SERIES DE TIEMPO. ESTADISTICA INFERENCIAL 2

21

1 INSTITUTO TECNOLÓGICO DEL VALLE DE ETLA ESTADISTICA INFERENCIAL II SERIES DE TIEMPO INVESTIGACIÓN PRESENTA CELESTE XIOMARA LASCANO VARGAS ASESOR ING.SALOMÓN RODRÍGUEZ BONILLA SEMESTRE 5 º MATIAS ROMERO OAXACA SEPTIEMBRE 2015 TECNOLÓGICO NACIONAL DE MÉXICO INGENIERIA EN GESTION EMPRESARIAL

-

Upload

celeste-tolentino -

Category

Documents

-

view

728 -

download

34

description

COMPONENTES DE UNA SERIE DE TIEMPOMETODO DE LOS MINIMOS CUADRADOSMETODO DE LOS PROMEDIOS MOVILESMETODO DESUAVIZACION EXPONENCIALTENDENCIA NO LINEALES

Transcript of SERIES DE TIEMPO. ESTADISTICA INFERENCIAL 2

1

INSTITUTO TECNOLÓGICO DEL VALLE DE ETLA

ESTADISTICA INFERENCIAL II

SERIES DE TIEMPO

INVESTIGACIÓN

PRESENTA

CELESTE XIOMARA LASCANO VARGAS

ASESOR

ING.SALOMÓN RODRÍGUEZ BONILLA

SEMESTRE 5 º

MATIAS ROMERO OAXACA SEPTIEMBRE 2015

TECNOLÓGICO NACIONAL DE MÉXICO

INGENIERIA EN GESTION EMPRESARIAL

2

INDICE

INTRODUCCIÓN SERIES DE TIEMPO…………………………………………………….(4) COMPONENTES DE UNA SERIE DE TIEMPO……………………… (7) METODO DE MINIMOS CUADRADOS…………………………….(8) METODO DE PROMEDIOS MOVILES………………………………(13) METODO DE SUAVIZACION EXPONENCIAL……………………..(14) TENDENCIAS NO LINEALES…………………………………………(16) VARIACIÓN ESTACIONAL…………………………………………. (17) APLICACIONES……………………………………………………… CONCLUSIÓN BIBLIOGRAFIA CONSULTADA

3

SERIES DE TIEMPO INTRODUCCIÓN

Los pronósticos, o predicciones, son una herramienta esencial en cualquier proceso de toma de decisiones.

Sus aplicaciones varían desde la determinaci6n de los requerimientos de inventario de una pequeña zapatería hasta la estimaci6n de las ventas anuales de juegos de video. La calidad de los pronósticos que los tomadores de decisiones pueden realizar esta estrechamente relacionada con la informaci6n que puede extraerse y utilizarse a partir de los datos hist6rico s. El análisis de series de tiempo es un método cuantitativo que utilizamos para determinar patrones de comportamiento en los datos recolectados a través del tiempo.

El análisis de series de tiempo se utiliza para detectar patrones de cambio 0 permanencia en la informaci6n estadística en intervalos 0 periodos regulares. Proyectamos estos patrones para obtener una estimaci6n para el futuro. En consecuencia, el análisis de series de tiempo nos ayuda a manejar la incertidumbre asociada con los acontecimientos futuros.

4

SERIES DE TIEMPO DEFINICIÓN:

Para llevar a cabo un análisis de este tipo, primero se deben identificar los componentes de la serie de tiempo, después aplicar las técnicas

estadísticas para su análisis y, finalmente, hacer las proyecciones o pronósticos de eventos futuros. De esta forma, el análisis de series de tiempo es el procedimiento por el

cual se identifican y aíslan los factores relacionados con el tiempo que influyen en los valores observados en las series de tiempo para que una vez

identificados, estos factores puedan contribuir a la interpretación de valores históricos de series de tiempo y hasta entonces pronosticar valores futuros de series de tiempo.

En Estadística se le llama así a un conjunto de valores observados durante una serie de períodos temporales secuencialmente ordenada,

tales períodos pueden ser semanales, mensuales, trimestrales o anuales.

Series de Tiempo Por serie de tiempo nos referimos a datos estadísticos que se recopilan, observan o registran en intervalos de tiempo regulares (diario, semanal, semestral, anual, entre otros). El término serie de tiempo se aplica por ejemplo a datos registrados en forma periódica que muestran, por ejemplo, las ventas anuales totales de almacenes, el valor trimestral total de contratos de construcción otorgados, el valor trimestral del PIB.

5

Analizar una serie de tiempo tiene como objetivos, entre otros: • Determinar si se presentan ciertos patrones o pautas no aleatorias • Aislar y entonces estudiar sus componentes a fin de proporcionar claves para movimientos futuros • Hace posible pronosticar los movimientos futuros así como otros aspectos que estén sincronizados Se representa por medio de una gráfica de líneas sobre cuyo eje horizontal

se representan los períodos y en cuyo eje vertical se representan los valores de la serie de tiempo. Ejemplo Gráficos de Series de Tiempo

6

7

COMPONENTES DE UNA SERIE DE TIEMPO El método clásico identifica cuatro influencias o componentes: • Tendencia (T) • Fluctuaciones cíclicas (C) • Variaciones estacionales (E) • Variaciones irregulares (I) Los cuales tienen una relación multiplicativa que dan forma al modelo clásico de series de tiempo, es decir, para cualquier período designado en la serie de tiempo, el valor de la variable está determinado por los cuatro componentes en la siguiente forma: Cuyas características son las siguientes:

8

MÉTODO DE MINIMOS CUADRADOS

Mínimos cuadrados es una técnica de optimización matemática que, dada una serie de mediciones, intenta encontrar una función que se aproxime a los datos (un "mejor ajuste"). Intenta minimizar la suma de cuadrados de las diferencias ordenadas (llamadas residuos) entre los puntos generados por la función y los correspondientes en los datos. Específicamente, se llama mínimos cuadrados promedio (LMS) cuando el número de datos medidos es 1 y se usa el método de descenso por gradiente para minimizar el residuo cuadrado. Se sabe que LMS minimiza el residuo cuadrado esperado, con el mínimo de operaciones (por iteración). Pero requiere un gran número de iteraciones para converger. Un requisito implícito para que funcione el método de mínimos cuadrados es que los errores de cada medida estén distribuidos de forma aleatoria. El teorema de Gauss-Markov prueba que los estimadores mínimos cuadráticos carecen de sesgo y que el muestreo de datos no tiene que ajustarse, por ejemplo, a una distribución normal. También es importante que los datos recogidos estén bien escogidos, para que permitan visibilidad en las variables que han de ser resueltas (para dar más peso a un dato en particular, véase mínimos cuadrados ponderados). La técnica de mínimos cuadrados se usa comúnmente en el ajuste de curvas. Muchos otros problemas de optimización pueden expresarse también en forma de mínimos cuadrados, minimizando la energía o maximizando la entropía.

Dada una serie de datos la recta de mejor ajuste a esos datos está dada por y = mx =b, donde la pendiente es:

En el caso frecuente en el que la recta deba pasar por el origen, su ecuación será y la pendiente es:

9

La bondad del ajuste por mínimos cuadrados se puede estimar calculando el coeficiente de correlación.

Un coeficiente de correlación próximo a la unidad indica un buen ajuste. Debe tenerse en cuenta que los datos experimentales estarán afectados por sus incertidumbres y por tanto los valores de m y b tendrán también incertidumbre. Para determinarla de forma sencilla, se supone que los datos en x no tienen incertidumbre y que los datos en y tienen todos la misma uy. Entonces la incertidumbre en la pendiente está dada por.

donde U es el valor mayor entre uy y oe.

La incertidumbre en la ordenada en el origen es:

donde U es el valor mayor entre uy y oe. En el caso de una recta que pasa por el origen, la incertidumbre en la pendiente es

donde U es el valor mayor entre uy y oe.

10

Ejemplo: Cálculo de la Tendencia a través de Mínimos Cuadrados En la siguiente tabla se encuentran los datos de las ventas de los últimos cinco años de una empresa del ramo de alimentos:

a)Graficar los datos b) Determinar la ecuación de tendencia e interpretarla c) Trazar la recta de tendencia d) Pronosticar las ventas para los siguientes dos años e interpretar el resultado a) Con los datos que se tienen se obtiene la siguiente gráfica:

11

b) Para determinar los coeficientes de la ecuación se debe construir una tabla con los datos necesarios:

Se sustituyen los valores en las fórmulas respectivas:

Y habiendo calculado los coeficientes, entonces la Ecuación de Tendencia queda:

12

Ahora se interpreta de la siguiente manera: Las ventas se expresan en millones de pesos, el origen o año 0, es 2003 y t aumenta una unidad por año. El valor 1.3 indica que las ventas aumentan a razón de 1.3 millones de pesos por año. El valor 6.1 es el de las ventas estimadas cuando t = 0. Es decir, el monto de las ventas estimadas para el año 2003 es igual a 6.1 millones de pesos. c) Para trazar la recta, se deben tener dos puntos, para el primero de ellos se puede utilizar el valor 6.1 de la ecuación anterior y el segundo se puede obtener asignando un valor cualquiera a x, dentro del rango del intervalo del que se dispone, por ejemplo 4 (año 2006) para obtener el valor de y, es decir: y = 6.1 + 1.3t = 6.1+ 1.3(4) =11.3 Con lo que ya se puede trazar la Recta de Tendencia.

d) Los dos años siguientes son 2008 y 2009, que en términos de los cálculos que estamos haciendo son 6 y 7, respectivamente. Pues bien, estos se sustituyen en la Ecuación de Tendencia y se obtienen los pronósticos requeridos, es decir:

y = 6.1 + 1.3t = 6.1+ 1.3(6) = 13.9 y = 6.1 + 1.3t = 6.1+ 1.3(7) = 15.2

Que se interpreta de la siguiente manera: Con base en las ventas anteriores, la estimación o pronóstico para los años 2008 y 2009, es 13.9 y 15.2 millones de pesos, respectivamente.

13

METODO DE PROMEDIOS MOVILES La utilización de esta técnica supone que la serie de tiempo es estable, esto es, que los datos que la componen se generan sin variaciones importantes entre un dato y otro (error aleatorio=0)2, esto es, que el comportamiento de los datos aunque muestren un crecimiento o un decrecimiento lo hagan con una tendencia constante. Cuando se usa el método de promedios móviles se está suponiendo que todas las observaciones de la serie de tiempo son igualmente importantes para la estimación del parámetro a pronosticar (en este caso los ingresos). De esta manera, se utiliza como pronóstico para el siguiente periodo el promedio de los n valores de los datos más recientes de la serie de tiempo. Utilizando una expresión matemática, tenemos: El término móvil indica que conforme se tienen una nueva observación de la serie de tiempo, se reemplaza la observación más antigua de la ecuación y se calcula un nuevo promedio.

El resultado es que el promedio se moverá, esto es, conforme se tengan nuevos datos y se vayan sustituyendo en la fórmula, el valor del promedio irá modificándose. No existe una regla específica que nos indique cómo seleccionar la base del promedio móvil n. Si la variable que se va a pronosticar no presenta variaciones considerables, esto es, si su comportamiento es relativamente estable en el tiempo, se recomienda que el valor de n sea grande. Por el contrario, es aconsejable un valor de n pequeño si la variable muestra patrones cambiantes. En la práctica, los valores de n oscilan entre 2 y 10. El método de promedios móviles es muy útil cuando se tiene información no desagregada y cuando no se conoce otro método más sofisticado y que permita predecir con mayor confianza.

14

METODO DE SUAVIZACION EXPONENCIAL Otro método para realizar un pronóstico es el método de suavización

exponencial. A diferencia de los promedios móviles, este método pronostica otorgando una ponderación a los datos dependiendo del peso que tengan dentro del cálculo del pronóstico. Esta ponderación se lleva a cabo a través de otorgarle un valor a la constante de suavización, α, que puede ser mayor que cero y menor que uno. Para nuestro ejemplo, utilizamos un valor de α = 0.8, por ser éste el que mejor ajusta al pronóstico a los datos reales. El método de suavización exponencial supone que el proceso es constante, al igual que el método de promedios móviles. Esta técnica está diseñada para atenuar una desventaja del método de promedios móviles, en donde los datos para calcular el promedio tienen la misma ponderación. De manera particular, esta técnica considera que las observaciones recientes tienen más valor, por lo que le otorga mayor peso dentro del promedio. La suavización exponencial utiliza un promedio móvil ponderado de los datos históricos de la serie de tiempo como pronóstico; es un caso especial de promedio móvil en donde se selecciona un solo valor de ponderación 3. El modelo básico de suavización exponencial se presenta a continuación:

Donde: Ft+1 = Pronóstico de la serie de tiempo para el periodo de t + 1. Yt = Valor real del periodo anterior al año a pronosticar. Ft = Valor real del periodo anterior al año a pronosticar. α = Constante de suavización (0 ≤ α ≤ 1). La utilización de esta ecuación implica algunas especificaciones. El cálculo de Ft+1 está ligado con los 2 periodos anteriores. En otras palabras, el pronóstico de suavización exponencial en determinado periodo es (Ft+1) = al valor real de la serie de tiempo en el periodo anterior (Yt) X la constante de suavización (α), + 1 - la constante de suavización (α) X el periodo anterior (Ft). A pesar de que la suavización exponencial nos da un pronóstico que es un promedio ponderado de todas las operaciones pasadas, no es necesario guardar todos los datos del pasado a fin de calcular el pronóstico para el periodo siguiente. De hecho, una vez seleccionada la constante de suavización α, sólo se requiere de dos elementos de información para calcular el pronóstico.

15

La ecuación (2) muestra que con un α dado, podemos calcular el pronóstico para el periodo t + 1 simplemente conociendo los valores reales y pronosticados de la serie de tiempo el periodo t, es decir, Yt y Ft. La elección de la constante de suavización α es crucial en la estimación de pronósticos futuros. Si la serie de tiempo contiene una variabilidad aleatoria sustancial, se preferirá un valor pequeño como constante de suavización. La razón de esta aseveración es que gran parte del error del pronóstico es provocado por la variabilidad aleatoria, por lo que un valor pequeño de α permite un pronóstico mejor. Por el contrario, para una serie de tiempo con una variabilidad aleatoria relativamente pequeña, valores más elevados de la constante de suavización tienen la ventaja de ajustar con rapidez los pronósticos cuando ocurren errores de pronóstico y permitiendo, por lo tanto, que el pronóstico reaccione con mayor rapidez a las condiciones cambiantes. En la práctica, el valor de α está entre .01 y .90.

Utilizando la ecuación 2, sustituimos los valores correspondientes para hacer el pronóstico para el año 1992. Sustituyendo valores nos quedaría:

Fingresos 1992 = 0.8 (201986) + (1 – 0.8)(163305)

Fegresos 1992 = 0.8 (189498) + (1 – 0.8)(162370)

El mismo procedimiento se realiza para el resto de los años y obtenemos los resultados que aparecen en el cuadro 2. Una vez que se calculan los Diplomado en Gestión Estratégica de las Finanzas Públicas D.R. Instituto Tecnológico y de Estudios Superiores de Monterrey, México, 2006 pronósticos de ingresos y egresos,

16

la diferencia entre éstos nos da el ahorro, que aparece en la última columna del mismo cuadro. Podemos observar que el pronóstico se ajusta más a los datos reales que en el caso de los promedios móviles. Este método nos permite realizar un pronóstico más confiable que el caso anterior. Claramente se observa que el pronóstico tiene mejor ajuste y la diferencia entre los valores reales y los pronosticados es mínima.

TENDENCIAS NO LINEALES En el caso de tendencias no lineales, los dos tipos de curvas de tendencia de uso más frecuente son la curva de tendencia exponencial y la curva de tendencia parabólica. Una curva de tendencia exponencial común refleja una tasa constante de crecimiento durante un periodo de años. La curva exponencial debe su nombre al hecho de que la variable independiente X es el exponente de b1 en la ecuación general: Formula nº3 b = valor de Y en el año 0 b1= tasa de crecimiento. De la obtención del logaritmo de ambos lados resulta la ecuación de tendencia lineal logarítmica: Formula nº4La ventaja de la transformación a logaritmos es que la ecuación lineal para el análisis de tendencias puede aplicarse a los logaritmos de los valores cuando la serie de tiempo sigue una curva exponencial. Los valores logarítmicos pronosticados de Y pueden reconvertirse después a las unidades de medida originales mediante la obtención del antilogaritmo de los valores. Una línea de tendencia logarítmica es una línea curva que se ajusta perfectamente y que es muy útil cuando el índice de cambios de los datos aumenta o disminuye rápidamente y después se estabiliza. Esta línea de tendencia logarítmica puede utilizar valores positivos o negativos. En el siguiente ejemplo se utiliza una línea de tendencia logarítmica para mostrar el crecimiento previsto de la población animal en un área determinada, donde la población se estabilizó al reducirse el espacio para los animales. Observe que el valor R cuadrado es 0,9407, que es un ajuste relativamente bueno de la línea respecto a los datos.

17

VARIACIÓN ESTACIONAL

El análisis de las variaciones estacionales tiene por objeto determinar oscilaciones de período corto, inferior o igual al año por lo general, que son de máximo interés para el economista o empresario, para la mejor organización de sus actividades operativas. En una segunda fase se trata de eliminar tales variaciones de los datos observados que permitan apreciar de cierto modo la influencia de causas importantes de variación en las series cronológicas. La dificultad principal del análisis de la componente estacional radica en el hecho de que en la práctica tal variación no es idéntica en el transcurso de los años, bien sea porque se desplaza de un mes a otro, o porque varía de intensidad. Muchos y variados son los métodos preconizados por la estadística para determinar la variación estacional, basados unos en la hipótesis aditiva y otros en la multiplicativa. Todos ellos tratan de aislar la variación estacional eliminando las otros componentes, por resta algebraica o por cociente, según sea la hipótesis inicial de combinación. Deben, pues, ser eliminada la tendencia secular y las variaciones accidentales. Cuando el período de estudio es corto, la variación cíclica puede suponerse incluida en la tendencia, por lo cual, al eliminarse ésta, queda también eliminada aquella. De todos los métodos usuales se expondrá sólo uno, basado en la hipótesis aditiva, denominado "Método de las medias mensuales". El problema que nos proponemos resolver, es el de encontrar una curva tal que en el eje de las abcisas, estén representados los meses del año, por ejemplo ( t= 1, 2, 3, ....12) y en las ordenadas, la variación promedio correspondiente a cada uno de los meses del año, prescindiendo por cierto de otro tipo de variaciones, ya sean tendenciales, cíclicas (no anuales) o accidentales (aleatorias). Determinada la tendencia, bien sea mediante un ajuste analítico, bien mediante el método de promedios móviles, la variación estacional puede determinarse a través de los siguientes pasos: 1) Se determinan las desviaciones de los datos de la serie respecto a la tendencia o sea, la diferencia entre los datos y el valor correspondiente a la tendencia. De esta manera se elimina la tendencia. 2) Se calculan las medias aritméticas de las desviaciones correspondientes a todos los eneros, todos los febreros, etc. Este paso tiende a eliminar la componente cíclica e irregular quedando únicamente la componente estacional. 3) Se redondean estas medias y los resultados son la estimación de la variación estacional para cada mes. El método de cálculo se desarrolla mediante el proceso que se expone a continuación reflejados en la tabla 4, en la que se ha prescindido del año inicial 1977, por no disponer de datos para la tendencia de sus primeros - seis meses y del último año 1982 por ocurrir lo mismo para el último

18

semestre de dicho año. Se puede usar suma cuando los eneros tienen valores muy grandes.

Las cuatro primeras columnas han sido obtenidas restando de los datos iniciales (Tabla 1) los valores de la tendencia (tabla 3) diferencias que resultan positivas y negativas. Así para : Enero de 1977 tenemos 17 - 14,48 = 2,52 Febrero de 1977 tenemos 15,5 - 14,5 = 1,00 La columna de totales es la suma algebraica de todos los eneros de todos los febreros, etc. La columna de medias mensuales se obtiene dividiendo los valores de los totales por 4, que es el número de años utilizado. Por último, la columna " variación estacional" es la misma que la de medias después de someter los valores de ésta a un redondeo que hace que las sumas de las variaciones estacionales sea cero, que se efectúa de la forma siguiente: Se suma la columna de medias y se divide esta suma por 12. Si el resultado es positivo se resta de cada una de las medias mensuales y si es negativo se suma. En nuestro caso el total de medias vale 0,1150 y por lo tanto

0,1150/12 = 0,0095.

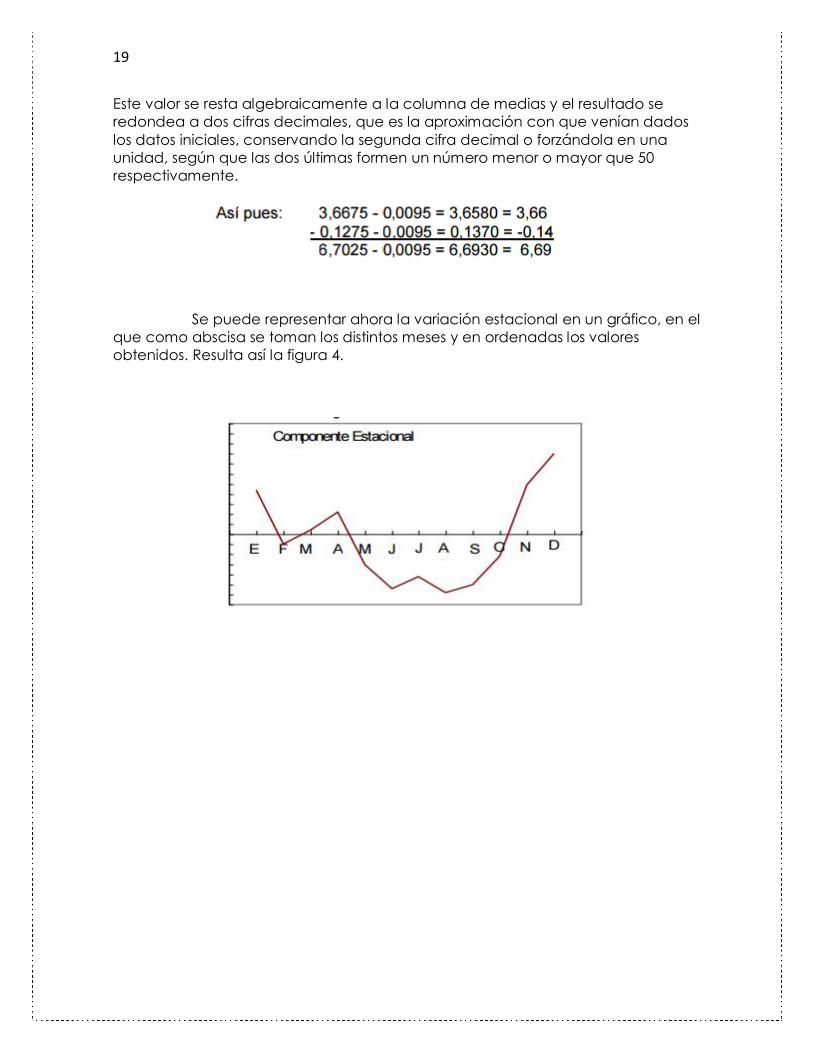

19

Este valor se resta algebraicamente a la columna de medias y el resultado se redondea a dos cifras decimales, que es la aproximación con que venían dados los datos iniciales, conservando la segunda cifra decimal o forzándola en una unidad, según que las dos últimas formen un número menor o mayor que 50 respectivamente. Se puede representar ahora la variación estacional en un gráfico, en el que como abscisa se toman los distintos meses y en ordenadas los valores obtenidos. Resulta así la figura 4.

20

CONCLUSIÓN

Se llama serie de tiempo, a un conjunto de mediciones de cierto fenómeno o experimento registradas secuencialmente en el tiempo, por

ejemplo a cada hora, mensualmente, trimestralmente, semestralmente, etc.

Al analizar una serie de tiempo, lo primero que se debe hacer es graficar la serie. Esto nos permite detectar tendencias, variación estacional,etc.

21

BIBLIOGRAFIA CONSULTADA

1. SERIES DE TIEMPO. UNIVERSIDAD AUTONOMA DE MEXICO. CONSULTADO EL DÍA 22 DE SEPTIEMBRE DEL 2015 DESDE: http://www.itve.edu.mx/course/view.php?id=98. 2.ANALISIS DE SERIES DE TIEMPO. CONSLULTADO EL DIA 22 DE SEPTIEMBRE DEL 2015 DESDE: http://es.slideshare.net/f2721/unidad3analisisdeseriesdetiempo