Katja Gilbert - Betriebliches Gesundheitsmanagement bei Merck

17.03.2017 Prof. Dr. Scheld 1

Kosten- und Leistungsrechnung

im Industrieunternehmen

17.03.2017 Prof. Dr. Scheld 2

Inhaltsübersicht der Bände

1. Istkostenrechnung

2. Teilkostenrechnung (Deckungsbeitragsrechnung)

3. Plankostenrechnung

4. Moderne Kostenrechnungssysteme

17.03.2017 Prof. Dr. Scheld 3

• Däumler, Klaus-Dieter/Grabe, Jürgen: Kostenrechnung 1 – Grundlagen, 11. Auflage, Herne/Berlin 2013

• Däumler, Klaus-Dieter/Grabe, Jürgen: Kostenrechnung 2 – Deckungsbeitrags-rechnung, 10. Auflage, Herne/Berlin 2013

• Däumler, Klaus-Dieter/Grabe, Jürgen: Kostenrechnung 3 – Plankostenrechnung und Kostenmanagement, 9. Auflage, Herne/Berlin 2014

• Haberstock, Lothar/Breithecker, Volker:: Kostenrechnung I - Einführung -, 13. Auflage, Berlin/ Bielefeld/München 2008

• Haberstock, Lothar/Breithecker, Volker: : Kostenrechnung II - (Grenz-) Plankostenrechnung, 10. Auflage, Berlin 2008

• Olfert, Klaus: Kostenrechnung, 17. Auflage, Ludwigshafen (Rhein) 2013• Scheld, Guido A.: Das Interne Rechnungswesen im Industrieunternehmen,

Band 1: Istkostenrechnung, 6. Auflage, Berlin 2017• Scheld, Guido A.: Das Interne Rechnungswesen im Industrieunternehmen,

Band 2: Teilkostenrechnung, 4. Auflage, Berlin 2009• Scheld, Guido A.: Das Interne Rechnungswesen im Industrieunternehmen,

Band 3: Plankostenrechnung, 2. Auflage, Berlin 2007• Scheld, Guido A.: Kostenrechnung im Industrieunternehmen, Band 4: Moderne

Systeme der Kosten- und Leistungsrechnung, 3. Auflage, Berlin 2012

Literatur

17.03.2017 Prof. Dr. Scheld 4

Kosten- und Leistungsrechnung

Istkostenrechnung

17.03.2017 Prof. Dr. Scheld 5

Inhaltsübersicht

• Einordnung, Aufgaben, Teilgebiete, Grundbegriffe

1. Einführung

• Systematisierung, Einteilung nach Zeitbezug und Verrechnung

2. Kostenrechnungssysteme im Überblick

• Aufgaben, Systematisierung, Grundsätze, Material- und Personalkosten, Kalkulatorische Kosten

3. Kostenartenrechnung

• Aufgaben, Systematisierung, Grundsätze, BAB

4. Kostenstellenrechnung

• Aufgaben, Produktkalkulation, Betriebsergebnisrechnung

5. Kostenträgerrechnung

17.03.2017 Prof. Dr. Scheld 6

Istkostenrechnung

Einführung

17.03.2017 Prof. Dr. Scheld 7

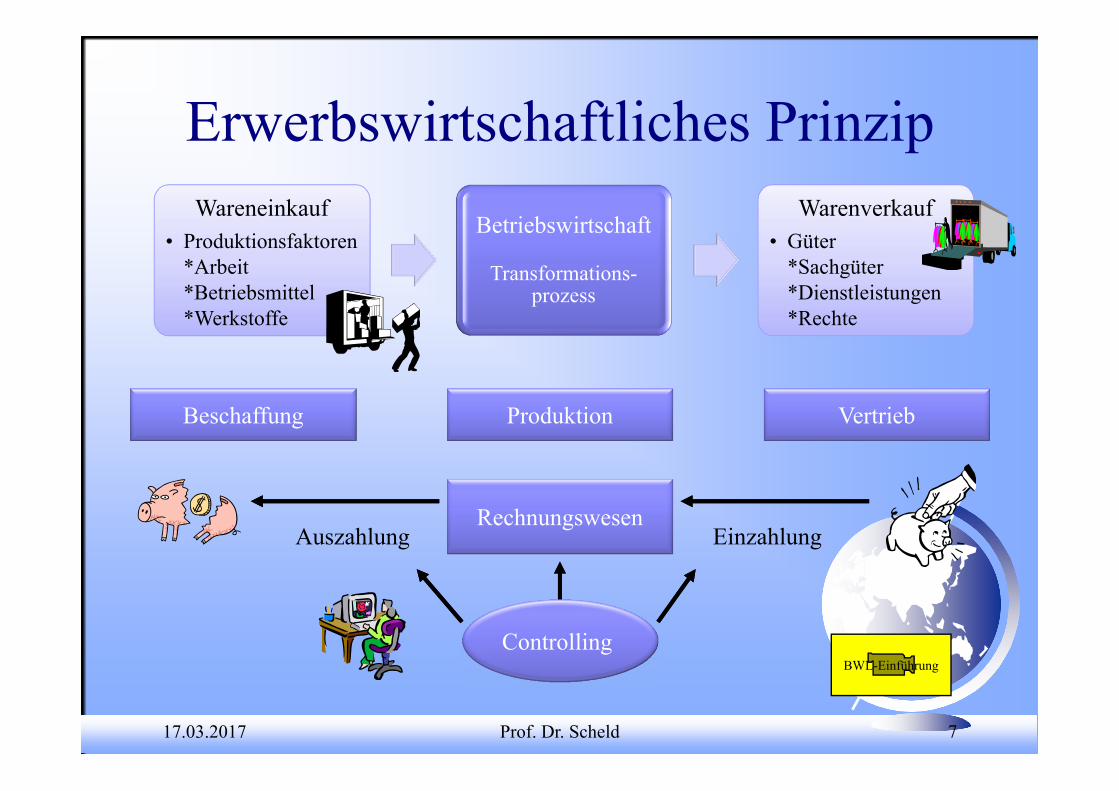

Erwerbswirtschaftliches Prinzip

BWL-Einführung

Wareneinkauf• Produktionsfaktoren

*Arbeit*Betriebsmittel*Werkstoffe

Betriebswirtschaft

Transformations-prozess

Warenverkauf• Güter

*Sachgüter*Dienstleistungen*Rechte

Rechnungswesen

Produktion VertriebBeschaffung

Controlling

Auszahlung Einzahlung

17.03.2017 Prof. Dr. Scheld 8

Betriebliches Rechnungswesen

Unter dem Begriff "betriebliches Rechnungswesen" fasst man sämtliche Verfah-ren zusammen, die das betriebliche Geschehen zahlenmäßig präzise und lücken-los erfassen, sortieren und darstellen sowie die Planung, Kontrolle und Steuerungunterstützen. Dabei wird jeder Geschäftsvorfall, der eine Mengen- oder Wertbe-wegung zum Inhalt hat, belegmäßig erfasst, weiterverrechnet und ausgewertet.

Es gibt weder in großen noch in kleinen Unternehmen einenFunktionsbereich, der nicht von dem Rechnungswesen erfasstwird und der zu seiner effektiven Planung, Kontrolle undSteuerung nicht die Daten des Rechnungswesens benötigt.

17.03.2017 Prof. Dr. Scheld 9

Aufgaben des Rechnungswesens

Dokumentations- und Kommunikationsfunktion

Planungs- und Steuerungsfunktion

Kontrollfunktion

Rewe-Aufgaben

17.03.2017 Prof. Dr. Scheld 10

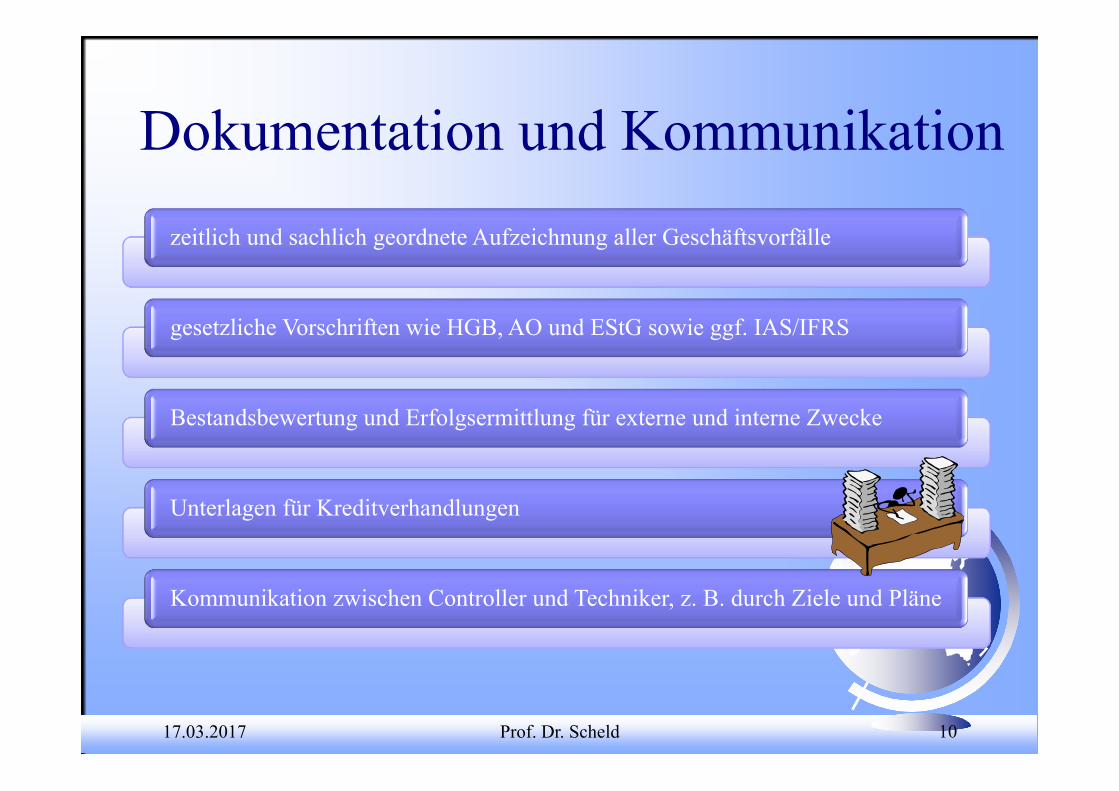

Dokumentation und Kommunikationzeitlich und sachlich geordnete Aufzeichnung aller Geschäftsvorfälle

gesetzliche Vorschriften wie HGB, AO und EStG sowie ggf. IAS/IFRS

Bestandsbewertung und Erfolgsermittlung für externe und interne Zwecke

Unterlagen für Kreditverhandlungen

Kommunikation zwischen Controller und Techniker, z. B. durch Ziele und Pläne

17.03.2017 Prof. Dr. Scheld 11

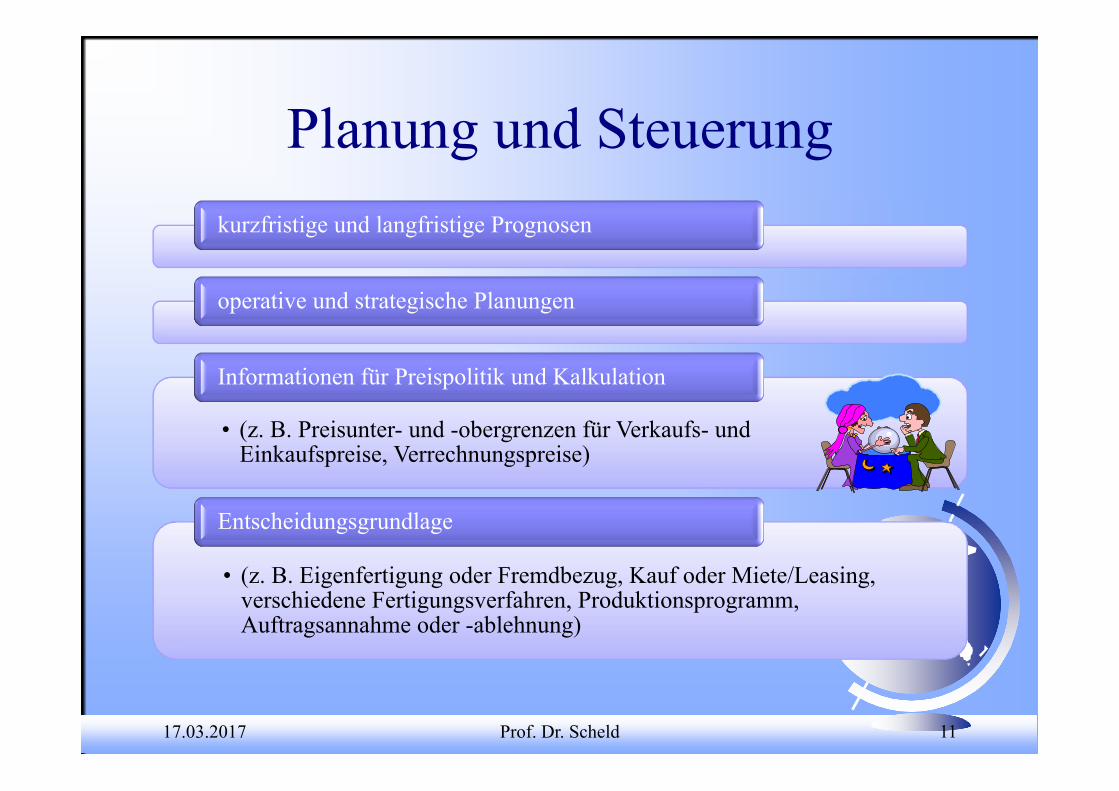

Planung und Steuerungkurzfristige und langfristige Prognosen

operative und strategische Planungen

• (z. B. Preisunter- und -obergrenzen für Verkaufs- und Einkaufspreise, Verrechnungspreise)

Informationen für Preispolitik und Kalkulation

• (z. B. Eigenfertigung oder Fremdbezug, Kauf oder Miete/Leasing, verschiedene Fertigungsverfahren, Produktionsprogramm, Auftragsannahme oder -ablehnung)

Entscheidungsgrundlage

17.03.2017 Prof. Dr. Scheld 12

KontrolleVergleich der Ist- und Planwerte

Zeitvergleich

Betriebsvergleich bzw. Benchmarking

KLR-Aufgaben

Abweichungsanalysen

Kennzahlenbildung wie Rentabilität, Wirtschaftlichkeit,Produktivität und Liquidität

17.03.2017 Prof. Dr. Scheld 13

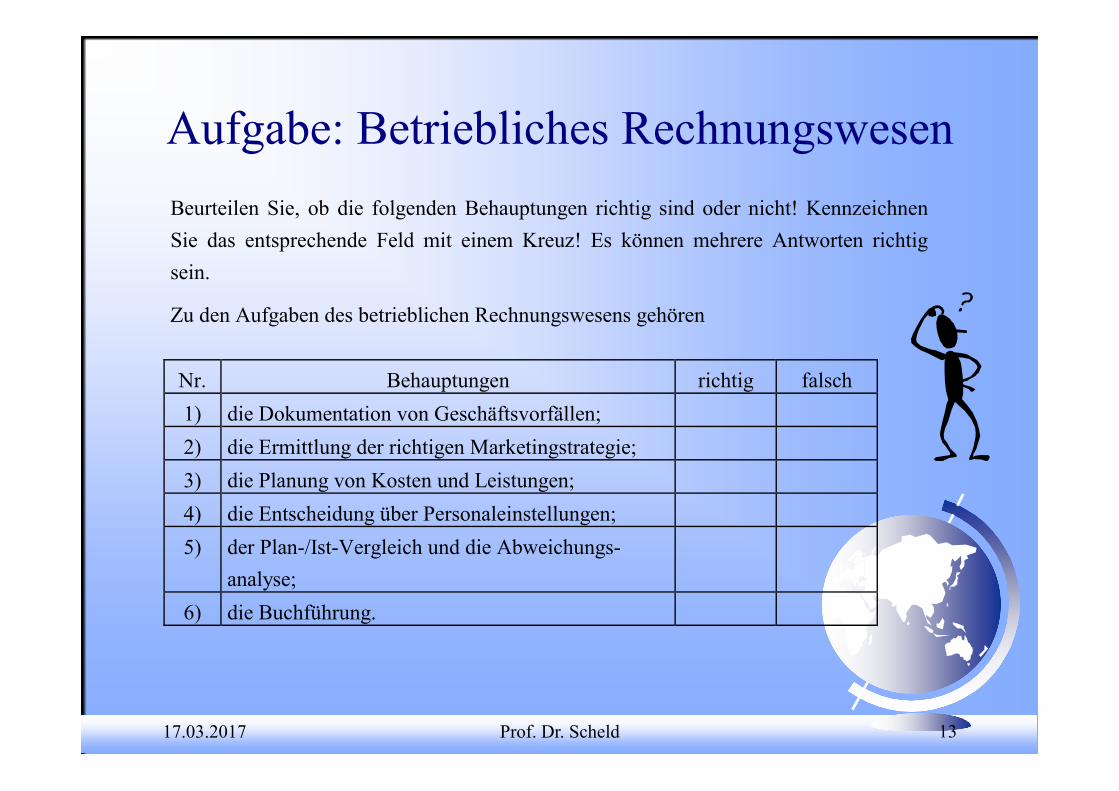

Aufgabe: Betriebliches Rechnungswesen Beurteilen Sie, ob die folgenden Behauptungen richtig sind oder nicht! Kennzeichnen

Sie das entsprechende Feld mit einem Kreuz! Es können mehrere Antworten richtig sein.

Zu den Aufgaben des betrieblichen Rechnungswesens gehören

Nr. Behauptungen richtig falsch 1) die Dokumentation von Geschäftsvorfällen; 2) die Ermittlung der richtigen Marketingstrategie; 3) die Planung von Kosten und Leistungen; 4) die Entscheidung über Personaleinstellungen; 5) der Plan-/Ist-Vergleich und die Abweichungs-

analyse;

6) die Buchführung.

17.03.2017 Prof. Dr. Scheld 14

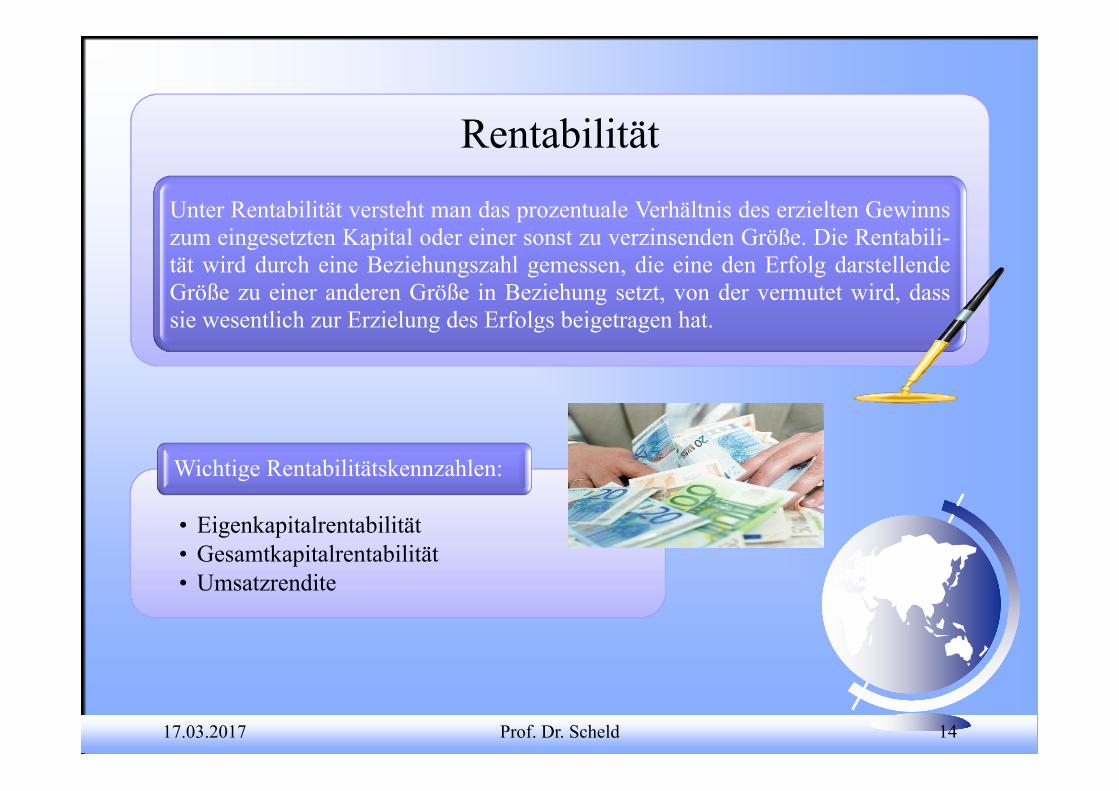

• Eigenkapitalrentabilität• Gesamtkapitalrentabilität• Umsatzrendite

Wichtige Rentabilitätskennzahlen:

RentabilitätUnter Rentabilität versteht man das prozentuale Verhältnis des erzielten Gewinnszum eingesetzten Kapital oder einer sonst zu verzinsenden Größe. Die Rentabili-tät wird durch eine Beziehungszahl gemessen, die eine den Erfolg darstellendeGröße zu einer anderen Größe in Beziehung setzt, von der vermutet wird, dasssie wesentlich zur Erzielung des Erfolgs beigetragen hat.

17.03.2017 Prof. Dr. Scheld 15

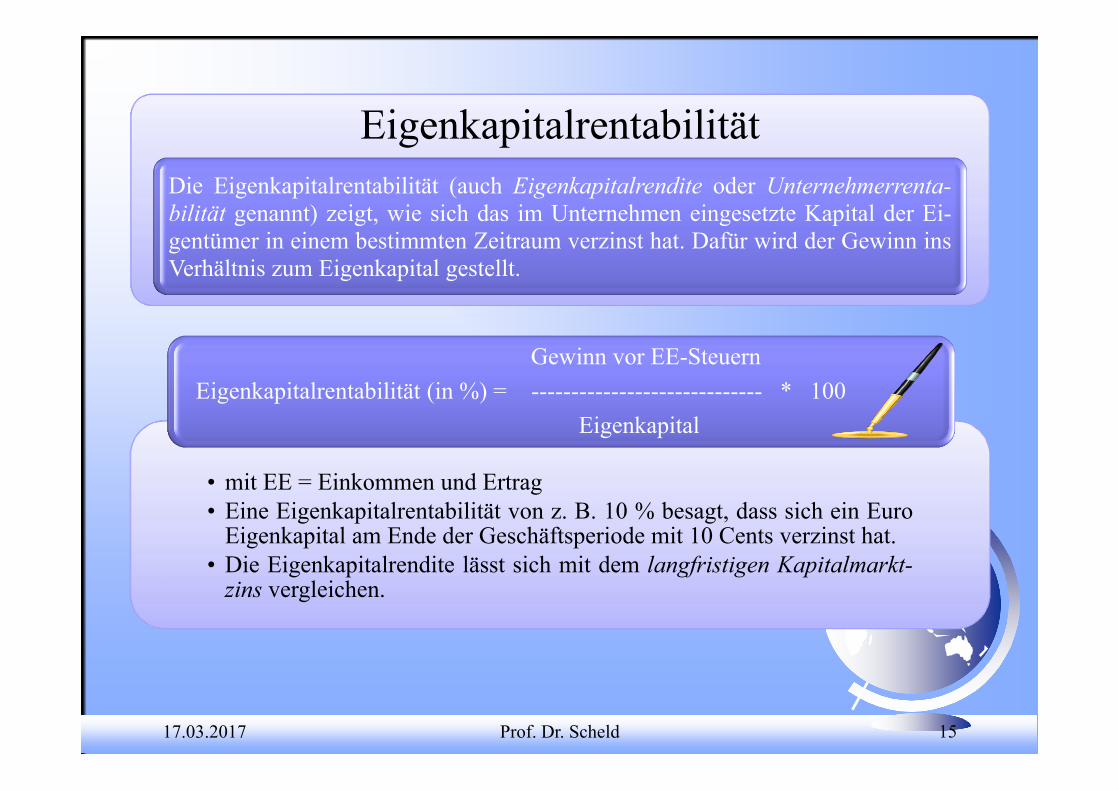

EigenkapitalrentabilitätDie Eigenkapitalrentabilität (auch Eigenkapitalrendite oder Unternehmerrenta-bilität genannt) zeigt, wie sich das im Unternehmen eingesetzte Kapital der Ei-gentümer in einem bestimmten Zeitraum verzinst hat. Dafür wird der Gewinn insVerhältnis zum Eigenkapital gestellt.

• mit EE = Einkommen und Ertrag• Eine Eigenkapitalrentabilität von z. B. 10 % besagt, dass sich ein Euro

Eigenkapital am Ende der Geschäftsperiode mit 10 Cents verzinst hat.• Die Eigenkapitalrendite lässt sich mit dem langfristigen Kapitalmarkt-zins vergleichen.

Gewinn vor EE-SteuernEigenkapitalrentabilität (in %) = ----------------------------- * 100

Eigenkapital

17.03.2017 Prof. Dr. Scheld 16

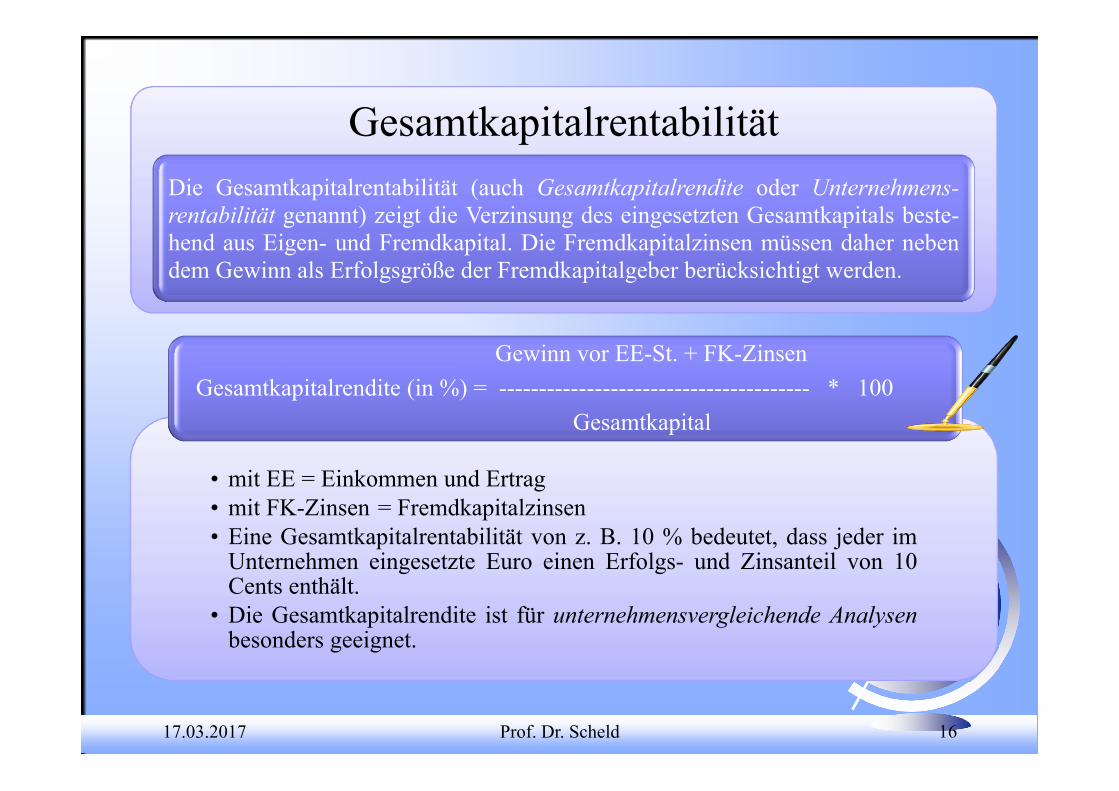

GesamtkapitalrentabilitätDie Gesamtkapitalrentabilität (auch Gesamtkapitalrendite oder Unternehmens-rentabilität genannt) zeigt die Verzinsung des eingesetzten Gesamtkapitals beste-hend aus Eigen- und Fremdkapital. Die Fremdkapitalzinsen müssen daher nebendem Gewinn als Erfolgsgröße der Fremdkapitalgeber berücksichtigt werden.

• mit EE = Einkommen und Ertrag• mit FK-Zinsen = Fremdkapitalzinsen• Eine Gesamtkapitalrentabilität von z. B. 10 % bedeutet, dass jeder im

Unternehmen eingesetzte Euro einen Erfolgs- und Zinsanteil von 10Cents enthält.

• Die Gesamtkapitalrendite ist für unternehmensvergleichende Analysenbesonders geeignet.

Gewinn vor EE-St. + FK-ZinsenGesamtkapitalrendite (in %) = --------------------------------------- * 100

Gesamtkapital

17.03.2017 Prof. Dr. Scheld 17

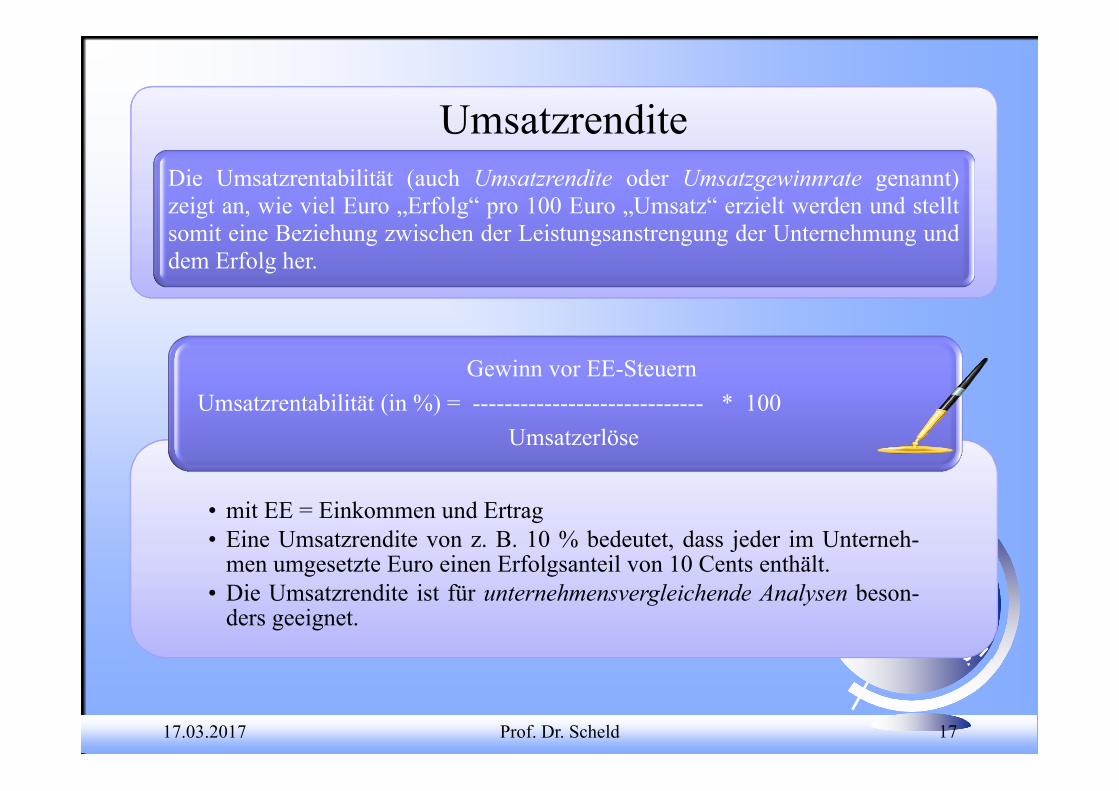

UmsatzrenditeUmsatzrenditeDie Umsatzrentabilität (auch Umsatzrendite oder Umsatzgewinnrate genannt)zeigt an, wie viel Euro „Erfolg“ pro 100 Euro „Umsatz“ erzielt werden und stelltsomit eine Beziehung zwischen der Leistungsanstrengung der Unternehmung unddem Erfolg her.

• mit EE = Einkommen und Ertrag• Eine Umsatzrendite von z. B. 10 % bedeutet, dass jeder im Unterneh-

men umgesetzte Euro einen Erfolgsanteil von 10 Cents enthält.• Die Umsatzrendite ist für unternehmensvergleichende Analysen beson-

ders geeignet.

Gewinn vor EE-SteuernUmsatzrentabilität (in %) = ----------------------------- * 100

Umsatzerlöse

17.03.2017 Prof. Dr. Scheld 18

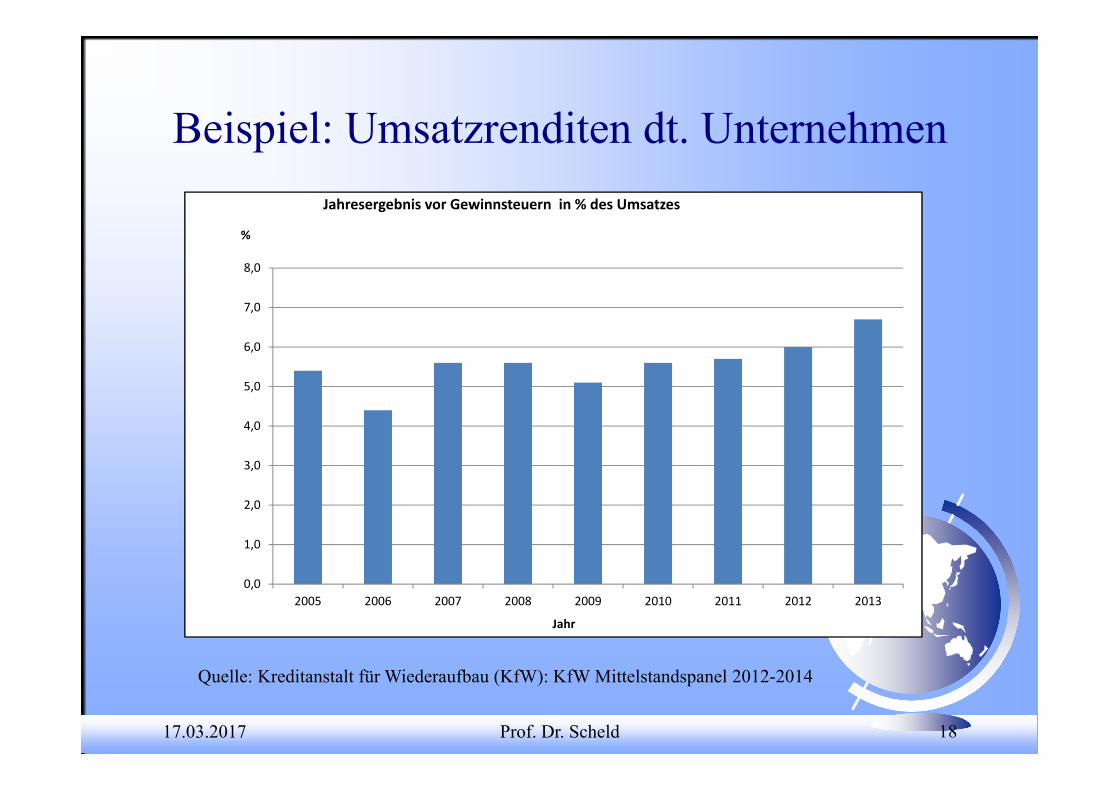

Beispiel: Umsatzrenditen dt. Unternehmen

Quelle: Kreditanstalt für Wiederaufbau (KfW): KfW Mittelstandspanel 2012-2014

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2005 2006 2007 2008 2009 2010 2011 2012 2013

%

Jahr

Jahresergebnis vor Gewinnsteuern in % des Umsatzes

17.03.2017 Prof. Dr. Scheld 19

Varianten des Wirtschaftlichkeitsprinzips

(1) Ein gegebenes Ziel (z. B. Umsatz) ist mit minimalem Faktorein-satz (Produktionsfaktoren) zu erreichen (Minimalprinzip, Spar-samkeit)!

(2) Mit gegebenem Mitteleinsatz (Produktionsfaktoren) soll ein Ziel(z. B. Umsatz) in möglichst großem Ausmaß erreicht werden(Maximalprinzip, Ergiebigkeit)!

17.03.2017 Prof. Dr. Scheld 20

Wirtschaftlichkeit

Sollkosten LeistungWirtschaftlichkeit (W) = -------------- oder --------------

Istkosten Kosten

0 < w ≤ 1

17.03.2017 Prof. Dr. Scheld 21

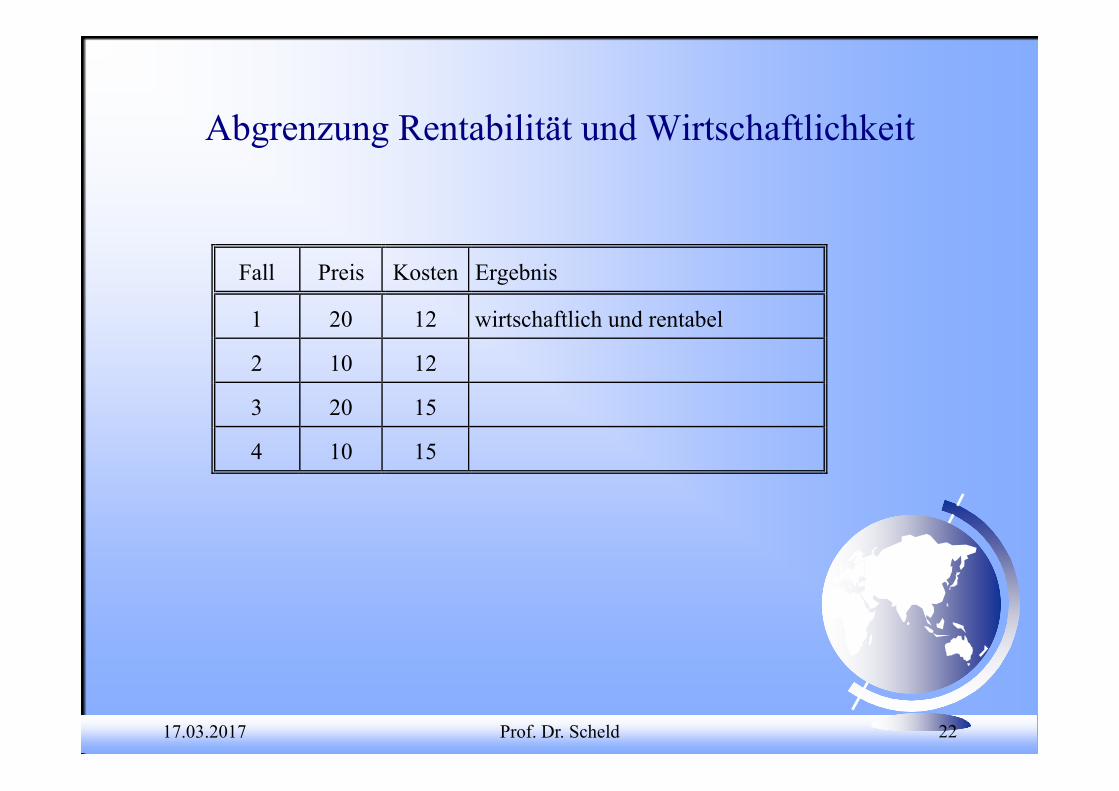

Abgrenzung Rentabilität und Wirtschaftlichkeit

Fall Preis Kosten Ergebnis

1 20 12

2 10 12

3 20 15

4 10 15

17.03.2017 Prof. Dr. Scheld 22

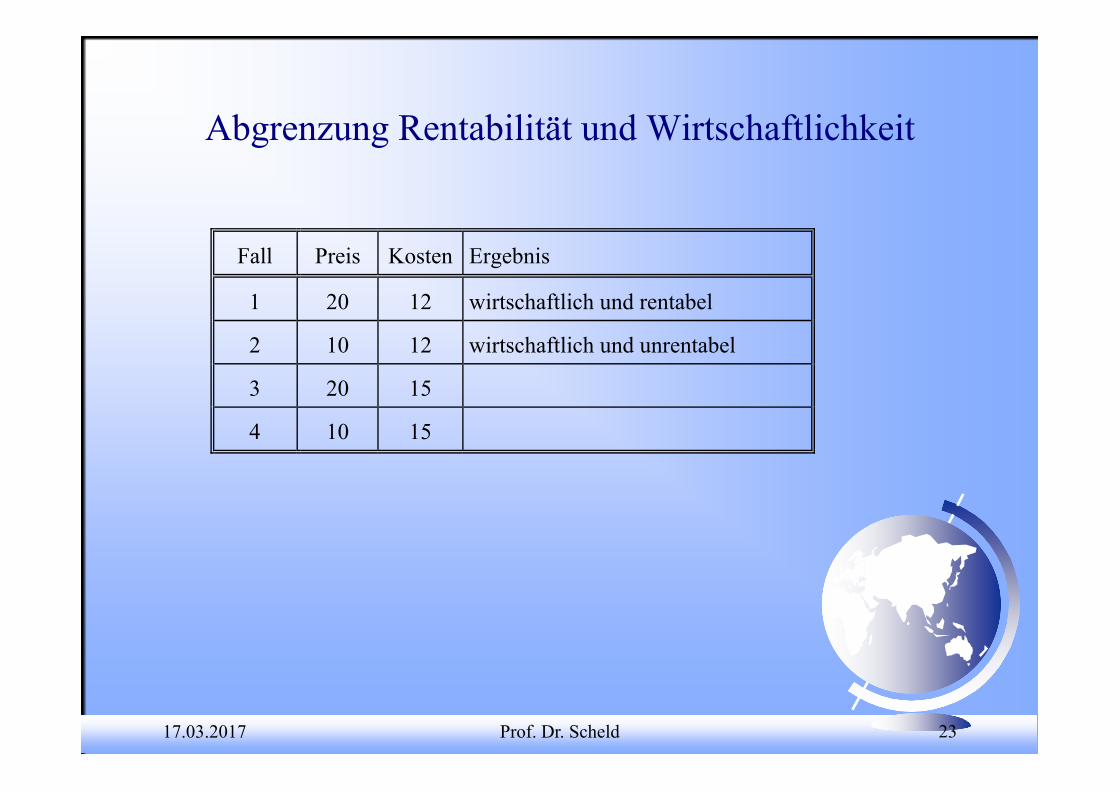

Abgrenzung Rentabilität und Wirtschaftlichkeit

Fall Preis Kosten Ergebnis

1 20 12 wirtschaftlich und rentabel

2 10 12

3 20 15

4 10 15

17.03.2017 Prof. Dr. Scheld 23

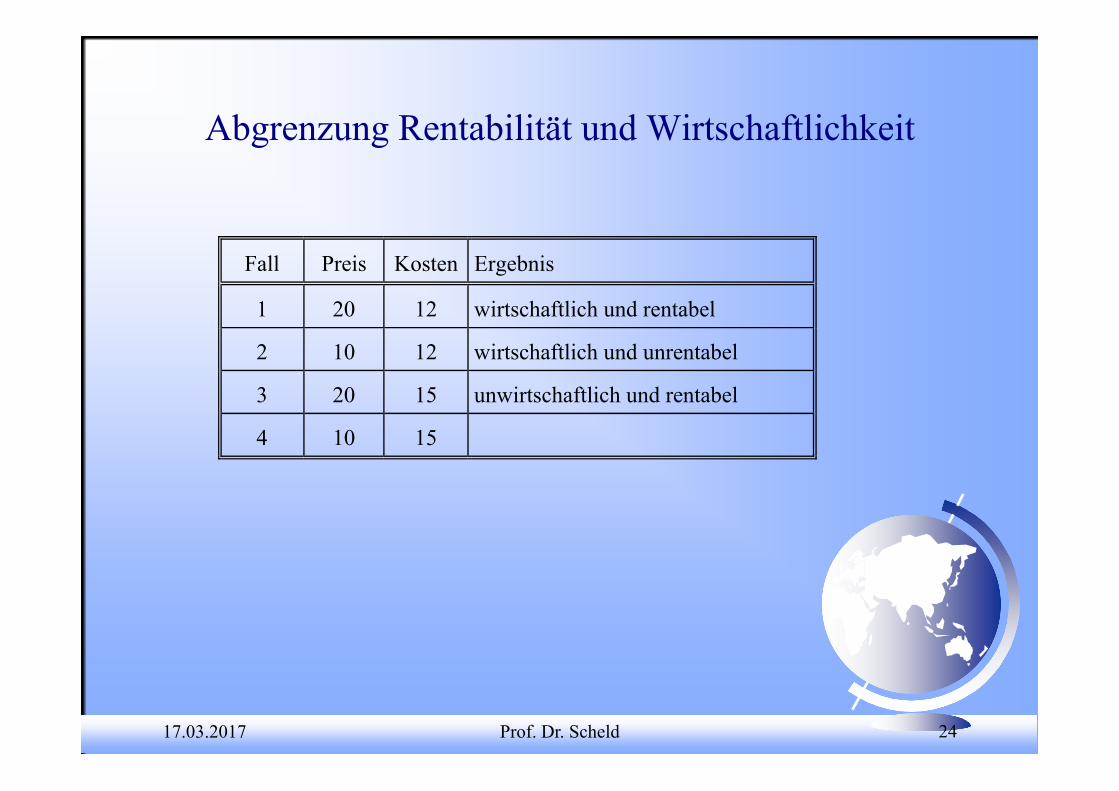

Abgrenzung Rentabilität und Wirtschaftlichkeit

Fall Preis Kosten Ergebnis

1 20 12 wirtschaftlich und rentabel

2 10 12 wirtschaftlich und unrentabel

3 20 15

4 10 15

17.03.2017 Prof. Dr. Scheld 24

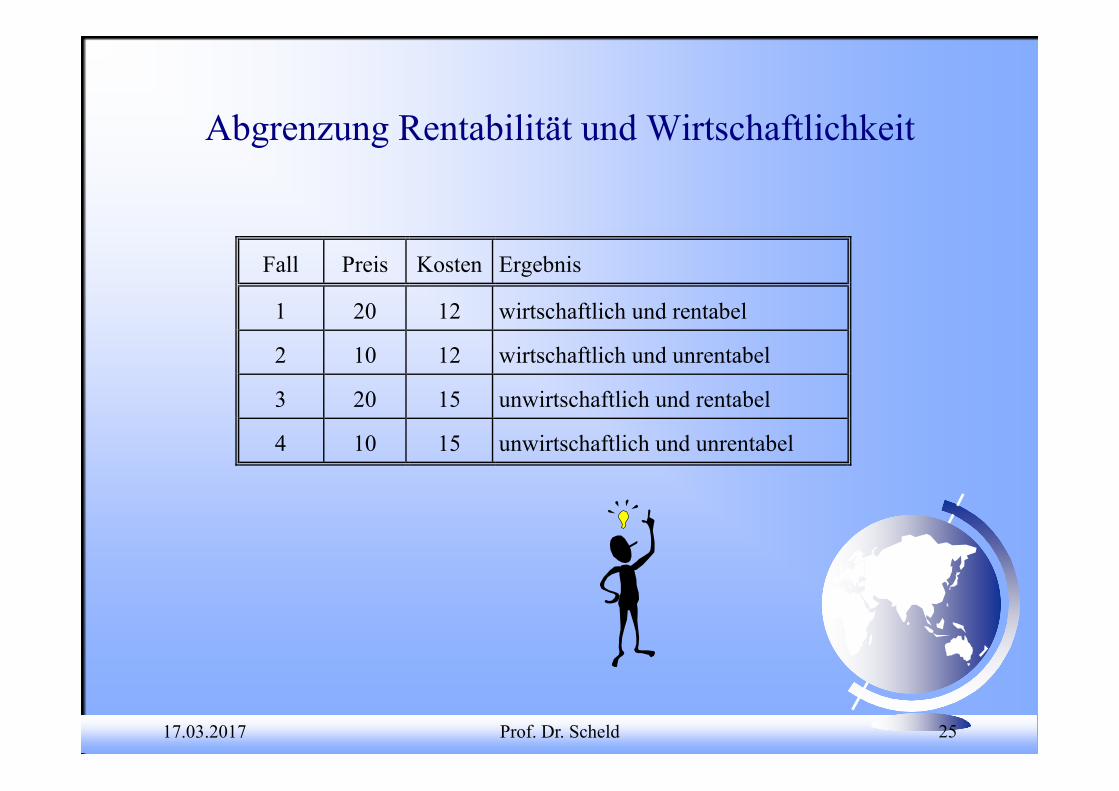

Abgrenzung Rentabilität und Wirtschaftlichkeit

Fall Preis Kosten Ergebnis

1 20 12 wirtschaftlich und rentabel

2 10 12 wirtschaftlich und unrentabel

3 20 15 unwirtschaftlich und rentabel

4 10 15

17.03.2017 Prof. Dr. Scheld 25

Abgrenzung Rentabilität und Wirtschaftlichkeit

Fall Preis Kosten Ergebnis

1 20 12 wirtschaftlich und rentabel

2 10 12 wirtschaftlich und unrentabel

3 20 15 unwirtschaftlich und rentabel

4 10 15 unwirtschaftlich und unrentabel

17.03.2017 Prof. Dr. Scheld 26

ProduktivitätOutput Ausbringungsmengen

Produktivität = --------- oder --------------------------Input Faktoreinsatzmengen

Bei

spie

le erzeugte ProduktmengeArbeitsproduktivität = --------------------------------

eingesetzte Arbeitsstunden

erzeugte ProduktmengeMaterialproduktivität = ---------------------------

Materialeinsatz

erzeugte ProduktmengeBetriebsmittelproduktivität = ----------------------------

Maschinenstunden

17.03.2017 Prof. Dr. Scheld 27

Aufgabe: Eigen- und Gesamtkapitalrentabilität

Das Gesamtkapital des American Football-Vereins „Saale Monsters“ aus Jena beträgt imJahresdurchschnitt 1.000.000 €. Auf das Fremdkapital von 600.000 € sind Zinsen in Höhevon 8 % p.a. zu entrichten. Der Gewinn beträgt für die betrachtete Abrechnungsperiode12.000 €.

Berechnen Sie die Eigen- und Gesamtkapitalrentabilität!

17.03.2017 Prof. Dr. Scheld 28

Aufgabe: Ermittlung der Rentabilitäten

Die „Klausur“-GmbH stellt Stempel und Stempelkissen aller Art her. Zum Jahresende möchte die Geschäftsführung über die wichtigsten Rentabilitätskennzahlen informiert wer-den.

Sie sind Assistent der Geschäftsführung und sollen die Umsatz-, Eigenkapital- und Gesamt-kapitalrentabilität anhand der folgenden Daten (Werte in T€) berechnen:

Aktiva Bilanz zum 31.12.01 Passiva

Anlagevermögen Umlaufvermögen RAP

100150

50

Eigenkapital JahresüberschussFremdkapital

100 10

190

300 300

Gewinn- und Verlustrechnung vom 1.1. - 31.12.01

Umsatzerlöse Materialaufwand Personalaufwand Fremdkapitalzinsen Kfz- und Grundsteuern Steuern vom Einkommen und Ertrag

100 45 20 10 5

10

Jahresüberschuss 10

17.03.2017 Prof. Dr. Scheld 29

Aufgabe: Zinssatz für Kredit

Herr D. Racula und sein ausländischer Freund Vam Pir haben am Anfang des Jahres die „Blutleer“-OHG gegründet, die ausschließlich Blutkonserven herstellt. Die bisher nur mit Eigenkapital in Höhe von 400.000 € arbeitende Firma erwartet für das laufende Geschäfts-jahr einen Gewinn in Höhe von 40.000 €. Durch Aufnahme von 100.000 € Fremdkapital für eine Investition in eine hochmoderne Aderlassmaschine könnte ein zusätzlicher Kapi-talertrag von 20.000 € erzielt werden.

Wie hoch darf der Zinssatz für den Kredit höchstens sein, wenn die „Blutleer“-OHG keine Verringerung der Eigenkapitalrentabilität erleiden möchte?

17.03.2017 Prof. Dr. Scheld 30

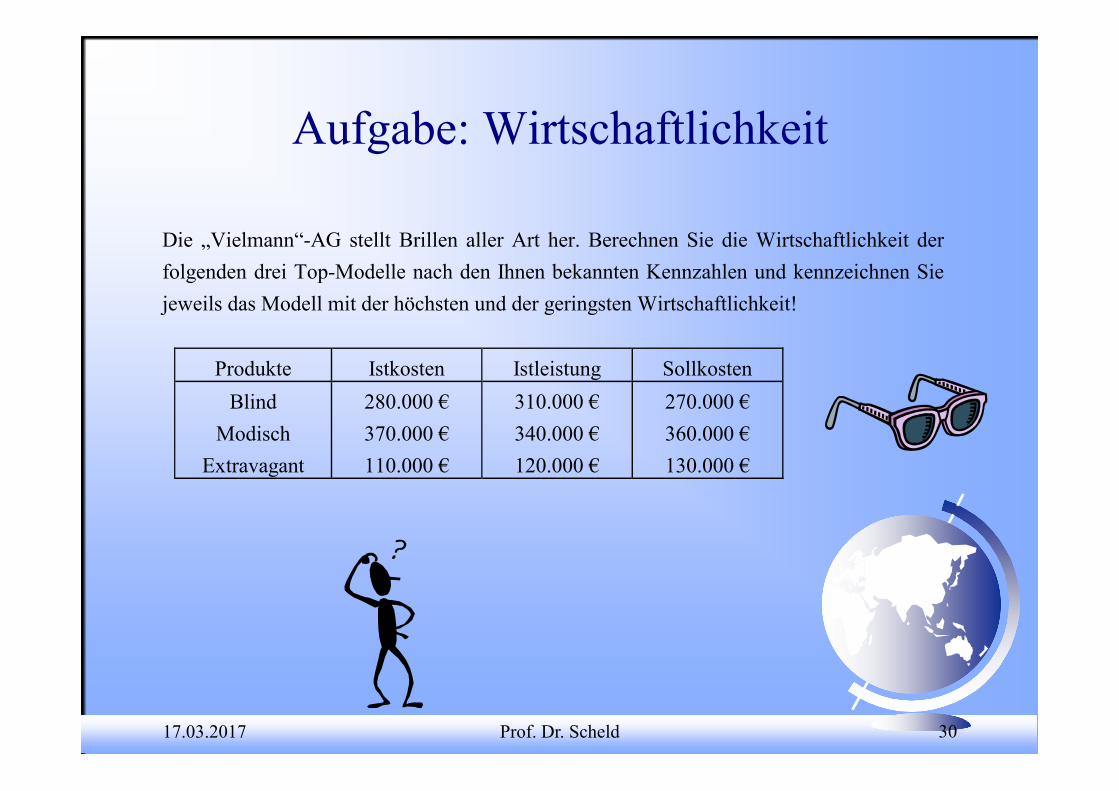

Aufgabe: Wirtschaftlichkeit

Die „Vielmann“-AG stellt Brillen aller Art her. Berechnen Sie die Wirtschaftlichkeit der folgenden drei Top-Modelle nach den Ihnen bekannten Kennzahlen und kennzeichnen Sie jeweils das Modell mit der höchsten und der geringsten Wirtschaftlichkeit!

Produkte Istkosten Istleistung Sollkosten

Blind Modisch

Extravagant

280.000 € 370.000 € 110.000 €

310.000 € 340.000 € 120.000 €

270.000 € 360.000 € 130.000 €

17.03.2017 Prof. Dr. Scheld 31

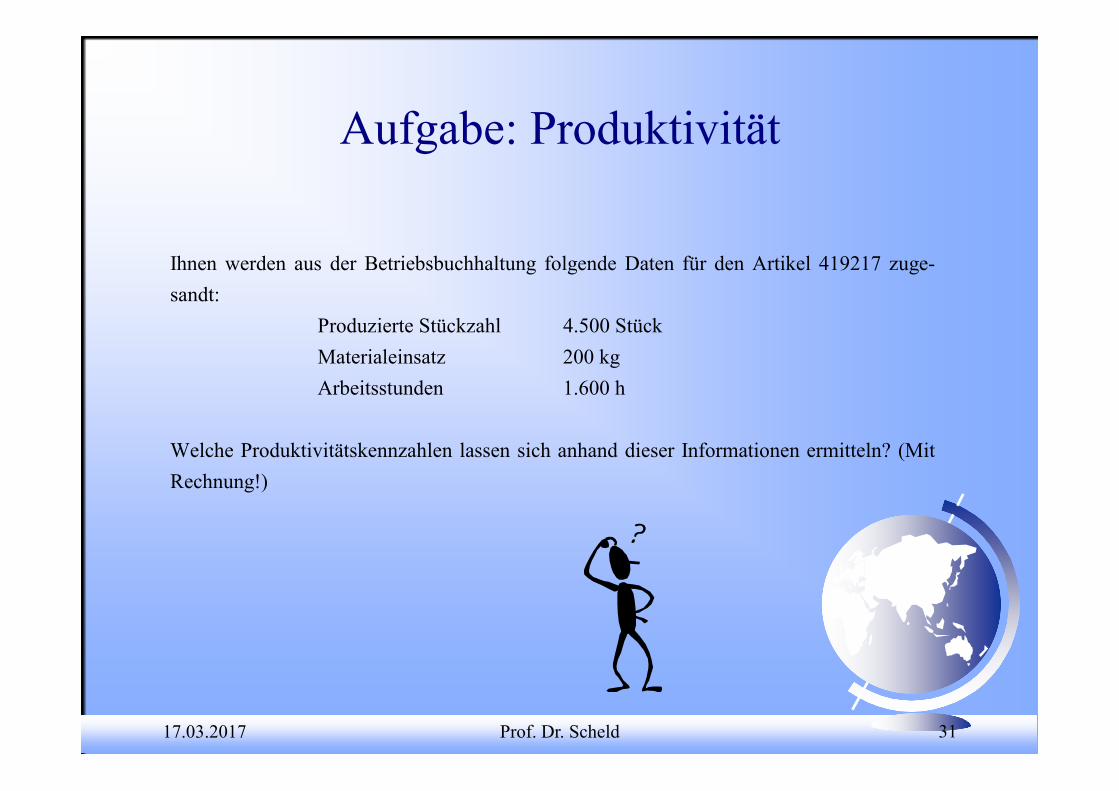

Aufgabe: Produktivität

Ihnen werden aus der Betriebsbuchhaltung folgende Daten für den Artikel 419217 zuge-sandt:

Produzierte Stückzahl 4.500 Stück Materialeinsatz 200 kg Arbeitsstunden 1.600 h

Welche Produktivitätskennzahlen lassen sich anhand dieser Informationen ermitteln? (Mit

Rechnung!)

17.03.2017 Prof. Dr. Scheld 32

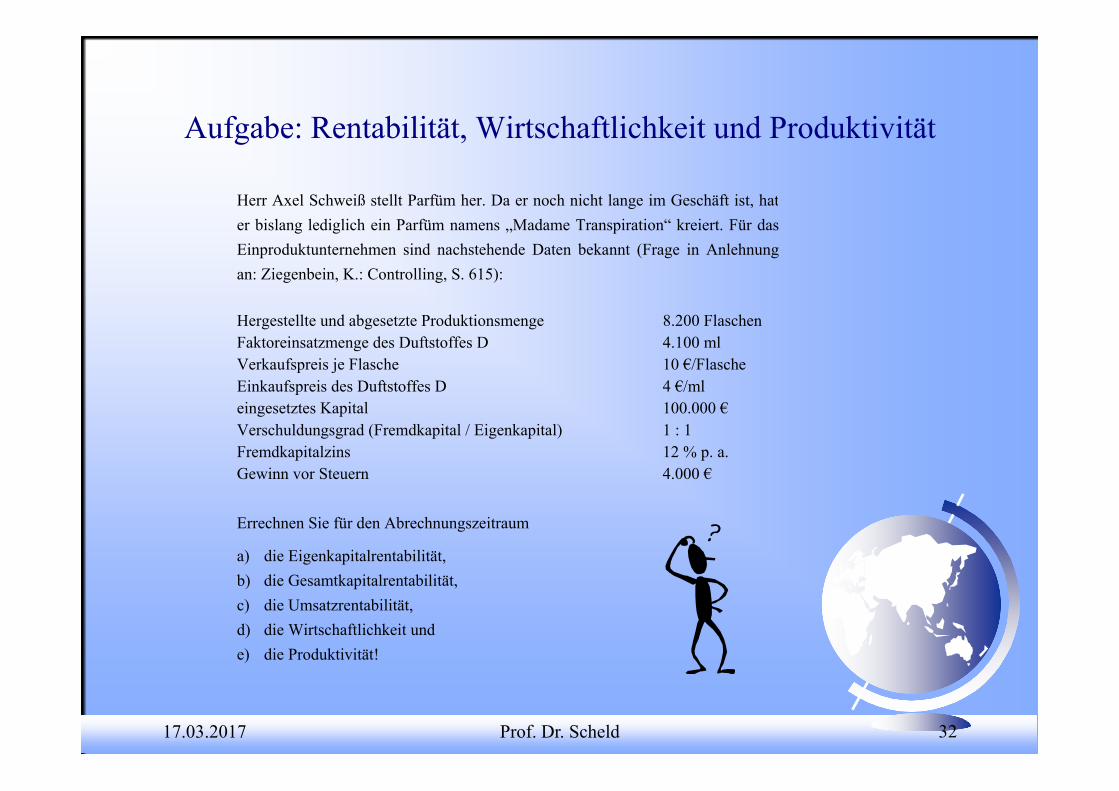

Aufgabe: Rentabilität, Wirtschaftlichkeit und Produktivität

Herr Axel Schweiß stellt Parfüm her. Da er noch nicht lange im Geschäft ist, hater bislang lediglich ein Parfüm namens „Madame Transpiration“ kreiert. Für dasEinproduktunternehmen sind nachstehende Daten bekannt (Frage in Anlehnungan: Ziegenbein, K.: Controlling, S. 615):

Hergestellte und abgesetzte Produktionsmenge 8.200 Flaschen Faktoreinsatzmenge des Duftstoffes D 4.100 ml Verkaufspreis je Flasche 10 €/Flasche Einkaufspreis des Duftstoffes D 4 €/ml eingesetztes Kapital 100.000 € Verschuldungsgrad (Fremdkapital / Eigenkapital) 1 : 1 Fremdkapitalzins 12 % p. a. Gewinn vor Steuern 4.000 € Errechnen Sie für den Abrechnungszeitraum

a) die Eigenkapitalrentabilität, b) die Gesamtkapitalrentabilität, c) die Umsatzrentabilität, d) die Wirtschaftlichkeit und e) die Produktivität!

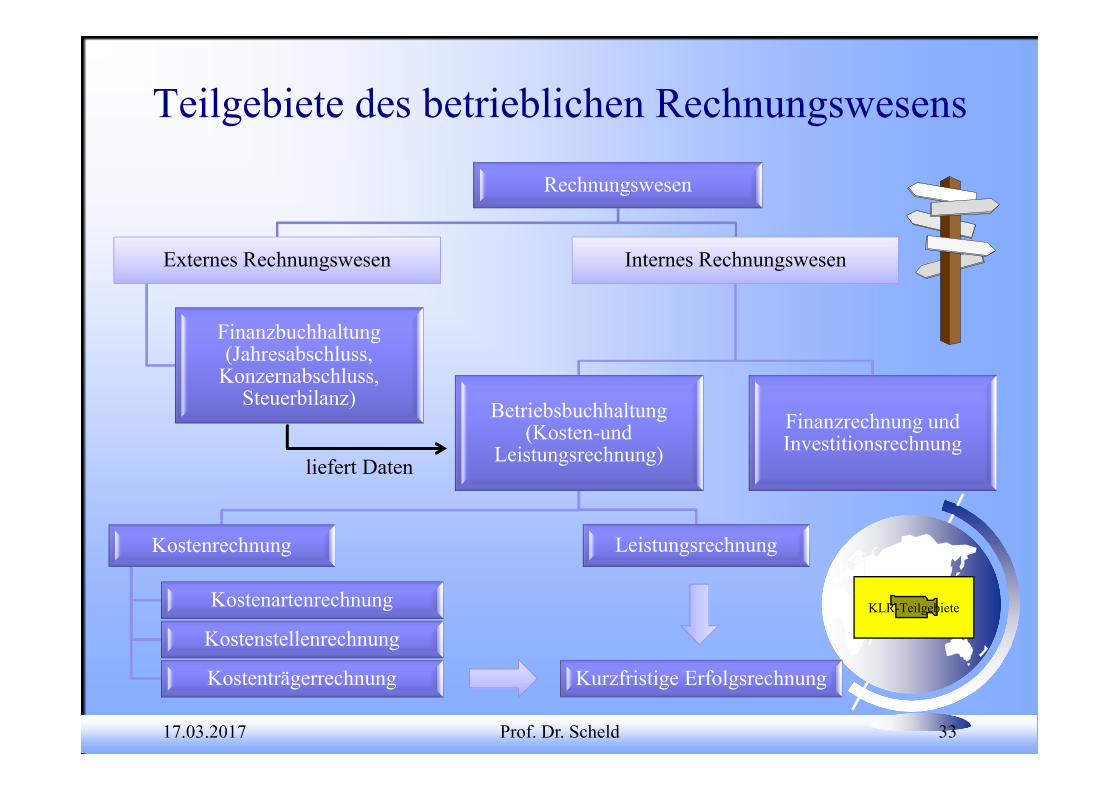

Rechnungswesen

Externes Rechnungswesen

Finanzbuchhaltung (Jahresabschluss,

Konzernabschluss, Steuerbilanz)

Internes Rechnungswesen

Betriebsbuchhaltung (Kosten-und

Leistungsrechnung)

Kostenrechnung

Kostenartenrechnung

Kostenstellenrechnung

Kostenträgerrechnung

Leistungsrechnung

Finanzrechnung und Investitionsrechnung

Teilgebiete des betrieblichen Rechnungswesens

17.03.2017 Prof. Dr. Scheld 33

KLR-Teilgebiete

Kurzfristige Erfolgsrechnung

liefert Daten

17.03.2017 Prof. Dr. Scheld 34

• Vorgänge finanzieller Art zwischen Unternehmen und Umwelt (z. B.Staat, Fiskus);

• primäre Aufgabe besteht darin, Geschäftsvorfälle belegmäßig zu erfassenund kontenmäßig zu buchen;

• schafft das Zahlengerüst zur Erstellung der Handelsbilanz und Gewinn-und Verlustrechnung sowie zur Erstellung des Konzernabschlusses (ge-setzliche Vorschriften des HGB, AktG, GmbHG bzw. PublG), ebenso istdie Finanzbuchhaltung die Grundlage für die Steuerbilanz und sonstigesteuerrechtliche Abschlüsse (vgl. EStG oder AO etc.);

• ermöglicht eine Beurteilung der Lage des Gesamterfolges der gesamtenUnternehmung;

• es besteht eine Publizitätspflicht bestimmter Zahlen und Daten;• langfristiger Zeitraum, im Allgemeinen ein Jahr;• beim IKR (Industriekontenrahmen) sind für die Finanzbuchhaltung die

Kontenklassen 0 bis 8 vorgesehen.

Charakteristika des externen Rechnungswesens

17.03.2017 Prof. Dr. Scheld 35

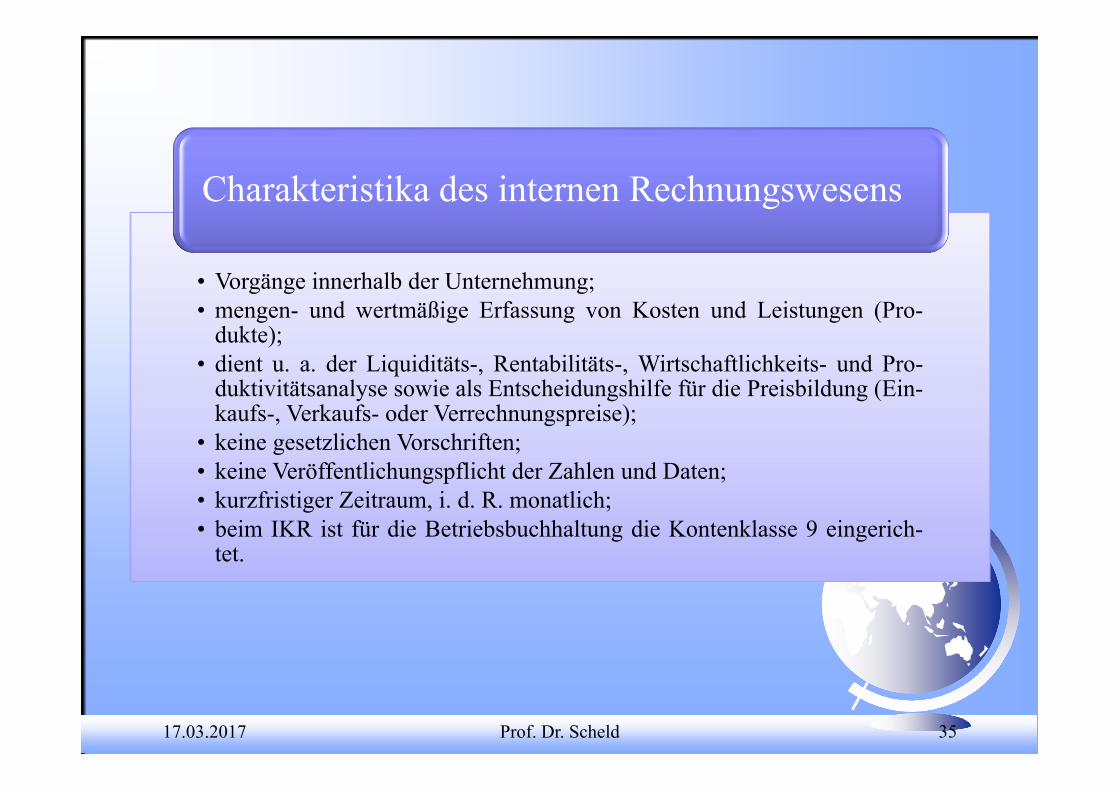

• Vorgänge innerhalb der Unternehmung;• mengen- und wertmäßige Erfassung von Kosten und Leistungen (Pro-

dukte);• dient u. a. der Liquiditäts-, Rentabilitäts-, Wirtschaftlichkeits- und Pro-

duktivitätsanalyse sowie als Entscheidungshilfe für die Preisbildung (Ein-kaufs-, Verkaufs- oder Verrechnungspreise);

• keine gesetzlichen Vorschriften;• keine Veröffentlichungspflicht der Zahlen und Daten;• kurzfristiger Zeitraum, i. d. R. monatlich;• beim IKR ist für die Betriebsbuchhaltung die Kontenklasse 9 eingerich-

tet.

Charakteristika des internen Rechnungswesens

17.03.2017 Prof. Dr. Scheld 36

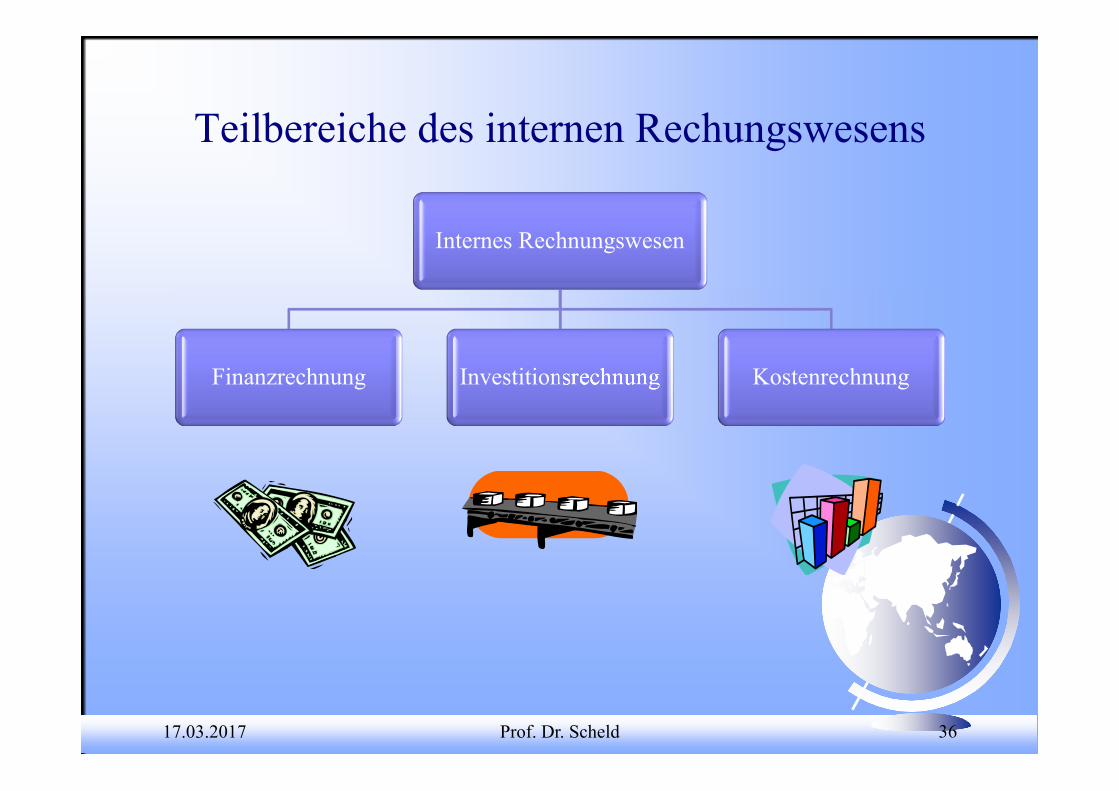

Teilbereiche des internen Rechungswesens

Internes Rechnungswesen

Finanzrechnung Investitionsrechnung Kostenrechnung

17.03.2017 Prof. Dr. Scheld 37

FinanzrechnungDie Finanzrechnung ist der Teil des internen Rechnungswesens, der sich mitder Ermittlung des künftigen Kapitalbedarfs und der Wahrung des finanziel-len Gleichgewichtes beschäftigt.

FinanzplanDie Ergebnisse der Finanzplanung werden in einem Finanzplan fest-gehalten. Er besteht aus einer systematischen Gegenüberstellung derEin- und Auszahlungen einschließlich der Darstellung der Maßnah-men bei Unter- und Überliquidität.

17.03.2017 Prof. Dr. Scheld 38

InvestitionsrechnungDie Investitionsrechnung soll relevante Daten über die sachliche und zeitlicheVerteilung des Kapitaleinsatzes bereitstellen. Sie soll Informationen zur Be-wertung von Investitionsalternativen vorbereiten.

17.03.2017 Prof. Dr. Scheld 39

Kosten- und Leistungsrechnung

Die Aufgabe der Kosten- und Leistungsrechnung ist die Lieferung von Infor-mationen für die Planung, Kontrolle und Steuerung. Sie hat das Ziel, durcheine erhöhte Transparenz im Hinblick auf das Betriebsgeschehen die Qualitätder zu treffenden betrieblichen Entscheidungen zu optimieren. Die Informa-tionen werden in der Betriebsbuchhaltung erfasst, ausgewertet und zur Pro-duktkalkulation bzw. Erfolgsrechnung zusammengestellt.

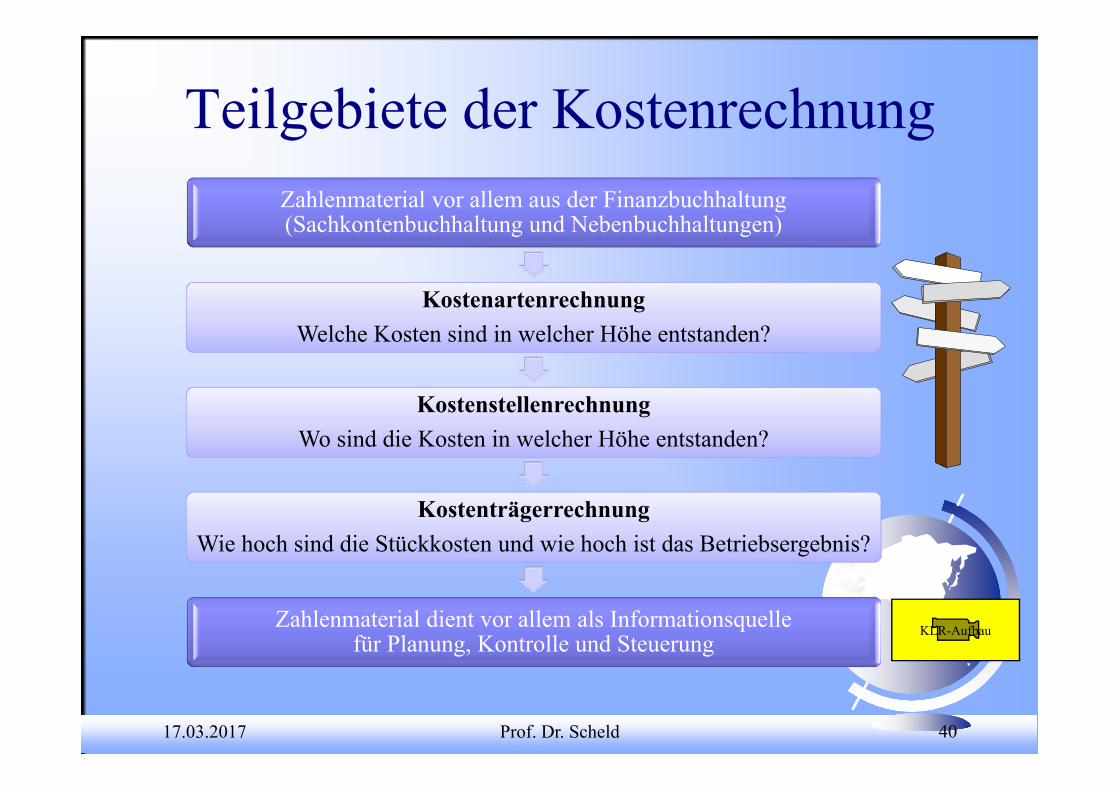

Zahlenmaterial vor allem aus der Finanzbuchhaltung (Sachkontenbuchhaltung und Nebenbuchhaltungen)

KostenartenrechnungWelche Kosten sind in welcher Höhe entstanden?

KostenstellenrechnungWo sind die Kosten in welcher Höhe entstanden?

KostenträgerrechnungWie hoch sind die Stückkosten und wie hoch ist das Betriebsergebnis?

Zahlenmaterial dient vor allem als Informationsquelle für Planung, Kontrolle und Steuerung

Teilgebiete der Kostenrechnung

17.03.2017 Prof. Dr. Scheld 40

KLR-Aufbau

17.03.2017 Prof. Dr. Scheld 41

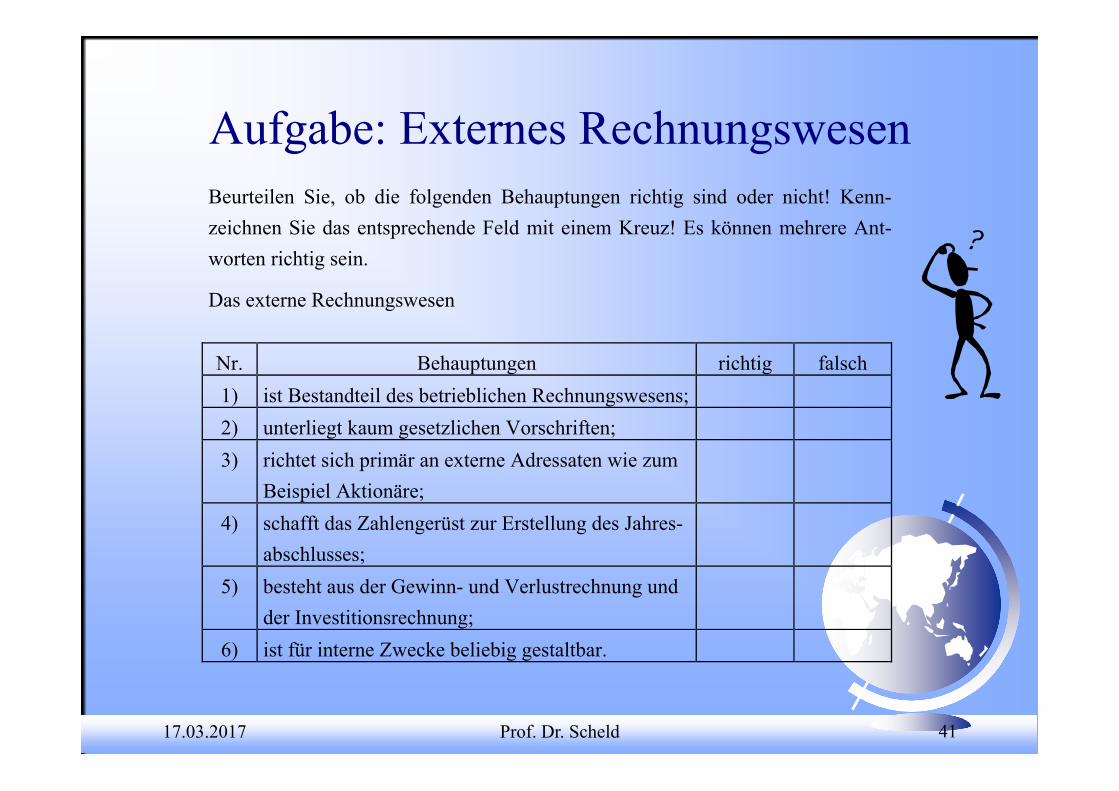

Aufgabe: Externes Rechnungswesen Beurteilen Sie, ob die folgenden Behauptungen richtig sind oder nicht! Kenn-

zeichnen Sie das entsprechende Feld mit einem Kreuz! Es können mehrere Ant-worten richtig sein.

Das externe Rechnungswesen

Nr. Behauptungen richtig falsch 1) ist Bestandteil des betrieblichen Rechnungswesens; 2) unterliegt kaum gesetzlichen Vorschriften; 3) richtet sich primär an externe Adressaten wie zum

Beispiel Aktionäre;

4) schafft das Zahlengerüst zur Erstellung des Jahres-abschlusses;

5) besteht aus der Gewinn- und Verlustrechnung und der Investitionsrechnung;

6) ist für interne Zwecke beliebig gestaltbar.

17.03.2017 Prof. Dr. Scheld 42

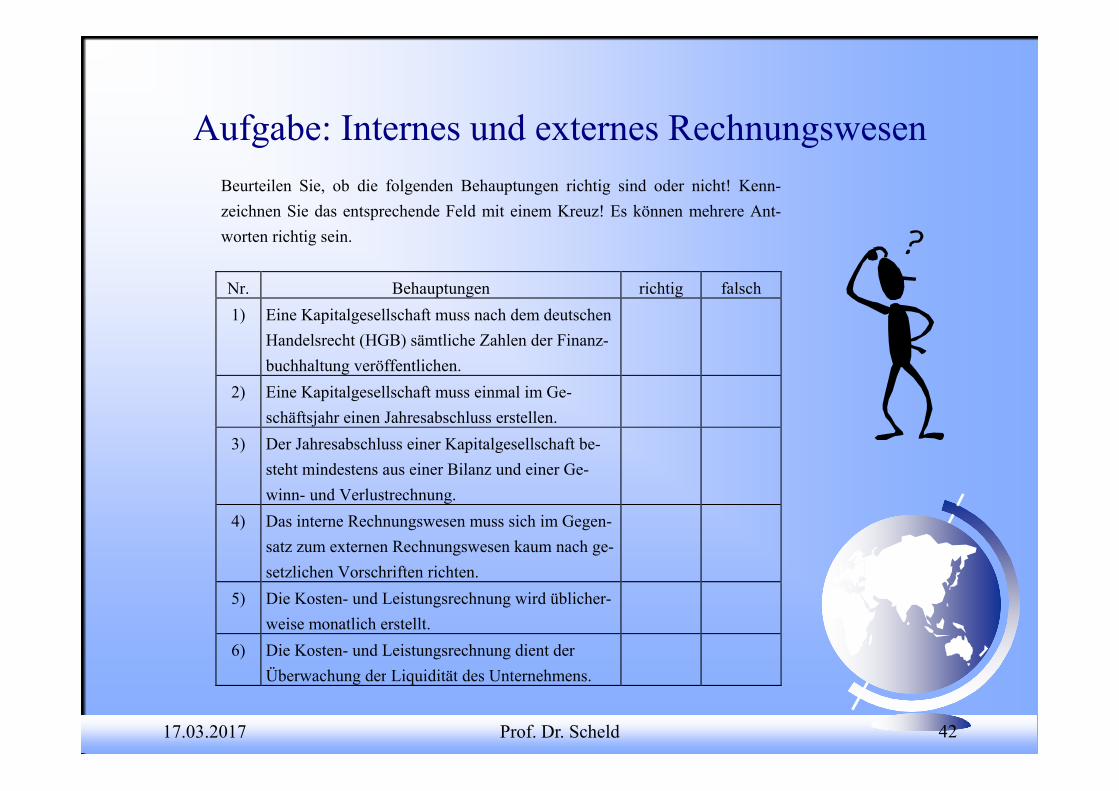

Aufgabe: Internes und externes Rechnungswesen Beurteilen Sie, ob die folgenden Behauptungen richtig sind oder nicht! Kenn-

zeichnen Sie das entsprechende Feld mit einem Kreuz! Es können mehrere Ant-worten richtig sein.

Nr. Behauptungen richtig falsch1) Eine Kapitalgesellschaft muss nach dem deutschen

Handelsrecht (HGB) sämtliche Zahlen der Finanz-buchhaltung veröffentlichen.

2) Eine Kapitalgesellschaft muss einmal im Ge-schäftsjahr einen Jahresabschluss erstellen.

3) Der Jahresabschluss einer Kapitalgesellschaft be-steht mindestens aus einer Bilanz und einer Ge-winn- und Verlustrechnung.

4) Das interne Rechnungswesen muss sich im Gegen-satz zum externen Rechnungswesen kaum nach ge-setzlichen Vorschriften richten.

5) Die Kosten- und Leistungsrechnung wird üblicher-weise monatlich erstellt.

6) Die Kosten- und Leistungsrechnung dient der Überwachung der Liquidität des Unternehmens.

17.03.2017 Prof. Dr. Scheld 43

Aufgabe: Kosten- und Leistungsrechnung Beurteilen Sie, ob die folgenden Behauptungen richtig sind oder nicht! Kenn-

zeichnen Sie das entsprechende Feld mit einem Kreuz! Es können mehrere Ant-worten richtig sein.

Eine Kosten- und Leistungsrechnung

Nr. Behauptungen richtig falsch 1) basiert auf Einnahmen und Ausgaben; 2) liefert Informationen für die Entscheidung, ob ein

Auftrag angenommen oder abgelehnt werden sollte,

3) liefert die notwendigen Daten für die Wahl zwi-schen verschiedenen Fertigungsverfahren;

4) liefert Informationen für die Entscheidung, ob Ei-genfertigung oder Fremdbezug günstiger ist;

5) gibt Auskunft über die Liquiditätssituation eines Unternehmens;

6) liefert die Zahlen zur Ermittlung der Herstell- und Selbstkosten eines Produktes;

7) ermöglicht die Ermittlung des monatlichen Be-triebserfolges.

17.03.2017 Prof. Dr. Scheld 44

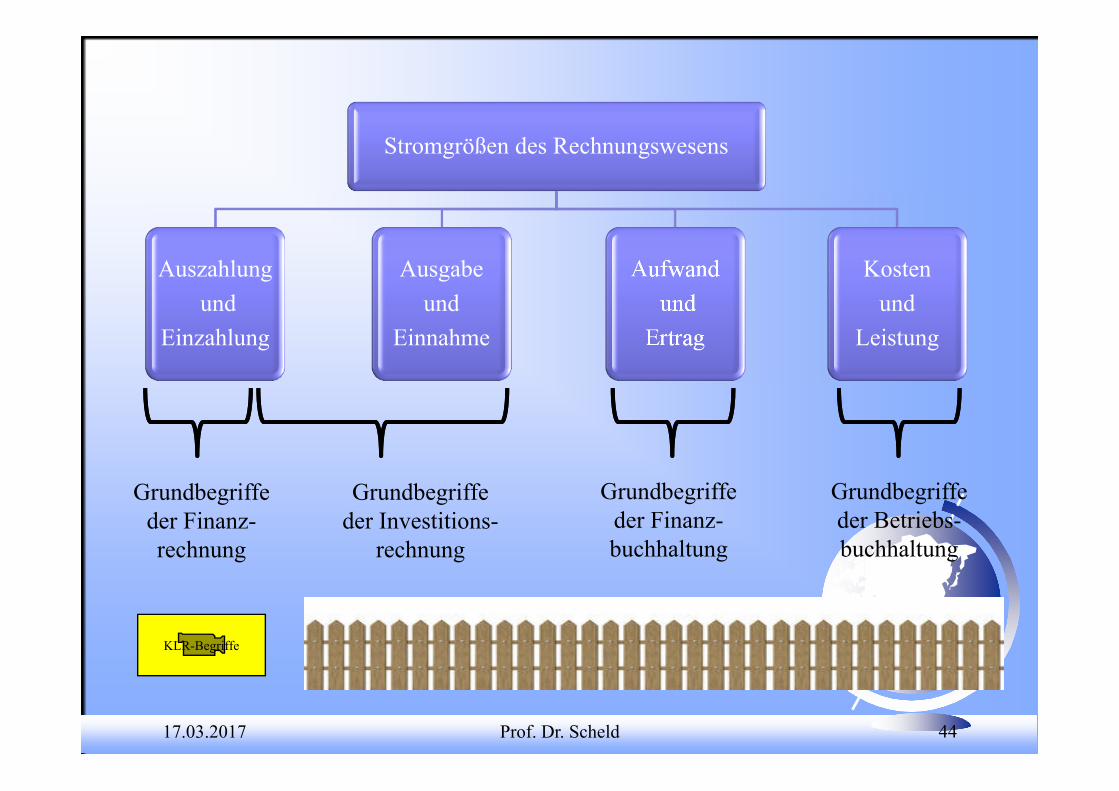

KLR-Begriffe

Stromgrößen des Rechnungswesens

Auszahlungund

Einzahlung

Ausgabe und

Einnahme

Aufwandund

Ertrag

Kosten und

Leistung

Grundbegriffe der Investitions-

rechnung

Grundbegriffe der Finanz-buchhaltung

Grundbegriffe der Betriebs-buchhaltung

Grundbegriffe der Finanz-rechnung

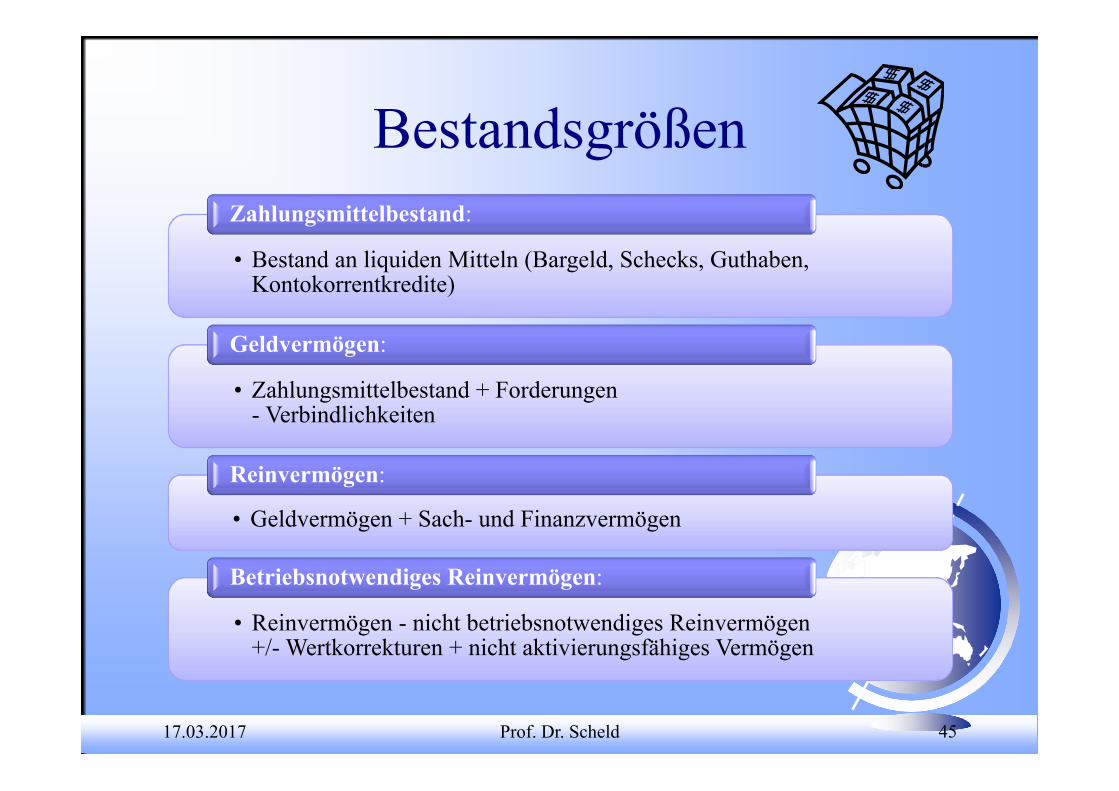

Bestandsgrößen

17.03.2017 Prof. Dr. Scheld 45

• Bestand an liquiden Mitteln (Bargeld, Schecks, Guthaben, Kontokorrentkredite)

Zahlungsmittelbestand:

• Zahlungsmittelbestand + Forderungen - Verbindlichkeiten

Geldvermögen:

• Geldvermögen + Sach- und Finanzvermögen

Reinvermögen:

• Reinvermögen - nicht betriebsnotwendiges Reinvermögen +/- Wertkorrekturen + nicht aktivierungsfähiges Vermögen

Betriebsnotwendiges Reinvermögen:

17.03.2017 Prof. Dr. Scheld 46

BilanzschemaAusleihungen

Beteiligungen

Wertpapiere

Grundstücke und Gebäude

Anlagen und Maschinen

Vorräte

Forderungen

Bargeld

Schecks

Guthaben

Eigenkapital

Verbindlichkeiten

17.03.2017 Prof. Dr. Scheld 47

Bestandsgröße ZahlungsmittelbestandAusleihungen

Beteiligungen

Wertpapiere

Grundstücke und Gebäude

Anlagen und Maschinen

Vorräte

Forderungen

Bargeld

Schecks

Guthaben

Eigenkapital

Verbindlichkeiten

Ausleihungen

Beteiligungen

Wertpapiere

Grundstücke und Gebäude

Anlagen und Maschinen

Vorräte

Forderungen

Bargeld

Schecks

Guthaben

Eigenkapital

Verbindlichkeiten

17.03.2017 Prof. Dr. Scheld 48

Bestandsgröße Geldvermögen

Ausleihungen

Beteiligungen

Wertpapiere

Grundstücke und Gebäude

Anlagen und Maschinen

Vorräte

Forderungen

Bargeld

Schecks

Guthaben

Eigenkapital

Verbindlichkeiten

17.03.2017 Prof. Dr. Scheld 49

Bestandsgröße Reinvermögen

Ausleihungen

Beteiligungen

Wertpapiere

Grundstücke und Gebäude

Anlagen und Maschinen

Vorräte

Forderungen

Bargeld

Schecks

Guthaben

Eigenkapital

Verbindlichkeiten

17.03.2017 Prof. Dr. Scheld 50

Bestandsgröße Betriebsnotw. Reinvermögen

17.03.2017 Prof. Dr. Scheld 51

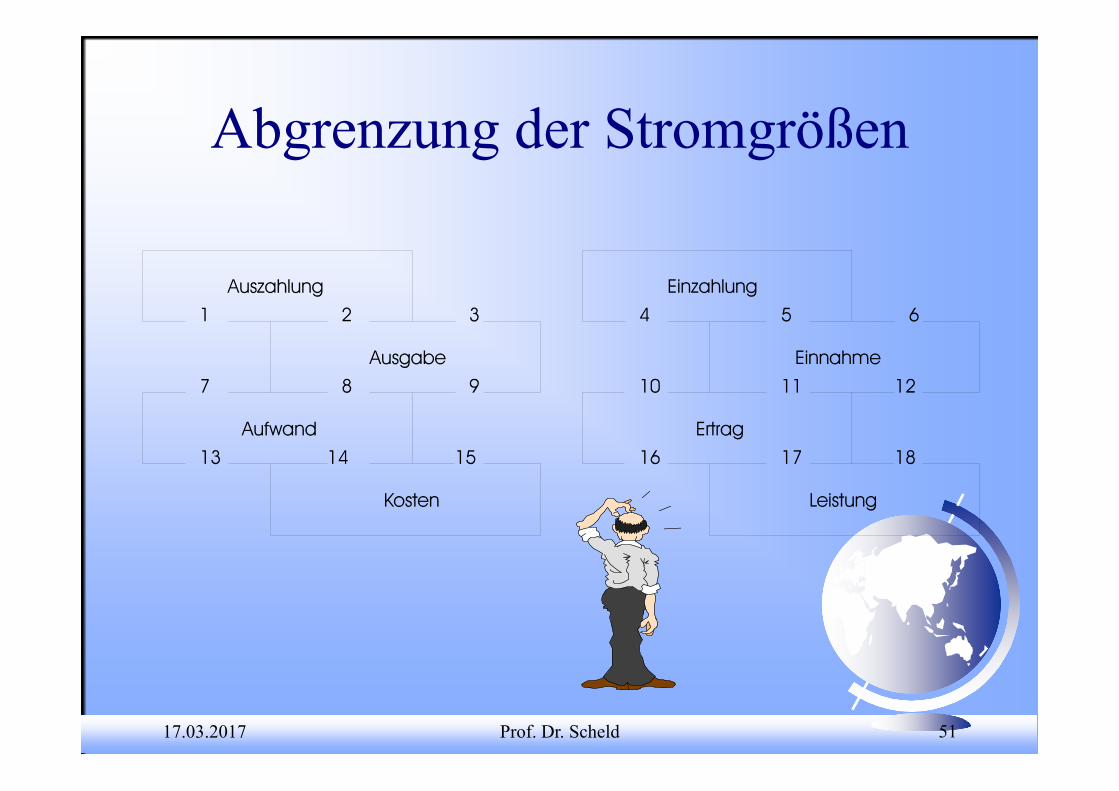

Abgrenzung der Stromgrößen

17.03.2017 Prof. Dr. Scheld 52

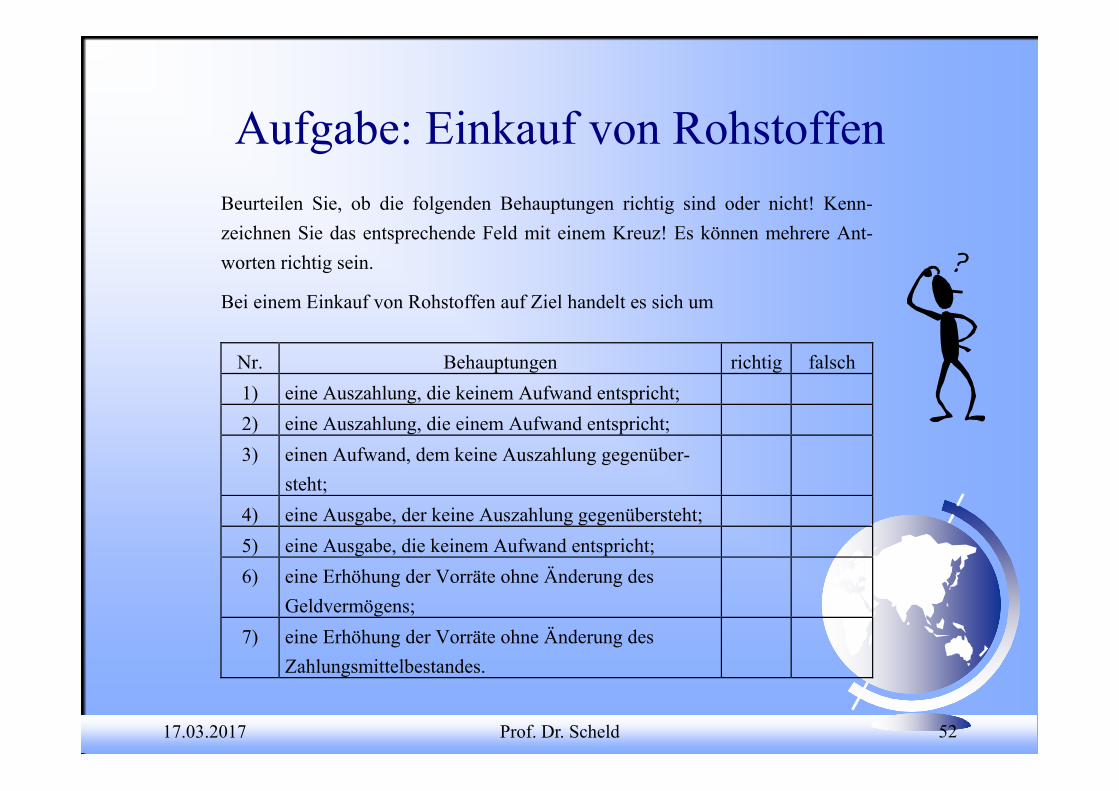

Aufgabe: Einkauf von Rohstoffen Beurteilen Sie, ob die folgenden Behauptungen richtig sind oder nicht! Kenn-

zeichnen Sie das entsprechende Feld mit einem Kreuz! Es können mehrere Ant-worten richtig sein.

Bei einem Einkauf von Rohstoffen auf Ziel handelt es sich um

Nr. Behauptungen richtig falsch1) eine Auszahlung, die keinem Aufwand entspricht; 2) eine Auszahlung, die einem Aufwand entspricht; 3) einen Aufwand, dem keine Auszahlung gegenüber-

steht;

4) eine Ausgabe, der keine Auszahlung gegenübersteht; 5) eine Ausgabe, die keinem Aufwand entspricht;6) eine Erhöhung der Vorräte ohne Änderung des

Geldvermögens;

7) eine Erhöhung der Vorräte ohne Änderung des Zahlungsmittelbestandes.

17.03.2017 Prof. Dr. Scheld 53

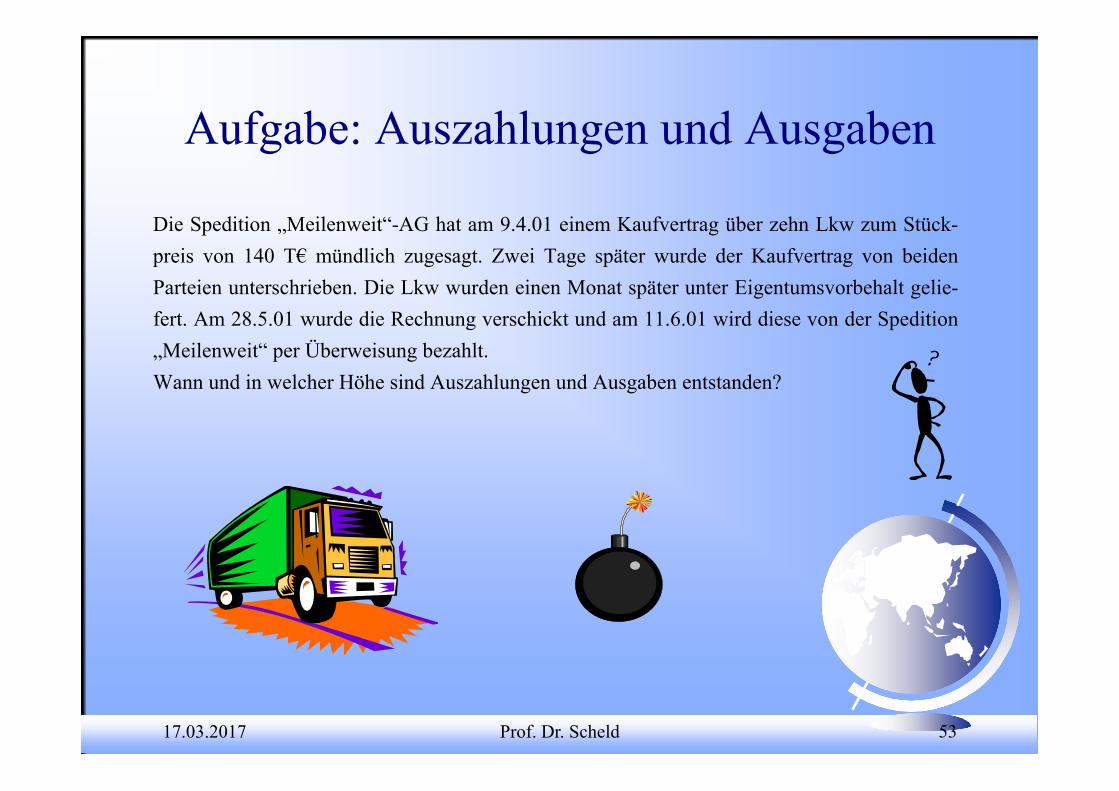

Aufgabe: Auszahlungen und Ausgaben

Die Spedition „Meilenweit“-AG hat am 9.4.01 einem Kaufvertrag über zehn Lkw zum Stück-preis von 140 T€ mündlich zugesagt. Zwei Tage später wurde der Kaufvertrag von beidenParteien unterschrieben. Die Lkw wurden einen Monat später unter Eigentumsvorbehalt gelie-fert. Am 28.5.01 wurde die Rechnung verschickt und am 11.6.01 wird diese von der Spedition„Meilenweit“ per Überweisung bezahlt. Wann und in welcher Höhe sind Auszahlungen und Ausgaben entstanden?

17.03.2017 Prof. Dr. Scheld 54

Aufgabe: Einzahlungen und Einnahmen

Die "PC"-GmbH hat am 1. September acht Computer einschließlich Software im Gesamtwert von 80.000 € mit einem Zahlungsziel von zwei Wochen verkauft. Das Zahlungsziel wird von denKunden voll ausgeschöpft. Wann und in welcher Höhe sind Einzahlungen und Einnahmen entstanden?

17.03.2017 Prof. Dr. Scheld 55

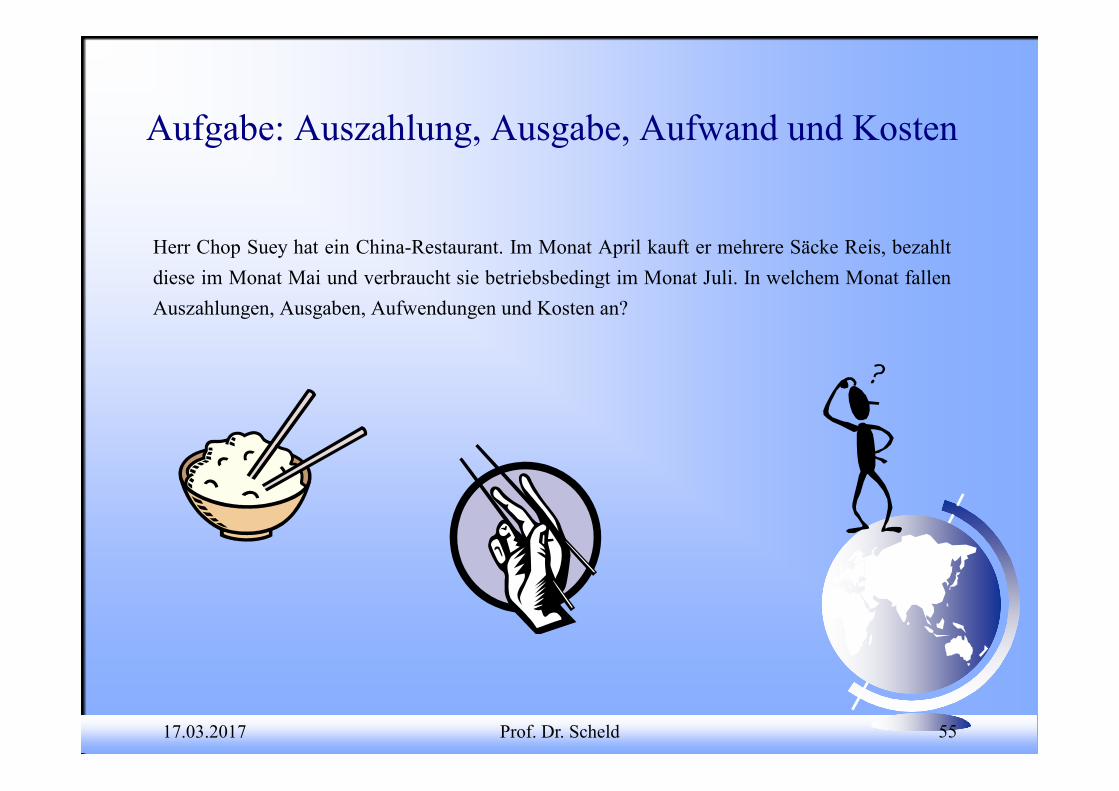

Aufgabe: Auszahlung, Ausgabe, Aufwand und Kosten

Herr Chop Suey hat ein China-Restaurant. Im Monat April kauft er mehrere Säcke Reis, bezahltdiese im Monat Mai und verbraucht sie betriebsbedingt im Monat Juli. In welchem Monat fallenAuszahlungen, Ausgaben, Aufwendungen und Kosten an?

17.03.2017 Prof. Dr. Scheld 56

Aufgabe: Auszahlung, Ausgabe, Aufwand und Kosten

Die neu auf den Markt gekommene Diätbutter „Reduzella“ ist der Renner. Neben pflanzlichen und tierischen Fetten, Mono- und Diglyzeriden, Aromen, gentechnisch hergestellten Vitaminen und Kochsalz ist der Farbstoff E 4711 eine besondere Zutat. Das Unternehmen kauft im Septem-ber 12 kg des Farbstoffes E 4711 zu 140 €/kg. Die Bezahlung erfolgt im September und Oktober mit je 840 €. Der Rohstoff wird in der Produktion im Oktober (4 kg), im November (5 kg) und im Dezember (3 kg) verbraucht. In welchen Monaten sind in welcher Höhe Auszahlungen, Ausgaben, Aufwendungen und Kosten angefallen? Benutzen Sie bitte die nachstehende Tabelle! Stromgröße in €/Mon. September Oktober November Dezember Auszahlung Ausgabe Aufwand Kosten

17.03.2017 Prof. Dr. Scheld 57

Aufgabe: Auszahlung,

Ausgabe, Aufwand

und Kosten

Die "Buttermilch"-AG bestellt am 2. Oktober 01 eine Reinigungs- und Abfüllanlage für 400.000 €, die am 30. Dezember 01 geliefert und von einem firmeneigenen Team am 2. Januar 02 auf-gestellt und in einen betriebsbereiten Zustand versetzt wird. Am 1. November 01 hatte die "Buttermilch"-AG eine Anzahlung über 150.000 € geleistet. Am 20. Januar 02 überweist sie wei-tere 200.000 €. Der Restbetrag wird am 15. April 02 überwiesen. Das Steuer- und Handelsrecht sieht für die Maschine eine Nutzungsdauer von 10 Jahren vor. Aufgrund betrieblicher Erfahrungen weiß man, dass eine 12jährige Anlagennutzung realistischer ist. Weiter erwartet man, dass der Wiederbeschaffungspreis einer gleichwertigen Anlage in 12 Jahren um 50 % über dem jetzigen Anschaffungspreis der Reinigungs- und Abfüllanlage liegt. In der Gewinn- und Verlustrechnung wird ebenso wie in der Kostenrechnung linear abgeschrieben. Bestimmen Sie die Auszahlungen, Ausgaben, Aufwendungen und Kosten für die Jahre 01 bis 03 und tragen Sie die Ergebnisse in die folgende Übersicht ein! Stromgrößen/Jahr 01 02 03 Auszahlungen € € €Ausgaben € € €Aufwendungen € € €Kosten € € €

17.03.2017 Prof. Dr. Scheld 58

Aufgabe: Einzahlung, Einnahme, Ertrag und Leistung

Der Chinese und ehemalige Leistungssportler Do Ping stellt nach dem Ende seiner Sportler-karriere nunmehr Trimmgeräte und Heimtrainer her. Er produziert im Januar eine Hantelbank„Muskulus“ mit Pulsmessung und akustischer Tempovorgabe und verkauft sie im März auf Ziel. Der Kunde überweist den Rechnungsbetrag im April. In welchen Monaten entstehen die entspre-chenden Leistungen, Erträge, Einnahmen und Einzahlungen?

17.03.2017 Prof. Dr. Scheld 59

Aufgabe: Stromgrößen Der deutsche Kaffeegroßhändler Herr Jakob Krönung bekommt von seinem Liefe-

ranten aus Äthiopien von der Kaffeesorte „Rostbraun“ zu Beginn des Monats Januar 10.000 kg für 8 €/kg geliefert. Die Lieferantenrechnung begleicht er einen Monat später ohne Abzug von Skonto. In den nächsten Wochen und Monaten ver-kauft er folgende Mengen zu folgenden Preisen (Frage in Anlehnung an: Däumler, K.-D./Grabe, J.: Kostenrechnung I, S. 37):

Verkauf/Monat Januar Februar März April

Verkaufsmenge (kg) 4.000 2.000 3.000 1.000Verkaufspreis (€/kg) 12 10 14 18

Herr Krönung verkauft die Kaffeebohnen wiederum an deutsche Einzelhändler.

Aus Vereinfachungsgründen kann davon ausgegangen werden, dass die Bezah-lung von seinen Kunden in der selben Periode wie die Lieferung getätigt wird. Die Prognosen auf dem internationalen Kaffeemarkt deuten auf einen Wiederbeschaf-fungspreis von 11 €/kg hin.

Ermitteln Sie die Ein- und Auszahlungen, Einnahmen und Ausgaben, Erträge und

Aufwendungen, Leistungen und Kosten sowie die zugehörigen Salden für die Monate Januar bis April! Benutzen Sie dafür die folgenden vier Tabellen!

17.03.2017 Prof. Dr. Scheld 60

Fortsetzung Aufgabe: StromgrößenWerte in € Januar Februar März April Summe

Einzahlung Auszahlung Saldo: Liquidität

Werte in € Januar Februar März April Summe

Einnahme Ausgabe Saldo: Geldverm.

Werte in € Januar Februar März April Summe

Ertrag Aufwand Saldo: Jahresüber.

Werte in € Januar Februar März April Summe

Leistung Kosten Saldo: Betriebserf.

17.03.2017 Prof. Dr. Scheld 61

Aufgabe: Strom-größen

Analysieren Sie die nachstehenden Geschäftsvorfälle darauf hin, ob es sich umAuszahlungen, Ausgaben, Aufwendungen und Kosten bzw. Einzahlungen, Ein-nahmen, Erträge und Leistungen handelt. Die laufende Abrechnungsperiode istJuni! (Frage in Anlehnung an: Haberstock, L.: Kostenrechnung I, S. 197 f.)

a) Unser Lieferant L liefert uns im Juni 5.000 kg des Rohstoffs R zu 10 €/kg. b) Wir verkaufen im Juni produzierte Erzeugnissen für 12.000 € an unsere Kun-

den in bar. c) Für den Alleininhaber Herrn Richie Rich wird ein kalkulatorischer Unterneh-

merlohn in Höhe von 8.000 €/Monat angesetzt. d) Überweisung der Gehälter und Löhne für Juni von 40.000 € sowie einer

Nachzahlung für Mai in Höhe von 5.000 €. e) Auf unserem Bankkonto gehen 20.000 € ein. Sie stammen vom Großabneh-

mer G, der für diesen Betrag im April Fertigerzeugnisse geliefert bekommenhatte.

f) Unser Lieferanten L schickt uns eine Mahnung wegen des noch nicht bezahl-ten Rohstoffes Z über einen Betrag in Höhe von 10.000 €. Der Leiter derBuchhaltung entscheidet, den noch offenen Betrag Anfang Juli zu überweisen.

g) Es werden alleine im Monat Juni Produktionsanlagen in Höhe von 15.000 €abgeschrieben.

h) Wir verkaufen im Juni eine gebrauchte Anlage für 8.000 € auf Ziel. Der Ver-kaufspreis liegt 2.000 € über dem bilanziellen Buchwert.

i) Einladung der Mitarbeiter zum 25. Jubiläumsjahr der Unternehmung in dieGaststätte „Zur wilden Sau“. Das Geschäftsessen beläuft sich auf 3.000 €.

j) Versand inkl. Rechnung von im Juni erstellten Erzeugnissen im Wert von35.000 € an Kunde K, der diese im April bereits mit 30.000 € angezahlt hatte.Der Restbetrag wird im Juni mit Scheck beglichen.

k) Unser Steuerberater Herr Ehrlich schickt uns eine Rechnung über 4.000 € fürein steuerliches Gutachten, welches er Anfang Juni erstellt hatte.

l) Auf einer privaten Geburtstagsfeier steckt Herr Richie Rich der talentlosenSängerin „Primadonna“ 500 € zu.

m) Bareinkauf von Kleinwerkzeugen im Wert von 2.000 €, die allesamt aktiviertwerden.

17.03.2017 Prof. Dr. Scheld 62

Fortsetzung Aufgabe: Stromgrößenin € Ausz. Ausg. Aufw. Kosten Einz. Einn. Ertr. Leist. a) b) c) d) e) f) g) h) i) j) k) l) m)

17.03.2017 Prof. Dr. Scheld 63

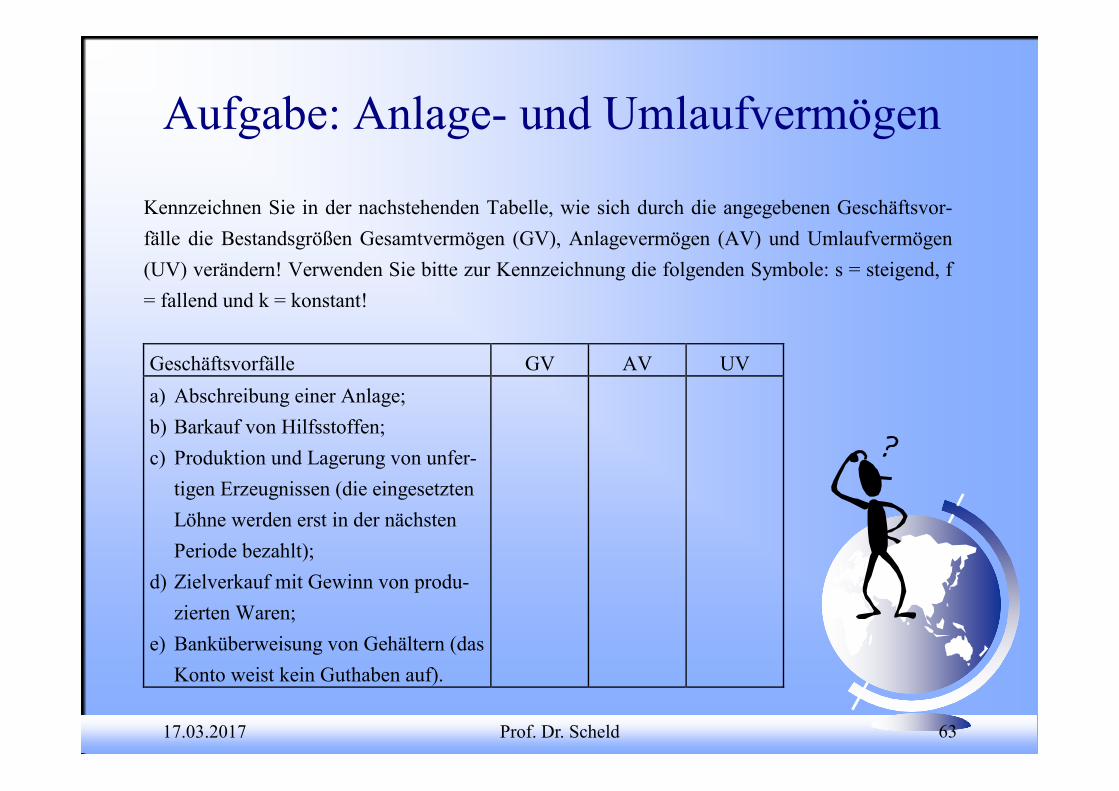

Aufgabe: Anlage- und Umlaufvermögen

Kennzeichnen Sie in der nachstehenden Tabelle, wie sich durch die angegebenen Geschäftsvor-fälle die Bestandsgrößen Gesamtvermögen (GV), Anlagevermögen (AV) und Umlaufvermögen (UV) verändern! Verwenden Sie bitte zur Kennzeichnung die folgenden Symbole: s = steigend, f = fallend und k = konstant! Geschäftsvorfälle GV AV UV a) Abschreibung einer Anlage; b) Barkauf von Hilfsstoffen; c) Produktion und Lagerung von unfer-

tigen Erzeugnissen (die eingesetzten Löhne werden erst in der nächsten Periode bezahlt);

d) Zielverkauf mit Gewinn von produ-zierten Waren;

e) Banküberweisung von Gehältern (das Konto weist kein Guthaben auf).

17.03.2017 Prof. Dr. Scheld 64

Abgrenzung zwischen Aufwand und Kosten

Gesamter Aufwand

Neutraler

Aufwand

Zweckaufwand

als Kosten verrechneter

Zweckaufwand

in anderer Höhe als Kosten

verrechneter Zweckaufwand

ZusatzkostenAnderskostenGrund-kosten

Kalkulatorische Kosten

Gesamte Kosten

17.03.2017 Prof. Dr. Scheld 65

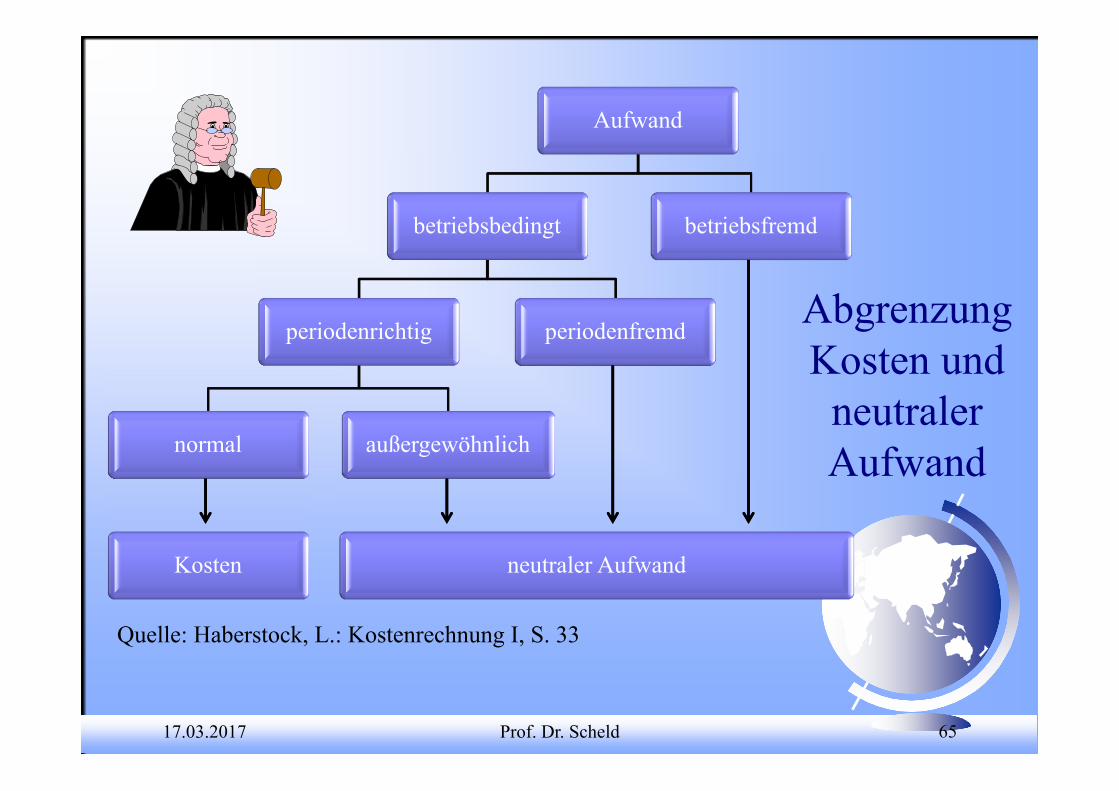

Aufwand

betriebsbedingt

periodenrichtig

normal

Kosten

außergewöhnlich

neutraler Aufwand

periodenfremd

betriebsfremd

Quelle: Haberstock, L.: Kostenrechnung I, S. 33

Abgrenzung Kosten und

neutraler Aufwand

17.03.2017 Prof. Dr. Scheld 66

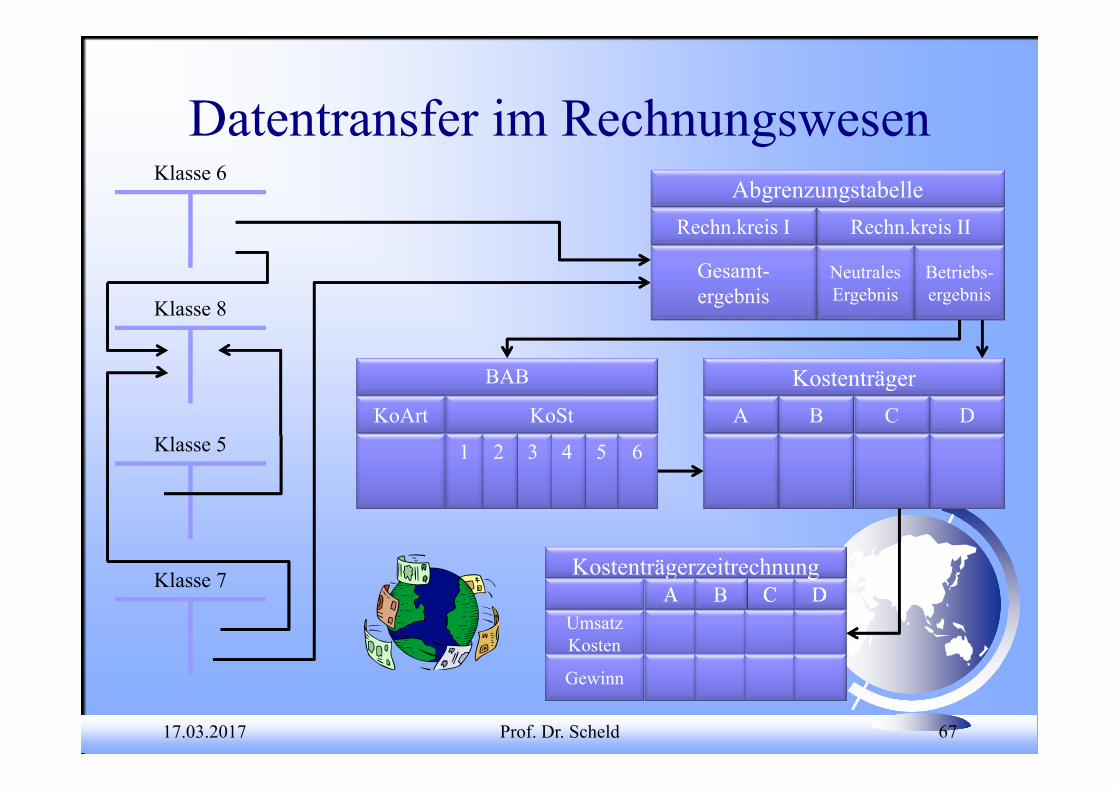

AbgrenzungsrechnungIn der Abgrenzungsrechnung werden nur diejenigen Aufwendungen aus derFinanzbuchhaltung in Kosten transformiert, die Grundkosten (aufwands-gleiche Kosten) sind. Neutrale Aufwendungen werden herausgefiltert, Anders-kosten betragsmäßig umgebucht und Zusatzkosten nachgebucht. Analog wer-den die Leistungen abgegrenzt.

Datentransfer im Rechnungswesen

17.03.2017 Prof. Dr. Scheld 67

AbgrenzungstabelleRechn.kreis II

Gesamt-ergebnis

NeutralesErgebnis

Betriebs-ergebnis

Rechn.kreis I

BAB

KoSt

5

KoArt

4321 6

B C D

KostenträgerA

Klasse 6

Klasse 8

Klasse 5

Klasse 7C D

KostenträgerzeitrechnungA

UmsatzKosten

Gewinn

B

17.03.2017 Prof. Dr. Scheld 68

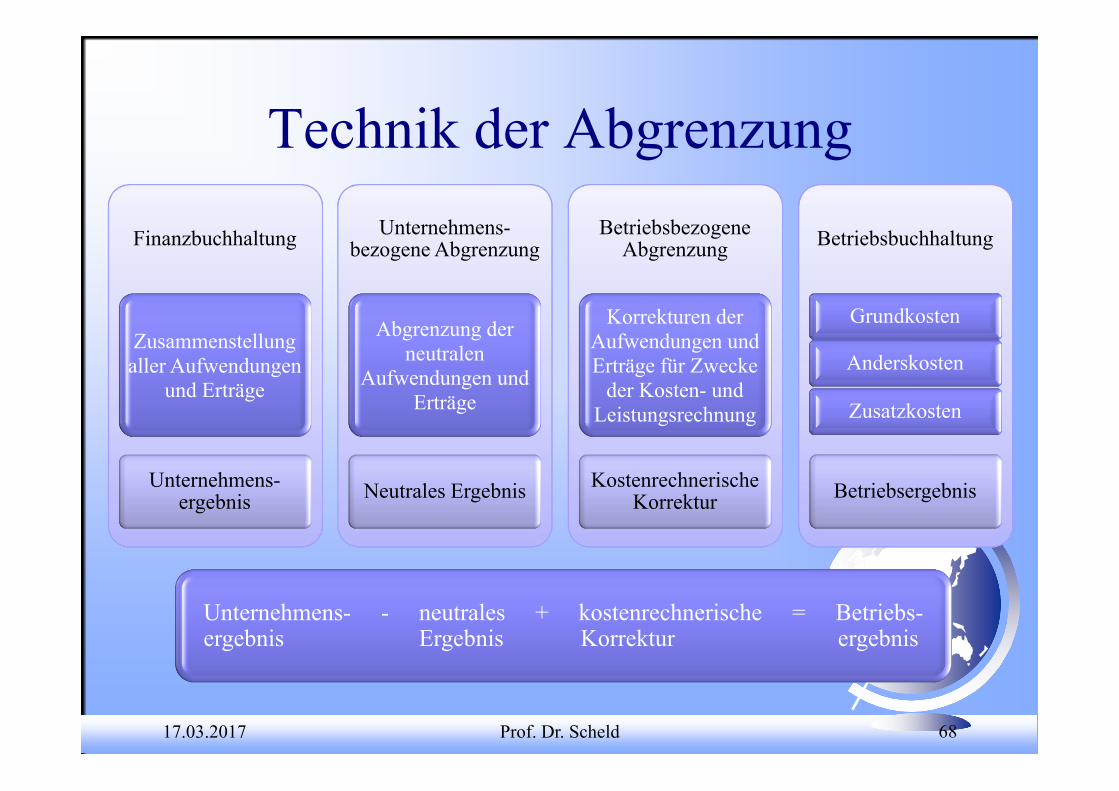

Technik der Abgrenzung

Finanzbuchhaltung

Zusammenstellung aller Aufwendungen

und Erträge

Unternehmens-ergebnis

Unternehmens-bezogene Abgrenzung

Abgrenzung der neutralen

Aufwendungen und Erträge

Neutrales Ergebnis

Betriebsbezogene Abgrenzung

Korrekturen der Aufwendungen und Erträge für Zwecke

der Kosten- und Leistungsrechnung

Kostenrechnerische Korrektur

Betriebsbuchhaltung

Grundkosten

Anderskosten

Zusatzkosten

Betriebsergebnis

Unternehmens- - neutrales + kostenrechnerische = Betriebs-ergebnis Ergebnis Korrektur ergebnis

17.03.2017 Prof. Dr. Scheld 69

Grundschema einer Abgrenzungstabelle

17.03.2017 Prof. Dr. Scheld 70

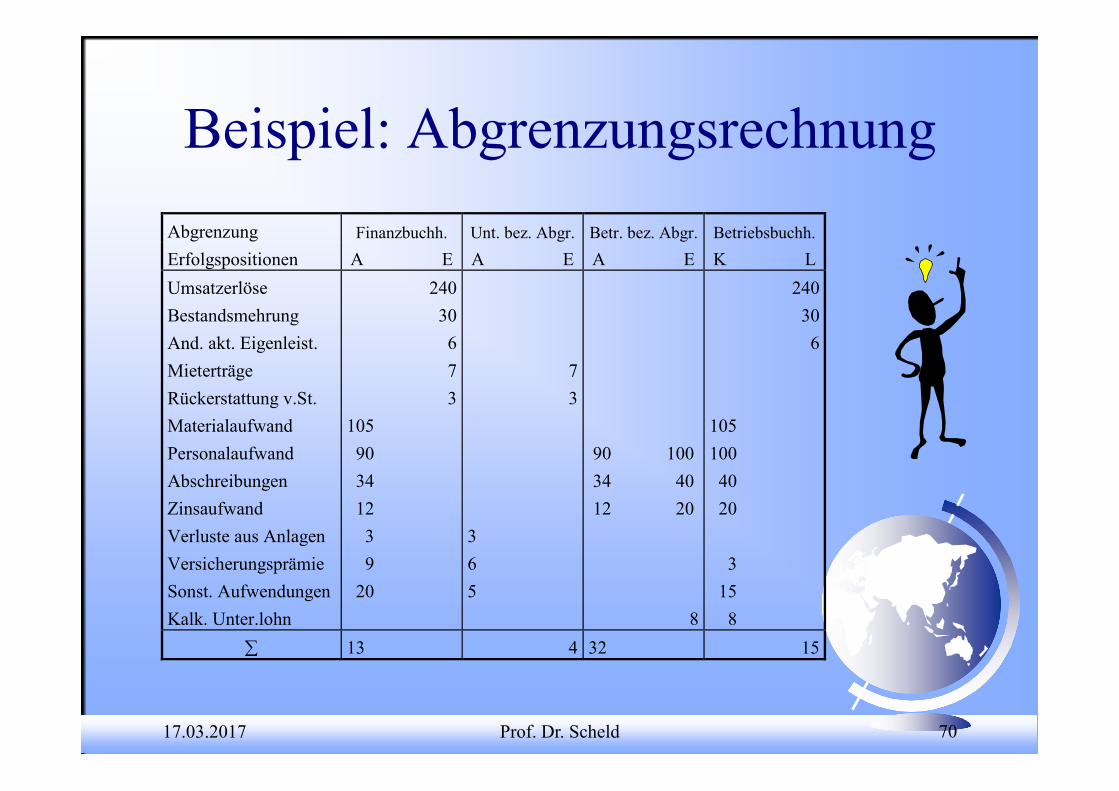

Beispiel: AbgrenzungsrechnungAbgrenzung Finanzbuchh. Unt. bez. Abgr. Betr. bez. Abgr. Betriebsbuchh.Erfolgspositionen A E A E A E K LUmsatzerlöse Bestandsmehrung And. akt. Eigenleist. Mieterträge Rückerstattung v.St. Materialaufwand Personalaufwand Abschreibungen Zinsaufwand Verluste aus Anlagen Versicherungsprämie Sonst. Aufwendungen Kalk. Unter.lohn

24030673

105 90 34 12 3 9 20

73

3 6 5

90 100 34 40 12 20

8

240306

105 100 40 20 3 15 8

13 4 32 15

17.03.2017 Prof. Dr. Scheld 71

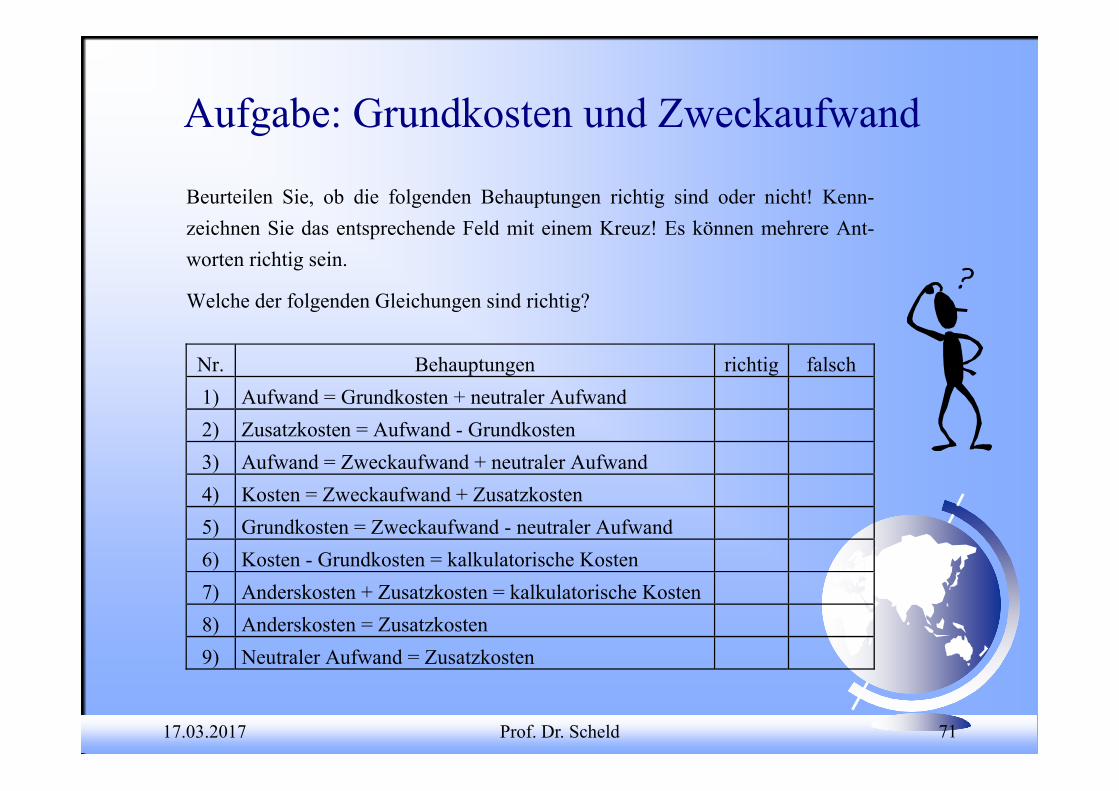

Aufgabe: Grundkosten und Zweckaufwand

Beurteilen Sie, ob die folgenden Behauptungen richtig sind oder nicht! Kenn-zeichnen Sie das entsprechende Feld mit einem Kreuz! Es können mehrere Ant-worten richtig sein.

Welche der folgenden Gleichungen sind richtig?

Nr. Behauptungen richtig falsch 1) Aufwand = Grundkosten + neutraler Aufwand 2) Zusatzkosten = Aufwand - Grundkosten 3) Aufwand = Zweckaufwand + neutraler Aufwand 4) Kosten = Zweckaufwand + Zusatzkosten 5) Grundkosten = Zweckaufwand - neutraler Aufwand 6) Kosten - Grundkosten = kalkulatorische Kosten 7) Anderskosten + Zusatzkosten = kalkulatorische Kosten 8) Anderskosten = Zusatzkosten 9) Neutraler Aufwand = Zusatzkosten

17.03.2017 Prof. Dr. Scheld 72

Aufgabe: Grund-kosten

und Zweck-aufwand

Stellen Sie für die folgenden Geschäftsvorfälle fest, ob und in welcher Höhe neutrale Aufwen-dungen, Zweckaufwendungen, Grundkosten, Zusatzkosten oder Anderskosten angefallen sind! a) Beschaffung von Spanplatten, die unverzüglich in die maschinelle Verarbeitung gehen (Ge-

samtwert 15.200 €); b) Verkauf eines Bohrautomats in Höhe von 8.200 € mit 400 € unter Buchwert; c) Eine Pressanlage wird kalkulatorisch mit 10.000 € und handelsrechtlich mit 8.000 € abge-

schrieben; d) Spende an das Deutsche Rote Kreuz (DRK) in Höhe von 1.800 €; e) Überweisung von 12.600 € an das Finanzamt München. Der Gesamtbetrag ergibt sich aus

8.000 € Kfz-Steuer für das laufende Geschäftsjahr und 4.600 € Steuernachzahlung für das ab-gelaufene Jahr;

f) Im Anlagevermögen sind Wertpapiere enthalten, die mit 20.000 € bewertet sind und einenKursverlust von 10 % eingefahren haben;

g) Die bilanziellen Abschreibungen einer Stanzmaschine betragen 80.000 €, kalkulatorisch sind70.000 € angesetzt;

h) Die tatsächlich gezahlten Zinsen betragen 20.000 €, kalkulatorisch sind 30.000 € ermittelt; i) Der kalkulatorische Ansatz der Wagnisse beträgt 5.000 €; j) Es sind Akkordlöhne in Höhe von 10.000 € angefallen; k) Der Unternehmer setzt für seine Mitarbeit einen kalkulatorischen Unternehmerlohn in Höhe

von 20.000 € an.

17.03.2017 Prof. Dr. Scheld 73

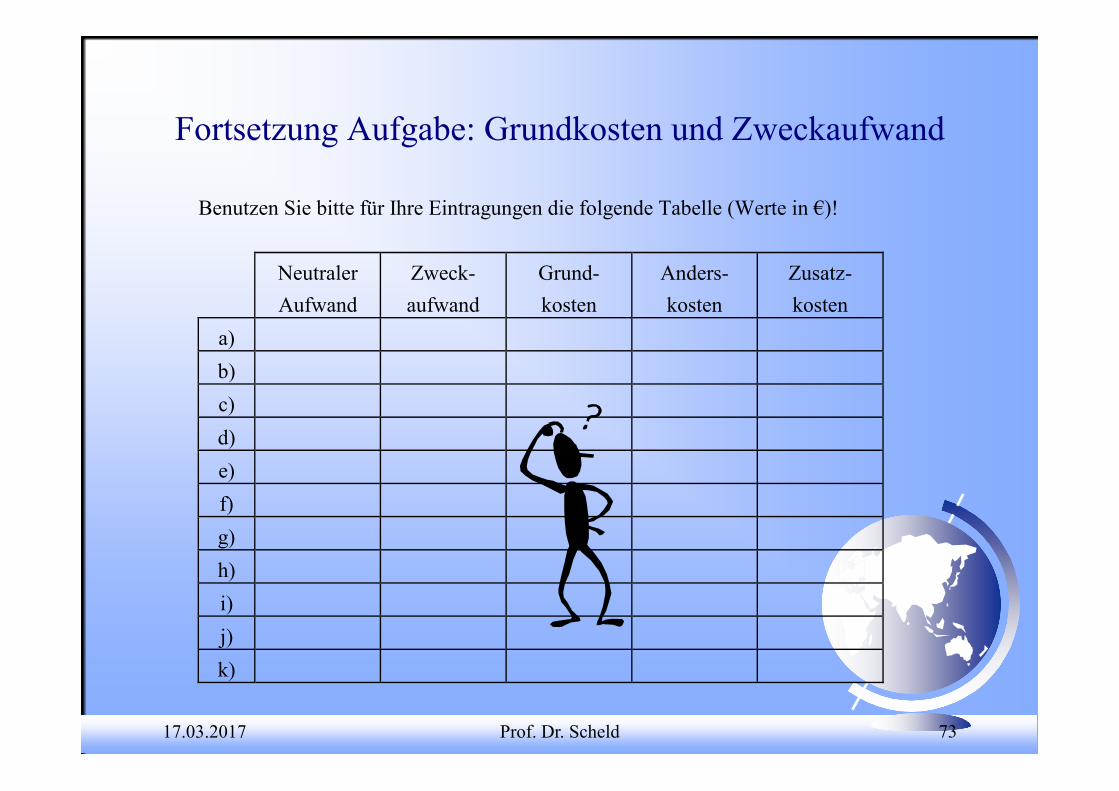

Fortsetzung Aufgabe: Grundkosten und Zweckaufwand

Benutzen Sie bitte für Ihre Eintragungen die folgende Tabelle (Werte in €)! Neutraler

Aufwand Zweck- aufwand

Grund- kosten

Anders- kosten

Zusatz- kosten

a) b) c) d) e) f) g) h) i) j) k)

17.03.2017 Prof. Dr. Scheld 74

Kapitel-ende

Fragen?