Anforderungen an und Aufbau der Kostenrechnung in … - Anforderunge… · Rechnungswesen...

46

Berlin . Erfurt . Freiburg . Hamburg . Köln . München . Münster . Oppeln (PL) . Würzburg © Solidaris 2011 Anforderungen an und Aufbau der Kostenrechnung in Werkstätten Nürnberg, 17. März 2011 Fachvortrag Werkstätten:Messe 2011 17. März 2011 Referent Dipl.-Kfm. Ralf Bewersdorff

Transcript of Anforderungen an und Aufbau der Kostenrechnung in … - Anforderunge… · Rechnungswesen...

Berlin . Erfurt . Freiburg . Hamburg . Köln . München . Münster . Oppeln (PL) . Würzburg

© Solidaris 2011

Anforderungen an und Aufbau der Kostenrechnung in Werkstätten

Nürnberg, 17. März 2011

Fachvortrag Werkstätten:Messe 2011

17. März 2011

Referent

Dipl.-Kfm. Ralf Bewersdorff

© Solidaris 2011 Folie 2 /46

Unser Profil

> Prüfung und Beratung steuerbegünstigter Körperschaften aus dem Non-Profit-Bereich in wirtschaftlichen, steuerlichen und organisatorischen Angelegenheiten seit Gründung im Jahr 1932

> Eigenständigkeit durch gesellschaftsrechtliche Unabhängigkeit

> Umfängliche Mandantenbetreuung aus einer Hand durch enge Zusammenarbeit im Unternehmensverbund der Solidaris

> Mandantennähe

© Solidaris 2011 Folie 3 /46

Unser Profil: Standorte

© Solidaris 2011 Folie 4 /46

> Konzernunabhängige mittelgroße Prüfungs- und Beratungs-gesellschaft

> Eine der 30 größten von insgesamt 471Wirtschaftsprüfungs-gesellschaften

> Bundesweit mit über 220 Mitarbeitern tätig

> Anteil der Mitarbeiter mit Berufsexamina (WP, StB, vBP, RA) mitca. 40 % aller Außendienstmitarbeiter vergleichsweise hoch

> Über 2.000 Einzelmandate im Non-Profit-Bereich unterschiedlicher Größenordnung und Rechtsformen

Unser Profil: Solidaris heute

© Solidaris 2011 Folie 5 /46

Unser Profil: Solidaris-Verbund

in Kooperation mit

© Solidaris 2011 Folie 6 /46

Unser Profil: Mandanten

> Spezialisierung auf Gesundheits- und Sozialbereich

> Schwerpunkt Non-Profit-Organisationen

> Einrichtungen der stationären und ambulanten Alten-,Jugend- und Behindertenhilfe

> Verbände der freien Wohlfahrtspflege

© Solidaris 2011 Folie 7 /46

Agenda

1. Anwendungsfälle der Kostenrechnung

2. Grundlagen der Kostenrechnung

3. Grundlagen der Prozesskostenrechnung

4. ZusammenfassungBeispiel: EDV-gestützte Auswertung

© Solidaris 2011 Folie 8 /46

> Beispiele für Leistungen in der Werkstatt für behinderte Menschen:

– Leistungen zum Besuch einer anerkannten Werkstatt sind budgetfähig> Vollzeitbeschäftigung in der Werkstatt

> Vereinbarung über eine Teilzeitbeschäftigung grundsätzlich möglich

> Leistungserbringung durch eine andere Werkstatt für behinderte Menschen grundsätzlich möglich

– Leistungen zur Teilhabe am Arbeitsleben können auch auf dem „normalen“ Arbeitsmarkt eingekauft werden

Anwendungsfall: Persönliches Budget

© Solidaris 2011 Folie 9 /46

Anwendungsfall: Persönliches Budget

> Auswirkungen auf die Einrichtungen:

Entgelt = Pauschalierter Betrag

(Euro je Hilfebedarfsgruppe und Tag)Entgelt = Leistungsabhängiger Betrag

(Euro je Leistung)

Wie teuer sind meine Leistungen ???

© Solidaris 2011 Folie 10 /46

Anwendungsfall: Persönliches Budget

Aussagekräftiges Kostenrechnungssystem erforderlich

Angebot von budgetfähigen Leistungen

Sicherung der Wettbewerbsfähigkeit

© Solidaris 2011 Folie 11 /46

Weitere Anwendungsfälle

> Kalkulation konkurrenzfähiger Preise der hergestellten Produkte und erbrachten Dienstleistungen

> Ermittlung des auf die Arbeitsleistung der Werkstatt entfallenden Rechnungsbetrages nach § 140 Sozialgesetzbuch (SGB) IX (zur Verringerung der Ausgleichsabgabe nach § 77 SGB IX)

> Ermittlung der Auswirkungen der Vergütungen auf die Höhe des Arbeitsergebnisses nach § 41 Abs. 4 SGB IX (getrennter Ausweis von Verlusten und Gewinnen durch die Vergütungen)

> Ermittlung des Arbeitsergebnisses nach § 12 Abs. 4 Werkstättenverordnung

© Solidaris 2011 Folie 12 /46

Anwendungsfall: Gesetzliche Vorgaben

§ 12 Abs. 1 Werkstättenverordnung (WVO)

> Die Werkstatt muss nach betriebswirtschaftlichen Grundsätzen organisiert sein. Sie hat nach kaufmännischen Grundsätzen Bücher zu führen und

eine Betriebsabrechnung in Form einer Kostenstellenrechnung zu erstellen.

> Betriebswirtschaftliche Grundsätze = Senkung der Kosten, um den behinderten Menschen einen angemessenen Lohn zahlen zu können

> Kostenstellenrechnung = Instrument zur Steuerung der WfbM, dient zur Effizienzsteigerung und letztlich zur Existenzsicherung

> Für Wohneinrichtungen und ambulante Dienste keine vergleichbarengesetzlichen Vorgaben

© Solidaris 2011 Folie 13 /46

Grundlagen der Kostenrechnung

Am Markt erzielbare Preise

Kosten zur Leistungserbringung

Verursachungsgerechte Kalkulation der erbrachten Leistungen

notwendig

Aussagekräftiges Kostenrechnungssystem notwendig

© Solidaris 2011 Folie 14 /46

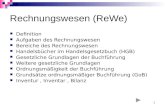

Grundlagen der Kostenrechnung

Betriebliches

Rechnungswesen

Betriebliches

Rechnungswesen

Finanz-

buchhaltung

Finanz-

buchhaltung KostenrechnungKostenrechnung Planungs-

rechnung

Planungs-

rechnung ControllingControlling

Welche

Aufwendungen

und Erträge

fallen an?

Welche

Aufwendungen

und Erträge

fallen an?

Welche Kosten

sind wo

und wofür

angefallen?

Welche Kosten

sind wo

und wofür

angefallen?

Soll- Ist- Vergleich

Budget

Unternehmensentwicklung

Soll- Ist- Vergleich

Budget

Unternehmensentwicklung

Strategie-Planung –

Steuerung –

Abweichungsanalyse –

Vorschaurechnungen

Strategie-Planung –

Steuerung –

Abweichungsanalyse –

Vorschaurechnungen

Externes RW Internes RW

© Solidaris 2011 Folie 15 /46

Grundlagen der Kostenrechnung

> In der Regel keine Außenwirkung

> Freiwilliges Instrumentarium

> Innerbetriebliches Führungsinstrument

> Überwachung von Kosten und Leistungen (Kosten- und Leistungsrechnung)

> Rechnerische Fundierung von unternehmenspolitischen Entscheidungen

© Solidaris 2011 Folie 16 /46

Grundlagen der Kostenrechnung

Grundsätze ordnungsmäßiger Kostenrechnung> Wirtschaftlichkeit> Transparenz> Richtigkeit und Nachprüfbarkeit> Kausalität> Proportionalität> Direkte Zurechnung> Geschlossenheit> Kompatibilität mit Buchhaltung und Planungsrechnung> Einmaligkeit der Verrechnung> Stetigkeit> Belegpflicht> Entscheidungsorientierter Aufbau

© Solidaris 2011 Folie 17 /46

Grundlagen der Kostenrechnung

> Kostenrechnung dient der Ermittlung von Kosten und der Zurechnung der Kosten auf Bezugsobjekte (Kostenstellen und Kostenträger)

> Dreistufigkeit der Kostenrechnung

– Kosten - a r t e na r t e n - rechnung

– Kosten - s t e l l e ns t e l l e n - rechnung

– Kosten - t r ä g e rt r ä g e r – rechnung

(Kostenträgerzeitrechnung, Kostenträgerstückrechnung)

© Solidaris 2011 Folie 18 /46

Grundlagen der Kostenrechnung

Ablauf der Kostenrechnung

> Erfassung der Kostenarten und Zuordnung zu und/Verteilung auf Kostenstellen

> Verteilung der Kosten der Vor- und Nebenkostenstellen auf Hauptkostenstellen

> Verteilung der Kosten der Hauptkostenstellen auf Kostenträger

© Solidaris 2011 Folie 19 /46

Grundlagen der Kostenrechnung

Die Betriebsabrechnung

> Periodenbezogene Verrechnung aller Kosten auf die Hauptkostenstellen

> Zuordnung von Gemeinkosten auf Hilfs- und Hauptkostenstellen

> Mehrstufige Verrechnung von Hilfs- und Hauptkostenstellen

© Solidaris 2011 Folie 20 /46

> Kostenrechnung

– Kostenartenrechnung

– Kostenstellenrechnung

– Kostenträgerrechnung

Gesamtperiodenkosten, gegliedert nach Kostenarten

Hilfskosten-stellen

Hauptkosten-stellen

Gesamtperiodenkosten, gegliedert nach Kostenträgern

Grundlagen der Kostenrechnung

© Solidaris 2011 Folie 21 /46

KostenstellenrechnungPrinzipien der Kostenstellenbildung

> Die Zuständigkeit für die Aufgabenerfüllung und die Verantwortung für die

Kosten müssen übereinstimmen

> Die Abgrenzung zu anderen Teilbereichen/Kostenstellen

soll räumlich oder/und funktional möglich sein.

> Art und Umfang der einzurichtenden Kostenstellen muss individuell bestimmt

werden

Grundlagen der Kostenrechnung

© Solidaris 2011 Folie 22 /46

Die nicht direkt zurechenbaren Kosten werden durch Umlageschlüssel zugeordnet

> verursachungsgerecht

> Schätzung

> Schlüssel nur dort, wo sie zu aussagefähigenInformationen führen

Der letzte Bleistift wird nicht mehr umgelegt!

Grundlagen der Kostenrechnung

© Solidaris 2011 Folie 23 /46

Umlageverfahren I

> Gebäude: Jeder Raum des Gebäudes wird derjenigen Kostenstelle zugeordnet, von der er genutzt wird (Umlage nach qm)

> Leitung und Verwaltung: Jahresgehalt/Jahresarbeitszeit = Stundenlohn> Ermittlung /Schätzung der Arbeitszeiten, die jede einzelne Arbeitskraft für die jeweilige Kostenstelle aufwendet

> Wäscherei: z. B. kg-Wäsche

> Hol-, Bring- und Fahrdienst: z. B: nach Zeiten (alternativ gefahrener Km)

> Reinigungskosten: Zuordnung der Räume zu den KST, Umlage nach qm

> Energieversorgung - Strom: Verursachungsgerecht wäre es für alle Kostenstellen Zähler zu verwenden, da der Stromverbrauch sehr variieren kann (bspw. Verbrauch in der Küche aufgrund der Elektro-Geräte viel höher), ansonsten Schätzung

Grundlagen der Kostenrechnung

© Solidaris 2011 Folie 24 /46

Umlageverfahren II

> Energieversorgung - Wasserverbrauch: Schätzungen, da Verbrauch stark variiert (Küche und Wäscherei tragen den Hauptteil) und keine Wasserzähler je Kostenstelle vorhanden sind

> Heizungsfaktor: Zuordnung von Räumen zu Kostenstellen, Zuordnung von Heizungsfaktoren je nach geschätztem Wärmebedarf (Wohnräume haben höheren Heizbedarf als Abstellräume)

> Entsorgung: Schätzung nach Verursachung

> Technischer Dienst: Aufnahme der Arbeitszeiten der jeweiligen Mitarbeiter im technischen Dienst (siehe Leitung und Verwaltung)

Grundlagen der Kostenrechnung

© Solidaris 2011 Folie 25 /46

Die Komplexeinrichtung hat eine Kostenstelle Gebäudemanagement.

Insgesamt wird eine Gebäudefläche von 20.000 qm verwaltet.Die Fläche verteilt sich auf 4 Gebäude, zwei mit jeweils 6.000 qm,ein Gebäude mit 5.000 qm und eins mit 3.000 qm.

Es sind insgesamt Kosten in Höhe von 1.000.000,- EUR für Abschreibungen, Instandhaltungen und sonst. Gebäudekosten angefallen. Der Wiederbeschaffungswert für alle Gebäude wird auf 3.000,- EUR je qm geschätzt (historische AHK 2.000,- EUR). Hierauf werden kalkulatorische Abschreibungen berechnet.

Der Abschreibungssatz beträgt 2 %.

Wie viel anteilige Kosten für das Gebäudemanagement sind auf die einzelnen Gebäude umzulegen?

Grundlagen der Kostenrechnung

Beispiel Umlage

© Solidaris 2011 Folie 26 /46

Hilfskostenstelle

Gebäudemanagement

Periodenkosten Primäre Gemeinkosten

Hauptkostenstelle

Gebäude 4

Fläche 3000 qm

Hauptkostenstelle

Gebäude 1

Fläche 6000 qm

Hauptkostenstelle

Gebäude 2

Fläche 6000 qm

Hauptkostenstelle

Gebäude 3

Fläche 5000 qm

Kosten 1.000.000,-EUR allgemein =

Belastung 50,- EUR qm bei 20.000 qm

Belastung 50,- EUR qm

oder 300.000,- EUR

Zzgl. Kalk. AfA

20,- EUR/qm

Entlastung 50,- EUR qm oder 1.000.000,- EUR

Belastung 50,- EUR qm

oder 300.000,- EUR

Zzgl. Kalk. AfA

20,- EUR/qm

Belastung 50,- EUR qm

oder 250.000,- EUR

Zzgl. Kalk. AfA

20,- EUR/qm

Belastung 50,- EUR qm

oder 150.000,- EUR

Zzgl. Kalk. AfA

20,- EUR/qm

Grundlagen der Kostenrechnung

Lösung Umlage

© Solidaris 2011 Folie 27 /46

Deckungsbeitragsrechnung

Deckungsbeitrag

Die Differenz aus Erlös und variablen (durch die Leistung/das

Produkt verursachte) Kosten wird Deckungsbeitrag genannt,

weil hierdurch die Fixkosten eines bestimmten Zeitraumes

gedeckt werden sollen.

Grundlagen der Kostenrechnung

© Solidaris 2011 Folie 28 /46

Vollkostenrechnung

38.00012.50017.0008.500Gesamtkosten

97%96%88%118%Kostendeckungsgrad

- 1.000- 500 - 2.0001.500Ergebnis

37.00012.00015.00010.000Erlöse

GesamtLeistung 3Leistung 2Leistung 1Kostenträger

Grundlagen der Kostenrechnung

© Solidaris 2011 Folie 29 /46

Teilkostenrechnung/Deckungsbeitragsrechnung

- 1.000Ergebnis

15.000Fixkosten

23.00010.0008.0005.000Variable Kosten

97%120%188%200%Kostendeckungsgrad

14.0002.000 7.0005.000Deckungsbeitrag

37.00012.00015.00010.000Erlöse

GesamtLeistung 3Leistung 2Leistung 1Kostenträger

Grundlagen der Kostenrechnung

© Solidaris 2011 Folie 30 /46

Grundlagen der Prozesskostenrechnung

> Grundidee: Ausrichtung der Kostenrechnung an den Unternehmensprozessen und nicht an den Funktionsbereichen

> Verteilung der Kosten auf die Leistungen, die im Unternehmen für externe Kunden erstellt werden.

> Leistungen = Kostenträger

> Neustrukturierung der Gemeinkostenbereiche in zusammengehörige, häufig kostenstellenübergreifende Prozesse bzw. Prozessketten

> Prozess = inhaltlich abgeschlossene, zeitliche und sachlogische Folge von Aktivitäten, die zur Leistungserstellung erforderlich sind

> Prozesskostenrechnung = Vollkostenrechnungssystem

© Solidaris 2011 Folie 31 /46

Grundlagen der Prozesskostenrechnung

> Ziel der Prozesskostenrechnung:

– Welche Kosten fallen in welcher Arbeitsphase für welche Leistung an?

Abläufe zur Erstellung

der betrieblichen Leistung

Eingesetzte Ressourcen

(z. B. Personal, Material)

Kosten je Kostenträger (Leistung)

=

Ressourcenzeit bzw. Ressourcenmenge x Kostensatz der Ressource

© Solidaris 2011 Folie 32 /46

Grundlagen der Prozesskostenrechnung

Personal, Betriebsmittel,

Fläche, Ressourcen

Ressourcen

Kosten*/Gesamtzeit zur

Leistungserbringung

Kostensätze (z.B. Personal)

* Kosten mit und ohne finanzielle Förderung möglich

© Solidaris 2011 Folie 33 /46

Grundlagen der Prozesskostenrechnung

> Bestimmung derjenigen Funktionen, deren Kosten von Leistungsmengen abhängen

> Ermittlung der Ressourcenverbräuche:– Welche Menge der Ressource wird für die Erstellung der zu kalkulierenden Leistung in Anspruch genommen?

> Mitarbeiter: Arbeitszeit> Maschine: Nutzungszeit> Fläche: genutzte Flächengröße

> Ermittlung durch: Erfahrung, Arbeitspläne, Identifikation der Kostentreiber (je Prozess wird eine Ressource ermittelt, von deren Größe die Gesamtkosten gravierend beeinflusst werden)

© Solidaris 2011 Folie 34 /46

Grundlagen der Prozesskostenrechnung

Welche Kosten fallen in welcher Arbeitsphase für welches Produkt

bzw. für welche Leistung an?

Ermittlung der unmittelbaren Kosten für das einzelne

Produkt bzw. die einzelne Leistung

Für welchen Preis kann die Leistung am Markt angeboten werden?

Nutzen der Prozesskostenrechnung

© Solidaris 2011 Folie 35 /46

Grundlagen der Prozesskostenrechnung

> Identifizierung von Leistungen/Produkten und Produktgruppen

– Erhebung der Ist-Situation: Durchführung von Interviews, die dazu dienen, die bisherigen Prozessabläufe abzubilden

– Analyse der Ist-Situation: Auswertung von Dokumenten, Modellierung von Ist-Prozessen

> Zuordnung der Leistungen/Produkte zu Prozessen

> Beschreibung von Prozessabläufen

> Übernahme der Kostenarten aus dem Kostenrechnungssystem

> Weiterentwicklung der Kostenstellen

Aufbau der Prozesskostenrechnung

© Solidaris 2011 Folie 36 /46

Grundlagen der Prozesskostenrechnung

> Verrechnung der Kosten der Kostenstellen auf die Ressourcenverbrauchenden Funktionen– Berechnungsgrundlage:

> Kostensatz der Kostenstelle einer Kostenstelle je Ressource (z.B. Personalkosten je Stunde)

> Einsatzfaktoren (wie oft wird die Funktion im Prozessablauf ausgeführt)

> Umlage von leistungsmengenneutralen Funktionen

© Solidaris 2011 Folie 37 /46

> Probleme:

– Berücksichtigung von Leerzeiten ? (Wartezeiten, Unwirtschaftlichkeiten)

> Transparenzgewinn durch Prozesskostenrechnung möglich

– Behandlung von leistungsmengenneutralen Kosten? (z. B. Personalkosten der Abteilungsleitung oder der Geschäftsführung)

– Ermittlung von Verteilungsschlüsseln für Nebenleistungen, die den Leistungen vor- und nachgelagert sind

Grundlagen der Prozesskostenrechnung

© Solidaris 2011 Folie 38 /46

Kostenrechnung in Werkstätten

> Erstellung eines Leistungskatalogs:

– Transparente Darstellung der bisher erbrachten Leistungen + Zusammenfassung zu einzelnen Leistungen bzw. Produkten

> Welche Leistungen werden gegenwärtig erbracht und welche Einzelleistungen können zu marktfähigen Leistungen zusammengefasst werden.

Identifizierung von Hauptprozessen

© Solidaris 2011 Folie 39 /46

Kostenrechnung in Werkstätten

> Feststellung des tatsächlichen Aufwandes pro Leistung

> Welcher Aufwand fällt zur Erbringung dieser Dienstleistung an?

– Personalbedarf

– Personalqualifikation

– Materialbedarf

– Räumliche Infrastruktur

– Technische Ausstattung

– Abgaben, Gebühren und Versicherungen

> Mitarbeiter dokumentieren ihren Aufwand pro Dienstleistung

Notwendigkeit von Tätigkeitsnachweisen

© Solidaris 2011 Folie 40 /46

Kostenrechnung in Werkstätten

Tätigkeitsnachweis

> Folgende Dokumentationsfelder sind notwendig:– Erforderliche Zeit für die Durchführung einzelner Leistungsbestandteile (Aktivitäten)

– Vorgehaltene Personalqualifikation

– Notwendige Personalqualifikation

– Notwendige Sachaufwendungen

– Notwendige Leistungen von anderen Organisationsbereichen

> Auswertung:– Auswertung der Tätigkeitsnachweise an zentraler Stelle

– Ermittlung eines Durchschnittswertes aus den dokumentierten benötigten Ressourcen, der als Basis für die Preiskalkulation dient.

© Solidaris 2011 Folie 41 /46

Zusammenfassung

ZIEL:

Beantwortung der Frage:

„Welche Produkte/Leistungen kann Ihre Einrichtung definieren und was kostet die Erbringung dieser Produkte/Leistungen?“

© Solidaris 2011 Folie 42 /46

Schrittweises Vorgehen zur Zielerreichung

1. Gemeinsame Leistungs-/Produktdefinition und Erstellung des gesamten Portfolios

2. Analyse und Optimierung der Kostenartenrechnung

3. Analyse, Optimierung oder Einführung der Kostenstellenrechnung

4. Produkt- und Leistungskalkulation

> Kalkulation der Betreuungsleistungen

> Produktkalkulation der Werkstattleistungen

© Solidaris 2011 Folie 43 /46

Gemeinkosten

Kalkulationsrelevante Aufwandsarten

Kostenartenrechnung

Kostenartenrechnung

Kostenartenrechnung

Kostenartenrechnung

Kostenstellenrechnung

Kostenstellenrechnung

Kostenstellenrechnung

Kostenstellenrechnung

Kostenträger

Kostenträger

Kostenträger

Kostenträger -- --

rechnung

rechnung

rechnung

rechnung

Kalkulationsrelevante und nicht Kalkulationsrelevante Aufwandsartenperiodenfr./ außer-

ordentl. Aufwand

Nicht Kalkulationsrelevanter Aufwand z.B. Investitionen

Verdichtung der

Kostenarten je KSt.

Indir. KSt. z.B. Verwaltung

Dir. KSt. z.B. Gruppen

Abgrenzungs-

kostenstelle

Einzelkosten

z.B. Material

Jahresabschluss: Summen-Salden-Liste mit Kostenstellen und Kostenarten

Prod. nProd. 2Prod. 1

Bildung von

Kalkulationssätzen

Verrechnung Personal z.B. Betreuungspersonal

Kostenstellen z.B. Gruppen

Abzugrenzende KSt. z.B. Speisenversorg.Mitarb.

Abzugrenzende

KSt. Ausgleichs-konto

Kostenstellen

Sammelkostenstelle Personal

Kostenverrechnung

Kostenstellen-verrechnung

IBLV

© Solidaris 2011 Folie 44 /46

Darstellung in der Matrix

Client

4711

PK

Betreuung

PK

Wirtsch.

Dienst

SK

Betreuung

Infra-

strukturSumme

Unterkunft 85 580 20 1.300 1.985

Verpflegung 1.300 360 1.660

Therapie 6.800 320 7.120

Freizeit 6.300 260 870 590 8.020

Sonstige 600 259 56 420 1.335

Summe 13.785 2.399 1.266 2.670 20.120

Client

4711

PK

Betreuung

PK

Wirtsch.

Dienst

SK

Betreuung

Infra-

strukturSumme

Unterkunft 85 580 20 1.300 1.985

Verpflegung 1.300 360 1.660

Therapie 6.800 320 7.120

Freizeit 6.300 260 870 590 8.020

Sonstige 600 259 56 420 1.335

Summe 13.785 2.399 1.266 2.670 20.120

Client

4711

PK

Betreuung

PK

Wirtsch.

Dienst

SK

Betreuung

Infra-

strukturSumme

Unterkunft 85 580 20 1.300 1.985

Verpflegung 1.300 360 1.660

Therapie 6.800 320 7.120

Freizeit 6.300 260 870 590 8.020

Sonstige 600 259 56 420 1.335

Summe 13.785 2.399 1.266 2.670 20.120

Client

4711

PK

Betreuung

PK

Wirtsch.

Dienst

SK

Betreuung

Infra-

strukturSumme

Unterkunft 85 580 20 1.300 1.985

Verpflegung 1.300 360 1.660

Therapie 6.800 320 7.120

Freizeit 6.300 260 870 590 8.020

Sonstige 600 259 56 420 1.335

Summe 13.785 2.399 1.266 2.670 20.120

Client

4711

PK

Betreuung

PK

Wirtsch.

Dienst

SK

Betreuung

Infra-

strukturSumme

Unterkunft 85 580 20 1.300 1.985

Verpflegung 1.300 360 1.660

Therapie 6.800 320 7.120

Freizeit 6.300 260 870 590 8.020

Sonstige 600 259 56 420 1.335

Summe 13.785 2.399 1.266 2.670 20.120

Client

4711

PK

Betreuung

PK

Wirtsch.

Dienst

SK

Betreuung

Infra-

strukturSumme

Unterkunft 85 580 20 1.300 1.985

Verpflegung 1.300 360 1.660

Therapie 6.800 320 7.120

Freizeit 6.300 260 870 590 8.020

Sonstige 600 259 56 420 1.335

Summe 13.785 2.399 1.266 2.670 20.120

Client

4711

PK

Betreuung

PK

Wirtsch.

Dienst

SK

Betreuung

Infra-

strukturSumme

Unterkunft 85 580 20 1.300 1.985

Verpflegung 1.300 360 1.660

Therapie 6.800 320 7.120

Freizeit 6.300 260 870 590 8.020

Sonstige 600 259 56 420 1.335

Summe 13.785 2.399 1.266 2.670 20.120

© Solidaris 2011 Folie 45 /46

Beispielauswertung: Preisliste

PK

Betreuung

PK

Wirtsch.

Dienst

SK

Betreuung

Infra-

struktur

Gesamt-

preisEinheit

Unterkunft

Wohnen Heim 1 140 470 610 Monat

Wohnen Heim 2 Bereich 1 160 570 730 Monat

Wohnen Heim 2 Bereich 2 150 500 650 Monat

Verpflegung

Halbpension ohne Betreuung 6 4 10 Tag

Vollpension ohne Betreuung 10 5 15 Tag

Therapie

Physiotherapie 12 2 14 45 min.

Freizeit

Töpfern 210 30 60 90 390 Kurs

Kinobesuch incl. Transfer 15 6 6 8 35 Besuch

Sonstige

Transfer Arbeitsst. Zone 1 6 8 14 Tag

Transfer Arbeitsst. Zone 2 8 12 20 Tag

Leistung

© Solidaris 2011 Folie 46 /46

Besten Dank für Ihre Aufmerksamkeit

Von-der-Wettern-Str. 1351149 Köln

+49 (0) 2203|8997 0+49 (0) 2203|8997 199

Gerne stehen wir Ihnen für ein persönliches Gespräch zur Verfügung.