Thuc Trang & Giai Phap Phat Trien the Tai Agribank Binh Tan

74

TRƯỜNG ĐẠI HỌC NGÂN HÀNG THÀNH PHỐ HỒ CHÍ MINH BÁO CÁO THỰC TẬP THỰC TRẠNG VÀ GIẢI PHÁP ĐẨY MẠNH VIỆC PHÁT TRIỂN THẺ TẠI NGÂN HÀNG AGRIBANK CHI NHÁNH BÌNH TÂN

-

Upload

nguyen-hong-que -

Category

Documents

-

view

70 -

download

3

Transcript of Thuc Trang & Giai Phap Phat Trien the Tai Agribank Binh Tan

TRƯỜNG ĐẠI HỌC NGÂN HÀNG

THÀNH PHỐ HỒ CHÍ MINH

BÁO CÁO THỰC TẬP

THỰC TRẠNG VÀ GIẢI PHÁP ĐẨY

MẠNH VIỆC PHÁT TRIỂN THẺ TẠI

NGÂN HÀNG AGRIBANK CHI NHÁNH

BÌNH TÂN

Sinh viên : Nguyễn Đặng Hồng Quế

Lớp : ĐH24C02

Msss :

030124081407

Tp.Hồ Chí Minh, ngày 24 tháng 2 năm 2012

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

LỜI CAM ĐOAN

Tôi cam đoan đây là đề tài nghiên cứu của tôi. Những kết quả và số liệu trong báo cáo

thực tập được lấy tại đơn vị Ngân hàng Nông nghiệp và phát triển nông thôn chi nhánh

Bình Tân, không sao chép bất kỳ nguồn nào khác. Tôi hoàn toàn chịu trách nhiệm

trước nhà trường về sự cam đoan này

Tp. Hồ Chí Minh, ngày…..tháng …. năm 2012

Người viết báo cáo thực tập

Nguyễn Đặng Hồng Quế

2 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAMĐộc lập – Tự do – Hạnh phúc

--------

NHẬN XÉT THỰC TẬPHọ và tên sinh viên : .........................................................................................................

MSSV : ...............................................................................................................................

Khóa : ...............................................................................................................................

1. Thời gian thực tập

....................................................................................................................................

....................................................................................................................................

2. Bộ phận thực tập

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

3. Tinh thần trách nhiệm với công việc và ý thức chấp hành kỉ luật

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

4. Kết quả thực tập theo đề tài

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

Nhận xét, đánh giá chung

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

Đơn vị thực tập xác nhận

3 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

LỜI MỞ ĐẦUNgày nay, trong các hoạt động kinh doanh, xu hướng thanh toán không dùng

tiền mặt đang được áp dụng rộng rãi vì tính hiệu quả cao, tiết kiệm và an toàn của nó.

Việc thanh toán phi tiền mặt, có các hình thức sau :

Thanh toán bằng séc

Thanh toán bằng lệnh chi hoặc ủy nhiệm chi

Thanh toán bằng nhờ thu hoặc ủy nhiệm thu

Thánh toán bằng thẻ ngân hàng

Trong những hình thức kể trên, thanh toán bằng thẻ ngân hàng đang được phát

triển mạnh, trở thành xu thế toàn cầu hóa. Tuy nhiên, ở Việt Nam, dịch vụ thanh toán

qua thẻ chỉ phát triển mạnh về số lượng, còn chất lượng vẫn chưa đảm bảo tốt nhất

cho khách hàng. Có rất nhiều rủi ro trong hoạt động trên như làm giả thẻ, hư hỏng

máy móc, bảo trì không tốt, nghẽn mạch máy ATM, v..vv

Hơn nữa, với tâm lý tiêu dùng ưu dùng tiền mặt của người dân cũng là một cản

trở lớn trong quá trình mở rộng hình thức này.

Ở địa bàn quận Bình Tân, khu vực giáp ranh với các tỉnh ngoại thành, lại là một

vấn đề khó khăn, khi phần lớn người dân đều là công nhân, nông dân, vẫn còn khá xa

lạ các hình thức dịch vụ ngân hàng hiện đại. Ngân Hàng NNo& PTNT (Agribank) chi

nhánh Bình Tân đã ra sức thực hiện các chương trình khuyến mãi, quảng cáo, nhưng

vẫn chưa đạt được kết quả tương xứng với tiềm năng phát triển.

Do đó, tôi quyết định nghiên cứu đề tài : “ Thực trạng và giải pháp đẩy mạnh

việc phát triển sản phẩm thẻ tại ngân hàng Agribank Bình Tân”; với mục tiêu tìm hiểu

thực trạng phát hành và sử dụng thẻ trên địa bàn. Từ đó, đưa ra những giải pháp khắc

phục khó khăn, nhằm giúp sản phẩm thẻ của ngân hàng ngày một phát triển và đáp

ứng nhu cầu thanh toán, chi tiêu của khách hàng tốt hơn.

1.1 Mục tiêu nghiên cứu

Phân tích thực trạng việc phát hành, và hiệu quả kinh doanh của từng loại sản phẩm,

dịch vụ thẻ từ năm 2009-2011. Qua đó, đánh giá mức độ hiệu quả của việc kinh doanh

thẻ, và các nhân tố ảnh hưởng đến việc kinh doanh này.

4 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

1.2 Phạm vi nghiên cứu

Đề tài nghiên cứu thực trạng phát triển thẻ tại Ngân Hàng Agribank chi nhánh Bình

Tân từ năm 2009-2011

Số liệu được lấy từ phòng Dịch vụ-Marketing

1.3 Phương pháp nghiên cứu

Phương pháp tiếp cận thực tế : tiếp cận và quan sát hành vi tiêu dùng của khách hàng,

tâm lý tiêu dùng sản phẩm dịch vụ thẻ tại Agribank chi nhánh Bình Tân

Phương pháp thu thập-thống kê-tổng hợp số liệu : thu thập số liệu trong 3 năm gần đây

( 2009-2011) để phân tích các yếu tố tác động.

Phương pháp so sánh : xem xét chỉ tiêu dựa trên việc so sánh với chỉ tiêu cơ sở, từ đó,

xác định xu hướng biến động của chỉ tiêu cần phân tích.

Phương pháp suy luận : dựa vào kết quả phân tích, vận dụng các lý thuyết Marketing,

quản trị vào thực tiễn để đưa ra giải pháp phát triển thẻ tại Agribank Bình Tân

1.4 Ý nghĩa của đề tài :

Đề tài có ý nghĩa quan trọng về mặt thực tiễn, tạo tiền đề cho việc phát triển thẻ tại chi

nhánh Bình Tân ngày một tốt hơn, đáp ứng sát sao với tình hình thực tế của ngân hàng.

Đề tài đưa ra những vai trò quan trọng của việc phát triển sản phẩm thẻ, để từ đó ngân

hàng có những kế hoạch, chính sách thích hợp nhằm gia tăng hiệu quả kinh doanh từ

lĩnh vực này.

1.5 Bố cục của đề tài :

Đề tài gồm bốn chương :

Chương I : Những vấn đề chung về thẻ ngân hàng

Chương II : Giới thiệu về ngân hàng Agribank Bình Tân

Chương III: Phân tích thực trạng phát triển thẻ tại ngân hàng Agribank Bình Tân

Chương IV: Giải pháp đẩy mạnh phát triển thẻ tại ngân hàng Agribank Bình Tân

5 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

DANH MỤC TỪ VIẾT TẮT

NH : Ngân hàng

NHNN : Ngân hàng nhà nước

NHNNo&PTNT : Ngân hàng nông nghiệp và phát triển nông thôn

Agribank : Ngân hàng nông nghiệp và phát triển nông thôn

PDG : Phòng giao dịch

NHPH : Ngân hàng phát hành thẻ

NHTT : Ngân hàng thanh toán thẻ

TCTQT : Tổ chức thẻ quốc tế

NHTM : Ngân hàng thương mại

ĐVCNT : Đơn vị chấp nhận thẻ.

KH : Khách hàng

GIẢI THÍCH THUẬT NGỮ

Trung tâm thẻ: là đơn vị đại diện của NHNN trong quan hệ với các tổ chức thẻ

trong nước, quốc tế và các chủ thể kahc1 trong linh vuc the. Chiu trach nhiem dieu

hanh, quan ly, giam sat hoat dong the trong toan he thong NHNN

EDC (Electronic Data Capture): thiết bị đọc thẻ điện tử, dùng để chấp nhận

thẻ thanh toán bằng cách quẹt thẻ (đối với thẻ từ ) hoặc đưa thẻ vào đầu đọc của máy

(đối với thẻ Chip).

Đơn vị chấp nhận thẻ (ĐVCNT): là các tổ chức hay cá nhân cung ứng hàng

hóa dịch vụ, chấp nhận thẻ làm phương tiện thanh toán, ví dụ: Siêu thị, đại lý vé máy

bay, cửa hàng kinh doanh, công ty cho thuê xe, khách sạn,v.v…Các thiết bị EDC được

đặt tại địa điểm của ĐVCNT, lúc đó mỗi điểm đặt EDC được gọi là điểm bán hàng

(POS -Point of sale)

6 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

MỤC LỤC

LỜI MỞ ĐẦU

CHƯƠNG I : NHỮNG VẤN ĐỀ CHUNG VỀ THẺ...........................41.1 Tổng quan về thẻ................................................................................................4

1.1.1 Khái niệm về thẻ thanh toán.............................................................................4

1.1.2 Lịch sử phát triển thẻ ngân hàng:......................................................................4

1.1.3 Phân loại thẻ...................................................................................................6

1.1.4 Các thành phần tham gia hoạt động kinh doanh thẻ.........................................9

1.1.5. Các hoạt động kinh doanh thẻ của ngân hàng thương mại..............................11

1.2 Vai trò của việc phát triển thẻ.........................................................................16

1.2.1 Đối với nền kinh tế-xã hội.............................................................................16

1.2.2 Đối với người sử dụng thẻ (chủ thẻ)...............................................................16

1.2.3 Đối với ngân hàng.........................................................................................16

1.2.4 Đối với cơ sở chấp nhận thẻ ( CSCNT).........................................................17

CHƯƠNG II : GIỚI THIỆU VỀ NGÂN HÀNG AGRIBANK BÌNH TÂN.....................................................................................................182.1 Khái quát về Ngân Hàng Agribank Bình Tân.....................................................18

2.1.1 Khái quát quá trình thành lập và phát triển của Chi nhánh :.............................18

2.1.2 Chức năng, nhiệm vụ.....................................................................................19

2.1.3 Các hoạt động kinh doanh chính....................................................................19

2.1.4 Cơ cấu tổ chức..............................................................................................19

2.2 Giới thiệu phòng Dịch vụ-Marketing.................................................................20

2.2.1. Vai trò và nhiệm vụ......................................................................................20

2.3 Đánh giá chung về hoạt động của Agribank Bình Tân........................................22

2.3.1 Thuận lợi......................................................................................................22

2.3.2 Khó khăn......................................................................................................22

CHƯƠNG III : PHÂN TÍCH THỰC TRẠNG PHÁT TRIỂN THẺ TẠI NGÂN HÀNG AGRIBANK BÌNH TÂN...................................233.1 Thực trạng chung về hoạt động của Agribank Bình Tân.....................................23

3.2 Thực trạng việc phát triển sản phẩm thẻ ở Agribank Bình Tân............................23

3.2.1 Giới thiệu các loại thẻ ở Agribank Bình Tân..................................................23

3.2.2 Thực trạng phát triển kinh doanh thẻ............................................................27

7 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

3.2.3 Đánh giá hoạt động kinh doanh thẻ tại Agribank Bình Tân.............................31

CHƯƠNG IV: GIẢI PHÁP ĐẨY MẠNH PHÁT TRIỂN THẺ TẠI NGÂN HÀNG AGRIBANK BÌNH TÂN...........................................344.1 Triển vọng thị trường thẻ tại Việt Nam và định hướng phát triển hoạt động kinh doanh thẻ của Ngân Hàng Agribank Bình Tân.........................................................34

4.1.1 Triển vọng thị trường thẻ Việt Nam..............................................................34

4.1.2 Định hướng phát triển hoạt động kinh doanh thẻ của Ngân Hàng Agribank Bình Tân ...................................................................................................................35

4.2 Giải pháp đẩy mạnh việc phát triển thẻ tại Agribank Bình Tân.........................35

4.2.1 Nhóm giải pháp về Marketing cho sản phẩm thẻ...........................................35

4.2.2 Nhóm giải pháp về nhân sự..........................................................................36

4.2.3 Nhóm giải giải pháp về công nghệ, nâng cao các tiện ích sử dụng thẻ............37

KẾT LUẬN.............................................................................................38

TÀI LIỆU THAM KHẢO

PHỤ LỤC

8 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

CHƯƠNG I : NHỮNG VẤN ĐỀ CHUNG VỀ THẺ

1.1 Tổng quan về thẻ

1.1.1 Khái niệm về thẻ thanh toán

Thẻ ngân hàng là phương tiện thanh toán không dùng tiền mặt, ra đời từ

phương thức mua bán chịu hàng hoá bán lẻ và phát triển gắn liền với sự ứng dụng

công nghệ tin học trong lĩnh vực ngân hàng. Thẻ ngân hàng là công cụ thanh toán do

ngân hàng phát hành thẻ cấp cho khách hàng sử dụng thanh toán hàng hoá dịch vụ

hoặc rút tiền mặt trong phạm vi số dư tiền gửi của mình hoặc hạn mức tín dụng được

cấp. Thẻ ngân hàng còn dùng để thực hiện các dịch vụ thông qua hệ thống giao dịch tự

động hay còn gọi là hệ thống tự phục vụ ATM.

Theo “ Quy chế phát hành, sử dụng và thanh toán thẻ ngân hàng “ ban hành

kèm theo quyết định số 371/1999 QĐ/NHNN ngày 19/10 năm 1999 thì thẻ ngân hàng

là công cụ thanh toán do ngân hàng phát hành cấp cho khách hàng sử dụng theo hợp

đồng ký kết giữa ngân hàng phát hành thẻ và chủ thẻ.

Thẻ ngân hàng luôn được làm bằng Plastic theo kích cỡ tiêu chuẩn quốc tế và

bao gồm các yếu tố: nhãn hiệu thương mại của thẻ, tên và logo của nhà phát hành thẻ,

số thẻ, ngày hiệu lực và tên của chủ thẻ. Ngoài ra trên thẻ còn có thể có tên công ty

phát hành thẻ hoặc thêm một số yếu tố khác theo tiêu chuẩn của Tổ chức hoặc tập

đoàn thẻ quốc tế.

1.1.2 Lịch sử phát triển thẻ ngân hàng:

Kinh doanh thẻ là một ngành kinh doanh tương đối mới mẻ, ra đời và bắt đầu

phát triển từ những năm đầu thế kỷ 20 cho tới nay.

Vào những năm 1914, tổ chức chuyển tiền Western Union của Mỹ lần đầu tiên

cung cấp cho các khách hàng đặc biệt của mình dịch vụ thanh toán trả chậm. Công ty

này phát hành những tấm kim loại có chứa các thông tin in nổi thực hiện hai chức

năng:

Nhận diện và phân biệt khách hàng

Cung cấp và cập nhật dữ liệu về khách hàng, bao gồm các thông tin về

tài khoản và các giao dịch thực hiện.

Các tổ chức khác cũng nhận ra giá trị của loại hình dịch vụ nói trên và chỉ trong

một thời gian ngắn sau đó rất nhiều đơn vị như nhà ga, khách sạn cũng như các cửa

9 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

hàng trên khắp nước Mỹ đã lựa chọn cung cấp dịch vụ trả chậm cho khách hàng của

mình. Tiếp theo đó, các ngân hàng nhanh chóng bước vào thị trường thẻ với mục tiêu

nhanh chóng nhân rộng hình thức thanh toán này trên cả nước với hệ thống đại lý rộng

khắp của mình.

Vào năm 1950, Diners Club phát hành tấm thẻ tín dụng đầu tiên được làm bằng

chất liệu Plastic. Sau này Frank NcNamara, người sáng lập ra Diners Club kể lại là ông

đã từng trải qua một trường hợp rất lúng túng khi ông đi ăn tại một cửa hiệu ở New

York nhưng quên mang theo ví. Chính việc phải cam kết thanh toán sau đó đã gợi lên

ý tưởng kinh doanh thẻ đối với Frank NcNamara.

Sau Diners Club, vào năm 1958, công ty American Express cũng tham gia vào

thị trường thẻ ngân hàng và đã thiết lập thành công tên tuổi của mình trong lĩnh vực

mới mẻ này.

Đến trước năm 1970, khái niệm thẻ tín dụng đã được mọi người biết đến và

nhanh chóng được đón nhận. Năm 1966, ngân hàng Bank of American chính thức trao

quyền phát hành thẻ BankAmerican của mình cho các ngân hàng khác thông qua việc

ký các hợp đồng đại lý, khởi đầu cho giai đoạn tăng tốc trong phát triển dịch vụ thẻ.

Người dân đi du lịch nhiều hơn trên nước Mỹ và cả nước ngoài mà không còn lo lắng

tới việc phải có sẵn tiền để thanh toán. Thẻ tín dụng lúc này không chỉ mặc định dành

cho những đối tượng giàu có và nổi tiếng mà trở thành một phương tiện thanh toán

thông dụng. Thương hiệu BankAmerican với một loạt sản phẩm có ba màu xanh,

trắng, vàng đặc trưng ngày càng trở nên quen thuộc với người tiêu dùng. Bằng việc ký

hợp đồng đại lý và cho các ngân hàng khác hưởng phí thanh toán chuyển đổi, Bank of

American đã nhanh chóng tăng được lượng thẻ phát hành cũng như ký kết hợp đồng

chấp nhận thẻ với các ĐVCNT trên khắp nước Mỹ và mở rộng ra thế giới. Tới năm

1977, thẻ của ngân hàng Bank of American thực sự được chấp nhận trên toàn cầu và

thay vì tên BankAmerican, tên thẻ Visa ra đời với màu sắc đặc trưng vẫn là xanh lam,

trắng và vàng.

Cũng vào năm 1966, 3 nhóm ngân hàng lớn phía đông nước Mỹ quyết định hợp

tác thành lập tập đoàn kinh doanh tín dụng riêng, có tên là Interbank Card Association

(ICA). Sau này ICA được đổi thành MasterCard. ICA ban hành các quy định về cấp

10 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

phép giao dịch, thanh toán bù trừ, các biện pháp Marketing, bảo mật và các vấn đề liên

quan tới luật pháp nhằm vận hành công việc một cách có hiệu quả.

Năm 1968, ICA bắt đầu chiến lược mở rộng kinh doanh trên phạm vi toàn cầu

thông qua việc liên kết với ngân hàng Banco National của Mexico. Sau đó ICA tiếp

tục tìm kiếm các đối tác tại thị trường châu Âu và cho ra đời thẻ Eurocard. Cũng vào

năm 1968, ICA kết nạp thêm thành viên là một số ngân hàng tại Nhật nhằm từng bước

thâm nhập và nắm bắt thị trường Đông Á này.

Như vậy, thẻ ngân hàng ra đời từ nhu cầu thanh toán và phát triển dựa trên nền

tảng công nghệ cũng như chiến lược thay thế tiền mặt trong lưu thông. Thực tế cho

thấy, thẻ ngân hàng là sự phát triển tất yếu trong lĩnh vực tài chính ngân hàng, đồng

thời đã và đang phản ánh sự phát triển của khoa học công nghệ và văn minh xã hội.

Tiếp thu và ứng dụng những thành tựu của thế giới về khoa học kỹ thuật, nhất là về

công nghệ thông tin, hệ thống thẻ ngày càng hoàn thiện và phát triển. Cùng với mạng

lưới thành viên và khách hàng phát triển hàng ngày, các TCTQT đã xây dựng hệ thống

xử lý giao dịch và trao đổi thông tin toàn cầu về phát hành, thanh toán, cấp phép, tra

soát, khiếu kiện và quản lý rủi ro. Với doanh số giao dịch hàng trăm tỷ USD mỗi năm,

thẻ ngân hàng đang cạnh tranh quyết liệt cùng tiền mặt và séc trong hệ thống thanh

toán toàn cầu. Đây là thành công đáng kể đối với một ngành kinh doanh mới chỉ có vài

thập kỷ hình thành và phát triển.

1.1.3 Phân loại thẻ

Có rất nhiều tiêu thức để phân loại thẻ nhưng chủ yếu người ta sử dụng theo 2

phương thức chính: Phân loại theo công nghệ sản xuất và phân loại theo tính chất

thanh toán của thẻ.

Phân loại theo công nghệ sản xuất , thẻ chia thành 3 loại: thẻ in nổi, thẻ

từ và thẻ thông minh:

Thẻ in nổi ( Embossed Card ): Là loại thẻ mà trên bề mặt thẻ được khắc nổi các

thông tin cần thiết. Ngày nay loại thẻ này ít được sử dụng vì công nghệ in quá thô sơ,

dễ bị làm giả mà kết hợp với các công nghệ mới như thẻ từ, thẻ thông minh.

Thẻ từ: là loại thẻ mà các thông tin của chủ thẻ vừa được dập nổi ở mặt trước

của thẻ vừa được mã hoá trong băng từ ở mặt sau của thẻ. Các thông tin này phải đảm

bảo chính xác và khớp với nhau. Thẻ từ hiện nay đang chiếm phần lớn trong tổng số

11 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

lượng thẻ đang sử dụng trên thị trường. Nhược điểm của thẻ từ là số lượng các thông

tin được mã hoá không nhiều và mang tính cố định nên không thể áp dụng kỹ thuật mã

hoá an toàn và có thể bị ăn cắp thông tin bằng các thiết bị nối với máy vi tính.

Thẻ thông minh ( Smart card ): Đây là thế hệ mới nhất của thẻ, có đặc tính bảo

mật và an toàn rất cao, dựa trên kỹ thuật vi xử lý tin học, gắn vào thẻ một chip điện tử

có cấu tạo như một máy tính hoàn hảo. Thông thường một tấm thẻ thông minh được

gắn chip điện tử để thay thế cho dải băng từ sau thẻ. Cũng có trường hợp thẻ thông

minh có cả Chip điện tử và băng từ. Chip điện tử độc lập với thẻ và được gắn trên bề

mặt của thẻ, về bản chất gồm 2 loại chip: chip bộ nhớ và chip xử lý dữ liệu. Chip bộ

nhớ lưu trữ toàn bộ các thông tin cần thiết phục vụ cho công tác thanh toán thẻ trong

mỗi lần sử dụng còn chip xử lý dữ liệu có khả năng bổ sung, xoá bỏ hoặc điều chỉnh

các thông tin trong bộ nhớ. Thẻ thông minh gắn chip xử lý dữ liệu có khả năng vừa lưu

trữ các thông tin về chủ thẻ, điểm thưởng tích luỹ đồng thời lưu trữ cả số liệu về những

lần giao dịch của chủ thẻ tại ĐVCNT. Tính năng vượt trội này của thẻ thông minh

giúp cắt giảm chi phí xử lý đối với ngân hàng và các trung gian thanh toán bởi việc đối

chiếu thông tin tài khoản và thông tin của chủ thẻ cũng như việc cập nhật thông tin liên

quan tới thẻ giờ đây đã được thực hiện ngay tại ĐVCNT. Tuy nhiên, do sử dụng công

nghệ mới nên giá thành cao, hệ thống máy móc chấp nhận thanh toán thẻ này cũng đắt

nên sử dụng còn chưa phổ biến như thẻ từ. Việc phát hành và chấp nhận thanh toán thẻ

này mới chỉ phổ biến ở các nước phát triển dù các tổ chức thẻ quốc tế vẫn khuyến

khích các ngân hàng thành viên phát hành và thanh toán lại thẻ này nhằm giảm tỷ lệ

rủi ro do giả mạo thẻ.

Phân loại theo tính chất thanh toán, thẻ gồm : thẻ tín dụng ( Credit card )

và thẻ ghi nợ ( Debit card ).

Thẻ tín dụng ( Credit card ) là phương thức thanh toán không dùng tiền mặt

cung cấp cho nguời sử dụng khả năng chi tiêu trước trả tiền sau. Tại thời điểm khách

hàng thanh toán hàng hóa dịch vụ ngân hàng sẽ đứng ra tạm ứng thanh toán cho đơn vị

cung cấp hàng hoá dịch vụ và sau đó sẽ tiến hành thu hồi khoản tiền này từ khách hàng

sau một khoảng thời gian nhất định theo thoả thuận giữa ngân hàng và chủ thẻ.

Khoảng thời gian kể từ khi thẻ đuợc dùng để thanh toán hàng hoá dịch vụ tới lúc chủ

thẻ phải trả tiền cho ngân hàng có độ dài tuỳ thuộc vào từng loại thẻ tín dụng của từng

12 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

tổ chức thẻ khác nhau. Nếu chủ thẻ thanh toán toàn bộ số dư nợ vào ngày đến hạn, thời

gian này sẽ trở thành thời gian ân hạn và chủ thẻ hoàn toàn được miễn lãi đối với số dư

nợ cuối kỳ. Tuy vậy nếu hết thời gian này mà chủ thẻ vẫn chưa thanh toán hoặc chưa

thanh toán hết dư nợ cuối kỳ cho ngân hàng thì chủ thẻ sẽ phải chịu những khoản phí

và lãi chậm trả trên số dư nợ còn lại. Sau khi thanh toán hết dư nợ phát sinh trong kỳ,

hạn mức tín dụng của chủ thẻ sẽ được khôi phục như ban đầu. Đây chính là tính chất

tuần hoàn của thẻ tín dụng

Ngân hàng và các tổ chức tài chính phát hành thẻ tín dụng cho khách hàng dựa

trên uy tín và khả năng đảm bảo chi trả của từng khách hàng. Khả năng đảm bảo chi

trả được xác định dựa trên các tiêu chí như: thu nhập, tình hình chi tiêu, uy tín, mối

quan hệ sẵn có với các tổ chức tài chính, tài sản thế chấp của khách hàng. Khi sử dụng

thẻ, thay bằng tiền mặt, chủ thẻ xuất trình thẻ của mình tại các điểm cung ứng hàng

hóa dịch vụ có chấp nhận thẻ để thanh toán.

Thẻ ghi nợ ( debit card ): Giống như thẻ tín dụng, thẻ ghi nợ cũng là một

phương tiện thanh toán không dùng tiền mặt. Nó cho phép khách hàng tiếp cận với số

dư tài khoản của mình qua hệ thống kết nối trực tuyến để thanh toán hàng hoá dịch vụ

tại các ĐVCNT hoặc thực hiện các giao dịch liên quan tới tài khoản tại các máy ATM.

Mức chi tiêu của chủ thẻ phụ thuộc chủ yếu vào số dư trong tài khoản. Ngân hàng giữ

vai trò cung cấp dịch vụ cho chủ thẻ và thu phí dịch vụ.

Ngoài hai loại thẻ tín dụng và thẻ ghi nợ nói trên, một hình thức thẻ ngân hàng

đang ngày càng trở nên phổ biến là thẻ liên kết. Thẻ liên kết là sản phẩm của một ngân

hàng hay tổ chức tài chính kết hợp với một bên thứ ba và thông thường tên, nhãn hiệu

thương mại hoặc logo của bên thứ ba này cũng đồng thời xuất hiện trên tấm thẻ. Ngoài

những đặc điểm sẵn có của thẻ ngân hàng thông thường, thẻ liên kết có sức hấp dẫn

hơn với khách hàng bởi chính những lợi ích phụ trội do bên thứ ba đem lại.

Phân loại dựa vào phạm vi sử dụng của thẻ có thể chia thành thẻ trong nước và

thẻ quốc tế.

Thẻ trong nước là thẻ do các ngân hàng, tổ chức tín dụng phát hành sử dụng

thay thế tiền mặt để thanh toán hàng hoá dịch vụ và rút tiền mặt trong phạm vi quốc

gia. Thông thường đó là thẻ ghi nợ nội địa của các ngân hàng thương mại phát hành sử

13 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

dụng tại hệ thống máy ATM và mạng lưới các ĐVCNT của ngân hàng phát hành và

ngân hàng đại lý, ngân hàng liên kết với ngân hàng phát hành đó trong một nước.

Thẻ quốc tế là thẻ mang thương hiệu của các tổ chức thẻ quốc tế do các ngân

hàng, tổ chức tín dụng làm đại lý phát hành. Thẻ quốc tế có thể được sử dụng trên

phạm vi trong nước và quốc tế, tại bất kỳ các ĐVCNT hoặc máy ATM có mang biểu

tượng chấp nhận thanh toán thẻ đó. Để phát hành thẻ quốc tế, ngân hàng phát hành thẻ

phải đăng ký và được chấp nhận làm thành viên của Tổ chức thẻ quốc tế, tuân thủ chặt

chẽ các quy định trong việc phát hành và thanh toán thẻ do Tổ chức thẻ quốc tế đó ban

hành. Có 2 loại thẻ quốc tế là thẻ ghi nợ quốc tế và thẻ tín dụng quốc tế.

1.1.4 Các thành phần tham gia hoạt động kinh doanh thẻ

Hoạt động phát hành, sử dụng và thanh toán thẻ ngân hàng trong nước có sự

tham gia chặt chẽ của 4 thành phần cơ bản là: ngân hàng phát hành thẻ, ngân hàng

thanh toán thẻ, chủ thẻ và các đơn vị chấp nhận thẻ (ĐVCNT). Đối với thẻ quốc tế còn

thêm một thành phần nữa là các Tổ chức thẻ quốc tế. Mỗi chủ thể đóng vai trò quan

trọng khác nhau trong việc phát huy tối đa tính năng phương tiện thanh toán hiên đại

không dùng tiền mặt của thẻ ngân hàng.

Tổ chức thẻ quốc tế là đơn vị đứng đầu quản lý mọi hoạt động và thanh toán

thẻ trong mạng lưới của mình. Đây là hiệp hội các tổ chức tài chính, tín dụng lớn có

mạng lưới hoạt động rông khắp và đạt được sự nổi tiếng với thương hiệu và sản phẩm

đa dạng như: tổ chức thẻ Visa, tổ chức thẻ MasterCard,công ty thẻ American Express,

công ty thẻ JCB, công ty thẻ Diners Club, công ty Mondex…. Tổ chức thẻ quốc tế đưa

ra những quy định cơ bản về hoạt động phát hành, sử dụng và thanh toán thẻ, đóng vai

trò trung gian giữa các tổ chức và các công ty thành viên trong việc điều chỉnh và cân

đối các lượng tiền thanh toán giữa các công ty thành viên.

Ngân hàng phát hành là ngân hàng tự mình phát hành thẻ mang thương hiệu

riêng hoặc được tổ chức thẻ quốc tế, công ty thẻ trao quyền phát hành thẻ mang

thương hiệu của những tổ chức và công ty này. Ngân hàng phát hành là ngân hàng có

tên in trên thẻ do ngân hàng đó phát hành thể hiện đó là sản phẩm của mình.

Ngân hàng phát hành quy định các điều khoản, điều kiện sử dụng thẻ đối với

khách hàng. Ngân hàng có quyền ký kết hợp đồng đại lý với bên thứ ba là một ngân

hàng hoặc một tổ chức tài chính tín dụng khác trong việc thanh toán và phát hành thẻ

14 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

tín dụng. Trong trường hợp này, ngân hàng phát hành tận dụng được ưu thế của bên

thứ ba về kinh nghiệm, khả năng thâm nhập thị trường và những ưu thế về vị trí địa lý.

Tuy nhiên cũng phải chịu chấp nhận rủi ro về tài chính bởi ngân hàng đứng ra bảo lãnh

cho bên thứ ba làm ngân hàng đại lý của mình trong việc phát hành thẻ. Bên thứ ba khi

ký kết hợp đồng đại lý với ngân hàng phát hành được gọi là ngân hàng đại lý phát

hành. Nếu tên của ngân hàng đại lý xuất hiện trên tấm thẻ của khách hàng thì nhất thiết

ngân hàng đại lý đó phải là thành viên chính thức của tổ chức thẻ hoặc công ty thẻ

quốc tế.

Ngân hàng thanh toán: Ngân hàng thanh toán là ngân hàng chấp nhận các loại

thẻ như một phương tiện thanh toán thông qua việc ký kết hợp đồng chấp nhận thẻ với

các điểm cung ứng hàng hoá dịch vụ trên địa bàn. Ngân hàng thanh toán sẽ cung cấp

cho các ĐVCNT thiết bị phục vụ cho việc thanh toán thẻ, hướng dẫn đơn vị cách thức

vận hành, chấp nhận thanh toán thẻ cũng như quản lý và xử lý những giao dịch thẻ tại

các đơn vị này. Thông thường ngân hàng thanh toán sẽ thu từ các ĐVCNT một mức

phí chiết khấu cho việc chấp nhận thanh toán thẻ của đơn vị, nó có thể tính phần trăm

trên giá trị mỗi giao dịch hoặc tính theo tổng giá trị giao dịch thẻ. Mức chiết khấu cao

hay thấp phụ thuộc vào từng ngân hàng và vào mối quan hệ chiến lược của ngân hàng

với ĐVCNT.

Trên thực tế rất nhiều ngân hàng vừa là ngân hàng phát hành vừa là ngân hàng

thanh toán thẻ. Với tư cách là ngân hàng phát hành, khách hàng của họ là chủ thẻ còn

với tư cách là ngân hàng thanh toán, khách hàng là các đơn vị cung ứng hàng hoá dịch

vụ có ký kết hợp đồng chấp nhận thẻ.

Chủ thẻ: Chủ thẻ là những cá nhân hoặc người được uỷ quyền ( nếu là thẻ do

công ty uỷ quyền sử dụng ) được ngân hàng phát hành thẻ, có tên in nổi trên thẻ và sử

dụng thẻ theo những điều khoản, điều kiện ngân hàng quy định. Theo thông lệ, mỗi

chủ thẻ chính có thể phát hành thêm thẻ phụ, cả thẻ chính và thẻ phụ cùng chi tiêu

chung một tài khoản. Chủ thẻ phụ cũng có trách nhiệm thanh toán các khoản phát sinh

trong kỳ nhưng chủ thẻ chính là người có trách nhiệm thanh toán cuối cùng đối với

ngân hàng.

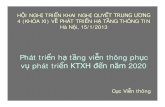

Đơn vị chấp nhận thẻ ( ĐVCNT ): Các đơn vị cung ứng hàng hoá dịch vụ ký

kết hợp đồng chấp nhận thẻ như một phương tiện thanh toán được gọi là đơn vị chấp

15 Nguyễn Đặng Hồng Quế

Chủ thẻ Đơn vị chấp nhân thẻ

Ngân hàng thanh toán

Tổ chức thẻ quốc tế

1- Mua hàng hóa dịch vụ

3-Tạm ứng

2- Hóa đơn giao dịch

Ngân hàng phát hành

8Sao kê

4 - Gửi dữ liệu

5 - Báo có

6 - Gửi dữ liệu

7 – Báo nợ

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

nhận thẻ ( ĐVCNT ). Các ngành kinh doanh của các ĐVCNT trải rộng từ những cửa

hiệu bán lẻ đến các nhà hàng ăn uống, khách sạn, sân bay.... Tại nhiều nước trên thế

giới khi thẻ ngân hàng đã trở thành một phương thức thanh toán thông dụng, chúng ta

có thể nhìn thấy những biểu trưng của thẻ xuất hiện rộng rãi tại các cửa hàng. Ở Việt

Nam, các ĐVCNT tập trung chủ yếu tại các ngành hàng, dịch vụ phục vụ cho người

nước ngoài như hàng thủ công mỹ nghê, nhà hàng, khách sạn, du lịch, các đại lý bán

vé máy bay. Mặc dù phải trả cho ngân hàng thanh toán một tỷ lệ phí chiết khấu nhất

định nhưng bù lại các ĐVCNT thông qua đó thu hút được một khối lượng khách hàng

lơn, bán được nhiều hàng hơn qua đó góp phần nâng cao hiệu quả sản xuất kinh doanh

cũng như lợi nhuận của đơn vị.

Để trở thành ĐVCNT của một ngân hàng nhất thiết đơn vị đó phải có tình hình

tài chính tốt và có năng lực kinh doanh. Cũng như các ngân hàng phát hành thẩm định

khách hàng trước khi phát hành thẻ, ngân hàng thanh toán cũng tiến hành đánh giá lựa

chọn ĐVCNT. Chỉ có những đơn vị có hiệu quả kinh doanh cao, có khả năng thu hút

được nhiều giao dịch thanh toán thẻ thì ngân hàng mới có thể thu hồi được vốn đầu tư

cho các đơn vị đó và có lãi.

1.1.5. Các hoạt động kinh doanh thẻ của ngân hàng thương mại

Có thể mô hình hóa chu trình hoạt động kinh doanh thẻ theo sơ đồ sau đây:

Sơ đồ : Quy trình sử dụng và thanh toán thẻ

16 Nguyễn Đặng Hồng Quế

9Thanh

toán

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

Hoạt động phát hành: Hoạt động phát hành của ngân hàng bao gồm việc

quản lý và triển khai toàn bộ quá trình phát hành thẻ, sử dụng thẻ và thu nợ khách

hàng. Ba quá trình này có vai trò quan trọng như nhau, có liên quan chặt chẽ đến việc

phục vụ khách hàng và quản lý rủi ro cho ngân hàng. Các tổ chức tài chính, các ngân

hàng phát hành thẻ phải xây dựng các quy định về việc sử dụng thẻ và thu hồi nợ: số

tiền thanh toán tối thiểu, ngày sao kê, thời gian ân hạn, các loại phí và lãi, hạn mức tín

dụng tối đa, tối thiểu, các chính sách ưu đãi đối với chủ thể…….

Về cơ bản hoạt động phát hành thẻ gồm các nội dung chính sau đây:

Tổ chức các hoạt động tiếp thị để đưa sản phẩm vào thị trường.

Thẩm định khách hàng phát hành thẻ.

Cấp hạn mức tín dụng đối với thẻ tín dụng.

Thiết kế và tổ chức mua thẻ trắng.

In nổi, mã hóa thẻ và tạo số PIN cho khách hàng.

Quản lý thông tin khách hàng.

Quản lý hoạt động sử dụng thẻ của khách hàng.

Quản lý tình hình thu nợ của khách hàng.

Cung cấp dịch vụ khách hàng.

Tổ chức thanh toán bù trừ với các tổ chức thẻ quốc tế.

Triển khai hoạt động phát hành thẻ, ngoài việc hưởng phí phát hành thẻ thu

được từ chủ thẻ, các ngân hàng phát hành còn được hưởng khoản phí trao đổi do ngân

hàng thanh toán chia sẻ từ phí thanh toán thông qua các tổ chức thẻ quốc tế. Đây là

phần lợi nhuận cơ bản của các tổ chức tài chính, ngân hàng phát hành thẻ. Trên cơ sở

nguồn thu này, các tổ chức tài chính, ngân hàng phát hành thẻ đưa ra được những chế

độ miễn lãi và ưu đãi khác cho khách hàng nhằm thu hút khách hàng cũng như khuyến

khích chi tiêu thẻ.

Hoạt động thanh toán: Cùng với phát hành, hoạt động thanh toán thẻ đóng

vai trò quyết định đến sự phát triển của dịch vụ thẻ. Việc triển khai hoạt động thanh

toán thẻ của một ngân hàng không chỉ là thu lợi nhuận từ nguồn phí chiết khấu tính

trên giá trị giao dịch thanh toán bằng thẻ từ các ĐVCNT mà còn là mong muốn cung

cấp cho khách hàng một dịch vụ hoàn chỉnh, tạo cơ sở thuận lợi cho việc sử dụng thẻ.

17 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

Đối với TCTQT và các thành viên, việc khuyến khích hoạt động thanh toán thẻ thông

qua mở rộng ĐVCNT có ý nghĩa rất quan trọng.

Thứ nhất: Hoạt động thanh toán một loại thẻ nhất định nào đó được mở rộng

trên một thị trường, điều đó có nghĩa là chủ thẻ có thể sử dụng thẻ một cách dễ dàng

và thuận tiện hơn. Khi mà nhu cầu du lịch, giải trí của người dân nói chung ngày càng

tăng thì việc phát triển thị trường thanh toán thẻ ra nước ngoài càng trở nên cấp thiết.

Số lượng ĐVCNT lớn, có mặt tại khắp các thị trường tiềm năng và các ngành hàng

kinh doanh đồng nghĩa rằng thẻ ngân hàng được chấp nhận thanh toán tại nhiều nơi

hơn, dễ dàng hơn, thuận tiện hơn và mang lại lợi ích nhiều hơn cho cả chủ thẻ, các

ĐVCNT và sau đó là các ngân hàng phát hành và thanh toán thẻ.

Thứ hai: Không chỉ mở rộng thị trường thanh toán bằng cách ký kết hợp đồng

thanh toán với các ĐVCNT mới, một ngân hàng thanh toán thẻ đặc biệt quan tâm tới

việc duy trì mối quan hệ với các ĐVCNT sẵn có, thể hiện trong công tác chăm sóc

khách hàng. Nếu không có những chính sách thích hợp, những dịch vụ hỗ trợ tốt, tạo

điều kiện cho các ĐVCNT có thể chấp nhận thanh toản thẻ một cách dễ dàng, được

ngân hàng báo có đúng cam kết sau khi đã trừ đi tỷ lệ phí chiết khấu, các ngân hàng

khác sẽ tranh thủ cơ hội này để chào những dịch vụ hoàn hảo hơn tới các ĐVCNT.

Như vậy, khách hàng trong hoạt động thanh toán sẽ giảm đi, mục tiêu thu lợi của các

ngân hàng sẽ bị ảnh hưởng sâu sắc.

Hiện nay hoạt động thanh toán thẻ trên thị trường quốc tế đã phát triển ở mức

độ rất cao với trên hàng trăm nghìn ĐVCNT tại hơn 200 quốc gia, chấp nhận thẻ mang

các thương hiệu nổi tiếng thế giới như Visa, MasterCard, American Express,, Diners

Club, JCB và nhiều loại thẻ quốc tế và ngân hàng nội địa khác. Tại Việt nam tuy thẻ

ngân hàng còn mới mẻ nhưng nhằm đáp ứng nhu cầu thanh toán của một lượng lớn

khách nước ngoài cũng như thị trường nội địa càng phát triển, số lượng các ngân hàng

thanh toán thẻ tính đến năm 2002 đã đạt khoảng 13 ngân hàng với mạng lưới hơn 5000

ĐVCNT trên toàn quốc. Hoạt động thanh toán thẻ của các ngân hàng bao gồm các

hoạt động chủ yếu sau:

Xây dựng và quản lý hệ thống thông tin khách hàng ĐVCNT

Quản lý hoạt động của mạng lưới ĐVCNT.

Tổ chức thanh toán các giao dịch sử dụng thẻ cho các ĐVCNT

18 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

Cung cấp dịch vụ khách hàng

Tổ chức tập huấn kiến thức thanh toán thẻ cho nhân viên các ĐVCNT

Cung cấp trang thiết bị , vật tư phục vụ cho công tác thanh toán thẻ.

Hoạt động quản lý rủi ro: Hoạt động kinh doanh thẻ của ngân hàng phải đối

mặt với nhiều loại rủi ro khác nhau: thẻ giả, đánh cắp thông tin khách hàng, giao dich

giả mạo ... Những rủi ro đó ảnh hưởng trực tiếp đến lợi nhuận, uy tín của ngân hàng

phát hành thẻ và gây phiền nhiễu cho chủ thẻ. Chính vì vậy ngân hàng cần có sự quan

tâm đặc biệt đến hoạt dộng quản lý rủi ro. Bộ phận quản lý rủi ro tại các ngân hàng có

hoạt động kinh doanh thẻ được coi là bộ phận xương sống (backbone) trong hoạt động

thẻ, bao gồm các chức năng chính sau:

Ngăn ngừa và điều tra các hành vi sử dụng thẻ giả mạo.

Quản lý danh mục các tài khoản liên quan tới những thẻ đã được thông

báo mất cắp, thất lạc.

Xây dựng các kế hoạch theo dõi việc bảo mật phôi thẻ, thẻ đã in, thẻ

hỏng, thẻ bị thu hồi.

Cập nhật thông tin trên các Danh sach thẻ mất cắp, thất lạc của Tổ chức

thẻ quốc tế.

Hợp tác với các cơ quan có thẩm quyền liên quan trong việc điều tra, xử

lý các hành vi vi pham hợp đồng, giả mạo.

Tổ chức tập huấn cho nhân viên ĐVCNT và chủ thẻ về các biện pháp

phòng ngừa giả mạo.

Kinh doanh thẻ ngân hàng càng phát triển thì lĩnh vực quản lý rủi ro càng được

đầu tư nhiều hơn. Các chuyên gia trong lĩnh vực này thường là những người có kinh

nghiệm và thực sự am hiểu về thẻ và công nghệ vì chỉ có vậy họ mới có thể ngăn

ngừa, dự đoán và phát hiện các hành vi giả mạo trong lĩnh vực thẻ.

Marketing và dịch vụ khách hàng: Cũng như những ngành nghề kinh doanh

khác, kinh doanh thẻ ngân hàng đòi hỏi chú trọng đáng kể vào công tác Marketing và

dịch vụ khách hàng. Về lý thuyết, Marketing và dịch vụ khách hàng trong kinh doanh

thẻ là khái niệm tương đối rộng, bao gồm toàn bộ các phương thức để tìm kiếm khách

hàng (ĐVCNT và chủ thẻ ), giúp họ tiếp cận, quyết định và lựa chọn phương thức

thanh toán phi tiền mặt này và trở thành khách hàng lâu dài của ngân hàng

19 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

Hoạt động Marketing bao gồm các hoạt động cơ bản sau:

Tiếp xúc với các đơn vị cung ứng hàng hóa dịch vụ có tiềm năng cho

hoạt động thẻ, thuyết phục họ ký kết hợp đồng chấp nhận thanh toán thẻ.

Cung cấp dịch vụ cho các ĐVCNT : lắp đặt thiết bị đọc thẻ, hướng dẫn

quy trình nghiệp vụ chấp nhận thẻ, bảo trì bảo dưỡng máy móc thiết bị thanh toán thẻ

Tiến hành việc quảng cáo cho các ĐVCNT nói chung hoặc các ĐVCNT

tiềm năng cùng với chương trình quảng cáo, khuyếch trương thẻ

Xây dựng chính sách khuyến mãi hợp lý đối với các ĐVCNT bằng cách

xếp hạng, tính điểm phục vụ hoặc lượng giá trị giao dịch tại đơn vị để từ đó có chính

sách giảm phí, tỷ lệ chiết khấu cho chủ thẻ và ĐVCNT

Tiếp xúc với các khách hàng là cá nhân, doanh nghiệp có tiềm năng sử

dụng thẻ, thuyết phục họ ký kết hợp đồng sử dụng thẻ thông qua những tiện ích của

thẻ ngân hàng nói chung và các ưu thế về dịch vụ ngân hàng cung cấp.

Duy trì mối liên hệ với chủ thẻ, khuyến khích tiêu dùng của chủ thẻ

thông qua việc xây dựng các chương trình khuyến mại, điểm thưởng

Tuy nhiên, yếu tố quan trọng và đóng vai trò quyết định trong hoạt động

Marketing chính là yếu tố con người. Các cán bộ Marketing phải là người vừa vững về

nghiệp vụ thẻ,thông hiểu về thị trường thẻ và có khả năng nghiệp vụ Marketing

Hệ thống công nghệ: Thẻ ngân hàng là một sản phẩm gắn liền với công nghệ

hiện đại. Chính vì vậy hệ thống công nghệ kỹ thuật đóng vai trò rất quan trọng cho

dịch vụ thẻ phát triển và hoạt động hiệu qủa. Giải pháp cho hệ thống công nghệ của

từng ngân hàng được lựa chọn phù hợp với định hướng chiến lược phát triển của ngân

hàng đó. Các ngân hàng triển khai dịch vụ thẻ phải đầu tư một hệ thống công nghệ kỹ

thuật theo chuẩn quốc tế bao gồm hệ thống quản lý thông tin khách hàng, hệ thống

quản lý hoạt động sử dụng và thanh toán thẻ đáp ứng yêu cầu của các tổ chức thẻ quốc

tế. Hệ thống này sẽ kết nối trực tuyến với hệ thống xử lý dữ liệu của các TCTQT. Bên

cạnh đó ngân hàng cũng phải đầu tư hệ thống trang thiết bị phục vụ cho việc phát hành

và thanh toán thẻ như máy thanh toán thẻ tự động, thiết bị thanh toán thẻ cà tay, máy

in thẻ, máy giao dịch tự động ATM, v….vv

20 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

1.2 Vai trò của việc phát triển thẻ

1.2.1 Đối với nền kinh tế-xã hội

- Việc phát triển sản phẩm, dịch vụ thẻ tích cực góp phần thực hiện thành công

Quyết định số 291/2006/QĐ-TTg của Thủ tướng Chính phủ về tăng cường thanh toán

không dùng tiền mặt và mới đây là Quyết định số 2453/QĐ-TTg Thủ tướng Chính phủ

phê duyệt :“Đề án đẩy mạnh thanh toán không dùng tiền mặt tại Việt Nam giai đoạn

2011-2015”. Đồng thời thực hiện mục tiêu của Kế hoạch tổng thể phát triển thương

mại điện tử giai đoạn 2011-2015; cùng Chính phủ xây dựng nền tài chính minh bạch,

phát triển nhiều sản phẩm dịch vụ tiện ích, hiện đại khác. Do đó, việc sử dụng thanh

toán qua thẻ ngày càng trở nên phổ biến.

- Sử dụng thanh toán qua thẻ còn giúp giảm khối lượng tiền mặt trong lưu

thông, tăng nhanh khối lượng chu chuyển, thanh toán trong nền kinh tế.

- Giúp thực hiện biện pháp “ kích cầu”, và các chính sách quản lý vĩ mô khác

của nhà nước.

- Cải thiện môi trường văn minh thương mại, thu hút khách du lịch và đầu tư

nước ngoài đến với Việt Nam.

1.2.2 Đối với người sử dụng thẻ (chủ thẻ)

- Tạo ra sự linh hoạt kịp thời, tiện lợi, và an toàn trong thanh toán ở trong và

ngoài nước cho người sử dụng

- Giúp người sử dụng tiết kiệm thời gian mua hàng, thanh toán ở các địa điểm

mua sắm, du lịch, nhà hàng, v..vv.

- Cung cấp một khoản tín dụng tự động, tức thời để chi trả cho các mua sắm,

tiêu dùng.

- Thuận tiện trong việc rút, gửi, chuyển tiền mặt bất cứ mọi lúc, mọi nơi

1.2.3 Đối với ngân hàng

- Tạo lợi nhuận cho ngân hàng qua các dịch vụ phát hành thẻ, nguồn huy

động vốn qua số sư tài khoản, v..vv

- Tham gia vào dịch vụ tài chính toàn cầu

- Hiệu quả cao trong quá trình thanh toán

- Đa dạng hoá các loại hình dịch vụ ngân hàng

- Hiện đại hoá công nghệ ngân hàng

21 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

- Tăng nguồn vốn cho ngân hàng

1.2.4 Đối với cơ sở chấp nhận thẻ ( CSCNT)

- Đảm bảo chi trả

- Tăng doanh số bán hàng hoá, dịch vụ và thu hút thêm khách hàng

- Nhanh chóng thu hồi vốn

- An toàn, bảo đảm

- Nhanh chóng giao dịch với khách hàng.

Ngày nay, xu hướng phát triển của các ngân hàng, là đẩy mạnh tỉ trọng của các

sản phẩm dịch vụ hiện đại so với dịch vụ truyền thống, nên việc phát triển thẻ là một

trong những biện pháp hàng đầu, cần được chú ý. Phát triển sản phẩm thẻ giúp gia

tăng tính linh hoạt, tiện ích trong hoạt động ngân hàng, đồng thời, cũng làm giảm rủi

ro tài chính cho ngân hàng.

22 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

CHƯƠNG II : GIỚI THIỆU VỀ NGÂN HÀNG AGRIBANK

BÌNH TÂN

2.1 Khái quát về Ngân Hàng Agribank Bình Tân

2.1.1 Khái quát quá trình thành lập và phát triển của Chi nhánh :

Chi Nhánh Ngân Hàng Nông Nghiệp và Phát Triển Nông Thông Bình Tân ( hay

còn gọi là Agribank Bình Tân) trước đây có tên gọi là Chi nhánh ngân hàng nhà nước

Bình Chánh được thành lập tháng 12 năm 1975.

Thực hiện Nghị định của Thủ tướng chính phủ tách huyện Bình Chánh thành 02

Huyện Bình Chánh và Quận Bình Tân, đến ngày 10 tháng 05 năm 2004, Chi nhánh

NHNo&PTNN Bình Chánh tách thành 02 chi nhánh ( chi nhánh NHNo&PTNN Bình

Tân và chi nhánh NHNo&PTNN Bình Chánh).

Năm 2003 Chi nhánh NHNo&PTNN Bình Chánh có 01 Chi nhánh cấp 2 và 03

Phòng giao dịch, tổng CBVC là 79 người.

Năm 2004 Chi nhánh NHNo&PTNN Bình Chánh có 01 Chi nhánh cấp 2 và 03

Phòng giao dịch, tổng CBVC là 76 người.

Năm 2005 Chi nhánh NHNo&PTNN Bình Chánh đổi tên thành Chi nhánh

NHNo&PTNN Bình Tân có 01 Phòng giao dịch, tổng CBVC là 59 người ( do tách Chi

nhánh nên phải bàn giao cho Chi nhánh NHNo&PTNN Bình Chánh).

Thời gian qua Chi nhánh chấp hành nghiêm túc chủ trương chính sách của

Đảng và pháp luật của Nhà nước, của Ngành, triển khai đầy đủ kịp thời đến từng cán

bộ viên chức, các chế độ chính sách để cán bộ viên chức hiểu và làm đúng theo pháp

luật Nhà nước, quy định của ngành.

Từ khi thành lập cho đến khi chia tách thành 02 Chi nhánh, Chi nhánh

NHNo&PTNN Bình Tân gặp nhiều khó khăn :

Từ một huyện ngoại thành nay trở thành Quận với tốc độ đô thị hóa nhanh,

khách hàng của Ngân hàng chủ yếu hộ nông dân, nay chuyển đổi cơ cấu sang sản xuất

công nghiệp, tiểu thủ công nghiệp và thương mại dịch vụ, hiện phải cạnh tranh gay gắt

về lãi suất với các ngân hàng thương mại khác trên cùng địa bàn.

Trước thực trạng trên, được sự chỉ đạo của Ngân hàng Nhà nước TP Hồ Chí

Minh, Ngân hàng NHNo&PTNN Việt Nam và sự ủng hộ giúp đỡ của UBND Quận,

cùng với sự nỗ lực của tập thể cán bộ viên chức Chi nhánh NHNo&PTNN Bình Tân

23 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

đã quyết tâm thực hiện đường lối đổi mới của Đảng, Nhà nước và của Ngân hàng

NHNo&PTNN Việt Nam để trở thành một đơn vị đạt danh hiệu Anh hùng trong thời

kì đổi mới, khắc phục khó khăn thực hiện tốt phương châm “ đi vay để cho vay”.

2.1.2 Chức năng, nhiệm vụ

Cung cấp sản phẩm, dịch vụ ngân hàng cho dân cư, các hộ kinh doanh, doanh

nghiệp về sản xuất nông nghiệp , tiểu thủ công nghiệp trên địa bàn.

Góp phần gia tăng hiệu quả, tăng trưởng kinh tế cho sự phát triển của địa bàn.

2.1.3 Các hoạt động kinh doanh chính

- Sản phẩm, dịch vụ truyền thống :

Huy động vốn : tiền gửi tiết kiệm, tiền gửi thanh toán

Tín dụng : cho vay tiêu dùng, cho vay vốn lưu động phục vụ sản xuất kinh

doanh, cho vay các dự án trung và dài hạn, dịch vụ bảo lãnh, dịch vụ bảo

lãnh thanh toán trong nước, cho vay thông qua nghiệp vụ phát hành thẻ tín

dụng.

- Sản phẩm, dịch vụ hiện đại :

Thanh toán : chuyển tiền trong nước, dịch vụ thanh toán quốc tế- kinh doanh

ngoại tệ

Sản phẩm, dịch vụ thẻ

Dịch vụ quản lý ngân quỹ, quản lý tiền tệ

Các sản phẩm, dịch vụ khác : thu hộ ngân sách nhà nước, kho bạc, đóng tiền

BH, tiền điện, nước, mua vé máy bay, v..vv

2.1.4 Cơ cấu tổ chức

- Địa điểm, đặt trụ sở của Hội sở và các Phòng Giao dịch trực thuộc :

Hội sở : 676 Kinh Dương Vương, phường An Lạc, quận Bình Tân

PGD Bình Hưng Hòa : 161 Nguyễn Thị Tú, Bình Hưng Hòa B, quận Bình Tân

PGD Bình Trị Đông : 706 Tỉnh lộ 10, Bình Trị Đông, quận Bình Tân

PGD Ngã Tư Bốn Xã : 142 đường Lê Văn Qưới, phường Bình Hưng Hòa, quận

Bình Tân

- Tại chi nhánh , gồm các phòng chuyên môn nghiệp vụ sau:

Phòng Kế hoạch-kinh doanh

Phòng Kế toán và Ngân quỹ

24 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

Phòng hành chính và nhân sự

Phòng kiểm tra, kiểm soát nội bộ

Phòng kinh doanh ngoại hối

Phòng Dịch vụ và Marketing

Tổng nhân sự : 78 người

2.2 Giới thiệu phòng Dịch vụ-Marketing

2.2.1. Vai trò và nhiệm vụ

- Vai trò : Phòng Marketing đóng vai trò là cầu nối trung gian, đem lại các sản

phẩm, dịch vụ thỏa mãn tốt nhất cho nhu cầu của khách hàng, và qua đó thỏa mãn nhu

cầu của ngân hàng.

- Nhiệm vụ :

1. Trực tiếp thực hiện nhiệm vụ giao dịch với khách hàng ( từ khâu tiếp xúc,

tiếp nhận yêu cầu sử dụng dịch vụ ngân hàng, đến hướng dẫn thủ tục giao dịch như mở

tài khoản, gửi tiền, thanh toán, chuyển tiền, v…vv), tiếp thị giới thiệu sản phẩm dịch

vụ ngân hàng, tiếp nhận các ý kiến phản hồi từ khách hàng về dịch vụ, tiếp thu, đề xuất

hướng dẫn cải tiến để gia tăng sự hài lòng của khách hàng

2. Đề xuất, tham mưu với giám đốc chi nhánh về : chính sách phát triển sản

phẩm, dịch vụ ngân hàng mới, cải tiến quy trình giao dịch, phục vụ khách hàng, xây

dựng kế hoạch tiếp thị, thông tin, tuyên truyền quảng cáo đặc biệt là các hoạt động của

chi nhánh, các dịch vụ , sản phẩm cung ứng trên thị trường.

3. Triển khai các phương án tiếp thị, thông tin tuyên truyền theo chỉ đạo của

NHNo&PTNN Việt Nam và giám đốc chi nhánh.

4. Xây dựng kế hoạch quảng bá thương hiệu, thực hiện văn hóa doanh ng hiệp,

lập chương trình phối hợp với cơ quan báo chí tuyên truyền, quảng bá hoạt động của

chi nhánh và của NHNo&PTNN Việt Nam.

5. Đầu mối trình giám đốc chỉ đạo hoạt động tiếp thị, thông tin truyền thông đối

với các chi nhánh và Phòng giao dịch trực thuộc trên địa bàn.

6. Trực tiếp tổ chức tiếp thị thông tin tuyên truyền bằng các hình thức thích hợp

như các ấn phẩm catologue, sách, lịch, thiếp, tờ gấp, áp phích, v..vv theo quy định.

25 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

7. Thực hiện lưu trữ, khai thác, sử dụng các ấn phẩm, sản phẩm, vật phảm như

phim tư liệu, hình ảnh , băng đĩa ghi âm, ghi hình, v..vv phản ánh các sự kiện và hoạt

động quan trọng có ý nghĩa lịch sử đối với đơn vị.

8. Đầu mối tiếp cận với cơ quan tiếp thị, báo chí, truyền thông thực hiện các

hoạt động tiếp thị, thông tin , tuyên truyền theo quy định của NHNo&PTNN Việt

Nam.

9. Phục vụ các hoạt động có liên quan đến công tác tiếp thị, thông tin, tuyên

truyền của tổ chức Đảng, Công đoàn, Đoàn thanh niên và các đoàn thể quần chúng của

chi nhánh.

10. Soạn thảo báo cáo chuyên đề tiếp thị, thông tin, tuyên truyền của chi nhánh.

11. Trực tiếp tổ chức, triển khai nghiệp vụ thẻ trên địa bàn theo quy định của

NHNo&PTNN Việt Nam.

12. Thực hiện quản lý, giám sát nghiệp vụ phát hành và thanh toán thẻ theo quy

định của NHNo&PTNN Việt Nam.

13. Tham mưu cho Giám đốc chi nhánh phát triển mạng lưới đại lý và chủ thẻ.

14. Quản lý, giám sát hệ thống thiết bị đầu cuối.

2.2.2 Cơ cấu

Nhân viên 1 : Quản lý máy ATM ( kĩ thuật, tiếp quỹ, hướng dẫn khách )

Nhân viên 2 : Tìm khách hàng , giao dịch viên, hướng dẫn sử dụng ATM

Nhân viên 3 : Giao dịch viên, đối chiếu thừa thiếu quỹ, phát triển số lượng thẻ

26 Nguyễn Đặng Hồng Quế

Phòng Marketing

Trưởng phòng

Nhân viên 1

Nhân viên 2

Phó phòng

Nhân viên 3

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

2.3 Đánh giá chung về hoạt động của Agribank Bình Tân

2.3.1 Thuận lợi

Môi trường hoạt động:

- Là một Ngân hàng Thương mại Nhà nước hoạt động kinh doanh lâu dài trên địa bàn

quận Bình Tân, nên nhận được sự tín nhiệm cao và trung thành của khách hàng.

- Tọa lạc ngay tại cửa ngõ phái Tây Nam của TP.HCM, nơi đầu mối giao dịch kinh tế

của Tp.HCM và các tỉnh lân cận.

- Có lượng khách hàng giao dịch lớn, không chỉ khách hàng trên địa bàn quận Bình

Tân mà còn thu hút khách hàng từ các quận, huyện lân cận : quận 6, 8, Tân Phú và

huyện Bình Chánh.

- Được UBND Quận xem là một đơn vị có vai trò quan trọng trong việc phát triển kinh

tế-xã hội trên địa bàn quận.

- Các PGD có điều kiện thuận lợi trong kinh doanh nên cạnh tranh gay gắt, đặc biệt là

huy động vốn và các sản phẩm dịch vụ NH. Tuy nhiên các PGD cũng cố gắng đảm

bảo mức tăng trưởng tương đối nhờ các yếu tố sau:

o Uy tín thương hiệu Agribank

o Ngân hàng thương mại Nhà nước

o Quen biết khách hàng truyền thống trước đây

o Nhân viên tận tình, vui vẻ, nâng cao chất lượng phục vụ khách hàng.

2.3.2 Khó khăn

Khu vực vùng ven ngoại thành, trình độ dân trí của người dân còn thấp nên hạn

chế trong việc sử dụng các sản phẩm, dịch vụ của ngân hàng

Các NHTM cổ phần cạnh tranh gay gắt , bao gồm 14 NHTM khác trên đia bàn

quận: BIDV, Viettin Bank, Eximbank, ACB, Techcombank, Sacombank, Kienlong

Bank, v..v

27 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

CHƯƠNG III : PHÂN TÍCH THỰC TRẠNG PHÁT TRIỂN THẺ

TẠI NGÂN HÀNG AGRIBANK BÌNH TÂN

3.1 Thực trạng chung về hoạt động của Agribank Bình Tân

Tổng nguồn vốn huy động đến 30/9/2011: 1.890 tỷ đồng, trong đó nguồn vốn

theo thành phần kinh tế :

- Tiền gửi dân cư: 1.500 tỷ đồng đạt , chiếm gần 80% so với tổng nguồn

vốn huy động

- Tiền gửi Tổ chức kinh tế: 390 tỷ đồng

Dư nợ cho vay nền kinh tế: Tổng dư nợ 1.164 tỷ đồng

Dưới đây là bảng số liệu về tình hình hoạt động kinh doanh của chi nhánh

trong 5 năm trở lại đây ( 2007-2011 )

- Nguồn vốn huy động tăng trưởng bình quân 19 %/năm

- Lợi nhuận kinh doanh tăng trưởng bình quân 22%/năm

- Số lượng khách hàng giao dịch tăng trưởng bình quân 11%/năm

3.2 Thực trạng việc phát triển sản phẩm thẻ ở Agribank Bình Tân

3.2.1 Giới thiệu các loại thẻ ở Agribank Bình Tân

Ngoài thẻ ghi nợ nội địa ( Success), trong năm 2009, NHNHo& PTNT Việt

Nam đã phát hành thêm 6 sản phẩm thẻ mới, gồm : Thẻ ghi nợ & Thẻ tín dụng quốc

tế Master Card (4 sản phẩm), thẻ liên kết thương hiệu với Ngân hàng chính sách xã

28 Nguyễn Đặng Hồng Quế

Chỉ tiêu 2007 2008 2009 2010 2011

Nguồn vốn

(tỷ đồng) 844 1,358 1,635 1,932 1,890

Lợi nhuận

(triệu đồng) 14,000 27,000 41,000 51,400.0 47,000

Tổng số KH

giao dịch

( người ) 14,332 17,860 23,480 26,870 27,500

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

hội (Thẻ lập nghiệp), thẻ lien kết sinh viên và thẻ tín dụng quốc tế dành cho công ty

( triển khai từ quý I/ 2011)

a. Thẻ ghi nợ nội địa ( Success)

Thẻ ghi nợ nội địa – “Success” là thẻ cá nhân do Agribank phát hành, cho phép chủ

thẻ sử dụng trong phạm vi số dư tài khoản tiền gửi không

kỳ hạn và (hoặc) hạn mức thấu chi để thanh toán tiền

hàng hoá, dịch vụ; rút tiền mặt tại đơn vị chấp nhận thẻ

hoặc điểm ứng tiền mặt (ATM/EDC) trong phạm vi lãnh

thổ Việt Nam.

- Tiện ích :

Rút tiền mặt, chuyển khoản, vấn tin số dư ở bất cứ máy ATM và EDC/POS

tại quầy giao dịch của Agribank mọi lúc, mọi nơi.

Với khách hàng có thu nhập ổn định được chi nhánh Agribank cấp hạn mức

thấu chi tối đa lên tới 30 triệu đồng, cho phép rút tiền mặt hay thanh toán

hàng hoá, dịch vụ khi trong tài khoản khách có số dư.

Số dư trên tài khoản được hưởng lãi suất không kỳ hạn.

Dịch vụ trả lương qua thẻ ATM cho tất cả CBCNV thuộc cơ quan, doanh

nghiệp, tổ chức, cán bộ hưu trí…

Hạn mức rút tiền/ngày tại máy ATM Tối đa: 25.000.000 VNĐ

Hạn mức chuyển khoản/ngày tại máy ATM Tối đa: 20.000.000 VNĐ

Hạn mức rút tiền /lần tại máy ATMTối đa: 5.000.000 VNĐ.

Tối thiểu: 50.000 VNĐ

Số lần rút tiền tại máy ATM Không hạn chế

Hạn mức rút tiền tại EDC/POS

ở quầy giao dịchKhông hạn chế

Hạn mức chuyển khoản tại EDC/POS

ở quầy giao dịchKhông hạn chế

Nộp tiền vào tài khoản tại EDC/POS

ở quầy giao dịchKhông hạn chế

29 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

Đăng ký sử dụng dịch vụ Mobile Banking, E-Banking…

Các hạn mức giao dịch: Hạn mức giao dịch thẻ tại ATM và EDC/POS tại

quầy giao dịch của Agribank:

Hạn mức giao dịch tại ATM và EDC/POS của các ngân hàng khác: Thực hiện theo

quy định của ngân hàng khác.

b. Thẻ liên kết với Ngân Hàng Chính sách xã hội Việt Nam ( Thẻ lập

nghiệp)

“Thẻ Lập nghiệp” là loại thẻ liên kết

đồng thời thương hiệu giữa ngân hàng

Agribank và Ngân hàng Chính sách xã

hội Việt Nam (VBSP) dành riêng cho

các học sinh, sinh viên khó khăn vay

vốn của VBSP.

- “Thẻ Lập nghiệp” mang đầy đủ tính năng, tiện ích của thẻ ghi nợ nội địa

Success.

- Tuy nhiên, hiện nay chi nhánh Bình Tân hạn chế phát triển sản phẩm này,

do hiệu quả kinh tế kém.

c. Thẻ liên kết sinh viên 3 trong 1

Thẻ liên kết sinh viên là loại thẻ kết

hợp chức năng của thẻ ghi nợ nội địa

và thẻ sinh viên theo quy định của

trường. Dưới hình thức thẻ sinh

viên, thẻ giúp các trường đại học,

cao đẳng, quản lý việc ra vào của sinh viên trong trường, cũng như các hoạt

động học tập và sinh hoạt khác của sinh viên như : mượn sách, đóng học

phí, v…vv

- Tiện ích :

Thẻ sinh viên

Thẻ thư viện

Thẻ ATM tiền gửi thanh toán, gửi hoặc rút nhiều nơi

30 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

d. Thẻ quốc tế : gồm 2 loại thẻ thẻ ghi nợ quốc tế và thẻ tín dụng quốc tế

Agribank Visa/ Master Card

Thẻ ghi nợ quốc tế : là thẻ tín dụng mang thương hiệu Visa/ Master card

do Agribank phát hành, cho phép chủ thẻ sử dụng trong phạm vi số dư

tiền gửi thanh toán và ( hoặc) hạn mức thấu chi để thanh toán hàng hóa,

dịch vụ ngân hàng tại các ATM/ EDC trên phạm vị toàn cầu.

- Có 2 loại hạng thẻ : hạng thẻ Chuẩn và hạng thẻ Vàng

- Tiện ích :

Sử dụng trên toàn thế giới, thuận tiện cho việc thanh toán hàng hóa,

dịch vụ trong và ngoài nước, mua hàng trực tuyến, v..vv

Miễn phí bảo hiểm chủ thẻ với số tiền : 15 triệu đồng

Thẻ tín dụng quốc tế : là thẻ tín dụng mang thương hiệu Visa/ Master

card do Agribank phát hành, cho phép chủ thẻ sử dụng trong phạm vi

hạn mức tín dụng được cấp để thanh toán hàng hóa, dịch vụ ngân hàng

tại các ATM/ EDC trên phạm vị toàn cầu.

- Có 3 hạng thẻ:

- Hạng thẻ Chuẩn ( Visa Credit Classic)

- Hạng thẻ Vàng ( Visa/MasterCard Credit Gold)

- Hàng thẻ Bạch kim ( MasterCard Credit Platinum)

- Hạn mức tín dụng của thẻ tín dụng quốc tế Agribank Visa/Master Card

Hạng thẻ chuẩn : tối đa đến 50 triệu

Hạng thẻ vàng : từ 50-300 triệu

31 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

Hạng thẻ bạch kim : từ 300-500 triệu

- Tiện ích :

Sử dụng trên toàn thế giới, thuận tiện cho việc thanh toán hàng

hóa, dịch vụ trong và ngoài nước, mua hàng trực tuyến, v..vv

Miễn phí bảo hiểm chủ thẻ với số tiền : 15 triệu đồng

Được hưởng lãi suất cho vay thẻ tín dụng cạnh tranh. Miễn lãi cho các

giao dịch thanh toán trong 45 ngày khi thanh toán toàn bộ dư nợ vào ngày đến hạn

thanh toán.

Thực hiện các giao dịch đặt trước như phòng khách sạn, đặt vé máy bay,

tour du lịch, v…vv

Có 2 nhóm đối tượng chính sử dụng thẻ: Thẻ cá nhân và Thẻ công ty

Thẻ cá nhân : Được Agribank phát hành cho cá nhân có nhu cầu sử dụng

và đáp ứng đầu đủ điều kiện sử dụng thẻ của Agribank theo quy định.

Thẻ cá nhân gồm : thẻ chính, thẻ phụ

Thẻ công ty :Được Agribank phát hành cho cá nhân có nhu cầu sử dụng

và đáp dứng đầy đủ điều kiện sử dụng thẻ theo quy định của Agribank.

Tổ chức, đơn vị đứng tên đề nghị phát hành thẻ, và ủy quyền cho cán bộ

thuộc tổ chức, đơn vị mình sử dụng. Tổ chức, đơn vị chịu trách nhiệm

thanh toán toàn bộ các khoản chi tiêu cùng lãi và chi phí phát sinh. Thẻ

công ty không được phát hành thẻ phụ.

Agribank là ngân hàng đầu tiên phát triển thẻ tín dụng quốc tế dành cho công

ty

3.2.2 Thực trạng phát triển kinh doanh thẻ

- Với số lượng 5 máy ATM và 4 máy POS được đặt ở các khu vực nhà hàng,

địa điểm mua sắm trên địa bàn, tình hình giao dịch cũng đang đạt mức ổn

định, xu hướng tăng trưởng qua các năm.

ĐVT: triệu đồng

ST

T

Thiết

bị 2009 2010 2011

Số Số Số tiền Số Số Số tiền Số Số Số tiền

32 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

lượn

gmón

lượn

gmón

lượn

gmón

1 ATM 385.11

5

102.32

23

11521

7

12860

35

13742

5

15642

1

2 POS 1 27 118 3 112 251 4 239 395

- Dưới đây là kết quả đạt được trong hoạt động kinh doanh của từng loại thẻ :

1. Thẻ nội địa (Thẻ success): Đây là lĩnh vực mà Agribank Bình Tân tập

trung chỉ đạo, đề ra nhiều giải pháp để phát triển trong thời gian qua. Trong đó, lấy lợi

thế cạnh tranh về màng lưới để phát triển cả về số lượng và chất lượng. Kết quả đạt

được cụ thể như sau:

a. Số lượng - thị phần Thẻ : Đến thời điểm 30/09/2011, Chi nhánh đã

phát hành được 15.700 Thẻ Success, tăng 3.200 thẻ và gần 2.5 lần so với năm 2009,

đạt 87% kế hoạch do chi nhánh đề ra (KH đề ra là 18.000 Thẻ). Tốc độ phát triển chủ

thẻ tăng nhanh qua các năm, thể hiện qua biểu đồ tăng trưởng sau:

** Số dư trên tài khoản Thẻ: Đến 30/09/2011, Chi nhánh đã huy động đựơc

45,6 tỷ đồng tiền gửi không kỳ hạn trên tài khoản thẻ. Số dư bình quân luôn đạt gần 2

triệu đồng/Thẻ. Số dư này giảm vào cuối tháng nhưng sẽ tăng vào các ngày đầu tháng

(khi các đơn vị trả lương qua tài khoản)

ĐVT : triệu đồng

Chỉ tiêu 2009 2010 2011

33 Nguyễn Đặng Hồng Quế

Biều đồ tăng trưởng số lượng Thẻ Success

Object 2

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

Số lượng phát hành 680012500 15700

Số dư 15200 23900 30130

Số dư bình quân 22351912 1919

** Thị phần: Đến thời điểm 31/09/2009, Agribank Bình Tân đã vươn lên dẫn

đầu về số lượng Thẻ phát hành, chiếm 20,2% thị phần toàn quận, tăng 13,53% về thị

phần so với thời điểm đầu năm. Thể hiện qua biểu đồ sau:

Thị phần Thẻ ghi nợ nội địa tại quận Bình Tân

b. Dịch vụ trả lương qua tài khoản: Mặc dù là chi nhánh triển khai

dịch vụ trả lương qua tài khoản chậm hơn so với các NHTM khác, nhưng xác định

đây là đối tượng rất quan trọng trong việc từng bước chiếm lĩnh thị trường, thị phần,

chi nhánh đã có nhiều giải pháp để khác thác tốt lĩnh vực này.

Đến 30/09/2011, đã có 34 đơn vị với 25.000 khách hàng nhận lương qua tài

khoản Thẻ của Agribank. Dẫn đầu các ngân hàng thương mại ở địa bàn trong lĩnh vực

này.

c. Các tiện ích kèm theo Thẻ Success : Với mục tiêu phát triển số lượng

Thẻ là để gia tăng thu dịch vụ từ các tiện ích kèm theo, và ngược lại là đẩy mạnh

quảng bá các tiện ích kèm theo để phát triển số lượng chủ Thẻ. Đến 30/09/2009, chi

34 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

nhánh đã tập trung phát triển các dịch vụ kèm theo Thẻ, đặc biệt là MobileBanking và

thấu chi qua tài khoản.

** Mobile banking: Đến 30/09/2011, số lượng khách hàng sử dụng dịch vụ

này gia tăng một cách nhanh chóng, đã có 12.437 khách hàng sử dụng dịch vụ Mobile

Banking của Agribank, tăng 11.260 khách hàng so với đầu năm, chiếm 23,8% khách

hàng đang sử dụng Thẻ, đạt 102% kế hoạch do chi nhánh đề ra (đầu năm chỉ có 1.969

khách hàng sử dụng, chiếm 9,1% số tài khoản Thẻ). Ngày càng có nhiều khách hàng

biết và đăng ký sử dụng Mobile banking vì các tiện ích của nó như thông báo biến

động số dư tự động, nạp tiền cho ĐTDĐ trả trước (VNTopup), chuyển khoản bằng

ĐTDĐ (Atranfer)… .Đây sẽ là lĩnh vực rất tiềm năng để tăng thu dịch vụ trong tương

lai. Đã có nhiều khách hàng chuyển sang sử dụng Thẻ của Agribank sau khi được tư

vấn và hướng dẫn đầy đủ về các tiện ích này.

** Thấu chi qua tài khoản Thẻ: Với mục tiêu quan trọng nhất của việc triển

khai thấu chi qua tài khoản Thẻ là:

- Khuyến khích các đơn vị, doanh nghiệp trả lương qua tài khoản của Agribank

để CBCNV được sử dụng hạn mức thấu chi trong các trường hợp tiêu dùng cá

nhân khi chưa có lương.

- Chuyển dịch dần các trường hợp cho vay tiêu dùng CBCNV sang thấu chi qua

tài khoản để giảm bớt các thủ tục giấy tờ và công việc của CBTD (việc nhận

nợ, trả nợ bằng hình thức thấu chi là hoàn toàn tự động.).

Đến 30/09/2011, sau gần 1 năm triển khai đã có 24 đơn vị được cấp hạn mức

thấu chi với hạn mức cam kết là gần 20 tỷ đồng, đã phát sinh dư nợ thấu chi 6,7 tỷ

đồng/1.028 khách hàng.

2. Thẻ quốc tế: Bên cạnh việc phát triển thẻ ghi nợ nội địa, chi nhánh cũng

quan tâm đến lĩnh vực Thẻ quốc tế, đáp ứng nhu cầu của một bộ phận khách hàng sử

dụng thẻ Visa trong mua sắm, đi công tác, du lịch nước ngoài. Đến 30/09/2011, chi

nhánh đã phát hành được 357 thẻ quốc tế các loại, tăng 62 thẻ so với đầu năm. Do tình

hình kinh tế năm 2010 và 2011 có nhiều khó khăn, biến động, ảnh hưởng đến tâm lý

tiêu dung của khách hàng, nên việc phát triển thẻ quốc tế bị chững lại, và chỉ phát triển

được số lượng ít. Đến cuối năm nay, chi nhánh sẽ phấn đấu phát hành đạt mức 500 thẻ

mà kế hoạch đã đề ra.

35 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

ĐVT : triệu đồng

Chỉ tiêu 2009 2010 2011

Thẻ quốc

tế

Số lượng phát

hànhSố dư

Số lượng

phát hànhSố dư

Số lượng

phát hànhSố dư

210 1150 295 1890 357 1660

3.2.3 Đánh giá hoạt động kinh doanh thẻ tại Agribank Bình Tân

3.2.3.1 Mặt đạt được

- Dựa vào các bảng số liệu phân tích trên, ta thấy mặc dù trong tình hình kinh tế

khó khăn, chịu nhiều sự cạnh tranh gay gắt từ các ngân hàng thương mại, chi nhánh

vẫn giữ tốc độ tăng trưởng ổn định về thẻ, liên tục duy trình tăng trưởng sau mỗi năm

về số lượng phát hành thẻ, và số dư trên thẻ.

- Góp phần vào lợi nhuận của chi nhánh qua việc phát triển sản phẩm, dịch vụ

này, cụ thể qua bảng số liệu sau:

Lợi nhuận kinh doanh thẻ từ năm 2009-2011

ĐVT : tỷ đồng

Tuy tỉ lệ đóng góp còn rất nhỏ, nhưng nó đánh dấu quan trọng trong việc

NHTM nhà nước Agribank chi nhánh Bình Tân, đang chuyển sang xu hướng tập

trung phát triển kinh doanh các sản phẩm dịch vụ ngân hàng hiện đại, giảm đi các

dịch vụ truyền thống, mang tính rủi ro cao.

- Chi nhánh cũng đã thực hiện tốt các chính sách Marketing, như chương trình

chào đón chủ thẻ thứ 5 triệu, với rất nhiều khuyến mãi hấp dẫn : trúng 1 lượng vàng

AAA, hoặc chương trình phát hành thẻ trả lương miễn phí, và gần đây nhất là chương

36 Nguyễn Đặng Hồng Quế

Chỉ tiêu 2009 2010 2011

Lợi nhuận

kinh doanh thẻ0.3 0.6 0.8

Tổng lợi nhuận kinh

doanh của ngân hàng27 35 15

% so với tổng lợi nhuận 0.011 0.0171 0.053

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

trình khuyến mãi mở thẻ tín dụng quốc tế MasterCard dành cho công ty ( 1/3/2012-

31/5/2012) với nhiều quà tặng hấp dẫn. Bên cạnh đó, các loại tờ rơi về Thẻ như

hướng dẫn sử dụng, hướng dẫn SMS banking, hướng dẫn trả lương qua tài khoản,

phong bì đựng Thẻ… đều được chi nhánh cung cấp đầy đủ, đồng bộ cho các phòng

giao dịch, các điểm lắp đặt máy ATM.

- Song song đó, chi nhánh còn thực hiện việc giao chỉ tiêu kế hoạch, đi kèm

với các phong trào thi đua khen thưởng. Tập trung 3 lĩnh vực chính là : chỉ tiêu phát

hành số thẻ Success, chỉ tiêu khách hàng sử dụng Mobilebanking và chỉ tiêu phát

hành thẻ quốc tế ( bao gồm các loại thẻ). Do đó, tạo được động lực phấn đấu, cố gắng

hoàn thành chỉ tiêu mà chi nhánh đề ra. Đây là giải pháp then chốt, quyết định sự

thành công trong việc tăng trưởng nhanh số lượng thẻ phát hành trong thời gian qua.

Đó là những nỗ lực đáng ghi nhận trong công tác Marketing để nâng cao hiệu

quả kinh doanh thẻ.

3.2.3.2 Tồn tại

- Hoạt động kinh doanh thẻ chưa đóng góp nhiều vào lợi nhuận. Chi nhánh

chưa khai thác hết tiềm năng phát triển của lĩnh vực kinh doanh này. Chưa có chiến

lược cụ thể để tiếp cận đến các đơn vị và khách hàng tiềm năng, các doanh nghiệp, dân

cư trên địa bàn.

- Nhân sự chưa được đầu tư cho lĩnh vực này. Chi nhánh chưa thành lập ban chỉ

đạo, bố trí bộ phận chuyên trách, đủ năng lực để làm công tác phát triển sản phẩm thẻ.

Hiện nay, cán bộ phát triển thẻ đều phải kiêm nhiệm nhiều vị trí từ giao dịch viên, đến

tư vấn phát triển thẻ, v..vv

- Việc sơ kết, tổng kết phát hành thẻ, khen thưởng cho cán bộ làm tốt việc phát

triển thẻ chưa được tổ chức thường xuyên hằng năm để rút kinh nghiệm.

- Thủ tục phát hành thẻ rườm rà ( 2 hồ sơ mở tài khoản và phát hành thẻ với

nhiều thông tin trùng lắp, trong khi các NHTM khác như Sacombank, Đông Á Bank

chỉ có 1 đơn, rất nhanh chóng, tiện lợi)

- Xảy ra nhiều sự cố trong quá trình giao dịch tại máy ATM như quá tải, máy bị

treo, tạm ngưng dịch vụ, v..vv Việc bảo trì máy ATM còn chưa tốt, không thường

xuyên vệ sinh máy và không gian trong máy rất ngộp. Điều này, làm hạn chế khách

hàng sử dụng dịch vụ thẻ của chi nhánh, do phiền hà, rắc rối, không được phục vụ tốt.

37 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

- Thông tin hướng dẫn tại máy ATM còn ít, đa số người dân phải lên quầy giao

dịch để được tư vấn hướng dẫn sử dụng.

- Truy vấn thông tin tài khoản và thông tin phụ trợ còn nghèo nàn, Agribank

Bình Tân chỉ mới triển khai được việc nhắn tin qua số dư tài khoản, lãi suất, chưa phát

triển các dịch vụ homebanking, phonebanking, internetbanking, v..vv ( trong khi các

NHTMCP khác đều đã thực hiện)

3.2.3.3 Nguyên nhân

- Việc đóng góp của hoạt động kinh doanh thẻ còn rất hạn chế, là do chi nhánh

chưa chú trọng đến công tác đẩy mạnh phát triển thẻ, vẫn xem đây là một lĩnh vực

phụ, trong khi hiệu quả huy động vốn của nó vô cùng lớn, ít rủi ro hơn hoạt động

truyền thống ( tín dụng, tiền gửi các loại ).

- Chi nhánh chưa đẩy mạnh phát triển hệ thống máy ATM, POS vì chi phí đầu

tư máy ATM, máy POS rất lớn, máy ATM khoảng 20000-30000 USD, máy POS

khoảng 800-900 USD. Do đó, phải tính toán kĩ việc đầu tư và hiệu quả kinh doanh của

lĩnh vực này.

- Các công tác Marketing chưa được thực hiện thường xuyên, có quy mô, sát

sao với tình hình của chi nhánh, chỉ dừng lại mở mức làm theo các thông báo từ hệ

thống Agribank đưa xuống.

- Trình độ chuyên môn của các cán bộ kiêm nhiệm còn yếu kém ( do chỉ dẫn

lẫn nhau), chưa có sự tập huấn bài bản về nghiệp vụ thẻ, tư vấn, phát triển khách hàng.

- Trình độ dân trí thấp và thói quen ưu thích dùng tiền mặt của dân cư địa bàn

ảnh hưởng rất lớn đến việc mở rộng quy mô phát triển sản phẩm thẻ. Nông dân, công

nhân, người lao động trong các khu công nghiệp, nhà máy đều không quen dùng các

sản phẩm dịch vụ của ngân hàng.

- Thiếu người trực ở các máy ATM để hướng dẫn và hỗ trợ khách hàng khi có

sự cố trong giao dịch ( hư hỏng, nuốt thẻ, v..vv)

- Tiện ích của thẻ Agribank chưa cao, nên việc phát triển thẻ chậm hơn so với

các NHTM khác.

- Các điểm chấp nhận thẻ, các máy ATM của hệ thống Agribank chưa được bố

trí thuận lợi cho việc thanh toán, rất ít các máy này ở các khu vui chơi, mua sắm, v…

vv

38 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

CHƯƠNG IV: GIẢI PHÁP ĐẨY MẠNH PHÁT TRIỂN THẺ

TẠI NGÂN HÀNG AGRIBANK BÌNH TÂN

4.1 Triển vọng thị trường thẻ tại Việt Nam và định hướng phát triển hoạt động

kinh doanh thẻ của Ngân Hàng Agribank Bình Tân

4.1.1 Triển vọng thị trường thẻ Việt Nam

4.1.1.1 Thuận lợi

- Chỉ thị 20/2007/Ct-ttg của thủ tướng chính phủ về việc trả lương qua tài

khoản cho các đối tượng hưởng lương từ ngân sách Nhà nước đã tạo điều kiện thuận

lợi cho các NHTM trong việc tiếp cận, phát triển các sản phẩm, dịch vụ thẻ.

- Môi trường pháp lý cho hoạt động thẻ ngày càng được hoàn thiện, NHNN

đã ban hàng 1 số văn bản pháp lý có liên quan đến hoạt động thẻ, tạo điều kiện thuận

lợi cho các ngân hàng kinh doanh trong lĩnh vực này.

- Hệ thống thẻ của các NHTM đa dạng, đã và đang được kết nối với nhau,

giúp KH thuận tiện hơn trong quá trình sử dụng dịch vụ thẻ. Việc này, cũng giúp cho

các NHTM giảm áp lực đầu tư cho hệ thống tiết bị đầu cuối (ATM, EDC), tạo điều

kiện nâng cao chất lượng sản phẩm dịch vụ, qua đó góp phần gia tăng nguồn thu từ

thẻ.

4.1.1.2 Khó khăn

- Suy giảm kinh tế, lượng khách du lịch giảm, giảm số lượng doanh số, ảnh

hưởng nguồn thu phí và dịch vụ chấp nhận thanh toán thẻ của các NHTM.

- Theo số liệu của Hội thẻ ngân hàng Việt Nam, đến nay, toàn thị trường có

50 ngân hàng tham gia, số lượng thẻ phát hành đạt khoảng 40 triệu thẻ, 13.000 ATM,

70.000 EDC/POS (điểm chấp nhận thẻ). Do đó, tính cạnh tranh gay gắt ở lĩnh vực này

rất cao.

39 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

- NHNN chưa ban hành thông tư hướng dẫn thu phí giao dịch, nên NHTM

gặp nhiều khó khăn trong việc bù đắp chi phí đầu tư, bảo trì, bảo dưỡng trang thiết bị

chấp nhận thẻ.

- NHNN chưa ban hàng thông tư hướng d6a4n về cơ chế trích lập dự phòng

và xử lý rủi ro trong lĩnh vực thẻ, nên các NHTM gặp nhiều khó khăn, vướng mắc

trong quá trình xử lý rủi ro, tổn hại phát sinh từ nghiệp vụ thẻ.

- Quy định mới ban hàng về thu phí giao dịch nội bộ, 3.300 đ/ giao dịch, điều

này cũng làm hạn chế số lượng khách hàng đến giao dịch và sử dụng dịch vụ thẻ.

4.1.2 Định hướng phát triển hoạt động kinh doanh thẻ của Ngân Hàng

Agribank Bình Tân

- Phải xem công tác phát triển thẻ là một trong những nghiệp vụ quan trọng

trong hoạt động kinh doanh ngân hàng cùng với công tác huy động vốn dân cư và

phát triển dịch vụ ngân hàng hiện đại. Từ đó, đề ra những chính sách phát triển thích

hợp để gia tăng hiệu quả kinh doanh từ hoạt động này.

- Về thị phần : giữ vững và phát triển hơn mức trung bình thị phần thẻ đang

có trên địa bàn, mục tiêu phát hành thẻ ( tăng thêm) năm 2012 là 18.000, máy ATM

( lũy kế) :7, máy POS: 6

4.2 Giải pháp đẩy mạnh việc phát triển thẻ tại Agribank Bình Tân

4.2.1 Nhóm giải pháp về Marketing cho sản phẩm thẻ

a. Chiến lược sản phẩm :

- Lập kế hoạch , chiến lược phát triển thẻ cụ thể hằng năm cho các khách

hàng tiềm năng và theo định hướng phát triển kinh tế xã hội.

- Hướng mũi nhọn đến việc gia tăng tiện ích mới của sản phẩm thẻ và công

tác chăm sóc khách hàng. Phát triển mạnh sản phẩm thẻ ghi nợ nội địa “Success” trở

thành sản phẩm thẻ mũi nhọn và thông qua thẻ Success để định vị sản phẩm thẻ của

Agribank.

- Đơn giản hóa các quy trình phát hành thẻ, cụ thể những mẫu đăng kí mở

tài khoản và phát hành thẻ ATM là 02 biểu, rút gọn lại 01 biểu và trong 1 trang, loại

bỏ những thông tin không cần thiết gây phiền hà cho khách hàng kê khai thông tin.

40 Nguyễn Đặng Hồng Quế

Thực trạng và giải pháp phát triển thẻ tại Agribank Bình Tân

- Liên kết với các đơn vị bán lẻ, hệ thống siêu thị, điện máy để kết hợp bán

kèm sản phẩm ( ví dụ : mua điện thoại được tặng thẻ ATM tích lũy điểm, khấu hao

cho những lần mua sau )

b. Chi phí sử dụng thẻ :

- Hợp lý hóa chi phí sử dụng thẻ đối với các đối tượng : người lao động,

sinh viên có tài chính khó khăn.

- Giảm hoặc không bắt buộc phải nộp số dư tối thiểu ban đầu vào tài khoản cá

nhân và doanh nghiệp khi mở thẻ, điều này rất thuận lợi đối với dịch vụ mở

thẻ trả lương.

c. Kênh phân phối :

- Tăng cường thiết lập mối quan hệ với các tổ chức thẻ quốc tế để mở rộng

phạm vi phát hành và sử dụng thẻ

- Triển khai các dự án đầu tư liên quan.

- Đẩy mạnh mở rộng mạng lưới chấp nhận thanh toán thẻ cùng với tăng doanh

số thanh toán thông qua hình thức này.

d. Xúc tiến truyền thông :

- Tổ chức hội thảo giới thiệu về thanh toán không dùng tiền mặt và các tiện

ích đến với mọi người ( tuyên truyền hình thức thanh toán mới), tổ chức các sự kiện,