Ticker FINN13 - Actinver · para 2013 y 7.6% para 2014, lo que creemos que es atractivo...

22

1 29 de Julio de 2013 FIBRA INN Iniciamos cobertura con recomendación de COMPRA y Precio Objetivo de P$26.0. Desempeño Relativo Estamos iniciando cobertura para Fibra Inn (“FINN13”), un fideicomiso de inversión enfocado en la industria hotelera, con recomendación de COMPRA y precio objetivo a 12 meses de P$ 26.00, con un rendimiento potencial de 36% incluyendo una tasa de dividendo esperada de 4.9%. Nos gusta FINN por las siguientes razones: Se enfoca en un segmento atractivo de la industria hotelera. Fibra Inn posee 17 hoteles que opera bajo las marcas de Holiday Inn, Holiday Inn Express, Hampton Inn, Marriott, Wyndham entre otras. La industria hotelera en México, especialmente el segmento enfocado al viajero de negocio, está altamente pulverizada ya que la principal competencia son hoteles familiares. Los inversionistas son la Prioridad. La estructura única de esta Fibra, que incluye tablas de rentas y un fideicomiso de cobranza, otorga prioridad a los inversionistas sobre el monto de renta que recibirán en los diferentes niveles de RevPAR, independientemente de la estructura de costos. Una baja comisión por manejo de activos del 0.5% y exención de impuestos sobre todos los ingresos de rentas derivados de las operaciones hoteleras, maximiza la tasa que será pagada a los inversionistas. Sólida prospectiva de crecimiento. Creemos que el NOI de Fibra Inn aumentará a una TACC del 126% durante el periodo 2013-2017, impulsado principalmente por un mayor ingreso por cuarto disponible (RevPAR) y por adquisiciones. Esperamos que la compañía adquiera otros dos hoteles durante el resto del año y 12 más durante 2014. En su agenda de adquisiciones se incluyen otros 24 hoteles y se espera que tenga 38 hoteles a finales de 2015. Sano Balance General. Actualmente Fibra Inn no tiene deuda. La empresa puede incrementar su apalancamiento a no más del 50% del capital para financiar nuevas adquisiciones. Altos dividendos. Esperamos que FINN pague dividendos con una tasa del 4.9% en 2013 y 8.1% en 2014. La compañía distribuirá al menos el 100% de su resultado fiscal neto y 80% de su depreciación. Fuerte gobierno corporativo. Fibra Inn tiene un fuerte gobierno corporativo debido a que 5 de los 13 miembros del Comité Técnico son independientes. La compañía también tiene un Comité de Inversiones (100% son directores independientes), un Comité de Nominaciones ( la mayoría de los directores son independientes) y un Comité de Auditoría (100% independientes) Valuación atractiva. Las acciones de FINN cotizan actualmente a un cap rate de 5.6% para 2013 y 7.6% para 2014, lo que creemos que es atractivo considerando el potencial de crecimiento y la alta tasa de dividendos. La administración tiene gran experiencia. La administración de la empresa acumula más de 50 años combinados de experiencia en la industria hotelera. Desde 1980, han desarrollado 16 hoteles con 3,116 habitaciones en operación. Nuestro precio objetivo de P$ 26.00 por CBFI está basado en un modelo de FLE el cual asume una WACC del 9.45% y una tasa de crecimiento a perpetuidad de 2.2%. Esto implica un múltiplo de 17.1x VE/ FFO y un cap rate de 6.2% Los riesgos de Fibra Inn son i) desaceleración macroeconómica, ii) mayores tasas de interés, iii) aumento significativo de la deuda, iv) cambios normativos y vi) competencia de otras fibras. Compra Actinver Oficinas Corporativas Guillermo González Camarena 1200, Piso 5, Centro de Ciudad Santa Fe México, D.F. 01210 Eduardo Fonseca Fons Alimentos y Bienes Raíces [email protected] +52 (55) 1103 6600 x 4122 Toe Matsumura Alimentos & Bienes Raíces [email protected] +52 (55) 1103 6600 x1841 Ramon Ortiz [email protected] +52 (55) 1103 6600 x1835 Ticker FINN13 Precio objetivo MP 26.00 Último precio MP 18.70 Retorno potencial 39.0% Tasa de dividendo 2013E 5.3% Retorno total 44.3% Float 82.4% Valor promedio de 3 meses MP 20.48 Cap. de mercado (Mn) MP 4,841 Rango de precio U12M MP 17.6 - 22.4 80 90 100 110 120 130 mar-13 abr-13 abr-13 may-13 may-13 jun-13 jul-13 FINN IPC Fuente: Bloomberg

Transcript of Ticker FINN13 - Actinver · para 2013 y 7.6% para 2014, lo que creemos que es atractivo...

1

29 de Julio de 2013

FIBRA INN

Iniciamos cobertura con recomendación de COMPRA y Precio Objetivo de P$26.0.

Desempeño Relativo

Estamos iniciando cobertura para Fibra Inn (“FINN13”), un fideicomiso de inversión enfocado en la industria hotelera, con recomendación de COMPRA y precio objetivo a 12 meses de P$ 26.00, con un rendimiento potencial de 36% incluyendo una tasa de dividendo esperada de 4.9%. Nos gusta FINN por las siguientes razones:

Se enfoca en un segmento atractivo de la industria hotelera. Fibra Inn posee 17 hoteles que opera bajo las marcas de Holiday Inn, Holiday Inn Express, Hampton Inn, Marriott, Wyndham entre otras. La industria hotelera en México, especialmente el segmento enfocado al viajero de negocio, está altamente pulverizada ya que la principal competencia son hoteles familiares.

Los inversionistas son la Prioridad. La estructura única de esta Fibra, que incluye tablas de rentas y un fideicomiso de cobranza, otorga prioridad a los inversionistas sobre el monto de renta que recibirán en los diferentes niveles de RevPAR, independientemente de la estructura de costos. Una baja comisión por manejo de activos del 0.5% y exención de impuestos sobre todos los ingresos de rentas derivados de las operaciones hoteleras, maximiza la tasa que será pagada a los inversionistas.

Sólida prospectiva de crecimiento. Creemos que el NOI de Fibra Inn aumentará a una TACC del 126% durante el periodo 2013-2017, impulsado principalmente por un mayor ingreso por cuarto disponible (RevPAR) y por adquisiciones. Esperamos que la compañía adquiera otros dos hoteles durante el resto del año y 12 más durante 2014. En su agenda de adquisiciones se incluyen otros 24 hoteles y se espera que tenga 38 hoteles a finales de 2015.

Sano Balance General. Actualmente Fibra Inn no tiene deuda. La empresa puede incrementar su apalancamiento a no más del 50% del capital para financiar nuevas adquisiciones.

Altos dividendos. Esperamos que FINN pague dividendos con una tasa del 4.9% en 2013 y 8.1% en 2014. La compañía distribuirá al menos el 100% de su resultado fiscal neto y 80% de su depreciación.

Fuerte gobierno corporativo. Fibra Inn tiene un fuerte gobierno corporativo debido a que 5 de los 13 miembros del Comité Técnico son independientes. La compañía también tiene un Comité de Inversiones (100% son directores independientes), un Comité de Nominaciones ( la mayoría de los directores son independientes) y un Comité de Auditoría (100% independientes)

Valuación atractiva. Las acciones de FINN cotizan actualmente a un cap rate de 5.6% para 2013 y 7.6% para 2014, lo que creemos que es atractivo considerando el potencial de crecimiento y la alta tasa de dividendos.

La administración tiene gran experiencia. La administración de la empresa acumula más de 50 años combinados de experiencia en la industria hotelera. Desde 1980, han desarrollado 16 hoteles con 3,116 habitaciones en operación.

Nuestro precio objetivo de P$ 26.00 por CBFI está basado en un modelo de FLE el cual asume una WACC del 9.45% y una tasa de crecimiento a perpetuidad de 2.2%. Esto implica un múltiplo de 17.1x VE/ FFO y un cap rate de 6.2%

Los riesgos de Fibra Inn son i) desaceleración macroeconómica, ii) mayores tasas de interés, iii) aumento significativo de la deuda, iv) cambios normativos y vi) competencia de otras fibras.

Compra

Actinver Oficinas Corporativas Guillermo González Camarena 1200, Piso 5, Centro de Ciudad Santa Fe México, D.F. 01210

Eduardo Fonseca Fons Alimentos y Bienes Raíces [email protected] +52 (55) 1103 6600 x 4122

Toe Matsumura Alimentos & Bienes Raíces [email protected] +52 (55) 1103 6600 x1841

Ramon Ortiz [email protected] +52 (55) 1103 6600 x1835

Ticker FINN13

Precio objetivo MP 26.00

Último precio MP 18.70

Retorno potencial 39.0%

Tasa de dividendo 2013E 5.3%

Retorno total 44.3%

Float 82.4%

Valor promedio de 3 meses MP 20.48

Cap. de mercado (Mn) MP 4,841

Rango de precio U12M MP 17.6 - 22.4

80

90

100

110

120

130

ma

r-1

3

ab

r-1

3

ab

r-1

3

ma

y-1

3

ma

y-1

3

jun-1

3

jul-13

FINN IPC

Fuente: Bloomberg

2

FIBRA INN OPERA EN UN SEGMENTO ATRACTIVO DE LA INDUSTRIA HOTELERA

Fibra Inn posé 13 hoteles bajo la marcas Holiday Inn, Holiday Inn Express, Hampton Inn, Marriott and Wyndham. Este segmento de mercado está altamente pulverizado ya que la mayoría de la competencia son hoteles familiares.

Encontrar la mejor ubicación es vital para una buena operación hotelera. El principal objetivo de Fibra Inn es encontrar las ciudades en México que presenten un gran potencial de inversión para actividades industriales (principalmente logística y manufactura) y así, capturar un mayor tráfico de viajeros de negocio.

Por esta razón, Fibra Inn ha adquirido propiedades en ciudades como Saltillo y Queré-taro, donde hay varios parques industriales. En estas ciudades de alto crecimiento, la compañía se enfoca en encontrar ubicaciones estratégicas convenientes para el transporte y con acceso a recursos de negocio. Esta es una razón por la cual sus hoteles se encuen-tran cerca de aeropuertos, parques industriales y centros comerciales.

Se espera un crecimiento significativo de las inversiones en las zonas industriales de México, y el tránsito de viajeros de negocio se intensificará, especialmente de corpo-rativos internacionales. La mayoría de las compañías internacionales tienen regulaciones específicas para sus necesidades al viajar. Las marcas globales que Fibra Inn ofrece se pueden adecuar a dichos estándares.

Además, la industria hotelera en México es altamente pulverizada. Estimamos que exis-te un total de 400 mil cuartos de hotel en el país. Hay 20 cadenas de hotel en México con 16 marcas agrupadas en la Asociación Nacional de Cadenas de Hotel (ANCH). Todas las mar-cas agrupadas en dicha asociación acumulan solo 76 mil habitaciones en todo México.

Alrededor del 20% de los hoteles disponibles en México están completamente institu-cionalizados y cerca del 80% son familiares, disponibles para consolidación. Y a medi-da que la inversión industrial comience a crecer, habrá la necesidad de una oferta más pro-fesional, lo cual abrirá las oportunidades para Fibra Inn.

Gran ejecución del plan de adquisiciones.

Fibra Inn ha estado adquiriendo hoteles y ha sido muy exitosa integrando los hoteles anunciados en el portafolio de adquisición que anunciaron en el IPO. Recientemente anunciaron la adquisición del hotel Holiday Inn Puebla La Noria, la última propiedad del por-tafolio de adquisición del IPO. También anunciaron sus 3 primeras compras fuera de dicho portafolio. Estimamos que su cap rate promedio de adquisición se encuentra alrededor del 8% y que algunas de las nuevas propiedades tienen opción para desarrollar más habitacio-nes, lo cual aumenta el cap rate.

Presencia Fibra Inn

Fuente: Prospecto de IPO, Actinver

Fibra Inn: Presencia Geográfica

Cerca del 80% de los hoteles

en México son familiares.

Marca Ubicación Estado Habitaciones2012 TDP

(P$)

Ocupación

2012

2012 RevPAR

(P$)

Pagos totales

(mn MP)

Integrada /

Anunciada

Precio por cuarto

(mn P$)

Precio por cuarto

(mn EUR)

Precio por cuarto

(mn USD)

Hampton Inn by Hilton Monterrey Galerías - Obispado Nuevo León 223 838 58% 489 222.3 IPO 0.997 0.059 0.078

Hampton Inn by Hilton Saltillo Zona Aeropuerto Coahuila 227 1,071 59% 635 288.7 IPO 1.272 0.076 0.099

Hampton Inn by Hilton Reynosa Zona Industrial Tamaulipas 145 791 45% 355 41.6 IPO 0.287 0.017 0.022

Hampton Inn by Hilton Querétaro Tecnológico Querétaro 178 1,074 62% 669 214.8 IPO 1.207 0.072 0.094

Holiday Inn Express Saltillo Zona Aeropuerto Coahuila 180 1,084 70% 755 260.1 IPO 1.445 0.086 0.112

Holiday Inn Express & Suites Ciudad Juárez-Las Misiones Chihuahua 182 854 63% 540 182.4 IPO 1.002 0.060 0.078

Holiday Inn Express & Suites Toluca Zona Aeropuerto Estado de México 280 968 49% 477 336.0 IPO 1.200 0.072 0.093

Holiday Inn Express & Suites Monterrey Aeropuerto Nuevo León 198 941 63% 590 227.9 IPO 1.151 0.069 0.090

Holiday Inn Express Guadalajara UAG Jalisco 100 2 1,142 65% 737 186.9 20-may-13 1.869 0.111 0.145

Holiday Inn Express Playa del Carmen Quintana Roo 145 3 954 43% 407 135.8 24-may-13 0.937 0.056 0.073

Holiday Inn Express Toluca - Tollocan Estado de México 127 785 31% 246 76.0 30-may-13 0.598 0.036 0.047

Holiday Inn & Suites Guadalajara-Centro Histórico Jalisco 90 1,084 69% 746 139.9 03-jun-13 1.554 0.093 0.121

Wyndham Casa Grande 1 Monterrey Valle Nuevo León 198 844 67% 565 204.0 03-jun-13 1.030 0.061 0.080

Holiday Inn Puebla-La Noria Puebla 150 907 83% 749 205.8 24-jul-13 1.372 0.082 0.107

Marriott Puebla Puebla 192 1,191 74% 885 357.2 TBD 1.861 0.111 0.145

Camino Real Guanajuato Guanajuato 105 4 1,262 60% 760 230.0 5 25-jul-13 2.190 0.130 0.174

Hotel México Plaza 6 Irapuato Guanajuato 102 640 54% 342 93.0 7 25-jul-13 0.912 0.054 0.0721 Éste hotel será renombrado a mediados de 2014 a una marca de IHG

2 Se espera que tenga 200 habitaciones a principios de 2014

3 Se espera que tenga 206 habitaciones a principios de 2014

4 Se espera que llegue a 155 habitaciones para el 3T14

5 Excluye impuestos y gastos de adquisición, no fueron publicados.

6 Este hotel será renombrado a Wyndham Garden

7 Excluye impuestos y gastos de adquisición, no fueron publicados; excluye P$ 6.8 de presupuesto para cambio de marca.

Fuente: Prospecto, Comunicados de Fibra Inn, Actinver

3

Atractivo precio por cuarto

Comparando con transacciones internacionales, encontramos que el precio por cuar-

to que Fibra Inn ha pagado es atractivo. En las siguientes tablas comparamos algunas de

las adquisiciones que se cerraron durante 2012 en Europa.

Las adquisiciones continuarán en el futuro

Fibra Inn ya firmó contratos para adquirir tres hoteles fuera del portafolio de adquisi-ción del IPO. El 1º de julio, la compañía anunció la adquisición del hotel Marriott en Puebla por USD 27.8 millones. FINN está finalizando las negociaciones necesarias para completar esta compra, la cual debería concluir durante 2013. Además, la semana pasada la compañía anunció un acuerdo para adquirir el hotel Camino Real Guanajuato por P$ 230 millones, a un cap rate estabilizado de 9.2%. La compañía también anunció la compra del Hotel México Plaza Irapuato por P$ 93 millones a un cap rate estabilizado de 10.1%. Este hotel será cam-biado de marca a Wyndham Garden, con un gasto de P$ 6.8 millones. También esperamos que la empresa adquiera otros dos hoteles este año. Estas transacciones serán financiadas con los recursos del IPO.

Los planes de la empresa incluyen 24 hoteles y un acuerdo de franquicia con IHG. Para poder financiar estas transacciones, creemos que Fibra Inn usará el resto de los recur-sos del IPO y deberá endeudarse a principios de 2014. El apalancamiento no crecerá más del 50%. Si la compañía necesita fondos adicionales, creemos que podrá hacer un Follow-On. Fibra Inn está trabajando en un acuerdo con InterContiental Hotel Group para establecer las condiciones en las cuales FINN desarrollará y/o adquirirá 20 hoteles en México a través de contratos de franquicia con 5 marcas de IHG. El desarrollo de hoteles deberá representar ~20% de los planes totales de la empresa.

Oportunidades de aumentar en TDP.

Creemos que las tarifas diarias promedio (TDP) en México tendrán un incremento im-portante debido a que se encuentran a un descuento importante comparado con otras ciudades del continente. La tarifa diaria promedio en México es 30% menor que en EU y aproximadamente 40% menor que en Centro y Sur américa.

Esté fenómeno fue impulsado en 2009. Debido a la crisis financiera global, aunada a la alerta de gripe porcina, la tasa de ocupación hotelera se redujo dramáticamente. Como re-sultado, la mayoría de los operadores hoteleros redujeron sus tarifas. Sin embargo, se ha visto una recuperación desde entonces y, a medida que la ocupación comienza a aumentar, también habrá oportunidades para que la TDP alcance niveles más altos, que representen mejor el valor que agregan los operadores de hoteles, especialmente aquellos que tienen una marca conocida.

Adquisiciones de hoteles en Europa 2012

Propiedad PaísNúmero de

cuartos

Precio

(millones EUR)

Precio por cuarto

(millones EUR)Comprador Vendedor

B&B Portfolio (165 hotels) Francia 12,000 477.0 0.040 Fonciere des Murs, Credit Agricole, et al ANF Immobilier

Courtyard Dusseldorf Seestern Alemania 221 15.5 0.070 Ch Group Goldman Sachs

Crowne Plaza Cambridge Reino Unido 198 48.5 0.245 London & Regional Administrators of Quinn Group

Crowne Plaza Shoreditch Reino Unido 196 84.9 0.433 Starwood Capital Administrators

Hilton Leningradskaya (30%) Rusia 275 27.4 0.100 BIN Group Moscow City Government

Holiday Inn Eindhoven Paises bajos 206 22.5 0.109 Invesco Real Estate Hampshire Hospitality

Holiday Inn Express Earl's Court (60%) Reino Unido 150 10.7 0.071 Redefine International Camden Lock and Earls Court LLP

Hyatt Regency Birmingham Reino Unido 319 33.6 0.105 Hyatt Hotels Ernst & Young (Administrators)

Ibis Stockholm Hagersten Suecia 190 12.7 0.067 Sveafastighether, Midstar & Event Hldng Pandox

Intercontinental Portfolio (2 hotels) Alemania 395 60.0 0.152 Invesco Real Estate Azure Property Group

Intercontinental Vienna Austria 458 50.0 0.109 Wertinvest Toufic Aboukhater

Intercontinental Warsaw Polonia 326 100.0 0.307 WestInvest InterSelect Warimpex Finanz

Marriott Quintet Portfolio (5 hotels) Francia y paises bajos 1,733 440.0 0.254 Host Hotels and Resorts Whitehall funds and Gengate

NH Grand Hotel Verdi Italia 100 18.0 0.180 Hines Italia SGR Deka Inmobilien

Novotel London West Hammersmith Reino Unido 630 9.5 0.015 Land Securities London Borough of Hammersmith and Fullham

Novotel Suite Hamburg City Alemania 186 18.0 0.097 Deka Inmobilien iii-investments

Radisson Blu Glassgow Reino Unido 247 34.3 0.139 Azure Property Group Administrators

Radisson Blu St. Gallen Suiza 123 48.5 0.394 Private Acron Holding AG

Radisson Slavyanskaya (50%) Rusia 427 134.0 0.314 Nisanova Ilieva Zaraha Moscow City Government

Ramada Birmingham Solihull Reino Unido 145 9.2 0.063 SGS Hotels Alisa Solihull

Ramada Encore London West Reino Unido 150 22.0 0.147 Basel Saad BDL Management

Sofitel Paris La Defense Francia 151 22.0 0.146 Amundi Real Estate and Algonquin Accor

Travelodge London Balham Reino Unido 90 9.0 0.100 CBRE International Investors Undisclosed

Travelodge Marylebone Reino Unido 92 18.0 0.196 M&G Investments Aviva Investors

Travelodge Tedingnton Reino Unido 113 11.6 0.103 Mayfair Capital Investment Management Longford Securities

Fuente: HVS, Actinver

Marcas de IGH en acuerdo de

franquicias

4

Proyecciones, cuotas por renta.

Para 2013 esperamos que los ingresos de Fibra Inn aumenten 53% vs 2012 pro-forma. Este incremento debería estar impulsado por la integración de 5 hoteles nuevos, incluyendo las 3 adquisiciones recientemente anunciadas. Estimamos que estas adquisiciones llevarán a Fibra Inn a tener 19 hoteles y 3,147 habitaciones a finales del 2013. Además, estimamos que para finales de año la tasa de ocupación promedio llegará a 62.0% y la TDP alcanzará P$ 1,051. Todas estas transacciones podrán ser financiadas con el efectivo de los recursos del IPO, así que no habrá emisiones de deuda durante este periodo.

Para 2014 esperamos que los ingresos de Fibra Inn aumenten 79% vs 2013. Este será el resultado de la integración de 12 nuevos hoteles, que no han sido revelados todavía pero que se encuentran dentro de los planes de la empresa. Estas adquisiciones llevarán a Fibra Inn a tener 31 hoteles y 4,671 habitaciones a finales de 2014. Estimamos que para final de año la ocupación aumentará a 63.5% y la TDP alcanzará P$ 1,156. Las adquisiciones ten-drán que ser financiadas con deuda. Estimamos que la empresa levantará deuda por P$ 1.6 mil millones.

Esperamos un incremento de 31% para los ingresos de 2015 y estabilidad para 2016 y 2017. Anticipamos que Fibra Inn emitirá más deuda para financiar la adquisición de 7 hote-les más o cerca de 952 habitaciones adicionales. Además, la tasa de ocupación y la TDP debería continuar creciendo para alcanzar 68.0% y P$ 1,538 respectivamente para finales de 2017. Como resultado, estimamos que para el periodo 2013-2017 los ingresos aumenta-rán a una TACC del 125%.

Pensamos que el NOI alcanzará P$ 286 millones en 20131 y P$ 514 millones en 2014. Esto debería representar un margen del 87.3% para 20131 y 87.5% para 2014. Creemos que el margen NOI a nivel de la fibra podría permanecer estable y tender a mejorar, debido a la estructura de bajo costo requerida para manejar las propiedades, y las eficiencias al-canzadas al incorporar más propiedades al portafolio. Si tomamos el valor de la empresa como denominador, el cap rate implícito sería de 5.6% para 20131 y 7.6% para 2014. A nivel del hotel, la rentabilidad debería mejorar pero el detalle a nivel de hotel no es publicado de-bido a que hay un mecanismo de renta en la estructura (sólo publican las métricas de ocu-pación, TDP, y RevPAR).

Proyectamos que el FFO/UAFIDA deberá alcanzar P$ 267 millones en 20131 y P$ 487 millones en 2014. Esto representaría un margen de 81% para 20131 y 83% para 2014. Creemos que el margen FFO podría ser muy estable ya que la comisión de asesoría es fija a una tasa razonable de 0.5% del valor de las propiedades.

La utilidad neta de FINN debería alcanzar P$ 293 millones en 20131 y P$ 474 millones en 2014. Esto representa un margen de 89% para 20131 y 81% para 2014. Creemos que el margen neto debería ser menor en 2014 debido a que la empresa comenzará a apalancar-se. Pero el costo de la deuda debería ser razonable y permitir un margen sano.

Las distribuciones deberían ser de P$ 255 millones en 20131 y P$ 420 millones en 2014.Esto representaría una tasa de dividendo estimada de 4.9% para 20131 y 8.1% para 2014 calculada sobre capitalización de mercado (equivalente a 6.7% y 7.8% sobre el valor de las propiedades). Esto es muy atractivo cuando se compara con otras fibras y demás opciones de inversión. La tasa de dividendos se calcula sobre la capitalización de mercado por lo que tiene cierto grado de compresión.

Esperamos que la deuda se mantenga en cero para 2013 y que aumente a P$1.6 mil millones en 2014. Asumimos que para finales de año la empresa utilizará todo su efectivo en propiedades que generen ingresos. Por esta razón, estimamos poco efectivo de P$ 11 millones para 2013 y 2014.

Esperamos que el valor de las propiedades alcance P$ 3.8 mil millones en 2013 y P$ 5.4 mil millones en 2014. Estimamos un crecimiento a P$ 6.3 mil millones derivado de compras financiadas con deuda emitida para 2015. Después de ello, estimamos que el valor de las propiedades será estable. Existe la posibilidad que la compañía considere realizar un follow on en 2015 o 2016 para financiar más adquisiciones. Sin embargo, por el momento decidimos mantener nuestros estimados conservadores.

19

2.8

29

5.0 5

27

.9 69

2.1

71

9.8

73

0.9

21.4

32.7

58.6

76.879.9 81.1

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

900.0

2012 PF 2013 2014 2015 2016 2017

Ingresos por rentas Cuota por servicio

286.0

513.5

674.0 701.2 712.2

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

2013 2014 2015 2016 2017

Fibra Inn - NOI

87.3%

87.5%87.7% 87.7% 87.7%

86.0%

86.5%

87.0%

87.5%

88.0%

2013 2014 2015 2016 2017

Fibra Inn - Margen NOI

2013 1 2014 2015 2016 2017

Ingresos totales 327.7 586.5 768.9 799.7 812.0

NOI 286.0 513.5 674.0 701.2 712.2

FFO / UAFIDA 267.0 486.5 642.5 669.8 680.7

Utilidad neta 292.5 473.6 601.8 619.2 630.2

Depreciación fiscal no distribuída 37.9 53.9 62.9 62.9 62.9

Distribuciones estimadas 254.6 419.7 538.8 556.3 567.31Estimados para 2013 son calculados en una base anualizada, como si Fibra Inn estuviera operando desde el principio del año.

5

VALUACIÓN Y PRECIO OBJETIVO

Inversión defensiva en tiempos de volatilidad.

Desde su IPO el 13 de Marzo de 2013, los CBFI’s de Fibra Inn han superado al IPC por 14%, como se muestra en la gráfica de la izquierda. Esto se explica principalmente por el perfil de los inversionistas que participaron en el IPO. Este perfil conservador y de largo pla-zo ha permitido a la acción evitar el camino de volatilidad, reaccionando positivamente a los anuncios de las adquisiciones de hoteles.

En nuestra opinión, Fibra Inn permanecerá como un instrumento defensivo mientras la ad-ministración mantenga una estrategia prudente, apoyada por la calidad de las propiedades que incluya durante los próximos años.

Comparación con otras Fibras

Fibra Inn está cotizando actualmente a un cap rate de 5.6% para 2013 y 7.6% para 2014, como se muestra en la siguiente tabla. Esto la hace una de las Fibras/ empresas de bienes raíces más baratas en México. Creemos que representa una buena oportunidad de inversión considerando los prospectos de crecimiento (con TACC de 126% en NOI para el periodo 2013-2017), un alta tasa de dividendo, el sólido balance sin deuda hasta el mo-mento, su posición líder en la industria hotelera de México y la sólida experiencia de la ad-ministración en el sector.

Modelo de FLED

Estamos valuando a Fibra Inn a través de un modelo de FLED por un periodo de 5 años considerándolo como un periodo razonable para estimar un precio objetivo ba-sado en las utilidades que el fideicomiso genere en los próximos años. Vale la pena mencionar que nuestros estimados están basados en los ingresos del portafolio actual de 14 hoteles y un plan de adquirir 24 propiedades más. Por ello, una modificación al portafolio afectaría nuestra valuación.

Nuestro modelo considera una tasa de crecimiento a perpetuidad de 2.2%, con una tasa de costo de capital promedio ponderada (TCPP) del 9.45%, una tasa libre de ries-go del 4.5% y una beta de 0.9. Considerando estos datos, nuestro precio objetivo a 12 meses se sitúa en P$ 26.0 por CBFI, lo que implica una razón EV /FFO 2014 de 17.1x.

Basado en este análisis, y con nuestros estimados, calculamos que el valor del capi-tal debería ser de P$ 6.7 mil millones, comparado positivamente con la actual capitaliza-ción de mercado de P$ 5.2 mil millones, misma que representa un atractivo descuento del 30.7% comparado con nuestra proyección.

Tabla de Valuación - Fibras mexicanas y empresas de bienes raíces 1

Precio (P$) Cap. de Mdo. Cap Rate Implícito Tasa de dividendo 2 P/FFO VE/FFO Precio IPO Rendimiento

Ticker 41481 P$ (mill.) 2013E 2014E 2013E 2014E 2013E 2014E 2013E 2014E IPO Date MP desde IPO

Fibra de usos mixtos

FUNO11 42.15 74,362 4.7% 5.1% 4.5% 5.2% 21.6331112 18.5971863 20.27819862 18.17175622 40620 19.50 116.2%

Fibras industriales

FIBRAMQ 27.21 15,434 6.7% 6.9% 6.4% 7.1% 18.22138371 15.70041913 26.70190319 23.1449766 41257 25.00 8.8%

TERRA13 26.64 8,472 7.7% 8.9% 5.7% 7.2% 11.68533286 9.476360537 18.87291906 15.71797128 41353 28.00 -4.9%

Desarollos industriales

VESTA* 27.20 10,686 5.6% 7.2% 2.5% 2.2% 31.25111211 17.62086473 38.57653611 21.46274458 41110 19.00 43.2%

Fibras hoteleras

FIHO12 24.77 7,530 4.8% 7.0% 2.0% 3.1% 36.42647059 21.53913043 37.11822755 23.10091533 41243 18.50 33.9%

FINN13 19.90 5,152 5.6% 7.6% 4.9% 8.1% 19.29222403 10.58905923 19.25177372 13.85588023 41346 18.50 7.6%

1 Todos los estimados basados en el consenso, excepto 2013E de Fibra Inn el cual estimado anualmente, ya que Fibra Inn opera desde principios de año.

2 La tasa de dividendo es calculado con base en la Cap. de Mercado. Informamos que las tasas de dividendos calculadas sobre el valor de las propiedades son 6.7% para 2013 y 7.8% para 2014.

Fuente: Actinver

FED

Costo del capital 9.45%

Tasa libre de riesgo 4.50%

Prima por riesgo de mercado 5.50%

Beta 0.90

Prima por riesgo de capital 5.0%

Costo de la deuda 8.0%

Deuda / Capitalización 0.0%

WACC 9.45%

VPN de los flujos 2013-2017 1,742.8

Crecimiento a perpetuidad 2.2%

Valor residual 7,835.3

VPN del valor residual 4,988.6

Valor del capital 6,731.3

Valor del capital por CBFI $26.00

6

UNA NOTA SOBRE LAS MÉTRICAS DE LAS FIBRAS

Existen métricas específicas para las Fibras, puesto que son instrumentos de cotiza-ción públicos pero que adquieren propiedades en los mercados privados, negociados para obtener los flujos más altos a los precios más razonables por metro cuadrado. Las métricas más discutidas sobre las Fibras incluyen el Cap Rate, Ingreso Neto Operativo (NOI) y la Tasa de Dividendo.

NOI

El ingreso neto operativo (NOI) es una métrica que busca ser una aproximación del flujo de efectivo generado por propiedades de bienes raíces, especialmente al mo-mento de adquisición/desarrollo. Esta no es una medida aceptada por NIIF o PCGA, pero es ampliamente utilizada en los mercados globales. También es necesaria para calcular un múltiplo de valuación usado frecuentemente: el Cap Rate. Debido a que las Fibras no depre-cian para propósitos contables, el NOI también se considera una aproximación de la utilidad operativa.

Hemos observado que en el mercado de las Fibras, para calcular el NOI algunas em-presas optan por sustraer algunos elementos que consideran operativos, dejando debajo del NOI algunas comisiones que se consideran no operativas. Algunas otras toman algunas líneas del ingreso y excluyen otras líneas que no consideran operativas. Esta situación se deriva del hecho que, aunque las Fibras son esencialmente el mismo instru-mento, la estructura y los modelos de negocio de cada una de ellas es diferente.

En el caso de Fibra Inn, para calcular el NOI añadimos el ingreso por rentas más las cuotas por servicio y extraemos los gastos generales y administrativos, gastos opera-

tivos, seguros e impuestos a la propiedad.

Cap Rate

Tasa de capitalización, mejor conocida como Cap Rate, es un indicador del retorno anual esperado de una adquisición de bienes raíces, especialmente en el punto en que se adquiere/desarrolla. Es calculado tomando el ingreso por rentas neto de costos relacionados con rentas, y dividiéndolo por el costo total de la propiedad (o portafolio de propiedades). Es aceptado comúnmente usar el NOI como numerador del Cap Rate y para el denominador, se usa el precio total de la compra o el costo total de la construcción (en caso de desarrollo). El cap rate da una idea de qué tan eficiente es la propiedad adquirida o desarrollada (la inversa nos daría cuantas veces uno pagaría por cada peso de ingreso). Un comprador busca la mayor tasa de retorno, así que buscaría un mayor NOI y, por lo tanto, un mayor Cap Rate. Un vendedor busca obtener el mayor valor posible de la propiedad así que busca un menor cap rate.

Para dar un ejemplo simplificado: Si una viuda compra un departamento por P$ 1.0 millón, que se pueda rentar por P$ 7,000 al mes y requiere de una corredora para co-brar las rentas que le cobra 5% sobre la renta de comisión, entonces tendría un ingreso anual esperado por rentas de P$ 84 mil, costos operativos anuales de P$ 4.2 mil y un NOI de P$ 79.8 mil. Ésto, dividido por el precio que ella pagó por el departamento, resultaría en un cap rate de 8.0%. Si ella quisiera vender el departamento, querría obtener una ganancia. Así que trataría de vender el departamento por P$ 1.1 millones. Como vendedora, ella bus-caría disminuir el cap rate a 7.3%.

Vale la pena mencionar que un cap rate alto no garantiza una buena adquisición. Co-mo otras métricas, el cap rate necesita ser evaluado en un contexto más amplio. Por ejem-plo, podría haber dos propiedades con el mismo cap rate, pero con diferentes condiciones de mantenimiento, vencimiento de los inquilinos, dinámicas de ubicación, entre otros facto-res importantes que podrían determinar el valor del ingreso esperado. En el ejemplo de la viuda, podría considerar un cap rate de 8.0% en una casa dentro de un vecindario de bajo nivel, con tasas delictivas que van aumentando, alta rotación de inquilinos y muy poco man-tenimiento. También podría considerar un cap rate de 8.0% en un departamento en un buen vecindario, cercano a una zona de edificios de oficinas, con inquilinos que tienden a firmar contratos de largo plazo. Aunque el cap rate, en ambos casos es el mismo, claramente hay un mayor valor en el departamento que en la casa.

7

En el caso de Fibra Inn, esperamos que el valor total del portafolio de hoteles alcance P$ 3.8 mil millones a finales de 2013 y un NOI estimado de P$ 286 millones. Como re-sultado, nuestro cap rate estimado para 2013 sería de 7.6%. Creemos que los hoteles se encuentran en buenas ubicaciones, en buen estado y con alto potencial de aumentar los ingresos que generan. Así que son adquisiciones de alto valor.

Cap Rate Implícito

Las fibras que cotizan son mucho más complejas que las viudas en los mercados privados. Existe un gran número de factores. Las Fibras tienden a levantar mucho más efectivo que el valor de las propiedades que aportaron al fideicomiso originalmente. La ra-zón de esto es que necesitan dicho efectivo para realizar adquisiciones que agreguen más ingresos al fideicomiso, especialmente porque deben distribuir al menos el 95% de su resul-tado fiscal, lo cual les deja con poco efectivo para crecer a través de desarrollar nuevas pro-piedades.

Por ello, los inversionistas estarían pagando un mayor precio por la contribución de las propiedades al momento de la compra, pero con el potencial de mayores retornos cuando las adquisiciones planeadas se ejecuten. Las fibras también se apalancan para tener recursos para comprar propiedades. La deuda tiene prioridad sobre los tenedores de CBFI, lo que afecta el retorno potencial. Por eso, sería simplista calcular un cap rate consi-derando sólo el valor de la propiedad. Creemos que es necesario considerar la estructura de capital completa y el valor de mercado para tener una mejor aproximación sobre lo que se deriva de la inversión realizada. Por esta razón, para calcular el cap rate implícito para el inversionista, utilizamos el valor de la empresa (i.e. capitalización de mercado más deuda neta) como denominador.

En el caso de Fibra Inn, estimamos un cap rate implícito de 5.6% basados en un NOI de P$ 286 millones, una capitalización de mercado de P$ 5.2 mil millones y una deuda neta negativa de P$ 11 millones (no esperamos que la empresa se endeude hasta 2014)

Distribución de dividendos

En el caso de los dividendos pagados por las Fibras, hay otros gastos que no se rela-cionan con la operación de las propiedades, sino con la administración del fideicomi-so (incluyendo la comisión por asesoría) que deben ser sustraídos del NOI. Además, si la Fibra usa deuda para comprar propiedades, los pagos de intereses tienen prioridad sobre las distribuciones a los tenedores de CBFI‟s, así que también deben sustraerse. Las fibras generan ingresos por intereses sobre la inversión de efectivo en instrumentos libres de ries-go, mientras este efectivo espera a ser usado para adquisiciones. Este ingreso por intere-ses, debe ser sumado. En algunos casos, se hace un ajuste relacionado con la depreciación fiscal. Para propósitos contables, las Fibras no reportan la depreciación dado que, bajo IFRS, se les pide que reporten utilizando el método de revaluación de activos. Sin embargo, para propósitos fiscales, la depreciación sí se reporta. Algunas Fibras deciden mantener una proporción de este gasto, para mantener un fondo para mantenimiento de las propiedades. Así, la parte de la depreciación que no será distribuida a los tenedores de CBFI también debe ser restada.

En el caso de Fibra Inn, removemos del NOI la comisión por asesoría, intereses paga-dos a partir de 2014 y la proporción no distribuida de la depreciación. Además agrega-mos el ingreso por intereses estimado. Así, para 2013 tenemos una distribución de dividen-do estimada de P$ 255 millones.

Tasa de dividendos – Capitalización de mercado

Para calcular la tasa de dividendos debemos dividir la distribución sobre la capitaliza-ción de mercado de la Fibra (que se define como precio por CBFI multiplicado por el número de CBFI emitidos). Usamos esta metodología porque las distribuciones son calcu-ladas después de la estructura de capital de la Fibra, y debido a que el precio de mercado es lo que el inversionista efectivamente paga por la distribución. Usando este método, calcu-lamos que la tasa de dividendo para Fibra Inn sería de 4.9% considerando el precio de cie-rre del 26 de Julio.

Tasa de dividendos – Valor de la propiedad

Aquellas fibras que recientemente se fondearon en los mercados públicos (incluyendo las fibras con reciente IPO) tienen mucho efectivo que no han transforma-do en propiedades. Este efectivo está incluido en la capitalización de mercado de la em-presa, y aunque tiene un gran potencial de agregar valor a los tenedores de CBIF‟s cuando sea ocupado, comprimirá la tasa de dividendo hasta que se convierta en propiedades.

8

Existe otro método para calcular esta métrica que busca eliminar el efecto de la con-

tracción causada por el tiempo que se tiene efectivo adicional. En lugar de utilizar la

capitalización de mercado como denominador, se usa el valor de las propiedades. Con este

método, encontramos que la tasa de dividendo esperada para 2013 de Fibra Inn, basados

en el valor de las propiedades que estamos estimando a finales de 2013, sería de 6.7%.

9

PRIORIDAD A LOS INVERSIONISTAS, MINIMIZACIÓN DEL RIESGO

La estructura de Fibra Inn incluye un sistema de tablas de renta que brinda certeza a los inversionistas sobre el monto que recibirán de renta en cada uno de los diferentes niveles de RevPAR, independientemente de la estructura de costos. Para protección adicional, hay contingencias para cubrir costos en casos extremos de desviación.

La estructura también incluye un fideicomiso de cobranza que recibe el total de los ingresos generados por los hoteles y distribuye a la Fibra lo que le corresponde como ingreso por rentas, que tendería a ser aproximadamente el 38% de los ingresos de los hoteles dependiendo del nivel de RevPAR. Este fideicomiso de cobranza distribuirá el resto de los ingresos al arrendatario para cubrir el costo de la estructura.

FINN

Ingresos de Hotel

(visitantes +

alimentos y bebidas)

100% del ingreso del hotel

se reciben en fideicomiso

de recolección

Fideicomiso de

recolección

Otorga ~40% de los

ingresos del hotel a la

FIBRA y ~60% al

arrendatario para pagar

los gastos del hotel

Arrendatario

Envía ~59% de los

ingresos del hotel al

operador para pagar los

gastos y retiene el 1% de

los ingresos del hotel

como ingreso propio (i.e.

este sería el ingreso del

arrendatario)

Operador de hotel

Carga el 2% del ingreso

total +10% de la utilidad

operativa bruta. Estas

comisiones no tienen

efecto en el estado de

resultados a nivel FIBRA

debido al mecanismo del

fideicomiso de recolección

que distribuye ~40% de

los ingresos a los

tenedores de CBFI's

FIBRA

Recibe ~40%* del

ingreso del hotel antes de

la estructura de costos

Comisión por manejo

de activos

0.5% sobre los activos (i.e.

Ingreso del administrador)

Fuente: Prospecto de IPO, Actinver

Costo por

contingencia 1

Si el costo aumenta el

arrendatario pagará 100%

de su ingreso (i.e. el 1%

que ha sido retenido del

ingreso del hotel) para

cubrir el costo extra

Costo por

contingencia 2

Si los costos aumentan

más de lo que

arrendatario puede pagar,

el administrador de activos

tendrá que pagar 40% de

su ingreso para cubrir el

costo extra.

Nota: Si el costo por contingencia 2 se llega a usar, habrá una

revisión por consejeros independientes para determinar estuvo

fuera del contro l del administrador o si fue negligencia (podría

haber un posible cambio en la administración)

* El ~40% es aproximado. La distribución actual depende de las

tablas de rentas, que determinan un monto específico de renta a

pagar en diferentes niveles de RevPAR

Cuartos totales 223

RevPAR $563.25

RevPAR % Ingreso por renta de cuartos $45,830,935

< $551.00 33.4597

< $556.00 33.6643 Renta fija por cuarto $1,000

< $561.00 33.8654 Cuartos disponibles por año* 2,676

< $566.00 34.4758 Renta fija anual $2,676,000

< $571.00 34.7194 Factor variable de la renta 0.344758

< $576.00 34.963 Renta variable anual $15,800,581

< $581.00 35.2187 RENTA TOTAL $18,476,581

Rentas totales como % del

ingreso por habitación 40%

* Calculado como el numero de habitaciones por 12

Fuente: presentación de Roadshow, Actinver

Ejemplo de tabla de rentas Estadísticas operativas de hoteles (2013)

Hampton Inn Monterrey

2013

2013 Cálculo de rentas

Clientes del hotel

Tarifa por cuarto

Otros servicios

Fideicomiso de recolección

Arrendatario

Operador de hoteles

FIBRA

Administrador de activos

Habitaciones

Alimentos, Bebidas, Servicios telefónicos,Otros.

Ingresos totales

Gastos Operativos

Arrendamiento:Formulas de las tablas de RevPar =Ingresos totales– Gastos operativos

Comisión al operador del hotel: 2% de Ingresos totales + 10% Utilidad Bruta Operativa (UBO)

0.5% sobre activos

Proveedores de servicios

Utilidad= 1% de activos totales

Fuente: Prospecto IPO, Actinver

10

GOBIERNO CORPORATIVO

Fibra Inn tiene un fuerte gobierno corporativo ya que 5 de los 13 miembros de su Co-mité Técnico son independientes. La empresa también tiene un comité de inversión (100% independiente), un comité de asesoría (la mayoría son independientes) y un comité de auditoría (100% independientes).

Las transacciones con partes relacionadas deben ser aprobadas por la mayoría de los miembros independientes del comité técnico.

Héctor

Medina

Everardo

Elizondo

Rafael

Gómez

Adrián

Garza

Federico

Tussaint

José

Antonio

Gómez

Aguado

Joel

Zorrilla

Oscar

Calvillo

Adrián

Jasso

José

Clariond

Robert

Dotson

Juan

Carlos

Hernaiz

Miembros Independientes Miembros PatrimonialesAfore

Invercap

Comité Técnico

Victor Zorrilla

(Presidente)

Comité de InversiónComité de

NominacionesComité de Auditoría

100% Independientes Mayoría

Independiente

100% Independientes

11

Factores de riesgo sobre nuestra recomendación y precio objetivo.

En la siguiente lista mencionamos los principales riesgos que pudieran afectar a nuestra tesis de inversión y, por lo tanto, a nuestra recomendación y/o precio objetivo:

Desaceleración económica. Una desaceleración económica podría afectar directa-

mente el desempeño del fideicomiso, debido a que la tasa de ocupación y el ABR po-drían disminuir.

Vulnerabilidad a las tasas de interés. Las Fibras, tanto en México como en el extran-

jero, son muy sensibles a mayores tasas de interés. Un factor mitigante es que las cuo-tas de renta de Fibra Inn tienden a incrementar en línea con la tasa de inflación.

Aumentos significativos en los niveles de deuda. Basados en la estructura del fidei-

comiso, la mejor opción para comprar propiedades será a través de deuda como resul-tado del fuerte balance general.

Cambios en la legislación para Fibras. Cambios adversos en la legislación sobre las

Fibras podrían afectar el desempeño de Fibra Inn.

Competencia de otras Fibras. Un aumento en el número de competidores que buscan

oportunidades para comprar hoteles, tanto en Fibras como en otras estructuras de bie-nes raíces, podrían afectar la habilidad de Fibra Inn para adquirir hoteles a una buena valuación.

12

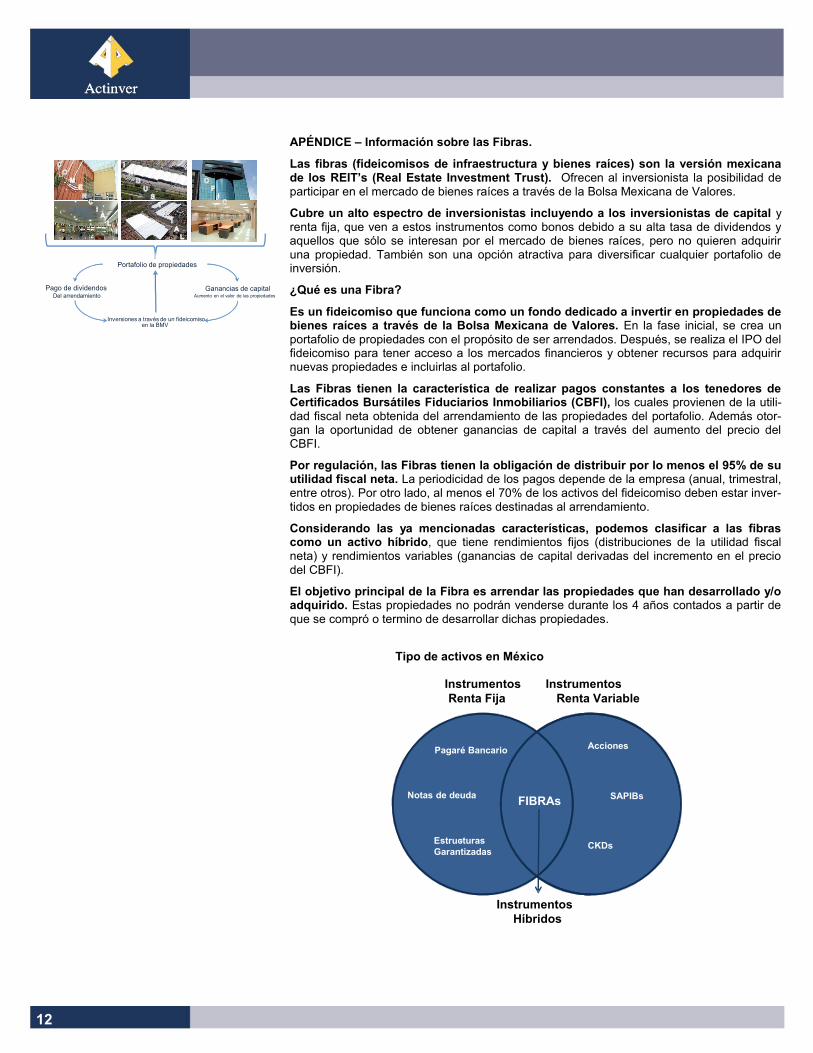

APÉNDICE – Información sobre las Fibras.

Las fibras (fideicomisos de infraestructura y bienes raíces) son la versión mexicana de los REIT’s (Real Estate Investment Trust). Ofrecen al inversionista la posibilidad de participar en el mercado de bienes raíces a través de la Bolsa Mexicana de Valores.

Cubre un alto espectro de inversionistas incluyendo a los inversionistas de capital y renta fija, que ven a estos instrumentos como bonos debido a su alta tasa de dividendos y aquellos que sólo se interesan por el mercado de bienes raíces, pero no quieren adquirir una propiedad. También son una opción atractiva para diversificar cualquier portafolio de inversión.

¿Qué es una Fibra?

Es un fideicomiso que funciona como un fondo dedicado a invertir en propiedades de bienes raíces a través de la Bolsa Mexicana de Valores. En la fase inicial, se crea un portafolio de propiedades con el propósito de ser arrendados. Después, se realiza el IPO del fideicomiso para tener acceso a los mercados financieros y obtener recursos para adquirir nuevas propiedades e incluirlas al portafolio.

Las Fibras tienen la característica de realizar pagos constantes a los tenedores de Certificados Bursátiles Fiduciarios Inmobiliarios (CBFI), los cuales provienen de la utili-dad fiscal neta obtenida del arrendamiento de las propiedades del portafolio. Además otor-gan la oportunidad de obtener ganancias de capital a través del aumento del precio del CBFI.

Por regulación, las Fibras tienen la obligación de distribuir por lo menos el 95% de su utilidad fiscal neta. La periodicidad de los pagos depende de la empresa (anual, trimestral, entre otros). Por otro lado, al menos el 70% de los activos del fideicomiso deben estar inver-tidos en propiedades de bienes raíces destinadas al arrendamiento.

Considerando las ya mencionadas características, podemos clasificar a las fibras como un activo híbrido, que tiene rendimientos fijos (distribuciones de la utilidad fiscal neta) y rendimientos variables (ganancias de capital derivadas del incremento en el precio del CBFI).

El objetivo principal de la Fibra es arrendar las propiedades que han desarrollado y/o adquirido. Estas propiedades no podrán venderse durante los 4 años contados a partir de que se compró o termino de desarrollar dichas propiedades.

Tipo de activos en México

Pagaré Bancario

Notas de deuda

Estructuras

Garantizadas

-

FIBRAs

Acciones

SAPIBs

CKDs

Instrumentos

Renta Fija

Instrumentos

Renta Variable

Instrumentos

Híbridos

Portafolio de propiedades

Inversiones a través de un fideicomisoen la BMV

Pago de dividendosDel arrendamiento

Ganancias de capitalAumento en el valor de las propiedades

13

¿Cómo se compone una fibra?

El proceso de creación de una fibra se puede resumir en tres pasos:

Paso Uno – Contribución de propiedades. Los dueños contribuyen los activos que serán destinados al arrendamiento. A cambio, ellos reciben CBFI del fideicomiso. Esto es similar al proceso de crear una empresa y recibir acciones.

Paso Dos – Oferta Pública Inicial. Un porcentaje se coloca en el mercado de capitales a través de un IPO con el fin de obtener recursos de los inversionistas.

Paso Tres – Adquisiciones. Con los recursos obtenidos del IPO, la compañía adquiere nuevas propiedades que serán incorporadas al portafolio. Así, se genera más valor a los inversionistas.

Régimen Fiscal

En México, los pagos de dividendos de los fideicomisos de bienes raíces no pagan impues-tos a nivel corporativo.

Dentro de la fibra hay dos tipos de tenedores de CBFI‟s: exentos y no exentos.

Tenedores exentos. Dentro del esquema de las Fibras, las Afores y los fondos de inversión considerados como tenedores mexicanos, no deben pagar impuesto sobre las distribuciones en efectivo.

Estructura de la FIBRA

Inversionistas

FIBRA

Efectivo CBFIs

Propiedades

Propiedades

Efectivo MercadoBienes Raíces

Administrador

Acuerdos

Administrativos

ProFormaPortfolio Pose el 100% o comparte

Portafolio de propiedades

Portafolio de Adquisiciones

Portafolio de contribución

2 IPO

1 Contribución

3 Adquisiciones

14

Los inversionistas extranjeros que no deben pagar impuestos son los fondos de pensiones sin residencia, pero solo si están registrados en el SAT.

Tenedores No-Exentos. Esto incluye al público inversionista en general. Para este tipo de inversionistas, se debe retener el 30% por concepto de ISR. Para los inversionistas extranje-ros, estas retenciones se consideraran como crédito fiscal para su país de residencia.

FIBRAs

Tenedores

Exentos

Pass-Through

DirectoDistribuciones

Retención de

ISR 28%

Tenedores no

Excentos

15

AFORES: Inversionistas relevantes en FIBRAS.

De acuerdo a la CONSAR, las Fibras se consideran como activos estructurados/ híbri-dos. Bajo el régimen actual de inversión, las AFORES pueden realizar inversiones en este tipo de instrumentos dependiendo de las características de cada SEIFORE. Esto otorga un alto rango de inversión para estas instituciones, que buscan rendimientos atractivos en el largo plazo.

En nuestra opinión, las Fibras representan un mercado muy atractivo para las AFO-RES. Este tipo de negocios tienden a ser estables y a pesar del hecho que se consideran un instrumento estructurado, la capacidad de ingresos por arrendamiento y el beneficio de la distribución del dividendo ofrecen claridad sobre los rendimientos de mediano plazo.

Por otro lado, también los consideramos instrumentos defensivos, ya que el desempe-ño histórico de la primera fibra en la BMV ha mostrado resultados positivos a pesar del he-cho de que ha cotizado en periodos de alta volatilidad. Esto los vuelve muy atractivos para los administradores de Afores.

En agosto de 2007, se realizó un cambio en el régimen de inversión de las AFORES permitiendo a las SIEFORES invertir en instrumentos estructurados. Así, las Fibras pueden considerarse como una fuente instrumentos de inversión para estas instituciones. Además, los límites se han ampliado gradualmente para incrementar el porcentaje de inver-sión que pueden destinar a instrumentos estructurados.

A finales de junio 2013, el número de activos administrados por las Afores alcanzaron los P$ 1.9 mil millones de los cuales el 17% puede destinarse a instrumentos estruc-turados. Para junio de 2013, sólo el 4% estaba invertido en estos instrumentos. Esto mues-tra el potencial para que aumente la participación en las Fibras durante los siguientes años.

0

500

1,000

1,500

2,000

2,500

P$

(m

il m

illo

ne

s)

Fuente: CONSAR, Actinver.

Afores: activos en administración

5YR CAGR= 18%

SIEFORE

Activos

Totales a

Junio 2013

(mill. P$)

Inversión

permitida

Inversión

Potencial

(mill. P$)

B1 124,245.8 0% 0.0

B2 578,565.5 15% 86,784.8

B3 599,403.5 20% 119,880.7

B4 586,997.7 20% 117,399.5

B5 30,281.6 20% 6,056.3

Total 1,919,494.1 330,121.4

Fuente:Consar, Actinver

Composición de la inversión de las Afores (Junio 2013)

Fuente: Consar

Capital doméstico,

9%

Capital Internacion

al, 15%

Deuda Privada

Doméstica, 18%

Emisiones estructurad

as, 4%

Deuda Internacion

al, 2%

Deuda Gubername

ntal, 51%

16

FIBRA´s Cebures CKD´s

Instrumento Certif icado Bursátil no amortizable Certif icado bursátil amortizable Certif icado bursátil amortizable

Garantías N/A Según la transacción Según la transacción

Plataforma de Op. SENTRA capitales SENTRA deuda SENTRA deuda

Plazo Indefinido Definido Definido

Mercado Secundario Igual a las accionesSENTRA deuda o mercado sobre

mostrador

SENTRA deuda o mercado sobre

mostrador

Inversionistas

elegibles

Institucionales, extranjeros y gran

público inversionista

Cualesquiera, si bien predominante a

inversionistas institucionales

Personas morales no contribuyentes o

inversionistas súper calif icados

Régimen de inversión Instrumentos estructuradosInstrumento de deuda y /o

estructuradosInstrumentos estructurados

Mecanismo de

colocación Oferta pública inicial Oferta pública restringida

Oferta pública al inversionista súper

calif icado

Política de

distribuciones

Distribuciones variables equivalentes

al menos al 95%del resultado fiscal

Asimilables a intereses de acuerdo

con los términos del acta de emisión

Contingentes a los ingresos que genere el

proyecto

Subordinación de los

tenedores

Igual que la de un accionista en una

sociedad mercantil

Típicamente tienen prelación sobre los

activos f ideicomitidos

Típicamente tienen prelación los

originadores del CKD

Clasificación No Si No

Fuente: BM V y disposiciones legales aplicables

Análisis Comparativo

FIBRAs en México Similitudes con los REITS americanos

Visión

Enfoque de

inversión

Horizonte de

inversión y

objetivo

Distribuciones

¿Por qué invertir?

Las FIBRAS permiten a los accionistas minoritarios invertir en el

mercado mexicano de Bienes Raíces. El pago de dividendos

debe ser al menos el 95% de la utilidad fiscal neta del

fideicomiso.

Por otro lado, ofrece una estructura de impuestos favorable al

inversionista.

Fideicomisos de inversión en bienes raíces se rigen bajo las

normas mexicanas

Distribuciones

Las FIBRAS Americanas (REITS) deben distribuir al menos el

90% de la utilidad fiscal neta a los accionistas una vez al año

como mínimo.Al menos el 70% de los activos de la FIBRA deben estar

invertidos en bienes raíces para arrendar

Enfoque de

inversión

Al menos el 75% de los activos deben estar invertidos en

bienes raíces (capital o Deuda), emisiones gubernamentales

y efectivo.

Por lo menos el 75% de la utilidad bruta de las rentas o los

intereses en las inversiones de las hipotecas y el 95% de la

utilidad bruta debe provenir de dichas rentas combinado con

los intereses y los dividendos.

Sujeto a una sanción fiscal del 100% por la venta de

propiedades comerciales.

Las propiedades adquiridas se deben arrendar.

Las propiedades no se pueden vender antes de cuatro años

desde su adquisición.

Las FIBRAS tienen la obligación de distribuir los ingresos al

menos una vez al año a los accionistas.

La distribución debe ser al menos el 95% de la utilidad fiscal

neta.

17

PODER DE COMPRA

Como mencionamos en las secciones anteriores, las Fibras que están en la etapa de crecimiento tienen mucho efectivo esperando por convertirse en propiedades. Sin embargo, las Fibras más maduras que han usado su efectivo tenderán a generar flujos por rentas más estables y no crecerán mucho más. Hay un límite para el crecimiento orgánico de las Fibras, ya que la ocupación no puede superar el 100%. Entonces, cuando terminen la fase de adquisiciones, las Fibras deberán tener ingresos y dividendos estables. El mercado de bienes raíces en México está lo suficientemente pulverizado para que continúe el creci-miento a través de adquisiciones durante los próximos años.

Mientras la Fibra tenga acceso a recursos de financiamiento (por follow on u otras facilidades de crédito) por medio de los cuales pueda seguir adquiriendo nuevas pro-piedades, seguirá creciendo. Así, cuando no puedan adquirir tampoco crecerán, pero mantendrán un flujo estable derivado de las rentas. La siguiente gráfica ilustra el concepto.

Cuando la Fibra no se enfoca en adquisiciones, la gráfica se parecería más a:

IPO

Follow on

Deuda

IPO

Deuda

Corrección pequeña

Corrección larga

El efectivo generado para adquirir nuevas propiedades es lo que llamamos “poder de compra” porque permite a la Fibra crecer más. Este poder de compra es lo que los mer-cados tienen que valuar cuidadosamente. Si la prima asignada es muy grande, una gran corrección (o rompimiento de la burbuja) podría suceder, como se muestra en la siguiente gráfica.

18

Timing: Estimados anualizados

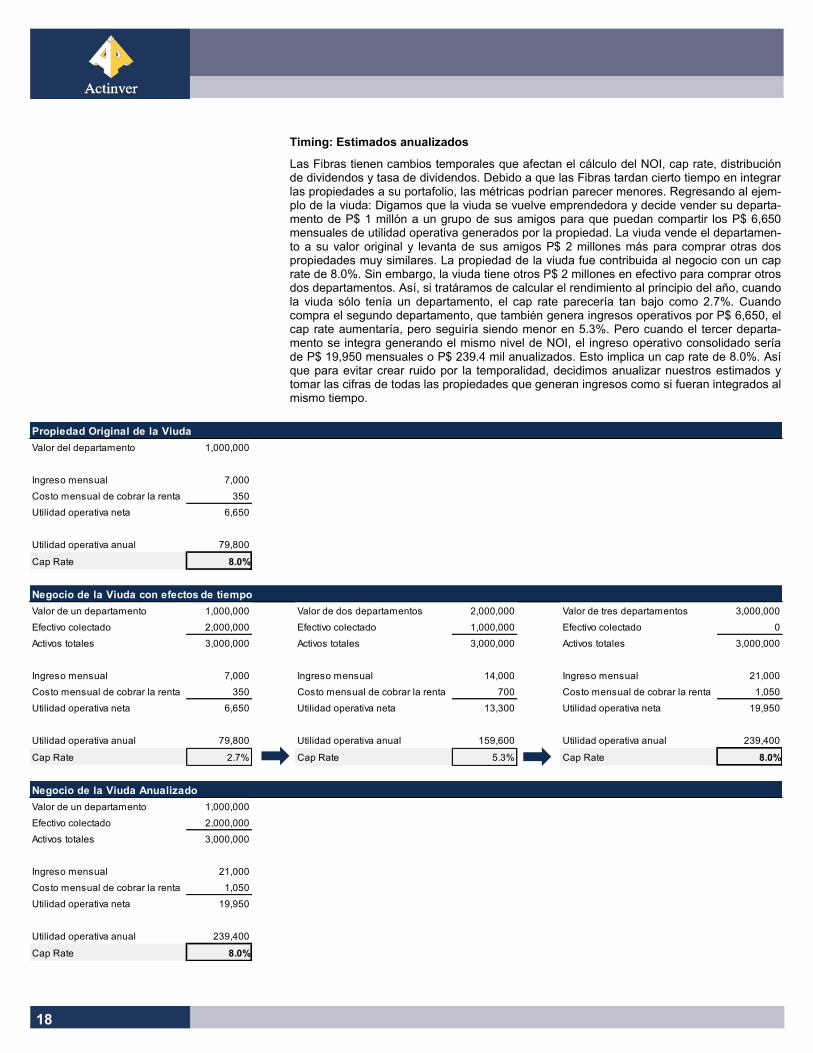

Las Fibras tienen cambios temporales que afectan el cálculo del NOI, cap rate, distribución de dividendos y tasa de dividendos. Debido a que las Fibras tardan cierto tiempo en integrar las propiedades a su portafolio, las métricas podrían parecer menores. Regresando al ejem-plo de la viuda: Digamos que la viuda se vuelve emprendedora y decide vender su departa-mento de P$ 1 millón a un grupo de sus amigos para que puedan compartir los P$ 6,650 mensuales de utilidad operativa generados por la propiedad. La viuda vende el departamen-to a su valor original y levanta de sus amigos P$ 2 millones más para comprar otras dos propiedades muy similares. La propiedad de la viuda fue contribuida al negocio con un cap rate de 8.0%. Sin embargo, la viuda tiene otros P$ 2 millones en efectivo para comprar otros dos departamentos. Así, si tratáramos de calcular el rendimiento al principio del año, cuando la viuda sólo tenía un departamento, el cap rate parecería tan bajo como 2.7%. Cuando compra el segundo departamento, que también genera ingresos operativos por P$ 6,650, el cap rate aumentaría, pero seguiría siendo menor en 5.3%. Pero cuando el tercer departa-mento se integra generando el mismo nivel de NOI, el ingreso operativo consolidado sería de P$ 19,950 mensuales o P$ 239.4 mil anualizados. Esto implica un cap rate de 8.0%. Así que para evitar crear ruido por la temporalidad, decidimos anualizar nuestros estimados y tomar las cifras de todas las propiedades que generan ingresos como si fueran integrados al mismo tiempo.

Propiedad Original de la Viuda

Valor del departamento 1,000,000

Ingreso mensual 7,000

Costo mensual de cobrar la renta 350

Utilidad operativa neta 6,650

Utilidad operativa anual 79,800

Cap Rate 8.0%

Negocio de la Viuda con efectos de tiempo

Valor de un departamento 1,000,000 Valor de dos departamentos 2,000,000 Valor de tres departamentos 3,000,000

Efectivo colectado 2,000,000 Efectivo colectado 1,000,000 Efectivo colectado 0

Activos totales 3,000,000 Activos totales 3,000,000 Activos totales 3,000,000

Ingreso mensual 7,000 Ingreso mensual 14,000 Ingreso mensual 21,000

Costo mensual de cobrar la renta 350 Costo mensual de cobrar la renta 700 Costo mensual de cobrar la renta 1,050

Utilidad operativa neta 6,650 Utilidad operativa neta 13,300 Utilidad operativa neta 19,950

Utilidad operativa anual 79,800 Utilidad operativa anual 159,600 Utilidad operativa anual 239,400

Cap Rate 2.7% Cap Rate 5.3% Cap Rate 8.0%

Negocio de la Viuda Anualizado

Valor de un departamento 1,000,000

Efectivo colectado 2,000,000

Activos totales 3,000,000

Ingreso mensual 21,000

Costo mensual de cobrar la renta 1,050

Utilidad operativa neta 19,950

Utilidad operativa anual 239,400

Cap Rate 8.0%

19

FINN - Estado de resultados anual (P$ milliones)PROYECCIONES

2013 2014 2015 2016 2017 TAAC

Ingreso por rentas 295.0 527.9 692.1 719.8 730.9 125%

Cuotas por servicio 32.7 58.6 76.8 79.9 81.1 125%

Ingresos totales 327.7 586.5 768.9 799.7 812.0 125%

Aumento en ingresos totales 53% 79% 31% 4% 2%

Gastos generales y administrativos 2.1 3.7 4.8 5.0 5.1 125%

Gastos operativos y de ventas 35.3 63.2 82.9 86.2 87.6 125%

Seguros 1.7 2.4 2.8 2.8 2.8 114%

Impuestos a la propiedad 2.7 3.8 4.4 4.4 4.4 114%

Total gastos operativos 41.7 73.1 94.9 98.4 99.8 124%

NOI 286.0 513.5 674.0 701.2 712.2 126%

Margen NOI 87.3% 87.5% 87.7% 87.7% 87.7%

Comisión por asesoría 18.9 26.9 31.5 31.5 31.5 114%

FFO / UAFIDA 267.0 486.5 642.5 669.8 680.7 126%

FFO / Margen UAFIDA 81% 83% 84% 84% 84%

Ganancias financieras 25.4 20.4 19.2 19.4 19.5 94%

Gastos financieros 0.0 33.4 60.0 70.0 70.0 NM

Utilidad neta 292.5 473.6 601.8 619.2 630.2 121%

Margen neto 89% 81% 78% 77% 78%

Depreciación fiscal no distribuída 37.9 53.9 62.9 62.9 62.9 114%

Distribuciones estimadas 254.6 419.7 538.8 556.3 567.3 122%

# Hoteles 19 31 38 38 38 119%

# Habitaciones 3,147 4,671 5,623 5,623 5,623 116%

Ocupación promedio 62.0% 63.5% 65.0% 66.5% 68.0% 102%

ADR 1,051 1,156 1,271 1,398 1,538 110%

Nota:

Compensación de la administración1 18.5 18.5 18.5 0.0 0.0 0.01 La compensación de la administración es pagada en CBFI por lo que no representa salida de efectivo.

Nota: Estimados para 2013 son calculados en una base anualizada, como si Fibra Inn estuviera operando desde el principio del año.

20

FINN - Balance General Anual (P$ millones)2013 2014 2015 2016 2017

ACTIVOS TOTALES 4,028.1 5,779.3 6,717.5 6,721.7 6,723.4

Activos Circulantes 241.1 392.1 425.9 430.1 431.8

Efectivo y Equivalentes de efectivo 10.8 10.6 106.2 110.5 112.2

Cliente y cuentas por cobrar 36.1 51.4 60.0 60.0 60.0

Impuestos por cobrar 194.1 330.0 259.6 259.6 259.6

Activos no Circulantes 3,787.0 5,387.2 6,291.6 6,291.6 6,291.6

Valor de las propiedades 3,787.0 5,387.2 6,291.6 6,291.6 6,291.6

PASIVOS TOTALES 62.0 1,688.2 2,383.0 1,927.0 1,562.2

Pasivos Circulantes 62.0 88.2 103.0 103.0 103.0

Proveedores 50.7 72.1 84.2 84.2 84.2

Acreedores 7.4 10.5 12.3 12.3 12.3

Impuestos por pagar 3.9 5.6 6.5 6.5 6.5

Pasivos no Circulantes 0.0 1,600.0 2,280.0 1,824.0 1,459.2

Deuda de largo plazo 0.0 1,600.0 2,280.0 1,824.0 1,459.2

CAPITAL CONTABLE 3,966.1 4,091.1 4,334.5 4,794.8 5,161.3

Número de Hoteles 19 31 38 38 38

Número de Habitaciones 3,147 4,671 5,623 5,623 5,623

Ocupación promedio 62.0% 63.5% 65.0% 66.5% 68.0%

TDP 1,051 1,156 1,271 1,398 1,538

Nota: Nota: Estimados para 2013 son calculados en una base anualizada, como si Fibra Inn estuviera operando desde el principio del año.

21

Disclaimer

Certificación de los Analistas

Martín Lara

Toe Matsumura

Ramón Ortiz

Federico Robinson

Gustavo Terán, CFA

Michel Gálvez Jaime Ascencio

Roberto Galván

Los analistas responsables de este reporte, certifican que las opiniones en cuanto a los valores y temáticas mencionadas en el reporte, así como las opiniones o previsiones, reflejan su punto de vista. Ninguna parte de su compensación fue, es o será directa o indirectamente relacionado a una recomendación o comentarios que vienen dentro del documento. Todas las unidades de negocio de Grupo Actinver o sus filiales pueden explorar realizar negocios con cualquier compañía mencionada en este documento. Toda compensación por servicios dada en el pasado o en el futuro, recibido por Grupo Actinver o cualquiera de sus filiales por parte de cualquier compañía mencionada en este reporte no ha tenido y no tendrá ningún efecto en la compensación otorgada a los analistas. Sin embargo, así como ocurre con cualquier otro empleado de Grupo Actinver y sus filiales, la compensación que puedan gozar nuestros analistas será afectada por la rentabilidad de la que goce Grupo Actinver y sus filiales.

Guía para nuestra metodología utilizada en nuestras recomendaciones El rendimiento total esperado en cualquier activo bajo cobertura incluye dividendos y otras formas de distribución de riqueza esperadas por ser implementada por los emisores, en adición a la apreciación o depreciación en el precio de las acciones durante los próximos doce meses acorde al precio objetivo definido por nuestros analistas. Los analistas emplean una amplia variedad de métodos para calcular el precio objetivo, entre otros, incluye modelos de flujos descontados, modelos basados en múltiplos ajustados por nivel de riesgo, modelos de Suma de partes, modelos que asumen u escenario de liquidación y/o quiebra, así como modelos de valuación relativa.

Cambios en nuestros precios objetivos y/o nuestras recomendaciones. Las compañías bajo cobertura están bajo una constante vigilancia y como resultado de dicha vigilancia nuestros analistas actualizan sus modelos lo que resulta en modificaciones potenciales a los precios objetivos. Cambios en general en cuanto al clima de los negocios, que afecten el costo del capital y/o en sus perspectivas de crecimiento de todas las compañías bajo cobertura o de una industria, o de un grupo de industrias son factores que usualmente derivan revisiones a nuestros precios objetivos y/o recomendaciones. Otros evento micro y/o macroeconómico pueden llegar a afectar de forma importante las perspect ivas de una compañía bajo cobertura y, como resultado, dichos eventos pueden llevar a un cambio en nuestros precios objetivos y/o recomendaciones sobre la compañía afectada. Aún cuando las expectativas para alguna compañía no hayan cambiado, nuestras recomendaciones son puestas a revisión en caso de que las cotizaciones hayan cambiado lo suficiente de tal manera que afecte el rendimiento total esperado.

Términos tales como “Precio Objetivo, nuestro precio objetivo, rendimiento total esperado, el precio objetivo de los analistas” o cualquier otro termino similar son utilizados en este documento como complemento a nuestras recomendaciones o como una condición que al llegar a modificarse nuestro punto de vista y, de acuerdo con el artículo 188 del Securities Market Act, no implica que Actinver, sus asesores, o compañías relacionadas garanticen o aseguren de forma alguna responsabilidad por los riesgos asociados en cualquier inversión discutida en este documento.

Recomendaciones para compañías bajo cobertura que formen parte, o fuera, del Índice de Precios y Cotizaciones (IPyC). Para las acciones, tenemos tres posibilidades: a) COMPRA, b) MANTENER y c) VENTA. Acciones clasificadas como COMPRA: se espera que su rendimiento sea por lo menos de un 15% en los próximos 12 meses. Acciones clasificadas como MANTENER: se espera que su rendimiento esté entre 5% y 14% en los próximos 12 meses. Acciones clasificadas como VENTA: se espera que su rendimiento sea menor a un 5% en los próximos 12 meses.

Distribución de Recomendaciones de Análisis al 11 de enero de 2013

COMPRA: 58%

MANTENER: 26%

VENTA: 16%

Analyst Certification for the following Analysts: Jaime Ascencio

Iñigo Cossio

Marco Montañez

Roberto Galván

Ramón Ortiz

Francisco Suárez

Eric Alexander Wilson, CFA

The analyst(s) responsible for this report, certifies(y) that the opinion(s) on any of the securities or issuers mentioned in this document, as well as any views or forecasts expressed herein accurately reflect their personal view(s). No part of their compensation was, is or will be directly or indirectly related to the specific recommendation(s) or views contained in this document.

Any of the business units of Grupo Actinver or its affiliates may seek to do business with any company discussed in this research document. Any past or potential future compensation received by Grupo Actinver or any of its affiliates from any issuer mentioned in this report has not had and will not have any effect our analysts‟ compensation. However, as for any other employee of Grupo Actinver and its affiliates, our analysts‟ compensation is affected by the overall profitability of Grupo Actinver and its affiliates.

Guide to our Rating Methodology

Total Expected Return on any security under coverage includes dividends and/or other forms of wealth distribution expected to be

implemented by the issuers, in addition to the expected stock price appreciation or depreciation over the next twelve months based on our analysts‟ price targets. Analysts uses a wide variety of methods to calculate price targets that, among others, include Discounted Cash Flow models, models based on expected risk-adjusted multiples, Sum-of-Parts valuation techniques, break-up scenarios and relative valuation models.

Changes in our price targets and/or our recommendations. Companies under coverage are under constant surveillance and as

a result of such surveillance our analysts update their models resulting in potential changes to their price targets. Changes in general business conditions potentially affecting either the cost of capital and/or growth prospects of all companies under coverage, or a given industry, or a group of industries are typical triggers for revisions to our price targets and/or recommendations. Other micro- and macroeconomic events could materially affect the overall prospects of an individual company under coverage and, as a result, such event-driven factors could lead to changes in our price targets and/or recommendation of the company affected. Even if our overall expectations for a given company under coverage have not materially changed, our recommendations are subject to revision if the stock price has changed significantly, as it will affect total expected return.

Terms such as "price targets, our price targets, total expected return, analyst's price targets” or any other similar phrase are used in this document as complementary to our recommendation or as a condition that could change in our point of view and, according to article 188 of Securities Market Act, do not imply in any way that Actinver, its agents, or its related companies are in any form providing assurance or guarantee, nor assuming any responsibility for the risks associated with any investment in the discussed securities.

Recommendations for companies under coverage forming part of the Indice de Precios y Cotizaciones (IPyC) Index. For

stocks included in the IPyC we have two possible recommendations: a) Underweight, or b) Overweight. A stock classified as Underweight is expected to yield returns either very similar to or lower

than that of the IPyC Index. We argue that for stocks expected to yield returns similar to the IPyC Index it is in the best interest of the investor to buy either a passive mutual fund or an ETF replicating the performance of the IPyC Index, since the diversification inherent in such products will reduce overall risk for the investor. Stocks rated as Overweight are expected to yield returns

considerably higher than the IPyC Index.

Recommendations for companies under coverage that do not belong to the Indice de Precios y Cotizaciones (IPyC) Index.

For companies within this group, we have two possible recommendations: a) BUY, or b) SELL. For a security rated as „Buy‟ total expected return should outperform that of the IPyC Index and should also

yield returns in excess of 2.5 times the 364-day expected yield on Mexican Certificados de la Tesoreria de la Federación (CETES).

Rating Distribution as of March 31, 2009

22

Análisis

Martín Lara Director de Análisis Fundamental

Telecomunicaciones, Medios y Financiero (52) 55 1103-6600

x1840 [email protected]

Ramón Ortiz Cemento, Construcción y Concesiones (52) 55 1103-6600 x1835 [email protected]

Toe Matsumura Bienes Raíces (52) 55 1103-6600

x1841 [email protected]

Federico Robinson Conglomerados, Industriales y Minería (52) 55 1103-6600

x4127 [email protected]

Gustavo Terán, CFA Alimentos, Bebidas y Comerciales (52) 55 1103-6600

x1193 [email protected]

Michel Gálvez Deuda Corporativa (52) 55 1103 -6641 [email protected]

Jaime Ascencio Economía y Mercados (52) 55 1103-6600

x793325 [email protected]

Roberto Galván Análisis Técnico (52) 55 1103 -6600 x5039 [email protected]

Estrategia de Inversión

Ernesto O’Farrill Director (52) 55 1103-6645 [email protected]

Capitales

Gerardo Román Director Mesa de Capitales (52) 55 1103-6690 [email protected]

Julie Roberts Directora de Ventas Institucionales EU (210) 298 - 5371 [email protected]

María Antonia Gutiérrez Ventas Institucionales EU (52) 55 1103-6796 [email protected]

Tulio Chávez Ventas Institucionales (52) 55 1103-6762 [email protected]

José María Celorio Ventas Institucionales (52) 55 1103-6606 [email protected]

Javier Basurto Ventas Institucionales (52) 55 1103-6742 [email protected]