Tade Tramm Wirtschaftsinstrumentelles Rechnungswesen konkret · „Wirtschaftsinstrumentelles...

26

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc Erstelldatum 08.12.2014 09:48:00 Seite 1 von 26 Tade Tramm Wirtschaftsinstrumentelles Rechnungswesen konkret 1. Einführung Seit Anfang der 1990er Jahre das Konzept des Wirtschaftsinstrumentellen Rechnungswesens entwickelt und zur Diskussion gestellt wurde (Preiß/Tramm 1990); gab es von Seiten der Lehrerschaft in zahlreichen Diskussionen ein ausgesprochen verbreitetes Rezeptionsmuster: Einerseits wurde der Kritik am herkömmlichen Rechnungswesenunterricht weithin zugestimmt, die curricula- ren und didaktischen Postulate des Alternativkonzepts stießen auf große Ak- zeptanz und der Wunsch nach entsprechenden Veränderungen der eigenen Unterrichtspraxis wurde häufig artikuliert. Zugleich jedoch wurden Bedenken geäußert, ob dieser neue Ansatz mit seinen spezifischen Erklärungsmustern denn tatsächlich fachlich tragfähig und, mehr noch, ob er unterrichtspraktisch realisierbar und durchhaltbar sei. Meist kulminierte diese Argumentation in der Forderung nach einem Lehrbuch, in dem das Konzept konsequent durchdekli- niert werde und das im eigenen Unterricht einsetzbar sein sollte. Spätestens mit Vorlage der Dissertation von Preiß im Jahre 1999 sollten die Zweifel an der fachwissenschaftlichen Tragfähigkeit des wirtschaftsinstrumen- tellen Ansatzes für jedermann nachvollziehbar aus dem Wege geräumt sein. Dies um so mehr, als es seit der erstmaligen Veröffentlichung des Konzepts 1990 keine seriösen Einwände in dieser Hinsicht gegeben hat. Praktisch schwerwiegender war ohnehin offenbar lange Zeit das Fehlen ein- schlägiger Lehr- und Lernmaterialien. Erst ab 2001/2002 hat sich diese Situa- tion grundlegend verändert, einerseits durch die Veröffentlichung eines beleg- orientierten Grundkurses Rechnungswesen auf der Grundlage des Modellun- ternehmens A & S GmbH durch Getsch und Preiß (2001), der insbesondere auf die Ausbildung von Industriekaufleuten und das Fachgymnasium Wirt- schaft gerichtet war, und andererseits durch das Erscheinen des Lernbuches „Wirtschaftsinstrumentelles Rechnungswesen“ von Joost, Kripke und Tramm (2002), das auf die Berufsfachschule Wirtschaft zielt. Mit diesem Beitrag soll am Beispiel des letztgenannten Lernwerkes gezeigt werden, wie Wirtschaftsinstrumentelles Rechnungswesen und die damit ver- bundene Modellierungsmethode konkret unterrichtlich umgesetzt werden kön-

Transcript of Tade Tramm Wirtschaftsinstrumentelles Rechnungswesen konkret · „Wirtschaftsinstrumentelles...

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 1 von 26

Tade Tramm

Wirtschaftsinstrumentelles Rechnungswesen konkret

1. Einführung

Seit Anfang der 1990er Jahre das Konzept des Wirtschaftsinstrumentellen

Rechnungswesens entwickelt und zur Diskussion gestellt wurde (Preiß/Tramm

1990); gab es von Seiten der Lehrerschaft in zahlreichen Diskussionen ein

ausgesprochen verbreitetes Rezeptionsmuster: Einerseits wurde der Kritik am

herkömmlichen Rechnungswesenunterricht weithin zugestimmt, die curricula-

ren und didaktischen Postulate des Alternativkonzepts stießen auf große Ak-

zeptanz und der Wunsch nach entsprechenden Veränderungen der eigenen

Unterrichtspraxis wurde häufig artikuliert. Zugleich jedoch wurden Bedenken

geäußert, ob dieser neue Ansatz mit seinen spezifischen Erklärungsmustern

denn tatsächlich fachlich tragfähig und, mehr noch, ob er unterrichtspraktisch

realisierbar und durchhaltbar sei. Meist kulminierte diese Argumentation in der

Forderung nach einem Lehrbuch, in dem das Konzept konsequent durchdekli-

niert werde und das im eigenen Unterricht einsetzbar sein sollte.

Spätestens mit Vorlage der Dissertation von Preiß im Jahre 1999 sollten die

Zweifel an der fachwissenschaftlichen Tragfähigkeit des wirtschaftsinstrumen-

tellen Ansatzes für jedermann nachvollziehbar aus dem Wege geräumt sein.

Dies um so mehr, als es seit der erstmaligen Veröffentlichung des Konzepts

1990 keine seriösen Einwände in dieser Hinsicht gegeben hat.

Praktisch schwerwiegender war ohnehin offenbar lange Zeit das Fehlen ein-

schlägiger Lehr- und Lernmaterialien. Erst ab 2001/2002 hat sich diese Situa-

tion grundlegend verändert, einerseits durch die Veröffentlichung eines beleg-

orientierten Grundkurses Rechnungswesen auf der Grundlage des Modellun-

ternehmens A & S GmbH durch Getsch und Preiß (2001), der insbesondere

auf die Ausbildung von Industriekaufleuten und das Fachgymnasium Wirt-

schaft gerichtet war, und andererseits durch das Erscheinen des Lernbuches

„Wirtschaftsinstrumentelles Rechnungswesen“ von Joost, Kripke und Tramm

(2002), das auf die Berufsfachschule Wirtschaft zielt.

Mit diesem Beitrag soll am Beispiel des letztgenannten Lernwerkes gezeigt

werden, wie Wirtschaftsinstrumentelles Rechnungswesen und die damit ver-

bundene Modellierungsmethode konkret unterrichtlich umgesetzt werden kön-

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 2 von 26

nen. Hierüber soll der Anspruch auf Lauffähigkeit dieses Ansatzes gestützt

werden, zugleich jedoch soll damit versucht werden, die Diskussion von der

rein programmatischen auf die pragmatische Ebene auszuweiten. Hierzu ge-

hört letztlich auch das „Eingeständnis“, dass es sich bei diesem neuen Ansatz

zunächst und noch immer um eine „technologische Hypothese“ handelt (vgl.

Bunge 1967; Achtenhagen 1984), also um einen theoriegeleiteten Handlungs-

entwurf, dessen innovatives Potenzial zwar mit guten Argumenten begründet,

aber sicher noch nicht hinreichend empirisch belegt ist. Immerhin liefern hier

gerade die Bamberger Forschungsarbeiten interessante und ermutigende Be-

funde (Seifried/Brouer/Sembill 2002; Seifried 2004). Zum Wesen technologi-

scher Theorien gehört es aber durchaus, dass sie in der praktischen Bewäh-

rungsprüfung adjustiert werden. In diesem Sinne gehen wir davon aus, dass

die konkrete Umsetzung dieses Modells optimierungsfähig und optimierungs-

bedürftig ist, so wie auch die praktische Umsetzung der Bilanzmethode seit

den 20er Jahren in vielfältiger Weise erprobt und variiert worden ist.

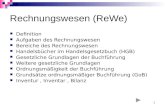

Abbildung 1: Entwicklungslinien des Wirtschaftsinstrumentellen Rechnungswesens

In der Linie dieser Argumentation liegt es schließlich auch, dass mit den Unter-

richtsmaterialien von Getsch/Preiß auf der einen und Joost/Kripke/Tramm auf

der anderen Seite zwei unterschiedliche Umsetzungsmodelle des wirtschafts-

instrumentellen Ansatzes vorliegen, die im Grundsätzlichen übereinstimmend

Wirtschaftsinstrumentelles Rechnungswesen und Modellierungsmethode

Preiß / Tramm 1990; 1996; Preiß 1999

Göttinger Linie

Getsch / Preiß 2001

Beleggeschäftsgang und Arbeithefte im Gehlen - Verlag/BV Eins

MU: A & S GmbH

Industriekaufleute Fachgymnasium

Hamburger Linie

Joost/ Kripke / Tramm 2002

„Wirtschaftsinstrumentelles Rechnungswesen“

- im BV Eins

MU: BüroComfort GmbH

Berufsfachschule

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 3 von 26

doch zu teilweise unterschiedlichen fachdidaktischen Umsetzungen und Ak-

zentsetzungen gelangt sind.

Im Folgenden sollen zunächst noch einmal die zentralen gemeinsamen

Grundannahmen des wirtschaftsinstrumentellen Ansatzes rekonstruiert wer-

den, bevor im Hauptteil dieses Beitrages die spezifischen Charakteristika der

Hamburger Entwicklungslinie herausgearbeitet werden. Abschließend sollen

kurz offene Fragen und Entwicklungsperspektiven der Rechnungswesendidak-

tik thematisiert werden.

2. Der konzeptionelle Rahmen des wirtschaftsinstrumentelles Rechnungswesens und der Modellierungsmethode

Weshalb sollen junge Menschen, die einen kaufmännischen Beruf erlernen

wollen, heute noch Buchführung lernen? Viele Unternehmen lassen ihren Jah-

resabschluss von Steuerberatern erledigen und für die alltäglichen Buchungen

gibt es leistungsfähige Finanzbuchhaltungsprogramme.

Der Lerngegenstand Buchführung steht auf dem Prüfstand. Er kann als Ge-

genstand der kaufmännischen Grundbildung heute nicht mehr damit legitimiert

werden, für Arbeiten der Finanzbuchhaltung zu qualifizieren. Zugleich sind je-

doch Aspekte des Rechnungswesens und Controllings deutlicher als je zuvor

Kernbereiche betriebswirtschaftlichen Handelns und Denkens in allen Abtei-

lungen und auf allen Hierarchiestufen, und damit liegen hier auch Kernkom-

petenzen für alle Kaufleute. In diesem Sinne kann das Rechnungswesen als

Schlüssel zum wirtschaftlichen Denken verstanden werden: Nur mit Hilfe des

Rechnungswesens und der Buchführung ist es möglich festzustellen, ob ein

Unternehmen wirtschaftlich arbeitet und Gewinne erzielt. Nur mit Hilfe der

Buchführung kann man die notwendige Übersicht im Geschäftsablauf behal-

ten. Und nur mit Hilfe des Rechnungswesens kann ein Unternehmen seine

Preise kalkulieren, kann es ermitteln, ob eine Investition „sich rechnet“ oder

welche Abteilung bzw. welche Produkte zum Erfolg beitragen.

Mit dieser veränderten Funktion verbinden sich zugleich zwei Akzentverschie-

bungen, die im Hinblick auf die traditionelle Ausrichtung des Rechnungswe-

senunterrichts von erheblicher Bedeutung sind (vgl. hierzu Reichelt 2004; vgl.

auch den Beitrag von Preiß in diesem Band):

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 4 von 26

Das betriebswirtschaftliche Interesse richtet sich viel deutlicher als in der

Vergangenheit auf Prozesse in der Unternehmung, während der traditio-

nelle Buchführungsunterricht noch immer über seine Fixierung auf die Bi-

lanz Strukturen in den Mittelpunkt stellt. Prozesse werden (im Bilanzver-

gleich) nur summarisch in ihren Auswirkungen auf die Bilanzpositionen in

den Blick genommen und sie werden auch nur insoweit berücksichtigt, wie

sie Veränderungen von Bilanzpositionen bewirken. Die Kosten- und Leis-

tungsrechung, mit der erst die Leistungsprozesse in den Mittelpunkt gestellt

werden, wird üblicher Weise erst im Anschluss an die Finanzbuchführung

eingeführt.

Aus betriebswirtschaftlicher Sicht rückt zunehmend die Funktion des inter-

nen Rechnungswesens für Steuerungs- und Controllingprozesse in den

Vordergrund. Und es sind genau diese Fragen, die auch aus der Sicht ei-

nes wirtschaftsinstrumentellen Rechnungswesenunterrichts von besonde-

rer Bedeutung sind. Fragen der externen Rechnungslegung, insbesondere

der Bilanzierung und Bewertung stellen sich relativ abgelöst von der Steue-

rung betrieblicher Prozesse auf einer eher unternehmenspolitischen Ebene.

Der herkömmliche Rechnungswesenunterricht stellt demgegenüber Funkti-

on und Normen der externen Rechnungslegung deutlich in den Vorder-

grund, ohne dass er Fragen der Bilanzierung wirklich aus einer Gestal-

tungsperspektive heraus thematisiert.

Im Ergebnis ist also aus einer curricularen Sicht heraus festzustellen, dass der

Rechnungswesenunterricht heute wichtiger denn je ist. Dies gilt allerdings nur

unter der Voraussetzung, dass es ihm erstens gelingt, den Schülern den Blick

auf die Kosten- und Leistungsprozesse als Kernbereich betrieblichen Gesche-

hens zu eröffnen und dass damit zweitens von Beginn an deutlich gemacht

werden kann, dass und in welcher Weise das Rechnungswesen für betriebli-

che Planungs-, Steuerungs- und Kontrollprozesse genutzt wird. Beides leistet

der traditionelle Buchführungsunterricht nicht in hinreichendem Maße.

Mit dem Konzept des Wirtschaftsinstrumentellen Rechnungswesens wird

diese veränderte Funktion eines modernen Rechnungswesenunterrichts auf

den Begriff gebracht, und es wird zugleich daran erinnert, dass alle didakti-

schen und methodischen Überlegungen zum Rechnungswesenunterricht sich

immer wieder auf die Frage nach dem „wozu“, nach dem Sinn des Faches o-

der Lerngegenstandes Rechnungswesen beziehen müssen.

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 5 von 26

Der traditionelle Rechnungswesenunterricht folgte weitgehend einer Philoso-

phie, die man als „wirtschaftspropädeutisch“ bezeichnen könnte: Einführung in

die Systematik des Rechnungswesens als Vorstufe zum wirtschaftlichem Den-

ken. Der Unterricht begann mit sehr vereinfachten Fällen, realistische oder gar

komplexe Anwendungsbezüge standen erst am Ende des Lehrganges. Erst

das System, dann die Anwendung, ganz am Ende die Nutzung in Beurtei-

lungs- und Entscheidungszusammenhängen.

Aus wirtschaftsinstrumenteller Sicht ist dem entgegenzuhalten, dass der Sinn

und die Zweckmäßigkeit eines Modells (oder eines Instruments zur Modellie-

rung) erst beurteilt und verstanden werden können, wenn thematisiert wird,

was dieses Modell in welchen Handlungs- und Entscheidungszusammenhän-

gen leisten soll. Es kommt also darauf an, das Instrumentarium des Rech-

nungswesens von Beginn an als Planungs- und Kontrollinstrument für betrieb-

liche Prozesse einzuführen und dies bedeutet einerseits, dass von Beginn an

mit relativ komplexen, glaubhaften und realitätsnahen Situationen gearbeitet

wird und es bedeutet andererseits, dass bei der schrittweisen Einführung des

Rechnungswesens auch tatsächlich gewährleistet sein muss, dass auf be-

triebswirtschaftlich sinnvolle Fragen unter Nutzung von Verfahren und Begrif-

fen des Rechnungswesens nützliche Antworten gegeben werden können.

Die Modellierungsmethode ist eine methodische Konzeption zur Einführung

in die Systematik der Finanzbuchführung. Sie versteht sich als Alternative zur

traditionellen Bilanzmethode. Während dort die Systematik der Buchführung

und damit auch die Interpretation jedes einzelnen Geschäftsvorfalls aus der

Veränderung von Bilanzpositionen heraus erklärt wird, setzt die Modellie-

rungsmethode bei der ökonomischen Interpretation betrieblicher Leistungspro-

zesse an. Während in der Bilanzmethode die Bilanz das grundlegende Be-

zugsmodell zum Verständnis der Buchführung ist, tritt bei der Modellierungs-

methode ein umfassendes allgemeines Unternehmensmodell an deren Stelle,

mit dem die Marktbeziehungen der Unternehmung (Real- und Nominalgü-

terströme), ihr interner Leistungsprozess und auch die Bestände abgebildet

und interpretiert werden können.

Die Bilanzmethode wurde zu Beginn des Jahrhunderts entwickelt und 1922

von Butze/Butze erstmals geschlossen präsentiert und begründet. Erwäh-

nenswert ist dies deshalb, weil vielen Lehrenden gar nicht mehr im Bewusst-

sein zu sein scheint, dass es sich hierbei keineswegs um die eine, sachnot-

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 6 von 26

wendig gebotene Lehrstrategie handelt, sondern vielmehr um einen Lehralgo-

rithmus, der sich deutlich von dem unterscheidet, was etwa im Unterricht in

der Schweiz oder in den USA stattfindet (vgl. hierzu z. B. Dubs 1996).

Tatsächlich erweist sich bei näherer Betrachtung, dass es sich bei der Bilanz-

methode um einen hochgradig axiomatisierten Lehrformalismus handelt, der

systematisch von der Alltagserfahrung der Schüler abgekoppelt ist und der

aufgrund unangemessener Vereinfachungen und problematischer mentaler

Modelle zum Aufbau von Fehlvorstellungen führt (vgl.

Tramm/Hinrichs/Langenheim 1996; Vernooij 1996). Vor allem aber legt die Bi-

lanzmethode weder das Verständnis der wirtschaftlichen Abläufe zugrunde

noch fördert sie es. Ja, schärfer noch: In Teilaspekten stehen Erklärungsfigu-

ren der Bilanzmethode wirtschaftlichem Verständnis diametral entgegen. Hier-

zu seien nur einige kurze Hinweise gegeben (siehe dazu vertiefend

Preiß/Tramm 1990; 1996; Preiß/Weller 1996; Preiß 1999):

Die Bilanzmethode führt zu einer Vermischung von Bilanz und Buchführung

und damit von stichtagsbezogener Ist- und zeitraumbezogener Buch-

Rechnung. Fast in allen gängigen Lehrbüchern werden die Kontensalden

über die Bilanz abgeschlossen und wird (aus Gründen der didaktischen

Vereinfachung) in der Bilanz gebucht („Bewegungsbilanz“);

zugleich wird das Wesen der Bilanz häufig mit Hilfe der „Bilanzwaage“ illus-

triert, was dem Charakter der Bilanz als verbundenem Ausweis von Mittel-

herkunft und Mittelverwendung absolut entgegensteht. Die Bilanz kann de-

finitionsgemäß nie im Ungleichgewicht sein, sowenig, wie man zu Mess-

zwecken eine ihrer Waagschale isoliert beschweren oder erleichtern könn-

te, wie es Wesen und Funktion einer Waage entspräche. Es handelt sich

somit um ein falsches und irreführendes mentales Modell, das das Ver-

ständnis des für die Bilanzmethode zentralen Konstrukts „Bilanz“ nachhaltig

beeinträchtigen dürfte;

Aufwendungen werden als Minderungen des Gewinns behandelt, nicht je-

doch als Voraussetzungen dafür, Gewinn zu erzielen. In dieser Logik han-

delte wirtschaftlich vernünftig, wer die Aufwendungen konsequent reduzier-

te. Sinnvoll wäre es hingegen vielmehr, Aufwendungen als Voraussetzun-

gen für Erträge und Gewinnchancen zu verstehen, was in didaktischer Hin-

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 7 von 26

sicht erforderte, sie unmittelbar aufeinander bezogen einzuführen und von

Beginn an ihr Verhältnis zueinander als relevante Größe zu thematisieren;

schließlich werden im Kontext der Bilanzmethode Aufwendungen und Er-

träge auch nicht inhaltlich sinnvoll definiert, sondern es wird lediglich unter

finanzwirtschaftlicher Betrachtung konstatiert, dass etwa im Falle der Ge-

haltszahlungen der Abgang von Zahlungsmitteln (bei gleichbleibendem

Fremdkapital) als Minderung des Eigenkapitals zu erfassen ist. In diesem

Sinne scheint es common sense zu sein, Aufwendungen als Abflüsse zu in-

terpretieren, und es scheint niemanden zu stören, dass buchhalterisch ge-

sehen der Fall der Gehaltszahlungen in Form von zwei Abflüssen zu inter-

pretieren ist: Zahlungsmittelabfluss einerseits und Eigenkapitelminderung

andererseits. Eine wirtschaftlich unsinnige Interpretation, bei der völlig ver-

nachlässigt wird, dass die Gegenleistung der Gehaltszahlung der Faktorin-

put der Arbeitsleistung ist. Aufwendungen wären in diesem Sinne als Leis-

tungsinput zu interpretieren, der durch einen Zahlungsoutput entgolten

wird. Entsprechend stellen auch „Umsatzerlöse“ nicht etwa einen Zufluss (i.

S. von Eigenkapitalmehrung) dar, sondern natürlich eine Leistung der Un-

ternehmung für die Marktpartner und damit einen Output, dem ein Zah-

lungsmittelzufluss korrespondiert.

Bei der Modellierungsmethode handelt es sich um einen alternativen unter-

richtsmethodischen Weg zur Einführung in die Systematik der Doppelten

Buchführung unter dem curricularen Zielhorizont des wirtschaftsinstrumentel-

len Ansatzes. Die Doppik selbst bleibt als Lerngegenstand erhalten; hinsicht-

lich der Zielsetzungen allerdings erfolgt eine deutliche Verschiebung weg von

der Buchungstechnik, vom isolierten Buchen von Geschäftsvorfällen oder pra-

xisfernen Geschäftsgängen und hin zum Verständnis des Zusammenhanges

zwischen wirtschaftlichen Transaktionen und ihrer Abbildung im Zahlenwerk

der Buchführung und damit auch hin zur Fähigkeit der wirtschaftlichen Inter-

pretation entsprechender Daten.

Die wesentlichste und weitreichendste Innovation der Modellierungsmethode

dürfte darin bestehen, dass nicht länger versucht wird, alle Geschäftsvorfälle

gedanklich in ihren Auswirkungen auf die Bilanz hin zu interpretieren und dar-

aus dann den jeweiligen Buchungssatz abzuleiten. Statt dessen stellt die Mo-

dellierungsmethode konsequent die Abbildung von Kosten- und Leistungspro-

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 8 von 26

zessen in den Mittelpunkt und ermöglicht es so, buchhalterische Lösungen

aus dem wirtschaftlichen Verständnis von Transaktionen heraus zu begrün-

den.

Um dieses zu unterstützen, wird in der Modellierungsmethode mit einem all-

gemeinen Unternehmensmodell gearbeitet, das es ermöglicht, in sehr verein-

fachter, schematisierter Form die Transaktionsbeziehungen einer Unterneh-

mung mit ihrer wirtschaftlichen Umwelt darzustellen und zu analysieren (vgl.

Abbildung 2). Das Unternehmen steht dabei im Zentrum und ist von seinen

„Umsystemen“ umgeben; die Güter- und Leistungsströme zwischen der Un-

ternehmung und seiner Umwelt lassen sich über Pfeile als Input- bzw. Output-

Beziehungen abbilden (vgl. hierzu z. B. Hopfenbeck 2002).

Abbildung 2: Das Allgemeine Unternehmensmodell als Referenzsystem des Wertschöp-fungsprozesses

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 9 von 26

Im Mittelpunkt der Unternehmung wiederum steht der Leistungsprozess; hier

findet der Input betriebswirtschaftlicher Produktionsfaktoren und der Output in

Form von Gütern und Leistungen statt. Den Inputs und Outputs in den Leis-

tungsprozessen entsprechen jeweils gegengerichtete Zahlungsströme, die im

Finanzierungsbereich abgebildet werden. Grundsätzlich folgt so jeder Ge-

schäftsvorfall dem wirtschaftlichen Äquivalenzprinzip: Jedem Wertezugang

entspricht ein gleich hoher Werteabgang. Vermögensgegenstände, die perio-

denbezogen nicht vollständig in den Leistungsprozess eingegangen sind, bil-

den als Anlage und Vorratsvermögen das dauerhaft bzw. längerfristig nutz-

bare Leistungspotenzial der Unternehmung.

Mit diesen drei Sektoren lassen sich alle Bestands- und Erfolgsvorgänge in ei-

ner Unternehmung abbilden. Anlage- und Vorratsvermögen bilden dabei den

Bereich der bilanziell erfassten Vermögens- und Schuldenwerte ab, im Leis-

tungsprozess werden die Kosten und Leistungen und damit das Betriebser-

gebnis abgebildet. Die Einbeziehung betriebsfremder bzw. außerordentlicher

Wertezu- und –abflüsse ist durch eine spätere Ergänzung um einen entspre-

chenden neutralen Leistungsbereich möglich.

Aus diesem Modell lassen sich nun alle Buchungen – gleich ob Bestands- o-

der Erfolgsvorgänge – nach einem einheitlichen Algorithmus ableiten: Alle

Wertzugänge (Bestandsmehrungen oder Faktorinputs) führen zu Soll-

Buchungen auf den entsprechenden Konten, alle Wertabgänge (Bestands-

minderungen oder Leistungsabgänge) führen zu Haben-Buchungen. Wirt-

schaftliches Verständnis der Vorgänge wird zur Voraussetzung für sachge-

rechte buchhalterische Erfassung bzw. Modellierung.

Abbildung 3: Werteströme und Unternehmensmodell

Werteabgang

WerteabgangWertezugang Anlage- und

Vorratsvermögen

Leistungsprozess

Finanzierungsbereich

z.B. Warenz.B. Leistungen

Wertezugang

z.B. Ansprüche z.B. Geld

Werteabgang

WerteabgangWertezugang Anlage- und

Vorratsvermögen

Leistungsprozess

Finanzierungsbereich

z.B. Warenz.B. Leistungen

Wertezugang

z.B. Ansprüche z.B. Geld

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 10 von 26

Genau betrachtet stellen wir damit ein zweites Bezugsmodell zum inhaltlichen

Verständnis der Buchführungssystematik zur Verfügung, das durchaus auch

ergänzend zur bilanziellen Interpretation herangezogen werden kann. Wäh-

rend jedoch die bilanzielle Interpretation alle Vorgänge nur im Hinblick auf die

Veränderungen von Vermögens- und Schuldenwerten interpretiert und dabei

zu keiner angemessenen Interpretation von Kosten und Leistungen gelangt,

erlaubt es die Modellierungsmethode, von Anfang an den Kosten- und Leis-

tungsprozess in den Mittelpunkt zu stellen. Die spätere Kosten- und Leistungs-

rechnung kann hieran nahtlos anknüpfen und dann unter spezifischen be-

triebswirtschaftlichen Fragen (Kalkulation, Kostenkontrolle) spezifische Instru-

mente der KLR einführen.

3. Die Umsetzung am Beispiel des Lernbuches „Wirtschaftsin-strumentelles Rechnungswesen“

3.1. Didaktische Gestaltungsprinzipien

Im Jahre 2002 wurden vom Bildungsverlag EINS parallel und aufeinander ab-

gestimmt die beiden Lernbücher „Wirtschaftsinstrumentelles Rechnungswe-

sen“ (Joost/Kripke/ Tramm 2002) und „Prozessorientierte Wirtschaftslehre“

(Adler, Frost/Goldbach/ Seidler/Tramm/Wichmann 2002) herausgegeben.

Hierbei mag die Aufteilung der beiden Bereiche Rechnungswesen und Wirt-

schaftslehre durchaus konventionell anmuten und sie bleibt in der Tat hinter

dem konzeptionellen Anspruch zurück. Zu begründen ist dies pragmatisch mit

Rücksichten auf die vorhandenen Stundentafeln und Lehrpläne und systema-

tisch über den Gedanken, dass wenig gedient wäre mit einem formal einheitli-

chen Lehrwerk, dass intern wieder in zwei getrennte Bereiche separiert wäre.

In diesem Sinne wird in beiden Büchern versucht, die jeweils korrespondie-

rende Sicht mit einzubeziehen; bezogen auf das „Wirtschaftsinstrumentelle

Rechnungswesen“ also wird durchgängig versucht, aus betriebswirtschaftlich

relevanten Problemstellungen heraus in die Systematik des Rechnungswe-

sens einzuführen. Entsprechend wird in den Lerngebieten der „Prozessorien-

tierten Wirtschafslehre“ der Wertschöpfungsbeitrag der jeweils thematisierten

Prozesse besonders akzentuiert (vgl. dazu auch Tramm/Goldbach 2005).

Bei der Gestaltung beider Lernbücher waren die folgenden Leitideen wirksam:

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 11 von 26

Gemeinsamer Bezugspunkt aller Lernszenarien ist der komplexe situative

Rahmen des Modellunternehmens BüroComfort GmbH. Hierbei handelt es

sich um einen mittelständischen Hersteller hochwertiger, designbetonter

Büromöbel mit Sitz im niedersächsischen Hameln. Das Arbeiten mit Mo-

dellunternehmen scheint mittlerweile der allgemein akzeptierte Standard

von Lehr- und Lernbüchern im Rechnungswesen zu sein; zu beachten ist

dabei, dass in Phasen der Verallgemeinerung und der Anwendung Bezüge

zu anderen Modell- oder Realunternehmen unverzichtbar sind.

Über das Modellunternehmen wird ein Datenrahmen bereit gestellt, auf den

sich die Lernsituationen beider Lernbücher beziehen. Es wurde allerdings

darauf verzichtet, die einzelnen Lernarrangements aus dem kontinuierlich

entwickelten Geschäftsablauf heraus zu entwickeln. Statt dessen werden

jeweils spezifische Situationen skizziert, die sich bruchlos in das Gesamt-

szenario einfügen, deren Hintergrunddaten und Vorgeschichte jedoch je-

weils nur insoweit aufgeblendet werden, wie es für die Bearbeitung der je-

weiligen Lernsituation sinnvoll und erforderlich scheint. Hier liegt ein deutli-

cher Unterschied zur Göttinger Konzeption vor. Für diese Lösung sprach

aus unserer Sicht die größere Flexibilität der Lernarrangements, die besse-

re Möglichkeit der kontinuierlichen Optimierung einzelner Arrangements

und letztlich auch der Aspekt, dass den Lehrenden vor Ort Variationen er-

möglicht werden müssen, die nicht jeweils eine Revision des Gesamtsze-

narios erfordern.

Der narrativen Einbindung der einzelnen Lernarrangements wird in beiden

Lernbüchern hohes Gewicht beigemessen; wir gehen mit Blick auf die The-

orie situierten Lernens und die in diesem Kontext entwickelten technologi-

schen Theorien davon aus, dass die Authentizität der jeweiligen Lernsitua-

tion hohe Bedeutung für die Identifikation, das Interesse aber auch für die

kognitiven Integrationsmöglichkeiten der Lernenden haben. In der konkre-

ten Umsetzung bedeutet dies, dass den Schülern als handelnde Identifika-

tionsfiguren zwei Auszubildende des Modellunternehmens angeboten wer-

den, aus deren Perspektive heraus Erkundungs- und Arbeitsaufgaben zu

bearbeiten sind.

In der Makrosequenzierung orientiert sich das Lernbuch an einer spiralcur-

ricularen Grundstruktur, wobei diese im Sinne der Elaborationstheorie von

Reigeluth und Stein (1983) interpretiert wird (vgl. hierzu auch Preiß 1999,

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 12 von 26

S. 127ff.). Dies bedeutet einerseits, dass von Beginn an der komplexe Ge-

samtzusammenhang betriebswirtschaftlicher Strukturen und Prozesse in

den Blick genommen wird und andererseits im Fortschritt des Lehrganges

unterschiedliche thematische Schichten begrifflich-konzeptuell erschlossen

werden. Auf diese Weise reichert sich idealtypisch das zunächst eher ge-

rüstartige Gesamtbild zunehmend an, werden zunehmend Alltagsvorstel-

lungen und –begriffe mit fachlichen Sichtweisen konfrontiert und durch die-

se ersetzt. Eine besondere Rolle spielt dabei der Versuch, zu Beginn des

Lehrganges generative Grundideen zu erarbeiten und zu verankern. Hier-

unter verstehen wir Sichtweisen, Denkfiguren und auch Techniken die für

das Rechnungswesen und sein Verständnis grundlegend sind. Die beson-

dere Herausforderung besteht darin, solche in der Regel eher abstrakten

Ideen so konkret zu situieren, dass sie im Sinne exemplarischen Lernens

von den Schülern möglichst selbstständig erschlossen werden können.

Reigeluth und Stein bezeichnen derartige Vorformen abstrakter Prinzipien

in komplexen Kontexten als Epitome.

Im „Wirtschaftsinstrumentellen Rechnungswesen“ ist die Einführungsse-

quenz durch eine Folge solcher exemplarischen Lernsituationen geprägt,

auf die im nächsten Abschnitt genauer eingegangen werden soll:

o Das Auszubildendenprojekt zur Einführung in die Wertschöpfungsdi-

mension wirtschaftlichen Handelns (Perspektive)

o Der Kassenbericht als Grundmodell des Buchführens (Funktion)

o Die Bilanz als wertakzentuierendes, mehrperspektivisches und zeit-

punktbezogenes Strukturmodell der Unternehmung (Gegenstand)

o Das Allgemeine Unternehmensmodell zur Abbildung der wertrelevanten

Strukturen und Prozesse der Unternehmung (Komplexität)

In der Umsetzung dieses methodischen Grundkonzepts folgt das Lernbuch

den didaktischen Prinzipien problem- und handlungsorientierten Lernens.

Die wichtigsten Gestaltungsprinzipien sollen zumindest stichwortartig kurz

angesprochen werden (vgl. Achtenhagen et al. 1992; Preiß/Tramm 1996;

Tramm 1996):

o die Schüler sollen die Buchführung als problembezogenen und zielge-

richteten Modellierungsprozess verstehen; Begriffe und Techniken der

Buchführung werden grundsätzlich aus betriebswirtschaftlich relevan-

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 13 von 26

ten Problemstellungen im Kontext des Modellunternehmens heraus

entwickelt;

o die Schüler sollen mit relativ komplexen Fällen konfrontiert werden, die

ihnen eigenständige Problemlöseleistungen abverlangen, die auch in

Form von Gruppenarbeit durchgeführt werden können. Über Arbeitsauf-

träge und Sachdarstellungen kann der Erarbeitungsprozess strukturiert

und unterstützt werden;

o eine hervorgehobene Rolle spielt in allen Erarbeitungszusammenhän-

gen die Arbeit mit dem allgemeinen Unternehmensmodell. Als Grund-

lage für buchungstechnische Lösungen werden die Schüler immer wie-

der aufgefordert, Geschäftsvorfälle mit Hilfe dieses Schemas abzubil-

den und zu interpretieren;

o Zusammenhänge zwischen Konten, insbesondere im Zusammenhang

mit den Periodenabschlussarbeiten, werden ergänzend auch mit Hilfe

von Kontenübersichten bzw. Kontenabschlussdarstellungen abgebildet;

o wesentlich für den Lernerfolg im Sinne der Modellierungsmethode ist

der permanente Wechsel der medialen Repräsentationsformen, also

zwischen konkret-gegenständlichen Objekten (etwa bei der Inventur),

realistischen Belegen (Rechnungen, Anlagekarten, Umsatzsteuervo-

ranmeldung), verbalen Vorgangsbeschreibungen (Wareneinkauf auf

Ziel), der Darstellung im allgemeinen Unternehmensmodell, den Bu-

chungen in Grund- und Hauptbuch, der Zusammenfassung in Form von

aggregierten Daten (Bilanz, Hauptabschlussübersicht u. a. m.). In der

Fähigkeit zur Übersetzung zwischen diesen Ebenen erweist sich ganz

wesentlich das Verständnis;

o der Modellierungsansatz ist schließlich nur umsetzbar, wenn von Be-

ginn an eine Auswertung und wirtschaftliche Interpretation der Daten

erfolgt. Dies kann auf durchaus unterschiedlichen Anforderungsniveaus

erfolgen und beginnt mit den soeben angesprochenen Interpretations-

und Übersetzungsleistungen.

Im Sinne der Modellierungsmethode ist das Buch so strukturiert,

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 14 von 26

1. dass es in den ersten Kapiteln (1 bis 3.2) zunächst darum geht, am Bei-

spiel eines Modellunternehmens in den Gegenstandsbereich und die Per-

spektive der Buchführung - also das System Unternehmung in seiner Wert-

dimension - einzuführen und zugleich das Verfahren der buchmäßigen Be-

standsfortschreibung vorzustellen;

2. dass im zweiten Schritt auf dieser Grundlage das System der doppelten

Buchführung umfassend, aber unter Verzicht auf Differenzierungen, in di-

daktisch reduzierter Form eingeführt wird (Kapitel 3.3 bis 3.6);

3. dass im dritten Schritt (Kapitel 4 und 5) schließlich die erworbene Struktur

ausdifferenziert wird, indem kapitelweise Einzelaspekte bzw. Teilprozesse

vertiefend betrachtet werden. Hierbei folgt das Lehrbuch inhaltlich der Glie-

derung des Lehrplanes der Berufsfachschule Wirtschaft in Niedersachsen

nach Lerngebieten.

Im sechsten Kapitel wird in die Buchführung am PC eingeführt, wobei zwar

exemplarisch mit dem Programm „Lexware Buchhalter“ gearbeitet wird, jedoch

eine Übertragung auf andere eingeführte Produkte ohne weiteres möglich ist.

Von der Strukturierung her kommt der Ansatz der Modellierungsmethode be-

sonders im ersten Bereich zum Tragen. Deshalb soll die Einführungssequenz

im Folgenden noch etwas eingehender erläutert werden:

3.2. Wertschöpfung als Kernidee der wertbezogenen Modellierung –

Das Auszubildendenprojekt

Mit der Modellierungsmethode soll das Rechnungswesen aus einem Ver-

ständnis des betrieblichen Wertschöpfungsprozesses heraus erarbeitet wer-

den. Folgerichtig beginnt auch das Lehrbuch damit, eben diesen zentralen

Wertschöpfungsprozess anschaulich und aufs Wesentliche konzentriert einzu-

führen. Dies geschieht dadurch, dass zunächst nicht ein auf Dauer angelegtes

Unternehmen, sondern ein einzelner, zeitlich begrenzter Prozess in den Blick

genommen wird: Ein wirtschaftliches Projekt, im Lehrbuch „das Auszubilden-

denprojekt“. Als Juniorenprojekt von Auszubildenden ist dieses Vorhaben in

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 15 von 26

den rechtlichen und wirtschaftlichen Rahmen der BüRoComfort GmbH einge-

bettet.

Aufgabe:

o Herstellung und Vertrieb eines Sitzkeilkissens für eine Verbrauchermesse durch die Auszubildenden der BüroComfort GmbH

o Die Auszubildenden erhalten 1.000,00 EUR Eigenkapital.

o Alle Güter und Dienstleistungen werden vom Mutterunternehmen bezogen und mit diesem abgerechnet

o Darstellung des Leistungsprozesses

o Kalkulation des Verkaufspreises

o Übersichtliche Darstellung des tatsächlichen Geschäftsverlaufes

o Abrechnung des Projektes, Ausweis des Projekterfolges

Abbildung 4: Schematische Darstellung des logistischen Leistungsprozesses

An diesem Beispiel kann aus dem technischen Verständnis des einfachen

Leistungsprozesses „Kissenherstellung und –vertrieb“ heraus in die Input-

Output-Betrachtung eingeführt werden. Die Probleme der Kalkulation, der Pro-

jektplanung, der Liquiditätssicherung und der Erfolgsermittlung lassen sich

glaubhaft darstellen und unter Verwendung von Kategorien des Rechnungs-

wesens lösen.

Weiterhin kann aus diesen Zusammenhängen heraus mit Blick auf den tat-

sächlichen Geschäftsablauf in die Sektoren des Unternehmensmodells einge-

führt werden. Sobald in dieses Modell konkrete Beträge eingetragen werden,

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 16 von 26

ergibt sich die praktische Notwendigkeit, Nebenrechnungen einzuführen, um

die Darstellung nicht zu überfrachten – dies führt zur Einführung kontenmäßi-

ger Darstellungen.

Abbildung 5: Die Wertdimension des Leistungsprozesses

Abbildung 6: Systematische Darstellung des Wertstromprozesses im Auszubildendenprojekt

Auch das Verhältnis von Leistungsprozess und Finanzierungsbereich kann

aus diesen Darstellungen heraus unter Bezugnahme auf das Äquivalenzprin-

zip wirtschaftlichen Handelns thematisiert werden. Weiterhin bietet es sich an,

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 17 von 26

den rechnerisch ermittelten Saldo des Leistungsprozesses mit dem Kassen-

bestand am Ende des Projekts zu vergleichen. In dieser Struktur lässt sich un-

schwer die doppelte Erfolgsermittlung erkennen, nämlich einerseits durch Sal-

dierung von Faktorinput und Leistungsoutput und andererseits durch den Ver-

gleich von End- und Anfangsvermögen.

Abbildung 7: Gewinnermittlung im Wertstrommodell

Die Anknüpfungspunkte für weitere Erkenntnis- und Lernschritte sind evident:

Indem in Variationen des Ablaufes bestimmte Zahlungen als noch nicht geleis-

tet unterstellt werden, könnte der Unterschied zwischen Einnahmen und Ein-

zahlungen thematisiert werden. Indem im Laufe des Prozesses Vermögens-

gegenstände erworben werden, z. B. Möbel zur Ausstattung des Messestan-

des oder indem Material nicht vollständig verbraucht oder die Sitzkissen nicht

vollständig abgesetzt werden, kann der Vermögensbegriff und entsprechend

auch der Vermögensvergleich auf Anlagen und Vorräte erweitert werden. Zu-

gleich ergäbe sich die die Gelegenheit, aus dem pragmatischen Kontext des

Projekts heraus erstmals Bewertungsfragen zu thematisieren.

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 18 von 26

3.3. Der Kassenbericht als Grundmodell des Buchführens

Eine weitere grundlegende Idee der doppelten Buchführung liegt im Verhältnis

von stichtagsbezogener Bestandsaufnahme (Ist-Rechnung) und zeitraum-

bezogener Bestandsfortschreibung (Buch-Rechnung). Auf das Problem einer

unzulässigen Vermischung von Bilanzierung und Buchführung in den meisten

Lehrwerken zur Bilanzmethode wurde im Begründungszusammenhang des

Wirtschaftsinstrumentellen Ansatzes im Anschluss an die Arbeiten Wellers

(1987; Preiß/Weller 1996) nachdrücklich hingewiesen (Preiß/Tramm 1996;

249ff.).

Aus diesem Grunde halten wir es für sinnvoll und geboten, die Schüler auch in

diese Struktur exemplarisch einzuführen, und wir sehen in der Kassenbuch-

führung bzw. im Kassenbericht ein geeignetes Modell, an dem sich im Kleinen

die Beziehung von Bilanz und Finanzbuchführung darstellen lässt. Dies ge-

schieht im „Wirtschaftsinstrumentellen Rechnungswesen“ im narrativen Kon-

text einer arbeitsanalogen Lernaufgabe für die fiktiven Auszubildenden im Mo-

dellunternehmen. Denkbar wäre es alternativ auch, die Aufgabe zumindest in

den Grundzügen schon aus dem Kontext des Auszubildendenprojekts heraus

zu entwickeln. Gleichzeitig bietet sich mit dieser Unterrichtseinheit die Chance,

in die Technik der Kontenführung und Saldierung einzuführen und nicht zuletzt

eine im Alltags- und Berufsleben durchaus bedeutsame praktische Kompetenz

zu erwerben.

Vor dem Hintergrund unterrichtspraktischer Erfahrungen und curricularer Ar-

gumente wird zu überprüfen sein, ob mit dieser Unterrichtseinheit nicht we-

sentlich stärker als bislang geschehen bereits der Liquiditätsaspekt des Unter-

nehmensgeschehens problematisiert und reflektiert werden könnte. Damit wä-

re die zunächst sehr limitierte Kassenberichtssicht in einem Folgeschritt aus-

zudehnen auf die Perspektive der Liquiditätsentwicklung und –planung der Un-

ternehmung, was zugleich die Chance böte, Kreditoren und Debitoren und die

entsprechenden Kontokorrentsysteme systematisch einzubeziehen.

3.4. Die Bilanz als Strukturmodell der Unternehmung

Unter der allen Unterrichtspraktikern vertrauten Überschrift „Von der Inventur

zur Bilanz“ werden im nächsten Schritt die zentralen Instrumente, Verfahrens-

weisen und Konzepte der stichtagsbezogenen Bestandserfassung am Beispiel

des Modellunternehmens eingeführt. Die Erstellung der Bilanz wird als ein

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 19 von 26

pragmatisch sinnvoller Modellierungsprozess erfahrbar und die Bilanz selbst

als ein mehrperspektivisches (Aktiva – Passiva) und mehrdimensionales (An-

lage und Umlaufvermögen, Fremd- und Eigenkapital) Modell der wirtschaftli-

chen Lage einer Unternehmung.

Zugleich dient dieser Lernschritt dazu, das Modellunternehmen BüRoComfort

GmbH in seinen wertakzentuierenden Strukturdaten sukzessive und differen-

ziert zu durchdringen, zentrale Begrifflichkeiten konstruktiv aufzubauen und

damit die Voraussetzungen für die weiteren Lernschritte zu schaffen.

3.5. Abbildung der Strukturen und Prozesse im allgemeinen Unter-nehmensmodell

In den Kapiteln 3.1 und 3.2 werden das im ersten Schritt erarbeitete Wert-

strommodell und die Positionen der Bilanz zusammengeführt und in Form des

Allgemeinen Unternehmensmodells integriert (vgl. Abb. 2). Aus einer rückbli-

ckenden Betrachtung der Gründung des Modellunternehmens „im Zeitraffer“

heraus wird dieses Modell zur Darstellung wirtschaftlicher Transaktionen ge-

nutzt. Und es wird schließlich am Beispiel des Jahresabschlusses gezeigt, in

welcher Weise Prozessrechnung und Bestandsrechnung in diesem Modell

aufeinander bezogen sind. Das Allgemeine Unternehmensmodell wird also

genutzt, um wirtschaftliche Aktivitäten der Unternehmung abzubilden und zu

verstehen, und mit seiner Hilfe wird es möglich, den Betriebserfolg (hier noch

gleich Unternehmenserfolg) zu ermitteln.

Zugleich werden schließlich in diesem Schritt bereits die Einführung der Kon-

ten und der Kontensystematik insoweit vorbereitet, als die Positionen der Bi-

lanz ins Unternehmensmodell einbezogen werden. Die Zuflüsse und Abflüsse,

die mit den Geschäftsvorfällen verbunden sind, werden im Hinblick auf die da-

von jeweils betroffenen Bilanzpositionen spezifiziert und in entsprechenden

Nebenrechnungen bzw. Konten erfasst. Hierüber wird zugleich deutlich, dass

auch die Zu- und Abflüsse des Leistungsprozesses differenziert erfasst und

gruppiert und schließlich gegenübergestellt werden, dass es sich hierbei je-

doch um Strömungsgrößen handelt, die keine Bestände aufweisen. Die Ge-

winn- und Verlustrechung ist so erstmals als Gegenüberstellung der betriebli-

chen Inputs und Outputs einzuführen, ihr Saldo als Gewinn bzw. Betriebs-

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 20 von 26

ergebnis einzuführen. Eine Ausweitung auf das Unternehmensergebnis erfolgt

erst in späteren, weiter ausdifferenzierenden Lernschritten.

3.6. Buchung von Geschäftsvorfällen in der Kontensystematik

Während nach der Bilanzmethode letztlich jede einzelne Buchung deduktiv

aus den damit verbundenen Auswirkungen auf die Bilanz (genauer: auf die

Vermögens- und Kapitalpositionen) heraus abgeleitet wird, erfolgt dies nach

der Modellierungsmethode über die wirtschaftliche Interpretation der Ge-

schäftsvorgänge im Allgemeinen Unternehmensmodell. Auf der Grundlage des

wirtschaftlichen Äquivalenzprinzips, wonach jedem Wertzugang ein gleich ho-

her Wertabgang entspricht, wird hier die allgemeine Buchungsregel eingeführt,

dass alle Wertzugänge, gleich ob bestands- und erfolgswirksam, auf ihren je-

weiligen Konten im Soll und alle Wertabflüsse auf ihren Konten im Haben er-

fasst werden. Damit wird eine buchungstechnisch unterschiedliche Behand-

lung von Bestands- und Erfolgsvorgängen überflüssig, und es sind von Beginn

an wirtschaftlich sinnvolle Geschäftsabläufe darstellbar und interpretierbar.

Das Verständnis der Konten- und Abschlusssystematik ist damit nicht mehr

Voraussetzung dafür, einzelne Vorgänge in ihrem Wertschöpfungsbeitrag zu

rekonstruieren bzw. Konten als Zusammenfassungen solcher Vorgänge zu in-

terpretieren.

Dass dennoch im „Wirtschaftsinstrumentellen Rechnungswesen“ der Einfüh-

rung in die Konten- und Abschlusssystematik“ relativ viel Raum gegeben wird,

ist zum Gegenstand konstruktiver Kritik geworden (vgl. z. B. Weller 2004). Zu

begründen ist diese Entscheidung mit der Absicht, auch aus der Perspektive

der Modellierungsmethode Brücken zum traditionellen abschlussorientierten

Erklärungsmodus zu bauen und den Schülern so idealtypisch einen doppelten

Zugriff auf den Gegenstandsbereich zu ermöglichen. Dies erschien uns einer-

seits im Hinblick darauf notwendig, dass viele Schüler mit entsprechenden

Vorkenntnissen in den Unterricht kommen; andererseits schien es uns auch im

Hinblick auf die Bereitschaft der Lehrkräfte, sich auf diese neue Sichtweise

einzulassen, unverzichtbar.

Systematisch verbinden sich mit der Interpretation von Eröffnungs- und

Schlussbilanzkonto durchaus interessante Erklärungsmodelle, die insbesonde-

re den Zeitraumbezug der Buchführung deutlich akzentuieren: Eröffnungsbu-

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 21 von 26

chungen von Vermögenspositionen werden danach als Wertzuflüsse aus der

Vergangenheit, Eröffnungsbuchungen von Schuldenwerten als Wertabflüsse

in die Vergangenheit interpretiert, woraus auch die spiegelbildliche Struktur

der EBK gegenüber der Bilanz erklärbar wird. Bezüglich der Abschlussbu-

chungen wird umgekehrt argumentiert: Vermögensschlussbestände werden

beim Abschluss der Periode in die neue Zeitraumrechnung übertragen (sind

auf den Konten also als Werteabfluss zu buchen) während zum Ausgleich der

Schulden ein Wertezufluss aus der Zukunft zu erfassen ist. Inwiefern diese Er-

klärungsmuster Anfängern zugänglich oder eher für Fortgeschrittene auf-

schlussreich sind, muss in empirischen Untersuchungen geklärt werden.

Zur Zeit – und dies gilt auch für die überarbeitete zweite Auflage -, wird mit

dem „Wirtschaftsinstrumentellen Rechnungswesen“ aus dem Erklärungsan-

satz der Wertströme im Allgemeinen Unternehmensmodell auch in die Ab-

schlusssystematik der Finanzbuchhaltung eingeführt. Wie stark dem im kon-

kreten Unterricht gefolgt wird, liegt letztlich im Ermessen der jeweiligen Lehr-

kraft.

4. Entwicklungsperspektiven

Wie in der Einführung schon dargestellt, sehen wir im „Wirtschaftsinstrumen-

tellen Rechnungswesen“ und der darin entfalteten Variante der Modellie-

rungsmethode ein Konzept in Entwicklung. Wir lassen uns dabei, wie auch die

Göttinger Entwicklungsgruppe, von der Ansicht leiten, dass dem Rechnungs-

wesen für die Steuerung von Unternehmensprozessen eine zentrale Rolle zu-

kommt und dass es damit auch in einer modernen Konzeption des Ökonomie-

unterrichts und der kaufmännischen Qualifizierung eine zentrale Rolle spielen

muss. Dies kann der herkömmliche Unterricht in der Finanzbuchhaltung nach

dem Konzept der Bilanzmethode nicht leisten und der von uns entwickelte An-

satz scheint seiner Grundanlage nach diesen Anforderungen wesentlich bes-

ser zu entsprechen. Dass in diesem Rahmen Weiterentwicklungen und Opti-

mierungen erforderlich und weitere, gegebenenfalls auch noch konsequenter

mit der Tradition brechende Varianten möglich sind, scheint mir nicht nur mög-

lich, sondern wahrscheinlich. Im Folgenden sollen nur kursorisch einige mögli-

che Entwicklungslinien angesprochen werden:

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 22 von 26

Schon für die zweite Auflage des „Wirtschaftsinstrumentellen Rechnungs-

wesens“ ist die Integration einer differenzierenden Kosten- und Leistungs-

rechnung vorgesehen. Nachdem schon aus einer Kosten- und Leistungs-

perspektive heraus in die Finanzbuchführung eingeführt wird, war diese Er-

gänzung naheliegend. Mit der Dissertation von Reichelt zur Didaktik der

Kosten- und Leistungsrechnung liegt seit 2004 hierfür auch eine elaborierte

theoretische Konzeption vor.

Die Arbeit mit dem virtuellen Unternehmen und damit auch die kasuistische

Einbindung der einzelnen Lerneinheiten wird durch die Bereitstellung einer

Daten-CD sowie die Entwicklung parallel einsetzbarer virtueller Lernarran-

gements optimiert werden.

In weiteren Entwicklungsschritten sollte geprüft werden, ob bei einer früh-

zeitigeren Integration von Finanzbuchführungs- oder ERP-Programmen in

den Unterricht nicht die buchungs- und abschlusstechnischen Aspekte der

Finanzbuchführung noch konsequenter in den Hintergrund gerückt werden

sollten. Darüber könnte Zeit gewonnen werden, um über die Rekonstrukti-

on und Interpretation aggregierter Daten aus der Finanzbuchführung und

mehr noch der Kosten- und Leistungsrechnung deren Bezug zu betriebs-

wirtschaftlichen Problemsituationen, Entscheidungs- und Controllingpro-

zessen deutlicher als bisher herauszuarbeiten.

Auf der methodischen Ebene scheint es mir an der Zeit, zwei gerade im

Rechnungswesenunterricht hoch wirksame Dogmen zumindest in Frage zu

stellen:

Da ist zum einen das Prinzip, dass Verständnis von Konzepten und Instru-

menten nur über deren konstruktiv-synthetischen Aufbau im Lernprozess

möglich sei. Die Bilanz und die GuV beispielsweise müssen in diesem Ver-

ständnis also erst schrittweise konstruktiv aufgebaut werden, um am Ende

ihren Charakter und ihre Funktion verstehen zu können. Mir scheint diese

Annahme weder lernpsychologisch belegt noch fachdidaktisch plausibel

oder auch nur praktisch bewährt. Sowohl Bilanz als auch GuV können na-

türlich als aussagekräftige Instrumente auch eingeführt werden, ohne dass

vorab in allen Schritten ihr Zustandekommen durchdekliniert worden wäre

(vgl. z. B. Albach 2000). Es handelt sich hierbei um konzeptuelle Komplexi-

onen, deren Funktionalität und Aussagekraft sich eher im Anwendungs-

kontext als im Entstehungszusammenhang zeigen lässt. Wer käme schon

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 23 von 26

auf die Idee, dass für das Verständnis des Konstrukts Bruttosozialprodukt

der im Rahmen der volkswirtschaftlichen Statistik zu erbringende Prozess

der Datensammlung und –aggregierung exemplarisch nachvollzogen sein

muss.

Ein zweites hochwirksames Dogma scheint mir jenes, wonach definitori-

scher Exaktheit von Beginn an ein besonderer Stellenwert beizumessen

sei. Begriffe können sich jedoch als Werkzeuge des Denkens und des

Problemlösens immer nur dort als sinnvoll erweisen und als sinnvoll er-

kannt werden, wo ihre Abgrenzung von anderen Begriffen bzw. wo ihre

spezifische Differenzierungsleistung zur Erfassung oder Lösung eines spe-

zifischen Problems beiträgt. Begriffliche Exaktheit und Differenziertheit

schon dort einzufordern, wo dies von der thematisierten Problemsituation

her weder notwendig noch sinnvoll und damit auch nicht vermittelbar ist,

erscheint vor diesem Hintergrund hoch problematisch. Auf diese Weise ge-

raten der Unterricht und der Unterrichtende schnell in die Nähe der Pedan-

terie – ein Odium, das dem Buchführungsunterricht ja von je her anhaftet.

Ich will an dieser Stelle nicht der begrifflichen Nachlässigkeit das Wort re-

den aber in Erinnerung bringen, dass auch die Begriffe des Rechnungswe-

sens mit den Erfahrungen und dem Vorwissen der Lernenden in Beziehung

gesetzt werden müssen. Für diesen Prozess ist es wichtiger, konzeptuelle

Konflikte zu provozieren und didaktisch zu nutzen, als die korrekte Ver-

wendung eines auswendig gelernten Vokabulars in sterilen Prüfungssitua-

tionen sicherzustellen. Schülern die Verwendung der Vokabel „Kosten“

auszutreiben und sie durch den Terminus „Aufwand“ zu ersetzen, war

schon bislang nicht sinnvoll (denn es geht im Leistungsprozess in der Tat

zunächst um Kosten und erst wenn andere, neutrale Faktorinputs hinzutre-

ten wird es wichtig, diese begrifflich abzugrenzen und einen umfassenden

Sammelbegriff einzuführen). Es war schon bislang zudem nicht erfolgreich,

denn im außerschulischen Bereich sprachen die Schüler in der Regel wei-

ter von Kosten (oder belegten bestenfalls das gleiche naive Konzept mit

der neuen Vokabel Aufwand). Für den individuellen Lernprozesse viel er-

giebiger wäre es schließlich an dieser Stelle, dem naiven Kostenbegriff der

Schüler nachzuspüren und ausgehend von konkreten Anwendungskontex-

ten zu problematisieren, dass Kosten nicht bedeutungsgleich mit Ausgaben

sind. Begriffsaufbau und begriffliche Elaboration erfolgen ganz wesentlich

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 24 von 26

über konzeptuelle Konflikte, also darüber, dass Begriffe an ihre Grenzen

stoßen und widersprüchlich werden (vgl. Aebli 1981).

Auch für den Rechnungswesenunterricht gilt also, dass der Weg zur besseren

Erkenntnis über die Erfahrung der Unzulänglichkeit der bisherigen Sichtweise

und deren davon angestoßene Revision führt, und es ist zu akzeptieren, dass

dieses „Umlernen“ der Normalfall des Erkenntnisfortschritts ist. Genau dies gilt

nach meiner Überzeugung auch für die Didaktik des Rechnungswesens.

Literatur:

Achtenhagen, F. (1984): Didaktik des Wirtschaftslehreunterrichts. Opladen: Leske, UTB.

Achtenhagen, F. (Hrsg.) (1990): Didaktik des Rechnungswesens – Programm und Kritik des wirtschaftsinstrumentellen Ansatzes. Wiesbaden: Gabler

Achtenhagen, F./ Tramm, T./ Preiß, P./ John, E. G./ Seemann-Weymar, H./ Schunck, A. (1992): Lernhandeln in komplexen Situationen. Neue Kon-zepte der betriebswirtschaftlichen Ausbildung. Wiesbaden: Gabler.

Adler, J./ Frost, G./ Goldbach, A./ Seidler, D./ Tramm, T./ Wichmann, E. (2002): Prozessorientierte Wirtschaftslehre. Troisdorf: Bildungsverlag EINS.

Aebli, H (1981): Denken; Das Ordnen des Tuns. Band 2 – Denkprozesse. Stuttagrt: Klett.

Albach, H. (2000): Allgemeine Betriebswirtschaftslehre. Wiesbaden: Gabler.

Bunge, M. (1967): Scientific Research II, The Search for Truth. Berlin, New York: Springer.

Butze, F./ Butze, A (1922): Leichtfassliche Einführung in die Buchführung mit Übungsgängen. Erster Teil: Einführung in die Buchhaltung mit vielen Bei-spielen, Aufgaben und bildlichen Darstellungen. Leipzig: Gehlen.

Dubs, R. (1996): Historische und systematische Entwicklungslinien einer Di-daktik des Rechnungswesens in der Schweiz. . In: Preiß, P./ Tramm, T. (Hrsg.): Rechnungswesenunterricht und ökonomisches Denken. Wiesba-den: Gabler, S. 118-138.

Getsch, U./ Preiß, P. (2001): Modellunternehmen A&S GmbH – Grundkurs Rechnungswesen – belegorientiert. Lern- und Lehrmaterialien für den

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 25 von 26

wirtschaftsinstrumentellen Ansatz nach der Modellierungsmethode. Bad Homburg: Gehlen. CD-ROM.

Hopfenbeck, W. (2002): Allgemeine Betriebswirtschafts- und Managementleh-re. 14. Aufl., München: Moderne Industrie.

Joost, D./ Kripke, G./ Tramm, T. (2002): Wirtschaftsinstrumentelles Rech-nungswesen. Troisdorf: Bildungsverlag EINS.

Preiß, P. (1999): Didaktik des wirtschaftsinstrumentellen Rechnungswesens. München und Wien: Oldenbourg.

Preiß, P./ Tramm, T. (1990): Wirtschaftsinstrumentelle Buchführung - Grund-züge eines Konzepts der beruflichen Grundqualifikation im Umgang mit Informationen über Mengen und Werte. In: Achtenhagen, F. (Hrsg.): Di-daktik des Rechnungswesens – Programm und Kritik des wirtschaftsin-strumentellen Ansatzes. Wiesbaden: Gabler, S. 13-94.

Preiß, P./ Tramm, T. (1996): Die Göttinger Unterrichtskonzeption des wirt-schaftsinstrumentellen Rechnungswesens. In: Preiß, P./ Tramm, T. (Hrsg.): Rechnungswesenunterricht und ökonomisches Denken. Wiesba-den: Gabler, S. 222-323.

Preiß, P./ Weller, H. P. (1996): Der Aufbau des Kapitalbegriffs über Inventur und Bilanz. In: Preiß, P./ Tramm, T. (Hrsg.): Rechnungswesenunterricht und ökonomisches Denken. Wiesbaden: Gabler, S. 324-372.

Reichelt, H. (2004): Grundzüge einer Didaktik der Kosten und Leistungsrech-nung an kaufmännischen Berufsschulen. Hamburg: Kovac.

Reigeluth, C. M./ Stein, F. S. (1983): The Elaboration Theory of Instruction. In: Reigeluth, C. M. (Ed.): Instructional-Design Theories and Models: An Overview of their Current Status. Hillsdale, NJ: Erlbaum.

Seifried, J. (2004): Fachdidaktische Variationen in einer selbstorganisationsof-fenen Lernumgebung. Eine empirische Untersuchung im Rechnungswe-senunterricht. Wiesbaden: DUV.

Seifried, J./ /Brouer, B./ Sembill, D. (2002): Was lernen Schülerinnen und Schüler im selbstorganisationsoffenen Rechnungswesenunterricht? In: Zeitschrift für Berufs- und Wirtschaftspädagogik, 98. Band, Heft 4, S. 574-593.

Tramm, T. (1996): Lernprozesse in der Übungsfirma. Rekonstruktion und Wei-terentwicklung schulischer Übungsfirmenarbeit als Anwendungsfall einer evaluativ-konstruktiven und handlungsorientierten Curriculumstrategie. Habilitationsschrift Göttingen 1996. http://www. ibw.uni-hamburg.de/personen/mitarbeiter/tramm/texte_tt/Habil.pdf

C:\Users\Bianca\Desktop\Tade Tramm Aufsätze sortiert\2005\Tramm, Tade_Wirtschaftsinstrumentelles Rechnungswesen konkret_2005.doc

Erstelldatum 08.12.2014 09:48:00 Seite 26 von 26

Tramm, T./ Hinrichs, K./ Langenheim, H.(1996): Lernschwierigkeiten im Buch-führungsunterricht. In: Preiß, P./ Tramm, T. (Hrsg.): Rechnungswesenun-terricht und ökonomisches Denken. Wiesbaden: Gabler, S. 158-221.

Tramm, T./ Goldbach, A. (im Erscheinen): Gestaltungsprinzipien und theoreti-sche Grundlagen innovativer Schulbücher zur ökonomischen Berufsbil-dung am Beispiel der „Prozessorientierten Wirtschaftslehre“. Wirtschaft und Erziehung, vorauss. Heft 6/2005.

Vernooij, F. (1996) Der Einfluss unterschiedlicher fachlicher Strukturen auf die Entwicklung mentaler Repräsentationen. In: Preiß, P./ Tramm, T. (Hrsg.): Rechnungswesenunterricht und ökonomisches Denken. Wiesbaden: Gab-ler, S. 139-157.

Weller, H. P. (1987): Neuorientierung der schulpraktischen Handhabung des Systems der Doppelten Buchführung. Wirtschaft und Gesellschaft im Un-terricht, 12, S. 176-182.

Weller, H. P (2004): Online-Rezension Joost/ Kripke/ Tramm: Wirtschaftsin-strumentelles Rechnungswesen. http://www.rechnungswesen-unterricht.de/

Erscheint in : Sembill, D. & Seifried, J. (Hrsg.): Rechnungswesenunter-richt am Scheideweg: Lehren, Lernen und Prüfen. Wiesbaden 2005: Deutscher Universitäts-Verlag.