EVALUASI PENGENDALIAN INTERNAL SISTEM PEMBERIAN … · 2019. 9. 4. · Adekku Michael Pranata Purba...

149

EVALUASI PENGENDALIAN INTERNAL SISTEM PEMBERIAN KREDIT BERDASARKAN SURAT EDARAN OTORITAS JASA KEUANGAN (Studi Kasus di Bank Rakyat Indonesia KC Cik Ditiro Yogyakarta) S K R I P S I Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Oleh : Vipe Theresia Purba NIM : 152114142 PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2019 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Transcript of EVALUASI PENGENDALIAN INTERNAL SISTEM PEMBERIAN … · 2019. 9. 4. · Adekku Michael Pranata Purba...

i

EVALUASI PENGENDALIAN INTERNAL

SISTEM PEMBERIAN KREDIT

BERDASARKAN SURAT EDARAN OTORITAS JASA KEUANGAN

(Studi Kasus di Bank Rakyat Indonesia KC Cik Ditiro Yogyakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Vipe Theresia Purba

NIM : 152114142

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2019

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

i

EVALUASI PENGENDALIAN INTERNAL

SISTEM PEMBERIAN KREDIT

BERDASARKAN SURAT EDARAN OTORITAS JASA KEUANGAN

(Studi Kasus di Bank Rakyat Indonesia KC Cik Ditiro Yogyakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Vipe Theresia Purba

NIM : 152114142

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2019

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

iv

HALAMAN PERSEMBAHAN

“Dan apa saja yang kamu minta dalam doa dengan penuh

kepercayaan, kamu akan menerimanya”

(Matius 21:22)

Skripsi ini saya persembahkan untuk:

Tuhan Yesus Kristus

Bapakku Pasti Purba dan Ibuku Emmy br. Nainggolan

Adekku Michael Pranata Purba dan Gamaliel Purba

Kekasihku Dedi Fernandes Saragih

Serta teman-temanku

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

EVALUASI PENGENDALIAN INTERNAL

SISTEM PEMBERIAN KREDIT

BERDASARKAN SURAT EDARAN OTORITAS JASA KEUANGAN

(Studi Kasus di Bank Rakyat Indonesia KC Cik Ditiro Yogyakarta)

Dan diajukan untuk diuji pada tanggal 18 Juni 2019 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi

ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol

yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang

saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian

atau keseluruhan tylisan yang saya salin, tiru atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja ataupun tidak,

dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai tulisan

saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan

menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri,

berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2019

Yang membuat pernyataan,

Vipe Theresia Purba

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI KARYA

ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Vipe Theresia Purba

Nomor Mahasiswa : 152114142

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma sebuah karya ilmiah yang berjudul:

EVALUASI PENGENDALIAN INTERNAL

SISTEM PEMBERIAN KREDIT

BERDASARKAN SURAT EDARAN OTORITAS JASA KEUANGAN

(Studi Kasus di Bank Rakyat Indonesia KC Cik Ditiro Yogyakarta)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata

Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain,

mengelolanya dalam bentuk pangkalan data, mendistribusikannya secara terbatas,

dan mempublikasikan di internet atau media lain untuk kepentingan akademis

tanpa perlu meminta ijin kepada saya maupun memberikan royalti kepada saya

selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 31 Juli 2019

Yang menyatakan,

Vipe Theresia Purba

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehungga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaian skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian penulis.

2. Dra. YFM. Gien Agustinawansari, MM., Ak., CA selaku Dosen Pembimbing

yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi

ini.

3. Bapak/Ibu Pimpinan Bank Rakyat Indonesia Kantor Cabang Cik Ditiro

Yogyakarta yang memberikan ijin untuk melakukan penelitian dan segenap

pegawai yang telah banyak membantu dalam mencari data yang dibutuhkan.

4. Kedua orang tua tercinta Pasti Purba dan Emmy br Nainggolan, yang telah

memberikan kasih sayang, doa, dan dukungan yang tiada hentinya penulis

dapatkan baik moral maupun materi. Juga kepada saudara tersayang Michael

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

viii

Pranata Purba dan Gamaliel Purba, atas doa dan dukungan semangat yang

penulis dapatkan.

5. Pt. Issabella Ginting yang telah membantu penulis dalam proses ijin

penelitian, motivasi sampai penulis bisa menyelesaikan skripsi ini.

6. Partner of everything Dedi Fernandes Saragih yang selalu memberikan

semangat, motivasi dan telah bersedia menemani serta membantu hingga

penulis bisa menyelesaikan skripsi ini.

7. Luh Gede Rina, Septian Sherly, Elvyana dan seluruh anak kos Sanjaya yang

telah membantu penulis dalam mengerjakan skripsi ini serta selalu

memberikan motivasi kepada penulis.

8. Teman-teman sekelas MPAT kelas C yang sudah memberikan motivasi serta

semangat dalam pengerjaan skripsi ini.

9. Seluruh pihak yang tidak dapat saya sebutkan satu-persatu yang telah

membantu dalam memberikan motivasi, semangat, menghibur dan menemani

dalam penulisan skripsi ini.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini jauh dari kata

sempurna dan masih banyak kekurangan serta kelemahan. Oleh karena itu, penulis

mengharapkan saran dan kritik dari pembaca yang bersifat membangun guna

menyempurnakan skripsi ini. Akhirnya, penulis berharap semoga skripsi ini

bermanfaat bagi semua pihak yang telah membacanya.

Yogyakarta, 31 Juli 2019

Vipe Theresia Purba

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

ix

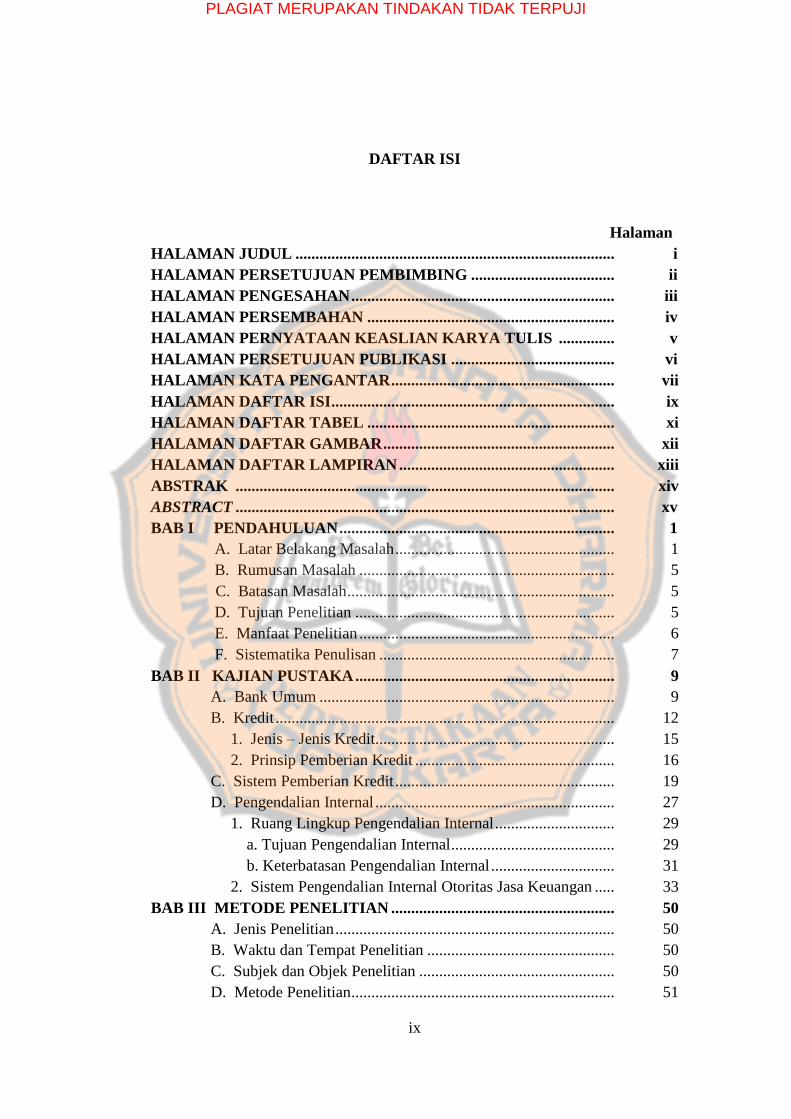

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING .................................... ii

HALAMAN PENGESAHAN .................................................................. iii

HALAMAN PERSEMBAHAN .............................................................. iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS .............. v

HALAMAN PERSETUJUAN PUBLIKASI ......................................... vi

HALAMAN KATA PENGANTAR ........................................................ vii

HALAMAN DAFTAR ISI ....................................................................... ix

HALAMAN DAFTAR TABEL .............................................................. xi

HALAMAN DAFTAR GAMBAR .......................................................... xii

HALAMAN DAFTAR LAMPIRAN ...................................................... xiii

ABSTRAK ............................................................................................... xiv

ABSTRACT ............................................................................................... xv

BAB I PENDAHULUAN ..................................................................... 1

A. Latar Belakang Masalah ....................................................... 1

B. Rumusan Masalah ................................................................ 5

C. Batasan Masalah ................................................................... 5

D. Tujuan Penelitian ................................................................. 5

E. Manfaat Penelitian ................................................................ 6

F. Sistematika Penulisan ........................................................... 7

BAB II KAJIAN PUSTAKA ................................................................. 9

A. Bank Umum .......................................................................... 9

B. Kredit ..................................................................................... 12

1. Jenis – Jenis Kredit............................................................ 15

2. Prinsip Pemberian Kredit .................................................. 16

C. Sistem Pemberian Kredit ....................................................... 19

D. Pengendalian Internal ............................................................ 27

1. Ruang Lingkup Pengendalian Internal .............................. 29

a. Tujuan Pengendalian Internal ......................................... 29

b. Keterbatasan Pengendalian Internal ............................... 31

2. Sistem Pengendalian Internal Otoritas Jasa Keuangan ..... 33

BAB III METODE PENELITIAN ........................................................ 50

A. Jenis Penelitian ...................................................................... 50

B. Waktu dan Tempat Penelitian ............................................... 50

C. Subjek dan Objek Penelitian ................................................. 50

D. Metode Penelitian .................................................................. 51

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

x

E. Data Penelitian ....................................................................... 51

F. Cara Pengumpulan Data Penelitian ....................................... 52

G. Populasi dan Sampel Penelitian ............................................. 54

H. Operasional Variabel .............................................................. 55

I. Teknik Analisis Data .............................................................. 56

BAB IV GAMBARAN UMUM PERUSAHAAN ................................. 57

A. Sejarah Berdirinya BRI ........................................................ 57

B. Lokasi BRI Kantor Cabang Cik Ditiro Yogyakarta ............. 58

C. Visi dan Misi BRI ................................................................. 58

D. Produk BRI ........................................................................... 59

E. Sumber Daya Manusia (Personalia) ..................................... 65

F. Struktur Organisasi .............................................................. 70

BAB V ANALISIS DATA DAN PEMBAHASAN ............................... 71

A. Deskripsi Sistem Pemberian Kredit di BRI Kantor Cabang

Cik Ditiro Yogyakarta .......................................................... 71

B. Analisis Pengendalian Internal dalam Pemberian Kredit ..... 90

C. Pembahasan ......................................................................... 113

BAB VI PENUTUP ................................................................................. 122

A. Kesimpulan ......................................................................... 122

B. Keterbatasan Penelitian ....................................................... 122

C. Saran .................................................................................... 123

DAFTAR PUSTAKA ............................................................................... 124

LAMPIRAN .............................................................................................. 127

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

xi

HALAMAN DAFTAR TABEL

Halaman

Tabel 5.1 Analisis Pengendalian Internal BRI Kantor Cabang

Cik Ditiro Yogyakarta berdasarkan Pengendalian

Internal OJK ............................................................................... 90

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

xii

HALAMAN DAFTAR GAMBAR

Halaman

Gambar 4.1 Struktur Organisasi BRI KC Cik Ditiro Yogyakarta ............. 70

Gambar 5.1 BaganAlir Permohonan Kredit BRI KC Cik Ditiro

Yogyakarta .............................................................................. 75

Gambar 5.2 Bagan Alir Survei dan Analisis Kredit BRI KC Cik

Ditiro Yogyakarta ................................................................... 76

Gambar 5.3 Bagan Alir Keputusan Pemberian Kredit BRI KC

Cik Ditiro Yogyakarta ............................................................ 78

Gambar 5.4 Bagan Alir Pencairan Kredit BRI KC Cik Ditiro

Yogyakarta .............................................................................. 88

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

xiii

HALAMAN DAFTAR LAMPIRAN

Halaman

Lampiran I Daftar Pedoman Wawancara ................................................ 128

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

xiv

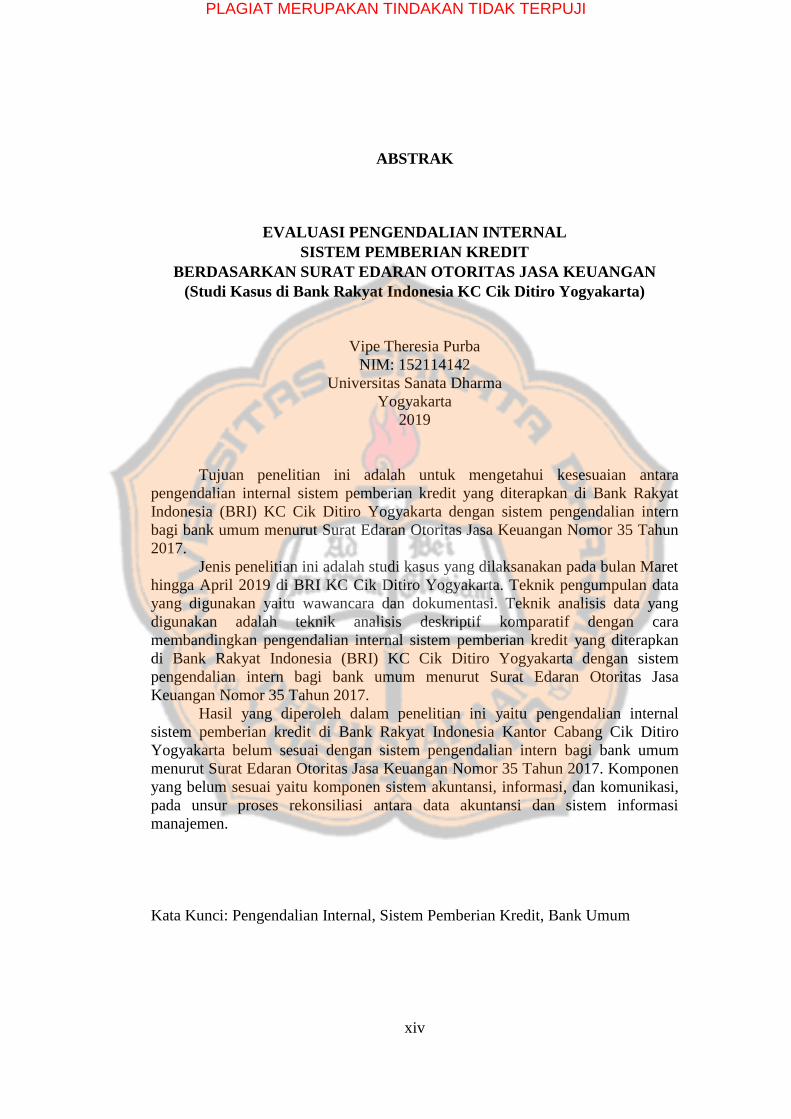

ABSTRAK

EVALUASI PENGENDALIAN INTERNAL

SISTEM PEMBERIAN KREDIT

BERDASARKAN SURAT EDARAN OTORITAS JASA KEUANGAN

(Studi Kasus di Bank Rakyat Indonesia KC Cik Ditiro Yogyakarta)

Vipe Theresia Purba

NIM: 152114142

Universitas Sanata Dharma

Yogyakarta

2019

Tujuan penelitian ini adalah untuk mengetahui kesesuaian antara

pengendalian internal sistem pemberian kredit yang diterapkan di Bank Rakyat

Indonesia (BRI) KC Cik Ditiro Yogyakarta dengan sistem pengendalian intern

bagi bank umum menurut Surat Edaran Otoritas Jasa Keuangan Nomor 35 Tahun

2017.

Jenis penelitian ini adalah studi kasus yang dilaksanakan pada bulan Maret

hingga April 2019 di BRI KC Cik Ditiro Yogyakarta. Teknik pengumpulan data

yang digunakan yaitu wawancara dan dokumentasi. Teknik analisis data yang

digunakan adalah teknik analisis deskriptif komparatif dengan cara

membandingkan pengendalian internal sistem pemberian kredit yang diterapkan

di Bank Rakyat Indonesia (BRI) KC Cik Ditiro Yogyakarta dengan sistem

pengendalian intern bagi bank umum menurut Surat Edaran Otoritas Jasa

Keuangan Nomor 35 Tahun 2017.

Hasil yang diperoleh dalam penelitian ini yaitu pengendalian internal

sistem pemberian kredit di Bank Rakyat Indonesia Kantor Cabang Cik Ditiro

Yogyakarta belum sesuai dengan sistem pengendalian intern bagi bank umum

menurut Surat Edaran Otoritas Jasa Keuangan Nomor 35 Tahun 2017. Komponen

yang belum sesuai yaitu komponen sistem akuntansi, informasi, dan komunikasi,

pada unsur proses rekonsiliasi antara data akuntansi dan sistem informasi

manajemen.

Kata Kunci: Pengendalian Internal, Sistem Pemberian Kredit, Bank Umum

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

xv

ABSTRACT

AN EVALUATION OF INTERNAL

CONTROL OF CREDIT SYSTEM

BASED ON SURAT EDARAN OTORITAS JASA KEUANGAN

(A Case study in Bank Rakyat Indonesia Branch Office Cik Ditiro

Yogyakarta)

Vipe Theresia Purba

NIM: 152114142

Universitas Sanata Dharma

Yogyakarta

2019

The purpose of this study was to compatibility between the internal control

of the credit system applied in the Bank Rakyat Indonesia Branch Office Cik

Ditiro Yogyakarta with the internal controls systems for commercial banks

according to Surat Edaran Otoritas Jasa Keuangan Nomor 35 Tahun 2017.

The type of this research was a case study conducted in Maret to April

2019 in the Bank Rakyat Indonesia Branch Office Cik Ditiro Yogyakarta. Data

collection techniques used are interviews and documentation. Data analysis

techniques used was descriptive comparative analysis by comparing the internal

control of credit system applied in the Bank Rakyat Indonesia Branch Office Cik

Ditiro Yogyakarta with the internal controls systems for commercial banks

according to Surat Edaran Otoritas Jasa Keuangan Nomor 35 Tahun 2017

The results obtained in the research was the internal control of credit

system at Bank Rakyat Indonesia Branch Office Cik Ditiro Yogyakarta was not

appropriate yet with the internal control system for commercial banks according

to Surat Edaran Otoritas Jasa Keuangan Nomor 35 Tahun 2017. The components

which were not appropriate yet were system of accounting, information, and

communication on the element of the reconciliation process among accounting

data and management information.

Keywords: Internal Control, Credit System, Commercial Bank

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak (Undang-Undang Nomor 10 Tahun 1998). Bank merupakan lembaga

keuangan yang memiliki peranan penting dalam memajukan perekonomian

serta harus mampu menjadi agen pembangunan dalam rangka untuk

mendorong pertumbuhan ekonomi nasional. Salah satu bank yang tercatat

sebagai lembaga keuangan di Indonesia adalah Bank Rakyat Indonesia.

Bank Rakyat Indonesia atau yang disingkat BRI merupakan salah satu

bank milik pemerintah yang terbesar di Indonesia yang berdiri pada tahun

1895. Salah satu kantor cabang BRI yaitu berlokasi di Kantor Cabang Cik

Ditiro Yogyakarta. Sebagai salah satu lembaga perbankan di Indonesia, BRI

memiliki beberapa upaya dalam mendorong pertumbuhan ekonomi secara

nasional, diantaranya melalui pemberian kredit.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan pemberian bunga (Undang-

Undang Nomor 10 Tahun 1998). Pemberian kredit bermanfaat untuk mencari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

2

keuntungan yang bertujuan untuk memperoleh hasil dari pemberian kredit

dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya

administrasi kredit yang dibebankan kepada nasabah, untuk membantu usaha

nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal

kerja. Pemberian kredit juga bermanfaat untuk membantu pemerintah karena

semakin banyak kredit disalurkan oleh pihak perbankan, maka semakin baik,

mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di

berbagai sektor (Suryaningrum, 2016).

Kegiatan kredit perbankan mempunyai risiko yang tinggi, karena kredit

merupakan aset bank yang ada di pihak luar bank (debitur). Adapun risiko dari

kegiatan pemberian kredit yaitu kredit macet ataupun kredit bermasalah.

Haninun (2011) menyatakan bahwa pemberian kredit sangatlah penting bagi

bank untuk mempertimbangkan faktor internal maupun faktor ekternal. Faktor

internal meliputi kebijakan dalam prosedur pemberian kredit, sedangkan faktor

eksternal meliputi kemampuan nasabah dalam membayar cicilan dan

pertumbuhan ekonomi. Faktor penyebab terjadinya kredit macet menurut

Nursyahriana, Hadjat, dan Tricahyadinata (2017) adalah karakter dan jaminan

debitur nasabah. Selanjutnya berdasarkan penelitian yang telah dilakukan

Astuti (2010), menunjukkan bahwa penyebab terjadinya kredit macet

diantaranya dari sisi debitur dikarenakan usahanya kurang lancar bahkan

bangkrut, dikarenakan karakter debiturnya yang kurang bagus. Sementara dari

internal bank dikarenakan human error, kredit fiktif, dan atau kesalahan analisa

kredit. Kerugian dari kredit macet yang dapat timbul akan dapat menghambat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

3

kegiatan operasional bank karena keuntungan utama bank diperoleh dari selisih

bunga simpanan bank kepada nasabah dengan bunga pinjaman atau kredit yang

disalurkan serta dapat mengurangi tingkat kepercayaan nasabah kepada bank.

Bank harus memberikan perhatian yang besar dalam melaksanakan

kegiatan pemberian kredit. Tingginya risiko yang dapat ditimbulkan dari

kegiatan pemberian kredit mengharuskan sebuah lembaga perbankan

melakukan upaya preventif. Berdasarkan Undang-Undang Nomor 10 Tahun

1998 Pasal 8 yang berbunyi, “dalam memberikan kredit atau pembiayaan

berdasarkan prinsip syariah, bank umum wajib mempunyai keyakinan

berdasarkan analisis yang mendalam atau itikad dan kemampuan serta

kesanggupan nasabah debitur untuk melunasi utangnya atau mengembalikan

pembiayaan dimaksud sesuai dengan yang diperjanjikan”.

Pengendalian internal yaitu suatu mekanisme pengawasan yang ditetapkan

oleh manajemen Bank secara berkesinambungan (on going basis), guna

menjaga dan mengamankan harta kekayaan Bank, menjamin tersedianya

laporan yang lebih akurat, meningkatkan kepatuhan terhadap ketentuan yang

berlaku, mengurangi dampak keuangan atau dampak kerugian, penyimpangan

termasuk fraud, dan pelanggaran aspek kehati-hatian, dan meningkatkan

efektivitas organisasi dan meningkatkan efisiensi biaya (Surat Edaran Otoritas

Jasa Keuangan Nomor 35 Tahun 2017). Herman (2013) mengungkapkan

bahwa pengendalian internal berfungsi untuk pencegahan (preventive),

mendeteksi (detective), mengoreksi (corrective), mengarahkan (directive), dan

menetralkan (compensative). Mulyadi (2002) menyatakan bahwa pengendalian

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

4

internal memiliki beberapa fungsi, namun pengendalian internal tetap memiliki

sejumlah keterbatasan yaitu kesalahan dalam pertimbangan, gangguan, kolusi,

pengabaian oleh manajemen, dan biaya lawan manfaat.

Pentingnya tindakan yang bersifat preventif mengharuskan sebuah bank

melakukan pengendalian yang efektif untuk menjamin proses pemberian kredit

dapat berjalan dengan baik dan meminimalisir risiko-risiko yang dapat

ditimbulkan dari kegiatan tersebut. Evaluasi pengendalian internal dibutuhkan

terhadap sistem pemberian kredit pada suatu bank untuk meningkatkan

efektifitas dan produktivitas manajemen dalam perusahaan.

Penelitian yang telah pernah dilakukan sebelumnya menunjukkan bahwa

terdapat kurangnya perhatian terhadap penerapan sistem pengendalian internal

terhadap pemberian kredit yang diantaranya dijelaskan oleh Muzamil (2015)

mengungkapkan bahwa penerapan sistem pengendalian internal penyaluran

kredit BRI KCP Unit Karang Paci Samarinda masih terdapat kekurangan dari

pemisahan fungsi tugas dan perputaran jabatan yaitu terjadi perangkapan tugas.

Selanjutnya, berdasarkan penelitian yang telah dilakukan oleh Yasa dan Jati

(2013) mengungkapkan bahwa kredit bermasalah dipengaruhi oleh variabel

komponen pengendalian internal kredit yang terdiri atas jenis-jenis

pengendalian internal kredit, prosedur umum pengendalian internal kredit, dan

kolektibilitas kredit, sehingga harus perlu lebih diperhatikan. Berdasarkan

uraian di atas, menarik untuk diketahui bagaimana evaluasi pengendalian

internal sistem pemberian kredit di Bank Rakyat Indonesia Kantor Cabang Cik

Ditiro Yogyakarta.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

5

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka adapun rumusan masalah

dalam penelitian ini, yaitu apakah pengendalian internal sistem pemberian

kredit yang diterapkan di Bank Rakyat Indonesia Kantor Cabang Cik Ditiro

Yogyakarta sesuai dengan sistem pengendalian intern bagi Bank umum

menurut Surat Edaran Otoritas Jasa Keuangan Nomor 35 Tahun 2017?

C. Batasan Masalah

Jenis pembagian kredit di Bank Rakyat Indonesia Kantor Cabang Cik

Ditiro Yogyakarta terbagi menjadi 3 bagian, yaitu kredit Ritel, kredit

KUR/program, dan kredit Konsumer. Penelitian ini hanya berfokus pada kredit

Ritel dan kredit KUR/program. Kredit ritel dan Kredit Usaha Rakyat

(KUR)/Program merupakan program kredit yang bersifat produktif dan

bermanfaat untuk membantu para pelaku usaha yang membutuhkan pinjaman

modal untuk memulai atau mengembangkan sebuah bisnis atau usaha.

Keunggulan kredit diatas yaitu dapat meningkatkan dan memperluas akses

pembiayaan kepada usaha produktif seperti usaha mikro, kecil, dan menengah,

serta mendorong pertumbuhan ekonomi. Aktivitas pemberian kredit tentunya

memiliki risiko seperti kredit macet, namun dapat diminimalisir dengan

pengendalian internal sistem pemberian kredit.

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka adapun tujuan penelitian ini,

yaitu mengetahui kesesuaian antara pengendalian internal sistem pemberian

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

6

kredit yang diterapkan di Bank Rakyat Indonesia (BRI) KC Cik Ditiro

Yogyakarta dengan sistem pengendalian intern bagi bank umum menurut Surat

Edaran Otoritas Jasa Keuangan Nomor 35 Tahun 2017.

E. Manfaat Penelitian

Manfaat penelitian yang akan dilaksanakan ini yaitu:

1. Bagi Bank Rakyat Indonesia Kantor Cabang Cik Ditiro Yogyakarta

Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna

mengenai pengendalian internal sistem pemberian kredit yang terdapat di

Bank Rakyat Indonesia Kantor Cabang Cik Ditiro Yogyakarta.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah informasi mengenai

pengendalian internal khususnya pengendalian internal dalam pemberian

kredit di Bank dan penelitian ini juga diharapkan dapat menambah refrensi

di perpustakaan.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah pengetahuan mengenai

dunia perbankan khususnya segi akuntansi terutama tentang pengendalian

internal dalam menunjang pemberian kredit dan juga dapat digunakan untuk

membandingkan antara teori yang sudah didapat selama di bangku kuliah

dengan kenyataan sesungguhnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

7

F. Sistematika Penulisan

Bab I Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat peneliian, dan

sistematika penulisan.

Bab II Landasan Teori

Bab ini menguraikan secara umum mengenai dasar-dasar teori

yang berkaitan dan mendukung dalam pemecahan masalah.

Bab III Metode Penelitian

Bab ini menjelaskan mengenai langkah-langkah atau metode-

metode yang digunakan untuk memecahkan permasalahan yang

diangkat. Dalam bab ini menjelaskan mengenai jenis penelitian,

waktu dan tempat peneliian, subjek dan objek penelitian, data

penelitian, teknik pengumpulan data, populasi dan sampel

penelitian, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Pada bab ini diuraikan secara jelas mengenai sejarah berdirinya

perusahaan, visi dan misi perusahaan, produk-produk perusahaan

dan struktur organisasi.

Bab V Analisis Data dan Pembahasan

Pada bab ini menguraikan data-data yang berhasil dikumpulkan

oleh penulis yang diolah berdasarkan metode yang digunakan serta

pembahasannya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

8

Bab VI Penutup

Bab ini menguraikan kesimpulan dari analisis data, keterbatasan

penelitian serta saran.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

9

BAB II

KAJIAN PUSTAKA

A. Bank Umum

Perbankan adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Bank merupakan lembaga keuangan yang

memiliki peranan penting dalam memajukan perekonomian Indonesia. Bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak (Undang-Undang Nomor 10 Tahun 1998).

Berdasarkan Undang-Undang Nomor 7 Tahun 1992 Pasal 5 yang telah

diubah menjadi Undang-Undang Nomor 10 Tahun 1998, menurut jenisnya,

bank terdiri dari Bank Umum dan Bank Perkreditan Rakyat. Bank Umum dapat

mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan

perhatian yang lebih besar kepada kegiatan tertentu. Berdasarkan Undang-

Undang Nomor 10 Tahun 1998 sebagai perubahan atas Undang-Undang

Nomor 7 Tahun 1992 menyatakan bahwa kegiatan-kegiatan usaha yang dapat

dilakukan oleh Bank Umum yang terdapat pada Pasal 6, yaitu:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,

deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lain yang

dipersamakan dengan itu;

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

10

b. Memberikan kredit;

c. Menerbitkan surat pengakuan hutang;

d. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya, yang meliputi surat wesel, surat

pengakuan hutang, kertas perbendaharaan negara dan surat jaminan

pemerintah, Sertifikat Bank Indonesia, obligasi, surat dagang waktu sampai

dengan 1 tahun, dan instrumen surat berharga lain berjangka waktu sampai

dengan 1 tahun;

e. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah;

f. Menempatkan dana pada, meminjamkan dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi

maupun wesel unjuk, cek atau sarana lainnya;

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan atau antara pihak ketiga;

h. Menyediakan tempat untuk menyimpan barang atau surat berharga;

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan

suatu kontrak;

j. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam

bentuk surat berharga yang tidak tercatat dibursa efek;

k. Dihapus

l. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali

amanat;

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

11

m. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan

prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank

Indonesia;

n. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan undang-undang dan peraturan yang berlaku;

Selain melakukan kegiatan usaha sebagaimana yang diuraikan

diatas, pada Pasal 7, Bank Umum dapat pula melakukan hal-hal sebagai

berikut:

a. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang

ditetapkan Bank Indonesia;

b. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain

dibidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan

efek, asuransi, serta lembaga kliring/penyelesaian dan penyimpanan dengan

memenuhi yang ditetapkan oleh bank indonesia;

c. Melakukan penyertaan modal sementara untuk mengatasi akibat kegagalan

kredit atau kegagalan pembiayaan berdasarkan prinsip syariah, dengan

syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan

yang ditetapkan Bank Indonesia;

d. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai

dengan ketentuan dalam peraturan perundangan dana pensiun yang berlaku;

Selanjutnya pada Pasal 3 menyebutkan bahwa fungsi utama

perbankan Indonesia adalah sebagai penghimpun dan penyalur dana

masyarakat. Sementara pada Pasal 4, tujuannya adalah menunjang pelaksanaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

12

pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan

ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat

banyak.

B. Kredit

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan pemberian bunga (Undang-

Undang Nomor 10 Tahun 1998).

Pemberi kredit (kreditur) percaya kepada penerima kredit (debitur)

bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian.

Bagi debitur, kredit yang diterima merupakan kepercayaan, yang berarti

menerima amanah sehingga mempunyai kewajiban untuk membayar sesuai

jangka waktu yang telah disepakati.

Namun, terdapat beberapa penyebab kegagalan dalam pemberian kredit

diantaranya adalah faktor internal bank itu sendiri, yaitu adanya self dealing

atau tindak kecurangan dari aparat pengelola kredit, adanya kecurangan

pengetahuan/keterampilan para pengelola kredit, kurang baiknya management

information system yang dibangun pada bank yang bersangkutan, tidak adanya

kebijakan perkreditan yang baik pada bank yang bersangkutan, dan kurangnya

pengawasan kredit yang dilakukan oleh bank yang bersangkutan kepada para

nasabah debiturnya. Sementara faktor-faktor eksternal bank, yaitu kegiatan

perekonomian makro/kegiatan politik/kebijaksanaan pemerintah yang di luar

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

13

jangkauan bank untuk diperkirakan, adanya bencana alam yang di luar dugaan,

adanya persaingan yang cukup tajam di antara perbankan itu sendiri, sehingga

bank yang bersangkutan tidak mampu untuk melakukan seleksi risiko usahanya

di bidang perkreditan, adanya tekanan-tekanan dari berbagai kekuatan politis di

luar bank sehingga menimbulkan kompromi terhadap prinsip-prinsip kredit

yang sehat, dan adanya kesulitan/kegagalan dalam proses likuidasi dari

perjanjian kredit yang telah disepakati antara nasabah dengan bank.

Jika kredit yang disalurkan mengalami kemacetan, langkah yang

dilakukan oleh bank adalah berupaya menyelamatkan kredit tersebut dengan

berbagai cara tergantung dari kondisi nasabah atau penyebab kredit tersebut

macet. Jika nasabah masih dapat dibantu, maka bank akan membantu

menambah jumlah kredit atau dengan memperpanjang jangka waktunya.

Namun, jika sudah tidak bisa diselamatkan kembali maka tindakan terakhir

yang dilakukan oleh bank adalah menyita jaminan yang sudah dijaminkan oleh

nasabah (Kasmir, 2015).

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

menurut Kasmir (2013), adalah sebagai berikut: (a). Kepercayaan, yaitu suatu

keyakinan pemberian kredit bahwa kredit yang diberikan (berupa uang, barang

atau jasa) akan diterima kembali dimasa tertentu yang akan datang.

Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan

penelitian penyelidikan tentang nasabah baik secara internal maupun eksternal.

Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap

nasabah pemohon kredit; (b). Kesepakatan, disamping unsur percaya di dalam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

14

kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si

penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajibannya masing-masing;

(c). Jangka waktu, setiap kredit yang diberikan memiliki jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu

tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang;

(d). Risiko, adanya suatu tenggang waktu pengembalian akan menyebabkan

suatu risiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu

kredit semakin besar risikonya demikian pula sebaliknya. Risiko ini menjadi

tanggungan bank, baik risiko yang disengaja oleh nasabah yang lalai, maupun

oleh risiko yang tidak disengaja; dan (e). Balas jasa, merupakan keuntungan

atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama

bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini

merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan prinsip

syariah balas jasa ditentukan dengan bagi hasil.

Pemberian kredit mempunyai tujuan tertentu yang tidak akan terlepas

dari misi bank. Adapun tujuan utama pemberian kredit menurut Kasmir (2004)

sebagai berikut: (a). Mencari keuntungan, tujuan utama pemberian kredit

adalah untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh dalam

bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya

administrasi kredit yang dibebankan pada nasabah; (b). Membantu usaha

nasabah, tujuan selanjutnya adalah untuk membantu usaha nasabah yang

membutuhkan dana, baik dana untuk investasi maupun dana untuk modal kerja.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

15

Dengan dana itu maka pihak debitur dapat mengembangkan dan memperluas

usahanya; dan (c). Membantu pemerintah, bagi pemerintah semakin banyak

kredit yang diberikan oleh pihak bank, maka semakin meningkatkan jumlah

kegiatan ekonomi yang akan terjadi. Mengingat semakin banyak kredit berarti

adanya peningkatan pembangunan berbagai sektor.

Beberapa penelitian yang pernah dilakukan sebelumnya, diantaranya

adalah Astuti (2010) yang menunjukkan bahwa penyebab terjadinya kredit

macet diantaranya dari sisi debitur yang kemungkinan dikarenakan usahanya

kurang lancar, macet, bahkan bangkrut, dikarena karakter debiturnya yang

kurang bagus, dan atau dikarenakan jaminan hilang yang menyebabkan debitur

tidak membayar. Dari internal bank dikarenakan human error, kredit fiktif, dan

atau kesalahan analisa kredit. Nursyahriana, Hadjat, dan Tricahyadinata (2017)

dalam penelitiannya mengungkapkan bahwa faktor penyebab terjadinya kredit

macet adalah disebabkan karakter dan jaminan debitur nasabah. Berdasarkan

hasil Uji F bahwa character, capacity, condition of economy dan collateral

secara bersama-sama (simultan) berpengaruh signifikan terhadap kredit macet

pada PT Bank Tabungan Negara (BTN) Cabang Bontang dan berdasarkan hasil

Uji T secara parsial diketahui bahwa character, capacity, condition of economy

dan collateral berpengaruh negatif terhadap kredit macet.

1. Jenis-Jenis Kredit

Pemberian kredit oleh bank untuk masyarakat terdiri dari bebagai jenis.

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain

(Kasmir, 2013):

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

16

a. Berdasarkan segi kegunaan, terdiri dari kredit investasi dan kredit modal

kerja.

b. Berdasarkan segi tujuan kredit, terdiri dari kredit produktif, kredit

konsumtif, dan kredit perdagangan.

c. Berdasarkan segi jangka waktu, terdiri dari kredit jangka pendek, kredit

jangka menengah, dan kredit jangka panjang.

d. Berdasarkan segi jaminan, terdiri dari kredit dengan jaminan dan kredit

tanpa jaminan.

e. Berdasarkan segi sektor usaha, terdiri dari kredit pertanian, kredit

peternakan, kredit industri, kredit pertambangan, kredit pendidikan,

kegiatan profesi, dan kredit perumahan.

2. Prinsip Pemberian Kredit

Pemberian kredit yang dilakukan oleh bank tidak hanya

berdasarkan kepercayaan semata, akan tetapi bank memiliki kriteria

penilaian yang harus dilakukan untuk mendapatkan nasabah yang

menguntungkan yaitu dengan analisis 5C dan 7P. Menurut Kasmir (2013),

penjelasan untuk analisis dengan 5C dan 7P adalah sebagai berikut:

a. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan

diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar

belakang si nasabah baik yang bersifat pribadi seperti cara hidup atau

gaya hidup yang dianutnya, keadaan keluarga, hobby dan social

standingnya. Ini semua merupakan ukuran “kematian” membayar.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

17

b. Capacity

Kemampuan nasabah dapat dilihat dalam bidang bisnis yang

dihubungkan dengan pendidikannya, kemampuannya dalam memahami

tentang ketentuan-ketentan pemerintah, dan kemampuannya dalam

menjalankan usahanya selama ini. Pada akhirnya akan terlihat

“kemampuannya” dalam mengembalikan kredit yang disalurkan.

c. Capital

Penggunaan modal yang efektif dapat dilihat dari laporan keuangan

(neraca dan laporan laba rugi) dengan melakukan pengukuran seperti

dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. Capital

juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

d. Colleteral

Colleteral merupakan jaminan yang diberikan calon nasabah baik yang

bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah

kredit yang diberikan. Jaminan juga harus diteliti keabsahanya sehingga

jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat

dipergunakan secepat mungkin.

e. Condition

Penilaian terhadap kredit hendaknya juga dinilai dari kondisi konomi

dan politik sekarang dan dimasa yang akan datang sesuai dengan sektor

masing-masing, serta prospek usaha dari sektor yang debitur jalankan.

Penilaian prospek bidang usaha yang dibiayai hendaknya memiliki

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

18

prosek yang baik sehingga kemungkinan kredit tersebut bermasalah

relatif kecil.

Kemudian penilaian kredit dengan metode analisis 7P adalah sebagai

berikut:

a. Personality

Personality yaitu menilai nasabah dari segi kepribadiannya atau tingkah

lakunya sehari-hari maupun masa lalunya. Personality juga mencakup

sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi

suatu masalah.

b. Party

Mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan-

golongan tertentu berdasarkan modal, loyalitas serta karakternya disebut

dengan party, sehingga nasabah dapat digolongkan ke golongan tertentu

dan akan mendapatkan fasilitas yang berbeda dari bank.

c. Purpose

Purpose yaitu mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan

kredit dapat bermacam-macam, misalnya apakah untuk modal kerja atau

investasi, konsumtif atau produktif, dan lain sebagainya.

d. Prospect

Penilaian usaha nasabah di masa yang akan datang apakah

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek

atau sebaliknya disebut dengan prospect. Hal ini penting mengingat jika

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

19

suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan

hanya bank yang rugi, tetapi juga nasabah.

e. Payment

Payment yaitu ukuran bagaimana cara debitur mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk pengembalian

kredit.

f. Profitability

Profitability digunakan untuk menganalisis bagaimana kemampuan

debitur dalam mencari laba yang dapat diukur dari periode ke periode

apakah akan tetap sama atau akan semakin meningkat apalagi dengan

tambahan kredit yang akan diperoleh

g. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang

atau orang atau jaminan asuransi.

C. Sistem Pemberian Kredit

Sistem menurut Mulyadi (2001) adalah suatu jaringan prosedur yang

dibuat menurut pola yang terpadu untuk melakukan kegiatan pokok

perusahaan. Sistem merupakan kumpulan unsur-unsur atau bagian yang saling

berhubungan untuk mencapai suatu tujuan.

Sistem pemberian kredit adalah rangkaian dari cara atau prosedur dalam

pemberian kredit yang mencakup tahapan permohonan kredit sampai dengan

pencairan kredit yang membentuk suatu sistem yang berurutan dan berkaitan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

20

erat dalam pelaksanaan pemberian kredit (Simorangkir, 2000 dalam Cahyani,

2016). Pemberian kredit kepada calon debitur bank memiliki prosedur-prosedur

yang harus dilakukan. Hal ini bermanfaat agar calon debitur dapat memahami

proses pemberian kredit. Menurut Ahmad (2013), prosedur pemberian kredit

merupakan tahap-tahap yang harus dilalui sebelum suatu kredit diputuskan

untuk diberikan dan tujuannya adalah untuk mempermudah bank dalam

menilai kelayakan suatu permohonan kredit.

1. Prosedur Pemberian kredit menurut Widiyono (2009), meliputi:

a. Permohonan Kredit

Pemohonan fasilitas kredit mencakup:

1). Permohonan baru untuk mendapatkan suatu jenis fasilitas kredit.

2). Permohonan tambahan suatu kredit yang sedang berjalan.

3). Permohonan perpanjangan atau pembaharuan masa kredit yang telah

berakhir jangka waktunya.

4). Permohonan-permohonan lainnya untuk perubahan fasilitas kredit

yang sedang berjalan.

b. Penyidikan dan Analisis Kredit

Penyidikan kredit adalah pekerjaan yang meliputi:

1). Wawancara dengan permohonan kredit (debitur).

2). Pengumpulan data yang berhubungan dengan permohonan kredit yang

diajukan nasabah.

3). Pemeriksaan atas kebenaran dan kewajiban mengenai hal-hal yang

ditemukan nasabah dan informasi lain yang diperoleh.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

21

4). Penyusunan laporan seperlunya mengenai hasil penyidikan yang telah

dilaksanakan.

c. Keputusan atas permohonan kredit

Keputusan atas permohonan kredit adalah setiap tindakan pejabat

yang berdasarkan wewenangnya berhak mengambil keputusan berupa

menolak, menyetujui dan atau mengusulkan permohonan fasilitas kredit

kepada pejabar yang lebih tinggi. Setiap keputusan permohonan kredit

harus memperhatikan penilaian syarat-syarat umum yang pada dasarnya

tercantum dalam laporan pemeriksaan kredit dan analisis kredit.

Penolakan permohonan kredit terjadi apabila:

a). Oleh Bagian Kredit atau Cabang

Penolakan ini adalah untuk permohonan kredit yang nyata-nyata

dianggap oleh bank secara teknis tidak memenuhi peryaratan.

Langkah-langkah yang harus diperhatikan, yaitu semua keputusan

penolakan harus disampaikan secara tertulis kepada nasabah dengan

disertai alasan penolakannya, surat penolakan permohonan minimal

dibuat dalam rangkap tiga (yang asli dikirimkan kepada pemohon

kemudian lembar kedua beserta copy surat permohonan nasabah

dikirim kepada direksi, dan selanjutnya lembar ketiga untuk arsip

bagian kredit atau kantor cabang), dalam hal penolakan permohonan

baru, maka jika diminta semua berkas permohonan dapat

dikembalikan kepada pemohon kecuali surat permohonannya, dalam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

22

hal penolakan permohonan perpanjangan, berarti jangka waktu kredit

diperpanjang.

b). Oleh Bagian Kredit atau Cabang setelah mendapat keputusan

direksi.

d. Persetujuan Permohonan Kredit

Persetujuan permohonan kredit adalah keputusan bank untuk

menyetujui sebagian atau seluruh permohonan kredit dari calon debitur.

Untuk melindugi kepentingan bank dalam pelaksanaan persetujuan

tersebut, maka biasanya ditegaskan terlebih dahulu syarat-syarat fasilitas

kredit dan prosedur yang harus ditempuh oleh nasabah, langkah-langkah

yang harus diambil antara lain:

1). Surat penegasan persetujuan permohonan kredit kepada pemohon.

2). Peningkatan jaminan.

3). Penandatanganan perjanjian kredit.

4). Informasi untuk bagian lain.

5). Pembayaran bea materai kredit.

6). Asuransi barang jaminan.

7). Asuransi kredit.

e. Pencairan Fasilitas Kredit

Pencairan fasilitas kredit adalah setiap transaksi dengan

menggunakan kredit yang telah disetujui oleh bank. Dalam prakteknya,

pencairan kredit ini berupa pembayaran dan atau pemindahbukuan atau

beban rekening pinjaman atau fasilitas lainnya. Bank hanya menyetujui

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

23

pencairan kredit oleh nasabah, bila syarat-syarat yang harus dipenuhi

nasabah telah dilaksanakan. Perlu diketahui bahwa peningkatan jaminan

dan penandatanganan warkat-warkat kredit (perjanjian kredit) mutlak

harus mendahului pencairan kredit.

f. Pelunasan Fasilitas Kredit

Pelunasan fasilitas adalah dipenuhinya semua kewajiban nasabah

terhadap bank yang berakibat hapusnya ikatan perjanjian kredit.

2. Dokumen-dokumen dalam pemberian kredit menurut Suyatno (2000),

meliputi:

a. Surat permohonan nasabah

Merupakan surat yang diajukan oleh nasabah kepada pihak bank dan

ditandatangani secara lengkap oleh calon debitur.

b. Daftar isian dari bank

Merupakan daftar isian yang disediakan oleh bank yang harus diisi oleh

calon debitur mengenai data dan informasi yang lengkap.

c. Daftar lampiran sesuai jenis kredit

Merupakan daftar lampiran lainnya yang diperlukan menurut jenis

fasilitas kredit yang diajukan.

d. Surat jaminan

Merupakan surat yang dibuat oleh bank terhadap jaminan yang

digunakan calon debitur untuk memperoleh kredit yang diajukan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

24

e. Dokumen penyidikan dan analisis

Merupakan catatan yang dibuat oleh pihak bank mengenai kelengkapan

dan pengajuan kredit.

f. Surat keputusan

Merupakan surat yang menunjukkan diterima atau ditolaknya

permohonan kredit.

g. Dokumen pengikatan jaminan

Merupakan dokumen yang berisi bahwa barang atau benda tersebut

benar-benar dijadikan jaminan untuk memperoleh fasilitas kredit.

h. Dokumen perjanjian kredit

Merupakan dokumen penegasan yang berisi mengenai hak dan

kewajiban yang harus dipenuhi oleh calon debitur.

i. Bukti pencairan kredit

Merupakan bukti bahwa kredit yang diajukan telah disetujui dan telah

dicairkan.

j. Bukti pembayaran atau pelunasan kredit

Merupakan dokumen penegasan yang berisi bahwa debitur telah

menyelesaikan kewajibannya dalam melunasi kredit kepada pihak bank.

3. Catatan-catatan akuntansi yang terkait dalam pemberian kredit menurut

Budiyati (2008), meliputi:

a. Jurnal, yaitu untuk mengklarifikasi dan meringkas data keuangan dan

data lainnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

25

b. Buku Besar, yaitu pencatatan/pengelompokan transaksi dari jurnal-

jurnal.

c. Laporan ke BI, berupa laporan bulanan ke BI.

4. Pihak-pihak yang terkait dalam pemberian kredit menurut Kuncoro (2002),

meliputi:

a. Seksi administrasi kredit

Tugas utama bagian ini adalah mengadministrasikan dokumen-dokumen

pinjaman mulai dari proses permohonan sampai kredit tersebut lunas.

b. Seksi analisis kredit

Tugas utama bagian ini adalah melakukan analisis atas permohonan

kredit yang diajukan oleh calon nasabah berdasarkan informasi-

informasi yang berkaitan dengan usaha nasabah yang diperoleh secara

langsung maupun tidak langsung melalui baebagai instansi yang

berkaitan dengan usaha calon nasabah.

c. Seksi monitoring kredit

Tugas utamanya adalah memonitor perkembangan usaha dan ketepatan

membayar bunga dan angsuran pokok kredit. Informasi diperoleh dari

laporan rutin oleh debitur dan informasi ketepatan membayar bunga,

angsuran pokok diperoleh dari pembukuan bank.

d. Seksi asuransi

Tugas utamanya adalah melakukan administrasi kredit-kredit yang

diasuransikan, baik asuransi jaminan kredit, asuransi jiwa debiturnya

maupun asuransi kreditnya sendiri.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

26

e. Seksi pelayanan hukum

Tugas utamanya adalah melakukan pembelaan hukum untuk

kepentingan bank dan pegawainya, baik di pengadilan maupun di tempat

lain.

f. Seksi penagihan tunggakan

Tugas utamanya adalah melakukan administrasi terhadap kredit-kredit

yang sudah macet, baik yang sudah dihapuskan dari pembukuan bank

(off balance sheet) maupun yang masih ada dalam pembukuan bank (on

balance sheet).

g. Bagian pelayanan dana dan jasa

Tugas utamanya adalah memberi pelayanan kepada nasabah/calon

nasabah yang akan menggunakan produk dana dan jasa bank.

h. Bagian pelayanan pinjaman/kredit

Tugas utamanya adalah memberikan pelayanan dalam hal pencairan

kredit, angsuran kredit, perhitungan bunga dan sebagainya. Petugas

dibagian ini memberikan informasi yang diperlukan nasabah berkaitan

dengan produk kredit yang dimiliki oleh bank, cara permohonan, proses

pengajuannya, ketentuan dan syarat-syaratnya.

i. Bagian teller/kasir

Tugas utamanya adalah memberikan pelayanan kepada nasabah dalam

penarikan dan penyetoran uang. Semua kegiatan yang berkaitan dengan

uang tunai harus melalui teller/kasir.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

27

j. Bagian teknologi dan akuntansi

Tugas utamanya adalah memastikan bahwa semua kegiatan-kegiatan

bagian operasional telah dibukukan pada hari tersebut, mencetak laporan-

laporan keuangan bank, melakukan verifikasi atas transaksi pembukuan

berdasarkan bukti-bukti pembukuan yang ada.

D. Pengendalian Internal

Pengendalian internal bank merupakan suatu mekanisme pengawasan

yang ditetapkan oleh manajemen bank secara berkesinambungan (on going

basis), guna menjaga dan mengamankan harta kekayaan bank, menjamin

tersedianya laporan yang lebih akurat, meningkatkan kepatuhan terhadap

ketentuan yang berlaku, mengurangi dampak keuangan/kerugian

penyimpangan termasuk kecurangan, dan pelanggaran aspek kehati-hatian,

serta meningkatkan efektivitas organisasi dan meningkatkan efisiensi biaya

(Surat Edaran Otoritas Jasa Keuangan Nomor 35 Tahun, 2017).

Alasan perusahaan menyusun pengendalian internal adalah agar dapat

membantu mencapai tujuannya. Dalam menjalankan fungsinya, manajemen

membutuhkan sistem pengendalian yang dapat mengamankan harta

perusahaan, memberikan keyakinan bahwa apa yang dilaporkan adalah benar-

benar dapat dipercaya dan dapat mendorong adanya efisiensi usaha serta dapat

terus menerus memantau bahwa kebijakan yang telah ditetapkan memang

dijalankan sesuai dengan apa yang diharapkan (Munawaroh, 2011). Menurut

Nomor 35 Tahun 2017, Sistem Pengendalian Internal (SPI) yang efektif

merupakan komponen penting dalam menajemen bank dan menjadi dasar bagi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

28

kegiatan operasional bank yang sehat dan aman. SPI yang efektif dapat

membentuk direksi dan dewan komisaris menjaga asset bank, menjamin

tersedianya laporan keuangan dan menajerial yang dapat dipercaya,

meningkatkan kepatuhan bank terhadap ketentuan dan peraturan perundang-

undangan, serta mengurangi risiko terjadinya kerugian, penyimpangan, dan

pelanggaran aspek kahati-hatian.

Pengendalian internal dalam suatu entitas memiliki beberapa fungsi.

Menurut Herman (2013), fungsi pengendalian internal adalah: a. Preventive,

yaitu pengendalian untuk pencegahan kesalahan-kesalahan baik berupa

kekeliruan atau ketidakberesan; b. Detektive, untuk mendeteksi kesalahan,

kekeliruan dan penyimpangan yang terjadi; c. Corrective, untuk memperbaiki

kesalahan, kelemahan dan penyimpangan yang terdeteksi; d. Directive, untuk

mengarahkan agar pelaksanaan aktivitas dilakukan dengan tepat dan benar; dan

e. Compensative, untuk menetralkan kelemahan pada aspek kontrol yang lain.

Penelitian yang pernah dilakukan sebelumnya, diantaranya adalah Yasa

dan Ketut (2013) yang mengungkapkan bahwa kredit bermasalah yang terjadi

di Bank Pengkreditan Rakyat (BPR) di Kabupaten Buleleng dipengaruhi oleh

variabel komponen pengendalian internal kredit yang terdiri atas jenis-jenis

pengendalian internal kredit, prosedur umum pengendalian internal kredit,

prosedur umum pengendalian internal kredit, kolektibilitas kredit dan struktur

pengendalian internal kredit. Hasil penelitian ketiga variabel tersebut memiliki

pengaruh yang tidak signifikan pada kredit bermasalah meskipun arahnya

negatif. Selanjutnya, Muzamil (2015) mengungkapkan bahwa penerapan sistem

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

29

pengendalian internal penyaluran kredit BRI KCP Unit Karang Paci Samarinda

masih terdapat kekurangan dari pemisahan fungsi tugas dan perputaran jabatan

yaitu terjadi perangkapan tugas.

1. Ruang Lingkup Pengendalian Internal

a. Tujuan Pengendalian Internal

Tujuan pengendalian internal pada umumnya adalah memastikan

bahwa apa yang direncanaan pihak manajemen sudah sesuai dengan apa

yang sedang dijalankan organisasi saat ini. Mulyadi (2008) menyatakan

bahwa tujuan yang akan dicapai dari pengendalian internal adalah:

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi, mendorong dipenuhinya kebijakan

manajemen. Sedangkan tujuan pengendalian di bank menurut Surat

Edaran Otoritas Jasa Keuangan Nomor 35 Tahun 2017 meliputi: (1).

Kepatuhan terhadap peraturan dan perundang-undangan yang berlaku

(tujuan kepatuhan). Tujuan kepatuhan adalah untuk menjamin bahwa

semua kegiatan usaha bank telah dilaksanakan sesuai dengan ketentuan

dan peraturan perundang-undangan yang berlaku, baik ketentuan yang

dikeluarkan oleh pemerintah, otoritas pengawasan bank maupun

kebijakan, ketentuan, dan prosedur intern yang ditetapkan oleh bank;

(2). Tersedianya informasi keuangan dan manajemen yang benar,

lengkap dan tepat waktu (tujuan informasi). Tujuan informasi adalah

untuk menyediakan laporan yang benar, lengkap, tepat waktu dan

relevan yang diperlukan dalam rangka pengambilan keputusan yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

30

tepat dan dapat dipertanggungjawabkan; (3). Efisiensi dan efektivitas

dari kegiatan usaha Bank (tujuan operasional). Tujuan operasional

dimaksudkan untuk meningkatkan efektivitas dan efisiensi dalam

menggunakan aset dan sumber daya lainnya dalam rangka melindungi

bank dari risiko kerugian; dan (4). Meningkatkan efektivitas budaya

risiko (risk culture) pada organisasi secara menyeluruh (tujuan budaya

risiko). Pengendalian internal dapat dikatakan kuat apabila memiliki

beberapa ciri-ciri didalamnya.

Pengendalian internal memiliki beberapa aspek penting yang

berkategori kuat. Menurut Tunggal (2010 dalam Herman, 2013), ciri-ciri

pengendalian internal yang kuat yaitu: karyawan yang kompeten dan

jujur, menguasai standar akuntansi, peraturan perpajakan, dan peraturan

pasar modal; transaksi diotorisasi oleh pejabat yang berwenang; transaksi

dicatat dengan benar (jumlah, estimasi dan perlakuan akuntansi);

pemisahan tugas yang mengambil inisiatif timbulnya suatu transaksi,

yang mencatat dan yang menyimpan; akses terhadap aset dan catatan

perusahaan sesuai dengan tugas dan fungsi karyawan; dan perbandingan

secara periodik antara saldo menurut buku dengan jumlah secara fisik.

Peran pengendalian internal sangat penting di dalam sebuah

perusahaan. Oleh karena itu, dibutuhkan suatu sasaran yang dapat diukur

guna memaksimalkan pencapaian peran atau efektifitas pengendalian

internal. Menurut Rahayu dan Suhayati (2010), sasaran pengendalian

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

31

internal meliputi: validitas, kelengkapan, keabsahan pencatatan,

pengamanan, dan pertanggungjawaban.

b. Keterbatasan Pengendalian Internal

Pengendalian internal memiliki beberapa manfaat, namun

pengendalian internal tetap memiliki sejumlah keterbatasan. Mulyadi

(2002) menyatakan bahwa keterbatasan pengendalian internal, meliputi:

1). Kesalahan dalam pertimbangan. Seringkali, manajemen dan personal

lain dapat salah dalam mempertimbangkan keputusan bisnis yang diambil

atau dalam melaksanakan tugas rutin karena tidak memadainya informasi,

keterbatasan waktu, atau tekanan lain; 2). Gangguan, dalam pengendalian

yang telah ditetapkan dapat terjadi karena personal secara keliru

memahami perintah atau membuat kesalahan karena kelalaian, tidak

adanya perhatian, atau kelelahan. Perubahan yang bersifat sementara atau

permanen dalam personal atau dalam sistem dan prosedur dapat pula

mengakibatkan gangguan; 3). Kolusi, merupakan tindakan bersama

beberapa individu untuk tujuan kejahatan. Kolusi dapat mengakibatkan

bobolnya pengendalian internal yang dibangun untuk melindungi

kekayaan entitas dan tidak terungkapnya ketidakberesan atau tidak

terdeteksinya kecurangan oleh pengendalian internal yang dirancang; 4).

Pengabaian oleh manajemen, manajemen dapat mengabaikan kebijakan

atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah seperti

keuntungan pribadi manajer, penyajian kondisi keuangan yang

berlebihan, atau kepatuhan semu; dan 5). Biaya lawan manfaat, biaya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

32

yang diperlukan untuk mengoperasikan pengendalian internal tidak boleh

melebihi manfaat yang diharapkan dari pengendalian internal tersebut.

Karena pengukuran secara tepat baik biaya maupun manfaat biasanya

tidak mungkin dilakukan, menajemen harus memperkirakan dan

mempertimbangkan secara kuantitatif dan kualitatif dalam mengevaluasi

biaya dan manfaat suatu pengendalian.

Pelaksanaan sistem pengendalian internal terdapat beberapa kelemahan

yang menjadi faktor penyebab terjadinya kesulitan usaha bank, Surat

Edaran Otoritas Jasa Keuangan (2017) menyatakan bahwa kelemahan

dalam pelaksanaan sistem pengendalian internal bank, antara lain:

kurangnya mekanisme pengawasan, tidak jelasnya akuntabilitas dari

direksi dan dewan komisaris, dan kegagalan dalam mengembangkan

budaya pengendalian internal pada seluruh jenjang organisasi; kurang

memadainya pelaksanaan identifikasi dan penilaian atas risiko dari

kegiatan operasional bank; tidak ada atau gagalnya suatu pengendalian

pokok terhadap kegiatan operasional bank, seperti pemisahan fungsi,

otorisasi, verifikasi, dan kaji ulang atas eksposur risiko dan kinerja bank;

kurangnya komunikasi dan informasi agar jenjang dalam organisasi bank,

khususnya informasi di tingkat pengambil keputusan tentang penurunan

kualitas eksposur risiko dan penerapan tindakan perbaikan; kurang

memadai atau kurang efektifnya program audit intern dan kegiatan

pemantauan lainnya; dan kurangnya komitmen manajemen bank untuk

melakukan proses pengendalian internal dan menerapkan sanksi yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

33

tegas terhadap pelanggaran ketentuan yang berlaku, serta kebijakan dan

prosedur yang telah diterapkan bank.

2. Sistem Pengendalian Intern Surat Edaran Otoritas Jasa Keuangan

Pelaksanaan sistem pengendalian internal bank yang handal dan efektif

merupakan tanggung jawab dari semua pihak yang terlibat dalam satu

organisasi bank. Surat Edaran Otoritas Jasa Keuangan (2017) mengemukakan

bahwa pihak yang berkepentingan dengan sistem pengendalian intern bank

adalah: a. Dewan Komisaris, mempunyai tanggung jawab melakukan

pengawasan terhadap pelaksanaan pengendalian intern secara umum,

termasuk kebijakan direksi yang menetapkan pengendalian intern tersebut; b.

Direksi, mempunyai tanggung jawab menciptakan dan memelihara sistem

pengendalian intern yang efektif serta memastikan bahwa sistem tersebut

berjalan secara aman dan sehat sesuai tujuan pengendalian intern yang

ditetapkan bank. Sementara itu, direktur kepatuhan wajib berperan aktif dalam

mencegah adanya penyimpangan yang dilakukan oleh manajemen dalam

menetapkan kebijakan berkaitan dengan prinsip kehati-hatian; c. Satuan Kerja

Audit Intern (SKAI), harus mampu mengevaluasi dan berperan aktif dalam

meningkatkan efektivitas sistem pengendalian intern secara

berkesinambungan berkaitan dengan pelaksanaan operasional bank yang

berpotensi menimbulkan kerugian dalam pencapaian sasaran yang telah

ditetapkan oleh manajemen bank; d. Pejabat dan pegawai bank, wajib

memahami dan melaksanakan sistem pengendalian intern yang telah

ditetapkan oleh manajemen bank. pengendalian intern yang efektif akan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

34

meningkatkan tanggung jawab pejabat dan pegawai bank, mendorong budaya

risiko (risk culture) yang memadai, dan mempercepat proses identifikasi

terhadap praktek perbankan yang tidak sehat dan terhadap organisasi melalui

sistem deteksi dini yang efisien; dan e. Pihak eksternal, antara lain otoritas

pengawasan bank, auditor eksternal, dan nasabah bank yang berkepentingan

terhadap terlaksananya sistem pengendalian intern bank yang handal dan

efektif.

Sistem Pengendalian Intern (SPI) bank menurut Surat Edaran Otoritas

Jasa Keuangan (2017), terdiri dari 5 (lima) komponen utama yang satu sama

lain saling berkaitan, yaitu: a. Pengawasan oleh Manajemen dan Budaya

Pengendalian (Management Oversight and Control Culture), b. Identifikasi

dan Penilaian Risiko (Risk Recognition and Assessment), c. Kegiatan

Pengendalian dan Pemisahan Fungsi (Control Activities and Segregation of

Duties), d. Sistem Akuntansi, Informasi dan Komunikasi (Accountancy,

Information and Communication), dan e. Kegiatan Pemantauan dan Tindakan

Koreksi Penyimpangan atau Kelemahan (Monitoring Activities and

Correcting Deficiencies). Berikut merupakan penjelasan kelima komponen:

a. Pengawasan oleh Manajemen dan Budaya Pengendalian

1). Direksi

Direksi mempunyai tanggung jawab:

a) Melaksanakan kebijakan dan strategi yang telah disetujui oleh

Dewan Komisaris;

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

35

b) Mengembangkan prosedur untuk mengidentifikasi, mengukur,

memantau, dan mengendalikan risiko yang dihadapi Bank;

c) Memelihara suatu struktur organisasi yang mencerminkan

kewenangan, tanggung jawab, dan hubungan pelaporan yang jelas;

d) Memastikan bahwa pendelegasian wewenang berjalan secara efektif

yang didukung oleh penerapan akuntabilitas yang konsisten;

e) Menetapkan kebijakan dan strategi serta prosedur pengendalian

intern; dan

f) Memantau kecukupan dan efektivitas dari SPI.

Dalam rangka melaksanakan tanggung jawab tersebut, Direksi harus

melakukan langkah-langkah, antara lain:

a). Menugaskan para manajer atau pejabat dan pegawai yang bertanggung

jawab dalam kegiatan atau fungsi tertentu untuk menyusun kebijakan

dan prosedur pengendalian intern terhadap kegiatan operasional serta

kecukupan organisasi;

b). Melakukan pengendalian yang efektif untuk memastikan bahwa para

manajer atau pejabat dan pegawai telah mengembangkan dan

melaksanakan kebijakan dan prosedur yang telah ditetapkan;

c). Mendokumentasikan dan mensosialisasikan struktur organisasi yang

secara jelas menggambarkan jalur kewenangan dan tanggung jawab

pelaporan serta menyelenggarakan suatu sistem komunikasi yang

efektif kepada seluruh jenjang organisasi Bank;

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

36

d). Mengambil langkah-langkah yang tepat untuk memastikan bahwa

kegiatan fungsi pengendalian intern telah dilaksanakan oleh manajer

atau pejabat dan pegawai yang memiliki pengalaman dan kemampuan

yang memadai; dan

e). Melaksanakan secara efektif langkah perbaikan ataurekomendasi dari

auditor intern dan/atau auditor ekstern, antara lain dengan cara

menugaskan pegawai yang bertanggung jawab untuk melaksanakannya.

2). Dewan Komisaris

Dewan Komisaris mempunyai tanggung jawab:

a) Mengesahkan dan mengkaji ulang secara berkala terhadap kebijakan

dan strategi usaha Bank secara keseluruhan;

b) Memahami Risiko utama yang dihadapi Bank, menetapkan tingkat

toleransi Risiko, dan memastikan bahwa Direksi telah melakukan

langkah-langkah yang diperlukan untuk mengidentifikasi, mengukur,

memantau, dan mengendalikan Risiko tersebut;

c) Mengesahkan struktur organisasi; dan

d) Memastikan bahwa Direksi telah memantau efektivitas pelaksanaan

SPI.

3). Budaya Pengendalian

Direksi dan Dewan Komisaris bertanggung jawab dalam

meningkatkan etika kerja dan integritas yang tinggi serta menciptakan

suatu budaya organisasi yang menekankan kepada seluruh pegawai

Bank mengenai pentingnya pengendalian intern yang berlaku di Bank.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

37

Dalam rangka menciptakan budaya pengendalian tersebut, langkah-

langkah yang harus diperhatikan dan dilakukan oleh Bank, antara lain:

a) Direksi dan Dewan Komisaris harus menjadi panutan (role model) bagi

seluruh pegawai atau memiliki komitmen pribadi yang tinggi terhadap

pengembangan Bank yang sehat;

b) Direksi dan Dewan Komisaris harus mampu mengelola sumber daya

manusia, termasuk dalam proses penempatan pegawai yang sesuai

dengan keterampilan, pengetahuan, dan perilaku; dan/atau

c) Meningkatkan kesadaran bagi seluruh pegawai Bank mengenai

pentingnya efektivitas pelaksanaan tugas serta tanggung jawab masing-

masing dan selanjutnya pegawai mengomunikasikan kepada pihak

manajemen yang terkait mengenai setiap permasalahan yang terjadi

dalam kegiatan operasional Bank.

b. Identifikasi dan Penilaian Risiko

1). Penilaian Risiko merupakan serangkaian tindakan yang dilaksanakan

oleh Direksi dalam rangka identifikasi, analisis, dan menilai Risiko yang

dihadapi oleh Bank dalam rangka pencapaian target yang ditetapkan.

2). Risiko dapat timbul atau berubah sesuai dengan kondisi Bank, antara

lain:

a) Perubahan kegiatan operasional Bank;

b) Perubahan susunan personalia;

c) Perubahan sistem informasi;

d) Pertumbuhan yang cepat pada kegiatan usaha tertentu;

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

38

e) Perkembangan teknologi;

f) Pengembangan jasa, produk atau aktivitas baru;

g) Terjadinya penggabungan usaha, peleburan usaha, pengambilalihan,

dan restrukturisasi Bank;

h) Perubahan dalam sistem akuntansi;

i) Ekspansi usaha;

j) Perubahan hukum dan peraturan; dan

k) Perubahan perilaku serta ekspektasi nasabah.

3). Suatu SPI yang efektif mengharuskan Bank secara terus menerus

mengidentifikasi dan menilai Risiko yang dapat mempengaruhi

pencapaian sasaran. Penilaian Risiko harus pula dilakukan oleh auditor

intern sehingga cakupan audit yang dilakukan lebih luas dan

menyeluruh.

4). Penilaian Risiko ini harus dapat mengidentifikasi jenis Risiko yang

dihadapi oleh Bank, penetapan limit Risiko, dan teknik pengendalian

Risiko tersebut.

5). Penilaian Risiko tersebut harus mencakup semua Risiko yang dihadapi,

baik Risiko individual maupun secara keseluruhan (aggregate), yang

meliputi Risiko Kredit, Risiko Pasar, Risiko Likuiditas, Risiko

Operasional, Risiko Hukum, Risiko Reputasi, Risiko Stratejik, dan

Risiko Kepatuhan. Khusus untuk Bank Umum Syariah ditambahkan

Risiko Imbal Hasil dan Risiko Investasi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

39

6). Pengendalian intern perlu dikaji ulang secara tepat dalam hal terdapat

Risiko yang belum dikendalikan, baik Risiko yang sebelumnya sudah ada

maupun Risiko yang baru muncul. Pelaksanaan kaji ulang tersebut antara

lain dengan melakukan evaluasi secara terus menerus mengenai pengaruh

dari setiap perubahan lingkungan dan kondisi serta dampak dari

pencapaian target atau efektivitas pengendalian intern dalam kegiatan

operasional dan organisasi Bank.

c. Kegiatan Pengendalian dan Pemisahan Fungsi

1). Kegiatan Pengendalian

Kegiatan pengendalian meliputi kebijakan, prosedur, dan praktik yang

memberikan keyakinan pejabat dan pegawai Bank bahwa arahan Direksi

dan Dewan Komisaris Bank telah dilaksanakan secara efektif.. Kegiatan

pengendalian diterapkan pada semua tingkatan fungsional sesuai dengan

struktur organisasi Bank, yang paling sedikit meliputi:

a) Kaji Ulang Manajemen (Top Level Reviews)

Direksi Bank secara berkala meminta penjelasan (informasi) dan

laporan kinerja operasional dari pejabat dan pegawai sehingga

memungkinkan untuk mengkaji ulang hasil kemajuan (realisasi)

dibandingkan dengan target yang akan dicapai, seperti laporan

keuangan dibandingkan dengan rencana anggaran yang ditetapkan.

b) Kaji Ulang Kinerja Operasional (Functional Review)

Kaji ulang ini dilaksanakan oleh SKAI dengan frekuensi yang lebih

tinggi, baik kaji ulang secara harian, mingguan, maupun bulanan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

40

c) Pengendalian Sistem Informasi

(1) Bank melaksanakan verifikasi terhadap akurasi dan kelengkapan

dari transaksi dan melaksanakan prosedur otorisasi, sesuai dengan

ketentuan intern.

(2) Kegiatan pengendalian sistem informasi

d) Pengendalian Aset Fisik (Physical Controls)

(1) Pengendalian aset fisik dilaksanakan untuk menjamin

terselenggaranya pengamanan fisik terhadap asset Bank.

(2) Kegiatan ini meliputi pengamanan aset, catatan, dan akses terbatas

terhadap program komputer dan file data, serta membandingkan

nilai aset dan liabilitas Bank dengan nilai yang tercantum pada

catatan pengendali, khususnya pengecekan nilai aset secara

berkala.

e) Dokumentasi

(1) Bank paling sedikit harus memformalkan dan mendokumentasikan

kebijakan, prosedur, sistem dan standar akuntansi, serta proses

audit secara memadai.

(2) Dokumen tersebut harus diperbarui secara berkala guna

menggambarkan kegiatan operasional Bank secara aktual, serta

harus diinformasikan kepada pejabat dan pegawai Bank.

(3) Atas suatu permintaan, dokumen harus senantiasa tersedia untuk

kepentingan auditor intern, akuntan publik, dan pengawasan Bank

oleh Otoritas Jasa Keuangan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

41

(4) Akurasi dan ketersediaan dokumen harus dinilai oleh auditor

intern ketika melakukan audit secara rutin maupun non-rutin.

2). Pemisahan Fungsi

a) Pemisahan fungsi dimaksudkan agar setiap orang dalam jabatannya

tidak memiliki peluang untuk melakukan dan menyembunyikan

kesalahan atau penyimpangan dalam pelaksanaan tugas pada seluruh

jenjang organisasi dan seluruh langkah kegiatan operasional.

b) Dalam hal diperlukan karena perubahan karakteristik kegiatan usaha

dan transaksi serta organisasi Bank, Direksi Bank harus menetapkan

prosedur (kewenangan) termasuk penetapan daftar petugas yang

dapat mengakses suatu transaksi atau kegiatan usaha yang berisiko

tinggi.

c) SPI yang efektif mensyaratkan adanya pemisahan fungsi dan

menghindari pemberian wewenang serta tanggung jawab yang dapat

menimbulkan berbagai benturan kepentingan (conflict of interest).

Seluruh aspek yang dapat menimbulkan pertentangan kepentingan