ベースライン調査結果の分析 - JICA1 チンボラソ県持続的総合農村開発プロジェクト ベースライン調査結果の分析 2012年10月 プロジェクトチーム作成

48

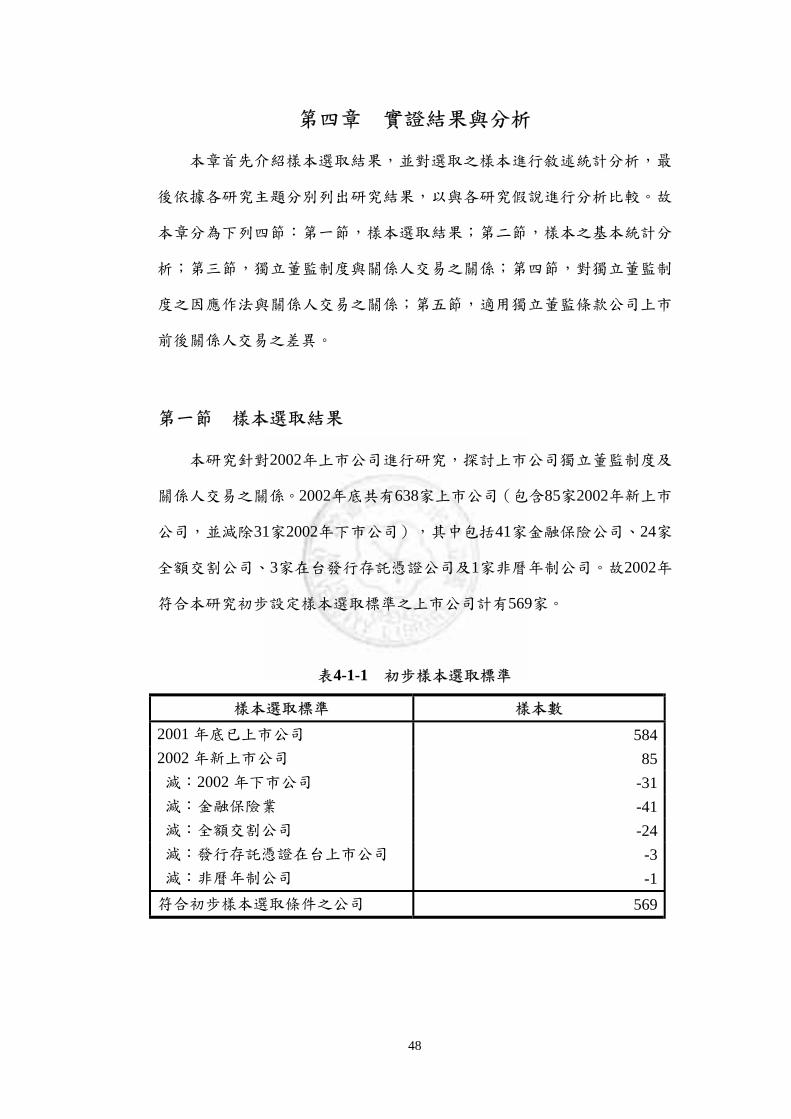

第四章 實證結果與分析

本章首先介紹樣本選取結果並對選取之樣本進行敘述統計分析最

後依據各研究主題分別列出研究結果以與各研究假說進行分析比較故

本章分為下列四節第一節樣本選取結果第二節樣本之基本統計分

析第三節獨立董監制度與關係人交易之關係第四節對獨立董監制

度之因應作法與關係人交易之關係第五節適用獨立董監條款公司上市

前後關係人交易之差異

第一節 樣本選取結果

本研究針對2002年上市公司進行研究探討上市公司獨立董監制度及

關係人交易之關係2002年底共有638家上市公司(包含85家2002年新上市

公司並減除31家2002年下市公司)其中包括41家金融保險公司24家

全額交割公司3家在台發行存託憑證公司及1家非曆年制公司故2002年

符合本研究初步設定樣本選取標準之上市公司計有569家

表4-1-1 初步樣本選取標準

樣本選取標準 樣本數 2001年底已上市公司 5842002年新上市公司 85 減2002年下市公司 -31 減金融保險業 -41 減全額交割公司 -24 減發行存託憑證在台上市公司 -3 減非曆年制公司 -1符合初步樣本選取條件之公司 569

49

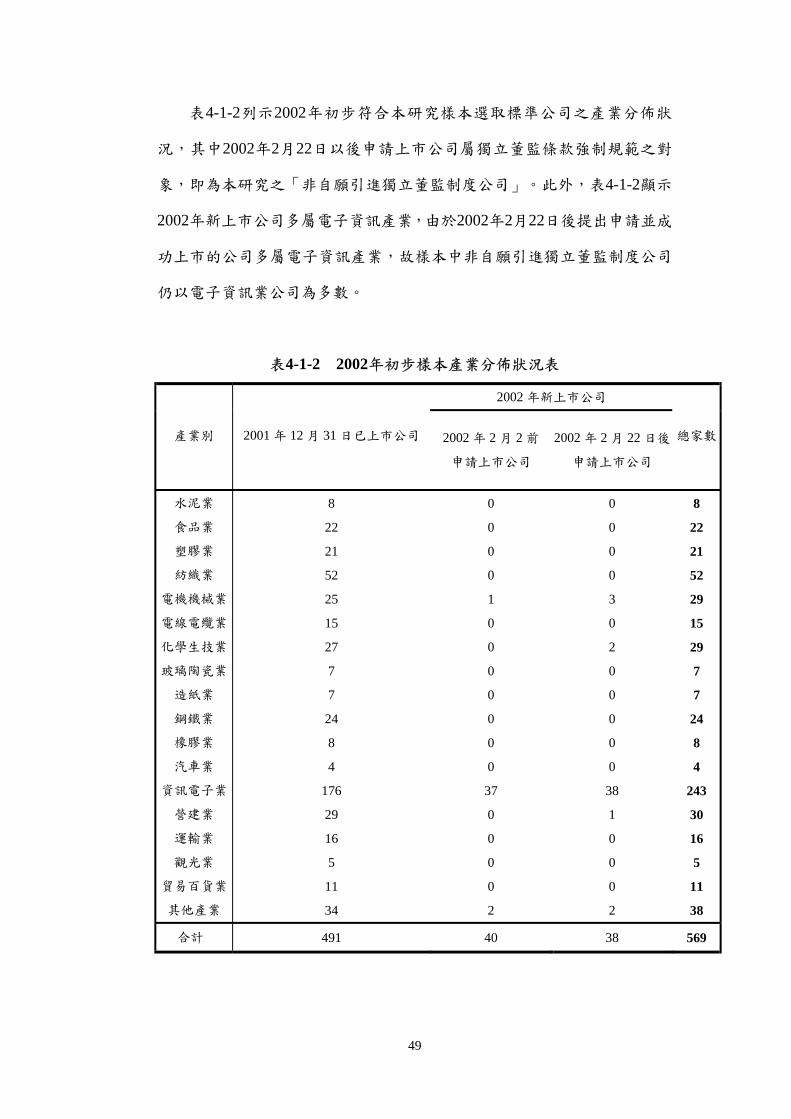

表4-1-2列示2002年初步符合本研究樣本選取標準公司之產業分佈狀

況其中2002年2月22日以後申請上市公司屬獨立董監條款強制規範之對

象即為本研究之「非自願引進獨立董監制度公司」此外表4-1-2顯示

2002年新上市公司多屬電子資訊產業由於2002年2月22日後提出申請並成

功上市的公司多屬電子資訊產業故樣本中非自願引進獨立董監制度公司

仍以電子資訊業公司為多數

表4-1-2 2002年初步樣本產業分佈狀況表

2002年新上市公司

產業別 2001年 12月 31日已上市公司 2002年 2月 2前

申請上市公司

2002年 2月 22日後

申請上市公司

總家數

水泥業

食品業

塑膠業

紡織業

電機機械業

電線電纜業

化學生技業

玻璃陶瓷業

造紙業

鋼鐵業

橡膠業

汽車業

資訊電子業

營建業

運輸業

觀光業

貿易百貨業

其他產業

8

22

21

52

25

15

27

7

7

24

8

4

176

29

16

5

11

34

0

0

0

0

1

0

0

0

0

0

0

0

37

0

0

0

0

2

0

0

0

0

3

0

2

0

0

0

0

0

38

1

0

0

0

2

8

22

21

52

29

15

29

7

7

24

8

4

243

30

16

5

11

38

合計 491 40 38 569

50

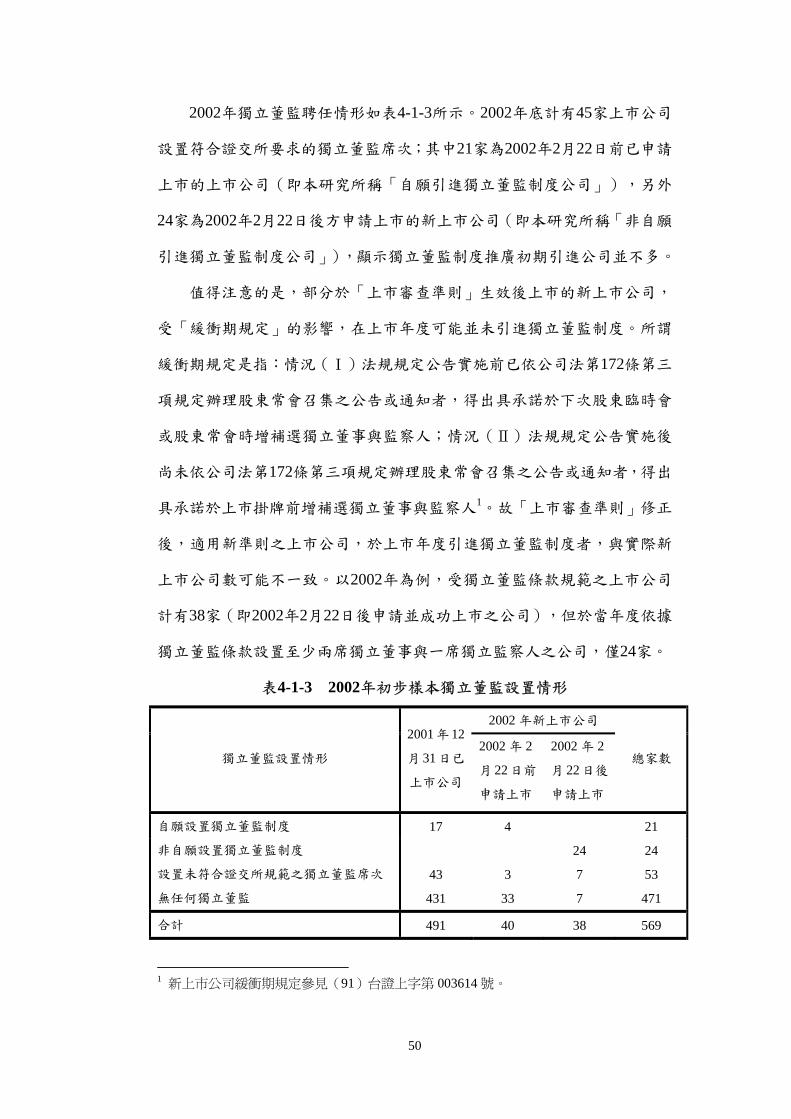

2002年獨立董監聘任情形如表4-1-3所示2002年底計有45家上市公司

設置符合證交所要求的獨立董監席次其中21家為2002年2月22日前已申請

上市的上市公司(即本研究所稱「自願引進獨立董監制度公司」)另外

24家為2002年2月22日後方申請上市的新上市公司(即本研究所稱「非自願

引進獨立董監制度公司」)顯示獨立董監制度推廣初期引進公司並不多

值得注意的是部分於「上市審查準則」生效後上市的新上市公司

受「緩衝期規定」的影響在上市年度可能並未引進獨立董監制度所謂

緩衝期規定是指情況(Ⅰ)法規規定公告實施前已依公司法第172條第三

項規定辦理股東常會召集之公告或通知者得出具承諾於下次股東臨時會

或股東常會時增補選獨立董事與監察人情況(Ⅱ)法規規定公告實施後

尚未依公司法第172條第三項規定辦理股東常會召集之公告或通知者得出

具承諾於上市掛牌前增補選獨立董事與監察人1故「上市審查準則」修正

後適用新準則之上市公司於上市年度引進獨立董監制度者與實際新

上市公司數可能不一致以2002年為例受獨立董監條款規範之上市公司

計有38家(即2002年2月22日後申請並成功上市之公司)但於當年度依據

獨立董監條款設置至少兩席獨立董事與一席獨立監察人之公司僅24家

表4-1-3 2002年初步樣本獨立董監設置情形

2002年新上市公司

獨立董監設置情形

2001年 12

月 31日已

上市公司

2002年 2

月 22日前

申請上市

2002年 2

月 22日後

申請上市

總家數

自願設置獨立董監制度 17 4 21

非自願設置獨立董監制度 24 24

設置未符合證交所規範之獨立董監席次 43 3 7 53

無任何獨立董監 431 33 7 471

合計 491 40 38 569

1 新上市公司緩衝期規定參見(91)台證上字第 003614號

51

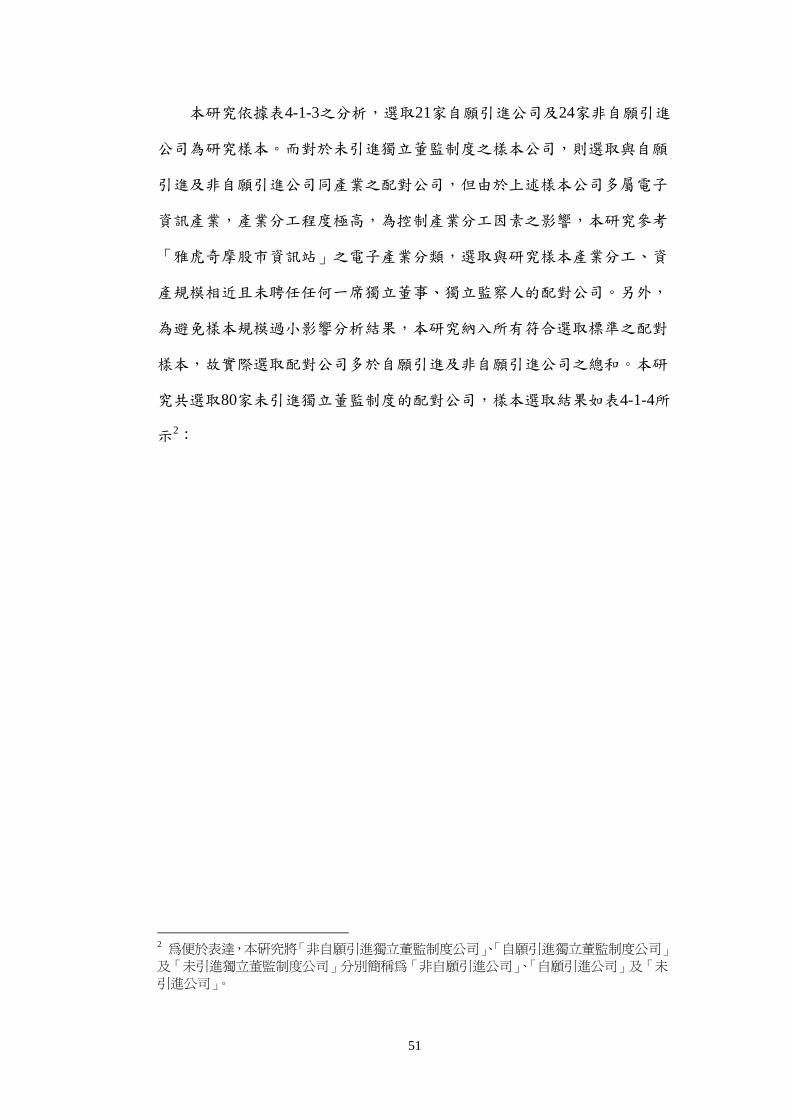

本研究依據表4-1-3之分析選取21家自願引進公司及24家非自願引進

公司為研究樣本而對於未引進獨立董監制度之樣本公司則選取與自願

引進及非自願引進公司同產業之配對公司但由於上述樣本公司多屬電子

資訊產業產業分工程度極高為控制產業分工因素之影響本研究參考

「雅虎奇摩股市資訊站」之電子產業分類選取與研究樣本產業分工資

產規模相近且未聘任任何一席獨立董事獨立監察人的配對公司另外

為避免樣本規模過小影響分析結果本研究納入所有符合選取標準之配對

樣本故實際選取配對公司多於自願引進及非自願引進公司之總和本研

究共選取80家未引進獨立董監制度的配對公司樣本選取結果如表4-1-4所

示2

2 為便於表達本研究將「非自願引進獨立董監制度公司」「自願引進獨立董監制度公司」

及「未引進獨立董監制度公司」分別簡稱為「非自願引進公司」「自願引進公司」及「未

引進公司」

52

表4-1-4 樣本選取結果

產業 自願引進公司 非自願引進公司 未引進公司 合計

塑化 1 3 4

電機 3 1 10 14

鋼鐵 1 4 5

營建 1 3 4

筆記型電腦 2 1 6 9

光碟片 1 1 2

主機板 1 3 4

資訊通路 3 1 8 12

電源供應器 3 4 4 11

端子 1 1 2

LED 1 3 4

軟體 1 3 4

TFT-LCD 3 4 7

機殼 1 1 2

IC設計 3 6 9

無塵室工程 1 1 2

數位相機 2 2 4

連接器 1 2 3

光碟機 2 2 4

設備儀器 1 1 4 6

資訊電子

電腦周邊 2 3 5

其他 1 1 6 8

合計 21 24 80 125

53

第二節 基本統計分析

本節依據樣本公司關係人交易董事會組成變數及其他控制變數等方

面說明樣本公司之基本統計量以作為後續單變量分析及迴歸分析之基礎

一 關係人交易

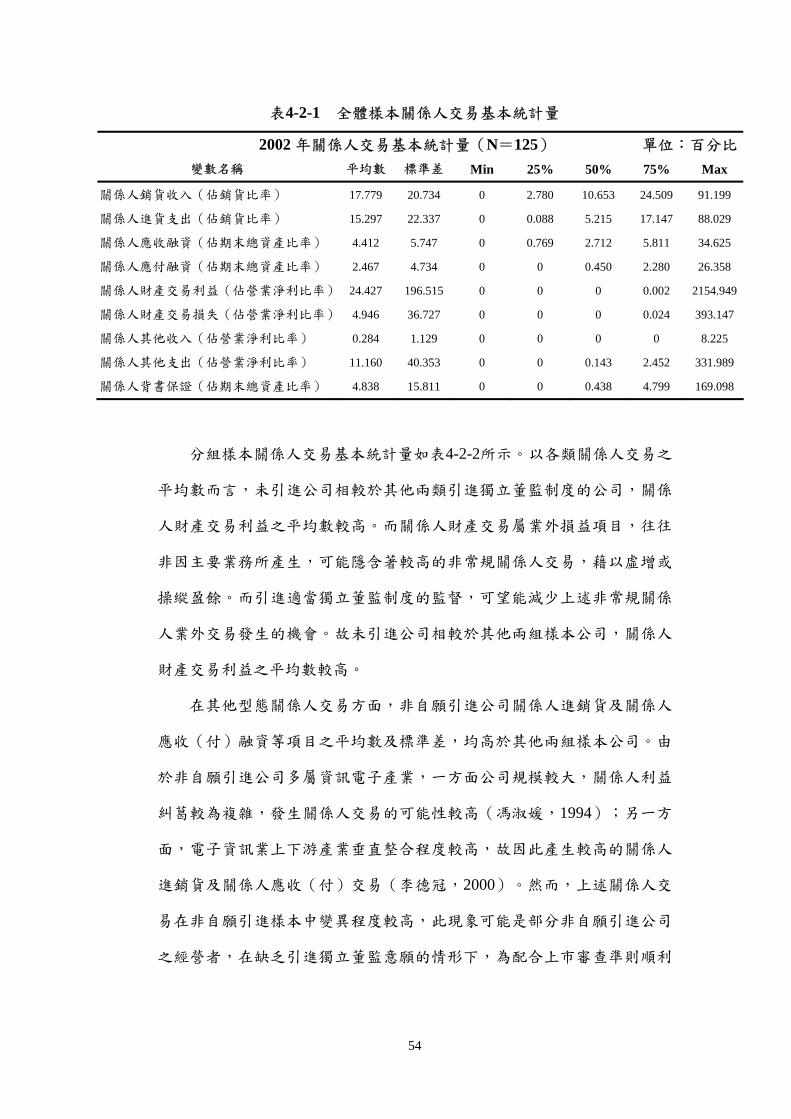

樣本期間內全體樣本關係人交易基本統計量如表4-2-1所示就損益表

項目而言關係人銷貨收入及關係人進貨支出平均分別佔當年度銷貨收入

17779及15297而關係人進銷貨標準差為各類關係人交易之冠顯示

樣本公司關係人進銷貨交易離散程度極大此結果可能是因為部分上市公

司以關係人為主要銷貨經銷商及進貨供應商故產生較高的關係人進銷貨

比率關係人財產交易利益比率及關係人財產交易損失比率的最小值四

分之一位數中位數及四分之三位數均接近0顯示僅有少部分樣本公司發

生高額的關係人財產交易損益此外關係人財產交易利益平均數高於關

係人財產交易損失平均數這可能是部分樣本公司藉關係人財產交易進行

盈餘管理的結果樣本公司關係人其他支出相較於關係人其他收入有較

高的平均數及標準差顯示少部分樣本公司關係人其他支出偏高可能藉

高額關係人其他支出進行利益輸送

關係人應收(付)融資平均數分別佔期末總資產4412及2467且

關係人應收融資具有較高的標準差此現象可能與樣本公司發生較高的關

係人銷貨交易有關另外樣本公司關係人背書保證金額平均佔期末資產

的4838標準差明顯較關係人應收(付)融資比率為高這可能是關係

人背書保證交易性質屬不一定發生之或有負債故部分樣本公司相較於直

接借款予關係人傾向進行較多的關係人背書保證交易導致關係人背書

保證之平均數及標準差較關係人應收融資為高

54

表4-2-1 全體樣本關係人交易基本統計量

2002年關係人交易基本統計量(N=125) 單位百分比變數名稱 平均數 標準差 Min 25 50 75 Max

關係人銷貨收入(佔銷貨比率) 17779 20734 0 2780 10653 24509 91199

關係人進貨支出(佔銷貨比率) 15297 22337 0 0088 5215 17147 88029

關係人應收融資(佔期末總資產比率) 4412 5747 0 0769 2712 5811 34625

關係人應付融資(佔期末總資產比率) 2467 4734 0 0 0450 2280 26358

關係人財產交易利益(佔營業淨利比率) 24427 196515 0 0 0 0002 2154949

關係人財產交易損失(佔營業淨利比率) 4946 36727 0 0 0 0024 393147

關係人其他收入(佔營業淨利比率) 0284 1129 0 0 0 0 8225

關係人其他支出(佔營業淨利比率) 11160 40353 0 0 0143 2452 331989

關係人背書保證(佔期末總資產比率) 4838 15811 0 0 0438 4799 169098

分組樣本關係人交易基本統計量如表4-2-2所示以各類關係人交易之

平均數而言未引進公司相較於其他兩類引進獨立董監制度的公司關係

人財產交易利益之平均數較高而關係人財產交易屬業外損益項目往往

非因主要業務所產生可能隱含著較高的非常規關係人交易藉以虛增或

操縱盈餘而引進適當獨立董監制度的監督可望能減少上述非常規關係

人業外交易發生的機會故未引進公司相較於其他兩組樣本公司關係人

財產交易利益之平均數較高

在其他型態關係人交易方面非自願引進公司關係人進銷貨及關係人

應收(付)融資等項目之平均數及標準差均高於其他兩組樣本公司由

於非自願引進公司多屬資訊電子產業一方面公司規模較大關係人利益

糾葛較為複雜發生關係人交易的可能性較高(馮淑媛1994)另一方

面電子資訊業上下游產業垂直整合程度較高故因此產生較高的關係人

進銷貨及關係人應收(付)交易(李德冠2000)然而上述關係人交

易在非自願引進樣本中變異程度較高此現象可能是部分非自願引進公司

之經營者在缺乏引進獨立董監意願的情形下為配合上市審查準則順利

55

上市聘任符合法規要求但與經營者關係良好的「灰色董事」擔任獨立董

監故造成此類樣本中部分公司之獨立董事獨立監察人無法有效監督非

常規關係人交易產生較高的關係人進銷貨及關係人應收(付)交易

二控制變數

本研究採用的控制變數可分為董事會組成董事會持股公司績效及

其他變數等四類茲將各類控制變數基本統計量分述如下

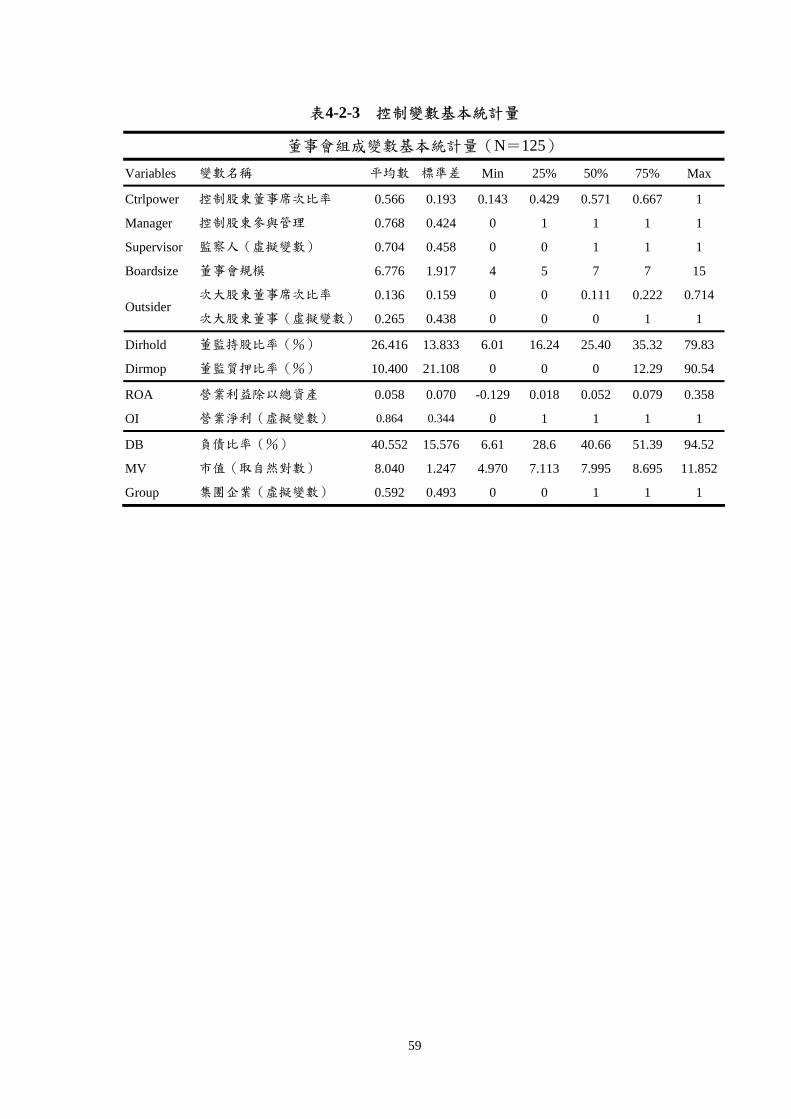

(1) 董事會組成

表4-2-3顯示樣本公司的平均控制股東董事席次比率超過五成(達566

)且超過七成的控制股東掌控至少一席監察人席次(平均數達0704)

此現象與李德冠(2000)的研究結果相類似顯示我國上市公司控制股東

多藉由家族成員或關係法人擔任董事或監察人以增強對公司的控制能

力另外超過七成的樣本公司控制股東有參與管理的現象(平均數達

0768)此現象類似陳柏融(2003)的研究結果可見我國上市公司多為

控制股東成員所掌控公司內部缺乏監督控制股東之機制而本研究樣本

公司平均董事會規模僅6776席樣本公司董事會規模過小亦有利控制股

東掌控董事會運作

另一方面由次大股東董事席次比率可發現雖有極少數的次大股東

佔有過半數的董事席次整體而言我國上市公司次大股東在董事會的影響

力仍顯不足平均僅佔董事席次的136與李存修及葉銀華(2001)的研

究相似而樣本公司中次大股東董事席次達20者僅佔全體樣本265

顯示我國上市公司次大股東仍屬弱勢缺乏對控制股東的制衡能力

(2) 董事會持股

樣本公司平均董監持股比率為26416顯示我國上市公司經營權及所

有權高度集中而董監質押比率標準差偏高代表少數上市公司控制股東

56

成員資金需求較為殷切

(4) 公司績效

樣本公司績效變數(營業利益除以總資產ROI)之平均數及標準差均

偏低(平均數為0058標準差為0070)這可能是樣本公司多屬資訊電子

業彼此同質性較高所致而另一績效變數(前一年度營業淨利為一虛

擬變數)平均數達0864表示前一年度帳列營業利益的樣本公司遠多於前

一年度帳列營業損失的樣本公司

(5) 其他控制變數

樣本公司平均負債比率為40552平均數中位數及四分之三位數差

距不大顯示多數樣本公司資本結構堪稱良好唯少數樣本公司負債比率

偏高樣本公司市值標準差偏低落於四分之一至四分之三位數間之公司

市值差異不大而樣本公司多屬集團企業分子公司(佔全部樣本的592)

此現象與張秀玉(2003)之樣本結構相似

57

表4-2-2 分組樣本關係人交易基本統計量 單位百分比

2002年 自願引進公司(N=21) 非自願引進公司(N=24) 未引進公司(N=84)

變數名稱 平均數 中位數 標準差 平均數 中位數 標準差 平均數 中位數 標準差

關係人銷貨收入(佔銷貨比率) 17266 6727 22512 22444 23285 14360 16514 10437 19501

關係人進貨支出(佔銷貨比率) 12968 19172 9085 22599 9443 27815 13718 3360 21088

關係人應收融資(佔期末總資產比率) 4983 4944 3408 6166 2879 8319 4003 1969 5094

關係人應付融資(佔期末總資產比率) 2632 0855 5034 5188 1227 7670 1714 0459 2919

關係人財產交易利益比率(佔營業淨利比率) 0123 0 0564 0360 0 1762 38027 0 24514

關係人財產交易損失(佔營業淨利比率) 19371 0 85680 1419 0 4862 2218 0 13609

關係人其他收入(佔營業淨利比率) 0408 0 1793 0084 0 0401 0311 0 1060

關係人其他支出(佔營業淨利比率) 25637 0257 79825 12255 0 31288 7031 0182 24174

關係人背書保證(佔期末總資產比率) 9973 0 3665 5330 1084 7983 3343 1054 4936

59

表4-2-3 控制變數基本統計量

董事會組成變數基本統計量(N=125)

Variables 變數名稱 平均數 標準差 Min 25 50 75 Max

Ctrlpower 控制股東董事席次比率 0566 0193 0143 0429 0571 0667 1

Manager 控制股東參與管理 0768 0424 0 1 1 1 1

Supervisor 監察人(虛擬變數) 0704 0458 0 0 1 1 1

Boardsize 董事會規模 6776 1917 4 5 7 7 15

次大股東董事席次比率 0136 0159 0 0 0111 0222 0714Outsider

次大股東董事(虛擬變數) 0265 0438 0 0 0 1 1

Dirhold 董監持股比率() 26416 13833 601 1624 2540 3532 7983

Dirmop 董監質押比率() 10400 21108 0 0 0 1229 9054

ROA 營業利益除以總資產 0058 0070 -0129 0018 0052 0079 0358

OI 營業淨利(虛擬變數) 0864 0344 0 1 1 1 1

DB 負債比率() 40552 15576 661 286 4066 5139 9452

MV 市值(取自然對數) 8040 1247 4970 7113 7995 8695 11852

Group 集團企業(虛擬變數) 0592 0493 0 0 1 1 1

60

第三節 獨立董監制度與關係人交易之關係

本節以單變量檢定及多元迴歸模型探討獨立董監制度與關係人交易之

關係在進行迴歸分析前本研究先對各項自變數及控制變數進行相關分

析審視各變數之相關程度檢驗自變數是否存在共線性並分別以T-test

及Wilcoxon test檢定引進獨立董監制度與未引進獨立董監制度之公司其關

係人交易之差異茲將自變數之相關檢定結果(Pearson Correlation

Coefficients)及應變數與自變數之單變量檢定結果分別列於表4-3-1及表

4-3-2

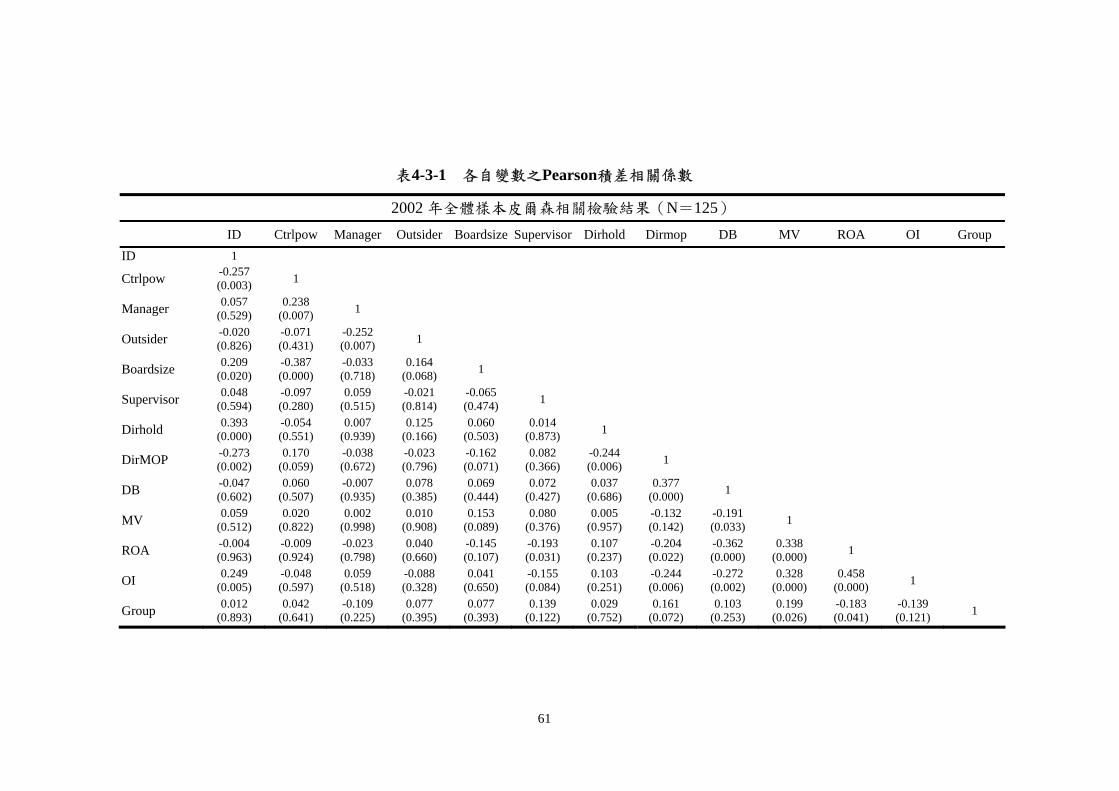

由表4-3-1之相關係數可看出各自變數間相關程度不高顯示迴歸模式

應無自變數自我相關之問題而表4-3-2顯示是否引進獨立董監制度與關係

人交易之關係在T-test及Wilcoxon test檢定下呈現方向不一致的顯著關

係故有必要以多元迴歸分析進行更詳細的檢定

根據葉銀華等人(2004)之研究控制股東影響力與關係人交易具有

高度正相關而本研究樣本基本統計量顯示樣本公司控制股東極有可能

藉由掌控董事會運作以影響公司經營另外Mak and Li(2001)認為各項

董事會組成特性間彼此可能交互影響其他董事會組成變數可能會影響獨

立董事職能的運作故為清楚呈現控制股東影響力對關係人交易及獨立董

監制度之影響本研究先分別將控制股東董事席次比率控制股東參與管

理監察人次大股東董事席次比率及董事會規模等董事會組成變數分別

列入個別迴歸模型之自變數最後再將所有董事會組成變數變數彙總列入

迴歸模式以下分別就各類關係人交易型態說明迴歸分析結果

61

表4-3-1 各自變數之Pearson積差相關係數

2002年全體樣本皮爾森相關檢驗結果(N=125) ID Ctrlpow Manager Outsider Boardsize Supervisor Dirhold Dirmop DB MV ROA OI Group

ID 1

Ctrlpow -0257 (0003) 1

Manager 0057 (0529)

0238 (0007) 1

Outsider -0020 (0826)

-0071 (0431)

-0252 (0007) 1

Boardsize 0209 (0020)

-0387 (0000)

-0033 (0718)

0164 (0068) 1

Supervisor 0048 (0594)

-0097 (0280)

0059 (0515)

-0021 (0814)

-0065 (0474) 1

Dirhold 0393 (0000)

-0054 (0551)

0007 (0939)

0125 (0166)

0060 (0503)

0014 (0873) 1

DirMOP -0273 (0002)

0170 (0059)

-0038 (0672)

-0023 (0796)

-0162 (0071)

0082 (0366)

-0244 (0006) 1

DB -0047 (0602)

0060 (0507)

-0007 (0935)

0078 (0385)

0069 (0444)

0072 (0427)

0037 (0686)

0377 (0000) 1

MV 0059 (0512)

0020 (0822)

0002 (0998)

0010 (0908)

0153 (0089)

0080 (0376)

0005 (0957)

-0132 (0142)

-0191 (0033) 1

ROA -0004 (0963)

-0009 (0924)

-0023 (0798)

0040 (0660)

-0145 (0107)

-0193 (0031)

0107 (0237)

-0204 (0022)

-0362 (0000)

0338 (0000) 1

OI 0249 (0005)

-0048 (0597)

0059 (0518)

-0088 (0328)

0041 (0650)

-0155 (0084)

0103 (0251)

-0244 (0006)

-0272 (0002)

0328 (0000)

0458 (0000) 1

Group 0012 (0893)

0042 (0641)

-0109 (0225)

0077 (0395)

0077 (0393)

0139 (0122)

0029 (0752)

0161 (0072)

0103 (0253)

0199 (0026)

-0183 (0041)

-0139 (0121) 1

62

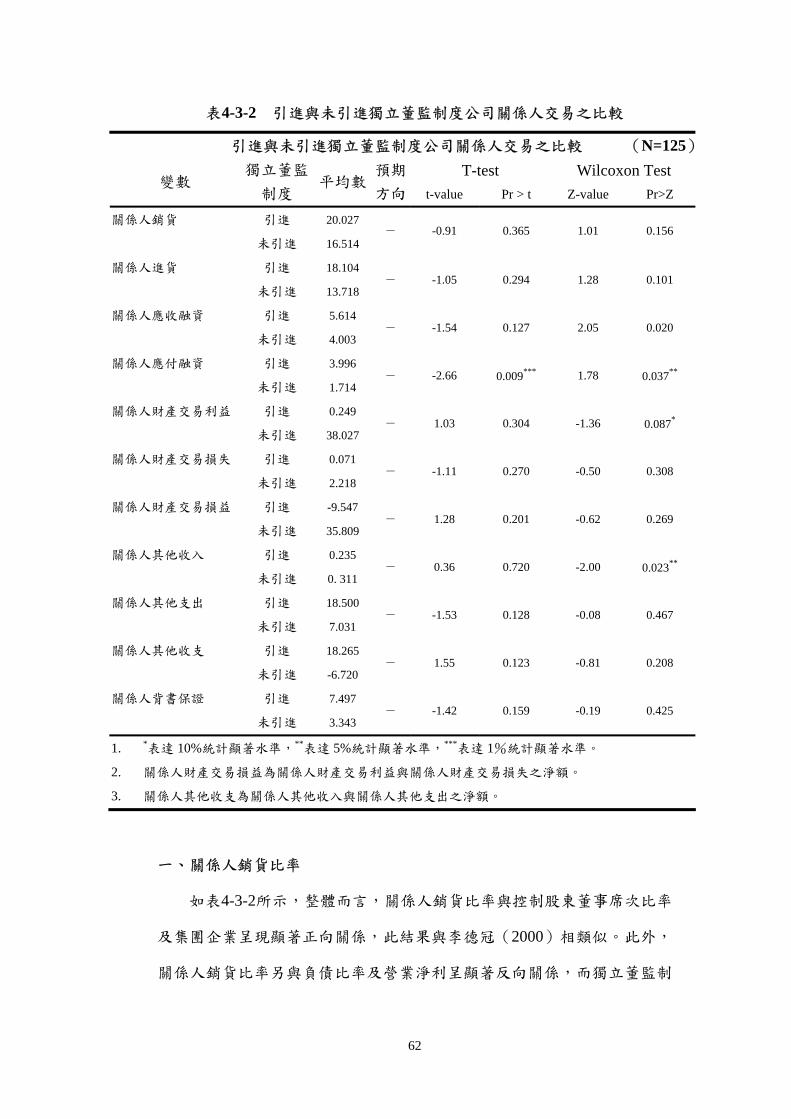

表4-3-2 引進與未引進獨立董監制度公司關係人交易之比較

引進與未引進獨立董監制度公司關係人交易之比較 (N=125)T-test Wilcoxon Test

變數 獨立董監

制度 平均數

預期

方向 t-value Pr gt t Z-value PrgtZ

引進 20027 關係人銷貨

未引進 16514 - -091 0365 101 0156

引進 18104 關係人進貨

未引進 13718 - -105 0294 128 0101

引進 5614 關係人應收融資

未引進 4003 - -154 0127 205 0020

引進 3996 關係人應付融資

未引進 1714 - -266 0009 178 0037

引進 0249 關係人財產交易利益

未引進 38027 - 103 0304 -136 0087

引進 0071 關係人財產交易損失

未引進 2218 - -111 0270 -050 0308

引進 -9547 關係人財產交易損益

未引進 35809 - 128 0201 -062 0269

引進 0235 關係人其他收入

未引進 0 311 - 036 0720 -200 0023

引進 18500 關係人其他支出

未引進 7031 - -153 0128 -008 0467

引進 18265 關係人其他收支

未引進 -6720 - 155 0123 -081 0208

引進 7497 關係人背書保證

未引進 3343 - -142 0159 -019 0425

1 表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

2 關係人財產交易損益為關係人財產交易利益與關係人財產交易損失之淨額

3 關係人其他收支為關係人其他收入與關係人其他支出之淨額

一關係人銷貨比率

如表4-3-2所示整體而言關係人銷貨比率與控制股東董事席次比率

及集團企業呈現顯著正向關係此結果與李德冠(2000)相類似此外

關係人銷貨比率另與負債比率及營業淨利呈顯著反向關係而獨立董監制

63

度與關係人銷貨則缺乏顯著關係

獨立董監制度與關係人銷貨交易彼此缺乏顯著關係顯示引進獨立董

監制度與否其關係人銷貨並無明顯差異本研究認為可由下列角度觀之

1 關係人銷貨雖然可能是控制股東進行盈餘管理或利益輸送的工具但

關係人銷貨亦可能具有降低交易成本的優點獨立董事獨立監察人

基於此項因素的考量對關係人銷貨交易的抑制效果可能較不明顯

2 銷貨交易為公司日常營運的經常性收入來源若公司以關係人為主要

銷貨對象可能會影響獨立董監對關係人交易的監督範圍例如若

公司向來即以關係人為主要銷貨代理商獨立董監往往無法取得足夠

的證據證明其他代理商能為公司帶來較高的利益故對關係人銷貨的

監督只能採取「防弊」的消極立場

因此引進獨立董監制度之樣本公司與未引進獨立董監制度之樣本公

司其關係人銷貨交易無明顯差異

在董事會組成方面關係人銷貨僅與控制股東董事席次比率呈顯著正

向關係由於董事會屬合議制機關若控制股東成員佔董事會席次愈多

代表控制股東影響董事會營運決策的能力愈強此時控制股東較可能藉

由下列方式增加對控制股東及集團整體有利的關係人銷貨交易一透過

董事會經營策略之規劃建構有利關係人銷貨之組織策略例如指定關

係人為產品代理商負責公司通路的維持二掌控董事會席次通過鉅

額關係人銷貨交易的核准三建立有利關係人銷貨的管理文化例如

放寬關係人之授信審核條件因此控制股東董事席次比率與關係人銷貨

比率呈現顯著正向關係

其他控制變數方面以前年度產生營業淨損的公司經理人藉關係人

銷貨操縱盈餘的動機較為強烈故發生較多關係人銷貨交易另外負債

比率與關係人銷貨呈反向關係與本研究預期結果不符可能是負債融資使

64

管理者接受市場監督(Jensen and Meckling1976)負債比率愈高債權

人監督動機愈強故操縱關係人銷貨的行為較不易發生而集團企業的形

成多為獲取集團內部交易利益一方面具有較多的關係人另一方面銷貨

交易可能是內部利益的來源故集團企業與關係人銷貨呈顯著正向關係

表4-3-3 全體樣本關係人銷貨與獨立董監制度之關係

應變數關係人銷貨(佔銷貨比率) (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13

tRPT ID CtrlPow Manager Supervisor Outsider Boardsize

Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a ε

= + + + + + +

+ + + + + + + +

變數名稱 預期

方向 Model1 Model2 Model3 Model4 Model5 Model6

常數項 00714 (0637)

01484 (0322)

01913 (0195)

01840 (0209)

01751 (0253)

00207 (0902)

ID 獨立董監制度 - 00429 (0345)

00167 (0703)

00209 (0635)

00157 (0719)

00177 (0690)

00356 (0428)

Ctrlpower 控制股東董事席次 + 02214 (0025) 02445

(0031)

Manager 參與管理 + 00430 (0326) 00054

(0907)

Supervisor 監察人 + -00369 (0378) -00212

(0619)

Outsider 次大股東董事席次 - -00549 (0200) -00543

(0220)

Boardsize 董事會規模 + 00009 (0930)

00121 (0291)

Dirhold 董監持股率 + 00019 (0193)

00022 (0148)

00022 (0143)

00024 (0114)

00022 (0151)

00022 (0144)

DirMOP 董監質押比率 + -00005 (0611)

-00003 (0800)

-00002 (0835)

-00003 (0742)

-00003 (0810)

-00004 (0714)

OI 營業淨利 - -00963 (0131)

-00944 (0146)

-00981 (0134)

-01000 (0125)

-00915 (0160)

-01112 (0087)

ROA 績效變數 - -00124 (0969)

-00214 (0948)

-00434 (0895)

00396 (0903)

00053 (0987)

01002 (0765)

DB 負債比率 + -00023 (0092)

-00022 (0102)

-00023 (0099)

-00021 (0127)

-00023 (0103)

-00023 (0092)

MV 市值 00062 (0708)

00073 (0666)

00101 (0554)

00079 (0639)

00074 (0666)

00038 (0825)

Group 集團企業 + 00763 (0056)

00822 (0044)

00791 (00517)

00814 (0045)

00776 (0057)

00804 (0047)

Adjusted R2 0072 00387 0037 0044 0031 0063

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

65

二關係人進貨比率

關係人進貨比率與獨立董監制度之關係如表4-3-3所示關係人進貨比

率與獨立董監制度及公司市值呈現正向關係與監察人變數則呈現反向關

係除此之外控制股東董事席次比率與關係人進貨比率在個別模式中亦

呈現顯著正向關係

獨立董監制度與關係人進貨交易的顯著正向關係未如本研究所預期

顯示引進獨立董監制度公司反而發生較多的關係人進貨交易獨立董事

獨立監察人基於全體股東利益而監督控制股東的經營行為基於監督成本

的考量獨立董監對日常營運發生的關係人進貨交易可能較無法有效監

督另一方面關係人進貨交易亦可能具有內部交易利益獨立董事獨

立監察人若無法證明其他進貨管道能為公司帶來較高的利益往往會支持

關係人進貨交易的發生而獨立董監的背書效果反而可消弭其他內部人

(如次大股東)對關係人進貨交易的疑慮因此關係人進貨與獨立董監

制度呈現顯著正向關係

在董事會組成變數方面關係人進貨比率與控制股東董事席次比率呈

現顯著正向關係若控制股東成員佔董事會席次愈多可藉由掌控董事會

影響公司營業上的重大決策選擇有利於控制股東成員或集團整體的關係

人為進貨對象重大的進貨交易案較容易在董事會中順利過關故關係人

進貨比率與控制股東董事席次比率呈現顯著正向關係而控制股東監察人

身為控制股東成員的一份子若其發現進貨交易缺乏內部交易利益較易

說服其他控制股東成員反對或拒絕該項關係人進貨交易故監察人變數與

關係人進貨比率呈現顯著正向關係

其他控制變數方面公司市值與關係人進貨呈顯著正相關與馮淑媛

(1994)的研究結果相符可能是市值較高的公司關係人間的利益糾葛

較為複雜故發生較高的關係人進貨交易

66

表4-3-4 全體樣本關係人進貨與獨立董監制度之關係

應變數關係人進貨(佔銷貨比率) (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13

tRPT ID CtrlPow Manager Supervisor Outsider Boardsize

Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a ε

= + + + + + +

+ + + + + + + +

變數名稱 預期

方向 Model1 Model2 Model3 Model4 Model5 Model6

常數項 -00982 (0549)

00002 (0999)

00553 (0722)

00242 (0878)

00550 (0738)

-00200 (0911)

ID 獨立董監制度 - 00814 (0091)

00550 (0248)

00636 (0172)

00528 (0264)

00617 (0199)

00829 (0084)

Ctrlpower 控制股東董事席次 + 02393 (0025) 01940

(0104)

Manager 參與管理 + 00250 (0597) -00058

(0906)

Supervisor 監察人 + -01092 (0015) -01034

(0023)

Outsider 次大股東董事席次 - -00658 (0154) -00613

(0192)

Boardsize 董事會規模 + -00093 (0406)

-00027 (0824)

Dirhold 董監持股率 + -00015 (0342)

-00013 (0441)

-00011 (0475)

-00010 (0540)

-00013 (0424)

-00011 (0480)

DirMOP 董監質押比率 + -00004 (0693)

-00002 (0887)

-00001 (0996)

-00002 (0823)

-00003 (0777)

-00004 (0744)

OI 營業淨利 - -00587 (0393)

-00551 (0432)

-00733 (0288)

-00636 (0363)

-00521 (0457)

-00853 (0215)

ROA 績效變數 - -03804 (0270)

-03813 (0280)

-05226 (0133)

-03463 (0324)

-04474 (0211)

-04791 (0180)

DB 負債比率 + -00023 (0113)

-00023 (0125)

-00024 (0104)

-00021 (0156)

-00022 (0149)

-00022 (0135)

MV 市值 00342 (0058)

00356 (0053)

00430 (0019)

00361 (0048)

00387 (0039)

00423 (0023)

Group 集團企業 + 00372 (0385)

00413 (0348)

00430 (0315)

00431 (0322)

00394 (0367)

00453 (0290)

Adjusted R2 0067 0027 0074 0042 0031 0091

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

67

三關係人應收融資比率

表4-3-4列示關係人應收融資比率與獨立董監制度之迴歸結果實證結

果顯示關係人應收融資比率與獨立董監制度可能存在顯著正向關係(接近

10顯著水準)另外控制股東董事席次比率及集團企業皆與關係人應

收融資則呈現顯著正向關係

獨立董監制度與關係人應收融資可能存在的正向關係本研究認為可

以下列觀點解釋

1 關係人應收融資可分為「關係人應收帳款」及「關係人應收借支」兩

大類關係人應收帳款為關係人銷貨交易之附屬科目若關係人銷貨

交易具有內部利益獨立董事獨立監察人自應傾向支持相關授信決

策故關係人應收融資與獨立董監制度可能呈現正向關係

2 從資訊取得程度觀之關係人雙方對彼此財務業務及企業文化等資

訊應有相當程度之瞭解故放款公司獨立董事獨立監察人所能取得

的資料較完整可靠關係人融資交易較易為獨立董監所放行因此

引進獨立董監制度之公司具有較高的關係人應收融資

董事會組成變數方面控制股東董事席次比率代表控制股東掌控董事

會運作的能力若控制股東董事席次比率愈高愈容易藉由操縱董事會以

影響關係人的融資政策就財務層面而言控制股東董事席次比率愈高

董事會同意重大關係人放款決策的機會愈高故關係人應收融資(借支)

與控制股東董事席次比率呈現顯著正向關係就營運層面而言控制股東

董事席次比率愈高一方面重大關係人銷貨經董事會核准的機會愈高隨

關係人銷貨所生的關係人應收帳款自然也愈高另一方面控制股東更可

直接操縱董事會放寬關係人融資條件例如延長關係人帳款收款期限因

此控制股東董監席次比率與關係人應收融資呈現顯著正向關係

而其他控制變數方面集團企業由於內部利益複雜控制股東基於集

68

團利益或特殊關係的考量放款給關係人的可能性較高故關係人應收融

資與集團企業呈現顯著正向關係

值得注意的是表4-3-2及表4-3-4顯示在005的顯著水準下關係人銷

貨及關係人應收融資與各變數的顯著性極為類似這可能表示關係人應收

融資多為關係人銷貨的附屬科目(關係人應收帳款)兩者性質極為類似

表4-3-5 全體樣本關係人應收融資比率與獨立董監制度之關係

應變數關係人應收融資(佔總資產比率) (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13

tRPT ID CtrlPow Manager Supervisor Outsider Boardsize

Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a ε

= + + + + + +

+ + + + + + + +

變數名稱 預期

方向 Model1 Model2 Model3 Model4 Model5 Model6

常數項 -00058 (0889)

00191 (0642)

00346 (0394)

00307 (0449)

00389 (0356)

-00037 (0936)

ID 獨立董監制度 - 00195 (0109)

00111 (0358)

00126 (0297)

00113 (0353)

00131 (0287)

00189 (0128)

Ctrlpower 控制股東董事席次 + 00736 (0007) 00660

(0034)

Manager 參與管理 + 00153 (0205) 00072

(0573)

Supervisor 監察人 + -00137 (0234) -00112

(0338)

Outsider 次大股東董事席次 - -00081 (0495) -00045

(0710)

Boardsize 董事會規模 + -00023 (0431)

00002 (0948)

Dirhold 董監持股率 + -00003 (0524)

-00002 (0673)

-00002 (0696)

-00001 (0728)

-00002 (0652)

-00002 (0599)

DirMOP 董監質押比率 + -00004 (0115)

-00003 (0212)

-00003 (0236)

-00004 (0199)

-00004 (0173)

-00004 (0145)

OI 營業淨利 - 00103 (0552)

00109 (0542)

00095 (0598)

00107 (0552)

00123 (0492)

00072 (0686)

ROA 績效變數 - 00008 (0993)

00043 (0962)

-00195 (0829)

00026 (0977)

-00163 (0858)

-00048 (0958)

DB 負債比率 + 00000 (0920)

00000 (0907)

00000 (0925)

00001 (0859)

00001 (0841)

00000 (0917)

MV 市值 -00015 (0743)

-00011 (0806)

-00001 (0985)

-00010 (0837)

-00003 (0951)

-00008 (0863)

Group 集團企業 + 00265 (0016)

00286 (0012)

00275 (0015)

00275 (0015)

00271 (0016)

00280 (0012)

Adjusted

R2 0069 0021 0019 0011 0012 0047

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

69

四關係人應付融資比率

如表4-3-5所示關係人應付融資比率與獨立董監制度控制股東董事

席次比率市值及集團企業等變數皆呈現顯著正向關係

獨立董監制度與關係人應付融資比率呈現顯著正向關係的實證結果

並不符合本研究之預期本研究認為這可能是基於下列理由

1 向關係人融通資金的行為不一定對股東財富或公司績效具有負面影

響相較於向非關係人調度資金關係人應付融資極有可能獲得更為

優渥的融資條件故獨立董事獨立監察人基於股東利益的考量可

能會傾向支持該類資金調度方案

2 自資訊揭露角度觀之關係人應付融資由於交易對象異於一般融資交

易往往為投資大眾關注的焦點當少數股東與控制股東間存在資訊

不對稱少數股東一方面為避免增強控制股東對公司營運的影響力

另一方面基於彼此利益衝突而對控制股東關係人融資交易缺乏信心

可能傾向不支持向控制股東關係人調度資金的融資方案此時獨立

董監可扮演協調者的角色以專業背景說服少數股東同意對公司有利

的關係人資金調度方案

因此引進獨立董監制度的公司在獨立董事獨立監察人的監督及

背書之下可消除公司內部對關係人應付融資交易的顧慮促成重大關係

人融資方案的通過故獨立董監制度與關係人應付融資比率呈現顯著正向

關係

董事會組成變數方面關係人應付融資比率與控制股東董事席次比率

之關係符合預期關係人應付融資由關係人應付帳款與關係人借支所組

成前者為關係人進貨交易之附屬科目後者則為公司為滿足資金需求向

關係人所為的資金融通就營業層面而言控制股東基於人情壓力或內部

利益可能會優先選擇具有特殊關係的關係人為進貨交易對象而控制股

東掌控董事席次的比率愈高此類關係人進貨交易較易為董事會核准就

70

財務層面而言關係人應付融資可能是控制股東最佳的選擇方案一方面

可避免外來債權人對控制股東控制權的挑戰另一方面則較易自關係人處

獲得較有利的融資條件(例如較長的償還期限)而當控制股東對董事會

的影響力愈高愈容易說服董事會通過對其有利的融資方案因此控制

股東董事席次比率與關係人應付融資愈高呈現顯著正向關係

其他控制變數方面研究結果顯示樣本公司市值與關係人應付融資呈

現顯著正向關係此結果與馮淑媛(1994)之結論相似顯示公司規模愈

大潛在的關係人人數愈多關係人間的利益糾葛較為複雜故發生關係

人應收融資交易的可能性也愈高另一方面高市值公司可能具有較高的

資產規模於調度資金時往往能獲得較優越的融資條件故相較於其他型

態的關係人交易關係人應付融資與市值呈現極為顯著的正向關係而集

團企業由於與集團成員間存在特殊關係關係人在集團利益或關係維繫的

考量下往往較願意提供財務支援故集團企業公司具有較高的關係人應

付融資

71

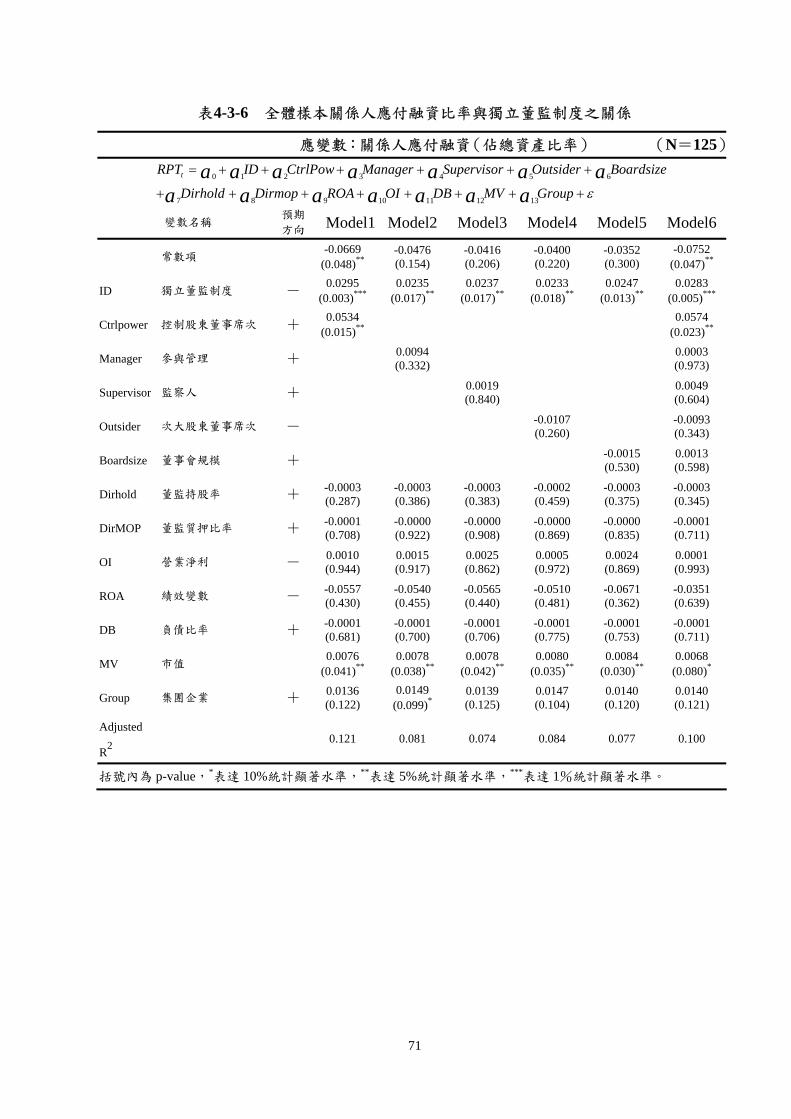

表4-3-6 全體樣本關係人應付融資比率與獨立董監制度之關係

應變數關係人應付融資(佔總資產比率) (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13

tRPT ID CtrlPow Manager Supervisor Outsider Boardsize

Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a ε

= + + + + + +

+ + + + + + + +

變數名稱 預期

方向 Model1 Model2 Model3 Model4 Model5 Model6

常數項 -00669

(0048) -00476 (0154)

-00416 (0206)

-00400 (0220)

-00352 (0300)

-00752 (0047)

ID 獨立董監制度 - 00295 (0003)

00235 (0017)

00237 (0017)

00233 (0018)

00247 (0013)

00283 (0005)

Ctrlpower 控制股東董事席次 + 00534 (0015) 00574

(0023)

Manager 參與管理 + 00094 (0332) 00003

(0973)

Supervisor 監察人 + 00019 (0840) 00049

(0604)

Outsider 次大股東董事席次 - -00107 (0260) -00093

(0343)

Boardsize 董事會規模 + -00015 (0530)

00013 (0598)

Dirhold 董監持股率 + -00003 (0287)

-00003 (0386)

-00003 (0383)

-00002 (0459)

-00003 (0375)

-00003 (0345)

DirMOP 董監質押比率 + -00001 (0708)

-00000 (0922)

-00000 (0908)

-00000 (0869)

-00000 (0835)

-00001 (0711)

OI 營業淨利 - 00010 (0944)

00015 (0917)

00025 (0862)

00005 (0972)

00024 (0869)

00001 (0993)

ROA 績效變數 - -00557 (0430)

-00540 (0455)

-00565 (0440)

-00510 (0481)

-00671 (0362)

-00351 (0639)

DB 負債比率 + -00001 (0681)

-00001 (0700)

-00001 (0706)

-00001 (0775)

-00001 (0753)

-00001 (0711)

MV 市值 00076 (0041)

00078 (0038)

00078 (0042)

00080 (0035)

00084 (0030)

00068 (0080)

Group 集團企業 + 00136 (0122)

00149 (0099)

00139 (0125)

00147 (0104)

00140 (0120)

00140 (0121)

Adjusted

R2 0121 0081 0074 0084 0077 0100

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

72

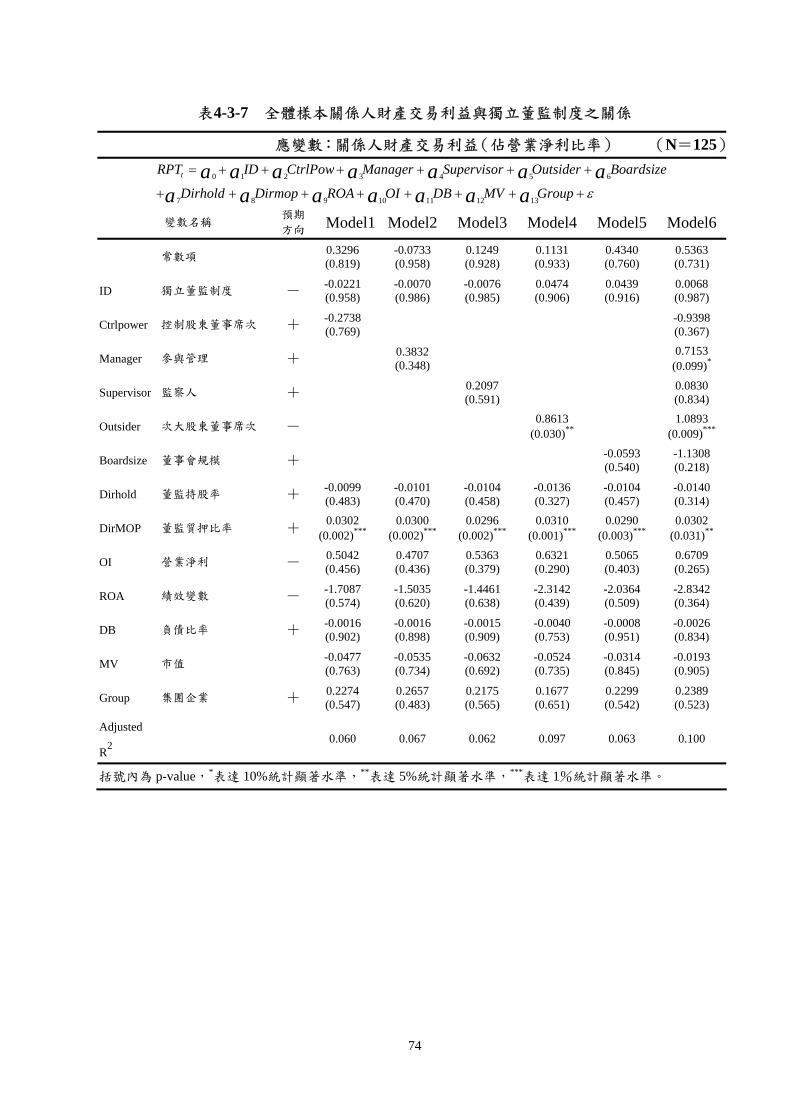

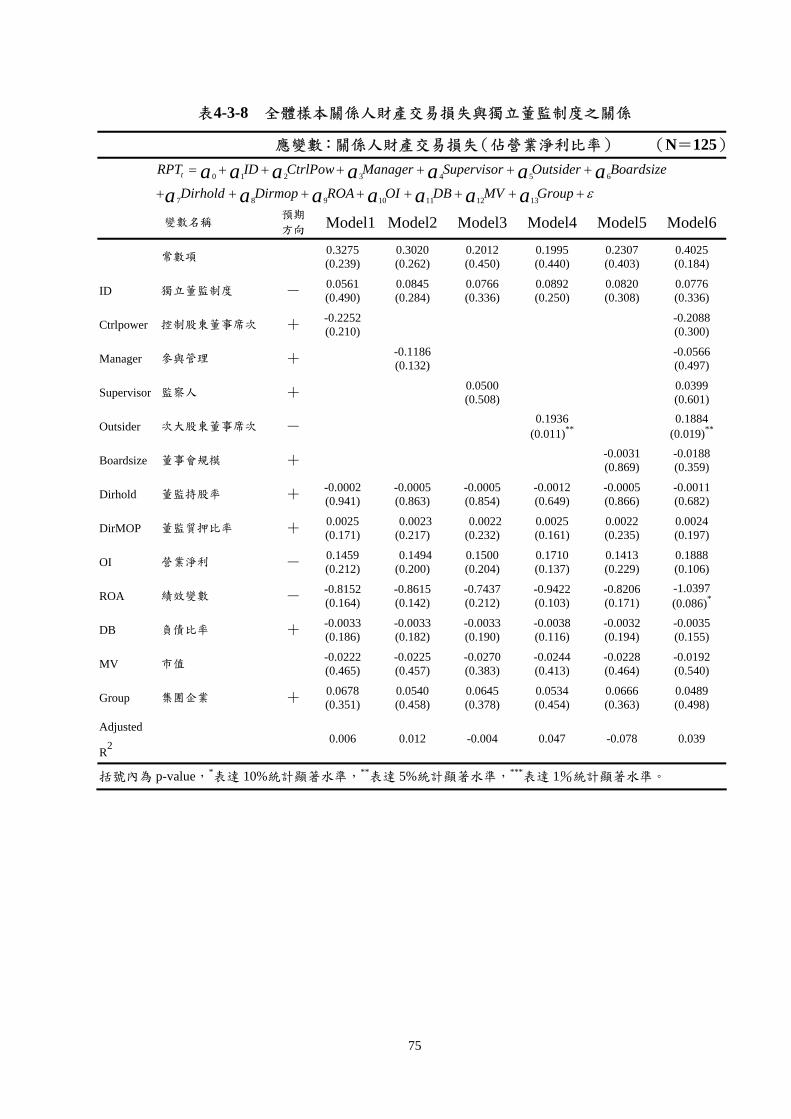

五關係人財產交易損益比率

關係人財產交易損益與獨立董監制度之關係分別列示於表4-3-6及表

4-3-7關係人財產交易利益方面控制股東參與管理次大股東董事席次

及董監質押比率等變數與關係人財產交易利益比率呈顯著正向關係在關

係人財產交易損失方面次大股東董事席次與關係人財產交易損失比率呈

現顯著正向關係而績效變數則與關係人財產交易損失呈顯著負向關係

表4-3-6及表4-3-7顯示獨立董監制度與關係人財產交易損益缺乏顯著

關係本研究認為此結果可能是關係人財產交易損益性質特殊所致由於

關係人財產交易對象特殊以往常為控制股東利益輸送的重要工具故主

管機關及投資大眾對關係人財產交易極為關注主管機關為避免關係人財

產交易弊端對於關係人間的財產交易的處理程序及揭露制度多所規範

如「公開發行公司取得或處分資產管理準則」即規範公司發行公司應考量

並記錄董事及獨立董事之意見訂定取得或處分資產處理程序送交監察

人審核並提報股東會同意並應於資產交易發生二日內向主管機關申報並

公開且「台灣證券交易所對上市公司財務業務平時及例外處理程序」亦

規定對於上市公司關係人財產交易加強查核3

在此情形之下控制股東若藉由關係人財產交易操縱盈餘或利益輸

送一方面由於交易性質及對象特殊過去財產交易相關弊案層出不窮

往往為投資大眾及主管機關關注的焦點另一方面在管理當局的相關揭露

規範下勢必影響盈餘操縱或利益輸送的成效因此關係人財產交易損

益可能不是控制股東操縱盈餘或利益輸送的優先手段以致非常規關係人

財產交易發生的機會較低故獨立董事獨立監察人對關係人財產交易的

抑制效果並不明顯獨立董監制度與關係人財產交易損益缺乏顯著關係

董事會組成變數方面研究結果顯示控制股東參與管理及與關係人財

3 該處理程序第五條規定上市公司當期對關係人資產交易達期末總資產 3以上者須接受例行查核

73

產交易利益呈現顯著正向關係若控制股東同時掌控董事長及總經理藉

由董事會的運作及經理人的背書重大的關係人財產交易案件較容易通

過而董事長及總經理為避免承擔公司績效不佳的指責可能會避免發生

關係人財產交易損失故控制股東參與管理與關係人財產交易利益呈現顯

著正向關係而與關係人財產交易損失無顯著關係存在

值得注意的是研究結果顯示關係人財產交易損益與次大股東董事席

次比率皆呈現顯著正向關係此結果與本研究預期方向相反次大股東基

於與控制股東間的利益衝突可能對控制股東產生一定的監督制衡效果

在財產交易方面若關係人財產交易能產生帳面利益次大股東董事基於

自利動機自然會支持該項關係人財產交易的通過故關係人財產交易利

益與次大股東董事席次呈現顯著正向關係

另一方面由於關係人財產交易損失常被視為控制股東利益輸送的重

要工具控制股東對產生損失的財產交易方案通常較為顧忌可能因此導

致部分閒置資產無法有效處理而次大股東董事在公司利益的專業考量

下對閒置資產的處理可能較為積極故關係人財產交易損失與次大股東

董事席次呈現顯著正向關係

在其他控制變數方面實證結果顯示董監質押比率與關係人財產交易

利益比率呈顯著正向關係而績效變數則與關係人財產交易損失呈顯著負

向關係另外當公司董監質押比率較高時控制股東為避免質押股票被

斷頭可能進行較複雜的財務操作(葉銀華李存修及柯承恩2002)以

維持股價而關係人財產交易亦可能是控制股東操縱盈餘以維持股價的工

具之一故董監質押比率與關係人財產交易利益呈正向關係至於關係人

財產交易損失與績效變數的顯著負向關係一方面可能是財產交易損失本

身不利公司績效另一方面則是計算績效變數的分母(總資產)因財產交

易而減少所致

74

表4-3-7 全體樣本關係人財產交易利益與獨立董監制度之關係

應變數關係人財產交易利益(佔營業淨利比率) (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13

tRPT ID CtrlPow Manager Supervisor Outsider Boardsize

Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a ε

= + + + + + +

+ + + + + + + +

變數名稱 預期

方向 Model1 Model2 Model3 Model4 Model5 Model6

常數項 03296 (0819)

-00733 (0958)

01249 (0928)

01131 (0933)

04340 (0760)

05363 (0731)

ID 獨立董監制度 - -00221 (0958)

-00070 (0986)

-00076 (0985)

00474 (0906)

00439 (0916)

00068 (0987)

Ctrlpower 控制股東董事席次 + -02738 (0769) -09398

(0367)

Manager 參與管理 + 03832 (0348) 07153

(0099)

Supervisor 監察人 + 02097 (0591) 00830

(0834)

Outsider 次大股東董事席次 - 08613 (0030) 10893

(0009)

Boardsize 董事會規模 + -00593 (0540)

-11308 (0218)

Dirhold 董監持股率 + -00099 (0483)

-00101 (0470)

-00104 (0458)

-00136 (0327)

-00104 (0457)

-00140 (0314)

DirMOP 董監質押比率 + 00302 (0002)

00300 (0002)

00296 (0002)

00310 (0001)

00290 (0003)

00302 (0031)

OI 營業淨利 - 05042 (0456)

04707 (0436)

05363 (0379)

06321 (0290)

05065 (0403)

06709 (0265)

ROA 績效變數 - -17087 (0574)

-15035 (0620)

-14461 (0638)

-23142 (0439)

-20364 (0509)

-28342 (0364)

DB 負債比率 + -00016 (0902)

-00016 (0898)

-00015 (0909)

-00040 (0753)

-00008 (0951)

-00026 (0834)

MV 市值 -00477 (0763)

-00535 (0734)

-00632 (0692)

-00524 (0735)

-00314 (0845)

-00193 (0905)

Group 集團企業 + 02274 (0547)

02657 (0483)

02175 (0565)

01677 (0651)

02299 (0542)

02389 (0523)

Adjusted

R2 0060 0067 0062 0097 0063 0100

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

75

表4-3-8 全體樣本關係人財產交易損失與獨立董監制度之關係

應變數關係人財產交易損失(佔營業淨利比率) (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13

tRPT ID CtrlPow Manager Supervisor Outsider Boardsize

Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a ε

= + + + + + +

+ + + + + + + +

變數名稱 預期

方向 Model1 Model2 Model3 Model4 Model5 Model6

常數項 03275 (0239)

03020 (0262)

02012 (0450)

01995 (0440)

02307 (0403)

04025 (0184)

ID 獨立董監制度 - 00561 (0490)

00845 (0284)

00766 (0336)

00892 (0250)

00820 (0308)

00776 (0336)

Ctrlpower 控制股東董事席次 + -02252 (0210) -02088

(0300)

Manager 參與管理 + -01186 (0132) -00566

(0497)

Supervisor 監察人 + 00500 (0508) 00399

(0601)

Outsider 次大股東董事席次 - 01936 (0011) 01884

(0019)

Boardsize 董事會規模 + -00031 (0869)

-00188 (0359)

Dirhold 董監持股率 + -00002 (0941)

-00005 (0863)

-00005 (0854)

-00012 (0649)

-00005 (0866)

-00011 (0682)

DirMOP 董監質押比率 + 00025 (0171)

00023 (0217)

00022 (0232)

00025 (0161)

00022 (0235)

00024 (0197)

OI 營業淨利 - 01459 (0212)

01494 (0200)

01500 (0204)

01710 (0137)

01413 (0229)

01888 (0106)

ROA 績效變數 - -08152 (0164)

-08615 (0142)

-07437 (0212)

-09422 (0103)

-08206 (0171)

-10397 (0086)

DB 負債比率 + -00033 (0186)

-00033 (0182)

-00033 (0190)

-00038 (0116)

-00032 (0194)

-00035 (0155)

MV 市值 -00222 (0465)

-00225 (0457)

-00270 (0383)

-00244 (0413)

-00228 (0464)

-00192 (0540)

Group 集團企業 + 00678 (0351)

00540 (0458)

00645 (0378)

00534 (0454)

00666 (0363)

00489 (0498)

Adjusted

R2 0006 0012 -0004 0047 -0078 0039

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

76

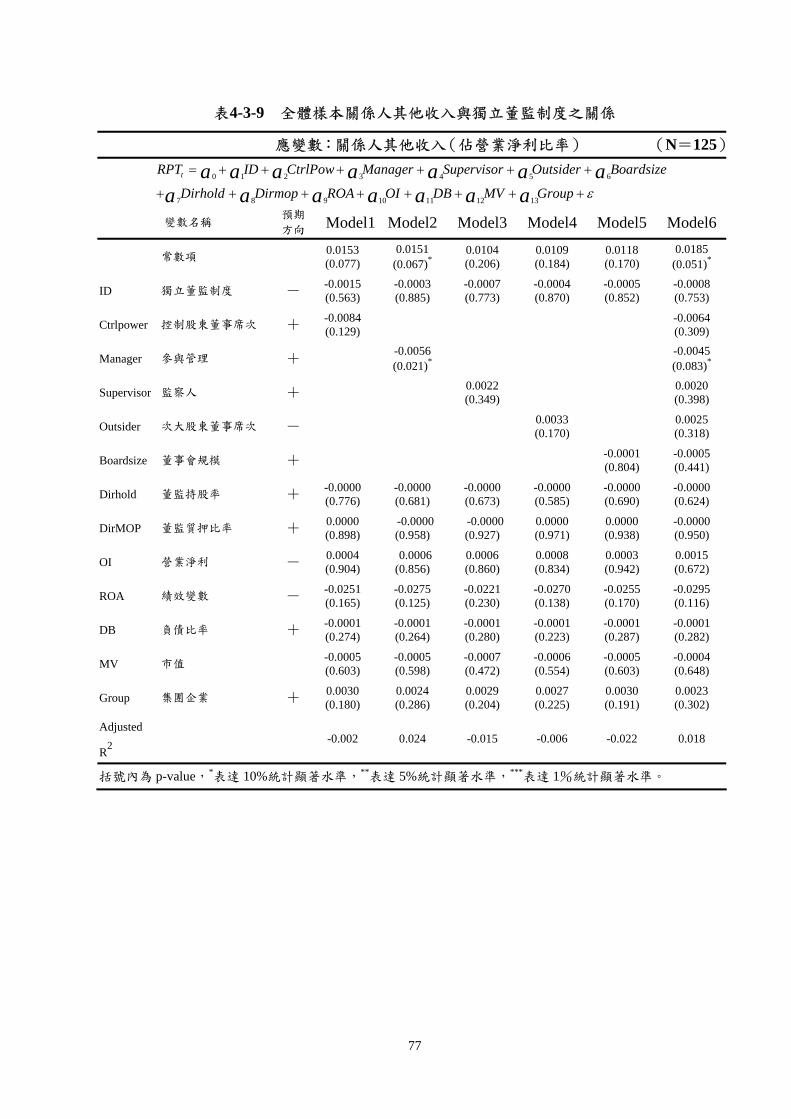

六關係人其他損益比率

關係人其他損益與獨立董監制度之關係如表4-3-8及表4-3-9所示研究

結果顯示關係人其他收入比率僅與控制股東參與管理呈顯著負向關係

而關係人其他支出比率與獨立董監制度呈顯著正向關係與營業淨利及負

債比率則呈現顯著負向關係

本研究所定義的關係人其他交易主要包含與關係人間的各項佣金租

金權利金及利息等損益項目由於此類交易多無明確市價可供查詢且

交易名目繁雜法規上難以規範往往存在著較高的操縱空間獨立董事

獨立監察人基於職責對關係人其他交易可能存在著監督效果唯關係人

其他交易名目繁雜缺乏明確參考市價等特性在管理當局有心隱瞞的情

況下極有可能會限制獨立董監制度監督功能的發揮導致獨立董監制度

與關係人其他收入缺乏顯著關係另一方面相較於一般的非關係人交易

關係人其他交易的交易雙方存在著特殊關係交易相對人可能會同意較為

優渥的交易條件而獨立董事獨立監察人基於為股東興利的考量相較

於非關係人其他支出可能較支持關係人其他支出的發生故獨立董監制

度與關係人其他支出呈現顯著正向關係

在董事會組成變數方面若控制股東成員同時擔任董事長及總經理

控制股東在握有經營決策權的情況下藉由進銷貨交易職權操縱盈餘的困

難度較低故以關係人其他交易虛增盈餘的可能性較低故控制股東參與

管理與關係人其他收入呈顯著負向關係

其他控制變數方面前期發生營業淨利的公司為維持績效持續成長

可能會避免業外支出的發生因而發生較少的關係人其他支出此外債

權人監督對關係人其他支出可能具有一定的監督效果負債比率愈高的公

司控制股東可能會藉「開源」與「節流」來滿足債權人的融資條件而

避免業外支出的發生即為重要的節流策略故負債比率與關係人其他損失

呈現顯著負向關係

77

表4-3-9 全體樣本關係人其他收入與獨立董監制度之關係

應變數關係人其他收入(佔營業淨利比率) (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13

tRPT ID CtrlPow Manager Supervisor Outsider Boardsize

Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a ε

= + + + + + +

+ + + + + + + +

變數名稱 預期

方向 Model1 Model2 Model3 Model4 Model5 Model6

常數項 00153 (0077)

00151 (0067)

00104 (0206)

00109 (0184)

00118 (0170)

00185 (0051)

ID 獨立董監制度 - -00015 (0563)

-00003 (0885)

-00007 (0773)

-00004 (0870)

-00005 (0852)

-00008 (0753)

Ctrlpower 控制股東董事席次 + -00084 (0129) -00064

(0309)

Manager 參與管理 + -00056 (0021) -00045

(0083)

Supervisor 監察人 + 00022 (0349) 00020

(0398)

Outsider 次大股東董事席次 - 00033 (0170) 00025

(0318)

Boardsize 董事會規模 + -00001 (0804)

-00005 (0441)

Dirhold 董監持股率 + -00000 (0776)

-00000 (0681)

-00000 (0673)

-00000 (0585)

-00000 (0690)

-00000 (0624)

DirMOP 董監質押比率 + 00000 (0898)

-00000 (0958)

-00000 (0927)

00000 (0971)

00000 (0938)

-00000 (0950)

OI 營業淨利 - 00004 (0904)

00006 (0856)

00006 (0860)

00008 (0834)

00003 (0942)

00015 (0672)

ROA 績效變數 - -00251 (0165)

-00275 (0125)

-00221 (0230)

-00270 (0138)

-00255 (0170)

-00295 (0116)

DB 負債比率 + -00001 (0274)

-00001 (0264)

-00001 (0280)

-00001 (0223)

-00001 (0287)

-00001 (0282)

MV 市值 -00005 (0603)

-00005 (0598)

-00007 (0472)

-00006 (0554)

-00005 (0603)

-00004 (0648)

Group 集團企業 + 00030 (0180)

00024 (0286)

00029 (0204)

00027 (0225)

00030 (0191)

00023 (0302)

Adjusted

R2 -0002 0024 -0015 -0006 -0022 0018

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

78

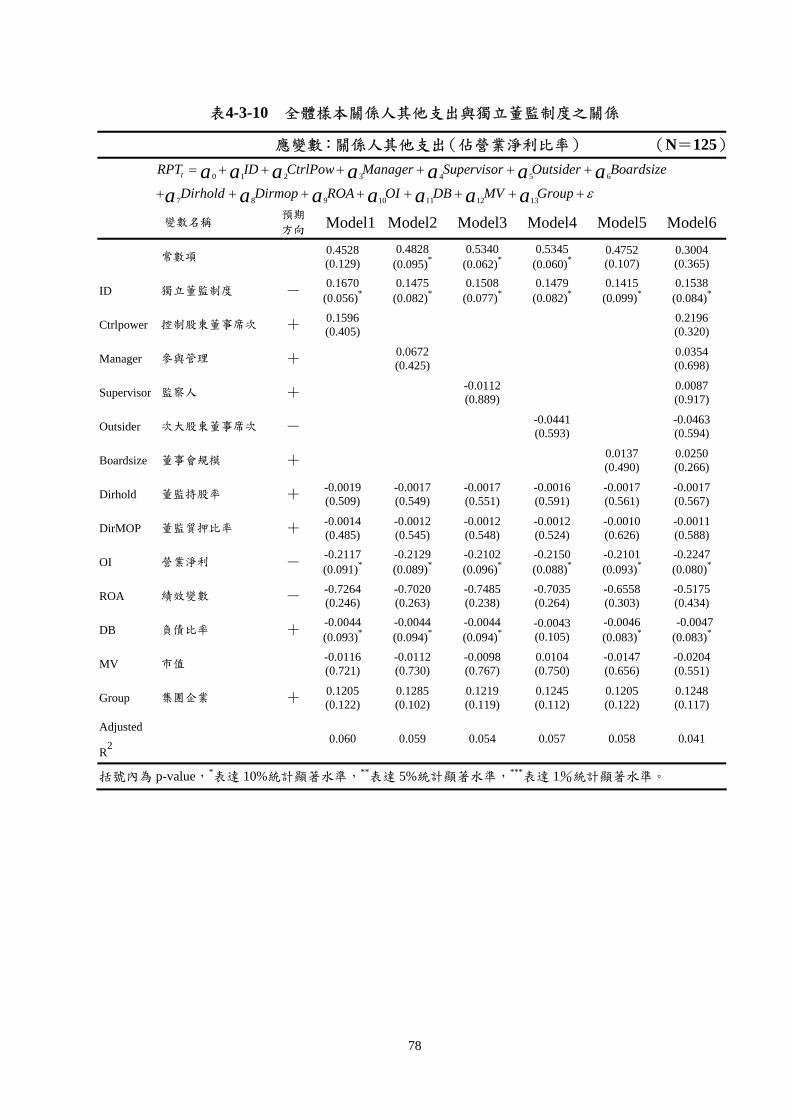

表4-3-10 全體樣本關係人其他支出與獨立董監制度之關係

應變數關係人其他支出(佔營業淨利比率) (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13

tRPT ID CtrlPow Manager Supervisor Outsider Boardsize

Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a ε

= + + + + + +

+ + + + + + + +

變數名稱 預期

方向 Model1 Model2 Model3 Model4 Model5 Model6

常數項 04528 (0129)

04828 (0095)

05340 (0062)

05345 (0060)

04752 (0107)

03004 (0365)

ID 獨立董監制度 - 01670 (0056)

01475 (0082)

01508 (0077)

01479 (0082)

01415 (0099)

01538 (0084)

Ctrlpower 控制股東董事席次 + 01596 (0405) 02196

(0320)

Manager 參與管理 + 00672 (0425) 00354

(0698)

Supervisor 監察人 + -00112 (0889) 00087

(0917)

Outsider 次大股東董事席次 - -00441 (0593) -00463

(0594)

Boardsize 董事會規模 + 00137 (0490)

00250 (0266)

Dirhold 董監持股率 + -00019 (0509)

-00017 (0549)

-00017 (0551)

-00016 (0591)

-00017 (0561)

-00017 (0567)

DirMOP 董監質押比率 + -00014 (0485)

-00012 (0545)

-00012 (0548)

-00012 (0524)

-00010 (0626)

-00011 (0588)

OI 營業淨利 - -02117 (0091)

-02129 (0089)

-02102 (0096)

-02150 (0088)

-02101 (0093)

-02247 (0080)

ROA 績效變數 - -07264 (0246)

-07020 (0263)

-07485 (0238)

-07035 (0264)

-06558 (0303)

-05175 (0434)

DB 負債比率 + -00044 (0093)

-00044 (0094)

-00044 (0094)

-00043 (0105)

-00046 (0083)

-00047 (0083)

MV 市值 -00116 (0721)

-00112 (0730)

-00098 (0767)

00104 (0750)

-00147 (0656)

-00204 (0551)

Group 集團企業 + 01205 (0122)

01285 (0102)

01219 (0119)

01245 (0112)

01205 (0122)

01248 (0117)

Adjusted

R2 0060 0059 0054 0057 0058 0041

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

79

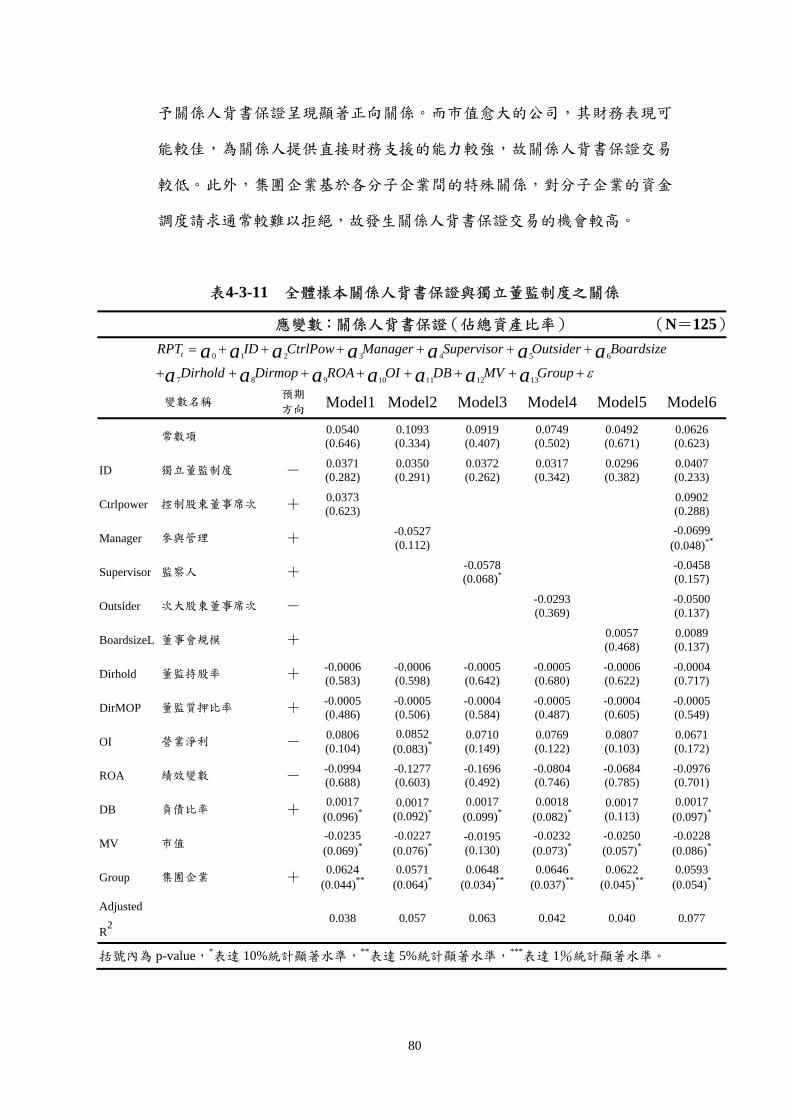

七關係人背書保證比率

表4-3-10列示關係人背書保證比率與獨立董監制度之關係如該表所

示獨立董監制度與關係人背書保證缺乏顯著關係控制股東參與管理及

市值等變數與關係人背書保證呈現顯著負向關係而負債比率及集團企業

等變數皆與關係人背書保證呈顯著正向關係

研究結果顯示獨立董監制度與關係人交易缺乏顯著關係本研究認為

這可由關係人背書保證的性質觀之背書保證是指公司為他人負債提供一

定程度的擔保若被背書保證者無法履行負債義務背書保證者須於額度

內代其償還故背書保證實屬或有負債性質唯現行法規規定得為背書

保證之對象以有業務關係或共同投資關係之公司子公司及母公司為限4

因此上市公司為關係人背書保證時被背書保證之關係人通常與其具有

業務關係此時若藉由兩者之業務往來關係對關係人進行直接融資可能

較為關係人背書保證有利例如上市公司若藉非常規進銷貨交易對關係

人直接融資一方面可將融資行為隱含於正常營業交易另一方面無須揭

露或有負債外界難以辨別因此關係人背書保證可能並非關係人財富

侵佔的主要途徑獨立董監制度對關係人背書保證亦無明顯監督制衡關係

董事會組成變數方面若控制股東成員同時擔任董事長及總經理則

關係人背書保證較低由於關係人背書保證須經董事會決議面臨少數股

東董事的質疑聲浪較大而經理人基於日常業務職權直接移轉利益給關係

人則較易隱藏圖利關係人的事實故控制股東在掌控日常業務職能的情

況下藉關係人背書保證為關係人抒困的可能性較低控制股東參與管理

與關係人背書保證呈現顯著反向關係

除此之外槓桿程度愈高的公司為關係人提供直接融資的能力愈差

此時仍免不了為關係人背書保證以解決關係人之財務需求故負債比率

4 如「公開發行公司資金貸與及背書保證處理準則」第 5條及「上市上櫃公司背書保證處理要點」第 4條均有此項規定

80

予關係人背書保證呈現顯著正向關係而市值愈大的公司其財務表現可

能較佳為關係人提供直接財務支援的能力較強故關係人背書保證交易

較低此外集團企業基於各分子企業間的特殊關係對分子企業的資金

調度請求通常較難以拒絕故發生關係人背書保證交易的機會較高

表4-3-11 全體樣本關係人背書保證與獨立董監制度之關係

應變數關係人背書保證(佔總資產比率) (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13

tRPT ID CtrlPow Manager Supervisor Outsider Boardsize

Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a ε

= + + + + + +

+ + + + + + + +

變數名稱 預期

方向 Model1 Model2 Model3 Model4 Model5 Model6

常數項 00540 (0646)

01093 (0334)

00919 (0407)

00749 (0502)

00492 (0671)

00626 (0623)

ID 獨立董監制度 - 00371 (0282)

00350 (0291)

00372 (0262)

00317 (0342)

00296 (0382)

00407 (0233)

Ctrlpower 控制股東董事席次 + 00373 (0623) 00902

(0288)

Manager 參與管理 + -00527 (0112) -00699

(0048)

Supervisor 監察人 + -00578 (0068) -00458

(0157)

Outsider 次大股東董事席次 - -00293 (0369) -00500

(0137)

BoardsizeL 董事會規模 + 00057 (0468)

00089 (0137)

Dirhold 董監持股率 + -00006 (0583)

-00006 (0598)

-00005 (0642)

-00005 (0680)

-00006 (0622)

-00004 (0717)

DirMOP 董監質押比率 + -00005 (0486)

-00005 (0506)

-00004 (0584)

-00005 (0487)

-00004 (0605)

-00005 (0549)

OI 營業淨利 - 00806 (0104)

00852 (0083)

00710 (0149)

00769 (0122)

00807 (0103)

00671 (0172)

ROA 績效變數 - -00994 (0688)

-01277 (0603)

-01696 (0492)

-00804 (0746)

-00684 (0785)

-00976 (0701)

DB 負債比率 + 00017 (0096)

00017 (0092)

00017 (0099)

00018 (0082)

00017 (0113)

00017 (0097)

MV 市值 -00235 (0069)

-00227 (0076)

-00195 (0130)

-00232 (0073)

-00250 (0057)

-00228 (0086)

Group 集團企業 + 00624 (0044)

00571 (0064)

00648 (0034)

00646 (0037)

00622 (0045)

00593 (0054)

Adjusted

R2 0038 0057 0063 0042 0040 0077

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

81

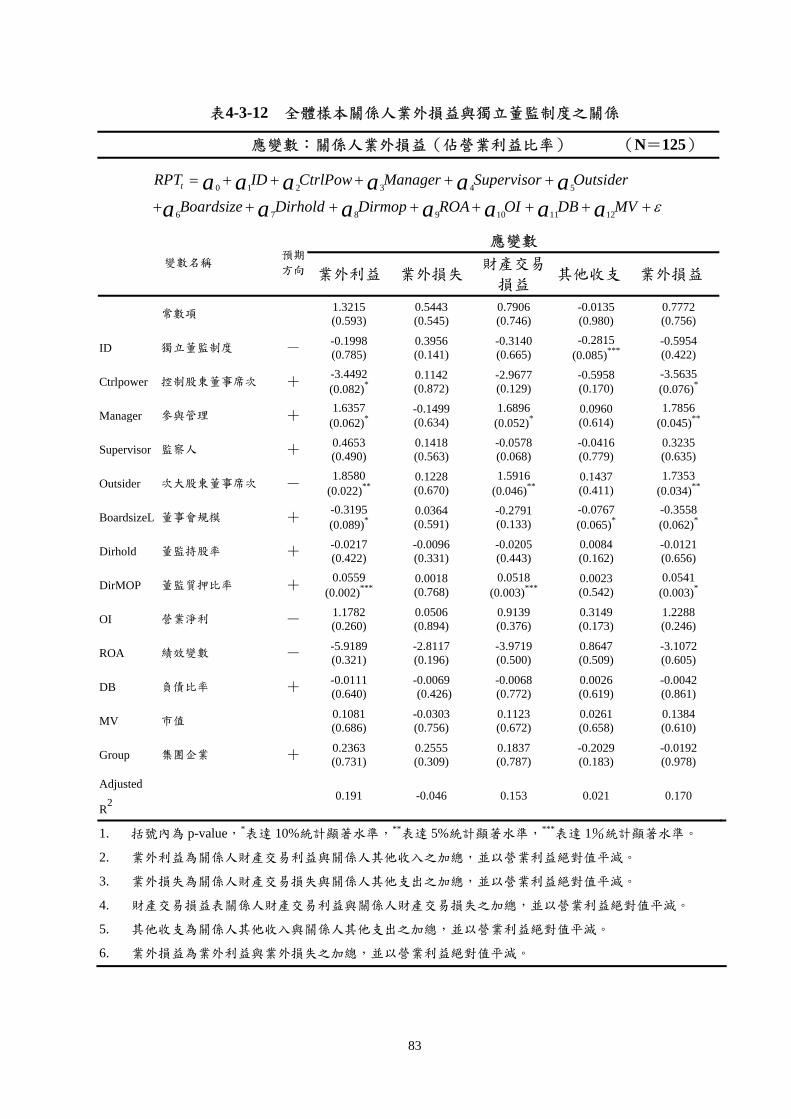

八額外測試-關係人業外損益比率

由近年來重大資產淘空弊案觀之發生淘空資產情事的上市櫃公司

多存在著美化財務報表的現象一方面美化財務報表可掩飾淘空資產的事

實另一方面則能維持股價表現及控制股東財富如民國86年國產汽車案

民國87年味全公司處分土地疑雲而對於多角化程度較高的關係企業而

言在缺乏直接業務關係的情況下以關係人業外交易淘空資產並虛增盈

餘可能是較佳的選擇因此探討獨立董監制度與關係人業外損益的關

係時有必要分析獨立董監制度與業外收支的關係故本研究合併關係人

財產交易損益關係人其他損益項目以關係人業外利益代表關係人財產

交易利益與關係人其他收入之加總而關係人業外損失則為關係人財產交

易損失與關係人其他支出之加總並以營業利益絕對值平減探討獨立董

監制度與關係人財產交易損益比率關係人其他收支比率及關係人業外損

益比率等業外損益項目的關係

表4-3-11列示關係人業外損益與獨立董監制度之關係研究結果顯示

獨立董監制度與關係人其他收支比率呈現顯著負向關係引進獨立董監制

度之公司發生較少的關係人其他收支而相較於關係人財產交易租賃

權利金等關係人其他交易往往更有操縱空間一來主管機關對相關的揭露

及查核規範不及關係人財產交易完備且其他交易名目繁雜相關參考市

價資訊取得不易導致盈餘操縱彈性更廣故關係人其他收支可能是控制

股東虛增盈餘的主要工具

獨立董事獨立監察人監督職能的適當發揮應能有效防範控制股東

藉關係人其他交易虛飾盈餘故存在獨立董監制度的公司應有較低的關

係人其他收入除此之外相較於一般非關係人交易利息租賃及權利

金等關係人其他支出由於交易對象存在特殊關係可能可以獲得較佳的交

易條件故獨立董監同意關係人其他支出的可能性較高引進獨立董監制

度的公司可能會發生較多的關係人其他支出綜合上述獨立董事獨

82

立監察人在關係人其他交易中執行兩種不同的監督功能一方面監督控制

股東藉關係人其他收入虛增盈餘另一方面則能支持具有內部交易利益的

關係人其他支出因此引進獨立董監制度的公司關係人其他損益較低

獨立董監制度在關係人其他交易方面能發揮「興利」與「防弊」的功能

83

表4-3-12 全體樣本關係人業外損益與獨立董監制度之關係

應變數關係人業外損益(佔營業利益比率) (N=125)

0 1 2 3 4 5

6 7 8 9 10 11 12

tRPT ID CtrlPow Manager Supervisor Outsider

Boardsize Dirhold Dirmop ROA OI DB MVa a a a a a

a a a a a a a ε

= + + + + +

+ + + + + + + +

應變數 變數名稱 預期

方向 業外利益 業外損失財產交易

損益 其他收支 業外損益

常數項 13215 (0593)

05443 (0545)

07906 (0746)

-00135 (0980)

07772 (0756)

ID 獨立董監制度 - -01998 (0785)

03956 (0141)

-03140 (0665)

-02815 (0085)

-05954 (0422)

Ctrlpower 控制股東董事席次 + -34492 (0082)

01142 (0872)

-29677 (0129)

-05958 (0170)

-35635 (0076)

Manager 參與管理 + 16357 (0062)

-01499 (0634)

16896 (0052)

00960 (0614)

17856 (0045)

Supervisor 監察人 + 04653 (0490)

01418 (0563)

-00578 (0068)

-00416 (0779)

03235 (0635)

Outsider 次大股東董事席次 - 18580 (0022)

01228 (0670)

15916 (0046)

01437 (0411)

17353 (0034)

BoardsizeL 董事會規模 + -03195 (0089)

00364 (0591)

-02791 (0133)

-00767 (0065)

-03558 (0062)

Dirhold 董監持股率 + -00217 (0422)

-00096 (0331)

-00205 (0443)

00084 (0162)

-00121 (0656)

DirMOP 董監質押比率 + 00559 (0002)

00018 (0768)

00518 (0003)

00023 (0542)

00541 (0003)

OI 營業淨利 - 11782 (0260)

00506 (0894)

09139 (0376)

03149 (0173)

12288 (0246)

ROA 績效變數 - -59189 (0321)

-28117 (0196)

-39719 (0500)

08647 (0509)

-31072 (0605)

DB 負債比率 + -00111 (0640)

-00069 (0426)

-00068 (0772)

00026 (0619)

-00042 (0861)

MV 市值 01081 (0686)

-00303 (0756)

01123 (0672)

00261 (0658)

01384 (0610)

Group 集團企業 + 02363 (0731)

02555 (0309)

01837 (0787)

-02029 (0183)

-00192 (0978)

Adjusted

R2 0191 -0046 0153 0021 0170

1 括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

2 業外利益為關係人財產交易利益與關係人其他收入之加總並以營業利益絕對值平減

3 業外損失為關係人財產交易損失與關係人其他支出之加總並以營業利益絕對值平減

4 財產交易損益表關係人財產交易利益與關係人財產交易損失之加總並以營業利益絕對值平減

5 其他收支為關係人其他收入與關係人其他支出之加總並以營業利益絕對值平減

6 業外損益為業外利益與業外損失之加總並以營業利益絕對值平減

84

九額外測試-董事會規模

綜合表4-3-3至表4-3-12可發現董事會規模與關係人交易之關係未如

本研究所預期實證結果顯示兩者缺乏顯著關係由於本研究先前假設董

事會規模與關係人交易間呈現線性關係若董事會規模與關係人交易並未

呈現線性關係則實證結果可能有所偏差故有必要進一步測試董事會規

模與關係人交易之非線性關係

Salmon(1993)認為上市公司董事會規模以8-15人為宜因為人數過

多將影響董事會運作效率人數過少又無法涵蓋不同專業背景的董事人

才故其建議限制董事會規模擴張並引進專業背景的獨立董事另一方面

就財富侵佔的角度觀之規模較小的董事會反而較易為少數控制股東成員

所掌控不利董事會監督職能的運作因此董事會規模過大或過小皆

可能隱含著較嚴重的代理問題

然而國內相關研究對最適董事會規模至今仍缺乏共識故本研究爰

引Salmon(1993)建議的8-15席董事會規模並考量我國公司法216條對最

低監察人席次之規定(兩席以上監察人)5分別定義Bzlow及Bzhigh等兩

項董事會規模虛擬變數Bzlow衡量小規模董事會若董事會規模小於5席

Bzlow設為1反之則設為0而Bzhigh衡量大規模董事會若董事會規模

大於12席設為1反之則設為0本研究假設董事會規模過大或過小的

公司皆可能發生較高的關係人交易Bzlow及Bzhigh皆與關係人交易呈現

正向關係

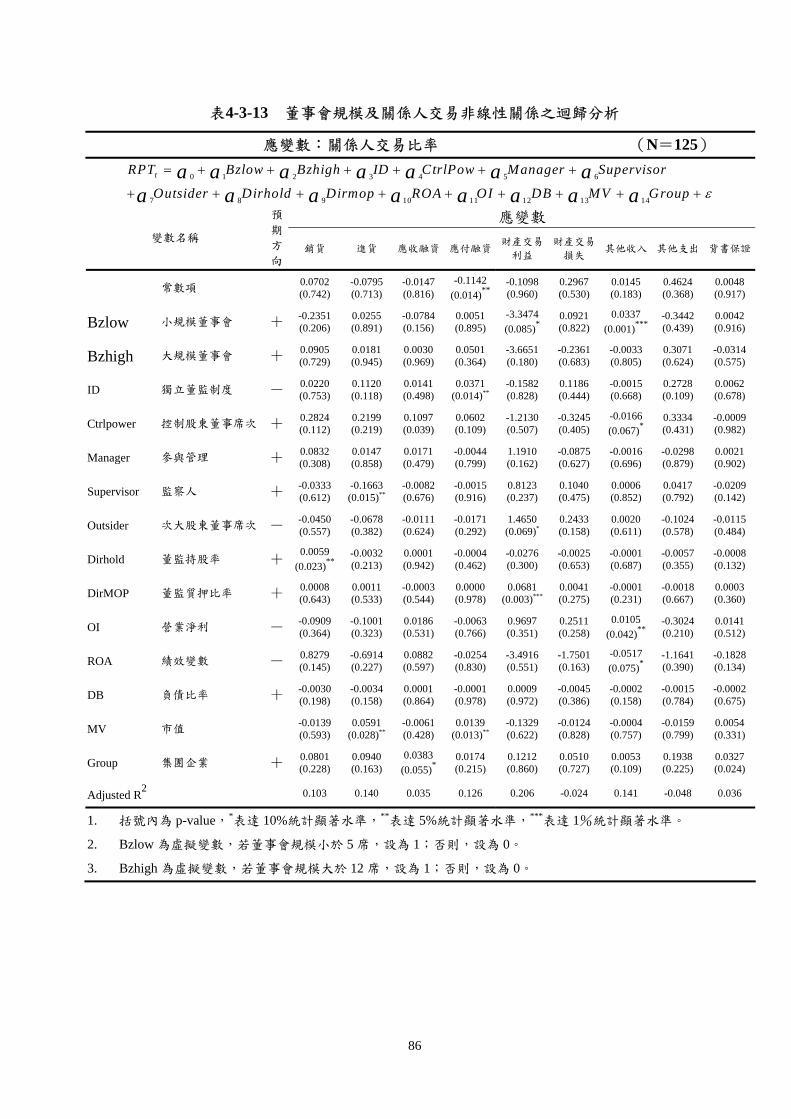

表4-3-13列示董事會規模與各類關係人交易非線性關係之迴歸分析結

果其中大規模董事會與關係人交易缺乏顯著關係而小規模董事會與關

係人財產交易利益呈現顯著負向關係與關係人其他收入則呈現顯著正向

5 由於我國屬雙軌制董事會結構依公司法 221條規定監察人各得獨立行使職權並非合

議制之治理機關故監察人與董事在監督職能及監督方法上恐有差異而 Simon(1993)所建議的 8-15席董事會規模實為英美法系國家下之董事會規模故考量公司法 216條對最低監察人數之規範後本研究認為我國上市公司適當的董事會(不包含監察人)規模

應介於 5-12席之間

85

關係

在小規模董事會方面由於小規模董事會可能較容易為控制股東所掌

控以致於控制股東藉由關係人其他收入操縱盈餘的難度較低因而發生

較高的關係人其他收入另一方面關係人財產交易利益相較於其他關係

人交易型態向來即為主管機關及投資大眾所關注的焦點在主管機關對

相關的揭露及查核規範較為完備的情況下藉關係人財產交易進行盈餘管

理的實質效益有限故在董事會規模較小較容易為控制股東掌控時控

制股東為避免落人口實可能會避免關係人財產交易利益的發生小規模

董事會與關係人財產交易利益呈現顯著負向關係

大規模董事會方面實證結果顯示大規模董事會與關係人交易缺乏顯

著關係這一方面可能是因為大規模董事會較可能存在著次大股東董事

次大股東董事基於自身利益在大規模董事會中仍發揮一定的監督制衡效

果使控制股東難以藉由關係人交易進行利益輸送或盈餘操縱另一方面

董事會規模擴張可能是家族或集團內部利益的安排與調整此時董事會多

數成員仍屬同一家族或集團彼此利益一致的情況下董事會擴張對董事

會效率及監督能力的負面影響可能較不明顯因此大規模董事會與關係

人交易缺乏顯著關係

除此之外以虛擬變數Bzlow及Bzhigh取代線性變數Boardsize之後獨

立董監制度與關係人應收融資呈現顯著正向關係與關係人進貨及關係人

其他支出的正向關係亦接近10顯著水準表示不論董事會規模與關係人

交易呈現線性或非線性關係獨立董監制度與關係人交易關係之實證結果

差異不大故本研究後續仍以Boardsize(董事會席次)為衡量董事會規模

之控制變數

86

表4-3-13 董事會規模及關係人交易非線性關係之迴歸分析

應變數關係人交易比率 (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13 14

tRPT Bzlow Bzhigh ID CtrlPow Manager Supervisor

Outsider Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a a ε

= + + + + + +

+ + + + + + + + +

應變數 變數名稱

預

期

方

向 銷貨 進貨 應收融資 應付融資

財產交易

利益 財產交易

損失 其他收入 其他支出 背書保證

常數項 00702 (0742)

-00795(0713)

-00147(0816)

-01142 (0014)

-01098(0960)

02967 (0530)

00145 (0183)

04624 (0368)

00048 (0917)

Bzlow 小規模董事會 + -02351(0206)

00255 (0891)

-00784(0156)

00051 (0895)

-33474(0085)

00921 (0822)

00337 (0001)

-03442(0439)

00042 (0916)

Bzhigh 大規模董事會 + 00905 (0729)

00181 (0945)

00030 (0969)

00501 (0364)

-36651(0180)

-02361 (0683)

-00033 (0805)

03071 (0624)

-00314(0575)

ID 獨立董監制度 - 00220 (0753)

01120 (0118)

00141 (0498)

00371 (0014)

-01582(0828)

01186 (0444)

-00015 (0668)

02728 (0109)

00062 (0678)

Ctrlpower 控制股東董事席次 + 02824 (0112)

02199 (0219)

01097 (0039)

00602 (0109)

-12130(0507)

-03245 (0405)

-00166 (0067)

03334 (0431)

-00009 (0982)

Manager 參與管理 + 00832 (0308)

00147 (0858)

00171 (0479)

-00044 (0799)

11910 (0162)

-00875 (0627)

-00016 (0696)

-00298(0879)

00021 (0902)

Supervisor 監察人 + -00333(0612)

-01663(0015)

-00082(0676)

-00015(0916)

08123 (0237)

01040 (0475)

00006 (0852)

00417 (0792)

-00209 (0142)

Outsider 次大股東董事席次 - -00450(0557)

-00678(0382)

-00111(0624)

-00171(0292)

14650 (0069)

02433 (0158)

00020 (0611)

-01024(0578)

-00115(0484)

Dirhold 董監持股率 + 00059 (0023)

-00032(0213)

00001 (0942)

-00004 (0462)

-00276 (0300)

-00025 (0653)

-00001 (0687)

-00057(0355)

-00008 (0132)

DirMOP 董監質押比率 + 00008 (0643)

00011 (0533)

-00003(0544)

00000 (0978)

00681 (0003)

00041 (0275)

-00001 (0231)

-00018(0667)

00003 (0360)

OI 營業淨利 - -00909 (0364)

-01001(0323)

00186 (0531)

-00063 (0766)

09697 (0351)

02511 (0258)

00105 (0042)

-03024(0210)

00141 (0512)

ROA 績效變數 - 08279 (0145)

-06914(0227)

00882 (0597)

-00254 (0830)

-34916 (0551)

-17501 (0163)

-00517 (0075)

-11641(0390)

-01828 (0134)

DB 負債比率 + -00030(0198)

-00034(0158)

00001 (0864)

-00001 (0978)

00009 (0972)

-00045 (0386)

-00002 (0158)

-00015(0784)

-00002(0675)

MV 市值 -00139 (0593)

00591 (0028)

-00061(0428)

00139 (0013)

-01329 (0622)

-00124 (0828)

-00004 (0757)

-00159(0799)

00054 (0331)

Group 集團企業 + 00801 (0228)

00940 (0163)

00383 (0055)

00174 (0215)

01212 (0860)

00510 (0727)

00053 (0109)

01938 (0225)

00327 (0024)

Adjusted R2 0103 0140 0035 0126 0206 -0024 0141 -0048 0036

1 括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

2 Bzlow為虛擬變數若董事會規模小於 5席設為 1否則設為 0

3 Bzhigh為虛擬變數若董事會規模大於 12席設為 1否則設為 0

87

第四節 獨立董監制度因應作法與關係人交易之關係

本節分別以單變量檢定及多元迴歸模型探討對獨立董監制度採行不同

因應作法之樣本公司(自願引進非自願引進及未引進公司)其關係人

交易有無差異在進行迴歸分析前本研究分別以T-test及wilcoxon Rank

Sum Test對各組樣本公司之關係人交易進行單變量檢定由於本研究最終

仍以迴歸分析為探討各組樣本關係人交易差異之主要依據故本研究在單

變量分析方面僅先簡單說明檢定結果並藉迴歸分析結果進一步分析樣

本公司關係人交易之差異以下依據各主題分述如下

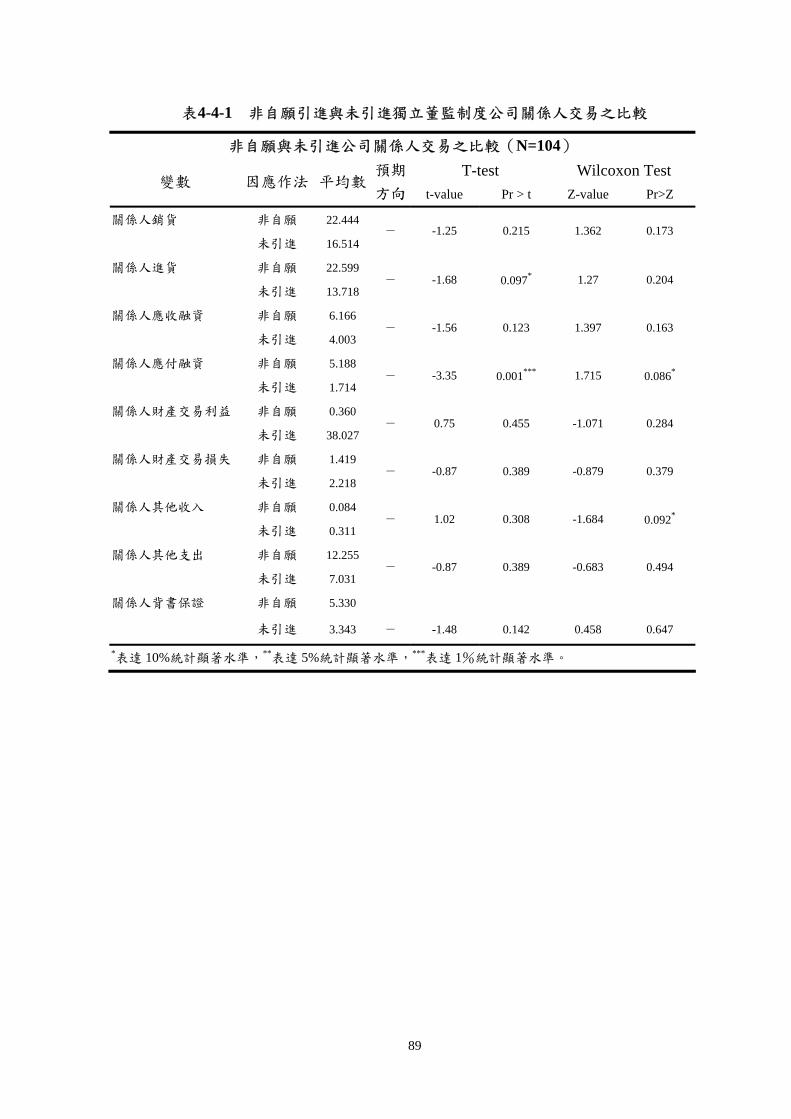

一 非自願引進及未引進獨立董監制度公司關係人交易之比較

非自願引進公司及未引進公司各類關係人交易之單變量檢定結果如表

4-4-1所示研究結果顯示非自願引進與未引進公司在關係人進貨關係

人應付融資及關係人其他收入交易型態存有顯著差異其中T-test結果顯示

非自願引進公司在關係人進貨及關係人應付融資方面顯著低於未引進公

司而Wilcoxon Test結果顯示非自願引進公司相較於未引進公司具有較

高的關係人應付融資及較低的關係人其他支出在關係人應收融資方面

Wilcoxon Test結果不符本研究之預期故有必要藉由迴歸模型進行更深入

的分析

表4-4-2列示非自願引進公司及未引進公司關係人交易比較之迴歸結

果由該表可發現非自願引進公司之關係人交易非但未顯著低於未引進

公司相反地非自願引進公司之關係人應付融資顯著高於未引進公司

顯示在非自願引進樣本中獨立董事獨立監察人對關係人應付融資未具

「抑制效果」甚至可能會支持關係人融資交易本研究認為這可能是基

於下列因素

1 獨立董事及獨立監察人身負代表全體股東監督控制股東經營行為的職

88

責若關係人交易對股東財富有正面的影響獨立董監自應予以支持

而關係人應付融資相較於一般非關係人融資交易可能獲得更為有利

的融資條件故獨立董事獨立監察人基於全體股東利益反而可能

會支持此類關係人交易的發生

2 本研究所選取的非自願引進樣本均為2002年新上市公司此類樣本不

但在上市前可能會藉關係人交易操縱盈餘以順利上市上市當年為維

持股價水準仍有操縱盈餘的動機存在因此相較於未引進獨立董

監制度的已上市公司非自願引進公司藉關係人交易操縱盈餘的動機

較為強烈可能發生較高的關係人交易

3 非自願引進公司的控制股東在缺乏引進獨立董監意願的情形下為

配合上市審查準則順利上市可能會聘任符合法規要求但與經營者關

係良好的「灰色董事」擔任獨立董事及獨立監察人因此非自願引

進公司的獨立董事及獨立監察人對非常規關係人交易的監督可能缺

乏明顯的效果甚至成為控制股東的橡皮圖章故非自願引進公司的

關係人交易並未顯著低於未引進公司

綜合上述本研究認為在非自願引進樣本之中獨立董事及獨立監察

人可能會基於內部交易利益而支持部分關係人交易的發生故較高的關係

人應付融資交易可能是獨立董監積極監督的成果而新上市公司的盈餘

操縱動機與灰色董監的疑慮亦有可能降低獨立董監制度對非常規關係人交

易的監督效果

89

表4-4-1 非自願引進與未引進獨立董監制度公司關係人交易之比較

非自願與未引進公司關係人交易之比較(N=104) T-test Wilcoxon Test

變數 因應作法 平均數預期

方向 t-value Pr gt t Z-value PrgtZ

非自願 22444 關係人銷貨

未引進 16514 - -125 0215 1362 0173

非自願 22599 關係人進貨

未引進 13718 - -168 0097 127 0204

非自願 6166 關係人應收融資

未引進 4003 - -156 0123 1397 0163

非自願 5188 關係人應付融資

未引進 1714 - -335 0001 1715 0086

非自願 0360 關係人財產交易利益

未引進 38027 - 075 0455 -1071 0284

非自願 1419 關係人財產交易損失

未引進 2218 - -087 0389 -0879 0379

非自願 0084 關係人其他收入

未引進 0311 - 102 0308 -1684 0092

非自願 12255 關係人其他支出

未引進 7031 - -087 0389 -0683 0494

非自願 5330 關係人背書保證

未引進 3343

-

-148

0142

0458

0647

表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

90

表4-4-2 非自願引進及未引進樣本關係人交易之迴歸分析

應變數關係人交易比率 (N=104)

10 1 2 3 4 5

6 7 8 9 10 11 12 13

tRPT Dummy CtrlPow Manager Supervisor Outsider

Boardsize Dirhold Dirmop ROA OI DB MV Groupa a a a a a

a a a a a a a a ε

= + + + + +

+ + + + + + + + +

應變數 變數名稱

預

期

方

向 銷貨 進貨 應收融資 應付融資

財產交易

利益 財產交易

損失 其他收入 其他支出 背書保證

常數項 -00754 (0773)

01115 (0646)

00042 (0961)

-00654 (0220)

13759 (0649)

00230 (0885)

00145 (0155)

-00123(0974)

00587 (0284)

Dummy1 非自願引進 - 00679 (0421)

01142 (0148)

00272 (0318)

00341 (0050)

-01244 (0898)

-00081 (0875)

-00024 (0460)

00738 (0548)

00252 (0154)

Ctrlpower 控制股東董事席次 + 01094 (0585)

03096 (0101)

00504 (0437)

00752 (0069)

-42046(0075)

-02044 (0100)

-00058 (0452)

04169 (0159)

-00402 (0338)

Manager 參與管理 + 01555 (0095)

-00681(0426)

00311 (0297)

-00145 (0436)

17781 (0099)

00005 (0463)

-00002 (0952)

-00107(0936)

-00032 (0865)

Supervisor 監察人 + -00216(0752)

-02064(0002)

-00141(0525)

00042 (0760)

04814 (0543)

00213 (0611)

00016 (0544)

-00565(0572)

-00247 (0088)

Outsider 次大股東董事席次 - -00137(0871)

-01427(0073)

-00060(0825)

-00204(0235)

20712 (0038)

01240 (0019)

-00035 (0288)

-01521(0220)

-00187(0289)

Boardsize 董事會規模 + -00122(0548)

00189 (0318)

-00053(0421)

00050 (0227)

-04412(0065)

-00212 (0092)

-00007 (0404)

00014 (0963)

-00070(0103)

Dirhold 董監持股率 + 00029 (0377)

-00048(0120)

-00006(0586)

-00003 (0689)

-00229 (0542)

-00011 (0564)

00000 (0868)

-00094(0053)

-00011 (0104)

DirMOP 董監質押比率 + -00010 (0556)

00015 (0349)

-00007(0233)

00002 (0557)

00556 (0006)

00033 (0003)

-00000 (0610)

-00016(0522)

00003 (0382)

OI 營業淨利 - -01426 (0189)

-01173(0244)

00175 (0615)

-00044 (0840)

15841 (0207)

01142 (0087)

00065 (0122)

00597 (0704)

00197 (0380)

ROA 績效變數 - 07467 (0223)

-08301(0146)

00068 (0972)

-00077 (0950)

-73042 (0302)

-03938 (0292)

-00143 (0485)

-12429(0166)

-03034 (0020)

DB 負債比率 + -00005 (0846)

-00053(0091)

00001 (0877)

-00005 (0316)

-00067 (0827)

-00005 (0753)

-00000 (0974)

-00016(0681)

-00003 (0584)

MV 市值 00230 (0444)

00349 (0038)

00016 (0872)

00050 (0412)

01928 (0578)

00108 (0555)

-00013 (0255)

00155 (0723)

00093 (0142)

Group 集團企業 + 00556 (0433)

01640 (0016)

00381 (0101)

00274 (0061)

01584 (0847)

-00037 (0923)

00045 (0105)

01606 (0126)

00408 (0008)

Adjusted R2 0042 0288 -0012 0094 0176 0216 -0077 -0031 0168

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

91

二 自願引進及未引進獨立董監制度公司關係人交易之比較

自願及未引進獨立董監制度樣本公司各類關係人交易之單變量檢定結

果彙總如4-4-3T-test結果顯示自願引進公司在關係人財產交易損失及關係

人其他支出等交易型態顯著低於未引進獨立董監制度公司而Wilcoxon

Test結果則顯示自願引進及未引進兩組樣本在關係人應收融資方面存在顯

著差異唯兩組樣本關係人應收融資差異方向與預期不符故本研究另以

迴歸分析進一步分析兩組樣本關係人交易之差異

自願引進公司及未引進公司關係人交易比較之迴歸分析如表4-4-4所

示由該表可發現自願引進公司在關係人應付融資及關係人其他支出等

方面顯著高於未引進公司(P值達005)且自願引進獨立董監制度與關係

人背書保證比率之負向關係亦接近10顯著水準顯示自願引進公司相較

於未引進公司發生較低的關係人背書保證交易

關係人基於集團利益或關係維持的考量可能會同意較為有利的融資

條件例如較長的還款期限較高的信用額度或較低的資金成本故控制

股東基於特殊關係向關係人取得的融資條件可能較一般非關係人融資交易

更為優渥因此關係人應付融資交易相較於一般融資交易具有較低的

資金成本極有可能是各類關係人交易中最合乎股東權益的關係人交易

型態而自願引進公司之獨立董事及獨立監察人為追求股東財富的提升

可能會積極主動地爭取這些有利全體股東的關係人融資方案故相對於缺

乏獨立董事獨立監察人督導的未引進公司自願引進公司可能發生較多

的應付融資交易致其關係人應付融資比率顯著高於未引進公司

至於關係人其他支出與自願引進獨立董監制度的顯著正向關係本研

究認為可由兩層面觀之

1 關係人其他支出名目繁雜金額零碎且往往缺乏明確市價可供比較

例如向關係人租賃機器設備由於涉及已過時的舊資產往往缺乏可

供比較的市價獨立董監在此類交易相關資訊缺乏控制股東操縱空

92

間過大的情況下可能會增加獨立董事獨立監察人對此類關係人交

易型態監督的難度甚至會受人誤導認為基於特殊關係所為的關係

人其他支出相較於非關係人其他支出對公司較為有利故反而會

傾向支持關係人其他支出的發生

2 次大股東的態度可能也是自願引進公司具有較高關係人其他支出的重

要因素由於次大股東與控制股東存在利益衝突為避免控制股東進

行利益輸送次大股東可能是反對關係人其他支出的主要力量(實證

結果顯示次大股東董事席次與關係人其他支出呈現反向關係唯未達

顯著水準)而獨立董監的獨立性可為次大股東信服故若獨立董監

支持關係人其他支出次大股東往往較能接受這也說明了為何引進

獨立董監制度的公司具有較高的關係人其他支出交易

值得注意的是關係人背書保證比率與自願引進獨立董監制度成反向

關係(顯著水準為0147)顯示自願引進公司在獨立董事及獨立監察人的

監督之下發生較少的關係人背書保證而觀察績效變數與關係人背書保

證比率之關係可發現關係人背書保證比率與績效變數呈現顯著負向關

係這可能意謂著關係人背書保證將對公司績效產生不利影響而自願引

進公司的獨立董事及獨立監察人基於全體股東利益所為的監督行為應

能降低該類對公司績效產生不利影響的關係人交易型態故自願引進獨立

董監制度與關係人背書保證呈現反向關係

綜合上述自願引進公司相較於未引進公司在關係人應付融資關

係人其他支出及關係人背書保證等交易型態獨立董事及獨立監察人能有

效發揮為股東「興利」及「防弊」的功能

93

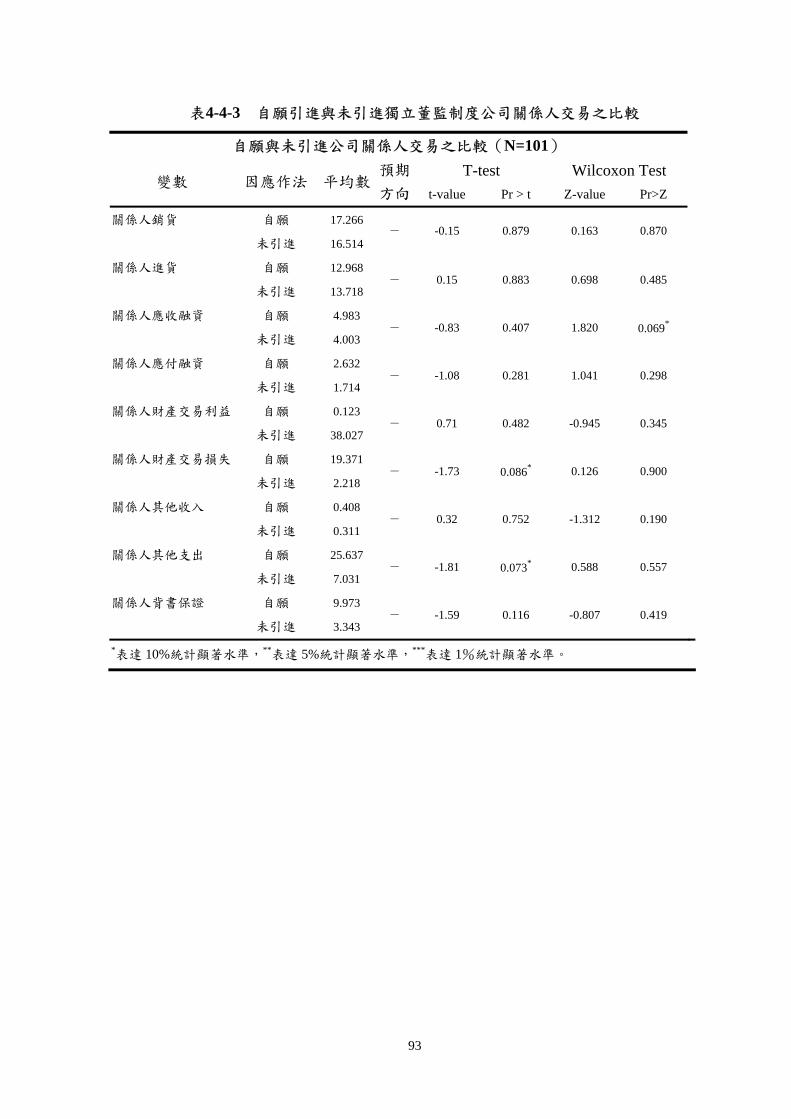

表4-4-3 自願引進與未引進獨立董監制度公司關係人交易之比較

自願與未引進公司關係人交易之比較(N=101) T-test Wilcoxon Test

變數 因應作法 平均數預期

方向 t-value Pr gt t Z-value PrgtZ

自願 17266 關係人銷貨

未引進 16514 - -015 0879 0163 0870

自願 12968 關係人進貨

未引進 13718 - 015 0883 0698 0485

自願 4983 關係人應收融資

未引進 4003 - -083 0407 1820 0069

自願 2632 關係人應付融資

未引進 1714 - -108 0281 1041 0298

自願 0123 關係人財產交易利益

未引進 38027 - 071 0482 -0945 0345

自願 19371 關係人財產交易損失

未引進 2218 - -173 0086 0126 0900

自願 0408 關係人其他收入

未引進 0311 - 032 0752 -1312 0190

自願 25637 關係人其他支出

未引進 7031 - -181 0073 0588 0557

自願 9973 關係人背書保證

未引進 3343 - -159 0116 -0807 0419

表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

94

表4-4-4 自願引進及未引進樣本關係人交易之迴歸分析

應變數關係人交易比率 (N=101)

20 1 2 3 4 5

6 7 8 9 10 11 12 13

tRPT Dummy CtrlPow Manager Supervisor Outsider

Boardsize Dirhold Dirmop ROA OI DB MV Groupa a a a a a

a a a a a a a a ε

= + + + + +

+ + + + + + + + +

應變數 變數名稱

預

期

方

向 銷貨 進貨 應收融資 應付融資

財產交易

利益 財產交易

損失 其他收入 其他支出 背書保證

常數項 00608 (0823)

-00049(0985)

00134 (0838)

-00964 (0046)

13251 (0675)

03940 (0538)

00194 (0238)

01545 (0809)

00443 (0324)

Dummy2 自願引進 - -00132 (0889)

01376 (0138)

00010 (0965)

00379 (0024)

-04093 (0708)

02600 (0243)

00001 (0989)

04924 (0031)

-00228 (0147)

Ctrlpower 控制股東董事席次 + 02173 (0334)

01547 (0477)

00578 (0286)

00224 (05643)

-41749(0113)

-03081 (0557)

-00060 (0652)

07979 (0134)

-00522(0160)

Manager 參與管理 + 00695 (0446)

00551 (0533)

00257 (0244)

00080 (0612)

17008 (0112)

-01265 (0533)

-00048 (0383)

-00992(0642)

00084 (0576)

Supervisor 監察人 + -00552(0473)

-01745(0023)

-00115(0536)

00048 (0719)

07695 (0390)

01655 (0360)

00058 (0211)

-00514(0776)

00047 (0713)

Outsider 次大股東董事席次 - -00183(0824)

-00422(0598)

00110 (0579)

00009 (0948)

21376 (0030)

03244 (0098)

00014 (0780)

-01568(0419)

00081 (0551)

Boardsize 董事會規模 + -00002(0991)

-00022(0906)

-00006(0895)

-00002(0950)

-03713(0102)

-00403 (0374)

-00011 (0366)

-00105(0121)

-00072(0026)

Dirhold 董監持股率 + 00057 (0050)

-00039(0160)

-00004(0576)

-00007 (0135)

-00204 (0537)

-00016 (0814)

00000 (0971)

00105 (0121)

00047 (0713)

DirMOP 董監質押比率 + 00001 (0968)

00016 (0347)

-00004(0278)

-00001 (0624)

00552 (0007)

00038 (0348)

-00000 (0731)

00014 (0734)

00003 (0353)

OI 營業淨利 - -00218 (0838)

-01302(0211)

00196 (0445)

-00172 (0352)

11887 (0338)

03095 (0318)

00109 (0092)

-03249(0197)

00184 (0296)

ROA 績效變數 - 02312 (0729)

-04932(0448)

00859 (0593)

00507 (0661)

-65400(0400)

-24251 (0126)

-00592 (0143)

-04959(0752)

-02302 (0041)

DB 負債比率 + -00034 (0185)

-00038(0130)

-00003(0671)

00000 (0967)

-00053 (0858)

-00038 (0520)

-00000 (0786)

-00063(0294)

-00001(0769)

MV 市值 -00097 (0735)

00609 (0033)

-00040(0557)

00151 (0004)

01513 (0648)

00002 (0998)

-00016 (0357)

-00489(0467)

00063 (0181)

Group 集團企業 + 01175 (0125)

00542 (0462)

00410 (0029)

00009 (0946)

00364 (0967)

00114 (0949)

00043 (0342)

02339 (0192)

00195 (0121)

Adjusted

R2 0019 0114 -0014 0140 0164 0029 -0041 00719 0149

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

95

三 自願引進及非自願引進引進獨立董監制度公司關係人交易之比較

表4-4-5列示自願及非自願引進獨立董監制度公司各類關係人交易之單

變量檢定結果由單變量檢驗結果可發現自願及非自願樣本公司各類關

係人交易均缺乏顯著差異顯示引進獨立董監制度之態度(自願或非自願)

並非影響樣本公司關係人交易的主要因素為進一步探討此項結果本研

究另將迴歸分析結果列於表4-4-6

表4-4-6結果與單變量檢定結果類似自願或非自願引進獨立董監制度

在各類關係人交易方面均缺乏顯著差異顯示引進獨立董監制度的態度並

非影響關係人交易之重要因素近年來我國興起的公司治理浪潮使資本

市場對上市公司的公司治理多所重視新上市公司為面對資本市場的競

爭控制股東可能會體認到健全的公司治理是新上市公司面對資本市場競

爭的重要武器因而接納外部治理勢力的介入故部分非自願引進公司可

能聘任符合全體股東權益的獨立董事及獨立監察人另一方面非自願引

進公司多屬新上市的電子產業公司而電子產業控制股東較重視專業表

現且外界對其公司治理要求較為嚴格(葉銀華李存修及柯承恩2002)

故控制股東對獨立董事獨立監察人的選任可能較為認真因此自願引

進及非自願引進公司獨立董事及獨立監察人之素質可能差距不大獨立董

監制度在不同引進態度的公司中對關係人交易的監督效果並無顯著差

異此外獨立董事獨立監察人的實質效益短期可能無法明顯實現這

可能也是實證結果顯示自願引進及非自願引進公司關係人交易無顯著差異

的主要原因

96

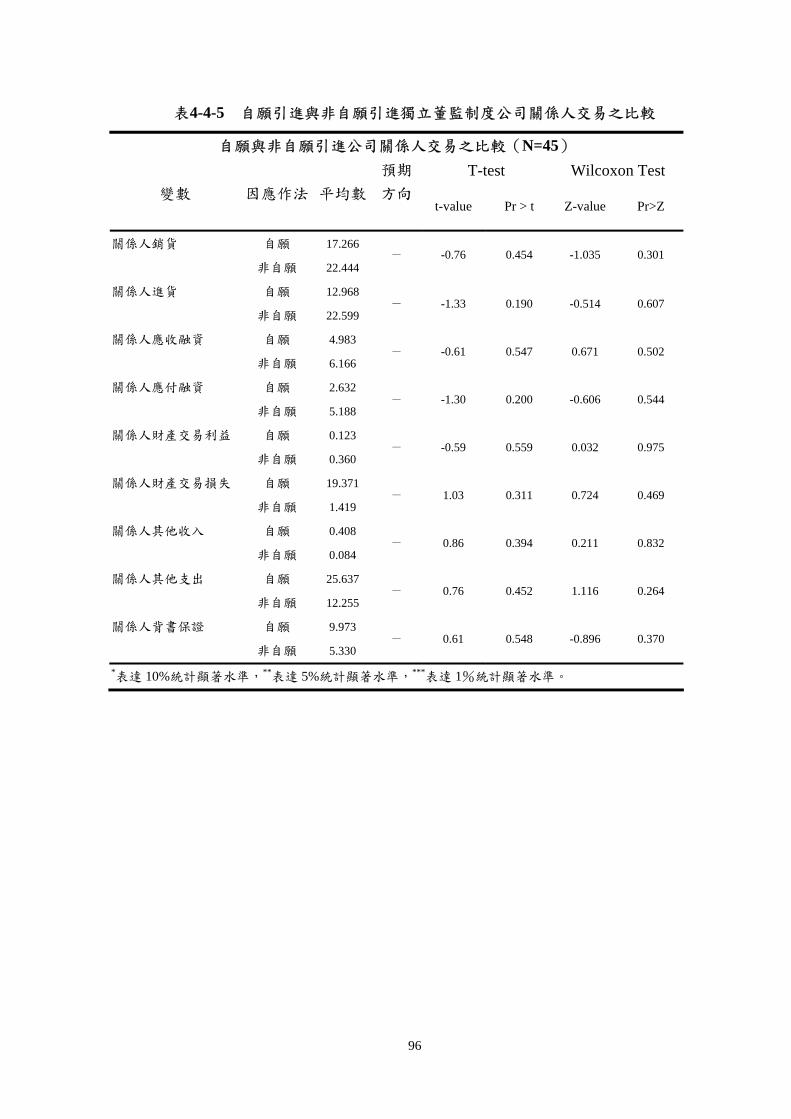

表4-4-5 自願引進與非自願引進獨立董監制度公司關係人交易之比較

自願與非自願引進公司關係人交易之比較(N=45) T-test Wilcoxon Test

變數 因應作法 平均數預期

方向

t-value Pr gt t Z-value PrgtZ

自願 17266 關係人銷貨

非自願 22444 - -076 0454 -1035 0301

自願 12968 關係人進貨

非自願 22599 - -133 0190 -0514 0607

自願 4983 關係人應收融資

非自願 6166 - -061 0547 0671 0502

自願 2632 關係人應付融資

非自願 5188 - -130 0200 -0606 0544

自願 0123 關係人財產交易利益

非自願 0360 - -059 0559 0032 0975

自願 19371 關係人財產交易損失

非自願 1419 - 103 0311 0724 0469

自願 0408 關係人其他收入

非自願 0084 - 086 0394 0211 0832

自願 25637 關係人其他支出

非自願 12255 - 076 0452 1116 0264

自願 9973 關係人背書保證

非自願 5330 - 061 0548 -0896 0370

表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

97

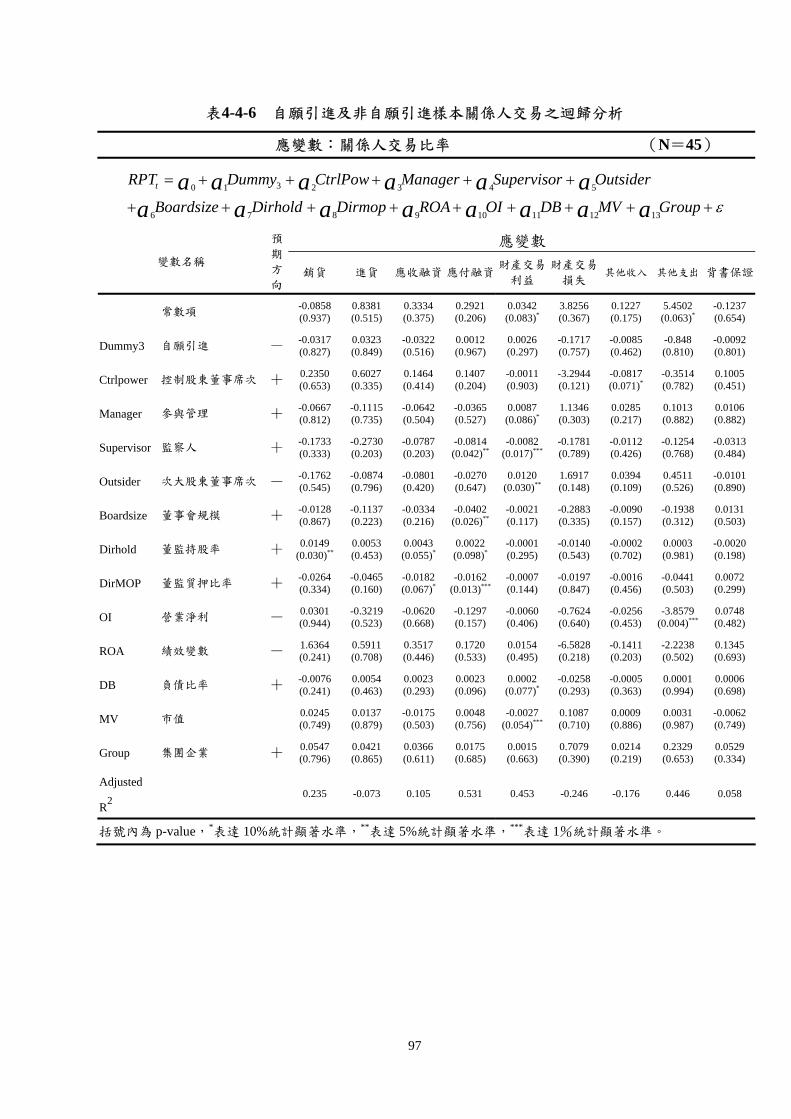

表4-4-6 自願引進及非自願引進樣本關係人交易之迴歸分析

應變數關係人交易比率 (N=45)

30 1 2 3 4 5

6 7 8 9 10 11 12 13

tRPT Dummy CtrlPow Manager Supervisor Outsider

Boardsize Dirhold Dirmop ROA OI DB MV Groupa a a a a a

a a a a a a a a ε

= + + + + +

+ + + + + + + + +

應變數 變數名稱

預

期

方

向 銷貨 進貨 應收融資 應付融資

財產交易

利益 財產交易

損失 其他收入 其他支出 背書保證

常數項 -00858 (0937)

08381 (0515)

03334 (0375)

02921 (0206)

00342 (0083)

38256 (0367)

01227 (0175)

54502 (0063)

-01237(0654)

Dummy3 自願引進 - -00317(0827)

00323 (0849)

-00322(0516)

00012 (0967)

00026 (0297)

-01717 (0757)

-00085 (0462)

-0848 (0810)

-00092(0801)

Ctrlpower 控制股東董事席次 + 02350 (0653)

06027 (0335)

01464 (0414)

01407 (0204)

-00011(0903)

-32944 (0121)

-00817 (0071)

-03514(0782)

01005 (0451)

Manager 參與管理 + -00667(0812)

-01115(0735)

-00642(0504)

-00365(0527)

00087 (0086)

11346 (0303)

00285 (0217)

01013 (0882)

00106 (0882)

Supervisor 監察人 + -01733(0333)

-02730(0203)

-00787(0203)

-00814(0042)

-00082 (0017)

-01781 (0789)

-00112 (0426)

-01254(0768)

-00313(0484)

Outsider 次大股東董事席次 - -01762(0545)

-00874(0796)

-00801(0420)

-00270(0647)

00120 (0030)

16917 (0148)

00394 (0109)

04511 (0526)

-00101(0890)

Boardsize 董事會規模 + -00128(0867)

-01137(0223)

-00334(0216)

-00402(0026)

-00021(0117)

-02883 (0335)

-00090 (0157)

-01938(0312)

00131 (0503)

Dirhold 董監持股率 + 00149 (0030)

00053 (0453)

00043 (0055)

00022 (0098)

-00001 (0295)

-00140 (0543)

-00002 (0702)

00003 (0981)

-00020(0198)

DirMOP 董監質押比率 + -00264(0334)

-00465(0160)

-00182(0067)

-00162 (0013)

-00007 (0144)

-00197 (0847)

-00016 (0456)

-00441(0503)

00072 (0299)

OI 營業淨利 - 00301 (0944)

-03219(0523)

-00620(0668)

-01297 (0157)

-00060(0406)

-07624 (0640)

-00256 (0453)

-38579(0004)

00748 (0482)

ROA 績效變數 - 16364 (0241)

05911 (0708)

03517 (0446)

01720 (0533)

00154 (0495)

-65828 (0218)

-01411 (0203)

-22238(0502)

01345 (0693)

DB 負債比率 + -00076 (0241)

00054 (0463)

00023 (0293)

00023 (0096)

00002 (0077)

-00258 (0293)

-00005 (0363)

00001 (0994)

00006 (0698)

MV 市值 00245 (0749)

00137 (0879)

-00175(0503)

00048 (0756)

-00027 (0054)

01087 (0710)

00009 (0886)

00031 (0987)

-00062 (0749)

Group 集團企業 + 00547 (0796)

00421 (0865)

00366 (0611)

00175 (0685)

00015 (0663)

07079 (0390)

00214 (0219)

02329 (0653)

00529 (0334)

Adjusted

R2 0235 -0073 0105 0531 0453 -0246 -0176 0446 0058

括號內為 p-value表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

98

第五節 適用獨立董監條款公司上市前後關係人交易之比較

本節以2002年適用獨立董監條款之新上市公司為研究對象針對該等

公司上市前後年度關係人交易之差額進行檢定探討適用獨立董監條款公

司上市後關係人交易是否顯著減少藉以觀察獨立董監條款之施行對新

上市公司上市後關係人交易之影響

由於2002年上市公司上市後第三年(2005年)財務資訊尚無法取得

且為避免上市前後年度財務績效異常變動對本研究之影響故本研究以成

對抽樣法分別比較上市前後第一年度及上市前後第二年度之關係人交易

而2002年適用獨立董監條款之新上市公司均為強制引進獨立董監制度之公

司雖然部分公司當年度尚未引進獨立董監制度但該等公司於次年度

(2003年)緩衝期屆滿前仍須聘任適當之獨立董監故本研究認為獨立董

監制度對於2002年適用獨立董監條款之新上市公司而言將產生實質效益

表4-5-1列示上市前後第一年度關係人交易之比較由該表可發現上

市後第一年度關係人交易減去上市前一年度關係人交易之差額平均數多為

正數(關係人銷貨關係人應收融資及關係人財產交易損失例外)顯示

公司上市後可能伴隨著關係人業務的擴張而T-test及Wilcoxon Test檢定結

果均顯示樣本公司上市後第一年度之關係人交易非但未顯著低於上市前

一年度之水準上市後第一年度關係人銷貨及關係人背書保證反而顯著高

於上市前一年度茲就此項結果分析其可能原因

1 上市公司相較於未上市公司具有較大的規模而當公司規模成長至

一定程度往往伴隨著關係人數的增加(張甘霖1996)故公司上

市後相較於上市前關係人交易並未明顯減少甚至可能因而增加

2 未上市公司一方面缺乏證券分析師及證券評等機構等外部治理機制的

監督導致其資訊透明度較差另一方面上市前涉及的利害範圍較單

純違反相關揭露規範的處罰成本較低因此公司上市前對關係人

99

交易的揭露可能有所隱瞞而上市後在證券法規及獨立董監的嚴格監

督下本來存在而未揭露的關係人交易將一一現形故上市後關係人

交易未顯著減少可能是獨立董監積極運作的效益之一

3 上市前一年通常都是申請上市的輔導期間申請上市公司為避免過多

的關係人交易造成投資大眾對其財務報表的疑慮可能會減少關係人

交易的發生而這種反向操縱關係人交易的行為將導致關係人交易

在上市後發生正向迴轉以致於上市後雖存在獨立董監之監督關係

人交易並未顯著減少

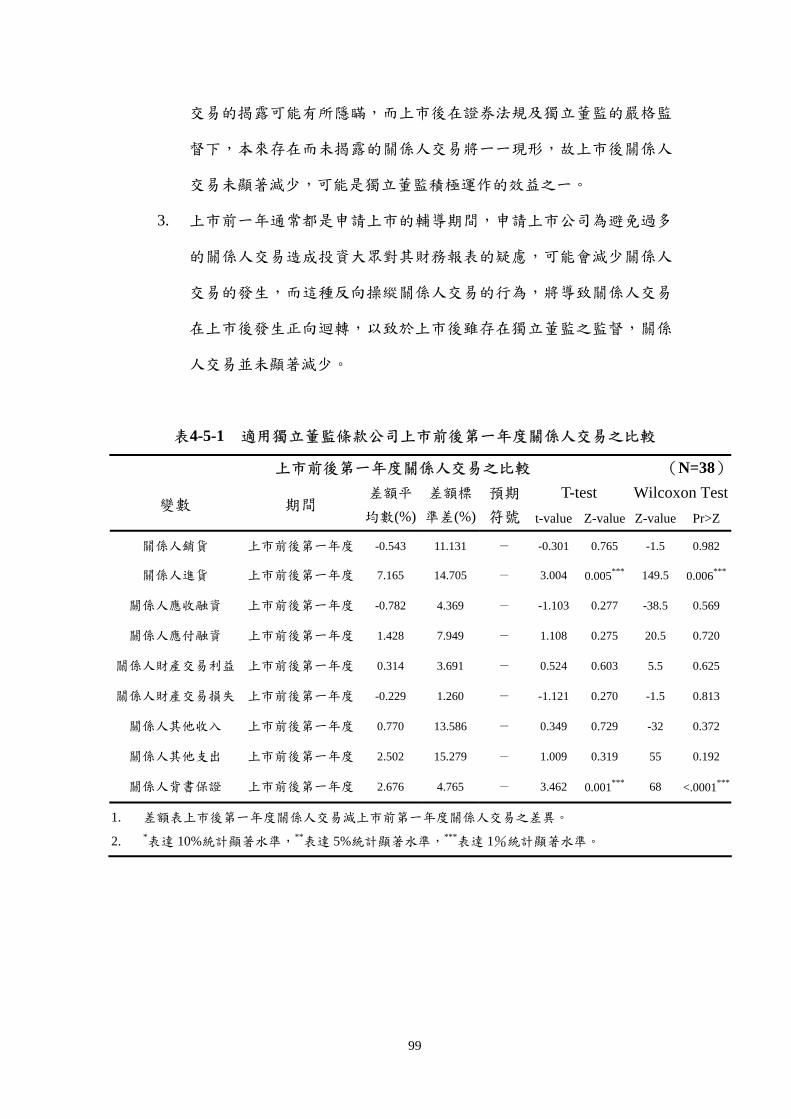

表4-5-1 適用獨立董監條款公司上市前後第一年度關係人交易之比較

上市前後第一年度關係人交易之比較 (N=38)T-test Wilcoxon Test

變數 期間 差額平

均數()差額標

準差()預期

符號 t-value Z-value Z-value PrgtZ

關係人銷貨 上市前後第一年度 -0543 11131 - -0301 0765 -15 0982

關係人進貨 上市前後第一年度 7165 14705 - 3004 0005 1495 0006

關係人應收融資 上市前後第一年度 -0782 4369 - -1103 0277 -385 0569

關係人應付融資 上市前後第一年度 1428 7949 - 1108 0275 205 0720

關係人財產交易利益 上市前後第一年度 0314 3691 - 0524 0603 55 0625

關係人財產交易損失 上市前後第一年度 -0229 1260 - -1121 0270 -15 0813

關係人其他收入 上市前後第一年度 0770 13586 - 0349 0729 -32 0372

關係人其他支出 上市前後第一年度 2502 15279 - 1009 0319 55 0192

關係人背書保證 上市前後第一年度 2676 4765 - 3462 0001 68 lt0001

1 差額表上市後第一年度關係人交易減上市前第一年度關係人交易之差異

2 表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

100

表4-5-2列示上市前後第二年度關係人交易之比較其中上市後第二年

度之關係人銷貨及關係人應收融資顯著低於上市前第二年度之水準(P

值分別達0074及0036)此結果一方面可能是排除上市前後一年度財務績

效異常變動的影響所致另一方面則可能代表獨立董監制度對關係人銷貨

及關係人應收融資的監督效果在上市後第二年度才開始顯現此外關係

人財產交易損失在上市後第二年度也呈現降低的現象(唯P值僅為0129

未達顯著水準)因此獨立董監制度對新上市公司而言可能存在著監

督部分型態非常規關係人交易的效果唯此效果可能至少須經兩年以上時

間才得以顯現

表4-5-2 適用獨立董監條款公司上市前後第二年度關係人交易之比較

上市前後第二年度關係人交易之比較 (N=38)T-test Wilcoxon Test

變數 期間 差額平

均數()差額標

準差()預期

符號 t-value Z-value Z-value PrgtZ

關係人銷貨 上市前後第二年度 -2849 9544 - -1840 0074 -785 0242

關係人進貨 上市前後第二年度 2940 11290 - 1605 0117 1215 0028

關係人應收融資 上市前後第二年度 -1406 3991 - -2172 0036 -695 0301

關係人應付融資 上市前後第二年度 0728 3576 - 1255 0217 46 0376

關係人財產交易利益 上市前後第二年度 0072 3608 - 0123 0903 -155 0305

關係人財產交易損失 上市前後第二年度 -0038 0152 - -1551 0129 -45 0313

關係人其他收入 上市前後第二年度 4749 25553 - 1146 0259 425 0143

關係人其他支出 上市前後第二年度 14876 49512 - 1852 0072 435 0250

關係人背書保證 上市前後第二年度 1101 5012 - 1354 0184 375 0080

1 差額表上市後第二年度關係人交易減上市前第二年度關係人交易之差異

2 表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

49

表4-1-2列示2002年初步符合本研究樣本選取標準公司之產業分佈狀

況其中2002年2月22日以後申請上市公司屬獨立董監條款強制規範之對

象即為本研究之「非自願引進獨立董監制度公司」此外表4-1-2顯示

2002年新上市公司多屬電子資訊產業由於2002年2月22日後提出申請並成

功上市的公司多屬電子資訊產業故樣本中非自願引進獨立董監制度公司

仍以電子資訊業公司為多數

表4-1-2 2002年初步樣本產業分佈狀況表

2002年新上市公司

產業別 2001年 12月 31日已上市公司 2002年 2月 2前

申請上市公司

2002年 2月 22日後

申請上市公司

總家數

水泥業

食品業

塑膠業

紡織業

電機機械業

電線電纜業

化學生技業

玻璃陶瓷業

造紙業

鋼鐵業

橡膠業

汽車業

資訊電子業

營建業

運輸業

觀光業

貿易百貨業

其他產業

8

22

21

52

25

15

27

7

7

24

8

4

176

29

16

5

11

34

0

0

0

0

1

0

0

0

0

0

0

0

37

0

0

0

0

2

0

0

0

0

3

0

2

0

0

0

0

0

38

1

0

0

0

2

8

22

21

52

29

15

29

7

7

24

8

4

243

30

16

5

11

38

合計 491 40 38 569

50

2002年獨立董監聘任情形如表4-1-3所示2002年底計有45家上市公司

設置符合證交所要求的獨立董監席次其中21家為2002年2月22日前已申請

上市的上市公司(即本研究所稱「自願引進獨立董監制度公司」)另外

24家為2002年2月22日後方申請上市的新上市公司(即本研究所稱「非自願

引進獨立董監制度公司」)顯示獨立董監制度推廣初期引進公司並不多

值得注意的是部分於「上市審查準則」生效後上市的新上市公司

受「緩衝期規定」的影響在上市年度可能並未引進獨立董監制度所謂

緩衝期規定是指情況(Ⅰ)法規規定公告實施前已依公司法第172條第三

項規定辦理股東常會召集之公告或通知者得出具承諾於下次股東臨時會

或股東常會時增補選獨立董事與監察人情況(Ⅱ)法規規定公告實施後

尚未依公司法第172條第三項規定辦理股東常會召集之公告或通知者得出

具承諾於上市掛牌前增補選獨立董事與監察人1故「上市審查準則」修正

後適用新準則之上市公司於上市年度引進獨立董監制度者與實際新

上市公司數可能不一致以2002年為例受獨立董監條款規範之上市公司

計有38家(即2002年2月22日後申請並成功上市之公司)但於當年度依據

獨立董監條款設置至少兩席獨立董事與一席獨立監察人之公司僅24家

表4-1-3 2002年初步樣本獨立董監設置情形

2002年新上市公司

獨立董監設置情形

2001年 12

月 31日已

上市公司

2002年 2

月 22日前

申請上市

2002年 2

月 22日後

申請上市

總家數

自願設置獨立董監制度 17 4 21

非自願設置獨立董監制度 24 24

設置未符合證交所規範之獨立董監席次 43 3 7 53

無任何獨立董監 431 33 7 471

合計 491 40 38 569

1 新上市公司緩衝期規定參見(91)台證上字第 003614號

51

本研究依據表4-1-3之分析選取21家自願引進公司及24家非自願引進

公司為研究樣本而對於未引進獨立董監制度之樣本公司則選取與自願

引進及非自願引進公司同產業之配對公司但由於上述樣本公司多屬電子

資訊產業產業分工程度極高為控制產業分工因素之影響本研究參考

「雅虎奇摩股市資訊站」之電子產業分類選取與研究樣本產業分工資

產規模相近且未聘任任何一席獨立董事獨立監察人的配對公司另外

為避免樣本規模過小影響分析結果本研究納入所有符合選取標準之配對

樣本故實際選取配對公司多於自願引進及非自願引進公司之總和本研

究共選取80家未引進獨立董監制度的配對公司樣本選取結果如表4-1-4所

示2

2 為便於表達本研究將「非自願引進獨立董監制度公司」「自願引進獨立董監制度公司」

及「未引進獨立董監制度公司」分別簡稱為「非自願引進公司」「自願引進公司」及「未

引進公司」

52

表4-1-4 樣本選取結果

產業 自願引進公司 非自願引進公司 未引進公司 合計

塑化 1 3 4

電機 3 1 10 14

鋼鐵 1 4 5

營建 1 3 4

筆記型電腦 2 1 6 9

光碟片 1 1 2

主機板 1 3 4

資訊通路 3 1 8 12

電源供應器 3 4 4 11

端子 1 1 2

LED 1 3 4

軟體 1 3 4

TFT-LCD 3 4 7

機殼 1 1 2

IC設計 3 6 9

無塵室工程 1 1 2

數位相機 2 2 4

連接器 1 2 3

光碟機 2 2 4

設備儀器 1 1 4 6

資訊電子

電腦周邊 2 3 5

其他 1 1 6 8

合計 21 24 80 125

53

第二節 基本統計分析

本節依據樣本公司關係人交易董事會組成變數及其他控制變數等方

面說明樣本公司之基本統計量以作為後續單變量分析及迴歸分析之基礎

一 關係人交易

樣本期間內全體樣本關係人交易基本統計量如表4-2-1所示就損益表

項目而言關係人銷貨收入及關係人進貨支出平均分別佔當年度銷貨收入

17779及15297而關係人進銷貨標準差為各類關係人交易之冠顯示

樣本公司關係人進銷貨交易離散程度極大此結果可能是因為部分上市公

司以關係人為主要銷貨經銷商及進貨供應商故產生較高的關係人進銷貨

比率關係人財產交易利益比率及關係人財產交易損失比率的最小值四

分之一位數中位數及四分之三位數均接近0顯示僅有少部分樣本公司發

生高額的關係人財產交易損益此外關係人財產交易利益平均數高於關

係人財產交易損失平均數這可能是部分樣本公司藉關係人財產交易進行

盈餘管理的結果樣本公司關係人其他支出相較於關係人其他收入有較

高的平均數及標準差顯示少部分樣本公司關係人其他支出偏高可能藉

高額關係人其他支出進行利益輸送

關係人應收(付)融資平均數分別佔期末總資產4412及2467且

關係人應收融資具有較高的標準差此現象可能與樣本公司發生較高的關

係人銷貨交易有關另外樣本公司關係人背書保證金額平均佔期末資產

的4838標準差明顯較關係人應收(付)融資比率為高這可能是關係

人背書保證交易性質屬不一定發生之或有負債故部分樣本公司相較於直

接借款予關係人傾向進行較多的關係人背書保證交易導致關係人背書

保證之平均數及標準差較關係人應收融資為高

54

表4-2-1 全體樣本關係人交易基本統計量

2002年關係人交易基本統計量(N=125) 單位百分比變數名稱 平均數 標準差 Min 25 50 75 Max

關係人銷貨收入(佔銷貨比率) 17779 20734 0 2780 10653 24509 91199

關係人進貨支出(佔銷貨比率) 15297 22337 0 0088 5215 17147 88029

關係人應收融資(佔期末總資產比率) 4412 5747 0 0769 2712 5811 34625

關係人應付融資(佔期末總資產比率) 2467 4734 0 0 0450 2280 26358

關係人財產交易利益(佔營業淨利比率) 24427 196515 0 0 0 0002 2154949

關係人財產交易損失(佔營業淨利比率) 4946 36727 0 0 0 0024 393147

關係人其他收入(佔營業淨利比率) 0284 1129 0 0 0 0 8225

關係人其他支出(佔營業淨利比率) 11160 40353 0 0 0143 2452 331989

關係人背書保證(佔期末總資產比率) 4838 15811 0 0 0438 4799 169098

分組樣本關係人交易基本統計量如表4-2-2所示以各類關係人交易之

平均數而言未引進公司相較於其他兩類引進獨立董監制度的公司關係

人財產交易利益之平均數較高而關係人財產交易屬業外損益項目往往

非因主要業務所產生可能隱含著較高的非常規關係人交易藉以虛增或

操縱盈餘而引進適當獨立董監制度的監督可望能減少上述非常規關係

人業外交易發生的機會故未引進公司相較於其他兩組樣本公司關係人

財產交易利益之平均數較高

在其他型態關係人交易方面非自願引進公司關係人進銷貨及關係人

應收(付)融資等項目之平均數及標準差均高於其他兩組樣本公司由

於非自願引進公司多屬資訊電子產業一方面公司規模較大關係人利益

糾葛較為複雜發生關係人交易的可能性較高(馮淑媛1994)另一方

面電子資訊業上下游產業垂直整合程度較高故因此產生較高的關係人

進銷貨及關係人應收(付)交易(李德冠2000)然而上述關係人交

易在非自願引進樣本中變異程度較高此現象可能是部分非自願引進公司

之經營者在缺乏引進獨立董監意願的情形下為配合上市審查準則順利

55

上市聘任符合法規要求但與經營者關係良好的「灰色董事」擔任獨立董

監故造成此類樣本中部分公司之獨立董事獨立監察人無法有效監督非

常規關係人交易產生較高的關係人進銷貨及關係人應收(付)交易

二控制變數

本研究採用的控制變數可分為董事會組成董事會持股公司績效及

其他變數等四類茲將各類控制變數基本統計量分述如下

(1) 董事會組成

表4-2-3顯示樣本公司的平均控制股東董事席次比率超過五成(達566

)且超過七成的控制股東掌控至少一席監察人席次(平均數達0704)

此現象與李德冠(2000)的研究結果相類似顯示我國上市公司控制股東

多藉由家族成員或關係法人擔任董事或監察人以增強對公司的控制能

力另外超過七成的樣本公司控制股東有參與管理的現象(平均數達

0768)此現象類似陳柏融(2003)的研究結果可見我國上市公司多為

控制股東成員所掌控公司內部缺乏監督控制股東之機制而本研究樣本

公司平均董事會規模僅6776席樣本公司董事會規模過小亦有利控制股

東掌控董事會運作

另一方面由次大股東董事席次比率可發現雖有極少數的次大股東

佔有過半數的董事席次整體而言我國上市公司次大股東在董事會的影響

力仍顯不足平均僅佔董事席次的136與李存修及葉銀華(2001)的研

究相似而樣本公司中次大股東董事席次達20者僅佔全體樣本265

顯示我國上市公司次大股東仍屬弱勢缺乏對控制股東的制衡能力

(2) 董事會持股

樣本公司平均董監持股比率為26416顯示我國上市公司經營權及所

有權高度集中而董監質押比率標準差偏高代表少數上市公司控制股東

56

成員資金需求較為殷切

(4) 公司績效

樣本公司績效變數(營業利益除以總資產ROI)之平均數及標準差均

偏低(平均數為0058標準差為0070)這可能是樣本公司多屬資訊電子

業彼此同質性較高所致而另一績效變數(前一年度營業淨利為一虛

擬變數)平均數達0864表示前一年度帳列營業利益的樣本公司遠多於前

一年度帳列營業損失的樣本公司

(5) 其他控制變數

樣本公司平均負債比率為40552平均數中位數及四分之三位數差

距不大顯示多數樣本公司資本結構堪稱良好唯少數樣本公司負債比率

偏高樣本公司市值標準差偏低落於四分之一至四分之三位數間之公司

市值差異不大而樣本公司多屬集團企業分子公司(佔全部樣本的592)

此現象與張秀玉(2003)之樣本結構相似

57

表4-2-2 分組樣本關係人交易基本統計量 單位百分比

2002年 自願引進公司(N=21) 非自願引進公司(N=24) 未引進公司(N=84)

變數名稱 平均數 中位數 標準差 平均數 中位數 標準差 平均數 中位數 標準差

關係人銷貨收入(佔銷貨比率) 17266 6727 22512 22444 23285 14360 16514 10437 19501

關係人進貨支出(佔銷貨比率) 12968 19172 9085 22599 9443 27815 13718 3360 21088

關係人應收融資(佔期末總資產比率) 4983 4944 3408 6166 2879 8319 4003 1969 5094

關係人應付融資(佔期末總資產比率) 2632 0855 5034 5188 1227 7670 1714 0459 2919

關係人財產交易利益比率(佔營業淨利比率) 0123 0 0564 0360 0 1762 38027 0 24514

關係人財產交易損失(佔營業淨利比率) 19371 0 85680 1419 0 4862 2218 0 13609

關係人其他收入(佔營業淨利比率) 0408 0 1793 0084 0 0401 0311 0 1060

關係人其他支出(佔營業淨利比率) 25637 0257 79825 12255 0 31288 7031 0182 24174

關係人背書保證(佔期末總資產比率) 9973 0 3665 5330 1084 7983 3343 1054 4936

59

表4-2-3 控制變數基本統計量

董事會組成變數基本統計量(N=125)

Variables 變數名稱 平均數 標準差 Min 25 50 75 Max

Ctrlpower 控制股東董事席次比率 0566 0193 0143 0429 0571 0667 1

Manager 控制股東參與管理 0768 0424 0 1 1 1 1

Supervisor 監察人(虛擬變數) 0704 0458 0 0 1 1 1

Boardsize 董事會規模 6776 1917 4 5 7 7 15

次大股東董事席次比率 0136 0159 0 0 0111 0222 0714Outsider

次大股東董事(虛擬變數) 0265 0438 0 0 0 1 1

Dirhold 董監持股比率() 26416 13833 601 1624 2540 3532 7983

Dirmop 董監質押比率() 10400 21108 0 0 0 1229 9054

ROA 營業利益除以總資產 0058 0070 -0129 0018 0052 0079 0358

OI 營業淨利(虛擬變數) 0864 0344 0 1 1 1 1

DB 負債比率() 40552 15576 661 286 4066 5139 9452

MV 市值(取自然對數) 8040 1247 4970 7113 7995 8695 11852

Group 集團企業(虛擬變數) 0592 0493 0 0 1 1 1

60

第三節 獨立董監制度與關係人交易之關係

本節以單變量檢定及多元迴歸模型探討獨立董監制度與關係人交易之

關係在進行迴歸分析前本研究先對各項自變數及控制變數進行相關分

析審視各變數之相關程度檢驗自變數是否存在共線性並分別以T-test

及Wilcoxon test檢定引進獨立董監制度與未引進獨立董監制度之公司其關

係人交易之差異茲將自變數之相關檢定結果(Pearson Correlation

Coefficients)及應變數與自變數之單變量檢定結果分別列於表4-3-1及表

4-3-2

由表4-3-1之相關係數可看出各自變數間相關程度不高顯示迴歸模式

應無自變數自我相關之問題而表4-3-2顯示是否引進獨立董監制度與關係

人交易之關係在T-test及Wilcoxon test檢定下呈現方向不一致的顯著關

係故有必要以多元迴歸分析進行更詳細的檢定

根據葉銀華等人(2004)之研究控制股東影響力與關係人交易具有

高度正相關而本研究樣本基本統計量顯示樣本公司控制股東極有可能

藉由掌控董事會運作以影響公司經營另外Mak and Li(2001)認為各項

董事會組成特性間彼此可能交互影響其他董事會組成變數可能會影響獨

立董事職能的運作故為清楚呈現控制股東影響力對關係人交易及獨立董

監制度之影響本研究先分別將控制股東董事席次比率控制股東參與管

理監察人次大股東董事席次比率及董事會規模等董事會組成變數分別

列入個別迴歸模型之自變數最後再將所有董事會組成變數變數彙總列入

迴歸模式以下分別就各類關係人交易型態說明迴歸分析結果

61

表4-3-1 各自變數之Pearson積差相關係數

2002年全體樣本皮爾森相關檢驗結果(N=125) ID Ctrlpow Manager Outsider Boardsize Supervisor Dirhold Dirmop DB MV ROA OI Group

ID 1

Ctrlpow -0257 (0003) 1

Manager 0057 (0529)

0238 (0007) 1

Outsider -0020 (0826)

-0071 (0431)

-0252 (0007) 1

Boardsize 0209 (0020)

-0387 (0000)

-0033 (0718)

0164 (0068) 1

Supervisor 0048 (0594)

-0097 (0280)

0059 (0515)

-0021 (0814)

-0065 (0474) 1

Dirhold 0393 (0000)

-0054 (0551)

0007 (0939)

0125 (0166)

0060 (0503)

0014 (0873) 1

DirMOP -0273 (0002)

0170 (0059)

-0038 (0672)

-0023 (0796)

-0162 (0071)

0082 (0366)

-0244 (0006) 1

DB -0047 (0602)

0060 (0507)

-0007 (0935)

0078 (0385)

0069 (0444)

0072 (0427)

0037 (0686)

0377 (0000) 1

MV 0059 (0512)

0020 (0822)

0002 (0998)

0010 (0908)

0153 (0089)

0080 (0376)

0005 (0957)

-0132 (0142)

-0191 (0033) 1

ROA -0004 (0963)

-0009 (0924)

-0023 (0798)

0040 (0660)

-0145 (0107)

-0193 (0031)

0107 (0237)

-0204 (0022)

-0362 (0000)

0338 (0000) 1

OI 0249 (0005)

-0048 (0597)

0059 (0518)

-0088 (0328)

0041 (0650)

-0155 (0084)

0103 (0251)

-0244 (0006)

-0272 (0002)

0328 (0000)

0458 (0000) 1

Group 0012 (0893)

0042 (0641)

-0109 (0225)

0077 (0395)

0077 (0393)

0139 (0122)

0029 (0752)

0161 (0072)

0103 (0253)

0199 (0026)

-0183 (0041)

-0139 (0121) 1

62

表4-3-2 引進與未引進獨立董監制度公司關係人交易之比較

引進與未引進獨立董監制度公司關係人交易之比較 (N=125)T-test Wilcoxon Test

變數 獨立董監

制度 平均數

預期

方向 t-value Pr gt t Z-value PrgtZ

引進 20027 關係人銷貨

未引進 16514 - -091 0365 101 0156

引進 18104 關係人進貨

未引進 13718 - -105 0294 128 0101

引進 5614 關係人應收融資

未引進 4003 - -154 0127 205 0020

引進 3996 關係人應付融資

未引進 1714 - -266 0009 178 0037

引進 0249 關係人財產交易利益

未引進 38027 - 103 0304 -136 0087

引進 0071 關係人財產交易損失

未引進 2218 - -111 0270 -050 0308

引進 -9547 關係人財產交易損益

未引進 35809 - 128 0201 -062 0269

引進 0235 關係人其他收入

未引進 0 311 - 036 0720 -200 0023

引進 18500 關係人其他支出

未引進 7031 - -153 0128 -008 0467

引進 18265 關係人其他收支

未引進 -6720 - 155 0123 -081 0208

引進 7497 關係人背書保證

未引進 3343 - -142 0159 -019 0425

1 表達 10統計顯著水準表達 5統計顯著水準表達 1統計顯著水準

2 關係人財產交易損益為關係人財產交易利益與關係人財產交易損失之淨額

3 關係人其他收支為關係人其他收入與關係人其他支出之淨額

一關係人銷貨比率

如表4-3-2所示整體而言關係人銷貨比率與控制股東董事席次比率

及集團企業呈現顯著正向關係此結果與李德冠(2000)相類似此外

關係人銷貨比率另與負債比率及營業淨利呈顯著反向關係而獨立董監制

63

度與關係人銷貨則缺乏顯著關係

獨立董監制度與關係人銷貨交易彼此缺乏顯著關係顯示引進獨立董

監制度與否其關係人銷貨並無明顯差異本研究認為可由下列角度觀之

1 關係人銷貨雖然可能是控制股東進行盈餘管理或利益輸送的工具但

關係人銷貨亦可能具有降低交易成本的優點獨立董事獨立監察人

基於此項因素的考量對關係人銷貨交易的抑制效果可能較不明顯

2 銷貨交易為公司日常營運的經常性收入來源若公司以關係人為主要

銷貨對象可能會影響獨立董監對關係人交易的監督範圍例如若

公司向來即以關係人為主要銷貨代理商獨立董監往往無法取得足夠

的證據證明其他代理商能為公司帶來較高的利益故對關係人銷貨的

監督只能採取「防弊」的消極立場

因此引進獨立董監制度之樣本公司與未引進獨立董監制度之樣本公

司其關係人銷貨交易無明顯差異

在董事會組成方面關係人銷貨僅與控制股東董事席次比率呈顯著正

向關係由於董事會屬合議制機關若控制股東成員佔董事會席次愈多

代表控制股東影響董事會營運決策的能力愈強此時控制股東較可能藉

由下列方式增加對控制股東及集團整體有利的關係人銷貨交易一透過

董事會經營策略之規劃建構有利關係人銷貨之組織策略例如指定關

係人為產品代理商負責公司通路的維持二掌控董事會席次通過鉅

額關係人銷貨交易的核准三建立有利關係人銷貨的管理文化例如

放寬關係人之授信審核條件因此控制股東董事席次比率與關係人銷貨

比率呈現顯著正向關係

其他控制變數方面以前年度產生營業淨損的公司經理人藉關係人

銷貨操縱盈餘的動機較為強烈故發生較多關係人銷貨交易另外負債

比率與關係人銷貨呈反向關係與本研究預期結果不符可能是負債融資使

64

管理者接受市場監督(Jensen and Meckling1976)負債比率愈高債權

人監督動機愈強故操縱關係人銷貨的行為較不易發生而集團企業的形

成多為獲取集團內部交易利益一方面具有較多的關係人另一方面銷貨

交易可能是內部利益的來源故集團企業與關係人銷貨呈顯著正向關係

表4-3-3 全體樣本關係人銷貨與獨立董監制度之關係

應變數關係人銷貨(佔銷貨比率) (N=125)

0 1 2 3 4 5 6

7 8 9 10 11 12 13

tRPT ID CtrlPow Manager Supervisor Outsider Boardsize

Dirhold Dirmop ROA OI DB MV Groupa a a a a a a

a a a a a a a ε

= + + + + + +

+ + + + + + + +

變數名稱 預期

方向 Model1 Model2 Model3 Model4 Model5 Model6

常數項 00714 (0637)

01484 (0322)

01913 (0195)

01840 (0209)

01751 (0253)

00207 (0902)

ID 獨立董監制度 - 00429 (0345)

00167 (0703)

00209 (0635)

00157 (0719)

00177 (0690)

00356 (0428)

Ctrlpower 控制股東董事席次 + 02214 (0025) 02445

(0031)

Manager 參與管理 + 00430 (0326) 00054

(0907)

Supervisor 監察人 + -00369 (0378) -00212

(0619)

Outsider 次大股東董事席次 - -00549 (0200) -00543

(0220)

Boardsize 董事會規模 + 00009 (0930)

00121 (0291)

Dirhold 董監持股率 + 00019 (0193)

00022 (0148)

00022 (0143)

00024 (0114)

00022 (0151)

00022 (0144)

DirMOP 董監質押比率 + -00005 (0611)

-00003 (0800)

-00002 (0835)

-00003 (0742)

-00003 (0810)

-00004 (0714)

OI 營業淨利 - -00963 (0131)

-00944 (0146)

-00981 (0134)

-01000 (0125)

-00915 (0160)

-01112 (0087)

ROA 績效變數 - -00124 (0969)

-00214 (0948)