El Reto de la Competitividad -...

23

Ministerio de Economía y Finanzas 48 Conferencia Anual de Ejecutivos Ismael Benavides Ferreyros Ministro de Economía y Finanzas Noviembre 2010 El Reto de la Competitividad 1

Transcript of El Reto de la Competitividad -...

Ministerio de Economía y Finanzas

48 Conferencia Anual de Ejecutivos

Ismael Benavides FerreyrosMinistro de Economía y Finanzas

Noviembre 2010

El Reto de la Competitividad

1

Índice

1. Definición de Competitividad

2. Balance Rápido de estos 5 años

3. Desafíos para el próximo quinquenio

2

Definición de Competitividad

3

4

¿Cómo entender competitividad? 4

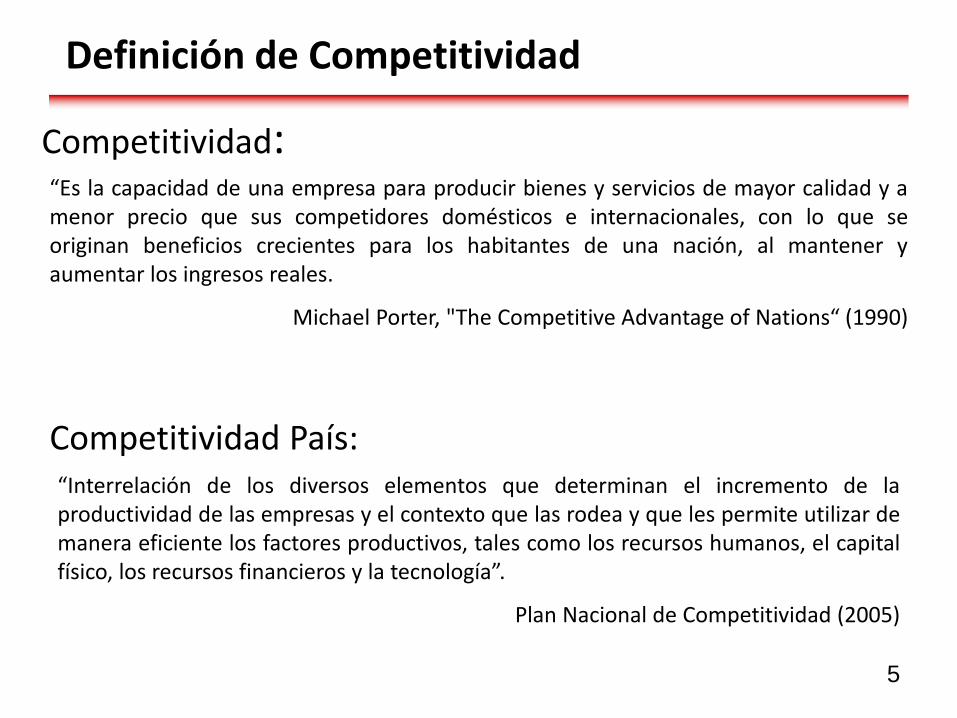

Definición de Competitividad

Competitividad:“Es la capacidad de una empresa para producir bienes y servicios de mayor calidad y amenor precio que sus competidores domésticos e internacionales, con lo que seoriginan beneficios crecientes para los habitantes de una nación, al mantener yaumentar los ingresos reales.

Michael Porter, "The Competitive Advantage of Nations“ (1990)

“Interrelación de los diversos elementos que determinan el incremento de laproductividad de las empresas y el contexto que las rodea y que les permite utilizar demanera eficiente los factores productivos, tales como los recursos humanos, el capitalfísico, los recursos financieros y la tecnología”.

Plan Nacional de Competitividad (2005)

Competitividad País:

5

Relación entre Puntaje Global Competitiveness Index y PBI per cápita

2

3

4

5

6

2,0 2,5 3,0 3,5 4,0 4,5 5,0 5,5

Log (PBI per capita)

GC

I 2009-2

010

(Punta

je)

Perú

Fuente: WEF

Efectos de políticas de competitividad

6

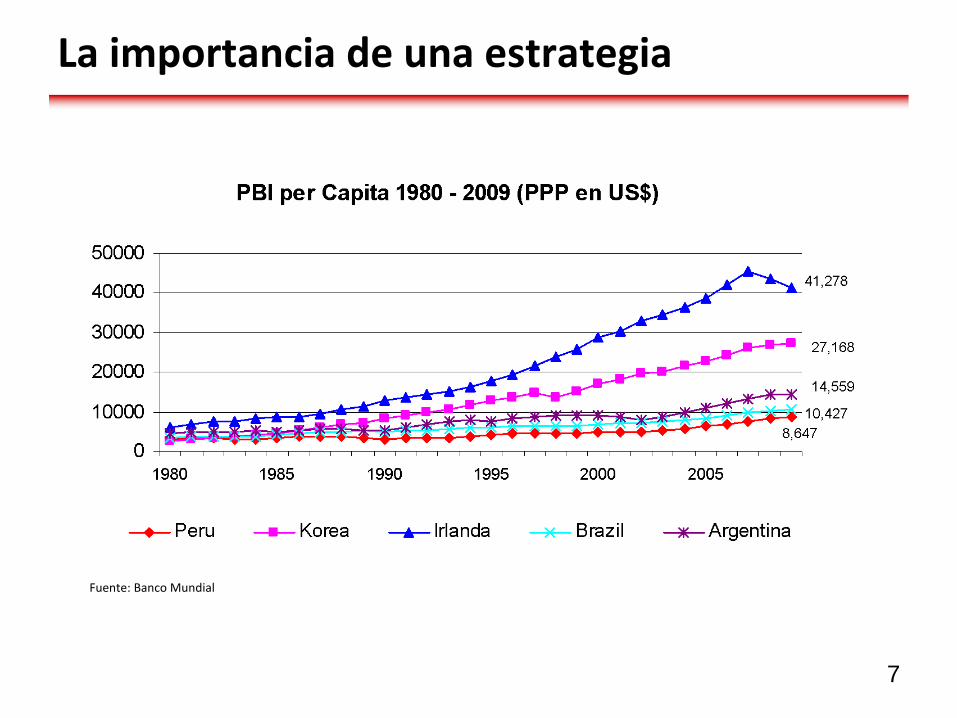

La importancia de una estrategia

Fuente: Banco Mundial

7

Al centro de la política de competitividad está Los individuos y las empresas

La estrategia de toda política de competitividad debe ser que las empresas produzcan más, con mayor calidad y a menores costos

El fin, es generar mayores beneficios e ingresos para los ciudadanos

No es producto de una casualidad; es resultado de unproceso, de políticas claras y compromiso público -privado

Elementos esenciales

8

9

Balance:

Hemos sentado las bases para la competitividad

10

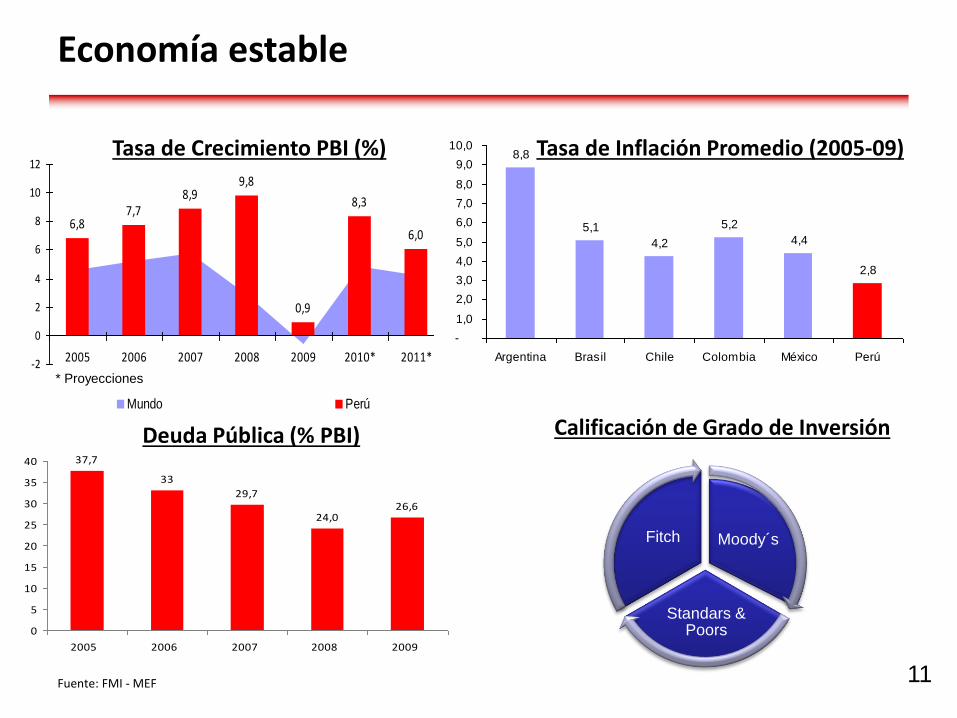

Economía estable

Fuente: FMI - MEF

6,87,7

8,99,8

0,9

8,3

6,0

-2

0

2

4

6

8

10

12

2005 2006 2007 2008 2009 2010* 2011*

Mundo Perú

Tasa de Crecimiento PBI (%)

37,7

33

29,7

24,026,6

0

5

10

15

20

25

30

35

40

2005 2006 2007 2008 2009

Deuda Pública (% PBI)

8,8

5,1

4,2

5,2

4,4

2,8

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Argentina Brasil Chile Colombia México Perú

Tasa de Inflación Promedio (2005-09)

* Proyecciones

11

Moody´s

Standars & Poors

Fitch

Calificación de Grado de Inversión

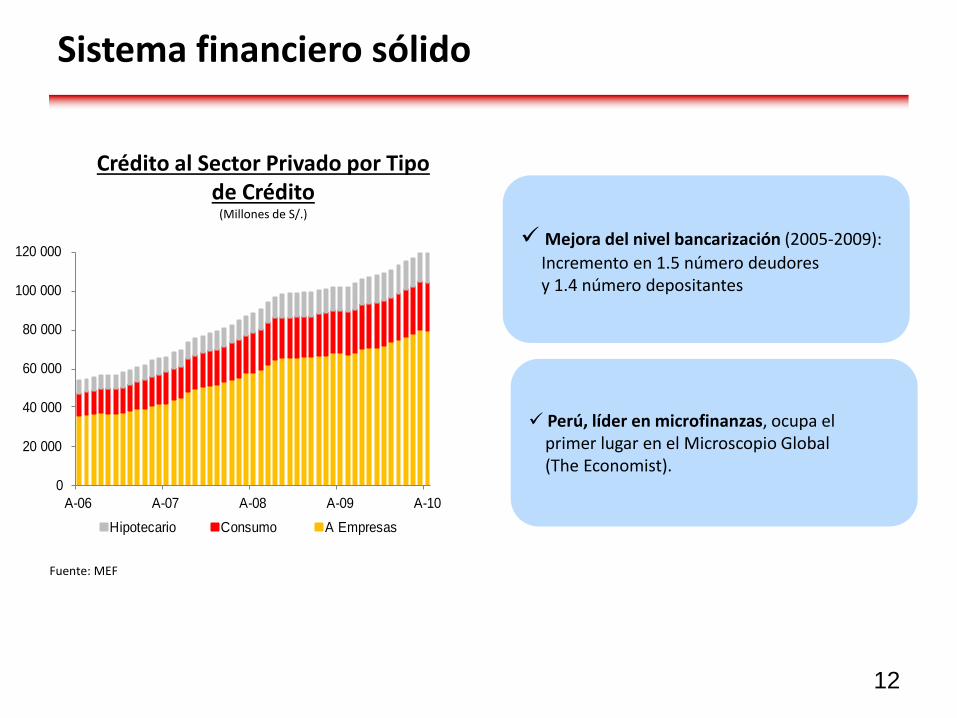

Sistema financiero sólido

0

20 000

40 000

60 000

80 000

100 000

120 000

A-06 A-07 A-08 A-09 A-10

Hipotecario Consumo A Empresas

Crédito al Sector Privado por Tipo de Crédito

(Millones de S/.)

Fuente: MEF

12

Mejora del nivel bancarización (2005-2009):

Incremento en 1.5 número deudores y 1.4 número depositantes

Perú, líder en microfinanzas, ocupa elprimer lugar en el Microscopio Global(The Economist).

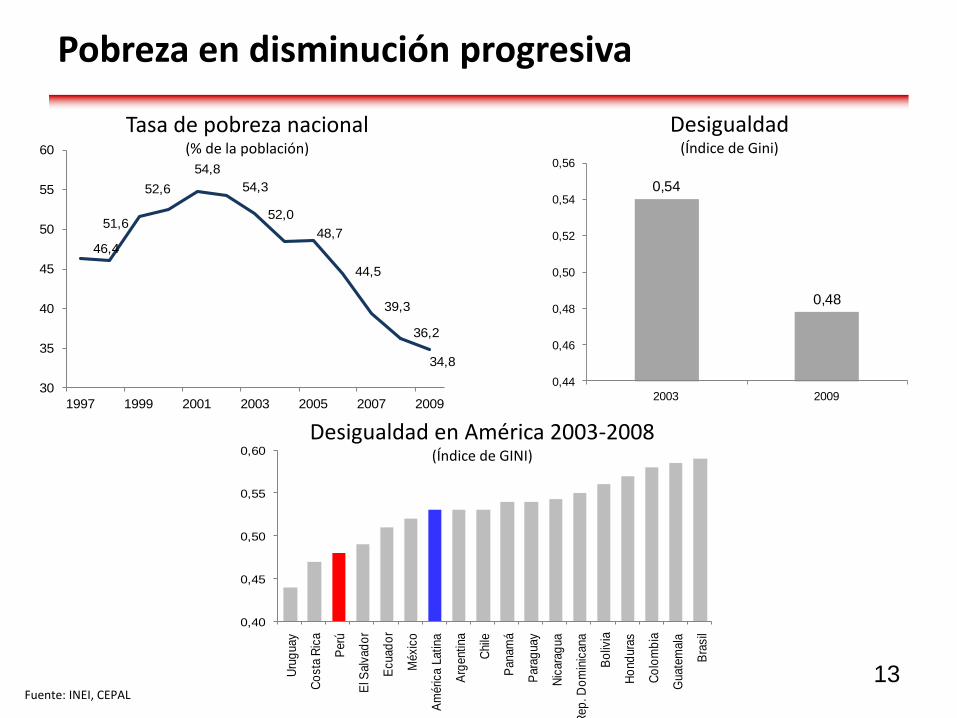

0,54

0,48

0,44

0,46

0,48

0,50

0,52

0,54

0,56

2003 2009

13Fuente: INEI, CEPAL

Tasa de pobreza nacional(% de la población)

46,4

51,6

52,6

54,8

54,3

52,0

48,7

44,5

39,3

36,2

34,8

30

35

40

45

50

55

60

1997 1999 2001 2003 2005 2007 2009

Desigualdad en América 2003-2008(Índice de GINI)

Desigualdad(Índice de Gini)

0,40

0,45

0,50

0,55

0,60

Uru

guay

Co

sta

Ric

a

Perú

El S

alv

ad

or

Ecuad

or

Méxic

o

Am

érica L

atina

Arg

entina

Chile

Panam

á

Para

guay

Nic

ara

gua

Rep

. D

om

inic

ana

Bo

livia

Ho

nd

ura

s

Co

lom

bia

Guate

mala

Bra

sil

Pobreza en disminución progresiva

14

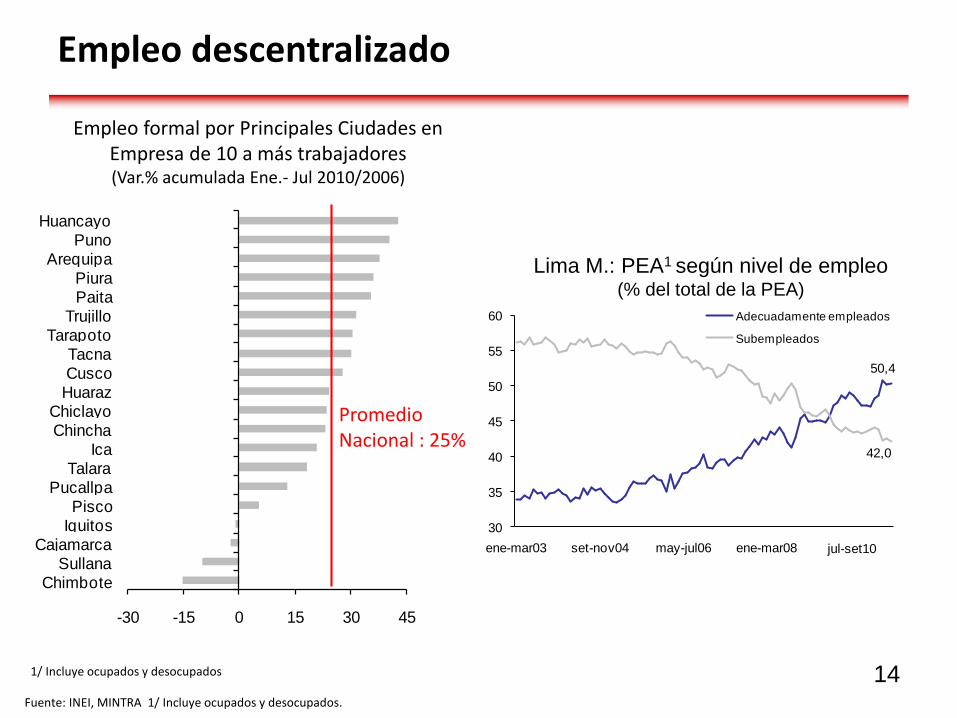

Empleo descentralizado

-30 -15 0 15 30 45

ChimboteSullana

CajamarcaIquitosPisco

PucallpaTalara

IcaChinchaChiclayo

HuarazCuscoTacna

TarapotoTrujillo

PaitaPiura

ArequipaPuno

Huancayo

Fuente: INEI, MINTRA 1/ Incluye ocupados y desocupados.

Empleo formal por Principales Ciudades en Empresa de 10 a más trabajadores(Var.% acumulada Ene.- Jul 2010/2006)

Promedio Nacional : 25%

Lima M.: PEA1 según nivel de empleo(% del total de la PEA)

1/ Incluye ocupados y desocupados

50,4

42,0

30

35

40

45

50

55

60

ene-mar03 set-nov04 may-jul06 ene-mar08 set-nov09

Adecuadamente empleados

Subempleados

jul-set10

MINCETUR |2009

Japón

EFTA

MERCOSURACE 58

CANSingapur

Centro América

CARICOM

Nueva Zelanda

Ampliación ACE

Acuerdos vigentes a Julio 2006Acuerdos en vigencia y/o negociados desde Julio 2006Acuerdos en negociación

Unión Europea

México: ACE 8

Ampliación ACE

Chile: ACE 38Australia

Brunei

Vietnam

China

Tailandia

Perú integrado al mundo

Canadá

Corea

ChinaEEUU

15

16

Ampliación de la infraestructura y servicios

US$ 2,198 millones

invertidos de

infraestructura de

transporte

US$ 1446 millones en desarrollo sector energético y 88% con

acceso a electrificación

94% con acceso a

educación primaria y

77% con acceso a

educación secundaria

76% con acceso a agua potable y 63.8% con acceso

a alcantarillado

Reducción de 4.5 puntos en desnutrición crónica

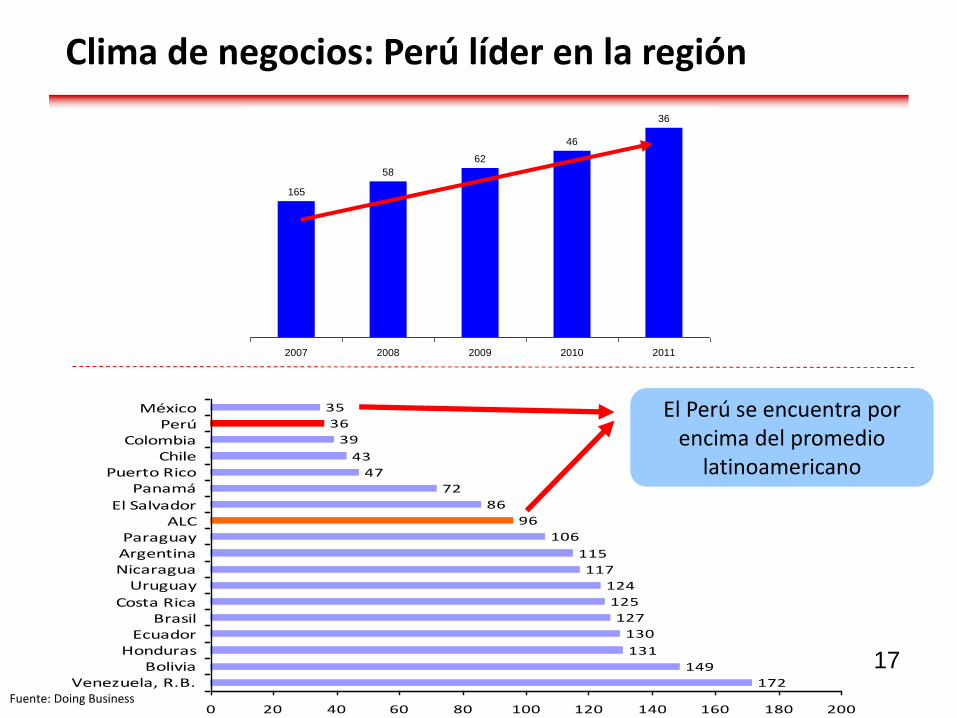

Clima de negocios: Perú líder en la región

17172

149

131

130

127

125

124

117

115

106

96

86

72

47

43

39

36

35

0 20 40 60 80 100 120 140 160 180 200

Venezuela, R.B.Bolivia

HondurasEcuador

BrasilCosta Rica

UruguayNicaraguaArgentinaParaguay

ALCEl Salvador

PanamáPuerto Rico

ChileColombia

PerúMéxico

36

46

62

58

165

2007 2008 2009 2010 2011

El Perú se encuentra por encima del promedio

latinoamericano

Fuente: Doing Business

Líder en la región, por su estabilidad macroeconómica, buen clima para el impulso de negocios y más mercados (interno y externo)

Mercado financiero con gran perspectiva de crecimiento y líder en el sector microfinanzas

Mejores condiciones en infraestructura: transportes, energía, telecomunicaciones, servicios

Con una población con más servicios para la mejora de su calidad de vida (agua, saneamiento, educación, salud)

En resumen, tenemos un país diferente …

18

Desafíos para el

próximo quinquenio

19

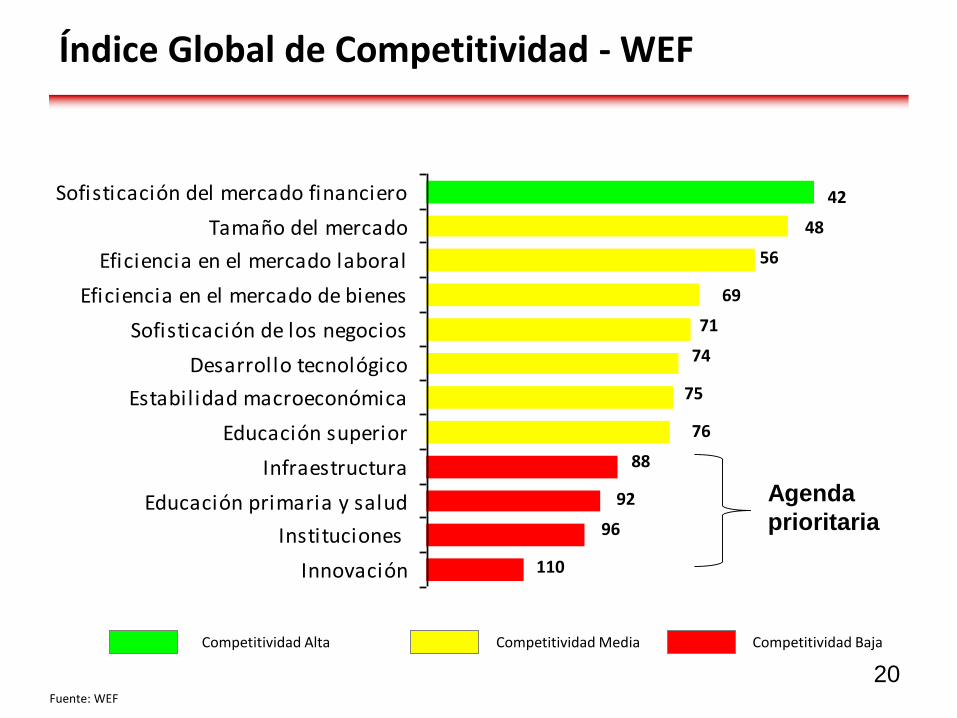

Índice Global de Competitividad - WEF

Competitividad Alta Competitividad Media Competitividad Baja

Innovación

Instituciones

Educación primaria y salud

Infraestructura

Educación superior

Estabilidad macroeconómica

Desarrollo tecnológico

Sofisticación de los negocios

Eficiencia en el mercado de bienes

Eficiencia en el mercado laboral

Tamaño del mercado

Sofisticación del mercado financiero 42

48

56

69

71

74

75

76

88

92

96

110

Agenda

prioritaria

20Fuente: WEF

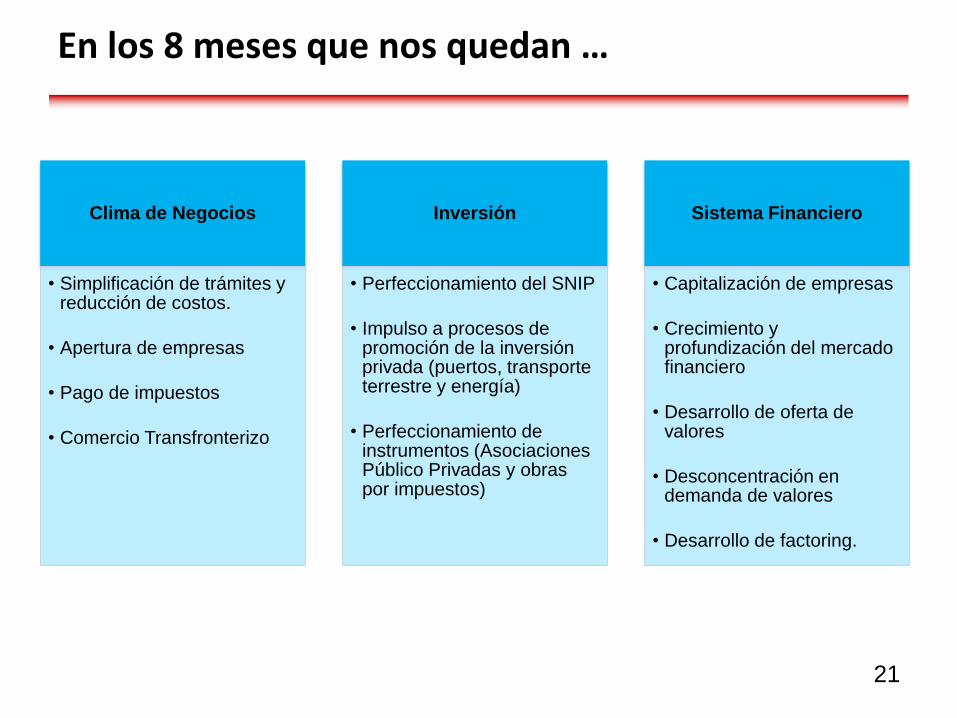

En los 8 meses que nos quedan …

21

Clima de Negocios

• Simplificación de trámites y reducción de costos.

• Apertura de empresas

• Pago de impuestos

• Comercio Transfronterizo

Inversión

• Perfeccionamiento del SNIP

• Impulso a procesos de promoción de la inversión privada (puertos, transporte terrestre y energía)

• Perfeccionamiento de instrumentos (Asociaciones Público Privadas y obras por impuestos)

Sistema Financiero

• Capitalización de empresas

• Crecimiento y profundización del mercado financiero

• Desarrollo de oferta de valores

• Desconcentración en demanda de valores

• Desarrollo de factoring.

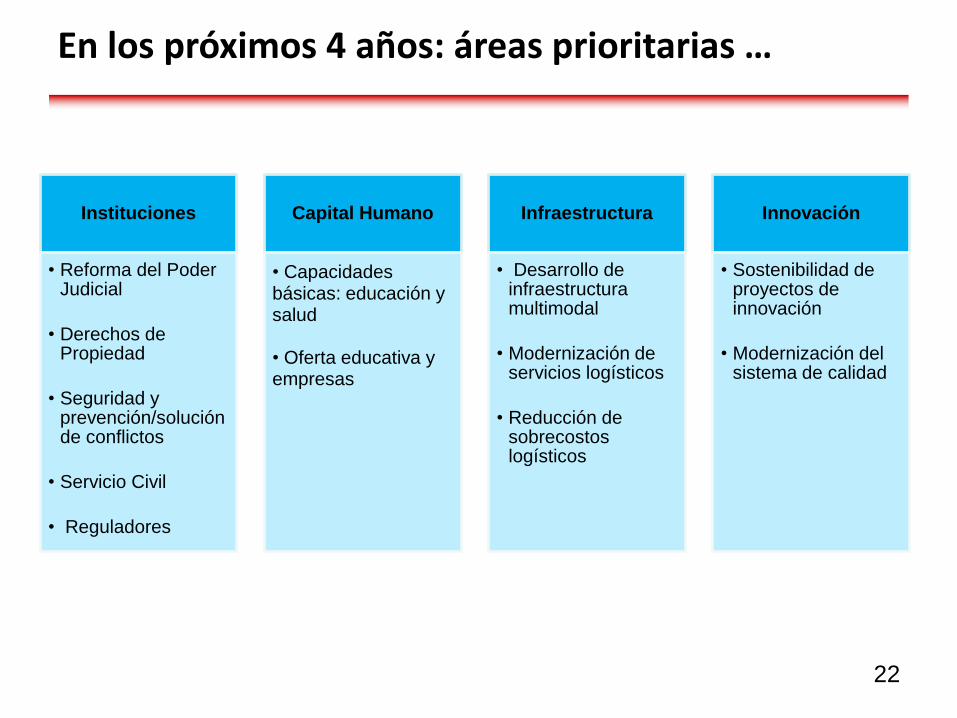

En los próximos 4 años: áreas prioritarias …

22

Instituciones

• Reforma del Poder Judicial

• Derechos de Propiedad

• Seguridad y prevención/solución de conflictos

• Servicio Civil

• Reguladores

Capital Humano

• Capacidades básicas: educación y salud

• Oferta educativa y empresas

Infraestructura

• Desarrollo de infraestructura multimodal

• Modernización de servicios logísticos

• Reducción de sobrecostos logísticos

Innovación

• Sostenibilidad de proyectos de innovación

• Modernización del sistema de calidad

23

Ministerio de Economía y Finanzas

48 Conferencia Anual de

Ejecutivos

Ismael Benavides FerreyrosMinistro de Economía y Finanzas

Noviembre 2010

El Reto de la Competitividad