1. FDSeminar Compliance & Tax: Luc Dhont - Nationale en internationale trends inzake fiscaliteit

48

Nationale en internationale trends inzake fiscaliteit Luc Dhont 24 januari 2017

-

Upload

fdmagazine -

Category

Economy & Finance

-

view

113 -

download

1

Transcript of 1. FDSeminar Compliance & Tax: Luc Dhont - Nationale en internationale trends inzake fiscaliteit

Nationale en internationale trends inzake fiscaliteitLuc Dhont24 januari 2017

Luc DhontIndirect Tax Manager Europe – Tax Policy Belgium @ Procter & GambleChair of the Amcham Belgium Legal & Tax CommitteeMember of the VAT Expert Group of the European Commission

[email protected]/456.47.41 – 0497/59.16.14

Fiskale landschap 2016 … en 2017

Trends

• Bestrijden fiskale fraude, belastingsvermijding, ethisch gedrag, ‘correcte’ bijdrage aan de maatschappij

• ‘Globale (OECD) en Europese aanpak• Transparantie (ook publiek)• Verzamelen en uitwisselen van gegevens => extra

mankracht nodig• Digitalisatie / ‘real time’• ‘Race to the bottom’: US & UK – verschuiving van VennB

naar invoerrechten?

Tax fraude – de cijfers

Vennootschapsbelasting• OECD: 200 Billion USD• European Union: 50 – 70 Billion EUR• US: 100 Billion USD

BTW• European Union: 170 Billion USD

Reacties overheden• Beschikbaarheid van informatie

– Data warehouses – Data digitaal verwerken – real time data– Data mining (basis voor fiskale controles)

• Toegang tot informatie– Publiek toegankelijk

• Uitwisseling informatie

Data gemakkelijker toegankelijk => fiskaal transparent beleid

Transparantie

• (Financiele) Data zullen publiek gekend zijn• Gevaar:

– Vergelijking en interpretative van cijfers zonder de zakelijke achtergrond te kennen

– Consistentie van gegevens: Jaarrekening vs. VennB aangifte vs. CbCR vs. BTW aangifte vs. Intra-EU listing vs. Intrastat vs. SAF-T vs. “Real time data submission”

Globale/Europese aanpak fraude - transparantie

• OECD– Enkel richtlijnen => geen hard law– Kan niet afgedwongen worden (bijv. op audit) indien niet

geimplementeerd in nationale wetgeving• EU

– Richtlijnen => EU verwacht omzetting in natonale wetgeving– ‘Implementing Regulation’ => direct van toepassing, zelfs geen

omzetting in nationale wetgeving nodig om van kracht te zijn

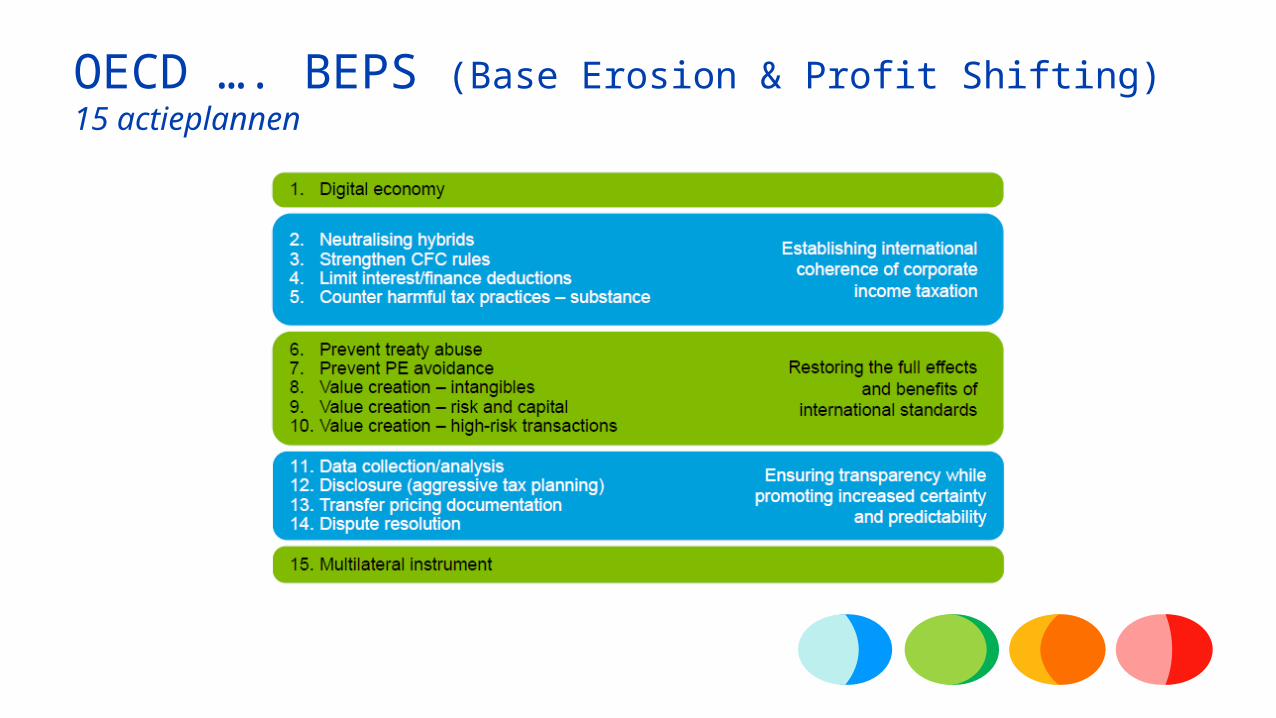

OECD …. BEPS (Base Erosion & Profit Shifting)15 actieplannen

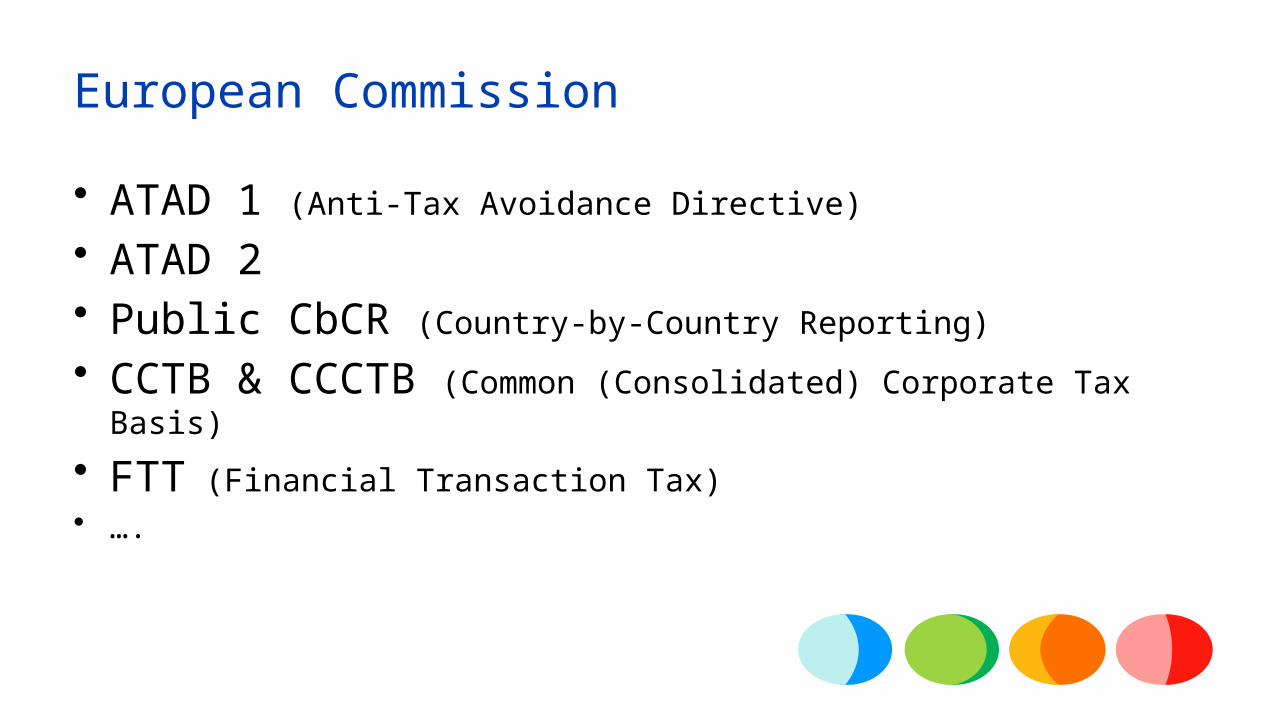

European Commission

• ATAD 1 (Anti-Tax Avoidance Directive)

• ATAD 2• Public CbCR (Country-by-Country Reporting)

• CCTB & CCCTB (Common (Consolidated) Corporate Tax Basis)

• FTT (Financial Transaction Tax)• ….

Country-by-Country Reporting (CbCR)

BEPS 13: Transfer Pricing Documentatie

• Belgie – Wet van 1 Juli, 2016– Formulieren gepubliceerd op 2 Dec, 2016 – 3 KB’s– Bericht toelichting formulieren (link)

• Filing of – Country-by-country reporting (landen rapport)– Master File (groepsdossier)– Local File (lokaal dossier)

• EU: Voorstel tot openbaarmaking gegevens

BEPS 13: Transfer Pricing Documentatie

Wie dient de documenten in te dienen?• Elke Belgische groepsentiteit die voor het boekjaar, voorafgaand aan het laatste afgesloten

boekjaar, één van onderstaande criteria overschrijdt, dient bovengenoemde verplichting te voldoen:– Ofwel : een totaal van € 50 miljoen aan bedrijfs- en financiële opbrengsten, met

uitsluiting van niet-recurrente opbrengsten– Ofwel : een balanstotaal van € 1 miljard;– Ofwel : een jaargemiddelde van het personeelsbestand van 100 voltijdse equivalenten

• Indien aan een van de hierboven vermelde voorwaarden is voldaan, dient de Belgische vennootschap een “Group Master File” en “Local File” door te sturen naar de Belgische belastingsadministratie

• CbCR enkel in te dienen in het land waar de moederentiteit gevestigd is uitzonderingen in geval land van moederentiteit CbCR niet geimplementeerd of indien er geen “uitwisseling van gegevens is tussen de 2 landen

• Rapporten dienen elektronisch opgestuurd te worden

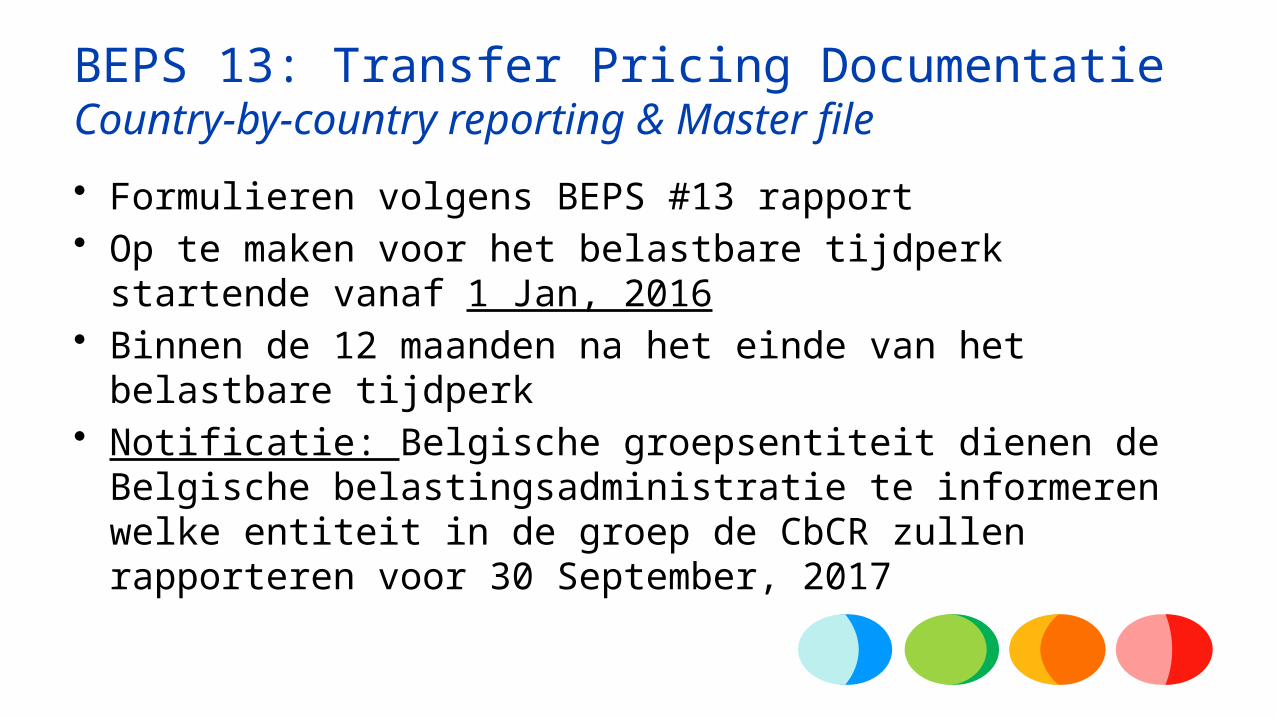

BEPS 13: Transfer Pricing DocumentatieCountry-by-country reporting & Master file• Formulieren volgens BEPS #13 rapport• Op te maken voor het belastbare tijdperk startende vanaf 1 Jan,

2016• Binnen de 12 maanden na het einde van het belastbare tijdperk• Notificatie: Belgische groepsentiteit dienen de Belgische

belastingsadministratie te informeren welke entiteit in de groep de CbCR zullen rapporteren voor 30 September, 2017

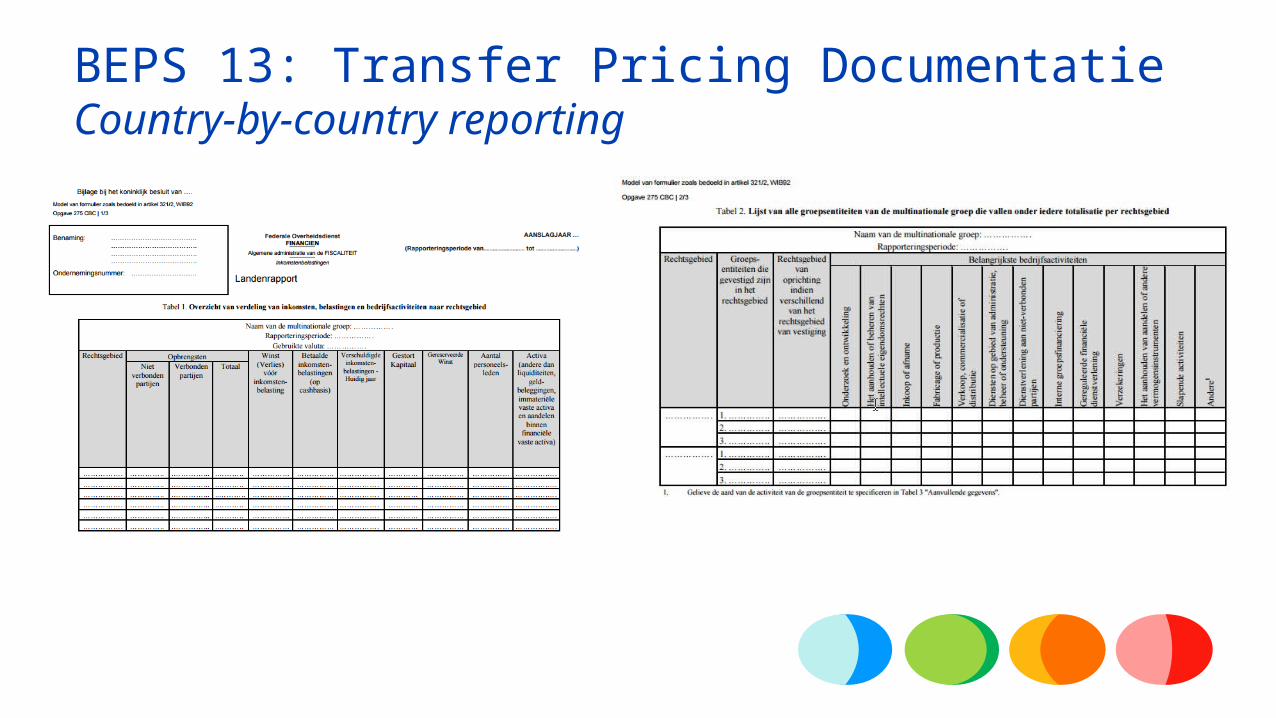

BEPS 13: Transfer Pricing DocumentatieCountry-by-country reporting

Te rapporteren informatie• Tabel 1. Overzicht van de verdeling van inkomsten, belastingen en

bedrijfsactiviteiten naar rechtsgebied– Rechtsgebied– Opbrengsten– Winst (Verlies) vóór Inkomstenbelasting– Betaalde Inkomstenbelastingen (op cashbasis)– Verschuldigde inkomstenbelastingen - lopend jaar– Gestort kapitaal– Gereserveerde winst– Aantal personeelsleden– netto boekwaarden van de materiële activa

BEPS 13: Transfer Pricing DocumentatieCountry-by-country reporting

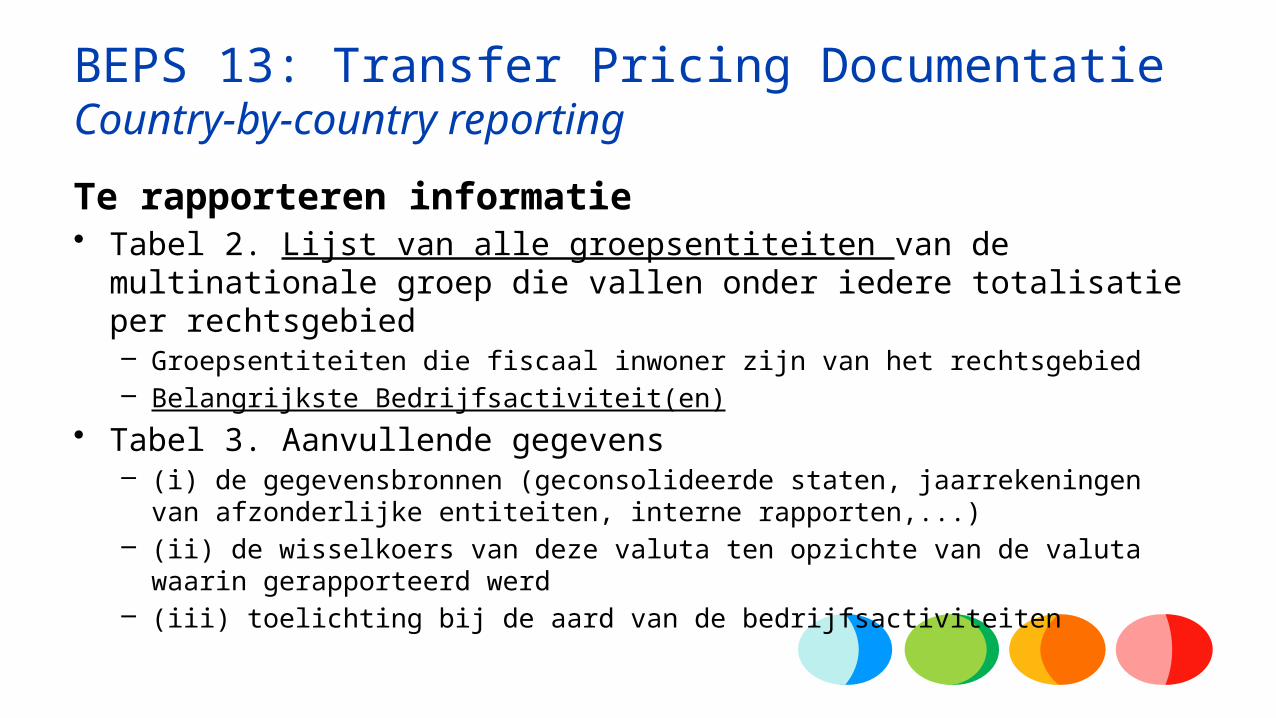

Te rapporteren informatie• Tabel 2. Lijst van alle groepsentiteiten van de multinationale groep die vallen

onder iedere totalisatie per rechtsgebied– Groepsentiteiten die fiscaal inwoner zijn van het rechtsgebied– Belangrijkste Bedrijfsactiviteit(en)

• Tabel 3. Aanvullende gegevens– (i) de gegevensbronnen (geconsolideerde staten, jaarrekeningen van afzonderlijke

entiteiten, interne rapporten,...)– (ii) de wisselkoers van deze valuta ten opzichte van de valuta waarin gerapporteerd werd– (iii) toelichting bij de aard van de bedrijfsactiviteiten

BEPS 13: Transfer Pricing DocumentatieCountry-by-country reporting

BEPS 13: Transfer Pricing DocumentatieMaster file

Inhoud• Overzicht van de multinationale groepsstructuur• Aard van de bedrijfsactiviteiten• Immateriële vaste activa• Intra-groep financiële verrichtingen • Geconsolideerde financiële en fiscale positie van de

multinationale groep. • Transfer pricing politiek• Allocatie van haar winsten en economische activiteiten

BEPS 13: Transfer Pricing DocumentatieMaster file

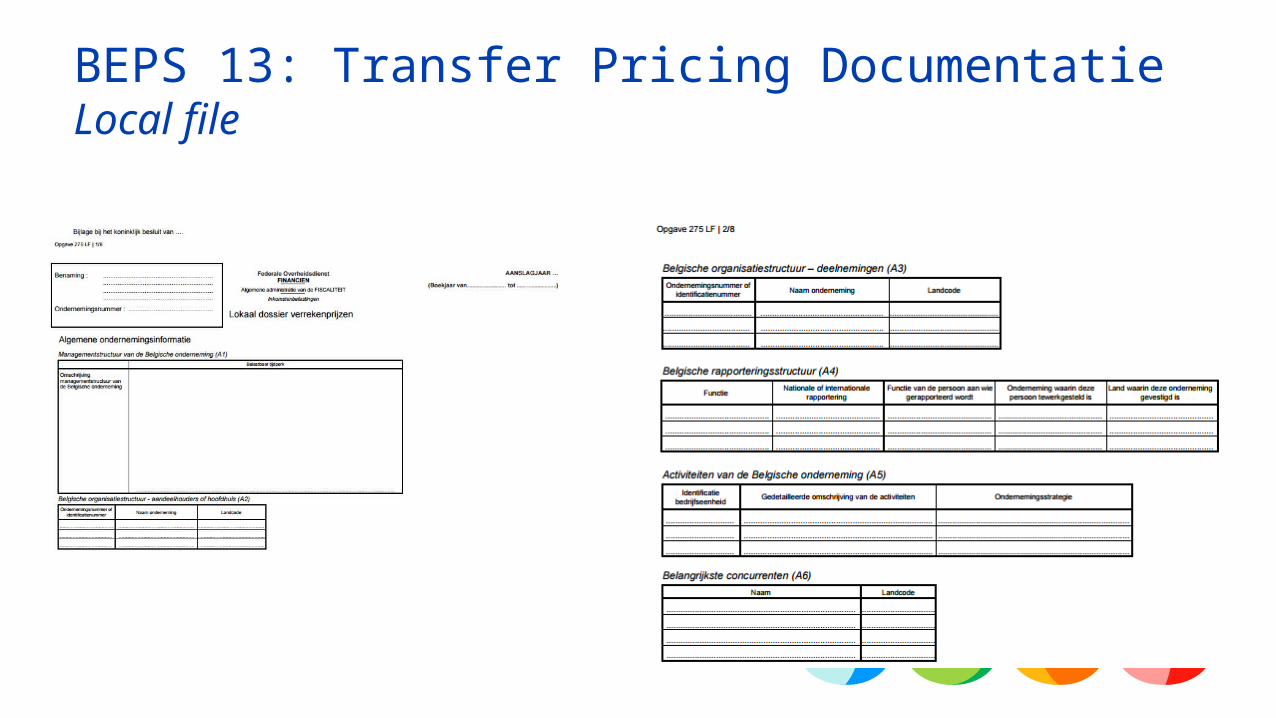

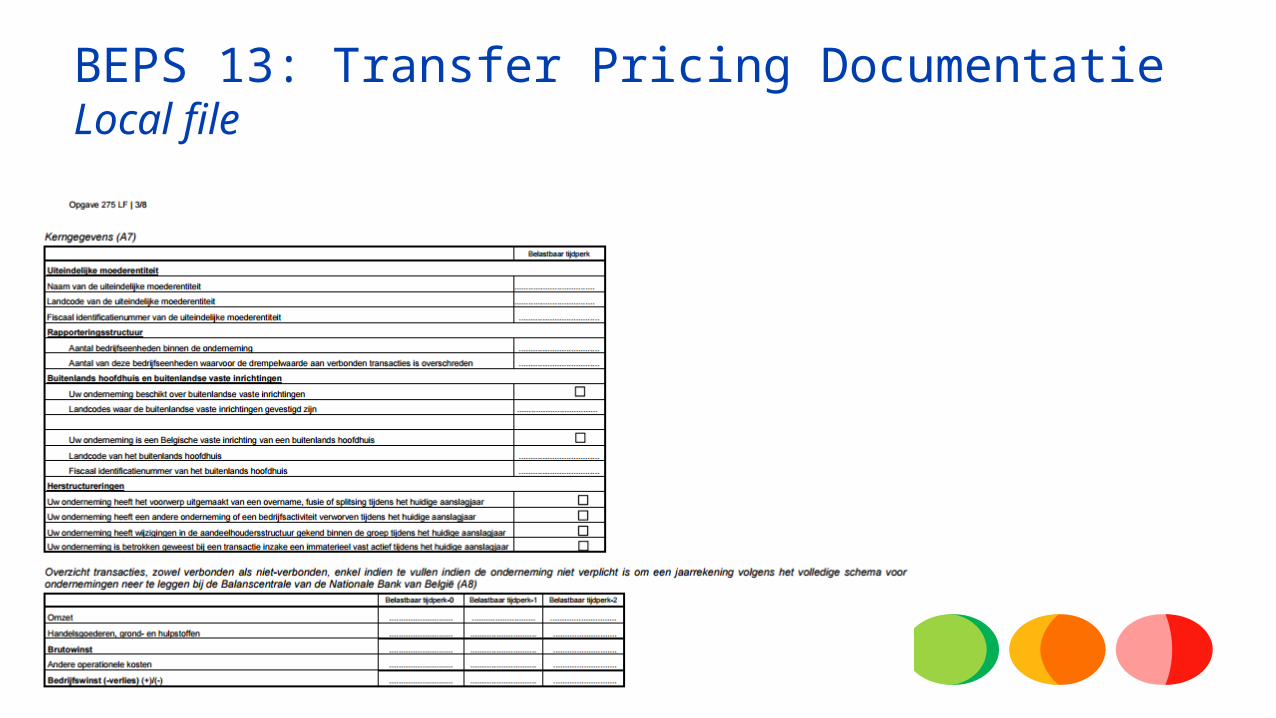

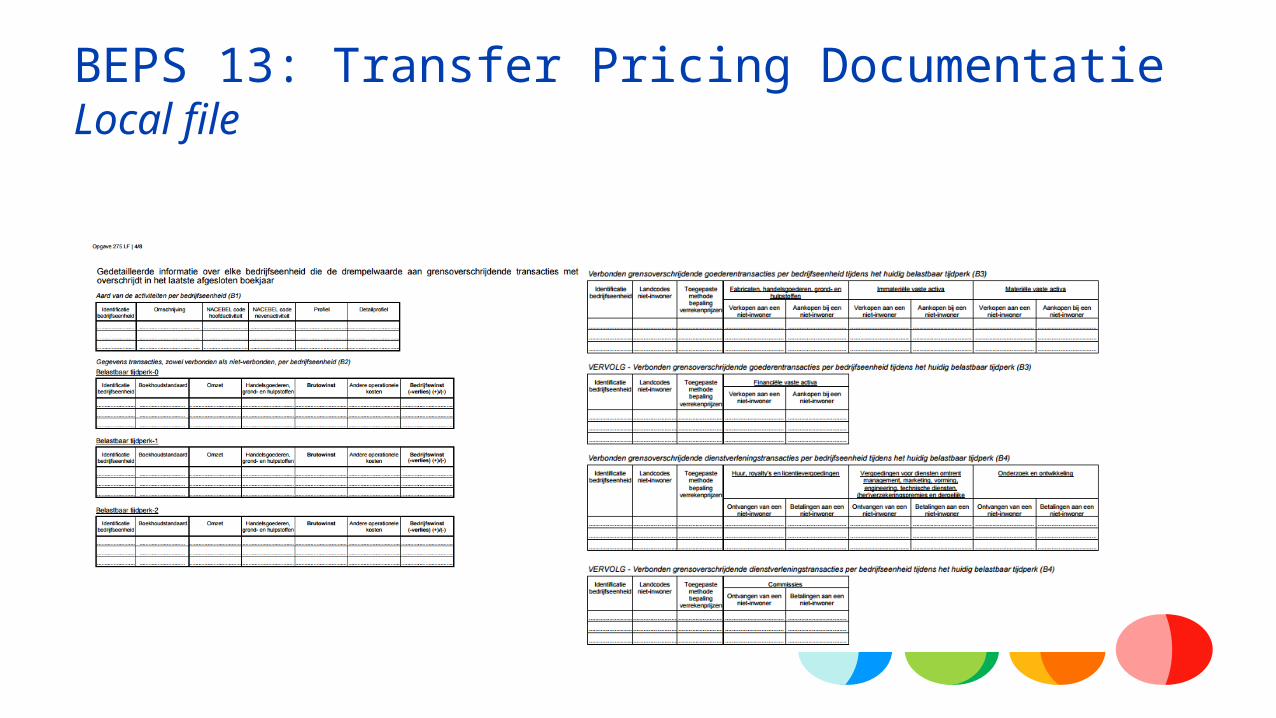

BEPS 13: Transfer Pricing DocumentatieLocal File

Twee delen• Informatieformulier• Meer gedetailleerd inlichtingenformulier per business unit

– indien minstens één van de Belgische bedrijfseenheden de drempelwaarde van een totaal van € 1.000.000 aan grensoverschrijdende intercompany transacties overtreffen

– materialiteitsvereiste van 25.000 euro per transactie• Indiening kan in PDF, in een van de 3 landstalen en in het Engels • Benchmarking studies zijn optioneel• Op te sturen tesamen met de aangifte VennB

Deel 1: Algemene informatie• Beschrijving van de managementstructuur van de Belgische vennootschap• Overzicht van haar directe moedermaatschappijen en rechtstreekse

dochtervennootschappen• Activiteiten en rapportage structuur van de Belgische vennootschap• Overzicht van de belangrijkste concurrenten.• Informatie met betrekking tot de uiteindelijke moedermaatschappij• Herstructureringen

BEPS 13: Transfer Pricing DocumentatieLocal File

Deel 2: Gedetailleerde informatie - per business unit - pas vanaf 1 januari 2017• Aard van de activiteiten van de business unit• Financiële informatie met betrekking tot transacties met verbonden en niet-verbonden partijen in de afgelopen drie

jaar• Informatie over de grensoverschijdende verkoop van produkt naar maatschappijen in de groep• Overdrachten van vaste activa• Geleverde diensten • Financiële transacties• Andere transacties• Transfer pricing methode (drempel van EUR 25.000 per transactie)• Intercompany financiering en cash pools• Transfer pricing methoden die zijn toegepast en of er een transfer pricing studie is beschikbaar• Informatie over de winstverdeling van mogelijke vaste inrichtingen• Overzicht van de kosten bijdrage overeenkomsten• Rulings • Captive herverzekeringen

BEPS 13: Transfer Pricing DocumentatieLocal File

BEPS 13: Transfer Pricing DocumentatieLocal file

BEPS 13: Transfer Pricing DocumentatieLocal file

BEPS 13: Transfer Pricing DocumentatieLocal file

BEPS 13: Transfer Pricing DocumentatieLocal file

BEPS 13: Transfer Pricing DocumentatieLocal file

Common Corporate Tax Base (CCTB)Common Consolidated Corporate Tax Base (CCCTB)

CCTB & CCCTB

Doelstelling• Voorstel van de Europese Commissie – Nog te aanvaarden door de EU lidstaten• Fiscale belemmeringen bij grensoverschrijdende operaties - Eerlijkere belastingen en de

bestrijding van belastingontduiking• Een gemeenschappelijke EU-heffingsgrondslag voor internationaal actieve groepen• Consolidatie van verschillende belastinggrondslagen• Passende verdeling van de heffingsgrondslag voor MS lidstaten vrij om tarieven vast te

stellen op hun aandeel in de geconsolideerde heffingsgrondslag• Verplicht voor bedrijven met een geconsolideerde groepsomzet van meer dan 750 miljoen

euro – optionneel voor andere• Introductie van dubbele belasting geschillen procedure• CCCTB: 1 aangifte voor alle activiteiten in de EU

CCTB & CCCTB

Gefaseerde aanpak - 2 stappen• CCTB - Gemeenschappelijke heffingsgrondslag: een set van

fiscale regels voor de berekening van de belastinggrondslag van de ondernemingen (zonder consolidatie van individuele fiscale resultaten)

• CCCTB - Consolidatie & verdeling: individuele fiscale resultaten worden bij elkaar opgeteld in een enkele belastinggrondslag en verdeeld op basis van een formule van 3 even gewogen factoren

Belastingsgrondslag• OpbrengstenMin• Vrijgestelde opbrengsten• Aftrekbare kosten• Aftrek voor afschrijvingen• Korting voor groei en investeringen (AGI)• Niet-aftrekbare items - limitatieve lijst• Beperking van de aftrekbaarheid van de rente• De uitgaven ten behoeve van de aandeelhouders`

a

CCTB & CCCTB

Aftrekposten• R & D: super-aftrek (extra 50% aftrek max. 20 million EUR, extra 25% aftrek

>20 million EUR) en verbeterde super-aftrek voor innovatieve start-ups (extra 100%)

• AGI (Allowance for Growth and Investment): aanpassingsmechanisme voor het neutraliseren van de schulden - het brengt schuld- en equity-financiering op gelijke voet (= Notionele Interest Aftrek)

• Tijdelijke grensoverschrijdende verliesverrekening: enkel onder CCTB• “Hybrid mismatches”: vermijden van niet-belasting of dubbele aftrek• Beperkingen aan renteaftrek: rule-based targeting EBITDA "groter dan"

financieringskosten

CCTB & CCCTB

Formule verdelingDe geconsolideerde winst van de groep in de EU wordt verdeeld over de lidstaten volgens een formule op basis van 3 even gewogen factoren (1/3 elk)• Arbeid• Activa• VerkoopElke lidstaat kan nog steeds zijn belastingstarief bepalen

CCTB & CCCTB

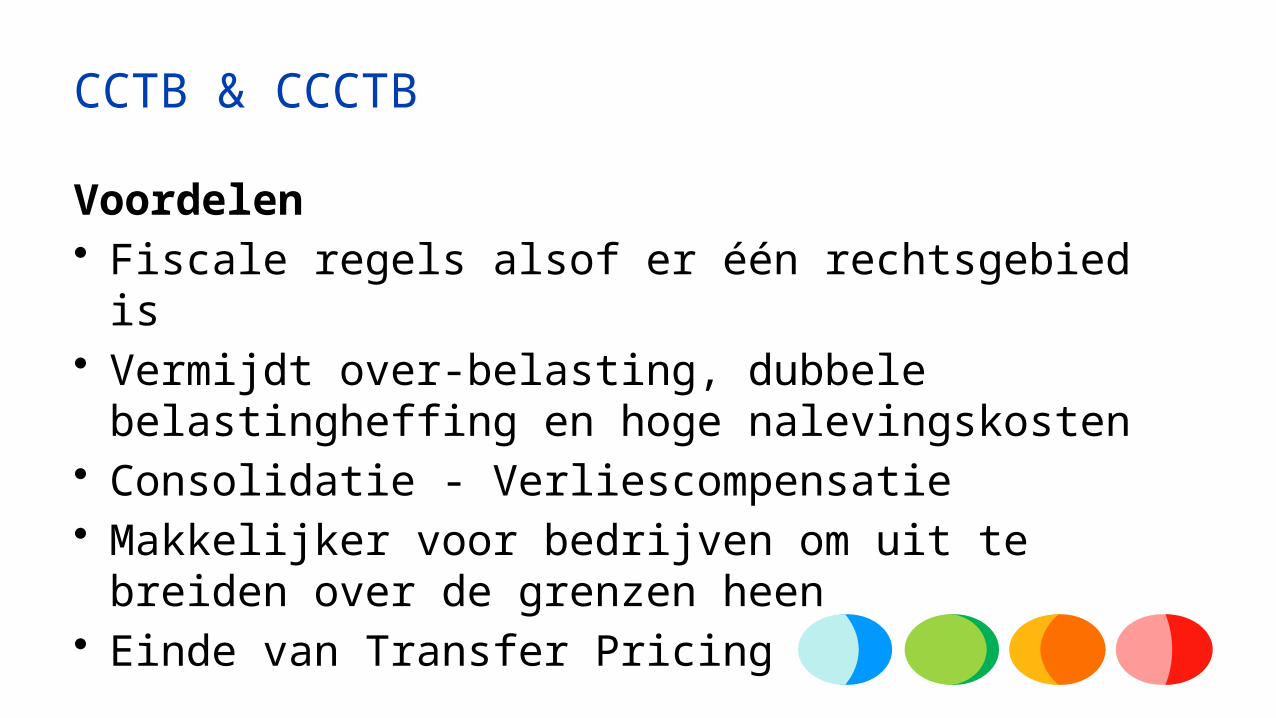

CCTB & CCCTB

Voordelen• Fiscale regels alsof er één rechtsgebied is• Vermijdt over-belasting, dubbele belastingheffing en hoge

nalevingskosten• Consolidatie - Verliescompensatie• Makkelijker voor bedrijven om uit te breiden over de

grenzen heen• Einde van Transfer Pricing

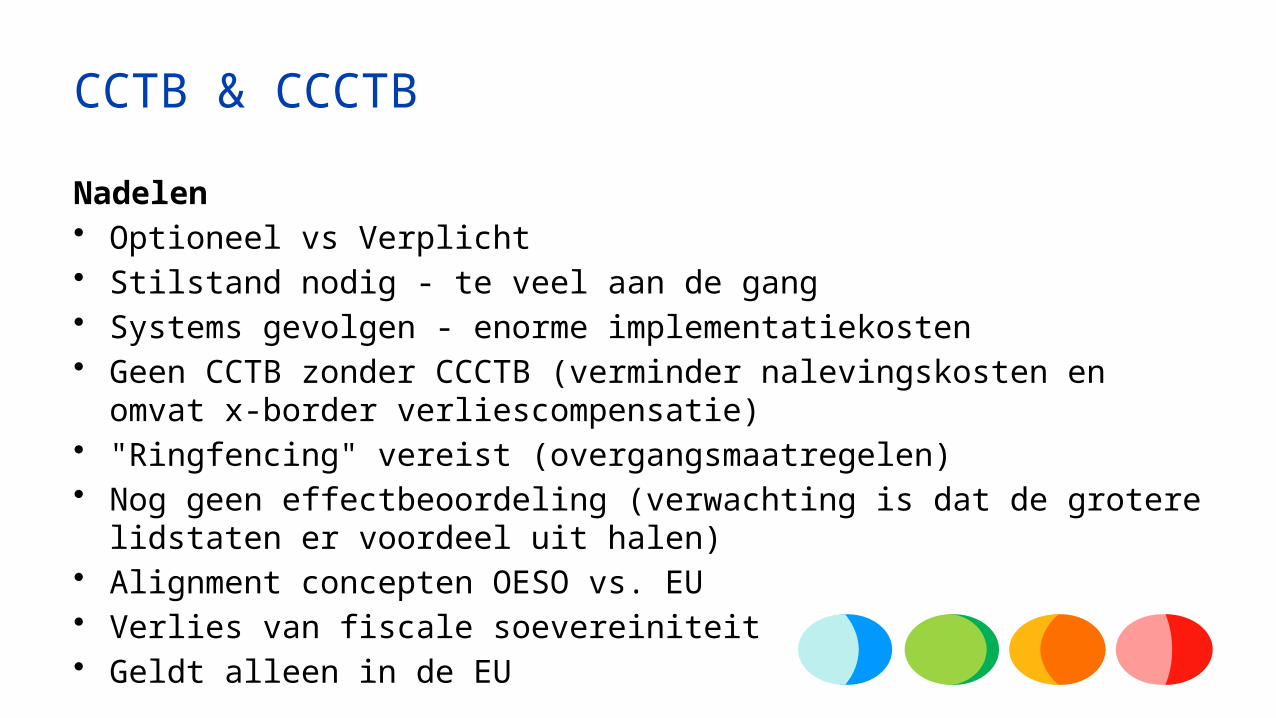

CCTB & CCCTB

Nadelen• Optioneel vs Verplicht• Stilstand nodig - te veel aan de gang• Systems gevolgen - enorme implementatiekosten• Geen CCTB zonder CCCTB (verminder nalevingskosten en omvat x-border

verliescompensatie)• "Ringfencing" vereist (overgangsmaatregelen)• Nog geen effectbeoordeling (verwachting is dat de grotere lidstaten er

voordeel uit halen)• Alignment concepten OESO vs. EU• Verlies van fiscale soevereiniteit• Geldt alleen in de EU

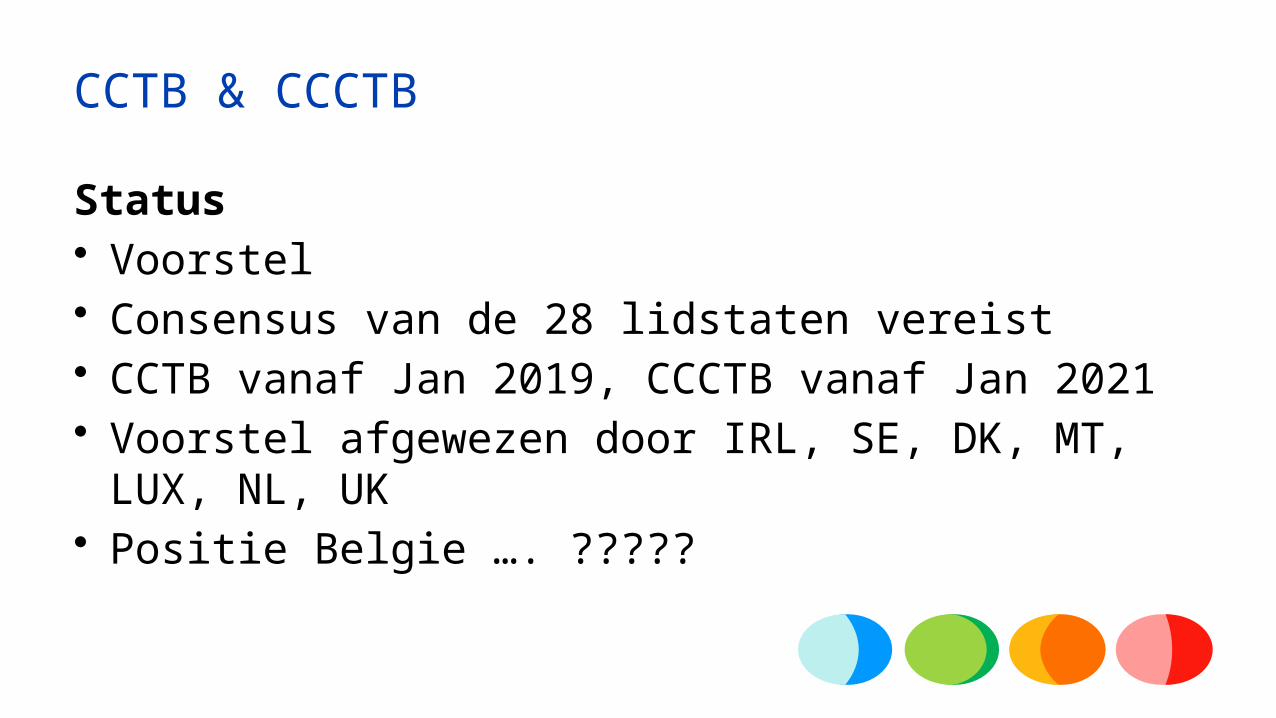

CCTB & CCCTB

Status• Voorstel• Consensus van de 28 lidstaten vereist• CCTB vanaf Jan 2019, CCCTB vanaf Jan 2021• Voorstel afgewezen door IRL, SE, DK, MT, LUX, NL, UK • Positie Belgie …. ?????

Anti-Tax Avoidance Directive (ATAD)

ATAD (Anti Tax Avoidance Directive)

• Uitvoering van BEPS in de EU• Alle belastingplichtigen die onderworpen zijn aan de vennootschapsbelasting

in een of meerdere lidstaten• Het is een “Directive” ...• Uitvoering van het ATAD in de nationale wetgeving 31 december 2018 ten

laatste (31 december 2019 voor exitheffingen)

ATADRenteaftrekregeling• Rentekosten zijn over het algemeen aftrekbare kosten voor fiscale doeleinden• Multinationals profiteren van de hoge mobiliteit van de schuld aan inkomen te verschuiven -

in de vorm van opgeblazen rentebetaling - naar lage-belastingjurisdicties - groep vermindert de totale belastingdruk

• Beperking interestaftrek– Principe: de financiële kosten van een bedrijf mag alleen volledig aftrekbaar zijn tot het

bedrag de belastbare financiële inkomsten– Bijkomende financieringskosten: Beperking tot 30% van de (na belastingen) EBITDA -

Veilige haven van EUR 3 miljoen (op groepsniveau)– Niet van toepassing voor financiele instellingen – Overgangsmaatregelen

ATAD

What else • Exit-heffing: Overdrachten van activa of verplaatsing van

ondernemingsactiviteiten naar zowel andere lidstaten als derde landen• Algemene anti-misbruikregel (General anti-abuse rule - GAAR): om

eventuele gaten in de anti-misbruikwetgeving van lidstaten te dichten – substance test

• Controlled Foreign Company (CFC): Opnemen in de belastbare basis van niet/laag belaste winsten van dochtermaatschappijen

• Hybrid mismatches: om verschillende juridische kwalificaties van rechtsvormen of financieringsvormen tussen de EU-lidstaten te voorkomen (‘mismatches’)- dubbele aftrek of aftrek zonder corresponderende belasting

Belgian Corporate Tax Reform

Trends in Belgie

• N.a.v. begrotingscontrole in maart?• Hervorming (geen verlaging!!) van de Vennootschapsbelasting

– Tarief van 33.99% naar 20% - stapsgewijs– Aftrek van definitief belaste inkomsten (“DBI”) wordt

opgetrokken van 95 % naar 100% – Afschaffing van de 0,412% taks die grote ondernemingen en

holdings betalen wanneer zij meerwaarden op aandelen realiseren

– Afschaffing van de fairness taks

Trends in Belgie

Hervorming VennB - Financiering• Meerwaardebelasting ???• Afschaffing (op nul zetten) van de notionele intrestaftrek, doch met behoud van de

aftrekbaarheid van de overgedragen notionele intrestaftrek uit de periode vóór aanslagjaar 2013 (toen nog aftrekbaar)

• Beperking van de overdracht van vorige verliezen en DBI-aftrek tot 750.000 EUR, en 40% van het bedrag boven 750.000 EUR

• Afschaffing van de vrijstellingen voor aanvullend personeel• Afschaffing van de gespreide investeringsaftrek. Het belastingkrediet voor onderzoek en

ontwikkeling blijft wel behouden• Afschaffing van de aftrek voor hoogtechnologische investeringen• Afschaffing van het degressieve afschrijvingsregime

Trends in Belgie

Hervorming VennB - Financiering• Mogelijkheid om openstaande vrijgestelde reserves om te zetten in belaste

reserves, doch mits betaling van een eenmalige ‘omzettingsheffing’ van 20% (2017-2018), 15% (vanaf 2019)

• De vrijstelling voor meerwaarden op aandelen is voortaan onderworpen aan een participatievoorwaarde van 10% van het kapitaal of minimum 2,5 Mio EUR

• De rubriek ‘andere voorzieningen voor risico’s en kosten’ bevat voortaan een limitatieve lijst van voorzieningen die in mindere mate van de vrijstelling kunnen genieten

• Beperking van de intrestaftrek tot 30% van de EBITDA in uitvoering van de Europese ‘Anti Tax Avoidance’-richtlijn

Innovatie aftrek – wss goedgekeurd voor 1 februari• 85 procent van de inkomsten uit octrooien worden vrijgesteld van

belastingen• Inkomsten uit auteursrechtelijk beschermde software komt in

aanmerking voor de aftrek• Uitbreiding naar KMO’s

In combinatie met gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing voor onderzoekers en de investeringsaftrek en het belastingkrediet voor O&O

Trends in Belgie

Trends in Belgie

Maatregelen van kracht sinds 1 januari 2017• Verhoging (27% => 30%) van de roerende voorheffing met name op rente en

dividendinkomsten (betaald of toegekend vanaf 1 januari 2017)• Verhoging (17% => 20%) van de roerende voorheffing op de liquidatie

reserves opgezet na 1 januari 2017 en uitgekeerd binnen de 5 jaar• Intrekking van de speculatie belasting (op meerwaarden gerealiseerd vanaf 1

januari 2017)• Fiscale behandeling van interne meerwaarden wanneer aandelen worden

bijgedragen door een individu

What else ….

• Multi Lateral Instrument – Vaste Inrichtingen!!!• Betalingen naar “Tax heavens”• Tobin taks - Financial Transaction Tax

Q&A

?