Санхүүгийн эрсдэл ба өгөөж

57

Хөрөнгийн зах зээл цуврал хичээл... 2010 он /Зарим үнэлгээний арга/

Transcript of Санхүүгийн эрсдэл ба өгөөж

Хөрөнгийн зах зээл цуврал хичээл... 2010 он

/Зарим үнэлгээний арга/

МУ-ын ирээдүй болсон оюунлаг оюутан залууст

энэхүү хичээлийг зориулав.

Хүндэтгэсэн: А.Гэлэгжамц

Оюунлаг үйлсийг дэмжигч:“ГЭЛЭГ-ХӨГЖИЛ” сан

Вэб сайт: www.gelegjamts.orgБлог: www.gelegjamts.blogspot.comЕ-мэйл: [email protected]

Хөрөнгө оруулалтын эрсдэл гэж юу?

Хөрөнгө оруулалтын эрсдэл нь ямарнэгэн тааламжгүй үйл явдал тохиолдохэсвэл хамгийн бага үр өгөөжтэй байхболомж юм. Өөрөөр хэлбэл ямар нэгэнтааламжгүй үйл явдал тохиох боломж юм.

Эрсдэл гэдэг нь ирээдүйд ашиг олох зорилгоорбизнесийн үйл ажиллагаанд тодорхойхэмжээний хөрөнгө оруулалт хийж, тодорхой бусүр дүнд найдсан зоримог үйл ажиллагаа мөн.

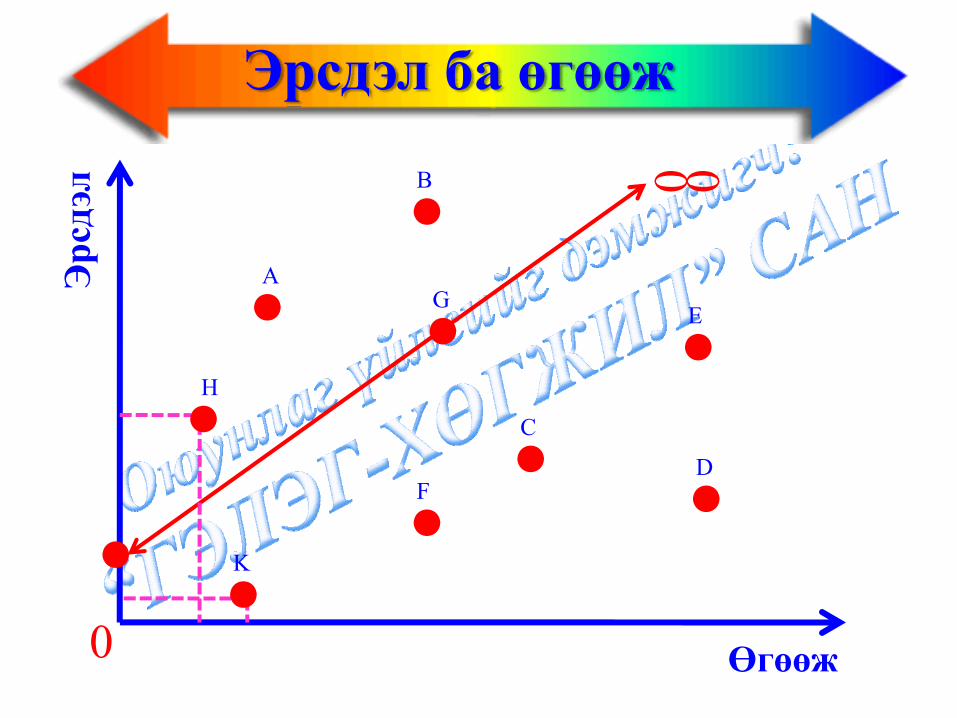

Эрсдэл ба өгөөжЭрсдэл

Өгөөж0

0 0А

B

C

D

E

F

H

G

K

Эрсдлийн хэмжүүр /1938 – 2005/Хөрөнгө оруулалтын хэлбэрээр АНУ, Канад

Өгөөж ба эрсдэлНэг долларын хөрөнгө оруулалт 1926-1996 он

0.1

1

10

100

1000

10000

1925 1935 1945 1955 1965 1975 1985 1995 Жил

$8.85$13.54$33.73

$1,370.95$4,495.99

Хэмжээ ($)Жижиг компанийн

хувьцаа

Том компанийн хувьцаа

Урт хугацааны ЗГ-ын бонд

Сангийн билл Инфляци

Өгөөж ба эрсдэл

Оюунлаг үйлсийг дэмжигч:“ГЭЛЭГ-ХӨГЖИЛ” сан

Вэб сайт: www.gelegjamts.orgБлог: www.gelegjamts.blogspot.comЕ-мэйл: [email protected]

Өгөөж

Хөрөнгө оруулалтхийснээр олж болохашигтай холбогдонтохиолдож болохбүх үр дүнг буюуашиг эсвэлалдагдлыг өгөөжгэнэ.

Магадлалын тархалт

Эдийн засгийн байдал Магадлал Сонголт

Y XЭЗ-ийн өсөлт 0.30 100% 40%ЭЗ хэвийн 0.40 15% 15%ЭЗ-ийн уналт 0.30 -70% -10%

1.00

* Магадлалын тархалтын тухай ойлголт...

* Жишээ...

Үйл явдал тохиолдож болох боломж...

Үйл явдал Магадлал Бороогүй 0,4 = 40%Бороотой 0,6 = 60%

1,0 = 100%

Магадлалын тархалт ба хүлээгдэж буй өгөөж

Эдийн засгийн байдал Магадлал Сонголт

Y-өгөөж Үр дүн Х-өгөөж Үр дүнЭЗ-ийн өсөлт 0.30 100% 30% 40% 12%ЭЗ хэвийн 0.40 15% 6% 15% 6%ЭЗ-ийн уналт 0.30 -70% -21% -10% -3%

1.00 15% 15%

.Pk = k̂n

1=iii∑

k = Хүлээгдэж буй өгөөж^

Хүлээгдэж буй үр өгөөжийг тооцох нь:

X Бизнес

Y Бизнес

Өгөөж (%)100150-70

Хүлээгдэж буй үр өгөөж

Магадлалын нягтрал

Магадлалын тархалт ба хүлээгдэж буй өгөөж

Магадлал0.300.400.301.00

ЗГ-ын бонд

9

Эрсдлийн тухай ойлголтЭрсдэл нийгмийн амьдралын бүхий л салбарыгхамарсан байдаг бөгөөд хүний хийж буй үйлдэл бүртямар нэг хэмжээгээр агуулагдаж байдаг.

Бизнесийн байгууллагын санхүүгийн удирдагчийнэцсийн зорилго нь хувь нийлүүлэгчдийн хөрөнгөбаялгийг боломжит хамгийн их хэмжээгээрнэмэгдүүлэх замаар өөрийн компанийнхаа үнэцэнийг нэмэгдүүлэх явдал байдаг.

Энэ зорилгодоо хүрэхэд урьдчилан тооцоологдоогүй,төлөвлөгдөөгүй саад бэрхшээлүүд учирч болно. Иймдтохиолдох саад бэрхшээлүүдийг урьдчилан төлөвлөж,түүнд зохицсон арга хэмжээ авч байх нь чухал байдаг.

Оюунлаг үйлсийг дэмжигч:“ГЭЛЭГ-ХӨГЖИЛ” сан

Вэб сайт: www.gelegjamts.orgБлог: www.gelegjamts.blogspot.comЕ-мэйл: [email protected]

Үргэлжлэл...

Эрсдэл нь ямар нэгэн боломжит аюул,нөгөөтэйгүүр амжилтанд найдаж аз туршижхийсэн үйлдэл юм.

•Эрсдэл гэдгийг:• Орчны зүгээс бизнесийн үйл ажиллагаанд

нөлөөлөх тааламжгүй нөлөөлөл.• Аливаа нэг үзүүлэлтүүдийн хүлээгдэж буй болон

бодит үр дүнгүүдийн хоорондох зөрүү.• Тааламжгүй үр дүнд хүрэх магадлалын тархалт

гэдгээр ойлгож болно.

•Санхүүгийн хувьд эрсдэл нь орлогын түвшнийхэлбэлзэл буюу оруулсан хөрөнгөө алдах боломж юм.

Үргэлжлэл...

Бизнесийн үйл ажиллагаанд эрсдэл хэдийчинээ их байна төлөвлөсөн орлогоо олохмагадлал төдий чинээ буурна.

•Иймд санхүүгийн удирдагч нь эрсдлийг зөвзохистойгоор удирдаж чаддаг байх шаардлагатай.

•Өөрөөр хэлбэл эрсдлийг таамаглаж,түүнийг илрүүлж, эрсдлийг хэмжиж,эрсдлийг хянаж, түүнд зохицсон аргахэмжээ авч чаддаг байх ёстой.

Үргэлжлэл...

Эрсдлийг бууруулахын тулд дараах аргуудыгашиглаж болно. Үүнд:

• Эрсдлийг даатгах• Эрсдлээс зайлсхийх• Эрсдлийг багасгах• Эрсдэлд дасан зохицох• Эрсдлийг хойшлуулах• Сөрөг хамааралтай хөрөнгүүдээр

багц бүрдүүлэх зэрэг аргууд байж болно.

Үргэлжлэл...

Эрсдлийг багасгах гол арга зам ньдиверсификаци байдаг. Диверсификаци гэдэг ньболомжит алдагдлаа багасгах зорилгоорхөрөнгийг янз бүрийн чиглэлээр байршуулахсанхүүгиын удирдлагын арга юм.

Диверсификаци хийгдсэн хөрөнгүүд нь нэгэнзэрэг алдагдал хүлээх боломжгүй байдаг учирхөрөнгө оруулагч хөрөнгийн үнэ ханшийнзөрүүнээс үүсэн алдагдлаас хамгаалж чаддаг.

Диверсификаци нь өгөөж эрсдлийн бодиттойзохицолдсон харьцааг бий болгодог.

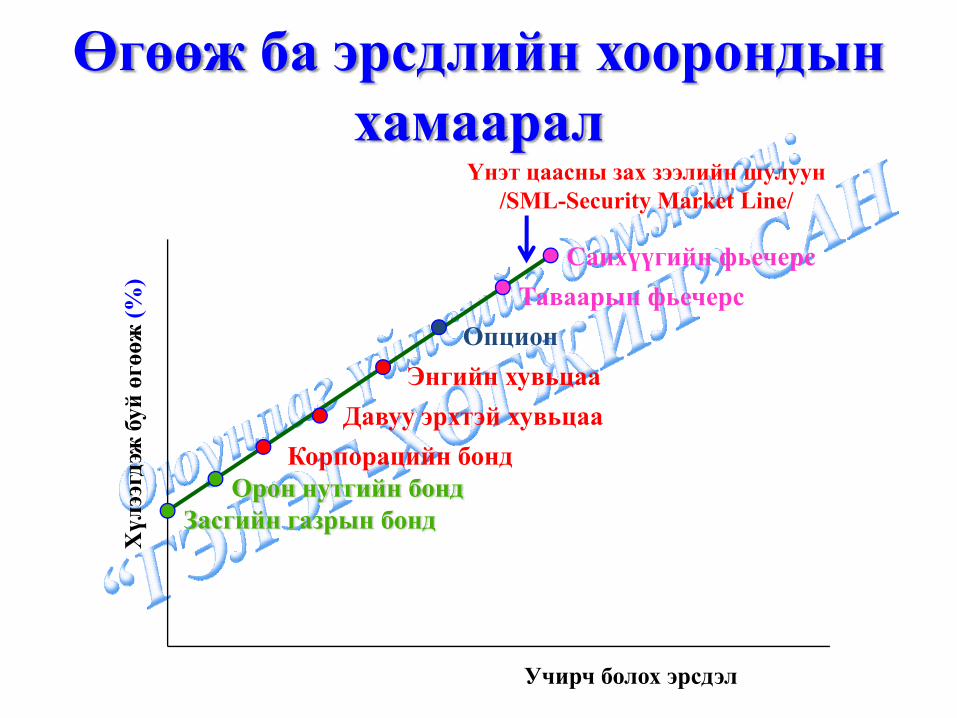

Өгөөж ба эрсдлийн хоорондын хамаарал

Өгөөж, эрсдлийн хоорондох харьцааг Үнэт цааснызах зээлийн шулуун /SML-Security Market Line/-ытусламжтайгаар дараах байдлаар графикт дүрсэлжболно.

Учирч болох эрсдэл

Хүлээгдэж

буй

өгөөж

(%)

Үнэт цаасны зах зээлийн шулуун /SML-Security Market Line/

Эрсдэлгүй хүү

Оюунлаг үйлсийг дэмжигч:“ГЭЛЭГ-ХӨГЖИЛ” сан

Вэб сайт: www.gelegjamts.orgБлог: www.gelegjamts.blogspot.comЕ-мэйл: [email protected]

Өгөөж ба эрсдлийн хоорондын хамаарал

Засгийн газрын бондОрон нутгийн бонд

Корпорацийн бонд Давуу эрхтэй хувьцаа

Энгийн хувьцааОпцион

Таваарын фьечерсСанхүүгийн фьечерс

Учирч болох эрсдэл

Хүлээгдэж

буй

өгөөж

(%)

Үнэт цаасны зах зээлийн шулуун /SML-Security Market Line/

Эрсдлийн төрөл, үнэлгээЭрсдлийг үнэлэхдээ хөрөнгийн төрөл хэлбэрээсхамаарч дараах 2 зарчмыг баримталдаг. Үүнд:

• Тодорхойгүй байдлын төвшин• Сонголт хийх боломж

Тодорхойгүй байдал

Сонголт хийх боломж

Эрсдлийнтүвшин

Засгийн газрын бонд Багатай Багатай БАГА

Энгийн хувьцаа Их Их ИХ

Хонжвортсугалаа Маш их Маш их Маш их

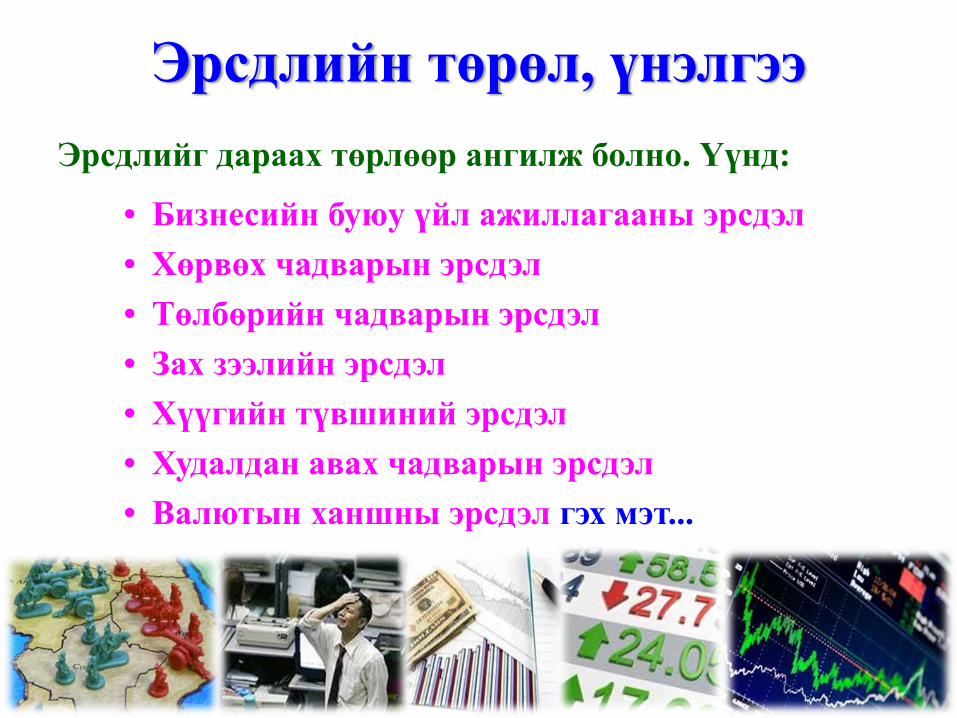

Эрсдлийн төрөл, үнэлгээЭрсдлийг дараах төрлөөр ангилж болно. Үүнд:

• Бизнесийн буюу үйл ажиллагааны эрсдэл• Хөрвөх чадварын эрсдэл• Төлбөрийн чадварын эрсдэл• Зах зээлийн эрсдэл• Хүүгийн түвшиний эрсдэл• Худалдан авах чадварын эрсдэл• Валютын ханшны эрсдэл гэх мэт...

Системт болон системт бус эрсдэл

Дээрх эрсдлүүдийг системт болон системт бус эрсдэлгэж 2 ангилж болно.

Аюулгүй байдлыг бүрэн хангайгүйн улмаас тухайн нэг үнэтцаасанд хамаарах эрсдлийг системт бус буюу тогтмол бусэрсдэл гэнэ. Системт бус эрсдлүүдийг диверсификацийнтусламжтайгаар хянаж, багасгаж болно. Дээр дурьдсанэрсдлүүдийн эхний 3 нь энэ төрөлд хамаарна.

Девирсификаци хийж болдоггүй эрсдлийг системт эрсдэлгэнэ. Системт эрсдлүүд нь компаниас үл хамаарахшалтгааны улмаас үүсдэг бөгөөд компанийн хөрөнгийнбүхий л төрлүүдэд нэгэн зэрэг үйлчилнэ. Дээр дурьдсанэрсдлүүдийн сүүлийн 4 нь энэ төрөлд хамаарна. Энэтөрлийн эрсдлүүд нь аж ахуй нэгжийн санхүүгийнудирдлагын ур чадвараас хамаарахгүй.

Эрсдлийн төрөл, үнэлгээЭрсдлийг үнэлэх нь:

• Өгөөжийн хэлбэлзлийн хүрээ• Стандарт хэлбэлзэл• Хазайлтын коэффициент

Оюунлаг үйлсийг дэмжигч:“ГЭЛЭГ-ХӨГЖИЛ” сан

Вэб сайт: www.gelegjamts.orgБлог: www.gelegjamts.blogspot.comЕ-мэйл: [email protected]

minmax R-R=μ

Өгөөжийн хэлбэлзлийн хүрээЭрсдлийг боломжит хамгийн их орлогоосболомжит хамгийн бага өгөөжийг хасахзамаар өгөөжийн хэлбэлзлийн хүрээгтодорхойлсоноор үнэлж болно.

Өгөөжийн хэлбэлзлийн хүрээ бага байвалэрсдэл бага байна, өгөөжийн хэлбэлзлийнхүрээ их байвал эрсдэл их байна.

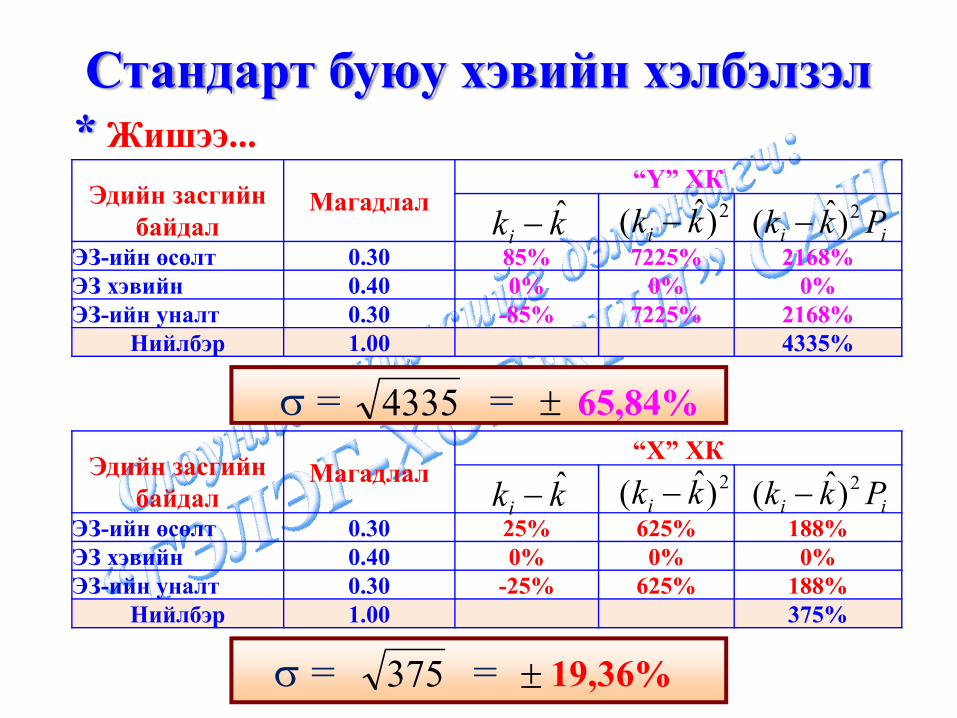

Стандарт буюу хэвийн хэлбэлзэл

Ажиглалтад хамрагдаж байгааобъектийн тогтворгүй байдлыгхаруулдаг статистик үзүүлэлт юм.

σ = Стандарт хэлбэлзэл

σ = =

σ =

Хазайлт 2σ

∑=

−n

1i

2)ˆ( ii Pkk

Эдийн засгийн байдал

Магадлал“Y” ХК

ЭЗ-ийн өсөлт 0.30 85% 7225% 2168%ЭЗ хэвийн 0.40 0% 0% 0%ЭЗ-ийн уналт 0.30 -85% 7225% 2168%

Нийлбэр 1.00 4335%

* Жишээ...Стандарт буюу хэвийн хэлбэлзэл

kkiˆ− ii Pkk 2)ˆ( −2)ˆ( kki −

Эдийн засгийн байдал

Магадлал“Х” ХК

ЭЗ-ийн өсөлт 0.30 25% 625% 188%ЭЗ хэвийн 0.40 0% 0% 0%ЭЗ-ийн уналт 0.30 -25% 625% 188%

Нийлбэр 1.00 375%

kkiˆ− ii Pkk 2)ˆ( −2)ˆ( kki −

σ = = 65,84% 4335

σ = = 19,36% 375 ±

±

σ = 65,84

Стандарт хэлбэлзэлийн үзүүлэлт нь бага байх тусам магадлал нь нарийсч, хувьцааны эрсдэл буурна.

өгөөж

Стандарт буюу хэвийн хэлбэлзэл

σ = 19,36

xκ– 3σ κ – 1σ

κ – 2σκ + 1σ

κ + 2σκ + 3σκ

68.26%

95.44%

99.72%

∧ ∧

∧

∧

∧

∧∧

Хэвийн тархалтын магадлалын ранг /далайц/

Хэвийн тархалтын хувьд стандарт хэлбэлзэл их байх тусам ранг нь ихэсч бодит үйл явдлын биелэгдэх магадлал нь тодорхой биш болдог.

Оюунлаг үйлсийг дэмжигч:“ГЭЛЭГ-ХӨГЖИЛ” сан

Вэб сайт: www.gelegjamts.orgБлог: www.gelegjamts.blogspot.comЕ-мэйл: [email protected]

Магадлалын талаар ямар нэгэн мэдээлэлбайхгүй, зөвхөн хугацаа нь мэдэгдэжбайгаа тохиолдолд өгөөжийн стандартхэлбэлзэлийг дараах томъёог ашиглантооцдог.

Стандарт буюу хэвийн хэлбэлзэл

σ =1

)ˆ(n

1i

2

−

−∑=

n

kk AVGi

σ = Стандарт хэлбэлзэл

Стандарт буюу хэвийн хэлбэлзэл

Он Өгөөж2005 15%2006 -5%2007 20%

%2,1313

)1020()105()1015( 222

=−

−+−−+−

%103

)20515(ˆ =+−

=AVGk

σ =

• Эрсдлийг хэмжихэд хэрэглэдэг өөр нэг үзүүлэлт нь вариацийн кэоффициент юм.

Вариацийн коеффициент

Ста.хэл өгөөж CVY 65.84% 15% 4.39 X 19.36% 15% 1.29

CV = = Ста.хэл σ

^kӨгөөж

Энэ нь нэгж өгөөжийн эрсдлийг харуулдаг.Вариацийн коэффициентын үзүүлэлт нь риск, өгөөж хоёрыгхамтад нь хамруулдгаараа давуу талтай байдаг.

0

AB

σA = σB , А нь эрсдлийн түвшин ?????

= CVA > CVBσk̂

Вариацийн коеффициент /Шийдэл-1/

0

A

B

σA < σB , А нь эрсдлийн түвшин ?????

= CVA > CVBσk̂

Вариацийн коеффициент /Шийдэл-2/

Оюунлаг үйлсийг дэмжигч:“ГЭЛЭГ-ХӨГЖИЛ” сан

Вэб сайт: www.gelegjamts.orgБлог: www.gelegjamts.blogspot.comЕ-мэйл: [email protected]

kp нь портфелийн хүлээгдэж буй өгөөж:

kp = 0.5(17.4%) + 0.5(1.7%) = 9.6%^

^

^ ^kp = Σ wiki

n

i = 1

Портфелийн өгөөж /kp/^

wi- i дэх хувьцаанд оруулсан мөнгөний хувийн жин (wi- ийн нийлбэр нь 1-тэй тэнцүү байна).

ki- i дэх хувьцааны хүлээгдэж буй өгөөжийн хэмжээ.^

25

15

0

-10 -10 -10

0 0

15 15

25 25

W хувьцаа M хувьцаа WM портфель

.. .

. .

.

.

..

.. . . . .

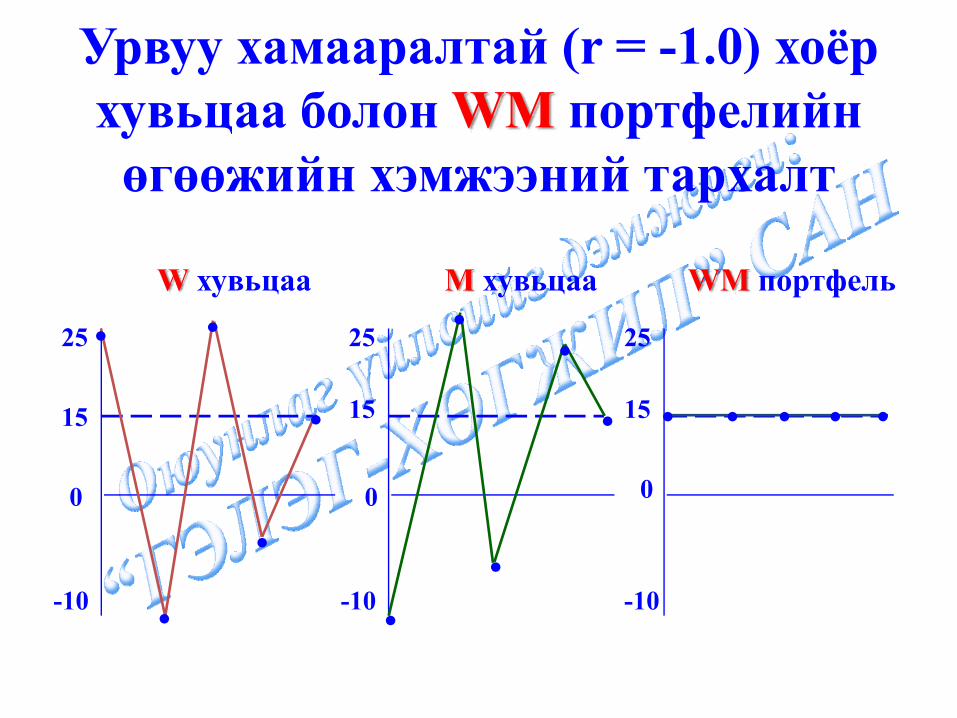

Урвуу хамааралтай (r = -1.0) хоёр хувьцаа болон WM портфелийн өгөөжийн хэмжээний тархалт

Шууд хамааралтай (r = +1.0) хоёр хувьцаа болон МM’ портфелийн өгөөжийн хэмжээний тархалт

M хувьцаа

0

15

25

-10

M’ хувьцаа

0

15

25

-10

MM’портфель

0

15

25

-10

Том

0 15

Магд.

2

1

Магадлалын тархалт ба хүлээгдэж буй өгөөж

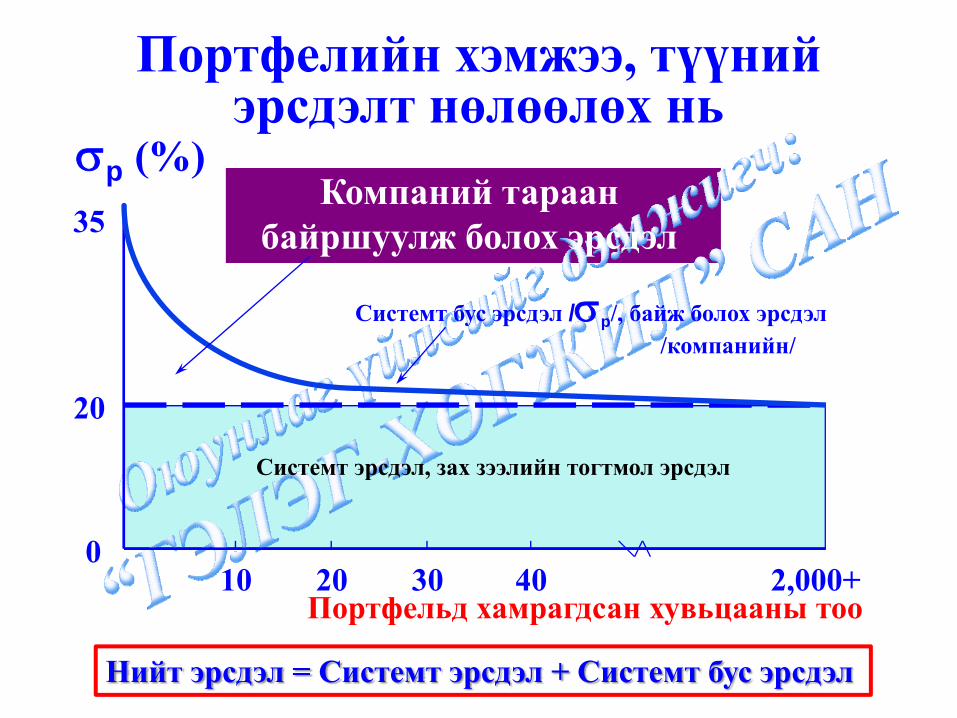

Портфельд хамрагдсан хувьцааны тоо 10 20 30 40 2,000+

Компаний тараан байршуулж болох эрсдэл

Системт эрсдэл, зах зээлийн тогтмол эрсдэл

20

0

Системт бус эрсдэл /σp/, байж болох эрсдэл /компанийн/

σp (%)35

Портфелийн хэмжээ, түүний эрсдэлт нөлөөлөх нь

Нийт эрсдэл = Системт эрсдэл + Системт бус эрсдэл

Оюунлаг үйлсийг дэмжигч:“ГЭЛЭГ-ХӨГЖИЛ” сан

Вэб сайт: www.gelegjamts.orgБлог: www.gelegjamts.blogspot.comЕ-мэйл: [email protected]

..C

.H

T

.USR

SML

kM = 15

kRF = 8

-1 0 1 2

.

SML: ki = 8% + (15% – 8%) bi .ki (%)

Эрсдэл /bi/

Үнэт цаасны зах зээлийн шулуун

Дэлхийн зах зээлийн вета коэффициент

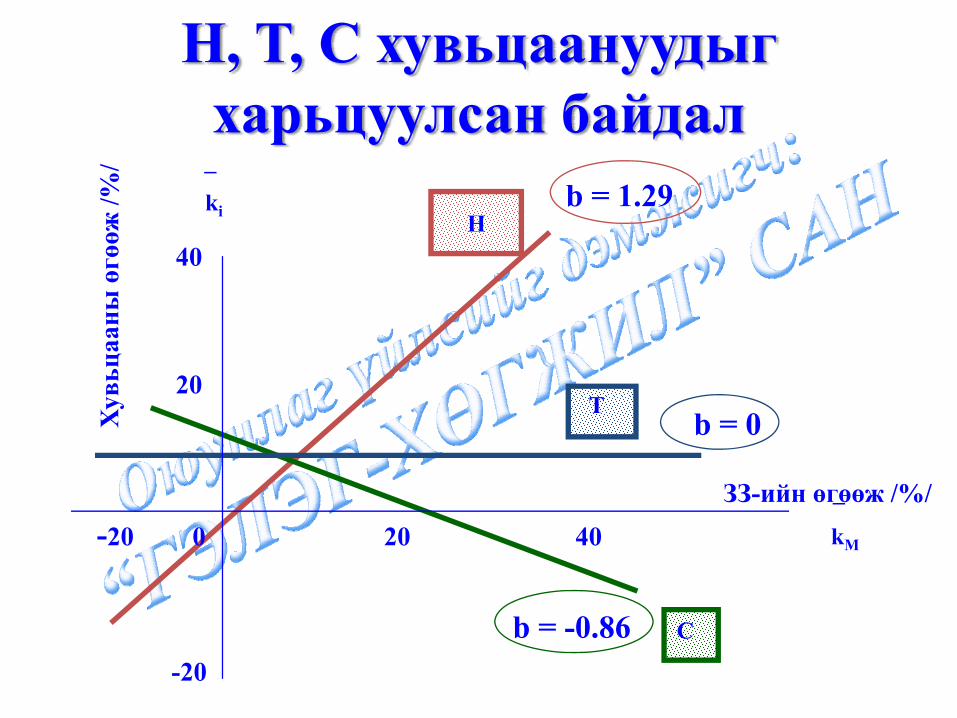

H, T, C хувьцаануудыг харьцуулсан байдал

H

Tb = 0

ki

_

kM

_

-20 0 20 40

40

20

-20

b = 1.29

Сb = -0.86

Хувьцааны

өгөөж

/%/

ЗЗ-ийн өгөөж /%/

SML1

Анхны нөхцөл

SML2

0 0.5 1.0 1.5 эрсдэл /Beta/-bi

1815118

Шинэ SMLD I = 3%

Инфляцийн өсөлтөөс хамаарах үнэт цаасны зах зээлийн шулуун

(SML) шулууны өөрчлөлт

kM = 18%kM = 15%

SML1

Анхны нөхцөл

Шаардагдах өгөөжийн хувь (%)

SML2

Эрсдлийн Аверзийн өсөлтийн дараа

Эрсдэл /bi/

18

15

8

1.0

D RPM = 3%

SML шулууны өөрчлөлт

Оюунлаг үйлсийг дэмжигч:“ГЭЛЭГ-ХӨГЖИЛ” сан

Вэб сайт: www.gelegjamts.orgБлог: www.gelegjamts.blogspot.comЕ-мэйл: [email protected]

Портфелийн өгөөж, эрсдлийн үнэлгээ болонСАМР загвар болон вета коэффициент хичээлийгwww.gelegjamts.blogspot.com

www.gelegjamts.org – оос үзнэ үү!

Бид хамтдаа хөгжлийг бүтээнэ...

Танд амжилт хүсье...

Хүндэтгэсэн: Адилбишийн Гэлэгжамц

Хичээлийг бүрэн эхээр нь

-оос татаж авна уу!

www.gelegjamts.orgwww.gelegjamts.blogspot.com

Холбогдох вэб сайтууд• http://www.mse.mn/• http://www.frc.mn/• www.asx.com.au/• http://www.wsj.com/• http://www.reuters.com/• http://www.google.com/finance• http://www.yahoo.com/finance• http://www.cnn.com/• http://www.forexpros.com/• https://www.thinkorswim.com/• http://www.cnbc.com/• http://www.bloomberg.com/• http://www.valueline.com/• www.londonstockexchange.com/• www.nyse.com/• http://www.igmarkets.com/• www.hkex.com.hk/

Ашигласан ном, сурах бичиг, эх сурвалжууд

2/15/2010 57

• Л.Жаргал, Ж.Бат-Өлзий “Санхүүгийн менежмент” 2008 он, УБ хот• П.Баянсан “Бизнесийн санхүү” 2004 он , УБ хот• Б.Бүжинлхам “Санхүүгийн удирдлага” 2004 он, УБ хот• Bradford D.Jordan, Thomas W.Miller “Fundamentals of Investment, valuation and

management” 4th edition• Bodie, Kane, Marcus “Investment” 6th edition• Ross W.Jordan “Fundamentals of corporate finance” 8th edition• Richard A Brealey, Stewart C Myers “Principles of Corporate Finance” 2007• Zvi Bodie, Alex Kane, Alan J.Marcus, Alan J.Marcus, Alex Kane “Essentials of Investments”

6th edition 2005• Frederic S.Mishkin “Economics of Money, Banking and Financial Markets” 2009• J.Van Horne, John M.Wachowicz “Fundamentals of Financial Management” 13th edition

2008• Alan C.Shapiro “Multinational Financial Management” 2009• Randolph Westerfield “Fundamentals of Corporate Finance” 2009• Eugene F.Brigham, Joel F.Houston “Fundamentals of Financial Management” 6th edition

2008• Eugene F.Brigham, Joel F.Houston “Fundamentals of Financial Management” 12th edition

2009• Stanley B.Block, Geoffrey A.Hirt, Bartley R.Danielsen “Foundations of Financial Management”

13th edition 2008• Keith Cuthbertson, Dirk Nitzsche “Investments” 2th edition 2008• Robert Parrino, David S.Kidwell “Fundamentals of Corporate Finance” 2008• John Tennent “Guide to Financial Management” 2008• Zvi Bodie, Alex Kane, Alan J.Marcus, Alan J.Marcus, Alex Kane “Essentials of Investments”

2005• Eugene F.Brigham, Joel F.Houston “Fundamentals of Financial Management” 6th edition

2008