Languages

Pages

Legal

TÜKETİCİ FİYAT ENDEKSİ

TAHMİN MODELİ

SUNUMZaman Serilerinde Durağanlık

Analiz Kapsamı

Zaman Serilerinin Düzey Halleri

Zaman Serilerinin Korelogram Analizi

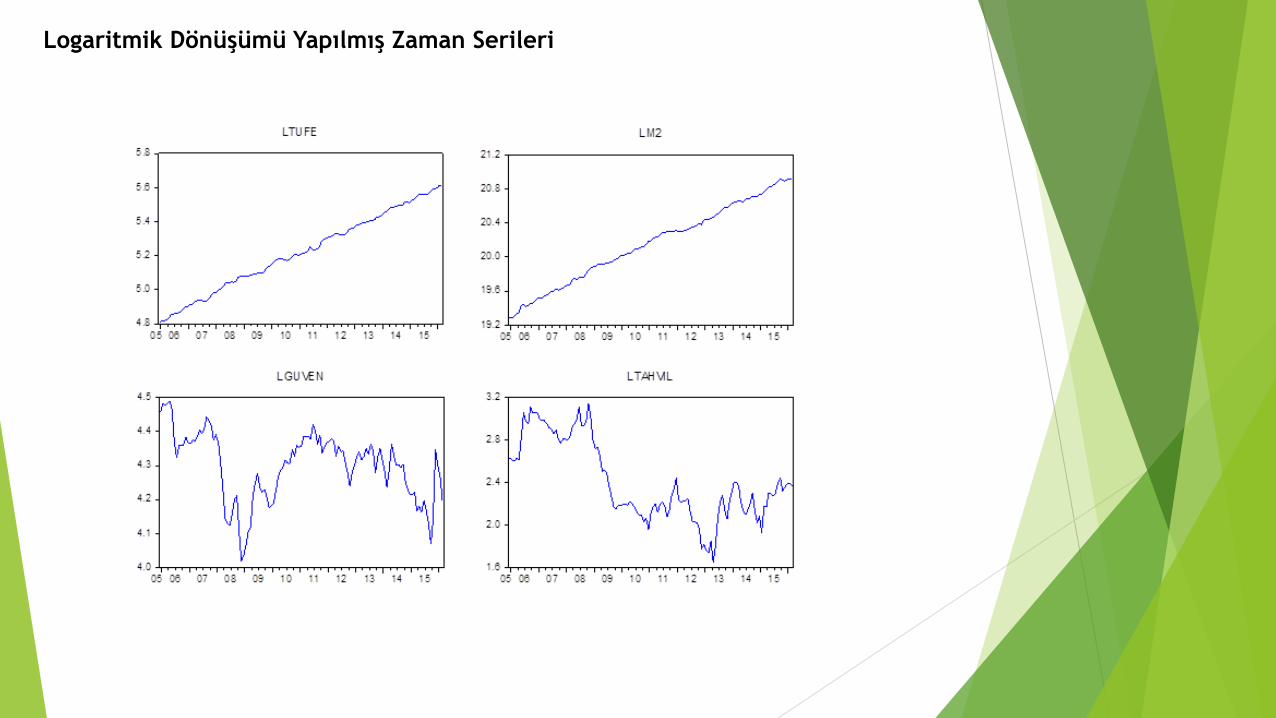

Logaritmik Dönüşümü Yapılmış Zaman Serileri

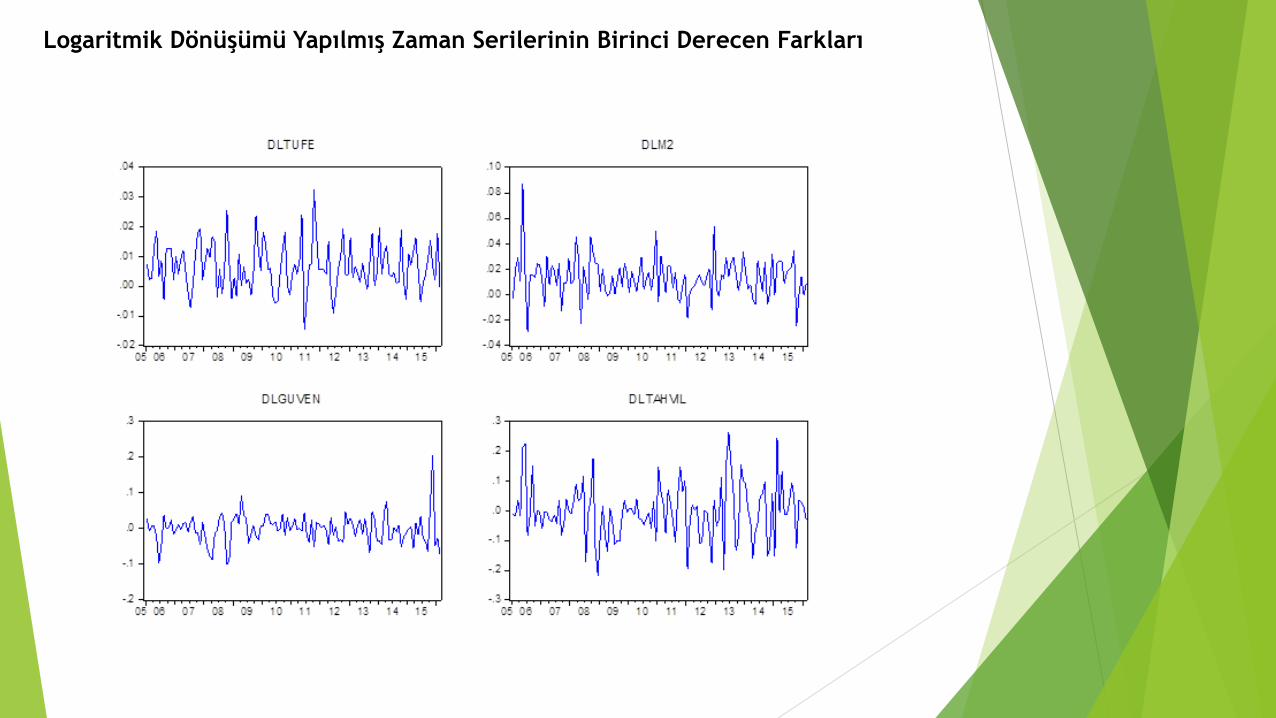

Logaritmik Dönüşümü Yapılmış Zaman Serilerinin Birinci Derecen Farkları

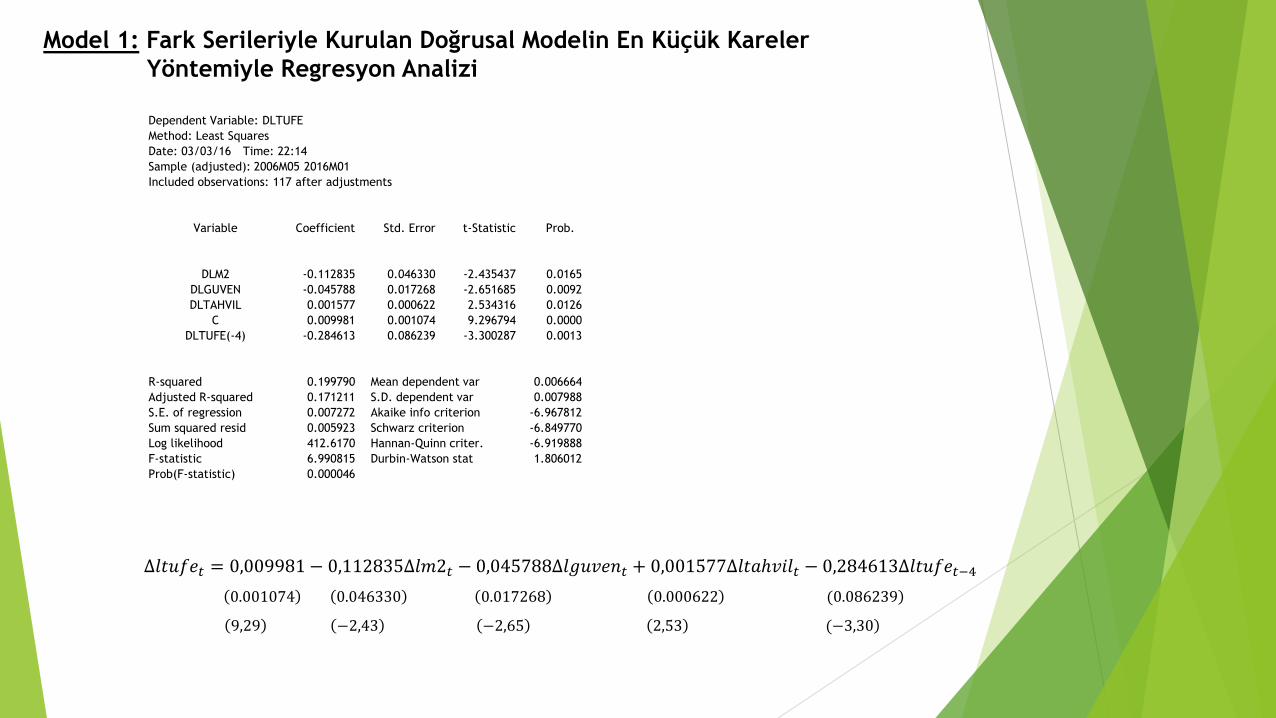

Fark Serileriyle Kurulan Doğrusal Modelin En Küçük Kareler Yöntemiyle Regresyon Analizi

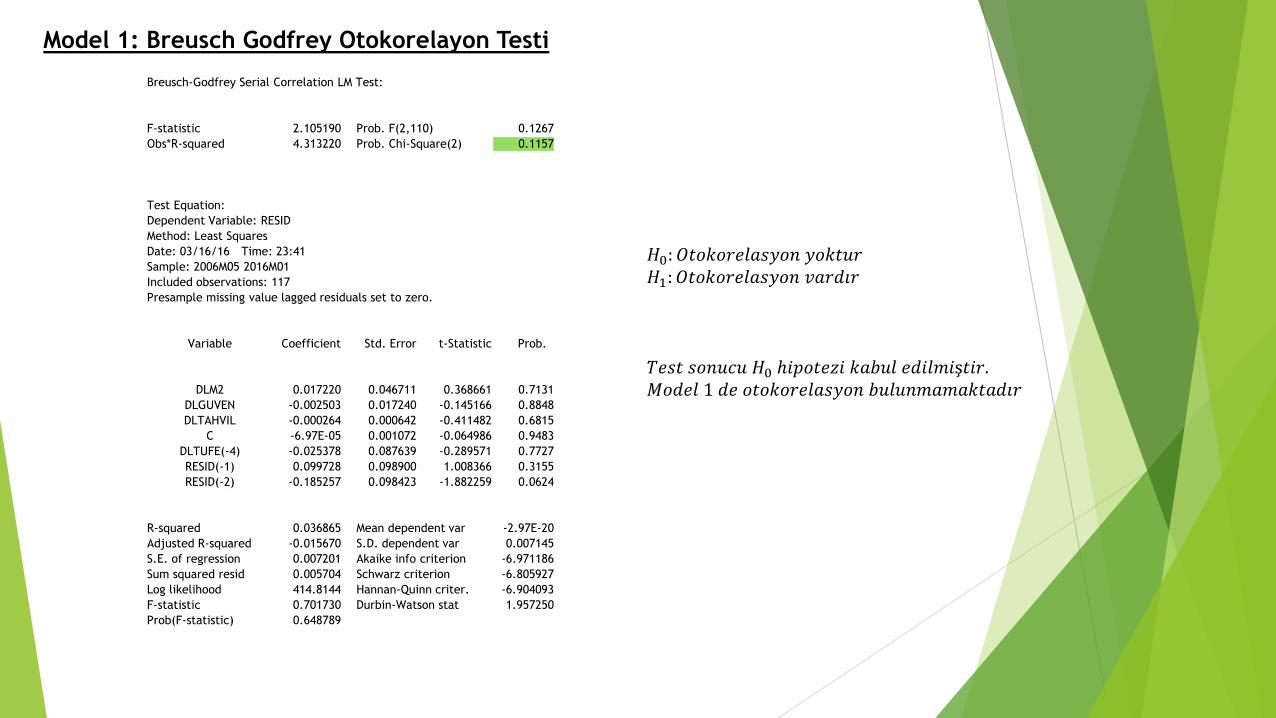

Breusch Godfrey Otokorelayon Testi

Değişen Varyans Analizi İçin White Testi

Yapısal Kırılma Testleri (Cusum / Cusum of Squares)

Jarque-Bera Normal Dağılım Testi

Engle ve Yoo (1987) Eştümleşme Analizi

Statik (Ex-post) Öngörü

Dinamik (Ex-ante) Öngörü

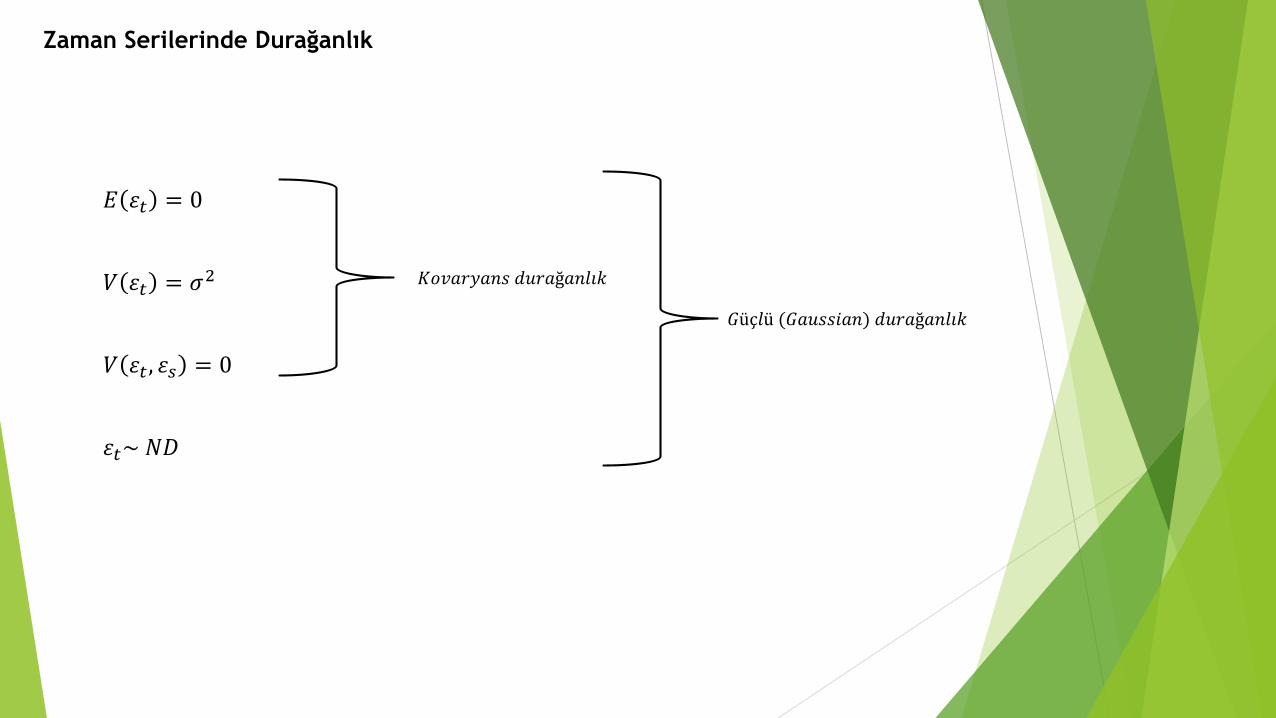

Zaman Serilerinde Durağanlık

𝐸 𝜀𝑡 = 0

𝑉 𝜀𝑡 = 𝜎2

𝑉 𝜀𝑡 , 𝜀𝑠 = 0

𝜀𝑡~ 𝑁𝐷

𝐾𝑜𝑣𝑎𝑟𝑦𝑎𝑛𝑠 𝑑𝑢𝑟𝑎ğ𝑎𝑛𝑙𝚤𝑘

𝐺üç𝑙ü (𝐺𝑎𝑢𝑠𝑠𝑖𝑎𝑛) 𝑑𝑢𝑟𝑎ğ𝑎𝑛𝑙𝚤𝑘

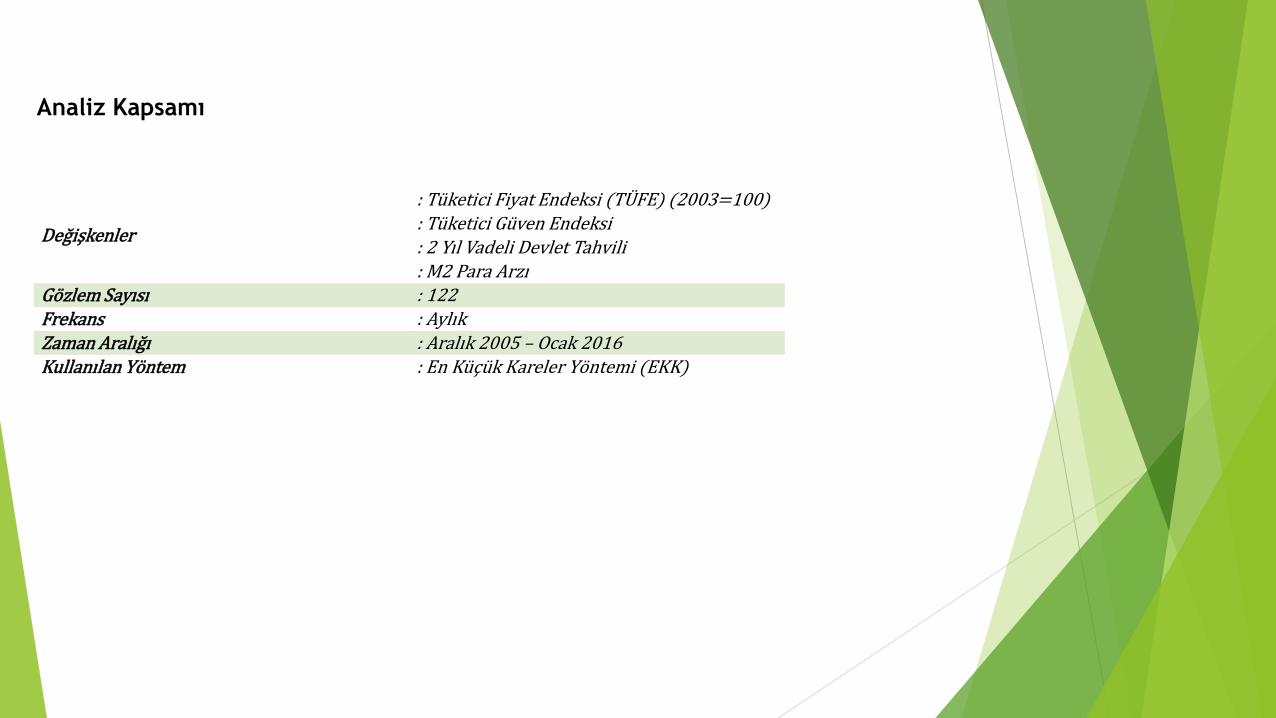

Analiz Kapsamı

Değişkenler

: Tüketici Fiyat Endeksi (TÜFE) (2003=100): Tüketici Güven Endeksi: 2 Yıl Vadeli Devlet Tahvili: M2 Para Arzı

Gözlem Sayısı : 122Frekans : AylıkZaman Aralığı : Aralık 2005 – Ocak 2016Kullanılan Yöntem : En Küçük Kareler Yöntemi (EKK)

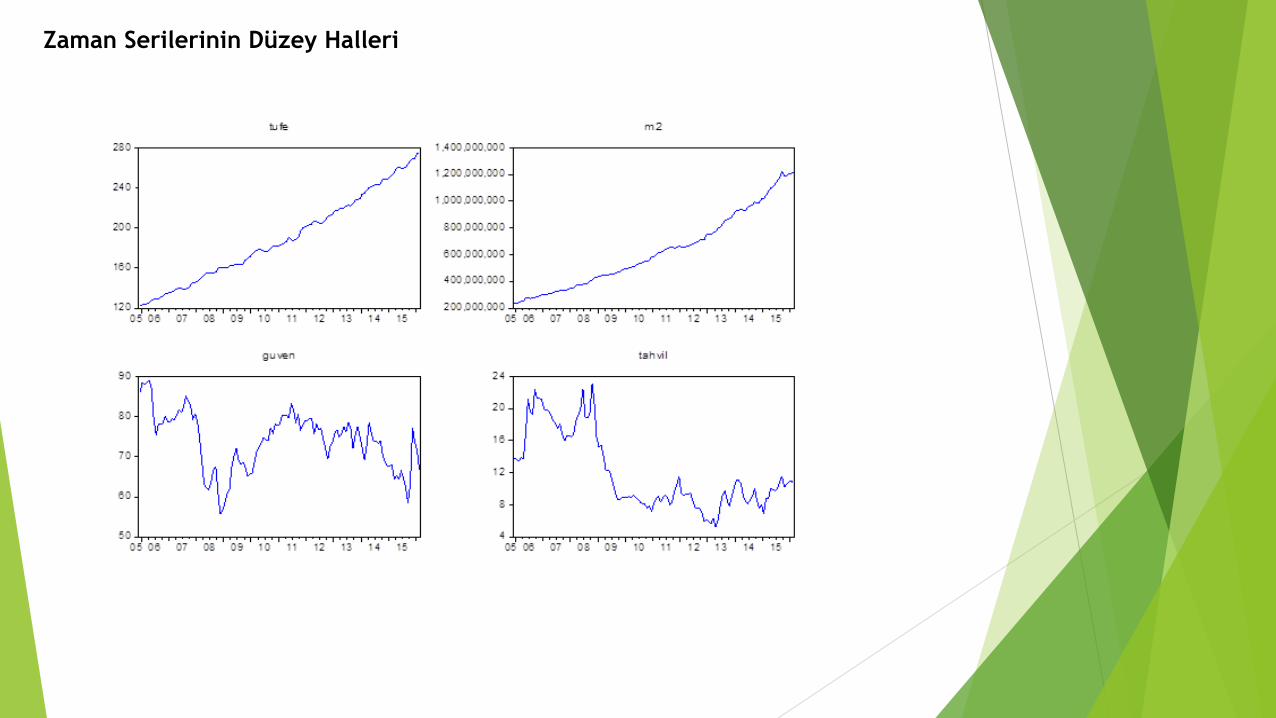

Zaman Serilerinin Düzey Halleri

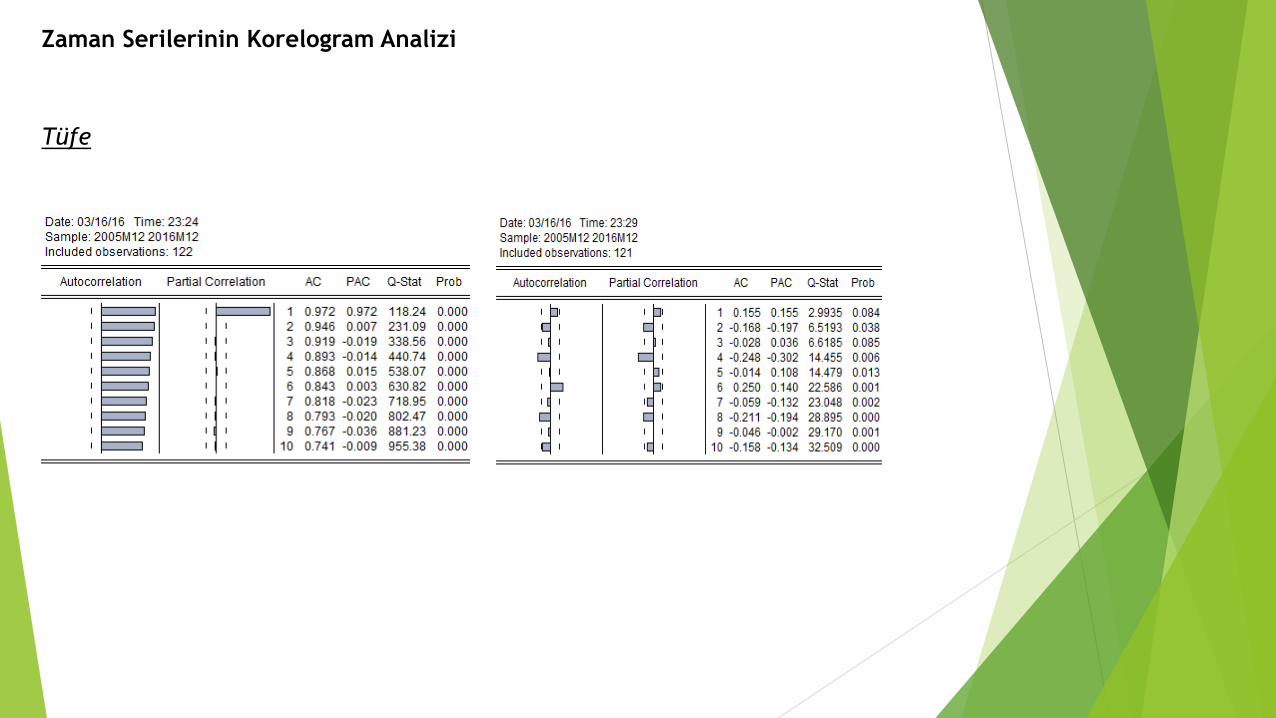

Zaman Serilerinin Korelogram Analizi

Tüfe

Zaman Serilerinin Korelogram Analizi

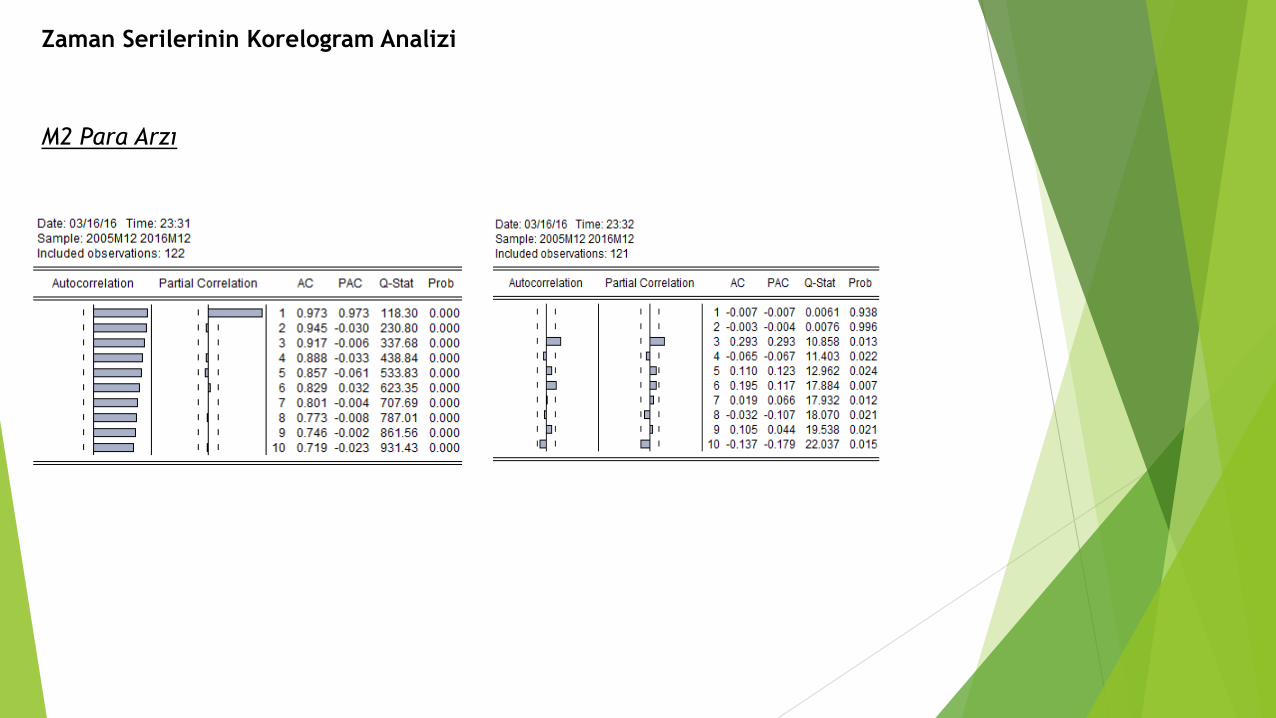

M2 Para Arzı

Zaman Serilerinin Korelogram Analizi

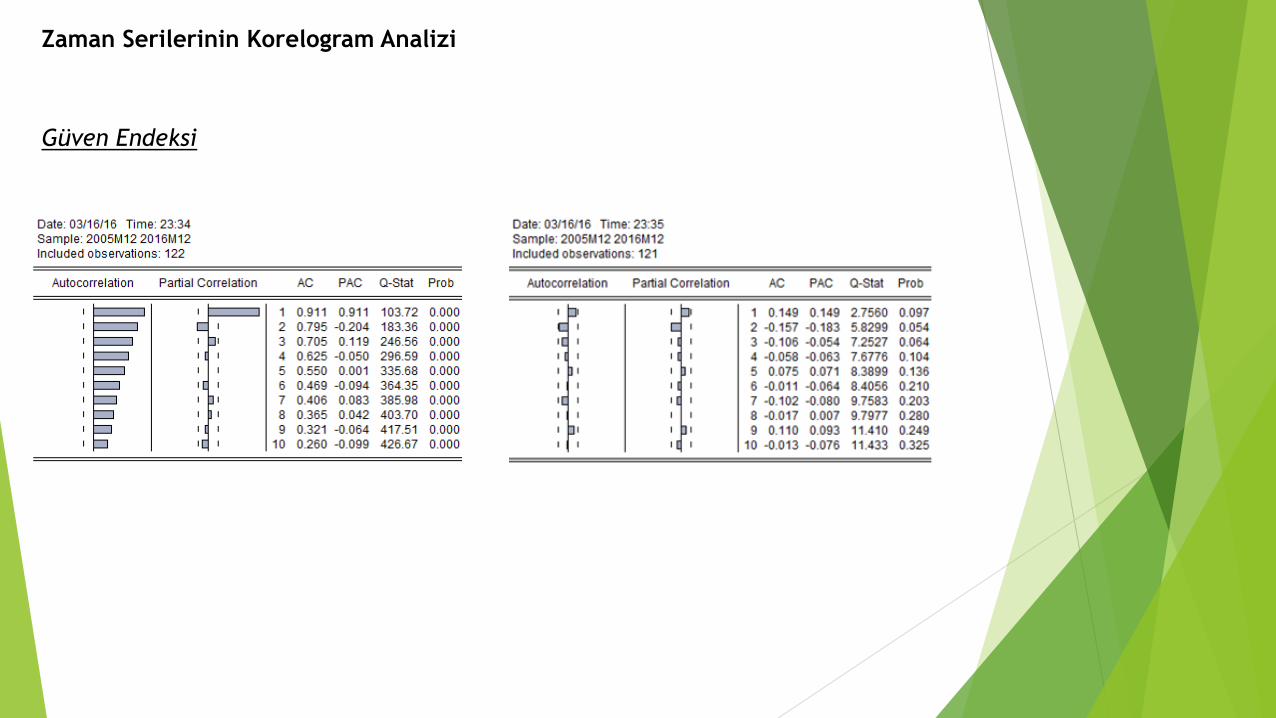

Güven Endeksi

Zaman Serilerinin Korelogram Analizi

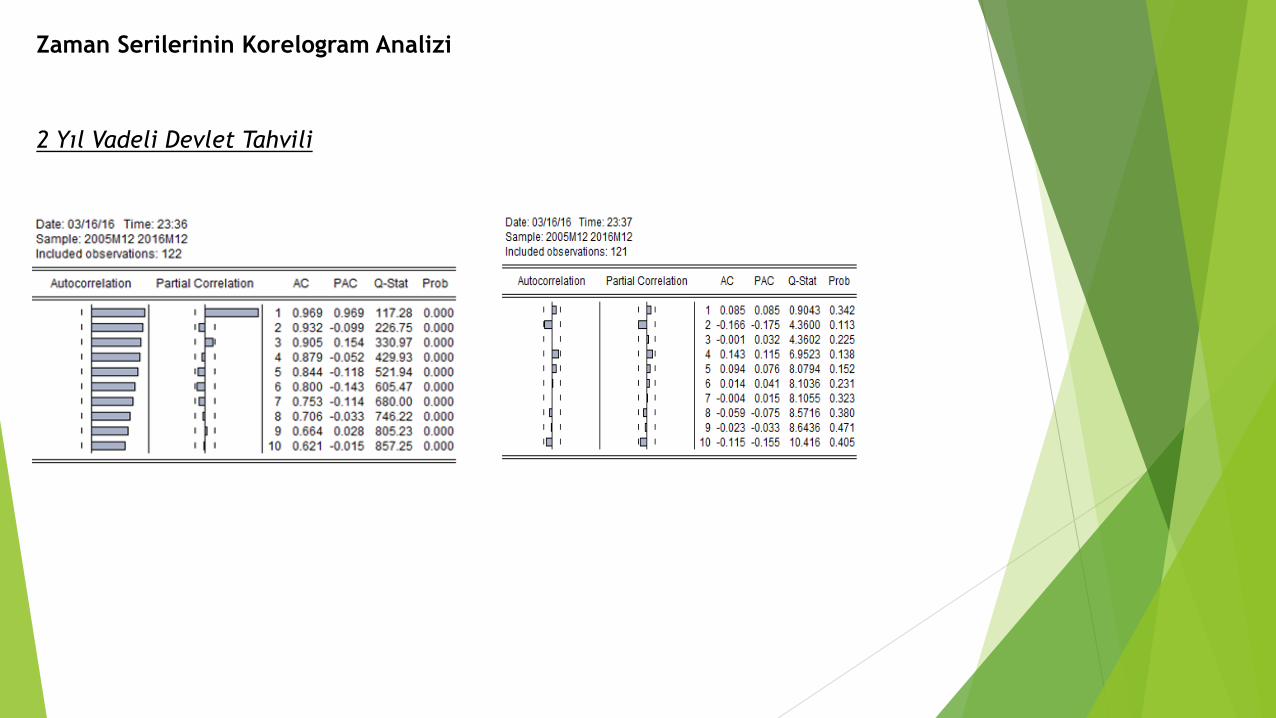

2 Yıl Vadeli Devlet Tahvili

Logaritmik Dönüşümü Yapılmış Zaman Serileri

Logaritmik Dönüşümü Yapılmış Zaman Serilerinin Birinci Derecen Farkları

Model 1: Fark Serileriyle Kurulan Doğrusal Modelin En Küçük Kareler

Yöntemiyle Regresyon Analizi

Dependent Variable: DLTUFE

Method: Least Squares

Date: 03/03/16 Time: 22:14

Sample (adjusted): 2006M05 2016M01

Included observations: 117 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

DLM2 -0.112835 0.046330 -2.435437 0.0165

DLGUVEN -0.045788 0.017268 -2.651685 0.0092

DLTAHVIL 0.001577 0.000622 2.534316 0.0126

C 0.009981 0.001074 9.296794 0.0000

DLTUFE(-4) -0.284613 0.086239 -3.300287 0.0013

R-squared 0.199790 Mean dependent var 0.006664

Adjusted R-squared 0.171211 S.D. dependent var 0.007988

S.E. of regression 0.007272 Akaike info criterion -6.967812

Sum squared resid 0.005923 Schwarz criterion -6.849770

Log likelihood 412.6170 Hannan-Quinn criter. -6.919888

F-statistic 6.990815 Durbin-Watson stat 1.806012

Prob(F-statistic) 0.000046

∆𝑙𝑡𝑢𝑓𝑒𝑡 = 0,009981 − 0,112835∆𝑙𝑚2𝑡 − 0,045788∆𝑙𝑔𝑢𝑣𝑒𝑛𝑡 + 0,001577∆𝑙𝑡𝑎ℎ𝑣𝑖𝑙𝑡 − 0,284613∆𝑙𝑡𝑢𝑓𝑒𝑡−4

)0.001074 0.046330 0.017268 0.000622 (0.086239

)9,29 −2,43 −2,65 2,53 (−3,30

Model 1: Breusch Godfrey Otokorelayon Testi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 2.105190 Prob. F(2,110) 0.1267

Obs*R-squared 4.313220 Prob. Chi-Square(2) 0.1157

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 03/16/16 Time: 23:41

Sample: 2006M05 2016M01

Included observations: 117

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

DLM2 0.017220 0.046711 0.368661 0.7131

DLGUVEN -0.002503 0.017240 -0.145166 0.8848

DLTAHVIL -0.000264 0.000642 -0.411482 0.6815

C -6.97E-05 0.001072 -0.064986 0.9483

DLTUFE(-4) -0.025378 0.087639 -0.289571 0.7727

RESID(-1) 0.099728 0.098900 1.008366 0.3155

RESID(-2) -0.185257 0.098423 -1.882259 0.0624

R-squared 0.036865 Mean dependent var -2.97E-20

Adjusted R-squared -0.015670 S.D. dependent var 0.007145

S.E. of regression 0.007201 Akaike info criterion -6.971186

Sum squared resid 0.005704 Schwarz criterion -6.805927

Log likelihood 414.8144 Hannan-Quinn criter. -6.904093

F-statistic 0.701730 Durbin-Watson stat 1.957250

Prob(F-statistic) 0.648789

𝐻0: 𝑂𝑡𝑜𝑘𝑜𝑟𝑒𝑙𝑎𝑠𝑦𝑜𝑛 𝑦𝑜𝑘𝑡𝑢𝑟𝐻1: 𝑂𝑡𝑜𝑘𝑜𝑟𝑒𝑙𝑎𝑠𝑦𝑜𝑛 𝑣𝑎𝑟𝑑𝚤𝑟

𝑇𝑒𝑠𝑡 𝑠𝑜𝑛𝑢𝑐𝑢 𝐻0 ℎ𝑖𝑝𝑜𝑡𝑒𝑧𝑖 𝑘𝑎𝑏𝑢𝑙 𝑒𝑑𝑖𝑙𝑚𝑖ş𝑡𝑖𝑟.𝑀𝑜𝑑𝑒𝑙 1 𝑑𝑒 𝑜𝑡𝑜𝑘𝑜𝑟𝑒𝑙𝑎𝑠𝑦𝑜𝑛 𝑏𝑢𝑙𝑢𝑛𝑚𝑎𝑚𝑎𝑘𝑡𝑎𝑑𝚤𝑟

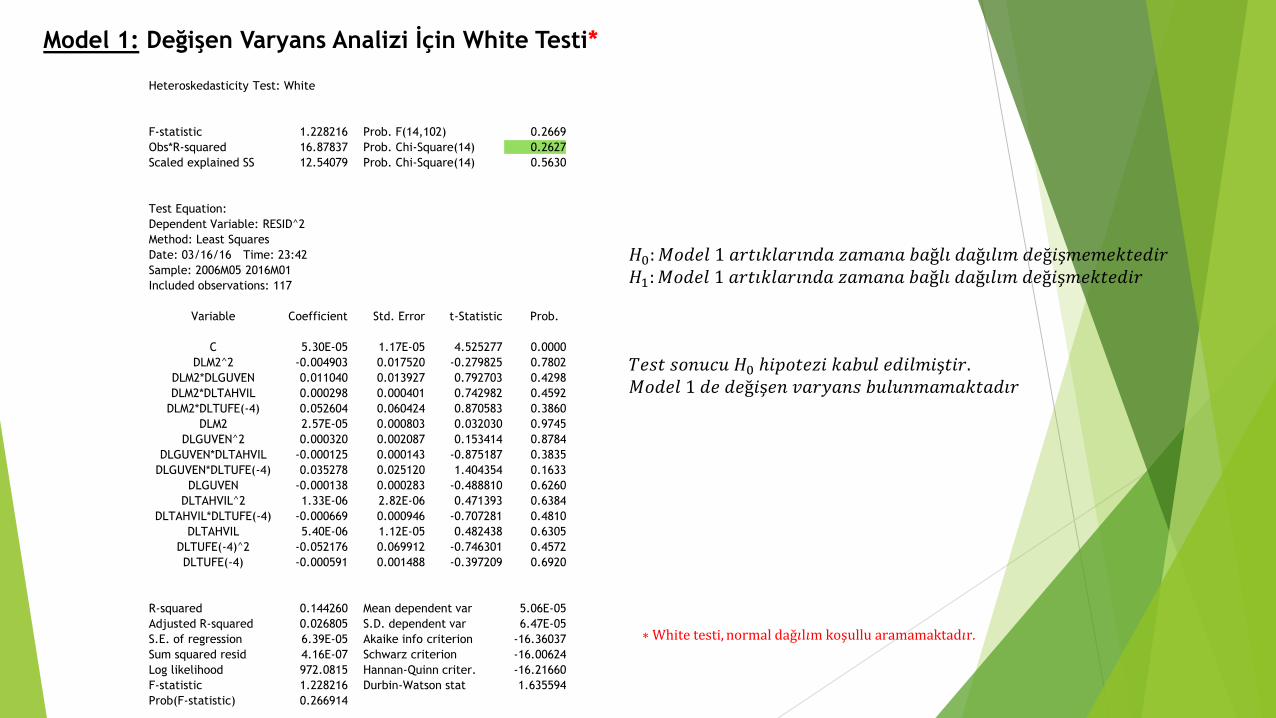

Model 1: Değişen Varyans Analizi İçin White Testi*

𝐻0: 𝑀𝑜𝑑𝑒𝑙 1 𝑎𝑟𝑡𝚤𝑘𝑙𝑎𝑟𝚤𝑛𝑑𝑎 𝑧𝑎𝑚𝑎𝑛𝑎 𝑏𝑎ğ𝑙𝚤 𝑑𝑎ğ𝚤𝑙𝚤𝑚 𝑑𝑒ğ𝑖ş𝑚𝑒𝑚𝑒𝑘𝑡𝑒𝑑𝑖𝑟𝐻1:𝑀𝑜𝑑𝑒𝑙 1 𝑎𝑟𝑡𝚤𝑘𝑙𝑎𝑟𝚤𝑛𝑑𝑎 𝑧𝑎𝑚𝑎𝑛𝑎 𝑏𝑎ğ𝑙𝚤 𝑑𝑎ğ𝚤𝑙𝚤𝑚 𝑑𝑒ğ𝑖ş𝑚𝑒𝑘𝑡𝑒𝑑𝑖𝑟

𝑇𝑒𝑠𝑡 𝑠𝑜𝑛𝑢𝑐𝑢 𝐻0 ℎ𝑖𝑝𝑜𝑡𝑒𝑧𝑖 𝑘𝑎𝑏𝑢𝑙 𝑒𝑑𝑖𝑙𝑚𝑖ş𝑡𝑖𝑟.𝑀𝑜𝑑𝑒𝑙 1 𝑑𝑒 𝑑𝑒ğ𝑖ş𝑒𝑛 𝑣𝑎𝑟𝑦𝑎𝑛𝑠 𝑏𝑢𝑙𝑢𝑛𝑚𝑎𝑚𝑎𝑘𝑡𝑎𝑑𝚤𝑟

Heteroskedasticity Test: White

F-statistic 1.228216 Prob. F(14,102) 0.2669

Obs*R-squared 16.87837 Prob. Chi-Square(14) 0.2627

Scaled explained SS 12.54079 Prob. Chi-Square(14) 0.5630

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 03/16/16 Time: 23:42

Sample: 2006M05 2016M01

Included observations: 117

Variable Coefficient Std. Error t-Statistic Prob.

C 5.30E-05 1.17E-05 4.525277 0.0000

DLM2^2 -0.004903 0.017520 -0.279825 0.7802

DLM2*DLGUVEN 0.011040 0.013927 0.792703 0.4298

DLM2*DLTAHVIL 0.000298 0.000401 0.742982 0.4592

DLM2*DLTUFE(-4) 0.052604 0.060424 0.870583 0.3860

DLM2 2.57E-05 0.000803 0.032030 0.9745

DLGUVEN^2 0.000320 0.002087 0.153414 0.8784

DLGUVEN*DLTAHVIL -0.000125 0.000143 -0.875187 0.3835

DLGUVEN*DLTUFE(-4) 0.035278 0.025120 1.404354 0.1633

DLGUVEN -0.000138 0.000283 -0.488810 0.6260

DLTAHVIL^2 1.33E-06 2.82E-06 0.471393 0.6384

DLTAHVIL*DLTUFE(-4) -0.000669 0.000946 -0.707281 0.4810

DLTAHVIL 5.40E-06 1.12E-05 0.482438 0.6305

DLTUFE(-4)^2 -0.052176 0.069912 -0.746301 0.4572

DLTUFE(-4) -0.000591 0.001488 -0.397209 0.6920

R-squared 0.144260 Mean dependent var 5.06E-05

Adjusted R-squared 0.026805 S.D. dependent var 6.47E-05

S.E. of regression 6.39E-05 Akaike info criterion -16.36037

Sum squared resid 4.16E-07 Schwarz criterion -16.00624

Log likelihood 972.0815 Hannan-Quinn criter. -16.21660

F-statistic 1.228216 Durbin-Watson stat 1.635594

Prob(F-statistic) 0.266914

∗ White testi, normal dağ𝚤l𝚤m koşullu aramamaktad𝚤r.

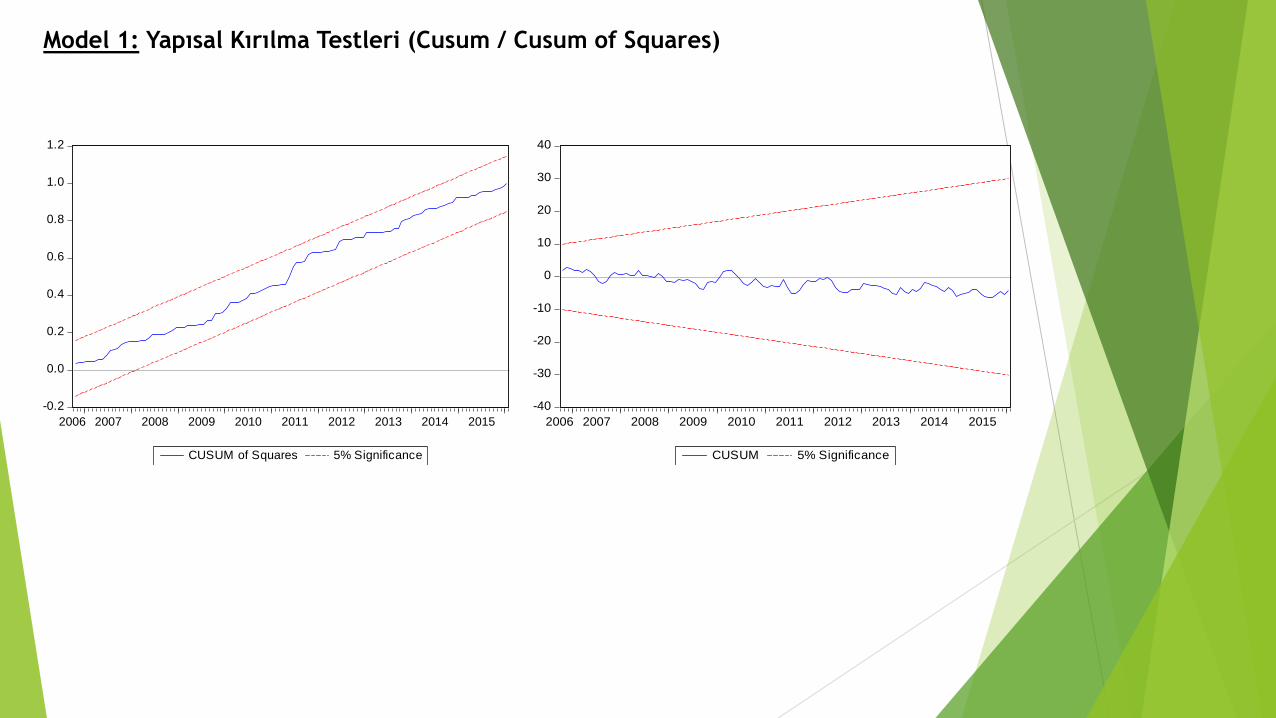

Model 1: Yapısal Kırılma Testleri (Cusum / Cusum of Squares)

-40

-30

-20

-10

0

10

20

30

40

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

CUSUM 5% Significance

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

CUSUM of Squares 5% Significance

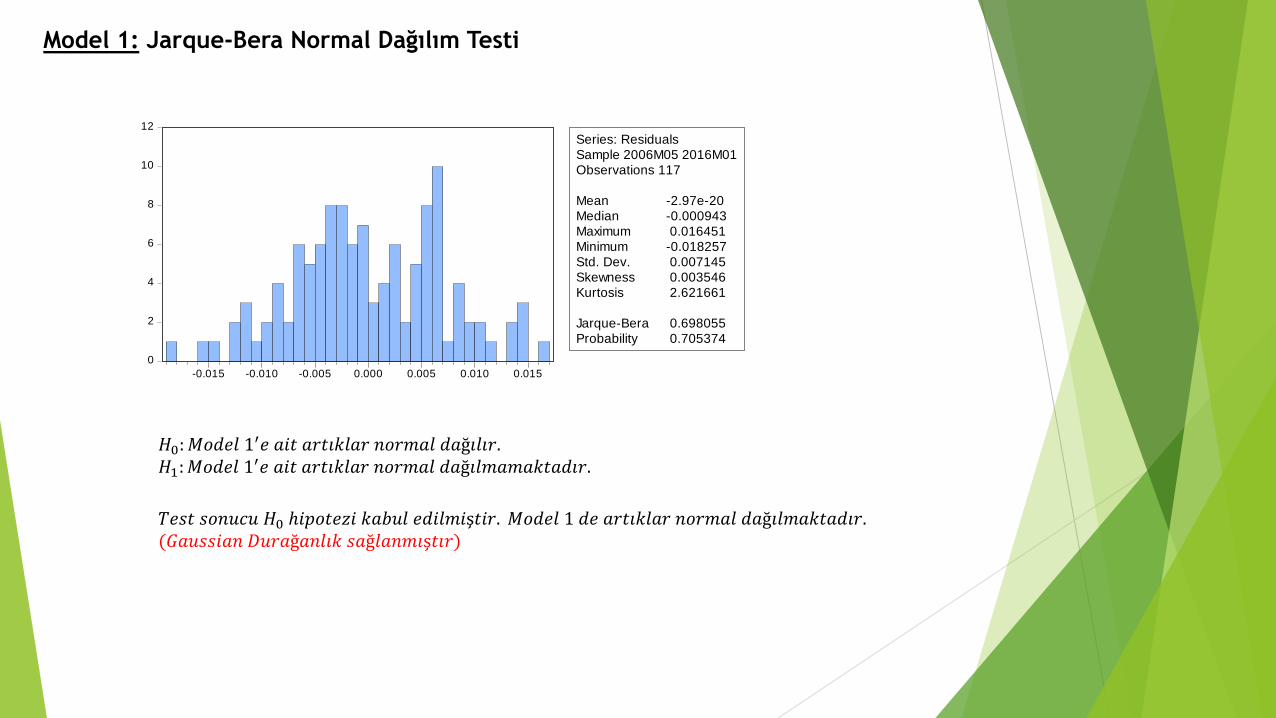

Model 1: Jarque-Bera Normal Dağılım Testi

0

2

4

6

8

10

12

-0.015 -0.010 -0.005 0.000 0.005 0.010 0.015

Series: Residuals

Sample 2006M05 2016M01

Observations 117

Mean -2.97e-20

Median -0.000943

Maximum 0.016451

Minimum -0.018257

Std. Dev. 0.007145

Skewness 0.003546

Kurtosis 2.621661

Jarque-Bera 0.698055

Probability 0.705374

𝐻0: 𝑀𝑜𝑑𝑒𝑙 1′𝑒 𝑎𝑖𝑡 𝑎𝑟𝑡𝚤𝑘𝑙𝑎𝑟 𝑛𝑜𝑟𝑚𝑎𝑙 𝑑𝑎ğ𝚤𝑙𝚤𝑟.𝐻1:𝑀𝑜𝑑𝑒𝑙 1′𝑒 𝑎𝑖𝑡 𝑎𝑟𝑡𝚤𝑘𝑙𝑎𝑟 𝑛𝑜𝑟𝑚𝑎𝑙 𝑑𝑎ğ𝚤𝑙𝑚𝑎𝑚𝑎𝑘𝑡𝑎𝑑𝚤𝑟.

𝑇𝑒𝑠𝑡 𝑠𝑜𝑛𝑢𝑐𝑢 𝐻0 ℎ𝑖𝑝𝑜𝑡𝑒𝑧𝑖 𝑘𝑎𝑏𝑢𝑙 𝑒𝑑𝑖𝑙𝑚𝑖ş𝑡𝑖𝑟. 𝑀𝑜𝑑𝑒𝑙 1 𝑑𝑒 𝑎𝑟𝑡𝚤𝑘𝑙𝑎𝑟 𝑛𝑜𝑟𝑚𝑎𝑙 𝑑𝑎ğ𝚤𝑙𝑚𝑎𝑘𝑡𝑎𝑑𝚤𝑟.(𝐺𝑎𝑢𝑠𝑠𝑖𝑎𝑛 𝐷𝑢𝑟𝑎ğ𝑎𝑛𝑙𝚤𝑘 𝑠𝑎ğ𝑙𝑎𝑛𝑚𝚤ş𝑡𝚤𝑟)

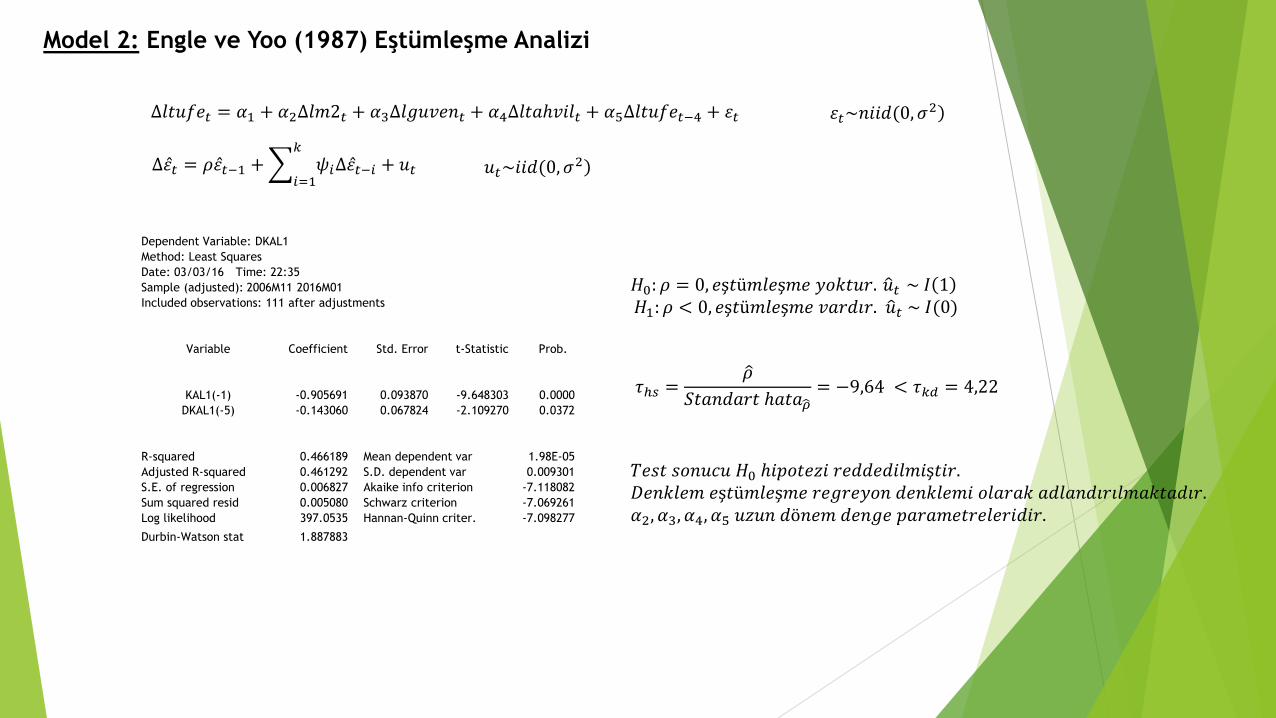

Model 2: Engle ve Yoo (1987) Eştümleşme Analizi

𝐻0: 𝜌 = 0, 𝑒ş𝑡ü𝑚𝑙𝑒ş𝑚𝑒 𝑦𝑜𝑘𝑡𝑢𝑟. 𝑢𝑡 ~ 𝐼 1𝐻1: 𝜌 < 0, 𝑒ş𝑡ü𝑚𝑙𝑒ş𝑚𝑒 𝑣𝑎𝑟𝑑𝚤𝑟. 𝑢𝑡 ~ 𝐼(0)

∆𝑙𝑡𝑢𝑓𝑒𝑡 = 𝛼1 + 𝛼2∆𝑙𝑚2𝑡 + 𝛼3∆𝑙𝑔𝑢𝑣𝑒𝑛𝑡 + 𝛼4∆𝑙𝑡𝑎ℎ𝑣𝑖𝑙𝑡 + 𝛼5∆𝑙𝑡𝑢𝑓𝑒𝑡−4 + 𝜀𝑡

∆ 𝜀𝑡 = 𝜌 𝜀𝑡−1 + 𝑖=1

𝑘

𝜓𝑖∆ 𝜀𝑡−𝑖 + 𝑢𝑡 )𝑢𝑡~𝑖𝑖𝑑(0, 𝜎2

)𝜀𝑡~𝑛𝑖𝑖𝑑(0, 𝜎2

Dependent Variable: DKAL1

Method: Least Squares

Date: 03/03/16 Time: 22:35

Sample (adjusted): 2006M11 2016M01

Included observations: 111 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

KAL1(-1) -0.905691 0.093870 -9.648303 0.0000

DKAL1(-5) -0.143060 0.067824 -2.109270 0.0372

R-squared 0.466189 Mean dependent var 1.98E-05

Adjusted R-squared 0.461292 S.D. dependent var 0.009301

S.E. of regression 0.006827 Akaike info criterion -7.118082

Sum squared resid 0.005080 Schwarz criterion -7.069261

Log likelihood 397.0535 Hannan-Quinn criter. -7.098277

Durbin-Watson stat 1.887883

𝜏ℎ𝑠 = 𝜌

𝑆𝑡𝑎𝑛𝑑𝑎𝑟𝑡 ℎ𝑎𝑡𝑎 𝜌= −9,64 < 𝜏𝑘𝑑 = 4,22

𝑇𝑒𝑠𝑡 𝑠𝑜𝑛𝑢𝑐𝑢 𝐻0 ℎ𝑖𝑝𝑜𝑡𝑒𝑧𝑖 𝑟𝑒𝑑𝑑𝑒𝑑𝑖𝑙𝑚𝑖ş𝑡𝑖𝑟.𝐷𝑒𝑛𝑘𝑙𝑒𝑚 𝑒ş𝑡ü𝑚𝑙𝑒ş𝑚𝑒 𝑟𝑒𝑔𝑟𝑒𝑦𝑜𝑛 𝑑𝑒𝑛𝑘𝑙𝑒𝑚𝑖 𝑜𝑙𝑎𝑟𝑎𝑘 𝑎𝑑𝑙𝑎𝑛𝑑𝚤𝑟𝚤𝑙𝑚𝑎𝑘𝑡𝑎𝑑𝚤𝑟.𝛼2, 𝛼3, 𝛼4, 𝛼5 𝑢𝑧𝑢𝑛 𝑑ö𝑛𝑒𝑚 𝑑𝑒𝑛𝑔𝑒 𝑝𝑎𝑟𝑎𝑚𝑒𝑡𝑟𝑒𝑙𝑒𝑟𝑖𝑑𝑖𝑟.

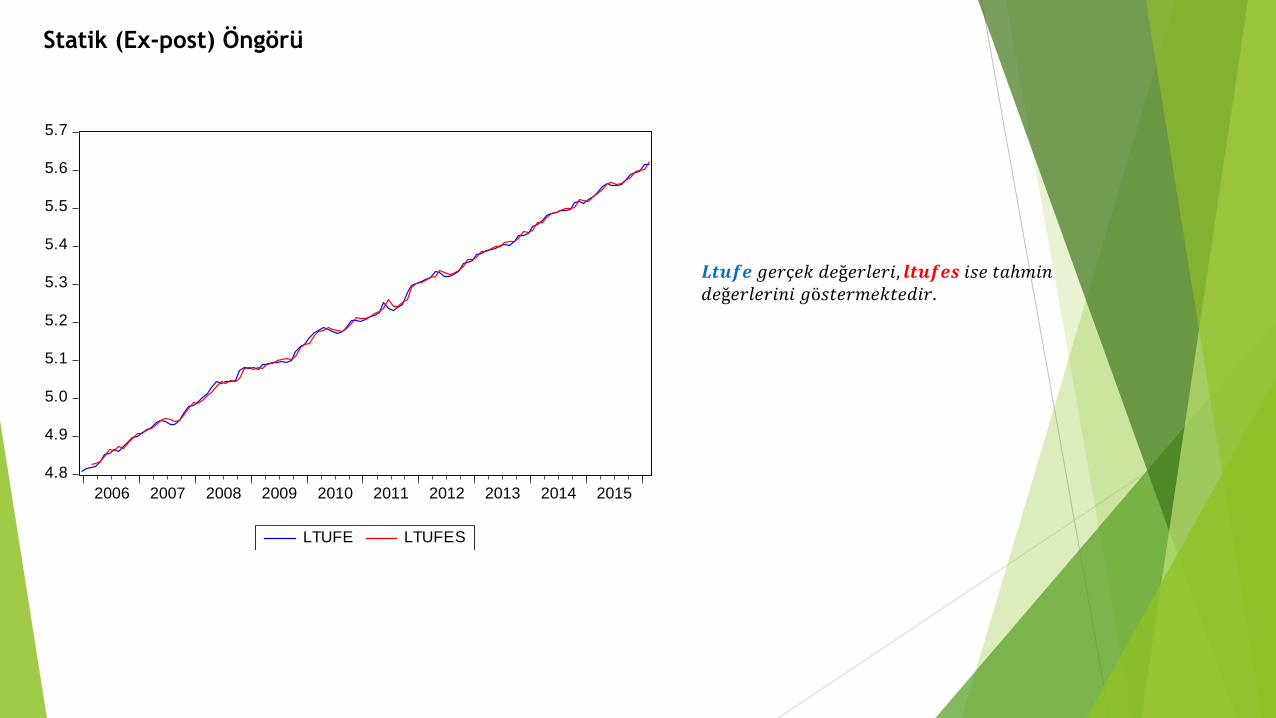

Statik (Ex-post) Öngörü

4.8

4.9

5.0

5.1

5.2

5.3

5.4

5.5

5.6

5.7

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

LTUFE LTUFES

𝑳𝒕𝒖𝒇𝒆 𝑔𝑒𝑟ç𝑒𝑘 𝑑𝑒ğ𝑒𝑟𝑙𝑒𝑟𝑖, 𝒍𝒕𝒖𝒇𝒆𝒔 𝑖𝑠𝑒 𝑡𝑎ℎ𝑚𝑖𝑛𝑑𝑒ğ𝑒𝑟𝑙𝑒𝑟𝑖𝑛𝑖 𝑔ö𝑠𝑡𝑒𝑟𝑚𝑒𝑘𝑡𝑒𝑑𝑖𝑟.

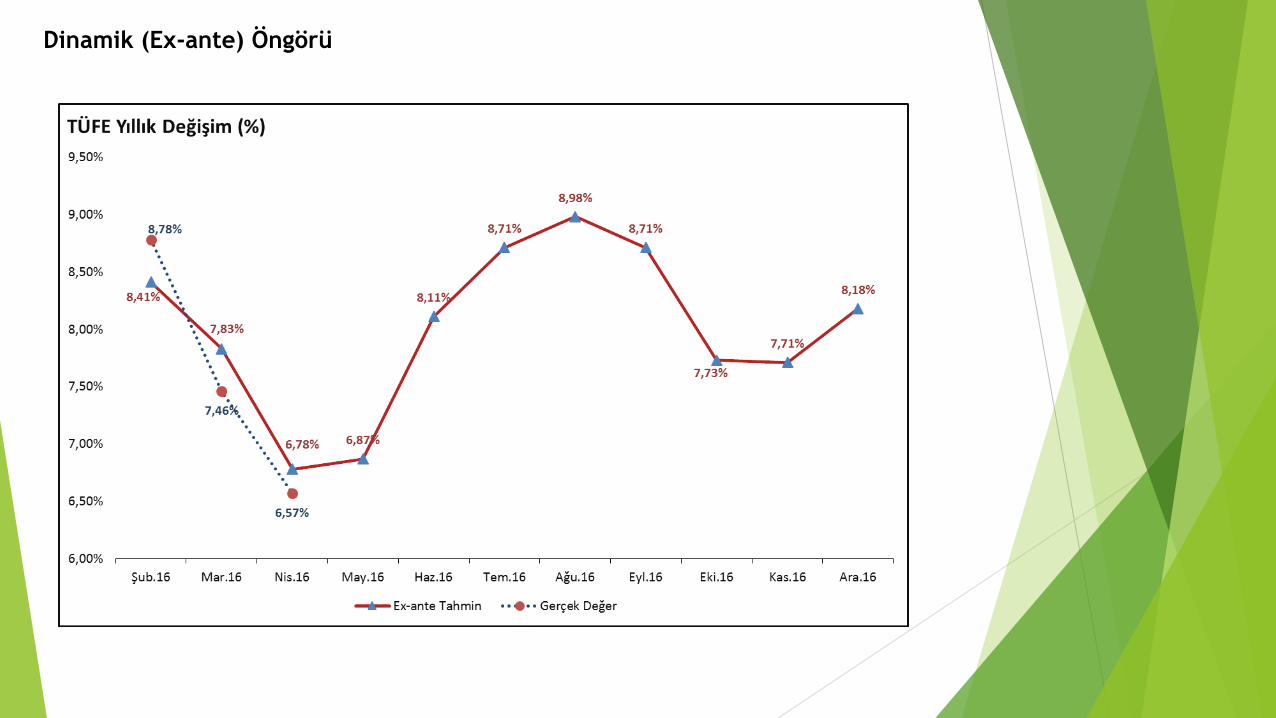

Dinamik (Ex-ante) Öngörü

Top Related