Processi di produzione e gestione del magazzino - cib.unibo.it · PDF file4/4/2007 Capodaglio...

66

4/4/2007 Capodaglio e Associati 1 Processi di Processi di produzione e gestione del magazzino produzione e gestione del magazzino Alessandro Capodaglio Master in Economia Aziendale & Management Dipartimento di Economia Aziendale “E. Giannessi”

Transcript of Processi di produzione e gestione del magazzino - cib.unibo.it · PDF file4/4/2007 Capodaglio...

4/4/2007 Capodaglio e Associati 1

Processi diProcessi di

produzione e gestione del magazzino produzione e gestione del magazzino

Alessandro Capodaglio

Master in Economia Aziendale & Management Dipartimento di Economia Aziendale “E. Giannessi”

4/4/2007 Capodaglio e Associati 2

IL MODELLO DEI CICLI OPERATIVIIL MODELLO DEI CICLI OPERATIVI

4/4/2007 Capodaglio e Associati 3

Il modello dei cicli operativiIl modello dei cicli operativi

Modello di riferimento che consente di ordinare la raccolta

delle informazioni – si concretizza nell’aggregazione delle

operazioni aziendali in quattro cicli operativi fondamentali:

– Acquisti di beni e servizi

– Vendite di beni e servizi

– Trasformazione fisico – tecnica

– Monetario (o di tesoreria)

4/4/2007 Capodaglio e Associati 4

Il modello dei cicli operativiIl modello dei cicli operativi

CICLO (o processo)CICLO (o processo): Insieme di attività tra loro legate da

relazioni di sequenzialità logico-temporali, poste in essere per

raggiungere un unico obiettivo economico.

Ad es.

- Ciclo acquisti: insieme di operazioni finalizzate all‘acquisizione di beni

eservizi funzionali alla produzione economica;

- Ciclo vendite: insieme di operazioni finalizzate alla cessione di beni e servizi

che sono il risultato dell’attività di produzione economica aziendale;

4/4/2007 Capodaglio e Associati 5

Il modello dei cicli operativiIl modello dei cicli operativi

DETERMINAZIONEFABBISOGNO

SELEZIONEFORNITORE

TRATTATIVA /ACCORDO

RICE VIMENTOMATERIALI

RILEVAZIONEDEBITO PAGAMENTO ADDEBITO

BANCA

PRELIEVO

LAVORAZIONI

VERSAMENTO

POLITICHEVENDITA

OFFERTE ACLIENTI

TRATTATIVA/ACCORDO

CONSEGNAPRODOTTI

RILEVAZIONECREDITO INCASSO ACCREDITO

BANCA

SELEZ. FONTIFINANZIAMENTO

ACCORDO

ACCENSIONE

RIMBORSO

SELEZ.INVESTIMENTI

ACCORDO

ESBORSO

INCASSO PERDISINVEST.

CICLO ACQUISTI

CICLO VENDITE

CICL

O D

I TRA

SFO

RMA

ZIO

NE

FISI

CO-T

ECN

ICA

CICLO M

ON

ETARIO

(O D

I TESORERIA

)

4/4/2007 Capodaglio e Associati 6

IL CICLO MAGAZZINOIL CICLO MAGAZZINO

4/4/2007 Capodaglio e Associati 7

Il ciclo magazzinoIl ciclo magazzino

Attività aventi per oggetto la gestione fisica dei prodottigestione fisica dei prodotti

rientranti nei processi di acquisto, trasformazione, e cessione

di beni da parte di un’azienda.

Si compone delle seguenti attività:

- Logistica

- Amministrazione

- Rettifiche

4/4/2007 Capodaglio e Associati 8

Il ciclo magazzino Il ciclo magazzino –– Processi fondamentaliProcessi fondamentali

Det. Valori di realizzoBeni viaggianti

Contabilità industrialeVersamento e spedizione

Eliminazione beni obsoleti

e difettosi

Inventario fisicoTrasferimenti interni

SvalutazioneContabilità di magazzinoDisposizione nell’area di

giacenza

Gestione cali e variazioni

fisiche

Gestione delle distinte baseRicevimento beni

RettificheAmministrazioneLogistica

Processi fondamentali

4/4/2007 Capodaglio e Associati 9

LogisticaLogistica

Insieme correlato delle attività aventi lo scopo di gestire e

coordinare il trasferimento materiale dei beni acquisiti beni acquisiti dai

fornitori all’interno dell’azienda, dei semilavoratisemilavorati nell’ambito

delle unità o degli stabilimenti, dei prodotti finitiprodotti finiti ai clienti.

-Trasporto di beni

-Stoccaggio

-Localizzazione spaziale

-Coordinamento con i reparti produttivi

4/4/2007 Capodaglio e Associati 10

Ricevimento dei beniRicevimento dei beni

-I beni giungono presso l’azienda accompagnati da un

documento di trasporto (DDT) o da una fattura immediata.

-Controllo quali-quantitativo per verificare che i beni

consegnati corrispondano a quelli indicati nella copia

dell’ordine di acquisto;

-Emissione di un documento di ricevimento relativo alla merce

verificata e invio agli uffici/reparti interessati.

4/4/2007 Capodaglio e Associati 11

Disposizione nellDisposizione nell’’area di giacenzaarea di giacenza

-La merce ricevuta viene smistata per tipologia nelle varie aree

-Emissione della bolla di caricobolla di carico

Attività ausiliarie alla gestione delle scorte:

- Mappatura delle aree di giacenza;

- Protezione e regolamento d’accesso alle aree;

- Individuazione delle merci a lento rigiro e obsolete;

- Identificazione dei beni di proprietà di terzi;

- Identificazione dei beni viaggianti.

4/4/2007 Capodaglio e Associati 12

Trasferimenti interniTrasferimenti interni

La merce stoccata viene immessa progressivamente nel ciclo di

produzione

I beni subiscono quindi una serie di trasferimenti internitrasferimenti interni

all’azienda fino a quando, giunti al termine del processo

produttivo (ed ottenuti i prodotti finiti), saranno depositati

nell’area di spedizione.

Ogni movimento deve essere debitamente autorizzato.autorizzato.

4/4/2007 Capodaglio e Associati 13

Trasferimenti interniTrasferimenti interni

Documentazione:

--Bolle di prelievoBolle di prelievo: autorizzazione al passaggio delle materie prime ai reparti di produzione

--Bolle di trasferimento interno: Bolle di trasferimento interno: autorizzazione al passaggio dei prodotti tra le fasi della lavorazione e al magazzino prodotti finiti

--Bolle di scaricoBolle di scarico: autorizzano l’uscita dei beni destinati alla vendita dal magazzino prodotti finiti ai magazzini spedizioni

4/4/2007 Capodaglio e Associati 14

Versamento e spedizioneVersamento e spedizione

Movimentazione dei prodotti finiti ottenuti dai reparti

produttivi all’area stoccaggio.

Successivamente, la merce viene prelevata dal magazzino

prodotti finiti e inviata al reparto spedizione.

Il personale di spedizione opera sulla base di una lista o ordine

di prelievo che trova giustificazione in ordini di vendita

approvati

4/4/2007 Capodaglio e Associati 15

AmministrazioneAmministrazione

Comprende le seguenti attività:

-Gestione della distinta base

-Contabilità di magazzino

-Inventario fisico

-Contabilità industriale

-Determinazione del valore di realizzo

4/4/2007 Capodaglio e Associati 16

Gestione delle distinte baseGestione delle distinte base

Distinta base: prospetto di dettaglio quali-quantitativo che

riporta, in forma analitica, tutti i componenti (materie prime,

accessori, ecc.) necessari per la produzione di determinati

prodotti, le modalità di realizzazione dei medesimi, nonché le

istruzioni per la lavorazione.

Può contenere indicazione delle quantità di materie prime

oppure anche i valori di costo standard.

4/4/2007 Capodaglio e Associati 17

Gestione delle distinte baseGestione delle distinte base

Distinta base di progettazione: distinta delle parti e dei

materiali contenente dati relativi al progetto del prodotto

Distinta base di produzione: tiene traccia di tutti i passaggi

che il prodotto percorre fino alla sua realizzazione.

Distinta base di pianificazione: raggruppamento di

componenti utilizzato per agevolare l’elaborazione del piano

generale di produzione o la pianificazione dei materiali.

4/4/2007 Capodaglio e Associati 18

ContabilitContabilitàà di magazzinodi magazzino

Sistema complementare a quello, ad esso sovraordinato, della

contabilità generale, è l’insieme delle rilevazioni aventi quale

oggetto le movimentazioni autorizzate e documentate di tutte

le merci presenti in azienda.

Ha lo scopo di determinare, sia a quantità sia a valore, il

volume totale delle giacenze a disposizione di un’azienda e di

fornire uno strumenti di vigilanza amministrativa sullo stesso.

4/4/2007 Capodaglio e Associati 19

ContabilitContabilitàà di magazzinodi magazzino

Può essere tenuta mediante:

-Libro giornale, ove annotare cronologicamente tutti i

movimenti (portare esempio)

-Schede di magazzino: per ogni categoria di beni gestita,

registra i movimenti effettuati in base alle quantità ed alle loro

valorizzazioni

-Schede di lavorazione a fronte di prodotti particolari realizzati

su preciso ordine del cliente (commesse)

4/4/2007 Capodaglio e Associati 20

ContabilitContabilitàà di magazzinodi magazzino

Gli attributi oggetto di rilevazione della contabilità di

magazzino sono:

4/4/2007 Capodaglio e Associati 21

ContabilitContabilitàà di magazzinodi magazzino

Esistono due metodi per la registrazione dei movimenti di magazzino:

-Annotazione di tutte le bolle di carico/scarico relative ai magazzini

(ricevimento, deposito materiali, reparti di produzione, prodotti

finiti, spedizioni)

-Registrazione del DDT in entrata e della bolla di versamento dei

prodotti finiti, determinando induttivamente, secondo le quantità

indicate in distinta base, l’entità dei materiali che devono essere

scaricati nel momento in cui si ottiene il prodotto finito.

4/4/2007 Capodaglio e Associati 22

ContabilitContabilitàà di magazzinodi magazzino

La contabilità di magazzino permette anche di:

-Controllare la lenta movimentazione delle merci;

-Sorvegliare l’andamento delle scorte;

-Emettere in forma automatizzata richieste di acquisto per

materiale/merci il cui livello sia sceso sotto una soglia

preventivamente definita minima (soglia di sicurezza);

-Registrare sfridi e scarti di produzione

4/4/2007 Capodaglio e Associati 23

Inventario fisicoInventario fisico

Ha come scopo la verifica delle quantità di beni fisicamente

presenti in azienda a una determinata data al fine di procedere

al controllo periodico delle consistenze e di ottenere dati utili

alla loro successiva valorizzazione.

Si distingue in:

-Inventario fisico completo

-Inventario fisico parziale a rotazione

4/4/2007 Capodaglio e Associati 24

Inventario fisicoInventario fisico

Le determinazioni inventariali ricavate in forma deduttiva dai valori contabili soffrono di imprecisioni e approssimazioni che necessitano di periodici interventi integrativi e di verifica per accertare cali naturali, sfridi, ammanchi ed errori di registrazione.

L’inventario fisico ha come scopo la verifica delle quantità di beni fisicamente presenti in azienda a una determinata data al fine di procedere al controllo periodico delle consistenze e di ottenere dati utili alla loro successiva valorizzazione.

4/4/2007 Capodaglio e Associati 25

Inventario fisicoInventario fisico

Possono essere:

-Inventari fisici completi

-Inventari fisici parziali a rotazione

La complessità delle verifiche fisiche non rende

economicamente opportuno procedere alla frequente

esecuzione di tali accertamenti per tutti i reparti. Si effettuano

quindi inventari a rotazione secondo un prestabilito programma

periodico.

4/4/2007 Capodaglio e Associati 26

Inventario fisicoInventario fisico

La consistenza delle scorte alla data di chiusura dell’esercizio

avviene sulla base di dati contabili assestati in rapporto ai

risultati dell’ultimo inventario fisico, integrati con i movimenti

di carico e scarico verificatisi nel corso del periodo di

riferimento

4/4/2007 Capodaglio e Associati 27

Determinazione dei valori di realizzoDeterminazione dei valori di realizzo

Con periodicità almeno annuale deve essere confrontato il

valore di costo delle giacenze fisiche con il rispettivo valore di

mercato al fine di stabilire se e in quale misura procedere ad

una loro svalutazione all’atto della valutazione delle scorte nel

bilancio d’esercizio.

4/4/2007 Capodaglio e Associati 28

RettificheRettifiche

I beni il cui valore si dimostra essere, a seguito di particolari

circostanze, sensibilmente inferiore a quello determinato dalla

contabilità aziendale, debbono subire un processo di adeguata

svalutazione ottenuta mediante l’accensione e/o la

movimentazione di un apposito mastro acceso al fondo

svalutazione magazzino.

-Cali e variazioni fisiche

-Beni obsoleti e difettosi

4/4/2007 Capodaglio e Associati 29

RettificheRettifiche

Gestione cali e variazioni fisicheGestione cali e variazioni fisiche

Alcuni materiali hanno natura merceologica tale per cui, al

passare del tempo, le loro caratteristiche fisiche subiscono

delle naturali modificazioni.

Si verifica in particolare per alcune tipologie di merce, quali

prodotti alimentari sottoposti a stagionatura e svariati tipi di

materiali chimici in forma liquida o gassosa.

4/4/2007 Capodaglio e Associati 30

RettificheRettifiche

Eliminazione beni obsoleti e difettosiEliminazione beni obsoleti e difettosi

Sono obsoleti quei beni che, pur integri e privi di difetti

qualitativi, sono difficilmente collocabili sul mercato per le

seguenti ragioni:

-Tecnologia superata

-Modifiche intervenute nelle preferenze dei consumatori

-Eliminazione dei prodotti dalla gamma offerta per esigenze di

rinnovamento

4/4/2007 Capodaglio e Associati 31

LA VALUTAZIONE DELLE RIMANENZELA VALUTAZIONE DELLE RIMANENZE

4/4/2007 Capodaglio e Associati 32

La valutazione delle materieLa valutazione delle materie

La contabilità di magazzino può essere tenuta

-A sole quantità, con il semplice riferimento alle unità fisiche;

-A quantità e a valori, quanto, a fianco delle unità fisiche, si

indicano anche i valori.

La contabilità di magazzino, che fa parte con la contabilità

analitica delle contabilità speciali, rappresenta un supporto per

la stessa contabilità analitica e, a volte, può essere integrata in

quest’ultima.

4/4/2007 Capodaglio e Associati 33

La valutazione dei La valutazione dei ““carichicarichi””

La valorizzazione delle operazioni di carico può avvenire:

-A costi effettivi, desunti dalle fatture;

-A costi correnti, desunti dai listini prezzi aziendali

-A costi standard, quanto la contabilità di magazzino si basa sui

costi standard.

4/4/2007 Capodaglio e Associati 34

La valutazione dei La valutazione dei ““carichicarichi””

Se si impiegano i costi effettivi, i calcoli dei costi di produzione

sono influenzati dalle particolari condizioni alle quali sono

avvenuti i singoli acquisti. Si scaricano così sul costo di

prodotto i risultati delle politiche di approvvigionamento

adottate.

4/4/2007 Capodaglio e Associati 35

La valutazione dei La valutazione dei ““scarichiscarichi””

La valorizzazione delle operazioni di scarico può avvenire:

--A costi effettiviA costi effettivi: al costo effettivamente sostenuto per la

partita di materiale (criterio dell’identificazione delle partite).

Il metodo non è utilizzato in quanto sarebbe necessario tenere

separate nel magazzino le varie partite di un medesimo articolo

e perché i risultati non sono ritenuti validi dal punto di vista

economico (il costo di una materia è diverso a seconda del

“mucchio” dal quale è prelevata).

4/4/2007 Capodaglio e Associati 36

La valutazione dei La valutazione dei ““scarichiscarichi””

--A costo medio ponderatoA costo medio ponderato: media aritmetica ponderata dei

costi sostenuti per l’acquisizione dei materiali che si trovano in

magazzino.

La media può essere calcolata con riferimento:

-a periodi di tempo passati stabiliti (ultimo anno, ultimo

semestre…)

-al periodo (annuale, semestrale, trimestrale, mensile) in

corso, dopo ogni acquisto di materiale.

4/4/2007 Capodaglio e Associati 37

La valutazione dei La valutazione dei ““scarichiscarichi””

--A costo medio sempliceA costo medio semplice: media aritmetica semplice dei costi

di acquisto, quanto il quantitativo di ogni lotto d’acquisto è

praticamente costante.

Non può essere applicato quando gli acquisti sono fatti per

quantità molto variabili e i prezzi variano in relazione alla

quantità.

4/4/2007 Capodaglio e Associati 38

La valutazione dei La valutazione dei ““scarichiscarichi””

--Metodo della scorta permanenteMetodo della scorta permanente: il prezzo o costo medio di

scarico viene applicato alla quantità di scarico che eccede la

scorta permanente, ossa la quantità al di sotto della quale non

si deve andare per non intaccare il buon funzionamento del

processo produttivo.

4/4/2007 Capodaglio e Associati 39

La valutazione dei La valutazione dei ““scarichiscarichi””

--Metodo FIFOMetodo FIFO: i materiali vengono impiegati nello stesso ordine

con il quale sono stati caricati. La valutazione degli scarichi è,

quindi, fatta sulla base delle partite più remote, fino

all’esaurimento delle medesime.

Nel calcolo dei costi, con questo metodo si ignorano le

variazioni di prezzo verificatesi nei periodi più recenti.

4/4/2007 Capodaglio e Associati 40

La valutazione dei La valutazione dei ““scarichiscarichi””

--Metodo LIFOMetodo LIFO: i materiali vengono impiegati nell’ordine inverso

a quello di entrata, ovvero vengono utilizzati per primi i

materiali presi in carico per ultimi.

È il metodo più utilizzato per la valutazione delle rimanenze,

che risultano valorizzate ai prezzi più remoti, con conseguente

compressione dell’utile nei periodi a prezzi crescenti.

4/4/2007 Capodaglio e Associati 41

La valutazione dei La valutazione dei ““scarichiscarichi””

--Metodo HIFOMetodo HIFO: la valutazione è fatta al prezzo più elevato di

acquisto relativo alle materie in giacenza.

--Metodo LOIFOMetodo LOIFO: la valutazione degli scarichi è effettuata al più

basso prezzo di acquisto delle materie in magazzino

--Metodo NIFOMetodo NIFO: la valorizzazione degli scarichi è fatta sulla base

dei costi che si presume di sostenere per riacquistare i

materiali consumati.

--A costi standardA costi standard: quanto anche il carico viene effettuato a std.

4/4/2007 Capodaglio e Associati 42

La valutazione delle rimanenzeLa valutazione delle rimanenze

La valorizzazione dei movimenti di magazzino consente anche

di ottenere in ogni momento il valore attribuibile alle

rimanenze esistenti in quel momento.

Il valore delle rimanenze varia in ragione del criterio seguito

per la valorizzazione dei movimenti, con conseguenze:

-Sui risultati economici dell’esercizio

-Sulla situazione patrimoniale aziendale

-Sulle decisioni operative

4/4/2007 Capodaglio e Associati 43

La valutazione delle rimanenzeLa valutazione delle rimanenze

CasoCaso

I valori relativi alla materia A di un’impresa industriale sono i

seguenti:

-Giacenza iniziale n.pezzi 6.000 a € 0,25 il pezzo

-1° carico n.pezzi 3.000 a € 0,26 il pezzo

-2° carico n.pezzi 2.000 a € 0,28 il pezzo

-3° carico n.pezzi 4.000 a € 0,27 il pezzo

-Scarico (alla lavorazione) n.pezzi 6.500

4/4/2007 Capodaglio e Associati 44

La valutazione delle rimanenzeLa valutazione delle rimanenze

4/4/2007 Capodaglio e Associati 45

La valutazione delle rimanenzeLa valutazione delle rimanenze

4/4/2007 Capodaglio e Associati 46

La valutazione delle rimanenzeLa valutazione delle rimanenze

4/4/2007 Capodaglio e Associati 47

La valutazione delle rimanenzeLa valutazione delle rimanenze

4/4/2007 Capodaglio e Associati 48

I CICLI PRODUTTIVI I CICLI PRODUTTIVI EE

LA REVISIONE DEL CICLO MAGAZZINOLA REVISIONE DEL CICLO MAGAZZINO

4/4/2007 Capodaglio e Associati 49

Gli obiettivi generali di revisioneGli obiettivi generali di revisione

L’obiettivo generale della revisione del ciclo magazzino è quello di

determinare che le rimanenze iniziali di materiali, semilavorati e

prodotti finiti, da un lato, il costo del venduto, dall’altro siano

rappresentati in modo veritiero e corretto nel bilancio di esercizio.

Nell’ambito dell’attività di revisione del ciclo magazzino e delle

relative poste di bilancio, devono essere presi in esame altresì i cicli

produttivi, quali legame dei cicli di scambio relativi alla gestione

industriale.

4/4/2007 Capodaglio e Associati 50

Il trasferimento dei costi di produzioneIl trasferimento dei costi di produzione

La verifica del trasferimento dei costi di produzione lungo il ciclo di

trasformazione e della loro allocazione ai valori delle rimanenze

rappresenta il momento di congiunzione tra i controlli dei cicli di

scambio di input (acquisti, lavoro…) e di quelli di output (vendite).

La correlazione tra fattori produttivi consumati e prodotti finiti

ottenuti è rappresentata dalle distinte base di produzione ed è

oggetto di rilevazione da parte dei sistemi di contabilità industriale

Verifica di tale correlazione può essere effettuata con riferimento al

conto economico dell’azienda, opportunamente riclassificato.

4/4/2007 Capodaglio e Associati 51

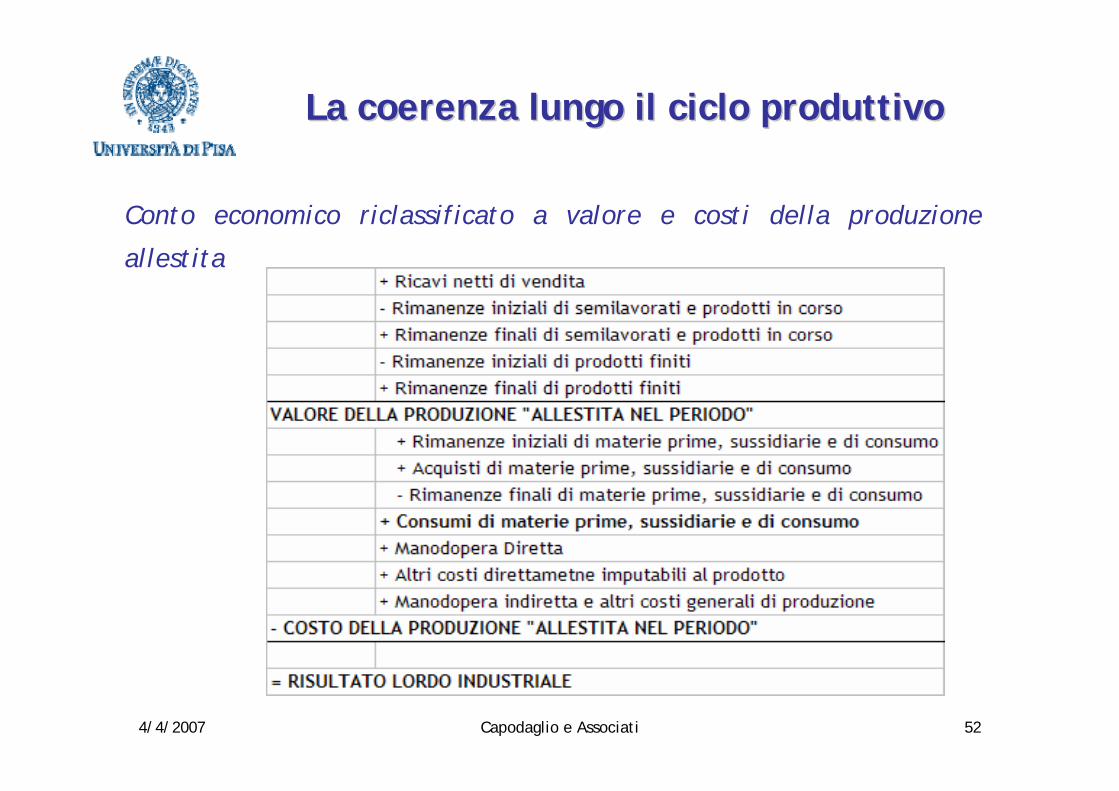

La coerenza lungo il ciclo produttivoLa coerenza lungo il ciclo produttivo

Conto economico riclassificato a ricavi e costo industriale del venduto

4/4/2007 Capodaglio e Associati 52

La coerenza lungo il ciclo produttivoLa coerenza lungo il ciclo produttivo

Conto economico riclassificato a valore e costi della produzione

allestita

4/4/2007 Capodaglio e Associati 53

Gli obiettivi particolari di revisioneGli obiettivi particolari di revisione

Risulta ora possibile definire gli obiettivi di revisione particolari per il

ciclo magazzino

4/4/2007 Capodaglio e Associati 54

Gli obiettivi particolari di revisioneGli obiettivi particolari di revisione

4/4/2007 Capodaglio e Associati 55

Gli obiettivi particolari di revisioneGli obiettivi particolari di revisione

4/4/2007 Capodaglio e Associati 56

Gli obiettivi particolari di revisioneGli obiettivi particolari di revisione

4/4/2007 Capodaglio e Associati 57

Gli obiettivi particolari di revisioneGli obiettivi particolari di revisione

4/4/2007 Capodaglio e Associati 58

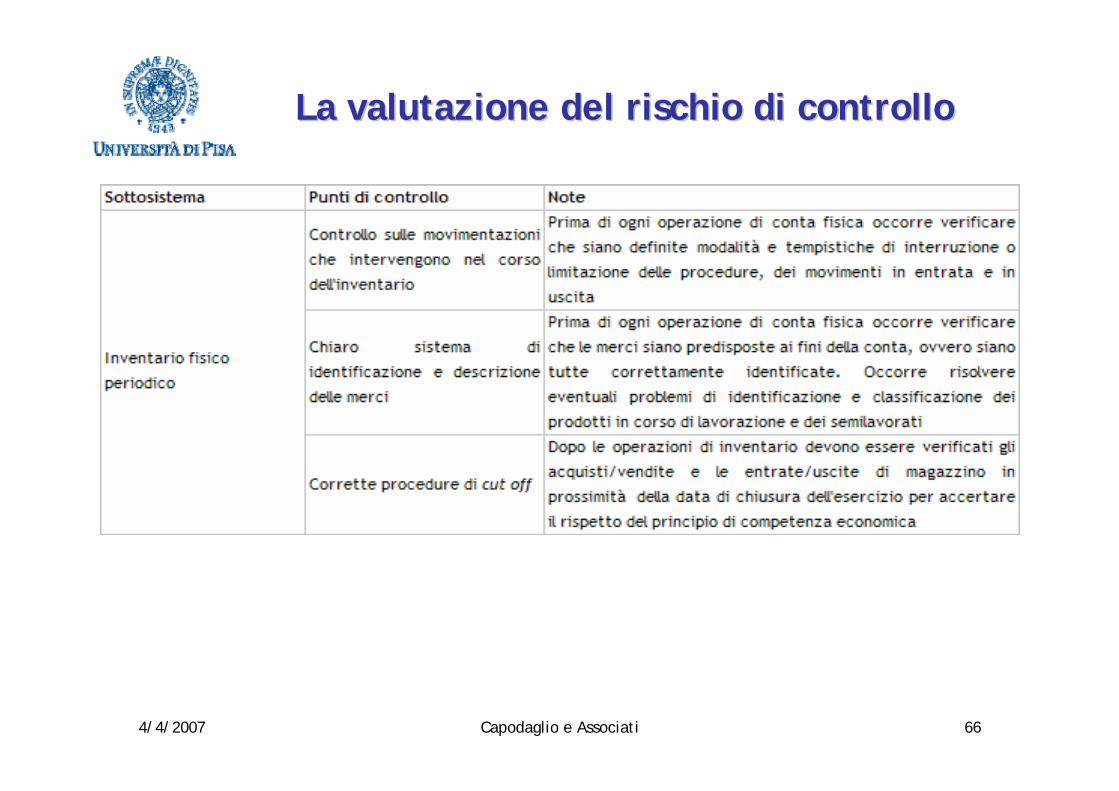

La valutazione del rischio di controlloLa valutazione del rischio di controllo

Al fine di rilevare la possibilità che la stima delle rimanenze di

magazzino sia inficiata da errori, il revisore deve analizzare le

procedure di controllo interno procedure di controllo interno definite dall’azienda per la

gestione delle movimentazioni di magazzino.

Tipicamente, le aziende definiscono procedure di controllo

interno strutturate e rigorose per le movimentazioni fisiche di

magazzino, mentre gestiscono con controlli ad hoc la

valorizzazione delle medesime.

4/4/2007 Capodaglio e Associati 59

La valutazione del rischio di controlloLa valutazione del rischio di controllo

Le procedure di controllo interno relative alle movimentazioni

fisiche di magazzino sono:

1. Ricevimento dei beni

2. Disposizione dei beni nell’area di giacenza

3. Spedizioni di beni

4. Contabilità di magazzino

5. Inventario fisico

4/4/2007 Capodaglio e Associati 60

La valutazione del rischio di controlloLa valutazione del rischio di controllo

Obiettivo del controllo interno è che i dati prodotti dalla contabilità

di magazzino concordino con le informazioni ottenute mediante

inventari fisici.

Le altre procedure (1-4) evitano che:

-Errori nella gestione e rilevazione elementare dei movimenti fisici

dei beni e della loro disposizione nell’area di giacenza possano

causare errate rilevazioni nella contabilità di magazzino

-Errori nella gestione dei movimenti fisici dei beni e della loro

disposizione nell’area di giacenza possano rendere impraticabile o

difficile da eseguire l’inventario fisico.

4/4/2007 Capodaglio e Associati 61

La valutazione del rischio di controlloLa valutazione del rischio di controllo

4/4/2007 Capodaglio e Associati 62

La valutazione del rischio di controlloLa valutazione del rischio di controllo

4/4/2007 Capodaglio e Associati 63

La valutazione del rischio di controlloLa valutazione del rischio di controllo

4/4/2007 Capodaglio e Associati 64

La valutazione del rischio di controlloLa valutazione del rischio di controllo

4/4/2007 Capodaglio e Associati 65

La valutazione del rischio di controlloLa valutazione del rischio di controllo

4/4/2007 Capodaglio e Associati 66

La valutazione del rischio di controlloLa valutazione del rischio di controllo