Modelo de crecimiento sostenible

88

INFORMACION GENERAL Análisis de Flujos de Fondos, Efectivo y Pr Trabajo Elaborado por el Grupo 1 del MBAG XVIII del CENTRUM de la Julio Barreda, Oswaldo Reyes, Javier Sánchez y Franz Dextre Descripción Teórica del Modelo Funcionamiento del Modelo

-

Upload

gustavo-bernal -

Category

Documents

-

view

456 -

download

0

Transcript of Modelo de crecimiento sostenible

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 1/88

INFORMACION GENERAL

Análisis de Flujos de Fondos, Efectivo y Pr

Trabajo Elaborado por el Grupo 1 del MBAG XVIII del CENTRUM de laJulio Barreda, Oswaldo Reyes, Javier Sánchez y Franz Dextre

Descripción Teórica del Modelo

Funcionamiento del Modelo

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 2/88

INGRESO DE DATOS PRESENTACION DE RESULTADOS

nósticos De Flujo De Efectivo, Modelo de Crecimiento SostCrecimiento Sostenible

Pontificia Universidad Católica del Perú - Lima, Julio del 2008

Ingreso de Datos Balance General

Ingreso de Datos Estado de Ganancias yPérdidas

Ingreso de Datos Estado Flujo de Efectivoy Estado de Patrimonio

Pronóstico De Flujo de Efectivo

Flujo de Fondos

Modelo de Crecimiento Sostenible

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 3/88

nible y Tasa de

Integrantes:

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 4/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 5/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 6/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 7/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 8/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 9/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 10/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 11/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 12/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 13/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 14/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 15/88

,Efectivo, Modelo de Crecimiento Sostenible y Tasa de

Crecimiento Sostenible

CAPITULO I: DESCRIPCION TEÓRICAplaneación financieras. El estado de flujos de efectivo (también conocido como estado de

fuentes y usos de los fondos, o estado de cambios en la situación financiera ) es una ayuda

importante para los directores financieros o los acreedores cuando evalúan el uso de los

fondos de una empresa y determinan la forma en que ésta financia dichos usos. Además de

estudiar los flujos pasados, los directores pueden evaluar los flujos futuros mediante los

estados de fondos basados en pronósticos. El propósito del estado de flujos de efectivo

consiste en informar acerca de la entrada y salida de efectivo de las empresas (no su flujo de

fondos) en tres categorías: actividades operativas, de inversión y financieras; aunque es una

herramienta para analizar las entradas y salidas de efectivo, se omiten importantes

operaciones de inversiones y financiamiento que no se realizaron en efectivo durante elperiodo, por lo que los analistas iento en ventas, por que es mayor que la

analistas financieros, cuando determinan las necesidades de efectivo de las empresas,

cuando planean su financiamiento, a corto plazo. La elaboración de balances generales y

estados financieros permite a los directores financieros analizar los efectos de diferentes

decisiones de políticas en la situación y desempeño financieros de las empresas, estos

resultados pueden derivarse del pronóstico de flujo de efectivo o basarse en razones

financieras pasadas o proyectadas y otras premisas, o ambas cosas.

si los objetivos de ventas de las empresas son congruentes con su eficiencia operativa y sus

razones financieras.

1.1 Análisis de Fondos

suficientes fondos con el fin de cumplir con sus obligaciones financieras y aprovechar las

oportunidades de inversión, para que se puedan evaluar estas decisiones, en un lapso de

tiempo, es necesario estudiar el flujo de fondos de las compañías. Al distribuir el flujo de

fondos de una empresa en forma sistemática, los analistas pueden establecer mejor si las

decisiones tomadas para la empresa se traducen en un flujo razonable de fondos o en

fondos cuestionables que ameritan una revisión minuciosa.

Definiciones de Fondos:

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 16/88

En un análisis del flujo de fondos en el que éstos sean definidos estrictamente como efectivo

no se considerarían operaciones que no influyen directamente en el “efectivo” y estas

operaciones podrían podrían ser cruciales para la evaluación cabal de una empresa. Las

compras y ventas a crédito mayores al final del periodo, la adquisición de bienes a cambio de

acciones o bonos, y el intercambio de una propiedad por otra, son ejemplos de operaciones

que no se incluirían en un estado de flujos de fondos completamente basado en el efectivo;en el concepto debemos incluir todas las inversiones y las reclamaciones como fuentes y

,

situación financiera. Se incluyen todas las inversiones de las empresas (activos) y

reclamaciones (pasivos y capital de los accionistas) contra esas inversiones por parte de los

acreedores y los dueños.El flujo de fondos de las empresas incluyen cada uno de los cambios en los rubros del

balance general entre dos puntos en el tiempo. Dichos puntos corresponden a las fechas

inicial y final del balance general para cualquier periodo relevante de evaluación (un

trimestre, un año o cinco). Las diferencias en cada una de las partidas del balance general

representan los diversos flujos de fondos “netos” derivados de las decisiones que hayan

Balance general = Acumulación de fondosCambios en los rubros del balance general = flujo “neto” de fondos

El estado de flujo de fondos refleja los cambios netos, más que brutos, entre dos balances

generales comparables de diferentes periodos; el cambio neto es la suma de todas las

variaciones que ocurren entre dos periodos de los estados, los estados resultantes de fondos

se enfocan en los cambios de las empresas respecto a su posición en efectivo en

determinado periodo o en sus variaciones en el capital de trabajo neto (activo circulante

menos pasivo circulante).

Las Fuentes y sus Usos:

Se preparan:

entre dos periodos, esto se hace colocando los balances uno junto al otro, se calcula los

cambios en las diferentes cuentas y se observa la dirección del cambio, el incremento (+) o

disminución (-) de las cifras.

se clasifica en cada uno de los rubros de los balances generales como fuentes o usos de los

fondos de la siguiente manera:

Fuentes de Fondos:

- Cualquier disminución (-) de un rubro del activo.

- Cualquier incremento (+) de un rubro de las reclamaciones.

Usos de los Fondos:

- Cualquier incremento de un rubro del activo.

- Cualquier disminución (-) de un rubro de las reclamaciones.

3. Consolidando esta información en un formato de estado de fuentes y usos de los fondos,

para poder analizarlas mejor.

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 17/88

Ajustes:Se tienen que hacer ajustes en el cambio de las utilidades retenidas y el del activo fijo neto,

para lo cual se tiene que utilizar el estado de resultados de la empresa.

Reconocer utilidades y dividendos:Para realizar un mejor análisis se tiene que identificar las utilidades (o pérdidas) y los

dividendos pagados, se elimina el cambio de utilidades retenidas y se sustituye por sus

componentes, utilidad neta como fuente de fondos y dividendos como uso de fondos.

Reconocimiento de la depreciación, amortización y el cambio bruto en el activo fijo:

La depreciación es solo un registro contable que asigna el costo de los activos contra el

ingreso, pero no implica ningún movimiento de capital. Este gasto no es efectivo en realidad

ayuda a ocultar el flujo operativo total de los fondos.Para obtener los fondos provenientes de las operaciones debemos aumentar la

depreciación, la amortización y cualquier cambio en los impuestos diferidos a las utilidades

Adiciones Brutas = Incremento (decremento) + Depreciación durante + Amortización + Variación

al activo fijo del activo fijo neto el periodo impuestos

a eprec ac n, amort zac n y a var ac n en os mpuestos er os se cons eran uentes

de fondos, mientras que las variaciones del activo fijo se consideran en uso de fondos.

Implicaciones del análisis del estado de fondos:

las empresas, se puede detectar los desequilibrios en el uso de los fondos y emprender

medidas correctivas pertinentes.

análisis de las principales fuentes de fondos en el pasado permite conocer la proporción del

crecimiento de una compañía que se financió interna y externamente. Cuando se evalúe el

financiamiento de una compañía, deberá valorar la relación de los dividendos y las utilidades

con respecto a las necesidades de totales de fondos.

acelerado y si su capacidad de financiamiento es limitada, se puede saber si los créditos

comerciales por parte de los proveedores (cuentas por pagar) se incrementaron de manera

desproporcionada en comparación con el activo circulante y las ventas. Si el crédito

comercial crece a un ritmo demasiado acelerado, se debe evaluar las consecuencias de la

mayor lentitud en el pago de los créditos y la capacidad de la empresa para financiarse en el

futuro.

Es importante evaluar la mezcla de financiamiento a corto y largo plazos en relación con las

necesidades de fondos de las compañías. Si tales necesidades son fundamentalmente para

activo fijo e incrementos permanentes de activo circulante, se puede llevar una sorpresa si

una parte importante del financiamiento total provino de fuentes a corto plazo.

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 18/88

planeen el financiamiento a mediano y largo plazos de sus empresas. Permite saber las

posibles necesidades totales de fondos de las empresas, el tiempo esperado de dichas

necesidades y su naturaleza; si la mayor inversión es básicamente para la adquisición de

inventarios, activo fijo, etc. Con esta información se puede establecer el financiamiento de las

compañías con mayor eficiencia. Además, es posible determinar la posición final esperada

del efectivo, simplemente, ajustando el saldo inicial del efectivo para el cambio en el efectivo

reflejado en el estado de fuentes y usos proyectados. En esencia, el cambio proyectado en el

efectivo es un residuo.

el presupuesto de efectivo, donde se establecen cálculos directos de los flujos futuros de

efectivo.

1.2. Estado Contable de los Flujos de Efectivo:

El propósito del estado de flujos de efectivo es informar sobre la entrada y salida de efectivo

de una empresa, durante cierto lapso de tiempo, distribuidas en tres categorías: actividades

operativas, de inversión y de financiamiento. Con el cual se puede evaluar e identificar:- La capacidad de una compañía para generar entradas en efectivo en el futuro,

derivadas de sus operaciones para pagar sus deudas, intereses y dividendos.

- La necesidad de financiamiento externo de las empresas.- Las razones de las diferencias entre el ingreso neto y el flujo de efectivo neto

provenientes de las operaciones.financieras.

Contenido y formas alternativas del estado:

El estado de flujos de efectivo explica los cambios en el efectivo y equivalentes en efectivo,

como los bonos de la tesorería; clasificando las operaciones que lo incrementaron y que lo

redujeron, se clasifican en: actividades operativas, de inversión o financiamiento.

El estado de flujo de efectivo se puede preparar mediante un “método directo” (más fácil de

entender) o un “método indirecto” (más fácil de elaborar).La diferencia de presentación entre el método directo e indirecto es la información inherente

a las actividades operativas; las secciones que corresponden a las actividades de inversión y

financiamiento son idénticas en ambos métodos.,

principales clases de entradas operativas en efectivo (de los clientes) y de los pagos (a los

proveedores y empleados). Se debe hacer una conciliación independiente (indirecta) delingreso neto con el flujo neto de efectivo proveniente de las actividades operativas. (Que no

es otra cosa que los “fondos de la empresa derivados de las operaciones” además de todos

los cambios en el balance general en el activo y pasivo circulantes, salvo las fluctuaciones en

el efectivo y los préstamos bancarios).

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 19/88

En el método indirecto, la conciliación del ingreso neto con el flujo de efectivo neto derivado

de las actividades operativas reemplaza a la sección del flujo de efectivo de la actividad

operativa del método directo; es decir el método indirecto es simplemente una versión

simplificada del método directo de presentación.

Implicaciones del análisis del estado de flujo de efectivo:método directo) es que el usuario se forma una idea razonablemente detallada de las

transacciones operativas, de inversión y financiamiento de una empresa que implican el uso

de efectivo. Este desglose en tres partes del flujo de efectivo ayuda al usuario a evaluar las

fortalezas y debilidades que tienen las compañías, así como las que pueden tener a futuro.

La fuerte generación interna de efectivo operativo se consideraría como una señal positiva.

El inadecuado flujo de efectivo operativo hará que los analistas revisen el crecimiento

anormal de las cuentas por cobrar y el inventario, o ambas cosas. No obstante, incluso el

flujo de efectivo operativo adecuado no es suficiente para garantizar el éxito. Los usuarios de

estados necesitan determinar el grado en que el flujo operativo se utiliza para asignar fondos

para las inversiones, reducciones de deuda y dividendos necesarios. Es posible que lanecesidad exagerada de fueniento en ventas, por que es mayor que la

Para una empresa sana y en expansión “por lo general” se debe esperar:

- Flujo de efectivo positivo derivado de sus actividades operativas.

- Flujo de efectivo negativo derivado de sus actividades de inversión.

- Flujo de efectivo positivo o negativo derivado de sus actividades de financiamiento (que

pueden variar con el tiempo).

1.3 Pronóstico del Flujo de Efectivo:, ,mediante una proyección de efectivo de una empresa a lo largo de diferentes periodos.

Revela el momento y la cuantía de las entradas y salidas esperadas de efectivo en el periodo

estudiado. Con esta información, los directores financieros están en mejores condiciones

para determinar las necesidades futuras de efectivo de las compañías, planear el

financiamiento de dichos requerimientos y controlar el efectivo y la liquidez de las mismas.

Aunque es posible preparar presupuestos de entradas y salidas de efectivo para casi

cualquier intervalo de tiempo, las más comunes son las proyecciones mensuales para un

año. Esto permite a los analistas tener variaciones estacionales de los flujos de efectivo. No

obstante, quizás se necesiten proyecciones semanales cuando los flujos son volátiles.

Pronóstico de Ventas:

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 20/88

efectivo es el pronóstico de ventas. Puede estar basado en un análisis interno, externo, o

ambos. Con un enfoque interno, a los vendedores se les pide que hagan una proyección de

ventas para el siguiente periodo, los directores de ventas analizan dichos cálculos y los

consolidan en estimaciones de ventas para las líneas de productos. Después, los cálculos

para las distintas líneas de productos se combinan en una estimación general de ventas parala empresa. El problema fundamental con un enfoque interno es que puede ser demasiado

miope. Muchas veces se pasan por alto las tendencias importantes de la economía y la

hacen pronósticos de la economía y de las ventas industriales en el futuro. Se puede recurrir

a un análisis de regresión para calcular la relación entre las ventas industriales y la economía

en general. Después se calcula la participación de mercado de cada uno de los productos,

los precios que posiblemente prevalecerán y la entrada de nuevos artículos. Por lo general,

estas estimaciones se hacen en combinación con los directores de marketing, aunque la

principal responsabilidad debe ser del departamento de costos y presupuestos. Con esta

información, se puede elaborar un pronóstico externo de ventas., ,

modificado por el pronóstico interno, por lo general los pronósticos que se basan en los dospronósticos son más precisos que cada uno independientemente. Los pronósticos finales de

ventas de ventas deben basarse en la demanda prospectiva, no modificada inicialmente por

las limitaciones internas, como la capacidad física. La decisión de eliminar estas limitaciones

dependerá del pronóstico. Es importante hacer un buen pronóstico de ventas, por que la

mayoría de los demás pronósticos se basan, en cierta medida, en las ventas esperadas.

Cobros y otras entradas en efectivo:Después de realizado el pronóstico de ventas, se determina la entrada de efectivo derivada

de estas ventas. En el caso de ventas en efectivo, el ingreso es en el momento de la

operación; cuando se trata de ventas a crédito las entradas ocurren después, el tiempo de

recepción del efectivo dependerá de los términos de pago, el tipo de cliente, y las políticas deEn el caso de las mayorías de las empresas existe cierto grado de correlación entre las

ventas y la experiencia de cobro. En épocas de recesión y disminución de las ventas, es

probable que se prolongue el periodo promedio de cobro y que se incrementen las pérdidas

por cuentas incobrables. La experiencia de cobro de una empresa puede reforzar la

disminución de las ventas, lo cual disminuirá el impacto decreciente en el ingreso total de

Gastos:Tomando en cuenta el pronóstico de ventas, es posible que los directores decidan ajustar

más la producción a las ventas estacionales, con el fin de producir a un ritmo relativamente

constante a lo largo del tiempo, o tener una estrategia mixta de producción.Gastos de Producción: Después de establecer un esquema de producción se puede

calcular las necesidades de materiales, mano de obra y activos fijos adicionales. Como en el

caso de las cuentas por cobrar, existe un rezago entre el momento que se hace la venta y el

momento que se recibe el pago real. Si los proveedores ofrecen términos promedios de “30

netos” y la política de la empresa consiste en pagar sus facturas al final de este periodo,

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 21/88

Normalmente los salarios varían con el nivel de producción, aunque no de manera perfecta,

los salarios son más estables que las compras a través del tiempo. Cuando la producción

disminuye un poco, normalmente no hay recorte de personal. Cuando aumenta la

producción, la mano de obra se vuelve más eficiente con un incremento reducido de salarios

totales, solo después se requiere trabajar horas extras o hacen falta más empleados para

cumplir con la mayor producción. En los otros gastos se incluyen los costos generales,administrativos y de venta; impuesto predial, intereses, energía, luz y calefacción;Otros Gastos: Además de los operativos, se debe considerar gastos de capital, dividendos,

impuesto sobre la renta y otros egresos, aún no justificados. Los gastos de capital,

comúnmente son predecibles en el caso de presupuestos de entradas y salidas de efectivo a

corto plazo. Sin embargo, conforme el pronóstico se hace más distante, la anticipación de

estos gastos se vuelve menos cierta. El pago de dividendos para la mayoría de las empresas

es estable y se realiza en determinadas fechas. El cálculo del impuesto a la renta se debe

basar en las utilidades proyectadas del periodo analizado. Otros gastos pueden ser recompra

de acciones ordinarias o el pago de deuda de largo plazo. Estos gastos se combinan con los

gastos totales derivados de las compras y los gastos operativos, para obtener el esquema de

Flujo Neto de Efectivo y Saldo en efectivo:Combinamos los esquemas de ingresos y egresos para determinar las entradas y salidas

netas de efectivo de cada mes.Si en el flujo tenemos problemas de déficit de efectivo, existen medios para superarlos, lo

que se hace es pedir préstamos de corto plazo para mantener un mínimo de efectivo, otros

medios son demorar los gastos de capital o los pagos de compras. El objetivo es determinar

el momento y magnitud de las necesidades prospectivas de financiamiento para establecer el

método más adecuado de financiamiento. Las decisiones de recurrir a financiamientos de

largo plazo se deberán basar en las necesidades de fondos a largo plazo y enconsideraciones ajenas al pronóstico del efectivo. Además de ayudar a planear las

necesidades de financiamiento a corto plazo, el presupuesto de entradas y salidas de

efectivo ayuda a administrar la posición de efectivo de las empresas. Con base en el

presupuesto de flujo de efectivo, se puede planear la inversión de los fondos extraordinarios

1.4 Margen de los Cálculos de Flujo de Efectivo:Tener presente que el presupuesto de entradas y salidas es solo un cálculo de flujos futuros

de efectivo, dependiendo del cuidado que se ponga en su elaboración, de la volatilidad de los

precios, del mercado en el cual se desarrolla la empresa, será más o menos preciso. El

análisis bajo una sola serie de premisas pueda dar una falsa perspectiva del futuro.Desviaciones de los flujos de efectivo:Para considerar las desviaciones del flujo de efectivo, es necesario plantear presupuestos

adicionales de entradas y salidas de efectivo. Se puede hacer un pronóstico con una

disminución máxima probable de las actividades empresariales y otra con un incremento

máximo posible de éstas; esto nos sirve para hacer mejores planes de contingencia.

Aplicaciones de la información Probabilística:

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 22/88

La distribución probable de los flujos esperados de efectivo permite ver los fondos requeridos

y generados en varios escenarios posibles. Esto permite determinar con mayor precisión el

mínimo de efectivo, la estructura de vencimiento de la deuda y los niveles de préstamos

necesarios para tener margen de seguridad.Se puede analizar la eficiencia y flexibilidad de la empresa en diversas condiciones: si las

ventas disminuyen, ¿Qué tan flexibles son los gastos?, ¿Qué se puede reducir?, ¿En quécantidad?, ¿A qué ritmo?, ¿Qué tanto esfuerzo se debe dedicar a las cuentas por cobrar?. Si

se registra un aumento de ventas, ¿cuáles son las ventas adicionales que habrá que hacer y

en qué momento?, ¿Se puede incrementar el personal?, ¿Con la planta actual es posible

manejar la demanda adicional?, ¿Qué cantidad de fondos se requerirán para financiar elPara la planeación interna es mejor tener un margen de posibles resultados que depender de

un solo pronóstico. Esto es más importante en empresas que son de carácter relativamente

inestable, que cada vez son más por el entorno que cambia a una velocidad nunca vista en

la historia. Si las empresas basan sus planes en los flujos esperados de efectivo, es probable

que resulten sorprendidas al producirse un cambio importante en el resultado respecto del

pronóstico. Tal vez sea difícil financiar un déficit de efectivo no previsto a corto plazo. Es

importante que las empresas reduzcan al mínimo los costos asociados con las desviaciones

de los resultados esperados, se puede hacer si se toman las medidas necesarias para

asegurar la precisión y se preparan presupuestos de entradas y salidas de efectivo que

flujo de efectivo, para revisar las diferencias, en las más importantes es necesario revisar las

premisas y supuestos, tal vez sea necesario hacer ajustes operativos y financieros, como

respuesta a las diferencias.

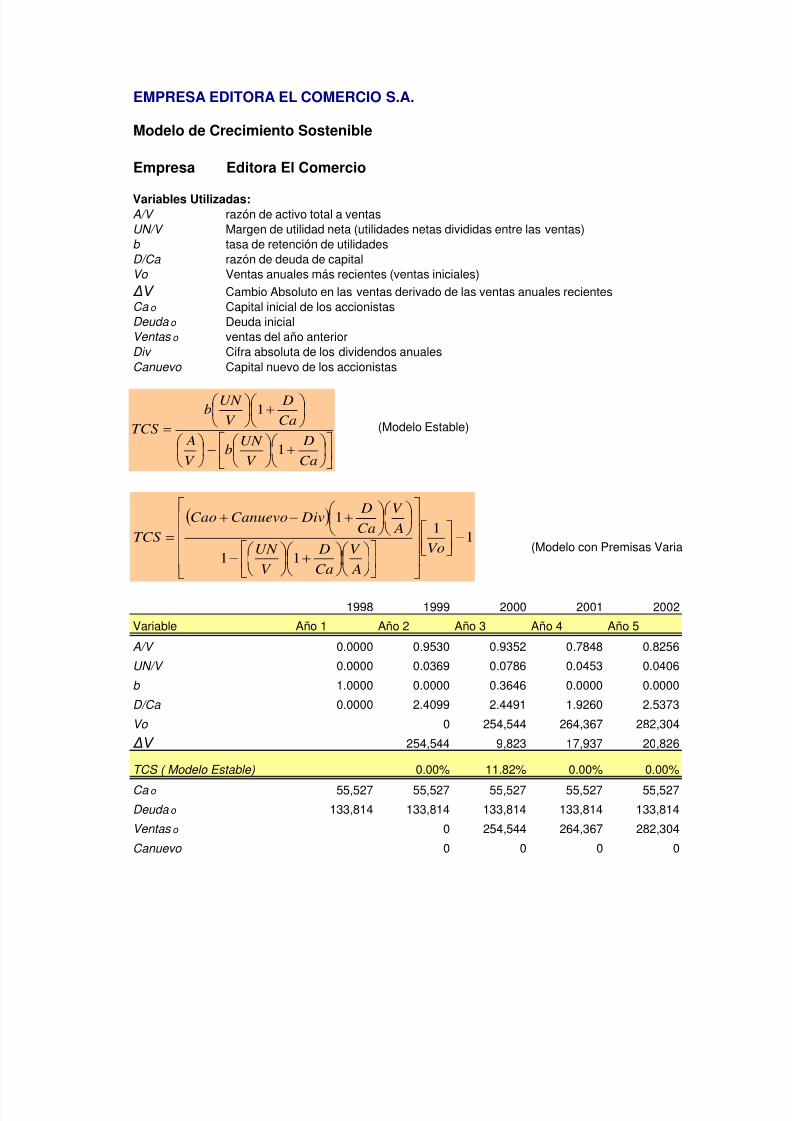

1.5 Modelo de Crecimiento SostenibleEl manejo del crecimiento implica el equilibrio cuidadoso entre los objetivos de ventas con la

eficiencia operativa y financiera. Lo importante es determinar la tasa de crecimiento de lasventas que es congruente con la realidad de la empresa y el mercado financiero.La tasa de crecimiento sostenible (TCS) representa el incremento porcentual máximo anual

de las ventas que se puede lograr en base a objetivos operativos, razón de deuda y pago de

dividendos. Si el incremento real excede la tasa de crecimiento sostenible, algo debe afectar

la razón de la deuda. Si modelamos el proceso de crecimiento, podemos planificar para tener

Modelo Estable:Comenzamos con el modelo en el cual el futuro es exactamente igual al pasado, en

comparación del balance general y las razones de desempeño. Se supone que la empresa

no recurre al financiamiento externo de capital, la cuenta del capital solo se crea con las

utilidades retenidas, éstas premisas cambiarán cuando se considere un modelo de desarrollo

Variables Utilizadas:

A/V = razón de activo total a ventas

NP/V = margen de utilidad neta (utilidades netas divididas entre las ventas)

b = tasa de retención de utilidades ( 1-b es la razón de pago de dividendos)D/Ca = razón de deuda a capital

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 23/88

Vo = ventas anuales más recientes (ventas inciales) ΔV = cambio absoluto en las ventas derivado de las ventas anuales más recientes

recíproca de la razón tradicional de rotación del activo total, es un parámetro de la eficiencia

operativa. Cuanto más baja sea la razón, más eficiente será el uso de los activos. Esta razón

es una combinación de:1. La administración de las cuentas por cobrar, que se puede observar en el periodo de cobr2. La administración del inventario, como lo indica la razón de rotación del inventario.3. La administración del activo fijo, que lo refleja el rendimiento de los productos de planta.

4. La administración de la liquidez, que se puede ver en el rendimiento del activo líquido.

Que suponemos se mantiene en niveles moderados.El margen de utilidad neta tiene que ver con la eficiencia operativa, después de impuestos,

aunque la razón del activo total a ventas y el margen de utilidad neta son afectados por los

mercados externos de los productos, se consideran reflejos de la eficiencia de la

administración interna. Se debe determinar la tasa de retención de utilidades y la de deuda a

capital según la teoría de los dividendos y el capital. Se ven influidas de manera importantepor los mercados financieros externos. El objetivo es integrarlas en el modelo de planeación.

1.6 Tasa de Crecimiento Sostenible (TCS)

Con estas seis variables se puede calcular la tasa de crecimiento sostenible (TCS).

El incremento del activo (uso de los fondos) debe ser igual al aumento del pasivo y del

capital de los accionistas (una fuente de fondos).El incremento de activos se expresa como, el cambio en las ventas, por la razón de activo

total de ventas: ΔV(A/V).El aumento del capital de los accionistas, derivado de las utilidades retenidas) es la tasa de

redención por el margen de utilidad neta por las ventas totales: b(UN/V)(Vo+ ΔV).El aumento de la deuda total es el incremento del capital de los accionistas multiplicado por

la razón final de deuda a capital: [b(UN/V)(Vo+ ΔV) ](D/Ca).Tenemos:Incremento del Activo = Aumento de Utilidades retenidas + Incremento de la deuda,oloqueeslomismo:

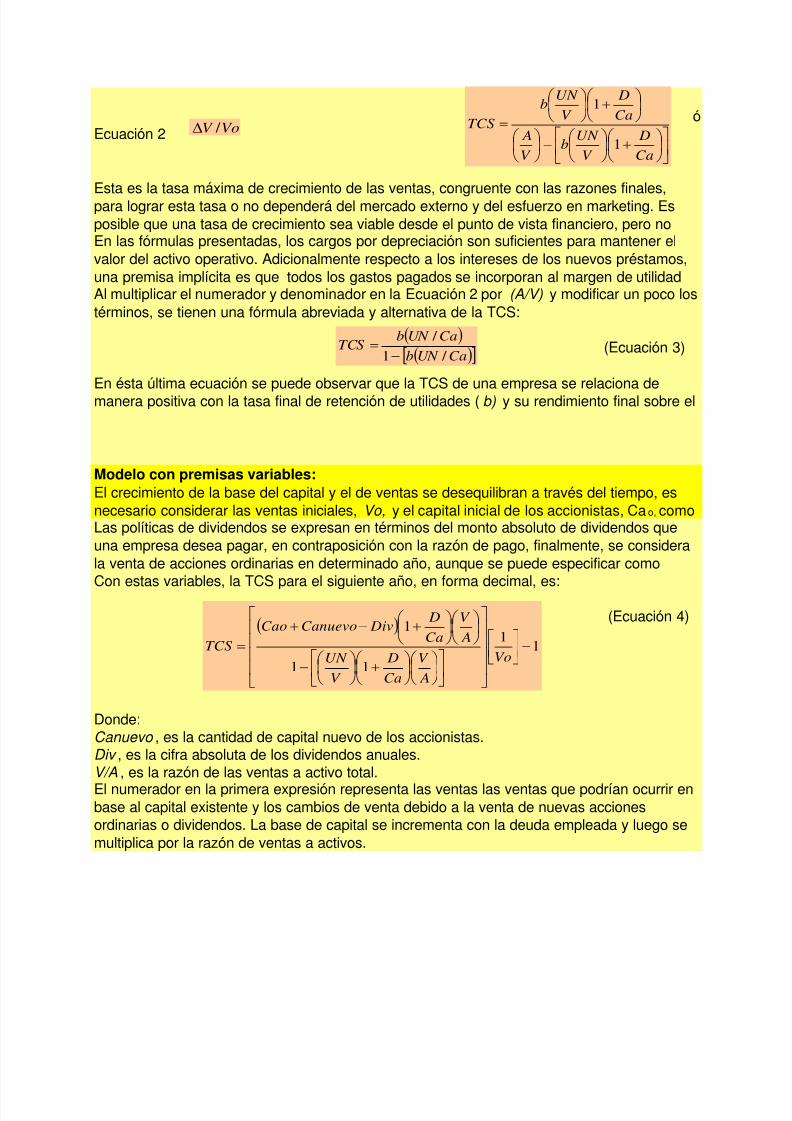

Ecuación 1

Modificando esta ecuación se puede tener:o VoV /

Ca

DV Vo

V

UN bV Vo

V

UN b

V

AV )(

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 24/88

ó

Ecuación 2

Esta es la tasa máxima de crecimiento de las ventas, congruente con las razones finales,para lograr esta tasa o no dependerá del mercado externo y del esfuerzo en marketing. Es

posible que una tasa de crecimiento sea viable desde el punto de vista financiero, pero noEn las fórmulas presentadas, los cargos por depreciación son suficientes para mantener el

valor del activo operativo. Adicionalmente respecto a los intereses de los nuevos préstamos,

una premisa implícita es que todos los gastos pagados se incorporan al margen de utilidadAl multiplicar el numerador y denominador en la Ecuación 2 por (A/V) y modificar un poco los

términos, se tienen una fórmula abreviada y alternativa de la TCS:

(Ecuación 3)

En ésta última ecuación se puede observar que la TCS de una empresa se relaciona de

manera positiva con la tasa final de retención de utilidades (b) y su rendimiento final sobre el

Modelo con premisas variables:El crecimiento de la base del capital y el de ventas se desequilibran a través del tiempo, es

necesario considerar las ventas iniciales, Vo, y el capital inicial de los accionistas, Cao, comoLas políticas de dividendos se expresan en términos del monto absoluto de dividendos que

una empresa desea pagar, en contraposición con la razón de pago, finalmente, se considera

la venta de acciones ordinarias en determinado año, aunque se puede especificar comoCon estas variables, la TCS para el siguiente año, en forma decimal, es:

(Ecuación 4)

Donde:

Canuevo , es la cantidad de capital nuevo de los accionistas.Div , es la cifra absoluta de los dividendos anuales.V/A , es la razón de las ventas a activo total.El numerador en la primera expresión representa las ventas las ventas que podrían ocurrir en

base al capital existente y los cambios de venta debido a la venta de nuevas acciones

ordinarias o dividendos. La base de capital se incrementa con la deuda empleada y luego se

multiplica por la razón de ventas a activos.

Ca

D

V

UN b

V

A

Ca

D

V

UN b

TCS

1

1

VoV /

CaUN b

CaUN bTCS

/ 1

/

1

1

11

1

Vo

A

V

Ca

D

V

UN

A

V

Ca

D DivCanuevoCao

TCS

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 25/88

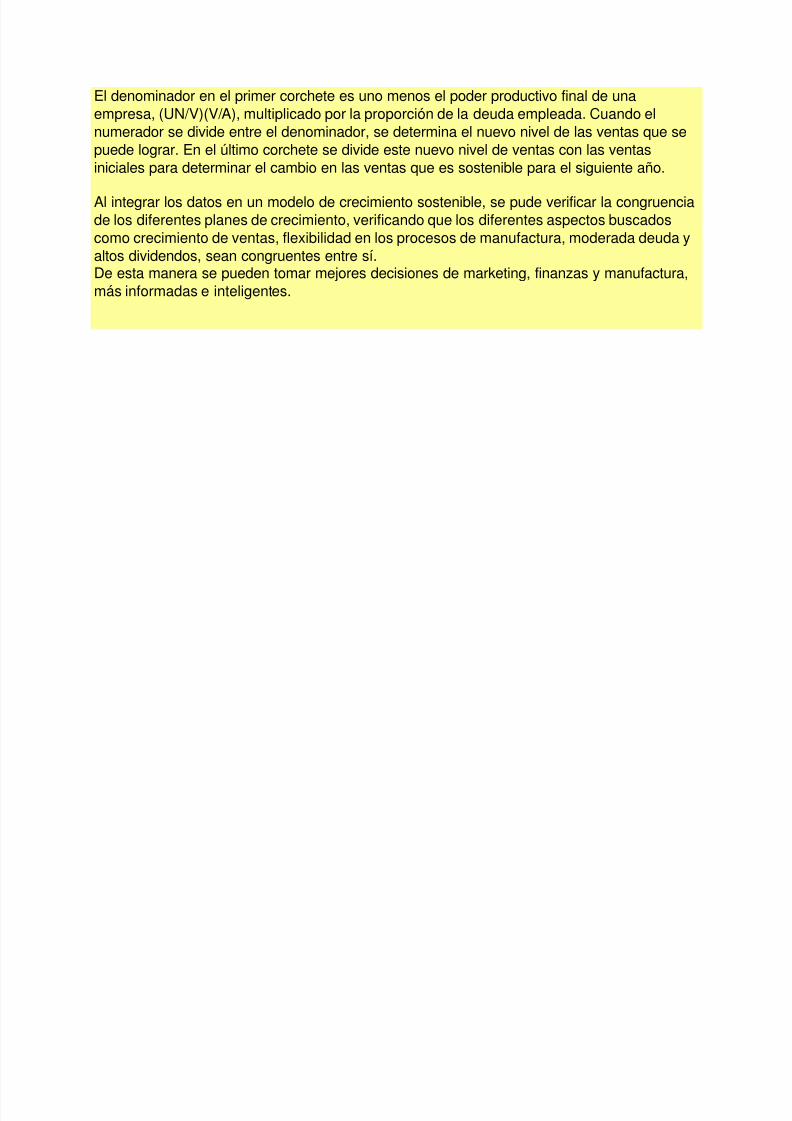

El denominador en el primer corchete es uno menos el poder productivo final de una

empresa, (UN/V)(V/A), multiplicado por la proporción de la deuda empleada. Cuando el

numerador se divide entre el denominador, se determina el nuevo nivel de las ventas que se

puede lograr. En el último corchete se divide este nuevo nivel de ventas con las ventas

iniciales para determinar el cambio en las ventas que es sostenible para el siguiente año.

Al integrar los datos en un modelo de crecimiento sostenible, se pude verificar la congruencia

de los diferentes planes de crecimiento, verificando que los diferentes aspectos buscados

como crecimiento de ventas, flexibilidad en los procesos de manufactura, moderada deuda y

altos dividendos, sean congruentes entre sí.De esta manera se pueden tomar mejores decisiones de marketing, finanzas y manufactura,

más informadas e inteligentes.

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 26/88

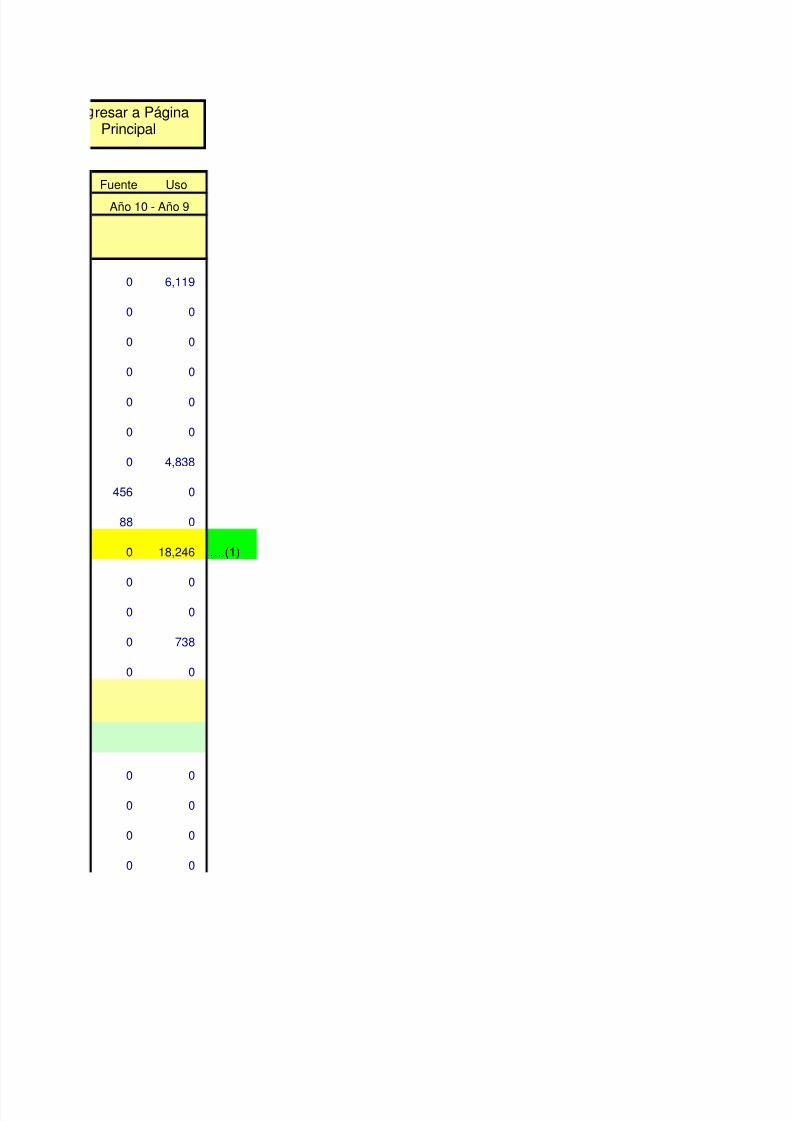

Regresar a Página Principal

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 27/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 28/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 29/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 30/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 31/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 32/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 33/88

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 34/88

promedio.

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 35/88

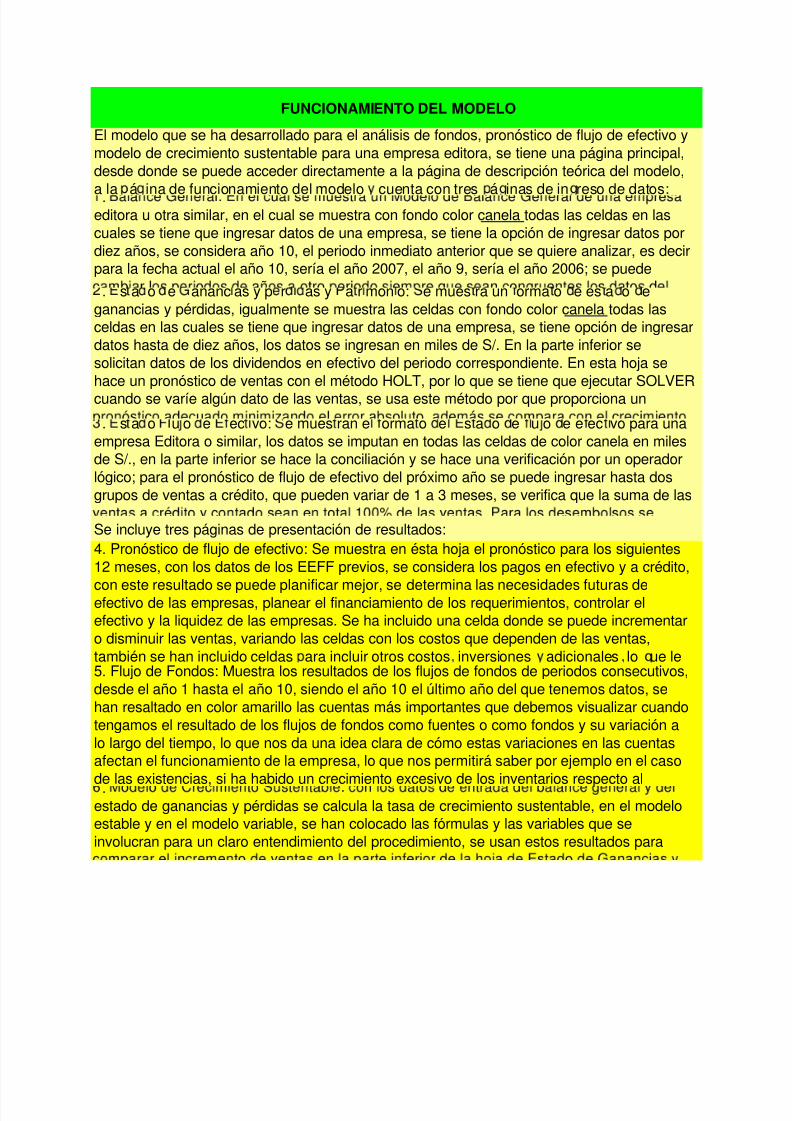

FUNCIONAMIENTO DEL MODELO

El modelo que se ha desarrollado para el análisis de fondos, pronóstico de flujo de efectivo y

modelo de crecimiento sustentable para una empresa editora, se tiene una página principal,

desde donde se puede acceder directamente a la página de descripción teórica del modelo,

a la á ina de funcionamiento del modelo cuenta con tres á inas de in reso de datos:.

editora u otra similar, en el cual se muestra con fondo color canela todas las celdas en las

cuales se tiene que ingresar datos de una empresa, se tiene la opción de ingresar datos por

diez años, se considera año 10, el periodo inmediato anterior que se quiere analizar, es decir

para la fecha actual el año 10, sería el año 2007, el año 9, sería el año 2006; se puede

. s a o e ananc as y p r as y a r mon o: e mues ra un orma o e es a o e

ganancias y pérdidas, igualmente se muestra las celdas con fondo color canela todas las

celdas en las cuales se tiene que ingresar datos de una empresa, se tiene opción de ingresar

datos hasta de diez años, los datos se ingresan en miles de S/. En la parte inferior se

solicitan datos de los dividendos en efectivo del periodo correspondiente. En esta hoja sehace un pronóstico de ventas con el método HOLT, por lo que se tiene que ejecutar SOLVER

cuando se varíe algún dato de las ventas, se usa este método por que proporciona un

. s a o u o e ec vo: e mues ran e orma o e s a o e u o e e ec vo para una

empresa Editora o similar, los datos se imputan en todas las celdas de color canela en miles

de S/., en la parte inferior se hace la conciliación y se hace una verificación por un operador

lógico; para el pronóstico de flujo de efectivo del próximo año se puede ingresar hasta dos

grupos de ventas a crédito, que pueden variar de 1 a 3 meses, se verifica que la suma de las

Se incluye tres páginas de presentación de resultados:

4. Pronóstico de flujo de efectivo: Se muestra en ésta hoja el pronóstico para los siguientes12 meses, con los datos de los EEFF previos, se considera los pagos en efectivo y a crédito,

con este resultado se puede planificar mejor, se determina las necesidades futuras de

efectivo de las empresas, planear el financiamiento de los requerimientos, controlar el

efectivo y la liquidez de las empresas. Se ha incluido una celda donde se puede incrementar

o disminuir las ventas, variando las celdas con los costos que dependen de las ventas,

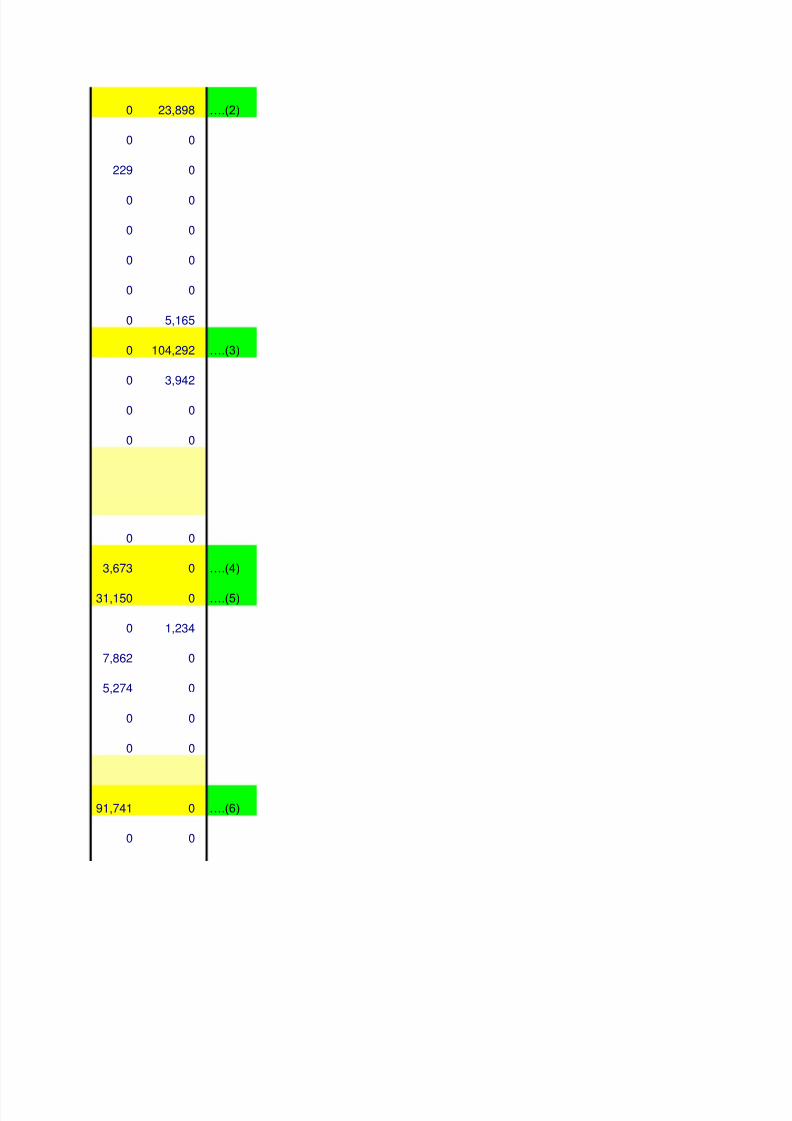

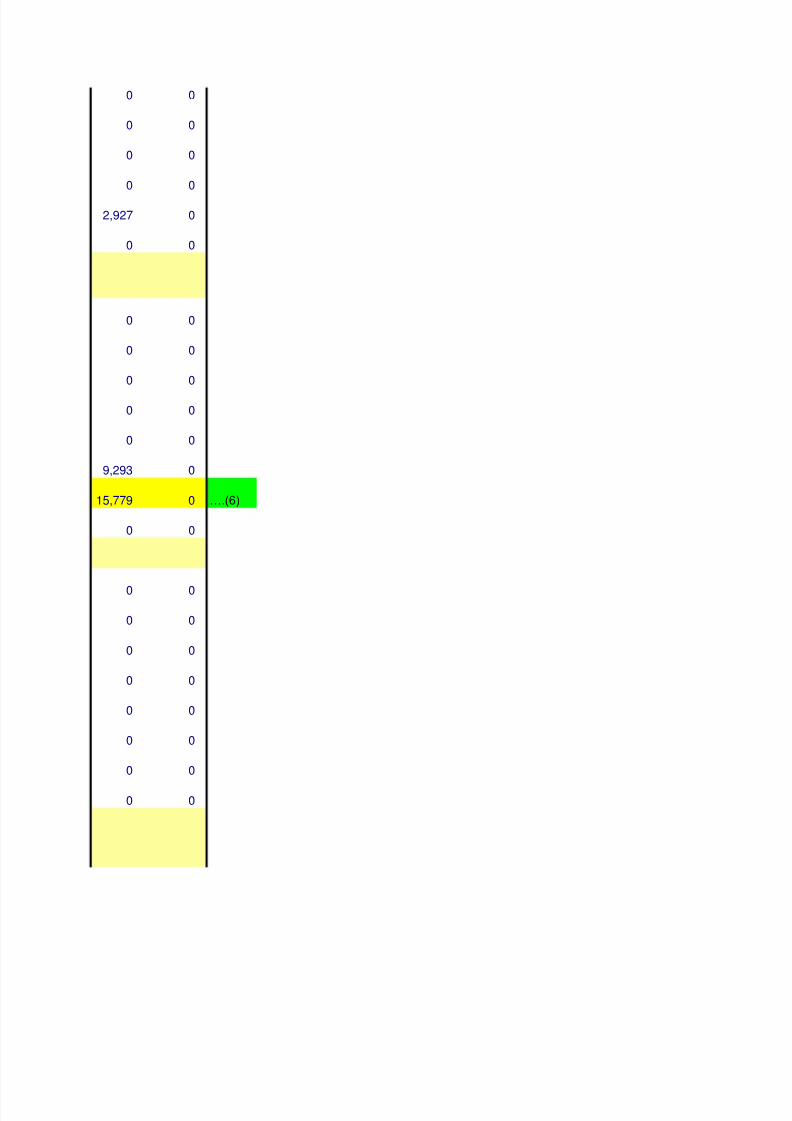

también se han incluido celdas ara incluir otros costos inversiones adicionales lo ue le5. Flujo de Fondos: Muestra los resultados de los flujos de fondos de periodos consecutivos,

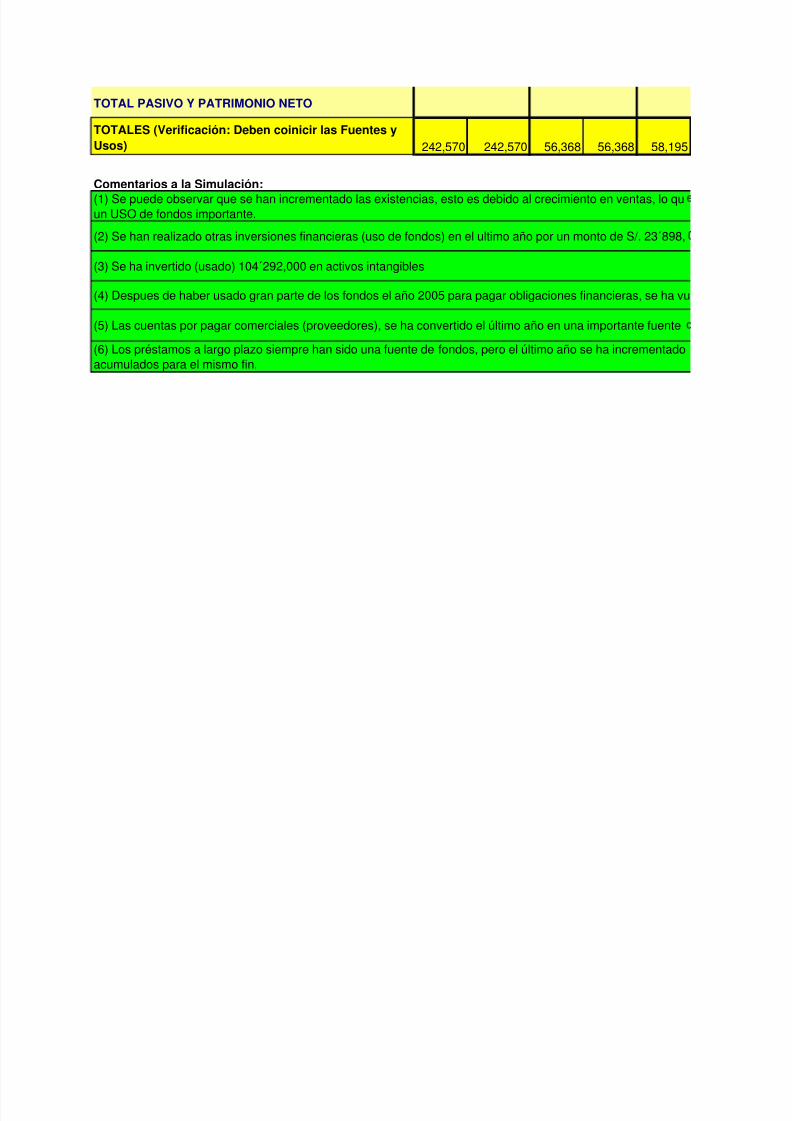

desde el año 1 hasta el año 10, siendo el año 10 el último año del que tenemos datos, se

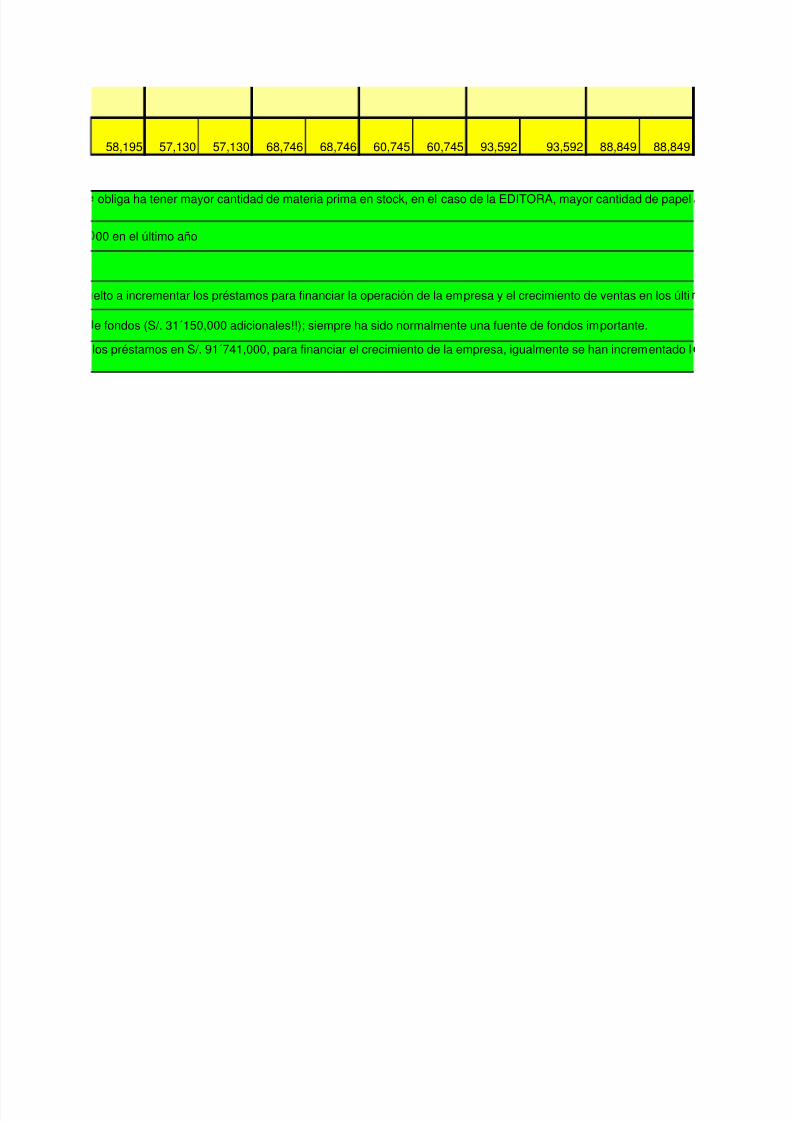

han resaltado en color amarillo las cuentas más importantes que debemos visualizar cuando

tengamos el resultado de los flujos de fondos como fuentes o como fondos y su variación a

lo largo del tiempo, lo que nos da una idea clara de cómo estas variaciones en las cuentasafectan el funcionamiento de la empresa, lo que nos permitirá saber por ejemplo en el caso

de las existencias, si ha habido un crecimiento excesivo de los inventarios respecto al.

estado de ganancias y pérdidas se calcula la tasa de crecimiento sustentable, en el modelo

estable y en el modelo variable, se han colocado las fórmulas y las variables que se

involucran para un claro entendimiento del procedimiento, se usan estos resultados para

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 36/88

Regresar a PáginaPrincipal

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 37/88

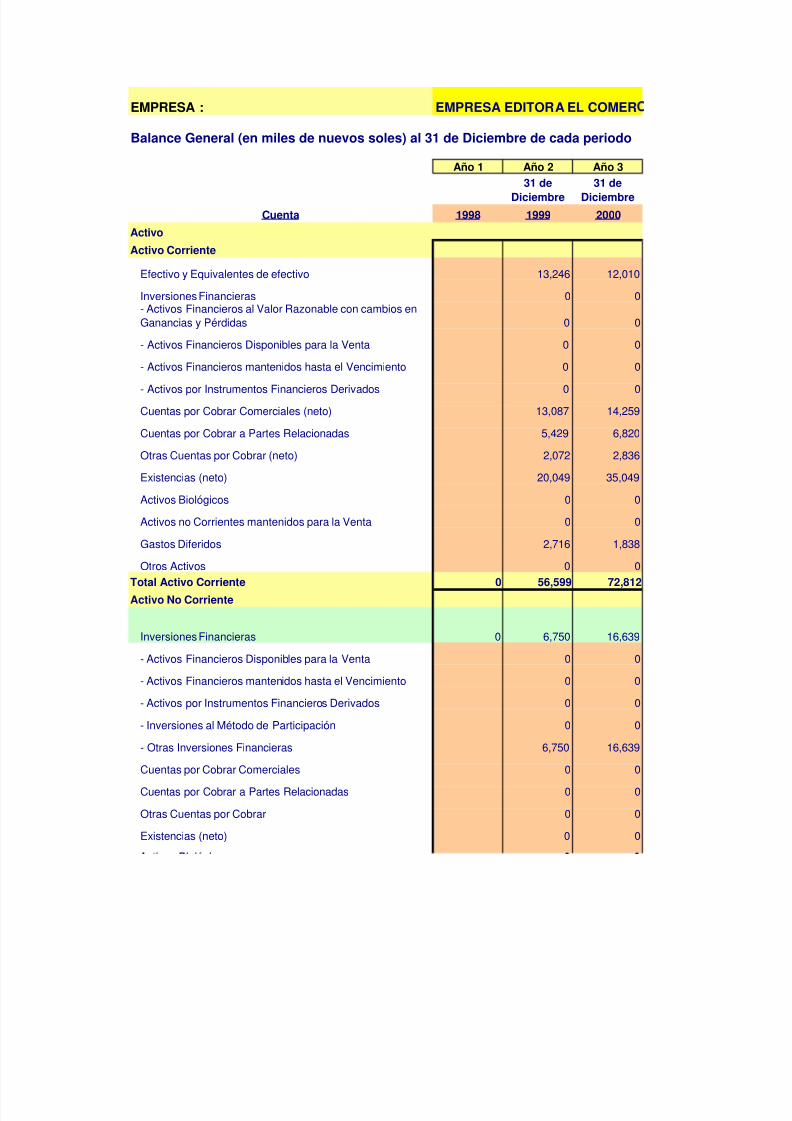

EMPRESA : EMPRESA EDITORA EL COMER

Balance General (en miles de nuevos soles) al 31 de Diciembre de cada periodo

Año 1 Año 2 Año 3

31 deDiciembre 31 deDiciembre

Cuenta 1998 1999 2000

Activo

Activo Corriente

Total Activo Corriente 0 56,599 72,812

Activo No Corriente

0

0

0

16,639

00

6,820

2,836

1,838

0

16,6390 6,750

12,010

0

0

0

0

0

14,259

Inversiones Financieras

13,246

0- Activos Financieros al Valor Razonable con cambios en

Ganancias y Pérdidas 0

- Activos Financieros Disponibles para la Venta 0

- Activos Financieros mantenidos hasta el Vencimiento 0

- Activos por Instrumentos Financieros Derivados 0

Cuentas por Cobrar Comerciales (neto) 13,087

2,072

Cuentas por Cobrar a Partes Relacionadas 5,429

Activos Biológicos

Otras Cuentas por Cobrar (neto)

Existencias (neto) 35,04920,049

0

0 0

Gastos Diferidos

0

2,716

Activos no Corrientes mantenidos para la Venta

Otros Activos 0

- Activos Financieros Disponibles para la Venta

Inversiones Financieras

00

0 0

- Activos por Instrumentos Financieros Derivados

- Activos Financieros mantenidos hasta el Vencimiento

0

- Inversiones al Método de Participación

0

0

- Otras Inversiones Financieras 6,750

0

Cuentas por Cobrar Comerciales

Otras Cuentas por Cobrar

0

0

Cuentas por Cobrar a Partes Relacionadas

Existencias (neto) 0

Efectivo y Equivalentes de efectivo

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 38/88

Total Activo No Corriente 0 185,971 174,432

TOTAL ACTIVO 0 242,570 247,244

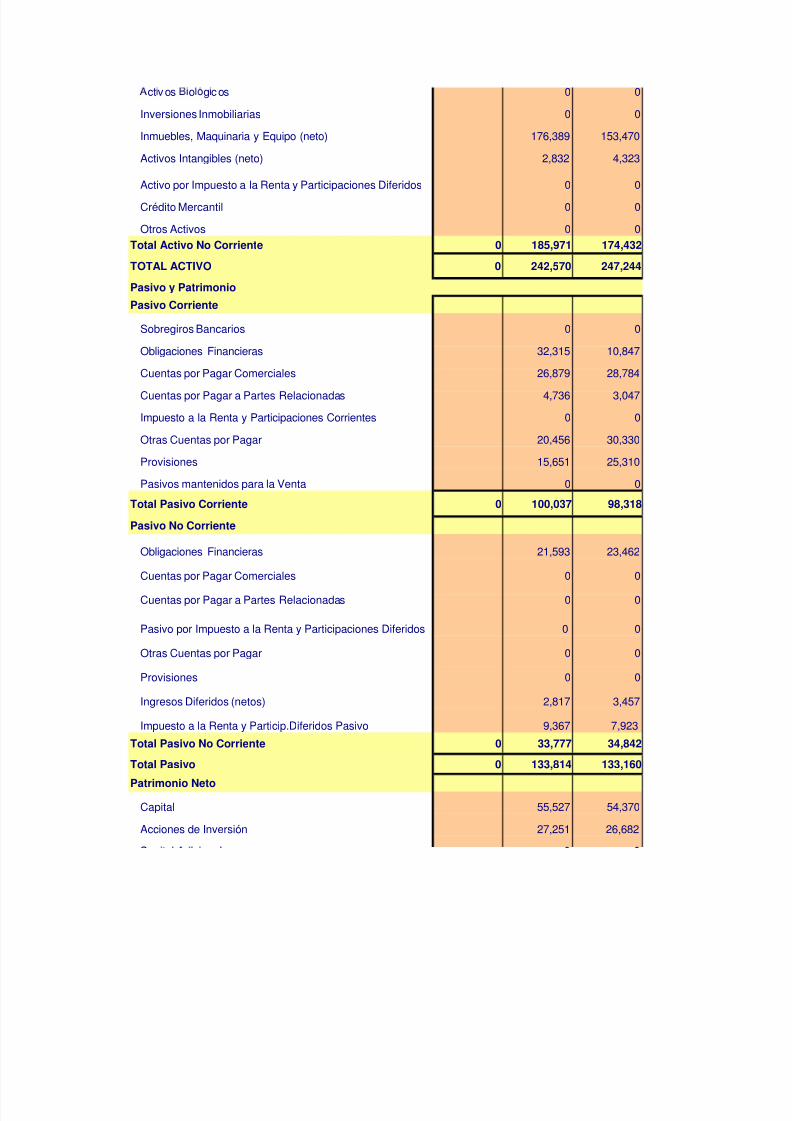

Pasivo y Patrimonio

Pasivo Corriente

Total Pasivo Corriente 0 100,037 98,318

Pasivo No Corriente

Total Pasivo No Corriente 0 33,777 34,842

Total Pasivo 0 133,814 133,160

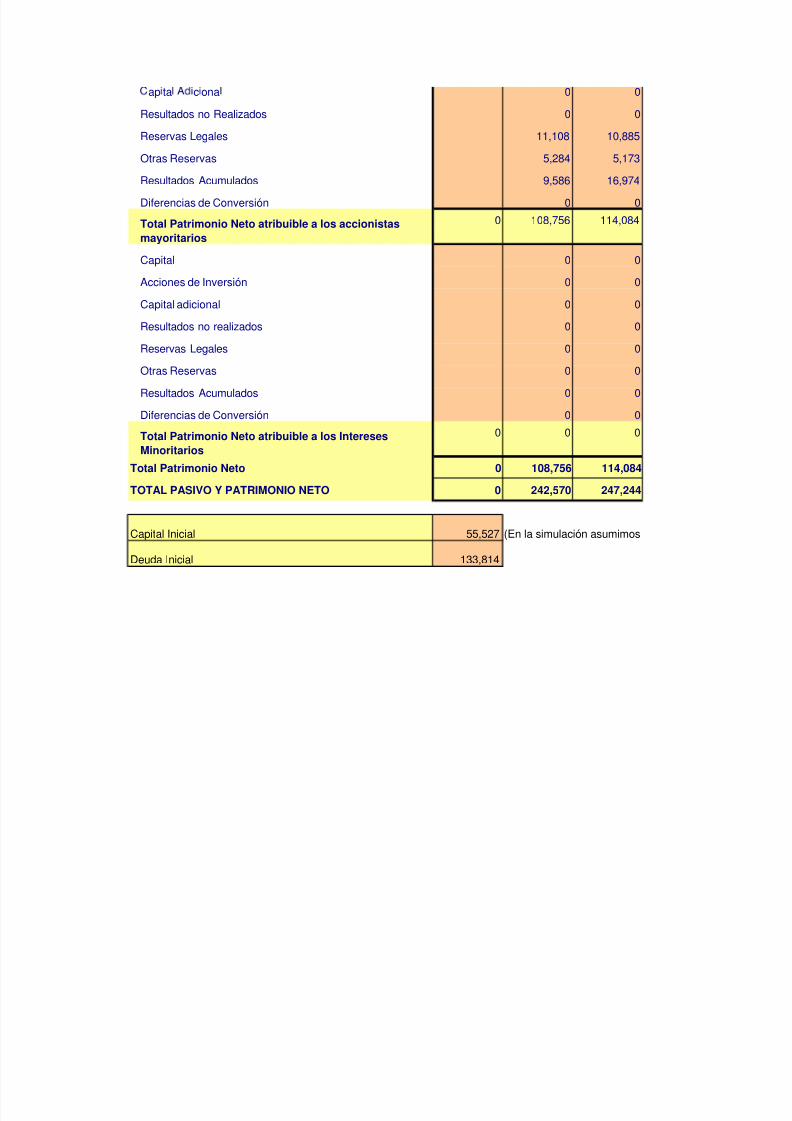

Patrimonio Neto

0

0

00

3,047

0

30,330

25,310

0

0

10,847

0

28,784

153,470

4,323

00

00

Impuesto a la Renta y Particip.Diferidos Pasivo 7,923

ct vos o g cos

0

Inmuebles, Maquinaria y Equipo (neto)

0

176,389

Inversiones Inmobiliarias

Activos Intangibles (neto) 2,832

Activo por Impuesto a la Renta y Participaciones Diferidos

0

Otros Activos

0

0

Crédito Mercantil

Obligaciones Financieras

0Sobregiros Bancarios

32,315

0

26,879

Cuentas por Pagar a Partes Relacionadas

Cuentas por Pagar Comerciales

4,736

Otras Cuentas por Pagar

Impuesto a la Renta y Participaciones Corrientes

Provisiones

20,456

15,651

0

0

Obligaciones Financieras

Pasivos mantenidos para la Venta

23,46221,593

Cuentas por Pagar a Partes Relacionadas

0

0

Cuentas por Pagar Comerciales

Pasivo por Impuesto a la Renta y Participaciones Diferidos 0

Provisiones

Otras Cuentas por Pagar

00

2,817

55,527

Ingresos Diferidos (netos)

54,370

9,367

3,457

Capital

Acciones de Inversión 26,68227,251

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 39/88

0 108,756 114,084

0 0 0

Total Patrimonio Neto 0 108,756 114,084

TOTAL PASIVO Y PATRIMONIO NETO 0 242,570 247,244

Capital Inicial 55,527 (En la simulación asumimos

Deuda Inicial 133,814

0

0

0

0

0

0

0

0

0

0

0

0

Total Patrimonio Neto atribuible a los InteresesMinoritarios

Capital adicional

Resultados no realizados

Reservas Legales

Otras Reservas

Resultados Acumulados

Diferencias de Conversión

Capital

Acciones de Inversión

0

0

0

0

0

Total Patrimonio Neto atribuible a los accionistasmayoritarios

0

10,885

5,173

0

Resultados no Realizados

0

0

ap ta c ona

Reservas Legales 11,108

Otras Reservas

16,974

5,284

9,586

0

Resultados Acumulados

Diferencias de Conversión

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 40/88

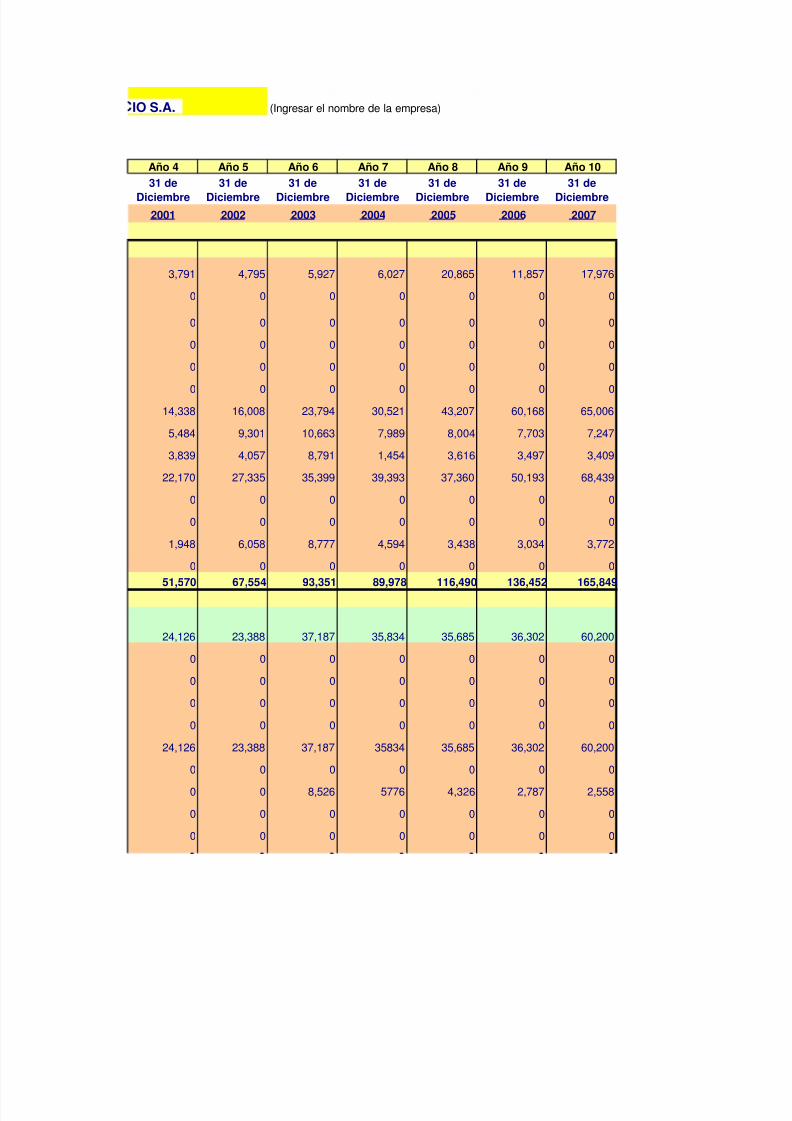

IO S.A. (Ingresar el nombre de la empresa)

Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

31 deDiciembre 31 deDiciembre 31 deDiciembre 31 deDiciembre 31 deDiciembre 31 deDiciembre 31 deDiciembre

2001 2002 2003 2004 2005 2006 2007

51,570 67,554 93,351 89,978 116,490 136,452 165,849

4,594

5776

35834

0

0

0

0

0

35,834

0

0

30,521

7,989

1,454

0

0

39,393

0

35,685

0

4,326

0

0

00

20,865

0

11,857

00

0000 0

00000 0

00000 0

00000 00

14,338 65,00660,16843,20723,794

8,004

3,616

7,2477,70310,6635,484

3,4093,497

68,43950,19327,335 37,360

00000

0

3,7723,034

0

3,438

0

000 0 00

8,777

35,685

00

60,20036,302

0

0

0

00

000

0

00

000

0

60,20036,30224,126 37,187

0

2,7870

00

8,526

0

2,558

000 0

17,9766,0275,9273,791

0

8,791

35,399

37,187

0

0

0

4,795

16,008

9,301

4,057

0

0

0

0

0

0

0

6,058

0

0

23,388

0

23,388

0

0

0

0

3,839

1,948

0

22,170

0

0

24,126

0

0

0

0

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 41/88

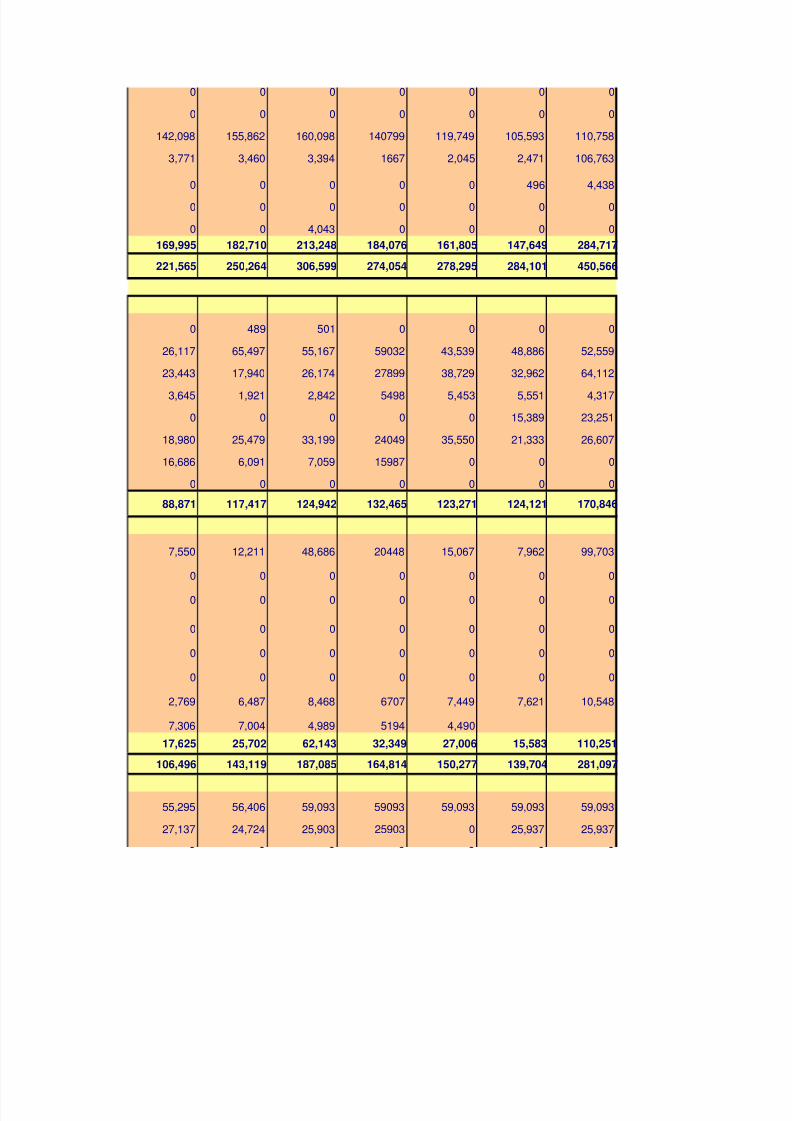

169,995 182,710 213,248 184,076 161,805 147,649 284,717

221,565 250,264 306,599 274,054 278,295 284,101 450,566

88,871 117,417 124,942 132,465 123,271 124,121 170,846

17,625 25,702 62,143 32,349 27,006 15,583 110,251

106,496 143,119 187,085 164,814 150,277 139,704 281,097

0

5498

15987

140799

1667

0

0

27899

0

51944,9897,004

0

15,067

0

0

4,490

0

0

38,729

5,453

0

35,550

119,749

2,045

0

0

0

0

0

000

00

110,758105,593160,098

0 0

106,7632,4713,771 3,394

0

4,438496

004,043

0 0

00

52,55948,8865903226,117 43,539

4,3175,551

501

64,11232,962

55,167

26,174

65,497

26,60721,33318,980

23,25115,389

24049

0

99,7037,962

00

33,199

7,059

000 00

48,686 20448

0

000

0 0

0000 00

0

0

00

000

0

10,5487,621

0

6707 7,449

59,09359,09359,09356,406 59093

25,93725,93702590325,903

0

0

2,842

0

0

0

0

59,093

8,468

0

0

0

0

489

0

0

155,862

3,460

6,091

0

17,940

1,921

25,479

0

6,487

0

0

12,211

0

0

0

24,724

142,098

0

0

0

0

0

0

23,443

3,645

7,550

0

0

16,686

55,295

27,137

0

0

2,769

7,306

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 42/88

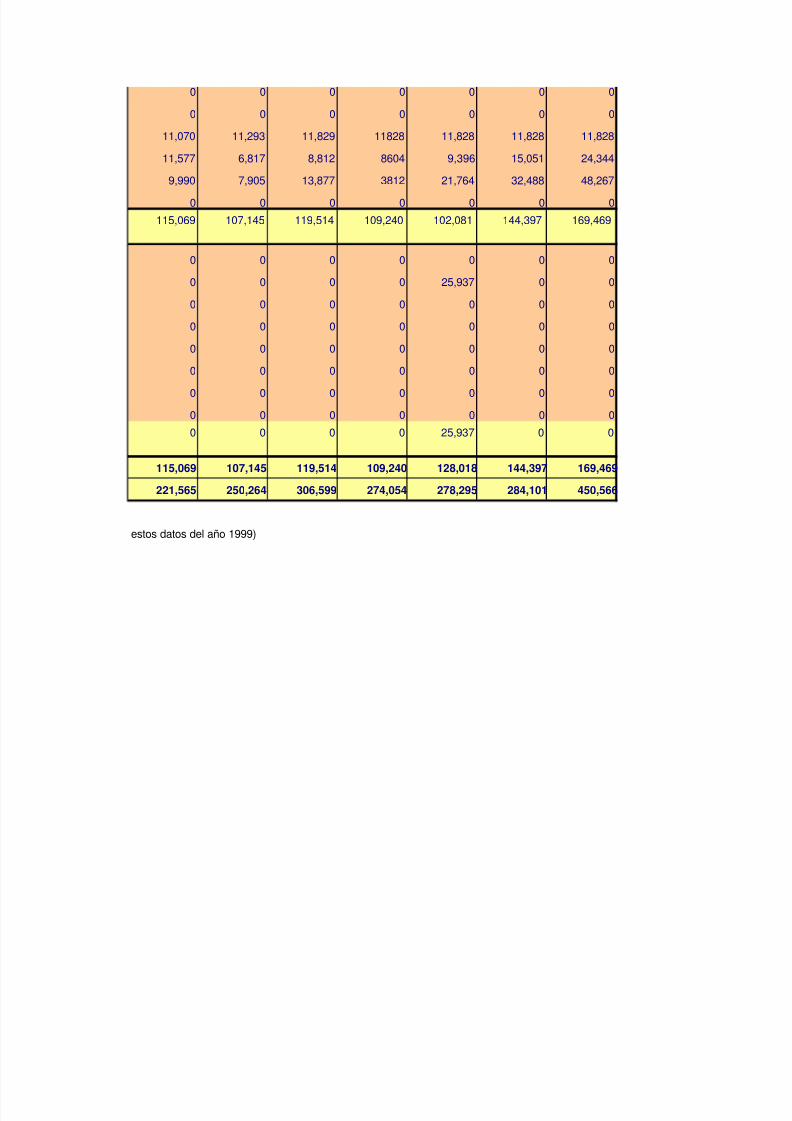

115,069 107,145 119,514 109,240 102,081 144,397 169,469

0 0 0 0 25,937 0 0

115,069 107,145 119,514 109,240 128,018 144,397 169,469

221,565 250,264 306,599 274,054 278,295 284,101 450,566

estos datos del año 1999)

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

25,937

0

0

0

0

0

0

0

11,828

9,396

21,764

00

00 0

00

00 0

11,82811,82811,829 11828

8604

48,26732,488

24,34415,051

3812

0

0

0

0

0

0

0

0

0

0

00

0

0

0

0

0

0

0

0

0

0

8,812

13,877

11,293

0

0

6,817

0

7,905

0

0

0

0

0

0

0

0

0

11,070

0

11,577

9,990

0

0

0

0

0

0

0

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 43/88

Regresar a PáginaPrincipal

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 44/88

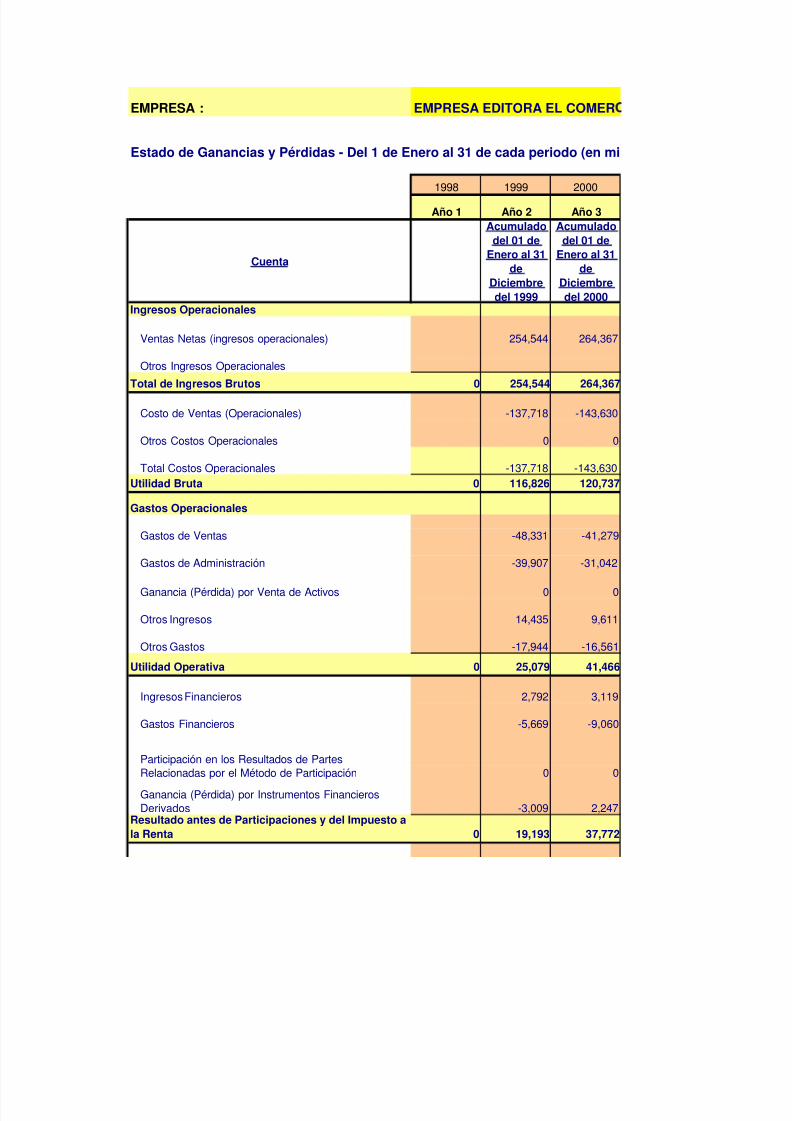

EMPRESA : EMPRESA EDITORA EL COMER

Estado de Ganancias y Pérdidas - Del 1 de Enero al 31 de cada periodo (en mi

1998 1999 2000

Año 1 Año 2 Año 3

Cuenta

Acumuladodel 01 de

Enero al 31de

Diciembredel 1999

Acumuladodel 01 de

Enero al 31de

Diciembredel 2000

Ingresos Operacionales

Total de Ingresos Brutos 0 254,544 264,367

Utilidad Bruta 0 116,826 120,737

Gastos Operacionales

Utilidad Operativa 0 25,079 41,466

Resultado antes de Participaciones y del Impuesto ala Renta 0 19,193 37,772

-3,009

0

14,435

-17,944

2,792

-5,669

0

254,544

-137,718

0

-48,331

-39,907

-143,630

0

-41,279

Ganancia (Pérdida) por Instrumentos Financieros

Derivados

Participación en los Resultados de Partes

Relacionadas por el Método de Participación

2,247

0

0

9,611

-16,561

3,119

-9,060

Ganancia (Pérdida) por Venta de Activos

Gastos de Administración -31,042

Gastos Financieros

Ingresos Financieros

Otros Gastos

Otros Ingresos

Total Costos Operacionales -143,630-137,718

Otros Ingresos Operacionales

264,367

Otros Costos Operacionales

Costo de Ventas (Operacionales)

Ventas Netas (ingresos operacionales)

Gastos de Ventas

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 45/88

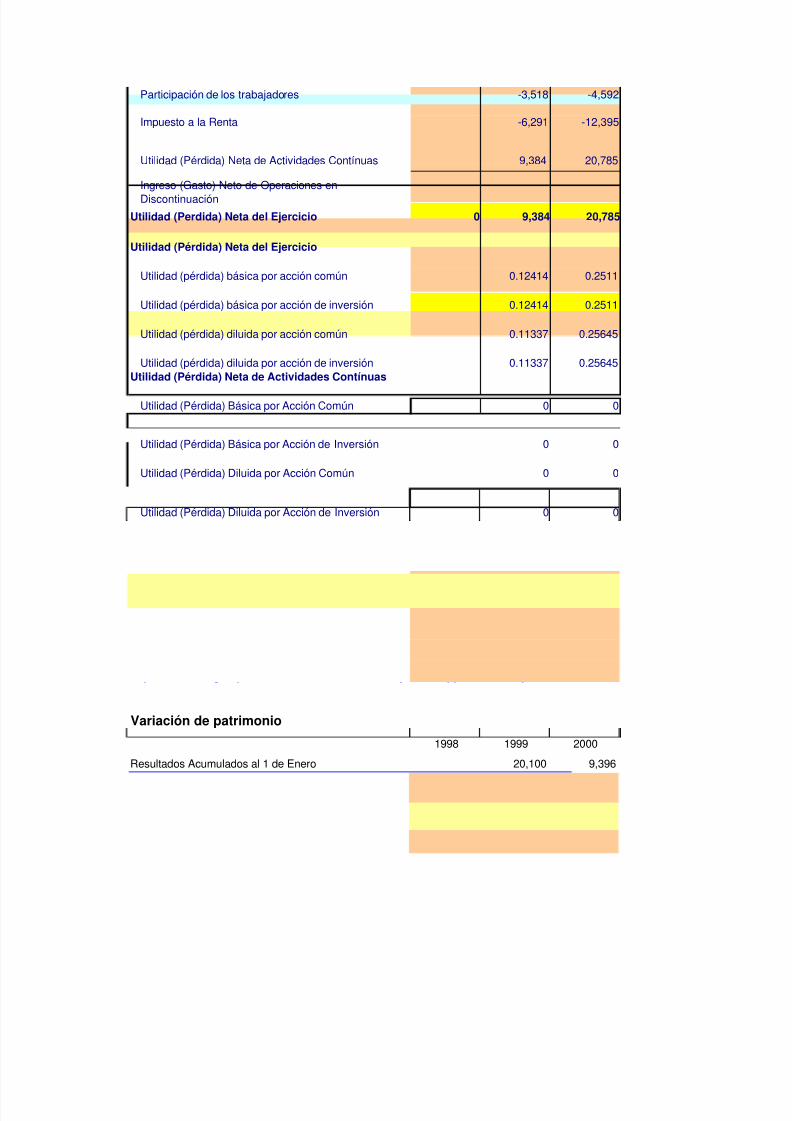

Utilidad (Perdida) Neta del Ejercicio 0 9,384 20,785

Utilidad (Pérdida) Neta del Ejercicio

Utilidad (Pérdida) Neta de Actividades Contínuas

1998 1999 2000

Tasa de Crecimiento del País (Perú) - Var. % Anual

PBI -0.70% 0.90% 3.00%

Se puede tomar dato de:

http://www.mef.gob.pe/PRENSA/discursos/banca_jun2008.ppt#555,7,Diapositiva 7

Variación de patrimonio

1998 1999 2000

Resultados Acumulados al 1 de Enero 20,100 9,396

Utilidad (Pérdida) Neta del Ejercicio 0 9,384 20,785

Dividendos declarados y Participaciones acordados

durante el períodoDividendos -15,517 -13,207

Otros incrementos o disminuciones de las partidas

patrimoniales -4,381

0

0

0.12414

0.11337

-3,518

-6,291

0.11337

0

0

0

0

0.2511

0.25645

0.25645

Utilidad (Pérdida) Diluida por Acción de Inversión

Utilidad (Pérdida) Diluida por Acción Común

Utilidad (Pérdida) Básica por Acción de Inversión

0Utilidad (Pérdida) Básica por Acción Común

Utilidad (pérdida) diluida por acción de inversión

Utilidad (pérdida) diluida por acción común

Utilidad (pérdida) básica por acción de inversión

Utilidad (pérdida) básica por acción común

Ingreso (Gasto) Neto de Operaciones enDiscontinuación

Utilidad (Pérdida) Neta de Actividades Contínuas 9,384

Impuesto a la Renta

Participación de los trabajadores

0.12414

-4,592

-12,395

20,785

0.2511

0

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 46/88

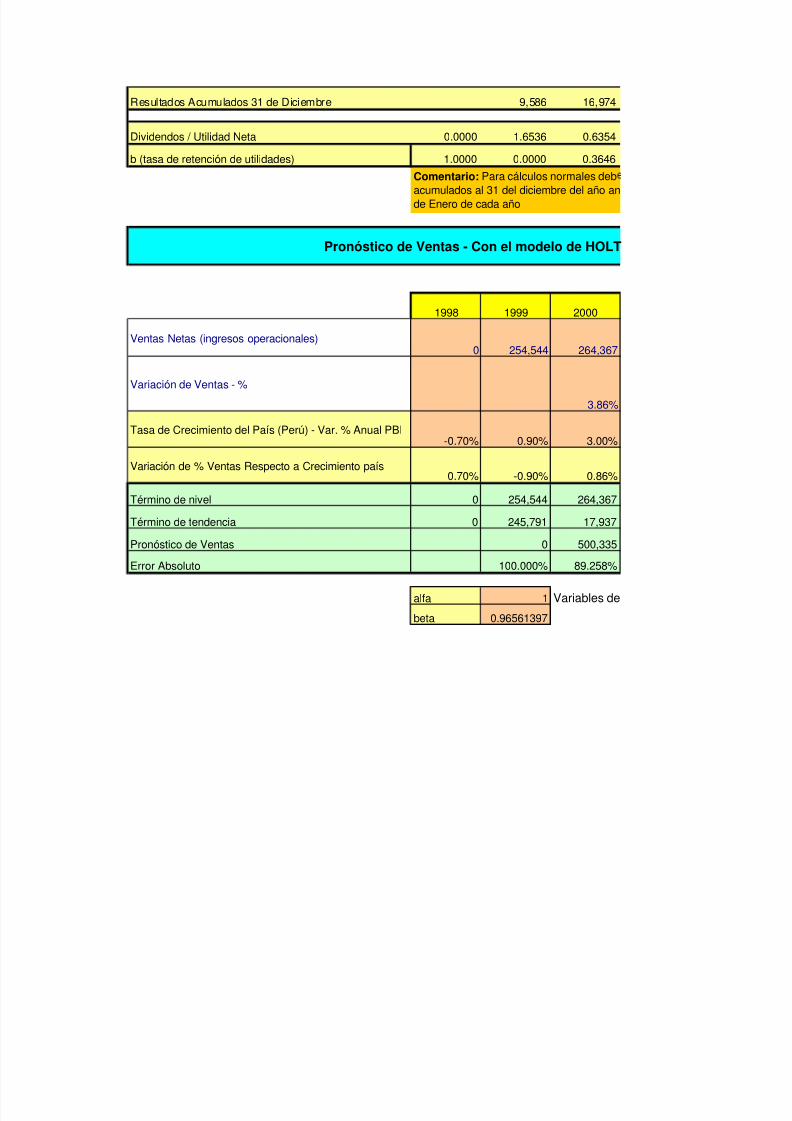

Resultados Acumulados 31 de Diciembre 9,586 16,974

Dividendos / Utilidad Neta 0.0000 1.6536 0.6354

b (tasa de retención de utilidades) 1.0000 0.0000 0.3646

1998 1999 2000

Ventas Netas (ingresos operacionales)0 254,544 264,367

Variación de Ventas - %

3.86%

Tasa de Crecimiento del País (Perú) - Var. % Anual PBI-0.70% 0.90% 3.00%

Variación de % Ventas Respecto a Crecimiento país0.70% -0.90% 0.86%

Término de nivel 0 254,544 264,367

Término de tendencia 0 245,791 17,937

Pronóstico de Ventas 0 500,335

Error Absoluto 100.000% 89.258%

alfa 1 Variables de

beta 0.96561397

Pronóstico de Ventas - Con el modelo de HOLT

Comentario: Para cálculos normales deb

acumulados al 31 del diciembre del año an

de Enero de cada año

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 47/88

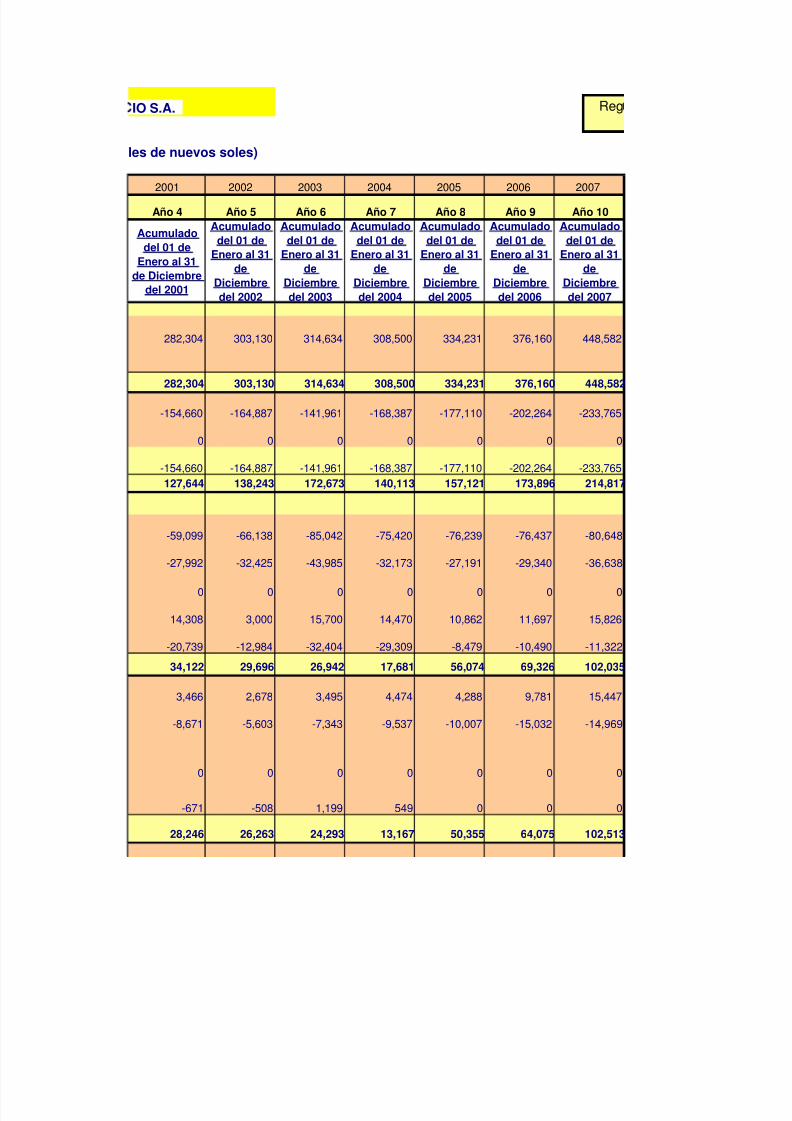

IO S.A.

les de nuevos soles)

2001 2002 2003 2004 2005 2006 2007

Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

Acumuladodel 01 de

Enero al 31de Diciembre

del 2001

Acumuladodel 01 de

Enero al 31de

Diciembredel 2002

Acumuladodel 01 de

Enero al 31de

Diciembredel 2003

Acumuladodel 01 de

Enero al 31de

Diciembredel 2004

Acumuladodel 01 de

Enero al 31de

Diciembredel 2005

Acumuladodel 01 de

Enero al 31de

Diciembredel 2006

Acumuladodel 01 de

Enero al 31de

Diciembredel 2007

282,304 303,130 314,634 308,500 334,231 376,160 448,582

127,644 138,243 172,673 140,113 157,121 173,896 214,817

34,122 29,696 26,942 17,681 56,074 69,326 102,035

28,246 26,263 24,293 13,167 50,355 64,075 102,513

-8,671

-59,099

-27,992

0

-5,603

0

2,678

-12,984

-164,887

3,000

0

0

-32,425

-164,887

-66,138

0

10,862

4,474

-7,343

0

1,199

0

-76,239

0

-27,191

-29,309

14,470

-177,110

-8,479

4,288

-10,007

0

-9,537

0

00549-508

0

-671

15,82611,697

-11,322-10,490

15,4479,781

-14,969-15,032

314,634

3,495

000

-36,638-29,340-32,173

15,70014,308

-20,739

3,466

-32,404

-43,985

00

-141,961

0

-233,765-202,264-168,387

-75,420

-141,961-154,660

-85,042

-168,387

0

-80,648-76,437

448,582376,160

-233,765-202,264

282,304

-177,110

0

-154,660

0

334,231308,500303,130

00

Reg

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 48/88

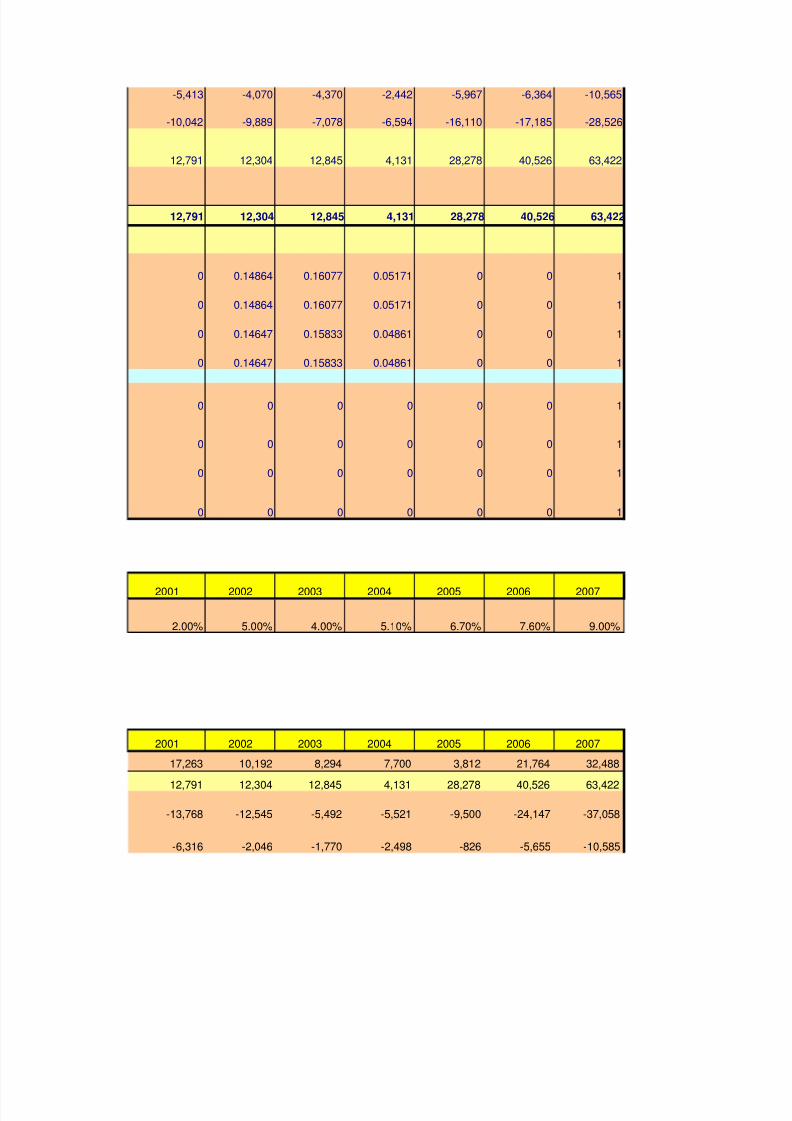

12,791 12,304 12,845 4,131 28,278 40,526 63,422

2001 2002 2003 2004 2005 2006 2007

2.00% 5.00% 4.00% 5.10% 6.70% 7.60% 9.00%

2001 2002 2003 2004 2005 2006 2007

17,263 10,192 8,294 7,700 3,812 21,764 32,488

12,791 12,304 12,845 4,131 28,278 40,526 63,422

-13,768 -12,545 -5,492 -5,521 -9,500 -24,147 -37,058

-6,316 -2,046 -1,770 -2,498 -826 -5,655 -10,585

0

0

12,791

0

0.148640

-10,042

-5,967

-16,110

-4,370

10

10

28,278

10

0

0

0

0 0

10

0

0

0

0

0

0

0 0

0

0

0

0.15833

0.15833

0

0

0

0.14647

0.14647

10

0

0

10

0

100.05171

0.16077

0.160770.148640

0.05171

4,13112,84512,304

-28,526-17,185-6,594

-2,442

-7,078

-4,070

-9,889

-5,413 -10,565-6,364

0

63,42240,526

0.04861

10

0.04861

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 49/88

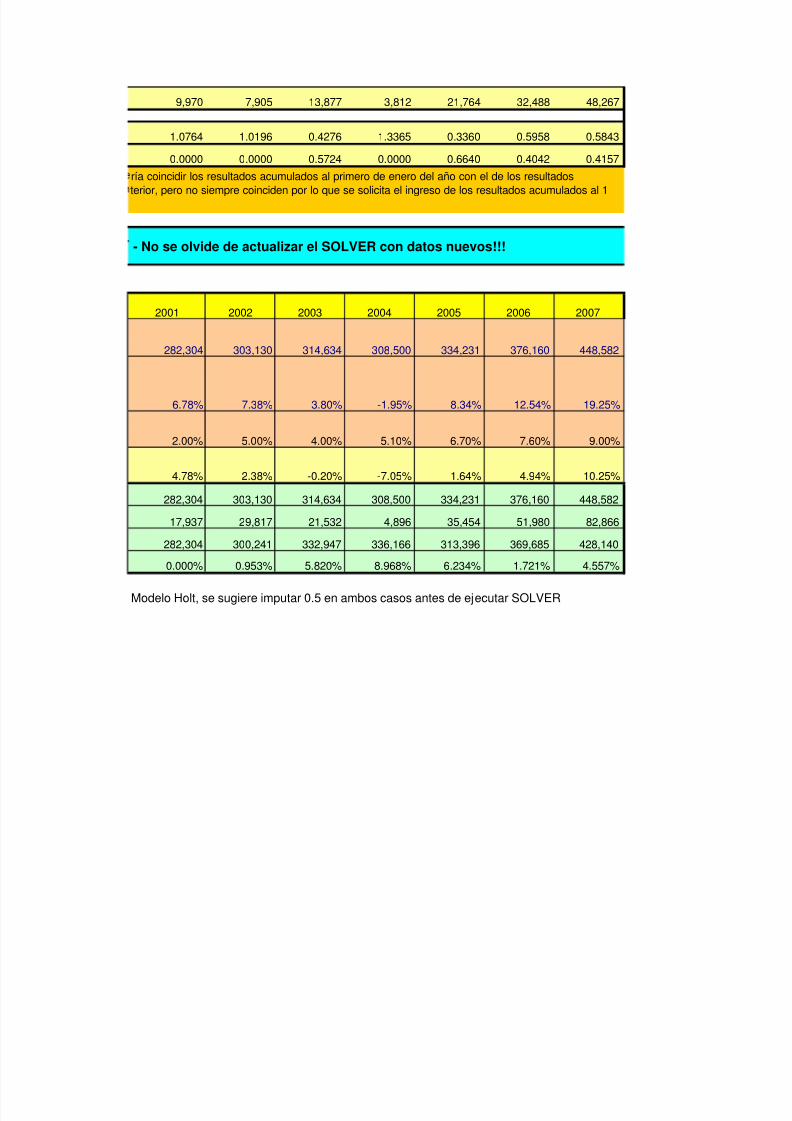

9,970 7,905 13,877 3,812 21,764 32,488 48,267

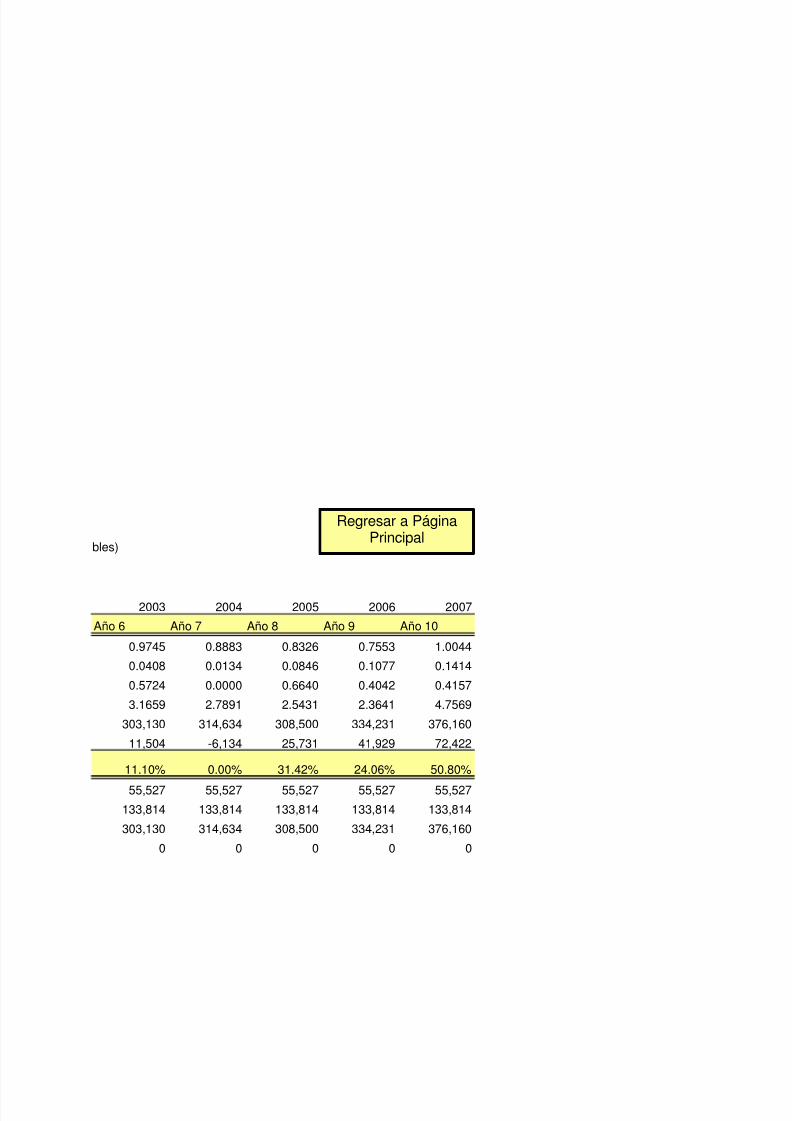

1.0764 1.0196 0.4276 1.3365 0.3360 0.5958 0.5843

0.0000 0.0000 0.5724 0.0000 0.6640 0.4042 0.4157

2001 2002 2003 2004 2005 2006 2007

282,304 303,130 314,634 308,500 334,231 376,160 448,582

6.78% 7.38% 3.80% -1.95% 8.34% 12.54% 19.25%

2.00% 5.00% 4.00% 5.10% 6.70% 7.60% 9.00%

4.78% 2.38% -0.20% -7.05% 1.64% 4.94% 10.25%

282,304 303,130 314,634 308,500 334,231 376,160 448,582

17,937 29,817 21,532 4,896 35,454 51,980 82,866

282,304 300,241 332,947 336,166 313,396 369,685 428,140

0.000% 0.953% 5.820% 8.968% 6.234% 1.721% 4.557%

Modelo Holt, se sugiere imputar 0.5 en ambos casos antes de ejecutar SOLVER

- No se olvide de actualizar el SOLVER con datos nuevos!!!

ría coincidir los resultados acumulados al primero de enero del año con el de los resultados

terior, pero no siempre coinciden por lo que se solicita el ingreso de los resultados acumulados al 1

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 50/88

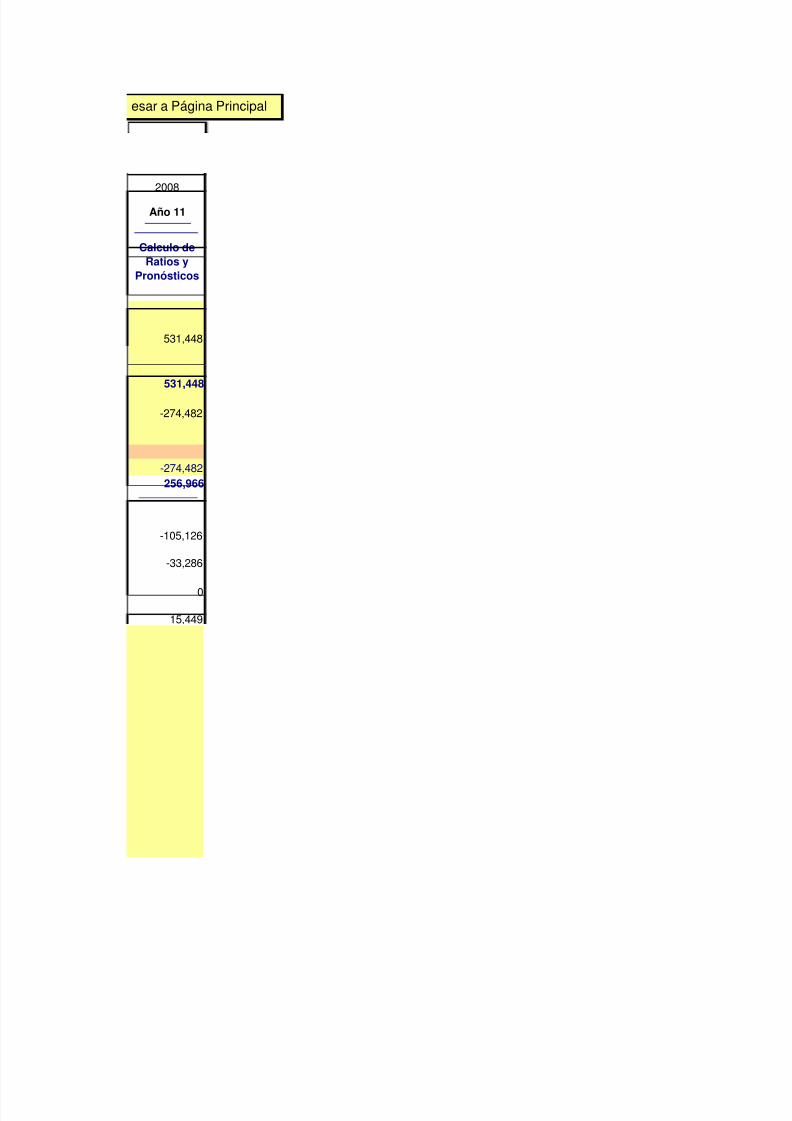

2008

Año 11

Calculo deRatios y

Pronósticos

531,448

531,448

-274,482

256,966

-105,126

-33,286

0

15,449

-6,541

127,462

19,673

-19,701

0

653

128,087

-274,482

resar a Página Principal

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 51/88

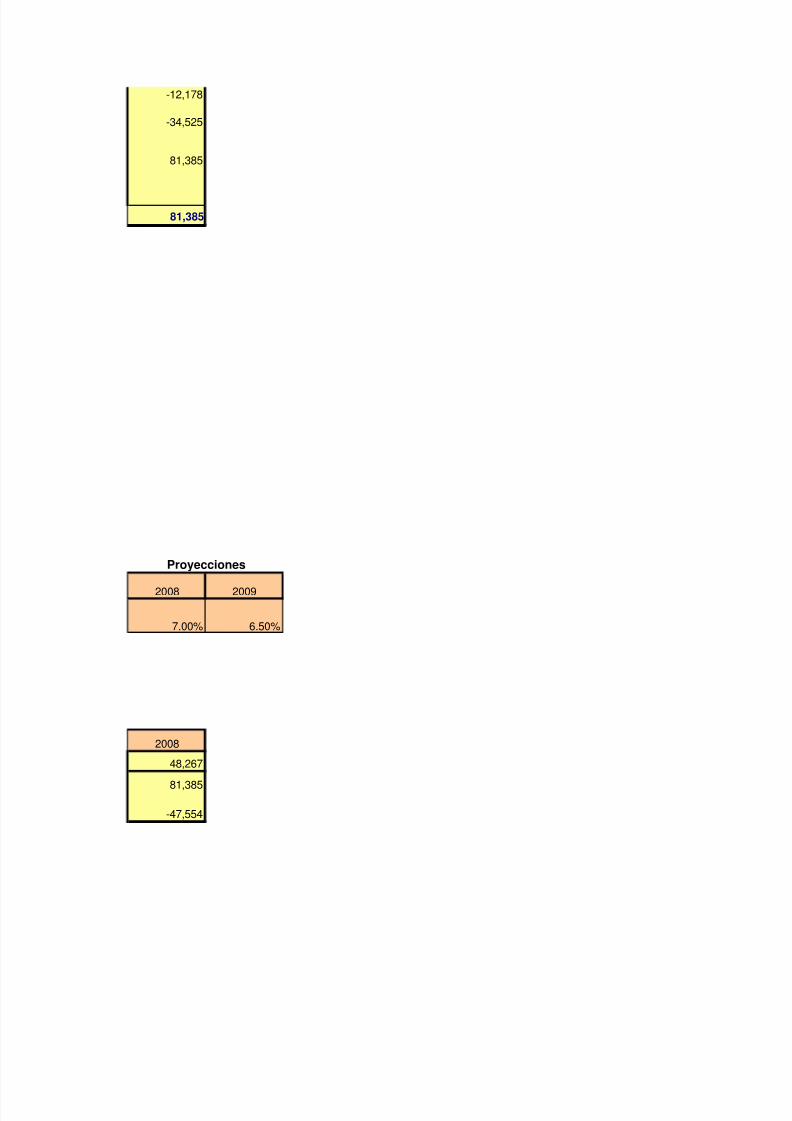

-12,178

-34,525

81,385

81,385

2008 2009

7.00% 6.50%

2008

48,267

81,385

-47,554

Proyecciones

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 52/88

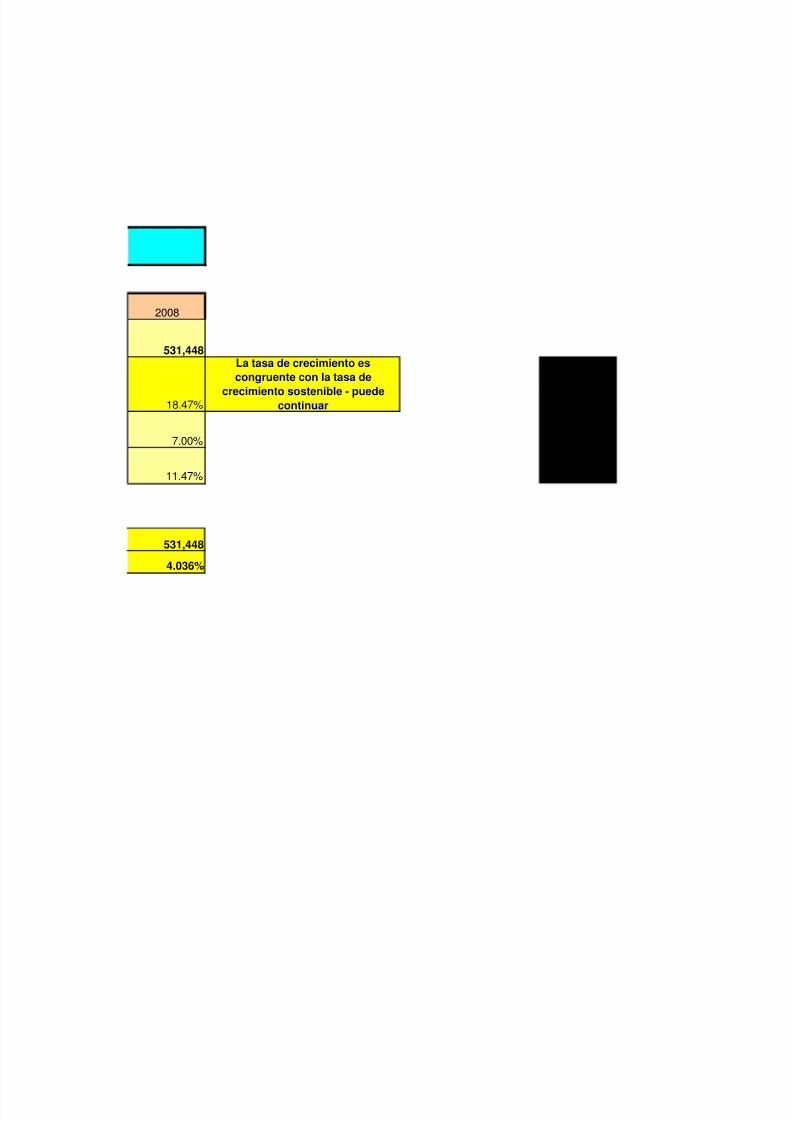

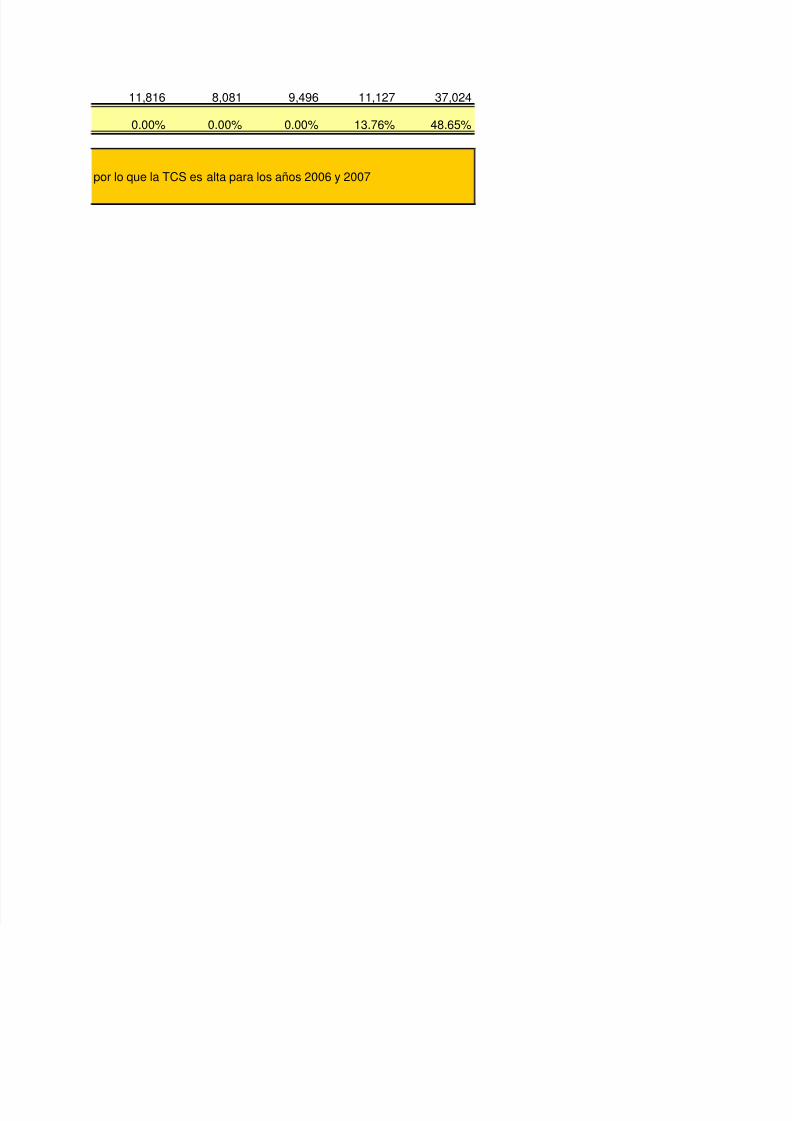

2008

531,448

18.47%

La tasa decrecimiento es

congruente

con la tasa de

7.00%

crecimiento es

no es

11.47% TRUE

531,448

4.036%

La tasa de crecimiento escongruente con la tasa de

crecimiento sostenible - puedecontinuar

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 53/88

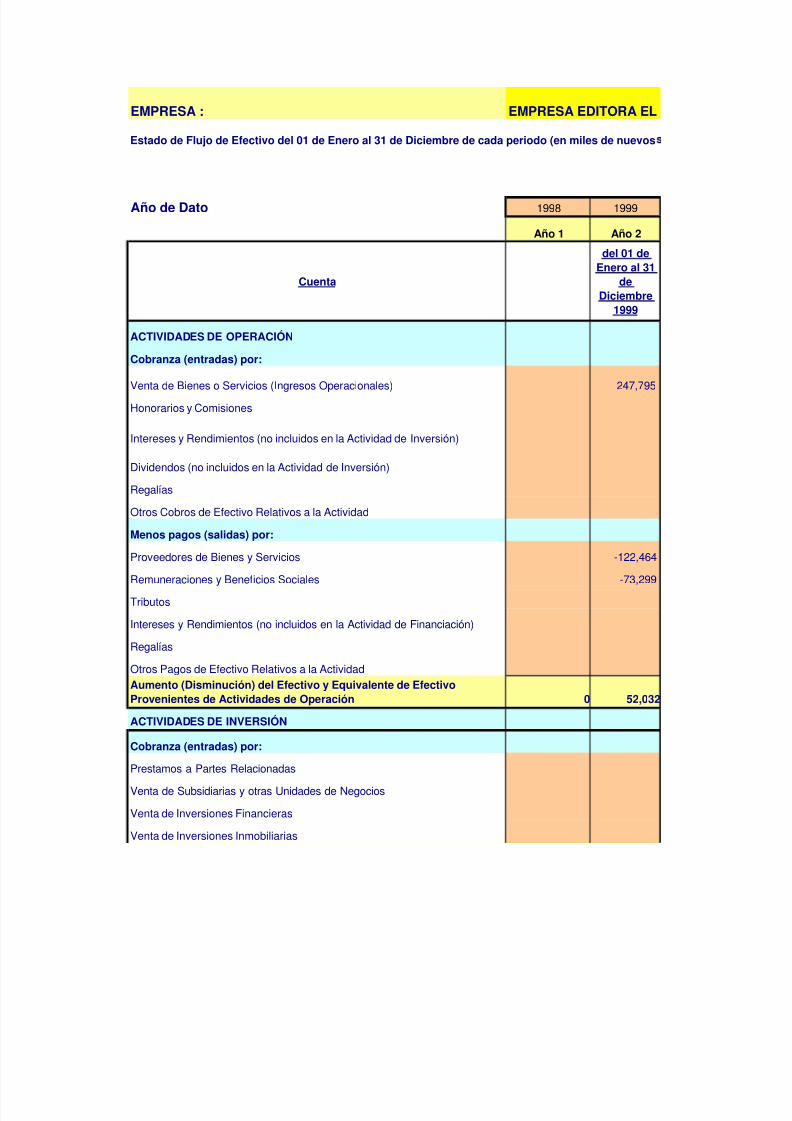

EMPRESA : EMPRESA EDITORA EL

Estado de Flujo de Efectivo del 01 de Enero al 31 de Diciembre de cada periodo (en miles de nuevos

Año de Dato 1998 1999

Año 1 Año 2

Cuenta

del 01 deEnero al 31

deDiciembre

1999

ACTIVIDADES DE OPERACIÓN

Cobranza (entradas) por:

Venta de Bienes o Servicios (Ingresos Operacionales) 247,795

Honorarios y Comisiones

Intereses y Rendimientos (no incluidos en la Actividad de Inversión)

Dividendos (no incluidos en la Actividad de Inversión)

Regalías

Otros Cobros de Efectivo Relativos a la Actividad

Menos pagos (salidas) por:

Proveedores de Bienes y Servicios -122,464

Remuneraciones y Beneficios Sociales -73,299

Tributos

Intereses y Rendimientos (no incluidos en la Actividad de Financiación)

Regalías

Otros Pagos de Efectivo Relativos a la Actividad

Aumento (Disminución) del Efectivo y Equivalente de EfectivoProvenientes de Actividades de Operación 0 52,032

ACTIVIDADES DE INVERSIÓN

Cobranza (entradas) por:

Prestamos a Partes Relacionadas

Venta de Subsidiarias y otras Unidades de Negocios

Venta de Inversiones Financieras

Venta de Inversiones Inmobiliarias

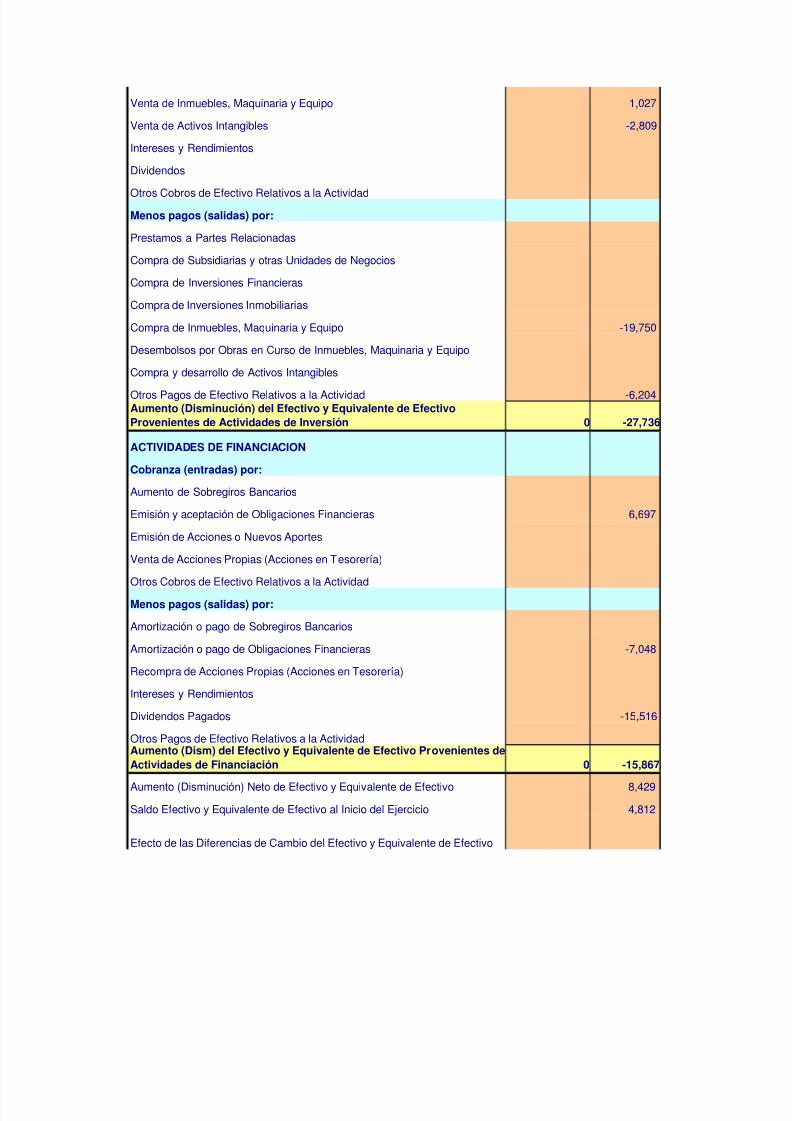

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 54/88

Venta de Inmuebles, Maquinaria y Equipo 1,027

Venta de Activos Intangibles -2,809

Intereses y Rendimientos

Dividendos

Otros Cobros de Efectivo Relativos a la Actividad

Menos pagos (salidas) por:

Prestamos a Partes Relacionadas

Compra de Subsidiarias y otras Unidades de Negocios

Compra de Inversiones Financieras

Compra de Inversiones Inmobiliarias

Compra de Inmuebles, Maquinaria y Equipo -19,750

Desembolsos por Obras en Curso de Inmuebles, Maquinaria y Equipo

Compra y desarrollo de Activos Intangibles

Otros Pagos de Efectivo Relativos a la Actividad -6,204

Aumento (Disminución) del Efectivo y Equivalente de EfectivoProvenientes de Actividades de Inversión 0 -27,736

ACTIVIDADES DE FINANCIACION

Cobranza (entradas) por:

Aumento de Sobregiros Bancarios

Emisión y aceptación de Obligaciones Financieras 6,697

Emisión de Acciones o Nuevos Aportes

Venta de Acciones Propias (Acciones en Tesorería)

Otros Cobros de Efectivo Relativos a la Actividad

Menos pagos (salidas) por:

Amortización o pago de Sobregiros Bancarios

Amortización o pago de Obligaciones Financieras -7,048

Recompra de Acciones Propias (Acciones en Tesorería)

Intereses y Rendimientos

Dividendos Pagados -15,516

Otros Pagos de Efectivo Relativos a la ActividadAumento (Dism) del Efectivo y Equivalente de Efectivo Provenientes deActividades de Financiación 0 -15,867

Aumento (Disminución) Neto de Efectivo y Equivalente de Efectivo 8,429

Saldo Efectivo y Equivalente de Efectivo al Inicio del Ejercicio 4,812

Efecto de las Diferencias de Cambio del Efectivo y Equivalente de Efectivo

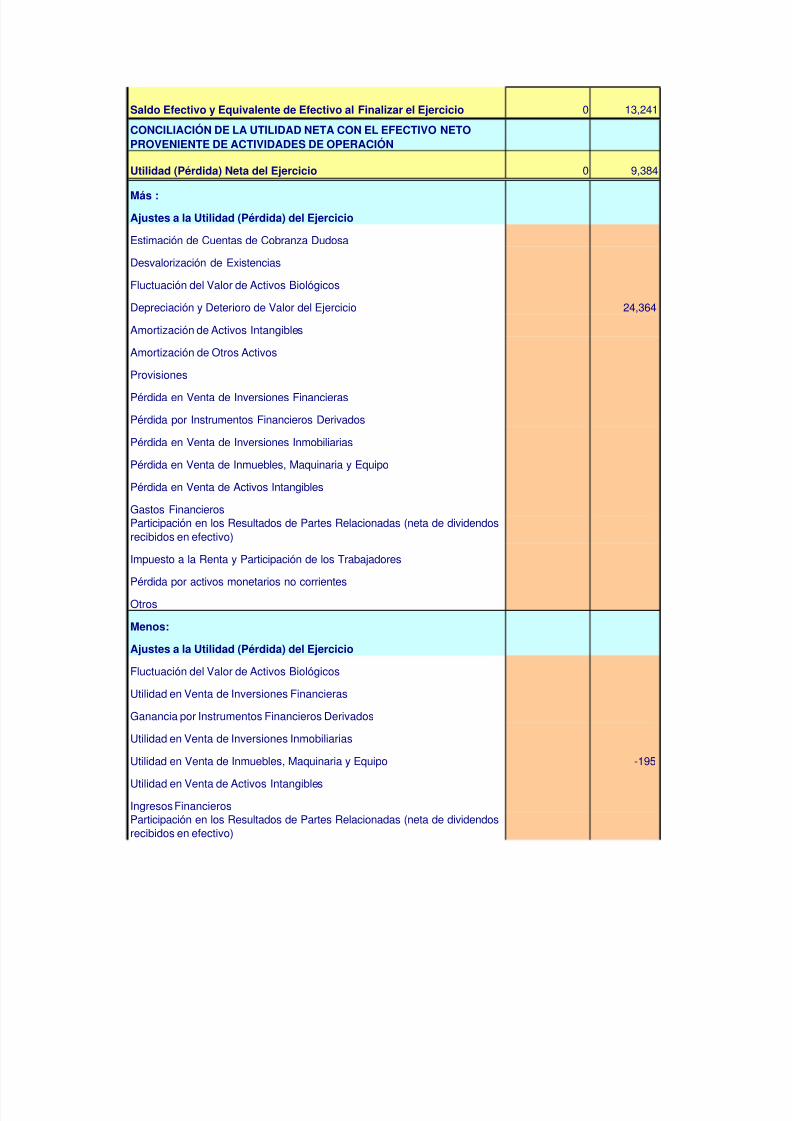

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 55/88

Saldo Efectivo y Equivalente de Efectivo al Finalizar el Ejercicio 0 13,241

CONCILIACIÓN DE LA UTILIDAD NETA CON EL EFECTIVO NETOPROVENIENTE DE ACTIVIDADES DE OPERACIÓN

Utilidad (Pérdida) Neta del Ejercicio 0 9,384

Más :

Ajustes a la Utilidad (Pérdida) del Ejercicio

Estimación de Cuentas de Cobranza Dudosa

Desvalorización de Existencias

Fluctuación del Valor de Activos Biológicos

Depreciación y Deterioro de Valor del Ejercicio 24,364

Amortización de Activos Intangibles

Amortización de Otros Activos

Provisiones

Pérdida en Venta de Inversiones Financieras

Pérdida por Instrumentos Financieros Derivados

Pérdida en Venta de Inversiones Inmobiliarias

Pérdida en Venta de Inmuebles, Maquinaria y Equipo

Pérdida en Venta de Activos Intangibles

Gastos Financieros

Participación en los Resultados de Partes Relacionadas (neta de dividendos

recibidos en efectivo)

Impuesto a la Renta y Participación de los Trabajadores

Pérdida por activos monetarios no corrientes

Otros

Menos:

Ajustes a la Utilidad (Pérdida) del Ejercicio

Fluctuación del Valor de Activos Biológicos

Utilidad en Venta de Inversiones Financieras

Ganancia por Instrumentos Financieros Derivados

Utilidad en Venta de Inversiones Inmobiliarias

Utilidad en Venta de Inmuebles, Maquinaria y Equipo -195

Utilidad en Venta de Activos Intangibles

Ingresos Financieros

Participación en los Resultados de Partes Relacionadas (neta de dividendos

recibidos en efectivo)

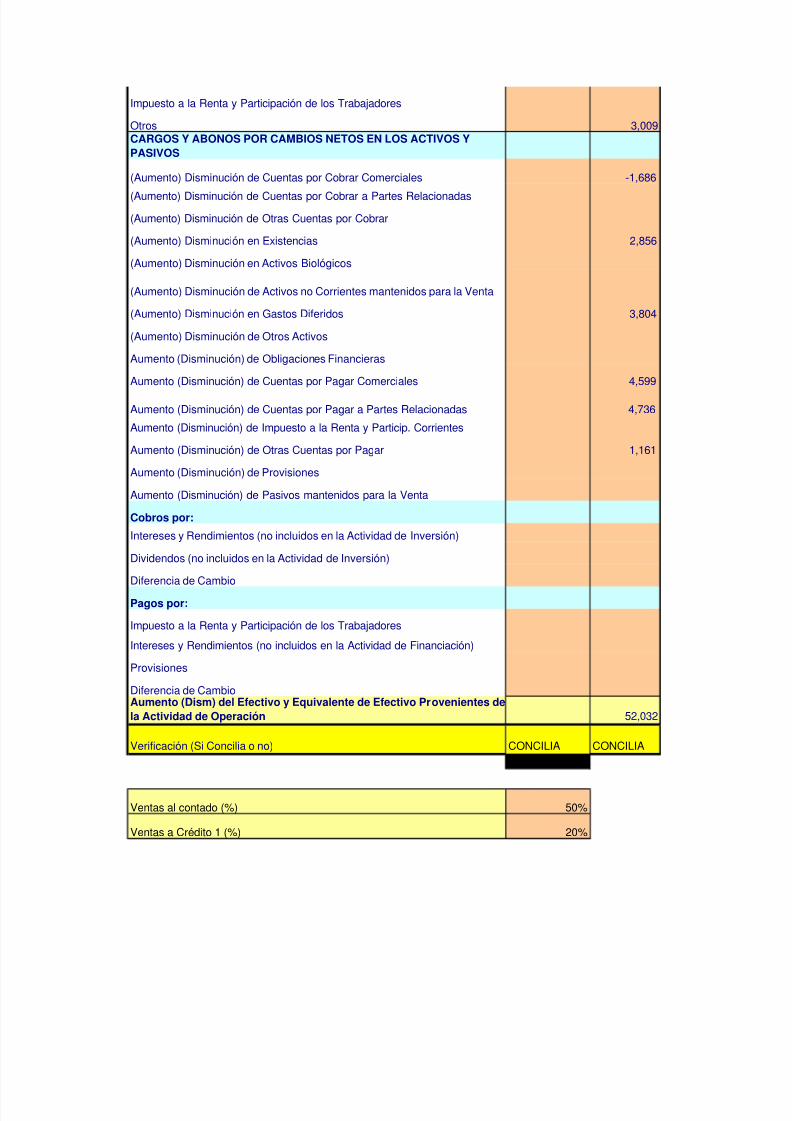

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 56/88

Impuesto a la Renta y Participación de los Trabajadores

Otros 3,009CARGOS Y ABONOS POR CAMBIOS NETOS EN LOS ACTIVOS YPASIVOS

(Aumento) Disminución de Cuentas por Cobrar Comerciales -1,686

(Aumento) Disminución de Cuentas por Cobrar a Partes Relacionadas

(Aumento) Disminución de Otras Cuentas por Cobrar

(Aumento) Disminución en Existencias 2,856

(Aumento) Disminución en Activos Biológicos

(Aumento) Disminución de Activos no Corrientes mantenidos para la Venta

(Aumento) Disminución en Gastos Diferidos 3,804

(Aumento) Disminución de Otros Activos

Aumento (Disminución) de Obligaciones Financieras

Aumento (Disminución) de Cuentas por Pagar Comerciales 4,599

Aumento (Disminución) de Cuentas por Pagar a Partes Relacionadas 4,736

Aumento (Disminución) de Impuesto a la Renta y Particip. Corrientes

Aumento (Disminución) de Otras Cuentas por Pagar 1,161

Aumento (Disminución) de Provisiones

Aumento (Disminución) de Pasivos mantenidos para la Venta

Cobros por:

Intereses y Rendimientos (no incluidos en la Actividad de Inversión)

Dividendos (no incluidos en la Actividad de Inversión)

Diferencia de Cambio

Pagos por:

Impuesto a la Renta y Participación de los Trabajadores

Intereses y Rendimientos (no incluidos en la Actividad de Financiación)

Provisiones

Diferencia de CambioAumento (Dism) del Efectivo y Equivalente de Efectivo Provenientes dela Actividad de Operación 52,032

Verificación (Si Concilia o no) CONCILIA CONCILIA

Ventas al contado (%) 50%

Ventas a Crédito 1 (%) 20%

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 57/88

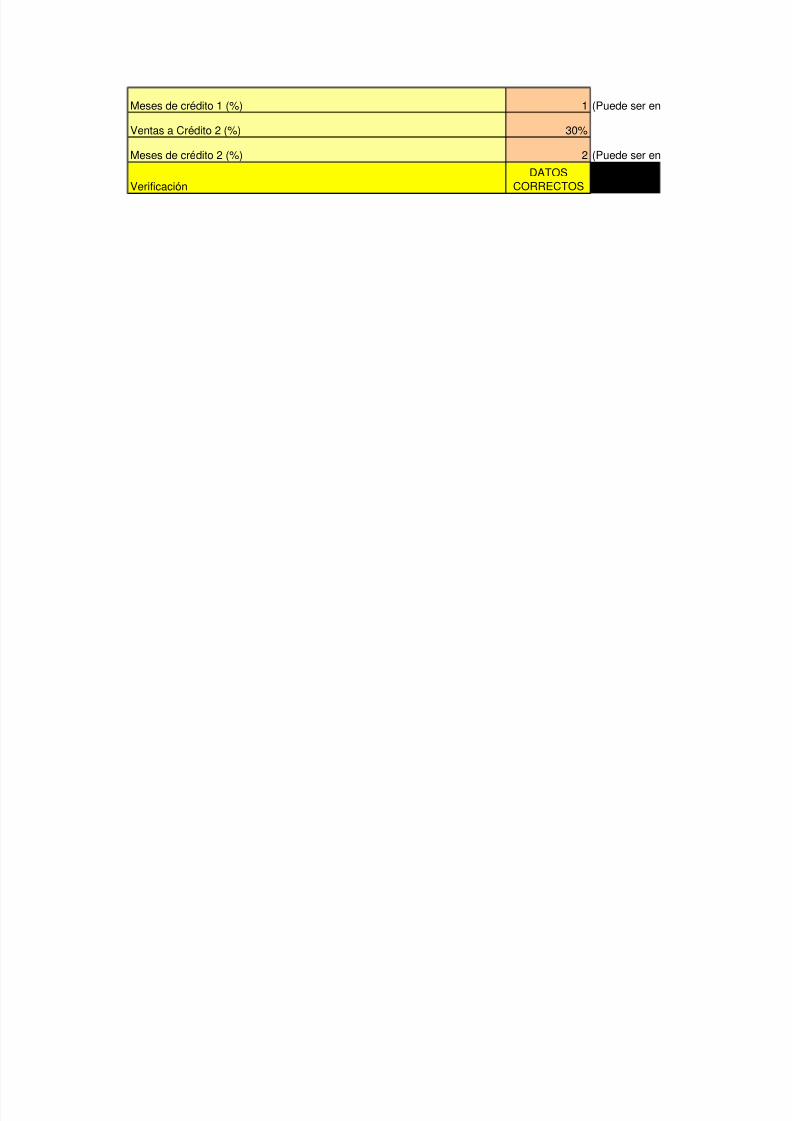

Meses de crédito 1 (%) 1 (Puede ser en

Ventas a Crédito 2 (%) 30%

Meses de crédito 2 (%) 2 (Puede ser en

Verificación

DATOS

CORRECTOSOS CORREC

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 58/88

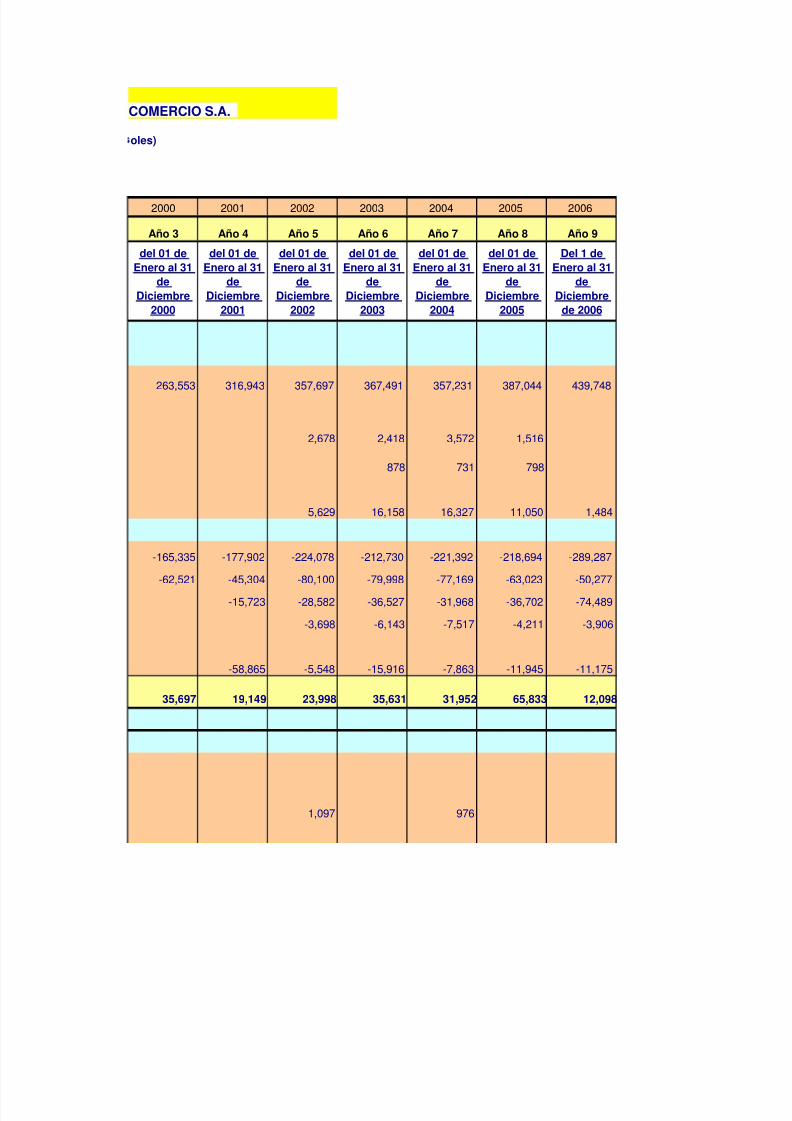

COMERCIO S.A.

oles)

2000 2001 2002 2003 2004 2005 2006

Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9

del 01 deEnero al 31

deDiciembre

2000

del 01 deEnero al 31

deDiciembre

2001

del 01 deEnero al 31

deDiciembre

2002

del 01 deEnero al 31

deDiciembre

2003

del 01 deEnero al 31

deDiciembre

2004

del 01 deEnero al 31

deDiciembre

2005

Del 1 deEnero al 31

deDiciembre

de 2006

263,553 316,943 357,697 367,491 357,231 387,044 439,748

2,678 2,418 3,572 1,516

878 731 798

5,629 16,158 16,327 11,050 1,484

-165,335 -177,902 -224,078 -212,730 -221,392 -218,694 -289,287

-62,521 -45,304 -80,100 -79,998 -77,169 -63,023 -50,277

-15,723 -28,582 -36,527 -31,968 -36,702 -74,489

-3,698 -6,143 -7,517 -4,211 -3,906

-58,865 -5,548 -15,916 -7,863 -11,945 -11,175

35,697 19,149 23,998 35,631 31,952 65,833 12,098

1,097 976

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 59/88

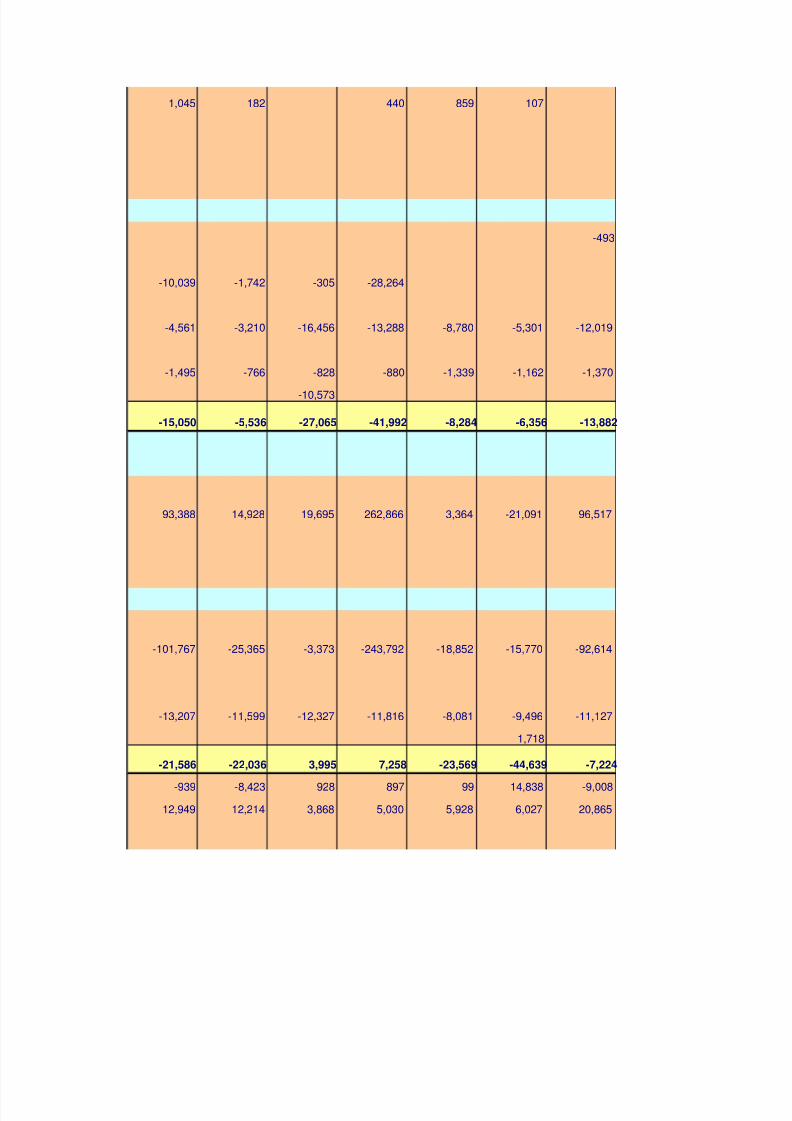

1,045 182 440 859 107

-493

-10,039 -1,742 -305 -28,264

-4,561 -3,210 -16,456 -13,288 -8,780 -5,301 -12,019

-1,495 -766 -828 -880 -1,339 -1,162 -1,370

-10,573

-15,050 -5,536 -27,065 -41,992 -8,284 -6,356 -13,882

93,388 14,928 19,695 262,866 3,364 -21,091 96,517

-101,767 -25,365 -3,373 -243,792 -18,852 -15,770 -92,614

-13,207 -11,599 -12,327 -11,816 -8,081 -9,496 -11,127

1,718

-21,586 -22,036 3,995 7,258 -23,569 -44,639 -7,224

-939 -8,423 928 897 99 14,838 -9,008

12,949 12,214 3,868 5,030 5,928 6,027 20,865

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 60/88

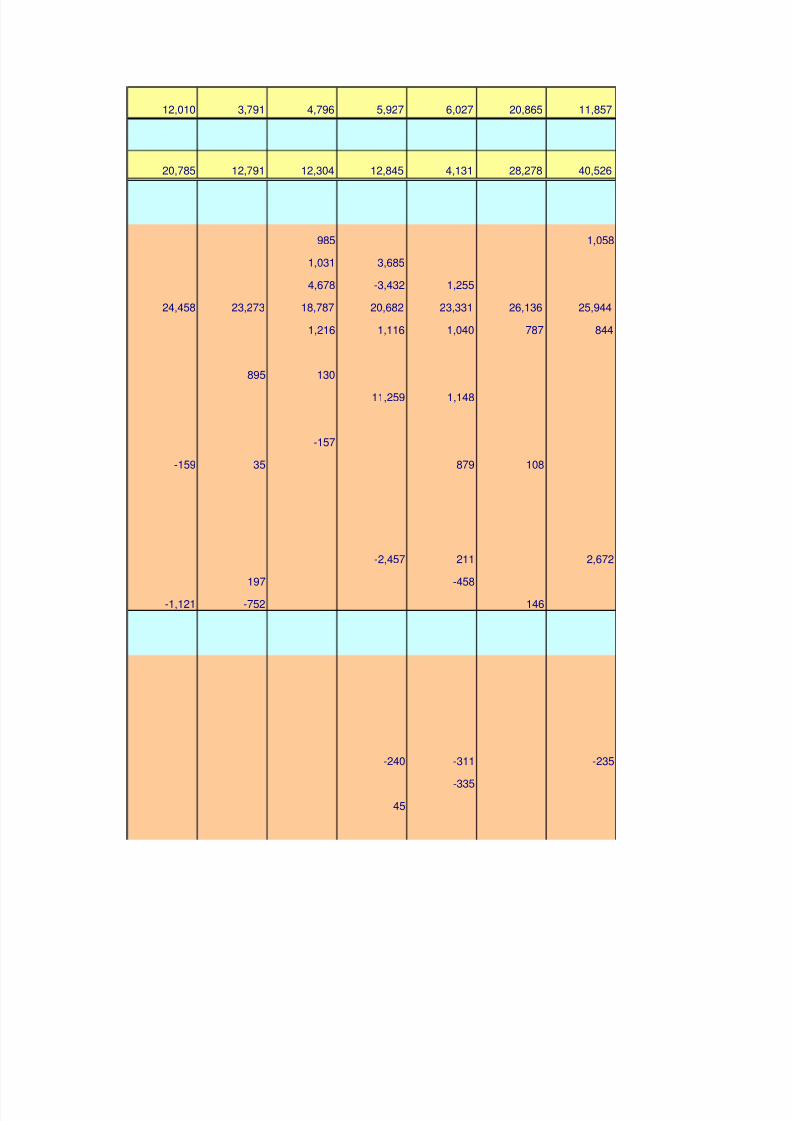

12,010 3,791 4,796 5,927 6,027 20,865 11,857

20,785 12,791 12,304 12,845 4,131 28,278 40,526

985 1,058

1,031 3,685

4,678 -3,432 1,255

24,458 23,273 18,787 20,682 23,331 26,136 25,944

1,216 1,116 1,040 787 844

895 130

11,259 1,148

-157

-159 35 879 108

-2,457 211 2,672

197 -458

-1,121 -752 146

-240 -311 -235

-335

45

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 61/88

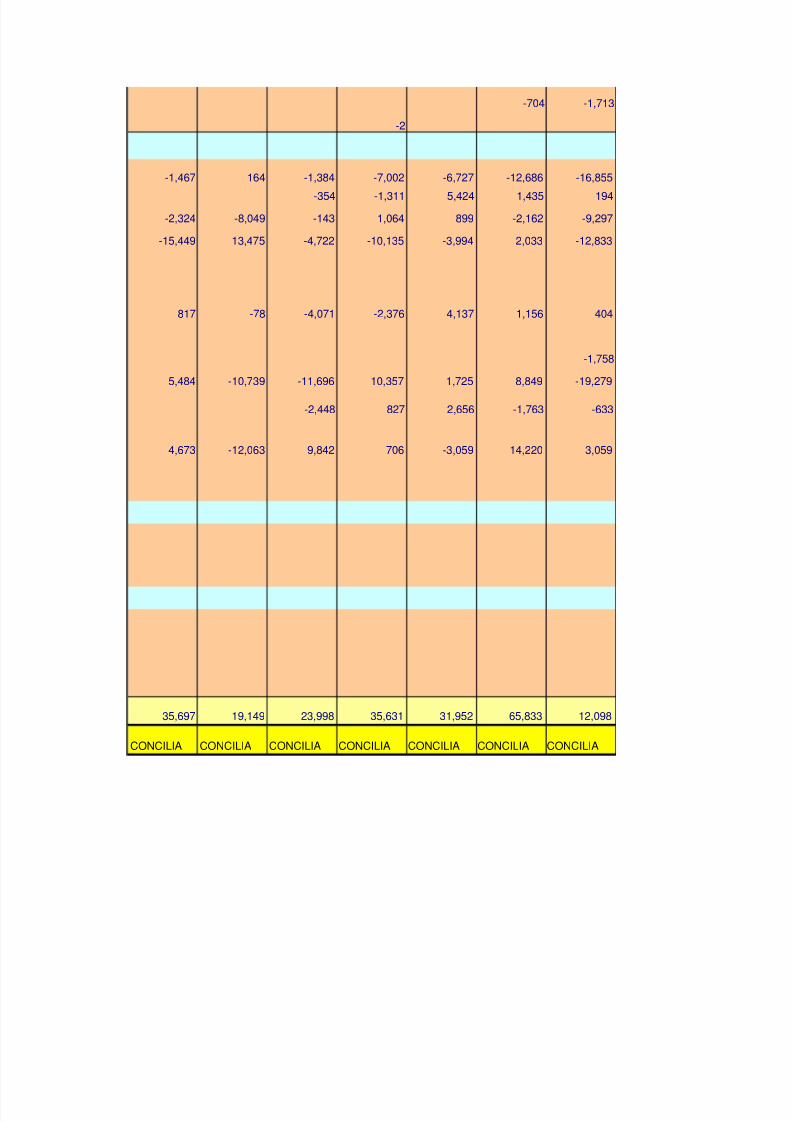

-704 -1,713

-2

-1,467 164 -1,384 -7,002 -6,727 -12,686 -16,855

-354 -1,311 5,424 1,435 194

-2,324 -8,049 -143 1,064 899 -2,162 -9,297

-15,449 13,475 -4,722 -10,135 -3,994 2,033 -12,833

817 -78 -4,071 -2,376 4,137 1,156 404

-1,758

5,484 -10,739 -11,696 10,357 1,725 8,849 -19,279

-2,448 827 2,656 -1,763 -633

4,673 -12,063 9,842 706 -3,059 14,220 3,059

35,697 19,149 23,998 35,631 31,952 65,833 12,098

CONCILIA CONCILIA CONCILIA CONCILIA CONCILIA CONCILIA CONCILIA

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 62/88

tre 1 y 3 meses)

tre 1 y 3 meses)

INCORREC

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 63/88

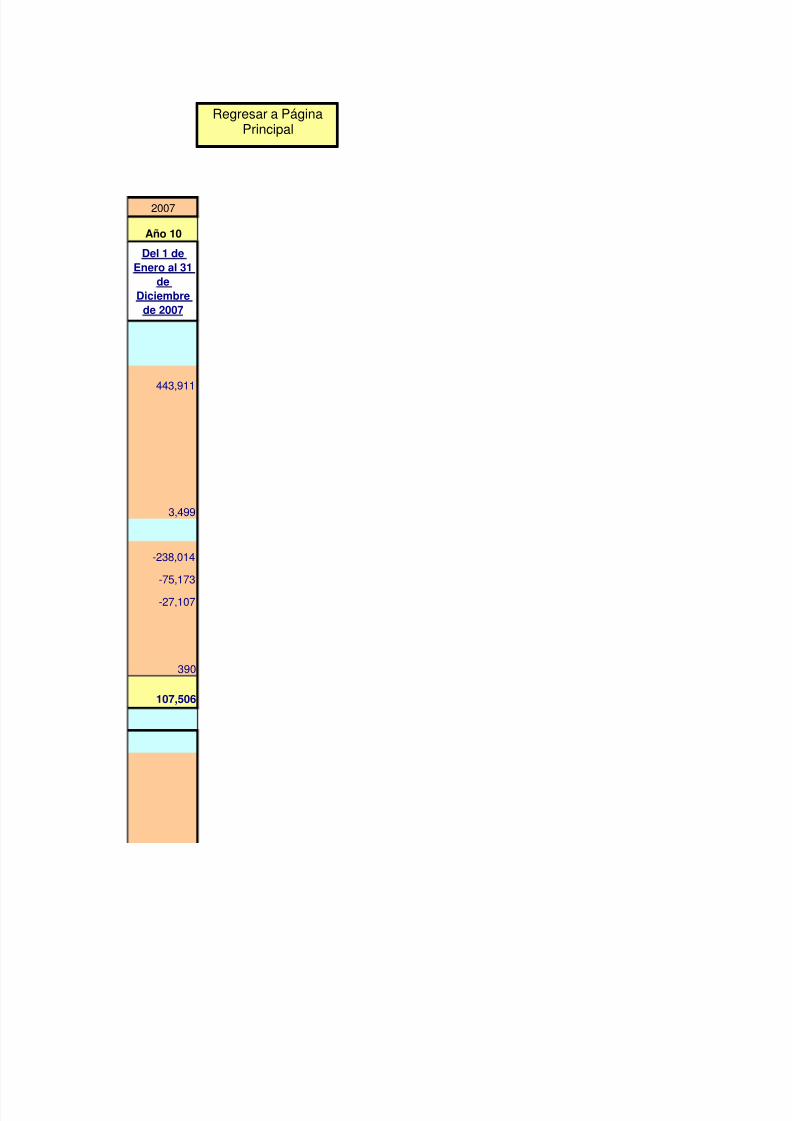

2007

Año 10

Del 1 deEnero al 31

deDiciembre

de 2007

443,911

3,499

-238,014

-75,173

-27,107

390

107,506

Regresar a PáginaPrincipal

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 64/88

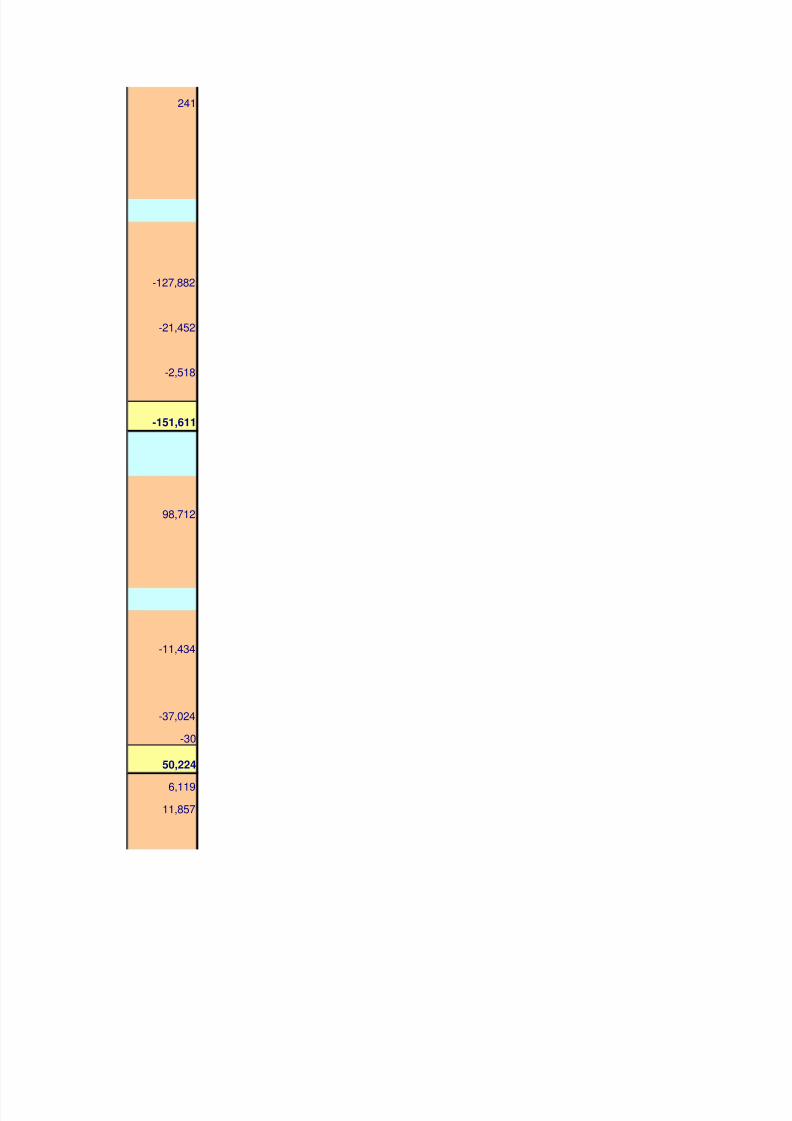

241

-127,882

-21,452

-2,518

-151,611

98,712

-11,434

-37,024

-30

50,224

6,119

11,857

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 65/88

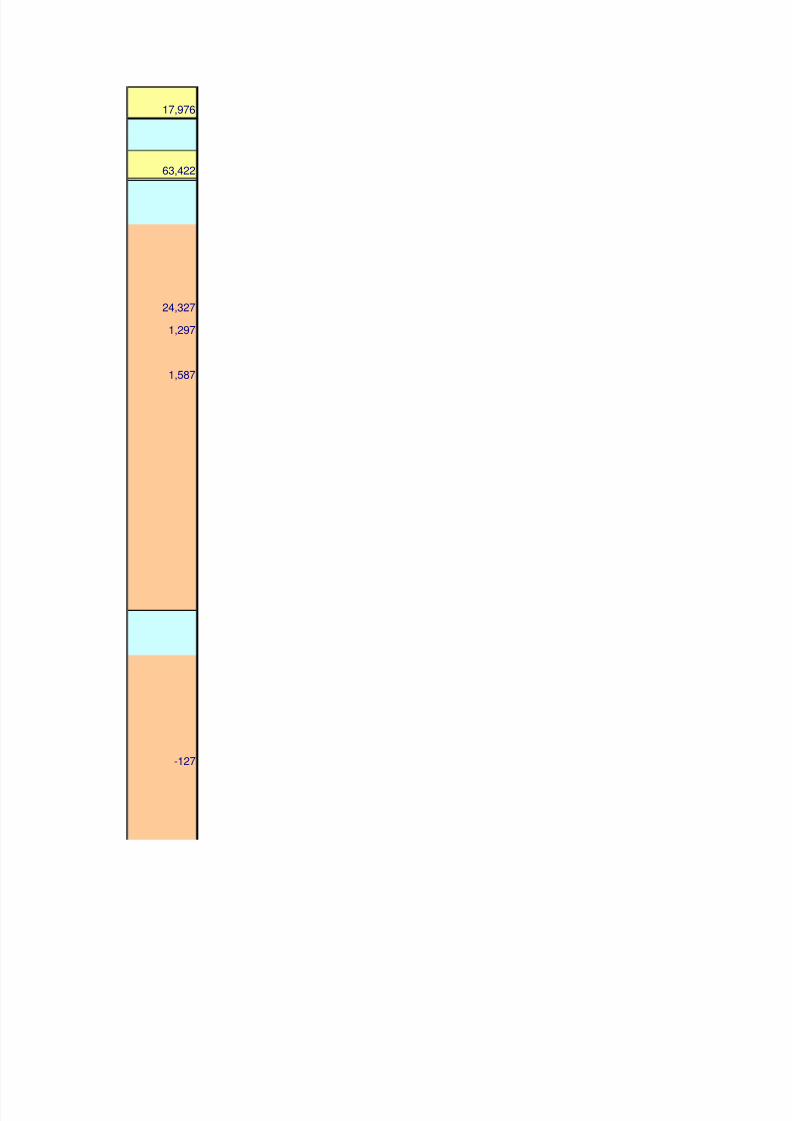

17,976

63,422

24,327

1,297

1,587

-127

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 66/88

-3,942

-4,634

-4,530

685

88

-18,047

-738

31,150

939

16,029

107,506

CONCILIA

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 67/88

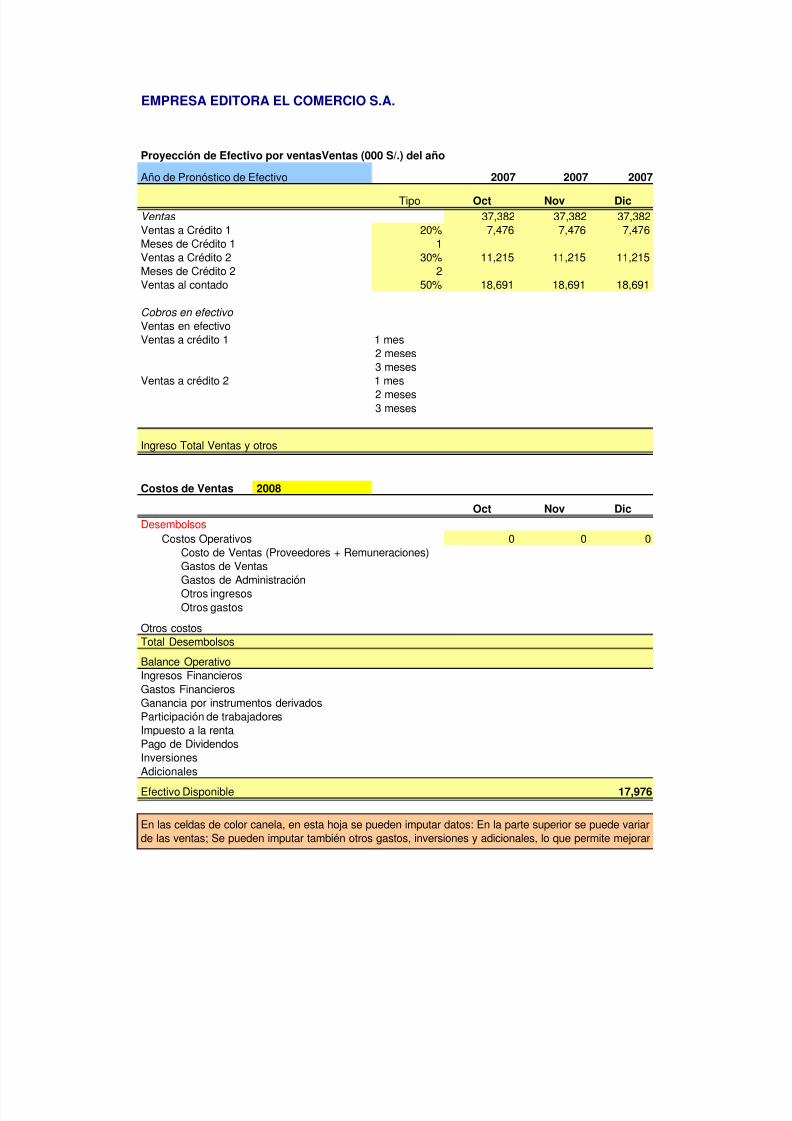

EMPRESA EDITORA EL COMERCIO S.A.

Proyección de Efectivo por ventasVentas (000 S/.) del año

Año de Pronóstico de Efectivo 2007 2007 2007

Tipo Oct Nov DicVentas 37,382 37,382 37,382

Ventas a Crédito 1 20% 7,476 7,476 7,476

Meses de Crédito 1 1

Ventas a Crédito 2 30% 11,215 11,215 11,215

Meses de Crédito 2 2

Ventas al contado 50% 18,691 18,691 18,691

Cobros en efectivo

Ventas en efectivo

Ventas a crédito 1 1 mes

2 meses

3 mesesVentas a crédito 2 1 mes

2 meses

3 meses

Ingreso Total Ventas y otros

Costos de Ventas 2008

Oct Nov DicDesembolsos

Costos Operativos 0 0 0

Costo de Ventas (Proveedores + Remuneraciones)Gastos de Ventas

Gastos de Administración

Otros ingresos

Otros gastos

Otros costos

Total Desembolsos

Balance Operativo

Ingresos Financieros

Gastos Financieros

Ganancia por instrumentos derivados

Participación de trabajadores

Impuesto a la renta

Pago de Dividendos

Inversiones

Adicionales

Efectivo Disponible 17,976

En las celdas de color canela, en esta hoja se pueden imputar datos: En la parte superior se puede variar

de las ventas; Se pueden imputar también otros gastos, inversiones y adicionales, lo que permite mejorar

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 68/88

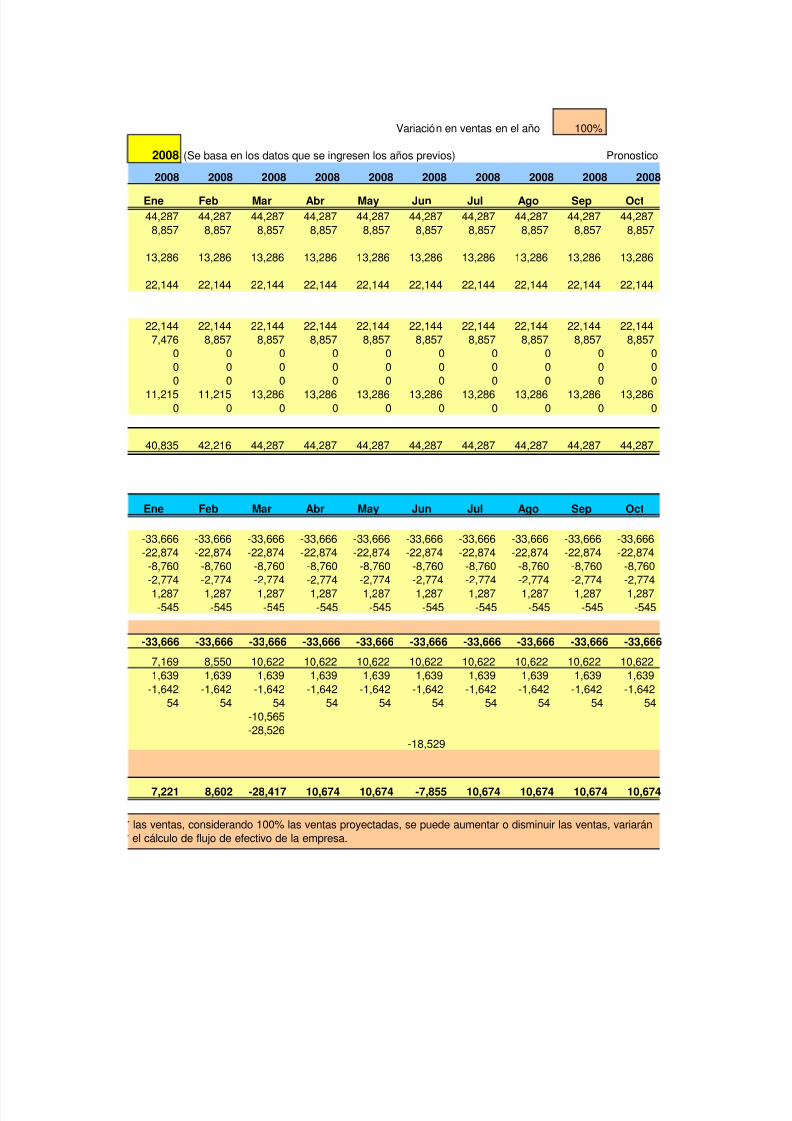

Comentario: Los meses que estaría en negativo el flujo de efectivo son los meses de Marzo, Junio y Dic

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 69/88

Variación en ventas en el año 100%

2008 (Se basa en los datos que se ingresen los años previos) Pronostico

2008 2008 2008 2008 2008 2008 2008 2008 2008 2008

Ene Feb Mar Abr May Jun Jul Ago Sep Oct44,287 44,287 44,287 44,287 44,287 44,287 44,287 44,287 44,287 44,287

8,857 8,857 8,857 8,857 8,857 8,857 8,857 8,857 8,857 8,857

13,286 13,286 13,286 13,286 13,286 13,286 13,286 13,286 13,286 13,286

22,144 22,144 22,144 22,144 22,144 22,144 22,144 22,144 22,144 22,144

22,144 22,144 22,144 22,144 22,144 22,144 22,144 22,144 22,144 22,144

7,476 8,857 8,857 8,857 8,857 8,857 8,857 8,857 8,857 8,857

0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0

11,215 11,215 13,286 13,286 13,286 13,286 13,286 13,286 13,286 13,286

0 0 0 0 0 0 0 0 0 0

40,835 42,216 44,287 44,287 44,287 44,287 44,287 44,287 44,287 44,287

Ene Feb Mar Abr May Jun Jul Ago Sep Oct

-33,666 -33,666 -33,666 -33,666 -33,666 -33,666 -33,666 -33,666 -33,666 -33,666

-22,874 -22,874 -22,874 -22,874 -22,874 -22,874 -22,874 -22,874 -22,874 -22,874-8,760 -8,760 -8,760 -8,760 -8,760 -8,760 -8,760 -8,760 -8,760 -8,760

-2,774 -2,774 -2,774 -2,774 -2,774 -2,774 -2,774 -2,774 -2,774 -2,774

1,287 1,287 1,287 1,287 1,287 1,287 1,287 1,287 1,287 1,287

-545 -545 -545 -545 -545 -545 -545 -545 -545 -545

-33,666 -33,666 -33,666 -33,666 -33,666 -33,666 -33,666 -33,666 -33,666 -33,666

7,169 8,550 10,622 10,622 10,622 10,622 10,622 10,622 10,622 10,622

1,639 1,639 1,639 1,639 1,639 1,639 1,639 1,639 1,639 1,639

-1,642 -1,642 -1,642 -1,642 -1,642 -1,642 -1,642 -1,642 -1,642 -1,642

54 54 54 54 54 54 54 54 54 54

-10,565

-28,526

-18,529

7,221 8,602 -28,417 10,674 10,674 -7,855 10,674 10,674 10,674 10,674

las ventas, considerando 100% las ventas proyectadas, se puede aumentar o disminuir las ventas, variarán

el cálculo de flujo de efectivo de la empresa.

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 70/88

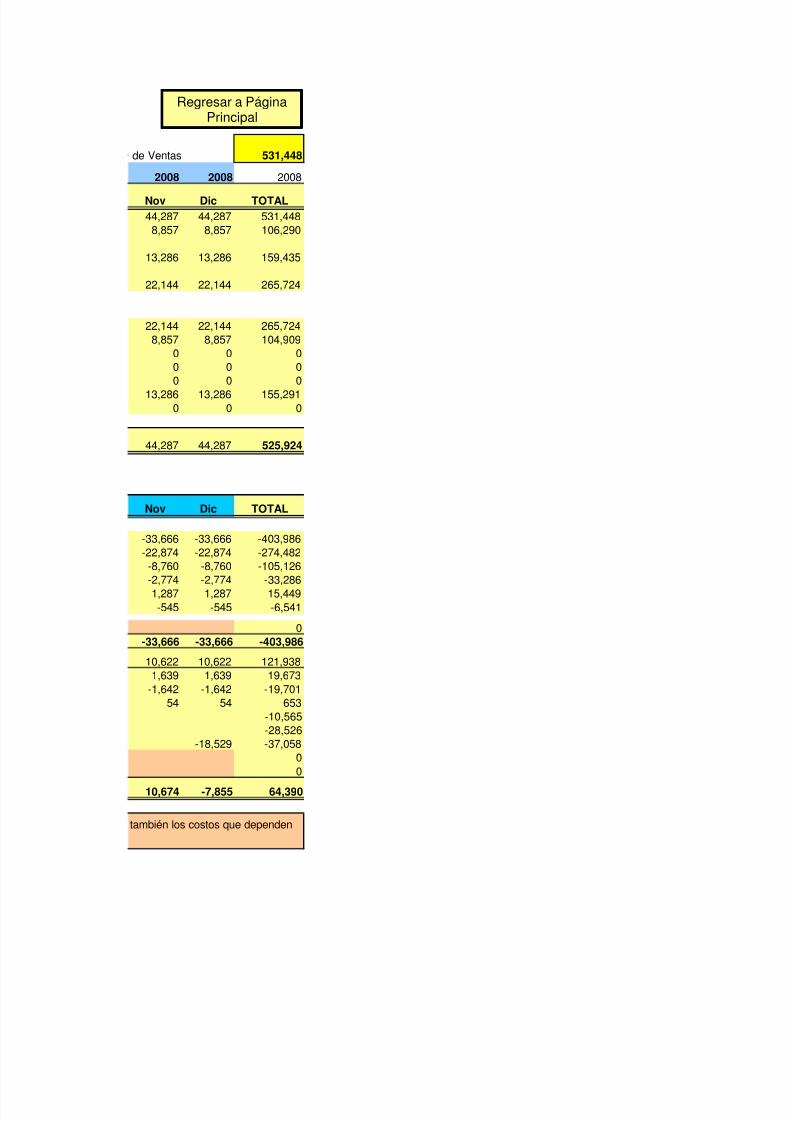

iembre, cuando se paga la participación de los trabajadores, impuesto a la renta y el pago de utilidades a los

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 71/88

de Ventas 531,448

2008 2008 2008

Nov Dic TOTAL44,287 44,287 531,448

8,857 8,857 106,290

13,286 13,286 159,435

22,144 22,144 265,724

22,144 22,144 265,724

8,857 8,857 104,909

0 0 0

0 0 00 0 0

13,286 13,286 155,291

0 0 0

44,287 44,287 525,924

Nov Dic TOTAL

-33,666 -33,666 -403,986

-22,874 -22,874 -274,482-8,760 -8,760 -105,126

-2,774 -2,774 -33,286

1,287 1,287 15,449

-545 -545 -6,541

0

-33,666 -33,666 -403,986

10,622 10,622 121,938

1,639 1,639 19,673

-1,642 -1,642 -19,701

54 54 653

-10,565

-28,526

-18,529 -37,058

0

0

10,674 -7,855 64,390

también los costos que dependen

Regresar a PáginaPrincipal

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 72/88

accionistas.

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 73/88

EMPRESA EDITORA EL COMERCIO S.A.

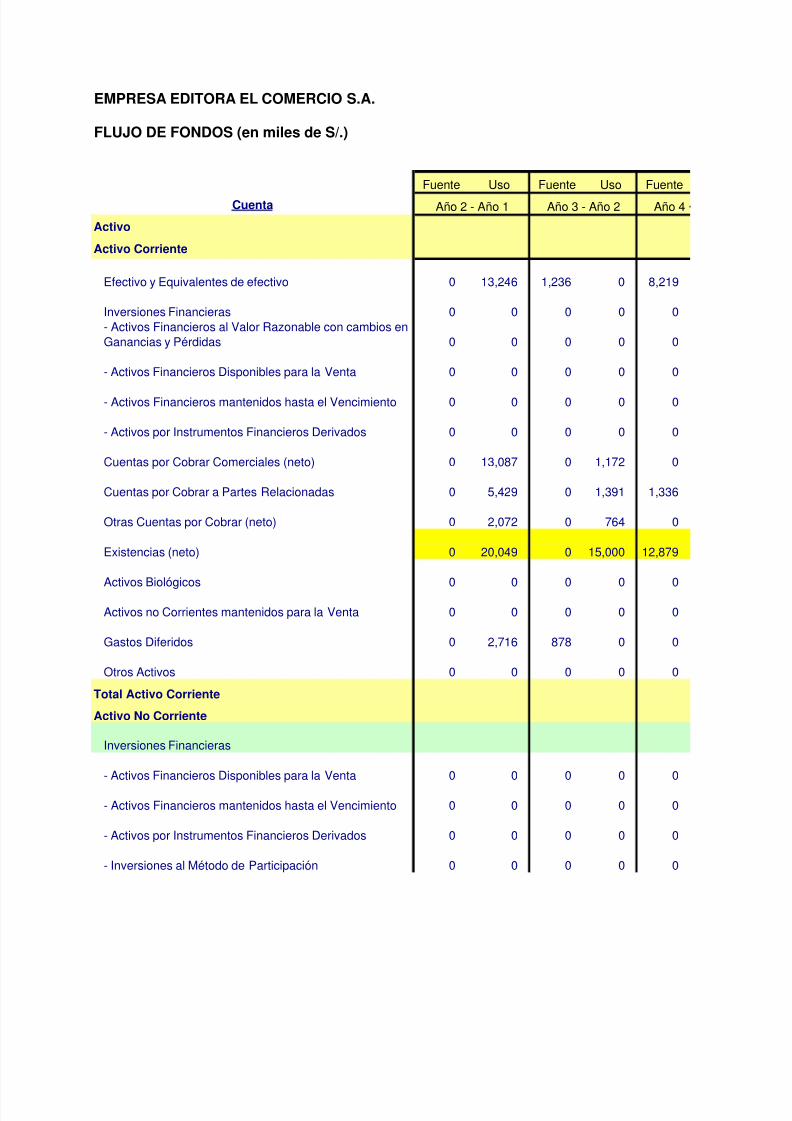

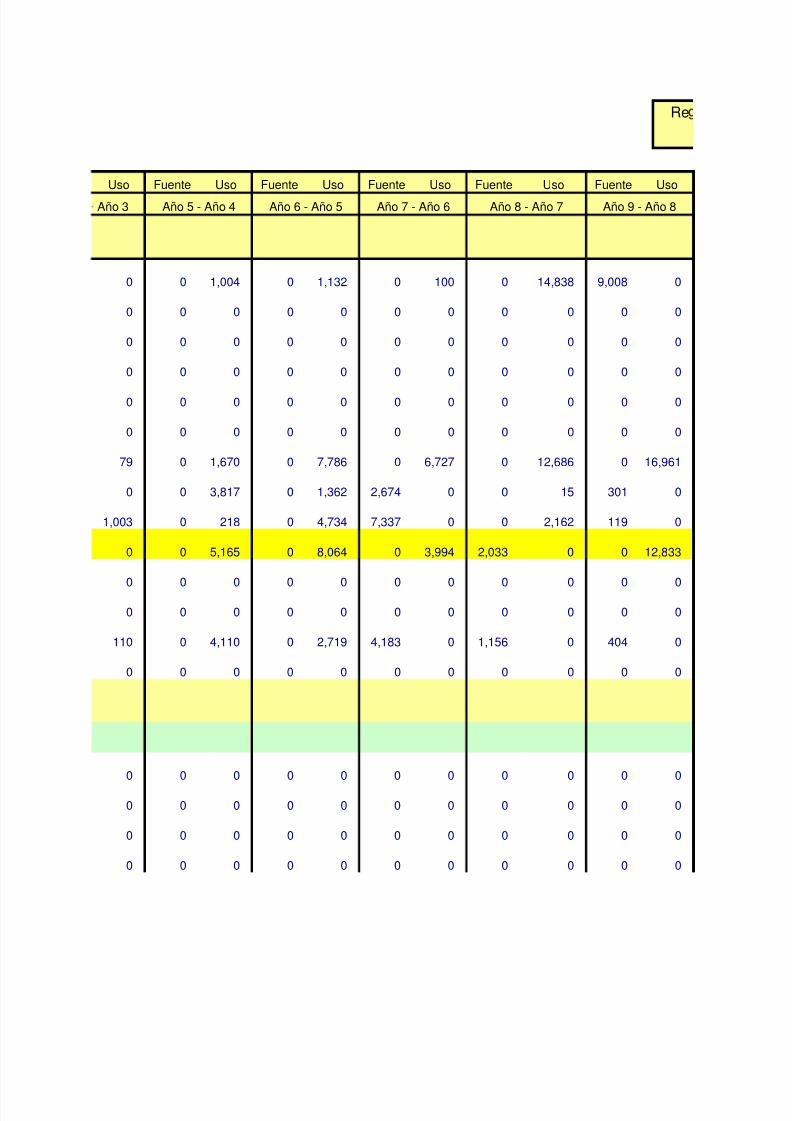

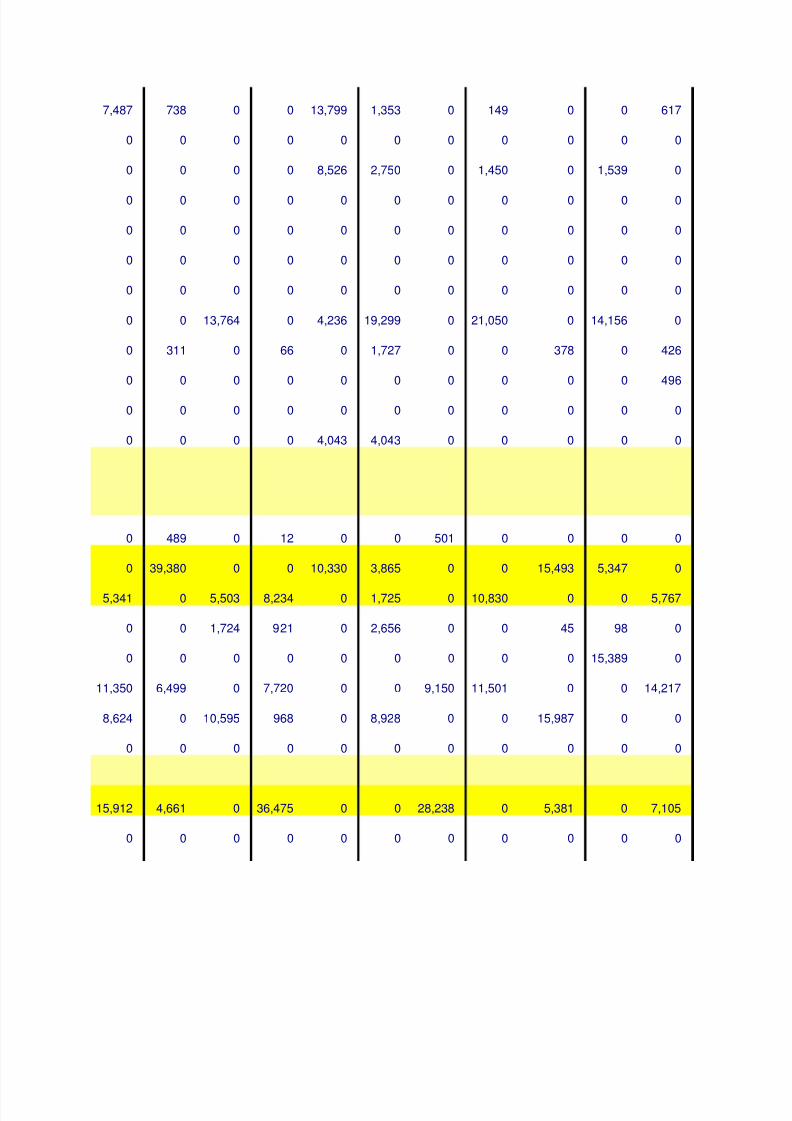

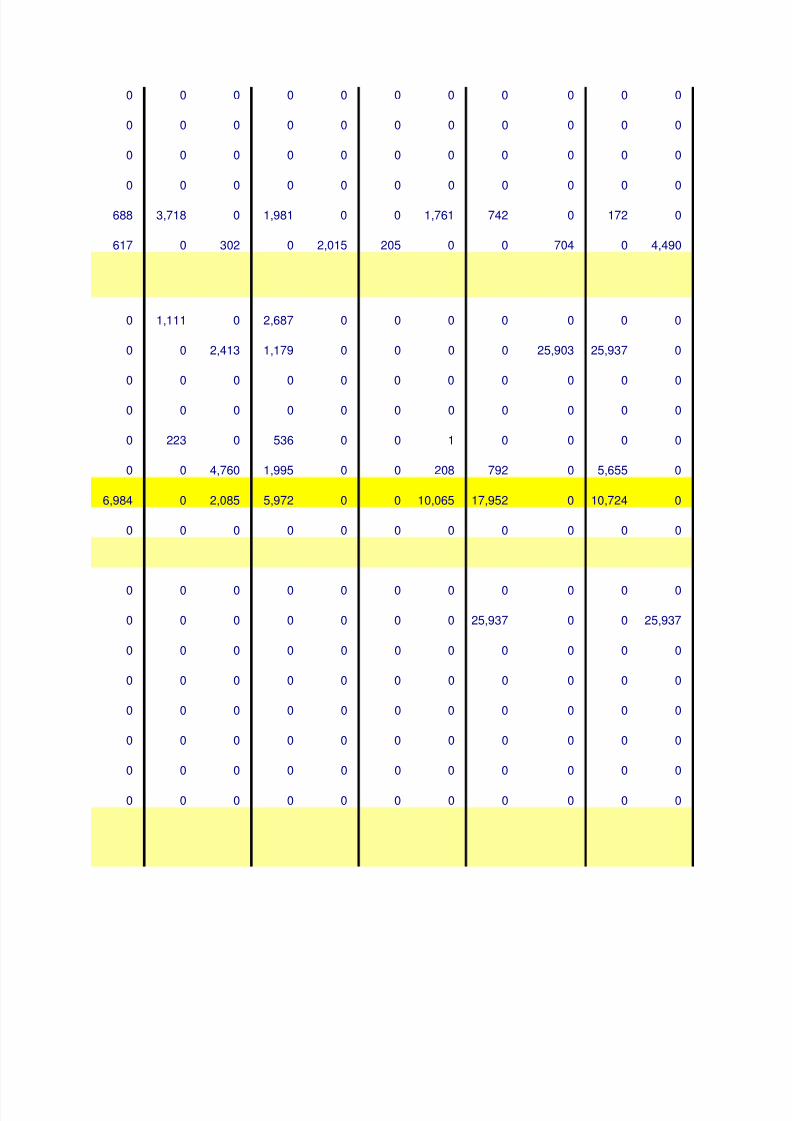

FLUJO DE FONDOS (en miles de S/.)

Fuente Uso Fuente Uso Fuente

Cuenta

Activo

Activo Corriente

Total Activo Corriente

Activo No Corriente

- Activos Financieros mantenidos hasta el Vencimiento

- Activos por Instrumentos Financieros Derivados

Cuentas por Cobrar Comerciales (neto)

Cuentas por Cobrar a Partes Relacionadas

Efectivo y Equivalentes de efectivo

Inversiones Financieras

- Activos Financieros al Valor Razonable con cambios en

Ganancias y Pérdidas

- Activos Financieros Disponibles para la Venta

Gastos Diferidos

Otros Activos

Inversiones Financieras

- Activos Financieros Disponibles para la Venta

Otras Cuentas por Cobrar (neto)

Existencias (neto)

Activos Biológicos

Activos no Corrientes mantenidos para la Venta

- Activos Financieros mantenidos hasta el Vencimiento

- Activos por Instrumentos Financieros Derivados

- Inversiones al Método de Participación

0 0

Año 2 - Año 1 Año 3 - Año 2 Año 4

0 0

0 0

8,219

0 0

0 0

0 13,246 1,236 0

0 2,072

0 20,049

0 13,087

0 5,429

0 2,716

0 0

0 0

0 0

0 0 0

0 0 0

0 0 0

0 0 0

0 0 0

0 1,172 0

0 1,391 1,336

0 764 0

0 15,000 12,879

0 0 0

0 0 0

878 0 0

0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-crecimiento-sostenible 74/88

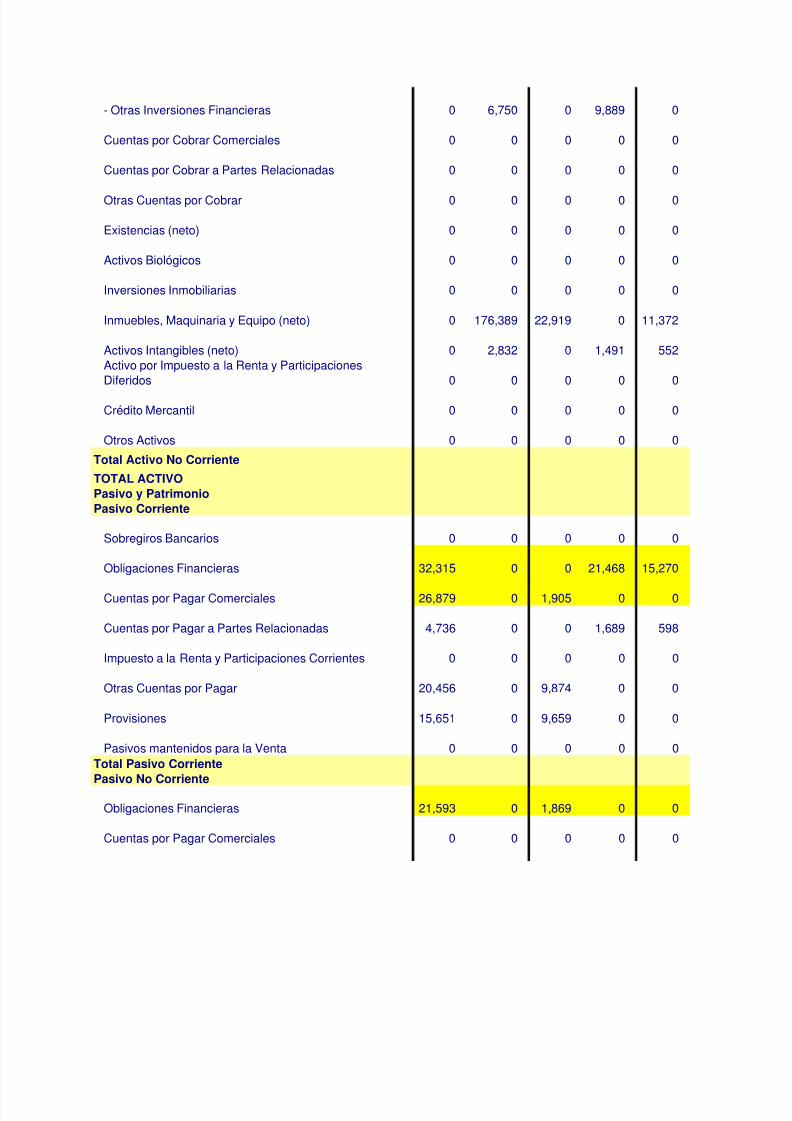

Total Activo No Corriente

TOTAL ACTIVOPasivo y PatrimonioPasivo Corriente

Total Pasivo CorrientePasivo No Corriente

Cuentas por Cobrar Comerciales

Cuentas por Cobrar a Partes Relacionadas

Otras Cuentas por Cobrar

Existencias (neto)

- Otras Inversiones Financieras

Activo por Impuesto a la Renta y ParticipacionesDiferidos

Crédito Mercantil

Otros Activos

Sobregiros Bancarios

Activos Biológicos

Inversiones Inmobiliarias

Inmuebles, Maquinaria y Equipo (neto)

Activos Intangibles (neto)

Otras Cuentas por Pagar

Provisiones

Pasivos mantenidos para la Venta

Obligaciones Financieras

Obligaciones Financieras

Cuentas por Pagar Comerciales

Cuentas por Pagar a Partes Relacionadas

Impuesto a la Renta y Participaciones Corrientes

Cuentas por Pagar Comerciales

0 6,750 0 9,889 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 176,389 22,919 0 11,372

0 2,832 0 1,491 552

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0

32,315

0 0

0 9,659

26,879

4,736

0

20,456

15,651

0

0 0

0 1,905

0 0 21,468 15,270

0 0

0 0 1,689 598

0 0 0 0

0 9,874 0 0

0 0

0 0 0 0

21,593

0

0 00 1,869

0 0 0 0

5/10/2018 Modelo de crecimiento sostenible - slidepdf.com