Manual de Uso de Eviews -Entrega 4- Modelo Clasico Heterocedasticidad (2)

19

1 MANUAL DE USO DE EVIEWS ECOMETRIA 1– MODELO CLASICO

-

Upload

nigeria1991 -

Category

Documents

-

view

78 -

download

0

Transcript of Manual de Uso de Eviews -Entrega 4- Modelo Clasico Heterocedasticidad (2)

1

MANUAL DE USO

DE EVIEWS

ECOMETRIA 1– MODELO

CLASICO

2

HETEROCEDASTICIDAD:

DETECCION:

•METODO GRAFICO

•TEST DE WHITE

•TEST DE BREUSCH PAGAN

•TEST DE GOLDFEND QUANDT

Para el caso nuestro modelo de ejemplo es:

G=f(PIB,T)

ENTREGA 4

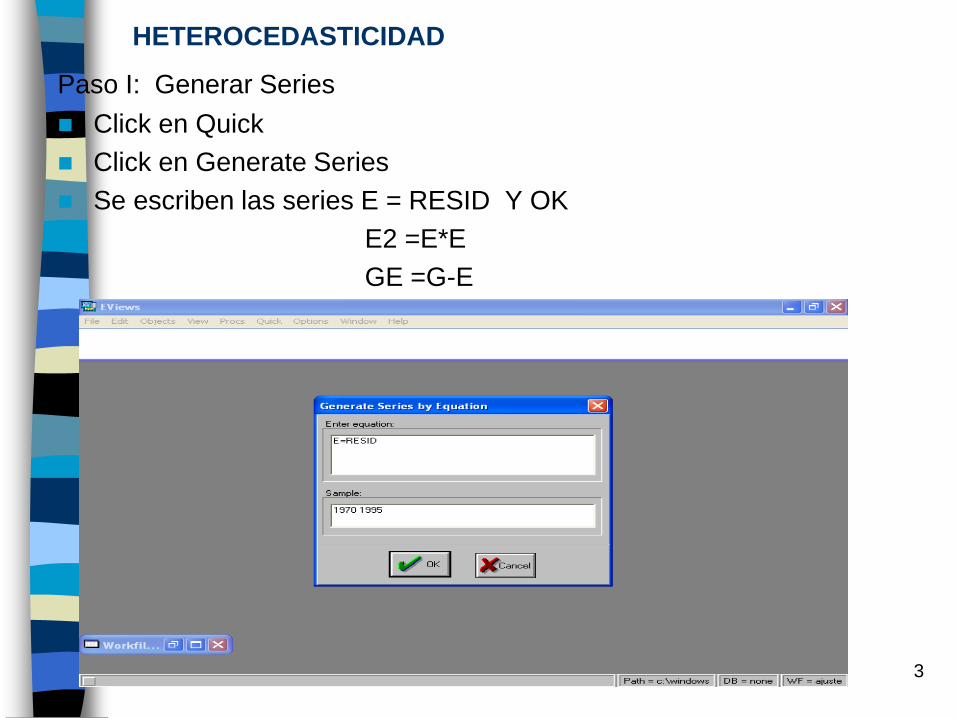

3

HETEROCEDASTICIDAD

Paso I: Generar Series

Click en Quick

Click en Generate Series

Se escriben las series E = RESID Y OK

E2 =E*E

GE =G-E

4

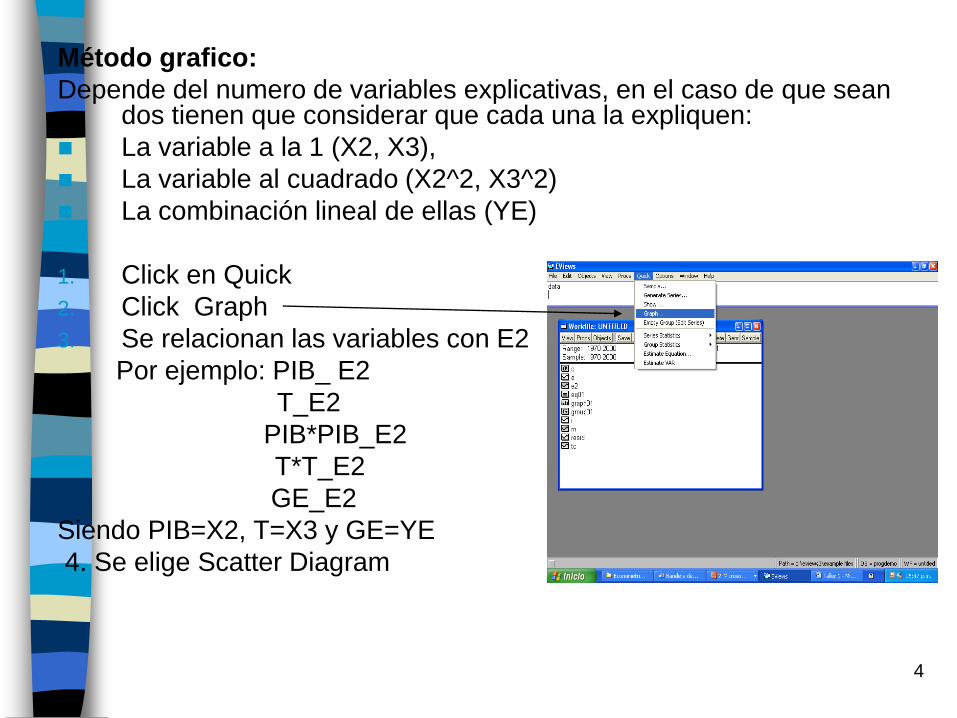

Método grafico:

Depende del numero de variables explicativas, en el caso de que sean dos tienen que considerar que cada una la expliquen:

La variable a la 1 (X2, X3),

La variable al cuadrado (X2^2, X3^2)

La combinación lineal de ellas (YE)

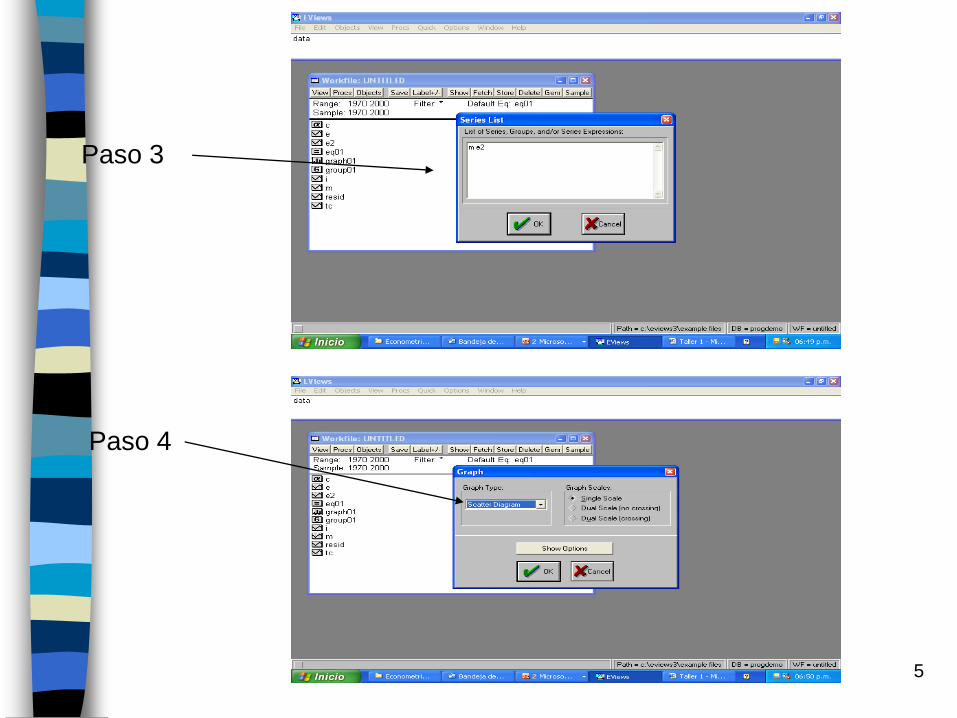

1. Click en Quick

2. Click Graph

3. Se relacionan las variables con E2

Por ejemplo: PIB_ E2

T_E2

PIB*PIB_E2

T*T_E2

GE_E2

Siendo PIB=X2, T=X3 y GE=YE

4. Se elige Scatter Diagram

5

Paso 3

Paso 4

6

GRAFICO

7

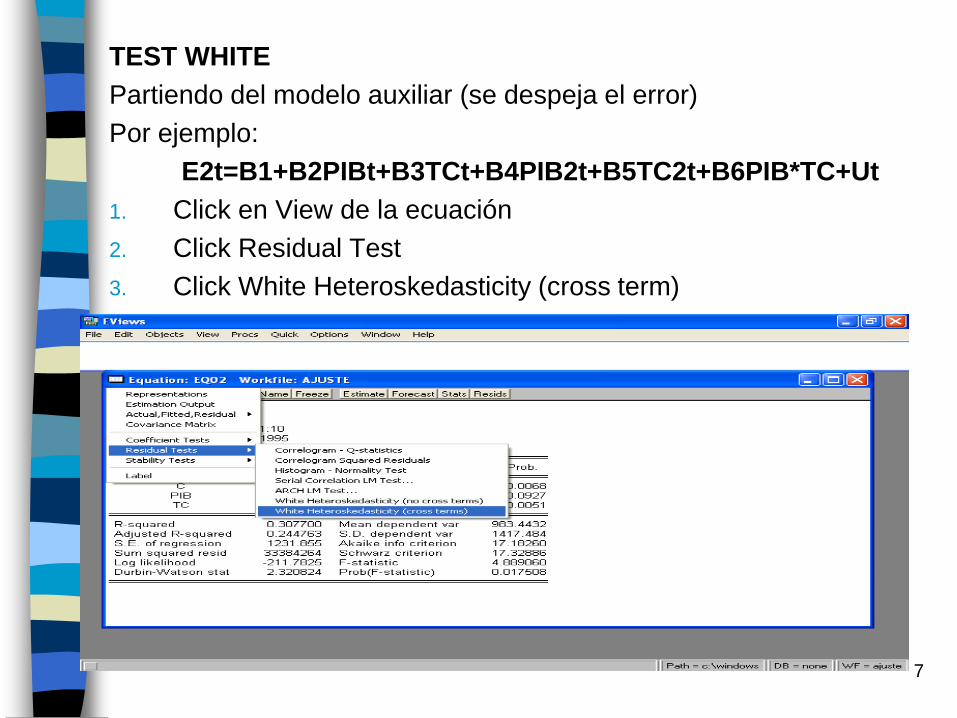

TEST WHITE

Partiendo del modelo auxiliar (se despeja el error)

Por ejemplo:

E2t=B1+B2PIBt+B3TCt+B4PIB2t+B5TC2t+B6PIB*TC+Ut

1. Click en View de la ecuación

2. Click Residual Test

3. Click White Heteroskedasticity (cross term)

8

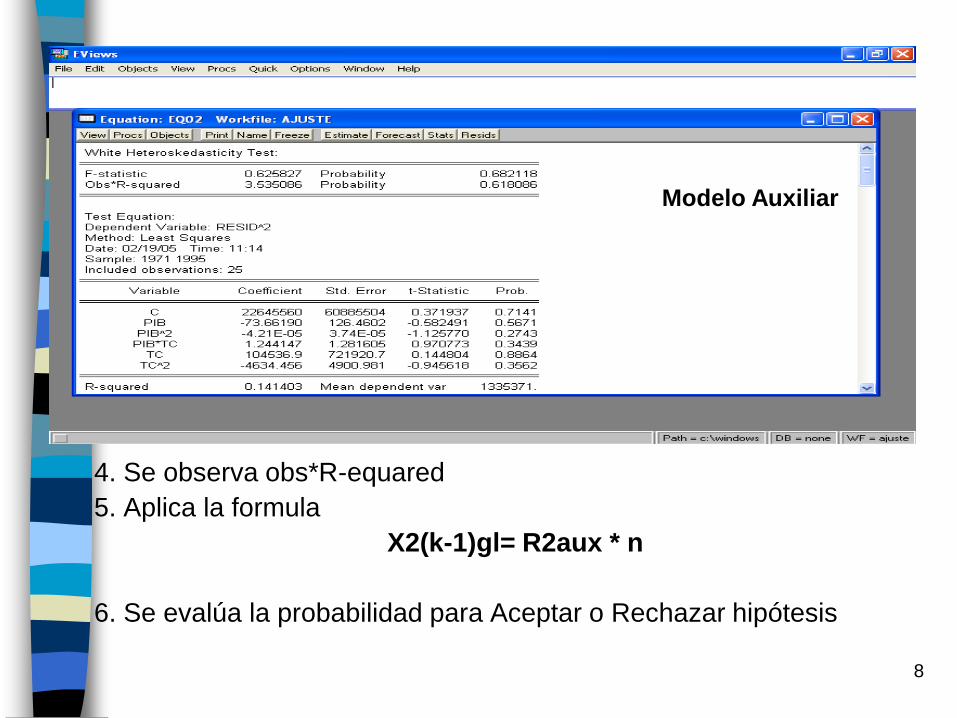

4. Se observa obs*R-equared

5. Aplica la formula

X2(k-1)gl= R2aux * n

6. Se evalúa la probabilidad para Aceptar o Rechazar hipótesis

Modelo Auxiliar

9

TEST BREUSCH – PAGAN

1. Para dar aplicación a la formula SCR / N

2. En el archivo de la ecuación se observa Sum Equared Resid

(SCR)

3. Se genera la serie P= E2 / resultado de la operación anterior

10

Se estima el modelo auxiliar

Por Ejemplo: Pt= B1+B2PIB+B3TC+Ut

Se estima P_C_PIB_TC

Resultados Modelo

Auxiliar

R2

SCR

11

De acuerdo a lo anterior

Se observa del modelo auxiliar (R2) y (SCR)

se aplica las formulas

SCT= SCR SCE=SCT - SCR

1-R2

X2(k-1)gl= SCE aux

2

Se compara el X2 calculado con el X2 cítrico, para

Aceptar o Rechazar la hipótesis

12

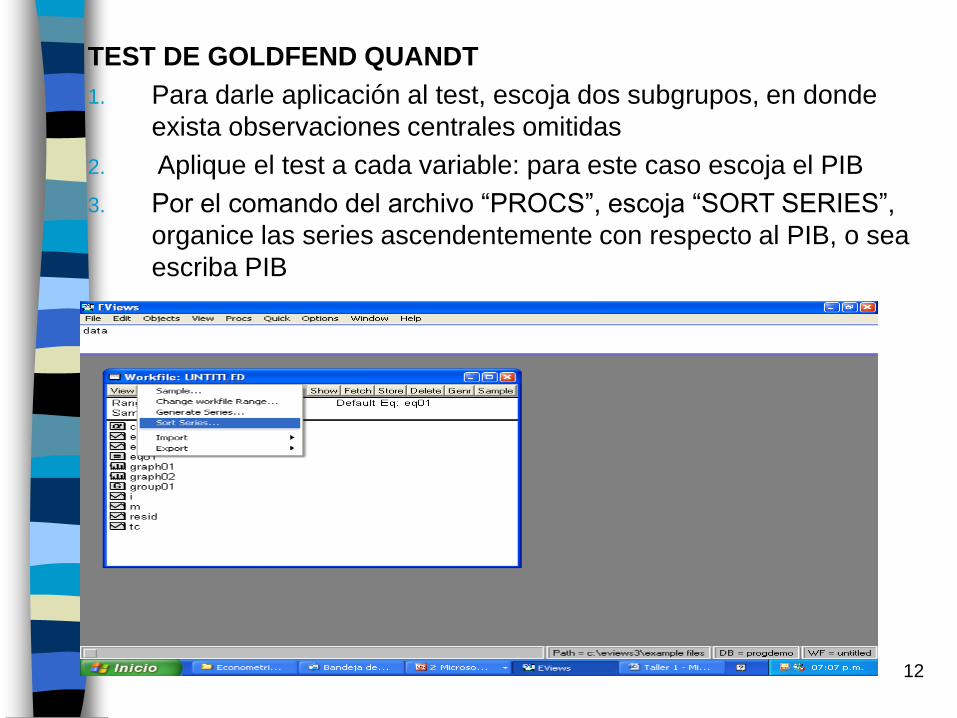

TEST DE GOLDFEND QUANDT

1. Para darle aplicación al test, escoja dos subgrupos, en donde

exista observaciones centrales omitidas

2. Aplique el test a cada variable: para este caso escoja el PIB

3. Por el comando del archivo “PROCS”, escoja “SORT SERIES”,

organice las series ascendentemente con respecto al PIB, o sea

escriba PIB

13

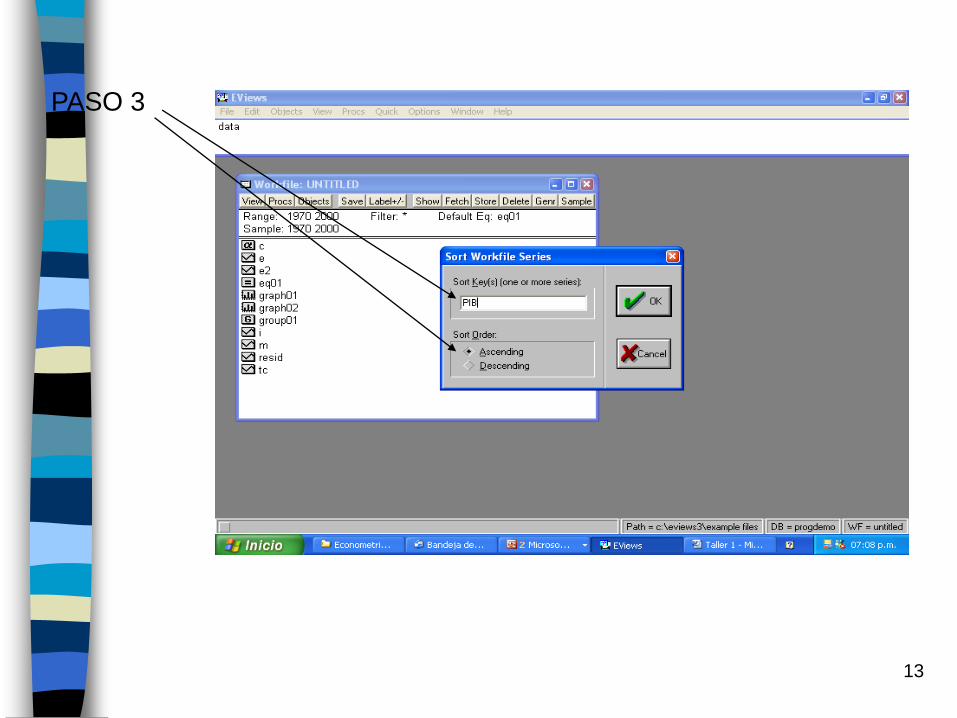

PASO 3

14

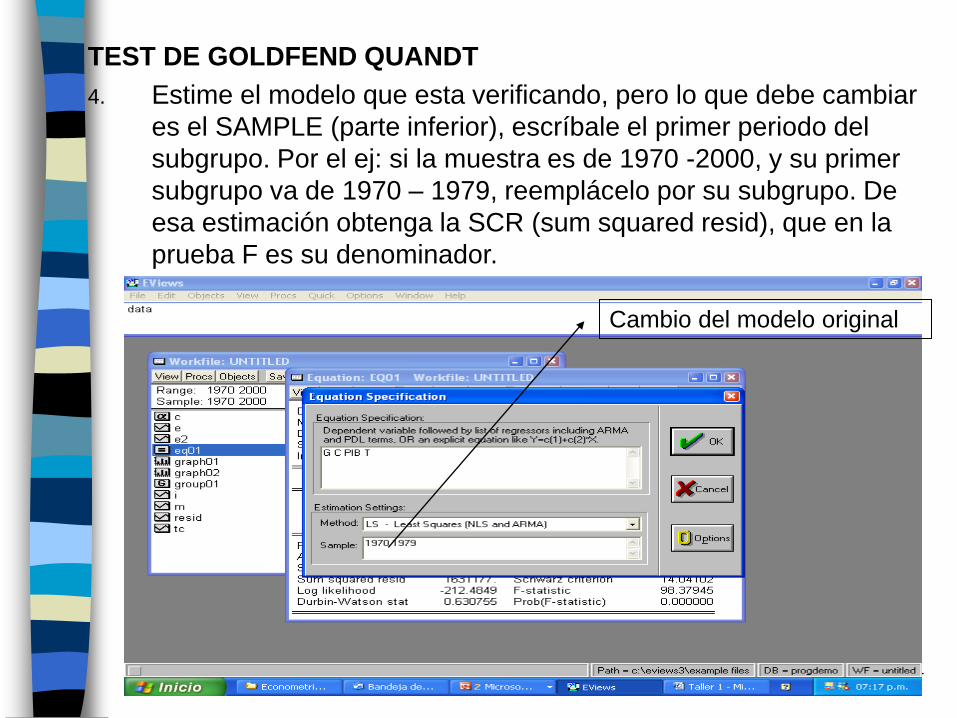

TEST DE GOLDFEND QUANDT

4. Estime el modelo que esta verificando, pero lo que debe cambiar

es el SAMPLE (parte inferior), escríbale el primer periodo del

subgrupo. Por el ej: si la muestra es de 1970 -2000, y su primer

subgrupo va de 1970 – 1979, reemplácelo por su subgrupo. De

esa estimación obtenga la SCR (sum squared resid), que en la

prueba F es su denominador.

Cambio del modelo original

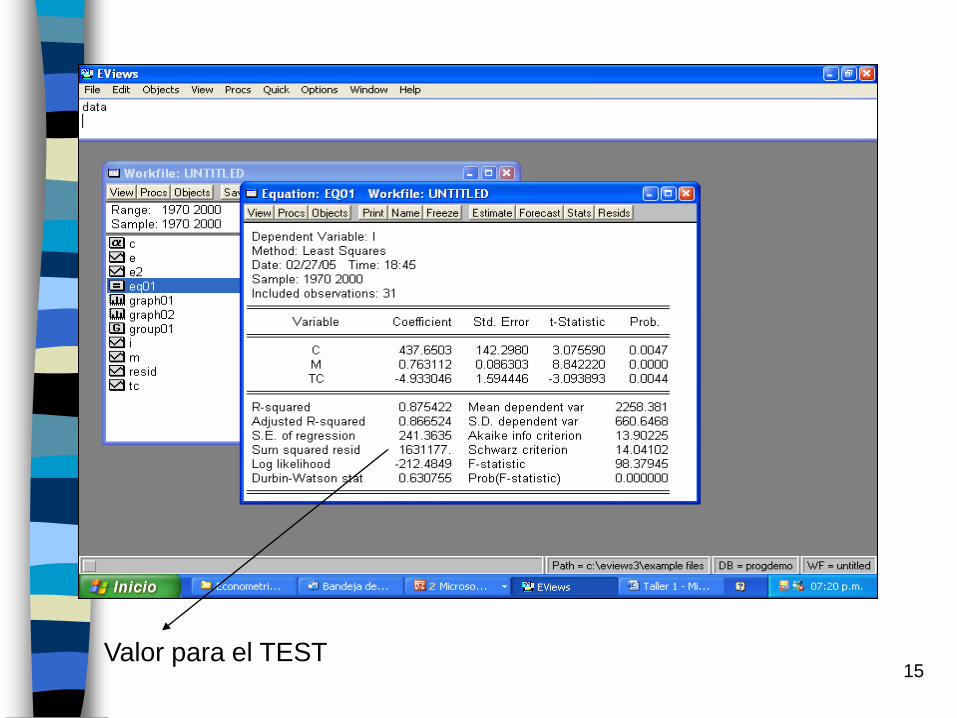

15 Valor para el TEST

16

TEST DE GOLDFEND QUANDT

5. Aplique los mismos pasos para hallar el SCR del segundo

grupo, pero el SAMPLE, son los periodos o los datos del

segundo grupo.

6. Después de hallar los valores, aplique la prueba f con el

estadístico de prueba y obtenga su f calculado, para poder

compararlo con un f critico con n1 (tamaño del primer

subgrupo) – K(No. De betas) y n2 –k grados de libertad y un

alpha de significancía. Con los resultados, rechace Ho. Si fcal

es mayor que el f crit.

7. Repita los mismos pasos para la otra o otras variables

explicativas en el modelo, solo lo que cambia es “sort series”

del paso 3

17

HETEROCEDASTICIDAD:

CORRECCION:

•METODO DE SUPUESTOS

•SUPUESTO 1

•SUPUESTO 2

•SUPUESTO 3

•SUPUESTO 4

18

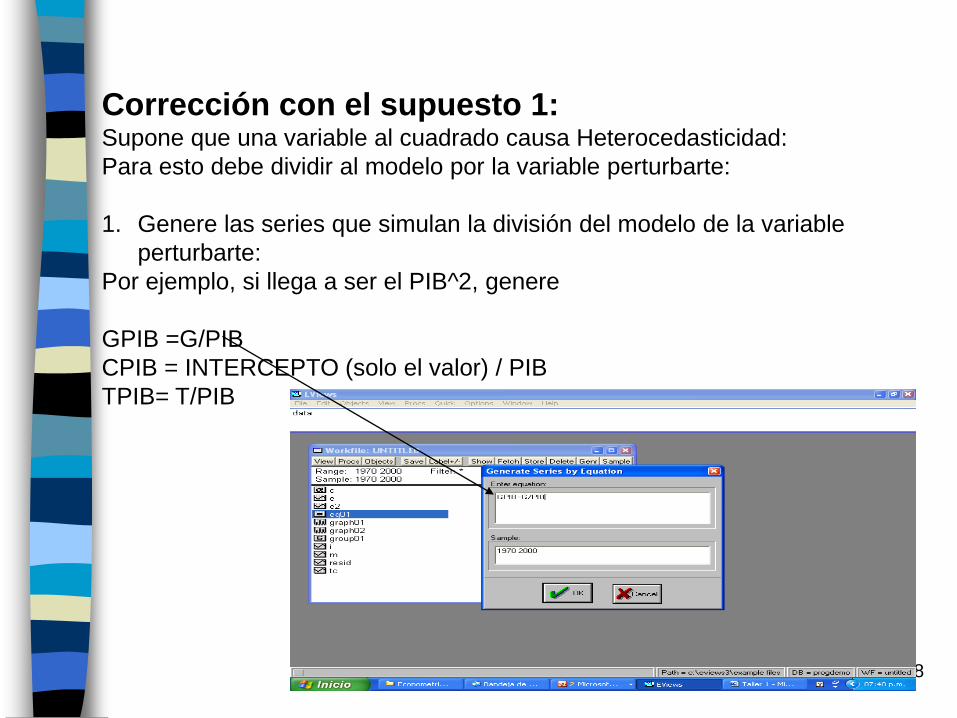

Corrección con el supuesto 1: Supone que una variable al cuadrado causa Heterocedasticidad:

Para esto debe dividir al modelo por la variable perturbarte:

1. Genere las series que simulan la división del modelo de la variable

perturbarte:

Por ejemplo, si llega a ser el PIB^2, genere

GPIB =G/PIB

CPIB = INTERCEPTO (solo el valor) / PIB

TPIB= T/PIB

19

Corrección con el supuesto 1: 2. Estime el modelo con las nuevas variables generadas y

compare los errores estándar con los del modelo original, si

estos errores varían esta solución es satisfactoria.

3. Considero para todos los demás supuestos esta lógica.

Compare estos errores estándar con los del modelo original