Lezione di Pianificazione...

64

LEZIONE DI PIANIFICAZIONE ECONOMICO-FINANZIARIA A cura di Dott. Comm. Davide Zappoli – Dott. Comm. Sara Casali – Studio Nanni 1 Reggio Emilia, 10 dicembre 2014

Transcript of Lezione di Pianificazione...

LEZIONE DI

PIANIFICAZIONE

ECONOMICO-FINANZIARIA

A cura di Dott. Comm. Davide Zappoli – Dott. Comm. Sara Casali – Studio Nanni

1

Reggio Emilia, 10 dicembre 2014

GLI OBIETTIVI DELLA LEZIONE

Redazione del Business Plan attraverso la

pianificazione di Ricavi e Costi ipotetici

Chiari

Precisi

Compatibili con l’indagine di mercato

2

GLI OBIETTIVI DELLA LEZIONE

Approccio teorico alle tematiche economiche,

patrimoniali e finanziarie per redigere:

1. PIANIFICAZIONE FINANZIARIA

2. CONTO ECONOMICO

3. STATO PATRIMONIALE

Esempio pratico

3

ARGOMENTI

PIANIFICAZIONE FINANZIARIA

CONTO ECONOMICO

STATO PATRIMONIALE

4

PIANIFICAZIONE FINANZIARIA

Obiettivi della Pianificazione Finanziaria

Elementi del documento:

+ Entrate

– Uscite

= Risultato trimestrale

= Risultato progressivo

5

PIANIFICAZIONE FINANZIARIA: LE ENTRATE

Esempi di Entrate Finanziarie:

a) Ricavi di Vendita / Prestazione di servizi

b) Interessi attivi bancari

c) Finanziamento a medio / lungo termine

d) Capitale Sociale

e) Finanziamento Bancario

Suddivisione temporale: Trimestrale

6

PIANIFICAZIONE FINANZIARIA: LE ENTRATE

Anno 2015 Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Ricavi di Vendita

Interessi Attivi

Finanziamento m/l

Capitale Sociale

Fin. Bancario

TOTALE ENTRATE

7

PIANIFICAZIONE FINANZIARIA: LE USCITE

Costi sostenuti “una tantum”

Costi ricorrenti di gestione

Costi inerenti l’attività

Costi per la remunerazione di altri soggetti

IVA a debito

Suddivisione temporale: Trimestrale

8

USCITE FINANZIARIE “UNA TANTUM”

Esempi di Uscite Finanziarie sostenute “una

tantum”:

a) Spese di Costituzione

b) Acquisto macchine elettroniche

c) Acquisto Mobili e arredi

d) Altri costi non di ordinaria gestione

Sono spese sostenute per avviare l’attività

9

USCITE FINANZIARIE RICORRENTI

Esempi di Uscite Finanziarie ricorrenti:

a) Utenze acqua, luce, telefono, gas

b) Spese promozionali/pubblicitarie

c) Spese viaggi, ristoranti, alberghi

d) Consulenza amministrativa e del lavoro

e) Spese affitto locali

f) Carburante e altre spese auto

g) Canoni assistenza tecnica e manutenzioni

h) Diritto annuale Camera di Commercio

i) Tassa di Concessione Governativa

10

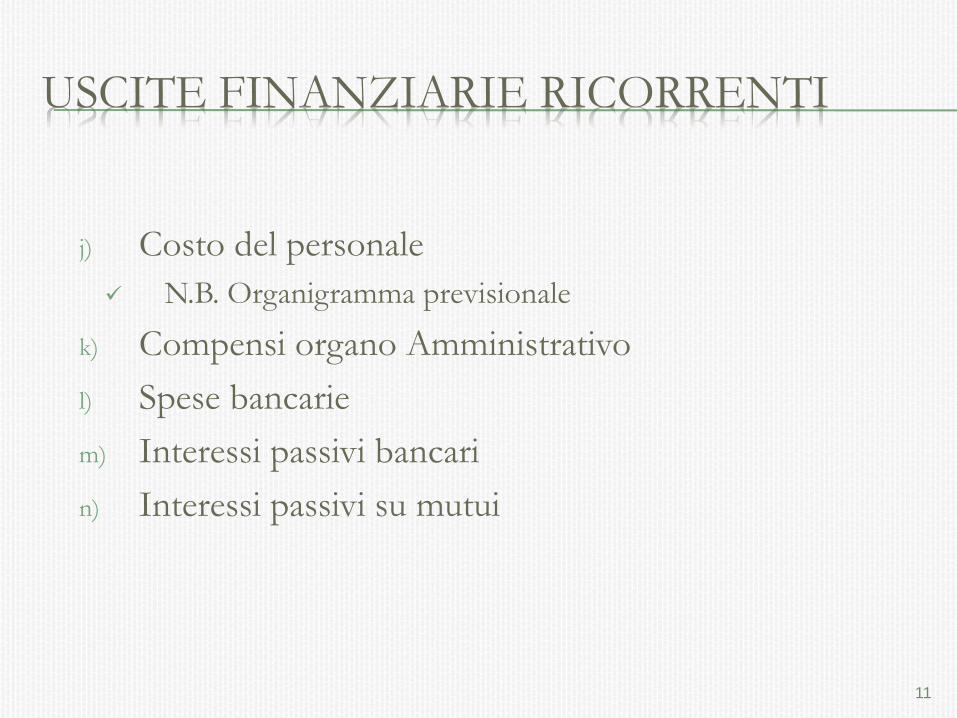

USCITE FINANZIARIE RICORRENTI

j) Costo del personale

N.B. Organigramma previsionale

k) Compensi organo Amministrativo

l) Spese bancarie

m) Interessi passivi bancari

n) Interessi passivi su mutui

11

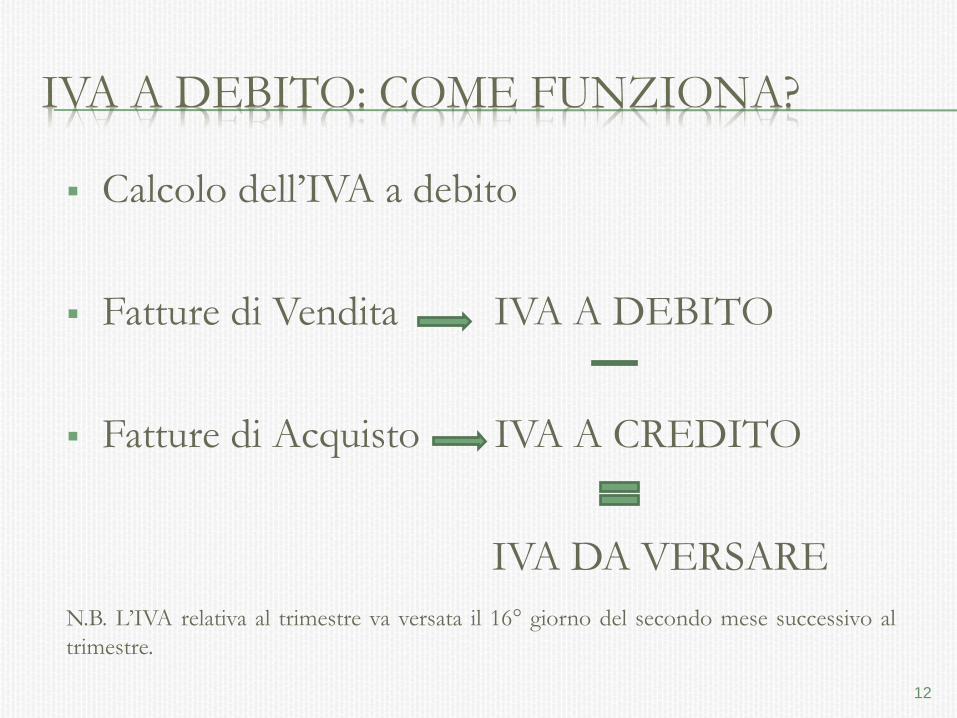

IVA A DEBITO: COME FUNZIONA?

Calcolo dell’IVA a debito

Fatture di Vendita IVA A DEBITO

Fatture di Acquisto IVA A CREDITO

IVA DA VERSARE

12

N.B. L’IVA relativa al trimestre va versata il 16° giorno del secondo mese successivo al

trimestre.

PIANIFICAZIONE FINANZIARIA: LE USCITE

Anno 2015 Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Uscite finanziarie

“una tantum”

Uscite fin. ricorrenti

(costi dell’attività)

Uscite fin. ricorrenti

(remun. di terzi)

IVA a debito

TOTALE USCITE

13

PIANIFICAZIONE FINANZIARIA: STRUTTURA

Anno 2015 Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

+ TOTALE ENTRATE

– TOTALE USCITE

= RISULTATO

TRIMESTRALE

= RISULTATO TOT.

PROGRESSIVO

14

IL CONTO ECONOMICO

Composizione del Conto economico:

Ricavi d’esercizio

Costi d’esercizio

La “Competenza” di ricavi e costi d’esercizio

Ricavi e Costi Straordinari

Le Giacenze di Magazzino

15

IL CONTO ECONOMICO

Costi Fissi e Costi Variabili

I costi sostenuti “una tantum” sono spesso capitalizzati

“Ammortamento” dei beni materiali e immateriali

Imposte dirette d’esercizio:

• IRES

• IRAP

• Manifestazione finanziaria di IRES e IRAP : acconti e saldo

16

NORME DEL CODICE CIVILE

Alcune norme del Codice Civile riguardo il Conto Economico:

Art. 2423-bis: n. 1 La valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva

della continuazione dell’attività […]

n. 2 Si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell’esercizio;

n. 3 Si deve tener conto dei proventi e degli oneri di competenza dell’esercizio indipendentemente dalla data dell’incasso o del pagamento. […]

17

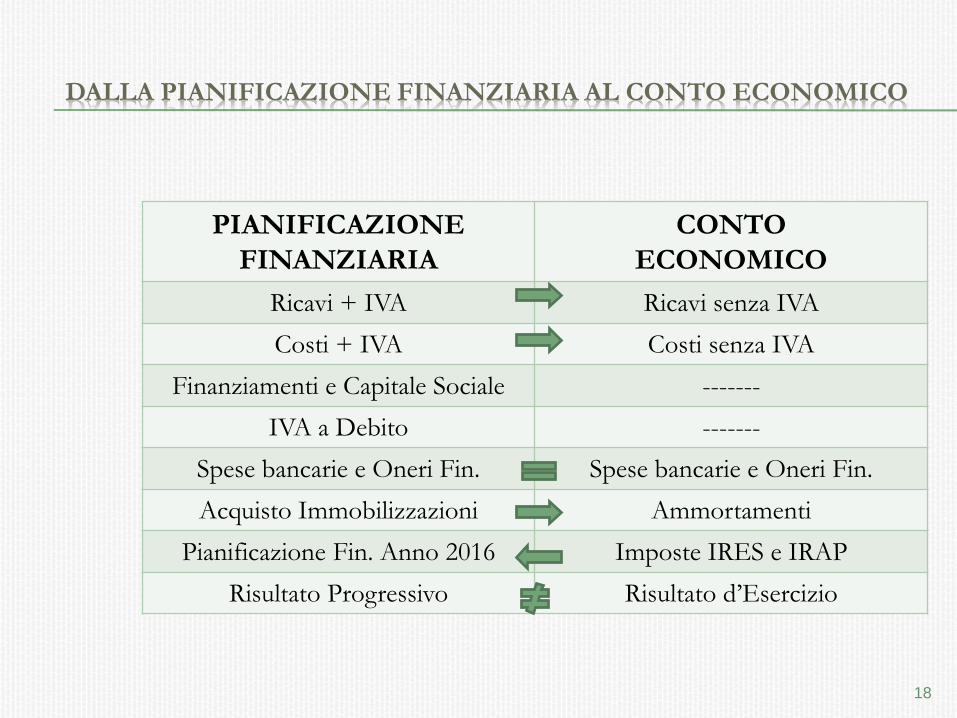

DALLA PIANIFICAZIONE FINANZIARIA AL CONTO ECONOMICO

PIANIFICAZIONE

FINANZIARIA

CONTO

ECONOMICO

Ricavi + IVA Ricavi senza IVA

Costi + IVA Costi senza IVA

Finanziamenti e Capitale Sociale -------

IVA a Debito -------

Spese bancarie e Oneri Fin. Spese bancarie e Oneri Fin.

Acquisto Immobilizzazioni Ammortamenti

Pianificazione Fin. Anno 2016 Imposte IRES e IRAP

Risultato Progressivo Risultato d’Esercizio

18

CONTO ECONOMICO: RICAVI

Esempi di ricavi d’esercizio:

a) Ricavi di vendita / prestazioni di servizi

b) Altri ricavi

c) Interessi attivi bancari

d) Proventi straordinari

e) Magazzino

19

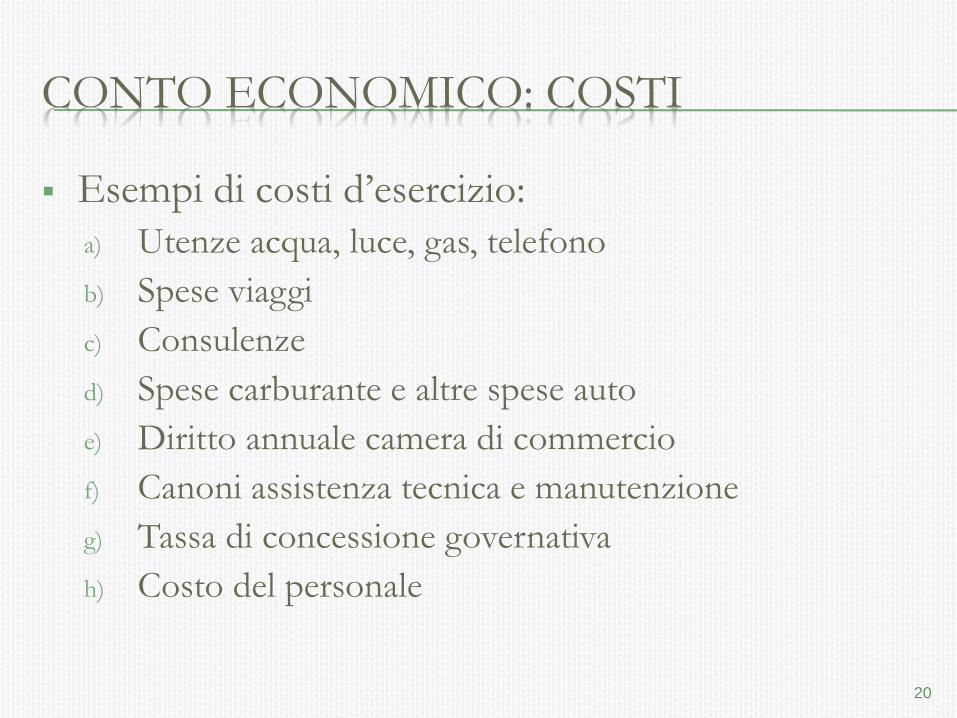

CONTO ECONOMICO: COSTI

Esempi di costi d’esercizio:

a) Utenze acqua, luce, gas, telefono

b) Spese viaggi

c) Consulenze

d) Spese carburante e altre spese auto

e) Diritto annuale camera di commercio

f) Canoni assistenza tecnica e manutenzione

g) Tassa di concessione governativa

h) Costo del personale

20

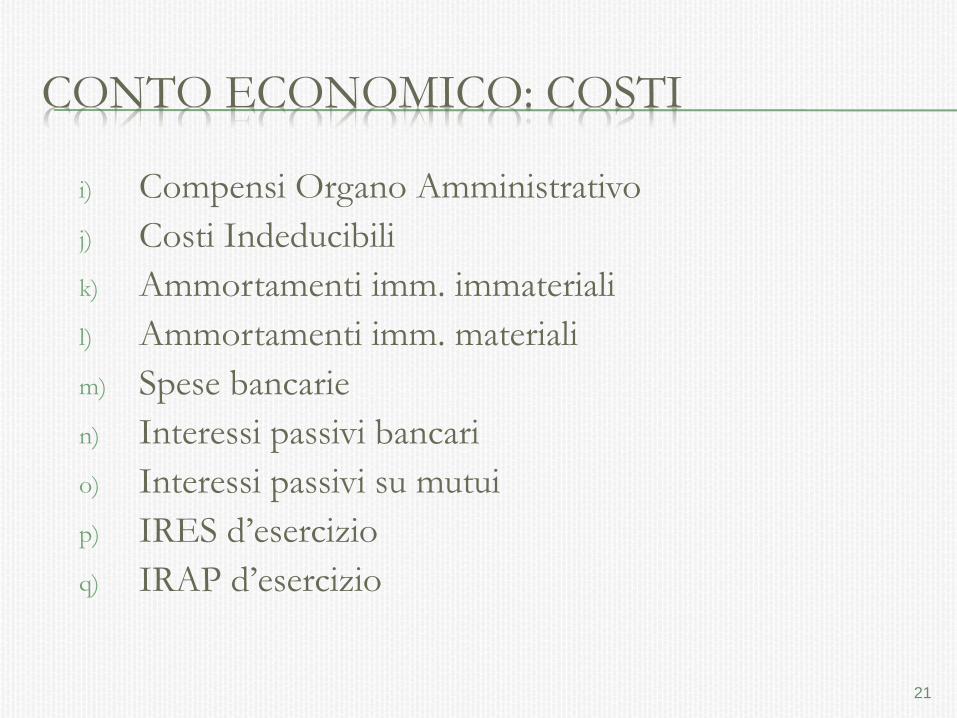

CONTO ECONOMICO: COSTI

i) Compensi Organo Amministrativo

j) Costi Indeducibili

k) Ammortamenti imm. immateriali

l) Ammortamenti imm. materiali

m) Spese bancarie

n) Interessi passivi bancari

o) Interessi passivi su mutui

p) IRES d’esercizio

q) IRAP d’esercizio

21

CONTO ECONOMICO: STRUTTURA DEI RICAVI

Ricavi d’esercizio anno 2015

Ricavi di vendita /prestaz. serv.

Altri ricavi

Interessi Attivi Bancari

Proventi straordinari

Magazzino

TOTALE RICAVI

22

CONTO ECONOMICO: STRUTTURA DEI COSTI

Costi d’esercizio anno 2015

Utenze acqua, luce, gas, telefono

Spese, viaggi, alberghi

Consulenze e assistenza tecnica

Costo del personale

Spese bancarie

Amm. Imm. Immateriali

Amm. Imm. Materiali

IRES d’esercizio

IRAP d’esercizio

TOTALE COSTI

23

Imposte

Voci di costo

“trasformate”

dalla Pianif.

Finanziaria

CONTO ECONOMICO: LA STRUTTURA

Ricavi di vendita /prestaz. serv.

Altri ricavi

TOTALE RICAVI

24

Costi ordinari e straordinari

Ammortamenti

TOTALE COSTI

IRES d’esercizio

IRAP d’esercizio

RISULTATO D’ESERCIZIO

Risultato Ante Imposte

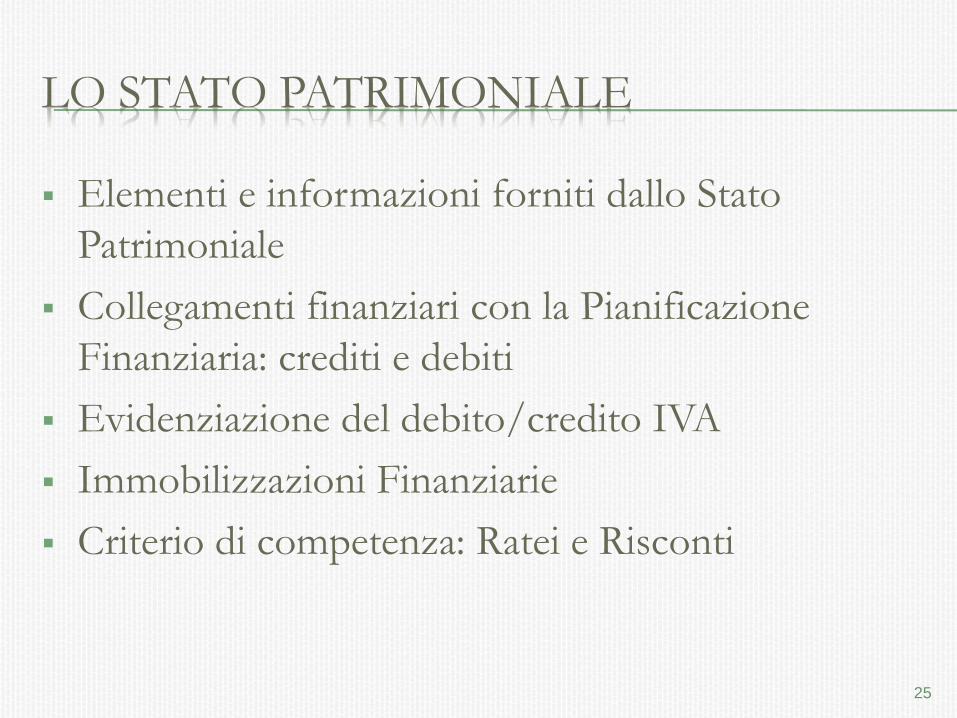

LO STATO PATRIMONIALE

Elementi e informazioni forniti dallo Stato

Patrimoniale

Collegamenti finanziari con la Pianificazione

Finanziaria: crediti e debiti

Evidenziazione del debito/credito IVA

Immobilizzazioni Finanziarie

Criterio di competenza: Ratei e Risconti

25

NORME DEL CODICE CIVILE

Alcune norme del Codice Civile riguardo lo Stato

Patrimoniale:

Art. 2424-bis:

n. 1 Gli elementi patrimoniali destinati a essere utilizzati durevolmente

devono essere iscritti tra le immobilizzazioni […]

n. 4 Nella voce “ratei e risconti” devono essere iscritti proventi e costi

dell’esercizio esigibili in esercizi successivi […]

26

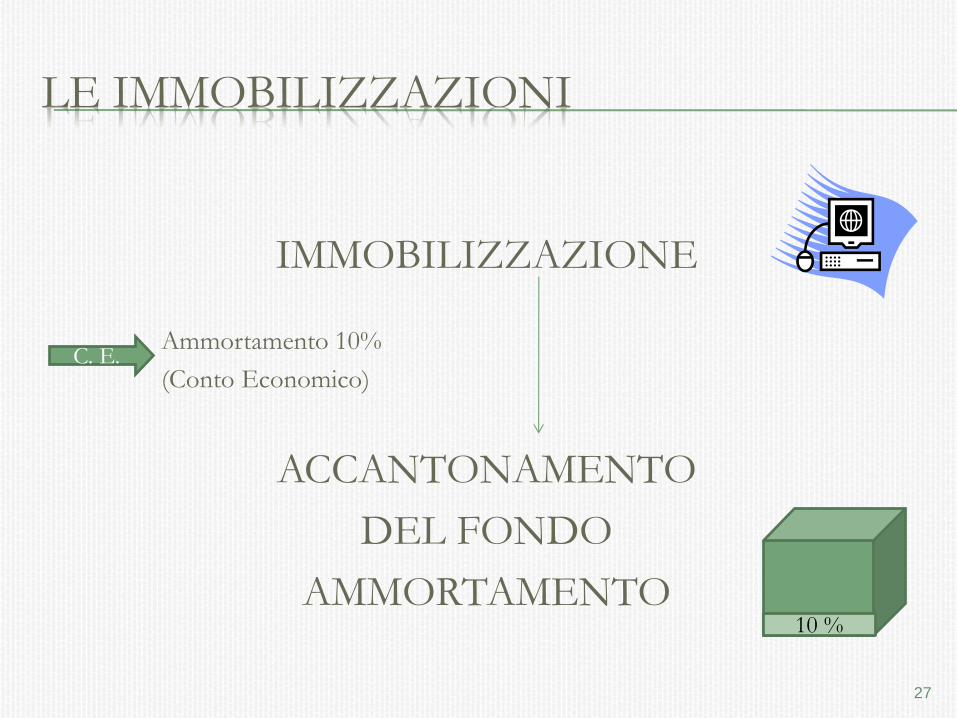

LE IMMOBILIZZAZIONI

IMMOBILIZZAZIONE

Ammortamento 10%

(Conto Economico)

ACCANTONAMENTO

DEL FONDO

AMMORTAMENTO

27

10 %

C. E.

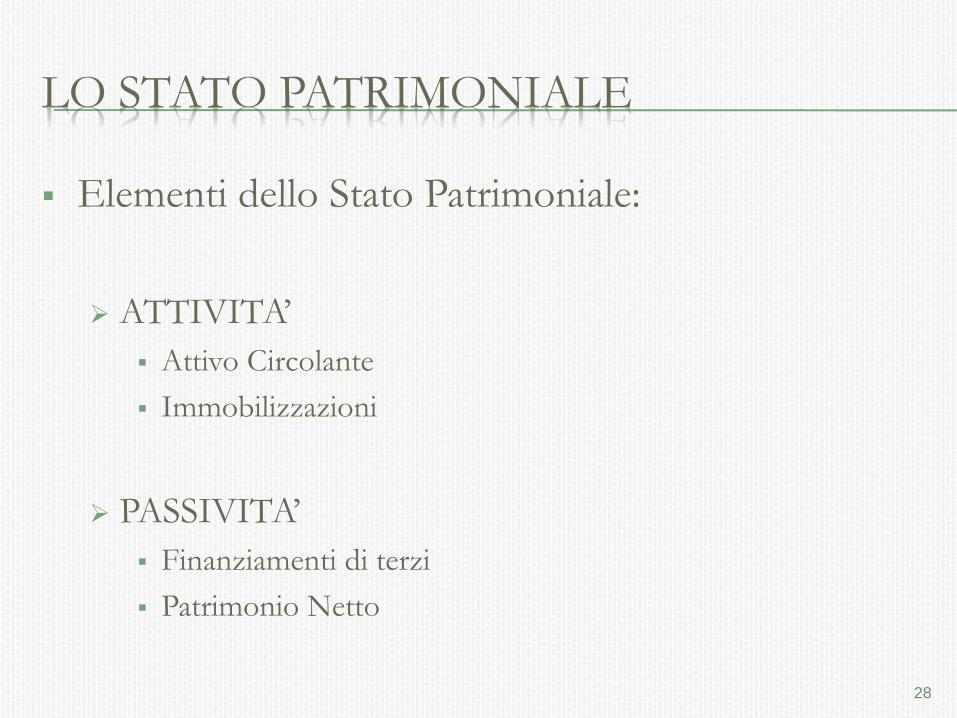

LO STATO PATRIMONIALE

Elementi dello Stato Patrimoniale:

ATTIVITA’

Attivo Circolante

Immobilizzazioni

PASSIVITA’

Finanziamenti di terzi

Patrimonio Netto

28

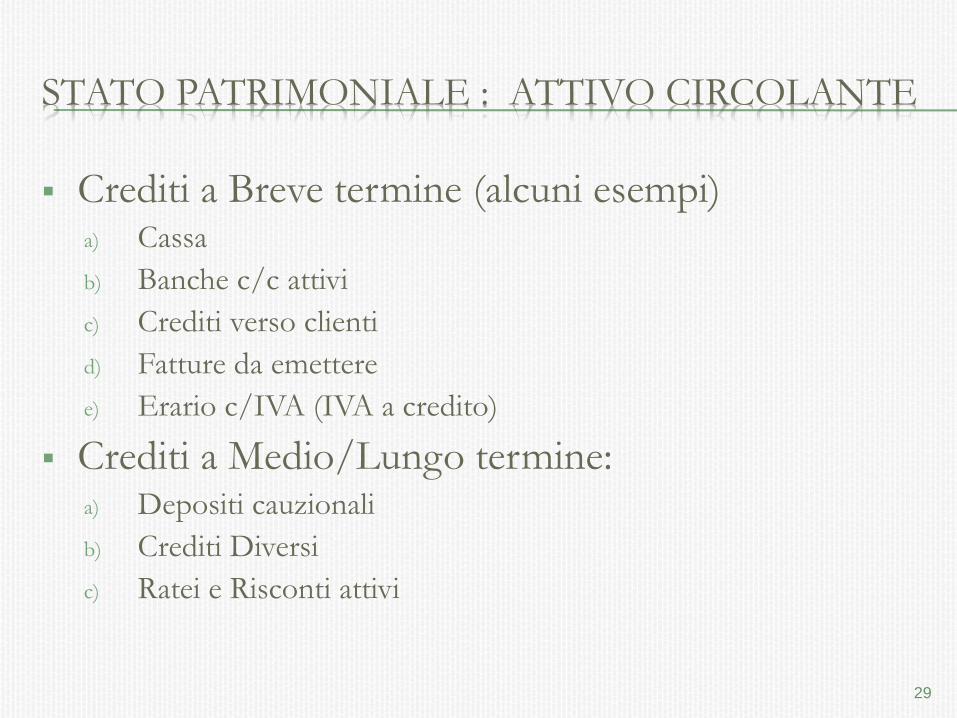

STATO PATRIMONIALE : ATTIVO CIRCOLANTE

Crediti a Breve termine (alcuni esempi) a) Cassa

b) Banche c/c attivi

c) Crediti verso clienti

d) Fatture da emettere

e) Erario c/IVA (IVA a credito)

Crediti a Medio/Lungo termine: a) Depositi cauzionali

b) Crediti Diversi

c) Ratei e Risconti attivi

29

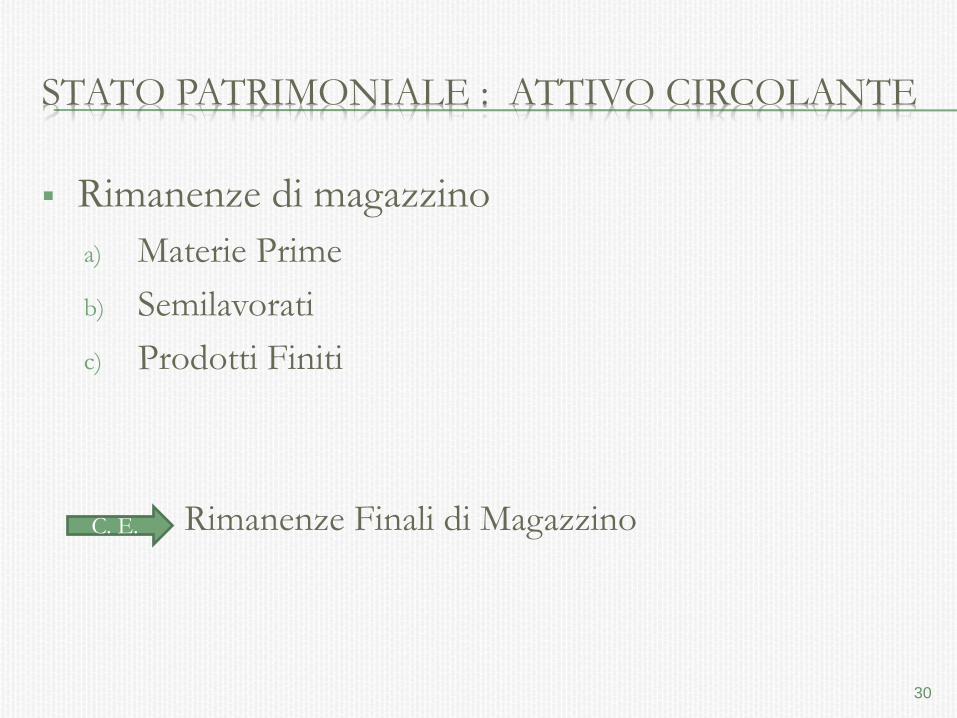

STATO PATRIMONIALE : ATTIVO CIRCOLANTE

Rimanenze di magazzino

a) Materie Prime

b) Semilavorati

c) Prodotti Finiti

Rimanenze Finali di Magazzino

30

C. E.

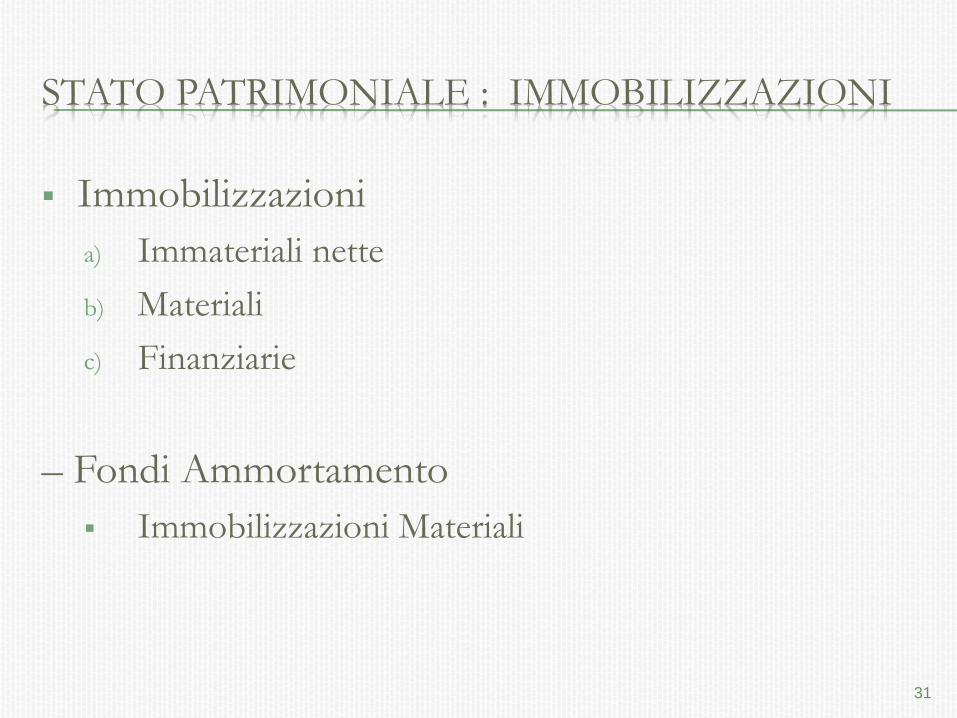

STATO PATRIMONIALE : IMMOBILIZZAZIONI

Immobilizzazioni

a) Immateriali nette

b) Materiali

c) Finanziarie

– Fondi Ammortamento

Immobilizzazioni Materiali

31

STATO PATRIMONIALE : FINANZIAM. DI TERZI

Debiti a breve termine (alcuni esempi)

a) Banche c/c passivi

b) Debiti verso fornitori

c) Erario c/IVA (IVA a debito)

d) Debiti verso dipendenti

e) Debiti verso istituti previdenziali

f) Debiti Tributari : IRES e IRAP

g) Fatture da ricevere

h) Ratei e risconti passivi

32

STATO PATRIMONIALE : FINANZIAM. DI TERZI

Debiti a Medio/Lungo termine

a) Fondo T.F.R. dipendenti

b) Finanziamenti a medio/lungo termine

c) Finanziamenti diversi

33

STATO PATRIMONIALE : PATRIMONIO NETTO

Patrimonio Netto

a) Capitale Sociale

b) RISULTATO DI ESERCIZIO

N.B. Il Risultato di Esercizio deve corrispondere con quello rilevato

nel Conto Economico!

34

Conto Economico

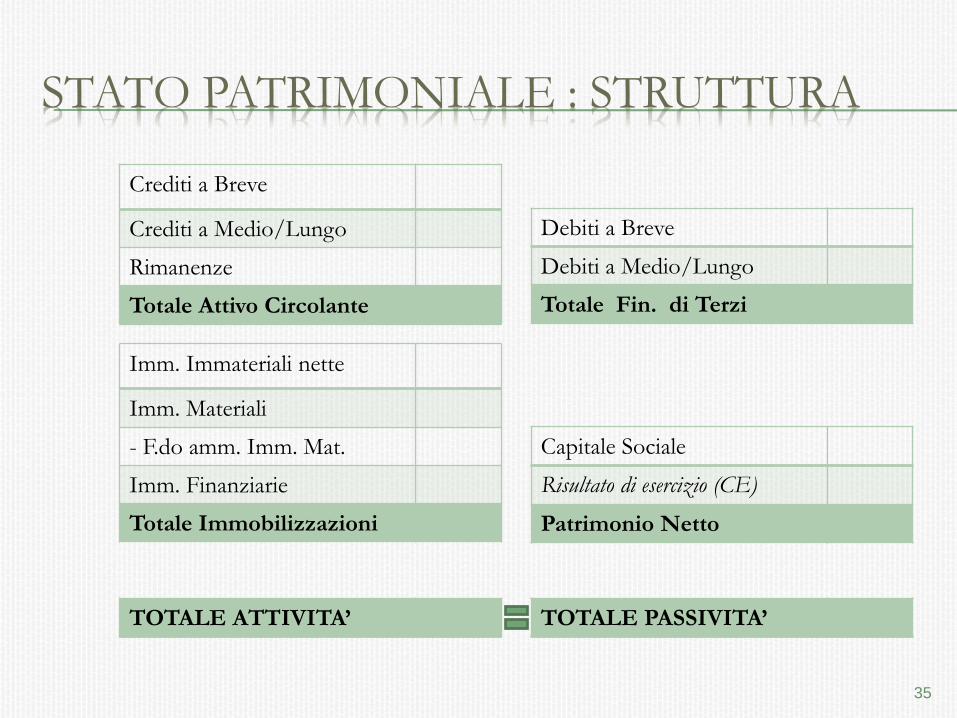

STATO PATRIMONIALE : STRUTTURA

Crediti a Breve

Crediti a Medio/Lungo

Rimanenze

Totale Attivo Circolante

Imm. Immateriali nette

Imm. Materiali

- F.do amm. Imm. Mat.

Imm. Finanziarie

Totale Immobilizzazioni

Debiti a Breve

Debiti a Medio/Lungo

Totale Fin. di Terzi

Capitale Sociale

Risultato di esercizio (CE)

Patrimonio Netto

TOTALE ATTIVITA’ TOTALE PASSIVITA’

35

ESEMPIO PRATICO

PIANIFICAZIONE FINANZIARIA

CONTO ECONOMICO

STATO PATRIMONIALE

36

ESEMPIO PRATICO: IPOTESI DI ENTRATE

Ricavi di vendita o prestazioni di servizi (ivati)

Interessi attivi bancari

Ipotizziamo che non vi siano altri finanziamenti a

medio/lungo termine

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Ricavi di vendita 12.200 24.400 39.650 39.650 115.900

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Interessi attivi 0 167 334 501 1.002

37

ESEMPIO PRATICO: IPOTESI DI ENTRATE

Capitale Sociale

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Capitale Sociale 7.500 22.500 0 0 30.000

38

NB: Versati all’atto di costituzione della

società i 2,5/10 del Capitale Sociale

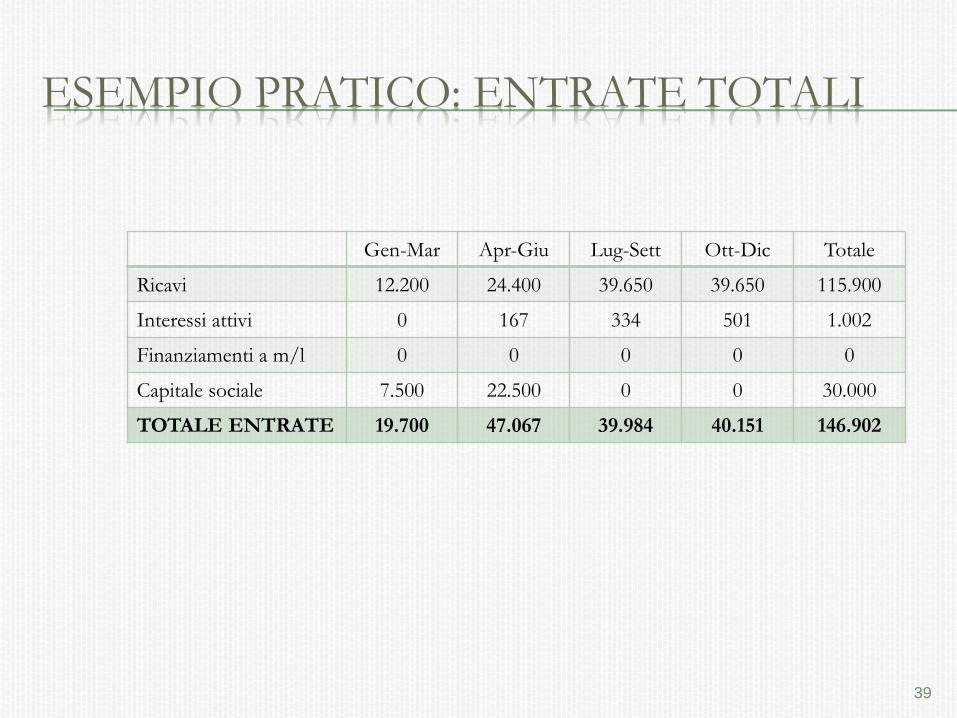

ESEMPIO PRATICO: ENTRATE TOTALI

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Ricavi 12.200 24.400 39.650 39.650 115.900

Interessi attivi 0 167 334 501 1.002

Finanziamenti a m/l 0 0 0 0 0

Capitale sociale 7.500 22.500 0 0 30.000

TOTALE ENTRATE 19.700 47.067 39.984 40.151 146.902

39

ESEMPIO PRATICO: IPOTESI DI USCITE

Spese di costituzione

Acquisto macchine elettroniche

Mobili e arredi

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Spese costituzione 3.660 0 0 0 3.660

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Acq. Macc. Elett. 6.100 0 0 0 6.100

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Mobili e arredi 2.440 0 0 0 2.440

40

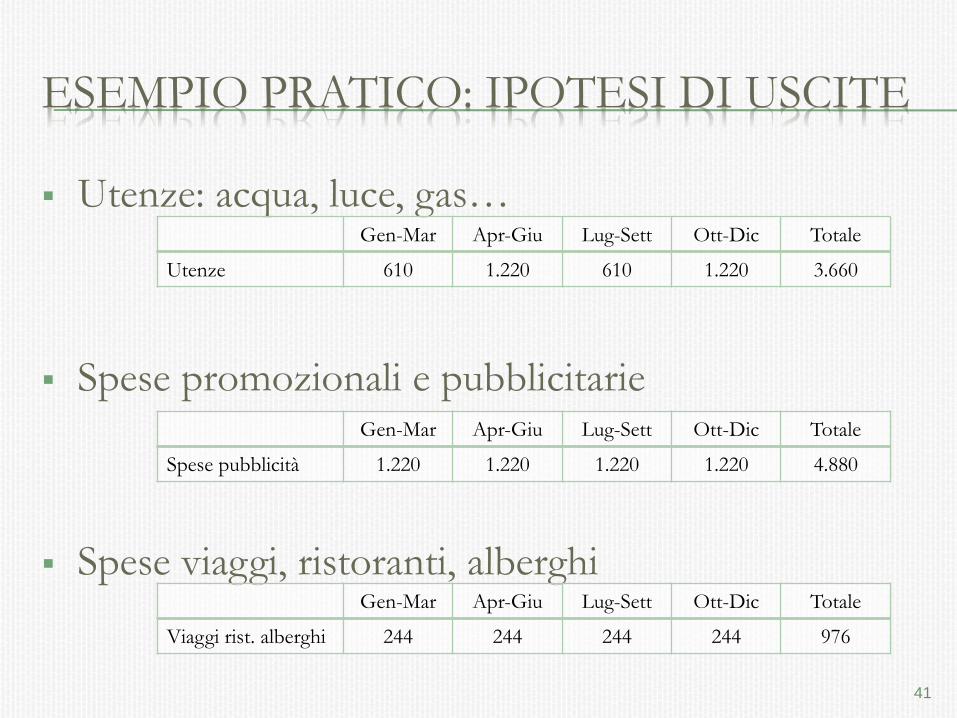

ESEMPIO PRATICO: IPOTESI DI USCITE

Utenze: acqua, luce, gas…

Spese promozionali e pubblicitarie

Spese viaggi, ristoranti, alberghi

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Utenze 610 1.220 610 1.220 3.660

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Spese pubblicità 1.220 1.220 1.220 1.220 4.880

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Viaggi rist. alberghi 244 244 244 244 976

41

ESEMPIO PRATICO: IPOTESI DI USCITE

Consulenza amministrativa

Spese legali notarili

Consulente del lavoro

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Cons. Ammin. 1.830 1.830 1.830 1.830 7.320

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Spese notarili 0 2.440 0 0 2.440

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Consulente lavoro 366 366 366 366 1.464

42

ESEMPIO PRATICO: IPOTESI DI USCITE

Spese di affitto locali

Supponiamo di non avere costi per carburanti, né

spese auto

Collaborazioni professionisti esterni

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Spese affitto locali 1.200 1.200 1.200 1.200 4.800

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Professionisti est. 2.440 2.440 2.440 2.440 9.760

43

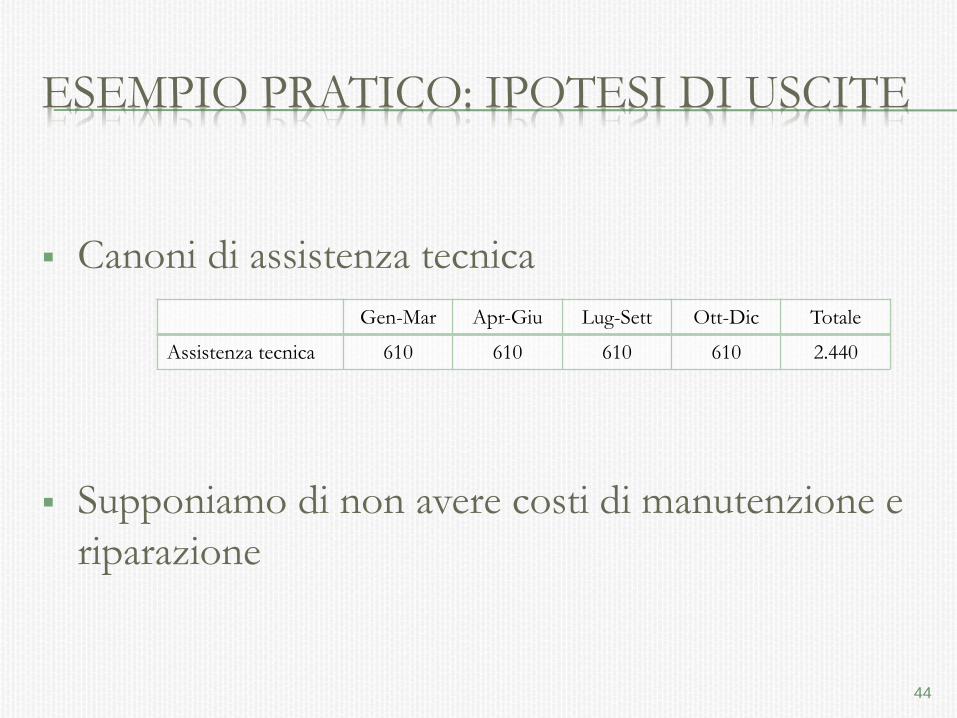

ESEMPIO PRATICO: IPOTESI DI USCITE

Canoni di assistenza tecnica

Supponiamo di non avere costi di manutenzione e

riparazione

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Assistenza tecnica 610 610 610 610 2.440

44

ESEMPIO PRATICO: IPOTESI DI USCITE

Diritto annuale camera di commercio

Tassa di concessione governativa

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Diritto CCIAA 373 0 0 0 373

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Tassa conc. gov. 310 0 0 0 310

45

ESEMPIO PRATICO: IPOTESI DI USCITE

Costi indeducibili

Costo del personale dipendente

Compensi organo amministrativo

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Costi indeducibili 0 0 500 0 500

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Costo di personale 5.000 5.000 5.000 5.000 20.000

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Comp. Amm.re 8.000 8.000 8.000 8.000 32.000

46

ESEMPIO PRATICO: IPOTESI DI USCITE

Spese bancarie

Interessi passivi bancari

IVA a debito?

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Spese bancarie 0 65 80 105 250

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Int. passivi bancari 0 200 0 0 200

47

CALCOLO DELL’IVA A DEBITO

Spese costituzione 660 0 0 0

Acq. Macch. Elett. 1.100 0 0 0

Acq. Mobili arredi 440 0 0 0

Utenze acqua, luce.. 110 220 110 220

Spese pubblicità 220 220 220 220

Viaggi, ristor., alberg. 44 44 44 44

Cons. ammin.va 330 330 330 330

Spese legali notarili 0 440 0 0

Consulente del lavoro 66 66 66 66

Coll. professionisti 440 440 440 440

Canoni assist. tecnica 110 110 110 110

Tot. Iva su ft. acquisto 3.520 1.870 1.320 1.430

DESCRIZIONE Gen-Mar Apr-Giu Lug-Sett Ott-Dic

Iva su Ft. di Vendita 2.200 4.400 7.150 7.150

Tot. Iva su ft. vendita 2.200 4.400 7.150 7.150

48

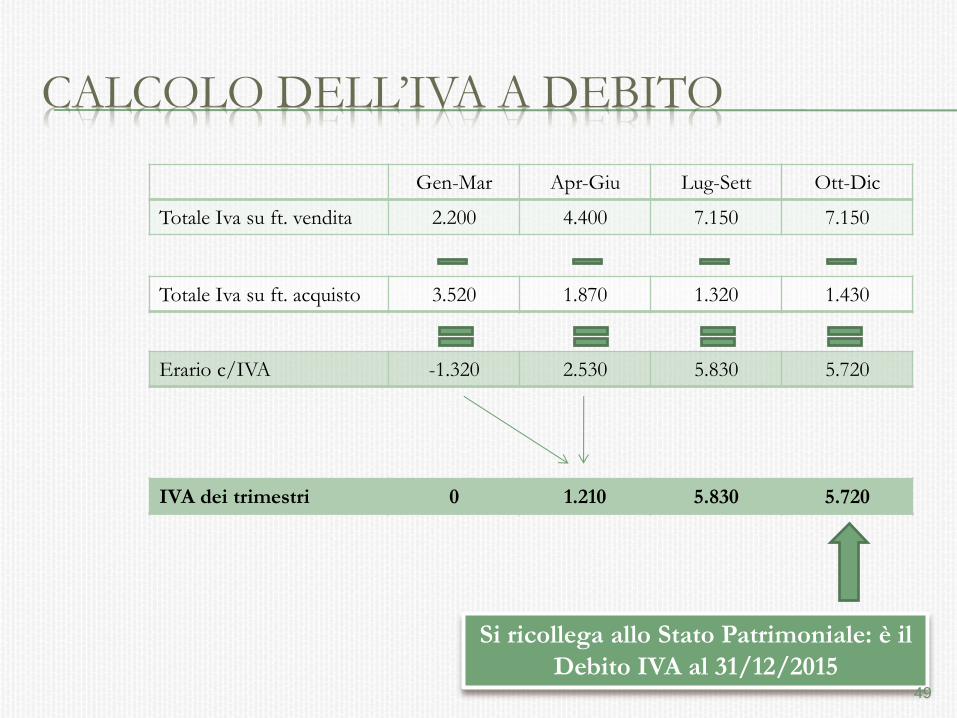

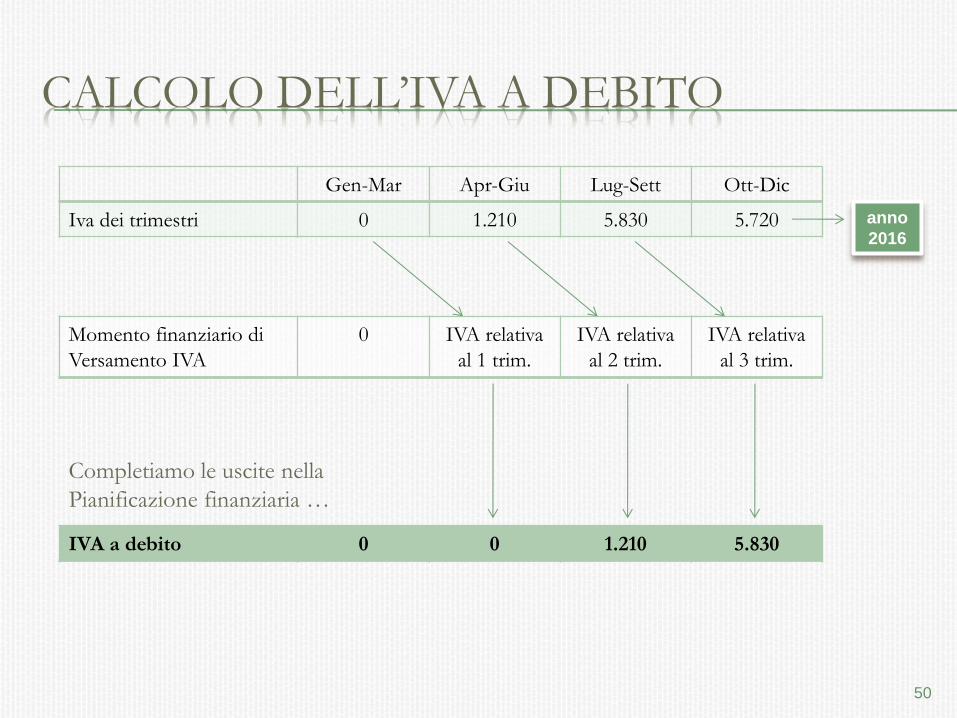

CALCOLO DELL’IVA A DEBITO

Totale Iva su ft. acquisto 3.520 1.870 1.320 1.430

Gen-Mar Apr-Giu Lug-Sett Ott-Dic

Totale Iva su ft. vendita 2.200 4.400 7.150 7.150

Erario c/IVA -1.320 2.530 5.830 5.720

IVA dei trimestri 0 1.210 5.830 5.720

Si ricollega allo Stato Patrimoniale: è il

Debito IVA al 31/12/2015 49

CALCOLO DELL’IVA A DEBITO

Momento finanziario di

Versamento IVA

0 IVA relativa

al 1 trim.

IVA relativa

al 2 trim.

IVA relativa

al 3 trim.

Gen-Mar Apr-Giu Lug-Sett Ott-Dic

Iva dei trimestri 0 1.210 5.830 5.720

IVA a debito 0 0 1.210 5.830

50

anno

2016

Completiamo le uscite nella

Pianificazione finanziaria …

REDAZIONE PIANIFICAZIONE FINANZIARIA

Calcolo dei flussi di cassa prospettici inserendo:

o Totale delle Entrate

o Totale delle Uscite generate dalla gestione

o Iva a Debito

Otteniamo il Risultato trimestrale

∑ Risultati trimestrali = Risultato progressivo

51

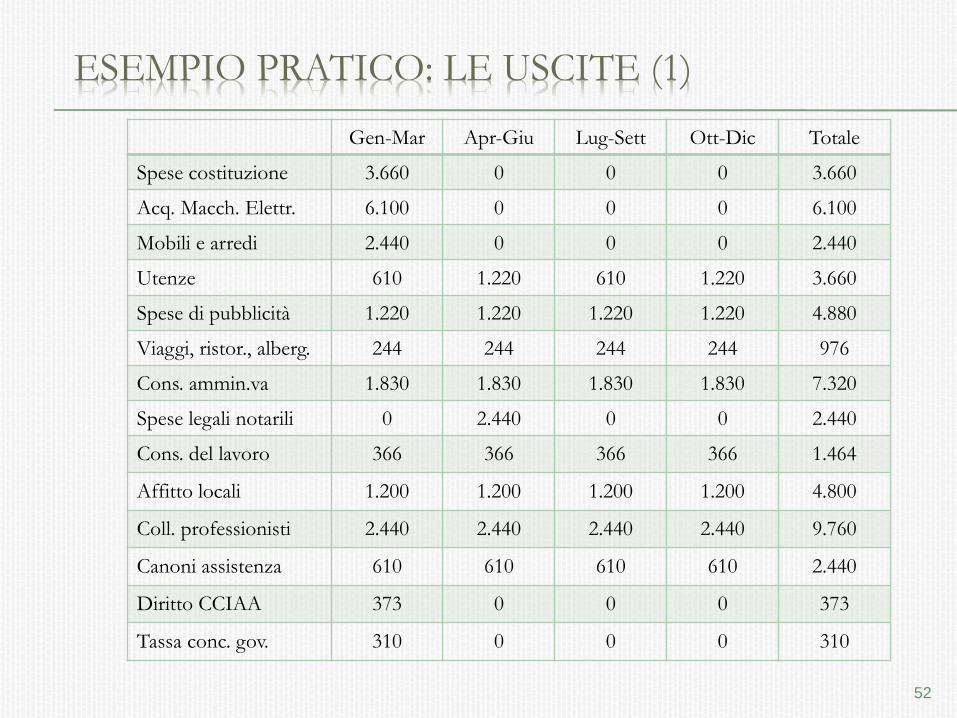

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Spese costituzione 3.660 0 0 0 3.660

Acq. Macch. Elettr. 6.100 0 0 0 6.100

Mobili e arredi 2.440 0 0 0 2.440

Utenze 610 1.220 610 1.220 3.660

Spese di pubblicità 1.220 1.220 1.220 1.220 4.880

Viaggi, ristor., alberg. 244 244 244 244 976

Cons. ammin.va 1.830 1.830 1.830 1.830 7.320

Spese legali notarili 0 2.440 0 0 2.440

Cons. del lavoro 366 366 366 366 1.464

Affitto locali 1.200 1.200 1.200 1.200 4.800

Coll. professionisti 2.440 2.440 2.440 2.440 9.760

Canoni assistenza 610 610 610 610 2.440

Diritto CCIAA 373 0 0 0 373

Tassa conc. gov. 310 0 0 0 310

ESEMPIO PRATICO: LE USCITE (1)

52

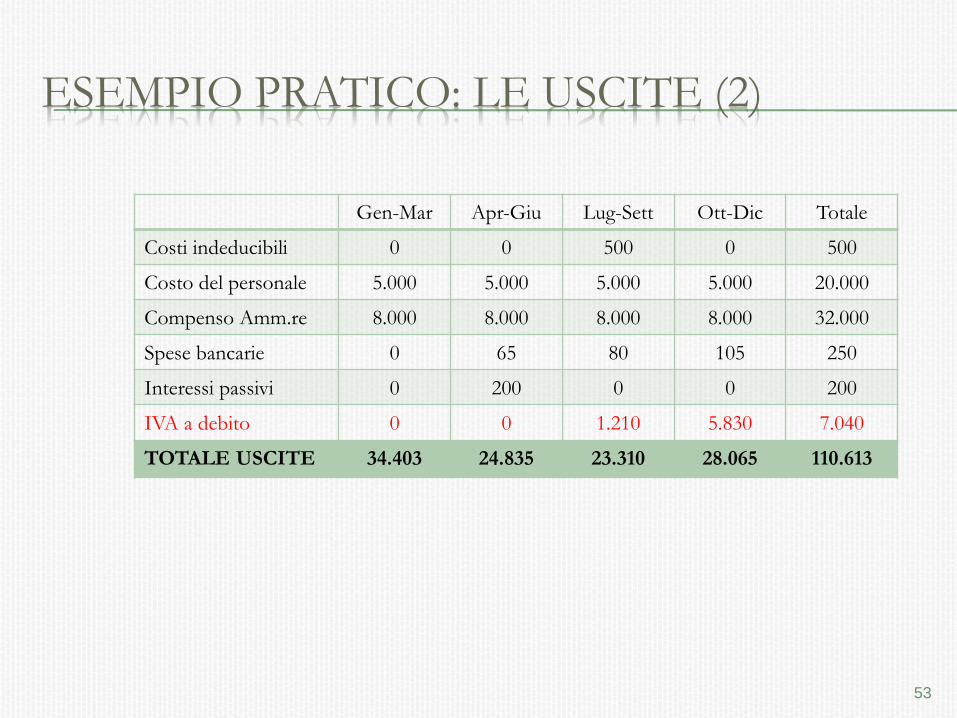

Gen-Mar Apr-Giu Lug-Sett Ott-Dic Totale

Costi indeducibili 0 0 500 0 500

Costo del personale 5.000 5.000 5.000 5.000 20.000

Compenso Amm.re 8.000 8.000 8.000 8.000 32.000

Spese bancarie 0 65 80 105 250

Interessi passivi 0 200 0 0 200

IVA a debito 0 0 1.210 5.830 7.040

TOTALE USCITE 34.403 24.835 23.310 28.065 110.613

ESEMPIO PRATICO: LE USCITE (2)

53

TOTALE USCITE 34.403 24.835 23.310 28.065 110.613

PIANIFICAZIONE FINANZIARIA

TOTALE ENTRATE 19.700 47.067 39.984 40.151 146.902

RISULTATO TRIM. -14.703 22.232 16.674 12.086 36.289

RIS. PROGRESSIVO -14.783 7.529 24.203 36.289

Si ricollega allo Stato Patrimoniale

54

Pian. Fin. Annuale Conto Economico

Ricavi 115.900 Scorporo 22 % IVA 95.000

Interessi attivi 1.002 = 1.002

Capitale sociale 30.000 Non sono ricavi 0

RICAVI TOTALI 96.002

DALLA PIANIFICAZIONE FIN. AL

CONTO ECONOMICO

Pian. Fin. Annuale Conto Economico

Spese costituzione 3.660 Ammortamento 600

Acq. Macch. Elettr. 6.100 Ammortamento 500

Mobili e arredi 2.440 Ammortamento 200

Utenze 3.660 Scorporo 22 % IVA 3.000

Spese Pubblicità 4.880 Scorporo 22 % IVA 4.000

Spese viaggi, rist. 976 Scorporo 22 % IVA 800

Consulenza amm. 7.320 Scorporo 22 % IVA 6.000

Spese notarili 2.440 Scorporo 22 % IVA 2.000

Cons. del lavoro 1.464 Scorporo 22 % IVA 1.200

55

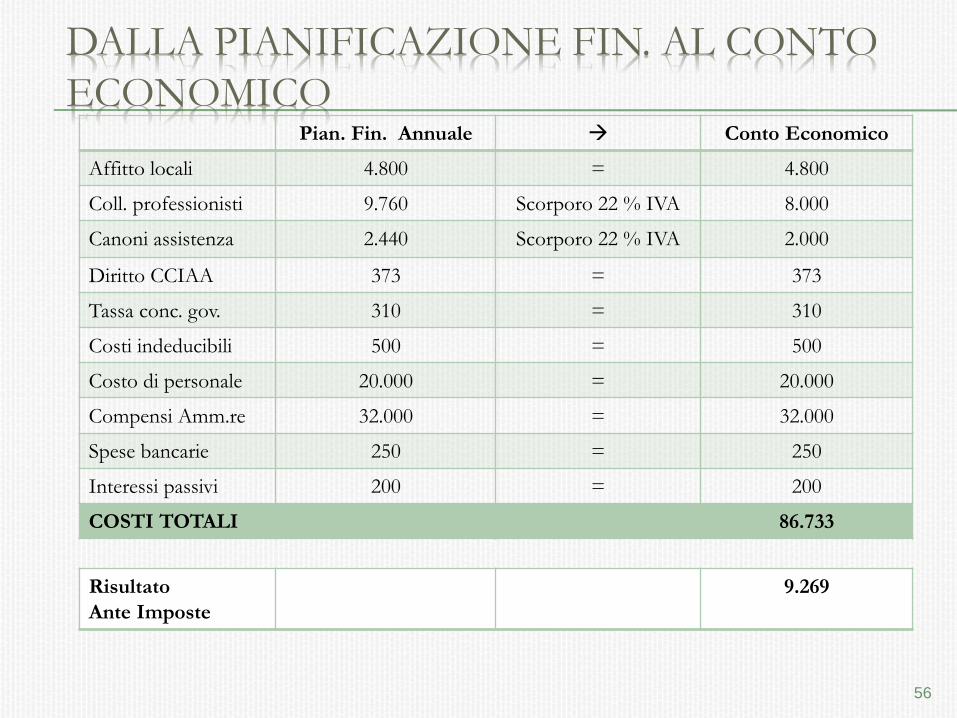

DALLA PIANIFICAZIONE FIN. AL CONTO

ECONOMICO Pian. Fin. Annuale Conto Economico

Affitto locali 4.800 = 4.800

Coll. professionisti 9.760 Scorporo 22 % IVA 8.000

Canoni assistenza 2.440 Scorporo 22 % IVA 2.000

Diritto CCIAA 373 = 373

Tassa conc. gov. 310 = 310

Costi indeducibili 500 = 500

Costo di personale 20.000 = 20.000

Compensi Amm.re 32.000 = 32.000

Spese bancarie 250 = 250

Interessi passivi 200 = 200

COSTI TOTALI 86.733

Risultato

Ante Imposte

9.269

56

DALLA PIANIFICAZIONE FIN. AL CONTO

ECONOMICO

Risultato Ante Imposte 9.269

IRES d’esercizio (27,50%) 2.686

IRAP d’esercizio (3,90%) 2.056

RISULTATO DI ESERCIZIO 4.526

Si ricollega allo Stato Patrimoniale

Imposte

Stato

Patrimoniale

Debiti Tributari

57

STATO PATRIMONIALE AL 31/12/2015

Crediti a Breve termine

Cassa 0

Banche c/c attivi 36.289

Crediti verso clienti 0

Fatture da emettere 0

Erario c/IVA 0

Crediti a Lungo termine

Crediti diversi 0

Ratei e risconti attivi 0

Rimanenze

Materie prime, semilav. , P.finiti 0

Risultato annuale

Pianificazione

Finanziaria

TOT. ATTIVO CIRCOL. 36.289

58

STATO PATRIMONIALE AL 31/12/2015

Immobilizzazioni Imm.

Spese di costituzione 2.400

Immobilizzazioni Mat.

Macchine Elettroniche 5.000

Mobili e arredi 2.000

- Fondo amm. Macch Elettr. - 500

- Fondo amm. Mobili e Arredi - 200

Immobilizzazioni Fin. 0

TOTALE IMMOBILIZZ. 8.700

Spese Costituzione 3.000

– Ammortamento 600

Imm. Mat. 7.000 Vedi uscita in Pianificazione

Finanziaria – IVA

F.do Amm. Imm. Mat. 700 Vedi ammortamenti in

Conto Economico

59

STATO PATRIMONIALE AL 31/12/2015

Debiti a Breve termine

Banche c/c passivi 0

Debiti verso fornitori 0

Erario c/IVA 5.720

Debiti verso dipendenti 0

Debiti verso ist. Previdenziali 0

Debiti Tributari 4.743

Fatture da ricevere 0

Ratei e risconti passivi 0

Pianificazione

Finanziaria:

Debito IVA del

4° Trimestre

Debiti a Medio/Lungo

Fondo TFR dipendenti 0

Finanziamenti a M/Lungo 0

Finanziamenti diversi 0

Imposte in

Conto Economico:

IRES : 2.686

IRAP: 2.115

TOTALE FIN. DI TERZI 10.463

60

STATO PATRIMONIALE AL 31/12/2015

Patrimonio Netto

Capitale Sociale 30.000

Risultato di esercizio 4.526

TOT. PATRIMONIO NETTO 34.526

Vedi Entrata in Pian. Fin.

Vedi Risultato di Esercizio in

Conto Economico

61

STATO PATRIMONIALE : STRUTTURA

Crediti a Breve 36.289

Crediti a Medio/Lungo 0

Rimanenze 0

Tot. Attivo Circolante 36.289

Imm. Immateriali nette 2.400

Imm. Materiali 7.000

- F.do amm. Imm. Mat. -700

Imm. Finanziarie 0

Tot. Immobilizzazioni 8.700

Debiti a Breve 10.463

Debiti a Medio/Lungo 0

Totale Fin. di Terzi 10.463

Capitale Sociale 30.000

Risultato di esercizio (CE) 4.526

Riserva Legale 0

Riserva Straordinaria 0

Patrimonio Netto 34.526

TOTALE ATTIVITA’ 44.989 TOTALE PASSIVITA’ 44.989

62

COORDINAZIONE TRA I TRE DOCUMENTI

63

PIANIFICAZIONE

FINANZIARIA

CONTO

ECONOMICO

STATO

PATRIMONIALE

Entrate

Uscite

Ricavi

Costi

Ammortamenti

Risultato d’Esercizio

Imposte

Entrate

Uscite

Crediti

Banca

Cap. Soc.

Debiti

Erario c/IVA

Immobilizz.

RIFERIMENTI LEZIONE

ED ESERCITAZIONE

DOTT. DAVIDE ZAPPOLI

STUDIO NANNI

Tel.051490851 Fax.051493868

www.studionanni.it

Via Guelfa 76, Bologna

64