LA RÉMUNÉRATION ET LA PROTECTION SOCIALE...

71

www.infosocial.experts-comptables.com LA RÉMUNÉRATION ET LA PROTECTION SOCIALE DU DIRIGEANT Jean - Michel RONDEAU, Expert - Comptable, Commissaire aux Comptes Laurent GARNIER Manager, AG2R la Mondiale Décembre 2016

Transcript of LA RÉMUNÉRATION ET LA PROTECTION SOCIALE...

www.infosocial.experts-comptables.com

LA RÉMUNÉRATION ET LA PROTECTION SOCIALE DU DIRIGEANT

Jean-Michel RONDEAU, Expert-Comptable, Commissaire aux Comptes

Laurent GARNIERManager, AG2R la Mondiale

Décembre 2016

- 2 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Présentation du Club social

• Pourquoi adhérer au Club social ?o Conférences régionales gratuiteso Accès au site infosocial

• www.infosocial.experts-comptables.como Lettre mensuelle Social experto Cadeaux des partenaires et du Club social o Journée annuelle du Club social : 15 décembre 2016

• Contacter o [email protected]

- 3 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Outils Club social 2016

• Outil première embauche du salariéo Fiches pratiques sur les principales obligations sociales

• Obligations applicables à toute embauche • Obligations spécifiques à certaines embauches ou à

certaines entreprises • Documents à remettre au salarié

– Check-list – Exemples de contrats– Livret d’accueil du salarié…

o Fiches outils o Accessible aux adhérents sur le site infosocial

• Rubrique Outils du Club social

Nouveauté 2016

- 4 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Outils Club social 2016

• Dossier social : dossier annuel et permanento Normalisation de la collecte des éléments nécessaires à la

paie• Référentiel de classement • Notes de synthèse • Modèles de feuilles de travail

o Accessible aux adhérents sur le site Infosocial• Rubrique Outils du Club social

• Rendez-vous annuel du socialo Outil de supervision et de sécurisation des dossiers paieo Communication et fidélisation des clients

Nouveauté 2016

Mise à jour 2016

- 5 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Journée annuelle du Club social

- 6 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Quels sont les différents statuts des dirigeants ?• Quelles sont les modalités d’affiliation des dirigeants

et les cotisations sociales dues ?• Quelle rémunération pour le dirigeant et quelles

incidences sur sa protection sociale ?• Quelles sont les autres modes de rémunération

possibles du dirigeant ?• Quelle stratégie en fin de carrière ?

Sommaire

- 7 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Le statut du dirigeant ne découle pas de la volonté des parties mais de l’activité exercéeo En principe pour les dirigeants : régime des travailleurs

non salariés• Par exception pour certains dirigeants «assimilés à des

salariés» : régime général de la sécurité socialeo Pour les salariés : dans le cadre d’un lien de subordination

définissant le contrat de travail : régime général de la sécurité sociale

Quelles sont les différents statuts des dirigeants ?

Présentateur

Commentaires de présentation

Sont affiliées obligatoirement aux assurances sociales du régime général, quel que soit leur âge et même si elles sont titulaires d'une pension, toutes les personnes quelle que soit leur nationalité, de l'un ou de l'autre sexe, salariées ou travaillant à quelque titre ou en quelque lieu que ce soit, pour un ou plusieurs employeurs et quels que soient le montant et la nature de leur rémunération, la forme, la nature ou la validité de leur contrat (art. L 311-2 CSS). Par ailleurs, l’article L 311-3 du Code de la sécurité sociale dresse une liste non exhaustive des personnes assimilées salariés au sens de la sécurité sociale et parmi lesquelles figurent les gérants non majoritaires de SARL ; les présidents du conseil d'administration, les directeurs généraux et les directeurs généraux délégués des sociétés anonymes et des sociétés d'exercice libéral à forme anonyme ; les dirigeants des associations, les présidents et dirigeants des sociétés par actions simplifiées et des sociétés d'exercice libéral par actions simplifiées ; etc.

- 8 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Selon la forme juridique et le pourcentage de détention du capital social, le dirigeant peut relever de l’un des statuts suivantso Statut assimilé salarié

• Il est affilié au régime général de la sécurité sociale • Mais il ne s’agit pas d’un « vrai » salarié

– En principe, il n’a pas de contrat de travail– Il ne relève ni du code du travail ni de la convention collective– Il ne cotise pas à l’assurance chômage

o Statut de travailleur non salarié (TNS)• Le commerçant et l’artisan sont affiliés au RSI (régime social

des indépendants)• Le professionnel libéral est affilié au RSI, à l’Urssaf et à une

caisse de retraite des professions libérales

Quelles sont les différents statuts des dirigeants ?

Présentateur

Commentaires de présentation

L’article L 613-1 du Code de la sécurité sociale énumère la liste des personnes affiliées au régime d’assurance maladie des TNS. Il s’agit notamment du groupe des professions artisanales ; du groupe des professions industrielles et commerciales, y compris les débitants de tabacs ; du groupe des professions libérales, y compris les avocats . Par ailleurs, l’article L 8221-6 du Code du travail précise la liste personnes qui sont présumés ne pas être liés avec le donneur d'ordre par un contrat de travail. Il s’agit notamment des personnes physiques immatriculées au registre du commerce et des sociétés, au répertoire des métiers, au registre des agents commerciaux ou auprès des unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales pour le recouvrement des cotisations d'allocations familiales ; des dirigeants des personnes morales immatriculées au registre du commerce et des sociétés et leurs salariés, etc. Il rappelle également que l'existence d'un contrat de travail peut toutefois être établie lorsque ces personnes fournissent directement ou par une personne interposée des prestations à un donneur d'ordre dans des conditions qui les placent dans un lien de subordination juridique permanente à l'égard de celui-ci.

- 9 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

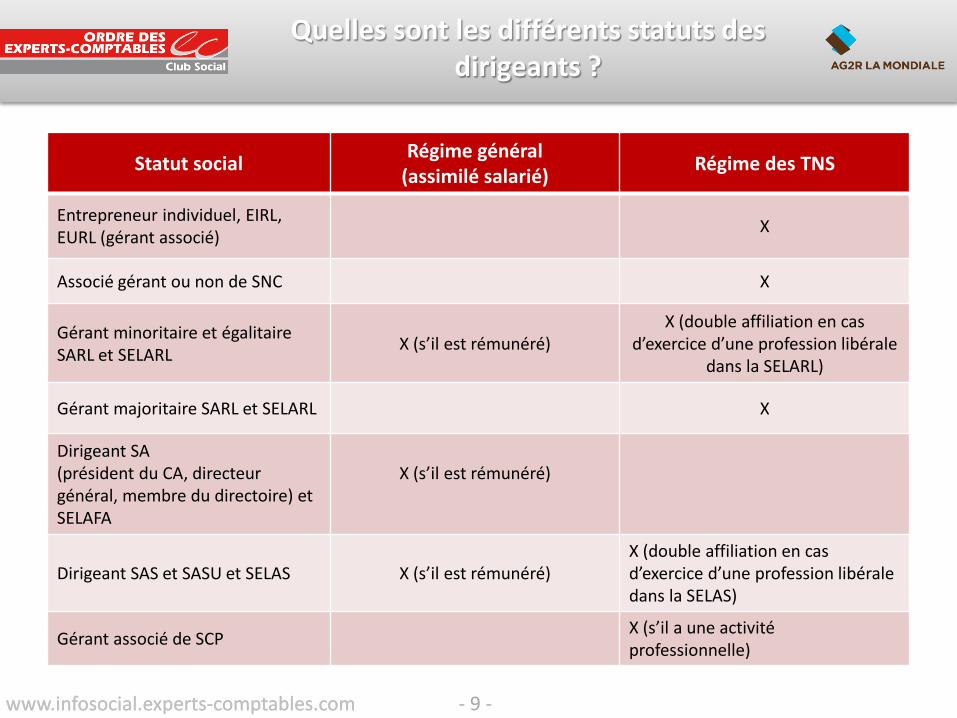

Statut social Régime général (assimilé salarié) Régime des TNS

Entrepreneur individuel, EIRL, EURL (gérant associé) X

Associé gérant ou non de SNC X

Gérant minoritaire et égalitaire SARL et SELARL X (s’il est rémunéré)

X (double affiliation en cas d’exercice d’une profession libérale

dans la SELARL)

Gérant majoritaire SARL et SELARL X

Dirigeant SA(président du CA, directeur général, membre du directoire) et SELAFA

X (s’il est rémunéré)

Dirigeant SAS et SASU et SELAS X (s’il est rémunéré)X (double affiliation en cas d’exercice d’une profession libéraledans la SELAS)

Gérant associé de SCP X (s’il a une activité professionnelle)

Quelles sont les différents statuts des dirigeants ?

- 10 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Point d’alerteo La réglementation applicable à chaque statut est différente

• Nombreux contentieux– Requalification de mandats sociaux en contrats de travail

» Cass. soc. 7 mai 2008, n° 07-41896 : condamnation à rappels de salaire et d’indemnités de rupture suite à la requalification de mandats de gérants d’hôtel en contrats de travail

» Rejet de la qualification de cadres dirigeants– Attention aux auto-entrepreneurs « dépendants »

économiquement

Quelles sont les différents statuts des dirigeants ?

Présentateur

Commentaires de présentation

Les juges peuvent requalifier les prestations effectuées par des auto-entrepreneurs en relations salariées et condamner ainsi l’entreprise donneuse d’ordre pour du travail dissimulé (Cass. crim. 15 décembre 2015, n° 14-85638). Rappelons que la personne inscrite comme auto-entrepreneur est présumée non salariée. Toutefois, il s’agit d’une simple présomption que le juge peut renverser au regard des circonstances de fait. Tel sera le cas, lorsque : - les auto-entrepreneurs avaient d'abord été recrutés comme salariés ; - les modalités d'exécution du travail étaient largement imposées par le donneur d’ordre, notamment au regard de l'obligation de respecter l'utilisation du listing des clients potentiels à démarcher ainsi qu'une procédure commerciale précisément définie à l'avance ; - le donneur d’ordre établissait lui-même les factures ; - il existait une concordance exacte entre la date de création de l'auto-entreprise et la date du début de la mission accomplie pour le compte de la société donneur d’ordre ;�- les auto-entrepreneurs travaillaient exclusivement pour le compte de la société et dans le cadre d'un contrat type commun à tous et selon des conditions imposées par cette dernière, notamment, selon un mode de rémunération identique et imposé ; - le caractère d'exclusivité plaçait manifestement les auto-entrepreneurs en situation de dépendance économique et de précarité. La Cour de cassation a confirmé sa jurisprudence dans une décision du 7 juillet 2016 en requalifiant les relations de travail de formateurs ayant le statut d’auto- entrepreneur dans le cadre d’un contrôle Urssaf (Cass. soc. 7 juillet 2016, n° 15-16110),�

- 11 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Quels sont les différents statuts des dirigeants ?• Quelles sont les modalités d’affiliation des dirigeants

et les cotisations sociales dues ?• Quelle rémunération pour le dirigeant et quelles

incidences sur sa protection sociale ?• Quelles sont les autres modes de rémunération

possibles du dirigeant ?• Quelle stratégie en fin de carrière ?

Sommaire

- 12 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Appréciation du caractère minoritaire d’une SARLo Le gérant minoritaire et égalitaire est affilié au régime

général de la sécurité sociale• Le gérant ne doit pas détenir plus de la moitié du

capital social (en toute propriété ou en usufruit)– On tient compte des parts du conjoint (y compris dans le

cadre du régime de la séparation de biens)» La part du concubin ne compte pas

– On tient compte des parts sociales détenues par le partenaire lié par un PACS au gérant depuis le 14 mai 2009

– On tient compte des parts détenues par les enfants mineurs– On tient compte de la fraction des parts détenues en

indivision par le gérant

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

Les gérants de SARL sont affiliés obligatoirement au régime général de la sécurité sociale des salariés, à condition que lesdits gérants ne possèdent pas ensemble plus de la moitié du capital social étant entendu que les parts appartenant en toute propriété ou en usufruit au conjoint, au partenaire lié par un pacte civil de solidarité et aux enfants mineurs non émancipés d'un gérant sont considérées comme possédées par ce dernier. Il convient de souligner que les parts détenues par le concubin en toute propriété ou en usufruit sont exclues du calcul permettant de déterminer le caractère minoritaire ou majoritaire de la gérance (Cass. soc. 13 mars 1985, n° 83-11326).

- 13 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Appréciation du caractère minoritaire d’une SARLo En cas de collège de gérance, il faut apprécier le caractère

majoritaire collectivement et non individuellement– Cass. 2ème civ. 11 octobre 2006, n° 05-11839

• Dans certains cas, on tiendra compte également des parts détenues par l’intermédiaire d’autres sociétés

– Le gérant doit contrôler la société tierce» Il doit en être le représentant légal» Il doit détenir plus de la moitié des parts sociales du

capital social de la société tierce

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

Exemple : SELARL Durand au capital social de 5 000 € divisé en 500 parts détenues en pleine propriété par les 3 associés : - M. Alain Durand (gérant) : 200 parts ; - Mme Sophie Durand (sœur du gérant) : 150 parts ; - SELARL Durand et Cie : 150 parts ; Il convient d’examiner dans un premier temps la répartition des parts dans la société apporteuse de parts. Capital social de la SARL Durand et Cie divisé en 300 parts réparties entre : - M. Alain Durand (gérant) : 200 parts ; - Mme Sophie Durand (sœur du gérant) : 100 parts. Pour déterminer le caractère majoritaire ou minoritaire de la gérance de la SELARL Durand, il convient de tenir compte des parts détenues par la société apporteuse de parts (SELARL Durand et Cie) dont le gérant a le contrôle. Le gérant SELARL contrôle la société apporteuse de parts si les conditions cumulatives sont remplies : - le gérant doit être le représentant légal (mandataire social) de la société apporteuse de parts ; - le gérant doit détenir plus de la moitié du capital social de la société apporteuse de parts. Dans l'exemple, les deux conditions cumulatives sont remplies. En effet, M. Alain Durand est gérant de la société Durand et Cie, société apporteuse de parts, dont il est associé majoritaire. En conséquence, pour apprécier le caractère majoritaire ou non de la gérance, il convient, outre les parts détenues en pleine propriété par le gérant (soit 200 parts), d’additionner les parts détenues par la société Durand et Cie dont le gérant a le contrôle : soit 150 parts en pleine propriété. Dans notre exemple, M. Alain Durand totalise 350 parts en pleine propriété sur un total de 500 parts, il est donc gérant majoritaire et relève du régime social des non salariés.

- 14 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Les dirigeants qui ne relèvent d’aucun régimeo Le gérant minoritaire ou égalitaire de SARL qui n’est pas

rémunéréo Le Président et le dirigeant de SAS qui n’est pas rémunéréo Le Président et les membres du conseil de surveillance

dans les SA à directoire…

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

- 15 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Peut-on se dispenser de cotiser à la Sécurité sociale ? o Principe de la liberté d’assurance

• Chaque citoyen peut assurer une partie de sa protection sociale auprès d’entreprises d’assurance établies dans un autre pays de l’UE

o Principe de souveraineté nationale pour l’organisation du système de protection sociale

• Mais les Etats sont libres d’aménager leur régime de sécurité sociale

o Les organismes privés ne peuvent se substituer à la sécurité sociale

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

D’aucuns prétendent pouvoir s’abstenir de cotiser à la sécurité sociale (propos notamment relayés par le « Mouvement pour la liberté de la protection sociale »). Selon ces personnes, l’obligation de cotiser à la sécurité sociale, en particulier pour les travailleurs indépendants et les professions libérales, est contraire aux principes du droit européen. Mais il s’agit de fausses informations, et, à plusieurs reprises, la jurisprudence de la Cour de Justice de l’Union européenne a affirmé le caractère obligatoire de l’affiliation à un régime. Les contestataires tentent d’invoquer une obligation européenne de libre concurrence pour faire obstacle à la situation de monopole de la sécurité sociale et construisent leur argumentaire à partir d’une lecture fallacieuse de certains arrêts de la CJUE. Un gérant majoritaire de SARL a récemment demandé à la Cour de cassation de saisir le conseil constitutionnel d’une « question prioritaire de constitutionnalité » (QCP) en vue de faire abroger les dispositions législatives qui imposent l’affiliation obligatoire des travailleurs non-salariés au RSI. La Cour de cassation l’a débouté de sa demande. L’intéressé qui avait souscrit une assurance maladie auprès d'un organisme privé ayant son siège à l’étranger avait cru pouvoir obtenir sa radiation du RSI estimant que les dispositions légales imposant cette affiliation étaient contraires à la liberté d'entreprendre, la liberté contractuelle, et la liberté personnelle de choix de son assurance sociale et contrevenaient ainsi au principe général de liberté énoncé dans la déclaration des droits de l’homme et du citoyen du 26 août 1789. Les juges de la Cour de cassation (Cass. 2ème civ. 22 octobre 2015, n° 15-16312) rejettent son argumentation et rappellent à cette occasion que le Code de sécurité sociale repose sur un principe de solidarité nationale comme le stipule son 1er article (L 111-1) et a pour objet une mutualisation des risques qui répond aux exigences de valeur constitutionnelle. Ils refusent ainsi de saisir le Conseil constitutionnel de cette question. �

- 16 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Augmentation des sanctionso Alourdissement des sanctions pénales en cas d’incitation

au refus d’affiliation ou de paiement des cotisations• 2 ans d’emprisonnement et/ou 30 000 € d’amende

o Création d’une nouvelle infraction• Pour les personnes qui refusent de s’affilier

– 6 mois d’emprisonnement et /ou 15 000 € d’amende

o Sanctions applicables depuis le 1er janvier 2015

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

La loi n° 2014-1554 du 22 décembre 2014 de financement de la sécurité sociale pour 2015 a renforcé les sanctions applicables aux personnes incitant les assurés sociaux à ne pas s’affilier ou à se désaffilier aux régimes de sécurité sociale. Antérieurement, les sanctions étaient des peines de 6 mois d’emprisonnement et d’amende de 15 000 €. Elles ont été fixées à 2 ans d’emprisonnement et à une amende de 30 000 €.

- 17 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Cotisations et contributions sociales dues selon le régimeo Statut assimilé salarié (régime général)

• L’entreprise est redevable des cotisations, calculées sur la rémunération du dirigeant, auprès de l’Urssaf et des autres organismes (caisses de retraite)

– En l’absence de rémunération, il n’y a pas de cotisations

• On distingue les cotisations patronales et salariales– Le dirigeant perçoit un salaire net

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

Pour le dirigeant « assimilé à un salarié », le cabinet d’expertise comptable établi un bulletin de paie, qui devrait plutôt être intitulé bulletin de mandat afin d’éviter toute confusion avec le versement d’un salaire.

- 18 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

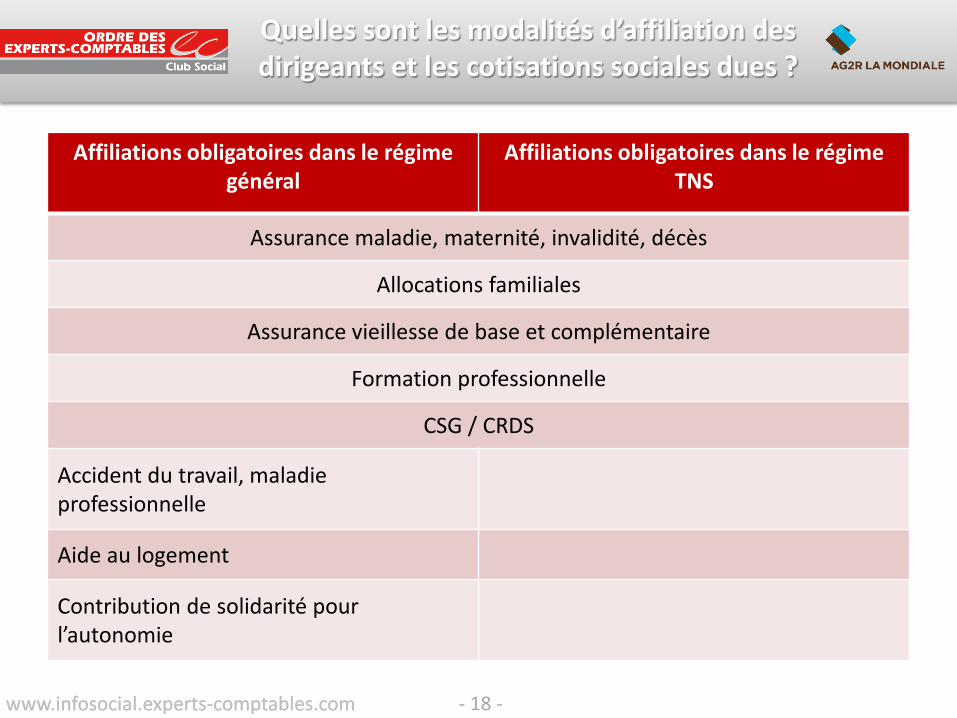

Affiliations obligatoires dans le régime général

Affiliations obligatoires dans le régime TNS

Assurance maladie, maternité, invalidité, décès

Allocations familiales

Assurance vieillesse de base et complémentaire

Formation professionnelle

CSG / CRDS

Accident du travail, maladie professionnelle

Aide au logement

Contribution de solidarité pour l’autonomie

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

- 19 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Les dirigeants « assimilés salariés » relèvent du régime des cadres (AGIRC)

• Les dirigeants « assimilés salariés » sont affiliés au régime de prévoyance complémentaire des cadreso Régime obligatoire dont la cotisation de 1,5 % est à la

charge de l’entreprise et doit financer prioritairement l’assurance décès

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

- 20 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Il n’y a pas d’affiliation au régime de l’assurance chômageo En cas de cumul avec un contrat de travail, l’affiliation est

possible sous réserve de la validation par Pôle emploio En cas d’adhésion à une assurance chômage facultative, le

paiement de la cotisation par l’entreprise est un avantage en nature soumis à charges sociales

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

Sur le site de Pôle emploi, en remplissant un formulaire il est possible de demander un avis. Vous pouvez demander à Pôle emploi d’étudier la situation de la personne dirigeante ou associée afin de s’assurer : - son assujettissement à l’assurance chômage ; - ses droits aux allocations d’assurance chômage, en cas de perte d’emploi. A noter : en cas de démarrage d’une activité un cumul entre les allocations de chômage et une activité de gérance est possible. Les modalités de ce cumul sont précisées par une circulaire de l’Unédic n° 2014-26 du 30 septembre 2014 (voir fiche 7).

- 21 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Cotisations et contributions sociales dues selon le régimeo Statut TNS

• Le dirigeant s’affilie à titre personnel et acquitte lui-même des cotisations dues sur son revenu professionnel fiscal de référence

– Il existe des cotisations minimales

• Les cotisations sociales sont à la charge exclusive du chef d’entreprise

– En cas de prise en charge par la société, c’est un supplément de rémunération

• Les cotisations sont versées au RSI (artisans, commerçants)– Professions libérales : RSI, Urssaf, caisses vieillesse des

professions libérales

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

- 22 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Date de paiement des cotisationso Statut assimilé salarié (régime général)

• Cotisations précomptées immédiatement sur les sommes versées au dirigeant

• Paiement mensuel ou trimestriel selon l’effectif de l’entreprise

o Statut TNS• Depuis le 1er janvier 2015 pour les commerçants et artisans

– Cotisations de l’année N versées à titre provisionnel » Base de calcul : revenus N-1 (au lieu de N-2)

• Généralisation de la régularisation anticipée des cotisations– Régularisation des cotisations dès connaissance des revenus N-1

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

- 23 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Assiette des cotisations sociales selon le régimeo Régime général

• Rémunération réelle perçue par le dirigeant– En l’absence de rémunération, pas de cotisations

o Régime TNS• Revenu professionnel d’activité retenu pour le calcul de l’IR (avec

quelques exceptions)– Paiement de cotisations minimales en l’absence de rémunération (ou

inférieure à certaines assiettes)• Il faut distinguer

– Sociétés soumises à l’IR» Cotisations assises sur la part de bénéfice, distribué ou non

– Sociétés soumises à l’IS» Cotisations assises sur la rémunération » Les dividendes perçus par les dirigeants, leur conjoint, Pacsé et

enfants mineurs exerçant une activité dans la société, excédant 10 % du capital social et des primes d’émission et des sommes versées en compte courant… sont assujettis à cotisations

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

Dans le cadre du régime général, l’ensemble des sommes versées est soumise à cotisations y compris les jetons de présence accordés au PDG d’une SA (Cass. soc. 7 mai 1998, n° 96-17447). Attention : les frais professionnels remboursés forfaitairement sont soumis à cotisations sociales, seuls le remboursement des frais réels est exonéré (sous réserve des justificatif) (Cass. 2ème. civ. 3 avril 2003, n° 01-20935). Pour les avantages en nature, l’évaluation forfaitaire pour le logement et la nourriture ne s’applique pas (arrêté du 10 décembre 2002), seules les valeurs réelles s’appliquent. Hors le cas du logement et de la nourriture, les évaluations forfaitaires prévues pour les autres avantages s’appliquent. Depuis le 1er janvier 2016, la cotisation minimale d’assurance maladie-maternité et celle due au titre de la retraite complémentaire des artisans et commerçants sont supprimées.

- 24 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Intégration de la part des dividendes excédant 10 % du capital social de l’entreprise dans toutes les sociétés assujetties à l’ISo Sont visés

• Les distributions effectuées par les sociétés passibles de l’IS, et imposables à l’IR au nom des bénéficiaires

– Sont également concernés les bonis de liquidationo Perçus par le TNS, son conjoint, la personne liée par un PACS,

ses enfants mineurs non émancipés• Sont concernés les dirigeants TNS et les associés de société

soumise à l’IS ayant une activité professionnelle– Les revenus distribués au conjoint ou au Pacsé sont pris en

compte même si cet assuré relève d’un régime non TNSo Application aux cotisations et contributions dues au titre des

périodes courant à compter du 1er janvier 2013

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

Il est prévu qu’est assujettie à charges sociales au titre des revenus d’activité « la part des revenus mentionnés aux articles 108 à 115 du code général des impôts perçus par le travailleur non salarié non agricole, son conjoint ou le partenaire auquel il est lié par un pacte civil de solidarité ou leurs enfants mineurs non émancipés et des revenus visés au 4° de l'article 124 du même code qui est supérieure à 10 % du capital social et des primes d'émission et des sommes versées en compte courant détenus en toute propriété ou en usufruit par ces mêmes personnes » (art. L 131-6 CSS).

- 25 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Intégration de la part des dividendes excédant 10 % du capital social de l’entreprise dans toutes les sociétés assujetties à l’ISo Champ d’application

• Si les gérants associés (SARL, société civile…) sont concernés, qu’en est-il des associés non gérants ?

» Sont concernés les assurés relevant du RSI» Les personnes qui ne remplissent pas les conditions

d’affiliation au régime TNS ne sont pas concernés» Associés majoritaires non gérant» Associés non gérants n’exerçant pas d’activité dans

l’entreprise» Associés minoritaires gérants» Associés ayant une activité salariée (contrat de travail) » Associés simples apporteurs de capitaux, sans activité

dans la société, etc.

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

Sont concernés les assurés affiliés au régime des travailleurs indépendants, qui exercent leur activité dans une structure soumise à l’IS. Sont concernés les assurés relevant du RSI au titre : d’une gérance majoritaire ; les associés majoritaires non gérant exerçant une activité dans l’entreprise ; - ou plus généralement de l’exercice d’une activité non salariée dans la société.

- 26 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Intégration de la part des dividendes excédant 10 % du capital social de l’entreprise dans toutes les sociétés assujetties à l’ISo Assiette des cotisations

• Le calcul des cotisations sur les dividendes est-il effectué sur le montant brut du dividende (avant abattement fiscal) ou sur le montant net (après abattement de 40 %) ?

– La réponse donnée par l’administration est que le calcul se fait sur le montant brut, avant l’abattement fiscal de 40 %

– Mais à la lecture du texte, on pourrait avoir une approche différente

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

L’article L 131-6 indique : « Est également prise en compte, dans les conditions prévues au deuxième alinéa, la part des revenus mentionnés aux articles 108 à 115 du code général des impôts perçus par le travailleur non salarié non agricole… ». Les dividendes sont pris en compte dans l’assiette des cotisations dans les conditions prévues au 2ème alinéa. Celui-ci précise : « Ce revenu est celui retenu pour le calcul de l'impôt sur le revenu ». Si en principe les cotisations devraient être calculées sur le brut, la lecture stricte du texte permettrait d’avoir une approche différente (calcul sur le net).

- 27 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Intégration de la part des dividendes excédant 10 % du capital social de l’entreprise dans toutes les sociétés assujetties à l’ISo Assiette des cotisations

• Comme les dividendes perçus par le conjoint sont soumis à cotisations par le TNS, quid si le conjoint a aussi une activité dans la société ?

– Si le conjoint associé a une activité non salariée dans la société, il déclare lui-même les dividendes

– Si le conjoint associé a un contrat de travail dans la société, il ne déclare pas les dividendes personnellement

– Exemples » Le gérant majoritaire a un conjoint ayant une activité salariée dans

la société» Le gérant déclare les dividendes perçus par le conjoint» Le gérant majoritaire a un conjoint ayant une activité non salariée

rémunérée dans la société » Le conjoint déclare lui-même ses dividendes

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

Les revenus distribués susceptibles d’être pris en compte dans l’assiette des cotisations sociales sont ceux perçus par le travailleur indépendant, mais également par le conjoint (quel que soit le régime matrimonial du couple) ou le partenaire pacsé du TNS, mais également leurs enfants mineurs non émancipés. Concernant le conjoint, il faut distinguer deux situations : - soit le conjoint est associé et a une activité non salariée : dans ce cas, il appartient au conjoint de s’immatriculer au RSI et de payer des cotisations sur ses dividendes ; - soit le conjoint n’a pas d’activité non salariée et, dans ce cas, le gérant majoritaire devra ajouter à ses revenus les dividendes perçus par son conjoint, partenaire lié par un PACS, enfants mineurs… Cela concerne notamment le cas où le conjoint a une activité au titre d’un contrat de travail.

- 28 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Intégration de la part des dividendes excédant 10 % du capital social de l’entreprise dans toutes les sociétés assujetties à l’ISo Assiette des cotisations

• Éléments pris en compte pour apprécier le seuil de 10 %

– Capital social : prise en compte le capital à due proportion de la détention des parts détenues individuellement par le TNS

» Le montant pris en compte est apprécié au dernier jour de l’exercice précédant la distribution

– Primes d’émission : prise en compte les primes d’émission à due-proportion de la détention des parts détenues par les TNS

» Le montant est apprécié au dernier jour de l’exercice précédant la distribution

– Sommes versées en compte courant : prise en compte les sommes versées en compte courant individuellement pour chacun des associés

» Le montant pris en compte est le solde moyen annuel du compte courant

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

La part des revenus distribués et des intérêts de compte courant d’associé à réintégrer dans l’assiette sociale est celle qui est supérieure à 10 % du capital social, des primes d’émission et des sommes versées en compte courant d’associé, détenus par le travailleur indépendant, son conjoint ou son partenaire pacsé et leurs enfants mineurs non émancipés en toute propriété ou en usufruit. La détermination du seuil des 10 % doit être opérée individuellement, travailler non salarié par travailleur non salarié.

- 29 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

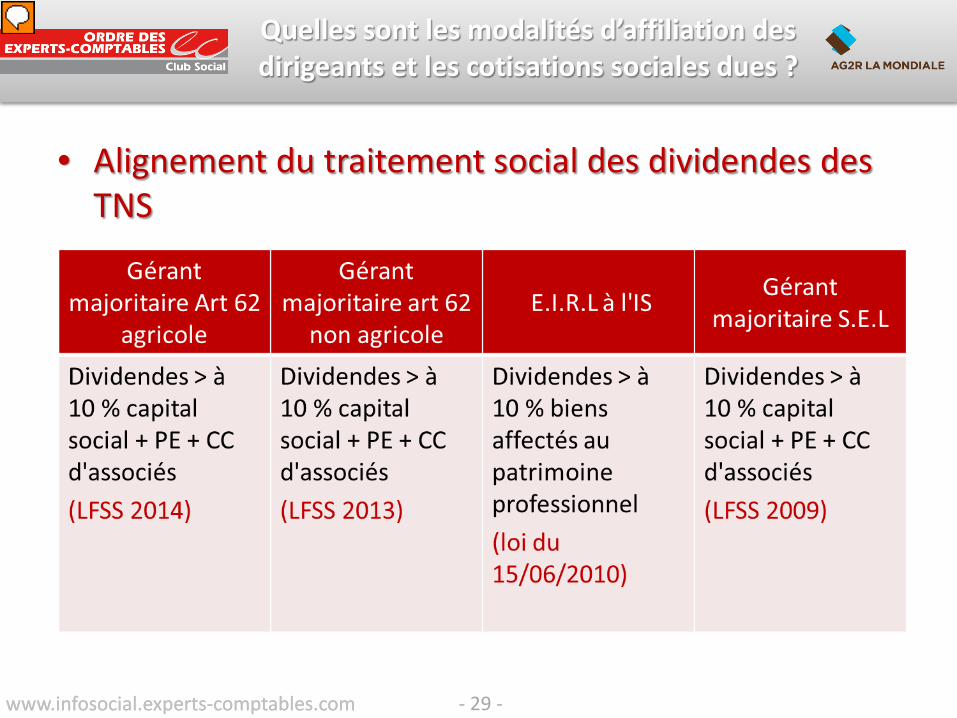

• Alignement du traitement social des dividendes des TNS

Quelles sont les modalités d’affiliation des dirigeants et les cotisations sociales dues ?

Présentateur

Commentaires de présentation

Alignement du traitement social des dividendes pour l’ensemble des dirigeants non salariés. Remarque : pour l’EIRL soumise à l’IS, la part des dividendes soumise aux cotisations sociales est celle qui excède 10 % de la valeur des biens affectés au patrimoine professionnel ou à 10 % du BIC si ce montant est supérieur.

- 30 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Quels sont les différents statuts des dirigeants ?• Quelles sont les modalités d’affiliation des dirigeants

et les cotisations sociales dues ?• Quelle rémunération pour le dirigeant et quelles

incidences sur sa protection sociale ?• Quelles sont les autres modes de rémunération

possibles du dirigeant ?• Quelle stratégie en fin de carrière ?

Sommaire

- 31 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• La question de la rémunération du dirigeant est récurrente et doit être opérée en fonction des optimisations sociales, fiscales et patrimoniales souhaitées par ce dernier

• Par ailleurs, se pose la problématique de l’assujettissement des dividendes et celle de la pertinence du changement du statut juridique de la société (transformation notamment d’une SARL en SASU) et corrélativement l’impact d’un tel changement sur la protection sociale du dirigeant

Quelle rémunération pour le dirigeant et quelles incidences sur sa protection sociale ?

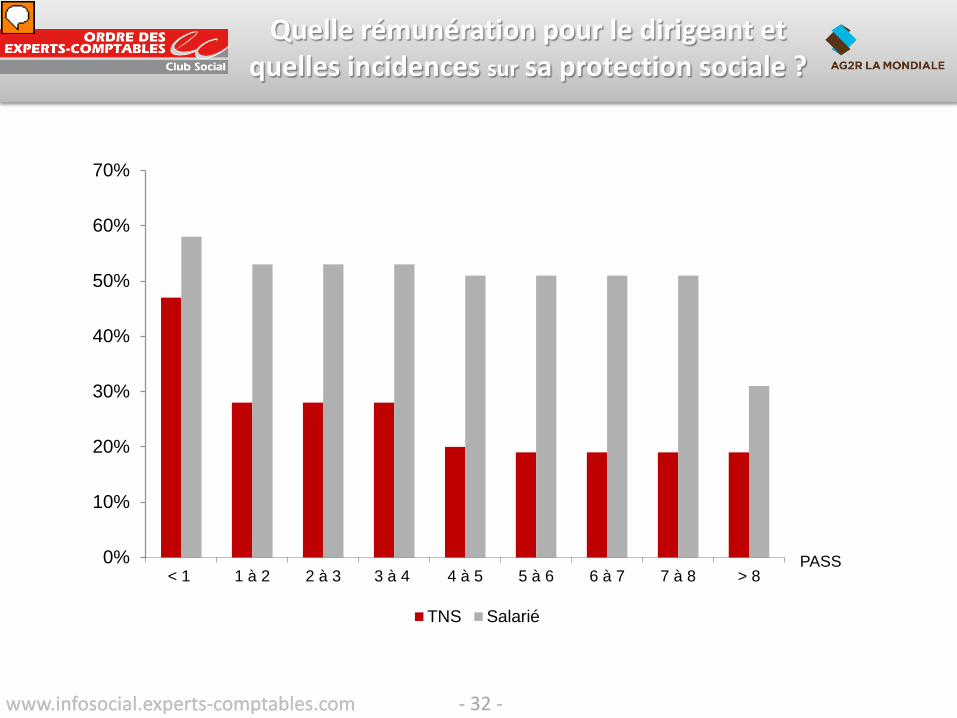

- 32 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

0%

10%

20%

30%

40%

50%

60%

70%

< 1 1 à 2 2 à 3 3 à 4 4 à 5 5 à 6 6 à 7 7 à 8 > 8

TNS Salarié

Quelle rémunération pour le dirigeant et quelles incidences sur sa protection sociale ?

PASS

Présentateur

Commentaires de présentation

Valeurs 2014 mais rien n’a fondamentalement changé depuis….. objectif : Existe-t-il encore un écart de cotisations important entre ces deux régimes? Réponse : le différentiel de cotisations reste important notamment pour les hauts revenus.

- 33 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

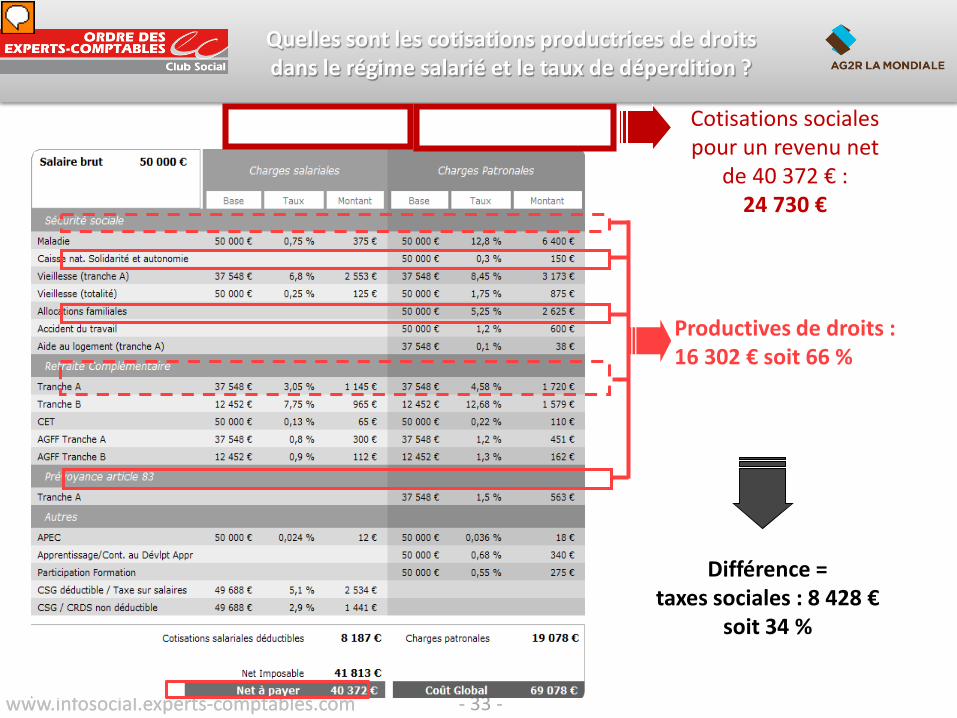

Cotisations sociales pour un revenu net

de 40 372 € :24 730 €

Productives de droits : 16 302 € soit 66 %

Différence = taxes sociales : 8 428 €

soit 34 %

Quelles sont les cotisations productrices de droits dans le régime salarié et le taux de déperdition ?

Présentateur

Commentaires de présentation

Charges patronales + charges salariales (hors CSG/CRDS) = 19 078 + 5 652 = 24 730 € Charges sociales productives de protection sociale : - Maladie : 13,55 % x 37 548 = 5087,75 € - Vieillesse de base : 15,25 % x 37 548 = 5726 € - Accident du travail : 50 000 x 1,2 % = 600 € - ARRCO : 37 548 x 6,10 % = 2290,43 € - AGIRC : 12 452 x 16,34 % = 2 034,66 € - Prévoyance cadre : 37 548 x 1,5 % = 563,22 € Total cotisations productives de droits : 16 302,06 € Soit 16 302 / 24 730 = 66 % des 24 730 sont productives de droit soit une déperdition de 34 % (ou 34 % de taxes sociales) La cotisation allocation familiale n'est pas retenue car ne produit pas directement de la protection sociale personnelle

- 34 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

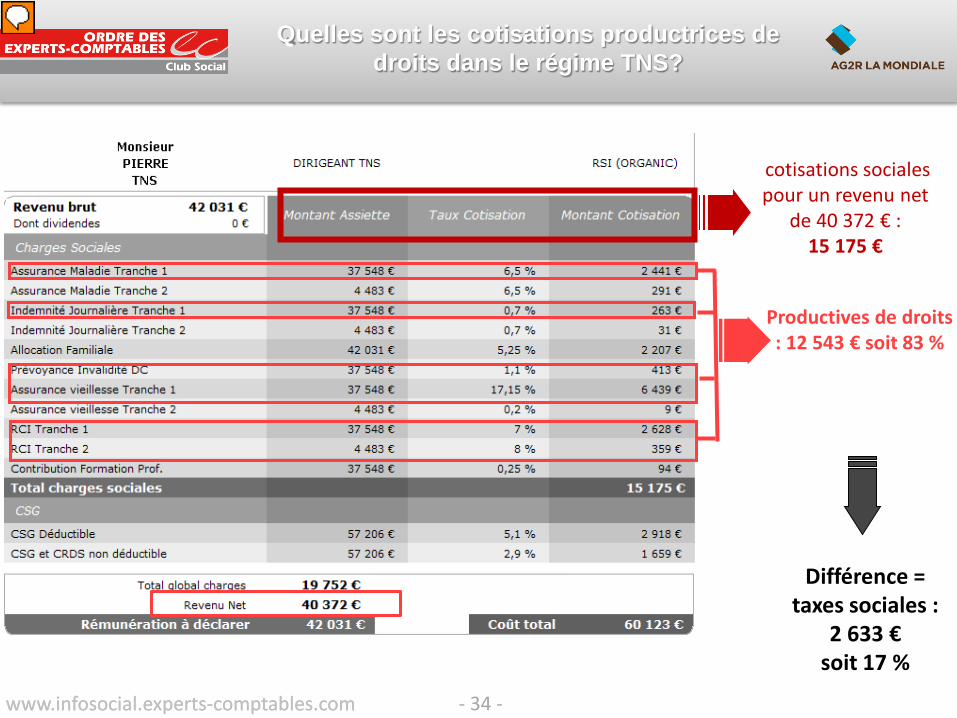

Différence = taxes sociales :

2 633 €soit 17 %

Productives de droits : 12 543 € soit 83 %

cotisations sociales pour un revenu net

de 40 372 € :15 175 €

Quelles sont les cotisations productrices de droits dans le régime TNS?

Présentateur

Commentaires de présentation

Charges sociales (hors CSG/CRDS) = 15 100 € Charges sociales productives de protection sociale : - Assurance maladie T 1 : 2 441 € - IJ T 1 : 37 548 x 0,7 % = 263 € - Prévoyance invalidité décès : 413 € - Assurance vieillesse de base : 6 439 € - RCO T 1 : 2 628 € - RCO T 2 : 359 € Total cotisations sociales productives de droits : 12 543 € Soit 12 543 / 15 175 = 83 % sont productives de droit soit une déperdition de 17 % (ou 17 % de taxes sociales) En clair dans régime TNS = deux avantages par rapport à salarié Moins de charges sociales que salarié Moins de déperdition qu'en situation de salarié La cotisation allocation familiale n'est pas retenue car ne produit pas directement de la protection sociale personnelle

- 35 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

SYNTHÈSE RÉMUNÉRATION OUDIVIDENDES SALARIÉS OU NON SALARIÉS

Présentateur

Commentaires de présentation

Existe-t-il encore un écart de rendement entre utiliser 10 000 € de résultat en salaire ou en allocation de gérance ? Quel est l'écart de rendement entre utiliser 10 000 € de résultat en dividendes pour un dirigeant salarié ou pour un gérant majoritaire ?

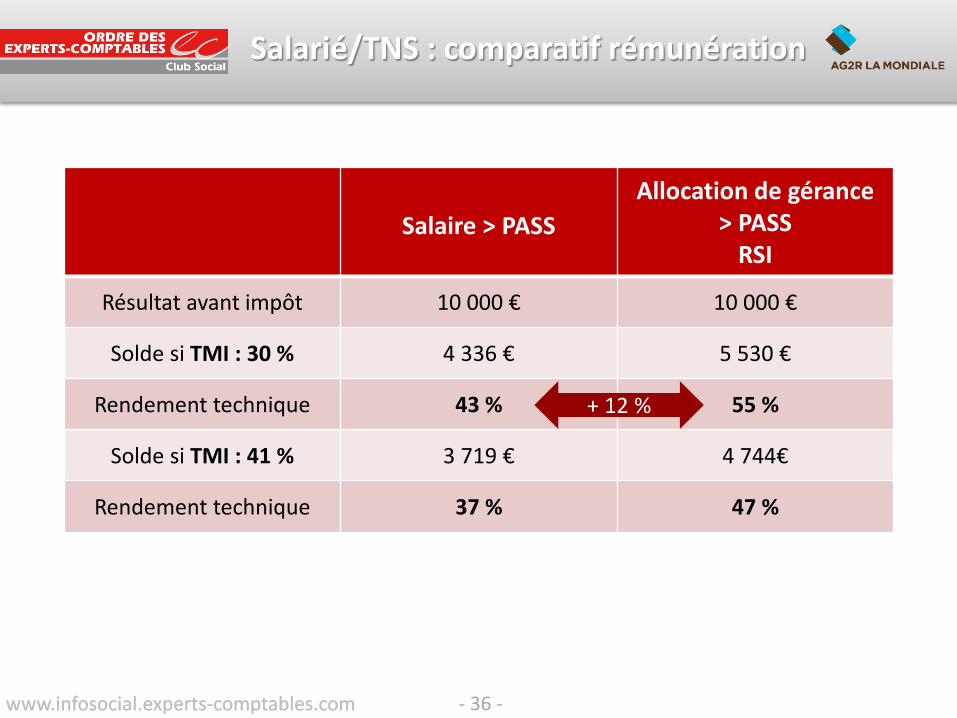

- 36 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Salarié/TNS : comparatif rémunération

Salaire > PASSAllocation de gérance

> PASS RSI

Résultat avant impôt 10 000 € 10 000 €

Solde si TMI : 30 % 4 336 € 5 530 €

Rendement technique 43 % 55 %

Solde si TMI : 41 % 3 719 € 4 744€

Rendement technique 37 % 47 %

+ 12 %

- 37 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

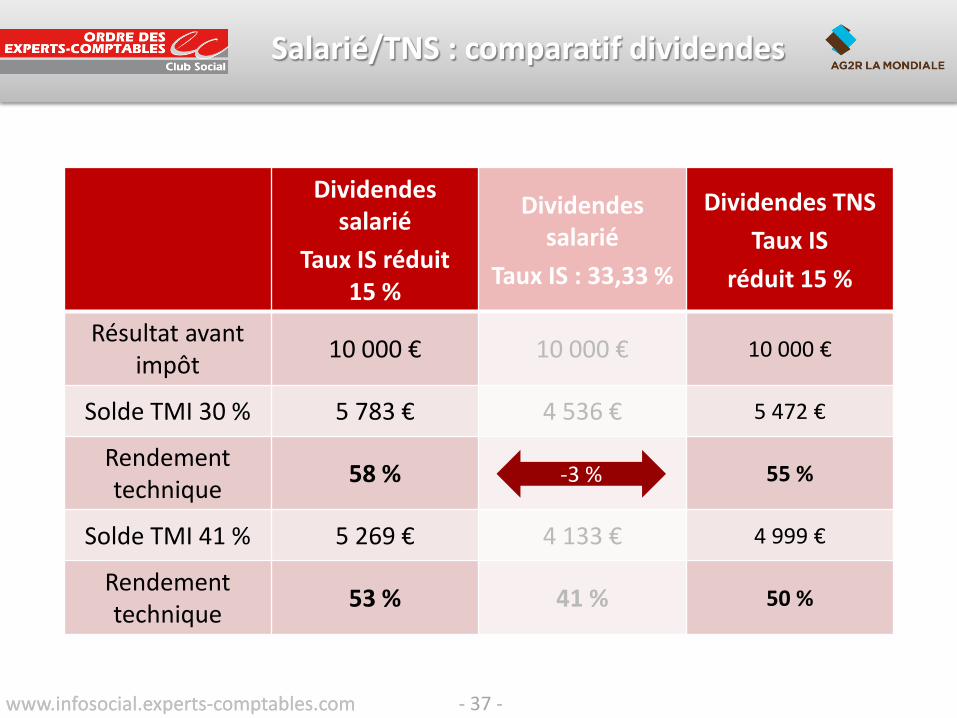

Salarié/TNS : comparatif dividendes

Dividendes salarié

Taux IS réduit 15 %

Dividendes salarié

Taux IS : 33,33 %

Dividendes TNS Taux IS

réduit 15 %

Résultat avant impôt 10 000 € 10 000 € 10 000 €

Solde TMI 30 % 5 783 € 4 536 € 5 472 €

Rendement technique 58 % 45 % 55 %

Solde TMI 41 % 5 269 € 4 133 € 4 999 €

Rendement technique 53 % 41 % 50 %

-3 %

- 38 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

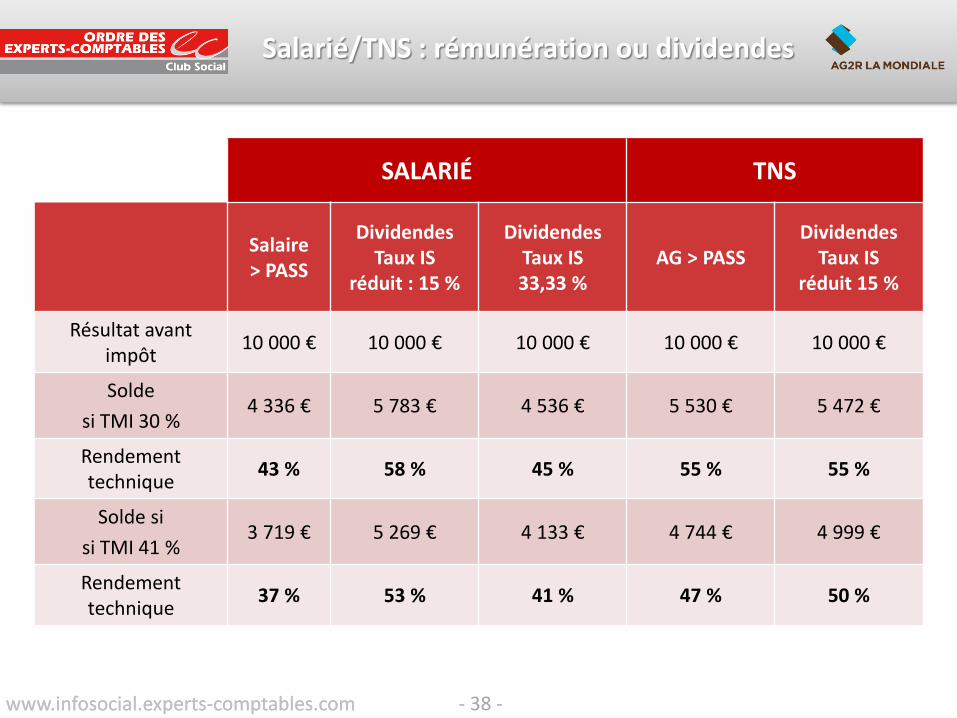

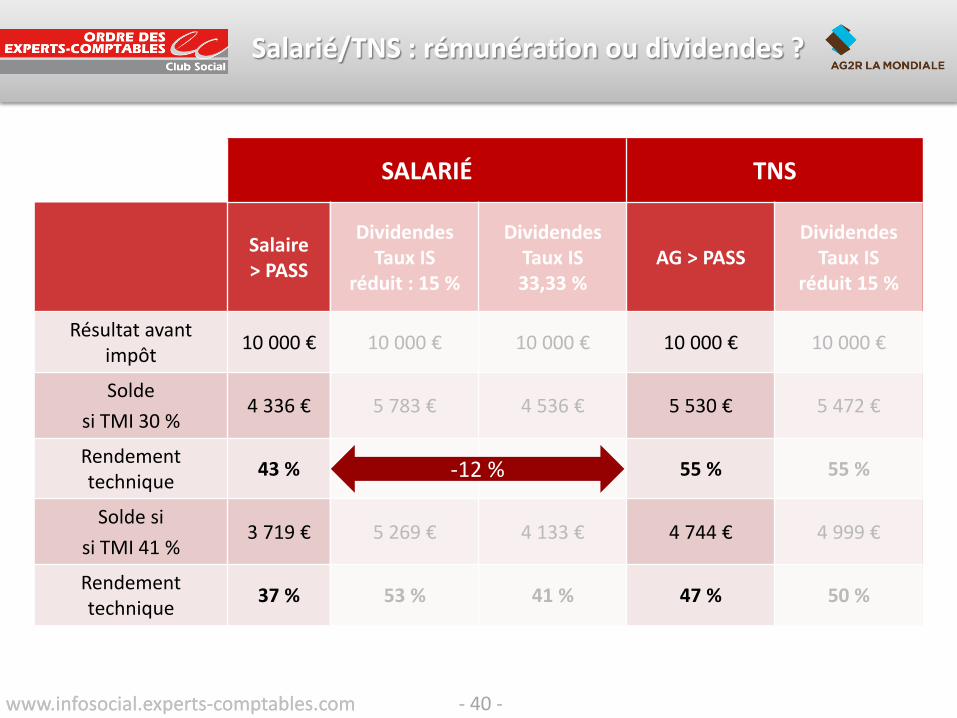

Salarié/TNS : rémunération ou dividendes

SALARIÉ TNS

Salaire > PASS

DividendesTaux IS

réduit : 15 %

Dividendes Taux IS 33,33 %

AG > PASSDividendes

Taux IS réduit 15 %

Résultat avant impôt 10 000 € 10 000 € 10 000 € 10 000 € 10 000 €

Solde si TMI 30 %

4 336 € 5 783 € 4 536 € 5 530 € 5 472 €

Rendement technique 43 % 58 % 45 % 55 % 55 %

Solde si si TMI 41 %

3 719 € 5 269 € 4 133 € 4 744 € 4 999 €

Rendement technique 37 % 53 % 41 % 47 % 50 %

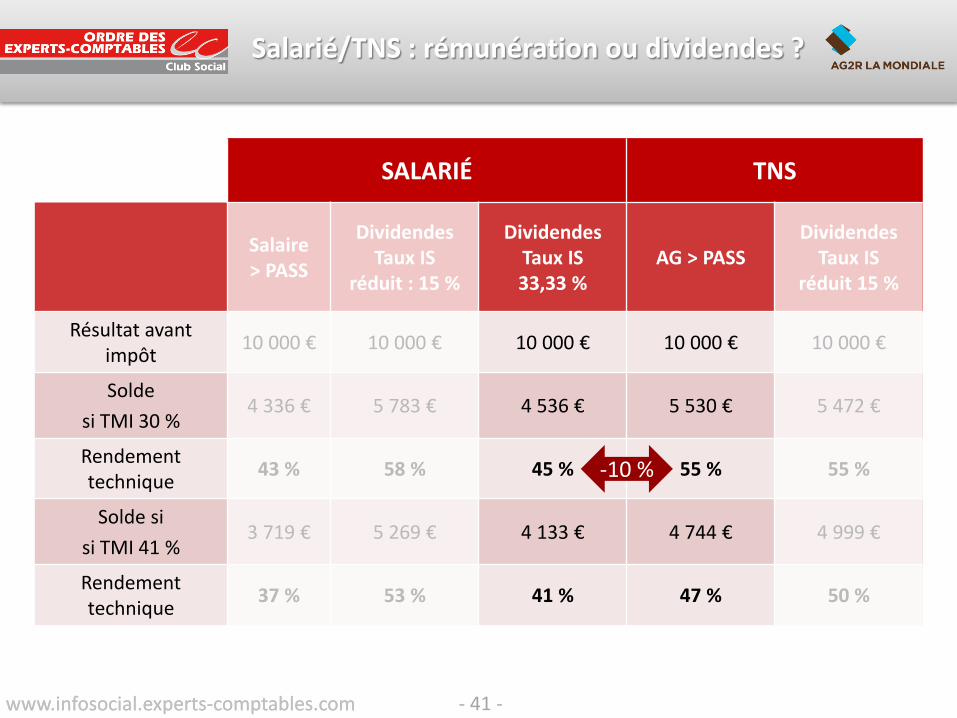

- 39 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

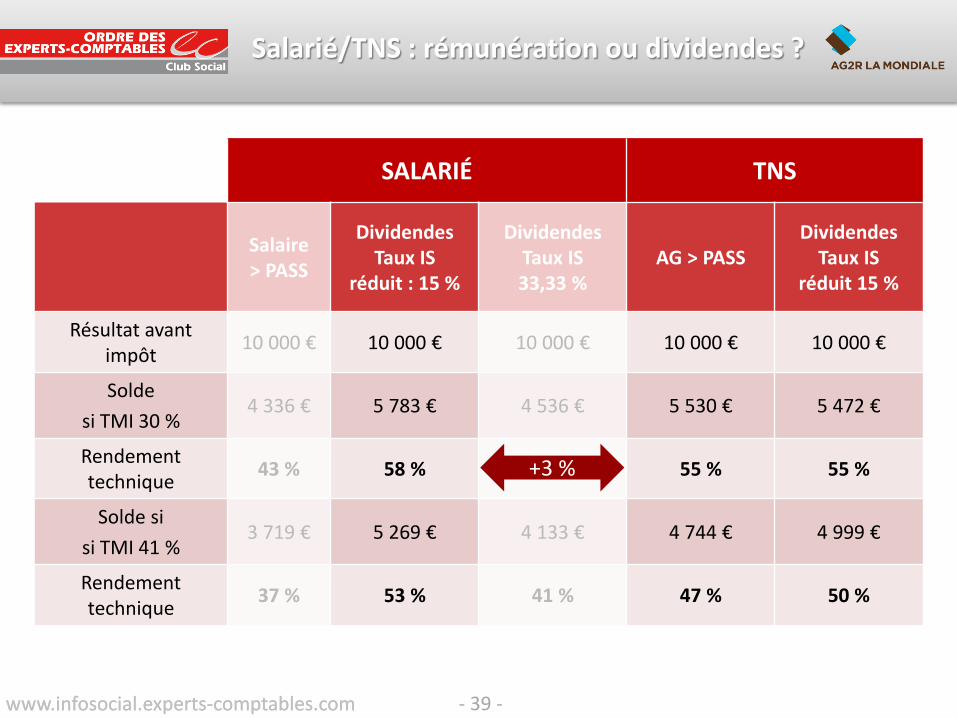

Salarié/TNS : rémunération ou dividendes ?

SALARIÉ TNS

Salaire > PASS

DividendesTaux IS

réduit : 15 %

Dividendes Taux IS 33,33 %

AG > PASSDividendes

Taux IS réduit 15 %

Résultat avant impôt 10 000 € 10 000 € 10 000 € 10 000 € 10 000 €

Solde si TMI 30 %

4 336 € 5 783 € 4 536 € 5 530 € 5 472 €

Rendement technique 43 % 58 % 45 % 55 % 55 %

Solde si si TMI 41 %

3 719 € 5 269 € 4 133 € 4 744 € 4 999 €

Rendement technique 37 % 53 % 41 % 47 % 50 %

+3 %

- 40 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Salarié/TNS : rémunération ou dividendes ?

SALARIÉ TNS

Salaire > PASS

DividendesTaux IS

réduit : 15 %

Dividendes Taux IS 33,33 %

AG > PASSDividendes

Taux IS réduit 15 %

Résultat avant impôt 10 000 € 10 000 € 10 000 € 10 000 € 10 000 €

Solde si TMI 30 %

4 336 € 5 783 € 4 536 € 5 530 € 5 472 €

Rendement technique 43 % 58 % 45 % 55 % 55 %

Solde si si TMI 41 %

3 719 € 5 269 € 4 133 € 4 744 € 4 999 €

Rendement technique 37 % 53 % 41 % 47 % 50 %

-12 %

- 41 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Salarié/TNS : rémunération ou dividendes ?

SALARIÉ TNS

Salaire > PASS

DividendesTaux IS

réduit : 15 %

Dividendes Taux IS 33,33 %

AG > PASSDividendes

Taux IS réduit 15 %

Résultat avant impôt 10 000 € 10 000 € 10 000 € 10 000 € 10 000 €

Solde si TMI 30 %

4 336 € 5 783 € 4 536 € 5 530 € 5 472 €

Rendement technique 43 % 58 % 45 % 55 % 55 %

Solde si si TMI 41 %

3 719 € 5 269 € 4 133 € 4 744 € 4 999 €

Rendement technique 37 % 53 % 41 % 47 % 50 %

-10 %

- 42 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

CAS PRATIQUE

- 43 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

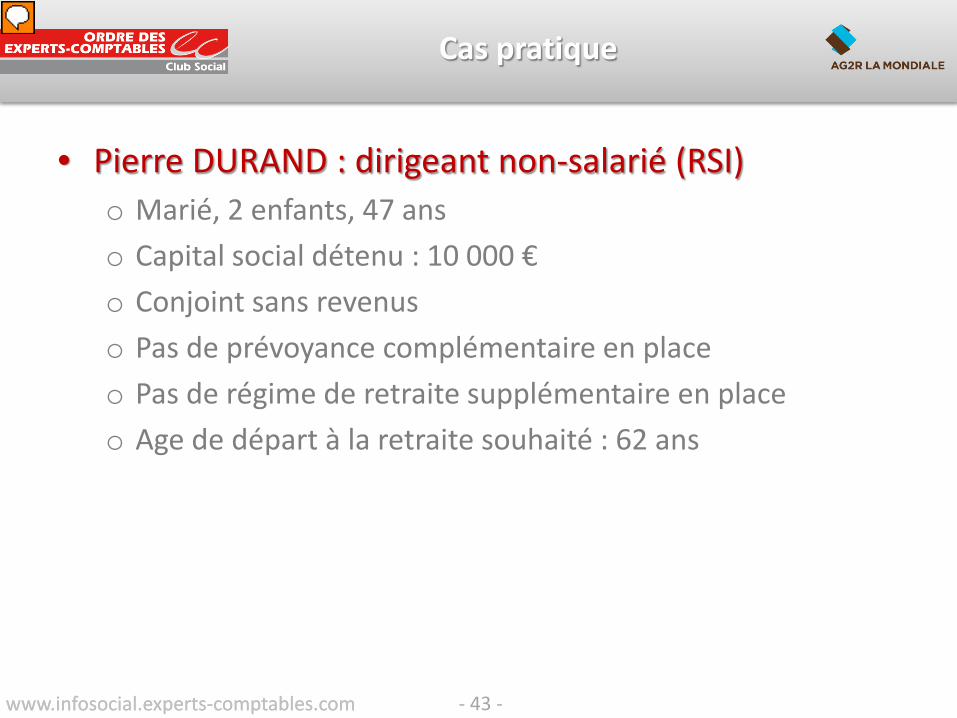

• Pierre DURAND : dirigeant non-salarié (RSI)o Marié, 2 enfants, 47 ans o Capital social détenu : 10 000 €o Conjoint sans revenuso Pas de prévoyance complémentaire en placeo Pas de régime de retraite supplémentaire en placeo Age de départ à la retraite souhaité : 62 ans

Cas pratique

Présentateur

Commentaires de présentation

Pour simplifier la présentations, nous retenons un capital social détenu à 100 % de 10 000 € sans ajout d'éventuelles primes d'émission ou de sommes détenues en compte-courant. Sachant que pour une SAS, une SASU, une SARL ou une EURL le capital social minimum est de 1 € avec un minimum d'1 associé. Pour une SA le capital social minimum est de 37 000 € avec un minimum de 7 associés.

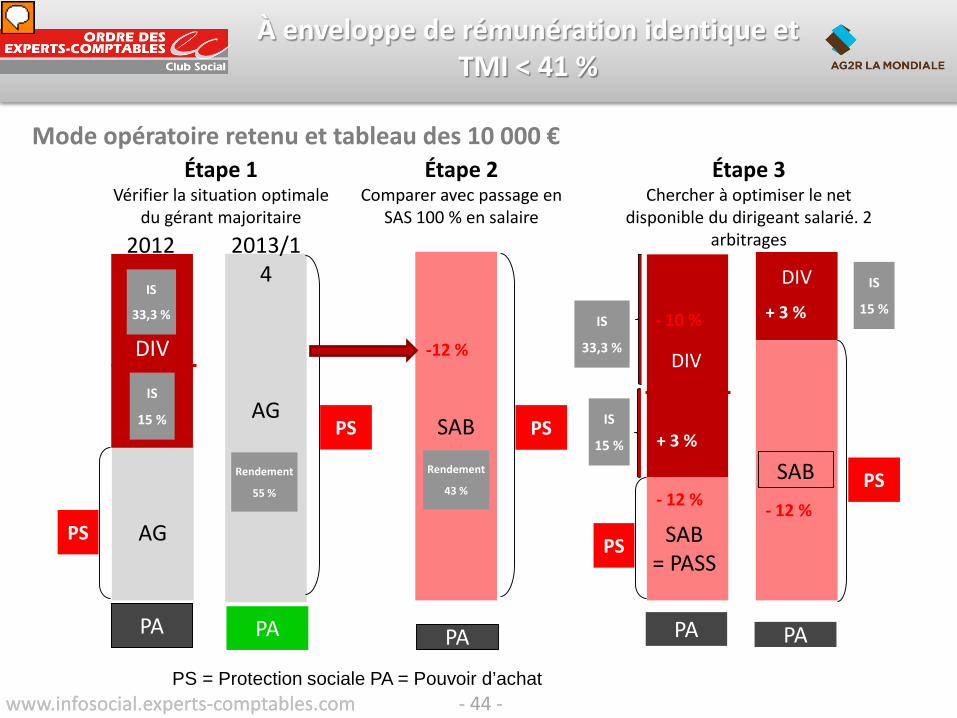

- 44 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

À enveloppe de rémunération identique et TMI < 41 %

PS = Protection sociale PA = Pouvoir d’achat

PA PA PA PAPA

AG

DIV

AGSAB

SAB= PASS

DIV

SAB

Étape 1Vérifier la situation optimale

du gérant majoritaire

Étape 2Comparer avec passage en

SAS 100 % en salaire

Étape 3Chercher à optimiser le net

disponible du dirigeant salarié. 2 arbitrages2012 2013/1

4

PS

PS

PS

PS

PS

-12 %

- 12 %

+ 3 %

- 10 %

- 12 %

+ 3 %

DIV

IS

33,3 %

IS

15 %

IS

15 %

IS

15 %

IS

33,3 %

Rendement

43 %

Rendement

55 %

Mode opératoire retenu et tableau des 10 000 €

Présentateur

Commentaires de présentation

Etape 1 : vérifier si la situation de départ du gérant majoritaire est la situation optimale En effet, très souvent, le gérant majoritaire complète sa rémunération par le versement de dividendes ce qui dans la majeure partie des cas n'est plus le bon arbitrage depuis LFSS 2013 et la suppression des abattements fiscaux de 3050 € pour couple ou 1525 € si personne seule il convient donc de vérifier quel est le bon arbitrage avant de partir sur un comparatif entre la situation actuelle et un passage en SAS; nous pourrons constater que jusqu'à une TMI à 30 % le meilleur arbitrage est totalité de l'enveloppe en rémunération Cf tableau des 10 000 € : rendement de 10 000 € en rémunération de gérance pour TMI à 30 % = 55 % Etape 2 : une fois étape 1 réalisée , comparer avec statut dirigeant en SAS avec totalité de l'enveloppe en rémunération sur: le revenu possible en prévoyance (IJ, invalidité, décès) le revenu différé (retraite ) le revenu immédiat après IR CF tableau des 10 000 € : rendement de 10 000 € affecté en salaire TB = 43 % soit une perte de 12 % par rapport à de la rémunération de gérance Etape 3 : comparer enfin la situation de gérant majoritaire et la situation de dirigeant en SAS en cherchant à optimiser le net disponible du dirigeant salarié selon deux arbitrages possibles soit avec un salaire brut = PASS et le reste de l'enveloppe en dividendes : rendement de l'opération ? Rendement SAB = 43 % donc perte de 12 % / rem de gérance (55 % - 43 %) Pour dividendes taux IS à 15 % : rendement 58 % donc gain de 3 % / rem de gérance (58 % – 55 %) mais dans la limite de 38 120 € et sans protection sociale Pour dividendes taux IS à 33,33 % : rendement 45 % donc perte de 10 % / à de la rem de gérance (45 % – 55 %) et sans protection sociale soit en ne prenant des dividendes que jusqu'au taux IS réduit (38 120 x 0,85) = 32 402 de dividendes) et le reste de l'enveloppe en salaire brut : rendement de l'opération ? Rendement SAB = 43 % donc perte de 12 % / rem de gérance (55 % - 43 %), Pour dividendes taux IS à 15 % : rendement 58 % donc gain de 3 % / rem de gérance (58 % – 55 %) mais dans la limite de 38 120 € et sans protection sociale Constat : Comment voulez-vous que les 3 ¨% de gain réalisé dans la limite de 38 120 € rattrape une perte par rapport à de la rémunération de gérance de 12 % si résultat distribué en salaire ou une perte de 10 % si le dirigeant continue à distribuer au taux IS à 33,33 % ? C'est impossible C'est la raison pour laquelle le pouvoir d'achat du gérant majoritaire sera toujours > au pouvoir d'achat du dirigeant salarié sauf si celui-ci ne fait que se distribuer 38 120 € de résultat sans protection sociale ce qui comporte de fortes limites (que faire du résultat qui dépasse les 38 120)

- 45 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Passage en SAS ? mode opératoire retenuo Etape 1 : vérifier si la situation actuelle du gérant

majoritaire est la situation optimaleo Etape 2 : mesurer les incidences sociale et fiscale du

passage en SAS à enveloppe de rémunération identique sur

• le revenu possible en prévoyance (IJ, invalidité, décès)• le revenu différé (retraite ) • le revenu immédiat après IR

o Etape 3 : comparer les situations après optimisation en SAS du net disponible et/ou de la protection sociale

Cas pratique

Présentateur

Commentaires de présentation

Remarques sur le mode opératoire retenu : Etape 1 : vérifier si la situation de départ du gérant majoritaire est la situation optimale. En effet, très souvent, le gérant majoritaire complète sa rémunération par le versement de dividendes ce qui dans la majeure partie des cas n'est plus le bon arbitrage depuis LFSS 2013, il convient donc de vérifier quel est le bon arbitrage avant de partir sur un comparatif entre la situation actuelle et un passage en SAS; nous pourrons constater que jusqu'à une TMI à 30 % le meilleur arbitrage est totalité de l'enveloppe en rémunération. Etape 2 : une fois étape 1 réalisée, comparer avec statut dirigeant en SAS avec totalité de l'enveloppe en rémunération Etape 3 : comparer enfin la situation de gérant majoritaire et la situation de dirigeant en SAS en cherchant à optimiser le net disponible du dirigeant salarié selon deux arbitrages possibles : soit avec un salaire brut = PASS et le reste de l'enveloppe en dividendes ; soit en ne prenant des dividendes que jusqu'au taux IS réduit (38 120 x 0,85) = 32 402 de dividendes et le reste de l'enveloppe en salaire brut. Remarques : Revenu possible en prévoyance : revenu sur lequel je peux construire ma protection sociale ,donc niveau de revenu sur lequel je peux me couvrir au maximum en IJ , rente invalidité et capitaux décès. Revenus différés : correspond aux revenus à la retraite avant impôts Revenus immédiat après IR : correspond au net disponible

- 46 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Passage en SAS ? mode opératoire retenu• Pré-requis

o Le comparatif est réalisé sans solutions facultatives pour analyser les effets sur les deux parties incontournables : partie sociale des régimes obligatoires et partie fiscale sur revenu après IR

o L'optimisation du net disponible du dirigeant se fera toujours avec maintien de sa protection sociale minimale soit revenu mini = PASS

Cas pratique

Présentateur

Commentaires de présentation

Remarque : le comparatif sera donc fait entre les deux statuts possibles sur le plan protection sociale et sur le plan fiscal sans tenir compte de solutions complémentaires.

- 47 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

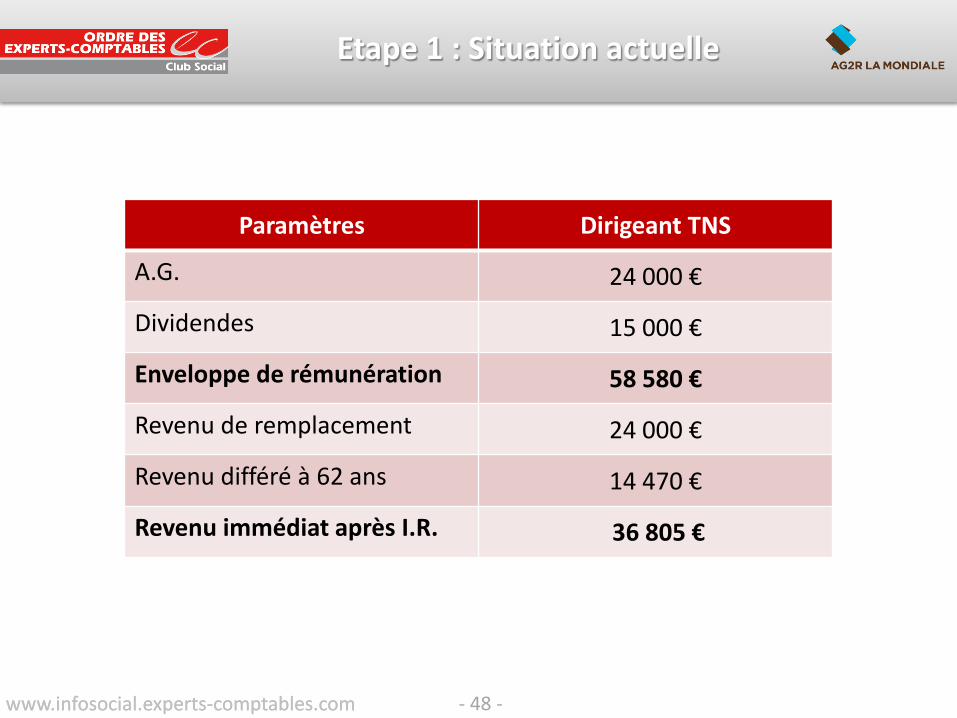

• Exemple en-dessous du PASS o Situation actuelle : gérant majoritaire SARL (47 ans)o AG : 24 000 €o DIV : 15 000 €

• Enveloppe de rémunération : 58 580 €

Cas pratique

- 48 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Etape 1 : Situation actuelle

Paramètres Dirigeant TNS

A.G. 24 000 €

Dividendes 15 000 €

Enveloppe de rémunération 58 580 €

Revenu de remplacement 24 000 €

Revenu différé à 62 ans 14 470 €

Revenu immédiat après I.R. 36 805 €

- 49 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Etape 1 o Vérifier si la situation de départ du gérant majoritaire est la

situation optimale

Cas pratique

- 50 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Etape 1 : vérifier si la situation de départ du gérant majoritaire est la situation optimale

Présentateur

Commentaires de présentation

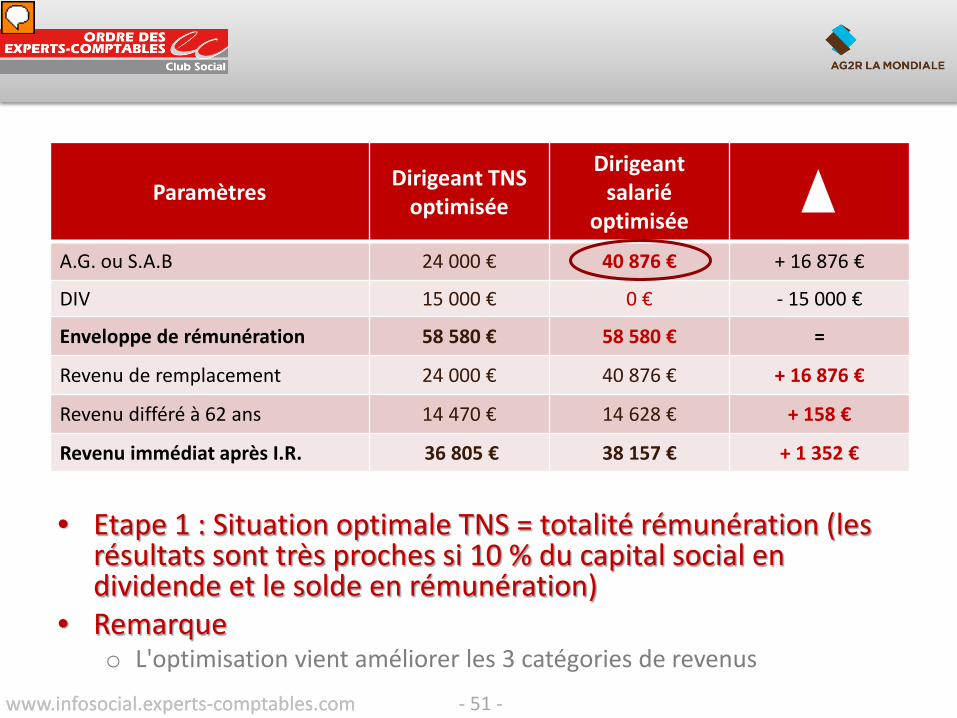

Les résultats sont très proches si 10 % du capital social en dividendes et le solde en rémunération.

- 51 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Etape 1 : Situation optimale TNS = totalité rémunération (les résultats sont très proches si 10 % du capital social en dividende et le solde en rémunération)

• Remarqueo L'optimisation vient améliorer les 3 catégories de revenus

Paramètres Dirigeant TNS optimisée

Dirigeant salarié

optimisée

A.G. ou S.A.B 24 000 € 40 876 € + 16 876 €

DIV 15 000 € 0 € - 15 000 €

Enveloppe de rémunération 58 580 € 58 580 € =

Revenu de remplacement 24 000 € 40 876 € + 16 876 €

Revenu différé à 62 ans 14 470 € 14 628 € + 158 €

Revenu immédiat après I.R. 36 805 € 38 157 € + 1 352 €

Présentateur

Commentaires de présentation

Arbitrage optimal : 100 % Rémunération Conséquences : je gagne sur les 3 lignes de revenus - l'optimisation du net disponible vient améliorer les 3 lignes de revenus ; - les solutions possibles en prévoyance complémentaires sont basées sur un niveau de revenu supérieur.

- 52 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

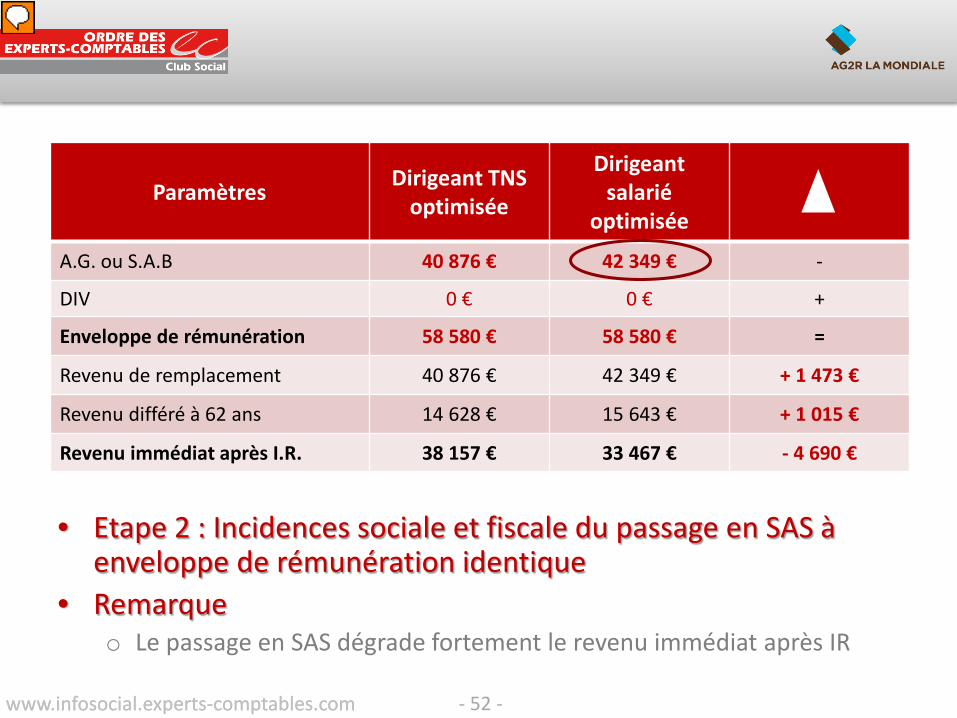

• Etape 2 : Incidences sociale et fiscale du passage en SAS à enveloppe de rémunération identique

• Remarque o Le passage en SAS dégrade fortement le revenu immédiat après IR

Paramètres Dirigeant TNS optimisée

Dirigeant salarié

optimisée

A.G. ou S.A.B 40 876 € 42 349 € -

DIV 0 € 0 € +

Enveloppe de rémunération 58 580 € 58 580 € =

Revenu de remplacement 40 876 € 42 349 € + 1 473 €

Revenu différé à 62 ans 14 628 € 15 643 € + 1 015 €

Revenu immédiat après I.R. 38 157 € 33 467 € - 4 690 €

Présentateur

Commentaires de présentation

Conséquences : Je perds 4,6 fois plus de suite que ce que je peux peut-être gagner demain (4 690 / 1 015) Dégradation du revenu immédiat de 47 ans à 62 ans : 4 690 x 15 ans = - 70 350 € Pour peut-être gagner 1 015 € / an de plus demain Pour retrouver cela à la retraite il faut 70 350 / 1015 = 69,31 ans > il faut vivre jusqu’à 62 + 69,31 = 131 ans et plus de 1 trimestres !...

- 53 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

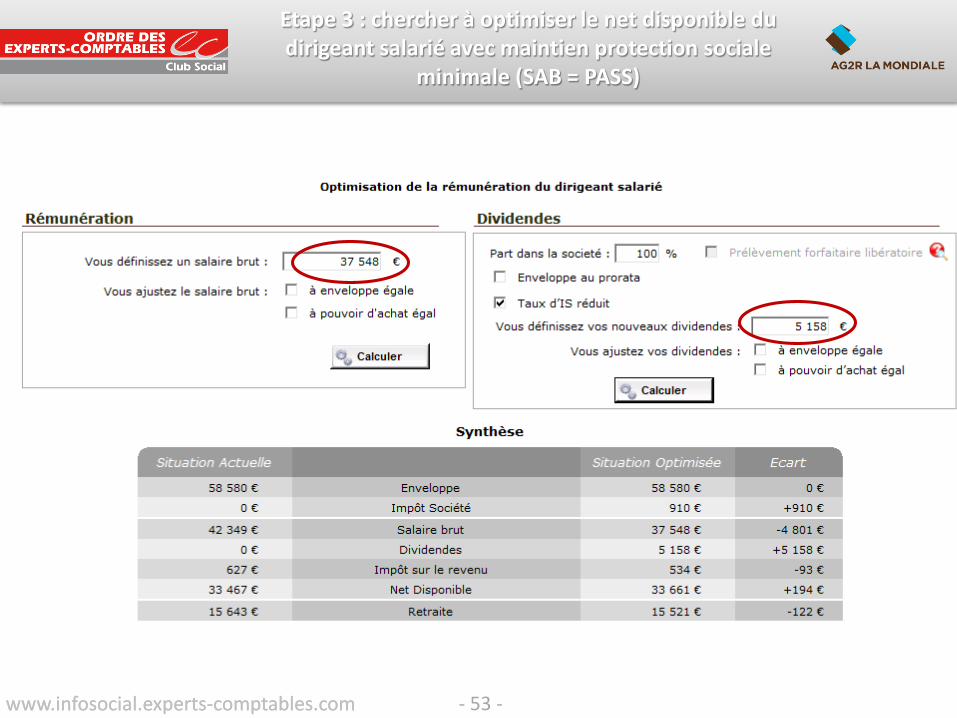

Etape 3 : chercher à optimiser le net disponible du dirigeant salarié avec maintien protection sociale

minimale (SAB = PASS)

- 54 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Paramètres Dirigeant TNS optimisée

Dirigeant salarié

optimisée

A.G. ou S.A.B 40 876 € 37 548 € -

DIV 0 € 5 158 € +

Enveloppe de rémunération 58 580 € 58 580 € =

Revenu de remplacement 40 876 € 37 548 € - 3 328 €

Revenu différé à 62 ans 14 628 € 15 521 € + 893 €

Revenu immédiat après I.R. 38 157 € 33 661 € - 4 496 €

• Remarques o L'optimisation maintient un écart de net disponible en faveur du

gérant majoritaireo L'optimisation vient minorer la prévoyance cadre possibleo L'optimisation crée un revenu différé salarié < au gérant majoritaire

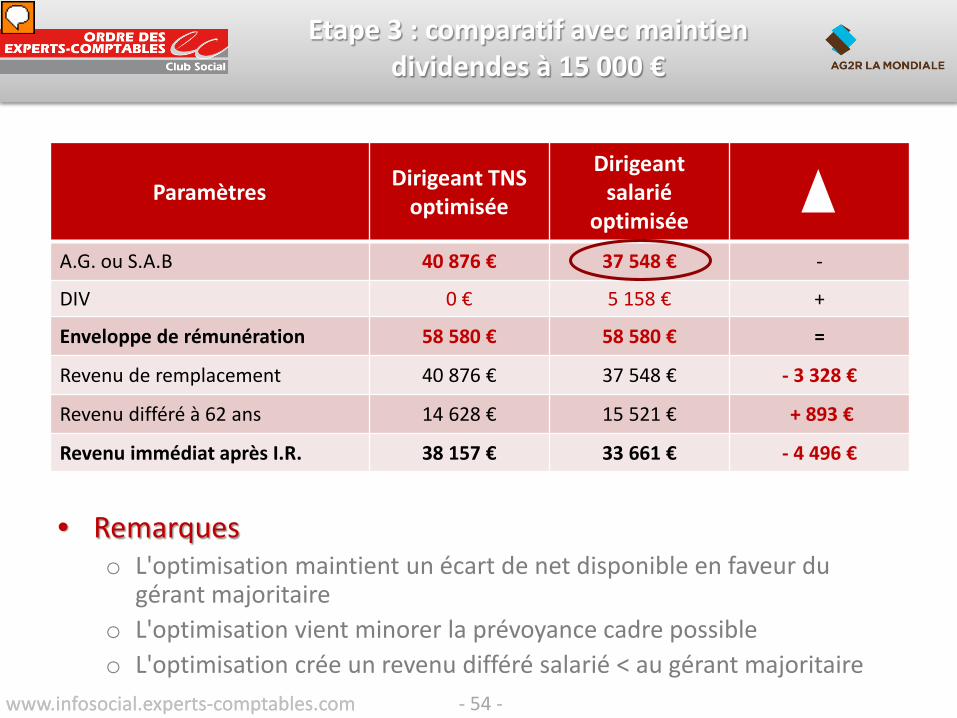

Etape 3 : comparatif avec maintien dividendes à 15 000 €

Présentateur

Commentaires de présentation

Conséquences : Je perds sur les 3 lignes de revenus Dégradation du revenu immédiat de 45 ans à 62 ans : 2 817 x 15 ans = - 42 255 € Pour perdre en plus 1 137 € / an de retraite demain De plus la possibilité de me couvrir en prévoyance passe d’ un revenu de 40 876 à 29 191 € soit 11 685 € de perte

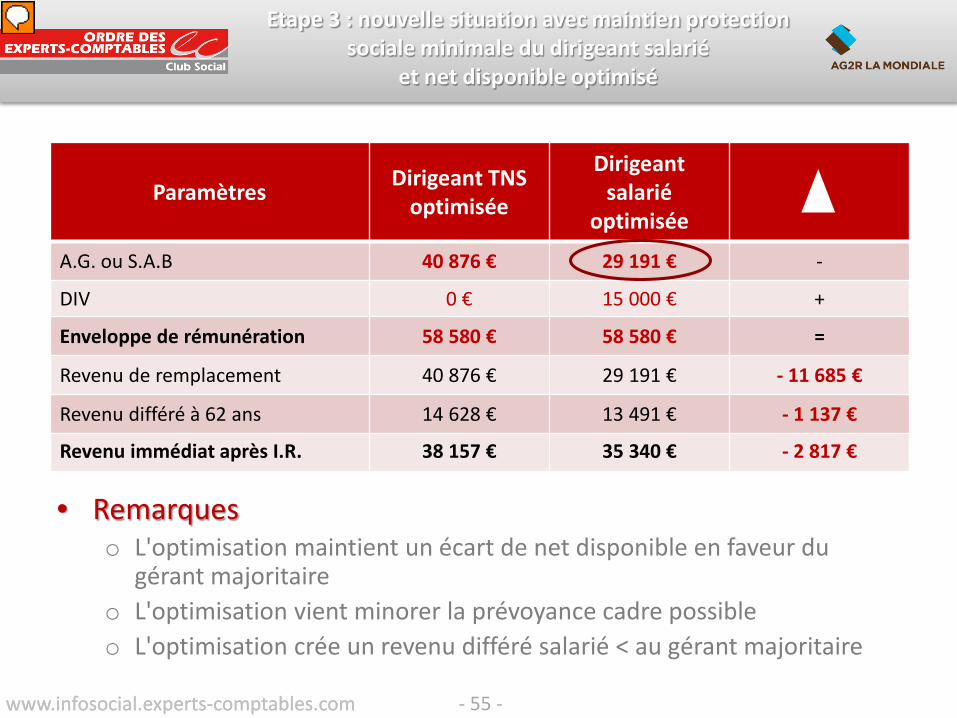

- 55 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

Paramètres Dirigeant TNS optimisée

Dirigeant salarié

optimisée

A.G. ou S.A.B 40 876 € 29 191 € -

DIV 0 € 15 000 € +

Enveloppe de rémunération 58 580 € 58 580 € =

Revenu de remplacement 40 876 € 29 191 € - 11 685 €

Revenu différé à 62 ans 14 628 € 13 491 € - 1 137 €

Revenu immédiat après I.R. 38 157 € 35 340 € - 2 817 €

• Remarques o L'optimisation maintient un écart de net disponible en faveur du

gérant majoritaireo L'optimisation vient minorer la prévoyance cadre possibleo L'optimisation crée un revenu différé salarié < au gérant majoritaire

Etape 3 : nouvelle situation avec maintien protection sociale minimale du dirigeant salarié

et net disponible optimisé

Présentateur

Commentaires de présentation

Conséquences : Je perds sur les 3 lignes de revenus Dégradation du revenu immédiat de 45 ans à 62 ans : 2 817 x 15 ans = - 42 255 € Pour perdre en plus 1 137 € / an de retraite demain De plus la possibilité de me couvrir en prévoyance passe d’ un revenu de 40 876 à 29 191 € soit 11 685 € de perte

- 56 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Quels sont les différents statuts des dirigeants ?• Quelles sont les modalités d’affiliation des dirigeants

et les cotisations sociales dues ?• Quelle rémunération pour le dirigeant et quelles

incidences sur sa protection sociale ?• Quelles sont les autres modes de rémunération

possibles du dirigeant ?• Quelle stratégie en fin de carrière ?

Sommaire

- 57 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Intéressemento Extension du bénéfice aux chefs d’entreprise et aux

conjoints collaborateurs ou associés • Entreprises employant de 1 à 250 salariés• L’accord doit expressément prévoir qu’en bénéficient le

chef d’entreprise et son conjoint• En cas d’entreprise familiale, vérifier la qualité de

salarié d’au moins un des membres de la famille travaillant dans l’entreprise

– Demander la position de Pôle emploi sur la réalité du contrat de travail

Quelles sont les autres modes de rémunérations possibles ?

Présentateur

Commentaires de présentation

Dans les entreprises dont l'effectif habituel est compris entre un et deux cent cinquante salariés, peuvent bénéficier de l’intéressement les chefs de ces entreprises ; les présidents, directeurs généraux, gérants ou membres du directoire s'il s'agit de personnes morales ; le conjoint du chef d'entreprise s'il a le statut de conjoint collaborateur ou de conjoint associé (Art. L 3312-3 du C. tr.). Toutefois, un accord d'intéressement ne peut être conclu dans une entreprise dont l'effectif est limité à un salarié si celui-ci a également la qualité de président, directeur général, gérant ou membre du directoire.

- 58 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Participationo Extension du bénéfice aux chefs d’entreprise et aux

conjoints collaborateurs ou associés• Entreprises employant de 1 à 250 salariés• Ouverture au chef d’entreprise et à son conjoint

collaborateur ou conjoint associé si l’accord le prévoit et seulement pour la part de la réserve excédant le montant résultant de la formule de droit commun

• Si le critère de répartition est fonction du salaire– Le salaire du chef d’entreprise doit être plafonné au salaire le

plus élevé dans l’entreprise

Quelles sont les autres modes de rémunérations possibles ?

Présentateur

Commentaires de présentation

Les entreprises de 1 à moins de 250 salariés peuvent faire bénéficier le dirigeant de l’entreprise de la participation dans le cadre d’un accord dérogatoire et uniquement pour la part de la réserve excédant le montant qui résulterait de la formule de droit commun (Art. L 3323-6 et L 3324-2 C. tr.). Les entreprises volontairement assujetties à la participation peuvent en faire bénéficier les dirigeants qu’elles aient opté pour la formule légale ou la formule dérogatoire.

- 59 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• PEE - PERCOo Extension du bénéfice aux chefs d’entreprise et aux

conjoints collaborateurs ou associés • Entreprises employant de 1 à 250 salariés• Pas d’obligation à ce que le règlement du plan le

prévoit expressément, contrairement aux accords d’intéressement et de participation

• Versements autorisés– 25 % des revenus du chef d’entreprise– 25 % du PASS pour le conjoint

Quelles sont les autres modes de rémunérations possibles ?

- 60 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

• Quels sont les différents statuts des dirigeants ?• Quelles sont les modalités d’affiliation des dirigeants

et les cotisations sociales dues ?• Quelle rémunération pour le dirigeant et quelles

incidences sur sa protection sociale ?• Quelles sont les autres modes de rémunération

possibles du dirigeant ?• Quelle stratégie en fin de carrière ?

Sommaire

- 61 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

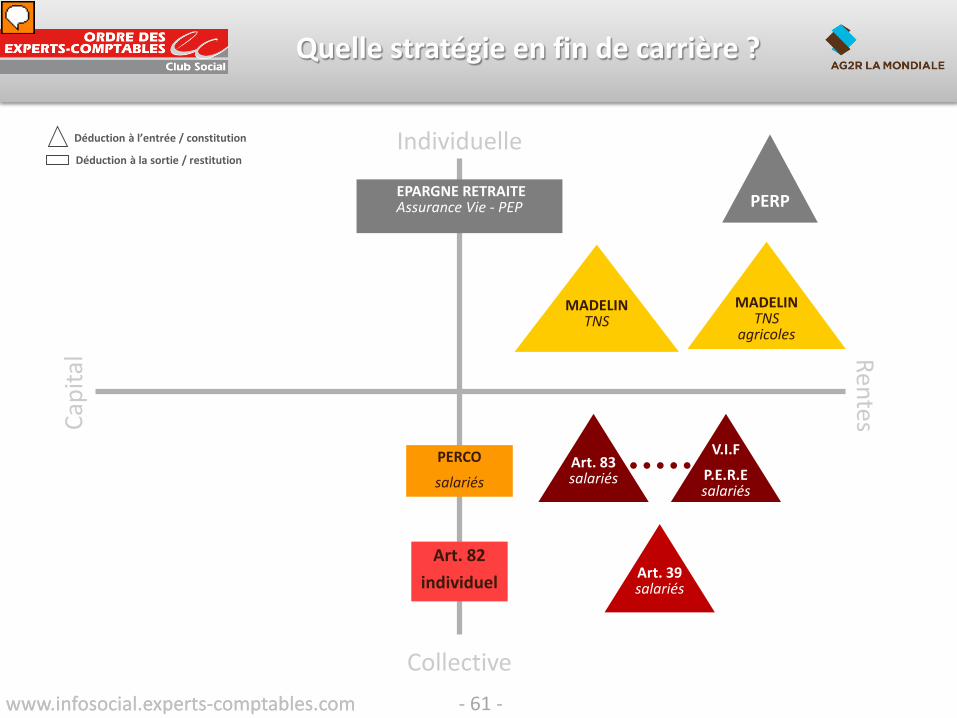

Quelle stratégie en fin de carrière ?

Individuelle

EPARGNE RETRAITEAssurance Vie - PEP

Collective

PERP

MADELINTNS

Déduction à l’entrée / constitution

Déduction à la sortie / restitution

Capi

tal

V.I.F

P.E.R.E salariés

Art. 83 salariés

Art. 39 salariés

Art. 82individuel

PERCO

salariés

MADELINTNS

agricoles

Présentateur

Commentaires de présentation

Périmètre de l'art 107 : Quelles sont les solutions retraites possibles ? Deux grandes catégories : Solutions avec Déduction à l’entrée et rente exclusive à la sortie Solutions avec Déduction(abattements fiscaux) à la sortie et option rente ou capital Présentation des différents dispositifs : Capital ou rente ? Collectifs ou individuels ? Déductions Fiscales sur cotisations ou sur prestations ? Avec épargne disponible ou bloquée ? …

- 62 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

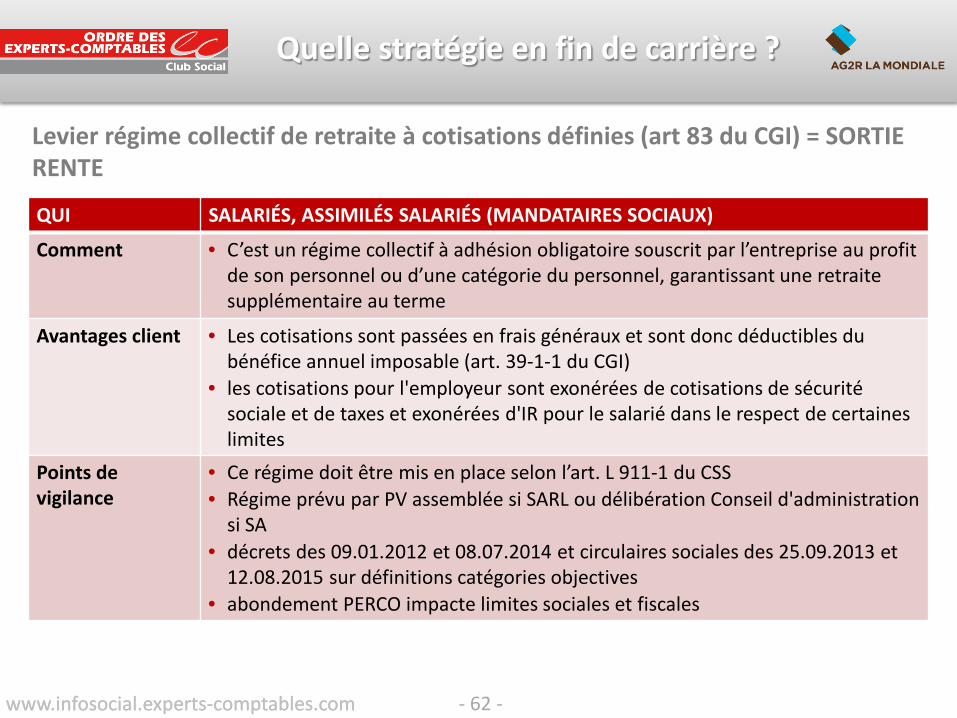

Quelle stratégie en fin de carrière ?

QUI SALARIÉS, ASSIMILÉS SALARIÉS (MANDATAIRES SOCIAUX)

Comment • C’est un régime collectif à adhésion obligatoire souscrit par l’entreprise au profit de son personnel ou d’une catégorie du personnel, garantissant une retraite supplémentaire au terme

Avantages client • Les cotisations sont passées en frais généraux et sont donc déductibles du bénéfice annuel imposable (art. 39-1-1 du CGI)

• les cotisations pour l'employeur sont exonérées de cotisations de sécurité sociale et de taxes et exonérées d'IR pour le salarié dans le respect de certaines limites

Points de vigilance

• Ce régime doit être mis en place selon l’art. L 911-1 du CSS • Régime prévu par PV assemblée si SARL ou délibération Conseil d'administration

si SA • décrets des 09.01.2012 et 08.07.2014 et circulaires sociales des 25.09.2013 et

12.08.2015 sur définitions catégories objectives • abondement PERCO impacte limites sociales et fiscales

Levier régime collectif de retraite à cotisations définies (art 83 du CGI) = SORTIE RENTE

- 63 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

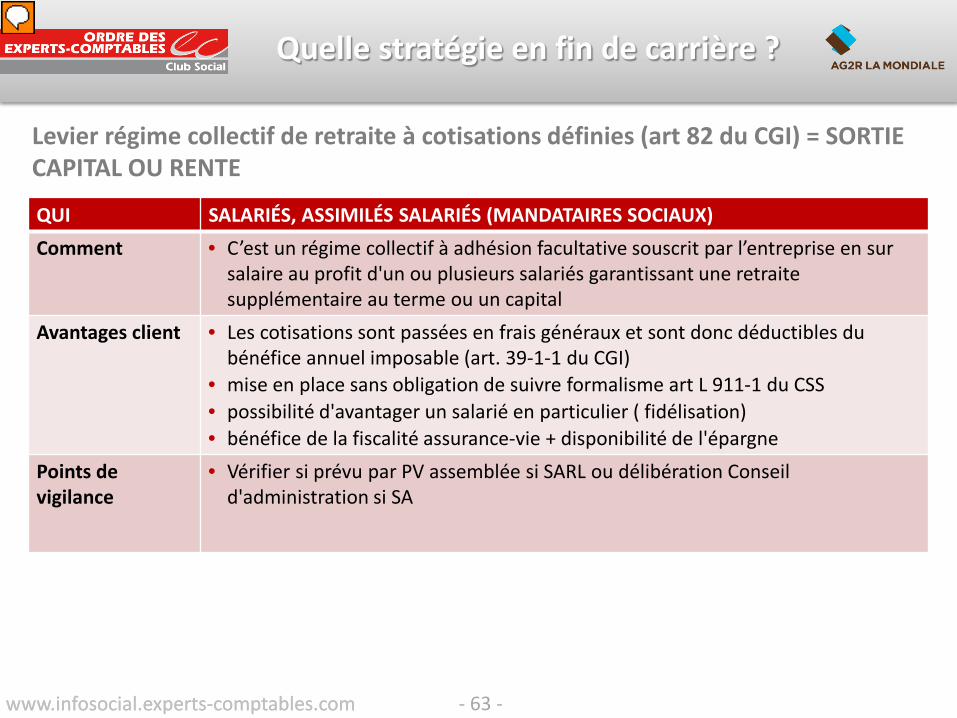

Quelle stratégie en fin de carrière ?

QUI SALARIÉS, ASSIMILÉS SALARIÉS (MANDATAIRES SOCIAUX)Comment • C’est un régime collectif à adhésion facultative souscrit par l’entreprise en sur

salaire au profit d'un ou plusieurs salariés garantissant une retraite supplémentaire au terme ou un capital

Avantages client • Les cotisations sont passées en frais généraux et sont donc déductibles du bénéfice annuel imposable (art. 39-1-1 du CGI)

• mise en place sans obligation de suivre formalisme art L 911-1 du CSS• possibilité d'avantager un salarié en particulier ( fidélisation)• bénéfice de la fiscalité assurance-vie + disponibilité de l'épargne

Points de vigilance

• Vérifier si prévu par PV assemblée si SARL ou délibération Conseil d'administration si SA

Levier régime collectif de retraite à cotisations définies (art 82 du CGI) = SORTIE CAPITAL OU RENTE

Présentateur

Commentaires de présentation

- 64 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

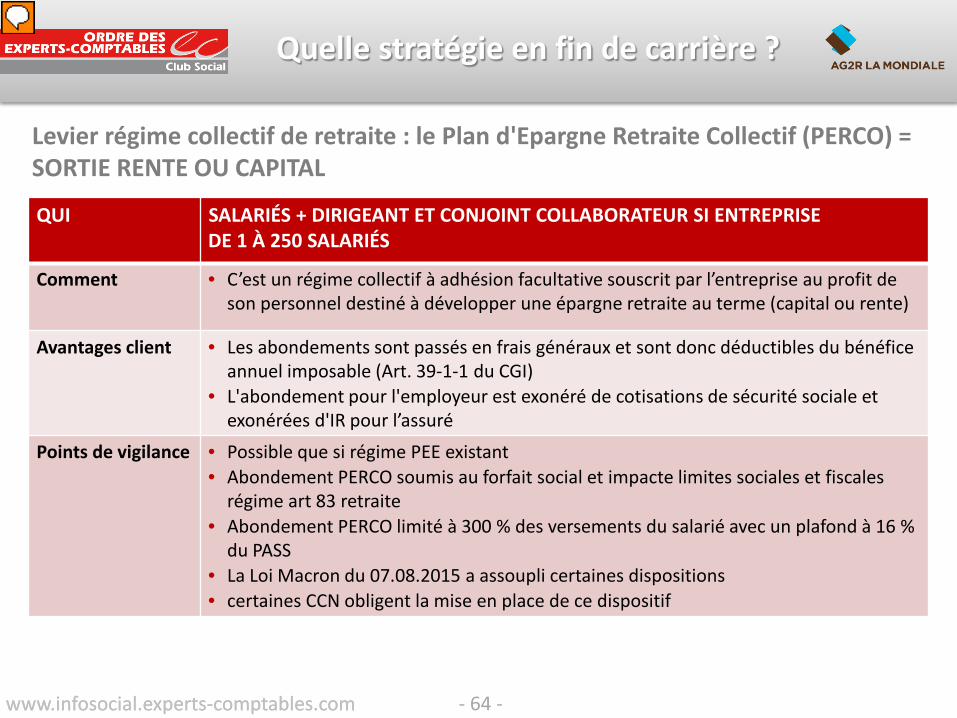

Quelle stratégie en fin de carrière ?

QUI SALARIÉS + DIRIGEANT ET CONJOINT COLLABORATEUR SI ENTREPRISE DE 1 À 250 SALARIÉS

Comment • C’est un régime collectif à adhésion facultative souscrit par l’entreprise au profit de son personnel destiné à développer une épargne retraite au terme (capital ou rente)

Avantages client • Les abondements sont passés en frais généraux et sont donc déductibles du bénéfice annuel imposable (Art. 39-1-1 du CGI)

• L'abondement pour l'employeur est exonéré de cotisations de sécurité sociale et exonérées d'IR pour l’assuré

Points de vigilance • Possible que si régime PEE existant• Abondement PERCO soumis au forfait social et impacte limites sociales et fiscales

régime art 83 retraite• Abondement PERCO limité à 300 % des versements du salarié avec un plafond à 16 %

du PASS• La Loi Macron du 07.08.2015 a assoupli certaines dispositions• certaines CCN obligent la mise en place de ce dispositif

Levier régime collectif de retraite : le Plan d'Epargne Retraite Collectif (PERCO) = SORTIE RENTE OU CAPITAL

Présentateur

Commentaires de présentation

- 65 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

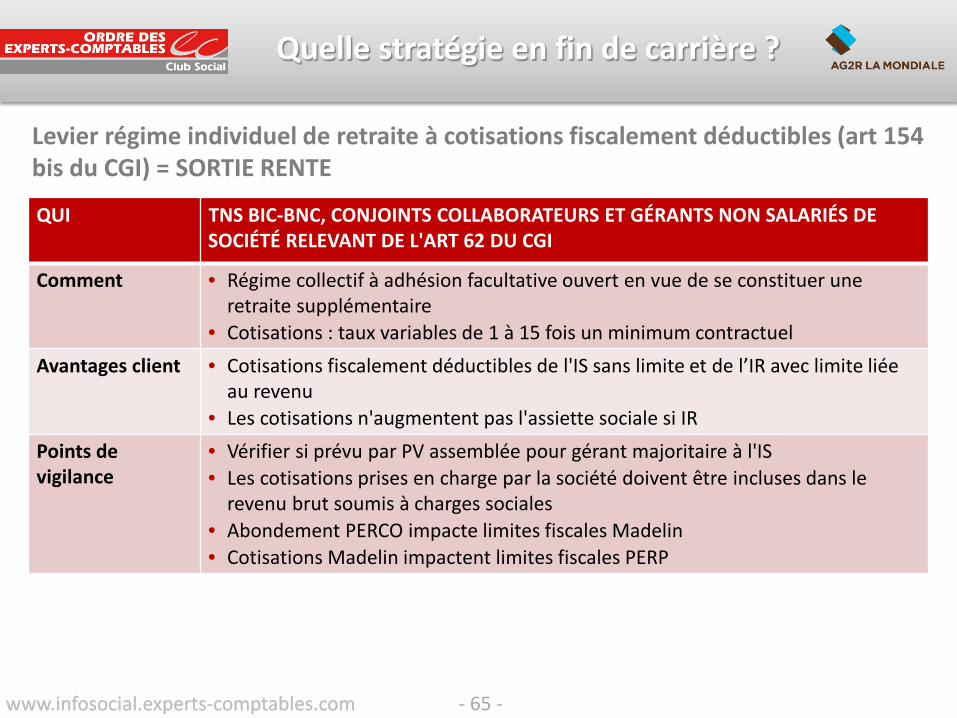

Quelle stratégie en fin de carrière ?

QUI TNS BIC-BNC, CONJOINTS COLLABORATEURS ET GÉRANTS NON SALARIÉS DE SOCIÉTÉ RELEVANT DE L'ART 62 DU CGI

Comment • Régime collectif à adhésion facultative ouvert en vue de se constituer une retraite supplémentaire

• Cotisations : taux variables de 1 à 15 fois un minimum contractuelAvantages client • Cotisations fiscalement déductibles de l'IS sans limite et de l’IR avec limite liée

au revenu• Les cotisations n'augmentent pas l'assiette sociale si IR

Points de vigilance

• Vérifier si prévu par PV assemblée pour gérant majoritaire à l'IS• Les cotisations prises en charge par la société doivent être incluses dans le

revenu brut soumis à charges sociales• Abondement PERCO impacte limites fiscales Madelin• Cotisations Madelin impactent limites fiscales PERP

Levier régime individuel de retraite à cotisations fiscalement déductibles (art 154 bis du CGI) = SORTIE RENTE

- 66 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

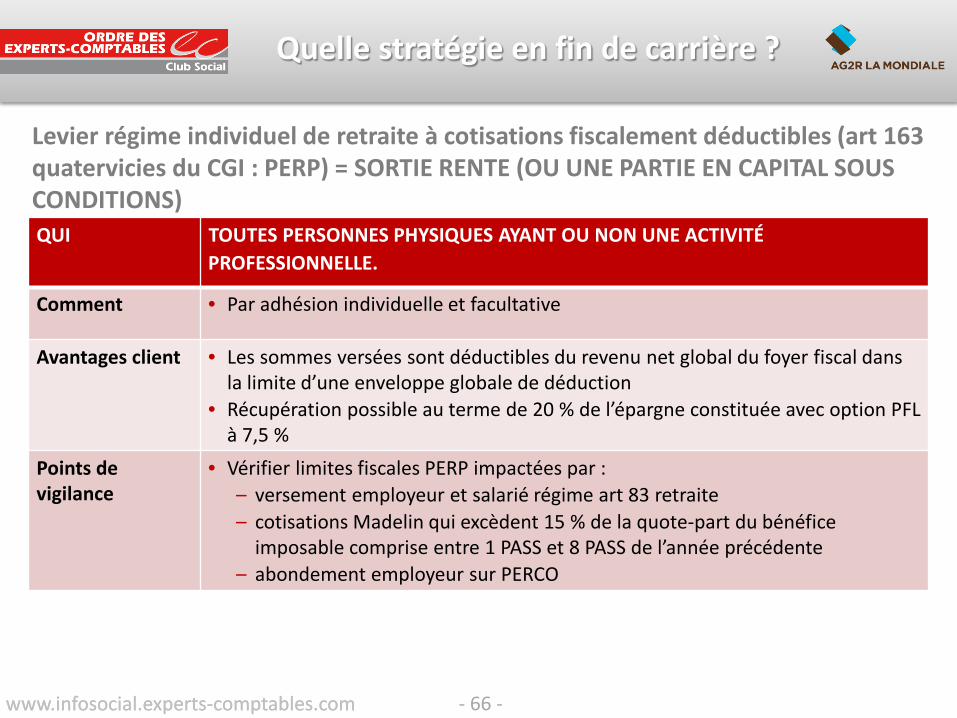

Quelle stratégie en fin de carrière ?

QUI TOUTES PERSONNES PHYSIQUES AYANT OU NON UNE ACTIVITÉ PROFESSIONNELLE.

Comment • Par adhésion individuelle et facultative

Avantages client • Les sommes versées sont déductibles du revenu net global du foyer fiscal dans la limite d’une enveloppe globale de déduction

• Récupération possible au terme de 20 % de l’épargne constituée avec option PFL à 7,5 %

Points de vigilance

• Vérifier limites fiscales PERP impactées par :– versement employeur et salarié régime art 83 retraite– cotisations Madelin qui excèdent 15 % de la quote-part du bénéfice

imposable comprise entre 1 PASS et 8 PASS de l’année précédente – abondement employeur sur PERCO

Levier régime individuel de retraite à cotisations fiscalement déductibles (art 163 quatervicies du CGI : PERP) = SORTIE RENTE (OU UNE PARTIE EN CAPITAL SOUS CONDITIONS)

- 67 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

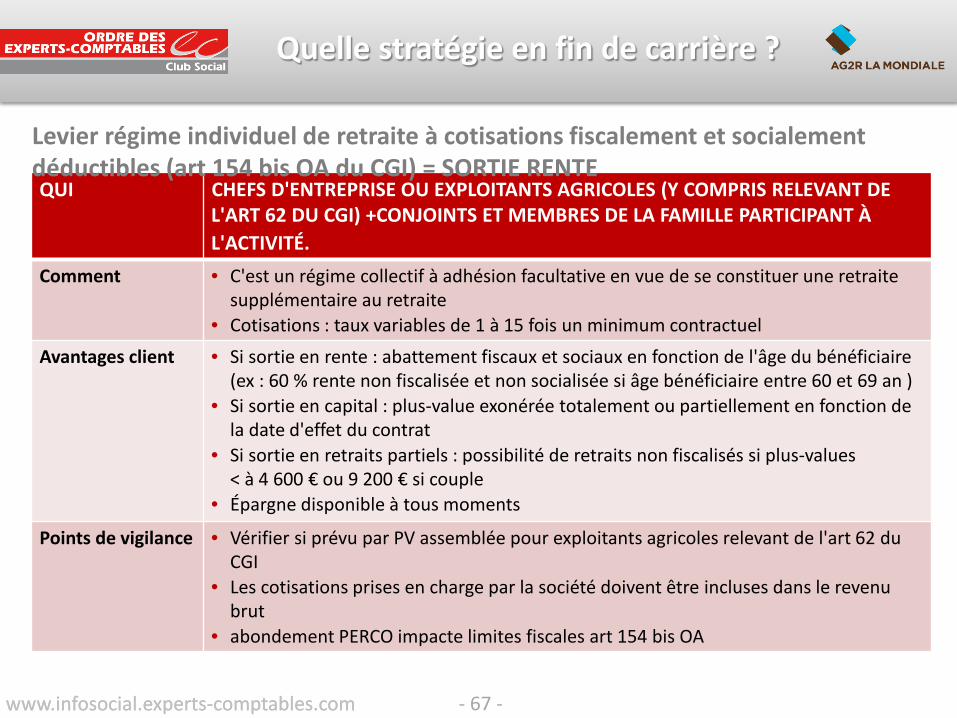

Quelle stratégie en fin de carrière ?

QUI CHEFS D'ENTREPRISE OU EXPLOITANTS AGRICOLES (Y COMPRIS RELEVANT DE L'ART 62 DU CGI) +CONJOINTS ET MEMBRES DE LA FAMILLE PARTICIPANT À L'ACTIVITÉ.

Comment • C'est un régime collectif à adhésion facultative en vue de se constituer une retraite supplémentaire au retraite

• Cotisations : taux variables de 1 à 15 fois un minimum contractuel

Avantages client • Si sortie en rente : abattement fiscaux et sociaux en fonction de l'âge du bénéficiaire (ex : 60 % rente non fiscalisée et non socialisée si âge bénéficiaire entre 60 et 69 an )

• Si sortie en capital : plus-value exonérée totalement ou partiellement en fonction de la date d'effet du contrat

• Si sortie en retraits partiels : possibilité de retraits non fiscalisés si plus-values < à 4 600 € ou 9 200 € si couple

• Épargne disponible à tous moments

Points de vigilance • Vérifier si prévu par PV assemblée pour exploitants agricoles relevant de l'art 62 du CGI

• Les cotisations prises en charge par la société doivent être incluses dans le revenu brut

• abondement PERCO impacte limites fiscales art 154 bis OA

Levier régime individuel de retraite à cotisations fiscalement et socialement déductibles (art 154 bis OA du CGI) = SORTIE RENTE

- 68 -www.infosocial.experts-comptables.comwww.infosocial.experts-comptables.com

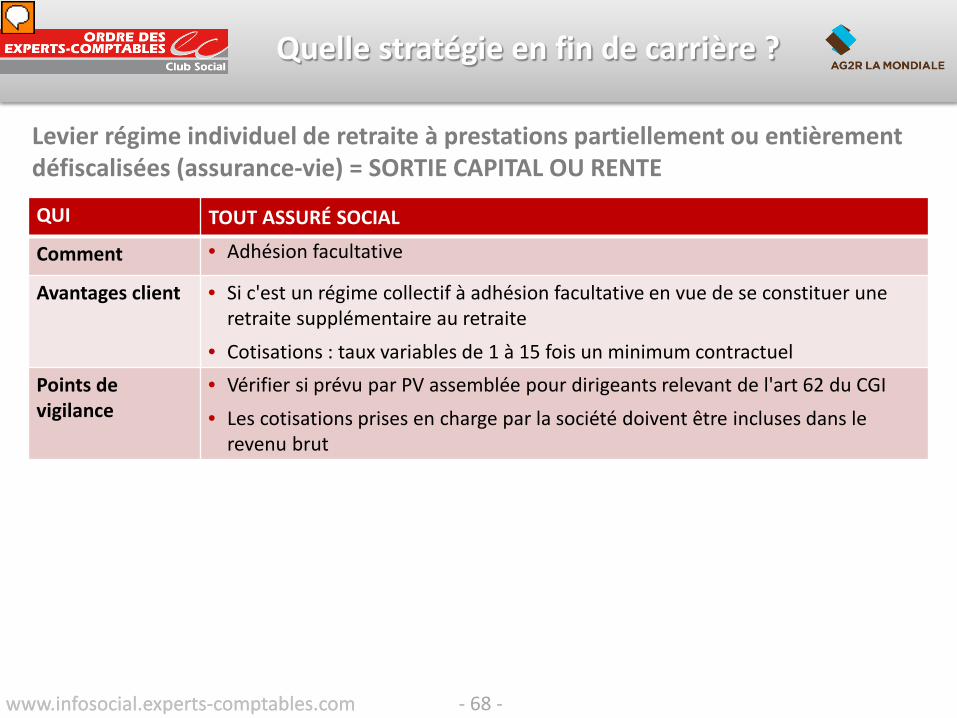

Quelle stratégie en fin de carrière ?

QUI TOUT ASSURÉ SOCIAL

Comment • Adhésion facultative

Avantages client • Si c'est un régime collectif à adhésion facultative en vue de se constituer une retraite supplémentaire au retraite

• Cotisations : taux variables de 1 à 15 fois un minimum contractuelPoints de vigilance

• Vérifier si prévu par PV assemblée pour dirigeants relevant de l'art 62 du CGI • Les cotisations prises en charge par la société doivent être incluses dans le

revenu brut

Levier régime individuel de retraite à prestations partiellement ou entièrement défiscalisées (assurance-vie) = SORTIE CAPITAL OU RENTE

Présentateur

Commentaires de présentation

Remarque : pour les contrats souscrits avant le 25/09/1997, les produits sont totalement exonérés si les primes périodiques n’ont jamais excédées celles initialement prévues au contrats Pour les contrats souscrits depuis le 26/09/1997, produits soumis à IR ou option PFL avec abattement de 4 600 € ou 9 200 € si contrat de plus de 8 ans

- 69 -www.infosocial.experts-comptables.com

• Le cumul emploi-retraiteo Il existe deux dispositifs de cumul emploi-

retraite • Le cumul inter-régime

– Un retraité pensionné d’un régime exerce une activité relevant d’un autre régime de retraite

– Ce dispositif a fait l’objet d’une refonte totale par la loi

• Le cumul intra-régime – Un retraité exerce une activité relevant du même

régime que celui qui verse la pension – Selon la situation du retraité, le cumul est intégral ou

plafonné – Ce dispositif a été modifié à la marge par la loi

Quelle stratégie en fin de carrière ?

Présentateur

Commentaires de présentation

Il existe actuellement deux formes de cumul-emploi retraite : - le cumul emploi-retraite intra-régime, qui concerne les assurés qui exercent une activité relevant du même régime que celui qui leur verse la pension de retraite. Selon la situation du retraité, le cumul est intégral ou plafonné. - le cumul emploi-retraite inter-régime, qui concerne un retraité qui perçoit une pension d’un régime tout en exerçant une activité professionnelle relevant d’un autre régime de retraite.

- 70 -www.infosocial.experts-comptables.com

• Cumul emploi-retraiteo Cumul inter-régime

• Depuis le 1er janvier 2015, la liquidation d'une pension dans un régime de retraite de base légalement obligatoire suppose de mettre un terme à l'ensemble des activités professionnelles

• Si l’assuré a une activité salariée et non-salariée, il doit cesser les 2 activités pour liquider une pension

• Et la reprise d’activité dans un nouveau régime ne génère plus de nouveaux droits

– Mesures applicables aux pensions prenant effet à compter du 1er janvier 2015

Quelle stratégie en fin de carrière ?

Présentateur

Commentaires de présentation

Les assurés qui souhaitent bénéficier du cumul emploi-retraite doivent cesser toutes les activités professionnelles qu’ils exercent et pas seulement celle du régime de retraite auquel ils appartiennent. Si l’on prend l’exemple d’un pluriactif qui exerce deux activités professionnelles, l’une relevant du régime général et l’autre du RSI, il devra pour bénéficier du cumul emploi-retraite liquider préalablement les droits à retraite acquis dans les deux régimes. Alors que précedemment, l’assuré pouvait cesser son activité au régime général et poursuivre son activité relevant du RSI. En outre, la reprise d’une activité dans un autre régime, dans le cadre du cumul emploi-retraite ne permet plus à l’assuré de se constituer des droits nouveaux à la retraite comme c’était le cas avant le 1er janvier 2015. Ces dispositions s’appliquent aux assurés dont les pensions de retraite ont pris effet depuis le 1er janvier 2015.

- 71 -www.infosocial.experts-comptables.com

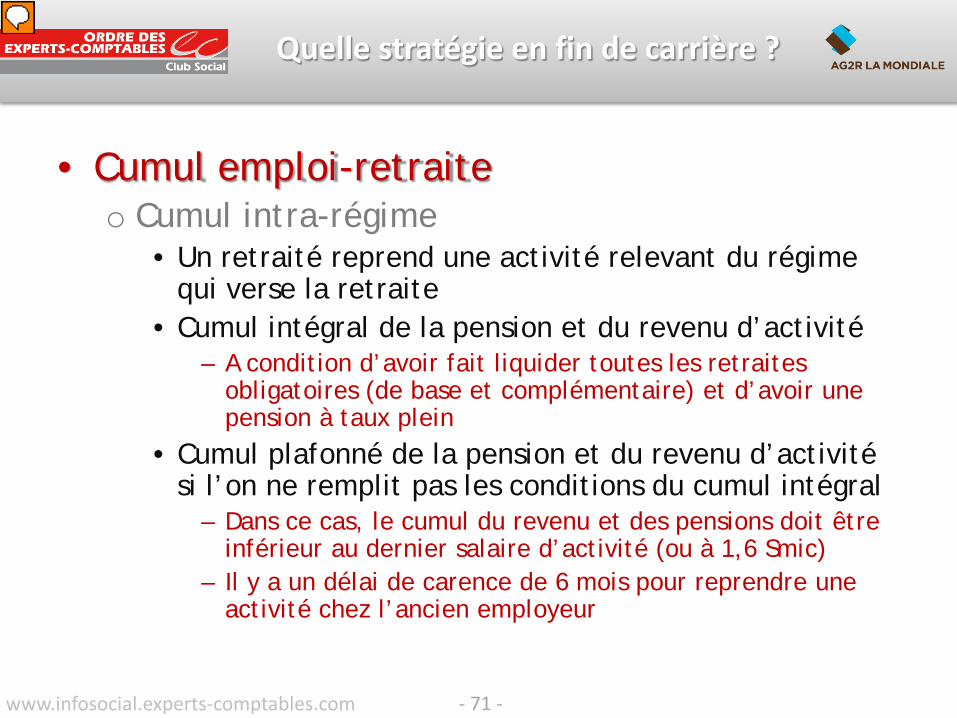

• Cumul emploi-retraite o Cumul intra-régime

• Un retraité reprend une activité relevant du régime qui verse la retraite

• Cumul intégral de la pension et du revenu d’activité– A condition d’avoir fait liquider toutes les retraites

obligatoires (de base et complémentaire) et d’avoir une pension à taux plein

• Cumul plafonné de la pension et du revenu d’activité si l’on ne remplit pas les conditions du cumul intégral

– Dans ce cas, le cumul du revenu et des pensions doit être inférieur au dernier salaire d’activité (ou à 1,6 Smic)

– Il y a un délai de carence de 6 mois pour reprendre une activité chez l’ancien employeur

Quelle stratégie en fin de carrière ?

Présentateur

Commentaires de présentation

Cumul intra-régime Cumul intégral : il permet à l’assuré de cumuler sans limitation sa pension de vieillesse avec un revenu d’activité, à certaines conditions : - il doit avoir une retraite à taux plein (67 ans ou 62 ans avec la durée d’assurance permettant d’avoir une retraite à taux plein) ; - il doit avoir liquidé l’ensemble des pensions personnelles de vieillesse auprès de la totalité des régimes de base et complémentaires légalement obligatoires dont il a relevé. Toutefois, les assurés n’ont pas l’obligation de liquider les pensions de retraite dont l’âge d’ouverture des droits est supérieur à l’âge légal. Les retraités qui remplissent les conditions cumulatives ci-dessus ne se voient plus appliquer le délai de carence de 6 mois avant de reprendre un emploi chez leur ancien employeur, ainsi que la condition de plafond de ressources. Cumul plafonné : si l’assuré ne remplit pas les conditions pour bénéficier du cumul intégral, il peut cumuler ses revenus d’activité avec une pension qu’à une double condition : - la reprise d’activité chez l’ancien employeur ne peut intervenir au plus tôt que 6 mois après l’entrée en jouissance de la pension ; - les revenus de l’activité reprise, additionnés aux pensions de retraite (retraite de base + retraite complémentaire), ne doivent pas excéder le dernier salaire d’activité perçu avant la liquidation de la retraite ou, si cette solution est plus favorable à l’assuré, 160 % SMIC. Soulignons que désormais en cas de dépassement des plafonds ci-dessus, la pension ne sera plus suspendue mais réduite à due-proportion du dépassement. A cet effet, la LFSS pour 2016 permet aux caisses de récupérer ce montant auprès des assurés selon des modalités qui seront précisées par un décret à paraître.