KOBİLERDE FİNANSMAN YÖNTEMLERİ - giv.org.tr · 5 Yatırım Projesi Yönetimi ve Doğru...

84

KOBİLERDE FİNANSMAN BULMA TEKNİK VE YÖNTEMLERİ

-

Upload

nguyendien -

Category

Documents

-

view

229 -

download

0

Transcript of KOBİLERDE FİNANSMAN YÖNTEMLERİ - giv.org.tr · 5 Yatırım Projesi Yönetimi ve Doğru...

KOBİLERDE FİNANSMAN

BULMA TEKNİK VE

YÖNTEMLERİ

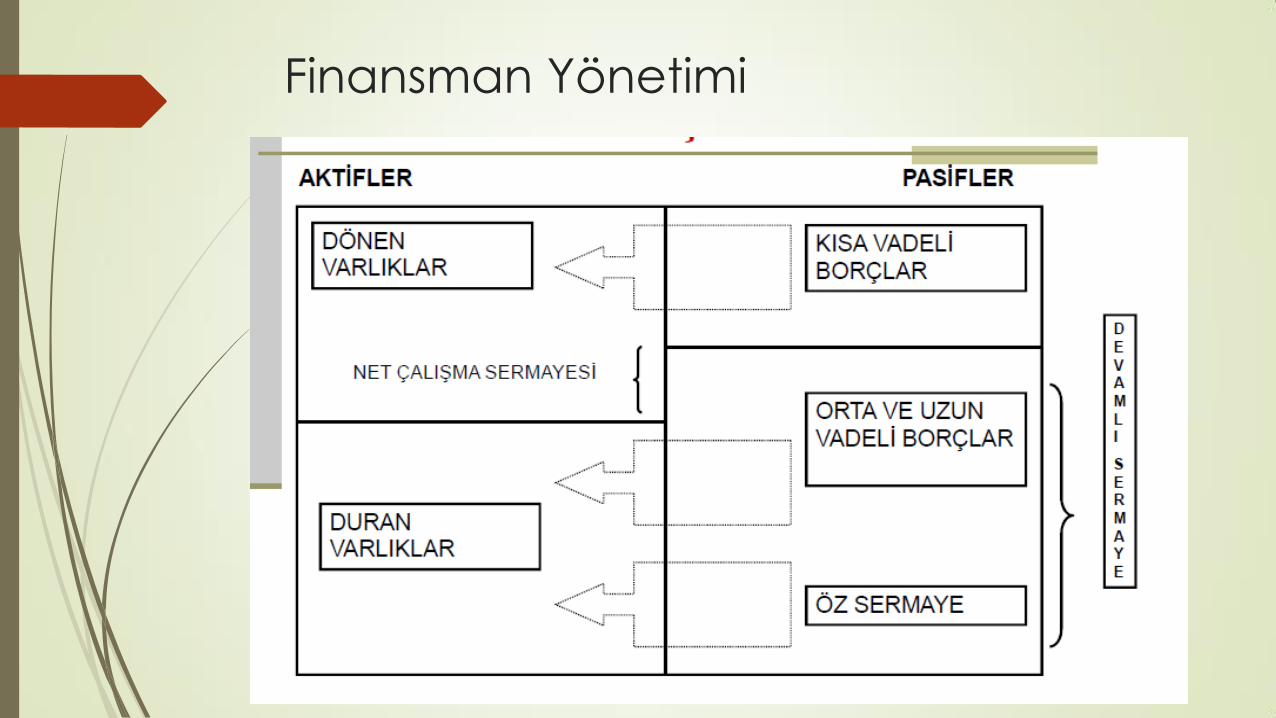

Finansman Yönetimi

4

Yatırım Projesi Yönetimi ve Doğru

Yatırım Kararı Alma Süreci Planlamanın Aşamaları:

Fırsatların farkında olmak,

Pazar, rekabet, müşteri istekleri, güçlü ve zayıf yönlerimiz

Amaç ve hedeflerin seçimi,

Nerede, ne zaman, neyi başarmalıyız?

Planlama varsayımlarının düşünülmesi,

Planımız hangi iç ve dış koşullarda işleyecek?

Alternatiflerin tanımlanması,

Amaçları gerçekleştirmek için en ümit verici alternatifler hangileridir?

Amaçlar doğrultusunda alternatiflerin karşılaştırılması

En az maliyetle en yüksek kara ulaştıracak alternatif

Bir alternatifin seçimi,

İzlenecek hareket yönünün seçilmesi,

Destekleyici planların formülasyonu

Ekipman, malzeme, işgücü alımları, eğitim, yeni bir ürün geliştirilmesi

Bütçelerin yapılması, planların sayısallaştırılması,

Satışların değeri,fiyatı, harcamaların yönetimi, sermaye harcamaları, bütçelerin geliştirilmesi

5

Yatırım Projesi Yönetimi ve Doğru

Yatırım Kararı Alma Süreci Yatırım Projesinin Aşamaları

i. Yatırım düşüncesinin ortaya çıkışı,

ii. Ön araştırmalar (ön etüd),

iii. Yapılabilirlik çalışması (fizibilite etüdü),

i. Ekonomik İnceleme (pazar araştırmaları, kuruluş yeri seçimi)

ii. Teknik İnceleme (teknoloji seçimi, teknoloji transferi, teknoloji uygulaması)

iii. Finansal İnceleme (sabit yatırım, işletme sermayesi, işletme dönemi bilgileri)

iv. Yatırımın değerlendirilmesi

i. İşletme açısından ticari karlılığının hesaplanması

ii. Ülke ekonomisi açısından sosyal karlılığı hesaplanması

v. Genel değerlendirme ve yatırım kararının verilmesi

vi. Lisans patent sözleşmeleri ve diğer sözleşmeler

vii. Detaylı uygulama projelerinin hazırlanması

viii. İşletmeye alma denemesi

ix. İşletme dönemi

6 Yatırım Projesi Yönetimi ve Doğru

Yatırım Kararı Alma Süreci

Finansal İnceleme

Projenin öngördüğü ürün ya da hizmetlerin üretimi için gerekli

sermayenin ve harcama yerlerinin belirlenmesi yatırım kararlarının

alınmasında oldukça etkili olması nedeni ile kuruluş ve işletme dönemlerinde gerekli sermayenin gerçeğe en yakın şekilde

tahmin edilmesi büyü önem taşımaktadır. Bir yatırımın

gerçekleştirilmesinde sermaye gereği iki şekilde oluşmaktadır:

Sabit yatırım sermayesi

İşletme (çalışma) sermayesi

KREDİ NEDİR?

Belirli miktardaki satın alma gücünün, belirli bir süre için ve geri verilmek üzere bir bedel (genellikle faiz) karşılığı gerçek ya da tüzel kişilere verilmesidir.

Bankacılık açısından kredi kelimesi değerlendirildiğinde; Bir bankanın yapacağı istihbarat sonucunda gerçek ya da tüzel kişilere, yasaları, iç kurallarını ve kendi kaynaklarını da göz önünde tutarak teminat karşılığında ya da teminatsız olarak para, teminat ya da kefalet vermek şeklinde tanıdığı olanak ya da sınırdır.

Kredinin Unsurları…

Bir krediyi kredi yapan önemli unsurlar vardır. Bu

unsurların başında krediyi veren finans kuruluşu ile kredi

müşterisi arasındaki ilişki gelir. Ayrıca kredinin vadesi ya

da süresi, güven, risk ve gelir gibi konular da kredinin en

önemli diğer unsurlarını oluşturur.

Kredi Maliyeti Önemli!

Ayrıca, ticari kredilerin maliyeti alternatif finansman

kaynaklarına göre bazen çok yüksek olabilir. Finansman

konusuna yeterli derecede önem vermeyen işletmeler,

bu kredinin maliyetinin ne olduğunu hesaplamayıp bu

durumu göz önüne almadıklarından, sermaye maliyetini

önemli ölçüde yükseltirler.

Kredi Çeşitleri

Sahip oldukları bu özellikler ve işlevlere göre kredileri

çeşitli şekillerde sınıflandırmak olanaklıdır. Bu anlamda

kredileri; niteliklerine, vadelerine, teminat koşullarına ve

veriliş amaçlarına göre başlıca dört grupta sınıflandırmak

olanaklıdır. Bunların dışında da kredileri iç ve dış krediler

olarak da iki gruba ayırabiliriz.

11 Yatırım Projelerinin Finansmanı

Banka Kaynakları

Krediler

Vadelerine Göre Krediler

Kısa Vadeli Krediler

Orta ve Uzun Vadeli Krediler

Teminatlarına Göre Krediler

Bireysel Güvenceli Krediler

Maddi Güvenceli Krediler

Parasal Durumlarına Göre Krediler

Nakdi Krediler

Gayrinakdi Krediler

“Proje Kredileri”…

Nitelik Açısından Krediler

Nitelikleri açısından krediler; genel olarak, Nakdi Krediler

ve Gayri Nakdi Krediler olarak iki aşamada

değerlendirilirler.

Nakdi Krediler:

Bir süre sonra ödenmek koşuluyla gerçek veya tüzel kişiye

çoğu kere bir ivaz (ödün) karşılığında verilen ödünç

parayı ifade eder.

Nakdi Krediler

Borçlu Cari Hesap

Borçlu cari hesap likidite sıkıntısına düşen firmaların kısa

süreli nakit ihtiyacının karşılanması amacıyla belirlenen

limit dahilinde firmalara para çekme yetkisi verilmesidir.

Bu krediler genellikle müşteri çek ve senedi teminat

alınarak kullandırıldığından bu krediye senet mukabili ya

da senet karşılığı da denir.

Nakdi Kredi (devam)

Açık Kredi

Bankaların güvendikleri müşterilere rehin, ipotek veya kefil istemeksizin verdikleri borç para olarak adlandırılabilir

Kefalet Karşılığı Kredi

Borçlunun borcuna üçüncü bir kişinin imzası ile kefil olduğu, başka bir deyişle borçlunun borcunu ödemediği takdirde ödemeyi kefilinin üstlendiği kredilerdir. Maddi teminat karşılığı kredide, bu krediler için teminat olarak mal, gayrimenkul ipoteği, işletme rehni, nakit, kıymetli madenler ve taşlar, hisse senedi ve tahvil vb. gibi maddi bir teminat alınır

Nakdi Kredi (devam) İskonto-İştira Kredisi

Kredi kullandırımına neden olan kıymetli bir evrak söz

konusudur (yasal tanımıyla senet ancak uygulamada

çek de olmaktadır). Buradaki menkul değerin banka

tarafından satın alınarak karşılığında nakit’in

ödenmesidir. Evraka dair ödeme, normalde faiz

anaparadan düşüldükten sonra yapılır. Dolayısıyla söz

konusu evrakların (çek/senet) ortalama vadesi bunların

tahsil kabiliyeti, tahsil edilememe durumunda belgeleri

bankaya veren tarafa rücu edilme durumu ve doğal

olarak faizin peşinen tahsil edilmesi konularına dikkat

edilmelidir.

Günümüzde önemini yitirmiş bir kredi türü olarak

değerlendirilmektedir.

Nakdi Kredi (devam)

Tüketici Kredisi

Bir mal ya da hizmetin satın alınması amacına bağlı

olarak ya da olmaksızın, ticari amaçlar dışında gerçek

kişilere, belli faiz, taksit ve ödeme şartlarında geri

ödenmek üzere kullandırılan krediler tüketici kredisi

olarak tanımlanmaktadır

Vesikalı İştira

Ticari senetlerden herhangi birine konşimento, hamule

(yükleme) senedi, fatura, sigorta poliçesi ve benzeri

belgeler bağlı bulunursa, bunlar vesikalı senet adını alır.

Bu senetlerin iştirasına da vesikalı iştira işlemi denilir.

müşteri, sattığı malların bedelini mal henüz alıcıya teslim

edilmeden bankadan elde etme olanağına sahip olur.

Nakdi Kredi (devam)

İstihkak Temliki Karşılığı Kredi

Kredi lehtarının, üçüncü kişilerden olan alacağını bankaya temlik

etmesi karşılığında kullandırılır. Faiz tahakkuk tarihlerinde kredi ile ilgili

masraflar nakden ve defaten tahsil edilir.

Emtia Karşılığı Kredi

Özellikleri karşılık olarak alınmaya elverişli (tarımsal ürünler, sanayi

hammadde ve mamulleri ihracatı yapılacak ticari vasıflı mallar) ve

kısa dönemlerde önemli fiyat dalgalanmaları göstermeyen bir kısım emtianın bunları elinde bulunduran kişilerden ilgili banka tarafından

rehin alınarak, ekspertiz değerine marj uygulanmak suretiyle ilgili

müşteriye kredi sağlanması olarak tanımlanabilir.

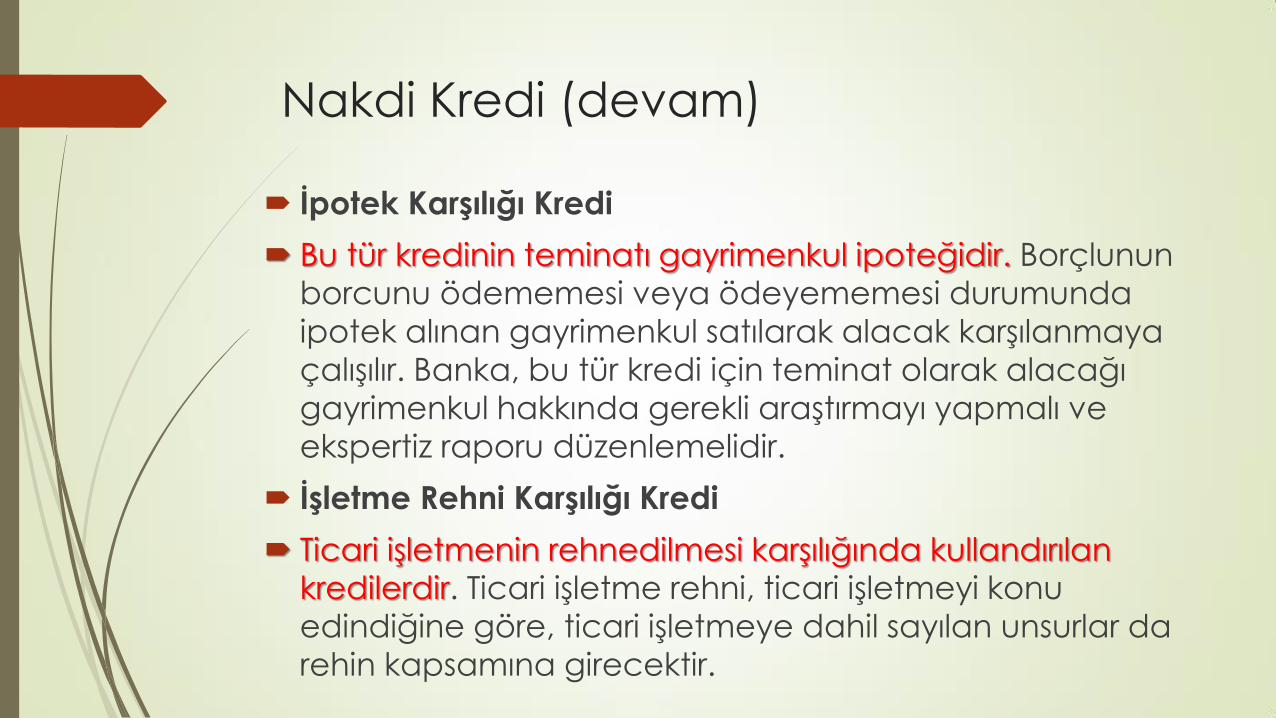

Nakdi Kredi (devam)

İpotek Karşılığı Kredi

Bu tür kredinin teminatı gayrimenkul ipoteğidir. Borçlunun

borcunu ödememesi veya ödeyememesi durumunda

ipotek alınan gayrimenkul satılarak alacak karşılanmaya

çalışılır. Banka, bu tür kredi için teminat olarak alacağı

gayrimenkul hakkında gerekli araştırmayı yapmalı ve

ekspertiz raporu düzenlemelidir.

İşletme Rehni Karşılığı Kredi

Ticari işletmenin rehnedilmesi karşılığında kullandırılan

kredilerdir. Ticari işletme rehni, ticari işletmeyi konu

edindiğine göre, ticari işletmeye dahil sayılan unsurlar da

rehin kapsamına girecektir.

Nakdi Kredi (devam)

Ticaret ünvanı ve işletme adı,

Rehnin tescili anında mevcut ve işletmenin faaliyetine tahsis edilmiş olan makine, araç, gereç, alet, motorlu nakil araçları,

İhtira beratları, markalar, modeller, resimler ve lisanslar gibi sınai haklar, bu rehnin kapsamına girmektedir

Borsaya Kote Edilmiş Pay Senedi ve Tahvil Karşılığı Kredi

Hisse senedi ve tahvil karşılığı kredi kullandırılırken bu değerler rehnedilir. Bu değerlerin kredi için teminat kabul edilmesi, menkul kıymetler borsasında alım satımı kabul edilmiş ve borsaya kote edilmiş olmasına bağlıdır.

Gayri Nakdi Krediler

Bir bankanın, bir işin yapılması veya bir borcun ödenmesi

konusunda müşterisi lehine gerçek ve tüzel kişilere taahhütte

bulunması, garanti vermesi, taahhütte bulunan kişilerin bu

taahhütlerini kararlaştırılan koşullara uygun olarak yerine

getireceklerini veya borçlandıkları paraları vadelerinde

ödeyeceklerini temin etmek üzere, bankaca karşı tarafa

hitaben taahhütte bulunulması, garanti

Gayri nakdi kredilere; teminat mektupları, kefalet, aval, ciro,

ithalat akreditif kredisi, harici garanti kredisi örnek gösterilebilir.

verilmesi tarzında kullandırılan kredilerdir.

Vade Açısından Krediler

Kısa Vadeli Krediler

Genellikle ticari bankalar tarafından tüketim mallarının pazarlanmasında

kullanılan bu kredilerin vadesi 12 ayı geçemez.

Orta Vadeli Krediler

İşletmelerin; kuruluş, modernizasyon giderleri ve işletme sermayesi açıklarını

karşılamak amacıyla 1-5 yıl vade ile aldıkları kredilerdir.

Uzun Vadeli Krediler

İşletmeler sürekli olarak kullandıkları duran varlıklarını finanse edebilmek için

uzun süreli finansman kaynaklarına ihtiyaç duyarlar, ihtiyaç duyulan uzun

süreli finansman kaynakları ise, özkaynaklar ve yabancı kaynaklar olmak

üzere iki yoldan sağlanır.

Teminat Açısından Krediler

Teminatsız Krediler

Kredi müşterisinin imzasına güvenilerek başka bir teminat

alınmadan açılan kredilerdir. Açık kredi ve tek imzalı

teminat mektubu, bu kredilere örnek olarak verilebilir.

Teminatlı Krediler

Teminatlı krediler, şahsi teminatlı ve maddi teminatlı

olmak üzere iki grupta toplanabilir.

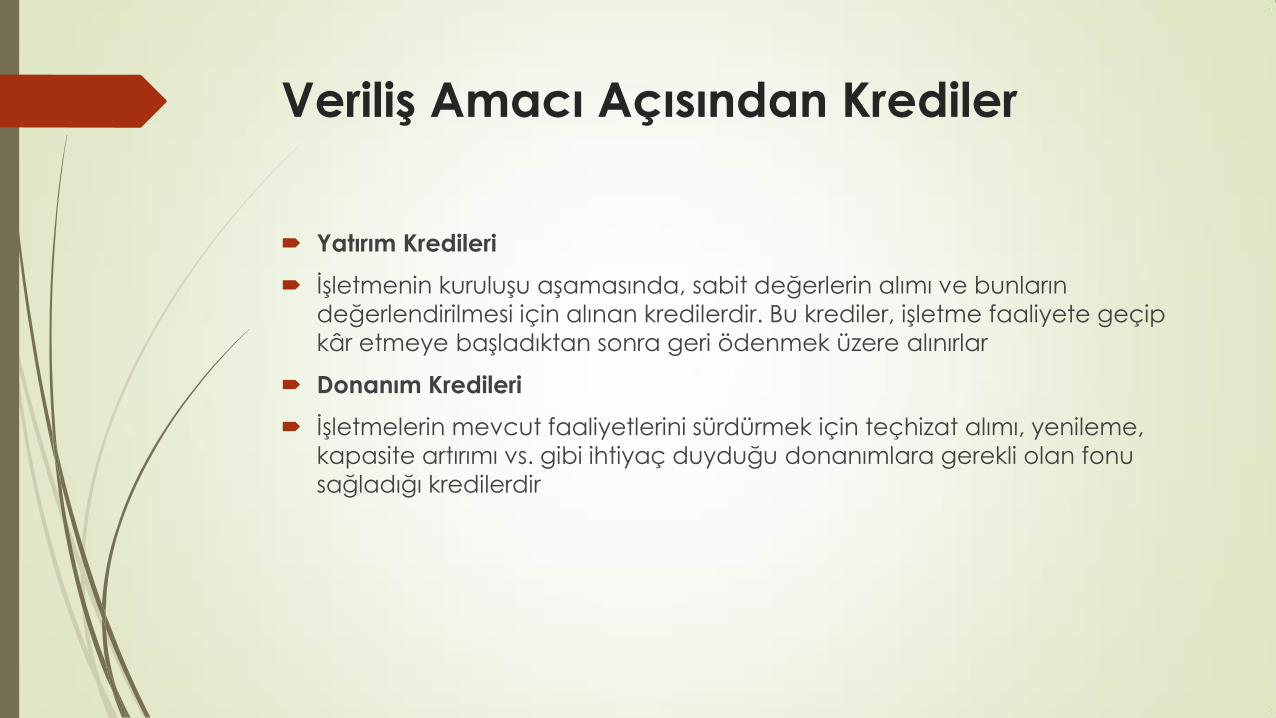

Veriliş Amacı Açısından Krediler

Yatırım Kredileri

İşletmenin kuruluşu aşamasında, sabit değerlerin alımı ve bunların

değerlendirilmesi için alınan kredilerdir. Bu krediler, işletme faaliyete geçip

kâr etmeye başladıktan sonra geri ödenmek üzere alınırlar

Donanım Kredileri

İşletmelerin mevcut faaliyetlerini sürdürmek için teçhizat alımı, yenileme,

kapasite artırımı vs. gibi ihtiyaç duyduğu donanımlara gerekli olan fonu

sağladığı kredilerdir

Veriliş Amacı Açısından Krediler

İşletme Kredileri

İşletmenin faaliyet süreci içinde ihtiyaç duyacağı hammadde ve malzeme sağlanması, işçilik ücretlerinin ödenmesi, ambalajlama, nakliye, pazarlama gibi malın üretim başlangıcından satışına kadar olan sürede finansman ihtiyacının karşılanması amacıyla kullanılan kredilerdir.

Proje Kredileri

Proje kredileri, ülkenin kalkınma planında yer alan belli bir projenin dış finansman ihtiyacını karşılamaya yönelik olarak, hükümetler, uluslararası kuruluşlar veya diğer finans kuruluşları tarafından sağlanmaktadır.

Program Kredileri

Program kredileri çoğunlukla ödemeler dengesinin finansmanı amacıyla rezerv artışına

katkıda bulunmak üzere sağlanırlar. Genellikle borçlu ülkenin belli başlı bazı ekonomik ve diğer yapısal uyum politikalarının uygulanması koşuluyla verilen program kredileri, ülkenin vaat ettiği politikaları uygulamadaki başarısına bağlı olarak anlaşmada belirtilen programa uygunluk doğrultusunda serbest bırakılırlar.

FİNANSMAN MEVZUATI

Faktoring Şirketlerine İlişkin Mevzuat,

4208 Sayılı Karaparanın Aklanmasının Önlenmesine Dair Mevzuat,

3226 Sayılı Finansal Kiralama Mevzuatı (Leasing),

2499 Sayılı Sermaye Piyasası Mevzuatı,

1567 Sayılı Türk Parasın Kıymetini Koruma Hakkında Mevzuat,

3095 Sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Mevzuat,

3182 Sayılı Bankalar Mevzuatı,

1211 sayılı T.C. Merkez Bankası Kanunu,

5411 Sayılı Bankacılık Kanunu,

FİNANSMAN MEVZUATI (devamı)

5464 Sayılı Banka Kartları ve Kredi Kartları Kanunu,

90 Sayılı Ödünç Para Verme İşleri Hakkında Kanun

Hükmünde Kararname’dir.

Ancak konumuz açısından bu mevzuat içinde en

önemlileri 2499 Sayılı Sermaye Piyasası Kanunu ve 5411

Sayılı Bankacılık Kanunu’dur. Bunların yanında 5464 Sayılı

Banka Kartları ve Kredi Kartları Kanunu ile 90 Sayılı Ödünç

Para Verme İşleri Hakkında Kanun Hükmünde Kararname

de finansman ile ilgili hükümleri içermektedir.

Faktoring Nedir?

Firmaların yurtiçi ve yurtdışı mal ve hizmet satışlarından doğan vadeli alacaklarının faktoring şirketi tarafından devralınarak finansman, garanti ve tahsilat hizmetlerinin bir veya birkaçının sunulduğu finansal bir üründür.

Faktoringin Avantajları

Vadeli alacakların vadesini beklemek zorunda kalmazlar.

Alıcılara vade imkanı sağlayarak rekabeti artırabilir.

Bilançonun aktif tarafında bir harekete neden olur, alacak devir hızları yükselir böylelikle bilanço likidite oranları artar.

İşletmeler gerekli finansmanı kendi ticari alacaklarını kullanarak sağlamış olurlar böylelikle dış kaynak ihtiyacı azalır.

Banka kredi limitleri kullanılmadan finansman sağlanır.

Yapılan istihbaratla alıcıların mali durumları öğrenilir.

Açık hesaplarda çek veya senet yaratılmadan da finansman sağlanması imkanı vardır.

Leasing Nedir?

Leasing yöntemi temel olarak belirli bir süre için, yatırımcı

tarafından talep edilen bir malın, kiralayan tarafından

satın alınarak, mülkiyetin kiralayanda kalmak üzere,

kullanımını yatırımcıya bırakan bir sözleşme olarak ifade

edilmektedir (Ceylan, 2001).

Leasingin 3226 sayılı Türk Finansal Kiralama kanunundaki

tanımı ise; “...kiralayanın, kiracının talebi ve seçimi

üzerine üçüncü kişiden satın aldığı veya başka suretle

temin ettiği bir malın zilyetliğini, her türlü faydayı

sağlamak üzere ve belli bir süre feshedilmemek şartı ile

kira bedeli karşılığında kiracıya bırakmasını öngören bir

sözleşme” olduğu şeklindedir.

Leasing (Avantajları)

Leasing işletmelerin ihtiyaç duydukları varlıkların satın alma

maliyetlerinin yanı sıra söz konusu olacak nakliye, montaj,

vergi gibi maliyetlerinde toplam maliyet içinde

değerlendirilerek kira ödemelerine dâhil edilmesi işletmeleri

nakit bulundurmaları açısından rahatlatacaktır. Böylece satın

alma durumunda kullanılacak fonların başka alanlarda

kullanılmasına olanak sağlanmış olacaktır.

Özellikle uzun vadeli leasing sözleşmelerinde şartların sözleşme

anında belirlenmesi sayesinde gelecekte oluşabilecek

değişimlere bağlı risklerden korunma imkânı sağlamaktadır.

Leasing (Avantajları)

Leasing yönteminde istisnai durumlar dışında kiracının teminat verme gibi bir yükümlülüğü bulunmamaktadır.

Leasing yöntemi ile kiracı kira dönemi sonunda sözleşmede belirtilmiş olan düşük bir bedelle sahip olma imkânını tanımaktadır.

Özellikle, kısa vadede dönüşü olmayan ve büyük yatırım gereken konularda işletmeye esneklik sağlayarak yanlış kararların doğuracağı olumsuz sonuçların riskini azaltma yönünde avantajlar sağlar.

Kiracının iflası durumunda da kiralayan bakımından olumsuz bir durum söz konusu olmamaktadır. Çünkü kiralayan taraf ilgili malın sahibi konumundadır.

“SAT VE GERİ KİRALA”

2 Ağustos 2013 tarihli resmi gazete de yayınlanan 6495 sayılı yasa ile şirketlere ve kişilere yeni bir finansman kaynağı yaratılmış oldu.

”Sat ve Kirala” diye tanımlanan bu yöntem ile kişiler ve firmalar aktiflerine kayıtlı amortismana tabi duran varlıklarını satıp aynı duran varlıklarını geriye kiralama haklarına sahip oldular.

Yurt dışında yıllardan beri uygulanan bu yöntem böylelikle ülkemizde de uygulamaya girmiş oldu.

Sözü edilen kanun ile firmalar aktifinde yer alan iktisadi kıymetlerin finansal kiralama şirketlerine satıp geri kiralayabilecektir.

Sat ve Geri Kirala (vergisel boyut)

Bu düzenleme ile bir firma aktifte yer alan bir iktisadi kıymeti Finansal

kiralama şirketine satacaktır.

Bu satış anında satış bedeli, rayiç bedel olacaktır. Rayiç bedel

üzerinden Katma Değer Vergisi tahakkuk ettirilmeyecek ve tahsil

edilmeyecektir.

Kayıtlı bedel ile rayiç bedel arasındaki farktan 6495 sayılı yasa gereği

Kurumlar vergisi ve gelir vergisi de tahakkuk ettirilmeyecek ve tahsil

edilmeyecektir.

Ayrıca İktisadi kıymetin (Duran varlığın)2 tam yıl aktifte bulunma şartı

da aranmayacaktır.

Bu açıdan bakıldığından, normal leasing işlemine göre “Sat ve Geri

Kirala” (Sale and lease back) işleminde vergisel yükümlülükler yoktur.

Barter

Barter, para ödemeden alışveriş imkanı sağladığından

dolayı işletmeler için kolay bir finansman tekniği olarak

görülür. İşletmelerde finansman yükünün hafifletilmesi,

işletmenin sattığı mal ya da hizmetin girdi maliyetlerinin

düşürülmesi anlamına gelir. Barter tekniği, diğer

finansman tekniklerinden farklı olarak girdi maliyetini de

en aza indirmektedir.

Çünkü barter sistemiyle finansman, mal ve hizmet

alımında para ve paranın yükü olan faizle değil, mal ya

da hizmete karşılık, mal ya da hizmetle sağlanmaktadır.

Barter işlemleri, paranın maliyetinin arttığı dönemlerde

son derece etkin bir finansman tekniğidir.

KGF (Kredi Garanti Fonu) Nedir?

KGF, küçük ve orta ölçekli işletmeler için sağladığı

kefaletle bu işletmelere destek vermekte, yatırımlarının ve işletmelerinin finansmanında banka kredisi kullanmalarını mümkün hale getirmektedir.

KGF Ortakları

TOBB

KOSGEB

TOSYÖV

Türkiye Esnaf ve Sanatkarlar Konfederasyonu

Özel ve Devlet Bankaları

KGF (devam)

Kimler Yararlanabilir?

Türkiye’nin bütün yörelerindeki KOBİ’ler, esnaf ve

sanatkarlar, tarımsal işletmeler ve çiftçiler, kadın ve genç

girişimciler KGF kefaleti için başvurabilirler.

Nasıl Başvurulur?

KGF teminatından yararlanabilmek için; bankanıza, KGF

kefaletinden yararlanmak istediğinizi bildirmeniz ve

dosyanızın KGF'na gönderilmesine muvafakat etmeniz

yeterli. Banka tarafından kredi başvurunuz uygun

bulunduğu takdirde iletilen kefalet talebiniz yaklaşık 2

hafta içerisinde sonuçlandırılmaktadır.

KGF (devam)

Maliyet Nedir?

Talebin uygun bulunması ve kredinin KGF’nin kefaleti ile

kullanılması durumunda, kredi vadesi boyunca her yıl

peşin olarak, kefalet bakiyesi üzerinden, kefaletin nakdi,

gayri-nakdi veya diğer özelliğine göre, yıllık %1 ile %2

arasında değişen oranlarda komisyon alınır.

Kefalet Limiti Ne kadardır?

Bir KOBİ için kefalet üst limiti 1.000.000.- TL, bu KOBİ’nin

doğrudan ya da dolaylı olarak risk grubu oluşturduğu

işletmeler için ise kefalet üst limiti 1.500.000.-TL'dir.

KGF(devam)

Riskin paylaşımı ilkesine göre çalışan Kredi Garanti Fonu,

kredinin en çok % 80’ine kadar kefalet vermektedir.

KGF, Bankalar ve Finansal Kiralama Şirketleri ile

çalışmaktadır.

Kobi A.Ş. Nedir?

KOBİ Girişim Sermayesi Yatırım Ortaklığı A.Ş., şirketlere sermaye desteği sağlayarak ortak olmaktadır.

KOBİ Girişim Sermayesi Yatırım Ortaklığı A.Ş., projelerin sermaye ihtiyacına göre başlangıç aşamasındaki projeler için ortalama 250 bin ABD Doları, mevcut kurulu bir şirketi olan bilişim sektörü projeleri için en az 500 bin ABD Doları, diğer sektörler için en az 1 milyon ABD Doları ve en fazla 5 milyon ABD Doları yatırım yapmaktadır.

Kobi A.Ş. Ortaklığı

Proje Finansmanı

Bilanço yapılarını bozmadan mevcut yatırımları

büyütme ve farklı alanlarda yatırım imkanı sunar.

Ekonomik olarak ayrıştırılabilen projelerdir.

Şirketin değil projenin varlıkları teminat alınır.

Projenin yaratacağı nakit akışı temlik alınır.

Kredi değerliliğinde projenin yarattığı nakit akışı esas

alınır.

Şirketin genel kredi ihtiyacı değil, projenin kredi

ihtiyacına odaklanılır.

Geri dönüş, proje fiziki bitimine kadar ya da kredi

bitimine kadar sürebilir.

Proje Finansmanı Elektrik Üretim Santralleri

Doğalgaz Dağıtım Projeleri

Gayrimenkul Geliştirme Projeleri (AVM Projeleri)

Lojistik, Ulaşım (Liman ve Havaalanı Projeleri)

Çevre ve Enerji Verimliliğine Yönelik Projeler.

Altyapı Yatırımları

Madencilik

Telekomünikasyon

Petrokimya

Turizm ve Otel Yatırımları

Üretim

Proje Finansmanı

Başvuru ve ön değerlendirme

İstihbarat

Teknik değerlendirme (teknik etüt, teknolojik inceleme,

fizibilite, kapasite)

Yatırım tutarının hesaplanması (sabit yatırım tutarının ve

işletme sermayesinin hesaplanması)

Ekonomik değerlendirme (ürün özellikleri, Talep-Arz

koşulları)

Mali değerlendirme (Tüm Değerlemelerin Karması)

Halka Açılmalar ve Gelişen İşletmeler

Piyasası

IMKB Piyasaları dört ana grupta teşkilatlanmıştır:

Hisse Senetleri Piyasası

Gelişen İşletmeler Piyasası

Tahvil ve Bono Piyasası

Yabancı Menkul Kıymetler Piyasası

Gelişen İşletmeler Piyasası Nedir?

Borsa kotasyon şartlarını sağlayamayan, gelişme ve

büyüme potansiyeline sahip şirketlerin menkul kıymetlerinin

işlem görebileceği piyasadır.

GİB’in Firmalara Sağladığı Fayda ve

Avantajlar

Finansman kaynağı

Fiyat oluşumu ve likidite sağlama

Çıkış alternatifi sunma

Tanınılırlık ve kredibilite sağlama

Kurumsallaşma

Alternatif Finansman Kaynakları

SPK, KOSGEB, İMKB ve TSPAKB arasında 04.02.2011

tarihinde imzalanan işbirliği protokolü kapsamında, İMKB

Gelişen İşletmeler Piyasası’nda işlem görmek üzere,

sermaye piyasası araçlarını halka arz edecek KOBİ’lerin

halka arza ilişkin belirlenecek maliyetlerinin finansmanının

sağlaması için KOSGEB tarafından “Gelişen İşletmeler

Piyasası KOBİ Destek Programı” oluşturulmuştur.

KOSGEB, “Gelişen İşletmeler Piyasası KOBİ Destek

Programı” ile üst limiti toplam 100.000TL olmak üzere geri

ödemesiz destek sağlayacaktır.

Alternatif Finansman Kaynakları

Destek Unsurları Destek Ödemesi Üst Limiti (TL)

Oranı (%)

Piyasa danışmanı danışmanlık hizmet bedeli (azami 2 yıl)

60.000 75

Bağımsız denetim hizmeti bedeli 20.000 75

SPK kurul kaydına alma ücreti, İMKB

Gelişen İşletmeler Piyasası Listesine

kabul ücreti, Merkezi Kayıt Kuruluşu masrafı

10.000 100

Aracı kuruluşa ödenecek aracılık komisyonu

10.000 75

Doğrudan Yabancı Sermaye ve

Uygulamaları

Doğrudan yabancı sermaye yatırımları firmaların

durumlarına göre finansal veya stratejik ortaklık şeklinde

gerçekleşebilir.

Finansal ve stratejik ortaklık, şirket sermayesinin bir

kısmının, yatırımcıya satılması ile şirkete veya ortaklarına

nakit girişi sağlayan finansman yöntemidir.

Ortak alınan kurum aynı faaliyet kolunda ise stratejik

ortaklık, finans kurumu veya VC ise finansal ortaklık

olarak tanımlanabilir.

49 Yatırım Projelerinin Finansmanı

DÜNYA BANKASI GRUBU

Uluslararası İmar ve Kalkınma Bankası – IBRD

Uluslararası Kalkınma Birliği – IDA

Uluslararası Finansman Kurumu – IFC

Çok Taraflı Yatırım Garanti Ajansı – MIGA

Uluslararası Yatırım Anlaşmazlıkları Çözüm Merkezi -

ICSID

50 Yatırım Projelerinin Finansmanı

Dünya Bankası Grubu

Hem özel hem de kamu sektörü ile çalışan Banka, şayet

krediyi özel sektöre açıyor ise hükümet garantisi talep

etmektedir. Genellikle ekonominin bütünü açısından

zorunlu, fakat özel sektörün daha az ilgi gösterdiği, diğer bir

ifade ile nakit dönüşü itibariyle özel sektörü ölçek itibariyle

aşan alt yapı projelerinin finansmanında yer almaktadır.

Açılan krediler üye ülkelerden alınacak mal veya

hizmetlerde kullanılmasına yöneliktir. Krediler tüm proje

maliyetini değil, ithal edilecek mal ve hizmet tutarlarını

kapsayacak şekilde verilmektedir

51 Yatırım Projelerinin Finansmanı

Avrupa Birliği Kaynaklı Fonlara Sahip Grup

Avrupa Yatırım Bankası (European Investment Bank –

EIB)

Avrupa Yatırım Fonu (European Investment Fund –EIF)

Avrupa Konseyi Kalkınma Bankası (Council of Europe

Development Bank – CEB)

52 Yatırım Projelerinin Finansmanı

Avrupa Yatırım Bankası (European Investment Bank – EIB)

Birlik Üyesi ülkelerin sermaye desteği ile 1958 yılında Roma

Antlaşması’nın 129-130. Maddeleri doğrultusunda kurulmuş,

bağımsız, tüzel kişiliğe ve mali özerkliğe sahip finans

kuruluşudur.

Banka, özellikle sermaye piyasalarından sağlamakta

olduğu kaynaklarla finansman faaliyetlerini

gerçekleştirmekte olup, ödemeler, özel ödünçler, krediler

ve garantileri kapsayan dört farklı şekilde fonlama imkanı

sunmaktadır.

53 Yatırım Projelerinin Finansmanı

Avrupa Yatırım Bankası (European Investment Bank – EIB)

Vade yapısı: Orta ve uzun vadeli krediler

KOBİ kredileri için 4 yılı ödemesiz 12 yıl

Diğer projeler için 4 yılı ödemesiz 20 yıl

Bazı projeler için 30 yıl vade uygulanabilmektedir (Örn. Marmaray Projesi: 8 yılı ödemesiz 30 yıl )

Kimler Yararlanabilir?

Kamu Sektörü, Bankalar, Belediyeler, Özel Sektör Doğrudan

25 Milyon EUR üzerindeki projeler doğrudan başvuruda bulunabilirken, bu tutardan daha az büyüklüğe sahip projelerin finansmanında seçilen aracı bankalar kredinin temin edilmesini sağlamaktadırlar.

Finanse edilecek projelerde aranan kriterler;

Teknik açıdan uygunluk,

Çevresel düzenlemeler uygunluk,

Ekonomik ve finansal geçerlilik,

Güvenlik

54 Yatırım Projelerinin Finansmanı

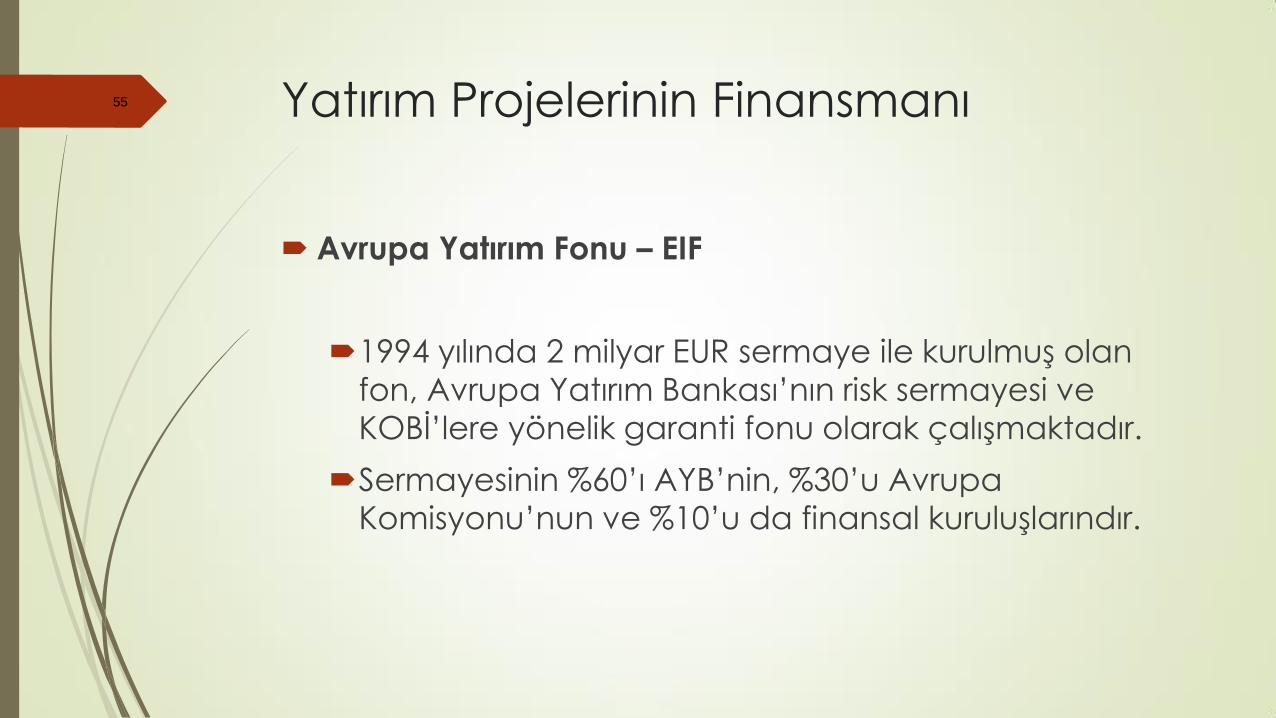

55 Yatırım Projelerinin Finansmanı

Avrupa Yatırım Fonu – EIF

1994 yılında 2 milyar EUR sermaye ile kurulmuş olan

fon, Avrupa Yatırım Bankası’nın risk sermayesi ve

KOBİ’lere yönelik garanti fonu olarak çalışmaktadır.

Sermayesinin %60’ı AYB’nin, %30’u Avrupa

Komisyonu’nun ve %10’u da finansal kuruluşlarındır.

56 Türkiye Teknoloji Geliştirme Vakfı –TTGV

TTGV 1991 yılında STK olarak, ulusal sanayinin

uluslararası pazarlardaki rekabet gücünü artırmak

amacıyla, teknolojiye dayalı “inovasyon”un tüm

alanlarda gelişmesini desteklemek üzere kurulmuştur.

TTGV ülkemizde girişim sermayesi mekanizmalarının

oluşumunda katalizör rolü üstlenmiş; yine ülkemizde ilk

olan “başlangıç sermayesi desteği” uygulamasını

başlatmıştır.

57 IVCI (İstanbul Risk Sermayesi Girişimi-Istanbul

Venture Capital Initiative)

IVCI, Türkiye’nin ilk fonların fonu ve eş-yatırım

programı olarak 2007’de kurulumuştur. Avrupa’nın önde gelen fonların fonu oyuncusu ile programın başarısı için gerekli ilişki ağına sahip güçlü yerel ortakları bir araya getiren IVCI’nin başlıca yatırımıcları arasında KOSGEB, TTGV, Türkiye Kalkınma Bankası ve EIF yer almkatdır. EIF IVCI’nin danışmanlığını yapmaktadır.

58 Avrupa Konseyi Kalkınma Bankası (Council

of Europe Development Bank – CEB)

1956 yılında kurulan AKKB’nin amacı KOBİ’lerde

istihdam yaratılması, eğitim, sağlık, sosyal konut, az

gelişmiş yörelerde yaşam şartlarının iyileştirilmesi,

çevrenin korunması, kırsal kesimin modernizasyonu,

kültürel mirasın korunmasıdır.

59 Yatırım Projelerinin Finansmanı

Avrupa Konseyi Kalkınma Bankası (Council of Europe Development Bank – CEB)

Finanse edilecek kredilerde aranan temel nitelikler;

Avrupa Konseyi’nin düzenlemelerine uygunluk

Uluslararası çevre anlaşmaları ve kalite standartları ile uyumlu olması

AKKB finansmanı proje toplam maliyetinin % 50’sinden fazlasını kapsayamaz (Doğal afet projelerinde bu oran %70’e kadar çıkabilmektedir)

Proje’nin Banka’ya sunuluşu aşamasında iş ilerleme oranı % 40’ı aşamaz

KOBİ’lere yönelik kredilerde işin başlama tarihi, finansman tarihinden geriye dönük olarak bir yıldan fazla olmamalıdır

Projelerde ulusal ve uluslararası ihale prosedürlerine uyulmalıdır.

60 Yatırım Projelerinin Finansmanı

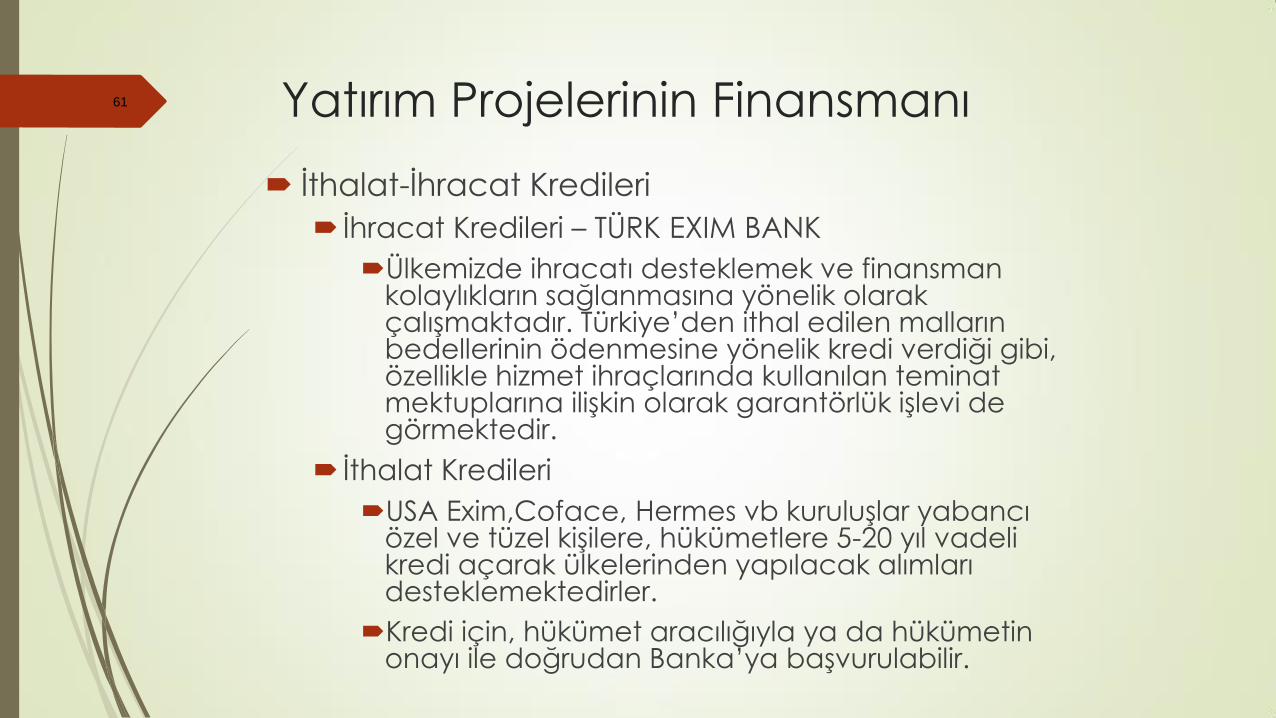

61 Yatırım Projelerinin Finansmanı

İthalat-İhracat Kredileri

İhracat Kredileri – TÜRK EXIM BANK

Ülkemizde ihracatı desteklemek ve finansman kolaylıkların sağlanmasına yönelik olarak çalışmaktadır. Türkiye’den ithal edilen malların bedellerinin ödenmesine yönelik kredi verdiği gibi, özellikle hizmet ihraçlarında kullanılan teminat mektuplarına ilişkin olarak garantörlük işlevi de görmektedir.

İthalat Kredileri

USA Exim,Coface, Hermes vb kuruluşlar yabancı özel ve tüzel kişilere, hükümetlere 5-20 yıl vadeli kredi açarak ülkelerinden yapılacak alımları desteklemektedirler.

Kredi için, hükümet aracılığıyla ya da hükümetin onayı ile doğrudan Banka’ya başvurulabilir.

62 Venture Capital-Private Equity (Girişim Sermayesi

Şirketleri) ve Business Angels (İş Melekleri)

Türkiye ekonomisinde yer alan şirket sayisinin %98’si KOBİ’lerden oluşmaktadır,

Isletme sermayesi ve karin degil ancak, istihdamin onemli bir kismi KOBI’lerde yer almaktadir,

Işletmelerin hem kısa dönemli çalışma sermayesi ihtiyaçları hem de yatırım projelerinin finansmanı banka kaynaklarından karşılanmaktadir,

Banka kaynaklarının kullanımında vade uyumsuzluğu, optimal kredi türü ve faizlerdeki değişimin doğru takip edilememesi sonucunda, finansal kısır döngüye giren ve her biri aslında bir çeşit “milli servet” olan işletmelerin daha gelişim sürecinde faaliyetlerinin son bulmasına neden olmuştur.

Melek Sermaye

Melek Sermaye; Girişim tecrübesine sahip özel yatırımcıların kendi para ve deneyimleriyle genellikle yeni başlayan ve ilk evrelerinde olan işletmelere yaptıkları ortaklık içeren bir finansman tekniği olarak tanımlanmaktadır (Van Osnabrugge, 2000,s:374).

Herhangi bir iş fikri veya potansiyel bir girişimci ile ilgilenen kişi veya grupların fon sağlamasıdır.

5- 7 yıl arası bir süre için yatırımdan geri dönüm bekleyen melek yatırımcılar ın bazıları ise birkaç yıl sonra nakit geri dönümü isterler.

64 Venture Capital-Private Equity (Girişim Sermayesi

Şirketleri) ve Business Angels (İş Melekleri)

Yatırım Ölçekleri İtibariyle VCs, PEs ve BA

Business Angels (iş melekleri)

Venture Capitals (Girişim Sermayesi – Risk Sermayesi Şirketleri)

Private Equities (Girişim Sermayesi – Risk Sermayesi Şirketleri)

RİSK SERMAYESİ

Risk sermayesi, özgün fikirleri olan girişimcilere, işletmelerinin kuruluş, ürün tutundurma, büyüme ve iyileştirme aşamalarında, finansal ve yönetsel destek sağlayan uzun vadeli bir finansman biçimidir (İşeri, 2001). Diğer bir adı da girişim sermayesidir.

Risk sermayesi yönteminde, risk sermayedarı, işletmenin sermayesine hisse senedi aracıyla bir ortak olarak katılmaktadır. Dolayısıyla bu yatırım bir özsermaye yatırımı gibidir. Klasik kredi ilişkilerinde olduğu gibi bir borçlanma ilişkisi söz konusu olmamaktadır.

Risk Sermayesi (devam)

Yönetime katılma Risk sermayedarı yaptığı yatırımın riskini

azaltmak ve yatırımın başarısını hızlandırmak amacıyla

yatırım yaptığı işletmeye yönetim ve organizasyon gibi

konularda da destek vermektedir. Ancak risk

sermayedarını amacı kesinlikle yönetimi ele geçirmek

olmamaktadır.

67 Venture Capital-Private Equity (Girişim Sermayesi

Şirketleri) ve Business Angels (İş Melekleri) Buyuklukleri itibari ile

bu fonlar ve sahip

olan ulkelere iliskin

asagidaki tablo

verilebilir:

68

69 Yapılması Gerekenler

Kurumsallaşma,

Danışmanlık Müessesinden Hakkıyla Faydalanma,

Uluslararası Network’e Ulaşma İmkanlarını Çoğaltma,

Avantaj ve Dezavantajlara İlişkin Bilinçli ve Gerçekçi Olmak...

Katılım Bankası (Vadeli Satış Desteği)

Bu finansman tekniği satıcı veya imalatçı firmanın kredili

alım yapmak isteyen müşterilerine kendi kredili satış

koşulları ile birlikte bir Katılım Bankası aracılığı ile satış

yapma seçeneğini de sunması biçiminde

başlayabileceği gibi, müşterinin doğrudan bir Katılım

Bankasına, ihtiyaç duyduğu malın kredili alımı talebi ile

başvurması biçiminde de başlayabilmektedir.

Katılım Bankası (Sat-Kirala)

Satıcı veya üretici firmanın müşterisi Katılım Bankasının

teklifini cazip bulursa, satıcı veya üretici malını Katılım

Bankasına satarak, nakit elde etmiş olur. Katılım Bankası

da bu malı müşteriye kiralar.

Bu sistemle satıcı hem nakit imkanına kavuşmakta, hem

de ilave bir finansman yöntemiyle müşteri potansiyelini

artırmaktadır.

ARGE DESTEKLERİ

KÜÇÜK

Eğer henüz faaliyetlerinin başlangıç aşamalarında bulunuyorlarsa, TÜBİTAK tarafından sağlanan

1507- KOBİ Ar-Ge Başlangıç Destek Programı kapsamındaki proje desteklerine başvurabilirler.

ORTA

TÜBİTAK 1507’den destek alabilecekleri gibi, daha büyük Ar-Ge projelerinin desteklendiği 1501 projelerine de başvurabilirler.

• AB’den EUREKA Programı çerçevesinde destek almak üzere proje sunabilirler.

BÜYÜK

7. ÇP içinde yer alan “İşbirliği Alt Programı”na katılmak için mutlaka plan ve programlar yaparlar.

• EUREKA ve EUROSTARS Programları gibi destek verilen projelerde yer almaya, AB içinde tanınmalarını

sağlayan kurumlarla iletişim kurmaya ve buralardan destek bulmaya olanak veren alt yapıları vardır.

ULUSAL DESTEKLER

TÜBİTAK-Teknoloji ve Yenilik Destek Programları Başkanlığı (TEYDEB)

Destekleri,

• TÜBİTAK–TPE Patent Başvuru Destek Programı,

• İŞBAP–Ulusal Teknoloji Platformlarına Geçiş Destekleri,

• TTGV Teşvikleri,

• KOSGEB–Danışmanlık, teknoloji geliştirme ve eğitim desteği,

• Sanayi ve Ticaret Bakanlığı San-Tez Programı çerçevesinde verilen

destekler.

74

74

KOSGEB DESTEK PROGRAMLARI

1. KOBİ PROJE DESTEK PROGRAMI

2. TEMATİK PROJE DESTEK PROGRAMI

3. İŞBİRLİĞİ-GÜÇBİRLİĞİ DESTEK PROGRAMI

4. AR-GE, İNOVASYON, ENDÜSTRİYEL UYGULAMA DESTEK PROGRAMI

5. GİRİŞİMCİLİK DESTEK PROGRAMI

6. GENEL DESTEK PROGRAMI

KOSGEB KOBİ Destek Programları

75

Program Süresi 3 yıl

Proje Süresi 6-24 ay (+ 12 ay)

Destek Üst Limiti 150.000 TL

Destek Oranı 1. ve 2. Bölge %% 50

3. ve 4. bölge %% 60

PROGRAM VE PROJE LİMİTLERİ

1 : KOBİ Proje Destek Programı

76

76

İşletmelerin; üretim, yönetim-organizasyon, pazarlama, dış ticaret, insan kaynakları, mali işler ve

finans, bilgi yönetimi ve bunlarla ilişkili alanlarda sunacakları projeler desteklenir.

Örnek projeler;

Kurumsallaşma projesi,

Kapasite geliştirme projesi,

Marka oluşturmaya yönelik proje,

Pazarlama geliştirme ve ihracata başlama projesi,

E-dönüşüm projesi,

Üretim otomasyon projesi,

Ürün / hizmet tasarım projesi,

Yurt içi bayi ağı oluşturma projesi ve benzeri projeler

1 : KOBİ Proje Destek Programı

77 TEMATİK DESTEK PROGRAMI DESTEK UNSURLARI

Çağrı Esaslı Tematik Program Meslek Kuruluşu Proje Destek Programı

Program Süresi - 3 Yıl

Proje Süresi Proje Teklif Çağrısında Belirlenir 24 Ay (+12 Ay)

Destek Oranı 1. ve 2. Bölgede % 50

3. ve 4. bölgede % 60

1. ve 2. Bölgede %50

3. ve 4. bölgede % 60

Destek Üst Limiti

Proje Teklif Çağrısında Belirlenir (geri

ödemesiz)

150.000 TL (geri ödemesiz)

2 : Tematik Proje Destek Programı

78

78

PROGRAMIN AMACI VE GEREKÇESİ

KOBİ’lerin işbirliği-güçbirliği anlayışında bir araya gelerek “Ortak Sorunlara Ortak

Çözümler” üretilmesi,

KOBİ’lerin tedarik, pazarlama, düşük kapasite kullanımı, rekabet gücü zayıflığı,

finansman başta olmak üzere tek başlarına çözümünde zorlandıkları birçok soruna

çözüm bulunması,

KOBİ’lerin bir araya gelerek kapasite ve rekabet gücü yüksek işletmelere dönüşmesi,

Ölçek ekonomisinden yararlanılarak kaynak tasarrufu sağlanması,

KOBİ’ler arasında ortaklık ve işbirliği kültürünün geliştirilmesi.

3 : İşbirliği-Güçbirliği Destek Programı

79

Program Süresi 3 yıl

Proje Süresi 6-24 ay (+ 12 ay)

Destek Üst Limiti 250.000 TL. Geri Ödemesiz

500.000 TL. Geri Ödemeli

Destek Oranı 1. ve 2. Bölgelerde %50

3. ve 4. Bölgelerde % 60

PROGRAM VE PROJE LİMİTLERİ

3 : İşbirliği-Güçbirliği Destek Programı

80

80

İŞBİRLİĞİ - GÜÇBİRLİĞİ ORTAKLIK MODELLERİ

Proje ortağı işletmelerin mevcudiyetlerini koruyarak kurulacak olan işletici kuruluşa ortak

olmaları,

Proje ortağı işletmelerin bir kısmının ya da tamamının kendilerini feshederek kurulacak

işletici kuruluşa ortak olmaları,

Proje ortağı işletmelerin bir kısmının kendilerini feshederek ortaklardan birinin

bünyesinde birleşmesi,

Her bir ortaklık modelinde en az 5 işletmenin bir araya gelmesi şartı aranır.

3 : İşbirliği-Güçbirliği Destek Programı

81

81

PROGRAMIN AMACI VE GEREKÇESİ

Bilim ve teknolojiye dayalı yeni fikir ve buluşlara sahip KOBİ ve girişimcilerin

geliştirilmesi,

Teknolojik fikirlere sahip tekno-girişimcilerin desteklenmesi,

KOBİ’lerde Ar-Ge bilincinin yaygınlaştırılması ve Ar-Ge kapasitesinin artırılması,

Mevcut Ar-Ge desteklerinin geliştirilmesi,

İnovatif faaliyetlerin desteklenmesi,

Ar-Ge ve İnovasyon proje sonuçlarının ticarileştirilmesi ve endüstriyel

uygulamasına yönelik destek mekanizmalarına ihtiyaç duyulması.

4: Ar-Ge, İnovasyon, Endüstriyel Uygulama Destek Programı

82

82

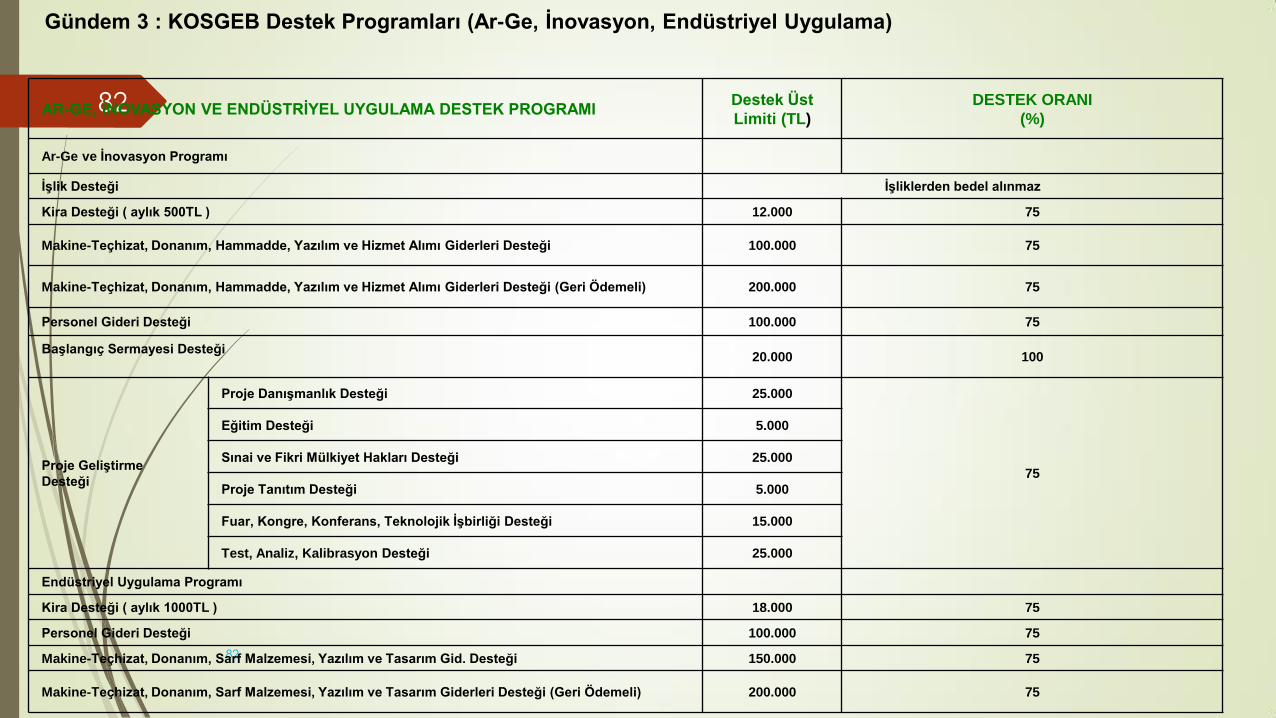

AR-GE, İNOVASYON VE ENDÜSTRİYEL UYGULAMA DESTEK PROGRAMI Destek Üst

Limiti (TL)

DESTEK ORANI

(%)

Ar-Ge ve İnovasyon Programı

İşlik Desteği İşliklerden bedel alınmaz

Kira Desteği ( aylık 500TL ) 12.000 75

Makine-Teçhizat, Donanım, Hammadde, Yazılım ve Hizmet Alımı Giderleri Desteği 100.000 75

Makine-Teçhizat, Donanım, Hammadde, Yazılım ve Hizmet Alımı Giderleri Desteği (Geri Ödemeli) 200.000 75

Personel Gideri Desteği 100.000 75

Başlangıç Sermayesi Desteği

20.000 100

Proje Geliştirme

Desteği

Proje Danışmanlık Desteği 25.000

75

Eğitim Desteği 5.000

Sınai ve Fikri Mülkiyet Hakları Desteği 25.000

Proje Tanıtım Desteği 5.000

Fuar, Kongre, Konferans, Teknolojik İşbirliği Desteği 15.000

Test, Analiz, Kalibrasyon Desteği 25.000

Endüstriyel Uygulama Programı

Kira Desteği ( aylık 1000TL ) 18.000 75

Personel Gideri Desteği 100.000 75

Makine-Teçhizat, Donanım, Sarf Malzemesi, Yazılım ve Tasarım Gid. Desteği 150.000 75

Makine-Teçhizat, Donanım, Sarf Malzemesi, Yazılım ve Tasarım Giderleri Desteği (Geri Ödemeli) 200.000 75

Gündem 3 : KOSGEB Destek Programları (Ar-Ge, İnovasyon, Endüstriyel Uygulama)

Tübitak 1501-1507

KOBİ AR-GE BAŞLANGIÇ DESTEK PROGRAMI

Başvurular ne zaman yapılır?

1507 Destekleme Programı, sürekli olarak başvuruya açık bir programdır, başvurular yılın herhangi bir gününde yapılabilir.

Ortaklı ya da ortaksız, projenin toplam bütçesi 500.000 TL yi geçemez.

1501 Destek Programından farkları nelerdir?

1507 de 500 bin TL ile sınırlı olan proje bütçesi, 1501 de sınırsızdır.

1507 KOBİ’lere yönelik oluşturulmuş bir programken, 1501 hem KOBİ hem büyük ölçekli kuruluşlar için uygundur.

1507 de destek oranı %75 iken, 1501 de destek oranı %40-%60 arasında değişmektedir.

1507 de proje süresi en uzun 18 ay olabilirken, 1501 de bu süre 36 aydır.

Kalkınma Ajansları

Kalkınma ajansları son yıllarda, yılın son çeyreğinde destek (hibe) programlarıyla ilgili çağrıya çıkıyorlar. Tekliflerin alınması ve fiilen kaynakların kullanılması ise bir sonraki yılın ilk yarısını buluyor.

Daha önceki hibe programları deneyimi çerçevesinde KOBİ’lerce hazırlanacak projelerin bütçesinin % 50’si hibe şeklinde geri ödemesiz olarak karşılanmakta geriye kalan %50’sinin ise KOBİLER tarafından özsermayeleri veya dış kaynaklar (bankalar vb.) aracılığı ile karşılanması beklenmektedir.

Kalkınma Ajansları, temsil ettikleri bölgelerin ekonomik ve sosyal kalkınmasını proje teklif çağrıları vasıtası ile bölgelerdeki kuruluşların projelerine mali destek sağlayarak gerçekleştirmektedir.

Hibe programında faydalanmak isteyen KOBİ’lerin Kalkınma Ajansı tarafından hibe çağrısına çıkıldığında her hibe programı için verilen rehber çerçevesinde oluşturulacak başvuru formuna uygun olarak projelerini hazırlamaları gerekmektedir. Projeler için başvuruların hibe çağrısından sonra ortalama 1-2 ay içinde teslim edilmesi istenmektedir.