Informe de Notas y Revelaciones a los Estados...

28

Transcript of Informe de Notas y Revelaciones a los Estados...

INFORME DE NOTAS Y REVELACIONES

ESTADOS FINANCIEROS COMPARATIVOS

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

CORPORACIÓN BANCO DE OJOS DEL VALLE

Al 31 de Diciembre de 2017

Informe de Notas y Revelaciones a los Estados Financieros

2 31 de diciembre de 2017

CONTENIDO

NOTAS Y REVELACIONES A LOS ESTADOS FINANCIEROS ..................................................................4

NOTA 1. INFORMACIÓN GENERAL ....................................................................................................4

NOTA 2. PRINCIPALES POLÍTICAS Y PRACTICAS CONTABLES ............................................................5

2.1. MONEDA FUNCIONAL Y DE PRESENTACIÓN ......................................................................5

2.2. TRANSACCIONES EN MONEDA EXTRANJERA .....................................................................6

2.3. EFECTIVO Y EQUIVALENTES DE EFECTIVO ..........................................................................6

2.4. OTROS ACTIVOS FINANCIEROS ...........................................................................................7

2.5. CUENTAS POR COBRAR COMERCIALES Y OTRAS CUENTAS POR COBRAR .........................7

2.6. INVENTARIOS ......................................................................................................................8

2.7. PROPIEDAD, PLANTA Y EQUIPOS Y PROPIEDADES DE INVERSIÓN ....................................8

2.8. INTANGIBLES Y DIFERIDOS ...............................................................................................10

2.9. ARRENDAMIENTOS ...........................................................................................................10

2.10. DETERIORO DEL VALOR DE LOS ACTIVOS .......................................................................11

2.11. PASIVOS FINANCIEROS Y OTROS PASIVOS FINANCIEROS ..............................................11

2.12. CUENTAS POR PAGAR COMERCIALES .............................................................................12

2.13. OTRAS CUENTAS POR PAGAR .........................................................................................12

2.14. ACTIVOS Y PASIVOS POR IMPUESTOS A LAS GANANCIAS DIFERIDOS ...........................13

2.15. PROVISIONES ..................................................................................................................14

2.16. PASIVO POR BENEFICIOS A LOS EMPLEADOS.................................................................14

2.17. CLASIFICACIÓN DE SALDOS EN CORRIENTES Y NO CORRIENTES ...................................15

NOTA 3. EFECTIVO Y EQUIVALENTES AL EFECTIVO .....................................................................15

NOTA 4. CUENTAS POR COBRAR COMERCIALES Y OTRAS CUENTAS POR COBRAR ...................16

NOTA 5. INVENTARIOS ................................................................................................................17

NOTA 6. OTROS ACTIVOS NO FINANCIEROS CORRIENTES ..........................................................17

NOTA 7. PROPIEDAD, PLANTA Y EQUIPO ....................................................................................18

NOTA 8. CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR ........................19

NOTA 9. BENEFICIOS A EMPLEADOS ...........................................................................................20

Informe de Notas y Revelaciones a los Estados Financieros

3 31 de diciembre de 2017

NOTA 10. OTROS PASIVOS NO FINANCIEROS .............................................................................20

NOTA 11. IMPUESTOS A LAS GANANCIAS ...................................................................................21

NOTA 12. PATRIMONIO ...............................................................................................................21

NOTA 13. INGRESOS ....................................................................................................................22

NOTA 14. COSTOS Y GASTOS .......................................................................................................22

NOTA 15. ESTIMACIONES Y APLICACIONES DEL CRITERIO DE LA ADMINISTRACIÓN .................23

NOTA 16. EVENTOS POSTERIORES ..............................................................................................24

Informe de Notas y Revelaciones a los Estados Financieros

4 31 de diciembre de 2017

NOTAS Y REVELACIONES A LOS ESTADOS FINANCIEROS

NOTA 1. INFORMACIÓN GENERAL

DE LA COMPAÑÍA

La Corporación BANCO DE OJOS DEL VALLE, es una Entidad sin ánimo de lucro, legalmente

constituida mediante estatutos de constitución el 24 de Abril del 2012, domicilio principal en la

ciudad de Cali.

El objeto social de la Corporación es el mejoramiento de la salud visual de todas las personas que

presenten dificultades visuales por enfermedad degenerativa, hereditaria e infecciosa de la córnea,

para lo cual se procederá a la obtención, procesamiento y distribución de los tejidos oculares de alta

calidad. Es importante tener en cuenta que como Banco de Ojos el papel que debe desarrollar en el

proceso de tratamiento y rehabilitación sólo se limita a proporcionar el tejido corneal que se

requiere en cirugía de transplante; esta labor debe ser independiente a la determinación del

paciente de escoger el especialista y la institución donde desee operarse.

La dirección, administración y representación de la sociedad corresponde de acuerdo con las

respectivas atribuciones, a los siguientes órganos.

- Consejo de fundadores

- Representante Legal

DE LOS ESTADOS FINANCIEROS

Los Estados Financieros se preparan de acuerdo con Normas Internacionales de Información

Financiera para Pequeñas y Medianas Sociedades (NIIF para las PYMES) emitidas por el International

Accounting Standards Board (IASB), acorde con la Ley 1314 de 2009 y los Decretos Reglamentarios

3022 del 27 de diciembre de 2013, 2420 y 2496 de Diciembre del 2015.

La Norma Internacional de Información Financiera para PYMES (NIIF PARA PYMES), ha sido

adoptada en Colombia y representa la adopción integral, explicita y sin reservas de la referida norma

internacional. La NIIF PARA PYMES se refiere a la Norma Internacional de Información Financiera

para PYMES de IASB (NIIF PARA PYMES). En la preparación de Estados Financieros se utilizan

determinadas estimaciones contables críticas, para cuantificar los activos, pasivos, ingresos y gastos.

Informe de Notas y Revelaciones a los Estados Financieros

5 31 de diciembre de 2017

Las estimaciones y criterios usados son continuamente evaluados y se basan en la experiencia

histórica y otros factores, incluyendo la expectativa de ocurrencia de eventos futuros que se

consideran razonables de acuerdo con las circunstancias.

Las estimaciones y supuestos que tienen un riesgo significativo de causar un ajuste material a los

saldos de los activos y pasivos en la estructura financiera de BANCO DE OJOS DEL VALLE, son: la

estimación de la cobranza dudosa, los deterioros a las paridas de inventario, la estimación de la

vida útil de las partidas de propiedades, planta y equipo, revisión de valores en libros, las hipótesis

utilizadas para el cálculo del valor razonable de los instrumentos financieros, la probabilidad de

ocurrencia y el monto de los pasivos de monto incierto o contingentes e impuesto a las ganancias.

Las estimaciones se realizan en función de la mejor información disponible en la fecha de emisión

de los Estados Financieros. Si ocurren es posible que acontecimientos que puedan tener lugar en el

futuro y obliguen a modificarlas (al alza o la baja) en futuros ejercicios, se tratarán de forma

prospectiva, reconociendo los efectos del cambio de estimación de los correspondientes Estados

Financieros futuros.

NOTA 2. PRINCIPALES POLÍTICAS Y PRACTICAS CONTABLES

2.1. MONEDA FUNCIONAL Y DE PRESENTACIÓN

Las partidas incluidas en los Estados Financieros de BANCO DE OJOS DEL VALLE., se expresan y

valoran utilizando la moneda del entorno económico principal en que la compañía opera (“moneda

funcional”).

La moneda que influye en el precio de los productos y servicios que brinda y las regulaciones que

determinan dichos precios, así como en los costos de mano de obra, materiales y otros, en BANCO

DE OJOS DEL VALLE., es el Peso Colombiano.

Informe de Notas y Revelaciones a los Estados Financieros

6 31 de diciembre de 2017

2.2. TRANSACCIONES EN MONEDA EXTRANJERA

Las transacciones en moneda extranjera se convierten a la moneda funcional utilizando los tipos de

cambio vigentes en la fecha de las transacciones.

Las ganancias y pérdidas por diferencias de cambio que resultan de la liquidación de estas

transacciones y de la conversión a los tipos de cambio de cierre de los activos y pasivos monetarios

denominados en moneda extranjera, se reconocen en el estado de resultados, por no desarrollar

operaciones de cobertura de flujos de efectivo y coberturas de inversiones extranjera que hubiese

implicado diferir en el patrimonio neto, a través de otros resultados integrales.

2.3. EFECTIVO Y EQUIVALENTES DE EFECTIVO

El saldo en Caja y Bancos, según la información contable deberá coincidir con los valores que

aparecen en los arqueos de caja al cierre del periodo sobre el que se informa y en los extractos

bancarios respectivamente, es decir, solamente debe aparecer efectivo disponible o a la vista.

Se reconocerán como efectivo y equivalentes las partidas que estén a la vista, que sean realizables

en efectivo en plazos inferiores a noventa (90) días y cuyo valor no presente cambios significativos

(originados en intereses u otros rendimientos). Entre otros se clasificarán como efectivo, depósitos

a corto plazo, inversiones y otros acuerdos bancarios o con terceros, siempre que cumplan la

definición de equivalentes de efectivo y los sobregiros bancarios.

En este sentido, se deberán clasificar los títulos valores o instrumentos financieros que tengan esta

connotación, para que sean registrados en este grupo contable. Los derechos fiduciarios

mantenidos en patrimonios autónomos y otras partidas monetarias que cumplan la definición de

efectivo se clasificarán como “Inversiones a corto plazo, clasificados como equivalentes al efectivo”

según la taxonomía XBRL aprobada y vigente.

Los sobregiros bancarios, de existir, se clasifican y se presentan como Obligaciones Financieras en

el Pasivo Corriente en el estado de situación financiera.

Informe de Notas y Revelaciones a los Estados Financieros

7 31 de diciembre de 2017

2.4. OTROS ACTIVOS FINANCIEROS

BANCO DE OJOS DEL VALLE., clasifica sus Otros Activos Financieros en las siguientes categorías:

activos financieros a valor razonable con cambios en resultados, activos financieros mantenidas

hasta su vencimiento y activos financieros disponibles para la venta. La clasificación depende del

propósito con el que se adquirieron los otros activos financieros. La Gerencia determina la

clasificación de los otros activos financieros en el momento del reconocimiento inicial y evalúa dicha

clasificación en cada fecha de emisión de Estados Financieros.

2.5. CUENTAS POR COBRAR COMERCIALES Y OTRAS CUENTAS POR COBRAR

Las cuentas por cobrar comerciales son activos financieros que representan los derechos de cobro

a terceros que se derivan de la venta que realiza BANCO DE OJOS DEL VALLE., en la razón de su

actividad.

Las cuentas por cobrar de BANCO DE OJOS DEL VALLE., son generadas por las actividades

normales de la compañía en la venta de productos y servicios.

Las cuentas por cobrar comerciales corresponden a activos financieros que se reconocen a su valor

nominal ya que los plazos de vencimiento no superan los noventa (90) días; las cuentas por cobrar

comerciales vencidas, no generan intereses explícitos sobre la base de la deuda vencida.

Se estima que las cuentas por cobrar comerciales pueden sufrir deterioro cuando existe evidencia

objetiva de que la empresa no podrá recaudar todos los importes vencidos de acuerdo con las

condiciones contractuales de las cuentas por cobrar originales, dando lugar a una estimación de

cuentas de cobranza dudosa. Esta estimación es revisada periódicamente por el comité de cartera

para ajustarla a los niveles necesarios para cubrir potenciales pérdidas en la cartera de clientes.

La sociedad clasificará y caracterizará sus clientes conforme a la categoría y porcentaje de

vencimientos que establezca en el comité de cartera, previa autorización por la Gerencia de BANCO

DE OJOS DEL VALLE.

Informe de Notas y Revelaciones a los Estados Financieros

8 31 de diciembre de 2017

2.6. INVENTARIOS

Los inventarios son valorizados al menor valor entre el costo de adquisición y su valor neto de

realización. El valor neto de realización corresponde al precio de venta estimado menos los

gastos de distribución, comercialización y costos de terminación, y su importe en libros se

determina usando el método de valuación promedio ponderado. Cuando las condiciones de mercado ocasionen que el valor neto de realización de los inventarios

sea menor que su valor en libros, deberá realizarse el respectivo deterioro de los inventarios, el

que se registrará a los resultados del ejercicio en el que se produzca el mismo.

2.7. PROPIEDAD, PLANTA Y EQUIPOS Y PROPIEDADES DE INVERSIÓN

Prescribir el tratamiento contable de las Propiedades, Planta y Equipos y propiedades de inversión

de forma que los usuarios de los Estados Financieros puedan conocer la información acerca de la

inversión que la organización tiene en dicho rubro, así como los cambios que se hayan

experimentado durante el respectivo período contable.

2.7.1. Reconocimiento y medición de Propiedades, Plantas y Equipos

BANCO DE OJOS DEL VALLE., reconoce como propiedades, planta y equipo los activos que cumplan

la totalidad de los siguientes requisitos:

a) Que sea un recurso tangible controlado por la Compañía

b) Que sea probable que la Compañía obtenga beneficios económicos futuros asociados con la

partida o sirva para fines administrativos.

c) Que se espere utilizarlo en el giro normal de su operación en un período de tiempo que exceda

de un (1) año.

d) Que la Compañía reciba los riesgos y ventajas inherentes a la propiedad, lo cual se entiende

cuando ya esté lista para su uso en las condiciones esperadas por la administración.

e) Que su valor pueda ser medido confiable y razonablemente. Este es usualmente el valor nominal

acordado con el proveedor.

f) Que su valor individual sea superior a las siguientes cuantías establecidas por clase de activo:

Informe de Notas y Revelaciones a los Estados Financieros

9 31 de diciembre de 2017

o Terrenos y edificaciones, siempre se activan.

o Los equipos de comunicación y computación cuyo valor exceda 2 SMMLV.

o Los muebles y enseres cuyo monto exceda 2 SMMLV

Tratándose de equipos de tecnología o de cómputo cuyo software o aplicativos están incorporados

en el activo tangible y cuyo monto no es posible separar o identificar, son tratados como un mayor

valor del activo.

2.7.2. Reconocimiento y medición de Propiedades, Plantas y Equipos

Las propiedades de inversión son activos que se mantienen para arrendarlos, recibir plusvalía o

ambos, por tanto, su valor, se reconocerá al valor razonable.

2.7.3. Depreciación y vida útil

La depreciación de un activo comenzará cuando esté disponible para su uso, esto es,

inmediatamente es adquirido aunque no estén siendo usados.

La depreciación de propiedades, plantas y equipos es reconocida con base al método de

depreciación lineal, el cuál admite que el resultado por depreciación representa una función

constante en el tiempo y que las causas que la provocan tienen efectos continuos y homogéneos.

Su cuantificación depende de la estimación de la vida útil económica de las propiedades, plantas y

equipos.

Cada vez que un bien esté compuesto por componentes significativos, que tienen vidas útiles

diferentes, o valores residuales distintos, cada parte se deprecia de manera separada.

Las estimaciones de vidas útiles y valores residuales de los nuevos activos fijos adquiridos

son revisadas y ajustadas si es necesario a cada fecha de cierre de Estados Financieros.

Informe de Notas y Revelaciones a los Estados Financieros

10 31 de diciembre de 2017

2.8. INTANGIBLES Y DIFERIDOS

La compañía reconocerá activos intangibles sí, y sólo sí, se cumplen los criterios establecidos en esta

política, específicamente cuando exista:

a) Identificabilidad

b) Control, y

c) Capacidad para generar beneficios económicos futuros

Los gastos pagados por anticipado se reconocerán como activos pero no se presentarán como

intangibles sino como cuentas por cobrar, siempre que se espere razonablemente que el

beneficiario del pago deba reconocer un pasivo porque no ha prestado el servicio a la entidad, en

razón a la existencia de identificabilidad legal.

Para que un pago anticipado se pueda reconocer como un activo se requiere además que se pueda

controlar el momento en el cual se legalizarán los avances de obra o la entrega de bienes o servicios

por parte del beneficiario del pago, con el fin de reconocer los respectivos gastos o aumento de los

activos correspondientes.

No se diferirá ningún gasto por Cargo Diferido, con independencia del monto del mismo, por lo cual

no existirán partidas de cargos diferidos. Toda erogación causada se reconocerá como un gasto

cuando se espere razonablemente que el receptor del pago o de su causación lo haya reconocido

como un ingreso.

2.9. ARRENDAMIENTOS

BANCO DE OJOS DEL VALLE., clasificará un arrendamiento como arrendamiento financiero si

transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad. Un arrendamiento

se clasificará como arrendamiento operativo si no transfiere sustancialmente todos los riesgos y

ventajas inherentes a la propiedad.

Los contratos de arriendo transfieren a BANCO DE OJOS DEL VALLE. sustancialmente todos

los riesgos y beneficios inherentes a la propiedad del activo a la finalización de su plazo.

Informe de Notas y Revelaciones a los Estados Financieros

11 31 de diciembre de 2017

BANCO DE OJOS DEL VALLE., tiene la opción de comprar el activo a un precio que se espera sea lo

suficientemente inferior al valor razonable, en el momento en que la opción sea ejercitable, para

que al inicio del arrendamiento se prevea con razonable certeza que tal opción se ejercitará.

El plazo del arrendamiento es por la mayor parte de la vida económica del activo, incluso si no se

transfiere la propiedad. Para este evento, se entenderá que BANCO DE OJOS DEL VALLE., posee un

bien bajo arrendamiento financiero, cuando la vigencia del contrato excede el 50% de la vida útil

esperada del componente de propiedad, planta y equipo.

Al inicio del arrendamiento, el valor presente de los pagos mínimos por el arrendamiento es al

menos sustancialmente la totalidad del valor razonable del activo arrendado.

2.10. DETERIORO DEL VALOR DE LOS ACTIVOS

A cada fecha de cierre del Estado de Situación financiera, se evalúa si existe algún indicio que algún

activo sujeto a depreciación o amortización hubiera podido sufrir una pérdida por deterioro. En caso

de que exista algún indicio de deterioro se realiza una estimación del valor recuperable de dicho

activo para determinar, en su caso, el monto del deterioro del valor del activo. El valor recuperable

del activo es el mayor entre el valor de mercado del activo menos los costos necesarios para su

venta y su valor de uso.

Las pérdidas por deterioro reconocidas en un activo en ejercicios anteriores, son revertidas cuando

se produce un cambio en las estimaciones sobre su monto recuperable, aumentando el valor del

activo con abono a resultados con el límite del valor en libros que el activo hubiera tenido de no

haberse realizado el ajuste contable.

2.11. PASIVOS FINANCIEROS Y OTROS PASIVOS FINANCIEROS

Los pasivos financieros y los préstamos de naturaleza similar, se reconocen inicialmente a su valor

razonable, neto de los costos en que se haya incurrido en la transacción. Posteriormente, se

valorizan a su costo amortizado utilizando el método de la tasa de interés efectiva, y cualquier

diferencia entre los fondos obtenidos (neto de los costos necesarios para su obtención) y el valor de

reembolso, se reconoce aplicando el método de interés efectivo.

Informe de Notas y Revelaciones a los Estados Financieros

12 31 de diciembre de 2017

Los otros pasivos financieros se clasifican en el pasivo corriente a menos que la empresa tenga un

derecho incondicional a diferir el pago de la obligación durante al menos 12 meses después de la

fecha del Estado de Situación Financiera.

Esta política se debe aplicar en el reconocimiento y medición de los elementos de los otros pasivos

financieros. Debe entenderse que los otros pasivos financieros representan obligaciones por

operaciones que contrae la empresa con instituciones financieras y terceros.

2.12. CUENTAS POR PAGAR COMERCIALES

Las cuentas por pagar comerciales son pasivos financieros que representan las obligaciones de pago

a terceros y empresas relacionadas que se derivan de la compra de bienes o servicios que realiza la

empresa en la razón de su objeto social.

Las cuentas por pagar comerciales se clasifican como pasivos corrientes si el pago se debe realizar

dentro de un año o menos (o en el ciclo operativo normal del negocio si es mayor). De lo contrario

se presentará como pasivos no corrientes.

Las cuentas por pagar se reconocen inicialmente a su valor razonable y posteriormente se remiden

al costo amortizado usando el método de interés efectivo.

2.13. OTRAS CUENTAS POR PAGAR

Esta política incluye como cuentas por pagar a las provenientes de: tributos, remuneraciones,

anticipos de clientes, garantías recibidas, dividendos, intereses y otras cuentas por pagar diversas.

Los tributos están referidos a los saldos de obligaciones tributarias del período actual y anterior.

Las remuneraciones incluyen la obligación con los trabajadores por concepto de sueldos y salarios

por pagar.

Los anticipos de clientes, incluyen montos anticipados por clientes a cuenta de ventas posteriores,

es de naturaleza acreedora.

Informe de Notas y Revelaciones a los Estados Financieros

13 31 de diciembre de 2017

Los dividendos por pagar, representan el importe de las utilidades que hayan sido acordados su

distribución o reconocidos en favor de los accionistas que tengan derecho a ellos, conforme a la ley

o a los estatutos y que se encuentren pendientes de pagar.

Otras cuentas por pagar se reconocen inicialmente al valor que se factura dado que su pago es en

el corto plazo y no involucran costos de intereses.

Las otras cuentas por pagar en moneda extranjera pendiente de pago a la fecha de los Estados

Financieros, se expresarán al tipo de cambio aplicable a las transacciones a dicha fecha.

2.14. ACTIVOS Y PASIVOS POR IMPUESTOS A LAS GANANCIAS DIFERIDOS

El gasto por impuesto a las ganancias del ejercicio comprende el impuesto corriente y al impuesto

diferido. El impuesto a las ganancias se reconoce en el Estado de Resultados, excepto cuando se

trata de partidas que se reconocen directamente en el patrimonio en otros Resultados Integrales o

provenientes de una combinación de negocios.

La empresa determina el impuesto corriente, sobre la base de las leyes tributarias vigentes a la fecha

del Estado de Situación Financiera.

Los impuestos diferidos se registran en su totalidad, de acuerdo con el método del balance, por las

diferencias temporarias que surgen entre las bases tributarias de los activos y pasivos y sus importes

en libros en los Estados Financieros. Sin embargo, si los impuestos diferidos surge del

reconocimiento inicial de un activo o un pasivo en una transacción distinta de una combinación de

negocios que en el momento de la transacción no afecta ni al resultado contable ni a la ganancia o

pérdida fiscal, no se contabiliza.

El impuesto diferido se determina usando tasas impositivas (y leyes) aprobadas a la fecha del Estado

de Situación Financiera y que se espera aplicar cuando el correspondiente activo por impuesto

diferido se realice o el pasivo por impuesto diferido se liquide.

Los activos por impuestos diferidos se reconocen en la medida en que es probable que vaya a

disponerse de beneficios fiscales futuros suficientes para que el activo diferido se pueda aplicar. La

empresa reconoce un activo diferido previamente no reconocido en la medida en que sea probable

que los beneficios fiscales futuros permitan su recuperabilidad; así mismo, la empresa reduce un

Informe de Notas y Revelaciones a los Estados Financieros

14 31 de diciembre de 2017

activo diferido en la medida en que no sea probable que se disponga de beneficios tributarios

suficientes para permitir que se utilice parte o todo el activo diferido reconocido contablemente.

Cuando una pérdida fiscal se utilice para recuperar el impuesto corriente pagado en periodos

anteriores, BANCO DE OJOS DEL VALLE., reconocerá tal derecho como un activo con efectos al

resultado, en el mismo periodo en el que se produce la citada pérdida fiscal, puesto que es probable

que BANCO DE OJOS DEL VALLE., obtenga el beneficio económico derivado de tal derecho, y

además este beneficio puede ser medido de forma fiable.

2.15. PROVISIONES

Una provisión se reconoce cuando existe una obligación presente ya sea legal o implícita,

como resultado de un hecho pasado en el que para cancelarla, es probable que la compañía deba

desprenderse de recursos que incorporan beneficios económicos, los que pueden ser medidos

fiablemente.

Las provisiones se reversarán contra los resultados integrales cuando disminuya la posibilidad

de ocurrencia de que exista una salida de recursos para cancelar la obligación futura.

2.16. PASIVO POR BENEFICIOS A LOS EMPLEADOS

BANCO DE OJOS DEL VALLE., define los beneficios a los empleados como todos los tipos de

retribuciones proporcionadas a los trabajadores a cambio de los servicios prestados, diferentes a

las remuneraciones. Los beneficios a los empleados están constituidos por beneficios a corto plazo.

Los beneficios a corto plazo identificados por la empresa al cierre de ejercicio, corresponden a

sueldos, salarios y aportes a la seguridad social, vacaciones y gratificaciones, participaciones en las

utilidades y compensación por tiempo de servicios. La contabilización de los beneficios a corto plazo

a los empleados es generalmente inmediata, puesto que no es necesario plantear ninguna hipótesis

actuarial para medir las obligaciones.

Informe de Notas y Revelaciones a los Estados Financieros

15 31 de diciembre de 2017

2.17. CLASIFICACIÓN DE SALDOS EN CORRIENTES Y NO CORRIENTES

En el Estado de Situación Financiera los saldos de activos y pasivos se clasifican en función de sus

vencimientos o plazos estimados de realización; como corrientes los que tiene vencimiento igual o

inferior a doce meses contados desde la fecha de cierre de los Estados Financieros, y como no

corrientes, los que exceden esos vencimientos.

En el caso que existan obligaciones cuyo vencimiento es inferior a doce meses, pero cuyo

refinanciamiento a largo plazo se encuentre asegurado, se reclasifican como no corrientes.

NOTA 3. EFECTIVO Y EQUIVALENTES AL EFECTIVO

BANCO DE OJOS DEL VALLE

ESTADO DE SITUACION FINANCIERA

Al 31 de Diciembre del 2017

(Expresado en pesos colombianos)

31.DIC.2017 31.DIC.2016 Activos

Activos corrientes

Efectivo y equivalentes al efectivo $ 41,184,566 $ 28,862,991

El efectivo y equivalentes al efectivo de BANCO DE OJOS DEL VALLE., están representado en dineros

disponibles en caja $ 546.109., cuentas corrientes y cuentas de ahorro.

CUENTAS CORRIENTE Banco de Occidente 34.598.082

34.598.082 CUENTA AHORRO Banco de Occidente 5.073.728 Banco Colpatria 966.647

6.040.375

Informe de Notas y Revelaciones a los Estados Financieros

16 31 de diciembre de 2017

NOTA 4. CUENTAS POR COBRAR COMERCIALES Y OTRAS CUENTAS POR COBRAR

Cuentas por cobrar a Clientes

2017 2016

Café Salud Eps - S.A - 722,000

Centro Oftalmológico Colombiano 2,500,000 -

Clínica De La Visión Del Valle 2,500,000 12,600,000

Clínica De Oftalmología De Cali S. 12,500,000 4,920,000

Clínica De Ojos Ltda. 56,740,000 20,000

Clínica Unigarro 5,000,000 -

Comfenalco Valle Unilibre Ut - 62,600

Cruz Blanca Eps - 53,900

Fundación Vejarano 2,500,000 2,100,000

Hospital Universitario Del Valle E 5,220,000 -

Instituto Dep/ De Salud De Nariño - 1,069,400

Instituto Para Niños Ciegos Y Sord 22,500,000 15,855,000

Oftalmolaser S.A - 20,000

Saludcoop Eps 196,250 196,250

109,656,250 37,619,150

Otras Cuentas por cobrar Comerciales

Anticipos a Proveedores - 1,000,000

Anticipos a trabajadores 848,210 848,210

Retenciones - 39,360

Cuentas por cobrar a trabajadores - 1,620,000

848,210 3,507,570

Informe de Notas y Revelaciones a los Estados Financieros

17 31 de diciembre de 2017

NOTA 5. INVENTARIOS

El valor de los insumos al 31 de diciembre, se detalla a continuación:

BANCO DE OJOS DEL VALLE

ESTADO DE SITUACION FINANCIERA

Al 31 de Diciembre del 2017

(Expresado en pesos colombianos)

31.DIC.2017 31.DIC.2016 Activos

Activos corrientes

Inventarios $ 1,338,471 $ 981,421

NOTA 6. OTROS ACTIVOS NO FINANCIEROS CORRIENTES

BANCO DE OJOS DEL VALLE

ESTADO DE SITUACION FINANCIERA

Al 31 de Diciembre del 2017

(Expresado en pesos colombianos)

31.DIC.2017 31.DIC.2016

Activos

Activos corrientes

Otros Activos No Financieros $ 851,907 $ 694,000

El saldo corresponde al valor correspondiente de seguros pagados a la compañía Seguros del Estado

S.A.

Informe de Notas y Revelaciones a los Estados Financieros

18 31 de diciembre de 2017

NOTA 7. PROPIEDAD, PLANTA Y EQUIPO

BANCO DE OJOS DEL VALLE

ESTADO DE SITUACION FINANCIERA

Al 31 de Diciembre del 2017

(Expresado en pesos colombianos)

31.DIC.2017 31.DIC.2016 Activos

Activos no corrientes Propiedades, planta y equipo $ 47,779,632 $ 54,474,665

La propiedad, planta y equipo de La Compañía está representada en los siguientes activos.

Maquinaria y equipo 2017 2016

Maquinaria y Equipo 7,184,286 7,184,286

Depreciación acumulada - 4,741,463 - 4,302,420

2,442,823 2,881,866

Muebles y enseres 2017 2016

Muebles y enseres 4,782,552 4,782,552

Equipos 2,206,660 2,206,660

Otros 3,217,531 3,217,531

Depreciación acumulada - 6,118,632 - 5,183,016

4,088,111 5,023,727

Equipo de computo y comunicación 2017 2016

Equipo de procesamiento de datos 5,196,840 5,196,840

Programas de software 872,436 872,436

Otros 1,001,284 1,001,284

Depreciación acumulada - 8,031,374 - 6,735,101

- 960,814 335,459

Informe de Notas y Revelaciones a los Estados Financieros

19 31 de diciembre de 2017

Equipo médico y científico 2017 2016

Instrumental 9,497,996 8,339,370

Microscopio 69,665,997 69,665,997

Congelador 165 ltrs 899,900 899,900

Nevera vertical 4,640,000 4,640,000

Datalogger Logtac 1,060,570 1,060,570

Otros 198,443 198,443

Depreciación acumulada -43,753,394 -38,570,667

42,209,512 46,233,613

La disminución en las propiedades, planta y equipo se debe a la depreciación acumulada

correspondiente al año 2017.

NOTA 8. CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR

BANCO DE OJOS DEL VALLE

ESTADO DE SITUACION FINANCIERA

Al 31 de Diciembre del 2017

(Expresado en pesos colombianos)

31.DIC.2017 31.DIC.2016

Pasivos

Pasivos corrientes Cuentas comerciales por pagar y otras cuentas por

pagar $ 23,858,073 $ 16,624,263

El saldo de las cuentas por pagar comerciales y otras cuentas por pagar se compone en su totalidad

por las cuentas por pagar de honorarios, fletes y proveedores como se muestra a continuación:

Cuentas por pagar 2017 2016

Proveedores 4,253,731 1,037,800

Honorarios 19,604,342 14,886,758

Transporte, fletes y acarreos - 699,705

23,858,073 16,624,263

Informe de Notas y Revelaciones a los Estados Financieros

20 31 de diciembre de 2017

NOTA 9. BENEFICIOS A EMPLEADOS

Los beneficios a empleados se componen en su totalidad, en cuentas por pagar por concepto

salarial, prestaciones sociales y seguridad social, obligaciones que por Ley, están en cabeza del

empleador como son:

Beneficios a empleados 2017 2016

Salarios por pagar - 2,929,700

Cesantías 9,468,631 3,479,315

Intereses sobre cesantías 12,282 417,518

Prima de servicios 102,351 1,739,657

Vacaciones 1,165,212 1,700,807

Retención y aportes de nómina 2,235,906 1,613,356

Fondos de pensión 1,414,040 1,135,113

14,398,422 13,015,466

Las cuentas por pagar más representativas corresponden a Sociedad Cafetera Ltda. $ 96.917.059.

NOTA 10. OTROS PASIVOS NO FINANCIEROS

Los otros pasivos financieros por pagar corresponden a:

2017 2016

Deudas con fundadores 2,051,045 2,051,045

Anticipo de clientes 30,876,000 25,356,000

32,927,045 27,407,045

Informe de Notas y Revelaciones a los Estados Financieros

21 31 de diciembre de 2017

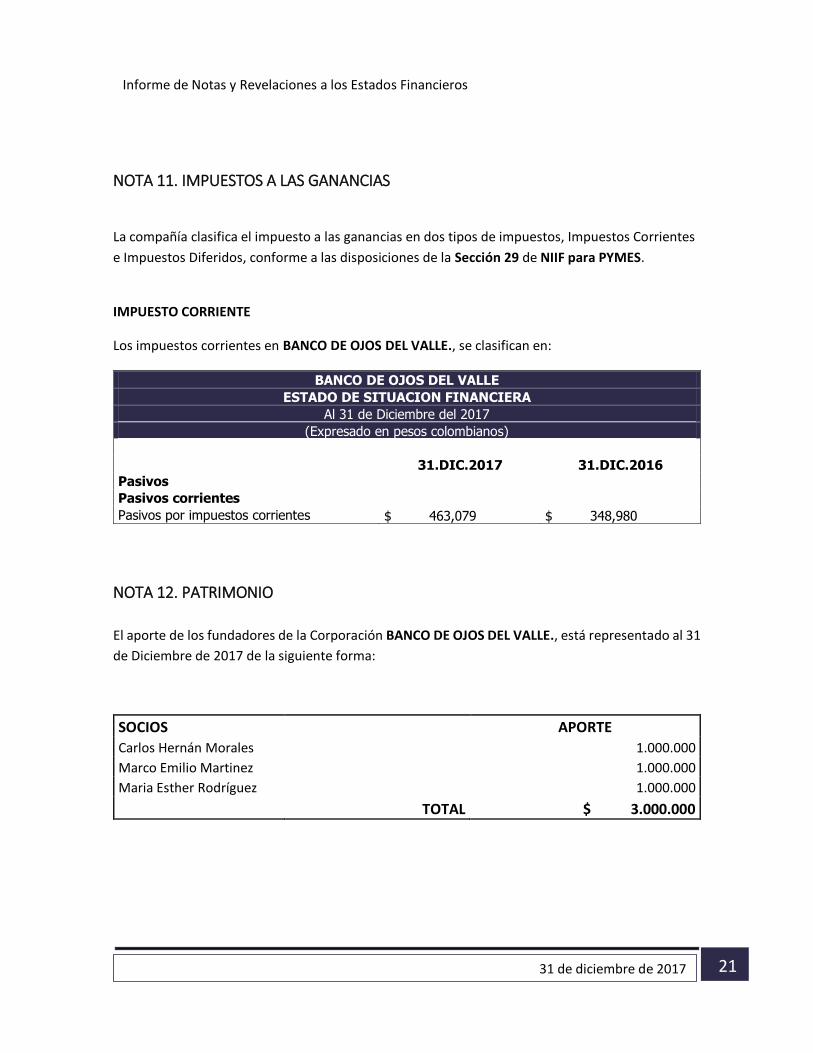

NOTA 11. IMPUESTOS A LAS GANANCIAS

La compañía clasifica el impuesto a las ganancias en dos tipos de impuestos, Impuestos Corrientes

e Impuestos Diferidos, conforme a las disposiciones de la Sección 29 de NIIF para PYMES.

IMPUESTO CORRIENTE

Los impuestos corrientes en BANCO DE OJOS DEL VALLE., se clasifican en:

BANCO DE OJOS DEL VALLE

ESTADO DE SITUACION FINANCIERA

Al 31 de Diciembre del 2017

(Expresado en pesos colombianos)

31.DIC.2017 31.DIC.2016

Pasivos Pasivos corrientes Pasivos por impuestos corrientes $ 463,079 $ 348,980

NOTA 12. PATRIMONIO

El aporte de los fundadores de la Corporación BANCO DE OJOS DEL VALLE., está representado al 31

de Diciembre de 2017 de la siguiente forma:

SOCIOS APORTE

Carlos Hernán Morales 1.000.000

Marco Emilio Martinez 1.000.000

Maria Esther Rodríguez 1.000.000

TOTAL $ 3.000.000

Informe de Notas y Revelaciones a los Estados Financieros

22 31 de diciembre de 2017

NOTA 13. INGRESOS

Los ingresos de BANCO DE OJOS DEL VALLE., durante el año 2017 corresponden a:

Ingresos Operacionales 2017 2016

Procesamiento de tejido ocular 461,060,000 214,840,000

Procesamiento de membrana amniótica 1,060,000 5,140,000

Procesamiento de tejido escleral - 640,000

462,120,000 220,620,000

Otros ingresos 2017 2016

Intereses 121,074 100,031

Recuperaciones 2,172,996 183,569

Procesamiento de tejido escleral 1,856 3,985

2,295,926 287,585

NOTA 14. COSTOS Y GASTOS

BANCO DE OJOS DEL VALLE

ESTADO DE RESULTADOS

Por el año terminado al 31 de Diciembre de 2017

(Expresado en pesos colombianos)

31.DIC.2017 31.DIC.2016

Costo de ventas $ 45,774,775 $ 31,792,470

Costo de ventas 2017 2016

Procesamiento de tejido ocular 28,707,235 19,263,035

Muebles y electro - 15,000

Servicio de extracción de corneas 17,067,540 12,514,435

45,774,775 31,792,470

Informe de Notas y Revelaciones a los Estados Financieros

23 31 de diciembre de 2017

Gastos Administrativos

2017 2016

Gastos del personal 216,518,900 167,750,904

Honorarios 35,777,883 11,550,000

Arrendamientos 8,800,000 8,080,000

Seguros 1,078,735 1,459,915

Servicios 21,150,923 18,492,282

Gastos legales - 20,616

Mantenimiento y reparación 5,595,193 6,025,459

Adecuación e instalación - 125,000

Gastos de viaje 1,095,160 1,451,980

Depreciaciones 7,853,659 8,421,948

Diversos 11,901,169 10,736,977

Deudores 4,572,900 -

314,344,522 234,115,081

Otros Gastos Financieros

2017 2016

Gastos bancarios 847,986 795,434

Comisiones 816,931 951,061

Intereses 66,236 -

Impuesto 4x1000 1,616,983 1,067,869

Impuestos asumidos - 129,647

Extraordinarios 1,041,117 -

Multas, sanciones y litigios 40,008,996 -

Donaciones 300,000 -

44,698,249 2,944,012

NOTA 15. ESTIMACIONES Y APLICACIONES DEL CRITERIO DE LA ADMINISTRACIÓN

La preparación de Estados Financieros requiere que la administración realice estimaciones y utilice

supuestos que afectan los montos incluidos en estos Estados Financieros y sus notas relacionadas.

Las estimaciones realizadas y supuestos utilizados por BANCO DE OJOS DEL VALLE., se encuentran

basados en la experiencia histórica, cambios en el entorno e información suministrada por fuentes

Informe de Notas y Revelaciones a los Estados Financieros

24 31 de diciembre de 2017

externas calificadas. Sin embargo, los resultados finales podrían diferir de las estimaciones bajo

ciertas condiciones, y en algunos casos variar significativamente.

Las estimaciones y políticas contables significativas son definidas como aquellas que son

importantes para reflejar correctamente la situación financiera y los resultados de la corporación

y/o las que requieren un alto grado de juicio por parte de la administración.

Las principales estimaciones y aplicaciones del criterio profesional se encuentran relacionadas con

los siguientes conceptos:

a) La vida útil de Propiedad, planta y equipo

b) Los resultados fiscales, que se declararán ante las respectivas autoridades tributarias en el

futuro, que han servido de base para el registro de los distintos saldos relacionados con los

impuestos sobre las ganancias en los presentes Estados Financieros.

Estas estimaciones se realizan en función de la mejor información disponible sobre los hechos

analizados. En cualquier caso, es posible que acontecimientos que puedan tener lugar en el futuro

obliguen a modificarlas en los próximos ejercicios, lo que se realizará, en su caso de forma

prospectiva.

NOTA 16. EVENTOS POSTERIORES

Al 31 de Diciembre del 2017 La Corporación Banco de Ojos del Valle no presentaba hechos

posteriores que afecten los Estados Financieros.