Il bilancio consolidato del Comune di Torino

26

Il bilancio consolidato Il bilancio consolidato Il bilancio consolidato Il bilancio consolidato del Comune di Torino del Comune di Torino del Comune di Torino del Comune di Torino Tecniche di elaborazione ed analisi dei dati Stefania Scarpulla Torino, 9 marzo 2010 E E A A A A E E A A E E SEZIONE RAGIONERIA- G.FERRERO

Transcript of Il bilancio consolidato del Comune di Torino

Il bilancio consolidato Il bilancio consolidato Il bilancio consolidato Il bilancio consolidato

del Comune di Torinodel Comune di Torinodel Comune di Torinodel Comune di Torino

Tecniche di elaborazione ed analisi dei dati

Stefania Scarpulla

Torino, 9 marzo 2010

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Stefania Scarpulla – Torino, 10 marzo 2010 2

Stato Patrimoniale ConsolidatoStato Patrimoniale ConsolidatoStato Patrimoniale ConsolidatoStato Patrimoniale Consolidato

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Importi in milioni di Euro

2008200820082008 2007200720072007 2006200620062006 2008200820082008 2007200720072007 2006200620062006

Attivo immobilizzatoAttivo immobilizzatoAttivo immobilizzatoAttivo immobilizzato 10.04610.04610.04610.046 9.2959.2959.2959.295 8.5248.5248.5248.524 PassivitàPassivitàPassivitàPassività 9.5979.5979.5979.597 9.4689.4689.4689.468 8.6278.6278.6278.627

Attivo circolanteAttivo circolanteAttivo circolanteAttivo circolante 3.3593.3593.3593.359 3.5293.5293.5293.529 3.6053.6053.6053.605 FondiFondiFondiFondi 594594594594 520520520520 707707707707

Attivo circolanteAttivo circolanteAttivo circolanteAttivo circolante 3.3593.3593.3593.359 3.5293.5293.5293.529 3.6053.6053.6053.605 Patrimonio nettoPatrimonio nettoPatrimonio nettoPatrimonio netto 3.2153.2153.2153.215 2.8362.8362.8362.836 2.7952.7952.7952.795

Totale attivoTotale attivoTotale attivoTotale attivo 13.40513.40513.40513.405 12.82412.82412.82412.824 12.12912.12912.12912.129 Totale passivoTotale passivoTotale passivoTotale passivo 13.40513.40513.40513.405 12.82412.82412.82412.824 12.12912.12912.12912.129

ATTIVOATTIVOATTIVOATTIVO PASSIVOPASSIVOPASSIVOPASSIVO

Stefania Scarpulla – Torino, 10 marzo 2010 3

Attivo ImmobilizzatoAttivo ImmobilizzatoAttivo ImmobilizzatoAttivo Immobilizzato

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Importi in milioni di Euro

2008200820082008 2007200720072007 2006200620062006

Immobilizzazioni immateriali 567 504 451

Differenza di consolidamento 106 120 133

Immobilizzazioni materiali 8.677 8.024 7.386

Immobilizzazioni finanziarie 697 647 555

Attivo immobilizzatoAttivo immobilizzatoAttivo immobilizzatoAttivo immobilizzato 10.04610.04610.04610.046 9.2959.2959.2959.295 8.5248.5248.5248.524

Stefania Scarpulla – Torino, 10 marzo 2010 4

Patrimonio NettoPatrimonio NettoPatrimonio NettoPatrimonio Netto

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Importi in milioni di Euro

2008200820082008 2007200720072007 2006200620062006

Patrimonio netto del Comune di Torino

- di cui netto beni demaniali 128 95 48

- di cui netto patrimoniale 2.333 1.974 1.922

Riserve di consolidamento 41 43 40

Utili (perdite) portati a nuovo delle partecipate (244) (243) (243)

Risultato netto dell'esercizio del grupppo (40) (20) 24

Patrimonio netto del gruppoPatrimonio netto del gruppoPatrimonio netto del gruppoPatrimonio netto del gruppo 2.2182.2182.2182.218 1.8491.8491.8491.849 1.7911.7911.7911.791

Capitale sociale e riserve di terzi 953 916 954

Risultato netto di pertinenza di terzi 44 71 50

Patrimonio netto di pertinenza di terziPatrimonio netto di pertinenza di terziPatrimonio netto di pertinenza di terziPatrimonio netto di pertinenza di terzi 997997997997 987987987987 1.0041.0041.0041.004

Patrimonio nettoPatrimonio nettoPatrimonio nettoPatrimonio netto 3.2153.2153.2153.215 2.8362.8362.8362.836 2.7952.7952.7952.795

Stefania Scarpulla – Torino, 10 marzo 2010 5

Conto Economico ConsolidatoConto Economico ConsolidatoConto Economico ConsolidatoConto Economico Consolidato

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

importi in milioni di Euroimporti in milioni di Euroimporti in milioni di Euroimporti in milioni di Euro

2008200820082008 2007200720072007 2006200620062006

Volume dei proventi 4.465 4.307 4.263

Costi operativi netti (2.744) (2.749) (2.751)

Valore aggiuntoValore aggiuntoValore aggiuntoValore aggiunto 1.7221.7221.7221.722 1.5581.5581.5581.558 1.5121.5121.5121.512

Costo del lavoro (994) (951) (968)

Margine operativo lordo (EBITDA)Margine operativo lordo (EBITDA)Margine operativo lordo (EBITDA)Margine operativo lordo (EBITDA) 727727727727 607607607607 544544544544

(421) (402) (372)

Margine operativo netto (EBIT)Margine operativo netto (EBIT)Margine operativo netto (EBIT)Margine operativo netto (EBIT) 306306306306 204204204204 172172172172

Oneri finanziari da terzi al netto dei proventi (247) (194) (152)

Rettifiche di valore di attività finanziarie 0 (7) (2)

Proventi e oneri di natura non ricorrente 63 145 171

Risultato prima delle imposteRisultato prima delle imposteRisultato prima delle imposteRisultato prima delle imposte 122122122122 149149149149 190190190190

Imposte sul reddito desercizio (118) (98) (116)

Risultato netto dell'esercizioRisultato netto dell'esercizioRisultato netto dell'esercizioRisultato netto dell'esercizio 4444 51515151 74747474

Ammortamenti, svalutazioni delle immobilizz. e

accanton.ti

Stefania Scarpulla – Torino, 10 marzo 2010 6

Le fasi del consolidamentoLe fasi del consolidamentoLe fasi del consolidamentoLe fasi del consolidamento

• Definizione area e metodo di

consolidamento

• Aggregazione bilanci delle società controllate

con il rendiconto del Comune di Torino

• Rettifiche partite intercompany

• Elisione del patrimonio netto e

determinazione delle differenze di

consolidamento

• Determinazione del patrimonio netto di terzi

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Stefania Scarpulla – Torino, 10 marzo 2010 7

Il Gruppo Comune di TorinoIl Gruppo Comune di TorinoIl Gruppo Comune di TorinoIl Gruppo Comune di Torino

al 31/12/2008

n. 14

società controllaten. 14

società controllaten. 5

società collegaten. 5

società collegate

n. 14

altre partecipazionin. 14

altre partecipazioni

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Stefania Scarpulla – Torino, 10 marzo 2010 8

Metodo di consolidamentoMetodo di consolidamentoMetodo di consolidamentoMetodo di consolidamento

Società

controllateSocietà

controllate

S.p.A.

collegateS.p.A.

collegate

Società consortili

collegateSocietà consortili

collegate

Altre

partecipazioniAltre

partecipazioni

Metodo

integraleMetodo

integrale

Metodo del

patrimonio netto Metodo del

patrimonio netto

Non consolidateValore al costo

Non consolidateValore al costo

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Stefania Scarpulla – Torino, 10 marzo 2010 9

SocietSocietSocietSocietààààControllateControllateControllateControllate

Società escluse dall’area di

consolidamento

GARIBALDI soc.cons. a r.l. 51%

PRACATINAT S.c.p.A. 51%

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

% diretta% diretta% diretta% diretta % indiretta% indiretta% indiretta% indiretta

AMIAT S.p.A. 99

GTT S.p.A. 100

SMAT S.p.A. 42,30 23,02

FSU S.r.l. 50

TRM S.p.A. 90,72

FCT S.r.l. a socio unico 100

SORIS S.p.A. 100

FARMACIE COMUNALI TORINO S.p.A. 51

AFC Torino S.p.A. 100

VIRTUAL REALITY & MULTI MEDIA PARK S.p.A. 67,76 0,28

C.A.A.T. s.c.p.a. 91,62

AAM TORINO S.p.A. - in liquidazione 100

Stefania Scarpulla – Torino, 10 marzo 2010 10

Società

collegate

Società

collegate

Metodo

Patrimonio

Netto

Escluse dal

consolidamento

Valore al costo

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

SOCIETA' CONSORTILISOCIETA' CONSORTILISOCIETA' CONSORTILISOCIETA' CONSORTILI % % % %

C.S.E.A. s.c.p.a. 20

2I3T soc.cons. a r.l. 26

S.P.A.S.P.A.S.P.A.S.P.A. % diretta% diretta% diretta% diretta % indiretta% indiretta% indiretta% indiretta

ENVIRONMENT PARK S.p.A. 11,20 30,43

EXPO 2000 S.p.A. 22,65

S.A.G.A.T. S.p.A. 38,00

Stefania Scarpulla – Torino, 10 marzo 2010 11

Altre

partecipazioniAltre

partecipazioni

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Escluse dal

consolidamento

Valore al costo

I3P S.c.p.A. 16,67%

ICARUS S.c.p.A. 15,30%

CEIPIEMONTE S.c.p.A. 3%

TECNOCAMERE S.c.p.A. 0,40%

CSP soc.cons. a r.l. 10%

CELPI soc.cons. a r.l. 0,03%

ENZIMA P soc.cons. a r.l. 2,17%

SOCIETA' CONSORTILISOCIETA' CONSORTILISOCIETA' CONSORTILISOCIETA' CONSORTILI

AGENZIA DI POLLENZO S.p.A. 4%

AUTOSTRADA ALBENGA GARESSIO CEVA

S.p.A.5%

ATM ALESSANDRIA S.p.A. 4,56%

AUTOSTRADA TORINO SAVONA S.p.A. 0,02%

I.P.L.A. S.p.A. 5,03%

FINPIEMONTE S.p.A. 1,35%

FINPIEMONTE PARTECIPAZIONI S.p.A. 1,35%

S.P.A.S.P.A.S.P.A.S.P.A.

Stefania Scarpulla – Torino, 10 marzo 2010 12

Consolidamento dei bilanciConsolidamento dei bilanciConsolidamento dei bilanciConsolidamento dei bilanci• I bilanci delle società controllate sono stati consolidati “line by

line” con il conto del patrimonio ed il conto economico del Comune di Torino.

• I bilanci sono stati consolidati come derivano dai documenti ufficiali (senza correzioni).

• Consolidamento di bilanci redatti con:

Principi contabili “pubblici” Comune di Torino

Principi contabili internazionali FSU / IRIDE / SAP

Principi contabili nazionali le altre società del gruppo

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Stefania Scarpulla – Torino, 10 marzo 2010 13

Consolidamento dei bilanci: CriticitConsolidamento dei bilanci: CriticitConsolidamento dei bilanci: CriticitConsolidamento dei bilanci: Criticitàààà

• Comune di Torino: riclassificazione “formale” del conto del patrimonio e del conto economico secondo lo schema IV direttiva

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

II) CREDITI

1) Verso contribuenti

2) Verso enti del settore pubblico allargato

a)Stato

b) Regione

c) Altri

3) Verso debitori diversi:

a) verso utenti di servizi pubblici

b) verso utenti di beni patrimoniali

c) verso altri

d) da alienazione patrimoniali

e) per somme corrisposte c/terzi

4) Crediti per IVA

5) Per depositi

II)II)II)II) CREDITICREDITICREDITICREDITI

1)1)1)1) Verso clientiVerso clientiVerso clientiVerso clienti

2)2)2)2) Verso imprese controllateVerso imprese controllateVerso imprese controllateVerso imprese controllate

3)3)3)3) Verso imprese collegateVerso imprese collegateVerso imprese collegateVerso imprese collegate

4)4)4)4) Verso controllantiVerso controllantiVerso controllantiVerso controllanti

4 bis)4 bis)4 bis)4 bis) Crediti tributariCrediti tributariCrediti tributariCrediti tributari

4 ter)4 ter)4 ter)4 ter) Imposte anticipateImposte anticipateImposte anticipateImposte anticipate

5)5)5)5) Verso altriVerso altriVerso altriVerso altri

Stefania Scarpulla – Torino, 10 marzo 2010 14

• SMAT: valutazione della partecipazione SAP

Consolidamento dei bilanci: CriticitConsolidamento dei bilanci: CriticitConsolidamento dei bilanci: CriticitConsolidamento dei bilanci: Criticitàààà

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

SMAT S.p.A.SMAT S.p.A.SMAT S.p.A.SMAT S.p.A.Iride Acqua e Iride Acqua e Iride Acqua e Iride Acqua e

Gas S.p.A.Gas S.p.A.Gas S.p.A.Gas S.p.A.

SAP S.p.A.SAP S.p.A.SAP S.p.A.SAP S.p.A.

30,86% 30,86% Metodo Metodo Metodo Metodo

proporzionaleproporzionaleproporzionaleproporzionaleMetodo Metodo Metodo Metodo

proporzionaleproporzionaleproporzionaleproporzionaleMetodo Metodo Metodo Metodo

Patrimonio nettoPatrimonio nettoPatrimonio nettoPatrimonio nettoMetodo Metodo Metodo Metodo

Patrimonio nettoPatrimonio nettoPatrimonio nettoPatrimonio netto

Aggregazione “line by line” del 30,86% del bilancio di SAP

Senza elisione delle partite intercompany

Stefania Scarpulla – Torino, 10 marzo 2010 15

Rettifiche partite intercompanyRettifiche partite intercompanyRettifiche partite intercompanyRettifiche partite intercompany

• Elisione dei crediti e debiti

• Elisione dei costi e ricavi

Criticità:

• Esercizio di competenza per la contabilizzazione

• Rilevazione dell’IVA indetraibile per il Comune di Torino

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Stefania Scarpulla – Torino, 10 marzo 2010 16

Rettifiche partite intercompany: Rettifiche partite intercompany: Rettifiche partite intercompany: Rettifiche partite intercompany:

Caso Caso Caso Caso ““““uguale competenzauguale competenzauguale competenzauguale competenza””””

• Elisione dei costi e ricavi nonché crediti e debiti di uguale

importo.

• Alcuni esempi:

Canone incassato dal Comune di Torino per la concessione di servizi

Credito del Comune di Torino relativo ad un finanziamento concesso ad una sua controllata

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Proventi da servizi

pubblici a

Oneri diversi di

gestione

Debiti finanziari vs

controllantia

Crediti finanziari

vs controllate

Stefania Scarpulla – Torino, 10 marzo 2010 17

Rettifiche partite intercompany: Rettifiche partite intercompany: Rettifiche partite intercompany: Rettifiche partite intercompany:

Caso Caso Caso Caso ““““differente competenzadifferente competenzadifferente competenzadifferente competenza””””

• Storno della scrittura che ha generato il costo/ricavo e/o il credito/debito sul Bilancio del Comune o della Società, a seconda delle ipotesi, valutate caso per caso.

• Alcuni esempi:

� storno scrittura nel bilancio del Comunecontributi per investimenti - competenza “anticipata” per il Comune rispetto a quella della società.

Impegno spesa nel 2008 Erogazione ad avanzamento lavori (dal 2008…a fine lavori)

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Debiti vs

controllate a

Immobilizzazioni

in corso

Stefania Scarpulla – Torino, 10 marzo 2010 18

Rettifiche partite intercompany: Rettifiche partite intercompany: Rettifiche partite intercompany: Rettifiche partite intercompany:

Caso Caso Caso Caso ““““differente competenzadifferente competenzadifferente competenzadifferente competenza””””

Alcuni esempi:

� storno scrittura nel bilancio della societàAccordo di Programma compensazioni ambientali siglato novembre 2008.

Competenza “posticipata” per il Comune.

La società ha iscritto il debito al momento della sottoscrizione dell’Accordo.

Il Comune ha accertato l’entrata nell’esercizio successivo al momento della richiesta di erogazione.

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Debiti finanziari

vs controllantea

Immobilizzazioni

materiali in corso

Stefania Scarpulla – Torino, 10 marzo 2010 19

Rettifiche partite intercompany: Rettifiche partite intercompany: Rettifiche partite intercompany: Rettifiche partite intercompany:

Trattamento dellTrattamento dellTrattamento dellTrattamento dell’’’’IVAIVAIVAIVA

Esempio

Costo Comune di Torino vs AMIAT € 147.400.000

Ricavi AMIAT vs il Comune di Torino € 134.000.000

differenza € 13.400.000

Per IVA indetraibilePer IVA indetraibile

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Ricavi delle vendite

e delle prestazionia Costi per servizi 134.000.000

IVA indetraibile a Costi per servizi 13.400.000

Nel 2008 pari a 33 milioni di Euro

Stefania Scarpulla – Torino, 10 marzo 2010 20

Elisione di Patrimonio Netto Elisione di Patrimonio Netto Elisione di Patrimonio Netto Elisione di Patrimonio Netto

e calcolo differenze di consolidamentoe calcolo differenze di consolidamentoe calcolo differenze di consolidamentoe calcolo differenze di consolidamento

• Ricognizione del valore contabile delle partecipazioni

• Elisione tra il costo della partecipazione e la quota di

patrimonio netto della società

• Calcolo delle differenze di consolidamento:– Attiva: costo della partecipazione > quota PN

– Passiva: costo della partecipazione < quota PN

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Patrimonio netto a Partecipazioni

Stefania Scarpulla – Torino, 10 marzo 2010 21

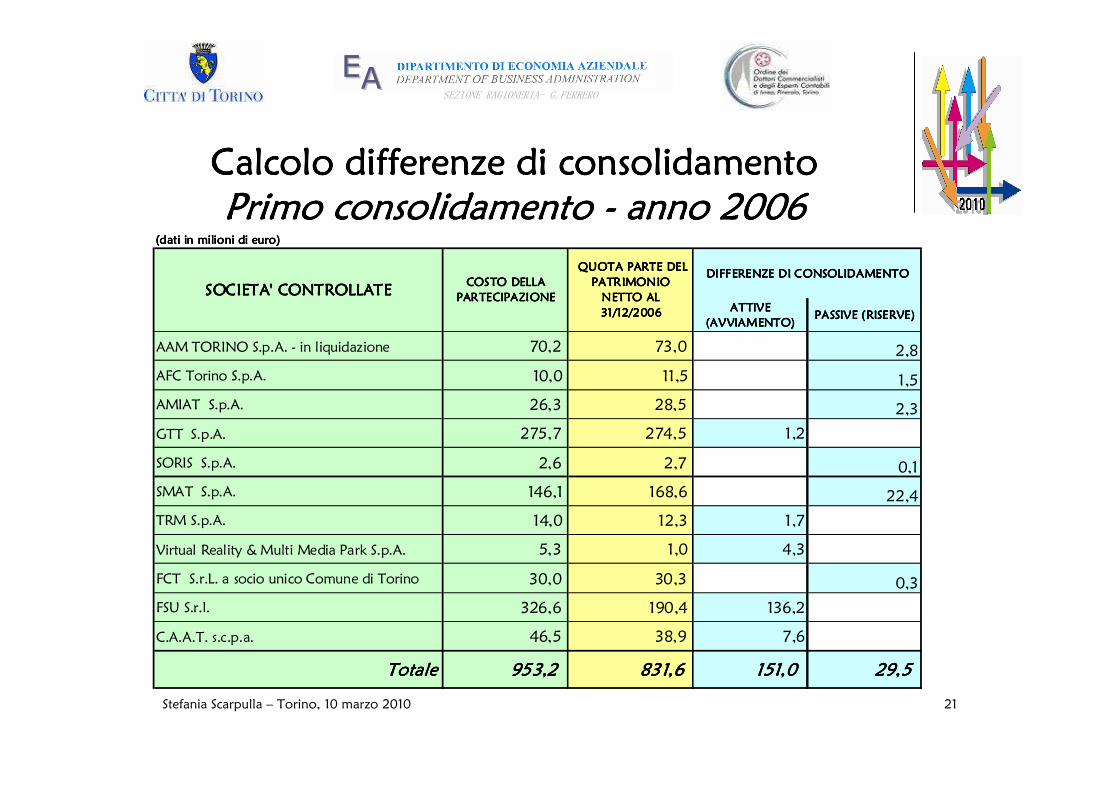

Calcolo differenze di consolidamentoCalcolo differenze di consolidamentoCalcolo differenze di consolidamentoCalcolo differenze di consolidamento

Primo consolidamento Primo consolidamento Primo consolidamento Primo consolidamento ---- anno 2006anno 2006anno 2006anno 2006

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

(dati in milioni di euro)(dati in milioni di euro)(dati in milioni di euro)(dati in milioni di euro)

ATTIVE ATTIVE ATTIVE ATTIVE

(AVVIAMENTO)(AVVIAMENTO)(AVVIAMENTO)(AVVIAMENTO)PASSIVE (RISERVE)PASSIVE (RISERVE)PASSIVE (RISERVE)PASSIVE (RISERVE)

AAM TORINO S.p.A. - in liquidazione 70,2 73,0 2,8

AFC Torino S.p.A. 10,0 11,5 1,5

AMIAT S.p.A. 26,3 28,5 2,3

GTT S.p.A. 275,7 274,5 1,2

SORIS S.p.A. 2,6 2,7 0,1

SMAT S.p.A. 146,1 168,6 22,4

TRM S.p.A. 14,0 12,3 1,7

Virtual Reality & Multi Media Park S.p.A. 5,3 1,0 4,3

FCT S.r.L. a socio unico Comune di Torino 30,0 30,3 0,3

FSU S.r.l. 326,6 190,4 136,2

C.A.A.T. s.c.p.a. 46,5 38,9 7,6

TotaleTotaleTotaleTotale 953,2 953,2 953,2 953,2 831,6 831,6 831,6 831,6 151,0 151,0 151,0 151,0 29,5 29,5 29,5 29,5

QUOTA PARTE DEL QUOTA PARTE DEL QUOTA PARTE DEL QUOTA PARTE DEL

PATRIMONIO PATRIMONIO PATRIMONIO PATRIMONIO

NETTO AL NETTO AL NETTO AL NETTO AL

31/12/200631/12/200631/12/200631/12/2006

DIFFERENZE DI CONSOLIDAMENTODIFFERENZE DI CONSOLIDAMENTODIFFERENZE DI CONSOLIDAMENTODIFFERENZE DI CONSOLIDAMENTO

SOCIETA' CONTROLLATESOCIETA' CONTROLLATESOCIETA' CONTROLLATESOCIETA' CONTROLLATECOSTO DELLA COSTO DELLA COSTO DELLA COSTO DELLA

PARTECIPAZIONE PARTECIPAZIONE PARTECIPAZIONE PARTECIPAZIONE

Stefania Scarpulla – Torino, 10 marzo 2010 22

Calcolo differenze di consolidamentoCalcolo differenze di consolidamentoCalcolo differenze di consolidamentoCalcolo differenze di consolidamento

Esercizi successivi al primoEsercizi successivi al primoEsercizi successivi al primoEsercizi successivi al primo

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

2007200720072007

2008200820082008

(dati in milioni di euro)(dati in milioni di euro)(dati in milioni di euro)(dati in milioni di euro)

ATTIVE ATTIVE ATTIVE ATTIVE

(AVVIAMENTO)(AVVIAMENTO)(AVVIAMENTO)(AVVIAMENTO)PASSIVE (RISERVE)PASSIVE (RISERVE)PASSIVE (RISERVE)PASSIVE (RISERVE)

TRM S.p.A. 4,9 3,7 1,3

TotaleTotaleTotaleTotale 4,9 4,9 4,9 4,9 3,7 3,7 3,7 3,7 1,3 1,3 1,3 1,3 - - - -

QUOTA PARTE DEL QUOTA PARTE DEL QUOTA PARTE DEL QUOTA PARTE DEL

PATRIMONIO PATRIMONIO PATRIMONIO PATRIMONIO

NETTO AL NETTO AL NETTO AL NETTO AL

31/12/200731/12/200731/12/200731/12/2007

DIFFERENZE DI CONSOLIDAMENTODIFFERENZE DI CONSOLIDAMENTODIFFERENZE DI CONSOLIDAMENTODIFFERENZE DI CONSOLIDAMENTO

SOCIETA' CONTROLLATESOCIETA' CONTROLLATESOCIETA' CONTROLLATESOCIETA' CONTROLLATECOSTO DELLA COSTO DELLA COSTO DELLA COSTO DELLA

PARTECIPAZIONE PARTECIPAZIONE PARTECIPAZIONE PARTECIPAZIONE

(dati in milioni di euro)(dati in milioni di euro)(dati in milioni di euro)(dati in milioni di euro)

ATTIVE ATTIVE ATTIVE ATTIVE

(AVVIAMENTO)(AVVIAMENTO)(AVVIAMENTO)(AVVIAMENTO)PASSIVE (RISERVE)PASSIVE (RISERVE)PASSIVE (RISERVE)PASSIVE (RISERVE)

Farmacie Comunali Torino S.p.A. 4,4 5,0 0,5

TRM S.p.A. (anno 2008) 10,0 8,5 1,5

TotaleTotaleTotaleTotale 14,5 14,5 14,5 14,5 13,5 13,5 13,5 13,5 1,5 1,5 1,5 1,5 0,5 0,5 0,5 0,5

SOCIETA' CONTROLLATESOCIETA' CONTROLLATESOCIETA' CONTROLLATESOCIETA' CONTROLLATECOSTO DELLA COSTO DELLA COSTO DELLA COSTO DELLA

PARTECIPAZIONE PARTECIPAZIONE PARTECIPAZIONE PARTECIPAZIONE

QUOTA PARTE DEL QUOTA PARTE DEL QUOTA PARTE DEL QUOTA PARTE DEL

PATRIMONIO PATRIMONIO PATRIMONIO PATRIMONIO

NETTO AL NETTO AL NETTO AL NETTO AL

31/12/200831/12/200831/12/200831/12/2008

DIFFERENZE DI CONSOLIDAMENTODIFFERENZE DI CONSOLIDAMENTODIFFERENZE DI CONSOLIDAMENTODIFFERENZE DI CONSOLIDAMENTO

Stefania Scarpulla – Torino, 10 marzo 2010 23

Differenze di consolidamentoDifferenze di consolidamentoDifferenze di consolidamentoDifferenze di consolidamento

• Differenze attiveconsiderate “avviamento” e pertanto ammortizzate con aliquote differenziate a seconda della societàche le ha prodotte dal 3% al 20%

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

SocietàSocietàSocietàSocietà

aliquota aliquota aliquota aliquota

amm.toamm.toamm.toamm.to Scadenza periodo ammortamentoScadenza periodo ammortamentoScadenza periodo ammortamentoScadenza periodo ammortamento

CAAT s.c.p.a. 3% 2038 - scadenza ammortamento immobile

TRM S.p.A. 4% 2033 - scadenza affidamento in house

FSU S.r.l. 10% 2015 - scadenza contratti di servizio

Virtual Reality & Multi Media Park S.p.A. 20% 2010

GTT S.p.A. 20% 2010 - scadenza contratti di servizio

Stefania Scarpulla – Torino, 10 marzo 2010 24

Differenze di consolidamentoDifferenze di consolidamentoDifferenze di consolidamentoDifferenze di consolidamento

Differenze passive

iscritte nel patrimonio netto

“Riserve di consolidamento”

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Stefania Scarpulla – Torino, 10 marzo 2010 25

Patrimonio netto di terziPatrimonio netto di terziPatrimonio netto di terziPatrimonio netto di terzi

Calcolo della quota di patrimonio netto di spettanza

dei terzi per le seguenti società:

� Virtual Reality & Multi Media Park

� CAAT

� Farmacie Comunali Torino

� SMAT

� TRM

� AMIAT

� FSU

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Stefania Scarpulla – Torino, 10 marzo 2010 26

Patrimonio netto di terzi: caso IRIDEPatrimonio netto di terzi: caso IRIDEPatrimonio netto di terzi: caso IRIDEPatrimonio netto di terzi: caso IRIDE

Comune di Torino

FSU S.r.l.FCT S.r.l.

IRIDE S.p.A.

100% 50%

51,08%11,36%

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Metodo Metodo Metodo Metodo

integraleintegraleintegraleintegraleMetodo Metodo Metodo Metodo

integraleintegraleintegraleintegrale

Patrimonio netto Patrimonio netto Patrimonio netto Patrimonio netto

di terzidi terzidi terzidi terziPatrimonio netto Patrimonio netto Patrimonio netto Patrimonio netto

di terzidi terzidi terzidi terzi