IHS Markit / BME Einkaufsmanagerindex · IHS Markit/BME Einkaufsmanager Index™ IHS Markit / BME...

8

IHS Markit / BME Einkaufsmanagerindex • Auftragseingang und Auftragsbestand • Bestand an Fertigwaren und Vormaterialien net BMEnet GmbH Leseprobe 12 Preisindizes: • Einkaufs- und Verkaufspreise

Transcript of IHS Markit / BME Einkaufsmanagerindex · IHS Markit/BME Einkaufsmanager Index™ IHS Markit / BME...

Fr¿hindikator f¿r die Wirtschaftsentwicklung

IHS Markit / BME Einkaufsmanagerindex

• Auftragseingang und Auftragsbestand

• Bestand an Fertigwaren und Vormaterialien

n e tBMEnet GmbH

Leseprobe

12 Preisindizes:• Einkaufs- und

Verkaufspreise

IHS Markit/BME Einkaufsmanager Index™

IHS Markit / BME Einkaufsmanager Index (EMI)

Der IHS Markit / BME Einkaufsmanager Index ist ein bewährter Frühindikator für die Wirtschaftsentwicklung in Deutschland. An ihm lässt sich mit gutem Vorlauf treffsicher der Trend der gesamtwirtschaftlichen Entwicklung erkennen.

Der Einkaufsentscheider profitiert vor allem von den differenzierten Marktindikatoren, aus denen sich der EMI zusammensetzt. Ob für Verhandlungen, für das Reporting gegenüber der Geschäftsleitung oder für die Versorgung der Mitarbeiter in den Einkaufsabteilungen - die Marktindikatoren des EMI bieten eine fundierte Datenbasis.

Der IHS Markit / BME Einkaufsmanager Index bietet Ihnen monatlich eine Übersicht über 12 Preisindizes:

Entwicklung von Auftragseingang und Auftragsbestand Bestand an Fertigwaren und Vormaterialien Entwicklung von Einkaufs- und Verkaufspreisen sowie der Einkaufsmenge Informationen zu Produktionsleistung, Lieferzeiten und Beschäftigung.

Besonders wertvoll sind zudem die Übersichten zu: Artikeln mit Lieferschwierigkeiten Produkten, die teurer am Markt angeboten werden Produkten, die günstiger am Markt angeboten werden.

Die Ergebnisse basieren auf der monatlichen Befragung von rund 500 Einkaufsleitern und Geschäftsführern der verarbeitenden Industrie in Deutschland. So wird die Repräsentativität und Vergleichbarkeit der Daten gewährleistet.

Der IHS Markit/BME Einkaufsmanager Index erscheint monatlich und kann als Jahresabonnement gegen eine Gebühr angefordert werden.

Andreas Hermann Leiter Benchmark Services BMEnet GmbH

2. Oktober 2017

IHS Markit / Bundesverband Materialwirtschaft, Einkauf und Logistik

IHS Markit / BME Einkaufsmanager Index

Die deutsche Industrie ist im September so kräftig gewachsen wie seit über sechs Jahren nicht mehr. Produktion und Beschäftigung legten sogar noch stärker zu als im August. Rekordverdächtig lange Lieferzeiten deuten jedoch auf erhebliche Lieferschwierigkeiten hin, und der Anstieg der Einkaufspreise hat sich ebenfalls erheblich beschleunigt. Der saisonbereinigte IHS Markit/BME Einkaufsmanager Index verbesserte sich gegenüber August um 1.3 Punkte und erreichte mit 60.6 den höchsten Wert seit April 2011. Der PMI-Hauptindex setzt sich aus den Unterindizes Auftragseingang, Produktion, Beschäftigung, Lieferzeiten und Vormateriallager zusammen und spiegelt das Ergebnis der September-Umfrage zur Konjunkturlage der Industrie Deutschlands in einem Wert wider. Die Produktion wurde im Berichtsmonat noch stärker ausgeweitet als im August, allen voran im Vorleistungsgüterbereich. Doch auch im Konsum- und Investitionsgüterbereich wurde erheblich mehr produziert als zuletzt.Der Hauptwachstumsimpuls ging im September allerdings vom Auftragseingang aus. Hier verbuchten die Unternehmen ein höheres Plus als in den beiden Vormonaten, nicht zuletzt wegen der anhaltend robusten Exportnachfrage. Aus Asien stammten diesmal besonders viele Exportneuaufträge, so die Befragten. Eitel Sonnenschein auch bei der

Beschäftigung: Die Betriebe stellten im September per Saldo so viele neue Mitarbeiter ein wie zuletzt im Mai 2011. Ungeachtet dessen standen die Kapazitäten weiter enorm unter Druck, was die stärkste Zunahme der Auftragsbestände seit über sieben Jahren verdeutlicht. Infolge der hohen Produktionsanforderungen intensivierte sich der Druck auf die Lieferanten. Zu erkennen war dies daran, dass sich die durchschnittlichen Lieferzeiten so stark verlängerten wie selten zuvor seit Beginn der Umfrage 1996. Die Lieferengpässe sorgten wiederum dafür, dass sich unter anderem Chemikalien und eine Vielzahl von Metallen weiter verteuerten, was die durchschnittlichen Einkaufspreise stärker steigen ließ als in den zurückliegenden vier Monaten. Der hohe Kostendruck und die angespannte Nachfragesituation veranlassten die Unternehmen, ihre Verkaufspreise so kräftig anzuheben wie seit Mitte 2011 nicht mehr. Aufgrund von Lieferschwierigkeiten und Engpässen verstärkten die Einkäufer im September erneut ihre Sicherheitsvorräte. Da die Unternehmen der hohen Nachfrage kaum hinterherkamen, schwanden die Bestände an Fertigwaren indes zum fünften Mal hintereinander. Die Geschäftsaussichten binnen Jahresfrist fielen noch optimistischer aus als im August.

Stärkstes Wachstum der deutschen Industrie im September seit Anfang 2011

Der IHS Markit/BME Einkaufsmanager Index (EMI) ist ein Gesamtindex, der einen allgemeinen Überblick über die konjunkturelle Lage in der Industrie ermöglicht. Er ist ein wichtiger Indikator für die gesamte Wirtschaft. Der Index leitet sich aus den Einzelindizes Leistung, Auftragseingang, Beschäftigung, Lieferzeiten und Vormateriallager ab, die die jeweilige Veränderung zum Vormonat wiedergeben. Eine Notierung des EMI unter der Referenzlinie von 50 zeigt an, dass die Geschäfte in der Industrie im Vergleich zum Vormonat schrumpften, Werte über 50 signalisieren Wachstum. Ein Wert von 50 bedeutet keine Veränderung zum Vormonat. Je größer die Abweichung von der Referenzlinie, desto größer ist die Veränderung.

Der Bundesverband Materialwirtschaft, Einkauf und Logistik e.V. (BME), 1954 gegründet, ist Dienstleister für rund 9500 Einzel- und Firmenmitglieder, darunter Mittelständler sowie die Top-200-Unternehmen Deutschlands. Der BME fördert als Netzwerkgestalter den Erfahrungsaustausch für Unternehmen und Wissenschaft, für die Beschaffungs- und für die Anbieterseite. Der Verband ist offen für alle Branchen, Unternehmenstypen und Sektoren (Industrie, Handel, Banken/Versicherungen, öffentliche Auftraggeber, Dienstleister etc.).

Bundesverband Materialwirtschaft, Einkauf und Logistik e.V. (BME) Bolongarostraße 82 65929 Frankfurt/Main

Frank RöschLeiter Presse und KommunikationTel: 069 / 30838-110Fax: 069 / 30838-189E-Mail: [email protected]: www.bme.de

The Association forSupply Chain Management, Procurement and Logistics

a s s o c i a t i o n

Zusammenfassung der Indizes (saisonbereinigt, 50 = keine Veränderung zum Vormonat)

IHS Markit/BME Einkaufsmanager Index (EMI™)

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Jul '17 58.1 57.7 58.6 58.2 59.2 49.0 57.2 54.1 59.2 35.9 58.5 50.7 65.2Aug 59.3 60.1 60.3 61.0 61.9 47.0 56.9 56.2 61.2 34.9 60.3 50.2 65.1Sep 60.6 61.7 60.8 59.0 62.6 47.4 58.3 57.5 66.3 32.7 61.7 52.1 66.4

Auftrags- Auftragse. Auftrags- Lager Beschäf- Verkaufs- Einkaufs- Liefer- Einkaufs- Lager Aus- EMI Leistung eingang Export bestand Fertigwaren tigung preise preise zeiten menge Vormaterial sichten

Zusammenfassung der Indizes (saisonbereinigt, 50 = keine Veränderung zum Vormonat)

IHS MarkitAngela Grobler Henley on Thames RG9 1HG, UK

Tel: +44 1491 461 053 Fax: +44 1491 461 001

e-mail: [email protected]

Die Gruppe der Einkaufsmanager Indizes wird von IHS Markit, einem unabhängigen Marktforschungsinstitut, errechnet. Diese sind das Ergebnis nationaler Umfragen weltweit, die geschätzte und bewährte Kon-junkturindikatoren liefern.

Der IHS Markit/BME Einkaufsmanager Index ist im Jahresabonnement von IHS Markit erhältlich.

Der Einkaufsmanager Index™ (EMI™) wird von IHS Markit in Kooperation mit dem BME erstellt.

Der Bericht basiert auf Umfragen unter einer repräsentativen Auswahl von rund 500 deutschen Industrieunternehmen. 50 = Keine Veränderung gegenüber dem Vormonat Steigende Wachstumsrate

Zunehmende konjunkturelle Abschwächung

IHS Markit/BME Einkaufsmanager Index™

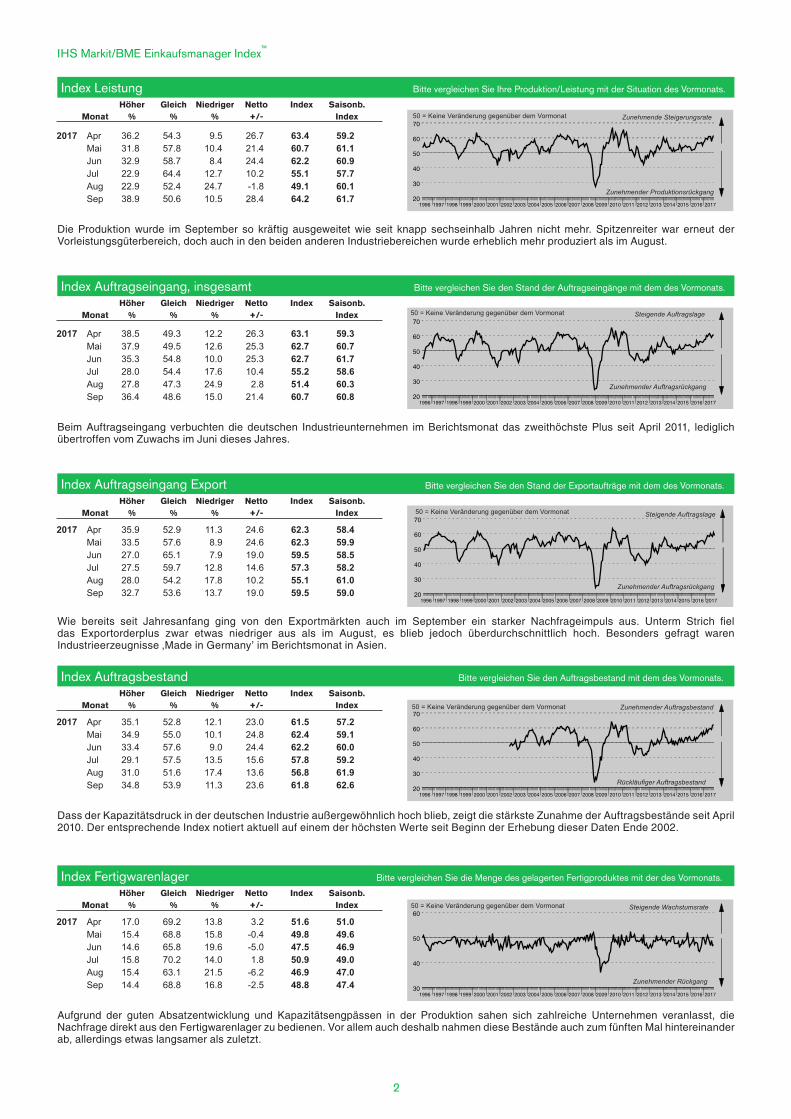

Index Auftragseingang, insgesamt Bitte vergleichen Sie den Stand der Auftragseingänge mit dem des Vormonats.

Index Auftragseingang Export Bitte vergleichen Sie den Stand der Exportaufträge mit dem des Vormonats.

Index Auftragsbestand Bitte vergleichen Sie den Auftragsbestand mit dem des Vormonats.

Index Fertigwarenlager Bitte vergleichen Sie die Menge des gelagerten Fertigproduktes mit der des Vormonats.

Index Leistung Bitte vergleichen Sie Ihre Produktion/Leistung mit der Situation des Vormonats.

Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

2. Oktober 2017IHS Markit/BME Einkaufsmanager Index™ 2. Oktober 2017

20

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

20

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

20

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

20

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

30

40

50

60

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2017 Apr 36.2 54.3 9.5 26.7 63.4 59.2 Mai 31.8 57.8 10.4 21.4 60.7 61.1 Jun 32.9 58.7 8.4 24.4 62.2 60.9 Jul 22.9 64.4 12.7 10.2 55.1 57.7 Aug 22.9 52.4 24.7 -1.8 49.1 60.1 Sep 38.9 50.6 10.5 28.4 64.2 61.7

2017 Apr 38.5 49.3 12.2 26.3 63.1 59.3 Mai 37.9 49.5 12.6 25.3 62.7 60.7 Jun 35.3 54.8 10.0 25.3 62.7 61.7 Jul 28.0 54.4 17.6 10.4 55.2 58.6 Aug 27.8 47.3 24.9 2.8 51.4 60.3 Sep 36.4 48.6 15.0 21.4 60.7 60.8

2017 Apr 35.9 52.9 11.3 24.6 62.3 58.4 Mai 33.5 57.6 8.9 24.6 62.3 59.9 Jun 27.0 65.1 7.9 19.0 59.5 58.5 Jul 27.5 59.7 12.8 14.6 57.3 58.2 Aug 28.0 54.2 17.8 10.2 55.1 61.0 Sep 32.7 53.6 13.7 19.0 59.5 59.0

2017 Apr 35.1 52.8 12.1 23.0 61.5 57.2 Mai 34.9 55.0 10.1 24.8 62.4 59.1 Jun 33.4 57.6 9.0 24.4 62.2 60.0 Jul 29.1 57.5 13.5 15.6 57.8 59.2 Aug 31.0 51.6 17.4 13.6 56.8 61.9 Sep 34.8 53.9 11.3 23.6 61.8 62.6

2017 Apr 17.0 69.2 13.8 3.2 51.6 51.0 Mai 15.4 68.8 15.8 -0.4 49.8 49.6 Jun 14.6 65.8 19.6 -5.0 47.5 46.9 Jul 15.8 70.2 14.0 1.8 50.9 49.0 Aug 15.4 63.1 21.5 -6.2 46.9 47.0 Sep 14.4 68.8 16.8 -2.5 48.8 47.4

Die Produktion wurde im September so kräftig ausgeweitet wie seit knapp sechseinhalb Jahren nicht mehr. Spitzenreiter war erneut der Vorleistungsgüterbereich, doch auch in den beiden anderen Industriebereichen wurde erheblich mehr produziert als im August.

Beim Auftragseingang verbuchten die deutschen Industrieunternehmen im Berichtsmonat das zweithöchste Plus seit April 2011, lediglich übertroffen vom Zuwachs im Juni dieses Jahres.

Wie bereits seit Jahresanfang ging von den Exportmärkten auch im September ein starker Nachfrageimpuls aus. Unterm Strich fiel das Exportorderplus zwar etwas niedriger aus als im August, es blieb jedoch überdurchschnittlich hoch. Besonders gefragt waren Industrieerzeugnisse ‚Made in Germany’ im Berichtsmonat in Asien.

Dass der Kapazitätsdruck in der deutschen Industrie außergewöhnlich hoch blieb, zeigt die stärkste Zunahme der Auftragsbestände seit April 2010. Der entsprechende Index notiert aktuell auf einem der höchsten Werte seit Beginn der Erhebung dieser Daten Ende 2002.

Aufgrund der guten Absatzentwicklung und Kapazitätsengpässen in der Produktion sahen sich zahlreiche Unternehmen veranlasst, die Nachfrage direkt aus den Fertigwarenlager zu bedienen. Vor allem auch deshalb nahmen diese Bestände auch zum fünften Mal hintereinander ab, allerdings etwas langsamer als zuletzt.

2

50=KeineVeränderunggegenüberdemVormonat Zunehmende Steigerungsrate

Zunehmender Produktionsrückgang

50=KeineVeränderunggegenüberdemVormonat Steigende Auftragslage

Zunehmender Auftragsrückgang

50=KeineVeränderunggegenüberdemVormonat

50=KeineVeränderunggegenüberdemVormonat Zunehmender Auftragsbestand

50=KeineVeränderunggegenüberdemVormonat Steigende Wachstumsrate

Steigende Auftragslage

Zunehmender Auftragsrückgang

Rückläufiger Auftragsbestand

Zunehmender Rückgang

IHS Markit/BME Einkaufsmanager Index™ 2. Oktober 2017IHS Markit/BME Einkaufsmanager Index™

Index Beschäftigung Bitte vergleichen Sie die Anzahl der Beschäftigten mit der des Vormonats. Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

Index Einkaufspreise Bitte vergleichen Sie die Einkaufspreise mit denen des Vormonats.

Index Lieferzeiten Bitte vergleichen Sie die Lieferzeiten Ihrer Zulieferanten mit denen des Vormonats.

Index Einkaufsmenge Bitte vergleichen Sie die Menge des zugekauften Materials mit der des Vormonats.

Index Verkaufspreise Bitte vergleichen Sie die Verkaufspreise mit denen des Vormonats.

Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

Kürzer Gleich Länger Netto Index Saisonb.Monat % % % +/- Index

Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

2. Oktober 2017

Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

2

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

20

30

40

50

60

70

80

90

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

20

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

20

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2017 Apr 15.5 82.6 2.0 13.5 56.8 55.1 Mai 12.5 84.5 3.0 9.5 54.8 54.4 Jun 15.5 81.5 3.0 12.5 56.2 56.2 Jul 13.4 81.4 5.2 8.2 54.1 54.1 Aug 14.9 81.9 3.2 11.7 55.8 56.2 Sep 15.6 82.0 2.4 13.3 56.6 57.5

2017 Apr 46.6 52.1 1.4 45.2 72.6 69.5 Mai 39.3 52.2 8.5 30.8 65.4 63.1 Jun 28.1 65.6 6.3 21.8 60.9 58.8 Jul 28.9 62.5 8.7 20.2 60.1 59.2 Aug 28.6 62.5 8.9 19.7 59.8 61.2 Sep 38.2 56.2 5.7 32.5 66.3 66.3

2017 Apr 1.8 69.0 29.2 -27.4 36.3 37.3 Mai 1.8 67.5 30.7 -28.9 35.5 37.2 Jun 1.7 65.2 33.0 -31.3 34.4 36.1 Jul 0.8 67.0 32.2 -31.4 34.3 35.9 Aug 2.3 63.0 34.8 -32.5 33.8 34.9 Sep 3.1 59.8 37.1 -34.0 33.0 32.7

2017 Apr 35.3 53.1 11.7 23.6 61.8 57.4 Mai 35.2 53.3 11.5 23.8 61.9 60.3 Jun 32.9 57.2 9.9 23.0 61.5 59.6 Jul 27.2 59.8 13.0 14.2 57.1 58.5 Aug 27.8 51.4 20.8 7.0 53.5 60.3 Sep 33.9 56.2 9.9 24.1 62.0 61.7

Der Anstieg der Verkaufspreise beschleunigte sich den zweiten Monat in Folge und fiel so stark aus wie seit über sechs Jahren nicht mehr. Ausschlaggebend hierfür war der rasante Kostenauftrieb, den die Unternehmen an ihre Kunden weiterzugeben bestrebt waren.

Der Kostenanstieg erreichte ein Fünf-Monatshoch und fiel stärker aus als im bisherigen Jahresdurchschnitt. Verteuert haben sich laut Befragten neben Chemikalien auch Energie und zahlreiche Metalle, darunter Aluminium, Kupfer, Messing und Stahl.

Der Lieferzeiten verlängerten sich so drastisch wie selten zuvor seit Beginn der Umfrage im Jahr 1996. Lediglich im Nachgang der Finanzkrise zwischen April 2010 und April 2011 war das Ausmaß der Verlängerung noch größer. Gut 37% der Befragten waren im September mit Lieferschwierigkeiten konfrontiert.

Die Einkaufsmenge wurde so kräftig gesteigert wie zuletzt vor knapp sechseinhalb Jahren. Sowohl im Konsum,- als auch im Vorleistungs- und Investitionsgüterbereich vermeldeten die Unternehmen eine überaus rege Einkaufstätigkeit.

3

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2017 Apr 19.6 77.1 3.3 16.3 58.2 56.6 Mai 21.0 75.1 3.9 17.1 58.6 57.9 Jun 21.1 72.8 6.1 14.9 57.5 57.4 Jul 21.1 74.7 4.1 17.0 58.5 57.2 Aug 20.0 74.6 5.4 14.5 57.3 56.9 Sep 23.4 73.6 3.0 20.3 60.2 58.3

Der kräftige Auftragsschub zog den stärksten Beschäftigungsaufbau seit Mai 2011 nach sich. Am meisten neue Stellen wurden diesmal im Investitionsgüterbereich geschaffen, dicht gefolgt vom Vorleistungsgüterbereich.

50=KeineVeränderunggegenüberdemVormonat Steigende Beschäftigungsrate

Zunehmender Beschaftigungsrückgang

50=KeineVeränderunggegenüberdemVormonat Zunehmende Preissteigerung

Zunehmender Preissrückgang

50=KeineVeränderunggegenüberdemVormonat

50=KeineVeränderunggegenüberdemVormonat Kürzere Lieferzeiten

Längere Lieferzeiten

50=KeineVeränderunggegenüberdemVormonat

Zunehmende Preissteigerung

Zunehmender Preissrückgang

Steigende Wachstumsrate

Zunehmender Rückgang

4

40

50

60

70

2012 2013 2014 2015 2016 2017

2017 Apr 37.0 58.6 4.4 32.6 66.3 n/a Mai 37.2 55.9 6.9 30.2 65.1 n/a Jun 38.2 57.3 4.5 33.7 66.9 n/a Jul 35.3 60.0 4.8 30.5 65.2 n/a Aug 36.6 57.2 6.3 30.3 65.1 n/a Sep 39.0 54.8 6.2 32.8 66.4 n/a

Die Geschäftsaussichten binnen Jahresfrist fielen im September sogar noch optimistischer aus als in den beiden Vormonaten. Der entsprechende Index notiert aktuell nur knapp unter dem Rekordhoch von Anfang 2014. Immerhin fast 40% der Befragten erwarten, dass sich der gegenwärtige Wachstumstrend fortsetzen wird. Einige hingegen sehen den Markt zunehmend gesättigt und gehen eher davon aus, dass das hohe Niveau nicht gehalten werden kann.

Index Jahresausblick Einschätzung der Geschäftsaussichten (Produktionsvolumina) in 12 Monaten.

Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

30

40

50

60

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2017 Apr 15.1 70.9 13.9 1.2 50.6 49.0 Mai 15.3 71.5 13.2 2.2 51.1 49.6 Jun 15.2 67.2 17.6 -2.4 48.8 48.0 Jul 15.8 75.1 9.1 6.7 53.3 50.7 Aug 16.7 67.1 16.2 0.6 50.3 50.2 Sep 21.6 63.3 15.1 6.6 53.3 52.1

Besonders weil es vor dem Hintergrund von Lieferschwierigkeiten und -engpässen laut befragten Managern auch zu Hamsterkäufen kam, nahmen die Bestände an Vormaterialien (Rohstoffe und Halbfertigprodukte) so zügig zu wie zuletzt vor neun Monaten.

Index Vormateriallager Bitte vergleichen Sie die Menge des gelagerten Zuliefermaterials mit der des Vormonats.

Höher Gleich Niedriger Netto Index Saisonb.Monat % % % +/- Index

Über Markit Economics

Über IHS Markit

Markit Economics ist ein Spezialanbieter von Konjunkturumfragen und -indikatoren. Hierzu zählt auch der Einkaufsmanagerindex™ (EMI™), derin über 40 Ländern und Schlüsselmärkten einschließlich der Eurozoneauf Basis monatlich durchgeführter Umfragen für jedes dieser Länderberechnet wird. Aufgrund ihrer Aktualität und Zuverlässigkeit genießendieEinkaufsmanagerindizesbeiZentralbankenundEntscheidungsträgern

derWirtschaftsowieaufdenweltweitenFinanzmärktenhohesAnsehen.InvielenLändernstehenaußerdenEinkaufsmanagerindizeskeineweiterenvergleichbarenKonjunkturdatenzurVerfügung.

FürweitereInformationenwendenSiesichbittean:E-Mail:[email protected];Tel:+441491461053

ErläuterungenDer vorliegende Bericht basiert auf einer monatlichen Datenerhebung,die in Form eines Fragebogens erfolgt, der von Einkaufsleitern bzw.Geschäftsführernvonca.500verschiedenenFirmenderVerarbeitendenIndustrie beantwortet wird. Die Teilnehmer der Umfrage wurden sowohlnachgeographischenalsauchbranchenmäßigen(IndustriezweiggruppennachSIC)Gesichtspunktenzusammengestellt.Siegründetsichaufdemregionalen,anteilmäßigenBeitragderFirmenzumBruttoinlandsprodukt.

DieUmfrageergebnissezeigenimEMI™(IHSMarkit/BMEEinkaufsmanagerIndex™) die Veränderungen des Berichtsmonates im Vergleich zumVormonatan.BasisderBewertungistjeweilsdieMonatsmitte.

Der EMI setzt sich aus insgesamt fünf Einzelindizes mit folgenderGewichtungzusammen:IndexNeuaufträge0.3,IndexLeistung0.25,IndexBeschäftigung 0.2, Index Lieferzeiten 0.15, Index Vormateriallager 0.1

-dabeigehtder IndexLieferzeitenmitumgekehrtemVorzeichenbeiderBerechnungdesIndikatorsein.DerIndex(abgeleitetvomamerikanischenPMI)wirderstellt,umeinenallgemeinenÜberblicküberdiekonjunkturelleLageinderVerarbeitendenIndustriezuermöglichen.EristeinFrühindikatorfürdiegesamteWirtschaft.

Die einzelnen Diffusionsindizes sind nützliche Bewertungskriterien, dieaktuelleRichtungsveränderungenfrühzeitiganzeigen.EineNotierungdesGesamtindex(EMI)über50.0signalisiertWachstumindieserMessgröße,unter 50.0 Rückgang. Die Saisonbereinigung der Daten erfolgt auf derGrundlagedes“USBureauoftheCensusX11program”.DieunbereinigtenUrsprungsdatenunterliegennachihrerErstveröffentlichunggrundsätzlichkeinerRevision.DiesaisonbereinigtenDatenhingegenkönnenaufgrundaktualisierterSaisonbereinigungsfaktorenbeiBedarfrevidiertwerden.

2. Oktober 2017

LizenzrechtSämtliche Lizenz- bzw. Eigentumsrechte am IHS Markit/BMEEinkaufsmanager Index liegen bei IHS Markit. Jegliche Art der Nutzungder hierin enthaltenen Informationen, einschließlich ihrer VervielfältigungundVerbreitung,istnurmitvorherigerZustimmungvonIHSMarkitzulässig.MarkitübernimmtkeinerleiHaftungoderGarantiefürdieInformationenoderderenRichtigkeit,VollständigkeitundGenauigkeit,sowiefürVerzögerungen

derVeröffentlichungstermineoder fürVerluste, die sichausderNutzungderInformationenergebenkönnten.EMI™,Einkaufsmanagerindex™,PMI®undPurchasingManagers’Index®sindHandelsmarkenbzw.eingetrageneHandelsmarkenoderunterliegendemLizenzrecht vonMarkitEconomicsLimited. IHS Markit ist eine eingetragene Handelsmarke der IHS MarkitLimited.

Als einer der Weltmarktführer in seiner Branche liefert IHS Markit(Nasdaq:INFO)UnternehmenderwirtschaftlichbedeutendstenBranchenund Märkte, Finanzinstitutionen und Regierungen erfolgskritische,zukunftsentscheidende Informationen, Analysen und Lösungen. Damitsteigern wir deren operative Effizienz und ermöglichen wissensbasierte, sichereundsouveräneEntscheidungen.ZudenKundenvonIHSMarkitzählen über 50.000 der einflussreichsten Unternehmen, darunter 85

ProzentderFortuneGlobal500UnternehmenunddieWeltmarktführerder Finanzinstitutionen sowie Regierungsorganisationen. IHS Markitmit Hauptsitz in London ist auf nachhaltiges, profitables Wachstum ausgerichtet.

IHSMarkit isteineingetragenesWarenzeichender IHSMarkitLtd.AlleanderenUnternehmens-undProduktnamenkönnenWarenzeichenihrerjeweiligenInhaber©2017IHSMarkitLtd.sein.

50=KeineVeränderungin12Monaten

Zunehmend pessimistische Geschäftserwartungen

Zunehmend optimistische Geschäftserwartungen

50=KeineVeränderunggegenüberdemVormonat Steigende Wachstumsrate

Zunehmender Rückgang

Metalle SICMetalle, allgemein 28Aluminium 15,29,30,31,34Kupfer 29Edelstahl 29,31Kobalt 24Kupfer 29,31,34Messing 31,33,36Nickel 29Roheisen 28Stahl 26,28,29,30,34Isolierter Stahl 31Wolfram 27ErzeugnisseausMetall SICAluminium-Halbzeuge 29Aluminiumhaltige Artikel 34Aluminiumprodukte 34Aluminiumprofile 26,29Bleche (z.B. S355) 29,34Hochtemperaturkabel 31Ferrolegierungen 27Gussteile 34Kupferhalbzeuge 29Kupferhaltige Artikel 34Kupferhaltige Produkte 31Maschinenbauteile 34Messingdrehteile 29Metallprodukte 31Präzisionsteile 29Schmiedeteile 34Stahlartikel 34Stahlschrott 28Stahlhaltige Artikel 34Stahlprodukte 34Teile aus Stahl 29Verbindungsteile (Muttern) aus Taiwan und China 34Vormaterial für Stahl 26Vormaterial Stahlerzeugnisse 27Zeichnungsteile 34Zinkderivate 24Elektrotechnik&Elektronik SICAktive elektronische Bauteile 34Elektrikkomponenten 34Elektrische Ausrüstungen 29Elektronik 29,31Elektronikkomponenten 34,35Elektronische Bauteile 35Flash 31Kondensatoren 31,32Leistungshalbleiter 32Leiterplatten 31Mikroprozessoren 31Passive elektronische Bauteile 34PCB (Rohleiterkarten) 35

Speicher 30Chemikalien SICChemikalien allgemein 24Benzol 24Bisphenol A 24Harnstoff 20Kältemittel 29Klebstoffe (PU basierend) 26Lacke 28Lithium 24Lösemittel 28MEK 24MIBK 24MUF-Leime 20Nicht börsengehandelte Grundchemikalien 24Olefine 24Ölpreisabhängige Produkte 24Pyrogene Kieselsäuren 24Schmierstoffe 27Titandioxid 21,24UF-Leime 20Volumenprodukte 24Zirkon 24Kunststoffe SICKunststoffe, allgemein 29EPS 25Kunststoff PP 20Kunststoffgranulate 31PA66 29PCB (Platinen) 32PET 15PMMA 25,34Polyester 31Polyethylen 25Polyolefine 25PP 24PU-Rohstoffe 24Silikon-Rohstoffe 24Silikonschäume 25Spritzgussteile 31Styrolhaltige Produkte 24Technische Kunststoffe 25Papier&Holz SICPapier, allgemein 15,20,25Pappe 15Pulp 21Wellpappenrohpapiere auf Frischfaserba-sis 21Zellstoff 20,21Verpackungsmaterial SICVerpackungen, allgemein 21,24,30Kartonagen 36Kartons 24Pappfässer (Fibredrums) 24

Gummi SICReifen 34Brennstoffe&Energie SICEnergie, allgemein 24Diesel 15Gas 31Gase 29Strom 31Technische Gase 34Verschiedenes SICChromerzsand 28Cuphin 36Entsorgung 28Fenster aus PMMA 34Feuerfeste Steine 27Katalogteile 29Luftfracht 31MRO 34Norm-Standard- und Listenteile 29Rohstoffe 27,29,34Rohstoffe aus China & USA (bedingt durch den Hurrikan) 24Werkzeuge 29

15/16Nahrungsmittel-,Getränke-&Tabakindustrie17 Textilindustrie18 Schuh-&Bekleidungsindustrie19 Leder&Lederwaren20 Holz-&Möbelindustrie21 Papier&Papierprodukte22 Druck-&Verlagsindustrie

23 Brennstoffe&Energie24 ChemischeIndustrie25 Gummi-&Kunststoffverarbeitung26 ProdukteausnichtmetallischenMineralien27 MetallverarbeitendeIndustrie28 Metallprodukte&Sonstiges29 AndereMaschinen&Zubehör

30 Büromaschinen&Datenverarbeitungsgeräte31 ElektrischeIndustrie32 Radio,Fernsehen&Kommunikation33 FeinmechanischeIndustrie34 Kraftfahrzeugindustrie&Zulieferer35 AndereTransportmittel36/37AndereIndustriezweige

Die unten aufgeführten Daten beziehen sich auf die Bezugspreise für die Gesamtheit der Basismaterialien zur Absicherung der Produktion. Die Branchen (Standardisierungs-Codes), die eine Veränderung feststellten, sind in nachfolgender Tabelle ausgewiesen. Beispiel: man findet in der Tabelle ‘Produkte teurer auf dem Markt’ unter dem Oberbegriff `Metalle’ das Produkt “Stahl”,

welches von den Befragten als teurer genannt wurde. Da wir die Meldungen der Umfrageteilnehmer unzensiert wiedergeben, kann es vorkommen, dass Produkte sowohl als teurer als auch als billiger aufgelistet sind. Dies resultiert aus der aktuellen Marktlage sowie der unterschiedlichen Art des Einkaufs der Firmen und unterliegt nicht der Kontrolle oder dem Einfluss von IHS Markit.

Produkte teurer auf dem Markt (Schlüsselnummer der Industriezweige SIC von 1992)

Einkauf im September

Anforderungsformular

Fax-Antwort an +49 (0)69 30838-199

IHS Markit / BME Einkaufsmanager Index (EMI)

EMI-Abopreis (jährlich, 12 Ausgaben):

490,- € zzgl. MwSt.

Anrede: Frau Herr

Name:

Vorname:

Funktion:

Firma:

Adresse:

E-Mail:

Tel.:

Fax:

BME-Mitgliedsnummer:

Branche:

Umsatz (in Mio. €):

Betriebsgröße (Mitarbeiteranzahl):

Hiermit fordern wir verbindlich das Jahresabo des IHS Markit/BME Einkaufsmanager Index (mit 12 Ausgaben) an. Es wird immer ein volles Kalenderjahr berechnet. Bei Bestellung im Laufe des Jahres wird eine Rumpfrechnung erstellt. (Kündigungsfrist: acht Wochen vor Ablauf des Jahres)

Datum und Unterschrift:

Ansprechpartner

Andreas Hermann Leiter Benchmark Services

BMEnet GmbHBolongarostraße 82, 65929 Frankfurt Tel.: 069 30838-207 Fax: 069 30838-199

E-Mail: [email protected]