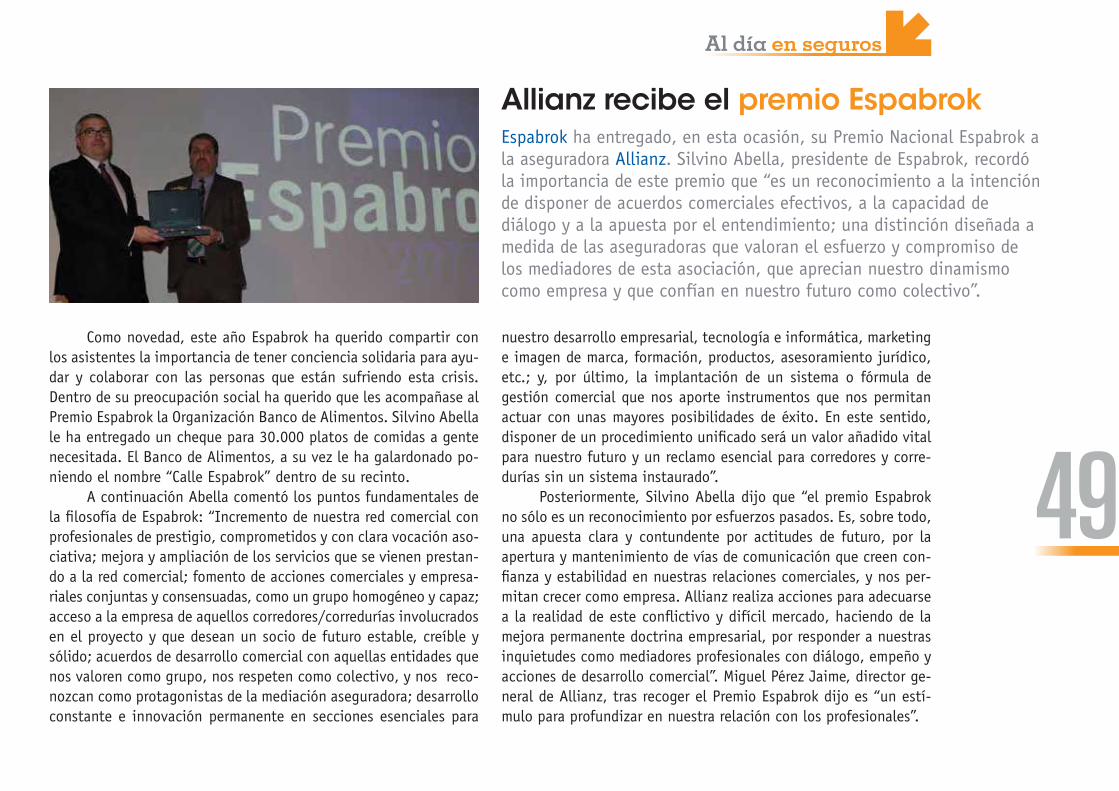

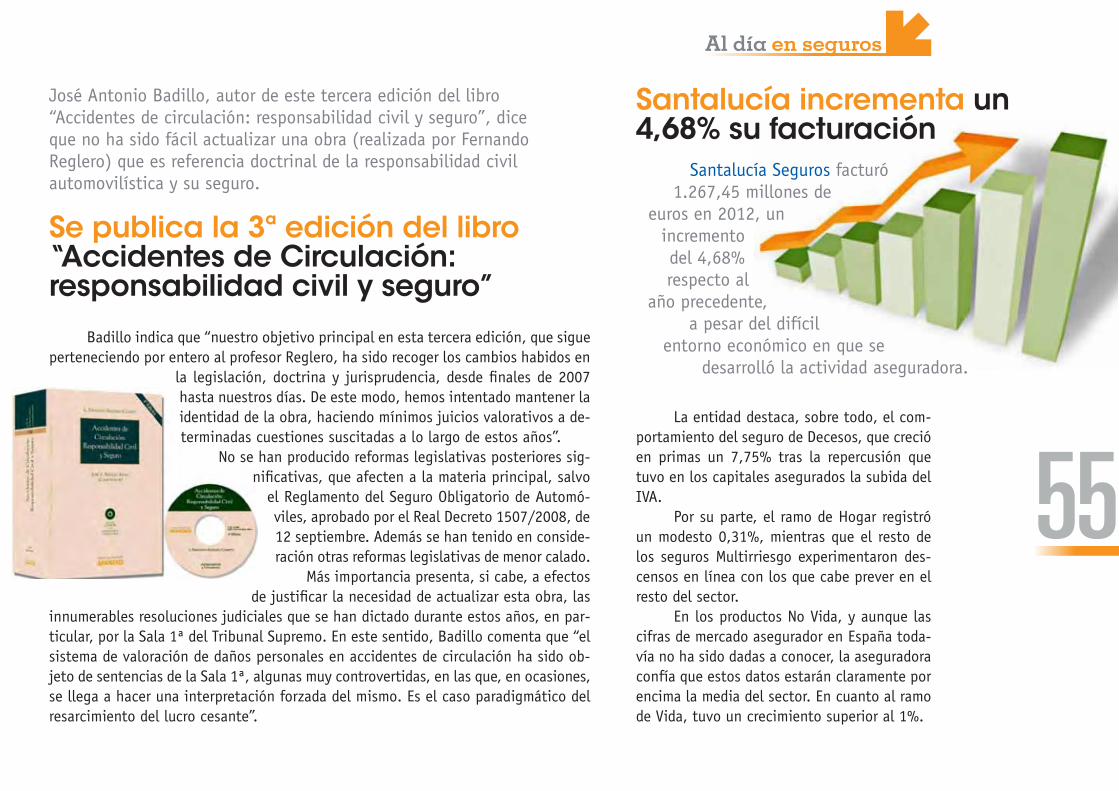

Gustavo Cara, director comercial de Allianz Global Assistance · 2013-09-05 · Gustavo Cara,...

68

NÚMERO 22 F EBRERO 2013 www.pymeseguros.com Punto de encuentro La relación entre corredores y aseguradoras debe ser de empresa a empresa Mas a fondo A los corredores no les satisface el servicio que las aseguradoras prestan en los siniestros In situ Claves para alcanzar un objetivo empresarial Gustavo Cara, director comercial de Allianz Global Assistance La apuesta por la innovación dinamizará ASISTENCIA VIAJES la en

Transcript of Gustavo Cara, director comercial de Allianz Global Assistance · 2013-09-05 · Gustavo Cara,...

NÚMERO 22 FEBRERO 2013

www.pymeseguros.comNÚMERO 22 FEBRERO 2013

www.pymeseguros.com

Punto de encuentroLa relación entre corredores yaseguradoras debe ser de empresa a empresa

Mas a fondoA los corredores no les satisface el servicio que las aseguradoras prestan en los siniestros

In situClaves para alcanzar un objetivo empresarial

Gustavo Cara, director comercial de Allianz Global Assistance

La apuesta por la innovación dinamizará ASISTENCIA

VIAJESASISTENCIAASISTENCIAASISTENCIAASISTENCIA

VIAJESVIAJESVIAJESVIAJESla

VIAJESVIAJESen

Hemos creado Passport Flexi, el único seguro en el mercado que te permite anular un viaje solo “porque han cambiado mis planes”. Sin que preguntemos nada más, con total libertad.

Sin más explicaciones...

Y muchas más soluciones Passport...

solo porque tus planes han cambiado

Ya puedes contratar el seguro “Franquicia Cero” para garantizar el reembolso de la franquicia del seguro de alquiler de coche

Estamos de estreno. Porque el mundo cambia, los viajes cambian y las nece-sidades de los viajeros también cam-bian. Hemos renovado todos nuestros productos Passport para garantizar que no descuidamos ningún detalle de un viaje.

Para más información llámanos al 902 40 24 40

www.allianz-assistance.es

RENOVAMOSTU PASSPORT!

03

Editorial

Es importante pensar como empresa

Carmen PeñaDirectora de [email protected]

La crisis ha traído un confl icto añadido a los corre-dores porque la reducción de ingresos les está obligado a realizar una mejor gestión empresarial. El problema es que muchos empezaron como corredores y no como em-presarios y se encuentran con que les falta cultura y formación empresarial. Por eso, muchos están recurrien-do al coaching como herramienta. Para ellos es una ayu-da ponerse en manos de un coach que te orienta sobre los objetivos que quieres cumplir y la mejor forma de hacerlo (ver In situ).

Hasta hace unos años el negocio iba bien y no era necesario llevar una excelente gestión empresarial para tener benefi cios. Ahora todo a cambiado, como explican los participantes de la mesa redonda organizada por PymeSeguros (ver Punto de encuentro), es necesario pen-sar como empresa. Incluso se atreven a reivindicar un

trato de empresa a empresa con las aseguradoras. De esta forma, las compañías dejarán de ver a los corredores como vendedores a los que hay que reclamar que mejoren sus ventas y empezarán a tratarles como empresas con las que se establecen estrategias anuales.

Esta necesidad de profesionalización de la media-ción para llegar a ser mas rentable, también ha llevado al Consejo General de los Colegios de Mediadores de Se-guros y a CECAS a crear un “Plan Estratégico para la Mediación” (ver Innovando) para cinco años, que estará listo para ser utilizado. Habrá planes diferenciados para cada tipo de mediador. Realmente, lo que se busca es potenciar la profesionalidad, la rentabilidad y la compe-titividad de la mediación.

04

Sumario

DirectoraCarmen Peñ[email protected] [email protected]

Área [email protected]

roberto Peñ[email protected]

interactiviDaDDigytalia

maquetación Y DiseñoestuDio 9C

FotógraFairene meDina

banco De imÁgenesFotolia

Staff

Número 22 • Febrero 2013www.pymeseguros.comISSN 2173-9978Difusión gratuita

C/ Juan PasCual, 21 - 4º B28017 MADRIDTF: 91 367 04 46

06 Hablando claroGustavo Cara, director comercial de Allianz Global Assistance. La apuesta por la innovación dinamizará la Asistencia en Viajes.

18 Mas a fondoA los corredores no les satisface el servicio que las aseguradoras prestan en los siniestros.

12 Punto de encuentroLa relación entre corredores y aseguradoras debe ser de empresa a empresa.

05

03 EditorialEs importante pensar como empresa.

30 Productos Los últimos seguros del mercado.

34 Al día Noticias de economía y de seguros.

66 Rincón de lectura Libros útiles para la empresa.

58 Bajo el peso de la LeyOferta motivada de indemnización en los accidentes de circulación.

64 InnovandoEn tres meses estará listo el “Plan Estratégico para la Mediación”.

24 In situClaves para alcanzar un objetivo empresarial.

62 Algo mas que negocioConstruyendo las bases de la sociedad que queremos.

06

Hablando claro

¿Cómo se ha comportado el ramo de Asistencia en Viaje el año pasado?

Lógicamente las circunstancias económicas actuales han im-pactado directamente en las ventas de los seguros de Viaje. Sobre todo, en lo que respecta al turismo emisor. En Allianz hemos reco-nocido la oportunidad que también conlleva la crisis y hemos inno-vado en tecnología, hemos adaptado el seguro a las necesidades que tenemos actualmente en el momento de viajar. Con lo cual yo creo que estamos bien preparados para afrontar este año, que espero sea el último de la crisis.

La Asociación de Agencias de Viaje de Negocio (Gebta) ha realizado un estudio en el que dice que ahora los viajes de las empresas han crecido, pero son mas cortos...

El ramo de Asistencia en Viaje no pasa por un buen momento. Pero Gustavo Cara cree que aunque la

demanda interior ha bajado, se compensará con la exterior, sobre todo de países nórdicos. También hace

hincapié en la importancia que está teniendo la modalidad “corporate”, para las empresas que salen

al exterior. Un negocio que está prácticamente en manos de los corredores. Allianz Global Assistance

afronta el año con esperanza debido a su apuesta por la innovación. Además de nuevos productos, “somos la única compañía que utiliza los códigos QR para la

declaración de siniestros. En tan solo seis meses, hemos alcanzado por esta vía un 20% de declaración

de siniestros. Es un dato que avala que ha sido una gran idea”.

La apuesta por la innovación dinamizará

la asistencia en Viajes

Gustavo Cara Director comercial de Allianz Global Assistance

07

Nosotros hemos notado un incremento en lo que llamamos el negocio Corporate (todo el negocio de empresas para dar soluciones a sus empleados en el momento de viajar, porque cuando se tiene empleados desplazados, la responsabilidad es de la compañía). Ade-más de cubrir las responsabilidades de los empleamos también lo hacemos con las necesidades de las empresas.

¿Qué cree que ocurrirá este año en este ramo?Y quién lo sabe. Sabemos que seguirá siendo un año comple-

jo. La venta de los seguros de Asistencia en Viaje van ligados a la venta de viajes. Teniendo en cuenta que en España hay más de cinco millones de parados, no podemos esperar que crezca el turis-mo emisor. El viajero español se centrará en el viaje doméstico. No obstante, consideramos que repuntará el turismo receptivo. España cada vez es mas atractiva para países nórdicos de Europa, donde se están recuperando económicamente. Para Allianz Global Assistance 2013 será un buen año. Todo el trabajo realizado durante 2012 se reflejará en un incremento notable de la facturación en este ramo este año.

¿Con qué problemas se está encontrando ahora el ramo de Asistencia en Viaje?

Vemos que los clientes están buscando productos cada vez más económicos, renunciando a la calidad del mismo. Este es un proble-

ma que afrontamos todas las compañías. Por suerte, todos nuestros partners conocen nuestra calidad de servicio, saben valorar la importancia de la calidad en dichos servicios y no van a renunciar a ella, porque les ayu-da a fidelizar a sus clientes. Somos una com-pañía que busca la excelencia en el servicio y siempre priorizaremos esta calidad en la atención a nuestros clientes frente a cualquier otra consideración o factor.

Sorprende que aunque el coste de este seguro es bajo, no esté generalizado ¿Qué se puede hacer para cambiar esta situa-ción?

Es cierto que el comportamiento de compra en la contratación de este tipo de seguros es considerablemente inferior al de otros países (como Reino Unido, Alemania, etc…) donde el viajero está muy concienciado de la necesidad de cubrir los riesgos que conlleva un viaje. Pero afortunadamente esa tendencia ya está cambiando en nuestro país. De hecho, para viajar a determinados destinos las autoridades de allí exigen la contratación de un seguro de Asisten-cia en Viaje. Lo notamos, por ejemplo, en el mercado de líneas aéreas en el que somos líderes.

Continuamente, se está hablando de la internacionalización de las empresas. ¿Cómo está influyendo eso en la contratación de este tipo de seguros?

Precisamente esta circunstancia nos favorece. Somos una com-pañía global que actúa de forma local. Por eso, cuando ofrecemos soluciones a las empresas que están enfocadas en la internaciona-lización (hay que tener en cuenta no solo a los empleados que viajan, sino también a los que están desplazados a otros países) sabemos que tenemos que ofrecer un abanico importante de pro-

“Nuestros partners valoran la importancia de la calidad en el servicio, porque les ayuda a fidelizar a sus clientes”

“A día de hoy somos la única compañía que podemos organizar un

traslado en avión en menos de dos horas desde cualquier sitio del mundo”

08

Hablando claro

ductos, no solo para el empleado sino también para las familias que se desplazan con él y también cubrir las necesidades de la compañía. Tenemos claro que no todas las empresas necesitan lo mismo. Somos líderes en el mercado de asistencia porque somos capaces de darle al cliente en cada país el producto que necesita y cobrarle en su moneda local. Tenemos presencia en todo el mundo y éste es uno de nuestros valores añadidos. A día de hoy, somos la única compa-ñía que podemos organizar un traslado en avión medicalizado en menos de dos horas desde cualquier sitio del mundo. Es importante

trasladar a una empresa la tranquilidad de que sus empleados van a estar perfectamente atendidos estén donde estén.

El seguro de Asistencia en Viaje tiende a ser más flexible y adaptable a las necesidades específicas de cada cliente...

Cada viajero es distinto y no busca lo mismo. Además, el consumidor está mas concienciado de sus necesidades y la demanda que recibimos por parte del mercado cada vez es mas exigente. El éxito de una compañía es saber ofrecer a cada cliente lo que nece-

“Este año queremos crecer considerablemente en el canal de corredores”

A pesar de que es un seguro que, en ocasiones puede ser una puerta de entrada para conseguir el negocio asegurador de una empresa, al canal de corredores les está costando apostar por la Asistencia en Viaje. Gustavo Cara cree que es debido a que “los corredores prefieren dedicar sus esfuerzos a la venta de otros productos que les proporcionan más ingresos”. Sin embargo, el director comercial de Allianz Global Assistance les recuerda que “no deben olvidar que todo suma y que cada vez se viaja mas al extranjero y tienen que dar soluciones a sus clientes también en este sentido. Eso se está empezando a notar porque están trayendo mas negocio

de las empresas con las que ya están trabajando. El corredor suele vender seguros a compañías y busca unas coberturas para el viajero de negocios. En ocasiones, incluso son productos hechos a medida para la empresa”. Cara cree que el mayor valor añadido que su empresa aporta al corredor de seguros es su calidad de servicio. “Una asistencia bien gestionada, al final, es una herramienta de fidelización para el corredor. El cliente que ha sido bien atendido no se arriesgará a contratar el seguro con otra compañía. Además, contamos con un abanico de productos que proporcionan al corredor una amplia

oferta para poder dirigirse al mercado”.En este momento, el corredor aporta solo entre un 5% y un 7% de los seguros individuales porque se compran principalmente en las agencias de viajes. Sin embargo, “nuestra estrategia este año es crecer considerablemente en el canal de los corredores. Por eso, hemos creado una campaña de acercamiento a las corredurías para explicar la importancia de nuestros productos y la necesidad de asegurar la asistencia en viaje a los empleados de las empresas con las que trabajan. Vamos a poner a su disposición comentarios comerciales y queremos darles formación”, afirma Gustavo Cara.

09

sita en cada viaje. La oferta cada vez es mas especializada. No es lo mismo un viajero de business, que uno vacacional.

Contamos ahora mismo con un amplio abanico de seguros de viaje capaces de responder a las necesidades de cualquier tipo de viajero. Passport Anulación, Asistencia, Multicobertura, Grupos, Es-tancias, Nieve, Congresos, Franquicia 0, Corporate y Estudiantes.

Hemos adaptado los productos Corporate a las necesidades de los viajeros. No es lo mismo alguien que vaya a Estados Unidos (que necesita unas coberturas médicas mas amplias), que los que van a Europa. Lo importante es detectar las necesidades en cada parte del mundo y saber perfectamente cómo funcionan los sistemas sanitarios y tener muy localizado cómo son las prestaciones que necesita la persona desplazada. Hay sitios donde no hay cobertura médica y tenemos que tener muy claro que hay que actuar con rapidez. No es lo mismo repatriar a alguien de un país europeo que hacerlo de uno asiático.

Acabamos de lanzar al mercado el Passport Flexi, un producto que por sus características, flexibilidad y capa-cidad para adaptarse a las necesidades de los viajeros revolucionará el mercado de los seguros de viaje. También hemos puesto a dispo-sición de los clientes, para su contratación de forma individual sin necesidad de que esté asociado a otro seguro, el Passport Franquicia 0. Son dos hitos que, sin duda, influirán definitivamente en el de-sarrollo de nuestro negocio de seguros de viaje el próximo año.

En la cobertura de los viajes de negocio, el seguro se ha convertido en una especie de Multirriesgo que da una solución lo más integral posible al problema que se pueda plantear tan-to para el empleado como para la propia empresa...

Estamos totalmente de acuerdo con este planteamiento y creo que es la evolución correcta. A día de hoy, cuando ofrecemos solu-

ciones aseguradoras debemos contemplar todos los po-sibles riesgos de una persona que está viajando. No se trata solo de cubrir gastos médicos. Hay muchas cosas alrededor, que tienen que ser solucionadas. Hay que tener en cuenta que alguien que está desplazado en otro país, ha dejado aquí su hogar y familia, que también requiere de una asistencia. El viajero business necesita un seguro adap-tado a sus necesidades, pero no olvidemos que quien paga el viaje es la empresa y también requiere algunas coberturas en

este sentido. De hecho, disponemos de un mapa de riesgos que nos permite conocer las características sanitarias de cada destino y las empresas que confían en nosotros saben perfectamente que su empleado (así como sus familiares) estarán perfectamente atendi-dos en caso de tener cualquier incidente.

Allianz Global Assistance ha incorpo-rado a sus pólizas de seguro de Viaje un código QR (o código BIDI), que permite a sus clientes gestionar de forma automática sus siniestros o consultar todas las garan-

“El comportamiento de compra en la contratación de este tipo de seguros es considerablemente inferior al de otros países (como Reino Unido, Alemania, etc…) donde el viajero está muy concienciado de la necesidad de cubrir los riesgos que conlleva un viaje”

10

Hablando claro

tías del seguro suscrito. ¿Cuál es su valoración de su utilización y eficacia?

La incorporación de los códigos QR ha sido, sin duda, un éxi-to. Teniendo en cuenta que somos la única compañía que los está utilizando para la declaración de siniestros, creemos que haber al-

canzado por esta vía un 20% de decla-ración de siniestros, en tan solo seis meses, es un dato que avala que fue una gran idea. A través de él se agili-za muchísimo la tramitación de los siniestros porque el tiempo de respues-ta es mas corto. Ya tenemos los datos del cliente en el código Bidi y, por tanto, éste no necesita rellenar formu-larios. Todo esto hace que sea mayor

la sensación de calidad por parte del asegurado. De hecho, poco a poco, los estamos incorporando a las pólizas de todos nuestros partners.

¿Cómo está influyendo las aplicaciones App de los móviles y de las tablets en el servicio que ofrecen las aseguradoras de asistencia en viajes?

Obviamente, cada vez es mas importante. Recientemente he-mos lanzado una aplicación para viajes en nuestra web con infor-mación sobre sus destinos y consejos, que les puede ser de utilidad. Por otro lado, somos capaces de integrar la venta de seguros en los Apps de reservas de nuestros clientes. Para Allianz Global Assistan-ce ser pioneros en la incorporación de todas las innovaciones dis-ponibles que faciliten el bienestar y la seguridad de nuestros clien-tes es una absoluta prioridad. Es una forma de fidelizar al cliente tanto para Allianz Global Assistance como para los corredores que trabajan con nosotros, porque ofrecen mas cosas a sus clientes.

Allianz Global Assistance tiene acuerdos de comercializa-ción con Air Europa, Iberia y Privalia Travel, ¿Qué tipo de segu-ros se está vendiendo a través de ellos?

Se trata de seguros de asistencia en viaje y anulación. Pero ninguno es igual a otro. El perfil de un cliente de Air Europa no es el mismo que el de Iberia. Por lo tanto, cada uno tiene unas nece-sidades diferentes.

Carmen Peña

Fotos: Irene medIna

“Acabamos de lanzar al mercado el ‘Passport Flexi’, un producto que por sus características, flexibilidad y capacidad para adaptarse a las necesidades de los viajeros, revolucionará el mercado de los seguros de viaje”

FotografíaProfesional

ComunicacionPrensa

Foto corporativaReportaje.....

Irene Medina677 552 881

[email protected]. irenemedina.com

Punto de encuentro

La crisis está obligando a los corredores a preocuparse mas de su faceta empresarial, un poco olvidada durante los años de abun-dancia. La crisis, la distribución multicanal, el descenso de la prima media con la que trabajan... Todo, según Tomás Rivera, director general de Gesfive Correduría de Seguros y consejero delegado de Espanor, A.I.E., “nos obliga a cuidar mas de nuestra faceta empre-sarial. Los mediadores profesionales debemos empezar a dejar de pensar en términos de primas y hacerlo mas en términos de comi-siones. La crisis nos obliga a trabajar con una política presupuesta-ria muy rigurosa. Tenemos que atender mas a esa faceta de control

de los gastos y rentabi-lidad de los ingresos. También es importante que empecemos a exte-riorizar todas aquellas tareas administrativas

que podamos. Porque estar con unas plantillas que se dedican a administrar carteras nos llevará a la ruina”.

David Heras, director general de Hiscox España, coincide en que “cuando hay opulencia, es muy fácil gestionar un negocio. Pero cuando las cosas se complican como ahora, es el momento de ser mas profesional y de trabajar en término de eficiencia. Hiscox, por ejemplo, ha inventado los cuestionarios precotizados que permite emitir la póliza en menos de 48 horas. Lo que tenemos que hacer entre todos es que los procesos sean muchísimo mas simples y fá-ciles, tanto del lado de la compañía como de la correduría”.

12

Estrategias de gestión para los corredores

Tomás Rivera

David Heras

Pedro Piris.

Cuando las cosas se complican, es el momento de ser muchísimo mas profesional. Ahora las corredurías están gestionando clientes y se están preocupando en saber qué servicios les tienen que dar. Además, demandan de las aseguradoras, que no se les trate como un vendedor, sino que su relación sea de empresa a empresa.

La relación entre corredores yaseguradoras debe ser

DE EMPRESA A EMPRESA

13Por su parte, Pedro Piris, de la correduría Lorza Mediación, y

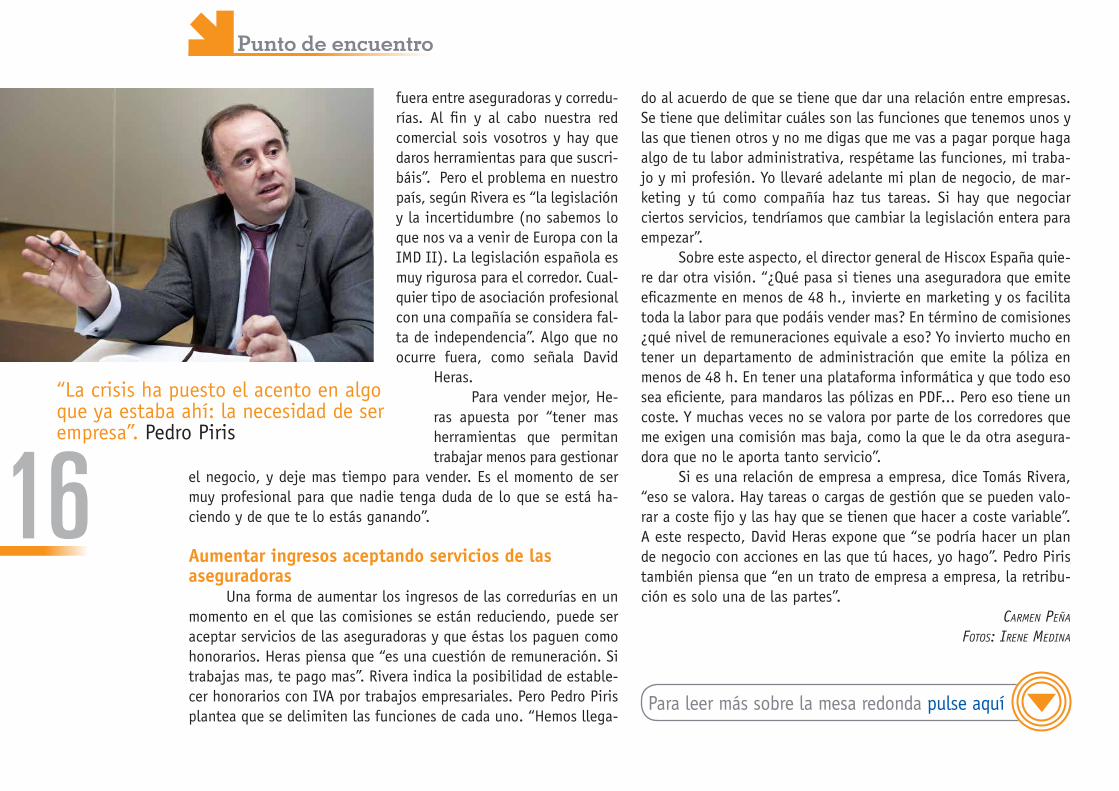

secretario de E2000 Asociación, piensa que “la crisis ha puesto el acento en algo que ya estaba ahí, que es la necesidad de ser em-presa. También debemos pedir al legislador que se regule y trabaje-mos todos con las mismas armas. Que se pida profesionalidad, trans-parencia, y eso hay que demandárselo ya. Bancaseguros nos está haciendo mucho daño porque no se atiene a las mismas normas”.

Apuesta por un cliente diferenciadoA nivel individual ya se han empezado a movilizar las corre-

durías para establecer estrategias de gestión que hagan viables las empresas. Tomás Rivera nos explica su caso: “nuestra correduría apuesta por el cliente basado en un plan de marketing que nos permita diferenciarle en función de su peso en la cartera. Todos los clientes no son iguales. Pero, sobre todo, porque no todos quieren lo mismo. Nos hemos propuesto elevar el ratio de pólizas por clien-

tes del 1,4 (que es la media de los corredores de seguros) a 2, en dos años. Para eso, hemos establecido un plan de marketing y, sobre todo, hemos trabajado con una empresa de coaching que ha entre-nado a la organización en esa nueva forma de pensar. Ya no admi-nistramos pólizas, ahora gestionamos clientes. Ahora nos preocupa-mos en saber en qué sector está y qué servicios le tenemos que dar”.

Por otra parte, el consejero delegado de Espanor piensa que es importante “la integración porque si estamos solos, lo tenemos muy complicado. No solo como lobby, sino también a efecto de economía de escala. Si quere-mos estar en la distribución multicanal, vender por Internet, disponer de call center y tener plataformas a las que desplazar nuestras tareas administrativas, o lo hacemos en grupo o no lo hacemos”. Piris cree que “debemos de ir a mas. Hay que unirnos no solo los corredores dentro de aso-ciaciones, sino también las asociaciones y colegios de mediadores. Tenemos muchos puntos en común. ¿Por qué no vamos a caminar juntos en ellos? En E2000 apostamos por eso”.

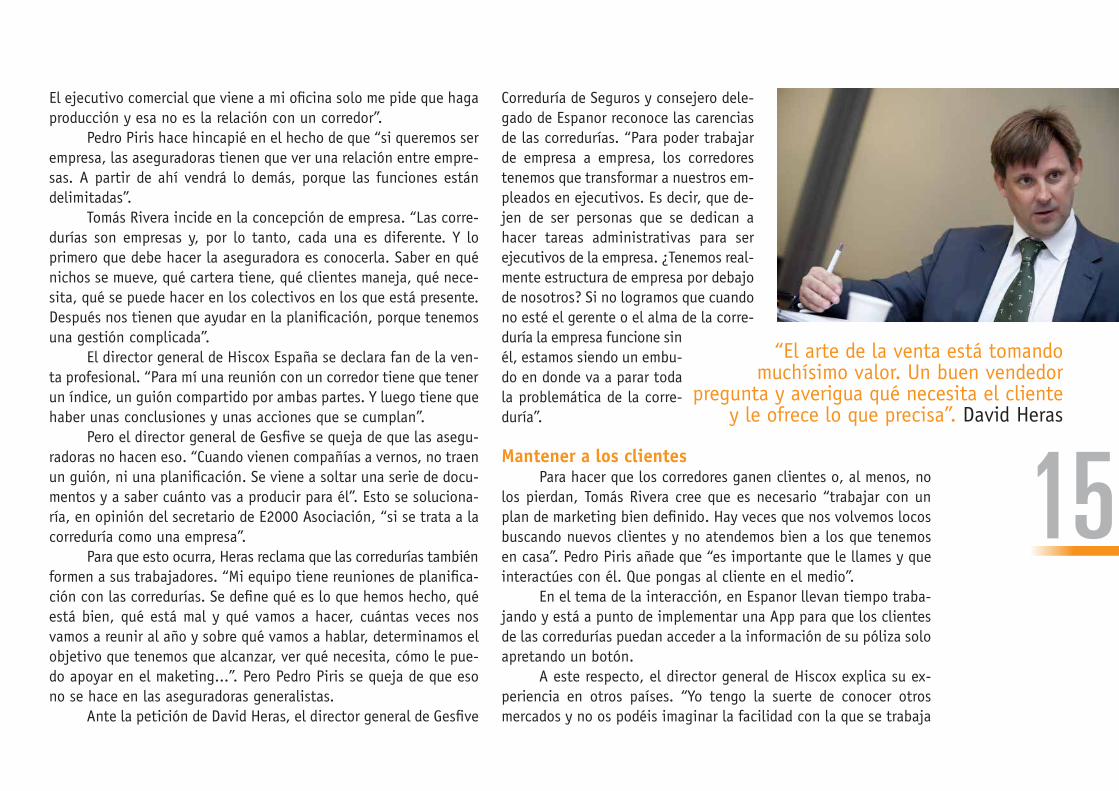

El arte de la ventaHeras afirma que “el arte de la venta está tomando ahora

muchísimo valor. Un buen vendedor pregunta y averigua qué nece-sita el cliente y le ofrece lo que precisa. Si estás vendiendo algo, además de decir las características del producto, hay que incidir en cómo se va a sentir con él y mostrarle lo que le aporta. Las asegu-radoras debemos explicar a los corredores qué puede significar para sus clientes el que tengan un seguro de RC contractual, por ejemplo”.

El representante de la correduría Lorza Mediación coincide en que “se necesita formación. Como estrategia, es básica. Pero junto a ella, sin duda, se necesitan herramientas. La crisis ha acentuado

La crisis obliga a los corredores a trabajar con una política presupuestaria

muy rigurosa, a poner al cliente en el centro e interactuar con él

14

Punto de encuentro

la necesidad de estructurar y de gestionar. E2000 trabaja sobre herramientas que le permita al corredor dirigirse al cliente y no a la póliza”.

En opinión de Rivera, “somos un sec-tor que habla un lenguaje muy poco claro y vende muy mal. En la época de opulencia nos hemos dedicado a gestionar nuestras carteras como si fueran elementos muertos y al cliente lo vemos de perfil y no al com-pleto. Cuando vas a una empresa de segu-ridad solo piensas en la venta de RC y se

nos olvida el seguro de Accidente de convenio, el Multirriesgo de la oficina, la flota, los seguros de los socios... A la organización hay que entrenarla en

vender porque los siniestros y las modificaciones de pólizas se lo encargas a una plataforma y te lo hacen. Pero asesorar al cliente bien, solo lo podemos hacer nosotros”.

El apoyo de las aseguradorasLos corredores que participaron en la mesa redonda organiza-

da por PymeSeguros aprovecharon la oportunidad para decir a las aseguradoras dónde les pueden ayudar. Tomás Rivera indica que “de una aseguradora quiero tres cosas: eficacia, transparencia y veloci-dad. Para mí eficacia significa hacer las cosas bien con los mejores medios posibles. Por ejemplo, lo que ha hecho Hiscox. Si tenemos parametrizados una serie de datos en algo tan concreto como es una RC profesional o un D&O ¿por qué no facilitamos al corredor que sabiendo la familia en la que está la actividad del cliente dé la fac-

turación, la suma asegurada, conteste a 10 preguntas y tenga la prima? ¿Es tan difícil?”.

Pedro Piris añade que “precisamos que las aseguradoras estén en nuestras herramientas. Necesitamos un idioma común y que las compañías nos vean como colaboradores necesarios. Tenemos que equilibrar la relación. Y empezar a hablar de clientes y no de pólizas”.

En cuanto a la transparencia, el consejero delegado de Espanor explica que “en las grandes aseguradoras puedes llegar a perderte en su estructura. No potencian la labor de sus ejecutivos comercia-les, no les dan un verdadero poder de resolución ante las corredurías. Otro aspecto importante de la transparencia es que cuando las ase-guradoras te dicen que reúsan un siniestro especifiquen en qué artículo de las condiciones generales se basan, para que no tengamos que coger el condicionado y leerlo entero para saber a dónde se está acogiendo para reusar”.

En este aspecto, Piris añade “la necesidad de utilizar un idio-ma común. Las aseguradoras tienen unas páginas maravillosas, pero no son las nuestras. Buscamos que se nos entienda como corredores. Para las aseguradoras somos mediadores e incluso algunas, nos ha-cen entrar a su página como si fuéramos agentes”.

Otra necesidad que demandan los corredores a las aseguradoras es que tengan una mayor rapidez en las respuestas. Tomás Rivera in-dica que “los mediadores pequeños y medianos no tenemos a Telefó-nica como cliente. Por lo tanto, si pedimos una cotización de D&O no es necesario tres cuentas anuales, ni siete cuestionarios de siete pá-ginas. Eso es velocidad. Y luego, si llamamos para que nos coticen algo con una cobertura opcional, que no se tiren15 días para hacerlo”.

Las aseguradoras deben aprende a tratar con los corredores

Rivera se atreve a pedir a las aseguradoras que “formen a sus gestores comerciales para saber cómo se lleva una red de corredores.

“En las grandes aseguradoras no se potencia la labor de sus ejecutivos comerciales, no les dan un verdadero poder de resolución ante las corredurías”. Tomás Rivera

15

El ejecutivo comercial que viene a mi oficina solo me pide que haga producción y esa no es la relación con un corredor”.

Pedro Piris hace hincapié en el hecho de que “si queremos ser empresa, las aseguradoras tienen que ver una relación entre empre-sas. A partir de ahí vendrá lo demás, porque las funciones están delimitadas”.

Tomás Rivera incide en la concepción de empresa. “Las corre-durías son empresas y, por lo tanto, cada una es diferente. Y lo primero que debe hacer la aseguradora es conocerla. Saber en qué nichos se mueve, qué cartera tiene, qué clientes maneja, qué nece-sita, qué se puede hacer en los colectivos en los que está presente. Después nos tienen que ayudar en la planificación, porque tenemos una gestión complicada”.

El director general de Hiscox España se declara fan de la ven-ta profesional. “Para mí una reunión con un corredor tiene que tener un índice, un guión compartido por ambas partes. Y luego tiene que haber unas conclusiones y unas acciones que se cumplan”.

Pero el director general de Gesfive se queja de que las asegu-radoras no hacen eso. “Cuando vienen compañías a vernos, no traen un guión, ni una planificación. Se viene a soltar una serie de docu-mentos y a saber cuánto vas a producir para él”. Esto se soluciona-ría, en opinión del secretario de E2000 Asociación, “si se trata a la correduría como una empresa”.

Para que esto ocurra, Heras reclama que las corredurías también formen a sus trabajadores. “Mi equipo tiene reuniones de planifica-ción con las corredurías. Se define qué es lo que hemos hecho, qué está bien, qué está mal y qué vamos a hacer, cuántas veces nos vamos a reunir al año y sobre qué vamos a hablar, determinamos el objetivo que tenemos que alcanzar, ver qué necesita, cómo le pue-do apoyar en el maketing...”. Pero Pedro Piris se queja de que eso no se hace en las aseguradoras generalistas.

Ante la petición de David Heras, el director general de Gesfive

Correduría de Seguros y consejero dele-gado de Espanor reconoce las carencias de las corredurías. “Para poder trabajar de empresa a empresa, los corredores tenemos que transformar a nuestros em-pleados en ejecutivos. Es decir, que de-jen de ser personas que se dedican a hacer tareas administrativas para ser ejecutivos de la empresa. ¿Tenemos real-mente estructura de empresa por debajo de nosotros? Si no logramos que cuando no esté el gerente o el alma de la corre-duría la empresa funcione sin él, estamos siendo un embu-do en donde va a parar toda la problemática de la corre-duría”.

Mantener a los clientesPara hacer que los corredores ganen clientes o, al menos, no

los pierdan, Tomás Rivera cree que es necesario “trabajar con un plan de marketing bien definido. Hay veces que nos volvemos locos buscando nuevos clientes y no atendemos bien a los que tenemos en casa”. Pedro Piris añade que “es importante que le llames y que interactúes con él. Que pongas al cliente en el medio”.

En el tema de la interacción, en Espanor llevan tiempo traba-jando y está a punto de implementar una App para que los clientes de las corredurías puedan acceder a la información de su póliza solo apretando un botón.

A este respecto, el director general de Hiscox explica su ex-periencia en otros países. “Yo tengo la suerte de conocer otros mercados y no os podéis imaginar la facilidad con la que se trabaja

“El arte de la venta está tomando muchísimo valor. Un buen vendedor

pregunta y averigua qué necesita el cliente y le ofrece lo que precisa”. David Heras

16

Punto de encuentro

fuera entre aseguradoras y corredu-rías. Al fin y al cabo nuestra red comercial sois vosotros y hay que daros herramientas para que suscri-báis”. Pero el problema en nuestro país, según Rivera es “la legislación y la incertidumbre (no sabemos lo que nos va a venir de Europa con la IMD II). La legislación española es muy rigurosa para el corredor. Cual-quier tipo de asociación profesional con una compañía se considera fal-ta de independencia”. Algo que no ocurre fuera, como señala David

Heras.Para vender mejor, He-

ras apuesta por “tener mas herramientas que permitan trabajar menos para gestionar

el negocio, y deje mas tiempo para vender. Es el momento de ser muy profesional para que nadie tenga duda de lo que se está ha-ciendo y de que te lo estás ganando”.

Aumentar ingresos aceptando servicios de las aseguradoras

Una forma de aumentar los ingresos de las corredurías en un momento en el que las comisiones se están reduciendo, puede ser aceptar servicios de las aseguradoras y que éstas los paguen como honorarios. Heras piensa que “es una cuestión de remuneración. Si trabajas mas, te pago mas”. Rivera indica la posibilidad de estable-cer honorarios con IVA por trabajos empresariales. Pero Pedro Piris plantea que se delimiten las funciones de cada uno. “Hemos llega-

do al acuerdo de que se tiene que dar una relación entre empresas. Se tiene que delimitar cuáles son las funciones que tenemos unos y las que tienen otros y no me digas que me vas a pagar porque haga algo de tu labor administrativa, respétame las funciones, mi traba-jo y mi profesión. Yo llevaré adelante mi plan de negocio, de mar-keting y tú como compañía haz tus tareas. Si hay que negociar ciertos servicios, tendríamos que cambiar la legislación entera para empezar”.

Sobre este aspecto, el director general de Hiscox España quie-re dar otra visión. “¿Qué pasa si tienes una aseguradora que emite eficazmente en menos de 48 h., invierte en marketing y os facilita toda la labor para que podáis vender mas? En término de comisiones ¿qué nivel de remuneraciones equivale a eso? Yo invierto mucho en tener un departamento de administración que emite la póliza en menos de 48 h. En tener una plataforma informática y que todo eso sea eficiente, para mandaros las pólizas en PDF... Pero eso tiene un coste. Y muchas veces no se valora por parte de los corredores que me exigen una comisión mas baja, como la que le da otra asegura-dora que no le aporta tanto servicio”.

Si es una relación de empresa a empresa, dice Tomás Rivera, “eso se valora. Hay tareas o cargas de gestión que se pueden valo-rar a coste fijo y las hay que se tienen que hacer a coste variable”. A este respecto, David Heras expone que “se podría hacer un plan de negocio con acciones en las que tú haces, yo hago”. Pedro Piris también piensa que “en un trato de empresa a empresa, la retribu-ción es solo una de las partes”.

Carmen Peña

Fotos: Irene medIna

Para leer más sobre la mesa redonda pulse aquí

“La crisis ha puesto el acento en algo que ya estaba ahí: la necesidad de ser empresa”. Pedro Piris

Pónganos a prueba. Propónganos retos. Estamos preparados y dispuestos. En AIG somos más de 62.000 empleados asesorando a personas en todo el mundo para asegurar un futuro más brillante. Somos un líder global en seguros. Prestamos servicio a más de 88 millones de clientes en seguros generales. Estamos enfocados a lo que sabemos hacer mejor; ayudar a las personas a proteger sus hogares y negocios, a recuperarse, reconstruir y seguir adelante.

Somos la nueva AIG y esperamos confiados lo que depare el mañana.

www.aig.com

Seguros y servicios proporcionados por compañías miembros y asociadas a American International Group, Inc. Las coberturas pueden no estar disponibles en todas las jurisdicciones y sujetas al texto real de las pólizas. Para información adicional, por favor visite nuestra web www.aig.com

18

Mas a fondo

Los datos que recoge el Barómetro Adecose permiten detectar

mejoras signifi cativas en el nivel de satisfacción

de los corredores de determinados ramos

(DefensaJurídica, Asistencia en Viaje, Vida

ahorro/pensiones y seguro de Crédito/

Caución). Sin embargo, “Siniestros”, un año más,

sigue siendo el área donde se detecta una mayor brecha entre la importancia que le otorgan los consultados (un 9,11) y la

satisfacción real que obtienen por parte de las aseguradoras (un 6,54). También se quejan de la difi cultad de contactar con personas con capacidad de decisión dentro de la compañía.

IV Edición del Barómetro Adecose

A los corredores NO LES SATISFACE el servicio que las aseguradoras prestan en los siniestros

19

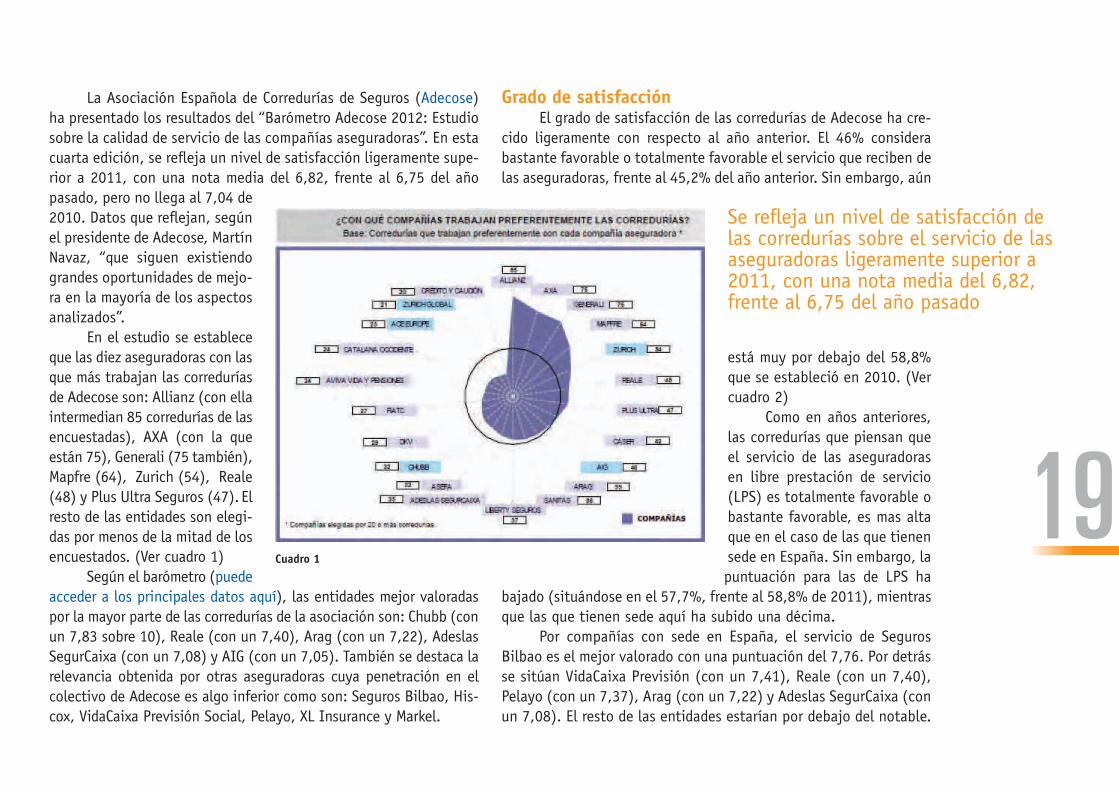

La Asociación Española de Corredurías de Seguros (Adecose) ha presentado los resultados del “Barómetro Adecose 2012: Estudio sobre la calidad de servicio de las compañías aseguradoras”. En esta cuarta edición, se refl eja un nivel de satisfacción ligeramente supe-rior a 2011, con una nota media del 6,82, frente al 6,75 del año pasado, pero no llega al 7,04 de 2010. Datos que refl ejan, según el presidente de Adecose, Martín Navaz, “que siguen existiendo grandes oportunidades de mejo-ra en la mayoría de los aspectos analizados”.

En el estudio se establece que las diez aseguradoras con las que más trabajan las corredurías de Adecose son: Allianz (con ella intermedian 85 corredurías de las encuestadas), AXA (con la que están 75), Generali (75 también), Mapfre (64), Zurich (54), Reale (48) y Plus Ultra Seguros (47). El resto de las entidades son elegi-das por menos de la mitad de los encuestados. (Ver cuadro 1)

Según el barómetro (puede acceder a los principales datos aquí), las entidades mejor valoradas por la mayor parte de las corredurías de la asociación son: Chubb (con un 7,83 sobre 10), Reale (con un 7,40), Arag (con un 7,22), Adeslas SegurCaixa (con un 7,08) y AIG (con un 7,05). También se destaca la relevancia obtenida por otras aseguradoras cuya penetración en el colectivo de Adecose es algo inferior como son: Seguros Bilbao, His-cox, VidaCaixa Previsión Social, Pelayo, XL Insurance y Markel.

Grado de satisfacciónEl grado de satisfacción de las corredurías de Adecose ha cre-

cido ligeramente con respecto al año anterior. El 46% considera bastante favorable o totalmente favorable el servicio que reciben de las aseguradoras, frente al 45,2% del año anterior. Sin embargo, aún

está muy por debajo del 58,8% que se estableció en 2010. (Ver cuadro 2)

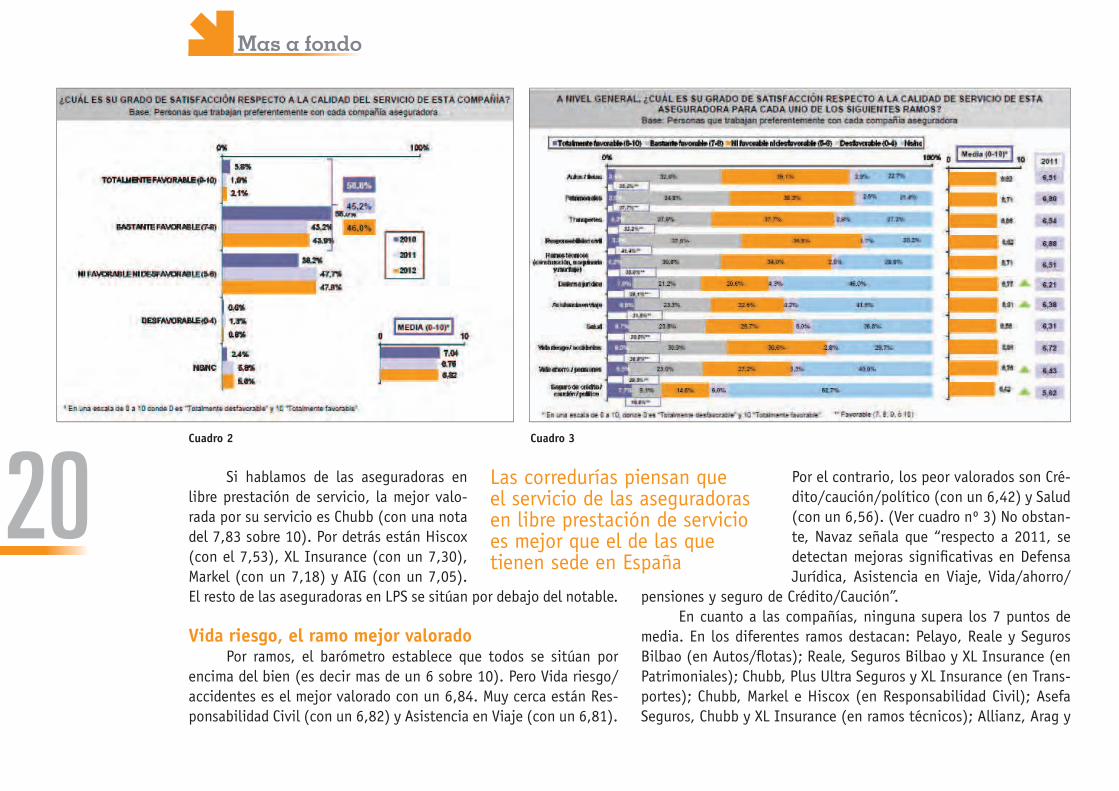

Como en años anteriores, las corredurías que piensan que el servicio de las aseguradoras en libre prestación de servicio (LPS) es totalmente favorable o bastante favorable, es mas alta que en el caso de las que tienen sede en España. Sin embargo, la puntuación para las de LPS ha

bajado (situándose en el 57,7%, frente al 58,8% de 2011), mientras que las que tienen sede aquí ha subido una décima.

Por compañías con sede en España, el servicio de Seguros Bilbao es el mejor valorado con una puntuación del 7,76. Por detrás se sitúan VidaCaixa Previsión (con un 7,41), Reale (con un 7,40), Pelayo (con un 7,37), Arag (con un 7,22) y Adeslas SegurCaixa (con un 7,08). El resto de las entidades estarían por debajo del notable.

Se refl eja un nivel de satisfacción de las corredurías sobre el servicio de las aseguradoras ligeramente superior a 2011, con una nota media del 6,82, frente al 6,75 del año pasado

Cuadro 1

20

Mas a fondo

Por el contrario, los peor valorados son Cré-dito/caución/político (con un 6,42) y Salud (con un 6,56). (Ver cuadro nº 3) No obstan-te, Navaz señala que “respecto a 2011, se detectan mejoras signifi cativas en Defensa Jurídica, Asistencia en Viaje, Vida/ahorro/

pensiones y seguro de Crédito/Caución”. En cuanto a las compañías, ninguna supera los 7 puntos de

media. En los diferentes ramos destacan: Pelayo, Reale y Seguros Bilbao (en Autos/fl otas); Reale, Seguros Bilbao y XL Insurance (en Patrimoniales); Chubb, Plus Ultra Seguros y XL Insurance (en Trans-portes); Chubb, Markel e Hiscox (en Responsabilidad Civil); Asefa Seguros, Chubb y XL Insurance (en ramos técnicos); Allianz, Arag y

Si hablamos de las aseguradoras en libre prestación de servicio, la mejor valo-rada por su servicio es Chubb (con una nota del 7,83 sobre 10). Por detrás están Hiscox (con el 7,53), XL Insurance (con un 7,30), Markel (con un 7,18) y AIG (con un 7,05). El resto de las aseguradoras en LPS se sitúan por debajo del notable.

Vida riesgo, el ramo mejor valoradoPor ramos, el barómetro establece que todos se sitúan por

encima del bien (es decir mas de un 6 sobre 10). Pero Vida riesgo/accidentes es el mejor valorado con un 6,84. Muy cerca están Res-ponsabilidad Civil (con un 6,82) y Asistencia en Viaje (con un 6,81).

Las corredurías piensan que el servicio de las aseguradoras en libre prestación de servicio es mejor que el de las que tienen sede en España

Cuadro 2 Cuadro 3

21

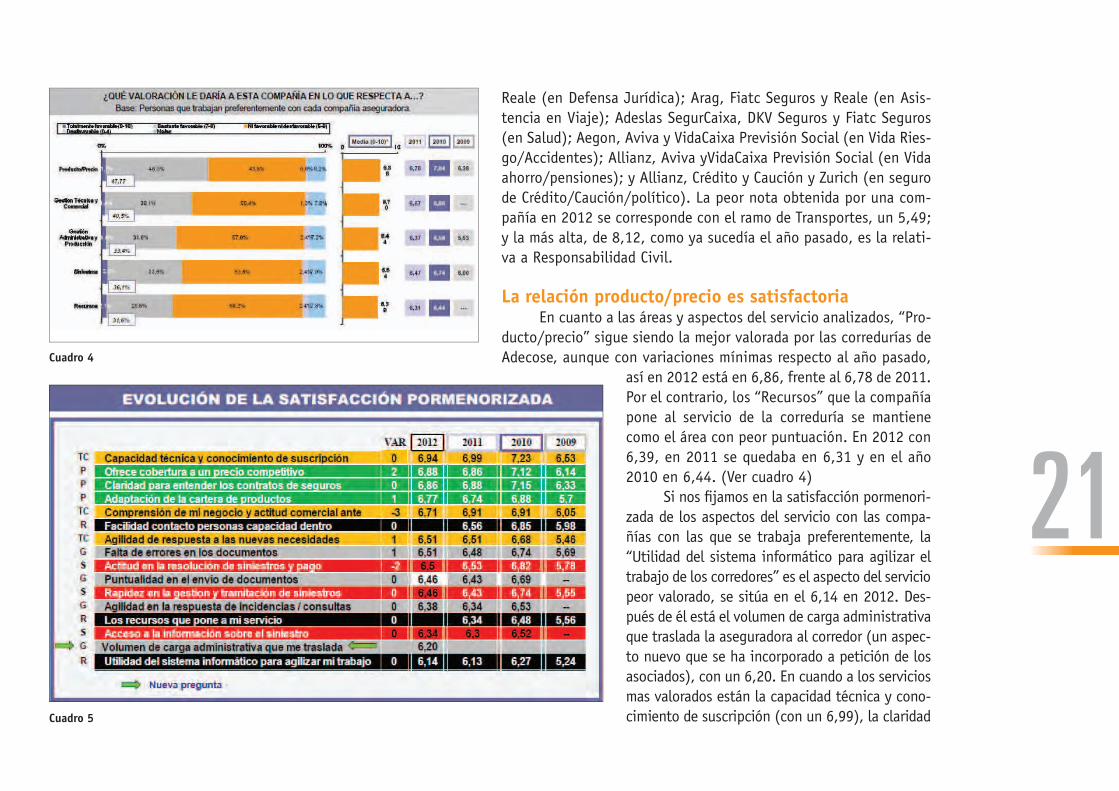

Reale (en Defensa Jurídica); Arag, Fiatc Seguros y Reale (en Asis-tencia en Viaje); Adeslas SegurCaixa, DKV Seguros y Fiatc Seguros (en Salud); Aegon, Aviva y VidaCaixa Previsión Social (en Vida Ries-go/Accidentes); Allianz, Aviva yVidaCaixa Previsión Social (en Vida ahorro/pensiones); y Allianz, Crédito y Caución y Zurich (en seguro de Crédito/Caución/político). La peor nota obtenida por una com-pañía en 2012 se corresponde con el ramo de Transportes, un 5,49; y la más alta, de 8,12, como ya sucedía el año pasado, es la relati-va a Responsabilidad Civil.

La relación producto/precio es satisfactoriaEn cuanto a las áreas y aspectos del servicio analizados, “Pro-

ducto/precio” sigue siendo la mejor valorada por las corredurías de Adecose, aunque con variaciones mínimas respecto al año pasado,

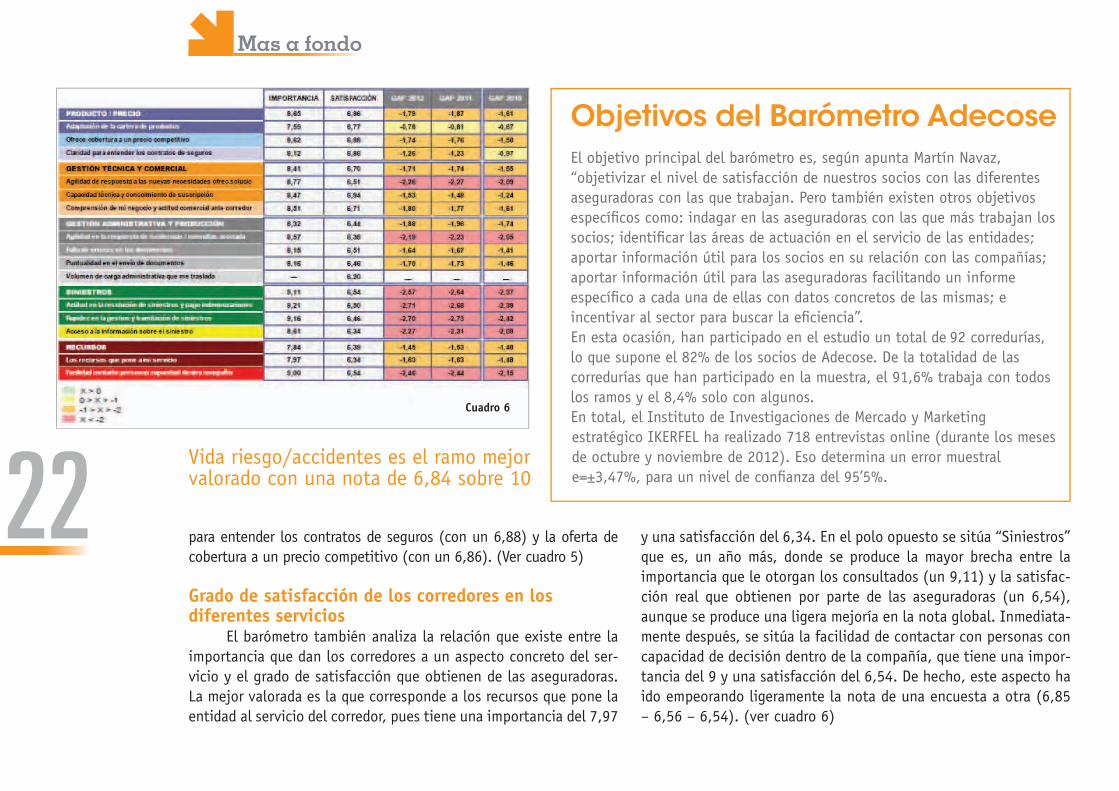

así en 2012 está en 6,86, frente al 6,78 de 2011. Por el contrario, los “Recursos” que la compañía pone al servicio de la correduría se mantiene como el área con peor puntuación. En 2012 con 6,39, en 2011 se quedaba en 6,31 y en el año 2010 en 6,44. (Ver cuadro 4)

Si nos fi jamos en la satisfacción pormenori-zada de los aspectos del servicio con las compa-ñías con las que se trabaja preferentemente, la “Utilidad del sistema informático para agilizar el trabajo de los corredores” es el aspecto del servicio peor valorado, se sitúa en el 6,14 en 2012. Des-pués de él está el volumen de carga administrativa que traslada la aseguradora al corredor (un aspec-to nuevo que se ha incorporado a petición de los asociados), con un 6,20. En cuando a los servicios mas valorados están la capacidad técnica y cono-cimiento de suscripción (con un 6,99), la claridad

Cuadro 4

Cuadro 5

22

Mas a fondo

Objetivos del Barómetro AdecoseEl objetivo principal del barómetro es, según apunta Martín Navaz, “objetivizar el nivel de satisfacción de nuestros socios con las diferentes aseguradoras con las que trabajan. Pero también existen otros objetivos específi cos como: indagar en las aseguradoras con las que más trabajan los socios; identifi car las áreas de actuación en el servicio de las entidades; aportar información útil para los socios en su relación con las compañías; aportar información útil para las aseguradoras facilitando un informe específi co a cada una de ellas con datos concretos de las mismas; e incentivar al sector para buscar la efi ciencia”.En esta ocasión, han participado en el estudio un total de 92 corredurías, lo que supone el 82% de los socios de Adecose. De la totalidad de las corredurías que han participado en la muestra, el 91,6% trabaja con todos los ramos y el 8,4% solo con algunos.En total, el Instituto de Investigaciones de Mercado y Marketing estratégico IKERFEL ha realizado 718 entrevistas online (durante los meses de octubre y noviembre de 2012). Eso determina un error muestral e=±3,47%, para un nivel de confi anza del 95’5%.

para entender los contratos de seguros (con un 6,88) y la oferta de cobertura a un precio competitivo (con un 6,86). (Ver cuadro 5)

Grado de satisfacción de los corredores en los diferentes servicios

El barómetro también analiza la relación que existe entre la importancia que dan los corredores a un aspecto concreto del ser-vicio y el grado de satisfacción que obtienen de las aseguradoras. La mejor valorada es la que corresponde a los recursos que pone la entidad al servicio del corredor, pues tiene una importancia del 7,97

y una satisfacción del 6,34. En el polo opuesto se sitúa “Siniestros” que es, un año más, donde se produce la mayor brecha entre la importancia que le otorgan los consultados (un 9,11) y la satisfac-ción real que obtienen por parte de las aseguradoras (un 6,54), aunque se produce una ligera mejoría en la nota global. Inmediata-mente después, se sitúa la facilidad de contactar con personas con capacidad de decisión dentro de la compañía, que tiene una impor-tancia del 9 y una satisfacción del 6,54. De hecho, este aspecto ha ido empeorando ligeramente la nota de una encuesta a otra (6,85 – 6,56 – 6,54). (ver cuadro 6)

Vida riesgo/accidentes es el ramo mejor valorado con una nota de 6,84 sobre 10

Cuadro 6

Lo lógico es que si eres joven y conduces bien, pagues menos por el seguro.¿Por qué tiene que pagar más un joven solo por el hecho de ser joven?Por eso nace “Pago como conduzco” de GENERALI Seguros. El primer seguro

inteligente de coche, que gracias a la tecnología de Movistar instalada en tu vehículo, nos permitirá:- Reducir hasta un 40% el precio de tu seguro en función del uso que

le des al coche y de tu forma de conducir- Llamar automáticamente a Emergencias en caso de accidente - Localizar tu coche en caso de robo

Haz con nosotros la simulación y compruébalo.

www.generali.esCualquiera de las oficinas o mediadores de GENERALI Seguros

Dispositivotelemáticointeligente

Revista PYME 297x210 (2).indd 1 07/02/13 17:29

2424El coaching es una técnica que tiene como objetivo potenciar

el talento de las personas y su crecimiento personal o profesional. El coach, a través de la conversación, consigue que sea el cliente el que dé respuesta a sus propias preguntas. Su objetivo es acompañar-le para que descubra por si mismo lo que tiene que hacer. Tradicio-nalmente esta disciplina se relaciona con el mundo de la empresa y la alta dirección (coaching ejecutivo), de hecho es en este ámbito donde mayor desarrollo ha tenido en los últimos años. Por eso, la Asociación de Jóvenes Empresarios de Madrid (AJE) ha organizado un curso presencial en grupo que ha impartido Juan Antonio Martí-nez, de XLNS Coaching.

Para conseguir realizar un proyecto, lo principal es tener cla-ro el objetivo que deseas alcanzar. Juan Antonio Martínez señala que “precisamente una de las características habituales en los pe-queños empresarios, es justo que no saben dónde van. Es más, no han pensado que tener un objetivo es una de las principales herra-mientas en su arsenal”.

In situ

Muchas veces, los empresarios se plantean objetivos que no llegan a cumplir (crecer un tanto por ciento las ventas, desarrollar un producto nuevo...) y no saben exactamente por qué. Por eso, en este artículo se aportan claves prácticas, obtenidas en sesiones presenciales de coaching, para poder establecer unos objetivos realizables, solventando todos los imprevistos que aparecen por el camino.

Aplicación de coaching para las empresas

CLAVES para alcanzar unobjetivo empresarial

Sin él, no se puede medir si avanzas, retrocedes o das vueltas en círculo. Y, por consiguiente, no puedes corregir lo que puedas estar haciendo mal o mejorar lo que ya haces bien. Sin metas, no puedes hacer un plan de ruta y ponerte objetivos intermedios para ir consiguiendo acercarte. No hay que desdeñar, como indica Martí-nez, “el impacto que tiene a nuestro alrededor funcionar con un objetivo concreto. Pero sobre todo, el efecto que tiene sobre uno mismo. De repente, verás todo de otra manera. Otearás el horizonte para ver qué tal vas”.

Un objetivo SMARTLa principal ventaja de tener un objetivo es que, una vez

defi nido con claridad y precisión, puedes comenzar a moverte hacia él. Para ello, nos ayuda si el objetivo cuenta con algunas caracte-rísticas que se describen con el acrónimo inglés SMART: eSpecífi co, Medible, Alcanzable, Realista y Temporal.

Para que un objetivo pueda ser útil ha de ser específi co. De tal manera que cualquiera pueda estar de acuerdo en si se ha alcan-zado o no. Hemos de plantearlo de manera que esté absolutamente claro para nosotros y los demás qué supone haberlo alcanzado. De igual manera, es importante establecer pautas de antemano para medir si se ha alcanzado. Por ejemplo, “aumentar las ventas un 15%, sin reducir el margen de benefi cios” es fácil de medir y contrastar. Si disponemos de datos de control será relativamente fácil medir los resultados y contrastar si se ha logrado.

Pero aunque el objetivo sea específi co y medible, es esencial que lo que se quiere realizar sea posible o probable. A menos que

contemos con una fuerza de ventas muy preparada y ven-tas cercanas a 0, el objetivo de crecer un 500% en ventas no parece alcanzable. Además

debe ser realista. ¿Está alineado con el resto de las actividades y objetivos de mi proyecto o empresa? ¿Supondrá transgredir normas éticas o importantes que generen rechazo? ¿Aunque sea algo que se puede hacer, creo que es algo que se debe hacer?

Por otro lado, el factor temporal es im-prescindible. Poner una fecha me permite, no solamente contrastar si lo he conseguido o no, sino comprobar si lo estoy consiguiendo con-forme avanza el tiempo. El factor temporal aporta una dimensión que ayuda a estructurar mis acciones con respecto al objetivo y me permite corregir el rumbo si es necesario. Si se dispone de objetivos claros y específi cos, afi rma el representante de XLNS Coaching, “siem-pre se sabe dónde estás con respecto al objetivo y puedes detectar cuándo te apartas del camino y corregirlo. Además, sabiendo el objetivo y el camino, puedes construir metas parciales y fi jar tu atención en ellas para ir acercándote a ellos”.

¿Dónde me encuentro? Para poder saber cómo llegar a algún sitio, sin duda

he de conocer dónde está el sitio al que quiero llegar (mi objetivo), pero además es im-prescindible saber dónde me encuentro. En oca-siones podemos te-ner la tendencia a ser igual de difuso con el punto de partida que con el objetivo. Juan Antonio Martínez explica que “si cuan-do no me pongo objetivos concretos puedo tener la sensación de que tengo ante mí una montaña

25

El coaching es una técnica que potencia el talento de

las personas y su crecimiento personal o profesional

Cuando encontramos cómo disfrutar de lo que hacemos, solemos dar lo

mejor de nosotros mismos

26

In situ

gigantesca por escalar, también puedo, si no concreto mi situación actual, quedarme con el sentimiento de que estoy lejísimos y no tengo ni idea de por dónde comenzar”.

Un primer paso para fi jar con claridad desde dónde salgo, es comparar mi estado o situación actual con los parámetros específi -cos de mi objetivo SMART. Es decir, ya que dispongo de un objetivo específi co y medible, puedo también ser igual de específi co y medir los mismos aspectos que mediré cuando se cumpla el plazo, sólo que ahora. Por ejemplo, quiero tener 5 clientes nuevos dentro de un año y, obviamente, ahora tengo 0 de esos clientes nuevos.

Martínez advierte que “un aspecto que no siempre considera-mos a la hora de defi nir desde dónde comienzo es: ¿quién soy? ¿Qué aporto yo? Esto es también parte de la confi guración actual y es imprescindible tenerlo en cuenta. No sólo por lo que ya sé, y las experiencias que traigo a la situación, sino, sobre todo, por lo que puede suponer para mí este objetivo. Es importante cerciorarnos de

Para conseguir realizar un proyecto, lo principal es defi nir clara y concretamente el objetivo que deseas alcanzar

buscar qué cosas positivas aportamos a las situaciones, pues en aquello en lo que nos fi jamos tiende a crecer y fortalecerse. Hay que tener una idea clara de quién somos para conocer en qué podremos apoyarnos cuando comencemos el camino hacia nuestro objetivo y así organizarlo de manera que estemos benefi ciándonos de estas fortalezas. Otra ventaja de clarifi car quién somos, es que nos ayuda a ser conscientes de que podemos hacer mucho más de lo que en ocasiones pensamos”.

Lidiar con los imprevistosAntes de poder decidir por dónde vas a pasar y a qué ritmo,

es importante tener en cuenta también con qué otras personas cuentas y en qué condiciones, para llegar a tu objetivo. Si no se tienen en cuenta las dinámicas del grupo, puedo encontrarme con que algunos miembros, cuando comienzan las difi cultades, pueden empezar a sabotear el proyecto, a proponer que lo dejemos, etc. O si tengo tendencia a cambiar de objetivo, he de tener esto en cuen-ta a la hora de fi jar los objetivos intermedios: alguna salida fácil antes de meterme en un problema complejo.

Además, no siempre somos una única “voz”. En nuestro interior hay más de una motivación, más de un objetivo y más de una opi-nión. Si no nos preparamos adecuadamente, en cuanto empiecen las difi cultades las voces u opiniones discrepantes comenzarán a oírse con mayor fuerza. Y pueden llegar a descarrilar el proyecto. En nuestra vida se cristaliza en que “no sé porqué, pero no logro al-canzar mis objetivos”. Me pongo, pero luego me despisto, o parece que no logro generar la sufi ciente energía, motivación... O no me acuerdo de lo que tenía que hacer, etc.

La tendencia que puedo tener cuando veo que me asigno un objetivo que no cumplo, o un cambio que no logro realizar, es acu-sarme de falta de algo (motivación, fuerza de voluntad, cultura del esfuerzo, diversas debilidades de mi carácter...), pero un enfoque

27

que puede ser más productivo es considerar que tengo motivaciones que entran en confl icto unas con otras. Y el bloqueo es el resultado de estar tirando en mas de una dirección a la vez.

Hay que contemplar la posibilidad de que efectivamente yo puedo tener motivaciones y creencias que no siempre están en la superfi cie, y que por eso mismo, por ser inconscientes, son muy potentes. Contemplemos la idea de una motivación “razonada”, que me impele hacia un objetivo SMART, por ejemplo, que entra en confl icto con una motivación “inconsciente” que puede estar em-pujando en otra dirección. El resultado será que, sin saber cómo, ni por qué, me veo descarrilando constantemente en mis esfuerzos por llegar a mi meta.

Pequeñas metas para llegar al objetivo fi nalUn objetivo que está en la distancia nos puede resultar algo

apartado y difuso. Deseable por supuesto, y si nos imaginamos habiéndolo conseguido, no hay duda de que nos sentimos bien. Pero cómo traducimos esto en nuestra actividad diaria. ¿Cómo nos man-tenemos en ruta cuando estemos en el día a día? ¿Cómo hacemos para estar seguros de que avanzamos en la dirección adecuada siem-pre? Quizá lo más oportuno es repasar mentalmente por dónde he de pasar, y cuánto tardaré en hacerlo, y así comprobar que “voy bien”. Los puntos intermedios pueden no estar en línea recta con mi objetivo, pero están en el camino que me he trazado y, pasan-

do por ellos, me cercioro de estar en el camino hacia mi meta.Juan Antonio Martínez comenta que “para los fi nes que esta-

mos tratando en este programa podemos dividir los objetivos en dos tipos: los que tienen pasos secuencialmente ordenados y los que no. Estos últimos, están formados por uno o más factores que no dependen entre sí. Ejemplos de este tipo de objetivos pueden ser: mejorar el equilibrio entre vida personal y laboral, reducir el índi-ce de rotación de empleados, aumentar mis capacidades de gestión, etc. Sin embargo, no por ser de esta índole son más difíciles de conseguir. Pero sí tienen el peligro, por su esencia, de que resulta más fácil quedarse en defi niciones ambiguas de qué quiere decir, ejemplo, mejorar mis habilidades de gestión. Por ello es muy importante que hagamos un esfuerzo por poner medidas concretas”.

Para poder orientarnos adecuadamente, entonces, durante el día a día y mantenernos en ruta hacia nuestro objetivo, es impor-tante que tengamos objetivos a corto plazo, etapas. De esta forma, nos garantizan que si llegamos a ellas, acabaremos por conseguir nuestra meta.

Experiencias anterioresPara planifi car bien el camino que tengo que recorrer, es ne-

cesario hacer un ejercicio de refl exión para ver mis fortalezas y aspectos menos desarrollados. Sobre todo, es importante que de mis experiencias anteriores extraiga qué tendencias tengo cuando me encuentro con obstáculos durante el desarrollo de un proyecto, mientras estoy dirigiéndome a un objetivo. Obstáculos como que haya alguna urgencia a mi alrededor, que la vida me ponga algo que me desvíe momentáneamente de mi camino... Pero los obstáculos no son exclusiva, ni principalmente, externos. Por ejemplo, ¿tengo

Es importante cerciorarnos de buscar qué cosas positivas

aportamos a las situaciones, pues en aquello en lo que nos fi jamos

tiende a crecer y fortalecerse

28

In situIn situ

claro qué suelo ha-cer cuando el obje-tivo está lejano,

digamos, más de un par de meses? ¿Consigo mantenerme en él, o tiendo a buscar otra “cosa interesante” que me llama la aten-ción? ¿O cuando su-pone arriesgarme a enfrentarme a otros? ¿O a confi ar sobre todo en mí mismo?

¿Qué suelo hacer? ¿Y si re-quiere mucha organización y no soy organizado, qué hago para evitar que mi reparo a organizar papeles se convier-ta en el motivo por el que no

alcanzo un objetivo que no tiene nada que ver con eso? ¿Puedo identifi car momentos en el pasado en los que he per-

dido fuelle con respecto a un objetivo? Piensa, sobre todo, en al-guno similar al que ahora tienes entre manos. Aunque suponga fi jar la mirada momentáneamente sobre algo poco positivo, quizá poda-mos extraer un patrón, unas tendencias o unos comportamientos habituales.

Y responde a la pregunta: ¿Qué puedo hacer para evitar que esta tendencia, o esta situación, se convierta en un obstáculo in-salvable para mi objetivo? No hay una sola manera de llegar a la meta. Si lo que quiero es conseguirlo, no hace falta que, por ejem-plo, lo logre solo.

Centrado en los objetivosEs importante saber quiénes somos y nos creemos un plan

realista para nosotros, para quien de verdad somos. Para ello tene-mos que tener una idea clara de por dónde cojeamos, en qué difi -cultades tendemos a meternos y qué estrategias utilizamos para no enfrentarnos a lo que nos cuesta. Para poder estar centrados más tiempo y lograr nuestros objetivos, puede venirnos bien tener algún “santuario”, alguna actividad o algún lugar donde logramos conec-tar de nuevo con quienes somos. Para cada uno será algo diferente: un paseo por el parque, ir a hacer footing, visitar un museo, ir a recoger a los niños, fregar la vajilla o meditar. Lo que sea, dice Martínez, “es importante que lo puedas hacer casi a diario. Una vez que lo encuentras, intenta incorporarlo a tu día a día y verás cómo logras mantenerte centrado en tus objetivos mucho más tiempo”.

También es importante disponer del poder de una estructura de apoyo porque multiplica en muchas veces lo que de verdad pue-des conseguir. Es el entorno idóneo para avanzar y lograr lo que te propones. Para que sea efi ciente, ha de tener tres características: ha de ser periódica (me comprometo a ir a un sitio cada cierto tiempo); tiene que estar muy orientada o estructurada hacia un posicionamiento muy claro: no vamos allí a “quejarnos” de cómo van las cosas (es más fácil si logras incorporar personas que ya han tenido empresas o han superado los objetivos en los que te mueves); y ha de incluir un componente de “rendir cuentas” o contar “qué has hecho”, entre una y otra cita, dentro de ámbitos muy concretos y limitados.

Pero sobre todo, hay que buscar cómo hacerlo divertido. Es la mejor manera de tener éxito. No se trata de sufrir para salir adelan-te, sino de disfrutar haciéndolo. Cuando encontramos cómo disfrutar de lo que hacemos, solemos dar lo mejor de nosotros mismos. Y cuando damos lo mejor de nosotros mismos, ¡el Universo tiende a hacer lo mismo con nosotros!

Para poder orientarnos adecuadamente durante el día a día y mantenernos en ruta hacia nuestro objetivo, es importante que tengamos objetivos a corto plazo

Si no estás en Internet, no existes

Si quieres que tus contactos en la Red se conviertan enclientes, es necesario ofrecer contenidos interesantes

Si no tienes tiempo, nosotros lo hacemos por ti a un precioajustado a tus necesidades, con envíos de newsletters

semanales, quincenales o mensuales

Nueva línea de negocio de PymeSeguros realizada por periodistas con gran experiencia en el mundo económico y empresarial

GANACLIENTES CON

EL EMAILMARKETING

Consulta todas tus dudas con un simple email: [email protected]

AHORA TAMBIÉN LLEVAMOS TUS REDES SOCIALES

30

Productos

Entre las novedades más destacables del nue-vo producto se encuentran coberturas como la asis-tencia psicológica a familiares en caso de un acci-dente grave, la responsabilidad civil del asegurado circulando como ciclista o peatón, los daños causa-dos por caída de granizo u otros fenómenos atmos-féricos ordinarios, los daños al vehículo asegurado causados por animales cinegéticos, una nueva co-bertura de vehículo de sustitución mucho más com-pleta o el servicio de gestoría del automóvil. Por otro lado, incorpora —de forma totalmente gratuita— novedades en el nuevo seguro del Automóvil a los que ya son clientes de cartera.

Catalana Occidente está comercializando

un seguro de Automóvil flexible,

que ofrece coberturas a medida. Desde la entidad se

indica que “gracias a depuradas técnicas de análisis, se

ofrece el seguro que mejor se adapta a las necesidades de cada

conductor y a su modelo de coche”.

Catalana Occidente lanza un nuevo seguro de Autos a medida

LibertyVida, una póliza muy femenina y solidariaLiberty Seguros tiene un nuevo seguro de Vida en el que destaca la cobertura ante enfermedades específicas de la mujer. Además, al contratar esta póliza, se colabora en la investigación y la lucha contra el cáncer, ya que el 1% del importe de la prima se destinará a la investigación de esta enfermedad a través de la Fundación Cris contra el Cáncer.

LibertyVida garantiza la cobertura de enfermedades graves específicas de mujer como tumores malignos de mama, útero, vulva, vagina, ovarios o trompas de Falopio. Otra de las novedades que contempla es la ampliación en la franja de edad de contratación. Así, para la cobertura de fallecimiento se amplía la edad hasta los 70 años y en el caso de renovación hasta los 80. En estas pólizas también se han introducido facilidades de pago, como reducir el recibo mínimo hasta 10 euros o pagar en dos veces sin recargo. Asimismo, LibertyVida ofrece la posibilidad de contratar capital constante o capital creciente al 2%.

La compañía ofrece también la posibilidad de contratar la garantía de repatriación, incluyendo el acompañamiento del familiar designado. Por otro lado, incorpora asesoramiento psicológico gratuito para ayudar a los familiares a afrontar y superar la situación en caso de fallecimiento del asegurado.

Además, la aseguradora pone al alcance de sus clientes a profesionales médicos de todo el mundo a través del nuevo servicio Best Doctors. Mediante él se accede a una amplia red hospitalaria y a más de 50.000 médicos.

31

Productos

Generali presenta su póliza de Autos “Pago como conduzco”Generali y Telefónica han lanzado en España “Pago como Conduzco”, un seguro de Automóvil que calcula la prima

en función de los hábitos de conducción. La nueva póliza está dirigida a todo tipo de clientes, aunque su precio resulta especialmente competitivo para jóvenes con buenos hábitos de conducción, porque les permite

beneficiarse de hasta un 40% de descuento frente al seguro convencional. La principal diferencia con los que

ya existen en el mercado es que los descuentos se realizan en el mismo año en el que se contrata la póliza.

Jaime Anchústegui, consejero delegado de Generali España, afirma que este nuevo producto analiza el comportamiento de cada cliente de forma individualizada, lo que permite ajustar la prima al estilo de conducción. El cálculo de la póliza se realiza en función del número de kilómetros que recorre al año, si son diurnos o noc-turnos, urbanos o interurbanos, si cumple los límites de velocidad o si acelera o frena bruscamente.

Para controlarlo, el producto prevé la instalación en el vehí-culo asegurado de un dispositivo telemático (totalmente gratuito para el asegurado), con tecnología Machine to Machine (M2M) que recoge los datos relativos a los recorridos realizados. Estos datos son procesados por el sistema de forma agregada y el perfil de con-ducción y la puntuación resultantes se envían a Generali que, de esta manera, puede ajustar el precio. En el momento de la contra-tación del seguro, la prima se calcula en función de los parámetros habituales. La cantidad a pagar que resulta se abona mediante una primera entrega del 50% en el primer mes en vigor de la póliza y el 50% restante mediante pagos en 11 mensualidades. Atendiendo a

los hábitos reales de conducción del asegurado, la prima es regula-rizada mensualmente por lo que el cliente tiene el control sobre ésta. Además, el asegurado siempre tendrá conocimiento de la prima máxima de su seguro. El cliente, así mismo, puede conocer en todo momento su evolución como conductor a través tanto de una apli-cación móvil (iOS, Android) como de una página web, en las que tiene acceso a información detallada sobre los recorridos realizados y su perfil de conducción.

En función de los hábitos de conducción del asegurado ofrece sugerencias que pueden resultar de utilidad para mejorar la forma de conducir. Y en caso de precisar asistencia en carretera, se opera con mayor rapidez al conocer la posición exacta del vehículo. Este dato es de especial relevancia en caso de accidente porque cuando la aplicación lo registra, se activa un protocolo de atención especial y el asegurado recibirá una llamada para confirmar la necesidad de asistencia e intervención. Esta aplicación permite, además, la loca-lización del vehículo, cuando se ha olvidado dónde se ha aparcado y, por supuesto, en caso de robo para la recuperación del mismo.

32

Productos

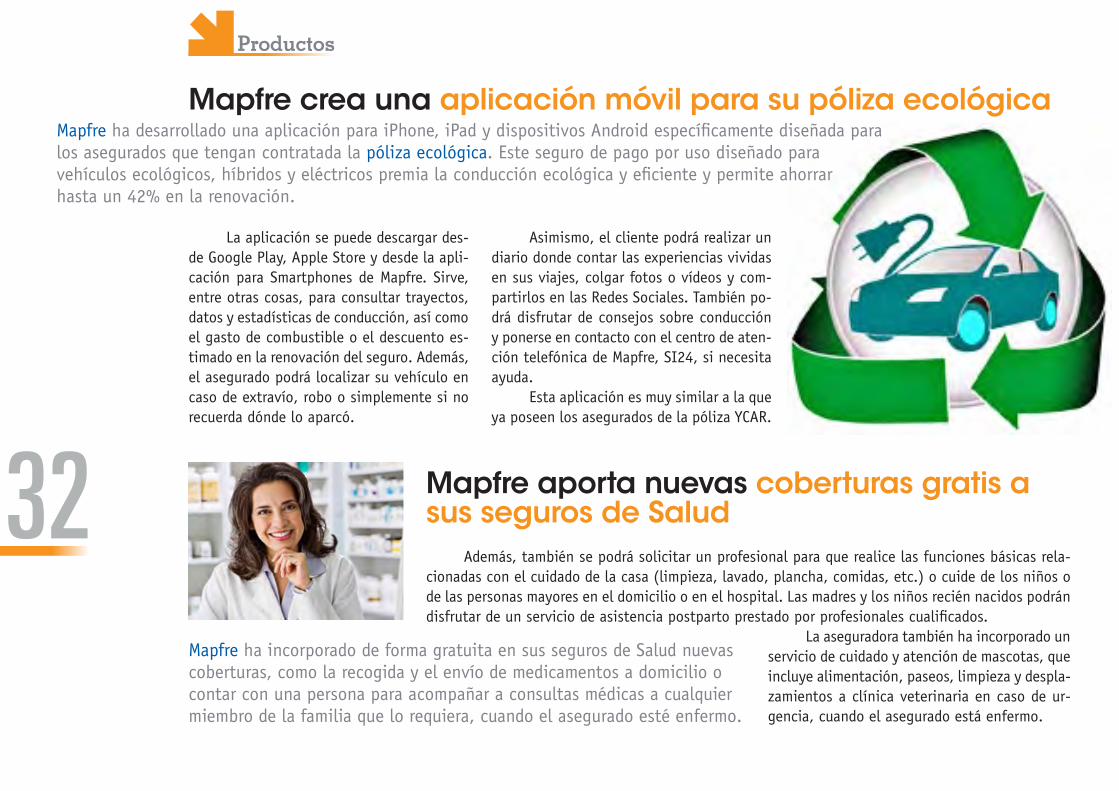

La aplicación se puede descargar des-de Google Play, Apple Store y desde la apli-cación para Smartphones de Mapfre. Sirve, entre otras cosas, para consultar trayectos, datos y estadísticas de conducción, así como el gasto de combustible o el descuento es-timado en la renovación del seguro. Además, el asegurado podrá localizar su vehículo en caso de extravío, robo o simplemente si no recuerda dónde lo aparcó.

Asimismo, el cliente podrá realizar un diario donde contar las experiencias vividas en sus viajes, colgar fotos o vídeos y com-partirlos en las Redes Sociales. También po-drá disfrutar de consejos sobre conducción y ponerse en contacto con el centro de aten-ción telefónica de Mapfre, SI24, si necesita ayuda.

Esta aplicación es muy similar a la que ya poseen los asegurados de la póliza YCAR.

Mapfre crea una aplicación móvil para su póliza ecológicaMapfre ha desarrollado una aplicación para iPhone, iPad y dispositivos Android específicamente diseñada para los asegurados que tengan contratada la póliza ecológica. Este seguro de pago por uso diseñado para vehículos ecológicos, híbridos y eléctricos premia la conducción ecológica y eficiente y permite ahorrar hasta un 42% en la renovación.

Mapfre aporta nuevas coberturas gratis a sus seguros de Salud

Además, también se podrá solicitar un profesional para que realice las funciones básicas rela-cionadas con el cuidado de la casa (limpieza, lavado, plancha, comidas, etc.) o cuide de los niños o de las personas mayores en el domicilio o en el hospital. Las madres y los niños recién nacidos podrán disfrutar de un servicio de asistencia postparto prestado por profesionales cualificados.

La aseguradora también ha incorporado un servicio de cuidado y atención de mascotas, que incluye alimentación, paseos, limpieza y despla-zamientos a clínica veterinaria en caso de ur-gencia, cuando el asegurado está enfermo.

Mapfre ha incorporado de forma gratuita en sus seguros de Salud nuevas coberturas, como la recogida y el envío de medicamentos a domicilio o contar con una persona para acompañar a consultas médicas a cualquier miembro de la familia que lo requiera, cuando el asegurado esté enfermo.

33

Productos

FondMapfre Rendimiento I da un interés del 3,5% cada añoMapfre ha puesto en el mercado su primer fondo de rentas, FondMapfre Rendimiento I, cuya principal característica es que paga rendimientos al partícipe cada año. Este producto proporcionará una rentabilidad bruta anual del 3,5%.

FondMapfre Rendimiento I ofrece gran seguridad, ya que su cartera está compuesta funda-mentalmente por bonos emitidos por el Instituto de Crédito Oficial (ICO). Se trata de un fondo orientado a partícipes que quieren obtener altos rendimientos de forma periódica en un producto a medio plazo.

Este fondo, que se puede contratar hasta el 1 de marzo de 2013, ofrece liquidez desde el primer momento y sus comisiones de reembolso son decrecientes. Tiene una duración de cinco años y su vencimiento está previsto para el 9 de marzo de 2018.

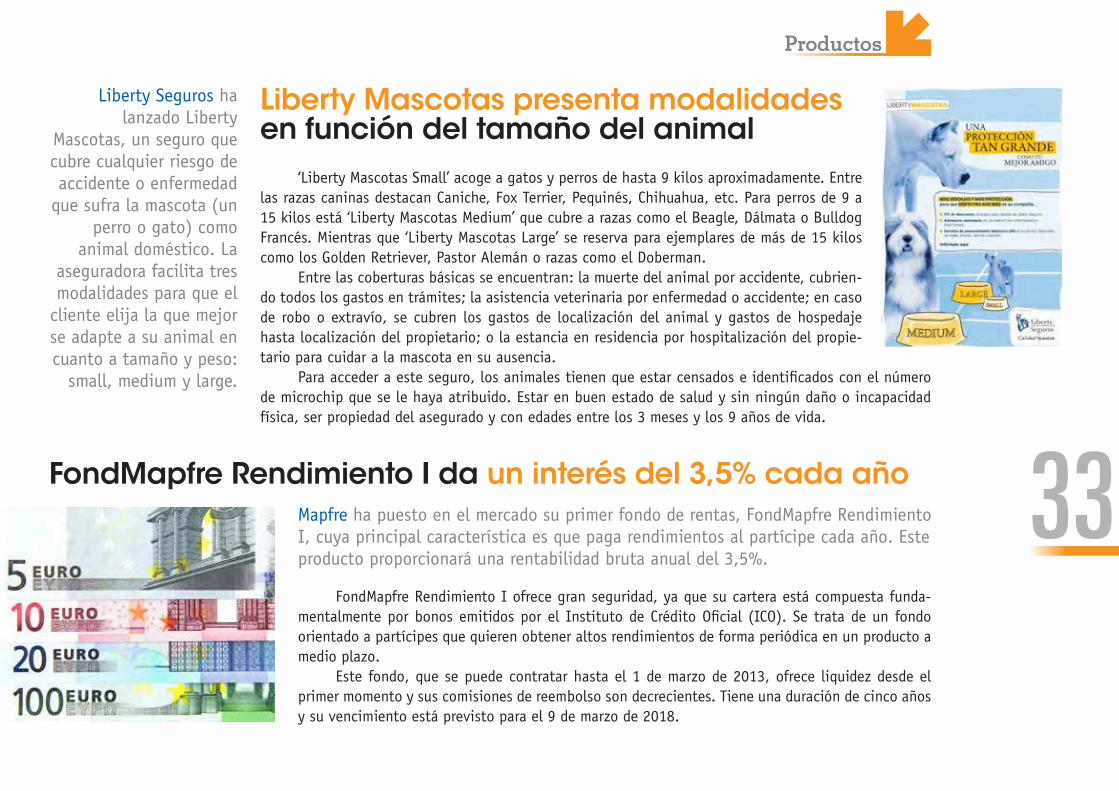

Liberty Mascotas presenta modalidades en función del tamaño del animal

Liberty Seguros ha lanzado Liberty

Mascotas, un seguro que cubre cualquier riesgo de accidente o enfermedad

que sufra la mascota (un perro o gato) como

animal doméstico. La aseguradora facilita tres modalidades para que el

cliente elija la que mejor se adapte a su animal en cuanto a tamaño y peso:

small, medium y large.

‘Liberty Mascotas Small’ acoge a gatos y perros de hasta 9 kilos aproximadamente. Entre las razas caninas destacan Caniche, Fox Terrier, Pequinés, Chihuahua, etc. Para perros de 9 a 15 kilos está ‘Liberty Mascotas Medium’ que cubre a razas como el Beagle, Dálmata o Bulldog Francés. Mientras que ‘Liberty Mascotas Large’ se reserva para ejemplares de más de 15 kilos como los Golden Retriever, Pastor Alemán o razas como el Doberman.

Entre las coberturas básicas se encuentran: la muerte del animal por accidente, cubrien-do todos los gastos en trámites; la asistencia veterinaria por enfermedad o accidente; en caso de robo o extravío, se cubren los gastos de localización del animal y gastos de hospedaje hasta localización del propietario; o la estancia en residencia por hospitalización del propie-tario para cuidar a la mascota en su ausencia.

Para acceder a este seguro, los animales tienen que estar censados e identificados con el número de microchip que se le haya atribuido. Estar en buen estado de salud y sin ningún daño o incapacidad física, ser propiedad del asegurado y con edades entre los 3 meses y los 9 años de vida.

34

Al día en economía

Santalucía aportará seguros a los autónomos de AndalucíaLa aseguradora Santalucía ha firmado un convenio de colaboración con la Unión de Profesionales y Trabajadores Autónomos de Andalucía (UPTA). A través de él, los autónomos asociados podrán beneficiarse de un servicio personalizado y de asesoramiento individual sobre seguros de ámbito personal, profesional y patrimonial.

Desde la aseguradora se indica que “mediante este acuerdo, se ofrecen importantes descuentos y promociones en la suscripción de tres de los productos que ofrece, acordes con las necesidades de los asociados”.

En primer lugar, los miembros de la asociación contarán con promociones especiales en el seguro combinado de comercios y ofici-nas. Por otra parte, los asociados obtendrán también descuentos en la contratación del seguro combinado de Pymes.

Por último, los autónomos asociados podrán acceder a descuen-tos al contratar el seguro combinado del Hogar.

David Jiménez, subdi-rector general de Marketing, Comunicación y Publicidad de la entidad (a la izquierda de la foto) acudió a la sede regional de la asociación donde firmó el acuerdo junto a Isidoro Romero de la Osa, secretario general de UPTA-Andalucía.

BBVA ofrece ayuda para que las pymes contraten a 10.000 parados

El BBVA pondrá a disposición de las sociedades una ayu-da de 3.000 euros netos por cada contrato indefinido que creen. En caso de que opten por los contratos temporales con una duración mínima de un año, la cuantía de la financiación será de 1.500 euros. La entidad pretende que en un plazo de entre dos y nueve meses, las 10.000 “inyecciones económicas direc-tas” que va a dar a las compañías con menos de 250 empleados estén cubiertas. “Es una propuesta de carácter universal para que todos los parados puedan beneficiarse, independientemen-te de su edad”, indica Antoni Ballabriga, director de Respon-sabilidad y Reputación Corporativa del banco.

Las empresas deben estar al corriente de sus impuestos y pagos a la Seguridad Social y abrir una cuenta en el BBVA a efectos de control. Los desempleados habrán de llevar en paro dos meses y abrir una cuenta en la entidad.

El proyecto del BBVA denominado Yo soy empleo, tiene por objetivo la creación de 10.000 puestos de trabajo en los próximos meses. Para ello, la entidad financiera invertirá 25 millones de euros en un plan que prevé subvencionar a empresas y autónomos en situación de ampliar su personal.

35

Al día en economía

La Ley de Unidad de Mercado permitirá ahorrar a las empresas mas de 3.000 millones de euros

Según cálculos de la Asociación de Trabajadores Autónomos (ATA), sólo con la eliminación de las trabas burocráticas y la unificación de la normativa autonómica (que hasta ahora obstaculizaban la unidad de mercado), autónomos y empresas podrían ahorrarse más de 3.000 millones de euros en los próximos dos años.

Esta nueva iniciativa legal facilitará la libre circulación de bienes y servicios en todo el territorio nacional y servirá para el relanzamiento del tejido comercial, indus-trial y productivo español, así como un au-mento de la competitividad.

Las Cámaras de Comercio esperan que se cuente pronto con tramitación de la ley, ya que consideran imprescindible ordenar, cuanto antes, el actual entramado jurídico

estatal, autonómico y local y reducir el cos-toso freno que éste supone para la compe-titividad de las empresas. De esta forma, España avanza en la implantación de los principios de licencia única y legislación de origen que se aplican en la actualidad entre estados miembros de la Unión Europea.

Lorenzo Amor, presidente de ATA, afir-ma que “carece de sentido, que la miscelánea normativa de los diferentes ámbitos de la administración sea uno de los principales obstáculos para la creación y crecimiento de las empresas en nuestro país, y mas en las actuales circunstancias”.

Autorización únicaA partir de su promulgación, con una

sola licencia de actividad, las empresas po-drán operar en cualquier punto de la geogra-fía española, sin necesidad de recurrir a nuevas autorizaciones en las comunidades donde hayan previsto comercializar o prestar sus servicios. Este hecho supondrá un im-portante avance para las empresas, tanto en tiempo, como en costes y mejorará la efi-ciencia de la gestión administrativa, la mo-vilidad productiva y la optimización de re-cursos.

“Esta ley va a beneficiar directamente a pymes, emprendedores y autónomos, por-que les quita piedras del camino y reduce los costes que supone montar un negocio y ha-cerlo crecer” concluye Lorenzo Amor.

Las Cámaras de Comercio consideran, igualmente, el impacto económico y de agi-lización y aprovechamiento de recursos sobre el desmesurado coste que supone la frag-mentación del mercado interno para nuestra economía. Asimismo, resaltan que el forta-lecimiento del mercado interior abre impor-tantes oportunidades para el crecimiento, la creación de empresas y empleo y una más optima gestión de las economías de escala.

De igual forma, favorece la producti-vidad, la estabilidad de precios y la movili-dad empresarial y profesional.

El Consejo de Ministros aprobó el 25 de enero el Anteproyecto de Ley de

Garantía de la Unidad de Mercado que supone, según las Cámaras de Comercio, un paso decisivo para la economía española y contribuirá a

una mas rápida salida de la crisis. La nueva norma reduce el denominado coste regulatorio, libera inversión y facilita la creación de empresas y la

generación de empleo.

36

Al día en economía

El fondo europeo de lucha contra el paro juvenil estará dotado con entre 3.000 y 5.000 millones

Se pone en marcha el PIVE 2 con una dotación de 150 millones de euros

El Ministerio de Industria, Energía y Turismo ha puesto en marcha la segunda convocatoria del Programa de Incentivos al Vehículo Eficiente (PIVE 2). Su objetivo sigue siendo la sustitución de vehículos, turismos y comerciales ligeros, con más de 10 años y 7 años de antigüedad respectivamente, por modelos de alta eficiencia energética, de menor consumo de combustibles y emisiones de CO2.

El Programa PIVE 2, dotado con 150 millones de euros, estará vigente desde el 4 de febrero de 2013 hasta el agotamiento de los fon-dos. Y podrán beneficiarse de estas ayudas particulares, profesionales, autónomos, microempresas y pymes. El beneficiario obtendrá la subven-ción directamente mediante el descuento correspondiente en el punto de adquisición del nuevo vehículo, que deberá estar adherido al Progra-ma mediante un procedimiento regulado y publicado en la página web www.idae.es.

La cuantía de la ayuda pública es de 1.000 euros por vehículo, a los que se sumará el descuento que ha de aplicar el fabricante y que será, como mínimo, de 1.000 euros. No obstante, para el caso de fami-

lias numerosas y para vehículos con más de cinco plazas, se eleva la ayu-da pública a 1.500 euros, así como el descuento que ha de aplicar el punto de venta, resultando una cuantía para los beneficiarios de al menos 3.000 euros.

El nuevo fondo para combatir el paro juvenil que se incluirá en el presupuesto de la UE para el periodo 2014-2020 podría contar con una dotación de entre 3.000 y 5.000

millones de euros, según han informado a Europa Press

fuentes europeas. La creación de este fondo es la principal

novedad de este presupuesto, y beneficiará especialmente a España, cuya tasa asciende al

55,6%, la segunda más alta de la zona comunitaria.

La idea con la que trabajan los líderes europeos es que por cada euro del fondo social europeo, que financia progra-mas de formación y empleo, que se gaste en los jóvenes, se utilice otro euro del nuevo instrumento.

Pero todavía debe discutirse si el Estado beneficiario aportará también financiación para poder beneficiarse de estas ayudas o si el nuevo fondo para los jóvenes se hará cargo de todos los gastos. También queda por negociar el nivel de paro juvenil a partir del cual se podrá optar a estas subvenciones, si se calculará por Estado miembro o por re-gión y cuánto durará este nuevo instrumento, si dos años o los siete que comprende el presupuesto de la UE.

37

Al día en economía

Empleo estudia que los pensionistas puedan compatibilizar su prestación con un sueldo privadoEl Gobierno lleva unos meses estudiando la

posibilidad de que los trabajadores que cumplan una serie de requisitos, puedan

compaginar el cobro de un sueldo privado con su pensión de jubilación. A falta de conocer

los detalles, se sabe que esto sólo sería posible cuando haya cumplido la edad de

retiro legal y haya cotizado el número de años obligatorio para tener derecho a la percepción

del 100% de la base reguladora.

Así consta en el ‘Informe sobre la compatibilidad de la percepción de la pensión de jubilación y la realización de una actividad’ que la directora del Instituto Nacional de Seguridad Social (INSS), María Eugenia Martín, entregó a los partidos con representación en el Pacto de Toledo durante la reunión que mantuvieron a finales de enero.

El informe defiende además las razones que hacen nece-sario un cambio normativo en este momento, para “eliminar las fuertes rigideces del actual ordenamiento” que suponen un “freno a la potenciación de la presencia más activa de los trabajadores de más edad en la sociedad”.