FNF International News 3-2009

27

FNF International News AUSGABE 3 / 2009 Fokus Internationale Finanzkrise

-

Upload

friedrich-naumann-stiftung-fuer-die-freiheit -

Category

Documents

-

view

218 -

download

0

Transcript of FNF International News 3-2009

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 1/27

FNF International NewsAUSGABE 3 / 2009

Fokus Internationale Finanzkrise

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 2/27

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 3/27

FNF International News

Internationale Finanzkrisein Südost- und Ostasien

Die Wirtschafts- und Finanzkrise in Südost- und Ostasien

von Rainer Adam, Regionalbüroleiter Südost- und Ostasien, Bangkok

Die von den USA ausgehende weltweite Wirtschafts- und Finanzkrise lässt auch Asien nicht unberührt. Warenes 1997 noch die asiatischen Ökonomien selbst, welche eine Krise auslösten, so sind es heute in erster Linieexterne Faktoren, die für Asiens wirtschaftlichen Einbruch verantwortlich zeichnen. Die Lektionen aus der Kri-se vor zwölf Jahren haben zu einer besseren Kapitalisierung der Banken und einer ausgeglicheneren Finanzpo-litik geführt. Dennoch lassen sich zumindest strukturelle Schwächen identifizieren, welche die Beeinträchti-gung der asiatischen Volkswirtschaften durch die Rezession im Westen begünstigen.

An erster Stelle wäre hier die starke Exportabhängigkeit vieler Staaten Asiens zu nennen, die maßgeblich dazubeträgt, dass sich der Rückgang an Ausfuhren extrem negativ auf die Bilanzen auswirkt. In „normalen“ Zeitenmag ein hoher Exportanteil am nationalen Wirtschaftsprodukt einen positiven Leistungsausweis darstellenund von international hoher Konkurrenzfähigkeit1 zeugen. Doch in Zeiten, da andere Staaten ihre Importe zu-rückfahren, verwandelt sich diese Stärke rasch in eine zentrale Schwäche.

Source: CIA World Factbook

Die Ankurbelung des inländischen Kon-sums bleibt somit eine der vordringli-chen Aufgaben der asiatischen Regie-rungen. Zudem erweist sich das Wachs-tum der letzten Jahre und Jahrzehnteheute als zu einseitig und muss auf eine

breitere Bevölkerungsbasis gestellt wer-den.

Allerdings variiert das Maß an Exportab-hängigkeit in Asien (siehe Grafik). Wäh-rend traditionelle Handelsstaaten wieSingapur und Hongkong sehr stark vomExport abhängen, sind Staaten wie Indo-nesien und sogar die Volksrepublik Chinaweniger von diesbezüglichen Einbrüchen

betroffen. Auch Malaysia, Thailand, Süd-korea und Vietnam beziehen einen gro-ßen Teil ihres Einkommens aus Expor-

ten. Islamic Banking in Malaysia scheint aber das Land vor größeren Investitionen in riskante Finanzgeschäftebewahrt zu haben, da diese vielfach einer realen Grundlage entbehrten und somit den Vorgaben des Koranswidersprachen.

Eine zweite strukturelle Schwäche der asiatischen Staaten bezieht sich auf deren Grad an wirtschaftlicher Frei-heit. Ein kursorischer Blick auf den von der Friedrich-Naumann-Stiftung für die Freiheit unterstützen EconomicFreedom of the World Index des kanadischen Fraser Institutes verrät die Persistenz signifikanter Defizite in die-sem Bereich.2 Diese betreffen beispielsweise die Sicherheit von Eigentumsrechten, die Freiheit internationalen

Handel zu betreiben sowie den rechtlichen Rahmen. Zwar befinden sich Hongkong und Singapur an erster bzw.1 Siehe den Global Competitiveness Report des World Economic Forum.

I 2

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 4/27

FNF International NewsInternationale Finanzkrise

in Südost- und Ostasien

zweiter Stelle des Indexes, doch Staaten wie China (93.), Indonesien (101.) und Vietnam (108.) weisen dies-bezüglich noch einigen Aufholbedarf auf. Abgesehen von China stellt ein Mangel an wirtschaftlicher Freiheit

eine Barriere für ausländische Investitionen dar, die von den aufstrebenden Schwellenländern („emergingmarkets “) Südostasiens gerade jetzt dringend benötigt werden.

Gemäß den Angaben der Asian Development Bank(ADB) verlangsamt sich das Wachstum dieses Jahresin Asien um drei Prozentpunkte auf 3,4 Prozent. Diesentspräche der niedrigsten Wachstumsrate seit derasiatischen Finanzkrise von 1997 bis 1998. Da ca. 60Prozent der Ausfuhren für die Märkte in den Verei-nigten Staaten, Europa und Japan bestimmt sind,wird auch die wirtschaftliche Gesundung Asiens

stark von den Entwicklungen in diesen Ländern ab-hängen. Die Folgen der globalen wirtschaftlichenKrise verhindern die Befreiung von mehr als 60 Mil-lionen Asiaten – inklusive 14 Millionen Chinesen –aus der Armut. 2010 werden sich voraussichtlichweitere 24 Millionen Menschen in dieser Situationbefinden. Die ADB stellt auch fest, dass die Regionmit einer markanten Abnahme an Direktinvestitio-nen konfrontiert ist, was eine extrem negative Wirk-

ung für Infrastrukturprojekte zeitigt.

Mit Blick auf das Wirtschaftswachstum ist zu kons-tatieren, dass China hier die große Ausnahme bildet.Zwar verfügt die Volksrepublik über enorme Geldre-serven zur Ankurbelung der Wirtschaft, doch stelltdas Land, das sich zu einem zweiten Motor derWeltwirtschaft entwickelt, einen Fall für sich darund kann nur bedingt mit den Staaten Südostasiens

verglichen werden. Die letzten Quartalszahlen zeu-gen auch für diese Region noch von keiner Überwin-dung der Krise, wenn sie auch in einigen Ländernbereits weniger negativ ausfallen und die weltweiteZunahme der Produktion eine solche anzudeutenscheint. Vor allem Singapur sieht sich mit einer Kon-traktion seiner Volkswirtschaft konfrontiert, die sichlaut IWF bis Ende 2009 auf 8 Prozent belaufenkönnte.

Source: Asian Development Bank

Auf dem 14. ASEAN Gipfeltreffen in Hua Hin, Thailand, Anfang März 2009 einigten sich die Staats- und Re-gierungschefs der zehn südostasiatischen Mitgliedstaaten auf die Notwendigkeit von “expansionary macroe-

conomic policies, including fiscal stimuli, monetary easing, access to credit including trade financing, and

I 3

2 Siehe http://www.freetheworld.com/release.html (September 2009).

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 5/27

FNF International NewsInternationale Finanzkrise

in Südost- und Ostasien

measures to support the private sector, particularly small and medium enterprises (SMEs) .” Diese Position

wurde vom thailändischen Premierminister Abhisit Vejjajiva auf dem G-20 Gipfeltreffen in London bekräftigt.Südostasien bekennt sich somit zu seiner Überzeugung vom Nutzen aufwendiger Stimulusprogramme. Inliberaler Hinsicht sind diese Politiken vor dem Hintergrund der Überschuldung und der Gefahr der Überhand-nahme der Staatstätigkeit zumindest kritisch zu betrachten.

Alle größeren Volkswirtschaften dieser Region haben staatliche Ausgabenprogramme unterschiedlichenUmfangs auf den Weg gebracht. Im Rahmen der vorliegenden Darstellung kann nicht auf alle Länder Asienseingegangen werden. Hier ein kurzer Abriss der wichtigsten wirtschaftspolitischen Maßnahmen in Thailand:

Das thailändische Finanzministerium hat sich zum Ziel gestezt, mithilfe staatlicher Ausgaben in diesem Jahrein Wachstum in Höhe von 2 Prozent zu erreichen, was allerdings äußerst optimistisch anmutet. Die Maß-nahmen konzentrieren sich auf Hilfsleistungen für die arme Bevölkerungsschicht, die unter der derzeitigenKrise am stärksten leidet. Ca. 3,3 Milliarden US-Dollar sollen hierfür aufgewendet werden. Die fünf Haupt-nutznießer sind demnach Eltern und Schüler, welche Bildungssubventionen erhalten, Niedrigverdiener, dieeine einmalige Auszahlung in Höhe von 2000 Baht erhalten, ländliche Gemeinden, Haushalte und Senioren.Das Budget enthält auch Gelder für die Nichtentlassung von Arbeitern und Arbeitslosenunterstützung fürdie ersten drei Monate. Diese Maßnahmen haben ausschließlich kurzfristige Effekte, die die strukturellenProbleme der thailändischen Volkswirtschaft nicht zu lösen vermögen. Zudem ist es für Staaten wie Thai-land, deren Ökonomie einen großen informellen Sektor aufweist, ein Problem, jene zu identifizieren, die vonder Krise am stärksten betroffen sind. Zur Behebung des Liquiditätsmangels sollen ebenso Gelder zur Verfü-gung gestellt werden. Das Spektrum der vorgesehenen Empfänger ist breit: Es umfasst sowohl Individuen

als auch die Industrie und die Landwirtschaft. Das Gros der Kredite ist allerdings für den Exportsektor undkommerzielle Banken vorgesehen.

Aus liberaler Sicht dagegen be-grüßenswert sind die steuerlichenMaßnahmen, welche Investitionenund Umstrukturierungen, vor al-lem unter kleinen bis mittelgroßenUnternehmen, anregen sollen. DerSchwerpunkt liegt aber auf Aus-gabenprogrammen. Hier zeigt

allerdings der Vergleich mit demsparsameren Indonesien, dessenStimulusplan in erster Linie Steu-ererleichterungen für Individuenund Unternehmen vorsieht, dassAusgaben allein nicht den ge-wünschten Effekt zu erzielen ver-mögen. Während sich in Indone-sien die Arbeitslosenrate von 2008auf 2009 verbessert zu haben

Source: CIA World Factbook

scheint, ist der Trend für Thailand

eher negativ.

I 4

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 6/27

FNF International NewsInternationale Finanzkrise

in Südost- und Ostasien

Zwar ist der Wachstumstrend für Indonesien rückläufig, doch bewegen sich die Zahlen im Gegensatz zu Thai-land immer noch im positiven Bereich. Dies dürfte auch mit der geringeren Exportabhängigkeit Indonesiens

zusammenhängen. Im Mai dieses Jahres einigten sich die ASEAN Staaten gemeinsam mit China, Japan undSüdkorea auf einen Ausbau ihrer monetären Kooperation. Die so genannte Chiang Mai Initiative aus dem Jah-re 2000 sah eine befristete finanzielle Unterstützung von in wirtschaftliche Nöte geratenen Staaten vor undwar eine Reaktion auf die Finanzkrise von 1997. Die bilateralen Währungs-Swap-Abkommen werden nun ineinen einzigen regionalen Währungspool transformiert, der mindestens 120 Milliarden US-Dollar umfasst. 20Prozent der Gelder stammen aus den zehn ASEAN-Staaten, die damit an politischem Gewicht gewinnen. 80Prozent des Fonds werden von China, Japan und Südkorea getragen. Der Ökonom Ulrich Volz lobte in der FarEastern Economic Review (FEER) vom 2.6.2009 diese Maßnahme zu Recht als Schritt in Richtung vertiefter re-gionaler Kooperation:

“Asean Plus Three has now effectively established a system for regional cooperation that is self-

governed and goes beyond simple information-sharing or peer-review. It entails a collective decision-making mechanism and the creation of an independent regional surveillance agency. As such, the newreserve pooling arrangement - while stopping short of being a full-fledged Asian Monetary Fund -epitomizes the region’s commitment to regional cooperation (something critics have frequentlydoubted).”

erhöhten Stabilität des internationalen Finanzsystems² Ein weiterer Punkt, der mit Blick auf das globaleFinanz- und Wirtschaftssystem erwähnenswert er-scheint, ist der Vorschlag Chinas, eine neue globa-le Leitwährung zu schaffen und sich somit von derUS-amerikanischen Vormachtstellung zu lösen. In

dem Maße, wie sich die wirtschaftliche Situationin den USA verschlechtert bzw. der staatlicheSchuldenberg ins Unüberschaubare anwächst,steigt auch die Nervosität der chinesischen Regie-rung. China ist der weltweit größte Investor inamerikanische Staatsanleihen, ca. 65 bis 70 Pro-zent der 2,3 Billionen US-Dollar in chinesischenStaatskoffern sind in US-Anleihen investiert. Infol-gedessen plädiert Beijing für die Kürzung von Son-derziehungsrechten des Internationalen Wäh-

rungsfonds (IWF) zur neuen Leitwährung.¹

Diese Sonderziehungsrechte (SZR) sind gewisser-maßen ein Korb, in dem vier wichtige Weltwäh-rungen liegen: US-Dollar, Euro, Pfund Sterling und

Yen. Der Vorteil einer solchen Währung läge in der

„While it is apparent that the dollar’s role as inter-national lead currency cannot be changed on

command it is worth taking the Chinese concernabout the shortcomings of the internationalmonetary system seriously. In his paper, Gov. Zhourightly pointed out that the Triffin dilemma,named after Yale economist and Nobel LaureateRobert Triffin, still exists: The country issuing themain international reserve currency will find it dif-ficult to maintain internal price stability while atthe same time providing sufficient global liquidity.While SDRs will hardly provide an adequate alter-

native to the dollar, for the time being, it would bedesirable to move towards a multipolar currencysystem.” (Ulrich Volz, FEER, 7. Juli 2009)

¹ Warum die Chinesen ausgerechnet die SZR als neue Leitwährung sehen, hat unter Experten weltweit Rätselraten ausgelöst. Seit ihrer Einführungvor 30 Jahren führen die SZR eher ein Schattendasein. Auch stellt sich die Frage, wie so ein Wechsel durchgesetzt werden kann in einem System, dasdie Leitwährung frei definiert. Leitwährung ist schlicht jene Währung, die bei Transaktionen am häufigsten verwendet wird. Und in dieser Hinsichtwar der Dollar über Jahrzehnte unschlagbar.² Die Idee, Stabilität zu schaffen durch Festschreibung der Wechselkurse als voraussichtliche Folge einer Einführung der IWF-Sonderziehungsrechteals Leitwährung ist allerdings nicht unumstritten. Volker Wieland, Wirtschaftswissenschaftler am Center for Financial Studies der Universität Frank-furt am Main, sieht dies eher skeptisch, da solche künstlichen Leitwährungen in der Vergangenheit wenig Bestand hatten. Auch spricht gegen eine

solche Lösung, dass gerade für krisengeschüttelte Staaten freie Wechselkurse derzeit eine wichtige Möglichkeit sind, über eine Abwertung der eige-nen Währung beispielsweise den Export anzukurbeln und die Volkswirtschaft zu stabilisieren. Würde ein Wechselkurssystem mit engen Bandbreiteneingeführt, könnte das ausgerechnet den Schwachen schaden.

I 5

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 7/27

FNF International News Internationale Finanzkrise

in Osteuropa

Dieser Vorschlag scheint momentan aber nicht realisierbar:

“As long as it will resist the temptation to inflate away its debt, markets will have little in-centive to replace the dollar as the world currency with another currency, be it the euro,SDRs, or any other newly created multilateral or supranational currency.” (ebd.)

Anfang September verpflichtete sich China das Kapital des IWF durch den Kauf von Anleihen im Wert von 50Milliarden US-Dollar aufzustocken. Die Anleihen werden in der Kunstwährung des IWF, den SZR, ausgegeben.

Abschließend ist zu den Stimulusprogrammen anzumerken, dass diese aufgrund ihres Volumens durchaus kurz-fristig wachstumsstimulierend wirken können. Langfristig jedoch besteht das Risiko, dass die damit einherge-henden Staatsschulden ins Unermessliche anwachsen. Zudem laufen gerade die ärmeren Staaten Südostasiens

damit wieder Gefahr, sich in zunehmende Abhängigkeit vom Westen etwa durch Kredite zu begeben. Außerdemwerden dadurch auch Erwartungen bei der Bevölkerung geweckt, die nach Einstellung der Programme nicht soleicht zu zerstreuen sein werden bzw. die Eigeninitiative schwächen werden. Aus liberaler Sicht sind dahersteuerliche Erleichterungen und andere steuerliche Anreize, beispielsweise für Unternehmen, die Arbeiter ein-stellen, vorzuziehen. Darüber hinaus sollten die Staaten Asiens die Krise als Chance zur Verbesserung ihrer wirt-schaftlichen Freiheit, insbesondere des Schutzes von Eigentums- und Vertragsrechten sowie des Abbaus nicht-tarifärer Handelsbeschränkungen, verstehen und diesbezügliche Reformen auf den Weg bringen.

Auswirkungen des globalen Finanzkollaps auf Osteuropa und liberale Auswege

von Ulrich Niemann, Regionalbüroleiter, Mittel-, Südost- und Osteuropa, Südkaukasus und Zentralasien, Sofia

Zwanzig Jahre nach Einführung der Marktwirtschaftin Osteuropa stehen die jungen Volkswirtschaftenvor ihrer ersten Bewährungsprobe. Nach jahrelan-gem Wirtschaftswachstum hat die Krise auch denOsten Europas eingeholt. Allerdings zeigt sich keineinheitliches Bild. Länder, die einem liberalen undstabilitätsorientierten Kurs gefolgt sind, haben dieTurbulenzen besser als andere überstanden. LiberaleLösungs- und Reformkonzepte, die von Partnern derStiftung in Osteuropa propagiert werden, stoßen da-gegen in den meisten westeuropäischen Ländern, al-len voran Deutschland, auf taube Ohren. Dadurchdroht nicht nur ein Abbau der gerade in Krisenzeitenbesonders notwendigen europäischen Solidarität,sondern auch ein Bruch mit den Grundprinzipien dermarktwirtschaftlichen Ordnung des Binnenmarktes.

Dass es in Krisenzeiten in der Globalisierung keine

Insel der Glückseligen gibt, mussten nun auch dieReformländer im östlichen Teil Europas lernen. Zu-nächst hoffte man dort, vom Ärgsten verschont zubleiben: Die Banken im Osten handelten kaum mit„giftigen Papieren“ (Vetter; 2008) und die jungenMarktwirtschaften wuchsen, beschleunigt durch dieglobale Expansion und Integration der Märkte, jah-relang ungebremst. Inzwischen haben die Auswir-kungen der Krise auch die Realwirtschaft in denLändern Osteuropas erreicht. Besonders schmerzhaftist dabei, dass die Krise durch versiegende Kredit-ströme und eine drastisch gesunkene Nachfrage ausdem Westen zu einem großen Teil von dort impor-tiert worden ist. Stark gestiegen sind seitdem Haus-haltsdefizite, Arbeitslosigkeit, Schulden und sozialerUnmut. Die politischen Erschütterungen blieben

nicht lange aus; in Lettland, Tschechien und Ungarnstürzten sogar die Regierungen über die Krise. Nach

I 6

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 8/27

FNF International NewsInternationale Finanzkrise

in Osteuropa

I 7

dem Höhenflug kam unerwartet der schnelle Fall(siehe Tabelle rechts).

Ausmaß der Krise auch selbstverschuldet

Die Entwicklung in Osteuropa verläuft nicht ein-heitlich. Vor allem in jenen Ländern, wo man,geblendet durch Boomphasen in wenigen Bran-chen, notwendige Reformen auf die lange Bankschob, wo Staat und Bürger zunehmend aufPump lebten, wo marode Strukturen in Staat undWirtschaft nicht modernisiert wurden und wo

man die stabilitätspolitischen Zügel schleifenließ, schlägt die Krise heute besonders hart zu.

So gilt als Ursache der dramatischen lettischenMisere, dass das Land jahrelang über seine Ver-hältnisse lebte und der Boom auf tönernen Fü-ßen, d. h. auf durch Kredite finanziertem Konsumund einer Immobilienblase basierte.

In Ungarn ist, wie selbst ungarische Regierungs-politiker bekennen, zumindest ein Drittel der Pro-

Wirtschaftliches Wachstum in der EU im Vergleich

zum Vorjahr

1)PrognoseQuelle: Eurostat

2006 2007 200820091)

20101)

EU (27 Staaten) 3.1 2.9 0.9 -4.0 -0.1

EU (25 Staaten) 3.1 2.9 0.8 -4.0 -0.1

Bulgarien 6.3 6.2 6.0 -1.6 -0.1

TschechischeRepublik 6.8 6.0 3.2 -2.7 0.3

Estland 10.4 6.3 -3.6 -10.3 -0.8

Irland 5.7 6.0 -2.3 -9.0 -2.6

Griechenland 4.5 4.0 2.9 -0.9 0.1

Lettland 12.2 10.0 -4.6 -13.1 -3.2Litauen 7.8 8.9 3.0 -11.0 -4.7

Ungarn 4.0 1.2 0.6 -6.3 -0.3

Polen 6.2 6.6 5.0 -1.4 0.8

Rumänien 7.9 6.2 7.1 -4.0 0.0

Slowenien 5.9 6.8 3.5 -3.4 0.7

die Slowakei 8.5 10.4 6.4 -2.6 0.7

bleme hausgemacht. Dort rächt sich derzeit vorallem, dass das Land seinen Aufschwung jahre-lang auf Pump finanzierte.

Serbien hat es in der Vergangenheit nicht ver-standen, die Privatisierungserlöse zu nutzen, umseine strukturellen ökonomischen Defizite durchInvestitionen gezielt zu vermindern. Vielmehrsind Privatisierungserlöse vornehmlich in denKonsum geflossen. Auch der private Konsum,

mehrheitlich auf Kredit, macht jetzt dem Landbesonders zu schaffen.

Die Schrumpfung der russischen Industrieproduk-tion (ohne Rohstoffförderung) begann schon imJanuar 2008 und setzte sich mit einem kleinenZwischenhoch von April bis Juni bis heute fort.Das Wirtschaftswachstum im letzten Jahr wurdealso ausschließlich von den steigenden Rohstoff-preisen getragen, die die Schrumpfung fast alleranderen Wirtschaftszweige kompensierten. Die

ohnehin sehr schwache Kapitalbasis der russi-

schen Wirtschaft ist im starken Maße auf den Roh-stoffsektor konzentriert. Das russische Bankensystemist bis heute kapitalschwach, die Kredite ausländi-scher Banken konzentrierten sich auf die (vermeint-lich) krisensicheren Bereiche Rohstoffe und Bau. Dieimmer wieder, auch von Seiten der russischen Regie-rung, geforderte Diversifizierung hat kaum stattge-funden und viele Industrieunternehmen arbeitennach wie vor ineffizient.

Die Liste der Sünder und deren Sündenregister lie-ßen sich weiter verlängern, nicht nur in Osteuropa.

Stabilitätsanker EU?

Grundsätzlich stabilisiert die Mitgliedschaft in derEU die östlichen Mitgliedstaaten und erhöht deren

Vertrauenswürdigkeit. Durch finanzielle Nothilfepa-kete unter Beteiligung der EU konnten zudem akuteZahlungsbilanzkrisen abgewendet und Konvergenz-

anstrengungen unterstützt werden.

I 7

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 9/27

FNF International NewsInternationale Finanzkrise

in Osteuropa

die östlichen Länder den Subventionen gegen-über, die die reichen Nachbarn im Westen der

eigenen Wirtschaft aktuell angedeihen lassen(Frasch, 2009).

Dadurch wurden auch Gläubigerkrisen in (westli-chen) EU-Mitgliedsländern vorerst abgewendet,

deren Banken sehr hohe Verbindlichkeiten in Ost-europa unterhalten (Lang, Schwarzer; 2009).

Die häufig als Stabilitätsanker gepriesene Mit-gliedschaft in der Europäischen Union und in derEurozone muss jedoch nicht zwangsläufig se-gensreich sein. Stabilitätspolitische Grundsätzewurden schnell über Bord geworfen, vor allem inDeutschland und Frankreich. Und auch die Euro-päische Kommission opferte ihre Rolle als Hüterindes Europäischen Stabilitätspakts und des Wett-

bewerbsregimes zugunsten einer neuen Rolle alsRetterin der Wirtschaft, indem sie aus Vernunftgesetzte Grenzen für neue Schulden und nationa-le Subventionen aufweicht: Die gepriesenen Sta-bilitätsanker wurden in der Krise eingeholt (Gö-bel, 2009). Davor hatten die Liberalen im Europä-ischen Parlament mehrfach ausdrücklich gewarnt(Bowles, eldr; 2.4.2009).

Das sich jetzt schneller und schneller drehendeSubventionskarussell befördert nicht nur Renati-onalisierungstendenzen, die den Grundprinzipiendes Binnenmarktes entgegenwirken, sondern ver-stärkt auch wieder das wirtschaftliche Gefällezwischen West und Ost. Umso skeptischer stehen

Staatsverschuldung führt in die Sackgasse

Gerade Deutschland hat als größtes Mitglieds-land und früherer Motor der Ost-Erweiterung derEU sowie aufgrund seiner großen wirtschaftli-chen Bedeutung für die östlichen Reformländereine zentrale Verantwortung für deren Entwick-lung. Dies auch aus wohlverstandenem eigenen

Interesse. Stattdessen gibt die Bundesregierungein schlechtes Beispiel: Statt der angestrebtenNullverschuldung wird der Weg in den Schulden-staat fortgesetzt. Die Neuverschuldung steigtrapide, die Maastricht-Kriterien bleiben über Jah-re Makulatur (SPIEGEL-ONLINE, 8.7.2009).

Die milliardenschweren Konjunkturbelebungspa-kete werden sich, wie die Abwrackprämie, alsteure Strohfeuer erweisen, die einzelne Wirt-

schaftszweige fördern und andere dadurch dis-kriminieren. Auch stellte sich die erhoffte politi-sche Wirkung in Wahlkampfzeiten nicht ein:Der Bürger will nicht einsehen, dass er den neuenfranzösischen oder japanischen PKW seinesNachbarn mit seinen Steuergeldern subventionie-ren soll.

Liberale Auswege

Gesamtwirtschaftliche Robustheit, finanzielle Solidität und auch sozialökonomische Gegebenheiten der

östlichen Länder variieren stark, weil deren Transformationspfade und Reformpolitik in den letzten zweiJahrzehnten mitunter deutlich voneinander abwichen. (Lang, Schwarzer; 2009) In jenen Ländern, wo dieWirtschafts- und Finanzpolitik eine liberale und stabilitätsorientierte Handschrift trug, war man nicht nurgegen die Auswirkungen der globalen Krise besser gewappnet. Auch die Chancen, schneller wieder ausder Talsohle herauszukommen waren größer. Sogar als heilsamer Schock könnte die Krise dort genutztwerden, wo es zuvor zu konjunkturellen Überhitzungen und Fehlallokationen von Ressourcen gekommenwar.

Vor allem liberale Think Tanks in Osteuropa, die Partner der Stiftung sind, haben wichtige Vorschläge für notwendige Strukturformen als wirksamste Anti-Krisenmaßnahmen gemacht.Ruta Vainiene, Präsidentin des Lithuanian Free Market Institute (LFMI) in Vilnius, betont zu-

allererst die drei absoluten „NOs“: Keine Konjunkturpakete, keine „bail-outs“ und keine pro-tektionistischen Maßnahmen!

I 8

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 10/27

FNF International NewsInternationale Finanzkrise

in Osteuropa

Stattdessen empfiehlt die liberale Ökonomin die Reform der Zentralbankpolitik zur Drosselung eines ungehin-derten Kreditflusses. Auch eine Konsolidierung der Staatsfinanzen als Schuldenbremse in Verbindung mit Steu-

erentlastungen sind ihr wichtig. Daneben sollten die Liberalisierung der Arbeitsmärkte sowie eine Reform deröffentlichen Sozialversicherungssysteme in Angriff genommen werden. Freihandel sei gerade in der Krise wich-tig, da Protektionismus nur die wettbewerbsschwachen Wirtschaftszweige schütze, die keine wachstums– undbeschäftigungswirksamen Potenziale mehr entfalten könnten.

Svetla Kostadinova, Geschäftsführende Direktorin des liberalen Institute for Market Economics (IME) in Sofia,pflichtet ihrer Kollegin in Vilnius bei. Für sie geht es gerade in Zeiten der Krise um eine grundsätzliche Be-schränkung der Rolle des Staates und zwar durch die Beschränkung der Staatsausgaben, durch weniger Regu-lierung und die Verbesserungen der Investitionsbedingungen für die Privatwirtschaft. Erst kürzlich hatte dasIME für eine Studie über die Wohlstandseffekte des schlanken Staates viel positive Resonanz erhalten (The

Optimum Size of Government; 2009; http://ime.bg/en/articles/the-optimum-size-of.government/ ).

How to do it: Lessons from suc-cessful liberal reforms in Centraland Eastern Europe

http://www.freiheit.org/files/537/Reforms_ in_CEE_2008_low_1.pdf

Die aktuelle Lage

Dass diese Vorschläge in der Region nicht nur auf taube Ohren sto-ßen, zeigt die aktuelle Entwicklung. (Übersicht von Dr. Borek Severa,Leiter des FNF Büros in Prag):

Estland, das seit dem Ende der 1990er Jahre einen Wirtschaftsboomsondergleichen erlebte und wo Neuverschuldung gesetzlich verbo-

ten ist, hat größere Reserven aufgebaut als z.B. der lettische Nach-bar. In guten Zeiten hatte Estland Rücklagen geschaffen – 10% desBruttoinlandsprodukts. Zudem führte die Krise zum Rückgang derInflation von 10% im Jahr 2008, auf -0,6% im ersten Quartal 2009.Diese Entwicklung will die Regierung zur beschleunigten Einführungdes Euro nutzen.

An der von Regierungschef Andrus Ansip wegen des schweren Konjunkturabschwungs verordneten hartenSparpolitik zerbrach Mitte des Jahres die Koalition von Ansips liberalkonservativer Reformpartei mit den Sozi-aldemokraten. Diese wollten einer Kürzung der Sozialleistungen nicht zustimmen. Koalitionsverhandlungen

mit der bäuerlichen Volksunion scheiterten aus ähnlichen Gründen. Ansip steht inzwischen an der Spitze ei-ner Minderheitsregierung, die mittels eines Sparpakets in Höhe von 435 Millionen Euro das gesamtstaatlicheDefizit unter 3% des BIP halten will. Steuer- und Gebührenerhöhungen zu diesem Zweck werden abgelehnt.

Vorgesehen sind dagegen Ausgabenkürzungen, u.a. durch die Senkung der Arbeitslosenunterstützung und dieKürzung von Sozialleistungen. Weiter ist eine Reduzierung der Löhne und Gehälter im öffentlichen Sektor ge-plant. Ein liberales Reformpaket von „7 Schritten“ soll Estland wieder auf den gewohnten Wachstumspfadbringen.

Noch stärker als seine baltischen Nachbarn sah sich das am Rande des Bankrotts stehende Lettland zu einemdrastischen Ministerpräsident Valdis Dombrovski hat den Haushalt 2009 um weitere 500 Millionen auf 4,5Milliarden Lat gekürzt, allerdings in einer Art nationalem Schulterschluss mit Unterstützung aller in der

Saeima vertretenen Parteien. Auch Lohnkürzungen, bis zu 20% bei den öffentlich Bediensteten, sind vorgese-hen, die Investitionen im Straßenbau sollen zurückgefahren Sparkurs gezwungen: Die Regierung unter undder Sozialetat um weitere 35 Millionen Lat zusammengestrichen werden. U.a. soll das Kindergeld für berufs-

I 9

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 11/27

FNF International News Internationale Finanzkrise

in Osteuropa

tätige Eltern um 50% reduziert werden. Und diestrotz des steigenden Unmuts der Bevölkerung überdiese Sparpolitik, denn Riga hatte schon vor einigenMonaten die Gehälter im öffentlichen Dienst um ein

Viertel gesenkt. Im Privatsektor wurden sogar Ge-haltskürzungen um bis zu 50% vereinbart, um we-nigstens einen Teil der bedrohten Arbeitsplätze zuretten, zumal die Arbeitslosigkeit seit 2007 von fünfauf 14% gestiegen war. Die Regierung beschloss zu-dem, um Stellen zu sichern, die Mindestlohngrenzevon monatlich 180 auf 140 Lat herabzusetzen.

Obwohl Polen im I. Quartal 2009 als einziger EU-Mitgliedsstaat nach Angaben des Warschauer Sta-tistischen Hauptamtes GUS noch ein Wachstum desBrutto-Inlandsprodukts von 0,8% auswies, hat diepolnische Regierung die Prognose des BIP-Anstiegsfür das Gesamtjahr 2009 auf 0,2% reduziert. Be-reits zuvor hatte sie Antikrisenmaßnahmen einge-leitet: Sie verzichtete zwar auf große Konjunktur-programme, billigte aber Anfang Juni ein „Gesetzüber die Milderung der Folgen der Wirtschaftskrisebei Arbeitgebern und Arbeitnehmern“. Das u.a.

Sonderregelungen im Arbeitsrecht sowie Richtlinienfür die finanzielle Hilfe des Staates an Arbeitgeberenthaltende Gesetz wurde im Juli vom Parlament inWarschau verabschiedet, wird aber frühestens imSeptember in Kraft treten. Der Regelung zufolgesoll von der Krise betroffenen Unternehmen einhalbes Jahr lang Kurzarbeit und Lohnkürzungen um

jeweils bis zur Hälfte ermöglicht werden.

Im Mai traten zudem die Maßnahmen des - 91 Mil-liarden Zloty starken - Antikrisenpakets in Kraft,das die polnische Regierungskoalition im Dezember2008 geschnürt hatte: Danach wurden die Staats-garantien für Bankeinlagen bis zu einer Höhe von50.000 Euro erhöht, eine Absicherung von Kreditenan kleine und mittlere Unternehmen durch die öf-fentliche Hand soll die Kreditvergabe unter denBanken wiederbeleben. Obwohl die polnischen Fi-nanzinstitute praktisch nicht in die „Subprime-Krise“ verwickelt waren, spürte Polen indirekt die

Folgen der Krise durch eine Verknappung der Krediteund den Rückgang der Nachfrage auf den Märkten

Westeuropas.

Andere Länder tun sich schwerer. So stand die seitJahresbeginn sich vertiefende politische Instabilität inUngarn der Annahme von Antikrisenmaßnahmen imWeg. Gordon Bajnai, der an der Spitze einer Experten-regierung stehende Ministerpräsident, dessen Land dieFinanzkrise wegen seiner zuvor schon hohen Staats-und Auslandsschulden mit voller Wucht traf, ersuchtezwar alle im Parlament vertretenen Parteien um die

Unterstützung bei der Aufstellung eines krisenkonfor-men Budgets für 2010. Von Oppositionschef ViktorOrban erhielt er umgehend eine klare Absage. Neu-wahlen scheinen inzwischen unausweichlich.

In Bulgarien schließlich hatte sich bis zur Wahl An-fang Juli die liberale Nationale Bewegung für Wachs-tum und Stabilität (NDSV) als Juniorpartner einer vonden Sozialisten geführten Koalition gemeinsam mit derkonservativen Opposition für eine Kürzung der Sozial-ausgaben und gegen Lohnerhöhungen ausgesprochen.

Zugleich hatte die Regierung die Staatsausgaben 2009um 25% erhöht, während die Einnahmen um 10%sinken. Nach seinem Erdrutschsieg im Sommer kündig-te nun der neue Premierminister der rechtspopulisti-schen GERB, Bojko Borissov, unpopuläre Maßnahmenan: Sozialzahlungen, Renten und Mindestlöhne solleneingefroren werden.

Fazit

Für die gesamteuropäische Bewältigung der Auswir-kungen der Finanzkrise bedarf es jener Solidarität, diean die Grundfeste einer über viele Jahrzehnte erfolg-reichen freiheitlichen Marktordnung anknüpft: So vielStaat wie nötig, so viel Privatinitiative wie möglich.Dafür muss sich der Staat wieder auf seine Kernaufga-ben beschränken und Bürgern sowie Unternehmengrößtmögliche Entfaltungsfreiräume im ungehindertenWettbewerb schaffen. Wachstum gibt es immer, manmuss es nur suchen, finden – und vor allem dürfen.

I 10

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 12/27

FNF International NewsInternationale Finanzkrise

in Subsahara-Afrika

Sub-Saharan Africa: No financial but economic crisis by Leon Louw, Executive Director of the Free Market Foundation, Johannesburg

The discourse on the global financial “subprime” crisis has been so dominated by dirigiste (anti-liberal) views thatobservers can be forgiven for assuming that there is no credible classical liberal perspective. What makes this par-ticularly perverse is that there has seldom been a crisis as directly and obviously attributable to anti-market inter-ventionism and the case for liberal responses has seldom been as compelling.

The core determinants – necessary and sufficient conditions – of the crisis are

• Successive Democrat and Republican US administrations created Government Sponsored Enterprises(GSEs) Fannie Mae, Freddie Mac, etc, for the sole purpose of promoting subprime mortgages on a massivescale, resulting inevitably in the housing bubble.

• GSEs bought subprime mortgages, securitised them and sold them into the secondary mortgage market.

• Far from being concerned about the market being “unregulated” or “deregulated”, both administrationsboasted about the explosion of the low-income housing market. They gave repeated assurances that fi-nancial institutions were sound thanks to adequate regulatory powers and agencies, especially the Fed-eral Reserve and the Securities and Exchange Commission.

• They now have “stimulus packages” and “bailouts” which entail taking money from people who run busi-nesses successfully and produce wealth and giving it to failed businesses which consume wealth.

• Instead of discontinuing failed policies, they propose a plethora of new anti-market measures.

The classical liberal view of markets is that there is no such thing as “market failure” but that individual in-vestment and enterprises fail, which is a desirable and essential aspect of economic efficiency. One of the rea-sons for perennial government failure is that government follies are perpetuated as we see in response to thegovernment-created crisis.

For most of the post-colonial era, Sub-Saharan Africa has been the only region to get poorer. During the 1990sthere was a dramatic reversal, thanks to market liberalisation, and it became the world’s highest growth region.In 2008, Sub-Saharan Africa’s economy expanded 5.4 percent, the first time in more than 45 years that growthexceeded five percent for five years in a row. Early estimates and projections suggest that Africa’s liberalisedeconomies have not been as severely impacted by the crisis as increasingly regulated first-world economies.

Virtually all African economies are projected by the African Economic Outlook (AEO) to continue growing im-pressively during 2009, albeit at lower rates. Only five of 53 countries are expected to contract during 2009.

Thanks to very little interdependences between most of Africa’s banks and the international financial systemthere was no “African financial crisis”. Regrettably, the following global economic crisis, however, has a huge

impact on growth and prosperity in Africa. Falling commodity prices, slumping trade and foreign direct invest-ment, as well as declining remittances by overseas Africans have caused a growth crisis on the continent.

I 11

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 13/27

FNF International NewsInternationale Finanzkrise

in Subsahara-Afrika

Growth in Africa, Source: OECD

A key challenge will be to strengthen Africa’s own position andtherewith reduce the countries’ dependence on external factorssuch as commodity prices. Export diversification is one of themost urgent tasks in this regard. Creating a business-friendlyinvestment climate, reducing excessive current account deficitsand infrastructure investments also contribute to this. Addi-tionally, entrepreneurship has to be supported and tariff as wellas non-tariff trade barriers should become abated. These verybasic liberal answers will rather match the preconditions forsustainable economic growth than immoderate deficit spend-ing.

Thanks to very little interdependences be-tween most of Africa’s banks and the in-ternational financial system there was no“African financial crisis”. Regrettably, thefollowing global economic crisis, however,has a huge impact on growth and prosper-ity in Africa. Falling commodity prices,slumping trade and foreign direct invest-ment, as well as declining remittances byoverseas Africans have caused a growthcrisis on the continent.

Growth figures still look better than thosein the developed world, but the Africansbiggest fear is a long lasting downwards

trend which might undo at least some ofthe continent’s recent achievements. Awell balanced mixture of short-term re-sponse on the one hand and structural lib-eral answers on the other will help tominimizing the effect of the current crisison Africa’s economic outlook.

Startup-Hurdles, Source: OECD

I 12

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 14/27

FNF International NewsInternationale Finanzkrise

in Subsahara-Afrika

Not surprisingly, the largest African economies, Nigeria and South Africa, have the largest reductions in pre-dicted growth because they are the most exposed internationally. Sub-Saharan African countries that are

less integrated will suffer more from lower external demand, dwindling tourism revenues, remittances, oraid.

South Africa is expected to have the largest fall in financial inflows and the economic growth is fallingbelow three percent for the first time in almost a decade. The falloff in GDP growth will also impact theneighboring economies that trade heavily with South Africa and receive remittances from workers abroadin South Africa. However, the initial response of the South African government is very encouraging forAfrican liberals. Assurances have been given that there will be no fundamental change in the SA economicsystem, because it is expected, that South Africa run only a small budget deficit in 2009, after being al-most in-balance in 2008. For this, no far-reaching interventions of the kind under consideration in thefirst-world have been proposed.

Real GDP growth in Sub-Saharan Africa, 2000-2009 (%)

Source: IMF World Economic Outlook Database, April 2009

Instead the SA government has givenassurances at the highest level that ex-isting policies will be maintained, bankswill not be nationalized and there will beno “stimulus packages” other than thecontinuation of infrastructure spendingprogrammes previously adopted. Gov-ernment spokesperson Matthews Phosawent so far as to dismiss “bailouts” as

“immoral”. Some South African sectorssuch as the motor industry appear to bedisproportionately impacted and the gov-

ernment is considering temporary measures to assist it rather than permanent institutional changes suchas de facto nationalization taking place in some western economies.

Lateinamerika und die globale Finanzkrise

Neben den großen Industrienationen spürt auch Lateinamerika die Auswirkungen der Finanzkrise. Dies

wird nicht mehr zu spektakulären Bankpleiten wie in den USA oder in Europa führen, aber die Region mussmit einer signifikanten Verlangsamung des Wirtschaftswachstums rechnen. Die Weltbank hat ihre Progno-sen für Lateinamerikas Wachstum im Jahr 2009 von 4,2% auf bis zu 2,5% nach unten korrigiert. Die Krisebedeutet für Lateinamerika vor allem einen kleiner und enger werdenden Kreditmarkt und fallende Güter-wie Rohstoffpreise. Da die Nachfrage nach den in der Region produzierten Waren und Rohstoffen mit ei-ner Erholung der Weltwirtschaft aber wieder steigen wird, wartet man hoffnungsvoll das Ende der Kriseab.

Die zunächst fallenden Preise haben positive wie negative Auswirkungen für Mittel- und Südamerika. Aufder einen Seite sinken die zuletzt relativ hohen Lebensmittelpreise, die schon zu sozialen Unruhen geführt

hatten, während auf der anderen Seite große Agrarstaaten wie Argentinien starke Einnahmerückgängeerleiden. Erdölexportierende Länder wie Mexiko und Venezuela sehen sich mit einem stark volatilen Ölpreiskonfrontiert, der direkte Auswirkungen auf ihre Steuereinnahmen hat.

I 13

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 15/27

FNF International NewsInternationale Finanzkrise

in Lateinamerika

Schätzung der gesamtwirtschaftlichen Entwick-lung in 2009

ausgewählteLand

Wachstums-rate des BIP(in %) 2009

Inflationsrate Saldo derLeistungsbi-lanz (in %des BIP)2009

Argentinien 1,5 9,1 -3,2

Brasilien 2,8 5,1 0,6

Guatemala 3,0 17,7 -5,3

Honduras 4,0 10,3 -9,6

Mexiko 1,0 14,2 -1,7

Nicaragua 1,5 11,4 -19

Paraguay 2,8 6,2 -1,4Venezuela 1,0 33,5 +3,4

Quelle: International Monetary Fund (2008), Re-gional Economic Outlook Western Hemisphere,Washington, D.C., Oktober; World Bank (2008),Global Economic Prospects 2009, Washington, D.C.Dezember

Eine Schwäche Lateinamerikas ist das Fehlen eines

eigenen großen Kreditmarktes; die Region ist ein klas-sischer Kreditnehmer. Der lateinamerikanische Ban-kensektor wird zu einem großen Teil (in Mexiko zu80%) von ausländischen Firmen dominiert. Die LänderLateinamerikas hängen damit wie auch aufgrund ihrerprekären Haushaltslagen stark von ausländischer Kre-ditvergabe ab. Den stark exportorientierten Wirt-schaften des Kontinents (Brasilien, Mexiko) wirddurch die Krise der Zugang zu Krediten stark er-schwert, die Gefahr der Zahlungsunfähigkeit steigt.Der Kapitalfluss sinkt, die ausländischen Direktinvesti-

tionen gehen stark zurück. Die Wirtschaftskrisen der jüngeren Vergangenheit haben gezeigt, dass eine in-ternationale Finanzkrise mit nervös agierenden Inves-toren die gesamte Region in große Not bringen kann.Weitere destabilisierende soziale Aufstände in einzel-nen Ländern wären dann nicht auszuschließen.

Die Symptome der aktuellen Krise sind in Lateinamerika dann aber doch so unterschiedlich wie die Öko-nomien und Gesellschaften des Kontinents divers sind. Die zur Bewältigung der Krise angewandten Politi-ken ähneln sich aber.

Brasilien ist relativ glimpflich durch die Krise gekommen. Das lag einerseits an objektiven Faktoren: DasLand hat in den letzten Jahren seine Hausaufgaben gemacht, hängt relativ wenig vom Außenhandel ab,verfügt über eine Regierung, die nicht zu Experimenten neigt und weist einen vergleichsweise stabilenBankensektor auf. Das Haushaltsdefizit war im Griff, die Inflation unter Kontrolle, Schulden wurden pünkt-lich oder sogar vorzeitig beglichen. Zudem bestand von Anfang an im Land kein Krisenbewusstsein. Manwar eigentlich immer der Meinung, dass die Krise importiert sei, das Land wegen der genannten positivenFaktoren weniger als andere betroffen sein und früher als andere Staaten aus der Krise wieder herausfin-den werde. Einbrüche verzeichnete Brasilien in erster Linie bei den Exporten und beim Zufluss ausländi-scher Investitionen. Ab Oktober 2008 musste Brasilien beträchtliche Kapitalabflüsse hinnehmen, die Börse

brach ein, der Außenwert des Real ging zurück, neue Direktinvestitionen wurden aufgeschoben. In denBereichen der für den Export bestimmten Agrarprodukte und Rohstoffe gingen dann auch viele Arbeits-plätze verloren. Allerdings hat sich die Lage seit Februar 2009 bereits wieder stabilisiert.

Die von der Regierung Lula getroffenen Maßnahmen waren im Umfang beschränkt und in ihrer politischenStoßrichtung gemäßigt, die getroffenen Maßnahmen konventionell. Es wurden einige Steuern und Abga-ben temporär gesenkt oder außer Kraft gesetzt, um den Kauf von bestimmten Produkten und damit dieBinnennachfrage anzukurbeln. Zudem beschloss die Zentralbank Zinssenkungen zur Erhöhung der Binnen-nachfrage. Trotz sinkender Steuereinnahmen wurden im Bundeshaushalt keine Kürzungen vorgenommen.Brasilien betrachtet die Krise als Beweis dafür, dass die Welt multilateral ist und die Zeiten der G-8 vorbeisind. Das Land will eine Aufwertung der G-20 und bemüht sich um die Diversifizierung und Steigerung

seines Außenhandels, freilich weniger in Lateinamerika als in Asien, Russland und in der arabischen Welt.

I 14

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 16/27

FNF International NewsInternationale Finanzkrise

in Lateinamerika

Mexikos Wirtschaft hingegen hängt aufgrund ihrerRolle als Zulieferer für die US-Wirtschaft stark von

der Nachfrage in den USA ab und spürt die Auswir-kungen einer dortigen Krise unvermittelt. Für 2009prognostiziert die mexikanische Zentralbank einenRückgang des BIP um bis zu 4,8%. Im Jahr 2008 wa-ren es nur 1,3%. Zusätzlich wird die Wirtschaftdurch die ökonomischen Auswirkungen der Schwei-negrippe H1N1 stark geschwächt. Viele Touristen,vor allem aus Europa und den USA, bleiben den Ho-tels und den Stränden des Landes fern. Ebenso hatdie Anzahl der mexikanischen Migranten in die USA

stark abgenommen, da sie dort weniger Arbeitsmög-lichkeiten erwarten. Um seine Krisenanfälligkeit zureduzieren, hatte Mexiko in den vergangenen Jahrenunter anderem den festen Wechselkurs zum Dollaraufgegeben, seine Auslandsschulden abgebaut undversucht, den Staatshaushalt auszugleichen. Die ho-hen Devisenreserven von 87 Mrd. Dollar im Jahr2007 wurden in den vergangenen Monaten zu rund20% zur Stabilisierung des Pesos und damit zur Be-grenzung der Auswirkungen der Finanzkrise einge-setzt. Mexiko vereinbarte zudem einen Beistands-

kredit über 47 Mrd. Dollar mit dem IWF und eineKreditlinie über 30 Mrd. Dollar mit der Notenbankder USA. Außerdem wurden Konjunkturprogramme,die überwiegend mittelfristige und investive Maß-nahmen vorsehen, aufgelegt.

Dieser Tage hat Präsident Calderon angekündigt, dreiMinisterien aufzulösen, um 23 Mio. Dollar im Jahr2010 einsparen zu können. Die Ministerien für Tou-rismus, Agrarreform und Kontrolle des öffentlichenDienstes werden in anderen Ministerien aufgehen.Neben weiteren Einsparungen bei der öffentlichenSicherheit und der Bildung sollen eine Mehr-wertsteuer von 2% auf Lebensmittel, Alkoholika,Medikamente und die Lotterie sowie eine Steuer von4% auf Telekommunikation erhoben werden. DieEinkommenssteuer soll von 28 auf 30% steigen.

Unsere Projektländer inLateinamerika

Die argentinische Finanzwelt hat bekanntlich schonviele nationale Finanzkrisen erlebt. Das Vertrauen der

Argentinier in ihre eigenen Banken ist seit langemdahin. Jedermann bildet so gut er kann an Staat undBanken vorbei Reserven, am liebsten im Ausland undin Dollar. Die Auswirkungen der internationalen Fi-nanz- und Wirtschaftskrise auf die zweitgrößte Wirt-schaft des südamerikanischen Kontinents scheinenbislang wenig dramatisch zu sein. Doch private Wirt-schaftsinstitute prognostizieren, dass das Land aufeine tiefe Krise zusteuert, womit Erinnerungen an dieJahre 2001 und 2002 wachgerufen werden, als das

Land zahlungsunfähig zusammenbrach.

Die etwa 55% der Exporte ausmachende Landwirt-schaft verzeichnet nach einer schweren Dürre erhebli-che Ernteverluste von über 30%, die ihr bei gleichzei-tig fallenden Weltmarktpreisen, hohen Exportsteuernund staatlich festgelegten Höchstpreisen auf demheimischen Markt das seit vielen Jahren niedrigsteEinkommen und damit knappe Mittel für die Zukunftbescheren. Fehlende Direktinvestitionen und Kapital-flucht in jährlich zweistelliger Dollar-Milliardenhöhe,

ein erschwerter Zugang zu den internationalen Kre-ditmärkten, da Argentinien seine Schulden im Auslandnicht bedient, und eine seit 2002 chronisch knappeinländische Kreditversorgung sorgen für Stagnationauch im Industriesektor.

Der argentinische Peso hat im Vergleich zum US-Dollar in einem Jahr bereits 8% an Wert verloren,während andere Währungen in der Region gegenüberdem Dollar an Wert gewinnen konnten. Derweil wirddie Inflation in der offiziellen Statistik mit rund 9%angegeben, real aber auf 20% geschätzt. Die in Ar-gentinien eingetretene Rezession und die aktuellenwie zu erwartenden Probleme werden von einigenMedien aber nur zum Teil als Folge der internationa-len Krise beschrieben.

I 15

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 17/27

FNF International NewsInternationale Finanzkrise

in Lateinamerika

Vielmehr hätten die Kirchners in ihren beiden Amtszeiten die Hausaufgaben zur langfristigen Stabilisierung des

Landes nach der Argentinienkrise von 2001/2002 versäumt und würde die durch die internationale Krise ohne-hin schwierige wirtschaftliche Lage zusätzlich durch die falsche Politik einer viel zu stark in die Wirtschaft ein-greifenden Regierung erheblich verschlimmert.

Ein kohärentes wirtschaftspolitisches Konzept der Regierung Kirchner ist in der Tat schwer auszumachen, viel-mehr reihen sich viele Einzelmaßnahmen wie öffentliche Infrastrukturprojekte oder deren Ankündigungen zu-sammenhanglos aneinander. Zudem gibt es beispielsweise subventionierte Kredite für Neuwagen oder Haus-haltsgeräte aus argentinischer Produktion, Importbarrieren zum Schutz der heimischen Wirtschaft oder Maß-nahmen in der Beschäftigungspolitik, wie den Ausbau des Kündigungsschutzes. Das dirigistische und interven-tionistische Regierungshandeln in Wirtschaftsfragen, von der Festlegung des Milchpreises bis hin zur (Rück-)

Verstaatlichung großer Unternehmen wie der stark defizitären Fluggesellschaft 'Aerolineas Argentinas', weist

darauf hin, dass Argentinien eine zunehmend gelenkte Wirtschaft ist. Beispielhafte liberale Lösungsansätze fürdie internationale Finanz- und Wirtschaftskrise sind aus Argentinien, das sich bereits auf die Präsidentschafts-wahlen im Jahre 2011 vorbereitet, derzeit nicht zu erwarten.

In Zentralamerika haben die Regierungen der Länder Guatemala, Nicaragua und Honduras wenig unternom-men, um den Auswirkungen der Finanzkrise entgegenzuwirken. Der Spielraum in den Haushalten dieser Regie-rungen ist ohnehin sehr eng, so dass die internationale Finanzkrise nie an oberster Stelle der Agenda stand.Schmerzlich für viele Familien ist, dass die zentralamerikanischen Gastarbeiter in den USA weniger Dollars inihre Heimatländer schicken, weil sie von Arbeitslosigkeit bedroht oder betroffen sind. Damit sinkt die Kaufkraftnicht nur in Zentralamerika.

In Nicaragua sanken die staatlichen Einnahmen im Jahr 2008 um rund 18%, was der internationalen Finanzkri-se zugeschrieben wird. Die Regierung reagierte darauf mit dem zeitweiligem Einfrieren der Haushaltsmittel undeinem Antrag an den Weltwährungsfonds auf kurzfristige Bereitstellung von Finanzmitteln. In Honduras wur-den letzte Spielräume im Haushalt zur Bekämpfung von Erdbeben- und Überschwemmungsfolgen und zur Fi-nanzierung der umstrittenen Volksbefragung zur Verfassungsänderung ausgenutzt. Konkrete Maßnahmen, umden Auswirkungen der Finanzkrise entgegenzuwirken, gab es inmitten der Verfassungs- und Regierungskrisenicht. Die Regierung Guatemalas hat festgestellt, dass die Steuereinnahmen vor allem aus dem privatwirt-schaftlichen Bereich im Jahr 2008 um rund 20% gesunken sind. Daraufhin wurde vom Parlament ein Fonds zurAnkurbelung der Investitionen und der Privatwirtschaft angelegt, der aber vom Finanzministerium bis dato zu-rückgehalten wird.

Insgesamt gilt, dass nicht nur die Akzeptanz und das Ansehen der Finanzmärkte, sondern überhaupt der markt-wirtschaftlichen Ordnungen Lateinamerikas auf dem Spiel stehen. Die Akteure der Finanzinstitutionen und diePolitik müssen Liquidität und Transparenz der Finanzmärkte wiederherstellen. Gelingt das nicht, werden die

Verlierer der Krise noch weitere Bevölkerungskreise in deren Skepsis gegenüber dem Funktionieren der demo-kratischen Systeme bestärken. Alle Akteure stehen in einer Verantwortung zu ethischem, verantwortlichemHandeln, das über die Bewältigung der aktuellen Krise weit hinausreicht.

Autoren:

Rainer Erkens, Sao Paulo; Christian Lüth, Tegucigalpa; Bettina Solinger, Buenos Aires; Ulrich Wacker, Christoph

Ditschler (Redaktion), Mexico-City

I 16

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 18/27

FNF International News

Internationale Finanzkrisein Südasien

South Asia & the Financial Crisis: Selective Impact, Damaging Implications

by Dr. Amitendu Palit, visiting Fellow at the Institute of South Asian Studies at the National University ofSingapore

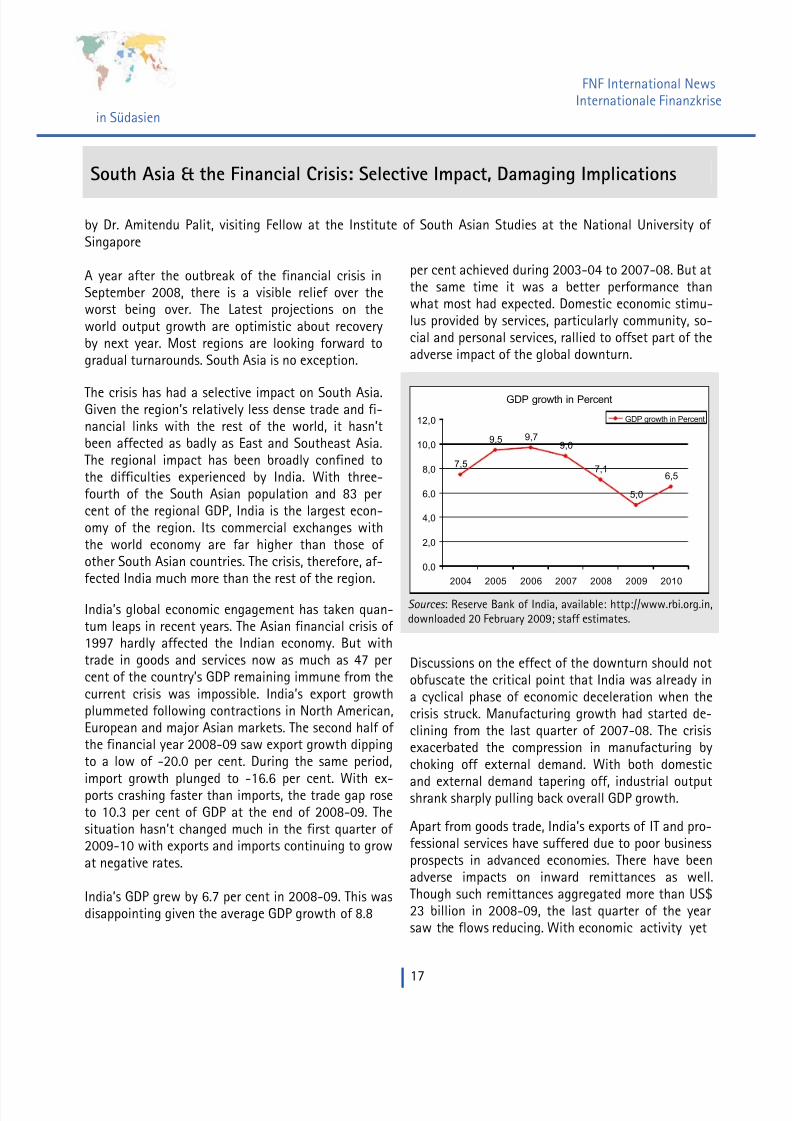

per cent achieved during 2003-04 to 2007-08. But atthe same time it was a better performance thanwhat most had expected. Domestic economic stimu-lus provided by services, particularly community, so-cial and personal services, rallied to offset part of the

adverse impact of the global downturn.

GDP growth in Percent

7,5

9,5 9,79,0

7,1

5,0

6,5

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2004 2005 2006 2007 2008 2009 2010

GDP growth in Percent

Sources : Reserve Bank of India, available: http://www.rbi.org.in,downloaded 20 February 2009; staff estimates.

A year after the outbreak of the financial crisis inSeptember 2008, there is a visible relief over theworst being over. The Latest projections on theworld output growth are optimistic about recoveryby next year. Most regions are looking forward to

gradual turnarounds. South Asia is no exception.

The crisis has had a selective impact on South Asia.Given the region’s relatively less dense trade and fi-nancial links with the rest of the world, it hasn’tbeen affected as badly as East and Southeast Asia.The regional impact has been broadly confined tothe difficulties experienced by India. With three-fourth of the South Asian population and 83 percent of the regional GDP, India is the largest econ-omy of the region. Its commercial exchanges withthe world economy are far higher than those ofother South Asian countries. The crisis, therefore, af-fected India much more than the rest of the region.

India’s global economic engagement has taken quan-tum leaps in recent years. The Asian financial crisis of1997 hardly affected the Indian economy. But withtrade in goods and services now as much as 47 percent of the country’s GDP remaining immune from thecurrent crisis was impossible. India’s export growth

plummeted following contractions in North American,European and major Asian markets. The second half ofthe financial year 2008-09 saw export growth dippingto a low of -20.0 per cent. During the same period,import growth plunged to -16.6 per cent. With ex-ports crashing faster than imports, the trade gap roseto 10.3 per cent of GDP at the end of 2008-09. Thesituation hasn’t changed much in the first quarter of2009-10 with exports and imports continuing to growat negative rates.

India’s GDP grew by 6.7 per cent in 2008-09. This wasdisappointing given the average GDP growth of 8.8

Discussions on the effect of the downturn should notobfuscate the critical point that India was already ina cyclical phase of economic deceleration when the

crisis struck. Manufacturing growth had started de-clining from the last quarter of 2007-08. The crisisexacerbated the compression in manufacturing bychoking off external demand. With both domesticand external demand tapering off, industrial outputshrank sharply pulling back overall GDP growth.

Apart from goods trade, India’s exports of IT and pro-fessional services have suffered due to poor businessprospects in advanced economies. There have beenadverse impacts on inward remittances as well.

Though such remittances aggregated more than US$23 billion in 2008-09, the last quarter of the yearsaw the flows reducing. With economic activity yet

I 17

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 19/27

FNF International NewsInternationale Finanzkrise

in Südasien

to pick up in mature economies, remittances are unlikely to recover soon. The problem has been com-pounded for India by the return of several thousand migrant workers from the Gulf due to delays in project

execution.

The damage from the crisis could have been far more severe had India’s financial sector been affected. For-tunately the effect on the financial system was short-lived. The equity market followed global cues andwent into a tailspin after the Lehmann Brothers Bank went bust on September 15, 2008. Like in other ma-

jor Asian economies, the market experienced heavy corrections as foreign portfolio investors withdrewfunds in favor of US dollar denominated papers. By the end of 2008-09, market capitalization was half ofits early year value as stock indices kept falling. But the turbulence in the equity market did not affect thebanking system. There were no symptoms of any crisis of confidence and the inter-bank loan market func-tioned in an orderly and unruffled manner. The ostensible reason was the non-exposure of Indian banks to

toxic assets of failed financial institutions in the American and European markets.

The well-functioning financial architecture has encouraged comeback of portfolio investors since April thisyear. With both short and long term foreign investment inflows at robust levels, the equity market has re-covered significant ground. The ‘green’ shoots of economic recovery are becoming increasingly conspicuouswith industrial growth turning positive in the first quarter of 2009-10. If the drought doesn’t seriously im-pair agriculture, there is little reason why the economy shouldn’t grow by at least six per cent in 2009-10.

The rest of the South Asian region portrays a mixed outlook. Economic prospects appear to be dependingmore on country-specific internal developments rather than the global economic environment. Pakistan isset to finish the first year of an economic stabilization package administered by the IMF. Though its eco-

nomic problems are essentially structural, revival of activity has become additionally difficult due to poorglobal outlooks for exports, remittances and private capital inflows. Sri Lanka is limping back to normalcyafter prolonged hostilities. The external sector of the Sri Lankan economy has developed serious imbalancesdue to a depletion of foreign exchange reserves and depreciation of the currency. It might become the sec-ond country in the region after Pakistan to source IMF support. In contrast, Bangladesh appears more stableboth politically and economically. Its external current account is in far better shape than of its neighbors.

I 18

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 20/27

FNF International NewsInternationale Finanzkrise

in Südasien

The exchange rate also has not come under pres-

sure due to a withdrawal of short-term portfolioinvestments as they were limited in the first place.A relatively inward-looking financial sector hasensured insulation from shocks transmittedthrough global financial channels.

India’s response to the crisis has been largely onexpected lines. The Reserve Bank of India (RBI) hadto give up its obsession for price stability and arestrictive monetary policy for a more accommo-dating posture. Beginning from September 2008,

the RBI periodically reduced restrictions on hol-dings of cash and liquid instruments by commerci-al banks. While this has led to a build-up of liqui-dity, bank lending has not picked up as interest ra-tes continue to remain high. On the other hand,India also took a series of fiscal measures fortackling the downturn. These included reducing in-direct taxes, providing relief to export-intensivesectors, higher outlays for infrastructure, writingoff farm loans and diverting greater resources to

employment generating schemes. From a politicaleconomy perspective, the economic slowdownperhaps provided the ground and opportunity forfiscal generosity in the run-up to the general elec-tions held earlier this year. The economic stimuluspackages entailed a conscious departure from theaustere course of fiscal discipline pursued duringthe last five years.

Returning to the same will be difficult unless politi-

cally unpopular but economically essential measuressuch as pruning subsidies are implemented.

The South Asian context of the financial crisis hasset off a couple of debates. The first of these relatesto the ‘decoupling’ hypothesis. The notion of emerg-ing market business cycles having decoupled fromthose in the advanced economies has been largelydebunked by the South Asian experience. The col-lapse of India’s external trade and the setback, albeittemporary, suffered by its equity market indicates

that major emerging economies are yet to decouplemeaningfully.

The second debate has raised questions regardingthe virtues of being part of the global economicfamily. The relative immunities of some of the re-gional economies as well as parts of the Indianeconomy from adverse effects of the global crisishave encouraged opinions favoring inward-lookingpostures. Both ‘hits’ taken by India through its trade

links and ‘misses’ courtesy of non-exposure of its fi-nancial institutions to toxic assets are being cited forarguing against greater global trade and financialintegration.

Till now, regional and country-specific responseshave not been influenced by protectionism. Suchpossibilities, however, can hardly be overlooked.

The financial crisis has driven home the importance of effective regulations. The latter are expected to createmore efficient markets. Unfortunately, regulations often tend to be pervasively interpreted as protectionistbarriers. In this regard, it is important for the regional institutions to spell out the virtues of remaining out-ward-oriented and inter-connected through efficiently regulated national markets.

The importance of trade in reversing the downturn and reviving growth needs to be firmly established acrossthe region. This should be accompanied by institutional efforts to connect new markets by reducing costs ofdoing business across borders. The South Asian region (including India) is yet to experience substantive gainsfrom trade. The crisis provides an opportunity for driving home the point and encouraging such gains.

I 19

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 21/27

FNF International NewsInternationale Finanzkrise

Mittelmeerländer

Mittelmeerländer: Globale Krise im Zeichen von Ölreichtum,Nahostkonflikt und Massenarbeitslosigkeit

Mit Beiträgen von Dr. Ronald Meinardus (Kairo), Ralf Erbel (Amman), Dr. Hans-Georg Fleck (Jerusalem), JörgDehnert (Istanbul), Alexander Knipperts (Algier)

Fallende Ölpreise, schwindsüchtige Börsenkurse, stag-nierender Außenhandel, Rückgang der ausländischenInvestitionen und der Transferzahlungen der „Gastar-

beiter“ ...

Die internationale Wirtschafts- und Finanzkrise hatauch die arabische Welt getroffen. Die Zahlen sindzwar keinesfalls so dramatisch wie anderen Ortes,doch vor allem in der Golfregion, wo bisweilen derOptimismus schier grenzenlos schien, sind die Auswir-kungen der Krise allgegenwärtig. Derweilen verbreitetder Internationale Währungsfonds (IWF) verhaltenenOptimismus: In der MENA-Region (Middle East andNorthern Africa ) werde das Wirtschaftswachstum amEnde des Jahres 2009 3,9% betragen – nach 6,1% im

Vorjahr.

Bei genauerer Betrachtung der Länder am südlichenRand des Mittelmeeres, in denen die Friedrich-Naumann-Stiftung für die Freiheit seit Jahrzehntensystematisch und vor Ort liberale Projektarbeit be-treibt, ergibt sich im Hinblick auf die Auswirkungen

der globalen Wirtschafts- und Finanzkrise einsehr differenziertes Bild.

Die Tatsache, dass bei näherem Hinsehen die 22Mitgliedsstaaten der Arabischen Liga unter-schiedlich stark von der Weltwirtschafts- undFinanzkrise betroffen sind, sollte angesichts derstrukturellen Unterschiede und des extremenWohlstandsgefälles zwischen den einzelnen

Volkswirtschaften der arabischen Welt auchkaum verwundern. So vereint die Arabische Ligaunter einem Dach die Öl-Staaten der arabischenHalbinsel, darunter das Emirat Katar mit demdritthöchsten Pro-Kopf-Einkommen der Welt,

neben klassischen Entwicklungs- und Schwel-lenländern wie Ägypten, Syrien und den Magh-rebstaaten sowie den bitterarmen Ländern Su-dan, Mauretanien und Somalia.

Trotz dieser Heterogenität und Bandbreite las-sen sich einige wesentliche Beobachtungenanstellen:

Antworten auf die Krise – Grundmuster und AbweichungenWährend die erdölreichen Staaten des Golfkooperationsrates zum einen umfangreiche und untereinander ko-ordinierte Konjunkturpakete geschnürt haben und darüber hinaus mit Hilfe verschärfter Gesetze die Zahl derausländischen Arbeitskräfte stärker als bislang regulieren wollen, fielen die meisten anderen Regierungen derRegion eher durch ihre Passivität auf.

Die Maghrebstaaten Algerien, Marokko und Tunesien sind auf sehr unterschiedliche Weise von der internati-onalen Finanz- und Wirtschaftskrise betroffen.

Die rohstoffarmen Länder Tunesien und Marokko spüren die Auswirkungen der Krise vor allem durch ihre

enge Verflechtung mit der europäischen Wirtschaft. Tunesien hat als verlängerte Werkbank europäischerIndustrieunternehmen den Produktionsausfall direkt zu spüren bekommen, in geringerem Maße trifft dies

I 20

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 22/27

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 23/27

FNF International NewsInternationale Finanzkrise

Mittelmeerländer

Ein weiteres Mal zeigt sich an diesen auch handwerklich schlecht gemachten Maßnahmen, dass das

Grundproblem der fehlenden wirtschaftlichen Dynamik jenseits des Öl- und Gassektors das Land auf langeSicht sehr anfällig für externe Schwankungen macht. Die ergriffenen Maßnahmen, von denen jeder einzel-ne einen schweren Eingriff in die wirtschaftliche Freiheit darstellt, zeigen darüber hinaus, dass es weiterhinkein Bestreben gibt, die schwerwiegenden strukturellen Probleme des Landes umfassend anzugehen.

Ein wieder anderes Bild im Zeichen der Krise bietet der seit Jahrzehnten als unberechenbarer Unruheherdgeltende Libanon, auf den Beobachter mit Verwunderung schauen. Dessen Wirtschaft wird gegenwärtigvon einem Tourismus- und Bankenboom beflügelt. Mit einem realen Wirtschaftswachstum von bis zu 6%soll 2009 ein Höchstwert in der neueren Geschichte der Zedernrepublik verbucht werden, so aktuelle Prog-nosen in Beirut.

In Ägypten verabschiedete die Regierung zwar spät, aber immerhin, ein zwei Milliarden Euro schweresProgramm zur Förderung besonders arbeitsintensiver Sektoren, um die Auswirkungen der Krise auf denArbeitsmarkt zu minimieren. Ob dieses Programm die beabsichtigten Wirkungen entfalten kann, bleibt frei-lich abzuwarten.

In Jordanien erklärte die Regierung, dass sie die Sicherheit aller Bankguthaben im Notfall mit Staatsmit-teln garantieren werde, ein Konjunkturprogramm wurde indes nicht verabschiedet.

Viele Ökonomen betrachten die oben geschilderten Maßnahmen insgesamt als Tropfen auf einen heißenStein. Die Lösung der Krise bedürfe in einer globalisierten Welt regionaler und internationaler Kooperation

und Koordination – Kleinstaaterei und national begrenzte Strategien seien unangemessen.

Türkei: Blick nach draußen und starker Staat

Die Finanzkrise hat trotz der gegenteiligen Ankün-digungen von Ministerpräsidenten Erdogan auchdie Türkei hart getroffen: Im Juni 2009 erreichtedie Arbeitslosenquote mit 15,5% einen histori-schen Höchststand; die Zahl soll nach Angaben der

Wirtschaftsinstitute bis Ende des Jahres nochmalsauf dann vier Mio. Arbeitslose anwachsen.

Die Krisensymptome sind vielfältig: Viele Unter-nehmen bauen Arbeitsplätze ab, die Preise für Im-mobilien sinken, die Unternehmer zögern, langfris-tige Investitionen zu tätigen.

Die AKP-Regierung hat bislang auf die Rezession inzweifacher Hinsicht reagiert: Zum einen wechselteder bisherige Außenminister Babacan in das Amt

eines Staatsministers und ist somit als Koordinatoraller wirtschaftspolitischen Aktivitäten in dem

anatolischen Land auch dem Wirtschaftsministerübergeordnet. Zum anderen richtet Ankara denBlick nach außen und forciert die Außenwirt-schaftspolitik: so hat die Türkei mit Iran undRussland langfristige Wirtschaftsvereinbarungen

getroffen. Hiermit hoffen die Türken einerseitsden Auswirkungen eines für sie ungünstigenBrüsseler Fortschrittsberichtes in Bezug auf ihreBeziehungen zur Europäischen Union (EU) zu be-gegnen. Andererseits sollen neue Märkte undWirtschaftspartner außerhalb Europas er-schlossen werden. Liberale Lösungen wieFörderung von Selbstständigkeit oderSteuersenkung finden keinen Platz in der türk-ischen Politik: Ankara setzt in der Krise auf denstarken Staat und staatliche Interventionen.

I 22

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 24/27

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 25/27

FNF International NewsInternationale Finanzkrise

Mittelmeerländer

schränkung des Zuflusses ausländischer Arbeitskräfte zur Senkung der Arbeitslosigkeit und (mittelfristig)Steuersenkungen sowie Investitionen in Infrastruktur und „Human Capital“ vorsieht. Angesichts stark

rückläufiger Steuereinnahmen bleiben der Regierung die Hände gebunden - will sie nicht zum Mittel derAusdehnung des Haushaltsdefizits und zur Steigerung der (ohnehin extrem hohen) Staatsverschuldunggreifen.

Es passt zu diesem Land, in dem viele Bürger ihr Vertrauen in Politik und Politiker verloren haben, dass dieRettung der israelischen Wirtschaft aus den ökonomischen Strukturen selbst zu kommen scheint. Der Fi-nanzanalyst Moody’s , der Israel unverändert ein recht hohes Rating (A 1) bescheinigt, hat Ende Augustohnehin klar gemacht, woran Israels Gesellschaft und Wirtschaft wirklich leidet: Die ungeklärte außen-und sicherheitspolitische Lage des Landes führt zu sicherheitsrelevanten Aufwendungen von ca. 8% desBIP jährlich, doppelt so hoch wie die Ausgaben der USA, viermal so hoch wie die der meisten EU-

Mitgliedsstaaten. Ohne Frieden mit den Nachbarn kann und wird es in Israel keinen „minimal state“ geben.

Konsequenzen: Liberale fordern strukturelle Reformen undregionale Zusammenarbeit in der arabischen Welt

Bei der Interpretation der ökonomischen Daten zur globalen Weltwirt-schafts- und Finanzkrise scheiden sich freilich auch in der arabischenWelt die Geister: Dies zeigte sich etwa in den Vorträgen und Diskussionenführender Mitglieder des liberalen arabischen Parteiennetzwerks NAL(Network of Arab Liberals ), die im April 2009 in der jordanischen Haupt-

stadt Amman zu einem Workshop zum Thema zusammenkamen:Bei der Interpretation der ökonomischen Daten zur globalen Weltwirt-schafts- und Finanzkrise scheiden sich freilich auch in der arabischenWelt die Geister: Dies zeigte sich etwa in den Vorträgen und Diskussionenführender Mitglieder des liberalen arabischen Parteiennetzwerks NAL(Network of Arab Liberals ), die im April 2009 in der jordanischen Haupt-

Mohamed El Halayqa

stadt Amman zu einem Workshop zum Thema zusammenkamen:

Der ehemalige jordanische Vize-Premierminister und Planungsminister Mohamed El Halayqa zeichnete einbesonders düsteres Bild: "What we are witnessing at the moment is more than a crisis, it is a catastrophe

and all will suffer." Der libanesische Ökonom und Präsident des Stiftungspartners Lebanese Economic As-sociation (LEA), Prof. Jad Chabaan, konnte der Krise hingegen positives abgewinnen. " I am looking at thiscrisis as something good .” Das gängige Modell, wonach die meisten arabischen Länder Erdöl oder Arbeits-kräfte exportierten und von den Erlösen ihren Konsum bezahlen, sei nicht nachhaltig tragbar gewesen.Der Augenblick sei gekommen, um endlich strukturelle Reformen in Gang zu bringen. Darüber hinauswarnt er vor Panikmache und Schwarzmalerei: der durchschnittliche arabische Bürger sei heute um einvielfaches wohlhabender als die Generation seiner Großeltern und genieße – um es auf den Punkt zubringen - eine um 20 Jahre längere Lebenserwartung.

Saed Karajah, Präsident des jordanischen Stiftungspartners Free Thought Forum, begegnete der auch inder arabischen Welt weit verbreiteten These, der freie Markt sei an der Krise schuld, mit den treffenden

Worten: "In the Arab World, we cannot say that the market has failed, because we have not started withthe market. We should use the crisis as an opportunity to call for a full application of the market."

I 24

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 26/27

FNF International NewsInternationale Finanzkrise

Neuerscheinungen

Ausgewählte Neuerscheinungen

a) Publikationen aus dem liberalen Umfeld

Liberal International: The World economical crisis

An essay on the world economical crisis origins, characteristics and possible out-comes from a liberal perspective

http://www.eldr.eu/media/cms/li_economic_crisis_2009.pdf

Finanzkrise - Krise der amtlichen StatistikImmo H. Wernicke, 2009

Das staatliche Informations- und Berichtssystem weist gravierende Systemfehler auf.Parlamentarier und Bürger werden über das Ausmaß der Wirtschafts- und Finanzkri-se, über die Schieflage zwischen Staat, Banken und mittelständischer Wirtschaft,über die Aufteilung des Volksvermögens in Staats- und Privateigentum nicht ausrei-chend informiert.

http://www.freiheit.org/files/152/84_Wernicke_Finanzkrise-28_4S_K.pdf

Guy Verhofstadt: The Financial Crisis

Guy Verhofstadt – former Prime Minister of Belgium and ALDE group leader - a distin-guished expert in all matters relating to international politics – offers his view on thecurrent crisis and its consequences. In the following essay, he sets the internationalfinancial crisis in its historic context, depicts its far-reaching geopolitical corollariesand, above all, attends to the biggest challenge Europe ever faced: what should be the

European Union’s answer to the financial crisis?http://www.bertelsmann-stiftung.de/bst/de/media/xcms_bst_dms_26640_26641_2.pdf

Reform of the financial scheme in Germany: A never-ending story?Thomas Lenk, 2009

Professor Thomas Lenk, Director of the Institute of Finance at the University of Leip-zig, describes the origins, functioning and complexity of the financial equalisationscheme in the German states or Länder. He is of the opinion that the scheme has be-come increasingly unmanageable and complex over the years.

http://www.freiheit.org/files/152/56-Lenk-Foed.Korr.pdf

I 25

8/13/2019 FNF International News 3-2009

http://slidepdf.com/reader/full/fnf-international-news-3-2009 27/27

b) Online-Papiere aus dem Bereich Internationale Politik

Politische Berichte aus aktuellem Anlass- N° 65/09 Philippinen: Manuel „Mar“ Roxas verzichtet zugunsten von Benigno

„Noynoy"Aquino III auf die Präsidentschaftskandidatur 2010- N° 64/09 Palästina: Die Erneuerung der Fatah - Fortschritt statt Stagnation!- N° 63/09 Brasilien: Marina Silvas Kandidatur zu den Präsidentschaftswahlen 2010:

ein konstruktiver Störfall- N° 62/09 Japan: Historische Zäsur bei den Parlamentswahlen- N° 61/09 Honduras: Klima der Verständigung?

Download unter: http://www.freiheit.org/webcom/show_article.php/_c-415/i.html

Policy Papers der Regionen

- Europäische Institutionen und Nordamerika- Lateinamerika- Mittelmeerraum- Mittel-, Südost- und Osteuropa, Südkaukasus und Zentralasien- Südost- und Ostasien- Subsahara Afrika- Südasien

Download unter: http://www.freiheit.org/webcom/show_article.php/_c-413/i.html

Hintergrundpapiere

- Nr. 10/2009 Singapur – Demokratie, Rechtsstaat und Marktwirtschaft im „SuperNanny State“ - Eine kritische Bestandsaufnahme aus liberaler Sicht

- Nr. 09/2009 Die japanischen Unterhauswahlen 2009- Nr. 08/2009 Das indonesische Superwahljahr 2009- Nr. 07/2009 Leidenschaftlich kompliziert - Polit-Tango Argentino

Download unter: http://www.freiheit.org/webcom/show_article.php/_c-414/i.html

IMPRESSUM

HerausgeberFriedrich-Naumann-Stiftung für die Freiheit Redaktion:Bereich Internationale Politik Denise Dittrich, Dr. Gabriele ReitmeierReferat Politikberatung und Internationale PolitikanalyseKarl-Marx-Str. 2

14482 Potsdam-Babelsberg

Telefon: +49(331) 7019-117Fax: +49(331) 7019-133 E-Mail: [email protected]

![Mercedes ISD Random Drug Testing Program [FNF(Local)]](https://static.fdocuments.net/doc/165x107/568158ec550346895dc62c79/mercedes-isd-random-drug-testing-program-fnflocal.jpg)