Estado de bienestar social y competitividad. Cuaderno de documentación 84.3

184

MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARIA DE ESTADO DE ECONOMÍA, DIRECCIÓN GENERAL DE POLÍTICA ECONÓMICA SUBDIRECCIÓN GENERAL DE ECONOMÍA INTERNACIONAL CUADERNO DE DOCUMENTACION Número 84 - 3 Alvaro Espina Vocal Asesor Agosto de 2007

-

Upload

juan-soriano -

Category

Documents

-

view

41 -

download

2

description

h

Transcript of Estado de bienestar social y competitividad. Cuaderno de documentación 84.3

MINISTERIO DE ECONOMÍAY HACIENDA

SECRETARIA DE ESTADO DE ECONOMÍA,

DIRECCIÓN GENERAL DE POLÍTICA ECONÓMICA SUBDIRECCIÓN GENERAL DE ECONOMÍA INTERNACIONAL

CUADERNO DE DOCUMENTACION

Número 84 - 3

Alvaro Espina Vocal Asesor

Agosto de 2007

ESTADO DE BIENESTAR Y COMPETITIVIDAD. LA EXPERIENCIA

EUROPEA Y LA AGENDA PARA AMÉRICA LATINA.

Versiones provisionales de los textos traducidos del inglés

Primera parte: Los retos del Estado de Bienestar 1. La financiación de los Estados de Bienestar del siglo XXI,

por Howard Glennerster (página 3)

2. El sistema de protección social francés en la encrucijada de la reforma, 1975-2007, por Jean Claude Barbier (página 25)

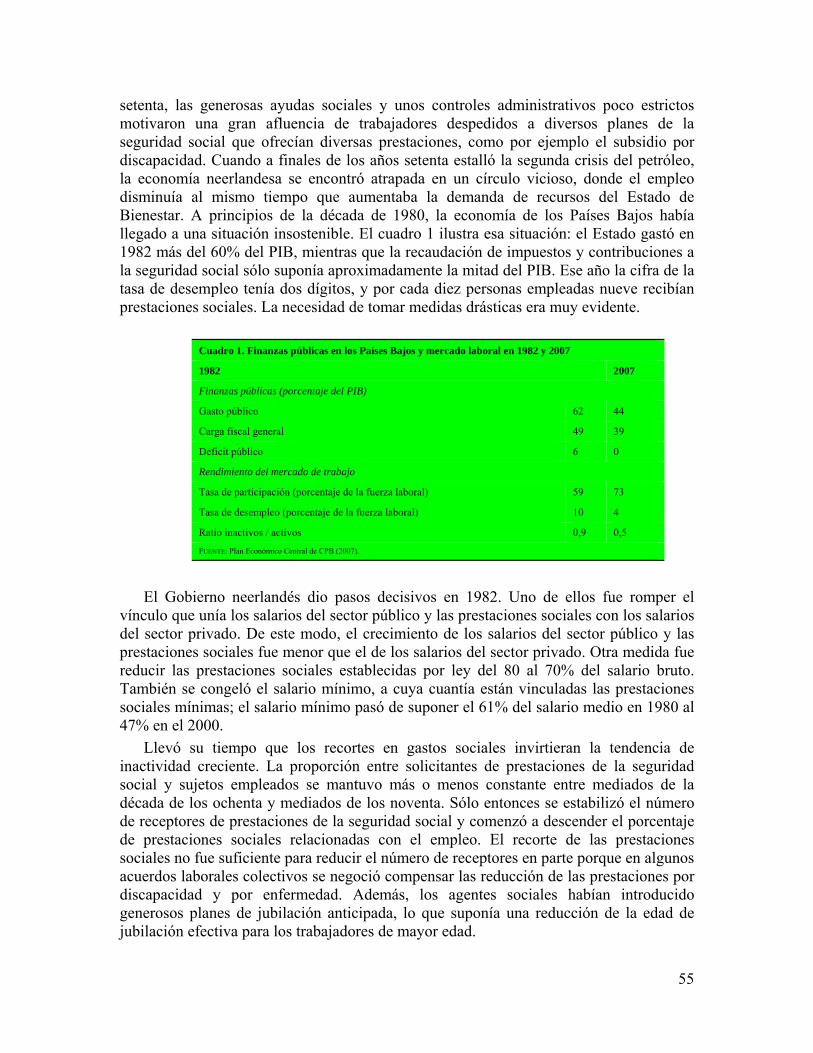

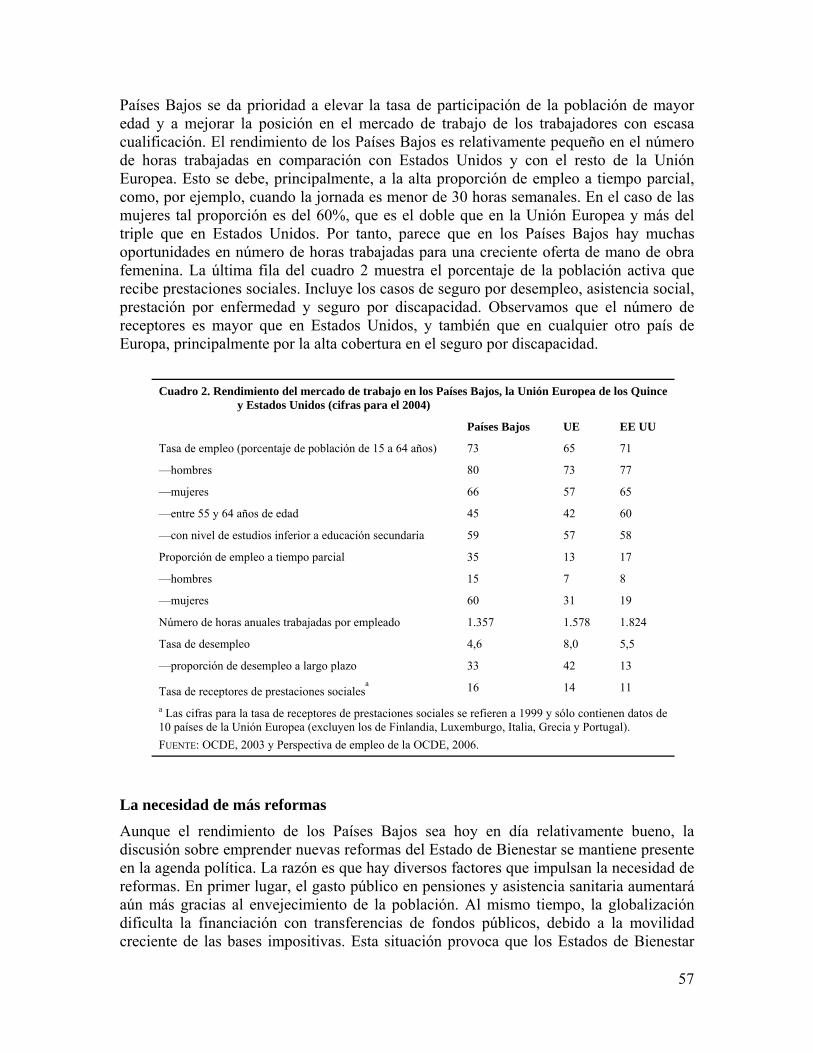

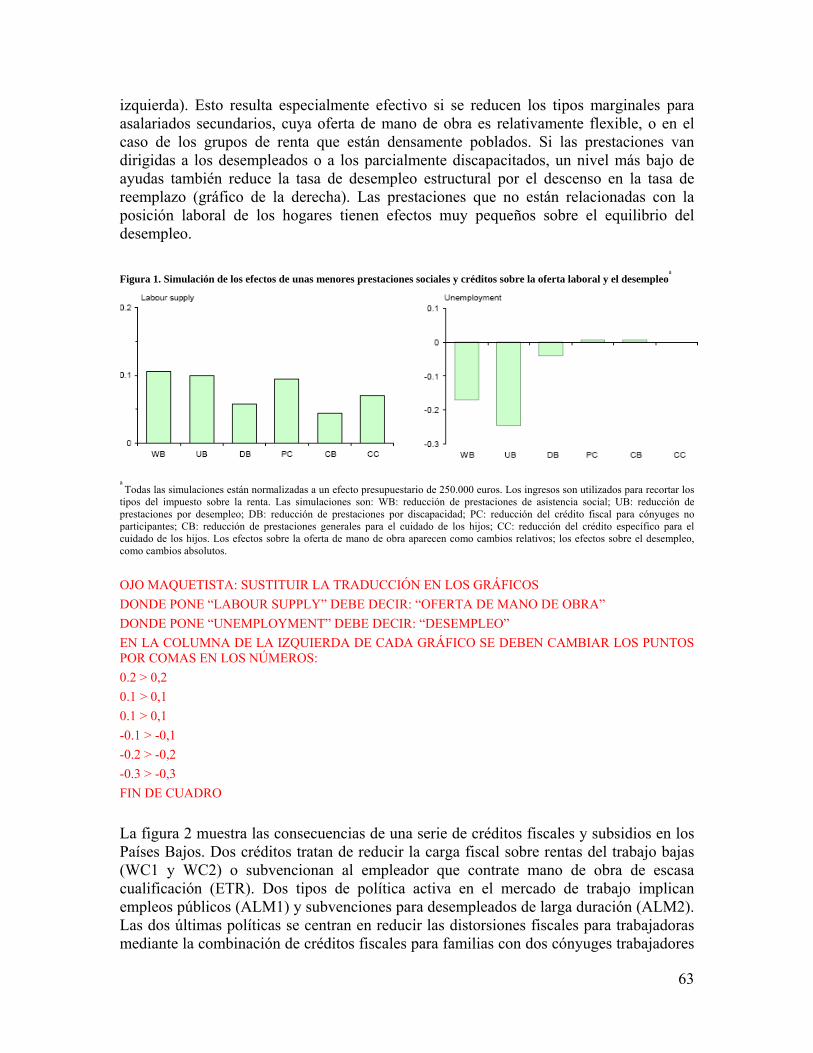

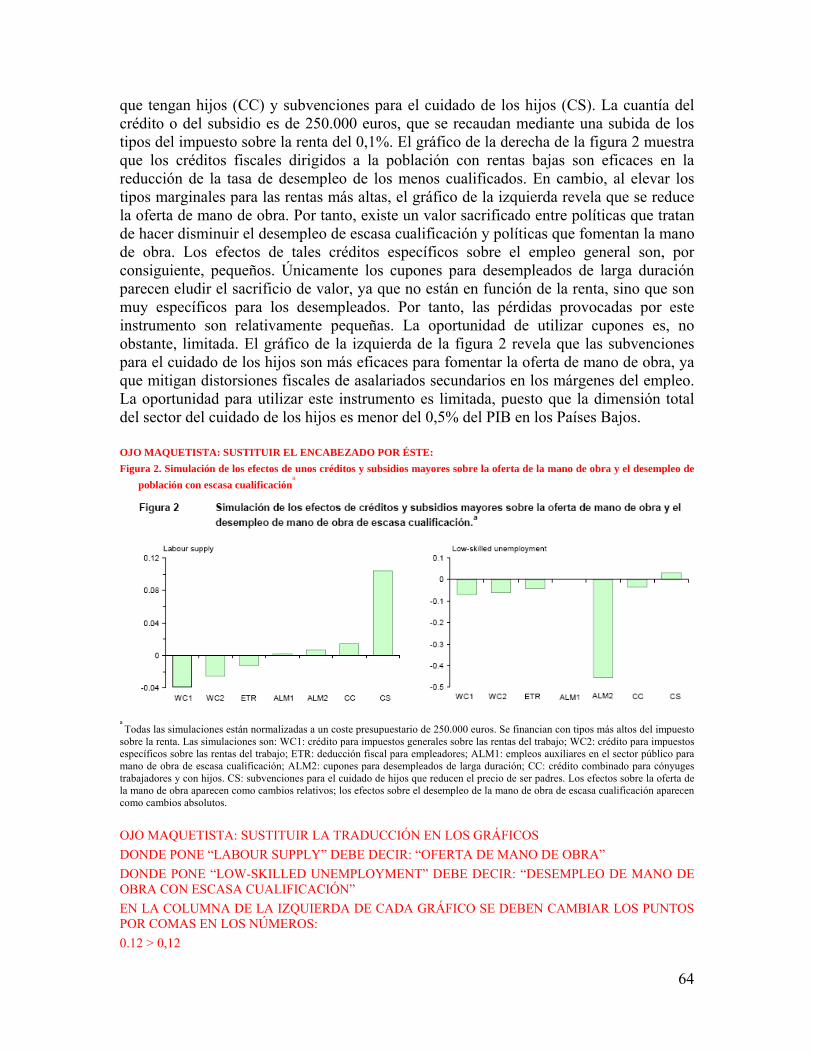

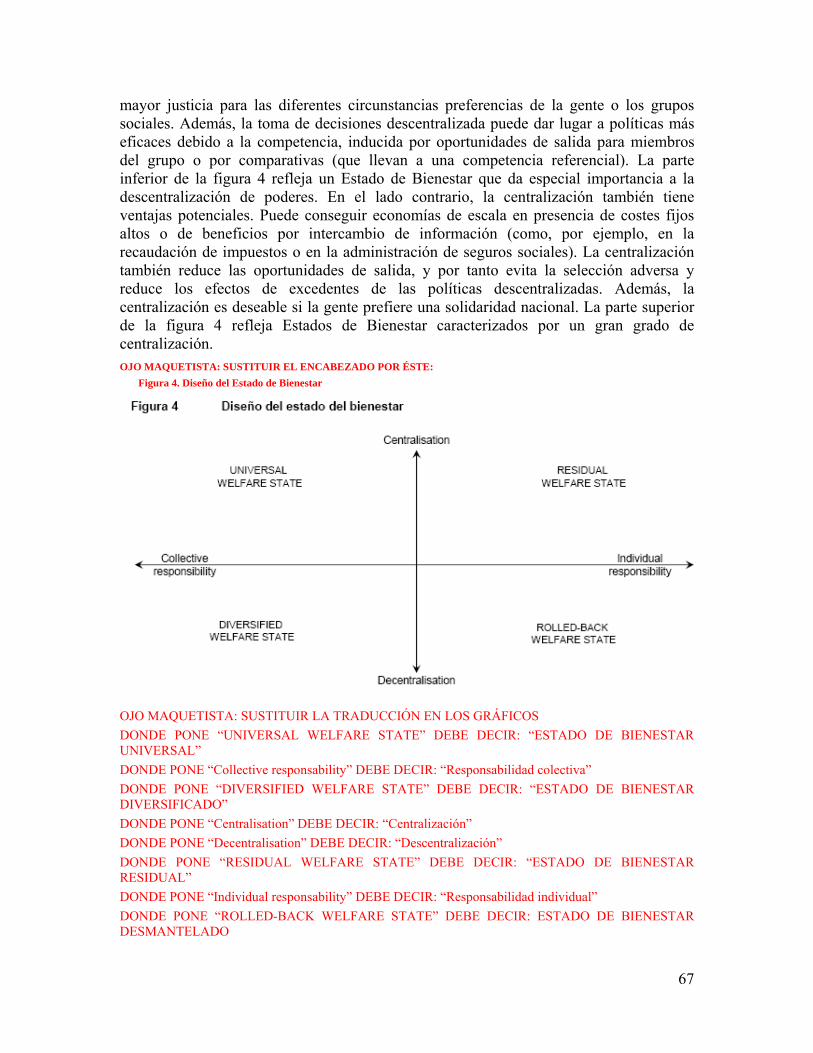

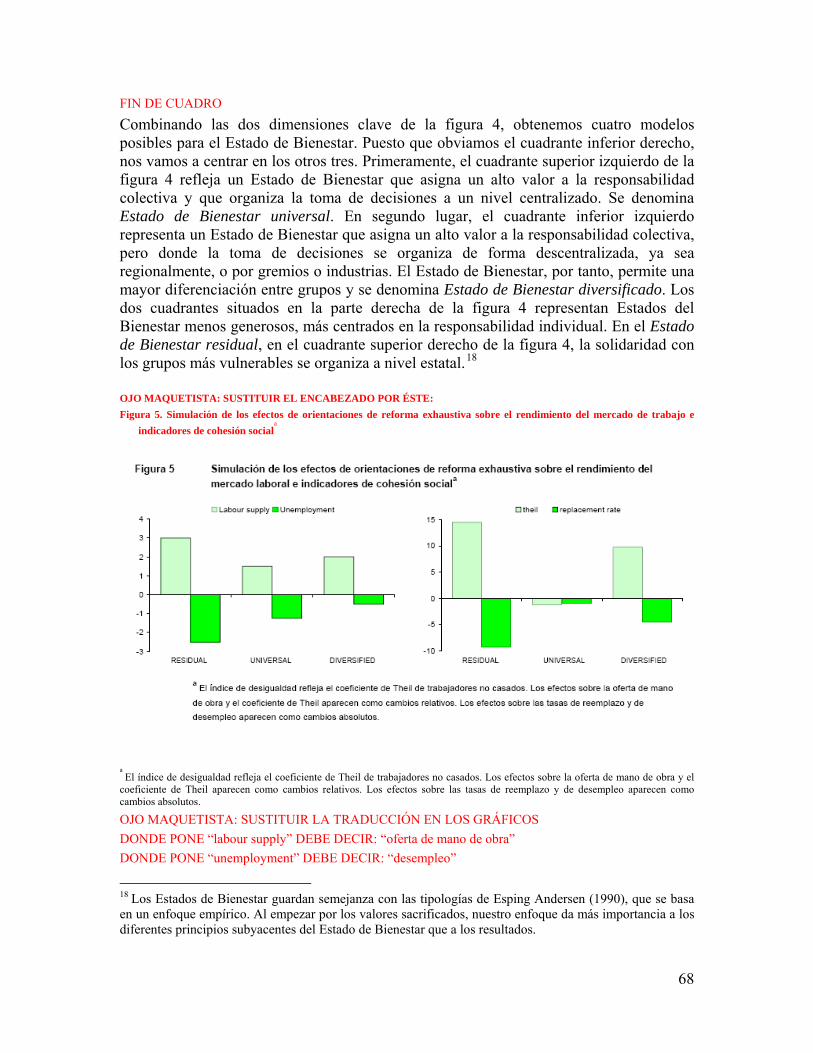

3. Los desafíos para el Estado de Bienestar holandés por Ruud A. de Mooij (página 53)

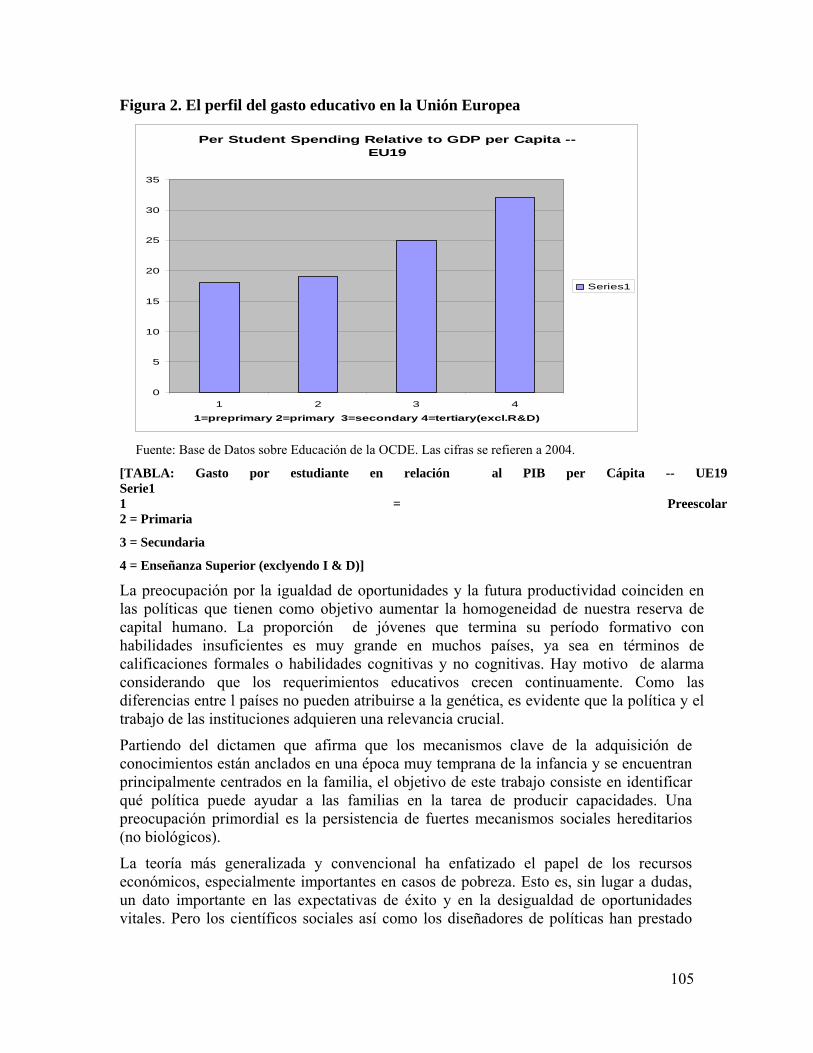

Segunda parte: El sistema educativo 4. La inversión en los hijos y en sus oportunidades vitales

por Gøsta Esping-Andersen (página 72)

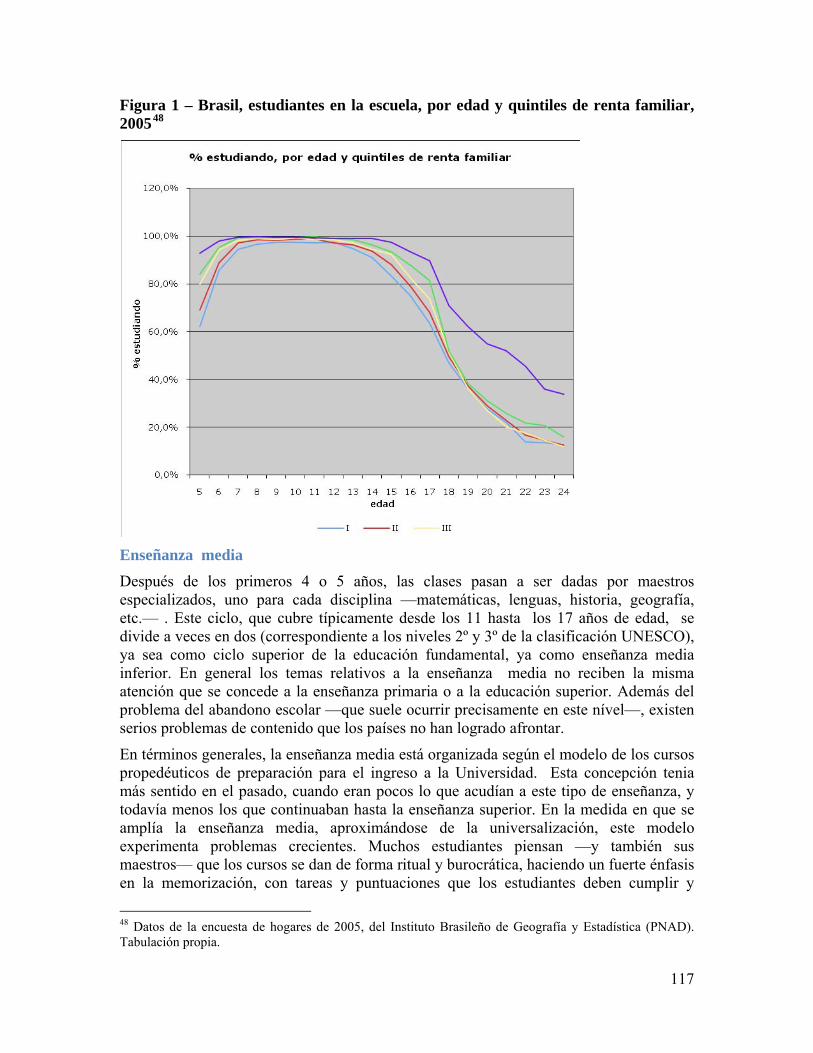

5. La educación en América Latina: logros, impasses y alternativas políticas, por Simon Schwartzman (página 114)

1

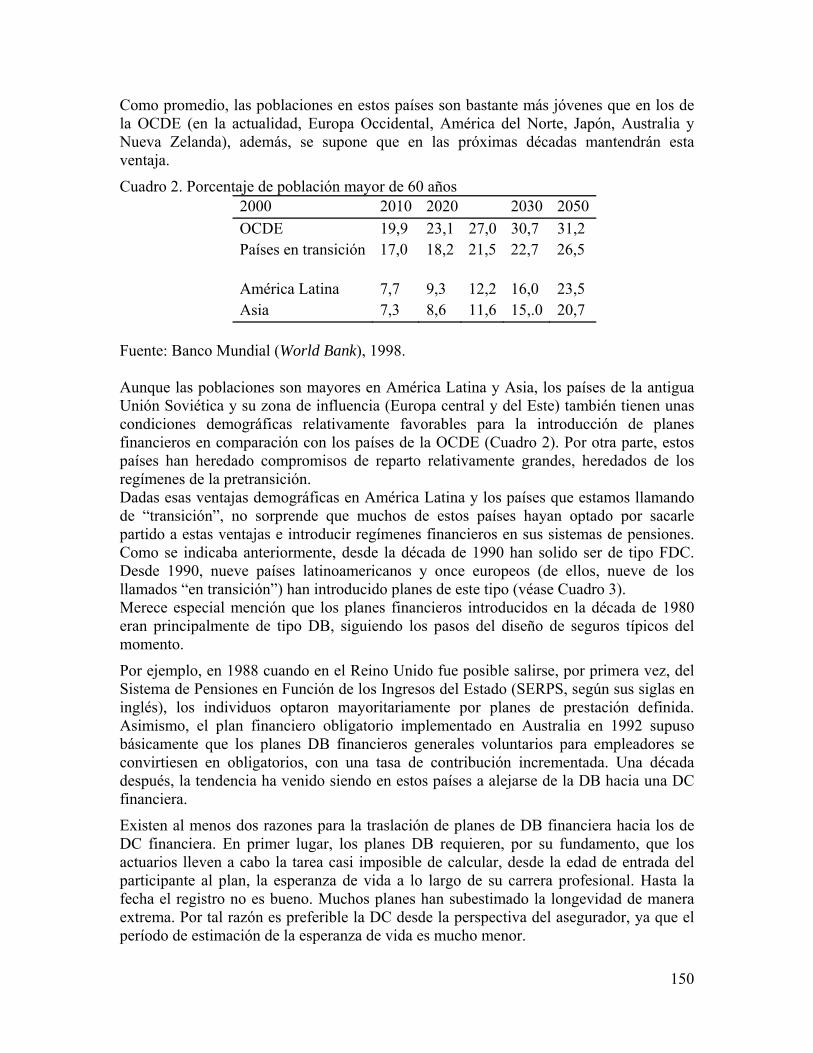

Tercera parte: Estrategias de sostenibilidad del sistema de pensiones

6. El Diseño de las pensiones - El Cambio hacia un Sistema obligatorio con aportaciones definidas (DC), y anclado mediante una Garantía, por Edward Palmer (página 127)

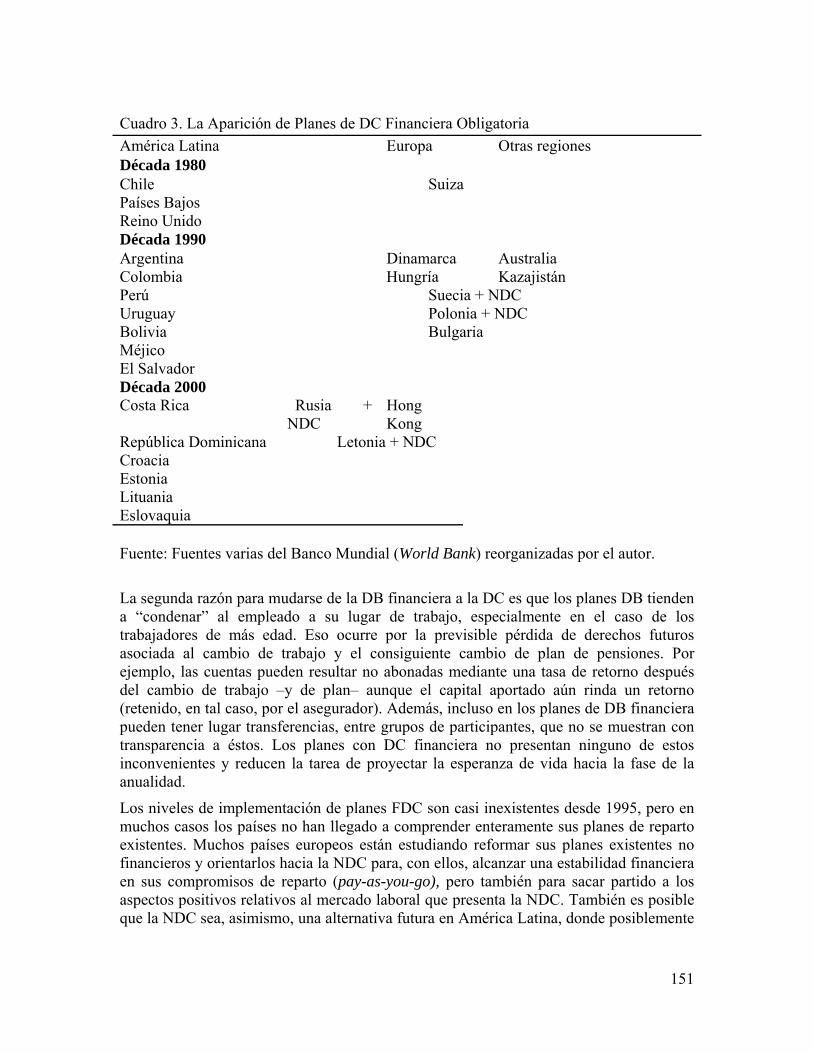

7. La reforma de las pensiones en Alemania, o de cómo un sistema de pensiones de reparto se parece a un sistema con prestaciones definidas, funcionando en realidad como un sistema con contribuciones definidas, por Axel H. Börsch-Supan, Anette Reil-Held y Christina.B. Wilke (página 161)

2

Conferencia Internacional

ESTADO DE BIENESTAR SOCIAL Y COMPETITIVIDAD

La Experiencia Europea y la Agenda para Latinoamérica

LA FINANCIACIÓN DE ESTADOS DE BIENESTAR DEL SIGLO XXI*

Howard Glennerster

Profesor emérito London School of Economics

*Original inglés en: http://eprints.lse.ac.uk/4031/1/Funding_21st_century_welfare_states_(LSERO).pdf

3

Ensayo Madrid 2007(3) La financiación de estados de bienestar del siglo XXI Howard Glennerster Profesor emérito London School of Economics ¿Pueden los estados de bienestar europeos responder al reto de financiar los crecientes requisitos que se les imponen basados en su demografía, el aumento de las expectativas del consumidor, la competencia internacional y el incremento de la desigualdad en los ingresos de los diferentes mercados? ¿Pueden hacerlo sin poner en serio peligro la eficacia de sus economías? En mi opinión, la respuesta más directa sería: quizás, pero este hecho precisará de un alto nivel de adaptación en las instituciones que creemos que constituyen el estado de bienestar. Les expondré algunos ejemplos. En primer lugar, comencemos con una serie de definiciones. Estados de bienestar y eficacia Con la expresión “estado de bienestar” nos referimos a aquellas actividades del estado que redistribuyen las demandas de los hogares sobre los recursos económicos. En una economía absolutamente capitalista, estas demandas se derivan por completo del éxito de dichos hogares en los mercados laborales y de capitales. El resultado sería un cierto nivel de desigualdad que los ciudadanos en general considerarían inaceptable ; la utilidad que derivan de sus ingresos individuales se reduce a la naturaleza de la distribución social resultante (Atkinson 1970). El rápido aumento de la desigualdad que experimentó el Reino Unido en las décadas de los ochenta y los noventa se convirtió en una de las principales preocupaciones del público general. En los “estados de bienestar”, estas demandas sobre los recursos económicos derivadas del mercado se ven atenuadas en distinta medida por las demandas morales y políticas que se desgranan del estatus de los individuos como seres humanos y ciudadanos de una nación específica. En Europa, estas demandas están cada vez más integradas en el contexto de la ciudadanía europea. (Para más información sobre los orígenes del término y las diferencias sociales de su forma, véase: Hennessy 1992 y Glennerster 2007; Esping-Andersen 1990). Sin embargo, muchos servicios de prestación colectiva responden a otro fin económico. Éstos ofrecen alternativas a los intercambios del mercado privado que exponen graves fallos de su entorno y, por tanto, mejoran a priori la eficacia económica. En resumen, los estados de bienestar pueden aumentar su eficacia a la vez que aumentan su capital (Barr 2004). Sin embargo, basándonos en todas las razones que ya enunciara Okun (1975) y que más recientemente secundara el profesor Lindbeck (1995), también podrían presentar efectos adversos sobre esa eficacia.

4

• A largo plazo, la forma en la que los estados redistribuyen las demandas sobre recursos podría cambiar las actitudes con respecto al trabajo, el matrimonio y el cuidado de la familia.

• Podrían reducir los incentivos de los individuos para ahorrar de cara a la jubilación y fomentar un aumento del periodo de jubilación en el contexto de su vida laboral sin realizar previsiones con el fin de obtener unos ingresos adecuados.

• Las bases y organizaciones de los distintos servicios podría fomentar una serie de prácticas poco eficaces en la prestación diaria.

• La creciente escala de financiación basada en las medidas fiscales tradicionales podría interferir seriamente en los incentivos laborales en algún momento.

Las pruebas a largo plazo no sugieren que los efectos que van en detrimento de la eficacia sean más importantes que los que la favorecen, incluso si nos quedamos con lo esencial (Atkinson 1995; 1999; Lindert 2004). Por tanto, no creo que esto sirva de argumento para abandonar las funciones de bienestar de los estados sino más bien para rediseñarlas con el fin de minimizar sus defectos. Cada vez resulta más evidente la escala de fallos de mercado en ámbitos como la sanidad, las pensiones o la atención a largo plazo de nuestros mayores. Además, los crecientes problemas derivados de los servicios estatales de financiación, como el aumento demográfico y de costes, se enfrentan a los servicios privados al mismo nivel, si no a un nivel mayor, que ilustraré brevemente con el caso de las pensiones en el Reino Unido.

La pregunta es si las reformas fundamentales son posibles en sistemas regidos políticamente, y no por los factores del mercado, y en los que los intereses de proveedores, usuarios y pensionistas son tan sólidos.

Me atrevería a sugerir que el cambio constitutivo es posible aunque difícil. Me centraré en el caso del Reino Unido y lo iré comparando con otros países europeos a lo largo de mi intervención. Esto se debe, en parte, a la considerable implicación en algunos de los cambios por parte de algunos compañeros de la London School of Economics y por mí mismo aunque también encuentra su razón de ser en el pésimo rendimiento registrado por la economía británica hace veinte años y los cambios que se precisaron para remediar la situación. En la actualidad, el Reino Unido cuenta con una de las economías más prósperas de Europa y, personalmente, observo cierta relación entre este hecho y el grado de reforma del estado de bienestar.

Fomentar la eficacia de los estados de bienestar

En mayor o menor medida, todos los gobiernos europeos se han esforzado por atenuar los efectos negativos de sus estados de bienestar a lo largo de los últimos veinte años. Se pueden distinguir tres estrategias distintas:

5

• introducir más incentivos laborales en los sistemas de prestaciones;

• afinar los incentivos por eficacia de cara a los proveedores de servicio como, por ejemplo, escuelas y hospitales;

• fomentar una mayor financiación público-privada, al menos en algunos casos, de tal forma que se potencien los intereses de los menos favorecidos.

Me centraré en la tercera estrategia, puesto que las dos primeras han sido objeto de amplios estudios en mis publicaciones. Sin embargo, resulta fundamental percibir las tres como complementos necesarios a una única estrategia. Los incentivos laborales en los sistemas de prestaciones Los países europeos difieren en los métodos que utilizan para proporcionar algún tipo de red de seguridad a las personas menos favorecidas y que, por tanto, no pueden beneficiarse de prestaciones de seguridad social. Ya en los últimos años se han registrado más puntos en común. Hasta hace poco, el Reino Unido era uno de los pocos países, si no el único, con unos ingresos mínimos comprobados por un solo medio, establecidos de forma nacional y revisados regularmente. Se aplica en todo el país salvo en lo relativo a los costes de la vivienda. Las normas que regulan los requisitos de la búsqueda activa de trabajo como condición para percibir prestaciones también se han establecido a nivel nacional aunque se han sometido a interpretaciones locales en vista de las diferencias existentes en las perspectivas laborales. Esto se debe a que dichas expectativas registraron unos niveles tan bajos en la década de los ochenta a nivel local que la comprobación de que verdaderamente se buscaba trabajo y la gestión de prestaciones sin realizar muchas preguntas se convirtió en la norma. En otras zonas de Europa, la tónica dominante fue que la asistencia social siguiera siendo un servicio local. La forma en la que se trata a los desempleados a largo plazo así como a aquellos no aptos para beneficiarse de un seguro de desempleo aún refleja las fragrantes diferencias existentes en la asistencia social y sus prácticas habituales (Lodemel y Tricky 2000). Durante las décadas de los sesenta, setenta y ochenta, el Reino Unido registró una elevadísima tasa de desempleo, un crecimiento mediocre y un aumento de la inflación. Pasó de contar con el índice de ingresos per capita más alto de Europa tras la Guerra a sufrir uno de los más bajos. En especial, este país experimentó un elevado nivel de desempleo a largo plazo. El paro friccional a corto plazo no se diferenciaba mucho del de las otras naciones europeas. Las investigaciones llevadas a cabo por algunos compañeros del LSE (Layard 1997) pusieron de manifiesto que la razón de esos altos niveles de desempleo a largo plazo reside en la relajada administración del sistema de prestaciones. El Reino Unido no estipuló límites con respecto al tiempo que los individuos podían permanecer en paro y percibir prestaciones de asistencia social. La década de los cuarenta contó con una legislación muy estricta al respecto pero, poco a poco, ésta fue debilitándose hasta llegar a ser casi imperceptible en los periodos de elevado desempleo sufrido en las décadas de los setenta y los ochenta. Si uno llevaba más de seis meses en paro, y por supuesto un año, tenía pocas posibilidades de volver a incorporarse al mundo

6

laboral. Estos individuos ya no formaban parte del mercado, ya no hacían presión sobre los salarios ofertando sus servicios. A este respecto, países como Suecia, con medidas más activas para reinsertar a los trabajadores en el mercado laboral, pudieron soportar niveles más elevados de desempleo. El Reino Unido estaba preparado para mantener a progenitores solteros que habían estado sin trabajar por más tiempo que casi cualquier otro país europeo (hasta que el hijo más pequeño terminara el colegio) pero ofrecía pocas ayudas en lo relacionado con la asistencia infantil para hijos de madres trabajadoras. Así pues, era evidente que el Reino Unido tenía el nivel más elevado de progenitores sin pareja de Europa (Lewis 2000; Kiernan, Land y Lewis 1998). En resumen, se pensaba que el estado de bienestar fomentaba tanto el desempleo a largo plazo como las familias monoparentales. El Reino Unido comenzó sus intentos de acabar con ambas a mediados de los noventa aplicando la estrategia del premio y el castigo. El castigo El gobierno conservador sustituyó la antigua prestación de desempleo por una prestación de búsqueda de trabajo que hacía obligatorio un proceso activo de búsqueda para poder optar a la misma. A partir de 1997, el nuevo gobierno laborista desarrolló una serie de premios y castigos destinados a diferentes grupos de desempleados a largo plazo. Se adoptaron numerosos aspectos de la política activa de mercado laboral reinante en Holanda y los países escandinavos así como los programas australianos y neozelandeses, no tanto así los de Estados Unidos. Las personas de entre 18 y 24 años sin hijos fueron los primeros destinatarios. Si habían estado en el paro y habían percibido la prestación de búsqueda de empleo durante seis meses se les obligaba a asistir a una entrevista y se les asignaba un consejero personal para ayudarles a conseguir trabajo. Recibirían asesoramiento sobre la idoneidad específica de los diferentes tipos de trabajo, se les ayudaría con las solicitudes así como a preparar entrevistas. Para otros se traduciría en más formación, cursos o mayores habilidades en el lugar de trabajo. Esta fase duraría cuatro meses. Si al cabo de ese periodo no se ha encontrado trabajo, el joven se habría de enfrentar a cuatro opciones y deberá escoger una de ellas:

• Un puesto de trabajo con un empleador designado que recibirá una subvención de salario y una prestación de formación.

• Cursos de formación a tiempo completo totalmente financiados si se considera que el individuo no cuenta con suficientes estudios.

• Un trabajo en el sector del voluntariado sin ánimo de lucro, de nuevo con una subvención y una garantía de formación.

• Un trabajo en un grupo operativa medioambiental (trabajos al aire libre con formación incluida) para preparar a los jóvenes para el mundo laboral.

En caso de no escoger ninguna de estas alternativas, las prestaciones se reducirían. Este enfoque se extendió gradualmente a otros grupos de población:

• Mayores de veinticinco años en paro durante dos años o menos. • Mayores de cincuenta años. • Discapacitados. • Desempleados reincidentes.

7

• Progenitores solteros. Con respecto al último grupo, el gobierno adoptó un enfoque especialmente benévolo y sólo requería entrevistas relacionadas con trabajos para aquellos que tuvieran hijos más mayores y los que llevaran mucho tiempo fuera del mercado laboral. No se incluyó el tipo de sanciones aplicadas en las reformas del estado de bienestar estadounidense. El premio Junto con los castigos y el establecimiento de asesoramiento, también se implantaron incentivos financieros.

• Un salario mínimo que se incrementaba de forma gradual tras un comienzo prudente para alcanzar más de cinco libras la hora.

• Se aumentó el margen inicial en el que tanto empleadores como empleados han de pagar la seguridad social.

• Los créditos fiscales para aquellos individuos que perciben salarios bajos (Working Tax Credit o créditos fiscales para trabajadores) y para los que perciben salarios bajos y tienen hijos a su cargo (Child Tax Credit o créditos fiscales para trabajadores con hijos) supusieron un suplemento eficaz a los salarios bajos de estos dos segmentos.

Resultados Las consecuencias directas del paquete asesoramiento/ sanciones ha permitido reducir costes (y han aumentado en un veinte por ciento las posibilidades por parte de los jóvenes de participar en los programas de reinserción laboral) pero no se advirtió un impacto general muy acusado en términos macroeconómicos en comparación con las crecientes mejoras experimentadas por la economía del país. La importancia relativa del componente “rentabilización del trabajo” en la estrategia ha sido mayor y bastante importante. De hecho, se ha observado el mismo factor en otros países (Banks, Disney Duncan y Van Reenen 2005). El gran fallo ha residido en reducir la escala de ausencia por enfermedad a largo plazo. Ésta ha experimentado un aumento de medio millón de personas a dos millones y medio en 2005. Podemos afirmar que esta tendencia está relacionada con aquellas personas que se han quedado sin trabajo en viejas zonas industriales y con la dificultad de acceder al mercado laboral por parte de las personas que han estado enfermas durante mucho tiempo, frecuentemente a causa de problemas mentales. Sin embargo, también cabe la posibilidad de que se deba al hecho de que la prestación por enfermedad a largo plazo es más generosa y que los médicos son reacios a negar este tipo de prestaciones a sus pacientes. A partir de 2008 se aplicará una nueva normativa a los solicitantes de una nueva prestación ya que serán necesarias evaluaciones médicas independientes y valoraciones laborales de carácter exhaustivo para poder optar a la misma (Cm 6730, 2005). En resumen, se ha recorrido un camino largo y cargado de tensiones políticas, pero las pruebas demuestran que los países europeos que han adoptado medidas para reducir las rigideces de sus mercados laborales y para revocar los incentivos laborales negativos de sus regímenes de prestaciones han llegado a registrar tasas inferiores de desempleo.

8

En las décadas de los ochenta y los noventa, el Reino Unido experimentó dificultades inflacionistas y de balanza de pagos justo cuando su tasa de desempleo calló por debajo del diez por ciento. En la actualidad es de casi el cinco por ciento (Nickell y Quintini 2002). La reducción de los costes de las prestaciones y los ingresos extra que se han generado de ello han permitido al Reino Unido doblar la expansión del sistema educativo y sanitario que había realizado en décadas anteriores. Aplicación en Latinoamérica La aplicación de estas medidas en Latinoamérica podría no ser tan directa. En primer lugar, esta región no cuenta con los mismos programas extensivos de desempleo o asistencia universal. Sin embargo, creo que sería posible trasladar dos conclusiones:

• Con el tiempo, se instaurará un sistema de asistencia más amplio en caso de desempleo, así como redes de seguridad. Sería importante ofrecer ayuda/ asesoramiento individual y positivo con algunas sanciones para no quedar estancados en las prestaciones.

• La característica que diferencia las reformas del Reino Unido y su éxito se ha basado en incentivos financieros en positivo para incorporarse a la población activa y hacerlo de tal manera que se mejoraran los ingresos de las familias con hijos. En EE.UU., donde se ha hecho especial hincapié en que las madres solteras trabajen, la mayor parte de los ingresos extra generados se han empleado en gastos relacionados con el trabajo. En el Reino Unido, la mayor parte de los ingresos extra que las familias han obtenido se han empleado en gastos relacionados con los hijos (Waldfogel 2007). Resulta fundamental la manera en que se afrontan las reformas relacionadas con las labores asistenciales.

Mejorar la eficacia de los servicios públicos Mejorar la eficacia de la manera de funcionar de los servicios públicos es importante por varios motivos.

• Mantener satisfechos a los votantes de formas distintas al aumento del gasto puede mitigar las presiones fiscales.

• Utilizar el gran capital humano y otros recursos presentes en la prestación de servicios públicos para obtener mayores efectos mejora la eficacia económica global.

• Mantener a los consumidores satisfechos con la calidad de los servicios financiados colectivamente es necesario. De no ser así, se pasarán a alternativas privadas, con lo que menoscabarán la capacidad de los primeros para ofrecer los objetivos de igualdad y solidaridad que engloban.

El gobierno del Reino Unido lleva más de dos décadas intentando introducir un grado de competencia y capacidad de elección para los consumidores en sanidad, educación y servicios de atención a la tercera edad (Le Grand 2003). Estos movimientos encuentran paralelismos en otros países europeos, pero han alcanzado su máxima expresión en Inglaterra (no así en Escocia o en Gales, cuyos gobiernos delegados han sido mucho más sensibles a los intereses de los productores). En general, estos cambios gozan de popularidad entre los usuarios, pero no entre los profesionales.

9

Hasta la década de los noventa, todos estos servicios se gestionaban como monopolios públicos.

• Los hospitales recibían presupuestos que crecían cada año sin relación con el número de pacientes que se tratasen en realidad. Los pacientes no tenían más opciones que acudir a su proveedor local. Cuanto más larga era la lista de espera de un hospital, más oportunidades había para que el personal clínico aumentase sus ingresos a través de la práctica privada.

• Los servicios de atención social los prestaban los gobiernos locales electos con el respaldo de los impuestos centrales. No existía la posibilidad de escoger proveedor ni capacidad individual para variar la combinación de servicios recibidos.

• De forma similar, las escuelas las proporcionaban los ayuntamientos con asignaciones presupuestarias que iban en aumento y había pocas formas de que los padres supiesen si su hijo iba bien o mal o de poder hacer algo al respecto.

En todos esos casos, la forma en que los fondos llegaban a las instituciones no ofrecía ningún incentivo para mejorar la eficacia. Actualmente, los importantes cambios introducidos a lo largo de un periodo de veinte años han intentado abordar estos incentivos distorsionados. Los presupuestos de los hospitales se determinan en función del número y la naturaleza de los tratamientos suministrados. Las escuelas públicas reciben pagos según el número de alumnos cuyos padres han decidido que asistan a cada una de ellas. Se hacen tests periódicos a escala nacional que informan a los padres del rendimiento de sus hijos en comparación con unos estándares fijados en todo el país. Los servicios a la tercera edad y a las personas que necesitan atención especial los prestan principalmente agencias privadas independientes y sin ánimo de lucro. Cada vez más personas y sus familiares pueden recibir un presupuesto con el que poder adquirir sus propios servicios. Sería un error sugerir que todo se ha producido con facilidad. Ha habido errores en la forma de fijar los premios, las tarifas y los precios, complicaciones organizativas innecesarias y otras muchas cosas. El precio que parecía que había que pagar a los profesionales de los servicios para que aceptasen estos cambios (de forma notable en lo referente a las grandes subidas salariales en la profesión médica) era demasiado elevado. En mi opinión, algunas de las medidas no llegan lo suficientemente lejos. Los médicos siguen sin enfrentarse a incentivos directos suficientes. Pero los niveles generales han aumentado en todos estos servicios, como también lo han hecho su diversidad y la respuesta a las necesidades individuales. Hace dos décadas había una gran cantidad de personas (más de 200.000) que tenían que esperar más de un año un tratamiento no urgente. Ahora la espera máxima en Inglaterra es de dos meses para un caso no urgente desde el diagnóstico hasta el tratamiento. En el caso de un cáncer con peligro de muerte, el tratamiento llega en cuestión de días. Esto es consecuencia tanto de un incremento monetario como de la presión y los objetivos centrales. De forma similar, hace una década el sesenta por ciento de los niños ingleses estaban por debajo de lo que el estado consideraba el nivel mínimo que debe alcanzar un ciudadano moderno en matemáticas. Hoy en día, la cifra ha bajado al veinte por ciento y sigue descendiendo.

10

Aplicación en Latinoamérica De nuevo la naturaleza de los servicios públicos difiere mucho entre el Reino Unido y Latinoamérica y no puede haber enseñanzas directas sencillas. Sin embargo, pueden extraerse algunos puntos generales:

• Las estructuras de incentivos implícitas en las formas de financiación de las instituciones públicas son importantes.

• Cambiarlas puede ser costoso y difícil, pero la ganancia en términos de eficacia puede ser considerable.

• Con frecuencia los que ganan son los más desfavorecidos, que han tenido poca capacidad de elección y los que más han sufrido las prácticas de los monopolios de los proveedores públicos.

De ahí que, en dos áreas importantes, los gobiernos del Reino Unido y de Inglaterra se hayan movilizado para sacar partido de fondos privados. Pero lo han hecho de formas que no interfieren en los objetivos básicos del estado de bienestar y que también están dirigidas a ayudar en la mayor medida posible a los más desfavorecidos. Voy a poner dos ejemplos: las pensiones y la financiación de las universidades. La movilización de fondos privados Pensiones El Reino Unido, Holanda y Suiza son casos no habituales en Europa en el sentido de que han apostado con fuerza por las pensiones complementarias financiadas como elemento principal de sus prestaciones de jubilación. (Para ver un análisis de cómo y por qué sucedió esto, véase Pemberton, Thane y Whiteside, 2006). En este sentido, los tres están más cerca de los planes de pensiones de Sudamérica que de cualquiera de los europeos. El Reino Unido añadió las pensiones personales privadas desgravables a la gama de pensiones complementarias y públicas que existían en la oferta de los ochenta. Tanto Suiza como Holanda exigieron, o casi lo hicieron, la suscripción de planes de pensiones complementarios por ley o acuerdos con importantes sindicatos y empresas fijados a escala nacional, e introdujeron esta obligación sobre pensiones mínimas o de ciudadanos que ofrecen una plataforma de prestaciones públicas garantizadas a un cierto nivel de adecuación acordada. Puesto que dichas pensiones básicas no se basan en los recursos económicos, cualquier pensión cobrada en un plan complementario beneficia al conjunto de todos los pensionistas. En este caso el sistema del Reino Unido también es diferente, fijando siempre sus pensiones de tasa única de la posguerra por debajo del nivel de la red de seguridad ofrecida por su sistema nacional de asistencia pública. En ese sentido, nunca implantó el Informe Beveridge (Hills, Ditch y Glennerster 1994). Entonces, en los años ochenta, el Gobierno Thatcher empezó a erosionar gradualmente el valor de las pensiones públicas básicas relacionadas con los ingresos medios, a los que las pensiones llevaban tantos años vinculadas. Al incrementarlas solamente en función de los precios, y no de los ingresos, el valor de la pensión básica de una persona sola cayó desde aproximadamente una cuarta parte de los ingresos medios en 1980 al 15 por ciento a finales de los noventa, y aún iba a caer por debajo del diez por ciento en las dos décadas siguientes. En esencia estaban desapareciendo. Los Conservadores, en su manifiesto electoral de 1997, propusieron la

11

abolición de las pensiones públicas por completo, siguiendo muy de cerca el modelo original chileno. Prácticamente la mitad de la población dependía en gran medida de planes de pensiones financiados de las empresas. El resto confiaban en las decadentes pensiones públicas básicas, en pequeñas aportaciones a las pensiones complementarias y en prestaciones en función de los recursos económicos. Hasta finales de los noventa, el Gobierno estaba convencido de las virtudes de este patrón (Cm 4179, 1998). Cada vez más las pensiones en función de los recursos económicos sostenían a los desfavorecidos mientras qua la suscripción voluntaria de pensiones complementarias y privadas con una fuerte inversión en capitales proporcionaban unas pensiones variadas con un coste muy bajo para Hacienda. Aproximadamente en un cinco por ciento del PIB, el coste de las pensiones públicas del Reino Unido era contenible y no se incrementaría en los cincuenta años posteriores, e incluso descendería aunque la población fuese a envejecer considerablemente (H.M. Treasury 2002). Ésa era al menos la esperanza del Gobierno. Las pensiones privadas y los ahorros privados soportarían la presión y lo harían sin que les obligase el Estado. Ese pronóstico iba a resultar completamente irrealista.

• Las personas que desean hacer inversiones racionales en relación con su vejez se encuentran con importantes problemas de información. No se trata solamente de las incertidumbres sobre el futuro a largo plazo sino sobre la naturaleza de los mercados financieros. Aunque la información sea buena, las personas tienen dificultades para entenderla y aún más para actuar basándose en ella (Barr y Diamond 2006).

• El intento de atraer a personas con ingresos moderados para que invirtieran en sus propias pensiones personales con ayuda de importantes exenciones fiscales fracasó. Muchas personas abandonaron las pensiones complementarias por beneficios fiscales inmediatos y se encontraron peor cubiertos para su jubilación. Dado que las empresas no indicaron este aspecto a los inversores, la agencia reguladora les culpó de efectuar ventas indebidas y debieron indemnizar a los inversores. Ello provocó que las empresas desconfiasen de la venta a personas con medios moderados. Los nuevos planes privados de bajo coste que se obligó a las empresas a ofrecer tuvieron una aceptación nula entre los trabajadores.

• Los planes de pensiones de las empresas también empezaron a fracasar. Fortalecidas por los ascendentes mercados de capital, muchas empresas se tomaron ‘vacaciones en las aportaciones’ sólo para encontrarse con que, cuando cayó el mercado de capitales, estaban endeudados a largo plazo. Esto se combinó con el hecho de que infravaloraron sistemáticamente la probable longevidad de sus miembros. Los crecientes costes de los planes de prestaciones definidas les llevaron a transformar sus pensiones en planes de aportaciones definidas. Pero de este modo no sólo traspasaron los riesgos a sus empleados, sino que aprovecharon la oportunidad para reducir sus aportaciones a las pensiones de la empresa pese a la creciente longevidad de sus miembros.

• Las grandes empresas industriales que habían sido la columna vertebral de los planes privados complementarios dejaron de operar en una alta proporción en los ochenta. Las nuevas y menores industrias de servicios no se incorporaron a ese carísimo lujo, y los planes de prestaciones definidas de salario final quedaron limitadas en su mayoría a los empleados del sector público.

12

• Junto con la rápida retirada del sector privado de la prestación de pensiones, el estado continuó recortando su propio plan de pensiones básicas. Pero para reducir la pobreza de los pensionistas introdujo un patrón cada vez más complejo de suplementos a las pensiones para los más desfavorecidos. La combinación de estas dos tendencias produjo el resultado inevitable: una creciente dependencia de la población de la tercera edad de las prestaciones basadas en función de los recursos económicos. La Comisión de Pensiones nombrada por el Gobierno (2005 p 64) estimó que, si no se cambiaba de política, el Reino Unido iba directa a una situación en la que el 80 por ciento de los hogares ocupados por personas de la tercera edad dependería de pensiones públicas en función de los recursos económicos. En consecuencia, habían perdido gran parte de sus incentivos para ahorrar en cualquier tipo de plan de pensiones privado.

• Pese a la futura fragilidad de los ingresos por pensiones, el porcentaje de personas adultas que viven hasta su jubilación ha crecido gradualmente. En los años sesenta era del 17 por ciento, pero en 2005 era del 31 por ciento. La vida laboral no ha crecido en consonancia con la proporción de la vida saludable.

Resumiendo, el experimento del Reino Unido con la suscripción voluntaria de planes de pensiones privados como medio principal de obtención de ingresos en la jubilación fracasó. Se estableció una Comisión de Pensiones independiente para ofrecer una ruta alternativa y, en particular, para estudiar el caso de la suscripción obligatoria de planes de pensiones privados. Sus dos informes de 2004 y 2005 recibieron un inusual respaldo generalizado. La preocupación pública por un futuro incierto y por el descenso de los ingresos en la tercera edad creció hasta el punto de que el público estaba preparado para respaldar actuaciones dolorosas con tal de garantizar sus ingresos en la jubilación. En estos momentos (abril de 2007) se está presentando ante el Parlamento una legislación que implantará la mayoría de las recomendaciones de la Comisión de Pensiones. (Resumidas en Cm 6841, 2006 y en Cm 6975, 2006). Quedan por acordarse algunos detalles importantes con el sector de las pensiones privadas, pero el marco resultante será único en Europa y ofrece un modelo que contrasta con los de España, Suecia y Alemania, descritos por otros participantes en esta conferencia. En esencia, dicho modelo se basa en cinco principios:

• La financiación de unos ingresos adecuados en la jubilación será imposible a no ser que la duración de la vida laboral aumente a la misma velocidad que la esperanza de vida. Sólo es justo en un sentido intergeneracional que la proporción de vida transcurrida en la jubilación no aumente continuamente. Para sorpresa de los políticos del Reino Unido, este principio ha recibido una aceptación general. El Gobierno está legislando que la edad de cobro de las pensiones públicas íntegras ascienda de los 65 a los 68 años en 2050. La edad de cobro de pensiones para las mujeres ya se está aumentando de los 60 a los 65 años. Cuando se complete esta transición, la edad combinada para el cobro de pensiones íntegras seguirá aumentando hasta los 68 años. El objetivo será estabilizar el porcentaje de vida adulta transcurrida en la jubilación al 30 por ciento. Este principio está en

13

consonancia con el adoptado en Suecia y Alemania, aunque implantado de forma distinta, más explícita.

• La suscripción de planes de pensiones privados o complementarios no debe ser obligatoria. Las personas deben ser libres para escoger otras formas de ahorro o para no ahorrar en absoluto si así lo desean (aparte de una financiación de una pensión pública mínima ejecutada mediante impuestos que se explica más adelante). El patrón exacto de ingresos a lo largo de una vida es la opción de cada persona. Sin embargo, debe ser una elección deliberada. Dadas las dificultades que tienen las personas para tomar decisiones financieras a largo plazo, el Gobierno debe gestionar la posibilidad de que cada persona pueda suscribir dichos planes salvo que hayan optado deliberadamente por no hacerlo. Los ejemplos procedentes de EE.UU. sugieren que la mayoría de las personas no lo hará (Choi et al 2002).

o Los empleados mayores de 22 años que ganen más de 5.000 libras y hasta un límite máximo se registrarán automáticamente en una cuenta de una pensión personal de financiación privada aprobada por el Plan Nacional de Ahorros de Pensiones y escogida por el empleado, o podrán optar por inscribirse en un plan de pensiones complementario gestionado por su empresa. También tendrán la opción de no ser inscritos. (Los autónomos no se inscribirán automáticamente, aunque pueden optar por inscribirse.)

o Aquellos que no opten por no ser inscritos pagarán un mínimo del cuatro por ciento de sus ingresos, hasta el límite máximo de ingresos, al plan organizado estatal o al plan complementario de su empresa. Los empleados estarán obligados a aportar el equivalente a un tres por ciento y el Gobierno, a través de exenciones fiscales, añadirá un uno por ciento más. En el caso de los que opten por una cuenta personal, el dinero será recaudado por las autoridades fiscales y transferido al fondo que elijan por medio de la agencia nacional. Ésta mantendrá los registros de cada persona y le facilitará una actualización periódica. Este sistema reducirá sustancialmente los costes de recaudación y administración presentes en los planes privados. Cada persona podrá optar por darse de baja o por cambiar de fondo en cualquier momento.

o Aquellos que no opten por no ser inscritos pero que no escojan un plan serán asignados automáticamente a un plan por defecto, que será administrado por una agencia independiente que subcontratará la gestión del fondo. Los estudios sugieren que ésta podría abarcar a la mayoría de los empleados con sueldos bajos.

o Para aquellos que sí hagan una elección, habrá: Un número restringido de fondos suscritos al por mayor con pagos

reducidos; Una amplia gama de fondos que incluirán inversiones éticas y

fondos asociados a distintas marcas con pagos mayores. o Este enfoque da al sector de financiación privada una función mucho más

amplia en comparación con Suecia y Alemania. La mayoría de la población aportará la mayor parte de sus ahorros para pensiones a través de un plan de aportaciones definidas de financiación privada, aunque

14

estará regulado por el Estado. La idea de dar a las personas la posibilidad de elegir cómo invertir en planes financiados es habitual en los planes suecos y alemanes. La diferencia está en la escala de la suscripción. En el caso del Reino Unido, los planes financiados formarán el grueso de las prestaciones de pensiones, como en Holanda y Suiza, difiriendo de éstas en la continuidad de un principio de voluntariedad aunque con un gran peso a favor de la suscripción. Está más próximo al patrón de Nueva Zelanda.

o En el momento de la jubilación los fondos acumulados se usarán para adquirir rentas.

• El estado desempeñará un papel fundamental en el control de los costes administrativos de los planes privados, lo que supone uno de sus principales defectos. Los costes de venta y administración pueden reducir las pensiones privadas potenciales hasta en un tercio. En consecuencia, el Comité de Pensiones recomendó que los pagos anuales por gestión se limitaran al 0,3 por ciento de los fondos gestionados. Se prevé que todos los planes reduzcan los costes de gestión de un 20 a un 25 por ciento con respecto a los actuales.

• Es imposible esperar que las personas con ingresos bajos ahorren para su jubilación si el valor de las prestaciones se disipa con impuestos, perdiéndose el apoyo estatal en función de los recursos económicos. Por lo tanto, las pensiones públicas básicas se aumentarán en función de los ingresos. En combinación con la segunda pensión pública existente, fusionada en algún momento, la prestación de una pensión estatal debería liberar a la mayoría de los pensionistas de la necesidad de unos ingresos en función de los recursos económicos. Ello implicará un incremento en el gasto público en pensiones. Las pensiones públicas en el Reino Unido están suponen actualmente el 5,2 por ciento del PIB, cifra que se incrementará al 5,9 por ciento en 2030 y al 6,7 por ciento en 2050, y seguirá siendo de las más bajas de Europa.

• Las mujeres se beneficiarán de una reducción general del periodo mínimo para el cobro de la pensión pública de 40 a 30 años de trabajo. A éstas o a cualquier cuidador principal también se les abonarán aportaciones por los periodos en los que hayan estado cuidando a sus hijos o a un familiar discapacitado. Sin embargo, dichas ventajas sólo se aplicarán a la pensión pública. Se trata de las mismas ventajas que actualmente obtienen las mujeres en el sector de la financiación privada. Cualquier interrupción en los ingresos o trabajo a tiempo parcial reduce seriamente las perspectivas de pensiones de una persona. Quizá éste sea el mayor inconveniente del plan.

Por lo tanto, el Reino Unido va por un camino muy distinto al de otros países europeos. El reducido gasto público en pensiones puede dejar espacio para que aumenten otros gastos públicos. La mayor tasa de ahorro privado que esto puede conllevar puede incrementar las inversiones y la productividad, pero ello no está garantizado. El Gobierno está intentando impulsar el modelo de financiación privada y convertirlo en el proveedor dominante sin hacer obligatoria la pertenencia. En qué medida tendrá éxito es otra cuestión. Lo que es seguro es que se le mirará con lupa. Su mayor defecto tiene que ver

15

con el tratamiento a las mujeres. El modelo sensible al género introducido en el plan público básico no se extiende a los planes privados. Aplicación en Latinoamérica El Reino Unido se ha acercado más a muchos planes latinoamericanos que a los de la mayoría de los demás países europeos. Sin embargo, existen diferencias y hay algunos aspectos de relevancia para los que estén pensando en reformas en Latinoamérica.

• La base del ahorro privado será un plan público universal por encima de la línea de la pobreza. Aunque no una pensión íntegra de un ciudadano, el estado incorpora la aparición de unos derechos equitativos de pensiones para aquellos que no trabajan porque están cuidando a sus hijos o a otros miembros de su familia. Los planes latinoamericanos no han conseguido prestaciones de pobreza ni satisfacer las necesidades de las mujeres.

• La pertenencia a planes privados no es obligatoria, pero se recomienda encarecidamente presuponiendo la contratación, obligando a las personas a darse de baja si así lo desean y equiparando la financiación pública y la de las empresas.

• La limitada gama de planes disponibles para los miembros del plan de ahorro público, producto de la gran competencia y de las normas estatales, reducirá los costes de administración y de ventas en un amplio margen.

Financiación universitaria La vitalidad del sector universitario contribuye de forma decisiva a la eficacia de las economías avanzadas y en ella reside su capacidad de soportar a una población cada vez más envejecida y a los estados de bienestar de forma más general. Y lo hace en términos del suministro de personas con un alto nivel de formación y de su relación indirecta con la investigación avanzada. Sin embargo, todas las naciones europeas están encontrando dificultades para mantener la calidad de sus universidades, sobre todo en competencia con las instituciones estadounidenses y, cada vez más, asiáticas.

• En la mayoría de los países se ofrece la matrícula gratuita o a muy bajo coste. • Sólo en unos pocos países hay una financiación global de los costes de

subsistencia de los estudiantes. • En algunos de ellos todos los jóvenes que obtienen una titulación de entrada

determinada pueden acceder a la universidad. • En todos los países se ha producido un movimiento para ampliar el acceso

pasando de una base reducida a un acceso masivo. Los resultados son ineficaces y poco equitativos.

• Las universidades están pasando dificultades para mantener la calidad con un acceso cada vez mayor.

• No hay incentivos para que los estudiantes tomen decisiones económicamente eficientes:

o Sobre si deben seguir estudiando;

16

o En cuanto a las carreras que escogen, las carreras de alto y bajo coste parecen equivalentes;

o En cuanto al tipo de institución a la que acudir. En estos momentos los que realizan cursos de formación profesional tienen que pagar, los que realizan carreras académicas en universidades no.

• Los costes de oportunidad de seguir estudiando son elevados para las familias desfavorecidas aun siendo gratuita la matrícula.

• La financiación pública es pues ‘pro ricos’. En el Reino Unido, el gasto en educación superior es cinco veces superior para la quinta parte más rica en comparación con la quinta parte más pobre de la distribución de ingresos (Glennerster, Falkingham y Barr 1995).

En 1997 las universidades del Reino Unido pasaban por graves problemas financieros. El año siguiente las autoridades laborales invirtieron algo de dinero extra de los contribuyentes en el sistema, pero fue más importante la autorización a que las universidades empezaran a cobrar la matrícula en Inglaterra. (No fue así en Escocia, que obtuvo la potestad de elaborar su propia política en este periodo). Se fijó una cuota obligatoria de 1.000 libras anuales, incrementada posteriormente por la inflación. La cuota estaba relacionada con los ingresos de los padres para que los estudiantes de familias pertenecientes al tercio más bajo de la distribución de ingresos no pagaran nada y que los del segundo tercio pagaran la mitad de la cuota. Esto concedió algo de respiro a las universidades, pero no demasiado. El plan fue impopular y las medidas para limitar el coste a las familias más desfavorecidas supusieron que acabaran por no producir demasiados beneficios. En 2003/4 dichas cuotas sólo habían producido 400 millones de libras anuales de un presupuesto total de 8.000 millones de libras para la educación superior. Las instituciones tampoco podían variar sus cuotas para reflejar el coste de sus cursos, por lo que no había señales de eficacia. El plan se basaba en la disponibilidad de los padres a pagar las cuotas. Sin embargo, se produjo un avance. Los préstamos disponibles para cubrir los costes de subsistencia se amortizarían a través del sistema del impuesto sobre la renta como un porcentaje de los ingresos futuros pagados hasta que se hubiese amortizado por completo el préstamo. El conjunto no satisfizo ni a las universidades ni a los estudiantes. Las autoridades laborales lo intentaron de nuevo y en 2006 se introdujo la nueva liquidación financiera, que implica que se paguen las mayores cuotas después de la graduación en forma de impuesto sobre la graduación. Como persona que se mostraba a favor de esta solución hace tiempo (Glennerster et al, 1968) y estuvo implicada en el diseño del plan actual, tengo una predisposición clara. (Para conocer la evolución del caso intelectual véase Barr y Crawford, 2005). Pero me gustaría pensar que la OECD tenía razón al sugerir que podría convertirse en el modelo a seguir para otras universidades europeas. El Informe de la OECD de 2004 sobre la Economía en el Reino Unido (Report on the UK Economy) concluía: “Debido a las crecientes limitaciones de las finanzas públicas, sería difícil recaudar grandes cantidades de financiación extra para las universidades británicas por medio de los impuestos generales, ni sería justo si tenemos en cuenta que las personas dotadas de formación gozan de grandes ganancias por ello. En el caso concreto de la educación superior, la rentabilidad personal es elevada y en el Reino Unido aquellos que poseen un

17

título universitario ganan un promedio aproximado del doble de los que no tienen una formación posterior a la obligatoria. Debido a esta gran diferencia salarial y porque, como en otros países europeos, la mayoría del gasto en educación superior se desembolsa en las arcas públicas, la rentabilidad económica media para las personas que siguen una formación superior es probablemente la más alta de la OECD. Todo el conjunto de reformas [que se describe a continuación] generará una cantidad equivalente a aproximadamente el 0,2% del PIB”. Entonces ¿cómo funciona el plan y cuáles son sus ventajas y límites a largo plazo? ¿Qué queda por hacer? Las reformas de 2006 : mejora del acceso y ‘aportación de los graduados’ Los elementos claves para incentivar el acceso fueron:

• Se abolieron las cuotas de matrícula inicial pagadas por los estudiantes universitarios locales y europeos al acceder a la universidad. (Las universidades siempre han podido cobrar por estudiantes de posgrado y por los extranjeros no europeos).

• Se reintrodujeron las becas de subsistencia que cubren los gastos cotidianos de los estudiantes procedentes de hogares desfavorecidos.

• Préstamos más generosos para cubrir los costes de subsistencia de los estudiantes no desfavorecidos, que se amortizan a través del sistema fiscal. Dichos préstamos no devengan intereses, pero la deuda aumenta en función de la inflación. Un límite a la disponibilidad de estos préstamos impide que los ricos se beneficien de ellos.

• A la hora de permitir que las cuotas sean recuperables tras la graduación, las universidades deben comprometerse a tomar las medidas para asegurarse de que atraen a los estudiantes más desfavorecidos y a los de escuelas públicas de zonas más desfavorecidas.

El incremento de los ingresos por matrícula procedentes de los estudiantes se logró de la siguiente forma:

• Cobrando a los estudiantes una cuota de hasta 3.000 libras anuales en función de la carrera que realicen. Este límite está fijado para la legislatura actual pero seguramente se incrementará.

• La universidad cobra el ingreso de la cuota cuando el estudiante asiste a clase. Pero el dinero para financiar esta acción lo toma prestado en el mercado libre una organización sin ánimo de lucro llamada Student Loans Company. Esta organización devuelve los préstamos con los ingresos recaudados por la Agencia Tributaria británica a los graduados.

• El Gobierno paga a la empresa para que lleve a cabo esta tarea y se hace cargo de cualquier déficit que se produzca debido a que un graduado no pague la suma íntegra por no ganar suficiente dinero, por ejemplo. Sólo esta suma aparece en la partida de gasto público total del Estado.

• Los estudiantes devolverán el dinero sólo cuando sus ingresos asciendan a más de 15.000 libras anuales, una cifra que probablemente ascenderá en proporción con los sueldos. Los ex estudiantes pagan el 9 por ciento de cualquier ingreso recibido que supere dicha suma hasta que se elimine por completo su deuda. En cualquier

18

caso la deuda se elimina a los 25 años. Si los ingresos de un graduado siguen siendo reducidos o inexistentes debido a problemas de salud, a la mala suerte o a obligaciones de atención, nunca tendrá que devolver la suma íntegra. Esto se aplica en particular a las mujeres que, según se ha calculado, devolverán solamente el 60 por ciento de su cuota ‘adeudada’ de promedio.

• El préstamo para estudiantes no devenga intereses, pero la deuda aumenta en función de la inflación.

Las ventajas de este conjunto de medidas son que:

• Las universidades obtienen unos ingresos sin restricciones estatales y empiezan a competir en precios y calidad.

• Abre el camino a unos mayores ingresos procedentes de estudiantes, al mismo tiempo que impide una barrera en forma de precio inicial.

• Existen incentivos para que las universidades atraigan a jóvenes de hogares más pobres o escuelas desfavorecidas. Pierden su libertad de incrementar las cuotas si no lo hacen.

• El conjunto es mucho menos favorable para los grupos de ingresos elevados. Libera parte del presupuesto potencial destinado a educación para que se use en grupos necesitados, como en el caso de las ayudas preescolares.

• Se temía que la idea global de una ‘cuota’, aunque se pagase en el futuro, disuadiese a los estudiantes. Esto no se ha producido, sino que las solicitudes de acceso a las universidades en Inglaterra han aumentado en un siete por ciento en el último año, un índice mucho mayor que en otras partes del Reino Unido, donde no hay cuotas y no se aplica este plan, como por ejemplo en Escocia.

Algunas mejoras que quedan pendientes.

• La cuota límite sigue siendo baja. Seguramente aumentará gradualmente a medida que se vaya aceptando el plan.

• Algunas de las ventajas potenciales se ven minimizadas debido al tipo de interés subvencionado de los préstamos. En Nueva Zelanda se cobraba un tipo de interés moderado (al 1% por encima de los tipos de los préstamos del gobierno) pero se ha reducido bastante. Un Comité de Asesoría señaló que esto había provocado que los estudiantes más ricos ganasen dinero pidiéndolo prestado al tipo subvencionado y prestándolo a los tipos del mercado (New Zealand Tertiary Education Advisory Commission 2001). En Hungría el Gobierno fija un tipo de interés al nivel al que el mismo Gobierno puede pedir préstamos más una prima de riesgo y los costes administrativos. No hay subvención. El gasto público podría utilizarse de forma más eficaz y redistributiva si se adoptase esta política en Inglaterra. Si se concedieran los préstamos a un tipo cercano al del mercado, no habría ningún motivo para limitarlos en función de los recursos económicos. Con ello se reduciría la complejidad del plan, así como la escala de lo que se consideran préstamos públicos en las Cuentas Nacionales.

• La lógica del plan es tan poderosa que se podría ampliar tanto por arriba como por abajo en el sistema educativo. Si no hubiera ninguna subvención de los tipos de interés, podría incluirse a aquellos que quisieran hacer cursos de posgrado, así

19

¿Por qué no un mero impuesto para graduados? La propuesta original que hice hace cuarenta años era un impuesto para graduados. Aquellos que se graduasen devolverían el coste de una titulación media, o el coste de su especialidad, sumándolo a su impuesto sobre la renta de forma vitalicia o hasta una edad determinada a la que se hubiesen cubierto los costes. La lógica tenía que ver principalmente con la equidad y con la fiscalidad de las ganancias privadas producto de inversiones públicas. Esta propuesta presentaba varios inconvenientes.

• Los costes de una educación libre ampliada surgían inmediatamente, mientras que las ganancias serían recaudadas por el Gobierno siguiente.

• No había ninguna ganancia en la libertad universitaria. El gobierno central seguiría controlando los ingresos de las universidades al mismo tiempo que Hacienda ingresara el impuesto sobre la renta.

• No había ninguna ganancia en cuanto a la eficacia en la asignación, ya que no había ninguna señal de precios competitivos institucionales ni de competencia.

Por esos motivos pasé a abogar por una forma más sutil de aportación de los graduados que mejoraba los incentivos de la eficacia para las universidades y reducía el ámbito del control gubernamental. ¿Un modelo para otros países, incluidos los latinoamericanos? Los problemas financieros básicos a los que se enfrentan las universidades británicas no son tan distintos de los del resto de Europa o de los de Latinoamérica. Los ‘tres pilares de la reforma’ (Barr y Crawford 2005) que son necesarias son:

• Unas cuotas variables para mejorar la eficacia institucional. • Un plan de préstamos contingentes de ingresos suficientemente amplio para cubrir

tanto los costes de subsistencia como las cuotas, que no sean los costes totales pero reflejen que la educación superior supone algún beneficio tanto público como privado. No deberían ser sin intereses, ya que las subvenciones generales de este tipo cuestan mucho dinero y provocan una complejidad si están limitadas a determinados grupos de ingresos. El establecimiento de un sistema del impuesto sobre la renta es un mecanismo de cobro muy eficaz. La mora y el impago son muy reducidos: actualmente sólo el 1 por ciento de los recibos de préstamos de subsistencia concedidos hasta la fecha.

• Una medida activa para promover el acceso. En Noruega, Suecia y Holanda hay sistemas de préstamos de algún tipo que cubren los gastos de subsistencia de los estudiantes. En Hungría, Australia y Nueva Zelanda hay sistemas que recuperan las cuotas de matrícula a través de sus sistemas fiscales. Estos países también tienen algunos de los índices más elevados de acceso a la educación terciaria (OECD 2006). Como en muchos otros aspectos, los países europeos no escandinavos y no anglosajones presentan diferencias significativas, aunque están llevando a cabo algunas tentativas de aumentar las cuotas de matrícula.

20

Yo diría que el caso teórico adelantado en esta disertación es aplicable en la misma medida a Latinoamérica que a Inglaterra. En realidad, en países con niveles muy elevados de desigualdad y pobreza de las universidades públicas, puede aplicarse incluso mejor. La limitación principal es la eficacia de la capacidad de recaudación de ingresos del sistema del impuesto sobre la renta. Los países latinoamericanos encuentran dificultades en ese aspecto. Sin embargo, la imposibilidad de devolución a través de ese mecanismo no elimina la deuda con el Estado en términos jurídicos. Hay mucho que decir a largo plazo para conseguir un plan internacional (quizá un plan latinoamericano). Algunas objeciones planteadas Las conversaciones con compañeros de Europa sugieren una serie de objeciones al desarrollo de esta idea.

• Los Gobiernos, según sugieren dicho compañeros, simplemente reducen su respaldo a las universidades en la misma cantidad en la que aumentan las cuotas de los estudiantes y nada cambia desde el punto de vista financiero. Esto fue lo que pasó en Australia a la larga. Sin embargo, el caso australiano es distinto en varios aspectos. Todas las universidades tenían que cobrar una cuota única que variaba según la especialidad. En Inglaterra la creciente libertad de cobro no será tan fácil como limitarse a compensar mediante cortes reales generalizados. Aunque así fuera, la mayor ganancia sería que las universidades se liberarían poco a poco de los controles estatales. Sin embargo, me parece que este argumento no está respaldado por la experiencia inglesa hasta la fecha. Los votantes que abogaron por una mayor financiación de las universidades no retiraron su apoyo cuando se introdujeron las cuotas. En realidad todo el debate sobre las cuotas dio un mayor relieve político al tema de la financiación universitaria. La financiación procedente de los contribuyentes ha crecido a mayor velocidad desde que se introdujeron las cuotas, quizá como consecuencia de ese mayor relieve. Aunque resultara que Hacienda ‘ahorrase’ con el cambio, seguiría siendo una forma más equitativa de financiar la educación y de liberar fondos que se gastarían en la educación infantil o de preescolar.

• Los graduados ya pagan su educación superior, ya que ganan más y por ello pagan más impuestos. Ése es un argumento falso.

o Su tesis reside en parte en la presuposición de que aquellos que tienen mayores ingresos ya pagan una mayor proporción de los mismos en forma de impuestos. Sin embargo sólo un veinte por ciento de los impuestos recaudados en el Reino Unido proviene de impuestos directos en los que esto es cierto. Los pobres en realidad pagan una proporción general mayor de sus ingresos en impuestos que los ricos. Ello supone que los pobres contribuyen en proporción con una parte de sus ingresos mayor que los ricos. Los cambios en la financiación de las universidades en el Reino Unido harán el sistema fiscal más redistributivo (Dearden, Fitzsimons, Goodman y Kaplan 2007).

o En un sistema con una educación superior gratuita, aquellos que tienen más ingresos y que no se benefician directamente de ninguna inversión pública están obligados a pagar tanto como los que sí lo hacen. Esto es injusto.

21

o Los que sí se benefician de ello y se considera, según este argumento, que están utilizando sus impuestos para ‘devolver’ los costes de la educación superior no contribuyen con una parte tan elevada de su declaración de la renta a otros fines. No están pagando su cuota justa del coste de la Seguridad Social o de las escuelas.

• La Seguridad Social gasta más en unas personas que en otras. ¿Significa eso que

aquéllas deben pagar más? No. Entonces ¿por qué tendrían que hacerlo los universitarios? Respuesta: son casos bastante distintos. Nosotros pagamos al estado de bienestar como un seguro ante la posibilidad de que pasen cosas negativas. Dispersamos esos riesgos como hacemos en cualquier plan de seguros. La educación superior no es un riesgo en el mismo sentido. Es un beneficio. Yo no soy más rico por estar enfermo o desempleado. En ese caso simplemente se me compensa por estar en una peor situación. En la medida en que una persona invierte en educación superior y después no consigue un buen trabajo o decide educar a sus hijos o cuidar de una madre mayor, el estado va a pagarle sus cuotas universitarias en virtud de este plan. Esa persona sufre, y el estado le compensa. En este caso el estado actúa exactamente de la misma forma en que lo hace en el resto de su política social. Está asegurando ante esos riesgos. Sin embargo, en la medida en que un graduado aumenta sus ingresos y se beneficia de la inversión que el estado ha hecho en él, éste paga más. Es exactamente el mismo principio que se aplica, o debería aplicarse, a las diferencias de las ganancias en los precios de las propiedades que suben gracias a la actividad del estado otorgando permisos urbanísticos para la construcción, haciendo alcantarillados y carreteras en el terreno de una persona y no en la de otra. Esa ganancia privada es la que llamamos ‘valor de plusvalía’ y por la que se pagan impuestos, o deberían pagarse.

¿Una estrategia emergente? He sugerido que poco a poco y de una forma poco sistemática los estados de bienestar europeos han empezado a responder a las presiones fiscales a las que están sometidos. Éstos están siguiendo tres caminos: • Mejorar la eficacia de los propios servicios para hacer un mayor uso de los escasos

fondos fiscales que tienen a su disposición. En el Reino Unido, este objetivo ha tomado la forma de introducir una mayor diversidad en la gama de proveedores de servicios y en la competencia entre los mismos.

• Todos los países han intentado reducir los beneficios de los efectos de unos incentivos distorsionados que han sostenido el desempleo de larga duración, lo que se hizo particularmente patente en el Reino Unido, que poco a poco ha ido intentando adaptar el sistema de prestaciones para conseguir trabajo a aquellos que están en riesgo de un desempleo de larga duración.

• Todos los países europeos están desarrollando una mezcla de financiación privada y pública para algunos servicios claves. La noción de que la política social debe financiarse por medio de los impuestos está dando paso a la idea de que puede financiarse en algunos casos por una financiación compartida entre la pública y la

22

privada, mientras que la naturaleza de la financiación y sus fines están sujetos a una regulación colectiva y pueden idearse de tal forma que ayuden en mayor medida a los más pobres. Tanto los experimentos en financiación universitaria como en pensiones privadas en el Reino Unido están en sus primeras fases de desarrollo. Sin embargo, sugieren un camino nuevo y prometedor, aunque sólo sea en el caso de algunos servicios.

Referencias Atkinson, A. B. (1970) “On the Measurement of Inequality” Journal of Economic Theory Vol 2. pp 244-263 Atkinson, A .B.(1995) The Welfare State and Economic Performance Welfare State Paper No 109 Londres: STICERD/ LSE Atkinson, A. B. (1999) The Economic Consequences of Rolling Back the Welfare State Cambridge, Mass. MIT Press Banks, J. Disney, R. Duncan, A. and Van Reenen, J. (2005) “The Internationalisation of Public Welfare Policy” The Economic Journal Vol 115 pp C 62-81. Barr, N. (2004) Economics of the Welfare State Oxford: Oxford University Press Barr, N. y Crawford, I. (2005) Financing Higher Education: Answers from the UK Londres: Routledge Barr, N. y Diamond P. (2006) “The Economics of Pensions” Oxford Review of Economic Policy Vol 22 No 1 pp 15-39 Choi, J.S., Laibson, D., Madrian, B. C. y Metrick, A. (2002) “Defined contribution Pensions: Plan Rules, Participant Decisions and the Path of Least Resistance” Tax Policy and the Economy 16. pp 67-114. Cm 4179 (1998) Partnership in Pensions Londres: The Stationery Office Cm 6730 (2005) A New Deal for Welfare: Empowering People to Work Londres: The Stationery Office Cm 6841 (2006) Security in Retirement: towards a new pension system Londres: The Stationery Office Cm 6975 (2006) Personal Accounts: A new way to save Londres: The Stationery Office Dearden, L., Fitzimons, E., Goodman, A. y Kaplan, G. (2007) “The Effects of Higher Education funding reforms on the lifetime incomes of graduates” forthcoming IFS Esping-Andersen, G. (1990) The Three Worlds of Welfare Capitalism Cambridge: Polity Press Glennerster, H. (2007/6?) The Redistributive Impact of taxation and social policy in the UK: 1937-2005 Londres: CASE/ London School of Economics Glennerster, H. (2007) British Social Policy: 1945 to the present Oxford: Blackwells Glennerster, H., Merrett, S. y Wilson, G. (1968) “A Graduate Tax” Higher Education Vol 1 No 1 pp 26-38 Glennerster, H., Falkingham, J. y Barr, N. (1995) “Education Funding, Equity and the Life Cycle” (eds) J. Falkingham y J.Hills The Dynamic of Welfare: The Welfare State and the Life Cycle Londres: Prentice Hall, Harvester Wheatsheaf

23

Harris, J. (2007) “History and the Welfare State” Eds J. Hills, D. Piachaud y J. Le Grand From Policy to Practice Bristol: Policy Press Hennessy, P. (1992) Never Again: Britain 1945-51 Londres: Cape Hills, J., Ditch, J. y Glennerster, H.(eds) (1994) Beveridge and Social Security: An International Retrospective Oxford: Oxford University Press Kiernan, K., Land, H. y Lewis, J. (1998) Lone Motherhood in Twentieth Century Britain Oxford: Oxford University Press Layard. R. (1997) “Preventing long-term unemployment: an economic analysis” (Eds) D. Snower y G. de la Dehesa Unemployment Policy: Government Options for the Labour Market Cambridge: Cambridge University Press Le Grand, J. (2003) Motivation, Agency, and Public Policy: Of Knights and Knaves, Pawns and Queens Oxford: Oxford University Press Lewis, “Family Policy in the Post –War Period” (eds) Cross Currents: Family Law and Policy in the US and England Oxford: Oxford University Press Lindbeck, A. (1995) “Welfare State Disincentives with Endogenous Habits and Norms” Scandinavian Journal of Economics Vol 97 (4) pp 477-94 Lindert, P.H. (2004) Growing Public: Social Spending and Economic Growth Since the Eighteenth Century Cambridge: Cambridge University Press Lodemel I. Y Trickey, H. (2000) “An offer you can’t refuse’: Workfare in international perspective” Bristol: Policy Press New Zealand Tertiary Education Advisory Commission (2001) Shaping the Funding Framework: Wellington: New Zealand Nickell, S. y Quintini, G. (2002) “The recent performance of the UK labour market” Oxford Review of Economic Policy Vol 18 No 2 pp 202-20 OECD (2004) Report on the UK Economy Paris: OECD OECD (2006) Education at a Glance: OECD Indicators 2006 Paris: OECD Okun A.M. (1975) Equity and Efficiency: The Big Tradeoff Washington DC.: The Brookings Institution Pemberton. H., Thane, P. y Whiteside, N. (2006) Britain’s Pensions Crisis: History and Policy Oxford: The British Academy and Oxford University Press Pensions Commission (2004) Pensions: Challenges and Choices. The First Report of the Pensions Commission Londres: The Stationery Office Pensions Commission (2005) A New Pension Settlement for the Twenty- First Century. The Second Report of the Pensions Commission Londres: The Stationery Office Treasury, H. M. (2002) Long term public finance report: an analysis of fiscal sustainability Londres: H. M. Treasury Waldfogel, J. (2007) Welfare Reforms and Child well-being in the US and UK CASEpaper …. Londres: LSE, CASE

24

Conferencia Internacional

ESTADO DE BIENESTAR SOCIAL Y COMPETITIVIDAD

La Experiencia Europea y la Agenda para Latinoamérica

EL SISTEMA DE PROTECCIÓN SOCIAL FRANCÉS, AGONIZANTE POR LAS REFORMAS

(1975-2007)

Jean-Claude Barbier∗

∗ Directeur de recherche CNRS, Université Paris 1 Panthéon Sorbonne CNRS Centre d'économie de la Sorbonne – Matisse, 106-112 Boulevard de l'Hôpital, 75647 Paris Cedex 13, [email protected]

Versión en ingles en: ftp://mse.univ-paris1.fr/pub/mse/CES2007/R07048.pdf.

25

Introducción1 En 2007, Francia claramente no se encuentra en su ‘edad de oro’ en cuanto a protección social. Pero ni asistimos a la debacle ‘neoliberal’ que algunos predicen sin descanso, ni a una tendencia general hacia la privatización, ni a la exclusión de los más desfavorecidos y las clases trabajadoras, etc. Nuestro análisis de las tendencias en Francia no muestra concreción significativa alguna (aparte de lo puramente retórico) de tales desarrollos al estilo ‘anglo-americano’.

Durante los últimos treinta años, el sistema de protección social francés ha pasado por tantas adaptaciones espectaculares que pudiera parecer uno ‘nuevo’. Pero tales cambios no conducen, de manera alguna, a una fragmentación del sistema. Se han introducido principios nuevos (como políticas de activación, incentivos individuales, financiación a través de impuestos, universalidad, etc.) pero mientras algunas de estas medidas se corresponden sin duda alguna con la influencia del modelo ‘liberal’ del bienestar, no son ni mucho menos las únicas y en Francia parecen adquirir un contenido particular.

Los sistemas nacionales de protección social no son simplemente agrupaciones dispares de instituciones, ni de políticas, para garantizar de un modo más o menos público la cobertura de necesidades sociales en varios ámbitos (pensiones, asistencia sanitaria, ayudas en el caso de desempleados, discapacitados, accidentes laborales, enfermedad, maternidad o exclusión). También son macrosistemas bastante coherentes y que participan como tales en la reproducción de “sociedades del salario” (en referencia a ‘ciudadanos del salario’ o wage citizenship). La lógica que compone su formación y desarrollo se remonta a determinantes generales económicos, políticos y éticos: el tipo de políticas macroeconómicas, la forma que adquiere la legitimidad del Estado, la estructura familiar y las dinámicas de población, y la concepción prevalente de justicia social; todo lo cual será explicado a continuación.

1. ¿Estado del bienestar francés? O más bien: el sistema de protección social francés. Para comprender las dimensiones específicamente francesas de los desarrollos resultantes, es necesario adentrarse en los misterios de la propia organización del sistema de protección social. Este sistema no se puede reducir –como se hace a menudo– a un estado del bienestar. Confinarnos en el ‘estado del bienestar’ supondría ignorar la protección social proporcionada por instituciones relacionadas con empresas, ámbitos de la familia y de colectivos (como las mutuas de seguros sin ánimo de lucro [mutuelles]) y otras organizaciones sin ánimo de lucro; lo contrario, en cambio, nos llevaría a asimilar a ciertas organizaciones e instituciones como si fueran parte del Estado cuando son, de hecho, independientes del mismo (y ciertas reformas recientes han tratado, precisamente, de colocarlas bajo su control). La securité sociale, que constituye el núcleo del sistema de protección social francés, es un buen ejemplo –paradójicamente, ya que por lo demás se

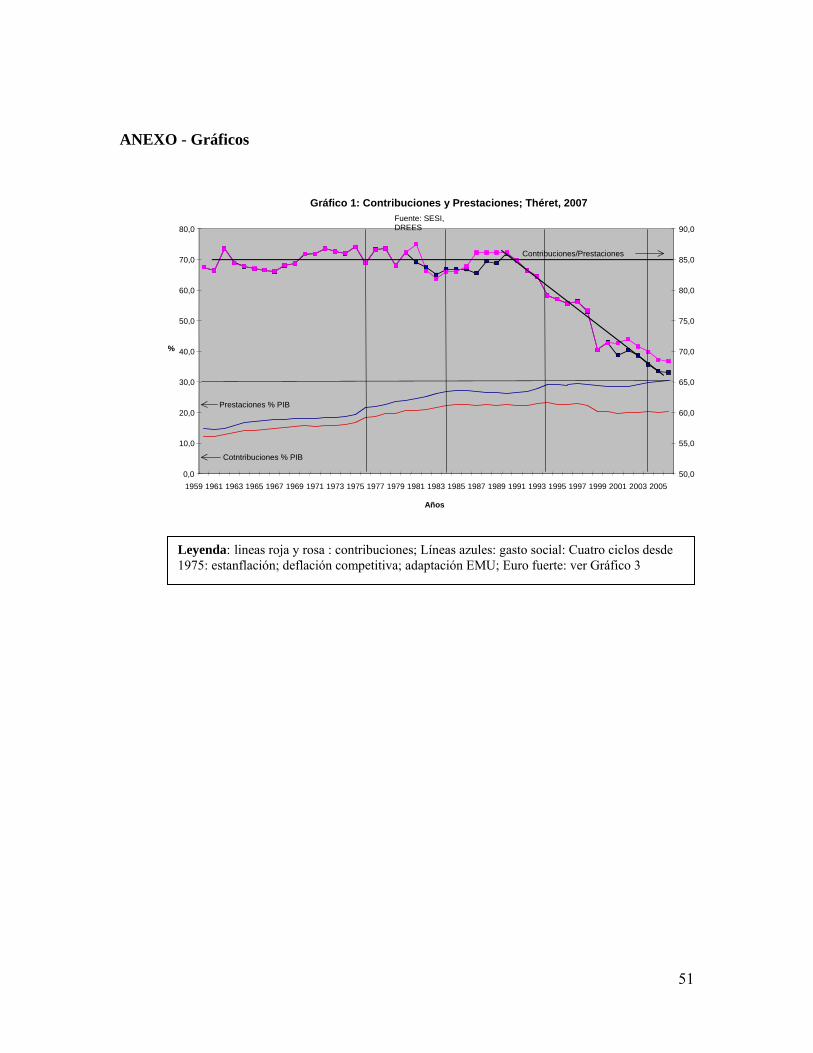

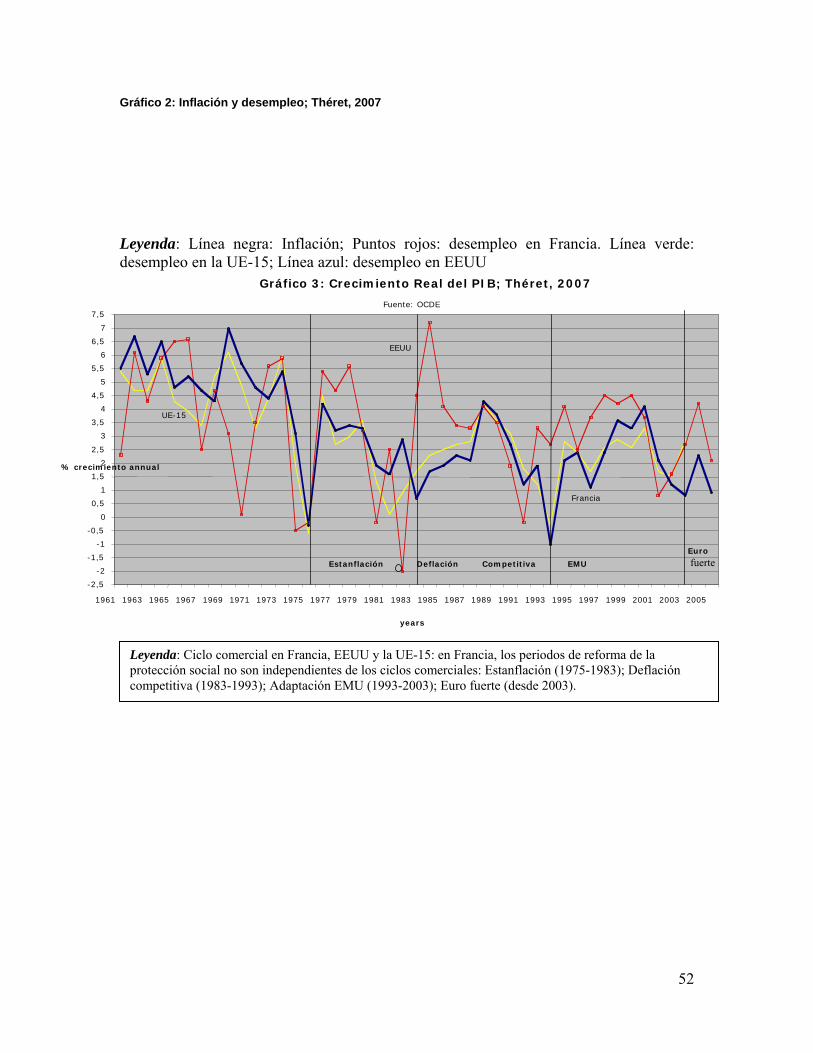

1 Este trabajo está fundamentado en investigaciones que he llevado a cabo con Bruno Théret (IRISES, CNRS, Université Paris Dauphine) durante más de diez años. Los puntos de vista aquí presentados son míos pero, dado que coincidimos muchísimo, también lo son suyos. Él ha aceptado amablemente que pueda utilizar gráficos de su más reciente trabajo (THÉRET, 2007) que ofrece nuevas perspectivas tras nuestras publicaciones conjuntas (BARBIER y THÉRET, 2004).

26

considera a Francia extremadamente controlada por el Estado–. Y sin embargo, aunque sea el pilar central de dicho sistema de protección social, el sistema de seguridad social no es en ningún modo idéntico a él. La sécurité sociale francesa –a diferencia de la seguridad social en el Reino Unido (prestaciones asistenciales) y en EEUU (principalmente: pensiones públicas)– está vinculada a un gran grupo de fondos de seguros que cubren salud, accidentes industriales, maternidad y pensiones. Este sistema está financiado mediante retenciones en los salarios y está administrado por agentes sociales bajo supervisión estatal (CATRICE-LOREY, 1997).

El seguro por desempleo no es parte de la sécurité sociale por la razón histórica de haber sido instituido como fondo especial en 1958. Comparado con los conceptos de ‘estado del bienestar’ y ‘seguridad social’, el de sistema de protección social nos permite recalcar la compleja articulación subyacente de relaciones sociales que en sí contiene. En primer lugar, el sistema de protección social no sólo protege a los individuos de los efectos negativos de la división social del trabajo (pérdida o ausencia de recursos laborales, accidentes laborales y problemas de salud); también les protege de aquellos derivados de la división entre los que gobiernan y los gobernados (constituyendo derechos legítimos a los recursos fiscales del Estado que deberán ser administrados por quienes están en el poder) y también de aquellos derivados de la división de género en las tareas domésticas (garantizando derechos sociales concretos para mujeres confinadas al ámbito doméstico). De esta manera contribuye a la legitimación del Estado, así como a la transformación de las formas de vida familiar.

Asimismo, la protección social ayuda a construir el ‘vínculo social’ a un nivel nacional. Más allá de la diferenciación de las formas de protección (las proporciones variables de seguro social, asistencia social y ayuda mutua, de un país o periodo histórico a otro), la protección social unifica así a la sociedad. En Francia, el sistema está fragmentado sobre una base que es principalmente ocupacional y que, como resultado, a menudo se considera bloqueado por numerosos ‘corporativismos’. En una parte importante de la literatura, tradicionalmente (y de manera excesiva) se ha considerado bastante ‘congelado’ con respecto a la reestructuración de su sistema de protección social (PALIER, 2004; ESPING ANDERSEN 1996) y que incluye mecanismos que aseguran su unificación. Un ejemplo en este sentido es el hecho de que los fondos de seguros sociales, en vez de adherirse estrictamente al principio de ‘asistencia social ocupacional’, también participan en la solidaridad nacional al administrar y financiar servicios relacionados con la asistencia social. Lo mismo es cierto de las compañías de seguros mutualistas. Pero el mecanismo básico requiere unas considerables transferencias financieras entre sus distintos componentes; la mayoría de ellas reciben de este modo más del trece por ciento de sus recursos. Por medio de tales transferencias, se establecen dos niveles de solidaridad que van más allá de la ‘solidaridad ocupacional’: la solidaridad interocupacional en los planes de seguros sociales, y la solidaridad nacional cuando las transferencias tienen lugar entre planes de seguros sociales y otros públicos.

Esta financiación cruzada estabiliza el sistema a largo plazo, no sólo por razones de equilibrio financiero sino también porque generan, simbólicamente, una coherencia general. En última instancia, las transferencias imponen solidaridad nacional, la cual se basa en la lógica-política de una cobertura universal de los riesgos sociales.

27

2. Cómo ha ido cambiando el sistema: numerosas innovaciones

Resistencia a la agenda ‘neoliberal’ de talla única2, innovaciones clave

El sistema francés ha mostrado cierta capacidad de resistencia a doctrinas inspiradas concretamente por el ‘neoliberalismo de gobierno’. Ciertos cambios, como los que afectan a las áreas de asistencia sanitaria o dependencia en la tercera edad, reflejan incluso un fortalecimiento del Estado en su papel e influencia dentro del sistema, en detrimento del papel de agentes privados, tanto individuales como colectivos. Por otra parte, no hay razón empírica para aceptar el argumento de éstos, tanto de derechas como de Izquierdas, que sostienen que Francia es incapaz de llevar a cabo una reforma. Como testimonio existe una larga lista de innovaciones que tuvieron lugar durante las décadas de los años ochenta y noventa.

De hecho, el sistema ha demostrado una increíble capacidad interna para la adaptación y para la innovación institucional, tal y como atestigua la plétora de nuevos acrónimos ligados a cambios significativos: CSG (contribución generalizada a la seguridad social), RMI (prestación de renta mínima), CMU (cobertura sanitaria universal), CCSS (comisión auditora de la seguridad social), LFSS (ley de financiación de la seguridad social), ONDAM (objetivo de gasto en asistencia sanitaria), RMO (directrices reguladoras para la práctica médica), AUD (prestación general por desempleo), ASS (paga de asistencia especial para desempleados), CES (contrato de solidaridad al empleo), PARE (plan de ayuda para el retorno al empleo), APA (cuota por la pérdida de autonomía para la tercera edad), y muchos más.

Ha habido una revolución en las relaciones de poder, dado que la toma de poder político del Estado sobre el sistema de seguridad social, tras el plan Juppé (denominado así en referencia al entonces Primer Ministro, Alain Juppé) de 1995 que introdujo la Ley de Financiación de la Seguridad Social, modificó profundamente las relaciones entre los agentes del sistema, así como las formas de su legitimidad. Pero como toda revolución, ésta seguramente finalice en una restauración, dada la escasa eficiencia reguladora y la tambaleante legitimidad de las instituciones de nueva creación.

El equilibrio de poderes apenas se ha estabilizado y el conflicto entre los dos modos alternativos de gobernar la protección social –el enfoque republicano beveridgeano y el enfoque corporativista bismarckiano, que implican a los agentes sociales así como al Estado– ha exacerbado la situación en vez de resolverla. Los objetivos de gasto, las políticas de empleo, las reformas de las pensiones parecen haber adquirido poca estabilidad al nivel institucional y siguen siendo vulnerables a los cambios electorales, pero también a la evolución de la política de integración de la UE y a los conflictos laborales. Los desarrollos del sistema francés son el resultado de adaptaciones a restricciones comunes en Europa, pero también de una desgana colectiva a adoptar la agenda universal promovida por la OCDE.

2 Por ‘neoliberal’ queremos decir ‘neoliberalismo de gobierno’ dominante (néo-libéralisme gestionnaire) que ha sido la referencia estándar para las élites europeas en los últimos veinte años (JOBERT, 1994). No se debe confundir con el ‘neoliberalismo doctrinal’, una ideología profesada por algunos economistas y políticos.

28