DASAR-DASAR AKUNTANSI

89

DASAR-DASAR AKUNTANSI Kementerian Keuangan RI 2011 Program Percepatan Akuntabilitas Pemerintah Kementerian Keuangan RI

Transcript of DASAR-DASAR AKUNTANSI

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 1/93

DASAR-DASAR AKUNTANSI

Kementerian Keuangan RI2011

Program Percepatan Akuntabilitas Pemerintah

Kementerian Keuangan RI

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 2/93

Definisi akuntansi

Akuntansi merupakan kegiatan jasa. Fungsinyaadalah menyajikan informasi kuantitatif terutama

yang bersifat keuangan dari suatu entitas ekonomi

(perusahaan) yang ditujukan untuk pengambilan

keputusan ekonomi- dalam memilih berbagai

pilihan tindakan.

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 3/93

Pengguna Informasi Akuntansi

Analis

Kreditor

PelangganSerikatKaryawan

Suppliers

Masyarakat

Investor

Pemerintah

Board of DirectorManagement

Employees

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 4/93

Pembagian Akuntansi

Akuntansi

Manajemen

AkuntansiKeuangan

Memfokuskam diri pada

Penyajian informasi ke

Fihak intern perusahaan

Memfokuskam diri padaPenyajian informasi ke

Fihak ektern perusahaan

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 5/93

Pelaporan Keuangan

Pelaporan Keuangan EksternIntern

Tak semua

informasi

diuangkap

Lebih

ringkas

Dipandu oleh

PSAK

Dipandu oleh

Nilai guna

Laba rugi

Neraca

Arus Kas

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 6/93

Decision Makrers

And Their Characteristic

(For Example Understanding

Or Knowledge)

Understandability

Decision Usefullness

ReliabilitiesRelevance

Predictive

Value

Feedback

Value

Timelines Verifiability Representational

Faithfulness

Benefits > Cost

Comparability

(Including Consistency Neutrality

Materiality

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 7/93

Frame work

1. Tujuan akuntansi

2. Elemen laporan keuangan

3. Karakteristik kualitiatiif informasi akuntanasi

4. Asumsi-asumsi dasar dalam akuntansi

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 8/93

Elemen laporan

1. Neraca ( harta, hutang, modal)

2. Laporan laba rugi pendapatan/revenue, expense, gain, loss)

3. Laporan modal ( setoran, penerikan)

4. Comprehensive income

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 9/93

Konsep entitas terpisah

Perusahaan dianggap terpisah dengan

pemiliknya

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 10/93

Konsep Entitas

Eliza Salon Eliza

Harta Salon = Rp.10.000.000

Kepentingan Eliza = Rp.10.000.000

Harta = Kepentingan pemilik

10.000.000= 10 000 000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 11/93

Konsep Entitas

Eliza

Salon Eliza

Kreditor

Harta Salon = Rp.10.000.000

Kepentingan Eliza = Rp.10.000.000

Harta = Kepentingan pemilik

10.000.000 = 10.000.000

Harta = Kreditor Kepentingan pemili+

11.000.000 = 1.000.000 10.000.000+

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 12/93

Pemilik menyetor uang

Rp.10.000.000

TransaksiHarta

=Hutang + Modal

Kas Piutang Hutang Modal

Setoran Pemilik 10.000.000 0 0 10.000.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 13/93

TransaksiHarta

=Hutang + Modal

Kas Piutang Hutang Modal

Setoran Pemilik 10.000.000 0 0 10.000.000

+ 1.000.000 0 +1.000.000 0Pinjam uang 1.000.000

11.000.000 0 1.000.000 10.000.000Saldo

+600.000 0 0 +600.000Jual jasa tunai 600.000

11.600.000 0 1.000.000 10.600.000Saldo

0 +2.000.000 0 +2.000.000Jual jasa kredit 2.000.000

11.600.000 2.000.000 1.000.000 12.600.000Saldo

- 100.000 0 0 - 100.000Membayar gaji 100.000

11.500.000 2.000.000 1.000.000 12.500.000Saldo

- 200.000 - 200.000emilik menarik 200.000

11.300.000 2.000.000 1.000.000 12.300.000Saldo

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 14/93

Kesimpulan

1. Pendapatan bersifat menambah harta dan modal

2. Beban bersifat mengurangi harta dan mengurangi modal

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 15/93

Kenaikan Modaldari

PenurunanUntuk

Investasi oleh

pemilik

Revenues/Pendapatan

Expenses/Biaya/beban

Penarikan Harta

Oleh pemilik

Modal

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 16/93

TransaksiHarta

=Hutang + Modal

Kas Piutang Hutang Modal

Setoran Pemilik 10.000.000 0 0 10.000.000

+ 1.000.000 0 +1.000.000 0Pinjam uang 1.000.000

11.000.000 0 1.000.000 10.000.000Saldo

+600.000 0 0 +600.000Jual jasa tunai 600.000

11.600.000 0 1.000.000 10.600.000Saldo

0 +2.000.000 0 +2.000.000Jual jasa kredit 2.000.000

11.600.000 2.000.000 1.000.000 12.600.000Saldo

- 100.000 0 0 - 100.000Membayar gaji 100.000

11.500.000 2.000.000 1.000.000 12.500.000Saldo

- 200.000 - 200.000emilik menarik 200.000

11.300.000 2.000.000 1.000.000 12.300.000Saldo

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 17/93

Tgl Ket KasPiutan

g

Perleng

kapan

Perala

tanHutang

Modal

Modal Prive Pendapata

n

Biaya

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 18/93

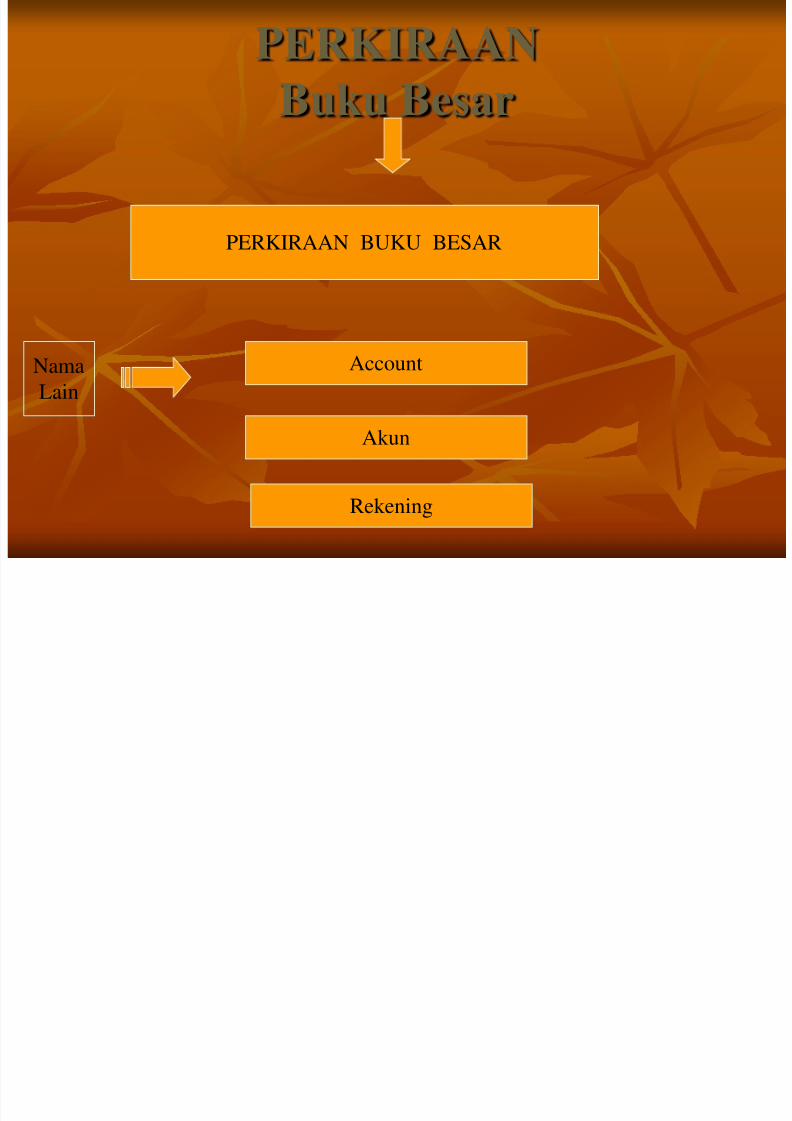

PERKIRAAN

Buku Besar

PERKIRAAN BUKU BESAR

Nama

Lain

Account

Akun

Rekening

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 19/93

Apa itu Account/Rekening?

Catatan mengenai saldo dan perubahan dari

Harta, hutang, modal, pendapatan dan

beban

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 20/93

Wujudnya seperti apa?

Kas

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

500

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 21/93

Wujudnya seperti apa?

Piutang

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

500

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 22/93

Wujudnya seperti apa?

Perlengkapan

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

500

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 23/93

Wujudnya seperti apa?

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

Saldo 500 50

100

Peralatan

BUKU BESAR ( LEDGER)

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 24/93

BUKU BESAR ( LEDGER)

Beban gajiPendapatanPriveModalHutangPeralatanPerlengkapanPiutangKasBUKU BESAR

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 25/93

Bentuk Lain

Kas

1,000 2005,000

B i k ?

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 26/93

Bagaimana menggunakannya ?

Saldo harta Hutang dan modal dicatat

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 27/93

Saldo harta Hutang dan modal dicatat

mengikuti di Persamaan Dasar

TransaksiHarta

=Hutang + Modal

Kas Piutang Hutang Modal

11.500.000 2.000.000 1.000.000 12.500.000Saldo

Kiri Kanan

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 28/93

Harta = Hutang + Modal

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

1998

Jan 1

1998

Jan 15

510

Kas

Kiri

Saldo 1,000

Bertambah 200

Berkurang 50

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 29/93

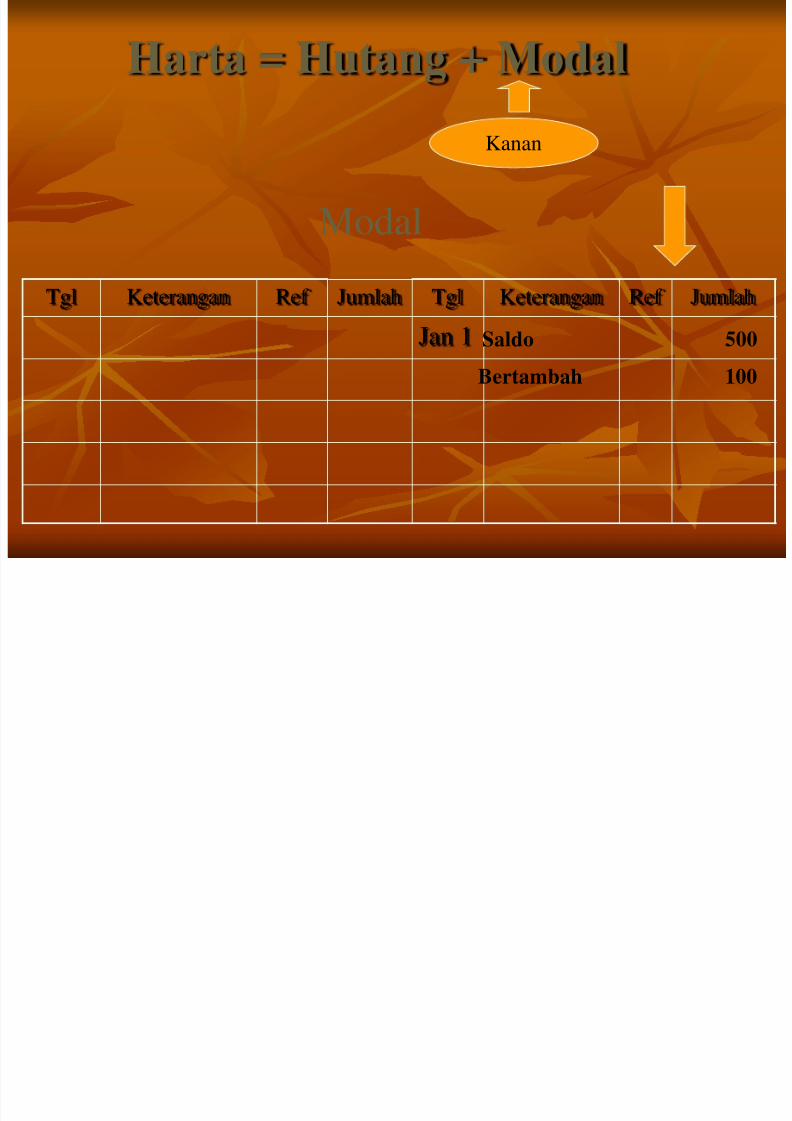

Harta = Hutang + Modal

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

Jan 20 Jan 1

10

Hutang

Kanan

Saldo 500

Bertambah 100

Berkurang 100

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 30/93

Harta = Hutang + Modal

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

Jan 1

Modal

Kanan

Saldo 500

Bertambah 100

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 31/93

Harta = Hutang + Modal

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

Jan 1

Pendapatan

Bertambah 100

H H M d l

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 32/93

Harta = Hutang + Modal

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

Beban/Biaya

Bertambah 200

H H M d l

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 33/93

Harta = Hutang + Modal

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

Jan 1

Prive/Penarikan/Withdrawl

Bertambah 200

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 34/93

Pedoman penggunaan Account

No Jenis Akun Saldo Normal Penambahan Pengurangan

1

2

3

4

5

6

Harta Kiri Kiri Kanan

Hutang Kanan Kanan Kiri

Modal Kanan Kanan Kiri

Pendapatan Kanan Kanan Kiri

Beban/Biaya Kiri Kiri Kanan

Prive Kiri Kiri Kanan

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 35/93

Pedoman penggunaan Account

No Jenis Akun Saldo Normal Penambahan Pengurangan

1

2

3

4

5

6

Harta Debit Debit Kredit

Hutang Kredit Kredit Debit

Modal

Pendapatan

Beban/Biaya

Prive

Debit Debit Kredit

Debit Debit Kredit

Kredit Kredit Debit

Kredit Kredit Debit

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 36/93

JURNAL

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 37/93

BENTUK JURNAL

Tanggal Account Ref Debit Kredit

Pemilik menyetor uang Rp. 10.000.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 38/93

Kas

Modal

Tgl Account Ref Debit Kredit

Kas bertambah Rp.10.000.000

Modal bertambah Rp.10.000.000

10.000.000

10.000.000

Kas 10.000.000

Modal 10.000.000

Pemilik menyetor uang Rp. 10.000.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 39/93

Pemilik menyetor uang Rp. 10.000.000

Kas bertambah Rp.10.000.000 dan

Modal bertambah Rp.10.000.000

10.000.000

10.000.000

Kas

Modal

Tgl Account Ref Debit Kredit

Kas 10.000.000

Modal 10.000.000

Posting Ke Buku Besar

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 40/93

Posting Ke Buku Besar

JURNAL UMUM

Tgl Account Ref Debit Kredit

Jan 1 Kas 10.000.000

Modal 10.000.000

Halaman 1

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

KasNo. 111

2 3

1

4 5

Jan 1 10.000.000J-1

111

Menyusun Laporan Keuangan

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 41/93

Menyusun Laporan Keuangan

Laporan Laba rugi

Pendapatan

Beban/Biaya

Laba/Rugi

Neraca

Laporan Modal

Modal awal/akhir

Prive

Laba/Rugi

Harta

Hutang

Modal

MENYESUAIKAN BUKU

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 42/93

MENYESUAIKAN BUKU

BESAR

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 43/93

DASAR PENGAKUAN

PENDAPATAN DAN BEBAN

DASAR

AKRUAL DASAR KAS

Rekening listrik bulan Desember 2003

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 44/93

sebesar Rp.100.000,00 dibayar 15

Januari 2004

DASAR

AKRUALDASAR KAS

Beban tahun 2003

atau

2004 ?

2003 2004Jawab

Kenapa ? Digunakan

tahun 2003Dibayar

tahun 2004

Adanya hutang biaya yaitu telah timbul biaya tetapiK di i

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 45/93

biaya tersebut belum dibayarKondisi

Beban listrik dan telpon bulan Desember 2003 pada

Tanggal 31 Desember 2003 sebesar Rp.100.000,00(listrik) dan Rp.150.000,00 (telepon) sampai dengan

31 Desember 2003 belum dibayarContoh

Apa penga-

Ruhnya ?

1. Beban listrik dan telepon telah terjadi karena aliran listrik

dan pulsa telepon telah digunakan.

2. Timbul hutang, karena perusahaan telah menggunakan jasa perusahaan lain tapi belum membayar

Jurnalnya ?

Tgl Account Ref Jumlah

2003

Des 31Beban Listrik

Hutang listrik100.000

100.000

Beban teleponHutang telpon

150.000

150.000

Terdapat gaji yang belum

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 46/93

p g j y g

dibayar $50

Sudah timbul beban/biaya gaji $50

Timbul hutang gaji $50

Tgl Account Ref Debit Kredit

Des 31 Beban Gaji 50

Hutang Gaji 50

Terdapat gaji yang belum dibayar

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 47/93

p g j y g y

Rp10.000

Sudah timbul beban/biaya gaji Rp.10.000

Timbul hutang gaji Rp.10.000

Tgl Account Ref Debit Kredit

Des 31 10.000Beban Gaji

Hutang Gaji 10.000

P t R 10 000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 48/93

Penyusutan Rp10.000

Timbul beban/biaya penyusutan Rp.10.000

Akumulasi penyusutan bertambah Rp.10.000

Tgl Account Ref Debit Kredit

Des 31 10.000Beban penyusutani

Akumulasi penyusutan 10.000

Terdapat listrik yang belum dibayar

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 49/93

p y g y

Rp.10.000.000

Sudah timbul beban/biaya listrik Rp.10.000.000

Timbul hutang listrik Rp.10.000.000

Tgl Account Ref Debit Kredit

Des 31 Beban Listrik 10.000.000

Hutang Listrik 10.000.000

Bunga bulan Desember 1999 sebesar

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 50/93

g

Rp.120.000,00 belum diterima

Sudah timbul Piutang hunga Rp.120.000

Sudah timbul pendapatan bunga Rp.120.000

Tgl Account Ref Debit Kredit

Des 31 Piutang bunga 120.000

Pendapatan bunga 120.000

MENGGUNAKAN AKTIVA TETAP

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 51/93

MENGGUNAKAN AKTIVA TETAP

Apa itu aktiva tetap ?

AKTIVA TETAP = HARTA YANG DIPEROLEH UNTUK

DIGUNAKAN DALAM OPERASIONAL DAN DAPAT

DIGUNAKAN BERULANG-ULANG SERTA UMURNYA LEBIH

DARI SATU TAHUN

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 52/93

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 53/93JIKA AKTIVA DAPAT DIGUNAKAN

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 54/93

LEBIH DARI SETAHUN

AKTIVA TERSEBUT DAPAT

DIGUNAKAN UNTUK MEMPEROLEH

PENDAPATAN LEBIH DARI SETAHUN

HARGA BELINYA DILAPORKAN SEBAGAI BIAYA

UNTUK BEBERAPA YAHUN

1 Januari 2000 membeli mobildengan harga $15 000 umur

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 55/93

Umur = 5 tahun

1/1/2000 1/1/2001 1/1/2002 1/1/2003 1/1/2004 1/1/2005

3,000 3,000 3,000 3,000 3,000

dengan harga $15,000, umur

mobil ditaksir 5 tahun

Menyusutkan aktiva tetap

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 56/93

Mengalokasikan cost aktiva tetap sebagaibeban pada tahun-tahun penggunaan

1/1 2000 dibeli Cost = $15,000

Umur = 5 tahun

1/1/2000 1/1/2001 1/1/2002 1/1/2003 1/1/2004 1/1/2005

3,000 3,000 3,000 3,000 3,000

Adanya hutang biaya yaitu telah timbul biaya tetapi

biaya tersebut belum dibayarKondisi

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 57/93

biaya tersebut belum dibayar

Beban listrik dan telpon bulan Desember 2003 pada

Tanggal 31 Desember 2003 sebesar Rp.100.000,00

(listrik) dan Rp.150.000,00 (telepon) sampai dengan31 Desember 2003 belum dibayar

Contoh

Apa penga-

Ruhnya ?

1. Beban listrik dan telepon telah terjadi karena aliran listrik

dan pulsa telepon telah digunakan.

2. Timbul hutang, karena perusahaan telah menggunakan

jasa perusahaan lain tapi belum membayar

Jurnalnya ?

Tgl Account Ref Jumlah

2004

Feb. 5Biaya/Beban listrik

Kas/Bank100.000

100.000

Adanya pemakaian perlengkapanKondisi

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 58/93

Saldo rekening perlengkapan Rp.23.000,00

Pada akhir tahun perlengkapan yang ada tinggal Rp.7.500

Contoh

Apa penga-

Ruhnya ?1. Timbul Beban perlengkapan karena perusahaan telah me-

makai perlengkapan Rp.15,5002. Perlengkapan berkurang Rp.15.5,000 karena digunakan

Jurnalnya ?Tgl Account Ref Debit Kredit

2003

Des 31Beban perlengkapan

Perlengkapan15.500

15.500

Jka ada perlengkapan yang digunakan

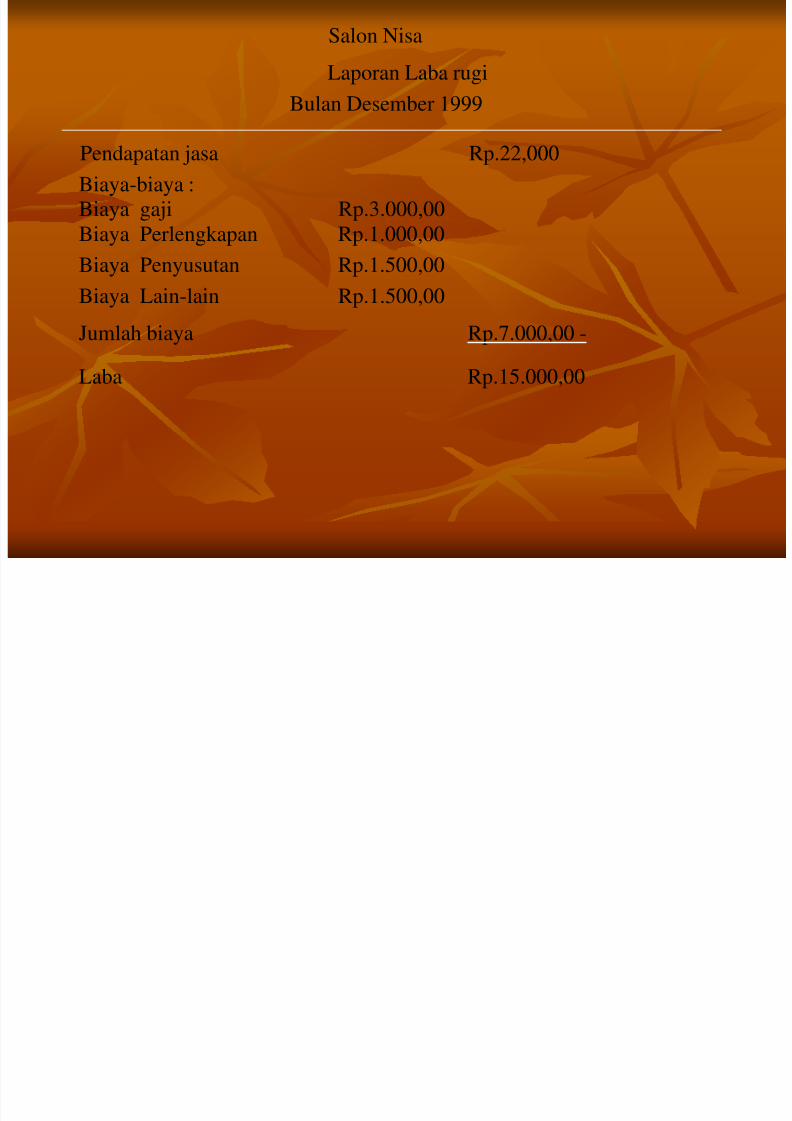

Salon Nisa

Laporan Laba rugi

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 59/93

Pendapatan jasa Rp.22,000

p g

Bulan Desember 1999

Biaya-biaya :

Biaya gaji Rp.3.000,00

Biaya Perlengkapan Rp.1.000,00

Biaya Penyusutan Rp.1.500,00

Biaya Lain-lain Rp.1.500,00

Jumlah biaya Rp.7.000,00 -

Laba Rp.15.000,00

Salon Nisa

Neraca

Per 31 Desember 1999

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 60/93

Kas Rp.22,000

Piutang Rp.15.000

Perlengkapan Rp.2.500,00

Mesin Rp.20.000,00

Akumulasi Penyusutan Rp. 3.000,00 -

Nilai buku mesin Rp 17.000,00

Total harta Rp 56.500,00

Hutang Rp. 3.000,00

Hutang gaji Rp. 500,00

Total Hutang Rp. 3.500,00

Modal awal Rp. 38.500,00

Laba Rp. 15.000,00

Prive Rp. 500,00

Kenaikan modal Rp. 14,500,00

Modal akhir Rp. 53.000,00

Total hutang dan modal Rp 56.500,00

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 61/93

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

Jan 1 10,000 Des

31

80,000

15 100,000

Perlengkapan

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 62/93

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

Des 31 80,000

Beban Perlengkapan

Adanya pemakaian perlengkapanKondisi

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 63/93

Perusahaan pada tanggal 1 Januari memiliki perlengkapan Rp10.000

kemudian selama tahun itu membeli perlengkapan sebesar Rp.100.000.

Pada akhir tahun perlengkapan yang ada tinggal Rp.30.000

Contoh

Apa penga-

Ruhnya ?1. Timbul Beban perlengkapan karena perusahaan telah me-

makai perlengkapan Rp.80.0002. Perlengkapan berkurang karena digunakan Rp.80.000

Jurnalnya ?Tgl Account Ref Jumlah

2003

Des 31Beban perlengkapan

Perlengkapan80,000

80,000

Adanya pemakaian aktiva tetapKondisi

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 64/93

Perusahaan mempunyai mesin yang harga belinya $16,000

dan dapat digunakan selama 5 tahun, nilai residu $1,000

Contoh

Apa penga-

Ruhnya ?1. Timbul Beban depresiasi

2. Depresiasi yang telah dilakukan bertambah

Jurnalnya ?Tgl Account Ref Jumlah

2003

Des 31Beban/Biaya depresiasi

Akumulasi depresiasi3,000

3,000

Penyusutan=Depresiasi = alokasi cost(harga perolehan/harga beli) aktiva tetap

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 65/93

( g p g ) p

ke biaya depresiasi selama umur aktiva

tetap yang bersangkutan

Harga beli

mesin

$16,000$3,000

2000 2001 2002 2003 2004

$3,000 $3,000 $3,000 $3,000

Biaya penyusutan

Menutup Buku Besar

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 66/93

Membuat jurnal dan posting sehingga rekening Pendapatan,

Biaya dan Prive/Divident bersaldo nol

1. Menutup rekening pendapatan

2. Menutup rekening beban3. Menutup rekening ikhtisar laba rugi

4. Menutup rekening Prive

1. Pendapatan suatu periode bersifat menambah modal2. Biaya dan prive suatu periode bersifat mengurangi modal3. Pendapatan dan biaya tahun ini masih tercatat di rekening

masing-masing

Apa

Alasan-

nya ?

Cara-nya?

Adanya pemakaian aktiva tetapKondisi

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 67/93

Perusahaan mempunyai mesin yang harga belinya $16,000

dan dapat digunakan selama 5 tahun, nilai residu $1,000

Contoh

Apa penga-

Ruhnya ?1. Timbul Beban depresiasi

2. Depresiasi yang telah dilakukan bertambah

Jurnalnya ?Tgl Account Ref Jumlah

2003

Des 31Beban depresiasi

Akumulasi depresiasi3,000

3,000

Menutup Buku Besar

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 68/93

Membuat jurnal dan posting sehingga rekening Pendapatan,

Biaya dan Prive/Divident bersaldo nol

1. Menutup rekening pendapatan

2. Menutup rekening beban3. Menutup rekening ikhtisar laba rugi

4. Menutup rekening Prive

1. Pendapatan suatu periode bersifat menambah modal2. Biaya dan prive suatu periode bersifat mengurangi modal3. Pendapatan dan biaya tahun ini masih tercatat di rekening

masing-masing

Apa

Alasan-

nya ?

Cara-nya?

Menutup Rekening Pendapatan

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 69/93

Ikhtisar Laba Rugi

Tgl Account Debit Kredit

Pendapatan 2,000

Ikhtisar laba rugi 2,000

Jurnal

Ikhtisar Laba Rugi

Pendapatan

Pendapatan

Sebelum

ditutup

Setelahditutup

2.000 2,000

2,000 2,000

2.000

2,000

Menutup Rekening Biaya Gaji

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 70/93

Ikhtisar Laba Rugi

Tgl Account Debit Kredit

Ikhtisar Laba Rugi 550

Biaya gaji 550

Jurnal

Ikhtisar Laba Rugi

Biaya Gaji

Biaya gaji

Sebelum

ditutup

Setelahditutup

2,000

2,000 500

50

500

50

550 550

Menutup Rekening Biaya lain-lain

Bi l i l i

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 71/93

Ikhtisar Laba Rugi

Tgl Account Debit Kredit

Ikhtisar Laba Rugi 100

Biaya lain-lain 100

Jurnal

Ikhtisar Laba Rugi

Biaya lain-lain

Biaya lain-lain

Sebelum

ditutup

Setelahditutup

2,000

2,000 100

100550

550

100

100

Menutup Rekening Ikhtisar Laba rugi

M d l

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 72/93

Ikhtisar Laba Rugi

Tgl Account Debit Kredit

Ikhtisar Laba rugi 1,350

Modal 1,350

Jurnal

Ikhtisar Laba Rugi

Modal

Modal

Sebelum

ditutup

Setelahditutup

2,000

2,000550

100

1,350

9,000

9,000

1,350

550

100

Menutup Rekening Ikhtisar Laba rugi

kh i b i S ld l b

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 73/93

Ikhtisar Laba Rugi

Tgl Account Debit Kredit

Ikhtisar Laba rugi 1,350

Saldo Laba/Laba ditahan 1,350

Jurnal

Ikhtisar Laba Rugi

Saldo laba

Saldo laba

Sebelum

ditutup

Setelahditutup

2,000

2,000550

100

1,350

1,000

1,000

1,350

550

100

Menutup Rekening Prive

P i Modal

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 74/93

Prive

Tgl Account Debit Kredit

Modal 200

Prive 200

Jurnal

Prive

Modal

Modal

Sebelum

ditutup

Setelahditutup

200

200 9,000

1,350

9,000

1,350

200 200

Menutup Rekening Divident ke Saldo laba

Di id t Saldo laba

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 75/93

Divident

Tgl Account Debit Kredit

Saldo laba 200

Divident 200

Jurnal

Divident

Saldo laba

Saldo laba

Sebelum

ditutup

Setelahditutup

200

200 1,000

1,350

1,000

1,350

200 200

Setelah Rekening Ditutup

Bi ji Pendapatan

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 76/93

Biaya gaji

Prive

Pendapatan

Modal

200

550 2,000

9,000

1,350

Biaya lain-lain Ikhtisar laba rugi

550 2,000

100

200

1002,000550

1001,350

200

(1)(2)

(3)

(4)

(5)

Kuitansi

Tgl Account D K

2000

1

Neraca

Laporan Modal

Lap. Laba Rugi6

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 77/93

2000

Des 2Kas

Modal9,000

9,0005Kas

Pendapatan2,000

2,00010Biaya gaji

Kas

500

500

20B. Lain-lainKas 100 10025Prive

Kas

200

200

Kas

9,000

2,000

500

100

200

Modal Pendapatan

Biaya gajiBiaya lain-lain

Prive

Hutang gaji500

50

100200

50

2,0009,000

2

3

Account D K

Kas

Hutang gajiModal

Pendapatan

Biaya gaji

Biaya lain-lain

Prive

10,200

550

100

200

509,000

2,000

11,050 11,050

5

Jurnal

Penye-

suaian

4

Siklus AkuntansiPosting

3

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 78/93

Faktur

JurnalTransaksi

BukuBesar

JurnalPenyesuai

an

Neraca

Saldo

Menutup

Buku Besar Menyusun laporan

Keuangan

Mencatatdi Bukti

MencatatDi Jurnal

Menye-

suaikan

BukuBesar

Menyu-sun

NeracaSaldoLaba

Rugi

Jurnal

Penutup

1

2

3

4

5

67

Neraca

Lap. Modal

Siklus AkuntansiPosting

3

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 79/93

Faktur

JurnalTransak-si

BukuBesar

Worksheet

AJP

Menutup

Buku Besar Menyusun laporan

Keuangan

Mencatat diBukti

MencatatDi Jurnal

Menyu-

sun Work

Sheet

Menye-suaian

BukuBesarLaba

Rugi

Jurnal

Penutup

1

2

3

4

5

67

Neraca

Lap. Modal

WORK SHEET/NERACA LAJUR

Kertas berkolom yang digunakan sebagai alat bantu

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 80/93

penyelesaian pekerjaan akhir tahunApa ?

Kegiatanakhir Tahun

Pekerjaan akhir tahun banyak dan rumit, maka perlu alat bantu

seperti work sheet

Terbantu dengan membuat worksheet

terlebih dahulu

1. Menyesuaian Buku Besar

2. Menyusun Neraca Saldo

3. Menyusun Laporan Keuangan

4. Menutup buku besar

Kas Piutang Perlengkapan

Gedung Ak. Penyusutan Hutang

1,500 2,500 500

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 81/93

Account N. S AJP NSP R/L LM NeracaD K D K D K D K D K D K

100

7,700

1,000

7,000

10,000

Modal Prive Pendapatan

200

Neraca Lajur

Per 31 Desember 2001

Kas 1,500

Piutang 2,500

Perlengkapan 500

Gedung 10.000Ak. Penyusutan 1.000

Hutang 100

Modal 7.700

Prive 200

Account N. S AJP NSP R/L LM NeracaD K D K D K D K D K D K

Neraca Lajur Per 31 Desember 2001

Kas 1,500Piutang 2,500

1,500

2,500

1,5002,500

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 82/93

g ,Perlengkapan 500Gedung 10.000

Ak. Penyusutan 1.000

Hutang 100

Modal 7.700

Prive 200

Pendapatan 7,000

Beban Gaji 1,000Beban lain-lain 100

15,800 15,800

a.100

Hutang Gaji a.100

b.200Beban Perlengkapan

b.200

c.500Beban Penyusutan

c.500

800 800

2,500

10.000

1007.700

2007,000

1001.100

1.500

300

100

200

500

16.400 16.400

7,000

1.100100

200

500

1.900 7.000

Laba 5,100 5,100

7.700

200

30010.000

1.500

100

100

Modal akhir7.0007.000

12,600 12,600

12,80012,800

Dibayar sewa Rp.3.000.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 83/93

Beban Sewa (sewa dbayar dimuka bertambah Rp.3.000.000,00 Debit

Kas berkurang Rp.3.000.000,00 Kredit

Tgl Account Ref Debit Kredit

Beban Sewa 3.000.000

Kas 3.000.000

Dibayar sewa Rp.3.000.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 84/93

Beban Sewa (sewa dbayar dimuka bertambah Rp.3.000.000,00 Dedit

Kas berkurang Rp.3.000.000,00 Kredit

Tgl Account Ref Debit Kredit

Sewa dibayar dimuka 3.000.000

Kas 3.000.000

Dibeli peralatan secara kreditRp.5.000.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 85/93

p

Peralatan bertambah Rp.5.000..000,00 Dedit

Hutang bertambah Rp.5..000.000,00 Kredit

Tgl Account Ref Debit Kredit

Peralatan 5.000.000

Hutang 5.000.000

Dibeli perlengkapan tunaiRp.500.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 86/93

p

Perlengkapan bertambah 500..000,00 Dedit

. Kas berkurang Rp.500.000,00 Kredit

Tgl Account Ref Debit Kredit

Perlengkapan 500.000

Kas 500.000

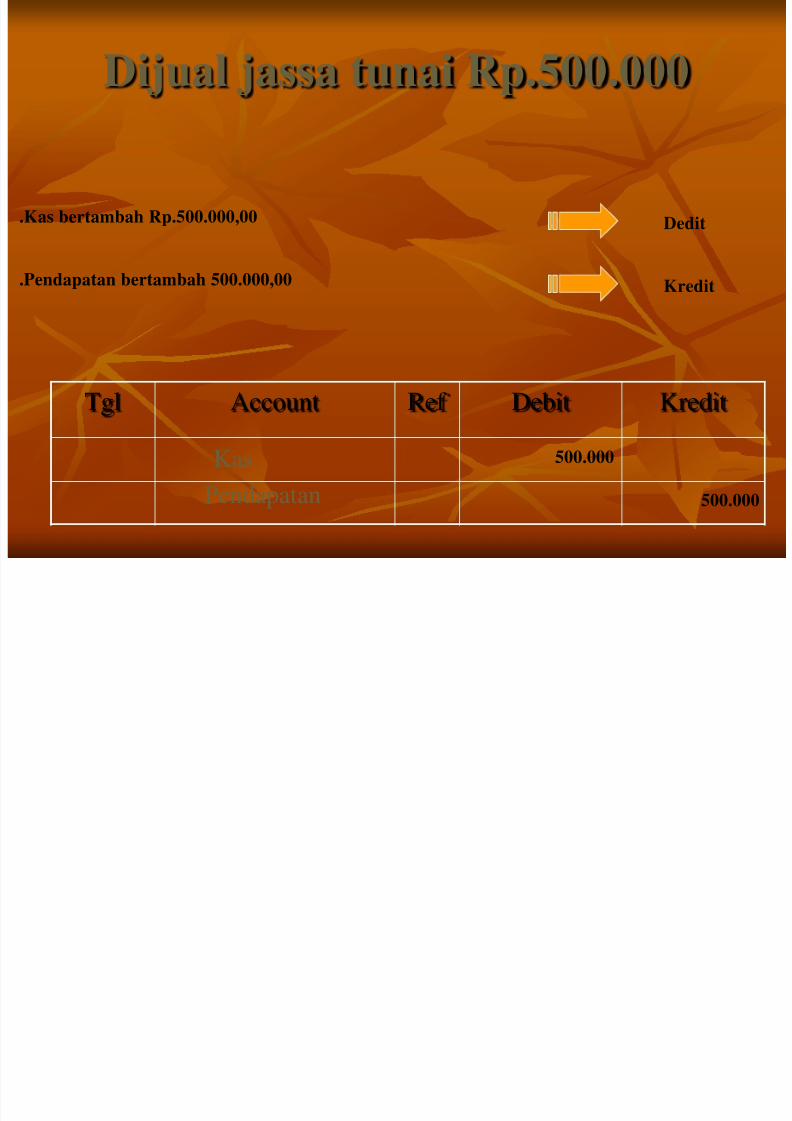

Dijual jassa tunai Rp.500.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 87/93

.Kas bertambah Rp.500.000,00 Dedit

.Pendapatan bertambah 500.000,00 Kredit

Tgl Account Ref Debit Kredit

Kas 500.000

Pendapatan 500.000

Dibayar gaji Rp150.000,00

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 88/93

.Beban Gaji bertambah 150.0000,00 Dedit

.Kas berkurang Rp.150..000,00 Kredit

Tgl Account Ref Debit Kredit

Beban gaji 150..000

Kas 150.000

Dibayar biaya lain-lain Rp.50.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 89/93

.Beban lain-lain bertambah 50.000,00 Debit

.Kas berkurang 50.000,00 Kredit

Tgl Account Ref Debit Kredit

Beban lain-lain 50.000

Kas 50.000

Dijual jasa secara kredit

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 90/93

.Timbul Piutang 400.000,00 Dedit

Pendapatan bertambah 400.000,00 Kredit

Tgl Account Ref Debit Kredit

Piutang 400.000

Pendapatan 400.000

Dibayar sebagian hutangRp.500,000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 91/93

.Hutang berkurang 500.000,00 Dedit

.Kas berkurang 500.000,00 Kredit

Tgl Account Ref Debit Kredit

Hutang 500.000

Kas 500.000

Gaji yang belum dibayarRp.100.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 92/93

Biaya gaji bertambah Rp100..000,00 Dedit

Timbul hutang 1000.000,00 Kredit

Tgl Account Ref Debit Kredit

Beban gaji 100.000

Hutang gaji 100.000

Perlengkapan yang tersisiRp.200.000

5/12/2018 DASAR-DASAR AKUNTANSI - slidepdf.com

http://slidepdf.com/reader/full/dasar-dasar-akuntansi-55a35a502128d 93/93

Timbul beban perlengkapan Rp800..000,00 Dedit

Perlengkapan berkurang 8000.000,00 Kredit

Tgl Account Ref Debit Kredit

Beban perlengkapan 800.000

Perlengkapan 800.000