BAB I DASAR-DASAR AKUNTANSI

64

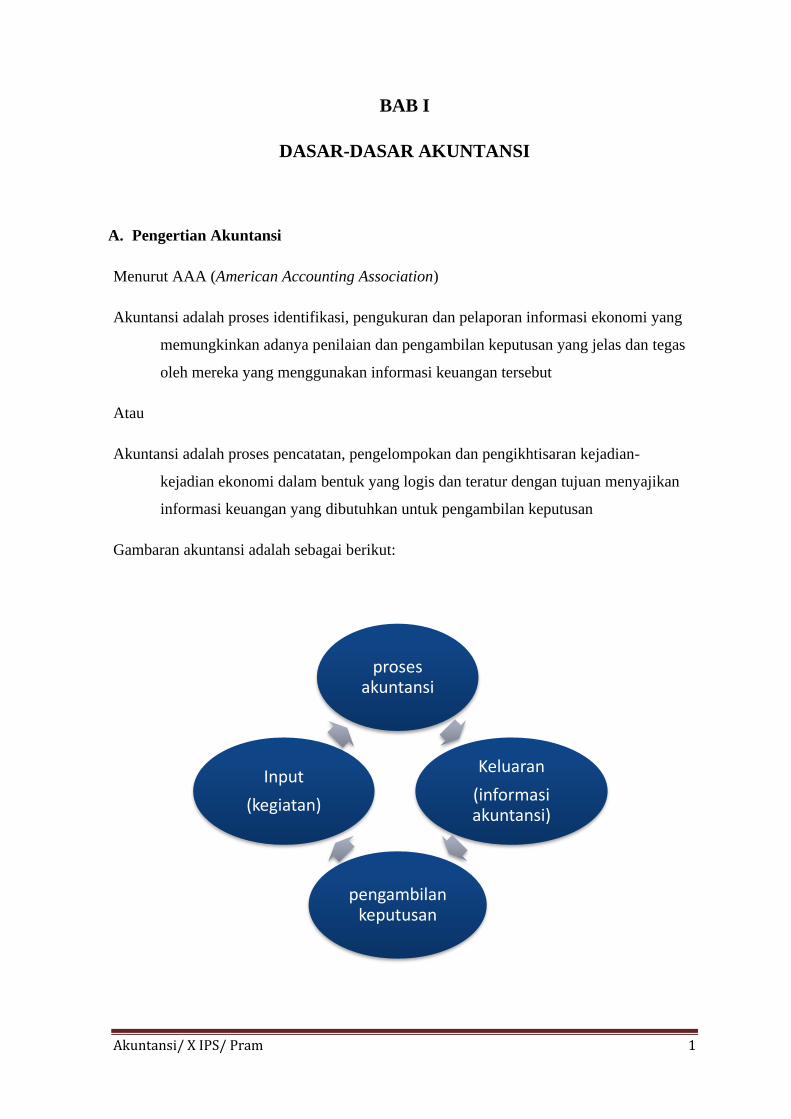

Akuntansi/ X IPS/ Pram 1 BAB I DASAR-DASAR AKUNTANSI A. Pengertian Akuntansi Menurut AAA (American Accounting Association) Akuntansi adalah proses identifikasi, pengukuran dan pelaporan informasi ekonomi yang memungkinkan adanya penilaian dan pengambilan keputusan yang jelas dan tegas oleh mereka yang menggunakan informasi keuangan tersebut Atau Akuntansi adalah proses pencatatan, pengelompokan dan pengikhtisaran kejadian- kejadian ekonomi dalam bentuk yang logis dan teratur dengan tujuan menyajikan informasi keuangan yang dibutuhkan untuk pengambilan keputusan Gambaran akuntansi adalah sebagai berikut: proses akuntansi Keluaran (informasi akuntansi) pengambilan keputusan Input (kegiatan)

Transcript of BAB I DASAR-DASAR AKUNTANSI

Akuntansi/ X IPS/ Pram 1

BAB I

DASAR-DASAR AKUNTANSI

A. Pengertian Akuntansi

Menurut AAA (American Accounting Association)

Akuntansi adalah proses identifikasi, pengukuran dan pelaporan informasi ekonomi yang

memungkinkan adanya penilaian dan pengambilan keputusan yang jelas dan tegas

oleh mereka yang menggunakan informasi keuangan tersebut

Atau

Akuntansi adalah proses pencatatan, pengelompokan dan pengikhtisaran kejadian-

kejadian ekonomi dalam bentuk yang logis dan teratur dengan tujuan menyajikan

informasi keuangan yang dibutuhkan untuk pengambilan keputusan

Gambaran akuntansi adalah sebagai berikut:

proses akuntansi

Keluaran

(informasi akuntansi)

pengambilan keputusan

Input

(kegiatan)

Akuntansi/ X IPS/ Pram 2

B. Kualitas informasi akuntansi

1. Perbandingan manfaat dan biaya

Biaya < manfaat

Artinya biaya yang dikeluarkan dalam penyusunan informasi akuntansi haruslah

lebih kecil dibandingkan manfaatnya

2. Dapat dipahami (oleh pengguna)

3. Relevan (sesuai kebutuhan pengguna)

4. Dapat dipercaya

a. Dapat diuji kebenarannya

b. Netral

c. Menyajikan yang sebenarnya

5. Memiliki nilai prediksi (untuk masa depan)

6. Dapat menjadi umpan balik (atas keputusan yang lalu)

7. Tepat waktu (jangan sampai kadaluarsa, mengakibatkan tertundanya pengambilan

keputusan atau bahkan kesalahan karena tidak menggunakan data yang aktual)

8. Dapat dibandingkan, secara

a. Vertikal (antar periode dalam 1 perusahaan)

b. Horizontal (antar perusahaan sejenis dalam periode yang sama)

9. Materialitas (pengabaian kesalahan jika tidak mempengaruhi keputusan pemakai)

C. Pemakai informasi akuntansi:

a. Intern yaitu pimpinan perusahaan atau pihak manajemennya,

Keputusan:

a. Untuk pengalokasian biaya yang efisien

b. Penyusunan anggaran yang realitis

c. Penetapan harga pokok yang rasional

d. Penetapan harga jual yang menguntungkan

e. dll

b. Ekstern yaitu:

a. Pemilik/ investor/ pemegang saham,

Yaitu pemberi modal bagi perusahaan

Keputusan: Menambah atau mengurangi modal

Akuntansi/ X IPS/ Pram 3

b. Kreditor

Yaitu pemberi pinjaman,

Keputusan: Memberikan atau menolak pinjaman (kredit) yang diajukan

untuk pengoperasian/ meningkatkan aset perusahaan

c. Pemerintah,

Keputusan:

i. Menghitung pajak penghasilan perusahaan

ii. Kepatuhan perusahaan terhadap ketentuan ketenagakerjaan

iii. Kebijakan ekonomi

d. Karyawan,

Pihak ekstern karena bukan pengambil kebijakan untuk perusahaan, tetapi

pelaksana kebijakan manajemen

Keputusan: Masalah penggajian/ kesejahteraan pegawai/ buruh

e. Pelanggan,

Bisa sebagai konsumen (pengguna produk yang dihasilkan), dan pemasok

(penyedia bahan baku atau produk yang akan dijual)

Keputusan:

i. Konsumen: kelancaran ketersediaan dan kualitas produksi barang

ii. Pemasok: kelancaran pembayaran barang yang dipasok

f. Masyarakat,

Keputusan biasanya menyangkut masalah:

i. Penyediaan lapangan pekerjaan di sekitar tempat perusahaan berdiri

ii. Manfaat sosial/ fasilitas dari perusahaan untuk masyarakat sekitar

iii. Bagaimana pengolahan limbah dan kepedulian perusahaan terhadap

efek tidak langsung yang berakibat negatif terhadap lingkungan

D. Bidang – bidang akuntansi

a. Akuntansi Keuangan (Financial Accounting)

Mengkhususkan diri pada proses pencatatan transaksi hingga penyajian laporan

keuangan

b. Akuntansi Biaya (Cost accounting)

Berhubungan dengan perencanaan, penetapan, dan pengendalian biaya produksi

Akuntansi/ X IPS/ Pram 4

c. Akuntansi Pemeriksaan (Auditing)

Mengkhususkan diri pada pemeriksaan laporan keuangan secara independen

d. Akuntansi Manajemen (Management Accounting)

Mengkhususkan diri pada pengembangan dan penafsiran informasi akuntansi untuk

membantu manajemen menjalankan perusahaan

e. Akuntansi Perpajakan (Tax Accounting)

Mengkhususkan diri pada penyiapan data untuk perhitungan pajak

f. Akuntansi Anggaran (Budgetary Accounting)

Berhubungan dengan penyusunan rencana pengeluaran perusahaan dan

membandingkannya dengan pengeluaran aktual

g. Akuntansi Pendidikan (Educational Accounting)

Berhubungan dengan kegiatan pendidikan, penelitian dan pengembangan akuntansi

h. Sistem Informasi Akuntansi (Accounting Information System)

Mencakup aktivitas yang saling terkait, dokumen dan teknologi yang didesain

untuk mengumpulkan data, memprosesnya dan melaporkan informasi kepada pihak

internal dan eksternal untuk membuat keputusan dalam organisasi.

Tujuan utamanya adalah meminimalisir kemungkinan terjadinya kecurangan/

pencurian terhadap aset perusahaan.

i. Akuntansi Pemerintahan (Akuntansi Sektor Publik) (Government Accounting)

Mengkhususkan diri dalam penyajian laporan transaksi oleh lembaga pemerintah

j. Akuntansi Lembaga Nirlaba (Nonprofit)

Mengkhususkan diri dalam melaporkan keuangan lembaga-lembaga yang tidak

mencari keuntungan atau lembaga-lembaga sosial

E. Profesi Akuntan

Orang yang berkecimpung di bidang akuntansi disebut akuntan. Profesi yang bisa

diambil adalah:

a. Akuntan Ekstern/ Public Accountant

Akuntan independen yang memberikan jasa dalam bidang akuntansi bagi

perusahaan/ organisasi. Bekerja di KAP (Kantor Akuntan Publik). Bidang

akuntansi yang biasanya dilayani adalah audit, penyusunan laporan keuangan dan

konsultasi pajak atau manajemen.

Akuntansi/ X IPS/ Pram 5

b. Akuntan Intern/ Perusahaan

Akuntan yang bekerja dalam suatu perusahaan dan bertanggungjawab atas berbagai

fungsi akuntansi serta keuangan perusahaan

c. Akuntan Pemerintah

Akuntan yang bekerja pada lembaga pemerintah dengan tugas merencanakan,

mengendalikan dan memeriksa penggunaan keuangan atau kekayaan negara

d. Akuntan Pendidik

Akuntan yang bertugas mengajarkan dan mengembangkan akuntansi melalui

berbagai penelitian

F. Penggolongan Perusahaan

a. Menurut jenis kegiatan

a. Perusahaan Jasa,

Merupakan perusahaan yang produk yang dihasilkan tidak berbentuk, tapi

dapat dirasakan manfaatnya

Misalnya: salon, bengkel, travel agent, laundry, cuci mobil, dll

b. Perusahaan Dagang,

Merupakan perusahaan yang kegiatannya membeli produk lalu menjualnya

kembali tanpa merubah bentuknya

Misalnya: toko, minimarket, supermarket

c. Perusahaan Pabrik/ Manufaktur

Merupakan perusahaan yang mengolah barang mentah menjadi barang

setengah jadi sampai dengan menjadi barang jadi

Misalnya: pabrik sepatu, pabrik kendaraan, dll

b. Menurut Badan Hukum/ Struktur Permodalan

a. Perusahaan Perorangan

Merupakan perusahaan yang dimiliki oleh 1 orang saja

b. Perusahaan Persekutuan

Merupakan perusahaan yang dimiliki oleh beberapa orang, terdiri atas:

i. Firma, semua sekutu(pemilik modal) aktif (ikut dalam manajemen)

dalam kegiatan perusahaan

ii. Commanditaire Vennootschap atau biasa di singkat CV, terdapat

sekutu aktif dan sekutu pasif (hanya menyetorkan modal)

Akuntansi/ X IPS/ Pram 6

c. Perseroan Terbatas

Merupakan perusahaan yang struktur permodalannya berdasar kepemilikan

saham , terdiri atas:

i. PT Tertutup, dimana kepemilikan modal saham terbatas pada

kalangan tertentu (biasanya anggota keluarga)

ii. PT Terbuka (Tbk) (Go Public), dimana saham dijual ke pasar modal

sehingga siapapun bisa menjadi pemilik

d. Koperasi

Merupakan perusahaan dimana pemilik adalah angota

G. Laporan Keuangan,

Di Indonesia, laporan keuangan perusahaan disusun dengan rambu-rambu dari SAK

(Standar Akuntansi Keuangan):

a. Laporan Laba/ Rugi,

Merupakan laporan yang menyajikan pendapatan dan beban yang dialami

perusahaan untuk memperhitungkan laba yang dinikmati atau rugi yang diderita

perusahaan

b. Laporan Perubahan Modal

Merupakan laporan yang menyajikan perubahan atas modal yang dimiliki oleh

pemilik perusahaan akibat adanya laba/ rugi dan penarikan(prive)

c. Neraca

Merupakan laporan yang menyajikan posisi keuangan perusahaan, yaitu komposisi

harta, utang dan modal

d. Laporan Arus Kas

Merupakan laporan yang menyajikan arus penerimaan dan pengeluaran kas

perusahaan

e. Catatan Atas Laporan Keuangan

Merupakan bagian dari laporan keuangan yang menyajikan keterangan atau catatan

atas 4 laporan keuangan di atas

Akuntansi/ X IPS/ Pram 7

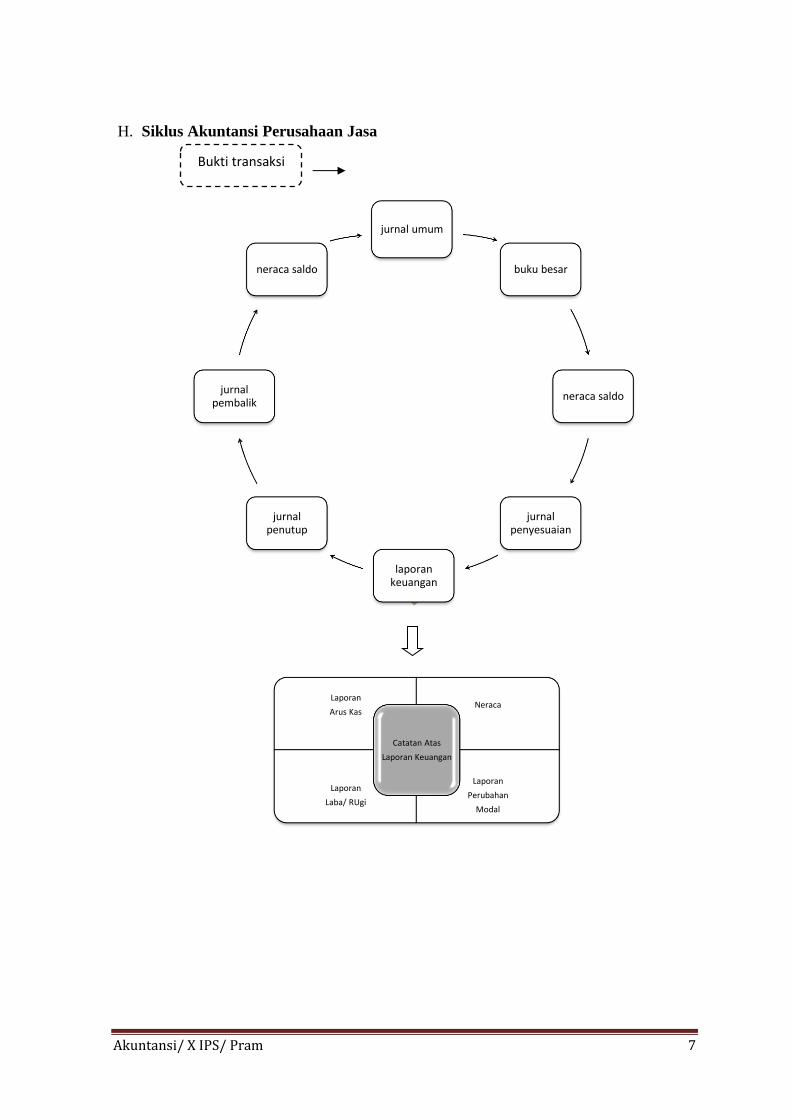

H. Siklus Akuntansi Perusahaan Jasa

jurnal umum

buku besar

neraca saldo

jurnal penyesuaian

laporan keuangan

jurnal penutup

jurnal pembalik

neraca saldo

Laporan

Arus KasNeraca

Laporan

Laba/ RUgi

Laporan

Perubahan

Modal

Catatan Atas

Laporan Keuangan

Bukti transaksi

Akuntansi/ X IPS/ Pram 8

I. Klasifikasi Akun Perusahaan Jasa

Akun adalah formulir tempat mencatat transaksi keuangan yang sejenis dan dapat

mengubah komposisi harta, utang dan modal.

I. RIIL

Merupakan akun-akun yang disajikan dalam Neraca

(Harta = Utang + Modal)

1. Harta(asset)(aktiva)

Adalah sumber daya yang dimiliki perusahaan yang berguna pada waktu

sekarang dan yang akan datang

A. Harta lancar (Current asset)

Adalah harta yang tingkat perputarannya tinggi, mudah dijual/dapat

diuangkan dalam waktu kurang dari 1 tahun

1. Kas (Cash)

Adalah uang tunai yang ada di perusahaan maupun yang ada di

bank.

2. Surat-surat berharga jangka pendek (Marketable securities)

Adalah surat-surat berharga yang dimiliki perusahaan yang sewaktu-

waktu dapat dijual di Pasar modal (Bursa efek)

a. Saham (Securities)

b. Obligasi (bonds)

3. Piutang usaha/ dagang (Account receivable)

Adalah hak untuk menagih kepada pihak lain yang masa

pelunasannya kurang dari 1 tahun

# Piutang dagang muncul akibat penjualan barang dagangan secara

kredit

# Piutang usaha muncul akibat perusahaan telah memberikan jasa

tetapi belum menerima pembayaran

Akuntansi/ X IPS/ Pram 9

4. Pendapatan yang masih harus diterima (Piutang Pendapatan)

(Accrued Receivable)

Adalah pendapatan yang telah dihasilkan tetapi pembayarannya

belum diterima

contoh:

• Sewa yang masih harus diterima atau piutang pendapatan

sewa

• Pendapatan jasa yang masih harus diterima atau piutang

pendapatan

5. Wesel tagih/ piutang wesel (Notes receivable)

Adalah klaim terhadap debitor dengan bukti janji tertulis bahwa

debitur tersebut akan membayar sejumlah uang tertentu pada waktu

yang ditentukan

6. Beban dibayar dimuka (Prepaid expensse)

adalah suatu beban yang telah dibayar tunai dan dicatat dalam akun

harta (beban dibayar dimuka) sebelum pemakaian atau

konsumsinya.

->dilihat dari sisi pembayar

Contoh:

• Sewa toko dibayar dimuka atau beban sewa toko dibayar

dimuka

• Asuransi dibayar dimuka atau beban asuransi dibayar dimuka

• Iklan dibayar dimuka atau beban iklan dibayar dimuka

7. Perlengkapan (Suplies)

adalah bahan habis pakai, atau barang yang digunakan perusahaan

dan diperkirakan dapat habis dalam jangka waktu kurang dari 1

tahun

Contoh:

Akuntansi/ X IPS/ Pram 10

• Kertas

• Tinta

• Pensil/ bolpen

• Amplop surat

• Plastik/ kertas pembungkus

B. Investasi jangka panjang (Long term investment)

Adalah pembelian aktiva dalam bentuk surat-surat berharga. Tujuannya

bukan untuk operasi perusahaan secara langsung, tetapi untuk tujuan

lain, misalkan menguasai perusahaan lain dan pengikutsertakan

dalam perusahaan atau anak perusahaan

Contoh:

• Saham, terutama keuntungan yang diharapkan adalah deviden

• Obligasi, keuntungan yang diharapkan adalah bunga atau

coupon rate

• dan surat jangka panjang lainnya

C. Harta tetap berwujud (Tangible fixed asset)

Adalah kekayaan yang diperoleh dalam bentuk siap pakai atau

dibangun terlebih sendiri yang digunakan dalam perusahaan dan

dapat masa manfaatnya lebih dari satu tahun

Tiap harta tetap mempunyai masa manfaat yang disebut umur

ekonomis, tiap tahun nilai aktiva tetap menurun. Penurunan nilai

aktiva tetap ini disebut penyusutan (Depreciation). Contoh harta

tetap berwujud:

1. Tanah (land)

2. Gedung (Building)

3. Mesin (Machine)

4. Peralatan (Equipment)

5. Kendaraan/ mobil (Automobile)

# semua jenis aktiva tetap diatas disusutkan, kecuali tanah karena

bentuknya bersifat kekal

Akuntansi/ X IPS/ Pram 11

# tanah yang nilainya disusutkan hanya jika tanah tersebut yang

dieksploitasi, seperti untuk tambang atau di daerah rawan

bencana (terutama longsor)

D. Harta tetap tidak berwujud (Intangible fixed asset)

Adalah hak-hak istimewa yang dijamin secara hukum dan mempunyai

masa manfaat yang menguntungkan perusahaan

Sama seperti harta tetap berwujud, harta tetap tidak berwujud juga

mempunyai masa manfaat tertentu. Penurunan nilai manfaat aktiva

tetap tidak berwujud disebut Amortisasi (Amortization)

1. Hak cipta

Adalah hak yang diberikan pemerintah karena menciptakan

sesuatu

2. Hak paten

Adalah hak istimewa yang diberikan pemerintah kepada

perusahaan untuk memproduksi atau menggandakan suatu barang

3. Franchise

Adalah hak istimewa yang diberikan perusahaan kepada

perusahaan lain untuk menggunakan barang atau nama pemberi

hak.

4. Goodwill (Nama Baik)

Timbul karena keunggulan perusahaan dibandingkan dengan

perusahaan sejenis.

Timbul pada saat perusahaan tersebut dibeli dengan harga yang

lebih tinggi dibandingkan nilai kekayaan perusahaan, atau berupa

pembayaran di atas tuntutan modal dan laba kepada anggota yang

keluar.

Keunggulan dapat berupa:

a. Promosi yang tepat

b. Tempat perusahaan yang strategis

Akuntansi/ X IPS/ Pram 12

c. Keunggulan professional pimpinan

d. Motto perusahaan yang baik

E. Harta lain-lain (Other Asset)

Adalah harta yang tidak dapat dikategrikan dalam kelompok harta di

atas.

Contoh:

• Gedung dalam proses pembangunan

• Mesin dan peralatan yang disingkirkan.

2. Utang(Kewajiban) (Liabilities)

Adalah seluruh kewajiban keuangan perusahaan kepada pihak lain sebagai

konsekuensi atas suatu manfaat yang diterima perusahaan dari pihak

tersebut

A. Utang jangka pendek (Kewajiban lancar) (Current Liabilities) (Short

Term Liabilities)

Adalah kewajiban yang harus dilunasi dalam jangka waktu kurang dari

1 tahun

1. Utang usaha(Account payable)

Adalah utang yang timbul karena adanya pembelian barang dagang

secara kredit atau jasa secara kredit

# Utang dagang timbul karena pembelian barang secara kredit

# Utang usaha timbul karena pemakaian jasa yang belum dibayar

2. Wesel bayar/ utang wesel (Notes Payable)

Adalah janji tertulis untuk melakukan pembayaran sejumlah

tertentu, pada waktu tertentu sesuai dengan perjanjian

Akuntansi/ X IPS/ Pram 13

3. Pendapatan diterima dimuka (Deffered revenue) (Uneared revenue)

Adalah kas yang diterima dan dicatat dalam perkiraan kewajiban

atau pendapatan sebelum hal itu dihasilkan

->dilihat dari sisi penerima

Contoh:

• Sewa diterima dimuka

• Bunga diterima dimuka

• Pendapatan diterima dimuka

4. Beban yang masih harus dibayar/ utang beban (Accrued expensse)

Adalah beban yang telah terjadi, tetapi belum dibayar

Contoh:

• Gaji yang masih harus dibayar atau utang gaji

• Utang bunga atau bunga yang masih harus dibayar

B. Utang jangka panjang (Long term liabilities)

Adalah utang perusahaan kepada pihak lain (selain pemilik), yang

jangka waktu pelunasannya lebih dari 1 tahun

1. Utang bank

2. Utang hipotik (Mortgage Payable)

Adalah utang jangka panjang dengan jaminan harta tetap tertentu

3. Utang obligasi (Bond Payable)

Adalah surat pengakuan utang yang dikeluarkan oleh perusahaan,

jangka waktu pengembalian minimal 4 tahun

4. KMKP (Kredit Modal Kerja Permanen)

5. KUR (Kredit Usaha Rakyat)

Akuntansi/ X IPS/ Pram 14

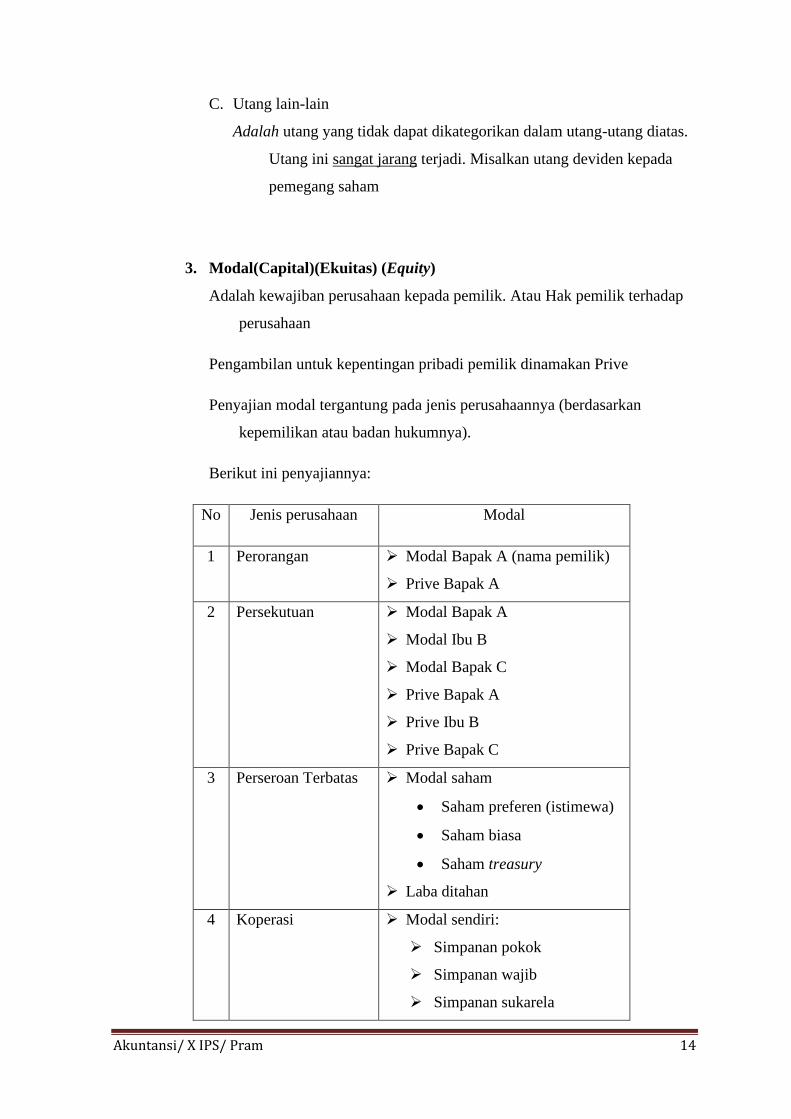

C. Utang lain-lain

Adalah utang yang tidak dapat dikategorikan dalam utang-utang diatas.

Utang ini sangat jarang terjadi. Misalkan utang deviden kepada

pemegang saham

3. Modal(Capital)(Ekuitas) (Equity)

Adalah kewajiban perusahaan kepada pemilik. Atau Hak pemilik terhadap

perusahaan

Pengambilan untuk kepentingan pribadi pemilik dinamakan Prive

Penyajian modal tergantung pada jenis perusahaannya (berdasarkan

kepemilikan atau badan hukumnya).

Berikut ini penyajiannya:

No Jenis perusahaan Modal

1 Perorangan ➢ Modal Bapak A (nama pemilik)

➢ Prive Bapak A

2 Persekutuan ➢ Modal Bapak A

➢ Modal Ibu B

➢ Modal Bapak C

➢ Prive Bapak A

➢ Prive Ibu B

➢ Prive Bapak C

3 Perseroan Terbatas ➢ Modal saham

• Saham preferen (istimewa)

• Saham biasa

• Saham treasury

➢ Laba ditahan

4 Koperasi ➢ Modal sendiri:

➢ Simpanan pokok

➢ Simpanan wajib

➢ Simpanan sukarela

Akuntansi/ X IPS/ Pram 15

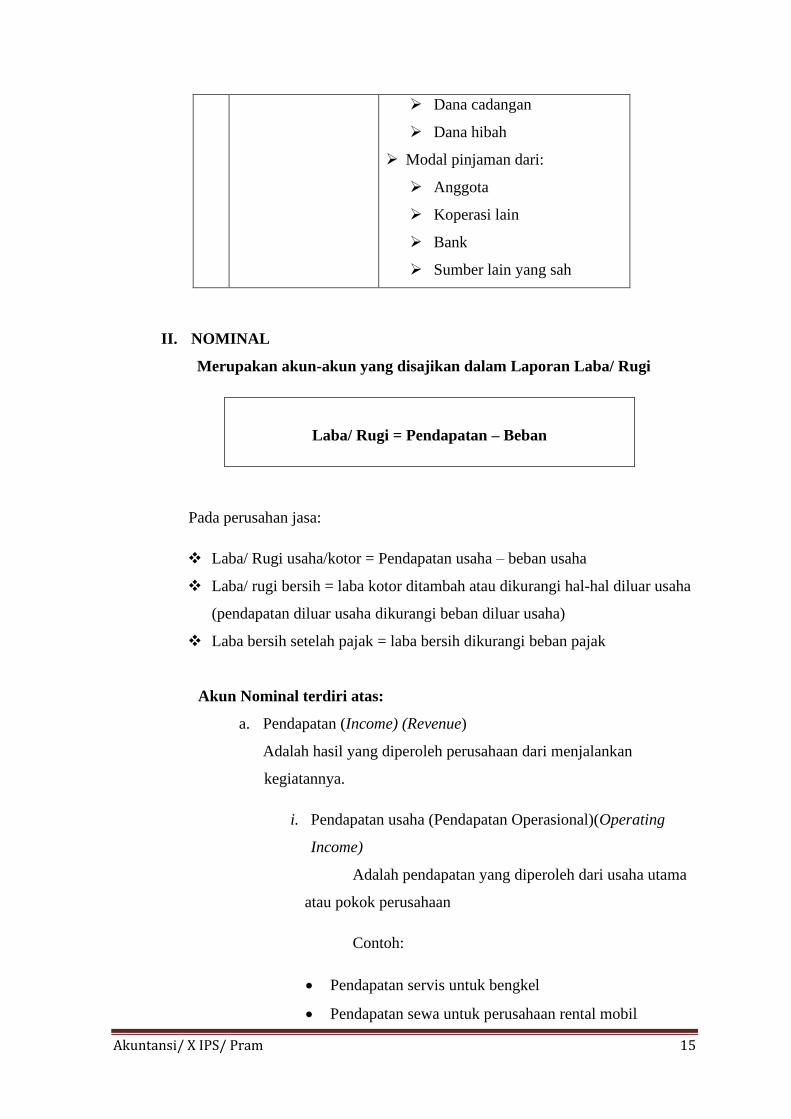

➢ Dana cadangan

➢ Dana hibah

➢ Modal pinjaman dari:

➢ Anggota

➢ Koperasi lain

➢ Bank

➢ Sumber lain yang sah

II. NOMINAL

Merupakan akun-akun yang disajikan dalam Laporan Laba/ Rugi

Laba/ Rugi = Pendapatan – Beban

Pada perusahan jasa:

❖ Laba/ Rugi usaha/kotor = Pendapatan usaha – beban usaha

❖ Laba/ rugi bersih = laba kotor ditambah atau dikurangi hal-hal diluar usaha

(pendapatan diluar usaha dikurangi beban diluar usaha)

❖ Laba bersih setelah pajak = laba bersih dikurangi beban pajak

Akun Nominal terdiri atas:

a. Pendapatan (Income) (Revenue)

Adalah hasil yang diperoleh perusahaan dari menjalankan

kegiatannya.

i. Pendapatan usaha (Pendapatan Operasional)(Operating

Income)

Adalah pendapatan yang diperoleh dari usaha utama

atau pokok perusahaan

Contoh:

• Pendapatan servis untuk bengkel

• Pendapatan sewa untuk perusahaan rental mobil

Akuntansi/ X IPS/ Pram 16

• Pendapatan jasa audit untuk Kantor Akuntan Publik

• Pendapatan jasa untuk salon

ii. Pendapatan diluar usaha(Pendapatan nonoperasional)(Other

Income)

Adalah pendapatan yang diperoleh diluar usaha

utama perusahaan

Contoh pendapatan luar usaha bagi bengkel, salon,

travel:

• Pendapatan bunga, karena pendapatan ini biasanya

berasal dari

o Memberi fasilitas kemudahan kepada pelanggan

dalam waktu pembayaran jasa (mencicil

pembayaran)

o Perusahaan memiliki / membeli obligasi perusahaan

lain

o Perusahaan memiliki uang di Bank

• Keuntungan penjualan aktiva tetap

• Pendapatan sewa emperan bengkel

b. Beban (Expense)

Adalah Pengeluaran yang secara langsung atau tidak

langsung telah dimanfaatkan di dalam usaha menghasilkan

pendapatan

i. Beban usaha (Operational Expense)

Adalah pengorbanan yang dikeluarkan untuk aktivitas

atau kegiatan utama perusahaan

Contoh:

• Beban gaji

• Beban penyusutan peralatan

• Beban iklan

• Beban perlengkapan

Akuntansi/ X IPS/ Pram 17

ii. Beban diluar usaha (Nonoperational Expense)

Adalah pengorbanan yang dikeluarkan untuk aktivitas

diluar kegiatan utama perusahaan

Contoh:

• Beban bunga, biasanya muncul karena utang yang

berbunga

• Beban kecurian peralatan, terjadi diluar kegiatan utama

perusahaan

• Kerugian penjualan peralatan, penjualan perlatan

bukanlah aktivitas utama perusahaan, biasanya

dilakukan untuk peremajaan peralatan

iii. Beban pajak

Beban pajak merupakan beban tersendiri karena biasanya

terjadi karena diperolehnya laba, yaitu pajak peghasilan

badan (PPh pasal 21)

Akuntansi/ X IPS/ Pram 18

J. TUGAS PENGETAHUAN

Pada perusahaan dengan manajemen yang mapan akan memisahkan bagian

keuangan dan bagian akuntansi. Setujukah Anda dengan pemisahan tersebut? Analisislah

kenapa hal tersebut dilakukan!

K. TUGAS KETERAMPILAN

Siswa menyusun sebuah mindmap yang memudahkan siswa dalam

menghapalkan klasifikasi akun. Kriteria:

1. Disusun pada sebuah kertas gambar dengan posisi landscape

2. Gunakan warna yang berbeda untuk tiap-tiap kelompok akun (untuk memudahkan

menghapal), (boleh tulisannya, boleh juga latar belakangnya)

3. Susunan nama akun berurutan sesuai dengan kriteria penempatan di laporan

keuangan

a. Harta semakin lancar/ liquid/ cepat diuangkan semakin ke atas

b. Utang semakin cepat jatuh tempo pembayarannya semakin ke atas

c. Pendapatan usaha didahulukan baru pendapatan diluar usaha

d. Beban usaha didahulukan baru beban diluar usaha

Akuntansi/ X IPS/ Pram 19

BAB II

STRUKTUR DASAR AKUNTANSI

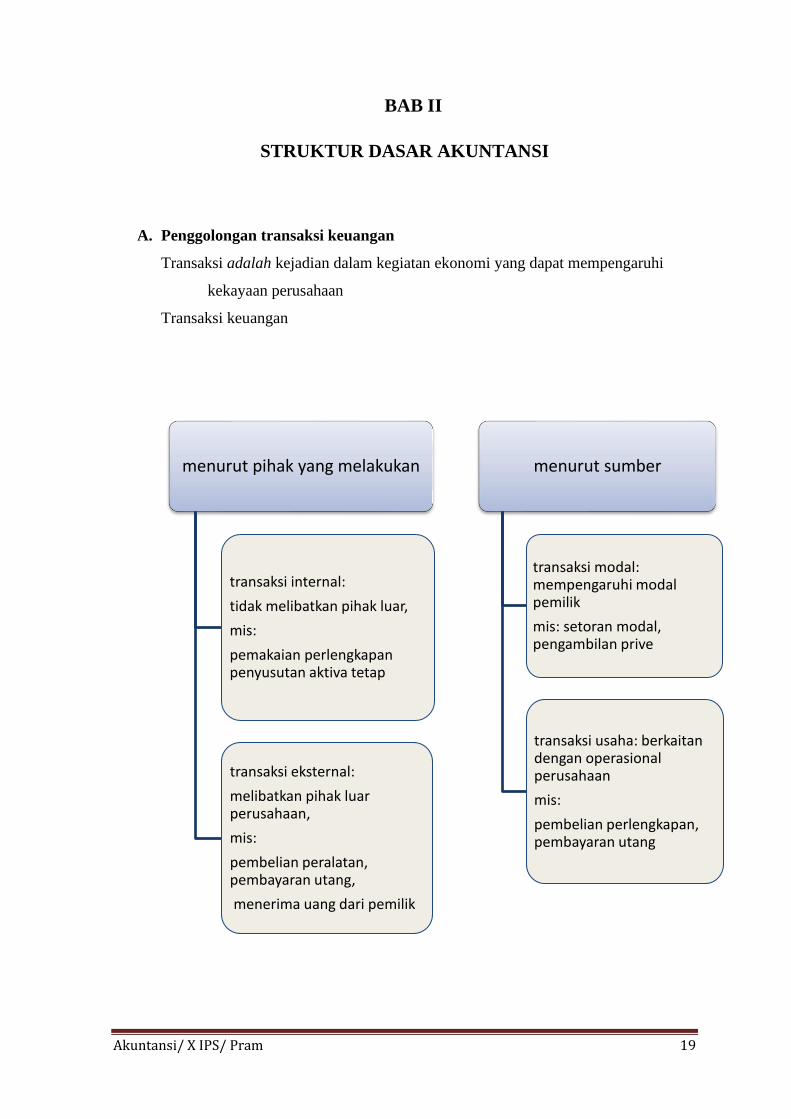

A. Penggolongan transaksi keuangan

Transaksi adalah kejadian dalam kegiatan ekonomi yang dapat mempengaruhi

kekayaan perusahaan

Transaksi keuangan

menurut pihak yang melakukan

transaksi internal:

tidak melibatkan pihak luar,

mis:

pemakaian perlengkapan penyusutan aktiva tetap

transaksi eksternal:

melibatkan pihak luar perusahaan,

mis:

pembelian peralatan, pembayaran utang,

menerima uang dari pemilik

menurut sumber

transaksi modal: mempengaruhi modal pemilik

mis: setoran modal, pengambilan prive

transaksi usaha: berkaitan dengan operasional perusahaan

mis:

pembelian perlengkapan, pembayaran utang

Akuntansi/ X IPS/ Pram 20

B. Bukti Transaksi

Transaksi dapat terjadi intern perusahaan juga bisa dengan pihak ekstern perusahaan,

sehinga tiap transaksi membutuhkan bukti yang dapat dipertanggungjawabkan.

Jenis-jenis bukti transaksi yang umum terjadi:

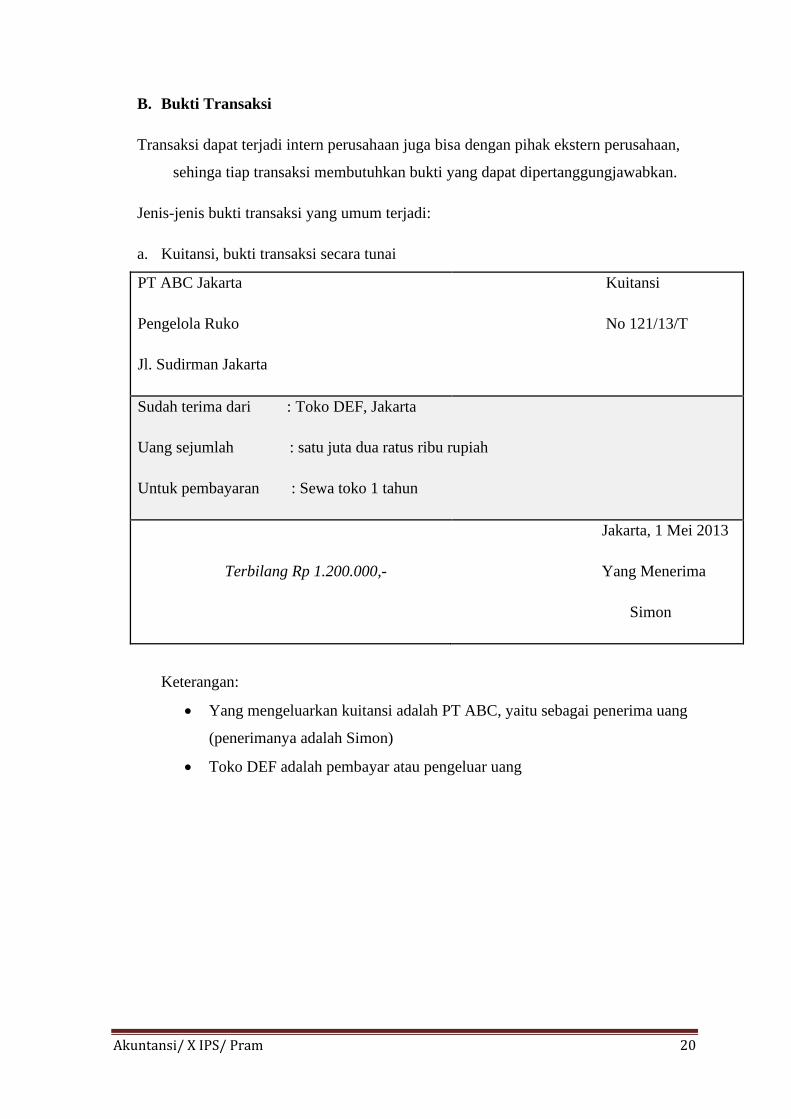

a. Kuitansi, bukti transaksi secara tunai

PT ABC Jakarta

Pengelola Ruko

Jl. Sudirman Jakarta

Kuitansi

No 121/13/T

Sudah terima dari : Toko DEF, Jakarta

Uang sejumlah : satu juta dua ratus ribu rupiah

Untuk pembayaran : Sewa toko 1 tahun

Terbilang Rp 1.200.000,-

Jakarta, 1 Mei 2013

Yang Menerima

Simon

Keterangan:

• Yang mengeluarkan kuitansi adalah PT ABC, yaitu sebagai penerima uang

(penerimanya adalah Simon)

• Toko DEF adalah pembayar atau pengeluar uang

Akuntansi/ X IPS/ Pram 21

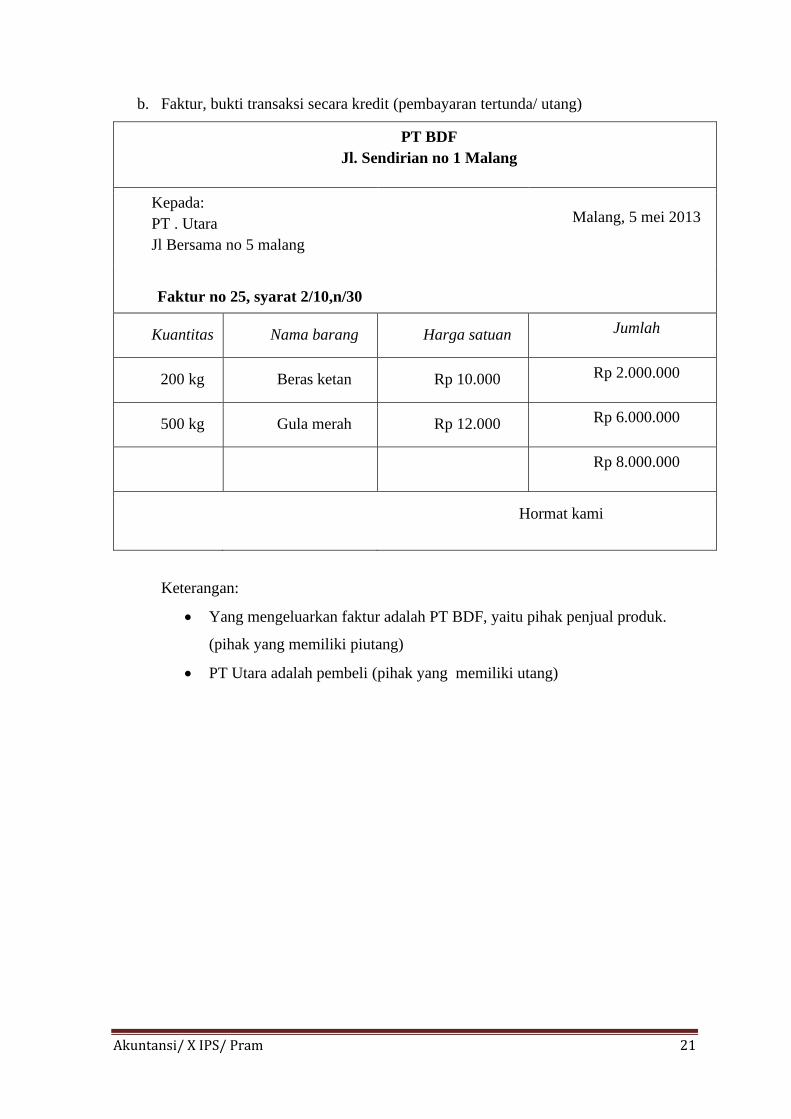

b. Faktur, bukti transaksi secara kredit (pembayaran tertunda/ utang)

PT BDF

Jl. Sendirian no 1 Malang

Kepada:

PT . Utara

Jl Bersama no 5 malang

Malang, 5 mei 2013

Faktur no 25, syarat 2/10,n/30

Kuantitas Nama barang Harga satuan Jumlah

200 kg Beras ketan Rp 10.000 Rp 2.000.000

500 kg Gula merah Rp 12.000 Rp 6.000.000

Rp 8.000.000

Hormat kami

Keterangan:

• Yang mengeluarkan faktur adalah PT BDF, yaitu pihak penjual produk.

(pihak yang memiliki piutang)

• PT Utara adalah pembeli (pihak yang memiliki utang)

Akuntansi/ X IPS/ Pram 22

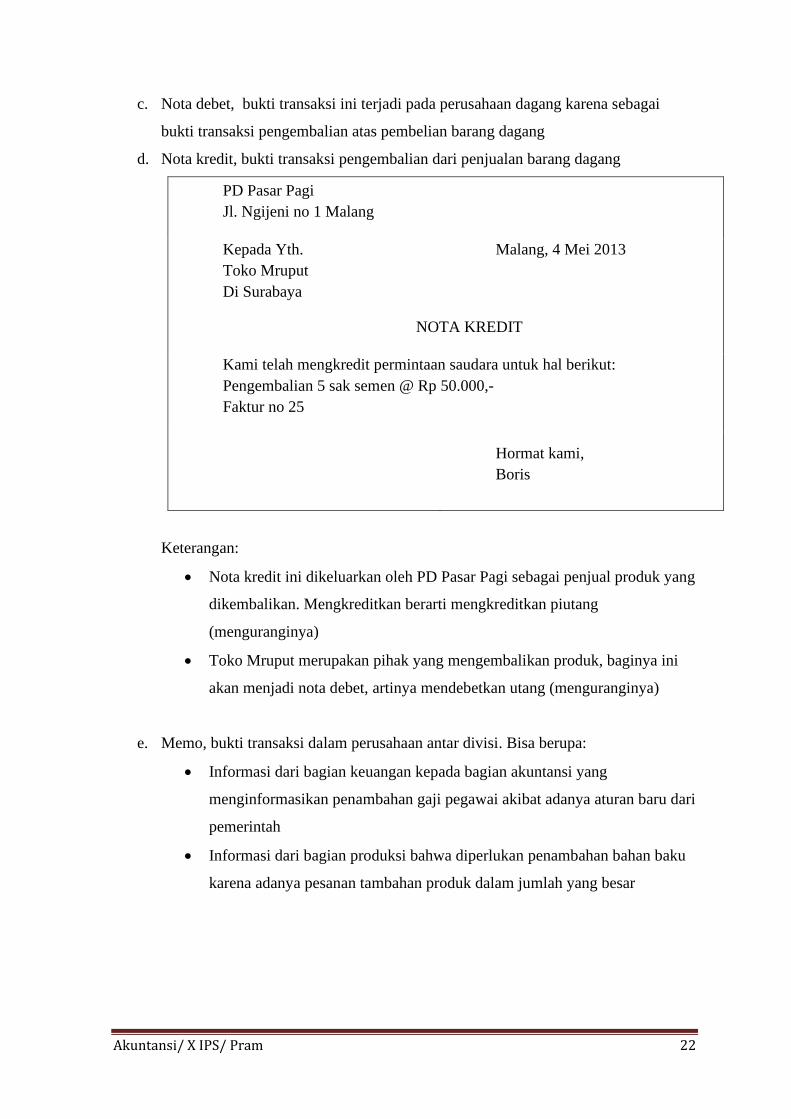

c. Nota debet, bukti transaksi ini terjadi pada perusahaan dagang karena sebagai

bukti transaksi pengembalian atas pembelian barang dagang

d. Nota kredit, bukti transaksi pengembalian dari penjualan barang dagang

PD Pasar Pagi

Jl. Ngijeni no 1 Malang

Kepada Yth.

Toko Mruput

Di Surabaya

Malang, 4 Mei 2013

NOTA KREDIT

Kami telah mengkredit permintaan saudara untuk hal berikut:

Pengembalian 5 sak semen @ Rp 50.000,-

Faktur no 25

Hormat kami,

Boris

Keterangan:

• Nota kredit ini dikeluarkan oleh PD Pasar Pagi sebagai penjual produk yang

dikembalikan. Mengkreditkan berarti mengkreditkan piutang

(menguranginya)

• Toko Mruput merupakan pihak yang mengembalikan produk, baginya ini

akan menjadi nota debet, artinya mendebetkan utang (menguranginya)

e. Memo, bukti transaksi dalam perusahaan antar divisi. Bisa berupa:

• Informasi dari bagian keuangan kepada bagian akuntansi yang

menginformasikan penambahan gaji pegawai akibat adanya aturan baru dari

pemerintah

• Informasi dari bagian produksi bahwa diperlukan penambahan bahan baku

karena adanya pesanan tambahan produk dalam jumlah yang besar

Akuntansi/ X IPS/ Pram 23

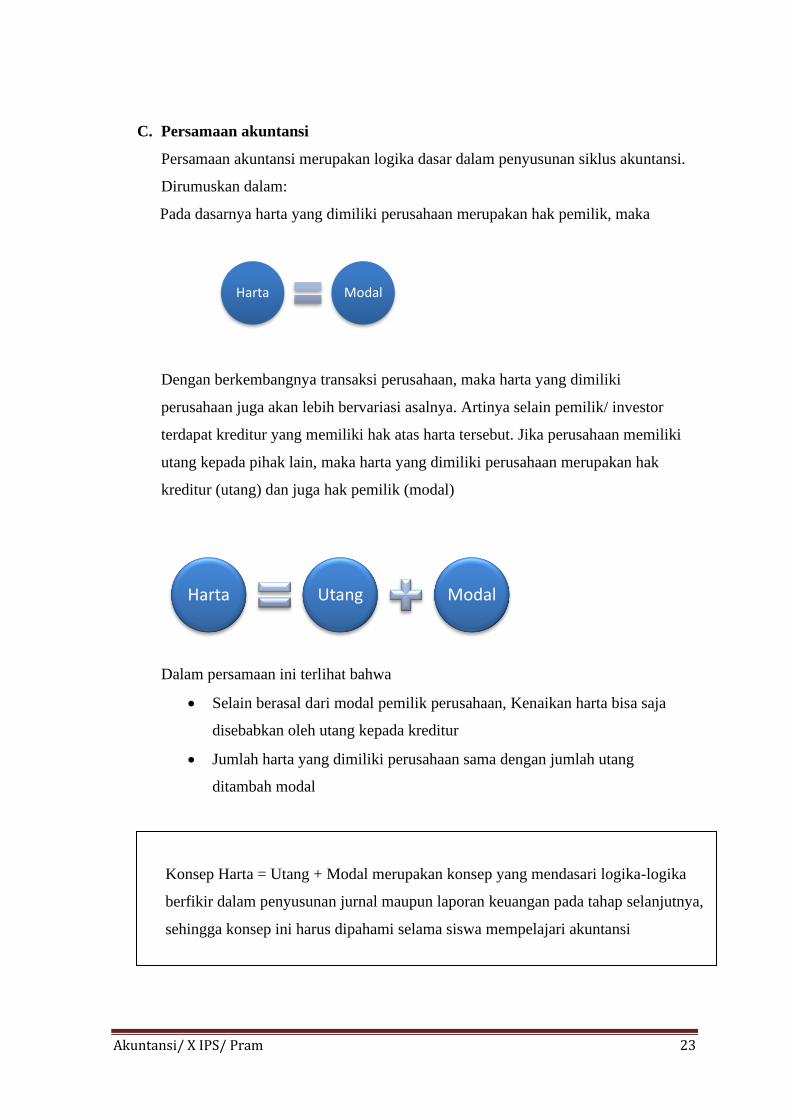

C. Persamaan akuntansi

Persamaan akuntansi merupakan logika dasar dalam penyusunan siklus akuntansi.

Dirumuskan dalam:

Pada dasarnya harta yang dimiliki perusahaan merupakan hak pemilik, maka

Dengan berkembangnya transaksi perusahaan, maka harta yang dimiliki

perusahaan juga akan lebih bervariasi asalnya. Artinya selain pemilik/ investor

terdapat kreditur yang memiliki hak atas harta tersebut. Jika perusahaan memiliki

utang kepada pihak lain, maka harta yang dimiliki perusahaan merupakan hak

kreditur (utang) dan juga hak pemilik (modal)

Dalam persamaan ini terlihat bahwa

• Selain berasal dari modal pemilik perusahaan, Kenaikan harta bisa saja

disebabkan oleh utang kepada kreditur

• Jumlah harta yang dimiliki perusahaan sama dengan jumlah utang

ditambah modal

Harta Modal

ModalUtangHarta

Konsep Harta = Utang + Modal merupakan konsep yang mendasari logika-logika

berfikir dalam penyusunan jurnal maupun laporan keuangan pada tahap selanjutnya,

sehingga konsep ini harus dipahami selama siswa mempelajari akuntansi

Akuntansi/ X IPS/ Pram 24

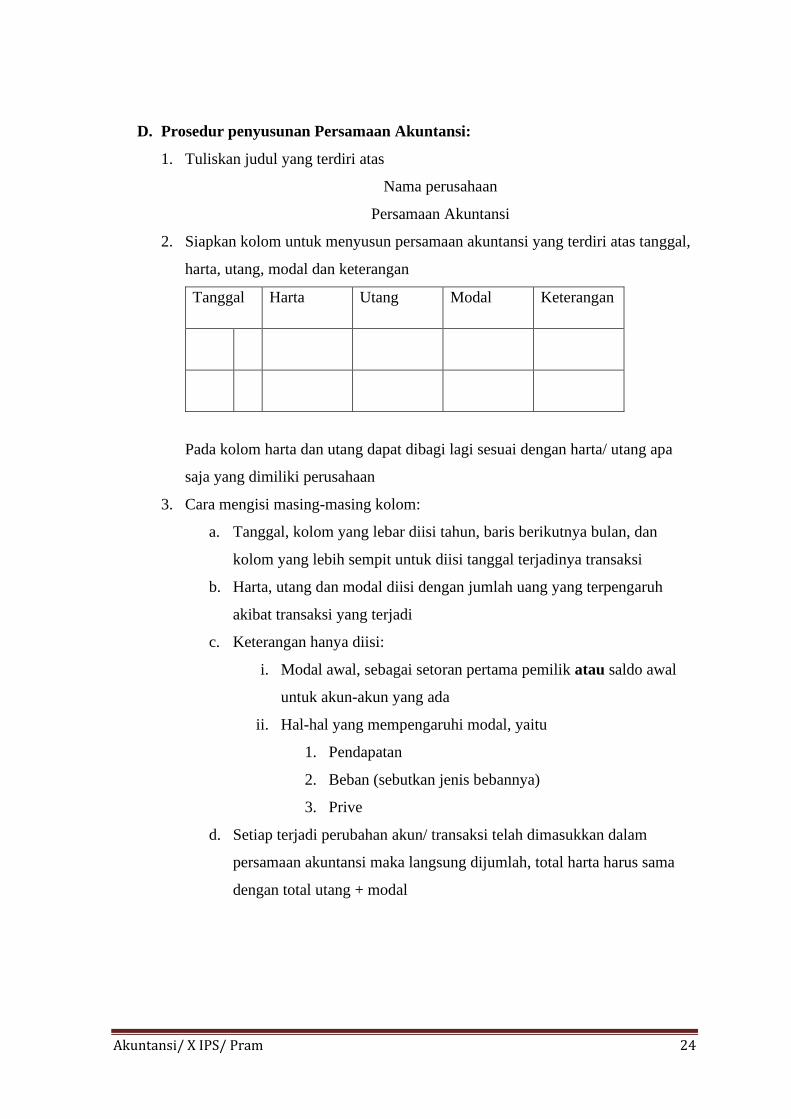

D. Prosedur penyusunan Persamaan Akuntansi:

1. Tuliskan judul yang terdiri atas

Nama perusahaan

Persamaan Akuntansi

2. Siapkan kolom untuk menyusun persamaan akuntansi yang terdiri atas tanggal,

harta, utang, modal dan keterangan

Tanggal Harta Utang Modal Keterangan

Pada kolom harta dan utang dapat dibagi lagi sesuai dengan harta/ utang apa

saja yang dimiliki perusahaan

3. Cara mengisi masing-masing kolom:

a. Tanggal, kolom yang lebar diisi tahun, baris berikutnya bulan, dan

kolom yang lebih sempit untuk diisi tanggal terjadinya transaksi

b. Harta, utang dan modal diisi dengan jumlah uang yang terpengaruh

akibat transaksi yang terjadi

c. Keterangan hanya diisi:

i. Modal awal, sebagai setoran pertama pemilik atau saldo awal

untuk akun-akun yang ada

ii. Hal-hal yang mempengaruhi modal, yaitu

1. Pendapatan

2. Beban (sebutkan jenis bebannya)

3. Prive

d. Setiap terjadi perubahan akun/ transaksi telah dimasukkan dalam

persamaan akuntansi maka langsung dijumlah, total harta harus sama

dengan total utang + modal

Akuntansi/ X IPS/ Pram 25

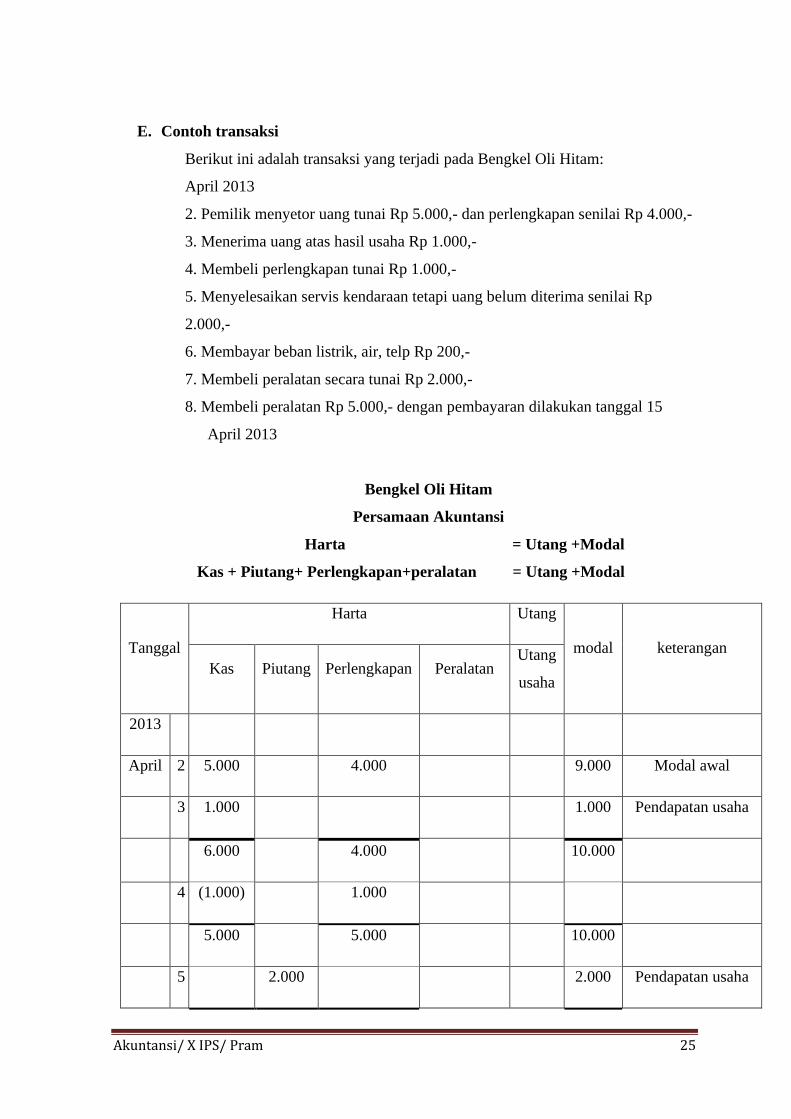

E. Contoh transaksi

Berikut ini adalah transaksi yang terjadi pada Bengkel Oli Hitam:

April 2013

2. Pemilik menyetor uang tunai Rp 5.000,- dan perlengkapan senilai Rp 4.000,-

3. Menerima uang atas hasil usaha Rp 1.000,-

4. Membeli perlengkapan tunai Rp 1.000,-

5. Menyelesaikan servis kendaraan tetapi uang belum diterima senilai Rp

2.000,-

6. Membayar beban listrik, air, telp Rp 200,-

7. Membeli peralatan secara tunai Rp 2.000,-

8. Membeli peralatan Rp 5.000,- dengan pembayaran dilakukan tanggal 15

April 2013

Bengkel Oli Hitam

Persamaan Akuntansi

Harta = Utang +Modal

Kas + Piutang+ Perlengkapan+peralatan = Utang +Modal

Tanggal

Harta Utang

modal keterangan

Kas Piutang Perlengkapan Peralatan Utang

usaha

2013

April 2 5.000 4.000 9.000 Modal awal

3 1.000 1.000 Pendapatan usaha

6.000 4.000 10.000

4 (1.000) 1.000

5.000 5.000 10.000

5 2.000 2.000 Pendapatan usaha

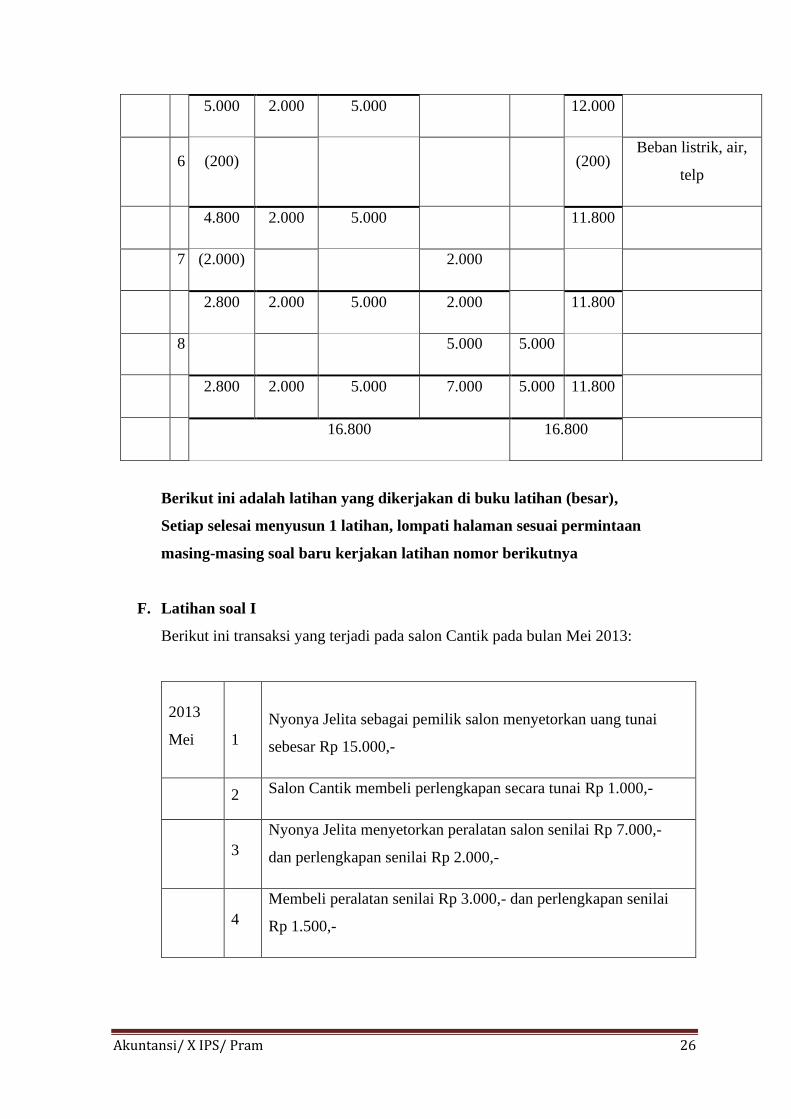

Akuntansi/ X IPS/ Pram 26

5.000 2.000 5.000 12.000

6 (200) (200) Beban listrik, air,

telp

4.800 2.000 5.000 11.800

7 (2.000) 2.000

2.800 2.000 5.000 2.000 11.800

8 5.000 5.000

2.800 2.000 5.000 7.000 5.000 11.800

16.800 16.800

Berikut ini adalah latihan yang dikerjakan di buku latihan (besar),

Setiap selesai menyusun 1 latihan, lompati halaman sesuai permintaan

masing-masing soal baru kerjakan latihan nomor berikutnya

F. Latihan soal I

Berikut ini transaksi yang terjadi pada salon Cantik pada bulan Mei 2013:

2013

Mei

1

Nyonya Jelita sebagai pemilik salon menyetorkan uang tunai

sebesar Rp 15.000,-

2 Salon Cantik membeli perlengkapan secara tunai Rp 1.000,-

3

Nyonya Jelita menyetorkan peralatan salon senilai Rp 7.000,-

dan perlengkapan senilai Rp 2.000,-

4

Membeli peralatan senilai Rp 3.000,- dan perlengkapan senilai

Rp 1.500,-

Akuntansi/ X IPS/ Pram 27

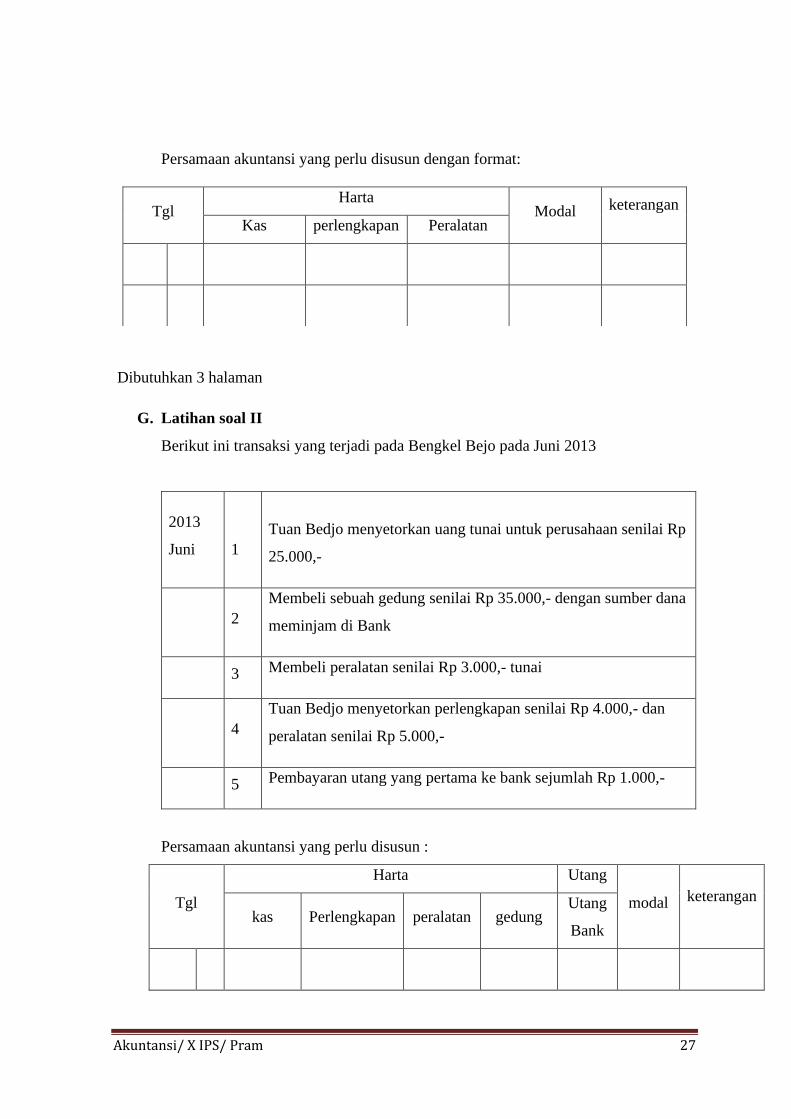

Persamaan akuntansi yang perlu disusun dengan format:

Dibutuhkan 3 halaman

G. Latihan soal II

Berikut ini transaksi yang terjadi pada Bengkel Bejo pada Juni 2013

2013

Juni

1

Tuan Bedjo menyetorkan uang tunai untuk perusahaan senilai Rp

25.000,-

2

Membeli sebuah gedung senilai Rp 35.000,- dengan sumber dana

meminjam di Bank

3 Membeli peralatan senilai Rp 3.000,- tunai

4

Tuan Bedjo menyetorkan perlengkapan senilai Rp 4.000,- dan

peralatan senilai Rp 5.000,-

5 Pembayaran utang yang pertama ke bank sejumlah Rp 1.000,-

Persamaan akuntansi yang perlu disusun :

Tgl

Harta Utang

modal keterangan

kas Perlengkapan peralatan gedung Utang

Bank

Tgl Harta

Modal keterangan

Kas perlengkapan Peralatan

Akuntansi/ X IPS/ Pram 28

Dibutuhkan 4 halaman

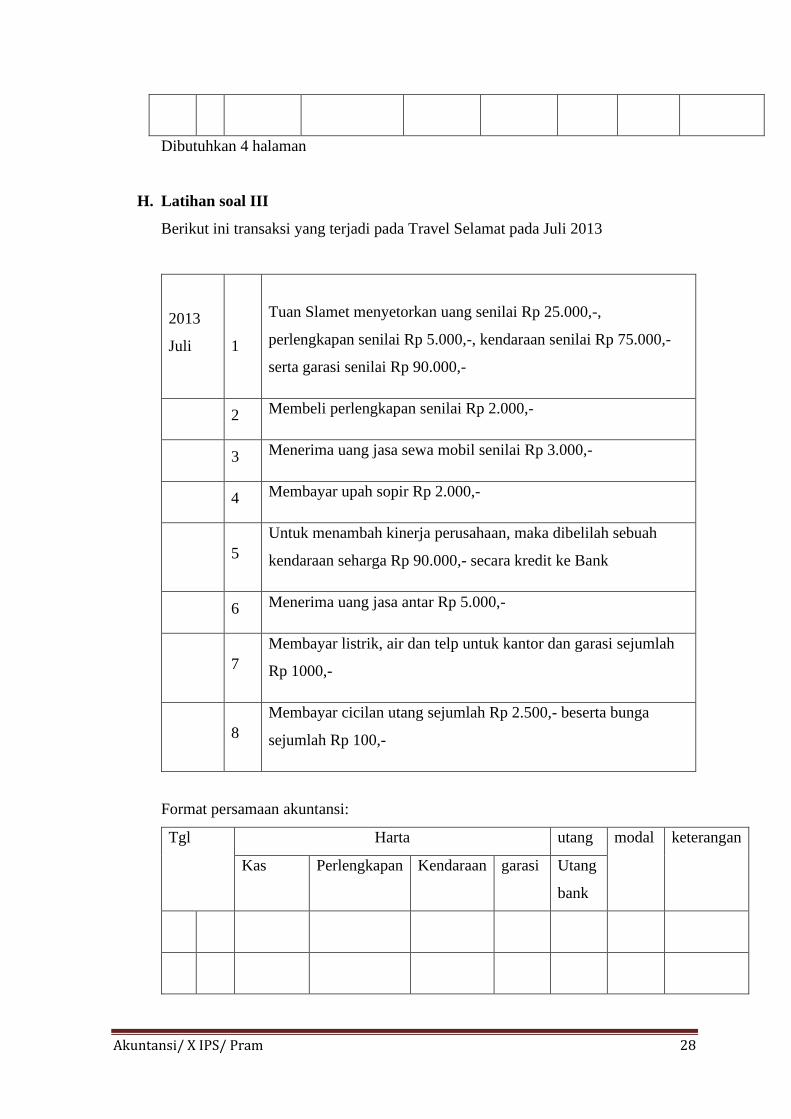

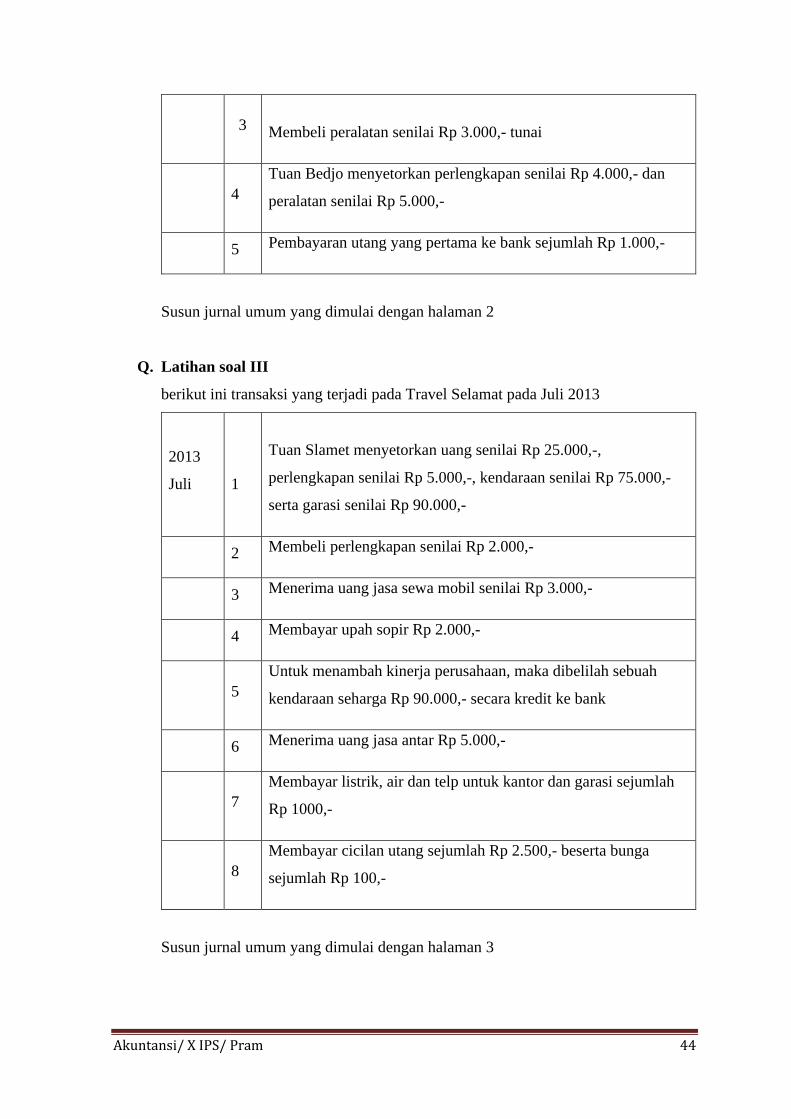

H. Latihan soal III

Berikut ini transaksi yang terjadi pada Travel Selamat pada Juli 2013

2013

Juli

1

Tuan Slamet menyetorkan uang senilai Rp 25.000,-,

perlengkapan senilai Rp 5.000,-, kendaraan senilai Rp 75.000,-

serta garasi senilai Rp 90.000,-

2 Membeli perlengkapan senilai Rp 2.000,-

3 Menerima uang jasa sewa mobil senilai Rp 3.000,-

4 Membayar upah sopir Rp 2.000,-

5

Untuk menambah kinerja perusahaan, maka dibelilah sebuah

kendaraan seharga Rp 90.000,- secara kredit ke Bank

6 Menerima uang jasa antar Rp 5.000,-

7

Membayar listrik, air dan telp untuk kantor dan garasi sejumlah

Rp 1000,-

8

Membayar cicilan utang sejumlah Rp 2.500,- beserta bunga

sejumlah Rp 100,-

Format persamaan akuntansi:

Tgl Harta utang modal keterangan

Kas Perlengkapan Kendaraan garasi Utang

bank

Akuntansi/ X IPS/ Pram 29

Dibutuhkan 4 halaman

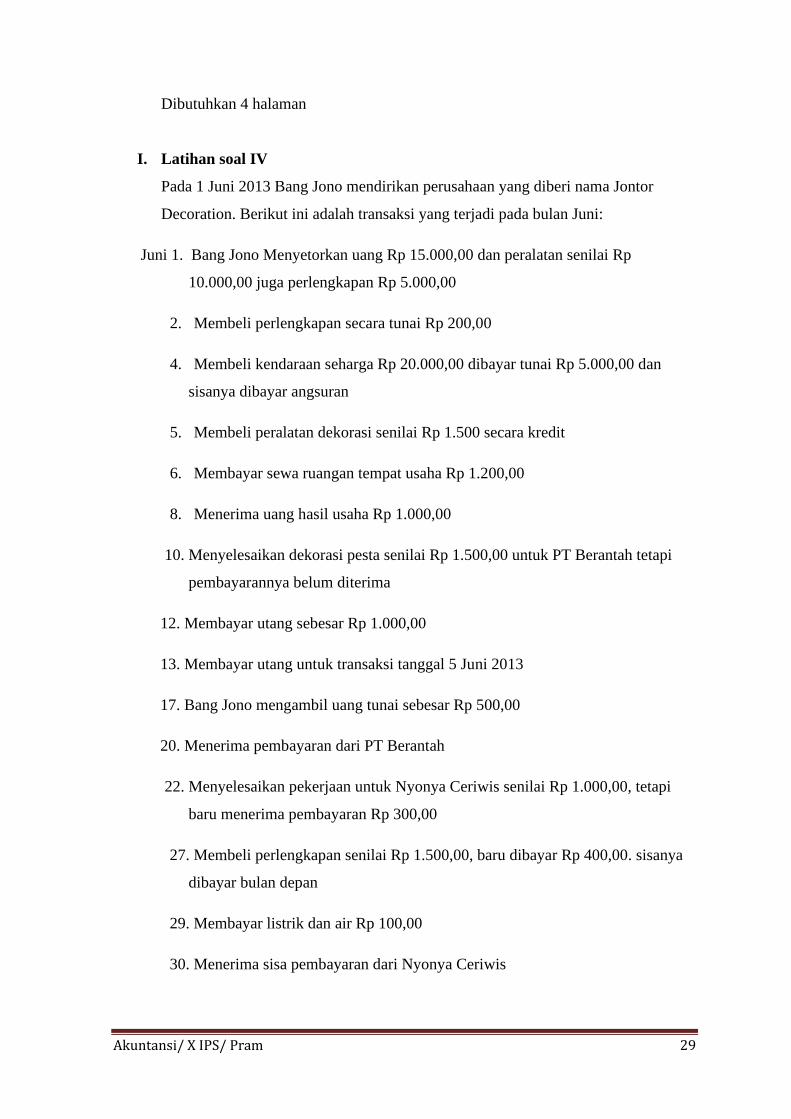

I. Latihan soal IV

Pada 1 Juni 2013 Bang Jono mendirikan perusahaan yang diberi nama Jontor

Decoration. Berikut ini adalah transaksi yang terjadi pada bulan Juni:

Juni 1. Bang Jono Menyetorkan uang Rp 15.000,00 dan peralatan senilai Rp

10.000,00 juga perlengkapan Rp 5.000,00

2. Membeli perlengkapan secara tunai Rp 200,00

4. Membeli kendaraan seharga Rp 20.000,00 dibayar tunai Rp 5.000,00 dan

sisanya dibayar angsuran

5. Membeli peralatan dekorasi senilai Rp 1.500 secara kredit

6. Membayar sewa ruangan tempat usaha Rp 1.200,00

8. Menerima uang hasil usaha Rp 1.000,00

10. Menyelesaikan dekorasi pesta senilai Rp 1.500,00 untuk PT Berantah tetapi

pembayarannya belum diterima

12. Membayar utang sebesar Rp 1.000,00

13. Membayar utang untuk transaksi tanggal 5 Juni 2013

17. Bang Jono mengambil uang tunai sebesar Rp 500,00

20. Menerima pembayaran dari PT Berantah

22. Menyelesaikan pekerjaan untuk Nyonya Ceriwis senilai Rp 1.000,00, tetapi

baru menerima pembayaran Rp 300,00

27. Membeli perlengkapan senilai Rp 1.500,00, baru dibayar Rp 400,00. sisanya

dibayar bulan depan

29. Membayar listrik dan air Rp 100,00

30. Menerima sisa pembayaran dari Nyonya Ceriwis

Akuntansi/ X IPS/ Pram 30

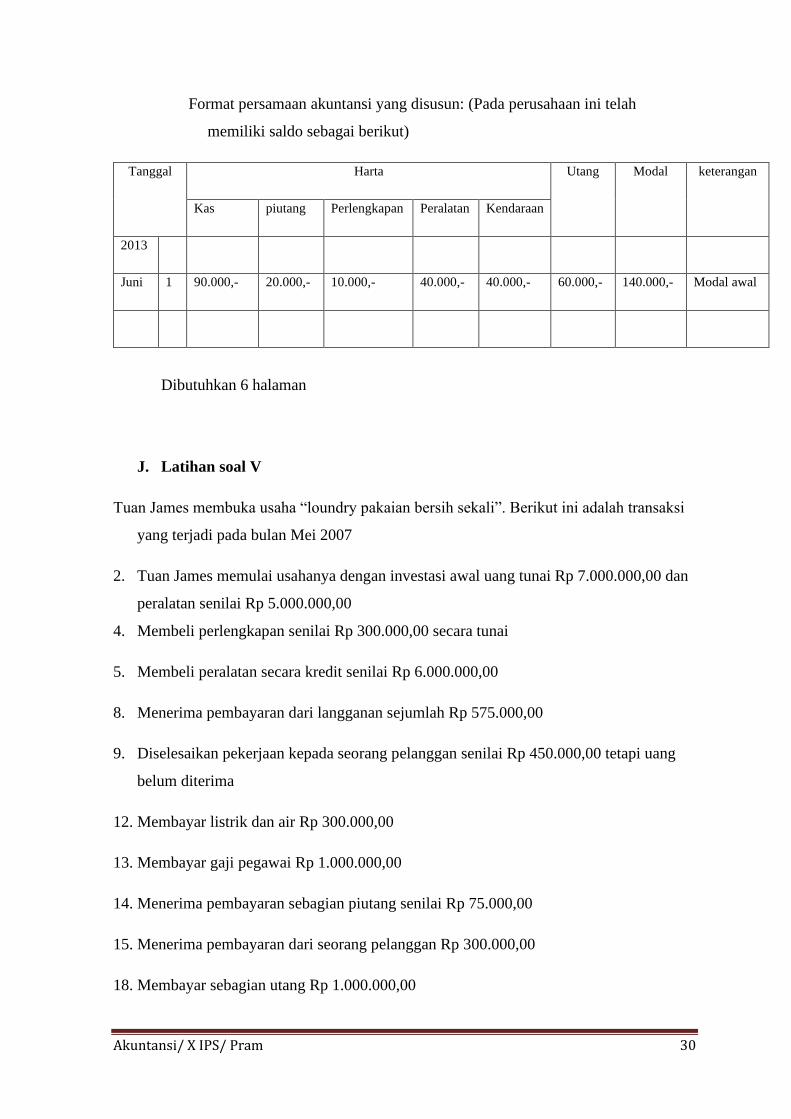

Format persamaan akuntansi yang disusun: (Pada perusahaan ini telah

memiliki saldo sebagai berikut)

Tanggal Harta Utang Modal keterangan

Kas piutang Perlengkapan Peralatan Kendaraan

2013

Juni 1 90.000,- 20.000,- 10.000,- 40.000,- 40.000,- 60.000,- 140.000,- Modal awal

Dibutuhkan 6 halaman

J. Latihan soal V

Tuan James membuka usaha “loundry pakaian bersih sekali”. Berikut ini adalah transaksi

yang terjadi pada bulan Mei 2007

2. Tuan James memulai usahanya dengan investasi awal uang tunai Rp 7.000.000,00 dan

peralatan senilai Rp 5.000.000,00

4. Membeli perlengkapan senilai Rp 300.000,00 secara tunai

5. Membeli peralatan secara kredit senilai Rp 6.000.000,00

8. Menerima pembayaran dari langganan sejumlah Rp 575.000,00

9. Diselesaikan pekerjaan kepada seorang pelanggan senilai Rp 450.000,00 tetapi uang

belum diterima

12. Membayar listrik dan air Rp 300.000,00

13. Membayar gaji pegawai Rp 1.000.000,00

14. Menerima pembayaran sebagian piutang senilai Rp 75.000,00

15. Menerima pembayaran dari seorang pelanggan Rp 300.000,00

18. Membayar sebagian utang Rp 1.000.000,00

Akuntansi/ X IPS/ Pram 31

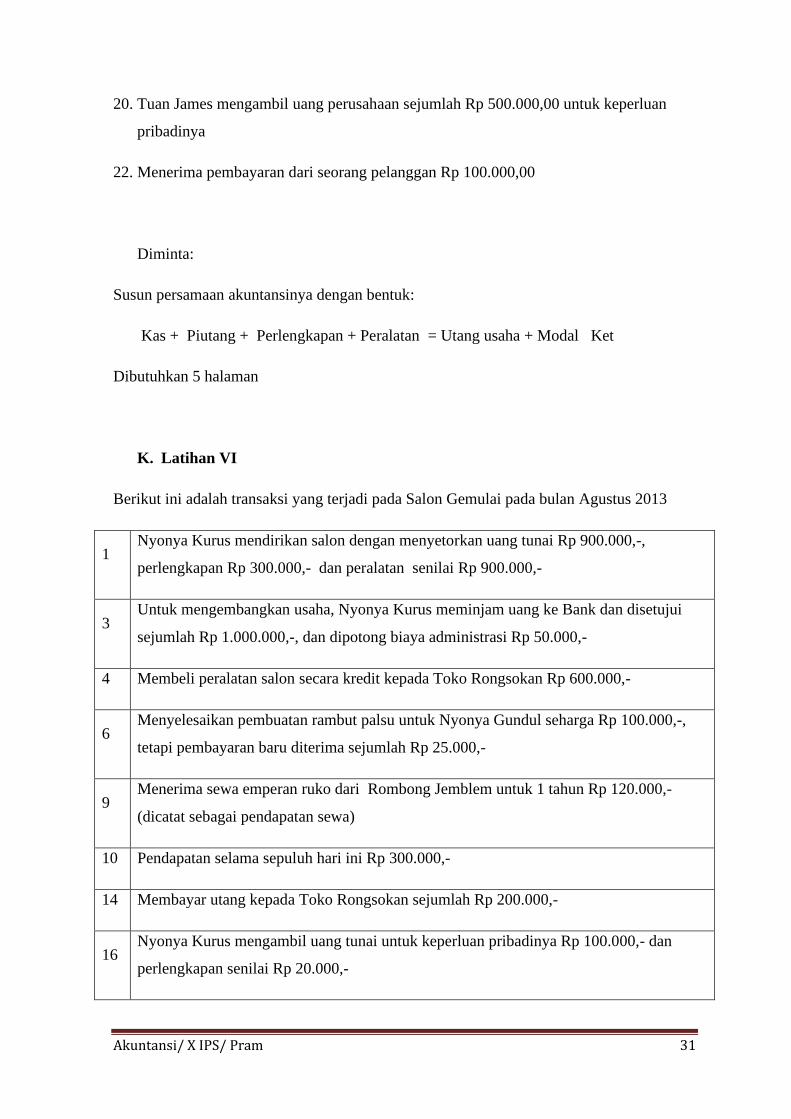

20. Tuan James mengambil uang perusahaan sejumlah Rp 500.000,00 untuk keperluan

pribadinya

22. Menerima pembayaran dari seorang pelanggan Rp 100.000,00

Diminta:

Susun persamaan akuntansinya dengan bentuk:

Kas + Piutang + Perlengkapan + Peralatan = Utang usaha + Modal Ket

Dibutuhkan 5 halaman

K. Latihan VI

Berikut ini adalah transaksi yang terjadi pada Salon Gemulai pada bulan Agustus 2013

1 Nyonya Kurus mendirikan salon dengan menyetorkan uang tunai Rp 900.000,-,

perlengkapan Rp 300.000,- dan peralatan senilai Rp 900.000,-

3 Untuk mengembangkan usaha, Nyonya Kurus meminjam uang ke Bank dan disetujui

sejumlah Rp 1.000.000,-, dan dipotong biaya administrasi Rp 50.000,-

4 Membeli peralatan salon secara kredit kepada Toko Rongsokan Rp 600.000,-

6 Menyelesaikan pembuatan rambut palsu untuk Nyonya Gundul seharga Rp 100.000,-,

tetapi pembayaran baru diterima sejumlah Rp 25.000,-

9 Menerima sewa emperan ruko dari Rombong Jemblem untuk 1 tahun Rp 120.000,-

(dicatat sebagai pendapatan sewa)

10 Pendapatan selama sepuluh hari ini Rp 300.000,-

14 Membayar utang kepada Toko Rongsokan sejumlah Rp 200.000,-

16 Nyonya Kurus mengambil uang tunai untuk keperluan pribadinya Rp 100.000,- dan

perlengkapan senilai Rp 20.000,-

Akuntansi/ X IPS/ Pram 32

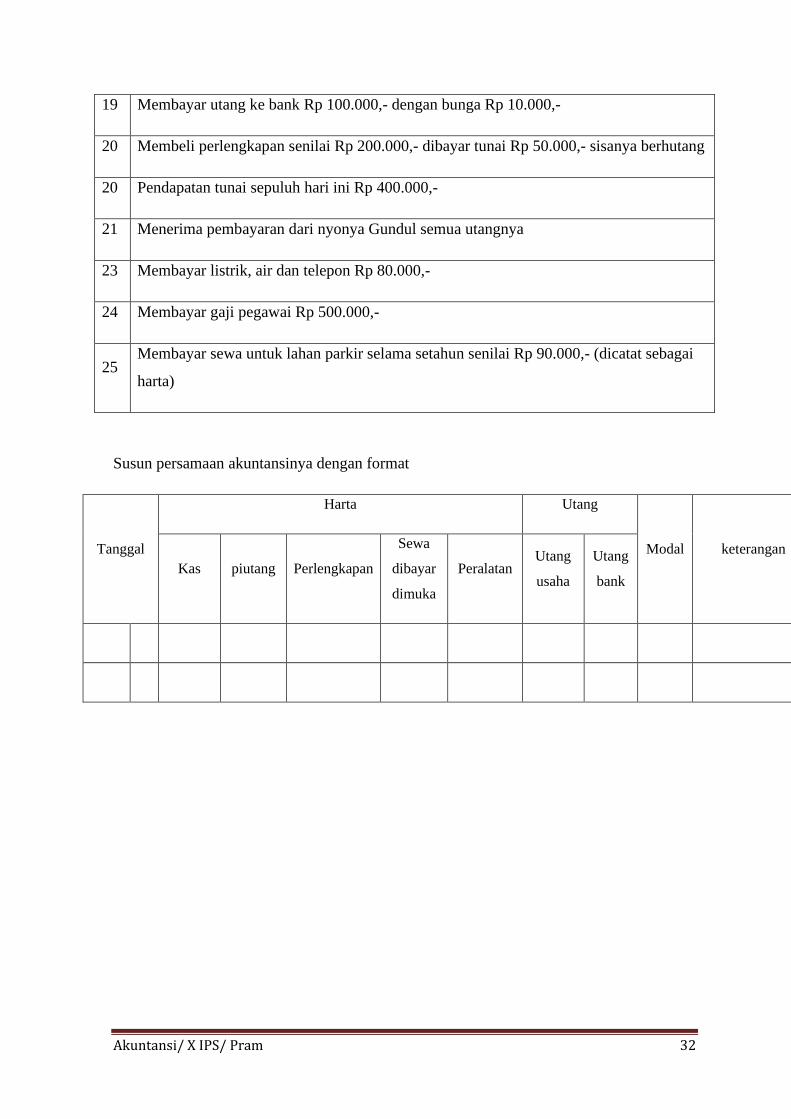

19 Membayar utang ke bank Rp 100.000,- dengan bunga Rp 10.000,-

20 Membeli perlengkapan senilai Rp 200.000,- dibayar tunai Rp 50.000,- sisanya berhutang

20 Pendapatan tunai sepuluh hari ini Rp 400.000,-

21 Menerima pembayaran dari nyonya Gundul semua utangnya

23 Membayar listrik, air dan telepon Rp 80.000,-

24 Membayar gaji pegawai Rp 500.000,-

25 Membayar sewa untuk lahan parkir selama setahun senilai Rp 90.000,- (dicatat sebagai

harta)

Susun persamaan akuntansinya dengan format

Tanggal

Harta Utang

Modal keterangan

Kas piutang Perlengkapan

Sewa

dibayar

dimuka

Peralatan Utang

usaha

Utang

bank

Akuntansi/ X IPS/ Pram 33

BAB III

JURNAL UMUM

L. Pengertian Jurnal Umum

Adalah Adalah catatan yang sistematis dan kronologis dari transaksi dengan menyebutkan

akun yang akan didebet dan dikredit disertai jumlahnya masing-masing dan

keterangan singkat tentang transaksi tersebut

Jurnal umum disusun berdasar bukti transaksi, sehingga jurnal umum disusun setiap terjadi

transaksi

Fungsi jurnal:

1. Fungsi mencatat

Jurnal mencatat tiap transaksi, tak boleh ada transaksi yang tidak tercatat

2. Fungsi historis

Jurnal mencatat tiap transaksi berdasar urutan waktu terjadinya

3. Fungsi analisa

Dalam jurnal, setiap transaksi yang dicatat harus dianalisa, di debet atau kredit dan

berapa jumlah uangnya

4. Fungsi instruktif

Catatan dalam jurnal merupakan instruksi atau perintah, dimana pencatatan debet

dan kredit Pada akun buku besar harus sesuai dengan catatan pada jurnal

5. Fungsi informatif

Transaksi yang dicatat dalam jurnal diberi uraian atau keterangan secara jelas

Akuntansi/ X IPS/ Pram 34

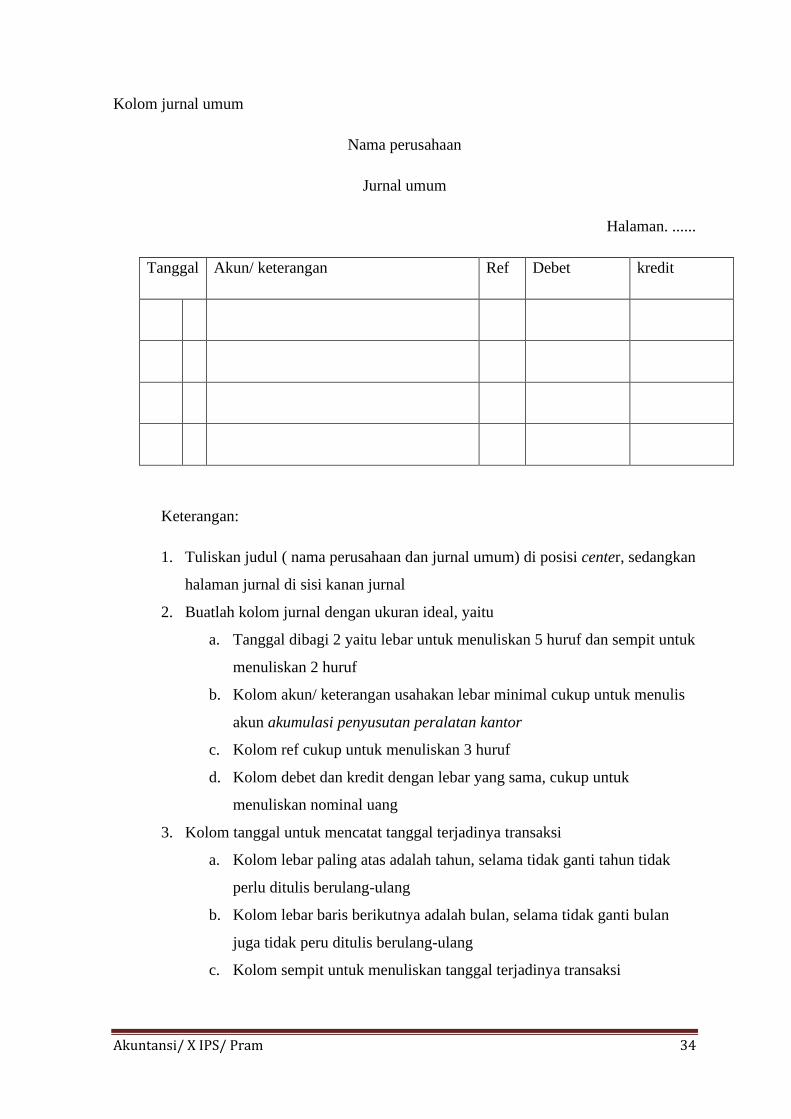

Kolom jurnal umum

Nama perusahaan

Jurnal umum

Halaman. ......

Tanggal Akun/ keterangan Ref Debet kredit

Keterangan:

1. Tuliskan judul ( nama perusahaan dan jurnal umum) di posisi center, sedangkan

halaman jurnal di sisi kanan jurnal

2. Buatlah kolom jurnal dengan ukuran ideal, yaitu

a. Tanggal dibagi 2 yaitu lebar untuk menuliskan 5 huruf dan sempit untuk

menuliskan 2 huruf

b. Kolom akun/ keterangan usahakan lebar minimal cukup untuk menulis

akun akumulasi penyusutan peralatan kantor

c. Kolom ref cukup untuk menuliskan 3 huruf

d. Kolom debet dan kredit dengan lebar yang sama, cukup untuk

menuliskan nominal uang

3. Kolom tanggal untuk mencatat tanggal terjadinya transaksi

a. Kolom lebar paling atas adalah tahun, selama tidak ganti tahun tidak

perlu ditulis berulang-ulang

b. Kolom lebar baris berikutnya adalah bulan, selama tidak ganti bulan

juga tidak peru ditulis berulang-ulang

c. Kolom sempit untuk menuliskan tanggal terjadinya transaksi

Akuntansi/ X IPS/ Pram 35

4. Kolom akun/ keterangan diisi:

a. Penulisannya adalah debet di atas, baru kredit di bawahnya

b. Nama akun yang didebet ditulis agak dekat (mepet) dengan garis

sebelah kiri

c. Nama akun yang dikredit ditulis di bawahnya dengan format agak

masuk ke sebelah kanan (masuk/ ke kanan sekitar 4 huruf atau 1 cm,

tidak perlu terlalu jauh)

d. Keterangan singkat dituliskan tentang transaksi yang bersangkutan

i. Kondisional, bisa dilakukan, bisa juga tidak

ii. Biasanya diisi jika transaksi itu menyangkut utang dan piutang,

untuk memudahkan saat dilakukan pembayaran kepada siapa

kita bertransaksi dan apakah ada syarat dalam pembayaran

tersebut (terutama pada perusahaan dagang)

5. Kolom Referensi diisi dengan kode akun atau tanda cek (v) jika ayat jurnal

telah diposting ke buku besar akun yang bersangkutan.

a. Selama belum diposting, maka kolom ini jangan diisi terlebih dahulu

(kosong)

b. Proses posting dijelaskan/ dikerjakan pada bab-4

6. Kolom Debet untuk mencatat jumlah atau uang dalam transaksi untuk akun

yang harus didebet

7. Kolom kredit untuk mencatat jumlah atau uang dalam transaksi untuk akun

yang harus dikredit

8. Satu transaksi minimal melibatkan 2 akun dan bisa saja lebih. Akan tetapi total

debet harus sama dengan total kredit

9. Cara membaca jurnal:

• Tanggal

• Posisi (Debet/ kredit)

• Nama akun

• Nominal uang

Akuntansi/ X IPS/ Pram 36

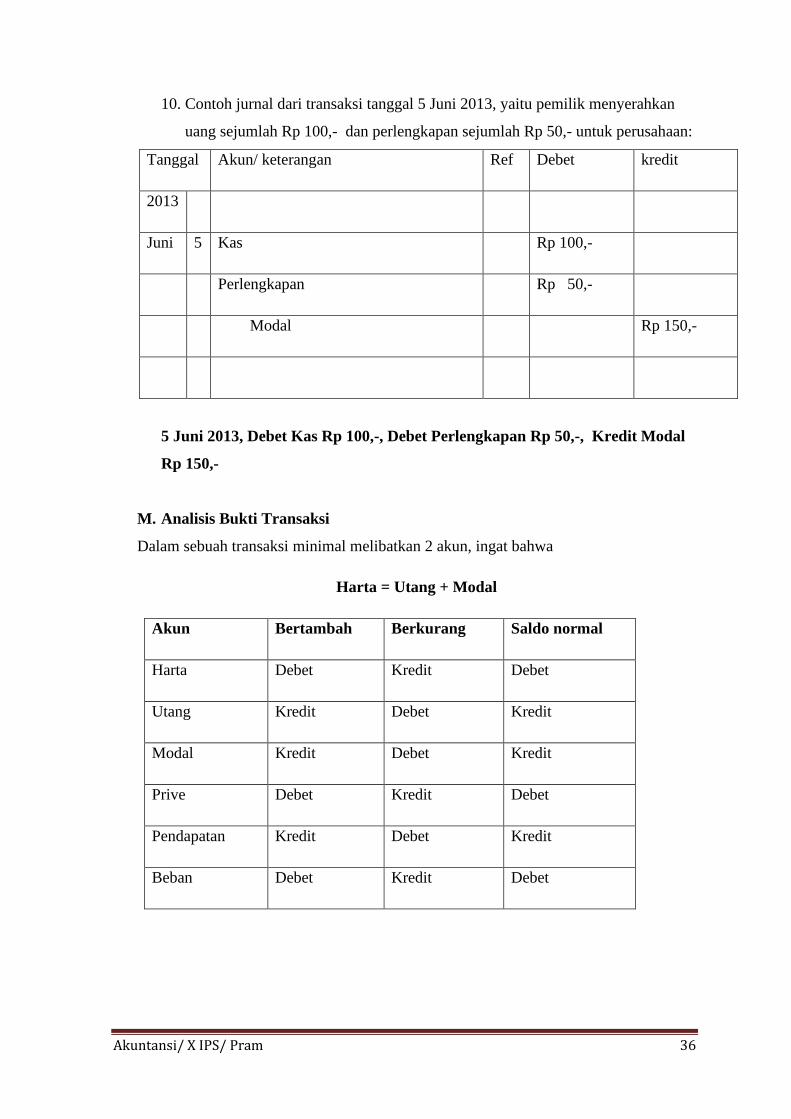

10. Contoh jurnal dari transaksi tanggal 5 Juni 2013, yaitu pemilik menyerahkan

uang sejumlah Rp 100,- dan perlengkapan sejumlah Rp 50,- untuk perusahaan:

Tanggal Akun/ keterangan Ref Debet kredit

2013

Juni 5 Kas Rp 100,-

Perlengkapan Rp 50,-

Modal Rp 150,-

5 Juni 2013, Debet Kas Rp 100,-, Debet Perlengkapan Rp 50,-, Kredit Modal

Rp 150,-

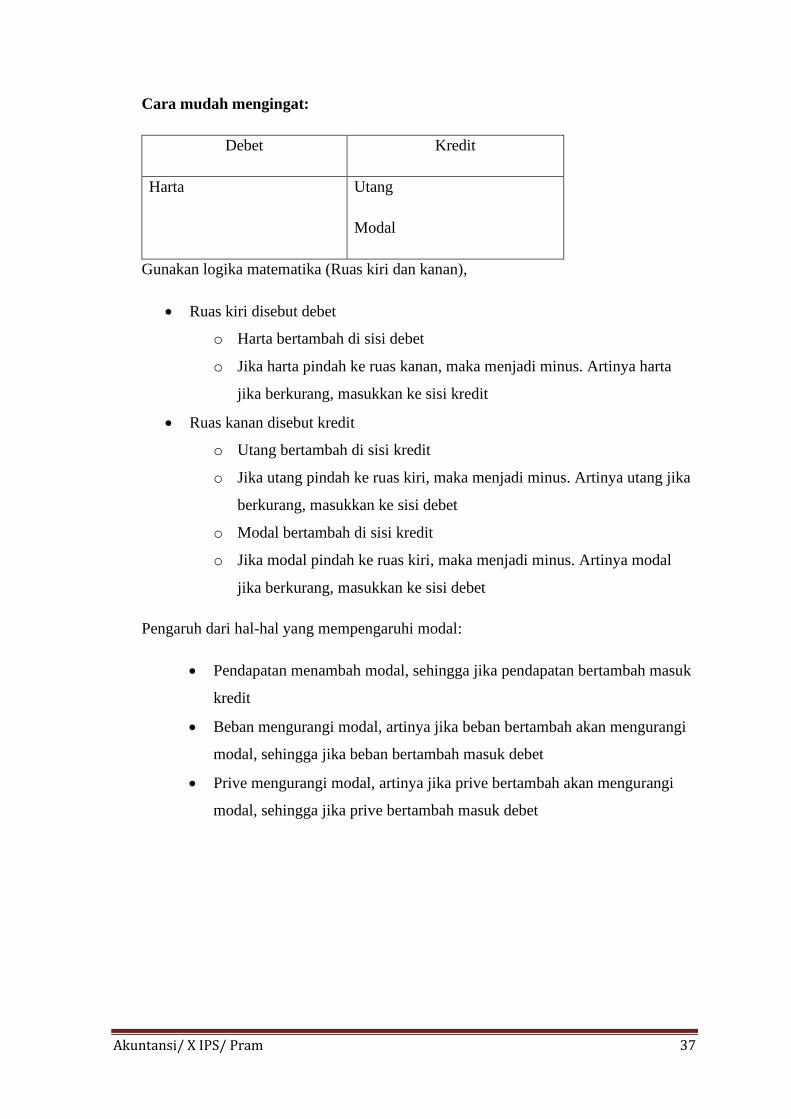

M. Analisis Bukti Transaksi

Dalam sebuah transaksi minimal melibatkan 2 akun, ingat bahwa

Harta = Utang + Modal

Akun Bertambah Berkurang Saldo normal

Harta Debet Kredit Debet

Utang Kredit Debet Kredit

Modal Kredit Debet Kredit

Prive Debet Kredit Debet

Pendapatan Kredit Debet Kredit

Beban Debet Kredit Debet

Akuntansi/ X IPS/ Pram 37

Cara mudah mengingat:

Debet Kredit

Harta Utang

Modal

Gunakan logika matematika (Ruas kiri dan kanan),

• Ruas kiri disebut debet

o Harta bertambah di sisi debet

o Jika harta pindah ke ruas kanan, maka menjadi minus. Artinya harta

jika berkurang, masukkan ke sisi kredit

• Ruas kanan disebut kredit

o Utang bertambah di sisi kredit

o Jika utang pindah ke ruas kiri, maka menjadi minus. Artinya utang jika

berkurang, masukkan ke sisi debet

o Modal bertambah di sisi kredit

o Jika modal pindah ke ruas kiri, maka menjadi minus. Artinya modal

jika berkurang, masukkan ke sisi debet

Pengaruh dari hal-hal yang mempengaruhi modal:

• Pendapatan menambah modal, sehingga jika pendapatan bertambah masuk

kredit

• Beban mengurangi modal, artinya jika beban bertambah akan mengurangi

modal, sehingga jika beban bertambah masuk debet

• Prive mengurangi modal, artinya jika prive bertambah akan mengurangi

modal, sehingga jika prive bertambah masuk debet

Akuntansi/ X IPS/ Pram 38

N. Contoh soal

Contoh transaksi pada Bengkel Oli Hitam:

April 2013

2. pemilik menyetor uang tunai Rp 5.000,- dan perlengkapan senilai Rp 4.000,-

Logika dalam menjurnal transaksi:

Kas bertambah Rp 5.000,- dan perlengkapan bertambah Rp 4.000,-, keduanya

adalah harta, sehingga bertambah masuk debet. Karena dari pemilik, maka

menambah modal sejumlah Rp 9.000,-, sehingga masuk kredit. Maka total

debet dan kredit sama

3. menerima uang atas hasil usaha Rp 1.000,-

Logika dalam menjurnal transaksi:

Kas bertambah Rp 1.000,- sehingga masuk debet. Hasil usaha disebut pendapatan

usaha bertambah masuk kredit Rp 1.000,-

4. membeli perlengkapan tunai Rp 1.000,-

5. menyelesaikan servis kendaraan tetapi uang belum diterima senilai Rp 2.000,-

6. membayar beban listrik, air, telp Rp 200,-

7. membeli peralatan secara tunai Rp 2.000,-

8. membeli peralatan secara utang RP 5.000,-

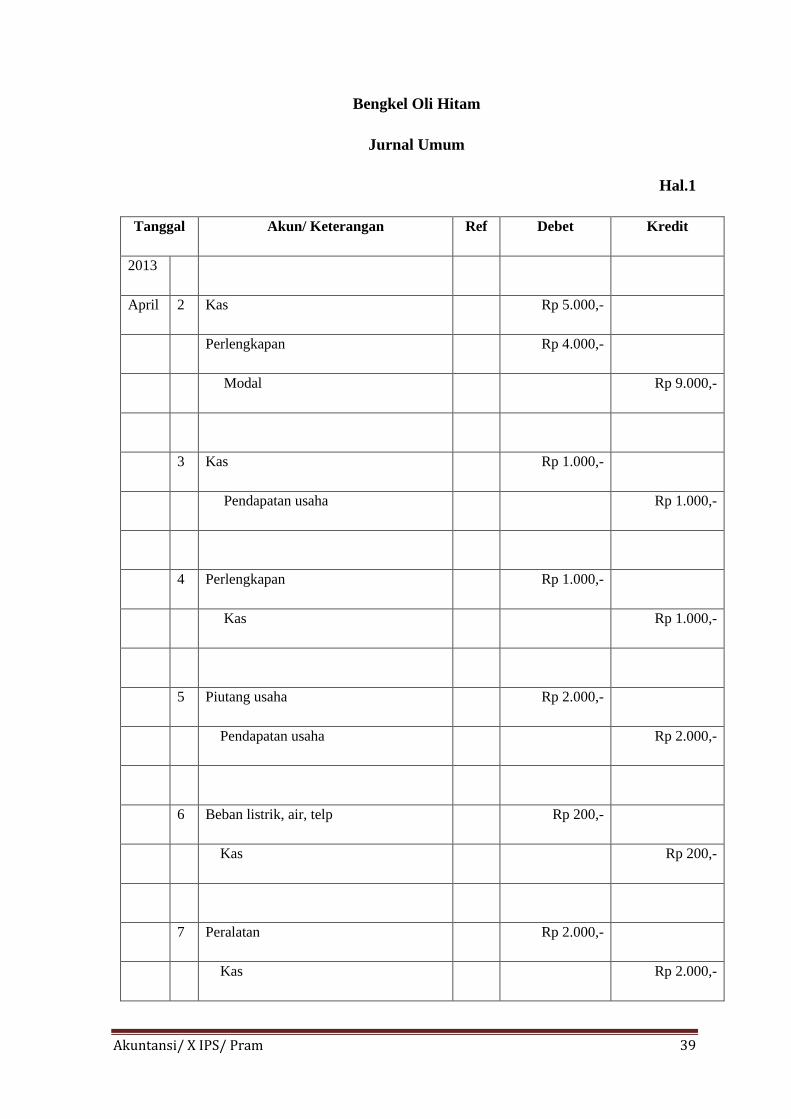

Jurnal umum yang disusun:

Akuntansi/ X IPS/ Pram 39

Bengkel Oli Hitam

Jurnal Umum

Hal.1

Tanggal Akun/ Keterangan Ref Debet Kredit

2013

April 2 Kas Rp 5.000,-

Perlengkapan Rp 4.000,-

Modal Rp 9.000,-

3 Kas Rp 1.000,-

Pendapatan usaha Rp 1.000,-

4 Perlengkapan Rp 1.000,-

Kas Rp 1.000,-

5 Piutang usaha Rp 2.000,-

Pendapatan usaha Rp 2.000,-

6 Beban listrik, air, telp Rp 200,-

Kas Rp 200,-

7 Peralatan Rp 2.000,-

Kas Rp 2.000,-

Akuntansi/ X IPS/ Pram 40

8 Peralatan Rp 5.000,-

Utang usaha Rp 5.000,-

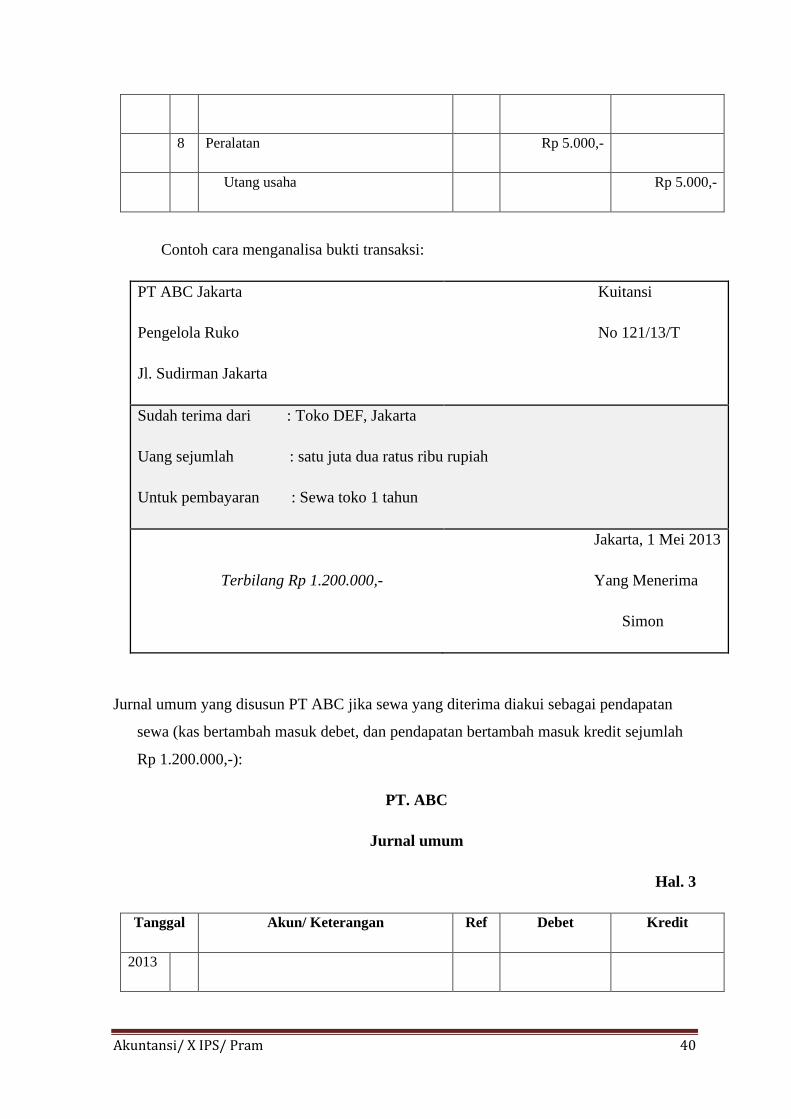

Contoh cara menganalisa bukti transaksi:

PT ABC Jakarta

Pengelola Ruko

Jl. Sudirman Jakarta

Kuitansi

No 121/13/T

Sudah terima dari : Toko DEF, Jakarta

Uang sejumlah : satu juta dua ratus ribu rupiah

Untuk pembayaran : Sewa toko 1 tahun

Terbilang Rp 1.200.000,-

Jakarta, 1 Mei 2013

Yang Menerima

Simon

Jurnal umum yang disusun PT ABC jika sewa yang diterima diakui sebagai pendapatan

sewa (kas bertambah masuk debet, dan pendapatan bertambah masuk kredit sejumlah

Rp 1.200.000,-):

PT. ABC

Jurnal umum

Hal. 3

Tanggal Akun/ Keterangan Ref Debet Kredit

2013

Akuntansi/ X IPS/ Pram 41

Mei 1 Kas Rp 1.200.000,-

Pendapatan sewa Rp 1.200.000,-

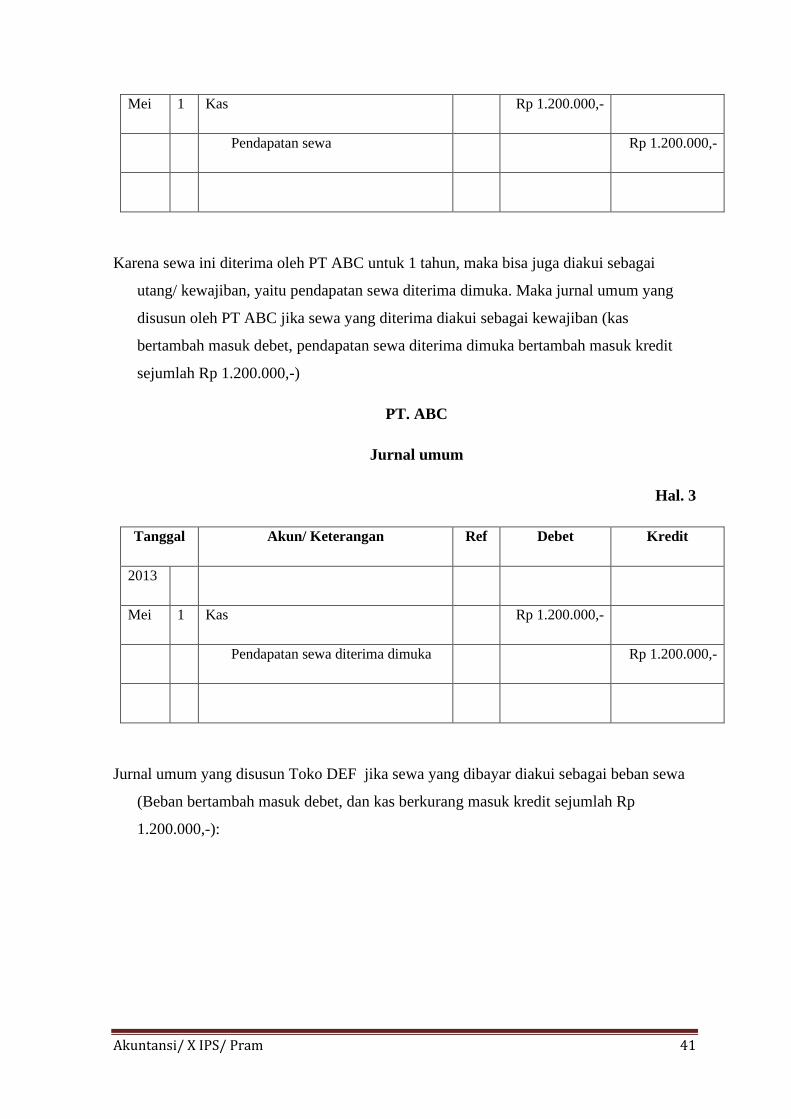

Karena sewa ini diterima oleh PT ABC untuk 1 tahun, maka bisa juga diakui sebagai

utang/ kewajiban, yaitu pendapatan sewa diterima dimuka. Maka jurnal umum yang

disusun oleh PT ABC jika sewa yang diterima diakui sebagai kewajiban (kas

bertambah masuk debet, pendapatan sewa diterima dimuka bertambah masuk kredit

sejumlah Rp 1.200.000,-)

PT. ABC

Jurnal umum

Hal. 3

Tanggal Akun/ Keterangan Ref Debet Kredit

2013

Mei 1 Kas Rp 1.200.000,-

Pendapatan sewa diterima dimuka Rp 1.200.000,-

Jurnal umum yang disusun Toko DEF jika sewa yang dibayar diakui sebagai beban sewa

(Beban bertambah masuk debet, dan kas berkurang masuk kredit sejumlah Rp

1.200.000,-):

Akuntansi/ X IPS/ Pram 42

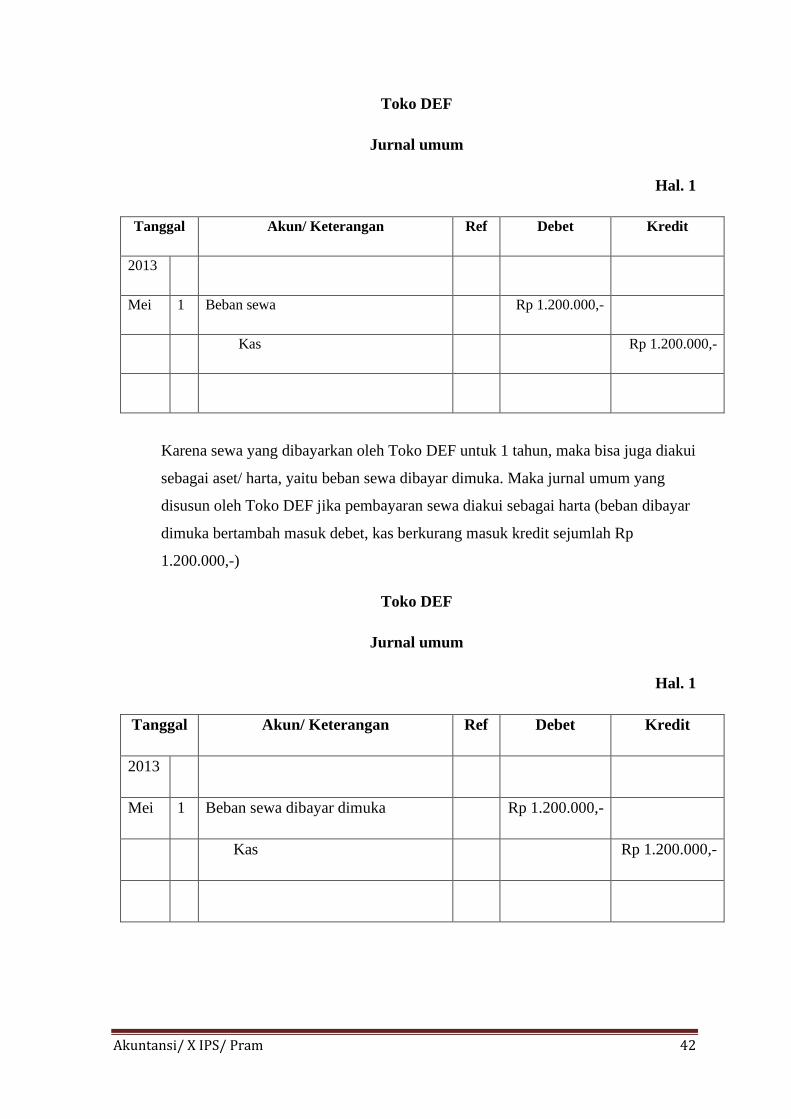

Toko DEF

Jurnal umum

Hal. 1

Tanggal Akun/ Keterangan Ref Debet Kredit

2013

Mei 1 Beban sewa Rp 1.200.000,-

Kas Rp 1.200.000,-

Karena sewa yang dibayarkan oleh Toko DEF untuk 1 tahun, maka bisa juga diakui

sebagai aset/ harta, yaitu beban sewa dibayar dimuka. Maka jurnal umum yang

disusun oleh Toko DEF jika pembayaran sewa diakui sebagai harta (beban dibayar

dimuka bertambah masuk debet, kas berkurang masuk kredit sejumlah Rp

1.200.000,-)

Toko DEF

Jurnal umum

Hal. 1

Tanggal Akun/ Keterangan Ref Debet Kredit

2013

Mei 1 Beban sewa dibayar dimuka Rp 1.200.000,-

Kas Rp 1.200.000,-

Akuntansi/ X IPS/ Pram 43

Berikut ini adalah latihan yang dikerjakan di buku latihan (besar). Setiap soal

dikerjakan di bawah persamaan akuntansi yang telah disusun dari soal pada

Bab 2.

gunakan logika penambahan/ pengurangan masing-masing akun melalui

persamaan akuntansi yang telah disusun sebelumnya (tidak perlu dituliskan)

Nilai keterampilan diambil berdasar kerapian/ keterampilan dalam

menyusun Jurnal umum (gunakan penggaris, buat kolom dengan ukuran

ideal, perhatikan cara menulis/ menyusun sebuah ayat jurnal)

Tuliskan halaman sesuai permintaan masing-masing soal

O. Latihan soal I

Berikut ini transaksi yang terjadi pada salon Cantik pada bulan Mei 2013:

2013

Mei

1

Nyonya Jelita sebagai pemilik salon menyetorkan uang tunai

sebesar Rp 15.000,-

2 Salon Cantik membeli perlengkapan secara tunai Rp 1.000,-

3

Nyonya Jelita menyetorkan peralatan salon senilai Rp 7.000,-

dan perlengkapan senilai Rp 2.000,-

4

Membeli peralatan senilai Rp 3.000,- dan perlengkapan senilai

Rp 1.500,-

Susun jurnal umum dengan dimulai dari halaman 1

P. Latihan soal II

Berikut ini transaksi yang terjadi pada Bengkel Bejo pada Juni 2013

2013

Juni

1

Tuan Bedjo menyetorkan uang tunai untuk perusahaan senilai Rp

25.000,-

2

Membeli sebuah gedung senilai Rp 35.000,- dengan sumber dana

meminjam di Bank

Akuntansi/ X IPS/ Pram 44

3

Membeli peralatan senilai Rp 3.000,- tunai

4

Tuan Bedjo menyetorkan perlengkapan senilai Rp 4.000,- dan

peralatan senilai Rp 5.000,-

5 Pembayaran utang yang pertama ke bank sejumlah Rp 1.000,-

Susun jurnal umum yang dimulai dengan halaman 2

Q. Latihan soal III

berikut ini transaksi yang terjadi pada Travel Selamat pada Juli 2013

2013

Juli

1

Tuan Slamet menyetorkan uang senilai Rp 25.000,-,

perlengkapan senilai Rp 5.000,-, kendaraan senilai Rp 75.000,-

serta garasi senilai Rp 90.000,-

2 Membeli perlengkapan senilai Rp 2.000,-

3 Menerima uang jasa sewa mobil senilai Rp 3.000,-

4 Membayar upah sopir Rp 2.000,-

5

Untuk menambah kinerja perusahaan, maka dibelilah sebuah

kendaraan seharga Rp 90.000,- secara kredit ke bank

6 Menerima uang jasa antar Rp 5.000,-

7

Membayar listrik, air dan telp untuk kantor dan garasi sejumlah

Rp 1000,-

8

Membayar cicilan utang sejumlah Rp 2.500,- beserta bunga

sejumlah Rp 100,-

Susun jurnal umum yang dimulai dengan halaman 3

Akuntansi/ X IPS/ Pram 45

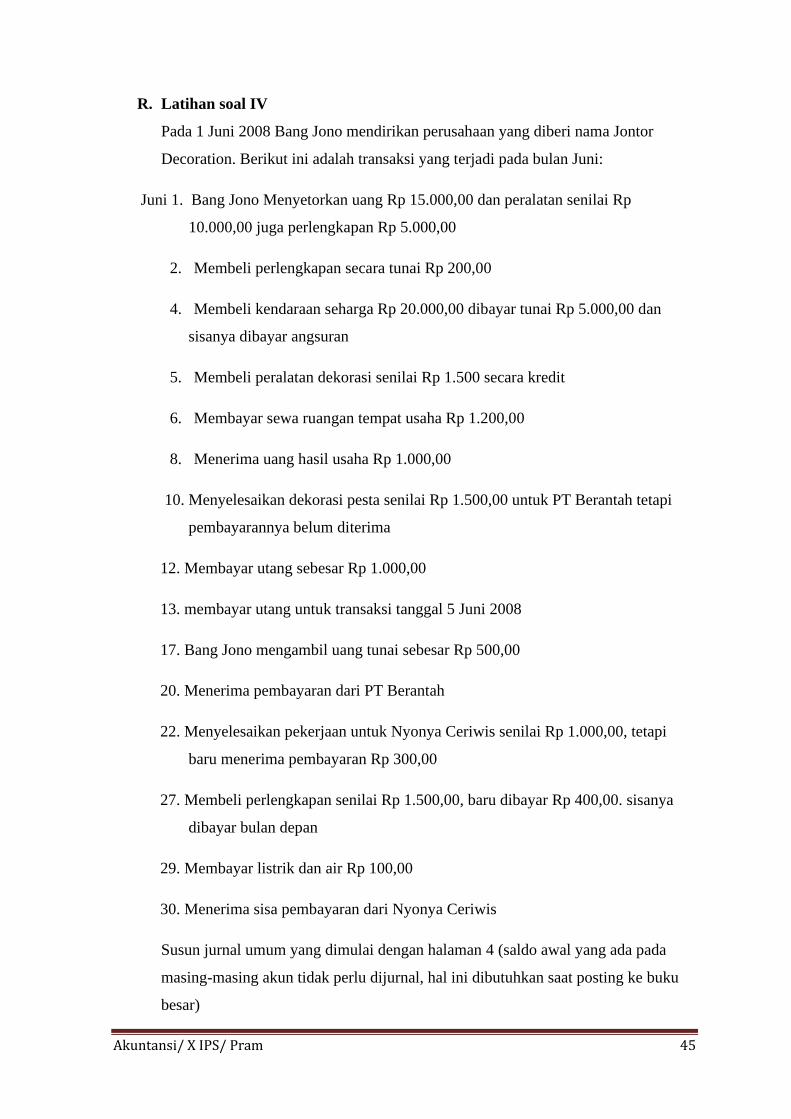

R. Latihan soal IV

Pada 1 Juni 2008 Bang Jono mendirikan perusahaan yang diberi nama Jontor

Decoration. Berikut ini adalah transaksi yang terjadi pada bulan Juni:

Juni 1. Bang Jono Menyetorkan uang Rp 15.000,00 dan peralatan senilai Rp

10.000,00 juga perlengkapan Rp 5.000,00

2. Membeli perlengkapan secara tunai Rp 200,00

4. Membeli kendaraan seharga Rp 20.000,00 dibayar tunai Rp 5.000,00 dan

sisanya dibayar angsuran

5. Membeli peralatan dekorasi senilai Rp 1.500 secara kredit

6. Membayar sewa ruangan tempat usaha Rp 1.200,00

8. Menerima uang hasil usaha Rp 1.000,00

10. Menyelesaikan dekorasi pesta senilai Rp 1.500,00 untuk PT Berantah tetapi

pembayarannya belum diterima

12. Membayar utang sebesar Rp 1.000,00

13. membayar utang untuk transaksi tanggal 5 Juni 2008

17. Bang Jono mengambil uang tunai sebesar Rp 500,00

20. Menerima pembayaran dari PT Berantah

22. Menyelesaikan pekerjaan untuk Nyonya Ceriwis senilai Rp 1.000,00, tetapi

baru menerima pembayaran Rp 300,00

27. Membeli perlengkapan senilai Rp 1.500,00, baru dibayar Rp 400,00. sisanya

dibayar bulan depan

29. Membayar listrik dan air Rp 100,00

30. Menerima sisa pembayaran dari Nyonya Ceriwis

Susun jurnal umum yang dimulai dengan halaman 4 (saldo awal yang ada pada

masing-masing akun tidak perlu dijurnal, hal ini dibutuhkan saat posting ke buku

besar)

Akuntansi/ X IPS/ Pram 46

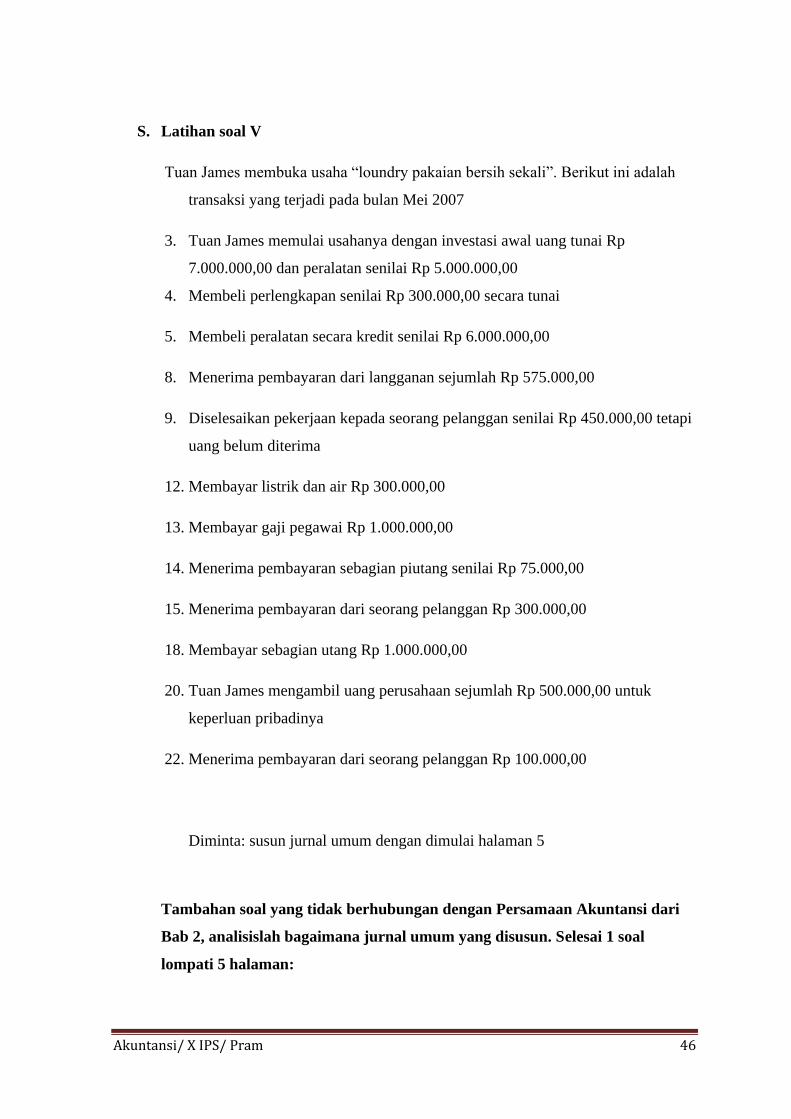

S. Latihan soal V

Tuan James membuka usaha “loundry pakaian bersih sekali”. Berikut ini adalah

transaksi yang terjadi pada bulan Mei 2007

3. Tuan James memulai usahanya dengan investasi awal uang tunai Rp

7.000.000,00 dan peralatan senilai Rp 5.000.000,00

4. Membeli perlengkapan senilai Rp 300.000,00 secara tunai

5. Membeli peralatan secara kredit senilai Rp 6.000.000,00

8. Menerima pembayaran dari langganan sejumlah Rp 575.000,00

9. Diselesaikan pekerjaan kepada seorang pelanggan senilai Rp 450.000,00 tetapi

uang belum diterima

12. Membayar listrik dan air Rp 300.000,00

13. Membayar gaji pegawai Rp 1.000.000,00

14. Menerima pembayaran sebagian piutang senilai Rp 75.000,00

15. Menerima pembayaran dari seorang pelanggan Rp 300.000,00

18. Membayar sebagian utang Rp 1.000.000,00

20. Tuan James mengambil uang perusahaan sejumlah Rp 500.000,00 untuk

keperluan pribadinya

22. Menerima pembayaran dari seorang pelanggan Rp 100.000,00

Diminta: susun jurnal umum dengan dimulai halaman 5

Tambahan soal yang tidak berhubungan dengan Persamaan Akuntansi dari

Bab 2, analisislah bagaimana jurnal umum yang disusun. Selesai 1 soal

lompati 5 halaman:

Akuntansi/ X IPS/ Pram 47

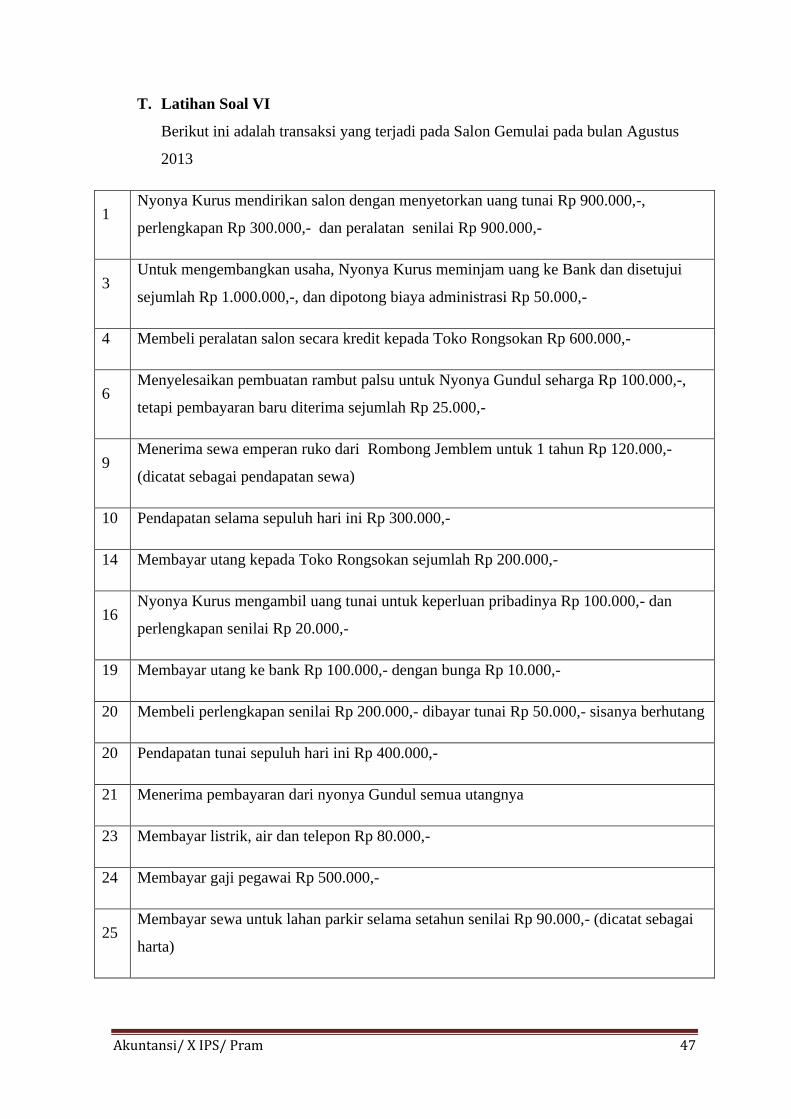

T. Latihan Soal VI

Berikut ini adalah transaksi yang terjadi pada Salon Gemulai pada bulan Agustus

2013

1 Nyonya Kurus mendirikan salon dengan menyetorkan uang tunai Rp 900.000,-,

perlengkapan Rp 300.000,- dan peralatan senilai Rp 900.000,-

3 Untuk mengembangkan usaha, Nyonya Kurus meminjam uang ke Bank dan disetujui

sejumlah Rp 1.000.000,-, dan dipotong biaya administrasi Rp 50.000,-

4 Membeli peralatan salon secara kredit kepada Toko Rongsokan Rp 600.000,-

6 Menyelesaikan pembuatan rambut palsu untuk Nyonya Gundul seharga Rp 100.000,-,

tetapi pembayaran baru diterima sejumlah Rp 25.000,-

9 Menerima sewa emperan ruko dari Rombong Jemblem untuk 1 tahun Rp 120.000,-

(dicatat sebagai pendapatan sewa)

10 Pendapatan selama sepuluh hari ini Rp 300.000,-

14 Membayar utang kepada Toko Rongsokan sejumlah Rp 200.000,-

16 Nyonya Kurus mengambil uang tunai untuk keperluan pribadinya Rp 100.000,- dan

perlengkapan senilai Rp 20.000,-

19 Membayar utang ke bank Rp 100.000,- dengan bunga Rp 10.000,-

20 Membeli perlengkapan senilai Rp 200.000,- dibayar tunai Rp 50.000,- sisanya berhutang

20 Pendapatan tunai sepuluh hari ini Rp 400.000,-

21 Menerima pembayaran dari nyonya Gundul semua utangnya

23 Membayar listrik, air dan telepon Rp 80.000,-

24 Membayar gaji pegawai Rp 500.000,-

25 Membayar sewa untuk lahan parkir selama setahun senilai Rp 90.000,- (dicatat sebagai

harta)

Akuntansi/ X IPS/ Pram 48

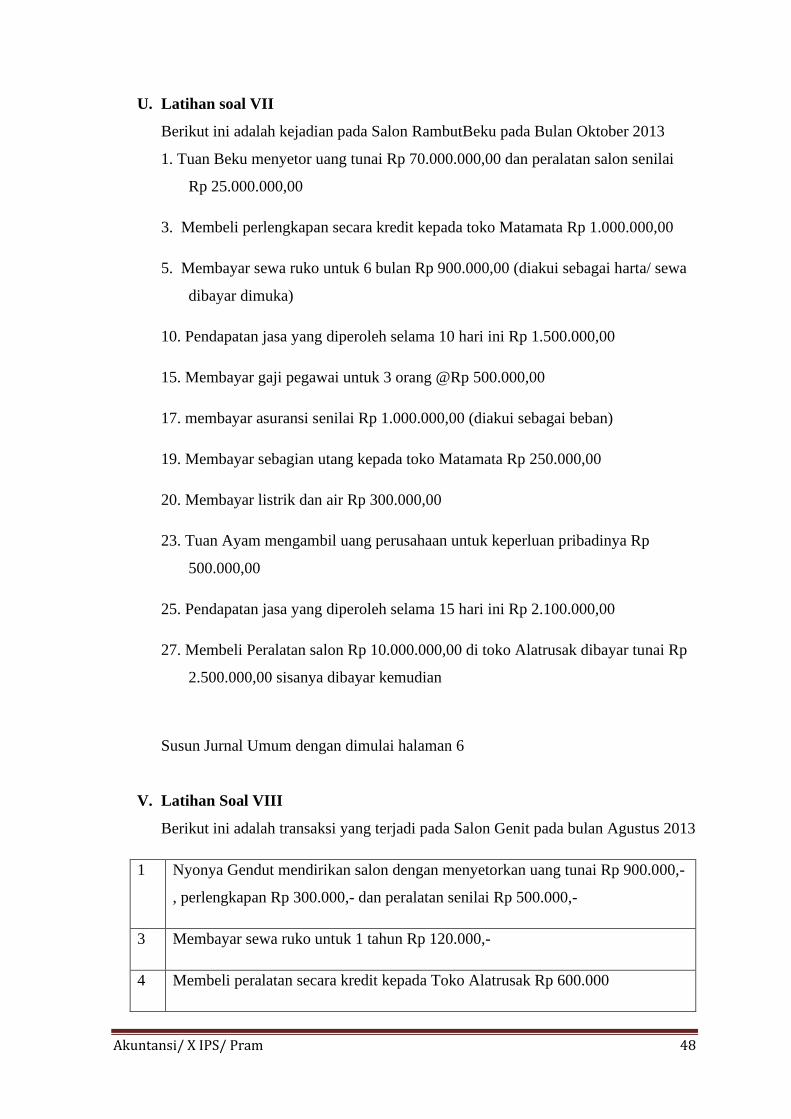

U. Latihan soal VII

Berikut ini adalah kejadian pada Salon RambutBeku pada Bulan Oktober 2013

1. Tuan Beku menyetor uang tunai Rp 70.000.000,00 dan peralatan salon senilai

Rp 25.000.000,00

3. Membeli perlengkapan secara kredit kepada toko Matamata Rp 1.000.000,00

5. Membayar sewa ruko untuk 6 bulan Rp 900.000,00 (diakui sebagai harta/ sewa

dibayar dimuka)

10. Pendapatan jasa yang diperoleh selama 10 hari ini Rp 1.500.000,00

15. Membayar gaji pegawai untuk 3 orang @Rp 500.000,00

17. membayar asuransi senilai Rp 1.000.000,00 (diakui sebagai beban)

19. Membayar sebagian utang kepada toko Matamata Rp 250.000,00

20. Membayar listrik dan air Rp 300.000,00

23. Tuan Ayam mengambil uang perusahaan untuk keperluan pribadinya Rp

500.000,00

25. Pendapatan jasa yang diperoleh selama 15 hari ini Rp 2.100.000,00

27. Membeli Peralatan salon Rp 10.000.000,00 di toko Alatrusak dibayar tunai Rp

2.500.000,00 sisanya dibayar kemudian

Susun Jurnal Umum dengan dimulai halaman 6

V. Latihan Soal VIII

Berikut ini adalah transaksi yang terjadi pada Salon Genit pada bulan Agustus 2013

1 Nyonya Gendut mendirikan salon dengan menyetorkan uang tunai Rp 900.000,-

, perlengkapan Rp 300.000,- dan peralatan senilai Rp 500.000,-

3 Membayar sewa ruko untuk 1 tahun Rp 120.000,-

4 Membeli peralatan secara kredit kepada Toko Alatrusak Rp 600.000

Akuntansi/ X IPS/ Pram 49

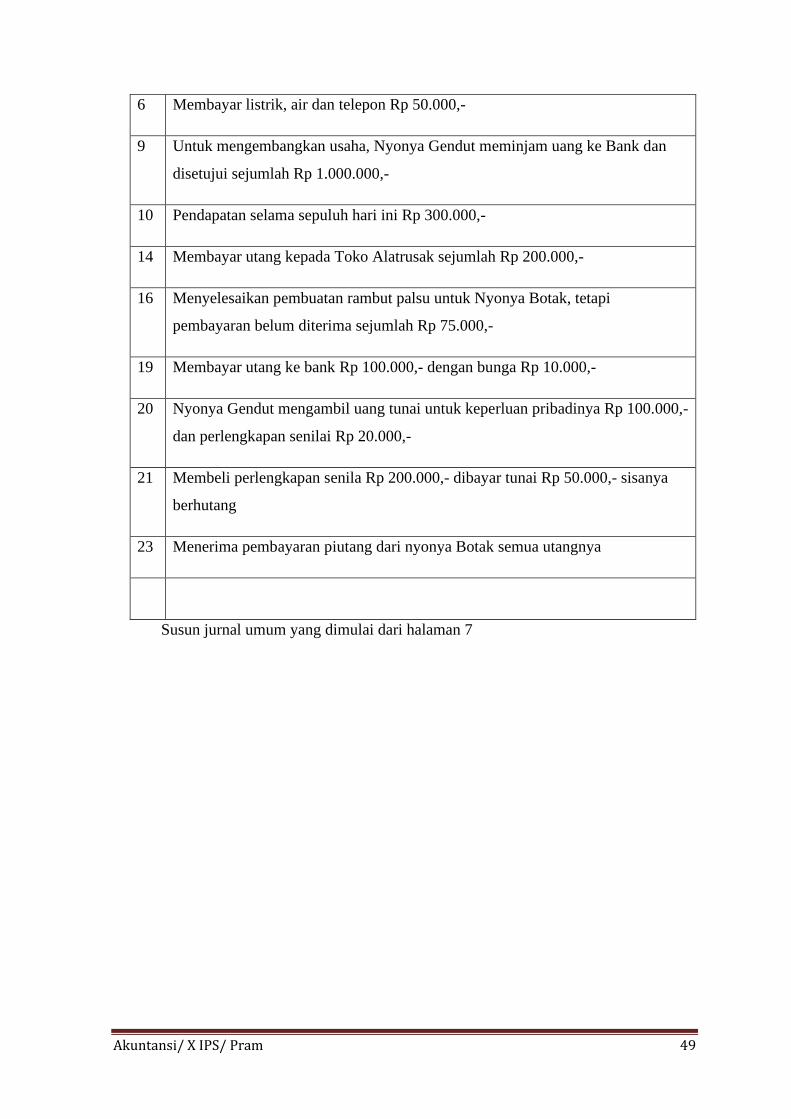

6 Membayar listrik, air dan telepon Rp 50.000,-

9 Untuk mengembangkan usaha, Nyonya Gendut meminjam uang ke Bank dan

disetujui sejumlah Rp 1.000.000,-

10 Pendapatan selama sepuluh hari ini Rp 300.000,-

14 Membayar utang kepada Toko Alatrusak sejumlah Rp 200.000,-

16 Menyelesaikan pembuatan rambut palsu untuk Nyonya Botak, tetapi

pembayaran belum diterima sejumlah Rp 75.000,-

19 Membayar utang ke bank Rp 100.000,- dengan bunga Rp 10.000,-

20 Nyonya Gendut mengambil uang tunai untuk keperluan pribadinya Rp 100.000,-

dan perlengkapan senilai Rp 20.000,-

21 Membeli perlengkapan senila Rp 200.000,- dibayar tunai Rp 50.000,- sisanya

berhutang

23 Menerima pembayaran piutang dari nyonya Botak semua utangnya

Susun jurnal umum yang dimulai dari halaman 7

Akuntansi/ X IPS/ Pram 50

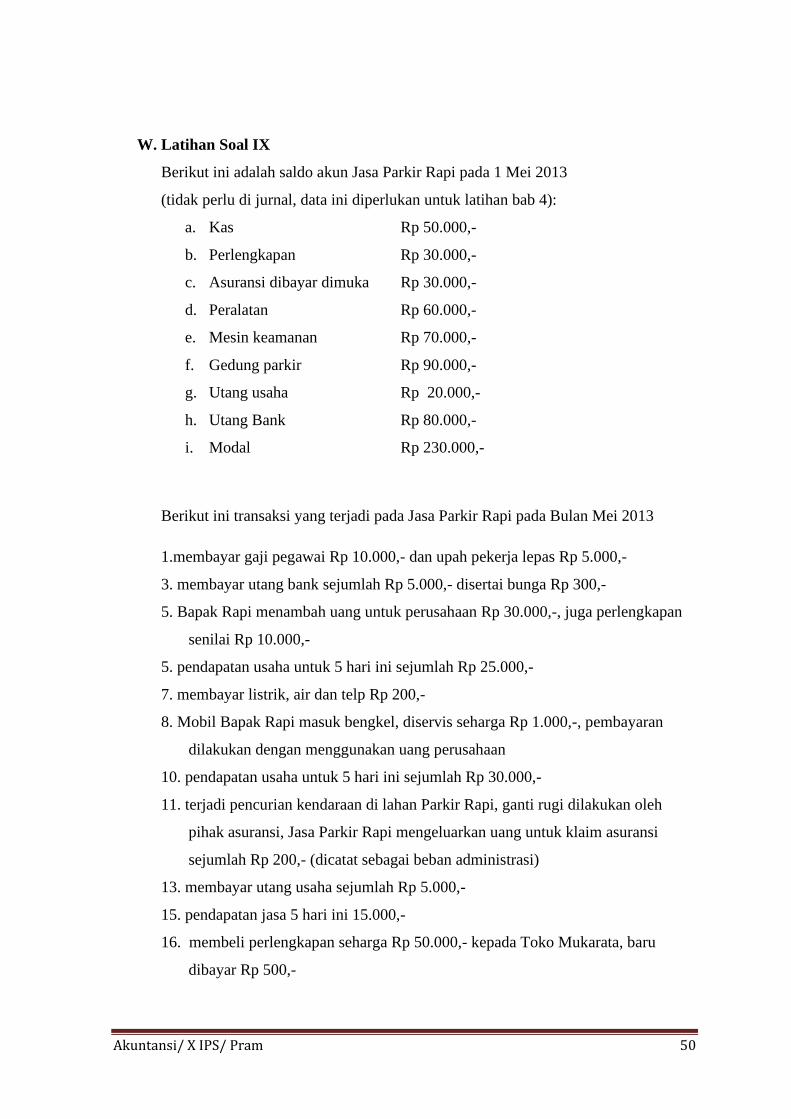

W. Latihan Soal IX

Berikut ini adalah saldo akun Jasa Parkir Rapi pada 1 Mei 2013

(tidak perlu di jurnal, data ini diperlukan untuk latihan bab 4):

a. Kas Rp 50.000,-

b. Perlengkapan Rp 30.000,-

c. Asuransi dibayar dimuka Rp 30.000,-

d. Peralatan Rp 60.000,-

e. Mesin keamanan Rp 70.000,-

f. Gedung parkir Rp 90.000,-

g. Utang usaha Rp 20.000,-

h. Utang Bank Rp 80.000,-

i. Modal Rp 230.000,-

Berikut ini transaksi yang terjadi pada Jasa Parkir Rapi pada Bulan Mei 2013

1.membayar gaji pegawai Rp 10.000,- dan upah pekerja lepas Rp 5.000,-

3. membayar utang bank sejumlah Rp 5.000,- disertai bunga Rp 300,-

5. Bapak Rapi menambah uang untuk perusahaan Rp 30.000,-, juga perlengkapan

senilai Rp 10.000,-

5. pendapatan usaha untuk 5 hari ini sejumlah Rp 25.000,-

7. membayar listrik, air dan telp Rp 200,-

8. Mobil Bapak Rapi masuk bengkel, diservis seharga Rp 1.000,-, pembayaran

dilakukan dengan menggunakan uang perusahaan

10. pendapatan usaha untuk 5 hari ini sejumlah Rp 30.000,-

11. terjadi pencurian kendaraan di lahan Parkir Rapi, ganti rugi dilakukan oleh

pihak asuransi, Jasa Parkir Rapi mengeluarkan uang untuk klaim asuransi

sejumlah Rp 200,- (dicatat sebagai beban administrasi)

13. membayar utang usaha sejumlah Rp 5.000,-

15. pendapatan jasa 5 hari ini 15.000,-

16. membeli perlengkapan seharga Rp 50.000,- kepada Toko Mukarata, baru

dibayar Rp 500,-

Akuntansi/ X IPS/ Pram 51

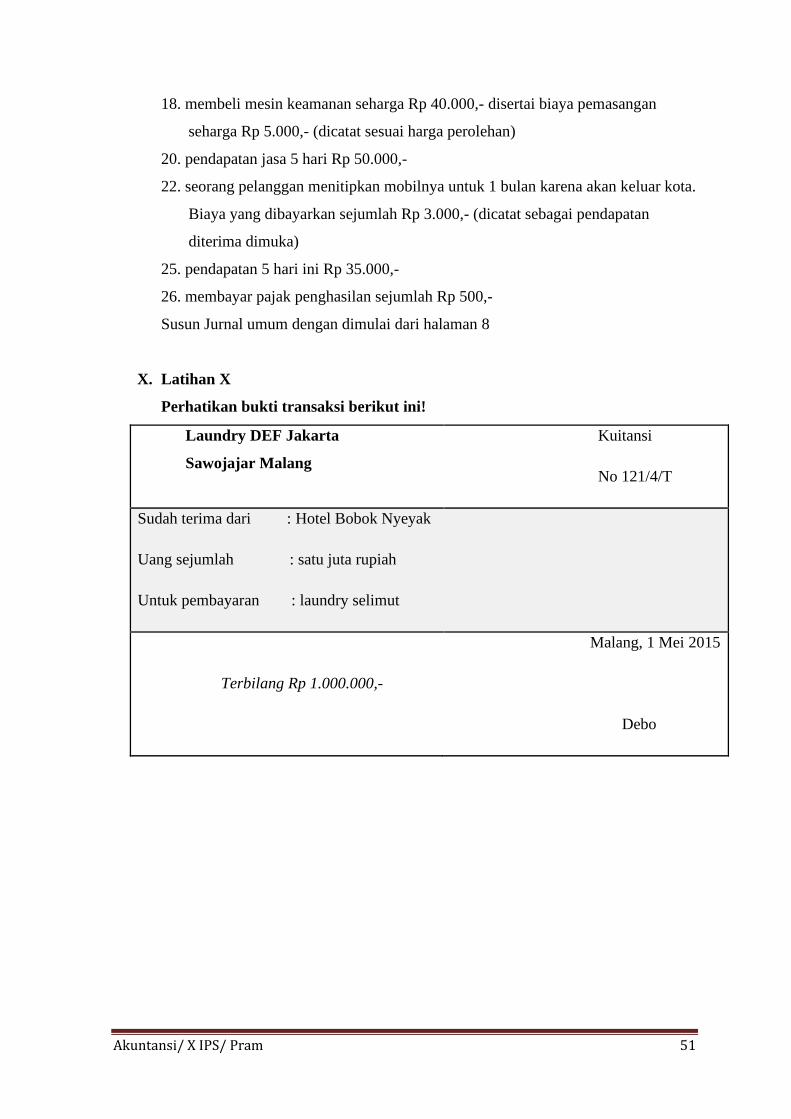

18. membeli mesin keamanan seharga Rp 40.000,- disertai biaya pemasangan

seharga Rp 5.000,- (dicatat sesuai harga perolehan)

20. pendapatan jasa 5 hari Rp 50.000,-

22. seorang pelanggan menitipkan mobilnya untuk 1 bulan karena akan keluar kota.

Biaya yang dibayarkan sejumlah Rp 3.000,- (dicatat sebagai pendapatan

diterima dimuka)

25. pendapatan 5 hari ini Rp 35.000,-

26. membayar pajak penghasilan sejumlah Rp 500,-

Susun Jurnal umum dengan dimulai dari halaman 8

X. Latihan X

Perhatikan bukti transaksi berikut ini!

Laundry DEF Jakarta

Sawojajar Malang

Kuitansi

No 121/4/T

Sudah terima dari : Hotel Bobok Nyeyak

Uang sejumlah : satu juta rupiah

Untuk pembayaran : laundry selimut

Terbilang Rp 1.000.000,-

Malang, 1 Mei 2015

Debo

Akuntansi/ X IPS/ Pram 52

Jurnal umum yang disusun Laundry DEF

tanggal Akun/ Keterangan Ref Debet Kredit

Jurnal yang disusun oleh Hotel Bobok Nyenyak adalah

Tanggal Akun/ Keterangan Ref Debet Kredit

Akuntansi/ X IPS/ Pram 53

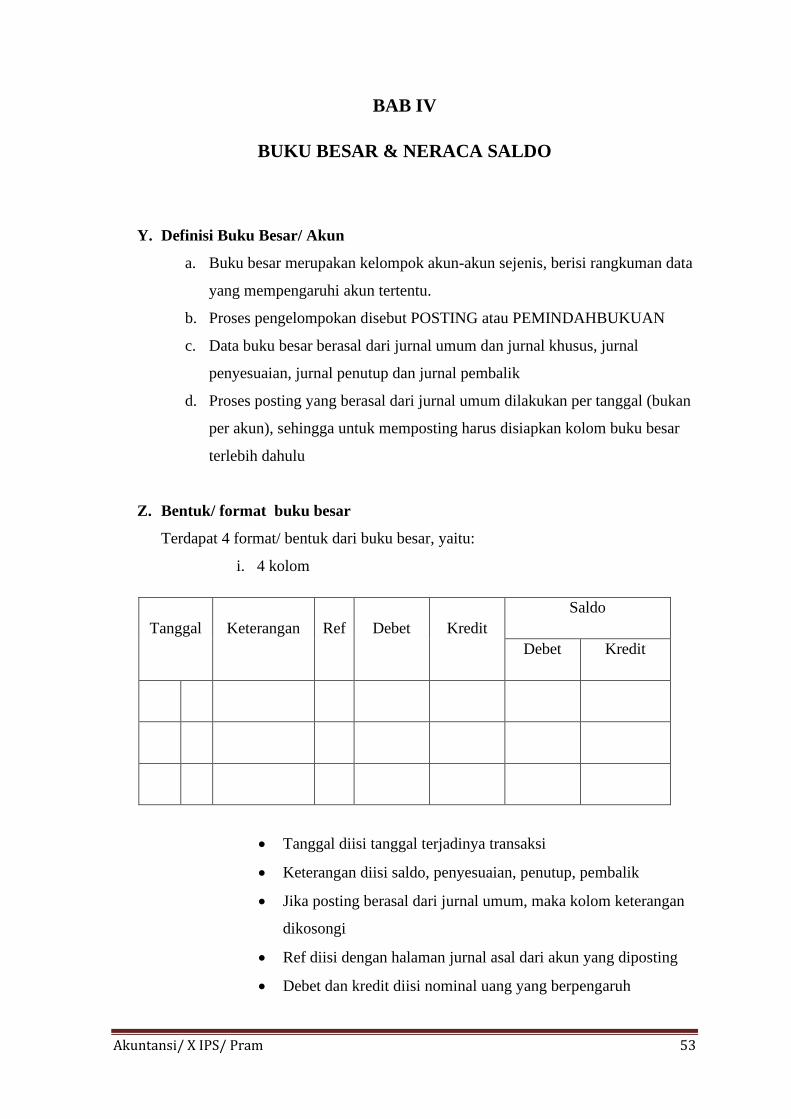

BAB IV

BUKU BESAR & NERACA SALDO

Y. Definisi Buku Besar/ Akun

a. Buku besar merupakan kelompok akun-akun sejenis, berisi rangkuman data

yang mempengaruhi akun tertentu.

b. Proses pengelompokan disebut POSTING atau PEMINDAHBUKUAN

c. Data buku besar berasal dari jurnal umum dan jurnal khusus, jurnal

penyesuaian, jurnal penutup dan jurnal pembalik

d. Proses posting yang berasal dari jurnal umum dilakukan per tanggal (bukan

per akun), sehingga untuk memposting harus disiapkan kolom buku besar

terlebih dahulu

Z. Bentuk/ format buku besar

Terdapat 4 format/ bentuk dari buku besar, yaitu:

i. 4 kolom

Tanggal Keterangan Ref Debet Kredit

Saldo

Debet Kredit

• Tanggal diisi tanggal terjadinya transaksi

• Keterangan diisi saldo, penyesuaian, penutup, pembalik

• Jika posting berasal dari jurnal umum, maka kolom keterangan

dikosongi

• Ref diisi dengan halaman jurnal asal dari akun yang diposting

• Debet dan kredit diisi nominal uang yang berpengaruh

Akuntansi/ X IPS/ Pram 54

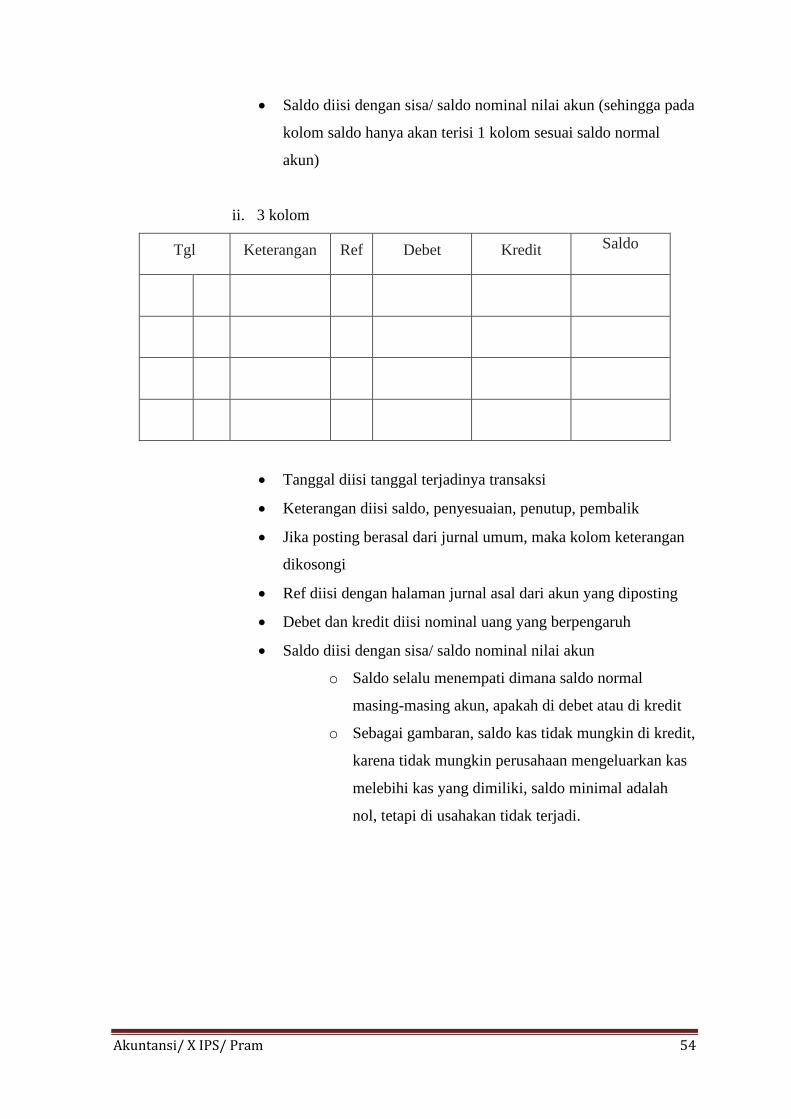

• Saldo diisi dengan sisa/ saldo nominal nilai akun (sehingga pada

kolom saldo hanya akan terisi 1 kolom sesuai saldo normal

akun)

ii. 3 kolom

Tgl Keterangan Ref Debet Kredit Saldo

• Tanggal diisi tanggal terjadinya transaksi

• Keterangan diisi saldo, penyesuaian, penutup, pembalik

• Jika posting berasal dari jurnal umum, maka kolom keterangan

dikosongi

• Ref diisi dengan halaman jurnal asal dari akun yang diposting

• Debet dan kredit diisi nominal uang yang berpengaruh

• Saldo diisi dengan sisa/ saldo nominal nilai akun

o Saldo selalu menempati dimana saldo normal

masing-masing akun, apakah di debet atau di kredit

o Sebagai gambaran, saldo kas tidak mungkin di kredit,

karena tidak mungkin perusahaan mengeluarkan kas

melebihi kas yang dimiliki, saldo minimal adalah

nol, tetapi di usahakan tidak terjadi.

Akuntansi/ X IPS/ Pram 55

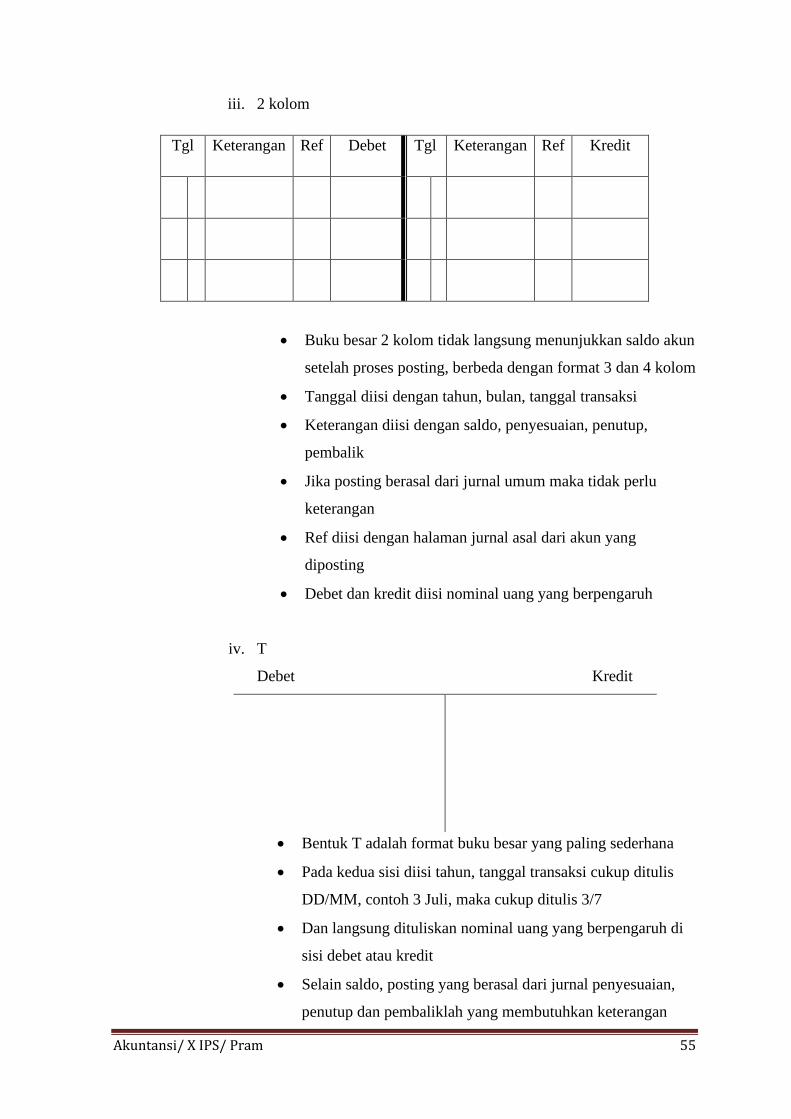

iii. 2 kolom

Tgl Keterangan Ref Debet Tgl Keterangan Ref Kredit

• Buku besar 2 kolom tidak langsung menunjukkan saldo akun

setelah proses posting, berbeda dengan format 3 dan 4 kolom

• Tanggal diisi dengan tahun, bulan, tanggal transaksi

• Keterangan diisi dengan saldo, penyesuaian, penutup,

pembalik

• Jika posting berasal dari jurnal umum maka tidak perlu

keterangan

• Ref diisi dengan halaman jurnal asal dari akun yang

diposting

• Debet dan kredit diisi nominal uang yang berpengaruh

iv. T

Debet Kredit

• Bentuk T adalah format buku besar yang paling sederhana

• Pada kedua sisi diisi tahun, tanggal transaksi cukup ditulis

DD/MM, contoh 3 Juli, maka cukup ditulis 3/7

• Dan langsung dituliskan nominal uang yang berpengaruh di

sisi debet atau kredit

• Selain saldo, posting yang berasal dari jurnal penyesuaian,

penutup dan pembaliklah yang membutuhkan keterangan

Akuntansi/ X IPS/ Pram 56

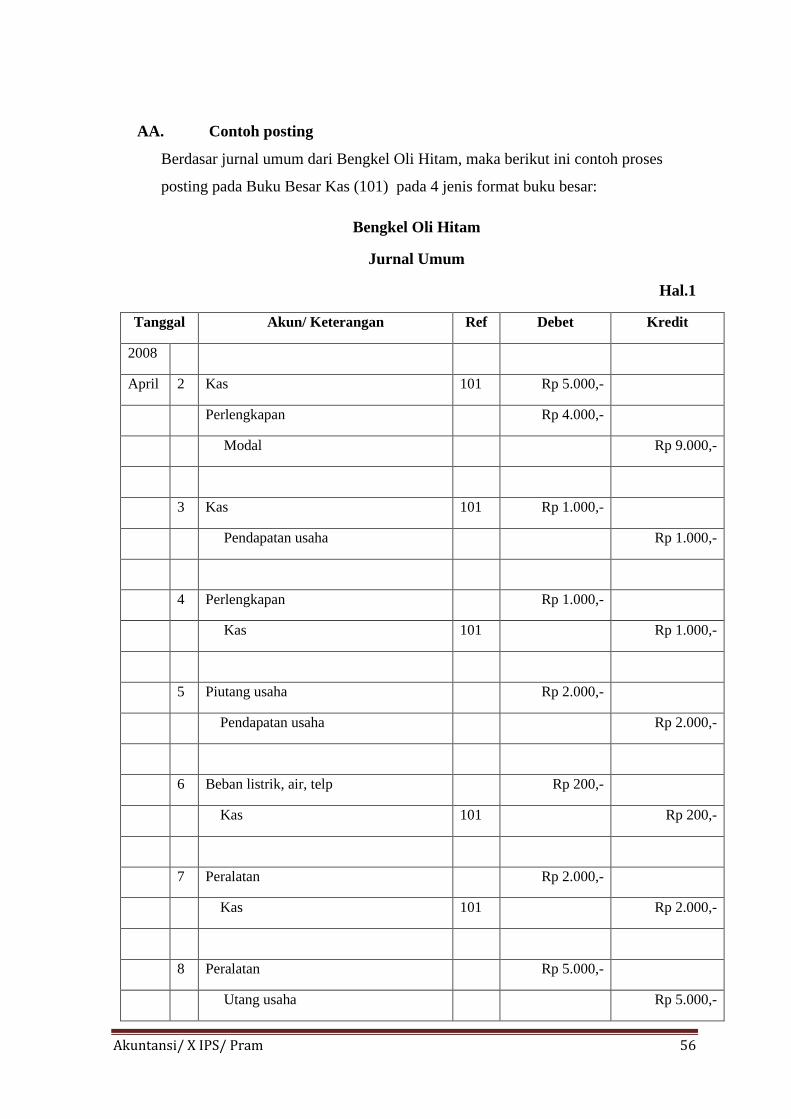

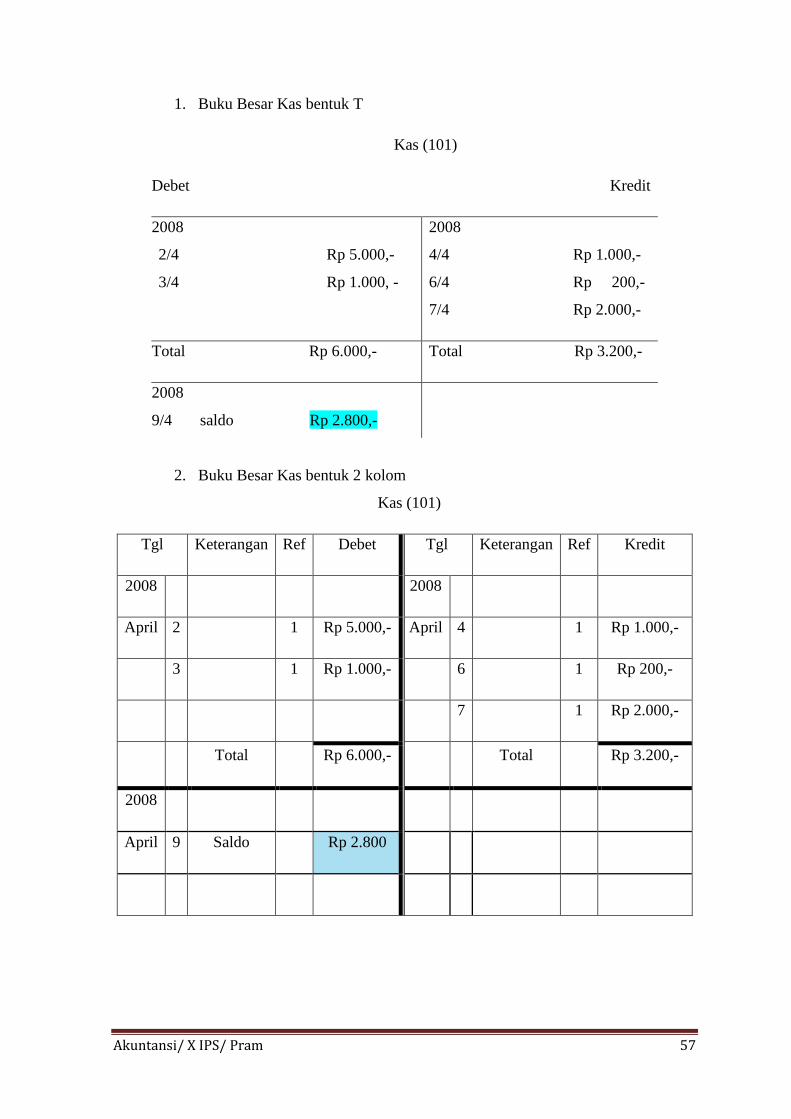

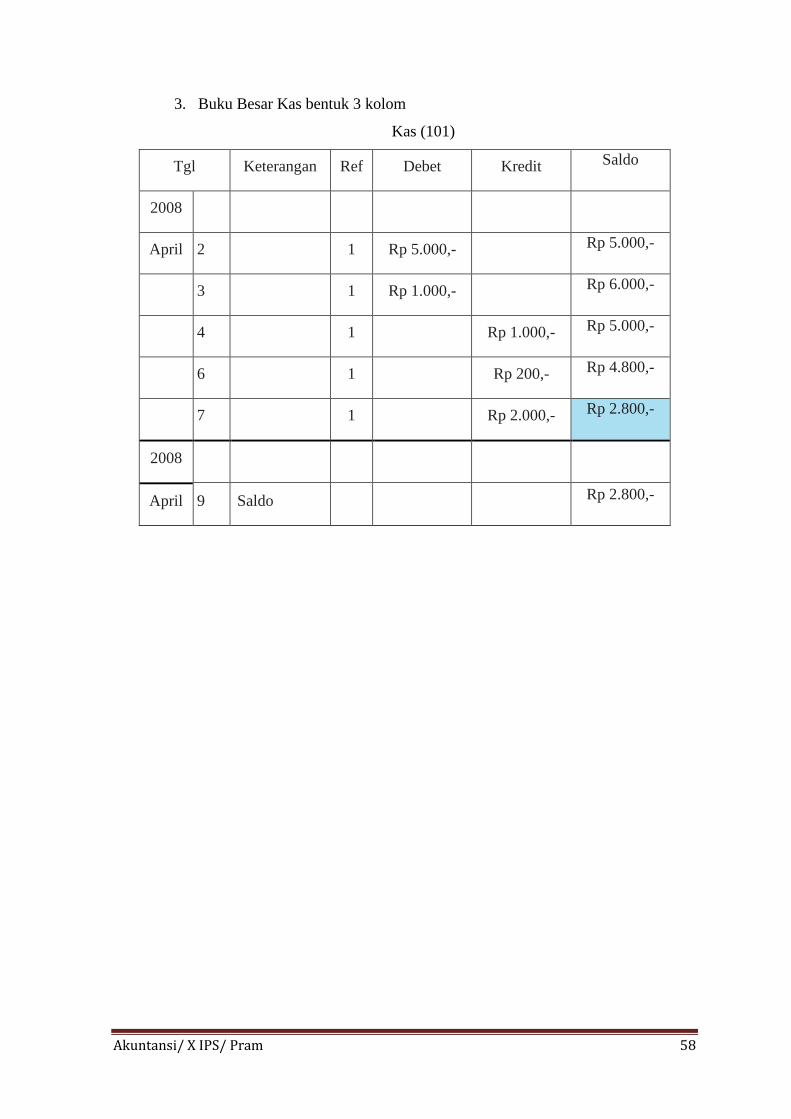

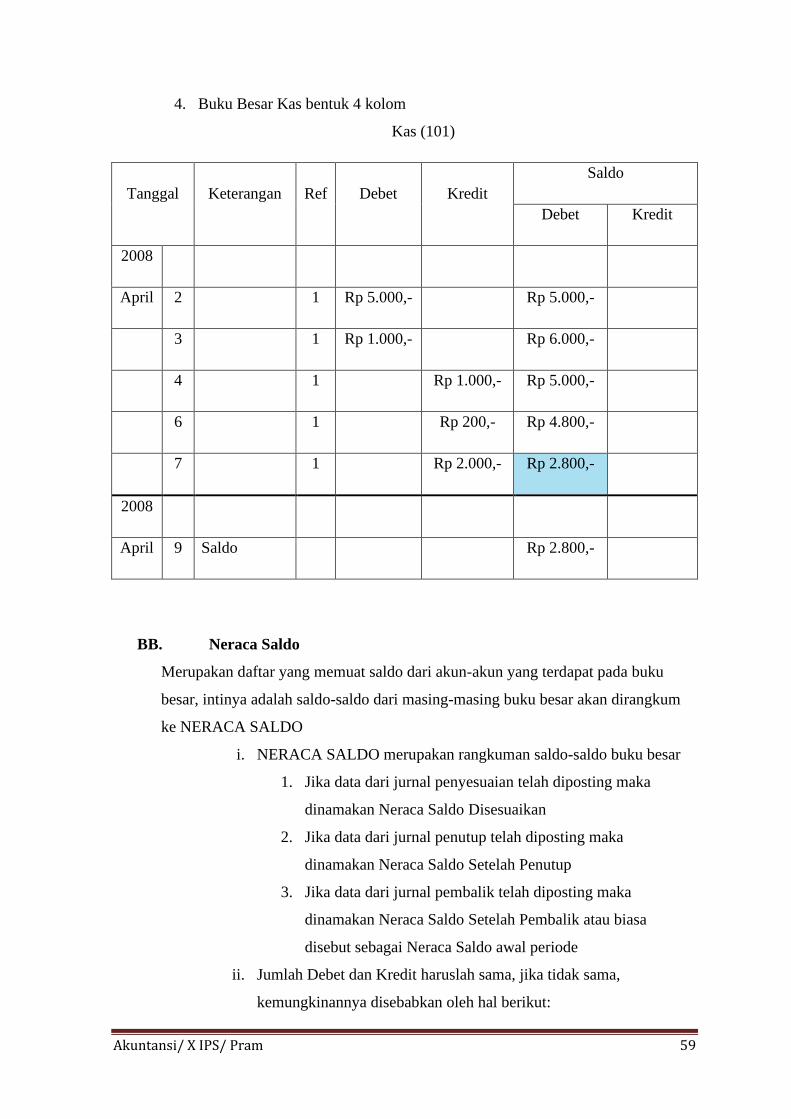

AA. Contoh posting

Berdasar jurnal umum dari Bengkel Oli Hitam, maka berikut ini contoh proses

posting pada Buku Besar Kas (101) pada 4 jenis format buku besar:

Bengkel Oli Hitam

Jurnal Umum

Hal.1

Tanggal Akun/ Keterangan Ref Debet Kredit

2008

April 2 Kas 101 Rp 5.000,-

Perlengkapan Rp 4.000,-

Modal Rp 9.000,-

3 Kas 101 Rp 1.000,-

Pendapatan usaha Rp 1.000,-

4 Perlengkapan Rp 1.000,-

Kas 101 Rp 1.000,-

5 Piutang usaha Rp 2.000,-

Pendapatan usaha Rp 2.000,-

6 Beban listrik, air, telp Rp 200,-

Kas 101 Rp 200,-

7 Peralatan Rp 2.000,-

Kas 101 Rp 2.000,-

8 Peralatan Rp 5.000,-

Utang usaha Rp 5.000,-

Akuntansi/ X IPS/ Pram 57

1. Buku Besar Kas bentuk T

Kas (101)

Debet Kredit

2008

2/4 Rp 5.000,-

3/4 Rp 1.000, -

2008

4/4 Rp 1.000,-

6/4 Rp 200,-

7/4 Rp 2.000,-

Total Rp 6.000,- Total Rp 3.200,-

2008

9/4 saldo Rp 2.800,-

2. Buku Besar Kas bentuk 2 kolom

Kas (101)

Tgl Keterangan Ref Debet Tgl Keterangan Ref Kredit

2008 2008

April 2 1 Rp 5.000,- April 4 1 Rp 1.000,-

3 1 Rp 1.000,- 6 1 Rp 200,-

7 1 Rp 2.000,-

Total Rp 6.000,- Total Rp 3.200,-

2008

April 9 Saldo Rp 2.800

Akuntansi/ X IPS/ Pram 58

3. Buku Besar Kas bentuk 3 kolom

Kas (101)

Tgl Keterangan Ref Debet Kredit Saldo

2008

April 2 1 Rp 5.000,- Rp 5.000,-

3 1 Rp 1.000,- Rp 6.000,-

4 1 Rp 1.000,- Rp 5.000,-

6 1 Rp 200,- Rp 4.800,-

7 1 Rp 2.000,- Rp 2.800,-

2008

April 9 Saldo Rp 2.800,-

Akuntansi/ X IPS/ Pram 59

4. Buku Besar Kas bentuk 4 kolom

Kas (101)

Tanggal Keterangan Ref Debet Kredit

Saldo

Debet Kredit

2008

April 2 1 Rp 5.000,- Rp 5.000,-

3 1 Rp 1.000,- Rp 6.000,-

4 1 Rp 1.000,- Rp 5.000,-

6 1 Rp 200,- Rp 4.800,-

7 1 Rp 2.000,- Rp 2.800,-

2008

April 9 Saldo Rp 2.800,-

BB. Neraca Saldo

Merupakan daftar yang memuat saldo dari akun-akun yang terdapat pada buku

besar, intinya adalah saldo-saldo dari masing-masing buku besar akan dirangkum

ke NERACA SALDO

i. NERACA SALDO merupakan rangkuman saldo-saldo buku besar

1. Jika data dari jurnal penyesuaian telah diposting maka

dinamakan Neraca Saldo Disesuaikan

2. Jika data dari jurnal penutup telah diposting maka

dinamakan Neraca Saldo Setelah Penutup

3. Jika data dari jurnal pembalik telah diposting maka

dinamakan Neraca Saldo Setelah Pembalik atau biasa

disebut sebagai Neraca Saldo awal periode

ii. Jumlah Debet dan Kredit haruslah sama, jika tidak sama,

kemungkinannya disebabkan oleh hal berikut:

Akuntansi/ X IPS/ Pram 60

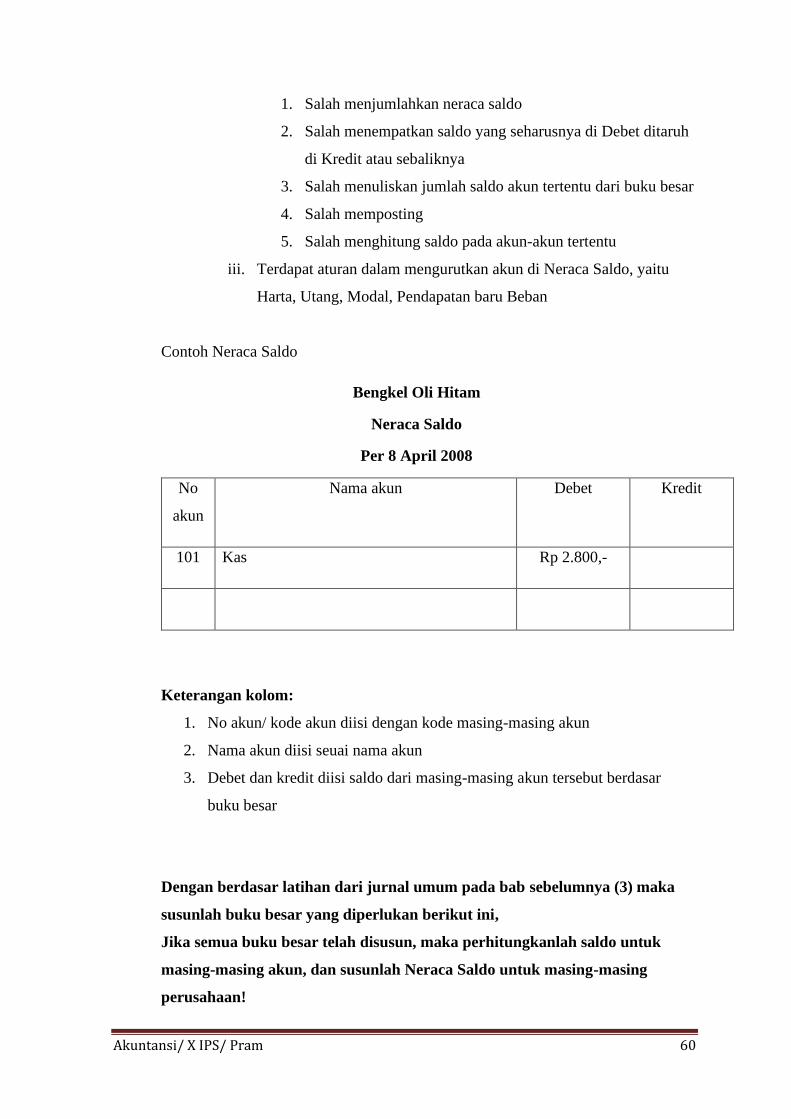

1. Salah menjumlahkan neraca saldo

2. Salah menempatkan saldo yang seharusnya di Debet ditaruh

di Kredit atau sebaliknya

3. Salah menuliskan jumlah saldo akun tertentu dari buku besar

4. Salah memposting

5. Salah menghitung saldo pada akun-akun tertentu

iii. Terdapat aturan dalam mengurutkan akun di Neraca Saldo, yaitu

Harta, Utang, Modal, Pendapatan baru Beban

Contoh Neraca Saldo

Bengkel Oli Hitam

Neraca Saldo

Per 8 April 2008

No

akun

Nama akun Debet Kredit

101 Kas Rp 2.800,-

Keterangan kolom:

1. No akun/ kode akun diisi dengan kode masing-masing akun

2. Nama akun diisi seuai nama akun

3. Debet dan kredit diisi saldo dari masing-masing akun tersebut berdasar

buku besar

Dengan berdasar latihan dari jurnal umum pada bab sebelumnya (3) maka

susunlah buku besar yang diperlukan berikut ini,

Jika semua buku besar telah disusun, maka perhitungkanlah saldo untuk

masing-masing akun, dan susunlah Neraca Saldo untuk masing-masing

perusahaan!

Akuntansi/ X IPS/ Pram 61

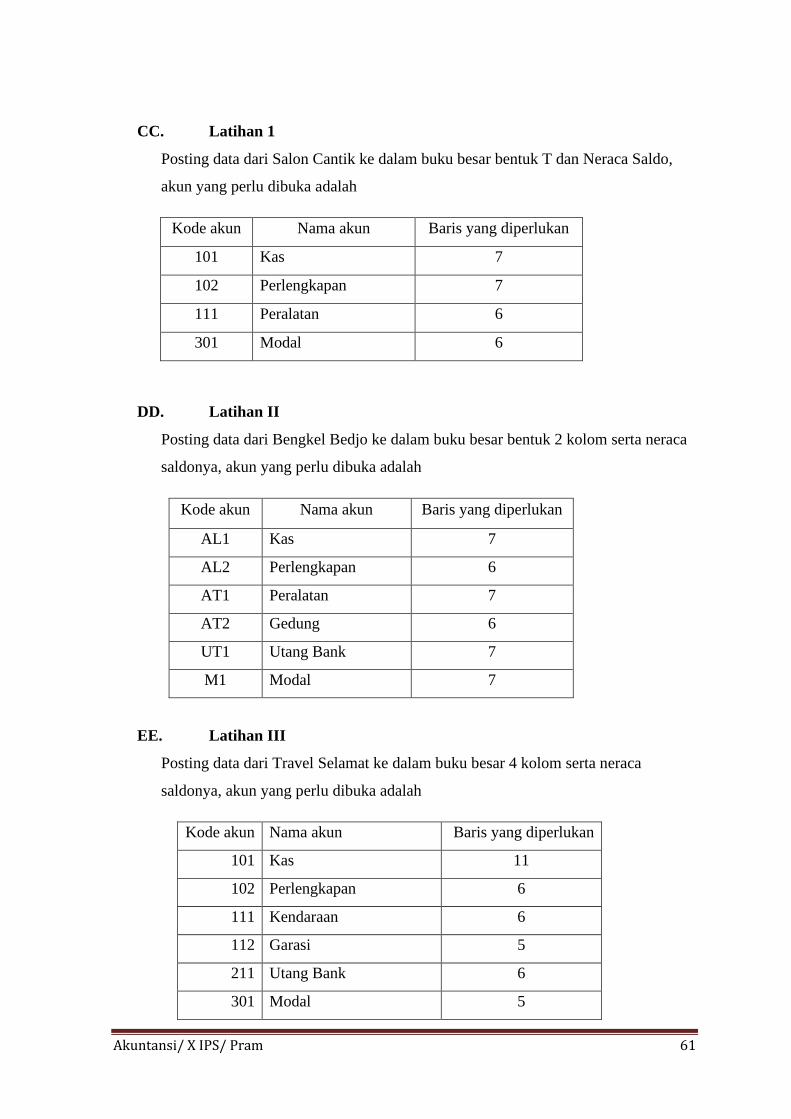

CC. Latihan 1

Posting data dari Salon Cantik ke dalam buku besar bentuk T dan Neraca Saldo,

akun yang perlu dibuka adalah

Kode akun Nama akun Baris yang diperlukan

101 Kas 7

102 Perlengkapan 7

111 Peralatan 6

301 Modal 6

DD. Latihan II

Posting data dari Bengkel Bedjo ke dalam buku besar bentuk 2 kolom serta neraca

saldonya, akun yang perlu dibuka adalah

Kode akun Nama akun Baris yang diperlukan

AL1 Kas 7

AL2 Perlengkapan 6

AT1 Peralatan 7

AT2 Gedung 6

UT1 Utang Bank 7

M1 Modal 7

EE. Latihan III

Posting data dari Travel Selamat ke dalam buku besar 4 kolom serta neraca

saldonya, akun yang perlu dibuka adalah

Kode akun Nama akun Baris yang diperlukan

101 Kas 11

102 Perlengkapan 6

111 Kendaraan 6

112 Garasi 5

211 Utang Bank 6

301 Modal 5

Akuntansi/ X IPS/ Pram 62

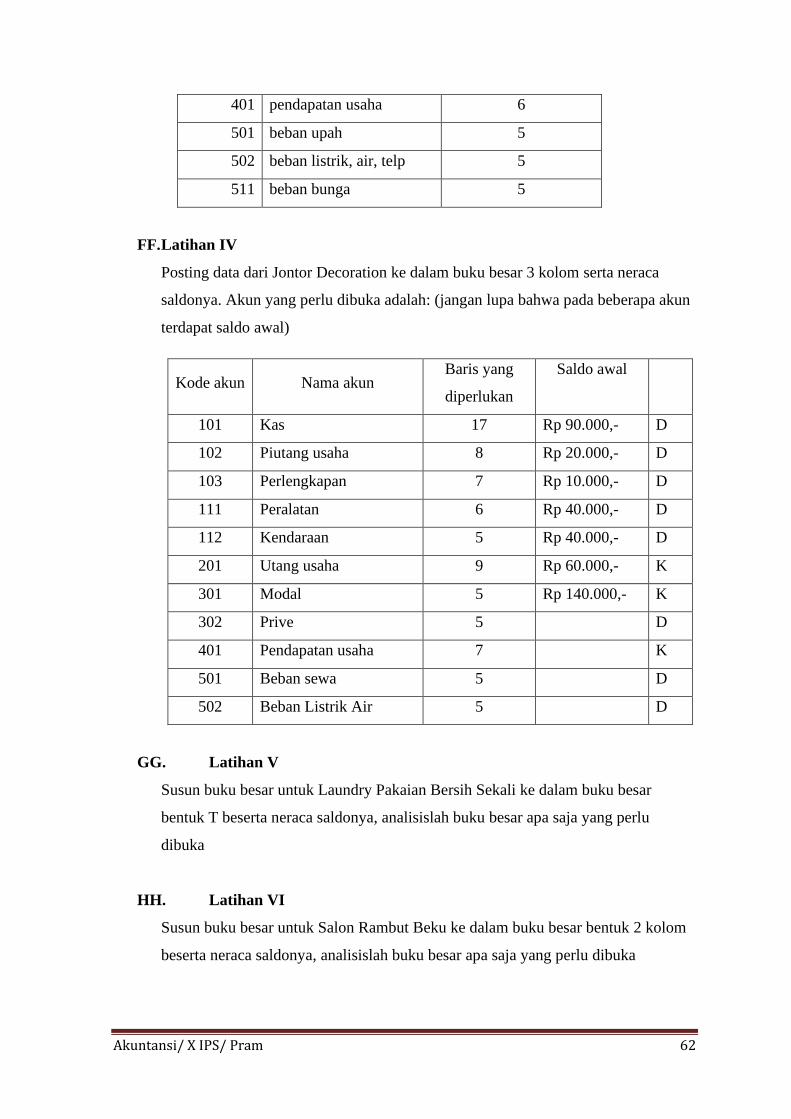

401 pendapatan usaha 6

501 beban upah 5

502 beban listrik, air, telp 5

511 beban bunga 5

FF. Latihan IV

Posting data dari Jontor Decoration ke dalam buku besar 3 kolom serta neraca

saldonya. Akun yang perlu dibuka adalah: (jangan lupa bahwa pada beberapa akun

terdapat saldo awal)

Kode akun Nama akun Baris yang

diperlukan

Saldo awal

101 Kas 17 Rp 90.000,- D

102 Piutang usaha 8 Rp 20.000,- D

103 Perlengkapan 7 Rp 10.000,- D

111 Peralatan 6 Rp 40.000,- D

112 Kendaraan 5 Rp 40.000,- D

201 Utang usaha 9 Rp 60.000,- K

301 Modal 5 Rp 140.000,- K

302 Prive 5 D

401 Pendapatan usaha 7 K

501 Beban sewa 5 D

502 Beban Listrik Air 5 D

GG. Latihan V

Susun buku besar untuk Laundry Pakaian Bersih Sekali ke dalam buku besar

bentuk T beserta neraca saldonya, analisislah buku besar apa saja yang perlu

dibuka

HH. Latihan VI

Susun buku besar untuk Salon Rambut Beku ke dalam buku besar bentuk 2 kolom

beserta neraca saldonya, analisislah buku besar apa saja yang perlu dibuka

Akuntansi/ X IPS/ Pram 63

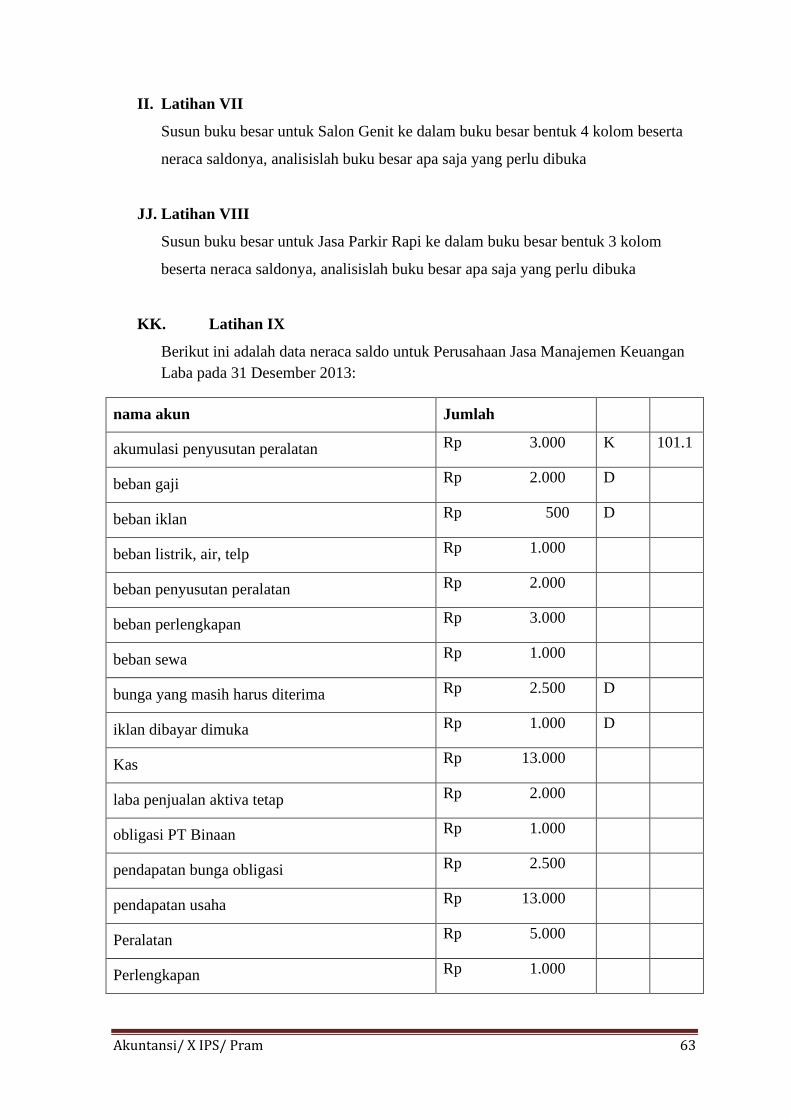

II. Latihan VII

Susun buku besar untuk Salon Genit ke dalam buku besar bentuk 4 kolom beserta

neraca saldonya, analisislah buku besar apa saja yang perlu dibuka

JJ. Latihan VIII

Susun buku besar untuk Jasa Parkir Rapi ke dalam buku besar bentuk 3 kolom

beserta neraca saldonya, analisislah buku besar apa saja yang perlu dibuka

KK. Latihan IX

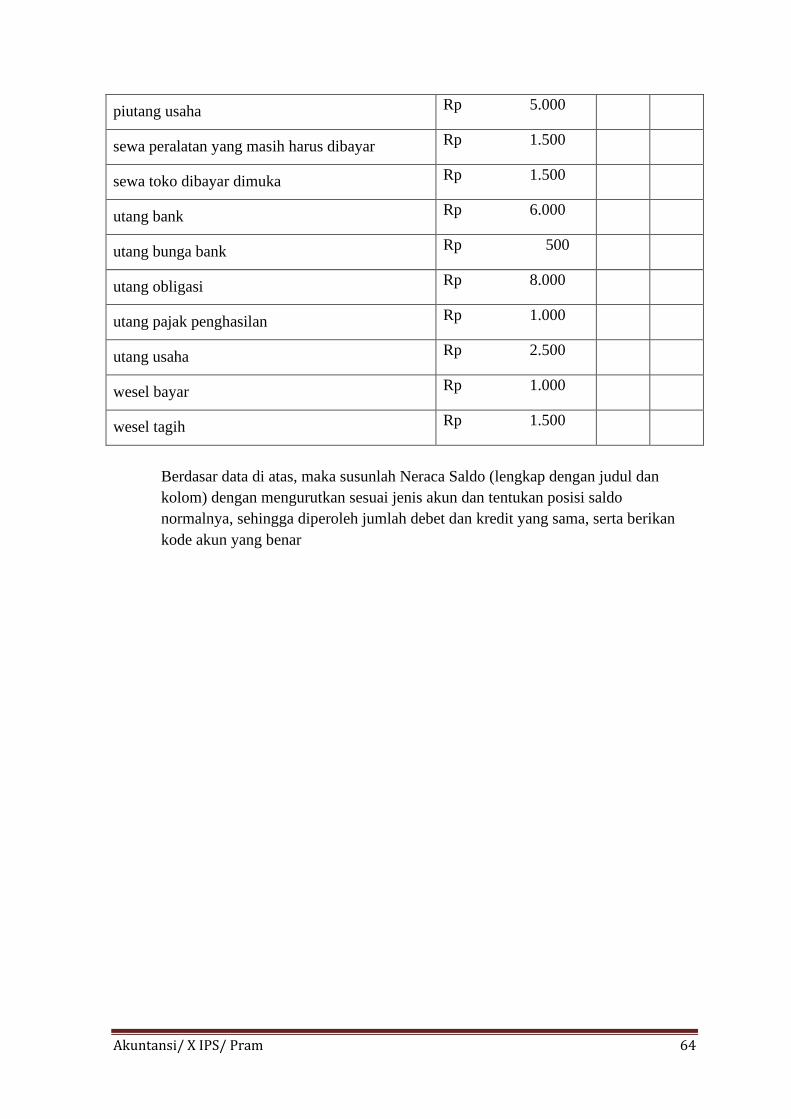

Berikut ini adalah data neraca saldo untuk Perusahaan Jasa Manajemen Keuangan

Laba pada 31 Desember 2013:

nama akun Jumlah

akumulasi penyusutan peralatan Rp 3.000 K 101.1

beban gaji Rp 2.000 D

beban iklan Rp 500 D

beban listrik, air, telp Rp 1.000

beban penyusutan peralatan Rp 2.000

beban perlengkapan Rp 3.000

beban sewa Rp 1.000

bunga yang masih harus diterima Rp 2.500 D

iklan dibayar dimuka Rp 1.000 D

Kas Rp 13.000

laba penjualan aktiva tetap Rp 2.000

obligasi PT Binaan Rp 1.000

pendapatan bunga obligasi Rp 2.500

pendapatan usaha Rp 13.000

Peralatan Rp 5.000

Perlengkapan Rp 1.000

Akuntansi/ X IPS/ Pram 64

piutang usaha Rp 5.000

sewa peralatan yang masih harus dibayar Rp 1.500

sewa toko dibayar dimuka Rp 1.500

utang bank Rp 6.000

utang bunga bank Rp 500

utang obligasi Rp 8.000

utang pajak penghasilan Rp 1.000

utang usaha Rp 2.500

wesel bayar Rp 1.000

wesel tagih Rp 1.500

Berdasar data di atas, maka susunlah Neraca Saldo (lengkap dengan judul dan

kolom) dengan mengurutkan sesuai jenis akun dan tentukan posisi saldo

normalnya, sehingga diperoleh jumlah debet dan kredit yang sama, serta berikan

kode akun yang benar