. IL PRIMO GIORNALE PER PROFESSIONISTI E … determinazione del prezzo di acquisto di un immobile....

45

www.italiaoggi.it ww w w.italiaoggi.it Sette IL PRIMO GIORNALE PER PROFESSIONISTI E IMPRESE ? -::; '( " :# &,* " 7 %!'# " 2<65# 8: 3#<# 3=># &! 4# &! 96776 )+$%) " 0/. 1893:; " *50.-6 $( )/1341 %#$& ? L’apprendistato è la vera chance per i giovani -, 2,/" &( * con guida «Il decreto sul lavoro» a € 5,00 in più Medicina difensiva, sul decreto Balduzzi parola alla Consulta %$ '$&! "# Affari cina difensiva Legali • OFFRO LAVORO: OLTRE 150 OFFERTE QUALIFICATE #438)*0108< "01)3+04 %9645-4 $0+/0)6);0430 &07+)10 #42930+);0430 &07+)10 !38060+0+1)..04 '25468);0430 ,) )1860 .-78043)10 '378)11);043- -, )::0)2-384 !77078-3;) -, )..0463)2-380 Scarica subito il software completo e provalo con i tuoi dati! $#!"" )1 2-7- = ) 7410 +,++) &(%',*) Vuoi saperne di più?... vai su 06-97626328 oppure seguici su www.gbsoftware.it Tel. p Decreto del Fare - Multe via Pec dal 2014. La disciplina della notifi- cazione online sarà approvata entro dicembre Manzelli-Santi a pag. 7 Fisco/1 - Per gli acquisti intracomunitari di mezzi di trasporto nuovi vale l’Iva del paese di desti- nazione. Le norme per il calcolo della tassazione Ricca da pag. 8 Fisco/2 - Quadro Rw, sanzioni ridotte e compilazione semplificata. Guida all’applicazione della legge europea che rivede il modello di dichiarazione redditi Villa da pag. 10 Fisco/3 - Vale l’onere della prova nella determinazione del prezzo di acquisto di un immobile. La circolare delle En- trate e la sentenza della Cassazione sugli incrementi patrimoniali Bongi a pag. 12 Impresa/1 - Esclusa la valutazione dei dati conta- bili delle start up innova- tive. Tutte le agevolazioni e le garanzie per le nuove imprese e incubatori cer- tificati De Stefanis a pag. 14 Impresa/2 - Vietati gli accordi tra amministrazioni se non finalizzati all’adempimento di un servizio pub- blico comune. Gli effetti della sentenza del Consiglio di stato sull’affidamento degli appalti Mascolini a pag. 16 Impresa/3 - Italia al top in Europa per merci contraffatte sequestrate alle dogane. La fotografia scattata dal rap- porto Dpi Cerne a pag. 17 Spendere meglio - Chia- mate in internet al rispar- mio. Niente canone e costi al minimo se si opta per il VoIP. Rassegna delle prin- cipali offerte Di Palma a pag. 23 Affari in piazza - Crisi, l’Italia può tirare il fiato. Spread ai minimi, seme- strali positive e contesto internazionale positivo Lui a pag. 24 Documenti - La Ctr del Lazio sul- la sospensione dell’esecuzione del- la sentenza in appello www.italiaoggi.it/docio7 DI MARINO LONGONI [email protected] U n segnale drammatico sullo stato di crisi del settore edilizio lo si può avere andando a consultare uno dei tanti siti di aste immobiliari. In alcuni casi si ri- escono a trovare immobili a un terzo del loro costo di costruzione. Ov- viamente si tratta di case o capannoni che sono già stati messi all’asta più di una vol- ta e quindi hanno visto suc- cessivi ribassi, che possono arrivare anche al 40%, del valore inizialmente richie- sto. Questo significa anche che ci sono pochi comprato- ri disponibili ad acquistare con sconti normali, ma chi investe si aspetta ribassi sempre più clamorosi. La conseguenza ulteriore è che il mercato immobi- liare che passa dai ca- nali ordinari è pratica- mente fermo e funziona solo quando il venditore dimezza il prezzo che avrebbe richiesto solo pochi anni fa. Aspetto non secondario, le imprese di costruzione che vogliono liberarsi dell’immobile appena costruito devono vendere in perdita. I dati ufficiali del mercato confermano queste impressioni: secondo l’osservato- rio sul credito realizzato da Crif, Assofin e Prometeia, nel 2012 i mutui immobiliari erogati sono dimezzati rispet- to al 2011 e il trend è proseguito anche nel primo trimestre 2013, con un -16,8% In un mercato in cui le transazioni sono calate del 50% in sei anni, scendendo da 900 mila/ anno a 400 mila, il volu- me complessivo del ven- duto si è ridotto più che proporzionalmente: infatti non solo sono calate le transazioni, ma è calato il valore medio della singola operazione. Una situazione drammatica che non a caso vede le imprese di costruzio- ne al primo posto per numero di fallimen- ti. Ma che potrebbe presentare anche al- cuni aspetti interes- santi, cambiando il punto di vista. Per chi avesse interesse ad ac- quistare un im- mobile, per utilizzarlo in proprio o per mero investimento, il momento sareb- be magico. Perché nelle aste immobiliari, nel precontenzio- so (una sorta di mercato parallelo dove le banche cercano di mettere in vendita in modo veloce l’immobile del debitore inadempiente prima di iniziare la proce- dura fallimentare) o sul libero mercato, in aggiunta al calo ufficiale dei prezzi è possibile spuntare sconti impensabili fino a qualche tempo fa. Il prezzo ormai lo fa chi compra, non chi vende. In que- sto senso il mattone potrebbe diventare un cult per gli investitori dotati di buona liquidità. Se non ci pensasse il legislatore a raf- freddare gli entusiasmi. Prima l’Imu, poi l’ipotesi di una revisione delle rendite ca- tastali, che si porta naturalmente dietro il pericolo di un innalzamento dell’imponibi- le, infine regole assurde come l’obbligo di Ape (Attestazione di prestazione energe- tica). Come se non bastasse nella riforma del condominio si è introdotta la regola che in presenza di lavori straordinari il condo- minio si deve dotare di un fondo copertura di importo pari a quello dei lavori e fino a quando tale fondo non avrà raggiunto tale importo, i lavori non potranno essere svol- ti. Il che significa che qualsiasi condomino, semplicemente non versando la propria quota può, per qualsiasi ragione, rende- re impossibile o procrastinare nel tempo l’esecuzione dei lavori. Sono tutti bastoni nelle ruote di un carro che, se non ripren- de la sua corsa, diventerà una zavorra per l’intero paese. © Riproduzione riservata positiv D C l de la s I N E VIDENZA * * * NELL’INSERTO/1 NELL’INSERTO/2 Nonostante la crisi, si torna finalmente a investire nel calcio italiano. È questa la prima grande novità legata al mercato pro- fessionistico della serie A che si conclude- rà a fine mese. Ad oggi, infatti, i «top club» tricolori (Juventus. Napoli, Milan, Inter, Fiorentina, Lazio e Roma) hanno speso più di quanto incassato dalla vendite dei cartellini. I dati ufficiali parlano di investimenti in entrata per 246,9 milioni di euro e di ven- dite per 183,7 milioni. Le cessioni, inoltre, non sono state utilizzate, come negli ultimi anni, per ripianare i debiti e dare una immagine di formale adesione al progetto del fair play finanziario, ma per far cresce- re, dopo anni di stagnazione, i rispettivi progetti sportivi. Si inizia a rivedere la luce, quindi, con l’obiettivo, neppure tanto nascosto, soprat- tutto se parliamo di grandi squadre, di tornare a competere con i rivali inglesi, tedeschi e spagnoli, dominatori assoluti, a turno, del calciomercato estivo dell’ultimo quinquennio. I «grandi nomi» tornano per- tanto a giocare nel nostro paese: da Gon- zalo Higuaìn (Ssc Napoli) a Mario Gomez (Acf Fiorentina) e Kevin Strootman (AS Roma). Vulpis da pag. 5 19 Agosto 2013 Considerazioni preliminari In questi giorni il tema, delicatissimo, della deten- zione dei capitali all’estero ha visto sopraggiungere il tanto auspicato intervento del legislatore finalizzato alla semplificazione degli adempimenti in materia di moni- toraggio fiscale. Le grandi novità di questi ultimi anni hanno riguardato, in rigoroso ordine di “apparizione”, la compilazione del prospetto RW, dedicato appunto all’evi- denziazione degli investimenti detenuti in altri Paesi ed il pagamento delle nuove patrimoniali per gli immobi- li (IVIE, acronimo di imposta sul valore degli immobili all’estero) e le attività finanziarie (IVAFE, imposta sul valore delle attività finanziarie all’estero), detenute oltre frontiera, alle quali è stata dedicata un’apposita sezione del quadro RM di Unico PF. In realtà il quadro RW non è definibile quale novità degli ultimi anni, essendo esisten- te da tempo, ma è da pochi anni che ha assunto un ruolo centrale nella stagione compilativa, in virtù della grande attenzione che sullo stesso si è destata a seguito della terza versione dello scudo fiscale e, soprattutto, dell’incremento delle notizie raccolte circa la detenzione all’estero di capi- tali (dalle varie “liste” intercettate all’estero agli scambi di informazione con i paesi collaborativi fino agli accordi con paesi considerati black list). Nel prosieguo l’attenzione sarà concentrata esclusi- vamente alle problematiche di compilazione dei quadri RW e RM, ossia al monitoraggio fiscale e alla gestione delle nuove patrimoniali, dovendo comunque ricordare agli interessati che gli investimenti all’estero potrebbe- ro essere oggetto della compilazione di altre sezioni in riferimento ai redditi eventualmente ivi percepiti e che, in forza delle diverse disposizioni di legge, possono esse- re passibili di dichiarazione in Italia. In riferimento ai capitali esteri, infatti, ogni contribuen- te deve anzitutto verificare il relativo regime impositivo, attingendo alle convenzioni contro le doppie imposizioni, se esistente. Le convenzioni sono utili anche per verifica- re la residenza di un soggetto, che in ultima analisi e sulla base delle regole OCSE è comunque ancorata al “centro” degli interessi, in primo luogo quelli morali (di fatto, il luo- go in cui risiede la famiglia è l’elemento cardine assunto al riguardo). Ovviamente la residenza transita anche per le rigide disposizioni del Tuir, il cui articolo comma 2, del TUIR, afferma che si considerano residenti “le persone che per la maggior parte del periodo d’imposta sono iscrit- te nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del codice civile”, tenendo anche conto della presunzione re- lativa contenuta nel comma 2-bis che opera nei confronti dei cittadini italiani cancellati dalle anagrafi della popo- lazione residente ed emigrati in Stati o territori aventi un regime fiscale privilegiato. In relazione al citato comma 2, essendo le relative condizioni alternative, è sufficiente che se ne sia verificata almeno una nel corso dell’anno. Il ri- scontro può essere effettuato solo a fine anno, acquisendosi il requisito ex tunc per l’intero periodo d’imposta (circolare n. 201/1996), salvo che le convenzioni non prevedano effi- cacia di tipo diverso. Molta attenzione deve essere rivolta alla residenza: quella acquisita in Italia ha valenza di pre- sunzione assoluta e solo la convenzione, unitamente alle Investimenti all’estero Le novità per la gestione nel modello Unico di MAURIZIO TOZZI La riproduzione, anche parziale, è riservata per l’intero fascicolo AMBIENTE 12 Acque reflue industriali Vorrei saper se ci sono indirizzi giurisprudenziali che riconducono le acque re- flue industriali emunte dalla falda all’interno della disciplina dei rifiuti liquidi. Q.O. Risponde Piergiorgio Pizzo Si è avuto modo di dire che l’articolo 185 comma 1, lettera b), del decreto legislativo 3 aprile 2006, numero 152,esclude dalla normativa sui rifiuti gli scarichi idrici, esclusi i rifiuti liquidi costituiti da acque reflue. E al riguardo si sono richiamate, a titolo esemplificativo, la sentenza del Consiglio di stato, sezione IV, dell’8 dicembre 2009, numero 5256, l’ordinanza dello stesso Consiglio di stato, numero 2452, del 2008, nonché le sentenze del Tribunale regionale amministrativo (Tar) Friuli– Venezia Giulia, sezione I, del 26 maggio 2008, numero 301 e quella del 28 gennaio 2008, sempre della sezione I, numero 90; del Tribunale regionale amministrativo (Tar) Sicilia, Catania, sezione I, del 29 gennaio 2008, numero 207. Con orientamento diverso, però, vi è la sentenza del Tribunale regionale ammini- strativo (Tar) Sicilia, Palermo, sezione I, del 20 marzo 2009, numero 540. Per i giu- QUESITARIO A cura di Gilberto Gelosa 19 Agosto 2013 32 Sommario 1 Ambiente 3 Azienda e bilancio 5 Diritto inanziario 5 Iva 6 Professioni 7 Qualità 7 Regioni ed enti locali Integrato per commercialisti Seguici anche su www.gbsoftware.it Integrato per commercialisti Seguici anche su www.gbsoftware.it Il mattone a prezzi di saldo Ribassi fino al 40% nelle aste giudiziarie e costi di costruzione stabilmente sopra al valore di vendita. Un dramma per le imprese, un’opportunità per chi ha liquidità Fine dell’austerity degli ultimi anni. In questa sessione di mercato le spese per gli acquisti di giocatori hanno superato gli incassi Nel calcio tornano gli investimenti 098105098108105111103114 http://www.milanofinanza.it - questa copia è concessa in licenza esclusiva all'utente 'bibliogr' - http://www.italiaoggi.it http://www.milanofinanza.it - questa copia è concessa in licenza esclusiva all'utente 'bibliogr' - http://www.italiaoggi.it

Transcript of . IL PRIMO GIORNALE PER PROFESSIONISTI E … determinazione del prezzo di acquisto di un immobile....

www.italiaoggi.itwww w.italiaoggi.it

SetteIL PRIMO GIORNALE PER PROFESSIONISTI E IMPRESE

? -::; '( " :# &,* " 7 %!'# " 2<65# 8: 3#<# 3=># &! 4# &! 96776 )+$%) " 0/. 1893:; " *50.-6 $( )/1341 %#$& ?

L’apprendistatoè la vera chance

per i giovani-, 2,/" &(

* con guida «Il decreto sul lavoro» a € 5,00 in più

Medicina difensiva, sul decreto Balduzziparola alla Consulta

%$ '$&! "#

Affari

cina difensiva

Legali

• OFFRO LAVORO: OLTRE 150 OFFERTE QUALIFICATE

#438)*0108<

"01)3+04 %9645-4

$0+/0)6);0430 &07+)10

#42930+);0430 &07+)10

!38060+0+1)..04

'25468);0430 ,) )1860 .-78043)10

'378)11);043- -, )::0)2-384

!77078-3;) -, )..0463)2-380

Scarica subito

il software completo

e provalo

con i tuoi dati!

$#!"")1 2-7-

=) 7410

+,++) &(%',*)

Vuoi saperne di più?... vai su 06-97626328oppure seguici suwww.gbsoftware.it Tel.

pp

Decreto del Fare - Multe via Pec dal 2014. La disciplina della notifi-cazione online sarà approvata entro dicembre

Manzelli-Santi a pag. 7

Fisco/1 - Per gli acquisti intracomunitari di mezzi di trasporto nuovi vale l’Iva del paese di desti-nazione. Le norme per il calcolo della tassazione

Ricca da pag. 8

Fisco/2 - Quadro Rw, sanzioni ridotte e compilazione semplificata. Guida all’applicazione della legge europea che rivede il modello di dichiarazione redditi

Villa da pag. 10

Fisco/3 - Vale l’onere della prova nella determinazione del prezzo di acquisto di un immobile. La circolare delle En-trate e la sentenza della Cassazione sugli incrementi patrimoniali

Bongi a pag. 12

Impresa/1 - Esclusa la valutazione dei dati conta-bili delle start up innova-tive. Tutte le agevolazioni e le garanzie per le nuove imprese e incubatori cer-

tificati

De Stefanis a pag. 14

Impresa/2 - Vietati gli accordi tra amministrazioni se non finalizzati all’adempimento di un servizio pub-blico comune. Gli effetti della sentenza del Consiglio di stato sull’affidamento degli appalti

Mascolini a pag. 16

Impresa/3 - Italia al top in Europa per merci contraffatte sequestrate alle dogane. La fotografia scattata dal rap-

porto Dpi

Cerne a pag. 17

Spendere meglio - Chia-mate in internet al rispar-mio. Niente canone e costi al minimo se si opta per il VoIP. Rassegna delle prin-

cipali offerte

Di Palma a pag. 23

Affari in piazza - Crisi, l’Italia può tirare il fiato. Spread ai minimi, seme-strali positive e contesto internazionale

positivo

Lui a pag. 24

Documenti - La Ctr del Lazio sul-l a s o s p e n s i o n e

dell’esecuzione del-la sentenza in appello

www.italiaoggi.it/docio7

DI MARINO LONGONI

Un segnale drammatico sullo stato di crisi del settore edilizio lo si può avere

andando a consultare uno dei tanti siti di aste immobiliari. In alcuni casi si ri-escono a trovare immobili a un terzo del loro costo di costruzione. Ov-viamente si tratta di case o capannoni che sono già stati messi all’asta più di una vol-ta e quindi hanno visto suc-cessivi ribassi, che possono arrivare anche al 40%, del valore inizialmente richie-sto. Questo signifi ca anche che ci sono pochi comprato-ri disponibili ad acquistare con sconti normali, ma chi investe si aspetta ribassi sempre più clamorosi.La conseguenza ulteriore è che il mercato immobi-liare che passa dai ca-nali ordinari è pratica-mente fermo e funziona solo quando il venditore dimezza il prezzo che avrebbe richiesto solo pochi anni fa. Aspetto non secondario, le imprese di costruzione che vogliono liberarsi dell’immobile appena costruito devono vendere in perdita.

I dati uffi ciali del mercato confermano queste impressioni: secondo l’osservato-rio sul credito realizzato da Crif, Assofi n e Prometeia, nel 2012 i mutui

immobiliari erogati sono dimezzati rispet-to al 2011 e il trend è proseguito anche nel primo trimestre 2013, con un -16,8%

In un mercato in cui le transazioni sono calate del 50% in sei anni,

scendendo da 900 mila/anno a 400 mila, il volu-me complessivo del ven-duto si è ridotto più che

proporzionalmente: infatti non solo sono calate le transazioni,

ma è calato il valore medio della singola

operazione.Una situazione drammatica che

non a caso vede le imprese di costruzio-ne al primo posto per numero di fallimen-ti. Ma che potrebbe presentare anche al-cuni aspetti interes-

santi, cambiando il punto di vista. Per chi avesse interesse ad ac-quistare un im-

mobile, per utilizzarlo in proprio

o per mero investimento, il momento sareb-be magico. Perché

nelle aste immobiliari, nel precontenzio-so (una sorta di mercato parallelo dove le banche cercano di mettere in vendita in modo veloce l’immobile del debitore inadempiente prima di iniziare la proce-dura fallimentare) o sul libero mercato, in aggiunta al calo uffi ciale dei prezzi è possibile spuntare sconti impensabili fi no a qualche tempo fa. Il prezzo ormai lo fa chi compra, non chi vende. In que-sto senso il mattone potrebbe diventare un cult per gli investitori dotati di buona liquidità. Se non ci pensasse il legislatore a raf-freddare gli entusiasmi. Prima l’Imu, poi l’ipotesi di una revisione delle rendite ca-tastali, che si porta naturalmente dietro il pericolo di un innalzamento dell’imponibi-le, infi ne regole assurde come l’obbligo di Ape (Attestazione di prestazione energe-tica). Come se non bastasse nella riforma del condominio si è introdotta la regola che in presenza di lavori straordinari il condo-minio si deve dotare di un fondo copertura di importo pari a quello dei lavori e fi no a quando tale fondo non avrà raggiunto tale importo, i lavori non potranno essere svol-ti. Il che signifi ca che qualsiasi condomino, semplicemente non versando la propria quota può, per qualsiasi ragione, rende-re impossibile o procrastinare nel tempo l’esecuzione dei lavori. Sono tutti bastoni nelle ruote di un carro che, se non ripren-de la sua corsa, diventerà una zavorra per l’intero paese.

© Riproduzione riservata

positiv

DCl

dela s

IN EVIDENZA

* * *

NELL’INSERTO/1 NELL’INSERTO/2Nonostante la crisi, si torna finalmente a investire nel calcio italiano. È questa la prima grande novità legata al mercato pro-fessionistico della serie A che si conclude-rà a fine mese. Ad oggi, infatti, i «top club» tricolori (Juventus. Napoli, Milan, Inter, Fiorentina, Lazio e Roma) hanno speso più di quanto incassato dalla vendite dei cartellini. I dati ufficiali parlano di investimenti in entrata per 246,9 milioni di euro e di ven-dite per 183,7 milioni. Le cessioni, inoltre, non sono state utilizzate, come negli ultimi anni, per ripianare i debiti e dare una immagine di formale adesione al progetto del fair play finanziario, ma per far cresce-re, dopo anni di stagnazione, i rispettivi progetti sportivi. Si inizia a rivedere la luce, quindi, con l’obiettivo, neppure tanto nascosto, soprat-tutto se parliamo di grandi squadre, di tornare a competere con i rivali inglesi, tedeschi e spagnoli, dominatori assoluti, a turno, del calciomercato estivo dell’ultimo quinquennio. I «grandi nomi» tornano per-tanto a giocare nel nostro paese: da Gon-zalo Higuaìn (Ssc Napoli) a Mario Gomez (Acf Fiorentina) e Kevin Strootman (AS Roma).

Vulpis da pag. 519 Agosto 2013

Considerazioni preliminariIn questi giorni il tema, delicatissimo, della deten-

zione dei capitali all’estero ha visto sopraggiungere il tanto auspicato intervento del legislatore finalizzato alla semplificazione degli adempimenti in materia di moni-toraggio fiscale. Le grandi novità di questi ultimi anni hanno riguardato, in rigoroso ordine di “apparizione”, la compilazione del prospetto RW, dedicato appunto all’evi-denziazione degli investimenti detenuti in altri Paesi ed il pagamento delle nuove patrimoniali per gli immobi-li (IVIE, acronimo di imposta sul valore degli immobili all’estero) e le attività finanziarie (IVAFE, imposta sul valore delle attività finanziarie all’estero), detenute oltre frontiera, alle quali è stata dedicata un’apposita sezione del quadro RM di Unico PF. In realtà il quadro RW non è definibile quale novità degli ultimi anni, essendo esisten-te da tempo, ma è da pochi anni che ha assunto un ruolo centrale nella stagione compilativa, in virtù della grande attenzione che sullo stesso si è destata a seguito della terza versione dello scudo fiscale e, soprattutto, dell’incremento delle notizie raccolte circa la detenzione all’estero di capi-tali (dalle varie “liste” intercettate all’estero agli scambi di informazione con i paesi collaborativi fino agli accordi con paesi considerati black list).

Nel prosieguo l’attenzione sarà concentrata esclusi-vamente alle problematiche di compilazione dei quadri RW e RM, ossia al monitoraggio fiscale e alla gestione delle nuove patrimoniali, dovendo comunque ricordare agli interessati che gli investimenti all’estero potrebbe-ro essere oggetto della compilazione di altre sezioni in

riferimento ai redditi eventualmente ivi percepiti e che, in forza delle diverse disposizioni di legge, possono esse-re passibili di dichiarazione in Italia.

In riferimento ai capitali esteri, infatti, ogni contribuen-te deve anzitutto verificare il relativo regime impositivo, attingendo alle convenzioni contro le doppie imposizioni, se esistente. Le convenzioni sono utili anche per verifica-re la residenza di un soggetto, che in ultima analisi e sulla base delle regole OCSE è comunque ancorata al “centro” degli interessi, in primo luogo quelli morali (di fatto, il luo-go in cui risiede la famiglia è l’elemento cardine assunto al riguardo). Ovviamente la residenza transita anche per le rigide disposizioni del Tuir, il cui articolo comma 2, del TUIR, afferma che si considerano residenti “le persone che per la maggior parte del periodo d’imposta sono iscrit-te nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del codice civile”, tenendo anche conto della presunzione re-lativa contenuta nel comma 2-bis che opera nei confronti dei cittadini italiani cancellati dalle anagrafi della popo-lazione residente ed emigrati in Stati o territori aventi un regime fiscale privilegiato. In relazione al citato comma 2, essendo le relative condizioni alternative, è sufficiente che se ne sia verificata almeno una nel corso dell’anno. Il ri-scontro può essere effettuato solo a fine anno, acquisendosi il requisito ex tunc per l’intero periodo d’imposta (circolare n. 201/1996), salvo che le convenzioni non prevedano effi-cacia di tipo diverso. Molta attenzione deve essere rivolta alla residenza: quella acquisita in Italia ha valenza di pre-sunzione assoluta e solo la convenzione, unitamente alle

Investimenti all’estero

Le novità per la gestione nel modello Unico

di MAURIZIO TOZZI

La riproduzione, anche parziale, è riservata per l’intero fascicolo

AMBIENTE

12

Acque reflue industriali Vorrei saper se ci sono indirizzi giurisprudenziali che riconducono le acque re-

flue industriali emunte dalla falda all’interno della disciplina dei rifiuti liquidi.Q.O.

Risponde Piergiorgio PizzoSi è avuto modo di dire che l’articolo 185 comma 1, lettera b), del decreto legislativo 3 aprile 2006, numero 152,esclude dalla normativa sui rifiuti gli scarichi idrici, esclusi i rifiuti liquidi costituiti da acque reflue. E al riguardo si sono richiamate, a titolo esemplificativo, la sentenza del Consiglio di stato, sezione IV, dell’8 dicembre 2009, numero 5256, l’ordinanza dello stesso Consiglio di stato, numero 2452, del 2008, nonché le sentenze del Tribunale regionale amministrativo (Tar) Friuli–Venezia Giulia, sezione I, del 26 maggio 2008, numero 301 e quella del 28 gennaio 2008, sempre della sezione I, numero 90; del Tribunale regionale amministrativo (Tar) Sicilia, Catania, sezione I, del 29 gennaio 2008, numero 207.Con orientamento diverso, però, vi è la sentenza del Tribunale regionale ammini-strativo (Tar) Sicilia, Palermo, sezione I, del 20 marzo 2009, numero 540. Per i giu-

QUESITARIOA cura di Gilberto Gelosa

19 Agosto 2013

32Sommario

1 Ambiente

3 Azienda e

bilancio

5 Diritto inanziario

5 Iva

6 Professioni

7 Qualità

7 Regioni ed enti

locali

Integrato

per commercialisti

Seguici anche su

www.gbsoftware.it

Integrato

per commercialisti

Seguici anche su

www.gbsoftware.it

Il mattone a prezzi di saldoRibassi fino al 40% nelle aste giudiziarie e costi di costruzione stabilmente sopraal valore di vendita. Un dramma per le imprese, un’opportunità per chi ha liquidità

Fine dell’austerity degli ultimi anni. In questa sessione di mercato le spese per gli acquisti di giocatori hanno superato gli incassi

Nel calcio tornano gli investimenti

098105098108105111103114

http://www.milanofinanza.it - questa copia è concessa in licenza esclusiva all'utente 'bibliogr' - http://www.italiaoggi.it

http://w

ww

.mila

nofinanza.it -

questa

copia

è c

oncessa in lic

enza e

sclu

siv

a a

ll'ute

nte

'bib

liogr'

- h

ttp://w

ww

.ita

liaoggi.it

2 Lunedì 19 Agosto 2013 ITALIAOGGI SETTE PREVIEW

Mauro Miceli responsabile area i nanza di Arianna sim

Mauro Miceli è stato nominato responsabile dell’area finanza di Arianna sim. Questa decisione è in linea con la strategia della sim che nei prossimi anni punterà ad accre-scere la propria presenza sui mercati fi nanziari domestici ed internaziona-li. Di origini calabresi, 36 anni, Mau-ro Miceli ha iniziato la sua carriera

in Italia presso Intesa Sanpaolo e Ubm, specializ-zandosi nel setto-re del trading. Ha poi approfondito la sua esperien-za professionale all’estero lavo-rando a Lon-dra in Société Générale, Royal Bank of Scotland e Crédit Agricole all’interno delle

divisioni di Credit Trading. Negli ultimi anni Miceli ha lavorato come Credit Fund Manager in Compass a Lugano.

Cristiano Abbate country manager per l’Italia di Vitis Life

La compagnia internazionale di assicurazioni Vitis Life con sede in Lussemburgo, annuncia la nomi-na di Cristiano Abbate nel ruolo di country manager per l’Italia. Nella sua funzione, Abbate ha la respon-sabilità di rafforzare la presenza di Vitis Life sul mercato italiano, nel segmento delle soluzioni di assicu-razione-vita di elevato profilo e di coordinare le attività di supporto e sviluppo della rete locale dei part-

ner. Laureato in scienze interna-zionali e diplomatiche presso l’uni-versità di Trieste, Cristiano Abbate, 40 anni, ha maturato significative esperienze in ambito commerciale in Ing Life in Lussemburgo e nel gruppo Schroders in Lussemburgo e a Milano.

Antonio Derinaldis nominato amministratore delegato di Cfu

Antonio Derinaldis, 40 anni, è sta-to nominato amministratore delega-to di Cfu, Centro formativo univer-sitario, network nazionale con oltre 30 sedi di divulgazione dell’offerta

didattica delle università e della formazione professionale. Nato ad Avetrana (Ta), laureato in psicolo-gia del lavoro e delle organizzazio-ni, Derinaldis ha ricoperto l’incarico di consigliere di amministrazione dell’università La Sapienza di Roma e di membro del Comitato regiona-le delle università del Lazio (Crul). Ha svolto un’importante esperienza nell’Unione delle università del Me-diterraneo-Unimed e già direttore ricerca e sviluppo in Efi Spa – Ente per la formazione integrata – ente accreditato al ministero della giu-stizia per i corsi di perfezionamento per mediatori professionisti.

PROFESSIONI IN MOVIMENTOIOLAVORO

* * *

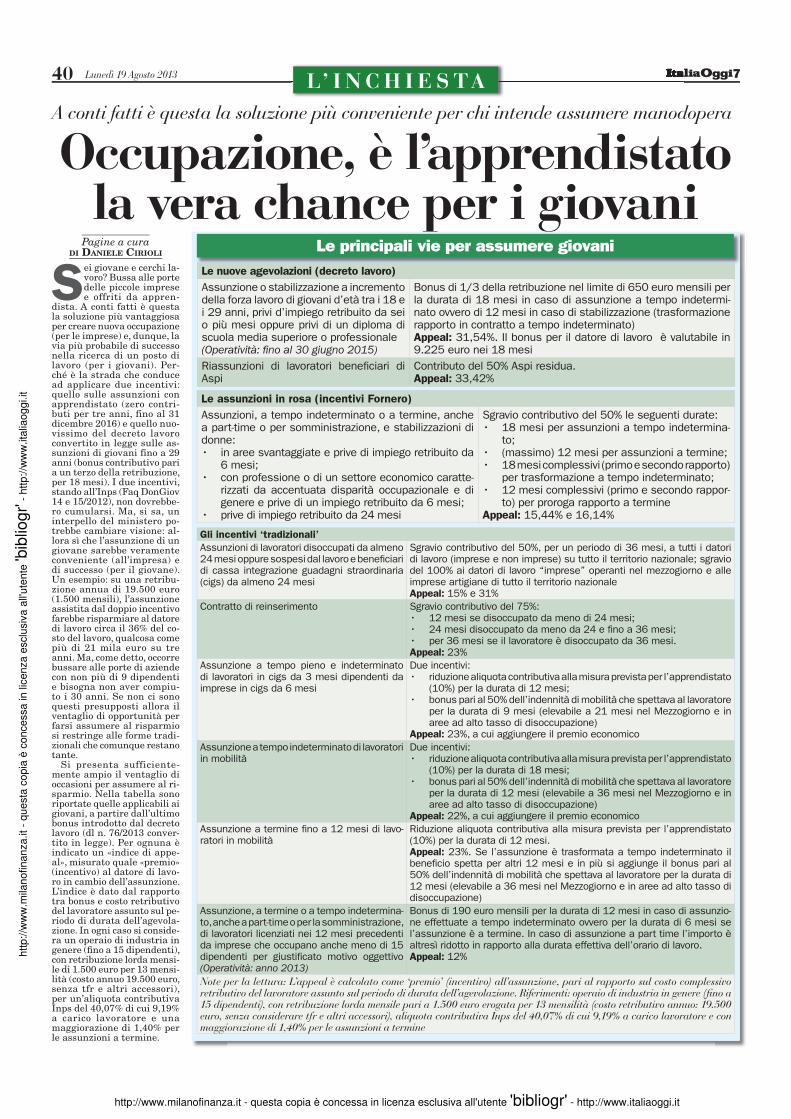

Occupazione fa rima ■ con apprendistato

A conti fatti è questa la solu-zione più vantaggiosa per le imprese che intendono assu-mere nuova manodopera. An-che se bisogna stare attenti alla complessa gestione degli adempimenti formativi degli assunti

alle pagg. 40, 41

I segreti per diventare ■ scrittori di successo

All’università Milano Bicocca un corso di perfezionamento per chi vuole fare della narrativa un mestiere. Le iscrizioni chiudono l’11 settembre 2013

a pag. 42

Dati elettronici ■ in buone mani

È l’ingegnere dell’informazione il professionista di riferimento per la progettazione, la direzio-ne dei lavori, il collaudo, l’elabo-razione e la trasmissione delle informazioni

a pag. 43

Shopping ■ c’è posto per 700

Da novembre al via le assun-zioni a Parma retail. I profili più ricercati sono: responsabili di negozio, addetti alle vendite e animatori

al pag. 44

AFFARI LEGALI* * *

Colpa medica, ■ parola alla Consulta

Il decreto Balduzzi sulla re-sponsabilità del medico per colpa è già sub iudice. Per gli avvocati, si è trattata di un’op-portunità mancata

Unnia alle pagg. I, II e III

Mediaconciliazione/1 ■ Il giudice detta la linea

Caduta l’obbligatorietà, resta la prudente discrezionalità del magistrato

Ciccia a pag. V

Mediaconciliazione/2 ■ Le reazioni? Tiepide

I mediatori puntano alla pro-roga e continuano a investire. Ma non mancano le critiche

D’Anna a pag. V

Porto l’Italia ■ nel cuore della Cina

Attilio Massimo Iannucci, ex ambasciatore a Pechino e ora of counsel del China Desk di Nctm, racconta la sua carriera

Unnia a pag. VIII

PROFESSIONI IN MOVIMENTOPROFESSIONI IN MOVIMENTO

Bonelli Erede Pappalardo cresce a Londra con un nuovo socio

Lo studio legale Bonelli Erede Pap-palardo si è rafforzato con l’ingresso del socio Giuseppe Sacchi Lodispoto nel team di professionisti della propria sede di Londra, a partire dal prossimo settembre. L’insediamento di Sacchi Lodispoto continua la strategia di raf-forzamento della sede londinese dello studio, avviata l’anno scorso con la no-mina del socio e membro del Consiglio degli associati Andrea Carta Manti-glia quale responsabile della sede. «Il

potenziamento del-la sede di Londra anche attraverso l’insediamento di un socio di valore come l’avvocato Sacchi Lodispoto mette in evidenza, ancora una volta, l’importanza della sede nella strategia di consolidamento dello Studio quale

player internazionale», ha commentato Carta Mantiglia. Sacchi Lodispoto, in Bonelli Erede Pappalardo dal 2003 e socio dal 2010, ha già lavorato in pas-sato a Londra. Attualmente, è attivo presso la sede di Milano e si occupa di diritto societario e finanziario, in particolare in operazioni di finanza strutturata, cartolarizzazioni, finan-za societaria, finanza immobiliare e ristrutturazioni del debito.

White & Case e Latham & Watkins

nell’emissione obbligazionaria high yield

Gamenet spa, società attiva nel set-tore delle scommesse sportive e dei giochi on line nonché uno dei più im-portanti concessionari italiani di appa-recchi da intrattenimento New Slot e Videolottery, ha chiuso un’emis-sione obbliga-zionaria high yield da 200 milioni di euro con scadenza 2018. Gamenet spa è stata assi-stita da White & Case per gli aspetti di dirit-to statunitense ed italiano, con un team guida-to dai partner Rob Mathews (Lon-dra), Michael Immordino (Milano e Londra), Ferigo Foscari (Milano) e Iacopo Canino (Milano). Latham & Watkins ha assistito i joint bookrun-ners e global coordinators Ubs, Credit Suisse, Unicredit e Banca Imi, per gli aspetti di diritto statunitense e italia-no con un team composto dai partner Jeff Lawlis, Antonio Coletti e Jo-celyn Noll.

General Electric chiude l’acquisizione dell’Aviation Business di Avio

General Electric ha perfezionato il clo-sing dell’acquisizione dell’aviation business di Avio spa da Cinven e Finmeccanica a seguito del contratto

di compravendita stipulato lo scorso 21 dicembre. L’operazione ha un va-lore complessivo di circa 4,3 miliardi dollari. Shearman & Sterling ha assistito Ge Aviation con un team guidato dai partner Fabio Fau-ceglia e Michael McGuinness e composto da oltre 35 avvocati negli uffici di Milano, Londra Francofor-te e New York. Franco Gianni ha lavorato agli aspetti relativi alle relazioni istituzionali e ad alcuni aspetti strutturali mentre un team dello studio Gianni, Origoni, Grip-po, Cappelli & partners coordina-to da Alfredo D’Aniello e Chiara Gianni ha condotto la due diligence specialistica. La due diligence e il re-port ambientale sono stati effettuati da Eva Maschietto dello studio Ma-schietto Maggiore.

King & Wood Mallesons e Sj Berwin uniscono le forze

Gli studi internazionali King & Wood Mallesons (law firm attiva in Cina e in Australia) e SJ Berwin (studio le-gale internazionale) si uniscono con un’operazione che avrà efficacia a partire dal 1° novembre 2013 dando vita ad una nuova realtà globale, in particolare creando un nuovo player globale con una forte presenza diretta in Cina. Dall’unione delle due realtà nascerà uno tra i primi 25 studi legali nel mondo con oltre 2.700 avvocati, 30 uffici nel mondo, revenues per circa 1 miliardo di dollari.

Gabriele Ventura

«Non bisogna appoggiarsi troppo ai principi», suggeriva Leo Longa-nesi, «perché, poi, si afflosciano». Sconcerta, però, chi si discosta da «vecchie» idee (tradotte perfi no in leggi), trovando attenti interlocuto-ri in coloro che si dicevano acerrimi nemici. A ridosso della pausa estiva del Parlamento, Pierluigi Bersani, già ministro delle «lenzuolate» che, fra il 2006 e il 2007, cancellò le tarif-fe minime scatenando l’ira funesta degli avvocati, ha accolto a Mon-tecitorio i vertici del Consiglio na-zionale forense, inaugurando una nuova (inedita) stagione di «amorosi sensi». Lontani gli anni delle rivolte di piazza contro le liberalizzazioni, i legali hanno ascoltato dal leader dimissionario del Pd parole (fin troppo) adulatorie: riconosciuta «la centralità del ruolo dell’Avvocatu-ra nel sistema giudiziario», si legge nel comunicato stampa dell’Ordine nazionale dei professionisti, che

«dà ampie garanzie in vista di un maggiore e necessario coinvolgi-mento nei progetti di riforma della giustizia». E non è tutto, giacché l’onorevole si è fatto carico dell’ur-genza «dell’approvazione dei nuovi parametri forensi, la cui proposta è stata inviata dal Cnf al Guarda-sigilli sin dal 24 maggio scorso». A scanso di inevitabili (fondati) equivoci, si precisa, inoltre, che il sorprendente faccia a faccia del 30 luglio è avvenuto «al di fuori di pregiudizi e preclusioni», mettendo così una pietra sopra agli slogan feroci («Prodi, Bersani, per voi non c’è domani») che scandivano le passate proteste. Riuscirà il «fe-eling» fra gli avversari di un tem-po a scaldare il cuore del governo, spingendolo a sciogliere i nodi del-la categoria, come la (contestata) revisione della geografi a giudizia-ria e il tariffario?

Moustique

Bersani, l’amico degli avvocati

Michael Immordino

Giuseppe Sacchi Lodispoto

Mauro Miceli

DAGLI STUDI LEGALI

098105098108105111103114

http://www.milanofinanza.it - questa copia è concessa in licenza esclusiva all'utente 'bibliogr' - http://www.italiaoggi.it

http://w

ww

.mila

nofinanza.it -

questa

copia

è c

oncessa in lic

enza e

sclu

siv

a a

ll'ute

nte

'bib

liogr'

- h

ttp://w

ww

.ita

liaoggi.it

3Lunedì 19 Agosto 2013Lunedì 19EDILIZIA IN CRISICali i no al 40% in due anni. Costo di costruzione stabilmente sopra al valore di vendita

Mercato immobiliare, prezzie transazioni in caduta libera

Pagina a cura DI ROBERTO RILLETTI*

Il mercato immobiliare in questi ultimi mesi sta conoscendo fl uttuazioni atipiche per un mercato

che, fi no a poco tempo fa, era considerato tra i meno liqui-di tra tutti i mercati.

Il calo del numero di tran-sazioni è ormai quasi pari al 50% rispetto al 2006. Que-sto dato comporta numerose conseguenze, la prima delle quali è che gli immobili in Italia stiano subendo cali di prezzo che sono tipici di mer-cati di beni di consumo meno impegnativi. Solamente fi no a un anno fa, si pensava che l’inerzia del real estate po-tesse bastare a reggere la di-scesa dei prezzi che di norma segue la discesa del transa-to. Ma la curva discendente delle compravendite non ha conosciuto ostacoli e ha rag-giunto e valicato quel punto sotto il quale ogni venditore realmente motivato a vende-re il proprio immobile deve di fatto fare i conti con l’ar-gomento prezzo.

Non è inusuale, infatti, che si registrino cali di prezzo pari fi no al 40% in soli due anni, specialmente in zone del paese in cui il costo di costruzione sia ormai ben superiore a quello medio di

mercato.Inutile qui indagare quali

siano le cause di quello che, di fatto, si avvia ad essere forse il crollo del mercato immobiliare più pesante del secondo dopo guerra; mentre è utile capire come poter ri-cavare il massimo possibile sia dai propri investimenti, sia dalla compravendita e da un eventuale riacquisto della propria prima casa o del pro-prio immobile di impresa.

Case come banane? La prima cosa che un proprie-tario deve accettare è che case, capannoni e tutti gli immobili in generale sono asset, sono beni, e in quanto tali il loro prezzo risponde alle stesse leggi economiche al quale sottostanno tutti gli altri beni.

La differenza sta solo nell’inerzia del suo procedere. Facendo forse un paragone irriverente, se al mercato or-tofrutticolo una bella matti-na dovessero affl uire la metà delle banane che solitamente sono necessarie a soddisfare la richiesta degli acquirenti sappiamo bene che il prezzo delle banane schizzerebbe in pochi minuti ai massimi. Al contrario, e sappiamo anche questo, se la piazza dovesse essere inondata da tonnella-te in eccesso, il prezzo delle

banane crollerebbe istanta-neamente.

Il medesimo meccanismo lo conosce il mercato im-mobiliare con la differenza che, siccome le motivazioni a vendere e comprare sono spesso poco consistenti e i valori in gioco molto elevati, l’argomento prezzo non viene immediatamente compreso da tutti gli attori in gioco come la leva fondamentale per concludere operazioni nel tempo utile per evitare quelli che a volte sono veri e propri bagni di sangue.

Realtà o Fantasilandia. Come valutare quindi il prezzo del proprio immobi-le? In teoria, il giusto prezzo è quello che ne garantisce la vendita e non conosce sco-stamenti nemmeno in fase di trattativa. Questo è forse un concetto poco condiviso in Italia ma che deriva da anni di esperienza fatta dai migliori agenti immobiliari nordamericani.

Normalmente un venditore mette sul mercato il proprio immobile stabilendo come termine di paragone il prezzo che legge sui volantini e sui siti di annunci immobiliari, commettendo così l’errore di riferirsi al mercato delle aspettative, Fantasilandia appunto, e non al mercato

della Realtà che è costituito invece dai valori di chiusura reali delle singole trattative chiuse dai professionisti.

Quando sui media si leg-ge che il tempo medio per la vendita di un immobile è di sei oppure otto mesi è per-ché l’immobile ha iniziato il proprio processo di vendita iniziando a popolare Fanta-silandia, per passare piano piano alla dimensione reale e raggiungere infine quel prezzo che ne garantisce la vendita, magari anche dopo una ulteriore trattativa. Una curva del prezzo più che nor-male in Italia ma che produ-ce gravi danni al venditore

La realtà, infatti, è che se l’immobile partisse diretta-mente al prezzo che ne ga-rantisce la vendita, questo verrebbe venduto anche in meno di due mesi, a volte in poche settimane per il semplice motivo che sareb-be l’immobile più appetibile sul mercato in quanto già a prezzo.

Vendere prima, in partico-lare, fa sì che si venda me-glio. In un mercato in cui i prezzi possono calare anche dell’1,5% al mese chi vende prima è colui che realizza il prezzo più alto.

*Agente immobiliare © Riproduzione riservata

Quando un agente im-mobiliare intervista o si approccia al vendito-re, lo fa principalmente per poter offrire il pro-prio servizio e, dove questo servizio sia riconosciuto come ec-cellente, per percepir-ne il giusto compenso a transazione avvenuta con il perfezionarsi del preliminare. Il lavoro dell’agente immobilia-re, tra l’altro, è una di quelle professioni in cui il rischio è di lavo-rare gratuitamente per mesi su un progetto per non vedere nemmeno un euro di compenso in quanto la vendita magari non si è realiz-zata entro la scadenza dell’incarico di vendi-ta. Un’errata percezio-ne del lavoro di agente, poi, porta a credere che maggiore sia il numero di incarichi in esclusiva che si portino in agen-zia, maggiori siano gli introiti.Nulla di più sbagliato, ma ciò fa sì che alcuni agenti immobiliari ab-biano timore a essere suffi cientemente chiari con i loro venditori. In pratica, il professio-nista si «compra» l’in-carico, danneggiando così il venditore il cui immobile sosterà inu-tilmente per mesi su un mercato in continua discesa, a causa di un prezzo del tutto irre-alistico che nemmeno farà avvicinare gli ac-quirenti, dirottando-li sugli immobili che siano invece a prezzo o vicino al prezzo di mercato.È infatti sbagliata la credenza che porta i venditori a pensare che comunque un acquiren-te per casa propria lo si troverà a qualunque prezzo, perché in un mercato popolato di of-ferte immobiliari ormai l’unicità della singola casa non giustifi ca più qualunque prezzo. So-pra una certa soglia, c’è non solo l’invendibilità, ma la pressoché invisi-bilità agli occhi di chi realmente è motivato a comprare. Perché, an-che nell’acquisto, gioca un ruolo fondamentale: la motivazione.

Rischio invisibilità

Una delle argomentazioni che spesso si sentono è che il mercato sia fre-nato dalla mancata erogazione dei mutui. Questo è vero solo in parte, cerchiamo di capire perché.Quando un istituto di credito o una fi nanziaria si vedono richiedere un mutuo o un leasing per l’acquisto di un immobile, la prima analisi che fan-no è relativa agli acquirenti, società o persone fi siche, e alla loro situazio-ne fi nanziaria. Dove questa non sia soddisfatta, la pratica viene respin-ta. Vero è che i parametri sono molto più stringenti rispetto a solo pochi anni fa, ma dobbiamo convenire che siano questi i giusti parametri e non quelli passati e il numero di insoluti e adesioni alle moratorie a cui stiamo assistendo ne sono in parte la dimo-strazione.Passata la predelibera relativa all’ac-quirente, si passa alla seconda fase, cioè la valutazione dell’immobile. Le banche sanno benissimo quali siano i reali valori di mercato, non guar-dano i volantini e, dal momento in cui gli venisse sottoposta una richie-sta di fi nanziamento su un immobile che ritengano essere fuori mercato, semplicemente non la erogano. Di più, consapevoli che nei prossimi due anni il mercato immobiliare non crescerà di certo mentre piuttosto calerà ulteriormente, stanno molto attente al valore di chiusura della

trattativa.Ecco perché fi ssare un prezzo di mer-cato che ne garantisce la vendita, garantirà anche una concessione del mutuo con pochi ostacoli. Mutui insoluti, uscirne senza debiti. Altro aspetto del real estate italiano che in questi ultimi due anni è risul-tato molto rilevante è quello delle co-siddette sofferenze. Al di là di facili moralismi, la comprensione esatta di questo argomento può risolvere molte problematiche ai proprietari che non riescano più a pagare le rate del mutuo.Purtroppo questi sono sempre di più e, sebbene abbiano già negoziato o sospeso il pagamento in accordo con le banche, molte famiglie o molti im-prenditori si rendono conto che non riusciranno a onorare il debito a da qui la paura di vedersi sottrarre il bene, bene che presumibilmente an-drà all’asta.Gli istituti sanno benissimo che se un immobile periziato nel 2006 andrà in asta nel 2014 lo farà con dei valori superiori a quelli del mercato priva-to con possibilità di aggiudicazione nulla. Sanno quindi che ora che il prezzo imposto risulterà appetibile, passeranno anche due o tre anni e che in questi due o tre anni questo valore sarà solo al ribasso.Di conseguenza, molti istituti, anche

se non lo dichiarano apertamente, sono aperti a trattare con chi abbia effettive diffi coltà a onorare il debi-to. Ecco che quindi esistono vere e proprie trattative sui precontenziosi, su quelle situazioni, cioè, in cui la motivazione a vendere sia veramente elevata.Oggi un venditore che sia in sofferen-za può ottenere di fermare la pratica con la banca con la promessa di met-tere in vendita l’immobile a un prez-zo che non può che essere a mercato o anche sotto mercato.La banca, consapevole del fatto che prendersi in carico l’ennesimo immo-bile è solo un danno, piuttosto pre-ferisce attendere la vendita. E, nel caso, preferisce stralciare il debito. Come dire, meglio 50% oggi che 30% domani.I vantaggi sono evidenti e lo sono per tutti gli attori coinvolti. Per la banca perché, come abbiamo appena spiegato, questa ottiene liquidità in tempi brevi e con orizzonti certi. Per il venditore perché si ritroverà sen-za debiti e con una piccola somma necessaria a garantirgli magari uno o due anni di affi tto. Per l’acquiren-te che ha pagato l’immobile a prezzi di asta o anche meno senza dovere partecipare all’asta con il rischio che la troppa presenza di acquirenti ne faccia lievitare il prezzo di aggiudi-cazione.

Mutui, conta la valutazione dell’appartamento

098105098108105111103114

http://www.milanofinanza.it - questa copia è concessa in licenza esclusiva all'utente 'bibliogr' - http://www.italiaoggi.it

http://w

ww

.mila

nofinanza.it -

questa

copia

è c

oncessa in lic

enza e

sclu

siv

a a

ll'ute

nte

'bib

liogr'

- h

ttp://w

ww

.ita

liaoggi.it

4 Lunedì 19 Agosto 2013 EDILIZIA IN CRISISui siti specializzati appartamenti, attici, box, ville in tutta Italia a prezzi stracciati

Aste giudiziarie, ribassi al 40%DI VALERIO STROPPA

Continua la crisi eco-nomica e il mattone fi nisce sempre di più all’asta. Ma ciò non

signifi ca che al contempo au-mentino le vendite realizzate all’incanto. In linea con quan-to registrato negli ultimi anni, infatti, solo un terzo dei bandi si conclude positivamente. E spesso sono necessarie diver-se «chiamate», con ovvia ridu-zione del prezzo di partenza. È questo il quadro che ItaliaOggi Sette ha tracciato analizzando un comparto, quello delle aste giudiziarie, che vede ogni mese i tribunali italiani mandare alla vendita forzata oltre tre mila complessi immobiliari. Una situazione che da un lato, quello dei debitori, mostra connotazioni drammatiche. Sul versante opposto, però, lo scenario offre agli interessa-ti occasioni di investimento, soprattutto alla luce del fatto che il ribasso medio rispetto al prezzo di bando si aggira intorno al 40% (nel 2007 era pari all’11%). A disposizione ci sono appartamenti, box, ville, hotel, attici, cantine, la-boratori, capannoni, in pres-soché qualsiasi zona d’Italia.

Come orientarsi. Per avere un’idea della vastità del pa-norama è suffi ciente visitare i siti specializzati, che fornisco-no pubblicità legale alle proce-dure disposte dai magistrati. Dalla ricognizione effettuata gli sconti rispetto ai prezzi di mercato sono in taluni casi signifi cativi. Con una fonda-mentale avvertenza, però: poi-ché l’intera procedura richie-de tempi lunghi (in media tre anni, ma in alcune regioni ne possono servire anche cinque o sei), i valori di perizia riportati nei bandi fanno riferimento a un mercato ormai superato. L’effetto è che alcuni bandi indicano oggi basi d’asta ad-dirittura superiori ai prezzi effettivi che un acquirente con liquidità a disposizione riusci-rebbe a spuntare in trattativa privata con il venditore. A se-guito di un’asta andata deser-ta e del conseguente ribasso (di solito tra il 15 e il 25%), invece, l’operazione può rive-larsi più conveniente.

Offerta a distanza. Per le aste immobiliari l’offerta si può fare anche via web. La partecipazione telematica è possibile recandosi presso lo studio di un notaio. Il mecca-nismo è possibile grazie alla Rete aste notarili (Ran), crea-ta dal Consiglio nazionale del notariato per consentire lo svolgimento delle aste immo-biliari a distanza, con l’obiet-tivo di incrementare la sicu-rezza e la facilità di accesso al cittadino. «Un sistema che sta funzionando», commenta Roberto Braccio, consigliere nazionale del Notariato con delega all’informatica, «i ma-

gistrati si stanno convincendo che i vantaggi sono evidenti e quindi dispongono in manie-ra crescente l’uso dell’asta telematica. D’altra parte

questa formula favorisce la partecipazione del pubbli-co, facendo salire i prezzi di aggiudicazione, e riduce le tempistiche». L’asta online

tuttavia non è sempre pos-sibile. Per adesso la legge la consente nella vendita di immobili che promanano da procedure concorsuali, ma i

notai vorrebbero estenderla anche alle aste individuali, ossia quelle che derivano da pignoramenti.

© Riproduzione riservata

Un vero e proprio boom per gli sfratti nei primi cinque mesi del 2013. La perdurante cri-si economica che continua a lasciare molte persone senza lavoro o che, comunque, inci-de pesantemente sulle loro ta-sche, è sicuramente la princi-pale causa della preoccupante escalation del numero di pro-cedure esecutive avviate dai proprietari di casa per recu-perare dagli inquilini morosi gli immobili concessi in loca-zione. La fotografi a di questo grave fenomeno risulta da un interessante studio condotto da Confabitare, Associazione proprietari immobiliari. La città di Bologna risulta esse-re al top di questa amara clas-sifi ca, con un balzo del 42%, passando dai 1.681 sfratti del 2012 agli attuali 2.387. Alle sue spalle città come Milano, con il 39%, Torino, con il 36%, e Roma, con il 35%. Fanalino di coda è invece Bari, che re-gistra soltanto (si fa per dire) un 12% in più.

di Gianfranco Di Rago

Boom degli sfratti nel 2013. Bologna al top

gistrati si stanno convincendo questa formula favorisce la tuttavia non è sempre pos notai vorrebbero estenderla

Alcuni esempi

Località Descrizione immobile Prezzo d’asta (€)

Valore di mercato

da perizia* (€)

Cislago (VA) Villetta unifamiliare con giardino 159.200 310.955

Roncello (MI)Villetta mq 159, 6 locali, doppi servizi e locali accessori, box e giardino

180.000 319.000

Secugnano (LO)

Villetta a schiera centrale, mq 196, composta al piano terra da soggiorno, cucina e bagno; al piano primo da due camere da letto entrambe con balcone, bagno e sofi tta mansardati, oltre a vespaio composto da due ampi locali. Box di circa mq 16,90

76.500 136.000

Carugo (CO)Villa indipendente, 466 mq, sviluppo su più piani di differente superi cie. Giardino di 1.600 mq con accesso diretto ai piani. Box doppio

344.000 609.773

Montiglio Monferrato (AT)

Villa (189 mq) con dependance e terreni cir-costanti

84.000 340.550

Treviglio (BG)Villa monofamiliare (237 mq), con giardino esclusivo a corpo e autorimessa tripla

220.000 550.180

Cavenago di Brianza (MB)

Villa a schiera laterale in zona centrale, 224 mq, su quattro livelli. Box 88 mq

372.000 619.874

Castagnaro (VR)Villa unifamiliare a due piani con ampia area scoperta di pertinenza, autorimessa, campo da tennis e piscina

127.000 650.000

Villa Guardia (CO)Villa singola, 286 mq, con giardino, autorimes-sa e piscina

350.000 621.735

Valfenera (AT)Fabbricato abitativo (150 mq) con piscina, ac-cessori, locali uso deposito, aree pertinenziali e terreni produttivi edii cabili

200.000 453.000

* I valori commerciali sono indicati dai periti al netto del deprezzamento dovuto alla difi coltà del mercato immobiliare e/o di altre circostanze legate al fabbricato

Fonte: www.asteimmobili.it

I numeri

CITTÀSfratti

al 31/12/2012Incremento %

sfratti nei primi 5 mesi 2013

Totale al 31/5/2013

BOLOGNA 1.681 42 2.387

MILANO 4.924 39 6.844

TORINO 3.492 36 4.749

ROMA 7.743 35 10.453

FIRENZE 1.505 33 2.001

VENEZIA 161 32 213

GENOVA 1.436 29 1.852

CAGLIARI 423 27 537

PADOVA 963 26 1.213

NAPOLI 2.711 15 3.118

CATANIA 805 14 918

PALERMO 1.762 13 1.991

BARI 1.573 12 1.762

Fonte: Ufi cio stampa Confabitare

098105098108105111103114

http://www.milanofinanza.it - questa copia è concessa in licenza esclusiva all'utente 'bibliogr' - http://www.italiaoggi.it

http://w

ww

.mila

nofinanza.it -

questa

copia

è c

oncessa in lic

enza e

sclu

siv

a a

ll'ute

nte

'bib

liogr'

- h

ttp://w

ww

.ita

liaoggi.it

5Lunedì 19 Agosto 2013Lunedì 1A Z I E N D A C A L C I OLe spese per gli acquisti superano gli incassi. E i top player puntano ancora alla serie A

Fine dell’austerity, il calciotorna ai grandi investimenti Pagina a cura

DI MARCEL VULPIS

Nonostante la crisi, si torna finalmente a investire nel calcio italiano. È questa la

prima grande novità legata al mercato professionistico della serie A che si concluderà a fi ne mese. Ad oggi, infatti, i «top club» tricolori (Juventus. Na-poli, Milan, Inter, Fiorentina, Lazio e Roma) hanno speso più di quanto incassato dalla vendite dei cartellini.

I dati uffi ciali parlano di investimenti in entrata per 246,9 milioni di euro e di ven-dite per 183,7 milioni. Le ces-sioni, inoltre, non sono state utilizzate, come negli ultimi anni, per ripianare i debiti e dare una immagine di for-male adesione al progetto del fair play fi nanziario, ma per far crescere, dopo anni di sta-gnazione, i rispettivi progetti sportivi.

Si inizia a rivedere la luce, quindi, con l’obietti-vo, neppure tanto nascosto, soprattutto se parliamo di grandi squadre, di tornare a competere con i rivali in-glesi, tedeschi e spagnoli, do-minatori assoluti, a turno, del

calciomercato estivo dell’ultimo quinquennio.

I «grandi nomi» tornano per-tanto a giocare nel nostro paese. Gonzalo Higuaìn (SSC Napoli), Mario Gomez (Acf Fiorentina), Kevin Strootman (AS Roma), i più cari in termini assoluti, ma tutti i club che ambiscono a entrare in Europa hanno speso per rafforzarsi.

Chi investe di più. La Juventus, che ha puntato su due top player: Carlos Tevez e Fernando Llorente (in attesa già da un anno di sbarcare a Torino). Il primo cartellino è sta-to pagato 9 milioni al City (senza considera-re i 6 milioni di bonus al giocatore), mentre per il secondo i bian-coneri sono riusciti a strapparlo a parame-tro zero. A questi due campioni c’è poi da aggiun-gere la giovane promessa del Torino, Angelo Ogbonna (già convocato all’ultimo Europeo 2012) per 13 milioni di euro e 2 milioni di bonus. Comples-sivamente hanno investito 30,3 mln, abbattendo questi investimenti con cessioni per

21,2 mln. Ma la «regina» del mercato

2013, fi nora, è stato il Napoli di Aurelio De Laurentiis. Una serie di colpi a sorpresa, per accontentare il nuovo allena-tore, Rafa Benitez.

La stella è Higuaìn, dal Real Madrid per 37 milioni più 3 mln di bonus (è il trasferimen-to più ricco a livello tricolore), a seguire Albiol (12 milioni)

in difesa. A centrocampo sono arrivati Callejon (9 milioni) e Mertens (13 milioni), per un totale di 79,9 milioni di euro di acquisti e cessioni per 67,2 mln.

Di assoluto rispetto anche la campagna acquisti dell’Acf Fiorentina. Il patron Della

Valle è riuscito nel colpo di portare a casa la stella del Bayern Monaco, Mario Go-mez (15 milioni più 5 mln di bonus), fresco detentore della Champions league.

Ad attenderlo a Firenze il giorno della presentazione più di 25 mila tifosi. Atmosfere da primi anni Novanta del calcio italiano. Il club viola ha deciso di scommettere su una squa-

dra di alto livello. Joa-quin (2 mln) Cuadrado ( 5 m l n ) Ambrosini (svincolato) e Ilicic (9 mln), inol-tre, hanno irrobustito il centro-campo (ac-quisti per 31.5 milioni, uscite per

29 milioni).Spumeggiante anche il

calciomercato nella Capitale. L’AS Roma degli americani ha acquistato Strootman dal Psv (17 milioni e 2 di bonus; ter-zo colpo assoluto del mercato per valore economico), ma sta cercando di vendere Osvaldo e

Borriello, per ridurre il monte-ingaggi (102 milioni di euro). Gli acquisti, per il momento, sono stati pari a 46,8 milioni, le uscite per 59,5 milioni (in questa voce ci sono, soprattut-to, i 31 milioni incassati dal PSG per il difensore brasiliano Marquinhos). La Lazio infi ne, post vittoria in Coppa Italia, ha speso 19,1 milioni per una serie di nuovi calciatori (tra questi Novaretti e Biglia) e ha venduto appena per 1,5 mln di euro.

Chi meno. Campagna ac-quisti nel segno dell’austerity, fi no ad oggi, per le due milane-si. L’A.c. Milan per il momento ha cambiato davvero poco. In difesa Vergara (2 mln) e Silve-stre (1 mln), Zapata (6 mln per il riscatto) poi Andrea Poli (3 mln per il 50% del cartellino) e Saponara (4 mln). Acquisti per 16 mln, uscite per 5,7 milioni. L’Inter di Walter Mazzarri (ex allenatore del Napoli) ha pre-so il difensore brasiliano Wal-lace, in prestito gratuito dal Chelsea, ma i colpi a sorpresa sono in attacco: 10 milioni per Belfodil e 13 milioni per Icardi.In totale, acquisti per 23,3 mi-lioni e uscite per 7,5 milioni.

© Riproduzione riservata

Le cinque principali leghe europee di calcio (Inghilterra, Germania, Spagna, Italia e Francia) rappresentano il 48% dei ricavi totali, valo-rizzati nella cifra di 9,3 miliardi di euro. L’Italia, però, si sta sempre più allontanando dall’Europa del calcio che conta. Negli ultimi anni, infatti, la crescita del giro d’affari dei club della serie A (1,6 miliardi di euro), secondo quanto riporta Deloitte, è stata pari a zero. Le so-cietà tricolori presentano volumi di affari vicini a quelli di otto anni fa, pre-Calciopoli tanto per intenderci. Il fatturato della Premier league inglese, invece, ha raggiunto, nell’ultimo anno, i 2,9 miliardi di euro. Per effetto della rinegoziazione del pacchetto dei diritti tv (in ambito domestico e all’estero), è previsto per la stagione 2014 un ulteriore incremento del 15%. Se il mercato britannico è quello più fl orido sotto il profi lo dei ricavi, il modello gestionale per eccellenza è quello tedesco, che, non a caso, nello scorso mese di maggio, è riuscito a portare in fi nale di Cham-pions league, due top club della Bundesliga1, ovvero Bayern Monaco (attuale detentore del trofeo) e Borussia Dortmund. Il campionato teutonico ha raggiunto il tetto di 1,9 miliardi di euro. La Germania, solo nell’ultimo anno, ha visto una crescita del 7%, la più alta in am-bito continentale, confermandosi una vero e proprio brand interna-zionale. Il marchio del Bayern Monaco, forte di un «triplete» sportivo (titolo nazionale, coppa di Germania e Champions) è valorizzato in 665 milioni di euro. A conferma della bontà del progetto teutonico vi è la fi rma del nuovo contratto dei diritti audiovisivi da parte di Sky Deutschland, comprati, per le prossime quattro stagioni, alla cifra record di 2,5 miliardi di euro (+52% di crescita del valore, rispetto al contratto siglato nel 2009). Di fronte a questo benchmark di assoluto spessore, la serie A ita-liana è obbligata, attraverso la Lega calcio, ad esplorare una nuova progettualità, che passa sul tavolo dei direttori marketing e fi nanza, prima di arrivare su quello dei direttori sportivi. Servono stadi nuovi e più accoglienti, oltre che di proprietà, una politica di prezzi in linea con il diffi cile momento congiunturale del paese, il potenziamento di tutte le diverse voci commerciali ed un nuovo rapporto con il tifoso, magari inserito in una posizione di rilievo nella governance dei club, così come già fanno realtà del calibro di Barcellona e Real Madrid). Signifi cativo, infi ne, il dato della Liga spagnola (1,8 miliardi di euro, trainata dalle performance economiche di Barcellona e Real Madrid, che insieme valgono il 60% del mercato interno), con soltanto la Ligue1 francese (1 miliardo di euro) destinata a rincorrere il giro d’affari della nostra serie A.

L’Italia si allontana dall’EuropaPiù 30 mila tessere rispetto allo stesso periodo di un anno fa. Torna l’antico amore degli italiani per lo stadio, nonostante la perdurante crisi economica. A confermarlo è il dato dei 217 mila abbonamenti sottoscritti dai tifosi della serie A, in vista della prossima stagione (2013/14). Ad eccezione della Juventus, che ha confermato il tutto esaurito (28 mila posti a sedere) per la parte riservata agli abbonamenti, il primato spetta all’Inter F.c. con le sue 23.500 tessere (sull’onda dell’arrivo di mister Wal-ter Mazzarri, considerato «l’uomo dei miracoli»), seguita da Acf Fiorentina (circa 20 mila abbonati e miglior incremento della massima serie) e dal Catania calcio, che ha superato il tetto dei 10 mila abbonamenti (+1.300 rispetto solo al 2012/13). Interes-santi anche i risultati registrati da Parma (5.700), Torino (7 mila) e Udinese (5 mila). Positivi inoltre quelli raggiunti dalle big, come Milan (18 mila, con più 5 mila abbonamenti in un solo anno solare), Lazio (16 mila e una crescita di 5 mila tessere, dopo la conquista della Coppa Italia), Napoli (da 3 mila a 6 mila sottoscrizioni).In controtendenza, invece, l’AS Roma (18 mila abbonati, ma meno 4 mila rispetto al 2012/13), che attende di chiudere il calciomer-cato estivo con un colpo a sorpresa (dopo la partenza dell’astro nascente Marquinhos, atterrato al PSG, per 31 milioni di euro), l’U.c. Sampdoria, che lo scorso anno, però, era appena tornata in A (16.100, ma meno 5.900 abbonati), e l’Atalanta (2.500 abbonati e una contrazione di 4 mila rispetto al precedente campionato). Non hanno fornito, al momento, dati uffi ciali il Cagliari calcio, alla ricerca di una soluzione stabile per il problema stadio (per la prossima stagione ha indicato l’impianto di Trieste) e il Chievo Verona. Deve ancora partire la campagna sottoscrizioni del neopromos-so Sassuolo fermo al dato di 700 tessere, in seconda divisione. Signifi cativo, inoltre, il risultato dell’Hellas Verona, al ritorno nel «salotto buono» del calcio tricolore con 15.122 tessere (un incremento di 8.122 tessere rispetto al dato della stagione di B). Tra le promosse c’è anche il Livorno del presidente Spinelli: 3.800 abbonamenti e più 1.400 rispetto alla stagione in cadetteria. Per comprendere se la voce «botteghino» è in reale risalita bisognerà però attendere il fi schio d’inizio della nuova stagione. Solo allora, sommando il numero di paganti e abbonati, sarà possibile confer-mare questo importante segnale di ripresa, a livello economico e in termini di passione da parte delle tifoserie.

Boom di abbonamenti allo stadio

098105098108105111103114

http://www.milanofinanza.it - questa copia è concessa in licenza esclusiva all'utente 'bibliogr' - http://www.italiaoggi.it

http://w

ww

.mila

nofinanza.it -

questa

copia

è c

oncessa in lic

enza e

sclu

siv

a a

ll'ute

nte

'bib

liogr'

- h

ttp://w

ww

.ita

liaoggi.it

6 Lunedì 19 Agosto 2013 A Z I E N D A C A L C I OLa fotograi a dei bilanci dei 20 club di serie A: i modelli sono il Napoli e l’Udinese

Crescono le squadre in utilePagina a cura

DI MARCEL VULPIS

Una perdita di 220,5 milioni di euro a fronte di un giro d’affari globale di

1,57 miliardi di euro. È questa la fotografi a dell’an-damento gestionale, con alcune luci e ancora tante ombre, della serie A italiana. Rispetto, però, al preceden-te campionato il numero di aziende di calcio in utile è cresciuto, da sei a nove real-tà (Cagliari, Catania, Chie-vo, Fiorentina, Lazio, Napo-li, Pescara, Siena e Udinese). Se si considera, tra l’altro, il risultato «prima delle tasse» anche il Parma e il Genoa (dato 2011) sarebbero in uti-le, mentre Pescara (dato se-

rie B) e Lazio risulterebbero in «rosso».

Il fair play finanziario, fortemente voluto da Michel Platini (presidente dell’Ue-fa) e in vigore pro-prio dalla stagione 2014, sta obbligan-do i club tricolori ad essere molto attenti alla gestione econo-mica e i primi ri-sultati (a partire da questi nove bilanci in utile) sono sotto gli occhi di tutti.

Il modello di rife-rimento tricolore, se si pensa ai club come delle vere e proprie aziende, è l’SSC Na-poli (per il sesto anno con-secutivo in positivo: +14,7 milioni di euro), ha un costo

del personale estremamente basso (non superiore ai 57 milioni di euro), investimen-ti mirati a livello sportivo ed incassi elevati in occasione

delle partite interne (25,1 milioni). L’ulteriore crescita del club partenopeo è legata

ad una serie di investimen-ti infrastrutturali, come, per esempio, la costruzione di un nuovo stadio o l’implemen-tazione di quello attuale (il

San Paolo). L’iscrizione

d i re t ta a l la fase a gironi di Champions, grazie al se-condo posto in campionato, è stata per i par-tenopei un vero e proprio mira-colo sportivo, se si considera che i campioni d’Italia della Juventus spen-

dono per il «personale» circa 150 milioni di euro (quasi tre volte la spesa del club

campano). Un ulteriore esempio di

eccellenza italiana è l’in-termediazione dei calcia-tori-tesserati (il cosiddetto «player trading»), dove, in quest’ultima stagione, il pri-mato è stato del Genoa con interscambi per 71,7 milio-ni di euro, ma il club-guida è da sempre l’Udinese del patron Pozzo, grazie ad una rete di osservatori in tutto il mondo.

Questa specifi cità ha ge-nerato nella scorsa stagione, 51,89 milioni di euro, per le casse friulane. Un risultato strategico considerato che l’Udinese ha chiuso il bi-lancio con un valore globale della produzione pari a 98,4 milioni di euro.

© Riproduzione riservata

I ricavi dei 20 club di serie A

I costi dei 20 club di serie A

098105098108105111103114

http://www.milanofinanza.it - questa copia è concessa in licenza esclusiva all'utente 'bibliogr' - http://www.italiaoggi.it

http://w

ww

.mila

nofinanza.it -

questa

copia

è c

oncessa in lic

enza e

sclu

siv

a a

ll'ute

nte

'bib

liogr'

- h

ttp://w

ww

.ita

liaoggi.it

7Lunedì 19 Agosto 2013LunD E C R E T O D E L FA R ECome cambia il Codice della strada. Disciplina della notii cazione online entro dicembre

Multe inviate via Pec dal 2014La sanzione si può pagare subito al vigile munito di pos

Pagina a cura DI STEFANO MANZELLI

ED ENRICO SANTI

Multe stradali con lo sconto del 30% se pagate entro c inque g iorni .

Possibilità di versare subito la sanzione al vigile munito di terminale pos. Defi nizione entro dicembre delle procedu-re per la notifi cazione via po-sta elettronica certifi cata dei verbali stradali. Sono queste le importanti novità introdot-te in sede di conversione del decreto legge n. 69/2013 (in corso di pubblicazione), sulle quali il ministero dell’interno ha già fornito alcune indica-zioni operative con la circola-re n. 6333 del 12 agosto 2013. La legge di conversione del decreto legge del Fare, mo-difi cando l’art. 202 del codice della strada, prevede che la somma da pagare per le viola-zioni sia ridotta del 30% se il pagamento è effettuato entro cinque giorni dalla contesta-zione o dalla notifi cazione. Per esemplifi care, se il trasgres-sore paga entro cinque giorni dalla data in cui ha ricevu-to il verbale, l’importo della sanzione scende da 41 a 28,70 euro per il divieto di sosta, da 80 a 56 euro per l’accesso non autorizzato in zona a traffi co limitato, da 84 a 58,80 euro per la sosta sul marciapiede, da 168 a 117,60 euro l’eccesso di velocità di oltre 10 km/h e non oltre 40 km/h rispetto al limite massimo consentito. Qualora l’infrazione venga contestata con il preavviso di accertamento lasciato sul parabrezza del veicolo, la sanzione potrà essere pagata con la riduzione fi no a quando non verrà spedito per posta il verbale di contestazione. Come chiarito anche dalla circolare ministeriale del 12 agosto 2013, la riduzione non è applicabile alle violazioni per cui non è ammesso il pa-gamento in misura ridotta e alle infrazioni non incluse nel codice della strada, ma pre-viste dalla legislazione com-plementare. La riduzione non spetta altresì in caso di viola-zioni per le quali è prevista la sanzione accessoria della confisca del veicolo o della sospensione della patente di guida, come, per esempio, l’eccesso di velocità di oltre 40 km/h, la guida autostradale in corsia di emergenza e il sorpasso in curva. Invece, la riduzione del 30% si applica anche in caso di infrazioni commesse di notte (fra le 22 e le 7), in caso di riattivazione della copertura assicurativa nei tempi indicati dall’art. 193, comma 3, Cds e nelle ipotesi delle specifiche vio-lazioni commesse dagli auto-trasportatori, come elencate dall’art. 202, comma 2-bis.

La circolare ministeriale pre-cisa che il pagamento con lo sconto del 30% spetterà an-che nel caso in cui, alla data di entrata in vigore della leg-ge di conversione, non siano trascorsi ancora cinque giorni dalla data di notifi cazione o contestazione, senza che per questo sia necessaria una ri-notifi ca da parte dell’organo accertatore. Aggiungendo un nuovo comma all’art. 202 del Codice della strada, la legge di conversione dispone che se l’agente accertatore è muni-to di idonea apparecchiatura il trasgressore conducente potrà effettuare immediata-mente, nelle mani dello stesso agente, il pagamento median-te strumenti di pagamento

elettronico. Questa facol-tà è concessa anche agli autotraspor-tator i che commettono alcune vio-lazioni, spe-cificamente elencate dal comma 2-bis dell’art. 202 cds, con un’ulteriore novità: se il conducente non intende pa-gare, dovrà versare una cau-zione pari non più alla metà del massimo edittale, ma al minimo. Il ministro dell’inter-no, sentito il ministro dell’eco-nomia e delle fi nanze, dovrà promuovere la stipulazione di

convenzioni con banche, con la società Poste italiane Spa e con altri intermediari fi nan-ziari, al fi ne di favorire, senza nuovi o maggiori oneri per la fi nanza pubblica, la diffusione dei pagamenti mediante stru-menti di pagamento elettroni-co previsti dall’art. 202 del Co-

dice della strada. Un’ulteriore importante novità introdotta con la conversione del decre-to legge n. 69/2013 riguarda la fi ssazione del termine di quattro mesi dalla data di en-trata in vigore della legge di conversione, entro il quale il ministro dell’interno, di con-certo con i ministri della giu-stizia, delle infrastrutture e dei trasporti, dell’economia e delle fi nanze e per la pubblica amministrazione e la sempli-fi cazione, dovrà disciplinare, senza nuovi o maggiori oneri per la finanza pubblica, le procedure per la notifi cazione delle multe stradali tramite posta elettronica certifica-ta nei confronti dei soggetti abilitati all’utilizzo della pec, senza addebito delle spese di notifi cazione. Con riguar-do a questo aspetto, occorre rammentare che il decreto legge n. 179 del 18 ottobre 2012, convertito con modi-ficazioni dalla legge n. 221 del 17 dicembre 2012, aveva introdotto importanti disposi-zioni sulle comunicazioni fra la p.a. e i cittadini tramite posta elettronica certifi cata e sul domicilio digitale del-le persone giuridiche. Dopo la pubblicazione del decreto del ministero dello sviluppo economico del 19 marzo 2013 è diventato pienamente ope-rante l’Indice nazione Inipec (www.inipec.gov.it) con gli indirizzi di posta elettroni-ca certifi cata delle società e dei professionisti. L’accesso all’Inipec è consentito alle pubbliche amministrazioni, ai professionisti, alle im-prese, ai gestori o esercenti di pubblici servizi e a tutti i cittadini tramite il portale telematico consultabile senza necessità di autenticazione. Per quanto riguarda, invece, il domicilio digitale dei cittadini,

lo stesso decreto legge del fare, con le modi-fiche introdotte in sede di conversione, prevede che all’atto della richiesta del documento unifi cato (che svolge le funzio-ni di carta di identi-tà, tessera sanitaria e carta nazionale dei servizi) oppure all’at-to dell’iscrizione ana-grafi ca o della dichia-razione di cambio di residenza, venga as-segnata al cittadino una casella di posta elettronica certifi cata che spetterà poi all’in-teressato decidere di

attivare o meno. Si tratta ora di attendere il decreto intermi-nisteriale, da emanare entro metà dicembre, per avere una dettagliata e compiuta regola-mentazione della notifi cazione delle multe stradali tramite posta elettronica certifi cata.

© Riproduzione riservata

La circolare ministeriale pre- elettronico

r

i

p

p

itnP

Il decreto legge n. 69/2013, come conver-tito in legge, dispone il differimento al 22 marzo 2015 del termine per l’entrata in vigore dell’obbligo dell’abilitazione all’uso delle macchine agricole. L’accor-do del 22 febbraio 2012 della conferen-za stato-regioni, adottato in attuazione dell’art. 73, comma 5, del decreto legisla-tivo n. 81/2008, individua le attrezzatu-re di lavoro per le quali è richiesta una specifi ca abilitazione degli operatori e le modalità per il riconoscimento di tale abilitazione. Fra le attrezzature di lavoro sono compresi anche i trattori agricoli o forestali. Il percorso formativo è fi naliz-zato all’apprendimento di tecniche opera-tive adeguate per utilizzare in condizioni di sicurezza le attrezzature di lavoro ed è strutturato in moduli teorici e pratici con contenuti e durata, nonché verifi che

intermedie e fi nali. L’abilitazione dovrà essere rinnovata entro 5 anni dalla data di rilascio dell’attestato di abilitazione. Sempre con riferimento alle macchi-ne agricole, il decreto legge n. 69/2013 modifi ca l’art. 107 del codice della stra-da prevedendo che la visita e prova per l’accertamento dei requisiti di idoneità dei mezzi può essere effettuata anche da parte di strutture o enti aventi i requisiti stabiliti con un decreto del ministro delle infrastrutture e dei trasporti di concerto con il ministro delle politiche agricole, alimentari e forestali.

Macchine agricole, slitta l’abilitazione

Le novità

Sanzioni stradali con riduzione

L’importo è ridotto del 30% se il pagamento è effettuato entro 5 giorni dalla contestazione o notii cazione

Esclusioni della riduzione

La riduzione non è applicabile per le seguenti infrazioni stradali:

violazioni per cui non è ammesso il pagamento in • misura ridottaviolazioni per cui è prevista la sanzione accessoria • della coni sca del veicolo o della sospensione della patente di guidaviolazioni non incluse nel codice della strada, ma • previste dalla legislazione complementare

Pagamento immediato con pos

Se l’agente accertatore è munito di idonea apparecchia-tura il trasgressore potrà effettuare immediatamente, nelle mani dello stesso agente, il pagamento mediante strumenti di pagamento elettronico

Multe via pec

Entro quattro mesi dall’entrata in vigore della legge di conversione, un decreto interministeriale dovrà disci-plinare le procedure per la notii cazione delle multe stradali tramite posta elettronica certii cata a chi è abilitato all’utilizzo della Pec, senza addebito delle spese di notii cazione

098105098108105111103114

http://www.milanofinanza.it - questa copia è concessa in licenza esclusiva all'utente 'bibliogr' - http://www.italiaoggi.it

http://w

ww

.mila

nofinanza.it -

questa

copia

è c

oncessa in lic

enza e

sclu

siv

a a

ll'ute

nte

'bib

liogr'

- h

ttp://w

ww

.ita

liaoggi.it

8 Lunedì 19 Agosto 2013 F I S C OLe norme per il calcolo della tassazione dei mezzi di trasporto commercializzati nella Ue

Acquisti intracomunitari, vale l’Iva del paese di destinazione

Pagine a cura DI FRANCO RICCA

I mezzi di trasporto nuovi commercializzati all’in-terno dell’Ue pagano in ogni caso l’Iva nel paese

di destinazione, anche se la vendita avviene nei confronti di un privato consumatore, o addirittura fra privati. Questo trattamento, derogatorio ai principi generali, mira ad evi-tare gli squilibri di mercato che si verifi cherebbero a causa del divario delle aliquote d’impo-sta tra gli stati membri. Infat-ti, se si applicasse, nei rapporti «business to consumer», il cri-terio generale di tassazione nel paese di origine, i consumatori concentrerebbero gli acquisti nei paesi a fi scalità più bassa (per esempio, il Lussemburgo, dove l’aliquota ordinaria è il 15%), disertando le concessio-narie dei paesi più esosi (es. l’Ungheria, con il suo 27%).

Veicoli «in entrata» in Italia. Per quanto riguarda i veicoli introdotti in Italia, la norma di riferimento è l’art. 38, comma 3, lettera e) del dl 331/93, secondo cui costitui-scono acquisti intracomunita-ri «gli acquisti a titolo oneroso di mezzi di trasporto nuovi trasportati o spediti da altro stato membro, anche se il ce-dente non è soggetto d’impo-sta ed anche se non effettuati nell’esercizio di imprese, arti e professioni».

Poiché questa regola parti-colare riguarda i mezzi di tra-sporto nuovi, sono essenziali le defi nizioni fornite al riguardo dal successivo comma 4.

Tale disposizione stabilisce che sono mezzi di trasporto:

- le imbarcazioni di lunghez-

za superiore a 7,5 metri;- gli aeromobili con peso

totale al decollo superiore a 1.550 kg:

- i veicoli con motore di ci-lindrata superiore a 48 cc. o di potenza superiore a 7,2 Kw de-stinati al trasporto di persone o cose, con esclusione delle im-barcazioni destinate all’eser-cizio di attività commerciali o della pesca o ad operazioni di salvataggio o di assistenza in mare e degli aerei destinati ad imprese di navigazione aerea che effettuano prevalentemen-te trasporti internazionali.

La stessa disposizione, inol-tre, stabilisce che i suddetti mezzi di trasporto non si con-siderano nuovi se, al momen-to della cessione, soddisfano la duplice condizione:

- (I) di avere percorso oltre seimila chilometri e (ii) che sia-