Yönetim muhasebesi sunumu

58

YÖNETİM MUHASEBESİ Maliyetler ve Yönetsel Kararlar Kadir YILMAZ 1

Transcript of Yönetim muhasebesi sunumu

YÖNETİM MUHASEBESİ

Maliyetler ve Yönetsel Kararlar

Kadir YILMAZ

1

İşletmede üretilen mamul

ya da hizmetin fiyatının saptanması, satış fiyatlarının belirlenmesinin oluşturduğu muhasebe dalı.

Yönetim Muhasebesi

2

1-ÜRETİMLERİN MALİYETLERİNİ

BELİRLEMEK Bürokratın imza sorumluluğunun

risk primi de bir nevi maliyettir. M.Ö. 4 Bin yıllarına ait bir çivi yazılı

tablet - İlk Belgesi - İSTANBUL ARKEOLOJİ MÜZESİ

AMAÇLARI

3

YÖNETİM MUHASEBESİ

4

2-PLANLAMAYA YARDIMCI OLMAK

5

Yeni Sefer - Singapore -

Sistemlerden gidiş-dönüş tarihleri, konsolosluk-lardan data mining, yakıt, yolcu sayısı, kamera görüntüleri, vb.

6

AMAÇLARI

3- Gider Kontrolüne Yardımcı Olmak

7

Gider Kontrolü: Örnek

6°10.5′ EndonezyaJakarta Md. Merkezkaç,Yer çekimi,

8

Genel Kabul Görmüş Muhasebe

İlkelerini de Kapsayan Alanı Olması

-Sosyal sorumlulukİhtiyatlılıkİşletmenin sürekliliğiDönemsellik-ÖnemlilikParayla ölçülme kavramı

ÖZELLİKLERİ

9

Tutar Bilgilerinin Yanında Miktar

Bilgilerini de İçermesi

GALON – METRE – ŞİŞE – GÜN – SAAT- ADAM

ÖZELLİKLERİ

10

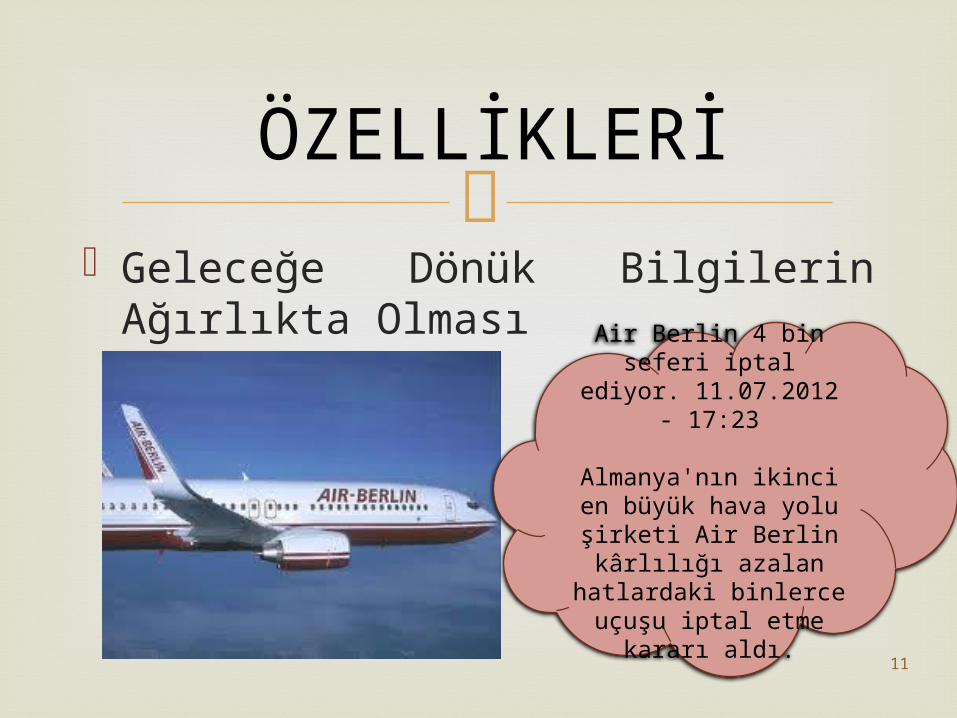

Geleceğe Dönük Bilgilerin Ağırlıkta

Olması

ÖZELLİKLERİ

Air Berlin 4 bin seferi iptal ediyor.

11.07.2012 - 17:23

Almanya'nın ikinci en büyük hava yolu şirketi

Air Berlin kârlılığı azalan hatlardaki

binlerce uçuşu iptal etme kararı aldı.

11

İşletme Bölümlerinin Ayrıntılı

İncelenmesi

IT – IK – TEFTİŞ - EĞİTİM

ÖZELLİKLERİ

IBM Oracle

Teradata Lisans

DilDiploma

UçuşHarcırah

SüreHarcırah

IATASertifika

Hoca

12

M. Kenan CEYLAN

13

MALİYET GİDER HARCAMA KAVRAMLARI

Maliyet genel anlamı ile amaçlanan bir sonuca ulaşmak için katlanılması gereken fedakarlıkların tümüdür. Ekonomik anlamda maliyet, satış değeri olan bir mal yada hizmete sahip olmak için katlanılan ölçülebilir fedakarlıkların tümüdür. Amaçları: •Mamul maliyetlemesi •Kontrole yardımcı olmak •Planlamaya yardımcı olmak•Alınacak kararlara yardımcı olmak Gider Kavramı Bilindiği gibi, ister ticaret, isterse üretim işletmesi olsun türlü işletmeler, faaliyetlerini sürdürebilmek için bazı fedakarlıklara katlanılması gerekir. Bunun tersine bir durumda işletmenin saptanmış amaçlarına ulaşması olanaksızdır. Dolayısıyla işletmelerin katlanmak zorunda oldukları fedakarlıkları gider olarak tanımlamamız yerinde olur. Bu bağlamda gider, işletmenin faaliyetlerini ve varlığını sürdürebilmek için belli bir faaliyet döneminde tükettiği mal ve hizmetlerin parasal tutarıdır. Yapılan tanım çerçevesinde gider öğelerini; 14

MALİYET GİDER HARCAMA KAVRAMLARI

İşletmelerin faaliyetlerini ve varlığını sürdürmesiyle ilgilidir.-Belli bir faaliyet dönemine ilişkin olmalıdır.Örneğin, bir işletme üretim faaliyetini gerçekleştirebilmek için; hammadde, malzeme, işçilik, enerji gibi bir kısım varlık unsurları tüketir. Aynı şekilde bir ticaret işletmesi de ticari faaliyetini sürdürebilmek için; kira, elektrik, su, malzeme vb. fedakarlıklara katlanmak zorundadır. Katlanılan fedakarlıkların ekonomik faydanın elde edilmesindeki katkısı, doğrudan olabileceği gibi dolaylıda olabilirAncak şu nokta unutulmamalıdır ki gider zarar değildir. Çünkü katlanılan fedakarlıklar işletmeye gelir olarak geri dönecektir. Dolayısıyla söz konusu fedakarlıklara katlanılmamış olması halinde, işletmenin gelir etme etmesi olanaklı olmayacaktır.

Harcama Kavramı: Harcama, işletmelerin para ve benzeri araçlarla yaptıkları ödemeleridir. Harcama için temel unsur ödemedir. Bir başka anlatım biçimiyle bir varlığı elde etmek, bir hizmet sağlamak veya bir zararı önlemek amacıyla yapılan ödemeler ve borçlanmalar harcama kavramı ile tanımlanır. Buna göre işletme tarafından hangi amaçla olursa olsun yapılan ödemeler harcama niteliğindedirZARAR KAVRAMI :Zarar kavramını farklı biçimlerde tanımlamak mümkündür. Gelir ve gider arasındaki olumsuz fark, ya da, belli bir dönemde işletme faaliyetleri sonucunda varlılarda meydana gelen azalma biçiminde tanımlamak mümkündür 15

MALİYET HESAPLAMA YÖNTEMLERİ VE MALİYET SİSTEMİNİN OLUŞTURULMASI

Maliyet Sisteminin OluşturulmasıÜretilen mal ve hizmetlerin maliyetlerinin ölçülmesi işletmenin benimsediği maliyet sistemi doğrultusunda yapılır.Bir maliyet sistemi, maliyetlerin kapsamı, nitelik ve hesaplanış şekliyle ilgili bir takım maliyet hesaplama yöntemlerinin bir arada kullanılmasından oluşur. Başka bir deyişle, çeşitli maliyet hesaplama yöntemlerinin birleşiminden maliyet sistemleri ortaya çıkar.

Maliyetin kapsamını belirleyen yöntemler,•Tam maliyet Yöntemi•Normal maliyet yöntemi•Değişken maliyet yöntemi Asal maliyet yöntemi

16

MALİYET HESAPLAMA YÖNTEMLERİ VE MALİYET SİSTEMİNİN OLUŞTURULMASI

Maliyetlendirme zamanını belirleyen yöntemler •Fiili maliyet yöntemi,•Tahmini maliyet yöntemi•Standart maliyet yöntemi Maliyetlendirme şeklinin belirleyen yöntemler •Sipariş maliyet yöntemi•Evre maliyet yöntemi

17

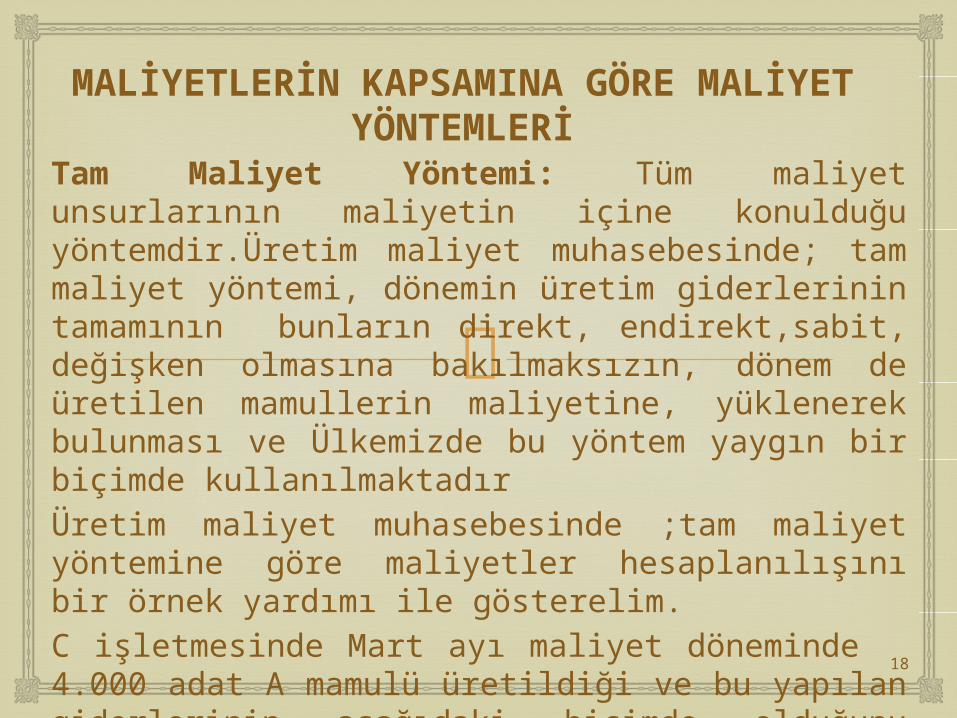

MALİYETLERİN KAPSAMINA GÖRE MALİYET YÖNTEMLERİ

Tam Maliyet Yöntemi: Tüm maliyet unsurlarının maliyetin içine konulduğu yöntemdir.Üretim maliyet muhasebesinde; tam maliyet yöntemi, dönemin üretim giderlerinin tamamının bunların direkt, endirekt,sabit, değişken olmasına bakılmaksızın, dönem de üretilen mamullerin maliyetine, yüklenerek bulunması ve Ülkemizde bu yöntem yaygın bir biçimde kullanılmaktadırÜretim maliyet muhasebesinde ;tam maliyet yöntemine göre maliyetler hesaplanılışını bir örnek yardımı ile gösterelim.C işletmesinde Mart ayı maliyet döneminde 4.000 adat A mamulü üretildiği ve bu yapılan giderlerinin aşağıdaki biçimde olduğunu varsayalım

18

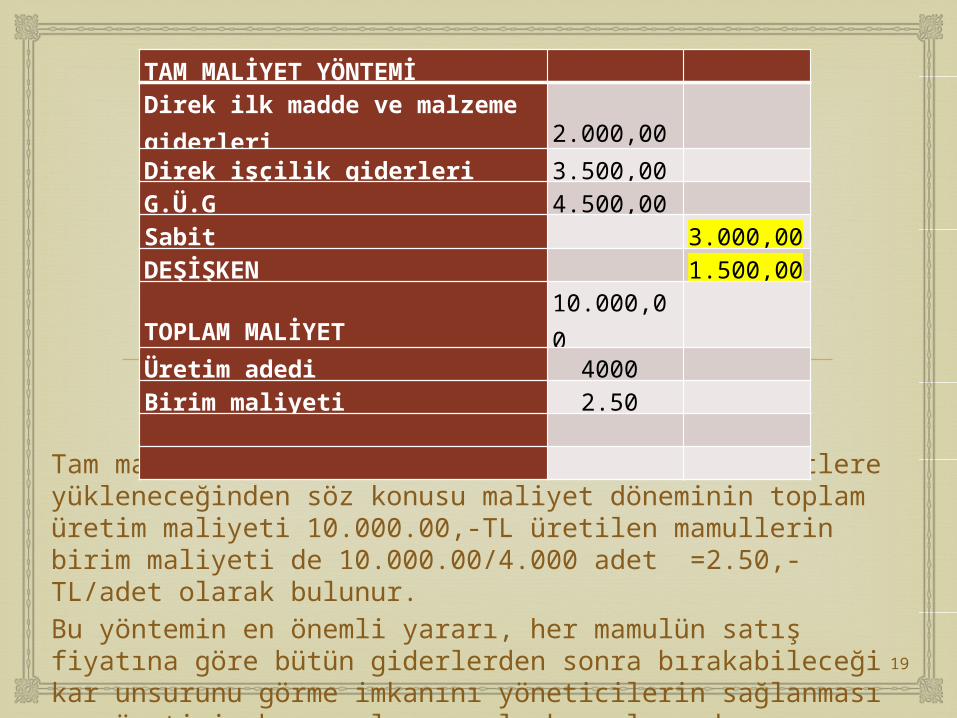

Tam maliyet yönteminde giderlerin tamamı maliyetlere yükleneceğinden söz konusu maliyet döneminin toplam üretim maliyeti 10.000.00,-TL üretilen mamullerin birim maliyeti de 10.000.00/4.000 adet =2.50,- TL/adet olarak bulunur.Bu yöntemin en önemli yararı, her mamulün satış fiyatına göre bütün giderlerden sonra bırakabileceği kar unsurunu görme imkanını yöneticilerin sağlanması ve yönetimin bu uygulamaya alışkın olmasıdır

TAM MALİYET YÖNTEMİ Direk ilk madde ve malzeme giderleri 2.000,00 Direk işçilik giderleri 3.500,00 G.Ü.G 4.500,00 Sabit 3.000,00DEŞİŞKEN 1.500,00TOPLAM MALİYET 10.000,00 Üretim adedi 4000 Birim maliyeti 2.50

19

DEĞİŞKEN MALİYET YÖNTEMİ

Maliyetlerin yalnızca değişken giderlerin esas alınarak hesaplandığı yöntemdir. Bu yöntemde, giderler değişken ve sabit olarak ayrılmakta ve maliyeti bulunacak birimlere yalnızca değişken giderler yüklenmektedir. Üretim maiyet muhasebesinde üretim birimlerinin birim maliyetinin hesabında, bu yöntemde ,yalnızca değişken nitelikte olan direkt ilk madde ve malzeme giderleri, direkt işçilik giderleri ve genel üretim giderlerinin değişken kısmı dikkate alınmaktadır.Hesaplamadan da görüleceği üzere, değişken maliyet yönteminde, birim maliyetler tam maliyet yöntemine göre daha düşük olmuştur 20

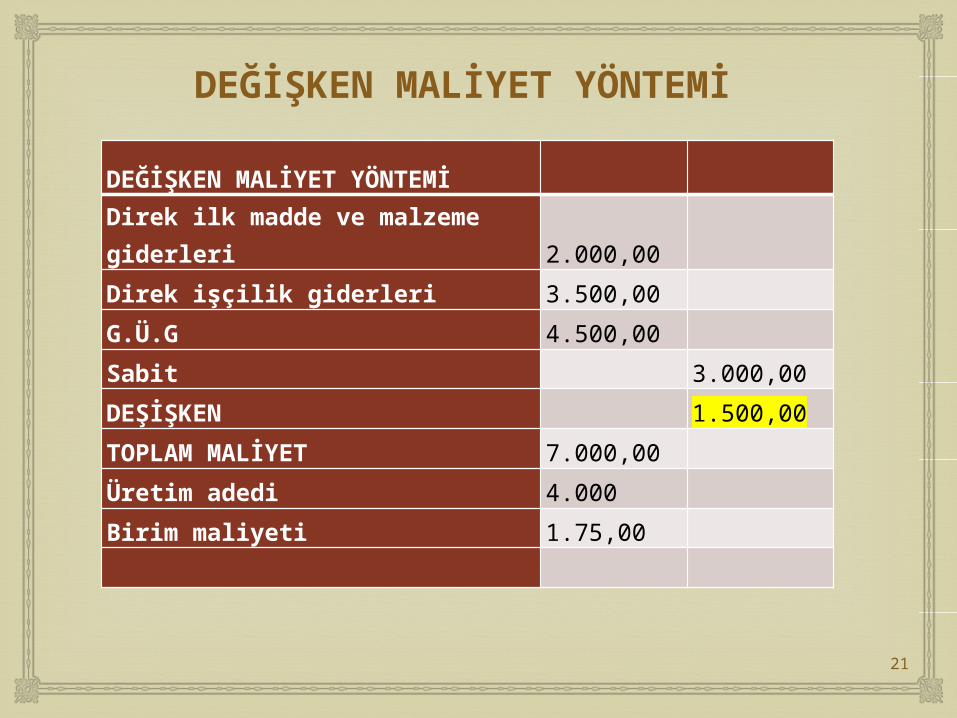

DEĞİŞKEN MALİYET YÖNTEMİ

DEĞİŞKEN MALİYET YÖNTEMİ

Direk ilk madde ve malzeme giderleri 2.000,00

Direk işçilik giderleri 3.500,00

G.Ü.G 4.500,00

Sabit 3.000,00

DEŞİŞKEN 1.500,00

TOPLAM MALİYET 7.000,00

Üretim adedi 4.000

Birim maliyeti 1.75,00

21

NORMAL MALİYET YÖNTEMİBu yöntem değişken giderlerin tamamının, sabit giderleri ise kapasite kullanım oranına göre maliyetlere yüklenmesi esasına dayanır. Üretim maliyet muhasebesinde, üretilen mamullerin maliyeti bulunurken; direkt ilk madde ve malzeme giderleri, direkt işçilik giderleri ve değişken genel üretim giderlerinin tamamı üretim maliyetlerine aktarılır.Örneğin işletmenin aylık kapasitesi 8.000 adet olduğunu varsayalım, işletme mart ayında 4.000 adet mamul üretmekte %50 kapasite ile çalışmış olmaktadır. Bu durumda sabit genel üretim giderlerinin % 50 si mamul maliyetlere verilecek % 50 si ise son hesaplarına aktarılacaktır. Buna göre birim maliyet şöyle olacaktır:Bu yöntem bazı şirketlerde kullanılmaktadır. Yöntem üretim hacmine bağlı olarak ortaya çıkan maliyet dalgalanmalarını önleyerek, dönem arasında karşılaştırma yapılmasına imkan vermektedir.

22

NORMAL MALİYET YÖNTEMİ

NORMAL MALİYET YÖNTEMİ

Direk ilk madde ve malzeme giderleri 2.000,00

Direk işçilik giderleri 3.500,00

G.Ü.G 4.500,00

Sabit 3.000,00

DEŞİŞKEN 1.500,00

TOPLAM MALİYET 8.500,00

Üretim adedi 4.000

Birim maliyeti 2,125

Kapesite kullanım oranı %.50

23

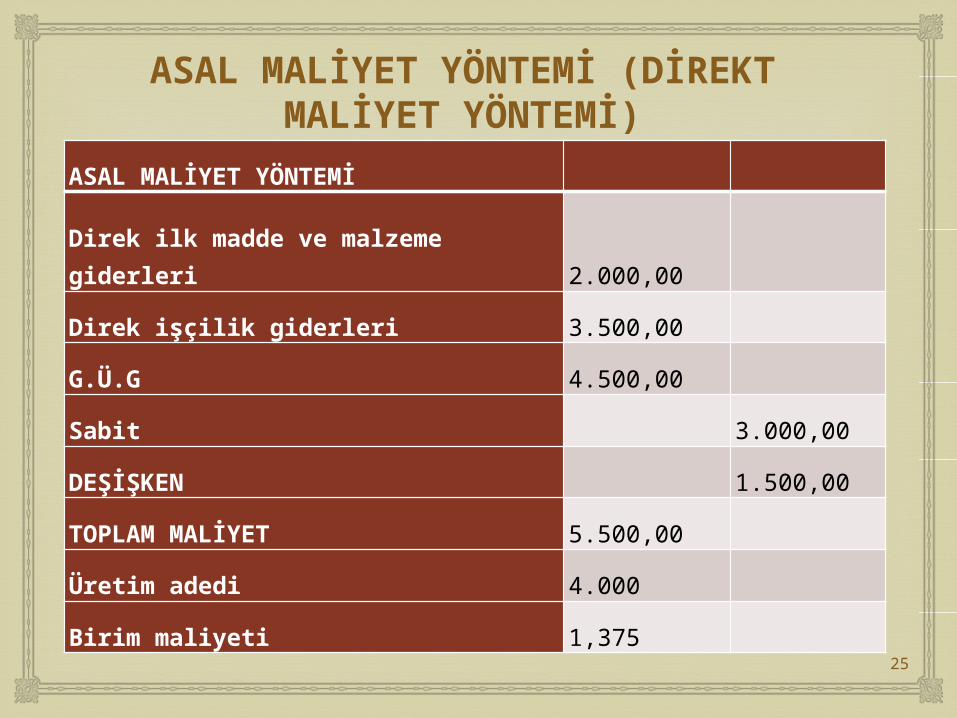

ASAL MALİYET YÖNTEMİ (DİREKT MALİYET YÖNTEMİ)

Tam maliyet yönteminin tam karşılığı olan bu yöntemde maliyetin yalnızca direkt ilk madde ve malzeme giderler ve direkt işçilik giderleri yüklenmekte genel üretim giderlerinin tamamı maliyet dışında bırakılmaktadır

Yöntem; genel üretim giderlerinin maliyetlerinin önemsiz bir parçası olması durumunda uygulanır. Ancak günümüzde, genel üretim giderleri maliyetlerde önemli bir pay tuttuğundan, bu yöntemin uygulama alanı yoktur

Görüldüğü gibi bu yöntemde, biri maliyet diğer yöntemlere göre düşük çıkmıştır. Stok değerlerini en düşük düzeyde göstermek isteyen muhasebeciler için çekici gelebilir.

24

ASAL MALİYET YÖNTEMİ (DİREKT MALİYET YÖNTEMİ)

ASAL MALİYET YÖNTEMİ

Direk ilk madde ve malzeme giderleri 2.000,00

Direk işçilik giderleri 3.500,00

G.Ü.G 4.500,00

Sabit 3.000,00

DEŞİŞKEN 1.500,00

TOPLAM MALİYET 5.500,00

Üretim adedi 4.000

Birim maliyeti 1,375 25

MALİYELERİN SAPTANMA ZAMANINA GÖRE MALİYET YÖNTEMLERİ

Maliyet sisteminin özelliklerini belirleyen bir başka faktörde maliyetlerin saptanma zamanıdır. Maliyetlerin, ilgili faaliyetinin yapılmasından sonra fiili tutarları esas alarak saptanması halinde ‘’Fiili maliyet’’yönteminden, faaliyetin yapılmasından önce saptanması durumunda ise ‘’ tahmini maliyet’’ veya ‘’standart maliyet’’ yöntemlerinden söz edilir.Fiili Maliyet Yöntemi (Tarihi Maliyet Yöntemi)

Maliyetlerin, faaliyet yapıldıktan sonra giderlerin fiilen gerçekleşen tutarları esas alınarak hesaplandığı yöntemdirTahmini Maliyet Yöntemi

Maliyetlerin, geçiş deneyimlerden ve cari girdi fiyatlarından yararlanılarak önceden tahmin edilmesi ve kayıtların bu maliyetlere göre tutulması esasına dayanan bir yöntemdirStandart Maliyet Yöntemi

Maliyetlerin olması gereken tutarlarının faaliyet yapılmadan önce, bilimsel yöntemlerle önceden saptanması ve kayıtların bu maliyetlere göre tutulmasını öngören bir yöntem

26

MALİYETLERİN SAPTANMA ŞEKLİNE (ÜRETİM BİÇİMLERİNE) GÖRE

MALİYET YÖNTEMLERİİşletmelerde birim maliyetlerin hesaplanış biçimini

etkileyen bir diğer faktör de o işletmedeki üretim koşullarıdır. Her işletmenin üretim etkinliğine göre maliyetler ya sipariş maliyet yöntemine göre veya evre (safha) maliyet yöntemine göre hesaplanırSipariş Maliyet Yöntemi

Sipariş maliyet yöntemi, belli partiler halinde üretim yapan ve her partide diğerlerinden farklı tür veya nitelikte mamuller üreten işletmelerde kullanılırEvre (Safha) Maliyet Yöntemi

Evre (safha) maliyet yöntemi birbirini izleyen ve birbirine bağlı aşamalarda sürekli ve seri olarak kitle halinde ürün elde edilen işletmelerde kullanılır. Bu yöntemde evrelere ilişkin maliyetlerin ölçüsü esastır. 27

Cengiz BEYTEKİN

28

Üretim ve Satış Miktarının Saptanması Kararları

Yönetim, üretim hacmini belirlerken; mevcut piyasa koşulları göz önünde bulundurmak suretiyle tahmin ettiği satış imkanlarına göre hareket eder. Diğer bir deyişle, pazardan alabileceği pay kadar üretmek yoluna gider. Bu durumda, üretim hacminin saptanmasında ilk hareket noktası satış tahminlerinin yapılmasıdır. Daha sonra söz konusu satış imkanının işletmeye getirisinin ne olacağının tahmini ve analizi gerekir. Eğer tahmin edilen satış düzeyinin gerçekleşmesi durumunda işletme arzulanan kar marjını sağlıyorsa, yönetim söz konusu satış düzeyini sağlayacak üretim miktarının üretilmesi konusunda karar verecektir. Bazı durumlarda, işletme için satış olayı bir problem olmayabilir, yani firma ürettiği birimlerin tamamını satma imkanına sahip olabilir. Bu durumda da, üretim hacminin belirlenmesinde yine analizlerin yapılıp, arzulanan kar marjını sağlayacak satış miktarının ve tutarının dolayısıyla üretim miktarının saptanması gerekir.

Yönetim, Bu konularda karar verirken, büyük ölçüde maliyet hacim – kar analizlerinden yararlanır. Yönetim, karar verirken, işletmenin hangi satış düzeyinde kara geçeceğini, yani başa baş noktasının ne olduğunu, maliyetlerin değişken ve sabit olarak dağılımını, her satış düzeyinin katkı payının ve katkı oranının ne olduğunu, bilmek isteyecektir. İşte bu bilgilerin büyük bir bölümü muhasebeden sağlanır.

29

Başa Baş Analizleri

Maliyet – Hacim – Kar analizlerini en önemli uygulaması başa baş analizleridir. Başa baş analizleri, işletmenin hangi seviyede kara geçeceğinin analizidir. Başa baş noktası kara geçiş noktası olup, işletmenin ne kar ne de zarar ettiği satış miktarıdır. Bir başka anlatım biçimiyle, başa baş noktası toplam gelirle toplam maliyetin birbirine eşit olduğu noktadır.

Gerçekten de yukarıda değindiğimiz etmenler maliyet- hacim bağlantısı ile hacim –gelir bağlantılarını bir arada ele alarak kar üzerindeki etkileri belirler. Dolayısıyla Maliyet- Hacim- Kar analizleri, hacim ile kar arasındaki ilişkileri yansıtan kar fonksiyonunun ve bu fonksiyondaki değişimlerin incelenmesini içerir. Bu yaklaşımla başa baş analizlerinin başlangıç noktası gelir ve maliyet fonksiyonlarının belirlenmesini gerektirir.

Bir işletmenin belli bir faaliyet döneminde elde edeceği kar, söz konusu dönemin toplam geliri ile toplam maliyeti arasındaki farka eşittir.

30

Örnek

X üretim işletmesinde üretilen birim satış fiyatı 1.000 TL dir. İşletme söz konusu mamulün her bir adedini 600 TL si değişken maliyetle üretmekle olup, sabit maliyet toplamı ise 30.000.000 TL dır.

BBN (miktar) = 30.000.000 TL / 1000 TL Adet – 600 TL Adet = 75.000 TL

Adet bulunur. O halde işletme söz konusu mamulden 75.000 adet sattığında ne kar ne de

zarar edecektir. 75.000 adetin üstünde satılan her biriminden işletme kar sağlayacak, bu miktarın altında ise zarar edecektir.

Gerçektende; Satışlar (75.000 Adet x 1000 TL Ad.) 75.000.000 Toplam Değişken Maliyet (75.000 Ad x 600 TL Ad.) 45.000.000 Toplam Katkı Payı 30.000.000 Toplam Sabit Maliyet (30.000.000) Kar - Görüldüğü gibi, başa baş noktasında toplam katkı payı toplam sabit maliyeti

karşılamakta olup, henüz kara herhangi bir katkıda bulunmamaktadır.

31

Fiyat Koyma Kararları

İşletme yönetimi üretilen mamullerin satış fiyatını maliyet verilerinden hareketle saptaması oldukça akılcı bir davranıştır. Ayrıca işletmenin amaçlarından biri olan maksimum karın elde edilmesi, üretilen mamullerin maliyeti üzerine şarj edilen kar ile olanaklıdır. Ancak sözü edilen satış fiyatından satış olanaklarının ne olduğunun da bilinmesi koşuldur. Bir başka anlatım biçimiyle, mamulün talep esnekliğinin bilinmesi gerekir. Eğer mamulün satış miktarı fiyat değişiklerinden etkilenmiyorsa, işletme karar verdiği üretim miktarındaki maliyetleri tahmin ederek, arzuladığı kar marjını şarj etmek suretiyle satış fiyatını saptayabilir.

Ancak genellikle fiyat değişmeleriyle satış miktarı arasında ters yönlü bir ilişki vardır. Bir başka anlatım biçimiyle, fiyatlar arttıkça satış miktarı düşerken, fiyatlarda indirim yapıldıkça satış miktarı artar. Bu nedenle işletme yönetimi karını artırmak için;

ya yüksek fiyatla az mamul satmak, ya da düşük fiyatla çok mamul satmak, alternatiflerinden birine göre karar vermek zorundadır. İşletme yönetimi söz konusu iki alternatiften birine karar verirken maliyet

verilerinin yanı sıra satış gelirlerini karşılaştırarak en yüksek karı getirecek alternatifi yeğleyecektir. 32

Örnek Z üretim işletmesi birim satış fiyatı 1.500 TL’ sı olan mamulünü 800 TL’ lık birim değişken ve 60.000.000 TL’ lık sabit maliyetle üretmekte olup, 14.900.000 TL’ sı kar elde etmektedir.

Düşük kapasite ile çalışan işletme birim satış fiyatını düşürerek daha

fazla mamul satmayı ve böylece karını arttırmayı hedeflemektedir.

Yapılan Pazar araştırması sonuçları aşağıda görüldüğü gibidir. Satış FiyatındanSatış Miktarından Alternatif İndirim % si Artış % si ________ ____________ _______________ 1 5 10 2 10 20 3 15 25 Mamul satış fiyatının üç alternatiften hangisine göre belirleneceği

aşağıdaki hesaplamaların yapılmasıyla olanaklıdır. Mevcut duruma göre: Katkı payı = 1.500 TL/Adet - 800 TL/Adet = 700 TL/Adet Satış Miktarı= Kar + Sabit Maliyet / Katkı Payı = 74.900.000 TL / 700 TL/Adet =107.000 Adet 33

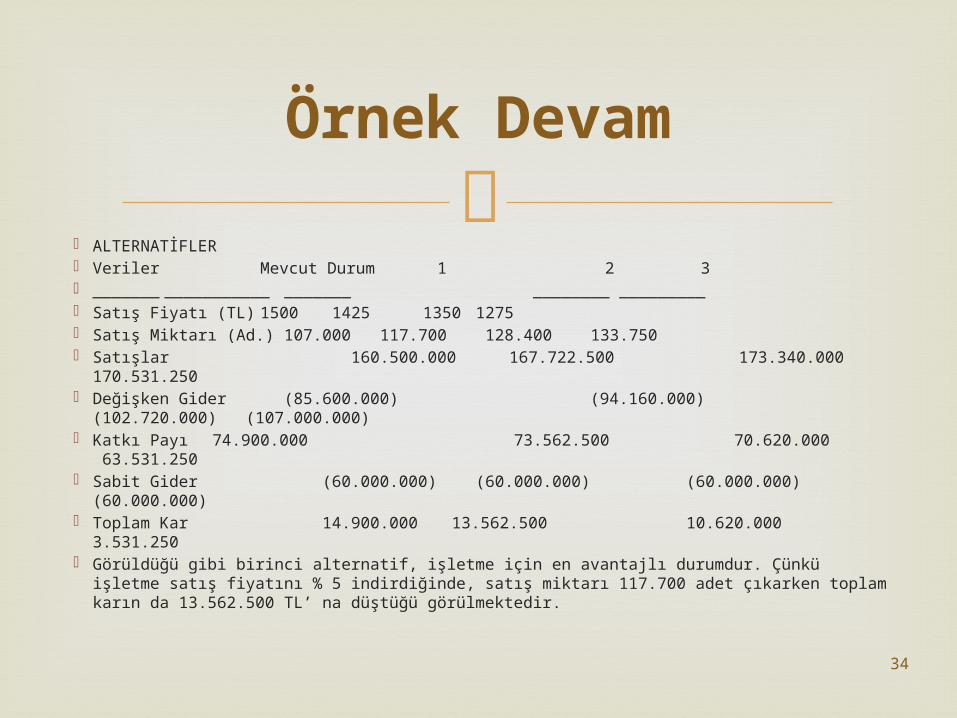

Örnek Devam

ALTERNATİFLER Veriler Mevcut Durum 1 2 3 _______ ___________ _______ ________ _________ Satış Fiyatı (TL) 1500 1425 1350 1275 Satış Miktarı (Ad.) 107.000 117.700 128.400 133.750 Satışlar 160.500.000 167.722.500 173.340.000 170.531.250 Değişken Gider (85.600.000) (94.160.000) (102.720.000)

(107.000.000) Katkı Payı 74.900.000 73.562.500 70.620.000 63.531.250 Sabit Gider (60.000.000) (60.000.000) (60.000.000) (60.000.000) Toplam Kar 14.900.000 13.562.500 10.620.000 3.531.250 Görüldüğü gibi birinci alternatif, işletme için en avantajlı durumdur. Çünkü işletme

satış fiyatını % 5 indirdiğinde, satış miktarı 117.700 adet çıkarken toplam karın da 13.562.500 TL’ na düştüğü görülmektedir.

34

Makine Yenileme Kararları

Eski makinenin yenilenmesi konusunda karar alınırken; eski makinayı kullanmakla sağlanacak karlılık oranı ile yeni makinenin satın alınması durumunda karlılıkta meydana gelecek değişmenin göz önünde bulundurulması gerekir.

Yeni bir makinenin alımı, eskisinden daha fazla bedel ödenerek satın alınması nedeniyle amortisman giderlerinin yüksek olmasına, dolayısıyla sabit giderlerin artışına neden olur. Buna karşılık, gerek yeni makinenin daha verimli oluşu, gerekse eski makineye göre daha az bakım ve onarım giderlerine neden olacağı için değişken giderlerde azalma olur. İşte sözü edilen giderlerdeki bu iki farklı değişmenin karlılık üzerindeki etkilerinin analiziyle; eski veya yeni makine arasında akılcı bir seçim yapılması olanaklı olacaktır.

35

Örnek

X üretim işletmesi halen 5 yıllık yararlı ömrü bulunan bir makineyi hurdaya ayırarak, yerine teknolojik olarak daha gelişmiş bir başka makine almayı düşünmektedir. Eski makinenin piyasa değeri bulunmadığından hurdaya ayırdıktan sonra satılması söz konusu değildir.

Yeni makinenin sabit giderlerde 17.400 TL’ lık bir artışa yol açarak toplam sabit maliyeti 1.097.400 TL’ na çıkaracağı saptanmıştır. Ancak yeni makinenin alınması halinde birim değişken maliyetin 12 TL’ dan 11.40 TL’ na düşeceği tahmin edilmektedir.

İşletmenin halen 75.000 adet olan satış hacminde herhangi bir değişiklik beklenmemekte olup, 30 TL’lik birim satış Fiyatının da değiştirilmesi düşünülmemektedir.

Yukarıdaki varsayımları dikkate alarak eski ve yeni makinenin kullanılması durumunda, işletmenin karlılığına olan etkisini analiz edelim. 36

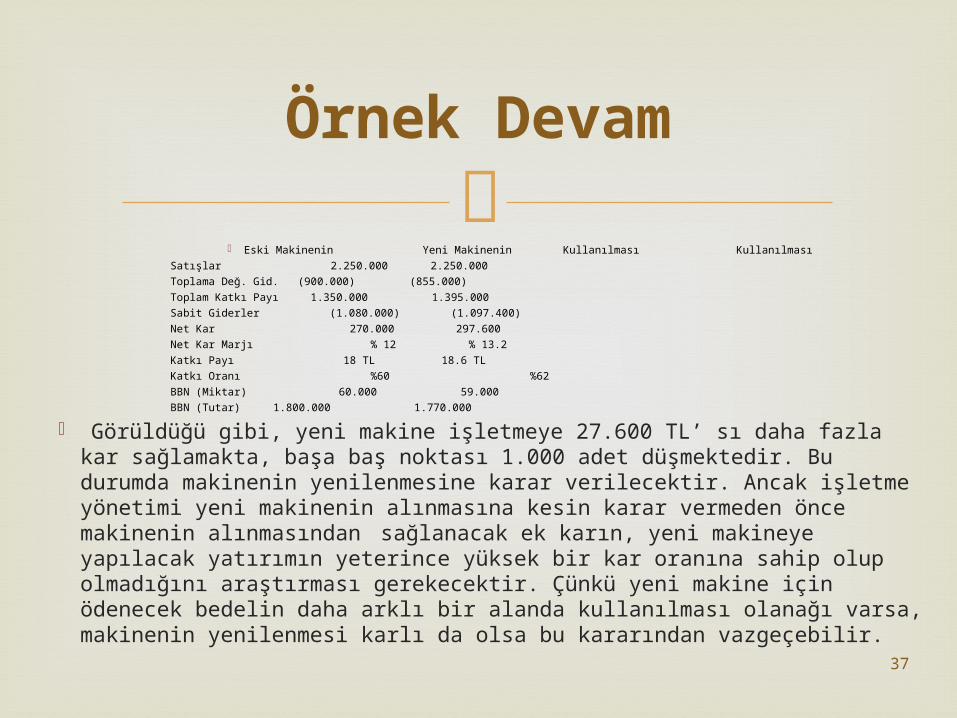

Örnek Devam

Eski Makinenin Yeni Makinenin Kullanılması Kullanılması

Satışlar 2.250.000 2.250.000

Toplama Değ. Gid. (900.000) (855.000)

Toplam Katkı Payı 1.350.000 1.395.000

Sabit Giderler (1.080.000) (1.097.400)

Net Kar 270.000 297.600

Net Kar Marjı % 12 % 13.2

Katkı Payı 18 TL 18.6 TL

Katkı Oranı %60 %62

BBN (Miktar) 60.000 59.000

BBN (Tutar) 1.800.000 1.770.000

Görüldüğü gibi, yeni makine işletmeye 27.600 TL’ sı daha fazla kar sağlamakta, başa baş noktası 1.000 adet düşmektedir. Bu durumda makinenin yenilenmesine karar verilecektir. Ancak işletme yönetimi yeni makinenin alınmasına kesin karar vermeden önce makinenin alınmasından sağlanacak ek karın, yeni makineye yapılacak yatırımın yeterince yüksek bir kar oranına sahip olup olmadığını araştırması gerekecektir. Çünkü yeni makine için ödenecek bedelin daha arklı bir alanda kullanılması olanağı varsa, makinenin yenilenmesi karlı da olsa bu kararından vazgeçebilir.

37

Üretme veya Dışarıdan Satın Alma Kararı

İşletme yönetimi üretimde kullandığı bir parçayı işletmede üretmek veya dışarıdan satın alınmak gibi iki farklı durumda karşılaşabilir. Bu durumda her iki olasılığa göre işletmeye yükleyeceği maliyetlerin analizinin yapılarak, ekonomik olanı seçilmelidir.

38

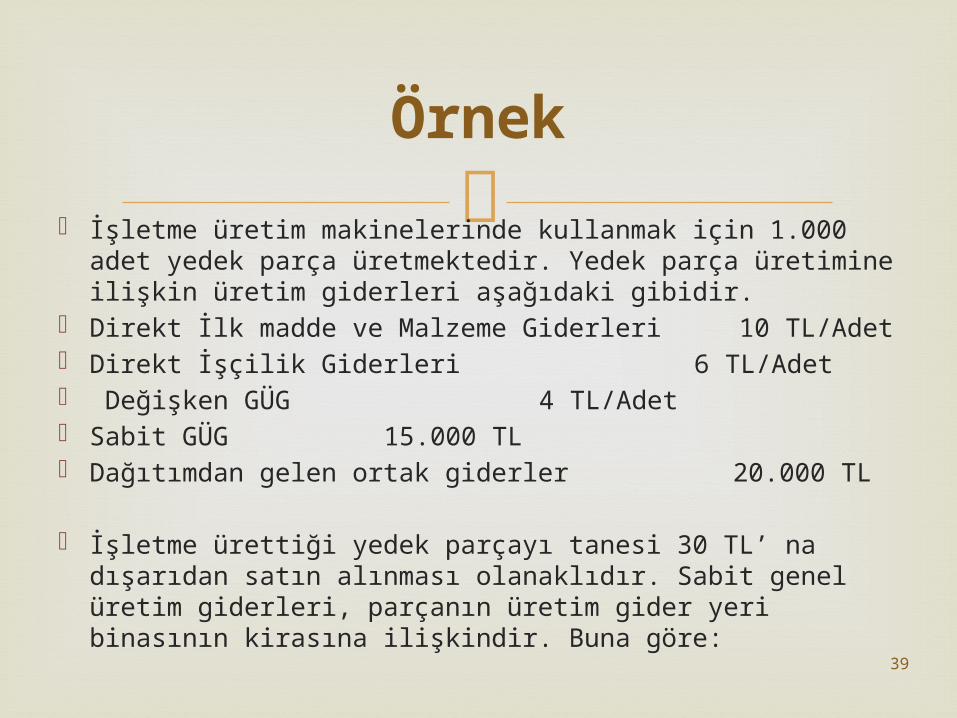

Örnek

İşletme üretim makinelerinde kullanmak için 1.000 adet yedek parça üretmektedir. Yedek parça üretimine ilişkin üretim giderleri aşağıdaki gibidir.

Direkt İlk madde ve Malzeme Giderleri 10 TL/Adet Direkt İşçilik Giderleri 6 TL/Adet Değişken GÜG 4 TL/Adet Sabit GÜG 15.000 TL Dağıtımdan gelen ortak giderler 20.000 TL

İşletme ürettiği yedek parçayı tanesi 30 TL’ na dışarıdan satın alınması olanaklıdır. Sabit genel üretim giderleri, parçanın üretim gider yeri binasının kirasına ilişkindir. Buna göre: 39

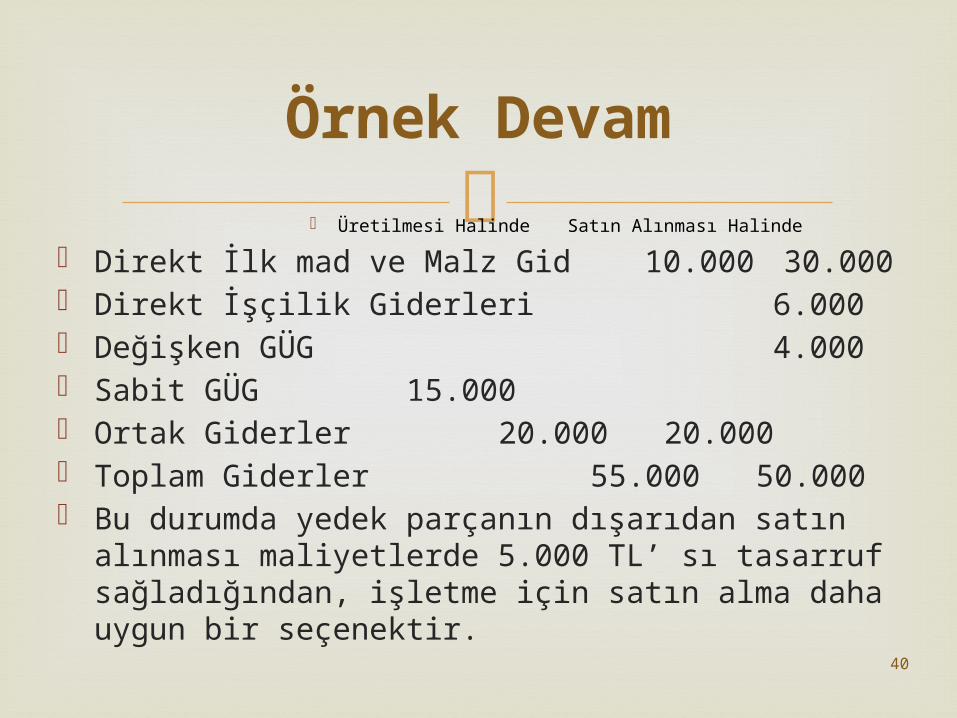

Örnek Devam

Üretilmesi Halinde Satın Alınması Halinde

Direkt İlk mad ve Malz Gid 10.000 30.000 Direkt İşçilik Giderleri 6.000 Değişken GÜG 4.000 Sabit GÜG 15.000 Ortak Giderler 20.000 20.000 Toplam Giderler 55.000 50.000 Bu durumda yedek parçanın dışarıdan satın

alınması maliyetlerde 5.000 TL’ sı tasarruf sağladığından, işletme için satın alma daha uygun bir seçenektir.

40

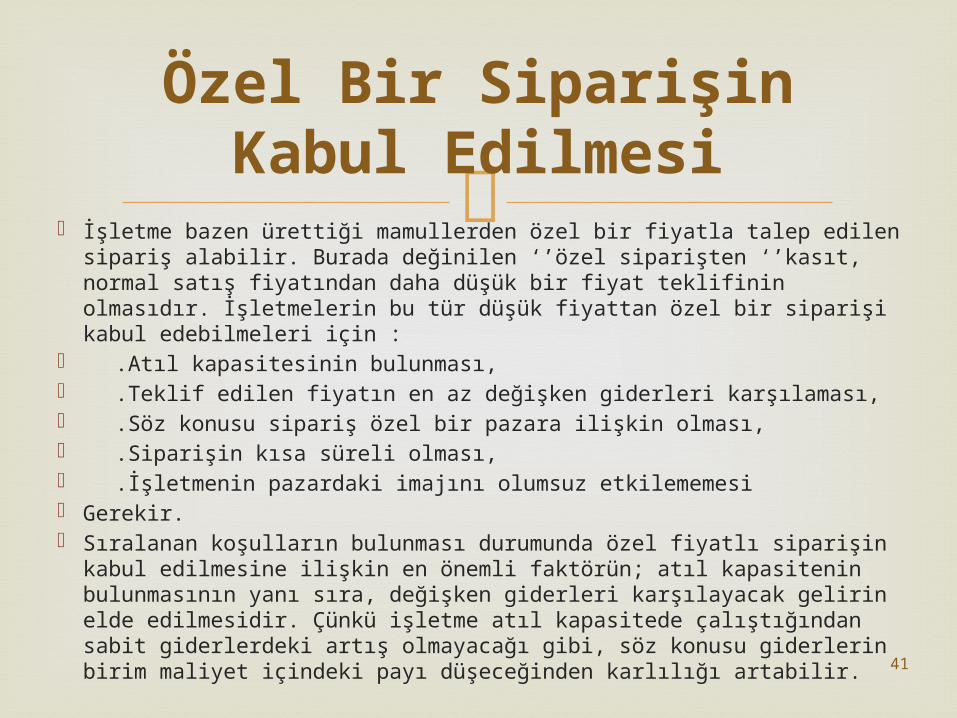

Özel Bir Siparişin Kabul Edilmesi

İşletme bazen ürettiği mamullerden özel bir fiyatla talep edilen sipariş alabilir. Burada değinilen ‘’özel siparişten ‘’kasıt, normal satış fiyatından daha düşük bir fiyat teklifinin olmasıdır. İşletmelerin bu tür düşük fiyattan özel bir siparişi kabul edebilmeleri için :

.Atıl kapasitesinin bulunması, .Teklif edilen fiyatın en az değişken giderleri karşılaması, .Söz konusu sipariş özel bir pazara ilişkin olması, .Siparişin kısa süreli olması, .İşletmenin pazardaki imajını olumsuz etkilememesi Gerekir. Sıralanan koşulların bulunması durumunda özel fiyatlı siparişin

kabul edilmesine ilişkin en önemli faktörün; atıl kapasitenin bulunmasının yanı sıra, değişken giderleri karşılayacak gelirin elde edilmesidir. Çünkü işletme atıl kapasitede çalıştığından sabit giderlerdeki artış olmayacağı gibi, söz konusu giderlerin birim maliyet içindeki payı düşeceğinden karlılığı artabilir.

41

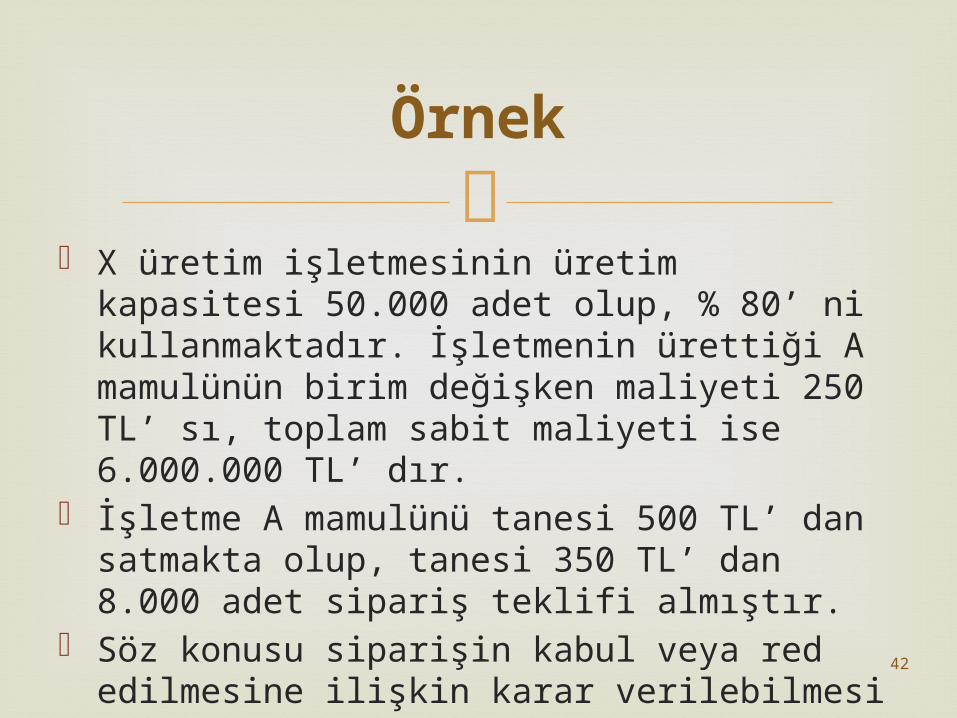

Örnek

X üretim işletmesinin üretim kapasitesi 50.000 adet olup, % 80’ ni kullanmaktadır. İşletmenin ürettiği A mamulünün birim değişken maliyeti 250 TL’ sı, toplam sabit maliyeti ise 6.000.000 TL’ dır.

İşletme A mamulünü tanesi 500 TL’ dan satmakta olup, tanesi 350 TL’ dan 8.000 adet sipariş teklifi almıştır.

Söz konusu siparişin kabul veya red edilmesine ilişkin karar verilebilmesi için aşağıdaki benzer bir analizin yapılması gerekir.

42

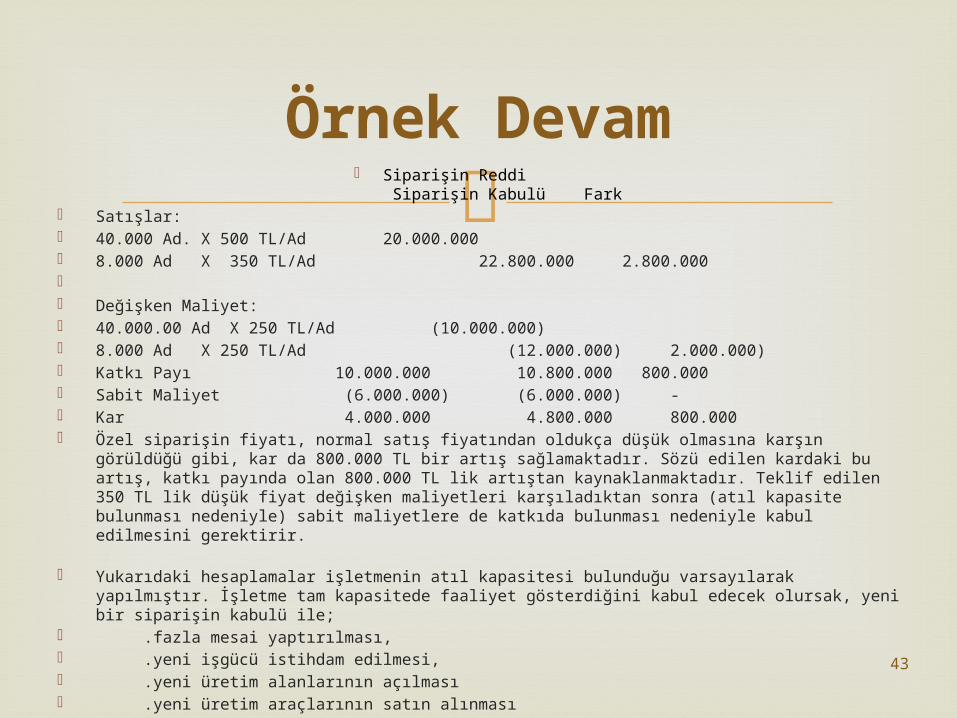

Örnek Devam

Siparişin Reddi Siparişin Kabulü Fark

Satışlar: 40.000 Ad. X 500 TL/Ad 20.000.000 8.000 Ad X 350 TL/Ad 22.800.000 2.800.000 Değişken Maliyet: 40.000.00 Ad X 250 TL/Ad (10.000.000) 8.000 Ad X 250 TL/Ad (12.000.000) 2.000.000) Katkı Payı 10.000.000 10.800.000 800.000 Sabit Maliyet (6.000.000) (6.000.000) - Kar 4.000.000 4.800.000

800.000 Özel siparişin fiyatı, normal satış fiyatından oldukça düşük olmasına karşın görüldüğü gibi, kar da

800.000 TL bir artış sağlamaktadır. Sözü edilen kardaki bu artış, katkı payında olan 800.000 TL lik artıştan kaynaklanmaktadır. Teklif edilen 350 TL lik düşük fiyat değişken maliyetleri karşıladıktan sonra (atıl kapasite bulunması nedeniyle) sabit maliyetlere de katkıda bulunması nedeniyle kabul edilmesini gerektirir.

Yukarıdaki hesaplamalar işletmenin atıl kapasitesi bulunduğu varsayılarak yapılmıştır. İşletme tam kapasitede faaliyet gösterdiğini kabul edecek olursak, yeni bir siparişin kabulü ile;

.fazla mesai yaptırılması, .yeni işgücü istihdam edilmesi, .yeni üretim alanlarının açılması .yeni üretim araçlarının satın alınması gibi olasılıklar ortaya çıkabilir. Bu durumda analizlerde ek maliyetlerin de göz önünde

bulundurulması gerekir.

43

Özlem GÜZELYURT

44

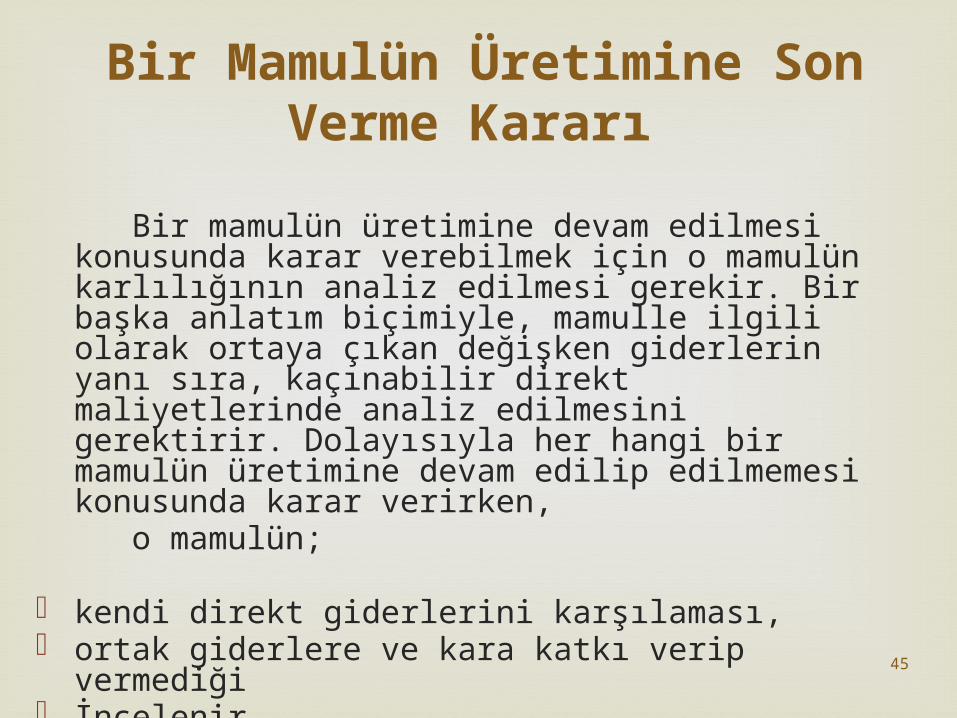

Bir Mamulün Üretimine Son Verme Kararı

Bir mamulün üretimine devam edilmesi konusunda karar verebilmek için o mamulün karlılığının analiz edilmesi gerekir. Bir başka anlatım biçimiyle, mamulle ilgili olarak ortaya çıkan değişken giderlerin yanı sıra, kaçınabilir direkt maliyetlerinde analiz edilmesini gerektirir. Dolayısıyla her hangi bir mamulün üretimine devam edilip edilmemesi konusunda karar verirken,

o mamulün;

kendi direkt giderlerini karşılaması, ortak giderlere ve kara katkı verip vermediği İncelenir.

45

İşletmenin birden fazla mamul üretilmesi halinde en uygun mamul karışımın saptanmasında katkı oranlarından yararlanılması, mutluk değerlere göre daha objektif sonuçlara ulaştırır. Çünkü yüzdeler mutlak değerlere oranla değişiklerin daha anlamlı analiz edilmesini sağlar.

En Uygun Mamul Karışımının Saptanması Kararı

46

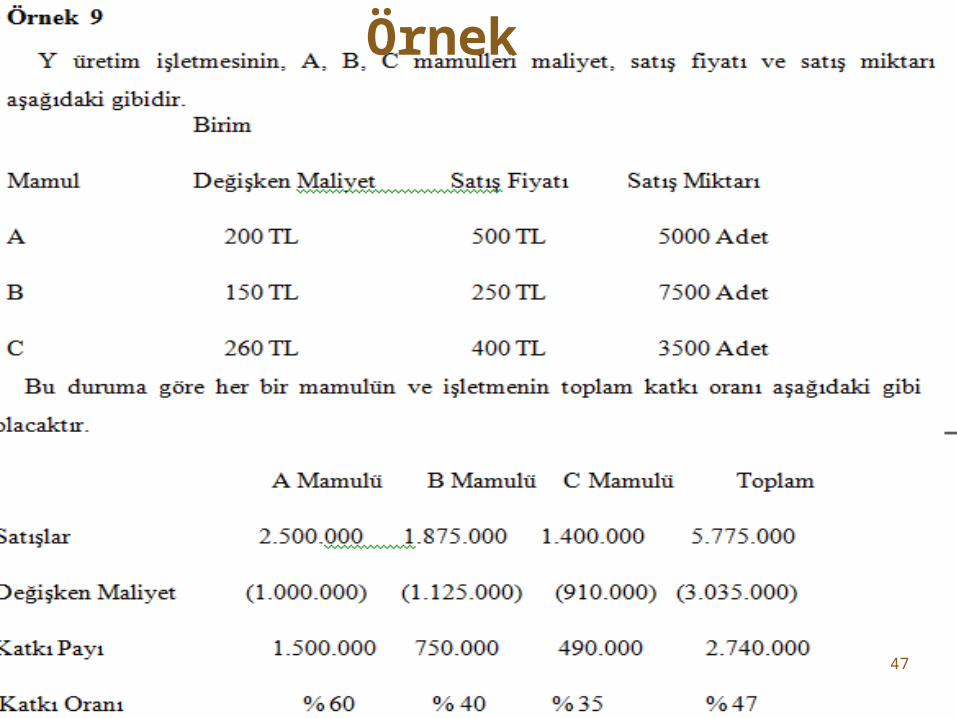

Örnek

47

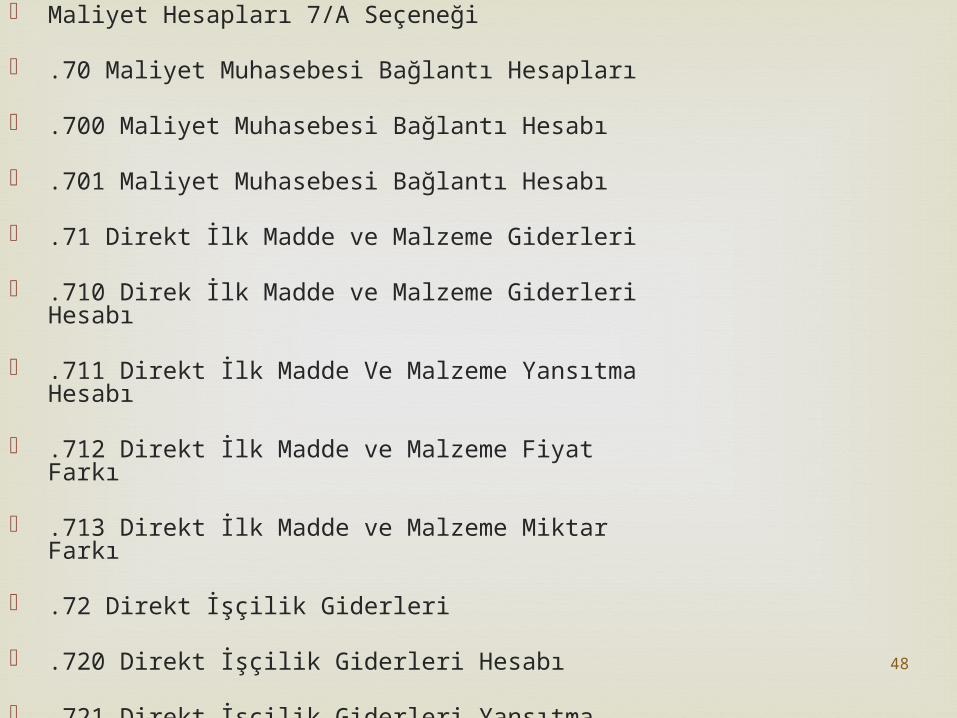

Maliyet Hesapları 7/A Seçeneği

.70 Maliyet Muhasebesi Bağlantı Hesapları

.700 Maliyet Muhasebesi Bağlantı Hesabı

.701 Maliyet Muhasebesi Bağlantı Hesabı

.71 Direkt İlk Madde ve Malzeme Giderleri

.710 Direk İlk Madde ve Malzeme Giderleri Hesabı

.711 Direkt İlk Madde Ve Malzeme Yansıtma Hesabı

.712 Direkt İlk Madde ve Malzeme Fiyat Farkı

.713 Direkt İlk Madde ve Malzeme Miktar Farkı

.72 Direkt İşçilik Giderleri

.720 Direkt İşçilik Giderleri Hesabı

.721 Direkt İşçilik Giderleri Yansıtma Hesabı

.722 Direkt İşçilik Ücret Farkları Hesabı

48

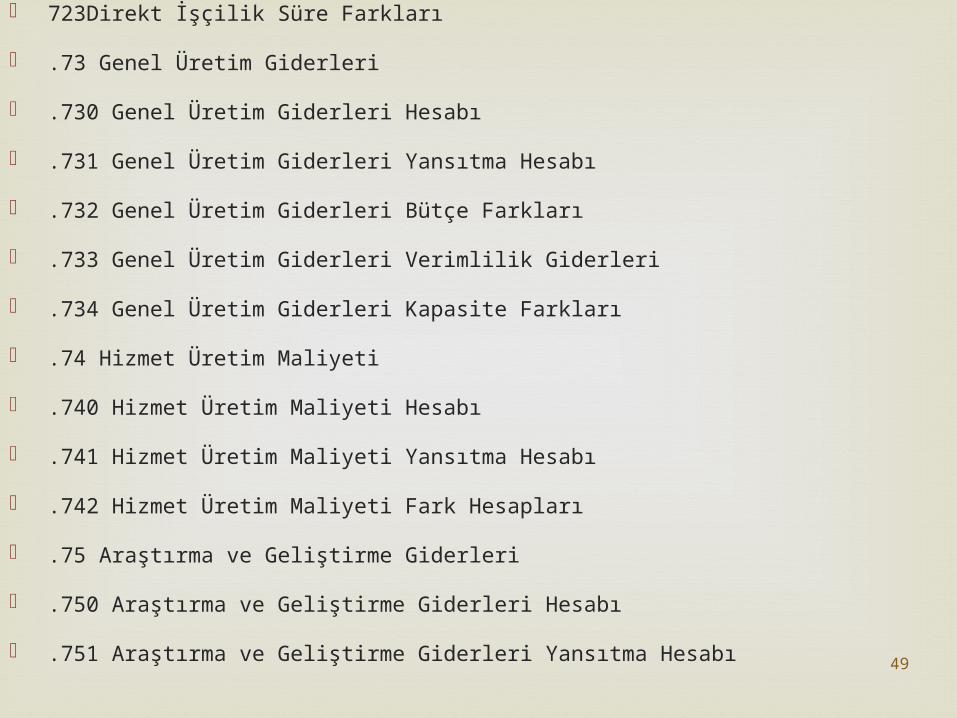

723Direkt İşçilik Süre Farkları

.73 Genel Üretim Giderleri

.730 Genel Üretim Giderleri Hesabı

.731 Genel Üretim Giderleri Yansıtma Hesabı

.732 Genel Üretim Giderleri Bütçe Farkları

.733 Genel Üretim Giderleri Verimlilik Giderleri

.734 Genel Üretim Giderleri Kapasite Farkları

.74 Hizmet Üretim Maliyeti

.740 Hizmet Üretim Maliyeti Hesabı

.741 Hizmet Üretim Maliyeti Yansıtma Hesabı

.742 Hizmet Üretim Maliyeti Fark Hesapları

.75 Araştırma ve Geliştirme Giderleri

.750 Araştırma ve Geliştirme Giderleri Hesabı

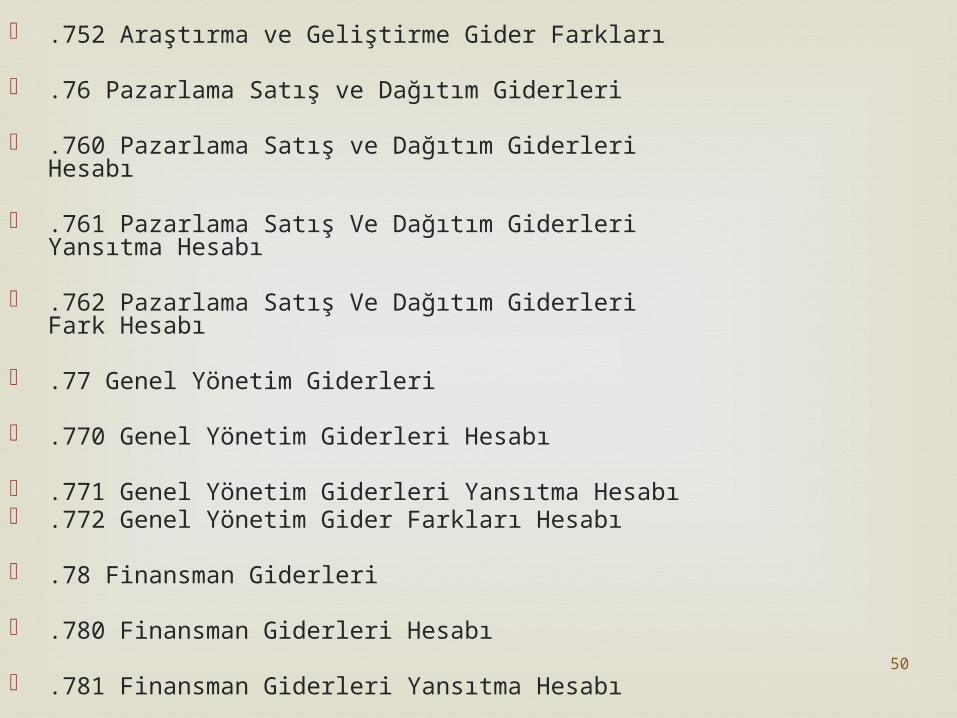

.751 Araştırma ve Geliştirme Giderleri Yansıtma Hesabı49

.752 Araştırma ve Geliştirme Gider Farkları

.76 Pazarlama Satış ve Dağıtım Giderleri

.760 Pazarlama Satış ve Dağıtım Giderleri Hesabı

.761 Pazarlama Satış Ve Dağıtım Giderleri Yansıtma Hesabı

.762 Pazarlama Satış Ve Dağıtım Giderleri Fark Hesabı

.77 Genel Yönetim Giderleri

.770 Genel Yönetim Giderleri Hesabı

.771 Genel Yönetim Giderleri Yansıtma Hesabı .772 Genel Yönetim Gider Farkları Hesabı

.78 Finansman Giderleri

.780 Finansman Giderleri Hesabı

.781 Finansman Giderleri Yansıtma Hesabı

.782 Finansman Giderleri Fark Hesabı

50

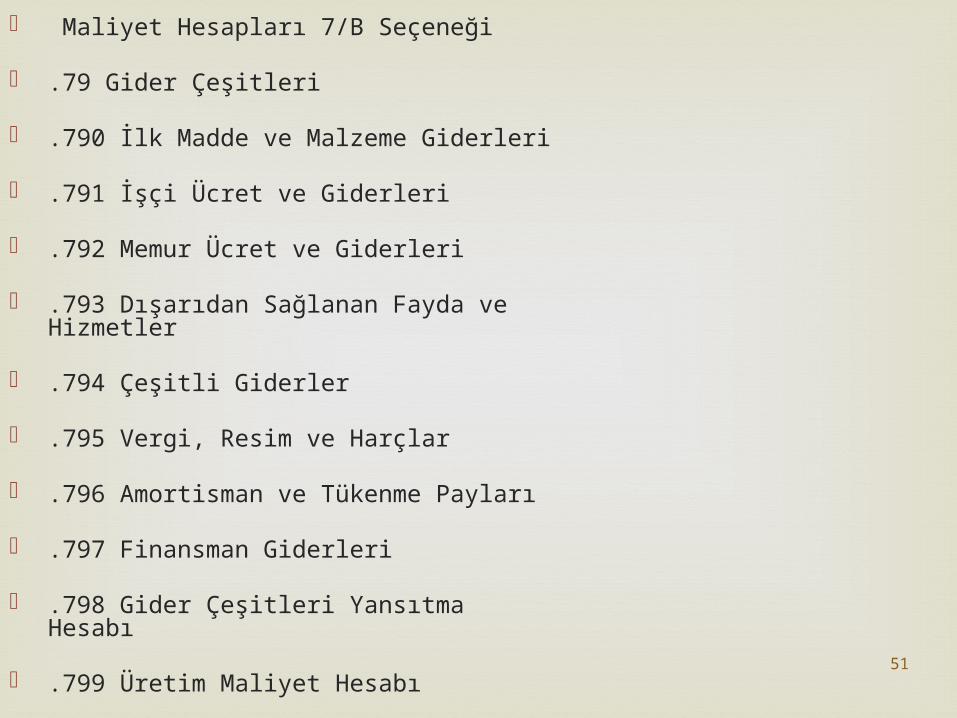

Maliyet Hesapları 7/B Seçeneği

.79 Gider Çeşitleri

.790 İlk Madde ve Malzeme Giderleri

.791 İşçi Ücret ve Giderleri

.792 Memur Ücret ve Giderleri

.793 Dışarıdan Sağlanan Fayda ve Hizmetler

.794 Çeşitli Giderler

.795 Vergi, Resim ve Harçlar

.796 Amortisman ve Tükenme Payları

.797 Finansman Giderleri

.798 Gider Çeşitleri Yansıtma Hesabı

.799 Üretim Maliyet Hesabı 51

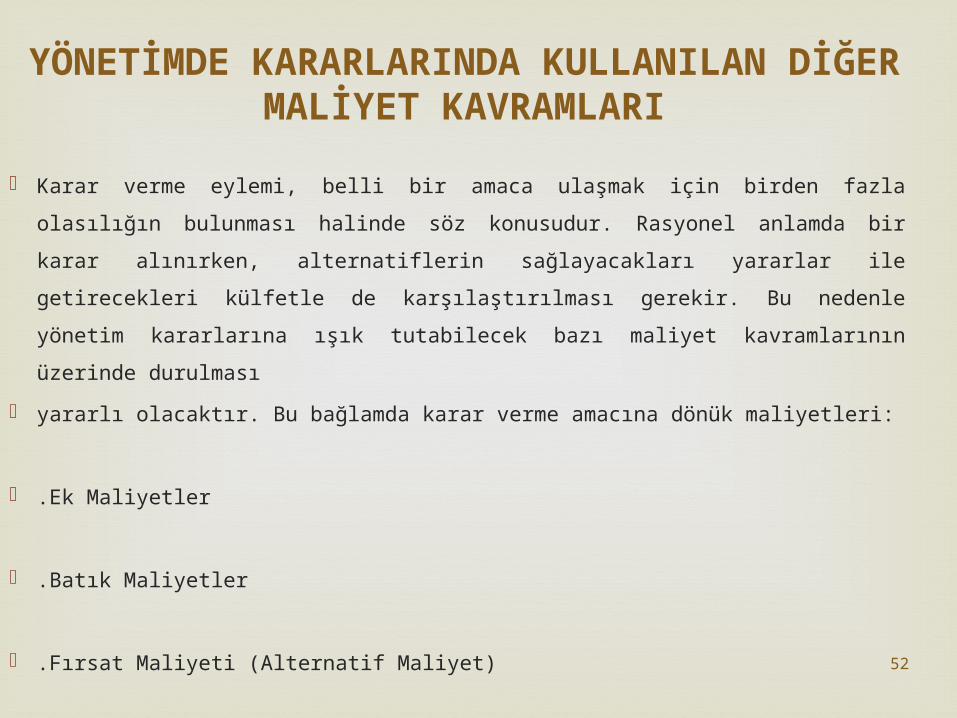

Karar verme eylemi, belli bir amaca ulaşmak için birden fazla olasılığın bulunması

halinde söz konusudur. Rasyonel anlamda bir karar alınırken, alternatiflerin

sağlayacakları yararlar ile getirecekleri külfetle de karşılaştırılması gerekir. Bu

nedenle yönetim kararlarına ışık tutabilecek bazı maliyet kavramlarının üzerinde

durulması

yararlı olacaktır. Bu bağlamda karar verme amacına dönük maliyetleri:

.Ek Maliyetler

.Batık Maliyetler

.Fırsat Maliyeti (Alternatif Maliyet)

YÖNETİMDE KARARLARINDA KULLANILAN DİĞER MALİYET KAVRAMLARI

52

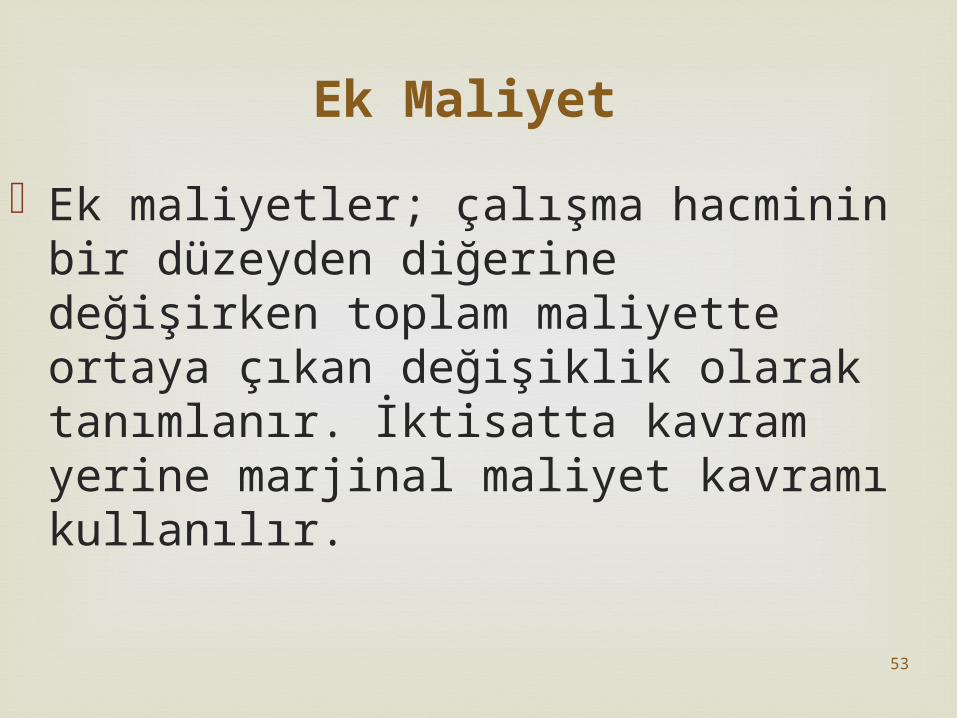

Ek maliyetler; çalışma hacminin bir düzeyden diğerine değişirken toplam maliyette ortaya çıkan değişiklik olarak tanımlanır. İktisatta kavram yerine marjinal maliyet kavramı kullanılır.

Ek Maliyet

53

Alternatifler arasında yapılan seçime ilişkin kararlardan etkilenmeyen

maliyetlere batık maliyetler denir. Batık maliyetler işletme yöneticilerin

verecekleri kararlarda geçersizdir. Batık maliyetler genellikle tarihsel

maliyetlerdir. Örneğin, geçmişte satın alınan bir makinenin satın alma

veya net değeri, bu varlığın kullanmaya devam etme veya hemen satma

alternatifleri açısından batık maliyettir. Nitekim mevcut makinenin yerine

yenisinin satın alması şeklinde ortaya çıkan yatırım kararında, mevcut

makinenin satın alma maliyeti veya net değeri yatırım kararını

ilgilendirmez. Çünkü bu durum geçmişte verilmiş bir karara ilişkindir.

Dolayısıyla bugünkü kararda etkisi olmayacaktır. Geçmişte katlanılmış bu

değerin geri alınması söz konusu değildir. Bununla birlikte batık maliyet

kavramının işletme kararları açısından önemi; geçmişte verilmiş bir

kararın doğruluk derecesinin, şimdi verilecek kararları etkilemesine

olanaklar ölçüsünde izin vermemek gerekir şeklinde özetleyebiliriz. Şimdi

verilecek bir karar açısından önemli olan gelecekte faktörler olup, kararın

isabeti bunların isabetli olarak öngörülmesidir.

Batık Maliyetler

54

Fırsat maliyeti, bir seçeneğin seçilmesi durumunda diğerlerini

kullanılmaması nedeniyle işletmenin kaybettiği gelirler olarak

tanımlanır. Bir başka anlatım biçimiyle, belli bir alternatifin

seçilmesi nedeniyle seçilmemiş olan en iyi alternatifin fırsat

maliyetidir. En iyi alternatifin ne olduğu çoğu zaman

bilinmediğinden, uygulamada fırsat maliyetinin ölçülmesi de

genellikle olanaksızdır. Örneğin, işletme sahibi olduğu arsayı

stoklarını daha rahat depolamak için kullanabilir veya sözü

edilen arsayı bir başkasına kiraya verebilir. Arsayı kullanmanın

fırsat maliyeti, yoksun kalınan kira geliri olduğu söylenebilir.

Ancak arsanın işletme tarafından (stoklarını koyma amacıyla)

Fırsat Maliyeti

55

kullanılması halinde işletmeye sağlayacağı yararının ölçülmesi oldukça

güçtür. Fırsat maliyeti kavramını (önceki kesim de yer alan örneğimizi

dikkate alarak) açıklayalım. Bilindiği gibi , EK 500 birim mamul

üretmenin işletmeye yükleyeceği toplam maliyet 33.000 TL’ dır. Bunun

yanı sıra işletmenin karar verebileceği bir başka seçenek ise işletmenin

üreteceği 500 birimi 45.000 TL’ na dışarıdan satın alabilir ve boş

kapasiteyi de 14.000 TL’ sı karşılığında kiraya verebilir. Bu durumda

işletmenin 500 birimi kendisi üretmesi halinde yoksun kalacağı 14.000

TL’lik kira geliri,bu kararın fırsat maliyetini oluşturur.Dolayısıyla

seçenekler arasında karar verirken (500 birimin üretilmesi koşulunda)

işletmeye yüklenecek ek giderlere fırsat maliyetinin de eklenmesi

gerekir.

Fırsat Maliyeti

56

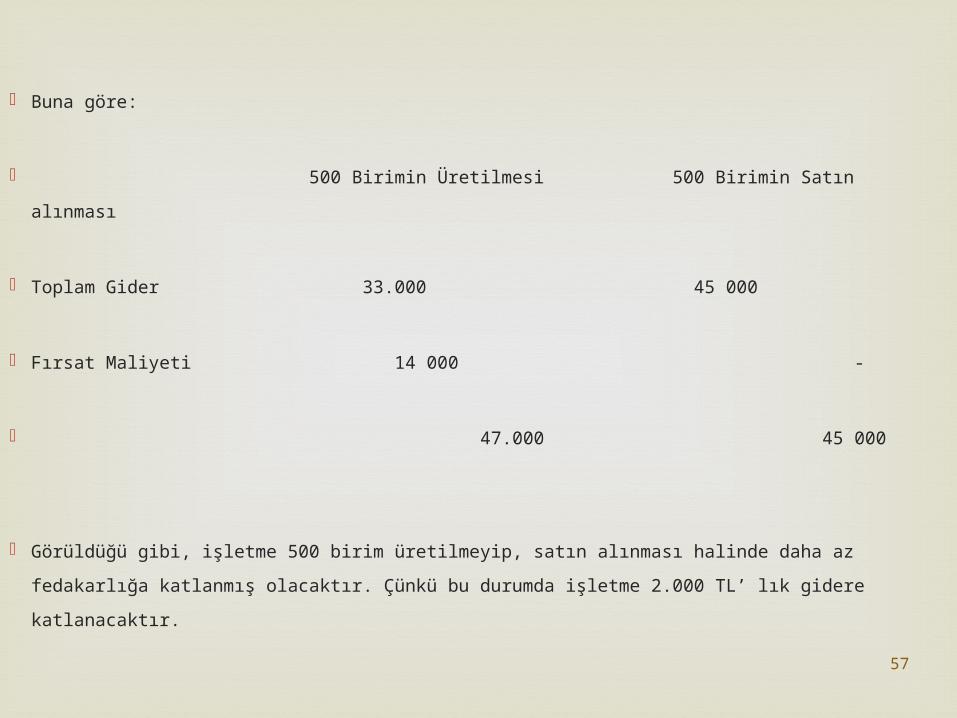

Buna göre:

500 Birimin Üretilmesi 500 Birimin Satın alınması

Toplam Gider 33.000 45 000

Fırsat Maliyeti 14 000 -

47.000 45 000

Görüldüğü gibi, işletme 500 birim üretilmeyip, satın alınması halinde daha az

fedakarlığa katlanmış olacaktır. Çünkü bu durumda işletme 2.000 TL’ lık gidere

katlanacaktır.57

Teşekkür Eder

Kadir YILMAZ-M.Kenan CEYLAN-Cengiz BEYTEKİN-Özlem GÜZELYURT

58

![Maliyet Muhasebesi - Anasayfaumitguner.com.tr/Dosyalar/mal.pdf · [Kaynak: Kamil BÜYÜKMİRZA, Maliyet ve Yönetim Muhasebesi, Gazi Yayınevi, 2013, s.59-60] ( Y) İşletmesi, 01.03.2003](https://static.fdocuments.net/doc/165x107/5dd0f990d6be591ccb639c1e/maliyet-muhasebesi-kaynak-kamil-boeyoekmrza-maliyet-ve-ynetim-muhasebesi.jpg)