UNIVERSIDAD DE LOS ANDES EXECUTIVE MBA MONOGRAFÍA DE …

84

UNIVERSIDAD DE LOS ANDES EXECUTIVE MBA MONOGRAFÍA DE GRADO DISEÑO DE UNA METODOLOGÍA DE ANÁLISIS DE RIESGO DE MERCADO Y NEGOCIOS EN BAVARIA S.A. ASESOR: MARIO CASTILLO H. PROFESOR ASOCIADO DEPARTAMENTO DE INGENIERÍA INDUSTRIAL UNIVERSIDAD DE LOS ANDES PATRICIA GUTIÉRREZ TORRES BOGOTÁ, SEPTIEMBRE DE 2003

Transcript of UNIVERSIDAD DE LOS ANDES EXECUTIVE MBA MONOGRAFÍA DE …

UNIVERSIDAD DE LOS ANDES

EXECUTIVE MBA

MONOGRAFÍA DE GRADO

DISEÑO DE UNA METODOLOGÍA DE ANÁLISIS DE RIESGO DE MERCADO Y NEGOCIOS

EN BAVARIA S.A.

ASESOR: MARIO CASTILLO H. PROFESOR ASOCIADO

DEPARTAMENTO DE INGENIERÍA INDUSTRIAL UNIVERSIDAD DE LOS ANDES

PATRICIA GUTIÉRREZ TORRES

BOGOTÁ, SEPTIEMBRE DE 2003

2

DISEÑO DE METODOLOGÍA DE ANÁLISIS DE RIESGO EN BAVARIA S.A.

1. DESCRIPCIÓN DE LA SITUACION..........................................................4

2. ESTRUCTURACION DEL PROBLEMA .....................................................6

2.1. SITUACION PROBLEMÁTICA EXPRESADA......................................6

2.1.1. Tendencias empresariales.............................................................6

2.1.2. Entorno Económico......................................................................11

2.1.3. Mercado .......................................................................................14

2.1.4. Actores .........................................................................................19

2.2. MARCO TEORICO.............................................................................20

2.3. FORMULACION DE LOS OBJETIVOS .............................................27

2.4. IDENTIFICACION DE HERRAMIENTAS Y MODELO.......................29

2.5. REVISION DE LA LITERATURA RELEVANTE.................................30

3. FORMULACION DEL MODELO DE ADMINISTRACIÓN DE RIESGO ...33

3.1. CONSTRUCCIÓN DETALLADA DEL MODELO ...............................33

3.2 METRICA DE RIESGO: ......................................................................36

4. APLICACIÓN DE LA METODOLOGÍA A BAVARIA S.A. .........................37

4.1. ESPECIFICACIÓN DE VARIABLES ..................................................37

4.2. ANÁLISIS DE SENSIBLIDAD A CAMBIOS EN VARIABLES DE

MERCADO Y NEGOCIOS ........................................................................39

4.3. FORMULACION DE ESCENARIOS ..................................................44

4.4. ANÁLISIS PROBABILISTICO ............................................................48

4.5. CALCULO DE ESTADÍSTICAS DE RIESGO ....................................56

4.6. ESTADÍSTICAS DEL CALCULO DE RIESGO ..................................59

5. CONCLUSIONES Y RECOMENDACIONES ...........................................62

5.1 CONCLUSIONES GENERALES.........................................................62

3

5.2 CONCLUSIONES Y RECOMENDACIONES SOBRE LA APLICACIÓN

DE LA METODOLOGÍA EN BAVARIA S.A...............................................65

6. BIBLIOGRAFIA.........................................................................................68

ANEXOS.......................................................................................................69

Resultados en Crystal Ball............................................................................70

4

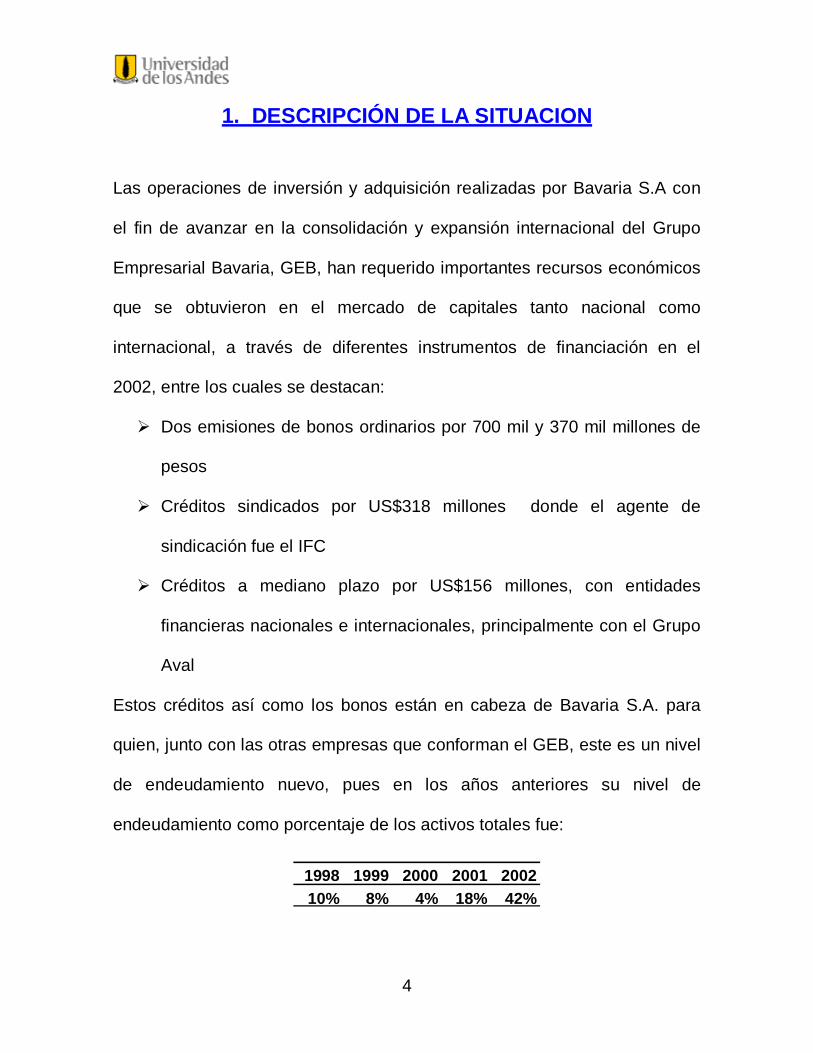

1. DESCRIPCIÓN DE LA SITUACION

Las operaciones de inversión y adquisición realizadas por Bavaria S.A con

el fin de avanzar en la consolidación y expansión internacional del Grupo

Empresarial Bavaria, GEB, han requerido importantes recursos económicos

que se obtuvieron en el mercado de capitales tanto nacional como

internacional, a través de diferentes instrumentos de financiación en el

2002, entre los cuales se destacan:

Dos emisiones de bonos ordinarios por 700 mil y 370 mil millones de

pesos

Créditos sindicados por US$318 millones donde el agente de

sindicación fue el IFC

Créditos a mediano plazo por US$156 millones, con entidades

financieras nacionales e internacionales, principalmente con el Grupo

Aval

Estos créditos así como los bonos están en cabeza de Bavaria S.A. para

quien, junto con las otras empresas que conforman el GEB, este es un nivel

de endeudamiento nuevo, pues en los años anteriores su nivel de

endeudamiento como porcentaje de los activos totales fue:

1998 1999 2000 2001 200210% 8% 4% 18% 42%

5

Con el fin de cumplir las garantías exigidas por los prestamistas, se requiere

que el GEB alcance los objetivos de crecimiento de mercado, márgenes

operativos, capex, así como que se cumplan ciertas expectativas sobre

variables macroeconómicas tales como inflación, devaluación, crecimiento

pib y comportamientos de tasas de interés tanto a nivel nacional como

internacional (DTF, Libor)

Debido a las condiciones anteriormente expuestas, se hace necesario que

haya un análisis periódico interno de las variables de riesgo que más

inciden en los resultados de la compañía. En la actualidad este análisis es

realizado haciendo sensibilidades sobre variables tales como crecimiento en

ventas y tasas de interés.

6

2. ESTRUCTURACION DEL PROBLEMA

2.1. SITUACION PROBLEMÁTICA EXPRESADA

Con el fin de profundizar el estudio de la situación actual sobre el análisis de

riesgo de mercado y negocio en Bavaria S.A, es necesario entender un

conjunto de aspectos, actores y variables. En cuanto a los aspectos que

afectan el riesgo de la empresa se destacan los siguientes:

2.1.1. Tendencias empresariales

El mercado global cervecero ha tenido un crecimiento lento en las últimas

dos décadas, mostrando una mayor dinámica entre 1985 y 1990 y una

marcada desaceleración en los últimos cinco años. En 2002 Latinoamérica

representó el 15% del consumo global de cerveza, con un consumo per

cápita menor al de los mercados en países industrializados, pero mayor que

el de Asia y África.

El mercado latinoamericano de cervezas ha estado en su mayoría dominado por

monopolios, duopolios, en algunos casos, oligopolios y en los últimos años se ha

visto el surgimiento de fuertes competidores locales o entradas de compañías

cerveceras extranjeras. De otra parte, el incremento de la población joven ha

generado un aumento del consumo. Sin embargo, dentro del mercado

latinoamericano hay disparidad en el tamaño y consumo per cápita entre países, y

7

el crecimiento del mismo entre ellos no ha sido homogéneo, ejemplos de este

hecho son Brasil y Paraguay con crecimientos compuestos superiores al 5%,

mientras Colombia y Ecuador han evidenciado hasta 2001 crecimientos

compuestos negativos. Sin embargo, el crecimiento del consumo per cápita de la

región, de aproximadamente 1.7%, ha sido superior al promedio mundial de 0.2%.

En los últimos años, se observan las siguientes tendencias en la región:

Consolidación por países: Desde 1995 las cerveceras locales han

apalancado su crecimiento a través de consolidaciones de mercados

locales, como es el caso de la creación de Ambev, producto de la fusión de

Brahma y Antarctica en Brasil, la compra de Cervecería Leona por el GEB

en Colombia y la compra de Cervesur por Backus y Johnston en Perú .

Entrada a países vecinos: Las mayores cerveceras de la región han entrado

a otros países a competir contra los líderes locales, tal es el caso de Ambev

en Venezuela o a adquirir cervecerías locales, como la adquisición de

Backus y Johnston en Perú por parte de GEB, y de Quinsa en Argentina por

parte de Ambev. En general las grandes cerveceras locales han mostrado

su tendencia a consolidarse formando duopolios.

Distribución de marcas locales: las cerveceras mundiales han suscrito

acuerdos de distribución con cerveceras locales para importar o elaborar

marcas de cerveza mundialmente reconocidas, como es el caso de la

marca Budweiser de la norteamericana Anheuser Busch, que tiene

acuerdos con cerveceras centroamericanas y de la marca Heineken de la

8

cervecera holandesa del mismo nombre que tiene acuerdo de distribución

en Costa Rica

Entrada de jugadores internacionales: Cervecerías mundiales han invertido

en cervecerías locales para tener acceso a mercados con mayor

crecimiento, como Anheuser Busch en Cervecería Modelo de México y en

CCU de Chile, asi como Interbrew en Femsa de México.

En la actualidad la industria cervecera mundial enfrenta distintas amenazas como

la sobrecapacidad, que constituye un elemento negativo en la generación de valor,

y en los márgenes de utilidad. Esto último debido a los altos costos de empaques,

inversión en desarrollo de productos, publicidad y promociones, descuentos para

ganar participación de mercado y aumento en los gastos de capital para

ampliaciones y modernizaciones.

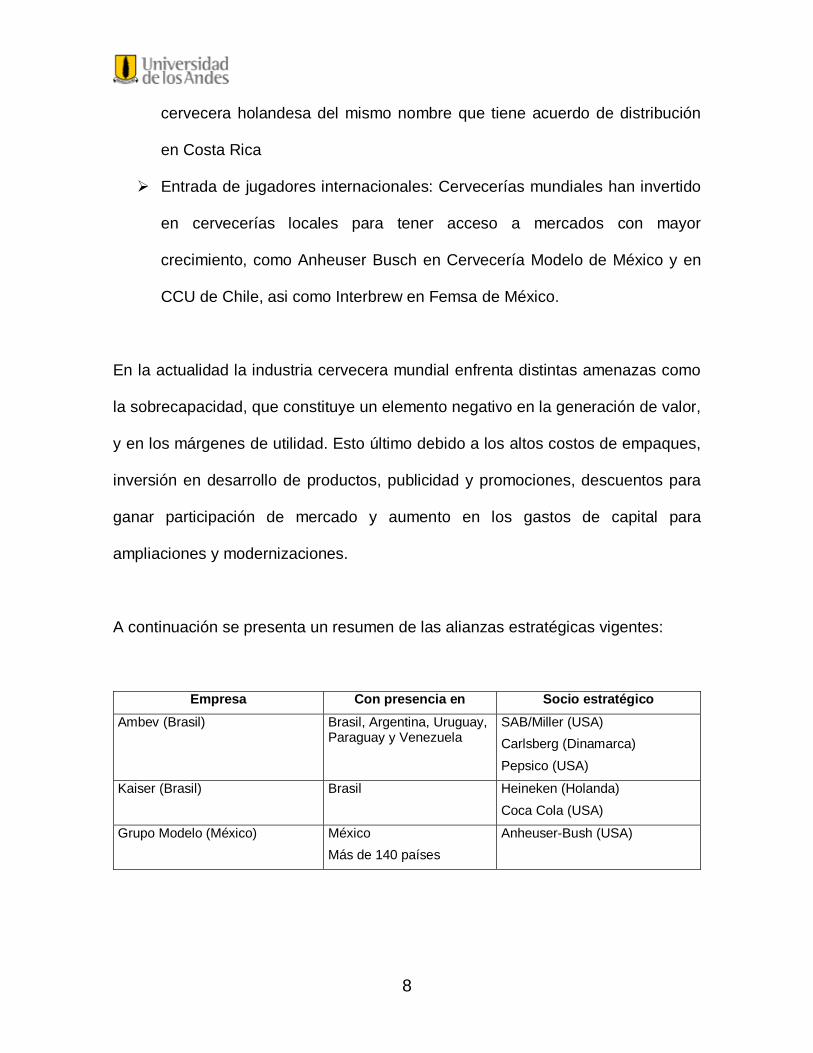

A continuación se presenta un resumen de las alianzas estratégicas vigentes:

Empresa Con presencia en Socio estratégico Ambev (Brasil) Brasil, Argentina, Uruguay,

Paraguay y Venezuela SAB/Miller (USA) Carlsberg (Dinamarca) Pepsico (USA)

Kaiser (Brasil) Brasil Heineken (Holanda) Coca Cola (USA)

Grupo Modelo (México) México Más de 140 países

Anheuser-Bush (USA)

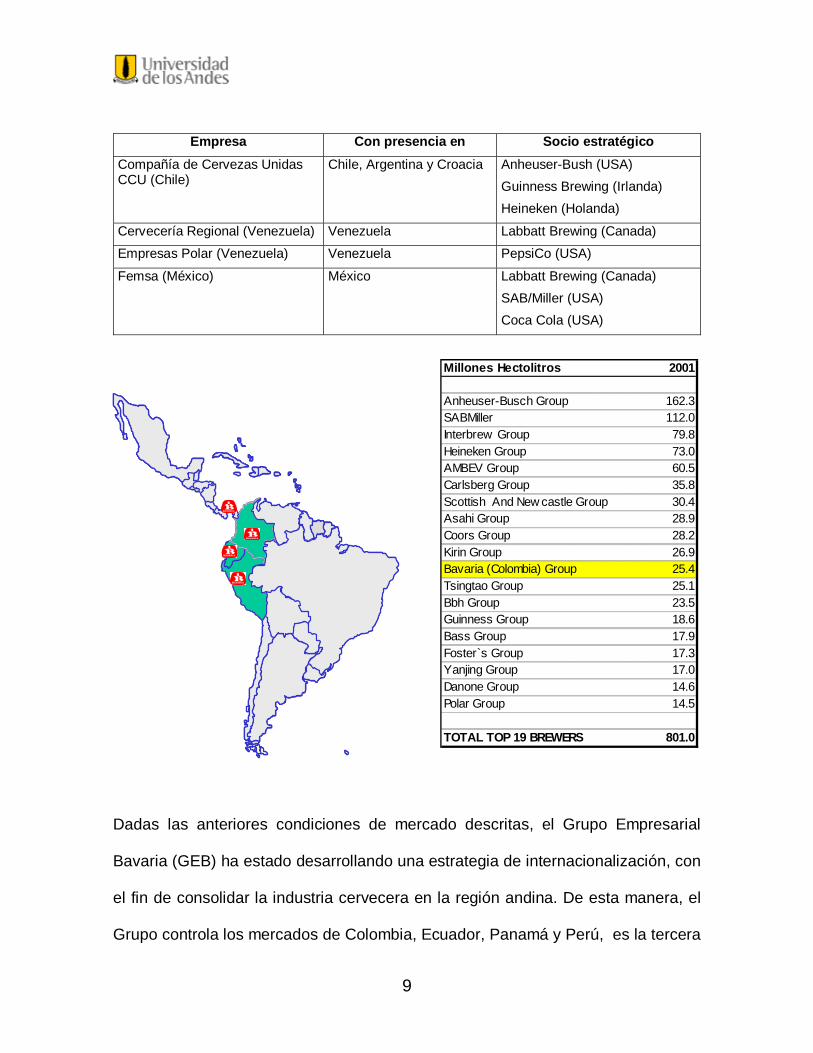

9

Empresa Con presencia en Socio estratégico

Compañía de Cervezas Unidas CCU (Chile)

Chile, Argentina y Croacia Anheuser-Bush (USA) Guinness Brewing (Irlanda) Heineken (Holanda)

Cervecería Regional (Venezuela) Venezuela Labbatt Brewing (Canada)

Empresas Polar (Venezuela) Venezuela PepsiCo (USA)

Femsa (México) México Labbatt Brewing (Canada) SAB/Miller (USA) Coca Cola (USA)

Dadas las anteriores condiciones de mercado descritas, el Grupo Empresarial

Bavaria (GEB) ha estado desarrollando una estrategia de internacionalización, con

el fin de consolidar la industria cervecera en la región andina. De esta manera, el

Grupo controla los mercados de Colombia, Ecuador, Panamá y Perú, es la tercera

Millones Hectolitros 2001

Anheuser-Busch Group 162.3SABMiller 112.0Interbrew Group 79.8Heineken Group 73.0AMBEV Group 60.5Carlsberg Group 35.8Scottish And New castle Group 30.4Asahi Group 28.9Coors Group 28.2Kirin Group 26.9Bavaria (Colombia) Group 25.4Tsingtao Group 25.1Bbh Group 23.5Guinness Group 18.6Bass Group 17.9Foster`s Group 17.3Yanjing Group 17.0Danone Group 14.6Polar Group 14.5

TOTAL TOP 19 BREWERS 801.0

Millones Hectolitros 2001

Anheuser-Busch Group 162.3SABMiller 112.0Interbrew Group 79.8Heineken Group 73.0AMBEV Group 60.5Carlsberg Group 35.8Scottish And New castle Group 30.4Asahi Group 28.9Coors Group 28.2Kirin Group 26.9Bavaria (Colombia) Group 25.4Tsingtao Group 25.1Bbh Group 23.5Guinness Group 18.6Bass Group 17.9Foster`s Group 17.3Yanjing Group 17.0Danone Group 14.6Polar Group 14.5

TOTAL TOP 19 BREWERS 801.0

10

cervecera en América Latina, después de Ambev (Brasil) y Modelo (México) y en

el año 2001 se situó en el puesto undécimo dentro del ranking mundial de

cerveceras1.

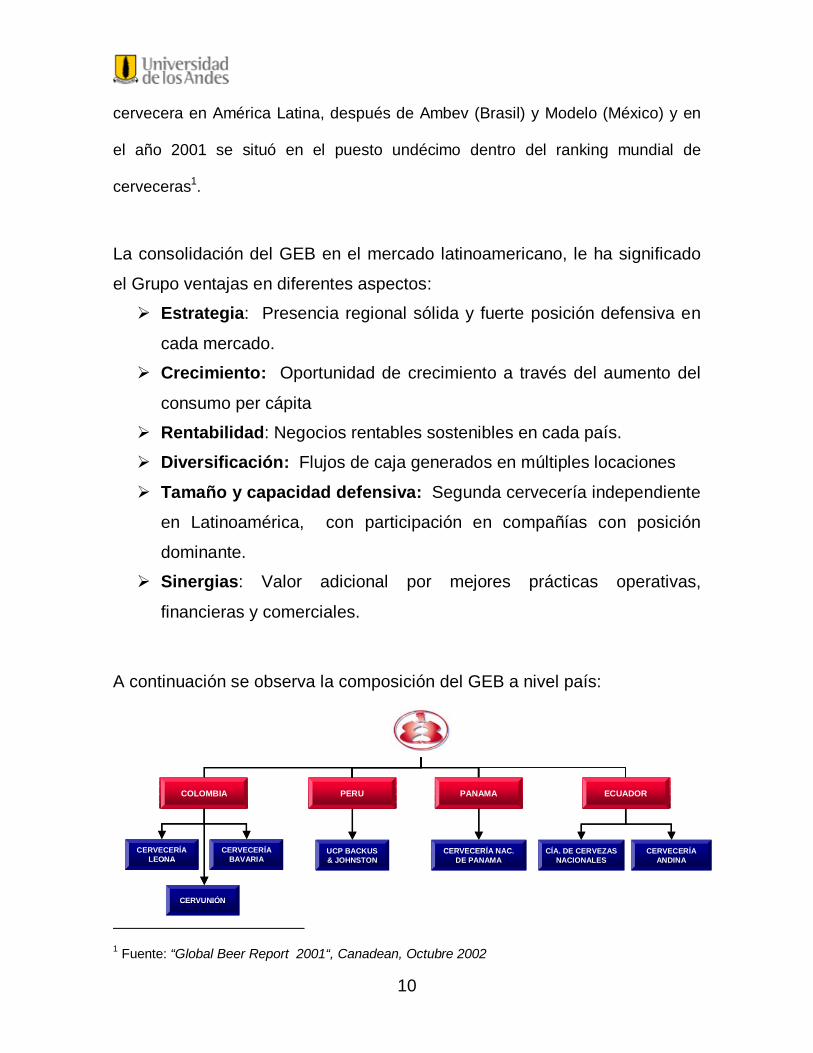

La consolidación del GEB en el mercado latinoamericano, le ha significado

el Grupo ventajas en diferentes aspectos:

Estrategia: Presencia regional sólida y fuerte posición defensiva en

cada mercado.

Crecimiento: Oportunidad de crecimiento a través del aumento del

consumo per cápita

Rentabilidad: Negocios rentables sostenibles en cada país.

Diversificación: Flujos de caja generados en múltiples locaciones

Tamaño y capacidad defensiva: Segunda cervecería independiente

en Latinoamérica, con participación en compañías con posición

dominante.

Sinergias: Valor adicional por mejores prácticas operativas,

financieras y comerciales.

A continuación se observa la composición del GEB a nivel país:

1 Fuente: “Global Beer Report 2001“, Canadean, Octubre 2002

CÍA. DE CERVEZASNACIONALES

COLOMBIA PERU PANAMA

UCP BACKUS& JOHNSTON

CERVECERÍA NAC.DE PANAMA

CERVECERÍAANDINA

CERVUNIÓN

ECUADOR

CERVECERÍALEONA

CERVECERÍABAVARIA

CÍA. DE CERVEZASNACIONALES

COLOMBIA PERU PANAMA

UCP BACKUS& JOHNSTON

CERVECERÍA NAC.DE PANAMA

CERVECERÍAANDINA

CERVUNIÓN

ECUADOR

CERVECERÍALEONA

CERVECERÍABAVARIA

11

2.1.2. Entorno Económico

De acuerdo a la experiencia y a estudios realizados en la empresa, dentro de las

variables macroeconómicas que más inciden en los resultados de la compañía se

encuentran las siguientes:

PIB

Devaluación

Inflación

Nivel de empleo

Tasa impositiva sobre la cerveza

Ingreso disponible

Desde 1981 hasta 1995, Colombia había crecido siempre por encima de la media

de la región, con las excepciones de 1984 y 1991. En dicho período, Colombia

registró un crecimiento medio del 3,8% frente al 2,2% de América Latina. La

situación cambió drásticamente a partir de entonces. Desde 1996 hasta 2001,

Colombia desaceleró notablemente su ritmo de crecimiento promedio haciéndose

insuficiente incluso para cubrir el crecimiento del PIB per cápita. Con la excepción

de 2001, en el que el crecimiento de América Latina se vio afectado por la crisis

argentina y la recesión mexicana, Colombia creció en este último período siempre

por debajo de la media regional.

12

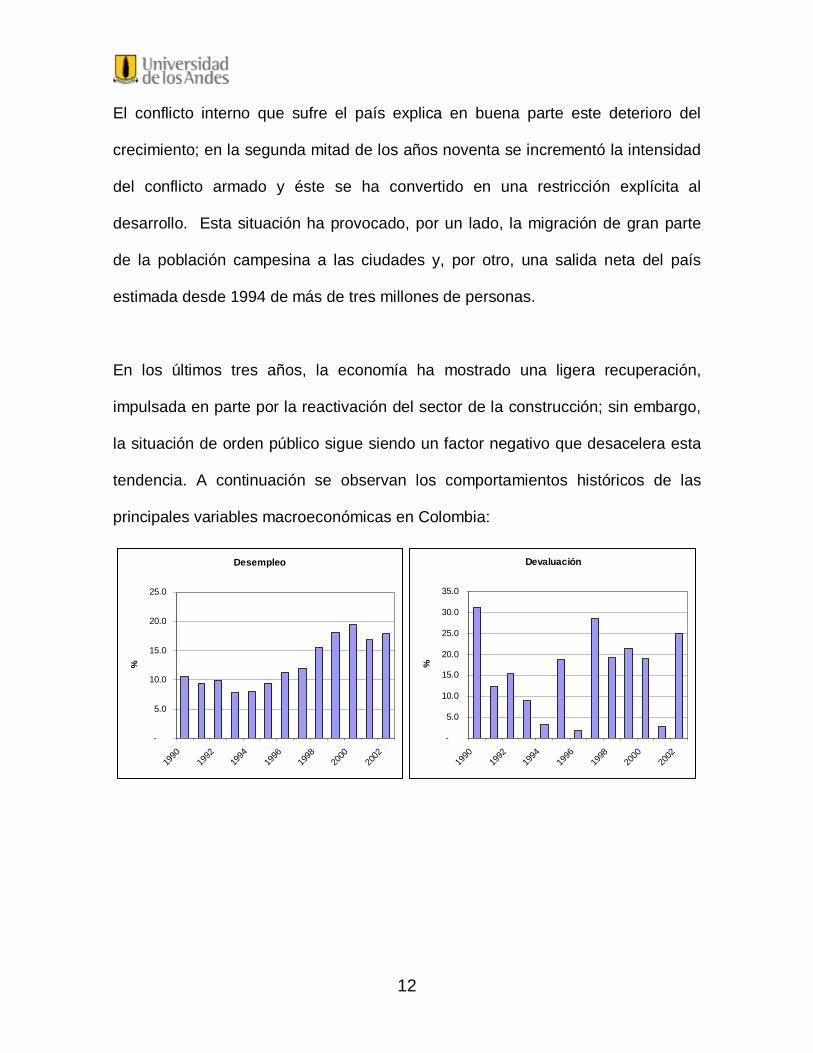

El conflicto interno que sufre el país explica en buena parte este deterioro del

crecimiento; en la segunda mitad de los años noventa se incrementó la intensidad

del conflicto armado y éste se ha convertido en una restricción explícita al

desarrollo. Esta situación ha provocado, por un lado, la migración de gran parte

de la población campesina a las ciudades y, por otro, una salida neta del país

estimada desde 1994 de más de tres millones de personas.

En los últimos tres años, la economía ha mostrado una ligera recuperación,

impulsada en parte por la reactivación del sector de la construcción; sin embargo,

la situación de orden público sigue siendo un factor negativo que desacelera esta

tendencia. A continuación se observan los comportamientos históricos de las

principales variables macroeconómicas en Colombia:

Inflación

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1990

1992

1994

1996

1998

2000

2002

%

Crecimiento PIB

-6.0

-4.0

-2.0

-

2.0

4.0

6.0

8.0

1990

1992

1994

1996

1998

2000

2002

%

Desempleo

-

5.0

10.0

15.0

20.0

25.0

1990

1992

1994

1996

1998

2000

2002

%

Devaluación

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1990

1992

1994

1996

1998

2000

2002

%

13

Para 2003 se espera un crecimiento del PIB cercano al 2.5%, ayudado por el

sector de la construcción que sigue con buena dinámica, aunque el sector de las

exportaciones se verá afectado por la situación venezolana. De otra parte, se

supone que el ATPA incrementará las exportaciones de productos no

tradicionales.

14

2.1.3. Mercado

A través de la experiencia, se ha observado que en Latinoamérica, los factores

que afectan el consumo de cerveza se pueden resumir en los siguientes:

Ingreso per cápita

Demografía de la región

Precios al consumidor

Impuestos

Clima

Grado de urbanización

Hábitos sociales

Sustitución de bebidas

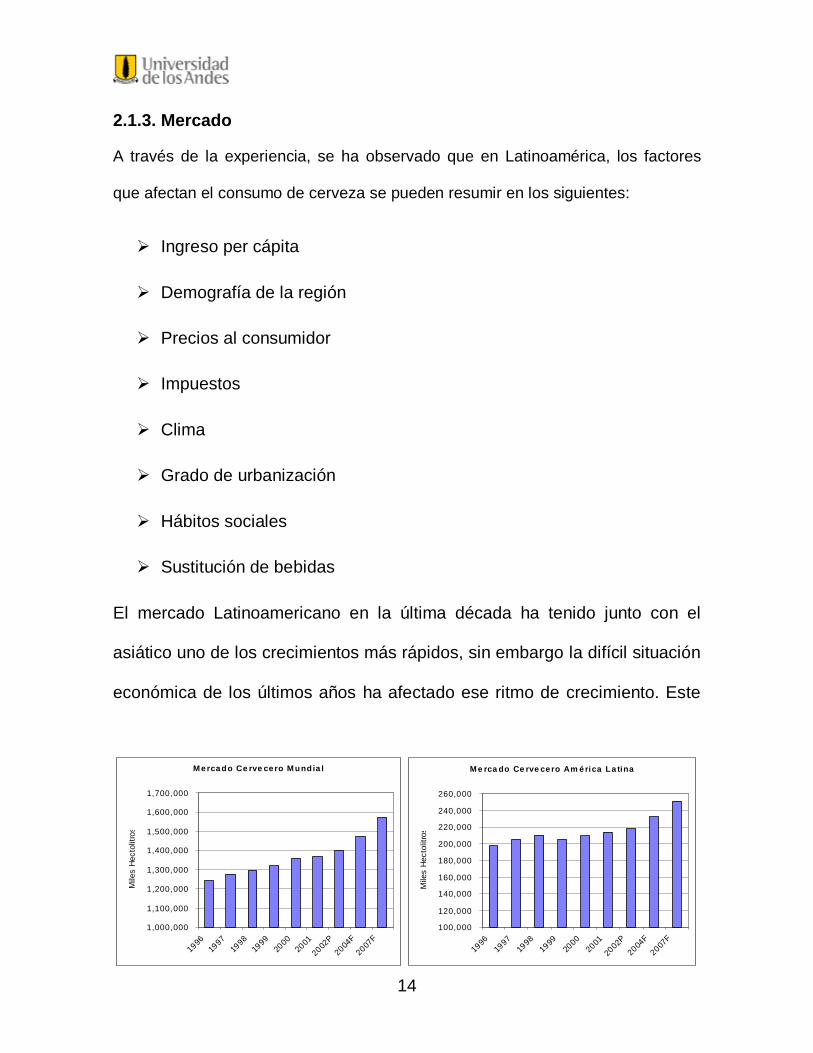

El mercado Latinoamericano en la última década ha tenido junto con el

asiático uno de los crecimientos más rápidos, sin embargo la difícil situación

económica de los últimos años ha afectado ese ritmo de crecimiento. Este

M e rca do Ce rve ce ro M undia l

1,000,000

1,100,000

1,200,000

1,300,000

1,400,000

1,500,000

1,600,000

1,700,000

199619

9719

9819

9920

002001

2002P

2004F

2007F

Mile

s He

ctol

itros

M e rca do Ce rve ce ro Am é rica La tina

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000

260,000

199619

9719

981999

2000

2001

2002P

2004F

2007F

Mile

s He

ctol

itros

15

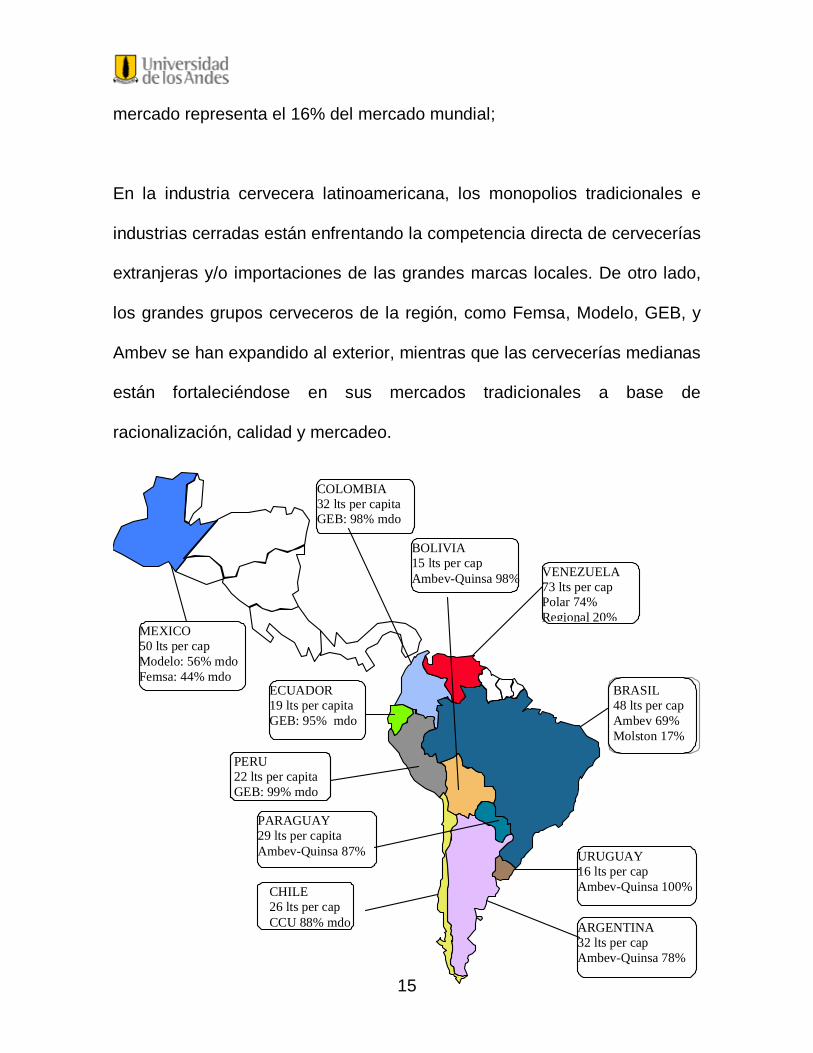

mercado representa el 16% del mercado mundial;

En la industria cervecera latinoamericana, los monopolios tradicionales e

industrias cerradas están enfrentando la competencia directa de cervecerías

extranjeras y/o importaciones de las grandes marcas locales. De otro lado,

los grandes grupos cerveceros de la región, como Femsa, Modelo, GEB, y

Ambev se han expandido al exterior, mientras que las cervecerías medianas

están fortaleciéndose en sus mercados tradicionales a base de

racionalización, calidad y mercadeo.

ARGENTINA 32 lts per cap Ambev-Quinsa 78%

URUGUAY 16 lts per cap Ambev-Quinsa 100%

BRASIL 48 lts per cap Ambev 69% Molston 17%

VENEZUELA 73 lts per cap Polar 74% Regional 20%

BOLIVIA 15 lts per cap Ambev-Quinsa 98%

CHILE 26 lts per cap CCU 88% mdo

PARAGUAY 29 lts per capita Ambev-Quinsa 87%

MEXICO 50 lts per cap Modelo: 56% mdo Femsa: 44% mdo

COLOMBIA 32 lts per capita GEB: 98% mdo

ECUADOR 19 lts per capita GEB: 95% mdo

PERU 22 lts per capita GEB: 99% mdo

16

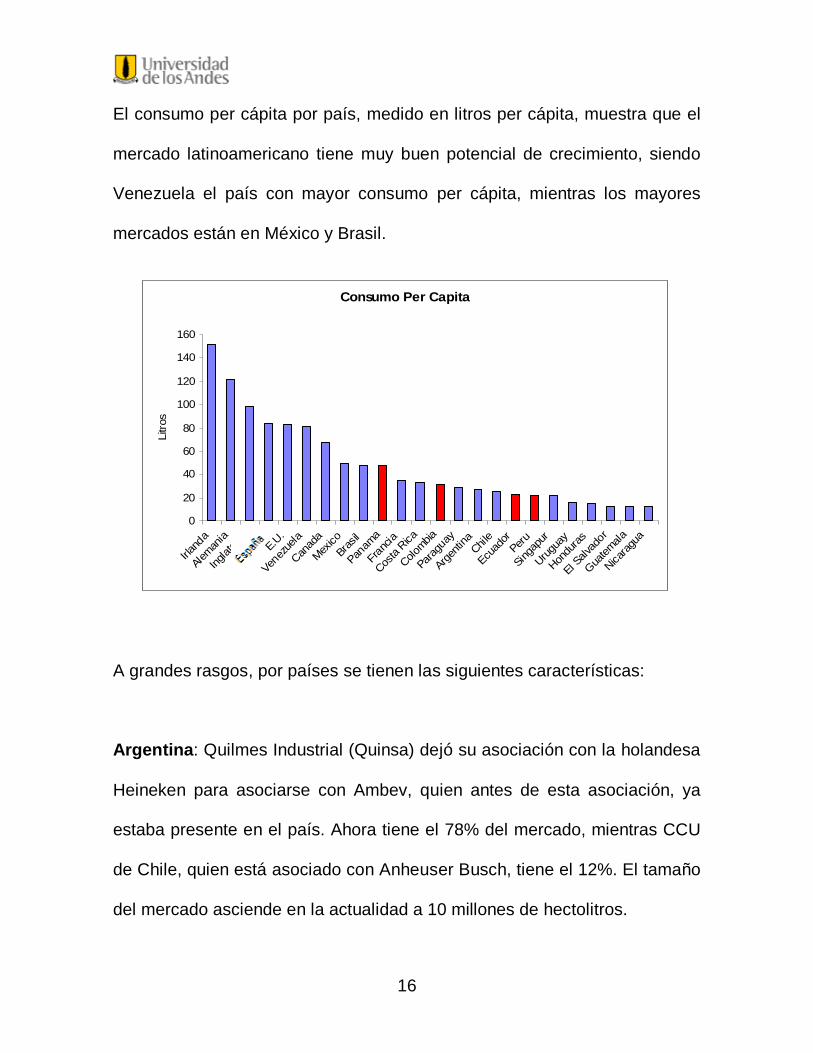

El consumo per cápita por país, medido en litros per cápita, muestra que el

mercado latinoamericano tiene muy buen potencial de crecimiento, siendo

Venezuela el país con mayor consumo per cápita, mientras los mayores

mercados están en México y Brasil.

A grandes rasgos, por países se tienen las siguientes características:

Argentina: Quilmes Industrial (Quinsa) dejó su asociación con la holandesa

Heineken para asociarse con Ambev, quien antes de esta asociación, ya

estaba presente en el país. Ahora tiene el 78% del mercado, mientras CCU

de Chile, quien está asociado con Anheuser Busch, tiene el 12%. El tamaño

del mercado asciende en la actualidad a 10 millones de hectolitros.

Consumo Per Capita

0

20

40

60

80

100

120

140

160

Irland

a

Aleman

ia

Inglat

erra

E.U.

Venez

uela

Canad

a

Mexico

Bras

il

Panam

a

Fran

cia

Costa

Rica

Colombia

Parag

uay

Argenti

naChil

e

Ecuad

orPeru

Singa

pur

Urugua

y

Hondu

ras

El Salv

ador

Guatem

ala

Nicarag

ua

Litro

s

17

Bolivia: Cervecería Boliviana Nacional, propiedad de Ambev-Quinsa es la

líder del mercado. El mercado actual es de 1.6 millones de hectolitros.

Brasil: En julio de 1999, Companhia Cervejaria Brama y Companhia

Antarctica Paulista se fusionaron para formar Companhia de Bebidas das

Americas, Ambev, que en la actualidad tiene el 69% del mercado. El

mercado asciende a 87 millones de hectolitros.

Chile: Compañía de Cervecerías Unidas, CCU tiene el liderazgo del

mercado con el 88% de participación, en alianza con Anheuser Busch

desde 1995. El tamaño del mercado es de 4 millones de hectolitros.

Colombia: GEB es el líder del mercado, después de un corto período de

competencia con Cervecería Leona. El mercado asciende a 14 millones de

hectolitros.

Ecuador y Perú: GEB controla el mercado a través de Compañía Cervezas

Nacionales y Cervecería Andina en Ecuador y UCP Backus en Perú. El

mercado peruano es de 6 millones de hectolitros y el ecuatoriano 2 millones

de hectolitros.

18

Como se puede observar, los mercados no son homogéneos y teniendo en

cuenta que en los mercados maduros como República Checa, Irlanda, y

Alemania, el consumo per cápita es superior a 120 litros, hay grandes

oportunidades de desarrollo en esta región

En Colombia el consumo per cápita se ha empezado a recuperar, pues

aunque en 1996 había ascendido a 46 litros, debido a los problemas

económicos mencionados, ésta cifra descendió hasta 28 litros en 2000.

La tendencia creciente que tiene en la actualidad demuestra que el

consumo de cerveza es elástico tanto al ingreso disponible como al

desempleo.

19

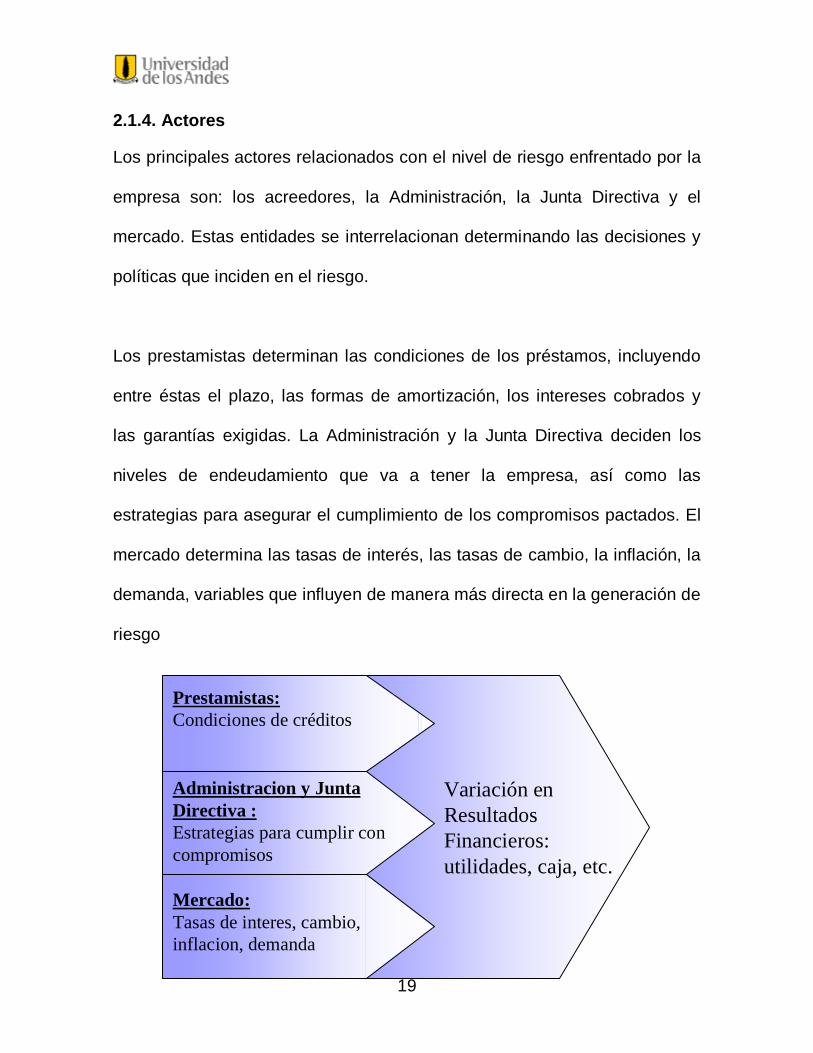

2.1.4. Actores

Los principales actores relacionados con el nivel de riesgo enfrentado por la

empresa son: los acreedores, la Administración, la Junta Directiva y el

mercado. Estas entidades se interrelacionan determinando las decisiones y

políticas que inciden en el riesgo.

Los prestamistas determinan las condiciones de los préstamos, incluyendo

entre éstas el plazo, las formas de amortización, los intereses cobrados y

las garantías exigidas. La Administración y la Junta Directiva deciden los

niveles de endeudamiento que va a tener la empresa, así como las

estrategias para asegurar el cumplimiento de los compromisos pactados. El

mercado determina las tasas de interés, las tasas de cambio, la inflación, la

demanda, variables que influyen de manera más directa en la generación de

riesgo

Planeación Demanda

Prestamistas:Condiciones de créditos

Administracion y Junta Directiva :Estrategias para cumplir con compromisos

Mercado:Tasas de interes, cambio, inflacion, demanda

Variación en Resultados Financieros: utilidades, caja, etc.

20

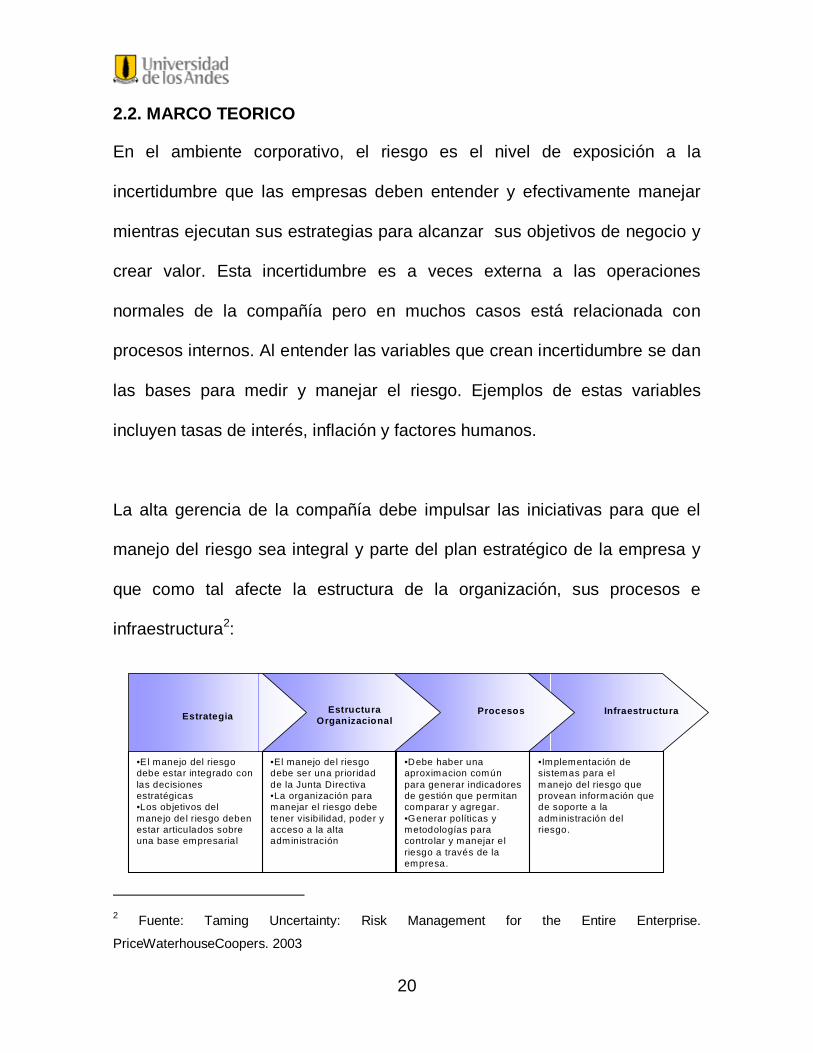

2.2. MARCO TEORICO

En el ambiente corporativo, el riesgo es el nivel de exposición a la

incertidumbre que las empresas deben entender y efectivamente manejar

mientras ejecutan sus estrategias para alcanzar sus objetivos de negocio y

crear valor. Esta incertidumbre es a veces externa a las operaciones

normales de la compañía pero en muchos casos está relacionada con

procesos internos. Al entender las variables que crean incertidumbre se dan

las bases para medir y manejar el riesgo. Ejemplos de estas variables

incluyen tasas de interés, inflación y factores humanos.

La alta gerencia de la compañía debe impulsar las iniciativas para que el

manejo del riesgo sea integral y parte del plan estratégico de la empresa y

que como tal afecte la estructura de la organización, sus procesos e

infraestructura2:

2 Fuente: Taming Uncertainty: Risk Management for the Entire Enterprise.

PriceWaterhouseCoopers. 2003

Concertación interareas

•E l manejo del riesgo debe estar integrado con las decisiones estratégicas•Los objetivos del manejo del riesgo deben estar articulados sobre una base empresarial

EstrategiaEstructura

OrganizacionalProcesos Infraestructura

•El manejo del riesgo debe ser una prioridad de la Junta Directiva•La organización para manejar el riesgo debe tener visibilidad, poder y acceso a la alta administración

•Debe haber una aproximacion común para generar indicadores de gestión que permitan comparar y agregar.•Generar políticas y metodologías para controlar y manejar el riesgo a través de la empresa.

•Implementación de sistemas para el manejo del riesgo que provean información que de soporte a la administración del riesgo.

21

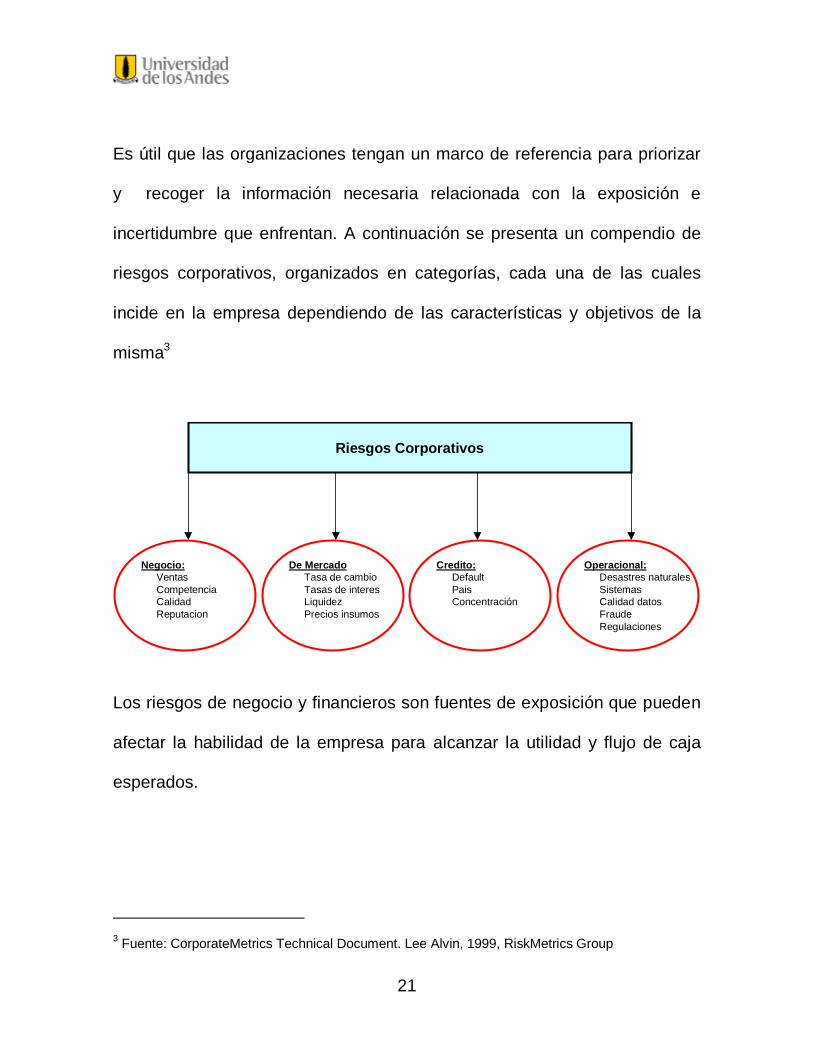

Es útil que las organizaciones tengan un marco de referencia para priorizar

y recoger la información necesaria relacionada con la exposición e

incertidumbre que enfrentan. A continuación se presenta un compendio de

riesgos corporativos, organizados en categorías, cada una de las cuales

incide en la empresa dependiendo de las características y objetivos de la

misma3

Los riesgos de negocio y financieros son fuentes de exposición que pueden

afectar la habilidad de la empresa para alcanzar la utilidad y flujo de caja

esperados.

3 Fuente: CorporateMetrics Technical Document. Lee Alvin, 1999, RiskMetrics Group

Riesgos Corporativos

Negocio:Ventas Competencia CalidadReputacion

De MercadoTasa de cambioTasas de interesLiquidezPrecios insumos

Credito:DefaultPaisConcentración

Operacional:Desastres naturalesSistemasCalidad datosFraudeRegulaciones

22

La categoría de riesgos de negocio se refiere a la incertidumbre de los

resultados financieros de la empresa relacionados con decisiones de

negocio que toma la compañía y el ambiente de negocios en el que se

desenvuelve. Tal es el caso de decisiones relacionadas con estrategias de

mercadeo, manejo de precios e incertidumbre del volumen de ventas. En

general, estas son decisiones que conllevan un riesgo a largo plazo con el

fin de generar ganancias.

Los riesgos de mercado se refieren a la incertidumbre de alcanzar los

resultados financieros esperados debido a cambios en el entorno financiero.

Por ejemplo el margen operacional puede afectarse por aumentos en los

precios de insumos, o por cambios en las tasas de cambio si las ventas se

hacen en otros países. Estos cambios pueden presionar a las empresas a

cambiar sus precios, afectando así los volúmenes de venta y su

participación de mercado.

En su mayoría las compañías tienen poca influencia sobre los riesgos de

mercado; sin embargo, mientras algunas empresas los enfrentan, otras

compañías buscan manejar el impacto del riesgo en sus estados financieros

mediante el uso de estrategias de cobertura.

23

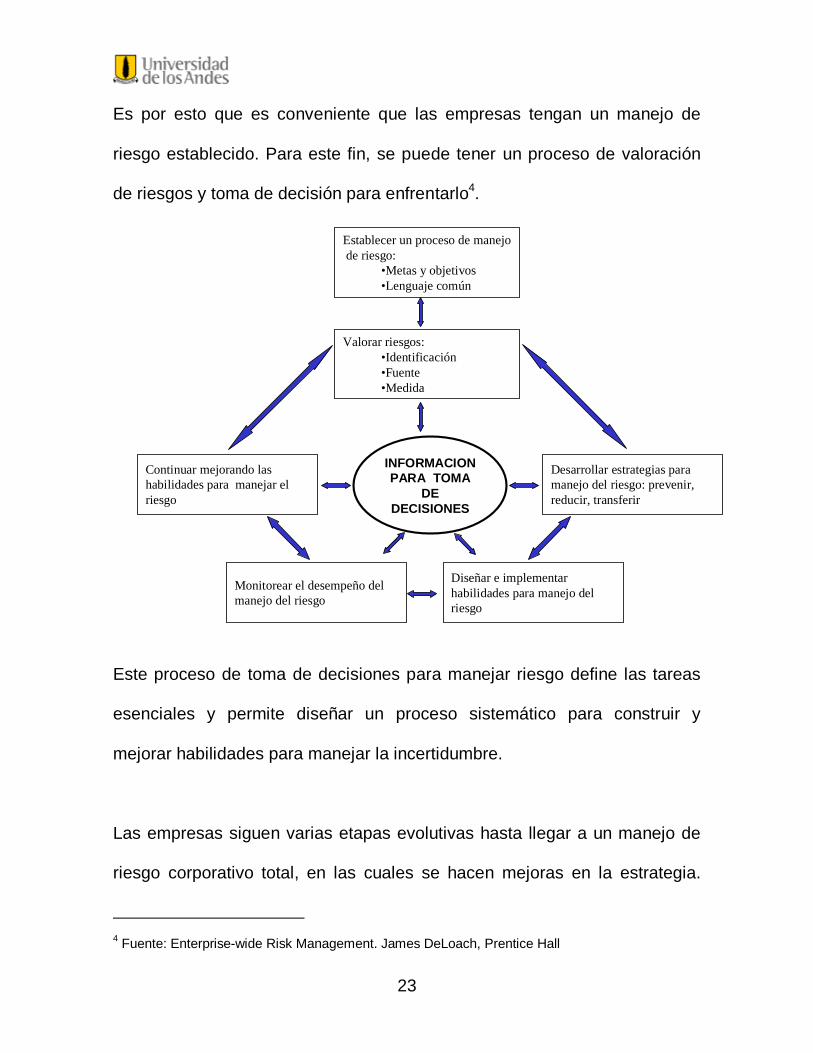

Es por esto que es conveniente que las empresas tengan un manejo de

riesgo establecido. Para este fin, se puede tener un proceso de valoración

de riesgos y toma de decisión para enfrentarlo4.

Este proceso de toma de decisiones para manejar riesgo define las tareas

esenciales y permite diseñar un proceso sistemático para construir y

mejorar habilidades para manejar la incertidumbre.

Las empresas siguen varias etapas evolutivas hasta llegar a un manejo de

riesgo corporativo total, en las cuales se hacen mejoras en la estrategia.

4 Fuente: Enterprise-wide Risk Management. James DeLoach, Prentice Hall

INFORMACION PARA TOMA

DE DECISIONES

Establecer un proceso de manejode riesgo:

•Metas y objetivos•Lenguaje común

Valorar riesgos:•Identificación•Fuente•Medida

Desarrollar estrategias para manejo del riesgo: prevenir, reducir, transferir

Monitorear el desempeño del manejo del riesgo

Diseñar e implementar habilidades para manejo del riesgo

Continuar mejorando las habilidades para manejar el riesgo

24

Adicionalmente, en la actualidad hay varias motivaciones para que las

compañías se interesen en mejorar su entendimiento y medida de riesgo5:

El mundo corporativo es cada vez más sensible a la volatilidad de las

ganancias, lo que afecta el valor de las acciones. Dado que los

riesgos de mercado son uno de los factores que contribuyen a esa

volatilidad, es beneficioso cuantificarlos.

Las tendencias hacia la globalización aumentan el riesgo de mercado.

Las compañías necesitan métodos de manejo de riesgo simples y

transparentes para enfrentar factores externos que puedan afectar su

desempeño.

Las compañías necesitan tener información precisa del riesgo con el

fin de tomar medidas de cobertura.

Las compañías calificadoras de riesgo analizan y evalúan el manejo

de riesgo que tengan las empresas a ser calificadas.

Con una aproximación coherente al manejo del riesgo, las empresas están

mejor posicionadas para enfrentar los siguientes retos6:

5 Fuente: Making Enterprise Risk Management Pay Off. Thomás Barton, William Shenkir, Paul

Walker. FEI Researh Foundation. 2002

The key to Risk Management: Management. Adrian Tschoegl. The Warton School. 2000. 6 Fuente: Integrated Risk Management for the Firm: A senior manager´s guide. Lisa K. Meulbroek.

Harvard Business School. 2002

25

Manejo de volatilidad de las ganancias: medir el riesgo de mercado

permite valorar si las empresas van a alcanzar sus objetivos.

Protección de márgenes: para defender márgenes operacionales en

ambientes de libre comercio internacional se hace necesario tener

información sobre los riesgos agregados a encarar.

Minimización de la posibilidad de enfrentar dificultades inducidas por

el mercado: las compañías en dificultades pueden ser calificadas

negativamente, lo que incrementa los costos de financiación. Si se

implementa un programa que minimice el riesgo de iliquidez se

aseguran accesos a capital con lo que mejora su estructura.

Manejo de riesgos en transacciones anticipadas: si las compañías

valoran el riesgo relacionado con sus flujos de caja y ganancias,

pueden decidir si utilizan herramientas de cubrimiento.

Gobierno corporativo en el manejo del riesgo: la Junta Directiva

puede y debe pedir a la alta gerencia implementar políticas de manejo

de riesgo.

Mejoras en la comunicación interna y externa: promoviendo

transparencia en el manejo de riesgos de mercado las compañías

mejoran las comunicaciones lo cual ayuda a los analistas e

inversionistas a tener confianza acerca de las proyecciones de

ganancias, volatilidades y otros riesgos.

26

En resumen, al mejorar la forma en que es medido el riesgo, las compañías

mejoran sus estrategias, a la vez que comunican un entendimiento del

riesgo en toda la organización y una implementación de estrategias

consistentes con la tolerancia que tengan al riesgo y a la volatilidad de las

utilidades.

De otra parte, una compañía con una clara identificación y manejo de los

factores de riesgo tiene un acceso más fácil a capitales externos, lo que a

su vez facilita el uso del apalancamiento financiero.

Para el caso específico de este trabajo, los factores de riesgo a analizar se

centrarán en los riesgos de mercado y de negocio, pues son los que se

pueden cuantificar directamente en los estados financieros de la compañía.

Sin embargo se hace énfasis en la necesidad de crear una metodología de

manejo de riesgo integral, que identifique, valore y diseñe estrategias de

cobertura de todos los riesgos corporativos a los que se enfrenta la

compañía.

27

2.3. FORMULACION DE LOS OBJETIVOS

Objetivo general:

El objetivo general de este trabajo es establecer una metodología de

análisis de riesgos de mercado y de negocio de la empresa Bavaria S.A.

que incluya:

1. Identificación de las variables que más inciden en el resultado

financiero de la compañía y están más expuestas a fluctuaciones no

controladas por la misma.

2. Determinación de la exposición al riesgo de mercado y negocio de la

compañía.

3. Generación de escenarios de posibles valores de las variables de

riesgo de mercado y negocio.

4. Valoración de los estados financieros afectados por los posibles

comportamientos de las variables identificadas

Objetivos específicos:

Investigar los conceptos y metodologías de análisis de riesgo de

mercado y de negocio en un ambiente corporativo.

28

Desarrollar una metodología y los modelos correspondientes que

permitan hacer análisis periódicos de la exposición a riesgos de

mercado y negocio y su posible resultado en los estados financieros.

Analizar e interpretar los resultados de las simulaciones de las

variables de riesgo mencionados.

Producir un conjunto de recomendaciones a la empresa acerca de la

información necesaria para desarrollar los modelos y las herramientas

a utilizar con el fin de identificar y medir el riesgo de mercado y

negocios al que se enfrenta en un período de tiempo específico.

29

2.4. IDENTIFICACION DE HERRAMIENTAS Y MODELO

La base principal de este trabajo se fundamenta en el marco conceptual del

análisis de riesgo de mercado y negocio en un entorno corporativo. La

finalidad del modelo es desarrollar una herramienta que mida

dinámicamente las variaciones de las principales fuentes de riesgos de

mercado y de negocio para así poder responder rápida y adecuadamente

ante posibles cambios.

Se espera que el modelo permita reconocer las variables que originan

incertidumbre en el logro de los objetivos financieros de la empresa. Una

vez identificadas, se mide el riesgo asociado a las mismas, para lo cual se

debe caracterizar su comportamiento.

En la medida en que una empresa tenga identificados y medidos los

agentes principales de riesgo de mercado, mejora la estrategia corporativa

para enfrentarlos acorde con la tolerancia a la volatilidad de las utilidades y

al riego implícito.

La caracterización de las variables de riesgo de mercado y negocio, se basa

en el comportamiento histórico de las mismas y en el criterio de

especialistas acerca de su probable comportamiento futuro

30

2.5. REVISION DE LA LITERATURA RELEVANTE

La primera metodología estructurada para medir cuantitativamente el riesgo

fue desarrollada en 1994 por JPMorgan y estaba enfocada principalmente

en la valoración del riesgo de las instituciones financieras. Antes de este

trabajo, había poca estandarización en el mercado, y lo primero que ésta

compañía hizo fue ofrecer información sobre la volatilidad y correlación de

veinte mercados.

Así mismo, creó una herramienta llamada RiskMetrics, la cual consta de la

metodología de cuantificación de riesgo, series de datos de

comportamientos macroeconómicos, así como índices de mercado y un

software para calcular el VaR (Value at Risk) de un portafolio de inversiones

y hacer reportes sobre el mismo.

VaR es una medida del máximo potencial de cambio de un portafolio

financiero en un horizonte de tiempo dado, normalmente muy corto.

Virtualmente todas las mayores instituciones financieras han adoptado esta

metodología para medir su riesgo diario.7

Respecto al análisis de riesgo corporativo, el mismo grupo, RiskMetrics

desarrolló la metodología Corporate Metrics para evaluar el riesgo de

instituciones no financieras. A diferencia de VaR, el horizonte de tiempo a

analizar en el ambiente corporativo es más largo, por lo tanto que se debe

analizar el comportamiento de las variables de riesgo en períodos de tiempo

mayores.

7 Fuente: Risk Management: A Practical Guide. RiskMetrics Group, 1999

31

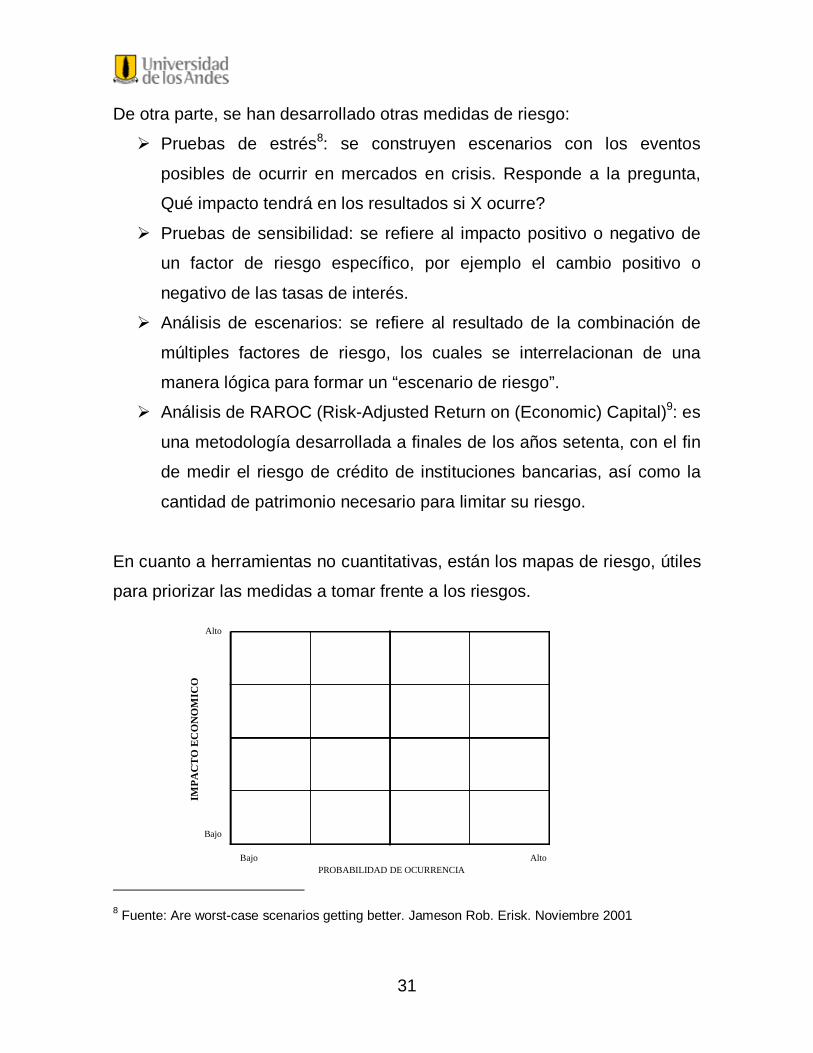

De otra parte, se han desarrollado otras medidas de riesgo:

Pruebas de estrés8: se construyen escenarios con los eventos

posibles de ocurrir en mercados en crisis. Responde a la pregunta,

Qué impacto tendrá en los resultados si X ocurre?

Pruebas de sensibilidad: se refiere al impacto positivo o negativo de

un factor de riesgo específico, por ejemplo el cambio positivo o

negativo de las tasas de interés.

Análisis de escenarios: se refiere al resultado de la combinación de

múltiples factores de riesgo, los cuales se interrelacionan de una

manera lógica para formar un “escenario de riesgo”.

Análisis de RAROC (Risk-Adjusted Return on (Economic) Capital)9: es

una metodología desarrollada a finales de los años setenta, con el fin

de medir el riesgo de crédito de instituciones bancarias, así como la

cantidad de patrimonio necesario para limitar su riesgo.

En cuanto a herramientas no cuantitativas, están los mapas de riesgo, útiles

para priorizar las medidas a tomar frente a los riesgos.

8 Fuente: Are worst-case scenarios getting better. Jameson Rob. Erisk. Noviembre 2001

IMPA

CT

O E

CO

NO

MIC

O

Alto

Bajo

AltoBajoPROBABILIDAD DE OCURRENCIA

32

En general, la combinación de metodologías cuantitativas como las de

RiskMetrics, con pruebas de estrés y medidas no cuantitativas permiten una

análisis completo de riesgo.

Para el caso particular de esta monografía, para la identificación y

cuantificación de los riesgos de mercado y negocio de la compañía se

utilizarán las herramientas cuantitativas desarrolladas por RiskMetrics, así

como se harán análisis de escenarios y pruebas de estrés.

9 Fuente: RAROC Based Capital Budgeting and Performance Evaluation. James Christophe. The

Wharton School. 1996

33

3. FORMULACION DEL MODELO DE ADMINISTRACIÓN

DE RIESGO

Siguiendo los lineamientos planteados en el libro CorporateMetrics, la medición de

riesgo de mercado en empresas no financieras mira la incidencia del mismo en

dos estados financieros, el Estado de Resultados y el Flujo de Caja.

3.1. CONSTRUCCIÓN DETALLADA DEL MODELO

Con base en la metodología de análisis de riesgo especificada en

CorporateMetrics, se deben seguir cinco pasos:

1. Especificación de la métrica: Establecer los resultados financieros

sobre los cuales se va a medir el riesgo, Estado de Resultados y

Flujo de Caja, así como las medidas de riesgo de los mismos, el

horizonte de tiempo y el intervalo de confianza de la medición.

2. Mapeo de la exposición al riesgo: Identificar los componentes de

las utilidades y del flujo de caja (resultados financieros) que podrían

cambiar con las fluctuaciones de las variables de mercado (variables

aleatorias).

34

3. Generación de escenarios: Generar un gran número de escenarios

que contengan los posibles valores de las variables de mercado en

un período dado. Para cada horizonte especificado en el paso 1,

determinar la distribución de probabilidad de las variables de

mercado identificadas en el paso 2.

4. Valoración: Teniendo como entrada las variables de mercado para

un escenario dado se obtienen valores de los estados financieros

futuros. Repitiendo este proceso para cada escenario se obtiene una

distribución de los resultados financieros

5. Medición de riesgo: Con base en la distribución de resultados

financieros del paso anterior, se calculan estadísticas que describen

la distribución y caracterizan el riesgo de los resultados. Estas

estadísticas se refieren a:

Desviación estándar: Medida simétrica de la dispersión del

valor esperado de los resultados financieros pronosticados.

Nivel de confianza: Mide la probabilidad de que los resultados

financieros no caigan por debajo de un valor específico.

Máxima desviación del objetivo: Mide la máxima cantidad

que un resultado financiero puede no cumplir con un objetivo

dado, para un determinado nivel de confianza.

35

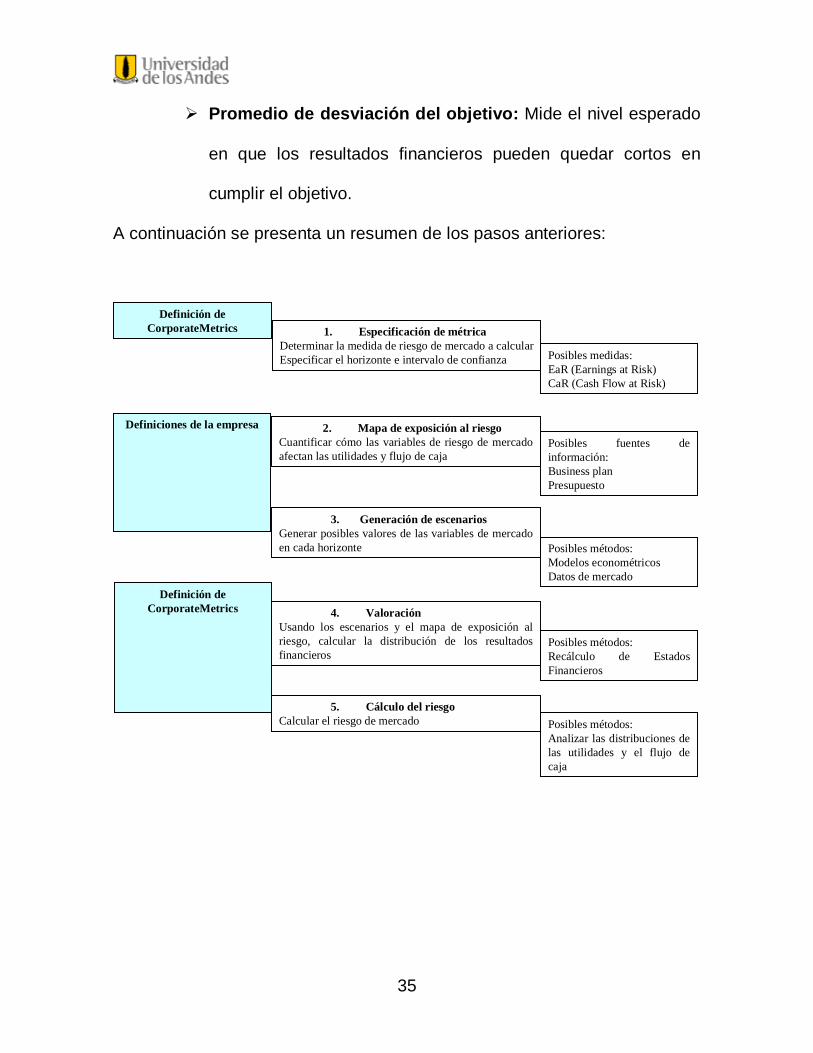

Promedio de desviación del objetivo: Mide el nivel esperado

en que los resultados financieros pueden quedar cortos en

cumplir el objetivo.

A continuación se presenta un resumen de los pasos anteriores:

1. Especificación de métricaDeterminar la medida de riesgo de mercado a calcularEspecificar el horizonte e intervalo de confianza

2. Mapa de exposición al riesgoCuantificar cómo las variables de riesgo de mercado afectan las utilidades y flujo de caja

3. Generación de escenariosGenerar posibles valores de las variables de mercado en cada horizonte

4. ValoraciónUsando los escenarios y el mapa de exposición al riesgo, calcular la distribución de los resultados financieros

Posibles medidas:EaR (Earnings at Risk)CaR (Cash Flow at Risk)

Posibles fuentes de información:Business planPresupuesto

Posibles métodos:Modelos econométricosDatos de mercado

Posibles métodos:Recálculo de Estados Financieros

5. Cálculo del riesgoCalcular el riesgo de mercado Posibles métodos:

Analizar las distribuciones de las utilidades y el flujo de caja

Definición de CorporateMetrics

Definiciones de la empresa

Definición de CorporateMetrics

36

3.2 METRICA DE RIESGO:

Las medidas de riesgo que se calcularán en este trabajo son:

Earnings at Risk: Especifica la máxima caída de las utilidades

debido al impacto del riesgo de mercado, relativo a un objetivo dado,

para un período y nivel de confianza determinados. Esta medida se

utilizará tanto para las utilidades netas como para el ebitda (utilidad

antes de intereses, impuestos, depreciaciones y amortizaciones) de

Bavaria S.A..

Cash Flow at Risk: Determina la máxima caída del flujo de caja

generado, relativo a un objetivo dado, debido a la exposición a

riesgos de mercado para un período y nivel de confianza

determinados. Para este análisis se determinará tanto para el cash

flow total como el operativo y el no operativo de Bavaria S.A.

Así mismo, en el análisis de escenarios determinísticos se medirá la

desviación de los resultados respecto a su valor probable y en el modelo de

simulación se cuantificará la diferencia entre el valor esperado y el

presupuestado por la compañía.

37

4. APLICACIÓN DE LA METODOLOGÍA A BAVARIA S.A.

Debido a que uno de los objetivos de este trabajo es el análisis de riesgo

oportuno, este estudio está enfocado en la incidencia del riesgo debido a

variables de mercado y de negocios en los resultados financieros de

Bavaria S.A., específicamente sobre el Estado de Resultados y el Flujo de

Caja mensuales para el segundo semestre de 2003.

4.1. ESPECIFICACIÓN DE VARIABLES

Mediante el desarrollo y análisis de modelos financieros de la compañía, se

ha identificado que las principales fuentes de variación en los resultados

financieros se deben a cambios en las siguientes variables:

Inflación: Afecta principalmente la caja no operativa, debido a

la deuda en bonos, cuyos intereses están relacionados con la

tasa de inflación. Este pago también afecta la utilidad neta,

debido a mayores gastos financieros.

DTF: Afecta la caja no operativa debido al pago de intereses de

los préstamos hechos en moneda nacional. De la misma

manera incide sobre la caja total y la utilidad neta.

Libor: Afecta la caja no operativa debido al pago de intereses

de los préstamos comprometidos según esta tasa. De la misma

manera incide sobre la caja total y la utilidad neta.

38

Devaluación: De la misma manera que la variable anterior,

afecta la caja no operativa por el pago de intereses de

préstamos hechos en moneda extranjera.

Ventas: Esta es la variable de negocios que afecta en mayor

medida la utilidad neta, ebitda y por tanto caja operativa. Esto

debido a que los cambios en las ventas generan la mayor

proporción de cambios en los estados financieros.

39

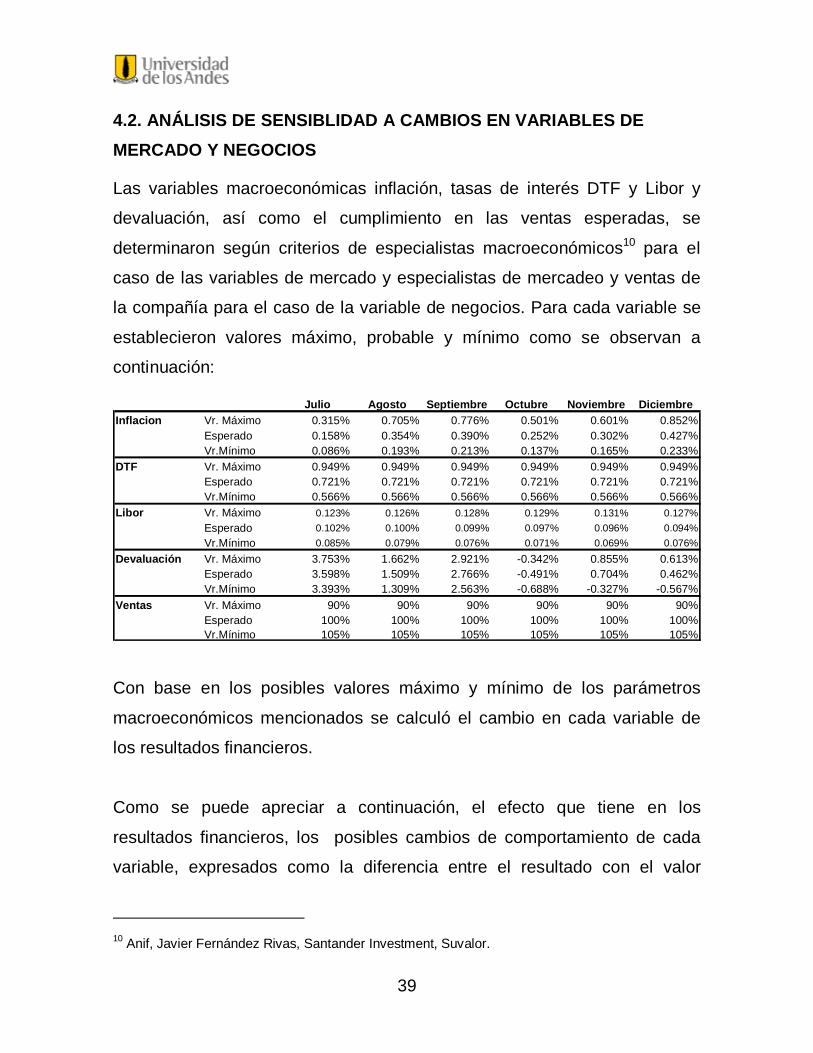

4.2. ANÁLISIS DE SENSIBLIDAD A CAMBIOS EN VARIABLES DE MERCADO Y NEGOCIOS

Las variables macroeconómicas inflación, tasas de interés DTF y Libor y

devaluación, así como el cumplimiento en las ventas esperadas, se

determinaron según criterios de especialistas macroeconómicos10 para el

caso de las variables de mercado y especialistas de mercadeo y ventas de

la compañía para el caso de la variable de negocios. Para cada variable se

establecieron valores máximo, probable y mínimo como se observan a

continuación:

Con base en los posibles valores máximo y mínimo de los parámetros

macroeconómicos mencionados se calculó el cambio en cada variable de

los resultados financieros.

Como se puede apreciar a continuación, el efecto que tiene en los

resultados financieros, los posibles cambios de comportamiento de cada

variable, expresados como la diferencia entre el resultado con el valor

10 Anif, Javier Fernández Rivas, Santander Investment, Suvalor.

Julio Agosto Septiembre Octubre Noviembre DiciembreInflacion Vr. Máximo 0.315% 0.705% 0.776% 0.501% 0.601% 0.852%

Esperado 0.158% 0.354% 0.390% 0.252% 0.302% 0.427%Vr.Mínimo 0.086% 0.193% 0.213% 0.137% 0.165% 0.233%

DTF Vr. Máximo 0.949% 0.949% 0.949% 0.949% 0.949% 0.949%Esperado 0.721% 0.721% 0.721% 0.721% 0.721% 0.721%Vr.Mínimo 0.566% 0.566% 0.566% 0.566% 0.566% 0.566%

Libor Vr. Máximo 0.123% 0.126% 0.128% 0.129% 0.131% 0.127%Esperado 0.102% 0.100% 0.099% 0.097% 0.096% 0.094%Vr.Mínimo 0.085% 0.079% 0.076% 0.071% 0.069% 0.076%

Devaluación Vr. Máximo 3.753% 1.662% 2.921% -0.342% 0.855% 0.613%Esperado 3.598% 1.509% 2.766% -0.491% 0.704% 0.462%Vr.Mínimo 3.393% 1.309% 2.563% -0.688% -0.327% -0.567%

Ventas Vr. Máximo 90% 90% 90% 90% 90% 90%Esperado 100% 100% 100% 100% 100% 100%Vr.Mínimo 105% 105% 105% 105% 105% 105%

40

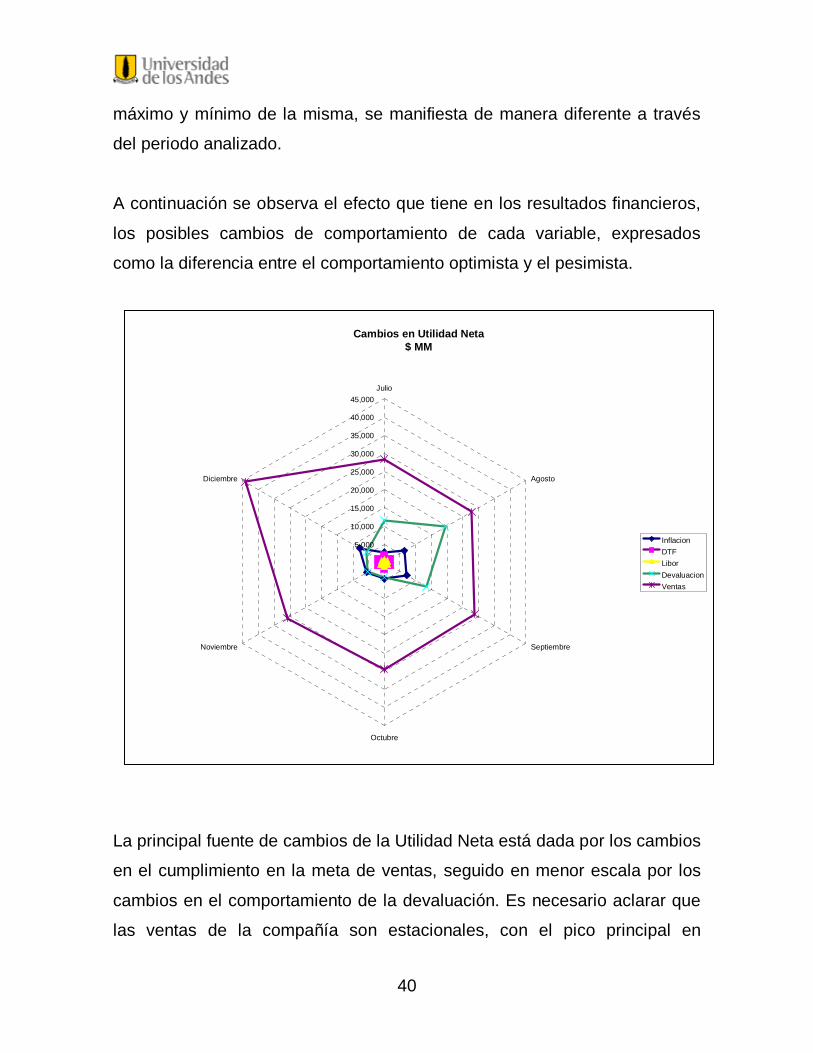

máximo y mínimo de la misma, se manifiesta de manera diferente a través

del periodo analizado.

A continuación se observa el efecto que tiene en los resultados financieros,

los posibles cambios de comportamiento de cada variable, expresados

como la diferencia entre el comportamiento optimista y el pesimista.

La principal fuente de cambios de la Utilidad Neta está dada por los cambios

en el cumplimiento en la meta de ventas, seguido en menor escala por los

cambios en el comportamiento de la devaluación. Es necesario aclarar que

las ventas de la compañía son estacionales, con el pico principal en

Cambios en Utilidad Neta$ MM

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

InflacionDTFLiborDevaluacionVentas

41

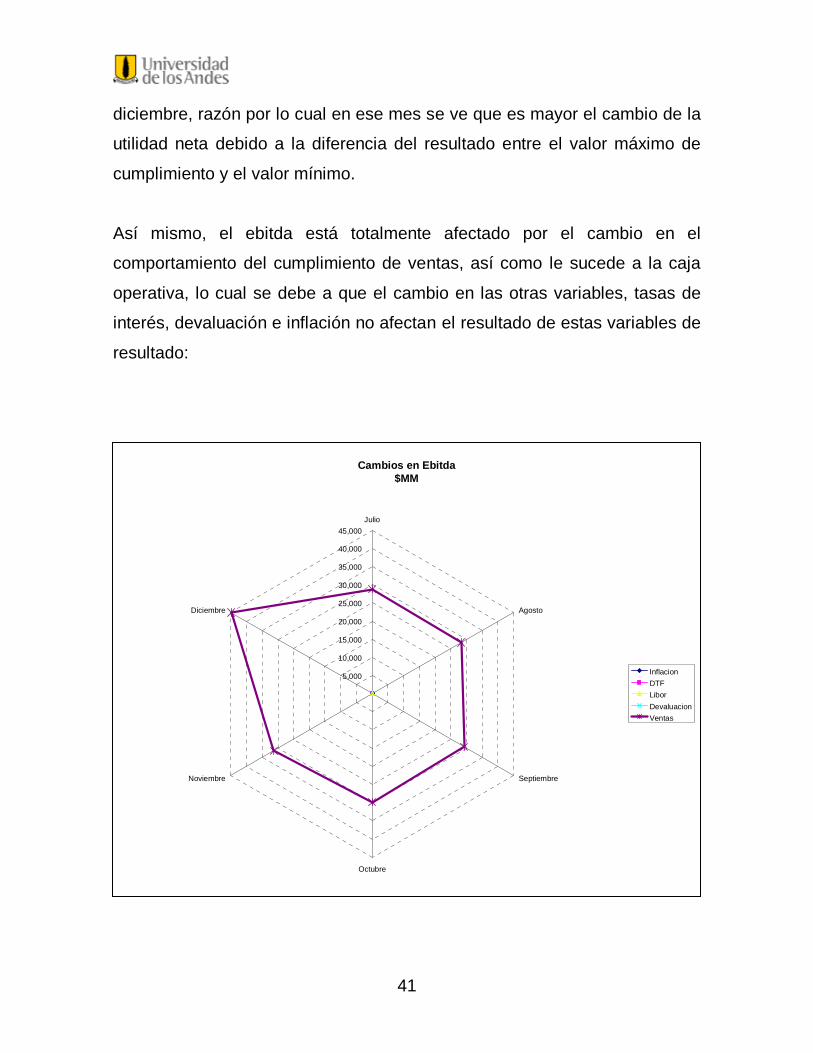

diciembre, razón por lo cual en ese mes se ve que es mayor el cambio de la

utilidad neta debido a la diferencia del resultado entre el valor máximo de

cumplimiento y el valor mínimo.

Así mismo, el ebitda está totalmente afectado por el cambio en el

comportamiento del cumplimiento de ventas, así como le sucede a la caja

operativa, lo cual se debe a que el cambio en las otras variables, tasas de

interés, devaluación e inflación no afectan el resultado de estas variables de

resultado:

Cambios en Ebitda$MM

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

InflacionDTFLiborDevaluacionVentas

42

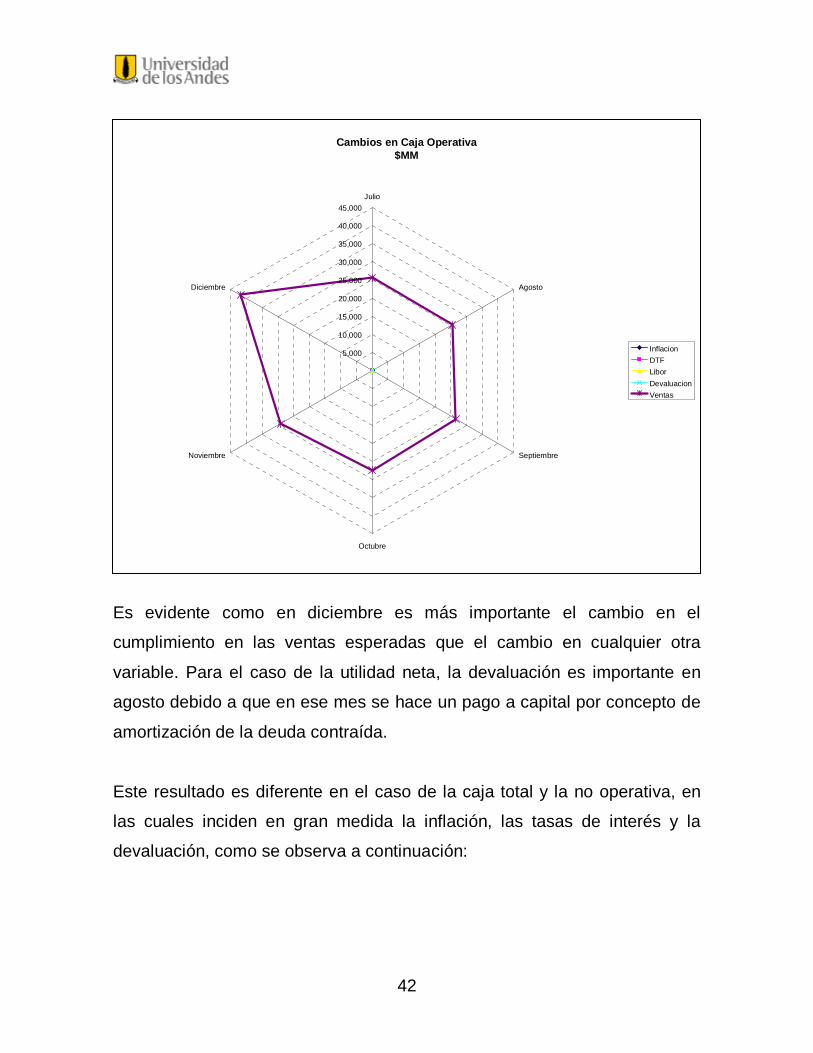

Es evidente como en diciembre es más importante el cambio en el

cumplimiento en las ventas esperadas que el cambio en cualquier otra

variable. Para el caso de la utilidad neta, la devaluación es importante en

agosto debido a que en ese mes se hace un pago a capital por concepto de

amortización de la deuda contraída.

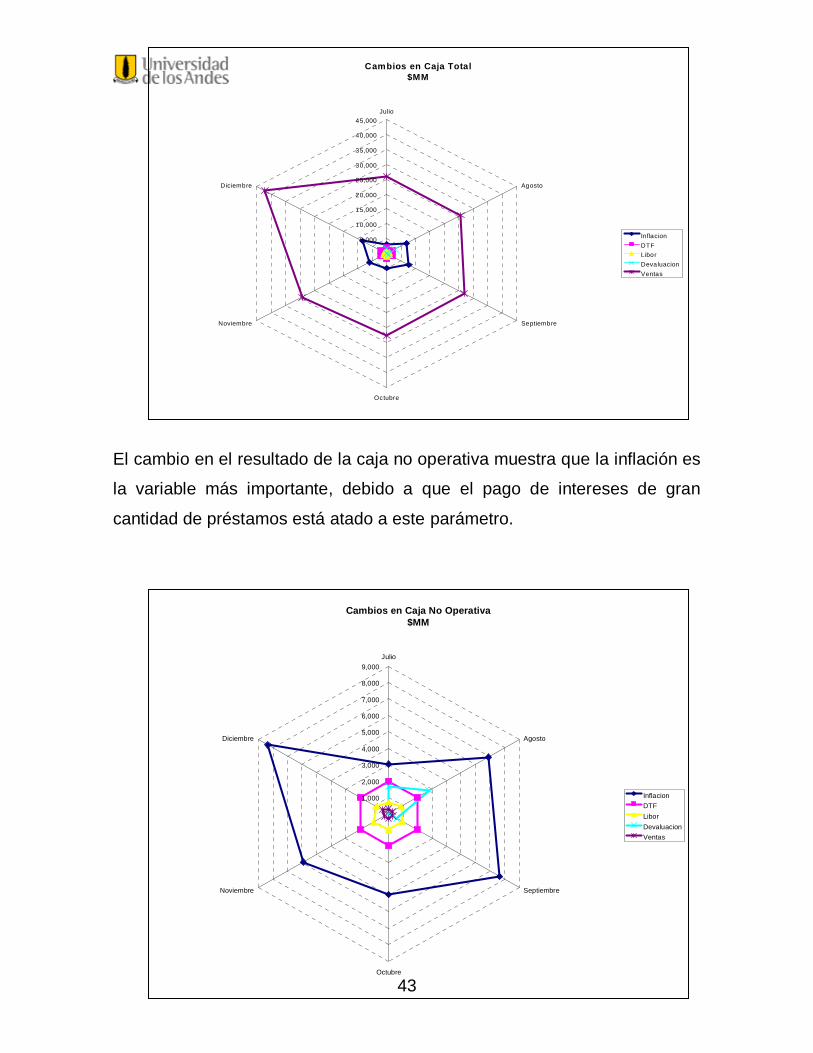

Este resultado es diferente en el caso de la caja total y la no operativa, en

las cuales inciden en gran medida la inflación, las tasas de interés y la

devaluación, como se observa a continuación:

Cambios en Caja Operativa$MM

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

InflacionDTFLiborDevaluacionVentas

43

El cambio en el resultado de la caja no operativa muestra que la inflación es

la variable más importante, debido a que el pago de intereses de gran

cantidad de préstamos está atado a este parámetro.

Cambios en Caja Total$MM

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

InflacionDTFLiborDevaluacionVentas

Cambios en Caja No Operativa$MM

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

InflacionDTFLiborDevaluacionVentas

44

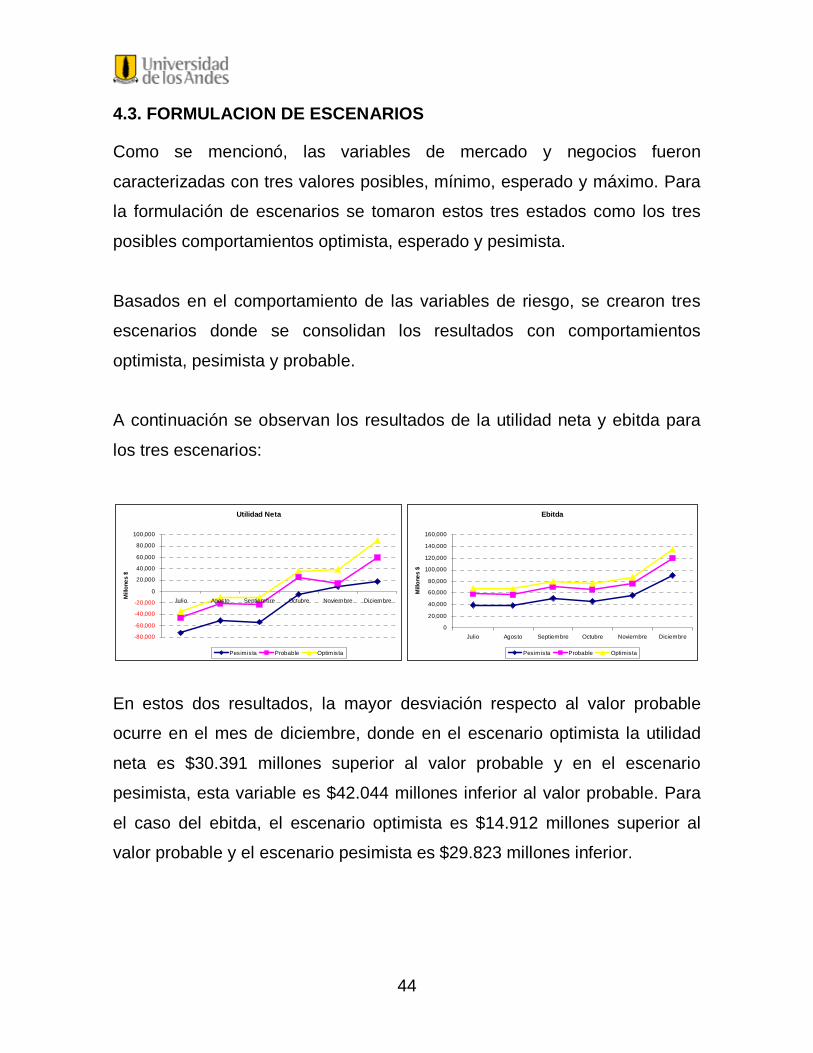

4.3. FORMULACION DE ESCENARIOS

Como se mencionó, las variables de mercado y negocios fueron

caracterizadas con tres valores posibles, mínimo, esperado y máximo. Para

la formulación de escenarios se tomaron estos tres estados como los tres

posibles comportamientos optimista, esperado y pesimista.

Basados en el comportamiento de las variables de riesgo, se crearon tres

escenarios donde se consolidan los resultados con comportamientos

optimista, pesimista y probable.

A continuación se observan los resultados de la utilidad neta y ebitda para

los tres escenarios:

En estos dos resultados, la mayor desviación respecto al valor probable

ocurre en el mes de diciembre, donde en el escenario optimista la utilidad

neta es $30.391 millones superior al valor probable y en el escenario

pesimista, esta variable es $42.044 millones inferior al valor probable. Para

el caso del ebitda, el escenario optimista es $14.912 millones superior al

valor probable y el escenario pesimista es $29.823 millones inferior.

Utilidad Neta

-80,000

-60,000

-40,000

-20,000

0

20,000

40,000

60,000

80,000

100,000

Julio Agosto Septiembre Octubre Noviembre DiciembreMill

ones

$

Pesimista Probable Optimista

Ebitda

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Pesimista Probable Optimista

45

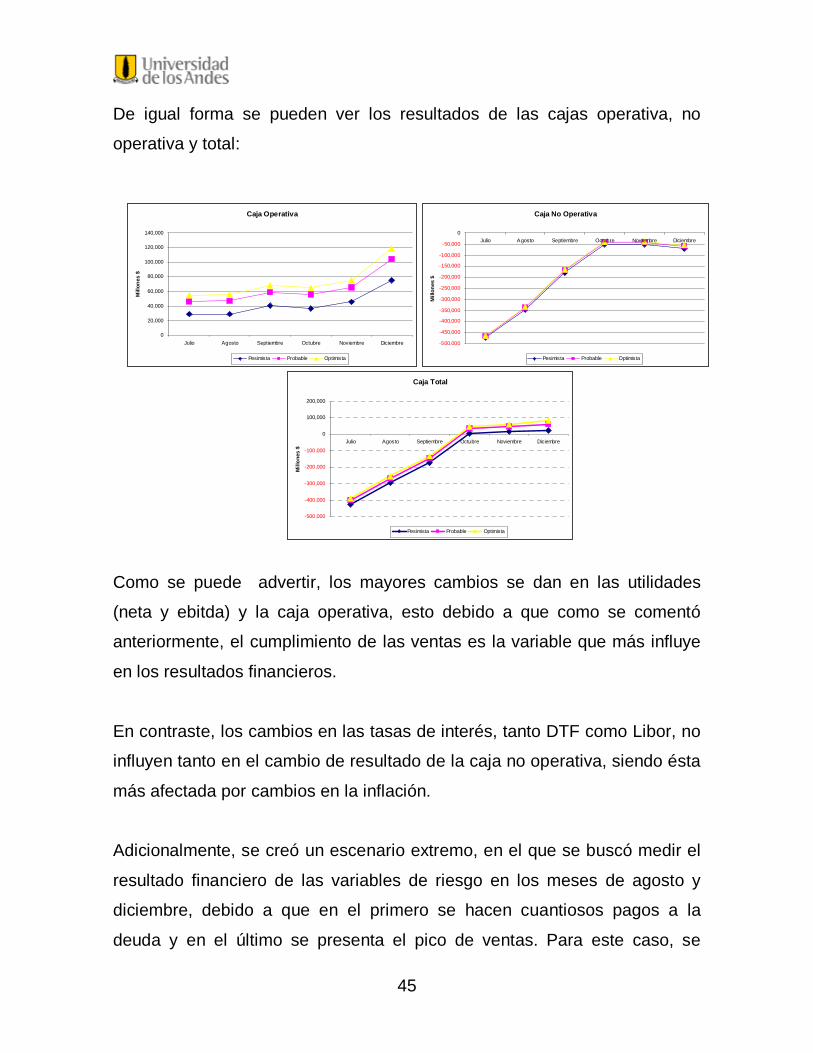

De igual forma se pueden ver los resultados de las cajas operativa, no

operativa y total:

Como se puede advertir, los mayores cambios se dan en las utilidades

(neta y ebitda) y la caja operativa, esto debido a que como se comentó

anteriormente, el cumplimiento de las ventas es la variable que más influye

en los resultados financieros.

En contraste, los cambios en las tasas de interés, tanto DTF como Libor, no

influyen tanto en el cambio de resultado de la caja no operativa, siendo ésta

más afectada por cambios en la inflación.

Adicionalmente, se creó un escenario extremo, en el que se buscó medir el

resultado financiero de las variables de riesgo en los meses de agosto y

diciembre, debido a que en el primero se hacen cuantiosos pagos a la

deuda y en el último se presenta el pico de ventas. Para este caso, se

Caja Total

-500,000

-400,000

-300,000

-200,000

-100,000

0

100,000

200,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Pesimista Probable Optimista

Caja Operativa

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Pesimista Probable Optimista

Caja No Operativa

-500,000

-450,000

-400,000

-350,000

-300,000

-250,000

-200,000

-150,000

-100,000

-50,000

0Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Pesimista Probable Optimista

46

asumió que las variables inflación, DTF así como el cumplimiento en las

ventas mostrarían comportamientos extremos11, en detrimento de los

resultados financieros. A continuación se pueden ver los resultados para los

dos meses:

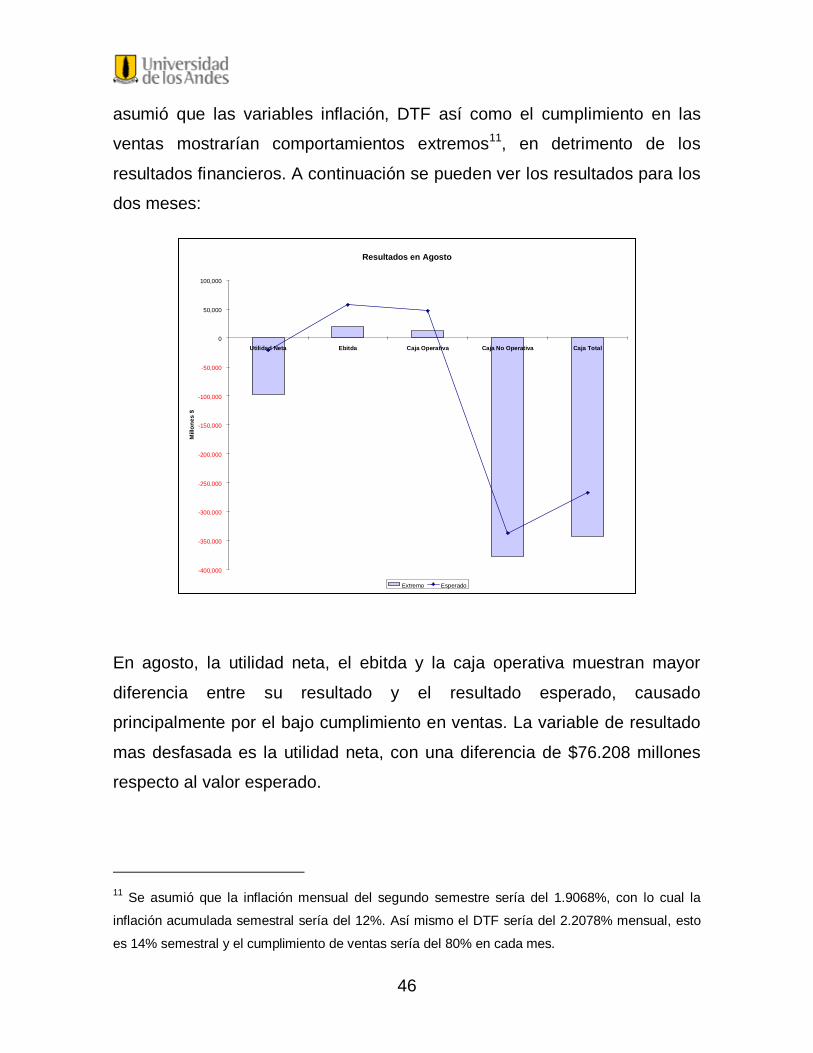

En agosto, la utilidad neta, el ebitda y la caja operativa muestran mayor

diferencia entre su resultado y el resultado esperado, causado

principalmente por el bajo cumplimiento en ventas. La variable de resultado

mas desfasada es la utilidad neta, con una diferencia de $76.208 millones

respecto al valor esperado.

11 Se asumió que la inflación mensual del segundo semestre sería del 1.9068%, con lo cual la

inflación acumulada semestral sería del 12%. Así mismo el DTF sería del 2.2078% mensual, esto

es 14% semestral y el cumplimiento de ventas sería del 80% en cada mes.

Resultados en Agosto

-400,000

-350,000

-300,000

-250,000

-200,000

-150,000

-100,000

-50,000

0

50,000

100,000

Utilidad Neta Ebitda Caja Operativa Caja No Operativa Caja Total

Mill

ones

$

Extremo Esperado

47

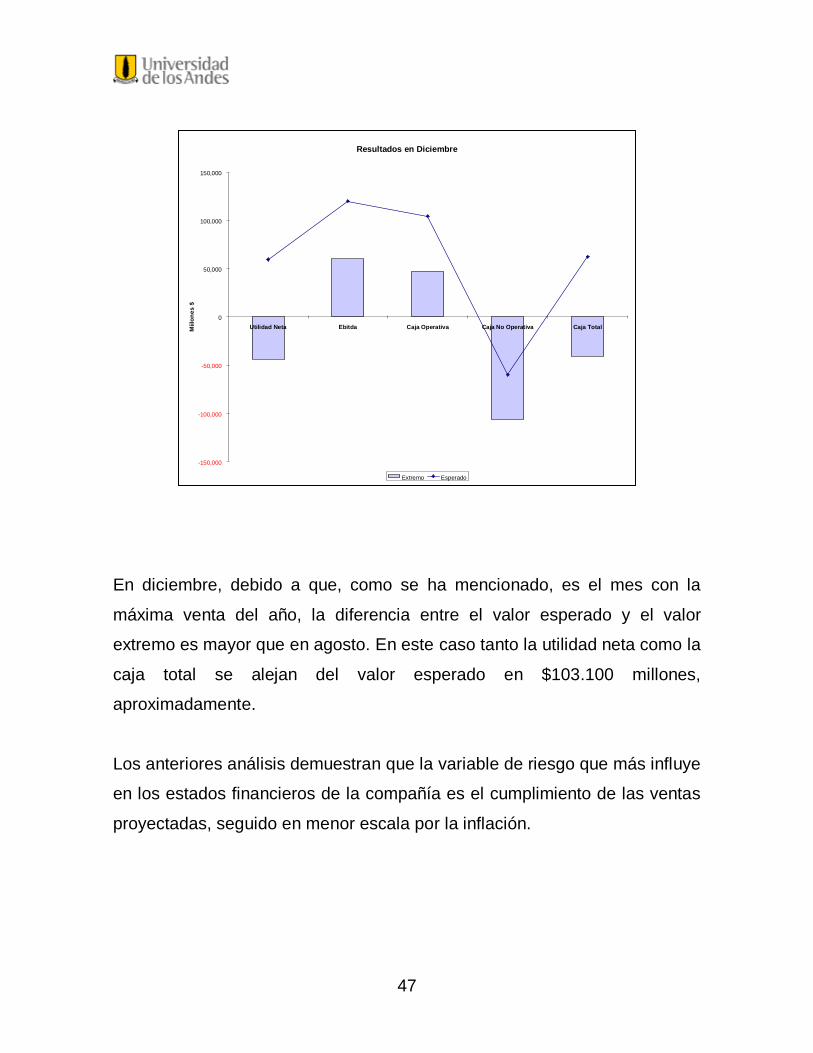

En diciembre, debido a que, como se ha mencionado, es el mes con la

máxima venta del año, la diferencia entre el valor esperado y el valor

extremo es mayor que en agosto. En este caso tanto la utilidad neta como la

caja total se alejan del valor esperado en $103.100 millones,

aproximadamente.

Los anteriores análisis demuestran que la variable de riesgo que más influye

en los estados financieros de la compañía es el cumplimiento de las ventas

proyectadas, seguido en menor escala por la inflación.

Resultados en Diciembre

-150,000

-100,000

-50,000

0

50,000

100,000

150,000

Utilidad Neta Ebitda Caja Operativa Caja No Operativa Caja TotalMiil

ones

$

Extremo Esperado

48

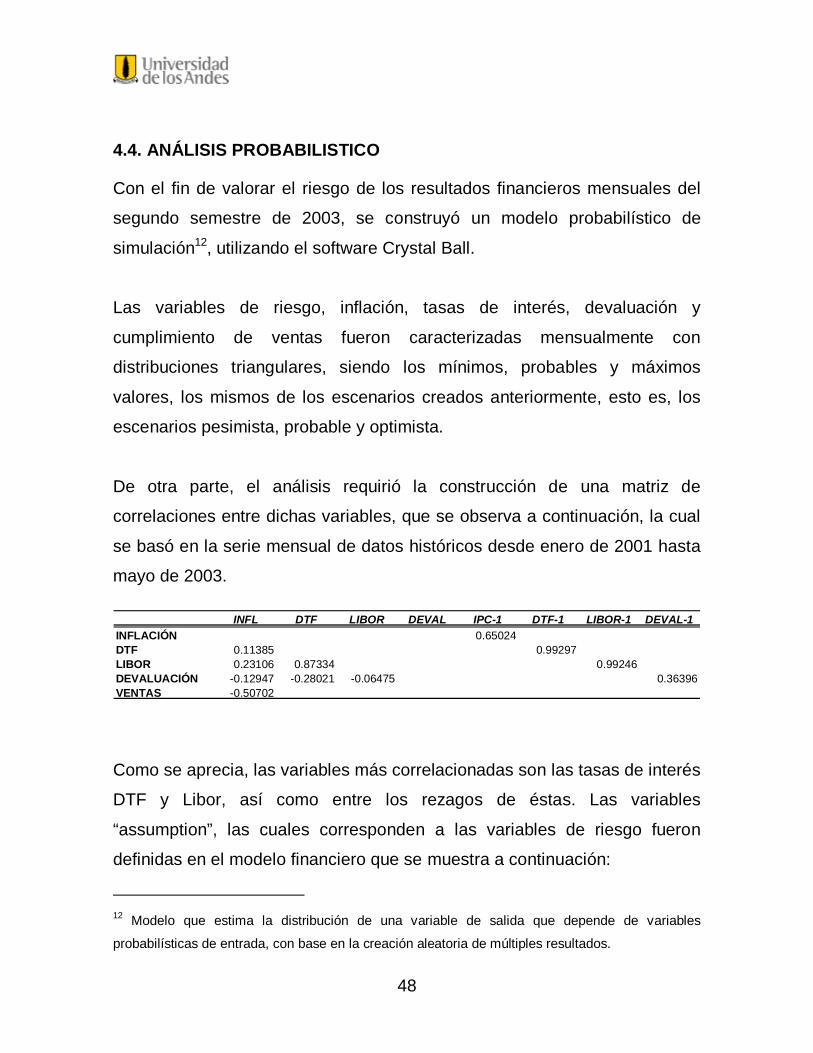

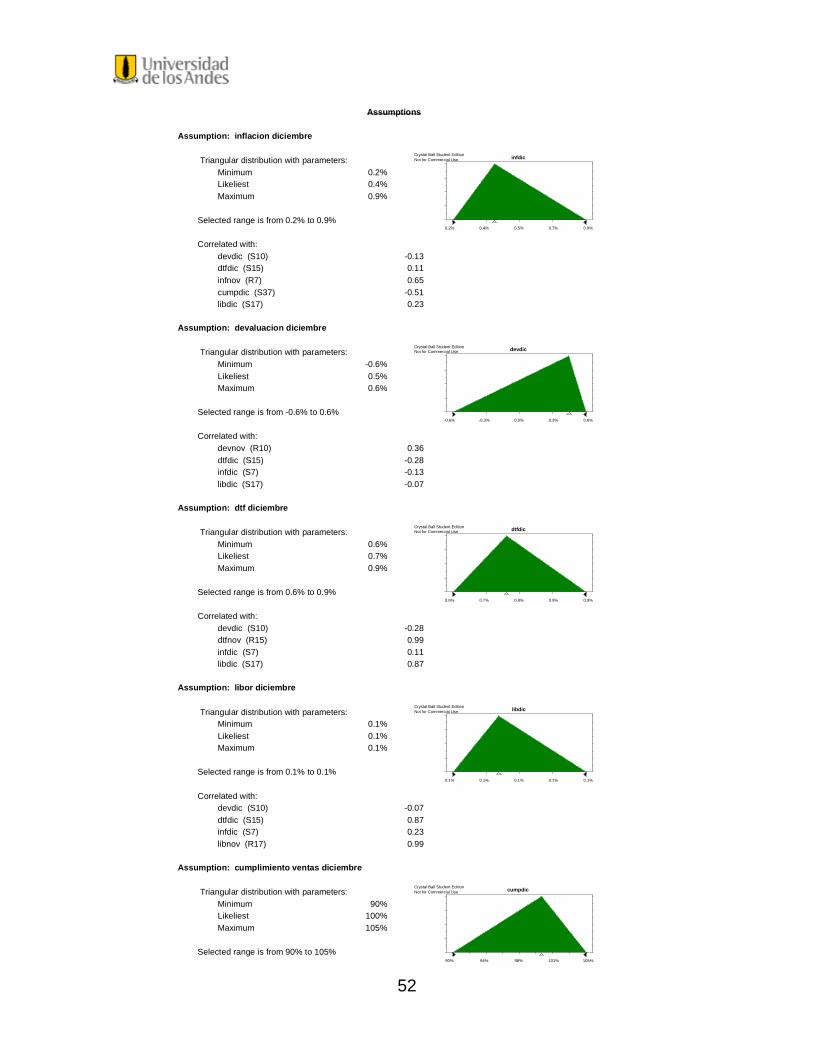

4.4. ANÁLISIS PROBABILISTICO

Con el fin de valorar el riesgo de los resultados financieros mensuales del

segundo semestre de 2003, se construyó un modelo probabilístico de

simulación12, utilizando el software Crystal Ball.

Las variables de riesgo, inflación, tasas de interés, devaluación y

cumplimiento de ventas fueron caracterizadas mensualmente con

distribuciones triangulares, siendo los mínimos, probables y máximos

valores, los mismos de los escenarios creados anteriormente, esto es, los

escenarios pesimista, probable y optimista.

De otra parte, el análisis requirió la construcción de una matriz de

correlaciones entre dichas variables, que se observa a continuación, la cual

se basó en la serie mensual de datos históricos desde enero de 2001 hasta

mayo de 2003.

Como se aprecia, las variables más correlacionadas son las tasas de interés

DTF y Libor, así como entre los rezagos de éstas. Las variables

“assumption”, las cuales corresponden a las variables de riesgo fueron

definidas en el modelo financiero que se muestra a continuación:

12 Modelo que estima la distribución de una variable de salida que depende de variables

probabilísticas de entrada, con base en la creación aleatoria de múltiples resultados.

INFL DTF LIBOR DEVAL IPC-1 DTF-1 LIBOR-1 DEVAL-1INFLACIÓN 0.65024DTF 0.11385 0.99297LIBOR 0.23106 0.87334 0.99246DEVALUACIÓN -0.12947 -0.28021 -0.06475 0.36396VENTAS -0.50702

49

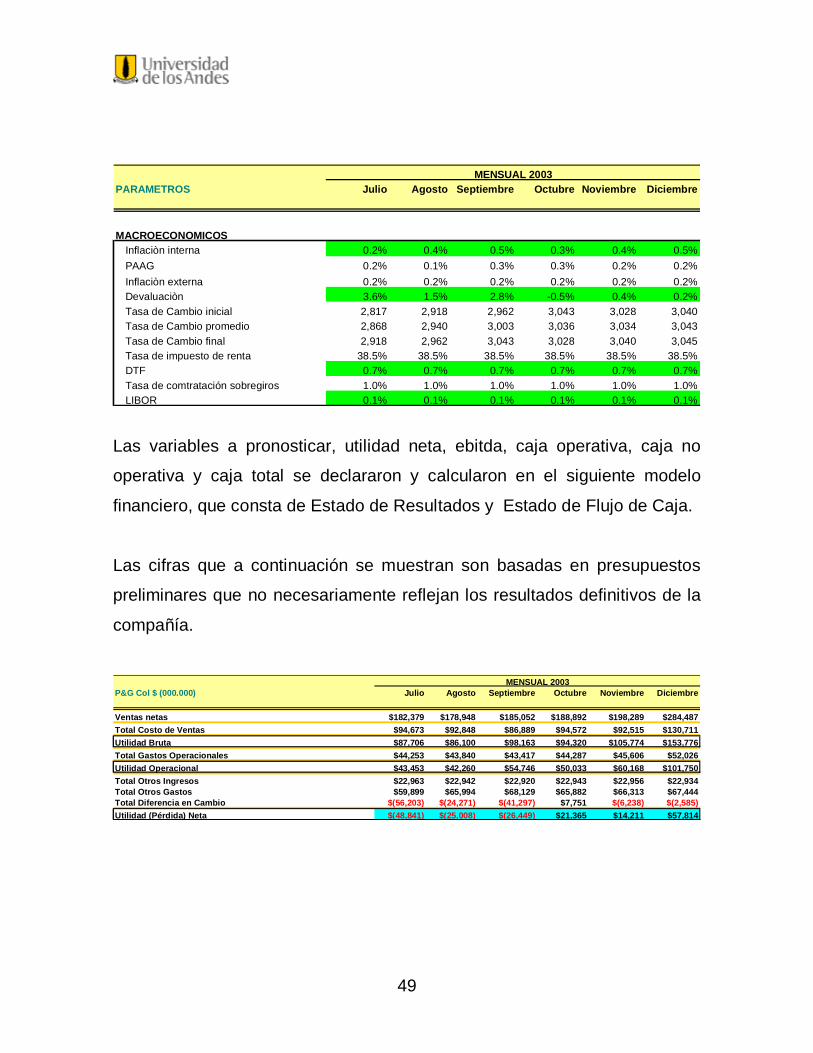

Las variables a pronosticar, utilidad neta, ebitda, caja operativa, caja no

operativa y caja total se declararon y calcularon en el siguiente modelo

financiero, que consta de Estado de Resultados y Estado de Flujo de Caja.

Las cifras que a continuación se muestran son basadas en presupuestos

preliminares que no necesariamente reflejan los resultados definitivos de la

compañía.

PARAMETROS Julio Agosto Septiembre Octubre Noviembre Diciembre

MACROECONOMICOSInflaciòn interna 0.2% 0.4% 0.5% 0.3% 0.4% 0.5%PAAG 0.2% 0.1% 0.3% 0.3% 0.2% 0.2%Inflaciòn externa 0.2% 0.2% 0.2% 0.2% 0.2% 0.2%Devaluaciòn 3.6% 1.5% 2.8% -0.5% 0.4% 0.2%Tasa de Cambio inicial 2,817 2,918 2,962 3,043 3,028 3,040Tasa de Cambio promedio 2,868 2,940 3,003 3,036 3,034 3,043Tasa de Cambio final 2,918 2,962 3,043 3,028 3,040 3,045Tasa de impuesto de renta 38.5% 38.5% 38.5% 38.5% 38.5% 38.5%DTF 0.7% 0.7% 0.7% 0.7% 0.7% 0.7%Tasa de comtratación sobregiros 1.0% 1.0% 1.0% 1.0% 1.0% 1.0%LIBOR 0.1% 0.1% 0.1% 0.1% 0.1% 0.1%

MENSUAL 2003

0.00000P&G Col $ (000.000) Julio Agosto Septiembre Octubre Noviembre Diciembre

0.000 0.000 0.000 0.000 0.000 0.000Ventas netas $182,379 $178,948 $185,052 $188,892 $198,289 $284,487Total Costo de Ventas $94,673 $92,848 $86,889 $94,572 $92,515 $130,711Utilidad Bruta $87,706 $86,100 $98,163 $94,320 $105,774 $153,776Total Gastos Operacionales $44,253 $43,840 $43,417 $44,287 $45,606 $52,026Utilidad Operacional $43,453 $42,260 $54,746 $50,033 $60,168 $101,750Total Otros Ingresos $22,963 $22,942 $22,920 $22,943 $22,956 $22,934Total Otros Gastos $59,899 $65,994 $68,129 $65,882 $66,313 $67,444Total Diferencia en Cambio $(56,203) $(24,271) $(41,297) $7,751 $(6,238) $(2,585)Utilidad (Pérdida) Neta $(48,841) $(25,008) $(26,449) $21,365 $14,211 $57,814

MENSUAL 2003

50

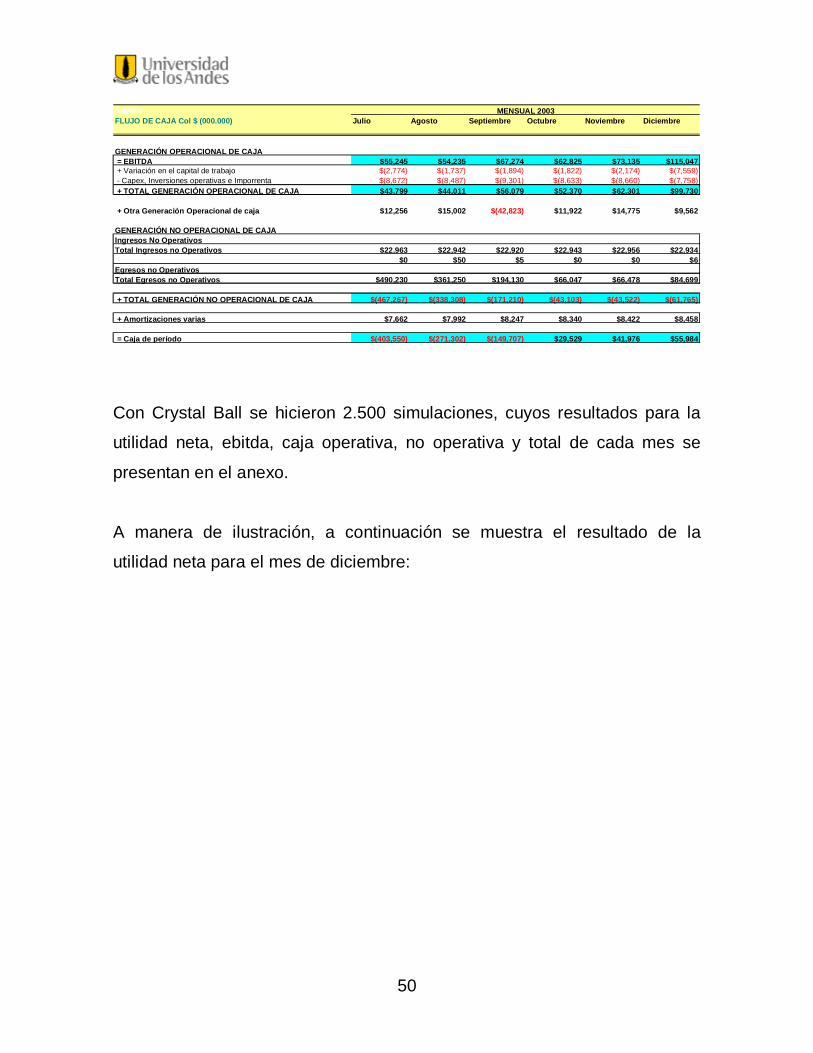

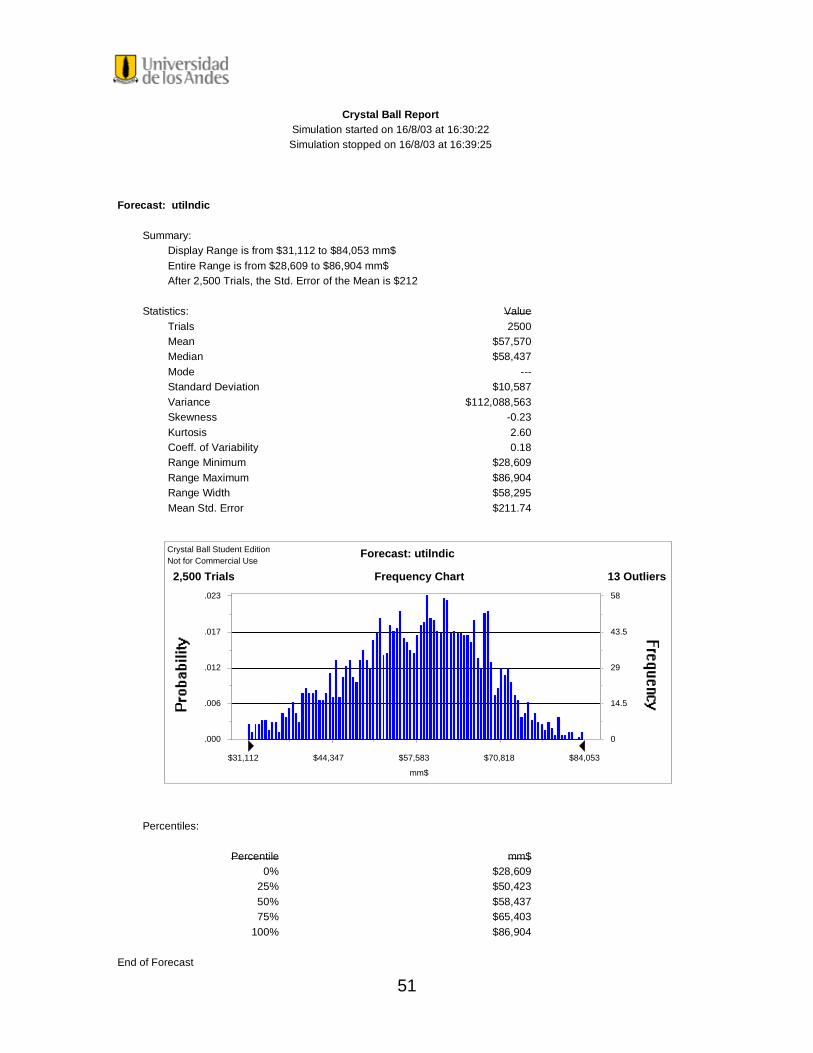

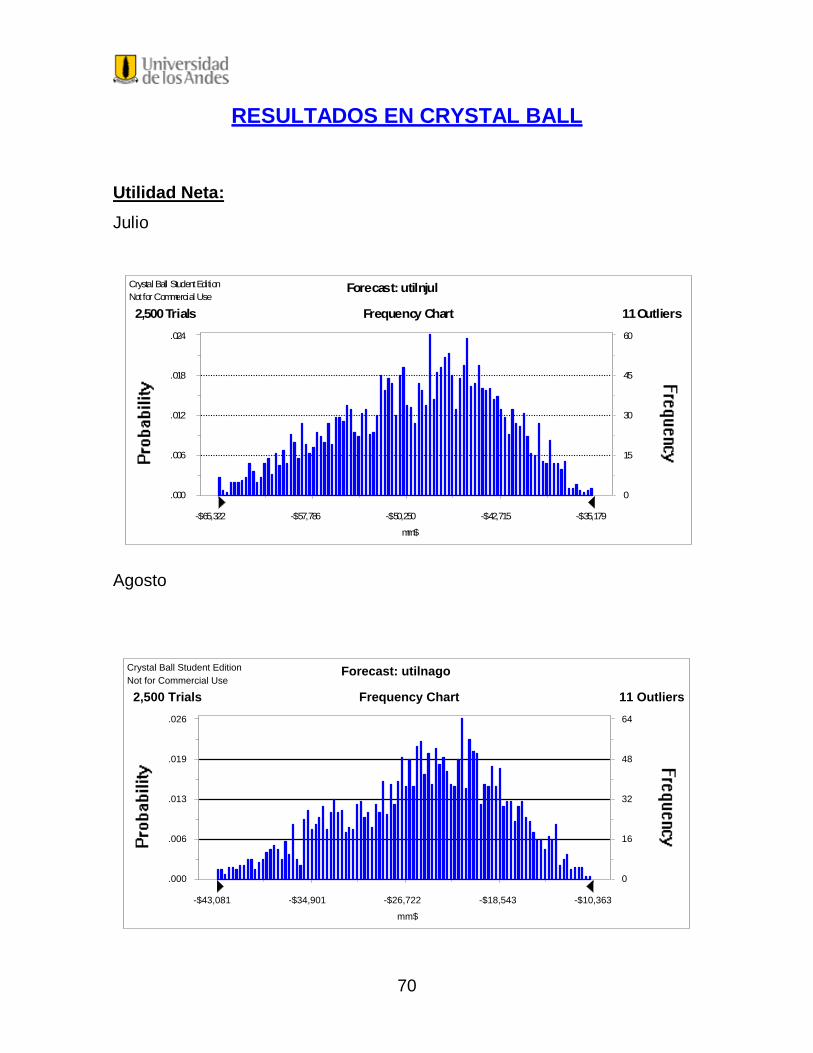

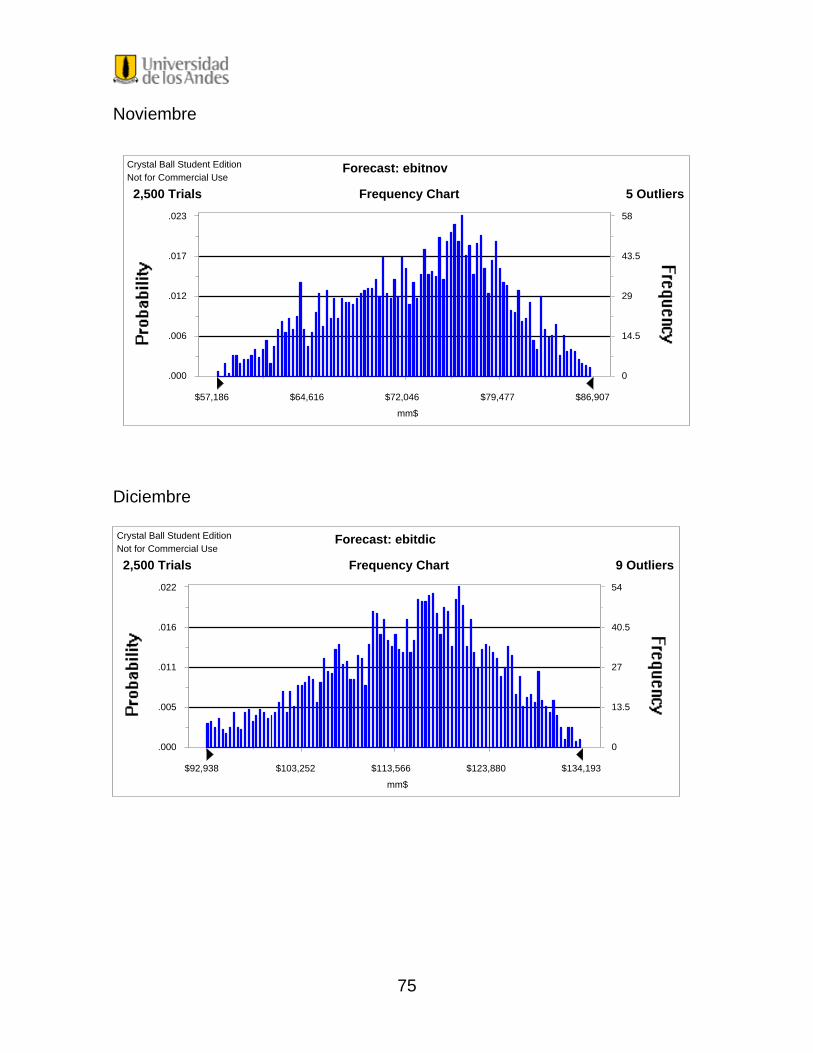

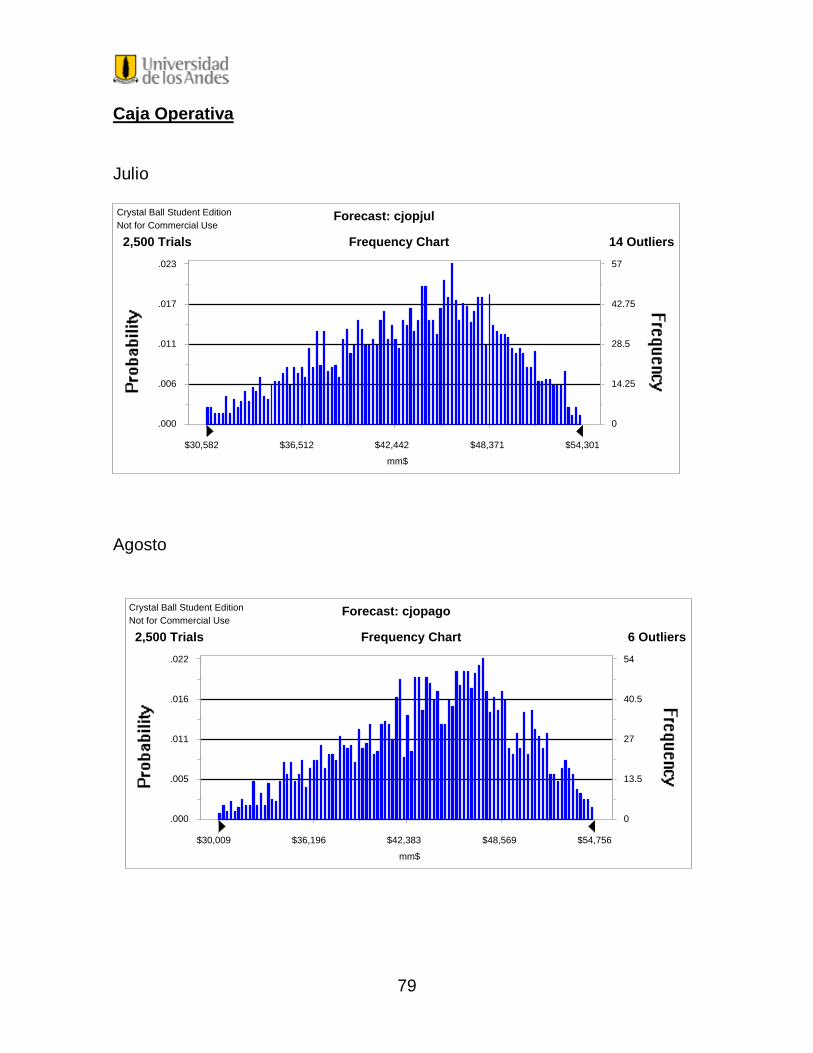

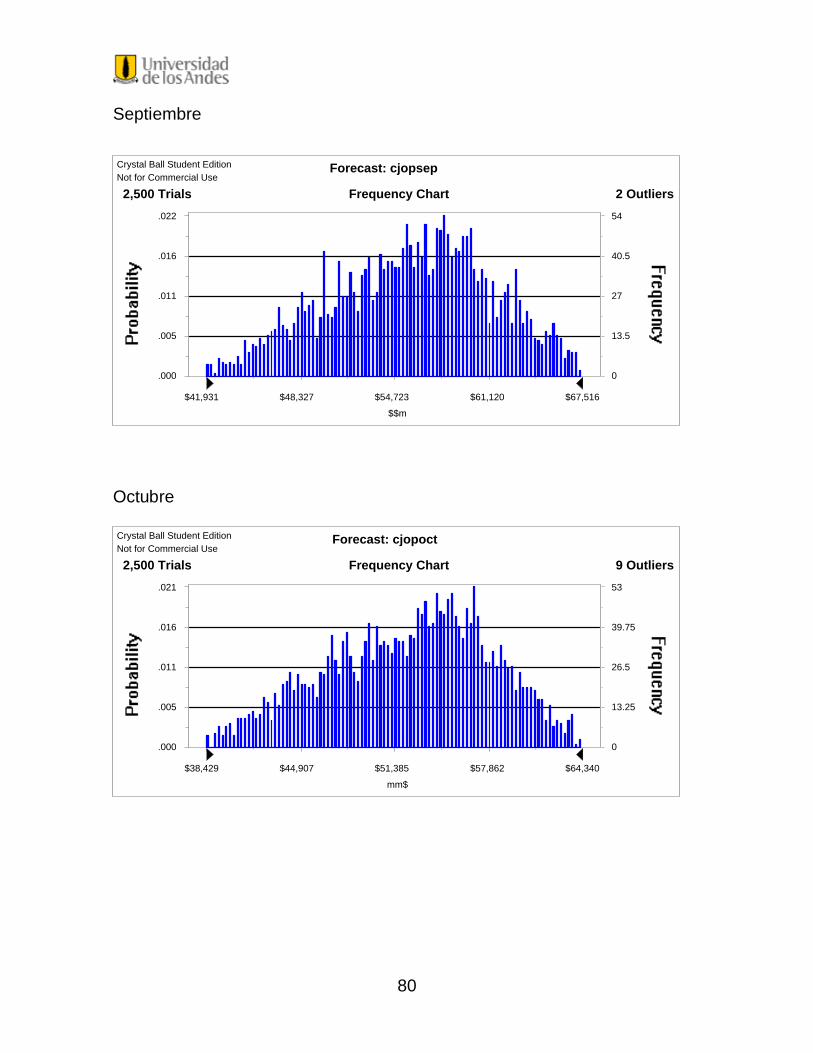

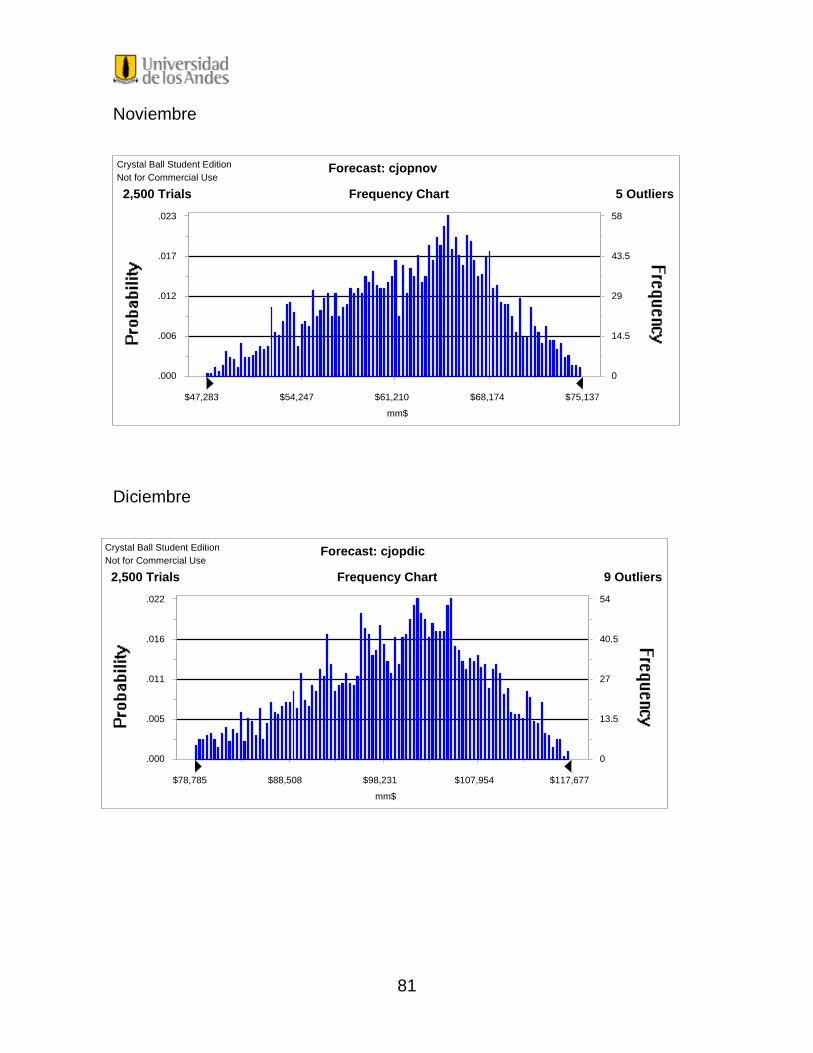

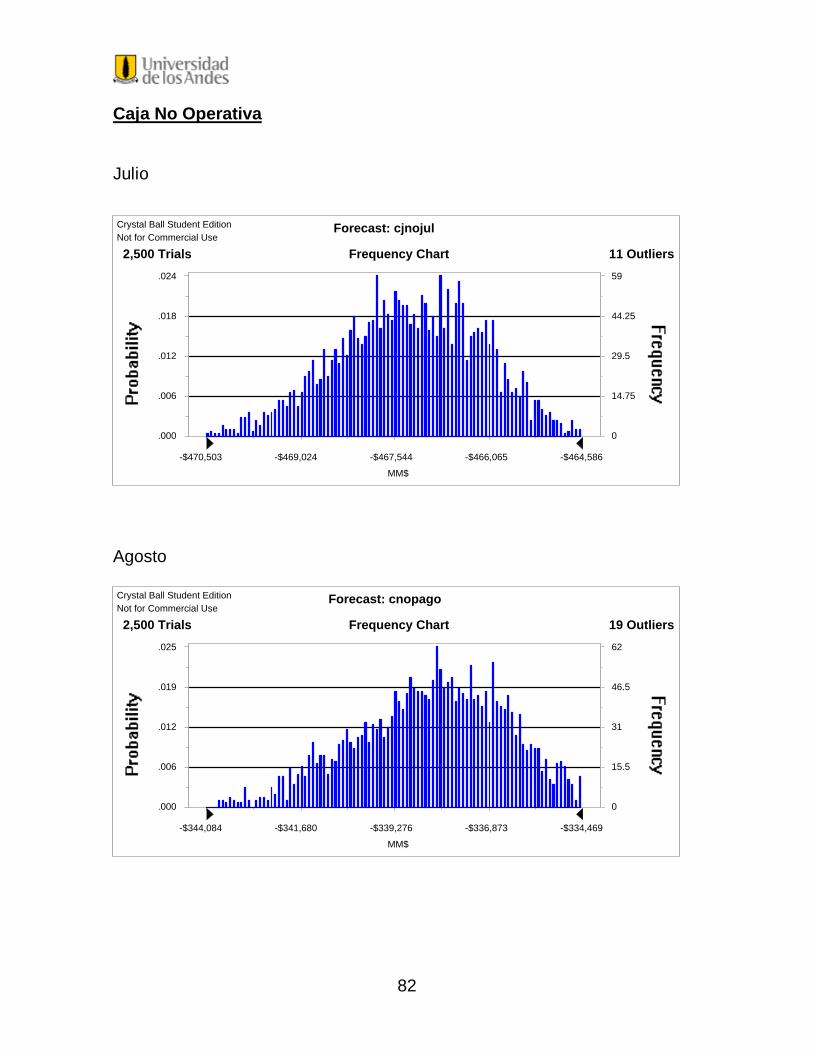

Con Crystal Ball se hicieron 2.500 simulaciones, cuyos resultados para la

utilidad neta, ebitda, caja operativa, no operativa y total de cada mes se

presentan en el anexo.

A manera de ilustración, a continuación se muestra el resultado de la

utilidad neta para el mes de diciembre:

0.00000FLUJO DE CAJA Col $ (000.000) Julio Agosto Septiembre Octubre Noviembre Diciembre

GENERACIÓN OPERACIONAL DE CAJA = EBITDA $55,245 $54,235 $67,274 $62,825 $73,135 $115,047 + Variación en el capital de trabajo $(2,774) $(1,737) $(1,894) $(1,822) $(2,174) $(7,559) - Capex, Inversiones operativas e Imporrenta $(8,672) $(8,487) $(9,301) $(8,633) $(8,660) $(7,758) + TOTAL GENERACIÓN OPERACIONAL DE CAJA $43,799 $44,011 $56,079 $52,370 $62,301 $99,730

+ Otra Generación Operacional de caja $12,256 $15,002 $(42,823) $11,922 $14,775 $9,562

GENERACIÓN NO OPERACIONAL DE CAJAIngresos No OperativosTotal Ingresos no Operativos $22,963 $22,942 $22,920 $22,943 $22,956 $22,934

$0 $50 $5 $0 $0 $6Egresos no OperativosTotal Egresos no Operativos $490,230 $361,250 $194,130 $66,047 $66,478 $84,699

+ TOTAL GENERACIÓN NO OPERACIONAL DE CAJA $(467,267) $(338,308) $(171,210) $(43,103) $(43,522) $(61,765)

+ Amortizaciones varias $7,662 $7,992 $8,247 $8,340 $8,422 $8,458

= Caja de período $(403,550) $(271,302) $(149,707) $29,529 $41,976 $55,984

MENSUAL 2003

51

Crystal Ball ReportSimulation started on 16/8/03 at 16:30:22Simulation stopped on 16/8/03 at 16:39:25

Forecast: utilndic

Summary:Display Range is from $31,112 to $84,053 mm$Entire Range is from $28,609 to $86,904 mm$After 2,500 Trials, the Std. Error of the Mean is $212

Statistics: ValueTrials 2500Mean $57,570Median $58,437Mode ---Standard Deviation $10,587Variance $112,088,563Skewness -0.23Kurtosis 2.60Coeff. of Variability 0.18Range Minimum $28,609Range Maximum $86,904Range Width $58,295Mean Std. Error $211.74

Percentiles:

Percentile mm$0% $28,609

25% $50,42350% $58,43775% $65,403

100% $86,904

End of Forecast

Crystal Ball Student EditionNot for Commercial Use

Frequency Chart

mm$

.000

.006

.012

.017

.023

0

14.5

29

43.5

58

$31,112 $44,347 $57,583 $70,818 $84,053

2,500 Trials 13 Outliers

Forecast: utilndic

52

Assumptions

Assumption: inflacion diciembre

Triangular distribution with parameters:Minimum 0.2%Likeliest 0.4%Maximum 0.9%

Selected range is from 0.2% to 0.9%

Correlated with:devdic (S10) -0.13dtfdic (S15) 0.11infnov (R7) 0.65cumpdic (S37) -0.51libdic (S17) 0.23

Assumption: devaluacion diciembre

Triangular distribution with parameters:Minimum -0.6%Likeliest 0.5%Maximum 0.6%

Selected range is from -0.6% to 0.6%

Correlated with:devnov (R10) 0.36dtfdic (S15) -0.28infdic (S7) -0.13libdic (S17) -0.07

Assumption: dtf diciembre

Triangular distribution with parameters:Minimum 0.6%Likeliest 0.7%Maximum 0.9%

Selected range is from 0.6% to 0.9%

Correlated with:devdic (S10) -0.28dtfnov (R15) 0.99infdic (S7) 0.11libdic (S17) 0.87

Assumption: libor diciembre

Triangular distribution with parameters:Minimum 0.1%Likeliest 0.1%Maximum 0.1%

Selected range is from 0.1% to 0.1%

Correlated with:devdic (S10) -0.07dtfdic (S15) 0.87infdic (S7) 0.23libnov (R17) 0.99

Assumption: cumplimiento ventas diciembre

Triangular distribution with parameters:Minimum 90%Likeliest 100%Maximum 105%

Selected range is from 90% to 105%

Crystal Ball Student EditionNot for Commercial Use

0.2% 0.4% 0.5% 0.7% 0.9%

infdic

Crystal Ball Student EditionNot for Commercial Use

-0.6% -0.3% 0.0% 0.3% 0.6%

devdic

Crystal Ball Student EditionNot for Commercial Use

0.6% 0.7% 0.8% 0.9% 0.9%

dtfdic

Crystal Ball Student EditionNot for Commercial Use

0.1% 0.1% 0.1% 0.1% 0.1%

libdic

Crystal Ball Student EditionNot for Commercial Use

90% 94% 98% 101% 105%

cumpdic

53

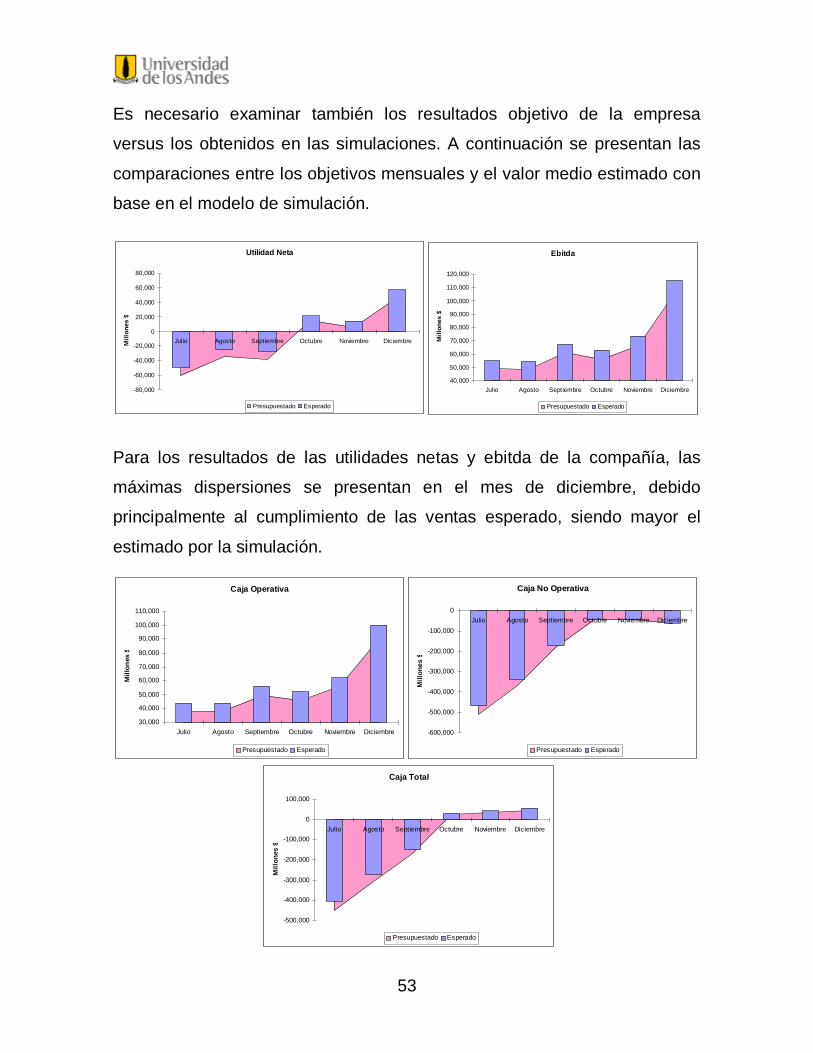

Es necesario examinar también los resultados objetivo de la empresa

versus los obtenidos en las simulaciones. A continuación se presentan las

comparaciones entre los objetivos mensuales y el valor medio estimado con

base en el modelo de simulación.

Para los resultados de las utilidades netas y ebitda de la compañía, las

máximas dispersiones se presentan en el mes de diciembre, debido

principalmente al cumplimiento de las ventas esperado, siendo mayor el

estimado por la simulación.

Utilidad Neta

-80,000

-60,000

-40,000

-20,000

0

20,000

40,000

60,000

80,000

Julio Agosto Septiembre Octubre Noviembre DiciembreMill

ones

$

Presupuestado Esperado

Ebitda

40,000

50,000

60,000

70,000

80,000

90,000

100,000

110,000

120,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Presupuestado Esperado

Caja Operativa

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

110,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Presupuestado Esperado

Caja No Operativa

-600,000

-500,000

-400,000

-300,000

-200,000

-100,000

0Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Presupuestado Esperado

Caja Total

-500,000

-400,000

-300,000

-200,000

-100,000

0

100,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Presupuestado Esperado

54

Así mismo, los resultados de las cajas operativa y no operativa presentan

diferencias en diciembre en el caso de la caja operativa debido a la misma

razón de la de las utilidades. La caja no operativa muestra mayor diferencia

en julio y agosto, debido a que la compañía supone que las tasas de interés

van a tener un comportamiento más desfavorable que el estimado en

Crystal Ball.

La caja total resulta de la combinación del resultado de la caja operativa y la

caja no operativa, mostrando una importante recuperación en diciembre,

debido a que el pico de venta de producto se da en este mes.

De otra parte, de la misma manera que se hizo en la formulación de

escenarios, se calculó una simulación con valores extremos13 con el fin de

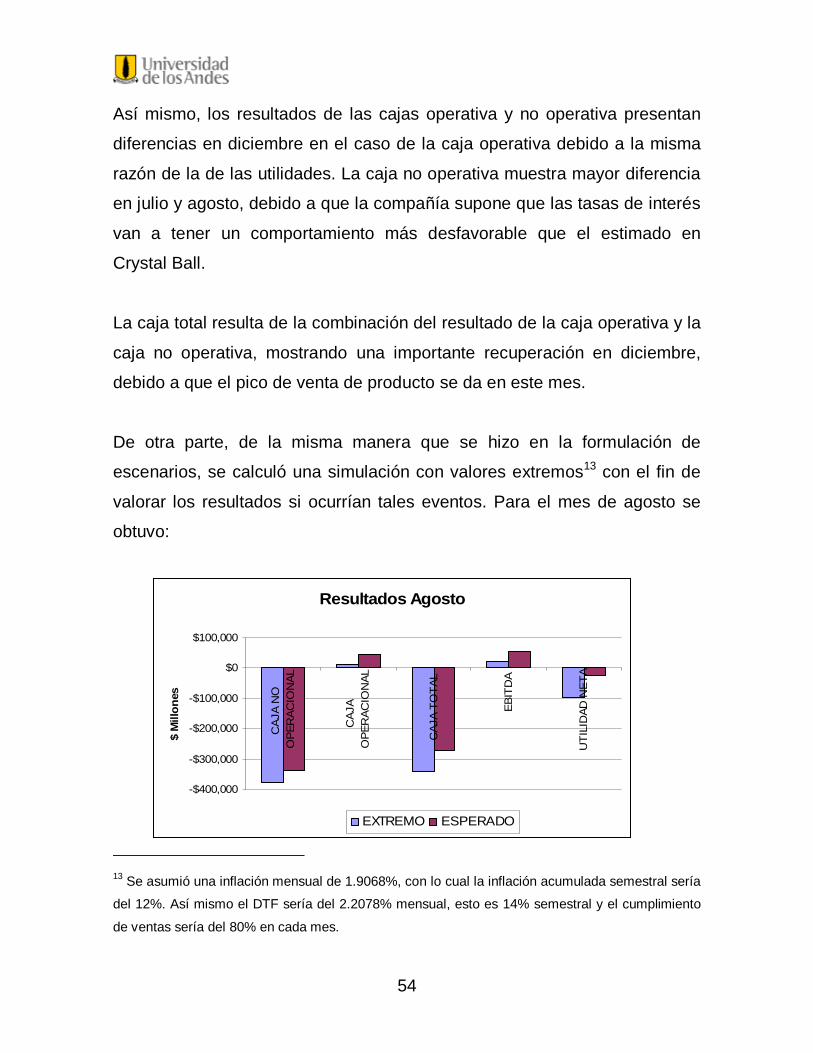

valorar los resultados si ocurrían tales eventos. Para el mes de agosto se

obtuvo:

13 Se asumió una inflación mensual de 1.9068%, con lo cual la inflación acumulada semestral sería

del 12%. Así mismo el DTF sería del 2.2078% mensual, esto es 14% semestral y el cumplimiento

de ventas sería del 80% en cada mes.

Resultados Agosto

-$400,000

-$300,000

-$200,000

-$100,000

$0

$100,000

CAJ

A N

OO

PER

ACIO

NAL

CAJ

A O

PER

ACIO

NAL

CAJ

A TO

TAL

EBIT

DA

UTI

LID

AD N

ETA

$ M

illon

es

EXTREMO ESPERADO

55

El valor que más se afectó fue la utilidad neta, que decreció $70.643

millones , así mismo el ebitda disminuyó $34.385 millones.

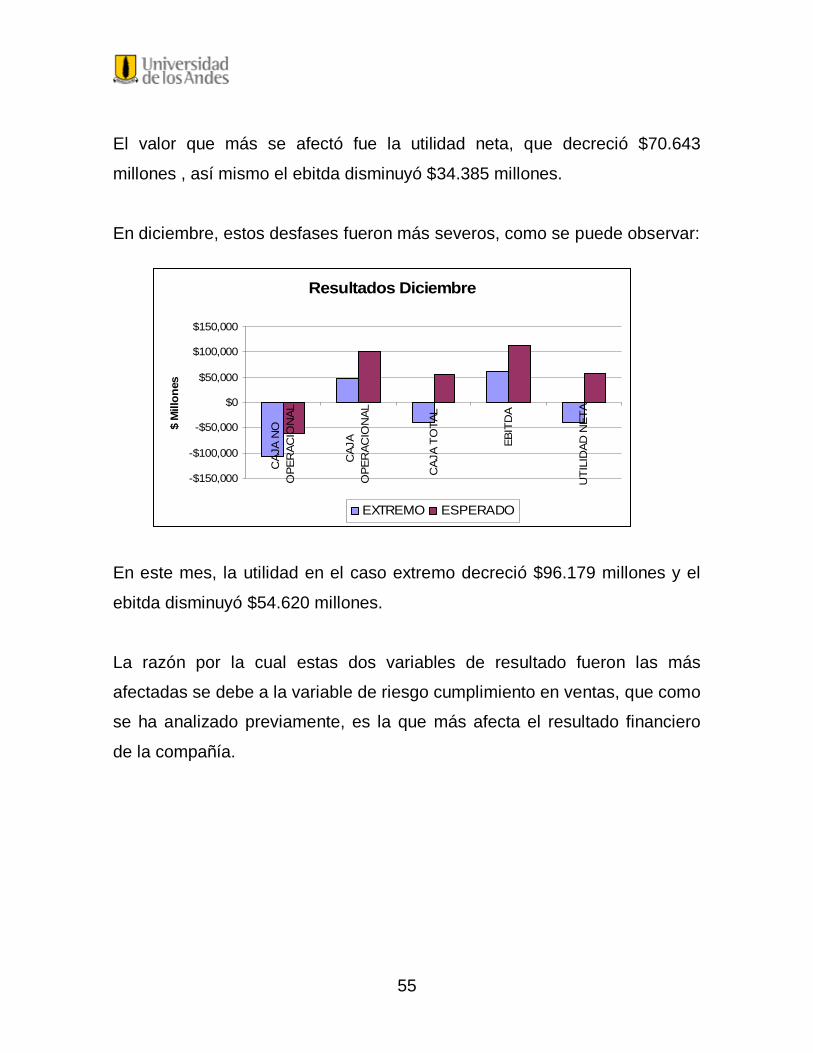

En diciembre, estos desfases fueron más severos, como se puede observar:

En este mes, la utilidad en el caso extremo decreció $96.179 millones y el

ebitda disminuyó $54.620 millones.

La razón por la cual estas dos variables de resultado fueron las más

afectadas se debe a la variable de riesgo cumplimiento en ventas, que como

se ha analizado previamente, es la que más afecta el resultado financiero

de la compañía.

Resultados Diciembre

-$150,000

-$100,000

-$50,000

$0

$50,000

$100,000

$150,000

CAJ

A N

OO

PER

ACIO

NAL

CAJ

A O

PER

ACIO

NAL

CAJ

A TO

TAL

EBIT

DA

UTI

LID

AD N

ETA

$ M

illon

es

EXTREMO ESPERADO

56

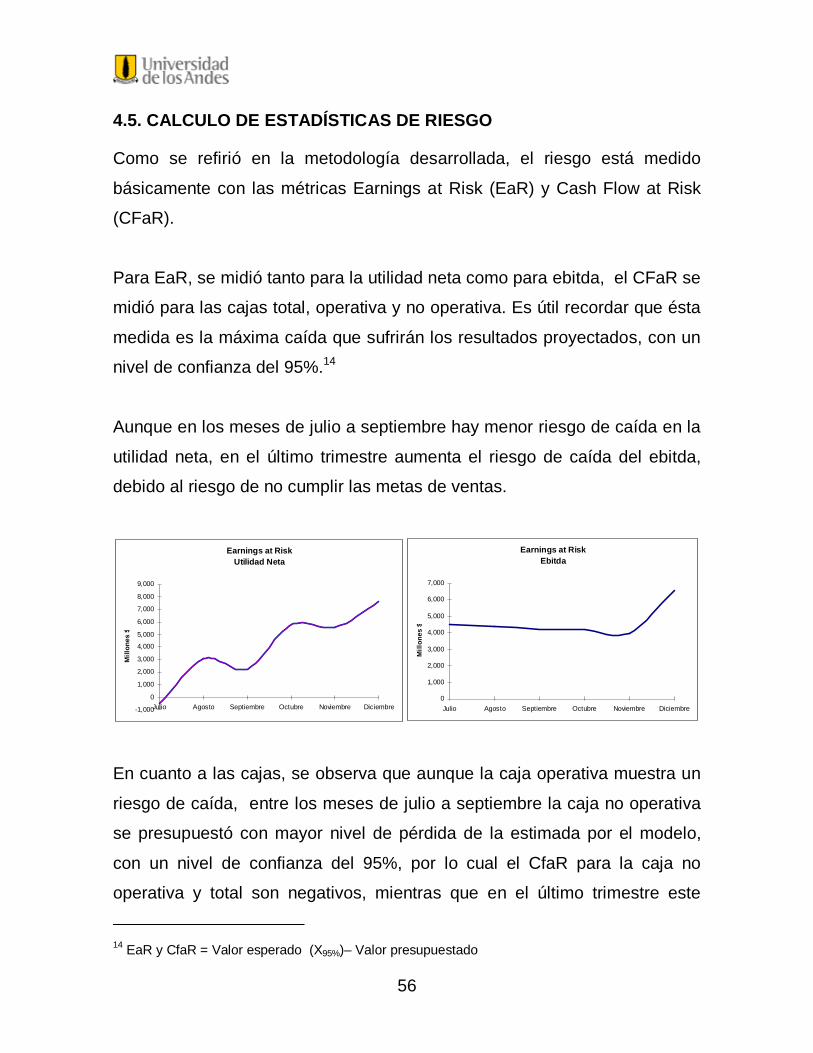

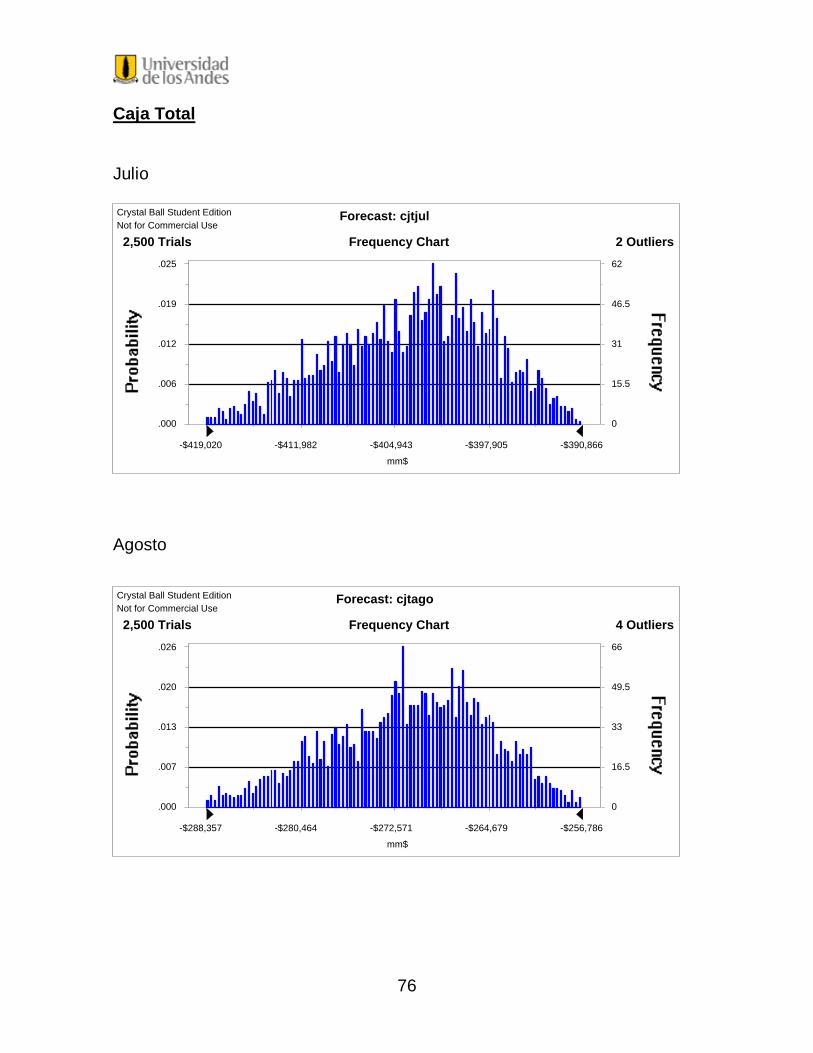

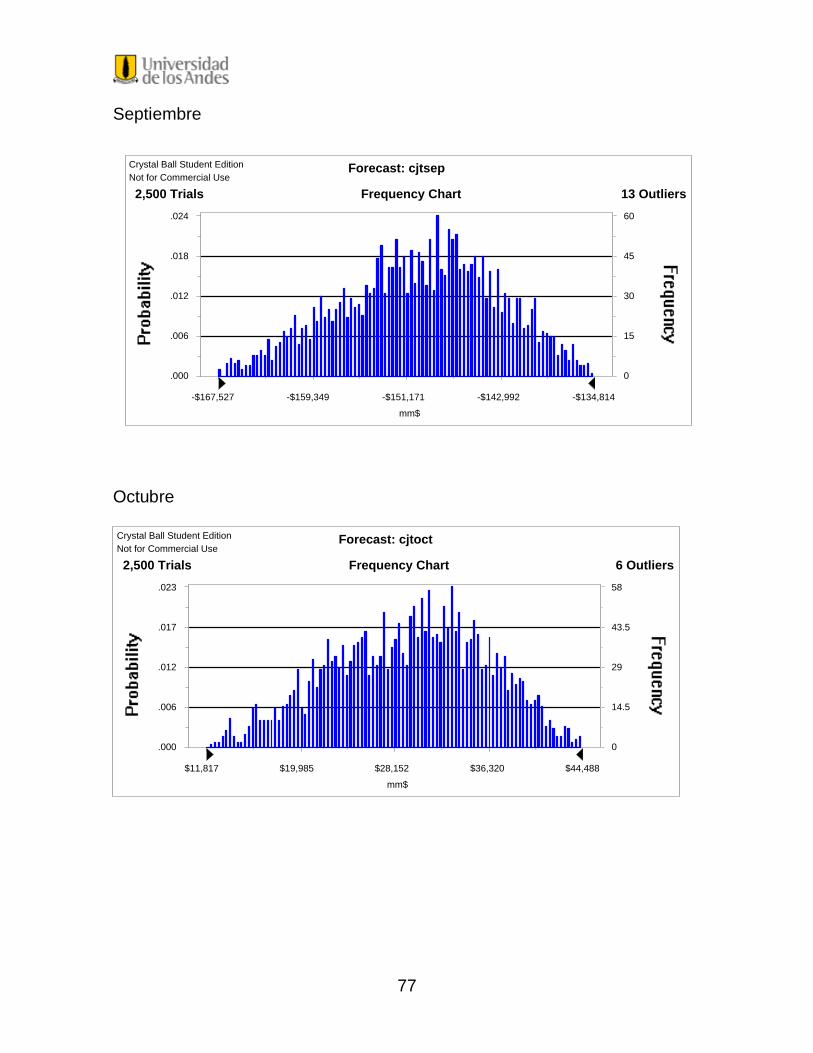

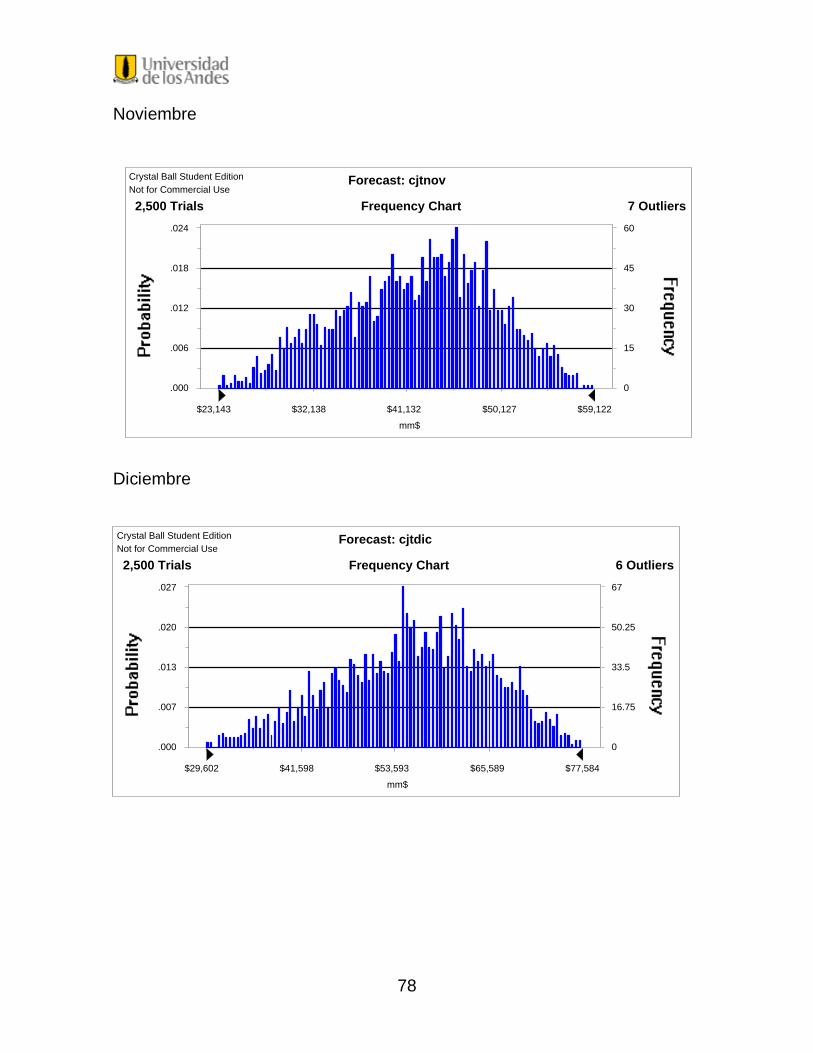

4.5. CALCULO DE ESTADÍSTICAS DE RIESGO

Como se refirió en la metodología desarrollada, el riesgo está medido

básicamente con las métricas Earnings at Risk (EaR) y Cash Flow at Risk

(CFaR).

Para EaR, se midió tanto para la utilidad neta como para ebitda, el CFaR se

midió para las cajas total, operativa y no operativa. Es útil recordar que ésta

medida es la máxima caída que sufrirán los resultados proyectados, con un

nivel de confianza del 95%.14

Aunque en los meses de julio a septiembre hay menor riesgo de caída en la

utilidad neta, en el último trimestre aumenta el riesgo de caída del ebitda,

debido al riesgo de no cumplir las metas de ventas.

Earnings at RiskUtilidad Neta

-1,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Earnings at RiskEbitda

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

En cuanto a las cajas, se observa que aunque la caja operativa muestra un

riesgo de caída, entre los meses de julio a septiembre la caja no operativa

se presupuestó con mayor nivel de pérdida de la estimada por el modelo,

con un nivel de confianza del 95%, por lo cual el CfaR para la caja no

operativa y total son negativos, mientras que en el último trimestre este

14 EaR y CfaR = Valor esperado (X95%)– Valor presupuestado

57

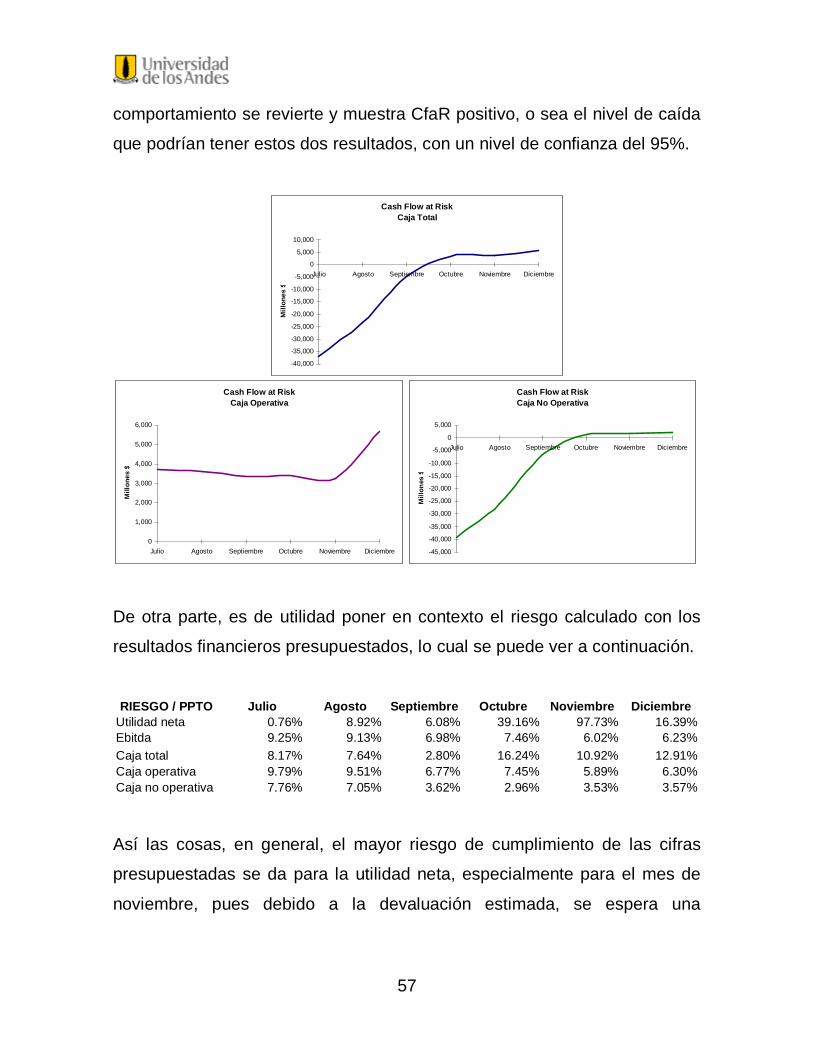

comportamiento se revierte y muestra CfaR positivo, o sea el nivel de caída

que podrían tener estos dos resultados, con un nivel de confianza del 95%.

Cash Flow at RiskCaja No Operativa

-45,000

-40,000

-35,000

-30,000

-25,000

-20,000

-15,000

-10,000

-5,000

0

5,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Cash Flow at RiskCaja Operativa

0

1,000

2,000

3,000

4,000

5,000

6,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Mill

ones

$

Cash Flow at RiskCaja Total

-40,000

-35,000

-30,000

-25,000

-20,000

-15,000

-10,000

-5,000

0

5,000

10,000

Julio Agosto Septiembre Octubre Noviembre DiciembreM

illon

es $

De otra parte, es de utilidad poner en contexto el riesgo calculado con los

resultados financieros presupuestados, lo cual se puede ver a continuación.

RIESGO / PPTO Julio Agosto Septiembre Octubre Noviembre Diciembre

Utilidad neta 0.76% 8.92% 6.08% 39.16% 97.73% 16.39%Ebitda 9.25% 9.13% 6.98% 7.46% 6.02% 6.23%Caja total 8.17% 7.64% 2.80% 16.24% 10.92% 12.91%Caja operativa 9.79% 9.51% 6.77% 7.45% 5.89% 6.30%Caja no operativa 7.76% 7.05% 3.62% 2.96% 3.53% 3.57%

Así las cosas, en general, el mayor riesgo de cumplimiento de las cifras

presupuestadas se da para la utilidad neta, especialmente para el mes de

noviembre, pues debido a la devaluación estimada, se espera una

58

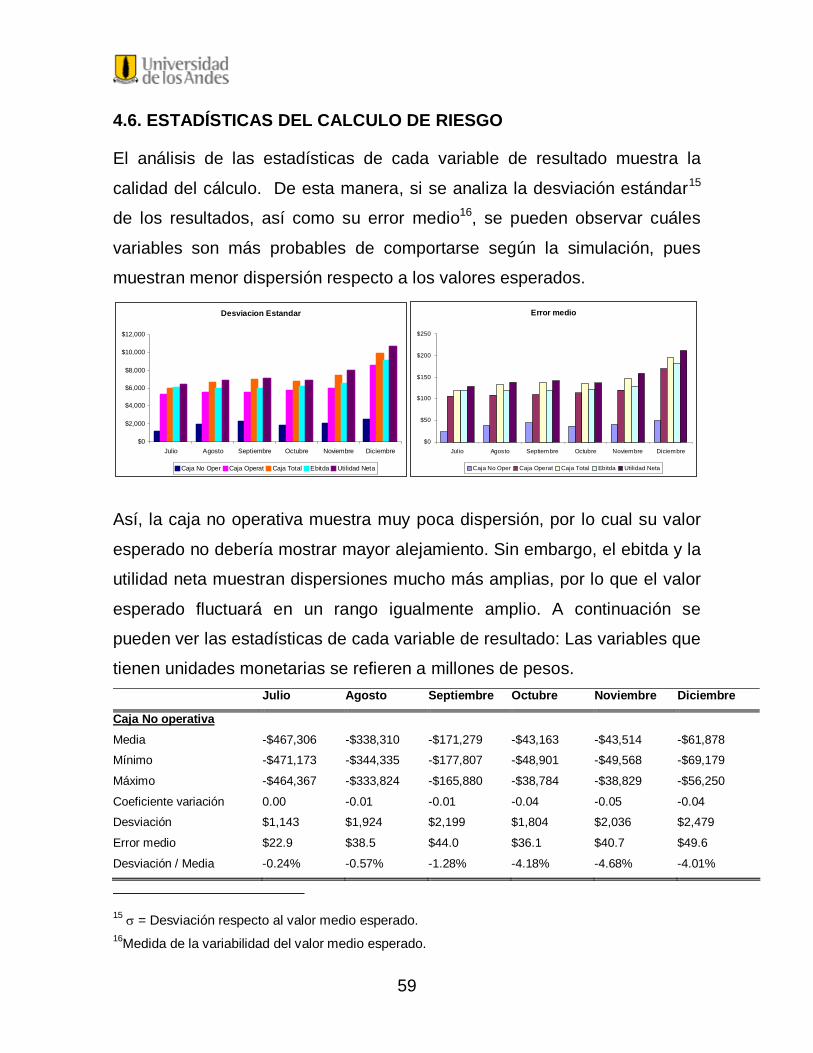

diferencia en cambio que afecta negativamente este resultado; sin embargo

en diciembre es menor el riesgo respecto a la cifra presupuestada.

En el caso del ebitda, a lo largo del período estimado, el porcentaje de

riesgo respecto al valor presupuestado se mantiene estable en un valor de

alrededor del 7%.

Para la caja no operativa este valor es menor, debido a que las

fluctuaciones aleatorias de las tasas de interés no afectan tanto el resultado,

lo cual confirma el resultado obtenido en los escenarios determinísticos.

59

4.6. ESTADÍSTICAS DEL CALCULO DE RIESGO

El análisis de las estadísticas de cada variable de resultado muestra la

calidad del cálculo. De esta manera, si se analiza la desviación estándar15

de los resultados, así como su error medio16, se pueden observar cuáles

variables son más probables de comportarse según la simulación, pues

muestran menor dispersión respecto a los valores esperados.

Así, la caja no operativa muestra muy poca dispersión, por lo cual su valor

esperado no debería mostrar mayor alejamiento. Sin embargo, el ebitda y la

utilidad neta muestran dispersiones mucho más amplias, por lo que el valor

esperado fluctuará en un rango igualmente amplio. A continuación se

pueden ver las estadísticas de cada variable de resultado: Las variables que

tienen unidades monetarias se refieren a millones de pesos. Julio Agosto Septiembre Octubre Noviembre Diciembre

Caja No operativa Media -$467,306 -$338,310 -$171,279 -$43,163 -$43,514 -$61,878

Mínimo -$471,173 -$344,335 -$177,807 -$48,901 -$49,568 -$69,179

Máximo -$464,367 -$333,824 -$165,880 -$38,784 -$38,829 -$56,250

Coeficiente variación 0.00 -0.01 -0.01 -0.04 -0.05 -0.04

Desviación $1,143 $1,924 $2,199 $1,804 $2,036 $2,479

Error medio $22.9 $38.5 $44.0 $36.1 $40.7 $49.6

Desviación / Media -0.24% -0.57% -1.28% -4.18% -4.68% -4.01%

15 σ = Desviación respecto al valor medio esperado. 16Medida de la variabilidad del valor medio esperado.

Desviacion Estandar

$0

$2,000

$4,000

$6,000

$8,000

$10,000

$12,000

Julio Agosto Septiembre Octubre Noviembre Diciembre

Caja No Oper Caja Operat Caja Total Ebitda Utilidad Neta

Error medio

$0

$50

$100

$150

$200

$250

Julio Agosto Septiembre Octubre Noviembre Diciembre

Caja No Oper Caja Operat Caja Total Ebitda Utilidad Neta

60

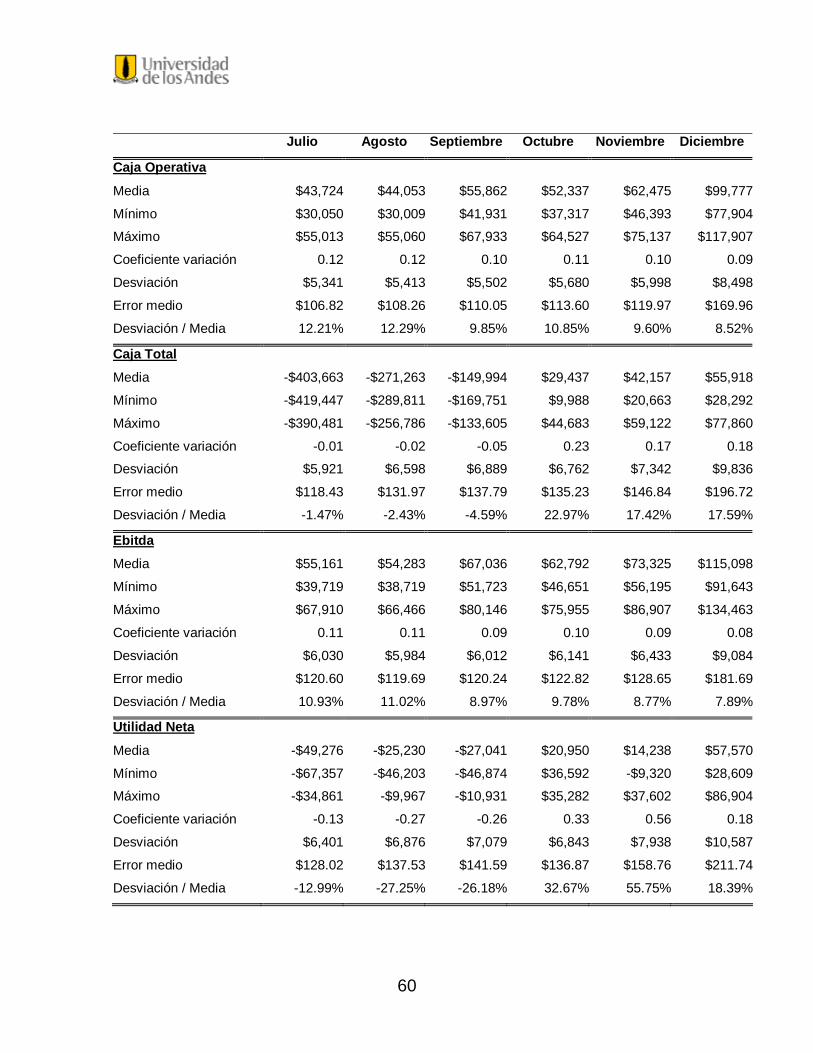

Julio Agosto Septiembre Octubre Noviembre Diciembre

Caja Operativa

Media $43,724 $44,053 $55,862 $52,337 $62,475 $99,777

Mínimo $30,050 $30,009 $41,931 $37,317 $46,393 $77,904

Máximo $55,013 $55,060 $67,933 $64,527 $75,137 $117,907

Coeficiente variación 0.12 0.12 0.10 0.11 0.10 0.09

Desviación $5,341 $5,413 $5,502 $5,680 $5,998 $8,498

Error medio $106.82 $108.26 $110.05 $113.60 $119.97 $169.96

Desviación / Media 12.21% 12.29% 9.85% 10.85% 9.60% 8.52%

Caja Total

Media -$403,663 -$271,263 -$149,994 $29,437 $42,157 $55,918

Mínimo -$419,447 -$289,811 -$169,751 $9,988 $20,663 $28,292

Máximo -$390,481 -$256,786 -$133,605 $44,683 $59,122 $77,860

Coeficiente variación -0.01 -0.02 -0.05 0.23 0.17 0.18

Desviación $5,921 $6,598 $6,889 $6,762 $7,342 $9,836

Error medio $118.43 $131.97 $137.79 $135.23 $146.84 $196.72

Desviación / Media -1.47% -2.43% -4.59% 22.97% 17.42% 17.59%

Ebitda

Media $55,161 $54,283 $67,036 $62,792 $73,325 $115,098

Mínimo $39,719 $38,719 $51,723 $46,651 $56,195 $91,643

Máximo $67,910 $66,466 $80,146 $75,955 $86,907 $134,463

Coeficiente variación 0.11 0.11 0.09 0.10 0.09 0.08

Desviación $6,030 $5,984 $6,012 $6,141 $6,433 $9,084

Error medio $120.60 $119.69 $120.24 $122.82 $128.65 $181.69

Desviación / Media 10.93% 11.02% 8.97% 9.78% 8.77% 7.89%

Utilidad Neta

Media -$49,276 -$25,230 -$27,041 $20,950 $14,238 $57,570

Mínimo -$67,357 -$46,203 -$46,874 $36,592 -$9,320 $28,609

Máximo -$34,861 -$9,967 -$10,931 $35,282 $37,602 $86,904

Coeficiente variación -0.13 -0.27 -0.26 0.33 0.56 0.18

Desviación $6,401 $6,876 $7,079 $6,843 $7,938 $10,587

Error medio $128.02 $137.53 $141.59 $136.87 $158.76 $211.74

Desviación / Media -12.99% -27.25% -26.18% 32.67% 55.75% 18.39%

61

Como se puede ver, la mayor desviación respecto al valor esperado se

presenta en la utilidad neta en el mes de noviembre, lo que confirma el

resultado del porcentaje de riesgo respecto a la cifra presupuestada para

ese mes.

De otra parte, en el mes de diciembre, que como se explicó, es muy

importante para la empresa pues sus ingresos aumentan

considerablemente por la estacionalidad de la venta, la dispersión del

resultado esperado disminuye con respecto al mes anterior, lo que da cierta

tranquilidad respecto al riesgo de cumplimiento que se enfrentará en ese

período.

Así mismo, los resultados de la caja operativa muestran resultados más

estables, con menores coeficientes de variación, lo que confirma la

conclusión de que la fluctuación esperadas de las tasas de interés no

afectan mayormente los resultados de la compañía.

62

5. CONCLUSIONES Y RECOMENDACIONES

5.1 CONCLUSIONES GENERALES

Las conclusiones generales respecto al análisis de riesgo, se refieren

principalmente a que éste permite un manejo efectivo de las compañías, al

cumplir con el objetivo de crear, proteger y mejorar el valor para los

shareholders, manejando la incertidumbre que puede influir en el alcance de

las metas de la organización.

De manera específica, en primer lugar las lecciones aprendidas en este

trabajo se refieren a la necesidad de seguir una metodología específica para

el manejo del riesgo en una empresa dada y para tal fin se siguieron los

siguientes pasos:

1. Especificación de la métrica

2. Mapeo de la exposición al riesgo

3. Generación de escenarios

4. Valoración

5. Medición de riesgo

En este caso, la metodología se aplicó a la incidencia de variables de riesgo

y mercado en los resultados financieros de Bavaria S.A. De esta manera, se

determinó que se medirían los resultados de los estados financieros Estado

de Perdidas y Ganancias y Estado de Flujo de Caja, básicamente en lo que

se refiere a utilidad neta, ebitda, generación de caja operativa, generación

de caja no operativa y generación de caja total.

63

Seguidamente se identificaron las variables de mercado y negocio cuyo

comportamiento inciden más en los resultados financieros de la empresa.

Tales variables son inflación, devaluación, tasas de interés y ventas, y son

las más importantes en el desempeño financiero de la compañía. Es muy

importante evaluar la relevancia de cada variable dentro de los resultados,

pues esto da un criterio para decidir acciones que mitiguen su

incertidumbre.

Después de identificar las variables, se hizo un análisis de su posible

comportamiento a corto plazo. Para tal fin se recurrió a estudios de

especialistas, con lo que se construyeron escenarios de conducta probable

tanto para la incidencia de cada variable independientemente, como

teniendo en cuenta su interacción en conjunto.

La generación de dichos escenarios facilitó la posterior valoración de los

resultados y la medición del riesgo de los mismos.

Acorde con la metodología de JPMorgan, la métrica a seguir fue Earnings at

Risk y Cash Flow at Risk., así mismo se midió la desviación de los

resultados respecto a su valor probable y en el modelo de simulación se

cuantificó la diferencia entre el valor esperado y el presupuestado por la

compañía.

La utilidad de este ejercicio es palpable en cuanto le permite a la empresa

valorar objetivamente el cumplimiento de sus metas financieras, a la luz del

probable comportamiento de variables que no puede controlar. Con base en

64

este análisis la empresa podrá tomar decisiones de cobertura dependiendo

de su predisposición al riesgo.

Es necesario que este ejercicio sea dinámico pues así como el

comportamiento de las variables de riesgo es cambiante a través del

tiempo, que para el caso del ambiente corporativo es de corto plazo, es muy

importante que periódicamente se haga este ejercicio con el fin de que la

empresa pueda responder adecuadamente.

Así mismo, es importante completar el análisis de riesgo, extendiéndolo a

los otros tipos de riesgo: de crédito y operacional, con el fin de crear una

estrategia de manejo de riesgo integral.

65

5.2 CONCLUSIONES Y RECOMENDACIONES SOBRE LA APLICACIÓN DE LA METODOLOGÍA EN BAVARIA S.A.

Respecto a la metodología aplicada en Bavaria S.A., se concluye lo

siguiente:

1. Las variables de riesgo no afectan de la misma manera los resultados

financieros de la empresa, en este caso, el cumplimiento de las

ventas es la variable más importante y a pesar del nivel de

endeudamiento de la empresa, la fluctuación de las variables de

mercado que afectan el cumplimiento de los compromisos, no incide

en mayor medida en los resultados de la empresa.