UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE...

135

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO TEMA: “EVALUACIÓN OPERATIVA DEL ÁREA DE CRÉDITO Y COBRANZA EMPRESA ERICORLA S.A. 2015.” AUTOR(ES): BOWEN MACÍAS CRUZ ALEXANDRA PLÚAS GUEVARA JESÚS NATIVIDAD TUTOR DE TESIS: ING. COM. OMAR APOLINARIO MBA GUAYAQUIL, SEPTIEMBRE 2016

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE...

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE

CONTADOR PÚBLICO AUTORIZADO

TEMA:

“EVALUACIÓN OPERATIVA DEL ÁREA DE CRÉDITO Y COBRANZA

EMPRESA ERICORLA S.A. 2015.”

AUTOR(ES):

BOWEN MACÍAS CRUZ ALEXANDRA

PLÚAS GUEVARA JESÚS NATIVIDAD

TUTOR DE TESIS:

ING. COM. OMAR APOLINARIO MBA

GUAYAQUIL, SEPTIEMBRE 2016

II

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO ESTUDIO DE TESIS

TÍTULO: “Evaluación operativa del área de crédito y cobranza, empresa Ericorla S.A. 2015.”

AUTOR/ES: Bowen Macías Cruz Alexandra y

Plúas Guevara Jesús Natividad REVISORES: Ing. Com. Chancay Geovanny

Ing. Com. Jiménez Franklin

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

PROGRAMA:

FECHA DE PULICACIÓN: NO. DE PÁGS: 135

ÁREA TEMÁTICA: Contable

PALABRAS CLAVES: Área, crédito, cobranza, manual, políticas, procedimientos.

RESUMEN: El presente proyecto de investigación tiene como propósito la creación de

una propuesta debido a las falencias que tiene el proceso de otorgamiento de créditos a

los clientes, para lo cual es requerido elaborar un manual de políticas y

procedimientos para el área de Crédito y Cobranza de la empresa Ericorla S.A.,

para lograr una mejor eficiencia en la gestión de la concesión de créditos. El

objetivo de este manual es dar lineamientos al proceso que se ejecuta en el

departamento de manera detallada, sistemática y secuencial, mediante la

implementación de normas que servirá como base para la toma de decisiones y definir

las funciones del personal encargado.

N° DE REGISTRO(en base de

datos): N° DE CLASIFICACIÓN:

Nº DIRECCIÓN URL (estudio de caso

en la web)

ADJUNTO URL (estudio de caso en

la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTORES/ES: Bowen Macías Cruz Alexandra

Plúas Guevara Jesús Natividad

Teléfono: 0986394478

0991221225

E-mail: [email protected]

CONTACTO EN LA

INSTITUCION:

Nombre: Ing. Com. Omar Apolinario

Teléfono: 0986237809

III

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Escuela de Contaduría Pública Autorizada

Certificado Sistema Anti plagio

Para fines academicos, CERTIFICO que el trabajo de titulacion “EVALUACIÓN

OPERATIVA DEL ÁREA DE CRÉDITO Y COBRANZA EMPRESA ERICORLA S.A. 2015”

perteneciente a los estudiantes, Bowen Macías Cruz Alexandra Y Plúas Guevara Jesús

Natividad tiene 7% de similitud según el informe del

SISTEMA DE COINCIDENCIAS URKUND.

……………………….

Ing. Omar Apolinario

IV

Índice General

Contenido

Portada……………………………………………………………………………..I

Ficha de registro estudio de tesis ............................................................................ II

Certificado Sistema Anti plagio ............................................................................. III

Índice General ....................................................................................................... IV

Índice de Tablas ................................................................................................... VII

Índice de Figuras ................................................................................................. VIII

Certificación del Tutor .......................................................................................... IX

Renuncia de Derechos de Autor ............................................................................. X

Dedicatoria ............................................................................................................ XI

Agradecimiento .................................................................................................... XII

Resumen .............................................................................................................. XIII

Abstract ................................................................................................................ XV

Introducción ............................................................................................................. 1

Capítulo I ................................................................................................................. 3

El problema .............................................................................................................. 3

1. 1. Planteamiento del problema ……………………………………………...3

1.1.1. Contexto Macro. ................................................................................ 3

1.1.2. Contexto Meso. ................................................................................ 5

1.1.3. Contexto Micro. ................................................................................ 5

1.2. Formulación y Sistematización de la Investigación………………………..6

1.2.1. Formulación. ..................................................................................... 6

1.2.2. Sistematización. ................................................................................ 6

1.3. Objetivos de la Investigación……………………………………………....7

1.3.1. Objetivo General. ............................................................................. .7

1.3.2. Objetivos Específicos. ...................................................................... .7

1.4. Delimitación de la Investig………………………………………………..7

1.5. Justificación de la Investigación…………………………………………..8

1.5.1. Justificación Teórica. ....................................................................... 8

1.5.2. Justificación Práctica. ....................................................................... 8

1.5.3. Justificación Metodológica. ............................................................ 9

V

1.6. Hipótesis…………………………………………………………………10

1.6.1. Variable Independiente. .................................................................. 10

1.6.2. Variable Dependiente. ..................................................................... 10

1.6.3. Operacionalización de las Variables. ............................................. 10

Capitulo II .............................................................................................................. 12

Marco Referencial .................................................................................................. 12

2.1. Antecedentes de la investigación…………………………………..…….12

2. 2. Marco Teórico…………………………………………………………...16

2.2.1. La organización. ............................................................................. 16

2.2.2. El Crédito. ....................................................................................... 21

2.2.3. La cobranza. .................................................................................... 33

2.3. Marco Contextual…………………………………………………………43

2.3.1. Antecedentes. .................................................................................. 43

2.3.2. Constitución de la empresa. ........................................................... 44

2.3.3. Misión y visión de la compañía Ericorla S.A. ................................ 47

2.3.4. Valores institucionales. ................................................................... 47

2.3.5. Organigrama estructural actual. ...................................................... 48

2.4. Marco Conceptual………………………………………………………...51

2.5. Marco Legal………………………………………………………………53

Capítulo III ............................................................................................................. 55

Marco Metodológico ............................................................................................. .55

3.1. Diseño de la Investigación……………………………………………….55

3.2. Tipo de la Investigación………………………………………………….56

3.3. Población y Muestra……………………………………………………...56

3.4. Técnicas e Instrumentos de la Investigación…………………………….58

3.5. Análisis de Resultados..………………………………………………….63

Capítulo IV............................................................................................................. 78

La Propuesta........................................................................................................... 78

Implementación de un Manual de politicas y procedimientos para el área de crédito y

cobranza de la empresa Ericorla S.A. .................................................................... 78

4.1. Introducción………………………………………………………………78

4.2. Objetivos de la propuesta…………………………………………………79

4.2.1. Objetivo General ............................................................................. 79

4.2.2. Objetivos Específicos ...................................................................... 79

VI

4.3. Importancia y Justificación de la Propuesta………………………………79

4.4. Beneficios de la propuesta…………………………………………….…..80

4.4.1. Para la empresa. .............................................................................. 80

4.4.2. Para la economía. ............................................................................ 81

4.4.3. Para el sector social. ........................................................................ 81

4.5. Descripción de la Propuesta………………………………………………81

4.5.1. Organización del área de Crédito y Cobranza. ................................ 81

4.5.2. Unidad orgánica operativa. ............................................................. 83

4.5.3. Diseño de la acción estructural del dpto. de Créditos y Cobranzas.83

4.5.2. Organigrama funcional del área de Crédito y Cobranza. ............... 84

4.5.3. Funciones de los encargados del área de Crédito y Cobranza. ....... 85

4.5.4. Manuales de políticas y procedimientos ......................................... 88

Conclusiones ........................................................................................................ 106

Recomendaciones ................................................................................................ 107

Referencias ........................................................................................................... 109

Apéndice .............................................................................................................. 111

VII

Índice de tablas

Tabla 1 Operacionalización de las variables ........................................................................... 13

Tabla 2 Determinación de población y muestra ..................................................................... 64

Tabla 3 Tiempo de trabajo en la empresa ............................................................................... 70

Tabla 4 Persona que autoriza los créditos ............................................................................... 71

Tabla 5 Análisis la concesión de crédito ................................................................................. 72

Tabla 6 Documentos que solicitan para la aprobación del crédito ........................................ 73

Tabla 7 Existencia de un manual de políticas y procedimientos ............................................ 75

Tabla 8 Formalizar Funciones en el área de Crédito y Cobranza ........................................... 76

Tabla 9 Necesidad de mejorar políticas y procedimientos ..................................................... 77

Tabla 10 Evaluación de condiciones de los solicitantes de crédito ........................................ 78

Tabla 11 Personal encargado de crédito cumple con el perfil ............................................... 79

Tabla 12 Personal que manejas los créditos y cobranza realiza otra actividad ...................... 80

Tabla 13 Incomodidad de usuarios por cobros de cartera ....................................................... 81

Tabla 14 Eficiencia en la gestión financiera ........................................................................... 82

Tabla 15 Eficiencia en la gestión de crédito y cobranza ..................................................... 83

Tabla 16 El riesgo crediticio afecta a la liquidez .................................................................... 84

Tabla 17 Funciones y perfil del cargo del Jefe de Crédito y Cobranza .................................. 86

Tabla 18 Funciones y perfil del cargo del analista de crédito ................................................. 87

Tabla 19 Funciones y perfil del cargo de asistente de cobranza ............................................. 88

Tabla 20 Conformación del área de crédito ............................................................................ 90

Tabla 21 Tasa Moratoria de Interés ........................................................................................ 92

Tabla 22 El destino del crédito .............................................................................................. 93

Tabla 23 Monto Máximo del Crédito ..................................................................................... 93

Tabla 24 Plazo del Crédito ...................................................................................................... 94

VIII

Índice de figuras

Figura 1 Estructura del departamento de Crédito ................................................................... 37

Figura 2 Croquis de la empresa Ericorla S.A ......................................................................... 52

Figura 3 Organigrama de Ericorla S.A ................................................................................... 56

Figura 4 Tiempo de trabajo en la empresa .............................................................................. 70

Figura 5 Persona que autoriza los créditos ............................................................................. 71

Figura 6 Análisis la concesión de crédito ............................................................................... 73

Figura 7 Documentos que solicitan para la aprobación del crédito ...................................... 74

Figura 8 Existencia de un manual de políticas y procedimientos ........................................... 75

Figura 9 Formalizar Funciones en el área de Crédito y Cobranza .......................................... 76

Figura 10 Necesidad de mejorar políticas y procedimientos .................................................. 77

Figura 11 Evaluación de condiciones de los solicitantes de crédito ..................................... 78

Figura 12 Personal encargado de crédito cumple con el perfil ............................................... 79

Figura 13 Personal que manejas los créditos y cobranza realiza otra actividad ..................... 80

Figura 14 Incomodidad de usuarios por cobros de cartera ..................................................... 81

Figura 15 Eficiencia en la gestión financiera .......................................................................... 82

Figura 16 Eficiencia en la gestión de créditos y cobranzas ................................................. 83

Figura 17 El riesgo crediticio afecta a la liquidez ................................................................... 84

Figura 18 Organigrama del área de Crédito y Cobranza ........................................................ 87

IX

Certificación del Tutor

Habiendo sido nombrado, Ing. Com. Omar Apolinario MBA, como tutor de tesis de

grado como requisito para optar por título de Contador Público Autorizado presentado por

los egresados:

Bowen Macías Cruz Alexandra con C.I. # 0926297789

Plúas Guevara Jesús Natividad con C.I. # 0928134931

Tema: “Evaluación Operativa del Área de Crédito y Cobranza, empresa Ericorla S.A. 2015.”

Certifico que: he revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

____________________________________

Ing. Com. Omar Apolinario MBA.

Tutor de Tesis

X

Renuncia de Derechos de Autor

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de

absoluta propiedad y responsabilidad de, Bowen Macías Cruz Alexandra con C.I. #

0926297789 y Plúas Guevara Jesús Natividad con C.I. # 0928134931, cuyo tema es:

Tema: “Evaluación Operativa del Área de Crédito y Cobranza, empresa Ericorla S.A.

2015.”

Derechos que renunciamos a favor de la Universidad de Guayaquil, para que haga uso

como a bien tenga.

Bowen Macías Cruz Alexandra

C.I. # 0926297789

Plúas Guevara Jesús Natividad

C.I. # 0928134931

XI

Dedicatoria

Dedicamos este trabajo a:

Dios por ser el pilar principal quien nos dio fortaleza en momentos de debilidad,

habernos refugiado en él fue muy grato para poder terminar la tesis.

Nuestros padres por tener la paciencia día a día y apoyarnos en cada paso que dimos.

Amigos (a) y demás familiares por haber depositado esa confianza en nosotras y

creer que lo lograríamos.

A profesores (a) quienes nos inculcaron el valor del estudio y quienes depositaron

todo sus conocimientos a lo largo de nuestra vida universitaria para ser lo que ahora

somos.

XII

Agradecimiento

Nuestro agradecimiento es para aquellas personas que estuvieron siempre apoyándonos y

por supuesto dándonos ánimo para lograr este triunfo merecido.

A dios le agradecemos por su infinita misericordia y el amor que nos llenó para ponerle

en cada palabra, punto que contiene nuestra tesis el cual nos ayudó a concluirla.

A nuestros padres quienes fueron las personas que más estuvieron al pendiente de cada

paso que dimos y brindaron su hombro para refugiarnos en ellos.

Al señor Econ. Posligua Saltos Leonardo y a su esposa Sánchez García Marisol por

permitir usar el nombre de su empresa y hacer posible que esta tesis se pudiera efectuar.

Profesores y amigos por sus consejos el cual nos empujaban a terminarla.

Estamos seguras que nuestras metas trazadas darán frutos en el futuro y que en un sitio no

muy lejano demostraremos todo el conocimiento inculcado.

XIII

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

“Evaluación Operativa del Área de Crédito y Cobranza, empresa Ericorla S.A. 2015.”

Autoras: Bowen Macías Cruz Alexandra

Plúas Guevara Jesús Natividad

Tutor: Ing. Com. Omar Apolinario MBA

Resumen

El presente proyecto de investigación tiene como propósito la creación de una propuesta

debido a las falencias que tiene el proceso de otorgamiento de créditos a los clientes, para lo

cual es requerido elaborar un manual de políticas y procedimientos para el área de Crédito

y Cobranza de la empresa Ericorla S.A., para lograr una mejor eficiencia en la gestión

de la concesión de créditos. El objetivo de este manual es dar lineamientos al proceso

que se ejecuta en el departamento de manera detallada, sistemática y secuencial, mediante la

implementación de normas que servirá como base para la toma de decisiones y definir las

funciones del personal encargado. Este manual servirá como una herramienta de vital

importancia para la concesión y administración de los créditos otorgados a su clientela de

XIV

forma oportuna, ya que contiene lineamientos para una óptima recuperación del

créditos, contribuyendo con esto a disminuir el riesgo crediticio y aumentar la rentabilidad de

la compañía.

Palabras Claves: Concesión, crédito, cobranza, riesgo, manuales, politicas,

procedimientos.

XV

UNIVERSITY OF GUAYAQUIL

SCHOOL OF ADMINISTRATIVE SCIENCES

“Evaluación Operativa del Área de Crédito y Cobranza, empresa Ericorla S.A. 2015.”

Autoras: Bowen Macías Cruz Alexandra

Plúas Guevara Jesús Natividad

Tutor: Ing. Com. Omar Apolinario MBA

Abstract

The present project of investigation takes the creation of an offer as an intention due to the

failings that the process of credit grant has to the clients, for which is needed to elaborate a

manual of policies and procedures for the area of Credit and Collection of the company

Ericorla S.A., to achieve a better efficiency in the management of the credit concession. The

aim of this manual is to give limits to the process that is executed in the department of a

detailed, systematic and sequential way, by means of the implementation of procedure that

will serve as base for the capture of decisions and to define the functions of the in charge

personnel. This manual will serve as a tool of vital importance for the concession and

administration of the credits granted to his clientele of opportune form, since it contains

XVI

limits for an ideal recovery of the créditos, this helping with to diminish the credit risk and to

increase the profitability of the company.

Keywords: Concession, credit, collection, risk, manuals, policies, procedures.

1

Introducción

Este presente proyecto de investigación tiene como objetivo central la propuesta de un

manual de políticas y procedimientos para el área de Crédito y Cobranza para la empresa

Ericorla S.A. del Cantón Pedro Carbo, actualmente quien maneja los asuntos con respecto a

la concesión de crédito es el propietario y su esposa, para lo cual ellos toman decisiones

basadas en las referencias personales, experiencias propias y recomendaciones, ósea de

manera empírica ya que no cuentan con políticas establecidas para una mejor toma de

decisión y minimizar el riesgo por cartera incobrable que surge de la morosidad de los

créditos otorgados a los clientes.

En este trabajo de investigación se analiza la importancia que tiene la concesión de las

ventas a crédito en la compañía, ya que en la mayoría de los casos si no se otorga este

beneficio para los clientes podría ocasionar una disminución en el nivel de ventas, pero lo

más destacado de esto es otorgar créditos con una correcta gestión de cobros para evitar la

falta de efectivo disponible y la morosidad, para lo cual es indispensable contar con

procedimientos y normas que permitan tomar una decisión precisa y oportuna.

El desarrollo del proyecto de investigación se clasifica en cuatro capítulos, los mismos

que se detallan a continuación:

CAPÍTULO I, se encuentra conformado por el planeamiento del problema, la

formulación y la sistematización del mismo, se detalla los objetivos y la justificación de la

investigación, además de las variables y la delimitación.

CAPÍTULO II, corresponde al Marco Referencial donde se exponen las teorías y

conceptos relacionados al tema central la cual se fundamentan en argumentos de autores

expertos, y el marco legal que regula los procedimientos de créditos otorgados en el

Ecuador.

2

CAPÍTULO III, afirma la metodología utilizada en el proyecto de investigación, la cual

detalla los mecanismos en el proceso de la obtención de la información. También describe

las técnicas, métodos que se tomaron en cuenta para conocer las falencias que existen en el

área de Crédito y Cobranza.

También estructura el análisis de los resultados, donde podemos apreciar cada uno de los

datos procesados para la interpretación y para la elaboración de la propuesta.

CAPÍTULO IV, es donde se desarrolla la propuesta de Manual de Políticas y

Procedimientos para mejorar la concesión de créditos a los clientes de la empresa Ericorla

S.A., como solución al problema.

Al final la conclusiones y recomendaciones seguidas de los anexos del trabajo.

3

Capítulo I

El problema

1. 1. Planteamiento del problema

1.1.1. Contexto Macro.

Según Morales A. y Morales J., (2014) expreso que:

La crisis de los créditos hipotecarios de este nuevo siglo XXI fue originada

por varios factores, uno de ellos fue precisamente la manera en que otorgaron los créditos los

bancos a los clientes para la adquisición de viviendas en Estados Unidos, los denominados

créditos subprime. Estos créditos tenían un elevado riesgo porque los acreditados apenas

podían pagar la mensualidad del crédito, en el año 2008 se incrementaron las tasas de interés

lo cual fue el detonador para que gran cantidad de acreditados dejaran de pagar la

mensualidad de su crédito.

En cuanto los bancos aumentaron la cartera de clientes vencidos por la falta de pagos, la

quiebra de instituciones financieras, como el caso de los bancos, las aseguradoras, y otras

instituciones financieras disminuyeron sus ingresos como resultado del incumplimiento de los

clientes en sus pagos y se multiplicó el número de instituciones en problemas, primero en

Estados Unidos y posteriormente en varios países del orbe. Las causas de esta crisis se

evidenciaron por la falta de cuidado en el proceso de otorgamiento de créditos.

El otorgamiento de créditos hace que una empresa aumente sustancialmente sus ventas,

porque los consumidores se animan a comprar si la manera de pagar es en abonos o en pagos

pequeños durante un periodo de tiempo razonablemente largo. Es por ello que el crédito es el

4

mecanismo por excelencia que aumenta las ventas de las empresas, y cuando esto sucede las

compañías incrementan la intensidad de su ciclo financiero y las compras que hacen a otras

empresas de materias primas y servicios necesarios para sus procesos de producción, y con

ello se presenta un efecto multiplicador en la economía porque las empresas aumentan sus

operaciones y con ello compras de materias primas, pago de servicios diversos, pago de

impuestos, etc., por ello el crédito es una herramienta que ayuda a reactivar la economía.

Aunque las raíces del crédito se encuentran aún antes de la era de Cristo y existen

numerosos ejemplos en los cuales se ejercía el crédito, es hasta finales del siglo XIX cuando

el crédito es empleado por las empresas comerciales y productoras para aumentar el volumen

de sus ventas.

El binomio crédito-cobranza proporciona a las empresas las herramientas para aumentar

las ventas y los ingresos en sus ciclos financieros, pero es fundamental que las actividades

desarrolladas en el otorgamiento de créditos sean precisas para que los créditos que otorguen

se puedan recuperar, lo cual se logra mediante un análisis minucioso de los solicitantes de

crédito para asegurarse que sí tendrán los recursos necesarios para saldar sus deudas y que

además están dispuestos a pagar. Por otra parte el análisis debe ser tan flexible que no deje

fuera a los solicitantes de crédito que apenas cumplen con los requisitos, pero que sí pagarán

sus deudas, por estas razones es fundamental que esta primera parte del binomio “crédito” sea

lo suficientemente flexible como exigente para incluir a los solicitantes que sí pagarán y

excluir a los que no cumplirán.

En la segunda parte del binomio, es decir, la cobranza, el trabajo de los administradores

debe ser de una manera que no lastime la relación comercial con el cliente, sobre todo cuando

deba exigir los pagos vencidos, dado que no sólo es cobrar los créditos otorgados sino

también mantener a los clientes comprando continuamente los productos de la empresa. (pp.

IX-X).

5

1.1.2. Contexto Meso.

En nuestro país las actividades de créditos y cobranzas, siempre fueron actividades

alternas a la gestión comercial y/o financiera de la empresa. El dueño o empresario toma

seriedad sobre la importancia del crédito sólo cuando estima que es una alternativa apropiada

al crecimiento de sus ventas, y considera oportuno asimismo conocer las técnicas de la

cobranza al detalle, sólo como única respuesta a garantizar la recuperación de su inversión.

A pesar del desconocimiento sobre la materia por parte del empresario hace muy

complejo trabajar con esta modalidad por que dichas trabas son a la vista acertadas. Ubicar,

evaluar, escoger y seleccionar una decisión de crédito ante una información difusa e

incompleta para muchos es una acción imprudente. Por otro lado, la eficacia de los procesos

de cobranza deja mucho que disertar en las actuales condiciones ya que el mercado no

responde a dicho suceso. Hoy se vende pero no se cobra.

Pero más objetivamente, la razón principal por la cual debe de tomarse interés a las

funciones de crédito y cobros es saber que tanto el crédito como la cobranza en sus distintas

fases deben asegurar al empresario el incremento de sus ventas, y por otra parte es asequible

mitigar el riesgo por pérdidas ocasionadas por cuentas incobrables.

1.1.3. Contexto Micro.

La problemática que presenta la empresa comercial Ericorla S.A qué se dedica a la venta

de productos de primera necesidad se debe a que carece de políticas y procedimientos de

crédito, por ende dichos créditos son autorizados únicamente por los propietarios de acuerdo

a experiencias propias, debido a que no existe un documento por escrito que respalden y

faciliten la apertura de los mismos, e incluso muchos créditos concedidos son debido a

6

referencias o recomendaciones por terceras personas, tomando en cuenta que en dicha

empresa no cuenta con una persona capacitada profesionalmente en el área de créditos, para

desempeñar y dedicarle el tiempo necesario a dicha tarea.

La empresa no cuenta con un departamento adecuado que cumplan con las obligaciones

operacionales del área de cobranza, ya que las cajeras(os) de la entidad realizan parte de esas

obligaciones como: aperturas de créditos bajo la responsabilidad y aprobación de los dueños

de la entidad, además cumplen con la tarea de recaudar la deuda, esto genera pérdida de

tiempo y retraso de caja al momento de la atención al cliente.

Existiendo clientes que no son puntuales en realizar sus pagos, por este motivo necesitan

del llamado de atención por vía telefónica para que se acerquen a cancelar, aunque el índice

de morosidad es medio, se requiere de un control y seguimiento para evitar molestias y

contratiempos al momento de ejecutar la actividad contable.

1.2. Formulación y Sistematización de la Investigación

1.2.1. Formulación.

¿Cómo beneficia la organización del área de Crédito y Cobranza en la empresa Ericorla

S.A, 2015?

1.2.2. Sistematización.

¿Qué tan eficiente es el control de créditos y cobranzas en la empresa?

¿Cuáles son las políticas y procedimientos que respaldan los créditos?

¿Existe personal idóneo para otorgar créditos?

7

1.3. Objetivos de la Investigación

1.3.1. Objetivo General.

Organizar el área de crédito y cobranza en la empresa Ericorla S.A., para mejorar la

concesión de créditos a sus clientes.

1.3.2. Objetivos Específicos.

Monitorear constantemente el área de crédito.

Determinar las políticas y procedimientos del crédito.

Dar a conocer el rol del delegado de crédito y cobro.

1.4. Delimitación de la Investigación

La presente investigación se delimita de la siguiente manera:

Áreas: Crédito y Cobranzas

Aspectos: Concesión de Créditos

Tema: “Evaluación Operativa del Área de Crédito y Cobranza, empresa Ericorla S.A.

2015.”

País: Ecuador

Provincia: Guayas

Cantón: Pedro Carbo

Sector: Urbano

8

1.5. Justificación de la Investigación

1.5.1. Justificación Teórica.

La justificación en el cual se respalda este proyecto es porque la empresa no posee

políticas y procedimientos para la concesión de crédito establecidos en el área, que permitan

una toma de decisión oportuna y acertada al momento de analizar y conceder los mismos, y

que pueda ayudar a minimizar el riesgo que existe en la recuperación de los créditos

concedidos a los clientes, ya que las empresas comerciales actualmente requieren contar

con procesos de control interno que ayuden a medir y a evaluar la correcta aplicación

de los estándares determinados.

Es importante el otorgamiento de créditos a su clientela, ya que muchas veces no

pueden hacer su pago en el instante de recibir el bien o el servicio sino en días

posteriores.

La ejecución adecuada de una buena política de créditos es fundamental para

la administración exitosa de las cuentas por cobrar de toda organización para conservar los

clientes y atraer nueva clientela, la mayoría de las empresas encuentran que es necesario

ofrecer crédito para tener una mayor rentabilidad.

Es importante la investigación por cuanto se pretende establecer los lineamientos

necesarios para una buena toma de decisiones, las mismas que nos permitirán ser

eficientes y eficaces al momento de autorizar y conceder dichos créditos.

1.5.2. Justificación Práctica.

Este proyecto de investigación ayudará a la empresa Ericorla S.A. a que pueda otorgar

créditos a sus clientes de forma adecuada y establecidos bajo normas y procedimientos, de tal

9

forma que se puedan incrementar las actividades económicas a través de un mayor

dinamismo del comercio y el financiamiento; que impulse el desarrollo de la empresa a través

del aumento que se registra en las ventas, lo que a su vez permite una mayor concentración de

capitales que pueden ser invertido en otras compañías o negociación. A si mismo contribuirá

a que los clientes tengan mayor confianza y disposición al momento de acceder a las

condiciones de otorgamiento generoso en el crédito, pero con políticas y procedimientos de

pagos accesibles y beneficios como descuentos por pronto pago, por volumen, por compra

mínima, entre otros.

El área de Crédito debe revisar todo lo relacionado con la capacidad de pago del cliente

antes de otorgar un crédito, si son clientes antiguos de la empresa, la venta se realizara sin

mayor gestión. Si el área de crédito es cautelosa en los términos que les imponen a sus

clientes, el riesgo es mínimo pero las ventas disminuyen, no olvidar que un componente de

todo negocio es el riesgo, de tal manera que quizás las cuentas incobrables resulten por causa

ajenas a la voluntad del cliente, como enfermedades, viajes inesperados, accidentes, quiebra,

etc.

1.5.3. Justificación Metodológica.

La preparación de la información para el desarrollo del presente trabajo de investigación

se efectuará a través del tipo de investigación exploratorio, habido que los datos solicitados

para el levantamiento y análisis del proceso de concesión de créditos a clientes serán

obtenidos directamente de la empresa Ericorla S.A. en el área de Crédito y Cobranza, con los

encargados de la misma.

10

La investigación que se expone es de tipo cualitativa, debido a que se indagara

información de las encuestas que se realizarán a los encargados del área de Crédito y

Cobranza de la compañía.

1.6. Hipótesis

Si se organiza el área de Crédito y Cobranza mejorará la concesión de créditos a los

clientes y la funcionalidad de la empresa Ericorla S.A.

1.6.1. Variable Independiente.

Organización del área de Crédito y Cobranza

1.6.2. Variable Dependiente.

Concesión de créditos a los clientes y la funcionalidad de la empresa

1.6.3. Operacionalización de las Variables.

11

Tabla 1 Operacionalización de las variables

VARIABLESDEFINICION

CONCEPTUALDEFINICION OPERATIVA DIMENSIONES INDICADORES ITEMS O PREGUNTAS INSTRUMENTOS TÉCNICA

Desarrollo de la

cultura investigativa

en el Área de Crédito

y Cobranza

Conocimientos sobre

Finanzas, Contabilidad

¿Considera usted

que es necesraio

formalizar las

funciones en el

área de Crédito y

Cobranza?

Encuesta Cuestionario

Fomento de la

Cultura Investigativa

Charla de la importancia

del proceso operativo del

Área de Crédito y Cobranza

¿Considera usted

que es importante

depurar el

departamento de

Crédito y Cobranza

Afiches, folletos,

materiales de

apunte, hojas,

esferográficos

Documentos,

Papeles

Dependiente

Proceso

mejorará la

concesión de

Créditos a los

clientes y la

funcionalidad

de la empresa

Medir las

competencias del

mejoramiento de la

Concesión de

Créditos a los

Clientes

Producción

Intelectual y

Científica de

Contabilidad,

Impuestos,

Normativa Legal,

Finanzas

1. Establecer Politicas para

la Concesión de Creditos

2. Establecer las

funciones de la persona

encargada de la concesión

de créditos

3. Medir el desempeño bajo

politicas formalizadas para

la concesión de créditos

¿La empresa

Ericorla S.A. a su

criterio es eficiente

en la gestión de

crédito y

cobranza?

Encuesta Cuestionario

Independiente

Comprende el

Área Operativa

de Crédito y

Cobranza

Desarrollo de

habilidades

investigativas

como observación

Directa e Indirecta

Nota: Matriz desarrollada con información de la empresa en plantilla proporcionada por la Universidad de Guayaquil

12

Capitulo II

Marco Referencial

2.1. Antecedentes de la investigación

Según Chiluiza Rodríguez Paulina Alexandra (2011), en su trabajo de

investigación titulado "La recaudación de la cartera vencida como herramienta para

mejorar la rentabilidad en la empresa FREVI de la ciudad de Ambato en el periodo 2011.",

planteo como objetivo general, Determinar la cartera vencida para la identificación de su

incidencia en la rentabilidad de la Ferretería FREVI en la ciudad de Ambato del periodo

2011. Llegando a la conclusión de: No se ha determinado normas de control en cuanto

al otorgamiento de créditos esto se refleja en la cartera vencida que tiene la empresa. No se

ha implementado ni definido procesos, políticas ni procedimientos para el otorgamiento de

créditos debido a la manera empírica con que trabajan provocando de esta manera una

mala evaluación al cliente por lo cual se incrementará la cartera vencida y la morosidad de los

clientes. Existe muchas cabezas en la empresa por lo cual no existe una persona o comité

específico para la autorización de los créditos provocando un inadecuado control de los

mismo. No se emite ni analiza reportes de cuentas por cobrar con los documentos físicos

ocasionando que las cuentas no sean cancelas oportunamente y por ende se incrementa la

cartera vencida. La rentabilidad se ve afectada por la falta de liquidez en la empresa debido a

la cartera vencida que mantiene la empresa. Se ha tenido que recurrir a créditos bancarios

para poder solventar la iliquidez de la empresa y esto ha generado un costo a la misma

debido a la falta de políticas crediticias, y se relaciona con la presente investigación, por

tanto, la carencia de políticas y procedimientos establecidas para el área de Crédito y

Cobranza incide en la rentabilidad de la empresa. (Chiluiza, R.,2011, pp. 8,66 ).

13

Según Almachi Quezada Denisse Violeta y Cedeño Noroña Fidel Ernesto

(2014), en su trabajo de investigación titulado "Diseño de Manual de Políticas y

Procedimientos para el Departamento de Contabilidad de la empresa Asesores Buendía &

Asociados S.A. Periodo 2014-2015", planteo como objetivo general Demostrar que el

diseño de un Manual con políticas y procedimientos idóneo permitirá un mejor

desarrollo de las operaciones contables de la empresa, para optimizar sus recursos y a

su vez obtener mejores resultados. El diseño se efectuará con técnicas Administrativas y

de Organización en concordancia al giro del negocio. Llegando a la conclusión de efectuada

la investigación en el Departamento Contable, área en la hemos realizado este

proyecto para la implementación del manual de políticas y procedimientos, aplicando

la normativa legal y herramientas que rigen para el sector privado, llegamos a la

conclusión que existe una debilidad en el campo operativo, donde esto ocasiona

pérdida de tiempo, atrasos en los procesos que realiza el Departamento Contable, y a su

vez, imposibilita que las funciones no sean reportadas en el momento oportuno. También ha

provocado inconformidad en el personal, debido a que no siguen sus funciones bajo

un manual de políticas y procedimientos. La empresa no ha realizado un Manual de

Políticas y Procedimientos Contable, donde se permita guiar y regular sus actividades, y se

relaciona con la presente investigación, por tanto, que el diseñar políticas y procedimientos

ayuda a mejorar las funciones dentro del área de crédito o de otra en particular con la

finalidad que cada persona realice funciones específicas en un tiempo oportuno, de forma

adecuada siguiendo paso a paso el manual con el fin de obtener beneficios para la

compañía. (Almachi D. y Cedeño F., 2014, pp. 7, 48).

14

Según Arteaga Montaño Franco Eduardo y Ojeda Gaona Elizabeth del Rocío

(2011), en su trabajo de investigación titulado "Manual de Funciones y Procedimientos

Administrativos, Crédito y Cobranzas para la Cooperativa de Ahorro y Crédito “Cariamanga”

Ltda.", planteo como objetivo general Diseñar un manual de funciones y procedimientos

administrativos, crédito y cobranzas para la Cooperativa de Ahorro y Crédito

“Cariamanga” Ltda., que le permita mejorar la calidad, productividad y competitividad de los

servicios, así como la óptima utilización de sus recursos. Llegando a la conclusión de: No

posee una estructura organizacional bien definida, ya que no cuenta con un organigrama

estructural ni funcional, aunque en la práctica hay cierto conocimiento de los niveles

jerárquicos, ésta es una información que no está consolidada ni mucho menos documentada y

por lo tanto no hay claridad sobre los canales formales de comunicación al interior de la

cooperativa. Existe cierto desconocimiento y confusión en las funciones y

responsabilidades que le compete cumplir a cada talento humano que laboran en la

Cooperativa, debido a que poseen responsabilidades compartidas que no solo redunda en

pérdidas de tiempo, duplicación de esfuerzos, sino también en la dilución de

responsabilidades entre los funcionarios. La situación evidenciada en la cooperativa es

que los empleados realizan sus tareas de manera empírica, tratando de hacerla conforme a

las instrucciones y especificaciones recibidas pero con poca información con relación al

resultado final de su trabajo, pues no existe un manual de procedimientos que oriente al

desarrollo de las actividades de manera efectiva, y se relaciona con la presente investigación,

por tanto, que la utilización adecuada de manuales permitirá cumplir las actividades con

eficiencia y prontitud a quienes se encuentran inmersos dentro de la organización. (Arteaga

F. y Ojeda E.,2011, pp. 91, 100).

15

Según Vinueza Piedra Thalía Alexandra y Falcones Álvarez Jimmy Miguel

(2012), en su trabajo de investigación titulado "Diseño de manual gestión de crédito y

cobranzas de cartera vencida de la Cooperativa de Ahorro Cooprogreso Ltda.", planteo como

objetivo general Diseñar un Manual de Gestión de crédito y cobranzas de cartera vencida

para optimizar la rentabilidad y liquidez de la Cooperativa de Ahorro Cooprogreso. Llegando

a la conclusión de necesita implementar grandes cambios en su organización en general, que

le permitan aprovechar todos sus recursos y así lograr un crecimiento. La Cooperativa de

Ahorro Cooprogreso Ltda. detallar y especificar funciones y jerarquizaciones, que

estratégicamente logren que su recurso humano no sea una desventaja ante la competencia;

sino por lo contrario, sea el principal arque que le de solidez y seguridad, con una

visión a futuro por llegar a cumplir sus objetivos de la misma. Para que el éxito de este

manual sea seguro se deberá contar en todos sus niveles organizacionales, con el personal

apto, que lleven a cabo las actividades correspondientes a sus áreas; donde la

capacitación que esta otorgue a sus empleados, sea eficiente y efectiva para un mejor

desempeño, y se relaciona con la presente investigación, por tanto, que las funciones sobre

las responsabilidades deben estar bien definidas y formalizadas para que cada persona realice

el trabajo que le corresponda al área que está asignada y así poder optimizar los recursos de la

empresa. (Vinueza T. y Falcones J.,2012, pp. 3,86).

Según Zurita Bermúdez Ronald Patricio y Zumba Castro Carlos Alcides

(2013), en su trabajo de investigación titulado "Diseño de políticas y procedimientos

crediticios, en la Microempresa Créditos “J&M” de la ciudad de Milagro”, planteo como

objetivo general Distinguir la metodología de análisis crediticio que permitan mejorar las

cobranzas en la microempresa Créditos J&M de la ciudad de Milagro. Llegando a la

conclusión de El problema de la empresa es la falta de políticas crediticias para el

16

otorgamiento y recuperación de cartera vencida dentro dela microempresa Créditos J&M, la

misma que ha ido generando la acumulación de valores por cobrar, debido a que no

se cuenta con un diseño de políticas. La empresa no cuenta con el personal suficiente y

capacitado destinado a la recuperación de cartera, lo cual se convierte en una

debilidad no solo para el departamento pertinente sino para toda la empresa comercial en

sí. La compañía no puede ser competitiva si no cuenta con una política interna

enlazada a la gestión financiera de créditos y cobranzas en la recuperación de valores,

incluyendo un sistema contable actualizado e indicadores que permitan evaluar la

actividad y se relaciona con la presente investigación, por tanto, que con la elaboración de

un manual donde se establezcan las políticas y procedimientos a seguir dentro del área de

Crédito ayudará a que la empresa mejore su servicio con los clientes. (Zurita R. y Zumba C.,

2013, PP. 4,122).

2. 2. Marco Teórico

2.2.1. La organización.

Según Weihrich H. y Koontz M. (2013), define a la organización como un sistema formal

de funciones o puestos. Denota una estructura formalizada de funciones, aunque a veces

designa también una empresa. (p.148).

2.2.1.1. Organización formal.

Se refiere a la estructura intencional de las funciones en una empresa

formalmente organizada. Decir que una organización es formal no significa que tenga algo

17

inherentemente inflexible o demasiado restringido. Para que un administrador organice bien,

la estructura debe proporcionar un ambiente en el cual el desempeño de los individuos, tanto

actual como futuro, contribuya de la mejor manera a las metas del grupo.

Una organización formal debe ser flexible; incluso en las más formal debe haber espacio

para la discreción, la utilización ventajosa de los talentos creativos y el reconocimiento de los

gustos y capacidades de cada individuo. Sin embargo, el esfuerzo individual en una situación

grupal se debe encauzar hacia las metas del grupo y de la organización. (Weihrich H. y

Koontz M., 2013, p.148)

2.2.1.2. Organización informal.

Los autores Weihrich H. y Koontz M. en su libro Elementos de la Administración describen a

la organización informal como una red de relaciones interpersonales que surgen cuando los

individuos se asocian entre sí. (2013, p.149)

2.2.1.3. División organizacional: el departamento.

Un aspecto de la función de organizar es el establecimiento de departamentos.

La palabra departamento designa un área, división o unidad específica de una organización,

sobre la cual un gerente o administrador tiene autoridad para el desempeño de actividades

establecidas. Un departamento, en el sentido que se usa generalmente, puede ser la división

de producción, el departamento de ventas, la unidad de la costa oeste, la sección de

investigación de mercados o la unidad de cuentas por cobrar. En algunas empresas, el término

departamental se aplica de manera ambigua; en otras, en especial las grandes, un uso más

estricto indica relaciones jerárquicas. Así, un vicepresidente puede dirigir una división; un

18

director, un departamento; un gerente, una sucursal; y un jefe, una sección. (Weihrich H. y

Koontz M., 2013, p.149).

2.2.1.4. Estructura y proceso de organizar.

Para Weihrich H. y Koontz M, 2013, Analizar la función de organizar como

un proceso requiere que se considere varios principios. En primer lugar, la estructura debe

reflejar objetivos y planes, porque las actividades se derivan de ellos. En segundo lugar, debe

expresar la autoridad para administrar una empresa. En una organización dada, la autoridad

es un derecho determinado socialmente para ejercer esa facultad, como tal, está sujeta a

cambios. (p.157).

2.2.1.5. Lógica de organizar.

Los autores Weihrich H. y Koontz M. (2013, p. 158), exponen que existe una

lógica fundamental para la función de organizar que consta de seis pasos que se detallan a

continuación:

Establecimiento de los objetivos de la empresa.

Formulación de objetivos, políticas y planes de apoyo.

Identificación, análisis y clasificación de las actividades necesarias para

alcanzar dichos objetivos.

Agrupamiento de estas actividades a la luz de los recursos humanos y

materiales disponibles y la mejor manera de aprovecharlos, dadas las

circunstancias.

Delegación de la autoridad necesaria al jefe de cada grupo para realizar las

actividades.

19

Vinculación horizontal y vertical de los grupos, mediante relaciones de

autoridad y flujos de informacion.

2.2.1.6. Las políticas en la empresa.

Para Weihrich H. y Koontz M, las políticas también son planes, puesto que

son declaraciones o interpretaciones generales que orientan las reflexiones para la toma de

decisiones. No todas las políticas son ´´declaraciones´´; a menudo no son sino inferencias

extraídas de las acciones de los administradores.

Las políticas definen el ámbito en el que se toman las decisiones y aseguran que sean

congruentes y contribuyan a un objetivo. Resuelven las disputas antes de que se vuelvan

problemas, con lo que hace innecesario analizar la misma situación cada vez que se presente,

y unifican otros planes, para que los administradores puedan delegar la autoridad sin perder el

control sobre lo que hacen sus subordinados. (2013, p. 87).

2.2.1.7. Los procedimientos en la empresa.

Para Weihrich H. y Koontz M, (2013, p. 87), Los procedimientos son planes

que establecen un método de actuación para el manejo de actividades futuras. Son secuencias

cronológicas de las acciones requeridas; son guías de la acción más que esquemas de

pensamientos, detallan la manera exacta en que deben cumplirse ciertas actividades. Por

ejemplo, la Case Western University describe tres pasos para su proceso de evaluación:

1. Establecer los objetivos de desempeño.

2. Realizar una revisión de medio año de los objetivos.

3. Conducir un análisis del desempeño al final del periodo.

20

2.2.1.8. Manual de procedimientos.

El manual de procedimientos es un componente del sistema de control interno,

el cual se crea para obtener una información detallada, ordenada y sistemática e integral que

contiene todas las instrucciones, responsabilidades e información sobre politicas, funciones,

sistemas y procedimientos de las distintas operaciones o actividades que se realizan en una

organización.

Las empresas en todo proceso de diseñar e implementar el sistema de control interno, tiene

que preparar los procedimientos integrales de instrucciones, los cuales son los que forman el

pilar para poder desarrollar adecuadamente sus actividades, estableciendo responsabilidades a

los encargados de todas las áreas, generando información útil y necesaria, estableciendo

mediadas de seguridad, control y autocontrol y objetivos que participen en el cumplimiento

con la función empresarial.

El sistema de control interno aparte de ser una política de gerencia, se constituye como

una herramienta de apoyo para las directivas de cualquier empresa para modernizar, cambiar

y producir los mejores resultados, con calidad y eficiencia. (Gestión online de Gestión

Empresarial ,2016, párr. 1).

2.2.1.9. Importancia de un manual de políticas y procedimientos.

Un manual de políticas y procedimientos reviste una importancia trascendental

para las empresas, porque le permite establecer lineamientos a todos sus integrantes; desde

ejecutivos hasta trabajadores y además personas interesadas en conocer el funcionamiento de

una organización. Por medio de los manuales, se puede fomentar el trabajo en equipo,

encausar iniciativas e innovación, permitiendo coordinar el esfuerzo de todos los

departamentos de una empresa en la misma dirección y finalidad.

21

El uso de los manuales es fundamental para cumplir los objetivos institucionales, los mismos

que generalmente están expuestos en lo que se conoce como misión, visión, y valores.

Permite y promulga la mejora en los procesos internos, incrementando con ello sus niveles de

productividad, eficiencia y desde luego es su eficacia de gestión.

Mediante los manuales de procedimientos administrativos, se puede generar una cultura y

filosofía de trabajo. Se establecen criterios propios enfocados a los procesos de todas las

áreas, incluyendo las relaciones con el marketing y las politicas de venta, además de ser un

documento idóneo para reforzar los valores éticos y morales que deben caracterizar a toda

empresa responsable e innovadora.

Una de las principales finalidades de los manuales es facilitar los procesos de

actualización y mejora permanente de la compañía, los mismos que implícitamente

permitirán alcanzar de una manera ordenada los objetivos estratégicos y tácticos de la

corporación.

Es muy importante que toda empresa o negocio cuente con un manual de politicas y

procedimientos, por modesto que sea este, ejercerá una gran influencia en todos los miembros

de la organización. (Gestión online de Gestión Empresarial ,2016, párr. 2-5)

2.2.2. El Crédito.

Etimología.- Desde el punto de vista etimológico la palabra crédito viene del latín

concretamente del término creditum que significa deuda aunque también se deriva del verbo

latino credere, credo, creditum que significa decir tener seguridad en la promesa de alguien al

conferirle determinada cosa, bajo ciertos parámetros de solvencia, sobre el cumplimiento de

la obligación por parte del prestatario o deudor.

22

Según Brachfield P. (2009), expresa que “ el crédito es la posibilidad de obtener dinero,

bienes o servicios sin pagar en el momento de recibirlos a cambio de una promesa de pago

realizada por el propietario de una suma pecuniaria debidamente cuantificada en una fecha en

el futuro. ” (p.20).

2.2.2.1. Crédito y cuentas por cobrar.

Cuando una empresa vende bienes y servicios puede exigir efectivo en o antes

de la fecha de entrega u otorgar crédito a los clientes y permitir cierta demora en el pago. En

las siguientes secciones se da una idea de los factores que intervienen en la decisión de una

empresa sobre otorgar crédito a sus clientes. El otorgamiento de crédito equivale a realizar

una inversión en un cliente, ligada a la venta de un producto o servicio.

¿Por qué otorgan crédito las empresas? No todas lo hacen, pero la práctica es muy común.

La razón obvia es que ofrecer crédito es una manera de estimular las ventas. Los costos

vinculados con el otorgamiento de crédito no son triviales. Primero, existe la probabilidad de

que el cliente no pague. Segundo, la empresa tiene que absorber los costos del manejo de las

cuentas por cobrar. La decisión sobre la política de crédito implica un equilibrio entre los

beneficios del aumento en las ventas y los costos de otorgar crédito.

Desde una perspectiva contable, cuando se da crédito se crea una partida en las cuentas por

cobrar. Éstas incluyen el crédito a otras empresas, llamado crédito comercial, y el crédito

otorgado a los consumidores, llamado crédito al consumo. (Stephen A. Ross, Randolph W.

Westereld and Bradford D. Jordan, 2010, p. 645).

Según Van Horne J. y Wachowicz J. (2010), define al Crédito Comercial como “el

crédito otorgado por un negocio a otro.” (p.282).

23

2.2.2.2. Importancia del Crédito.

En la empresa el crédito comercial se puede interpretar como un activo de riesgo en donde

cualquiera que sea la forma de su instrumentación, mediante la cual la empresa que otorga el

mismo, asume el riesgo de cobranza, provee o se compromete a proveer fondos a un

determinado cliente para garantizarle el cumplimiento de sus obligaciones contraídas con la

misma empresa.

El crédito permite una mayor mejora de la economía de las personas, ya que a través del

crédito pueden adquirir bienes y servicios, pero también es un determinante para agravar la

situación económica de las mismas si no se sabe administrar de manera eficaz.

2.2.2.3. El factor clave del crédito.

Según Brachfield P. 2009, “El factor clave de las concesiones de crédito y de las

transacciones crediticias es la promesa de pago en una fecha futura. En consecuencia la

concesión del crédito se basa en la confianza. ” (p.21).

2.2.2.4. El factor riesgo.

Para el acreedor existe la expectativa de que el deudor pagara la totalidad del

importe adeudado en el plazo previsto, pero siempre existe el factor de incertidumbre del

cumplimiento de los términos del acuerdo; es decir la contingencia de que el deudor no

efectué la liquidación de sus obligaciones. Esta incertidumbre es el riesgo de impago del

débito que el acreedor siempre deberá asumir en el momento de conceder el crédito.

(Brachfield P. 2009, p.22)

24

2.2.2.5. Las ventajas del crédito comercial para los compradores.

El autor Brachfield P. (2009, p.22) manifiesta que:

La realidad del mercado es que la débil capitalización de las empresas

compradoras de bienes y las dificultades que tienen para obtener créditos bancarios o acceder

al mercado de capitales, les lleva a diversificar sus fuentes de recursos financieros y a buscar

financiación extrabancaria sin coste.

La principal fuente de financiación extrabancaria gratuita es el crédito otorgado por el

suministrador a sus compradores a través de los aplazamientos de pago, de manera que en la

practica el proveedor actúa como prestamista y el cliente como prestatario.

Muchas empresas nunca hubieran podido iniciar sus actividades sin el crédito concedido

por sus proveedores. El crédito interempresarial representa la principal fuente de financiación

para los compradores que no pueden acceder al crédito bancario para financiar sus activos

circulantes. De modo que el crédito comercial que conceden los proveedores constituye la

principal fuente espontanea de financiación que disponen las empresas y es una de las fuentes

más flexibles de financiación a corto plazo.

2.2.2.6. Las ventajas que el crédito comercial reporta a los proveedores.

La concesión de creditos a clientes por parte del vendedor no se basa en

motivos altruistas puesto que reporta las siguientes ventajas económicas al proveedor:

Si un cliente obtiene un crédito, lo más probable es que prospere. Si

aumenta la actividad empresarial del cliente, lógicamente comprara más

productos al proveedor.

25

Mediante el crédito el sumistrador ofrece un servicio adicional a sus

clientes lo que permite fidelizarlos y asegurar ventas futuras.

Aumenta su cuota de mercado vendiendo a un segmento de compradores

que solo pueden trabajar a crédito.

Los compradores a los que concede un crédito están dispuestos a pagar un

precio más elevados del que pagarían con pago inmediato, por lo que la

rentabilidad de las ventas a crédito es superior que las de contado.

Las empresas que venden a crédito proyectan una imagen positiva ante los

clientes, proveedores y competidores, por lo contrario una empresa que no

concede crédito es sospechosa de tener pocos recursos económicos.

Con la concesión de crédito a sus clientes el proveedor puede aumentar sus

volumen de negocio y por consiguiente puede mejorar su economía en

escala, ya que lógicamente cuantas más unidades de producto fabrique o

compre, el costo por unidad bajará, por lo tanto el crédito a clientes al

conseguir un acrecentamiento de las ventas, aumenta la producción de

bienes e incrementa la utilidad por unidad comercializada. (Brachfield P.,

2009, p.23).

2.2.2.7. Políticas de crédito.

La política de crédito es un proceso que comprende las actividades

encaminadas a la decisión de conceder crédito a clientes y a recuperarlas; al igual que permite

elevar al máximo el rendimiento sobre la inversión, es importante destacar que, una

aplicación errónea de una buena política de crédito, o la adecuada instrumentación de una

deficiente política no produce nunca resultados óptimos.

26

La política de crédito de una empresa da la pauta para determinar si debe concederse

crédito a un cliente y el monto. La empresa no debe solo ocuparse de los estándares de

crédito que establece, sino también de la utilización correcta de estos estándares al tomar

decisiones de crédito.

Su objetivo es promover las ventas, por consiguiente debe cuidarse que su empleo ayude a

maximizar las utilidades de la empresa y el rendimiento de la inversión. Esto debido, a que a

veces se abusa del crédito y este deja de ser atractivo en lo que respecta al rendimiento de la

inversión. (Brealey R. y Myers S., 2010, P. 65).

El autor Brachfield P. expresa que una política de empresa es la forma como quiere la

compañía que se haga las cosas en lo relativo al crédito de clientes, los criterios que se van a

utilizar para tomar decisiones así como los objetivos de crédito que se han de alcanzar

cuantificados en cifras. La política de créditos sirve para facilitar que los empleadores tengan

una pauta de trabajo para conseguir los mejores resultados en la gestión del crédito comercial.

(2009, p. 86).

“Las politicas de crédito y cobro tienen como misión controlar el volumen total de saldos

de clientes y la calidad de su riesgo.” (Brachfield P., 2009, p.87).

2.2.2.8. Componentes de la política de crédito.

Si una empresa decide otorgar crédito a sus clientes, tiene que establecer

procedimientos para concederlo y cobrar. En particular, la empresa tendrá que determinar los

siguientes componentes de la política crediticia:

Términos de venta. Los términos de venta establecen cómo la empresa

propone vender sus productos y servicios. Una decisión fundamental es si

la empresa requerirá pago al contado o dará crédito. Si le concede crédito

27

a un cliente, los términos de venta especifican (quizá de manera implícita)

el plazo del crédito, el descuento por pronto pago y el periodo de

descuento, así como el tipo de instrumento de crédito.

Análisis de crédito. Para otorgar crédito, la empresa determina cuánto

esfuerzo invertir en tratar de distinguir entre los clientes que pagan y los

que no. Las empresas usan diversos mecanismos y procedimientos para

determinar la probabilidad de que los clientes no paguen y, en conjunto,

éstos se denominan análisis de crédito.

Política de cobranza. Después de autorizar el crédito, la empresa tiene el

posible problema de cobrar el efectivo, para lo cual debe establecer una

política de cobranza. (Ross S. et al., 2010, p.645).

2.2.2.9. Efectos de la política de crédito.

Hay cinco factores básicos que deben tomarse en consideración cuando se

evalúa la política de crédito:

1. Efectos en los ingresos. Si la empresa otorga crédito habrá una demora en

la cobranza de ingresos, ya que algunos clientes aprovechan el crédito

ofrecido y pagan después. Sin embargo, la empresa podría cobrar un precio

más alto si otorga crédito y podría aumentar la cantidad vendida. Por lo

tanto, es probable que los ingresos totales aumenten.

2. Efectos en los costos. Aunque es posible que la empresa experimente

demoras en la entrada de ingresos si otorga crédito, incurrirá en los costos

de las ventas de inmediato. Ya sea que la empresa venda al contado o a

28

crédito, de todos modos tendrá que adquirir o producir la mercancía (y

pagarla).

3. El costo de la deuda. Cuando la empresa otorga crédito, debe hacer los

arreglos pertinentes para financiar las cuentas resultantes por cobrar. En

consecuencia, el costo del endeudamiento a corto plazo de la empresa es

un factor en la decisión de otorgar crédito.

4. La probabilidad de falta de pago. Si la empresa otorga crédito, cierto

porcentaje de los compradores a crédito no pagan. Desde luego, esto no

ocurre si la empresa vende al contado.

5. El descuento por pronto pago. Cuando la empresa ofrece un descuento

por pronto pago como parte de sus términos de crédito, algunos clientes

optan por pagar antes para aprovechar el descuento. (Ross S. et al., 2010,

pp. 650-651).

2.2.2.10. Estándares de crédito y selección para su otorgamiento.

La aplicación de técnicas ayuda a estipular, que clientes se hacen merecedores

de recibir créditos para lo cual se debe evaluar la capacidad crediticia, la cual incluye los

requisitos básicos para la gestión de concesión de creditos.

Según Gitman y Zutter, (2012), manifestaron las cinco “C” del crédito como:

Una técnica de uso común para determinar si se otorga un crédito se denomina las cinco

“C” del crédito, la cual conforma un marco de referencia para el análisis detallado del crédito.

Debido al tiempo y los gastos implicados, este método de selección se usa en solicitudes de

crédito de grandes montos de dinero. Las cinco C son:

29

1. Características del solicitante: Se refiere al historial del solicitante para cumplir con

obligaciones pasadas.

2. Capacidad: La capacidad del solicitante para reembolsar el crédito solicitado,

determinada por medio de un análisis de estados financieros centrado en los flujos de

efectivo disponibles para enfrentar las obligaciones de deuda.

3. Capital: La deuda del solicitante en relación con su capital patrimonial.

4. Colateral: El monto de activos que el solicitante tiene disponible para garantizar el

crédito. Cuanto mayor sea el monto de activos disponibles, mayor será la probabilidad

de que una compañía recupere sus fondos si el solicitante no cumple con el pago.

5. Condiciones: Esto es, las condiciones económicas existentes generales y específicas

de la industria y cualquier condición peculiar en torno a una transacción específica.

El análisis por medio de las cinco “C” del crédito no genera una decisión específica de

aceptación o rechazo, de modo que su uso requiere de un analista experimentado que se

encargue de revisar y aceptar las solicitudes de crédito. La aplicación de este esquema

asegura que los clientes de crédito de la empresa pagarán, sin tener que presionarlos, dentro

de los términos y plazos establecidos. (p.558).

2.2.2.11. Calificación de crédito.

Gitman y Zutter, 2012, determina:

La calificación de crédito es un método de selección para el otorgamiento de

crédito que se usa comúnmente en las solicitudes de crédito de alto volumen y escaso monto

en dólares. La calificación de crédito aplica ponderaciones obtenidas estadísticamente a los

puntajes de las características financieras y crediticias clave de un solicitante de crédito, para

predecir si pagará a tiempo el crédito solicitado. En pocas palabras, el procedimiento genera

30

una calificación que mide la fortaleza crediticia general del solicitante, y esa calificación se

usa para tomar la decisión de aceptación o rechazo del otorgamiento del crédito al solicitante.

Las numerosas operaciones de tarjetas de crédito, como las de bancos, empresas petroleras y

tiendas departamentales, son las que usan con mayor frecuencia la calificación de crédito. La

finalidad de esta calificación es tomar decisiones de crédito bien informadas, con rapidez y de

manera económica, reconociendo que el costo de una sola decisión con base en una

calificación errónea es pequeño. No obstante, si aumentan las deudas incobrables por

decisiones basadas en una calificación, entonces deberá reevaluarse el sistema de

calificación. (p.559).

2.2.2.12. Diseño de política de créditos.

Para Créditos y Cobranza Dinero, (2010), indica que:

La política de créditos que es expresada en términos de procedimiento sobre

como otorgar créditos y como realizar las cobranzas es un trabajo ordenado que obedece a la

siguiente secuencia y que necesariamente debe constar por escrito porque ello favorece a que

el personal tenga plena conciencia del trabajo que realiza.

A continuación señalaremos dicha secuencia:

1. Identificación de los objetivos por alcanzar.

2. Lineamientos previos o borradores de lo que será la política de créditos.

3. Discusión y revisión de esos lineamientos con las personas de las áreas

involucradas: ventas, finanzas, contabilidad, legal etc.

4. Redacción definitiva de las políticas de créditos.

5. Aprobación de la Gerencia.

6. Difusión dentro de la empresa, de la política de créditos entre todos los

responsables de su ejecución.

31

7. Implementación o puesta en marcha de la política de créditos aprobada y

difundida.

8. Control de los resultados para verificar si las políticas están contribuyendo

al logro de los objetivos o para aplicarse las medidas correctivas si fueran

necesarias. (párr.2-3).

2.2.1.14. Clasificación de las políticas de crédito.

Para Créditos y Cobranza Dinero, (2010), señalaron que:

Estas políticas generalmente se clasifican en liberales y conservadoras:

Son liberales, cuando las empresas se muestran generosas para otorgar créditos, tanto en el

monto máximo para aprobar como en el grado de riesgo para sumir obviamente en este saco

podría hablarse de ausencia total o temporal de garantías.

Son conservadoras, cuando las empresas se muestran restrictivas para otorgar créditos y

para determinar el monto máximo por aprobar, así como para definir lo referente al riesgo

que asumirán. A diferencia de la política liberal, en este caso se exigen garantías sólidas que

aseguren la recuperación de las cuentas por cobrar.

La empresa otorgante del crédito requerirá una detallada investigación de todos los

clientes potenciales antes de tomar la decisión de aprobar o rechazar una política de créditos.

(párr.5-6).

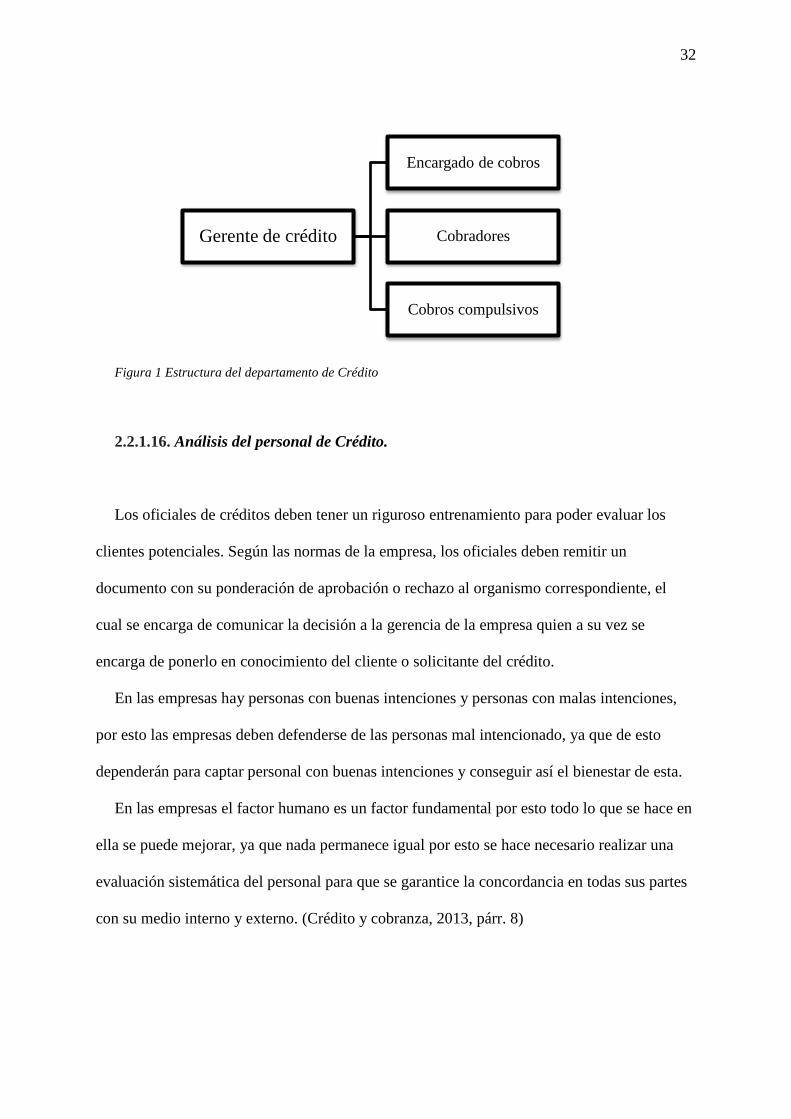

2.2.1.15. Departamento de Crédito.

El departamento de crédito es el de mayor importancia, ya que dentro del área financiera

se reconoce como la principal fuente de abastecimiento de fondos para la empresa, este está

compuesto por los siguientes cargos:

32

Figura 1 Estructura del departamento de Crédito

2.2.1.16. Análisis del personal de Crédito.

Los oficiales de créditos deben tener un riguroso entrenamiento para poder evaluar los

clientes potenciales. Según las normas de la empresa, los oficiales deben remitir un

documento con su ponderación de aprobación o rechazo al organismo correspondiente, el

cual se encarga de comunicar la decisión a la gerencia de la empresa quien a su vez se

encarga de ponerlo en conocimiento del cliente o solicitante del crédito.

En las empresas hay personas con buenas intenciones y personas con malas intenciones,

por esto las empresas deben defenderse de las personas mal intencionado, ya que de esto

dependerán para captar personal con buenas intenciones y conseguir así el bienestar de esta.

En las empresas el factor humano es un factor fundamental por esto todo lo que se hace en

ella se puede mejorar, ya que nada permanece igual por esto se hace necesario realizar una

evaluación sistemática del personal para que se garantice la concordancia en todas sus partes

con su medio interno y externo. (Crédito y cobranza, 2013, párr. 8)

Gerente de crédito

Encargado de cobros

Cobradores

Cobros compulsivos

33

2.2.2.17. Objetivos del Departamento de Créditos.

Crédito y cobranza, (2013), indica que:

El propósito vital l del departamento de crédito es menguar la inseguridad

en los procedimientos de la gestión de créditos a fin de prever que las cuentas por cobrar

no corran el riesgo de morosidad.

Adicional se detallan los siguientes objetivos:

Mantener niveles relativamente bajos de un riesgo crediticio, además que

permitan tener una buena rentabilidad y permanencia del mismo.

Es muy importante mantener al personal con capacitación constante sobre las

tendencias de las economías en el país y tener constante capacitación en el tema

de finanzas y decisiones financieras.

Crear sistemas estándares de evaluación de créditos.

Detectar aquellos créditos con riesgos superiores a lo normal para hacerles

seguimiento más minucioso.

Preparar un sin número de análisis para futuros ejecutivos de cuentas.

Realizar estudios sectoriales.

Realizar estudios de segmento. (párr.9).

2.2.3. La cobranza.

Según la comisión Nacional para la protección y defensa de los usuarios de servicios

financieros de México, define a la cobranza como: “Las actividades que realizan los

Departamentos de Cartera o Cobranza de Instituciones Financiamientos otorgados mediante

contrato, o restructuración de la deuda”. Secretaria de Gobernación de México, 2014. Pág.

110.

34

Según (Graham, 2010), considera que “el cobro puede estar en función del sector y de la

competencia, y la compañía debe determinar cuál será la política de cobro y como se aplicara,

en el caso de muchas cuentas vencidas un recordatorio, en forma de carta, llamada telefónica

o vista personal puede iniciar el pago del cliente.”

2.2.3.1. Políticas de cobranza.

Para recaudar las cuentas por cobrar vencidas se deben aplicar procedimientos

que están estipuladas en las politicas de cobranza en la empresa.

Sería estupendo que todos los clientes pagaran su factura en la fecha debida, pero no lo

hacen y puesto que ocasionalmente también usted difiere sus cuentas a pagar, después de

todo no lo puedo culpar. (Brealey, 2010, P.68).

La política de cobranza es el elemento final de la política de crédito. Asimismo,

comprende la supervisión de las cuentas por cobrar para detectar problemas y obtener el pago

de las cuentas morosas. (Ross S. et al., 2010, pp. 658) .

De acuerdo a la antigüedad de las cuentas por cobrar y a la importancia de cada una, se

debe de llevar a cabo ciertas actividades adicionales. Las alternativas seleccionadas en cada

caso, deben implementarse de acuerdo a políticas y procedimientos establecidos.

Procedimientos de cobranza: es el método que utiliza la empresa para realizar sus

cobranzas, las cuales se pueden llevar a cabo de la siguiente manera: cobranza directa es

aquella que se lleva por la caja de la empresa por este medio, los clientes le cancelan

directamente a la empresa y, cobranza por medio de cobradores, dichos cobradores son los

bancos los cuales por llevar a cabo la cobranza se quedan con un porcentaje del cobro.

El crédito y la cobranza también son funciones que se realizan dentro del ciclo de

ingresos y es la que se encarga de cobrar, autorizar ajustes y asignar créditos.

35

Una política de cobranza debe basarse en su recuperación sin afectar la

permanencia del cliente .La empresa debe tener cuidado de no ser demasiado agresiva

en su gestión de cobros.