TRANSISI DEMOGRAFI DAN STABILITAS SISTEM KEUANGAN: … · Transisi Demografi dan Stabilitas Sistem...

39

WP/7/2018 WORKING PAPER TRANSISI DEMOGRAFI DAN STABILITAS SISTEM KEUANGAN: STUDI KASUS INDONESIA DAN JEPANG Kiki Nindya Asih, Amalia Insan Kamil Danny Hermawan A, Sri Noerhidajati 2018 Kesimpulan, pendapat, dan pandangan yang disampaikan oleh penulis dalam paper ini merupakan kesimpulan, pendapat, dan pandangan penulis dan bukan merupakan kesimpulan, pendapat, dan pandangan resmi Bank Indonesia.

Transcript of TRANSISI DEMOGRAFI DAN STABILITAS SISTEM KEUANGAN: … · Transisi Demografi dan Stabilitas Sistem...

1

WP/7/2018

WORKING PAPER

TRANSISI DEMOGRAFI DAN STABILITAS SISTEM

KEUANGAN: STUDI KASUS INDONESIA DAN JEPANG

Kiki Nindya Asih, Amalia Insan Kamil

Danny Hermawan A, Sri Noerhidajati

2018

Kesimpulan, pendapat, dan pandangan yang disampaikan oleh penulis dalam paper ini merupakan kesimpulan, pendapat, dan pandangan penulis dan bukan merupakan kesimpulan, pendapat, dan pandangan resmi Bank Indonesia.

0

Transisi Demografi dan Stabilitas Sistem Keuangan: Studi Kasus Indonesia dan Jepang

Kiki Nindya Asih 1, Amalia Insan Kamil2 Danny Hermawan A3, Sri Noerhidajati4

Abstrak

Dalam penelitian ini, dengan menggunakan metode regresi dan

kalkulasi Economic Support Ratio, kami menemukan bahwa bonus demografi (demographic dividend) Indonesia diproyeksi akan berakhir pada tahun 2025.

Pada periode tersebut, kebutuhan pembiayaan sektor rumah tangga akan didominasi oleh kelompok usia angkatan kerja muda, yakni 25-29 tahun.

Fenomena tersebut merupakan potensi sekaligus sumber risiko sistemis baru bagi Stabilitas Sistem Keuangan (SSK). Dalam konteks ini, jumlah konsumen efektif tumbuh lebih cepat dibandingkan dengan jumlah produsen

efektif. Sebagai contoh, Jepang telah melewati era bonus demografi sejak tahun 1996. Kejadian ini memberikan pelajaran agar pemangku kepentingan (stakeholder) dalam sistem keuangan dapat mempersiapkan diri untuk

menghadapi dampak transisi demografi, antara lain, dengan inovasi produk layanan keuangan dan infrastruktur serta berbagai pengaturan dari otoritas

terkait.

Keywords: bonus demografi, stabilitas sistem keuangan, Indonesia

JEL classification: J110, J140

1 Analis Eksekutif, Kantor Perwakilan Tokyo, Bank Indonesia, email: [email protected] 2 Peneliti, Departemen Kebijakan Makroprudensial, Bank Indonesia; email: [email protected] 3 Peneliti Senior, Departemen Kebijakan Makroprudensial, Bank Indonesia; email: [email protected] 4 Peneliti Ahli, Departemen Kebijakan Makroprudensial, Bank Indonesia; email: [email protected] Penulis mengucapkan terima kasih atas seluruh bantuan dan diskusi dalam penyusunan penelitian ini kepada Sdr. Agni Alam Awirya, Sdri. Nadya Ersalina, dan Sdr. Fauzi Zakaria (Bank Indonesia), serta Sdr. Turro Selrits Wongkaren, dan Sdr. Aditya Harin Nugroho (Lembaga Demografi Universitas Indonesia).

1

1. Pendahuluan

1.1. Latar Belakang

Saat ini dunia tengah mengalami transisi demografis secara masif yang belum

pernah terjadi sebelumnya dan akan terus berlanjut (Batini, et.al.: 2006). Transisi

tersebut ditandai dengan perlambatan pertumbuhan populasi global karena

penurunan angka kelahiran dan peningkatan angka harapan hidup. Akibatnya,

perubahan struktur usia penduduk mulai didominasi oleh penduduk berusia tua

(aging population). Di setiap negara, transisi ini berlangsung pada tahapan dan

kecepatan yang bervariasi. Pada sebagian besar negara maju, termasuk Eropa

(fenomena Greying of Europe) dan Jepang, proses transisi demografi telah

berlangsung selama beberapa tahun dan masih berlanjut hingga saat ini.

Melalui proyeksi penduduk yang disusun oleh Perserikatan Bangsa-Bangsa

(United Nations) hingga tahun 2100, diperkirakan usia harapan hidup di negara

maju dan berkembang akan terus meningkat seiring dengan perlambatan

pertumbuhan penduduk sebesar 100 bps pada tahun 2050. Di samping itu,

populasi dunia juga akan terus mengalami penuaan yang berimplikasi pada

penurunan populasi angkatan kerja dan level tertinggi tercatat di Jepang dan Eropa.

Selain itu, migrasi akan menciptakan kontribusi penting bagi pertumbuhan

populasi di negara maju, tetapi hal itu hanya sedikit mengurangi pertumbuhan

populasi di negara berkembang.

Dampak perubahan demografi terhadap perekonomian telah menjadi isu

hangat dalam dua dekade terakhir. Birdsall et. al. (2001) menyatakan bahwa negara

berkembang dengan tingkat pertumbuhan populasi yang tinggi cenderung memiliki

pertumbuhan ekonomi yang rendah. Lebih khusus, perubahan struktur penduduk

negara di Asia yang disebabkan oleh penurunan tingkat kelahiran menciptakan

“one-time demographic gift”, dalam hal ini, populasi usia kerja menanggung lebih

sedikit dependen (usia muda atau tua). Argumen tersebut diperkuat dengan temuan

Batini, et.al. (2006) yang menyatakan bahwa peningkatan populasi angkatan kerja

akan menciptakan “bonus demografi” berupa peningkatan pertumbuhan

perekonomian bagi negara berkembang dalam 20-30 tahun mendatang, sebelum

datangnya penduduk berusia tua.

2

Transisi Demografi dan Stabilitas Sistem Keuangan

Periode transisi demografi yang menyebabkan penurunan angkatan kerja

akan berdampak pada penurunan pertumbuhan investasi dan perlambatan pasar

modal di negara tersebut (Davis: 2002). Selanjutnya, merujuk pada pola tabungan

berdasarkan Life Cycle Hypothesis, yakni dissaving pada usia muda, saving pada

usia bekerja, dan dissaving pada usia pensiun, penduduk berusia tua akan

menyebabkan penurunan tingkat tabungan nasional. Dengan menggunakan pooled

cross section dan time series data di negara industri, pola tersebut dikonfirmasi oleh

Masson dan Tryon (1990) yang menemukan elastisitas dependancy ratio terhadap

tingkat tabungan sebesar 1 (satu), yang kemudian direduksi menjadi 0,14 dalam

Masson (1995). Dalam studi cross section lainnya, Horioka (1991) mengonfirmasi

hasil tersebut dengan tingkat elastisitas sebesar 0,76. Lebih lanjut, Batini, et.al.

(2006) menemukan bahwa perubahan demografi akan memengaruhi tingkat

tabungan, investasi, dan arus modal. Kondisi ini terlihat di Jepang dan beberapa

negara industri lain yang tercatat sebagai ‘the fastest aging countries’ dengan

penurunan tingkat tabungan karena penggunaan aset pada masa tua.

Temuan lain dinyatakan oleh Smitka (2004), bahwa dalam jangka pendek,

penduduk berusia tua dapat menyebabkan tekanan pada sistem keuangan (financial

system distress). Sistem keuangan di negara berkembang biasanya berpusat pada

sektor perbankan. Dalam hal ini, perlambatan investasi akan berdampak pada

penurunan permintaan terhadap pinjaman di tengah penawaran tabungan yang

rigid. Akibatnya, sistem keuangan rentan terhadap ketidakstabilan. Dalam jangka

panjang, penduduk berusia tua menciptakan ketidakstabilan fiskal dan SSK karena

pembiayaan jaminan sosial secara masif berimplikasi pada kebutuhan peningkatan

pajak secara nasional. Temuan tersebut diperkuat oleh Davis (2002) yang

menyatakan bahwa penduduk berusia tua akan menyebabkan pergeseran pada

kebutuhan pembiayaan yang kemudian dapat berimplikasi pada guncangan sistem

keuangan dan risiko sistemis. Simpulan itu diperoleh berdasar hasil penelitian

sistem pensiun “pay-as-you go” yang bisa mengancam ketahanan sektor fiskal.

Pada paparannya mengenai prospek jasa keuangan pada masa depan, PWC

(2011) menyatakan bahwa populasi yang menua akan menciptakan dampak dan

peluang bagi sektor bisnis. Pada saat masyarakat hidup lebih lama dan memiliki

tren untuk mengurangi angka kelahiran, terdapat pergeseran kebutuhan jasa

keuangan, yaitu meningkatnya kebutuhan untuk manajemen aset pensiun.

3

Pengetahuan dan inovasi produk yang tepat dibutuhkan untuk dapat berkompetisi

dalam pasar ini dalam beberapa tahun ke depan.

Saat ini berbagai negara tengah berusaha mengendalikan transisi demografi

bagi perekonomian negaranya. Sebagai contoh, PM Jepang Shinzo Abe yang baru

terpilih kembali untuk masa jabatan hingga 2021, berjanji memprioritaskan

reformasi ketenagakerjaan dengan menaikkan usia pensiun untuk pegawai negeri

menjadi 65 tahun (sebelumnya 60 tahun) dan membuka ruang bagi pekerja jika

masih ingin aktif berkarya hingga usia 70 tahun. Sementara itu, Australia, Kanada,

dan AS mendorong imigrasi untuk meningkatkan tenaga kerja (Hewitt: 2002). Di sisi

lain, seiring dengan isu penduduk berusia tua yang mulai memasuki kawasan Asia,

serangkaian kajian tengah dilakukan untuk menilai kesiapan China, Korea, dan

berbagai negara Asia lain (Heller (2006) dan Matsukura (2010)).

Sejalan dengan beberapa studi yang telah dilakukan sebelumnya, kajian

mengenai penduduk berusia tua untuk Indonesia menjadi penting untuk

dilaksanakan dalam dimensi manfaat usulan mitigasi. Dengan mempertimbangkan

kondisi tersebut, diperlukan adanya rencana kebijakan yang terstruktur untuk

menghadapi penduduk berusia tua dan menjaga stabilitas sistem keuangan. Kajian

ini merupakan kajian pembuka yang mencakup identifikasi dan estimasi transisi

demografi di Indonesia serta diperkaya dengan international practices di negara

Jepang.

1.2. Ruang Lingkup dan Tujuan Penelitian

Di tengah peningkatan perhatian dari berbagai otoritas terhadap transisi

demografi, riset ini diharapkan dapat menjadi masukan bagi otoritas terkait dalam

menyikapi potensi dan tantangan fenomena transisi demografi dengan risiko yang

terukur dan dapat dimitigasi. Karena setiap kelompok usia memiliki kebutuhan

ekonomi dan kapasitas produksi yang berbeda, karakteristik perilaku ekonomi

suatu negara dapat berubah seiring dengan transisi demografi yang tengah

berlangsung. Pendekatan yang secara umum digunakan untuk menganalisis

perubahan tersebut adalah identifikasi pola pendapatan, pekerjaan, tabungan, dan

utang sebagai alat ukur perekonomian nasional.

Dengan memperhatikan hal tersebut serta ketersediaan data saat ini,

penelitian ini akan dibatasi pada dampak transisi demografi terhadap fungsi

pembiayaan (lending). Untuk memperkaya sudut pandang dan cakupan potensi

4

risiko, kajian ini dilengkapi dengan pengalaman di negara Jepang. Secara khusus,

kajian ini memiliki tujuan sebagai berikut.

a. Mengidentifikasi transisi demografi di Indonesia; dan

b. Mengestimasi ketahanan SSK berdasar kebutuhan pembiayaan nasional.

1.3. Sistematika Penulisan

Penulisan kajian disusun dalam bentuk Laporan Hasil Penelitian dengan

mengacu pada standar ketentuan Bank Indonesia yang berlaku. Bagian pertama

merupakan pendahuluan yang memuat latar belakang, ruang lingkup, dan tujuan

riset. Bagian kedua berisi literature review dan international best practices,

khususnya di negara Jepang yang menjadi objek penelitian pembanding dalam

kajian ini. Bagian ketiga berisi tentang data dan metodologi yang digunakan dalam

penelitian. Bagian keempat berupa pembahasan yang memuat hasil analisis

berdasarkan data dan informasi serta hasil literature review dan international best

practices. Bagian kelima merupakan penutup yang berisi tentang simpulan,

rekomendasi, dan area pengembangan ke depan.

5

2. Studi Literatur

2.1. Fenomena Transisi Demografi

Struktur usia di dalam populasi memiliki konsekuensi ekonomi yang penting

(Lee: 1994). Masa muda adalah masa melakukan konsumsi, tetapi memiliki

ketergantungan ekonomi yang sangat tinggi. Sementara itu, pada usia dewasa

adalah saat memupuk tabungan dan memiliki kemandirian secara ekonomi. Pada

usia tua, orang kembali menjadi net consumer, yaitu hanya hidup dari akumulasi

tabungan serta transfer dari generasi yang lebih muda, termasuk salah satunya

manfaat pensiun. Oleh sebab itu, dapat dikatakan bahwa perubahan struktur usia

dapat mengubah proporsi produsen dan konsumen dalam perekonomian.

Pada awalnya, anak merupakan aset bagi orang tua. Motivasi ini kemudian

tergantikan oleh lembaga keuangan yang menyediakan likuiditas bagi masyarakat

sehingga diduga menyebabkan penurunan tingkat fertilitas (Gallor: 2012) yang

selanjutnya berdampak pada penuaan populasi. Fenomena penduduk berusia tua

kebanyakan terjadi di negara maju, yang diukur dengan pembagian (share) populasi

usia tua dari total populasi, tetapi kecepatan penduduk berusia tua justru terjadi di

negara berkembang. Fenomena ini disebabkan oleh peningkatan pendapatan per

kapita di negara berkembang yang dibarengi dengan peningkatan tingkat dan

kualitas pendidikan antargender serta fenomena peningkatan porsi perempuan

dalam angkatan kerja mengakibatkan angka-angka kelahiran turun dengan cepat.

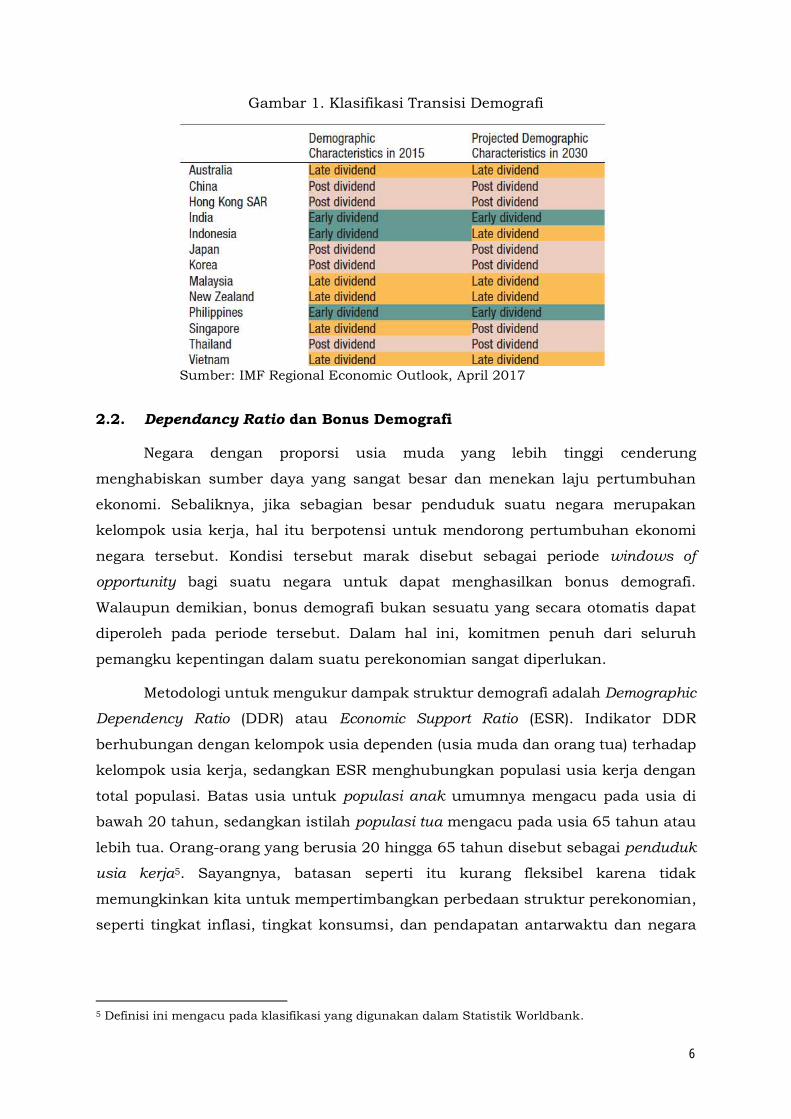

Secara umum, transisi demografi dapat dipetakan ke dalam tiga kelompok besar

(Worldbank: 2015) sebagai berikut.

Post-dividen, pembagian populasi usia kerja dari total populasi suatu negara

menyusut, baik dalam persentase maupun angka absolut.

Late-dividen, pembagian populasi usia kerja dari total populasi menurun, tetapi

masih terus tumbuh secara absolut.

Early-dividen, angka absolut dan pembagian populasi usia kerja terhadap total

populasi masih terus meningkat.

6

Gambar 1. Klasifikasi Transisi Demografi

Sumber: IMF Regional Economic Outlook, April 2017

2.2. Dependancy Ratio dan Bonus Demografi

Negara dengan proporsi usia muda yang lebih tinggi cenderung

menghabiskan sumber daya yang sangat besar dan menekan laju pertumbuhan

ekonomi. Sebaliknya, jika sebagian besar penduduk suatu negara merupakan

kelompok usia kerja, hal itu berpotensi untuk mendorong pertumbuhan ekonomi

negara tersebut. Kondisi tersebut marak disebut sebagai periode windows of

opportunity bagi suatu negara untuk dapat menghasilkan bonus demografi.

Walaupun demikian, bonus demografi bukan sesuatu yang secara otomatis dapat

diperoleh pada periode tersebut. Dalam hal ini, komitmen penuh dari seluruh

pemangku kepentingan dalam suatu perekonomian sangat diperlukan.

Metodologi untuk mengukur dampak struktur demografi adalah Demographic

Dependency Ratio (DDR) atau Economic Support Ratio (ESR). Indikator DDR

berhubungan dengan kelompok usia dependen (usia muda dan orang tua) terhadap

kelompok usia kerja, sedangkan ESR menghubungkan populasi usia kerja dengan

total populasi. Batas usia untuk populasi anak umumnya mengacu pada usia di

bawah 20 tahun, sedangkan istilah populasi tua mengacu pada usia 65 tahun atau

lebih tua. Orang-orang yang berusia 20 hingga 65 tahun disebut sebagai penduduk

usia kerja5. Sayangnya, batasan seperti itu kurang fleksibel karena tidak

memungkinkan kita untuk mempertimbangkan perbedaan struktur perekonomian,

seperti tingkat inflasi, tingkat konsumsi, dan pendapatan antarwaktu dan negara

5 Definisi ini mengacu pada klasifikasi yang digunakan dalam Statistik Worldbank.

7

yang sangat heterogen. Cutler et.al. (1990) mencoba menutupi celah tersebut

dengan menggunakan bobot pembagian populasi usia kerja dan bobot konsumen.

Mason et.al. (2006) mengembangkan pendekatan National Transfer Account

(NTA) dalam melakukan studi kependudukan. Pendekatan NTA memasukkan

pendapatan nasional dan produk account menurut usia. Dalam hal ini, hal itu

berguna untuk menjelaskan aliran sumber daya ekonomi antargenerasi dan

memberikan informasi yang lebih lengkap tentang transfer antargenerasi daripada

pendekatan lain. Selanjutnya, NTA menyediakan informasi yang komperhensif dan

detail mengenai aliran dana antarusia penduduk, termasuk pendapatan tenaga

kerja, pendapatan aset, transfer publik atau privat, dan konsumsi serta tabungan.

Studi kependudukan menggunakan NTA semakin banyak dilakukan di

berbagai negara dan hal itu sejalan dengan terbentuknya jaringan (network)

pengembangan NTA pada tiap-tiap negara anggota. Secara umum, NTA bertujuan

untuk menggambarkan realokasi sumber daya lintas usia. Saat ini, ada 43 negara

yang berpartisipasi dalam proyek NTA (termasuk 13 negara di Eropa). Pendekatan

NTA juga dapat digunakan untuk memperkirakan bonus demografi yang mungkin

terjadi jika struktur usia suatu populasi berubah. Hubungan positif antara tingkat

pertumbuhan penduduk usia kerja dan total populasi adalah hasil kalkulkasi

akuntansi dari bonus demografi atau di-refer sebagai bonus demografi pertama

(Mason dan Lee: 2007; Bloom dan Canning: 2011).

2.3. Transisi Demografi dan Stabilitas Sistem Keuangan

Di tengah masifnya transisi demografi, literatur mengenai dampak transisi

demografi pada stabilitas sistem keuangan masih sangat minim. Para ekonom masih

cenderung berfokus pada biaya fiskal yang ditimbulkan sehingga studi demografi

dan stabilitas sistem keuangan masih minim eksplorasi dan pendalaman pada

aspek lain di luar fiskal. Selanjutnya, sebagian besar penelitian mengenai hubungan

transisi demografi terhadap SSK saat ini masih bersifat hipotetis dan belum diuji

secara empiris. Salah satu contohnya adalah Bean (2004) yang berspekulasi bahwa

bubble housing di Inggris, sebelum krisis keuangan global, merupakan akibat dari

kebijakan pemerintah yang menutup program pensiun. Akibatnya, hal itu

mendorong golongan usia tua untuk berinvestasi pada housing untuk dikontrakkan

sebagai salah satu instrumen investasi yang memberikan cashflow yang stabil untuk

mendukung masa tua mereaka (Trichet, 2007).

8

Selanjutnya, melalui berbagai cross countries ditemukan bahwa transisi

demografi berdampak langsung pada neraca rumah tangga sebagai net lender dalam

perekonomian. Adapun interlinkage dengan sistem keuangan dan perekonomian

dapat ditelusuri melalui empat jalur transmisi, yakni perubahan model bisnis

perbankan, rebalancing asset neraca rumah tangga, penurunan wealth effect, dan

longevity risk pada sektor rumah tangga aging.

9

3. Data dan Metodologi

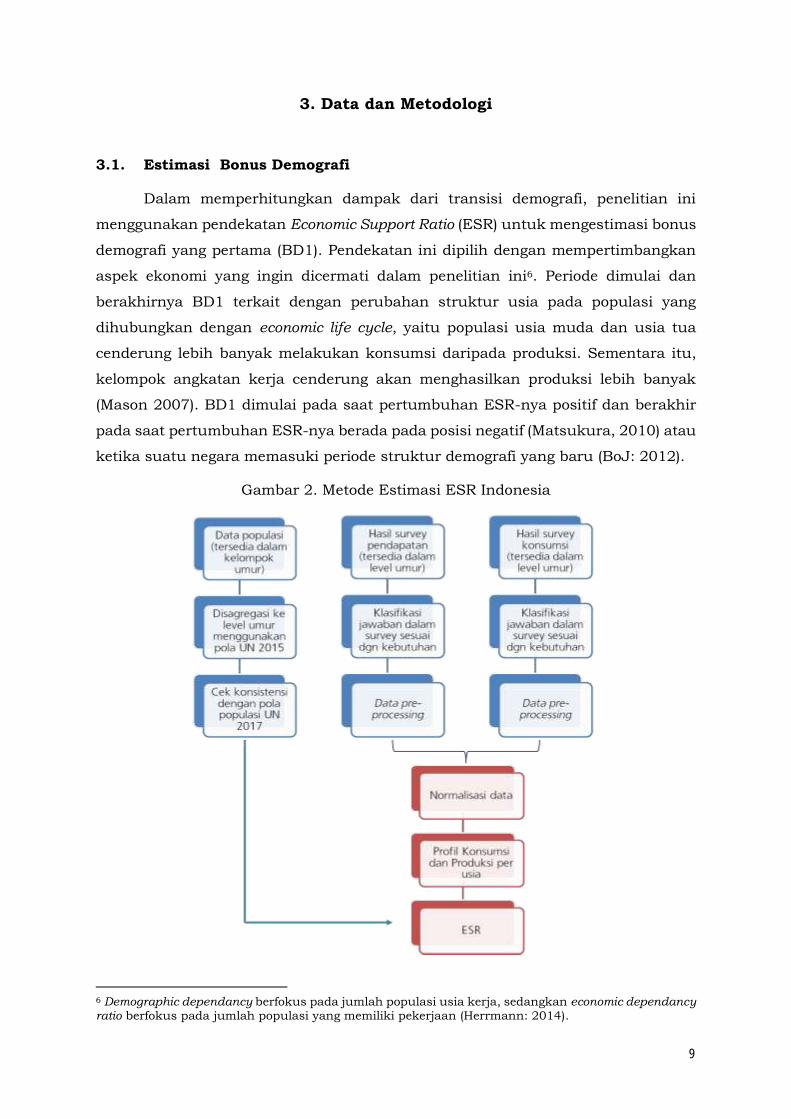

3.1. Estimasi Bonus Demografi

Dalam memperhitungkan dampak dari transisi demografi, penelitian ini

menggunakan pendekatan Economic Support Ratio (ESR) untuk mengestimasi bonus

demografi yang pertama (BD1). Pendekatan ini dipilih dengan mempertimbangkan

aspek ekonomi yang ingin dicermati dalam penelitian ini6. Periode dimulai dan

berakhirnya BD1 terkait dengan perubahan struktur usia pada populasi yang

dihubungkan dengan economic life cycle, yaitu populasi usia muda dan usia tua

cenderung lebih banyak melakukan konsumsi daripada produksi. Sementara itu,

kelompok angkatan kerja cenderung akan menghasilkan produksi lebih banyak

(Mason 2007). BD1 dimulai pada saat pertumbuhan ESR-nya positif dan berakhir

pada saat pertumbuhan ESR-nya berada pada posisi negatif (Matsukura, 2010) atau

ketika suatu negara memasuki periode struktur demografi yang baru (BoJ: 2012).

Gambar 2. Metode Estimasi ESR Indonesia

6 Demographic dependancy berfokus pada jumlah populasi usia kerja, sedangkan economic dependancy ratio berfokus pada jumlah populasi yang memiliki pekerjaan (Herrmann: 2014).

10

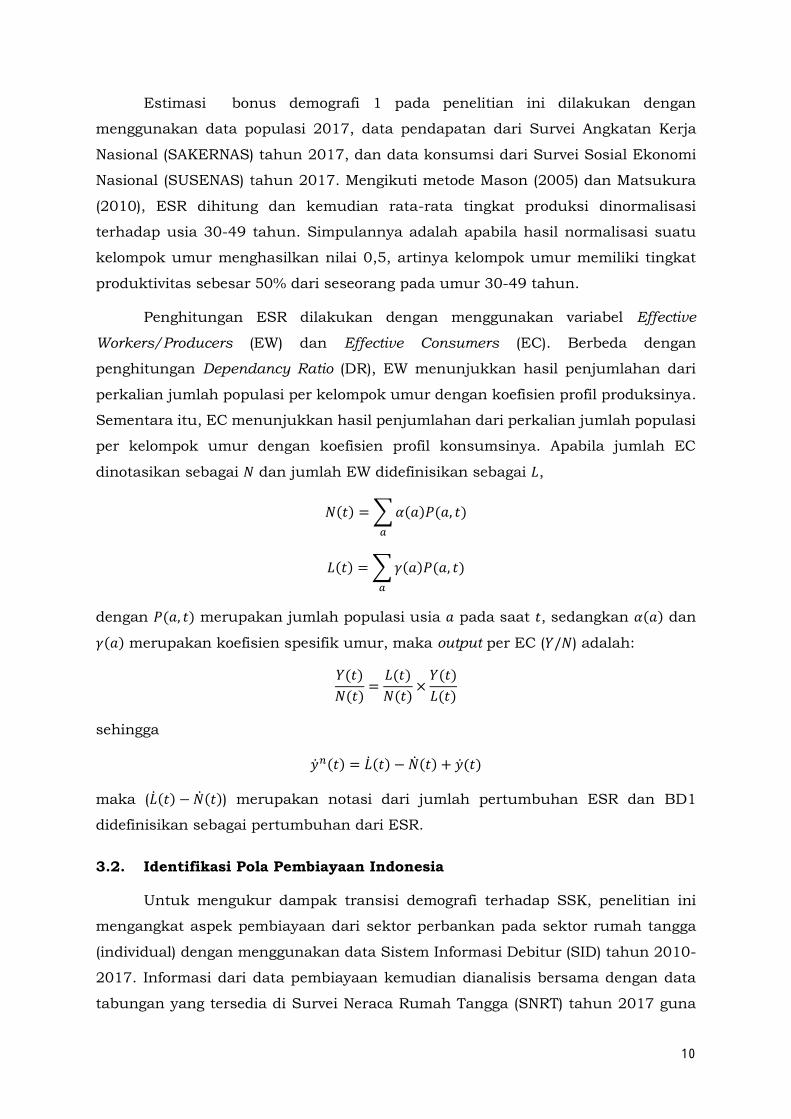

Estimasi bonus demografi 1 pada penelitian ini dilakukan dengan

menggunakan data populasi 2017, data pendapatan dari Survei Angkatan Kerja

Nasional (SAKERNAS) tahun 2017, dan data konsumsi dari Survei Sosial Ekonomi

Nasional (SUSENAS) tahun 2017. Mengikuti metode Mason (2005) dan Matsukura

(2010), ESR dihitung dan kemudian rata-rata tingkat produksi dinormalisasi

terhadap usia 30-49 tahun. Simpulannya adalah apabila hasil normalisasi suatu

kelompok umur menghasilkan nilai 0,5, artinya kelompok umur memiliki tingkat

produktivitas sebesar 50% dari seseorang pada umur 30-49 tahun.

Penghitungan ESR dilakukan dengan menggunakan variabel Effective

Workers/Producers (EW) dan Effective Consumers (EC). Berbeda dengan

penghitungan Dependancy Ratio (DR), EW menunjukkan hasil penjumlahan dari

perkalian jumlah populasi per kelompok umur dengan koefisien profil produksinya.

Sementara itu, EC menunjukkan hasil penjumlahan dari perkalian jumlah populasi

per kelompok umur dengan koefisien profil konsumsinya. Apabila jumlah EC

dinotasikan sebagai 𝑁 dan jumlah EW didefinisikan sebagai 𝐿,

𝑁(𝑡) = ∑ 𝛼(𝑎)𝑃(𝑎, 𝑡)

𝑎

𝐿(𝑡) = ∑ 𝛾(𝑎)𝑃(𝑎, 𝑡)

𝑎

dengan 𝑃(𝑎, 𝑡) merupakan jumlah populasi usia 𝑎 pada saat 𝑡, sedangkan 𝛼(𝑎) dan

𝛾(𝑎) merupakan koefisien spesifik umur, maka output per EC (𝑌/𝑁) adalah:

𝑌(𝑡)

𝑁(𝑡)=

𝐿(𝑡)

𝑁(𝑡)×

𝑌(𝑡)

𝐿(𝑡)

sehingga

�̇�𝑛(𝑡) = �̇�(𝑡) − �̇�(𝑡) + �̇�(𝑡)

maka (�̇�(𝑡) − �̇�(𝑡)) merupakan notasi dari jumlah pertumbuhan ESR dan BD1

didefinisikan sebagai pertumbuhan dari ESR.

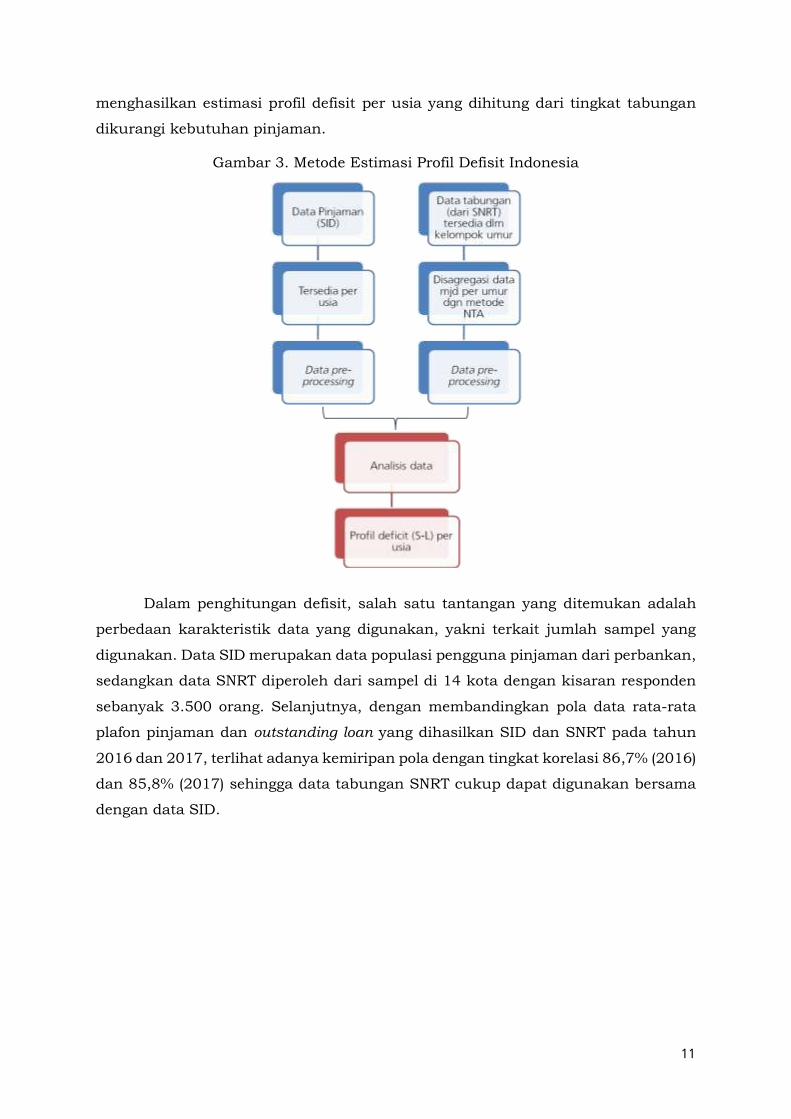

3.2. Identifikasi Pola Pembiayaan Indonesia

Untuk mengukur dampak transisi demografi terhadap SSK, penelitian ini

mengangkat aspek pembiayaan dari sektor perbankan pada sektor rumah tangga

(individual) dengan menggunakan data Sistem Informasi Debitur (SID) tahun 2010-

2017. Informasi dari data pembiayaan kemudian dianalisis bersama dengan data

tabungan yang tersedia di Survei Neraca Rumah Tangga (SNRT) tahun 2017 guna

11

menghasilkan estimasi profil defisit per usia yang dihitung dari tingkat tabungan

dikurangi kebutuhan pinjaman.

Gambar 3. Metode Estimasi Profil Defisit Indonesia

Dalam penghitungan defisit, salah satu tantangan yang ditemukan adalah

perbedaan karakteristik data yang digunakan, yakni terkait jumlah sampel yang

digunakan. Data SID merupakan data populasi pengguna pinjaman dari perbankan,

sedangkan data SNRT diperoleh dari sampel di 14 kota dengan kisaran responden

sebanyak 3.500 orang. Selanjutnya, dengan membandingkan pola data rata-rata

plafon pinjaman dan outstanding loan yang dihasilkan SID dan SNRT pada tahun

2016 dan 2017, terlihat adanya kemiripan pola dengan tingkat korelasi 86,7% (2016)

dan 85,8% (2017) sehingga data tabungan SNRT cukup dapat digunakan bersama

dengan data SID.

12

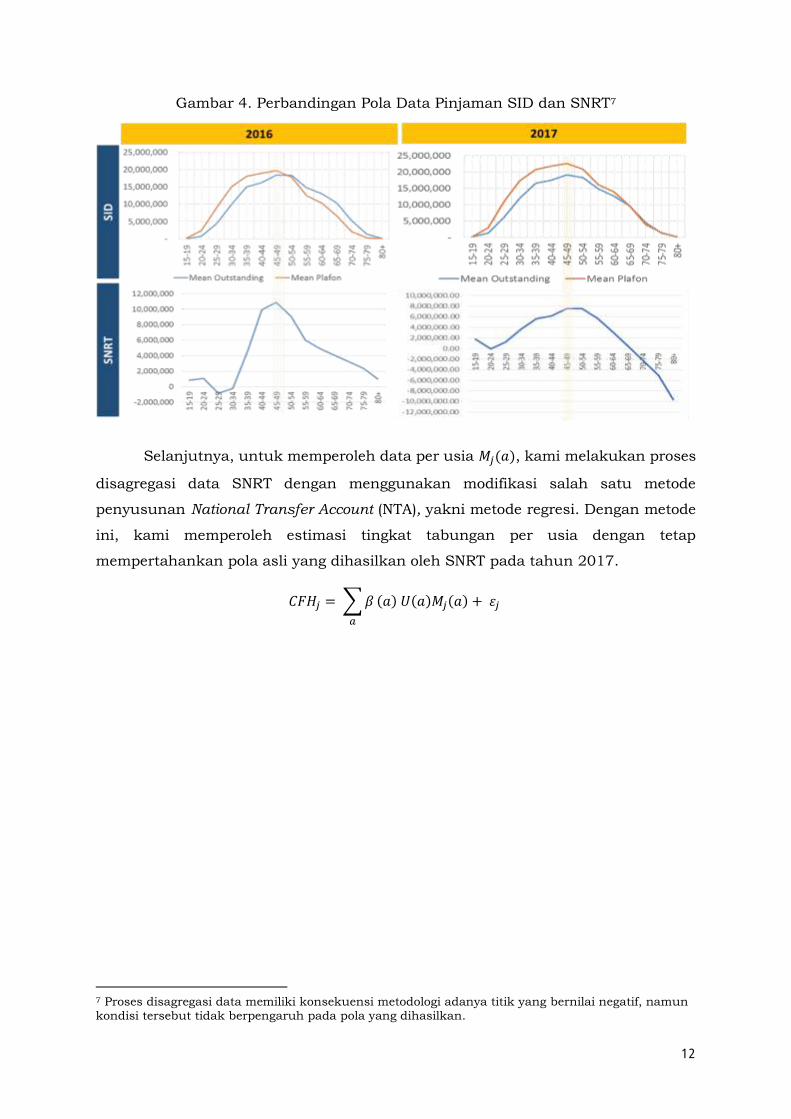

Gambar 4. Perbandingan Pola Data Pinjaman SID dan SNRT7

Selanjutnya, untuk memperoleh data per usia 𝑀𝑗(𝑎), kami melakukan proses

disagregasi data SNRT dengan menggunakan modifikasi salah satu metode

penyusunan National Transfer Account (NTA), yakni metode regresi. Dengan metode

ini, kami memperoleh estimasi tingkat tabungan per usia dengan tetap

mempertahankan pola asli yang dihasilkan oleh SNRT pada tahun 2017.

𝐶𝐹𝐻𝑗 = ∑ 𝛽

𝑎

(𝑎) 𝑈(𝑎)𝑀𝑗(𝑎) + 𝜀𝑗

7 Proses disagregasi data memiliki konsekuensi metodologi adanya titik yang bernilai negatif, namun kondisi tersebut tidak berpengaruh pada pola yang dihasilkan.

13

4. Pembahasan

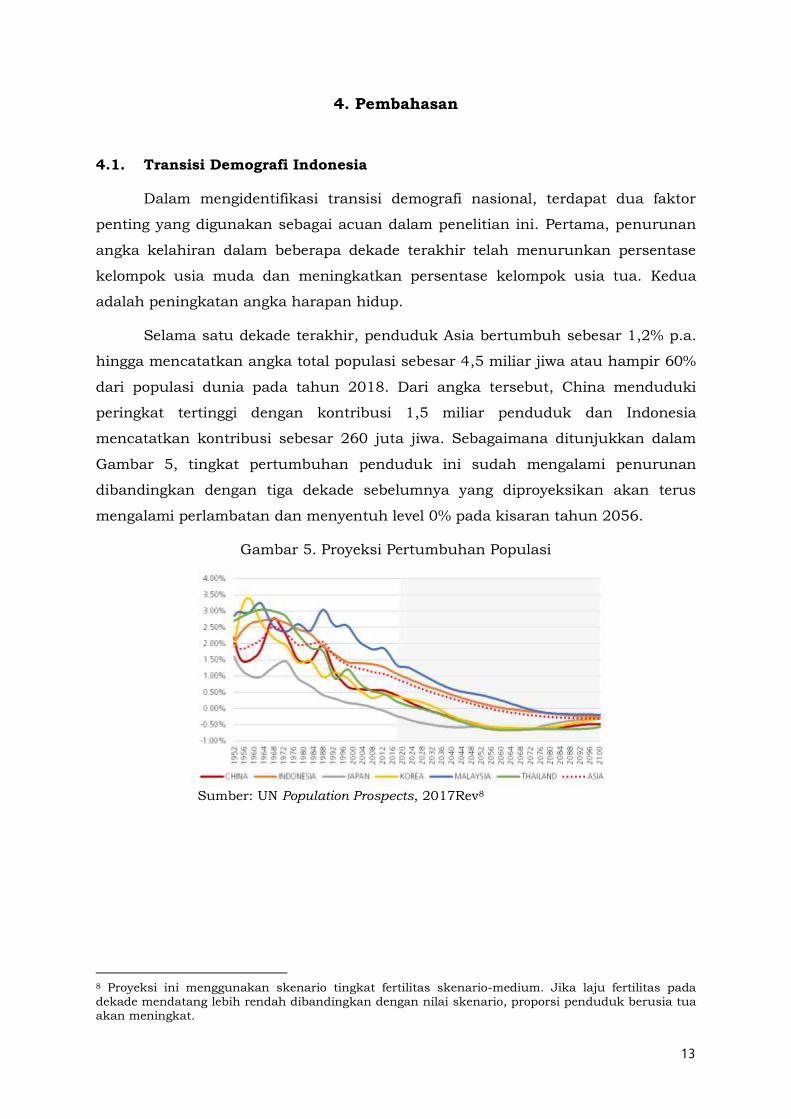

4.1. Transisi Demografi Indonesia

Dalam mengidentifikasi transisi demografi nasional, terdapat dua faktor

penting yang digunakan sebagai acuan dalam penelitian ini. Pertama, penurunan

angka kelahiran dalam beberapa dekade terakhir telah menurunkan persentase

kelompok usia muda dan meningkatkan persentase kelompok usia tua. Kedua

adalah peningkatan angka harapan hidup.

Selama satu dekade terakhir, penduduk Asia bertumbuh sebesar 1,2% p.a.

hingga mencatatkan angka total populasi sebesar 4,5 miliar jiwa atau hampir 60%

dari populasi dunia pada tahun 2018. Dari angka tersebut, China menduduki

peringkat tertinggi dengan kontribusi 1,5 miliar penduduk dan Indonesia

mencatatkan kontribusi sebesar 260 juta jiwa. Sebagaimana ditunjukkan dalam

Gambar 5, tingkat pertumbuhan penduduk ini sudah mengalami penurunan

dibandingkan dengan tiga dekade sebelumnya yang diproyeksikan akan terus

mengalami perlambatan dan menyentuh level 0% pada kisaran tahun 2056.

Gambar 5. Proyeksi Pertumbuhan Populasi

Sumber: UN Population Prospects, 2017Rev8

8 Proyeksi ini menggunakan skenario tingkat fertilitas skenario-medium. Jika laju fertilitas pada dekade mendatang lebih rendah dibandingkan dengan nilai skenario, proporsi penduduk berusia tua akan meningkat.

14

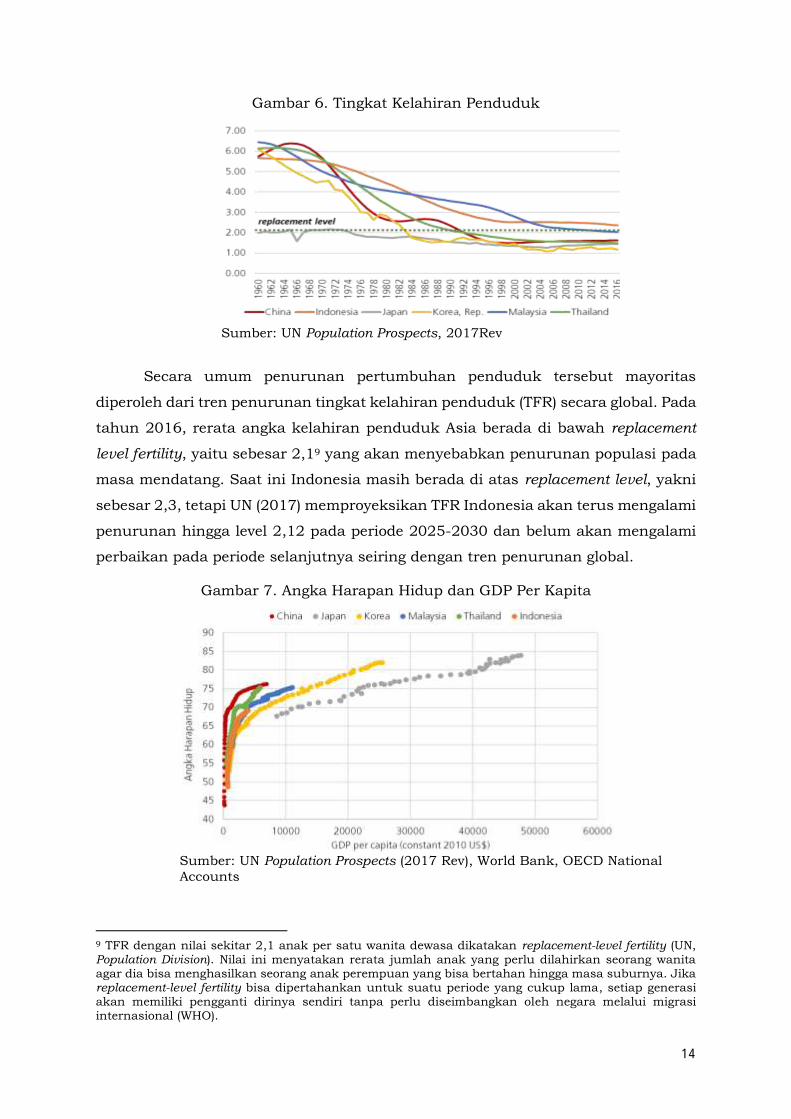

Gambar 6. Tingkat Kelahiran Penduduk

Sumber: UN Population Prospects, 2017Rev

Secara umum penurunan pertumbuhan penduduk tersebut mayoritas

diperoleh dari tren penurunan tingkat kelahiran penduduk (TFR) secara global. Pada

tahun 2016, rerata angka kelahiran penduduk Asia berada di bawah replacement

level fertility, yaitu sebesar 2,19 yang akan menyebabkan penurunan populasi pada

masa mendatang. Saat ini Indonesia masih berada di atas replacement level, yakni

sebesar 2,3, tetapi UN (2017) memproyeksikan TFR Indonesia akan terus mengalami

penurunan hingga level 2,12 pada periode 2025-2030 dan belum akan mengalami

perbaikan pada periode selanjutnya seiring dengan tren penurunan global.

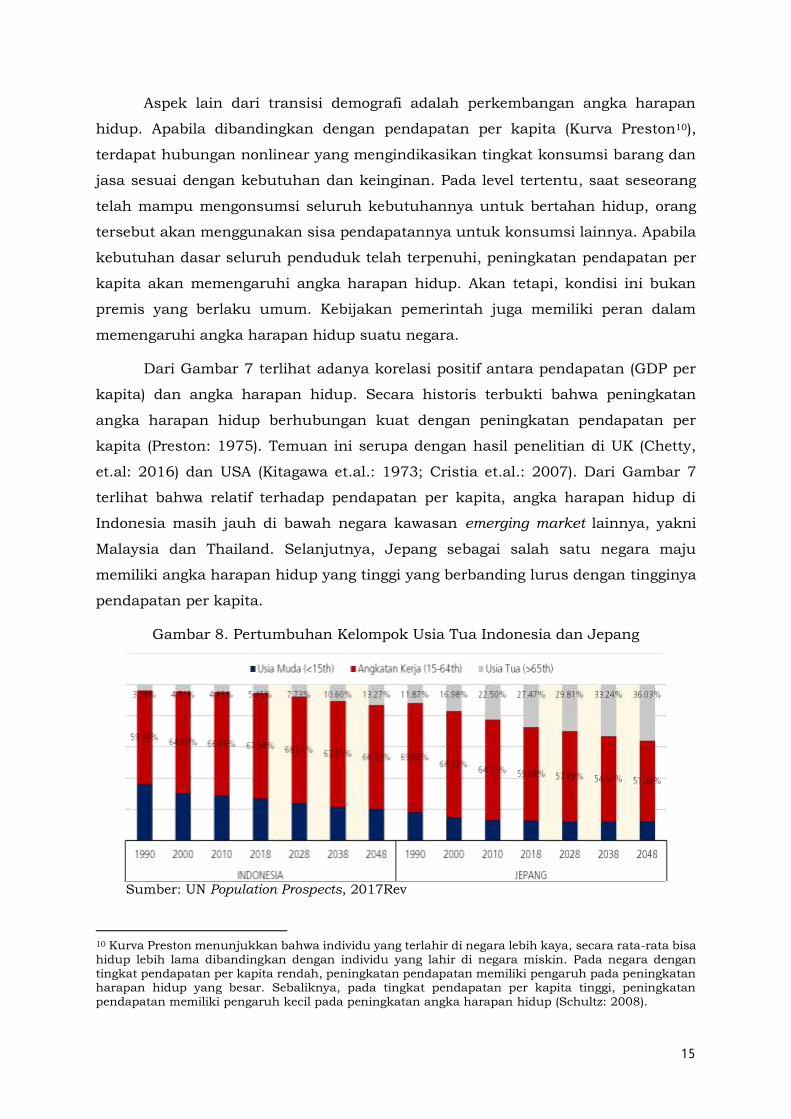

Gambar 7. Angka Harapan Hidup dan GDP Per Kapita

Sumber: UN Population Prospects (2017 Rev), World Bank, OECD National

Accounts

9 TFR dengan nilai sekitar 2,1 anak per satu wanita dewasa dikatakan replacement-level fertility (UN, Population Division). Nilai ini menyatakan rerata jumlah anak yang perlu dilahirkan seorang wanita agar dia bisa menghasilkan seorang anak perempuan yang bisa bertahan hingga masa suburnya. Jika replacement-level fertility bisa dipertahankan untuk suatu periode yang cukup lama, setiap generasi akan memiliki pengganti dirinya sendiri tanpa perlu diseimbangkan oleh negara melalui migrasi internasional (WHO).

15

Aspek lain dari transisi demografi adalah perkembangan angka harapan

hidup. Apabila dibandingkan dengan pendapatan per kapita (Kurva Preston10),

terdapat hubungan nonlinear yang mengindikasikan tingkat konsumsi barang dan

jasa sesuai dengan kebutuhan dan keinginan. Pada level tertentu, saat seseorang

telah mampu mengonsumsi seluruh kebutuhannya untuk bertahan hidup, orang

tersebut akan menggunakan sisa pendapatannya untuk konsumsi lainnya. Apabila

kebutuhan dasar seluruh penduduk telah terpenuhi, peningkatan pendapatan per

kapita akan memengaruhi angka harapan hidup. Akan tetapi, kondisi ini bukan

premis yang berlaku umum. Kebijakan pemerintah juga memiliki peran dalam

memengaruhi angka harapan hidup suatu negara.

Dari Gambar 7 terlihat adanya korelasi positif antara pendapatan (GDP per

kapita) dan angka harapan hidup. Secara historis terbukti bahwa peningkatan

angka harapan hidup berhubungan kuat dengan peningkatan pendapatan per

kapita (Preston: 1975). Temuan ini serupa dengan hasil penelitian di UK (Chetty,

et.al: 2016) dan USA (Kitagawa et.al.: 1973; Cristia et.al.: 2007). Dari Gambar 7

terlihat bahwa relatif terhadap pendapatan per kapita, angka harapan hidup di

Indonesia masih jauh di bawah negara kawasan emerging market lainnya, yakni

Malaysia dan Thailand. Selanjutnya, Jepang sebagai salah satu negara maju

memiliki angka harapan hidup yang tinggi yang berbanding lurus dengan tingginya

pendapatan per kapita.

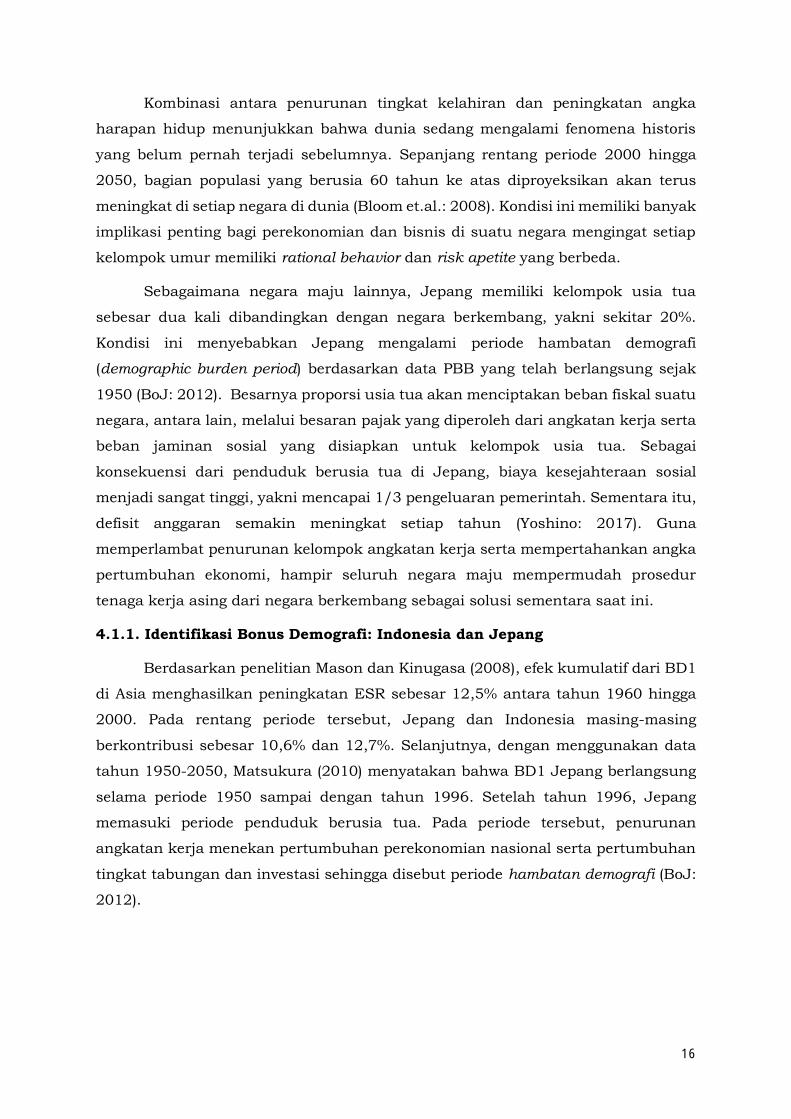

Gambar 8. Pertumbuhan Kelompok Usia Tua Indonesia dan Jepang

Sumber: UN Population Prospects, 2017Rev

10 Kurva Preston menunjukkan bahwa individu yang terlahir di negara lebih kaya, secara rata-rata bisa hidup lebih lama dibandingkan dengan individu yang lahir di negara miskin. Pada negara dengan tingkat pendapatan per kapita rendah, peningkatan pendapatan memiliki pengaruh pada peningkatan harapan hidup yang besar. Sebaliknya, pada tingkat pendapatan per kapita tinggi, peningkatan pendapatan memiliki pengaruh kecil pada peningkatan angka harapan hidup (Schultz: 2008).

16

Kombinasi antara penurunan tingkat kelahiran dan peningkatan angka

harapan hidup menunjukkan bahwa dunia sedang mengalami fenomena historis

yang belum pernah terjadi sebelumnya. Sepanjang rentang periode 2000 hingga

2050, bagian populasi yang berusia 60 tahun ke atas diproyeksikan akan terus

meningkat di setiap negara di dunia (Bloom et.al.: 2008). Kondisi ini memiliki banyak

implikasi penting bagi perekonomian dan bisnis di suatu negara mengingat setiap

kelompok umur memiliki rational behavior dan risk apetite yang berbeda.

Sebagaimana negara maju lainnya, Jepang memiliki kelompok usia tua

sebesar dua kali dibandingkan dengan negara berkembang, yakni sekitar 20%.

Kondisi ini menyebabkan Jepang mengalami periode hambatan demografi

(demographic burden period) berdasarkan data PBB yang telah berlangsung sejak

1950 (BoJ: 2012). Besarnya proporsi usia tua akan menciptakan beban fiskal suatu

negara, antara lain, melalui besaran pajak yang diperoleh dari angkatan kerja serta

beban jaminan sosial yang disiapkan untuk kelompok usia tua. Sebagai

konsekuensi dari penduduk berusia tua di Jepang, biaya kesejahteraan sosial

menjadi sangat tinggi, yakni mencapai 1/3 pengeluaran pemerintah. Sementara itu,

defisit anggaran semakin meningkat setiap tahun (Yoshino: 2017). Guna

memperlambat penurunan kelompok angkatan kerja serta mempertahankan angka

pertumbuhan ekonomi, hampir seluruh negara maju mempermudah prosedur

tenaga kerja asing dari negara berkembang sebagai solusi sementara saat ini.

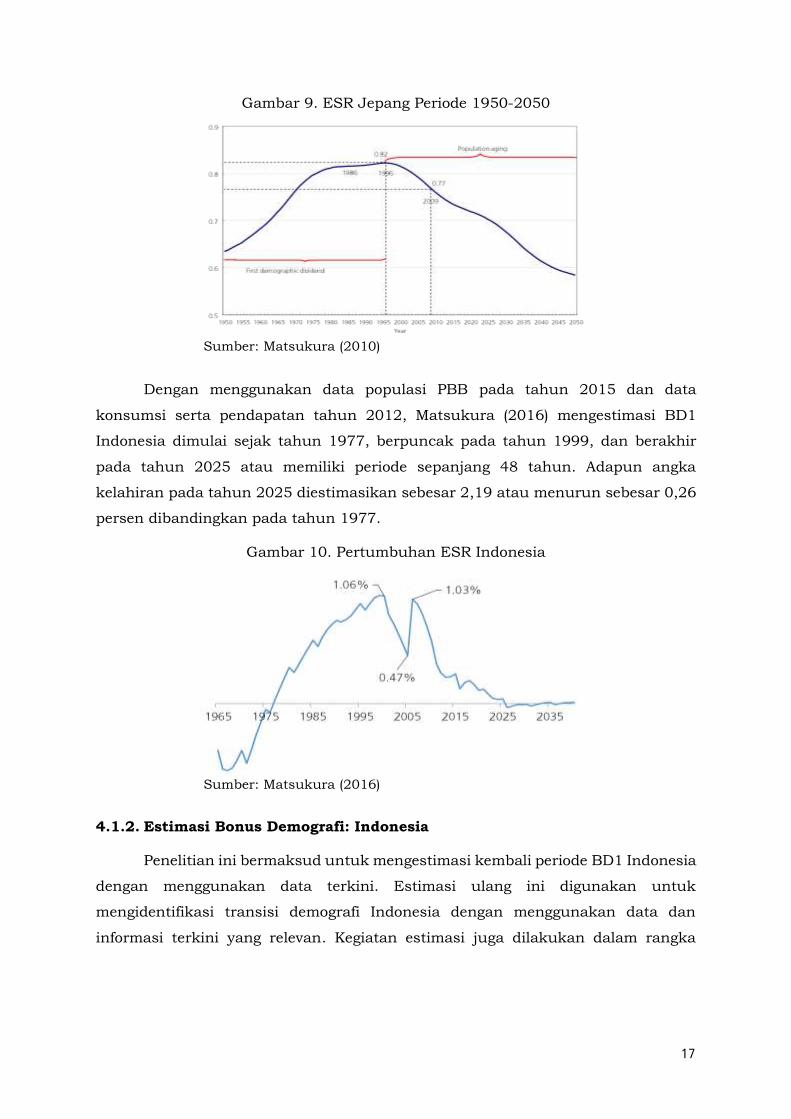

4.1.1. Identifikasi Bonus Demografi: Indonesia dan Jepang

Berdasarkan penelitian Mason dan Kinugasa (2008), efek kumulatif dari BD1

di Asia menghasilkan peningkatan ESR sebesar 12,5% antara tahun 1960 hingga

2000. Pada rentang periode tersebut, Jepang dan Indonesia masing-masing

berkontribusi sebesar 10,6% dan 12,7%. Selanjutnya, dengan menggunakan data

tahun 1950-2050, Matsukura (2010) menyatakan bahwa BD1 Jepang berlangsung

selama periode 1950 sampai dengan tahun 1996. Setelah tahun 1996, Jepang

memasuki periode penduduk berusia tua. Pada periode tersebut, penurunan

angkatan kerja menekan pertumbuhan perekonomian nasional serta pertumbuhan

tingkat tabungan dan investasi sehingga disebut periode hambatan demografi (BoJ:

2012).

17

Gambar 9. ESR Jepang Periode 1950-2050

Sumber: Matsukura (2010)

Dengan menggunakan data populasi PBB pada tahun 2015 dan data

konsumsi serta pendapatan tahun 2012, Matsukura (2016) mengestimasi BD1

Indonesia dimulai sejak tahun 1977, berpuncak pada tahun 1999, dan berakhir

pada tahun 2025 atau memiliki periode sepanjang 48 tahun. Adapun angka

kelahiran pada tahun 2025 diestimasikan sebesar 2,19 atau menurun sebesar 0,26

persen dibandingkan pada tahun 1977.

Gambar 10. Pertumbuhan ESR Indonesia

Sumber: Matsukura (2016)

4.1.2. Estimasi Bonus Demografi: Indonesia

Penelitian ini bermaksud untuk mengestimasi kembali periode BD1 Indonesia

dengan menggunakan data terkini. Estimasi ulang ini digunakan untuk

mengidentifikasi transisi demografi Indonesia dengan menggunakan data dan

informasi terkini yang relevan. Kegiatan estimasi juga dilakukan dalam rangka

18

menguji kemungkinan terjadinya pergeseran periode BD1 dalam lima tahun

terakhir11.

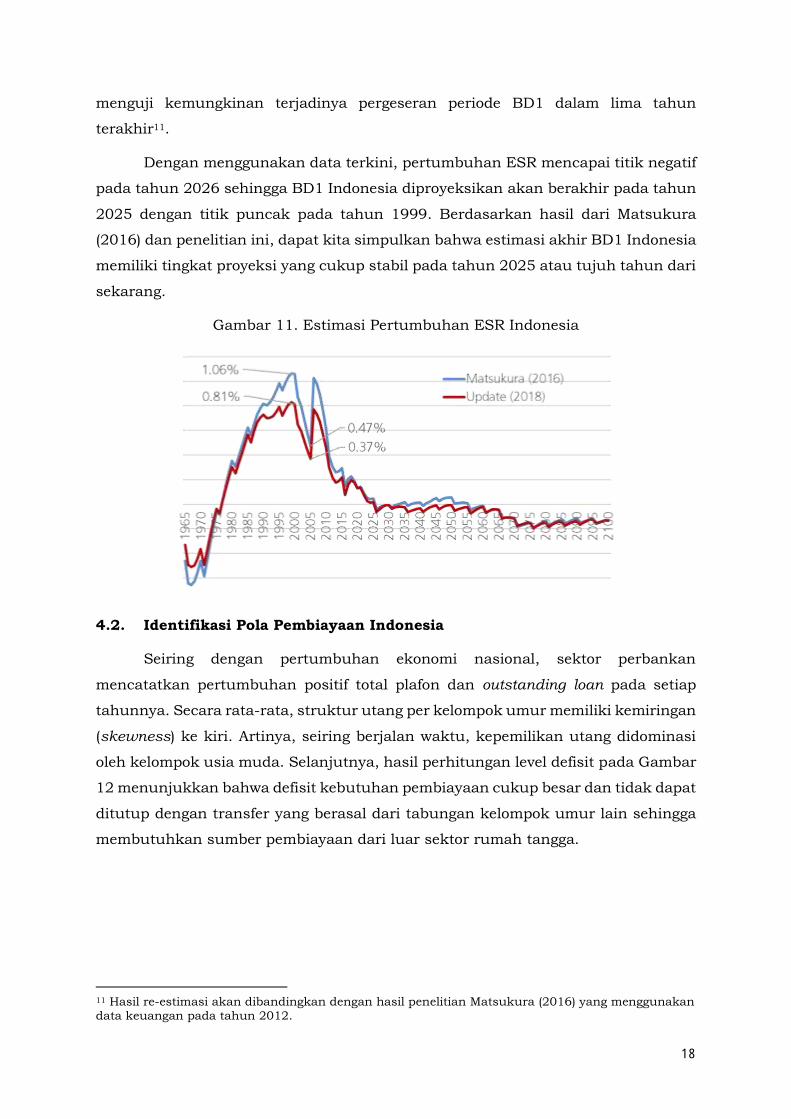

Dengan menggunakan data terkini, pertumbuhan ESR mencapai titik negatif

pada tahun 2026 sehingga BD1 Indonesia diproyeksikan akan berakhir pada tahun

2025 dengan titik puncak pada tahun 1999. Berdasarkan hasil dari Matsukura

(2016) dan penelitian ini, dapat kita simpulkan bahwa estimasi akhir BD1 Indonesia

memiliki tingkat proyeksi yang cukup stabil pada tahun 2025 atau tujuh tahun dari

sekarang.

Gambar 11. Estimasi Pertumbuhan ESR Indonesia

4.2. Identifikasi Pola Pembiayaan Indonesia

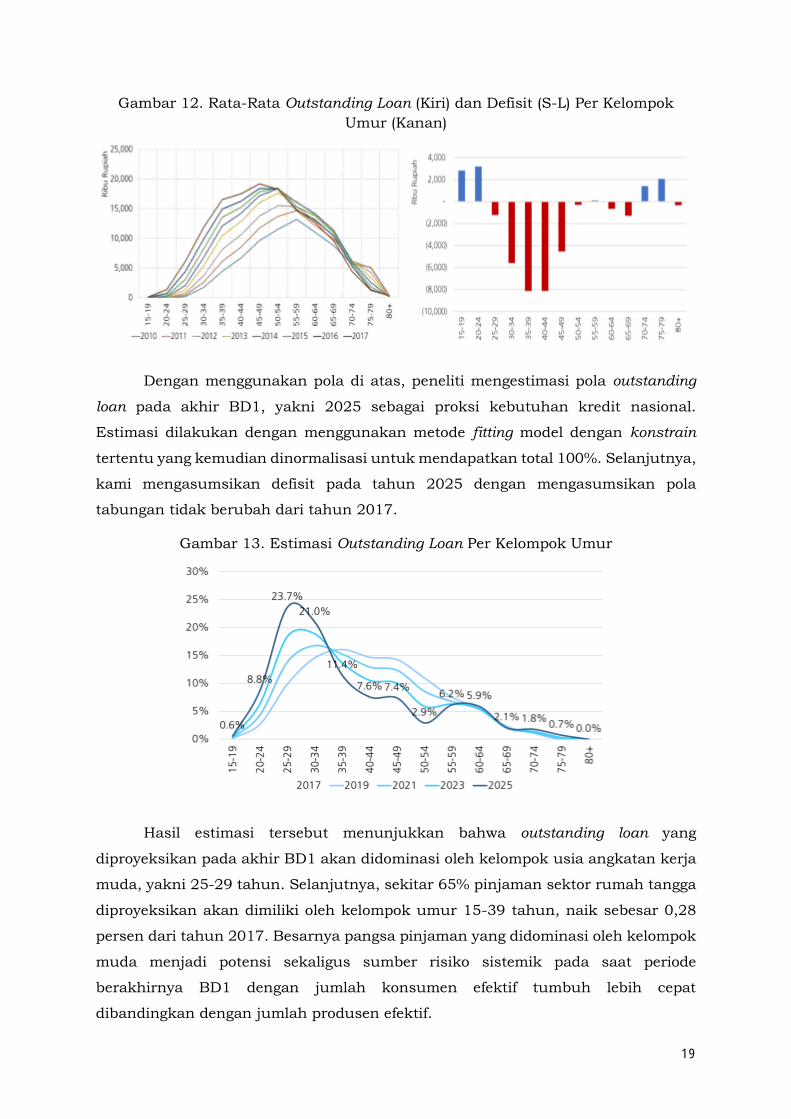

Seiring dengan pertumbuhan ekonomi nasional, sektor perbankan

mencatatkan pertumbuhan positif total plafon dan outstanding loan pada setiap

tahunnya. Secara rata-rata, struktur utang per kelompok umur memiliki kemiringan

(skewness) ke kiri. Artinya, seiring berjalan waktu, kepemilikan utang didominasi

oleh kelompok usia muda. Selanjutnya, hasil perhitungan level defisit pada Gambar

12 menunjukkan bahwa defisit kebutuhan pembiayaan cukup besar dan tidak dapat

ditutup dengan transfer yang berasal dari tabungan kelompok umur lain sehingga

membutuhkan sumber pembiayaan dari luar sektor rumah tangga.

11 Hasil re-estimasi akan dibandingkan dengan hasil penelitian Matsukura (2016) yang menggunakan data keuangan pada tahun 2012.

19

Gambar 12. Rata-Rata Outstanding Loan (Kiri) dan Defisit (S-L) Per Kelompok

Umur (Kanan)

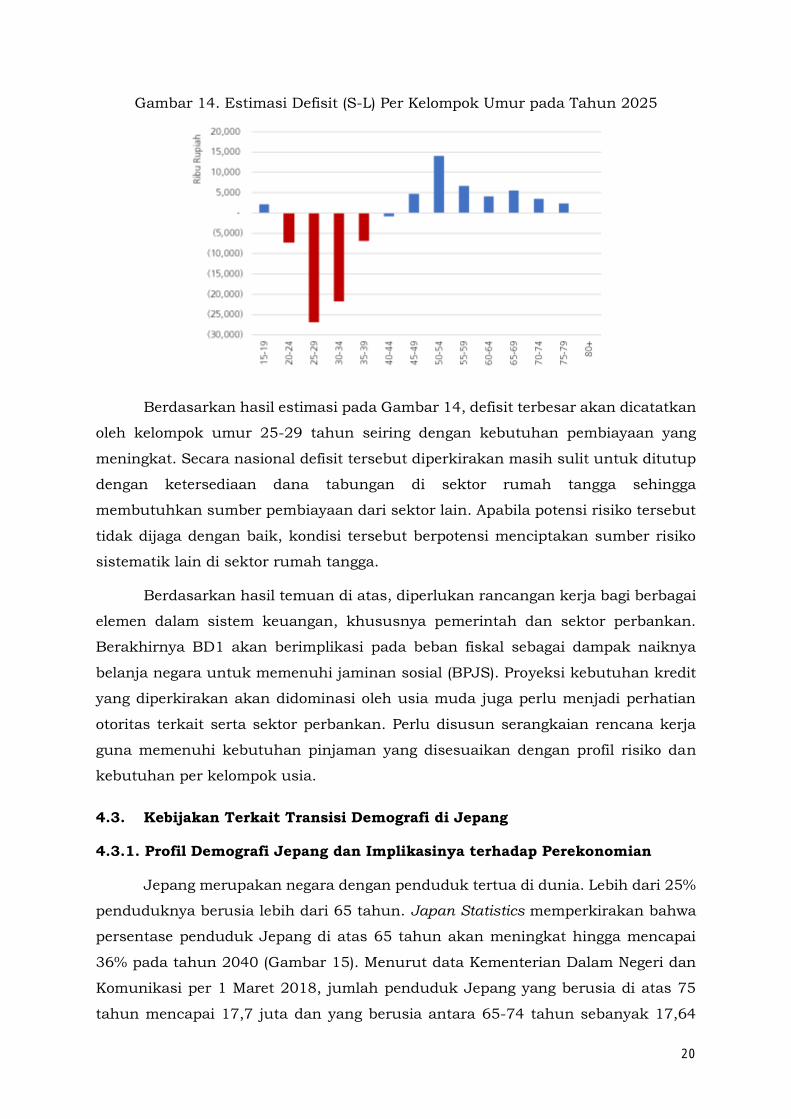

Dengan menggunakan pola di atas, peneliti mengestimasi pola outstanding

loan pada akhir BD1, yakni 2025 sebagai proksi kebutuhan kredit nasional.

Estimasi dilakukan dengan menggunakan metode fitting model dengan konstrain

tertentu yang kemudian dinormalisasi untuk mendapatkan total 100%. Selanjutnya,

kami mengasumsikan defisit pada tahun 2025 dengan mengasumsikan pola

tabungan tidak berubah dari tahun 2017.

Gambar 13. Estimasi Outstanding Loan Per Kelompok Umur

Hasil estimasi tersebut menunjukkan bahwa outstanding loan yang

diproyeksikan pada akhir BD1 akan didominasi oleh kelompok usia angkatan kerja

muda, yakni 25-29 tahun. Selanjutnya, sekitar 65% pinjaman sektor rumah tangga

diproyeksikan akan dimiliki oleh kelompok umur 15-39 tahun, naik sebesar 0,28

persen dari tahun 2017. Besarnya pangsa pinjaman yang didominasi oleh kelompok

muda menjadi potensi sekaligus sumber risiko sistemik pada saat periode

berakhirnya BD1 dengan jumlah konsumen efektif tumbuh lebih cepat

dibandingkan dengan jumlah produsen efektif.

20

Gambar 14. Estimasi Defisit (S-L) Per Kelompok Umur pada Tahun 2025

Berdasarkan hasil estimasi pada Gambar 14, defisit terbesar akan dicatatkan

oleh kelompok umur 25-29 tahun seiring dengan kebutuhan pembiayaan yang

meningkat. Secara nasional defisit tersebut diperkirakan masih sulit untuk ditutup

dengan ketersediaan dana tabungan di sektor rumah tangga sehingga

membutuhkan sumber pembiayaan dari sektor lain. Apabila potensi risiko tersebut

tidak dijaga dengan baik, kondisi tersebut berpotensi menciptakan sumber risiko

sistematik lain di sektor rumah tangga.

Berdasarkan hasil temuan di atas, diperlukan rancangan kerja bagi berbagai

elemen dalam sistem keuangan, khususnya pemerintah dan sektor perbankan.

Berakhirnya BD1 akan berimplikasi pada beban fiskal sebagai dampak naiknya

belanja negara untuk memenuhi jaminan sosial (BPJS). Proyeksi kebutuhan kredit

yang diperkirakan akan didominasi oleh usia muda juga perlu menjadi perhatian

otoritas terkait serta sektor perbankan. Perlu disusun serangkaian rencana kerja

guna memenuhi kebutuhan pinjaman yang disesuaikan dengan profil risiko dan

kebutuhan per kelompok usia.

4.3. Kebijakan Terkait Transisi Demografi di Jepang

4.3.1. Profil Demografi Jepang dan Implikasinya terhadap Perekonomian

Jepang merupakan negara dengan penduduk tertua di dunia. Lebih dari 25%

penduduknya berusia lebih dari 65 tahun. Japan Statistics memperkirakan bahwa

persentase penduduk Jepang di atas 65 tahun akan meningkat hingga mencapai

36% pada tahun 2040 (Gambar 15). Menurut data Kementerian Dalam Negeri dan

Komunikasi per 1 Maret 2018, jumlah penduduk Jepang yang berusia di atas 75

tahun mencapai 17,7 juta dan yang berusia antara 65-74 tahun sebanyak 17,64

21

juta. Dengan perkembangan tersebut, Jepang “naik kelas” karena jumlah penduduk

yang berusia di atas 75 tahun atau “super-elderly” telah melampaui 65-74 tahun.12

Gaya hidup dan pesatnya teknologi pengobatan mendorong warga Jepang untuk

hidup lebih lama. Oleh karena itu, jumlah penduduk tua bertambah secara rerata

mencapai sekitar 30.000 orang per bulan.

Gambar 15. Populasi Jepang Berdasarkan Kelompok Umur (Kiri) dan Proyeksi

Populasi Berdasarkan Asumsi Medium Fertilitas dan Kematian (Kanan)

Sumber: Statistics Japan, diolah oleh McKinsey

Sumber: Kementerian Dalam Negeri dan Komunikasi, dan National Institute of Population and Social Security Research

2012-2060

Selain menua, penduduk Jepang juga mengalami penurunan jumlah.

Berdasarkan sensus terkini, total populasi Jepang pada 1 Oktober 2015 mencapai

127 juta orang. Setelah mencapai puncaknya sebanyak 128,7 juta orang pada tahun

2010, penduduk Jepang terus menurun sejak tahun 2008. Pemerintah

memperkirakan bahwa total populasi hanya akan sebesar 86,7 juta orang pada

tahun 2060.13 Patut dicermati bahwa penurunan populasi tersebut terjadi pada

kelompok usia kerja (20-59 tahun, Gambar 15). Dalam hal ini, penuruan populasi

disebabkan oleh tingkat kelahiran yang lebih rendah daripada kematian dan tingkat

harapan hidup yang semakin panjang, serta net migrasi asing yang hampir nol

terkait dengan ketatnya kebijakan imigrasi. OECD (2014) mencatat bahwa tingkat

kelahiran di Jepang hanya sebesar 1,4614 atau tidak hanya lebih rendah daripada

replacement ratio (2,1), tetapi juga lebih rendah daripada negara G-3 lain (USA: 1,86

dan Eropa a.l. UK: 1,81; Perancis: 1,96; dan Jerman: 1,47).

12 WHO: suatu negara dikatakan (i) “aging” jika persentase penduduk di atas 65 tahun terhadap total lebih besar dari 7%, (ii) “aged” jika persentase tersebut mencapai 14%, dan (iii) “super-aged” jika persentase tersebut mencapai 21%. 13 “Population Projection for Japan 2012-2060” National Institute of Population and Social Secutity Research, 2012. 14 Puncak TFR Jepang terjadi antara tahun 1950-1955 yang mencapai 2,75 kelahiran untuk setiap wanita.

Sumber: Statistics Japan, diolah oleh McKinsey

Sumber: Kementerian Dalam Negeri dan

Komunikasi, dan National Institute of

Population and Social Security Research 2012-

2060

22

Rendahnya tingkat kelahiran di Jepang dikontribusi terutama oleh

perubahan perilaku pernikahan dan pemburukan kondisi sosial ekonomi (Kato,

2014). Perubahan perilaku pernikahan tampak dari usia rerata wanita menikah

yang semakin menua, yakni dari 24,2 tahun pada 1970-an menjadi 29,3 tahun pada

2013. Sementara itu, pemburukan kondisi sosial ekonomi mendorong warga usia

muda bermigrasi ke area urban, khususnya Tokyo Metropolitan Area (Tokyo, Chiba,

Kanagawa, dan Saitama) untuk memperoleh pendapatan dan pendidikan yang lebih

baik. Ironisnya, area urban tersebut tidak memiliki lingkungan yang memadai untuk

memiliki dan membesarkan anak. Hal tersebut berkonsekuensi logis pada

rendahnya fertilitas. Contohnya, Tokyo memiliki tingkat kelahiran terendah

dibandingkan dengan seluruh provinsi di Jepang. Berbasis pemikiran tersebut,

Japan Policy Council (2014) memproyeksikan bahwa 896 kota madya akan

kehabisan penduduk dalam waktu dekat, sebagai kombinasi rendahnya tingkat

kelahiran dan tingginya tingkat migrasi ke area urban.

Jepang berada pada era hambatan demografi yang menimbulkan berbagai

dampak ekonomi. Kombinasi unik antara naiknya jumlah penduduk menua dan

harapan hidup tinggi serta menurunnya angka kelahiran mengakibatkan total

dependency ratio terus mengalami kenaikan. Shirai (2012) mengutip data UN,

menegaskan bahwa era bonus demografi15 Jepang telah berakhir pada 1985 dan

memasuki tahap berikutnya, yakni era hambatan demografi sejak 1995. Dengan

artikulasi yang berbeda, Matsukura (2018) mengistilahkan era bonus demografi

standar sebagai bonus demografi tahap 1 yang tidak serta merta berganti menjadi

era hambatan demografi, tetapi dapat diteruskan ke era bonus demografi tahap 2.

Berbeda dengan era bonus demografi tahap 1 yang bersifat natural dan cenderung

given, era bonus demografi tahap 2 perlu diupayakan melalui berbagai kebijakan.

Dalam konteks ini, kebijakan untuk meningkatkan literasi keuangan menjadi

krusial untuk tetap menjaga level kesejahteraan penduduk usia tua yang telah

mengalami penurunan pendapatan, tetapi masih memiliki berbagai bentuk aset,

baik aset keuangan maupun aset lain. Terlepas dari perbedaan istilah atau

penahapan tersebut, kondisi demografi Jepang berimplikasi secara

multidimensional, baik dari sisi kebijakan, ekonomi makro, maupun

bisnis/finansial, antara lain, sebagai berikut.

15 Era bonus demografi dimulai ketika total dependency ratio atau (penduduk usia remaja+tua)/populasi penduduk usia kerja mulai mengalami penurunan. Sementara itu, era hambatan demografi dimulai ketika dependency ratio mulai naik.

23

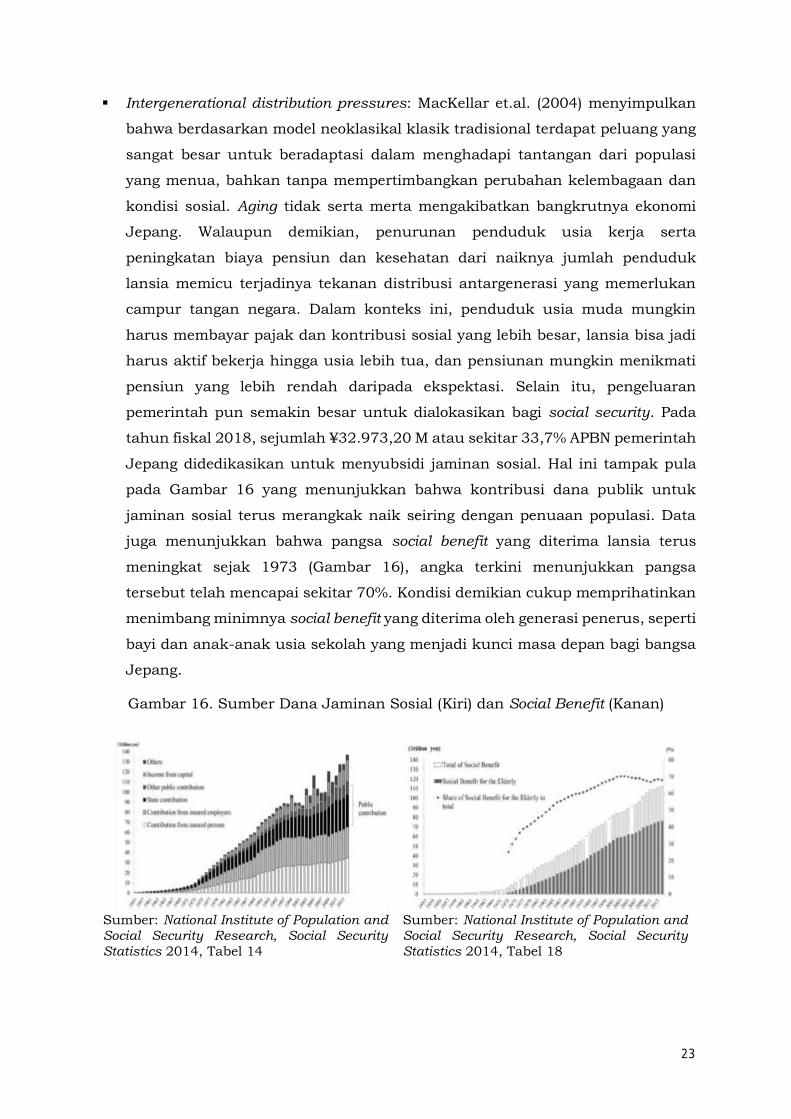

Intergenerational distribution pressures: MacKellar et.al. (2004) menyimpulkan

bahwa berdasarkan model neoklasikal klasik tradisional terdapat peluang yang

sangat besar untuk beradaptasi dalam menghadapi tantangan dari populasi

yang menua, bahkan tanpa mempertimbangkan perubahan kelembagaan dan

kondisi sosial. Aging tidak serta merta mengakibatkan bangkrutnya ekonomi

Jepang. Walaupun demikian, penurunan penduduk usia kerja serta

peningkatan biaya pensiun dan kesehatan dari naiknya jumlah penduduk

lansia memicu terjadinya tekanan distribusi antargenerasi yang memerlukan

campur tangan negara. Dalam konteks ini, penduduk usia muda mungkin

harus membayar pajak dan kontribusi sosial yang lebih besar, lansia bisa jadi

harus aktif bekerja hingga usia lebih tua, dan pensiunan mungkin menikmati

pensiun yang lebih rendah daripada ekspektasi. Selain itu, pengeluaran

pemerintah pun semakin besar untuk dialokasikan bagi social security. Pada

tahun fiskal 2018, sejumlah ¥32.973,20 M atau sekitar 33,7% APBN pemerintah

Jepang didedikasikan untuk menyubsidi jaminan sosial. Hal ini tampak pula

pada Gambar 16 yang menunjukkan bahwa kontribusi dana publik untuk

jaminan sosial terus merangkak naik seiring dengan penuaan populasi. Data

juga menunjukkan bahwa pangsa social benefit yang diterima lansia terus

meningkat sejak 1973 (Gambar 16), angka terkini menunjukkan pangsa

tersebut telah mencapai sekitar 70%. Kondisi demikian cukup memprihatinkan

menimbang minimnya social benefit yang diterima oleh generasi penerus, seperti

bayi dan anak-anak usia sekolah yang menjadi kunci masa depan bagi bangsa

Jepang.

Gambar 16. Sumber Dana Jaminan Sosial (Kiri) dan Social Benefit (Kanan)

Sumber: National Institute of Population and Social Security Research, Social Security

Statistics 2014, Tabel 14

Sumber: National Institute of Population and Social Security Research, Social Security

Statistics 2014, Tabel 18

24

Supply side constraint: IMF (2017) menekankan bahwa aging mengurangi

pasokan tenaga kerja sehingga menurunkan expected return dari akumulasi

kapital dan permintaan untuk barang investasi (serta durables lain) dan beralih

ke produk jasa, seperti health care yang produktivitasnya lebih rendah sehingga

secara keseluruhan menurunkan produktivitas faktor produksi. Liang, Wang,

dan Lazear (2014) mengatakan bahwa aging menurunkan pertumbuhan

produktivitas melalui pengurangan jumlah pengusaha dan memperlambat

adopsi inovasi. Senada dengan temuan Kato (2016) bahwa kondisi Jepang yang

mengalami depopulation aging mengubah perilaku penduduk menjadi

dissaving16 yang kemudian berdampak pada menurunnya akumulasi kapital

dan kemampuan menciptakan/mengadopsi teknologi sehingga menekan sisi

supply.

Low inflation environment: Katagiri, et.al. (2014) berargumen bahwa inflasi

didorong oleh faktor penyebab aging. Jika aging disebabkan terutama oleh

harapan hidup yang makin panjang, dampaknya adalah deflasioner; sedangkan

jika disebabkan oleh lebih cepatnya penurunan angka kelahiran, dampaknya

adalah inflasioner. Penurunan angka kelahiran akan mendorong pemerintah

untuk membuka ruang bagi terjadinya inflasi guna menekan nilai utang dan

tetap solvent. Sebaliknya, kenaikan usia hidup akan mengakibatkan banyaknya

pensiunan dan peran lansia yang lebih besar di perpolitikan sehingga upaya

untuk mencegah inflasi akan menggerus savings. Dalam kasus Jepang, diyakini

bahwa penyebab aging adalah dominasi faktor naiknya usia harapan hidup.

Sementara itu, Bullard, et.al. (2012) menemukan bahwa kaum muda yang

cenderung tidak memiliki aset (hanya gaji sebagai sumber utama pendapatan),

cenderung memiliki ekspektasi inflasi yang tinggi. Sementara itu, kaum tua

yang lebih bergantung pada pendapatan dari aset cenderung berekspektasi

inflasi rendah sehingga ketika kaum tua memiliki pengaruh yang lebih besar

pada kebijakan redistributif, perekonomian cenderung berada pada tingkat

inflasi yang rendah. Fujita dan Fujiwara (2014) mengatakan bahwa saat porsi

penduduk berusia tua meningkat, penurunan tingkat kelahiran menahan

pertumbuhan angkatan kerja, bahkan hingga mencapai level negatif dan

terjadilah deflasi. Hasil running model pada data Jepang sejak 1970-an

16 Pada tahun 80-90-an Jepang tercatat sebagai negara dengan tingkat savings tinggi (mencapai 18,4% pada awal tahun 80-an), tetapi terus menurun hingga mencapai level yang sangat rendah, bahkan negatif pada tahun 2013.

25

menghasilkan bahwa ekonomi Jepang berpotensi mengalami deflasi

berkepanjangan.

Excessive risk taking behaviour: IMF (2017) memandang bahwa di tengah

tantangan demografi, kebijakan moneter ekstra longgar dilakukan Jepang.

Hasilnya adalah dalam jangka pendek, Jepang mampu memacu kenaikan

profitabilitas melalui dampak positifnya ke aktivitas ekonomi dan perbaikan

neraca (dan keseluruhan nilai aset) serta penurunan biaya dana. Namun, dalam

jangka menengah panjang, suku bunga rendah dan kurva imbal hasil yang

mendatar (flat YC) menekan laba institusi keuangan. IMF (2017) mengatakan

bahwa bank yang berperan sebagai financial intermediary akan cenderung

terdampak negatif dari flat YC. Dampak yang lebih besar akan dirasakan oleh

bank tradisional yang banyak bergantung pada core deposit. Selain itu, suku

bunga rendah di Jepang turut memberi insentif yang lebih besar bagi bank

untuk mencari wholesale funding; dan mendorong excessive risk taking dengan

mengurangi monitoring kredit atau mendorong perilaku “reach for yield”. Risk

taking channels ini juga berlaku untuk institusi keuangan lain. Dampak dari

berkurangnya dan semakin tuanya populasi di berbagai provinsi di Jepang juga

mengakibatkan dinamisnya pergerakan LDR di bank regional. Simulasi IMF

(2017) menunjukkan bahwa aging dan penurunan populasi berdampak pada

penurunan LDR bank sekitar 1-1,5 pp per tahun. Bank yang berada di area

metropolitan (misalnya: Tokyo, Osaka, dan Nagoya) cenderung bernasib lebih

baik dibandingkan dengan beberapa bank di area lain yang bisa mengalami

koreksi LDR sampai dengan 2 pp per tahun. Lebih jauh, perbankan daerah

berjuang keras untuk bertahan di tengah kondisi depopulation aging (BoJ, 2015,

lihat Box 1. Upaya Sektor Perbankan Daerah dalam Mengatasi Penurunan

Populasi).

Business opportunities: MacKellar et.al. (2004) menyitir bahwa hampir seluruh

peneliti umumnya sepakat bahwa kondisi penduduk yang menua akan

menekan saving. Hal ini terjadi karena kontribusi pendapatan lansia yang

lazimnya lebih rendah daripada penduduk usia kerja. Comprehensive Survey of

Living Conditions pada tahun 2014 mengindikasi bahwa secara umum rumah

tangga lansia memiliki pendapatan tahunan yang melampaui nilai konsumsinya

sehingga tampaknya mereka tetap memiliki budaya menabung. Di samping itu,

mereka memiliki kesadaran akan harapan hidup mereka yang semakin panjang

sehingga menabung merupakan konsekuensi logis guna intertemporal

26

consumption smoothing. Sementara itu, data NSFIE (National Survey of Family

Income and Expenditure) menunjukkan bahwa perilaku saving berbeda

antarkelompok umur. Pada tahun 2014, generasi yang lebih muda memiliki

preferensi lebih kuat untuk liquid and safer assets dibandingkan dengan usia

tua. Generasi yang lebih tua memiliki instrumen nonbank yang jauh lebih

banyak, termasuk saham, dibandingkan dengan generasi yang lebih muda. Di

sini upaya untuk meningkatkan literasi keuangan masyarakat menjadi krusial,

baik secara umum maupun bagi lansia (Matsukura, 2018). Di sisi penyedia jasa

keuangan, terbuka ruang untuk mengembangkan berbagai variasi instrumen

untuk menyerap kelebihan dana lansia, misalnya, introduksi produk asuransi

berbasis merit system dan cakupan yang lebih luas.17 Sementara itu, Takata

(2018) mengestimasi bahwa pada 2035 terdapat sekitar ¥150 triliun ($1,42

triliun) surat-surat berharga yang akan berada di tangan lansia dengan

dementia sehingga likuiditas pasar berpotensi terganggu karena turunnya

transaksi. Kondisi ini membuka peluang bagi institusi keuangan untuk

menyediakan berbagai jasa guna mempermudah nasabah lansia dalam

menyerahkan aset keuangan miliknya kepada anggota keluarga. Dari sisi

konsumsi, hampir separuh konsumsi rumah tangga didominasi oleh lansia

sampai dengan usia 75 tahun (Gambar 17). Berdasarkan data Comprehensive

Survey of Living Conditions tahun 2014, tercatat 50,43 juta rumah tangga di

Jepang dengan 25,66 juta atau 50,9% memiliki kepala keluarga yang berusia

60 tahun atau lebih. Rumah tangga tersebut didominasi oleh one-person

household, yang sekitar 60%-nya adalah perempuan. Dalam konteks ini, sejalan

dengan rerata usia hidup perempuan yang lebih panjang, yaitu mencapai 86,8

tahun pada tahun 2014. Berdasarkan survei ditemukan pula fakta bahwa

konsumsi lansia, terutama dalam bentuk kesehatan dan perawatan, pariwisata,

pengeluaran sosial, dan makanan. Penduduk lansia juga mengonsumsi lebih

sedikit pendidikan dan transportasi/komunikasi dibandingkan dengan

penduduk usia muda. Fakta ini menunjukkan bahwa terbuka peluang bisnis

yang besar bagi perusahaan Jepang untuk mengembangkan usahanya sehingga

dapat menangkap potensi pasar yang besar dari kebutuhan konsumsi produk

dan jasa lansia (Shirai, 2012).

17 Sumber: diskusi dengan SMBC, salah satu anak usahanya menyediakan jasa asuransi dengan premi yang lebih rendah pada tahun berikutnya apabila hasil tes kesehatan klien menunjukkan hasil yang lebih baik pada tahun berjalan. Selain itu, terdapat asuransi untuk hewan peliharaan. Hal demikian selaras dengan kondisi penelitian terkini bahwa manusia yang memiliki hewan peliharaan cenderung lebih sehat dan berumur panjang.

27

Gambar 17. Konsumsi Berdasar Kelompok Umur (Kiri) dan Konsumsi Penduduk

Lansia >60 Tahun (Kanan)

Sumber: Kementerian Dalam Negeri dan

Komunikasi

Sumber: Kementerian Kesehatan,

Ketenagakerjaan, dan Kesejahteraan, dan

Kementerian Dalam Negeri dan Komunikasi

4.3.2. Kebijakan terkait Penduduk Berusia Tua di Jepang

Depopulation aging dan dampak sosial ekonominya yang luas mendorong

pemerintah Jepang untuk menempuh berbagai kebijakan. Laporan riset dari

persemakmuran Australia (2001) sebagaimana disitir oleh Raikhola dan Kuroki

(2009) menunjukkan bahwa pemerintah Jepang telah menyediakan dukungan

publik terhadap lansia sejak tahun 1874. Dirilisnya Relief Order menjadi basis bagi

penyediaan bantuan untuk orang-orang tua dengan usia 70 tahun ke atas yang

tidak memiliki keluarga untuk membantu mereka. Sesuai dengan laporan

Kementerian Kesehatan, Ketenagakerjaan, dan Kesejahteraan Jepang (2014),

pengalaman Jepang menerapkan kebijakan terkait aging dapat dibedakan menjadi

(i) kebijakan di bidang kesehatan, pengobatan, dan perawatan; serta (ii) kebijakan

di bidang pendapatan dan partisipasi sosial.

Sistem pensiun dan asuransi telah dioperasikan di Jepang sejak sebelum

Perang Dunia Kedua. Namun, warga di sektor informal, termasuk pertanian dan

wirausahawan, belum tercakup. Kendala ini mampu diatasi setelah perang, yakni

saat ekonomi mengalami perbaikan dan dirilisnya aturan baru untuk universal

coverage pensiun dan asuransi kesehatan. Selanjutnya, biaya pengobatan gratis

untuk lansia mulai dikenalkan pada 1973. Seiring dengan biaya kesehatan yang

terus meningkat, pengaturan cost sharing mulai diberlakukan pada 1983.

Permasalahan lain pada era 70-an adalah terdapat lansia yang dirawat di rumah

sakit dalam jangka waktu lama karena keterbatasan perawatan di rumah. Berkaitan

dengan mitigasi, perawatan di rumah (in-home) mulai digalakkan, yaitu dengan

menyediakan fasilitas di luar rumah sakit melalui dukungan pembiayaan dari Gold

Plan (strategi sepuluh tahunan untuk kesehatan dan kesejahteraan lansia) dan

Undang-Undang Long Term Care Insurance juga mulai diberlakukan.

28

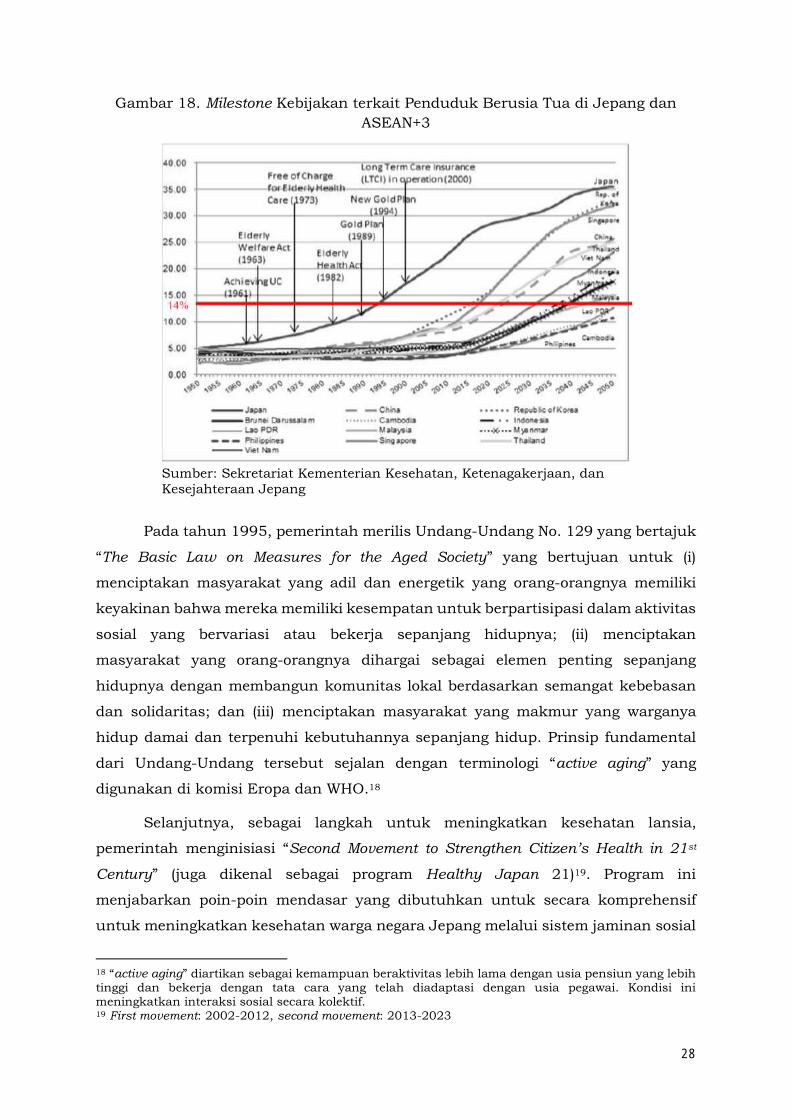

Gambar 18. Milestone Kebijakan terkait Penduduk Berusia Tua di Jepang dan

ASEAN+3

Sumber: Sekretariat Kementerian Kesehatan, Ketenagakerjaan, dan

Kesejahteraan Jepang

Pada tahun 1995, pemerintah merilis Undang-Undang No. 129 yang bertajuk

“The Basic Law on Measures for the Aged Society” yang bertujuan untuk (i)

menciptakan masyarakat yang adil dan energetik yang orang-orangnya memiliki

keyakinan bahwa mereka memiliki kesempatan untuk berpartisipasi dalam aktivitas

sosial yang bervariasi atau bekerja sepanjang hidupnya; (ii) menciptakan

masyarakat yang orang-orangnya dihargai sebagai elemen penting sepanjang

hidupnya dengan membangun komunitas lokal berdasarkan semangat kebebasan

dan solidaritas; dan (iii) menciptakan masyarakat yang makmur yang warganya

hidup damai dan terpenuhi kebutuhannya sepanjang hidup. Prinsip fundamental

dari Undang-Undang tersebut sejalan dengan terminologi “active aging” yang

digunakan di komisi Eropa dan WHO.18

Selanjutnya, sebagai langkah untuk meningkatkan kesehatan lansia,

pemerintah menginisiasi “Second Movement to Strengthen Citizen’s Health in 21st

Century” (juga dikenal sebagai program Healthy Japan 21)19. Program ini

menjabarkan poin-poin mendasar yang dibutuhkan untuk secara komprehensif

untuk meningkatkan kesehatan warga negara Jepang melalui sistem jaminan sosial

18 “active aging” diartikan sebagai kemampuan beraktivitas lebih lama dengan usia pensiun yang lebih tinggi dan bekerja dengan tata cara yang telah diadaptasi dengan usia pegawai. Kondisi ini meningkatkan interaksi sosial secara kolektif. 19 First movement: 2002-2012, second movement: 2013-2023

29

yang berkelanjutan, perbaikan gaya hidup, dan lingkungan sosial, serta saling

mendukung satu sama lain, dari muda hingga tua, dengan harapan dan aspirasi

untuk menciptakan masyarakat yang warganya memiliki semangat untuk hidup

sehat dan terpenuhi kebutuhannya sepanjang tahapan kehidupan (selaras pula

dengan pendekatan “active aging”). Pada tahun 2012, Undang-Undang Asuransi dan

Manfaat Asuransi direvisi dengan penyesuaian pada peningkatan keberadaan

komunitas sistem perawatan secara terintegrasi yang menumbuhkan pendekatan

lokal dalam mendukung lansia.

Selanjutnya, pemerintah Jepang mengarahkan kebijakan “ageless society”

dengan upaya mendorong warga senior untuk tetap sehat dan bekerja. PM Jepang

Shinzo Abe yang baru terpilih kembali untuk masa jabatan hingga 2021 berjanji

memprioritaskan reformasi ketenagakerjaan dengan menaikkan usia pensiun untuk

pegawai negeri menjadi 65 tahun (sebelumnya 60 tahun) dan membuka ruang bagi

pekerja jika masih ingin aktif berkarya hingga usia 70 tahun. Pada konsep revisi

kelima kebijakan pemerintah untuk lansia yang dirilis Januari 2018 lalu, warga

Jepang diperbolehkan untuk menunda penerimaan pensiun sampai usia melampaui

70 tahun dengan harapan agar mereka tetap menjadi bagian angkatan kerja. Saat

ini secara prinsip pensiun diterima sejak usia 65 tahun, tetapi pekerja dapat mulai

menerima manfaat pensiun setiap saat antara usia 60-70 tahun. Jumlah uang

pensiun bulanan yang diterima akan lebih besar jika usia awal menerima pensiun

diundur.

Selain itu, pemerintah juga akan mengambil langkah-langkah untuk

memfasilitasi kembalinya lansia ke dunia kerja. Selanjutnya, pemerintah

menawarkan pinjaman dari Japan Finance Corporation untuk mereka yang ingin

memulai usaha dan membuka konsultasi kerja untuk lansia di lembaga

ketenagakerjaan publik bertajuk Hello Work. Pemerintah menargetkan jumlah

tenaga kerja usia 60-64 tahun menjadi 67% pada tahun 2020 (naik dari 63,6% pada

tahun 2016). Profesor Yoshikazu Kenjo dari Keio University memandang bahwa

langkah pemerintah membuka ruang penundaan pensiun dan pada waktunya

memperoleh uang pensiun yang lebih besar akan mendorong lansia untuk merasa

lebih terjamin hidup lebih lama. Jika demikian, selaras dengan karakteristik orang

Jepang yang memandang bekerja secara aktif, bahkan pada usia tua tidak saja

untuk memperoleh pendapatan, tetapi juga untuk memperbaiki kualitas hidup,

menjaga kesehatan, dan juga untuk menjalin pertemanan serta jejaring.

30

Upaya Sektor Perbankan Daerah Mengatasi Penurunan Populasi20

Semenjak tahun 2000-an, profitabilitas lembaga keuangan cenderung

semakin menurun. Laba bersih dari bisnis inti dan pendapatan bunga terus

menipis. Kondisi ini menjadi tantangan bagi otoritas dalam menjaga stabilitas sistem

keuangan. Penurunan kinerja lembaga keuangan, terutama disebabkan oleh

tekanan struktural berupa penurunan populasi serta kondisi makro dari

berlanjutnya suku bunga yang sangat rendah dan deflasi berkepanjangan.

Penurunan margin laba terjadi across the board, tetapi lembaga keuangan daerah

terdampak lebih parah dibandingkan dengan bank besar.

Penurunan angka kelahiran dan migrasi warga ke kota besar menjadi

penyebab utama penurunan populasi di berbagai daerah di Jepang. Kondisi

demikian menekan perekonomian lokal, yaitu menciutnya permintaan di tengah

semakin menuanya pengusaha lokal sehingga membatasi kemampuan mereka

untuk melakukan ekspansi dan inovasi. Selain itu, pergeseran struktur industri,

yaitu terjadinya pemindahan basis produksi ke luar negeri juga semakin menekan

aktivitas ekonomi dan penciptaan lapangan kerja lokal. Hal itu mendorong warga

usia muda bermigrasi ke kota besar untuk memperoleh pekerjaan dan pendidikan

yang lebih baik. Aksi migrasi ini berdampak pada semakin terkonsentrasinya

aktivitas ekonomi di area metropolitan, seperti lebih dari 50% laba usaha di seluruh

Jepang disumbangkan oleh perusahaan-perusahaan yang ada di Tokyo.

Depopulation aging dan penurunan aktivitas ekonomi lokal menyebabkan

menyusutnya permintaan kredit dari perusahaan. Hal demikian menciutkan margin

laba dari aktivitas intermediasi keuangan daerah. Untuk itu, agar bertahan hidup,

lembaga keuangan daerah berlomba-lomba menyasar pemberian kreditnya ke luar

provinsi, yakni ke kota-kota besar tempat berkumpulnya populasi dan aktivitas

usaha. Namun, sayangnya pemberian kredit ke luar provinsi sejauh ini belum

meningkatkan profitabilitas secara substansial dan masif. Dalam hal ini, ketatnya

persaingan yang terjadi justru menjadi tekanan untuk menurunkan suku bunga

kredit agar lebih menarik dibandingkan dengan kompetitor. Ketatnya persaingan

tersebut, terutama terjadi di area Tokyo, Osaka, dan Aichi, yang seluruhnya

memiliki angka indeks Herfindahl yang tinggi. Selain dihadapkan pada persaingan,

tekanan menurunkan suku bunga kredit juga disumbang oleh terbatasnya

kemampuan lembaga keuangan daerah untuk memproses informasi debitur

20 Dialihbahasakan ke bahasa Indonesia dan disarikan dari Suplemen Financial System Report (BoJ, 2015) yang bertajuk sama.

31

sehingga kredit hanya mampu dikucurkan kepada debitur berkredibilitas tinggi

yang tentunya memiliki posisi tawar yang mumpuni.

Berkurangnya populasi dengan struktur yang menua dan penurunan

aktivitas ekonomi daerah juga menekan kemampuan menghimpun dana. Deposito

milik pribadi secara level masih bertambah, tetapi mulai terlihat aliran dana keluar

provinsi ke kota besar, misalnya, terkait dengan pemberian warisan. Hal itu

diperparah dengan suku bunga dana yang sangat rendah, bahkan nol untuk

deposito dengan nilai kecil dan simpanan lain yang sifatnya likuid. Oleh karena itu,

kenaikan suku bunga diharapkan berdampak positif terhadap kinerja lembaga

keuangan daerah. Kendati secara spasial perlu dicermati bahwa dampak positif

tersebut belum tentu mampu dinikmati di setiap daerah atau pada seluruh lembaga

keuangan daerah. Hal itu menimbang market share, target pasar, dan ketahanan

individual yang berbeda-beda dari tiap lembaga keuangan daerah. Sehubungan

dengan itu, lembaga keuangan daerah perlu melakukan evaluasi dan analisis

mendalam mengenai dampak kenaikan suku bunga terhadap model bisnisnya.

Selanjutnya, tantangan yang dihadapi lembaga keuangan daerah masih

cukup berat sehingga berbagai upaya masih diperlukan. Dinamika populasi

diperkirakan masih akan berkontribusi negatif pada kinerja lembaga keuangan.

Begitu pula dengan kebijakan suku bunga yang kenaikannya sangat bergantung

pada proses perbaikan ekonomi Jepang. Sehubungan dengan itu, lembaga

keuangan daerah dapat menempuh berbagai upaya guna tetap menjaga

eksistensinya, antara lain, melalui (i) penguatan kapasitas untuk menjalankan

fungsi intermediasi guna mendukung revitalisasi industri/perusahaan lokal; (ii)

perluasan dan penyempurnaan lingkup bidang usaha dan penggalian kebutuhan

finansial yang baru; (iii) perekayasaan ulang proses bisnis dan inovasi (misalnya,

melalui pemanfaatan teknologi informasi) atau peninjauan kembali struktur biaya;

dan (iv) perbaikan asset and liability management, termasuk penempatan pada

surat-surat berharga dengan return yang lebih tinggi dengan mempertimbangkan

risiko. Berbagai upaya tersebut berpotensi meningkatkan nilai tambah dan efisiensi

jasa keuangan hingga mampu meningkatkan profitabilitas, tidak hanya dalam skala

individu, tetapi juga sektor keuangan daerah secara keseluruhan.

Langkah aliansi/integrasi bisnis dapat dipertimbangkan sebagai salah satu

alternatif guna mendorong upaya-upaya di atas agar menjadi lebih efektif sehingga

mampu berkontribusi semakin besar bagi komunitas setempat. Integrasi bisnis

melalui pembentukan holding company membuka peluang bagi penurunan biaya

32

dan investasi yang sesuai dengan skala ekonomi. Selain itu, terdapat keuntungan

lain, misalnya, intensifikasi promosi usaha untuk area bisnis yang lebih luas.

Namun, perlu dicermati bahwa variasi yang tinggi antarlembaga keuangan daerah

mungkin mengakibatkan proses integrasi tidak dapat serta merta diselesaikan

dalam waktu pendek.

Agar terus mampu menopang ekonomi daerah, sektor keuangan haruslah

terus menjadi suatu “industri” yang kuat dan menguntungkan. Untuk itu, perbaikan

kinerja lembaga keuangan daerah perlu terus dilakukan melalui berbagai langkah

reformasi tata kelola perusahaan. Perbaikan tata kelola akan meningkatkan

kemampuan manajerial oleh lembaga-lembaga keuangan secara swadaya. Namun,

untuk merespons tantangan demografi dan perekonomian, otoritas terkait dan

lembaga keuangan daerah perlu mempertimbangkan langkah-langkah strategis dan

sinergis berupa (1) penguatan kerja sama dengan pemerintah dan swasta untuk

mendukung revitalisasi ekonomi daerah, (2) perbaikan sistem dan regulasi terkait

bisnis perbankan/keuangan, dan (3) pemetaan bentuk ideal dari pembiayaan oleh

lembaga keuangan publik.

Sehubungan dengan itu, peran Bank of Japan selaku bank sentral

difokuskan pada pemberian dukungan bagi lembaga keuangan daerah, antara lain,

turut memperdalam dialog dengan para pengusaha setempat mengenai

tantangan/isu bisnis yang berkembang, termasuk mendiskusikan berbagai upaya

yang diperlukan untuk membenahi iklim dan revitalisasi ekonomi/keuangan lokal.

Bank sentral akan terus menawarkan know how bagi lembaga keuangan daerah,

antara lain, terkait upaya peningkatan fungsi intermediasi, manajemen risiko,

adaptasi teknologi informasi, dan bagi hasil analisis yang dimiliki dalam berbagai

bentuk.

4.3.3. Lesson Learnt

Berdasarkan pengalaman Jepang, setidaknya terdapat beberapa pelajaran

yang dapat dipetik sebagai berikut.

1. Jepang telah melewati era bonus demografi standar yang hanya bergantung pada

tingkat fertilitas sejak beberapa dekade lalu. Setelah era tersebut, ekonomi

Jepang dihadapkan pada berbagai tantangan, tetapi tidak serta merta

mengalami kebangkrutan ekonomi karena keberadaan berbagai kebijakan

pemerintah (by design) untuk meningkatkan harapan hidup dan partisipasi

dalam perekonomian (active aging). Berbagai kebijakan inilah yang menopang

33

berlanjutnya aliran pendapatan, belanja, dan savings. Kendati demikian, patut

dicermati bahwa di tengah kebijakan moneter ekstra longgar yang mendorong

excessive risk taking, upaya peningkatan literasi keuangan menjadi komponen

krusial yang perlu terus diupayakan guna (minimal) menjaga nilai aset milik

penduduk usia tua dan mencegah propagasi risiko lebih lanjut akibat aksi yield

enhancement yang dapat mengakibatkan tekanan pada stabilitas sistem

keuangan dan bahkan krisis (sebagaimana dicontohkan pascamaraknya CDO di

USA yang akhirnya bergulir secara masif menjadi krisis keuangan global).

2. Kondisi demografi Jepang yang dikategorikan sebagai negara “super aging” tidak

hanya membawa konsekuensi logis berupa tantangan, tetapi juga peluang bisnis

untuk mengembangkan berbagai produk, khususnya produk/jasa keuangan

yang sesuai dengan kebutuhan lansia. Sehubungan dengan itu, industri

keuangan perlu terus menumbuhkembangkan langkah inovasi dan kreativitas

untuk menciptakan terobosan dan bahkan mewujudkan “game changer”yang

menjadi kunci revitalisasi kinerja sektor keuangan di tengah kecenderungan

menurunnya profitabilitas sebagai imbas kondisi lingkungan makro. Langkah

industri keuangan ini perlu terus diantisipasi oleh otoritas melalui penyediaan

infrastruktur, antara lain, aturan dan sistem sehingga tetap berada dalam

koridor demi memastikan tetap terjaganya stabilitas sistem keuangan.

34

5. Penutup

5.1. Simpulan

Indonesia tengah menghadapi transisi demografi menuju akhir bonus

demografi. Dengan berkaca pada pengalaman Jepang, kondisi tersebut akan

berimplikasi pada perekonomian dan ketahanan SSK nasional, antara lain, melalui

peningkatan beban fiskal serta ketahanan pemangku kepentingan dalam sistem

keuangan. Berdasarkan analisis dengan menggunakan data terkini, ditemukan

bahwa bonus demografi (BD) di Indonesia akan berakhir pada tahun 2025. Dari segi

SSK, kondisi tersebut memiliki implikasi besar. Kebutuhan pinjaman pada periode

tersebut diproyeksikan akan didominasi oleh kelompok usia 25-29 tahun. Jika

dibandingkan dengan proyeksi ketersediaan dana tabungan sebagai komponen DPK

perbankan, kebutuhan pinjaman tersebut tidak dapat dipenuhi sehingga

membutuhkan sumber pembiayaan di luar sektor rumah tangga.

Meningkatnya penduduk usia tua membawa tantangan tersendiri bagi suatu

negara. Pengalaman Jepang yang telah mengalami akhir bonus demografi sejak dua

dekade yang lalu dapat dijadikan pelajaran berharga. Pemerintah Jepang berupaya

memperpanjang bonus demografi dengan meningkatkan angka harapan hidup serta

partisipasi aktif penduduk usia tua dalam perekonomian. Berbagai kebijakan yang

dilakukan, antara lain, mendorong penduduk usia tua untuk tetap bekerja,

menaikkan usia pensiun, dan memfasilitasi pinjaman untuk berusaha. Implikasi

langsung bagi perbankan adalah terjadinya perubahan bisnis model perbankan.

Fenomena deleveraging menimbulkan masalah potensial, yaitu penurunan

profitabilitas bank. Low profitability adalah kondisi yang vulnerable terhadap

guncangan-guncangan makro, seperti nilai tukar dan suku bunga serta dapat

mengganggu kestabilan sistem keuangan. Perbankan melakukan ekstensifikasi

model bisnis menjadi service based diiringi oleh inovasi dan kreativitas produk-

produk perbankan dan asuransi. Walaupun demikian, evolusi sistem keuangan ini

terus untuk diantisipasi oleh otoritas Jepang melalui penyediaan infrastruktur,

seperti aturan dan framework sehingga tetap berada dalam koridor kehati-hatian

demi terjaganya stabilitas sistem keuangan. Dengan berakhirnya BD1 di Indonesia,

kapasitas perekonomian Indonesia menuju penduduk berusia tua menjadi lebih

rendah.

35

5.2. Rekomendasi

Dari sudut pandangan kebijakan, transisi demografi menciptakan tantangan

yang bervariasi. Fakta bahwa kondisi ini belum pernah terjadi sebelumnya

menunjukkan bahwa kita tidak bisa memberikan usulan rekomendasi kebijakan

yang sudah pernah digunakan sebelumnya. Kabar baiknya adalah karena Indonesia

bukan merupakan negara yang pertama kali mengalami kondisi ini. Kita bisa belajar

dari negara lain mengenai rangkaian kebijakan yang digunakan dalam rangka

menjaga stabilitas sistem keuangan.

Dengan memperhatikan adanya perbedaan profil antarkelompok usia, dapat

disimpulkan bahwa terdapat perbedaan kebutuhan dan risk apetitte yang harus

diperhatikan. Sebagaimana dilakukan di Jepang, saat ini sektor perbankan sudah

mulai berlomba menciptakan produk manajemen kekayaan (wealth management)

guna mengoptimalisasi tingkat konsumsi kelompok usia tua dan mempertahankan

pertumbuhan ekonomi nasional. Selain itu, mereka juga tengah memperkaya

produk manajemen kekayaan untuk kelompok angkatan kerja dalam rangka

sekuritisasi aset dan optimalisasi tingkat pengembalian investasi pada masa

pensiun.

Seiring dengan meningkatnya isu bonus demografi di Indonesia, sektor

perbankan nasional mulai mengembangkan produk pembiayaan untuk kelompok

angkatan kerja. Penerbitan produk tersebut menyasar pada kelompok muda yang

relatif baru memasuki dunia kerja, tetapi memiliki kebutuhan pembiayaan yang

cukup besar, antara lain, untuk pembelian properti (KPR milenial oleh Bank Mandiri

dan Bank MNC). Akan tetapi, belum ada perkembangan produk lebih lanjut yang

dikhususkan untuk mengakomodasi pengelolaan aset kelompok usia tua guna

menjaga tingkat konsumsi penduduk berusia tua. Kondisi ini perlu menjadi

perhatian otoritas terkait guna menjaga pertumbuhan perekonomian di tingkat

nasional.

5.3. Pengembangan Selanjutnya

Masih terdapat ruang untuk pengembangan penelitian ini, antara lain,

pembaharuan BD dengan menggunakan data pada periode 2-3 tahun yang akan

datang serta estimasi bonus demografi. Kedua, mengukur akumulasi kekayaan

kelompok usia tua (nonangkatan kerja) yang dapat digunakan untuk

mempertahankan pertumbuhan perekonomian nasional. Selain itu, perlu dilakukan

komparasi BD di antara negara emerging market lain.

36

Daftar Pustaka

Birdsal, Nancy, Kelley, A.C dan Sinding, Steven W. (2001). ” Population Matters:

Demographic Change, Economic Growth, and Poverty in the Developing

World”. Oxford University Press, 2003.

https://www.cgdev.org/doc/expert%20pages/birdsall/Population%20_Mat

ters.pdf

Bloom, David E., Canning, David, dan Fink, Günther. (2008). “Population Aging and

Economic Growth”. PGDA Working Paper No. 31.

https://cdn1.sph.harvard.edu/wpcontent/uploads/sites/1288/2013/10/

PGDA_WP_31.pdf

Davis E. P. (2002), “Ageing and financial stability”, in eds H Herrmann and A

Auerbach, “Ageing and Financial Markets”, Springer Verlag – Deutsche

Bundesbank

(http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.474.6795&rep

=rep1&type=pdf)

DSF, Indonesia’s Intergovernmental Transfer Response on Future Demographic and

Urbanization: Improving the Policy Framework for Fiscal Decentralisation

(the Grand Design of Fiscal Decentralization), November 2011.

http://documents.worldbank.org/curated/en/548511468260133592/pdf

/684550ESW0P11900Urbanization0shifts.pdf

Herrmann, Michael. (2014). “The Economic Challenges of Population Aging in

Emerging Markets”. Modern Economy, Vol. 5 No.2 (2014), pp. 161-173.

http://dx.doi.org/10.4236/me.2014.52018

Hewitt. Paul S. (2001). “Depopulation and Ageing in Europe and Japan: The

Hazardous Transition to a Labor Shortage Economy”. International Politics

and Society, January 2002.

https://web.archive.org/web/20071227192352/http://www.globalaging.o

rg/health/world/depopulationeuropejapan.htm

Mason, Andrew, dan Kinugasa, Tomoko. (2008). “East Asian Economic Development:

Two Demographic Dividens”. J Asian Econ. 2008 Nov; 19(5-6): 389–399.

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC2634856/

Mason, Andrew. (2005). “Demographic Transitory and Demographic Dividends in

Developed and Developing Countries”.

http://www.un.org/esa/population/meetings/Proceedings_EGM_Mex_200

5/mason.pdf

Mason, Andrew, and others. (2017). “Support Ratios and Demographic Dividends:

Estimates for the World”. UN Technical Paper no.2017/1.

37

Ogawa, Naohiro., Mason, Andrew., Chawla, Amonthep., dan Matsukura, Rikiya.

(2010). “Japan’s Unprecedented Aging and Changin Intergenerational

Transfers”. University of Chicago Press: The Economic Consequences of

Demographic Change in East Asia, NBER-EASE Volume 19.

PWC Global, “Demographic Change” accessed: Sep, 21.

https://www.pwc.com/gx/en/industries/financial-

services/projectblue/demographic-change.html

Yoshino, Naoyuki, dan Taghizadeh-Hesary, Farhad. (2017). “Japan’s Lost Decade:

Causes and Remedies”. ADB Institue Series on Development Economics,

DOI 10.1007/978-981-10-5021-3_1.

![Modul Indonesia Programmable Logic Controler [PLC] -Dasar ... · peralatan listrik lainnya yang digunakan untuk menjamin stabilitas, transisi yang halus serta akurasi se-buah proses.](https://static.fdocuments.net/doc/165x107/6083813974ad5215d55cb127/modul-indonesia-programmable-logic-controler-plc-dasar-peralatan-listrik.jpg)