Tassazione dei redditi prodotti all’estero. Londra 16.09.2016

56

studiobattagliacommercialisti.it Paolo Battaglia Dottore Commercialista in Ragusa ACA Chartered Accountant in Londra Londra, 16 settembre 2016 Tassazione dei dividendi e redditi prodotti all’estero

-

Upload

paolo-battaglia -

Category

Economy & Finance

-

view

136 -

download

0

Transcript of Tassazione dei redditi prodotti all’estero. Londra 16.09.2016

s t ud i oba t t a g l i a commer c i a l i s t i . i t

Paolo Battaglia

Dottore Commercialista in RagusaACA Chartered Accountant in Londra

Londra, 16 settembre 2016

Tassazionedeidividendieredditiprodottiall’estero

2stud i oba t t a g l i a commer c i a l i s t i . i t

Ilcontestonormativo• Soggettipassividell’imposta:Articolo2delTuir

• Baseimponibile:Articolo3delTuir

• Determinazionedell’imposta:Articolo11delTuir

• Applicazionedell'impostaainonresidenti:Articolo23delTuir

• Redditidicapitale:Articolo44delTuir

• Utilidapartecipazione:Articolo47delTuir

• Redditidilavorodipendente:Articolo49delTuir

• Determinazionedelredditodilavorodipendente: Articolo51,comma8-bis,delTuir

• Dividendi:Articolo59delTuir

• Creditod’impostaperiredditiprodottiall’estero:Articolo165delTuir

• Disposizioniinmateriadiimpreseesterecontrollate:Articolo167delTuir

• Domicilioeresidenza:Articolo43delCodiceCivile

• Doppieimposizioni: Articolo15,comma1delmodelloOcsesulleconvenzioniinternazionalicontroledoppieimposizioni

• Accordiinternazionali:Articolo169delTuir

• Disposizionirecantimisureperlacrescitael'internazionalizzazionedelleimprese: Decretolegislativo14settembre2015n.147

• Convenzioniinternazionali(modelloOCSE)

Redditiprodottiall’estero

3stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroTassazione degli utili

PersonafisicaL'imposizionefiscaleavvienesecondodueprincipifondamentali:

• quelloditerritorialità

• quellodiresidenza(WorldWidePrinciple).

IlprimoprendeinconsiderazioneilPaeseincuisiproduceilreddito:ilrisultatoècheilcontribuentepotrebbevedersiilredditotassatoduevolte.

IlsecondoconsiderailPaeseincuisirisiede:acaricodeisoggetticonsideratifiscalmenteresidentiinItalia,v’èl’obbligodipresentazionedelladichiarazionepertuttiiredditi,ancorchéprodottiinaltriPaesi,conseguitinelcorsodelperiodod’imposta.

4stud i oba t t a g l i a commer c i a l i s t i . i t

WordWideTaxation PrincipleLadelimitazionedegliambitidigiurisdizionefiscalemedianteilricorsodapartedeidiversiPaesiai(medesimi)criteriditassazionedell’utilemondialeperiresidenti,editerritorialitàperinonresidenti,inevitabilmentecreailrischiodidoppieimposizioni.

Intaleprospettivapuò,dunque,accaderecheduedifferentiordinamentisiconsiderinolegittimati adesercitarelapropriapretesaimpositivasullostessopresuppostoovverosiritenganocompetentiall’eserciziodelleprerogativetributarieneiriguardidelmedesimosoggetto.

Ladisciplinadel“creditod’impostaperiredditiprodottiall’estero”,contenutanell’art.165delTUIR,haproprioloscopodievitare,oquantomenoattenuare,lanascitadifenomenididoppiaimposizioneinternazionaledeiredditi,consentendocheilredditoprodottoall'esterosiatassatoanchenelloStatodiresidenzamaconcedendoladetrazionedelleimpostegiàpagatenelPaesediproduzione.

LadisciplinasiapplicaindistintamenteatuttiisoggettisiaIrpefcheIres,fattesalveleparticolaritàspecificamenteprevisteperisoggettititolaridiredditod’impresa.Pertanto,rientranonelsuoambitoapplicativolepersonefisiche(sianoesseomenoesercentiartioprofessionioimprenditori),lesocietà eglienticommercialieglientinoncommerciali.

Inparticolare,conriferimentoallesocietàdipersoneedallesocietàedassociazioniadesseequiparate,nonchéallesocietàdicapitalitrasparenti,ilcomma9dell’art.165TUIR prevedecheilcreditodetraibilesicalcoliincapoalsingolosocio.

Redditiprodottiall’estero

5stud i oba t t a g l i a commer c i a l i s t i . i t

LeConvenzioniInternazionaliConleConvenzioniInternazionalicontroledoppieimposizionigliStatimiranoaripartirelelorosferedisovranitàconcordandocriteriperdefinire,inipotesidiredditotransnazionale,qualesialoStatochehapotestàimpositiva.UnodeidueStatideverinunciare,intuttoovveroinparte,allapropriapotestàimpositiva.Contaliaccordiilcontribuenteversacomunquetutteleimposte,ciòchecambiaèlaripartizione deitributitraunoStatoel’altro.

TIEBREAKERRULES:art.4Mod.OcseConvenzionicontroledoppieimposizioni

L’adozionedistrumenticonvenzionaliconsenteaciascunodeiPaesiinteressatidiperseguireduedistintiobiettivi:

1. evitareilrischiodidoppiaimposizione2. prevenirel’evasioneel’elusionefiscale

mediantel’individuazione,inrapportoadeterminaticompartiimpositivi,diprocedureperconsentireloscambiodiinformazioniefavorirelamutuaassistenzatraleAmministrazionifiscalidegliStaticontraenti.

Redditiprodottiall’estero

6stud i oba t t a g l i a commer c i a l i s t i . i t

RelazionitraConvenzioniinternazionalienormativanazionale

LeConvenzioniassumonocaratteredispecialità e,quindi,devonoesserepostesulgradinopiùaltodellagerarchiadellefontideldiritto,nell’ambitodellamateriadaquestedisciplinata.

Daultimo:CommissioneTributariaProvincialediMilano,sentenzan.294/5/2012:

«IncasodicontrastotranormativainternaedisposizionicontenutenelleConvenzioniperevitareledoppieimposizioni,questeultimedevonoprevaleresullabasedelcriteriodispecialità,SENZAprendereinconsiderazione,comesostenutodall’Amministrazionefinanziaria,ilcriteriodellasuccessionedelleleggineltempo.»

TUTTAVIA(derogainpositivo),inbaseall’art.169TUIR:ledisposizioniTUIRsiapplicanoANCHEINDEROGAALLACONVENZIONE,sepiùfavorevoli.

Redditiprodottiall’estero

7stud i oba t t a g l i a commer c i a l i s t i . i t

LeConvenzioniInternazionali

TIEBREAKERRULES:art.4Mod.OCSEConvenzionicontroledoppieimposizioni

Sancisceicriteridideterminazionedellaresidenzachedevonoessereapplicatisecondoiltassativoseguenteordinegerarchico:

•Abitazionepermanente

•Centrodiinteressivitali

•Soggiornoabituale

•Nazionalità

•Comuneaccordo

Redditiprodottiall’estero

8stud i oba t t a g l i a commer c i a l i s t i . i t

LaConvenzioneItalia–RegnoUnito

LeimposteattualicuisiapplicalaConvenzioneItalia–UKsono:

a)perquantoconcerneilRegnoUnito:

i)l'impostasulreddito(theincometax);ii)l'impostasullesocieta(thecorporationtax);iii)l'impostasuiredditidicapitale(thecapitalgainstax);iv)l'impostasulredditoderivantedalpetrolio(thepetroleumrevenuetax).

b)perquantoconcernel'Italia:

i)l'impostasulredditodellepersonefisiche;ii)l'impostasulredditodellepersonegiuridiche;iii)l'impostalocalesuiredditi(ancorcheriscossemedianteritenutaallafonte).

Redditiprodottiall’estero

9stud i oba t t a g l i a commer c i a l i s t i . i t

Contestonormativo

Art.2TUIR.Soggettipassivi

1.Soggettipassividell'impostasonolepersonefisiche,residentienonresidentinelterritoriodelloStato.

2.Aifinidelleimpostesuiredditisiconsideranoresidenti lepersonecheperlamaggiorpartedelperiododiimposta sono(ALTERNATIVAMENTE):o iscrittenelleanagrafidellapopolazioneresidenteohannonelterritoriodelloStatoildomicilioolaresidenza aisensidelcodicecivile*.

• Secondol’art.43delCodicecivile:ildomicilio èilluogoincuilapersonafisicahastabilitolasedeprincipaledeisuoiaffarieinteressi;laresidenza èilluogoincuilapersonafisicadimoraabitualmente.

Redditiprodottiall’estero

10stud i oba t t a g l i a commer c i a l i s t i . i t

Contestonormativo

Art.2TUIR.Soggettipassivi

2-bis.Siconsideranoaltresìresidenti,salvoprovacontraria,icittadiniitalianicancellatidalleanagrafidellapopolazioneresidenteetrasferitiinStatioterritoridiversi daquelliindividuaticondecretodelMinistrodell'economiaedellefinanze,dapubblicarenellaGazzettaUfficiale.

Saràquindiilcontribuente adoversiaccollarel'onerediforniretuttiglielementinecessariesufficientiperconvincerel'Amministrazionefinanziariachelaperditadiresidenzaèeffettivaeche,inrealtà,sisonointerrottituttiirapporti(economiciedaffettivi)conilPaesediorigine.

Redditiprodottiall’estero

11stud i oba t t a g l i a commer c i a l i s t i . i t

Laresidenzafiscaledellepersonefisiche

3requisitiperottenere laresidenzaall’estero

Perlamaggiorpartedelperiodod’imposta(183giornio184giorni):

1.Iscrizioneall’Aire(AnagrafedegliitalianiResidentiall’Estero)

2.Domiciliocivilisticoall’estero(art.43c.c.comma1)Ildomiciliodiunapersonaènelluogoincuiessahastabilitolasedeprincipaledeisuoiaffarieinteressi.All’esterodevequindiessereilsuocentrodiaffarieinteressi,nonsolodinaturapatrimonialeedeconomicamaanchefamiliare,socialeemorale.

3.Residenzacivilisticaall’estero(art.43c.c.comma2)Laresidenzaènelluogoincuilapersonahaladimoraabituale.Ilcontribuentedevequindipermanereeffettivamenteall’esteroconl’intenzionedivolercirimanere.

Redditiprodottiall’estero

12stud i oba t t a g l i a commer c i a l i s t i . i t

Laresidenzafiscaledellepersonefisiche

Ilrequisitodellaresidenzasiacquisisceextunc conriferimentoalperiodod’impostanelqualelapersonafisicainstaurailcollegamentoterritorialerilevanteaifinifiscali:

Soltantoallafinedell’annosolareèpossibileeffettuarelaverificadelrequisitotemporaledellapermanenzainItalia(183o184giorniincasodiannobisestile)perdeterminarelaresidenzafiscaledellapersona.

Redditiprodottiall’estero

13stud i oba t t a g l i a commer c i a l i s t i . i t

Contestonormativo

Art.3,comma1,TUIR.Baseimponibile

1.L'impostasiapplicasulredditocomplessivodelsoggetto,formatoperiresidentidatuttiiredditi possedutialnettodeglionerideducibiliindicatinell'articolo10eperinonresidentisoltantodaquelliprodottinelterritoriodelloStato.

Perl’ordinamentoitaliano,quindi,sonoimponibilituttiiredditipossedutinelperiododiimpostadalsoggettopassivoresidente,ovunquematuratieaprescinderedalluogoincuiessisonostatiprodotti,alnettodeglionerideducibilie neilimitidelleconvenzionistipulatesecondoilmodelloOCSE.

Redditiprodottiall’estero

14stud i oba t t a g l i a commer c i a l i s t i . i t

Contestonormativo

Art.11,comma4,TUIR.Determinazione dell’imposta

4.Dall’imposta netta si detrae l’ammontare dei crediti d’imposta spettanti alcontribuente anorma dell’articolo 165.

Sel’ammontare dei crediti d’imposta è superiore aquello dell’imposta netta ilcontribuente hadiritto,asua scelta,dicomputare l’eccedenza indiminuzionedell’imposta relativa alperiodo d’imposta successivo odichiederne il rimborso insede didichiarazione dei redditi.

Redditiprodottiall’estero

15stud i oba t t a g l i a commer c i a l i s t i . i t

Contestonormativo

Art.23TUIR.Applicazione dell'imposta ainonresidenti1.Aifinidell'applicazionedell'impostaneiconfrontideinonresidentisiconsideranoprodottinelterritoriodelloStato:• a)iredditifondiari;• b)iredditidicapitalecorrispostidalloStato,dasoggettiresidentinelterritoriodelloStatoodastabiliorganizzazioni

nelterritoriostessodisoggettinonresidenti,conesclusionedegliinteressiealtriproventiderivantidadepositieconticorrentibancariepostali;

• c)iredditidilavorodipendenteprestatonelterritoriodelloStato,compresiiredditiassimilatiaquellidilavorodipendentedicuialleletterea)eb)delcomma1dell'articolo50;

• d)iredditidilavoroautonomoderivantidaattivitàesercitatenelterritoriodelloStato;• e)iredditid'impresaderivantidaattivitàesercitatenelterritoriodelloStatomediantestabiliorganizzazioni;• f)iredditidiversiderivantidaattivitàsvoltenelterritoriodelloStatoedabenichesitrovanonelterritoriostesso,

nonchéleplusvalenzederivantidallacessioneatitoloonerosodipartecipazioniinsocietàresidenti,conesclusione:1)delleplusvalenzedicuiallaletterac-bis)delcomma1,dell'articolo67,derivantidacessioneatitoloonerosodipartecipazioniinsocietàresidentinegoziateinmercatiregolamentati,ovunquedetenute;2)delleplusvalenzedicuiallaletterac-ter)delmedesimoarticoloderivantidacessioneatitoloonerosoovverodarimborsodititolinonrappresentatividimerciedicertificatidimassanegoziatiinmercatiregolamentati,nonchédacessioneodaprelievodivaluteestererivenientidadepositieconticorrenti;3)deiredditidicuialleletterec-quater)ec-quinquies)delmedesimoarticoloderivantidacontratticonclusi,ancheattraversol'interventod'intermediari,inmercatiregolamentati;

• g)iredditidicuiagliarticoli5,115e116imputabiliasoci,associatiopartecipantinonresidenti.

Redditiprodottiall’estero

16stud i oba t t a g l i a commer c i a l i s t i . i t

Contestonormativo

Art.23TUIR.Applicazione dell'imposta ainonresidenti

2.Indipendentementedallecondizionidicuialleletterec),d),e)f)delcomma1siconsideranoprodottinelterritoriodelloStato,secorrispostidalloStato,dasoggettiresidenti nelterritoriodelloStatoodastabiliorganizzazioninelterritoriostessodisoggettinonresidenti:

a)lepensioni,gliassegniadesseassimilatieleindennitàdifinerapportodicuialleletterea),c),d),e)e])delcomma1dell'articolo16;b)iredditiassimilatiaquellidilavorodipendentedicuialleletterec),c-bis),f),h),h-bis),i)el)delcomma1dell'articolo47;78c)icompensiperl'utilizzazionedioperedell'ingegno,dibrevettiindustrialiedimarchid'impresanonchédiprocessi,formuleeinformazionirelativiadesperienzeacquisitenelcampoindustriale,commercialeoscientifico;d)icompensicorrispostiadimprese,societàoentinonresidentiperprestazioniartisticheoprofessionalieffettuateperlorocontonelterritoriodelloStato.

Redditiprodottiall’estero

17stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroContestonormativo

Art.44,comma1 TUIR.Redditidicapitale

1.Sonoredditidicapitale:

a)gliinteressiealtriproventiderivantidamutui,depositieconticorrenti;b)gliinteressieglialtriproventidelleobbligazionietitolisimilari,deglialtrititolidiversidalleazionietitolisimilari,nonchédeicertificatidimassa;c)lerenditeperpetueeleprestazioniannueperpetuedicuiagliarticoli1861e1869delcodicecivile;d)icompensiperprestazionidifideiussioneodialtragaranzia;e)gliutiliderivantidallapartecipazionealcapitaleoalpatrimoniodisocietàedentisoggettiall'impostasulredditodellesocietà,salvoildispostodellaletterad)delcomma2dell'articolo53;èricompresatragliutililaremunerazionedeifinanziamentieccedentidicuiall'articolo98direttamenteerogatidalsocioodallesueparticorrelate,ancheinsedediaccertamento;f)gliutiliderivantidaassociazioniinpartecipazioneedaicontrattiindicatinelprimocommadell'articolo2554delcodicecivile,salvoildispostodellaletterac)delcomma2dell'articolo53;g)iproventiderivantidallagestione,nell'interessecollettivodipluralitàdisoggetti,dimassepatrimonialicostituiteconsommedidenaroebeniaffidatidaterzioprovenientidairelativiinvestimenti;g-bis)iproventiderivantidariportiepronticontroterminesutitolievalute;g-ter)iproventiderivantidalmutuodititoligarantito;g-quater)iredditicompresineicapitalicorrispostiindipendenzadicontrattidiassicurazionesullavitaedicapitalizzazione;g-quinquies)iredditiderivantidairendimentidelleprestazionipensionistichedicuiallaletterah-bis)delcomma1dell'articolo50erogateinformaperiodicaedellerenditevitalizieaventifunzioneprevidenziale;g-sexies)iredditiimputatialbeneficiarioditrustaisensidell'articolo73,comma2,anchesenonresidenti;h)gliinteressieglialtriproventiderivantidaaltrirapportiaventiperoggettol'impiegodelcapitale,esclusiirapportiattraversocuipossonoessererealizzatidifferenzialipositivienegativiindipendenzadiuneventoincerto.

18stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroContestonormativo

Art.44,comma2TUIR.Redditidicapitale

2.Aifinidelleimpostesuiredditi:

a)siconsideranosimilarialleazioni,ititolieglistrumentifinanziariemessidasocietàedentidicuiall'articolo73,comma1,letterea),b)ed),lacuiremunerazioneècostituitatotalmentedallapartecipazioneairisultatieconomicidellasocietàemittenteodialtresocietàappartenentiallostessogruppoodell'affareinrelazionealqualeititolieglistrumentifinanziarisonostatiemessi.Lepartecipazionialcapitaleoalpatrimonio,nonchéititolieglistrumentifinanziaridicuialperiodoprecedenteemessidasocietàedentidicuiall'articolo73,comma1,letterad),siconsideranosimilarialleazioniacondizionechelarelativaremunerazionesiatotalmenteindeducibilenelladeterminazionedelredditonelloStatoesterodiresidenzadelsoggettoemittente;atalefinel'indeducibilitàdeverisultaredaunadichiarazionedell'emittentestessoodaaltrielementicertieprecisi;b)(letteraabrogata);c)siconsideranosimilarialleobbligazioni:1)ibuonifruttiferiemessidasocietàesercentilavenditaaratediautoveicoli,autorizzateaisensidell'articolo29delregiodecreto-legge15marzo1927,n.436,convertitonellalegge19febbraio1928,n.510;2)ititolidimassachecontengonol'obbligazioneincondizionatadipagareallascadenzaunasommanoninferioreaquellainessiindicata,conosenzalacorresponsionediproventiperiodici,echenonattribuisconoaipossessorialcundirittodipartecipazionedirettaoindirettaallagestionedell'impresaemittenteodell'affareinrelazionealqualesianostatiemessi,ne'dicontrollosullagestionestessa.

19stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroContestonormativo

Art.67 TUIR.Redditidiversi

1.Sonoredditidiversisenoncostituisconoredditidicapitaleovverosenonsonoconseguitinell'eserciziodiartieprofessioniodiimpresecommercialiodasocietàinnomecollettivoeinaccomanditasemplice,néinrelazioneallaqualitàdilavoratoredipendente:(Omissis…)

20stud i oba t t a g l i a commer c i a l i s t i . i t

Contestonormativo

REDDITIDICAPITALE (art.44letterahTUIR):• Proventi indenarooinnaturaprodottidall’impiegodiuncapitalefinanziarioe

percepitinonnell’eserciziodiun’attivitàd’impresa.• Sonocerti nell’anmapossonoessereincerti nelquantum.• Sonosemprepositivi.

REDDITIDIVERSI (art.67TUIR):• Confluisconotutteetipologiediredditocheillegislatorenonharitenutodi

aggregareallealtrecategoriediredditodicuiall’art.6TUIR:a) redditifondiarib) redditidicapitalec) redditidilavorodipendented) redditidilavoroautonomoe) redditid'impresaf) redditidicapitaleg) (redditidiversi)

• Sonoincerti nell’anmaenelquantum.• Possonodarluogoaminusvalenze.

Redditiprodottiall’estero

21stud i oba t t a g l i a commer c i a l i s t i . i t

ContestonormativoREDDITIDICAPITALE

CaratteristichefondamentaliNonhannounadefinizionefiscaleautonomamailTUIR(art.44)riportaunaloroelencazioneanalitica.

• Sonotassatiallordo: nonèdeducibilealcunacomponentedicostodiproduzione

• Sonosempretassatiisolatamente,senzapossibilitàdicompensazioneconminusvalenze(adeccezionedelrisparmiogestito)

• Principiodicassa:vannoindicatinelladichiarazioneetassaticonriferimentoalperiodod’impostaincuisonoincassati

• Hannounrendimento predeterminatoopredeterminabilee,inognicaso,positivo

• Nellamaggiorpartedeicasisonosoggettiaritenutaallafontedaisostitutid’impostachelierogano

Redditiprodottiall’estero

22stud i oba t t a g l i a commer c i a l i s t i . i t

ContestonormativoREDDITIDICAPITALE

2MACROCATEGORIE– A.RAPPORTIFINANZIARIERENDITE

Iproventiderivantidarapportidifinanziamentoorenditefinanziarie:gliinteressi ealtriproventiderivantidamutuioaltreformedicredito(ades.obbligazioni)

Redditiprodottiall’estero

TIpologia Ritenutaatitolod’imposta

Interessiderivantidadividendi,obbligazioni,interessiattivibancariepostali,certificatidideposito

26%

TitolidiStatoesimilari 12,50%

23stud i oba t t a g l i a commer c i a l i s t i . i t

ContestonormativoREDDITIDICAPITALE

2MACROCATEGORIE– B.DIVIDENDI

Iproventiderivantidacapitaliimpiegatiinattivitàfinanziarieodipartecipazioneinsocietàedenti(soggettipassiviIRES),comegliutilidistribuitidallesocietàdicapitale(dividendi).

Idividendisonoquellapartediutiledieserciziochel’assembleadeisocideliberadidistribuireaisocistessi(art.2433c.c.).

Ilredditodicapitaleèpariall’ammontaredegliutilipercepitinelperiodod’imposta,senzaalcunadeduzione(art.45,comma1TUIR).Pertantosiapplicailprincipiodicassaenonsonoammessicostiindeduzione.

Redditiprodottiall’estero

24stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroContestonormativo

Art.47,comma1,TUIR.Utilidapartecipazione

Salviicasidicuiall’articolo3,comma3,letteraa)(redditiesenti,esoggettiaritenutaallafonteatitolod’impostaoadimp.sostitutiva),gliUTILIdistribuitiinqualsiasiformaesottoqualsiasidenominazionedallesocietà odaglientiindicatinell’articolo73(soggettipassiviIRES),concorronoallaformazionedelredditoimponibilecomplessivolimitatamenteal40percentodelloroammontare.

Indipendentementedalladeliberaassembleare,sipresumonoprioritariamentedistribuitil'utiledell'esercizioeleriservediversedaquelledelcomma5perlaquotadiessenonaccantonatainsospensionediimposta.

25stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroContesto normativo

Art.47,comma4,TUIR.Utili dapartecipazione(invigore dal07.10.2015- D.Lgsl.147/2015)

4.Nonostantequantoprevistodaicommiprecedenti,concorronoINTEGRALMENTEallaformazionedelredditoimponibilegliutiliprovenientidasocietàresidentiinStatioterritoriaregimefiscaleprivilegiatoinclusineldecretoonelprovvedimentoemanatiaisensidell'articolo167,comma4;

Atalifini,siconsideranoprovenientidasocietàresidentiinStatioterritoriaregimeprivilegiatogliutilirelativialpossessodipartecipazionidiretteintalisocietàodipartecipazionidicontrolloanchedifatto,direttooindiretto,inaltresocietàresidentiall'esterocheconseguonoutilidallapartecipazioneinsocietàresidentiinStatioterritoriaregimeprivilegiatoeneilimitiditaliutili.

Ledisposizionidicuialperiodoprecedentenon siapplicanonelcasoincuiglistessiutilisianogiàstatiimputatialsocioaisensidelcomma1dellostessoarticolo167osiadimostrato,ancheaseguitodell'eserciziodell'interpello dicuialcomma5,letterab),dellostessoarticolo167,ilrispettodellecondizioniindicatenellaletterac)delcomma1dell'articolo87.(omissis…)

26stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroContestonormativo

Art.59,comma1,TUIR.Dividendi

1. GliUTILIrelativiallapartecipazionealcapitaleoalpatrimonio dellesocietàedeglientidicuiall’articolo73(soggettipassiviIRES),nonché quellirelativiaititolieaglistrumentifinanziaridicuiall’articolo44,comma2,letteraa)(gliinteressiealtriproventiderivantidamutui,depositieconticorrenti),eleremunerazionirelativeaicontrattidicuiall’articolo109,comma9,letterab)(associazioneinpartecipazione),concorronoallaformazionedelredditocomplessivo,nellamisuradel40percentodelloroammontare,nell’esercizioincuisonopercepiti.

Siapplical’articolo47,perquantonondiversamenteprevistodalperiodoprecedente.

27stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroUtilidapartecipazioneSoggettidestinatari

Dividendidistribuitidasocietàresidenti ederivantidapartecipazioniQUALIFICATE

Dividendidistribuitidasocietàresidenti ederivantidapartecipazioniNONQUALIFICATE

Destinatario

Personafisica titolareonontitolarediP.IVA BASEIMPONIBILE49,72% (esenzione50,28%)

Società dicapitali BASEIMPONIBILE 5%(esenzionedel95%)

Destinatario

Personafisica nontitolarediP.IVA RITENUTAATITOLOD’IMPOSTA26%

PersonafisicatitolarediP.IVA eSoc.dipersone BASEIMPONIBILE49,72% (esenzione50,28%)

Società dicapitali BASEIMPONIBILE5%(esenzionedel95%)ESENZIONE TOTALEinregimeditrasparenza

28stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroUtilidapartecipazione

Personafisicanonimprenditore

Ilregimeditrasparenzaeilregimeordinario

NelregimediTRASPARENZA(exartt.115e116TUIR)ilredditodellasocietàvienetassatopertrasparenzaincapoaisoci.Intrasparenzasipresumechetuttol’utilefiscalesiconsideridistribuitoaisociinbaseallerispettivequotedipartecipazione,indipendentementedall’effettivadistribuzioneaisociosel’utilerimarrànellasocietà(comeaccadeperlesocietàdipersone).

NelregimeORDINARIO:- Incasodipartecipazione qualificata:LatassazioneaifiniIRPEFèlimitataal49,72%dell’utileeffettivamentedistribuito.Sugliutilinonsiapplicaritenuta acondizione cheall’attodellapercezionesiadichiaratalapresenzadeirequisitidipartecipazionequalificata,altrimentisaràapplicataunaritenutadel26%atitolod’acconto.GliutilipercepitiandrannoindicatiinUNICOPF(QUADRORL).- Incasodipartecipazionenonqualificata:Ilsociopagheràleimpostenell’eserciziodidistribuzioneeffettivadegliutili(percassa),mapagheràleimpostesolamentesull’utilecivilisticoeffettivamentepercepitoenonsuquellorilevanteaifinifiscali.Lasocietà(ol’intermediariofinanziario)cheerogaidividendiapplicheràalmomentodellacorresponsioneunaritenutadel26%atitolod’imposta sultotale(100%)delloroammontare.

29stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroUtilidapartecipazione

Personafisicanonimprenditore

IlregimeditrasparenzaeilregimeordinarioIlvantaggio delregimetrasparenteèdiannullareladoppiaimposizionesuidividendi(cioèpagaresiail27,50%atitolodiIRESdapartedellasocietàchel’Irpefperilsocioincasodidistribuzionediutili).

Inentrambiicasi(tassazioneordinariaetassazioneintrasparenza)ècomunquedovutal’IRAPincapoallasocietàpartecipata.

Inlineadimassimailregimedellatrasparenzafiscale conviene:

a)inpresenzadiutilimodestiequandoisocinonposseggonoaltriredditiimportantitalidadeterminarel’applicazionedialiquoteIRPEFelevate;b)quandol’utiledibilancionon ètroppodistantedall’utilefiscaleovveroquandolasocietànon presentarilevanticostiindeducibili;c)quandosiintendeesporreunutilemaggioreinbilancioaifinidellarichiestadiipoteticiaffidamentibancariinquantonelregimeditrasparenza sieliminadifattodalbilanciolatassazioneIRES.

Ilregimeditrasparenza nonrisultaconvenienteperlesocietàcheusanoaccantonareariservagliutiliochenedistribuisconosoloinpiccolaparteaisoci.

30stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroTassazione degli utili dapartecipazione

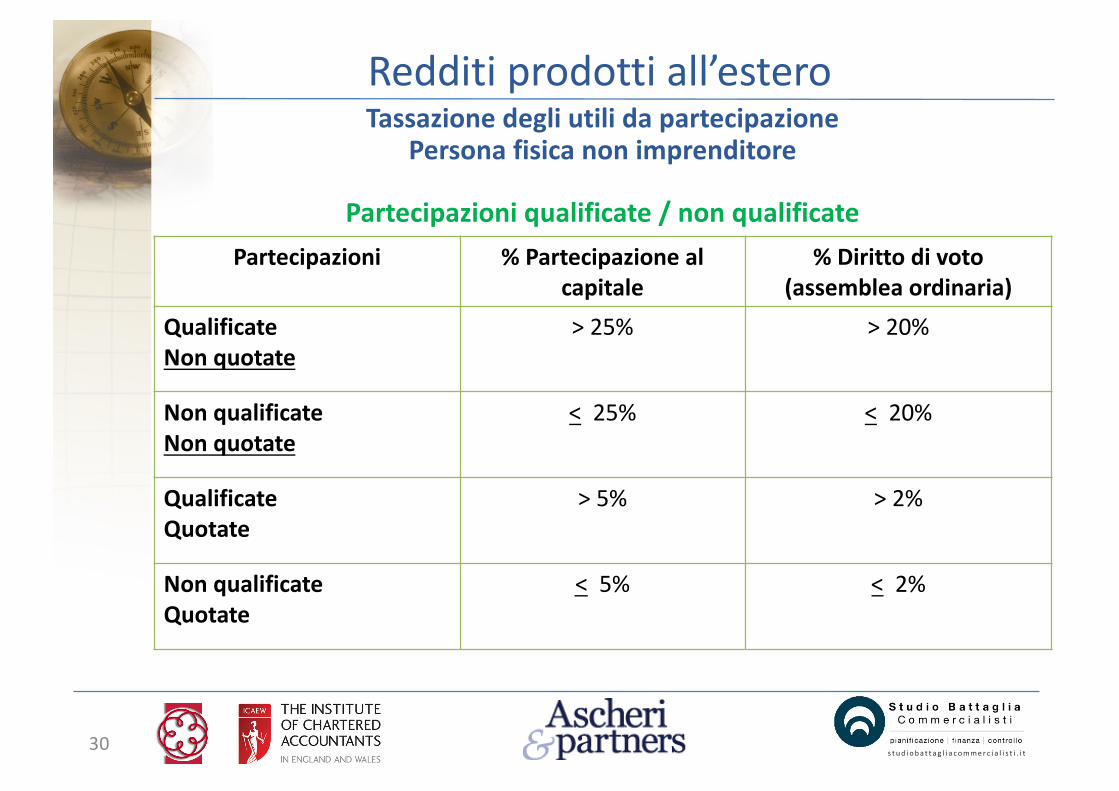

Personafisica nonimprenditore

Partecipazioniqualificate/nonqualificatePartecipazioni %Partecipazioneal

capitale%Dirittodivoto

(assemblea ordinaria)QualificateNonquotate

>25% >20%

NonqualificateNonquotate

< 25% < 20%

QualificateQuotate

>5% >2%

NonqualificateQuotate

< 5% < 2%

31stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroTassazione degli utili dapartecipazione

Personafisica nonimprenditore

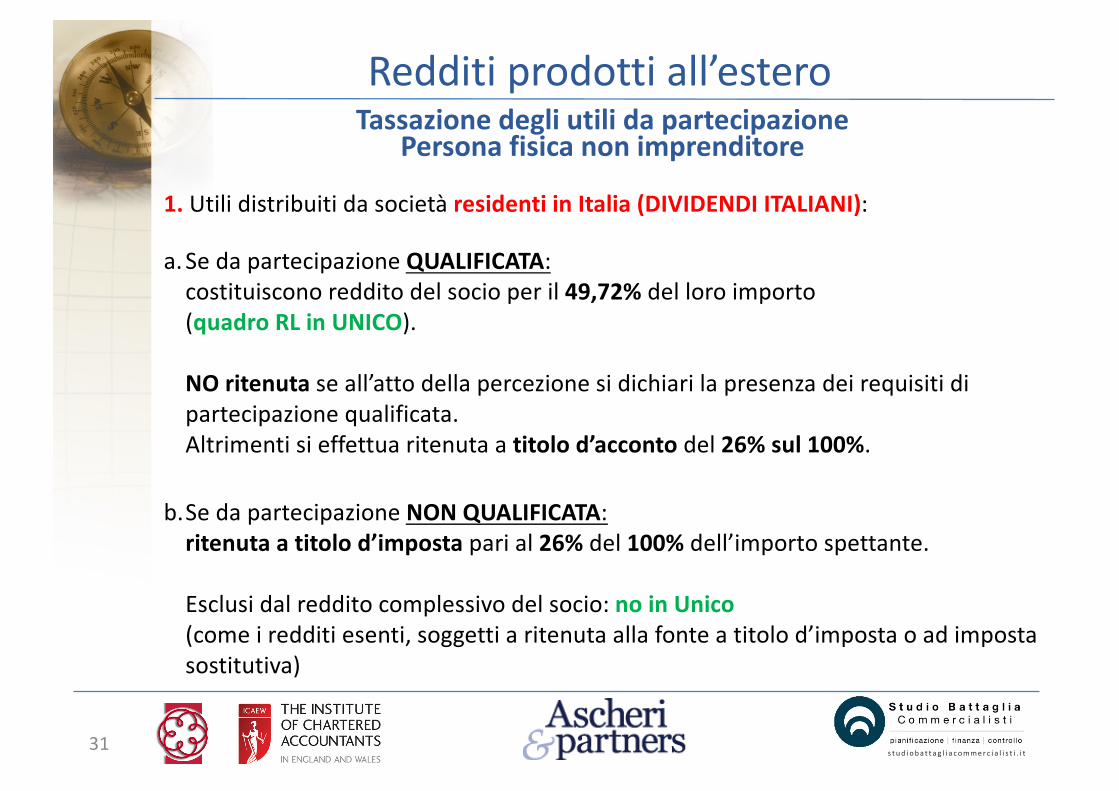

1.UtilidistribuitidasocietàresidentiinItalia(DIVIDENDIITALIANI):

a. SedapartecipazioneQUALIFICATA:costituisconoredditodelsocioperil49,72%delloroimporto(quadro RLinUNICO).

NOritenutaseall’attodellapercezionesidichiarilapresenzadeirequisitidipartecipazionequalificata.Altrimentisieffettuaritenutaatitolod’accontodel26%sul100%.

b.SedapartecipazioneNONQUALIFICATA:ritenutaatitolod’impostaparial26%del100%dell’importospettante.

Esclusidalredditocomplessivodelsocio:noinUnico(comeiredditiesenti,soggettiaritenutaallafonteatitolod’impostaoadimpostasostitutiva)

32stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroTassazione degli utili dapartecipazione

Personafisica nonimprenditore

2.Utili distribuiti dasocietà NONresidenti inItalia(DIVIDENDIESTERI):

a. Sedapartecipazione qualificata:costituiscono reddito delsocioperil 49,72%delloro importo (quadro RLinUNICO).

L’intermediario operaritenuta atitolo d’acconto (nonatitolo d’imposta)del26%sul 49,72%.Ritenuta recuperabile conil TAXCREDIT (limitato anch’esso al49,72%:art.165,co.10,TUIR).

b. Sedapartecipazione NONqualificata:ritenuta atitolo d’imposta pari al26%del100%dell’importo spettante sul NETTOFRONTIERA(cioè alnetto delle ritenute operatenello Stato Estero).Selaritenuta è operata dall’intermediario perlariscossione sono esclusi dalredditocomplessivo delsocio:noinUnico.

Senoninterviene unintermediario nella riscossione vanno assoggettati adimpostasostitutiva nella stessa misura della ritenuta atitolo d’imposta (26%del100%)eindicati inRMdiUNICO.

33stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroTassazione degli utili dapartecipazione

Personafisica nonimprenditore

3. UtilidistribuitidasocietàresidentiinPaesiafiscalitàprivilegiata:

Concorronopertrasparenzaintegralmente (100%)alredditoimponibile,indipendentementedaldividendodistribuito,SIAdapartecipazioniQUALIFICATEcheNONQUALIFICATE.

Vieneoperataunaritenutaatitolod’accontodel26%sul100%dapartedelsostitutod’impostacheintervienenellariscossionedell’utile.

GliutilidapartecipazioniNONQUALIFICATEdisocietàBLquotateinborseregolamentate,sonoesclusi daquestoprincipioesoggettiaritenutaa titolod’imposta del26%sul100% deidividendi.

34stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroTassazione degli utili dapartecipazione

Personafisica nonimprenditore

LasocietàesteranonWhiteListnonsaràtassatapertrasparenzael’utileconcorreràallaformazionedelredditocomplessivoperil49,72%dell’importo(enonsultotaledelredditoimponibile),conapplicazionediritenutaatitolod’accontodel26%incasodipartecipazioneQUALIFICATAedel26%atitolod’impostaincasodipartecipazioneNONQUALIFICATA),qualora ilcontribuenteabbiapresentatopreventivaistanzad’interpello(conrispostapositiva)finalizzatoalladisapplicazionedellenormeCFCdimostrando,alternativamente,che:

a) lasocietàsvolgeun'effettivaattivitàindustrialeocommerciale,comesuaprincipaleattività,nelmercatodellostatooterritoriodiinsediamento;

b) dallepartecipazioninonconseguel'effettodilocalizzareiredditiinStatinonWhiteList.

DovràesserecompilatoilquadroRMincuisaràliquidatal’impostadovutasulredditoestero,alnettodieventualiimpostepagateall’esteroatitolodefinitivo,dieccedenzediimpostarisultantidaiprecedentiperiodidiimpostaedeventualiaccontiversati.

35stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroTassazione degli utili dapartecipazione

Personafisica nonimprenditore

Partecipazione Ritenuta26%

Tassazione QuadroUnico

Qualificata NonBlackList d’acconto(no riten.daITAsecondichiar.)

su49,72% RL

Black List d’acconto su100%su49,72%seinterpellofavorevole

RL

Nonqualificata NonBlackList d’imposta su100% NOUnico

BlackListquotata

d’imposta su100% NOUnico

BlackListnonquotata

d’imposta su100%su49,72%seinterpellofavorevole

RM

36stud i oba t t a g l i a commer c i a l i s t i . i t

Art.165TUIR.Creditod'impostaperiredditiprodottiall'estero

Seallaformazionedelredditocomplessivoconcorronoredditiprodottiall'estero,leimposteivipagateatitolodefinitivosutaliredditisonoammesseindetrazionedall'impostanettadovutafinoallaconcorrenzadellaquotad'impostacorrispondentealrapporto trairedditiprodottiall'esteroedilredditocomplessivo alnettodelleperditediprecedentiperiodid'impostaammesseindiminuzione.

Iredditi si considerano prodotti all'estero sulla basedicriteri reciproci aquelliprevisti dall'art.23perindividuare quelli prodotti nel territorio dello Stato.

Ilcreditoperleimpostepagateall’estero

37stud i oba t t a g l i a commer c i a l i s t i . i t

Ilcreditod’impostariconosciuto

Ilcreditodiimpostadeveesserecalcolatonelladichiarazionerelativaalperiodod’impostacuiappartieneilredditoprodottoall’esteroalqualesiriferiscel’imposta.

Qualorailcontribuente,alternativamente,nonpresentiladichiarazionedeiredditiovverononindichiilcreditonellastessadichiarazionedelperiodod’impostaincuièsortoildirittoperdeilbeneficiodelladetrazione.

Ilcreditodiimpostaèriconosciutofinoaconcorrenzadellaquotadiimpostaitaliana corrispondentealrapporto tra:

redditoprodottoall’esteroredditocomplessivo

(alnettodelleperditediprecedentiperiodid’imposta)

Perindividuaretaleimportosidevediminuire laquotadiimpostalorda italianadelcreditogiàutilizzatonelleprecedentidichiarazioni,riferitoallostessoperiododiproduzionedelredditoeallostessoStatoestero.

Ilcreditoperleimpostepagateall’estero

38stud i oba t t a g l i a commer c i a l i s t i . i t

Ilriconoscimentodelcreditod’impostaèsubordinatoalcaratteredidefinitivitàdelleimposteestere,intendendopertaliquellenonpiùripetibili(anchesuredditipregressidichiaratiinanniprecedenti).Pertanto,rientranonelmod.Unico2016leimposteresesidefinitiveentroil30.09.2016.

Ladefinitivitàdellatassazionedeveesserevalutatacasopercasoedèimportanteconoscereidifferentiordinamentistranieri.Inlineadimassimapossonoconsiderarsinondefinitiviitributi:

• pagatiinacconto• inviaprovvisoria• quelliperiqualièprevistoilconguaglioconlapossibilitàdirimborsototaleo

parziale.Ilcreditospettaesclusivamenteperqueiredditiprodottiall’esterocheconcorronoallaformazionedelredditocomplessivo.Nonèriconosciuto,quindi,perqueiredditidifonteesteraesenti,soggettiadimposizionesostitutiva oaritenutaallafonteatitolodiimposta.

Ilcreditoperleimpostepagateall’estero

39stud i oba t t a g l i a commer c i a l i s t i . i t

Comeprovareladefinitivitàdelpagamento?

L’Amministrazionefinanziariahachiarito,conlarisoluzionen.104/E/2001,chel’ammontaredelleritenutesubiteall’esterocosìcomel’ammontaredelredditoiviprodottopossonoesserevalidamentedocumentatiattraverso:

• l’esibizionedellacertificazionerilasciatadall’intermediario,oppure

• conl’esibizionecongiuntadellafatturaedidocumentidiprovenienzabancaria(osimili)attestantiilcompensonettoeffettivamentepercepito.

Puòesserevalidamenteutilizzatala“certificazionedeidividendirilasciatadall’intermediario,ovveroaltradocumentazionerilasciatadall’Autoritàfiscaleesteradallaqualetaliimposterisultinopagateinviadefinitiva.Ilcontribuentepuò,pertanto,riportarenellapropriadichiarazionedeiredditil’importoindicatonellacertificazione.”

Ilcreditoperleimpostepagateall’estero

40stud i oba t t a g l i a commer c i a l i s t i . i t

Comeprovareladefinitivitàdelpagamento?Concircolaren.9/Edel2015,(alpar.2.4riguardanteladefinitivitàdelleimpostepagateall’estero),l’ADEhaspecificatoche:

“aifinidellaverificadelladetrazionespettante,ilcontribuenteètenutoaconservareiseguentidocumenti:• unprospettorecantel’indicazione,separatamenteStatoperStato,dell’ammontaredeiredditi

prodottiall’estero,l’ammontaredelleimpostepagateinviadefinitivainrelazioneaimedesimi,lamisuradelcreditospettante,determinatosullabasedellaformuladicuialprimocommadell’articolo165delTUIR;

• lacopiadelladichiarazionedeiredditipresentatanelPaeseestero,qualorasiaiviprevistotaleadempimento;

• laricevutadiversamentodelleimpostepagatenelPaeseestero;• l’eventualecertificazionerilasciatadalsoggettochehacorrispostoiredditidifonteestera;• l’eventualerichiestadirimborso,qualoranoninseritanelladichiarazionedeiredditi.”

Lacircolaren.3/Edel2016l’ADEhadirecentechiaritocheinassenzadiunadichiarazionedeiredditiestera,èpossibileutilizzareilcreditoperleimpostepagateall’esteroanche attraversolapresentazionediunadichiarazionesostitutivadiattodinotorietà.

Ilcreditoperleimpostepagateall’estero

41stud i oba t t a g l i a commer c i a l i s t i . i t

Ilcreditod’impostariconosciuto

Sel’ammontaredelcreditoperleimpostepagateall’esterofossesuperiore aquellodell’impostanettasulredditocomplessivo,gliartt.11e80delTUIR,rispettivamenteperlepersonefisicheeisoggettiIres,consentonoalcontribuente,asuascelta,dicomputarel’eccedenzaindiminuzione dell’impostadelperiodod’impostasuccessivaodichiederneilrimborsoinsededidichiarazionedeiredditi.

Art.11.comma4.Dall'impostanettasidetrael'ammontaredeicreditid'impostaspettantialcontribuenteanormadell'articolo165.Sel'ammontaredeicreditid'impostaèsuperioreaquellodell'impostanettailcontribuentehadiritto,asuascelta,dicomputarel'eccedenzaindiminuzionedell'impostarelativaalperiodod'impostasuccessivoodichiederneilrimborsoinsededidichiarazionedeiredditi.

Art.80.Sel'ammontarecomplessivodeicreditiperleimpostepagateall'estero,delleritenuted'accontoedeiversamentiinaccontodicuiaiprecedentiarticolièsuperioreaquellodell'impostadovutailcontribuentehadiritto,asuascelta,dicomputarel'eccedenzaindiminuzionedell'impostarelativaalperiododiimpostasuccessivo,dichiederneilrimborsoinsededidichiarazionedeiredditiovverodiutilizzarelastessaincompensazioneaisensidell'articolo17deldecretolegislativo9luglio1997,n.241*.

*creditoincompensazioneconaltreimposteecontributiutilizzandoilmodellodipagamentoF24

Ilcreditoperleimpostepagateall’estero

42stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroGliobblighidimonitoraggiofiscale

Ancheneicasiincuiiredditiprodottiall’esterononvadanodichiaratiinUNICO,restanoacaricodelcontribuentegliobblighidimonitoraggiofiscale.

IlmonitoraggiofiscalesiattuaattraversolapresentazioneinUNICOdelquadroRW,incuisiindicaiI possessodiinvestimentioattivitàfinanziarieall’esterodetenutedurantel’anno.

43stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

DEFINIZIONEDIROYALTIES

Art.12,paragrafo3,ModelloOCSE2010

“I compensidiqualsiasinaturacorrispostiperl'usoolaconcessioneinusodidirittid'autoresuopereletterarie,artisticheolavoroscientificotracuipellicolecinematografiche,dibrevetti,marchi,disegniomodelli,progetti,formuleoprocessisegretioperinformazioniconcernentiindustriale,esperienzacommercialeoscientifico”.

44stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

Losfruttamentoattraversolacessioneol’utilizzodeldirittodiautoreèdisciplinatodallaLeggen.633/1941:

L’autorediun’operadell’ingegnohail dirittoesclusivodiutilizzarlaeconomicamenteinogniformaemodo,secondoquantostabilitoaisensidell’articolo12dellanorma.Iltitolooriginariodell’acquistodeldirittodiautoreècostituitodallacreazionedell’operaqualeparticolareespressionedellavorointellettuale.

Iltitolarediunbrevettoodiunaproprietàintellettuale,puòdeciderediconcedereaterzilosfruttamentoeconomicodellasuaopera,attraversoilversamentodiunasommadidenaro(royalties).Inquestomodo,l’autoredell’operarimaneproprietariodellastessamapuòbeneficiaredeiproventiderivantidaterzicheintendanosfruttarel’operaafinicommercialie/odilucro.Leroyaltiesrappresentanouncorrispettivovariabiledeterminatodalpesodiunaseriedidifferentivariabililegateallevariepattuizionicontrattualitraisoggettiinteressati.

45stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

Dalpuntodivistafiscale,leroyaltiessonodisciplinateda:

• Art.23,comma2,lett.c)delTUIR.Applicazionedell'impostaainonresidenti.

• Art.25delDPR600/73.Ritenutasuiredditidilavoroautonomoesualtriredditi.

• Art.26-quaterdelDPR600/73.EsenzionedalleimpostesugliinteressiesuicanonicorrispostiasoggettiresidentiinStatimembridell'Unioneeuropea

• Art.12,comma1,modelloOCSEConvenzionicontroledoppieimposizioni

46stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

Ilpresuppostoterritoriale

Art.23,comma2,letterac)delTUIR:

Indipendentementedalle condizionidicuiallelettered)(redditidilavoroautonomo,

e)(redditidiimpresa) edf)(redditidiversi)delcomma1,i“compensiper

l’utilizzazionediopere dell’ingegno,dibrevettiindustrialiedimarchidiimpresa

nonchédiprocessi, formuleeinformazionirelativiadesperienzeacquisitein

campoindustriale, commercialeoscientifico”siconsideranoprodottinelterritorio

delloStato“se corrispostidalloStato,dasoggettiresidentinelterritoriodelloStato

odastabili organizzazioninelterritoriostessodisoggettinonresidenti“.

47stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

IlpresuppostoterritorialeQuindi,icompensidaroyaltiessonoattrattiatassazionenelnostroPaeseNON giàinbaseallaqualificazionedeglistessicomeredditidiimpresa,redditidilavoro autonomooredditidiversi,NE’conriferimentoallaqualitàdelpercettore nonresidente(personafisicaogiuridica,lavoratoreautonomooimprenditore),MA perilsolofattochesonoerogati(adunnonresidente,ancorchéprivodistabile organizzazioneinItalia)daunodeisoggetti residenti,indicatidallanorma.

Ciochecontaaifinidell’attrazionedelleroyaltiescorrisposteasoggettinonresidentinellapotestaimpositivadelloStatoitaliano,èlaresidenzafiscaledelsoggettoerogante,prescindendodunquedallaconsiderazionidialtrielementi.

48stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

• Art.25delDPR600/73

L’articoloclassificaisoggettiaiqualisipaganoleroyaltiesintrecategorie:

• 1.impreseresidentiinItalia,perlequaligliimportipagatiatitolodiroyaltiesnonsonosoggettiadalcunaritenuta;

• 2.privatiresidentiinItalia,periqualigliimportipercepiti,ridottidellapercentualeforfettariaparial25%,sonosoggettiadunaritenutaatitolodiaccontodell'impostasulredditodellepersonefisichenellamisuradel22%;

• 3.soggettiresidentiall'estero,periqualièprevistalaritenutaatitolodiimpostaparial30%,calcolatasul75%dell'ammontaredellaroyaltypercepita.

Ovviamente,l’applicazionedellaritenutaatitolod’impostacomportacheilcanonenonconcorreallaformazionedelredditocomplessivoimponibiledelnonresidente

49stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

L’applicazionedellapotestaimpositivaitalianadeveesserecoordinataconledisposizioniConvenzionalieconlaDirettivaCanonieInteressi(Direttiva2003/49/CE).PerquantoriguardaledisposizioniConvenzionali,queste,generalmente,prevedonounapotestaimpositivaesclusivadelPaesediresidenzadelsoggettopercettore,escludendodifattol’eserciziodellapotestaimpositivaitaliana.Tuttavia,inderogaataledisposizione,talvoltasiprevedelapossibilitaditassareleroyaltiesanchenelPaesediresidenzadelsoggettochelieroga,prevedendo,dunque,unapotestaimpositivaconcorrentetraidueStati.IntalicasilaConvenzionestessastabiliscel’aliquotamassimaapplicabili,generalmentefissataal10%,quindiinferioreallaritenutaprevistadallanormativainterna.Ancorapiufavorevole,oveapplicabile,laDirettivan.49del3giugno2003hastabilitochedal2004(Direttivacanonieinteressi),nelrispettodideterminatirequisiti,prevedeperlesocietaconsociateresidentinellaUEl’assenzadiapplicazionedellaritenutasupagamentidiinteressiecanoni.

50stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

Unaparticolareattenzionenell’applicazionedelleDirettivaCanonieinteressiriguardalaverificachelasocietapercipientesiail“beneficiarioeffettivo”deicanoni.InrispettoallecondizionidettateconilProvvedimentodelDirettoredell’Agenziadell’Entraten.84404/2013del10.07.2013:• perchiederel’esoneroolariduzionedallaritenutadicuiall’art.25,D.P.R.

600/1973,invirtudell’applicazionedellaDirettivaCanonieinteressi,ilsoggettononresidente,dovrapresentareallasocietaitalianailmodelloF.Suimodellideveessereappostal’attestazionedell’AutoritafiscaledelloStatoincuilasocietaoentebeneficiarioèresidenteovverolastabileorganizzazionebeneficiariaèsituata.Stessemodalitaperchiedereilrimborsodell’impostanelcasoincuilasocietaitalianaapplichicomunquelaritenutadel30%;

• qualoranontroviapplicazioneleDirettivaCanonieinteressimatrovinoapplicazionelenormaConvenzionalisidovrapresentareilModelloC,chiedendol’esenzionedell’applicazionedellaritenutaol’applicazionedellaritenutaconaliquotaridotta.

51stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

VièdasegnalarechelastragrandemaggioranzadelleConvenzionicontroledoppieimposizionistipulatedall’Italia,attualmenteinvigore,chefariferimentoalleprecedentiversionidelModelloOCSE,ricomprendetraleRoyaltiesicompensiperl'usoolaconcessioneinusodiattrezzatureindustriali,commercialioscientifiche.Taleprevisione,comeprecisatodalCommentarioall’art.12delModelloOCSE2010(paragrafo2.9),èstataeliminata,sicchesidesumechetalicompensidebbanoesseregeneralmenteconsideratitassatiincapoalpercettore(nelPaesediresidenza)comeredditid’impresa.NelrecepimentodellaDirettivaCanonieinteressi,nelladefinizionedi“canoni”vengonoricompresiancheicompensiperl'usoolaconcessioneinusodiattrezzatureindustriali,commercialioscientifiche.NelCommentarioall’art.12delModelloOCSE2010vieneinoltreprecisatocheNONsonoclassificabilicomecanonineancheicompensicorrispostiperottenereildirittoesclusivoalladistribuzionedideterminatiprodottioserviziinunaspecificaareageografica,nonessendodirettamentecollegatiall’usooallaconcessioneinusodialcunodeidirittiimmaterialichegeneranoroyalties,percuitalicompensidevonoesserequalificaticomeredditid’impresa.

52stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

Alivellointernazionale,alfinedistabilirelapotestaimpositivasuicanonisidovrafarriferimentoalleConvenzionicontroledoppieimposizionistipulatetraItaliaeilPaeseesterodiriferimento(leConvenzioni,infatti,essendoaccorditrapiuStatiprevalgonosullanormainterna).

Generalmente,leConvenzionistipulatedall’ItaliaseguonoilModelloOcse2010.

Inaltreparole,ladisposizioneConvenzionaleriservalapotestaesclusivadeicanonialPaesediresidenzadelsoggettopercipiente.Lasocietaestera,dunque,nonsconteralaritenutadel30%previstadall’art.25delD.P.R.600/1973.

NelcasoincuinellaConvenzionesiprevedaunapotestaimpositivaconcorrentetraloStatodiresidenzadelsoggettoeroganteeloStatodiresidenzadelsoggettopercipiente,siprevedono,generalmente,dellealiquotamassimeditassazione(art.12,paragrafo2)

53stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

DIRETTIVA2003/49/CE-Interessi-Royalties

LaDirettivaUEc.d.“interessi–royalties”(2003/49/CEdel3giugno2003),prevede,

nelrispettodideterminatirequisiti,perlesocietaconsociateresidentinellaUE,la

possibilitàdiesoneraredaimposizioneallafonteipagamentidiinteressiecanonitra

societàresidentinellaUE.

Illegislatorenazionalehadisciplinatoilrequisitodellaconsociazioneconilco.2,art.

26quater,D.P.R.600/73.

54stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

DIRETTIVA2003/49/CE-Interessi-RoyaltiesInparycolareèrichiestoalternativamenteche:a. lasocietacheeffettuailpagamentoolasocietalacuistabileorganizzazioneeffettua

ilpagamento,detengadirettamenteunapercentualenoninferioreal25percentodeidirittidivotonellasocietachericeveilpagamentoonellasocietalacuistabileorganizzazionericeveilmedesimopagamento;

b. lasocietachericeveilpagamentoolasocietalacuistabileorganizzazionericeveilpagamentodetienedirettamenteunapercentualenoninferioreal25percentodeidirittidivotonellasocietacheeffettuailpagamentoonellasocietalacuistabileorganizzazioneeffettuailmedesimopagamento;

c. unaterzasocietaaventeirequisitidicuiillustratiinprecedenza,peripercettorieisoggettichecorrispondonoicompensi,detienedirettamenteunapercentualenoninferioreal25percentodeidirittidivotosianellasocietacheeffettuailpagamentoonellasocietalacuistabileorganizzazioneeffettuailpagamentosianellasocietachericeveilpagamentoonellasocietalacuistabileorganizzazionericeveilmedesimopagamento;

d. idirittidivotodicuialleletterea),b)ec),detenutinellesocietaedentiresidentinelterritoriodelloStato,sonoquelliesercitabilinell'assembleaordinariaprevistadagliarticoli2364,2364-bise2479-bisdelcodicecivile;

e. lepartecipazionicheattribuisconoidirittidivotodicuialleletterea),b)ec)sonodetenuteininterrottamenteperalmenounanno.

55stud i oba t t a g l i a commer c i a l i s t i . i t

Redditiprodottiall’esteroRoyalties

DIRETTIVA2003/49/CE-Interessi-RoyaltiesAlverificarsidiquestecondizionisipotraottenerel’esenzionesulleroyalties.Affinchetroviapplicazionelasuddezanormayvaènecessarioche:• lasocietachepagaleroyaties(nelnostrocasolasocietaitaliana)rivestauna

delleformeprevistedall'allegatoAalD.P.R.600/1973,echerisieda,aifinifiscali,nelterritoriodelloStatoesiaassoggettata,senzafruirediregimidiesonero,all'impostasulredditodellesocieta(art.24–quater,co.1,lett.a),D.P.R.600/1973);

• lesocietachebeneficianodelleroyaltiesdevono,oltreadoverrivestireunadelleformeprevistedall'allegatoAalD.P.R.600/1973,risiedereaifinifiscaliinunoStatomembroUE,senzaessereconsiderate,aisensidiunaConvenzioneinmateriadidoppiaimposizionesuiredditiconunoStatoterzo,residentialdifuoridell'Unioneeuropeaesonoassoggettate,senzafruirediregimidiesonero,aunadelleimposteindicatenell'allegatoBovveroaun'impostaidenticaosostanzialmentesimileapplicatainaggiuntaoinsostituzionedidetteimposte(art.24,co.4,lett.a),D.P.R.600/1973).

s t ud i oba t t a g l i a commer c i a l i s t i . i t

Paolo Battaglia

Dottore Commercialista in RagusaACA Chartered Accountant (ICAEW) in Londra

Catania, 19 Marzo 2016

Tassazionedeidividendieredditiprodottiall’estero