Distacchi lavoratori all’estero

26

a cura di Fabrizio Figà Distacchi lavoratori all’estero

-

Upload

studiolombarddottoricommercialistiassociati -

Category

Business

-

view

181 -

download

0

Transcript of Distacchi lavoratori all’estero

a cura di Fabrizio Figà

Distacchi lavoratori all’estero

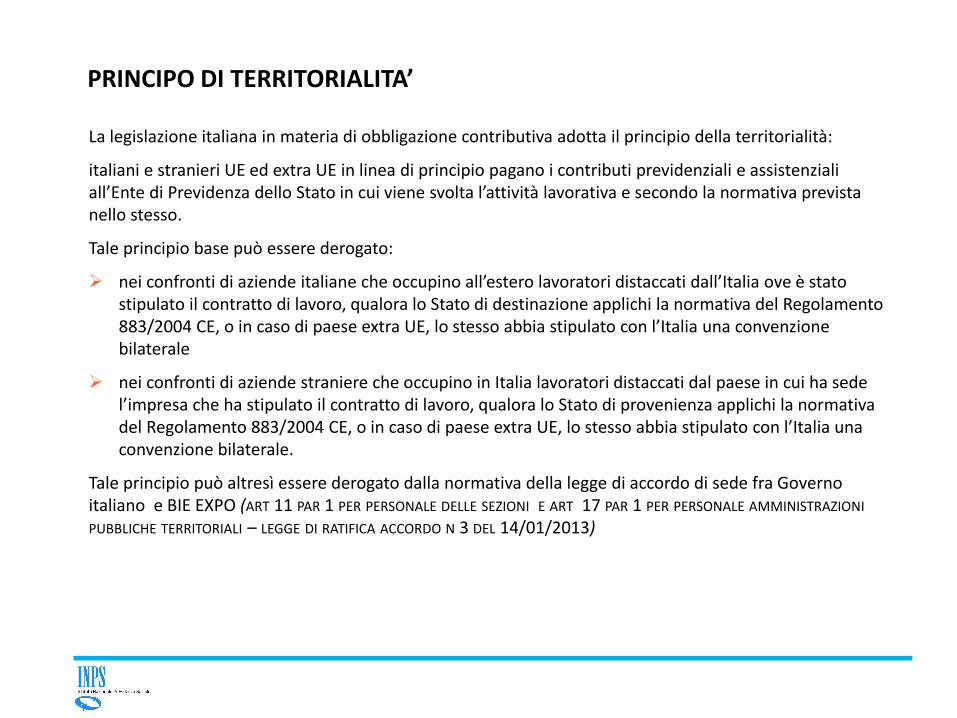

La legislazione italiana in materia di obbligazione contributiva adotta il principio della territorialità:

italiani e stranieri UE ed extra UE in linea di principio pagano i contributi previdenziali e assistenziali all’Ente di Previdenza dello Stato in cui viene svolta l’attività lavorativa e secondo la normativa prevista nello stesso.

Tale principio base può essere derogato:

nei confronti di aziende italiane che occupino all’estero lavoratori distaccati dall’Italia ove è stato stipulato il contratto di lavoro, qualora lo Stato di destinazione applichi la normativa del Regolamento 883/2004 CE, o in caso di paese extra UE, lo stesso abbia stipulato con l’Italia una convenzione bilaterale

nei confronti di aziende straniere che occupino in Italia lavoratori distaccati dal paese in cui ha sede l’impresa che ha stipulato il contratto di lavoro, qualora lo Stato di provenienza applichi la normativa del Regolamento 883/2004 CE, o in caso di paese extra UE, lo stesso abbia stipulato con l’Italia una convenzione bilaterale.

Tale principio può altresì essere derogato dalla normativa della legge di accordo di sede fra Governo italiano e BIE EXPO (ART 11 PAR 1 PER PERSONALE DELLE SEZIONI E ART 17 PAR 1 PER PERSONALE AMMINISTRAZIONI PUBBLICHE TERRITORIALI – LEGGE DI RATIFICA ACCORDO N 3 DEL 14/01/2013)

PRINCIPO DI TERRITORIALITA’

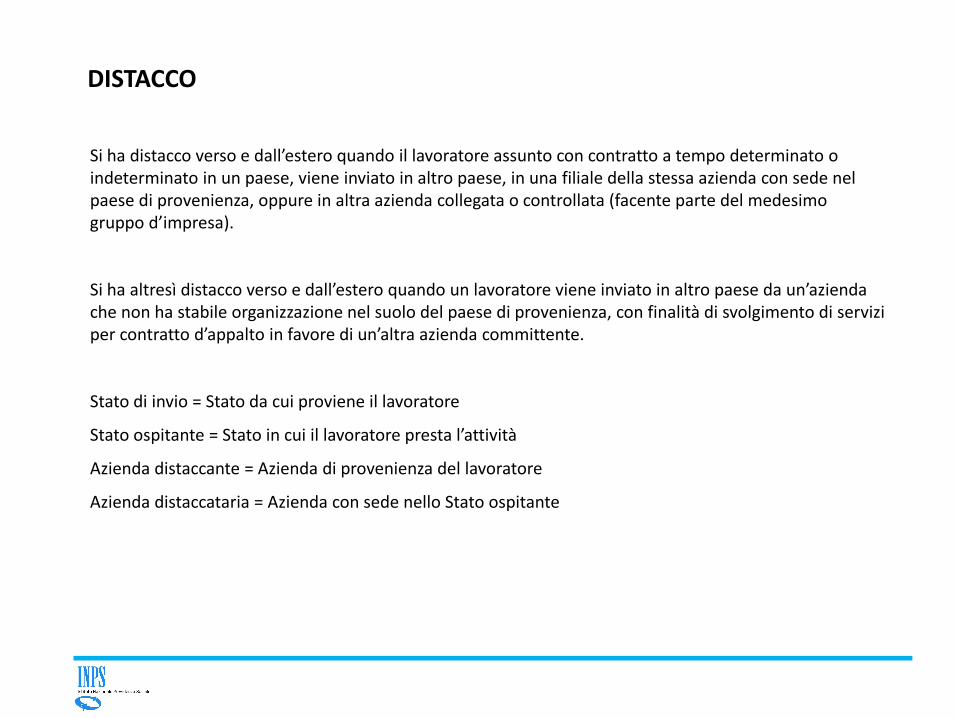

Si ha distacco verso e dall’estero quando il lavoratore assunto con contratto a tempo determinato o indeterminato in un paese, viene inviato in altro paese, in una filiale della stessa azienda con sede nel paese di provenienza, oppure in altra azienda collegata o controllata (facente parte del medesimo gruppo d’impresa).

Si ha altresì distacco verso e dall’estero quando un lavoratore viene inviato in altro paese da un’azienda che non ha stabile organizzazione nel suolo del paese di provenienza, con finalità di svolgimento di servizi per contratto d’appalto in favore di un’altra azienda committente.

Stato di invio = Stato da cui proviene il lavoratore

Stato ospitante = Stato in cui il lavoratore presta l’attività

Azienda distaccante = Azienda di provenienza del lavoratore

Azienda distaccataria = Azienda con sede nello Stato ospitante

DISTACCO

Il distacco quindi si caratterizza per un legame organico fra l’azienda distaccante e il lavoratore che deve perdurare lungo tutto il periodo del distacco, pertanto:

1. solo l’azienda dello Stato di invio potrà risolvere il contratto

2. la retribuzione sarà corrisposta dall’Azienda distaccante (di fatto l’Azienda distaccataria dello Stato ospitante potrebbe anticipare la retribuzione, ma con obbligo di rivalsa nei confronti dell’Azienda dello Stato di invio)

3. Eventuali provvedimenti disciplinari potranno essere presi solo dall’azienda dello Stato di invio

Il distacco per sua natura è necessariamente temporaneo.

DISTACCO

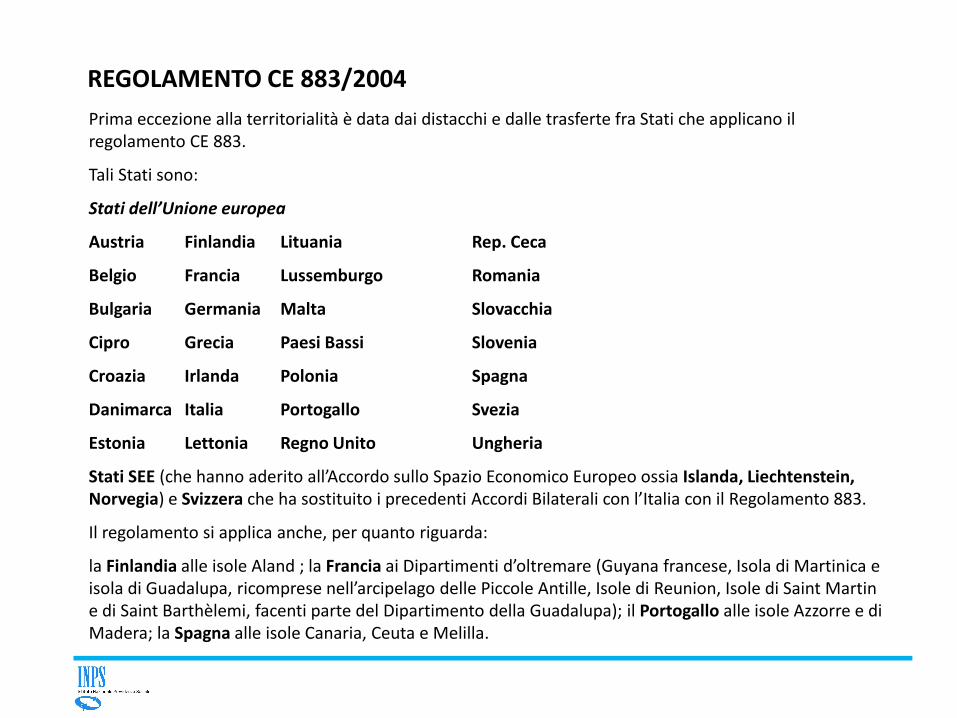

Prima eccezione alla territorialità è data dai distacchi e dalle trasferte fra Stati che applicano il regolamento CE 883.

Tali Stati sono:

Stati dell’Unione europea

Austria Finlandia Lituania Rep. Ceca

Belgio Francia Lussemburgo Romania

Bulgaria Germania Malta Slovacchia

Cipro Grecia Paesi Bassi Slovenia

Croazia Irlanda Polonia Spagna

Danimarca Italia Portogallo Svezia

Estonia Lettonia Regno Unito Ungheria

Stati SEE (che hanno aderito all’Accordo sullo Spazio Economico Europeo ossia Islanda, Liechtenstein, Norvegia) e Svizzera che ha sostituito i precedenti Accordi Bilaterali con l’Italia con il Regolamento 883.

Il regolamento si applica anche, per quanto riguarda:

la Finlandia alle isole Aland ; la Francia ai Dipartimenti d’oltremare (Guyana francese, Isola di Martinica e isola di Guadalupa, ricomprese nell’arcipelago delle Piccole Antille, Isole di Reunion, Isole di Saint Martin e di Saint Barthèlemi, facenti parte del Dipartimento della Guadalupa); il Portogallo alle isole Azzorre e di Madera; la Spagna alle isole Canaria, Ceuta e Melilla.

REGOLAMENTO CE 883/2004

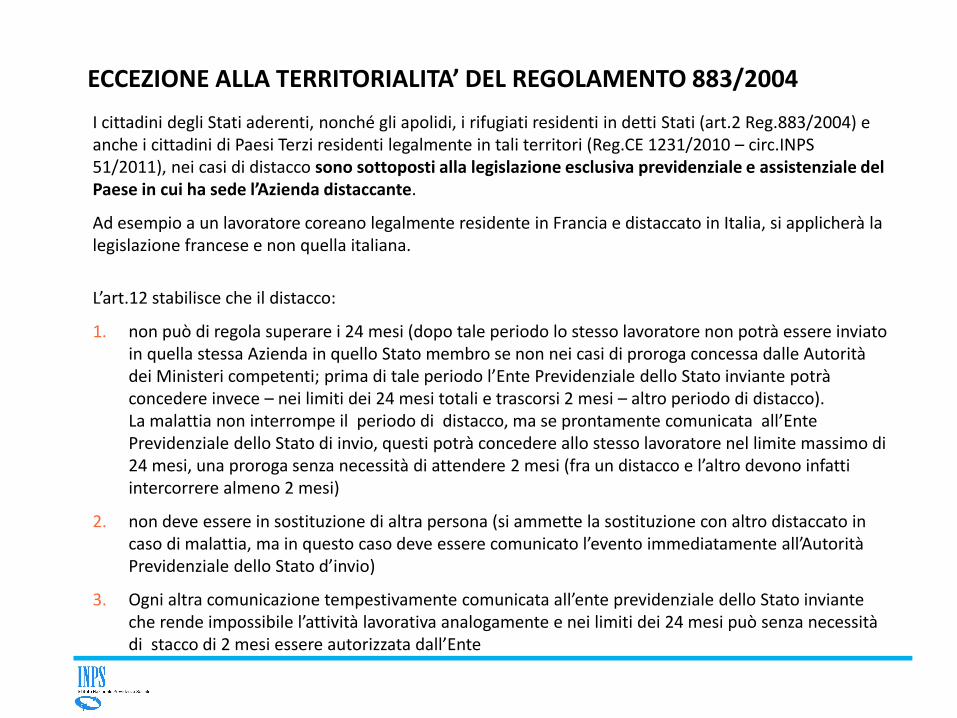

I cittadini degli Stati aderenti, nonché gli apolidi, i rifugiati residenti in detti Stati (art.2 Reg.883/2004) e anche i cittadini di Paesi Terzi residenti legalmente in tali territori (Reg.CE 1231/2010 – circ.INPS 51/2011), nei casi di distacco sono sottoposti alla legislazione esclusiva previdenziale e assistenziale del Paese in cui ha sede l’Azienda distaccante.

Ad esempio a un lavoratore coreano legalmente residente in Francia e distaccato in Italia, si applicherà la legislazione francese e non quella italiana.

L’art.12 stabilisce che il distacco:

1. non può di regola superare i 24 mesi (dopo tale periodo lo stesso lavoratore non potrà essere inviato in quella stessa Azienda in quello Stato membro se non nei casi di proroga concessa dalle Autorità dei Ministeri competenti; prima di tale periodo l’Ente Previdenziale dello Stato inviante potrà concedere invece – nei limiti dei 24 mesi totali e trascorsi 2 mesi – altro periodo di distacco). La malattia non interrompe il periodo di distacco, ma se prontamente comunicata all’Ente Previdenziale dello Stato di invio, questi potrà concedere allo stesso lavoratore nel limite massimo di 24 mesi, una proroga senza necessità di attendere 2 mesi (fra un distacco e l’altro devono infatti intercorrere almeno 2 mesi)

2. non deve essere in sostituzione di altra persona (si ammette la sostituzione con altro distaccato in caso di malattia, ma in questo caso deve essere comunicato l’evento immediatamente all’Autorità Previdenziale dello Stato d’invio)

3. Ogni altra comunicazione tempestivamente comunicata all’ente previdenziale dello Stato inviante che rende impossibile l’attività lavorativa analogamente e nei limiti dei 24 mesi può senza necessità di stacco di 2 mesi essere autorizzata dall’Ente

ECCEZIONE ALLA TERRITORIALITA’ DEL REGOLAMENTO 883/2004

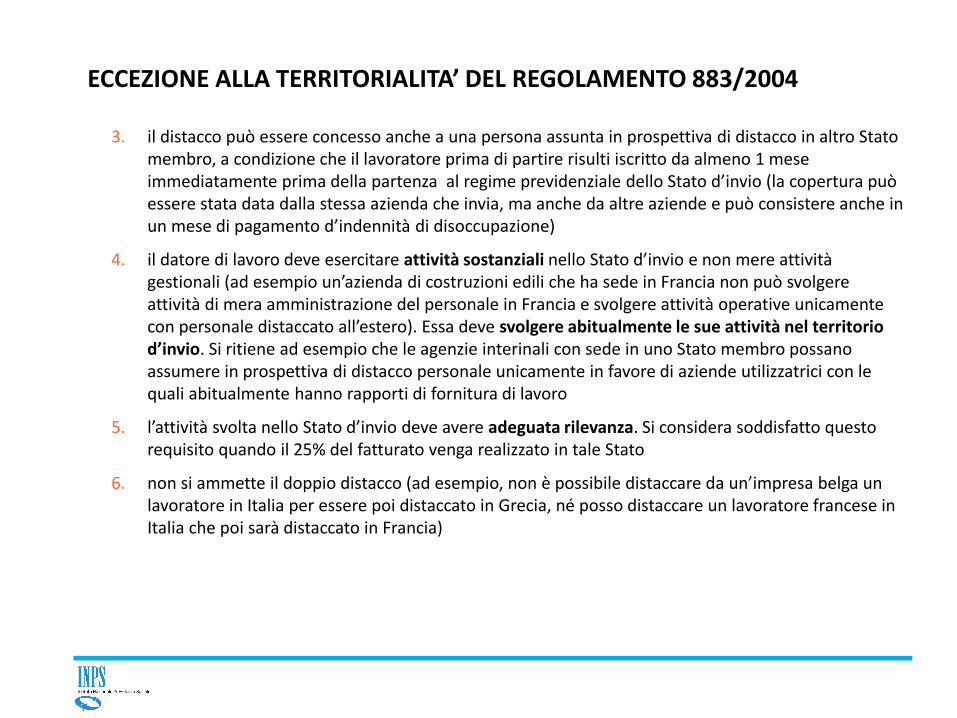

3. il distacco può essere concesso anche a una persona assunta in prospettiva di distacco in altro Stato membro, a condizione che il lavoratore prima di partire risulti iscritto da almeno 1 mese immediatamente prima della partenza al regime previdenziale dello Stato d’invio (la copertura può essere stata data dalla stessa azienda che invia, ma anche da altre aziende e può consistere anche in un mese di pagamento d’indennità di disoccupazione)

4. il datore di lavoro deve esercitare attività sostanziali nello Stato d’invio e non mere attività gestionali (ad esempio un’azienda di costruzioni edili che ha sede in Francia non può svolgere attività di mera amministrazione del personale in Francia e svolgere attività operative unicamente con personale distaccato all’estero). Essa deve svolgere abitualmente le sue attività nel territorio d’invio. Si ritiene ad esempio che le agenzie interinali con sede in uno Stato membro possano assumere in prospettiva di distacco personale unicamente in favore di aziende utilizzatrici con le quali abitualmente hanno rapporti di fornitura di lavoro

5. l’attività svolta nello Stato d’invio deve avere adeguata rilevanza. Si considera soddisfatto questo requisito quando il 25% del fatturato venga realizzato in tale Stato

6. non si ammette il doppio distacco (ad esempio, non è possibile distaccare da un’impresa belga un lavoratore in Italia per essere poi distaccato in Grecia, né posso distaccare un lavoratore francese in Italia che poi sarà distaccato in Francia)

ECCEZIONE ALLA TERRITORIALITA’ DEL REGOLAMENTO 883/2004

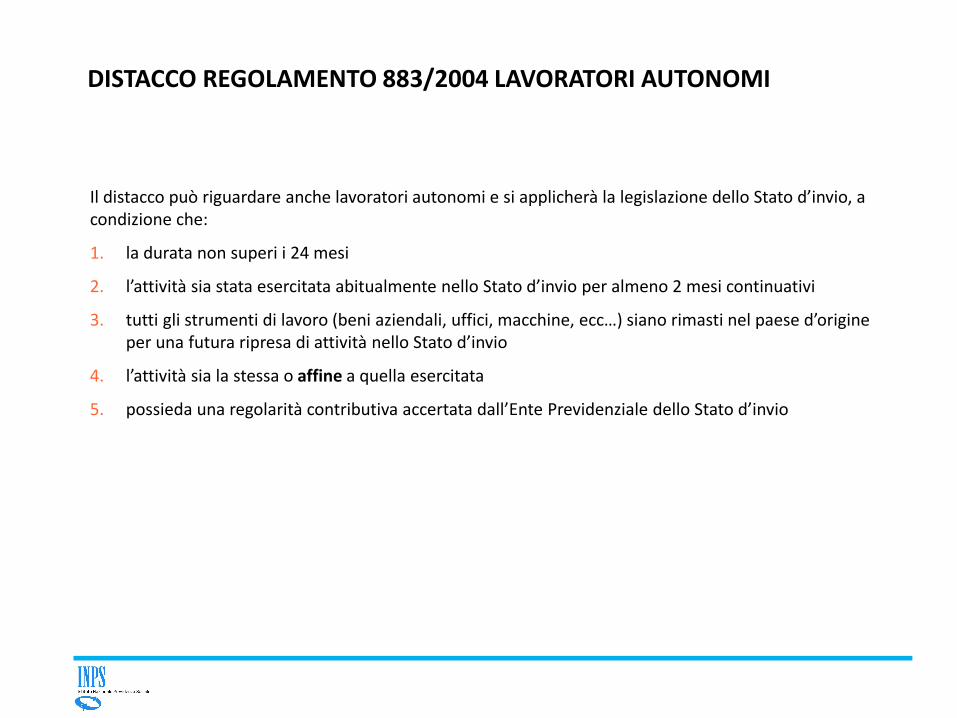

Il distacco può riguardare anche lavoratori autonomi e si applicherà la legislazione dello Stato d’invio, a condizione che:

1. la durata non superi i 24 mesi

2. l’attività sia stata esercitata abitualmente nello Stato d’invio per almeno 2 mesi continuativi

3. tutti gli strumenti di lavoro (beni aziendali, uffici, macchine, ecc…) siano rimasti nel paese d’origine per una futura ripresa di attività nello Stato d’invio

4. l’attività sia la stessa o affine a quella esercitata

5. possieda una regolarità contributiva accertata dall’Ente Previdenziale dello Stato d’invio

DISTACCO REGOLAMENTO 883/2004 LAVORATORI AUTONOMI

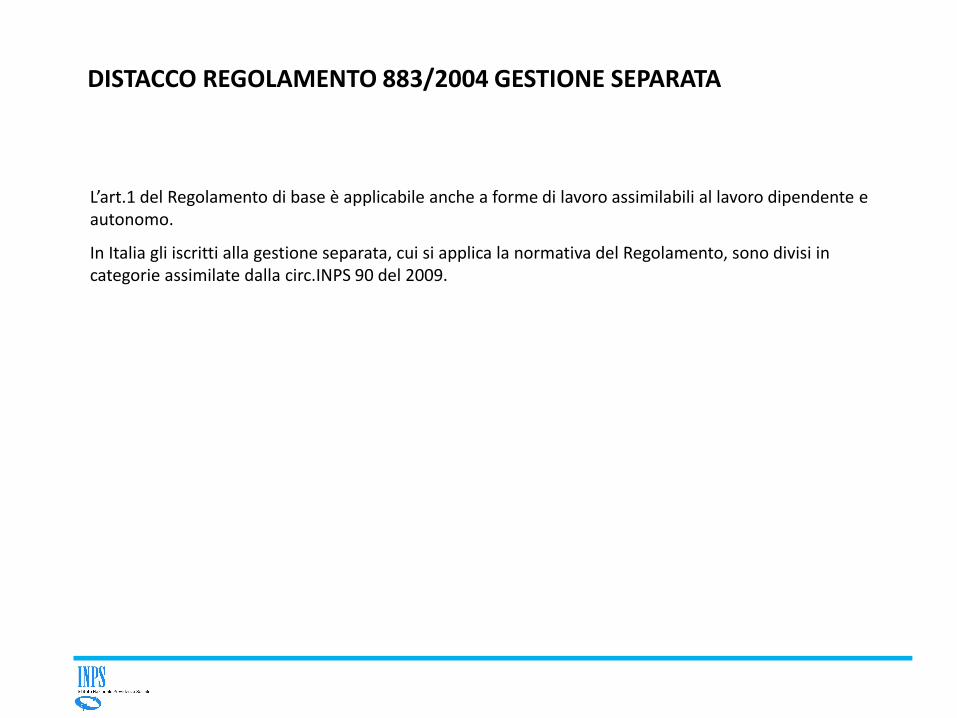

L’art.1 del Regolamento di base è applicabile anche a forme di lavoro assimilabili al lavoro dipendente e autonomo.

In Italia gli iscritti alla gestione separata, cui si applica la normativa del Regolamento, sono divisi in categorie assimilate dalla circ.INPS 90 del 2009.

DISTACCO REGOLAMENTO 883/2004 GESTIONE SEPARATA

DISTACCO REGOLAMENTO 883/2004 GESTIONE SEPARATA

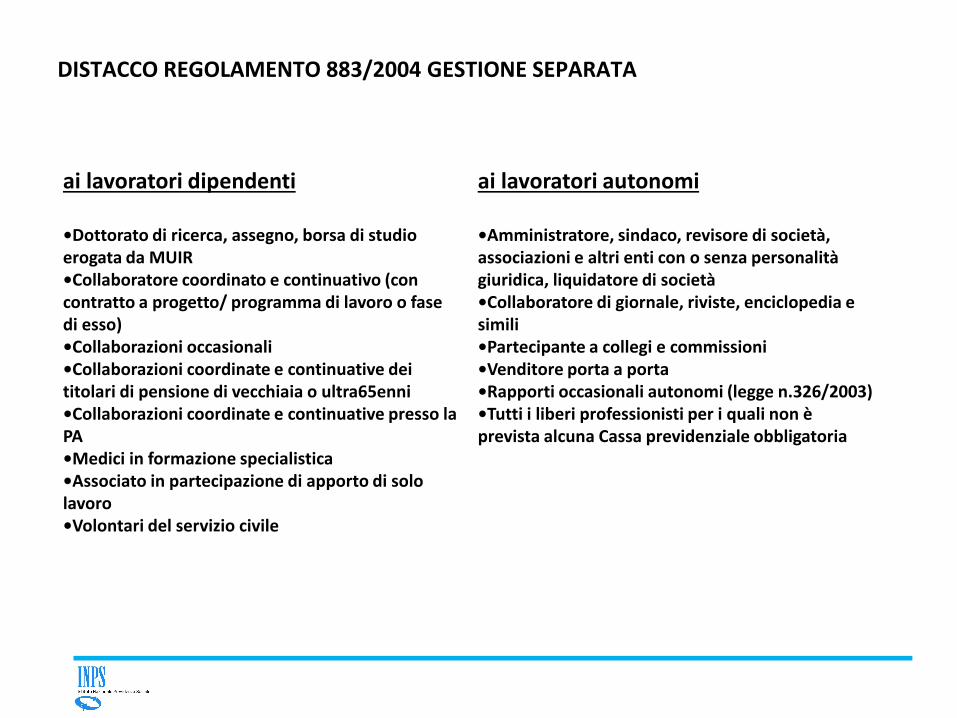

ai lavoratori dipendenti •Dottorato di ricerca, assegno, borsa di studio erogata da MUIR •Collaboratore coordinato e continuativo (con contratto a progetto/ programma di lavoro o fase di esso) •Collaborazioni occasionali •Collaborazioni coordinate e continuative dei titolari di pensione di vecchiaia o ultra65enni •Collaborazioni coordinate e continuative presso la PA •Medici in formazione specialistica •Associato in partecipazione di apporto di solo lavoro •Volontari del servizio civile

ai lavoratori autonomi •Amministratore, sindaco, revisore di società, associazioni e altri enti con o senza personalità giuridica, liquidatore di società •Collaboratore di giornale, riviste, enciclopedia e simili •Partecipante a collegi e commissioni •Venditore porta a porta •Rapporti occasionali autonomi (legge n.326/2003) •Tutti i liberi professionisti per i quali non è prevista alcuna Cassa previdenziale obbligatoria

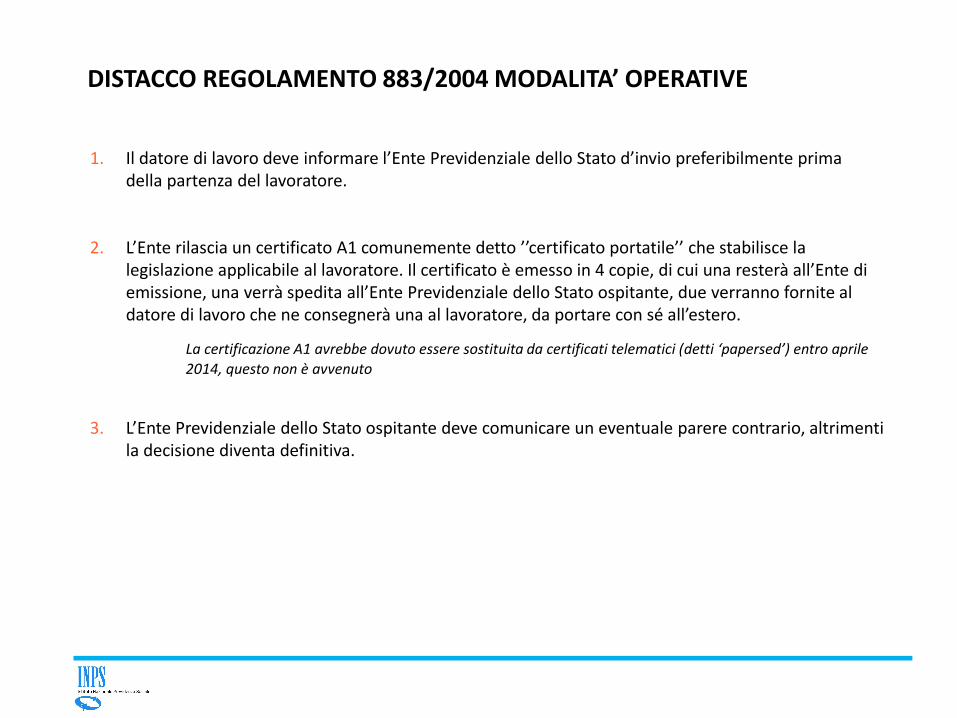

1. Il datore di lavoro deve informare l’Ente Previdenziale dello Stato d’invio preferibilmente prima della partenza del lavoratore.

2. L’Ente rilascia un certificato A1 comunemente detto ’’certificato portatile’’ che stabilisce la legislazione applicabile al lavoratore. Il certificato è emesso in 4 copie, di cui una resterà all’Ente di emissione, una verrà spedita all’Ente Previdenziale dello Stato ospitante, due verranno fornite al datore di lavoro che ne consegnerà una al lavoratore, da portare con sé all’estero.

La certificazione A1 avrebbe dovuto essere sostituita da certificati telematici (detti ‘papersed’) entro aprile 2014, questo non è avvenuto

3. L’Ente Previdenziale dello Stato ospitante deve comunicare un eventuale parere contrario, altrimenti la decisione diventa definitiva.

DISTACCO REGOLAMENTO 883/2004 MODALITA’ OPERATIVE

Se il periodo di distacco si protrae oltre i 24 mesi, si può richiedere l’applicazione dell’art. 16 del Reg. n.883/2004.

Tale richiesta si può fare anche in prima istanza se si presume che il distacco durerà oltre i 24 mesi.

Dal febbraio 2005 (msg n. 4547/2005) l’autorizzazione alla proroga del distacco oltre il periodo ordinario è stata trasferita dal Ministero del Lavoro alle Direzioni Regionali dell’INPS.

La Direzione Regionale INPS competente va individuata in base allo Stato in cui il lavoratore italiano viene inviato o da cui il lavoratore comunitario proviene.

ITER PROCEDURALE

1. Il datore di lavoro inoltra alla Direzione Regionale competente la richiesta di proroga indicando i dati del lavoratore, la ditta presso la quale viene inviato all’estero e il periodo di distacco richiesto

2. La Direzione Regionale verifica la sussistenza dei requisiti e inoltra la domanda all’Autorità competente del Paese interessato (con il mod. DLI16/1, in futuro con il documento portatile Paper Sed A001)

3. La risposta dell’Autorità estera ( con mod. DLI 16/2, in futuro con il documento portatile Paper Sed A002) viene comunicata dalla Dir.Reg. all’azienda, all’ INAIL, al Ministero della Salute e alla sede INPS di competenza che rilascerà il documento portatile A1 precompilato dalla D.R.

DISTACCO REGOLAMENTO 883/2004 PROROGA DEL DISTACCO

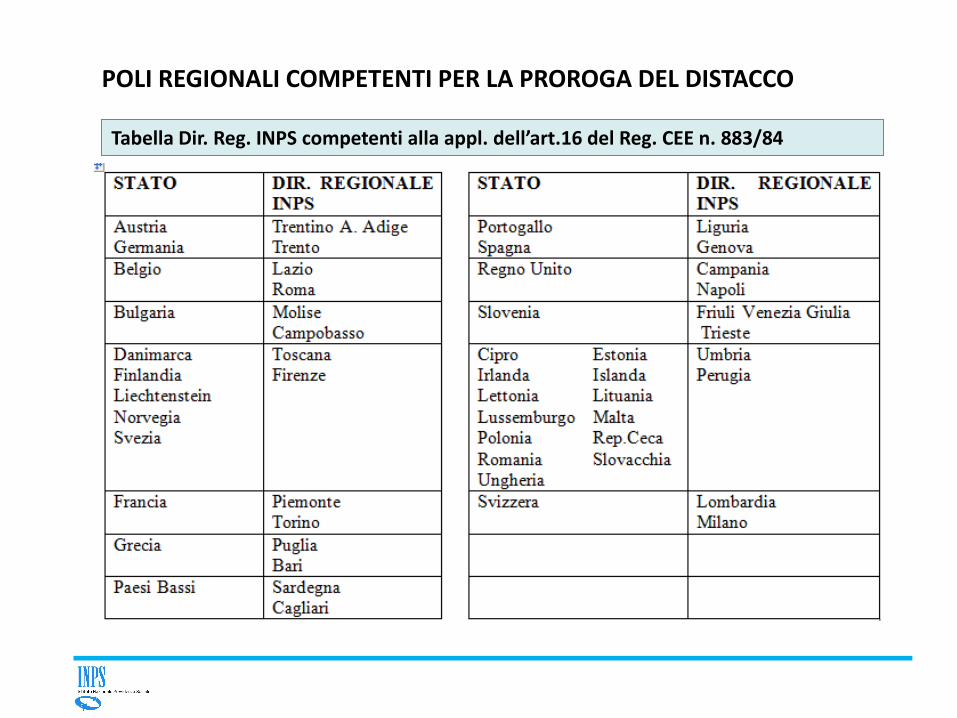

POLI REGIONALI COMPETENTI PER LA PROROGA DEL DISTACCO

Tabella Dir. Reg. INPS competenti alla appl. dell’art.16 del Reg. CEE n. 883/84

La seconda deroga al principio della territorialità viene sancita per gli Stati membri che applicano il Regolamento 883, ed è data dall’esercizio contemporaneo o a fasi alterne di attività in 2 o più Stati membri.

1. Lavoratori dipendenti: quando esercitano una parte sostanziale dell’attività nello Stato di residenza si applica la legislazione di tale Stato (si intende per parte sostanziale un minimo pari al 25% di orario di lavoro e/o retribuzione, valutati almeno nei 12 mesi successivi). Se non svolgono parte sostanziale nel paese di residenza, si applicano le seguenti regole:

se la persona è alle dipendenze di un impresa o di un datore di lavoro, si applica la legislazione dello Stato membro in cui l’impresa o il datore di lavoro ha la propria sede legale o il proprio domicilio - articolo 13 paragrafo 1 lett. b) i)

se la persona è alle dipendenze di due o più imprese o datori di lavoro aventi la propria sede legale o il proprio domicilio in un solo Stato membro, si applica la legislazione di tale Stato - articolo 13 paragrafo 1 lett. b) ii)

se la persona è alle dipendenze di due o più imprese o datori di lavoro aventi la propria sede legale o il proprio domicilio in due Stati membri, di cui uno è lo Stato membro in cui detta persona risiede, si applica la legislazione dello Stato membro diverso dallo Stato membro in cui la persona risiede - articolo 13 paragrafo 1 lett. b) iii)

se la persona è alle dipendenze di due o più imprese o datori di lavoro, almeno due dei quali hanno la propria sede legale o il proprio domicilio in Stati membri diversi dallo Stato membro in cui detta persona risiede, si applica la legislazione dello Stato membro di residenza della persona - articolo 13 paragrafo 1 lett. b) iv)

REGOLAMENTO 883 ESERCIZIO DI ATTIVITA’ IN 2 O PIU’ STATI MEMBRI

Il lavoratore è sempre soggetto alla legislazione dello Stato di residenza, anche se non vi esercita una parte sostanziale di lavoro, se il datore di lavoro ha sede fuori dalla UE (art.14 par.11 del Regolamento di applicazione 987 del 2009).

2. Lavoratori autonomi: chi esercita abitualmente un’attività lavorativa autonoma è soggetto allo Stato di residenza se vi esercita una parte sostanziale (si intende almeno il 25% del valore dell’attività complessiva in termini di fatturato, orario di lavoro e numero di servizi prestati), altrimenti nello Stato in cui si trova il centro di interessi (dove ha sede l’impresa) delle sue attività.

3. Lavoratori autonomi e subordinati: chi esercita ad esempio in uno Stato attività autonoma e nell’altro attività subordinata, è soggetto alla legislazione dello Stato in cui esercita attività subordinata.

4. Pubblico dipendente che esercita in altro Stato attività autonoma o subordinata: è sempre soggetto alla legislazione dello Stato dell’Amministrazione Pubblica di appartenenza.

In tutti questi casi l’Ente Previdenziale tenuto a rilasciare il certificato A1 è sempre quello di residenza della persona interessata.

REGOLAMENTO 883 ESERCIZIO DI ATTIVITA’ IN 2 O PIU’ STATI MEMBRI

Terza eccezione al principio della territorialità è data da eventuali accordi bilaterali con l’Italia per soli casi di distacco.

Mentre nei casi di applicazione del Regolamento 883 l’esclusione del principio di territorialità riguardava sempre sia contributi previdenziali che assistenziali (cosiddetti minori), in questo ambito invece si distinguono convenzioni totali con esclusione di tutti i contributi e convenzioni parziali che di regola escludono sempre il contributo IVS e dispongono diversamente per gli altri contributi (occorre leggere attentamente l’accordo e verificare quali contributi possono essere esclusi perché oggetto di convenzione).

Sui contributi non oggetto di convenzione è possibile il fenomeno della doppia contribuzione: deve essere effettuato il pagamento sia in Italia che all’estero.

CONVENZIONI CON L’ITALIA

L’impresa italiana che distacca un lavoratore in un Paese estero con Convenzione bilaterale parziale, deve versare in Italia (posizione con 4Z) le assicurazioni obbligatorie non contemplate dall’accordo su retribuzione convenzionale (L.398/87) e le assicurazioni contemplate dall’accordo applicabile su retribuzione effettiva.

L’impresa dovrà invece versare all’estero eventuali ulteriori forme assicurative previste nello Stato di impiego.

La deroga al principio di territorialità opera solo per le materie oggetto dell’Accordo.

Questo è il link di accesso attraverso il portale INPS a tutte le Convenzioni http://www.inps.it/portale/default.aspx?sID=%3b0%3b9398%3b9419%3b9420%3b9423%3b&lastMenu=9423&iMenu=1&iNodo=9423&p4=2

CONVENZIONI CON L’ITALIA: LAVORATORI ITALIANI ALL’ESTERO

L’art.3 della Legge 398 del 1987 prevede la possibilità che il Ministro del Lavoro possa esonerare dall’obbligo contributivo aziende che nel loro Stato riservino analogo trattamento ai dipendenti italiani. In ogni caso, in via provvisoria, la circ.INPS n.41 del 2008 impone all’azienda straniera di versare comunque i contributi sui minimali italiani, salvo ottenere rimborso successivamente.

Esiste un principio di parità di trattamento: tutti gli Stati membri della Comunità Europea devono garantire ai cittadini extra-comunitari un trattamento pari a quelli della Comunità (la direttiva UE 96/71/CE stabilisce la parità di trattamento economico e normativo per i lavoratori stranieri distaccati nel territorio di un Paese della UE, rispetto ai lavoratori nazionali che svolgano analoghe mansioni).

Tale principio viene riconosciuto tra l’altro dall’art. 2 del Decreto Legislativo n. 286 del 1998 (Testo Unico in materia di immigrazione). Per determinare gli obblighi contributivi, la circolare INPS 122 del 2003 impone ai datori di lavoro di applicare agli stranieri le retribuzioni imponibili dei lavoratori italiani dello stesso settore e le medesime forme assicurative.

CONVENZIONI CON L’ITALIA: LAVORATORI STRANIERI IN ITALIA

La circolare INPS 122 del 2003 precisa che l’ordinaria disciplina previdenziale prevista per i lavoratori italiani trova applicazione anche in caso di distacco in Italia di un cittadino straniero dipendente da una ditta estera, qualora si tratti di cittadini extracomunitari provenienti da un Paese che non sia legato all’Italia da convenzioni in materia di sicurezza sociale, ovvero qualora la convenzione esistente sia “parziale”, con riferimento alle sole forme assicurative da questa non previste.

Il lavoratore straniero, in caso di rimpatrio, conserva i diritti previdenziali e di sicurezza sociale già maturati e ne potrà godere al compimento del sessantacinquesimo anno di età, anche in deroga al requisito contributivo minimo previsto per il pensionamento ed indipendentemente dalla vigenza di un accordo di reciprocità fra l’Italia ed il suo Paese (artt.18 e 28 della legge “Bossi–Fini”).

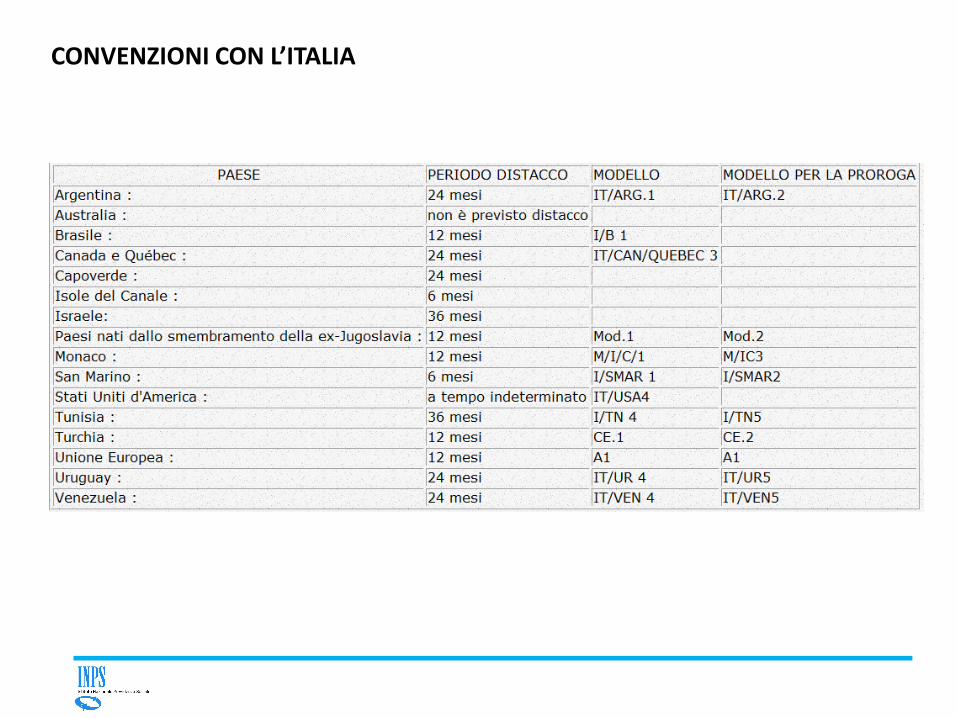

Gli Stati che hanno convenzioni con l’Italia in caso di distacco sono:

Argentina, Brasile, Canada e Quebec, Capoverde, Corea, Israele, Jersey e Isole del Canale (Guernsey, Alderney, Herm e Iethou, Isola di Man), ex Jugoslavia (Bosnia-Erzegovina, Macedonia, Montenegro e Serbia), Principato di Monaco, San Marino, Santa Sede, Stati Uniti, Tunisia, Turchia (Convenzione europea di sicurezza sociale), Uruguay, Venezuela.

Tali convenzioni si applicano per periodo di distacco massimo variabile a seconda della convenzione.

Alcune convenzioni prevedono l’applicazione anche al distacco per lavoro autonomo.

CONVENZIONI CON L’ITALIA: LAVORATORI STRANIERI IN ITALIA

CONVENZIONI CON L’ITALIA

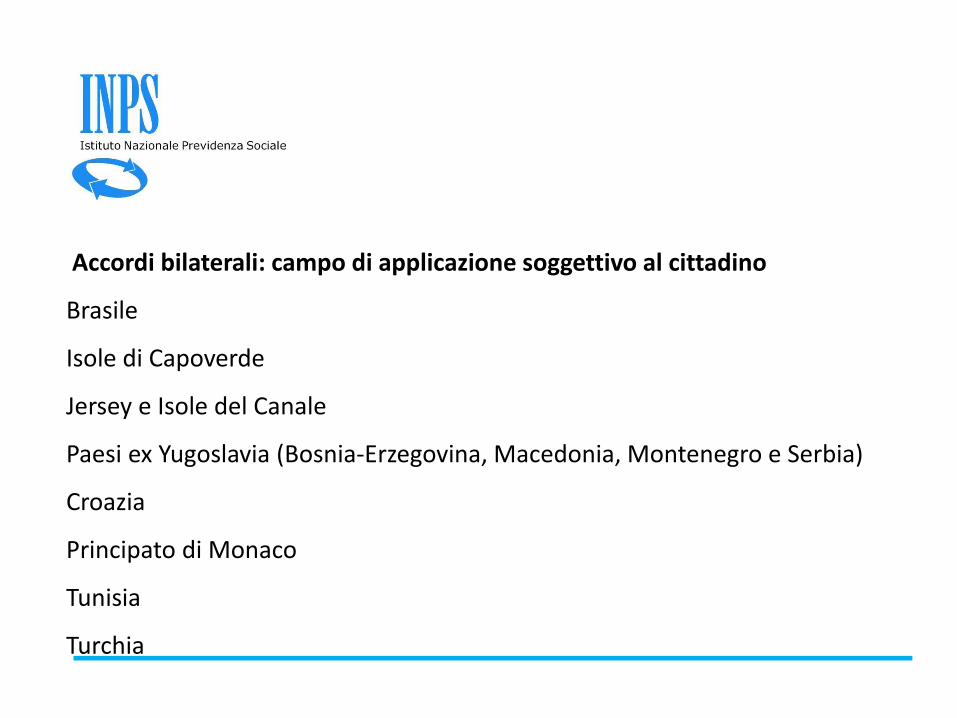

Accordi bilaterali: campo di applicazione soggettivo al cittadino

Brasile

Isole di Capoverde

Jersey e Isole del Canale

Paesi ex Yugoslavia (Bosnia-Erzegovina, Macedonia, Montenegro e Serbia)

Croazia

Principato di Monaco

Tunisia

Turchia

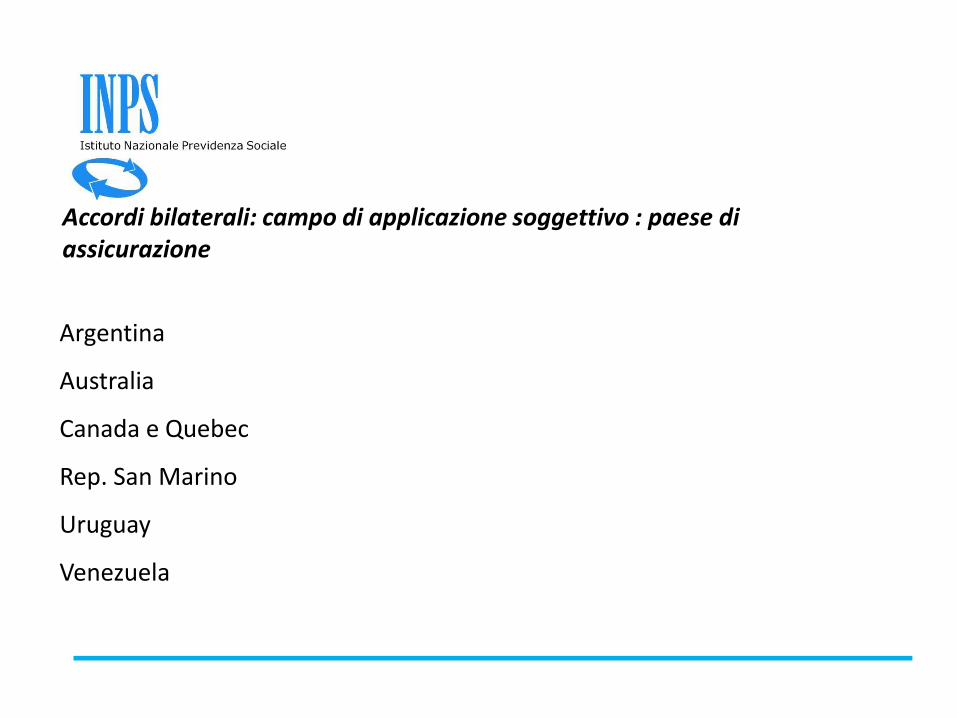

Accordi bilaterali: campo di applicazione soggettivo : paese di assicurazione

Argentina

Australia

Canada e Quebec

Rep. San Marino

Uruguay

Venezuela

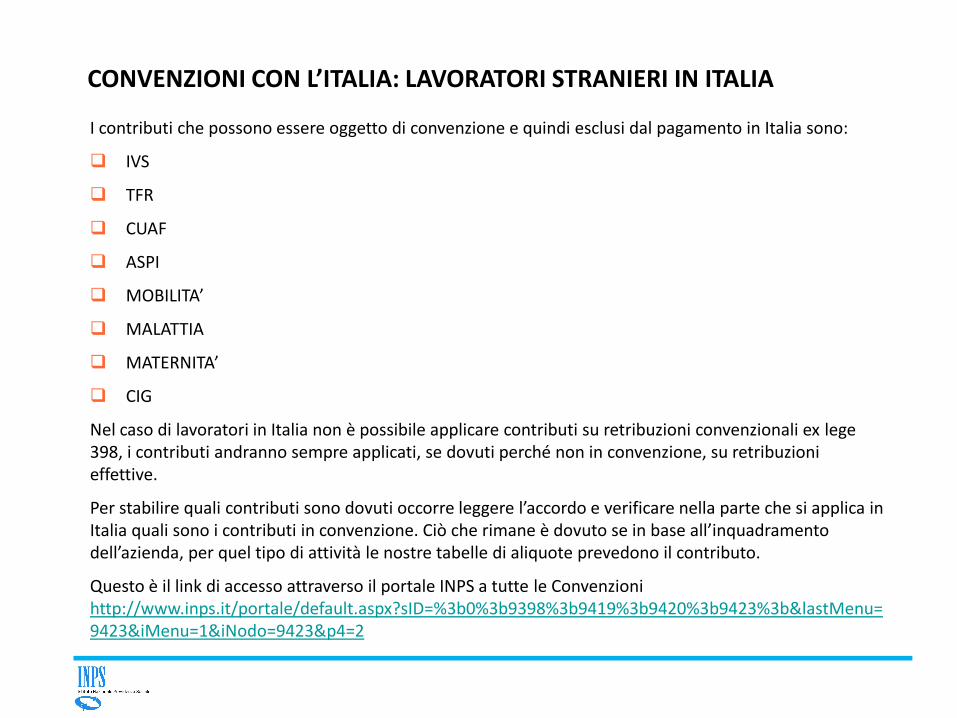

I contributi che possono essere oggetto di convenzione e quindi esclusi dal pagamento in Italia sono:

IVS

TFR

CUAF

ASPI

MOBILITA’

MALATTIA

MATERNITA’

CIG

Nel caso di lavoratori in Italia non è possibile applicare contributi su retribuzioni convenzionali ex lege 398, i contributi andranno sempre applicati, se dovuti perché non in convenzione, su retribuzioni effettive.

Per stabilire quali contributi sono dovuti occorre leggere l’accordo e verificare nella parte che si applica in Italia quali sono i contributi in convenzione. Ciò che rimane è dovuto se in base all’inquadramento dell’azienda, per quel tipo di attività le nostre tabelle di aliquote prevedono il contributo.

Questo è il link di accesso attraverso il portale INPS a tutte le Convenzioni http://www.inps.it/portale/default.aspx?sID=%3b0%3b9398%3b9419%3b9420%3b9423%3b&lastMenu=9423&iMenu=1&iNodo=9423&p4=2

CONVENZIONI CON L’ITALIA: LAVORATORI STRANIERI IN ITALIA

Per gli adempimenti relativi all’iscrizione dell’azienda e all’apertura della posizione presso l’INPS si rinvia alla circolare n.2 del 2007.

L’azienda straniera che opera in Italia con una succursale regolarmente iscritta nel Registro delle Imprese e che assume personale dipendente, è tenuta ai medesimi adempimenti previsti per i datori di lavoro di nazionalità italiana (punto 3.3 della circolare n.2).

L’azienda straniera che non ha strutture né altri punti di riferimento nel territorio nazionale all’infuori di uno o più lavoratori dipendenti (es. appalti di prestazioni di servizi), stante l’obbligo assicurativo totale o parziale in Italia , dovrà iscriversi presso la sede INPS nella cui competenza territoriale il personale dipendente svolge l’attività lavorativa subordinata.

Ai fini della presentazione della domanda di iscrizione, il datore di lavoro straniero dovrà richiedere al competente ufficio dell’Agenzia delle Entrate il rilascio di un codice fiscale da utilizzare per l’assolvimento dei soli obblighi previdenziali.

Il datore di lavoro straniero che, in materia di assolvimento dei predetti obblighi, intenda avvalersi di un soggetto terzo, dovrà conferire mandato con rappresentanza al soggetto incaricato ad adempiere in sua vece. L’ assenza di un rappresentante residente in Italia obbliga di fatto sempre le aziende a conferire tale mandato ( generalmente ad un consulente ) Tale mandato nulla ha a che vedere con la delega indiretta con pin per gli invii telematici degli intermediari.

Tutti i contributi non oggetto di convenzione sono dovuti in Italia, in relazione all’inquadramento aziendale che l’INPS determina con provvedimento DM80 sulla scorta dell’attività prevalente svolta dall’azienda nello Stato ove ha sede e risultante da certificato equipollente a nostro camerale, di cui dovrà essere fornita traduzione giurata (PER GIUSTIFICATA PRASSI CONSOLIDATA).

CONVENZIONI CON L’ITALIA: LAVORATORI STRANIERI IN ITALIA

In assenza di convenzioni trova applicazione l’art. 1 della L.398/87.

Tale norma prevede a tutela dei lavoratori italiani il pagamento su retribuzioni convenzionali stabilite annualmente con Decreto Ministeriale delle assicurazioni previste per tipologia di attività d’impresa, con esclusione della sola C.I.G..

L’art. 1 della L.398/87 si applica anche ai lavoratori comunitari. L’applicazione è stata estesa anche ai lavoratori extracomunitari se «soggiornanti di lungo periodo» e con regolare permesso di soggiorno o contratto di lavoro (nota del Ministero del Lavoro del 23.8.2011).

Viene assegnata dall’INPS una posizione assicurativa ad hoc (cod.aut. 4C) in considerazione del particolare criterio di determinazione della retribuzione imponibile.

L’obbligo del versamento in Italia non esonera le aziende dagli obblighi previdenziali vigenti nel Paese di lavoro.

ASSENZA DI CONVENZIONI CON L’ITALIA: LAVORATORI ITALIANI ALL’ESTERO

Per l’azienda straniera operante in paesi con i quali non vigono accordi di sicurezza sociale tenuta ad assicurare i lavoratori italiani ai sensi della legge 3 ottobre 1987, n.398 (art.1 comma 3), il datore di lavoro o legale rappresentante o procuratore speciale residente in Italia , dovrà inoltrare la domanda di iscrizione con pin profilo azienda legato al proprio codice fiscale personale .

Anche in questo caso, ai fini della presentazione della domanda di iscrizione, il datore di lavoro straniero dovrà richiedere al competente ufficio dell’Agenzia delle Entrate il rilascio di un codice fiscale da utilizzare per l’assolvimento dei soli obblighi previdenziali.

Come nell’ipotesi precedente lo stesso datore di lavoro che, in materia di assolvimento dei predetti obblighi, intenda avvalersi di un soggetto terzo, dovrà conferire mandato con rappresentanza al soggetto incaricato ad adempiere in sua vece. L’assenza di un rappresentante residente in Italia obbliga di fatto sempre le aziende a conferire tale mandato ( generalmente ad un consulente ) Tale mandato nulla ha a che vedere con la delega indiretta con pin per gli invii telematici degli intermediari.

Tutti i contributi non oggetto di convenzione sono dovuti in Italia, in relazione all’inquadramento aziendale che l’INPS determina con provvedimento DM80 sulla scorta dell’attività prevalente svolta dall’azienda nello Stato ove ha sede e risultante da certificato equipollente a nostro camerale, di cui dovrà essere fornita traduzione giurata.

ASSENZA DI CONVENZIONI CON L’ITALIA: LAVORATORI STRANIERI IN ITALIA