Sijoitusmarkkinat eläkesijoittajan silmin

34

SIJOITUSMARKKINAT ELÄKESIJOITTAJAN SILMIN Arvopaperi Eläkeaamu 5.4.2016 Mikko Mursula, Ilmarinen, sijoitusjohtaja 1

-

Upload

ilmarinen -

Category

Economy & Finance

-

view

1.033 -

download

0

Transcript of Sijoitusmarkkinat eläkesijoittajan silmin

SIJOITUSMARKKINAT ELÄKESIJOITTAJAN SILMIN

Arvopaperi Eläkeaamu 5.4.2016

Mikko Mursula, Ilmarinen, sijoitusjohtaja

1

AGENDA Ilmarinen tänään

Sijoitusstrategia 2020

Markkinaympäristö nyt

Entäs tästä eteenpäin….

2

Ilmarinen tänään

3

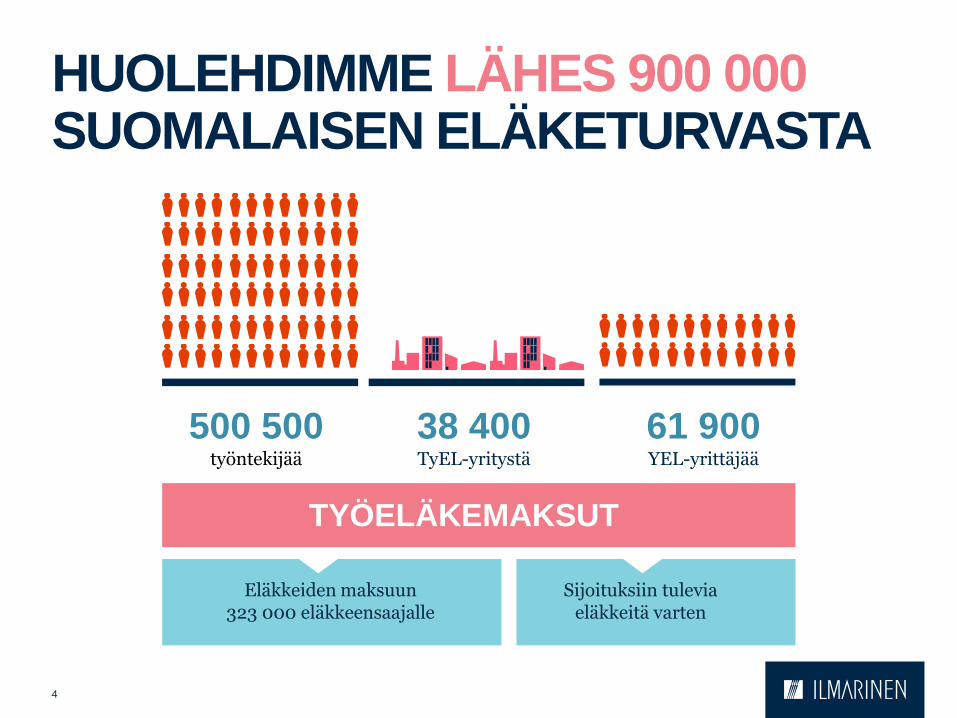

HUOLEHDIMME LÄHES 900 000 SUOMALAISEN ELÄKETURVASTA

4

500 500 työntekijää

38 400 TyEL-yritystä

61 900 YEL-yrittäjää

TYÖELÄKEMAKSUT

Eläkkeiden maksuun 323 000 eläkkeensaajalle

Sijoituksiin tulevia eläkkeitä varten

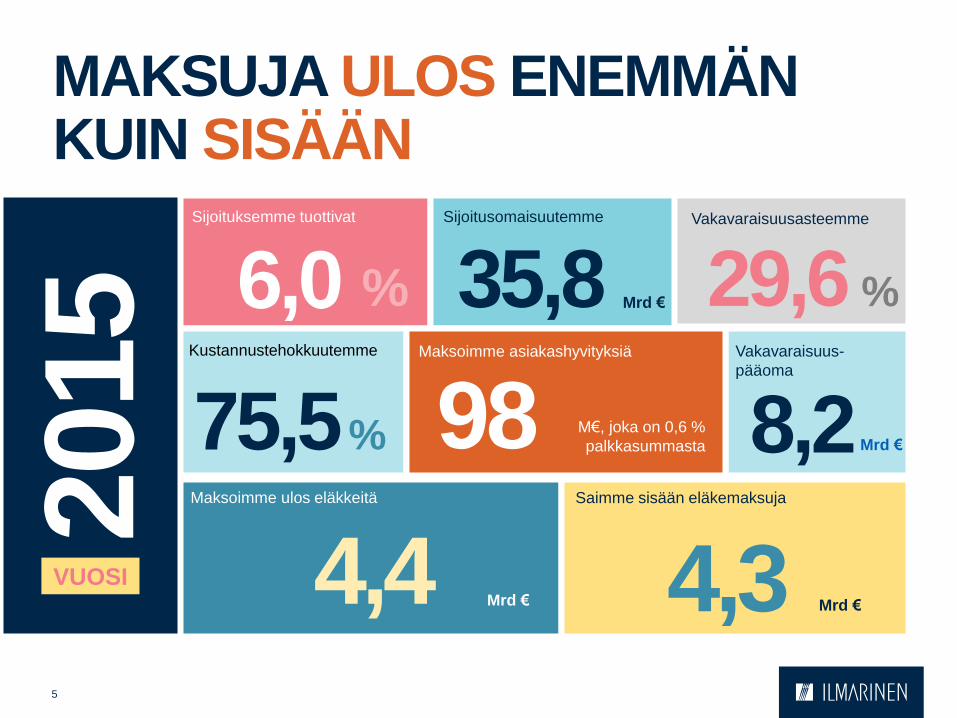

MAKSUJA ULOS ENEMMÄN KUIN SISÄÄN

5

4,4 4,3 Saimme sisään eläkemaksuja

Mrd €

Maksoimme ulos eläkkeitä

%

Sijoituksemme tuottivat

35,8 Sijoitusomaisuutemme

Mrd €

75,5 Kustannustehokkuutemme

6,0 29,6 Vakavaraisuusasteemme

98 Maksoimme asiakashyvityksiä

M€, joka on 0,6 %

palkkasummasta

%

Mrd €

2015

VUOSI

Vakavaraisuus-

pääoma

8,2 % Mrd €

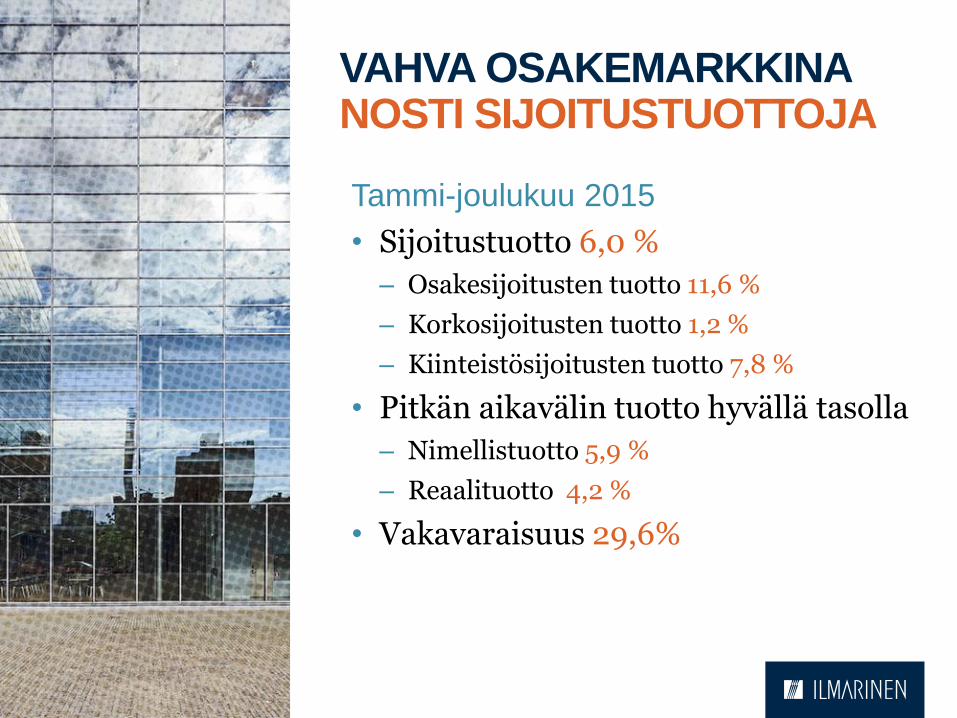

VAHVA OSAKEMARKKINA NOSTI SIJOITUSTUOTTOJA

Tammi-joulukuu 2015

• Sijoitustuotto 6,0 %

– Osakesijoitusten tuotto 11,6 %

– Korkosijoitusten tuotto 1,2 %

– Kiinteistösijoitusten tuotto 7,8 %

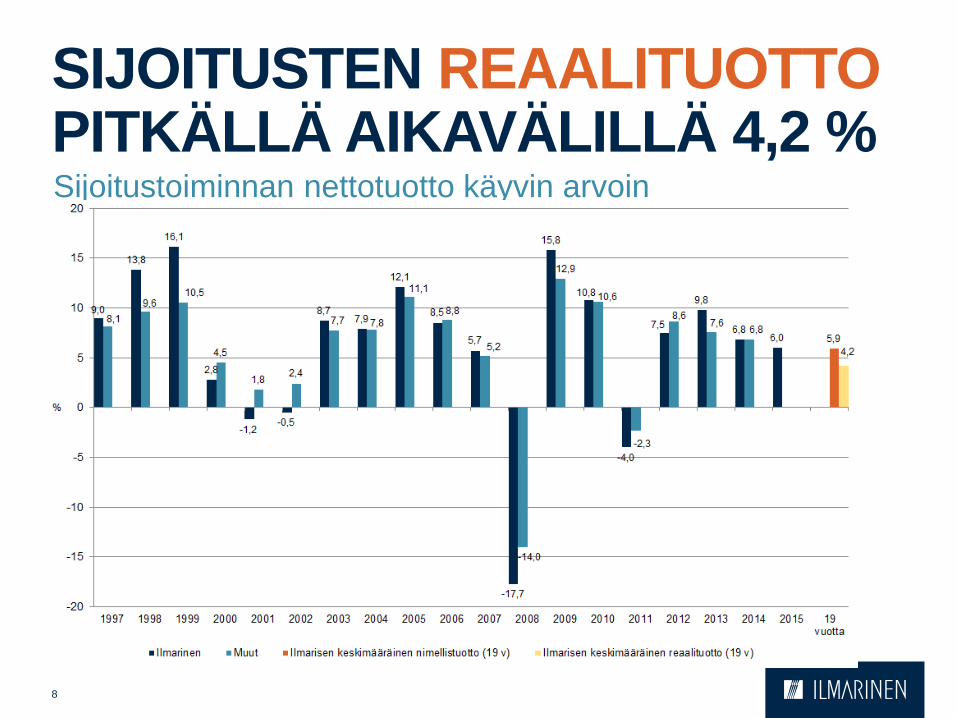

• Pitkän aikavälin tuotto hyvällä tasolla

– Nimellistuotto 5,9 %

– Reaalituotto 4,2 %

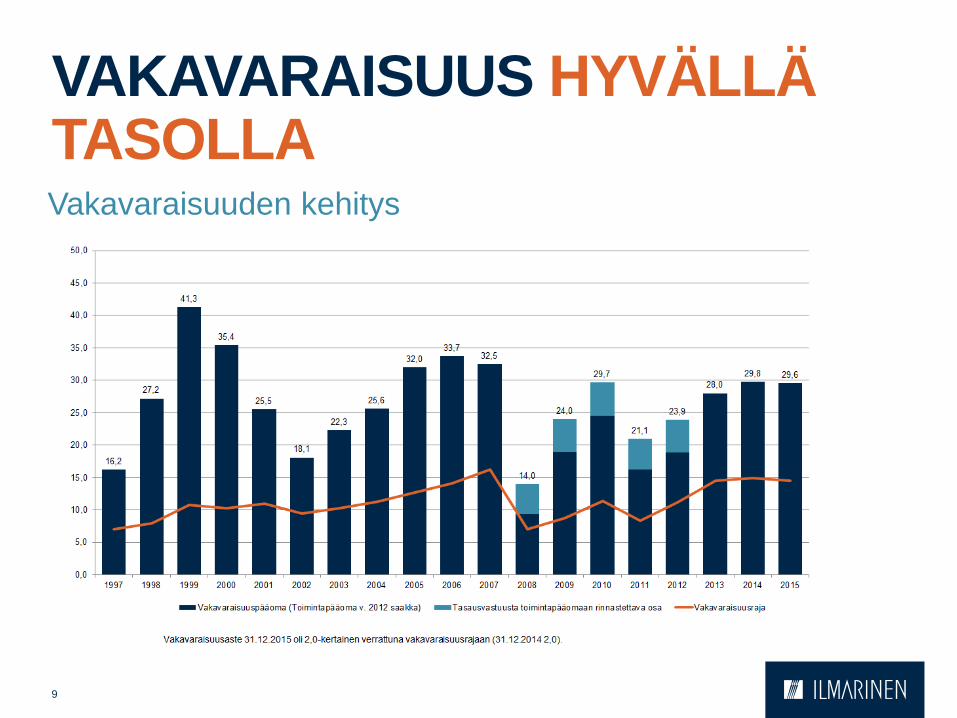

• Vakavaraisuus 29,6%

6

SIJOITUSTEN MARKKINA-ARVO YLITTI 35 MILJARDIA

7

Sijoitusjakauma riskin mukaan

SIJOITUSTEN REAALITUOTTO PITKÄLLÄ AIKAVÄLILLÄ 4,2 %

8

Sijoitustoiminnan nettotuotto käyvin arvoin

VAKAVARAISUUS HYVÄLLÄ TASOLLA

9

Vakavaraisuuden kehitys

Sijoitusstrategia 2020

10

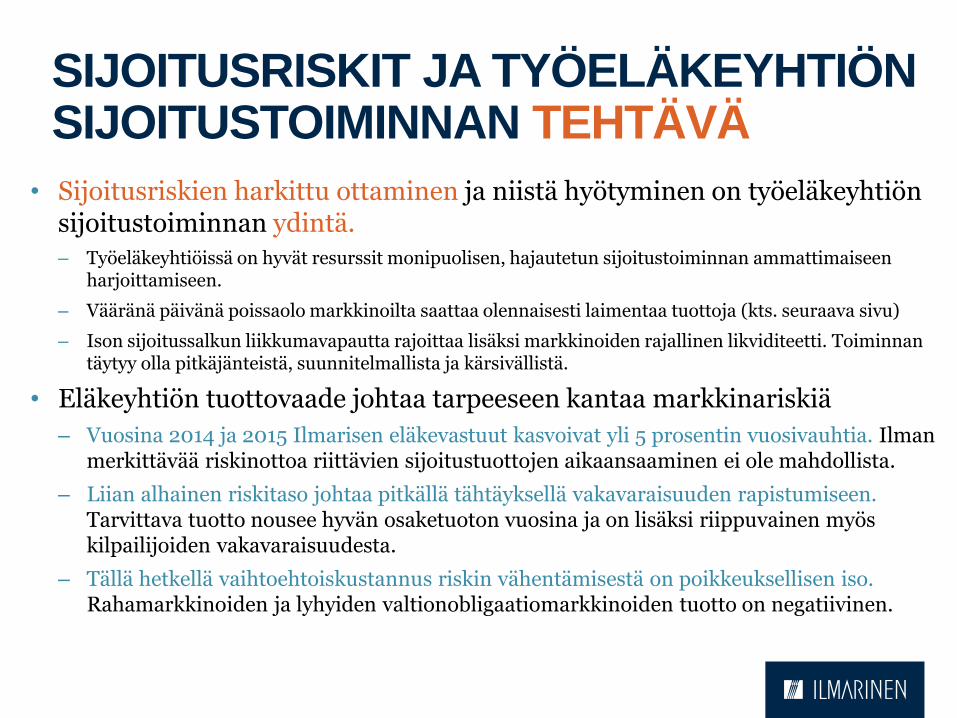

SIJOITUSRISKIT JA TYÖELÄKEYHTIÖN SIJOITUSTOIMINNAN TEHTÄVÄ

• Sijoitusriskien harkittu ottaminen ja niistä hyötyminen on työeläkeyhtiön sijoitustoiminnan ydintä. – Työeläkeyhtiöissä on hyvät resurssit monipuolisen, hajautetun sijoitustoiminnan ammattimaiseen

harjoittamiseen.

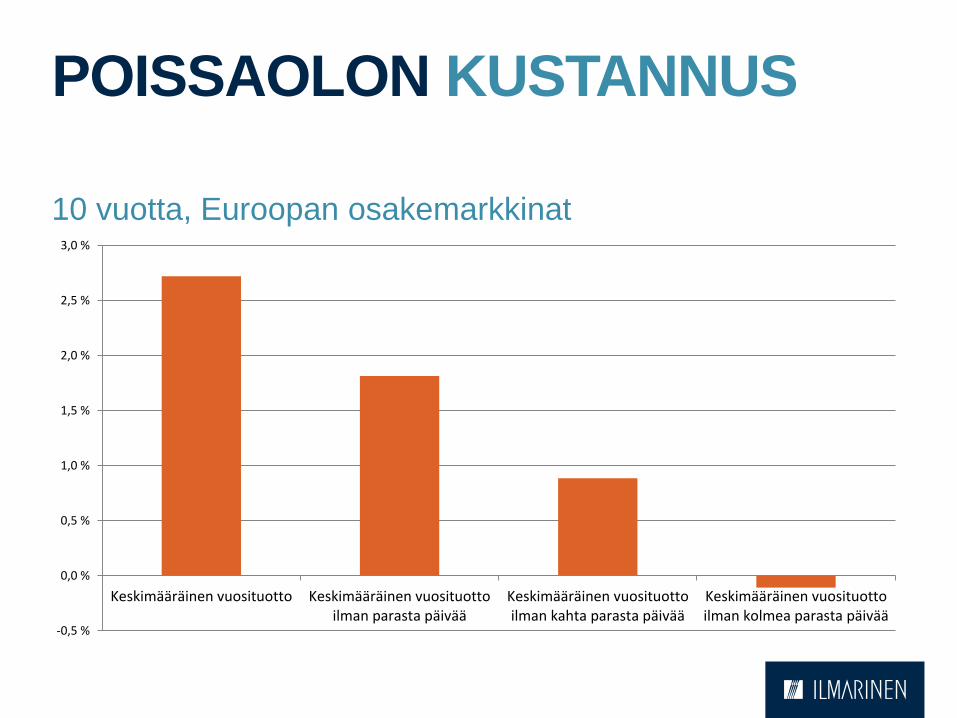

– Vääränä päivänä poissaolo markkinoilta saattaa olennaisesti laimentaa tuottoja (kts. seuraava sivu)

– Ison sijoitussalkun liikkumavapautta rajoittaa lisäksi markkinoiden rajallinen likviditeetti. Toiminnan täytyy olla pitkäjänteistä, suunnitelmallista ja kärsivällistä.

• Eläkeyhtiön tuottovaade johtaa tarpeeseen kantaa markkinariskiä

– Vuosina 2014 ja 2015 Ilmarisen eläkevastuut kasvoivat yli 5 prosentin vuosivauhtia. Ilman merkittävää riskinottoa riittävien sijoitustuottojen aikaansaaminen ei ole mahdollista.

– Liian alhainen riskitaso johtaa pitkällä tähtäyksellä vakavaraisuuden rapistumiseen. Tarvittava tuotto nousee hyvän osaketuoton vuosina ja on lisäksi riippuvainen myös kilpailijoiden vakavaraisuudesta.

– Tällä hetkellä vaihtoehtoiskustannus riskin vähentämisestä on poikkeuksellisen iso. Rahamarkkinoiden ja lyhyiden valtionobligaatiomarkkinoiden tuotto on negatiivinen.

POISSAOLON KUSTANNUS

-0,5 %

0,0 %

0,5 %

1,0 %

1,5 %

2,0 %

2,5 %

3,0 %

Keskimääräinen vuosituotto Keskimääräinen vuosituottoilman parasta päivää

Keskimääräinen vuosituottoilman kahta parasta päivää

Keskimääräinen vuosituottoilman kolmea parasta päivää

10 vuotta, Euroopan osakemarkkinat

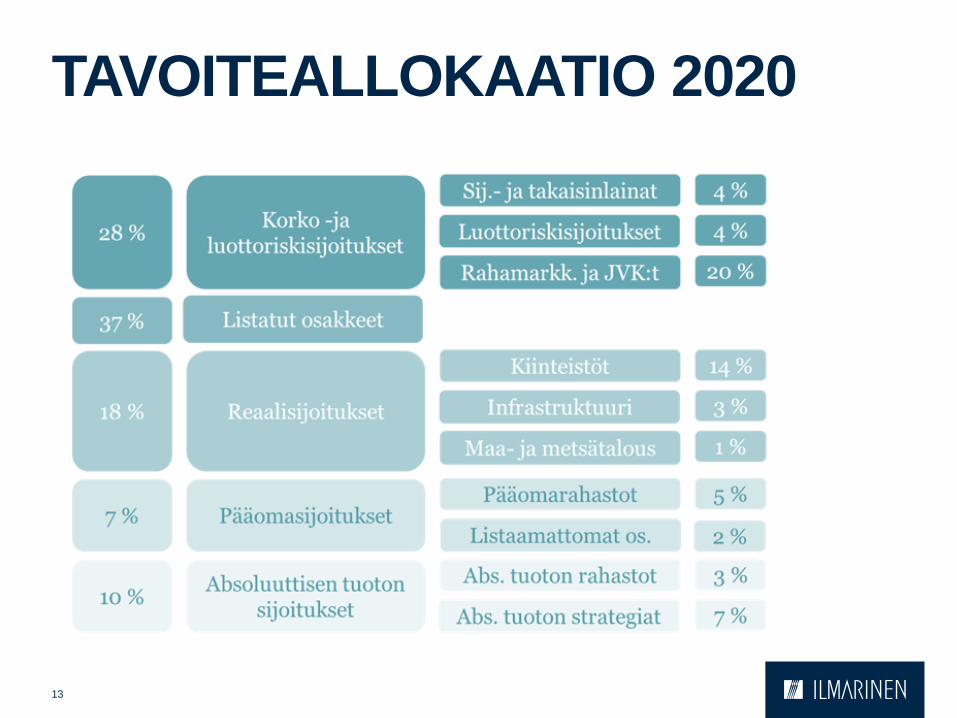

TAVOITEALLOKAATIO 2020

13

Markkinaympäristö nyt

14

MAAILMANTALOUDEN KASVUENNUSTEITA PUDOTETTU

15 IMF WEO Updates

OSAKKEMARKKINA HAKEE SUUNTAANSA

16

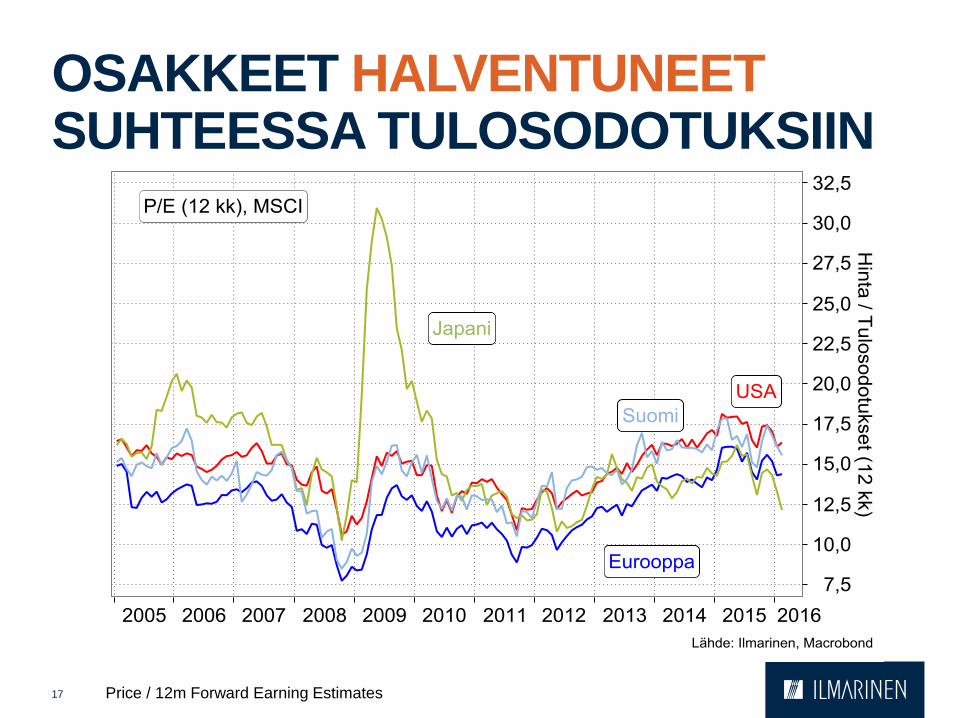

OSAKKEET HALVENTUNEET SUHTEESSA TULOSODOTUKSIIN

17 Price / 12m Forward Earning Estimates

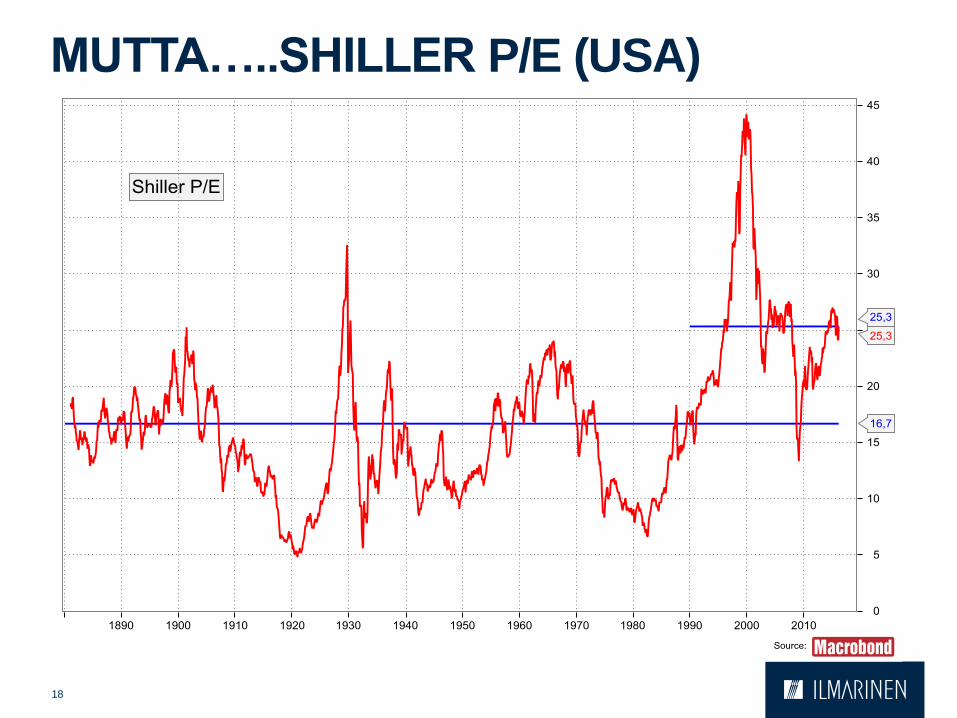

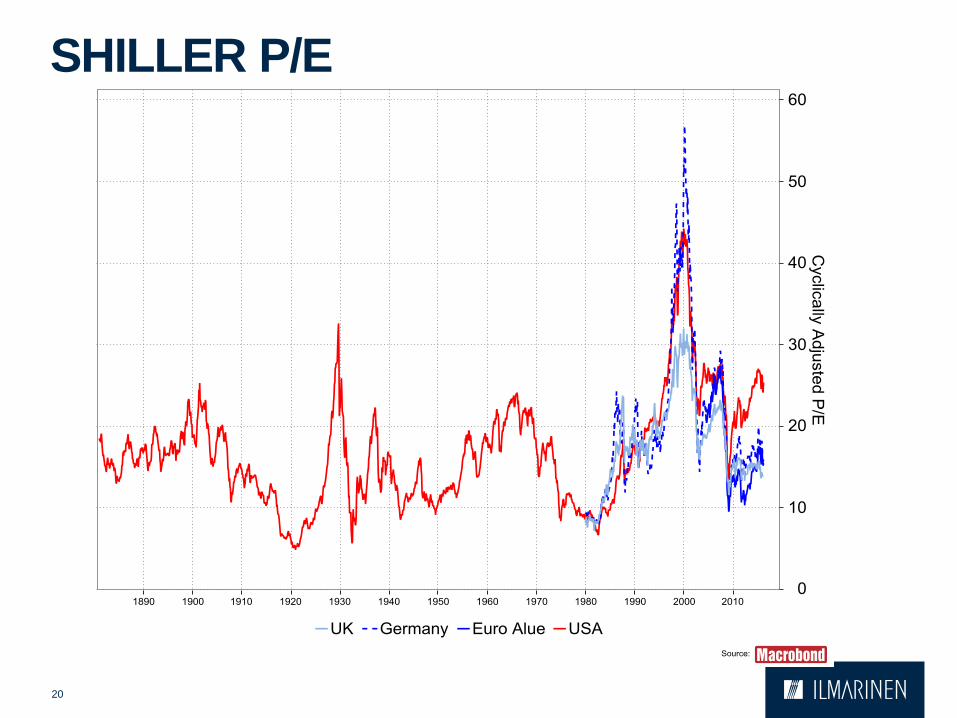

MUTTA…..SHILLER P/E (USA)

18

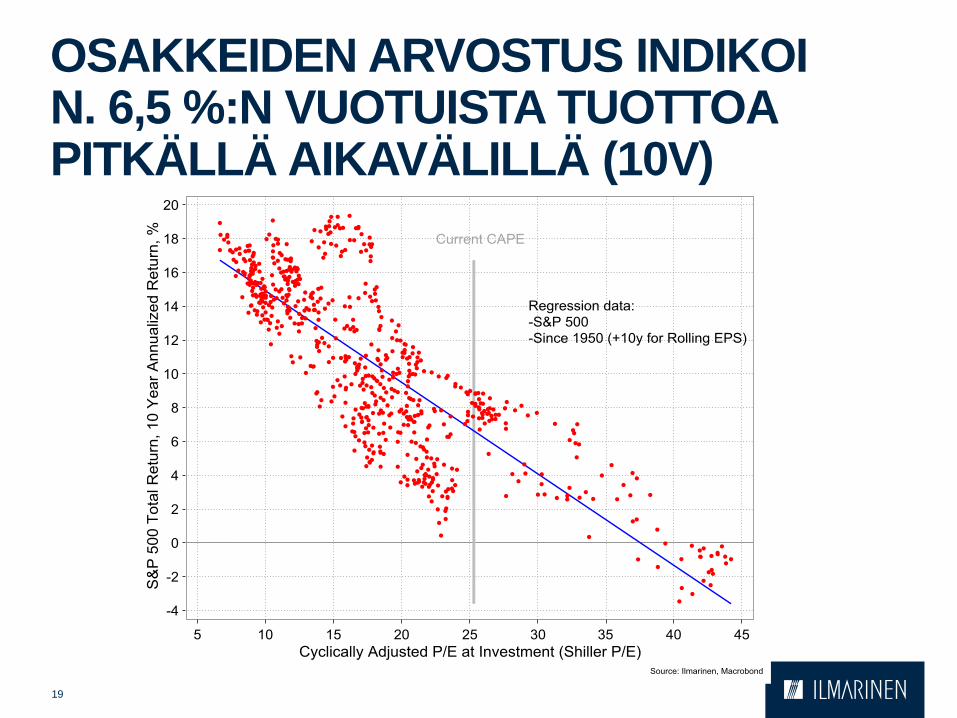

OSAKKEIDEN ARVOSTUS INDIKOI N. 6,5 %:N VUOTUISTA TUOTTOA PITKÄLLÄ AIKAVÄLILLÄ (10V)

19

SHILLER P/E

20

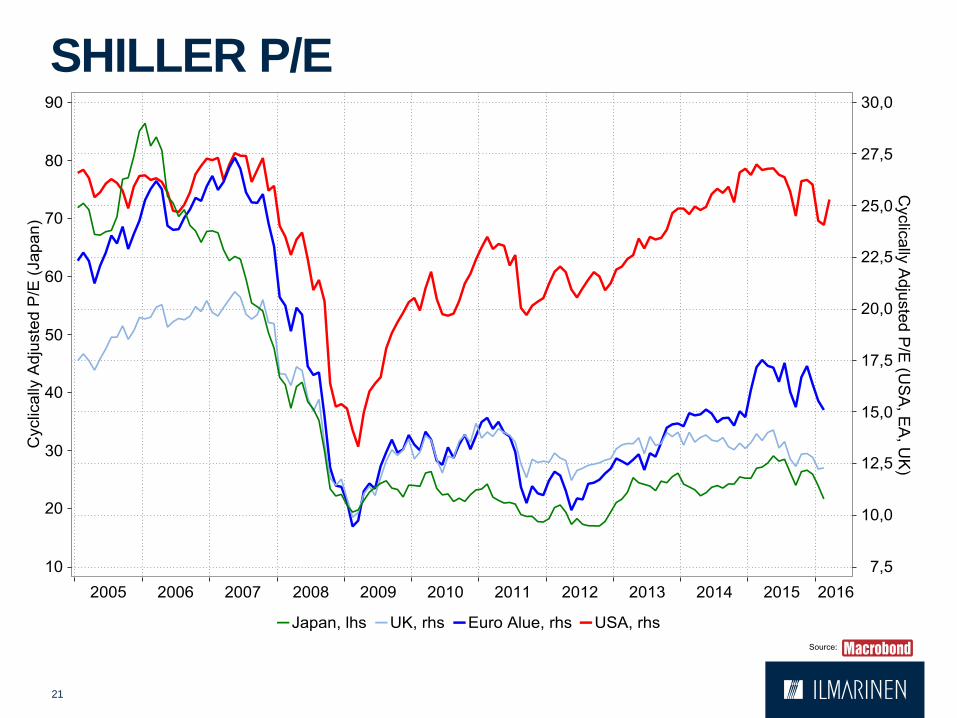

SHILLER P/E

21

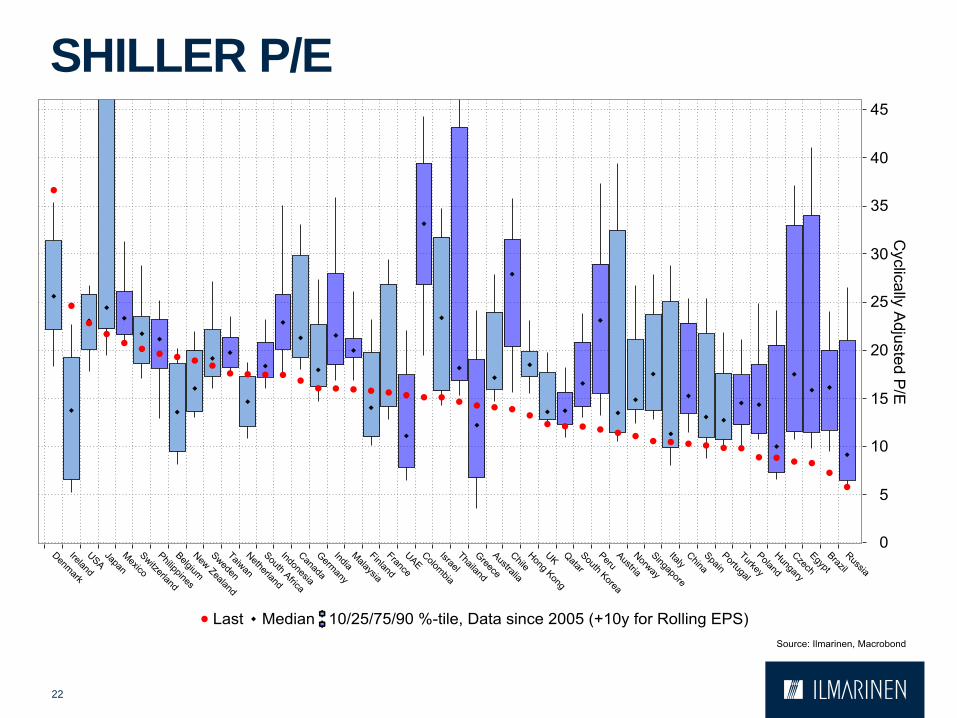

SHILLER P/E

22

ÖLJYN HINTA EDELLEEN ENNÄTYSALHAINEN

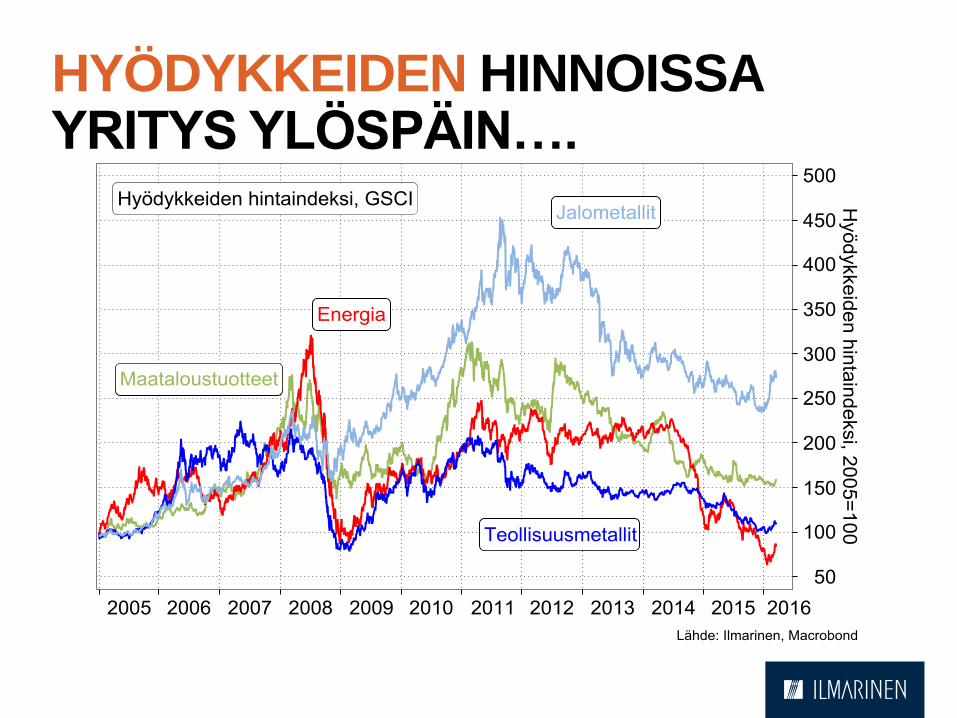

HYÖDYKKEIDEN HINNOISSA YRITYS YLÖSPÄIN….

LUOTTORISKISSÄ ALKUVUONNA PANIIKKIPIIKKI

25

KOROT EDELLEEN HISTORIALLISEN ALHAISET!!!

26

NIMELLISKOROT EIVÄT KOSKAAN NÄIN ALHAALLA

27

Hollannin 10 vuoden korko

MIKÄ EROTTAA NYKYHETKEN HISTORIASTA?

Entäs tästä eteenpäin…

29

YLEISIÄ HUOLENAIHEITA… • Kiinan talouden

nykykunt0/romahtaminen

• USA:n keskuspankin odotettua nopeampi korkojen nosto ilman vastaavasti vahvempaa USA:n/(globaalin) talouden kehittymisen odotusta

• Euroopan unionin kriisi/Brexit

• Inflaation odotettua nopeampi nousu

• Luottamuspula keskuspankkeihin, vaikka ”syyllinen” muualla…

MITÄ ME ILMARISESSA SEURAAMME/ARVIOIMME? • Edellisen sivun riskiskenaarioiden

todennäköisyyksiä

• Globaalit tulokset ja tuloskasvuennusteet ylös vai alas?

– Osakemarkkinan arvostustaso ei kestä tulosheikennystä

• Negatiivisten korkojen vaikutuksia, ”kukaan ei tiedä”, esim. finanssisektori

• Epälikvidien omaisuusluokkien hintakehitystä

• Luottoriskimarkkinan likviditeettitilannetta

31

JA MITÄ TIEDÄMME VARMASTI

• Vaihtoehtojen metsästys korkosijoituksille jatkuu

– Infrastuktuurisijoitukset

– Kiinteistöt

– Muu reaaliomaisuus

– ”Alhaisen riskin osakkeet”

• Vahva ja tasainen kassavirta

• Riittävä osingonmaksukyky/halu

• Vahva tase

• Ennustettavuus

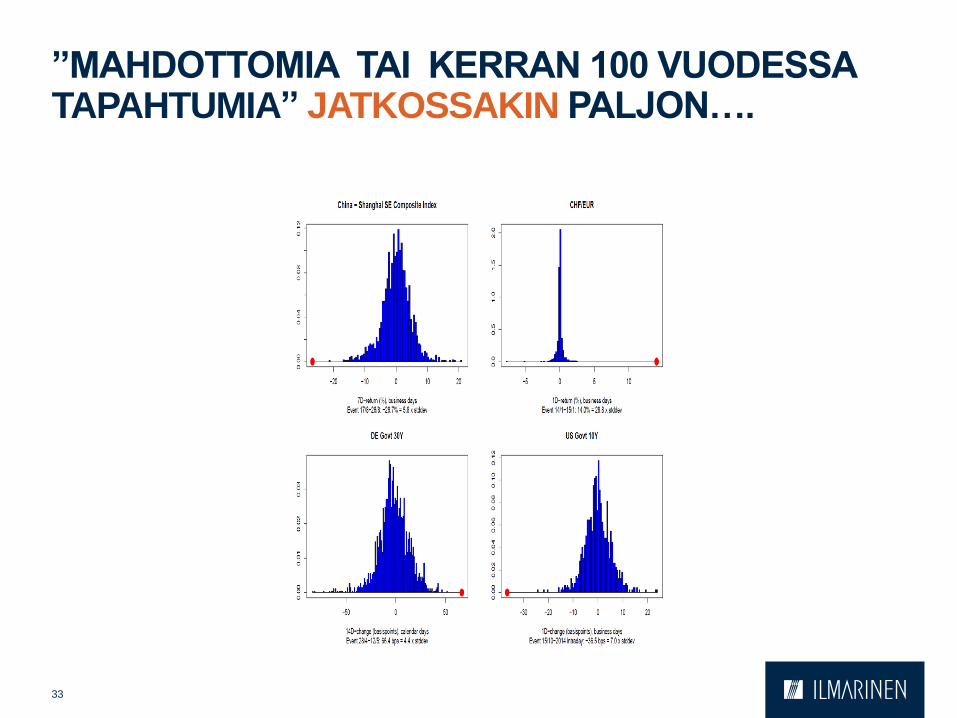

• ”Mahdottomia” tapahtumia riittää… • Kts. seuraava sivu

32

”MAHDOTTOMIA TAI KERRAN 100 VUODESSA TAPAHTUMIA” JATKOSSAKIN PALJON….

33

KIITOS.

www.ilmarinen.fi Twitter: ilmarinen_tweet Blogi: www.parempaaelamaa.org