ÅRSREDOVISNING - handelsbanken.de fileexponeringar för kreditinsitut och värdepappersbolag,...

28

2007 ÅRSREDOVISNING

Transcript of ÅRSREDOVISNING - handelsbanken.de fileexponeringar för kreditinsitut och värdepappersbolag,...

20 07ÅRSREDOVISNING

handelsbanken Finans n årsredovisning 2007 �

Innehållsförteckningnyckeltal 4

definitioner 4

Förvaltningsberättelse 5

resultaträkning 6

balansräkning 7

Förändring i eget kapital 8

kassaflödesanalys 9

noter 10

Redovisningsprinciper 10

Riskerochriskkontroll 12

Notertillresultat-ochbalansräkningen 15

Övriga upplysningar 21

Förslag till resultatdisposition 2�

revisionsberättelse 2�

Femårsöversikt 24

adresser 26

handelsbanken Finans n årsredovisning 20074

Nyckeltal 2003-2007

Definitioner

koncernen 2007 2006 2005 2004 200�

rörelseresultat, mnkr 1 121 981 797 792 7�7

balansomslutning, mnkr 61 725 56 092 50 692 46 487 42 571

räntabilitet på eget kapital, % 5,7 5,7 5,0 5,7 6,�

k/i-tal före kreditförluster, % �5,1 �8,4 40,5 �8,5 �8,6

k/i-tal efter kreditförluster, % �7,0 �8,0 41,5 �9,1 �9,4

kapitaltäckningsgrad, % 71,6 70,7 86,1 70,� 66,1

Primärkapitalrelation, % 71,6 70,7 86,1 70,0 65,8

reserveringsgrad för osäkra fordringar, % 48,� 54,7 57,� 60,9 59,6

andel osäkra fordringar, % 0,25 0,20 0,21 0,20 0,2�

kreditförlustnivå, % 0,07 -0,01 0,0� 0,02 0,0�

Medelantal anställda 49� 460 441 40� 409

åren 2004 till 2006 är omräknat i enlighet med iFrs. år 200� presenteras enligt tidigare redovisningsregler.

ANDEL OSÄKRA FORDRINGAR osäkra fordringar netto i förhållande till total utlåning till allmänheten, kreditinstitut (exkl banker) samt leasingobjekt.

KAPITALBAS kapitalbasen är summan av primärt och supplementärt kapital. Med pri-märt kapital avses eget kapital minus goodwill samt i moderföretaget 72% av obeskattade reserver. som supplementärt kapital räknas förlagslån med viss reduktion då den återstående löptiden understiger fem år. denna del av supplementärt kapital får ej överstiga 50% av det primära kapitalet.

KAPITALTÄCKNINGSGRAD kapitaltäckningsgraden utgör kapitalbasen i förhållande till riskvägd volym. kapitaltäckningsgraden skall enligt lagen om kapitaltäckning och stora exponeringar för kreditinstitut och värdepappersbolag uppgå till minst 8%.

K/I-TAL summa kostnader i förhållande till summa intäkter. k/i-talet beräknas före och efter kreditförluster.

KREDITFÖRLUSTNIVÅ kreditförluster i förhållande till ingående balans för utlåning till allmänheten och kreditinstitut (exkl banker).

OMSTRUKTURERAD LÅNEFORDRANFordran där någon form av eftergift lämnats p g a låntagarens bristande betalningsförmåga.

OREGLERAD FORDRANFordran för vilken ränta, amortering eller övertrassering är förfallen till betalning sedan mer än 60 dagar.

OSÄKER FORDRANFordran där betalningarna sannolikt inte kommer att fullföljas enligt kontraktsvillkoren. en fordran är inte osäker om det finns säkerhet för den som med betryggande marginal täcker både kapitalbeloppet, räntor och ersättning för eventuella förseningar.

PRIMÄRKAPITALRELATION Primärkapital i förhållande till riskvägd volym (se kapitalbas och riskvägd volym).

RESERVERINGSGRAD FÖR OSÄKRA FORDRINGAR reserv för sannolika kreditförluster i relation till osäkra fordringar brutto.

RISKVÄGD VOLYM den riskvägda volymen bestäms genom att tillgångarna och posterna utanför balansräkningen, enligt lagen om kapitaltäckning och stora exponeringar för kreditinsitut och värdepappersbolag, placeras i olika riskklasser. volymerna vägs med hänsyn till bedömd risk så att de kommer att ingå i den riskvägda volymen till 0%, 20%, 50% eller 100%.

RÄNTABILITET PÅ EGET KAPITAL årets resultat i relation till genomsnittligt eget kapital.

handelsbanken Finans n årsredovisning 2007 5

Förvaltningsberättelsehandelsbanken Finans ab (publ) (org. nr. 55605�-0841) är ett helägt dotterbolag till svenska handelsbanken ab (publ) (org. nr 502007-7862) och verkar i nära samarbete med bankens kontor. handelsbankens styrelse har sitt säte i stockholm.

UPPGIFT OCh MÅL handelsbanken Finans uppgift är att öka handelsbankens möjlig-heter att etablera långsiktiga och lönsamma kundrelationer med fler kunder genom att leverera en högre service till lägre kostnader än våra konkurrenter. vi definierar service som Tillgänglighet, enkelhet och omtanke. handelsbanken Finans verkar som en integrerad del i handelsbankskoncernen.

UTLÅNINGkoncernens totala utlåning till allmänheten uppgick per årsskiftet till 54,2 mdkr (47,9), en ökning med 1�%. av detta avsåg �5,2 mdkr (�0,7) bokfört värde på leasingavtal. i moderbolaget ökade utlåningen till allmänheten inkl leasing med 12% till 49,2 mdkr.

RESULTATårets rörelseresultat uppgick i koncernen till 1 121 mnkr (981). Moderbolagets rörelseresultat var 964 mnkr (825). rörelseintäkter, reducerat med leasingavskrivningar enligt plan, i koncernen, ökade med 197 mnkr till 1 780 mnkr. i moderbolaget var ökningen 180 mnkr till 1 456 mnkr. omkostnaderna uppgick i koncernen till 625 mnkr, en ökning från föregående år med �%. kreditförlusterna i koncernen uppgick till �4 mnkr, föregående år bestod dessa netto av återvinningar om 6 mnkr. i moderbolaget uppgick kredit-förlusterna till 11 mnkr att jämföra med nettoåtervinningar föregående år om 29 mnkr. osäkra fordringar netto, efter avdrag för reserveringar, uppgick i koncernen vid årets utgång till 1�5 mnkr (95). i moderbolaget var osäkra fordringar netto 67 mnkr (56). För information om resultatdisposition hänvisas till sida 2�, Förslag till resultatdisposition.

RISKER OCh RISKKONTROLLFör information gällande handelsbanken Finans risker och riskkontroll hänvisas till sida 12.

KAPITALTÄCKNINGkapitaltäckningsgraden per årsskiftet uppgick i koncernen till 72% (71) respektive 8�% (79) i moderbolaget. Övergången till nya redovisningsprin-ciper enligt iFrs har inte substantiellt påverkat kapitalkravet i koncernen.

STYRELSENUnder 2007 har Jan löfgren (arbetstagarrepresentant) lämnat styrelsen och ersatts av Peter gustafsson. styrelsen har under året hållit 8 möten. styrelsen har vid sina sammanträden diskuterat handelsbanken Finans ekonomiska läge och strategi. vidare har uppföljning gjorts avseende risklimiter för ränterisker och likviditetsrisker mm. styrelsen har erhållit regelbunden information avseende operativa risker.

IT-UTVECKLINGhandelsbanken Finans fokuserade under 2007 på affärsutvecklande iT-projekt främst inom kort och leasing. därutöver fortskrider projektet för nya kapitaltäckningsregler enligt plan.

MILjÖARBETETMiljöfrågorna är ett viktigt inslag i handelsbankskoncernens verksamhet, och därmed även i handelsbanken Finans-koncernen. det gäller såväl miljöansvaret i bankens egen verksamhet som att beakta miljörisker vid kreditgivning. handelsbanken har undertecknat och följer frivilliga överenskommelser, som internationella handelskammarens (iCC) ”näringslivsprogram för varaktigt hållbar utveckling” och Förenta nationernas (UneP) program ”bankerna och Miljön”.

PERSONALMedelantalet anställda under 2007 var i koncernen 49� st (460).

KONCERNSTRUKTURhandelsbanken Finans har under 2007 bedrivit verksamhet i följande helägda dotterbolag:• kredit-inkasso ab• spartacus a/s • handelsbanken rahoitus oyj• kreditt-inkasso as

i sverige bedriver kredit-inkasso ab inkassoverksamhet i kommission för handelsbanken Finans. Under året fusionerades handelsbanken Finans as med kreditt- inkasso as. ingen köpeskilling har erlagts och fusionen har skett till bokförda värden.handelsbanken Finans styrelse har under året fattat beslut om att expandera verksamheten till fler länder.

AFFÄRSOMRÅDENRegionbanksrörelsen ansvarar för leasing, avbetalning och biladministra-tion vilket erbjuds företag i sverige via kontorsrörelsen i handelsbanken.Direktförsäljning ansvarar för finansiering av konsumtionsvaror och kapitalvaror genom samarbeten med återförsäljare i sverigeKortverksamheten har ansvaret för kortutgivning och kortinlösen som bedrivs inom handelsbankskoncernen. International ansvarar för verksamheterna utanför sverige.i Danmark arbetar spartacus a/s huvudsakligen med säljfinansiering. handelsbanken Finans danska filial bedriver verksamhet inom leasing.i Finland arbetar handelsbanken rahoitus oyj med leasing, avbetalning och inkassotjänster samt har en omfattande kortrörelse i aktiiviraha. handelsbanken Finans finska filial bedriver verksamhet inom leasing.i Norge arbetar kreditt-inkasso as med inkassotjänster. handelsbanken Finans norska filial bedriver verksamhet inom leasing, reverser och säljfinansiering.i handelsbanken Finans filialer i storbritannien och Polen bedrivs verk-samhet inom leasing och avbetalning. de fyra affärstödjande enheterna iT- och verksamhetsutveckling, ekonomi & Finans, kredit och Personal är samlade i var sitt stabsområde.

FRAMTIDENMed anledning av kundernas behov av finansiella lösningar som präglas av tillgänglighet och enkelhet samt nya kapitaltäckningsregler finns all anledning att tro att efterfrågan på de olika affärsområdenas tjänster kommer att öka. handelsbanken Finans står väl rustad på respektive marknad för att möta den ökade efterfrågan och vi förutspår en fortsatt volymtillväxt det kommande året.

handelsbanken Finans n årsredovisning 20076

Resultaträkning koncernen Moderbolaget

mnkr 2007 2006 2007 2006

ränteintäkter not 1 � 056 2 �05 1 40� 1 1�9

leasingintäkter not 2 - - 4 54� � 840

räntekostnader not 1 -1 668 -1 125 -1 5�4 -1 055

erhållen utdelning från koncernföretag - - 4� -

Provisionsintäkter not � �20 295 171 164

Provisionskostnader not � -78 -74 -�9 -�9

nettoresultat av finansiella transaktioner 0 1 0 1

Övriga rörelseintäkter not 4 150 181 145 185

Summa rörelseintäkter 1 780 1 58� 4 732 4 2�5

allmänna administrationskostnader

Personalkostnader not 5 -��1 -�16 -270 -264

Övrigt not 6 -281 -282 -206 -209

av- och nedskrivningar av materiella och immateriella anläggningstillgångar not 7 -1� -10 -� 281 -2 966

Summa omkostnader -625 -608 -3 757 -� 4�9

kreditförluster, netto not 8 -�4 6 -11 29

Summa rörelsekostnader -659 -602 -3 768 -� 410

Rörelseresultat 1 121 981 964 825

bokslutsdispositioner not 9 -2 7�0 -1 752

Resultat före skatter 1 121 981 -1 766 -927

skatter not 22 -286 -2�5 5�0 55�

Årets resultat 835 746 -1 236 -�74

Nettovinst per aktie, kr 538,94 481,60

handelsbanken Finans n årsredovisning 2007 7

Balansräkningkoncernen Moderbolaget

mnkr 2007 2006 2007 2006

TILLGÅNGAR

Utlåning till kreditinstitut not 10 4 �70 5 887 2 �62 4 064

Utlåning till allmänheten not 11 54 247 47 919 15 970 14 464

aktier och andelar not 12 1 1 1 1

aktier och andelar i koncernföretag not 12 1 412 1 518

immateriella anläggningstillgångar not 1� 76 79 �6 �7

Materiella anläggningstillgångar

inventarier not 14 12 9 7 5

leasingobjekt not 15 - - �� 226 29 40�

aktuella skattefordringar 19 11 19 11

Uppskjutna skattefordringar not 22 65 8 25 -

Övriga tillgångar not 16 2 579 1 908 2 515 1 882

Förutbetalda kostnader och upplupna intäkter not 17 �56 270 �04 221

Summa tillgångar 61 725 56 092 55 877 51 606

SKULDER OCh EGET KAPITAL

skulder till kreditinstitut not 18 �8 512 �� 997 �4 482 �1 126

Upplåning från allmänheten not 19 182 2 4�1 181 2 4�1

aktuella skatteskulder 10 8 0 �

Uppskjutna skatteskulder not 22 5 �77 4 621 - 8

Övriga skulder not 20 1 �07 895 1 204 825

Upplupna kostnader och förutbetalda intäkter not 21 418 �28 �12 2�1

Summa skulder 45 806 42 280 36 179 �4 624

Obeskattade reserver not 2� 19 204 16 474

aktiekapital 155 155 155 155

andra fonder

reservfond �4 �4 �4 �4

Övriga fonder 1� 826 11 860 - -

balanserad vinst 1 069 1 017 1 541 69�

årets resultat 8�5 746 - 1 2�6 -�74

Summa eget kapital 15 919 1� 812 494 508

Summa skulder och eget kapital 61 725 56 092 55 877 51 606

POSTER INOM LINjEN

ställda säkerheter inga inga inga inga

Övriga åtaganden not 24 �7 619 28 272 �4 510 2� 742

handelsbanken Finans n årsredovisning 20078

Förändring i eget kapitalbundet eget kapital

KONCERNEN mnkr aktiekapital andra fonder

säkrings- reserv vinstmedel Totalt

Eget kapital 31 december 2005 155 10 633 1 613 12 401

Förändring av omräkningsdifferens -128 -128Förändring av kursdifferens på finansiering av nettoinvestering i dotterbolag. 87 87

Summa förändringar i eget kapital som inte redovisas i resultaträkningen -41 -41

Förskjutning mellan vinstmedel och andra fonder 1 261 -1 261

årets resultat 746 746

erhållet koncernbidrag 950 950

skatteeffekt av koncernbidrag -266 -266

Eget kapital 31 december 2006 155 11 894 1 741 13 790

effekter av övergång till iFrs 2006

Förändring i instrument för kassaflödessäkring, efter skatt 22 22

justerad ingående balans 1 januari 2007 155 11 894 22 1 741 13 812

Förändring i instrument för kassaflödessäkring, efter skatt -62 -62

Förändring av omräkningsdifferens 1�6 1�6Förändring av kursdifferens på finansiering avnettoinvestering i dotterbolag. -84 -84Summa förändringar i eget kapital som interedovisas i resultaträkningen -62 52 -10

Förskjutning mellan vinstmedel och andra fonder 1 966 -1 966

årets resultat 8�5 8�5

erhållet koncernbidrag 1 780 1 780

skatteeffekt av koncernbidrag -498 -498

Eget kapital 31 december 2007 155 13 860 -40 1 944 15 919

bundet eget kapital MODERBOLAGET mnkr aktiekapital andra fonder

säkrings- reserv vinstmedel Totalt

Eget kapital 31 december 2005 155 34 -14 175

årets resultat -�74 -�74

erhållet koncernbidrag 950 950

skatteeffekt av koncernbidrag -266 -266

Övrig förändring eget kapital 1 1

Eget kapital 31 december 2006 155 34 297 486

effekter av övergång till iFrs 2006

Förändring i instrument för kassaflödessäkring, efter skatt 22 22

justerad ingående balans 1 januari 2007 155 34 22 297 508

Förändring i instrument för kassaflödessäkring, efter skatt -62 -62Summa förändringar i eget kapital som interedovisas i resultaträkningen

-62 -62

årets resultat -1 2�6 -1 2�6

erhållet koncernbidrag 1 780 1 780

skatteeffekt av koncernbidrag -498 -498

Övrig förändring eget kapital 2 2

Eget kapital 31 december 2007 155 34 -40 345 494

aktiekapital: 1 550 000 aktier med kvotvärde 100 kr Mer information om säkringsredovisning och säkringsreserv finns på sidan 22

handelsbanken Finans n årsredovisning 2007 9

Kassaflödesanalyskoncernen Moderbolaget

mnkr 2007 2006 2007 2006

LÖPANDE VERKSAMhETEN

rörelseresultat 1 121 981 964 825

Justering för ej kassaflödespåverkande poster i rörelseresultatet:

kreditförluster 64 55 �6 28

av- och nedskrivningar 1� 10 � 281 2 966

betalda inkomstskatter -�5 26� 12 294

Förändring av den löpande verksamhetens tillgångar och skulder:

Utlåning till allmänheten -6 �90 -5 8�9 -1 542 -� 165

leasingobjekt - - -7 097 -5 511

Finansiella omsättningstillgångar 1 -125 1 -125

skulder till kreditinstitut 4 515 2 880 � �56 1 �41

Upplåning från allmänheten -2 249 709 -2 250 722

Övriga skulder och tillgångar 419 -628 486 -610

Kassaflöde från den löpande verksamheten -2 541 -1 694 -2 753 -� 2�5

INVESTERINGSVERKSAMhETEN

Förändring aktier -1 -1 106 -1

Förändring av materiella anläggningstillgångar -9 8 -7 10

Förändring av immateriella anläggningstillgångar -6 4 -2 2

Kassaflöde från investeringsverksamheten -16 11 97 11

FINANSIERINGSVERKSAMhETEN

erhållet koncernbidrag 950 1 222 950 1 222

Kassaflöde från finansieringsverksamheten 950 1 222 950 1 222

PERIODENS KASSAFLÖDE -1 607 -461 -1 706 -2 002

Likvida medel vid periodens början 5 887 6 �56 4 064 6 068

kassaflöde från den löpande verksamheten -2 541 -1 694 -2 75� -� 2�5

kassaflöde från investeringsverksamheten -16 11 97 11

kassaflöde från finansieringsverksamheten 950 1 222 950 1 222

kursdifferens i likvida medel 90 -8 4 -2

Likvida medel vid periodens slut 4 370 5 887 2 362 4 064

handelsbanken Finans n årsredovisning 200710

RedovisningsprinciperINNEhÅLL

1. lag- och föreskriftsenlighet2. Förändrade redovisningsprinciper�. koncernredovisning4. Tillgångar och skulder i utländsk valuta5. säkringsredovisning6. Finansiella instrument7. redovisning av tillgångar och skulder i balansräkningen8. leasing9. immateriella tillgångar10. Materiella tillgångar11. avskrivningar12. intäkter1�. kreditförluster14. skatter

1. LAG- OCh FÖRESKRIFTSENLIGhETModerbolagets årsredovisning är upprättad i enlighet med lagen 1995:1559 om årsredovisning i kreditinstitut och värdepappersbo-lag (årkl), Finansinspektionens föreskrifter och allmänna råd FFFs 2006:16 årsredovisning i kreditinstitut och värdepappersbolag samt redovisningsrådets rekommendationer rr �2:06 redovisning för juridiska personer. i enlighet med Finansinspektionens allmänna råd tillämpas så kallad lagbegränsad iFrs i såväl moderbolaget som koncernen. det innebär att de internationella redovisningsstandarder och tolkningar av dessa standarder som har antagits av eU har tillämpats i den utsträckning som det är möjligt inom ramen för nationella lagar och föreskrifter samt sambandet mellan redovisning och beskattning.

Avgivande och fastställelse av årsredovisningenårsredovisningen godkändes för utfärdande av styrelsen den 10 mars 2008 och blir föremål för fastställelse på årsstämman den 21 april 2008.

2. FÖRÄNDRADE REDOVISNINGSPRINCIPERi 2006 års årsredovisning valde handelsbanken Finans att utnyttja över-gångsregeln som tillåter institut att fortsätta tillämpa äldre regler (FFFs 2002:22) i såväl moderbolag som koncern. i årsredovisningen gavs en kort beskrivning av de väsentligare effekterna på poster i balans- och resultat-räkning beträffande övergången till nya redovisningsstandarder enligt iFrs. en av dessa effekter var avskrivning på goodwill som vid tillämpning av full iFrs inte ska göras, utan istället regelbundet prövas för nedskrivning. i enlighet med lagbegränsad iFrs fortsätter dock handelsbanken Finans att göra planenlig avskrivning på goodwill. För ytterligare information om övergången till iFrs hänvisas till sid. 21.

3. KONCERNREDOVISNINGkoncernredovisningen omfattar samtliga bolag där handelsbanken Finans har en ägarandel och direkt eller indirekt har ett bestämmande inflytande. dotterbolag konsolideras enligt förvärvsmetoden. samtliga utlandsverk-samheter har klassificerats som självständiga. klassificeringen grundar sig på att utlandsverksamheterna endast i liten omfattning gör transaktioner mot moderföretaget och andra koncernföretag, att finansieringen sker uteslutande i lokal valuta, att löner och andra kostnader betalas i lokal valuta, att faktureringen sker huvudsakligen i lokal valuta samt att utlandsverksamheterna inte har någon direkt påverkan på moderföre-tagets kassaflöde. koncernens rapporteringsvaluta är svenska kronor. den funktionella valutan för koncernens verksamheter utomlands kan avvika från koncer-nens rapporteringsvaluta. som funktionell valuta betraktas den valuta som används i den ekonomiska miljö där verksamheten primärt bedrivs.

4. TILLGÅNGAR OCh SKULDER I UTLÄNDSK VALUTAFordringar och skulder i utländsk valuta har omräknats till balansdagens kurs, vilket innebär genomsnittet av köp- och säljnoteringar för respektive valuta

enligt officiella kurslistan på balansdagen. orealiserade vinster eller förluster, som uppstått på grund av ovanstående värderingsmetod, gottskrivs eller belastar rörelseresultatet. vid omräkning av utlandsverksamheternas balans- och resultaträkningar har dagskursmetoden använts. Tillgångar och skulder har omräknats till balansdagskurs. eget kapital har omräknats till kursen vid investerings- respektive intjänandetidpunkten. goodwill och övervärde som uppstått vid förvärv av utlandsverksamheter redovisas till balansdagens kurs. resultaträkningen har omräknats efter genomsnittskursen under året. de omräkningsdifferenser som uppstått har förts direkt till eget kapital.

5. SÄKRINGSREDOVISNINGkassaflödessäkringar används för att eliminera icke-önskvärda expone-ringar för variationer i kassaflöden hänförliga till förändringar i rörlig ränta på ut- och upplåning. som säkringsinstrument används ränteswappar, vilka värderas till verkligt värde. i den mån värdeförändringarna på swappen är effektiva, det vill säga motsvaras av kassaflöden hänförliga till den säkrade posten, redovisas de direkt i eget kapital. ineffektiva delar av vinster och förluster på swappen redovisas i resultaträkningen. Mer information om kassaflödessäkringar lämnas på sid. 22. säkringar av nettoinvesteringar i utlandsverksamheter tillämpas för att skydda koncernen mot valutakursdifferenser till följd av verksamhet i utlandet. lån i utländsk valuta som tagits upp för att säkra nettoinveste-ringar i utlandsverksamhet redovisas i koncernen till kursen på balansda-gen, då syftet är att reducera den kursdifferens som uppstår vid omräkning av utlandsverksamheternas balans- och resultaträkningar. den kursdifferens som uppstår vid omräkningen av dessa skulder redovisas direkt mot eget kapital. i moderbolaget värderas skulder som har upptagits i syfte att åstad-komma skydd mot kursdifferenser avseende nettoinvestering i dotterbolag till anskaffningskurs.

6. FINANSIELLA INSTRUMENTaktier som innehas stadigvarande, t.ex. aktier i dotterföretag, redovisas till anskaffningsvärde. För aktier vars värde försämrats och där värdened-gången bedöms vara varaktig sker en nedskrivning. Utdelningar på aktier i dotterföretag redovisas som intäkt i resultaträkningen i posten erhållna utdelningar. Övriga aktier värderas till verkligt värde med hjälp av kurser från officiella marknadsplatser.

7. REDOVISNING AV TILLGÅNGAR OCh SKULDER I BALANSRÄKNINGENen tillgång definieras som en resurs över vilken kontroll finns till följd av inträffade händelser och som förväntas ge framtida ekonomiska fördelar. Tillgångar redovisas i balansräkningen när det är sannolikt att de framtida ekonomiska fördelarna förknippade med tillgången kommer att tillfalla koncernen och när tillgångens värde eller anskaffningskostnad kan mätas tillförlitligt. skulder är koncernens befintliga förpliktelser som till följd av inträffade händelser förväntas ge upphov till ett resursutflöde från koncernen. en skuld redovisas i balansräkningen när det är sannolikt att koncernen, för att kunna uppfylla en befintlig förpliktelse, måste lämna ifrån sig en resurs med ett värde som kan mätas tillförlitligt. Finansiella tillgångar redovisas i balansräkningen när koncernen blir part i tillgångens avtalsmässiga villkor. köp och försäljning av penningmarknads-instrument på avistamarknaden redovisas på affärsdagen. Motsvarande gäller för derivat. Övriga finansiella tillgångar och skulder redovisas normalt på likviddagen. Finansiella tillgångar tas bort från balansräkningen när de avtalsenliga rättigheterna till de kassaflöden som härrör från tillgången upphör eller när samtliga risker och fördelar förknippade med tillgången överförs till någon annan. en finansiell skuld tas bort från balansräkningen när förpliktelsen upphör eller annulleras.

8. LEASINGleasingkontrakt definieras normalt som finansiella eller operationella. ett finansiellt leasingavtal innebär att leasegivaren överför de ekonomiska risker och fördelar som förknippas med ägandet av ett objekt i allt väsentligt till

Noter

handelsbanken Finans n årsredovisning 2007 11

leasetagaren. operationella leasingavtal är de som inte är finansiella. redovisningsrådets rekommendation rr �2:06 medger att leasegivare i sin årsredovisning för juridisk person har rätt att klassificera samtliga lea-singavtal som operationella. denna klassificering har valts i moderbolagets årsredovisning. därmed redovisas intäkterna som leasingintäkter. objekten redovisas som anläggningstillgångar, vilket tillåter moderbolaget att göra avskrivningar på dessa. i koncernen klassificeras all leasing som finansiell. sådana leasingavtal redovisas som utlåning vilket innebär att erhållna leasingavgifter redovisas som ränteintäkter och amorteringar.

9. IMMATERIELLA TILLGÅNGARen immateriell tillgång är en identifierbar, ickemonetär tillgång utan fysisk substans som innehas för att användas i produktion, tillhandahållande av varor eller tjänster, för uthyrning till andra eller i administrativt syfte. vid utveckling av ny immateriell tillgång, eller ny affärsverksamhet för befintlig immateriell tillgång, aktiveras de utgifter som nedläggs från den tidpunkt det är sannolikt att ekonomiska fördelar kommer att uppstå som kan beräknas på ett tillförlitligt sätt. Prövning av nedskrivningsbehov sker när det finns indikation på att tillgången kan ha minskat i värde. därutöver nedskrivningsprövas goodwillposter i handelsbanken Finans årligen av handelsbanken. avskrivningar på goodwill, inkråmsgoodwill och andra immateriella tillgångar görs i enlighet med bestämmelserna i årkl.

10. MATERIELLA TILLGÅNGARMateriella anläggningstillgångar värderas till anskaffningsvärde med avdrag för ackumulerade av- och nedskrivningar. de planenliga avskrivningarna sker utifrån tillgångarnas bedömda nyttjandeperioder. normalt tillämpas en linjär avskrivningsplan. nedskrivningsprövning av materiella anläggningstillgångar sker när det finns indikation på att tillgången kan ha minskat i värde. nedskrivning görs i det fall återvinningsvärdet understiger det redovisade värdet. eventuell nedskrivning redovisas omedelbart i resultaträkningen. en nedskrivning reverseras om det finns indikation på att nedskrivningsbehovet inte längre föreligger och det har skett en förändring i de antaganden som låg till grund för beräkningen av återvinningsvärdet. en reversering görs aldrig i högre utsträckning än att tillgångens redovisade värde efter återföring motsvarar det värde som skulle ha redovisats om inte någon nedskrivning hade gjorts (med avdrag för avskrivningar).

11. AVSKRIVNINGARLeasingobjektleasingobjekt skrivs av enligt annuitetsmetoden. de totala avskrivning-arna under leasingperioden motsvarar objektets anskaffningsvärde. då leverantör eller annan part säkerställer ett framtida restvärde, liksom då försäljning kan ske på en fungerande andrahandsmarknad, avskrivs objek-tet under leasingperioden till ett försiktigt beräknat planenligt restvärde. avskrivningsplan upprättas individuellt för varje objekt.Inventarierinventarier skrivs av linjärt över tillgångens nyttjandeperiod. det innebär att persondatorer skrivs av på � år och övriga inventarier på 5 år.Immateriella tillgångarimmateriella tillgångar skrivs av under bedömd nyttjandeperiod. Mer information om avskrivning på immateriella tillgångar lämnas i not 1�.

12. INTÄKTERintäkter redovisas i resultaträkningen när det är sannolikt att framtida eko-nomiska fördelar kommer att erhållas och dessa fördelar kan beräknas på tillförlitligt sätt

13. KREDITFÖRLUSTERsom kreditförluster redovisas under året konstaterade kreditförluster, san-nolika kreditförluster samt nedskrivning av i tidigare bokslut balanserade räntor. Utlåningen redovisas netto, efter avdrag för såväl konstaterade kreditförluster som för sannolika kreditförluster. som konstaterad förlust redovisas del av lånefordran när det inte finns

några realistiska möjligheter till återvinning. det är exempelvis fallet när kon-kursförvaltare lämnat uppskattning av utdelning i konkurs, ackordsförslag antagits eller fordran eftergivits på annat sätt. belopp som efterges i sam-band med en omstrukturering redovisas alltid som konstaterad förlust. nedskrivning för sannolika kreditförluster görs om säkerhetens värde tillsammans med övriga betalningar från motparten inte täcker bokfört värde på lånefordran. nedskrivningen görs till det belopp som, med hänsyn tagen till säkerhetens värde beräknas inflyta. För gruppvis värderade homogena grupper av lånefordringar, i huvudsak kontokortskrediter och mindre krediter till privatpersoner, där inkassoåtgär-der vidtages avsätts ett på erfarenhetsmässiga grunder framräknat belopp som sannolik förlust. Utöver den riskbedömning av individuella lånefordringar som kvartalsvis genomförs, görs en bedömning av homogena grupper av lånefordringar med avseende på om det inom dessa grupper av lånefordringar har inträffat kreditförluster som ännu inte kan allokeras till enskild kredit. om behov föreligger görs en gruppvis reservering för dessa lånefordringar. så snart fordran kunnat identifieras individuellt överförs reserveringen till sannolika kreditförluster. obetalda räntor på oreglerade fordringar för vilka säkerhetens värde inte med betryggande marginal täcker både kapitalbelopp och upplupna räntor intäktsförs inte. Under räkenskapsåret intäktsbokförda men ej betalda räntor på sådan fordran återförs. Fortsättningsvis erhållna ränte-betalningar avseende sådan kredit redovisas enligt kontantprincipen.

14. SKATTERPeriodens skattekostnad utgörs av aktuell skatt samt uppskjuten skatt. som aktuell skatt redovisas skatter som hänför sig till periodens skatte- pliktiga resultat. Uppskjuten skatt är skatt som hänför sig till temporära skillnader mellan en tillgångs eller skulds redovisade värde och dess skattepliktiga värde. i moderbolaget redovisas obeskattade reserver som en egen post i balansräkningen. obeskattade reserver kan delas upp i en del av uppskjutna skatteskulder och en del eget kapital. koncernbidrag redovisas i enlighet med bidragets ekonomiska innebörd. skattemässigt motiverade bidrag redovisas därmed efter skattejustering som ökning av balanserad vinst.

handelsbanken Finans n årsredovisning 200712

Risker och riskkontrollRISK- OCh KAPITALhANTERINGhandelsbanken Finans-koncernen är en integrerad del av handelsbanks-koncernen. handelsbankens förmåga att hantera risker och bedriva en effektiv kapitalhantering är avgörande för bankens lönsamhet, detsamma gäller handelsbanken Finans (hF). hF har traditionellt en låg risktolerans vilket visat sig i låga kreditför-luster och en jämn resultatutveckling. hF:s strikta förhållningssätt till risk innebär att hF medvetet undviker att delta i affärer med hög risk även om ersättningen för ögonblicket är hög. den låga risktoleransen gäller på alla områden i koncernen. syftet med det strikta förhållningssättet till risk är inte bara att hålla en god och jämn resultatutveckling utan också att vara en bra affärspartner till kunderna, vilket kräver god kreditkapacitet och beredskap även i dåliga tider.

RISKORGANISATIONstyrelsen ansvarar för att bedöma och övervaka de risker som uppstår i koncernens verksamhet. styrelsen fastställer policydokument och instruktioner som beskriver hur olika risker skall hanteras och rapporteras. de policydokument och instruktioner som handelsbanken Finans tillämpar följer motsvarande policys och instruktioner som gäller i svenska handels-banken ab (moderbolaget). Moderbolaget delegerar även limiter för ränterisk och likviditetsrisk till handelsbanken Finans-koncernen. Förutom rapportering av nyttjandet av dessa risker till handelsbanken Finans styrelse så sker rapportering till risk- enheten i moderbolaget enligt handelsbankskoncernens instruktioner.

KREDITFÖRLUSTER I PROCENT AV UTLÅNINGhF är verksamt i ett flertal länder och inom många olika områden. därigenom uppkommer olika risker som identifieras, mäts och hanteras på ett systematiskt sätt. den viktigaste risken är kreditrisk. För de krediter som erbjuds via handelsbankens kontorsrörelse finns intern garanti från moderbolaget. För övriga krediter där handelsbanken Finans har kreditrisken uppgår kreditförlusternas andel av utlåningen till följande, se diagrammet nedan. handelsbanken Finans kreditportfölj uppvisar en god kvalitet.

RISKER I hANDELSBANKEN FINANSKreditrisk - risken för att enskild motpart inte kan fullgöra sina åtagandenMarknadsrisk - risken i prisförändringar på de finansiella marknadernaLikviditetsrisk - risken att banken inte kan fullgöra sina betalningar vid förfallOperativ risk - risk för handläggningsfel, fel i rutiner och systemAffärsrisk - risken för oväntade resultatförändringar som inte är hänförliga till kreditförluster eller marknadsriskerhF:s riskhantering syftar till att säkerställa att hF uppfyller det strikta förhållningssättet till risk som styrelsen har beslutat och som gäller i handelsbankskoncernen i övrigt.

KREDITRISKERhandelsbanken Finans kreditpolicy är fastställd i hF:s styrelse och bygger på den av handelsbankens centralstyrelse fastställda kreditpolitiken. detta innebär att det är den kundansvariga enheten som har ansvaret för såväl utvärdering som hantering av kreditrisker. härigenom utnyttjas den känne-dom som finns om kunden, den lokala marknaden samt den produkt som erbjuds kunden. hanteringen blir dessutom snabb och effektiv. expertis från centralt håll biträder vid behov. För krediter genererade från kontorsrörelsen har handelsbanken Finans styrelse delegerat ansvaret för kreditbeslut till handelsbankens kontor. besluten följer av styrelsen fattade riktlinjer. För dessa krediter lämnas en intern garanti från moderbolaget, som 2007 uppgick till 4� mdkr av totalt 54 mdkr. Utöver dessa tillkommer 11,� mdkr av totalt 21,2 mdkr avseende kreditlöften.

krediter där handelsbanken Finans bär risken genereras i huvudsak av affärsområdet direktförsäljning och inom international avseende sälj-finansiering. en stor del av dessa krediter är s.k. kortkrediter. av hF:s ca 566 000 kort har merparten processats i hF:s egenutvecklade kredithante-ringssystem genom vilket mer än en miljon kreditförfrågningar passerat sedan systemet togs i bruk. kredithanteringssystemet uppvisar stor stabilitet och är en viktig faktor för att uppnå låga kreditförluster. genom handelsbankens och handelsbankens Finans interna risk- klassificeringssystem mäts kreditrisken i all verksamhet på ett tillförlitligt och konsekvent sätt. systemet utvärderas årligen och resultatet av utvärderingen rapporteras till styrelsen. hur banken och hF beräknar risker, riskklassificerar, kvantifierar och validerar metoder har också varit en viktig del av den prövning som Finansinspektionen gjort i samband med godkännandet av bankens och hF:s tillämpning av internratingmetoden. internrevisionen granskar regelbundet riskklassificeringssystemet och dess användning.

SÄKERhETERnär hF bedömer kreditrisken hos en viss kund bedöms i första hand kredittagarens återbetalningsförmåga. enligt hF:s kreditpolitik kan en svag återbetalningsförmåga aldrig accepteras med motivet att hF erbjuds goda säkerheter. säkerheter kan dock reducera hF:s förlust väsentligt om kredit-tagaren inte kan fullfölja sina förpliktelser gentemot banken. krediter ska

1,2

0,2

0,4

0,6

0,8

1,0

0,0

2

0

4

6

8

10

12

14

% mkr

2007 Jan2006 Jan2005 Jan

bruttokreditförluster %

volym mkr

återvinningar

netto kreditförluster %

Tkr

kreditriskexponering

Totalt varav iCM

Utlåning till kreditinstitut 4 �69 765

varav moderföretag 4 �58 225

Utlåning till allmänheten 54 247 199

kreditlöften 21 166 898

aktier och andelar 1 �84

derivat 12� 649

Övriga tillgångar 2 971 578

varav moderföretag 1 828 099

Totalt 82 880 473 6 186 �24

handelsbanken Finans n årsredovisning 2007 1�

därför normalt vara betryggande säkerställda. kredit utan säkerhet förekommer vid mindre krediter till privatpersoner med god återbetalningsförmåga. eftersom det som regel blir aktuellt att ta säkerheter i anspråk först sedan kredittagaren drabbats av allvarliga betalningssvårigheter inriktas värderingen av säkerheter på det värde de förväntas ha vid en obestånds-situation. För vissa typer av tillgångar kan värdet påverkas avsevärt från perioden före en framtvingad försäljning.

OPERATIVA RISKERoperativa risker definieras som risken för förluster orsakade av bristfälliga eller felaktiga rutiner och system, felaktigheter begångna av personalen samt externa händelser. identifiering, styrning och kontroll av operativa risker är en tydlig och integrerad del av chefsansvaret på alla nivåer i handelsbanken Finans. handelsbanken Finans decentraliserade arbetssätt främjar en kostnads-medvetenhet som medför vaksamhet mot potentiella förlustrisker i dagliga rutiner. För att underlätta identifiering, mätning och hantering av operativa risker har handelsbanken Finans ett särskilt rapporteringssystem för operativa incidenter och förluster. som ett komplement till den löpande kontrollen av operativa risker utför alla huvudavdelningar återkommande en självut-värdering av operativa risker. denna genomgång syftar till att identifiera operativa risker och att kvantifiera de förluster som kan uppstå. dessutom ska åtgärder föreslås och vidtas för att reducera riskerna.

UPPLÅNING OCh FINANSIELLA RISKERrefinansieringen sker huvudsakligen via handelsbanken, men även till viss del i marknaden. Finansiella risker inkluderar ränterisker, likviditetsrisker samt valutarisker. ränterisken är effekten på handelsbanken Finans resultat av förändrade marknadsräntor och mäts med en gapanalys för tillgångar och skulder med olika räntebindningstider. ränte- och valutarisker (se även övriga upplysningar) minimeras genom att villkoren i utlåningen i huvudsak motsvarar villkoren i upplåningen. den ränterisk som mäts och rapporteras inom handelsbanken Finans skapas främst av de ränteswappar som handelsbanken Finans använder sig av för att reducera resultateffekten vid ränteförändringar. ränteswap-parna görs enbart med moderbolaget och ur perspektivet handels-bankskoncernen skapas ingen ränterisk då risken är hedgad med extern motpart. ränterisken mäts som effekten på verkligt värde vid ett momentant parallellskift av samtliga räntor med 1%. Per den �1 december 2007 uppgick hF:s ränterisk till 201 mnkr (185) varav 164 mnkr (128) avser ränteswappar. likviditetsrisker uppstår när ut- och upplåning inte tidsmässigt sammanfaller. likviditetsrisken mäts med gapanalys av kassaflöden för olika löptider och samtliga valutor. likviditetsrisken hanteras med god beredskap vilket visat sig under marknadsturbulensen under år 2007 som enbart haft en begränsad effekt på hF:s upplåning och räntekostnader. Finansiella risker mäts och kontrolleras centralt inom handelsbanken Finans. rapportering sker även till handelsbanken Finans styrelse samt handelsbankens Centrala riskkontrollenhet.

hELTÄCKANDE RISKhANTERING GENOM MODELLEN FÖR EKONOMISKT KAPITALhF tillämpar handelsbankens modeller för beräkning av ekonomiskt kapital som i ett mått fångar koncernens samlade risker och motsvarar det kapital som med en mycket hög sannolikhet ska täcka oväntade förluster eller värdeminskningar. beräkningen av ekonomiskt kapital görs med ett års tidshorisont och en konfidensnivå som speglar en acceptabel risknivå. styrelsen i handelsbanken Finans beslutade därför att beräkningen av ekonomiskt kapital från 1 februari 2007 ska göras på 99,97 procents konfidensnivå (samma konfidensnivå är beslutad i handelsbankens centralstyrelse).konfidensintervallet implicerar ett ”värsta utfall” i endast � fall på 10 000.

det kapital som utgör en buffert och som kan absorbera negativa utfall benämns tillgängliga finansiella resurser (available Financial resources, aFr). aFr är en uppskattning av storleken på handelsbanken Finans eget kapital och andra tillgängliga finansiella värden i och utanför balansräkning-en med ett års tidshorisont. Målen för bankens kapital, som exempelvis primärkapitalrelationen, fastställs löpande av styrelsen. För 2007 skulle primärkapitalrelationen överstiga 8,0%. kreditrisken är beräknad med hjälp av en simulering av utfall avseende fallissemang för hF:s samtliga motparter och exponeringar.Marknadsriskerna består av ränterisk i affärsverksamheten.de icke finansiella riskerna består av operativ risk och affärsrisk.affärsrisken är relaterad till oväntade resultatförändringar som kan uppstå om till exempel efterfrågan eller konkurrensen förändras på ett oväntat sätt, med minskade volymer och pressade marginaler som följd. alla beräkningar visar på att handelsbanken Finans kapitalsituation är mer än betryggande i förhållande till sina risker.

KAPITALPLANERINGhandelsbanken Finans kapitalplanering syftar till att säkerställa att kapitalet är betryggande med hänsyn till de risker som föreligger. kapitalbehovet är en funktion av en bedömning av rörelsens utveckling, formellt kapital-täckningsregelverk, handelsbankens modell för ekonomiskt kapital och utfallet av stresstester. För övrig information kring risk- och kapitalhantering inom handels-bankskoncernen hänvisas till handelsbankens årsredovisning 2007.

handelsbanken Finans n årsredovisning 200714

UTLÅNING TILL ALLMÄNhETEN FÖRDELAT PÅ KATEGORIERlånefordringar reserver

Koncernen 2007 2006 2007 2006

Svenska motparter

Privatpersoner 7 240 6 719 6� 54

kommuner och landsting 1 2�5 765 - -

Jordbruk och skogsbruk 690 685 0 1

Tillverkning 2 800 2 8�8 0 0

byggnadsverksamhet 1 752 1 422 0 0

handel 1 806 1 808 - -

Transport 16 145 14 5�9 0 0

Fastighetsförvaltning 4 010 � 996 - -

Övrigt � 005 1 899 0 0

Summa 38 683 �4 671 63 55

Utländska motparter 15 690 1� �61 6� 59

Total 54 373 48 0�2 126 114

RÄNTERISKERräntebindningstider för tillgångar och skulder, �1 december 2007

Koncernen -� mån�-6

mån6-12 mån 1-5 år 5 år- Totalt

Utlåning till kreditinstitut 2 �99 155 1 �50 460 6 4 �70

Utlåning till allmänheten samt leasingobjekt 48 599 681 628 � 082 1 257 54 247

Summa räntebärande tillgångar 50 998 836 1 978 3 542 1 263 58 617

skulder till kreditinstitut �2 420 708 1 072 � 02� 1 289 �8 512

Upplåning från allmänheten 182 - - - - 182

emitterade värdepapper - - - - - 0

Summa räntebärande skulder 32 602 708 1 072 3 023 1 289 38 694

Poster utanför balans- räkningen, netto 406 - - -406 - 0differens tillgångar och skulder inklusive poster utanför balansräkningen 18 802 128 906 11� -26 19 92�

kumulativ differens 18 802 18 9�0 19 8�6 19 949 19 92�

kumulativ differens i procent av totala tillgångar �1% �1% �2% �2% �2%

Moderbolaget -� mån�-6

mån6-12 mån 1-5 år 5 år- Totalt

Utlåning till kreditinstitut �91 155 1 �50 460 6 2 �62

Utlåning till allmänheten samt leasingobjekt 45 2�8 441 218 2 042 1 257 49 196

Summa tillgångar 45 629 596 1 568 2 502 1 263 51 558

skulder till kreditinstitut �0 090 47� 681 1 949 1 289 �4 482

Upplåning från allmänheten 181 - - - - 181

emitterade värdepapper - - - - - -

Summa skulder 30 271 473 681 1 949 1 289 34 663

Poster utanför balans- räkningen, netto 406 - - -406 - 0differens tillgångar och skulder inklusive poster utanför balansräkningen 15 764 12� 887 147 -26 16 895

kumulativ differens 15 764 15 887 16 774 16 921 16 895

kumulativ differens i procent av totala tillgångar 28% 29% �0% �0% �0%

OSÄKRA LÅNEFORDRINGAR FÖRDELADE PÅ KATEGORIER

Oreglerade Osäkra Reserv Osäkra Koncernen Fordringar reserv brutto gruppvis individuell netto

Privatpersoner 248 -120 248 -120 - 128

byggnadsverksamhet 1 0 1 - 0 -

handel 1 0 1 - 0 1

Tillverkningsindustri 1 0 1 - 0 1

Transport 1 - 1 - - 1

Övrigt 9 -5 9 - -5 4

Total 261 -125 261 -120 -5 135

handelsbanken Finans n årsredovisning 2007 15

NOT 1 ränTeinTäkTer oCh ränTekosTnaderkoncernen Moderbolaget

2007 2006 2007 2006

RÄNTEINTÄKTER

kreditinstitut 184 191 106 15�

allmänheten 2 529 1 795 965 670

säkringsredovisade derivat 17� 147 17� 147

Övriga ränteintäkter 170 172 159 169

Summa 3 056 2 �05 1 403 1 1�9

RÄNTEKOSTNADER

kreditinstitut -1 �94 -892 -1 260 -821

allmänheten -1�6 -149 -1�6 -149

emitterade värdepapper 0 0 - -

säkringsredovisade derivat -1�8 -7� -1�8 -7�

efterställda skulder 0 0 - -

Övriga räntekostnader 0 -11 0 -12

Summa -1 668 -1 125 -1 534 -1 055

Medelränta utlåning allmänheten 4,9% 4,0% 6,2% 5,2%

Föregående års räntesatser är justeradeenligt ny beräkningsmetod

räntenetto (ränteintäkter+ leasingintäkter-räntekostnader- leasingavskrivningar) 1 �88 1 180 1 1�6 965

räntemarginal 2,7% 2,5% 2,5% 2,4%

ränteintäkter erhållna från koncernföretag 184 191 106 15�

räntekostnader betalda till koncernföretag -1 228 -867 -1 09� -796

NOT 2 leasinginTäkTerkoncernen Moderbolaget

2007 2006 2007 2006

leasingintäkter brutto - - 4 54� � 840

leasingavskrivningar enligt plan - - -� 276 -2 959

Summa leasingnetto - - 1 267 881

varav erhållna från koncernföretag �1 27

leasingavskrivningar redovisas under av- och nedskrivningar not 7.

NOT 3 ProvisionsinTäkTer oCh ProvisionskosTnader

koncernen Moderbolaget2007 2006 2007 2006

PROVISIONSINTÄKTER

Utlåningsprovisioner 2�8 208 116 107

leasing- och factoring provisioner 82 87 55 57

Summa provisionsintäkter 320 295 171 164

PROVISIONSKOSTNADER

betalningsprovisioner -11 -9 -4 -5

leasing- och factoring provisioner -67 -65 -�5 -�4

Summa provisionskostnader -78 -74 -39 -�9

Provsionsnetto 242 221 1�2 125

NOT 4 Övriga rÖrelseinTäkTerkoncernen Moderbolaget

2007 2006 2007 2006

hyresintäkter 1 5 1 5

sålda tjänster 108 127 108 127

Övriga rörelseintäkter 41 49 �6 5�

Summa 150 181 145 185

Not 5 PersonalkosTnaderkoncernen Moderbolaget

2007 2006 2007 2006

löner och arvoden -224 -205 -174 -165

sociala avgifter -6� -60 -59 -58

Pensionskostnader 1) -29 -�0 -2� -2�

avsättning till vinstandelsstiftelse -2 -7 -2 -6

andra personalkostnader -1� -14 -12 -12

Summa -331 -�16 -270 -2641) Pensionskostnad avser till shb pensionskassa försäkringsförening inbetald avgift för avtalsenlig avgiftsbaserad pensionsförsäkring.

koncernen Moderbolaget Löner och andra ersättningar 2007 2006 2007 2006

styrelse, vd, Övriga ledande befattningshavare

sverige -9 -9 -9 -9

Finland -1 -1 - -

danmark -1 -1 - -

norge -2 -2 -1 -1

england -1 -1 -1 -1

Summa -14 -14 -11 -11

Övriga

sverige -128 -118 -127 -125

Finland -�6 -�2 - -

danmark -15 -12 -7 -7

norge -24 -21 -2� -20

england -5 -2 -5 -2

-208 -185 -162 -154

Totalt -222 -199 -173 -165

Koncernen antal anställda (medeltal under året) 2007 2006

sverige ��0 �12

Finland 89 82

danmark 21 20

norge 48 41

england 5 5

Summa 493 460Uppgift om antal anställda har justerats jämfört med årsredovisningen för 2006 där summa angavs till 480 st.

2007 2006 Fördelning män/kvinnor Män kvinnor Män kvinnor

sverige 171 159 165 147

Finland �5 54 �6 46

danmark 12 9 12 8

norge �2 16 22 19

england 4 1 � 2

Summa 254 239 2�8 222

koncernen Moderbolaget könsfördelning % Män kvinnor Män kvinnor

styrelse 100 0 100 0

vd 100 0 100 0

Övriga ledande befattningshavare 79 21 75 25

Noter till resultat- och balansräkningen Belopp i mnkr där ej annat anges.

handelsbanken Finans n årsredovisning 200716

NOT 7 av- oCh nedskrivningarkoncernen Moderbolaget

2007 2006 2007 2006

inventarier -4 -4 -� -�

leasingobjekt - - -� 276 -2 959

goodwill -9 -6 -2 -2

Övriga av- och nedskrivningar - - 0 -2

Summa -13 -10 -3 281 -2 966

NOT 9 bokslUTsdisPosiTioner koncernen Moderbolaget

2007 2006 2007 2006

avskrivningar utöver plan, inkråmsgoodwill 0 -2

avskrivningar utöver plan, leasingobjekt -2 7�0 -1 750

Summa - 2 730 -1 752

NOT 6 Övriga adMinisTraTionskosTnaderkoncernen Moderbolaget

2007 2006 2007 2006

lokalkostnader -�2 -40 -28 -�6

externa datakostnader -106 -111 -86 -87

kommunikationskostnader -�4 -�1 -21 -19

rese- och marknadsförings- kostnader -49 -4� -�4 -28

köpta tjänster -20 -18 -15 -14

Materialanskaffning -1� -15 -4 -4

andra omkostnader -27 -24 -18 -21

Summa -281 -282 -206 -209

Revisionskostnader koncernen Moderbolagetrevision konsultation revision konsultation

2007 2006 2007 2006 2007 2006 2007 2006

Externrevision

kPMg bohlins ab -0,2 -0,2 -0,4 -0,5 -0,1 -0,0 -0,4 -0,4

Pricewaterhouse Coopers ab - -0,1 - - - -0,1 - -

Internrevision -2,1 -1,9 - - -1,9 -1,7 - -

NOT 5 PersonalkosTnader (ForTs.)

Sjukfrånvaro i den svenska verksamheten i %

2007 2006 ålder Män kvinnor Totalt Män kvinnor Totalt

- 29 1,� 8,5 5,6 1,1 2,5 1,8

�0 - 49 1,2 6,6 4,4 1,1 6,0 4,0

50 - 1,9 5,4 4,1 0,9 5,9 4,0

Totalt 1,4 6,4 4,4 1,1 5,9 �,9

Varav långtidssjukskrivna, % av totala sjukfrånvaron 2007 2006

- 29 2,8 0,0

�0 - 49 2,4 2,6

50 - 1,8 2,6

Totalt 2,3 2,5

Ledande befattningshavares villkor och ersättningar Villkor: det finns inga avtal i handelsbanken Finans om avgångsvederlag. handelsbanken Finans verkställande direktör har 60 års pensionsålder. Övriga ledande befattningshavare har 65 års pensionsålder. ålderspension utgör i intervallet 60-64 år 65% av lönen. Från och med 65 års ålder utgår ålderspensionen med 10% av årslönen upp till 7,5 prisbasbelopp. härutöver tillkommer pension enligt allmän försäkring. På lönedel överstigande 7,5 prisbasbelopp utgår ålderspension med 65%. Med övriga ledande befattningshavare avses verkställande direktörer/landchefer i dotterbolag och filialer samt ledningsgruppen i handelsbanken Finans. Ersättningar: ersättning och övriga förmåner har under året utgått med �,0 mnkr (2,6) till verkställande direktör, varav övriga förmåner 0,2 mnkr (0,2). styrelsens ordförande har inte erhållit någon ersättning från bolaget. Till övriga ledande befattningshavare 14 st (1�) har ersättningar och övriga förmåner utgått med 12,0 mnkr (11,4), varav övriga förmåner utgör 0,7 mnkr (0,9). rörliga ersättningar utgår ej. Pensioner: av koncernens pensionskostnad avser 1,6 mnkr (1,�) verkställande direktör och 1,6 mnkr (1,5) övriga ledande befattningshavare 14 st (1�). styrelsens ordförande erhåller inte någon pension från bolaget.

NOT 8 krediTFÖrlUsTer, UTlåning Till allMänheTenkoncernen Moderbolaget

2007 2006 2007 2006

Individuellt värderade lånefordringar

årets bortskrivning avseende konstate-rade kreditförluster -7 -10 -2 -4

återförda tidigare gjorda reserveringar för sannolika kreditförluster som i årets bokslut redovisas som konstaterade förluster � 5 1 �

årets reservering för sannolika kreditförluster -6 -8 -2 -�

återfört på tidigare års konstaterade kreditförluster 14 41 11 �7

återförda ej längre erforderliga reserve-ringar för sannolika kreditförluster � 4 2 2

Årets nettokostnad för individuellt värderade lånefordringar 7 �2 10 �5

Gruppvis reservering för indivduellt värderade lånefordringar

avsättning/upplösning av gruppvis reservering - - - -

Gruppvis värderade homogena grupper av lånefordringar

årets bortskrivning avseende konstaterade kreditförluster -48 -44 -27 -27

inbetalt på tidigare års konsta- terade kreditförluster 16 20 1� 20

avsättning/upplösning av reserv för kreditförluster -9 -2 -7 1

Årets nettokostnad för gruppvis värde-rade homogena lånefordringar -41 -26 -21 -6

Årets nettokostnad för kreditförluster -34 6 -11 29

Fordringar som individuellt har bedömts vara bokförda till rätt värde ska även bedömas med avseende på om något behov av gruppvis reservering för sannolika kreditförlus-ter ändå kan föreligga. Utöver den riskbedömning av individuella lånefodringar som kvartalsvis genomförs av samtliga kund- och kreditansvariga enheter i koncernen har några sådana gruppvisa reserveringsbehov inte kunnat identifieras. i återfört på tidigare års konstaterade kreditförluster ingår beräkningar på återvinningar i efterbevaknings-stocken. Tidigare har dessa endast bokförts i handelsbankskoncernen men kan numera genomföras på juridisk enhet vilket för 2006 resulterade i en resultatpost om �1 mnkr och förändringen för 2007 är 0,� mnkr.

handelsbanken Finans n årsredovisning 2007 17

NOT 11 UTlåning Till allMänheTen koncernen Moderbolaget 2007 2006 2007 2006

allmänheten svenska kronor �8 928 �5 156 12 68� 11 497

allmänheten utländsk valuta 15 445 12 876 � �54 � 026

Summa 54 373 48 0�2 16 037 14 52�

sannolika kreditförluster -126 -11� -67 -59

Summa utlåning till allmänheten 54 247 47 919 15 970 14 464

varav anläggningstillgångar 54 2�8 47 912 15 970 14 464

varav omsättningstillgångar 9 7 - -

återtagen egendom 9 7 - -

reservering för sannolika förluster 0 0 - -

Bokfört värde återtagen egendom 9 7 - -

Löptidsinformation

betalbara på anfordran � 6 0 0

återstående löptid om högst tre mån � 279 � 4�1 9�6 1 716

återstående löptid längre än tre mån men högst ett år 7 484 6 484 � 2�7 2 �86

återstående löptid längre än ett år men högst fem år 21 7�1 17 582 9 0�4 7 427

återstående löptid längre än fem år 21 750 20 416 2 76� 2 9�5

Summa 54 247 47 919 15 970 14 464

genomsnittlig återstående löptid (mån) 61 59 40 41

NOT 10 UTlåning Till krediTinsTiTUT koncernen Moderbolaget 2007 2006 2007 2006

banker i svenska kronor 2 270 4 012 2 270 4 017

banker i utländsk valuta 2 100 1 875 92 47

Summa 4 370 5 887 2 362 4 064

varav anläggningstillgångar 4 �70 5 887 2 �62 4 064

varav fordringar på koncernföretag 4 �58 5 87� 2 �58 4 059

varav efterställd fordran - - - 6

Löptidsinformation

betalbara på anfordran 2 062 15 54 7

återstående löptid om högst tre månader

�4� 2 917 �4� 1 102

återstående löptid längre än tre månader men högst ett år 1 505 1 490 1 505 1 490

återstående löptid längre än ett år men högst fem år 460 1 465 460 1 465

återstående löptid längre än fem år 0 0 - -

Summa 4 370 5 887 2 362 4 064

genomsnittlig återstående löptid (mån) 10 8 9 11

OSÄKRA FORDRINGAR M M UTLÅNING TILL KREDITINSTITUT, ALLMÄNhETEN, LEASINGOBjEKT SAMT ÖVRIGA TILLGÅNGAR

koncernen Moderbolaget 2007 2006 2007 2006

osäkra fordringar 261 208 1�7 119

specifika reserveringar för indivi- duellt värderade lånefordringar -6 -7 -4 -6

reserveringar för gruppvis värderade homogena grupper av lånefordringar med begränsat värde -120 -106 -66 -57

Osäkra fordringar, netto 135 95 67 56

reserveringsgrad för osäkra fordringar 48,�% 54,7% 51,0% 5�,�%

andel osäkra fordringar 0,25% 0,20% 0,14% 0,1�%

OMSTRUKTURERADE SAMT OMKLASSIFICERADE LÅNEFORDRINGARS BOKFÖRDA VÄRDE

koncernen Moderbolaget 2007 2006 2007 2006

omstrukturerade lånefordringar före omstrukturering � � � �

omstrukturerade lånefordringar efter omstrukturering � � � �osäkra lånefordringar som under perioden återfått status av normal fordran 0 0 0 0

UPPGIFT OM BRUTTOINVESTERING OCh NUVÄRDET AV FORDRAN AVSEENDE FRAMTIDA MINIMILEASEAVGIFTER

2007 2006

bruttoinvestering 4� 0�4 �6 065

nuvärdet av fordran avseende framtida minimileaseavgifter per balansdagen �8 262 �2 641

FÖRDELNING AV BRUTTOINVESTERING OCh MINIMILEASEAVGIFTER PÅ FÖRFALLOTIDPUNKTER

inom 1 år

Mellan 1 och 5 år

senare än 5 år Summa

Fördelning av bruttoinvestering 6 0�7 14 21� 22 784 43 034

Fördelning av nuvärdesberäknade minimileaseavgifter 5 968 1� �72 18 922 38 262

Ej intjänade finansiella intäkter 4 772 mnkr (3 424). Ej garanterade restvärden som tillfaller leasegivaren samtliga handelsbanken Finans leasingavtal har garanterade restvärden.Reserv för osäkra fordringar avseende minimileaseavgifter bokförd reserv för osäkra fordringar avseende minimileaseavgifter uppgår till 4,2 mnkr (5,5).Variabel del av leasingavgifter som ingår i periodens resultat Uppgår till �10 mnkr (142) beroende på det högre ränteläge som förevarit under år 2007 jämfört med år 2006.

Väsentliga leasingavtalde enskilt största leasingengagemanget uppgår till ett värde av 9,4 mdkr (8,�), vilket motsvarar 17,4% (17,�) av handelsbanken Finanskoncernens totala kreditvolym per �1 december 2007.

handelsbanken Finans n årsredovisning 200718

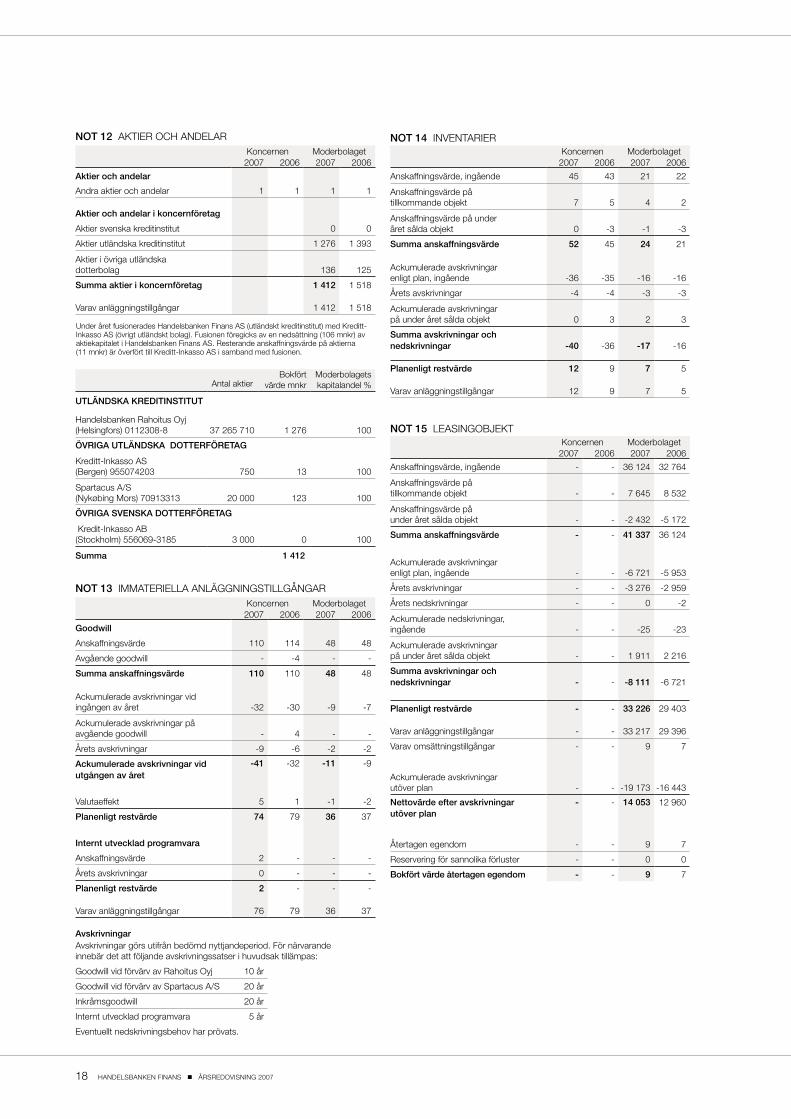

NOT 12 akTier oCh andelar koncernen Moderbolaget 2007 2006 2007 2006

Aktier och andelar

andra aktier och andelar 1 1 1 1

Aktier och andelar i koncernföretag

aktier svenska kreditinstitut 0 0

aktier utländska kreditinstitut 1 276 1 �9�

aktier i övriga utländska dotterbolag 1�6 125

Summa aktier i koncernföretag 1 412 1 518

varav anläggningstillgångar 1 412 1 518

antal aktier bokfört

värde mnkrModerbolagets kapitalandel %

UTLÄNDSKA KREDITINSTITUT

handelsbanken rahoitus oyj (helsingfors) 0112�08-8 �7 265 710 1 276 100

ÖVRIGA UTLÄNDSKA DOTTERFÖRETAG

kreditt-inkasso as (bergen) 95507420� 750 1� 100

spartacus a/s (nykøbing Mors) 7091��1� 20 000 12� 100

ÖVRIGA SVENSKA DOTTERFÖRETAG

kredit-inkasso ab (stockholm) 556069-�185 � 000 0 100

Summa 1 412

NOT 13 iMMaTeriella anläggningsTillgångar koncernen Moderbolaget 2007 2006 2007 2006

Goodwill

anskaffningsvärde 110 114 48 48

avgående goodwill - -4 - -

Summa anskaffningsvärde 110 110 48 48

ackumulerade avskrivningar vid ingången av året -�2 -�0 -9 -7

ackumulerade avskrivningar påavgående goodwill - 4 - -

årets avskrivningar -9 -6 -2 -2

Ackumulerade avskrivningar vid utgången av året

-41 -�2 -11 -9

valutaeffekt 5 1 -1 -2

Planenligt restvärde 74 79 36 �7

Internt utvecklad programvara

anskaffningsvärde 2 - - -

årets avskrivningar 0 - - -

Planenligt restvärde 2 - - -

varav anläggningstillgångar 76 79 �6 �7

Avskrivningaravskrivningar görs utifrån bedömd nyttjandeperiod. För närvarande innebär det att följande avskrivningssatser i huvudsak tillämpas:

goodwill vid förvärv av rahoitus oyj 10 år

goodwill vid förvärv av spartacus a/s 20 år

inkråmsgoodwill 20 år

internt utvecklad programvara 5 år

eventuellt nedskrivningsbehov har prövats.

NOT 15 leasingobJekT koncernen Moderbolaget 2007 2006 2007 2006

anskaffningsvärde, ingående - - �6 124 �2 764

anskaffningsvärde på tillkommande objekt - - 7 645 8 5�2

anskaffningsvärde på under året sålda objekt - - -2 4�2 -5 172

Summa anskaffningsvärde - - 41 337 �6 124

ackumulerade avskrivningar enligt plan, ingående - - -6 721 -5 95�

årets avskrivningar - - -� 276 -2 959

årets nedskrivningar - - 0 -2

ackumulerade nedskrivningar, ingående - - -25 -2�

ackumulerade avskrivningar på under året sålda objekt - - 1 911 2 216

Summa avskrivningar och nedskrivningar - - -8 111 -6 721

Planenligt restvärde - - 33 226 29 40�

varav anläggningstillgångar - - �� 217 29 �96

varav omsättningstillgångar - - 9 7

ackumulerade avskrivningar utöver plan - - -19 17� -16 44�

Nettovärde efter avskrivningar utöver plan

- - 14 053 12 960

återtagen egendom - - 9 7

reservering för sannolika förluster - - 0 0

Bokfört värde återtagen egendom - - 9 7

NOT 14 invenTarier koncernen Moderbolaget 2007 2006 2007 2006

anskaffningsvärde, ingående 45 4� 21 22

anskaffningsvärde på tillkommande objekt 7 5 4 2

anskaffningsvärde på under året sålda objekt 0 -� -1 -�

Summa anskaffningsvärde 52 45 24 21

ackumulerade avskrivningar enligt plan, ingående -�6 -�5 -16 -16

årets avskrivningar -4 -4 -� -�

ackumulerade avskrivningar på under året sålda objekt 0 � 2 �

Summa avskrivningar och nedskrivningar -40 -�6 -17 -16

Planenligt restvärde 12 9 7 5

varav anläggningstillgångar 12 9 7 5

Under året fusionerades handelsbanken Finans as (utländskt kreditinstitut) med kreditt-inkasso as (övrigt utländskt bolag). Fusionen föregicks av en nedsättning (106 mnkr) av aktiekapitalet i handelsbanken Finans as. resterande anskaffningsvärde på aktierna (11 mnkr) är överfört till kreditt-inkasso as i samband med fusionen.

handelsbanken Finans n årsredovisning 2007 19

NOT 18 skUlder Till krediTinsTiTUT koncernen Moderbolaget

2007 2006 2007 2006

banker i svenska kronor 21 480 19 519 21 ��2 19 48�

banker i utländsk valuta 17 0�2 14 478 1� 140 11 480

Övriga kreditinstitut i utländsk valuta - - 10 16�

Summa 38 512 �� 997 34 482 �1 126

varav till koncernföretag �2 42� �1 9�2 28 �94 29 061

Löptidsinformation

betalbara på anfordran 1�9 59 148 57

återstående löptid om högst tre månader

27 687 25 8�2 25 �04 24 �46

återstående löptid längre än tre månader men högst ett år

2 �09 4 051 1 569 � �09

återstående löptid längre än ett år men högst fem år

� 875 2 894 2 960 2 25�

återstående löptid längre än fem år 4 502 1 161 4 501 1 161

Summa 38 512 �� 997 34 482 �1 126

genomsnittlig återstående löptid (mån) 27 9 �0 9

NOT 16 Övriga Tillgångar koncernen Moderbolaget

2007 2006 2007 2006

kundfordringar �22 445 �0� 428

sannolika kreditförluster 0 -1 0 -1

Fordran på moderbolag, koncernbidrag

1 780 950 1 780 950

derivatinstrument 125 178 125 178

Övrigt �52 ��6 �07 �27

Summa 2 579 1 908 2 515 1 882

varav omsättningstillgångar 2 579 1 908 2 515 1 882

För ytterligare information om derivatinstrument hänvisas till sid. 22.

NOT 17 FÖrUTbeTalda kosTnader oCh UPPlUPna inTäkTer

koncernen Moderbolaget 2007 2006 2007 2006

Upplupna ränteintäkter 284 224 260 20�

Övriga upplupna intäkter 72 41 44 1�

Förutbetalda kostnader - 5 - 5

Summa 356 270 304 221

NOT 19 UPPlåning Från allMänheTen koncernen Moderbolaget

2007 2006 2007 2006

Upplåning från allmänheten i svenska kronor 180 2 429 180 2 429

Upplåning från allmänheten i utländsk valuta 2 2 1 2

Summa 182 2 4�1 181 2 4�1

Löptidsinformation

betalbara på anfordran - - - -

återstående löptid om högst tre månader 181 2 4�0 180 2 4�0

återstående löptid längre än tre måna-der men högst ett år 0 0 0 0

återstående löptid längre än ett år men högst fem år 1 1 1 1

återstående löptid längre än fem år - - - -

Summa 182 2 4�1 181 2 4�1

genomsnittlig återstående löptid (mån) 1 1 1 1

NOT 20 Övriga skUlder koncernen Moderbolaget

2007 2006 2007 2006

leverantörsskulder 95� �95 888 �47

derivatinstrument 49 2� 49 2�

Övrigt �05 477 267 455

Summa 1 307 895 1 204 825

För ytterligare information om derivatinstrument hänvisas till sid. 22.

NOT 21 UPPlUPna kosTnader oCh FÖrUTbeTalda inTäkTer

koncernen Moderbolaget2007 2006 2007 2006

Upplupna räntekostnader 286 200 2�5 186

Övriga upplupna kostnader 105 105 26 24

Förutbetalda intäkter 27 2� 51 21

Summa 418 �28 312 2�1

handelsbanken Finans n årsredovisning 200720

NOT 22 skaTTer koncernen Moderbolaget 2007 2006 2007 2006

Uppskjutna skattefordringar

derivatinstrument 16 - 16 -

Övrigt 49 8 9 -

Summa 65 8 25 -

Uppskjutna skatteskulder

derivatinstrument - 8 - 8

goodwill 9 9 - -

inventarier 5 �68 4 604 - -

Summa 5 377 4 621 - 8

Netto uppskjutna skatteskulder 5 312 4 61� -25 8

KONCERNEN Årets förändring av uppskjutna skatteskulder

ingåendebalans

redovisat över

reslultat-räkningen

redovisat direkt

mot eget kapital

Utgåendebalans

derivatinstrument 8 - -24 -16

goodwill 9 0 - 9

inventarier 4 604 764 - 5 �68

Övrigt -8 -9 -�2 -49

Summa 4 613 755 -56 5 312

Redovisad skatt i resultaträkningen

koncernen Moderbolaget2007 2006 2007 2006

Aktuell skatt

årets skattekostnad -5� -51 0 -9

Justering av svensk skatt hänförlig till tidigare år 0 249 0 249

Justering av utländsk skatt hänförlig till tidigare år 25 47 2� 47

skatteeffekt av erhållet koncernbidrag 498 266 498 266

Summa 470 511 521 55�

Uppskjuten skatt

Justering av svensk skatt hänförlig till tidigare år - -249 - -

Förändringar i temporära skillnader -756 -497 9 -

Summa -286 -2�5 530 55�

Nominell skattesats i Sverige, % 28,0 28,0 28,0 28,0

Avvikelser

goodwillavskrivningar 0,2 0,1 - -

ej skattepliktig utdelning - - 0,7 -

skatt hänförlig till tidigare år -2,1 -0,2 1,� 26,9

effekter av utländska skatter och övrigt -0,6 -�,9 -0,0 4,8

Effektiv skattesats, % 25,5 24,0 30,0 59,7

skatteverket har tidigare gjort invändningar mot avskrivningar för räkenskapsåren 1997-2002 på leasingtillgångar anskaffade 1997. handelsbanken Finans har vunnit processerna i länsrätten och under 2006 fastställde kammarrätten länsrättens tidigare domar. handelsbanken Finans intäktsförde i o m detta beloppet. skatteverket har tidigare nekat avräkning för betald utländsk skatt för räkenskapsåren 1997-2004 och fått gehör för detta hos länsrätten. handelsbanken Finans har då överklagat till kammarrätten där dom utföll till vår fördel under 2006.

NOT 23 obeskaTTade reserver koncernen Moderbolaget 2007 2006 2007 2006

ackumulerade avskrivningar utöver plan

leasingobjekt 19 17� 16 44�

inkråmsgoodwill �1 �1

Summa 19 204 16 474

NOT 24 Övriga åTagandenkoncernen Moderbolaget

2007 2006 2007 2006

ränteswappar nom. 16 452 11 401 16 452 11 401

Ränterelaterade kontrakt 16 452 11 401 16 452 11 401

beviljade men ej utbetalda krediter 21 167 16 871 18 058 12 �41

Andra åtaganden 21 167 16 871 18 058 12 �41

Summa åtaganden 37 619 28 272 34 510 2� 742

Avtalade framtida operationella leasingavgifter fördelade på de perioder under vilka de förfaller till betalning.

2008 2009 2010 2011 2012 Total

22 21 18 6 0 67

handelsbanken Finans n årsredovisning 2007 21

Övriga upplysningar

OMRÄKNINGAR VID ÖVERGÅNG TILL IFRS

mnkr

Fastställd resultaträkning per 2006-12-�1 enligt

tidigare redovisningsregleromräkning enligt lagbe-

gränsad iFrs

Fastställd resultaträkning per 2006-12-�1 omräk-

nad enligt iFrs

RESULTATRÄKNING

räntenetto 1 112 68 1 180

Provisionsnettot 289 -68 221

nettoresultat av finansiella transaktioner 1 1

Övriga intäkter 181 181

Summa intäkter 1 583 0 1 583

Övriga omkostnader -598 -598

av- och nedskrivningar på materiella och immateriella tillgångar -10 -10

Summa kostnader -608 0 -608

Resultat före kreditförluster 975 0 975

kreditförluster 6 6

Rörelseresultat 981 0 981

skatt -2�5 -2�5

Årets resultat 746 0 746

Fastställd balansräkning per 2006-12-�1 enligt

tidigare redovisningsregler

omräkning enligt lagbe-gränsad iFrs

Fastställd balansräkning per 2006-12-�1 omräk-

nad enligt iFrs

BALANSRÄKNING

Utlåning till kreditinstitut 5 887 5 887

Utlåning till allmänheten 47 919 47 919

aktier och andelar 1 1

goodwill 79 79

inventarier 9 9

leasingobjekt 0 0

Uppskjutna skattefordringar 9

Övriga tillgångar 2 1�5 5� 2 188

Summa tillgångar 56 030 53 56 092

skulder till kreditinstitut �� 997 �� 997

Upplåning från allmänheten 2 4�1 2 4�1

aktuella skatteskulder 9

Övriga skulder 5 812 �1 5 84�

eget kapital 1� 790 22 1� 812

Summa skulder och eget kapital 56 030 53 56 092

väsentliga effekter av övergången till iFrs består dels i flytt av uppläggningsavgifter från provisionsnettot till räntenettot om totalt 68 mnkr, dels i värderingen av kassaflödessäkring till verkligt värde som påverkar Övriga tillgångar med 5� mnkr samt Övriga skulder och eget kapital med �1 mnkr respektive 22 mnkr. vid årsredovisningen 2006 redovisades skatterna med övriga tillgångar och övriga skulder.

sammanställningen över de väsentligaste effekterna vid övergången till iFrs avviker från årsredovisningen 2006 då handelsbanken Finans i enlighet med lagbegränsad iFrs fortsatt gör avskrivning på goodwill.

handelsbanken Finans n årsredovisning 200722

EVENTUALTILLGÅNGAR OCh ANSVARSFÖRBINDELSER handelsbanken Finans driver inga tvister som kvalificerar som eventualtillgångar eller ansvarsförbindelser.

UPPLYSNINGAR OM VERKLIGT VÄRDE För betalningsmedel, kortfristiga fordringar och skulder samt för fordringar och skulder till rörlig ränta har det verkliga värdet likställts med bokfört värde. Övriga poster har värderats till den aktuella marknadsräntan för motsvarande löptid med justering för kredit- och likviditetsrisk. den kredit- och likviditetsrisk-premie som marknadsräntan justerats med vid värderingen har antagits vara lika med den genomsnittliga marginalen för nyutlåning vid mättidpunkten.i jämförelse av verkligt värde och bokfört värde har inga väsentliga skillnader uppkommit.

KATEGORIER AV FINANSIELLA TILLGÅNGAR OCh SKULDER de väsentliga delarna i balansräkningen består av lån och kundfordringar, derivat identifierade som säkringsinstrument, övriga finansiella skulder samt icke finansiella tillgångar och skulder. INTÄKTERNAS GEOGRAFISKA FÖRDELNING Koncernen sverige danmark Finland norge england Polen Totalt

ränteintäkter 2 179 100 470 2�0 76 1 � 056

Provisionsintäkter 165 7 145 � - - �20nettoresultat av finansiella transaktioner 0 - - - - - 0

Övriga rörelseintäkter 114 5 1 �0 - - 150

Summa 2 458 112 616 263 76 1 3 526

Moderbolaget sverige danmark Finland norge england Polen Totalt

ränteintäkter 91� 45 1�9 229 76 1 1 40�

leasingintäkter � 465 251 2�5 551 �7 4 4 54�

erhållna utdelningar - - - 4� - - 4�

Provisionsintäkter 165 1 1 � 1 - 171nettoresultat av finansiella transaktioner 0 - - - - - 0

Övriga rörelseintäkter 114 4 - 27 - - 145

Summa 4 657 301 375 853 114 5 6 305

KAPITALTÄCKNINGSANALYS koncernen Moderbolaget

2007 2006 2007 2006Kapitalbas

Primärt kapital 15 866 1� 760 14 �15 12 �41

supplementärt kapital 1 - 1 -

Summa 15 867 1� 760 14 316 12 341

Kapitalkravriskvägt belopp avseende kreditrisker

Poster inom balansräkningen

grupp a (0%) 4� 00� �9 288 42 098 �8 702

grupp b (20%) 21 29 8 10

grupp C (50%) 6 5 6 5

grupp d (100%) 18 695 16 769 1� 765 12 889

Summa 61 725 56 091 55 877 51 606

Poster utanför balansräkningen

grupp a (0%) 4 �60 � 47� 4 �60 � 47�

grupp b (20%)

grupp C (50%)

grupp d (100%) � 457 2 67� � 457 2 67�

Summa 7 817 6 146 7 817 6 146

Riskvägt belopp

grupp a (0%) - - - -

grupp b (20%) 4 6 2 2

grupp C (50%) � 2 � 2

grupp d (100%) 22 15� 19 442 17 222 15 562

Summa 22 160 19 450 17 227 15 566

Kapitaltäckningsgrad % 71,61 70,74 83,10 79,28

TILLGÅNGAR OCh SKULDER I UTLÄNDSK VALUTA

Koncernen Usd eUr dkk nok gbPÖvriga valutor

Tillgångar

Utlåning till kreditinstitut 10 1 960 6 9 0 -

Utlåning till allmänheten 14� 7 548 2 �94 4 186 1 072 26

Skulder

skulder till kreditinstitut 154 9 151 2 4�� 4 175 1 085 �1

in- och upplåning från allmänheten - 1 1 - - -

Övriga tillgångar och skulder 11 -�49 �5 -20 1� 5

Nettoposition i utländsk valuta 10 7 1 0 0 0

DERIVATINSTRUMENThandelsbanken Finans använder kassaflödessäkringar i sin verksamhet för att säkra osäkerhet i framtida kassaflöden. osäkerhet i framtida kassaflöden uppstår när ut- och upplåning sker till rörliga räntor. som säkringsinstrument används ränteswappar med handelsbanken som motpart.värdeförändring på swappar som är effektiva, dvs motsvaras av kassaflöden hänförliga till den säkrade posten, redovisas direkt i eget kapital. vid årets slut uppgår säkringsreserven till -40 mnkr (22) efter avdrag för uppskjuten skatt.ineffektivitet i säkringarna har påverkat resultaträkningen med 0,6 mnkr.

Marknadsvärden

Koncernen 2007 2006

Positiva marknadsvärden

ränteswappar 125 178

Negativa marknadsvärden

ränteswappar 49 2�

Ränteswappar mer än 1 år

Koncernen upp till 1 år upp till 5 år mer än 5 år

nominellt belopp/löptid 2 969 12 429 1 054

väntade kassaflöden/löptid -194 � ��1 1 628

Uppgifterna avseende 2006 har justerats jämfört med årsredovisningen för 2006 med anledning av ändrade redovisningsprinciper.

handelsbanken Finans n årsredovisning 2007 2�

Till årsstämmans förfogande står enligt balansräkningen för moderbolaget:

balanserade vinstmedel 1 540 755 129 krårets resultat -1 2�5 9�� 222 kr

304 821 907 kr

styrelsen föreslår att ackumulerade vinstmedel om �04 821 907 kr balanseras i ny räkning.

stockholm den 10 mars 2008

håkan sandberg M. Johan Widerberg PeTer gUsTaFsson ordförande vice ordförande arbetstagarrepresentant

Yonnie bergQvisT verkställande direktör

Förslag till resultatdisposition

RevisionsberättelseTill årsstämman i handelsbanken Finans ab (publ)organisationsnummer 55605�-0841

vi har granskat årsredovisningen, koncernredovisningen och bokföringen samt styrelsens och verkställande direktörens förvaltning i handelsbankens Finans ab (publ) för år 2007. det är styrelsen och verkställande direktören som har ansvaret för räkenskapshandlingarna och förvaltningen och för att lagen om årsredo-visning i kreditinstitut och värdepappersbolag tillämpas vid upprättandet av årsredovisningen samt för att lagen om årsredovisning i kreditinstitut och värdepap-persbolag tillämpas vid upprättandet av koncernredovisningen. vårt ansvar är att uttala oss om årsredovisningen, koncernredovisningen och förvaltningen på grundval av vår revision.

revisionen har utförts i enlighet med god revisionssed i sverige. det innebär att vi planerat och genomfört revisionen för att med hög men inte absolut säkerhet försäkra oss om att årsredovisningen och koncernredovisningen inte innehåller väsentliga felaktigheter. handelsbankens interna revisionsavdelning har under året löpande granskat den interna kontrollen och räkenskaperna. rapporter häröver har avgivits till oss. en revision innefattar att granska ett urval av underlagen för belopp och annan information i räkenskapshandlingarna. i en revision ingår också att pröva redovisningsprinciperna och styrelsens och verkställande direktörens tillämpning av dem samt att bedöma de betydelsefulla uppskattningar som styrelsen och verkställande direktören gjort när de upprättat årsredovisningen och koncernredovisningen samt att utvärdera den samlade informationen i årsredovisningen och koncernredovisningen. som underlag för vårt uttalande om ansvarsfrihet har vi granskat väsentliga beslut, åtgärder och förhållanden i bolaget för att kunna bedöma om någon styrelseledamot eller verkställande direktören är ersättningsskyldig mot bolaget. vi har även granskat om någon styrelseledamot eller verkställande direktören på annat sätt har handlat i strid med aktiebo-lagslagen, lagen om årsredovisning i kreditinstitut och värdepappersbolag eller bolagsordningen. vi anser att vår revision ger oss rimlig grund för våra uttalanden nedan.

årsredovisningen har upprättats i enlighet med lagen om årsredovisning i kreditinstitut och värdepappersbolag och ger en rättvisande bild av bolagets resultat och ställning i enlighet med god redovisningssed i sverige. koncernredovisningen har upprättats i enlighet med lagen om årsredovisning i kreditinstitut och värdepappersbolag och ger en rättvisande bild av koncernens resultat och ställning. Förvaltningsberättelsen är förenlig med årsredovisningens och koncern- redovisningens övriga delar.

vi tillstyrker att årsstämman fastställer resultaträkningen och balansräkningen för moderbolaget och för koncernen, disponerar vinsten i moderbolaget enligt förslaget i förvaltningsberättelsen och beviljar styrelsens ledamöter och verkställande direktören ansvarsfrihet för räkenskapsåret.

stockholm den 19 mars 2008

kPMg bohlins ab stefan holmström auktoriserad revisor

handelsbanken Finans n årsredovisning 200724

Femårsöversikt mnkr 2007 2006 2005 2004 200�

KONCERNEN

RESULTATRÄKNING

Övriga rörelseintäkter 1 780 1 58� 1 �61 1 �02 1 218

Summa rörelseintäkter 1 780 1 583 1 361 1 302 1 218

omkostnader -625 -608 -551 -502 -471

kreditförluster -�4 6 -1� -8 -10

Summa rörelsekostnader -659 -602 -564 -510 -481

Rörelseresultat 1 121 981 797 792 737

skatter -286 -2�5 -222 -222 -20�

Årets resultat 835 746 575 570 534

BALANSRÄKNING

TILLGÅNGAR

Utlåning till kreditinstitut 4 �70 5 887 6 �56 6 259 4 267

Utlåning till allmänheten 54 247 47 919 42 148 �8 242 �6 240

inventarier 12 9 8 10 11

Övriga tillgångar � 096 2 277 2 180 1 976 2 05�

Summa tillgångar 61 725 56 092 50 692 46 487 42 571

SKULDER OCh EGET KAPITAL

skulder till kreditinstitut �8 512 �� 997 �1 129 29 625 26 ��6

Upplåning från allmänheten 182 2 4�1 1 710 770 1 766

emitterade värdepapper m m - - - 15 46

Övriga skulder 7 112 5 852 5 �45 5 16� 4 780

Summa skulder 45 806 42 280 38 184 35 573 32 928

eget kapital 15 919 1� 812 12 508 10 914 9 64�

Summa skulder och eget kapital 61 725 56 092 50 692 46 487 42 571

som en konsekvens av övergången till iFrs har resultat- och balansräkningarna räknats om för 2004-2006. resultat- och balansräkningarna för 200� redovisas enligt de principer som gällde vid aktuellt års utgång, då retroaktiv omräkning av detta år inte kan göras utan betydande svårigheter.

handelsbanken Finans n årsredovisning 2007 25

mnkr 2007 2006 2005 2004 200�

MODERBOLAGET

RESULTATRÄKNING

leasingintäkter 4 54� � 840 � �90 � 161 � 105

Övriga rörelseintäkter 189 �95 �58 �04 115

Summa rörelseintäkter 4 732 4 235 3 748 3 465 3 220

omkostnader -� 757 -� 4�9 -� 085 -2 805 -2 6��

kreditförluster -11 29 0 -4 -4

Summa rörelsekostnader -3 768 -3 410 -3 085 -2 809 -2 637

Rörelseresultat 964 825 663 656 583

bokslutsdispositioner - 2 7�0 -1 752 -1 856 -1 565 -2 091

skatter 5�0 55� ��5 252 414

Årets resultat -1 236 -374 -858 -657 -1 094

BALANSRÄKNING

TILLGÅNGAR

Utlåning till kreditinstitut 2 �62 4 064 6 068 5 970 � 948

Utlåning till allmänheten 15 970 14 464 11 �82 9 525 8 922

inventarier 7 5 6 6 7

leasingobjekt �� 226 29 40� 26 811 24 489 2� 260

Övriga tillgångar 4 �12 � 670 � 572 � 415 � 479

Summa tillgångar 55 877 51 606 47 839 43 405 39 616

SKULDER OCh EGET KAPITAL

skulder till kreditinstitut �4 482 �1 126 29 786 27 990 24 767

Upplåning från allmänheten 181 2 4�1 1 709 767 1 764

Övriga skulder 1 516 1 067 1 �70 1 628 1 67�

Summa skulder 36 179 34 624 32 865 30 385 28 204

obeskattade reserver 19 204 16 474 14 722 12 865 11 �00

eget kapital 494 508 252 155 112

Summa skulder och eget kapital 55 877 51 606 47 839 43 405 39 616