Reforma institucional do mercado ... - Instituto de Economia · de açucar antes da reforma. Antes...

33

Reforma institucional do mercado do açúcar na Europa: mudanças nas estratégias organizacionais dos grupos franceses Jean-Louis Girard (CRIISEA-UPJV) Valéria Pero (IE-UFRJ e pós-doutoranda na UPJV)

-

Upload

nguyenlien -

Category

Documents

-

view

213 -

download

0

Transcript of Reforma institucional do mercado ... - Instituto de Economia · de açucar antes da reforma. Antes...

Reforma institucional do mercado do açúcar na Europa: mudanças nas

estratégias organizacionais dos grupos franceses

Jean-Louis Girard (CRIISEA-UPJV)

Valéria Pero (IE-UFRJ e pós-doutoranda na UPJV)

Contexto:Pesquisa DiProBe

Contexto econômico:o mundo do açúcar

Mundo do açúcar em expansão…

• 2 novas safras recordes

• Peso e produção crescentes para o Brasil e a India

• Um novo entrante de peso: a China

• Início de recuo da UE

22 24 26 28 33 33 34

20 22 15 1421 31 2919 22

20 2221

17 17912

11 1010

13 16

6570

71 6864

73 75

136149

143 142148

167 170

01/02 02/03 03/04 04/05 05/06 06/07 07/08

Brasil India UE

China Outros TOTAL

…mas com superprodução crônica…

• …apesar do inicio do recuo da UE

136 149

143

142

148

167

170

135

140

142

144

146

150

157

45 48 46 45

6576

84

01/02 02/03 03/04 04/05 05/06 06/07 07/08

TOTAL Consumo Estoque

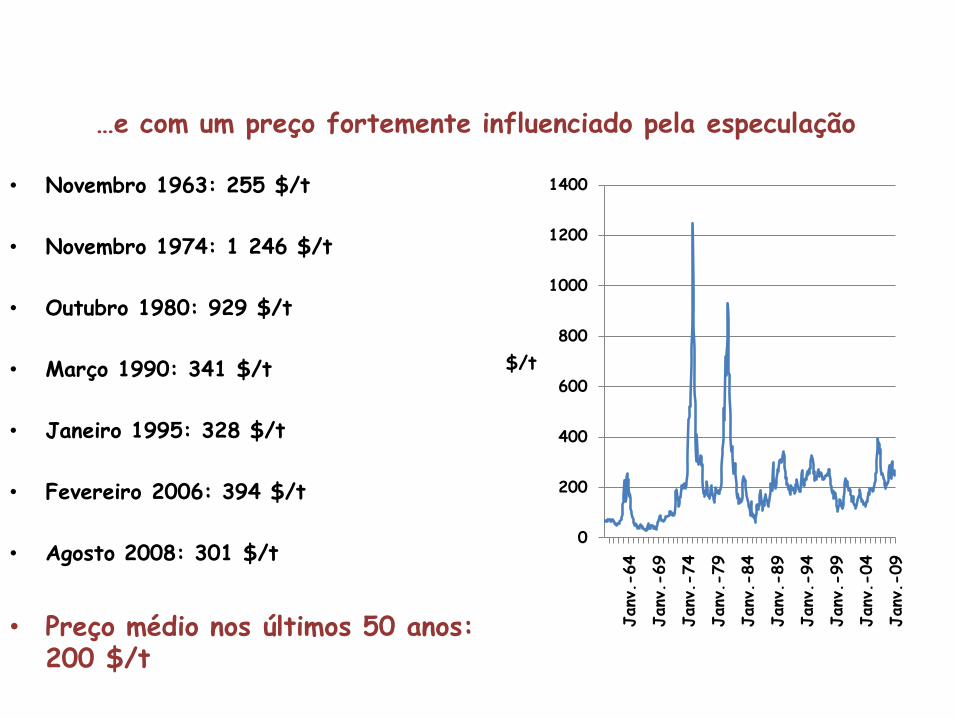

…e com um preço fortemente influenciado pela especulação

• Novembro 1963: 255 $/t

• Novembro 1974: 1 246 $/t

• Outubro 1980: 929 $/t

• Março 1990: 341 $/t

• Janeiro 1995: 328 $/t

• Fevereiro 2006: 394 $/t

• Agosto 2008: 301 $/t

• Preço médio nos últimos 50 anos: 200 $/t

0

200

400

600

800

1000

1200

1400

Janv

.-09

Janv

.-04

Janv

.-99

Janv

.-94

Janv

.-89

Janv

.-84

Janv

.-79

Janv

.-74

Janv

.-69

Janv

.-64

$/t

O regulamento europeu do mercado de açucar antes da reforma

Antes da reforma (R (CE) n° 1260/2001), o regulamentoaçucareiro da UE tinha quatro pontos principais

Implementação:o Preço de intervenção comunitário para o açúcar (631,90 €/tonelada entre 2001-

2006) e para a beterraba,o Direitos alfandegários de 419 €/tonelada (em casos excepcionais até

513€/tonelada);

Existência de quotas de produção de açúcar:

o Quota A (11,9 Mt, da qual quase 3 Mt para a França) para o consumo comunitário,

o Quota B (2,6 Mt da qual quase 0,8 Mt para a França) para as exportações com restituições: Compensação da diferença entre os preços comunitario e mundial com

contribução sobre a produção (2% do preço de intervenção da quota A e 37,5% do preço de intervenção da quota B)

Contribuções pagas pelos produtores de açúcar e podiam ser repassadas aos plantadores de beterraba em até 60% (safra 2005-2006: 70,08 €/t)

o Fora da quota (também denominado "açúcar C"), exportado sem restituição e porconseguinte ao preço mundial;

Mais…

Existência de acordos especificos permitindo a entrada do açúcar de determinados países na UE com direitos aduaneiros reduzidos ou nulos(principalmente países das ex-colônias da África, Caribe, Pacífico e depois a Índia, LDC, países dos Balcãs, etc.);

Mais um conjunto de outras medidas, como o subsidio ao armazenamento e ajudas ao DOM (transformação de açúcar em rum etc.).

A reforma do regulamento do açúcar

Por que uma reforma?

• Subsídios agíicolas da UE em contradição às diretrizes da OMC

• Seguida de uma queixa feita por um painel de três países (Australia, Brasil e Tailândia), profunda reforma das práticas da UE

Redução da produção (de 18 Mt até 12 Mt (uma redução de 33%) com base num sistema voluntário com incentivos

o supressão do açúcar C

o fusão das quotas A e B com aumento de 1,1 Mt da quota agora única(compradas pelos produtores ao preço de 730 €/tonelada) ;

Redução programada dos preços (beterraba e açúcar)

o Passagem da noção de "preço de intervenção" para "preço de referência"

Reforma adotada em 2006 R (CE) n 318, 319 e 320/2006

Objetivos centrais declarados:• reduizir as quantidades produzidas pela UE• convergência dos preços na UE e dos preços mundiais

Para compensar as dificuldades econômicas e sociais ligadas aosabandonos de quotas

Implementação de um Fundo de restruturação

o alimentado pelas contribuições dos produtores de açúcar (de 113,30 €/tonelada até 173,80 €/tonelada em função dos anos)

o indenização dos abandonos de quotas até 730,00 €/tonelada mas decrescentes no tempo, montante determinado em função do grau de destruição das instalações (menos 10% das indenizações deveriam ir aosprodutores de beterrabas referidos por estes abandonos)

Mas essa reforma foi um fracasso

Sobre as 6,0 Mt de abandonos esperados (em que 4,0 Mt nos dois primeirosanos)…

… somente 1,5 Mt foram abandonadas durante o primeiro ano (2006-2007)…

… e 0,7 Mt no segundo (2007-2008)

Varios países entre os menos eficientes, onde se esperava a eliminação da produção, permaneceram

Considerado como resultado de uma política de incentivos incorretos

reforma da reforma.

A reforma da reforma

Adotada em 29 de setembro de 2007, a modificação da lei podeser resumida em três pontos

Colocar em concorência os produtores de açúcar e os cultivadores de beterraba

o Possibilidade para os cultivadores de tomar iniciativa de abandonos de quota comuma indenização suplementar de 35 €/tonelada até 10% de abandono ;

o Para retomar a posibilidade (e se beneficiar da ajuda), os produtores deviamultrapassar a oferta dos produtores de beterraba (em duas ondas, com a condição de ser maior que 13,5%)

Possibilitar aos produtores de se beneficiarem de um ano a mais da indenização de 730€/tonelada abandonada; toda indenização sendo suprimida nos anos seguintes

Aplicar um corte finalo abondonos obrigatórios e sem indenização

o Corte final cada vez mais penalizante para os países membros que ainda estavamabaixo dos objetivos comunitarios (e para as empresas dentro dos países membros) independente da produtividade

Objetivo realizado

Reforma da reforma financiada pelo fracasso relativo da reforma

o A soma das contribuições foi calculada a partir de volumes superiores aosesperados

Graças a ela, 3,4 Mt suplementares foram abandonadas, levando o total de 5,6 Mt sobre as 6,0 Mt esperadas.

Impactos sobre os produtoreseuropeus

Síntese dos impactos da Reforma da reforma

28,8 % de quotas abandonadas

40 % de estabelecimentos a menos

Grandes disparidades entre Estados membros

o Alguns Estados suspenderam a produção

o outros abandonaram até 75% da atividade

o Com -18,8 % de abandono, a França foi além das exigências comunitarias.

As disparidades entre Estados membros

Quota

abandonné

Nombre de

sucreries

fermées

Nombre de

sucreries

restantes

Quota

restant

(tonnes)

Allemagne -20,7% 6 20 2 898 257

Autriche -13,5% 1 2 351 027

Belgique -23,4% 3 3 676 235

Bulgarie -100,0% 1* 0

Chypre

Danemark 17,7% 1 2 372 383

Espagne -50,0% 7 5 498 479

Estonie

Finlande -44,6% 1 1 80 999

France -18,8% 5 25 2 956 787

Grèce -50,0% 2 3 158 702

Hongrie -74,1% 4 1 105 420

Irlande -100,0% 1

Italie -67,4% 15 4 508 379

Lettonie -100,0% 2 0

Lituanie -18,7% 1 2 90 252

Luxembourg

Malte

Pays-Bas -13,6% 1 2 804 978

Pologne -20,7% 15 25 1 405 608

Portugal -100,0% 1* 0

République tchèque -21,6% 4 7 372 459

Roumanie -4,1% 4 104 692

Royaume-Uni -13,5% 2 4 1 056 474

Slovaquie -48,0% 2 2 112 319

Slovénie -100,0% 1 0

Suède -24,0% 1 1 293 186

Union Européenne -28,8% 75 113 12 846 636

Disparidades dentro da França

• Téréos : -20,0 %

• Saint Louis Sucre : -28,0 %

• Cristal Union : -16,8 %

• Vermandoise : -0,6 %

Quota

abandonné

Nombre de

sucreries

fermées

Nombre de

sucreries

restantes

Part du

quota

français

Téréos -20,0% 3 9 41%

Saint Louis Sucre -28,0% 1 4 20%

Cristal Union -16,8% 1 5 20%

Groupe Vermandoise -0,6% 4 14%

Lesaffre Frères -13,5% 1 2%

Souppes Ouvré & fils -20,3% 1 2%

Bourdon -13,5% 1 1%

France -18,8% 5 25 2 956 787 t

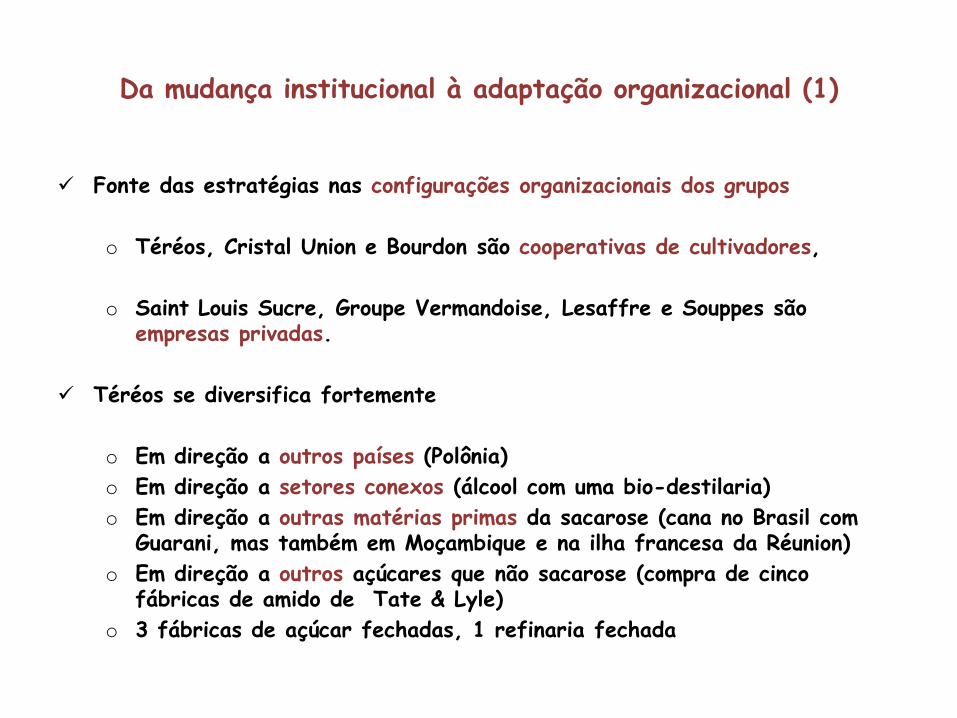

Da mudança institucional à adaptação organizacional (1)

Fonte das estratégias nas configurações organizacionais dos grupos

o Téréos, Cristal Union e Bourdon são cooperativas de cultivadores,

o Saint Louis Sucre, Groupe Vermandoise, Lesaffre e Souppes sãoempresas privadas.

Téréos se diversifica fortemente

o Em direção a outros países (Polônia)

o Em direção a setores conexos (álcool com uma bio-destilaria)

o Em direção a outras matérias primas da sacarose (cana no Brasil com Guarani, mas também em Moçambique e na ilha francesa da Réunion)

o Em direção a outros açúcares que não sacarose (compra de cincofábricas de amido de Tate & Lyle)

o 3 fábricas de açúcar fechadas, 1 refinaria fechada

Da mudança institucional à adaptação organizacional (2)

Saint Louis Sucre tem como acionista Südzucker, primeiro produtor mundiale… cooperativa alemã!

o 1 fábrica de açúcar fechada (Guignicourt, conhecida como sendo muitoeficiente) mas aumenta a capacidade produtiva da sua refinaria emMarseille.

Groupe Vermandoise é formado por quatro fábricas de açúcar, tornandoproblemática a decisão de fechamento de uma ou outra empresa do grupo.

A estratégia de Téréos no Brasil

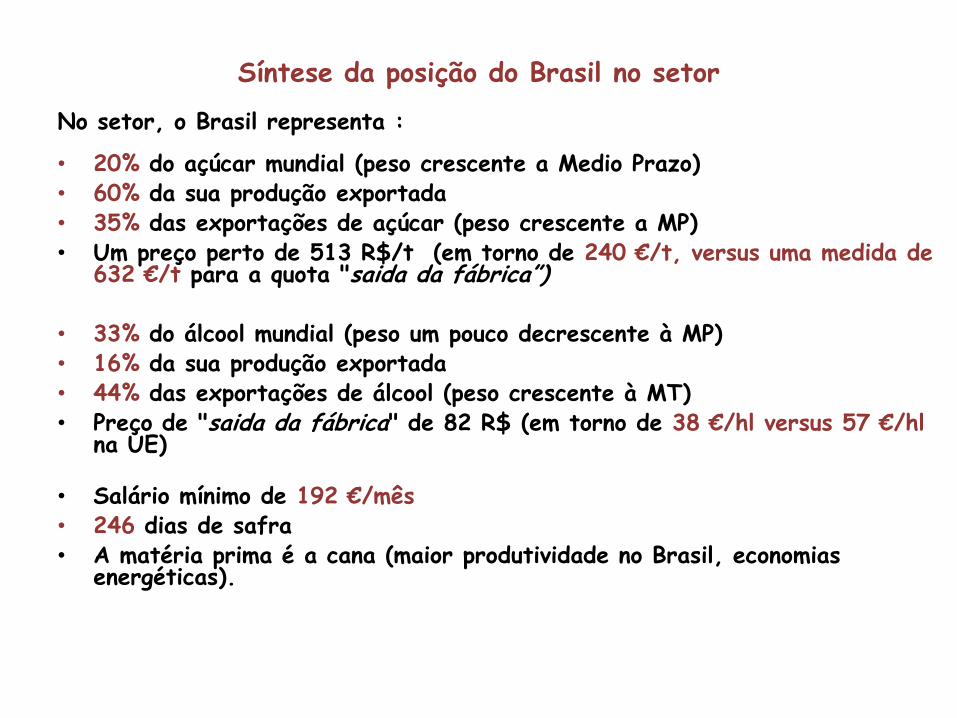

Síntese da posição do Brasil no setor

No setor, o Brasil representa :

• 20% do açúcar mundial (peso crescente a Medio Prazo)• 60% da sua produção exportada• 35% das exportações de açúcar (peso crescente a MP)• Um preço perto de 513 R$/t (em torno de 240 €/t, versus uma medida de

632 €/t para a quota "saida da fábrica”)

• 33% do álcool mundial (peso um pouco decrescente à MP)• 16% da sua produção exportada• 44% das exportações de álcool (peso crescente à MT)• Preço de "saida da fábrica" de 82 R$ (em torno de 38 €/hl versus 57 €/hl

na UE)

• Salário mínimo de 192 €/mês• 246 dias de safra• A matéria prima é a cana (maior produtividade no Brasil, economias

energéticas).

Presença estrangeira crescente no setor açucareiro no Brasil

• Entre 1997 e 2001: 24 operações de fusão/acquisição, sendo 29% realizadas por tradings internacionais

• Em 2007: 27 operações de fusão/acquisição, sendo 70% realizadas por fundos e grupos estrangeiros

• No início desta década, 1% da cana no Brasil foi moída coma participação de capitais estrangeiros

• Em 2007, foram 12%.

A posição de Guarani no grupo Tereos (1)

Guarani (3°brasileiro) tem 5 fábricas:

• Tanabi (Destilaria)

• São José (Usina de açúcar)

• Cruz Alta (Usina de açúcar/Destilaria)

• Severinia (Usina de açúcar/Destilaria)

• Andrade (Usina de açúcar/Destilaria)

A posição de Guarani no Tereos (2)

14% de crescimento, sendo sό 4% de crescimento orgânico

55% de etanol (2,1% de etanol brasileiro)

37% de açúcar (3,5% do açúcar brasileiro)

13,8 Mt de cana moída

9,6% da Receita total (367 M€ vs. 3 817 M€)

15,7% do EBITDA (58 M€ vs. 369 M€)

45% das perdas cambiais (20 M€ vs. 44,5 M€)

16,5% das dívidas relativas aos investimentos (31 M€ vs. 188,2 M€).

Considerações finaisPerspectivas

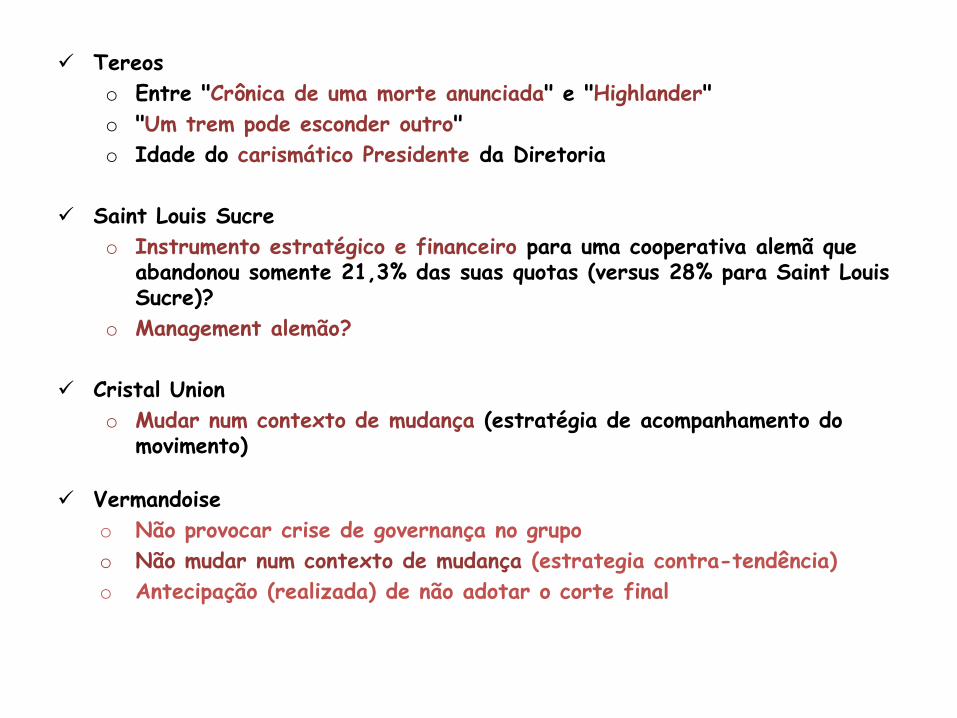

Tereos

o Entre "Crônica de uma morte anunciada" e "Highlander"

o "Um trem pode esconder outro"

o Idade do carismático Presidente da Diretoria

Saint Louis Sucre

o Instrumento estratégico e financeiro para uma cooperativa alemã que abandonou somente 21,3% das suas quotas (versus 28% para Saint Louis Sucre)?

o Management alemão?

Cristal Union

o Mudar num contexto de mudança (estratégia de acompanhamento do movimento)

Vermandoise

o Não provocar crise de governança no grupo

o Não mudar num contexto de mudança (estrategia contra-tendência)

o Antecipação (realizada) de não adotar o corte final

Quem se beneficiou da reforma?

o Forte restruturação das empresas do setor na Europao Concentração industrial

o Reorganização industrial com fechamento de usinas

o Incentivos para o crescimento da produção do etanol

o Maior dificuldade para os países menores que eram beneficiados pelosacordoso Preço europeu mais baixo

o Preço mundial mais volatil

o Possíveis contrapartidas de negociação para Europa na OMC

o Melhoria da posição exportadora do Brasil

Algumas novidades...

o Queda dos preços do açúcar e do álcool (+ valorização cambial no Brasil)

o Tereos diversifica com nova compra na Ásia

o Estratégia de diversificação da receita da Cosan : lucro líquido negativo em 2008 para resultados positivos em 2009

o Grandes grupos ocupam espaço de familías tradicionais nas usinas: participação dos 5 maiores grupos aumento de 12% para 22% da produção mundial.

o Louis-Dreyfus compra Santelisa, tornando-se 2o maior grupo no Brasil

o Previsão de um déficit de 7 milhões de toneladas de açúcar para safra 2009-2010 o Segundo a Organização Internacional do Açúcar (ISO), a produção mundial deverá

atingir 159,88 milhões de toneladas, representando um aumento de 6,91 mt, enquanto o consumo deverá aumentar em 2,81 mt, chegando a 167,13 mt.

Algumas novidades do mês

• [1/11/09 - O ESTADO DE S. PAULO] Grandes grupos ocupam o espaço de famílias tradicionais nas usinas: Em menos de 10 anos, a participação dos cinco maiores grupos subiu de 12% para 21,5% da produção nacional

• [13/11/09 - O ESTADO DE S. PAULO] Cosan reverte perda e encerra trimestre com lucro de R$173,4 mi

o [13/11/09 - AFP ] Le marché du sucre en déficit de 7,2 millions de tonnes cette année

o [24/11/2009 - O ESTADO DE S. PAULO ] Bunge pode se tornar a 3ª maior do Brasil em açúcar e álcool