RAPORTI I AUDITIMIT PËR RAPORTIN FINANCIAR VJETOR TË...

34

REPUBLIKA E KOSOVËS / REPUBLIKA KOSOVA / REPUBLIC OF KOSOVA ZYRA KOMBËTARE E AUDITIMIT NACIONALNA KANCELARIJA REVIZIJE NATIONAL AUDIT OFFICE Nr. i Dokumentit: 23.8n.1-2016-08 RAPORTI I AUDITIMIT PËR RAPORTIN FINANCIAR VJETOR TË KOMPANISË RAJONALE TË MBETURINAVE PASTËRTIA SH.A. FERIZAJ PËR VITIN E PËRFUNDUAR MË 31 DHJETOR 2016 Prishtinë, maj 2017

Transcript of RAPORTI I AUDITIMIT PËR RAPORTIN FINANCIAR VJETOR TË...

REPUBLIKA E KOSOVËS / REPUBLIKA KOSOVA / REPUBLIC OF KOSOVA

ZYRA KOMBËTARE E AUDITIMIT NACIONALNA KANCELARIJA REVIZIJE

NATIONAL AUDIT OFFICE

Nr. i Dokumentit: 23.8n.1-2016-08

RAPORTI I AUDITIMIT

PËR RAPORTIN FINANCIAR VJETOR TË KOMPANISË

RAJONALE TË MBETURINAVE PASTËRTIA SH.A. FERIZAJ

PËR VITIN E PËRFUNDUAR MË 31 DHJETOR 2016

Prishtinë, maj 2017

2

Zyra Kombëtare e Auditimit e Republikës së Kosovës është

institucioni më i lartë i kontrollit ekonomik e financiar, i cili me

Kushtetutën dhe ligjet e vendit gëzon pavarësi funksionale, financiare

dhe operative. Zyra e Kombëtare e Auditimit kryen auditime të

rregullsisë dhe të performancës dhe për punën e vet i jep llogari

Kuvendit të Kosovës.

Misioni ynë është që të kontribuojmë në menaxhimin e shëndoshë

financiar në administratën publike. Ne kryejmë auditime në

përputhje me standardet e njohura ndërkombëtare të auditimit në

sektorin publik si dhe me praktikat e mira evropiane.

Raportet e Zyrës Kombëtare të Auditimit promovojnë drejtpërsëdrejti

llogaridhënien e institucioneve publike pasi që ato ofrojnë bazë të

qëndrueshme për të kërkuar llogari nga menaxherët e çdo organizate

buxhetore. Në këtë mënyrë ne rrisim besimin në shpenzimin e

fondeve publike dhe luajmë një rol aktiv në sigurimin e interesit të

taksapaguesve dhe të palëve tjera të interesit në rritjen e përgjegjësisë

publike.

Auditori i Përgjithshëm ka vendosur në lidhje me opinionin e

auditimit për Pasqyrat Financiare Vjetore të Kompanisë Rajonale të

Mbeturinave Pastërtia Sh.A. Ferizaj, në konsultim me Ndihmës

Auditoren e Përgjithshme Vlora Mehmeti e cila e ka mbikëqyrur

auditimin.

Raporti dhe opinioni i lëshuar janë rezultat i auditimit të kryer nga

Ganimete Dalloshi Udhëheqëse Ekipi dhe Valmira Jonuzi, nën menaxhimin

e Udhëheqësit të Departamentit të Auditimit Enver Boqolli.

ZYRA KOMBËTARE E AUDITIMIT – Adresa: Musine Kokalari, Nr. 87, Prishtinë 10000, Kosovë Tel: +381(0) 38 60 60/1011

http://zka-rks.org

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

3

TABELA E PËRMBAJTJES

Përmbledhje e përgjithshme ........................................................................................................ 4

1 Pasqyrat financiare vjetore dhe obligimet e tjera për raportimin e jashtëm ................ 6

2 Qeverisja ............................................................................................................................... 11

3 Menaxhimi financiar dhe kontrolli .................................................................................. 16

Shtojca I: Qasja dhe metodologjia e auditimit ........................................................................ 28

Shtojca II: Shpjegim i llojeve të ndryshme të opinioneve të aplikuara nga ZKA .............. 29

Shtojca III: Rekomandimet e vitit paraprak ............................................................................ 32

Shtojca IV: Letër konfirmimi ..................................................................................................... 34

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

4

Përmbledhje e përgjithshme

Hyrje

Ky Raport përmbledh çështjet kryesore që dalin nga auditimi i Raportit Financiar Vjetor të

Kompanisë Rajonale të Mbeturinave Pastërtia Sh.A. Ferizaj (me tutje Pastërtia) për vitin 2016, i cili

e përcakton Opinionin e dhënë nga Auditori i Përgjithshëm. Ekzaminimi i pasqyrave financiare për

vitin 2016 është kryer në përputhje me Standardet Ndërkombëtare të Auditimit të Institucioneve

Supreme të Auditimit. Qasja jonë ka përfshirë testet dhe procedurat, të cilat ishin të nevojshme për

të arritur në një opinion lidhur me pasqyrat financiare. Qasja e aplikuar e auditimit është paraqitur

në Planin e Jashtëm të Auditimit1, të datës 23/11/2016.

Auditimi ynë është fokusuar në (është dhënë në hollësi në Shtojcën 1):

Niveli i punës së kryer nga Zyra e Kombëtare e Auditimit për të përfunduar auditimin për vitin

2016 pasqyron drejtpërsëdrejti cilësinë e kontrollit të brendshëm të zbatuar nga menaxhmenti i

Pastërtisë.

Opinioni i Auditorit të Përgjithshëm

Opinion i kundërt

Pasqyrat Financiare Vjetore, për vitin e përfunduar më 31 dhjetor 2016, nuk paraqesin një pamje të

drejtë dhe të vërtetë, në të gjitha aspektet materiale.

Çështje Të tjera

Pasqyrat financiare vjetore të Pastërtisë për vitin e përfunduar me 31 dhjetor 2015 janë audituar nga

një auditor tjetër.

Për më gjerësisht shih Pjesën 1.2 të këtij Raporti.

Shtojca II, shpjegon llojet e ndryshme të opinioneve të aplikuara nga Zyra Kombëtare e Auditimit.

1 Termi “Plani i Jashtëm i Auditimit” është zëvendësim i termit “Memorandumi i Planifikimi të Auditimit “

Pasqyrat Financiare Vjetore

Qeverisja e mirë dhe zbatimi i

rekomandimeve të auditimit

Menaxhimi financiar dhe kontrolli

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

5

Dëshirojmë të falënderojmë Kryesuesin e Bordit dhe stafin e tij për bashkëpunim gjatë procesit të

auditimit.

Konkluzionet dhe rekomandimet kryesore

Përgjigja e Kryesuesit të Bordit – auditimi 2016

Kryesuesi i Bordit ka marrë në konsideratë dhe është pajtuar me të gjeturat e detajuara dhe

konkluzionet e auditimit, si dhe është zotuar se do ti adresoj rekomandimet e dhëna.

Pasqyrat financiare përmbajnëkeqdeklarime materiale të cilat janë të

përhapura në pasqyrat financiare.Këto kanë rezultuar me opinion të

kundërt për PFV-të.

Kryesuesi i Bordit duhet t'i analizojë arsyet për dhënien e opinionit të

kundërt për PFV-të e vitit 2016 dhe të ndërmarr veprimet që kërkohen për të mundësuar një prezantim të drejtë dhe

të vërtetë për PFV-të në 2017.

Mos përcaktimi i afateve kohore për realizimin e synimeve afariste dhe

financiare dhe mos prezantimi i mënyrës se financimit të shpenzimeve.

Kryesuesi i Bordit duhet të siguroj që krahas percaktimit të objektivave afariste dhe financiare të përcaktoj edhe afatet kohore për realizimin e tyre dhe mënyren e financimit të shpenzimeve (shih çështjen 4).

Ekzistojnë një numër dobësish në lidhje me funksionimin e Njësisë së Auditimit

të Brendshem.

Kryesuesi i Bordit duhet të sigurojë që Komiteti i Auditimit rishikon në mënyrë kritike planet e auditimit,

rezultatet dhe cilësinë e raporteve të auditimit të brendshem (shih çështjen

7)

Sa i përket menaxhimit financiar dhe kontrollit, në të gjitha fushat janë

identifikuar dobësi.

Kryesuesi i Bordit duhet të ndërmarrë veprime konkrete me qëllim të

eleminimit të dobësive në fushën e MFK-së (shih çështjet 7-20 )

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

6

1 Pasqyrat financiare vjetore dhe obligimet e tjera për

raportimin e jashtëm

Hyrje

Rishikimi ynë i Pasqyrave Financiare Vjetore (PFV-ve) merr parasysh pajtueshmërinë me kornizën

raportuese si dhe cilësinë dhe saktësinë e informacionit të prezantuar në PFV.

Deklarata për prezantimin e PFV-ve përfshin një numër të pohimeve në lidhje me pajtueshmërinë

me kornizën raportuese si dhe cilësinë e informacionit në kuadër të PFV-ve. Këto pohime kanë për

qëllim t’i ofrojnë aksionarit dhe publikut të gjerë sigurinë se të gjitha informatat relevante u janë

ofruar për të siguruar se mund të ndërmerret një auditim gjithëpërfshirës.

1.1 Opinioni i auditimit

Opinion i kundërt

Ne kemi audituar pasqyrat vjetore financiare të Pastërtisë për vitin e përfunduar më 31 dhjetor 2016,

të cilat përfshijnë pasqyrën e pozitës financiare, pasqyrën e të ardhurave, pasqyrën e rrjedhës së

parasë, pasqyrën e ndryshimeve në ekuitet dhe shënimet shpjeguese.

Sipas opinionit tonë, për shkak të efekteve të çështjeve të përshkruara në paragrafin për Bazën për

Opinion të Kundërt, pasqyrat vjetore financiare nuk paraqesin një pamje të drejtë dhe të vërtetë, në

të gjitha aspektet materiale, për vitin e përfunduar më 31 dhjetor 2016, në përputhje me Standardet

Ndërkombëtare të Kontabilitetit (SNK), Standardet Ndërkombëtare të Raportimit Financiar (SNRF)

dhe Ligjet e Kosovës. Pasqyrat financiare janë të përgatitura në bazë të parimit akrual të

kontabilitetit, Ligjit nr. 03/L-048 për Menaxhimin e Financave Publike dhe Përgjegjësitë (me

plotësime dhe ndryshime) dhe ligjin nr. 04/L-087 për Ndërmarrjet Publike (me plotësime dhe

ndryshime).

Baza për opinion të kundërt

Ne kemi krijuar bazën për opinionin të kundërt, për arsyet e përmendura në vijim:

Regjistrim i njëanshëm i transaksioneve. Secila ngjarje në kontabilitet duhet të regjistrohet

në librat e llogarive edhe si një debitim edhe si një kreditim por me shenjë të kundërt, e që

ndryshe quhet koncepti i dyfishtë. Gjatë vitit 2016, Pastërtia kishte bërë faljen e borxheve

në vlerë 289,308€, kjo ka shkaktuar zvogëlim (kreditim) të Llogarive të arkëtueshme, mirëpo

një gjë e tillë nuk ishte përcjell me regjistrim në anën debi si njohje e provizionit për borxhet

e këqija. Një regjistrim i njëanshëm shkakton nënvlerësim të fitimit/humbjes, rrjedhimisht

mos barazim të bilancit të gjendjes;

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

7

Në PVF-të e vitit 2015, Pastërtia kishte prezantuar detyrime tjera afatshkurtra në vlerë prej

662,597€, mirëpo nuk ekzistojnë shënime kontabël lidhur me përbërjen e kësaj vlerë. Për me

tepër në vitin 2016, nuk ishte prezantuar asnjë vlerë si detyrime tjera afatshkurtra dhe nuk

ekzistojnë shënime kontabël nëse këto detyrime janë paguar gjatë vitit 2016.

Prezantim jo i saktë i aseteve. Pastërtia për vite me radhe kishte aplikuar norma të

ndryshme të zhvlerësimit të cilat nuk ishin në përputhje me normat e zhvlerësimit sipas

Administratës Tatimore të Kosovës (ATK) ose sipas SNK-ve. Pas rekomandimeve tona në

fazën e ndërmjetme të auditimit Pastërtia kishte filluar aplikimin e normave adekuate të

zhvlerësimit. Mirëpo, përkundër kësaj, vlera neto në libra e cila bartet nga vitet e kaluara

nuk është e saktë për shkak të aplikimit të normave jo adekuate të zhvlerësimit;

Prezantim jo i saktë i kapitalit rezervë. Vlera e kapitalit rezervë e prezantuar në PVF ishte

mbivlerësuar për 418,273€ në krahasim me shënimet kontabël. Në PVF kjo rezervë ishte

prezantuar 2,506,719€, ndërsa në shënimet kontabël saldo e kësaj llogarie është 2,088,446€.

Një mbivlerësim i tillë ishte bërë me qëllim të barazimit të bilancit të gjendjes;

Mos rivlerësimi i pasurive jo-qarkulluese. Sipas SNK 36 së paku një herë në 3 deri 5 vite

duhet të bëhet rivlerësimi i pasurive. Pastërtia që nga viti 2007 nuk kishte bërë rivlerësimin

e pasurive. Kjo ka ndodhur si pasojë e mos njohurive të standardit përkatës;

Shënimet shpjeguese nuk japin informacione shpjeguese të plota dhe të sakta, për disa nga

zërat e prezantuara në pasqyrat financiare vjetore, për më detaje shih nënkapitullin 3.7;

Mospërputhje në mes shënimeve kontabël dhe letër konfirmimeve nga furnitorët. Në një

letër konfirmim të pranuar nga furnitori janë vërejtur mospërputhje me shënimet kontabël.

Shuma e borxhit e konfirmuar nga furnitori është 307,497€, ndërsa në shënimet kontabël

vlera e borxhit ndaj këtij furnitori është 273,066€, duke rezultuar me një nënvlerësim prej

34,431€. Kjo ka ndodhur si pasojë e regjistrimeve jo të sakta dhe mos harmonizimeve me

furnitorët;

Prezantim jo i saktë i llogarive të arkëtueshme. Vlera e llogarive të arkëtueshme të

prezantuar në PVF e vitit 2016, paraqet një vlerë jo të saktë pasi që saldo fillestare e cila

bartet nga viti i kaluar ishte provizionuar për 176,028€ pa ndonjë kriter apo politike për

provizionim;

Prezantim jo i drejtë i shpenzimeve. Shpenzimet financiare përbëhen nga pagesat për

kompensim të komisionit komunal të aksionarit sipas një vendimi të nxjerr nga Kuvendi

Komunal i Ferizajit, vendim i cili sipas Ministrisë së Administratës së Pushtetit Lokal

(MAPL) është pa bazë ligjore. Shuma e paguar për këto kompensime ishte 22,680€. Një gjë e

tille ka rritur shpenzimet pa bazë ligjore. Për me tepër këto shpenzime ishin prezantuar si

shpenzime financiare; dhe

Mos numërimi i stoqeve në fund të vitit. Vlera e stoqeve e prezantuar në PVF është 27,689€.

Sipas Ligjit të ATK–së2, çdo tatimpagues kërkohet të bëjë dhe mbajë regjistrimin e mallrave

në stoqe në fund të vitit kalendarik. Pastërtia nuk kishte bërë vlerësimin dhe regjistrimin e

2 Ligji Nr. 03/L22 Ligji për Administratën Tatimore dhe Procedurat (neni 13).

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

8

stoqeve në fund të vitit, kjo për shkak se nuk kishin krijuar komision për regjistrim. Ekziston

rreziku që vlerat e prezantuara në pasqyra financiare të mos jenë në përputhje me gjendjen

faktike të stoqeve.

Çështjet e prezantuara me lartë rezultojnë me prezantim jo të saktë të PVF-ve. Kjo për shkak të

dobësive në funksionimin e kontrolleve të brendshme, me theks të veçantë në sistemet e

kontabilitetit dhe financave.

Kemi kryer auditimin në përputhje me Standardet Ndërkombëtare të Institucioneve Supreme të

Auditimit (SNISA). Sipas këtyre standardeve, përgjegjësitë tona janë përshkruar më poshtë tek pjesa

‘Përgjegjësitë e Auditorit për Auditimin e Pasqyrave Financiare’. Sipas kërkesave etike, të cilat janë

relevante për auditimin tonë të pasqyrave vjetore financiare të Organizatave Buxhetore dhe NP në

Kosovë, ZKA është i pavarur nga Pastërtia dhe përgjegjësitë tjera etike janë përmbushur në pajtim

me këto kërkesa. Besojmë se dëshmitë e auditimit që kemi marrë janë të mjaftueshme dhe të duhura

për sigurimin e bazës për opinionin tonë të kundërt.

Çështje Të tjera

Pasqyrat financiare vjetore të Pastërtisë për vitin e përfunduar me 31 dhjetor 2015 janë audituar nga

një auditor tjetër, i cili ka shprehur një opinion të pa modifikuar.

Përgjegjësia e menaxhmentit dhe personave përgjegjës për qeverisje dhe PFV-të

Kryesuesi i Bordit të Pastërtisë është përgjegjës për përgatitjen dhe prezantimin e drejtë të pasqyrave

financiare sipas Standardeve Ndërkombëtare të Kontabilitetit (SNK), Standardet Ndërkombëtare të

Raportimit Financiar (SNRF) dhe Ligjet e Kosovës. Pasqyrat financiare janë të përgatitura në bazë

të parimit akrual të kontabilitetit. Si dhe është përgjegjës për kontrolle të brendshme të tilla të cilat

menaxhmenti i përcakton si të nevojshme për të mundësuar përgatitjen e pasqyrave financiare pa

keqdeklarime materiale të shkaktuara qoftë nga mashtrimi apo gabimi. Kjo përfshin zbatimin e

Ligjit nr. 03/L-048 për Menaxhimin e Financave Publike dhe Përgjegjësitë (me plotësime dhe

ndryshime) dhe ligjin nr. 04/L-087 për Ndërmarrjet Publike (me plotësime dhe ndryshime).

Kryesuesi i Bordit është përgjegjës për të siguruar mbikëqyrjen e procesit të raportimit financiar të

NP.

Përgjegjësia e Auditorit të Përgjithshëm për auditimin e PFV-ve

Përgjegjësia jonë është që të shprehim një opinion për PFV në bazë të auditimit të kryer. Auditimi

është kryer në përputhje me SNISA. Këto standarde kërkojnë që t’i përmbahemi kërkesave etike, të

planifikojmë dhe të kryejmë auditimin për të marrë siguri të arsyeshme se pasqyrat financiare nuk

përmbajnë keq-deklarime materiale. Objektivat tona janë që të marrim siguri të arsyeshme nëse

PVF në tërësi nuk përmbajnë keqdeklarime materiale qoftë nga mashtrimi ose gabimi. Siguria e

arsyeshme është një nivel i lartë i sigurisë, por nuk garanton se një auditim që kryhet në pajtim me

SNISA-t do të zbulojë një keq-deklarim material kur ekziston. Keq-deklarimet mund të rrjedhin nga

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

9

mashtrimi ose gabimi dhe konsiderohen materiale nëse, individualisht ose së bashku mund të

ndikojnë në vendimet e marra mbi bazën e këtyre PFV-ve.

Auditimi përfshin kryerjen e procedurave për të marrë dëshmi në lidhje me informatat financiare

dhe shpalosjet në PFV. Procedurat e zgjedhura varen nga gjykimi i auditorit, duke përfshirë edhe

vlerësimin e rreziqeve nga keq-deklarimet materiale në PFV, qoftë për shkak të mashtrimit apo

gabimit. Gjatë vlerësimit të rrezikut, auditori merr në konsideratë kontrollin e brendshëm që është

relevant në përgatitjen e pasqyrave financiare nga entiteti, në mënyrë që të dizajnojë procedura të

auditimit që janë të përshtatshme për rrethanat e entitetit, por jo për qëllim të shprehjes së opinionit

mbi efektivitetin e kontrolleve të brendshme të entitetit.

Auditimi përfshin edhe vlerësimin e përshtatshmërisë së politikave kontabël të përdorura,

arsyeshmërinë e përllogaritjeve kontabël të bëra nga menaxhmenti, si dhe vlerësimin e prezantimit

të pasqyrave financiare.

1.2 Pajtueshmëria me kërkesat për PFV-të dhe kërkesat tjera për

raportim

Ndërmarrjeve Publike (NP) i ’u kërkohet të veproj në përputhje me kornizën e caktuar raportuese

dhe kërkesat tjera për raportim. Ne kemi marrë parasysh:

Kërkesat e Ligjit nr. 03/L-048 për Menaxhimin e Financave Publike dhe Përgjegjësitë (me

plotësime dhe ndryshime);

Kërkesat e Ligjit nr. 02/L-123 për Shoqëritë Tregtare;

Kërkesat e Ligjit nr. 04/L-087 për Ndërmarrjet Publike (me plotësime dhe ndryshime);

Kërkesat e Ligjit nr.04/L-014 për Kontabilitet, Raportim Financiare dhe Auditim;

Kërkesat e Ligjit të Prokurimit Publik (me ndryshime dhe plotësime); dhe

Kërkesat e Udhëzimit nr. 2/2013/MF për Strukturën dhe Përmbajtjen e Raporteve

Financiare Vjetore.

Nga NP-të, po ashtu kërkohet të përgatisin:

o Statutin e NP-së;

o Planin e Biznesit;

o Raportet tremujore;

o Raportin vjetor;

o Raportin nga matja e kënaqshmërisë së konsumatorëve; dhe

o Draft plani dhe plani përfundimtar i prokurimit me kohë.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

10

Në Memorandumin tonë të auditimit të ndërmjetëm, të datës 23/12/2016, ne kemi ngritur disa

çështje në lidhje me pasqyrat financiare të cilat mund të kenë ndikim edhe në opinion. Çështjet e

ngritura nuk ishin adresuar. Si pasojë, në draft pasqyrat financiare vjetore të datës 21/02/2017 ishin

të nevojshme disa korrigjime financiare në pasqyrën e pozitës financiare, pasqyrën e të ardhurave,

pasqyrën e ndryshimeve në ekuitet, pasqyrën e rrjedhës së parasë dhe shënimet shpjeguese që ishin

përcjellë me gabime materiale. Përkundër sugjerimeve tona për ti bërë veprimet e nevojshme,

Pastërtia kishte bërë vetëm disa korrigjime në pasqyrën e rrjedhës së parasë dhe shënimet

shpjeguese. Si pasojë e kësaj ne kemi identifikuar të gjeturat të cilat i kemi prezantuar tek baza për

opinion.

Marrë parasysh çka u tha më lartë, pasqyrat financiare vjetore të përgatitura nga Kryeshefi

Ekzekutiv dhe Zyrtari Kryesor Financiar, me rastin e dorëzimit të PFV-ve në Bordin e Drejtorëve,

nuk mund të konsiderohen të sakta për shkak se janë identifikuar gabime materiale.

Në kontekst të kërkesave tjera për raportim të jashtëm, Pastërtia kishte përmbushur kërkesat e

lartshënuara, përveç raportit për matjen e kënaqshmërisë së konsumatorëve e cila nuk ishte

përfunduar ende.

1.3 Rekomandimet për pjesën e parë të raportit

Rekomandimi 1 Prioritet i lartë - Kryesuesi i Bordit duhet të siguroj se është bërë një analizë për

t’i përcaktuar shkaqet të cilat kanë ndikuar tek dhënia e Opinionit të Kundërt.

Duhet të ndërmerren veprime për t’i adresuar shkaqet në mënyrë sistematike

dhe pragmatike për të hequr gabimet në pasqyrat financiare vjetore dhe për ta

siguruar një pamje të drejtë dhe të vërtetë të tyre.

Rekomandimi 2 Prioritet i lartë - Kryesuesi i Bordit gjithashtu duhet të siguroj se janë vendosur

procese efektive për të konfirmuar që plani i hartimit të PFV 2017 i adreson të

gjitha çështjet që kanë të bëjnë me pajtueshmërinë. Kjo duhet të përfshijë

rishikimin e draft PFV-ve nga menaxhmenti, me fokus të veçantë në fushat me

rrezik të lartë dhe/ose fushat ku janë identifikuar gabime në vitet e mëparshme.

PFV-të duhet të aprovohen nëse ndaj draftit të tyre janë aplikuar të gjitha

kontrollet e nevojshme.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

11

2 Qeverisja

Hyrje

Aranzhimet efektive të qeverisjes janë thelbësore për Pastërtinë që të menaxhojë në mënyrë të

suksesshme sfidat me të cilat përballet dhe të sigurojë ofrimin e shërbimeve më të mira në dobi të

taksapaguesëve dhe të shfrytëzuesve tjerë të shërbimeve.

Një mjet kyç në mbështetje të qeverisjes efektive është zbatimi i rekomandimeve të auditimit pasi

kjo tregon se menaxhmenti është duke u munduar t’i zhvilloj proceset ekzistuese dhe kontrollet.

Prandaj, kemi aplikuar një qasje konsistente në të gjitha auditimet për të përcaktuar cilësinë e

raporteve të ndryshme të njësive individuale dhe të NP në përgjithësi.

Pjesa tjetër e rishikimit të aranzhimeve të qeverisjes pasqyron një shqyrtim të:

fushave të aranzhimeve të qeverisjes ku nevojiten përmirësime të rëndësishme dhe ku

besojmë se rekomandimet tona mund të gjenerojnë përmirësime pozitive, duke e përfshirë

edhe shqyrtimin e sistemit të Auditimit të Brendshëm, ndarjes së detyrave, përmbushjen e

kërkesave (kënaqëshmërisë) të konsumatorëve; dhe

fushave të menaxhimit financiar dhe kontrollit të identifikuara përmes punës sonë të

auditimit, duke përfshirë punën specifike të drejtuar në çështjet e pajtueshmërisë në sistemet

kyçe të të hyrave dhe shpenzimeve (këto fusha janë shqyrtuar në kapitullin 3 të këtij Raporti).

Konkluzioni i përgjithshëm mbi qeverisjen

Ekzistojnë zbrazëtira në aranzhimet ekzistuese të qeverisjes në Pastërtia siç janë: mos përcaktimi i

afateve kohore lidhur me synimet afariste dhe financiare dhe mos prezantimi i burimeve të të

hyrave në planin e biznesit, sistemi i auditimit të brendshëm nuk është plotësisht efektiv në forcimin

e kontrolleve të brendshme. Këto fusha duhet të rishikohen si dhe të ndërmerren veprime konkrete

për adresimin e tyre.

Zbatimi i rekomandimeve të auditimit të jashtëm të vitit të kaluar si mjet kyç në mbështetje të

qeverisjes efektive është marrë në konsideratë nga menaxhmenti i Pastërtisë duke implementuar

pjesën më të madhe tё rekomandimeve. Ky është një tregues që Pastërtia është munduar t’i zhvilloj

proceset ekzistuese dhe t’i forcoj kontrollet në disa fusha.

Pastërtia kishte të miratuar planin e biznesit për vitin 2016, por ky nuk përmban afatet kohore për

realizimin e synimeve afariste dhe financiare. Gjithashtu, plani nuk përmban edhe mënyrën e

financimit të shpenzimeve, gjegjësisht burimet e të hyrave.

Më tej, sistemi i auditimit të brendshëm si hallkë kyçe e sistemit të kontrollit të brendshëm nuk ka

arritur të mbështesë menaxhmentin lidhur me vlerësimin e kontrolleve të brendshme të Pastërtisë.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

12

Audtimi i brendshëm kishte nxjerr pesë raporte. Sipas auditorit të brendshëm një raport përmban

dy e më shumë tema të planifikuara të auditimit. Rishikimet tona konstatojnë se në këto raporte nuk

mund të bëhet identifikimi i temave të trajtuara të auditimit. Gjithashtu raportet e auditimit ishin

më shumë përshkruese, duke mos ofruar asnjë konkluzion dhe rekomandim për përmirësim.

2.1 Progresi në zbatimin e rekomandimeve të vitit paraprak

Raporti i auditimit të jashtëm3 për PFV-të të vitit 2015 të Pastërtisë ka rezultuar në tetë (8)

rekomandime kryesore. Pastërtia kishte përgatitur një Plan Veprimi ku paraqitet mënyra e zbatimit

të të gjitha rekomandimeve. Deri në fund të auditimit tonë për vitin 2016, pesë (5) rekomandime

ishin zbatuar tërësisht, dy (2) ishin zbatuar pjesërisht, ndërsa një (1) rekomandim nuk ishte zbatuar

fare. Për një përshkrim më të plotë të rekomandimeve dhe mënyrës se si janë adresuar ato, shihni

Shtojcën III.

Çështja 3 – Zbatimi i rekomandimeve nga viti paraprak – Prioritet i lartë

Rreziku Përkundër progresit në zbatimin e rekomandimeve të auditimit, Pastërtia ende

nuk ka arritur të zbatoj plotësisht dy (2) rekomandime si dhe një (1) rekomandim

me ndikim në opinion nuk ishte zbatuar fare. Kjo, sepse Pastërtia nuk ka ndjekur

ndonjë proces formal për të menaxhuar dhe monitoruar mënyrën e zbatimit të

rekomandimeve të Auditorit të Jashtëm.

Rreziku Mos zbatimi i rekomandimeve rritë rrezikun e pranisë së vazhdueshme të

mangësive të njëjta të cilat ndërlidhen me pasqyrat financiare vjetore.

Rekomandimi 3 Kryesuesi i Bordit duhet të sigurojë zbatimin e planit të veprimit, i cili i

përcakton afatet kohore për zbatimin e rekomandimeve të bëra nga Auditori i

Jashtëm, me stafin përgjegjës të identifikuar, duke u fokusuar fillimisht në fushat

më të rëndësishme. Arsyet për mos adresimin e rekomandimeve të vitit

paraprak duhet të shqyrtohen me drejtorët relevant dhe të raportohen tek

Kryeshefi Ekzekutiv.

3 Raporti i auditimit të jashtëm - Auditimin e PFV të Pastërtisë për vitit 2015 e kishte bërë një kompani private audituese

dhe jo ZKA, dhe raportimi i tyre ka përfshirë një raport me opinionin dhe një letër për menaxhmentin ku janë prezantuar të gjeturat me rekomandimet.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

13

2.2 Rishikimet specifike të qeverisjes

Puna jonë në fusha të veçanta të aranzhimeve të qeverisjes është bazuar përmes planifikimit të

auditimit, duke marrë parasysh kontekstin brenda të cilit Pastërtia operon dhe sfidat me të cilat

përballet.

2.2.1 Përcaktimi i objektivave strategjike

Korniza ligjore, kërkon që Ndërmarrjet Publike të hartojnë Planin e Biznesit, plan i cili duhet të

miratohet nga Bordi i Drejtorëve brenda afatit kohor ligjor.

Çështja 4 – Dobësi në përmbajtjen e Planit të Biznesit – Prioritet i lartë

E gjetura Ekzistojnë një numër dobësish në lidhje me përmbajtjen e Planit të Biznesit si në

vijim:

Pastërtia kishte hartuar Planin e Biznesit për vitin 2016 dhe miratuar nga

Bordi i Drejtorëve brenda afatit kohor ligjor. Plani përmban synimet

afariste dhe financiare të cilat Pastërtia synon ti arrij gjatë vitit 2016 si dhe

qasjen për realizimin e këtyre synimeve. Mirëpo, plani nuk përmban

afatet kohore për realizimin e këtyre synimeve; dhe

Korniza ligjore kërkon që Ndërmarrja Publike të hartoj Planin e Biznesit

duke përcaktuar shpenzimet e përgjithshme për ushtrimin e

veprimtarisë si dhe mënyrën për financimin e shpenzimeve. Plani i

Biznesit përmban shpenzimet e përgjithshme për ushtrimin e

veprimtarisë, mirëpo nuk përmban mënyrën e financimit të këtyre

shpenzimeve, gjegjësisht burimet e të hyrave. Plani i Biznesit përmban

vetëm të hyrat e përgjithshme në total. Mirëpo nuk dihet nëse këto të

hyra do jenë nga shërbimet që i ofron Pastërtia apo nga ndonjë burim

tjetër i financimit.

Rreziku Mungesa e afateve kohore për realizimin e synimeve, bën të pamundur që të

përcjellët përmbushja e tyre në pikëpamje të afatit kohor, kur këto synime duhet

të realizohen. Gjithashtu, mos përcaktimi i burimit të të hyrave në planin e

biznesit mund të ndikoj në realizimin dhe rishikimin e planit për të hyrat, e

rrjedhimisht edhe për shpenzimet.

Rekomandimi 4 Kryesuesi i Bordit duhet të sigurojë që Plani i Biznesit krahas synimeve afariste

dhe qasjes për realizimin e tyre të përmbajë edhe afate kohore për realizimin e

tyre. Gjithashtu duhet të sigurojë që gjatë përpilimit të Planit të Biznesit të

përcaktohet edhe burimi i të hyrave të planifikuara.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

14

2.2.2 Raportimi menaxherial dhe llogaridhënia

Menaxhmenti ka zbatuar një sërë kontrollesh të brendshme për të siguruar se sistemet financiare

funksionojnë siç duhet. Është e rëndësishme që ato të përfshijnë raportimin e duhur tek

menaxhmenti për të mundësuar një përgjigje efektive dhe me kohë ndaj problemeve operative të

identifikuara.

5 – Dobësi në kontrollet menaxheriale – Prioriteti i lartë

E gjetura Rishikimi ynë i kontrolleve menaxheriale të zbatuara në sistemin kryesor

financiar të Pastërtisë ka nxjerrë në pah se linjat e llogaridhënies dhe

komunikimit ishin funksionale përmes takimeve të rregullta dhe raportimit me

shkrim. Mirëpo, pavarësisht kësaj, në shumë fusha kontrollet e brendshme nuk

janë aplikuar në mënyrë efektive dhe nuk kanë arritur t’i parandalojnë gabimet

gjatë vitit. Me theks të veçantë, kontrollet ishin jo efektive në menaxhimin e

llogarive të arkëtueshme, pasurive jo qarkulluese, stoqet, realizimin e

shpenzimeve, menaxhimin e burimeve njerëzore, ekzekutimin e pagesave pa

certifikim, kategorizim jo të duhur të shpenzimeve dhe vonesa në ekzekutimin

e pagesave.

Rreziku Mos aplikimi i kontrolleve në mënyre efektive ka reduktuar efektivitetin e

menaxhimit financiar brenda Pastërtisë. Kjo gjithashtu mund të rezultojë me të

dhëna jo të sakta financiare.

Rekomandimi 5 Kryesuesi i Bordit duhet të shqyrtojë shkaqet e mos aplikimit të kontrolleve në

mënyrë efektive në fushat e cekura më lartë dhe të sigurojë eliminimin e tyre në

mënyrë që të përmirësoje këto dobësi.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

15

2.3 Sistemi i auditimit të brendshëm

Njësia e Auditimit të Brendshëm (NjAB) operon me një staf i cili njëherit është Drejtori i NjAB. Për

të kryer një auditim efektiv nevojitet një program gjithëpërfshirës të punës i cili reflekton rreziqet

financiare dhe të tjera të Pastërtisë dhe ofron siguri të mjaftueshme mbi efektivitetin e kontrollit të

brendshëm. Ndikimi i produkteve të Auditimit të Brendshëm duhet të gjykohet nga rëndësia që i

jep menaxhmenti adresimit të rekomandimeve, si dhe nga mbështetja dhe sfida të ofruara nga një

Komitet efektiv Auditimi.

2.5.

Çështja 6 – Mangësitë në funksionimin e NjAB – Prioriteti i lartë

E gjetura NjAB kishte përgatitur planin vjetor në përputhje me planin strategjik dhe për

vitin 2016 kishte planifikuar 15 auditime, prej të cilave janë kryer pesë (5)

auditime. Sipas Auditorit të Brendshëm në një raport janë trajtuar dy e më

shumë tema të planifikuara të auditimit. Rishikimet tona konstatojnë se në këto

raporte nuk mund të bëhet identifikimi i temave të trajtuara të auditimit.

Gjithashtu, raportet e auditimit ishin më shumë përshkruese, duke mos ofruar

asnjë konkluzion dhe rekomandim për përmirësim. Kjo ka ndodhur si pasojë e

mos orientimit tё punës sё auditimit tё brendshëm nё përmirësimin e sistemit

financiar dhe kontrolleve tё brendshme dhe mbikëqyrjes jo adekuate nga

Komiteti i Auditmit

Rreziku Një plan jo adekuat i auditimit dhe raporte pa konkluzione dhe rekomandime

nuk e ndihmojnë menaxhmentin lidhur me funksionimin e sistemeve financiare

dhe të kontrolleve të brendshme. Kjo mund të rezultojë me dobësi të

paidentifikuara dhe me vazhdimin e praktikave jo efektive duke pasur parasysh

se nuk jepen rekomandimet për të evituar dobësitë në ndërmarrje.

Rekomandimi 6 Kryesuesi i Bordit duhet të sigurojë që Komiteti i Auditimit rishikon në mënyrë

kritike planet e auditimit të brendshëm për të konfirmuar se ato bazohen në

rrezik për t’i ofruar sigurinë e kërkuar menaxhmentit dhe secili auditim i kryer

tё rezultojë me raporte individuale tё auditimit. Mё tutje, Komiteti i Auditimit

duhet tё siguroj qё cilësia e raporteve të auditimit ёshtё rritur, me theks të

veçantë raportet e auditimit duhet të kenë konkluzionet dhe rekomandimet për

të adresuar problemet me të cilat ballafaqohet Pastërtia.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

16

3 Menaxhimi financiar dhe kontrolli

Hyrje

Puna jonë për Menaxhimin Financiar dhe Kontrollin (MFK) jashtë fushave të qeverisjes të

përmendura në kapitullin dy, pasqyron punën e detajuar të ndërmarrë për sistemet e të hyrave dhe

shpenzimeve në NP. Si pjesë e kësaj, ne konsiderojmë menaxhimin e buxhetit, çështjet e prokurimit

dhe të burimeve njerëzore si dhe pasuritë dhe detyrimet.

Konkluzioni për menaxhimin financiar dhe kontrollin

Kontrollet mbi menaxhimin e përgjithshëm të Pastërtisë kanë nevojë për përmirësime të

mëtutjeshme. Proceset ekzistuese të planifikimit të buxhetit nuk janë adekuate, ato nuk kanë marrë

në konsideratë shkaqet të cilat mund të ndodhin gjatë vitit që rrezikojnë Pastërtinë në mos arritjen

e objektivave dhe pamundësinë e mbulimit të shpenzimeve. Gjatë vitit 2016, Pastërtia ka operuar

me humbje në vlerë prej 51,656€. Në këtë rezultat financiar, si dhe në veprimtarinë e Pastërtisë në

tërësi, ndikim të rëndësishëm kishte rritja e numrit të punësuarve, zvogëlimi i të hyrave, rritja e

pagave, vendimi i kuvendit komunal për pagesën e anëtareve të komisioneve komunale.

Duke pasur parasysh këto, gjendja e tanishme, pa një bazë reale për të gjetur një zgjidhje adekuate

në kapërcimin e saj dhe në rritjen e aktiviteteve dërgon në një situatë ku vihet në rrezik vijimësia e

ndërmarrjes.

Ekzekutimi i pagesave të shpenzimeve të pa certifikuara, planifikimi jo i detajuar i të hyrave, mos

përcaktimi i tarifave të shërbimit nga organet kompetente. Po ashtu, edhe proceset ekzistuese në

menaxhimin e pasurisë duhet të rishikohen me theks të veçantë mënyra e trajtimit të pasurive në

regjistrat kontabël.

Më tutje, proceset e rekrutimit të punonjësve nuk ishin menaxhuar në pajtueshmëri me kërkesat

ligjore. Angazhimi i punonjësve pa zhvilluar ndonjë proces konkurrues, mos njoftimi me shkrim i

aplikantëve, e minimizon konkurrencën dhe rrit rrezikun e angazhimit të personave jo të duhur në

pozitat e caktuara.

Këto dhe dobësitë e tjera të prezantuara në këtë raport duhet të merren në konsideratë nga Bordi i

Drejtorëve për të përmirësuar menaxhimin financiar dhe kontrollin tek Pastërtia.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

17

3.1 Planifikimi dhe realizimi i buxhetit

Ne i kemi shqyrtuar burimet e fondeve buxhetore për Pastërtinë, shpenzimet e fondeve sipas

kategorive ekonomike si dhe të hyrat e realizuara. Kjo është paraqitur në tabelat e mëposhtme:

Tabela 1. Kategoritë ekonomike të planifikuara dhe të realizuara në €

Nr. Përshkrimi Planifikimi

fillestar 2016 Planifikimi i

rishikuar 2016 Realizimi

2016 Realizimi

2015

1 Të hyra 1,569,425 1,569,425 1,577,603 1,611,683

2 Shpenzimet 1,400,191 1,400,191 1,629,260 1,599,7654

3 Humbja (1-2) 169,234 169,234 (51,656) 11,918

Të hyrat e prezantuar me sipër, përfshijnë të hyrat nga aktiviteti i ndërmarrjes.

Sa i përket shpenzimeve, vlera e prezantuar në tabelën me sipër prezanton të gjitha shpenzimet e

realizuara gjatë vitit duke përfshirë edhe shpenzimet e zhvlerësimit.

Tabela 2. Shpenzimet e fondeve sipas kategorive ekonomike - realizimi ndaj buxhetit në €

Përshkrimi Buxheti fillestar

Buxheti final

2016 Realizimi

2015 Realizimi

Shpenzimet sipas kategorive ekonomike:

1,400,191 1,400,191 1,629,260 1,598,442

Pagat dhe Mëditjet 838,367 838,367 905,519 767,826

Mallrat dhe Shërbimet përfshirë komunalit

561,824 561,824 631,927 762,286

Shpenzimet e zhvlerësimit 0 0 91,814 68,329

Shpjegimet rreth ndryshimeve në kategoritë buxhetore janë dhënë si në vijim:

Gjatë vitit 2016, Pastërtia kishte planifikuar investime kapitale në vlerë prej 1,219,646€, mirëpo si

rezultat i mos ndarjes së grandeve nga Ministria e Zhvillimit Ekonomik (MZHE) dhe për shkak të

gjendjes financiare nuk kishte realizuar asnjë projekt kapital.

Realizimi i buxhetit për paga dhe mëditje krahasuar me planifikimin ishte tejkaluar për 67,152€,

ndërsa në raport me vitin e kaluar kishte rritje të shpenzimeve për 137,693€, respektivisht 15%.

Shpenzimi i buxhetit për kategorinë Mallra dhe Shërbime përfshirë komunalitë në raport me

planifikimin ishte tejkaluar për 70,103€, ndërsa në raport me vitin e kaluar shuma e shpenzuar ishte

me i ulët për 130,359€, respektivisht 21%.

4 Shuma e shpenzimeve prefshin edhe tatimin në fitim

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

18

Çështja 7 – Mangësitë në planifikimin e buxhetit – Prioriteti i lartë

E gjetura Sa i përket planifikimit të buxhetit janë vërejtur mangësitë si në vijim:

Të kategoria paga dhe mëditje gjatë planifikimit nuk ishin marr parasysh

rritjet e numrit të stafit të cilat kanë ndodhur gjatë vitit, si dhe ngritja e

pagave të një pjese të punëtorëve me vendimin e Bordit të Drejtoreve.

Këto kanë shkaktuar tejkalim të buxhetit në raport me planifikimin e

buxhetit.

Të kategoria e mallrave dhe shërbimeve gjatë planifikimit nuk ishin marrë

parasysh rritja e tarifës për deponim të mbeturinave dhe e shpenzimeve

administrative si nuk rritjes së numrit të stafit. Këto kanë shkaktuar

tejkalim të shpenzimeve të planifikuara.

Rreziku Planifikimi jo i duhur i buxhetit dhe tejkalimi i tij do të rezultojë në mos arritjen

e objektivave të organizatës dhe në financimin e detyrimeve të vitit aktual nga

buxhetet e vitit të ardhshëm.

Rekomandimi 7 Kryesuesi i Bordit duhet të sigurojë që performanca buxhetore është monitoruar

në mënyrë sistematike në baza mujore dhe që ky rishikim i identifikon dhe

adreson barrierat për realizim të buxhetit në nivel të planifikuar. Aty ku

planifikimet e buxhetit fillestar janë të pasakta, duhet të reflektohet me rishikim

të buxhetit.

3.2 Të hyrat

Të hyrat e realizuara nga Pastërtia në 2016 ishin në vlerë 1,577,604€. Ato kanë të bëjnë me ofrimin

shërbimeve për grumbullimin, transportimin dhe heqjen e mbeturinave në komunën e Ferizajit,

Kaçanikut dhe Shtimes.

Tabela 3. Të hyrat e planifikuara dhe realizuara në €

Përshkrimi Buxheti fillestar

2016

Buxheti final

2016

Realizimi 2016

Realizimi 2015

Të hyrat 1,569,425 1,569,425 1,577,604 1,611,683

Pastërtia kishte arrite që ta realizoj planin vjetor për të hyrat, madje duke e tejkaluar për 0.5% për

vitin 2016, por përkundër kësaj kishte një realizim më të ulët për 2% krahasuar me vitin paraprak.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

19

Çështja 8 – Planifikim jo i detajuar i të hyrave – Prioriteti i lartë

E gjetura Për të pasur një pasqyrë sa më të qartë të pritshmërive në realizimin e të hyrave,

duhet të përgatitet një plan i detajuar ku përshkruhen pritjet për realizim bazuar

në secilin lloj të të hyrave. Pastërtia kishte planifikuar të hyrat vetëm në total,

mirëpo nuk kishte hartuar një plan detaj i cili do të bazohej në të gjitha llojet e të

hyrave që realizohen nga Pastërtia.

Rreziku Mungesa e një planifikimi të mirëfilltë të të hyrave rrit rrezikun që të mos

realizohen të hyrat sipas planit dhe kjo gjithashtu ndikon në mos realizimin e

projekteve të planifikuara për t’u realizuar nga të hyrat vetanake.

Rekomandimi 8 Kryesuesi i Bordit duhet të sigurojë që planifikimi i të hyrave të bëhet bazuar në

një analizë të mirëfilltë për të gjitha llojet e të hyrave të cilat priten të realizohen.

Çështja 9 – Mangësi në pajtueshmërinë me ligjin për mbeturinat - Prioriteti i lartë

E gjetura Nga qershori 2012, me ndryshimin e Ligjit për mbeturinat (neni 14.3 dhe 15)

Tarifat për deponimin e mbeturinave komunale i caktojnë Komunat. Komuna

cakton tarifat dhe mënyrën e inkasimit të mjeteve financiare për shërbimet

komunale. Pastërtia shërbimet e saj i ofron duke u bazuar në urdhëresën për

tarifa shërbimi të përcaktuara nga Zyra e Rregullatorit të Ujit dhe Mbeturinave

urdhërese e cila ka qenë në fuqi për periudhën 1 Qershor 2011 deri me 31 Maj

2012. Edhe përkundër përpjekjes së Pastërtisë drejtuar Komunës, si kompetente

për caktimin e tarifores sipas ligjvënësit, faturimi i të hyrave vazhdon me të

njëjtën bazë duke i shtuar edhe Tatimin e Vlerës së Shtuar prej 8%.

Rreziku Mos përcaktimi i tarifave të shërbimit nga organet kompetente sjell deri të mos

zbatimi i procedurave ligjore dhe shkakton një kosto jo të sakte të shërbimit, kjo

rrjedhimisht ndikon edhe në fitimet/humbjet e ndërmarrjes.

Rekomandimi 9 Kryesuesi i Bordit duhet të siguroje që mos pajtueshmëritë ligjore të korrigjohen

sa me shpejt që është e mundur duke aplikuar tarifa shërbimi të caktuara nga

Komuna si organ kompetent.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

20

3.2.1 Pagat dhe mëditjet

Pagat dhe Mëditjet paguhen përmes llogarisë bankare të Pastërtisë dhe kalkulohen nga programi i

kontabilitetit të sajë. Kontrollet kyçe që e konfirmojnë saktësinë dhe plotësinë e pagesave të pagave

sigurohen nga sistemi i kontrolleve të brendshme.

Numri aktual i të punësuarve në fund të vitit ishte 205 punonjës dhe 4 anëtarë të Bordit të

Drejtorëve. Ne kemi testuar disa procedura të rekrutimit, dosjet e personelit si dhe kemi rishikuar

listat e pagave dhe kemi krahasuar të dhënat nga shënimet kontabël dhe prezantimin e tyre në PFV.

Çështja 10 – Mangësi në menaxhimin e burimeve njerëzore– Prioritet i lartë

E gjetura Gjatë testimit të kësaj kategorie kemi vërejtur mangësitë në vijim:

Sipas Ligjit të Punës (neni 8), Punëdhënësi në sektorin publik, është i

obliguar që të shpall konkurs publik sa herë që pranon një punëmarrës

dhe themelon një marrëdhënie të punës. Gjatë vitit 2016, Pastërtia kishte

angazhuar katër punonjës për punë dhe detyra specifike, mirëpo këta

punonjës mbulonin pozitat e rregullta të punës dhe për të cilët nuk kishte

zhvilluar procedura të rekrutimit;

Sipas Udhëzimit Administrativ (UA) për rregullimin e procedurave për

themelimin e marrëdhënies së punës në Sektorin Publik (neni 5.2), për

fillimin e procedurave të rekrutimit duhet të jenë së paku tri aplikacione

që i plotësojnë kushtet sipas konkursit. Në tri procese rekrutimi,

komisionet për rekrutim kanë konstatuar se nga të gjithë kandidatët që

kanë aplikuar, nuk arrin në tre numri i atyre që i plotësojnë kriteret e

konkursit, duke specifikuar se nuk i kanë përmbushur kriteret e

konkursit, ndërsa Pastërtia kishte vazhduar me procesin e rekrutimit

duke i punësuar kandidatet e suksesshëm.

Dobësi gjatë procesit të rekrutimit. Sipas Udhëzimit për Marrëdhënien e

Punës (neni 5), kandidatët e përzgjedhur duhet të ftohen me shkrim së

paku 48 orë para testimit. Në pesë procese të rekrutimit aplikantët nuk

ishin ftuar me shkrim për t’iu nënshtruar testit ose intervistës. Sipas

zyrtarit të burimeve njerëzore, të gjithë aplikantët ishin ftuar vetëm

përmes telefonit; dhe

Sipas Udhëzimit për Marrëdhënie të Punës (neni 5), kandidati i cili fiton

më së shumti pikë nga numri i përgjithshëm i pikëve (me shkrim dhe me

gojë) përzgjidhet nga komisioni intervistues. Në pesë procese të

rekrutimit, për pesë pozita të ndryshme, nuk kishte dëshmi që është

realizuar testimi me shkrim dhe intervistimi i kandidatëve. Përzgjedhja

ishte bërë vetëm nga rekomandimi i komisionit për rekrutim.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

21

Rreziku Mos zbatimi i procedurave të rekrutimit, mos njoftimi i kandidateve me shkrim,

mos realizimi i testimit dhe intervistës si dhe angazhimi i punonjësve për punë

dhe detyra specifike për pozita të rregullta të punës si dhe pa zhvilluar ndonjë

proces konkurrues minimizon konkurrencën dhe rrit rrezikun e angazhimit të

personave jo të duhur në pozitat e caktuara.

Rekomandimi 10 Kryesuesi i Bordit duhet të shqyrtojë mangësitë e identifikuara dhe të marrë

masat e nevojshme që të respektohen dispozitat ligjore përkatëse me rastin e

angazhimeve të stafit të ri, gjithashtu pozitat me përgjegjësi operacionale duhet

të ushtrohen nga zyrtarët/punonjësit me kontrata të rregullta të punës.

3.2.2 Mallrat dhe shërbimet, si dhe shërbimet komunale

Buxheti final për mallra dhe shërbime në vitin 2016 ishte 561,824€. Prej tyre ishin shpenzuar

631,927€. Ato kanë të bëjnë me shpenzime operative, shpenzime administrative dhe shpenzime

komunale të Pastërtisë.

Çështja 11 – Pagesa në kundërshtim me Ligjin për Ndërmarrje Publike – Prioritet i lartë

Sipas Ligjit për Ndërmarrjet Publike, (neni 20), pagesa e honorarëve bëhet vetëm

për drejtorët e Ndërmarrjes Publike lokale me një vendim të komisionit përkatës

komunal të aksionarëve. Kuvendi Komunal i Ferizajit në vitin 2014 kishte nxjerr

një vendim në të cilin e ka obliguar ndërmarrjen Pastërtia për kompensimin e

anëtarëve të Komisionit Komunal të Aksionarëve (KKA). Po ashtu në një

vendim tjetër të vitit 2015 kishte obliguar Pastërtinë që në mënyrë retroaktive të

bëje kompensimin e anëtareve të KKA-së edhe për përbërjen e komisionit të

kaluar. Në vitin 2015, Pastërtia kishte bërë kërkesë për interpretim në MAPL,

lidhur me ligjshmërinë e këtij vendimi, ku sipas kësaj të fundit ky vendim i

miratuar nga Kuvendi Komunal i Ferizajit është pa bazë ligjore dhe nuk e

obligojnë Pastërtia të bëjë kompensimin e KKA-së dhe këto vendime nuk

krijojnë efekte juridike dhe si të tilla nuk duhet të zbatohen. Në PVF të vitit 2016,

si shpenzime operative ishin prezantuar 22,680€, të cilat kanë të bëjnë me

kompensimin e KKA-se. Për më tepër këto pagesa janë kryer nga kategoria

Mallra dhe Shërbime, dhe duke mos bërë përllogaritjen dhe pagesën për

kontribute dhe tatime.

Rreziku Kompensimi i KKA-se pa bazë ligjore, sjell deri tek rritja e shpenzimeve të

Pastërtisë. Gjithashtu, përfshirja e këtyre kompensimeve si shpenzime operative

krijon pasaktësi në zërat e pasqyrave financiare. Për me tepër mos pagesa për

kontribute dhe tatime dëshmon mos zbatimin e ligjeve të ATK-se.

Rekomandimi 11 Kryesuesi i Bordit duhet të sigurojë që Pastërtia të veproj në përputhje të plotë

me Ligjet e aplikueshme në Kosovë.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

22

Çështja 12 - Blerje e mallrave pa njoftim kërkesë dhe urdhër kërkesë për blerje – Prioritet i lartë

E gjetura Sipas rregullores për procedurat e furnizimit dhe blerjes (neni 7 dhe 8), depoisti

gjegjësisht zyrtari për prokurim duhet të përpiloj Njoftim Kërkesën për Blerje

dhe Urdhër kërkesën për blerje, e cila duhet të aprovohet dhe nënshkruhet nga

Kryeshefi Ekzekutiv. Në 21 raste kemi vërejtur se blerjet e mallrave ishin bërë pa

njoftim kërkese dhe urdhër kërkese për blerje.

Rreziku Mos përpilimi i njoftim kërkesës dhe urdhër kërkesës për blerje si dhe mos

aprovimi i blerjes nga Kryeshefi Ekzekutiv rrit rrezikun e realizimit të blerjeve

pa kontrolle.

Rekomandimi 12 Kryesuesi i Bordit duhet të sigurojë që të zbatohen procedurat për blerje të mallit

dhe për çdo blerje të përpilohen dhe aprovohen njoftim kërkesa dhe urdhër

kërkesa për blerje.

Çështja 13 - Mos prezantimi i shpenzimeve të qirasë në Pasqyrën e të Ardhurave – Prioritet i

mesëm

E gjetura Pasqyra e të Ardhurave paraqet rezultatin financiar për një periudhë, si rezultat

i ndryshimit të të hyrave dhe shpenzimeve. Në pasqyrën e të ardhurave Pastërtia

nuk kishte prezantuar shpenzimet e qirasë në vlerë 6,200€. Kjo sipas tyre për

shkak se ATK nuk pranon këto shpenzime pasi që ndërmarrja nuk ka paguar

tatimin në burim.

Rreziku Mos prezantimi i shpenzimeve të qirasë në Pasqyrën e të Ardhurave, rezulton

me nënvlerësim të shpenzimeve, rrjedhimisht kjo ndikon në pasaktësinë e

fitimit/humbjes se vitit.

Rekomandimi 13 Kryesuesi i Bordit duhet të sigurojë që pasqyrat financiare përgatiten në pajtim

me Standardet Ndërkombëtare të Kontabilitetit, në mënyrë që të gjitha

shpenzimet e vitit të prezantohen në PVF.

3.2.3 Investimet kapitale

Gjatë vitit 2016, Pastërtia nuk kishte realizuar asnjë investim kapital. Investimet e planifikuara nuk

janë realizuar si rezultat i mos ndarjes së granteve nga MZHE. Planifikimi i tyre është bërë duke u

mbështetur në supozimin se Pastërtia do të merr grant nga MZHE.

Rekomandimi

Ne nuk kemi rekomandime në këtë fushë.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

23

3.3 Pasuritë

3.3.1 Pasuritë kapitale dhe jo-kapitale

Vlera e pasurive jo qarkulluese në fund të vitit 2016 është 1,248,972€. Mbajtja e regjistrit përmbledhës

të pasurisë në Pastërtia bëhet me program kompjuterik të kontabilitetit. Në regjistrin e pasurive janë

evidentuar edhe pasuritë jo qarkulluese në vlerë mbi 1,000€. Ne u fokusuam të pasuritë e blera gjatë

vitit 2016, për të verifikuar nëse ato ishin regjistruar në regjistrin kontabël dhe në regjistrin e

pasurisë. Struktura dhe ndryshimet tek këto pasuri janë dhënë në tabelën me poshtë.

Tabela nr. 4 Pasuritë sipas kategorive dhe shumave në €

Përshkrimi Toka Ndërtesa Pajisjet dhe Makineritë

Totali

Kosto historike (Vlera blerëse) 980,000 269,894 1,061,742 2,311,636

Zhvlerësimi i akumuluar (deri 2015) 130,608 932,055 1,062,663

Blerjet gjatë vitit 2016

Rivlerësimi i pasurive - - - -

Zhvlerësimi i vitit 2016 13,495 78,319 91,814

Vlera neto në libra me 31/12/2016 890,000 125,791 51,368 1,157,159

Çështja 14 - Ndarje jo e qartë e detyrave – Prioritet i mesëm

E gjetura Pastërtia ka të punësuar zyrtarin e pasurisë i cili me përshkrim të vendit të punës

bënë regjistrimin, mirëmbajtjen dhe mbikëqyrjen e pasurive, llogaritë

amortizimin dhe vlerësimin, pranon dokumentacionin nga kontisti dhe pasi

konstaton rregullsinë e tij, bënë regjistrimin nëpër kartela me shënimet e duhura.

Gjithashtu, me të njëjtat detyra me përshkrim të vendit të punës është ngarkuar

edhe kontisti. Kjo si pasojë e mos përcaktimit tё qartë tё përshkrimit tё detyrave

dhe përgjegjësive brenda Pastërtisë.

Rreziku Mos ndarja e qartë e detyrave mes dy zyrtarëve mund të rezultojë me një

regjistër jo të plotë të pasurive, norma jo adekuate të zhvlerësimit të cilat mund

të kenë ndikim edhe në prezantim jo të drejtë të pasqyrave financiare.

Rekomandimi 14 Kryesuesi i Bordit përmes Kryeshefit Ekzekutiv duhet të bëjë një ndarje dhe

përshkrim të qartë të detyrave dhe përgjegjësive dhe të sigurojë që zyrtari i

pasurisë të bëjë regjistrimin, mirëmbajtjen dhe mbikëqyrjen e pasurive, duke

mbajtur një regjistër të plotë dhe të saktë të pasurive.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

24

3.3.2 Parapagimet

Parapagimet janë shpenzime për të cilat është bërë pagesë por që kanë të bëjnë me periudha të

ardhshme të kontabilitetit. Ato tregohen në bilancin e gjendjes si pasuri. Vlera e parapagimeve në

fund të vitit 2016 ishte 1,582€.

Rekomandimet

Ne nuk kemi rekomandime në këtë fushë.

3.3.3 Trajtimi i parasë së gatshme

Paraja dhe ekuivalentet e parasë përfshijnë bilancet e parave të gatshme në llogaritë bankare dhe

arkë. Në fillim të periudhës raportuese gjendja e parasë se gatshme ka qenë 9,078€, ndërsa në fund

të periudhës kjo gjendje ishte 27,453€.

Rekomandimet

Ne nuk kemi rekomandime në këtë fushë.

3.3.4 Të arkëtueshmet

Llogaritë e arkëtueshme të Pastërtisë prezantojnë shuma të mjeteve që klientët i detyrohen Pastërtisë

për shërbimet që i kanë përfituar prej sajë. Pastërtia ka prezantuar të arkëtueshmet në vlerë

1,985,960€, prej të cilave 16,552€ janë të arkëtueshme të krijuara gjatë viteve të kaluara të cilat

punëtorët i obligohen Pastërtisë. Edhe pse gjatë vitit 2016 ishte zbatuar Ligji për Faljen e Borxheve

Publike, të arkëtueshmet këtë vit tregojnë një trend në rritje në krahasim me vitin e kaluar për

115,847€. Kjo për shkak të politikave jo-efektive të zbatuara nga menaxhmenti dhe mungesës së një

strategjie për inkasimin e këtyre borxheve. Mangësitë lidhur me menaxhimin dhe prezantimin e

llogarive të arkëtueshme janë prezantuar tek nënkapitulli i Opinionit të auditimit.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

25

Çështja 15 - Provizionimi për borxhet e dyshimta – Prioriteti i lartë

E gjetura Sipas Rregullores për Zbatimin e Procedurave dhe Politikave Afariste të

Pastërtisë (neni 16) borxhi i cili është me i vjetër se gjashtë (6) muaj supozohet që

është borxh i dyshimte. Pastërtia bën provizionimin e borxheve të dyshimta.

Provizionimi miratohet paraprakisht nga Bordi i Drejtoreve me (%) përqindjen

e provizionimit. Në PVF të vitit 2016, Pastërtia nuk kishte bërë provizionimin e

borxheve të dyshimta ashtu siç parashihet me rregullore përkatëse.

Rreziku Mos provizionimi i borxheve të dyshimta rrezikon që Pastërtia planifikimin e saj

për vitin e ardhshëm ta bazojë në të hyra të cilat realisht është vështire për t’u

arkëtuar. Gjithashtu mos provizionimi i borxheve të dyshimta nuk prezanton një

saldo të sakte të fitimit në PVF.

Rekomandimi 15 Kryesuesi i Bordit duhet të sigurojë që gjatë përpilimit të PVF-ve zbatohen

rregulloret përkatëse, në mënyrë që të prezantohen të dhëna të sakta financiare.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

26

3.4 Kapitali dhe Detyrimet

3.4.1 Kapitali

Në Pasqyrat Vjetore Financiare, kapitali është prezantuar sipas kësaj strukture:

Përshkrimi Me 31/12/2016 Me 31/12/2015

KAPITALI: 2,537,168 2,170,553

Kapitali themeltar 25,000 25,000

Kapitali rezerve 2,506,719 2,088,447

Fitimet/Humbjet e bartura deri në 2015 57,106 45,188

Fitimet/Humbja e vitit aktual (51,656.5) 11,918

Rezerva e rivlerësimit - -

Mangësitë lidhur me ekuitetin janë prezantuar në nënkapitullin 1.2 Opinioni i auditimit.

3.4.2 Trajtimi i borxheve

Pasqyra e detyrimeve të papaguara të cilat janë obligime ndaj furnitorëve dhe Administratës

Tatimore të Kosovës në fund të vitit 2016 ishte 754,488€. Këto detyrime janë bartur për t’u paguar

në vitin 2017. Megjithatë, kjo pasqyron vetëm një pjesë të vështirësisë buxhetore të hasur nga

Pastërtia të shqyrtuar më në detaje në nënkapitullin 3.3.

Çështja 16 – Mos prezantim i saktë i obligimeve - Prioritet i lartë

E gjetura Në krahasim me shënimet kontabël vlera e detyrimeve të prezantuar në PVF

ishte nënvlerësuar në vlerë prej 1,000€. Kjo për shkak të mos regjistrimit të disa

faturave.

Rreziku Nënvlerësimi i detyrimeve rrezikon një prezantim jo të saktë të detyrimeve në

PVF.

Rekomandimi 16 Kryesuesi i Bordit duhet të siguroj që prezantimi i obligimeve të jetë në harmoni

me shënimet kontabël, në mënyre që të prezantojë një vlerë të saktë në PVF.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

27

3.5 Shënimet shpjeguese

Shënimet shpjeguese, paraqesin informacion lidhur me bazën e përgatitjes së pasqyrave financiare

dhe politikave kontabël, japin informacion shpjegues të kërkuar nga SNRF-të dhe japin

informacione shtesë të cilat nuk janë paraqitur në pasqyrën e pozitës financiare, pasqyrën e të

ardhurave, pasqyrën e rrjedhës së parasë ose pasqyrën e ndryshimeve në ekuitet, por janë të

rëndësishme për t’i kuptuar cilëndo prej tyre.

Çështja 17 – Prezantim jo i plotë i shënimeve shpjeguese - Prioritet i lartë

E gjetura Sipas SNK 1, shënimet shpjeguese duhet të paraqiten në mënyrë sistematike, për

sa kohë që kjo është e mundur. Çdo zë në pasqyrën e pozitës financiare,

pasqyrën e të ardhurave, pasqyrën e ndryshimeve në ekuitet ose pasqyrën e

rrjedhës së parasë, duhet të referohet me informacionin përkatës në shënimet

shpjeguese.

Gjatë analizimit të shënimeve shpjeguese janë identifikuar dobësitë si në vijim:

Nuk ishin prezantuar informacione shpjeguese lidhur me pasuritë jo

qarkulluese, zhvlerësimin e tyre, rritjet ose zvogëlimet;

Prezantim jo i saktë lidhur me përbërjen e stoqeve. Sipas shënimeve

kontabël vlera e stoqeve përbehet nga rezervat e kripës, rezervat e naftë

dhe rezervat e vajit, ndërsa në shënimet shpjeguese rezervat e vajit ishin

prezantuar si depoja e pjesëve rezervë;

Informacione jo të sakta lidhur me llogaritë e arkëtueshme. Sikurse tek

pasqyra e pozitës financiare edhe tek shënimet shpjeguese saldo e

llogarive të arkëtueshme ishte prezantuar ndryshe nga shënimet

kontabël; dhe

Nuk ishin prezantuar informacione shpjeguese lidhur me rezervën e

kapitalit dhe detyrimet.

Rreziku Prezantimi jo i plotë dhe jo i saktë i shënimeve shpjeguese, rrezikon që PFV të

mos japin një pamje të drejte dhe të vërtetë.

Rekomandimi 17 Kryesuesi i Bordit duhet të siguroje që gjatë hartimit të PFV-ve në shënimet

shpjeguese të prezantohen informacione të detajuara, të plota dhe të sakta për

secilin zë të sajë.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

28

Shtojca I: Qasja dhe metodologjia e auditimit

Përgjegjësitë e Auditorit dhe të atyre të ngarkuar me qeverisje janë dhënë në hollësi në Opinionin e

përcaktuar në kapitullin 1.2 të këtij raporti.

Derisa rezultat kyç i punës sonë është opinioni i auditimit, ky raport pasqyron tërësinë e punës sonë

me fokus të veçantë edhe në Çështjet e Qeverisjes përfshirë Menaxhimin Financiar dhe Kontrollin.

Kjo e fundit mbështetet në programin tonë të gjerë të auditimit të pajtueshmërisë të bazuar në rrezik.

Përmbledhja e përgjithshme ka për qëllim t’i nxjerrë në pah gjetjet kryesore të auditimit dhe

veprimet kyçe për të cilat Kryesuesi i Bordit duhet të sigurojë se janë ndërmarrë për t’i adresuar

dobësitë e identifikuara të menaxhimit/të kontrollit.

Raporti i detajuar ofron një përmbledhje të gjerë të të gjeturave tona të auditimit me theks të veçantë

në përcaktimin e shkakut të të gjeturave të auditimit dhe në dhënien e rekomandimeve të

përshtatshme për t’i adresuar ato. Për të qenë më i plotë, ne kemi përfshirë çështjet e identifikuara

gjatë auditimit të ndërmjetëm aty ku ato kanë mbetur relevante. Të gjeturat tona janë definuar si:

Të prioritetit të lartë – Çështjet të cilat nëse nuk adresohen mund të rezultojnë në dobësi materiale

në kontrollin e brendshëm dhe ku veprimi i marrë do të ofrojë mundësinë për përmirësimin e

efikasitetit dhe efektivitetit të kontrolleve të brendshme; dhe

Të prioritetit të mesëm - Çështje të cilat mund të mos rezultojnë në dobësi materiale, por ku veprimi

i marrë gjithashtu do të ofrojë mundësinë për përmirësimin e efikasitetit dhe efektivitetit të

kontrolleve të brendshme.

Të gjeturat që konsiderohen me prioritet të ulët i janë raportuar/do t’i raportohen veçmas stafit të

financave.

Procedurat tona kanë përfshirë rishikimin e kontrolleve të brendshme, të sistemeve të kontabilitetit,

teste të ndërlidhura substanciale si dhe aranzhimet e ndërlidhura të qeverisjes deri në atë masë sa

që konsiderohet e nevojshme për kryerjen efektive të auditimit. Të gjeturat e auditimit nuk duhet të

konsiderohen sikur përfaqësojnë një pasqyrë gjithëpërfshirëse të të gjitha dobësive që mund të

ekzistojnë, apo edhe të gjitha përmirësimeve që mund të bëhen në sistemet dhe procedurat që kanë

operuar.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

29

Shtojca II: Shpjegim i llojeve të ndryshme të opinioneve të

aplikuara nga ZKA

(e shkëputur nga ISSAI 200)

Forma e opinionit

147. Auditori duhet të japë një opinion të pa-modifikuar nëse arrin në përfundimin se pasqyrat

financiare janë përgatitur, në të gjitha aspektet materiale, në pajtim me kornizën e zbatueshme

financiare.

Nëse auditori, bazuar mbi dëshmitë e marra të auditimit, arrin në përfundimin se pasqyrat

financiare si tërësi përmbajnë keq-deklarime materiale ose nuk arrin të marrë dëshmi të

mjaftueshme auditimi për të nxjerrë përfundimin se pasqyrat financiare si tërësi nuk përmbajnë

keq-deklarime materiale, atëherë ai duhet të modifikojë opinionin në raportin e auditorit sipas

pjesës që flet për ‘Përcaktimin e llojit të modifikimit që i bëhet opinionit të auditorit’.

148. Nëse pasqyrat financiare të përgatitura sipas kërkesave të një kornize për prezantim të drejtë

nuk arrijnë të japin një paraqitje të drejtë, auditori duhet të diskutojë çështjen me menaxhmentin

dhe, varësisht nga kërkesat e kornizës së zbatueshme për raportim financiar dhe nga mënyra se si

zgjidhet çështja, të përcaktojë nëse është e nevojshme të modifikojë opinionin e auditimit.

Modifikimet që i bëhen opinionit në raportin e auditorit

151. Auditori duhet të modifikojë opinion në raportin e auditorit në rast se, duke u bazuar në

dëshmitë e marra të auditimit, arrin në përfundimin se pasqyrat financiare si tërësi përmbajnë

gabime materiale, ose në qoftë se auditori nuk ka mundur të marrë dëshmi auditimi të mjaftueshme

dhe të përshtatshme për të nxjerrë përfundimin se pasqyrat financiare si tërësi nuk përmbajnë keq-

deklarime materiale. Auditorët mund të japin tre lloje opinionesh të modifikuara: opinion të

kualifikuar, opinion të kundërt dhe mohim të opinionit.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

30

Përcaktimi i llojit të modifikimit që i bëhet opinionit të auditorit

152. Vendimi se cili lloj i opinionit të modifikuar është i përshtatshëm varet nga:

natyra e çështjes që i jep shkas modifikimit – d.m.th nëse pasqyrat financiare përmbajnë

keq-deklarime materiale ose, në rast se ishte e pamundur për të marrë dëshmi auditimi

të mjaftueshme dhe të përshtatshme, mund të përmbajnë keqdeklarime materiale; dhe

gjykimi i auditorit rreth përhapjes së efekteve ose efekteve të mundshme që çështja ka

në pasqyrat financiare.

153. Auditori duhet të japë një opinion të kualifikuar nëse: (1) pasi ka marrë dëshmi auditimi të

mjaftueshme dhe të përshtatshme, auditori arrin në përfundimin se keqdeklarimet, ose

individualisht ose së bashku, janë materiale por nuk janë përhapur në pasqyrat financiare, ose (2)

nëse auditori nuk ka mundur të marrë dëshmi auditimi të mjaftueshme dhe të përshtatshme në të

cilat të bazojë një opinion, por arrin në përfundimin se efektet e çdo gabimi të pazbuluar mbi

pasqyrat financiare kanë mundur të jenë materiale por jo të përhapura.

154. Auditori duhet të japë një opinion të kundërt nëse, pasi ka marrë dëshmi auditimi të

mjaftueshme dhe të përshtatshme, auditori arrin në përfundimin se keqdeklarimet, ose

individualisht ose së bashku, janë edhe materiale edhe të përhapura në pasqyrat financiare.

155. Auditori duhet japë mohim të opinionit nëse, pasi nuk ka mundur të marrë dëshmi auditimi

të mjaftueshme dhe të përshtatshme në të cilat të bazojë një opinion, auditori arrin në përfundimin

se efektet e çdo gabimi të pazbuluar mbi pasqyrat financiare kanë mundur të jenë edhe materiale

edhe të përhapura. Nëse, pas pranimit të angazhimit, auditori bëhet i vetëdijshëm se menaxhmenti

ka imponuar një kufizim të fushëveprimit të auditimit, për të cilin auditori konsideron se mund të

rezultojë në nevojën për të shprehur një opinion të kualifikuar ose mohim opinioni mbi pasqyrat

financiare, auditori duhet të kërkojë nga menaxhmenti ta heqë atë kufizimin.

156. Nëse auditori jep një opinion të modifikuar, ai duhet të modifikojë edhe titullin për të

korresponduar me llojin e opinionit i shprehur. ISSAI 1705 jep udhëzime shtesë rreth gjuhës

specifike që duhet përdorur kur jepet një opinion dhe për të përshkruar përgjegjësinë e auditorit.

Ajo gjithashtu përfshin shembuj ilustrues të raporteve.

Paragrafët e Theksimit të Çështjes dhe paragrafët e Çështjeve të Tjera në raportin e auditorit

157. Nëse auditori e konsideron të nevojshme për të tërhequr vëmendjen e përdoruesve në një

çështje të paraqitur ose shpalosur në pasqyrat financiare, e cila është sa e rëndësishme aq edhe

thelbësore që ata të kuptojnë pasqyrat financiare, por ka prova të mjaftueshme e të përshtatshme se

çështja nuk përmban keqdeklarime materiale në pasqyrat financiare, auditori duhet të përfshijë një

paragrafi të Theksimit të Çështjes në raportin e tij. Paragrafët për Theksimin e Çështjes duhet t'i

referohen vetëm informacionit të paraqitur ose shpalosur në pasqyrat financiare.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

31

158. Një paragraf i theksimit të çështjes duhet:

të përfshihet menjëherë pas opinionit;

të ketë titullin ‘theksim i çështjes’ ose ndonjë titull tjetër të përshtatshëm;

të përmbajë një referencë të qartë ndaj çështjes që theksohet dhe të tregojë se në ç’pjesë

të pasqyrave financiare mund të gjenden shpalosjet relevante që e përshkruajnë

plotësisht çështjen; dhe

të tregojë se opinioni i auditimit nuk është modifikuar për sa i përket çështjes të theksuar.

159. Nëse auditori e konsideron të nevojshme për ta komunikuar një çështje, përveç atyre që janë

paraqitur ose shpalosur në pasqyrat financiare, e cila, në gjykimin e auditorit, është e rëndësishme

për përdoruesit në mënyrë që ta kuptojnë auditimin, përgjegjësitë e auditorit apo raportin e

auditimit, dhe me kusht që kjo nuk është e ndaluar me ligj ose rregullore, duhet të përpilohet një

paragraf me titullin "Çështje Të Tjetra", apo ndonjë titull tjetër të përshtatshëm. Ky paragraf duhet

të paraqitet menjëherë pas opinionit dhe pas çdo paragrafi të Theksimit të Çështjes.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

32

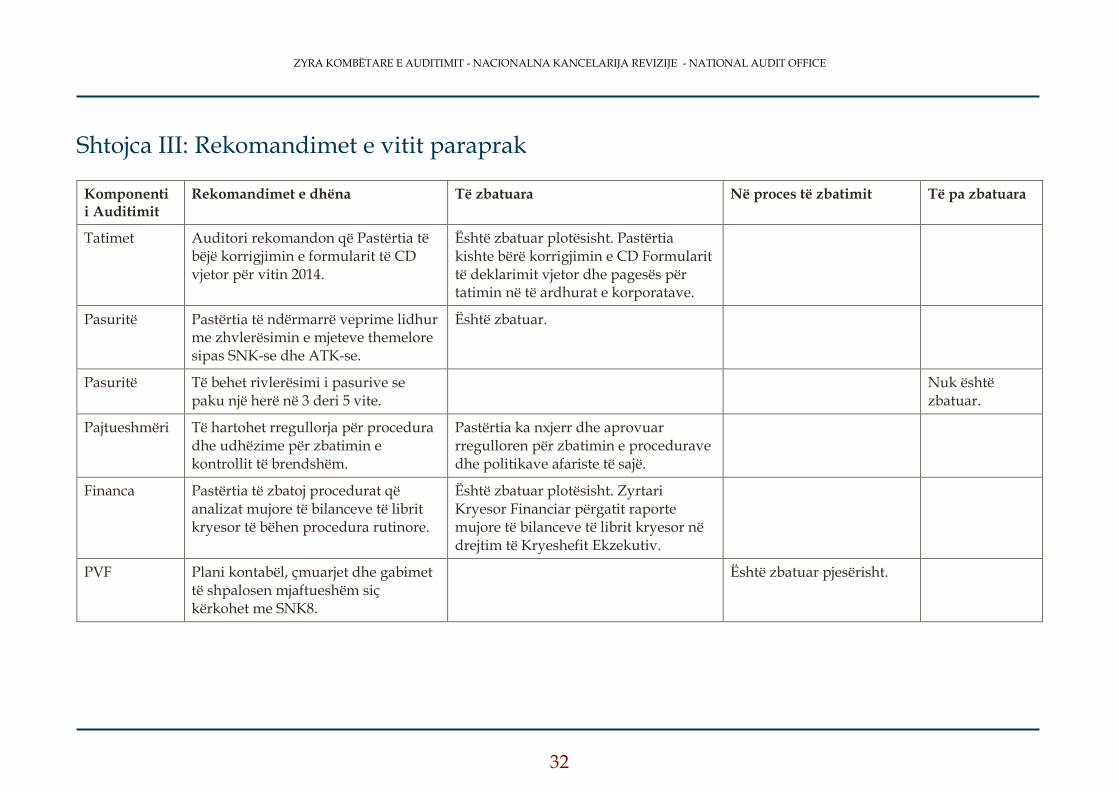

Shtojca III: Rekomandimet e vitit paraprak

Komponenti i Auditimit

Rekomandimet e dhëna Të zbatuara Në proces të zbatimit Të pa zbatuara

Tatimet Auditori rekomandon që Pastërtia të bëjë korrigjimin e formularit të CD vjetor për vitin 2014.

Është zbatuar plotësisht. Pastërtia kishte bërë korrigjimin e CD Formularit të deklarimit vjetor dhe pagesës për tatimin në të ardhurat e korporatave.

Pasuritë Pastërtia të ndërmarrë veprime lidhur me zhvlerësimin e mjeteve themelore sipas SNK-se dhe ATK-se.

Është zbatuar.

Pasuritë Të behet rivlerësimi i pasurive se paku një herë në 3 deri 5 vite.

Nuk është zbatuar.

Pajtueshmëri Të hartohet rregullorja për procedura dhe udhëzime për zbatimin e kontrollit të brendshëm.

Pastërtia ka nxjerr dhe aprovuar rregulloren për zbatimin e procedurave dhe politikave afariste të sajë.

Financa

Pastërtia të zbatoj procedurat që analizat mujore të bilanceve të librit kryesor të bëhen procedura rutinore.

Është zbatuar plotësisht. Zyrtari Kryesor Financiar përgatit raporte mujore të bilanceve të librit kryesor në drejtim të Kryeshefit Ekzekutiv.

PVF Plani kontabël, çmuarjet dhe gabimet të shpalosen mjaftueshëm siç kërkohet me SNK8.

Është zbatuar pjesërisht.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

33

Pasuritë

Ruajtjen e aseteve në kuadër të lokacioneve dhe objekteve.

Është adresuar pjesërisht. Pastërtia kishte angazhuar sigurim për objekte mirëpo jo edhe për vendosjen e rrjetave metalike për arkat.

Mbrojtja e ambientit

Mbrojtjen e ambientit si për banoret e lokacionit dhe të punëtorëve në lokacion dhe objekte.

Pastërtia kishte angazhuar një komani për Dezinfektim, dezinsektimi dhe deratizimin e objekteve dhe sipërfaqeve të jashtme në të gjitha njësitë e sajë.

ZYRA KOMBËTARE E AUDITIMIT - NACIONALNA KANCELARIJA REVIZIJE - NATIONAL AUDIT OFFICE

34

Shtojca IV: Letër konfirmimi