PwC Maschinenbau ... · Q1/2019. Mangel an Fachkräften. Politische Entwicklungen im Ausland....

30

PwC Maschinenbau-Barometer Q1/2019 Schwerpunkt: Investitionen www.pwc.de/maschinenbau-barometer

Transcript of PwC Maschinenbau ... · Q1/2019. Mangel an Fachkräften. Politische Entwicklungen im Ausland....

PwC Maschinenbau-Barometer Q1/2019

Schwerpunkt: Investitionen

www.pwc.de/maschinenbau-barometer

Inhalt

1. Executive Summary2. Methodik3. Ergebnisse

4.Teilnehmerstatistik5. Ansprechpartner

Konjunkturerwartungen und Branchenwachstum

Erwartungen zur Unternehmensentwicklung

Aktuelle Auslastung und Herausforderungen

Sonderthema: Investitionen

PwC

Executive Summary1

der Befragten blickt offen pessimistisch auf die deutsche Konjunktur-entwicklung. Dies ist eine Verdoppelung gegenüber dem letzten Quartal und stellt den höchsten Wert aller bisherigen Erhebungswellendar.

Zentrale Ergebnisse

Executive Summary Methodik Ergebnisse Teilnehmerstatistik

Ansprechpartner

durchschnittliches Umsatzwachstum erwarten die deutschen Maschinenbauer 2019 für ihre Branche. Damit ist der Wert nicht nur gegenüber den Vorquartalen erneut nach unten korrigiert worden. Er befindet sich zudem auf dem niedrigsten Stand seit mehr als zwei Jahren.

der befragten Entscheider planen trotz des stark ausgeprägten Pessimismus und der eingetrübten Prognose die Investitionstätig-keiten ihres Unternehmens stabilzu halten oder auszubauen.

der Maschinenbauer antworten auf die Frage nach dem Anteil des Investitionsvolumens am Gesamtumsatz mit „weiß nicht“ oder „keine Angabe“. Dies deutet auf eine gewisse Unentschlossen-heit beim Einsatz und der Zielrichtung der Investitionsmittel hin.

PwC | Maschinenbau-Barometer Q1/2019 4

beträgt die durchschnittliche Investitionsquote (gemessen am Anteil der Investitionen am Gesamtumsatz) der befragten Unternehmen. Im Vergleich zum Vorjahr ist ein leichter Anstieg des Anteils zu verzeichnen.

derjenigen Unternehmen, die in neue Technologien investieren wollen, planen Investitionen in Roboter-technologie, gefolgt von 3D-Druck und Big Data Analysen. Aufholbedarf besteht bei KI, Blockchainund Drohnen.

86%1/4 6,2% 54%1,0% 22%

PwC

Methodik2

Über die Studie

Das PwC Maschinenbau-Barometer ist die Auswertung einer vierteljährlichen Panelbefragung unter Führungskräften des deutschen Maschinen- und Anlagenbaus. Neben einer Einschätzung der allgemeinen wirtschaftlichen Entwicklung gibt die Studie einen Überblick über die Erwartungen der Unternehmen hinsichtlich zentraler Kennzahlen wie etwa Kosten, Preise oder Investitionsvolumen.

PwC | Maschinenbau-Barometer Q1/2019 6

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Alle bisher erschienenen Ausgaben des PwC Maschinenbau-Barometers stehen als Download unter www.pwc.de/maschinenbau-barometer zur Verfügung.

Untersuchungsansatz

PwC | Maschinenbau-Barometer Q1/2019 7

Erhebungszeitraum

13.02.2019-13.03.2019

Die Ergebnisse sind auf ganze Zahlen gerundet.

Erhebungsmethode

Computer Assisted Telephone Interviews (CATI)

Durchführung der Befragung

KANTAR Emnid, Bielefeld

Zielgruppe

Führungskräfte aus der Maschinenbaubranche

Stichprobengröße

N = 100

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

PwC

Ergebnisse

Konjunkturerwartungen und Branchenwachstum

Erwartungen zur Unternehmensentwicklung

Aktuelle Auslastung und Herausforderungen

Sonderthema: Investitionen

3

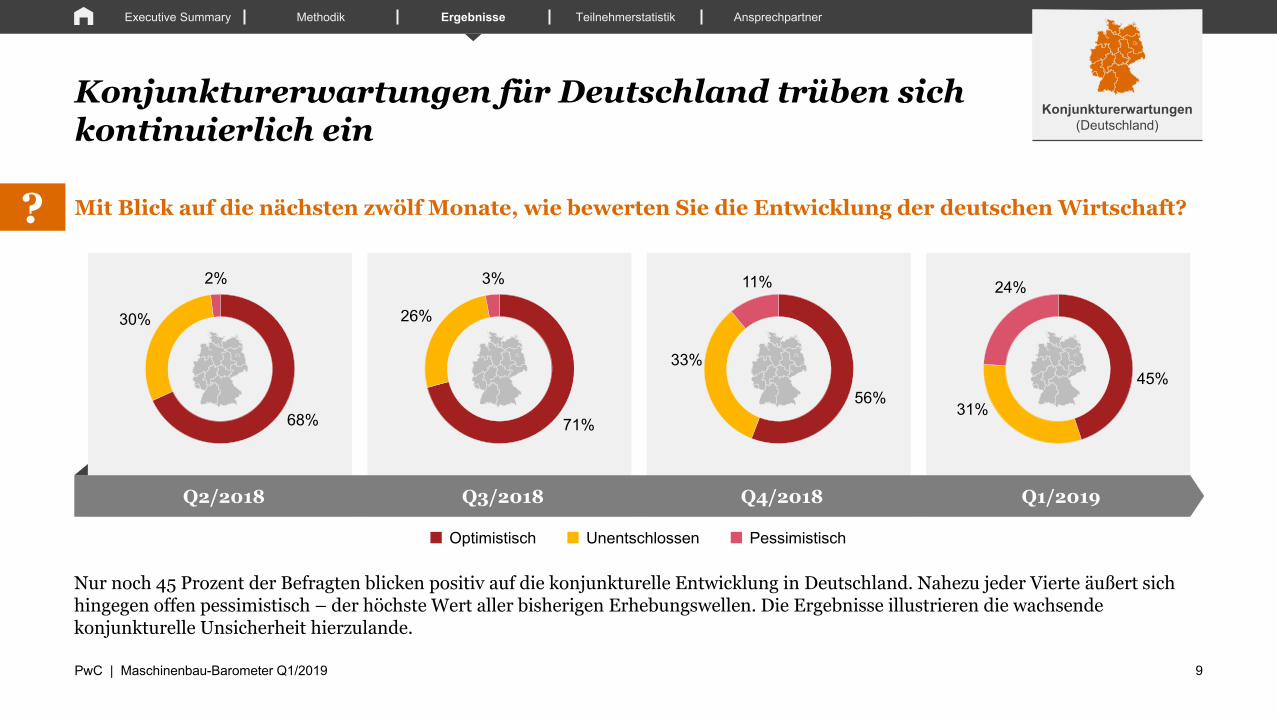

Konjunkturerwartungen für Deutschland trüben sich kontinuierlich ein

PwC | Maschinenbau-Barometer Q1/2019 9

Q2/2018 Q1/2019Q4/2018Q3/2018

Optimistisch Unentschlossen Pessimistisch

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Konjunkturerwartungen (Deutschland)

Mit Blick auf die nächsten zwölf Monate, wie bewerten Sie die Entwicklung der deutschen Wirtschaft?

Nur noch 45 Prozent der Befragten blicken positiv auf die konjunkturelle Entwicklung in Deutschland. Nahezu jeder Vierte äußert sich hingegen offen pessimistisch – der höchste Wert aller bisherigen Erhebungswellen. Die Ergebnisse illustrieren die wachsende konjunkturelle Unsicherheit hierzulande.

45%

31%

24%

68%

30%

2%

71%

26%

3%

56%

33%

11%

?

Erwartungen an die Weltwirtschaft im Abwärtstrend

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Konjunkturerwartungen (Weltweit)

PwC | Maschinenbau-Barometer Q1/2019 10

Und wie schätzen Sie die Entwicklung der Weltwirtschaft, bezogen auf die nächsten zwölf Monate, ein?

Q2/2018 Q1/2019Q4/2018Q3/2018

Optimistisch Unentschlossen Pessimistisch

25%

39%

36%

44%39%

16%

33%

44%

23%

22%

48%

30%

Auch die Entwicklung der Weltwirtschaft bewerten die Maschinenbauer von Quartal zu Quartal immer negativer. Mehr als ein Dritteläußert sich inzwischen pessimistisch. Der Anteil der Optimisten liegt bei nur noch einem Viertel. Der Trend lässt für den weiteren Jahresverlauf wenig Hoffnung auf Erholung erwarten. Die Weltwirtschaftslage bleibt angespannt.

?

Branchenprognose auf Zwei-Jahres-Tief

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Branchenentwicklung

PwC | Maschinenbau-Barometer Q1/2019 11

Wie schätzen Sie die Umsatzentwicklung Ihrer Gesamtbranche für 2019 im Vergleich zum Vorjahr ein?

Die durchschnittliche Wachstumserwartung für die Gesamtbranche ist im letzten halben Jahr um knapp vier Prozentpunkte gefallen und liegt mit 1,0 Prozent auf dem niedrigsten Niveau seit über zwei Jahren.

Q2/2018 Q1/2019Q4/2018Q3/2018

65%7%

25%3%

81%

5%6%

8%

94%

4% 2%

65%3%

25%

7%

Optimistisch Unentschlossen Pessimistisch Durchschnittliche WachstumserwartungKeine Angabe

1,0%3,8% 4,9% 1,4%

?

PwC

Ergebnisse

Konjunkturerwartungen und Branchenwachstum

Erwartungen zur Unter-nehmensentwicklung

Aktuelle Auslastung und Herausforderungen

Sonderthema: Investitionen

3

Umsatzprognose erholt sich nur leicht

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Umsatz

PwC | Maschinenbau-Barometer Q1/2019 13

Und mit welcher Umsatzentwicklung rechnen Sie in den nächsten zwölf Monate für Ihr Unternehmen?

Die konjunkturelle Unsicherheit schlägt sich auch in den Umsatzerwartungen der Maschinenbauer für das eigene Unternehmen nieder.Zwar liegt die Prognose mit 3,1 Prozent im Schnitt 0,7 Prozentpunkte über dem Vorquartal. Sie ist jedoch insgesamt weiterhin auf dem niedrigsten Stand seit 2015.

Q2/2018 Q1/2019Q4/2018Q3/2018

20%

9%

10%

20%

39%

2%9%

7%

3%

27%49%

5% 8%5%

16%

65%

6%19%

9%

3%

26%

39%

4%

NegativKonstantUnter 2% Wachstum Keine Angabe 2 bis unter 5% Wachstum 5% Wachstum und mehr Durchschnittliche Wachstumserwartung

6,2% 6,1% 3,1%2,4%

?

Gewinnmarge bleibt überwiegend stabil

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Gewinnmarge

Steigen

Konstant

Sinken

PwC | Maschinenbau-Barometer Q1/2019 14

Keine Angabe

Nun zu Ihrer Geschäftsentwicklung. Erwarten Sie, dass Ihre Gewinnmarge im nächsten Quartal steigen, sinken oder gleichbleiben wird ?

Der Anteil der Maschinenbauer, die im nächsten Quartal eine sinkende Marge erwarten, liegt bei 15 Prozent. Die überwiegende Mehrheit (61 Prozent) der Befragten sieht die Gewinnmarge als stabil an. Jeder vierte Entscheider rechnet sogar mit einer steigenden Marge.

?

61%

23%

15%

1%

Konstant bleibende Kosten erwartet…

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Kosten

PwC | Maschinenbau-Barometer Q1/2019 15

Steigen

Konstant

Sinken

Keine Angabe

Erwarten Sie, dass Ihre Gesamtkosten im nächsten Quartal steigen, sinken oder gleichbleiben werden?

Mehr als die Hälfte der befragten Maschinenbauer erwartet, dass die Kosten im nächsten Quartal konstant bleiben. Dies sind siebzehn Prozentpunkte mehr als im Vorquartal. Insgesamt wollen neun Prozent der Entscheider ihre Kosten senken – so viele wie seit 2016 nicht mehr.

?

53%

37%

9%

1%

… bei überwiegend konstanten Preisen

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Preise

PwC | Maschinenbau-Barometer Q1/2019 16

Steigen

Konstant

Sinken

Keine Angabe

Erwarten Sie, dass Ihre Verkaufspreise für Ihre Produkte oder Dienstleistungen im nächsten Quartal steigen, sinken oder gleichbleiben werden?

Die Mehrheit der Befragten erwartet konstante Preise. Jeder dritte Befragte plant, die Preise für seine Produkte und Dienstleistungen zu erhöhen. Dies ist im Vergleich zum Vorquartal ein Rückgang um zwölf Prozentpunkte.

?

56%

33%

9%

2%

PwC

Ergebnisse

3Konjunkturerwartungen und Branchenwachstum

Erwartungen zur Unternehmensentwicklung

Aktuelle Auslastung und Herausforderungen

Sonderthema: Investitionen

Kapazitätsauslastung entspannt sich leicht….

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Auslastung

PwC | Maschinenbau-Barometer Q1/2019 18

Wenn Sie ganz allgemein an die Kapazitäten Ihres Unternehmens denken:Wie hoch – in Prozent – würden Sie die aktuelle Auslastung Ihres Unternehmens einschätzen?

Mit durchschnittlich über 91 Prozent ist die Kapazitätsauslastung gegenüber dem Vorquartal um gut zwei Prozentpunkte gesunken. Eine Entspannung ist vor allem bei denjenigen Unternehmen zu erkennen, die am Auslastungslimit arbeiten: mit 58 Prozent liegt ihr Anteil auf dem niedrigsten Niveau seit rund zwei Jahren.

Q2/2018 Q1/2019Q4/2018Q3/2018

58%17%

17%

8%

64%

15%

17%4%

71%

13%

12%4%

69%

19%

7% 5%

?

80 bis unter 90%90 bis unter 95% Unter 80%95 bis 100% Arithmetisches Mittel

93,3 % 94,0 % 93,8 % 91,4 %

Fachkräftemangel bleibt größte Sorge der Branche

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Herausforderungen

Intensiver Wettbewerb 51%

Schwieriges Regulierungsumfeld 2 4 %

Schwache Nachfrage nach Produkten und Dienstleistungen 15%

Schwieriges Finanzierungsumfeld 10 %

Ja-Antworten Q1/2019

Mangel an Fachkräften

Politische Entwicklungenim Ausland

Steigender Kostendruck

77 % 74 % 64 %

PwC | Maschinenbau-Barometer Q1/2019 19

Basis: n=100, Mehrfachnennungen möglich

Bitte sagen Sie mir, ob Sie in den folgenden Punkten derzeit Hindernisse für Ihr Unternehmenswachstum sehen oder nicht??

Der Mangel an Fachkräften (77 Prozent) gilt weiterhin als das größte Wachstumshindernis, vor politischen Entwicklungen im Ausland (74 Prozent) und dem steigenden Kostendruck (64 Prozent). Den stärksten Anstieg (neun Prozentpunkte) verzeichnet die Sorge vor intensiverem Wettbewerb. Mehr als der Hälfte der Befragten bereitet dies zunehmend Kopfzerbrechen. Alle anderen Hindernisse fallen demgegenüber deutlich zurück.

PwC

Ergebnisse

Konjunkturerwartungen und Branchenwachstum

Erwartungen zur Unternehmensentwicklung

Aktuelle Auslastung und Herausforderungen

Sonderthema: Investitionen

3

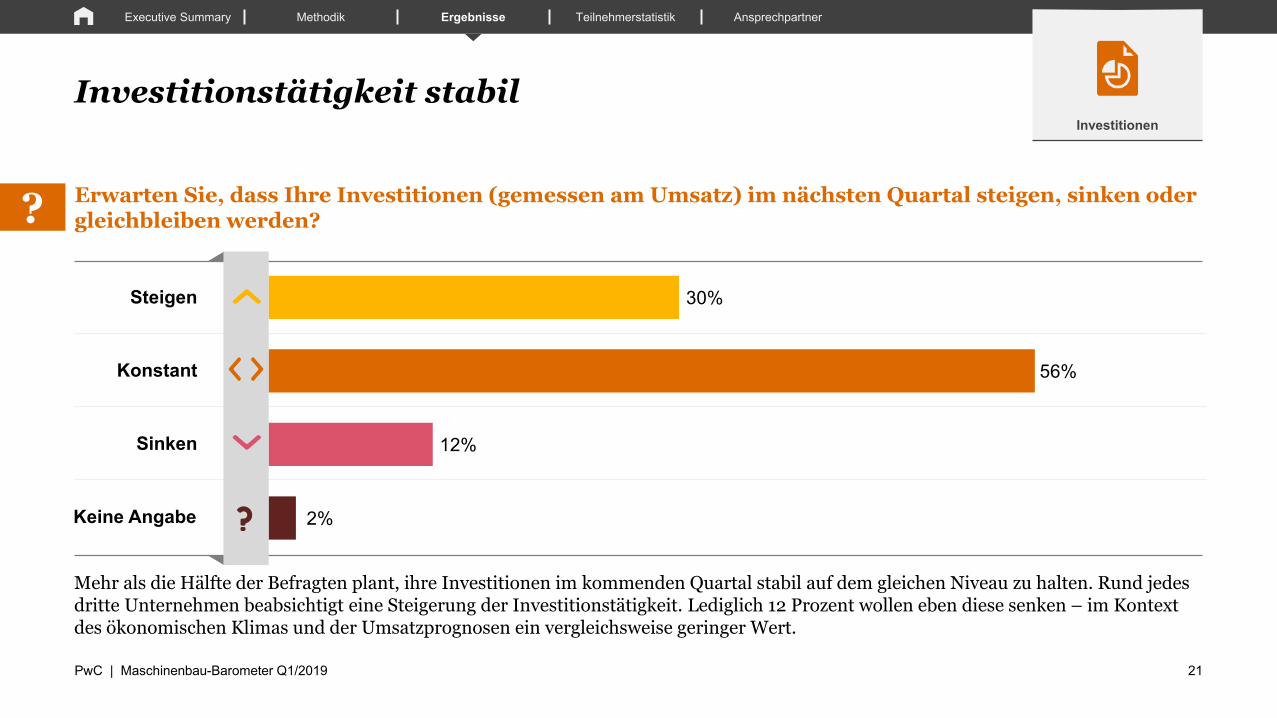

Investitionstätigkeit stabil

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Investitionen

PwC | Maschinenbau-Barometer Q1/2019 21

Steigen

Konstant

Sinken

Keine Angabe

Erwarten Sie, dass Ihre Investitionen (gemessen am Umsatz) im nächsten Quartal steigen, sinken oder gleichbleiben werden?

Mehr als die Hälfte der Befragten plant, ihre Investitionen im kommenden Quartal stabil auf dem gleichen Niveau zu halten. Rund jedes dritte Unternehmen beabsichtigt eine Steigerung der Investitionstätigkeit. Lediglich 12 Prozent wollen eben diese senken – im Kontext des ökonomischen Klimas und der Umsatzprognosen ein vergleichsweise geringer Wert.

?

56%

30%

12%

2%

Investitionsanteil nimmt leicht zu

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

PwC | Maschinenbau-Barometer Q1/2019 22

InvestitionenInvestitionen

Welchen Anteil des Gesamtumsatzes planen Sie im Jahr 2019 zu investieren?

Insgesamt planen die Befragten, durchschnittlich 6,2 Prozent ihres Gesamtumsatzes zu investieren. Damit liegt die Investitionsplanung zwar leicht über dem Vorjahresniveau. Gleichzeitig nimmt allerdings die Unsicherheit zu: Mehr als jeder Fünfte Befragte (22 Prozent) legt sich hinsichtlich der Investitionshöhe nicht fest – ein deutlicher Anstieg im Vergleich zum Vorjahr und möglicherweise eine Reaktion auf wachsende konjunkturelle Unsicherheiten.

Q1 /2018 Q1/2019

3%

28%

28%

19%

22%1%

32%

33%

21%

13%

5,9% 6,2%

?

Keine Investitionen geplant

Unter 5 %5 bis unter 10 % Weiß nicht, keine Angabe10 % und mehr Durchschnittliche Wachstumserwartung

Investitionsmix: Weiterbildung, Technologieausbau und FuE

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Digitalisierung des Geschäftsmodells 66% 47%

Erhöhen der IT-Sicherheit bzw. Cyber Security 51% 43%

Erhöhen der Nachhaltigkeit im Unternehmen 52% 40 %

Marketing und Vertrieb 49% 35%

Expansion in neue Märkte im Ausland 44% 28%

Entwicklung neuer Dienstleistungen 28% 25%

Kooperation mit Dritten 24% 17%

Andere Bereiche – 1%

Ja-Antworten Q1/2019

64 % 64 % 64 %

PwC | Maschinenbau-Barometer Q1/2019 23

Investitionen

Weiterbildung der Mitarbeiter

Nutzung neuer Technologien & Produktionstechniken

Forschung und Entwicklung

Ja-Antworten Q1/2018

vs. 76 % im Q1/2018 vs. 72 % im Q1/2018 vs. 72 % im Q1/2018

In welchen der folgenden Bereiche planen Sie im Jahr 2019 signifikante Investitionen??

Jeweils rund zwei Drittel der Befragten wollen im laufenden Jahr in die Weiterbildung ihrer Mitarbeiter, neue Technologien sowieForschung und Entwicklung investieren – ein leichter Rückgang im Vergleich zum Vorjahr. Nur noch knapp die Hälfte plant, in die Digitalisierung des eigenen Geschäftsmodells zu investieren (Vorjahr: 66 Prozent) – möglicherweise ein Indiz für eine Normalisierung nach starken Anschubinvestitionen.

Basis: Unternehmen, die Investitionen planen (n=75, Mehrfachnennungen möglich)

Nur Roboter sind bei der Mehrheit der Unternehmen auf der Agenda

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

PwC | Maschinenbau-Barometer Q1/2019 24

Investitionen

Cyber Security 32% 35%

Internet of Things 42% 31%

Cloud 34% 23%

Virtual Reality bzw. Augmented Reality 11% 23%

Künstliche Intelligenz 18% 15%

Digital Twins 10% 13%

Blockchain 10% 4%

Drohnen 3% 0%

Ja-Antworten Q1/2019

54 % 42 %Robotics 3D-Druck Big Data bzw.

Datenanalyse

Ja-Antworten Q1/2018

vs. 52 % im Q1/2018 vs. 32 % im Q1/2018 vs. 39 % im Q1/2018

Wenn Ihr Unternehmen in neue Technologien und Produktionstechniken investieren will:Welche sind das konkret??

Die meisten Unternehmen wollen in Robotertechnologie (54 Prozent), 3D-Druck (42 Prozent) und Big Data (38 Prozent) investieren. Der Ausbau von IoT-Anwendungen gerät im Vergleich zum Vorjahr leicht aus dem Fokus. Lediglich vier Prozent der Maschinenbauer wollen in Blockchain investieren, keiner der Befragten zeigt Interesse an Drohnen als potenzieller Investitionsmöglichkeit.

Basis: Unternehmen, die in die Nutzung neuer Technologien & Produktionstechniken investieren möchten (n=48, Mehrfachnennungen möglich)

38 %

Asien weiterhin Investitionsmagnet, Afrika holt auf

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Investitionen

PwC | Maschinenbau-Barometer Q1/2019 25

Wenn Ihr Unternehmen in neue Märkte im Ausland expandieren will: In welche Regionen wollen Sie konkret investieren??

Die Schwerpunktregion für Investitionen bleibt wie im Vorjahr Asien. Allerdings mit einem niedrigeren Wert als noch 2018 (minus 8 Prozentpunkte). Im Kontext politischer Entwicklungen wie Brexit und Handelsstreit verlieren Europa und Nordamerika als Investitionsregionen an Bedeutung. Einen deutlichen Zuwachs (11 Prozentpunkte im Vergleich zum Vorjahr) hingegen erzielt Afrika,wohl auch aufgrund seiner überdurchschnittlichen Wachstumsprognosen. Südamerika stagniert als potenzieller Investitionsstandort und bleibt auf dem letzten Platz.

Q1 /2018 Q1/2019

48%

71%

48%

29%

10%

61%

79%

55%

18%

11%

Asien

Europa

Nordamerika

Afrika

Südamerika

Asien

Europa

Nordamerika

Afrika

Südamerika

PwC

Teilnehmer-statistik4

2%2%3%4%4%5%21%

59%

Flur-/Förder-

fahrzeuge

Anlagenbaufür Energie

und Kraftwerke

SonstigesElektro-technik

Werkzeug-maschinenbau

Automobil-zulieferer

SonstigerAnlagenbau

Maschinen-bau

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Teilnehmerstatistik

Branchenzugehörigkeit Branchenzugehörigkeit im Detail

Funktion der Befragten

77%

23%

Maschinenbau Anlagenbau

2%

10%13%

36%37%

Marketing-leitung

SonstigesStabstelleGeschäftsführungVertriebsleitung

PwC | Maschinenbau-Barometer Q1/2019 27

PwC

Ansprech-partner5

Executive Summary Methodik Ergebnisse Teilnehmerstatistik Ansprechpartner

Ansprechpartner

PwC | Maschinenbau-Barometer Q1/2019 29

PartnerIndustry Leader

Tel. +49 89 54525 537klaus-peter.gushurst @pwc.com

Dr. Klaus-Peter Gushurst

ManagerBusiness Development

Tel. +49 211 981 [email protected]

Dr. Thomas Wolf

Vielen Dank

www.pwc.de/maschinenbau-barometer

© 2019 PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten. In diesem Dokument bezieht sich „PwC“ auf die PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft, Frankfurt am Main, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich und wirtschaftlich selbständige Gesellschaft.