PRINCIPALES INDICADORES FINANCIEROS DE TARIJA LA ... · PRINCIPALES INDICADORES FINANCIEROS DE...

8

PRINCIPALES INDICADORES FINANCIEROS DE TARIJA SISTEMA FINANCIERO SÓLIDO, SOLVENTE E INCLUSIVO PRINCIPALES INDICADORES FINANCIEROS DE TARIJA www.asfi.gob.bo TARIJA: LA CONSTRUCCIÓN, LÍDER ENTRE LAS ACTIVIDADES PRODUCTIVAS DE LA REGIÓN 2019

Transcript of PRINCIPALES INDICADORES FINANCIEROS DE TARIJA LA ... · PRINCIPALES INDICADORES FINANCIEROS DE...

PRINCIPALES INDICADORES FINANCIEROS DE TARIJA

SISTEMA FINANCIERO SÓLIDO, SOLVENTE E INCLUSIVO

PRINCIPALES INDICADORES FINANCIEROS DE TARIJA

w w w.asf i .gob.bo

TARIJA: LA CONSTRUCCIÓN, LÍDER ENTRE LAS ACTIVIDADES PRODUCTIVAS DE LA REGIÓN

2019

Yacimiento gasífero del megacampo Margarita, provincias Gran Chaco y O’Connor de Tarija.

SISTEMA FINANCIERO SÓLIDO, SOLVENTE E INCLUSIVO

PresentaciónLas variables del sistema financiero nacio-nal mostraron un comportamiento positi-vo al 28 de febrero de 2019. Los depósitos ascendieron a Bs176.482 millones, cifra que representa un crecimiento de 4,83% en relación a similar periodo de 2018, des-tacándose el aumento de los depósitos a plazo fijo en Bs4.765 millones.

La cartera de créditos del sistema finan-ciero ascendió a Bs172.285 millones, 12% más que el saldo registrado en febrero del pasado año. El crecimiento de la cartera durante el periodo señalado fue impulsa-do principalmente por el crédito empresa-rial que aumentó en Bs6.046 millones, el crédito de vivienda en Bs5.413 millones y el microcrédito en Bs4.334 millones.

El índice de mora se mantuvo en niveles bajos: al 28 de febrero de 2019 este indica-dor fue de 1,9%, levemente menor al regis-trado en febrero de 2018 (2%).

La expansión de la cartera de créditos es-tuvo acompañada por un aumento en el patrimonio de las entidades de interme-

diación financiera que, entre febrero 2018 y febrero 2019, creció en 8,1%, equivalente a Bs1.426 millones; las previsiones crecie-ron en 7,2%, equivalente a Bs332 millones en el mismo periodo y en febrero de 2019 representaron 149% del saldo de la cartera en mora, evidenciando la solvencia del sis-tema financiero nacional.

El aumento de los puntos de atención fi-nanciera posibilitó mayor acceso de la po-blación a los servicios financieros: entre febrero de 2018 y febrero de 2019, se in-corporaron 472 puntos de atención finan-ciera en todo el país, de ellos 344 fueron sucursales, agencias y otras oficinas, y 128 fueron cajeros automáticos.

La información contenida en la presente publicación tiene el propósito de infor-mar a las organizaciones sociales, medios de comunicación, autoridades del depar-tamento y población en general sobre el comportamiento de los principales indi-cadores del sistema financiero en el depar-tamento de Tarija con datos a febrero de 2019.

58 69 68 90 103 99 130 182 182 232 230 161 123 106 103

461 413 430 403 453 376 330 383 420

484 462 442 466 520 536

400 545 663

855 990

980 1.288

1.439

1.717

2.173 2.356

2.268 2.399 2.610 2.483

121

208 258

258

294 352

381

489

660

622

776

566

704

734

612

1.040

1.236

1.420 1.606

1.839 1.807

2.129

2.493

2.980

3.509

3.790

3.395

3.668

3.970

3.734

--

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 feb-19

Vista

Caja de ahorros

A plazo fijo

Otros

PRINCIPALES INDICADORES FINANCIEROS DE TARIJA

DepósitosDepósitos según modalidad

(En millones de bolivianos)

Depósitos por modalidad (En millones de bolivianos)

Composición de los depósitos por modalidad Al 28 de febrero de 2019

(En porcentajes)

Al 28 de febrero de 2019 los depósitos captados por las enti-dades de intermedia-ción financiera en el departamento de Ta-rija sumaron Bs3.734 millones, mayor en 2,6 veces el nivel observa-do en la gestión 2005 (Bs1.040 millones). Destaca el crecimien-to de los depósitos en caja de ahorros que en febrero de 2018 ascen-dió a Bs2.483 millo-nes, 5,2 veces más que el 2005.

Respecto a febrero del pasado añolos depósitos del departa-mento se incrementaron en Bs210 millones, cifra equi-valente a un crecimiento de 5,9%; la cual se explica prin-cipalmente por el incremen-to de los depósitos en caja de ahorros en Bs185 millones (8,1%).

El 66,5% de los depósitos del departa-mento de Tarija está concentrado en depósitos en caja de ahorros, 16,4% en depósitos a la vista, 14,3% en depósitos a plazo fijo y 2,7% en otro tipo de de-pósitos.

645 612

2.298 2.483

473 536 109 103 3.524

3.734

-500

1.000 1.500 2.000 2.500 3.000 3.500 4.000

feb-18 feb-19

Vista Caja de ahorros A plazo fijo Otros

Crecimiento5,9%

Vista16,4%

Cajadeahorros66,5%

Aplazofijo14,3%

Otros2,7%

SISTEMA FINANCIERO SÓLIDO, SOLVENTE E INCLUSIVO

157 194 267 337 414 181 260 241 184 232 304 298 307 421 421 313

423 572 733 692 656 642 605 576 570

232 279 347 476

573 590 743

1.066 1.311

1.576 1.910

2.372 2.547 2.719 2.707

222 249 278

284 305

388

500

680

825

1.052

1.273

1.601

1.919

2.233 2.274

86 112 142

173 255

375

423

509

652

721

793

886

966

1.036 1.041

698 834

1.033 1.269

1.547

1.846

2.347

3.068

3.705

4.273

4.935

5.799

6.343

6.986 7.013

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 feb - 19

Consumo

Vivienda

Microcrédito

PYME

Empresarial

Comercial (*)

Cartera de créditos

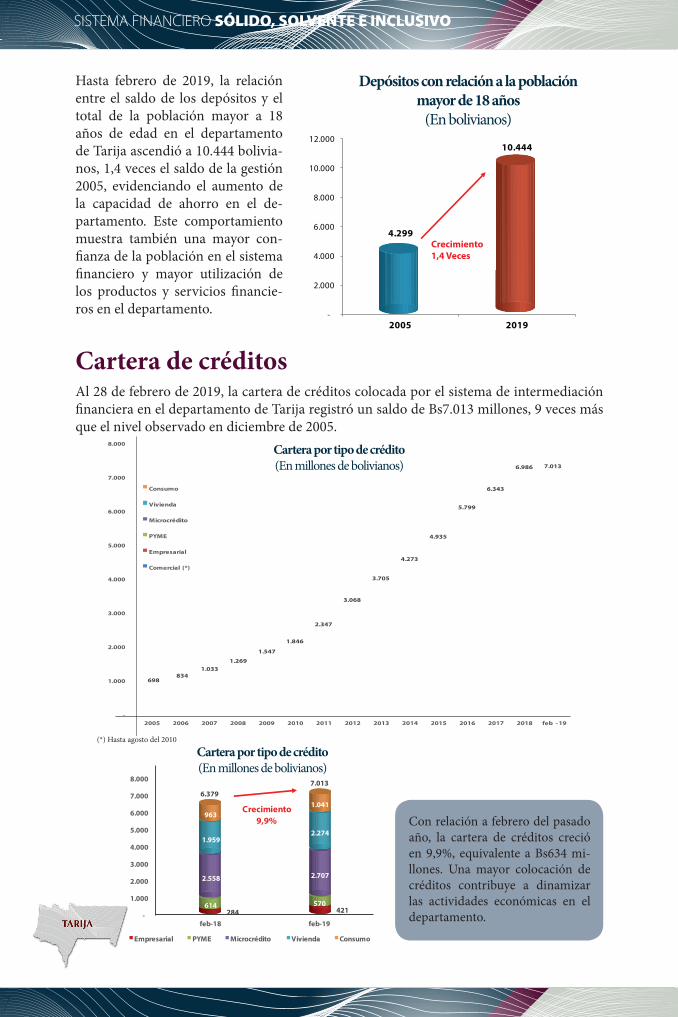

Hasta febrero de 2019, la relación entre el saldo de los depósitos y el total de la población mayor a 18 años de edad en el departamento de Tarija ascendió a 10.444 bolivia-nos, 1,4 veces el saldo de la gestión 2005, evidenciando el aumento de la capacidad de ahorro en el de-partamento. Este comportamiento muestra también una mayor con-fianza de la población en el sistema financiero y mayor utilización de los productos y servicios financie-ros en el departamento.

Al 28 de febrero de 2019, la cartera de créditos colocada por el sistema de intermediación financiera en el departamento de Tarija registró un saldo de Bs7.013 millones, 9 veces más que el nivel observado en diciembre de 2005.

Depósitos con relación a la población mayor de 18 años

(En bolivianos)

Cartera por tipo de crédito (En millones de bolivianos)

Cartera por tipo de crédito(En millones de bolivianos)

(*) Hasta agosto del 2010

Con relación a febrero del pasado año, la cartera de créditos creció en 9,9%, equivalente a Bs634 mi-llones. Una mayor colocación de créditos contribuye a dinamizar las actividades económicas en el departamento.

4.299

10.444

-

2.000

4.000

6.000

8.000

10.000

12.000

2005 2019

Crecimiento1,4 Veces

284 421 614 570

2.558 2.707

1.959 2.274

963 1.041

6.379 7.013

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

feb-18 feb-19

Empresarial PYME Microcrédito Vivienda Consumo

Crecimiento9,9%

PRINCIPALES INDICADORES FINANCIEROS DE TARIJA

Composición de la cartera por tipo de créditoAl 28 de febrero de 2019

(En porcentajes)

Cartera de créditos con relación a la población mayor a 18 años(En bolivianos)

El 38,6% de la carte-ra del departamento de Tarija correspon-de a microcréditos (Bs2.707 millones), seguido de crédi-tos de vivienda con 32,4% (Bs2.274 mi-llones), créditos de consumo con 14,8% (Bs1.041 millones), créditos pyme con 8,1% (Bs570 millo-nes) y créditos em-presariales con 6% (Bs421 millones).

Empresarial6,0% PYME

8,1%

Microcréditos38,6%

Vivienda32,4%

Consumo14,8%

El saldo promedio de crédito por cada per-sona mayor a 18 años alcanzó a Bs19.617 al 28 de febrero de 2019, Bs16.731 más que el saldo prome-dio observado en la gestión 2005; este c o mp o r t a m i e nt o muestra una mayor capacidad de endeu-damiento de los ne-gocios y las personas, así como un mayor acceso al crédito en el departamento.

2.886

19.617

-

5.000

10.000

15.000

20.000

25.000

2005 2019

Crecimiento5,8 veces

Crecimiento 16,3%

474 539

471 518

904 1.072

222 287 2.113

2.458

-

500

1.000

1.500

2.000

2.500

3.000

feb-18 feb-19

Agricultura y ganadería Industria manufacturera Construcción Turismo Otros

Campos de viñedo en el departamento de Tarija.

SISTEMA FINANCIERO SÓLIDO, SOLVENTE E INCLUSIVO

21 19 29 36 45 41 76 122 166 226 281 404 471 531 539

69 95 111 166 105 104 196

259 286

314 376

443 471

520 518

34 52 66 108 146 177

231

286 343

416

660

783

907

1.073 1.072

- - -- - -

-

-

-

-

146

168

214

285 287

125 167 206 310 299 325

509

677

808

971

1.487

1.832

2.106

2.451 2.458

-

500

1.000

1.500

2.000

2.500

3.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 feb-19

Otros

Turismo

Construcción

Industria manufacturera

Agricultura y ganadería

Créditos al sector productivo por destino (*)(En millones de bolivianos)

Créditos al sector productivo por destino(En millones de bolivianos)

Crédito al sector productivo

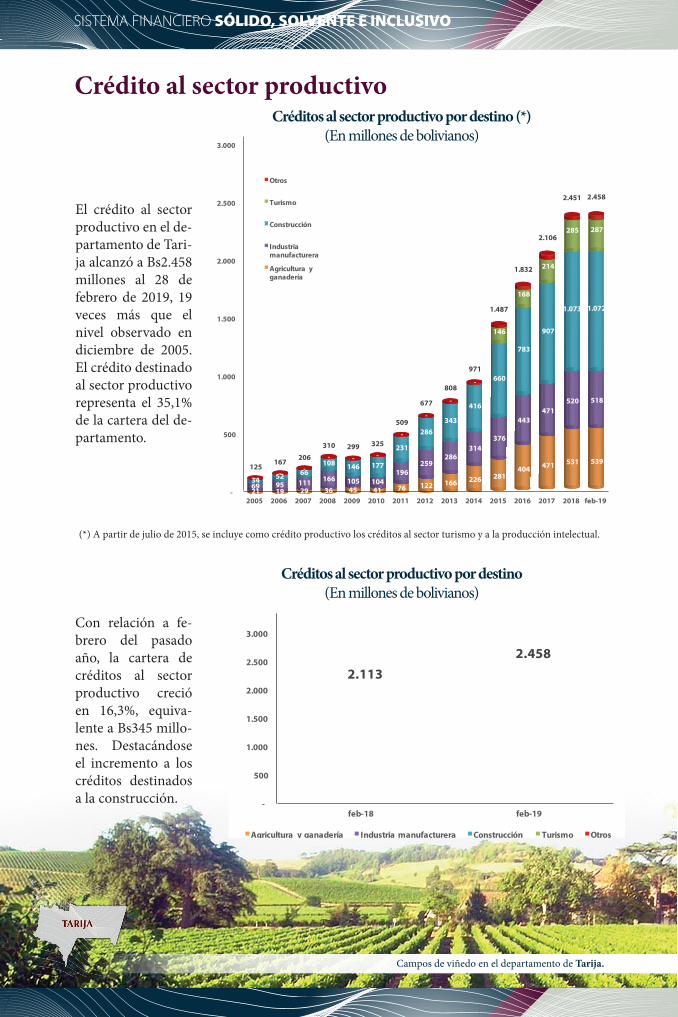

El crédito al sector productivo en el de-partamento de Tari-ja alcanzó a Bs2.458 millones al 28 de febrero de 2019, 19 veces más que el nivel observado en diciembre de 2005. El crédito destinado al sector productivo representa el 35,1% de la cartera del de-partamento.

Con relación a fe-brero del pasado año, la cartera de créditos al sector productivo creció en 16,3%, equiva-lente a Bs345 millo-nes. Destacándose el incremento a los créditos destinados a la construcción.

(*) A partir de julio de 2015, se incluye como crédito productivo los créditos al sector turismo y a la producción intelectual.

PRINCIPALES INDICADORES FINANCIEROS DE TARIJA

Crédito de vivienda de interés social

Composición de créditos destinados al sector productivoAl 28 de febrero de 2019

(En porcentajes)

Crédito de vivienda de interés social por objeto(En millones de bolivianos)

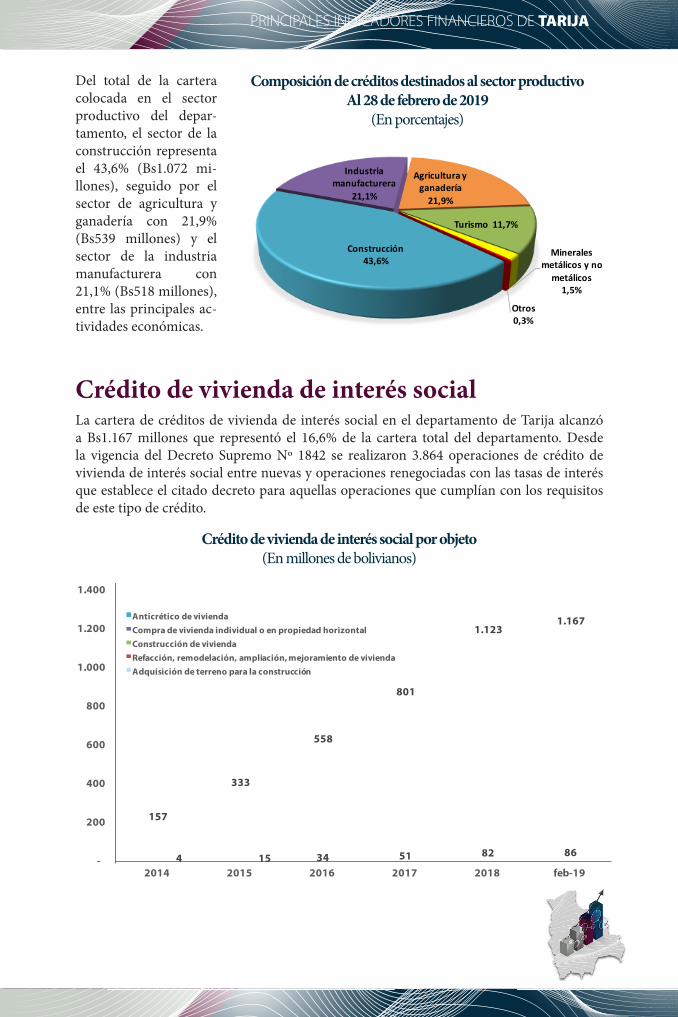

Del total de la cartera colocada en el sector productivo del depar-tamento, el sector de la construcción representa el 43,6% (Bs1.072 mi-llones), seguido por el sector de agricultura y ganadería con 21,9% (Bs539 millones) y el sector de la industria manufacturera con 21,1% (Bs518 millones), entre las principales ac-tividades económicas.

La cartera de créditos de vivienda de interés social en el departamento de Tarija alcanzó a Bs1.167 millones que representó el 16,6% de la cartera total del departamento. Desde la vigencia del Decreto Supremo Nº 1842 se realizaron 3.864 operaciones de crédito de vivienda de interés social entre nuevas y operaciones renegociadas con las tasas de interés que establece el citado decreto para aquellas operaciones que cumplían con los requisitos de este tipo de crédito.

Construcción43,6%

Industriamanufacturera

21,1%

Agriculturayganadería21,9%

Turismo 11,7%

Mineralesmetálicosynometálicos1,5%

Otros0,3%

4 15 34 51 82 86 30 62 90 128 187 191

74 137

205 269

344 358

48

119

229

353

510 532

157

333

558

801

1.123 1.167

-

200

400

600

800

1.000

1.200

1.400

2014 2015 2016 2017 2018 feb-19

Anticrético de viviendaCompra de vivienda individual o en propiedad horizontalConstrucción de viviendaRefacción, remodelación, ampliación, mejoramiento de viviendaAdquisición de terreno para la construcción

SISTEMA FINANCIERO SÓLIDO, SOLVENTE E INCLUSIVO

ASFI Tarija: Centro de consulta, Calle Junín N° 0451, entre 15 de Abril y Virgilio Lema • Telf: (591-4) 6113709 .

Depósitos y cartera de créditos en moneda nacional

Puntos de atención financiera

Operaciones de créditos y depósitos en moneda nacional (En porcentajes)

Puntos de Atención Financiera(En números)

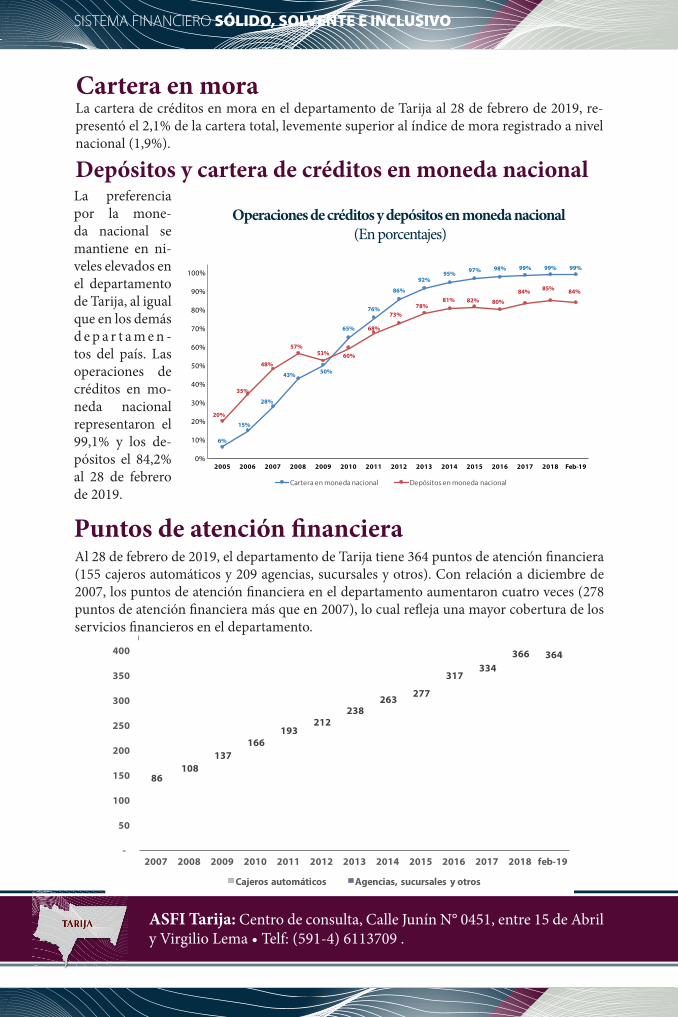

La preferencia por la mone-da nacional se mantiene en ni-veles elevados en el departamento de Tarija, al igual que en los demás d e p a r t a m e n -tos del país. Las operaciones de créditos en mo-neda nacional representaron el 99,1% y los de-pósitos el 84,2% al 28 de febrero de 2019.

Al 28 de febrero de 2019, el departamento de Tarija tiene 364 puntos de atención financiera (155 cajeros automáticos y 209 agencias, sucursales y otros). Con relación a diciembre de 2007, los puntos de atención financiera en el departamento aumentaron cuatro veces (278 puntos de atención financiera más que en 2007), lo cual refleja una mayor cobertura de los servicios financieros en el departamento.

Cartera en moraLa cartera de créditos en mora en el departamento de Tarija al 28 de febrero de 2019, re-presentó el 2,1% de la cartera total, levemente superior al índice de mora registrado a nivel nacional (1,9%).

31 37 50 66 78 91 106 121 137 147 151 154 15555

71 87

100 115

121 132

142 140

170 183 212 209

86 108

137 166

193 212

238 263 277

317 334

366 364

-

50

100

150

200

250

300

350

400

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 feb-19

Cajeros automáticos Agencias, sucursales y otros

6%

15%

28%

43% 50%

65%

76%

86%

92%95% 97% 98% 99% 99% 99%

20%

35%

48%

57%53% 60%

68%

73%78%

81% 82% 80%

84% 85% 84%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Feb-19

Cartera en moneda nacional Depósitos en moneda nacional