Đề tài Phân tích tình hình tài chính của công ty Vinamilk - Tài liệu, ebook, giáo trình

description

ĐẠI HỌC HUẾ

TRƯỜNG ĐẠI HỌC KINH TẾ

KHOA KẾ TOÁN-TÀI CHÍNH

BÀI TẬP LỚN

ĐỀ TÀI

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY CỔ PHẦN SỮA VIỆT NAM

Tên sinh viên: Giáo viên hướng dẫn

Lớp: Th.S Hoàng Thị Kim Thoa

Nhóm: N02

Niên khóa: 2011-2015

Huế,tháng 5/năm 2014

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Mục lụcPHẦN I: ĐẶT VẤN ĐỀ......................................................................................................1

1. Lý do chọn đề tài........................................................................................................1

2. Mục đích nghiên cứu đề tài........................................................................................2

3. Đối tượng nghiên cứu.................................................................................................2

4. Phạm vi nghiên cứu....................................................................................................2

5. Phương pháp nghiên cứu............................................................................................2

6. Kết cấu chuyên đề......................................................................................................3

PHẦN II: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU......................................................4

CHƯƠNG 1: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY.............................4

1. Tình hình cơ bản và tổ chức công tác kế toán tại Công ty............................................4

1.1 Tổng quan về công ty...............................................................................................4

1.2 Lịch sử hình thành...................................................................................................5

1.3 Chức năng, nhiệm vụ của Công ty...........................................................................8

1.3.1 Chức năng.............................................................................................................8

1.3.2 Nhiệm vụ..............................................................................................................9

1.4 Đặc điểm tổ chức hoạt động sản xuất kinh doanh của Công ty............................10

1.4.1 Cơ cấu tổ chức....................................................................................................10

1.4.2 Bộ máy quản lý...................................................................................................12

1.5 Tình hình tổ chức công tác kế toán của Công ty 1.5.1 Cơ sở của việc soạn lập các báo cáo tài chính riêng...........................................................................................14

1.5.2 Năm tài chính......................................................................................................14

1.5.3 Sử dụng các ước tính kế toán..............................................................................14

1.5.4 Đơn vị tiền tệ sử dụng trong kế toán..................................................................14

1.5.5 Hệ thống và hình thức sổ kế toán áp dụng..........................................................14

2. Phân tích tình hình tài chính của doanh nghiệp..........................................................15

2.1 Phân tích cơ cấu và biến động của tài sản............................................................15

2.1.1 Phân tích cơ cấu tài sản.......................................................................................15

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

2.1.2 Phân tích biến động của tài sản...........................................................................18

2.2 Phân tích cơ cấu và biến động của nguồn vốn......................................................22

2.2.1Phân tích cơ cấu nguồn vốn................................................................................22

2.2.2 Phân tích biến động nguồn vốn..........................................................................25

2.3 Phân tích báo cáo kết quả kinh doanh...................................................................28

2.3.1 Phân tích biến động của doanh thu.....................................................................29

2.3.2 Phân tích biến động của chi phí..........................................................................32

2.3.3 Phân tích biến động của lợi nhuận......................................................................36

2.4 Phân tích báo cáo lưu chuyển tiền tệ.....................................................................39

2.4.1 Phân tích dòng tiền từ hoạt động kinh doanh.....................................................41

2.4.2 Phân tích dòng tiền từ hoạt động đầu tư.............................................................44

2.4.3 Phân tích lưu chuyển tiền từ hoạt động tài chính...............................................46

2.5 Phân tích các chỉ số tài chính................................................................................47

2.5.1 Chỉ số về tính thanh khoản tài sản và khả năng thanh toán nợ ngắn hạn...........47

2.5.2 Phân tích hiệu quả quản lý và sử dụng tài sản....................................................55

2.5.3 Phân tích khả năng thanh toán nợ dài hạn..........................................................67

2.5.4 Phân tích khả năng sinh lời.................................................................................74

2.5.5 Phân tích chỉ số giá thị trường............................................................................80

CHƯƠNG 2: MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TÌNH HÌNH TÀI CHÍNH CỦA DOANH NGHIỆP....................................................................................................86

PHẦN III: KẾT LUẬN VÀ KIẾN NGHỊ..........................................................................94

1. Kết luận....................................................................................................................94

2. Kiến nghị..................................................................................................................95

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

DANH MỤC CÁC BẢNG BIỂU VÀ BIỂU ĐỒ

Bảng Biểu

Bảng 1-Phân tích cơ cấu tài sản giai đoạn năm 20112013................................................15

Bảng 2: Sự biến động của tài sản giai đoạn 2011-2013.....................................................18

Bảng 3: Cơ cấu nguồn vốn qua 3 năm từ 2011-2013........................................................22

Bảng 4: Sự biến động của nguồn vốn giai đoạn 2011-2013..............................................25

Bảng 5: Sự biến động báo cáo kết quả kinh doanh giai đoạn 2011-2013..........................28

Bảng 6: Sự biến động của doanh thu giai đoạn 2011-2013...............................................29

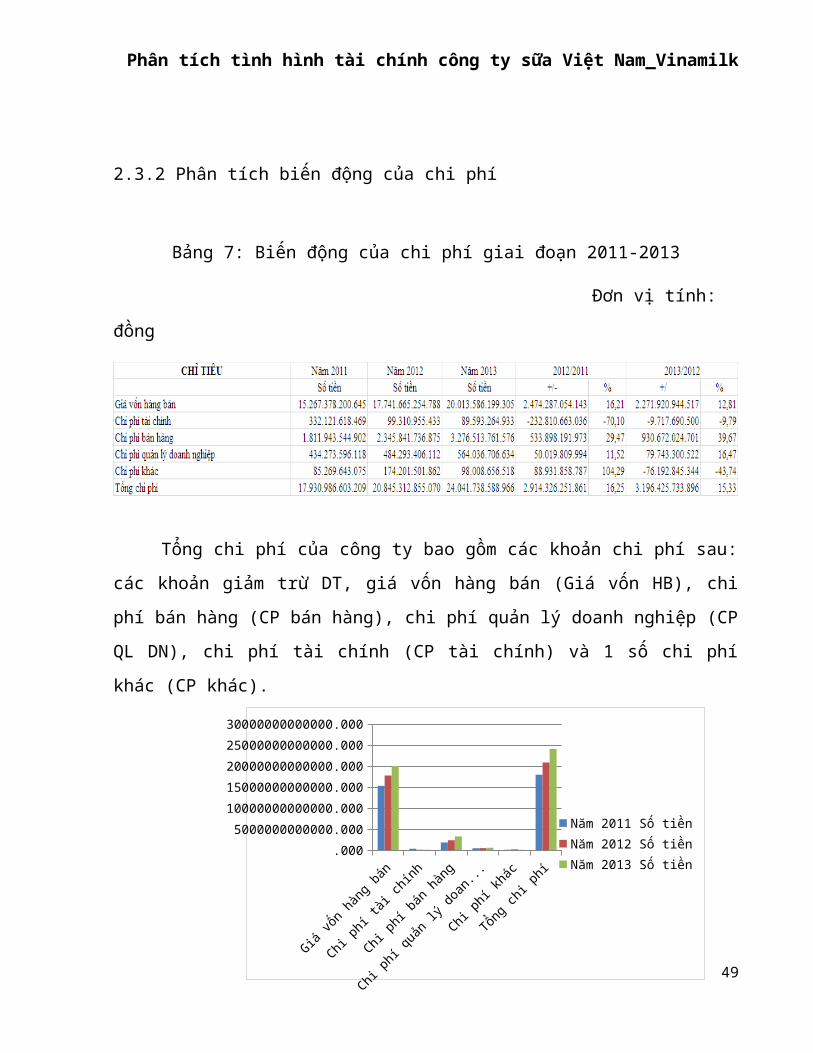

Bảng 7: Biến động của chi phí giai đoạn 2011-2013.........................................................32

Bảng 8: Biến động của lợi nhuận giai đoạn năm 2011-2013.............................................36

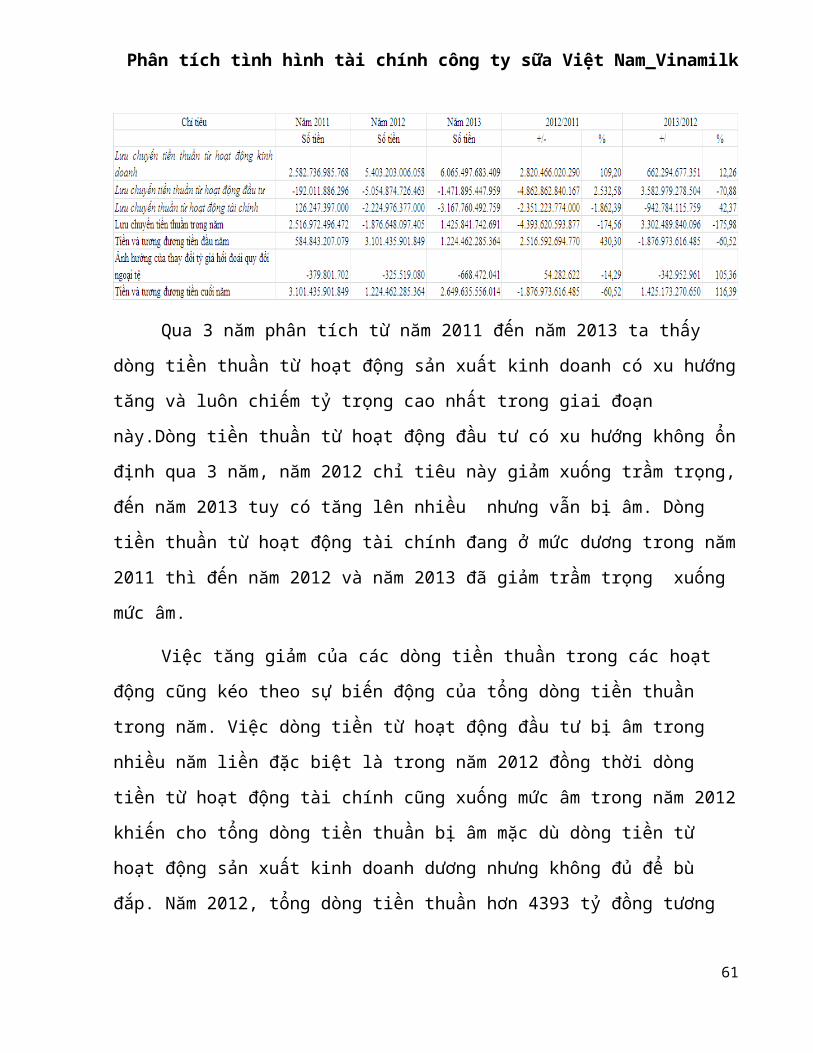

Bảng 9: Biến động của dòng tiền giai đoạn 2011-2013.....................................................39

Bảng 10: Biến động của dòng tiền từ hoạt động kinh doanh giai đoạn 2011-2013...........41

Bảng 11: Biến động của dòng tiền từ hoạt động đầu tư giai đoạn 2011-2013...................44

Bảng 12: Biến động của dòng tiền từ hoạt động tài chính giai đoạn 2011-2013...............46

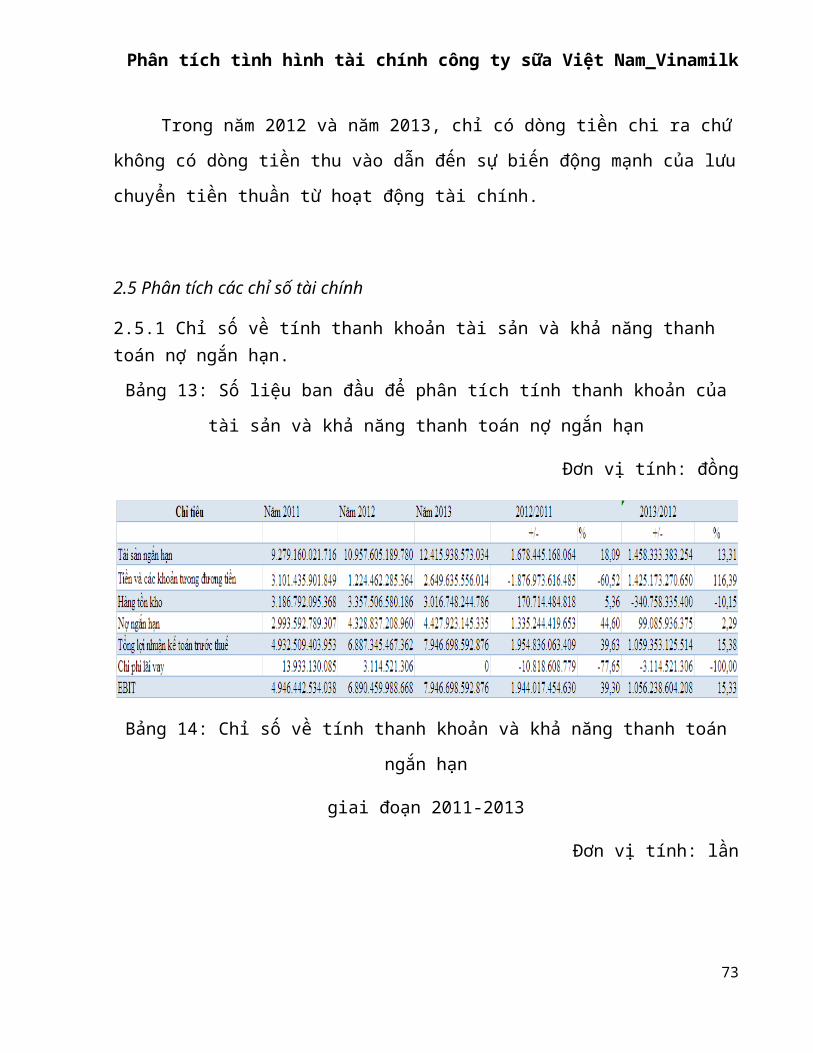

Bảng 13: Số liệu ban đầu để phân tích tính thanh khoản của tài sản và khả năng thanh

toán nợ ngắn hạn giai đoạn 2011-2013..............................................................................47

Bảng 14: Chỉ số về tính thanh khoản và khả năng thanh toán ngắn hạn giai đoạn

2011-2013.........................................................................................................................47

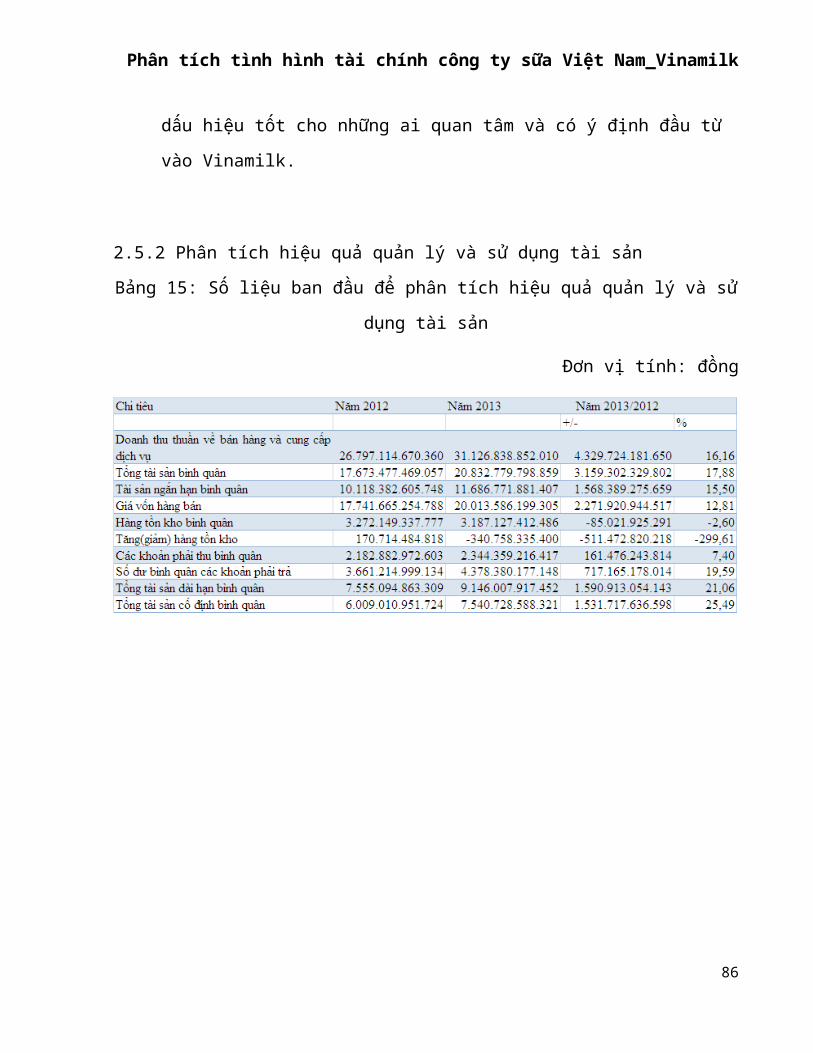

Bảng 15: Số liệu ban đầu để phân tích hiệu quả quản lý và sử dụng tài sản.....................55

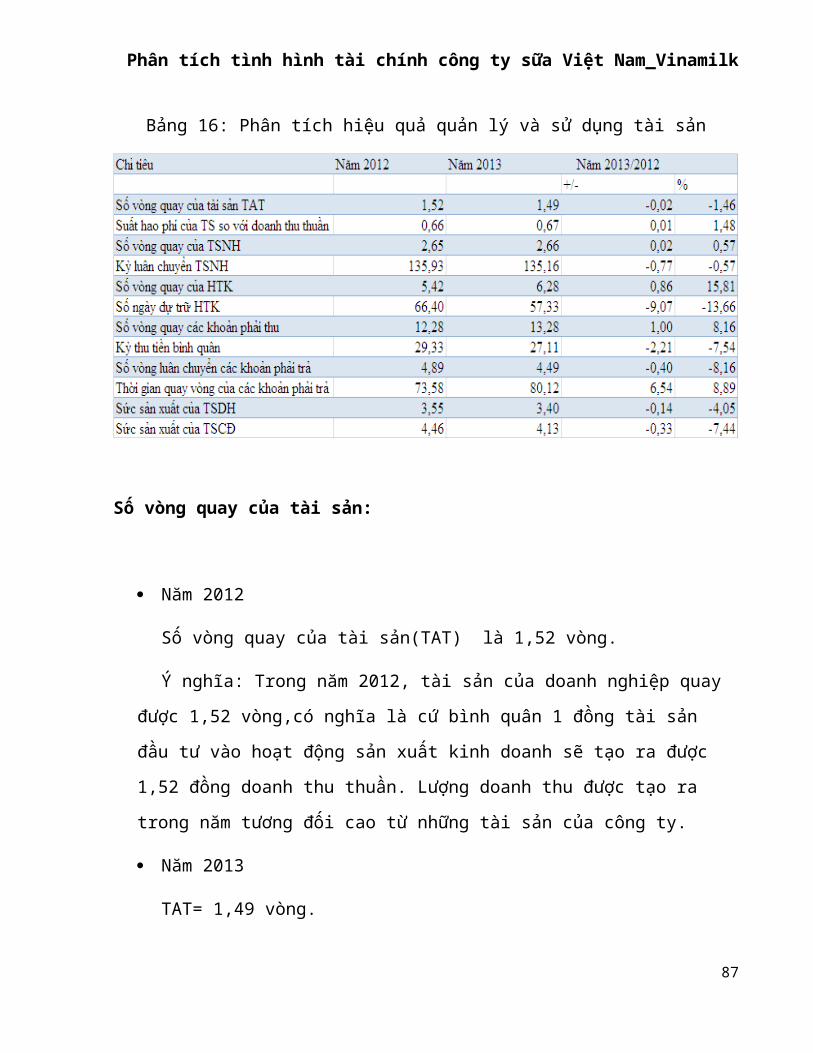

Bảng 16: Phân tích hiệu quả quản lý và sử dụng tài sản giai đoạn 2012-2013.................56

Bảng 17: Số liệu ban đầu để phân tích khả năng thanh toán nợ dài hạn giai đoạn

2011-2013..........................................................................................................................67

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Bảng 18: Phân tích khả năng thanh toán nợ dài hạn giai đoạn 2011-2013........................67

Bảng 19: Số liệu ban đầu để phân tích khả năng sinh lời giai đoạn 2011-2013................74

Bảng 20: Phân tích khả năng sinh lời qua 2 năm 2012-2013............................................75

Bảng 21: Số liệu ban đầu để phân tích chỉ số giá thị trường năm 2012-2013...................80

Bảng 22: Phân tích chỉ số giá thị trường năm 2012-2013.................................................81

Biểu đồ

Biểu đồ 1:Cơ cấu tài sản ngắn hạn và tài sản dài hạn giai đoạn 2011-2013......................16

Biểu đồ 2: Cơ cấu nguồn vốn giai đoạn 2011-2013..........................................................23

Biểu đồ 3: Biến động doanh thu giai đoạn 2011-2013......................................................29

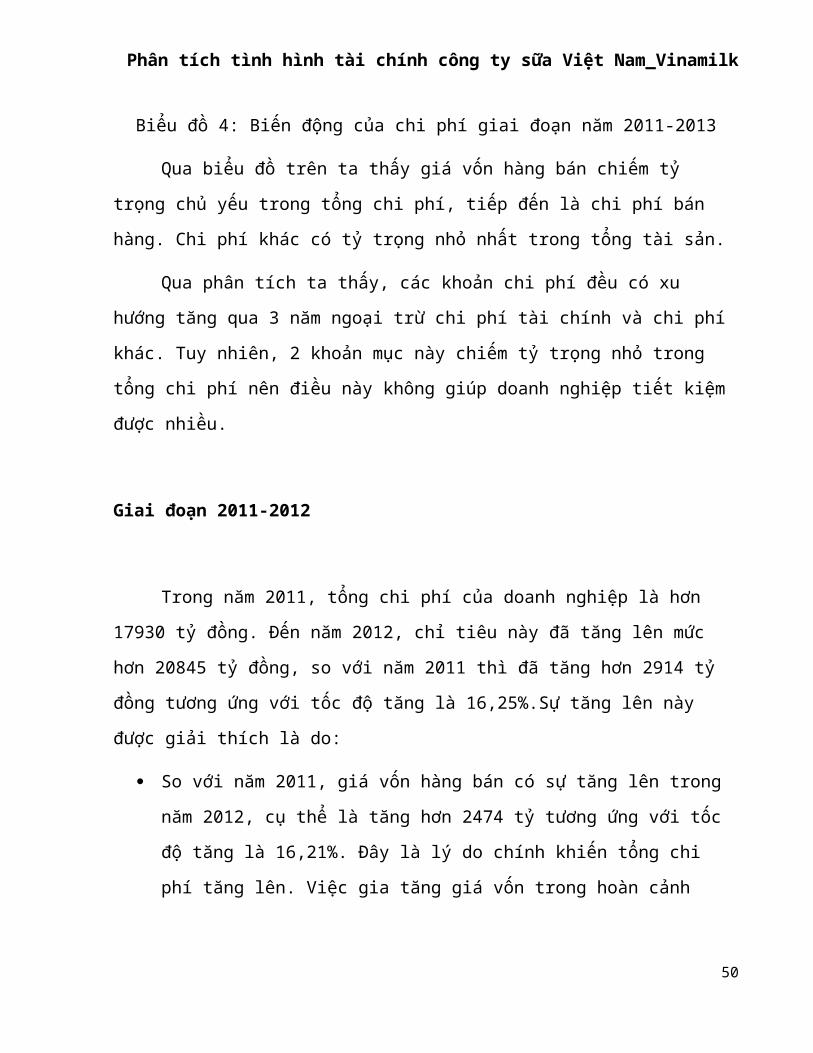

Biểu đồ 4: Biến động của chi phí giai đoạn năm 2011-2013.............................................33

Biểu đồ 5: Biến động của lợi nhuận giai đoạn 2011-2013.................................................37

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

CÁC CỤM TỪ VIẾT TẮC

ĐHĐCĐ: Đại hội đồng cổ đông

HĐQT: Hội đồng quản trị

TS: Tài sản

TSCĐ: Tài sản cố định

TSNH: Tài sản ngắn hạn

TSDH: Tài sản dài hạn

VCSH: Vốn chủ sở hữu

HTK: Hàng tồn kho

TAT: Số vòng quay của tài sản

V: Số vòng quay tài sản ngắn hạn

K: Kỳ luân chuyển tài sản ngắn hạn

ROS: Lợi nhuận ròng biên

BEF: Khả năng sinh lời cơ bản

ROA: Tỷ suất sinh lời của tài sản

ROE: Tỷ suất sinh lời trên vốn chủ sở hữu

EPS: Lãi cơ bản trên cổ phiếu đang lưu hành

P/E: Giá cả trên lợi nhuận mỗi cổ phiếu

M/B: Giá trị thị trường so với giá trị sổ sách mỗi cổ phiếu

DTT: Doanh thu thuần

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

PHẦN I: ĐẶT VẤN ĐỀ

1. Lý do chọn đề tài

So với sinh viên ở các tỉnh, thành phố lớn thì sinh viên Đại học Huế không có nhiều

điều kiện để tiếp xúc trực tiếp với các doanh nghiệp để học hỏi. Việc phân tích tình hình

tài chính của doanh nghiệp là một cơ hội để sinh viên có vận dụng các kiến thức đã học

trên trường đưa vào thực tế.

Phân tích báo cáo tài chính là một môn học rất bổ ích mà nhà trường đưa vào nhằm

giúp sinh viên có thể đọc hiểu và đưa ra những nhận định, đánh giá về tình hình tài chính

của công ty. Là sinh viên chuyên ngành Kế toán-Kiểm toán, tôi nhận thấy việc đánh giá

được một cách bao quát về tình hình tài chính của doanh nghiệp là rất quan trọng.

Qua quá trình tìm hiểu,tôi đã chọn công ty cổ phần sữa Việt Nam (Vinamilk) làm đề

tài để phân tích tình hình tài chính vì các lý do sau:

- Thứ nhất là do công ty Vinamilk là một tập đoàn lớn trên thị trường Việt Nam nên

việc tìm kiếm thông tin về công ty khá dễ dàng. Bên cạnh đó,công ty là một doanh nghiệp

đang hoạt động trong lĩnh vực sản xuất kinh doanh nên sẽ có những biến động về tài

chính trong quá trình hoạt động.

- Trong bối cảnh chung còn nhiều khó khăn, năm 2013 là năm đầy biến động của thị

trường sữa nhưng lại là năm có nhiều thành công của công ty cổ phần sữa Việt Nam.Qua

việc phân tích tình hình tài chính của công ty, tôi có thể tìm hiểu những thành tựu mà

doanh nghiệp đạt được là do đâu đồng thời hiểu rõ hơn kết quả của sự quản lý và điều

hành tài chính ở doanh nghiệp được phản ánh trên các báo cáo tài chính.

Trên thực tế, không phải ai cũng có thể đọc và hiểu báo cáo tài chính cũng như tình

hình tài chính của doanh nghiệp. Sau khi hoàn thành đề tài tôi hi vọng đây sẽ là nguồn

thông tin bổ ích cho những ai quan tâm đến. Vì đây là lần đầu tiên thực hiện đề tài phân

1

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

tích tình hình tài chính của một doanh nghiệp trong thực tế nên sẽ còn nhiều thiếu sót.

Mong quý thầy cô góp ý kiến giúp đỡ để đề tài được hoàn thiện hơn.

Sau khi hoàn thành đề tài, tôi hi vọng mình có thể cải thiện và nâng cao được khả

năng đọc và đánh giá báo cáo tài chính của doanh nghiệp, qua đó phân tích được tình hình

tài chính của doanh nghiệp thông qua việc tìm hiểu và học hỏi để có thể hoàn thành đề tài

được tốt.

2. Mục đích nghiên cứu đề tài

Nghiên cứu đề tài này với mục đích nghiên cứu về tình hình tài chính của công ty cổ

phần sữa Việt Nam thông qua báo cáo tài chính của công ty. Trên cơ sở đó đánh giá và

đưa ra kiến nghị thích hợp cho công ty đồng thời cung cấp một cái nhìn tổng quát cho

những người quan tâm đến tình hình tài chính của công ty.

3. Đối tượng nghiên cứu

Tình hình tài chính của công ty thông qua các báo cáo tài chính (Bảng cân đối kế

toán,báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài

chính).

4. Phạm vi nghiên cứu

Các báo cáo tài chính của công ty qua 2 năm 2012-2013

Đơn vị tính: Việt Nam đồng

5. Phương pháp nghiên cứu

Để thực hiện đề tài tôi cần thực hiện một số phương pháp nghiên cứu như:

2

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Nghiên cứu tài liệu: thông qua giáo trình, các bài giảng của giảng viên, các trang web

của công ty, các bài báo có tin liên quan đến công ty, các báo cáo tài chính của công ty

được công bố và đã được kiểm toán đồng thời nghiên cứu thêm các nguồn thông tin khác

thông qua internet.

Thu thập và xử lý số liệu bằng phần mềm excel,các phương pháp phân tích, thống kê,

tổng hợp và so sánh đã được học.

6. Kết cấu chuyên đề

Đề tài gồm 3 phần

Phần I: Đặt vấn đề

Phần II: Nội dung và kết quả nghiên cứu

Chương 1: Phân tích tình hình tài chính tại công ty

Chương 2: Một số giải pháp nhằm hoàn thiện tình hình tài chính của công ty

Phần III: Kết luận và kiến nghị

3

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

PHẦN II: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU

CHƯƠNG 1: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY

1. Tình hình cơ bản và tổ chức công tác kế toán tại Công ty

1.1 Tổng quan về công ty

Công ty cổ phần sữa Việt Nam có tên giao dịch Quốc tế là : Vietnam dairy Products

Joint – Stock Company. Công ty được thành lập năm 1976 trên cơ sở tiếp quản 3 nhà máy

Sữa của chế độ cũ để lại . Công ty có trụ sở chính tại Số 10 phố Tân Trào, Phường Tân

Phú, Quận 7, thành phố Hồ Chí Minh. Cơ cấu tổ chức gồm 17 đơn vị trực thuộc và 1 Văn

phòng. Tổng số CBCNV 4.500 người. Nhiều năm qua, với những nỗ lực phấn đấu vượt

bậc, Công ty trở thành một trong những doanh nghiệp hàng đầu của Việt Nam trên tất cả

các mặt. Thành tựu của Công ty đã đóng góp tích cực vào sự phát triển sự nghiệp CNH-

HĐH đất nước. Với những thành tích nổi bật đó, Công ty đã vinh dự nhận được các phần

thưởng cao quý : Huân chương Độc lập hạng Nhì ( 2010), Huân chương Độc lập hạng Ba

( 2005), Huân chương Lao động hạng Nhất ( 1996), hạng Nhì ( 1991), hạng Ba ( 1985 ),

Huân chương Lao động Hạng Ba và Hạng Nhì (2003 – 2008 ) cho 3 Nhà máy thành viên :

Thống Nhất, Trường Thọ, Dielac, Huân chương Lao động hạng Ba ( 2004 ) cho Nhà máy

sữa Hà Nội. 14 năm liên tục nhận cờ Luân lưu Chính Phủ - “ Đơn vị dẫn đầu phong trào

Thi đua ngành Công nghiệp “ ( 1992-2005). Cờ của Bộ Công nghiệp tặng cho Nhà máy

Sữa Dielac đạt thành tích xuất sắc trong lao động sản xuất năm 2000 - 2004. Nhiều Bằng

khen của Chủ tịch nước, Thủ Tướng, Các Bộ, Ngành Trung ương, UBND các Tỉnh,

Thành phố tặng về thành tích : Nộp thuế; Phong trào chăn nuôi bò sữa; Xoá đói giảm

nghèo; thực hiện luật lao động; hoạt động Xuất nhập khẩu; lao động sáng tạo; Chuyển đổi

cây trồng vật nuôi; phát hành công trái; sức khoẻ; dân số; phụ nữ; trẻ em ; công tác thi

đua; công tác xã hội; an toàn giao thông...16 năm liên tục đứng vào Topten hàng Việt

Nam chất lượng cao được người tiêu dùng ưa thích nhất (1995 – 2010 ), giải thưởng sáng

4

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

tạo khoa học công nghệ Wipo năm 2000 và 2004 và đặc biệt năm 2000 Công ty vinh dự

được Nhà nước phong tặng danh hiệu ANH HÙNG LAO ĐỘNG thời kỳ đổi mới; năm

2010 là doanh nghiệp đầu tiên và duy nhất của Việt nam trong 200 công ty có doanh thu

dưới 1 tỷ đô la hoạt động có hiệu quả nhất, tốt nhất Châu Á được tạp chí Forbes vinh

danh; xếp thứ Tư trong danh sách Top 10 – bảng xếp hạng VN R.500 doanh nghiệp tư

nhân lớn nhất Việt Nam; Top 10 thương hiệu được ưa thích nhất Việt Nam do Nielsen

Singapore và tạp chí Compaign thực hiện .

Đạt được được những thành tựu to lớn và vị trí đặc biệt cùng thương hiệu nổi bật

Vinamilk trong nước và trên trường quốc tế như ngày nay, lãnh đạo và cán bộ công nhân

viên toàn công ty đã thể hiện đầy đủ bản lĩnh chính trị và trình độ chuyên môn cùng

những kiến thức được kiểm nghiệm trên thương trường là những đặc điểm tạo nên giá trị

của một thương hiệu nổi tiếng suốt 35 năm qua .

1.2 Lịch sử hình thành

1976 : Tiền thân là Công ty Sữa, Café Miền Nam, trực thuộc Tổng Công ty Thực

Phẩm với sáu đơn vị trực thuộc là: Nhà máy sửa Thống Nhất, nhà máy sửa Trường Thọ,

nhà máy sửa DIELAC, nhà máy Coffee Biên Hòa, nhà máy bột Bích Chi và Lubico.

1978 : Công ty được chuyển cho Bộ Công Nghiệp thực phẩm quản lý và Công ty

được đổi tên thành Xí Nghiệp Liên hợp Sữa Café và Bánh Kẹo I.

1988 : Lần đầu tiên giới thiệu sản phẩm sữa bột và bột dinh dưỡng trẻ em tại Việt

Nam.

1992 : Xí Nghiệp Liên hợp Sữa Café và Bánh Kẹo I được chính thức đổi tên thành

Công ty Sữa Việt Nam và thuộc sự quản lý trực tiếp của Bộ Công Nhiệp Nhẹ. Công ty bắt

đầu tập trung vào sản xuất và gia công các sản phẩm sữa.

5

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

1996 : Liên doanh với Công ty Cổ phần Đông lạnh Quy Nhơn để thành lập Xí Nghiệp

Liên Doanh Sữa Bình Định. Liên doanh này tạo điều kiện cho Công ty thâm nhập thành

công vào thị trường Miền Trung Việt Nam.

2000 Nhà máy sữa Cần Thơ được xây dựng tại Khu Công Nghiệp Trà Nóc, Thành

phố Cần Thơ, nhằm mục đích đáp ứng nhu cầu tốt hơn của người tiêu dùng tại đồng bằng

sông Cửu Long. Cũng trong thời gian này, Công ty cũng xây dựng Xí Nghiệp Kho Vận có

địa chỉ tọa lạc tại : 32 Đặng Văn Bi, Thành phố Hồ Chí Minh.

2003 : Chính thức chuyển đổi thành Công ty cổ phần vào 12/2003 và đổi tên thành

Công ty Cổ phần Sữa Việt Nam cho phù hợp với hình thức hoạt động của Công ty.

2004 : Mua thâu tóm Công ty Cổ phần sữa Sài Gòn. Tăng vốn điều lệ của Công ty lên

1,590 tỷ đồng.

2006 : Vinamilk niêm yết trên sàn HOSE vào19/01/2006, khi đó vốn của Tổng Công

ty Đầu tư và Kinh doanh Vốn Nhà nước có tỷ lệ nắm giữ là 50.01% vốn điều lệ của Công

ty..

2007 Mua cổ phần chi phối 55% của công ty Lam Sơn vào tháng 9 năm 2007. có trụ

sở tại khu công nghiệp Lễ Môn, Thanh Hóa.

Hiện nay : Mở rộng thị trường và xây dựng thêm các nhà máy sữa ở khắp cả nước

như nhà máy ở Lam Sơn ,Thanh Hóa v..v

Công ty sữa Vinamilk ngày nay được đánh giá là top 3 công ty cung cấp các sản

phẩm liên quan đến sữa lớn nhất Việt Nam .Để có được như ngày hôm nay Vinamilk phải

trải qua cả một quá trình phát triển từ lúc mới hình thành đến ngày hôm nay. Sơ lược lịch

sử hình thành như sau:

1976 : Tiền thân là Công ty Sữa, Café Miền Nam, trực thuộc Tổng Công ty Thực

Phẩm với sáu đơn vị trực thuộc là: Nhà máy sửa Thống Nhất, nhà máy sửa Trường Thọ,

nhà máy sửa DIELAC, nhà máy Coffee Biên Hòa, nhà máy bột Bích Chi và Lubico.

6

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

1978 : Công ty được chuyển cho Bộ Công Nghiệp thực phẩm quản lý và Công ty

được đổi tên thành Xí Nghiệp Liên hợp Sữa Café và Bánh Kẹo I.

1988 : Lần đầu tiên giới thiệu sản phẩm sữa bột và bột dinh dưỡng trẻ em tại Việt

Nam.

1992 : Xí Nghiệp Liên hợp Sữa Café và Bánh Kẹo I được chính thức đổi tên thành

Công ty Sữa Việt Nam và thuộc sự quản lý trực tiếp của Bộ Công Nhiệp Nhẹ. Công ty bắt

đầu tập trung vào sản xuất và gia công các sản phẩm sữa.

1996 : Liên doanh với Công ty Cổ phần Đông lạnh Quy Nhơn để thành lập Xí Nghiệp

Liên Doanh Sữa Bình Định. Liên doanh này tạo điều kiện cho Công ty thâm nhập thành

công vào thị trường Miền Trung Việt Nam.

2000 Nhà máy sữa Cần Thơ được xây dựng tại Khu Công Nghiệp Trà Nóc, Thành

phố Cần Thơ, nhằm mục đích đáp ứng nhu cầu tốt hơn của người tiêu dùng tại đồng bằng

sông Cửu Long. Cũng trong thời gian này, Công ty cũng xây dựng Xí Nghiệp Kho Vận có

địa chỉ tọa lạc tại : 32 Đặng Văn Bi, Thành phố Hồ Chí Minh.

2003 : Chính thức chuyển đổi thành Công ty cổ phần vào 12/2003 và đổi tên thành

Công ty Cổ phần Sữa Việt Nam cho phù hợp với hình thức hoạt động của Công ty.

2004 : Mua thâu tóm Công ty Cổ phần sữa Sài Gòn. Tăng vốn điều lệ của Công ty lên

1,590 tỷ đồng.

2006 : Vinamilk niêm yết trên sàn HOSE vào19/01/2006, khi đó vốn của Tổng Công

ty Đầu tư và Kinh doanh Vốn Nhà nước có tỷ lệ nắm giữ là 50.01% vốn điều lệ của Công

ty..

2007 Mua cổ phần chi phối 55% của công ty Lam Sơn vào tháng 9 năm 2007. có trụ

sở tại khu công nghiệp Lễ Môn, Thanh Hóa.

Hiện nay : Mở rộng thị trường và xây dựng thêm các nhà máy sữa ở khắp cả nước

như nhà máy ở Lam Sơn ,Thanh Hóa v..v

7

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

1.3 Chức năng, nhiệm vụ của Công ty

1.3.1 Chức năng

Những hoạt động chính tạo ra doanh thu và lợi nhuận của Công ty như sau:

Chế biến, sản xuất và kinh doanh bánh, sữa đậu nành, sữa tươi, nước giải

khát, sữa hộp, sữa bột, bột dinh dưỡng và các sản phẩm từ sữa khác;

Chăn nuôi: chăn nuôi bò sữa, cung cấp giống vật nuôi và kỹ thuật nuôi; các

hoạt động trồng trọt;

Cho thuê bất động sản;

Cung cấp các dịch vụ phòng khám đa khoa;

Trong đó, hoạt động chăn nuôi nhằm mục đích chính là cung cấp sữa tươi

nguyên liệu đầu vào cho sản xuất các sản phẩm từ sữa của Công ty.

Các sản phẩm chủ yếu của Công ty như sau:

»Sản phẩm sữa: chiếm trên 95% tổng doanh số của Công ty.

Bao gồm các ngành hàng:

Sữa bột và bột dinh dưỡng

Sữa đặc

Sữa nước: sữa tươi thanh trùng, sữa tươi tiệt trùng, sữa tiệt trùng, sữa chua

uống

Sữa chua ăn

Các sản phẩm từ sữa khác: kem, phô mai

» Sản phẩm nước giải khát: đóng góp dưới 5% tổng doanh thu của Công ty.

Các sản phẩm chính bao gồm:

Sữa đậu nành

Nước ép trái cây các loại: táo, cam, nho,…

Trà các loại: trà xanh nha đam, trà nấm Linh Chi và trà artiso.

8

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Nước giải khát: nước uống đóng chai, chanh muối, nước mơ ngâm,…

1.3.2 Nhiệm vụ

Nhiệm vụ của Công ty là tối đa hóa giá trị của cổ đông và theo đuổi chiến lược

phát triển kinh doanh dựa trên những yếu tố chủ lực sau:

Củng cố, xây dựng và phát triển một hệ thống các thương hiệu cực mạnh

đáp ứng tốt nhất các nhu cầu và tâm lý tiêu dùng của người tiêu dùng Việt

Nam.

Phát triển thương hiệu Vinamilk thành thương hiệu dinh dưỡng có uy tín

khoa học và đáng tin cậy nhất với mọi người dân Việt Nam thông qua chiến

lược áp dụng nghiên cứu khoa học về nhu cầu dinh dưỡng đặc thù của người

Việt Nam để phát triển ra những dòng sản phẩm tối ưu nhất cho người tiêu

dùng Việt Nam.

Đầu tư mở rộng sản xuất kinh doanh qua thị trường của các mặt hàng nước

giải khát tốt cho sức khỏe của người tiêu dùng thông qua thương hiệu chủ lực

VFresh nhằm đáp ứng xu hướng tiêu dùng tăng nhanh đối với các mặt hàng

nước giải khát đến từ thiên nhiên và tốt cho sức khỏe con người.

Củng cố hệ thống và chất lượng phân phối nhằm giành thêm thị phần tại các

thị trường mà Vinamilk có thị phần chưa cao, đặc biệt là tại các vùng nông

thôn và các đô thị nhỏ.

Khai thác sức mạnh và uy tín của thương hiệu Vinamilk là một thương hiệu

dinh dưỡng có “uy tín khoa học và đáng tin cậy nhất của người Việt Nam” để

chiếm lĩnh ít nhất là 35% thị phần của thị trường sữa bột trong vòng 2 năm tới.

Phát triển toàn diện danh mục các sản phẩm sữa và từ sữa nhằm hướng tới

một lượng khách hàng tiêu thụ rộng lớn, đồng thời mở rộng sang các sản phẩm

giá trị cộng thêm có giá bán cao nhằm nâng cao tỷ suất lợi nhuận chung của

toàn Công ty.

9

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Tiếp tục nâng cao năng luc quản lý hệ thống cung cấp.

Tiếp tục mở rộng và phát triển hệ thống phân phối chủ động, vững mạnh và

hiệu quả.

Phát triển nguồn nguyên liệu để đảm bảo nguồn cung sữa tươi ổn định, chất

lượng cao với giá cạnh tranh và đáng tin cậy.

1.4 Đặc điểm tổ chức hoạt động sản xuất kinh doanh của Công ty

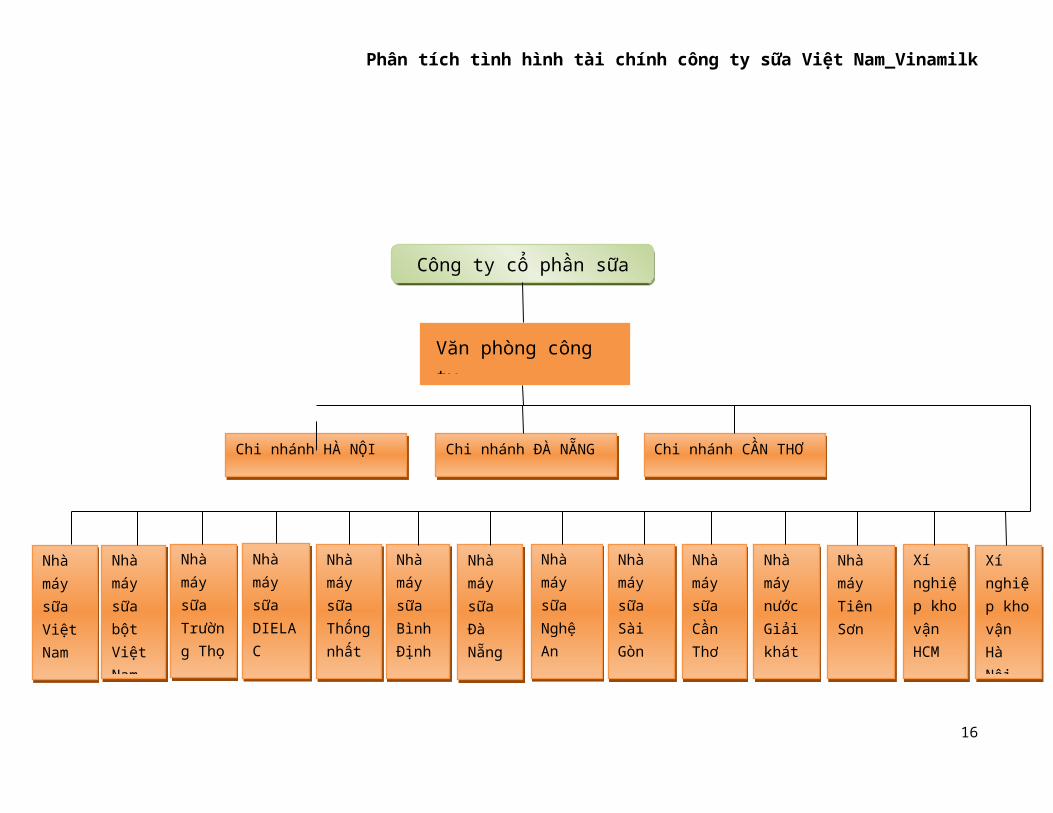

1.4.1 Cơ cấu tổ chức

Cơ cấu tổ chức gồm 17 đơn vị trực thuộc và 1 Văn phòng. Tổng số CBCNV 4.500 người

10

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

11

Công ty cổ phần sữa Việt Nam

Văn phòng công ty

Chi nhánh HÀ NỘI Chi nhánh ĐÀ NẴNG Chi nhánh CẦN THƠ

Nhà máy sữa Việt Nam

Nhà máy sữa bột Việt Nam

Nhà máy sữa Trường Thọ

Nhà máy sữa DIELAC

Nhà máy sữa Thống nhất

Nhà máy sữa Bình Định

Nhà máy sữa Đà Nẵng

Nhà máy sữa Nghệ An

Nhà máy sữa Sài Gòn

Nhà máy sữa Cần Thơ

Nhà máy nước Giải khát

Nhà máy Tiên Sơn

Xí nghiệp kho vận HCM

Xí nghiệp kho vận Hà Nội

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

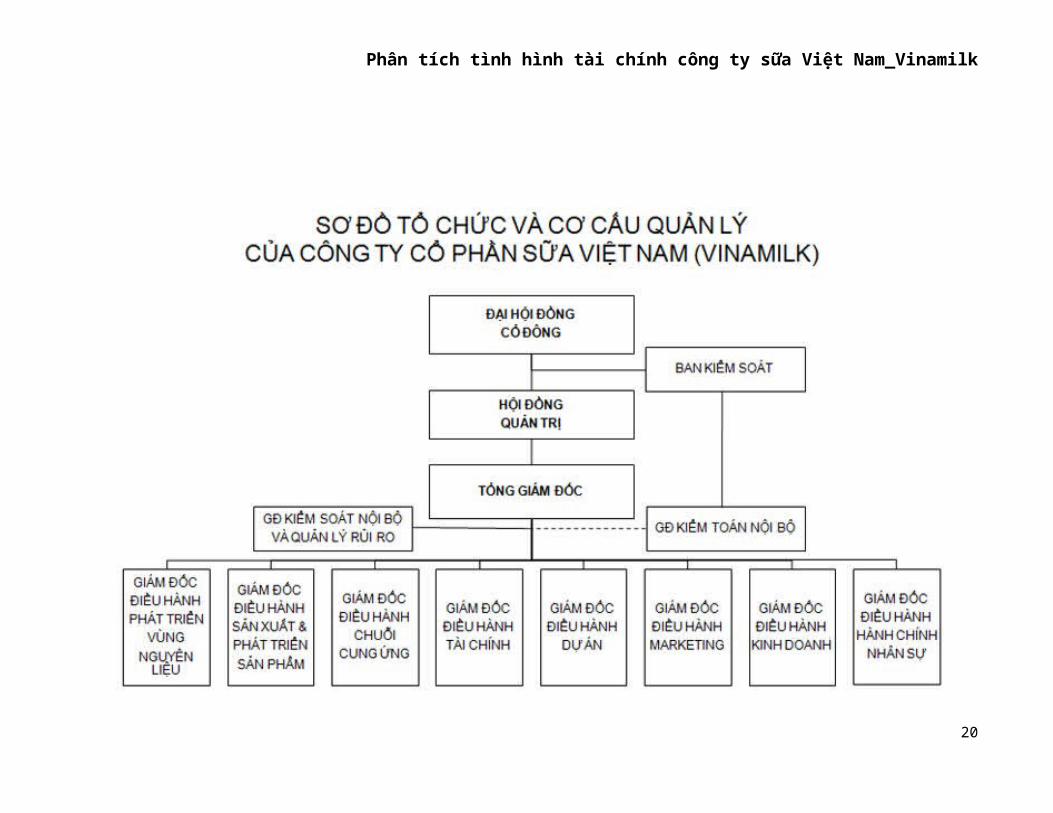

1.4.2 Bộ máy quản lý

Đại hội đồng cổ đông

Là cơ quan có thẩm quyền cao nhất quyết định mọi vấn đề quan trọng của Công ty

theo Luật doanh nghiệp và Điều lệ công ty.ĐHĐCĐ là cơ quan thông qua chủ trương

chính sách đầu tư dài hạn trong việc phát triển công ty,quyết định cơ cấu vốn,bầu ra cơ

quan quản lý và điều hành sản xuất kinh doanh của Công ty.

Hội đồng quản trị

Là cơ quan quản lý Công ty có toàn quyền nhân danh Công ty để quyết định mọi vấn

đề liên quan đến mục đích quyền lợi của công ty, trừ những vấn đề thuộc ĐHĐCĐ quyết

định.

Định hướng các chính sách tồn tại và phát triển để thực hiện các quyết định của

ĐHĐCĐ thông qua việc hoạch định chính sách,ra nghi quyết hành đọng cho từng thời

điểm phù hợp với tình hình sản xuất kinh doanh của Công ty.

Ban kiểm soát

Do ĐHĐCĐ bầu, thay mặt cổ đông kiểm soát mọi hoạt động kinh doanh, quản trị và

điều hành của Công ty.

Tổng giám đốc

Do hội đồng quản trị bổ nhiệm, bãi nhiệm, là người đại diện theo pháp luật của Công

ty, chịu trách nhiệm trước HĐQT, quyết định tất cả các vấn đề liên quan đến hoạt động

hàng ngày của Công ty.

12

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

13

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

14

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

1.5 Tình hình tổ chức công tác kế toán của Công ty

1.5.1 Cơ sở của việc soạn lập các báo cáo tài chính riêng

Công ty áp dụng Chế độ kế toán Việt Nam, ban hành theo Quyết định

số15/2006/QĐ-BTC ngày 20/03/2006, Hệ thống Chuẩn mực Kế toán Việt Nam và

các quy định về sửa đổi, bổ sung có liên quan do Bộ Tài chính ban hành.

1.5.2 Năm tài chính

Năm tài chính của Công ty bắt đầu từ ngày 1 tháng 1 đến ngày 31 tháng 12.

1.5.3 Sử dụng các ước tính kế toán

Việc soạn lập báo cáo tài chính phù hợp với các Chuẩn mực Kế toán Việt Nam đòi

hỏi Ban Điều hành phải đưa ra các ước tính và giả thiết có ảnh hưởng đến các số

liệu về tài sản, nợ phải trả và việc trình bày các tài sản và nợ tiềm tàng tại ngày lập

các báo cáo tài chính cũng như các khoản doanh thu, chi phí cho niên độ đang báo

cáo. Mặc dù các ước tính kế toán được lập bằng tất cả sự hiểu biết của Ban Điều

hành, số thực tế phát sinh có thể khác với các ước tính.

1.5.4 Đơn vị tiền tệ sử dụng trong kế toán

Đơn vị tiền tệ sử dụng trong kế toán là tiền đồng Việt Nam và được trình bày trên

báo cáo tài chính theo đồng Việt Nam.

1.5.5 Hệ thống và hình thức sổ kế toán áp dụng

Công ty sử dụng hình thức chứng từ ghi sổ để ghi sổ các nghiệp vụ kinh tế phát

sinh.

15

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

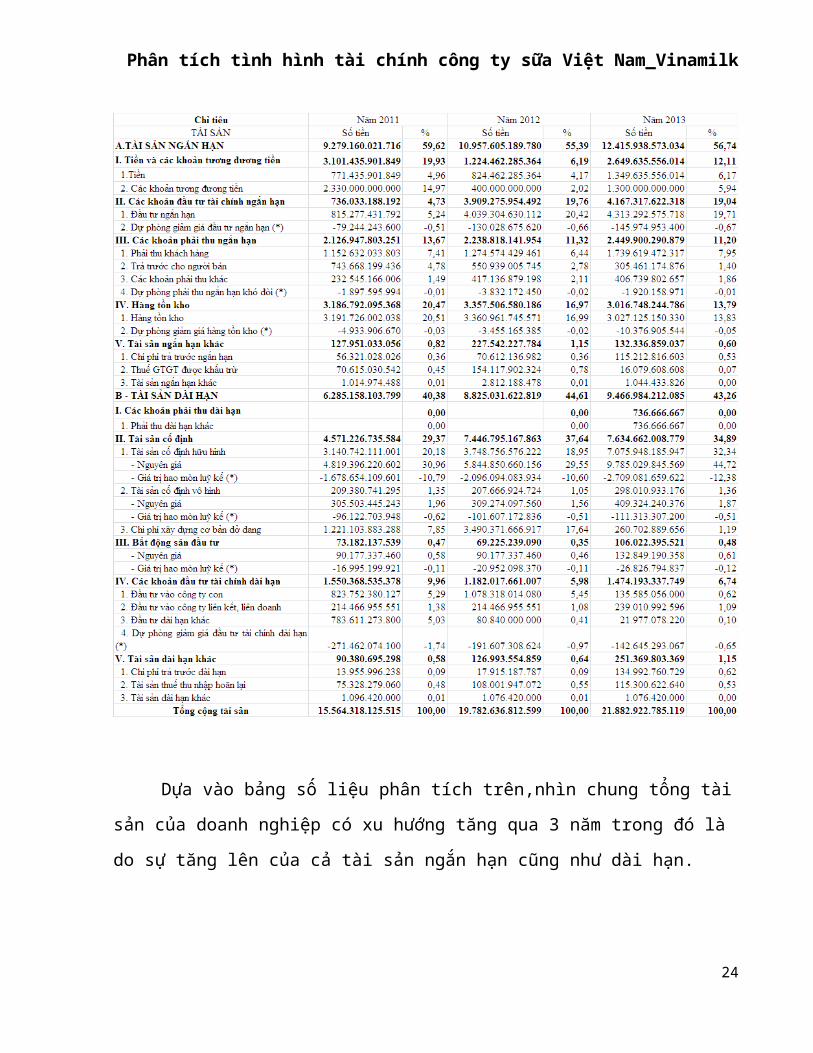

2. Phân tích tình hình tài chính của doanh nghiệp

2.1 Phân tích cơ cấu và biến động của tài sản

2.1.1 Phân tích cơ cấu tài sản

Đơn vị tính:đồng

Bảng 1-Phân tích cơ cấu tài sản giai đoạn năm 20112013

16

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Dựa vào bảng số liệu phân tích trên,nhìn chung tổng tài sản của doanh nghiệp có

xu hướng tăng qua 3 năm trong đó là do sự tăng lên của cả tài sản ngắn hạn cũng như dài

hạn.

Năm 2011, tổng tài sản của doanh nghiệp là hơn 15564 tỷ đồng. Qua năm 2012,

công ty tiếp tục đầu tư sản xuất kinh doanh làm tổng tài sản tăng lên mức hơn 19782 tỷ

đồng. Năm 2013, chỉ tiêu này vượt qua mốc 21882 tỷ.

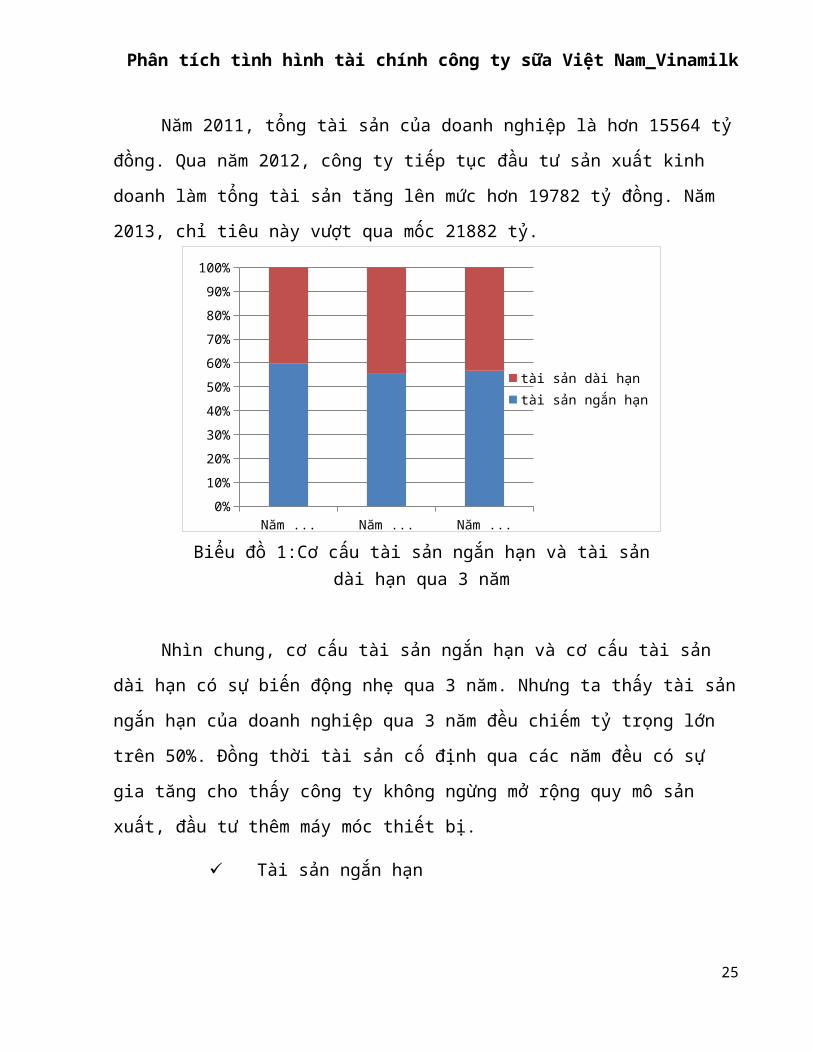

Nhìn chung, cơ cấu tài sản ngắn hạn và cơ cấu tài sản dài hạn có sự biến động nhẹ

qua 3 năm. Nhưng ta thấy tài sản ngắn hạn của doanh nghiệp qua 3 năm đều chiếm tỷ

trọng lớn trên 50%. Đồng thời tài sản cố định qua các năm đều có sự gia tăng cho thấy

công ty không ngừng mở rộng quy mô sản xuất, đầu tư thêm máy móc thiết bị.

Tài sản ngắn hạn

Năm 2011, tài sản ngắn hạn chiếm gần 60% trong tổng tài sản. Trong tài sản

ngắn hạn thì tiền và tương đương tiền chiếm 19,93%, các khoản phải thu chiếm

13,67% và hàng tồn kho chiếm tỷ trọng cao nhất là 20,47% so với tổng tài sản.

17

Năm 2011 Năm 2012 Năm 20130%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

tài sản dài hạntài sản ngắn hạn

Biểu đồ 1:Cơ cấu tài sản ngắn hạn và tài sản dài hạn qua 3 năm

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Đến năm 2012, tỷ trọng của tài sản ngắn hạn so với tổng tài sản có giảm nhưng

giảm không nhiều(55,39%). Sự sụt giảm này chủ yếu là do các khoản mục như tiền và

tương đương tiền, các khoản phải thu ngắn hạn và hàng tồn kho đều giảm mạnh trong

năm này. Nhưng thay vào đó là sự tăng lên của các khoản đầu tư ngắn hạn nên đã làm

cho tài sản ngắn hạn không có sự biến động lớn về tỷ trọng.

Bước qua năm 2013, tỷ trọng của tài sản ngắn hạn trong tổng tài sản có sự tăng

nhẹ chủ yếu là do sự tăng lên của tiền và tương đương tiền. Xét về khả năng thanh

toán nợ ngắn hạn thì đây là một dấu hiệu tốt vì đây là khoản mục có tính thanh khoản

cao nhất. Nhưng nếu xét đến hiệu quả sử dụng vốn thì đây lại là một dấu hiệu xấu vì

điều này cho thấy công ty đang ứ động vốn làm giảm khả năng sinh lời cho công ty.

Tài sản dài hạn

Cùng với sự biến động của tài sản ngắn hạn là sự biến động của tài sản dài hạn.

Trong tài sản dài hạn thì tài sản cố định luôn chiếm tỷ trọng cao.

Năm 2011, tỷ trọng của tài sản dài hạn so với tổng tài sản là hơn 40% trong đó

tài sản cố định chiếm tỷ trọng gần 30%, các khoản đầu tư dài hạn chiếm gần 10%,các

khoản mục còn lại chiếm tỷ trọng rất nhỏ.

Năm 2012, tài sản dài hạn chiếm tỷ trọng 44,61% trong tổng tài sản của công

ty. Trong đó, tài sản cố định vẫn tiếp tục chiếm tỷ trọng cao nhất trong tài sản dài hạn.

Năm 2013, tỷ trọng của tài sản dài hạn trong tổng tài sản lại giảm xuống mức

43,26%. Sự giảm sút này chủ yếu cũng do sự giảm sút của tài sản cố định. Tuy vậy tài

sản cố định vẫn chiếm tỷ trọng lớn trong tổng tài sản của công ty.

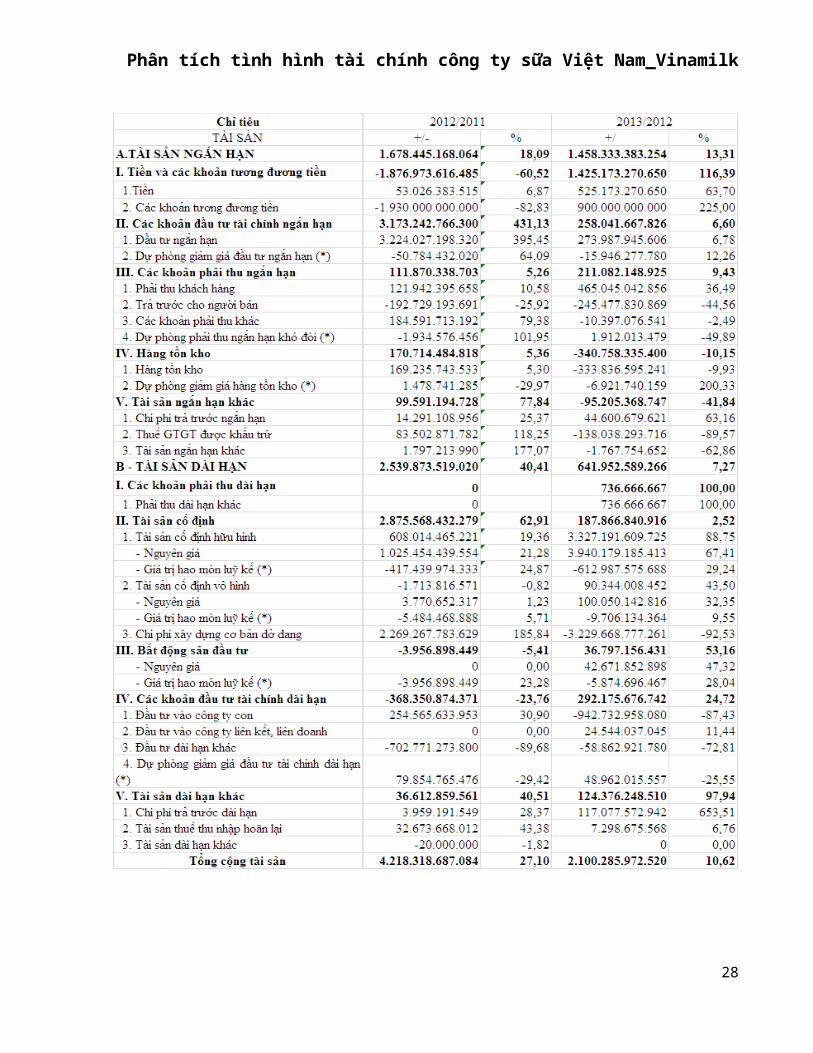

2.1.2 Phân tích biến động của tài sảnĐơn vị tính: đồng

Bảng 2: Sự biến động của tài sản giai đoạn 2011-2013

18

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

19

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

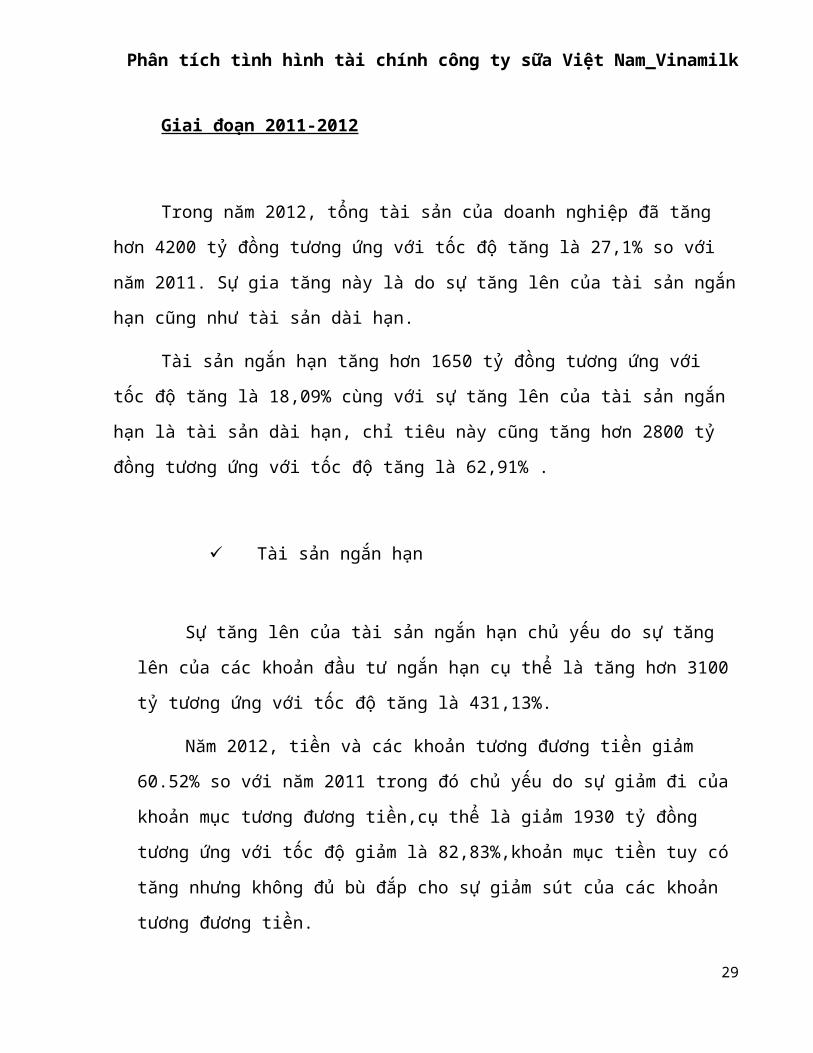

Giai đoạn 2011-2012

Trong năm 2012, tổng tài sản của doanh nghiệp đã tăng hơn 4200 tỷ đồng tương

ứng với tốc độ tăng là 27,1% so với năm 2011. Sự gia tăng này là do sự tăng lên của tài

sản ngắn hạn cũng như tài sản dài hạn.

Tài sản ngắn hạn tăng hơn 1650 tỷ đồng tương ứng với tốc độ tăng là 18,09% cùng

với sự tăng lên của tài sản ngắn hạn là tài sản dài hạn, chỉ tiêu này cũng tăng hơn 2800 tỷ

đồng tương ứng với tốc độ tăng là 62,91% .

Tài sản ngắn hạn

Sự tăng lên của tài sản ngắn hạn chủ yếu do sự tăng lên của các khoản đầu tư

ngắn hạn cụ thể là tăng hơn 3100 tỷ tương ứng với tốc độ tăng là 431,13%.

Năm 2012, tiền và các khoản tương đương tiền giảm 60.52% so với năm 2011

trong đó chủ yếu do sự giảm đi của khoản mục tương đương tiền,cụ thể là giảm 1930

tỷ đồng tương ứng với tốc độ giảm là 82,83%,khoản mục tiền tuy có tăng nhưng

không đủ bù đắp cho sự giảm sút của các khoản tương đương tiền.

Trong năm này, các khoản phải thu ngắn hạn và hàng tồn kho cũng tăng hơn

lần lượt là 5,26% và 5,36%. Đây cũng là một trong những nguyên nhân khiến cho tiền

mặt doanh nghiệp không tăng lên nhiều.

Qua đó ta có thể thấy doanh nghiệp đã sử dụng tiền và tương đương

tiền để đầu tư tài chính ngắn hạn. Đây là một dấu hiệu tốt vì điều này làm tăng khả

năng sinh lời của tài sản của công ty.

Tài sản dài hạn

20

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Sự tăng lên của tài sản dài hạn chủ yếu do sự tăng lên của tài sản cố định. Năm

2012, tài sản cố định tăng hơn 2500 tỷ đồng tương ứng với tốc độ tăng là 62,91%. Có

sự tăng lên này là do trong kì, công ty đã đầu tư xây dựng nhà máy sữa Lam Sơn tại

Thanh Hóa đồng thời xây dựng thêm 5 trang trại, điều này đã làm cho tài sản cố định

của công ty tăng lên đáng kể.

Trong khi các khoản đầu tư tài chính ngắn hạn tăng thì doanh nghiệp là giảm

các khoản đầu tư tài chính dài hạn hơn 368 tỷ đồng tương ứng với tốc độ giảm là

23,76% so với năm trước.

Qua đó, cho thấy doanh nghiệp đang không ngừng mở rộng quy mô.

Giai đoạn 2012-2013

Năm 2013, tốc độ tăng trưởng của tổng tài sản có sự giảm sút,chỉ tăng hơn 2100 tỷ

đồng tương ứng với tốc độ tăng 10,62% so với năm 2012. Nguyên nhân là do tài sản ngắn

hạn chỉ tăng 13,31% và tài sản dài hạn chỉ tăng 7.27% không đủ để duy trì đà tăng trưởng

như năm trước.

Tài sản ngắn hạn

Tài sản ngắn hạn tăng lên chủ yếu do sự tăng lên của tiền và tương đương tiền

trong đó tiền tăng hơn 525 tỷ đồng tương ứng tốc độ tăng là 63,7% và các khoản

tương đương tiền tăng 900 tỷ đồng tương ứng với tốc độ tăng là 225%.

Các khoản phải thu ngắn hạn có xu hướng tăng, năm 2013 tăng 9,43%

21

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Các khoản đầu tư tài chính ngắn hạn cũng tăng nhưng tăng không đáng kể so

với tốc độ tăng của năm 2012.

Hàng tồn kho giảm hớn 340 tỷ đồng tương ứng với tốc độ giảm là 10,15%.

Điều này làm cho lượng tiền mặt của doanh nghiệp tăng lên đáng kể.

Qua những gì phân tích như ở trên, ta thấy trong năm 2013, chính

sách quản lý hàng tồn kho của doanh nghiệp có sự cải thiện nên giúp lượng hàng

tồn kho của doanh nghiệp giảm đi đáng kể. Đồng thời đang triển khai chính sách

bán chịu để thu hút các khách hàng mới khiến các khoản phải thu ngắn hạn tăng

lên. Tuy nhiên công ty cần có chính sách thu hồi nợ tốt để đảm bảo không bị chiếm

dụng vốn trong thời gian dài.

Tài sản dài hạn

Tài sản dài hạn tăng chủ yếu do sự tăng lên của tài sản cố định, các khoản đầu

tư tài chính dài hạn và tài sản dài hạn khác.

Tài sản cố định vẫn tăng nhưng không đáng kể so với năm 2012. Cụ thể là năm

2012,tài sản cố định của doanh nghiệp tăng 62,91% nhưng trong năm 2013 chỉ tăng

2,52%.Năm 2013, Vinamilk khánh thành 2 nhà máy sữa lớn hiện đại bậc nhất thế giới

tại tỉnh Bình Dương là Nhà máy sữa bột Việt Nam có vốn đầu tư 2.000 tỷ đồng, hoạt

động từ tháng 4/2013 và Nhà máy Sữa Việt Nam (chuyên sản xuất sữa nước) có vốn

đầu tư 2.400 tỷ đồng khánh thành vào tháng 9/2013.

Bất động sản đầu tư và tài sản ngắn hạn khác có sự tăng lên mạnh mẽ, lần lượt

là tăng 53,16% và 97,94%. Nhưng do 2 khoản mục này chiếm tỷ trọng nhỏ trong cơ

cấu tài sản dài hạn nên sự tăng lên này không tác động lớn đến sự biến động của tài

sản dài hạn.

22

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

2.2 Phân tích cơ cấu và biến động của nguồn vốn

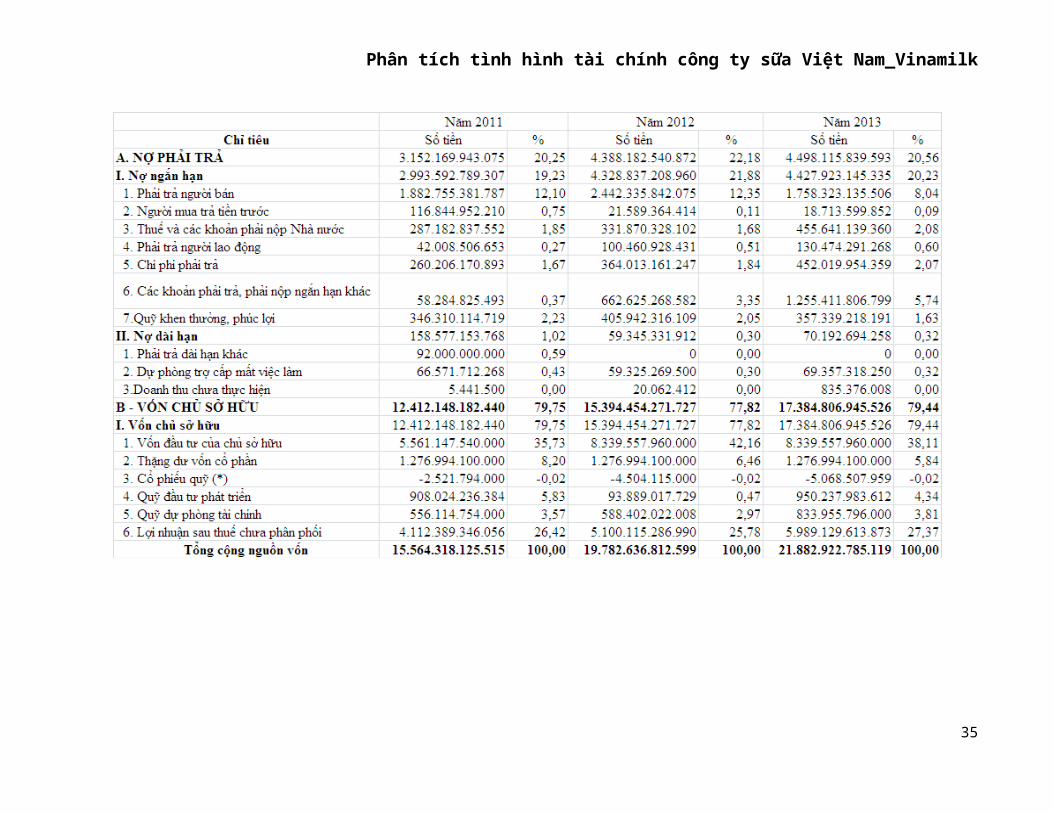

2.2.1Phân tích cơ cấu nguồn vốnBảng 3: Cơ cấu nguồn vốn qua 3 năm từ 2011-2013

Đơn vị tính: đồng

23

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

24

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

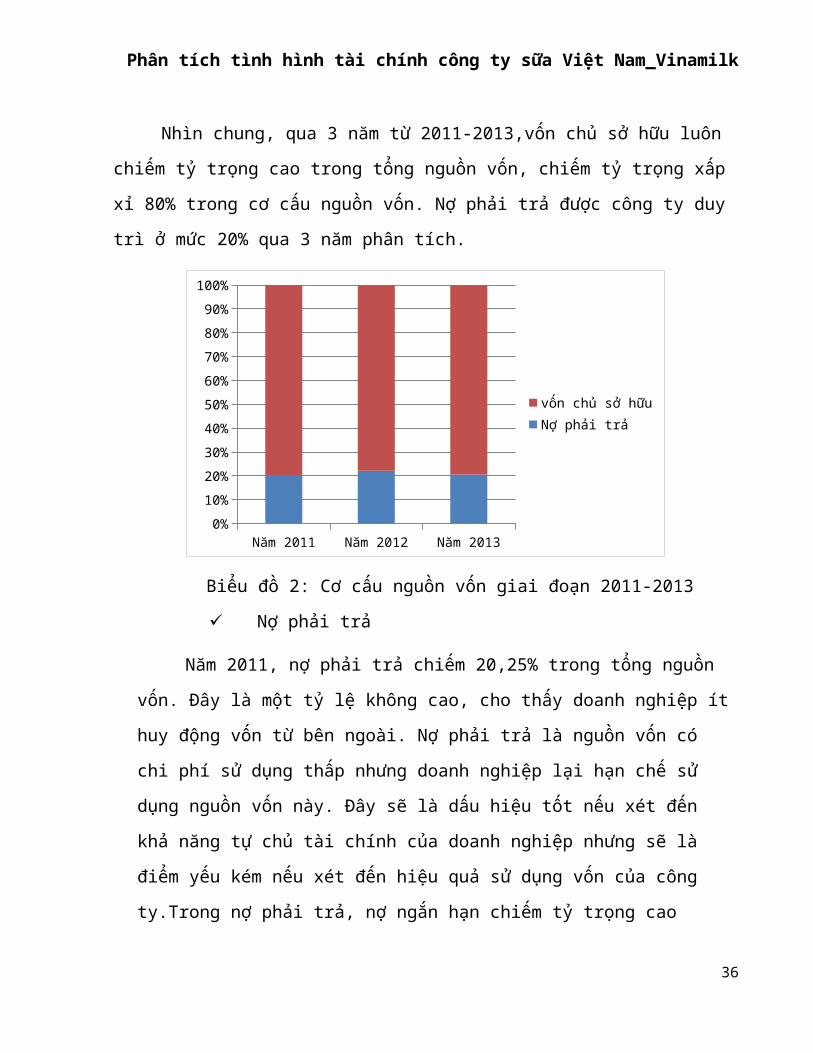

Nhìn chung, qua 3 năm từ 2011-2013,vốn chủ sở hữu luôn chiếm tỷ trọng cao

trong tổng nguồn vốn, chiếm tỷ trọng xấp xỉ 80% trong cơ cấu nguồn vốn. Nợ phải trả

được công ty duy trì ở mức 20% qua 3 năm phân tích.

Năm 2011 Năm 2012 Năm 20130%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

vốn chủ sở hữuNợ phải trả

Biểu đồ 2: Cơ cấu nguồn vốn giai đoạn 2011-2013

Nợ phải trả

Năm 2011, nợ phải trả chiếm 20,25% trong tổng nguồn vốn. Đây là một tỷ lệ

không cao, cho thấy doanh nghiệp ít huy động vốn từ bên ngoài. Nợ phải trả là nguồn

vốn có chi phí sử dụng thấp nhưng doanh nghiệp lại hạn chế sử dụng nguồn vốn này.

Đây sẽ là dấu hiệu tốt nếu xét đến khả năng tự chủ tài chính của doanh nghiệp nhưng

sẽ là điểm yếu kém nếu xét đến hiệu quả sử dụng vốn của công ty.Trong nợ phải trả,

nợ ngắn hạn chiếm tỷ trọng cao nhất. Trong nợ ngắn hạn, khoản mục chiếm tỷ trọng

cao nhất là phải trả người bán. Điều này nói lên doanh nghiệp đang chiếm dụng vốn từ

người bán. So với nợ dài hạn thì nợ ngắn hạn là nguồn có chi phí sử dụng vốn thấp

hơn nên ta thấy doanh nghiệp đã lựa chọn đúng đắn khi quyết định đi vay từ bên

ngoài.

25

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Năm 2012, tỷ trọng nợ phải trả trong tổng nguồn vốn đã tăng lên mức 22,18%.

Trong đó, tỷ trọng của nợ ngắn hạn tăng lên thành 21,88%. Đây cũng là lý do khiến tỷ

trọng nợ phải trả tăng lên trong cơ cấu nguồn vốn.Khoản mục phải trả người bán tiếp

tục chiếm tỷ trọng cao trong cơ cấu nợ ngắn hạn.Các khoản mục khác vẫn duy trì ở

mức dưới 2% so với tổng nguồn vốn.

Năm 2013,nợ phải trả của doanh nghiệp chiếm 20,56% trong cơ cấu nguồn

vốn. Cũng như các năm trước, cơ cấu của các khoản mục trong nợ phải trả không có

sự thay đổi nhiều.

Vốn chủ sở hữu

Năm 2011, vốn chủ sở hữu chiếm 79,75%. Trong đó, vốn đầu tư từ chủ sở hữu

chiếm tỷ trọng cao nhất, tiếp đến là lợi nhuận chưa phân phối. Cụ thể là vốn đầu tư từ

chủ sở hữu chiếm 35,73% và lợi nhuận chưa phân phối chiếm 26,42% trong tổng

nguồn vốn. Các khoản mục khác chiếm tỷ trọng không đáng kể trong tổng nguồn vốn.

Năm 2012 và năm 2013, vốn chủ sở hữu của doanh nghiệp có cơ cấu như năm

2011. Vốn đầu tư từ chủ sở hữu và lợi nhuận chưa phân phối vẫn chiếm tỷ trọng cao

trong tổng nguồn vốn. Tuy có sự biến động về tỷ trọng của các khoản mục nhưng

không đáng kể.

26

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

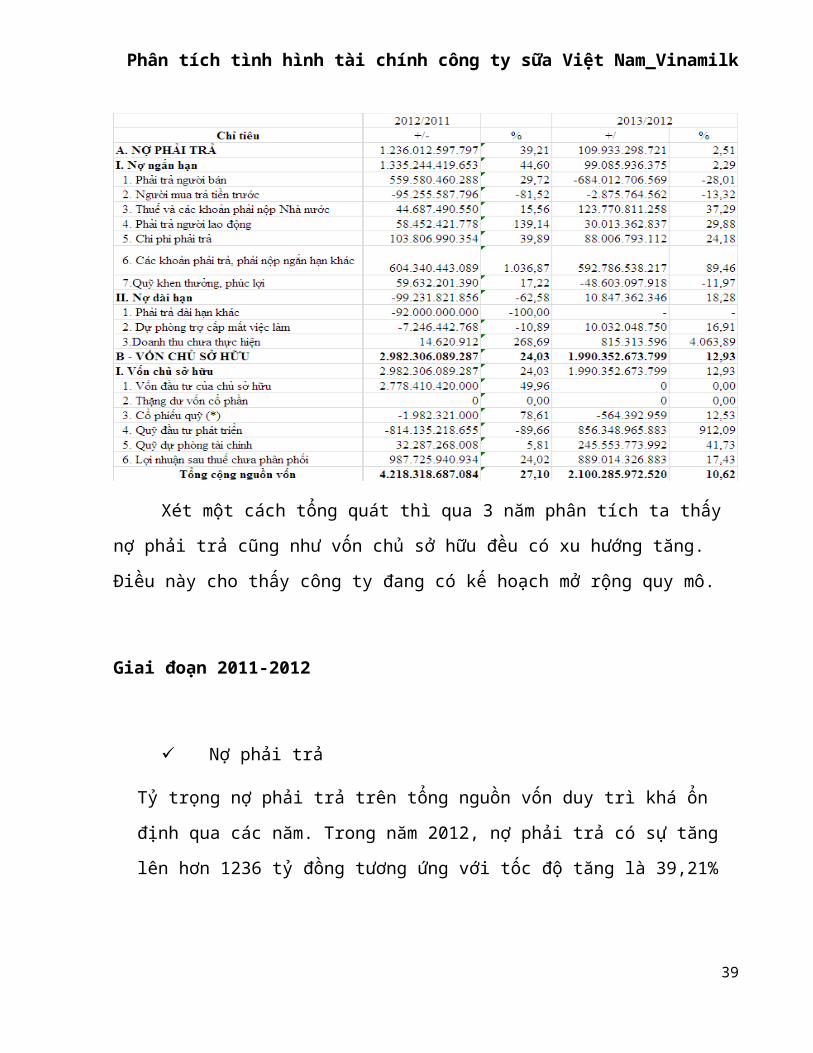

2.2.2 Phân tích biến động nguồn vốn

Bảng 4: Sự biến động của nguồn vốn giai đoạn 2011-2013

Đơn vị tính: đồng

Xét một cách tổng quát thì qua 3 năm phân tích ta thấy nợ phải trả cũng như vốn

chủ sở hữu đều có xu hướng tăng. Điều này cho thấy công ty đang có kế hoạch mở rộng

quy mô.

Giai đoạn 2011-2012

Nợ phải trả

27

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Tỷ trọng nợ phải trả trên tổng nguồn vốn duy trì khá ổn định qua các năm. Trong năm

2012, nợ phải trả có sự tăng lên hơn 1236 tỷ đồng tương ứng với tốc độ tăng là

39,21% so với năm 2011. Sự tăng lên này được giải thích chủ yếu do sự tăng lên của

nợ ngắn hạn.

Nợ ngắn hạn tăng hơn 1335 tỷ đồng tương ứng với tốc độ tăng là 39,21%. Trong

đó,phải trả người bán tăng gần 600 tỷ đồng tương ứng với tốc độ tăng là 29,72% và

các khoản phải trả, phải nộp ngắn hạn khác tăng hơn 604 tỷ đồng tương ứng với tốc độ

tăng là 1036,87%.

Nợ dài hạn giảm gần 100 tỷ tương ứng với tốc độ giảm là 62,58% chủ yếu là do sự

giảm của khoản phải trả dài hạn khác. Năm 2012, doanh nghiệp đã trả xong các khoản

phải trả dài hạn khác làm cho nợ dài hạn giảm mạnh.

Tuy nợ dài hạn có giảm nhưng do nợ dài hạn chiếm tỷ trọng không đáng kể trong tổng

nợ phải trả nên không thể bù đắp cho sự tăng lên của nợ ngắn hạn nên làm cho tổng nợ

phải trả của doanh nghiệp trong năm 2012 tăng lên.

Vốn chủ sở hữu

Chỉ tiêu này tăng hơn 2982 tỷ đồng tương ứng với tốc độ tăng là 24,03% so với năm

2011.

Vốn chủ sở hữu tăng chủ yếu do vốn đầu tư của chủ sở hữu tăng lên cụ thể là tăng hơn

2778 tỷ đồng tương ứng với tốc độ tăng là 49,96% và sự tăng lên của lợi nhuận sau

thuế chưa phân phối cụ thể tăng hơn 987 tỷ đồng tương ứng với tốc độ tăng là 24,02%.

Đặc biệt trong năm 2012, khoản mục quỹ đầu tư phát tiển có sự giảm mạnh,giảm hơn

814 tỷ đồng tương ứng với tốc độ giảm là 89,66%.

Giai đoạn 2012-2013

28

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Nợ phải trả

Nợ phải trả vẫn tiếp tục tăng lên nhưng không tăng mạnh như năm trước.

Trong năm 2013, nợ phải trả của doanh nghiệp tăng hơn 109 tỷ đồng tương ứng với

mức tăng là 2,51%. Sự tăng lên này chủ yếu vẫn do sự tăng lên của nợ ngắn hạn.

Nợ ngắn hạn tăng gần 100 tỷ đồng tương ứng với tốc độ tăng là 2,29% và nợ dài hạn

tăng hơn 10 tỷ đồng tương ứng với tốc độ tăng là 18,28%.Trong các khoản nợ ngắn

hạn,khoản phải trả người bán có sự giảm bất ngờ, cụ thể là giảm hơn 684 tỷ đồng

tương ứng với tốc độ giảm là 28,01%.

Thuế và các khoản phải nộp nhà nước trong năm này cũng tăng lên đáng kể,tăng hơn

123 tỷ đồng tương ứng với tốc độ tăng là 37,29%.

Các khoản phải trả dài hạn khác vẫn tiếp tục tăng nhưng không còn tăng mạnh như

năm trước, cụ thể là năm nay tăng hơn 592 tỷ đồng ứng với tốc độ tăng là 89,46% đã

giảm nhiều so với năm trước có tốc độ tăng là 1036,87%.

Vốn chủ sở hữu

Vốn chủ sở hữu có xu hướng tăng qua các năm. Năm 2013,VCSH tăng hơn 1990 tỷ

đồng ứng với tốc độ tăng là 12,93%.Tuy nhiên tốc độ tăng này không bằng giai đoạn

năm 2011-2012.

Trong năm này, chủ sở hữu không đầu tư thêm,sự tăng lên của VCSH là do sự tăng

lên của lợi nhuận sau thuế chưa phân phối(tăng 17,43%) và sự tăng lên bất ngờ của

quỹ đầu tư phát triển cụ thể là tăng hơn 856 tỷ đồng tương ứng với tốc độ tăng là

912,09%.

Sự tăng lên của nguồn vốn qua các năm cho thấy doanh nghiệp đang có ý

định đầu tư mở rộng quy mô sản xuất, kinh doanh hoặc đầu tư chiều sâu của doanh

nghiệp trong tương lai.

29

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

30

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

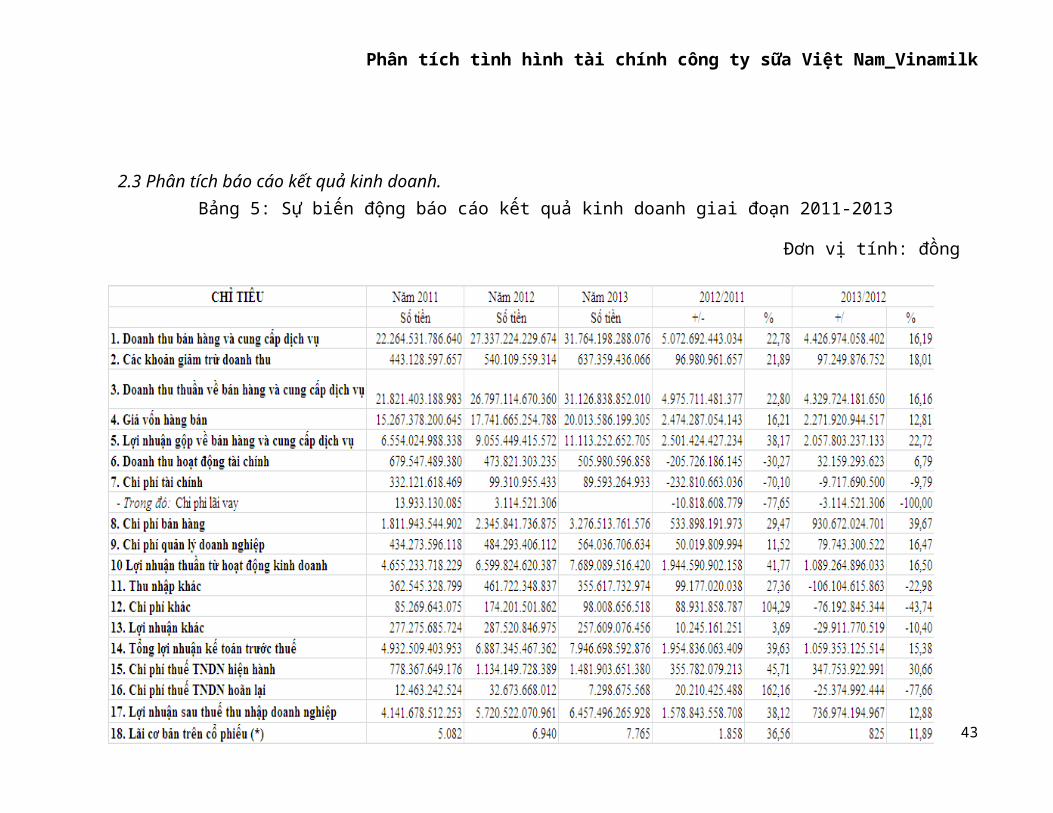

2.3 Phân tích báo cáo kết quả kinh doanh.Bảng 5: Sự biến động báo cáo kết quả kinh doanh giai đoạn 2011-2013

Đơn vị tính: đồng

31

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

2.3.1 Phân tích biến động của doanh thu

Tổng doanh thu của công ty bao gồm: Doanh thu thuần từ bán hàng và cung cấp

dịch vụ (DT BH và CCDV), doanh thu từ hoạt động tài chính (DT tài chính) và thu nhập

khác, ta tiến hành phân tích cụ thể để hiểu rõ thêm về tình hình doanh thu của công ty.

Bảng 6: Sự biến động của doanh thu giai đoạn 2011-2013

Đơn vị tính: đồng

Năm 2011

Năm 2012

Năm 2013

.000

5000000000000.000

10000000000000.000

15000000000000.000

20000000000000.000

25000000000000.000

30000000000000.000

35000000000000.000

Doanh thu thuần về bán hàng và cung cấp dịch vụ Doanh thu hoạt động tài chínhThu nhập khác

Biểu đồ 3: Biến động doanh thu giai đoạn 2011-2013

32

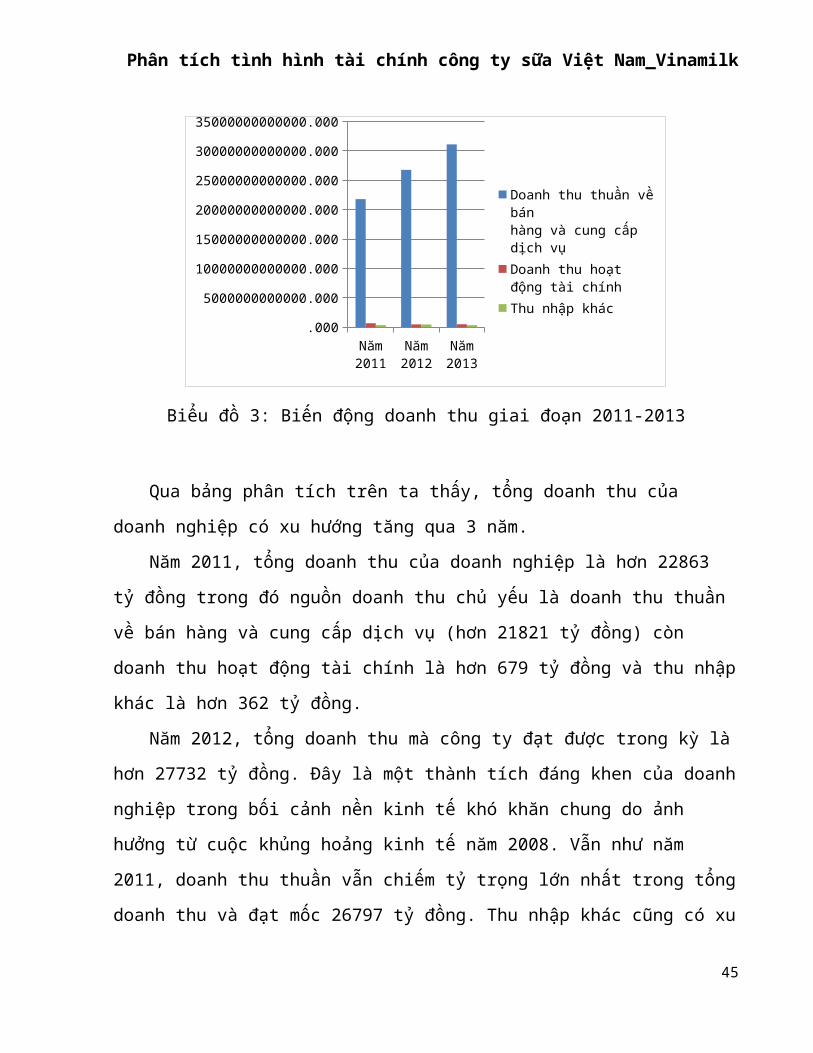

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Qua bảng phân tích trên ta thấy, tổng doanh thu của doanh nghiệp có xu hướng tăng

qua 3 năm.

Năm 2011, tổng doanh thu của doanh nghiệp là hơn 22863 tỷ đồng trong đó nguồn

doanh thu chủ yếu là doanh thu thuần về bán hàng và cung cấp dịch vụ (hơn 21821 tỷ

đồng) còn doanh thu hoạt động tài chính là hơn 679 tỷ đồng và thu nhập khác là hơn 362

tỷ đồng.

Năm 2012, tổng doanh thu mà công ty đạt được trong kỳ là hơn 27732 tỷ đồng. Đây

là một thành tích đáng khen của doanh nghiệp trong bối cảnh nền kinh tế khó khăn chung

do ảnh hưởng từ cuộc khủng hoảng kinh tế năm 2008. Vẫn như năm 2011, doanh thu

thuần vẫn chiếm tỷ trọng lớn nhất trong tổng doanh thu và đạt mốc 26797 tỷ đồng. Thu

nhập khác cũng có xu hướng tăng và đạt mức hơn 461 tỷ đồng. Nếu trong năm 2012,

doanh thu thuần từ BH và CCDV và thu nhập khác tăng thì doanh thu từ hoạt động tài

chính lại giảm xuống mức là 473 tỷ đồng.

Năm 2013, tổng doanh thu của doanh nghiệp đạt được là hơn 31988 tỷ đồng trong

đó doanh thu từ BH và CCDV là hơn 31126 tỷ đồng. Doanh thu từ hoạt động tài chính và

thu nhập khác đạt được hơn 861 tỷ đồng.

Giai đoạn 2011-2012

Từ bảng 5 và bảng 6, ta thấy so với năm 2011 tổng doanh thu tăng hơn 4869 tỷ đồng

tương ứng với tốc độ tăng là 21,3%. Sự tăng lên của tổng doanh thu chủ yếu là do sự tăng

lên của doanh thu thuần từ BH và CCDV.

Doanh thu thuần từ BH và CCDV tăng hơn 4975 tỷ đồng tương ứng với tốc độ

tăng là 22,8%. Sự tăng lên của doanh thu thuần được giải thích vì doanh thu từ bán

hàng và cung cấp dịch vụ tăng từ hơn 22264 tỷ đồng trong năm 2011 lên hơn

27337 tỷ đồng trong năm 2012 tương ứng tăng 22,78%.Trong giai đoạn này, doanh

nghiệp có phát sinh những khoản làm giảm trừ doanh thu. So với năm 2011 thì

33

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

trong năm 2012,các khoản làm giảm trừ doanh thu tăng hơn 96 tỷ đồng tương ứng

với tốc độ tăng là 21,89%. Tuy nhiên,các khoản làm giảm trừ doanh thu này rất

nhỏ so với doanh thu BH và CCDV nên điều này không tác động lớn đến sự tăng

lên của doanh thu thuần.

Trong năm 2012, doanh thu từ hoạt động tài chính giảm hơn 205 tỷ đồng tương

ứng với tốc độ giảm là 30,27% so với năm 2011. Sự giảm sút này là do trong năm

2012, tỷ giá hối đoái có sự biến động lớn làm khoản lãi do chênh lệch tỷ giá giảm.

Thu nhập khác đã tăng hơn 99 tỷ đồng tương ứng với mức tăng là 27,36% so với

năm 2011. Sự tăng lên này có thể giải thích do trong kì doanh nghiệp tăng các

khoản thu từ thanh lý tài sản.

Giai đoạn 2012-2013

Năm 2013, tổng doanh thu của công ty tăng hơn 4255 tỷ đồng tương ứng với tốc độ

tăng là 15,35% so với năm 2012. Trong giai đoạn này, sự tăng lên của tổng doanh thu vẫn

chủ yếu do sự tăng lên của doanh thu thuần từ BH và CCDV.Tuy nhiên,doanh nghiệp đã

không duy trì được tốc độ tăng như giai đoạn trước. Đây là một vấn đề mà doanh nghiệp

cần nghiên cứu để tìm hiểu nguyên nhân và tìm ra giải pháp.

Doanh thu thuần từ BH và CCDV tăng hơn 4329 tỷ đồng tương ứng với tốc độ

tăng là 16,16%. Cũng như giai đoạn trước, sự tăng lên của chỉ tiêu này được giải

thích là do sự tăng lên của doanh thu từ BH và CCDV. So với năm 2012, doanh

thu từ BH và CCDV tăng hơn 4426 tỷ đồng tương ứng với tốc độ tăng là 16,19%.

Trong kì, các khoản giảm trừ doanh thu cũng có xu hướng tăng nhưng sự tăng lên

của chỉ tiêu này không tác động lớn đến doanh thu thuần. Tuy doanh thu thuần đều

có xu hướng tăng qua 3 năm nhưng trong giai đoạn 2012-2013, tốc độ tăng của chỉ

tiêu này đã giảm đáng kể so với giai đoạn 2011-2012. Doanh nghiệp cần chú ý

thêm về vấn đề này.

34

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Nếu trong năm 2012, doanh thu từ hoạt động tài chính giảm so với năm 2011 thì

trong năm 2013 chỉ tiêu này đã tăng trở lại. Cụ thể là tăng hơn 32 tỷ đồng tương

ứng tốc độ tăng là 6,79%. Tuy chỉ tiêu này tăng lên không nhiều nhưng đây vẫn là

một dấu hiệu tốt cho doanh nghiệp.

Trong năm 2013, thu nhập khác đã giảm hơn 106 tỷ đồng tương ứng với mức giảm

là 22,98%. Nếu sự giảm sút này là do sự giảm sút nguồn thu từ thanh lý tài sản thì

đây chưa chắc là một dấu hiệu xấu vì điều này thể hiện doanh nghiệp đã quản lý tài

sản rất tốt.

2.3.2 Phân tích biến động của chi phí

Bảng 7: Biến động của chi phí giai đoạn 2011-2013

Đơn vị tính: đồng

Tổng chi phí của công ty bao gồm các khoản chi phí sau: các khoản giảm trừ DT,

giá vốn hàng bán (Giá vốn HB), chi phí bán hàng (CP bán hàng), chi phí quản lý doanh

nghiệp (CP QL DN), chi phí tài chính (CP tài chính) và 1 số chi phí khác (CP khác).

35

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Biểu đồ 4: Biến

động của chi phí

giai đoạn năm

2011-2013

Qua biểu đồ

trên ta thấy giá vốn

hàng bán chiếm tỷ

trọng chủ yếu

trong tổng chi phí,

tiếp đến là chi phí

bán hàng. Chi phí khác có tỷ trọng nhỏ nhất trong tổng tài sản.

Qua phân tích ta thấy, các khoản chi phí đều có xu hướng tăng qua 3 năm ngoại trừ

chi phí tài chính và chi phí khác. Tuy nhiên, 2 khoản mục này chiếm tỷ trọng nhỏ trong

tổng chi phí nên điều này không giúp doanh nghiệp tiết kiệm được nhiều.

Giai đoạn 2011-2012

Trong năm 2011, tổng chi phí của doanh nghiệp là hơn 17930 tỷ đồng. Đến năm

2012, chỉ tiêu này đã tăng lên mức hơn 20845 tỷ đồng, so với năm 2011 thì đã tăng hơn

2914 tỷ đồng tương ứng với tốc độ tăng là 16,25%.Sự tăng lên này được giải thích là do:

So với năm 2011, giá vốn hàng bán có sự tăng lên trong năm 2012, cụ thể là tăng

hơn 2474 tỷ tương ứng với tốc độ tăng là 16,21%. Đây là lý do chính khiến tổng

chi phí tăng lên. Việc gia tăng giá vốn trong hoàn cảnh công ty muốn mở rộng thị

trường tiêu thụ là điều hoàn toàn hợp lý.

Chi phí tài chính trong năm 2012 đạt mức là hơn 99 tỷ đồng và đã giảm hơn 232 tỷ

đồng tương ứng với tốc độ giảm là 70,1% so với năm 2011(hơn 332 tỷ đồng). Việc

36

Giá vố

n hàng b

án

Chi phí tà

i chính

Chi phí b

án hàn

g

Chi phí q

uản lý

doanh ngh

iệp

Chi phí k

hác

Tổng c

hi phí

.000

5000000000000.000

10000000000000.000

15000000000000.000

20000000000000.000

25000000000000.000

30000000000000.000

Năm 2011 Số tiềnNăm 2012 Số tiềnNăm 2013 Số tiền

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

sụt giảm này giúp doanh nghiệp tiết kiệm được một khoản chi phí không ít nhưng

đây là dấu hiệu tốt hay xấu thì doanh nghiệp cần đi sâu tìm hiểu nguyên nhân để có

chính sách đúng đắn.

Chi phí bán hàng trong năm 2012 đã tăng hơn 533 tỷ đồng tương ứng với tốc độ

tăng là 29,47% so với năm 2011. Việc tăng chi phí bán hàng nhằm mục đích đẩy

mạnh doanh số tiêu thụ làm tăng doanh thu thì đây là điều khá hợp lý.

Chi phí quản lý doanh nghiệp là 484 tỷ đồng trong năm 2012. Chỉ tiêu này đã tăng

hơn 50 tỷ đồng tương ứng với tốc độ tăng là 11,52% so với năm 2011. Việc tăng

lên của doanh thu kéo theo việc tăng lên của chi phí là điều tất nhiên nên doanh

nghiệp không cần lo lắng về sự biến động này.

Trong năm 2012, chi phí khác của doanh nghiệp tăng lên đáng kể. Cụ thể là tăng

hơn 88 tỷ đồng tương ứng với mức tăng là 104,29% so với năm 2011. Điều này

được giải thích như sự tăng lên của thu nhập khác. Vì khi thanh lý tài sản sẽ làm

cho thu nhập lẫn chi phí khác tăng lên.

Giai đoạn 2012-2013

Trong năm 2013, tổng chi phí của doanh nghiệp tăng lên đạt mức hơn 24041 tỷ

đồng. So với năm 2012 thì chỉ tiêu này đã tăng hơn 3196 tỷ đồng tương ứng với mức tăng

là 15,33%. Sự biến động của tổng chi phí trong năm này chủ yếu vẫn là do sự biến động

của giá vốn hàng bán.

Giá vốn hàng bán trong năm 2013 đạt mốc là 20013 tỷ đồng, tăng hơn 2271 tỷ

đồng tương ứng với tốc độ tăng là 12,81% so với năm 2012. Nguyên nhân của sự

gia tăng này là do trong kỳ doanh nghiệp đã đẩy mạnh doanh số bán hàng, làm cho

số lượng hàng hóa tiêu thụ nhiều hơn dẫn đến sự tăng lên của giá vốn hàng bán.

37

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Chi phí tài chính trong giai đoạn này có sự giảm nhẹ hơn so với giai đoạn trước.

Cụ thể là trong giai đoạn này, chi phí tài chính chỉ giảm hơn 9 tỷ đồng tương ứng

với tốc độ giảm là 9,79% so với năm 2012. Trước hết, việc giảm sút của chi phí

giúp cho lợi nhuận trong kì tăng lên đồng thời thể hiện chính sách quản lý của

doanh nghiệp tốt khi đã tiết kiệm được chi phí.

Chi phí bán hàng của doanh nghiệp trong năm 2013 tăng hơn 930 tỷ đồng tương

ứng với tốc độ tăng là 39,67% so với năm 2012. Việc tốc độ tăng của chi phí bán

hàng trong giai đoạn này lớn hơn tốc độ tăng trong giai đoạn trước. Ta thấy doanh

thu BH và CCDV trong giai đoạn 2012-2013 có tốc độ tăng nhỏ hơn tốc độ tăng

của chỉ tiêu này trong giai đoạn 2011-2012 nhưng chi phí bán hàng lại có tốc độ

tăng trong giai đoạn này lớn hơn tốc độ tăng ở giai đoạn trước. Đây là một vấn đề

khiến doanh nghiệp cần phải suy nghĩ.

Chi phí quản lý doanh nghiệp tiếp tục tăng trong năm 2013 với mức tăng là hơn 79

tỷ đồng tương ứng với tốc độ tăng là 16,47%. Tốc độ tăng của chi phí quản lý

doanh nghiệp trong giai đoạn này cho thấy doanh nghiệp đã quản lý chi phí chưa

tốt.

Trong năm 2013, chi phí khác của doanh nghiệp đã giảm hơn 76 tỷ đồng tương

ứng với tốc độ giảm là 43,74%. Chi phí này giảm là một dấu hiệu tốt. Điều đó nói

lên việc công ty đã quản lý khoản mục chi phí này tốt.

38

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

2.3.3 Phân tích biến động của lợi nhuận

Bảng 8: Biến động của lợi nhuận giai đoạn năm 2011-2013

Đơn vị tính: đồng

Nhìn chung, lợi nhuận của công ty có xu hướng tăng qua các năm. Có được kết quả này là xét về tốc độ cũng như giá

trị của khoản mục doanh thu luôn lớn hơn khoản mục chi phí(như phân tích ở phần trên) kéo theo sự tăng lên của lợi nhuận

trong giai đoạn 2011-2013.

Đây là một dấu hiệu đáng mừng của doanh nghiệp, điều này giúp thu hút sự chú ý của các nhà đầu tư từ bên ngoài

đồng thời làm yên lòng các cổ đông của công ty.

39

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

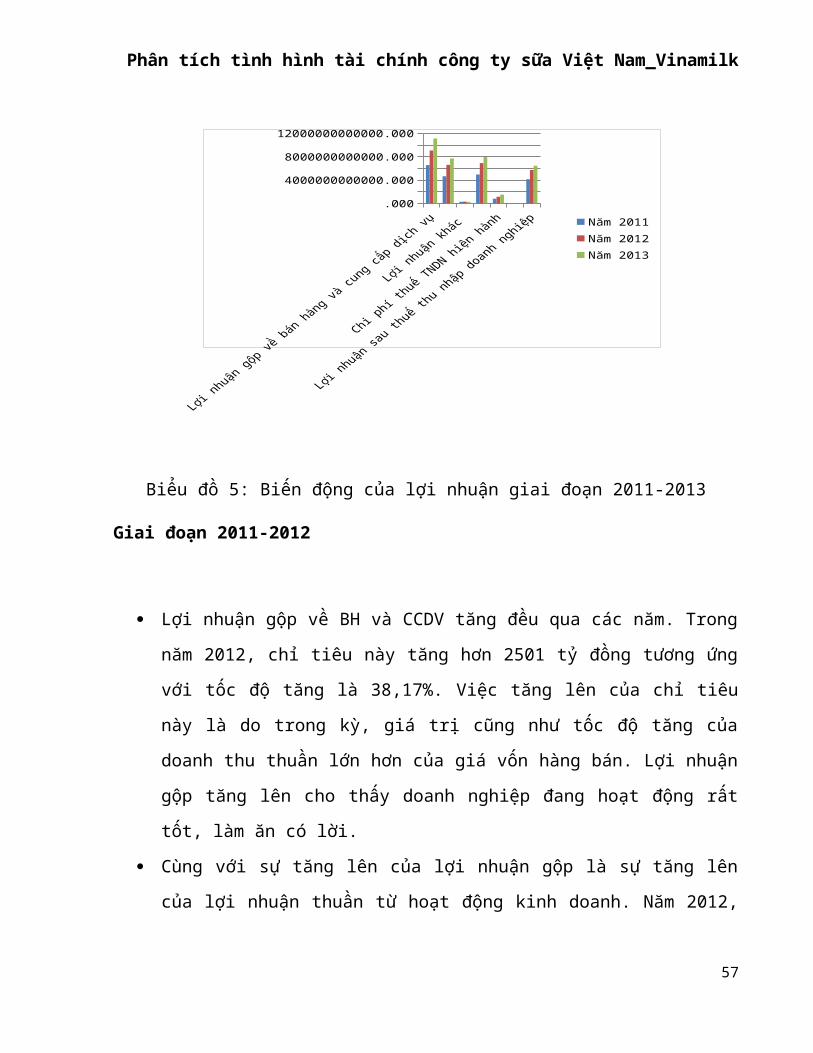

Biểu đồ 5: Biến động của lợi nhuận giai đoạn 2011-2013

Giai đoạn 2011-2012

Lợi nhuận gộp về BH và CCDV tăng đều qua các năm. Trong năm 2012, chỉ tiêu

này tăng hơn 2501 tỷ đồng tương ứng với tốc độ tăng là 38,17%. Việc tăng lên của

chỉ tiêu này là do trong kỳ, giá trị cũng như tốc độ tăng của doanh thu thuần lớn

hơn của giá vốn hàng bán. Lợi nhuận gộp tăng lên cho thấy doanh nghiệp đang

hoạt động rất tốt, làm ăn có lời.

Cùng với sự tăng lên của lợi nhuận gộp là sự tăng lên của lợi nhuận thuần từ hoạt

động kinh doanh. Năm 2012, lợi nhuận thuần tăng hơn 1944 tỷ đồng tương ứng với

tốc độ tăng là 16,5% so với năm 2011. Nguyên nhân của sự tăng lên này là do tốc

độ tăng của doanh thu lớn hơn tốc độ tăng của chi phí, mặc khác giá trị tăng lên

của doanh thu cũng lớn hơn giá trị tăng lên của chi phí nên đã làm cho lợi nhuận

thuần tăng.

40

.0002000000000000.0004000000000000.0006000000000000.0008000000000000.000

10000000000000.00012000000000000.000

Năm 2011Năm 2012Năm 2013

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Lợi nhuận khác của doanh nghiệp cũng có xu hướng tăng. Cụ thể là trong năm

2012, chỉ tiêu này đã tăng hơn 10 tỷ đồng tương ứng với tốc độ tăng là 3,69%.

Nguyên nhân là do giá trị tăng lên của thu nhập khác lớn hơn giá trị tăng lên của

chi phí khác. Điều này dẫn đến lợi nhuận khác của doanh nghiệp cũng tăng.

Việc tăng lên của lợi nhuận thần và lợi nhuận khác kéo theo sự tăng lên của tổng

lợi nhuận trước thuế.Cụ thể là chỉ tiêu này đã tăng hơn 1954 tỷ đồng tương ứng với

tốc độ tăng là 39,63% so với năm 2011. Lợi nhuận trước thuế của doanh nghiệp

tăng lên dẫn đến lợi nhuận sau thuế của doanh nghiệp cũng tăng.

Lợi nhuận sau thuế thu nhập doanh nghiệp tăng lên hơn 1578 tỷ đồng tương ứng

với tốc độ tăng là 38,12% so với năm 2011. Đây là một dấu hiệu tốt chứng tỏ

doanh nghiệp đang hoạt động ổn định và có hiệu quả.

Giai đoạn 2012-2013

Trong giai đoạn này, tốc độ tăng của các chỉ tiêu đều thấp hơn so với giai đoạn trước.

Trong năm 2013, lợi nhuận gộp về BH và CCDV tăng hơn 2057 tỷ đồng tương

ứng với tốc độ tăng là 22,72% so với năm 2012. Dù doanh nghiệp không duy trì

được đà tăng trưởng như giai đoạn trước nhưng con số tăng lên này cũng là đều

mong ước của biết bao doanh nghiệp khác. Doanh nghiệp cần có chính sách tốt

hơn để tiêu thụ hàng hóa nhiều đồng thời phải quản lý chi phí phù hợp để làm tăng

lợi nhuận gộp.

Lợi nhuận thuần từ hoạt động kinh doanh tăng hơn 1089 tỷ tương ứng với tốc độ

tăng là 16,5%. Xét về giá trị cũng như tốc độ tăng thì chỉ tiêu này trong giai đoạn

2012-2013 đều nhỏ hơn giai đoạn 2011-2012. Đây là một việc đáng buồn của

doanh nghiệp, doanh nghiệp cần có biện pháp để khắc phục.

Lợi nhuận khác của doanh nghiệp giảm từ 287 tỷ đồng trong năm 2012 đã giảm

xuống mức 257 tỷ đồng trong năm 2013. So với năm 2012, chỉ tiêu này đã giảm 29

41

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

tỷ đồng tương ứng với tốc độ giảm là 10,40%%. Nguyên nhân của sự giảm sút này

là sự sụt giảm của thu nhập khác và chi phí khác. Trong khi thu nhập khác giảm

hơn 106 tỷ đồng thì chi phí khác chỉ giảm hơn 76 tỷ đồng, điều này đã làm cho lợi

nhuận từ hoạt động khác giảm theo.

Việc giảm sút của lợi nhuận khác không ảnh hưởng nhiều đến tổng lợi nhuận của

doanh nghiệp vì đây là khoản mục chiếm tỷ trọng nhỏ trong tổng lợi nhuận. Tổng

lợi nhuận trước thuế của doanh nghiệp cũng như lợi nhuận sau thuế của doanh

nghiệp đều có xu hướng tăng. Cụ thể là lợi nhuận trước thuế tăng hơn 1059 tỷ

đồng tương ứng với tốc độ tăng là 15,38% kéo theo lợi nhuận sau thuế tăng hơn

736 tỷ đồng tương ứng với tốc độ tăng là 12,88%.

Mặc dù mức tăng này thấp hơn mức tăng của các năm trước nhưng nhờ những nỗ lực

trong việc tối ưu hóa hiệu quả quản lý, kiểm soát tốt chi phí, lợi nhuận của Vinamilk đã

vượt 5% so với kế hoạch (tương đương vượt 304 tỷ đồng) và nếu xét theo lũy kế, chỉ tiêu

lợi nhuận cho đến năm 2013 đã đạt được 95% so với kế hoạch tới năm 2016. Điều này

cho thấy rằng Vinamilk đã đạt được những cột mốc theo kế hoạch 5 năm.

2.4 Phân tích báo cáo lưu chuyển tiền tệ

Bảng 9: Biến động của dòng tiền giai đoạn 2011-2013

42

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Qua 3 năm phân tích từ năm 2011 đến năm 2013 ta thấy dòng tiền thuần từ hoạt

động sản xuất kinh doanh có xu hướng tăng và luôn chiếm tỷ trọng cao nhất trong giai

đoạn này.Dòng tiền thuần từ hoạt động đầu tư có xu hướng không ổn định qua 3 năm,

năm 2012 chỉ tiêu này giảm xuống trầm trọng, đến năm 2013 tuy có tăng lên nhiều nhưng

vẫn bị âm. Dòng tiền thuần từ hoạt động tài chính đang ở mức dương trong năm 2011 thì

đến năm 2012 và năm 2013 đã giảm trầm trọng xuống mức âm.

Việc tăng giảm của các dòng tiền thuần trong các hoạt động cũng kéo theo sự biến

động của tổng dòng tiền thuần trong năm. Việc dòng tiền từ hoạt động đầu tư bị âm trong

nhiều năm liền đặc biệt là trong năm 2012 đồng thời dòng tiền từ hoạt động tài chính cũng

xuống mức âm trong năm 2012 khiến cho tổng dòng tiền thuần bị âm mặc dù dòng tiền từ

hoạt động sản xuất kinh doanh dương nhưng không đủ để bù đắp. Năm 2012, tổng dòng

tiền thuần hơn 4393 tỷ đồng tương ứng với tốc độ giảm là 174,56% so với năm 2011.

Bước qua năm 2013, chỉ tiêu này đã từ mức âm lên mức dương, cụ thể là tăng từ âm 1876

tỷ đồng lên dương 1425 tỷ đồng. So với năm 2012 thì tổng lưu chuyển thuần tăng hơn

3302 tỷ đồng tương ứng với tốc độ tăng là 175,98%.

Sự biến động của chỉ tiêu này kéo theo sự biến động của tiền và tương đương tiền

cuối năm. T rong năm 2012,tiền và tương đương tiền giảm hơn 1876 tỷ đồng tương ứng

với mức giảm là 60,52% so với năm 2011. Đến năm 2013, chỉ tiêu này đã tăng trở lại,

tăng hơn 1425 tỷ tương ứng với tốc độ tăng là 116,39% so với năm 2012. Đây là một dấu

hiệu tốt cho thấy tình hình của doanh nghiệp đang được cải thiện.

Ảnh hưởng của tỷ giá hối đoái là không đáng kể vì trong giai đoạn này tỷ giá hối

đoái ổn định nên chênh lệch mang lại lợi ích cho DN hầu như là không nhiều.

43

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

2.4.1 Phân tích dòng tiền từ hoạt động kinh doanh

So với các dòng tiền khác thì dòng tiền từ HĐKD vẫn chiếm tỷ trọng lớn nhất . Dưới đây là bảng tổng hợp chi tiết mức thu chi liên quan trực tiếp đến HĐKD

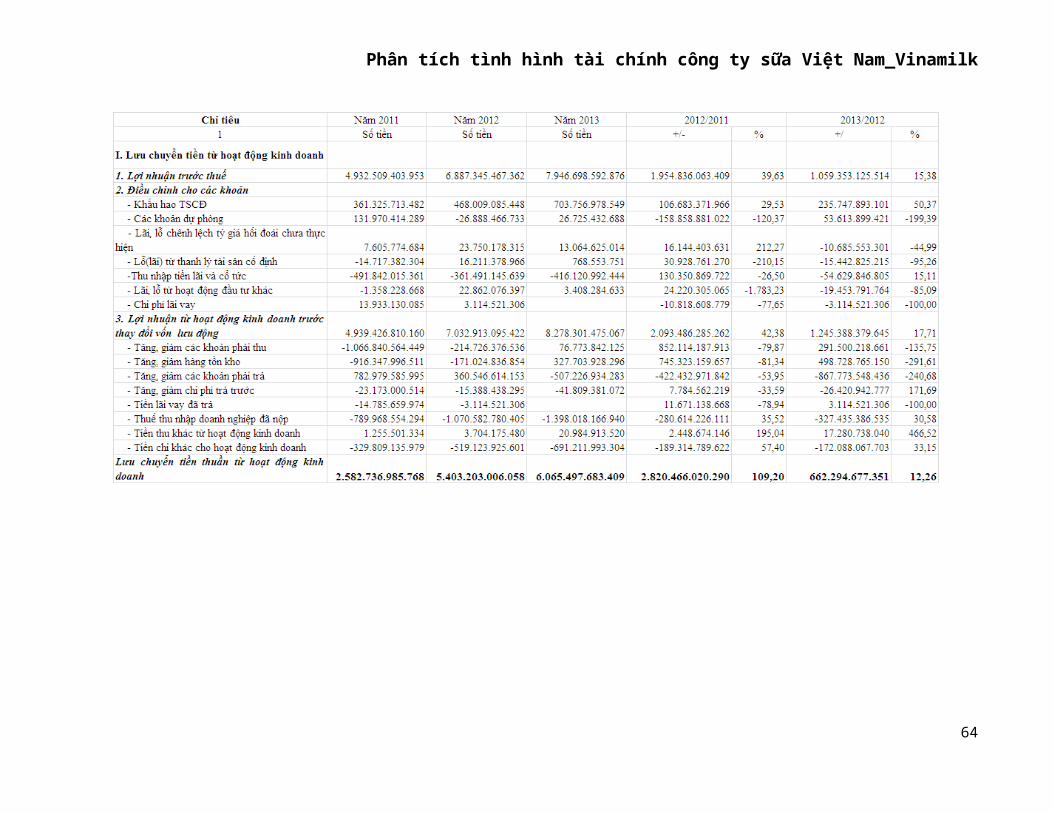

Bảng 10: Biến động của dòng tiền từ hoạt động kinh doanh giai đoạn 2011-2013Đơn vị tính: đồng

44

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Năm 2012, lưu chuyển tiền thuần từ hoạt động kinh doanh tăng hơn 2820 tỷ đồng

tương ứng với mức tăng là 109,2% so với năm 2011. Sự gia tăng này chủ yếu do sự tăng

lên của doanh thu bán hàng và cung cấp dịch vụ kéo theo sự tăng lên dòng tiền từ lợi

nhuận trước thuế.

Trong năm 2013, lưu chuyển tiền thuần từ hoạt động kinh doanh tăng hơn 662 tỷ

đồng tương ứng với tốc độ tăng là 12,26% so với năm 2012. Tuy chỉ tiêu này có tăng

nhưng tốc độ tăng không cao bằng tốc độ tăng của giai đoạn năm 2011- 2012. Điều này

có thể giải thích là do tốc độ tăng của doanh thu thuần năm 2013 thấp hơn tốc độ tăng của

các chỉ tiêu này trong năm 2012, điều này ảnh hướng đến tốc độ tăng của lợi nhuận sau

thuế trong năm 2013. Sự tăng lên của dòng tiền thuần từ hoạt động kinh doanh chủ yếu do

sự tăng lên của lợi nhuận sau thuế vì vậy sự giảm sút về tốc độ tăng của lợi nhuận sau

thuế làm cho dòng tiền này cũng giảm sút về mặt giá trị cũng như tốc độ tăng trong năm

2013.

Dòng tiền từ khấu hao TSCĐ tăng qua 3 năm. Điều này có thể giải thích là do qua

3 năm, doanh nghiệp đều đầu tư thêm vào tài sản cố định dẫn đến khấu hao tăng lên là

điều dễ hiểu.

Năm 2011, thu nhập tiền lãi và cổ tức tăng hơn 491 tỷ đồng. Nhưng đến năm

2012,chỉ tiêu này chỉ tăng hơn 361 tỷ đồng. So với năm 2011 thì đã giảm hơn 130 tỷ đồng

tương ứng với tốc độ giảm là 26,5%. Sang năm 2013,dòng tiền này tăng hơn 416 tỷ đồng

và đã tăng hơn 54 tỷ đồng so với năm 2012. Qua 3 năm ta thấy chỉ tiêu này có biến động

nhưng vẫn giữ ở mức khá cao, doanh nghiệp cần cố gắng phát huy hơn nữa.

Khoản phải thu tăng hơn 1066 tỷ đồng trong năm 2011. Điều này cho thấy doanh

nghiệp đang bị chiếm dụng vốn. Sang năm 2012, khoản phải thu chỉ tăng hơn 214 tỷ

đồng, so với năm 2011 thì khoản mục này đã giảm hơn 852 tỷ đồng tương ứng với tốc độ

giảm là 79,87%. Bước qua năm 2013, nhờ các chính sách quản lý khoản phải thu tốt nên

45

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

doanh nghiệp đã giảm đáng kể khoản phải thu, cụ thể là đã giảm hơn 76 tỷ đồng. Đây là

một dấu hiệu tốt cho doanh nghiệp.

Năm 2011, hàng tồn kho tăng hơn 916,34 tỷ đồng làm giảm tiền bán thu về. Năm

2012, hàng tồn kho tăng hơn 171,02 tỷ đồng.So với năm 2011 thì sự tăng lên của khoản

mục này đã giảm bớt 81,34%. Năm 2013, hàng tồn kho của doanh nghiệp giảm hơn

327,70 tỷ đồng. Điều này thể hiện doanh nghiệp đang ngày càng cải thiện khả năng quản

lý hàng tồn kho của mình đồng thời có chích sách kích thích tiêu thụ hàng hóa hiệu quả.

Các khoản phải trả có sự biến động giống khoản phải thu. Năm 2011, các khoản

phải trả của doanh nghiệp tăng gần 782,98 tỷ đồng. Đến năm 2012, khoản mục này chỉ

tăng hơn 360,54 tỷ đồng. Sang năm 2013, các khoản phải trả lại giảm hơn 507,22 tỷ đồng.

Qua đó cho thấy tình hình tài chính của doanh nghiệp khá tốt, có thể đảm bảo trả nợ trong

ngắn hạn cũng như dài hạn.

Do doanh nghiệp làm ăn ngày càng phát đạt, doanh thu của doanh nghiệp đều tăng

qua các năm dẫn đến sự tăng lên của lợi nhuận. Khi lợi nhuận tăng, thuế TNDN phải nộp

cũng sẽ tăng. Năm 2011, thuế TNDN tăng gần 789,97 tỷ đồng. Năm 2012, thuế TNDN

tăng hơn 1070,58 tỷ đồng, chỉ tiêu này đã tăng hơn 280,61 tỷ đồng tương ứng với tốc độ

tăng là 35,52%. Năm 2013, thuế TNDN của đơn vị đã tăng hơn 1398,01 tỷ đồng. Qua sự

tăng lên của thuế TNDN cho thấy doanh nghiệp đang làm ăn rất thuận lợi và có lời.

Ngoài ra, các chỉ tiêu khác cũng có sự biến động nhưng không ảnh hưởng lớn đến

dòng tiền từ hoạt động sản xuất kinh doanh.

46

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

2.4.2 Phân tích dòng tiền từ hoạt động đầu tưBảng 11: Biến động của dòng tiền từ hoạt động đầu tư giai đoạn 2011-2013

Đơn vị tính: đồng

47

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Dòng tiền từ hoạt động đầu tư đều có giá trị âm qua 3 năm phân tích. Điều này cho

thấy dòng tiền chi ra lớn hơn dòng tiền thu vào từ hoạt động này.

Năm 2011, lưu chuyển tiền thuần từ hoạt động đầu tư là âm hơn 192,11 tỷ đồng,

đến năm 2012, dòng tiền này đã giảm 2532,58% xuống mức âm hơn 5054,87 tỷ đồng.

Đến năm 2013, dòng tiền từ hoạt động này chỉ âm hơn 1471,89 tỷ đồng.Việc giá trị của

dòng tiền này luôn ở mức âm cho thấy hoạt động đầu tư của doanh nghiệp không được

thuận lợi.

So với năm 2011, thì trong năm 2012 tiền chi để mua sắm, xây dựng TSCĐ và các

tài sản dài hạn khác đã tăng hơn 1309,80 tỷ đồng tương ứng với mức tăng là 76,83%.

Điều này chứng tỏ trong năm 2012, doanh nghiệp đã tích cực đầu tư mở rộng quy mô sản

xuất, kinh doanh. Sang năm 2013, dòng tiền này đã giảm hơn 1826,48 tỷ đồng tương ứng

với tốc độ giảm là 60,59%. Qua phân tích cơ cấu tài sản chúng ta có thể dễ dàng nhận

thấy trong giai đoạn này, doanh nghiệp không còn đầu tư mạnh để mua sắm và xây dựng

tài sản nữa.

Tiền thu từ hoạt động thanh lý không đủ bù đắp cho dòng tiền chi ra để mua sắm

tài sản. Đây là một dấu hiệu tốt cho thấy chính sách quản lý tài sản của doanh nghiệp tốt

dẫn đến hiệu quả sử dụng cao, giá trị thanh lý trong kỳ thấp

Do sự ảnh hưởng của cuộc khủng hoảng kinh tế bắt đầu từ năm 2008 kéo dài khiến

chính phủ phải đứng ra can thiệp điều chỉnh lãi suất trên thị trường cho phù hợp. Điều này

đã tác động không nhỏ đến thu nhập từ tiền gửi ngân hàng của doanh nghiệp. Cụ thể là

trong năm 2012, thu nhập từ tiền gửi ngân hàng có kỳ hạn đã giảm hớn 3707,30 tỷ đồng

tương ứng với tốc độ giảm là 316.75% so với năm 2011. Đến năm 2013, chỉ tiêu này tuy

vẫn đang ở mức âm nhưng so với năm 2012 đã tăng hơn 1913,80 tỷ đồng.

Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia có xu hướng giảm qua 3 năm.

Có thể giải thích hiện tượng này là do tình hình kinh tế gặp khó khăn chung nên dẫn đến

48

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

việc làm ăn của các doanh nghiệp không mấy thuận lợi. Tuy nhiên chỉ tiêu này vẫn ở mức

dương đã là rất tốt trong tình hình kinh tế khó khăn chung hiện nay.

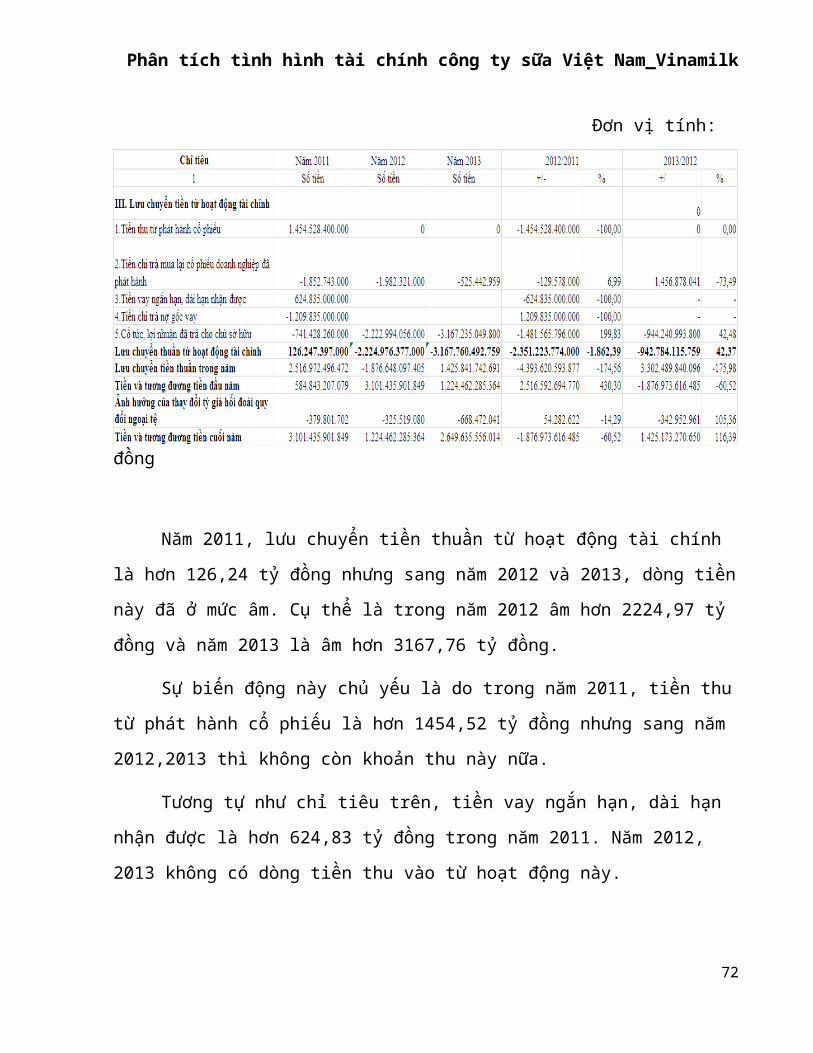

2.4.3 Phân tích lưu chuyển tiền từ hoạt động tài chínhQua 3 năm phân tích ta thấy lưu chuyển tiền thuần từ hoạt động tài chính có sự biến động lớn.

Bảng 12: Biến động của dòng tiền từ hoạt động tài chính giai đoạn 2011-2013

Đơn vị tính: đồng

Năm 2011, lưu chuyển tiền thuần từ hoạt động tài chính là hơn 126,24 tỷ đồng

nhưng sang năm 2012 và 2013, dòng tiền này đã ở mức âm. Cụ thể là trong năm 2012 âm

hơn 2224,97 tỷ đồng và năm 2013 là âm hơn 3167,76 tỷ đồng.

Sự biến động này chủ yếu là do trong năm 2011, tiền thu từ phát hành cổ phiếu là

hơn 1454,52 tỷ đồng nhưng sang năm 2012,2013 thì không còn khoản thu này nữa.

Tương tự như chỉ tiêu trên, tiền vay ngắn hạn, dài hạn nhận được là hơn 624,83 tỷ

đồng trong năm 2011. Năm 2012, 2013 không có dòng tiền thu vào từ hoạt động này.

49

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Trong năm 2012 và năm 2013, chỉ có dòng tiền chi ra chứ không có dòng tiền thu

vào dẫn đến sự biến động mạnh của lưu chuyển tiền thuần từ hoạt động tài chính.

2.5 Phân tích các chỉ số tài chính

2.5.1 Chỉ số về tính thanh khoản tài sản và khả năng thanh toán nợ ngắn hạn.

Bảng 13: Số liệu ban đầu để phân tích tính thanh khoản của tài sản và khả năng thanh

toán nợ ngắn hạn

Đơn vị tính: đồng

Bảng 14: Chỉ số về tính thanh khoản và khả năng thanh toán ngắn hạn

giai đoạn 2011-2013

Đơn vị tính: lần

50

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Hệ số thanh toán ngắn hạn

Năm 2011

Hệ số thanh toán ngắn hạn của công ty là 3,1 lần

Ý nghĩa: cứ 1 đồng nợ ngắn hạn của công ty trong năm 2011 được đảm bảo bằng

3,1 đồng tài sản ngắn hạn. Nếu công ty tiến hành vay vốn ngắn hạn để thực hiện mở

rộng sản xuất kinh doanh thì công ty hoàn toàn có khả năng trả nợ.

Năm 2012

Hệ số khả năng thanh toán ngắn hạn của công ty là 2,53 lần.

Ý nghĩa: Năm 2012, cứ 1 đông nợ ngắn hạn được đảm bảo bằng 2,53 đồng tài sản

ngắn hạn của công ty.

Nhận xét: Hệ số này giảm 0,57 lần tương ứng với tốc độ giảm là 18,34% so với

năm 2011. Nguyên nhân là do tốc độ tăng của tài sản ngắn hạn(18,09%) nhỏ hơn tốc

độ tăng của nợ ngắn hạn(44,6%). Tốc độ tăng của nợ ngắn hạn trong năm 2012 lớn

như vậy chủ yếu là do sự tăng lên của khoản mục phải trả người bán. Điều này cho

thấy doanh nghiệp đang chiếm dụng vốn của các nhà cung cấp.

Năm 2013

Hệ số thanh toán ngắn hạn của công ty là 2,8 lần.

Ý nghĩa: trong năm 2013, cứ 1 đồng nợ ngắn hạn được đảm bảo bởi 2,8 đồng tài

sản ngắn hạn mà doanh nghiệp đang có.

Nhận xét: So với năm 2012, chỉ tiêu này đã tăng 10,72% trong năm 2013 tương

ứng tăng 0,27 lần. Việc gia tăng hệ số này là do trong năm này tốc độ tăng của tài sản

ngắn hạn(13,31%) cao hơn tốc độ tăng của nợ ngắn hạn(2,29%).Trong đó, sự tăng lên

của tài sản ngắn hạn chủ yếu do sự tăng lên mạnh mẽ của tiền và tương đương tiền.

51

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Qua số liệu phân tích ở bảng 14, hệ số thanh toán ngắn hạn của công ty qua 3 năm

đều lớn hơn 1 cho thấy khả năng thanh toán trong ngắn hạn của công ty luôn được

đảm bảo và ngày càng có chiều hướng tốt, tuy nhiên nếu hệ số này cứ tiếp tục tăng

thì công ty có khả năng rơi vào tình trạng ứ đọng vốn. Vì vậy công ty nên duy trì

hệ số này như năm 2013 là hợp lý. Nhưng để xác định khả năng thanh toán của

công ty ở mức độ an toàn hơn ta nên xác định hệ số thanh toán nhanh và khả năng

thanh toán lãi vay.

Khả năng thanh toán nhanh

Năm 2011

Hệ số khả năng thanh toán nhanh của doanh nghiệp là 2,04.

Ý nghĩa: hệ số này cho biết trong năm 2011 cứ 1 đồng nợ ngắn hạn được đảm bảo

bởi 2,04 đồng tài sản ngắn hạn sau khi trừ đi hàng tồn kho. Hệ số này lớn hơn 1 cho

thấy khả năng chuyển đổi những tài sản có tính thanh khoản cao để thanh toán cho các

khoản nợ ngắn hạn vẫn được đảm bảo.

Năm 2012

Hệ số khả năng thanh toán nhanh của doanh nghiệp giảm xuống còn 1,76 lần.

Ý nghĩa: con số này cho biết cứ 1 đồng nợ ngắn hạn được đảm bảo bởi 1,76 đồng

tài sản ngắn hạn sau khi trừ đi hàng tồn kho.

Nhận xét: So với năm 2011, hệ số này giảm 0,28 lần tương ứng với tốc độ giảm là

13,73%. Điều này là do hàng tồn kho của doanh nghiệp trong năm 2012 tăng 5,3% so

với năm 2011 làm cho hệ số này giảm sút. Tuy nhiên khả năng thanh toán nhanh của

doanh nghiệp vẫn được đảm bảo.

Năm 2013

52

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Hệ số khả năng thanh toán nhanh của công ty là 2,12 lần.

Ý nghĩa: Trong năm 2013, cứ 1 đồng nợ ngắn hạn của công ty được đảm bảo bởi

2,12 đồng tài sản ngắn hạn sau khi loại trừ hàng tồn kho

Nhận xét:Năm 2013, chỉ tiêu này đã tăng 0,37 lần tương ứng với tốc độ tăng là

20,90% so với năm 2012, tức là từ 1,75 lần trong năm 2012 lên 2,12 lần trong năm

2013. Nguyên nhân là do tốc độ tăng của tài sản ngắn hạn(13,31%) lớn hơn tốc độ

tăng của nợ ngắn hạn(2,29%) bên cạnh đó,lượng hàng tồn kho của công ty trong năm

2013 giảm nhẹ so với năm 2012(giảm 9,39%) nên làm hệ số này tăng lên.

Qua 3 năm phân tích, hệ số thanh toán nhanh của công ty có sự biến đổi liên tục

nhưng vẫn lớn hơn 1.Điều này chứng tỏ tình hình tài chính tuy bị sự tác động từ

môi trường kinh tế nhưng tài chính của công ty vẫn rất mạnh để vượt qua khó

khăn.

Khả năng thanh toán tức thời

Năm 2011

Hệ số thanh toán tức thời của công ty là 1,04 lần.

Ý nghĩa: Hệ số này cho biết cứ 1 đồng nợ ngắn hạn được đảm bảo bởi 1,04 đồng

tiền và tương đương tiền trong năm 2011. Tiền và tương đương tiền là tài sản có tính

thanh khoản nhanh nhất, hệ số này cho thấy công ty hoàn toàn có đủ khả năng thanh

toán nợ tức thời theo yêu cầu của chủ nợ.

Năm 2012

Hệ số thanh toán tức thời của công ty giảm mạnh xuống chỉ còn 0,28 lần

53

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Ý nghĩa: năm 2012, cứ 1 đồng nợ ngắn hạn được đảm bảo bởi 0,28 đồng tiền và

tương đương tiền.Hệ số này giảm xuống mức thấp cho thấy trong kì doanh nghiệp có

sự thay đổi về cơ cấu tài sản.

Nhận xét:So với năm 2011, hệ số nà đã giảm 72,7% tương ứng giảm 0,75 lần.

Nguyên nhân là do năm 2012 tiền và tương đương tiền đã giảm 1876 tỷ đồng tương

ứng với tốc độ giảm là 60,52% nhưng nợ ngắn hạn lại tăng hơn 1335 tỷ đồng tương

ứng tốc độ tăng là 44,6% so với năm 2011 dẫn đến hệ số này giảm mạnh. Tuy hệ số

này vẫn lớn hơn 0,1 tức là công ty vẫn có khả năng thanh toán tức thời nhưng duy trì

một lượng tiền quá ít như vậy là hoàn toàn không tốt cho công ty, làm cho mức độ linh

hoạt trong hoạt động thanh toán của công ty bị giảm sút.

Năm 2013

Hệ số thanh toán tức thời của doanh nghiệp là 0,6 lần

Ý nghĩa: Hệ số này cho biết cứ 1 đồng nợ ngắn hạn của doanh nghiệp trong năm

2013 được đảm bảo thanh toán bởi 0,6 đồng tiền và tương đương tiền.

Nhận xét: Hệ số này đã bắt đầu tăng mạnh so với năm 2012,tăng 0,32 lần tương

ứng với tốc độ tăng là 111,55%. Việc tăng lên của hệ số này là do trong năm 2013,

tiền và tương đương tiền có sự tăng mạnh( tăng 116,39%) lớn hơn tốc độ tăng của nợ

ngắn hạn(2,29%) dẫn đến việc hệ số này tăng cao so với năm 2012.

Hệ số này tăng lên là một dấu hiệu tốt, giúp công ty có thể linh hoạt hơn trong hoạt

động thanh toán ngắn hạn. Trong những kì tiếp theo, công ty nên dự trữ tiền và

tương đương tiền ở một mức độ hợp lý để đảm bảo cho khả năng thanh toán tức

thời nhưng vẫn không để bị ứ động vốn quá nhiều làm giảm khả năng sinh lời từ

tiền và tương đương tiền.

54

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Hệ số thanh toán của tài sản ngắn hạn

Năm 2011

Hệ số thanh toán của tài sản ngắn hạn của công ty vinamik là 0,33 lần

Ý nghĩa: hệ số này có nghĩa là trong 1 đồng tài sản ngắn hạn có 0,33 đồng tiền và

tương đương tiền. Hệ số này ở mức 0,33 là khá cao. Điều này cho thấy trong tài sản

ngắn hạn, tiền và tương đương tiền chiếm một tỷ trọng khá cao.

Năm 2012

Hệ số thanh toán của tài sản ngắn hạn là 0,11 lần

Ý nghĩa: Hệ số này cho biết cứ 1 đồng tài sản ngắn hạn có 0,11 đồng tiền và tương

đương tiền.

Nhận xét: Hệ số này giảm 66,57% tương ứng giảm 0,22 lần. Sự giảm mạnh của hệ

số này là do tiền và tương đương tiền giảm mạnh(giảm 60,52%) nhưng trong kì doanh

nghiệp đã tăng các khoản đầu tư ngắn hạn làm cho tổng tài sản ngắn hạn vẫn tăng so

với năm 2011.

Điều này cho thấy trong năm 2012, doanh nghiệp đã có sự chuyển đổi về cơ cấu

sử dụng tài sản ngắn hạn từ việc giảm tiền và tương đương tiền để đầu tư tài chính

ngắn hạn,tích trữ hàng tồn kho. Tuy nhiên nếu hệ số này quá thấp sẽ ảnh hưởng đến

khả năng thanh toán tức thời của đơn vị.

Năm 2013

Hệ số thanh toán của tài sản ngắn hạn của doanh nghiệp tăng lên là 0,21 lần.

Ý nghĩa: Trong năm 2013, cứ 1 đồng tài sản ngắn hạn của doanh nghiệp thì có 0,21

đồng tiền và tương đương tiền. Điều này cho thấy tiền và tương đương tiền là một

khoản mục chiếm tỷ trọng khá cao trong cơ cấu tài sản ngắn hạn của doanh nghiệp.

55

Phân tích tình hình tài chính công ty sữa Việt Nam_Vinamilk

Nhận xét: So với năm 2012 thì hệ số này đã tăng 0,1 lần tương ứng với tốc độ tăng

là 90,98%. Việc gia tăng hệ số này là do tiền và tương đương tiền trong năm 2013

tăng mạnh(tăng 116,39%). Điều này có được là do công ty đã giảm lượng dự trữ hàng

tồn kho,giảm các khoản đầu tư tài chính ngắn hạn làm cho lượng tiền của công ty tăng

cao. Đồng thời điều này cũng làm cho tốc độ tăng của tổng tài sản ngắn hạn nhỏ hơn

tốc độ tăng của tiền và tương đương tiền.

Qua 3 năm phân tích ta thấy hệ số này có sự biến động không theo xu hướng