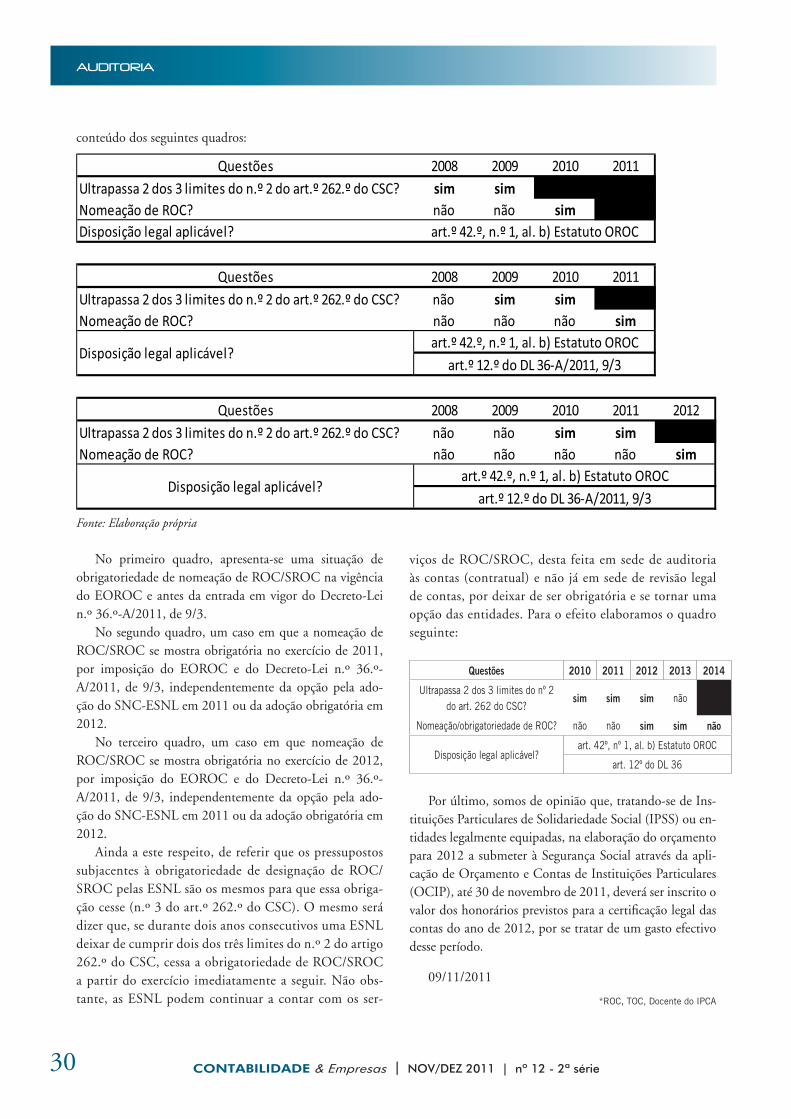

pdf ve ce ed12-08ece41b71a109443a4b82bdb02c3865ce_ed12... · Agostinho Manuel dos Santos Costa...

57

NOVEMBRO E DEZEMBRO 2011 | N.º 12 | 2ª SÉRIE EDITORIAL ENTREVISTA ARTIGOS CONTABILIDADE & EMPRESAS ELEIÇÕES NA ORDEM DOS ROC E AUDITORIA

Transcript of pdf ve ce ed12-08ece41b71a109443a4b82bdb02c3865ce_ed12... · Agostinho Manuel dos Santos Costa...

NOVEMBRO E DEZEMBRO 2011 | N.º 12 | 2ª SÉRIE

EDITORIAL�� ����������� ��������� �

ENTREVISTA�� ����������������������� ������������������������ ��������� �

ARTIGOS�� ��������� !��"���������#�$��������������%�����&����� ������������������'���(�#���)�������#������ �� ������*������ �+,� �����������������,�����-*��'�#������

�� ���������������.��������)�%������%����������������� ������%���/�#���#���������������#��� ������&������������������ �������������0������������������� �-�����&��������1��#������ ��� �������*�����0��������2����(����#����

3!� ,� �,!�43�,�� ����.����#���56�78�)�����������9�����������������#����

CONTABILIDADE& EMPRESAS

ELEIÇÕES NA

ORDEM DOS ROC

E AUDITORIA

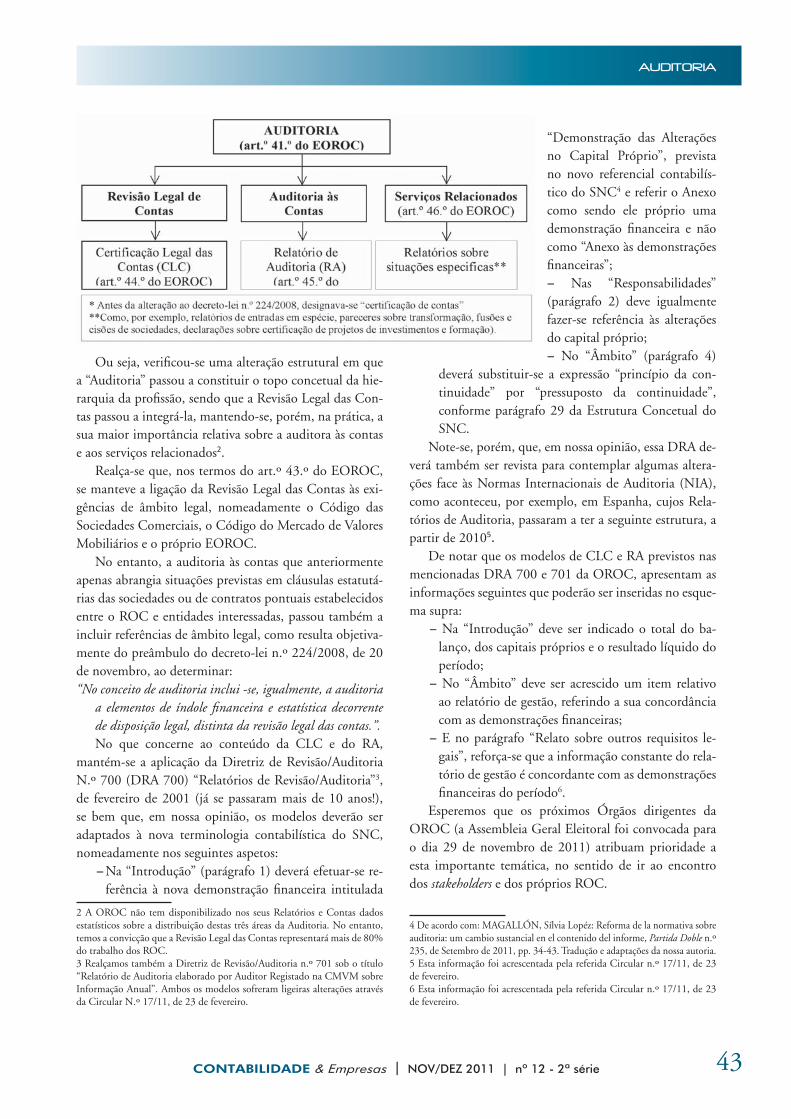

3������������������������������� �������� ������������

ELEIÇÕES NA ORDEM DOS ROC

No último número da C&E, p. 54, divulgámos a convocatória da Assembleia Geral Eleitoral da Ordem dos ROC (OROC) para o triénio de 2011/2013, que se realizará em 29 de Novembro de 2011.

Tal como aconteceu no último ato eleitoral, apenas existe uma lista candidata, liderada (candidato a Bastonário) pelo atual vogal do Conselho Diretivo da OROC, José Maria Monteiro de Azevedo Rodrigues (ROC n.º 681), que tem exercido funções nos órgãos da OROC desde 2000, assumindo diversos cargos (Presidente da Comissão de Inscrição, Presidente da Comissão de Estágio, Presidente de Júri de Exame e vogal do Conselho Diretivo, este último durante os quatro mandatos, enquanto Ordem).

Tivemos o grato prazer de trabalhar diretamente com o colega Azevedo Rodrigues durante seis anos como vogal daqueles dois primeiros Órgãos, pelo que apoiamos incondicionalmente a sua candidatura que consideramos um corolário daquele seu envolvimento na OROC.

É neste contexto que integramos a sua lista como candidato ao Conselho Superior pelo Colégio Eleito-ral dos Distritos agregados do Porto, Braga, Bragança, Viana do Castelo e Vila Real.

Desta forma, parece que se encontra justificado o facto de esta C&E ser um número especial dedicado à AUDITORIA/REVISÃO DE CONTAS E AO ATO ELEITORAL, contendo uma entrevista a Azevedo Rodrigues.

Como contributo pessoal para o tema apresentamos breves textos sobre três temas: “Os Relatórios de Auditoria”, “O Justo Valor na Auditoria” e “O Novo Código de Ética dos ROC”.

Finalmente, destacamos a aprovação do Orçamento do Estado para 2012, já considerado o mais pe-nalizador na tributação das empresas e dos particulares, salientando-se, nestes últimos, as penalizações aos funcionários públicos através do corte dos subsídios de férias e de Natal.

JOAQUIM CUNHAGUIMARÃES

��������

4 ������������������������������� �������� ������������

�� ��O que não é normal ............................................................................................ 5

� ��������José Azevedo Rodrigues, ROC candidato a Bastonário da OROC .......... 6

� ����������Divagações, por Rogério Fernandes Ferreira ............................................11SNC está agora numa fase de “revolução tranquila” ...............................12Existe maior sintonia entre regras fiscais e normativo contabilístico .......13O futuro modelo de reconhecimento do rédito (rendimento) ................14

�����������Tributar os ricos: rendimento vs património, por António Martins .........15Retroatividade da Lei Fiscal: Casos recentes, por Cristina Pinto ..............17Ataque de phishing ...............................................................................18OE agrava carga fiscal sobre cidadãos e empresas ...................................19Consolidação orçamental dá origem à sobretaxa extraordinária .............23Autoridades têm de monitorizar os níveis de endividamento .................24Fisco não respeita acordo para evitar dupla tributação ...........................25Fisco esclarece dúvidas na dedução de despesas de saúde .......................25Supervisão da auditoria tem aumentado credibilidade da profissão ........26

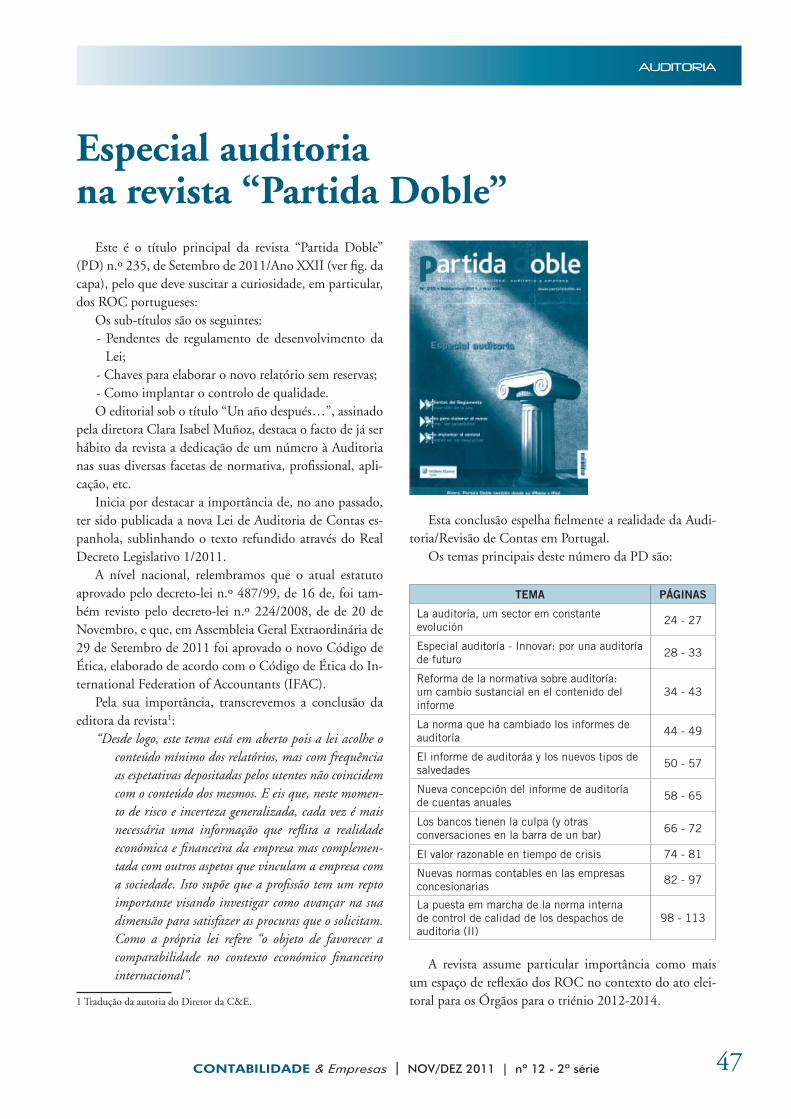

��������A designação de ROC/SROC nas Entidades do Setor Não Lucrativo, por Mário da Cunha Guimarães ........................................................................ 27A Auditoria em Portugal – passado, presente e futuro, por Carlos Baptistada Costa ..................................................................................................... 31A independência como meta da ética, por Fátima Amorim .......................... 35Reflexões sobre Auditoria/Revisão de Contas, por Joaquim Fernandoda Cunha Guimarães: I - Os Relatórios de Auditoria ............................................................... 42 II - Ainda o Justo Valor na Auditoria ..................................................... 44 III - O Novo Código de Ética dos ROC ................................................ 44Especial auditoria na revista “Partida Doble” .............................................. 47

���������� � ���A Criação de Valor na Área Financeira, por Paulo Moura Castro .............48

������������Quarto Encontro de História da Contabilidade da OTOC ..........................50Eleições na Ordem dos ROC ......................................................................51OTOC formaliza transferência de conhecimentos ........................................51Bastonário da Ordem dos TOC recebe Reconhecimento Honoris Causa .......52Órgãos Sociais da Ordem dos ROC para o Triénio de 2012/2014 ................52

������Anuário do Setor Empresarial do Estado – 2010 ...................................53

�������Técnicos de contas exigem legislação que obrigue fisco a cumprir prazos ......55

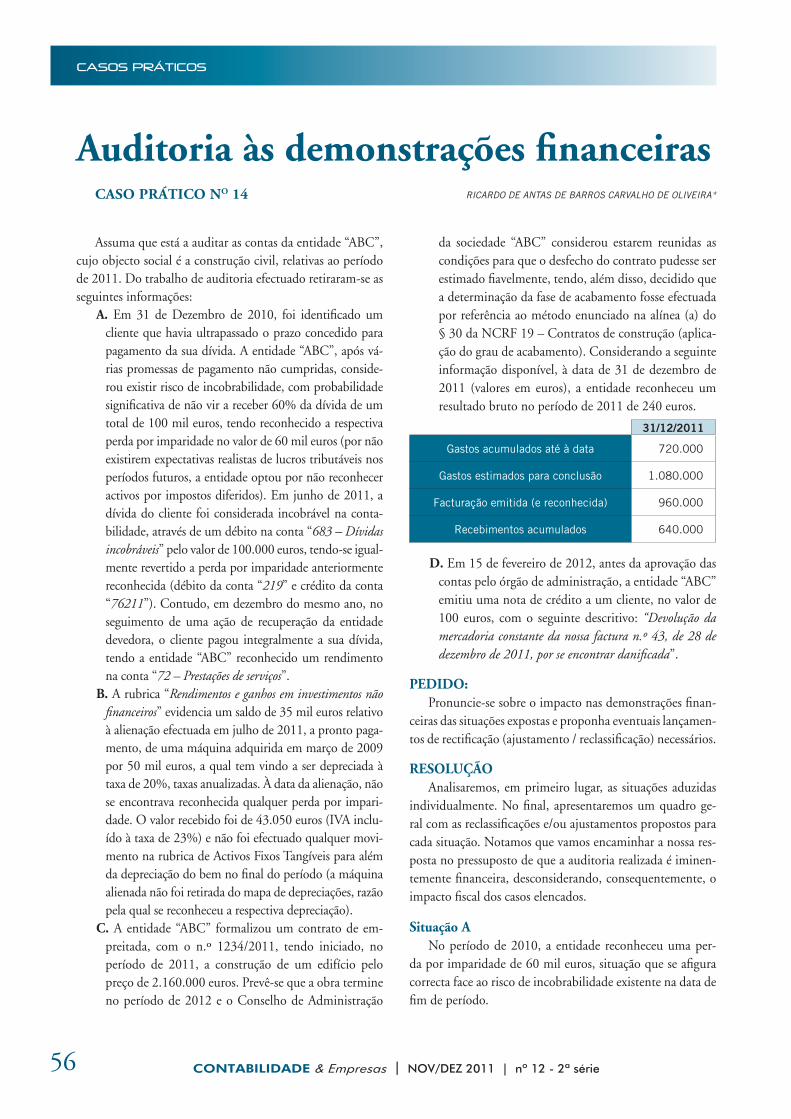

������������Caso Prático nº 14 – Auditoria às demonstrações financeiras, por RicardoAntas Oliveira ............................................................................................... 56

�����Modelo integrado para uma gestão eficiente e controlo do risco ............58A responsabilidade ambiental e os operadores públicos e privados .........58A gestão empresarial dos serviços públicos ............................................58

�� !���

PROPRIEDADEVida Económica - Editorial S. A.

DIRETORJoaquim Fernando da Cunha Guimarães

COLABORADORES PERMANENTESAgostinho Manuel dos Santos CostaCristina Costa PintoGuilherme OsswaldJoaquim Fernando da Cunha GuimarãesJosé Alberto Pinheiro PintoMaria José FernandesMário da Cunha GuimarãesPaulo Moura Castro

COLABORADORES NESTE NÚMEROAntónio MartinsCarlos Baptista da CostaCristina PintoFátima AmorimGuilherme OsswaldJoaquim Fernando da Cunha GuimarãesMário da Cunha GuimarãesPaulo Moura CastroRicardo Antas de Barros Carvalho de OliveiraRogério Fernandes Ferreira

O conteúdo dos artigos é da exclusivaresponsabilidade dos autores

PAGINAÇÃOJosé Barbosa

REDACÇÃO E ADMINISTRAÇÃO R. Gonçalo Cristóvão, 1116º Esq. 4049-037 Porto Telef.: 223 399 400Fax: 222 058 098E-mail: [email protected]

DELEGAÇÃO EM LISBOAAv. Fontes Pereira de Melo, nº 61069-106 Lisboa Telef.: 217 937 747Fax: 217 937 748

IMPRESSÃOUniarte Gráfica - Porto

Registo nº 108640 no ICS

NOV/DEZ 2011 | Nº 12 - 2ª SÉRIE

Assinatura anual: 64 euros

Novembro/Dezembro 2011 – Este su-plemento faz parte integrante da Vida Económica nº 1422, de 02.12.2011

5������������������������������� �������� ������������

�� ��

CooperaçãoÉ um dado adquirido que os ministérios das Finanças e da Economia não estão a funcionar em consonância.

que se aproximam tempos extrema-mente complicados. É muito preo-cupante que os Portugueses estejam no topo da lista dos Europeus que mais vão despender em prendas de Natal. Um sinal evidente que não sabem o que os espera. O momento é de poupar e prevenir as dificulda-des futuras.

Finalmente, é um dado adquiri-do que os ministérios das Finanças e da Economia não estão a funcionar em consonância, quando são duas áreas que se complementam e de-pendem fortemente uma da outra. Uma análise aprofundada do OE tira quaisquer dúvidas quanto à eventual inexistência da necessária cooperação das duas áreas. Com a política fiscal plasmada naquele documento não há margem para a Economia. Ainda que tenha havido um crescimento nos últimos meses, a realidade é que o mesmo vai sofrer a erosão de uma política fiscal draconiana e que não dará a resposta adequada à real situ-ação do país.

*Editor

O que não é normal

*GUILHERME OSSWALD

Assinado que foi o memorando com a “troika”, o processo de ade-quação às exigências feitas está a de-correr. Os representantes dos nossos credores deslocam-se a Portugal com alguma regularidade para saberem que estamos a obedecer às regras es-tabelecidas. De uma maneira geral, entram mudos e saem calados. O que até normal, já que não lhes cabe comentar o que se passa a nível in-terno. O que não é normal é a “lei da rolha” imposta pelo Governo por-tuguês. Trata-se de uma estratégia que põe em causa a transparência de processos e que é injusta, na medida em que os Portugueses têm o direito de saber os tempos ainda mais duros que se avizinham.

A questão é particularmente grave no que toca às questões fiscais, sendo que é neste âmbito que haverá um forte “apertar do cinto”. Mas os em-presários também têm razões de quei-xa. Seja por não haver uma estratégia económica concreta, seja por dificul-dades em fazer chegar aos interessados o que está a ser feito para impulsionar o tecido económico. Não deixa de ser um facto evidente que o ministro da Economia tem uma postura excessi-vamente titubeante e que por mais de uma vez disse aquilo que não de-veria. Se o Governo de Sócrates tinha a preocupação (grave) de propagan-dear as respetivas iniciativas, Passos Coelho prefere manter o silêncio. É a tradicional falta de bom senso dos políticos portugueses, os quais têm sé-rias dificuldades em conseguirem um equilíbrio, o que também se aplica à comunicação.

Em matéria fiscal, a sensação que fica é que o Executivo não dá abertu-ra ao conhecimento dos Portugueses por duas razões centrais. A primeira é que, de facto, não há uma estraté-gia concreta. O principal objetivo é alcançar as metas de défice público definidas no curto prazo. Vítor Gas-par está a trabalhar com base num período de tempo e com a ideia do “depois logo se verá”. A segunda ra-zão é que há um certo receio de que os cidadãos tomem conhecimento de uma política que lhes vai custar sacrifícios quase no limite do insu-portável.

Traçado que está o caminho a nível fiscal, convém que os Portu-gueses fiquem na ignorância, evi-tando-se (como se tal fosse possível) a contestação social. O mais grave é que não há a noção nacional de

6 ������������������������������� �������� ������������

C&E – A sua candidatura a Bastonário da Ordem dos ROC poderá ser interpretada como corolário natural de um percurso de diversos cargos exercidos ao longo de 12 anos, nomeadamente como Vice Presidente do ex-Conselho de Inscrição, Presidente da Comissão de Estágio, Presidente da Comissão de Inscrição, Presidente do Júri de Exame, Vogal do Conselho Diretivo durante 4 mandatos e atualmente nas três últimas funções referidas. Concorda?JAR – De facto, já há vários anos, desde o último

mandato ainda então Câmara e em todos os manda-tos da actual OROC, que tenho estado envolvido nas funções acima indicadas. Procurei durante os últimos 12 anos do meu relacionamento mais estreito com a Ordem dar o melhor que conseguia e sabia, estando com a consciência tranquila quanto à forma de total independência, transparência e defesa do interesse cole-tivo, que sempre pautou a minha conduta e motivou as minhas decisões. Em termos pessoais, colho o benefício do conhecimento mais aprofundado da profissão nas suas múltiplas facetas.

C&E – Quais as suas principais motivações para a sua candidatura, pessoais e profissionais, atuais e futuras?JAR – Estou convicto de que a equipa que se responsa-

bilizou pelos destinos da Ordem nos últimos mandatos teve um desempenho muito positivo, consolidando muitos as-pectos que valorizam a nossa profissão na sociedade. Neste sentido, a minha candidatura não resultou exclusivamente de um rasgo individual, mas sim de reflexões em coletivo, em que se foi construindo a opinião de que ela tinha con-dições para não apenas dar uma continuidade inovadora à linha de acção passada e presente como ainda ser capaz de congregar e unir os membros da ordem e as forças da sua sustentabilidade. É assim que entendo a minha candidatu-ra: ser capaz de caminhar com rumo com vista à notorie-dade e sustentabilidade da profissão, sendo capaz de unir esforços de todos os colegas que queiram ver uma ordem mais forte e uma profissão mais reconhecida.

C&E – Quais as principais linhas programáticas da sua lista?JAR – As linhas programáticas da lista constam no seu

� ��������

Entrevista a José Azevedo Rodrigues

Neste sentido, a minha candidaturanão resultou exclusivamentede um rasgo individual (…)

José Azevedo Rodrigues é o único candidato às eleições na Ordem dos Revisores Oficiais de Contas (OROC) para o triénio de 2012/2014.É ROC há mais de 20 anos e nos últimos 12 anos tem exercido diversos cargos/funções na OROC, pelo que a sua candidatura é o corolário dessa extrema dedicação à Instituição.

7������������������������������� �������� ������������

manifesto e assentam em três pilares que considero funda-mentais para o êxito de qualquer profissão e sobretudo a de revisor oficial de contas, face ao seu interesse público: competência, integridade e reconhecimento. Desta forma, o plano de acção estruturou-se em torno de cinco linhas de orientação estratégica, designadamente:

��Difusão da imagem da Ordem, criando a perceção junto da sociedade da importância da nossa profissão como garante da transparência, fiabilidade e, por con-seguinte, da confiança que os agentes económicos po-dem ter quando disponham de informação certificada por revisor oficial de contas;

��Reforço da sustentabilidade da profissão, através da coesão de todos os membros na Ordem, em defesa da excelência dos serviços prestados e na procura da sua di-versificação, sempre com elevados níveis de qualidade;

�� Modernização da ligação da Ordem com os seus membros, dando continuidade ao desenvolvimento do sistema de informação ora instituído, colocando-o não apenas no patamar interno para suprir as exigên-cias de registo consignadas à Ordem, mas promoven-do a sua extensão, externa, para que seja útil também aos seus membros e facilitador da comunicação recí-proca. Criar mecanismos de maior e mais célere res-posta e apoio nas questões colocadas pelos membros à Ordem;

��Promoção da melhoria das práticas deontológicas, por considerar fundamental para o nosso êxito individu-al e coletivo, a assunção de comportamentos éticos e de atitudes que enobreçam a nossa profissão. A nossa luta irá contra e de combate à imagem muitas vezes difundida de que o revisor “assina tudo” ou que a “cer-tificação legal de contas resulta de uma conversa com a administração”, o que não apenas nos empobrece como classe profissional como nos irá conduzir a um sentimento coletivo da sua dispensabilidade;

��Manutenção de elevados níveis de qualificação e de co-nhecimento profissional, condição essencial das nos-sas competências e da qualidade do serviço prestado. Neste sentido, a manutenção de um regime de acesso com a exigência mínima necessária e a continuação da aposta na formação profissional constituem pilares fundamentais para o cumprimento deste desiderato.

C&E – Sendo candidato de única lista, não teme que o ato eleitoral tenha pouca adesão? Não acha que os ROC nos últimos anos estão um pouco divorciados da profissão?

JAR – Infelizmente, com exceção da última Assembleia Geral para aprovação do Código de Ética, tem-se notado uma fraca participação dos seus membros neste acto cole-tivo da Ordem. Talvez por se ter assistido a uma certa “es-tabilização” da profissão e a uma melhoria das condições em que a mesma tem vindo a ser exercida; talvez por se terem atingido bons níveis de consenso quanto ao rumo e à forma como os actuais órgãos sociais têm desempenhado as suas funções; … O certo é que se corre algum risco de se atingir elevados níveis de abstenção, o que, a acontecer, será mau não tanto para a nossa Lista, mas sobretudo para a profissão. O futuro próximo avizinha-se com muitos espi-nhos para a profissão de auditoria e revisão de contas, o que exige que os profissionais não apenas tenham de estar muito atentos, mas também participem e contribuam para a sua sustentabilidade. A não participação no ato eleitoral poderá transparecer para todos, membros e sociedade em geral, a falta de interesse que os profissionais demonstram pela sua própria profissão, o que a irá de certo enfraquecer, quiçá, deixar sinais da sua perda de relevância, podendo abrir ca-minhos para que seja colocada em causa a sua afirmação no mercado dos serviços. Assim, estando os revisores oficiais de contas conscientes da sua importância, estou certo de que irão contribuir para a mitigação dos riscos atrás enunciados, participando ativamente no acto eleitoral que se avizinha. Cá esperamos por todos no próximo dia 29 de Novembro.

C&E – Olhando para a composição do Conselho Diretivo (CD), verificamos que tem 5 dos 7 elementos do CD anterior, pelo que se trata de uma lista de continuidade, ou haverá uma estratégia diferente?JAR – Globalmente, quer o Conselho Diretivo quer os

restantes Órgãos da Ordem têm revelado um muito bom desempenho do qual todos nós, revisores oficiais de contas, temos beneficiado nos últimos anos. Sendo assim, os prin-cípios de gestão aconselham de que em equipa ganhadora não se deve mexer muito. Foi com base neste princípio que na constituição da Lista para os novos Órgãos Sociais se procurou introduzir o mínimo de alterações possíveis, sen-do que algumas delas foram motivadas pela limitação de mandatos dos atuais presidentes dos órgãos. Aproveitou-se

� ��������

Práticas deontológicasPromoção da melhoria das práticas deontológicas,por considerar fundamental para o nosso êxito individual e colectivo.

8 ������������������������������� �������� ������������

esta mudança necessária para integrar na lista colegas cujo contributo e sensibilidades considero muito relevantes para os destinos da profissão e que no passado se mantiveram afastados do desempenho de cargos sociais. Assim, admito que se mantenha a continuidade, mas com uma equipa re-forçada, capaz de ser portadora de renovação, ou seja, evitar que se mantenha uma continuidade monótona, a favor de uma continuidade dinâmica e inovadora. Pela primeira vez surge a presidir um órgão um elemento feminino, o que também traduz a preocupação em que a Lista não seja in-tegrada com quase exclusividade por elementos masculinos. Nas comissões estatutárias e técnicas será efectuado um es-forço de renovação, dando prioridade aos jovens, experien-tes, que em regra são portadores de novas ideias e detentores de uma visão mais moderna das atividades de auditoria e revisão de contas.

C&E – A DRA 700 “Relatório de Revisão/Auditoria” (DRA 700) foi publicada há mais de dez anos (Fevereiro de 2001), tendo apenas sido revista através da Circular n.º 17/11, de 23 de Fevereiro. Em nossa opinião, a DRA 700 carece de nova revisão face à nova terminologia contabilística do Sistema de Normalização Contabilística (SNC), nomeadamente no que concerne às referências à nova demonstração financeira – “Demonstração das Alterações no Capital próprio” e ao pressuposto (e não princípio contabilístico) da continuidade, bem como a sua adaptação às Normas Internacionais de Auditoria (NIA), como, aliás, aconteceu no ano passado em Espanha. Está prevista alguma intervenção nesta matéria tão importante para os próprios ROC e para os stakeholders?JAR – A Ordem, na sequência da adopção do Sistema

de Normalização Contabilística optou, a meu ver, bem, por uma posição minimalista em termos de revisão do norma-tivo contabilístico vigente, tendo sobretudo uma preocupa-ção em o adaptar aos aspetos mais relevantes decorrentes da nova realidade contabilística. Estou ciente de que a solução encontrada se revelou a mais prudente no atual ambiente de exercício da atividade, permitindo que os revisores se focas-sem mais nos impactos da adoção do SNC nos trabalhos de auditoria e revisão às contas e menos em novas exigências das norma de auditoria. Neste momento estão em curso alterações que se estima que venham ter significativos im-pactos no futuro da profissão de auditoria e na forma do seu exercício, pelo que seria prematuro e desaconselhável

a introdução de alterações nas DRAs da OROC, sem que previamente se atendesse às possíveis alterações que decor-rerão do processo em curso ao nível da Comissão Europeia. É minha opinião que no próximo mandato poderão ocorrer alterações significativas nestes domínios, pelo que a Ordem, ao ter sido prudente, acautelou os impactos negativos de frequentes alterações do normativo que rege o exercício da actividade profissional.

C&E – Tendo em conta a entrada em vigor em 1 de Janeiro de 2010 do SNC, a OROC desenvolveu diversas ações sobre o SNC. Como foi a adesão dos ROC e seus colaboradores?JAR – As informações colhidas junto da Ordem são

reveladoras do significativo impacto no nº de acções e do nº de participantes nas mesmas. Remeto para a leitura dos relatórios e contas de 2009 e 2010 onde se demonstra o sig-nificativo acréscimo da atividade na área da formação pro-fissional, muita da qual decorrente da entrada em vigor do SNC. Também algumas sociedades de revisores oficiais de contas solicitaram à Ordem a certificação de ações de for-mação para os sócios e colaboradores, muitas das quais em torno do tema SNC. Este incremento da procura de forma-ção nestas matérias tem todo o sentido, tendo em atenção a alteração de paradigma nos sistemas de contabilidade que resultou da passagem de um modelo mais suportado em regras para um modelo de natureza mais concetual, facto gerador de um acréscimo no risco de auditoria a ser miti-gado com aquisição de novos conhecimentos que sempre resultam da frequência de acções de formação.

C&E – Uma das questões técnicas mais importantes que o SNC veio avivar é a da mensuração aos factos patrimoniais no justo valor. A OROC emitiu a Diretriz de Revisão/Auditoria n.º 545 (DRA 545), de Setembro de 2007, sob o título “Auditoria das Mensurações e Divulgações ao Justo Valor”, emitida antes da entrada em vigor do SNC, e da recente IFRS 13 “Justo Valor”. Não se justifica também a revisão desta Circular?JAR – Como diz e muito bem, o SNC veio “avivar” a

mensuração ao justo valor, mas não aprofundar esta meto-dologia. E excluindo as propriedades de investimento e os instrumentos financeiros, o SNC não confere mais permis-sões na adoção do justo valor das que já ocorriam no Plano Oficial de Contabilidade (POC), pelo que muitas vezes não se compreende muito bem a excessiva “promoção” de al-

� ��������

9������������������������������� �������� ������������

� ��������

guns conceitos, como se eles fossem inteiramente novos ou revolucionários na nossa linguagem contabilístico-financei-ra. Basta para isso lermos com alguma atenção a revogada Directriz Contabilística nº 13 e lá podemos encontrar um conjunto de pistas para adoção e validação do justo valor, em lado algum encontradas nas NCRF. Também em termos internacionais se esperam contributos para melhor precisar as situações de reconhecimento pelo justo valor, face às crí-ticas que este método tem acolhido, tendo sido em determi-nada altura acusado como um dos grandes responsáveis da crise em que o mundo do negócio, em particular o finan-ceiro, mergulhou. Sendo assim, sou de opinião que a DRA 545, embora emitida num outro contexto contabilístico, contempla o fundamental para que o auditor possa emitir a sua opinião sobre a mensuração e divulgações ao justo valor. Tendo também conhecimento de algumas movimentações internacionais em torno deste modelo de reconhecimento, será prudente aguardar por possíveis “apports” que daí pos-sam advir para que a Ordem actualize a sua directriz de revisão e auditoria.

C&E – Como docente, há vários anos, do Ensino Superior de Contabilidade e de Controlo de Gestão (ISCTE), como analisa o impacto do Processo de Bolonha no Ensino Superior da Contabilidade e áreas conexas? Entende que os atuais formandos (licenciados) estão melhor preparados para o exercício profissional, nomeadamente no acesso à profissão de ROC?JAR – Contrariando a opinião de muitos colegas e a

minha própria perceção inicial, considero que o Processo de Bolonha se afigura como uma reforma bastante positiva, não apenas pela normalização do modelo de ensino a nível euro-peu como também pela necessidade de focalização do ensino em cada uma da respectivas áreas de conhecimento, o que não acontecia com um primeiro ciclo bastante mais longo. Este facto, embora originando algumas lacunas na formação de base, permite que, quer nos ciclos subsequentes, quer na especialização profissional, essas lacunas sejam superadas mas numa vertente já mais objectiva e profissionalizante. Generi-camente as matérias de auditoria foram das mais sacrificadas nos programas de licenciatura em gestão de empresas, princi-pal origem dos candidatos a revisores oficiais de contas, mas para colmatar essas falhas a oferta do mercado de programas de 2º ciclo ou de pós-graduação nessa área, incluindo o pró-prio curso de preparação da OROC, parecem-me suficientes para proporcionar aos candidatos os conhecimentos teóricos mínimos que serão complementados com o estágio profis-

sional obrigatório para todos os que não tenham experiência suficiente em matérias de auditoria e revisão de contas. Por tudo isto, entendo que o sistema de acesso à profissão está suficientemente estruturado para colmatar eventuais lacunas de que os jovens candidatos sejam portadores, face à sua mais débil formação académica de base.

C&E – Sendo autor de alguns livros na área da Contabilidade Financeira e do Controlo de Gestão, como tem sido a recetividade às suas publicações e que projetos tem para o futuro? JAR – É com enorme satisfação que assisto a que três

das várias publicações em que participo como autor ocu-pem o pódio das obras mais vendidas e com o maior nº de edições produzidas nas respectivas áreas de conhecimento: na teoria contabilística, com o clássico “Elementos de con-tabilidade geral” que terá atingido os 300 mil exemplares de vendas e vai para a 26ª edição; nas matérias de controlo de gestão e performance com o internacional “Controlo de gestão – ao serviço da estratégia e dos gestores” que também já atingiu a 9ª edição e é uma das referências mais citadas na área a nível nacional, sendo também já internacional-mente; e, nas matérias de matemáticas financeiras, com o tradicional “elementos de cálculo financeiro” que também já atingiu a 9ª edição. Para além destas, outras obras em que participo e com exceção de pequenos textos mais recentes, também atingiram bom nível de vendas, com algumas edi-ções, o que revela a sua aceitabilidade nos leitores, sendo muitas as referências positivas que nos têm chegado, mas também as apreciações críticas que agradecemos e acolhe-mos. Em todas elas procurámos conciliar os principais fun-damentos teóricos das respectivas áreas de conhecimento, apresentados de forma simples e compreensível, mas com fortes preocupações da sua ligação à prática, tendo em aten-ção a realidade em que nos movemos. Já há alguns anos que está em curso um projecto de publicação conjunta, com mais três professores franceses, sobre matérias de gestão que só muito recentemente o ambiente empresarial português terá motivações para acolher. Nesta matéria, o meu projecto futuro passa por terminar esta obra, dado que me cabe a responsabilidade da tradução da sua adaptação ao mercado nacional.

Processo de BolonhaContrariando a opinião de muitos colegase a minha própria perceção inicial, considero queo Processo de Bolonha se afigura como uma reforma bastante positiva.

10 ������������������������������� �������� ������������

� ��������

C&E – Além da sua atividade de ROC, temos conhecimento que dedica muito tempo à atividade de Controlo de Gestão. Como vai o Controlo de Gestão nas nossas empresas? E a sua ligação à Revisão/Auditoria às Contas?JAR – Quando terminei a minha licenciatura em Fi-

nanças no ISE, tive oportunidade de ir ver o que fazia um departamento de controlo de gestão numa empresa do ex-grupo CUF e na altura disse para os meus botões “Zé, nesta coisa nunca irás trabalhar”. Pois, ironia do destino, toda a minha formação pós-graduada, com excepção do mestrado em gestão de empresas, se focalizou na área de conhecimento de controlo de gestão devido ao facto de ter integrado e coordenado esta área de formação do ex-CI-FAG no IPE, a qual tinha como suporte a escola francesa de HEC-ISA, por onde passámos muito tempo em for-mação e na realização de programas conjuntos, nacionais e internacionais, culminando com a publicação do livro sobre controlo de gestão atrás citado, conjuntamente com os colegas e amigos, Prof. Hugues Jordan, na altura direc-tor da área de controlo de gestão da referida Escola e Prof. João Carvalho das Neves, professor catedrático no ISEG e actualmente presidente da ACSS. Em termos de práticas, apoiámos vários grupos económicos e empresas na “mode-lização” dos seus sistemas de controlo de gestão, com bons êxitos e fortes impactos no modelo de gestão e cultura empresariais. A nossa cultura latina não é muito propensa para a implantação e manutenção de adequados sistemas de controlo de gestão e quando se fala nestes assuntos logo se denota uma visão negativa desta temática ao associar o controlo de gestão ao controlo dos custos ou à definição de uma estrutura de informação sustentada no conceito “defunto” de centros de custo. Ainda perduram modelos tradicionais de controlo de gestão que incorporam uma visão de gestão industrial tradicional, com inúmeros cen-tros de custos, com uma grande variedade de números e de estatísticas, relegando para segundo plano conceitos mais modernos de centros de valor, de análises multidimensio-nais, de focalização em geradores de valor, de alinhamento dos comportamentos, de responsabilização por resultados em vez de gastar o tempo em controlar os meios, etc.. Acredito que ainda temos muitos passos a dar e que a cri-se em que vivemos irá acelerar. Para além disso, a minha atividade de ROC passa, para além do exercício dos cargos na Ordem referidos no ponto 1, pela minha participação numa sociedade de revisores oficiais de contas como sócio e responsável por um conjunto de clientes da revisão legal e de projectos de auditoria.

C&E – Recentemente a OROC, em cooperação com a OTOC e o ISEG, realizou uma homenagem ao único membro-honorário da OROC, o saudoso Professor Doutor Rogério Fernandes Ferreira, numa conferência sob o título “Recordando o Prof. Rogério Fernandes Ferreira”. Da sua intervenção destacou algumas das ligações do Professor Rogério Ferreira à OROC, pelo que certamente nos poderá dar algumas indicações sobre o papel do Professor na Contabilidade, Fiscalidade e Gestão em Portugal.LFF – Tudo o que se possa dizer da ligação do Profes-

sor Rogério Fernandes Ferreira à contabilidade, fiscalida-de e gestão em Portugal será sempre muito pouco face ao seu efectivo contributo nestas áreas. Tive o prazer de o ter como professor no meu mestrado em gestão de empresas (1º mestrado em gestão lançado pelo ISEG) e desde aí fi-cou clara a sua grande capacidade para motivar os alunos e para os fazer participar nas actividades académicas. Desde então, foram muitas as manifestações em que o encontrei, quer como mero participante, quer como “parceiro de co-municações”, que em muito contribuíram para o meu co-nhecimento e que muito apreciei o seu espírito crítico que colocava em todas as suas alocuções. Aprendi a aprender questionando e não apenas absorvendo. Os valores éticos, a defesa do colectivo, o combate ao oportunismo constitu-íam traços marcantes da sua personalidade: lembro, num júri de tese de mestrado no ISEG que eu arguí e, que ele era o presidente, em que o mestrando não foi muito feliz nas conclusões que pretendia retirar do seu trabalho, me ter referido “ó Azevedo Rodrigues, estas teses da pedin-chice põem-me nervoso”. Também não queria deixar de realçar a modéstia com que divulgava todo o seu saber e todo o seu conhecimento: lembro, de na cerimónia de comemoração dos 25 anos do livro “Elementos de conta-bilidade geral” na altura do lançamento da 24ª edição e que nos honrou em ter aceite o convite dos autores para fazer uma breve apresentação do mesmo, ter referido em determinada altura que “estes não sei o que fazem mas eu gostaria de atingir o volume de vendas em todas as mi-nhas obras que eles conseguiram numa só”. Na realidade, o Prof. Rogério Fernandes Ferreira, embora não atingindo as vendas que referiu ter ansiado, pelos ensinamentos que divulgou e pelo legado que nos deixou, é, sem dúvida, o nosso campeão na difusão do conhecimento e do saber. Também por isso a OROC o reconheceu, ao tê-lo inscrito como o único membro honorário até ao presente.

11������������������������������� �������� ������������

� ����������

I. O texto que se segue será pungente. Escrevi-o pretendendo manter-me autêntico, no bom e no mau do que comunico. Pois estou imobilizado, sem forças e energias. Apresento-me como pessoa doente, que já não pode agir sozinha, seja no que for (sem falar não é fácil comu-nicar).

Braço e mão da esquerda para-lisados, mão direita também já está com pouca acção. Escrever assim é algo milagroso, mas há sinais que cessará, em breve.

Qualquer acção, ainda que míni-ma, exige gigantesco esforço. Fica-se exausto. Sozinho já nada posso fazer, ando com amparos para evitar que-das e tragédias subsequentes; uso ventilador e aspirador de mucos, modos de evitar sufocação.

Fui “apanhado” pela E.L.A. (Es-clerose Lateral Amiotrófica) em ple-no.

Espero por tratamento novo, que evite o caminho certo, que é acabar-se vegetal. Os vegetais são também seres vivos mas que não saem, por iniciativa própria, do sítio onde estão plantados. Admito que, sendo seres vivos, sintam, mas não o dizem (pois não falam). Encontrei na vida pes-soa, aliás muito má, que falava com as plantas do seu jardim.

Não falo e deixando de escre-ver não visiono como me explicar, comunicar. Não tenho ânimo para pensar em processos de comunica-ção que me sugerem. Seria remedeio e não o quero. Não posso, não tento e não acho justo que Deus, se existe, queira que use mais outro artifício, antes de chegar ao fim.

Em síntese: ponderan-do que os medicamentos actuais mais não fazem do que retardar a evolução da doença, aceito ser cobaia de experiências novas, ele-gendo a que me pareceu mais séria e empenhada na cura. Aceito, admitin-do mesmo que não tenha êxito para mim, e, até, me possa ser fatal. Esta-rei a colaborar, propiciando, decerto, elementos úteis (para outros doentes).

Com a idade, com o que já vivi e com a saúde a piorar dia a dia, enten-di de tomar a decisão aludida, visto sofrer e sentir que estou a piorar em quase tudo, com sofrimento físi-co, mas doendo na alma (como sói dizer-se, pois alma não sei o que é).

II. Qualquer ser vivo dá que pensar. Não só o nascer, também a complexidade da sua constituição e funcionamento: borboleta que an-tes foi ovo, larva, acasulou e, depois, furou casulo e voou, pessoa, mosca, bactéria, vírus (HIV) de complexida-de atroz e pleno de força/resistência, elefante, planta (raiz, caule, folhas, flores e frutos). ENERGIA, fogo, água, vento. GRAVIDADE, estrelas, planetas, cometas. E SOL – peque-na estrela, de quarta grandeza. Faz parte de nebulosa com milhares de outras. E à volta do SOL giram pla-netas e cometas, entre eles, a Terra e sua satélite Lua. A Terra gira sobre si mesma, em cada 24 horas, há mi-lhões de anos e em cada ano, ocorre movimento de translação, à volta do SOL. Até quando? E depois? Neste Caos cósmico, na Terra, à sua super-

fície ou dentro do solo e dos mares vivem, tempo-ralmente, milhões e mi-lhões de seres.

Ora, perante a com-plexa infinidade cósmica, parecerá não fazer muito sentido que o nosso Deus (Pai, Filho e Espírito San-

to), registador das acções e omissões dos homens, que nascem e morrem, encaminhe para o céu os bons (tam-bém os maus que se confessarem ar-rependidos).

Continua-se a crer e a descrer (sa-ber ninguém sabe), crentes precisam de divindades e não crentes enten-dem não precisar. Deveria ponderar-se o sentido da vida e não haveria de a tornar infernal. Porquê Deus deixa o(s) diabo(s) à solta?

Após o fim da vida, cada mortal passa a cadáver, que se transformará, depois, em outras coisas, vidas novas (vermes) ou cinza (incineração). Vi-das novas que já não serão de quem faleceu. Não consigo racionalizar que a morte dos seres humanos seja tirar do corpo o espírito (alma), que depois continuará solto, em eternidade.

III. A terminar estas divagações, despeço-me do leitor? O povo diz que a última coisa a morrer é a es-perança. Mas diz também que quem espera, desespera. E diz, ainda, quem espera sempre alcança. Em que fica-mos?

*Publicado a título póstumo com a autorização da família. Foi o último artigo publicado pelo Professor, no Jornal SOL de 16 de Julho de 2010 (três dias após o seu falecimento).

DivagaçõesROGÉRIO FERNANDES FERREIRA*

12 ������������������������������� �������� ������������

� ����������

O Sistema de Normalização Contabilística repre-sentou um choque cultural na contabilidade. Está em curso uma revolução, agora numa fase mais tranquila, depois de alguma intranquilidade inicial. E a “revolu-ção tranquila de assimilação ao novo modelo está para durar”, refere Sónia Monteiro, docente e investigadora do IPCA, em entrevista à revista TOC. O sistema nor-malizador é sinónimo de maior subjetividade e respon-sabilidade.

“O SNC representa uma mudança de paradigma que, desde o seu surgimento, a Escola Superior de Gestão tem incutido aos seus estudantes e inclui nos seus planos de estudo, aos níveis da licenciatura e do mestrado. Promo-ve também uma pós-graduação em SNC, bem como a formação contínua sobre o mesmo, a normalização con-tabilística em pequenas e microentidades e no setor não-lucrativo. A elevada recetividade dos cursos demonstra, na fase inicial, a preocupação dos profissionais para a transi-ção do POC para o SNC e, atualmente, para aprofundar e consolidar os conhecimentos, de forma a manter elevados padrões de qualidade no relato financeiro”, explica Sónia Monteiro.

Para a docente, o SNC é, de facto, uma “revolução tranquila”. Uma revolução porque, numa primeira fase, o seu impacto gerou um choque cultural na contabili-dade. “Os profissionais procuraram ativamente atualiza-rem-se e apreender esta nova filosofia nos cursos que lhes eram oferecidos. Passado o desassossego, estamos agora na etapa tranquila da revolução, em que os profissionais vão aprofundando o SNC. É uma revolução que está para durar, mas que se deve apreender e amadurecer com tranquilidade, atendendo ao vasto leque de matérias que levanta.”

A docente admite que o sistema assenta mais em prin-cípios do que em regras, o que se traduz em maior subjeti-vidade e juízo de valor por parte dos profissionais da con-tabilidade. O que implica uma maior responsabilidade, na medida em que obriga a um maior rigor na sustentação da informação divulgada. “Todavia, considero que a ma-ximização das características da fiabilidade e relevância da informação financeira, a que a estrutura concetual apela,

permitirá que as demonstrações financeiras transmitam o que geralmente é entendido como a imagem verdadeira e apropriada.”

Estudantes têm falta de informação de base

Sónia Monteiro abordou as questões relacionadas com o ensino da Contabilidade no nosso país. Defende que cada vez mais as instituições de ensino superior devem apostar em parcerias que promovam a aproximação entre os meios académico e empresarial. “O IPCA tem estado atento a esta realidade, quer através do seu centro de in-vestigação, quer do gabinete de emprego, empreendedo-rismo e ligação às empresas. O que se reflete nas elevadas taxas de empregabilidade dos estudantes.”

Chama a atenção para o facto de esta geração de alunos ter a sorte de poder aceder de forma fácil a uma informa-ção abundante. “A dificuldade está em selecionar e gerir a informação, de forma a torná-la conhecimento. Certos alunos carecem de informação de base, nomeadamente ao nível da Matemática e da interpretação do Português. Estas lacunas são factores impeditivos para uma boa assi-milação e apreensão da informação existente, dificultando a aquisição de conhecimentos.”

Em termos de ensino/aprendizagem da Contabilida-de, a docente acredita que o SNC encaixa no “euro do ensino”, atendendo a que o normativo contabilístico na-cional se adapta ao referencial que foi acolhido na União Europeia. “Deste modo, todos falamos a mesma lingua-gem, o que traz vantagens na mobilidade dos docentes, dos estudantes e dos profissionais, sem esquecer que cada país tem as suas especificidades. No entanto, a bagagem SNC, ao assentar em princípios, facilmente permitirá uma adaptação à cultura contabilística do país”, conclui Sónia Monteiro.

De acordo com Sónia Monteiro, docente do IPCA

SNC está agora numa fasede “revolução tranquila”

InformaçãoChama a atenção para o facto de esta geraçãode alunos ter a sorte de poder aceder de forma fácila uma informação abundante.

13������������������������������� �������� ������������

� ����������

Há hoje uma maior sintonia entre as regras fiscais e o normativo contabilístico, com uma crescente aproxima-ção de ambos. Esta a opinião de Natália Canadas, coor-denadora da Escola Superior de Tecnologia e Gestão do Instituto Politécnico de Leiria. Rejeita a possibilidade de se verificar um agravamento do conflito entre a adminis-tração fiscal e as empresas.

A realidade é que há uma maior não subordinação do normativo contabilístico às regras fiscais. “Se as razões para o conflito resultarem da aplicação do conceito de jus-to valor, estão acauteladas no normativo regras objetivas de aplicabilidade do mesmo, pelo que tal conflito parece mais hipotético do que real”, explica a docente em traba-lho publicado na revista TOC. Refere que no Sistema de Normalização Contabilística o balanço não é um balanço patrimonial. A noção de património está ancorada numa visão refletida pelo POC de 77, mas não pelo de 89 ou pelo SNC, os quais contemplam uma visão da empresa pela teoria da entidade.

“O conceito central da estrutura conceptual é o con-ceito de ativo e o mesmo não é – como numa visão patri-monialista – um conjunto de bens e direitos. São recursos controlados pela empresa, resultantes de factos passados e que geram benefícios futuros apropriáveis por esta. Logo, os ativos não são o património bruto, nem veiculam uma noção de propriedade, antes uma noção de controlo e de apropriabilidade de benefícios futuros. Tal é facilmente constatável pelo ativos que resultam de leasings. Do mes-mo modo, o capital próprio não é o património líquido, antes é definido como um interesse residual”, de acordo com Natália Canadas.

Relativamente à fraude que ainda se verifica, a docente admite que a regulação e a supervisão são necessárias, mas não suficientes para minorarem a tendência nesse senti-do. “Exige-se por parte dos profissionais e das empresas uma postura ética e de responsabilidade social na sua con-duta pessoal e nos negócios. Por parte dos profissionais ,uma postura ética e deontológica é essencial, até para um maior reconhecimento social da profissão. Do lado das empresas, é uma condição de sustentação e de continuida-de, como o atestam os escândalos financeiros.”

Aumenta o papel do relato contabilístico

Um aspeto importante prende-se com os desafios, as oportunidades e os perigos que se colocam aos profissio-nais e àqueles que o pretendem ser. A este propósito refere Natália Canadas: “As novas tendências da contabilidade acentuam o papel do relato contabilístico. Daqui resulta uma uma importância acrescida para o relatório de gestão. De facto, esta é a peça central de relato num cenário de separação da propriedade e do controlo, devendo ser um instrumento de prestação de contas sobre a estratégia da empresa, comunicando um ponto de vista de gestão sobre a gestão”.

Desta feita, adianta a docente, o relato tornou-se mais narrativo, veiculando no relatório informação de carácter não-financeiro a par da informação financeira. O norma-tivo impõe, a este nível, apenas um padrão mínimo de qualidade de relato. Assiste-se a uma corrida para o topo, pelo menos por parte das empresas cotadas, em termos de qualidade de relato.

“As novas tendências de relato acentuam o carácter técnico e específico das práticas contabilísticas, no sentido de práticas tendentes a criar informação/conhecimento útil para os decisores individuais e para a gestão. Logo, aos profissionais coloca-se a oportunidade e o desafio de uma leitura mais profunda da empresa e da económica, social e ambiental”, segundo Natália Canadas.

De acordo com Natália Canadas

Existe maior sintonia entre regras fiscais e normativo contabilístico

14 ������������������������������� �������� ������������

� ����������

Este breve texto constitui um resumo traduzido com adaptações da auditoria do Diretor da C&E do item “1 – Motivaciones del cambio: Convergencia y mejora contable”, do artigo de Juan del Busto Méndez, sob o título “Hacia un nuevo medelo de reconocimiento de ingresos: Expo-sure draft from Contracts with Costu-mers1”, publicado na revista Técnica Contable n.º 743, de Julho/Agosto de 2011, Ano LXIII, pp. 33-9.

O texto inicia por referir que a norma contabilística em causa inse-re-se no acordo que o IASB e o FASB realizaram em Setembro de 2002 no sentido da convergência entre as normas dos dois organismos norma-lizadoras da contabilidade, visando eliminar as suas diferenças.

Relativamente aos réditos (rendi-mentos), esse acordo concretizou-se em dezembro de 2008 com a publica-ção da “discussion paper” (documento para discussão) intitulado “Prelimi-nary Views on Revenue Recognition in Contracts with Customers”, em que se basearia a norma sobre o reconheci-mento dos réditos (rendimentos). O passo seguinte ocorreu no passado dia 24 de Junho com a publicação, de for-ma conjunta pelo IASB e pelo FASB para consulta pública, de um “bor-rador” de norma sobre o reconheci-mento de rédito/rendimentos (Expo-sure Draft Revenue from Contracts with Customers), aberto a comentários até 22 de Outubro de 2011.

1 “Exposure draft” significa “rascunho de expo-sição (norma)”, ou seja, é um documento ras-cunho (draft) para discussão pública em norma (NIC/NIRF) definitiva após os respetivos con-tributos.

No que concerne às normas do IASB, o reconhecimento do rédito (rendimentos) é abordado em nor-mas diferentes: a NIC 18 – Rédito e a NIC 11 – Contratos de cons-trução2.

Como refere Busto Méndez, es-sas duas normas não são fáceis de en-tender nem de aplicar, como, aliás, é reconhecido no próprio projeto de norma, sublinhando que a nível das normas do FASB há uma dispersão normativa em mais de 100 normas e interpretações3.

De acordo com a NIC 18, o princípio do reconhecimento das vendas é a transferência substancial dos riscos e benefícios derivados da propriedade. No caso das prestações de serviços (NIC 18) e dos contratos

2 No SNC corresponde às NCRF n.ºs 19 e 20, respetivamente.3 Constitui um bom exemplo da complexidade das normas contabilísticas do FASB.

de construção (NIC 11), estabelece--se como princípio para o reconhe-cimento dos réditos (rendimentos) a percentagem de realização da ati-vidade.

No Sistema de Normalização Contabilística (SNC) estes mes-mos princípios estão plasmados na NCRF n.º 20 Rédito, relativamente às vendas de prestações de serviços, e na NCRF n.º 19 Contratos de cons-trução.

O projeto de norma cria uma ru-tura com esses princípios de reconhe-cimento dos réditos (rendimentos), propondo que a entidade estabeleça em cada contrato celebrado com os clientes quais são os compromissos contratuais que assume e as renume-rações que espera obter do mesmo4.

4 O artigo em análise desenvolve as alterações propostas e em discussão, pelo que sugerimos a sua leitura.

O futuro modelo de reconhecimento do rédito (rendimento)

15������������������������������� �������� ������������

�����������

A estrutura de um sistema fiscal deve atender, segundo os princípios da tributação, a vários objectivos, muitas ve-zes conflituantes: a equidade, a eficiência, a simplicidade, a competitividade internacional e a arrecadação de receita.

Bem se sabe que, em Portugal, o último destes objec-tivos está, por razões bem conhecidas, no topo das preo-cupações dos responsáveis políticos. Assim, a procura de ampliação das bases tributáveis ou a redução de benefícios fiscais encontram fácil justificação decorrente dos com-promissos internacionais a que Portugal se obrigou.

Neste panorama, tem-se recorrentemente discutido o contributo possível dos mais ricos para o incremento das receitas, procurando que daí surja um reforço da capaci-dade tributária e um contributo não despiciendo para a redução do deficit público.

Por isso, no âmbito da grave crise das finanças públicas que se vive, entre outros espaços geográficos, em alguns Estados da UE, entre os quais Portugal, a tributação das grandes fortunas tem vindo a ganhar relevo como tópico de discussão relativo à política fiscal. O propósito deste escrito é o de apresentar aquelas que, a meu ver, consti-tuem as vantagens e desvantagens de uma tal medida, e, no final, expressar uma opinião pessoal sobre a questão.

Sobre as vantagens de tributar grandes fortunas, a pri-meira é a de tal imposição fiscal poder contribuir para a redução do deficit público, numa altura em que a situação enfrentada pelos governantes é de grande dificuldade em encontrar novas fontes de receita. Acresce que, em vários países, os mais ricos já vieram a terreiro mostrar-se dispo-níveis para esse esforço adicional.

Como se sabe, nos EUA, em França e noutros paí-ses, titulares de reconhecidas fortunas vieram a terreiro afirmar que deveriam contribuir em maior grau para o esforço de equilíbrio orçamental que está ser levado a cabo por vários governos.

Por seu turno, os executivos de vários países europeus aumentaram recentemente as taxas marginais mais ele-vadas do imposto pessoal de rendimento (equivalente ao nosso IRS), tal como aconteceu entre nós com o aumento de taxas marginais em escalões de rendimento mais ele-vado.

Se, nos anos 80 do passado século, era comum efectu-ar reformas nas quais se verificavam baixas acentuadas (de 70% para 40% ou menos) na taxa marginal mais alta do imposto pessoal de rendimento, agora tem vindo a ocor-rer o contrário. Não por se pensar que a subida destas taxas só tem vantagens, mas porque a política fiscal está condicionada por um factor que se sobrepõe a todos os outros: o aumento de receita.

Que vantagens e desvantagens têm, pois, as diversas formas de incrementar a pressão fiscal sobre os mais ricos? E a efectiva cobrança desses tributos acrescidos deve, pre-ferencialmente, visar rendimento ou património?

No tocante a vantagens, a tributação das grandes fortu-nas contribuiria, por outro lado, para minorar os crescentes níveis de desigualdade, ao atingir fiscalmente apenas os que detêm altos patrimónios. Como se sabe, as desigualdades sociais, medidas pelo índice de concentração de riqueza, têm vindo acentuar-se, ameaçando a coesão social em mui-tos países.

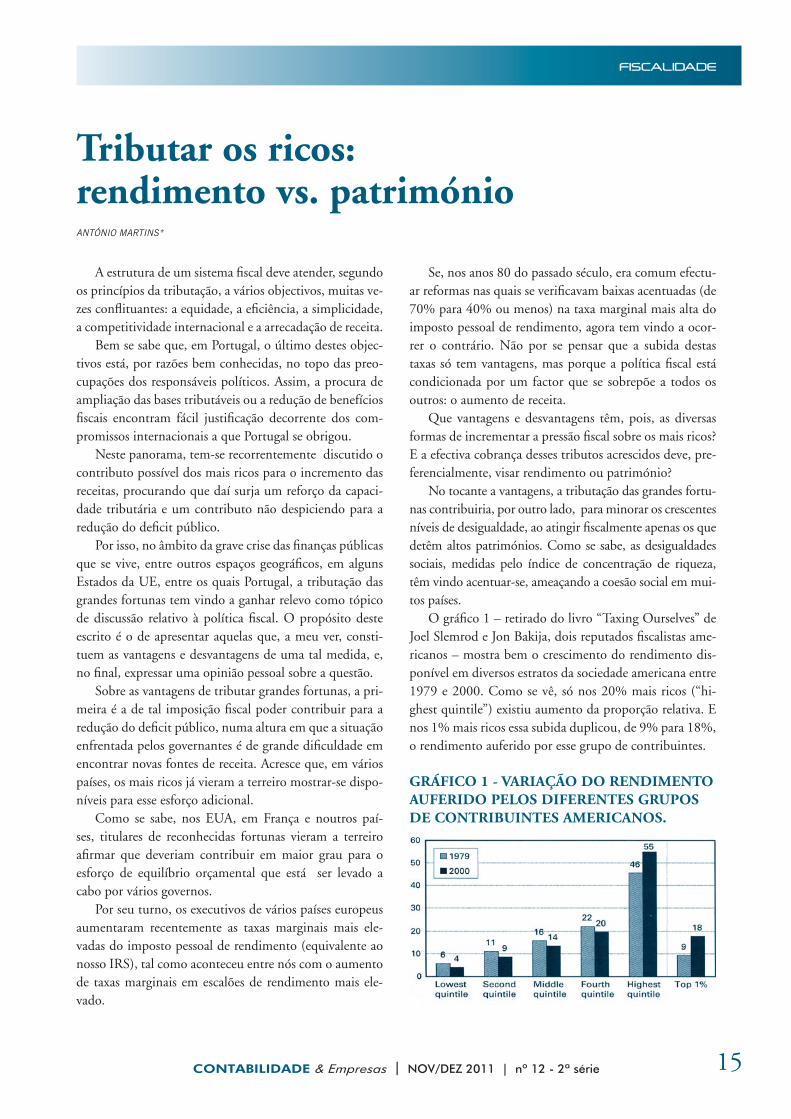

O gráfico 1 – retirado do livro “Taxing Ourselves” de Joel Slemrod e Jon Bakija, dois reputados fiscalistas ame-ricanos – mostra bem o crescimento do rendimento dis-ponível em diversos estratos da sociedade americana entre 1979 e 2000. Como se vê, só nos 20% mais ricos (“hi-ghest quintile”) existiu aumento da proporção relativa. E nos 1% mais ricos essa subida duplicou, de 9% para 18%, o rendimento auferido por esse grupo de contribuintes.

GRÁFICO 1 - VARIAÇÃO DO RENDIMENTO AUFERIDO PELOS DIFERENTES GRUPOS DE CONTRIBUINTES AMERICANOS.

Tributar os ricos:rendimento vs. patrimónioANTÓNIO MARTINS*

16 ������������������������������� �������� ������������

�����������

Ora, nas circunstâncias drásticas que se vivem no pla-no das finanças públicas, uma distribuição mais equitativa de sacrifícios é um factor que contribui para uma aceitação menos revoltada por parte das classes menos favorecidas.

Por outro lado, uma outra vantagem seria a de se tri-butarem alguns patrimónios que, na sua constituição, po-derão ter escapado a uma tributação menos elevada. Por exemplo, alguém que foi aumentando o seu património financeiro com mais-valias de acções, dividendos ou juros teve certamente uma menor carga fiscal do que pessoas com idênticos rendimentos recebidos sob a forma de sa-lários ou rendimentos da actividade de profissões liberais.

E, como a teoria económica sempre sustentou, se a utili-dade marginal de um activo decresce com a respectiva quan-tidade, então, para os mais ricos, a punção fiscal sentir-se-á menos em proventos mais avultados. Se assim é ou não, é discutível; mas este é um pressuposto que tem sido histori-camente usado para justificar a progressividade da tributação.

Todavia, a tributação das grandes fortunas esbarra com grandes obstáculos. Quais são?

Em primeiro lugar: quanto é uma grande fortuna? A definição de um limite não seria tarefa fácil, mas admi-tamos que a algum valor se havia de chegar, e não seria por aí que o problema se tornaria insolúvel. E ainda neste ponto: tributa-se toda a fortuna ou só o excedente acima de um dado limite?

Mas, depois, surge nova questão: que componentes da fortuna tributar? Já se sabe que depósitos, acções regista-das, imóveis, certificados de aforro, e activos semelhantes, são relativamente fáceis de detectar e tributar. Mas se forem obras de arte, jóias, acções ou depósitos e acções coloca-dos em entidades off shore? Como valorizar algumas destas componentes e como aceder a informação para as tributar?

Acresce que numa situação em que a banca nacional necessita de captar poupança para reduzir a exposição à dívida externa, a tributação de fortunas, e, dentro destas, a particular visibilidade dos instrumentos financeiros, po-deria levar a uma fuga de capitais que agravaria o já muito sério problema de financiamento das entidades bancárias.

Por fim, os adversários desta medida dirão que o pa-trimónio já foi tributado aquando da obtenção de rendi-mento com o qual ele se foi constituindo. Haveria pois sobretributação; e também refeririam que nos países onde esta tributação se instituiu pouco rendeu. Na verdade, o grosso das receitas fiscais não está em tributar as grandes fortunas, que em Portugal não serão muito numerosas. A fatia maior da receita está na tributação das classes médias e médias altas.

No meio de todos estes argumentos, que opinião perfilho?

Em meu entender, os problemas associados à valoriza-ção de certos activos que fazem parte de um património, os problemas de iniquidade que adviriam da tributação incidir seguramente sobre os chamados “tansos”, isto é os que não colocam o património a salvo, em especial o financeiro, que é geralmente líquido e tem elevada mobi-lidade internacional, e as experiências internacionais não serem de molde a esperar uma grande receita fiscal, me levam a preferir outra solução. Qual é ela?

A de aumentar, a título temporário, a tributação nos dois escalões mais altos do IRS, à semelhança do que se tem feito em alguns países. Claro que esta opção não é isenta de críticas, mas atinge o rendimento quando ob-tido e, por isso, tem menos problemas de valorização, de ocultação, que a tributação do património tem. Enfim, entre duas más soluções – a boa solução seria a de o Es-tado ter sido gerido prudentemente nos últimos 30 anos, coisa que não foi, tendo-se evitado que o país seja hoje um protectorado ou um país intervencionado –, escolho a que me parece menos má.

E convirá não esquecer, em países como os EUA as pessoas que declaram rendimentos e representam a pro-porção dos 1% mais ricos pagam 40% do IRS; entre nós tal valor (o IRS pagos por 1% dos contribuintes que maiores rendimentos declaram) aproxima-se dos 30%. Trata-se, pois, para aqueles que cumprem as regras, de uma carga fiscal já bem acentuada… Para mais, quando, entre nós, neste cálculo não entra habitualmente o IRS pago sobre juros de depósitos e alguns outros rendimentos da categoria E, dado que não implicam declaração obri-gatória anual.

É claro que a questão que dá título a este escrito é algo artificial. Como se sabe, o património é já tributa-do, gerando embora iniquidades sérias, em virtude de os valores de avaliação de algum desse património estarem desajustados. Aumentar essa tributação, nas condições actuais, potenciaria um agravamento ainda maior de tais distorções. Todavia, estas considerações cedem sempre que o Estado se coloca na condição de a maximização da receita fiscal ser critério de actuação predominante. Nas circunstâncias presentes, julgo que os responsáveis da po-lítica fiscal dificilmente podem fazer diferente.

25/10/2011

*Professor Auxiliar da Faculdade de Economiada Universidade de Coimbra

17������������������������������� �������� ������������

�����������

No dia 5 de Dezembro do 2008 abriu-se um prece-dente de uma realidade que rapidamente passou a ser recorrente: foi agravada a taxa de imposto com efeitos retroactivos.

Naquela data foi publicada a Lei n.º 64/2008, que veio alterar o Código do IRC, passando de 5% para 10% a taxa de tributação autónoma incidente sobre as despe-sas de representação e encargos relacionados com viaturas ligeiras de passageiros ou mistas, motos ou motociclos.

É natural haver um aumento da taxa de tributação em face do cenário financeiro em que o país se encontra. No entanto, não nos parece natural que esta alteração tenha tido impacto sobre os encargos relativos ao ano de 2008 que tenham sido incorridos antes da publicação da Lei.

De facto, apesar de a Lei ter sido publicada no dia 5 de Dezembro de 2008, a nova taxa veio tributar encargos incorridos desde 1 de Janeiro do mesmo ano.

Muitas foram as vozes que se manifestaram perante esta medida inovadora, que veio contrariar as atuações precedentes do legislador fiscal. Até aqui, para além de sempre se honrar o princípio da não retroatividade da Lei Fiscal – constitucionalmente previsto – sempre se respei-tou as legítimas expectativas dos contribuintes.

Esta medida, mais do que uma mera violação dos di-reitos dos contribuintes, abriu um precedente para um conjunto de posteriores atropelos à segurança jurídica, que é um valor que sempre prevaleceu em matéria fiscal.

É o caso do aumento da taxa de IRS operado em Junho de 2010, bem como da sujeição a tributação das mais-valias de ações, publicada em Julho do mesmo ano, ambos com efeitos retroativos a 1 de Janeiro de 2010.

É notória a alteração da forma de estar do legislador. Claro está que “a ocasião faz o ladrão” e que a necessidade de receita do Estado é evidente, mas não deverá isso justi-ficar tais atropelos à nossa Lei Fundamental.

Recorde-se que quando foi introduzida a tributação sobre as mais-valias em sede de IRS na alienação de quo-tas, em 1989, o legislador criou um regime transitório, previsto no artigo 5.º do Decreto-Lei n.º 442-A/88, de 30 de Novembro.

Neste caso, não só a Lei apenas entrou em vigor a 1 de

Janeiro do ano seguinte, não sendo retroativa, como ainda se protegeram as expectativas dos contribuintes.

Assim, naquele regime transitório previu-se que quem tivesse adquirido quotas de sociedades anteriormente a 1 de Janeiro de 1989, na respectiva venda não teria de su-portar IRS.

Poderá justificar-se tal regime transitório pela intenção de proteger as expectativas dos contribuintes que, quando compraram as quotas, não esperavam que na venda fos-sem onerados com qualquer tributação.

Contudo, na alteração recente operada na tributação das mais-valias de ações, não só não se respeitaram ex-pectativas como se decidiu tributar vendas que já tinham ocorrido anteriormente àquela data.

Perante todas estas recentes alterações da Lei, tem-se colocado a questão da respectiva constitucionalidade, em face do preceituado no n.º 3 do artigo 103.º da Constitui-ção da República Portuguesa, que diz textualmente: “Ninguém pode ser obrigado a pagar impostos que não ha-

jam sido criados nos termos da Constituição, que tenham natureza retroativa ou cuja liquidação e cobrança se não façam nos termos da lei.”Os tribunais já se pronunciaram sobre a constitucio-

nalidade das referidas Leis, concretamente no que se re-fere ao aumento da taxa de tributação autónoma de 5% para 10%.

A título de exemplo, poderá ver-se a sentença do Tri-bunal Administrativo e Fiscal de Braga, no processo n.º 1230/09.5, no qual se conclui que “efectivamente, ao agra-var a tributação sobre factos ocorridas antes da sua entrada em vigor, a Lei em causa está a atuar retroativamente, em violação do princípio constitucional que o prescreve, consagrado no arti-go 103.º/3 da C.R.P., sendo por isso inconstitucional”.

Na sequência desta sentença, o Tribunal Constitucio-nal veio a pronunciar-se (cf. Acórdão n.º 18/2011), reco-nhecendo, afinal, a constitucionalidade da norma.

Recentemente, o Supremo Tribunal Administrativo (STA) num outro caso, mas ainda relativamente à questão da constitucionalidade da alteração da taxa de tributação autónoma, veio concluir pela inconstitucionalidade da norma.

Retroatividade da Lei Fiscal:casos recentesCRISTINA PINTO*

18 ������������������������������� �������� ������������

�����������

Diz-se no Acórdão do STA no processo n.º 0281/11, de 6 de Julho de 2011, que “sofre de inconstitucionalidade, por violação do princípio da não retroatividade da lei fiscal consagrado no artigo 103.°, n.º 3, da Constituição da Re-pública, a norma do artigo 5.º da Lei n.° 64/2008, de 5 de Dezembro, que determinou que o agravamento da taxa de 5% para 10% sobre despesas de representação e encargos com viaturas ligeiras de passageiros, resultante da nova redação dada ao artigo 81.°, n.º 3, alínea a), do CIRC, produzisse efeitos a partir de 1 de Janeiro de 2008, uma vez que o facto tributário que a lei nova pretende regular já tinha produzido todos os seus efeitos ao abrigo da lei antiga, relativamente a despesas já realizadas”.

Neste processo discorda-se da decisão do Tribunal Constitucional, defendendo-se o entendimento expresso no voto de vencido que dela consta.

Note-se que, tendo o STA concluído pela inconstitu-cionalidade da norma, caberá recurso obrigatório para o Tribunal Constitucional, pelo que nos resta aguardar nova decisão deste tribunal.

As decisões que serão tomadas nesta matéria poderão ter um impacto significativo na nossa economia, através da influência no contexto legal.

De facto, caso se venha a aceitar a alteração das regras fundamentais da determinação dos impostos “depois do início do jogo”, a segurança jurídica será gravemente afectada, o que influenciará a estabilidade legal associada ao nosso país, não abonando a favor do investimento.

25/10/2011

*Professora assistente da Universidade Católica PortuguesaConsultora nas áreas contabilística e fiscal

Ataque de phishing– Alerta da DGCI

A Direccão-Geral de Finanças (DGCI) divulgou um comunicado no qual alerta os utilizadores do Portal das Finanças para o envio de mensagens fraudulentas. Estas mensagens aparentam ser enviadas pela DGCI e utilizam um texto falso, convidando o destinatário da mensagem a aceder a um endereço através do “link” fornecido, como forma de obter informações sensíveis ou comprometer em termos de segurança o computador utilizado (técnica ape-lidada de phishing). Trata-se de um esquema destinado a concretizar a instalação de software malicioso na máquina de quem recebeu a mensagem por correio electrónico. O software é instalado se o utilizador executar o link apre-sentado na mensagem. O “link” aparenta estar apontado para a página do Portal das Finanças, mas a ligação é feita para um outro domínio.

Como forma de proteger os utilizadores do Portal das Finanças de mensagens de teor fraudulento como a que foi agora detectada, a DGCI fixa três indicadores que po-dem servir para identificar mensagens legítimas. Em pri-meiro lugar, as mensagens de e-mail que a DGCI envie aos contribuintes identificam sempre o nome completo

e o NIF do destinatário. Não serão enviadas mensagens de carácter genérico que não incluam a identificação do contribuinte. Em segundo lugar, a DGCI só enviará men-sagens de e-mail aos contribuintes que tenham senha de acesso ao Portal das Finanças e que tenham autorizado o envio de mensagens por correio electrónico. Por último, alerta-se para o facto de que todas as caixas de correio electrónico da DGCI têm o formato [email protected].

19������������������������������� �������� ������������

�����������

O Orçamento do Estado para 2012 fica marcado pe-las medidas constantes do memorando de entendimen-to celebrado entre o Estado português e a troika. Das medidas apresentadas conclui-se que o país terá de fazer grandes esforços com o agravamento fiscal ou o corte de benefícios. Os tempos tendem a tornar-se muito com-plicados. A “Contabilidade & Empresas” dá conta de algumas das medidas que mais se vão sentir nos bolsos dos cidadãos e das empresas, a partir de um estudo de-senvolvido pela consultora KPMG. Em destaque estão o IRC, o IRS e o IVA.

São múltiplas (e gravosas) as alterações previstas em sede de IRC. Desde logo, deixam de beneficiar de isen-ção de IRC as entidades anexas de instituições particu-lares de solidariedade social e passam a estar previstos como elementos sujeitos a deperecimento para efeitos fiscais os ativos biológicos que não sejam consumíveis e que, com carácter sistemático, sofram perdas de valor, resultantes da sua utilização ou do decurso do tempo.

No âmbito da dedução de prejuízos fiscais, o prazo de reporte dos mesmos gerados em períodos de tributação que se iniciem em ou após 1 de Janeiro de 2012 é alargado para cinco períodos de tributação – este prazo é de quatro anos para os prejuízos fiscais apurados nos períodos de tri-butação de 2010 e 2011 e de seis anos para os períodos de tributação anteriores. A dedução dos prejuízos fiscais pas-sa a estar limitada a 75% do lucro tributável. Esta regra é aplicável à dedução dos prejuízos fiscais apurados em pe-ríodos de tributação anteriores a 1 de Janeiro de 2012 ou em curso nesta data. Por sua vez, é revogada, com efeitos retroativos a 1 de janeiro de 2011, a obrigatoriedade de certificação legal das contas por parte de revisor oficial de contas (ROC), de que dependia a dedução de prejuízos fiscais em determinadas situações.

Entretanto, as restrições à dedutibilidade fiscal dos pagamentos a entidades sujeitas a um regime fiscal privi-legiado passam a aplicar-se às importâncias pagas ou de-vidas, indiretamente, a qualquer título, a estas entidades,

Análise da tributação em sedes de IRC, IRS e IVA

OE agrava carga fiscalsobre cidadãos e empresas

20 ������������������������������� �������� ������������

�����������

quando o contribuinte tenha – ou devesse ter – conheci-mento do destino de tais importâncias. O que se presume verificado quando existam relações especiais entre o con-tribuinte e as entidades beneficiárias dessas importâncias ou o contribuinte e o mandatário, fiduciário ou interpos-ta que proceda ao pagamentos àquelas entidades.

Regime de transparência fiscal internacional

Para efeitos do regime de transparência fiscal interna-cional, passam a relevar as participações detidas através de mandatários, fiduciários, interposta pessoa ou de ou-tras entidades, com as quais o contribuinte tenha relações especiais. E deixa de ser possível o reporte do crédito de imposto não utilizado por insuficiência de coleta no perí-odo de tributação em que ocorre a distribuição de lucros ou rendimentos imputados ao abrigo do regime em causa. Fica definido que o regime não é aplicável quando a en-tidade não residente em território nacional seja residente ou esteja estabelecida num país da UE, se demonstre que a respetiva constituição e funcionamento tenham subja-centes razões económicas válidas e esta desenvolva uma atividade económica de natureza agrícola, comercial, in-dustrial ou de prestação de serviços.

O diploma determina que a prova de preenchimento das condições de aplicação do Regime Especial de Tribu-tação dos Grupos de Sociedades (RETGS) seja da com-petência da sociedade dominante do grupo e que as alte-rações propostas ao mecanismo de dedução dos prejuízos fiscais sejam extensíveis ao regime específico de dedução de prejuízos fiscais, no âmbito do referido regime. O apu-ramento da derrama municipal passa a ter por base o lucro tributável individual das sociedades sujeitas ao mesmo.

Taxas e pagamentos adicionais por contas

No que se refere às taxas, é eliminada a taxa de 12,5% aplicável aos primeiros 12 500 euros de matéria colectável e é introduzida uma taxa de tributação agra-vada de 30% aplicável a rendimentos de capitais pagos ou colocados à disposição de entidades não residentes, sujeitas a um regime fiscal mais favorável (actualmente com uma taxa de 21,5%). Por sua vez, é reduzido de dois mil para 1500 o limite do lucro tributável, a partir dom qual há lugar ao pagamento de derrama estadual, passando de 2,5% para 3%. É introduzida uma taxa de 5% a aplicar à parcela do lucro tributável que exceda os 10 milhões de euros.

Os pagamentos adicionais por conta passam a ser deter-minados pela aplicação ao lucro tributável do exercício an-terior das taxas de 2,5% sobre a parcela do lucro tributável entre 1,5 e 10 milhões de euros e 4,5% sobre a parcela que exceda 10 milhões (hoje 2% sobre o lucro tributável que exceda dois milhões de euros). Estas alterações aplicam-se aos dois períodos de tributação iniciados em – ou após – o primeiro dia de janeiro do próximo ano. Entretanto, passam a estar sujeitas à taxa de tributação autónoma agra-vada de 70% as despesas não documentadas suportadas por contribuintes que aufiram rendimentos resultantes do exercício de actividades sujeitas a imposto especial de jogo.

Representante fiscal

Do OE consta que passa a ser facultativa a designação de um representante fiscal em Portugal quando as socie-dades em causa (representação de entidades não residen-tes) sejam consideradas residentes para efeitos fiscais num Estado-membro. E mantém-se em vigor – no próximo ano – o regime de aceitação, para efeitos fiscais, das des-valorizações excepcionais decorrentes do abate de pro-gramas e equipamentos informáticos de facturação que sejam substituídos, em consequência da exigência de cer-tificação do software, tal como as despesas com a aquisição de programas e equipamentos informáticos de facturação certificados.

A nova expressão de “gestor público”

Ainda neste âmbito, a expressão “gestor” é substituída por “gestor público”, passando a tributação integral das indemnizações a ser aplicável quando estejam em causa “gestores públicos, administradores ou gerentes de pesso-as coletivas e representantes de estabelecimento estável de entidades não residentes”.

Taxas no IRS

As alterações e o agravamento de taxas são também consideráveis no que toca ao IRS. Assim, o limite de

Participações

No regime de transparência fiscal internacional,passam a relevar as participações detidasatravés de mandatários, fiduciários,interposta pessoa ou de outras entidades.

21������������������������������� �������� ������������

�����������

exclusão de tributação das indemnizações auferidas pela cessação do contrato de trabalho é reduzido de uma vez e meia para uma vez o valor médio das remu-nerações regulares, com carácter de retribuição, sujeitas a tributação e auferidas nos últimos 12 meses, multi-plicado pelo número de anos ou fração de antiguidade.

Entretanto, é introduzida uma norma de incidên-cia aplicável especificamente aos juros dos empréstimos concedidos por terceiros e suportados pela entidade pa-tronal em benefícios dos respetivos trabalhadores. É re-duzida para 4104 euros – atualmente seis mil euros – a dedução específica dos rendimentos de pensões. Passam a ser reportados aos cinco anos seguintes os rendimentos líquidos negativos apurados nas categorias B e F (hoje quatro anos). A regra passam também a ser aplicável ao saldo negativo apurado na alienação onerosa de imóveis, propriedade inteletual ou industrial e cessão onerosa de posições contratuais ou de outros direitos inerentes a contratos relativos a bens imóveis. Estas alterações são aplicáveis aos rendimentos líquidos negativos apurados em 2012 e anos seguintes.

Consta do OE uma taxa adicional de solidariedade de 2,5%, que incide sobre o rendimento coletável que exceda os 153 300 euros. Para contribuintes casados e não separados judicialmente de pessoas e bens, a taxa adicional de solidariedade aplica-se à diferença positiva entre a divisão por dois do rendimento coletável e aque-le limite, multiplicada por dois.

No âmbito das taxas liberatórias, é introduzida uma taxa de retenção na fonte de 30%, aplicável aos rendi-mentos de capitais pagos ou colocados à disposição de pessoas singulares residentes em território com um regime fiscal mais favorável (atualmente tributados em 21,5%). Passam também a estar sujeitos a retenção na fonte a uma taxa liberatória de 30% os rendimentos de capitais devi-dos por entidades residentes em território com um regime fiscal mais favorável, pagos ou colocados à disposição de contribuintes residentes, por um intermediário com sede ou estabelecimento estável em Portugal.

Por sua vez, passa para 21,5% a taxa especial a apli-car ao saldo positivo entre as mais e menos-valias mo-biliárias (hoje 20%). A taxa especial que incide sobre os rendimentos prediais auferidos por contribuintes não residentes em território português passa de 15% para 16,5%. E passam a ser tributados autonomamente à taxa de 30% os rendimentos de capitais devidos por en-tidades residentes em território com um regime fiscal mais favorável, pagos ou colocados à disposição de con-

tribuintes residentes, os quais não tenham sido sujeitos a retenção na fonte em Portugal.

Deduções à coleta nas despesas com saúde

Outra matéria que sofre alterações é aquela que res-peita às deduções à coleta. É reduzida de 30% para 10% a dedução relativa a despesas de saúde até um limite máximo de 838,44 euros (atualmente sem limite). Este limite é majorado em 125,77 euros por cada dependen-te a cargo, no caso de agregados familiares com três ou mais dependentes e desde que todos tenham despesas de saúde. E é reduzido de 2,5 vezes o valor do IAS (1 048,05) para uma vez (419,22 euros) o limite máximo mensal por beneficiário, dedutível a título de encargos com pensões de alimentos. A dedução à coleta referente aos encargos com imóveis é também reduzida, passan-do a corresponder a 15% dos encargos com juros de empréstimos e rendas, o o limite máximo de 591 euros.

Quanto a juros de empréstimos, relativos a contratos com cooperativas de habitação e rendas de locação finan-ceira, o valor atrás mencionado será considerado em 75%, 50% e 25% do seu valor nos anos de 2013 a 2015, respeti-vamente, deixando de se aplicar a correspondente dedução a partir do ano seguinte. Enquanto for aplicável, a dedução fica limitada aos encargos relacionados com contratos cele-brados até ao final do presente ano. No que toca às rendas, o limite de 591 euros será de 85%, 70%, 55%, 40% e 25% do seu valor para os anos de 2013 a 2017, deixando de se aplicar a correspondente dedução a partir de 2018. A aplicação desta dedução não está condicionada à data de celebração do respetivo contrato de arrendamento.

O somatório das deduções à coleta com despesas de saúde, educação e formação, importâncias suportadas a título de pensões de alimentos e encargos com imóveis e lares sofre uma nova limitação em função do escalão do rendimento coletável. Os limites são majorados em 10% por cada dependente ou afilhado civil que não seja contribuinte de IRS. Nos casos de divórcio ou separação judicial de pessoas e bens – em que o poder paternal é partilhado – as deduções pessoais relativas ao dependente

Saúde

É reduzida de 30% para 10% a deduçãorelativa a despesas de saúde até um limite máximode 838,44 euros (atualmente sem limite).

22 ������������������������������� �������� ������������

�����������

passam a ser consideradas em 50% do seu valor para cada um dos progenitores.

Passam a estar sujeitos a retenção na fonte, à taxa de 20%, os rendimentos da categoria A e B auferidos por residentes não habituais em atividades de elevado valor acrescentado. A obrigação relativa ao reporte às au-toridades fiscais de rendimentos pagos a não residentes passa a ser exigível até ao final do segundo mês seguinte ao da colocação à disposição dos rendimentos. E cessa a obrigação de comunicação à administração fiscal das operações relativas à alienação onerosa de valores mo-biliários e as referentes a operações financeiras, warrants e certificados por parte das instituições de crédito e so-ciedades financeiras ou respetivas entidades devedoras.

Passa ainda a ser facultativa a designação de um re-presentante fiscal em Portugal quando as pessoas sin-gulares sejam consideradas residentes para efeitos fiscais num país da UE ou do EEE. Por último, o Governo fica autorizado a criar deduções em sedes de IRS, IMI ou IUC correspondentes a um valor até 50% do IVA su-portado e pago pelos contribuintes na aquisição de bens ou serviços, sujeitas a um limite máximo.

Novo regime dos “preços de transferência” em IVA