Panduan Pelabur - treasury.gov.my · 159 Panduan Pelabur I. INSENTIF PELABURAN MENGIKUT PERUNDANGAN...

67

Panduan Pelabur

Transcript of Panduan Pelabur - treasury.gov.my · 159 Panduan Pelabur I. INSENTIF PELABURAN MENGIKUT PERUNDANGAN...

Panduan Pelabur

158

PANDUAN PELABUR

MukaSurat

I. Insentif Pelaburan Mengikut Perundangan (seperti pada 27 Oktober 2000).

(A) Akta Penggalakan Pelaburan 1986 ............................................................. 159

(B) Akta Cukai Pendapatan 1967 ...................................................................... 163

(C) Akta Cukai Aktiviti Perniagaan Luar Pesisir Labuan (LOBATA) 1990 .. 175

(D) Akta Kastam 1967, Akta Cukai Jualan 1972, Akta Eksais 1976 danAkta Zon Bebas 1990 ................................................................................... 175

(E) Insentif Bukan Cukai ..................................................................................... 181

• Kemudahan Pembiayaan Semula Kredit Eksport (ECR) .............. 181

• Skim Insurans dan Jaminan Kredit Eksport ................................... 181

• Tabung Bantuan Teknikal Perindustrian (ITAF) ............................. 186

II. Akta Penyelarasan Perindustrian 1975 ................................................................. 187

III. Garis Panduan Mengenai Pelaburan Asing ......................................................... 188

IV. Lembaga Kemajuan Perindustrian Malaysia (MIDA) ........................................... 190

V. Pemindahan Teknologi ............................................................................................. 192

VI. Perlindungan Harta Benda Intelek ......................................................................... 195

VII. Pusat Kewangan Luar Pesisir Antarabangsa (IOFC) ......................................... 196

VIII. Akta Kemajuan Petroleum 1974............................................................................. 199

IX. Akta Bekalan Gas 1994 .......................................................................................... 199

X. Suruhanjaya Sekuriti ................................................................................................ 200

XI. Bursa Opsyen dan Kewangan Hadapan Kuala Lumpur Bhd (KLOFFE) ......... 206

XII. Bursa Kewangan dan Komoditi Malaysia (COMMEX Malaysia) ....................... 209

XIII. Peraturan Mengenai Perolehan Aset, Percantuman dan Pengambilalihan ..... 212

XIV. Dasar Kawalan Pertukaran Wang .......................................................................... 214

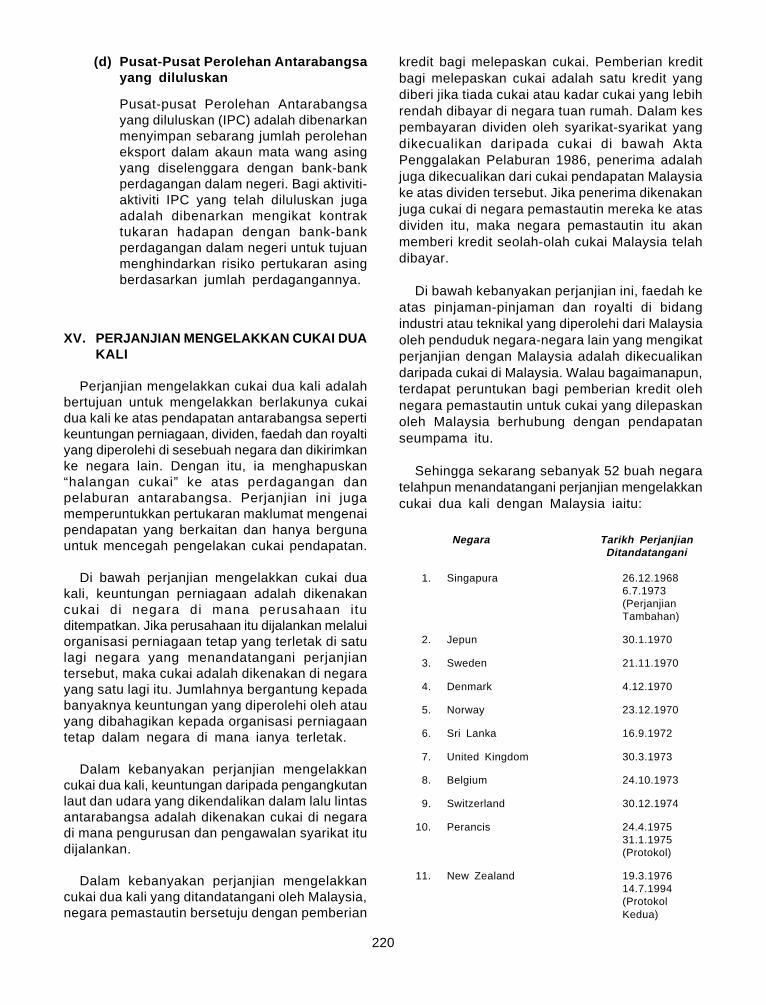

XV. Perjanjian Mengelakkan Cukai Dua kali ............................................................... 220

XVI. Perjanjian Jaminan Pelaburan ................................................................................ 221

159

Panduan Pelabur

I. INSENTIF PELABURAN MENGIKUTPERUNDANGAN (SEPERTI PADA 27OKTOBER 2000)

A. Akta Penggalakan Pelaburan 1986

Malaysia menawarkan insentif untuk pelaburandalam keluaran dan aktiviti yang digalakkan

dalam industri perkilangan, pertanian, hotel danpelancongan, penyelidikan dan pembangunan(R&D) dan latihan. Insentif ini diperuntukkan didalam Akta Penggalakan Pelaburan 1986 danAkta Cukai Pendapatan 1967. Insentif tersebutdisediakan untuk memberi pelepasan sebahagian/secara terhad atau sepenuhnya dari bayaran cukaipendapatan.

(1) Taraf Perintis (TP)

Sebuah syarikat yang diluluskan TP bolehmenikmati beberapa pengecualian seperti berikut:

(a) Keluaran atau aktiviti yang digalakkan

Syarikat akan diberi pengecualian ke atas70% daripada pendapatan berkanunnyaselama 5 tahun. Baki 30% daripadapendapatan berkanunnya akan dikenakancukai pendapatan syarikat mengikut kadarsemasa.

(b) Keluaran atau aktiviti yang digalakkan dikawasan yang digalakkan

Syarikat yang ditempatkan di Sabah,Sarawak dan di Koridor Pantai TimurSemenanjung Malaysia meliputi Kelantan,Terengganu, Pahang dan daerah Mersingdi Johor akan diberi pengecualian ke atas85% daripada pendapatan berkanun selama

5 tahun. Baki 15% daripada pendapatanberkanunnya akan dikenakan cukaipendapatan syarikat mengikut kadarsemasa.

(c) Keluaran atau aktiviti yang digalakkan untuksyarikat berteknologi tinggi

Syarikat akan diberi pengecualiansepenuhnya cukai pendapatan, iaitu ke atas100% pendapatan berkanunnya selama 5tahun.

(d) Keluaran yang digalakkan dalam skimrantaian industri yang diluluskan

Syarikat akan diberi pengecualiansepenuhnya cukai pendapatan, iaitu ke atas100% pendapatan berkanunnya selama 5tahun (syarikat IKS yang mengeluarkanbarangan perantaraan).

(e) Keluaran atau aktivit i strategik yangdigalakkan dan mempunyai kepentingannasional termasuk syarikat bertaraf MSCdan keluaran atau aktiviti dalam skimrantaian industri yang diluluskan yangmencapai taraf dunia.

(i) Syarikat akan diberi pengecualiansepenuhnya cukai pendapatan iaituke atas 100% pendapatanberkanunnya selama 5 tahun danlayak untuk lanjutan selama 5 tahunlagi.

(ii) Syarikat yang telah diberi tarafsebagai Syarikat Koridor RayaMultimedia (MSC) adalah juga layakmendapat insentif bagi projekstrategik ini di samping insentif laindi bawah “Bill of Guarantees”. Insentifcukai yang telah diberi kepadasyarikat bertaraf MSC juga

160

dipanjangkan kepada fakult imultimedia yang berada di luarkawasan MSC. Fakulti multimediadalam insentif ini adalah dirujuksebagai pusat pengajian yangmengendalikan kursus-kursus media,komputer, teknologi maklumat,telekomunikasi, komunikasi dankandungan yang berkaitan dengandata, suara, grafik dan imej.

(iii) Syarikat dalam skim rantaian industriyang diluluskan yang mengeluarkanbarangan perantaraan yang mencapaitaraf dunia dari segi harga, mutu dankeupayaan pengeluaran adalah layak.Syarikat yang telah memulakanoperasi juga layak tetapi insentifhanya diberi ke atas pendapatantambahan. Syarikat yang sedangmenikmati TP boleh memohon padaakhir tempoh insentif yang sedangdinikmati.

(f) Syarikat Penyelidikan dan PembangunanKontrak (Syarikat R&D Kontrak)

Syarikat yang menyediakan perkhidmatanR&D di Malaysia kepada syarikat selaindaripada syarikat berkaitan dengannya).Syarikat akan diberi pengecualiansepenuhnya cukai pendapatan, iaitu ke atas100% pendapatan berkanunnya selama 5tahun.

Syarat-syarat bagi syarikat yang menikmatiTP:

(i) Syarikat yang diberi TP mesti memohonSijil Perintis dalam tempoh 6 bulan, diantaranya akan dinyatakan tarikhpengeluaran bagi pengecualian sepenuhnya/sebahagian cukai pendapatan.

(ii) Elaun modal mesti digunakan dalam tempohperintis dan tidak dibenarkan untuk dibawakepada tempoh selepas perintis.

(iii) Kerugian yang tidak digunakan dalamtempoh perintis tidak dibenarkan untukdibawa kepada tempoh selepas perintiskecuali bagi TP untuk Syarikat R&D Kontrak.

(iv) Dividen yang dibayar daripada pendapatanyang dikecualikan cukai juga dikecualikancukai di peringkat pemegang saham.

(2) Elaun Cukai Pelaburan (ECP)

ECP adalah galakan yang diberi secara pilihankepada TP dan direkabentuk untuk projek yangmempunyai modal pelaburan yang besar dantempoh pulangbalik modal yang panjang.Sepertidalam kes TP, syarikat yang diberi ECP akanmenikmati tahap pengecualian yang berbezabergantung kepada jenis keluaran atau aktivitiyang digalakkan seperti berikut:

(a) Keluaran atau aktiviti yang digalakkan

Syarikat akan diberi satu kadar elaunsebanyak 60% berdasarkan perbelanjaanmodal yang layak (seperti kilang, jentera,mesin dan peralatan lain yang digunakanuntuk projek yang diluluskan) yang dilakukandalam tempoh 5 tahun dari tarikhperbelanjaan modal yang pertama. Elaunini boleh digunakan untuk ditolak sehingga70% daripada pendapatan berkanun bagisuatu tahun taksiran. Baki pendapatanberkanun akan dikenakan cukai pendapatansyarikat mengikut kadar cukai yang sedangberkuatkuasa. Sebarang jumlah elaun yangtidak digunakan boleh dibawa ke tahun-tahun berikutnya sehingga keseluruhanjumlah elaun tersebut digunakansepenuhnya.

(b) Keluaran atau aktiviti yang digalakan dikawasan yang digalakkan

Syarikat yang ditempatkan di Sabah,Sarawak dan di Koridor Pantai Timur,Semenanjung Malaysia meliputi Kelantan,Terengganu, Pahang dan daerah Mersingdi Johor akan diberi satu kadar elaunsebanyak 80% berdasarkan perbelanjaanmodal yang layak yang dilakukan dalamtempoh 5 tahun dari tarikh perbelanjaanmodal yang pertama. Elaun ini bolehdigunakan untuk ditolak sehingga 85%daripada pendapatan berkanun bagi suatutahun taksiran. Baki pendapatan berkanunakan dikenakan cukai pendapatan syarikatmengikut kadar cukai yang sedangberkuatkuasa. Sebarang jumlah elaun yangtidak digunakan boleh dibawa ke tahun-tahun berikutnya sehingga keseluruhanjumlah elaun tersebut digunakansepenuhnya.

161

(c) Keluaran atau aktiviti strategik digalakkanuntuk syarikat berteknologi tinggi

Syarikat akan diberi satu kadar elaunsebanyak 60% berdasarkan perbelanjaanmodal yang layak yang dilakukan dalamtempoh 5 tahun dari tarikh perbelanjaanmodal yang pertama. Elaun ini bolehdigunakan untuk ditolak sehingga 100%daripada pendapatan berkanun bagi suatutahun taksiran. Sebarang jumlah elaun yangtidak digunakan boleh dibawa ke tahun-tahun berikutnya sehingga keseluruhanjumlah elaun tersebut digunakansepenuhnya.

(d) Keluaran yang digalakkan dalam skimrantaian industri yang diluluskan

Syarikat akan diberi satu kadar elaunsebanyak 100% berdasarkan perbelanjaanmodal yang layak yang dilakukan dalamtempoh 5 tahun dari tarikh perbelanjaanmodal yang pertama. Elaun ini bolehdigunakan untuk ditolak sehingga 100%daripada pendapatan berkanun bagi suatutahun taksiran. Sebarang jumlah elaun yangtidak digunakan boleh dibawa ke tahun-tahun berikutnya sehingga keseluruhanjumlah elaun tersebut digunakansepenuhnya.

(e) Keluaran atau aktivit i strategik yangdigalakkan dan mempunyai kepentingannasional termasuk syarikat bertaraf MSCdan keluaran atau aktiviti dalam skimrantaian industri yang diluluskan yangmencapai taraf dunia;

(i) Syarikat akan diberi satu kadar elaunsebanyak 100% berdasarkanperbelanjaan modal yang layak yangdilakukan dalam tempoh 5 tahun daritarikh perbelanjaan modal yangpertama. Elaun ini boleh digunakanuntuk ditolak sehingga 100% daripadapendapatan berkanun bagi suatutahun taksiran. Sebarang jumlahelaun yang tidak digunakan bolehdibawa ke tahun-tahun berikutnyasehingga keseluruhan jumlah elauntersebut digunakan sepenuhnya.

(ii) Syarikat yang telah diberi tarafsebagai Syarikat Koridor RayaMultimedia (MSC) adalah juga layak

mendapat insentif bagi projekstrategik ini disamping insentif laindi bawah “Bill of Guarantees”. Insentifcukai yang telah diberi kepadasyarikat bertaraf MSC jugadipanjangkan kepada fakult imultimedia yang berada di luarkawasan MSC. Fakulti multimediadalam insentif ini adalah dirujuksebagai pusat pengajian yangmengendalikan kursus-kursus media,komputer, teknologi maklumat,telekomunikasi, komunikasi dankandungan yang berkaitan dengandata, suara, grafik dan imej.

(iii) Syarikat dalam skim rantaian industriyang diluluskan yang mengeluarkanbarangan perantaraan yang mencapaitaraf dunia dari segi harga, mutu dankeupayaan pengeluaran adalah layak.Syarikat yang telah memulakanoperasi juga layak tetapi insentifhanya diberi ke atas pelaburantambahan. Syarikat yang sedangmenikmati ECP boleh memohon padaakhir tempoh insentif yang sedangdinikmati.

(f) Aktiviti Penyelidikan dan Pembangunan(R&D)

Insentif yang berlainan diberi kepada syarikatyang khusus menjalankan aktiviti R&D, iaituinsentif bagi “Syarikat R&D” dan insentifbagi “Syarikat R&D Kontrak”:

(i) Syarikat R&D” (syarikat yangmenyediakan perkhidmatan R&D diMalaysia kepada syarikat berkaitandengannya atau syarikat lain);

Syarikat akan diberi satu kadar elaunsebanyak 100% berdasarkanperbelanjaan modal yang layak yangdilakukan dalam tempoh 10 tahundari tarikh perbelanjaan modal yangpertama. Elaun ini boleh digunakanuntuk ditolak sehingga 70% daripadapendapatan berkanun bagi suatutahun taksiran. Baki pendapatanberkanun akan dikenakan cukaipendapatan syarikat mengikut kadarcukai yang sedang berkuatkuasa.Sebarang jumlah elaun yang tidakdigunakan boleh dibawa ke tahun-

162

tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(ii) “Syarikat R&D Kontrak” (syarikat yangmenyediakan perkhidmatan R&D diMalaysia kepada syarikat selaindaripada syarikat berkaitandengannya);

Syarikat akan diberi satu kadar elaunsebanyak 100% berdasarkanperbelanjaan modal yang layak yangdilakukan dalam tempoh 10 tahundari tarikh perbelanjaan modal yangpertama. Elaun ini boleh digunakanuntuk ditolak sehingga 70% daripadapendapatan berkanun bagi suatutahun taksiran. Baki pendapatanberkanun akan dikenakan cukaipendapatan syarikat mengikut kadarcukai yang sedang berkuatkuasa.Sebarang jumlah elaun yang tidakdigunakan boleh dibawa ke tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(iii) Aktiviti R&D Dalaman (aktiviti R&Ddi Malaysia yang dijalankan secaradalaman oleh syarikat untukperniagaannya sendiri);

Syarikat akan diberi satu kadar elaunsebanyak 50% berdasarkanperbelanjaan modal yang layak yangdilakukan dalam tempoh 10 tahundari tarikh perbelanjaan modal yangpertama. Elaun ini boleh digunakanuntuk ditolak sehingga 70% daripadapendapatan berkanun bagi suatutahun taksiran. Baki pendapatanberkanun akan dikenakan cukaipendapatan syarikat mengikut kadarcukai yang sedang berkuatkuasa.Sebarang jumlah elaun yang tidakdigunakan boleh dibawa ke tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(g) Syarikat Latihan Teknikal atau Vokasional

Syarikat akan diberi satu kadar elaunsebanyak 100% berdasarkan perbelanjaan

modal yang layak yang dilakukan dalamtempoh 10 tahun dari tarikh perbelanjaanmodal yang pertama. Elaun ini bolehdigunakan untuk ditolak sehingga 70%daripada pendapatan berkanun bagi suatutahun taksiran. Baki pendapatan berkanunakan dikenakan cukai pendapatan syarikatmengikut kadar cukai yang sedangberkuatkuasa. Sebarang jumlah elaun yangtidak digunakan boleh dibawa ke tahun-tahun berikutnya sehingga keseluruhanjumlah elaun tersebut digunakansepenuhnya.

Syarikat yang telah sedia menubuhkaninstitutusi latihan teknikal atau vokasionaldan melakukan pelaburan baru untukmeningkatkan kelengkapan latihan ataumengembangkan keupayaan latihan merekajuga layak mendapat insentif ini.

(3) Elaun Penyelarasan Perindustrian (EPP)

EPP diberi kepada syarikat dalam sektorperkilangan terpilih* yang beroperasi sebelum31.12.1990 dan telah terlibat dalam aktivitipenyelarasan perindustrian tertentu sepertipenyusunan semula, pembentukan semula ataupencantuman di kalangan sektor berkenaan.

Syarikat diberi elaun sebanyak 60% hingga100% berdasarkan aktivit i penyelarasanperindustrian yang dijalankan. Elaun diberi keatas perbelanjaan modal yang layak yang dilakukanbagi tempoh 5 tahun. Elaun boleh digunakan untukditolak sehingga 100% pendapatan larasan dalamsuatu tahun taksiran.

Syarat-syarat bagi syarikat yang menikmatiECP & EPP:

(i) Sebarang jumlah elaun yang tidak digunakanboleh dibawa ke tahun-tahun berikutnyasehingga keseluruhan jumlah elaun tersebutdigunakan sepenuhnya.

(ii) Dividen dibayar daripada pendapatan yangdikecualikan cukai adalah juga dikecualikandi peringkat pemegang saham.

Nota:

(*sektor berasaskan kayu, tekstil, jentera dankejuruteraan, pengecapan, acuan, perkakasan dancetakan)

163

(4) Elaun Infrastruktur (EI)

EI diberi kepada mana-mana syarikatpemastautin di Malaysia yang menjalankan aktivitiperkilangan, hotel, pelancongan atau lain-lainaktiviti perdagangan atau perindustrian di Sabah,Sarawak dan di Koridor Pantai Timur, SemenanjungMalaysia.

Syarikat akan diberi elaun sebanyak 100%berdasarkan perbelanjaan modal bagi pembinaaninfrastruktur (seperti pembinaan semula,penambahan atau pembaikan mana-mana strukturkekal termasuk jambatan, jeti, pelabuhan ataujalan raya). Elaun ini boleh digunakan untuk ditolaksehingga 85% daripada pendapatan berkanun bagisuatu tahun taksiran. Baki pendapatan berkanunakan dikenakan cukai pendapatan syarikatmengikut kadar cukai yang sedang berkuatkuasa.Sebarang jumlah elaun yang tidak digunakan bolehdibawa ke tahun-tahun berikutnya sehinggakeseluruhan jumlah elaun tersebut digunakansepenuhnya.

(5) Potongan Dua Kali bagi PenggalakanEksport

Insentif ini diberi kepada mana-mana syarikatpemastautin di Malaysia yang mencari peluangeksport bagi barangan perkilangan, baranganperkhidmatan dan barangan pertanian.

Perbelanjaan yang layak untuk potongan dua kaliadalah:

(a) pengiklanan di luar negeri;

(b) pembekalan sampel percuma ke luar negeri;

(c) penyelidikan pasaran eksport;

(d) penyediaan tender untuk membekalkanbarangan ke luar negeri;

(e) penghantaran maklumat teknikal ke luarnegeri;

(f) barang-barang pameran dan/ataupenyertaan dalam pameran perdaganganatau perindustrian yang diadakan dalamnegeri atau di luar negeri yang diluluskanKementerian Perdagangan Antarabangsadan Industri (MITI);

(g) tambang perjalanan ke luar negeri bagikakitangan syarikat atas urusanperniagaan;

(h) perbelanjaan penginapan dan belanja sarahidup peniaga-peniaga Malaysia yang pergike luar negeri atas urusan perniagaantertakluk kepada maksimum RM200 sehari;dan

(i) kos penyelenggaraan pejabat jualan di luarnegeri bagi menggalakkan eksport.

Bagi syarikat yang menikmati TP, potongan bolehdikumpul dan dibenarkan untuk ditolak daripadapendapatan selepas tamat tempoh TP.

B. Akta Cukai Pendapatan 1967

(i) Pengecualian pendapatan

(a) Projek Perkhidmatan Yang Diluluskan (PPL)-(Seksyen 127)

Pendapatan syarikat yang menjalankan PPLdikecualikan daripada cukai pendapatan diperingkat pendapatan berkanun. Tahappengecualian cukai di peringkat pendapatanberkanun berbeza di antara 70% dan 100%bagi tempoh 5 hingga 10 years daripadatarikh pertama pendapatan diperolehi. Jenispengecualian adalah seperti berikut:

(i) Syarikat yang menjalankan PPL akandiberi pengecualian sebahagian cukaipendapatan ke atas 70% daripadapendapatan berkanun selama 5tahun. Baki 30% daripada pendapatanberkanunnya akan dikenakan cukaipendapatan syarikat mengikut kadarsemasa;

(ii) Syarikat yang menjalankan PPL diSabah, Sarawak dan di KoridorPantari Timur, Semenanjung Malaysiaakan diberi pengecualian sebahagiancukai pendapatan ke atas 85%daripada pendapatan berkanunselama 5 tahun. Baki 15% daripadapendapatan berkanunnya akandikenakan cukai pendapatan syarikatmengikut kadar semasa;

(iii) Syarikat yang menjalankan PPL yangstrategik dan kepentingan nasionalakan diberi pengecualian sepenuhnyacukai pendapatan ke atas pendapatanberkanun bagi tempoh 10 tahun.

164

Nota:

• Dividen yang dibayar daripadapendapatan yang dikecualikan cukaiadalah juga dikecualikan daripadacukai pendapatan di peringkatpemegang saham.

• Elaun modal dan kerugian hendaklahdigunakan dalam tempoh pengecualiandan tidak dibenarkan untuk dibawake tempoh selepas pengecualian.

(b) Syarikat Perdagangan

Syarikat yang diluluskan sebagai “SyarikatPerdagangan Antarabangsa” diberipengecualian cukai pendapatan sehingga70% daripada pendapatan berkanun yangdiperolehi daripada peningkatan jualaneksport. Bagi tujuan insentif, jualan eksporttidak termasuk komisyen perdagangan dankeuntungan daripada perdagangan di BursaKomoditi. Pengecualian ini adalah bagitempoh 5 tahun. Untuk layak sebagai“Syarikat Perdagangan Antarabangsa”,syarikat hendaklah memenuhi kriteriaberikut:

(i) diperbadankan di Malaysia;

(ii) mencapai jualan tahunan melebihiRM25 juta;

(iii) pemilikan ekuiti oleh sekurang-kurangnya 70% rakyat Malaysia;

(iv) memasarkan barangan perkilangan,terutamanya barangan syarikat dariindustri kecil dan sederhana; dan

(v) mendaftar dengan MATRADE.

Sebagai tambahan, syarikat hendaklahmemenuhi syarat berikut sebelum dapatmenikmati pengecualian cukai:

(i) tidak lebih daripada 20% nilai jualantahunan diperolehi daripadaperniagaan barangan komoditi;

(ii) tidak lebih daripada 20% nilai jualantahunan diperolehi daripadapenjualan barangan syarikatberkaitannya; dan

(iii) menggunakan kemudahan tempatanseperti perbankan, kewangan,insurans, pelabuhan dan lapanganterbang.

(c) Ibu Pejabat Operasi (IPO)

IPO yang diluluskan adalah syarikat yangditubuhkan di dalam negeri (Sila rujukhuraian di bawah) yang menjalankanperniagaan di Malaysia denganmenyediakan perkhidmatan yang layakkepada pejabat-pejabat atau syarikatberkaitannya di luar Malaysia dan diluluskanoleh Menteri Kewangan.

Di bawah Seksyen 60E Akta CukaiPendapatan 1967, pendapatan yangdiperolehi oleh sebuah IPO yang diluluskanadalah diberi konsesi cukai ke ataspenyediaan perkhidmatan yang layak yangberkaitan dengan:

(i) pengurusan am dan pentadbiran;

(ii) perancangan dan penyelarasanperniagaan;

(iii) perolehan bahan mentah, komponendan barangan siap;

(iv) bantuan teknikal danpenyelenggaraan;

(v) perancangan promosi jualan dankawalan pemasaran;

(vi) pengurusan personel dan latihan;

(vii) khidmat perbendaharaan danpengurusan dana;

(viii) khidmat nasihat kewangan syarikat;

(ix) kerja penyelidikan dan pembangunan(R&D);

(x) pendapatan yang diperolehi daripadasumber di luar Malaysia dan diterimadi Malaysia oleh Syarikat pemastautintidak tertakluk kepada cukai;

(xi) tempoh insentif IPO adalah untuk 5tahun dan boleh dilanjutkan untuk 5tahun lagi;

(xii) syarikat yang diberi kelulusan tarafIPO akan menikmati konsesi cukai10% ke atas pendapatan perniagaan,pendapatan daripada pinjaman/khidmat pengurusan dana (faedahke atas pinjaman yang diluluskanyang diperolehi melalui institusikewangan di Malaysia dandipanjangkan kepada pejabat atausyarikat berkaitannya diluar Malaysia)

165

dan pendapatan royalti yang diterimadaripada kerja penyelidikan danpembangunan (R&D).

(d) Syarikat Modal Teroka (VCC)

Insentif cukai untuk syarikat-syarikat modalteroka adalah seperti berikut:

(i) VCC diberi pengecualian cukai penuhke atas semua punca pendapatanpada peringkat pendapatan ‘statutory;dan

(ii) pengecualian sehingga 10 tahun ataumenyamai tempoh jangkahayattabung, yang mana lebih rendah.

Kriteria Kelayakan:

(i) sekurang-kurangnya daripada 70%daripada tabung dilaburkan didalamsyarikat teroka dan dalam bentuk‘seed capital’, ‘start-up’ atau ‘earlystage financing’;

(ii) Definisi ‘early stage financing’termasuk;

(a) Perbelanjaan modal dan/ataumodal kerja untukmendapatkan teknologiperniagaan atau produk;

(b) Tambahan perbelanjaan modaldan/atau modal kerja untukmeningkatkan keupayaanpengeluaran, pemasaran ataupembangunan produk; atau

(c) Pembiayaan dalaman kepadasyarikat yang akanmenawarkan saham kepadaorang awam.

Untuk produk atau aktiviti yang tidakterkandung dalam senarai aktiviti asasteknologi MESDAQ, subklausa (b)dan (c) hanya terpakai sekiranyapembiayaan telah diberikan sejak dari‘seed-capital’ atau ‘start up stage’.

(iii) Syarikat peneroka mestilah terlibatdalam produk/aktiviti yang digalakkanoleh kerajaan seperti projek-projekdalam senarai yang digalakkan untuktaraf perintis/galakan elaun cukaipelaburan atau projek bertaraf MSC:

Produk atau aktiviti syarikat pelaburmestilah diiktiraf di bawah ciri-ciriberikut:

(a) diberikan taraf perintis ataugalakan elaun cukai pelaburanoleh MIDA/MITI;

(b) bertaraf MSC;

(c) bidang teknologi keutamaanMESDAQ;

(d) diberi insentif ‘high-tech’ olehMIDA;

(e) Skim Geran Industri;

(f) SMIDEC

(iv) VCC tidak boleh melabur di dalamsyarikat di kalangan kumpulan ataudalam syarikat yang ia mempunyaiekuiti penyertaan.

Prosedur permohonan:

(i) VCC mestilah memperolehi sij i lpengesahan tahunan daripadaSuruhanjaya Sekuriti yang syarat-syarat yang dikenakan untuk galakantelah pun dipatuhi; dan

(ii) Surat pengesahan mestilah dikepilkanbersama-sama dengan borangpenyata cukai pendapatan untukdikemukakan kepada Lembaga HasilDalam Negeri.

Galakan ini berkuatkuasa mulai tahun 2000(asas tahun semasa).

(e) Pengendalian Pelancongan

(i) Insentif untuk membawa masukpelancong asing

Pengecualian cukai ke ataspendapatan yang diperolehi daripadaperniagaan pengendalianpelancongan tertakluk kepadapengusaha pelancongan dilesenkanoleh Kementerian Kebudayaan,Kesenian dan Pelancongan danpengusaha berkenaan membawamasuk sekurang-kurangnya 500pelancong asing melalui lawatansecara berkumpulan. Insentif inidilanjutkan sehingga tahun taksiran2001 (asas tahun semasa).

166

(ii) Insentif untuk pelancongan tempatan

Pengecualian cukai ke ataspendapatan yang diperolehi daripadaperniagaan pengendalianpelancongan tertakluk kepadapengusaha pelancongan dilesenkanoleh Kementerian Kebudayaan,Kesenian dan Pelancongan danpengusaha berkenaan mengendalipakej pelancongn tempatan dengansekurang-kurangnya 1,200 pelancongtempatan setahun. Bagi tujuan ini,pakej pelancongan tempatan berertimana-mana pakej pelancongandalam Malaysia yang disertai olehpelancong tempatan (individuberwarganegara Malaysia ataumenetap di Malaysia) termasukpengangkutan udara, darat atau lautdan penyediaan penginapan untuksekurang-kurangnya satu malam.Insentif ini dilanjutkan bagi tahuntaksiran 2001 (asas tahun semasa).

(f) Promosi Persidangan Antarabangsa

Syarikat tempatan yang mempromosipersidangan antarabangsa di Malaysiaadalah layak untuk pengecualian cukai keatas pendapatan yang diperolehi daripadamembawa masuk sekurang-kurangnya 500peserta persidangan dari luar negeri.

(g) Promosi Eksport

(i) Pengecualian ke atas pendapatanberkanun bersamaan 10% daripadanilai peningkatan eksport diberikepada pengilang sekiranya baranganyang dieksport mencapai nilaiditambah sekurang-kurangnya 30%;

(ii) Pengecualian ke atas pendapatanberkanun bersamaan 15% daripadanilai peningkatan eksport diberikepada pengilang sekiranya baranganyang dieksport mencapai nilaiditambah sekurang-kurangnya 50%;

(iii) Pengecualian ke atas pendapatanberkanun bersamaan 10% daripadanilai peningkatan eksport diberikepada syarikat yang mengeksportbuah-buah dan bunga segar;

(iv) Pengecualian ke atas pendapatanberkanun bersamaan 10% daripadanilai peningkatan eksport diberikepada syarikat dalam bidangperkhidmatan yang terpilih sepertiberikut:

(a) guaman;

(b) perakaunan;

(c) perunding kejuruteraan;

(d) arkitek;

(e) pemasaran;

(f) perunding perniagaan;

(g) perkhidmatan pejabat;

(h) pengurusan pembinaan;

(i) pengurusan bangunan;

(j) pengurusan perladangan;

(k) perubatan dan pendidikan.

(h) Promosi Acara Perlumbaan Kereta danMotorsikal

Pemandu dan penganjur acara perlumbaankereta dan motorsikal yang bertarafantarabangsa di Malaysia layak menikmatigalakan berikut:

(i) Pencualian cukai sepenuhnya ke ataspendapatan yang diperolehi olehpemandu;

(ii) Pengecualian cukai sebanyak 50%ke atas pendapatan yang diperolehioleh penganjur.

(i) Promosi Aktiviti Penyelenggaraan BotMewah dan Kapal Layar di Langkawi

Syarikat yang menjalankan aktiviti membaikidan menyelenggara bot mewah dan kapallayar di Langkawi layak menikmatipengecualian cukai sepenuhnya ke ataspendapatan bagi 5 tahun.

(j) Untuk menggalakan penggunaan teknologimaklumat (IT) untuk memperbaiki prosesperniagaan dan pengurusan

Untuk meningkat produktiviti dan kecekapansistem pengeluaran dalam pergilangan,pertanian dan sektor perkhidmatan,

167

semuaperbelanjaan operasi termasukpembayaran kepada juruperunding berkaitandengan penggunaan IT untuk memperbaikiproses pengurusan dan pengeluaran adalahdi benarkan sebagai potongan dalampengiraan cukai pendapatan.

Insentif ini berkuat kuasa mulai tahun tafsiran2000 (asas tahun semasa).

(2) Elaun Pelaburan (EP) (Jadual 7B)

EP adalah diberi sebagai alternatif kepadapengecualian cukai pendapatan di bawah seksyen127 untuk syarikat yang menjalankan PPL. Dibawah EP, kuantum elaun yang diberi kepadasyarikat yang menjalankan PPL berhubung denganperbelanjaan modal yang layak yang dilakukandalam tempoh 5 tahun dari tarikh perbelanjaanmodal yang pertama berbeza di antara 60% kepada100%. Elaun ini boleh digunakan untuk ditolak70% sehingga 100% daripada pendapatanberkanun. Kadar elaun yang diberi adalah sepertiberikut:

(i) Syarikat yang menjalankan PPL akan diberiEP sebanyak 60% berdasarkan perbelanjaanmodal yang layak yang dilakukan dalamtempoh 5 tahun dari tarikh perbelanjaanmodal yang pertama. Elaun ini bolehdigunakan untuk ditolak sehingga 70%daripada pendapatan berkanun;

(ii) Syarikat yang menjalankan PPL di Sabah,Sarawak dan di Koridor Pantai Timur,Semenanjung Malaysia akan diberi EPsebanyak 80% berdasarkan perbelanjaanmodal yang layak yang dilakukan dalamtempoh 5 tahun dari tarikh perbelanjaanmodal yang pertama. Elaun ini bolehdigunakan untuk ditolak sehingga 85%daripada pendapatan berkanun;

(iii) Syarikat yang menjalankan PPL yangstrategik dan mempunyai kepentingannasional akan diberi EP sebanyak 100%berdasarkan perbelanjaan modal yang layakyang dilakukan dalam tempoh 5 tahun daritarikh perbelanjaan modal yang pertama.Elaun ini boleh digunakan untuk ditolaksehingga 100% daripada pendapatanberkanun.

Nota:

• Dividen dibayar daripada pendapatan yangdikecualikan cukai adalah juga dikecualikandi peringkat pemegang saham.

• Sebarang elaun yang tidak digunakan adalahdibenarkan untuk dibawa ke tahun-tahunberikutnya sehingga digunakan sepenuhnya.

(3) Elaun Pelaburan Semula (EPS)

EPS adalah diberi kepada syarikat perkilangandan pertanian yang mengeluarkan baranganmakanan asas (beras, jagung, sayur-sayuran, ubi,ternakan haiwan, pengeluaran barangan akuatikdan aktiviti lain yang diluluskan oleh MenteriKewangan) yang menjalankan aktiviti pembesaran,pemodenan dan pelbagaian.

Tahap pemberian EPS adalah seperti berikut:

(a) Projek di kawasan yang digalakkan sepertidi Sabah, Sarawak dan Koridor Pantai Timur,Semenanjung Malaysia yang meliputiKelantan, Terengganu, Pahang dan daerahMersing di Johor.

(i) EPS sebanyak 60% ke atasperbelanjaan modal yang layak yangdilakukan. Elaun ini boleh digunakanuntuk ditolak sehingga 100%pendapatan berkanun dalam suatutahun taksiran.

(b) Projek di luar kawasan yang digalakkan (diluar Koridor Pantai Timur, SemenanjungMalaysia)

(i) EPS sebanyak 60% ke atasperbelanjaan modal yang layak yangdilakukan. Elaun ini boleh digunakanuntuk ditolak sehingga 70%pendapatan berkanun dalam suatutahun taksiran. Baki pendapatanberkanun tertakluk kepada cukaipendapatan syarikat mengikut cukaisemasa.

(ii) Syarikat yang menjalankan pelaburansemula yang berjaya meningkatkantahap produktiviti dengan signifikanakan diberi EPS sebanyak 60% dimana potongan dibenarkan sehingga100% pendapatan berkanun.

168

Definisi “peningkatan produktiviti dengansignifikan”

NKP telah meningkat pada kadar sekurang-kurangnya sama dengan kadar pertumbuhan KDNKindustri berkenaan.

Formula : Nisbah Kecekapan Proses (NKP)

NKP = Jumlah Output – BPDJumlah Input - BPD

Di mana, BPD ( Bahan dan Perkhidmatan yangdibeli) adalah didefinisikan sebagai nilai bahanyang digunakan dalam proses pengeluaran(termasuk bayaran pengangkutan, cukai dan cukaike atas bahan) + nilai peralatan yang digunakanseperti bahan pembungkusan, bahan kegunaanseharian (termasuk alatulis dan peralatan pejabat,bahan untuk pembaikan dan penyelenggaraan)+ kos penerbitan + pelincir + kos barang yangdijual dalam keadaan yang sama seperti utiliti(air, elektik, bahan pembakar) + bayaran untukkontraktor + bayaran bagi perkhidmatanperindustrian yang dibuat oleh orang lain + bayaranbagi perkhidmatan bukan perindustrian.

Kriteria Kelayakan

EPS tertakluk kepada kriteria berikut:

(i) Syarikat hendaklah beroperasi sekurang-kurangnya 12 bulan;

(ii) EPS dihadkan kepada 5 tahun mulaidaripada tahun pertama pelaburan EPSdibuat;

(iii) Aset yang diperolehi di bawah EPS tidakdibenarkan dilupuskan dalam tempoh 2tahun.

Nota:

• Mulai tahun taksiran 2001, EPS akan diberikepada syarikat perkilangan yang melabursemula untuk tujuan pembesaran/pemodenan/pelbagaian yang dapatmeningkatkan produktiviti, seperti yang diukuroleh “NKP”. Sebarang pelaburan semula yangtidak menghasilkan produktiviti tidak lagi layakuntuk EPS.

(4) Insentif Potongan Dua Kali

(i) Penyelidikan dan Pembangunan (R&D)

Syarikat termasuk syarikat dalam sektorperkhidmatan layak untuk Insentif potongandua kali ke atas perbelanjaan bagimenjalankan aktiviti R&D. Bagi tujuan ini,R&D ditakrif sebagai:

“Penyelidikan dan Pembangunan” berertisebarang kajian intensif atau sistematikyang dijalankan dalam bidang sains atauteknologi dengan tujuan menggunakanhasil kajian untuk pengeluaran ataupembaikan bahan, peralatan, barangan,keluaran atau proses tetapi tidak termasuk;

(i) Kawalan kualiti barangan atau ujianrutin bahan, peralatan, keluaran atauproses;

(ii) Penyelidikan dalam sainskemanusiaan;

(iii) pengumpulan data secara rutin;

(iv) Banci keberkesanan atau kajianpengurusan;

(v) Penyelidikan pasaran atau promosijualan; dan

(vi) Mulai tahun taksiran 1998, syarikatyang menjalankan aktiviti rekabentukatau prototaip sebagai aktivit iberasingan adalah layak untukinsentif R&D.

Insentif yang diberi bagi R&D adalah seperti berikut:

(a) Penyelidikan yang diluluskan – Seksyen34A Akta Cukai Pendapatan 1967

(i) Potongan dua kali ke atasperbelanjaan bukan modal yangdilakukan ke atas penyelidikan danpembangunan yang diluluskan olehMenteri Kewangan.

(b) Bayaran ke atas Perkhidmatan – Seksyen34B (1) (b) & (c) Potongan dua kali keatas bayaran penggunaan perkhidmatan:

(i) Institusi penyelidikan yangdiluluskan;*

(ii) “Syarikat R&D” yang diluluskan;**

(iii) “Syarikat R&D Kontrak”.**

Nota:

* Institusi penyelidikan yang diluluskan adalahberikut:

(a) semua institusi penyelidikanKerajaan, termasuk institusi yangdiperbadankan di bawah Seksyen24 Akta Syarikat 1965;

169

(b) universit i yang dibiayai olehKerajaan yang menjalankanpenyelidikan selaras dengan definisiR&D yang dinyatakan di atas.

** “Syarikat R&D” atau “Syarikat R&DKontrak” merujuk kepada syarikatyang diperbadankan bersesuaiandengan Seksyen 2 AktaPenggalakan Pelaburan 1986.

(c) Sumbangan wang tunai – Seksyen34B (1) (a)

Potongan dua kali ke atassumbangan wang tunai kepadainstitusi penyelidikan yangdiluluskan. Senarai institusipenyelidikan yang diluluskan pada27 Oktober 2000 adalah:

(i) Institut Penyelidikan danKemajuan Pertanian Malaysia(MARDI)

(ii) Institut Penyelidikan Getah(RRI)

(iii) Institut PenyelidikanPerhutanan Malaysia (FRIM)

(iv) Malaysian Institute of MicroElectronic System (MIMOS)

(v) Institut Penyelidikan MinyakKelapa Sawit Malaysia(PORIM)

(vi) Institut Piawaian danPenyelidikan PerindustrianMalaysia (SIRIM)

(vii) Institut Penyelidikan Bijih

(viii) Pusat Remote SensingNegara (MACRES)

(ix) Institut Penyelidikan Haiwan

(x) Institut PenyelidikanPerikanan

(xi) Institut PenyelidikanPerubatan (IMR)

(xii) Institut PenyelidikanTeknologi Nuklear Malaysia(MINT)

(xiii) Unit PengurusanPenyelidikan, Universit iKebangsaan Malaysia (UKM)

(xiv) Pusat Inovasi danPerundingan, Universiti SainsMalaysia (USM)

(xv) Pusat Penyelidikan danPerundingan, Universiti UtaraMalaysia (UUM)

(xvi) Unit Penyelidikan, UniversitiPutra Malaysia (UPM)

(xvii) Pusat Penyelidikan, UniversitiIslam Antarabangsa Malaysia(UIA)

(xviii) Unit Perundingan, UniversitiMalaya (UM)

(xix) Unit Penyelidikan, UniversitiMalaysia Sabah (UMS)

(xx) Pusat Pemindahan Teknologi& Perundingan, UniversitiMalaysia Sarawak (UNIMAS)

(xxi) Biro Penyelidikan &Perundingan, Universit iTeknologi MARA (UiTM)

(xxii) Unit Penyelidikan danPembangunan, Universit iTeknologi Malaysia (UTM)

(xxiii) Pusat Sains dan TeknologiPertahanan, KementerianPertahanan

(ii) Latihan

Berkuatkuasa mulai 1.7.1993, potongan duakali ke atas perbelanjaan untuk latihan adalahdiberi kepada syarikat yang tidak menyumbangkepada Tabung Pembangunan Sumber Manusia(HRDF) dan pelatih hendaklah merupakan pekerjasepenuh masa yang berwarganegara Malaysia.

(a) Institusi Latihan Yang Diluluskan

(i) Syarikat di bawah sektorperkhidmatan yang tidak termasukdi bawah Tabung PembangunanSumber Manusia (HRDF) layak untukpotongan dua kali ke atasperbelanjaan latihan sekiranya latihanyang dijalankan di institusi latihanyang diluluskan atau institusi latihanKerajaan. Untuk layak sebagaiinstitusi latihan yang diluluskan,institusi berkenaan hendaklahmerupakan institusi latihanberasaskan persatuan.

170

(ii) Syarikat perkilangan dan bukanperkilangan yang layak yangmenjalankan latihan di institusi latihanyang diluluskan boleh menuntutpotongan dua kali ke atasperbelanjaan yang dikenakan olehinstitusi latihan yang diluluskan.(Perbelanjaan lain tidak dibenarkanbagi potongan dua kali). Institusilatihan yang diluluskan pada 27Oktober 2000 adalah seperti berikut:

(a) Perbadanan Produktiviti Negara(NPC)

(b) Institut Standard danPenyelidikan PerindustrianMalaysia (SIRIM)

(c) Institut Teknologi Mara (ITM)

(d) Institut Penyelidikan danKemajuan Pertanian Malaysia(MARDI)

(e) Institut Penyelidikan PerhutananMalaysia (FRIM)

(f) Pusat Latihan Pengajar danKemahiran Lanjutan (CIAST)

(g) Pusat Pembangunan KemahiranPulau Pinang (PSDC)

(h) Institut Kemahiran Mara (IKM)

(i) Institut Latihan Perindustrian(ITI)

(j) German-Malaysia Institute (GMI)

(k) Lembaga Perindustrian KayuMalaysia (MTIB)

(l) Program tertentu FMM-PusatPembangunan Pengusaha danKemahiran (ESDC)

(m) Pusat Pembangunan Usahawandan Kemahiran Pekerja Perak(PESDC)

(n) Tuas Polytech (British MalaysianInstitute) (BMI)

(o) ASEAN Timber TechnologyCentre (ATTC)

(p) Pusat Pembangunan KemahiranSarawak (PPKS)

(q) Pusat Pembangunan KemahiranIndustri dan Pengurusan Kedah(KISMEC)

(r) Malaysia France Institute (MFI)

(s) Pusat Pembangunan TenagaManusia Selangor (SHRDC)

(t) Pusat Pembangunan TenagaIndustri Johor (PUSPATRI)

(u) Institut Penyelidikan TeknologiNuklear Malaysia (MINT)

(v) Pusat Pembangunan KemahiranPahang

(b) Program Latihan Yang Diluluskan

(i) Syarikat perkilangan dalampengeluaran

Syarikat perkilangan yangmenjalankan program latihan yangdiluluskan oleh MIDA, dalam negeriatau diluar negeri bagi tujuanmeningkatkan/ membangunkan kraft,kemahiran penyeliaan, kemahiranteknikal, produktiviti dan pembaikankualiti.

(ii) Syarikat perkilangan yang belummemulakan pengeluaran

Syarikat perkilangan yang layak yangmenjalankan program latihan yangdiluluskan oleh MIDA bagi tujuanmemperolehi/membangunkan kraft,kemahiran penyeliaan atauteknikal yang boleh menyumbangkepada pengeluaran pada masahadapan.

(iii) Latihan untuk individu kurangupaya

Syarikat yang melakukanperbelanjaan latihan bagi melatihindividu kurang upaya yang bukanpekerja syarikatnya. Latihanhendaklah dijalankan secara dalamanatau di mana-mana institusi latihanyang diluluskan. Individu kurangupaya berkenaan hendaklah ditakrifsebagai kurang upaya olehKementerian Perpaduan Negaradan Pembangunan Masyarakatdan latihan yang dijalankanhendaklah bagi memajukan prospekkerjayanya.

171

(iv) Industri Pelancongan

Syarikat dalam perniagaan hotel ataupengendalian pelancongan yangmenjalankan latihan bagi tujuanmeningkatkan tahap kemahiran danprofesionalisme dalam industripelancongan dan diluluskan olehMenteri Kebudayaan, Kesenian danPelancongan.

(v) Syarikat bukan perkilangan

Syarikat bukan perkilangan yangmenghantar pekerja mereka untukmenghadiri program latihan yangdiluluskan oleh Menteri Kewangandalam institusi berikut (pada 28Oktober 1999):

(a) Institut Bank-Bank Malaysia(IBBM)

(b) Institut Insurans Malaysia (MII)

(c) Persekutuan Penghantar FretMalaysia (FMFF)

(d) Institusi Jurutera Malaysia(ACEM)

(e) Persatuan Elektrik & ElektronikMalaysia (TEEAM)

(f) FCM Training Services Sdn. Bhd

(g) Institut Pengurusan Malaysia(MIM)

(h) Institut Jurutera Malaysia (IEM)

iii. Kos Pengangkutan

(a) Potongan dua kali ke atas kospengangkutan bagi pengilang di Sabahdan Sarawak yang mengeksport baranganberasaskan kayu dan rotan.

(b) Potongan dua kali ke atas kospengangkutan bagi semua pengilang yangmenghantar barangan mereka dari Sabahdan Sarawak ke Semenanjung Malaysiadengan syarat mereka menggunakanpelaburan-pelaburan di Malaysia. Galakanini berkuatkuasa mulai tahun taksiran 2000(asas tahun semasa).

iv. Premium insurans

(a) Potongan dua kali ke atas premium yangdibayar untuk insurans kredit eksport.

(b) Potongan dua kali ke atas premiuminsurans yang dibayar bagi pengimportan

barangan sekiranya risiko adalah dilindungidengan syarikat insurans yangdiperbadankan di Malaysia.

(c) Potongan dua kali ke atas premiuminsurans yang dibayar bagi pengeksportanbarangan sekiranya risiko adalah dilindungidengan syarikat insurans yangdiperbadankan di Malaysia.

v. Promosi Luar Negeri

(a) Industri Pelancongan

Potongan dua kali adalah diberi ke atasperbelanjaan yang dilakukan oleh hoteldan pengusaha pelancong untuk promosiluar negeri seperti berikut:

(i) perbelanjaan ke atas publisiti danpengiklanan dalam mana-manamedia masa di luar Malaysia;

(ii) perbelanjaan ke atas penerbitanrisalah, majalah dan buku panduantermasuk kos penghantaran yangtidak dikenakan kepada pelanggandi luar negeri;

(iii) perbelanjaan bagi penyelidikanpasaran untuk mencari pasaran barudi luar negeri, tertakluk kepadakelulusan terlebih dahulu daripadaMenteri Kebudayaan, Kesenian danPelancongan;

(iv) perbelanjaan yang meliputi tambangke mana-mana negeri di luar Malaysiabagi tujuan perundingan ataumendapatkan kontrak untukpengiklanan atau penyertaan dalampameran perdagangan, persidanganatau forum yang diluluskan olehMenteri Kebudayaan, Kesenian danPelancongan. Perbelanjaanseumpama ini adalah tertaklukkepada jumlah maksimum RM200sehari untuk penginapan dansebanyak RM100 sehari untukmakanan bagi jangka masa beradadi luar negeri;

(v) Perbelanjaan bagi menganjurkanpameran perdagangan, persidanganatau forum yang diluluskan olehMenteri Kebudayaan, Kesenian danPelancongan;

(vi) Kos penyelenggaraan pejabat-pejabatjualan di seberang laut.

172

(b) Pameran Perdagangan Antarabangsa yangdiluluskan

Potongan dua kali dibenarkan ke atasperbelanjaan yang dilakukan oleh syarikatbagi menyertai pameran perdaganganantarabangsa yang diluluskan yangdiadakan di Malaysia.

(c) Eksport Perkhidmatan

Insentif potongan dua kali ke atasperbelanjaan promosi ksport perkhidmatanyang disediakan untuk sektor pelancongandipanjangkan kepada seluruh sektorperkhidmatan.

Perbelanjaan yang layak untuk potongandua kali adalah seperti berikut:

(i) penyelidikan pasaran eksport;

(ii) penyediaan tender untukmembekalkan perkhidmatan ke luarnegeri;

(iii) penghantaran maklumat teknikal keluar negeri;

(iv) tambang perjalanan ke luar negeribagi kakitangan syarikat atas urusanperniagaan;

(v) perbelanjaan penginapan dan belanjasara hidup peniaga-peniaga Malaysiayang pergi ke luar negeri atas urusanperniagaan tertakluk kepadamaksimum RM200 sehari; dan

(vi) kos penyelenggaraan pejabat jualandi luar negeri bagi menggalakkaneksport.

Bagi syarikat yang menikmati insentifcukai di bawah seksyen 127 atauJadual 7B Akta Cukai Pendapatan1967, potongan dua kali bagi promosieksport perkhidmatan boleh dikumpuldan dibenarkan untuk ditolak daripadapendapatan selepas tamat tempohinsentif cukai berkenaan.

vi. Promosi Jenama Tempatan

Potongan dua kali ke atas perbelanjaan yangdilakukan untuk pengiklanan barangberjenama Malaysia dalam negeri. Kospengiklanan melalui internet, majalah dansurat khabar, televisyen, papan iklan, terbitan

dagangan, penajaan acara sukanantarabangsa atau persidangan/pamerandagangan antarabangsa. Untuk layak, jenamatempatan mesti memenuhi kriteria berikut:

(a) Jenama tempatan dimiliki oleh syarikatyang diperbadankan di Malaysia dengansekurang-kurangnya 70% ekuiti rakyatMalaysia;

(b) Jenama tempatan itu telah didaftarkan diMalaysia;

(c) barangan jenama tempatan itu hendaklahmencapai mutu yang bertaraf eksport;

(d) Perbelanjaan pengiklanan hendaklahdilakukan di Malaysia.

(5) Potongan Sekali

(a) Pelaburan Luar Negeri Yang Diluluskan

Potongan sekali ke atas perbelanjaansebelum memulakan operasi seperti kospenyelidikan pasaran untuk pelaburan luarnegeri yang diluluskan.

(b) Perbelanjaan Latihan

Potongan sekali ke atas perbelanjaanlatihan sebelum memulakan operasi yangdilakukan oleh mana-mana syarikat.

(c) Institusi Latihan Teknikal atau Vokasional

Potongan sekali ke atas sumbangan wangtunai kepada institusi latihan teknikal atauvokasional yang ditubuhkan dandikendalikan oleh Kerajaan atau badanberkanun.

(d) Organisasi untuk promosi danpemuliharaan alam sekitar

Potongan sekali ke atas derma kepadaorganisasi yang diluluskan yang ditubuhkhususnya untuk pengawalan danpemuliharaan alam sekitar.

(e) Potongan sekali untuk sumbangan hadiahdi bawah Seksyen 44(6A)

Potongan sekali ke atas sumbanganhadiah/artifak/manuskrip kepada Kerajaanatau Kerajaan Negara di mana jumlahpotongan adalah bersamaan dengan nilaiyang ditentukan oleh Jabatan Muzium danAntikuiti, Jabatan Arkib Negara, BalaiSenilukis Negara.

173

(f) Potongan sekali untuk sumbangan dalambentuk wang tunai atau hadiah di bawahSeksyen 34(6)

Potongan sekali ke atas jumlah bersamaandengan perbelanjaan yang dilakukan bagi:

(i) penyediaan perkhidmatan,kemudahan awam dan sumbangankepada kebajikan atau projek komunitiyang berkaitan dengan pendidikan,kesihatan, perumahan daninfrastruktur yang diluluskan olehpihak berkuatkuasa berkaitan;

(ii) penyediaan dan penyelenggaraanpusat penjagaan kanak-kanak untukkemudahan kakitangannya;

(iii) Penubuhan dan pengurusankumpulan muzik dan kebudayaanyang diluluskan oleh Menteri;

(iv) penajaan pertunjukan kebudayaanantarabangsa dan tempatan yangdiluluskan oleh Menteri Kebudayaan,Kesenian dan Pelancongan.

(6) Elaun Bangunan Industri (EBI)

Elaun Bangunan Industri (EBI) adalah diberikepada syarikat yang melakukan perbelanjaanmodal bagi pembinaan atau pembelian bangunanyang digunakan untuk tujuan menjalankanoperasinya. Dalam hal ini, syarikat layak untukelaun permulaan sebanyak 10% dan elaunpermulaan sebanyak 2%.

EBI diberi kepada bangunan perindustriandan bangunan yang diluluskan bagi tujuanberikut:

(a) Bangunan atau struktur yang digunakanuntuk menjalankan operasi projekperkhidmatan yang diluluskan (PPL);

(b) Hospital swasta, rumah bersalin, rumahrawatan yang dilesenkan di bawah mana-mana perundangan untuk pendaftaranhospital swasta, rumah bersalin atau rumahrawatan;

(c) Perniagaan hotel (diberi TP/ECP);

(d) Projek penyelidikan yang diluluskan dansyarikat penyelidikan yang diluluskan;

Elaun khas sebanyak 1/10 daripadaperbelanjaan yang dilakukan ke atas pembinaanatau pembelian bangunan adalah diberi bagi tujuanberikut:

(a) bangunan gudang yang digunakan untukmenyimpan barangan untuk eksport daneksport semula;

(b) latihan perindustrian, teknikal atauvokasional dan pendidikan yang diluluskan;

(c) penginapan pekerja dalam perniagaanperkilangan, projek perkhidmatan yangdiluluskan, perniagaan hotel danpengendalian pelancongan.

(d) penyediaan kemudahan penjagaan anak-anak pekerja dalam sektor di (c);

Elaun tahunan sebanyak 1/5 daripadaperbelanjaan modal yang dilakukan bagipenyediaan tempat penginapan untuk pekerja diladang atau di hutan.

(7) Elaun Modal Khas

(a) Komputer dan peralatan teknologimaklumat.

Elaun permulaan sebanyak 20% dan elauntahunan sebanyak 40%.

(b) Peralatan Perlindungan Alam Sekitar

Elaun permulaan sebanyak 40% dan elauntahunan sebanyak 20%.

(c) Potongan untuk perolehan hak empunya(propriertary rights).

Perbelanjaan modal ke atas perolehan hakempunya seperti paten, rekabentuk industri,cap dagangan dibenarkan sebagai elaunmodal untuk tempoh 10 tahun.

(8) Potongan untuk Perbelanjaan Modal keatas Projek Pertanian yang Diluluskan

Perbelanjaan modal ke atas projek pertanianyang diluluskan di bawah Jadual 4A Akta CukaiPendapatan 1967 membenarkan seseorang yangmenjalankan projek pertanian yang diluluskan untukmemilih supaya perbelanjaan modal yang layakyang dilakukannya bagi projek tersebut dipotongdaripada jumlah pendapatan agregratnya, termasukpendapatan daripada sumber-sumber yang lain.Apabila jumlah pendapatan agregrat t idakmencukupi, perbelanjaan modal yang tidakdigunakan itu akan dibawa ke tahun-tahun taksiran

174

berikutnya. Sekiranya potongan sebegini dipilih,maka projek tersebut tidak layak mendapatsebarang elaun modal atau elaun pertanian keatas perbelanjaan modal yang sama.

Insentif ini tidak ditawarkan kepada syarikatyang telah diberi insentif di bawah AktaPenggalakan Pelaburan 1986 dan Akta GalakanPelaburan 1968 dan tempoh pelepasan cukai belumbermula atau belum tamat.

Perbelanjaan modal yang layak dipertimbangkanpotongan bagi tujuan insentif ini adalah sepertiberikut:

(a) pembersihan dan penyediaan tanah;

(b) penanaman tanaman baru (bukan tanamansemula) yang berkaitan dengan projekpertanian yang diluluskan;

(c) pembinaan jalan atau jambatan di kawasanladang;

(d) pembinaan bangunan di ladang yangdigunakan untuk tujuan projek pertanianyang diluluskan atau pembinaan bangunandi ladang untuk tujuan kebajikan dan tempattinggal pekerja projek tersebut dansekiranya projek tidak dijalankan bangunanitu tidak/kurang bermakna kepada mana-mana individu selain daripada kaitannyadengan kerja di ladang yang lain;

(e) pembinaan kolam atau pemasangan sistemperparitan atau tali air yang digunakandalam projek pertanian yang diluluskan.

Hanya perbelanjaan yang dilakukan dalamjangka masa yang ditetapkan dan berkaitan denganpenanaman ladang dan mengikut keluasanminimum penanaman bagi setiap projek yangdiluluskan oleh Menteri Kewangan adalah layak.Projek pertanian yang diluluskan adalah sepertiberikut:

Projek Tempoh HektarMinimum

1. Akuakultur (Udang) 2 tahun 40 hektar

2. Penanaman:- betik 1 tahun 40 hektar

- pisang 1 tahun 40 hektar

- buah markisa 1 tahun 40 hektar

- belimbing 2 tahun 8 hektar

- jambu batu 2 tahun 8 hektar

- manggis 7 tahun 8 hektar

3. Kultura Bungaan* 2 tahun 8 hektar

Nota (*) :

(Tumbuhan, bebawang, ubi dan akar samaada mempunyai bunga atau kudup, jenisseperti yang dinyatakan di dalam Bab 6Perintah Duti Kastam 1988 yang sesuaiuntuk bahan tanaman atau bahan hiasankecuali benih cendawan, cantuman atauanak benih getah dan kayu mata tunasgetah).

(9) Layanan Cukai Khas bagi SumbanganHadiah

(a) Aktiviti Latihan

Layanan cukai khas ke atas hadiah mesinatau peralatan terpakai kepada institusilatihan teknikal atau vokasional yangditubuhkan dan dikendalikan oleh Kerajaanatau badan berkanun atau institusi latihanteknikal atau vokasional yang diluluskanoleh Menteri Kewangan.

(b) Aktiviti Penyelidikan

Layanan cukai khas bagi hadiah mesindan peralatan terpakai kepada institusipenyelidikan yang diluluskan.

(c) Untuk kedua-dua {(a) & (b)}

Nilai pelupusan mesin atau peralatantersebut akan diandaikan sebagai kosong(zero value). Baki elaun modal yang belumdituntut, jika ada, akan ditolak sekali gusdalam tahun taksiran ianya disumbangkan.

Sebelum ini, nilai pelupusan bagi hadiahsebegini dikira berdasarkan harga pasarandan sekiranya nilainya lebih tinggi daripadaelaun modal yang telah dituntut, pendermadikenakan cukai ke atas “balancing charge”.

(10) Pengecualian cukai untuk mempromosiLabuan sebagai Pusat Kewangan LuarPesisir Antarabangsa (IOFC)

(i) Pengecualian cukai pegangan ke atasyuran teknikal dan pengurusan, faedahdan royalti yang dibayar oleh syarikatluar pesisir kepada syarikat bukanpemastautin atau kepada syarikat luarpesisir yang lain.

(ii) Dividen yang dibayar atau diterimadari syarikat luar pesisir tidak tertaklukkepada cukai pendapatan kecuali

175

dividen yang diterima daripada syarikatyang menjalankan aktiviti perniagaanluar pesisir.

(iii) Pegawai dagang di Labuan dalambidang pengurusan yang bekerjadengan syarikat luar pesisir adalahdikecualikan cukai pendapatan ke atas50% daripada pendapatan kasarmereka.

(iv) Perkhidmatan profesional yang layakdalam khidmat perundangan,perakaunan, kewangan atau khidmatkesetiausahawan yang disediakankepada syarikat luar pesisir di Labuanadalah dikecualikan daripada cukaipendapatan sehingga 65% daripadapendapatan berkanun, berkuatkuasamulai tahun taksiran 1997 sehinggatahun taksiran 2000. Perintah CukaiPendapatan (Pengecualian) (No.2)1997.

(v) Pendapatan larasan dari aktivit iberkaitan dengan penyediaaninfrastruktur di Labuan adalahdikecualikan cukai ke atas 50%daripada pendapatan.

C. Akta Cukai Aktiviti Perniagaan LuarPesisir Labuan (LOBATA) 1990

(i) Syarikat luar pesisir di Labuan yangmenjalankan perniagaan luar pesisir bolehmemilih untuk:

(a) Membayar cukai pada kadar 3%daripada keuntungan bersih; atau

(b) Bayar RM20,000.

(ii) Pendapatan syarikat luar pesisir daripadaaktiviti bukan perdagangan tidak tertaklukkepada sebarang cukai.

D. Akta Kastam 1967, Akta CukaiJualan 1972, Akta Eksais 1976 DanAkta Zon Beas 1990

(1) Sektor Perkilangan

(a) Pengecualian Duti Import ke atas BahanMentah/Komponen

(i) Pengeluaran untuk pasaran eksportPengecualian sepenuhnya duti import

akan dipertimbangkan bagi bahanmentah/komponen yang digunakansecara langsung yang tidakdikeluarkan di dalam negara atauharga atau mutu bahan mentah/komponen tempatan tidak kompetitif.

(ii) Pengeluaran untuk pasaran tempatan

Mulai 1 Januari 1999, pengecualiansepenuhnya duti import akandipertimbangkan ke atas bahanmentah/komponen yang digunakansecara langsung yang tidakdikeluarkan di dalam negara.

(b) Pengecualian Duti import dan CukaiJualan ke atas Mesin dan Peralatan

(i) duti import dan cukai jualan bagimesin/peralatan yang diimport yangtidak dikeluarkan di dalam negara;

(ii) cukai jualan dan duti eksais ke atasmesin/peralatan yang dibeli daripadapengilang tempatan.

(c) Pengecualian duti import dan cukai jualanke atas alat ganti dan bahan guna habis

Pengecualian duti import dan cukai jualanke ata alat ganti dan bahan guna habisyang digunakan dalam prosespengilangan. Pengecualian ini diberisecara terpilih sehingga 31 Disember2000 berasaskan kepada kriteria tertentu.Kriteria-kriteria tersebut adalah sepertiberikut:

(i) Syarikat mesti mengeksportsekurang-kurangnya 80% daripadapengeluarannya; atau

(ii) Barangan gantian dan bahangunahabis berkenaan terhadpermintaannya dan tidak mempunyaipotensi untuk dikeluarkan dalamnegara; atau

(iii) Duti import ke atas barangan inimelebihi 5%.

(d) Tarikbalik Duti

Pengilang yang telah membayar duti keatas pengimportan bahan mentah dankomponen dan meng-gunakannya untukmengeluarkan barangan bagi pasaran

176

eksport dalam tempoh satu tahun adalahlayak untuk menuntut tarikbalik dutike atas duti yang telah dibayar. Pengilanghendaklah mengemukakan tuntutantarikbalik daripada Jabatan Kastam tetapihendaklah memenuhi syarat yangditetapkan di bawah seksyen 99 AktaKastam 1967.

(e) Pengecualian Cukai Jualan

Pengilang barangan bercukai denganjualan tahunan melebihi RM100,000 perludilesenkan di bawah Akta Cukai Jualan1972 dan dengan itu layak mendapatpengecualian cukai jualan ke atas input(selaras dengan konsep cukaiseperingkat). Bagi pengilang denganjualan tahunan kurang daripadaRM100,000, mereka mempunyai pilihanuntuk memohon pengecualian cukaijualan ke atas input (melalui pelesenan)atau membayar cukai jualan ke atas inputtetapi menikmati pengecualian ke ataspengeluarannya.

(2) Sektor Pertanian

(a) Pengecualian duti ke atas bahan mentah/komponen

(i) Pengeluaran untuk pasaran eksport

Pengecualian sepenuhnya duti importakan dipertimbangkan ke atas bahanmentah/komponen yang digunakansecara langsung yang tidakdikeluarkan di dalam negara atauharga atau mutu bahan mentah/komponen tempatan tidak kompetitif.

(ii) Pengeluaran untuk pasaran tempatan

Pengecualian sepenuhnya duti importakan dipertimbangkan ke atas bahanmentah/komponen yang digunakansecara langsung yang tidakdikeluarkan di dalam negara.

(b) Pengecualian duti ke atas mesin/peralatan

Pengecualian sepenuhnya: -

(i) Duti import dan cukai jualan ke ataspengimportan mesin/alat yang tidakdikeluarkan di dalam negara;

(ii) Cukai jualan dan duti eksais ke atasmesin/peralatan yang dibeli daripadapengeluar tempatan.

(3) Sektor Perkhidmatan

(a) Pengecualian duti ke atas bahan mentah/komponen

Pengecualian duti import dan cukai jualanadalah diberi ke atas bahan mentah/komponen yang digunakan secaralangsung dalam perlaksanaan projekperkhidmatan yang diluluskan dan tidakdikeluarkan di dalam negara.

(b) Pengecualian duti ke atas mesin/peralatan

Pengecualian cukai jualan dan duti eksaiske atas mesin/peralatan yang dibeli dipasaran tempatan yang digunakan secaralangsung dalam perlaksanaan projekperkhidmatan yang diluluskan.

(4) Sektor Pelancongan

Pengecualian duti ke atas bahan/peralatanprojek pelancongan yang menyediakanpenginapan dan tidak menyediakanpenginapan.

Pengecualian sepenuhnya:

(a) Duti import dan cukai jualan ke atasbahan/peralatan tertentu yangdiimport;

(b) Cukai jualan dan duti eksais ke atasperalatan tertentu yang dibeli dipasaran tempatan.

(5) Sektor Filem & Muzik

Pengecualian duti ke atas peralatan untukstudio rakaman, syarikat pengeluaran danpanggung wayang.

Pengecualian sepenuhnya:

(a) duti import dan cukai jualan ke atasperalatan tertentu yang diimport;

(b) Cukai jualan dan duti eksais ke atasperalatan tertentu yang dibeli dipasaran tempatan.

(6) Aktiviti Penyelidikan

Pengecualian duti ke atas mesin/peralatan,bahan, bahan mentah dan sampel yangdigunakan untuk projek penyelidikan yangdiluluskan, penyelidikan dalaman, syarikatR&D Kontrak dan syarikat R&D.

177

Pengecualian sepenuhnya:

(i) duti import dan cukai jualan ke atasbarangan import yang digunakan untukR&D, tanpa mengambilkira sama adaianya dikeluarkan di dalam negara;

(ii) Cukai jualan dan duti eksais ke atasbarangan yang dibeli di pasaran tempatanuntuk R&D.

(7) Aktiviti Latihan

Pengecualian duti ke atas mesin/peralatan,bahan, bahan mentah dan sampel yangdigunakan untuk projek latihan yangdiluluskan, institusi latihan yang diluluskandan syarikat latihan teknikal atau vokasional.

Pengecualian sepenuhnya:

(a) duti import dan cukai jualan ke atasbarangan import yang digunakan untuklatihan, tanpa mengambilkira sama adaianya dikeluarkan di dalam negara;

(b) Cukai jualan dan duti eksais ke atasbarangan yang dibeli di pasaran tempatanuntuk latihan.

(8) Perlindungan Alam Sekitar

(a) Syarikat perkilangan yang membeli mesin/peralatan pengawalan pencemaran.

Pengecualian sepenuhnya:

(i) duti import dan cukai jualan ke atasbarangan yang tidak dikeluarkan didalam negara;

(ii) Cukai jualan dan duti eksais ke atasbarangan yang dibeli di pasarantempatan.

(b) Syarikat yang menjalankan aktivit ipenstoran, perawatan dan pelupusanbuangan toksik dan merbahaya; atausyarikat perkilangan yang mengeluarkanbuangan toksik dan merbahaya (wastegenerators) dan mempunyai kemudahanpenstoran, perawatan dan pelupusantersendiri (on site/off site).

Pengecualian sepenuhnya:

(i) Duti import dan cukai jualan ke atasbarangan yang tidak dikeluarkan didalam negara;

(ii) Cukai jualan dan duti eksais ke atasbarangan yang dibeli di pasarantempatan. Tahap dan kriteriapengecualian ke atas bahan mentah/komponen adalah sama denganpengecualian ke atas bahan mentah/komponen untuk sektor perkilangan.

(c) Penukar Pemangkin (CatalyticConverters)

Pengecualian duti import dan cukai jualanke atas penukar pemangkin untukpemasang kenderaan motor.

(9) Semua barangan kecuali petroleum danbarangan petroleum dikecualikan daripadacukai jualan, duti import dan duti eksais,memandangkan Labuan adalah sebuahpelabuhan bebas.

(10) Pusat Perolehan Antarabangsa (PPA)

Pusat Perolehan Antarabangsa (PPA) merujukkepada syarikat yang diperbadankan diMalaysia, sama ada milik asing atau tempatanyang menjalankan perniagaan di Malaysiaberhubung dengan pembelian dan penjualanbahan mentah, komponen dan keluaran siapkepada syarikat berkaitan dalam kumpulannyaatau syarikat lain di dalam atau di luarMalaysia. Ia melibatkan pembelian danpenjualan daripada sumber tempatan ataudaripada negara ketiga.

Insentif bagi PPA yang diluluskan adalahseperti berikut:

(a) Jawatan pegawai dagang akan diluluskanberdasarkan keperluan PPA;

(b) Kebenaran membuka satu atau lebihakaun mata wang asing dengan mana-mana bank perdagangan berlesen bagimenyimpan pendapatan eksport tanpaapa-apa had;

(c) Kebenaran untuk terlibat dalam kontrakpertukaran hadapan mata wang asingdengan mana-mana bank perdaganganberlesen untuk menjual hasil eksportkehadapan berdasarkan jangkaan jualan;

(d) Pengecualian daripada pematuhangarispanduan Kementerian PerdaganganDalam Negeri dan Hal Ehwal Penggunamengenai pemilikan ekuiti asing ke atasperdagangan borong dan runcit;

178

(e) Kebenaran untuk membawa masuk kekawasan Zon Bebas dan GudangPengilangan Berlesen bahan mentah,komponen dan keluaran siap tanpamembayar duti kastam bagi tujuanpembungkusan semula, integrasi danpengumpulan kargo sebelum pengagihankepada pengguna.

Syarikat yang mempunyai rangkaian syarikatyang agak besar di luar Malaysia yang kukuh danagak besar dari segi aset dan pekerja denganjumlah profesional, teknikal dan personel sokonganyang banyak boleh memohon untuk taraf PPAyang diluluskan. Untuk layak mendapat insentif,PPA perlu mematuhi syarat berikut:

(a) Diperbadankan di Malaysia di bawah AktaSyarikat 1965 dengan modal berbayartidak kurang daripada RM0.5 juta;

(b) Perbelanjaan perniagaan tahunan tidakkurang daripada RM1.5 juta;

(c) Jumlah jualan perniagaan tahunan tidakkurang daripada RM50 juta dalam tahunketiga operasi; dan

(d) Barangan hendaklah diuruskan secaralangsung melalui pelabuhan dan lapanganterbang Malaysia.

Ringkasan Insentif Cukai Langsung &Cukai Tidak Langsung Mengikut Sektor

(1) Sektor Perkilangan

(a) Taraf Perintis atau Elaun Cukai Pelaburan

(b) Elaun Penyelarasan Perindustrian

(c) Elaun Infrastruktur

(d) Potongan dua kali ke atas perbelanjaanpromosi eksport

(e) Elaun Pelaburan Semula

(f) Insentif potongan dua kali untukpenyelidikan

(g) Insentif potongan dua kali untuk latihanhanya bagi IKS

(h) Potongan dua kali ke atas kospengangkutan untuk rotan dan kayu

(i) Potongan dua kali ke atas premiuminsurans (premium kredit eksport,premium untuk import, premium untukeksport)

(j) Potongan sekali ke atas perbelanjaanlatihan sebelum memulakan operasi

(k) Elaun Bangunan Industri

(l) Elaun Modal Khas untuk komputer

(m) Pengecualian duti ke atas mesin, bahanmentah & komponen/tarikbalik duti untuk:

(i) pengeluaran barangan perkilangan(ii) aktiviti latihan(iii) aktiviti penyelidikan(iv) perlindungan alam sekitar

(n) Elaun modal khas untuk peralatanperlindungan alam sekitar

(n) Pengecualian cukai ke atas peningkataneksport

(o) Layanan cukai khas bagi sumbanganhadiah

(2) Sektor Pertanian

(a) Taraf Perintis atau Elaun Cukai Pelaburan

(b) Elaun Infrastruktur

(c) Elaun Pertanian

(d) Elaun Pelaburan Semula

(e) Insentif potongan dua kali ke ataspenyelidikan

(f) Insentif potongan dua kali bagi latihan

(g) Potongan sekali ke atas perbelanjaanlatihan sebelum memulakan operasi

(h) Elaun Bangunan Industri

(i) Potongan khas untuk perbelanjaan modalbagi projek pertanian yang diluluskan

(j) Layanan cukai khas bagi sumbanganhadiah

(k) Pengecualian duti ke atas mesin, bahanmentah & komponen untuk:

(i) pengeluaran barangan pertanian

(ii) aktiviti latihan

(iii) aktiviti penyelidikan

(iv) perlindungan alam sekitar

(l) “Group relief” untuk pengeluaranbarangan makanan

179

(m) Potongan dua kali ke atas premiuminsurans (premium kredit eksport,premium untuk import, premium untukeksport)

(n) Pengecualian cukai ke atas peningkataneksport

(o) Potongan dua kali ke atas promosi eksport

(p) Elaun modal khas untuk komputer

(q) Elaun modal khas untuk peralatanperlindungan alam sekitar

(3) Sektor Perkhidmatan

(i) Sektor perkhidmatan yang diluluskan(PPL)

(a) Pengecualian cukai/Elaun Pelaburan

(b) Elaun Bangunan Industri

(c) Pengecualian duti ke atas mesin/peralatan & bahan mentah/komponen

(d) Insentif potongan dua kali bagipromosi eksport perkhidmatan

(e) Insentif potongan dua kali bagipenyelidikan dan pembangunan(seluruh sektor perkhidmatan)

(f) Insentif potongan dua kali bagi latihan(seluruh sektor perkhidmatan)

(g) Pengecualian cukai ke ataspeningkatan eksport

(h) Elaun modal khas untuk komputer

(i) Elaun modal khas untuk peralatanperlindungan alam sekitar

(ii) Sektor Pelancongan

(a) Taraf Perintis/Elaun Cukai Pelaburan

(b) Elaun Infrastruktur

(c) Insentif potongan dua kali bagipenyelidikan

(d) Insentif potongan dua kali bagi latihan

(e) Potongan dua kali bagi perbelanjaanpromosi

(f) Potongan sekali ke atas perbelanjaanlatihan sebelum memulakan operasi

(g) Elaun Bangunan Industri

(h) Elaun modal khas untuk peralatanperlindungan alam sekitar

(i) Pengecualian cukai untuk pengusahapelancong

(j) Pengecualian duti ke atas bahan danperalatan

(k) Pemansuhan duti import dan dutieksais ke atas komponen CKD untukbas pelancong yang dipasang didalam negeri

(l) Pemansuhan cukai jualan ke atasbarangan pewter, kamera, jamtangan, pemetik api, pen, radiotransistor, minyak wangi danbarangan kosmetik

(m) Pemansuhan cukai perkhidmatan diLabuan & Langkawi;

(n) Potongan cukai bagi promosipersidangan antarabangsa;

(p) Insentif untuk pelancongan tempatan

(q) Insentif untuk membawa masukpelancong asing

(r) Potongan dua kali bagi pameranperdagangan antarabangsa yangdiluluskan

(iii) Aktivit i Penyelidikan danPembangunan

(a) Taraf Perintis untuk Syarikat R&DKontrak

(b) Elaun Cukai Pelaburan (ECP) untukSyarikat R&D dan Syarikat R&DKontrak (sebagai pilihan kepada TP)

(c) ECP bagi R&D dalaman

(d) Insentif potongan dua kali

(e) Elaun Bangunan Industri

(f) Elaun Modal khas bagi komputer

(g) Layanan cukai khas untuksumbangan hadiah

(h) Pengecualian duti ke atas mesin/bahan

180

(iv) Aktiviti Latihan

(a) Elaun Cukai Pelaburan (ECP) untukSyarikat Latihan Teknikal atauVokasional yang baru dan sedia ada

(b) Insentif potongan dua kali

(c) Potongan sekali bagi sumbanganwang tunai

(d) Elaun Bangunan Industri

(e) Elaun Modal khas bagi komputer

(f) Layanan cukai khas untuksumbangan hadiah

(g) Pengecualian duti ke atas mesin/bahan

(4) Aktiviti Perlindungan Alam Sekitar

(a) Taraf Perintis/Elaun Cukai Pelaburan bagimengeluarkan eluaran/aktivit i yangdigalakkan seperti:

(i) projek ladang hutan (projekstrategik);

(ii) memproses buangan pertanian dankimia;

(iii) penstoran, perawatan danpelupusan buangan toksik danmerbahaya.

(b) Elaun Infrastruktur

(c) Potongan sekali bagi sumbangan wangtunai

(d) Elaun modal khas

(f) Pengecualian duti ke atas mesin/bahan

(g) Pengecualian duti ke atas penukarpemangkin (catalytic convertors)

(5) Aktiviti Pelaburan Luar Negeri

(a) Pengecualian cukai ke atas pendapatan;

(b) Potongan sekali ke atas perbelanjaansebelum memulakan operasi untukpelaburan luar negeri yang diluluskan

(6) Labuan IOFC

(i) Syarikat luar pesisir di Labuan yangmenjalankan perniagaan luar pesisir boleh

memilih untuk membayar cukai padakadar 3% dari keuntungan bersih; ataubayar RM20,000.

(ii) Pendapatan syarikat luar pesisir dariaktiviti bukan perdagangan tidak ertaklukkepada sebarang cukai.

(iii) Pengecualian cukai pegangan ke atasyuran teknikal dan pengurusan, faedahdan royalti yang dibayar oleh syarikatluar pesisir kepada syarikat bukanpemastautin atau kepada syarikat luarpesisir yang lain.

(vi) Dividen yang dibayar atau diterima darisyarikat luar pesisir tidak tertakluk kepadacukai pendaptan kecuali dividen yangditerima daripada syarikat yangmenjalankan aktiviti perniagaan luarpesisir

(v) Semua dokumen berkaitan denganperniagaan syarikat luar pesisir tidaktertakluk kepada duti setem.

(vI) Pegawai dagang di Labuan dalam bidangpengurusan yang bekerja dengan syarikatluar pesisir adalah dikecualikan cukaipendapatan ke atas 50% daripadapendapatan kasar mereka

(viI) Semua barangan kecuali petroleum danbarangan petroleum adalah dikecualikandaripada cukai jualan, duti import danduti eksais memandangkan Labuanadalah pelabuhan bebas.

Syarikat Sokongan di Labuan IOFC

(i) Perkhidmatan profesional yang layak dalamkhidmat perundangan, perakaunan,kewangan atau khidmat secretarial, yangdisediakan kepada syarikat luar pesisir diLabuan adalah dikecualikan daripada cukaipendapatan sehingga 65% daripadapendapatan berkanun, berkuatkuasa mulaitahun taksiran 1997 sehingga tahuntaksirann 2000. Perintah Cukai Pendaptan(Pengecualian)(No.2)1997.

(ii) Pendapatan larasan dari aktiviti berkaitandengan penyediaan infrastruktur di Labuanadalah dikecualikan cukai cukai ke atas50% daripada pendapatan.

181

E. Insentif Bukan Cukai

Beberapa insentif bukan cukai juga telahdisediakan untuk menggalakkan sektor wastamengambil peluang-peluang pelaburan yang manaboleh membantu pembangunan ekonomi Malaysia.

Insentif-insentif ini termasuklah:

1. Kemudahan Pembiayaan Semula KreditEksport (ECR);

2. Skim Insurans dan Jaminan Kredit Eksport;dan

3. Tabung Bantuan Teknikal Perindustrian(ITAF).

E1. Kemudahan Pembiayaan Semula KreditEksport (ECR)

Kemudahan Pembiayaan Semula Kredit Eksport(ECR) adalah skim pembiayaan jangka pendekyang diperolehi dari Export Import Bank of MalaysiaBerhad (Exim Bank) untuk pengeksport langsungdan tidak langsung melalui bank-bank ECR yangterdiri daripada bank-bank perdagangan.

Objektif Skim ECR:

(i) Untuk menggalakkan eksport barang-barang perkilangan yang layak, barang-barang pertanian dan komoditi utamayang terpilih;

(ii) Untuk kemudahan kredit jangka pendekdengan kadar faedah yang kompetitif;

(iii) untuk memajukan hubungan kait diantarapengeksport langsung dan tidak langsungdi dalam industri eksport.

Dua jenis kemudahan yang sedia adakepada para pengeksport di bawah skimECR:

(i) Kemudahan Pra-Hantaran; dan

(ii) Kemudahan Selepas Hantaran.

Kriteria kalayakan di bawah skim ECR

Pengeksport yang layak

(a) Pengeksport langsung:

(i) pengilang-pengilang

(ii) produser barang-barangpertanian

(iii) syarikat-syarikat perdagangan

(b) Pengeksport t idak langsung(pembekal bahan mentah tempatan)

Kriteria barang yang layak

(a) Barang yang tidak disenaraikan dalamSenarai Negatif Skim ECR (Lampiran2 dalam Garispanduan ECR);

(b) Barangan yang memenuhi kriteriaminimum nilai ditambah sebanyak20% dan kandungan bahan tempatansebanyak 30%; atau

(c) Barangan yang disenaraikan dalamSenarai Lampiran 3 dalamGarispanduan ECR.

E2. Skim Insurans dan Jaminan Kredit Eksport

Malaysia Export Credit Insurance Berhad(MECIB) yang ditubuhkan pada tahun 1977, adalahsebuah anak syarikat Bank Industri & TeknologiMalaysia Berhad, sebuah institusi kewangan yangdimiliki 100% oleh Kerajaan.

Objektif MECIB ialah untuk membantumengembangkan eksport serta pelaburan Malaysia.Ia menyediakan pelbagai jenis kemudahan insuranskredit dan pelaburan serta jaminan kewangan untukfirma perdagangan, pengeksport dan juga bankbagi melindungi mereka daripada menanggungkerugian akibat daripada kegagalan menerimabayaran atau kegagalan pembeli memenuhi syaratkontrak; di sebabkan oleh pelbagai risikoperdagangan dan bukan perdagangan (ekonomi/politik) yang terdapat di dalam aktiviti perdaganganantarabangsa seperti berikut:-

A. Risiko-risiko yang dilindungi

(i) Risiko-risiko Perdagangan

(a) Pembeli muflis;

(b) Kegagalan pembeli untuk membuatpembayaran; dan

(c) Keengganan atau kegagalan pembeliuntuk menerima barangan.

182

Ringkasan mengenai dua jenis kemudahan-kemudahan ECR

Kemudahan Pra-Hantaran Kemudahan Selepas Hantaran

Tujuan Pembiayaan modal kerja kepada pengilang-pengilang Pembiayaan untuk tempohdan pengeluar barangan pertanian untuk pengeluaran selepas hantaran bagi baranganbarangan eksport atau pembiayaan kepada syarikat- yang dieksport secara kreditsyarikat perdagangan untuk pembelian barangan bagi tempoh minimum selamaseparuh siap atau barangan siap tempatan daripada 30 hari.pembekal tempatan untuk dieksport.

Kaedah Pembiayaan Pesanan Eksport Sijil Prestasi (SP) Diskaun Bill

Pengguna (a) Pengeksport Langsung Pengeksport Langsung Pengeksport yang– Pengeksprt baru yang mengeksport mengeksport barangan

yang beroperasi sekurang-kurangnya RM 1 layak secara kredit bagikurang daripada juta barangan yang layak tempoh minimum selama12 bulan; atau dalam tempoh tahun 30 hari.

– Pengeksport kewangan yang lalu danbermusim; atau 12 bulan terdahulu.

– Nilai eksportmaksimum barangan Nota:yang layak dalam Jika jumlah eksport untuktempoh tahun barangan layak adalahkewangan yang lalu di antara RM1 juta kedan 12 bulan RM3 juta, pengeksportterkemudian kurang langsung boleh memilihdaripada RM1 juta; untuk menggunakandan kaedah pembiayaan

berasaskan pesanan(b) Pengeksport tidak eksport atau sijil prestasi.

Langsung.

Margin Pembiayaan Maksimum 80% daripada Amaun yang dibenarkan Maksimum 100% daripadanilai kontrak pesanan di atas SP nilai eksporteksport

Tempoh Pembiayaan Maksimum 4 bulan Maksimum 4 bulan Tempoh minimum 7 hariTempoh maksimum 6 bulan

Kadar Faedah Pada kadar pinjaman ECR Pada kadar pinjaman ECR Pada kadar pinjaman ECR

Had Maksimum had sebanyak Jumlah kelayakan maksimum Maksimum had sebanyakRM50 juta pada satu-satu diagihkan kepada tiga RM50 juta pada satu-satumasa. tempoh pembiayaan di mana masa.

setiap tempoh itu adalahselama 4 bulan, tertaklukkepada had maksimumpinjaman sebanyak RM50juta bagi setiap tempoh.

Pengeksport-pengeksport Pengeksport-pengeksport Pengeksport-pengeksportboleh memohon untuk boleh memohon untuk boleh memohon untukmenggunakan pembiayaan menggunakan pembiayaan menggunakan pembiayaanmelebihi RM 50 juta melebihi RM50 juta melebihi RM50 jutatertakluk cadangan oleh tertakluk cadangan oleh tertakluk cadangan olehbank-bank perdagangan. bank-bank perdagangan. bank-bank perdagangan

183

Pembayaran Pengeksport Langsung: Dari: Pada atau sebelum tarikh– pendapatan eksport; matang pinjaman atau

Pada atau sebelum tarikh dan/atau – sebaik sahaja pendapatanmatang pinjaman dari eksport diterima daripada– pendapatan eksport; – pendaptan selapas pembeli asing, yang

atau hantaran yang diterima mana lebih awal.– pendapatan selepas

hantaran yang diterima. atau– pada tarikh matang

Pengeksport Tidak pinjaman, yang manaLangsung: lebih awal– Pendapatan dari bank

pembeli; atau– Pada tarikh matang

pinjaman, yang manalebih awal.

(ii) Risiko-risiko Politik (di bawah SkimInsurans dan Jaminan Kredit Eksport)

(a) Sebarang sekatan atau kelewatanpemindahan bayaran ke Malaysia;

(b) Peperangan, revolusi dan pelbagaibentuk kekacauan termasukpeperangan antara negara pembelidan Malaysia;

(c) Sekatan import;

(d) Pembatalan lesen import;

(e) Kegagalan Kerajaan negara asingsebagai pembeli dalam membuatpembayaran atau memenuhi jaminanyang di buat.

B. Kemudahan yang ditawarkan

(a) Kemudahan Jangka Pendek

(i) Polisi Komprehensif (Peng-hantaran)

Polisi insurans ini memberiperlindungan dari kerugian akibatkegagalan menerima bayaranberpunca dari risiko perdaganganatau risiko politik keatas baranganatau komoditi yang telah dieksportsecara bayaran kredit bagi tempohtidak melebihi 180 hari. Perlindunganini bermula dari tarikh penghantarandibuat. Peratusan perlindungan

adalah sehingga 95% daripada jumlahnilai kerugian yang dialami.

(ii) Polisi Komprehensif (Kontrak)

Polisi insurans ini memberiperlindungan kepada pengeksportdari kerugian disebabkan tidakmenerima bayaran akibat darikegagalan pembeli membayar ataumemenuhi syarat kontrak sebelumatau selepas penghantaran dibuat.Perlindungan ini bermula dari tarikhkontrak ditandatangani. Peratusanperlindungan adalah sehingga 95%dari nilai kerugian yang dialami.Polisi ini sesuai untuk eksportbarangan yang dibuat secara kontrakkhas untuk pembeli tertentu di luarnegara.

(iii) Polisi Komprehensif (Perkhid-matan)

Polisi insurans ini memberiperlindungan dari kerugian tidakmenerima pembayaran keatasperkhidmatan yang di eksport sepertikhidmat teknikal, bantuanprofessional, membaiki danmembaikpulih kapal atau bayaranperjanjian royalty dan sebagainya dimana tempoh kredit yang diberikantidak melebihi 180 hari. Perlindunganini bermula dari tarikh inboisdikeluarkan. Peratusan perlindunganadalah sehingga 95% daripada nilaikerugian yang dialami.

Nota: Maklumat lanjut mengenai skim ECR ini boleh didapati daripada Exim Bank atas tajuk ‘Garispanduan KemudahanPembiayaan Semula Kredit Eksport’.

184

(iv) Polisi Surat Kredit Bank (BankLetter of Credit Policy)

Polisi Surat Kredit Bank dikeluarkankepada bank-bank komersialMalaysia yang membiayai pinjamanselepas penghantaran kepadapengeksport di mana termapembayaran adalah melalui suratkredit.

Dengan adanya polisi ini, kemusykilanyang dihadapi oleh bank-bankkomersial Malaysia mengenai tarafkredit bank-bank yang mengeluarkansurat kredit dan keadaan ekonomidan politik di negara pembeli dapatdiatasi.

Polisi ini memberi insurans kepadabank-bank komersial Malaysiayangmendiskaunkan surat kredit;sehingga 95% daripada nilai suratkredit disebabkan oleh kegagalanbank pengeluar surat kredit membuatpembayaran.Polisi ini membantumeningkatkan eksport ke pasaranbukan tradisi dan ekonomi DuniaKetiga, melalui bank-bank komersialMalaysia yang membiayai eksport kepasaran tersebut.

(b) Kemudahan Jangka Pertengahan danJangka Panjang

(i) Polisi Spesifik (Khusus)