Mobile market trending now

18

-

Upload

damir-matas -

Category

Documents

-

view

327 -

download

3

Transcript of Mobile market trending now

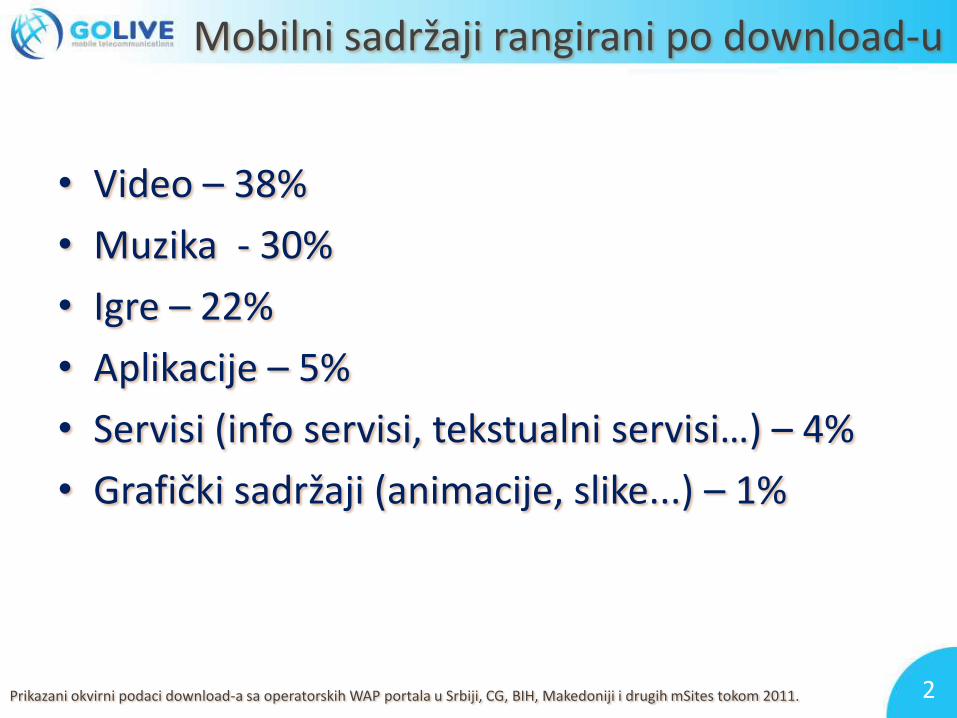

Mobilni sadržaji rangirani po download-u

• Video – 38%

• Muzika - 30%

• Igre – 22%

• Aplikacije – 5%

• Servisi (info servisi, tekstualni servisi…) – 4%

• Grafički sadržaji (animacije, slike...) – 1%

2Prikazani okvirni podaci download-a sa operatorskih WAP portala u Srbiji, CG, BIH, Makedoniji i drugih mSites tokom 2011.

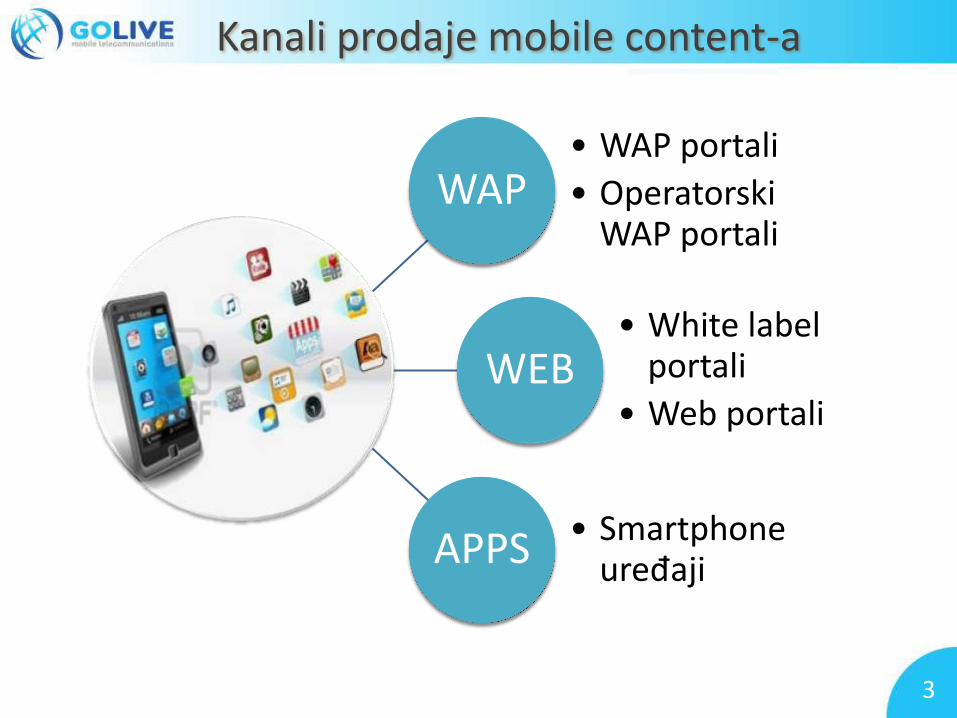

Kanali prodaje mobile content-a

WAP• WAP portali

• OperatorskiWAP portali

WEB• White label

portali

• Web portali

APPS • Smartphoneuređaji

3

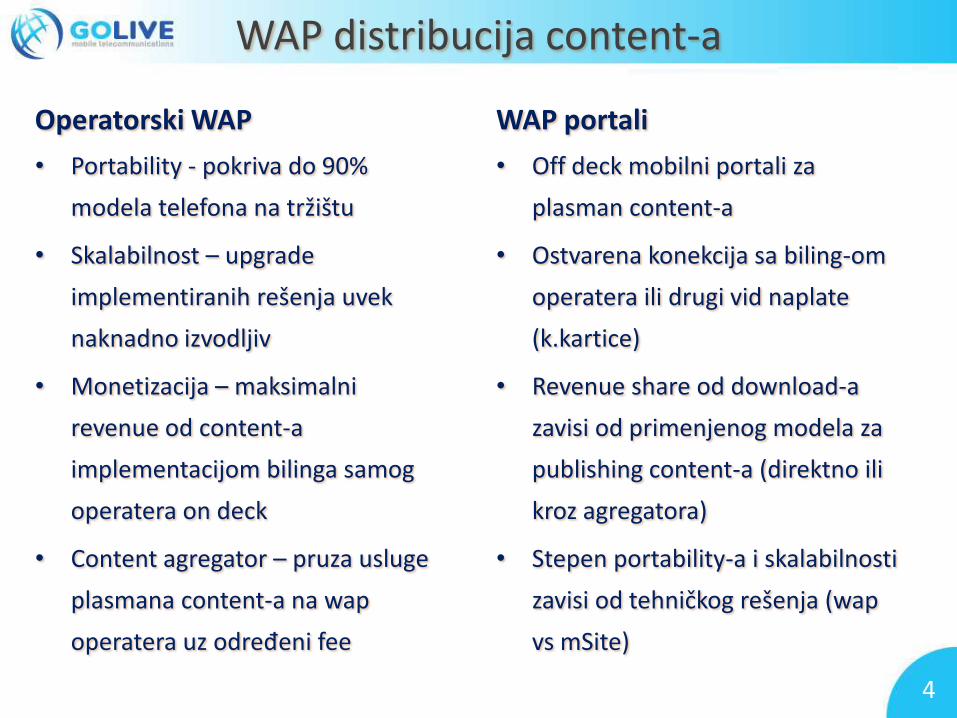

WAP distribucija content-a

WAP portali

• Off deck mobilni portali za

plasman content-a

• Ostvarena konekcija sa biling-om

operatera ili drugi vid naplate

(k.kartice)

• Revenue share od download-a

zavisi od primenjenog modela za

publishing content-a (direktno ili

kroz agregatora)

• Stepen portability-a i skalabilnosti

zavisi od tehničkog rešenja (wap

vs mSite)

Operatorski WAP

• Portability - pokriva do 90%

modela telefona na tržištu

• Skalabilnost – upgrade

implementiranih rešenja uvek

naknadno izvodljiv

• Monetizacija – maksimalni

revenue od content-a

implementacijom bilinga samog

operatera on deck

• Content agregator – pruza usluge

plasmana content-a na wap

operatera uz određeni fee

4

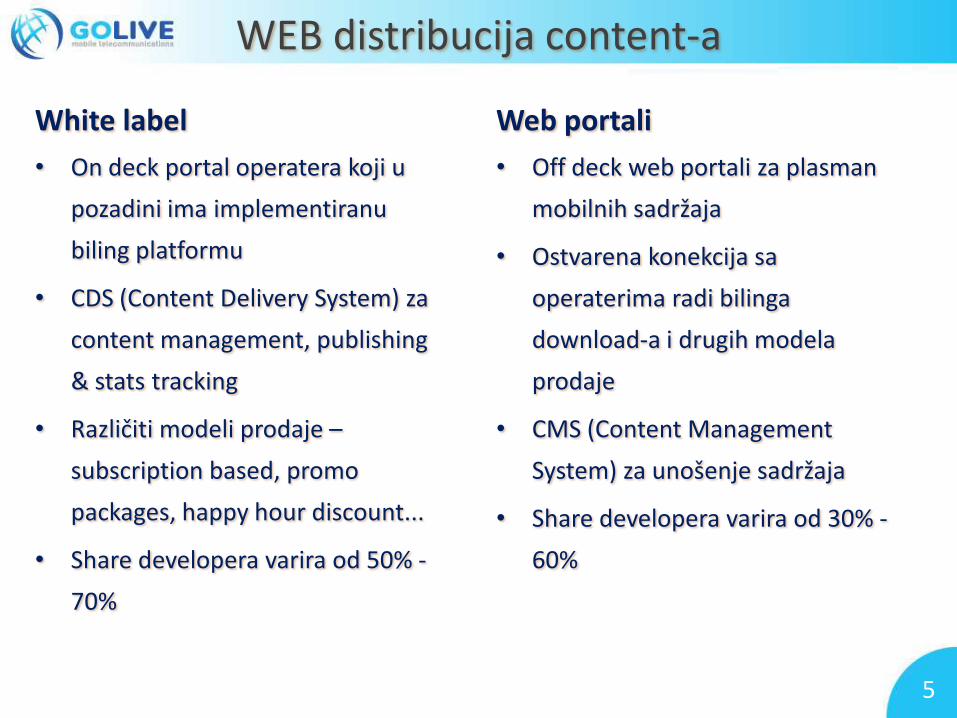

WEB distribucija content-a

Web portali

• Off deck web portali za plasman

mobilnih sadržaja

• Ostvarena konekcija sa

operaterima radi bilinga

download-a i drugih modela

prodaje

• CMS (Content Management

System) za unošenje sadržaja

• Share developera varira od 30% -

60%

White label

• On deck portal operatera koji u

pozadini ima implementiranu

biling platformu

• CDS (Content Delivery System) za

content management, publishing

& stats tracking

• Različiti modeli prodaje –

subscription based, promo

packages, happy hour discount...

• Share developera varira od 50% -

70%

5

APP distribucija content-a

Smartphone – app store

• Androido Android market – developer share 70% (paid app)o Free app – advertising (adMob/Airpush/Custom SDK)o In-app purchase

• iOSo iTunes App store – developer share 70% (paid app)o Free app – advertising via iAd

• RIM OS – developer share 70% (paid app)

• Windows OS - developer share 70% (paid app)

• Alternative - Amazon Android Appstore, Samsung App

Store, Appitalism, GetJar, Handmark, PocketGear...

6

Biznis modeli prodaje content-a

7

Premium content

• Kompletan sadržaj se plada u startu

• Sadržaj je kompletno funkcionalan po aktiviranju

• Svaki naredni update/upgrade se plada

8

Free content

• Kompletan sadržaj je besplatan za preuzimanje i korišdenje

• Sadržaj je u potpunosti funkcionalan po preuzimanju

• Ne postoji dodatna mogudnost naprednih opcija koje se napladuju

• Svaki upgrade/update je besplatan

9

Freemium content

• Inicijalni sadržaj je besplatan za preuzimanje

• Sadržaj je delimično funkcionalan po preuzimanju (ograničen na bazične opcije)

• Napredne/dodatne opcije se napladuju

• Svaki naredan upgrade/update se opet plada

10

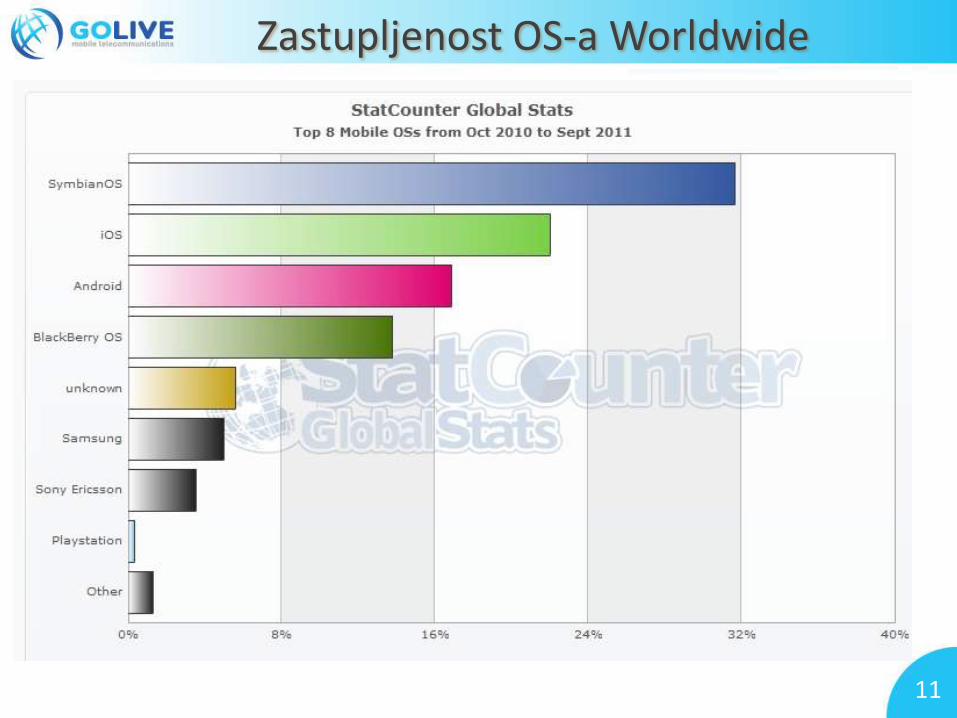

Zastupljenost OS-a Worldwide

11

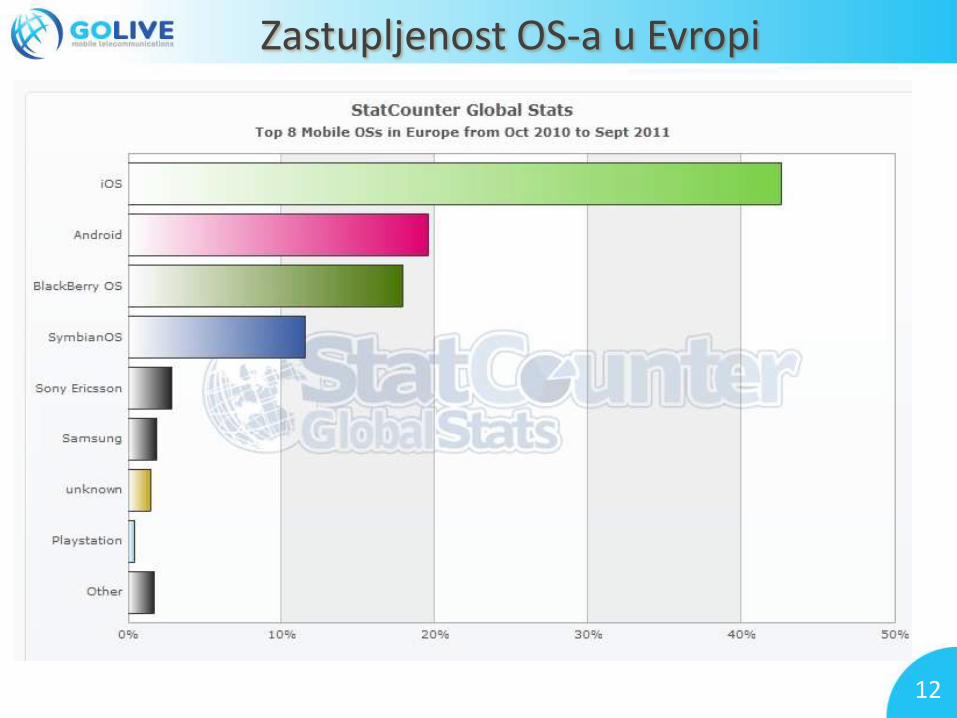

Zastupljenost OS-a u Evropi

12

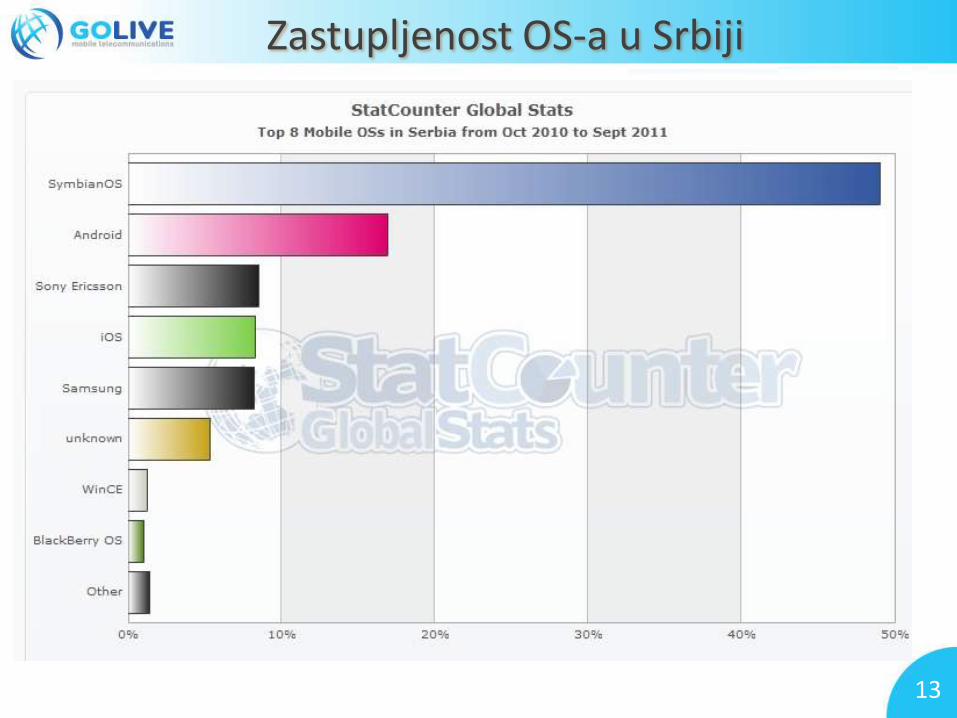

Zastupljenost OS-a u Srbiji

13

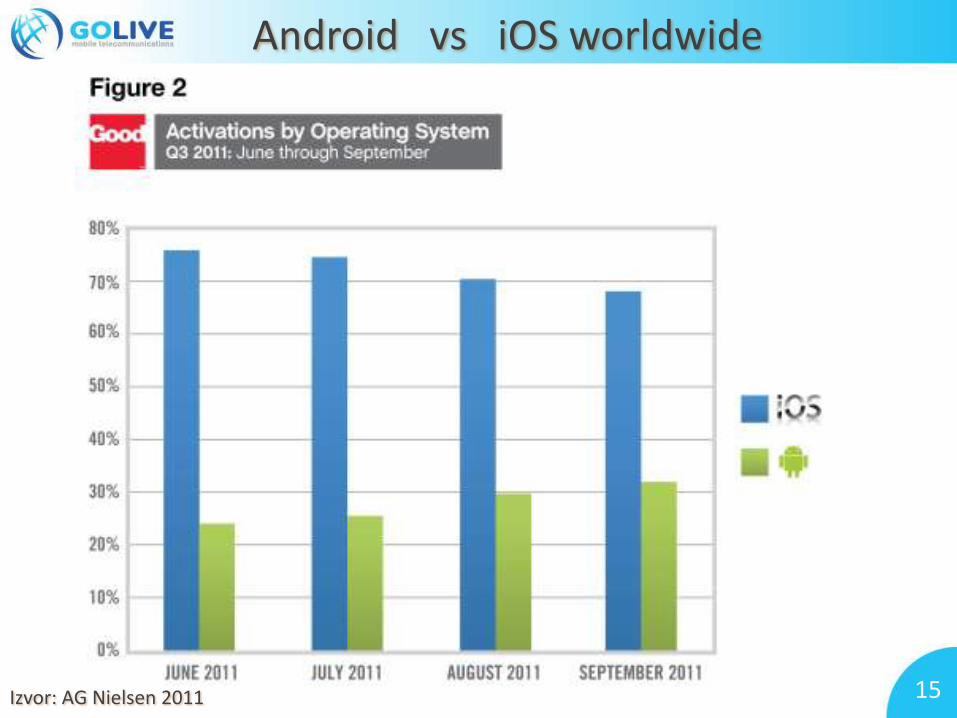

Android vs iOS worldwide

Izvor: AG Nielsen 2011 15

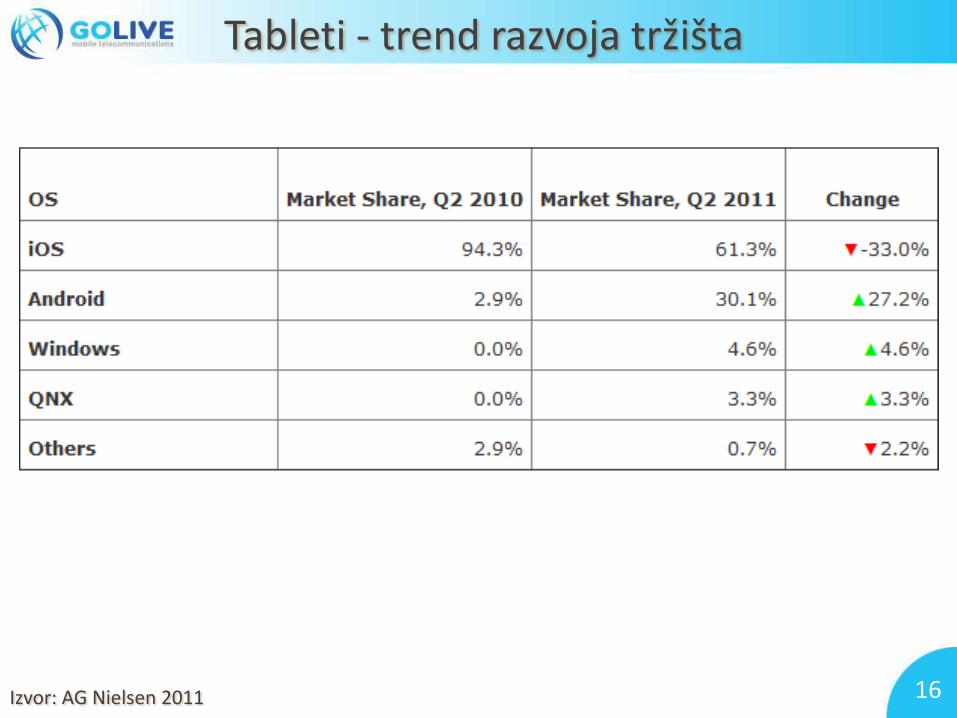

Tableti - trend razvoja tržišta

Izvor: AG Nielsen 2011 16

• Tržište ne-smartphone uređaja je u 2011 opalo za 40%

• Smartphone uređaji de do 2014 činiti do 70% globalnog tržišta mobilnih uređaja

• Muzika/igre i video sadržaji dominiraju među mobile content-om i u narednim godinama

• Projektovana vrednost globalnog tržišta mobile gaming-a do 2014 je 16 milijardi $

• Povedanje prihoda od muzike i video materijala uvođenjem streaming i cloud servisa

Tendecije razvoja mobile tržišta

Izvori: AG Nielsen 2011 & Mobile Games db 2011 17

• App revenue na globalnom nivou je iznosio

5 milijardi $ 2010 godine

• Očekivana visina revenue-a 2012 je preko 20 milijardi $

• Od ukupnog revenue-a 90% čine premium aplikacije i

In-app payment

• In-app advertising donosi svega 10% ukupnog revenue-a

• Operateri i nezavisni portali (web i wap) skupa čine oko 45% revenue-a izuzimajudi Apple

Tendecije razvoja smartphone tržišta

Izvor: Logia group 2011 17

Hvala na pažnji

Q&A