Les frais généraux

22

LES FRAIS GÉNÉRAUX Réalisé par : Bayoud Youness Bakongo Emérite Chawki Assiya Demandé par: M MERZGUIOUI Oussama 2014/2015

-

Upload

abderrahman-ouazzani-chahdi -

Category

Economy & Finance

-

view

88 -

download

3

Transcript of Les frais généraux

LES FRAIS GÉNÉRAUX

Réalisé par : Bayoud Youness Bakongo Emérite Chawki Assiya Ouazani chahdi Abderrahman

Demandé par: M MERZGUIOUI Oussama

2014/2015

Frais généraux

introduction

Cadre conceptuel

Frais généraux en hostellerie et restaurationImplantation des frais généraux dans le tableau de gestion hôtelier

Cas pratique restaurant

Cas pratique hostellerie

Conclusion

Plan

Frais généraux

INTRODUCTION

Introduction :

Frais généraux

Les frais généraux :

Les frais généraux se composent de tous les

coûts de fabrication d’un bien autres que les

matériaux directs et la main d’œuvre.

Définition

Frais généraux

Ils correspondent d'une part aux charges directes liés au

fonctionnement de l'entreprise (énergie,

consommables...) ;

et un ensemble de dépenses qui concourent de façon

indirecte à la réalisation de la fonction de production de

l'entreprise (assurances, publicité,...).

Définition

Frais généraux

Celui de l’expert-comptable, du banquier… qui portera son regard sur le poste « Autres achats et charges externes» lequel comprend une part fixe (exemple : loyer-honoraires assurances) et une part variable (eau, gaz, électricité…).

Celui du gestionnaire ou responsable opérationnel qui raisonnera en coûts d’exploitation (coûts de fonctionnement + coûts de gestion) et en coûts d’occupation (loyers + amortissements + frais financiers + charges d’entretien et réparation de l’immeuble…)

Chacune de ces 2 approches dispose de ses propres standards et repères chiffrés.

2 regards d’analyse possibles

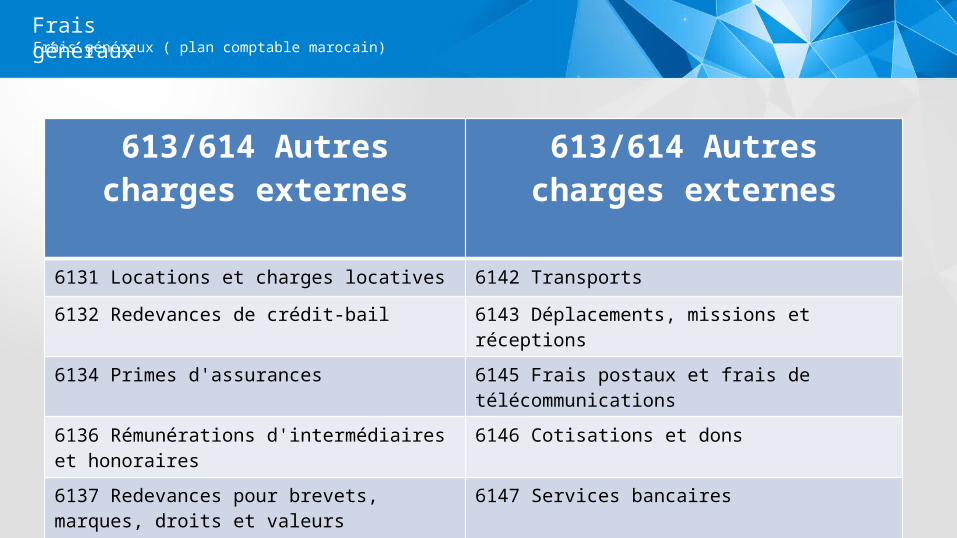

Frais générauxFrais généraux ( plan comptable marocain)

Frais généraux

613/614 Autres charges externes

613/614 Autres charges externes

6131 Locations et charges locatives 6142 Transports

6132 Redevances de crédit-bail 6143 Déplacements, missions et réceptions

6134 Primes d'assurances 6145 Frais postaux et frais de télécommunications

6136 Rémunérations d'intermédiaires et honoraires

6146 Cotisations et dons

6137 Redevances pour brevets, marques, droits et valeurs similaires

6147 Services bancaires

6141 Etudes, recherches et documentation

6148 Autres charges externes des exercices antérieurs

Frais généraux ( plan comptable marocain)

Frais généraux

616 impôts et taxes

6161 Impôts et taxes directs

6165 Impôts et taxes directs

6167 Impôts, taxes et droits assimilés

6168 Impôts et taxes des exercices antérieurs

Frais généraux ( plan comptable marocain)

Frais généraux

en hôtellerie-restauration les frais généraux s’agit des frais de fonctionnement de l’entreprise. Ils comprennent :

o les charges externes autres que les loyers, les redevances de crédit-bail, le personnel extérieur

o les impôts, taxes et versements assimiléso les autres charges d’exploitationo les commissions sur moyens de paiement : il

s’agit des commissions d’encaissement des cartes bancaires, qui sont enregistrées dans les charges financières.

Frais généraux en hôtellerie et restauration

Frais généraux

En hôtellerie-restauration les frais généraux comprennent :Dépenses liées à l’activité: Le blanchissage Le nettoyage. Les réparations Le petit matériel

Dépenses indépendantes de l’activité: Les assurances Frais postaux, frais télécoms, fournitures de bureau Commission sur les moyens de paiement Honoraires

Frais généraux en hôtellerie et restauration

Autres frais généraux de l’hôtellerie

Dépenses vestimentaires Ces dépenses ne sont admises en tant que frais généraux que s'il s'agit de vêtements strictement professionnels

Frais de représentation Ils sont admis en tant que frais généraux pourvu qu'ils soient justifiés et d'un montant en rapport avec l'activité et la catégorie de l'entreprise.

Frais de véhicule Tous les déplacements nécessités par le fonctionnement de l'entreprise sont en principe admis en déduction dès lors qu'il peut en être justifié. Les frais de transport des fournitures, des clients et de leurs bagages sont déductibles.

Autres frais generaux de l’ohtellerie

Frais généraux

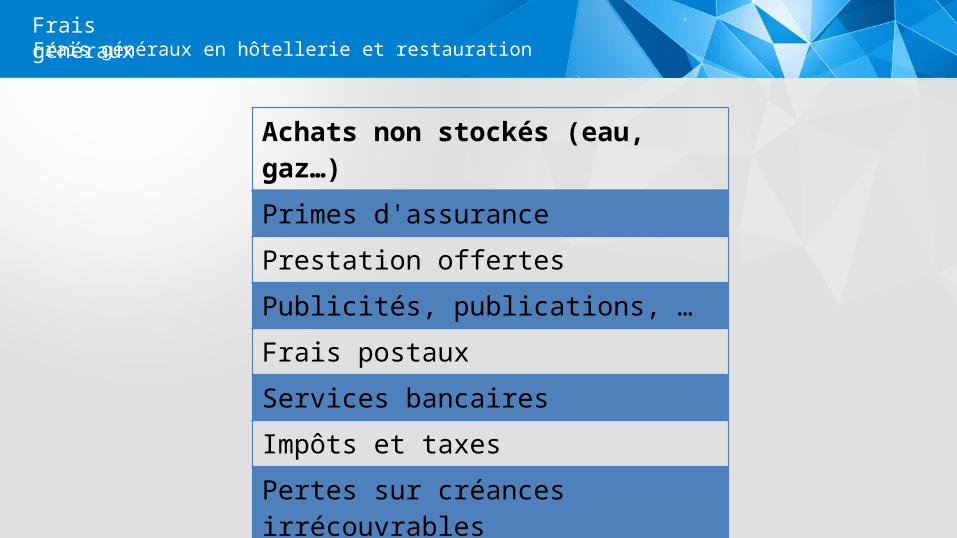

Frais généraux en hôtellerie et restauration

Achats non stockés (eau, gaz…)

Primes d'assurance

Prestation offertes

Publicités, publications, …

Frais postaux

Services bancaires

Impôts et taxes

Pertes sur créances irrécouvrables

Charges financières / moyens de paiement

= Frais généraux

frais

Chiffre d’affaires- Consommation de matières

= MARGE BRUTE

- Charges de personnel

= MARGE SUR COUT PRINCIPAL

- Frais généraux

= RÉSULTAT BRUT D’EXPLOITATION

- Coûts d’occupation

= RÉSULTAT COURANT

Tableau général de gestion d’hôtellerie

Frais générauxCas pratique restaurant

Vue d’ensemble sur la répartition des charges généralement appliquée dans la restauration :

Classement des charges :

VariablesLeur montant est proportionnel au nombre de prestations vendues (repas, boissons) ou au chiffre d'affaires

ExemplesMatières consommées, produits d'accueil,

>>

FixesLeur montant reste inchangé quel que soit le niveau

d'activité de l'entreprise pour une structure donnée.

Exemples

Loyers, primes d'assurances, personnel (en partie).

Charges

Frais générauxCas pratique restaurant

Restaurant les Arts :

Les charges du restaurant Les Arts ont été classées en charges variables et charges fixes à partir de son tableau de bord. Dans le cas d'une création, on utilise le compte de résultat prévisionnel.

Frais générauxCas pratique restaurant

Les frais généraux représentent un poste de dépenses très important.

Le poids des frais généraux dans cet exemple est de 15% .

Sur un prévisionnel c'est difficile d’évaluer justement le poids des frais

généraux du fait de la variabilité des charges.

Frais générauxCas pratique restaurant

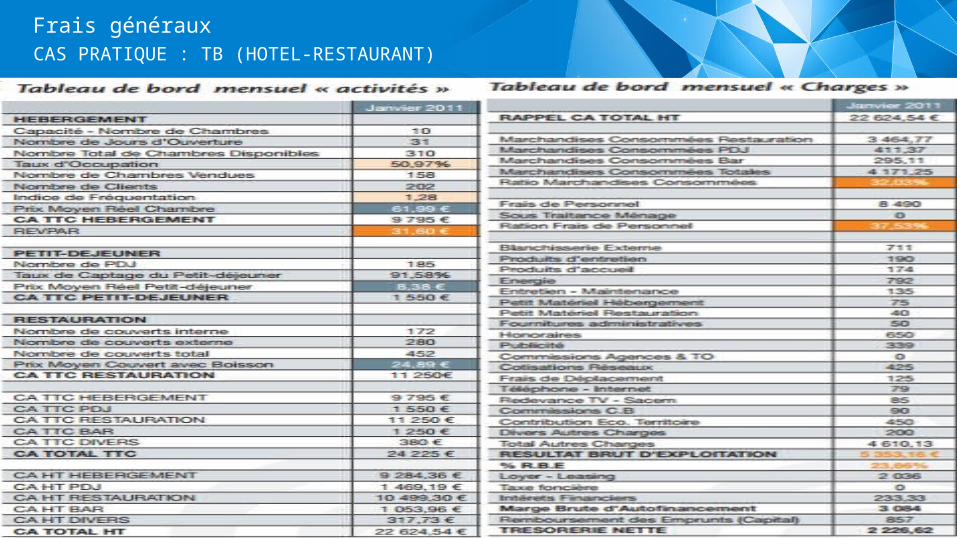

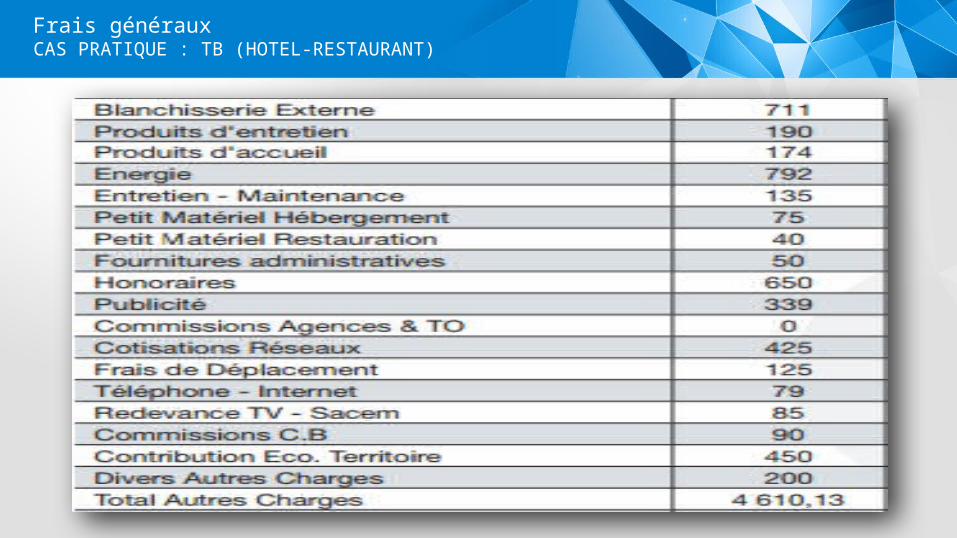

CAS PRATIQUE : TB (HOTEL-RESTAURANT)

Frais généraux

CAS PRATIQUE : TB (HOTEL-RESTAURANT) Frais généraux

Frais généraux

CONCLUSION

Conclusion

Merci pour votre attention Frais généraux

Merci Pour Votre Attention