L’equilibrio economico -...

71

L’equilibrio economico 1 Lez_28_29_30_del_11_16_18_EA_Nardo (II parte)

Transcript of L’equilibrio economico -...

L’equilibrio economico

1

Lez_28_29_30_del_11_16_18_EA_Nardo (II parte)

CorsodiEconomiaAziendale 2

Equilibrio economico “oggettivo”

e “soggettivo”

CorsodiEconomiaAziendale 3

l’equilibrio economico riguarda le relazioni

qualitative e quantitative che devono sussistere fra costi e ricavi

affinché

possa soddisfare durevolmente i bisogni umani

mediante la creazione di ricchezza

CorsodiEconomiaAziendale 4

la condizione di equilibrio... ...più “elementare”

trasformazione

ricchezza consumata

ricchezza creata

costi valore delle

risorse

ricavi valore dei risultati =

CorsodiEconomiaAziendale 5

se infatti... trasformazione

ricchezza consumata

ricchezza creata

costi ricavi > disequilibrio assoluto!

CorsodiEconomiaAziendale 6

però, anche quando... Costi = Ricavi

le cose “non vanno bene”! Infatti

mancano all’appello alcuni costi “fantasma” molto importanti

CorsodiEconomiaAziendale 7Rossi

Rossi, infatti... invece che “dannarsi” nell’impresa...

$ $ $

$ $

CorsodiEconomiaAziendale 8

1. Anzitutto, bisogna mettere in conto...

il costo del capitale conferito dal soggetto economico

Investendo i suoi soldi nell’ Rossi rinuncia ad altre opportunità di investimento redditizie e sicure

CorsodiEconomiaAziendale 9

2. Ma non basta!

Infatti, la redditività dei capitali investiti nell’ non è sicura. Anzi, lo stesso capitale è soggetto ai rischi della gestione

occorre considerare il premio per i rischi sopportati

CorsodiEconomiaAziendale 10

Infatti, lavorando nell’ , Rossi rinuncia a svolgere un’altra attività lavorativa e a percepire il relativo compenso

3. Spesso, poi... occorre considerare

il lavoro imprenditoriale svolto nell’impresa

CorsodiEconomiaAziendale11

In sostanza... il nostro Rossi paga,

sia pur non monetariamente,

una serie di “costi opportunità“

premio per il rischio

salario direzionale interesse sul puro impiego del capitale

CorsodiEconomiaAziendale12

Quindi...

“perché il gioco, valga almeno la candela”

è necessario che

costi misurati numerariamente + oneri

figurativi

= ricavi

CorsodiEconomiaAziendale 13

l’equilibrio economico “oggettivo” corrisponde ad una

condizione di indifferenza

PRO CONTRO si bilanciano

A ben vedere...

infatti...

CorsodiEconomiaAziendale 14

Per uscire dall’indifferenza... ci vuole “qualcosa in più“, ci vuole l’ extra-profitto

la congrua misura dell’extra-profitto è determinata solo dai desideri e dalle attese personali dell’imprenditore ossia... da fattori squisitamente “soggettivi”

$

CorsodiEconomiaAziendale 15

ecco allora...

costi misurati numerariamente

+ oneri

figurativi = ricavi +

extra-profitto

l’equilibrio economico “soggettivo”

CorsodiEconomiaAziendale 16

ma non basta!

l’equilibrio economico va analizzato

“a valere nel tempo” ed occorre guardare alle

“figure” di reddito

CorsodiEconomiaAziendale 17

imparare ad esaminare il reddito

in chiave “qualitativa”

CorsodiEconomiaAziendale 18

ricordiamoci alcuni “principi”

è un fenomeno di

le operazioni di gestione sono strettamente collegate nello

spazio e nel

CorsodiEconomiaAziendale 19

occorre però considerare che...

...la gestione non conosce il calendario. Essa non segue i “tempi amministrativi”

ma “tempi economici”

CorsodiEconomiaAziendale 20

il reddito di un singolo esercizio

non è significativo delle reali condizioni

di equilibrio economico dell’impresa

ne deriva che...

CorsodiEconomiaAziendale 21

una corretta valutazione...

...dell’equilibrio economico deve essere:

di medio lungo-periodo

globale

CorsodiEconomiaAziendale 22

il ciclo di “vita” ... ... di un prodotto, di un’ASA

tempo

v e n d i t e

CorsodiEconomiaAziendale 23

e l’andamento del reddito sarà...

tempo

r e d d i t o

CorsodiEconomiaAziendale 24

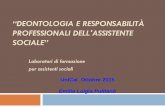

tuttavia... ...non bisogna trascurare il reddito dei

singoli periodi amministrativi che formano il più ampio “tempo

economico” r e d d i t o

r e d d i t o tempo tempo

B A

CorsodiEconomiaAziendale 25

per evitare l’altalena del reddito...

occorre “diversificare” la produzione fra prodotti, ASA, settori che si trovino in fasi diverse del loro ciclo di vita

CorsodiEconomiaAziendale 26

uno strumento per “ragionare” p o t e n z i a l e d i

c r e s c i t a A S A

forza competitiva dell’impresa

+

+ - -

?

CorsodiEconomiaAziendale 27

sono evidenti i legami con il “ciclo di vita”...

p o t e n z i a l e d i

c r e s c i t a A S A

forza competitiva dell’impresa

+

+ - -

CorsodiEconomiaAziendale 28

le operazioni di gestione...

non sono tutte uguali

gestione ordinaria

gestione straordinaria

CorsodiEconomiaAziendale 29

la gestione ordinaria...

raccoglie tutte quelle operazioni che vengono svolte

in modo abituale e ricorrente nell’impresa

in funzionamento

CorsodiEconomiaAziendale 30

invece, la gestione straodinaria...

raccoglie tutte quelle operazioni eccezionali per

natura e/o frequenza di manifestazione

CorsodiEconomiaAziendale 31

quindi... esistono almeno due redditi: reddito ordinario reddito straordinario

CorsodiEconomiaAziendale 32

se il reddito ordinario è la figura di reddito “più importante”...

...allora guardiamolo da vicino,

per capire meglio

la sua composizione

CorsodiEconomiaAziendale 33

scopriamo, così, la presenza di... due fondamentali

“aree” di gestione ordinaria

l’area operativa

l’area finanziaria

EconomiaAziendale2 34

riassumendo... ricavi operativi - costi operativi

reddito operativo - oneri finanziari

reddito ordinario +/- proventi e oneri straordinari

- imposte sul reddito

reddito prima delle imposte

reddito netto

CorsodiEconomiaAziendale 35

Lecondizionidiequilibriofinanziariodell’impresa

CorsodiEconomiaAziendale 36

L’equilibrio finanziario L’aziendaèinequilibriofinanziariose

èingradodifarfronte,conimezzimonetariapropriadisposizione,aifabbisognifinanziarisuscita6dalla

ges6one

CorsodiEconomiaAziendale 37

Analisidellasituazionefinanziaria

§ Sorgono “fabbisogni finanziari”, ossia fabbisogni di mezzi monetari necessari per far fronte alle uscite derivanti dalle operazioni di gestione.

• L’aDenzioneèrivoltaaimovimenFmonetari(entrate-uscite)provocaFdalleoperazionidigesFone.

• Ciclo“finanziario”:leuscite(fasediprovvista)precedonoleentrate(fasediscambio).

CorsodiEconomiaAziendale 38

Originedelfabbisognofinanziario

Scartotemporaleesistentetra

ilmomentodimanifestazionedeicosF(connessiall’acquistodeifaDoriproduOvi)edelle

relaFveuscitemonetariee

ilmomentodiconseguimentodeiricavi(connessiallavenditadeibeniedeiserviziprodoO)e

dellerelaFveentratemonetarie

CorsodiEconomiaAziendale 39

Gliscambifraaziendaeterzinonsempreavvengonoconregolamentomonetarioimmediato

GliacquisFelevenditepossono,infaO,prevedere

regolamenFdifferi6neltempo,dandoluogoall’insorgeredi

debi%ecredi%diregolamento

CorsodiEconomiaAziendale 40

IdebiFeicrediFdiregolamentososFtuisconotemporaneamentelamonetanelloscambio

COSTIAcquistodeifa4ori

UsciteMonetarieConregolamentoimmediato

Debi6diregolamento

Conregolamentodifferito

EntrateMonetarie

Credi6diregolamento

Conregolamentoimmediato

Conregolamentodifferito

RICAVIVenditadiprodo;

CorsodiEconomiaAziendale 41

assumedimensionidiverseinbaseall’ampiezzadegliintervalliditempocheintercorrono:

1)trailsostenimentodeicosBedilconseguimentodeiricavi

2)trailregolamentomonetariodegliacquisBequellodellevendite

Il fabbisogno finanziario dell’azienda …

CorsodiEconomiaAziendale 42

Cicloeconomico-finanziariodell’aOvitàaziendale

COSTIAcquistodeifa4ori

RICAVIVenditaprodo;/servizi

Cicloeconomico

USCITEPagamentodegliacquisB

ENTRATERiscossionedellevendite

Ciclofinanziario

CorsodiEconomiaAziendale 43

L’equilibrio finanziario

…èunacondizionediordine:

§ Quan6ta6vo:ivolumidelleentratedevonoesserepariosuperioriaivolumidelleuscitechenasconodallagesFone;

e§ Temporale:inogniistante,leentratedevonoesseretalidacoprireleuscite.

CorsodiEconomiaAziendale 44

L’equilibrio finanziario

§ CentralitàdelconceDodi“fabbisognofinanziario”.

§ Èadessochebisognadareadeguatacoperturasiaintermini“quanFtaFvi”che“temporali”.

CorsodiEconomiaAziendale 45

Il fabbisogno finanziario d’impresa

AmmontaredegliinvesFmenFinaOvitàreali(immobilizzazionitecniche,scorte,ecc.)efinanziarie(crediF,ecc.)operaFdall’impresa,perilcompimento

delleoperazionidigesFone

Fabbisognofinanziariolordoofabbisognototale

CorsodiEconomiaAziendale 46

Il fabbisogno finanziario netto

Ladifferenzatrafabbisognofinanziariototaleeammontaredelfinanziamentointerno

esprimel’enBtàdeimezzidifinanziamentoesternicuil’impresadevericorrereperfarfrontealleproprieesigenze

CorsodiEconomiaAziendale 47

Il capitale immobilizzato (o immobilizzazioni)

Profilofinanziario:ritornanoinformamonetaria

§ inmodoindire5o,cioèaDraverso

iricavidivenditadeiprodoOoDenuFconillorouFlizzo;

§ inperiodiditempomedio-lunghi.

Profilofinanziario:ritornanoinformamonetariaintempibrevi.

Gli investimenti sotto il profilo finanziario Il capitale circolante

CorsodiEconomiaAziendale 48

Ilfabbisognofinanziarioespressodalleimmobilizzazioni

LeimmobilizzazionirappresentanoinvesFmenFchepartecipanoall’aOvitàd’impresaperpiùperiodiamministraFvi

erogandolapropriauFlitàinmodogradualeneltempoovverocheritornanoinforma

liquidaintempimedio-lunghi

CorsodiEconomiaAziendale 49

Ilfabbisognofinanziarioespressodalcapitalecircolante

Inves%men%des%na%adunrapidoimpiegoprodu=voovveroadessereprontamentevendu%/riscossi

Siconvertonoinformaliquidainunarcoditempobreve

Ø LiquiditàimmediateØ LiquiditàdifferiteØ Rimanenze

CorsodiEconomiaAziendale 50

Il fabbisogno finanziario: caratteri

LaleDura,inchiavefinanziaria,degliinvesFmenFsuggerisceche

ilfabbisognofinanziariodell’impresaèdinaturacomposita

Alsuointerno,èpossibileindividuare:

§ unapartecostante(fabbisognodurevole)§ unapartevariabile(fabbisognovariabile)

CorsodiEconomiaAziendale 51

IMMOBILIZZAZIONIESCORTEVINCOLATE

CAPITALECIRCOLANTE(alneRodellescortevincolate)

Fabbisogno durevole Fabbisogno

variabile

Il fabbisogno finanziario generato dai diversi tipi di investimenti

N. B. Si definiscono scorte vincolate quelle quantità di giacenze di magazzino, crediti e mezzi monetari che si ritiene funzionale legare durevolmente all’impresa

CorsodiEconomiaAziendale 52

La copertura del fabbisogno finanziario

Le “fonti” alle quali è possibile fare ricorso per soddisfare il fabbisogno finanziario sono:

§ Fon6interneü capitaledirischioü autofinanziamento

§ Fon6esterneü debiFdifunzionamentoü debiFdifinanziamento

CorsodiEconomiaAziendale 53

Fonti interne: il capitale di rischio

Èlafontedifinanziamento

caraDerizzatadalpiùelevatogradodi

stabilità

§ NonèsoggeDoascadenza.

§ Nonèvincolatoaremunerazioniprestabilite.

§ ÈsoggeDoalrischiopienodiimpresa

CorsodiEconomiaAziendale 54

Fonti interne: l’autofinanziamento

ProcessoeconomicoaDraversoilqualel’aziendatraVenealsuointernopartedellaricchezzageneratadaiprocessidiges6one.

CorsodiEconomiaAziendale 55

AutofinanziamentodauFlineO

UBled’esercizioconseguitoenondistribuitoaisociso4oformadidividendiovveroeccedenzadegliuBlisuidividendierogaB

LaritenzionediuFliØ accrescedurevolmenteilpatrimonioneRoaziendale(Fondidi

riservanellesocietà);Ø concorreallacoperturadelfabbisognocomplessivo

dell’impresa;Ø svolgeunafunzioneassicura6vadelcapitaled’impresa

CorsodiEconomiaAziendale 56

Accantonamenti di costi non monetari (quote ammortamento, accantonamenti a Fondi rischi e spese future), i quali, nella misura in cui non producono uscite finanziarie, contribuiscono al finanziamento dei processi produttivi aziendali

Influenzano a carattere temporaneo la

consistenza del patrimonio netto.

AutofinanziamentodauFlilordi

CorsodiEconomiaAziendale 57

LefonFdifinanziamentoesterne

QuandolefonFinterneadisposizionedell’impresanonsonosufficienF(econvenienF)dasoleagaranFreneltempolosviluppoprogrammatoeasostenerel’aOvità

economica,

sirendenecessarioilricorsoall’indebitamentoconsoggeOesterniall’impresaovveroal

Capitaledicredito

CorsodiEconomiaAziendale 58

Fonti esterne

§ Debi6difunzionamento:ü debiFderivanF

dall’oDenimentodelcreditomercanFle.

§ Debi6difinanziamento:ü finanziamenFnegoziaFconil

sistemacrediFzio;ü finanziamenFoDenuF

direDamentesulmercatodeivalorimobiliari.

§ RispeDoalcapitalepropriononcos6tuisconounafontealtreRantostabiledifinanziamento,inquantosonosoggeOascadenza;

§ SonosoDoposFalrischiod’impresainmaniera“limitata”.

Comportano:§ obbligodiremunerazione;§ obbligodiresFtuzione.

CorsodiEconomiaAziendale 59

LefonFdelcapitaledicredito

◊DebiBdifunzionamento(odebiFdiregolamento)

◊DebiBdifinanziamento » abrevescadenza » amediascadenza » alungascadenza

CorsodiEconomiaAziendale 60

IdebiFdifunzionamento(connessiadilazionioDenutedafornitoridibenieservizi)

eidebiFdifinanziamentoabrevescadenza(finanziamenFbancariabreve,quoteabrevedifinanziamenFa

media-lungascadenza,cambialifinanziarie)

finanzianol’ordinariaaOvitàdell’azienda,cioècopronoilfabbisognofinanziariocorrente

CorsodiEconomiaAziendale 61

finanzianogliinves6men6incapitalefisso(infrastruDureeaDrezzatureaziendali),cioèilfabbisognofinanziarioconsolidatoinmisura

concorrenteconilcapitaledirischio

IdebiFdifinanziamentoamediaelungascadenza(mutui,presFFobbligazionari,ecc.)

CorsodiEconomiaAziendale 62

Ilfinanziamentoesterno

• Comportanecessariamentel’obbligodirimborsoallescadenzeesecondomodalitàprestabilite

• ÈadonerositàcertapergliinteressichesidevonocorrisponderealfinanziatoreindipendentementedairisultaFeconomicidellagesFone

Debiti Interessi passivi

Reddito d’esercizio

comportano che si riflettono sul

CorsodiEconomiaAziendale 63

Ilfinanziamentoesterno

ÈsoggeDoalrischiod’impresainviasecondariadalmomentoche,incasodicessazioneaziendale,si

provvederàinnanzituDoadesFnguereleobbligazionisocialicontraDeconiterzied,in

seguito,sirimborserannoleazionioquoteaisoci.

CorsodiEconomiaAziendale 64

SceltadellefonFdifinanziamentocondizionatada:

1.caraDerisFchedelfabbisognofinanziarioaziendale2.necessitàdiassicurarecondizionidiequilibriofinanziarioedeconomico

AdeguatacorrelazionetemporaletrafonFeimpieghidicapitale

Evitareuneccessivoricorsoall’indebitamento

CorsodiEconomiaAziendale 65

La copertura del fabbisogno finanziario

Sideverealizzareperseguendounasostanzialearmoniatraduratadelfabbisognoeduratadellafonte

ciògaran6sceche,altempoincuisidovràrimborsarelafonteu6lizzata,l’inves6mentosaràtornatoinforma

liquida

CorsodiEconomiaAziendale 66

CorrelazionetrafabbisognifinanziariefonFdifinanziamento

1.Ifabbisognifissi,acaraDeredurevole(immobilizzazioni)devonotrovarecoperturafinanziariainmezzimonetaristabilmentevincolaFall’impresa,siaaFtolodicapitalepropriosiaaFtolodidebiFamedio-lungotermine

2.GliinvesFmenFcorrenFpossonotrovarecoperturainfinanziamenFabrevescadenzaoDenuFdaisFtuFdicreditoodafornitori.

ATTENZIONE:lerimanenzerappresentanoinvesFmenFilcui

smobilizzopuòprovocareevidenFproblemiallagesFoneaziendale:èopportuno,pertanto,cheunapartediessesiafinanziata,inviacomplementare,dafonFamediaelungascadenza

CorsodiEconomiaAziendale 67

1. Adeguaterelazionitrainves6men6efinanziamen6,inparFcolare:§ UnappropriatorapportotrainvesFmenFefinanziamenFdi

brevedurata§ UnappropriatorapportotrainvesFmenFefinanziamenFdi

lungadurata

3. Unappropriatorapportotramezzifinanziaridiorigineesternaediorigineinterna.

Riepilogando... Un’azienda opera in condizioni di equilibrio finanziario quando riesce a conseguire:

CorsodiEconomiaAziendale 68

1. Relazioni tra investimenti e finanziamenti

FABBISOGNO§ Durevole

(immobilizzazioniescortevincolate)

§ Variabile(capitalecircolantealneDo

dellescortevincolate)

FONTE§ CapitaleproprioeDebiF

amedio-lungotermine

§ DebiFabrevetermine

CorsodiEconomiaAziendale 69

2. Quale rapporto tra mezzi finanziari di origine esterna e di origine interna?

Perun’impresa,ricorrereacapitaliditerzi(indebitarsi)conviene..

.. ogni volta che il capitale investito nell’attività d’impresa rende di più del costo che si dovrebbe sostenere per acquisire da terzi quel capitale (oneri finanziari)

TalefenomenoprendeilnomedieffeRoleva

CorsodiEconomiaAziendale 70

E tuttavia ..

§ rischiodiinsolvenzapercepitodaglioperatoriesterni§ rischiofinanziariodovutoall’aumentodeglionerifinanziari

l’azienda deve optare per un tasso di i n d e b i t a m e n t o c h e l e c o n s e n t a d i massimizzare la redditività del capitale investito nell’impresa senza esporsi a rischi eccessivi.

l’indebitamentecomportaunaumentodelrischio

percui…

EconomiaAziendale2 71

Esercizio