Kontabiliteti 1 QERSHOR 2005

10

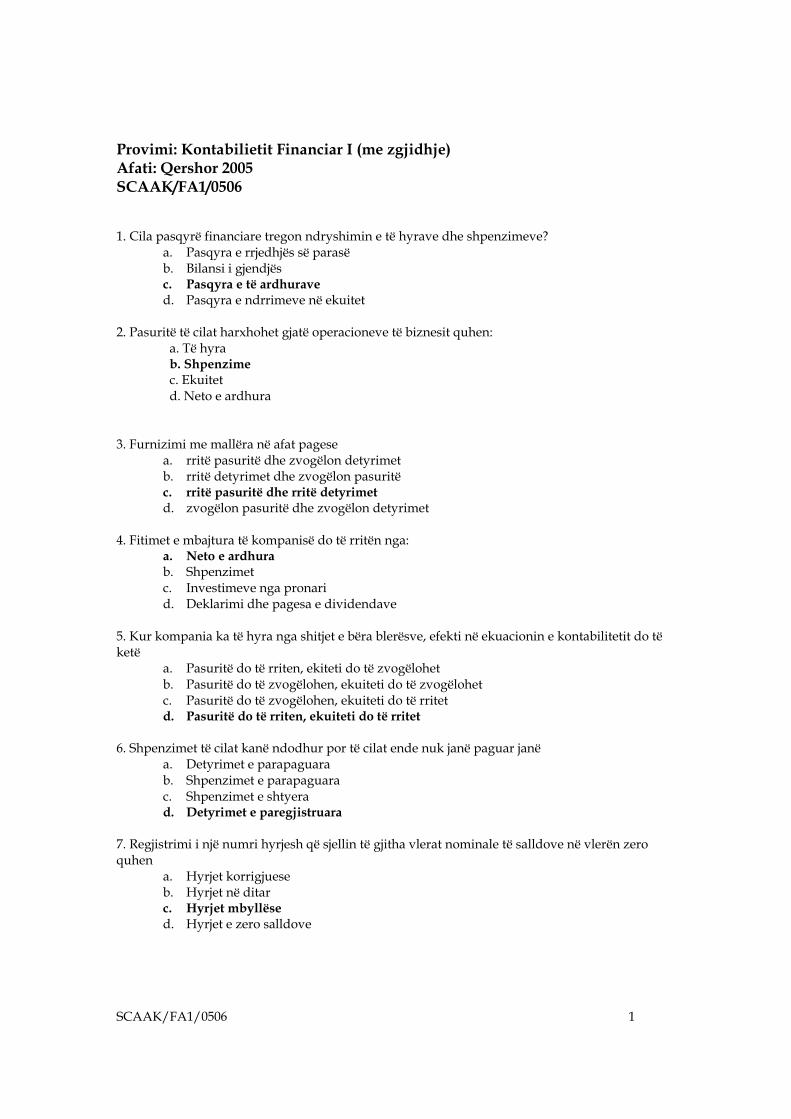

SCAAK/FA1/0506 1 Provimi: Kontabilietit Financiar I (me zgjidhje) Afati: Qershor 2005 SCAAK/FA1/0506 1. Cila pasqyrë financiare tregon ndryshimin e të hyrave dhe shpenzimeve? a. Pasqyra e rrjedhjës së parasë b. Bilansi i gjendjës c. Pasqyra e të ardhurave d. Pasqyra e ndrrimeve në ekuitet 2. Pasuritë të cilat harxhohet gjatë operacioneve të biznesit quhen: a. Të hyra b. Shpenzime c. Ekuitet d. Neto e ardhura 3. Furnizimi me mallëra në afat pagese a. rritë pasuritë dhe zvogëlon detyrimet b. rritë detyrimet dhe zvogëlon pasuritë c. rritë pasuritë dhe rritë detyrimet d. zvogëlon pasuritë dhe zvogëlon detyrimet 4. Fitimet e mbajtura të kompanisë do të rritën nga: a. Neto e ardhura b. Shpenzimet c. Investimeve nga pronari d. Deklarimi dhe pagesa e dividendave 5. Kur kompania ka të hyra nga shitjet e bëra blerësve, efekti në ekuacionin e kontabilitetit do të ketë a. Pasuritë do të rriten, ekiteti do të zvogëlohet b. Pasuritë do të zvogëlohen, ekuiteti do të zvogëlohet c. Pasuritë do të zvogëlohen, ekuiteti do të rritet d. Pasuritë do të rriten, ekuiteti do të rritet 6. Shpenzimet të cilat kanë ndodhur por të cilat ende nuk janë paguar janë a. Detyrimet e parapaguara b. Shpenzimet e parapaguara c. Shpenzimet e shtyera d. Detyrimet e paregjistruara 7. Regjistrimi i një numri hyrjesh që sjellin të gjitha vlerat nominale të salldove në vlerën zero quhen a. Hyrjet korrigjuese b. Hyrjet në ditar c. Hyrjet mbyllëse d. Hyrjet e zero salldove

-

Upload

hamit-agushi -

Category

Documents

-

view

80 -

download

6

Transcript of Kontabiliteti 1 QERSHOR 2005

SCAAK/FA1/0506 1

Provimi: Kontabilietit Financiar I (me zgjidhje) Afati: Qershor 2005 SCAAK/FA1/0506 1. Cila pasqyrë financiare tregon ndryshimin e të hyrave dhe shpenzimeve?

a. Pasqyra e rrjedhjës së parasë b. Bilansi i gjendjës c. Pasqyra e të ardhurave d. Pasqyra e ndrrimeve në ekuitet

2. Pasuritë të cilat harxhohet gjatë operacioneve të biznesit quhen: a. Të hyra b. Shpenzime c. Ekuitet d. Neto e ardhura

3. Furnizimi me mallëra në afat pagese a. rritë pasuritë dhe zvogëlon detyrimet b. rritë detyrimet dhe zvogëlon pasuritë c. rritë pasuritë dhe rritë detyrimet d. zvogëlon pasuritë dhe zvogëlon detyrimet

4. Fitimet e mbajtura të kompanisë do të rritën nga:

a. Neto e ardhura b. Shpenzimet c. Investimeve nga pronari d. Deklarimi dhe pagesa e dividendave

5. Kur kompania ka të hyra nga shitjet e bëra blerësve, efekti në ekuacionin e kontabilitetit do të ketë

a. Pasuritë do të rriten, ekiteti do të zvogëlohet b. Pasuritë do të zvogëlohen, ekuiteti do të zvogëlohet c. Pasuritë do të zvogëlohen, ekuiteti do të rritet d. Pasuritë do të rriten, ekuiteti do të rritet

6. Shpenzimet të cilat kanë ndodhur por të cilat ende nuk janë paguar janë

a. Detyrimet e parapaguara b. Shpenzimet e parapaguara c. Shpenzimet e shtyera d. Detyrimet e paregjistruara

7. Regjistrimi i një numri hyrjesh që sjellin të gjitha vlerat nominale të salldove në vlerën zero quhen

a. Hyrjet korrigjuese b. Hyrjet në ditar c. Hyrjet mbyllëse d. Hyrjet e zero salldove

SCAAK/FA1/0506 2

8. Kompania paguan qeranë për dy vjet në paradhënje me 01 Shtator, duke debituar për shumën e plotë llogarinë “qeraja e parapaguar”. Nëse në fund të vitit nuk bëhet regjistrimi korrigjues si do të reflektohet kjo në pasqyrat financare të fund vitit?

a. Mbivlerësoj të hyrat b. Mbivlerësoj shpenzimet c. Nënvlerësoj pasuritë d. Mbivlerësoj neto të ardhurat

9. Kur përdoret metoda e lejimeve për njohjen e shpenzimeve të borxheve të këqija, neto shuma e llogarive të arkëtueshme

a. Rritet kur një llogari shlyhet si e paarkëtueshme b. Zvoglohet kur një llogari shlyhet si e paarkëtueshme c. Mbetet e njejtë kur një llogari shlyhet si e paarkëtueshme d. Ndonjëherë rritet , ndonjëherë zvogëlohet kur një llogari shlyhet si e paarkëtueshme

Pjesa II Pyetje me zgjedhje të shumfishta - me kalkulim: (3 pikë secila) Vërejtje: Për të fituar 3 pikë duhet që sipas nevojës të paraqitni kalkulimet, paraqitjet tabelare, regjistrimet e nevojshme në ditar apo regjistrimet në T llogari. Përgjegja e saktë pa shpjegimet e kërkuara do të merr 1.5 pikë.

1. Cila nga të mëposhtmet do të rezultojë me shumën më të madhe të shpenzimeve për periudhën vijuese (duke supozuar se përdoret baza akruale e kontabilitetit)?

a. €1,000 janë paguar në paradhënje për polisën dy vjeqare të sigurimit. b. €5,000 janë paguar për një pajisje me jetë të dobishme të përdorimit pesë vjeqare. c. €1,200 janë paguar punëtorëve për punën e përfunduar gjatë peridhës vijuese. d. €1,500 janë paguar në emër të dividentës akcionarëve gjatë periudhës vijuese.

2. Një shitore raporton neto shitjet vjetore në vlerë €500,000, fitimit bruto €225,000, dhe fitimin neto €40,000. Kostoja e mallit të shitur e kësaj shitorje është:

a. €275,000 b. €185,000 c. €460,000 d. €235,000

3. Me 01 Dhjetor, kompania huazon nga banka € 30,000 duke nënshkruar një notë/dëftesë të pagueshme 90 ditëshe me 10% normë interesi. Hyrja korrigjuese e 31 Dhjetorit do të jetë:

a. Debi Shpenzimet e interesit €750, dhe Kredi Nota e pagueshme €750. b. Debi Shpenzimet e interesit €250, dhe Kredi Interesi i pagueshëm €250. c. Debi Nota e pagueshme €500, dhe Kredi Interesi i pagueshëm €500. d. Debi Shpenzimet e interesit €250, dhe Kredi Paraja e gatshme €250.

SCAAK/FA1/0506 3

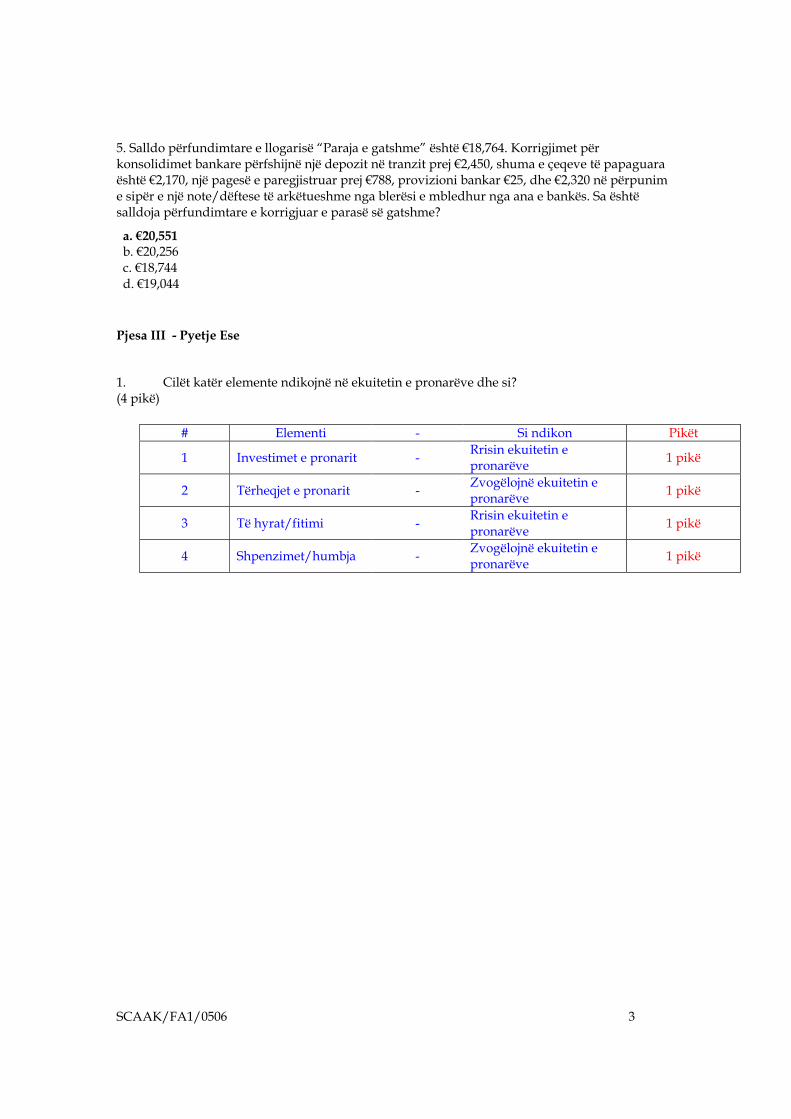

5. Salldo përfundimtare e llogarisë “Paraja e gatshme” është €18,764. Korrigjimet për konsolidimet bankare përfshijnë një depozit në tranzit prej €2,450, shuma e çeqeve të papaguara është €2,170, një pagesë e paregjistruar prej €788, provizioni bankar €25, dhe €2,320 në përpunim e sipër e një note/dëftese të arkëtueshme nga blerësi e mbledhur nga ana e bankës. Sa është salldoja përfundimtare e korrigjuar e parasë së gatshme?

a. €20,551 b. €20,256 c. €18,744 d. €19,044 Pjesa III - Pyetje Ese

1. Cilët katër elemente ndikojnë në ekuitetin e pronarëve dhe si? (4 pikë)

# Elementi - Si ndikon Pikët

1 Investimet e pronarit - Rrisin ekuitetin e pronarëve 1 pikë

2 Tërheqjet e pronarit - Zvogëlojnë ekuitetin e pronarëve 1 pikë

3 Të hyrat/fitimi - Rrisin ekuitetin e pronarëve 1 pikë

4 Shpenzimet/humbja - Zvogëlojnë ekuitetin e pronarëve 1 pikë

SCAAK/FA1/0506 4

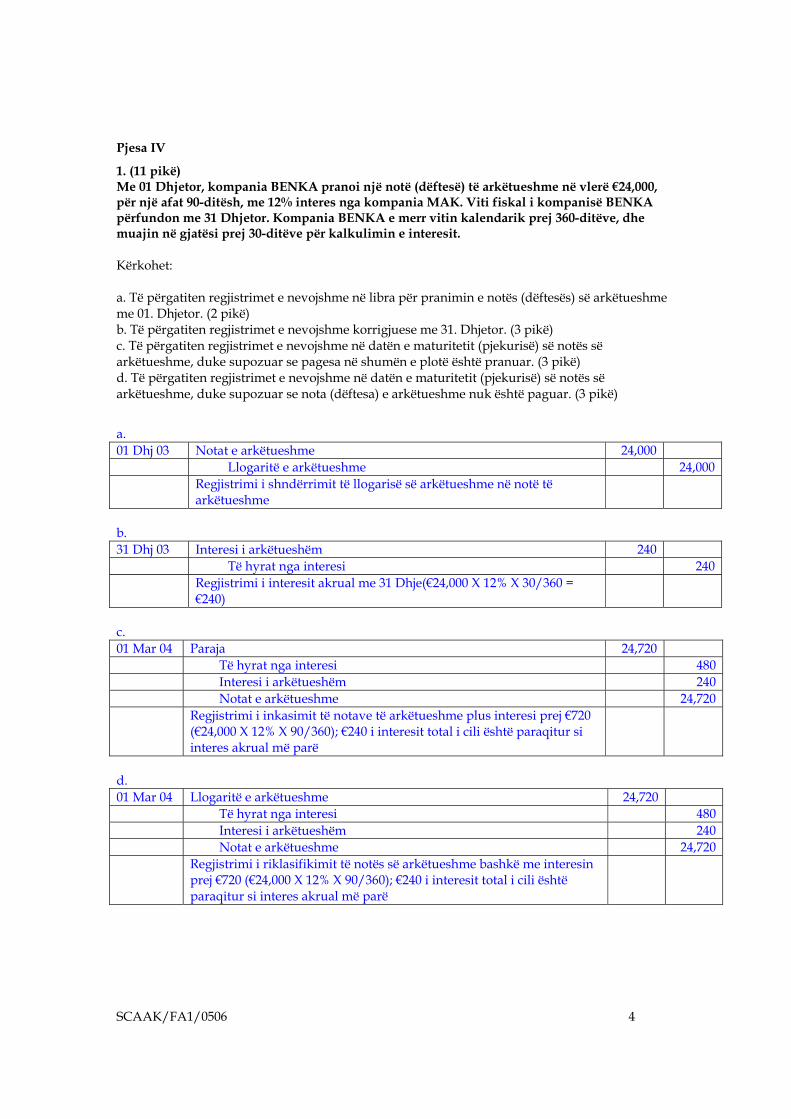

Pjesa IV

1. (11 pikë) Me 01 Dhjetor, kompania BENKA pranoi një notë (dëftesë) të arkëtueshme në vlerë €24,000, për një afat 90-ditësh, me 12% interes nga kompania MAK. Viti fiskal i kompanisë BENKA përfundon me 31 Dhjetor. Kompania BENKA e merr vitin kalendarik prej 360-ditëve, dhe muajin në gjatësi prej 30-ditëve për kalkulimin e interesit. Kërkohet: a. Të përgatiten regjistrimet e nevojshme në libra për pranimin e notës (dëftesës) së arkëtueshme me 01. Dhjetor. (2 pikë) b. Të përgatiten regjistrimet e nevojshme korrigjuese me 31. Dhjetor. (3 pikë) c. Të përgatiten regjistrimet e nevojshme në datën e maturitetit (pjekurisë) së notës së arkëtueshme, duke supozuar se pagesa në shumën e plotë është pranuar. (3 pikë) d. Të përgatiten regjistrimet e nevojshme në datën e maturitetit (pjekurisë) së notës së arkëtueshme, duke supozuar se nota (dëftesa) e arkëtueshme nuk është paguar. (3 pikë)

a. 01 Dhj 03 Notat e arkëtueshme 24,000 Llogaritë e arkëtueshme 24,000 Regjistrimi i shndërrimit të llogarisë së arkëtueshme në notë të

arkëtueshme

b. 31 Dhj 03 Interesi i arkëtueshëm 240 Të hyrat nga interesi 240 Regjistrimi i interesit akrual me 31 Dhje(€24,000 X 12% X 30/360 =

€240)

c. 01 Mar 04 Paraja 24,720 Të hyrat nga interesi 480 Interesi i arkëtueshëm 240 Notat e arkëtueshme 24,720 Regjistrimi i inkasimit të notave të arkëtueshme plus interesi prej €720

(€24,000 X 12% X 90/360); €240 i interesit total i cili është paraqitur si interes akrual më parë

d. 01 Mar 04 Llogaritë e arkëtueshme 24,720 Të hyrat nga interesi 480 Interesi i arkëtueshëm 240 Notat e arkëtueshme 24,720 Regjistrimi i riklasifikimit të notës së arkëtueshme bashkë me interesin

prej €720 (€24,000 X 12% X 90/360); €240 i interesit total i cili është paraqitur si interes akrual më parë

SCAAK/FA1/0506 5

2. (7 pikë) Në vazhdim janë llogaritë dhe saldot e tyre në fund të muajit të parë (Maj) të afarizmit të kompanisë SOKOLI.

Llogaria 31 Maj Llogaria 31 Maj Llogaritë e arkëtuashme € 300 Shpenzimet e sigurimit € 50 Llogaritë e pagueshme 100 Shpenzimet e interesit 2 Shpenzimet e reklamës 50 Shpenzimet tjera 88 Paraje e gatshme 600 Sigurimi i parapaguar 250 Aksionet e zakonshme 500 Shpenzimet e qirasë 400 Dividendët 50 Të hyrat nga shërbimet 2,590 Nota (dëftesa) e pagueshme 200 Shpenzimet e pagave 1,600

Kërkohet: Duke u nisur nga tabela e sipërme të plotësohen shumat e kërkuara në tabelën në vazhdim.

Shuma 1. (2 pikë) Gjithsej pasuritë me datën 31 Maj

2. (2 pikë) E ardhura neto për muajin që përfundon me 31 Maj

3. (2 pikë) Fitimet e mbajtura me datën 31 Maj 4. (1 pikë) Vlera e paarkëtuar ende nga blerësit

Shuma 1. Gjithsej pasuritë me datën 31 Maj 1,150 2. E ardhura neto për muajin që përfundon me 31 Maj 400 3. Fitimet e mbajtura me datën 31 Maj 350 4. Vlera e paarkëtuar ende nga blerësit 300

SCAAK/FA1/0506 6

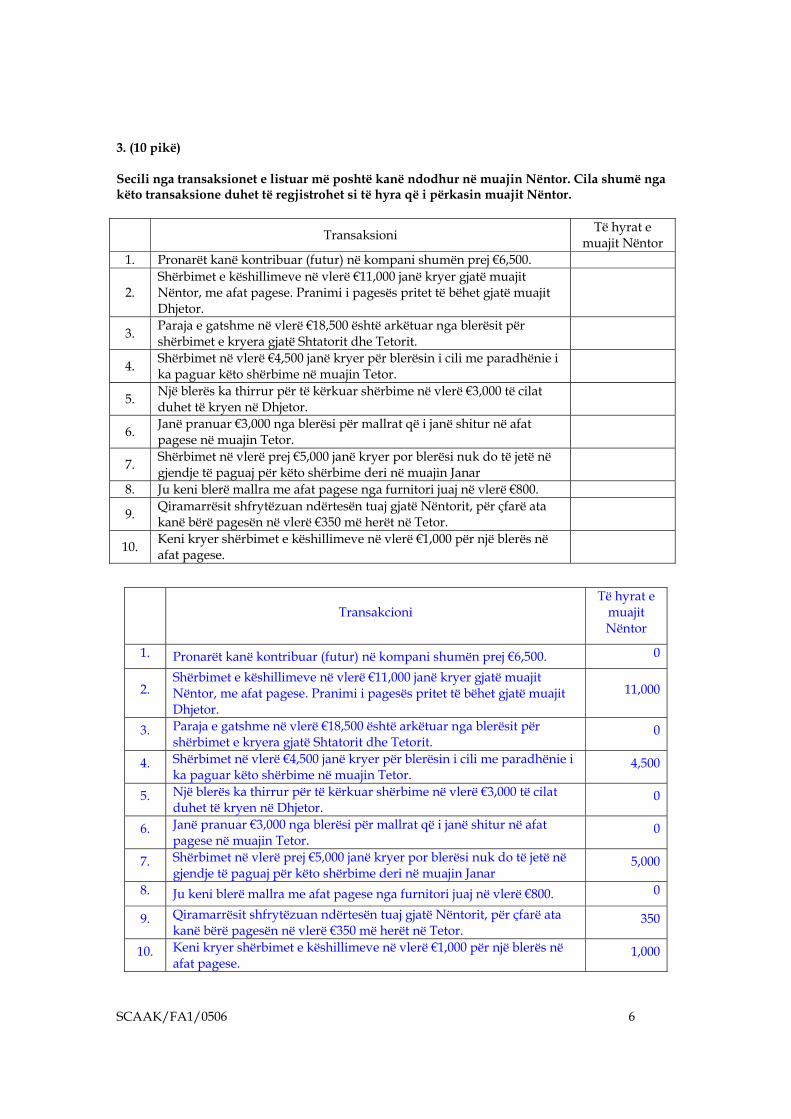

3. (10 pikë) Secili nga transaksionet e listuar më poshtë kanë ndodhur në muajin Nëntor. Cila shumë nga këto transaksione duhet të regjistrohet si të hyra që i përkasin muajit Nëntor.

Transaksioni Të hyrat e muajit Nëntor

1. Pronarët kanë kontribuar (futur) në kompani shumën prej €6,500.

2. Shërbimet e këshillimeve në vlerë €11,000 janë kryer gjatë muajit Nëntor, me afat pagese. Pranimi i pagesës pritet të bëhet gjatë muajit Dhjetor.

3. Paraja e gatshme në vlerë €18,500 është arkëtuar nga blerësit për shërbimet e kryera gjatë Shtatorit dhe Tetorit.

4. Shërbimet në vlerë €4,500 janë kryer për blerësin i cili me paradhënie i ka paguar këto shërbime në muajin Tetor.

5. Një blerës ka thirrur për të kërkuar shërbime në vlerë €3,000 të cilat duhet të kryen në Dhjetor.

6. Janë pranuar €3,000 nga blerësi për mallrat që i janë shitur në afat pagese në muajin Tetor.

7. Shërbimet në vlerë prej €5,000 janë kryer por blerësi nuk do të jetë në gjendje të paguaj për këto shërbime deri në muajin Janar

8. Ju keni blerë mallra me afat pagese nga furnitori juaj në vlerë €800.

9. Qiramarrësit shfrytëzuan ndërtesën tuaj gjatë Nëntorit, për çfarë ata kanë bërë pagesën në vlerë €350 më herët në Tetor.

10. Keni kryer shërbimet e këshillimeve në vlerë €1,000 për një blerës në afat pagese.

Transakcioni Të hyrat e

muajit Nëntor

1. Pronarët kanë kontribuar (futur) në kompani shumën prej €6,500. 0

2. Shërbimet e këshillimeve në vlerë €11,000 janë kryer gjatë muajit Nëntor, me afat pagese. Pranimi i pagesës pritet të bëhet gjatë muajit Dhjetor.

11,000

3. Paraja e gatshme në vlerë €18,500 është arkëtuar nga blerësit për shërbimet e kryera gjatë Shtatorit dhe Tetorit.

0

4. Shërbimet në vlerë €4,500 janë kryer për blerësin i cili me paradhënie i ka paguar këto shërbime në muajin Tetor.

4,500

5. Një blerës ka thirrur për të kërkuar shërbime në vlerë €3,000 të cilat duhet të kryen në Dhjetor.

0

6. Janë pranuar €3,000 nga blerësi për mallrat që i janë shitur në afat pagese në muajin Tetor.

0

7. Shërbimet në vlerë prej €5,000 janë kryer por blerësi nuk do të jetë në gjendje të paguaj për këto shërbime deri në muajin Janar

5,000

8. Ju keni blerë mallra me afat pagese nga furnitori juaj në vlerë €800. 0

9. Qiramarrësit shfrytëzuan ndërtesën tuaj gjatë Nëntorit, për çfarë ata kanë bërë pagesën në vlerë €350 më herët në Tetor.

350

10. Keni kryer shërbimet e këshillimeve në vlerë €1,000 për një blerës në afat pagese.

1,000

SCAAK/FA1/0506 7

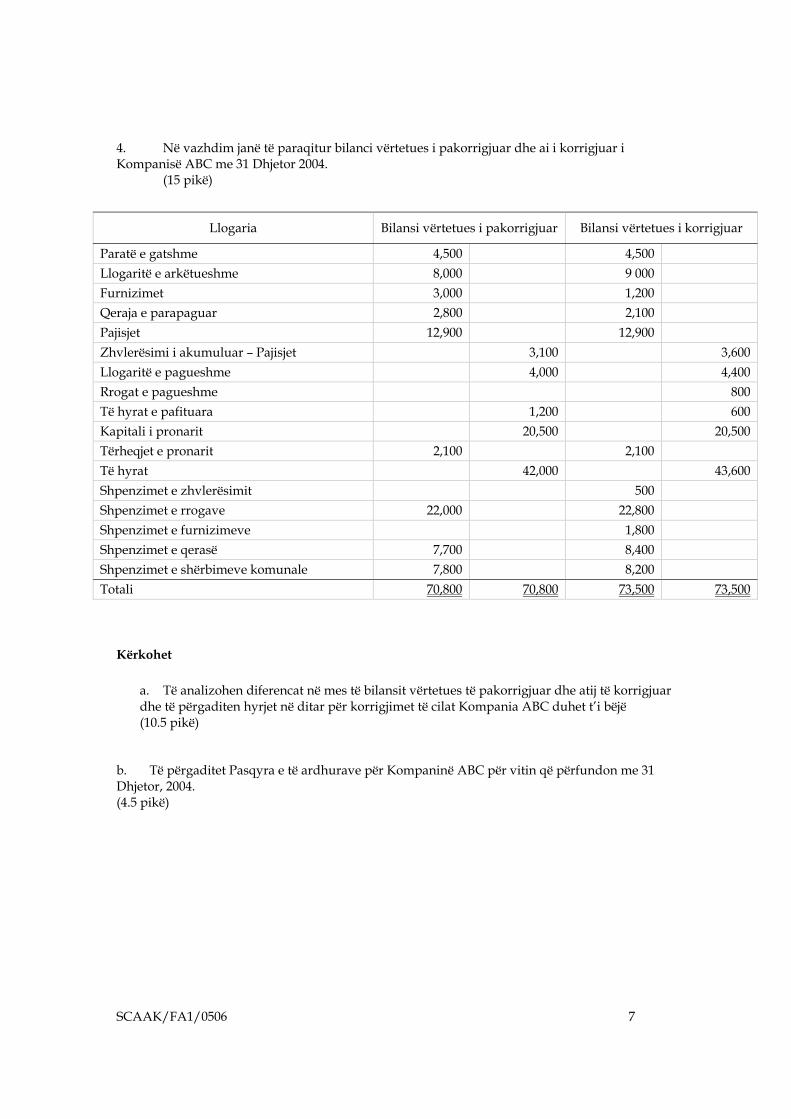

4. Në vazhdim janë të paraqitur bilanci vërtetues i pakorrigjuar dhe ai i korrigjuar i Kompanisë ABC me 31 Dhjetor 2004. (15 pikë)

Llogaria Bilansi vërtetues i pakorrigjuar Bilansi vërtetues i korrigjuar

Paratë e gatshme 4,500 4,500Llogaritë e arkëtueshme 8,000 9 000Furnizimet 3,000 1,200Qeraja e parapaguar 2,800 2,100Pajisjet 12,900 12,900Zhvlerësimi i akumuluar – Pajisjet 3,100 3,600Llogaritë e pagueshme 4,000 4,400Rrogat e pagueshme 800Të hyrat e pafituara 1,200 600Kapitali i pronarit 20,500 20,500Tërheqjet e pronarit 2,100 2,100Të hyrat 42,000 43,600Shpenzimet e zhvlerësimit 500Shpenzimet e rrogave 22,000 22,800Shpenzimet e furnizimeve 1,800Shpenzimet e qerasë 7,700 8,400Shpenzimet e shërbimeve komunale 7,800 8,200Totali 70,800 70,800 73,500 73,500

Kërkohet

a. Të analizohen diferencat në mes të bilansit vërtetues të pakorrigjuar dhe atij të korrigjuar dhe të përgaditen hyrjet në ditar për korrigjimet të cilat Kompania ABC duhet t’i bëjë (10.5 pikë)

b. Të përgaditet Pasqyra e të ardhurave për Kompaninë ABC për vitin që përfundon me 31 Dhjetor, 2004. (4.5 pikë)

SCAAK/FA1/0506 8

Zgjidhja Pjesa 1 31 Dhjet 31 Dhjet 31 Dhjet 31 Dhjet 31 Dhjet 31 Dhjet 31 Dhjet

Shpenzimet e furnizimeve Furnizimet (1.5 pikë) Regjistrimi i furnizimeve të përdorura

Shpenzimi i qirasë Qiraja e parapaguar (1.5 pikë) Regjistrimi i shpenzimit të qirasë.

Shpenzimet e zhvlerësimit– Pajisjet Zhvlerësimi i akumuluar – Pajisjet (1.5 pikë) Regjistrimi i zhvlerësimit të pajisjeve për vitin. Shpenzimet komunale Llogaritë e pagueshme (1.5 pikë) Regjistrimi i akrualeve për shpenzimet komunale të papaguara. Shpenzimi i rrogave Rrogat e pagueshme (1.5 pikë) Regjistrimi i akrualeve për rrogat e papaguara. Të hyrat e pafituara Të hyrat (1.5 pikë) Regjistrimi i të hyrave të fituara. Llogaritë e arkëtueshme Të hyrat (1.5 pikë) Regjistrimi i të hyrave të fituara.

1,800

700

500

400

800

600

1,000

1,800

700

500

400

800

600

1,000

Pjesa 2.

Pasqyra e të ardhurave Për vitin që përfundon me 31 Dhjetor 2004

Të hyrat (1 pikë) Shpenzimet: Shpenzimet e zhvlerësimit Shpenzimet e rrogave Shpenzimet e furnizimeve Shpenzimet e qirasë Shpenzimet komunale Gjithsej shpenzimet (2.5 pikë) Fitimi neto (1 pikë)

500 22,800 1,800 8,400 8,200

43,600

41,7001,900

SCAAK/FA1/0506 9

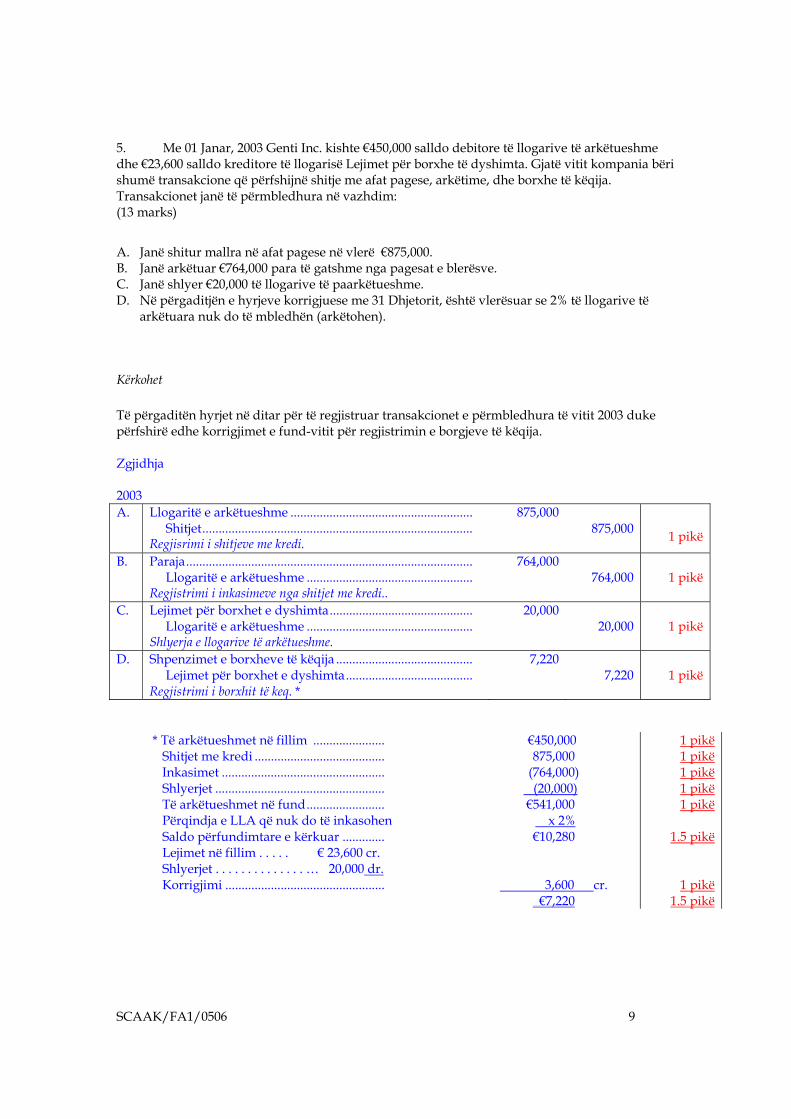

5. Me 01 Janar, 2003 Genti Inc. kishte €450,000 salldo debitore të llogarive të arkëtueshme dhe €23,600 salldo kreditore të llogarisë Lejimet për borxhe të dyshimta. Gjatë vitit kompania bëri shumë transakcione që përfshijnë shitje me afat pagese, arkëtime, dhe borxhe të këqija. Transakcionet janë të përmbledhura në vazhdim: (13 marks)

A. Janë shitur mallra në afat pagese në vlerë €875,000. B. Janë arkëtuar €764,000 para të gatshme nga pagesat e blerësve. C. Janë shlyer €20,000 të llogarive të paarkëtueshme. D. Në përgaditjën e hyrjeve korrigjuese me 31 Dhjetorit, është vlerësuar se 2% të llogarive të

arkëtuara nuk do të mbledhën (arkëtohen).

Kërkohet Të përgaditën hyrjet në ditar për të regjistruar transakcionet e përmbledhura të vitit 2003 duke përfshirë edhe korrigjimet e fund-vitit për regjistrimin e borgjeve të këqija. Zgjidhja 2003 A.

Llogaritë e arkëtueshme ........................................................ Shitjet................................................................................... Regjisrimi i shitjeve me kredi.

875,000 875,000

1 pikë

B.

Paraja........................................................................................ Llogaritë e arkëtueshme ................................................... Regjistrimi i inkasimeve nga shitjet me kredi..

764,000764,000 1 pikë

C.

Lejimet për borxhet e dyshimta............................................ Llogaritë e arkëtueshme ................................................... Shlyerja e llogarive të arkëtueshme.

20,00020,000 1 pikë

D. Shpenzimet e borxheve të këqija .......................................... Lejimet për borxhet e dyshimta....................................... Regjistrimi i borxhit të keq. *

7,2207,220 1 pikë

* Të arkëtueshmet në fillim ...................... Shitjet me kredi ........................................ Inkasimet .................................................. Shlyerjet .................................................... Të arkëtueshmet në fund........................ Përqindja e LLA që nuk do të inkasohen Saldo përfundimtare e kërkuar ............. Lejimet në fillim . . . . . € 23,600 cr. Shlyerjet . . . . . . . . . . . . . . … 20,000 dr. Korrigjimi .................................................

€450,000 875,000

(764,000) (20,000) €541,000 x 2% €10,280

3,600 cr. €7,220

1 pikë1 pikë1 pikë1 pikë1 pikë

1.5 pikë

1 pikë1.5 pikë

SCAAK/FA1/0506 10

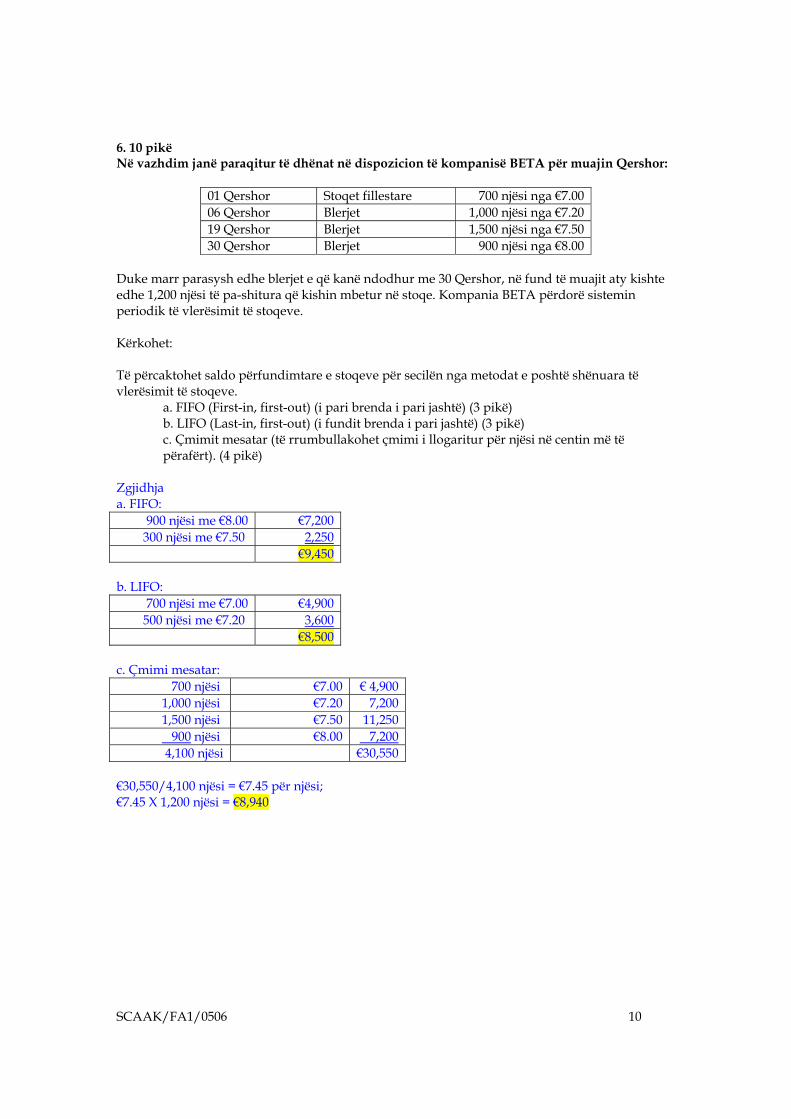

6. 10 pikë Në vazhdim janë paraqitur të dhënat në dispozicion të kompanisë BETA për muajin Qershor:

01 Qershor Stoqet fillestare 700 njësi nga €7.00 06 Qershor Blerjet 1,000 njësi nga €7.20 19 Qershor Blerjet 1,500 njësi nga €7.50 30 Qershor Blerjet 900 njësi nga €8.00

Duke marr parasysh edhe blerjet e që kanë ndodhur me 30 Qershor, në fund të muajit aty kishte edhe 1,200 njësi të pa-shitura që kishin mbetur në stoqe. Kompania BETA përdorë sistemin periodik të vlerësimit të stoqeve. Kërkohet: Të përcaktohet saldo përfundimtare e stoqeve për secilën nga metodat e poshtë shënuara të vlerësimit të stoqeve.

a. FIFO (First-in, first-out) (i pari brenda i pari jashtë) (3 pikë) b. LIFO (Last-in, first-out) (i fundit brenda i pari jashtë) (3 pikë) c. Çmimit mesatar (të rrumbullakohet çmimi i llogaritur për njësi në centin më të përafërt). (4 pikë)

Zgjidhja a. FIFO:

900 njësi me €8.00 €7,200300 njësi me €7.50 2,250

€9,450 b. LIFO:

700 njësi me €7.00 €4,900500 njësi me €7.20 3,600

€8,500 c. Çmimi mesatar:

700 njësi €7.00 € 4,9001,000 njësi €7.20 7,2001,500 njësi €7.50 11,250 900 njësi €8.00 7,2004,100 njësi €30,550

€30,550/4,100 njësi = €7.45 për njësi; €7.45 X 1,200 njësi = €8,940