JEREZ, ZAC. 2010 - asezac.gob.mx · presunción de ingresos omitidos por un importe de $80,145.50,...

176

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4 Fecha de Autorización: 2010-12-03 RESULTADOS DEL PROCESO DE AUDITORÍA A: JEREZ, ZAC. 2010

Transcript of JEREZ, ZAC. 2010 - asezac.gob.mx · presunción de ingresos omitidos por un importe de $80,145.50,...

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Fecha de Autorización: 2010-12-03

RESULTADOS DEL PROCESO DE AUDITORÍA A:

JEREZ, ZAC.

2010

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 1 de 176

Fecha de Autorización: 2010-12-03

ÍNDICE

1. RESUMEN DE ACCIONES A PROMOVER.............................................................................................. 2

2. CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL .. 3

3. RESULTADO DE LA GESTIÓN FINANCIERA ....................................................................................... 4

INGRESOS .............................................................................................................................................................. 4

EGRESOS ............................................................................................................................................................... 7

BANCOS ............................................................................................................................................................... 19

DEUDORES DIVERSOS ......................................................................................................................................... 21

ACTIVO FIJO ........................................................................................................................................................ 29

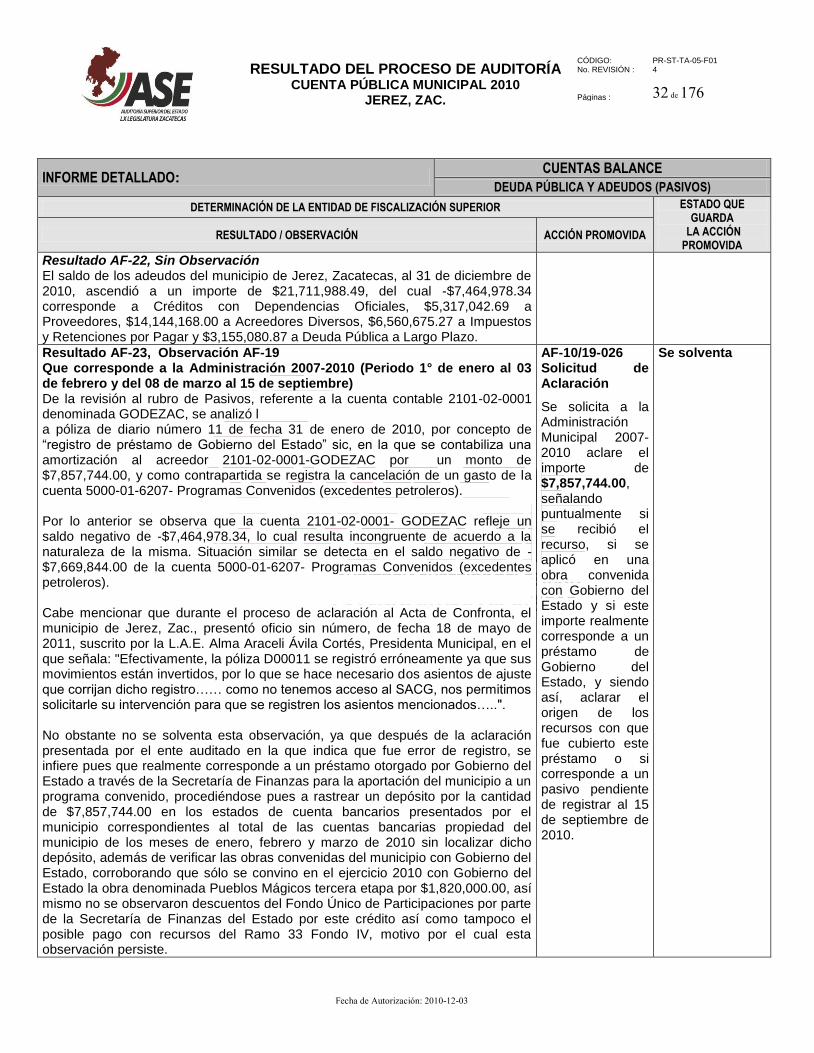

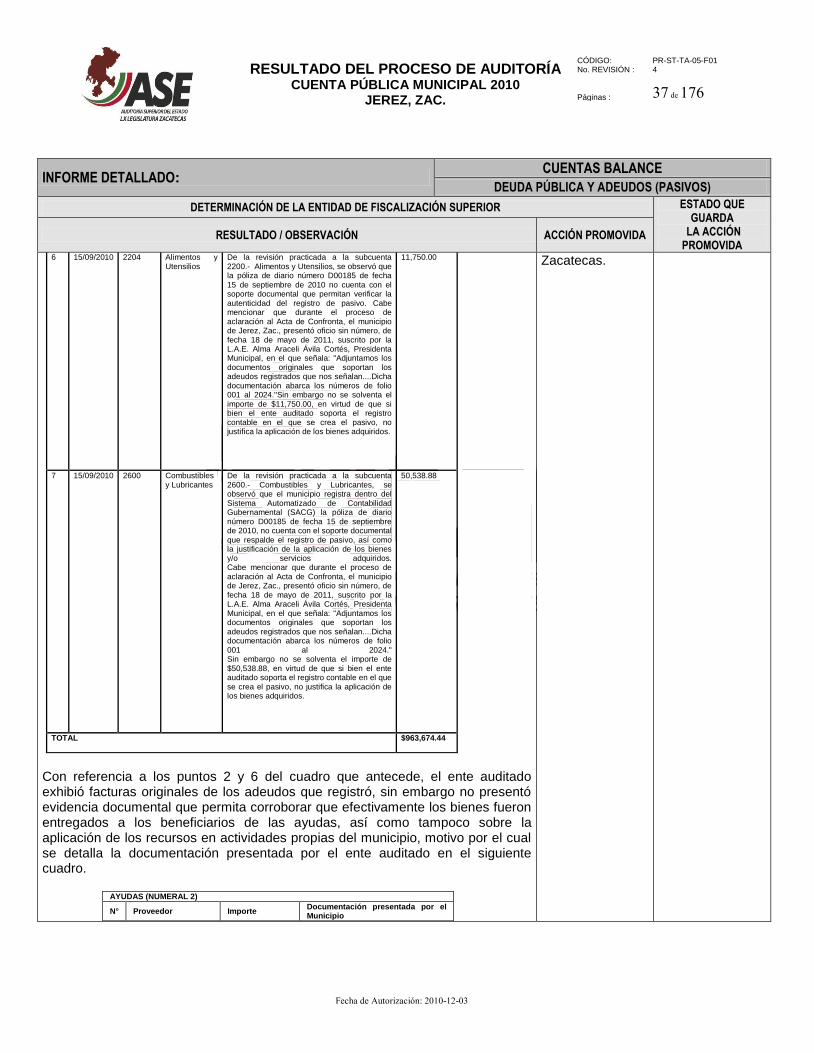

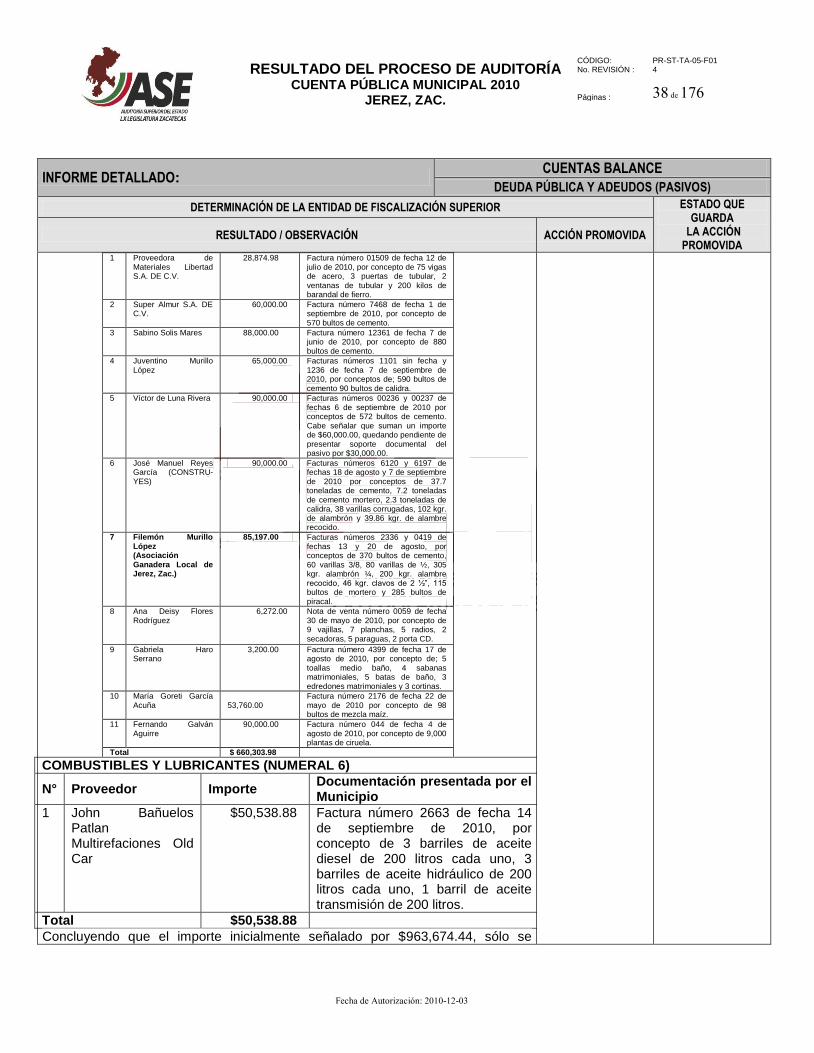

DEUDA PÚBLICA Y ADEUDOS (PASIVOS) ............................................................................................................ 32

APEGO A LA NORMATIVIDAD APLICABLE ........................................................................................................... 41

4. PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL................................................................... 44

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 44

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................................................................. 63

PROGRAMA 3X1 PARA MIGRANTES .................................................................................................................... 78

PROGRAMA HABITAT .......................................................................................................................................... 79

PROGRAMA PUEBLOS MAGICOS ........................................................................................................................ 80

5. OBRA PÚBLICA- REVISIÓN FÍSICA ................................................................................................................ 81

PROGRAMA MUNICIPAL DE OBRAS .................................................................................................................... 81

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 84

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................................................................. 86

PROGRAMA 3X1 PARA MIGRANTES .................................................................................................................... 94

PROGRAMA PUEBLOS MAGICOS ........................................................................................................................ 96

PROGRAMA HABITAT .......................................................................................................................................... 97

INTEGRACION DE EXPEDIENTES UNITARIOS ...................................................................................................... 98

RELLENO SANITARIO ........................................................................................................................................ 172

RASTRO MUNICIPAL .......................................................................................................................................... 173

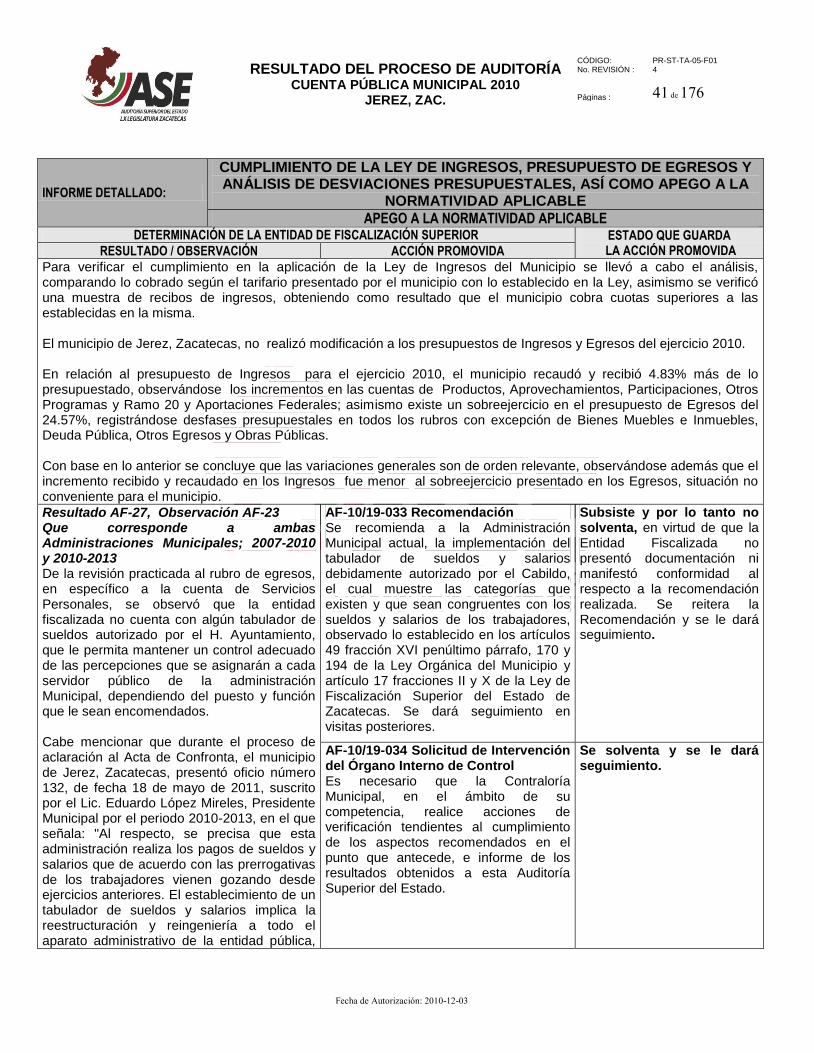

6. RESUMEN DE LAS ACCIONES PROMOVIDAS ................................................................................. 174

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 2 de 176

Fecha de Autorización: 2010-12-03

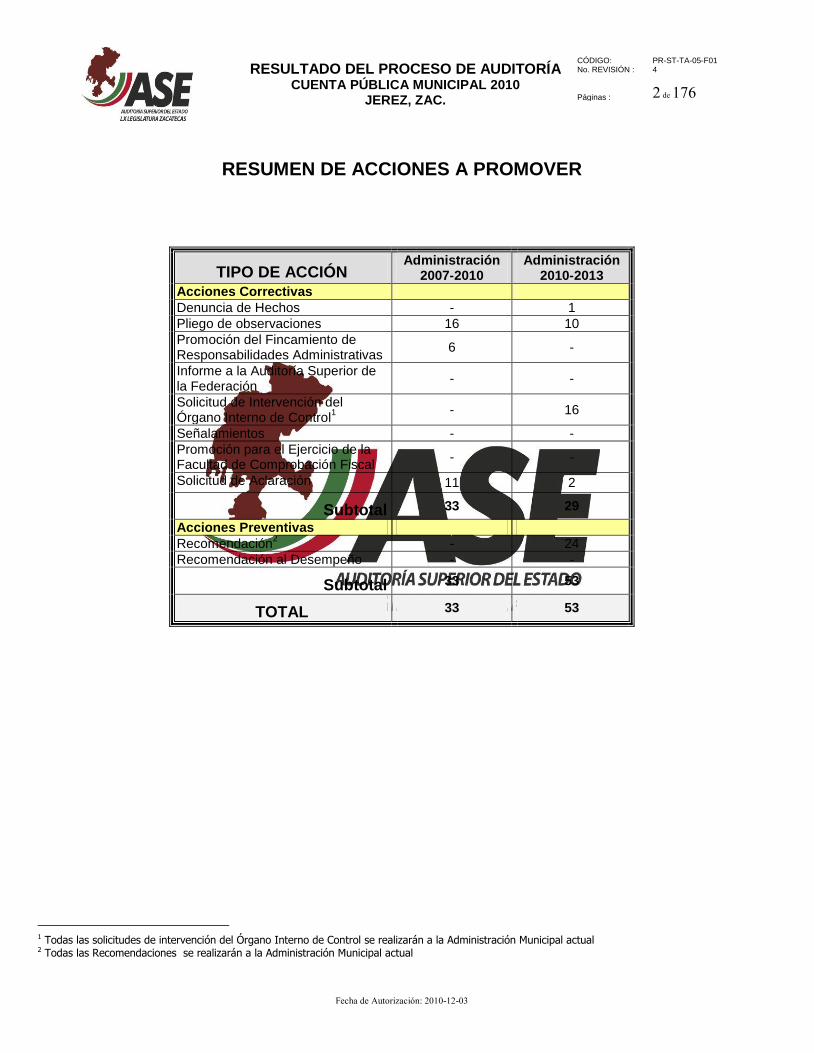

RESUMEN DE ACCIONES A PROMOVER

1 Todas las solicitudes de intervención del Órgano Interno de Control se realizarán a la Administración Municipal actual 2 Todas las Recomendaciones se realizarán a la Administración Municipal actual

TIPO DE ACCIÓN Administración

2007-2010 Administración

2010-2013

Acciones Correctivas

Denuncia de Hechos - 1

Pliego de observaciones 16 10

Promoción del Fincamiento de Responsabilidades Administrativas

6 -

Informe a la Auditoría Superior de la Federación

- -

Solicitud de Intervención del Órgano Interno de Control

1

- 16

Señalamientos - -

Promoción para el Ejercicio de la Facultad de Comprobación Fiscal

- -

Solicitud de Aclaración 11 2

Subtotal 33 29

Acciones Preventivas

Recomendación2 - 24

Recomendación al Desempeño - -

Subtotal 33 53

TOTAL 33 53

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 3 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD

GUBERNAMENTAL

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Los Postulados Básicos de Contabilidad Gubernamental son los fundamentos esenciales para sustentar el registro correcto de las operaciones, la elaboración y presentación oportuna de los Informes Financieros, basados en su razonamiento, eficiencia demostrada, respaldo de legislaciones especializadas y aplicación general de la contaduría gubernamental. De lo anterior se infiere que la contabilidad proporciona información útil, confiable, veraz y oportuna para la toma correcta de decisiones, por lo que, con base en la revisión practicada por esta entidad de fiscalización, se concluye que en los Informes Financieros del municipio de Jerez, Zacatecas, se respetaron y cumplieron los Postulados Básicos de Contabilidad Gubernamental, con excepción del denominado:

Revelación Suficiente.- En virtud de que se observaron omisión de registros contables, que repercuten en que el rubro del Pasivo, informado en el estado de Posición Financiera al 31 de diciembre de 2010, no sea el real.

FECHA IMPUESTOS DERECHOS PRODUCTOS

APRO-VECHA- MIENTOS

DEUDORES DIVERSOS TOTAL

FECHA DE DEPÓSITO

IMPORTE DEL DEPÓSITO

DIFERENCIA

4101 4102 4103 4104 1105

27/01/2010 311,914.21 1,087,988.53 1,840.00 24,147.47

- 1,425,890.21 28/01/2010 1,477,380.36 -51,490.15

28/01/2010 248,786.63 70,268.30 10,618.00 17,284.66

1,500.00 348,457.59 29/01/2010 350,205.26 -1,747.67

DIFERENCIA TOTAL -53,237.82

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 4 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El municipio de Jerez, Zacatecas, obtuvo ingresos en el ejercicio 2010 por un monto total de $172,803,347.78, los cuales se encuentran conformados por $119,037,274.58 de Ingresos Propios y Participaciones con un alcance de revisión de 80.66%. Además de $42,588,818.20 de Aportaciones Federales del Ramo 33 y $11,177,255.00 de Otros Programas, cuyos resultados se tratarán en los apartados V.- Programas Federales-Revisión Documental y VI.- Obra Pública-Revisión Física.

Resultado AF-01, Observación AF-01 Que corresponde a la Administración 2007-2010 (Periodo 1° de enero al 03 de febrero y del 08 de marzo al 15 de septiembre) Del análisis realizado al rubro de Ingresos correspondientes al mes de enero de 2010, se observó que existen depósitos efectuados a las cuentas bancarias propiedad el municipio por importes superiores a los informados como recaudados durante los días 27 y 28, por un total de $53,237.82, desconociendo el origen de los mismos. Lo anterior se detalla a continuación

AF-10/19-001 Solicitud de Aclaración.

Se solicita a la Administración Municipal 2007-2010 aclare el origen de los depósitos efectuados de más, respecto a lo informado por el municipio como recaudación correspondiente a los días 27 y 28 de enero de 2010, por un importe de $53,237.82. Lo anterior de acuerdo a los artículos 93 fracciones II y IV, 96 fracciones I y III, 191, 192, 193 y 194 de la Ley Orgánica del Municipio, así como el artículo 24 del Código Fiscal Municipal del Estado de Zacatecas.

No se solventa, y se deriva en una Recomendación.

Resultado AF-02, Observación AF-02 Que corresponde a la Administración 2007-2010 (Periodo 1° de enero al 15 de septiembre) Como resultado de la revisión efectuada al rubro de Ingresos, específicamente de la cuenta 4102-10-Almacenaje, Distribución, Venta y Consumo de Bebidas Alcohólicas, se verificó que la Tesorería Municipal informó una recaudación por el importe de $1,632,065.23 por este concepto y el Departamento de Inspección de Alcoholes informó operaciones por la cantidad de $1,712,211.73, determinándose una diferencia informada de menos por la Tesorería Municipal de $80,146.50, la cual constituye un daño a la Hacienda Pública Municipal por considerarse presunción de ingresos omitidos.

AF-10/19-002 Pliego de Observaciones Esta Auditoría Superior del Estado formulará Pliego de Observaciones a los CC. L.A.E. Alma Araceli Ávila Cortés, Presidenta Municipal durante el periodo del 1 de enero al 3 de febrero y C.P. Martha Cecilia Rico Oyarzabal, Presidenta Municipal durante el periodo del 4 de febrero al 7 de marzo y C.P. Sergio Salazar Salazar, Tesorero Municipal del 1 de enero al 15 de

Se solventa.

FECHA

IMPUESTOS

DERECHOS

PRODUCTO

S

APRO-VECHA- MIENTO

S

DEUDORES DIVERSOS

TOTAL

FECHA DE DEPÓSITO

IMPORTE DEL

DEPÓSITO

DIFERENCIA

4101

4102 4103 4104 1105

27/01/2010

311,914.

21

1,087,988.

53

1,840.

00

24,147.4

7

-

1,425,890.21

28/01/2010

1,477,380.3

6

-51,490.1

5

28/01/2010

248,786.

63

70,26

8.30

10,61

8.00

17,284.6

6

1,500.00

348,457.

59

29/01/2010

350,205.26

-1,747.67

DIFERENCIA TOTAL

-53,237.8

2

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 5 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

septiembre durante el periodo sujeto a revisión, por presunción de ingresos omitidos por un importe de $80,145.50, relativos al cobro por revalidación de licencias para la venta de bebidas alcohólicas no ingresadas ni depositadas en las cuentas bancarias del municipio, en la modalidad de Responsables Subsidiarias la primera y segunda y Directo el segundo. Lo anterior con fundamento en los artículos 93 fracción II, 96 fracciones I y IV y 151 de la Ley Orgánica del Municipio, así como el artículo 24 del Código Fiscal Municipal del Estado de Zacatecas.

Resultado AF-03, Observación AF-03 Que corresponde a la Administración 2007-2010 (Periodo 1° de enero al 15 de septiembre) Derivado de la revisión a la recaudación del Derecho por concepto de renovación de licencias para la venta de bebidas alcohólicas, se determinó que 917 solicitudes de revalidación licencias para la venta de bebidas alcohólicas fueron recibidas por el municipio durante el periodo del 1° de enero al 15 de septiembre, es decir de forma extemporánea de acuerdo con el artículo 61 de la Ley Sobre Bebidas Alcohólicas para el Estado de Zacatecas, observándose que el ente auditado no realizó el cobro de sanciones por el orden de $68,982.02 ni efectuó en su caso la clausura temporal y/o definitiva, como lo establece el mismo ordenamiento legal.

AF-10/19-003 Fincamiento de Responsabilidades Administrativas Esta Auditoría Superior del Estado promoverá ante las autoridades competentes, el inicio y trámite del procedimiento conducente para que apliquen una o más de las sanciones previstas en el artículo 44 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas en vigor, a los CC. L.A.E. Alma Araceli Ávila Cortés, Presidenta Municipal durante el periodo del 1 de enero al 3 de febrero y C.P. Martha Cecilia Rico Oyarzabal, Presidenta Municipal durante el periodo del 4 de febrero al 7 de marzo y C.P. Sergio Salazar Salazar, Tesorero Municipal

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo estas la Legislatura del Estado o la Contraloría Interna de Gobierno del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 6 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

del 1 de enero al 15 de septiembre durante el periodo sujeto a revisión, por no haber cobrado las sanciones derivadas por la presentación extemporánea de las solicitudes de renovación de licencias por el orden de $68,982.02, así como por no haber efectuado en su caso la clausura temporal y/o definitiva de las mismas, infringiendo con ello lo dispuesto en los artículos 93 fracción IV y 96 fracción I de la Ley Orgánica del Municipio y 61, 105, 107 fracción I y 108 fracción IV de la Ley Sobre Bebidas Alcohólicas para el Estado de Zacatecas y artículo 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 7 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El presupuesto ejercido por el municipio de Jerez, Zacatecas, fue por $190,344,056.36 los cuales se encuentran conformados por $100,741,026.89 de Gasto Corriente y Deuda Pública, con un alcance de revisión de 34.65%. Además de $4,879,756.46 de Obra Pública, $56,358,622.34 de Aportaciones Federales del Ramo 33 y $28,364,650.67 de Otros Programas. Los resultados de estos tres últimos rubros se tratarán en los apartados V.- Programas Federales-Revisión Documental y VI.- Obra Pública.- Revisión Física.

Resultado AF-04, Observación AF-04 Que corresponde a la Administración 2007-2010 (Periodo 1° de enero al 03 de febrero y del 08 de marzo al 15 de septiembre) De la revisión efectuada a la muestra seleccionada del rubro de Egresos, se observó que el municipio realizó erogaciones con cargo al Presupuesto de Egresos que no se justifican, en virtud que no se comprueba la aplicación del gasto por un importe de $164,543.00. Dicha cantidad se detalla a continuación:

OBSERVACIÓN IMPORTE

De la revisión efectuada a la subcuenta 4100-Ayudas, correspondiente al mes de septiembre de 2010, el Ayuntamiento de Jerez, Zacatecas, informó una erogación por la cantidad de $64,967.00 por concepto de “Compra de artículos varios” para eventos festivos del día de las madres, del maestro y del padre, anexando dentro de la documentación comprobatoria, póliza de egreso número 2854 que reporta el cheque número 57035 de fecha 14 de septiembre de 2010 y notas de venta números 101 y 102 de la proveedora Ana Deisy Flores Rodríguez, por concepto de 314 y 29 artículos electrodomésticos respectivamente, sin embargo no integra dentro de la documentación comprobatoria, alguna relación de las personas beneficiarias y evidencia fotográfica de las actividades descritas, por lo que no justifica ni respalda la aplicación de los recursos erogados.

$ 64,967.00

De la revisión efectuada a la subcuenta 4201-Subsidios y Transferencias, el Ayuntamiento de Jerez, Zacatecas, informó, en póliza de egresos número 598 fecha 2 de febrero de 2010, la emisión del cheque número 43847 por la cantidad de $99,576.00 a favor de LICONSA, S.A. DE C.V. por concepto de “Compra de leche en polvo”, presentando pólizas de egresos y cheque, facturas 32875 y 32654, no anexando relación de beneficiarios debidamente firmada de recibido e identificación de los mismos, por lo que no justifica ni respalda la aplicación de los recursos erogados.

99,576.00

TOTAL $ 164,543.00

AF-10/19-004 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los CC. L.A.E. Alma Araceli Ávila Cortés y C.P. Sergio Salazar Salazar, quienes se desempeñaron durante el periodo sujeto a revisión como Presidenta y Tesorero Municipales, por realizar erogaciones con cargo al Presupuesto de Egresos por $164,543.00, que no presentan evidencia documental que justifique la aplicación de los gastos realizados, en la modalidad de Responsable Subsidiaria la primera y Directo el segundo. Lo anterior con fundamento en los artículos 74 fracción V y XII, 93 fracción III y IV, 96 fracción I, 169, 184, 185, 186 y 187 de la Ley Orgánica del Municipio, así como el artículo 7 de la Ley de Fiscalización Superior del Estado de Zacatecas.

Se solventa.

Resultado AF-05, Observación AF-05 Que corresponde a la Administración 2007-2010 (Periodo del 4 de febrero al 7 de marzo) De la revisión efectuada a la muestra seleccionada del rubro de Egresos, en específico a la cuenta 4100-Ayudas, se verificó que el ente auditado realizó erogaciones por un importe de $220,000.00, según pólizas de egresos números 762 y 763 las cuales registran los cheques números 43818 y 43819, a favor de los ciudadanos Joel

AF-10/19-005 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los CC. C.P. Martha Cecilia Rico Oyarzabal, C.P. Sergio Salazar Salazar, Joel

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 8 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Olague Ávila y Ma. Francisca Galván Lozano, respectivamente, Regidores del Ayuntamiento de Jerez, Zacatecas, de fecha 12 de febrero de 2010 por la cantidad de $110,000.00 cada uno. Es importante señalar que con base en la documentación presentada se observó que la utilización de los recursos erogados fue para pagar a varios proveedores a los que se les solicitó otorgaran insumos a diversas personas por parte de algunos Regidores, mismos que enviaban a las casas comerciales para que se les suministraran medicamentos, despensas, cemento, combustible o agroinsumos por concepto de ayudas. Derivado de lo anterior se observa que la cantidad de $118,230.00 sólo se comprobó con facturas, solicitudes de ayuda e identificación de los beneficiarios, faltando de exhibir evidencia documental que permita corroborar que los beneficiarios recibieron los apoyos correspondientes, es conveniente mencionar que el importe restante por el orden de $101,770.00 el ente auditado presentó debidamente la comprobación y justificación del gasto erogado. El importe observado se detalla a continuación:

No. NO. DE PÓLIZA

NO. DE CHEQUE

NO. DE FACTURA

PROVEEDOR IMPORTE REGIDOR QUE ENTREGA EL APOYO

COMENTARIOS

1 E00762 y E00763

43818 193 A Alfredo Marín Luna (Cemento)

$ 30,000.00 Samuel de Jesús Berumen

El municipio presenta como soporte documental solicitudes de apoyos y copias de credenciales de beneficiarios, sin embargo no exhibe recibos que permitan verificar la entrega del apoyo.

2 E00762 43818 91284 Gas Islo 2000 S.A. de C.V. (Combustible)

10,000.00 Gustavo Sosa Macías

El municipio presenta como soporte documental solicitudes de apoyos y copias de credenciales de beneficiarios, sin embargo, no exhibe recibos que permitan verificar la entrega del apoyo.

3 E00762 43818 2197 María Goretti García Acuña (Agro insumos)

23,230.00 Joel Olague El municipio presenta como soporte documental solicitudes de apoyos y copias de credenciales de beneficiarios, sin embargo, no exhibe recibos que permitan verificar la

Olague Ávila, Ma. Francisca Galván Lozano, Samuel de Jesús Berumen, Gustavo Sosa Macías, Guillermo del Río, Roberto García Botello, quienes se desempeñaron durante el periodo sujeto a revisión como Presidenta, Tesorero y Regidores Municipales respectivamente, por realizar erogaciones con cargo al Presupuesto de Egresos por $118,230.00, que no presentan evidencia documental firmada por los beneficiarios de haber recibido los bienes por concepto de ayudas, en la modalidad de Responsables Subsidiario la primera y Directos los siete últimos. Lo anterior con fundamento en los artículos 74 fracción V y XII, 93 fracción III y IV, 96 fracción I, 185, 186 y 187 de la Ley Orgánica del Municipio, así como los artículos 7 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

AF-10/19-006 Denuncia de Hechos En ejercicio de sus facultades la Auditoría Superior del Estado presentará ante la Dirección General de Investigaciones

Esta acción se promoverá ante las autoridades correspondientes de la Procuraduría General de

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 9 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

entrega del apoyo.

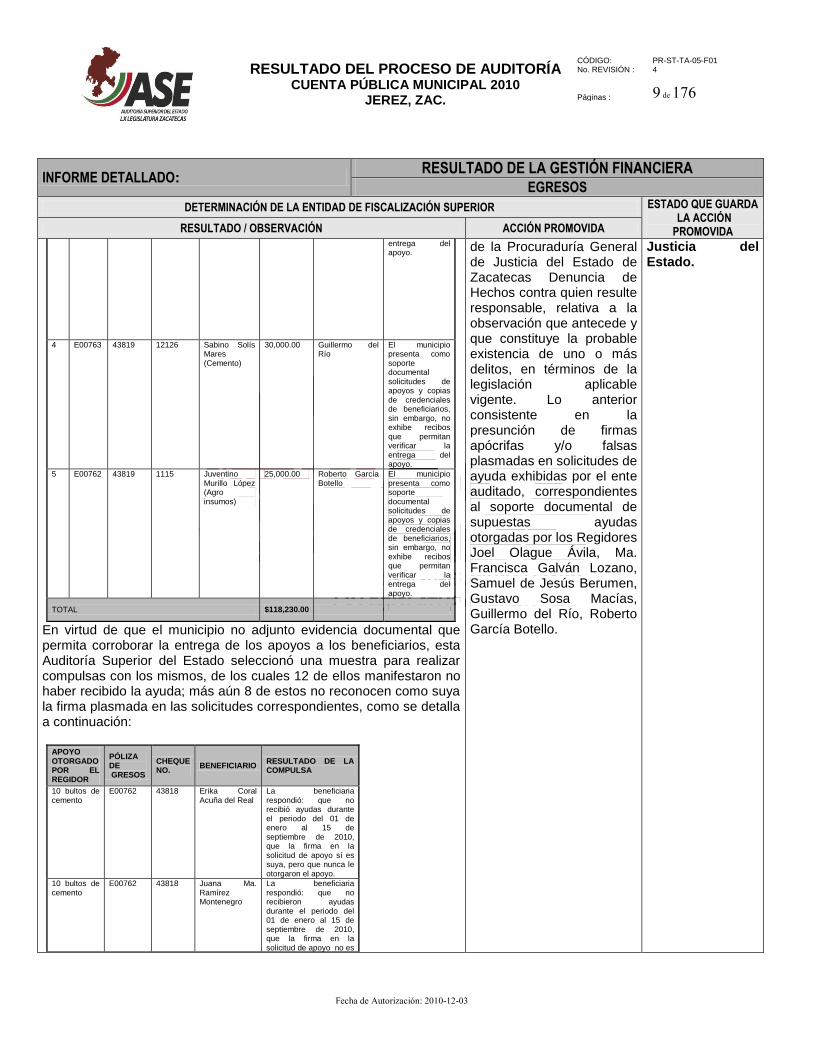

4 E00763 43819 12126 Sabino Solís Mares (Cemento)

30,000.00 Guillermo del Río

El municipio presenta como soporte documental solicitudes de apoyos y copias de credenciales de beneficiarios, sin embargo, no exhibe recibos que permitan verificar la entrega del apoyo.

5 E00762 43819 1115 Juventino Murillo López (Agro insumos)

25,000.00 Roberto García Botello

El municipio presenta como soporte documental solicitudes de apoyos y copias de credenciales de beneficiarios, sin embargo, no exhibe recibos que permitan verificar la entrega del apoyo.

TOTAL $118,230.00

En virtud de que el municipio no adjunto evidencia documental que permita corroborar la entrega de los apoyos a los beneficiarios, esta Auditoría Superior del Estado seleccionó una muestra para realizar compulsas con los mismos, de los cuales 12 de ellos manifestaron no haber recibido la ayuda; más aún 8 de estos no reconocen como suya la firma plasmada en las solicitudes correspondientes, como se detalla a continuación:

APOYO OTORGADO POR EL REGIDOR

PÓLIZA DE GRESOS

CHEQUE NO.

BENEFICIARIO RESULTADO DE LA COMPULSA

10 bultos de cemento

E00762 43818 Erika Coral Acuña del Real

La beneficiaria respondió: que no recibió ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo sí es suya, pero que nunca le otorgaron el apoyo.

10 bultos de cemento

E00762 43818 Juana Ma. Ramírez Montenegro

La beneficiaria respondió: que no recibieron ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo no es

de la Procuraduría General de Justicia del Estado de Zacatecas Denuncia de Hechos contra quien resulte responsable, relativa a la observación que antecede y que constituye la probable existencia de uno o más delitos, en términos de la legislación aplicable vigente. Lo anterior consistente en la presunción de firmas apócrifas y/o falsas plasmadas en solicitudes de ayuda exhibidas por el ente auditado, correspondientes al soporte documental de supuestas ayudas otorgadas por los Regidores Joel Olague Ávila, Ma. Francisca Galván Lozano, Samuel de Jesús Berumen, Gustavo Sosa Macías, Guillermo del Río, Roberto García Botello.

Justicia del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 10 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

suya, ya que ella nunca presentó ninguna solicitud.

10 bultos de cemento

E00762 43818 Gustavo Sandoval Gómez

El beneficiario respondió: que no recibió ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo sí es suya, pero que nunca le otorgaron el apoyo.

10 bultos de cemento

E00762 43818 Norma Alicia Hurtado

La beneficiaria respondió: que sí recibió ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo sí es suya, pero que no firmó ningún recibo cuando le otorgaron el material y que el apoyo fue entregado por parte de la regidora Elizabeth Saldivar Gómez.

10 bultos de cemento

E00762 43818 Alicia Ramírez Miranda

La beneficiaria respondió: que no recibieron ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo sí es suya, pero que nunca le otorgaron el apoyo.

10 bultos de cemento

E00762 43818 Imelda Jiménez Juárez

La beneficiaria respondió: que sí recibieron ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo no es suya, y que no firmó ningún recibo cuando le otorgaron el material y que el apoyo fue entregado por parte del regidor Guillermo del Río.

10 bultos de cemento

E00762 43818 Ma. Del Carmen Félix Galván

La beneficiaria respondió: que no recibieron ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo no es suya, ya que ella nunca presentó ninguna solicitud.

10 bultos de cemento

E00762 43818 Nadia Ofelia Fraire Miranda

La beneficiaria respondió: que no recibieron ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo no es suya, ya que ella nunca presentó ninguna solicitud.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 11 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

100 blocks E00763 43819 Sergio Trujillo de la Cruz

El beneficiario respondió: que no recibió ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo no es suya, ya que él sólo llevó su credencial cuando estaba de Presidente Bermúdez hace 4 años que fue cuando le dieron el apoyo, y que la firma plasmada en el recibo es falsa, quisieron imitarla ya que el nunca recibió nada.

100 blocks y 4 sacos de cemento

E00763 43819 Humberto Aguilar Marcial

El beneficiario respondió: que sí recibió apoyo de 100 blocks durante la campaña del PRD y que la firma en la solicitud de apoyo no es suya, ya que nunca firmó ningún documento, y comentó al presentarle el documento que la firma sí se parece, que quisieron imitarla pero no es suya.

100 blocks y 4 sacos de cemento

E00763 43819 Ana María Caldera Aguirre

La beneficiaria respondió: que no recibieron ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo no es suya, ya que ella nunca presentó ninguna solicitud, solo se apuntó para recibir una despensa y dejó copia de su credencial de elector pero nunca se la otorgaron, y al presentarle el documento con la firma plasmada comentó que alguien más la hizo.

100 blocks y 3 bultos de cemento

E00763 43819 María Elisa de la Cruz Acosta

La beneficiaria respondió: que no recibió ayudas durante el periodo del 01 de enero al 15 de septiembre de 2010, que la firma en la solicitud de apoyo no es suya, ya que ella sólo llevó su credencial cuando estaba de Presidente Bermúdez hace 4 años que fue cuando le dieron el apoyo, y que la firma plasmada en el recibo es falsa, quisieron imitarla ya que él nunca recibió nada y no firmó ningún documento.

Resultado AF-06, Observación AF-06 Que corresponde a la Administración 2007-2010 (Periodo 1° de enero al 03 de febrero y del 08 de marzo al 15 de septiembre)

AF-10/19-007 Pliego de Observaciones Esta Auditoría Superior del

No solventa, por lo tanto se deriva en la Promoción

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 12 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

De la revisión efectuada a la muestra seleccionada del rubro de Egresos, en específico a la cuenta 4100-Ayudas, se seleccionó la póliza número D00184 de fecha 15 de septiembre de 2010, por concepto de “facturas pendientes de registro”, afectando la cuenta ayudas otorgadas por varios Regidores, dentro de las cuales se informaron apoyos a la Asociación Ganadera Local de Jerez, Zacatecas, por un importe total de $85,197.00, presentando como soporte documental dos facturas, vales con el logotipo del proveedor de fechas de 2009 y 2010, además del sello de la Asociación con la firma de la C. Martha Gpe. Maldonado Orozco, motivo por el cual se llevó a cabo acta de declaración con el C. Everardo Cabral Bañuelos, en su carácter de Secretario de la Asociación Ganadera Local de Jerez, Zacatecas, a lo cual el personal actuante pregunto, si recibió apoyo de parte del Ayuntamiento de Jerez, Zacatecas, manifestando que: "Si, se recibió cemento para la construcción de la cafetería y corrales de manejo de parte de la Regidora Yesica Flores Rodríguez, pero que no recibió otro tipo de material, como lo indica la documentación que en este momento entregó al personal de Auditoría Superior del Estado, consistente en cal, cal piracal, varillas, alambrón, cemento blanco, alambre recocido, alambrón y clavos, esto nunca se nos entregó", lo que suma un importe de $36,227.02, así mismo afirma que "nunca firmé alguna solicitud de ayuda, ni tampoco documento alguno de recibido del material". Lo cual se detalla a continuación:

Proveedor Factura Póliza Fecha Importe según Factura

Importe de Materia SI recibido según el beneficiario

Importe de Material NO recibido según beneficiario

Filemón Murillo López (Comercial Murillo)

419 D00184 15 de septiembre de 2010

$ 35,080.00 $ 24,819.99 $ 10,260.01

2336 D00184 15 de septiembre de 2010

50,117.00 24,149.99 25,967.01

Total $85,197.00 $48,969.98 $ 36,227.02

Cabe señalar que el pasivo registrado fue pagado el 24 de mayo de 2011 mediante el cheque 59633. Es conveniente mencionar que se llevó a cabo una acta de compulsa con la C. Martha Gpe. Maldonado Orozco, quien dijo fungir como secretaria de dicha Asociación durante el ejercicio 2010, quien señaló que ella no recibió físicamente el material indicado en los vales, sólo los sellaba y firmaba de recibido. Determinándose por lo tanto que el material adquirido por la Regidora Yésica Flores Rodríguez con la casa Comercial Murillo no fue entregado a la Asociación Ganadera Local de Jerez, Zacatecas,

Estado, formulará Pliego de Observaciones a los CC. L.A.E. Alma Araceli Ávila Cortés, C.P. Sergio Salazar Salazar y Yésica Flores Rodríguez, quienes se desempeñaron durante el periodo sujeto a revisión como Presidenta, Tesorero y Regidora Municipales, por la cantidad de $36,227.02, relativa al suministro de materiales adquiridos con el proveedor Filemón Murillo López que no justifican su destino y aplicación, en la modalidad de Responsable Subsidiaria la primera y Directos los dos últimos. Lo anterior con fundamento en los artículos 74 fracción V y XII, 93 fracción IV, 96 fracción I, 169, 184, 185, 186 y 187 de la Ley Orgánica del Municipio, así como los artículos 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 13 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

desconociendo el destino de la aplicación de los materiales por un importe de $36,227.02.

Resultado AF-07, Observación AF-07 Que corresponde a la Administración 2007-2010 (Periodo 1° de enero al 03 de febrero y del 08 de marzo al 15 de septiembre) De la revisión efectuada a la muestra seleccionada del rubro de Egresos, se verificó que el municipio informó haber realizado actividades comerciales con la Asociación Ganadera Local de Jerez, Zacatecas, según póliza de egresos número 1009 de fecha 26 de marzo de 2010, en la que se registra el cheque número 44189 de la institución bancaria Banco Mercantil del Norte S.A. (BANORTE), a favor de la Asociación Ganadera Local de Jerez, por un importe de $149,850.00 presentando como soporte documental la factura número 325 del proveedor Asociación Ganadera Local de Jerez, Zacatecas, de fecha 16 de marzo de 2010, por concepto de 37 monturas, motivo por el cual el personal de este Órgano de Fiscalización preguntó al C. Everardo Cabral Bañuelos, en su carácter de Secretario de dicha Asociación, si realizó actividades económicas como proveedor del municipio de Jerez, Zacatecas durante el año 2010, mostrándole para tal efecto un reporte auxiliar de movimientos en el que se registró por parte del municipio como proveedor de la multicitada Asociación, a lo que el C. Everardo Cabral Bañuelos manifestó que: "Referente a la póliza 43693 no en cierto debido a que la Unión Ganadera no cuenta con novillos, en la póliza 43709 si se realizó la operación, en la póliza 43709 tampoco se efectuó la operación, en lo referente a la póliza 44189 tampoco se llevó a cabo la operación, en la póliza 44190 si se llevó a cabo la operación y por ultimo en póliza 44191 también se llevó a cabo la operación" (sic). En virtud de lo anterior y con base en lo manifestado por el proveedor de no haber llevado a cabo la operación comercial, no se justifica el gasto efectuado por la compra de 37 monturas por un importe de de $149,850.00, además por no exhibir evidencia fehaciente de la aplicación del recurso erogado.

AF-10/19-008 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los CC. L.A.E. Alma Araceli Ávila Cortés y C.P. Sergio Salazar Salazar, quienes se desempeñaron durante el periodo sujeto a revisión como Presidenta y Tesorero Municipales, por realizar erogaciones con cargo al Presupuesto de Egresos por $149,850.00, ya que no justifican en virtud de que el proveedor Asociación Ganadera Local de Jerez, Zacatecas, manifestó no haber realizado operación comercial relativa a la compra de 37 monturas con el ente auditado, además por no exhibir evidencia fehaciente de la aplicación del recurso erogado, en la modalidad de Responsable Directo al segundo y Responsable Subsidiario a la primera de ellos. Lo anterior con fundamento en los artículos 74 fracción V y XII, 93 fracción IV, 96 fracción I, 169, 184, 185, 186 y 187 de la Ley Orgánica del Municipio, así como los artículos 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 14 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-08, Observación AF-08 Que corresponde a la Administración 2007-2010 (Periodo del 4 de febrero al 07 de marzo) Aunado a lo anterior y con respecto a la manifestación del C. Everardo Cabral Bañuelos con relación a los cheques 43693 y 43709, se realizó el análisis a las cuentas 3801.- Gastos de Ceremonia y Orden Social y 3802.-Congresos, Convenciones y Exposiciones, se verificó que el ente auditado informó haber llevado a cabo actividades comerciales con la Asociación Ganadera Local de Jerez, Zacatecas, según pólizas de egresos número 605 y 615 ambas de fecha 4 de febrero de 2010, en la que se registran los cheques números 43693 y 43709 de la institución bancaria Banco Mercantil del Norte S.A. (BANORTE), a favor de la propia Asociación, misma que a continuación se detalla:

Proveedor Cheque Póliza Fecha Documentación Importe Observado

Asociación Ganadera Local de Jerez, Zac.

43693 E00605 4 de febrero de 2010

Factura número 0317 de fecha 6 de febrero de 2010, por concepto de; compra de 4 novillos de Lidia y renta de 6 vaquillas, por un importe de $75,000.00.

$ 75,000.00

43709 E00615 4 de febrero de 2010

Factura número 0314 de fecha 3 de febrero de 2010, por concepto de; 600 pacas de alfalfa y 102 bultos de fiel plus, por un importe de $50,094.00.

50,094.00

Total $ 125,094.00

Es conveniente mencionar que en referencia al cheque 43709 se expidió por un importe de $100,094.00, reconociendo únicamente como operación efectivamente realizada por el proveedor la factura 0313 por la compra de yeguas por el orden de $50,000.00, quedando observado el monto restante. En virtud de lo anterior y con base en lo manifestado por el proveedor de no haber llevado a cabo las operaciones comerciales, no se justifica el gasto efectuado por la compra de 4 novillos de Lidia y renta de 6 vaquillas, así como 600 pacas de alfalfa y 102 bultos de fiel plus por un importe total de $125,094.00, además por no exhibir evidencia fehaciente de la aplicación de los recursos erogados.

AF-10/19-009 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los C.P. Martha Cecilia Rico Oyarzabal, Presidenta Municipal durante el periodo del 4 de febrero al 7 de marzo y C.P. Sergio Salazar Salazar, Tesorero Municipal del 1 de enero al 15 de septiembre durante el periodo sujeto a revisión, por realizar erogaciones con cargo al Presupuesto de Egresos por $125,094.00, ya que no justifican en virtud de que el proveedor Asociación Ganadera Local de Jerez, Zacatecas, manifestó no haber realizado operaciones comerciales concerniente a la compra de de 4 novillos de Lidia y renta de 6 vaquillas, así como de 600 pacas de alfalfa y 102 bultos de fiel plus con el ente auditado, además por no exhibir evidencia fehaciente de la aplicación de los recursos erogados, en la modalidad de Responsables Subsidiarias la primera y segunda y Directo el primero. Lo anterior con fundamento en los artículos 74 fracción V y XII, 93 fracción IV, 96 fracción I, 185 y 186 de la Ley Orgánica del Municipio, así como el artículo 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y artículo 5° de

Se solventa.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 15 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

Resultado AF-09, Observación AF-09 Que corresponde a la Administración 2007-2010 (Periodo del 4 de febrero al 07 de marzo) De la revisión efectuada a la muestra seleccionada del rubro de Egresos, en específico a la cuenta 4100.- Ayudas, se verificó que el ente auditado informó erogaciones por $110,000.00, según póliza de egresos números 761 en la cual se registra el cheque número 43817, a favor de Leobardo Soto Reyes, Regidor del Ayuntamiento de Jerez, Zacatecas, de fecha 12 de febrero de 2010, no exhibiendo el soporte documental y justificativo que respalde el gasto realizado. Cabe mencionar que durante el proceso de aclaración al Acta de Confronta, el municipio de Jerez, Zac., presentó oficio sin número, de fecha 20 de mayo de 2011, suscrito por la C.P. Martha Cecilia Rico Oyarzabal, Presidenta Municipal por el periodo del 4 de febrero al 7 de marzo de 2010, en el que señala: "Erogaciones por un monto de $110,000.00 por concepto de ayudas. La información que se entrega contiene póliza cheque no. 43817 de fecha 12 de febrero de 2010 a la orden de Leobardo Soto Reyes, así como comprobación y soporte documental de la cual consta de 76 hojas...". Es importante señalar que con base en la documentación presentada se observó que la utilización de los recursos erogados fueron para pagar a varios proveedores a los que se les solicitó otorgaran insumos a diversas personas por parte de los Regidores Raúl Félix Cid, Yessica Flores Rodríguez, Leobardo Soto Reyes y Gustavo Sosa Macías, mismos que enviaban a las personas solicitantes de ayuda a las casas comerciales para que se les suministraran plantas de ciruela, combustible, cemento o impermeabilizante por concepto de ayudas. Derivado de lo anterior se observa que la cantidad de $110,000.00 sólo se comprobó con facturas, solicitudes de ayuda e identificación de los beneficiarios, faltando de exhibir evidencia documental que permita corroborar que los beneficiarios recibieron los apoyos correspondientes.

AF-10/19-010 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los CC. C.P. Martha Cecilia Rico Oyarzabal, C.P. Sergio Salazar Salazar, Rafael Félix Cid, Yessica Flores Rodríguez, Leobardo Soto Reyes y Gustavo Sosa Macias, quienes se desempeñaron durante el periodo sujeto a revisión como Presidenta, Tesorero y Regidores Municipales, respectivamente, por realizar erogaciones con cargo al Presupuesto de Egresos por $110,000.00, y no presentar evidencia documental firmada por los beneficiarios de haber recibido los bienes por concepto de ayudas, en la modalidad de Responsables Subsidiaria la primera y Directos los cinco últimos. Lo anterior con fundamento en los artículos 74 fracción V, 93 fracción IV y XII, 96 fracción I, 185, 186 y 187 de la Ley Orgánica del Municipio, así como los artículo 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 16 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Estado de Zacatecas.

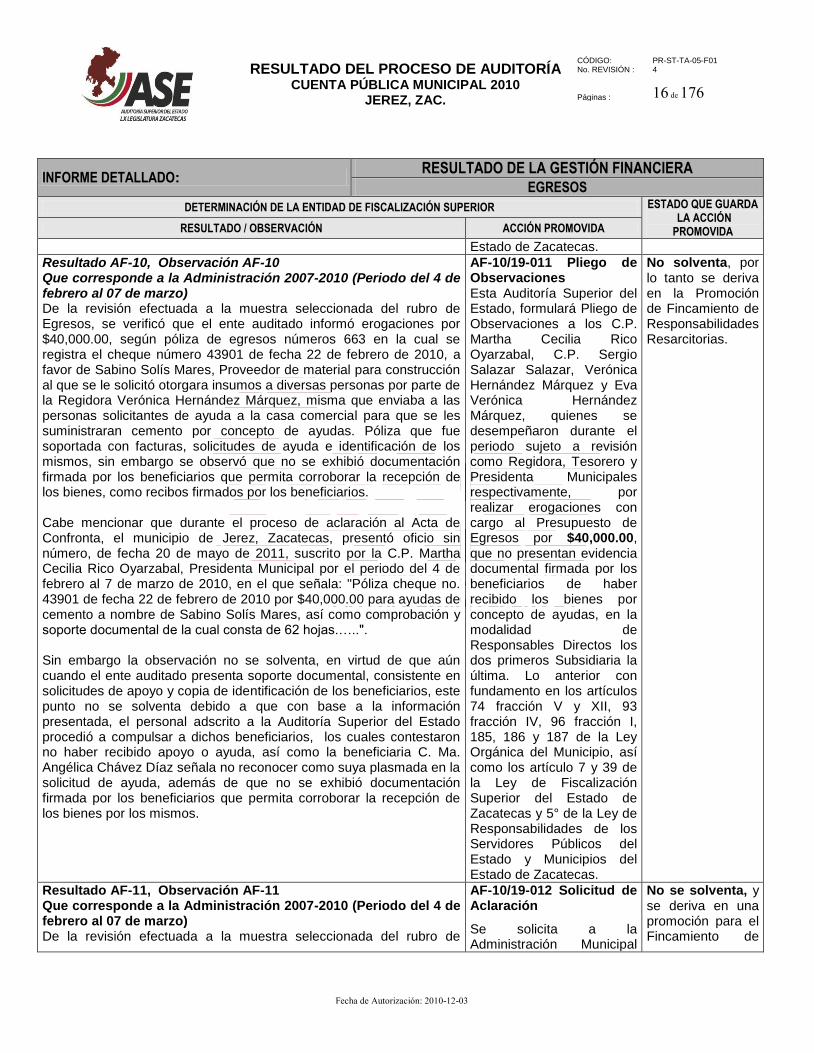

Resultado AF-10, Observación AF-10 Que corresponde a la Administración 2007-2010 (Periodo del 4 de febrero al 07 de marzo) De la revisión efectuada a la muestra seleccionada del rubro de Egresos, se verificó que el ente auditado informó erogaciones por $40,000.00, según póliza de egresos números 663 en la cual se registra el cheque número 43901 de fecha 22 de febrero de 2010, a favor de Sabino Solís Mares, Proveedor de material para construcción al que se le solicitó otorgara insumos a diversas personas por parte de la Regidora Verónica Hernández Márquez, misma que enviaba a las personas solicitantes de ayuda a la casa comercial para que se les suministraran cemento por concepto de ayudas. Póliza que fue soportada con facturas, solicitudes de ayuda e identificación de los mismos, sin embargo se observó que no se exhibió documentación firmada por los beneficiarios que permita corroborar la recepción de los bienes, como recibos firmados por los beneficiarios. Cabe mencionar que durante el proceso de aclaración al Acta de Confronta, el municipio de Jerez, Zacatecas, presentó oficio sin número, de fecha 20 de mayo de 2011, suscrito por la C.P. Martha Cecilia Rico Oyarzabal, Presidenta Municipal por el periodo del 4 de febrero al 7 de marzo de 2010, en el que señala: "Póliza cheque no. 43901 de fecha 22 de febrero de 2010 por $40,000.00 para ayudas de cemento a nombre de Sabino Solís Mares, así como comprobación y soporte documental de la cual consta de 62 hojas.…..". Sin embargo la observación no se solventa, en virtud de que aún cuando el ente auditado presenta soporte documental, consistente en solicitudes de apoyo y copia de identificación de los beneficiarios, este punto no se solventa debido a que con base a la información presentada, el personal adscrito a la Auditoría Superior del Estado procedió a compulsar a dichos beneficiarios, los cuales contestaron no haber recibido apoyo o ayuda, así como la beneficiaria C. Ma. Angélica Chávez Díaz señala no reconocer como suya plasmada en la solicitud de ayuda, además de que no se exhibió documentación firmada por los beneficiarios que permita corroborar la recepción de los bienes por los mismos.

AF-10/19-011 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los C.P. Martha Cecilia Rico Oyarzabal, C.P. Sergio Salazar Salazar, Verónica Hernández Márquez y Eva Verónica Hernández Márquez, quienes se desempeñaron durante el periodo sujeto a revisión como Regidora, Tesorero y Presidenta Municipales respectivamente, por realizar erogaciones con cargo al Presupuesto de Egresos por $40,000.00, que no presentan evidencia documental firmada por los beneficiarios de haber recibido los bienes por concepto de ayudas, en la modalidad de Responsables Directos los dos primeros Subsidiaria la última. Lo anterior con fundamento en los artículos 74 fracción V y XII, 93 fracción IV, 96 fracción I, 185, 186 y 187 de la Ley Orgánica del Municipio, así como los artículo 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

Resultado AF-11, Observación AF-11 Que corresponde a la Administración 2007-2010 (Periodo del 4 de febrero al 07 de marzo) De la revisión efectuada a la muestra seleccionada del rubro de

AF-10/19-012 Solicitud de Aclaración

Se solicita a la Administración Municipal

No se solventa, y se deriva en una promoción para el Fincamiento de

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 17 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Egresos, se verificó que el ente auditado informó erogaciones por un total de $40,000.00, según póliza de egresos números 696 en la cual se registra el cheque número 43951 de fecha 26 de febrero de 2010, a favor de la C. Graciela de la Torre González, por concepto de “Apoyo por Donación de Terreno del Libramiento”, presentando como soporte pólizas de egresos y cheque, recibo interno de egresos número 8703 firmado por la beneficiaria e identificación de la misma. Sin embargo aún cuando el ente auditado presenta en el proceso de solventación de Acta de Confronta nuevamente la póliza cheque, recibo interno de egresos, identificación del beneficiario y oficio donde se solicita la documentación dirigido a la C.P. Elsa Duarte Rosales, Síndico Municipal de la Administración 2010-2013, el ente auditado no exhibió documento que permita corroborar el derecho de servidumbre y/o evidencia que acredite la propiedad del bien a favor del municipio.

2007-2010 que para efectos de aclaración, presente ante esta Auditoría Superior del Estado, convenio por derecho de servidumbre y/o evidencia que acredite la propiedad del bien a favor del municipio, que justifique y respalde debidamente la erogación realizada mediante el cheque 43951 por un importe de $40,000.00.

Responsabilidades Administrativas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 18 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

CAJA

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-12, Sin Observación El municipio muestra un saldo en Caja por $57,000.00 al 31 de diciembre de 2010 según su Estado de Posición Financiera, habiéndose verificado que corresponde a un fondo fijo, del cual se comprobó su adecuado manejo, ya que no se dispone de la recaudación diaria para realizar gastos menores, asimismo el reembolso se realiza de manera oportuna, de tal forma que siempre se cuenta con recursos disponibles.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 19 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

BANCOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-13, Sin Observación La cuenta de Bancos muestra un saldo al 31 de diciembre de 2010 de $13,318,533.28, integrado por 14 cuentas bancarias de la Institución Banorte, mismas que al ser revisadas se observó que están bajo el cuidado y custodia del Tesorero Municipal, las chequeras se encuentran debidamente resguardadas en la caja fuerte del municipio, no se detectaron cheques firmados en blanco ni posfechados y se lleva un orden cronológico en la emisión de los mismos.

Resultado AF-14, Observación AF-12 Que corresponde a la Administración 2007-2010 (Periodo 1° de enero al 03 de febrero y del 08 de marzo al 15 de septiembre) Del análisis al saldo de las cuentas Bancarias propiedad del municipio, se corroboró que el municipio informa saldos negativos en seis de las cuentas según conciliaciones bancarias, sin embargo el saldo más relevante es el que arroja la cuenta bancaria número 831-00504-1 denominada Gasto Corriente de la Institución bancaria Banorte, cuyo saldo negativo al 15 de septiembre de 2010 es por el orden de -$3,096,563.17 el cual resulta de la relación de cheques en tránsito que provienen de los ejercicios 2008 y 2009, más los generados en el periodo sujeto a revisión, los cuales representan un importe en conjunto de $5,192,817.63. Así mismo en dicha conciliación informan depósitos en tránsito de ejercicio anteriores (2007, 2008 y 2009), más los generados en el periodo de revisión que suman un importe total de $1,212,300.34, mismos que a la fecha no han sido conciliados con el Banco, por lo que se presume omisión de ingresos a las cuentas bancarias del municipio.

AF-10/19-013 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los CC. L.A.E. Alma Araceli Ávila Cortés y C.P. Sergio Salazar Salazar, quienes se desempeñaron durante el periodo sujeto a revisión como Presidenta y Tesorero Municipales, por la cantidad de $1,212,300.34, relativa a Ingresos por que el ente auditado informó como recaudados y no se presentó evidencia de su depósito en cuentas bancarias propiedad del Municipio, en la modalidad de Responsable Subsidiaria la primera y Directo el segundo. Lo anterior con fundamento en los artículos 74 fracción V y VII, 93 fracciones II y IV, 96 fracción I y 151 de la Ley Orgánica del Municipio, así como los artículos 24 del Código Fiscal Municipal del Estado de Zacatecas, 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5° de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

AF-10/19-014 Solicitud de Aclaración

Se solicita a la Administración Municipal 2007-2010 aclare el saldo negativo de $5,192,817.63, derivado por cheques informados en tránsito desde los ejercicios 2008, 2009 y 2010, según conciliación presentada por el ente auditado al 15 de septiembre de 2010, señalando si los

No se solventa, y se deriva en una Recomendación.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 20 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

BANCOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

cheques fueron efectivamente entregados a los beneficiarios, o en su caso, si fueron cancelados, exhibiendo para tal efecto la documentación que respalde su aclaración.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 21 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-15, Sin Observación El municipio informa un saldo en la cuenta de Deudores Diversos al 31 de diciembre de 2010 por la cantidad de $5,756,181.58, además se observó que el saldo de esta cuenta presentó decremento en relación al cierre del ejercicio anterior en un 8.23%, determinándose las observaciones que a continuación se detallan.

Resultado AF-16, Observación AF-13 Que corresponde a la Administración 2007-2010 (Periodo 1° de enero al 03 de febrero y del 08 de marzo al 15 de septiembre) El municipio de Jerez, Zacatecas presenta al 15 de septiembre de 2010 un saldo en la cuenta de Deudores Diversos por $5,675,181.58, el cual se compone de la siguiente manera:

a) $1,106,578.01, corresponden a 49 saldos observados en ejercicios anteriores, emitiéndose para tal efecto Pliegos de Observaciones, los cuales se encuentran en su curso legal conducente.

b) $3,954,279.62, conformado a 2 préstamos internos entre cuentas bancarias propiedad del municipio; relativo a los deudores Fondo IV y SIMAPAJ.

c) -$751,516.05, agrupan 10 saldos informados como negativos.

d) $1,365,840.00, corresponden a saldo de 128 préstamos otorgados durante la Administración 2007-2010, los cuales no cuentan con algún documento mercantil que garantice su recuperación.

CUENTA CONCEPTO SALDO

AL FINAL

1105 Deudores Diversos 1,365,840.00

1105-01 Empleados 51,600.00

1105-01-0045 Rubén Macías Orozco

4,000.00

1105-01-0055 Jorge Luis Plancarte

1,000.00

1105-01-0105 Jorge Alcalde Navarro

10,000.00

1105-01- Fernando Rodríguez 2,200.00

AF-10/19-015 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los CC. L.A.E. Alma Araceli Ávila Cortés y C.P. Sergio Salazar Salazar, quienes se desempeñaron durante el periodo sujeto a revisión como Presidenta y Tesorero Municipales por la cantidad de $1,365,840.00, relativa a préstamos personales que no cuentan con documento mercantil que permita la recuperación de los mismos, o en su caso, por no exhibir evidencia fehaciente de las acciones realizadas para su exigibilidad legal, en la modalidad de Responsable Directo al segundo y Subsidiaria la primera de ellos. Lo anterior con fundamento en los artículos 74 fracción VIII, 93 fracción III, 96 fracción II, 177, 179, 181 y 186 de la Ley Orgánica del Municipio y 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas.

Se solventa.

AF-10/19-016 Solicitud de Aclaración Se solicita a la Administración Municipal 2007-2010 aclaración debidamente documentada de las causas que originaron el saldo negativo al 31 de diciembre del ejercicio sujeto a revisión, en la cuenta de Deudores Diversos por el orden de $751,016.05. Lo anterior con fundamento artículos 93 fracción IV, 96 fracción I, 191, 192 y 193 de la Ley Orgánica del Municipio, así como el artículo 17 fracción X de la Ley de Fiscalización Superior del Estado de

No se solventa, y se deriva en una promoción para el Fincamiento de Responsabilidades Administrativas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 22 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

0107 Sandoval

1105-01-0122 Miguel Rojas Vázquez

4,000.00

1105-01-0131 Ramiro Vázquez Sánchez

5,000.00

1105-01-0136 Basilis Cristina Reyes

2,000.00

1105-01-0137 María Esther Lozano Muro

7,900.00

1105-01-0139 Carlos Ramírez

3,500.00

1105-01-0140

José Manuel De Santiago González

3,000.00

1105-01-0142 Adán Guzmán Aguilar

1,500.00

1105-01-0147 Ana María Escobedo Colon

500.00

1105-01-0149 Julio Cesar De Lira García

5,000.00

1105-01-0151 Angélica Cornejo Ruiz

2,000.00

1105-03 Otros Deudores 1,020,000.00

1105-03-0026 J. Patrocinio Carlos Morales

500.00

1105-03-0064

Samuel De Jesús Berumen De La Torre

12,000.00

1105-03-0065 Ricardo Avalos Márquez

10,000.00

1105-03-0066 Leobardo Soto Reyes

20,000.00

1105-03-0067 Guillermo Sánchez Nava

8,000.00

1105-03-0088

Josué Gustavo Martínez Meixueiro

20,000.00

1105-03-0089

María Guadalupe Escobar Galicia

20,000.00

1105-03-0090 Armando Colmenero Heras

20,000.00

1105-03-0091 Leobardo Román Mejía

20,000.00

1105-03-0092 Ernesto Briseño Sotelo

30,000.00

Zacatecas.

AF-10/19-017 Recomendación Se recomienda a la Administración Municipal actual, efectuar la recuperación de los préstamos que se encuentren pendientes, analizando para tal efecto el convenio celebrado entre el ente auditado y el Lic. Roberto González Flores, asimismo verificar en coordinación con dicho prestador de servicios profesionales el estado actual que guarda los préstamos otorgados para su recuperación, sugiriéndose además que sólo en caso de agotar las acciones de cobro y no contar con documentos mercantiles que lo permitan, efectuar la depuración de esta cuenta, previa autorización del H. Ayuntamiento, exhibiendo la evidencia documental suficiente para ser considerados como créditos incobrables; de igual manera se recomienda analizar lo relativo a los préstamos internos entre las áreas de la propia Administración a efecto de determinar la viabilidad de su reintegro o en su caso, presentar ante el H. Ayuntamiento para que determine lo procedente. Lo anterior con fundamento en los artículos 93 fracción III, 96 fracción II, 177, 179, 181 y 186 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/19-018 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal actual, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 23 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

1105-03-0093

José De Jesús Orozco Galván

30,000.00

1105-03-0094

Julio Cesar Espinoza Gamboa

30,000.00

1105-03-0095 José Raúl Ruiz Menchaca

18,000.00

1105-03-0096 Benjamín Barrios Silva

13,500.00

1105-03-0097 Gerardo Ibarra Muñoz

11,000.00

1105-03-0098

María Mercedes Muñoz Sánchez

9,000.00

1105-03-0099 Roberto Acevedo Menchaca

18,000.00

1105-03-0101 Guillermo Gutiérrez Carlos

18,000.00

1105-03-0102 Alberto De La Torre Ibarra

18,000.00

1105-03-0103 Cesario De La Torre Ibarra

18,000.00

1105-03-0106 Mario González Juárez

12,000.00

1105-03-0109 Vidal Silva Luna

12,000.00

1105-03-0110 Juan Antonio Ureña Luna

18,000.00

1105-03-0111 Mario Acevedo Menchaca

5,000.00

1105-03-0112 Jesús Barrera López

5,000.00

1105-03-0113 Aniceto Fernández Torres

5,000.00

1105-03-0114 Elena Ibarra Bautista

5,000.00

1105-03-0115 Juan Enríquez López

5,000.00

1105-03-0116 Elia Ojeda García

5,000.00

1105-03-0117 Esmeralda Carrillo Carrillo

5,000.00

1105-03-0118 Teresa López Román

6,000.00

1105-03-0119 Juana Ramírez Vázquez

8,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 24 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

1105-03-0120 Fernando Villarreal Vela

3,000.00

1105-03-0121

Francisco Javier García Chávez

18,000.00

1105-03-0122 Luis González Chávez

12,000.00

1105-03-0123 Leticia Ramírez González

5,000.00

1105-03-0124 Santiago Caldera Meléndez

13,500.00

1105-03-0125 Onésimo Juárez Berumen

8,000.00

1105-03-0126 Cristina Rosales Puentes

8,000.00

1105-03-0127 Martha Ojeda Alcalá

5,000.00

1105-03-0128 Jaime Caldera Meléndez

18,000.00

1105-03-0130 Carlos Acevedo Menchaca

4,000.00

1105-03-0132 Carlos Acuña Medrano

10,000.00

1105-03-0133 J. Jesús Acuña Estrada

10,000.00

1105-03-0134 Bertha Medrano Reza

10,000.00

1105-03-0136

J.- Carmelo De Guadalupe Piña Leos

0.00

1105-03-0137

María Soledad Reveles Hernández

5,000.00

1105-03-0138 Carlos Antonio Pérez Aguirre

10,000.00

1105-03-0140 Gustavo Bañuelos Rodríguez

10,000.00

1105-03-0141

Margarita Bañuelos Rodríguez

9,500.00

1105-03-0143

Diana Magdalena Moreno Viramontes

10,000.00

1105-03-0144 Francisco Salazar Sánchez

10,000.00

1105-03-0145 Héctor Saúl De Lara Ceballos

10,000.00

1105-03-0146 Rubén Acuña Lozano

9,500.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 25 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

1105-03-0147 Jorge Luis Acuña Lozano

9,500.00

1105-03-0148 Víctor Manuel García López

10,000.00

1105-03-0149

Aurelio Eduardo Valdez González

10,000.00

1105-03-0152 Alejandro Valdez Alcalde

10,000.00

1105-03-0153 Ma. Elsa González Morales

8,500.00

1105-03-0155 Graciela De La Torre Félix

9,500.00

1105-03-0156 Carlos Acuña Lozano

9,500.00

1105-03-0158 Eduardo Valdez Félix

10,000.00

1105-03-0159 Graciela Félix Carlos

8,500.00

1105-03-0160

María Concepción González Sánchez

9,000.00

1105-03-0161 Arcelia Acuña Lozano

9,500.00

1105-03-0162

Esthela Berumen De La Torre

10,000.00

1105-03-0165 Martin Rodríguez Mejía

10,000.00

1105-03-0166 Celia Pérez Cabral

9,500.00

1105-03-0167

Ma. De Los Ángeles Bermúdez Dorado

10,000.00

1105-03-0168 Juana Miranda Fernández

10,000.00

1105-03-0169 Raúl Ballesteros Barrera

10,000.00

1105-03-0170 Leoba Galicia Elvira

10,000.00

1105-03-0173

Ma. Guadalupe Rodarte Trujillo

10,000.00

1105-03-0174 Elma Rosa Casas Castro

9,500.00

1105-03-0175 Esthela Patricia Prieto Duarte

9,500.00

1105-03-0176

Olivia Carolina Romero Dávila

10,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 26 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

1105-03-0178 Guillermina Girón Sifuentes

10,000.00

1105-03-0179

José Benjamín Uyarzabal Saldaña

10,000.00

1105-03-0180

Juan Antonio Moreno González

10,000.00

1105-03-0181

Mariel Iracci Annel Oyarzabal Fernández

10,000.00

1105-03-0182

Luis David De La Torre Soriano

10,000.00

1105-03-0185

Mariano Carlos Ramiro Aragón Calvo

10,000.00

1105-03-0186

Norma Alicia Hurtado De La Cruz

10,000.00

1105-03-0187 Jesús Gurrola Carrillo

9,500.00

1105-03-0188

Jorge Alberto Ramírez Saucedo

10,000.00

1105-03-0189

Sandra Consuelo Gómez Quezada

10,000.00

1105-03-0190 José María Prieto Román

9,500.00

1105-03-0191

Ma., Concepción Alcalde Félix

10,000.00

1105-03-0192 Miguel González Pérez

10,000.00

1105-03-0193 Rosendo Cantú Villarreal

24,000.00

1105-03-0194 Alberta Valenzuela Rodarte

10,000.00

1105-03-0195 Antonio Cornejo Mora

1,500.00

1105-03-0196 José Luis Artemio Murillo

9,500.00

1105-03-0202 Silvia Espinoza Alba

0.00

1105-04 Anticipo De Salario y Otras Percepciones

294,240.00

1105-04-0001 Leobardo Soto Reyes

80,000.00

1105-04-0002 Silvia Lamas De La Torre

13,020.00

1105-04- David Mayorga Juárez 12,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 27 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

0004

1105-04-0005 Susana Grijalva Nava

4,200.00

1105-04-0008 Dagoberto Lozano Colon

50,600.00

1105-04-0009 Rubén Macías Orozco

20,000.00

1105-04-0010 Manuel Caldera Flores

4,500.00

1105-04-0011

Fernando Rodríguez Sandoval

2,000.00

1105-04-0012

Héctor Hugo Ramírez Escobedo

6,000.00

1105-04-0013 Ma. Socorro Prado Reyes

2,000.00

1105-04-0014

María Guadalupe Pasillas Acuña

10,500.00

1105-04-0016 Carlos Ramírez De La Torre

12,000.00

1105-04-0017 Teófilo Pérez García

35,000.00

1105-04-0020 Mardoqueo Ortiz Martínez

1,820.00

1105-04-0023 Patricia Castillo Santiago

9,100.00

1105-04-0024

Ma. Guadalupe Maldonado Ramírez

1,500.00

1105-04-0026 Carmen Zulema Dueñas

2,500.00

1105-04-0028 Adolfo Hernández Ponce

7,000.00

1105-04-0029 Gregorio Tiscareño Flores

10,000.00

1105-04-0030

Héctor Alonso Dorado Fernández

3,000.00

1105-04-0031 Alejandro Ortiz González

2,500.00

1105-04-0032 Ramón Viramontes Carrillo

5,000.00

Cabe mencionar que durante el proceso de aclaración al Acta de Confronta, el municipio de Jerez, Zac., presentó oficio sin número, de fecha 18 de mayo de 2011, suscrito por la L.A.E. Alma Araceli Ávila Cortés, Presidenta Municipal, en el que

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 28 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

señala: " A efecto de que el municipio recupere el monto de los créditos otorgados, se celebró un contrato de prestación de servicios profesionales…….., abogados a quien se les encomendó las gestiones consistentes en el cobro de títulos de crédito que amparan los adeudos señalados. Dichos profesionistas deberán informar y enterar al municipio los montos recuperados…...". Exhibiendo además un convenio entre el municipio y el Lic. Roberto González Flores, en el cual no se estipula cuánto cobrará por sus servicios, así como tampoco señala el número de pagarés que se le entregaron, a favor de qué personas ni el importe de los mismos. Asimismo no se exhibió documentación que permitiera corroborar que se le haya informado al municipio como se encontraba dicha situación al 15 de septiembre de 2010, motivo por el cual esta observación persiste.

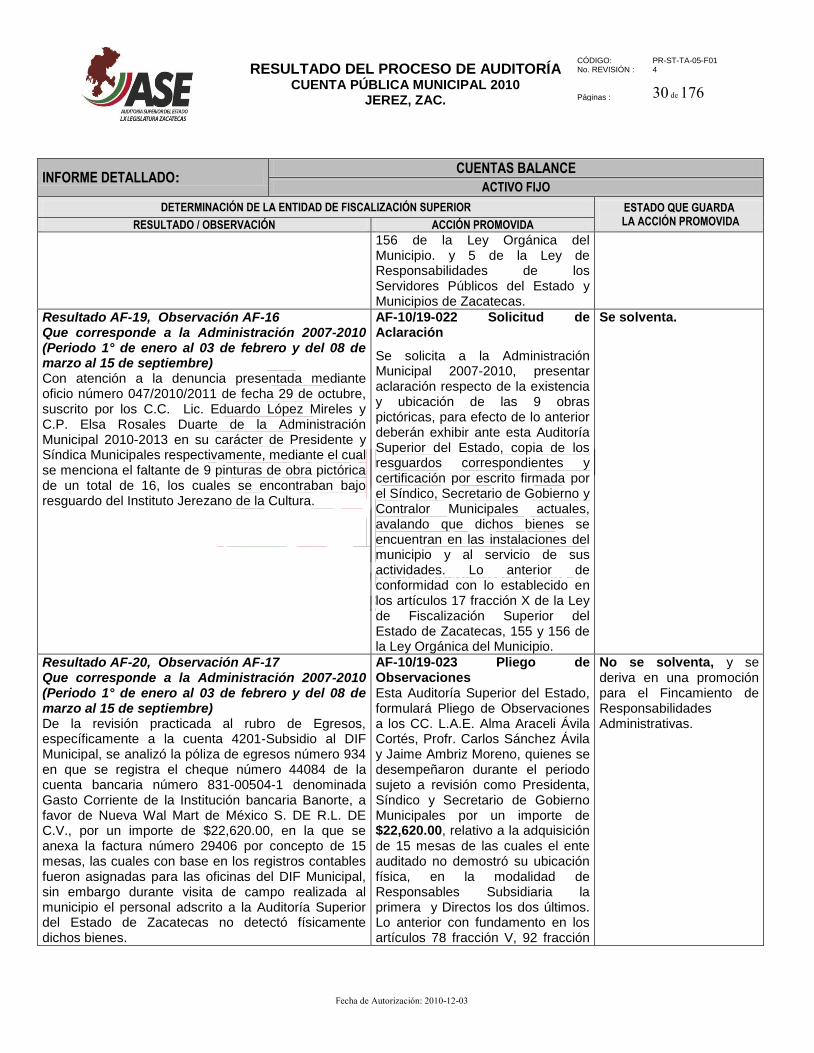

Resultado AF-17, Observación AF-14 Que corresponde a la Administración Municipal 2010-2013 De la revisión a este rubro se observó que del saldo de $5,000.00 corresponden a préstamos otorgados por la actual Administración Municipal, no cuentan con documento alguno que ampare su recuperación. Cabe mencionar que durante el proceso de aclaración al Acta de Confronta, el municipio de Jerez, Zac., presentó oficio número 132, de fecha 18 de mayo de 2011, suscrito por el Lic. Eduardo López Mireles, Presidente Municipal, en el que señala: “lo correspondiente a la póliza de egresos marcada con el número 4303, exhibimos copia del documento mercantil del denominado pagaré firmado por el trabajador, así mismo se anexa el requerimiento de pago para su debida recuperación". Por lo anterior se emiten las siguientes acciones.

AF-10/19-019 Recomendación Se recomienda a la Administración Municipal actual, llevar a cabo las acciones necesarias para recuperar el saldo de $5,000.00 correspondiente al C. Rubén Aguilar Ortiz, asimismo se recomienda abstenerse de otorgar nuevos préstamos, en virtud de que los recursos públicos tienen fines específicos definidos en los programas y presupuestos; en el caso que correspondan a anticipos de sueldos, estos deberán recuperarse durante o más tardar al cierre del ejercicio que fueron otorgados, elaborando los convenio o documentos mercantiles que los respalden. Lo anterior con fundamento en los artículos 93 fracción III, 96 fracción II, 177, 179, 181, 186 y 194 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/19-020 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal actual, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 29 de 176

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El saldo del Activo Fijo en el Estado de Posición Financiera al 31 de diciembre de 2010 fue por $35,487,151.63, el cual incluye un monto de $377,531.27 de incorporaciones omitidas en el ejercicio 2009. Las adquisiciones de bienes muebles e inmuebles del ejercicio fueron por la cantidad de $3,761,047.21, de las cuales $178,274.39 (4.74%) se realizaron con Recursos Propios, $8,464.98 (0.23%) corresponden a recursos del Sistema de Agua Potable y Alcantarillado, $2,000,561.84 (53.19%) con Recursos Federales y $1,573,746.00 (41.84%) con Recursos de Otros Programas.

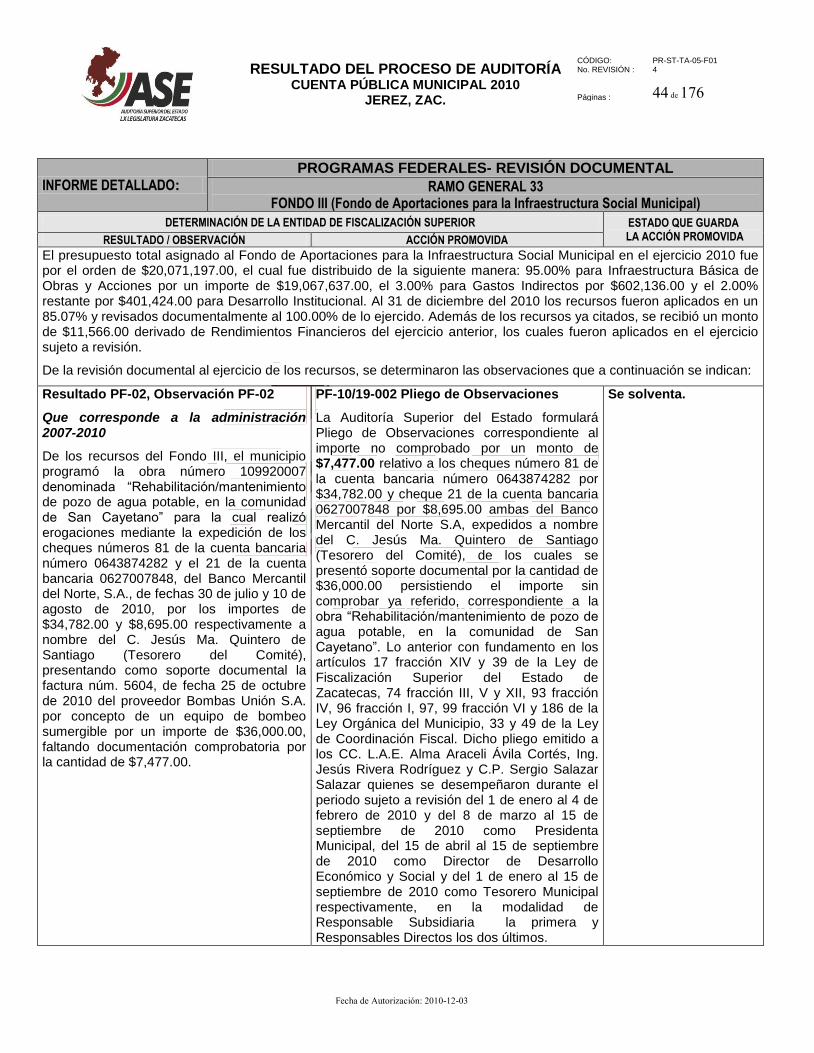

Resultado PF-01, Observación PF-01 Que corresponde a la administración 2007-2010 Las adquisiciones realizadas durante el ejercicio fiscal 2010 con recursos provenientes de Aportaciones Federales fueron por un importe de $2,000,561.84, de las cuales $83,200.84 corresponden a recursos del Fondo III y $1,917,361.00 al Fondo IV consistentes en: mobiliario y equipo de administración, equipo de cómputo y comunicación y vehículos y equipo terrestre. Es conveniente señalar que los bienes ya citados fueron incorporados al Activo Fijo y por tanto se reflejan como incremento en el Patrimonio del municipio, con excepción de 1 computadora por $7,200.00, una impresora por $889.02, 2 monitores, 1 notebook y una impresora por un importe de $33,645.00, las cuales fueron adquiridas con recursos del Fondo III.

PF-09/19-001 Recomendación Se recomienda al Ente Fiscalizado realizar la incorporación al Activo Fijo e incremento al Patrimonio del municipio por la cantidad de $41,734.02 de los bienes siguientes: 1 computadora, 2 impresoras, 2 monitores y 1 notebook adquiridas con el Fondo III, considerándolas además en el inventario del municipio e integrando sus respectivos vales de resguardo. Con fundamento a los artículos 155 y 156 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

Resultado AF-18, Observación AF-15 Que corresponde a la Administración 2007-2010 (Periodo 1° de enero al 03 de febrero y del 08 de marzo al 15 de septiembre) Con atención a la denuncia presentada mediante oficio número 047/2010/2011 de fecha 29 de octubre, suscrito por los C.C. Lic. Eduardo López Mireles y C.P. Elsa Rosales Duarte en su carácter de Presidente y Síndica Municipales respectivamente de la Administración Municipal 2010-2013, mediante el cual se señala no haber recibido dentro del acto de entrega recepción un vehículo de procedencia extranjera marca Chevrolet tipo TAHOE modelo 1996 con número de serie 1GNEK13RXTJ311408 con valor de $40,803.00 según titulo de certificado, que obra en poder de la actual Administración Municipal, a lo que el personal de Auditoría Superior del Estado en visita de campo corroboró que dicho vehículo estaba incluido en el inventario del parque vehicular y no fue ubicado físicamente.