Jak wesprzeć infrastrukturę zarządzania ryzykiem ... · danych z rynków zagranicznych (ORX, BBA...

63

Jak wesprzeć infrastrukturę zarządzania ryzykiem operacyjnym w Domach Maklerskich? Izba Domów Maklerskich 13 stycznia 2010

Transcript of Jak wesprzeć infrastrukturę zarządzania ryzykiem ... · danych z rynków zagranicznych (ORX, BBA...

Jak wesprzeć infrastrukturę zarządzania ryzykiem operacyjnym w Domach Maklerskich?

Izba Domów Maklerskich

13 stycznia 2010

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 2

Główne fakty wpływające na efektywność proponowanych rozwiązań:

► Szkolenie i Kompetencje: Wzrost wiedzy i umiejętności, włączając język i metodologię. Danie ludziom możliwości rozwoju.

► Walidacja i integracja: uzyskanie efektywnego produktu i sensownych danych wejściowych i wyjściowych.

► Komunikacja i interakcja: Maksymalizacja wartości dla biznesu i efektywności w podejmowaniu decyzji opartych o ryzyko.

Zarządzanie

ModelowanieModelowanie

Uczestnicy procesu

Jaki jest cel wspólnego działania?

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 3

Proponowane podejścieProblemy

► Instytucje finansowe, które nie wdrożyły systemu zarządzania ryzykiem operacyjnym oraz systemu zbierania informacji o stratach operacyjnych a zarazem dążą do stosowania standardów, jakie narzuca Nowa Umowa Kapitałowa borykają się z następującymi problemami:

► Nie mają możliwości raportowania zgodnie z minimalnymi wymogami bazylejskimi (linie biznesowe – kategorie ryzyka) lub raportowanie jest w dużej mierze uproszczone,

► Nie posiadają wystarczająco szczegółowych danych, które pozwalają na bieżąco monitorować poziom ryzyka operacyjnego,

► Informacje dotyczące strat operacyjnych są zbierane i przechowywane w rozproszonym środowisku bez możliwości ich integracji gdzie występuje wysoki poziom braku spójności,

► Brak ściśle określonych standardów.

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 4

Proponowane podejście

► Mając na uwadze zaobserwowane problemy proponujemy Państwu wsparcie przy przygotowaniu odpowiedniej metodologii i rozwiązań infrstrukturalnych.

► Naszą propozycję postanowiliśmy podzielić na następujące etapy:► Przygotowanie metodologii i procedur,► Narzędzia informatyczne,► Doradztwo przy wdrażaniu rozwiązań infrastrukturalnych .

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 5

Proponowane podejściePrzygotowanie metodologii

► Przygotowanie metodologii będzie polegało na pisemnym sprecyzowaniu naszego podejścia do wdrożenia wspólnego rozwiązania wspierającego zarządzanie ryzykiem operacyjnym oraz na gromadzeniu informacji o zdarzeniach i stratach operacyjnych.

► W metodologii określimy, które informacje są niezbędne do przechowywania, czyli tych, które będą mogły być wykorzystane do dalszego rozwoju narzędzi zarządzania ryzykiem operacyjnym.

► Gromadzenie danych o stratach operacyjnych wymaga zapewnienia ich jakości, w związku, z czym nasze rozwiązanie metodologiczne obejmować będzie:

► Zestaw standardowych procedur do wdrożenia w każdym Domu Maklerskim.

► Przygotowanie określonych reguł klasyfikowania strat zgodnie z wymogami bazylejskimi,

► Odpowiednią dokumentację pozwalającą na samodzielne administrowanie narzędziem informatycznym.

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 6

Proponowane podejścieNarzędzie informatyczne (1)

► Proponowane przez nas podejście polegałoby na przygotowaniu odpowiedniej bazy danych (np. SQL Serwer lub inna), która byłaby odpowiednio ustrukturyzowana zgodnie z wymaganiami bazylejskimi oraz dobrymi praktykami w tym zakresie (szczegółowo określona i opisana).

► Baza danych zawierałaby informacje na temat zaistniałych zdarzeń i strat operacyjnych, które ze względu na wielu uczestników tego procesu w szybki czasie zostałaby zasilona informacjami.

► Odpowiedni zestaw informacji pozwoliłby poszczególnym Domom Maklerskim generować zunifikowany zestaw raportów w ujęciu produktowym, procesowym, ze względu na wielkość straty, typ zdarzenia na dwóch poziomach:► Na poziomie poszczególnej jednostki (Dom Maklerski),► Na poziomie całego sektora.

► Dwupoziomowość możliwości generowania raportów pozwoliłby obserwować i monitorować ryzyko operacyjne w poszczególnych Domach Maklerskich oraz pozycjonować się na tle sektora.

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 7

Proponowane podejścieNarzędzie informatyczne (2)

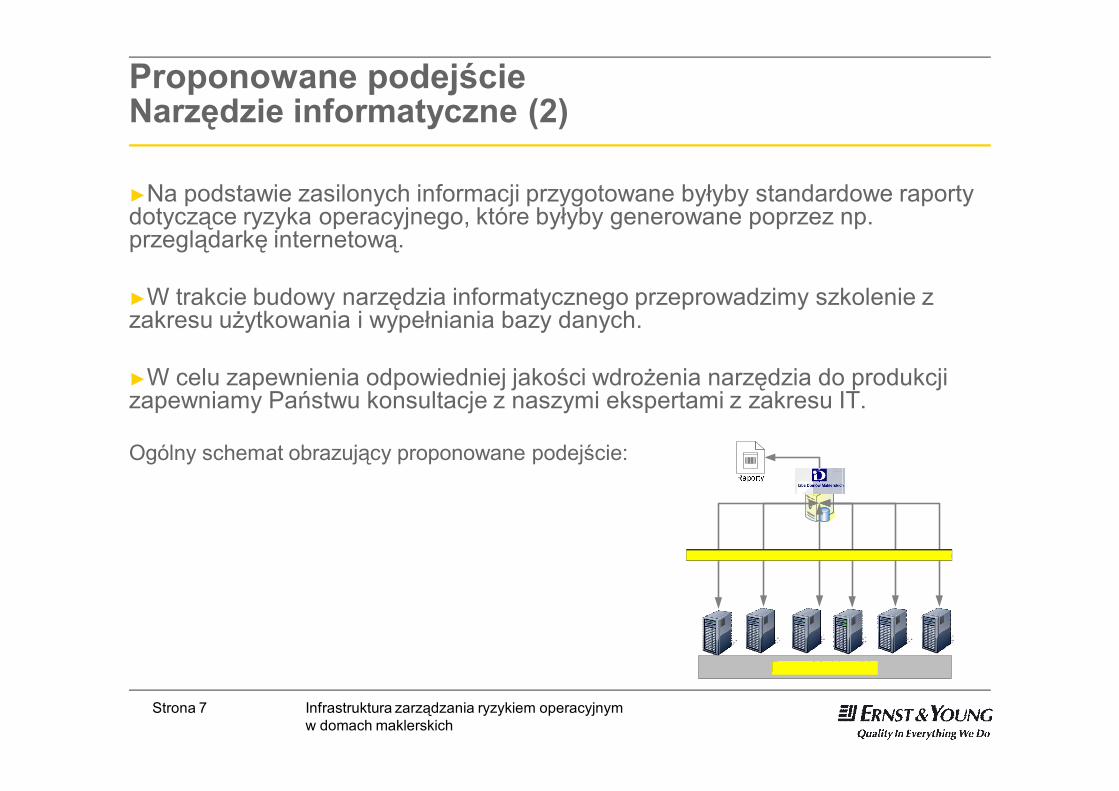

►Na podstawie zasilonych informacji przygotowane byłyby standardowe raporty dotyczące ryzyka operacyjnego, które byłyby generowane poprzez np. przeglądarkę internetową.

►W trakcie budowy narzędzia informatycznego przeprowadzimy szkolenie z zakresu użytkowania i wypełniania bazy danych.

►W celu zapewnienia odpowiedniej jakości wdrożenia narzędzia do produkcji zapewniamy Państwu konsultacje z naszymi ekspertami z zakresu IT.

Ogólny schemat obrazujący proponowane podejście:

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 8

Baza danych o zdarzeniach operacyjnychWspólne działania►Rodzaje zewnętrznych baz danych:►Inicjatywy sektorowe►Bazy komercyjne►Inne – np. gromadzenie informacji o zewnętrznych zdarzeniach operacyjnych na „własna rękę”

►Wyzwania:►Dostęp do danych zewnętrznych (koszty)►Modelowanie: problem skalowania i różne progi raportowania

►W Polsce dopiero powstają odpowiednie konsorcja danych, a wykorzystanie danych z rynków zagranicznych (ORX, BBA GOLD, DIPO itp.) obarczone byłoby dużym błędem ze względu na różnice w środowisku prawnym w różnych krajach oraz inną wielkość i profil działalności instytucji.

►Potencjalnie polskie instytucje będące spółkami-córkami np. banków zagranicznych mogłyby skorzystać z informacji przez nie gromadzonych uwzględniając dane od podobnych podmiotów z grupy (profil ryzyka operacyjnego wewnątrz danej grupy finansowej powinien być bowiem stosunkowo jednolity).

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 9

Proponowane podejścieKorzyści

► Ujednolicenie podejścia wdrożenia rozwiązania w każdym Domu Maklerskim pod patronatem Izby Domów Maklerskich pozwoli osiągnąć efekt synergii i znacznie obniżyć koszty wprowadzenia inicjatywy w życie.

► Zebrane informacje dotyczące zdarzeń operacyjnych i strat będą dotyczyć specyfiki działania Domów Maklerskich.

► Wspólna informacja dotycząca zdarzeń i strat operacyjnych może stanowić substytut dla bazy zewnętrznej i pozwolić uzupełnić informację dotyczącą zdarzeń rzadkich ale dotkliwych w skutkach.

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 10

Inne proponowane rozwiązania – wspólne działania

► Analiza scenariuszy► Ujednolicenie formularzy dotyczących przygotowania potencjalnych

scenariuszów,► Wystandaryzowana metodologia sposobu wypełniania formularzy.

► Utworzenie biblioteki kluczowych czynników ryzyka.

► Samoocena i mapy ryzyka

► Raporty ► Wsparcie Domów Maklerskich w przygotowaniu standardowych raportów,► Wsparcie w przygotowaniu infrastruktury raportowej (przeglądarka

internetowa).

► Szkolenia z zaawansowanych metod pomiaru,

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 11

Narzędzia zarządzania ryzykiem operacyjnymAnaliza scenariuszy

► Do oceny stopnia, w jakim instytucja narażona jest na straty spowodowane zdarzeniami losowymi, instytucja powinna (musi) stosować analizę scenariuszy (symulacje), która opiera się na opiniach ekspertów oraz danych zewnętrznych

► Rzetelność oceny potencjalnych strat wypracowanych w wyniku analizy scenariuszy powinna być weryfikowana i aktualizowana poprzez porównanie z faktycznie poniesionymi stratami.

► Dokument z propozycjami scenariuszy może obejmować:► cel analizy scenariuszy► analizę potencjalnych ryzyk opracowanych na podstawie:► opinii ekspertów, ► zdarzeń zewnętrznych, ► wewnętrznej bazy zdarzeń operacyjnych, ► trendu kluczowych wskaźników ryzyka operacyjnego► ryzyka, produkty i procesy podlegające ocenie

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 12

Narzędzia zarządzania ryzykiem operacyjnym Analiza scenariuszy

►Zalety:► dostarczają danych dla zdarzeń z ogona rozkładu strat► „sztuczne” straty operacyjne► może mieć postać pojedynczej straty z przypisanym jej

prawdopodobieństwem, bądź całego rozkładu strat określającego, jakie jest prawdopodobieństwo wystąpienia strat o różnych wielkościach

►Wady:► ze względu na subiektywny charakter scenariusze wykorzystywane w

modelu LDA powinny podlegać niezależnej weryfikacji (przez audyt wewnętrzny, departament prawny, ekspertów zewnętrznych itp.)

► powinny być także konfrontowane z obserwowanymi stratami wewnętrznymi i zewnętrznymi, wynikami samooceny i zmianami kluczowych wskaźników ryzyka

► analiza zmienności scenariuszy w czasie

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 13

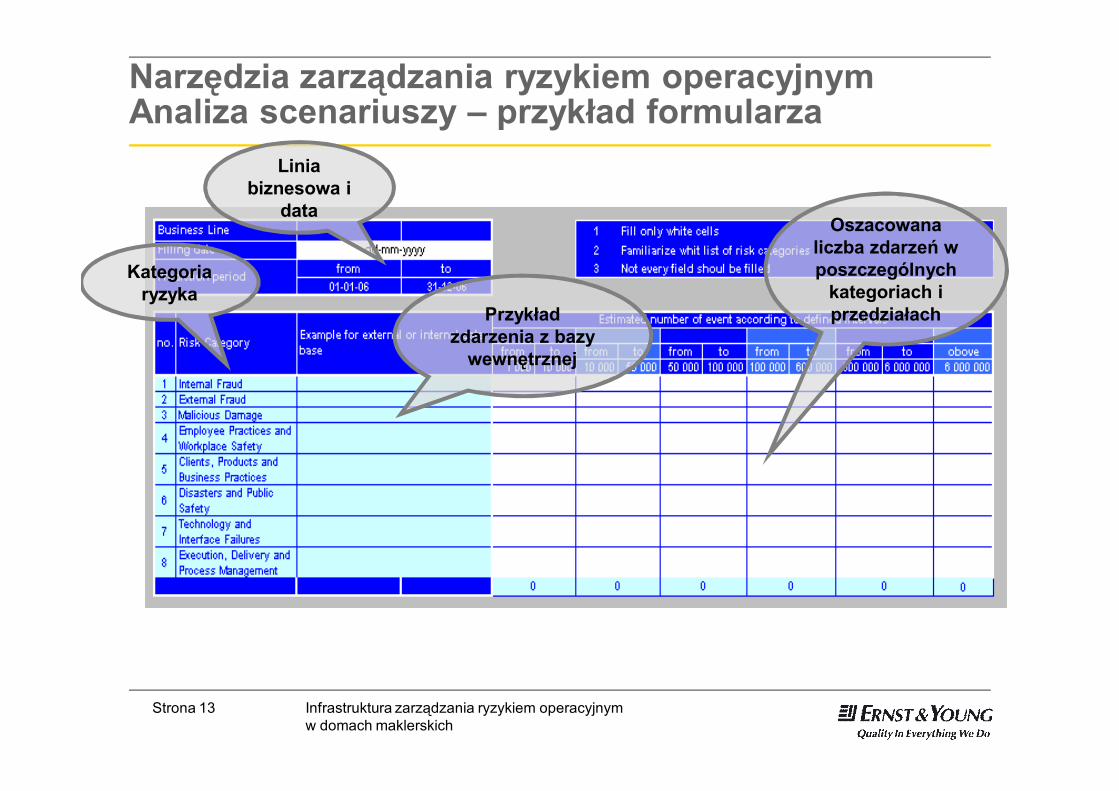

Narzędzia zarządzania ryzykiem operacyjnym Analiza scenariuszy – przykład formularza

Linia biznesowa i

data

Przykład zdarzenia z bazy

wewnętrznej

Kategoria ryzyka

Oszacowana liczba zdarzeń w poszczególnych

kategoriach i przedziałach

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 14

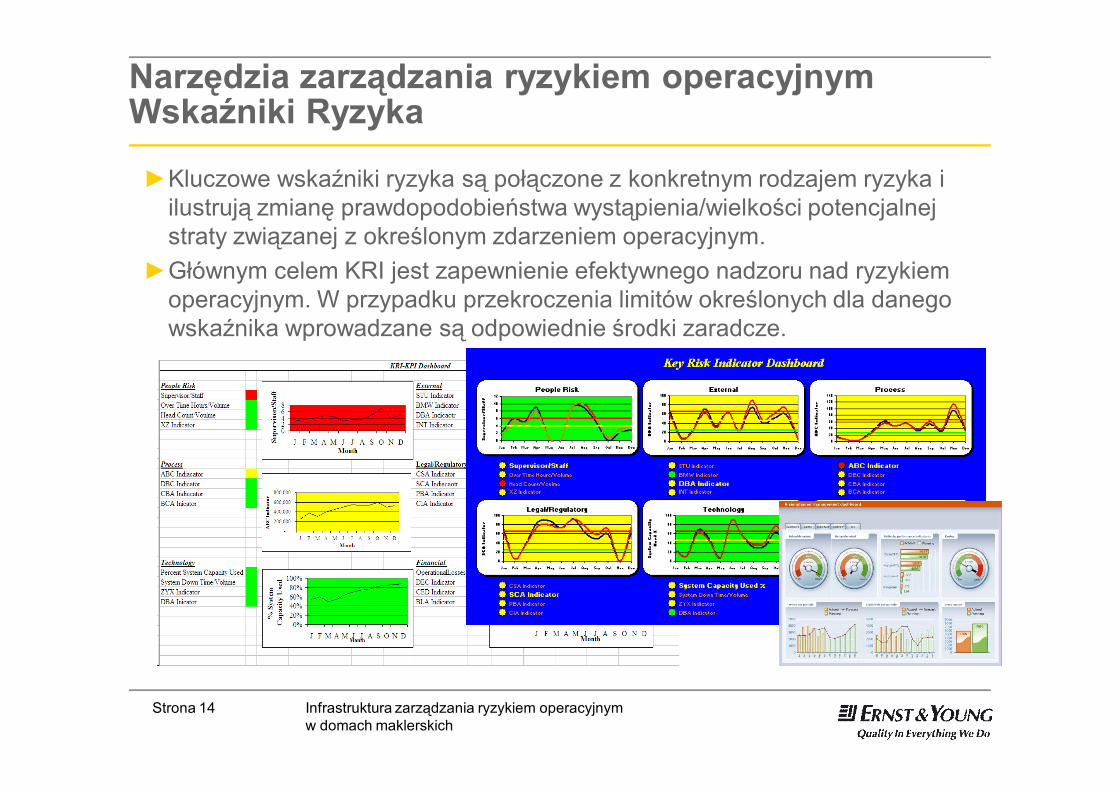

Narzędzia zarządzania ryzykiem operacyjnymWskaźniki Ryzyka

►Kluczowe wskaźniki ryzyka są połączone z konkretnym rodzajem ryzyka i ilustrują zmianę prawdopodobieństwa wystąpienia/wielkości potencjalnej straty związanej z określonym zdarzeniem operacyjnym.

►Głównym celem KRI jest zapewnienie efektywnego nadzoru nad ryzykiem operacyjnym. W przypadku przekroczenia limitów określonych dla danego wskaźnika wprowadzane są odpowiednie środki zaradcze.

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 15

Narzędzia zarządzania ryzykiem operacyjnymWprowadzenie narzędzia KRI

► Utworzenie biblioteki wszystkich identyfikowanych KRI

► Wstępna identyfikacja, oszacowanie, opis zidentyfikowanych wskaźników zgodnie z przyjętymi kryteriami

► Nadanie wskaźnikom priorytetów i przechowywanie w bibliotece KRI

► Określenie wartości dolnej i górnej dla każdego wskaźnika. Metody KRI polegają przede wszystkim na znalezieniu miar, których wykroczenie poza wartości progowe jest oznaką wzrostu ryzyka (zarówno poprzez zmianę wartości jak i rozkładu strat)

► Identyfikacja np. 10 najistotniejszych wskaźników

► Gromadzenie aktualnych wartości wskaźników

► Agregacja i raportowanie wyników dla poszczególnych kategorii ryzyka

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 16

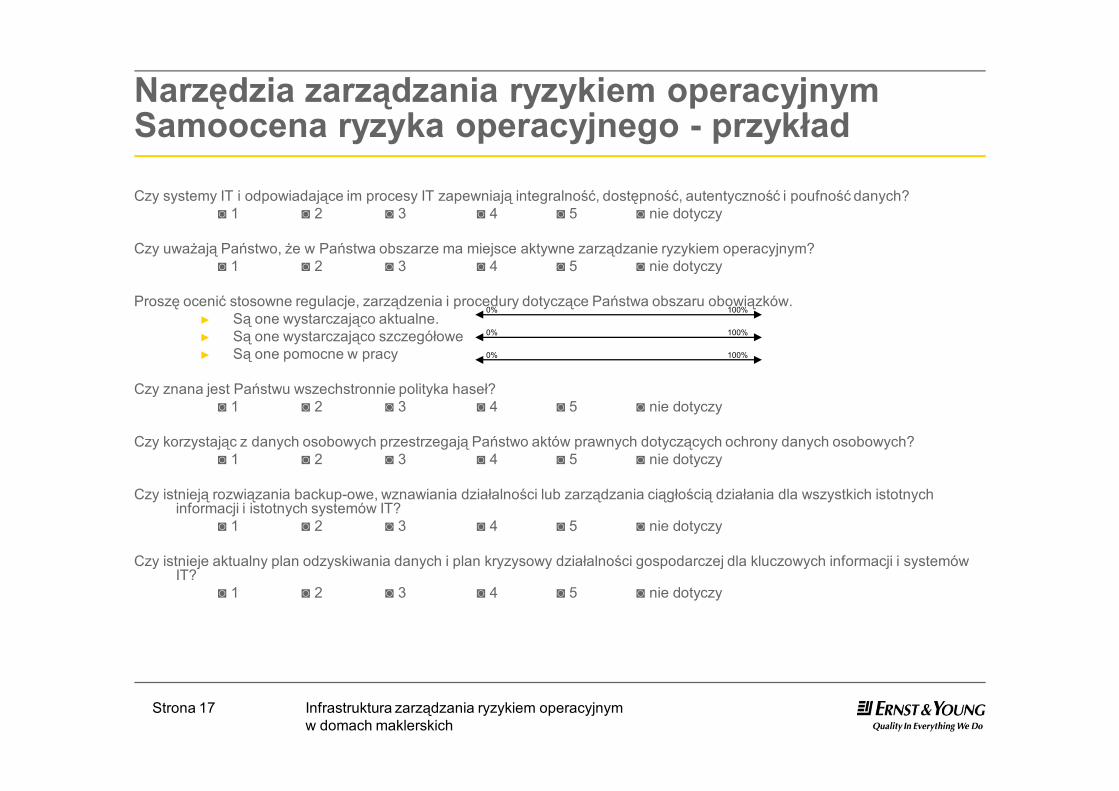

Narzędzia zarządzania ryzykiem operacyjnymSamoocena ryzyka operacyjnego

► Samoocena Kontroli Ryzyka jest narzędziem identyfikacji i oceny ryzyk, które mogą uniemożliwić osiągnięcie założonych celów biznesowych.

► Proces ten polega na ocenie ryzyka i działań kontrolnych w ramach procesów biznesowych oraz na określaniu planów działania w celu poprawienia kontroli i zmniejszenia identyfikowanego ryzyka

► Samoocena może być przeprowadzana w następujących formach: ► warsztaty,► ankiety,► kombinacja dwóch powyższych metod.

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 17

Narzędzia zarządzania ryzykiem operacyjnymSamoocena ryzyka operacyjnego - przykład

Czy systemy IT i odpowiadające im procesy IT zapewniają integralność, dostępność, autentyczność i poufność danych?◙ 1 ◙ 2 ◙ 3 ◙ 4 ◙ 5 ◙ nie dotyczy

Czy uważają Państwo, że w Państwa obszarze ma miejsce aktywne zarządzanie ryzykiem operacyjnym?◙ 1 ◙ 2 ◙ 3 ◙ 4 ◙ 5 ◙ nie dotyczy

Proszę ocenić stosowne regulacje, zarządzenia i procedury dotyczące Państwa obszaru obowiązków.► Są one wystarczająco aktualne. ► Są one wystarczająco szczegółowe► Są one pomocne w pracy

Czy znana jest Państwu wszechstronnie polityka haseł?◙ 1 ◙ 2 ◙ 3 ◙ 4 ◙ 5 ◙ nie dotyczy

Czy korzystając z danych osobowych przestrzegają Państwo aktów prawnych dotyczących ochrony danych osobowych?◙ 1 ◙ 2 ◙ 3 ◙ 4 ◙ 5 ◙ nie dotyczy

Czy istnieją rozwiązania backup-owe, wznawiania działalności lub zarządzania ciągłością działania dla wszystkich istotnych informacji i istotnych systemów IT?

◙ 1 ◙ 2 ◙ 3 ◙ 4 ◙ 5 ◙ nie dotyczy

Czy istnieje aktualny plan odzyskiwania danych i plan kryzysowy działalności gospodarczej dla kluczowych informacji i systemów IT?

◙ 1 ◙ 2 ◙ 3 ◙ 4 ◙ 5 ◙ nie dotyczy

0% 100%

0% 100%

0% 100%

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 18

Narzędzia zarządzania ryzykiem operacyjnymMapa ryzyka (1)

Mapa ryzyka - graficzna prezentacja oszacowanych dla każdego punktu ryzyka wartości, finalny produkt samooceny ryzyka operacyjnegoCel tworzenia mapy ryzyka: miara ryzyka operacyjnego, które potencjalnie może wystąpić w danym obszarze, biorąc pod uwagę funkcjonujący system kontroli wewnętrznych

Pierwszy etap - definicje: ►podstawowych form przejawiania się ryzyka operacyjnego ►podstawowych produktów i usług (na podstawie bieżącej działalności

instytucji),►głównych procesów i podprocesów realizowanych w instytucji. ►Daje to razem trójwymiarową macierz składającą się z bardzo dużej liczby

komórek (każda komórka, to jeden punkt ryzyka).

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 19

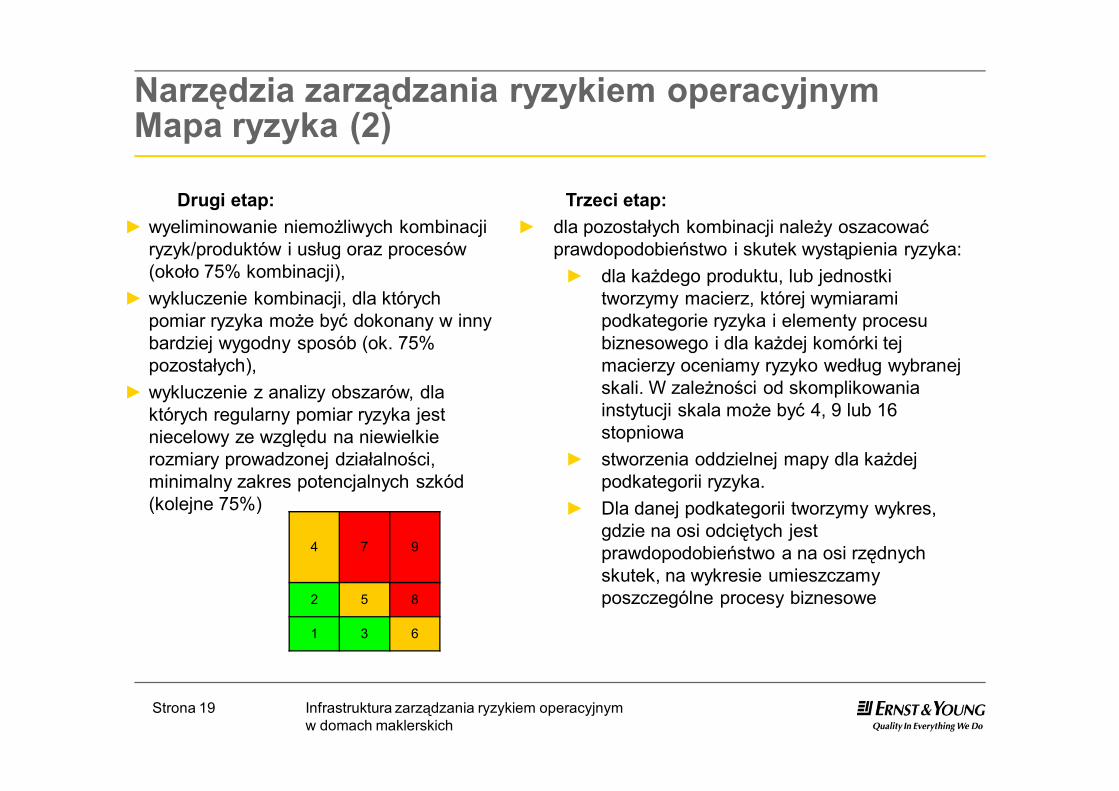

Narzędzia zarządzania ryzykiem operacyjnymMapa ryzyka (2)

Drugi etap: ► wyeliminowanie niemożliwych kombinacji

ryzyk/produktów i usług oraz procesów (około 75% kombinacji),

► wykluczenie kombinacji, dla których pomiar ryzyka może być dokonany w inny bardziej wygodny sposób (ok. 75% pozostałych),

► wykluczenie z analizy obszarów, dla których regularny pomiar ryzyka jest niecelowy ze względu na niewielkie rozmiary prowadzonej działalności, minimalny zakres potencjalnych szkód (kolejne 75%)

Trzeci etap: ► dla pozostałych kombinacji należy oszacować

prawdopodobieństwo i skutek wystąpienia ryzyka:► dla każdego produktu, lub jednostki

tworzymy macierz, której wymiarami podkategorie ryzyka i elementy procesu biznesowego i dla każdej komórki tej macierzy oceniamy ryzyko według wybranej skali. W zależności od skomplikowania instytucji skala może być 4, 9 lub 16 stopniowa

► stworzenia oddzielnej mapy dla każdej podkategorii ryzyka.

► Dla danej podkategorii tworzymy wykres, gdzie na osi odciętych jest prawdopodobieństwo a na osi rzędnych skutek, na wykresie umieszczamy poszczególne procesy biznesowe

4 7 9

2 5 8

1 3 6

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 20

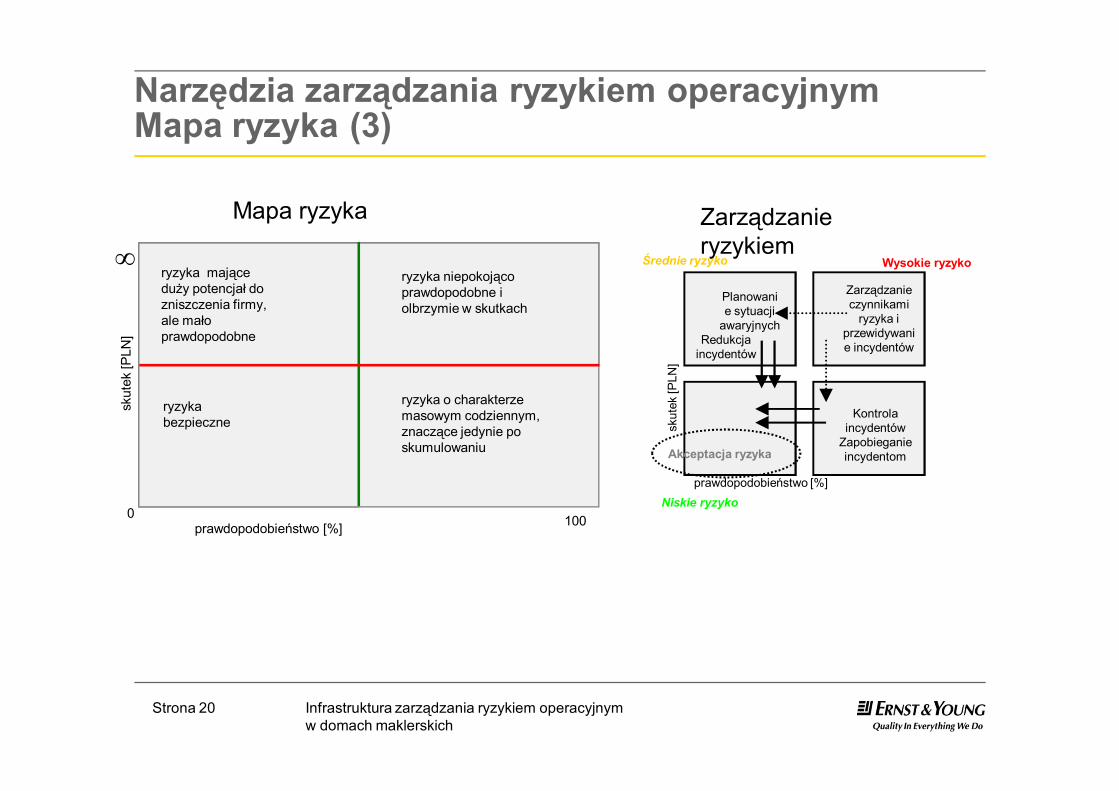

Narzędzia zarządzania ryzykiem operacyjnymMapa ryzyka (3)

prawdopodobieństwo [%]

skut

ek [P

LN]

ryzyka niepokojąco prawdopodobne i olbrzymie w skutkach

ryzyka mające duży potencjał do zniszczenia firmy, ale mało prawdopodobne

ryzyka o charakterze masowym codziennym, znaczące jedynie po skumulowaniu

ryzyka bezpieczne

0 100

∞

Mapa ryzyka Zarządzanie ryzykiem

prawdopodobieństwo [%]

skut

ek [P

LN]

Akceptacja ryzyka

Kontrola incydentów

Zapobieganie incydentom

Planowanie sytuacji

awaryjnychRedukcja

incydentów

Zarządzanie czynnikami

ryzyka i przewidywanie incydentów

Wysokie ryzykoŚrednie ryzyko

Niskie ryzyko

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

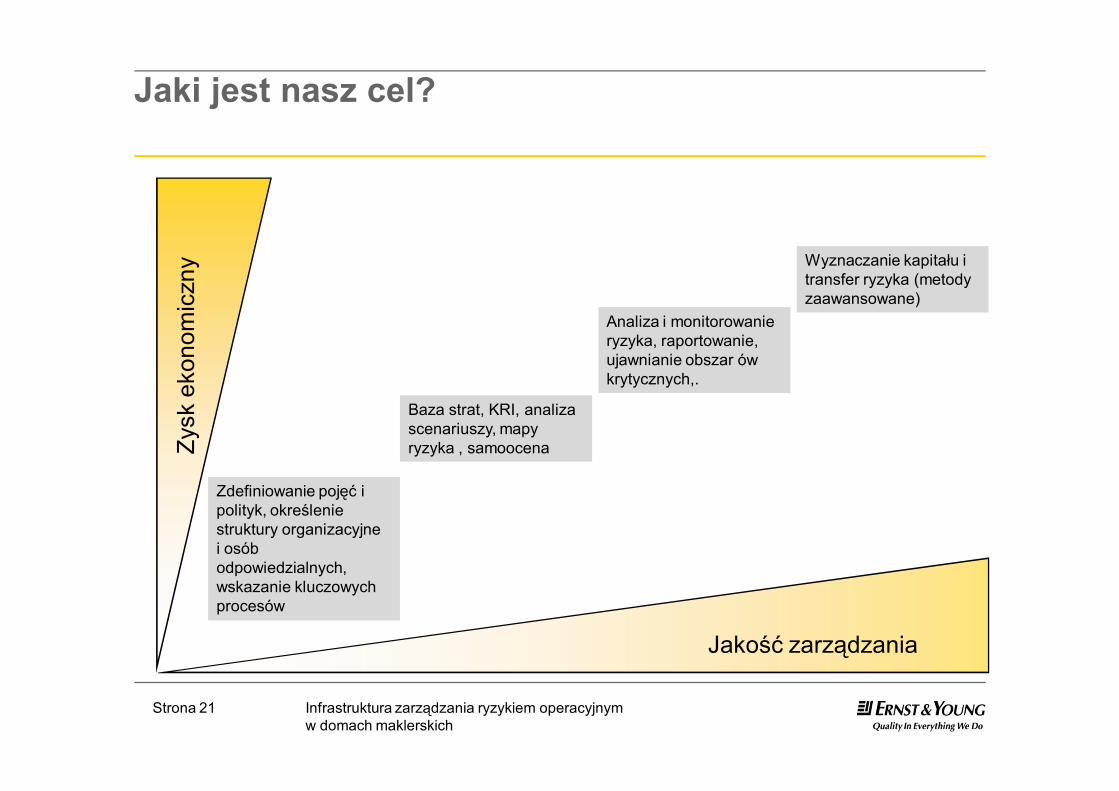

Strona 21

Jaki jest nasz cel?

Zysk

eko

nom

iczn

y

Jakość zarządzania

Zdefiniowanie pojęć i polityk, określenie struktury organizacyjne i osób odpowiedzialnych, wskazanie kluczowych procesów

Baza strat, KRI, analiza scenariuszy, mapy ryzyka , samoocena

Analiza i monitorowanie ryzyka, raportowanie, ujawnianie obszar ów krytycznych,.

Wyznaczanie kapitału i transfer ryzyka (metody zaawansowane)

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

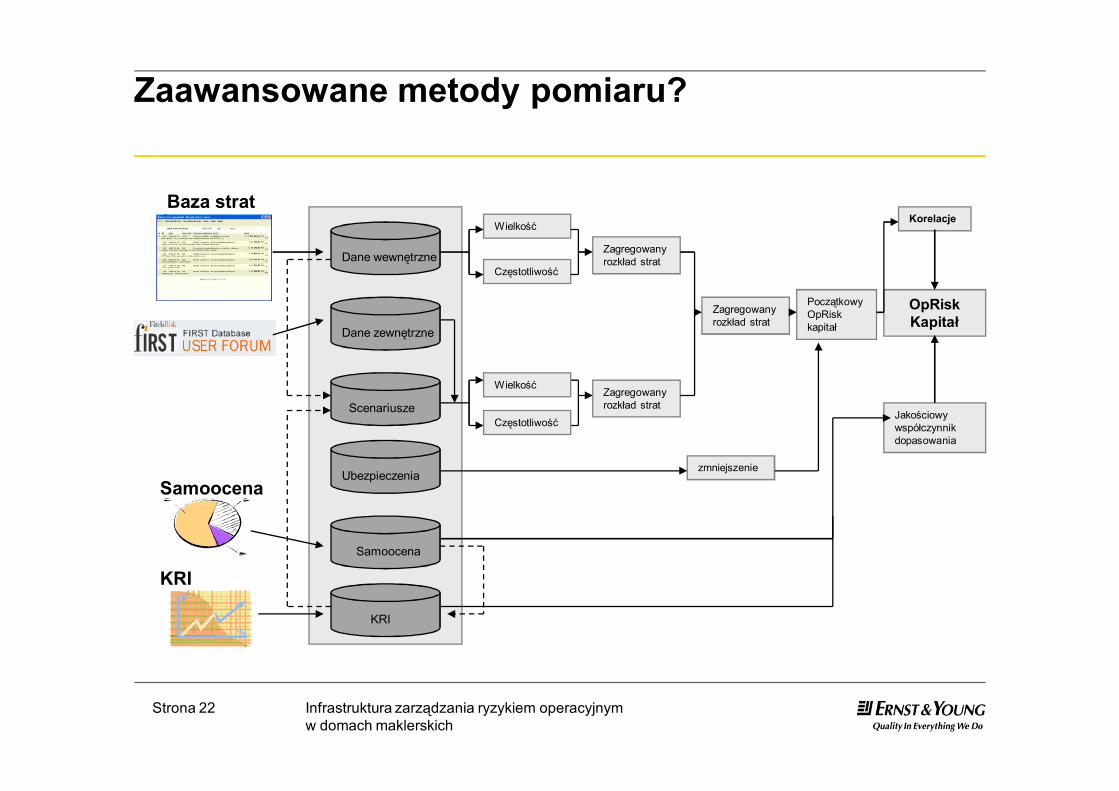

Strona 22

Zaawansowane metody pomiaru?

OpRiskKapitał

Jakościowy współczynnik dopasowania

Baza strat

Samoocena

KRI

Dane wewnętrzne

Dane zewnętrzne

Scenariusze

Ubezpieczenia

Samoocena

KRI

Wielkość

Częstotliwość

Zagregowany rozkład strat

zmniejszenie

Początkowy OpRiskkapitał

Korelacje

Częstotliwość

WielkośćZagregowany rozkład strat

Zagregowany rozkład strat

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 23

Korzyści vs wyzwania w implementacji AMA

Rezultaty są unikalne dla każdej organizacji bazującej na historycznych danych

Wprowadzenie zmian umożliwiających identyfikację wystąpienia podobnych zdarzeń w przyszłości

Umożliwienie przeprowadzania działań prewencyjnych poprzez nauczanie innych na własnych błędach

Komplementacja dwóch różnych podejść pozwala pracować dokładniej i wyznaczać bardziej relewantne ryzyko kapitałowe

Brak danych na wystarczającym poziomie ilościowym i jakościowym

Włączenie danych zewnętrznych (problemy ze skalowaniem i filtrowaniem)

Wybór odpowiedniego progu dla strat

Brak dużej liczby wewnętrznych danych

Wiedza analityków

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)– Zarys nowych regulacji

Izba Domów Maklerskich

13 stycznia 2010

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 26

Agenda

Pojęcie prania brudnych pieniędzy

Implementacja III Dyrektywy – Zakres głównych zmian

Wprowadzenie

2.1.

3.Kluczowe nowe obowiązki

Organizacja systemu AML w Polsce

Ocena klienta pod kątem ryzyka AML

Identyfikacja beneficjenta rzeczywistego

5.4.

6.7. Osoby zajmujące eksponowane stanowisko polityczne

Środki bezpieczeństwa finansowego

Podsumowanie8.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 27

Pojęcie prania brudnych pieniędzy Źródła brudnych pieniędzy

► Można wyróżnić trzy rodzaje pieniędzy:► Czyste (legalne dochody, których pochodzenie nie budzi żadnych

wątpliwości i od których zapłacono podatek)► Szare (pochodzące z tzw. „szarej strefy”, czyli albo z prowadzenia

działalności gospodarczej bez zezwolenia, albo bez płacenia podatków, składek ZUS, itp.)

► Brudne (pochodzące z działalności przestępczej)► Procedurze prania podlegają dwie ostatnie kategorie► Źródła brudnych i szarych pieniędzy mogą być różne w zależności

od kraju – wynika to z:► Systemu prawnego – kwestie penalizacji określonych czynów► Uwarunkowań społecznych i ekonomicznych (szarej strefy)

► Około trzech czwartych brudnych pieniędzy na świecie pochodzi z produkcji narkotyków i handlu nimi.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 28

Pojęcie prania brudnych pieniędzy Definicja

► Pranie pieniędzy to zamierzone postępowanie polegające na:► zamianie lub przekazaniu wartości majątkowych, w celu ukrycia ich

charakteru / ► ukryciu lub zatajeniu prawdziwego charakteru wartości majątkowych,► nabyciu, objęciu w posiadanie albo używaniu wartości majątkowych,► współdziałaniu, usiłowaniu popełnienia, pomocnictwie lub

podżeganiu.również jeżeli działania, w ramach których uzyskano wartości majątkowe, były prowadzone na terytorium innego państwa niż Rzeczpospolita Polska.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 29

Obrót gospodarczy / Instytucje finansowe

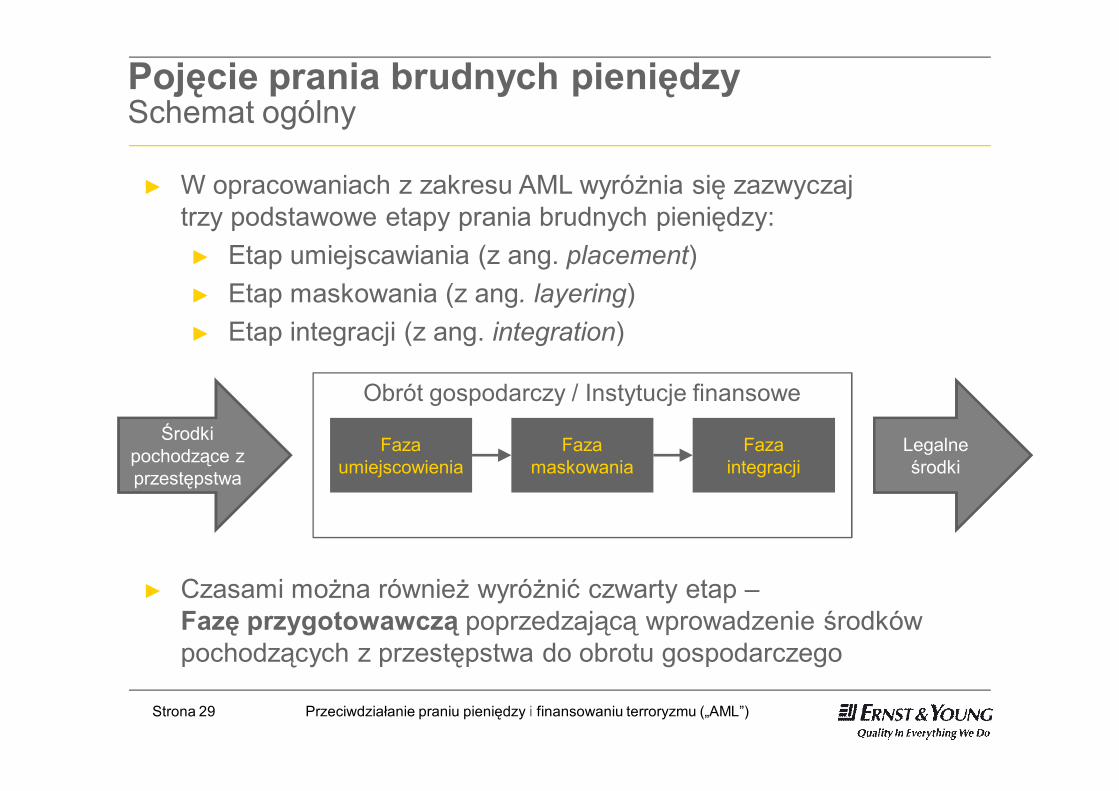

Pojęcie prania brudnych pieniędzy Schemat ogólny

► W opracowaniach z zakresu AML wyróżnia się zazwyczaj trzy podstawowe etapy prania brudnych pieniędzy:► Etap umiejscawiania (z ang. placement)► Etap maskowania (z ang. layering)► Etap integracji (z ang. integration)

Faza umiejscowienia

Faza maskowania

Faza integracji

Środki pochodzące z przestępstwa

Legalne środki

► Czasami można również wyróżnić czwarty etap –Fazę przygotowawczą poprzedzającą wprowadzenie środków pochodzących z przestępstwa do obrotu gospodarczego

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 30

Agenda

Pojęcie prania brudnych pieniędzy

Implementacja III Dyrektywy – Zakres głównych zmian

Wprowadzenie

2.1.

3.Kluczowe nowe obowiązki

Organizacja systemu AML w Polsce

Ocena klienta pod kątem ryzyka AML

Identyfikacja beneficjenta rzeczywistego

5.4.

6.7. Osoby zajmujące eksponowane stanowisko polityczne

Środki bezpieczeństwa finansowego

Podsumowanie8.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 31

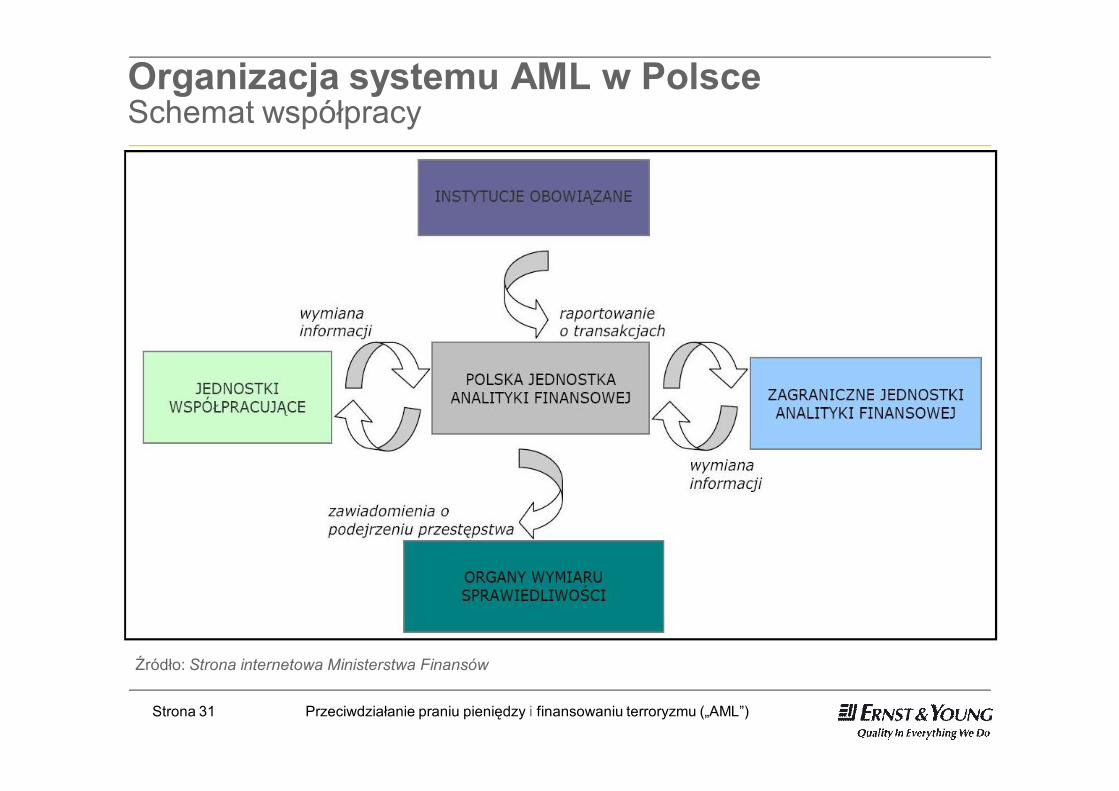

Organizacja systemu AML w PolsceSchemat współpracy

Źródło: Strona internetowa Ministerstwa Finansów

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 32

Organizacja systemu AML w PolscePolskie i europejskie źródła regulacji

► Unia Europejska:► Dyrektywa 2005/60/WE Parlamentu Europejskiego i Rady z dnia 26

października 2005 r. w sprawie przeciwdziałania korzystaniu z systemu finansowego w celu prania pieniędzy oraz finansowania terroryzmu (III Dyrektywa AML)

► Polska:► Ustawa z dnia 16 listopada 2000 r. o przeciwdziałaniu praniu pieniędzy

oraz finansowaniu terroryzmu► Rozporządzenie Ministra Finansów z dnia 21 września 2001 r. w

sprawie określenia wzoru rejestru transakcji, sposobu jego prowadzenia oraz trybu dostarczania danych z rejestru Generalnemu Inspektorowi Informacji Finansowej.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 33

Agenda

Pojęcie prania brudnych pieniędzy

Implementacja III Dyrektywy – Zakres głównych zmian

Wprowadzenie

2.1.

3.Kluczowe nowe obowiązki

Organizacja systemu AML w Polsce

Ocena klienta pod kątem ryzyka AML

Identyfikacja beneficjenta rzeczywistego

5.4.

6.7. Osoby zajmujące eksponowane stanowisko polityczne

Środki bezpieczeństwa finansowego

Podsumowanie8.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 34

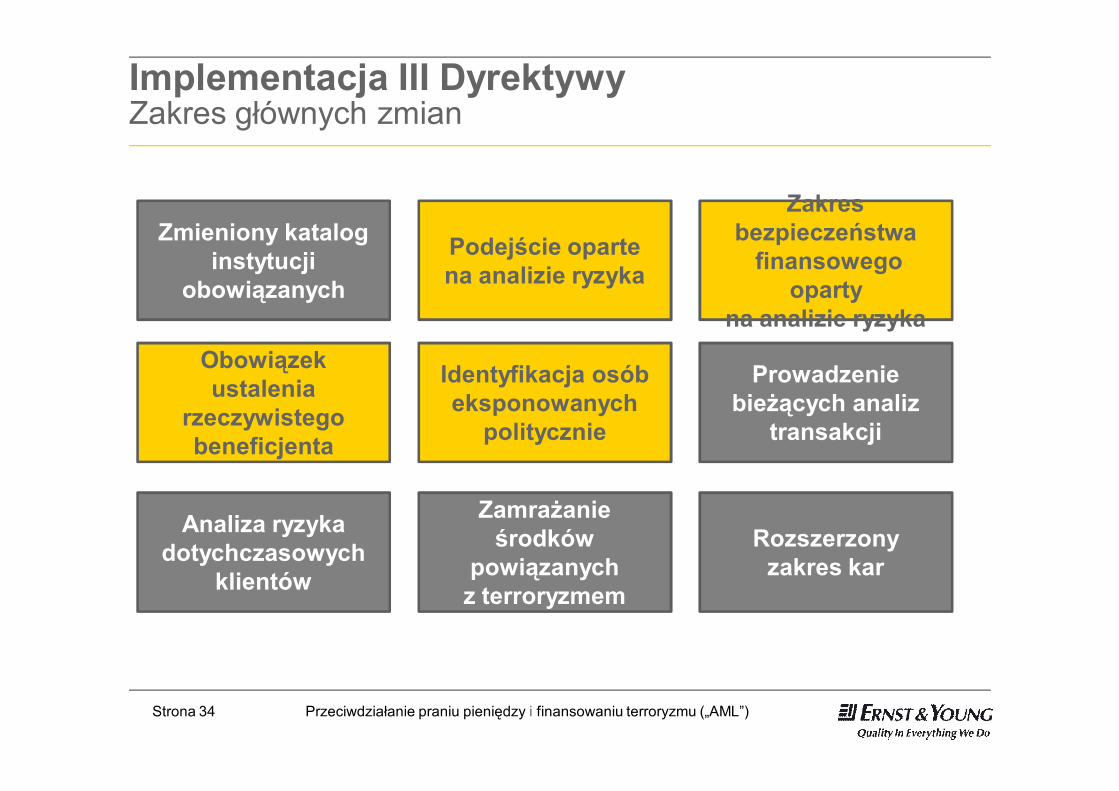

Implementacja III DyrektywyZakres głównych zmian

Podejście opartena analizie ryzyka

Zmieniony kataloginstytucji

obowiązanych

Obowiązek ustalenia

rzeczywistegobeneficjenta

Zakres bezpieczeństwa

finansowego oparty

na analizie ryzyka

Identyfikacja osóbeksponowanych

politycznie

Prowadzenie bieżących analiz

transakcji

Rozszerzony zakres kar

Zamrażanie środków

powiązanych z terroryzmem

Analiza ryzykadotychczasowych

klientów

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 35

Agenda

Pojęcie prania brudnych pieniędzy

Implementacja III Dyrektywy – Zakres głównych zmian

Wprowadzenie

2.1.

3.Kluczowe nowe obowiązki

Organizacja systemu AML w Polsce

Ocena klienta pod kątem ryzyka AML

Identyfikacja beneficjenta rzeczywistego

5.4.

6.7. Osoby zajmujące eksponowane stanowisko polityczne

Środki bezpieczeństwa finansowego

Podsumowanie8.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 36

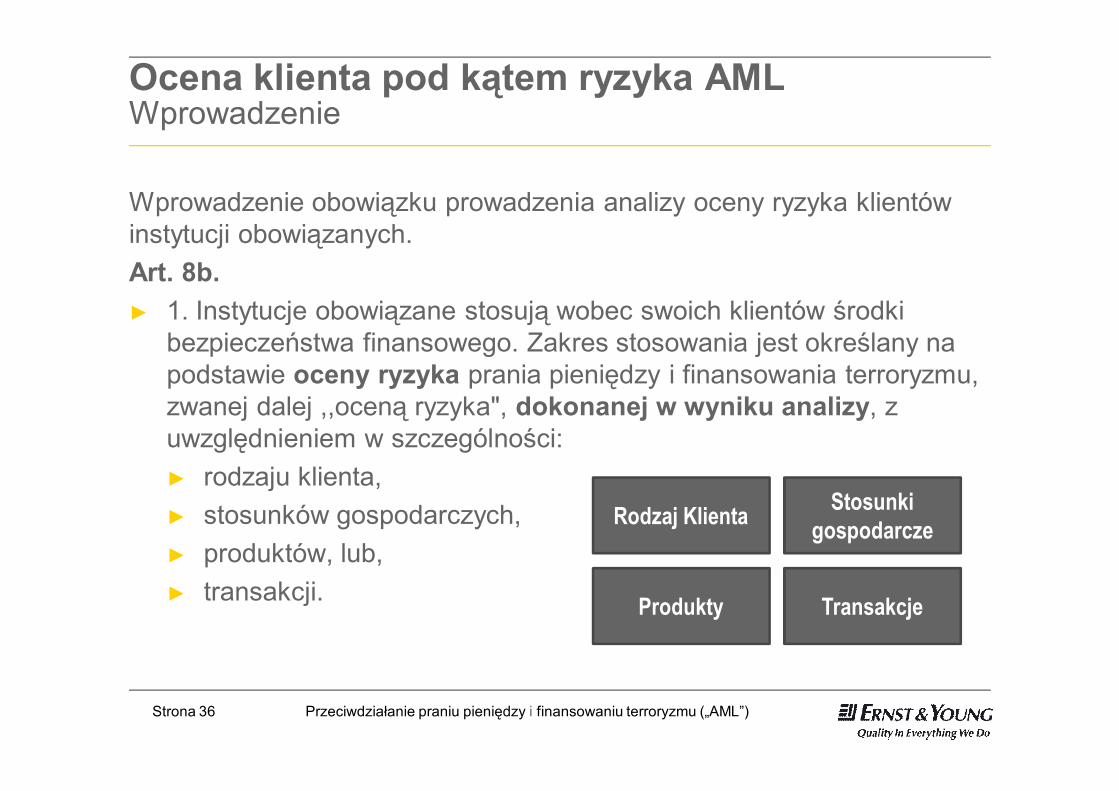

Ocena klienta pod kątem ryzyka AMLWprowadzenie

Wprowadzenie obowiązku prowadzenia analizy oceny ryzyka klientów instytucji obowiązanych.Art. 8b.► 1. Instytucje obowiązane stosują wobec swoich klientów środki

bezpieczeństwa finansowego. Zakres stosowania jest określany na podstawie oceny ryzyka prania pieniędzy i finansowania terroryzmu, zwanej dalej ,,oceną ryzyka", dokonanej w wyniku analizy, z uwzględnieniem w szczególności:► rodzaju klienta, ► stosunków gospodarczych,► produktów, lub,► transakcji.

Rodzaj Klienta Stosunki gospodarcze

Produkty Transakcje

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 37

Ocena klienta pod kątem ryzyka AMLGrupy ryzyka

► Przykładowe grupy ryzyka klientów:► Niskie► Normalne► Wysokie

► W praktyce, stosowana jest również czwarta kategoria ryzyka –ryzyko nieakceptowalne dla Instytucji Obowiązanej► Nie nawiązywanie relacji z klientem► Rozwiązanie aktualnych umów

► Nie istnieją wymogi narzucające liczbę kategorii ryzyka.

► Od stosowanych kategorii ryzyka zależy zakres stosowania środków bezpieczeństwa finansowego

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 38

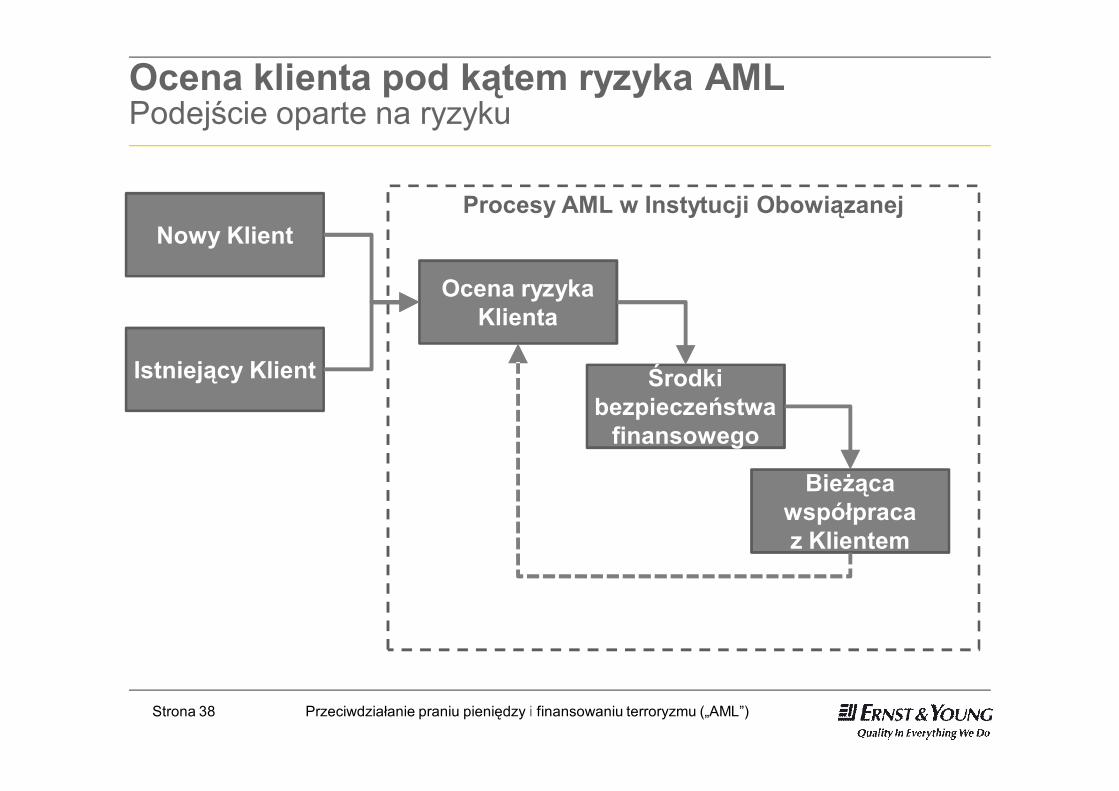

Procesy AML w Instytucji Obowiązanej

Ocena klienta pod kątem ryzyka AML Podejście oparte na ryzyku

Nowy Klient

Ocena ryzyka Klienta

Środki bezpieczeństwa

finansowego

Bieżąca współpraca z Klientem

Istniejący Klient

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 39

Kryteria analizy

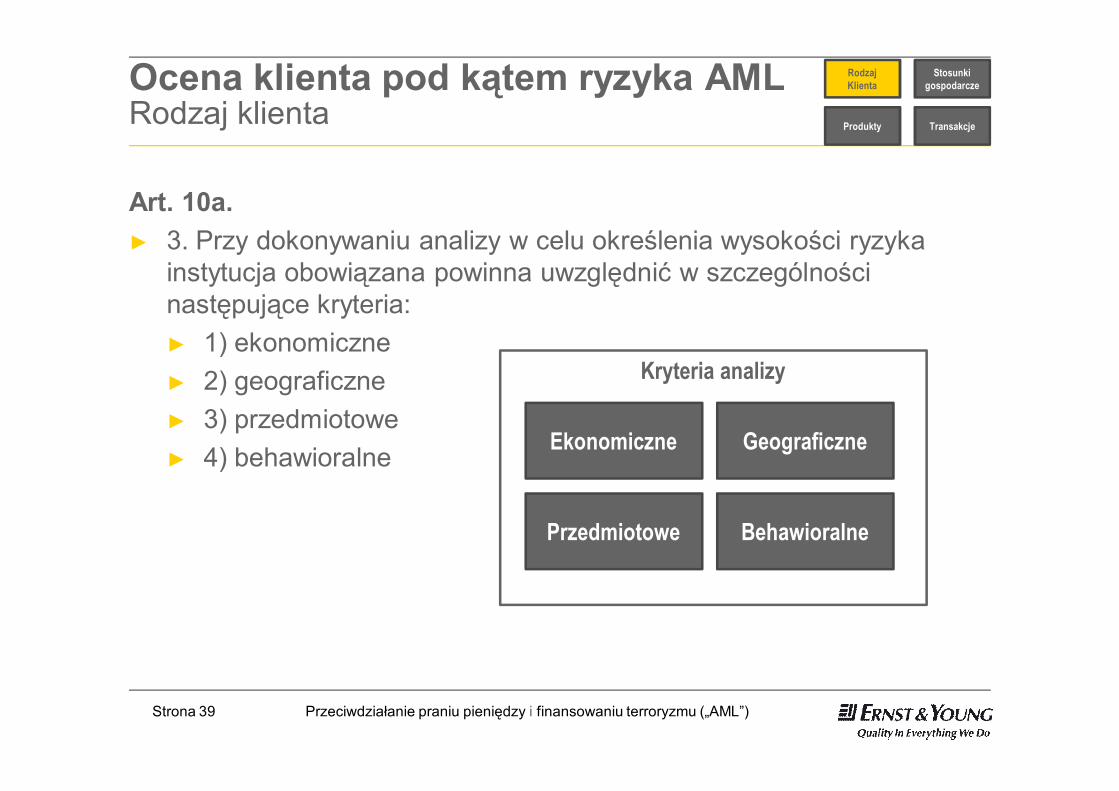

Ocena klienta pod kątem ryzyka AMLRodzaj klienta

Art. 10a.► 3. Przy dokonywaniu analizy w celu określenia wysokości ryzyka

instytucja obowiązana powinna uwzględnić w szczególności następujące kryteria:► 1) ekonomiczne► 2) geograficzne► 3) przedmiotowe► 4) behawioralne Ekonomiczne Geograficzne

Przedmiotowe Behawioralne

Rodzaj Klienta

Stosunki gospodarcze

Produkty Transakcje

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 40

Ocena klienta pod kątem ryzyka AMLProdukty

► Zróżnicowana ocena ryzyka dla różnych produktów, w zależności od cech danego produktu (przykładowo):► produkty długoterminowe, z ograniczonymi możliwości rezygnacji

lub wcześniejszego zakończenia umowy,► produkty nie wymagające bezpośredniego kontaktu z

pracownikami instytucji obowiązanej,► produkty umożliwiające dokonywanie częstych transakcji o dużej

skali i wartości,► produkty dające możliwość wycofania środków przy relatywnie

niskich kosztach.

Rodzaj Klienta

Stosunki gospodarcze

Produkty Transakcje

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 41

Ocena klienta pod kątem ryzyka AMLTransakcje

Rodzaj Klienta

Stosunki gospodarcze

Produkty Transakcje

► Porównanie profilu klienta (wiedzy instytucji o danym kliencie) w zestawieniu z jego rzeczywistymi transakcjami w celu identyfikacji rozbieżności lub niestandardowych zachowań, na przykład:► transakcje niezgodne z profilem klienta,► transakcje dużej wartości (odbiegające od typowych),► częste podpisywanie umów i rezygnacje z produktów,► ponadstandardowa częstotliwość wycofywania środków,► transakcje nie mające sensu ekonomicznego,► niestandardowo częste transakcje lub duże obroty środków.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 42

Ocena klienta pod kątem ryzyka AMLStosunki gospodarcze

Rodzaj Klienta

Stosunki gospodarcze

Produkty Transakcje

► (Art. 2) Stosunki gospodarcze – relacje instytucji obowiązanych z klientem związane z działalnością gospodarczą, w rozumieniu ustawy […], które w chwili nawiązywania rokują na długotrwała współpracę.

► Kryterium na pograniczu „Rodzaju Klienta”, „Produktów” oraz „Transakcji”:► Jaka jest historia współpracy z danym klientem?► Czy produkty klienta są dla niego odpowiednie i dostosowane do

jego profilu?► Czy klient korzysta z produktów w standardowy sposób?

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 43

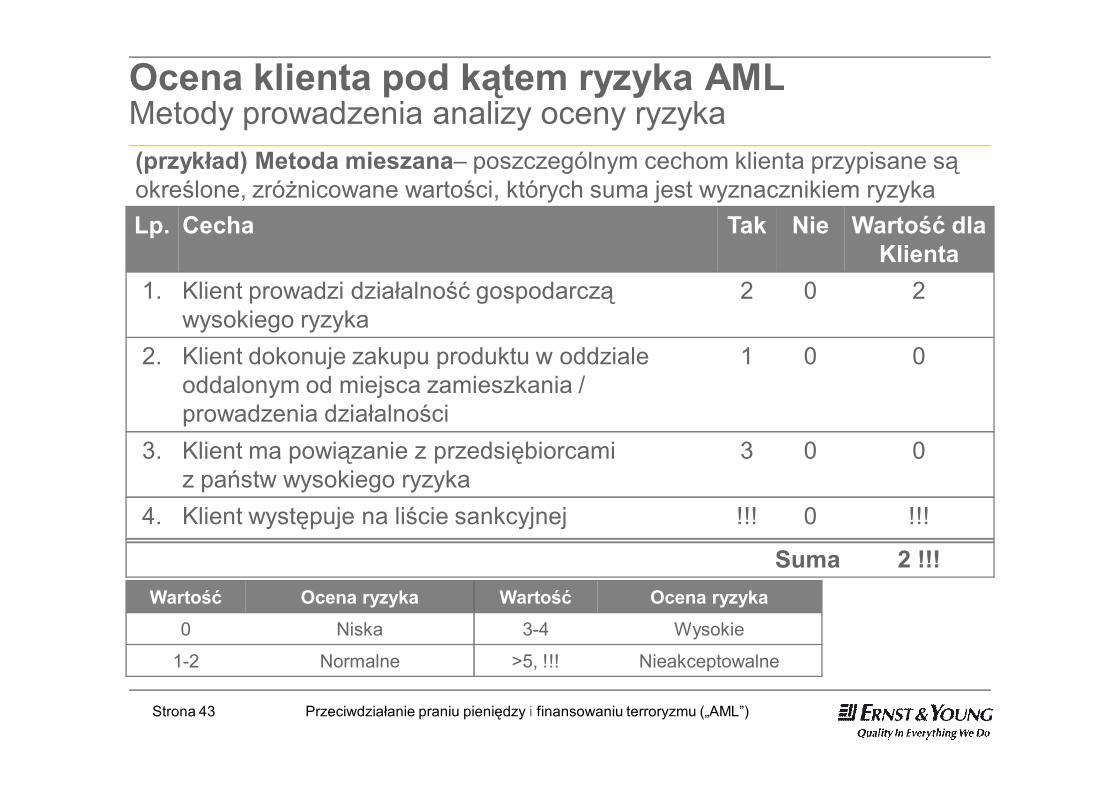

Ocena klienta pod kątem ryzyka AMLMetody prowadzenia analizy oceny ryzyka

Lp. Cecha Tak Nie Wartość dla Klienta

1. Klient prowadzi działalność gospodarcząwysokiego ryzyka

2 0 2

2. Klient dokonuje zakupu produktu w oddziale oddalonym od miejsca zamieszkania / prowadzenia działalności

1 0 0

3. Klient ma powiązanie z przedsiębiorcami z państw wysokiego ryzyka

3 0 0

4. Klient występuje na liście sankcyjnej !!! 0 !!!

Suma 2 !!!Wartość Ocena ryzyka Wartość Ocena ryzyka

0 Niska 3-4 Wysokie

1-2 Normalne >5, !!! Nieakceptowalne

(przykład) Metoda mieszana– poszczególnym cechom klienta przypisane są określone, zróżnicowane wartości, których suma jest wyznacznikiem ryzyka

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 44

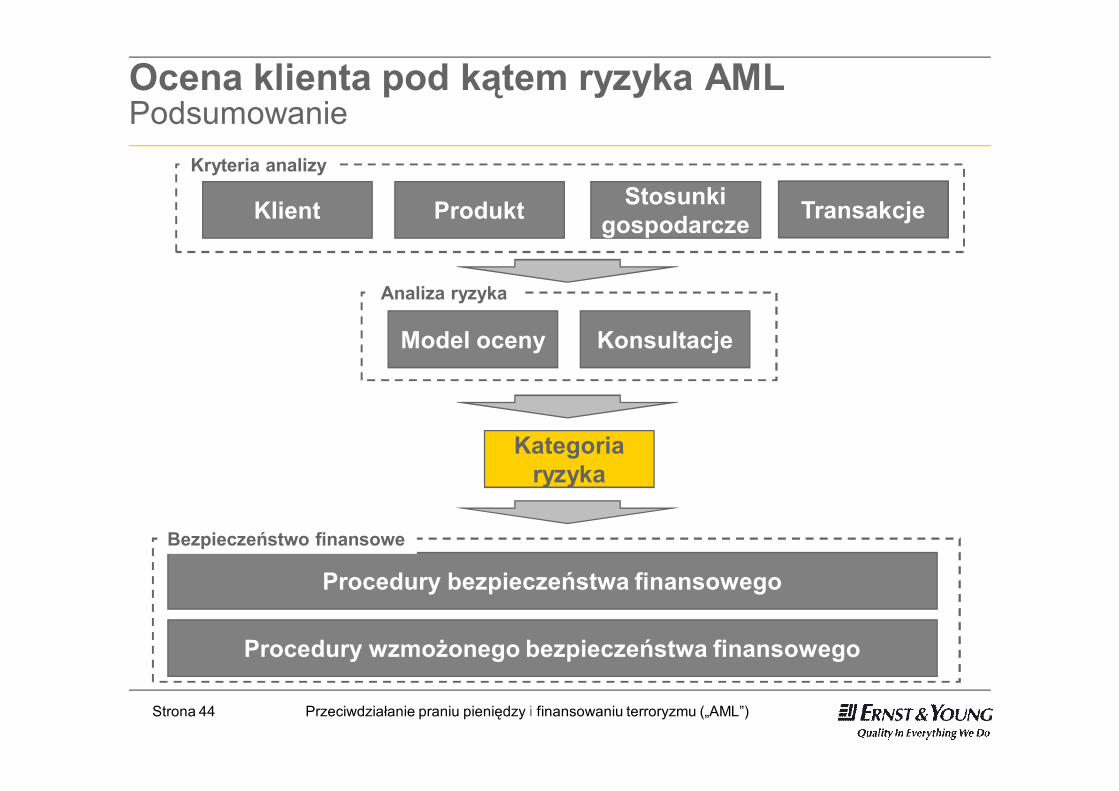

Ocena klienta pod kątem ryzyka AMLPodsumowanie

Klient Produkt Stosunki gospodarcze

Kryteria analizy

Model oceny Konsultacje

Analiza ryzyka

Kategoria ryzyka

Procedury bezpieczeństwa finansowego

Bezpieczeństwo finansowe

Procedury wzmożonego bezpieczeństwa finansowego

Transakcje

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 45

Agenda

Pojęcie prania brudnych pieniędzy

Implementacja III Dyrektywy – Zakres głównych zmian

Wprowadzenie

2.1.

3.Kluczowe nowe obowiązki

Organizacja systemu AML w Polsce

Ocena klienta pod kątem ryzyka AML

Identyfikacja beneficjenta rzeczywistego

5.4.

6.7. Osoby zajmujące eksponowane stanowisko polityczne

Środki bezpieczeństwa finansowego

Podsumowanie8.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 46

Środki bezpieczeństwa finansowegoWprowadzenie

Art. 8b ust. 1► Instytucje obowiązane stosują wobec swoich klientów środki

bezpieczeństwa finansowego. Zakres stosowania jest określany na podstawie oceny ryzyka prania pieniędzy i finansowania terroryzmu (…).

► Wprowadzenie nowego obowiązku obejmującego część dotychczas wymaganych procedur (np. w zakresie identyfikacji klientów).

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 47

Środki bezpieczeństwa finansowegoPodstawowe środki bezpieczeństwa finansowego

Art. 8b ust. 3► Środki bezpieczeństwa finansowego, polegają na:

► identyfikacji klienta i weryfikacji jego tożsamości na podstawie dokumentów lub informacji publicznie dostępnych;

► podejmowaniu czynności, z zachowaniem należytej staranności, w celu identyfikacji beneficjenta rzeczywistego;

► uzyskiwaniu informacji dotyczących celu i zamierzonego przez klienta charakteru stosunków gospodarczych;

► bieżącym monitorowaniu stosunków gospodarczych z klientem, w tym badaniu przeprowadzanych transakcji, a także badaniu źródła pochodzenia wartości majątkowych oraz bieżącym aktualizowaniu posiadanych dokumentów i informacji.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 48

Środki bezpieczeństwa finansowegoKiedy stosować?

Art. 8b.► Środki bezpieczeństwa finansowego są stosowane w szczególności:

► 1) przy zawieraniu umowy z klientem;► 2) przy przeprowadzaniu transakcji z klientem, z którym

instytucja obowiązana nie zawarła uprzednio umowy, której równowartość przekracza 15 000 euro, bez względu na to czy transakcja jest przeprowadzana jako pojedyncza operacja czy kilka operacji, których okoliczności wskazują, że są one ze sobą powiązane;

► 3) gdy istnieje podejrzenie prania pieniędzy lub finansowania terroryzmu bez względu na wartość transakcji, formę organizacyjną oraz rodzaj klienta;

► 4) gdy zachodzi wątpliwość czy otrzymane wcześniej dane identyfikacyjne klienta są prawdziwe lub pełne.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 49

Środki bezpieczeństwa finansowegoBrak możliwości realizacji procedur

► W przypadku gdy instytucja nie może wykonać obowiązków z zakresu:► Identyfikacji klienta i weryfikacji tożsamości► Identyfikacji beneficjenta rzeczywistego ► Ustalenia celu oraz charakteru zamierzonych stosunków

gospodarczych z klientemInstytucje obowiązana:► nie przeprowadza transakcji, ► nie podpisuje umowy z klientem lub rozwiązuje zawarte umowy ► oraz przekazuje Generalnemu Inspektorowi, w uzasadnionych

przypadkach, informacje o danym kliencie wraz z posiadanymi informacjami o planowanej przez niego transakcji.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 50

Środki bezpieczeństwa finansowegoWykazanie stosowania środków

Art. 8b.► Instytucja obowiązana, na żądanie:

► Generalnego Inspektora Informacji Finansowej► Komisji Nadzoru Finansowego► Organów Kontroli Skarbowejwykazuje środki bezpieczeństwa finansowego zastosowane przez instytucję obowiązaną w związku z ryzykiem prania pieniędzy i finansowania terroryzmu.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 51

Agenda

Pojęcie prania brudnych pieniędzy

Implementacja III Dyrektywy – Zakres głównych zmian

Wprowadzenie

2.1.

3.Kluczowe nowe obowiązki

Organizacja systemu AML w Polsce

Ocena klienta pod kątem ryzyka AML

Identyfikacja beneficjenta rzeczywistego

5.4.

6.7. Osoby zajmujące eksponowane stanowisko polityczne

Środki bezpieczeństwa finansowego

Podsumowanie8.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 52

Identyfikacja beneficjenta rzeczywistegoDefinicja

Art. 8b ust. 3► Środki bezpieczeństwa finansowego […] polegają na […]:

► 2) podejmowaniu czynności, z zachowaniem należytej staranności, w celu identyfikacji beneficjenta rzeczywistego i stosowaniu uzależnionych od oceny ryzyka odpowiednich środków weryfikacji jego tożsamości w celu uzyskania przez instytucję obowiązaną danych dotyczących tożsamości beneficjenta rzeczywistego, w tym ustalaniu struktury własności i zależności klienta;

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 53

Identyfikacja beneficjenta rzeczywistegoDefinicja

► Definicja beneficjenta rzeczywistego:► a) osoba fizyczna, która:

► jest właścicielem osoby prawnej► sprawuje kontrolę nad klientem► ma wpływ na osobę fizyczną, w imieniu której przeprowadzana

jest transakcja lub prowadzona jest działalność,► b) osoba fizyczna, która jest udziałowcem, akcjonariuszem lub

posiada prawo głosu na zgromadzeniu wspólników w wysokości powyżej 25 % w tej osobie prawnej,

► c) osoba fizyczna, która sprawują kontrolę nad co najmniej 25 % majątku – w przypadku podmiotów, którym powierzono administrowanie wartościami majątkowymi oraz rozdzielanie takich wartości.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 54

Agenda

Pojęcie prania brudnych pieniędzy

Implementacja III Dyrektywy – Zakres głównych zmian

Wprowadzenie

2.1.

3.Kluczowe nowe obowiązki

Organizacja systemu AML w Polsce

Ocena klienta pod kątem ryzyka AML

Identyfikacja beneficjenta rzeczywistego

5.4.

6.7. Osoby zajmujące eksponowane stanowisko polityczne

Środki bezpieczeństwa finansowego

Podsumowanie8.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 55

Osoby zajmujące eksponowane stanowisko polityczne Definicja

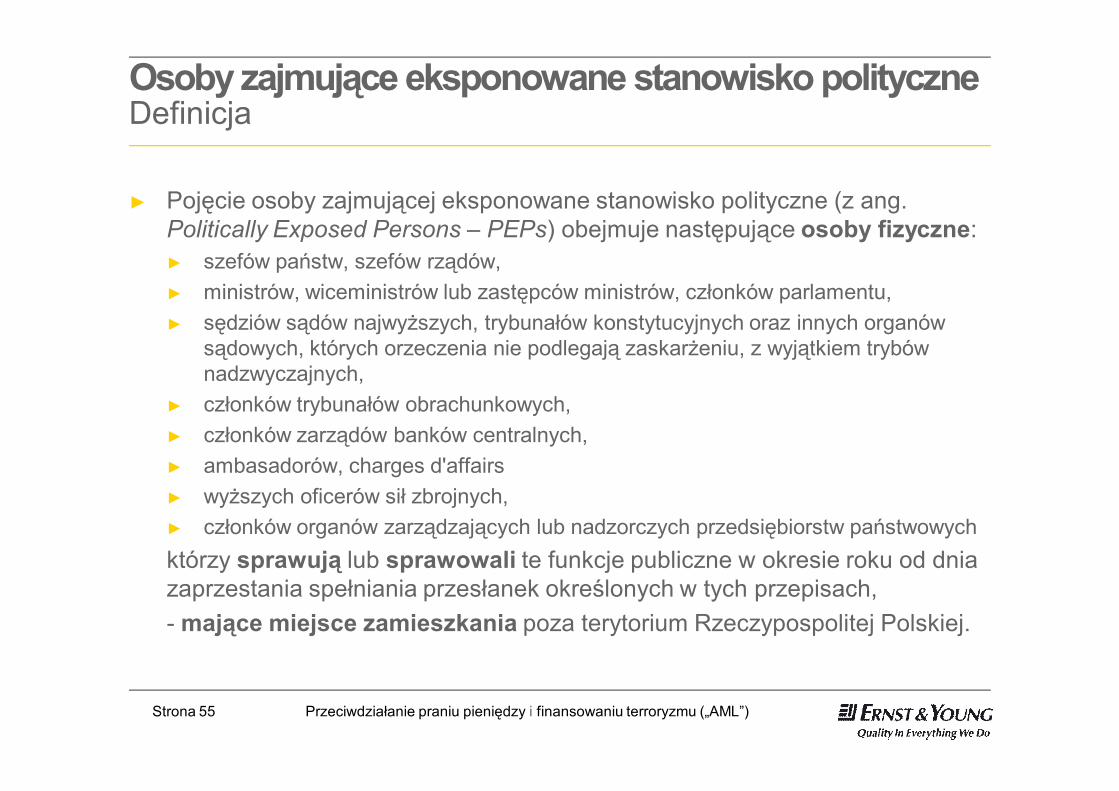

► Pojęcie osoby zajmującej eksponowane stanowisko polityczne (z ang. Politically Exposed Persons – PEPs) obejmuje następujące osoby fizyczne:► szefów państw, szefów rządów, ► ministrów, wiceministrów lub zastępców ministrów, członków parlamentu, ► sędziów sądów najwyższych, trybunałów konstytucyjnych oraz innych organów

sądowych, których orzeczenia nie podlegają zaskarżeniu, z wyjątkiem trybów nadzwyczajnych,

► członków trybunałów obrachunkowych, ► członków zarządów banków centralnych, ► ambasadorów, charges d'affairs► wyższych oficerów sił zbrojnych, ► członków organów zarządzających lub nadzorczych przedsiębiorstw państwowych którzy sprawują lub sprawowali te funkcje publiczne w okresie roku od dnia zaprzestania spełniania przesłanek określonych w tych przepisach,- mające miejsce zamieszkania poza terytorium Rzeczypospolitej Polskiej.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 56

Osoby zajmujące eksponowane stanowisko polityczne Definicja

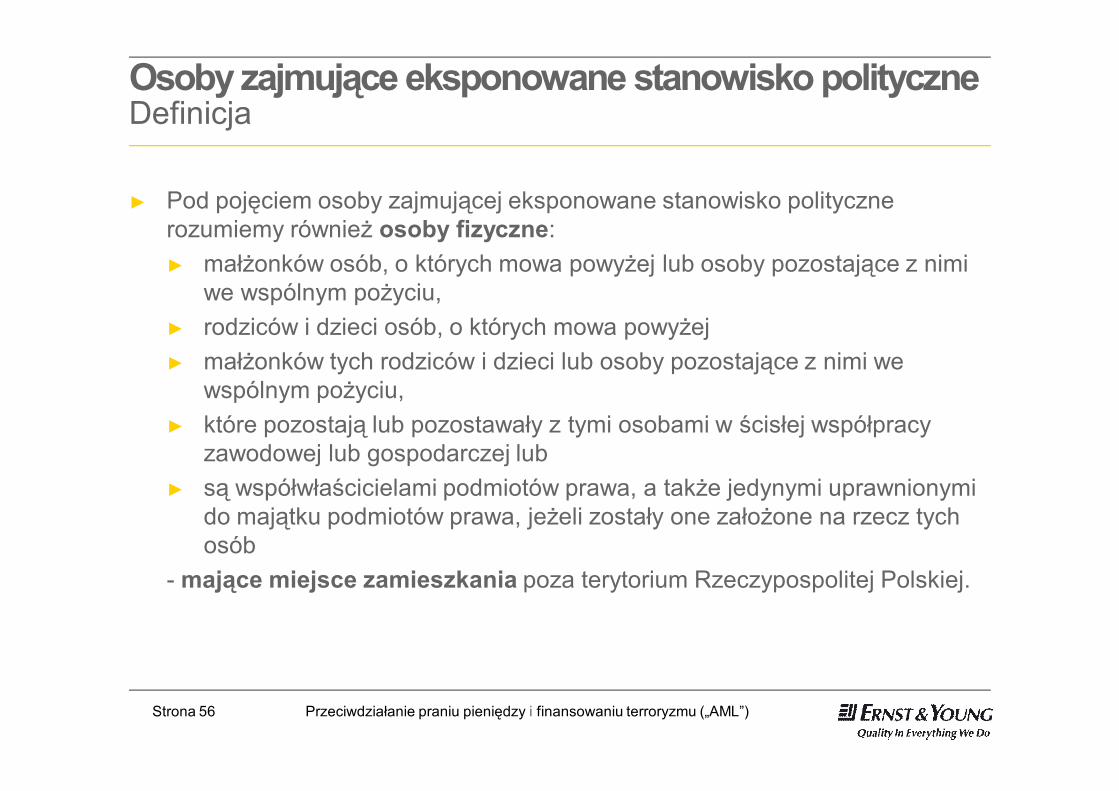

► Pod pojęciem osoby zajmującej eksponowane stanowisko polityczne rozumiemy również osoby fizyczne:► małżonków osób, o których mowa powyżej lub osoby pozostające z nimi

we wspólnym pożyciu, ► rodziców i dzieci osób, o których mowa powyżej ► małżonków tych rodziców i dzieci lub osoby pozostające z nimi we

wspólnym pożyciu,► które pozostają lub pozostawały z tymi osobami w ścisłej współpracy

zawodowej lub gospodarczej lub ► są współwłaścicielami podmiotów prawa, a także jedynymi uprawnionymi

do majątku podmiotów prawa, jeżeli zostały one założone na rzecz tych osób

- mające miejsce zamieszkania poza terytorium Rzeczypospolitej Polskiej.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 57

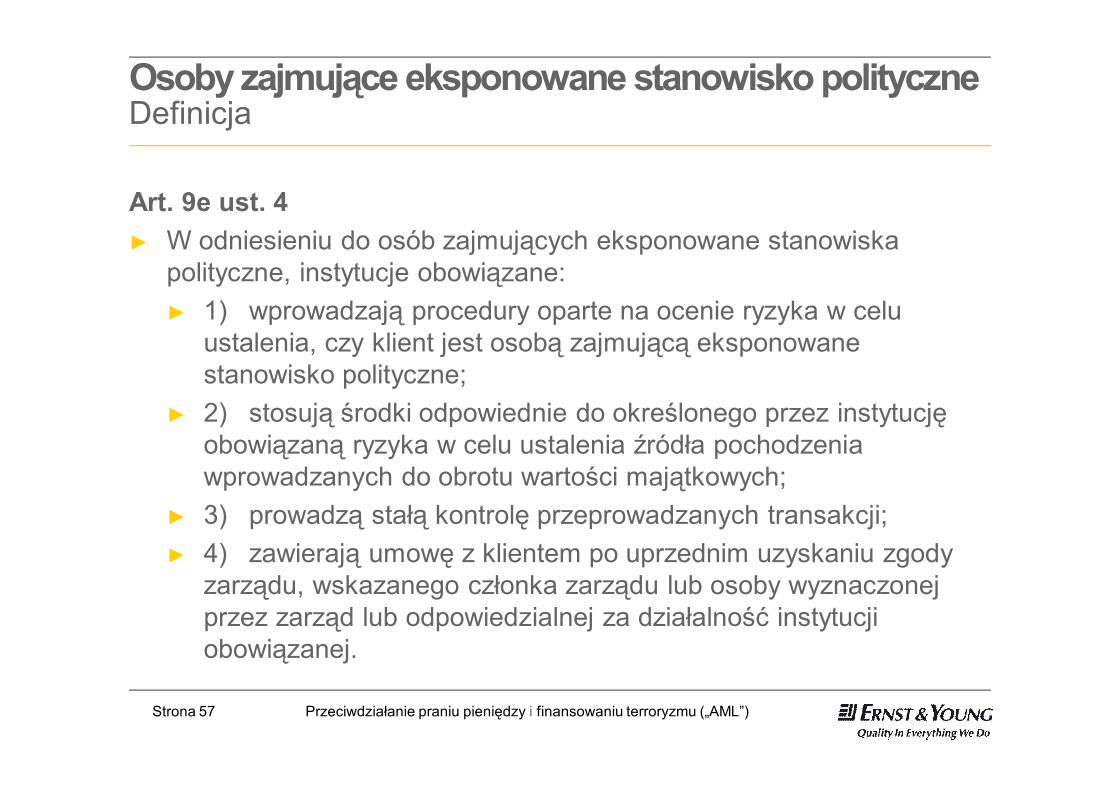

Osoby zajmujące eksponowane stanowisko polityczne Definicja

Art. 9e ust. 4► W odniesieniu do osób zajmujących eksponowane stanowiska

polityczne, instytucje obowiązane:► 1) wprowadzają procedury oparte na ocenie ryzyka w celu

ustalenia, czy klient jest osobą zajmującą eksponowane stanowisko polityczne;

► 2) stosują środki odpowiednie do określonego przez instytucję obowiązaną ryzyka w celu ustalenia źródła pochodzenia wprowadzanych do obrotu wartości majątkowych;

► 3) prowadzą stałą kontrolę przeprowadzanych transakcji;► 4) zawierają umowę z klientem po uprzednim uzyskaniu zgody

zarządu, wskazanego członka zarządu lub osoby wyznaczonej przez zarząd lub odpowiedzialnej za działalność instytucji obowiązanej.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 58

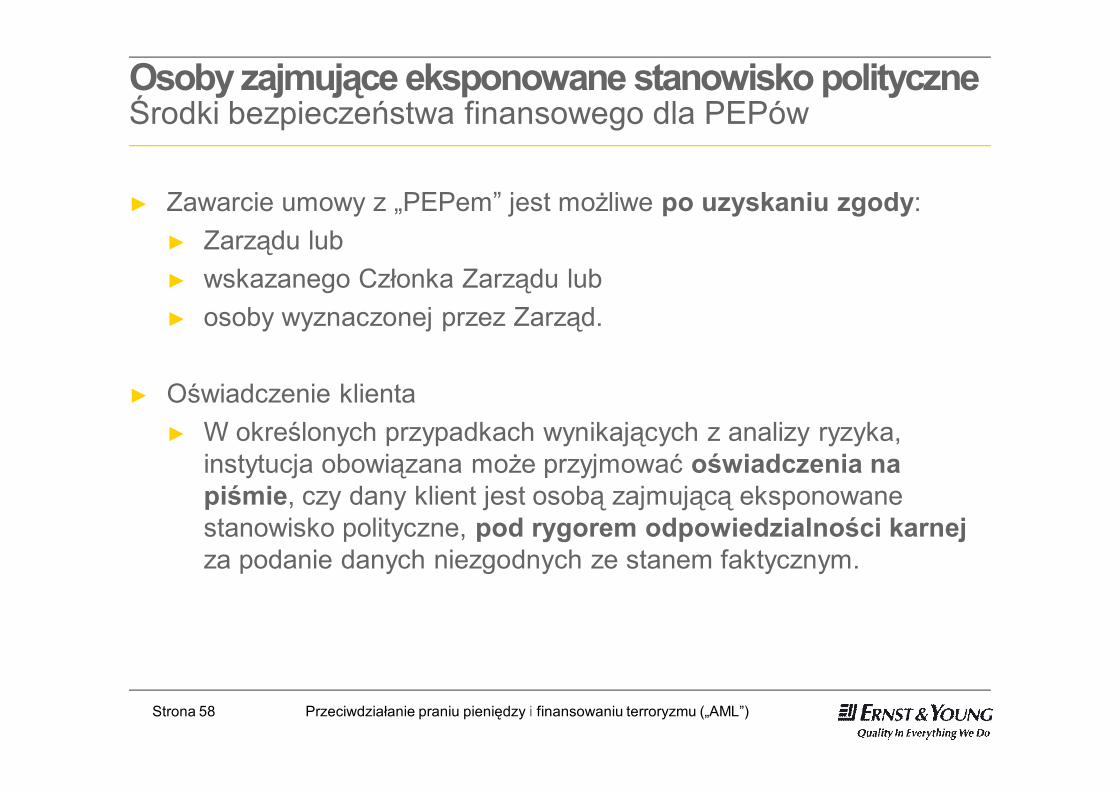

Osoby zajmujące eksponowane stanowisko polityczne Środki bezpieczeństwa finansowego dla PEPów

► Zawarcie umowy z „PEPem” jest możliwe po uzyskaniu zgody:► Zarządu lub ► wskazanego Członka Zarządu lub► osoby wyznaczonej przez Zarząd.

► Oświadczenie klienta► W określonych przypadkach wynikających z analizy ryzyka,

instytucja obowiązana może przyjmować oświadczenia na piśmie, czy dany klient jest osobą zajmującą eksponowane stanowisko polityczne, pod rygorem odpowiedzialności karnej za podanie danych niezgodnych ze stanem faktycznym.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 59

Agenda

Pojęcie prania brudnych pieniędzy

Implementacja III Dyrektywy – Zakres głównych zmian

Wprowadzenie

2.1.

3.Kluczowe nowe obowiązki

Organizacja systemu AML w Polsce

Ocena klienta pod kątem ryzyka AML

Identyfikacja beneficjenta rzeczywistego

5.4.

6.7. Osoby zajmujące eksponowane stanowisko polityczne

Środki bezpieczeństwa finansowego

Podsumowanie8.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 60

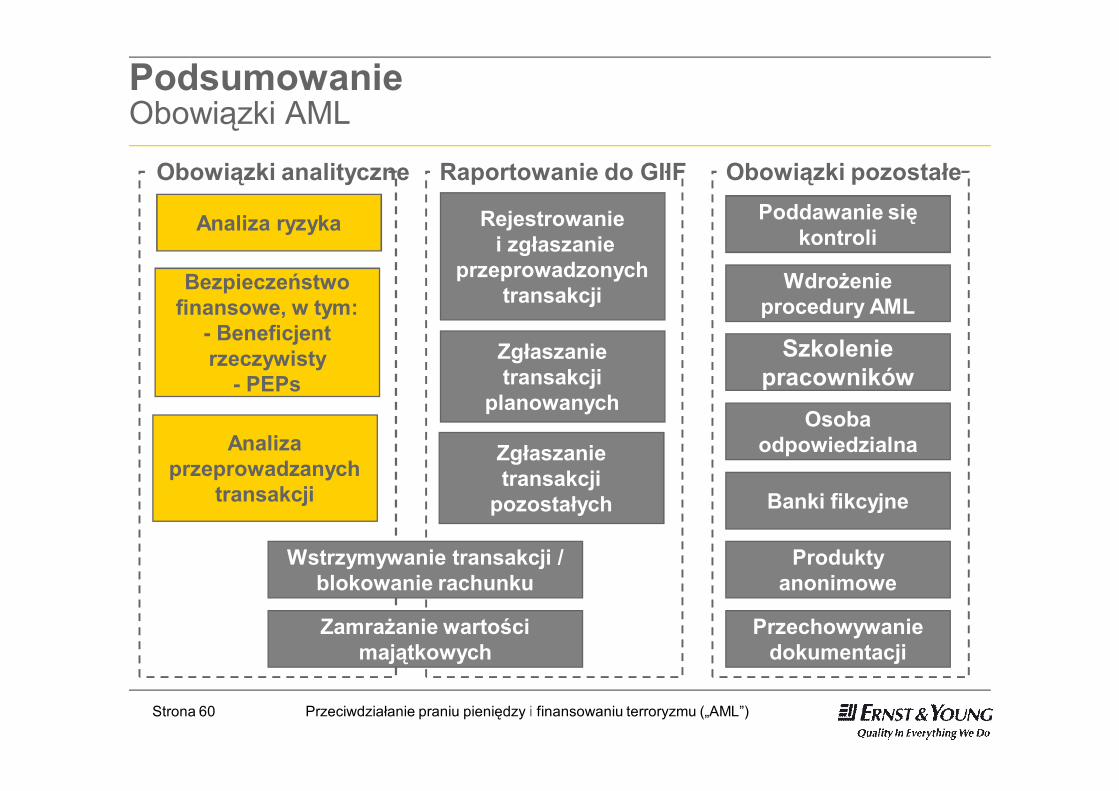

Podsumowanie Obowiązki AML

Obowiązki analityczne

Analiza ryzyka

Obowiązki pozostałePoddawanie się

kontroli

Wdrożenie procedury AML

Szkolenie pracowników

Osoba odpowiedzialna

Banki fikcyjne

Produkty anonimowe

Przechowywanie dokumentacji

Raportowanie do GIIF

Rejestrowaniei zgłaszanie

przeprowadzonych transakcji

Zgłaszanie transakcji

planowanych

Zgłaszanie transakcji

pozostałych

Wstrzymywanie transakcji / blokowanie rachunku

Zamrażanie wartości majątkowych

Bezpieczeństwo finansowe, w tym:

- Beneficjent rzeczywisty

- PEPs

Analiza przeprowadzanych

transakcji

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu („AML”)Strona 61

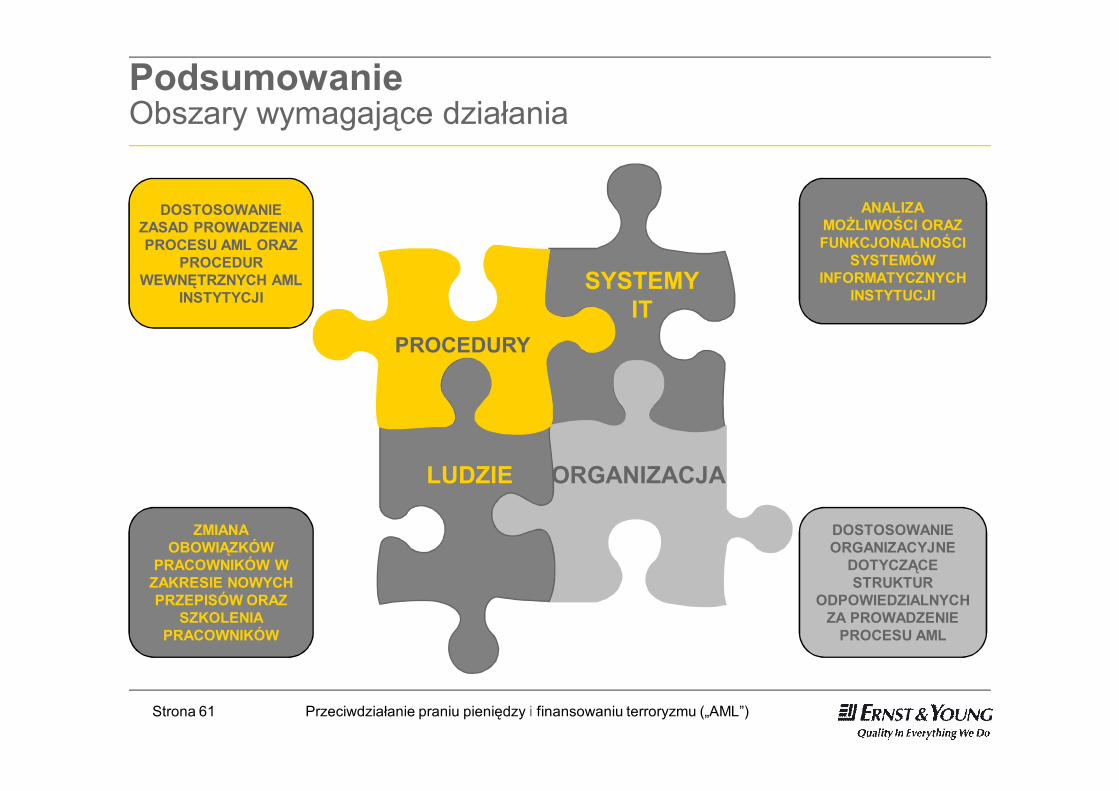

PROCEDURY

SYSTEMY IT

LUDZIE ORGANIZACJA

DOSTOSOWANIE ZASAD PROWADZENIA PROCESU AML ORAZ

PROCEDUR WEWNĘTRZNYCH AML

INSTYTYCJI

ZMIANA OBOWIĄZKÓW

PRACOWNIKÓW W ZAKRESIE NOWYCH PRZEPISÓW ORAZ

SZKOLENIA PRACOWNIKÓW

ANALIZA MOŻLIWOŚCI ORAZ FUNKCJONALNOŚCI

SYSTEMÓW INFORMATYCZNYCH

INSTYTUCJI

DOSTOSOWANIE ORGANIZACYJNE

DOTYCZĄCE STRUKTUR

ODPOWIEDZIALNYCH ZA PROWADZENIE

PROCESU AML

PodsumowanieObszary wymagające działania

Dziękuję za uwagęŁukasz Woźniak CAMS, CIA, PMPTel. (22) 557 87 [email protected]

Infrastruktura zarządzania ryzykiem operacyjnym w domach maklerskich

Strona 63

Niniejsza prezentacja została sporządzona z należytą starannością, jednak z konieczności pewne informacje zostały podane w skróconej formie. W związku z tym prezentowany materiał ma charakter wyłącznie informacyjny, a zawarte w niej dane nie powinny zastąpić szczegółowej analizy problemu lub profesjonalnego osądu.

Ernst & Young nie ponosi odpowiedzialności za jakiekolwiek straty powstałe w wyniku czynności podjętych lub zaniechanych na podstawie informacji zawartych w niniejszym materiale. Zalecamy, by wszelkie przedmiotowe kwestie były konsultowane z właściwym doradcą.

Niniejsza prezentacja stanowi własność firmy Ernst & Young i ani ona ani jej treść nie mogą być wykorzystywane, kopiowane i dystrybuowane w żadnej formie bez uprzedniej pisemnej zgody Ernst & Young.

Uwagi