INTERNATIONAL BUSINESS STRATEGIES · Unilever started exporting deodorants from its Severnoye...

37

INTERNATIONAL BUSINESS STRATEGIES Andrey G. Medvedev, Professor December 7, 2009 CEMS MIM Programme

-

Upload

nguyenngoc -

Category

Documents

-

view

217 -

download

0

Transcript of INTERNATIONAL BUSINESS STRATEGIES · Unilever started exporting deodorants from its Severnoye...

INTERNATIONAL BUSINESS STRATEGIES

Andrey G. Medvedev,

Professor

December 7, 2009CEMS MIM Programme

© Andrey Medvedev

THE SUBSIDIARY-LEVEL STRATEGY

Responsibilities of International Manager:

Design an MNC’s organisational chart

Define a role and strategy of an MNC’s subsidiaries

Develop control and reporting system

for the subsidiaries

© Andrey Medvedev

CORPORATE STRATEGY: CONCEPTS & TOOLS

© Andrey Medvedev

1 BOUNDARIES OF THE FIRM (three scopes)

2THE STRATEGIC ROLE

OF THE CORPORATE MANAGEMENT

3 ROLES OF MNCS’ SUBSIDIARIES

4VALUE-BASED APPROACH

TO CORPORATE PORTFOLIO PLANNING

© Andrey Medvedev© Andrey Medvedev

SCOPE OF THE FIRM

SINGLE-BUSINESS STRATEGY

MULTI-BUSINESS STRATEGY

– MULTI-PRODUCT FIRM (PRODUCT SCOPE)

– VERTICALLY INTEGRATED FIRM (VERTICAL SCOPE)

– MULTINATIONAL FIRM (INTERNATIONAL SCOPE)

RELATIONS BETWEEN BUSINESSES

– DOMINANT-BUSINESS STRATEGY

– STRATEGY OF RELATED DIVERSIFICATION

– STRATEGY OF VERTICAL INTEGRATION

– CONGLOMERATE STRATEGY

© Andrey Medvedev© Andrey Medvedev

STRATEGIC DIRECTIONS:

ANSOFF’S MATRIX (1)

Market development

Increased penetration

of existing markets

Diversification strategy

Product development

Products

Existing

New

Markets

Existing New

© Andrey Medvedev

STRATEGIC DIRECTIONS:

ANSOFF’S MATRIX (2)

© Andrey Medvedev

Products

Existing

New

Markets

Existing New

New segments,

new users,

new geography

Limited extension

in firm’s scope,

greater innovation

Radical increase

in firm’s scope

(conglomerate)

Defending

consolidation

© Andrey Medvedev© Andrey Medvedev

REASONS FOR DIVERSIFICATION

Potentially value

creating

Economy of scope

Stretching corporate

parent capabilities

Increasing market

power through cross-

subsidising

Reasons for diversification

Less obviously

value creating

Responding to market

decline

Spreading risks

Expectations of

powerful stakeholders

© Andrey Medvedev© Andrey Medvedev

MULTIDIVISIONAL STRUCTURES

WILLIAMSON’S EXPLANATION OF M-FORM RATIONALE– DISPERSION OF DECISION-MAKING

– SEPARATING STRATEGIC AND OPERATING DECISION-MAKING

– MINIMISING CO-ORDINATION COST

– AVOIDING GOAL CONFLICT

ALLOCATION

OF RESOURCES

RESOLUTION

OF AGENCY PROBLEM

Centre

Divisions

Businesses (BU)

© Andrey Medvedev© Andrey Medvedev

CORPORATE PARENT AND BUSINESS UNITS

THE CORPORATE PARENT OCCUPIES THE LEVELS

OF MANAGEMENT ABOVE THAT OF THE BUSINESS UNITS,

AND THEREFORE WITHOUT DIRECT INTERACTION

WITH BUYERS AND COMPETITORS

Centre

Divisions

Businesses (BU)

© Andrey Medvedev© Andrey Medvedev

THE STRATEGIC ROLE

OF THE CORPORATE MANAGEMENT

Value-adding and value-destroying activities of corporate parents

Portfolio managers

Restructurers

Synergy managers

Parental developers

© Andrey Medvedev© Andrey Medvedev

CORPORATE PARENT AND VALUE CREATION

CORPORATE PARENTS NEED

TO CREATE MORE VALUE THAN THEY COST

COMPANIES WITH SHARES TRADED FREELY ON THE MARKETS

MUST DEMONSTRATE THAT THEY CREATE MORE VALUE

THAN ANY OTHER RIVAL COULD CREATE

IF THE RIVAL’S BID IS MORE ATTRACTIVE

THAN WHAT THE CURRENT PARENT CAN PROMISE,

SHAREHOLDERS WILL BACK IT

AT THE EXPENSE OF INEFFECTIVE MANAGEMENT

© Andrey Medvedev© Andrey Medvedev

VALUE-ADDING AND VALUE-DESTROYING

ACTIVITIES OF CORPORATE PARENTS

•Providing clear strategic

vision for BUs

•Coaching and facilitating

•Providing central

services and resources

•Intervening to improve

performance of BUs

Corporate

parent

•Adding management

cost

•Adding bureaucratic

complexity

•Obscuring financial

performance

Value adding Value destroying

© Andrey Medvedev© Andrey Medvedev

PORTFOLIO MANAGERS / RESTRUCTURES

PORTFOLIO MANAGERS ARE ACTING AS AGENTS

ON BEHALF OF FINANCIAL MARKETS AND SHAREHOLDERS

THEY SET CLEAR FINANCIAL TARGETS FOR BUs’ EXECUTIVES

VALUE-CREATING ACTIVITIES

– IDENTIFYING AND ACQUIRING UNDERVALUED ASSETS

– IDENTIFYING AND IMPLEMENTING

RESTRUCTURING OPPORTUNITIES

– DIVESTING LOW-PERFORMING BUSINESS UNITS

– DIVESTING GOOD PERFORMERS AT A PREMIUM

CORPORATIONS TYPICALLY ADOPT

A CONGLOMERATE STRATEGY

THE COST OF THE CENTRE IS LOW

© Andrey Medvedev© Andrey Medvedev

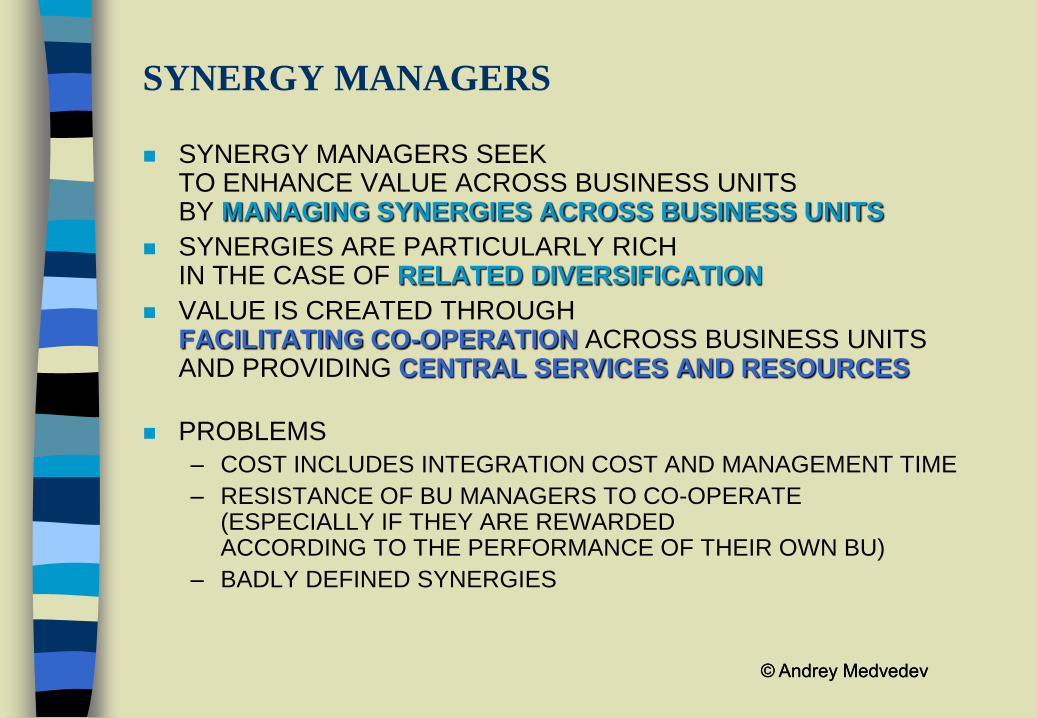

SYNERGY MANAGERS

SYNERGY MANAGERS SEEKTO ENHANCE VALUE ACROSS BUSINESS UNITSBY MANAGING SYNERGIES ACROSS BUSINESS UNITS

SYNERGIES ARE PARTICULARLY RICHIN THE CASE OF RELATED DIVERSIFICATION

VALUE IS CREATED THROUGHFACILITATING CO-OPERATION ACROSS BUSINESS UNITSAND PROVIDING CENTRAL SERVICES AND RESOURCES

PROBLEMS

– COST INCLUDES INTEGRATION COST AND MANAGEMENT TIME

– RESISTANCE OF BU MANAGERS TO CO-OPERATE(ESPECIALLY IF THEY ARE REWARDEDACCORDING TO THE PERFORMANCE OF THEIR OWN BU)

– BADLY DEFINED SYNERGIES

© Andrey Medvedev© Andrey Medvedev

PARENTAL DEVELOPERS

PARENTAL DEVELOPERS SEEK

TO EMPLOY THEIR OWN COMPETENCES

TO ADD VALUE TO ITS BUSINESS

AND BUILD PARENTING SKILLS THAT ARE APPROPRIATE

FOR THEIR PORTFOLIO OF BUSINESS UNITS

ABILITY TO NEGOTIATE WITH GOVERNMENTS,

HIGH-LEVEL INTERNATIONALLY MOBILE EXECUTIVES

SUPPORT OF INNOVATIVE CORPORATE CULTURE

MARKETING EXPERTISE

© Andrey Medvedev© Andrey Medvedev

PARENTAL DEVELOPERS: IMPLEMENTATION

IDENTIFYING PARENTAL VALUE-ADDING CAPABILITIES

FOCUSING ON VALUE-ADDING ACTIVITIES

AND OUTSOURCING SOME CENTRAL SERVICES

TO SPECIALIST COMPANIES WHO CAN DO IT BETTER

THE “CROWN JEWEL” PROBLEM

CORRECT UNDERSTANDING OF EACH BUSINESS

IN THE PORTFOLIO

© Andrey Medvedev© Andrey Medvedev

RATIONALE OF CORPORATE PARENTS

Portfolio manager Synergy manager Parental

developer

Parent’s role Financial market

agent

Integrator Competence

transferor

Portfolio of

businesses

Conglomerate Relatively

diversified

Suited to parent’s

expertise

Value

creation

Acquiring assets,

restructuring BUs,

divesting low-

performing BUs

Facilitating BU

co-operation and

providing services

Employing parent’s

competences;

building new

parent’s skills

Organisation Autonomous BUs Collaborative BUs Effective control

from parent to BUs

Problems High cost;

resistance of BU

managers; weekly

defined synergies

Wrong identification

of parent’s value-

adding capabilities;

the “crown jewel”

© Andrey Medvedev

THE ROLES OF FOREIGN SUBSIDIARIES

ACCORDING TO BARTLETT & GHOSHAL

STRATEGY ROLE OF FOREIGN SUBSIDIARY

MULTI-DOMESTIC SENSING AND EXPLOTING LOCAL

OPPORTUNITIES

INTERNATIONAL ADAPTING AND LEVERAGING PARENT

COMPANY COMPETENCIES

GLOBAL IMPLEMENTING PARENT COMPANY

STRATEGIES

TRANSNATIONAL DIFFERENTIATED CONTRIBUTIONS

BY NATIONAL UNITS TO INTEGRATED

WORLD-WIDE OPERATIONS

© Andrey Medvedev

ROLES OF FOREIGN SUBSIDIARIES:

BARTLETT & GHOSHAL CONCEPT

Strategic

importance of

local

environment

Level of local resources and capabilities

Low

High

Low High

Black hole Strategic leader

Implementer Contributor

© Andrey Medvedev

ROLES OF FOREIGN SUBSIDIARIES

STRATEGIC LEADER

– A HIGHLY COMPETENT NATIONAL SUBSIDIARY LOCATED

IN A STRATEGICALLY CRITICAL MARKET

CONTRIBUTOR

– A COUNTRY ORGANISATION WITH A DISTINCT COMPETENCE;

IT MAY SERVE AS A SOURCE OF NEW PRODUCTS AND A WORLD-

WIDE CENTRE OF EXCELLENCE FOR A PARTICULAR PRODUCT

IMPLEMENTOR

– PROVIDES A CRITICAL MASS FOR THE INTERNATIONAL

MARKETING EFFORTS AND ECONOMIES OF SCALE AND SCOPE

BLACK HOLE

© Andrey Medvedev

OTHER TYPOLOGIES

OF FOREIGN SUBSIDIARIES

INTERNATIONAL FINANCIAL REPORTING STANDARDS

– SELF-SUSTAINING FOREIGN ENTITY

– INTEGRATED FOREIGN ENTITY

WHITE & POYNTER APPROACH

– MINIATURE REPLICA (AS ADOPTER, ADAPTER OR INNOVATOR)

– MARKETING SATELLITE

– RATIONALISED MANUFACTURER

– PRODUCT SPECIALIST

– STRATEGIC INDEPENDENT

JARILLO & MARTINEZ APPROACH

– RECEPTIVE SUBSIDIARY

– ACTIVE SUBSIDIARY

– AUTONOMOUS SUBSIDIARY

© Andrey Medvedev

INTEGRATION OF SUBSIDIARIES

ACQUISITION OF AN EXISTING RUSSIAN COMPANYCOULD BE A WAY TO ESTABLISH SUBSIDIARY

– IT MAY BRING BENEFITS FOR THE LOCAL COMPANY (ACCEPTING THE CORE COMPETENCE, FINANCING DEVELOPMENT PROCESS)

LOCAL MANAGERS NORMALLYPARTICIPATE IN NEGOTIATING ACQUISITION TERMS

– COST OF ACQUISITION, RECONSTRUCTION PROGRAMME, STAFFING POLICY, TOP MANAGERS FUTURE

AFTER ACQUISITION, THE RUSSIAN COMPANYHAS TO BE INTEGRATED INTO THE MNC

– ADMINISTRATION MIX; CHANGES IN MANAGEMENT

– SELECTING AND TRAINING PEOPLE

– RUSSIAN MANAGERS HAVE GOOD CAREER CHANCE

– PEOPLE MIX; SKILLS & STYLE MIX

– CONVERGENCE OF MANAGEMENTAND BUSINESS CULTURES

© Andrey Medvedev

SUBSIDIARY ROLE: UNILEVER

By the end of 2007, the Anglo-Dutch home and personal care giant Unilever

has shifted its entire European stick deodorant production from its Leeds plant

in Britain to Russia. Unilever started exporting deodorants from its Severnoye

Siyaniye plant in St. Petersburg to countries around Europe and the CIS.

Among the brands produced there are Rexona, Dove, Sure, Brut and Lynx.

Unilever has invested 7 million euros to modernise the production line

at the Severnoye Siyaniye plant in order to double production rates

to 20 million units in 2008.

“The transfer of all European stick deodorant production to Russia is…

in line with Unilever’s global development strategy... Russia is a priority target

for business development and production,” the company said in a statement.

“Lower labour costs are only one of the key reasons for switching production

to St. Petersburg,” Irina Kurachenkova, a spokeswoman for Unilever said

Wednesday. She said the switch of production to Russia would not lead

to job losses at the company’s British plant. The Leeds factory would swap

to producing aerosol deodorants and capacity would be increased.

© Andrey Medvedev© Andrey Medvedev

TOOLS FOR PORTFOLIO PLANNING

BCG GROWTH-SHARE MATRIX

THE GE/MCKINSEY PORTFOLIO PLANNING MATRIX

THE PARENTING MATRIX

MARKET-ACTIVATED CORPORATE STRATEGY FRAMEWORK

THE MCKINSEY RESTRUCTURING PENTAGON

© Andrey Medvedev© Andrey Medvedev

BCG GROWTH-SHARE MATRIX

Market

share

Low

High

Market

growth

Low High

Dogs Cash cows

Question marks Stars

© Andrey Medvedev© Andrey Medvedev

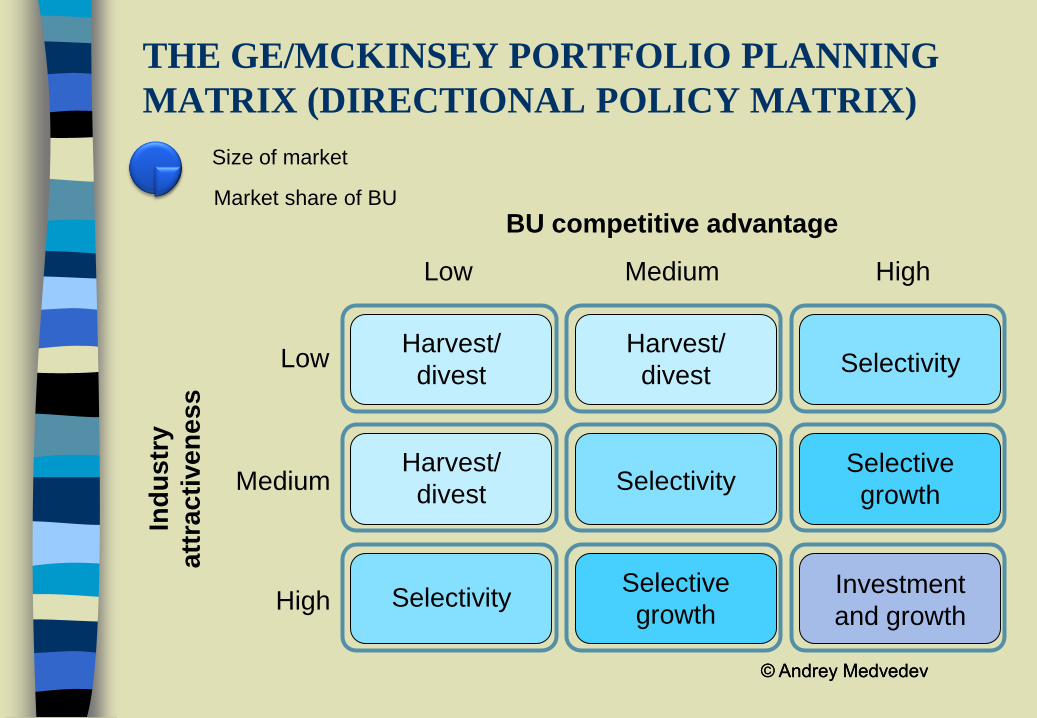

THE GE/MCKINSEY PORTFOLIO PLANNING

MATRIX (DIRECTIONAL POLICY MATRIX)

Medium

BU competitive advantage

Low

High

Ind

us

try

att

rac

tive

ne

ss

Low High

Medium Selectivity

SelectivityHarvest/

divest

Selectivity

Selective

growth

Investment

and growth

Selective

growth

Harvest/

divest

Harvest/

divest

Size of market

Market share of BU

© Andrey Medvedev© Andrey Medvedev

THE PARENTING MATRIX

Fit between BU parenting opportunities

and the parent’s skills and resources

Low

High

Fit

be

twe

en

BU

cri

tic

al s

uc

ce

ss

fac

tors

an

d t

he

pa

ren

t’s

sk

ills

,

res

ou

rce

s a

nd

ch

ara

cte

ris

tic

s Low High

Ballast businessesHeartland

businesses

Alien businessesValue trap

businesses

© Andrey Medvedev© Andrey Medvedev

MARKET-ACTIVATED CORPORATE

STRATEGY FRAMEWORK

Medium

BU’s value creation potential

as a stand-alone entity

One of

the pack

Co

rpo

rate

pa

ren

t’s

ab

ilit

y

to e

xtr

ac

t va

lue

fro

m B

U,

rela

tive

to

oth

er

po

ten

tia

l o

wn

ers

Low High

Natural

owner

© Andrey Medvedev© Andrey Medvedev

THE MCKINSEY RESTRUCTURING PENTAGON

Currentmarketvalue

Firmvalueas is

Potential valuewith internal

improvements

Optimalrestructured

value

Potential valuewith externalimprovements

Restructuring

framework

Managing external

perceptions of a firm’s

future prospects

Making strategic and

operational improvements

to individual BUs

Making changes in the business portfolio

through disposals and/or acquisitions

Exploiting total firm

opportunities

© Andrey Medvedev© Andrey Medvedev

VALUE-BASED MANAGEMENT:

THE MAIN CONTENTS

Value-for-shareholders creation

is the primary firm’s goal

Value-measuring metrics are used

in firm’s budgeting and control

Knowing value drivers help managers

find the ways of firm’s value creation

Performance of firm’s business units

is measured as value added by these units

Managers’ rewards depend

on adding value to their units

Value-

based

management

© Andrey Medvedev

CHANGES IN CORPORATE PORTFOLIO

ILLUSTRATIONS

© Andrey Medvedev© Andrey Medvedev

MEASURING EVA: BAYER

At Bayer, a German pharmaceutical company, the integrated value-

based corporate management system was introduced in 1997.

For purposes of business planning and performance monitoring,

Bayer’s experts decided to take as a basis the cash flow surplus

(cash value added – CVA) that remains after deducting

the cash flow needed to yield a return on the capital invested

and reproduce the depleted components of it.

In 2000, gross cash flow from continuing operations amounted

to €4 031 million. The average capital invested was €35 million.

The corporate cost of capital was 9.37%.

The resulting CVA amounted to:

4 031 – 9.37% × 35 103 = €742 million

© Andrey Medvedev© Andrey Medvedev

PERFORMANCE OF BUSINESSES:

BAYER

The central profitability indicator at Bayer

is the cash flow return on investment (CFROI).

In 2000, CFROI raised to 11.48% (from 9.8% in 1999):

4,031 / 35,103 = 11.48%

CFROI is also used to measure the profitability of the business groups

individually as well as performance by regions.

Health care Agriculture Polymers Chemicals

15.4% 13.9% 11.2% 9.8%

Europe North

America

Asia/

Pacific

Latin America/

Africa/Middle East

13.4% 11.3% 13.7% 14.4%

© Andrey Medvedev© Andrey Medvedev

MEASURING CORPORATE EVA:

DAIMLER-CHRYSLER 2000

To calculate RONA and EVA for the entire DaimlerChrysler Group,

net operating income (after taxes) and net assets are used.

Net assets are defined as assets minus non-interest-bearing liabilities.

In 2000, net operating income totalled €4.384 billion. Net assets

increased to €59.5 billion. Thus, return on net assets (RONA)

for the Group amounted to 4,383 / 59.5 = 7.366% (after taxes).

Since the merger of Daimler-Benz and Chrysler in 1998,

a WACC of 9.2% after tax was used as a benchmark for the Group.

So, RONA was lower than the required rate of return:

7.4% < 9.2%

Due to the decreased net operating income and higher net assets

the DaimlerChrysler Group reported a negative value added:

4,383 – 0.092 × 59.5 = – €1.091 billion

© Andrey Medvedev© Andrey Medvedev

PERFORMANCE OF BUSINESSES:

DAIMLER-CHRYSLER 2000

For performance purposes, DaimlerChrysler differentiates

between the Group level and the operating levels of the segments

and business units. The performance measures support management

in its tasks of leading and controlling the entire group and its BUs.

For the industrial BUs, earnings before interest and taxes is used

which accurately reflects the areas of responsibility

under the control of the BU management.

The minimum required rate of return on net assets for industrial BUs

is 15.5% (before taxes).

The Mercedes-Benz Passenger Cars & smart segment significantly

surpassed this minimum required rate of return (26.3%).

The Truck and Buses division also exceeded the minimum (16%)

as well as Aero-Space (16.7%). Chrysler Group, with 2.1%,

did not achieve the minimum required rate of return, primarily

due to the unsatisfactory economic situation in North America.

© Andrey Medvedev© Andrey Medvedev

MEASURING BUSINESSES’ EVA:

DAIMLER 2007

Millions of €

* EBIT; ** Net operating profit; *** After tax

Profit Net

assets

Cost of

capital

Value

added

Mercedes-Benz Cars 4,753* 7,831 11%

Daimler Trucks 2,121* 6,127 11%

Daimler Financial Services 630* 4,268 14%

Vans, Buses, Other 1,956* 8,804 11%

All divisions 9,460* 27,030

Daimler Group 4,123** 39,187 7%***

**** €631 million in 2006

© Andrey Medvedev© Andrey Medvedev

MEASURING BUSINESSES’ EVA:

DAIMLER 2008

Millions of €

* EBIT; ** Net operating profit; *** After tax

Profit Net

assets

Cost of

capital

Value

added

Mercedes-Benz Cars 2,117* 10,475 12%

Daimler Trucks 1,607* 6,340 12%

Daimler Financial Services 677* 4,478 13%

Vans, Buses, Other (1,239)* 8,932 12%

All divisions 3,162* 30,225

Daimler Group 1,370** 39,187 8%***

860

847

95

(2,311)

(1,147)