InterCapital Financijske izvedenice Seminar FOREX-a Hrvatska Trakošćan, 4.-6.12.2002....

41

InterCapital Financijske izvedenice Seminar FOREX-a Hrvatska Trakošćan, 4.-6.12.2002. ________________ Daniel Nevidal, InterCapital

-

Upload

rosalind-gibson -

Category

Documents

-

view

218 -

download

4

Transcript of InterCapital Financijske izvedenice Seminar FOREX-a Hrvatska Trakošćan, 4.-6.12.2002....

InterCapital

Financijske izvedenice

Seminar FOREX-a Hrvatska Trakošćan, 4.-6.12.2002.

________________Daniel Nevidal, InterCapital

InterCapital

Sadržaj

• Derivati

• Futures

• Swaps

• Options

• Hedging

• Case Studies

InterCapital

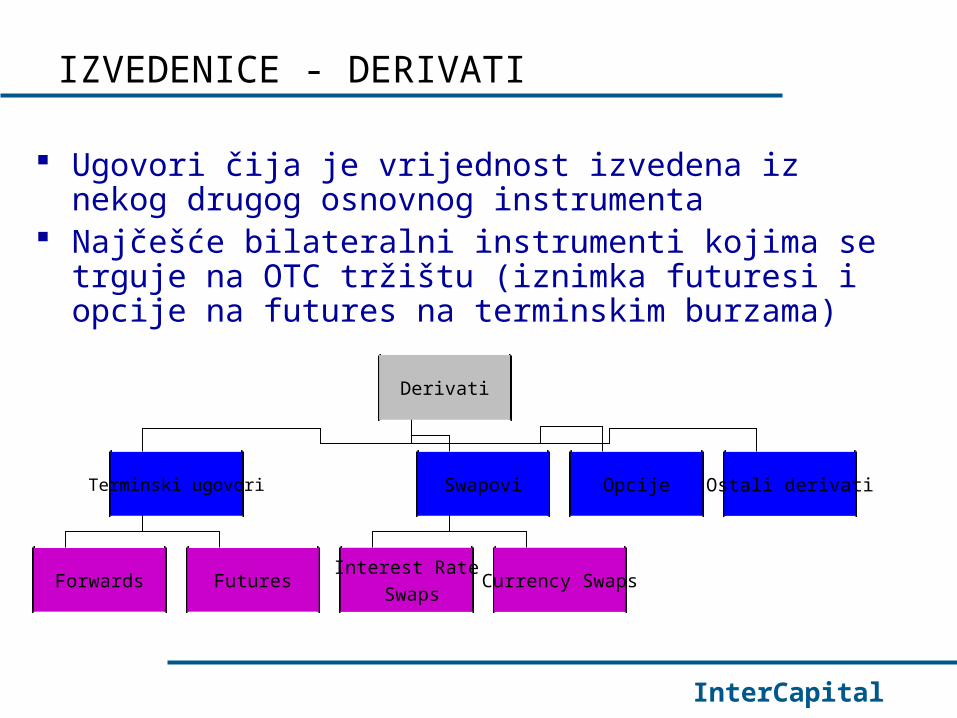

IZVEDENICE - DERIVATI

Ugovori čija je vrijednost izvedena iz nekog drugog osnovnog instrumenta

Najčešće bilateralni instrumenti kojima se trguje na OTC tržištu (iznimka futuresi i opcije na futures na terminskim burzama)

Derivati

Terminski ugovori Swapovi Opcije

Forwards FuturesInterest Rate

SwapsCurrency Swaps

Ostali derivati

InterCapital

Izvedenice

Značajan strah javnosti, često i regulatornih tijela Strahovita moć izvedenih instrumenata

Visok stupanj financijske poluge Izvanbilančna evidencija i knjiženje

Upotreba instrumenata kao zaštite od financijskih rizika ali i kao oblika špekulacije na kretanje cijena vezane imovine ili same njene volatilnosti

Instrument transfera svih vrsta financijskih rizika koji se može prilagoditi baš svakoj tržinoj situaciji

Linearne i nelinearne izvedenice u smislu funkcije povrata

InterCapital

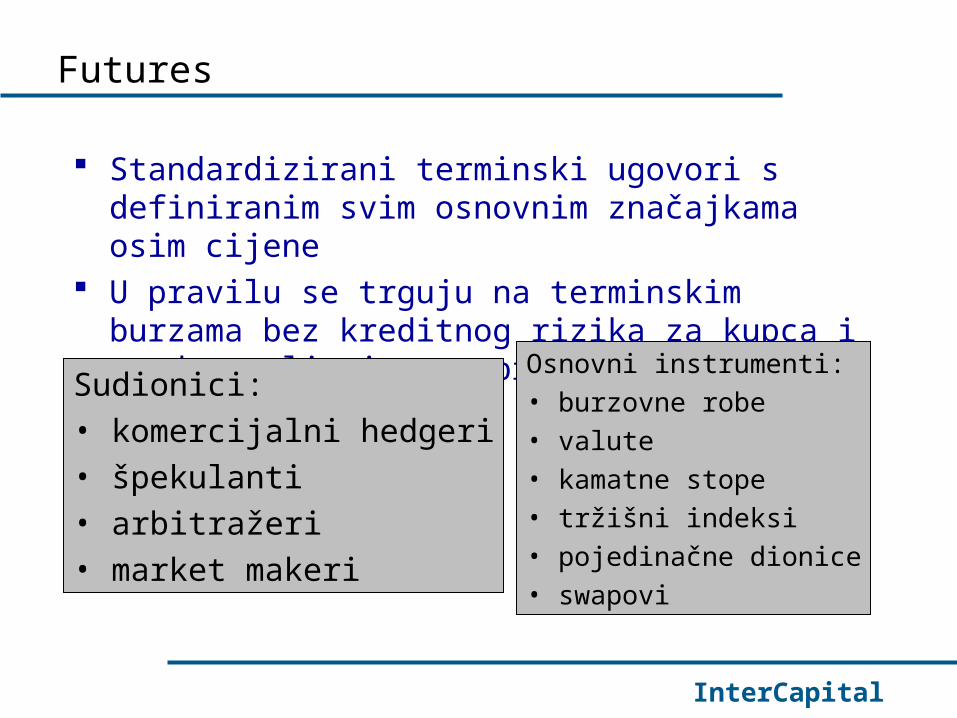

Futures

Standardizirani terminski ugovori s definiranim svim osnovnim značajkama osim cijene

U pravilu se trguju na terminskim burzama bez kreditnog rizika za kupca i prodavatelja jer ga preuzima klirinška kuća

Sudionici:

• komercijalni hedgeri

• špekulanti

• arbitražeri

• market makeri

Osnovni instrumenti:

• burzovne robe

• valute

• kamatne stope

• tržišni indeksi

• pojedinačne dionice

• swapovi

InterCapital

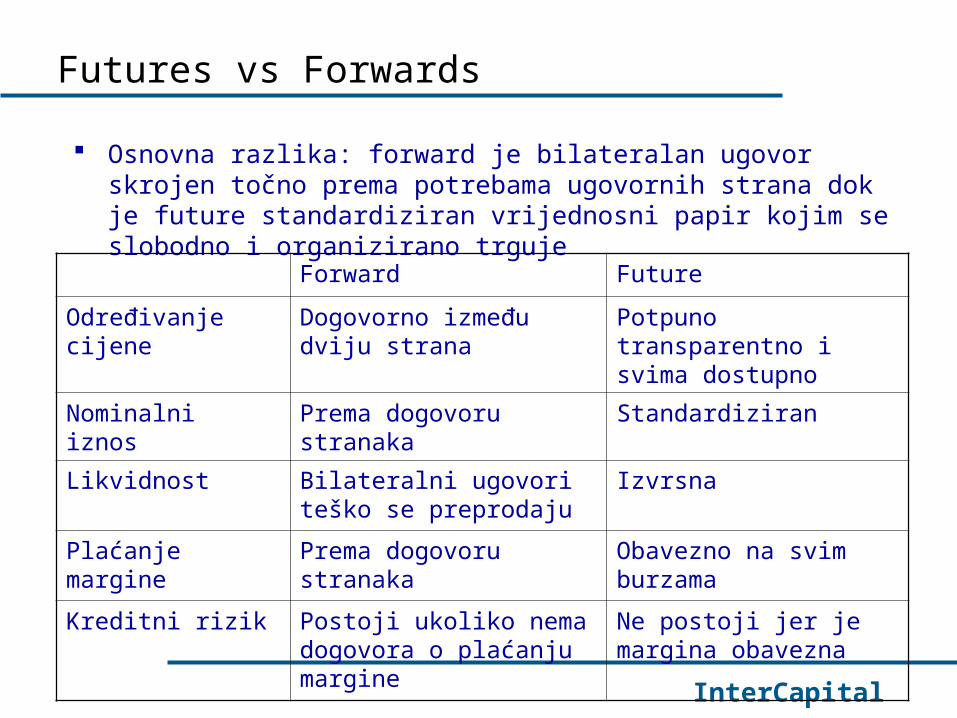

Futures vs Forwards

Osnovna razlika: forward je bilateralan ugovor skrojen točno prema potrebama ugovornih strana dok je future standardiziran vrijednosni papir kojim se slobodno i organizirano trguje

Forward Future

Određivanje cijene Dogovorno između dviju strana

Potpuno transparentno i svima dostupno

Nominalni iznos Prema dogovoru stranaka Standardiziran

Likvidnost Bilateralni ugovori teško se preprodaju

Izvrsna

Plaćanje margine Prema dogovoru stranaka Obavezno na svim burzama

Kreditni rizik Postoji ukoliko nema dogovora o plaćanju margine

Ne postoji jer je margina obavezna

InterCapital

Futures - namira

Trgovanje na marginu – eliminacija kreditnog rizika Initial margin – osnovna uplata radi početne zaštite pozicije Variation margin – dodatne uplate ukoliko se tržište kreće u

suprotnom smjeru i pozicija je u gubitku Dnevno usklađivanje pozicija i uplate i isplate s računa margine

Većina ugovora ne dočeka dospijeće i isporuku

Pozicija se zatvara ulaskom u suprotnu poziciju

InterCapital

Interest rate futures

Zaštita od nepovoljnog kretanja kratkoročnih kamatnih stopa

3m EURIBOR, 3m USD Libor, 3m JPY LIBOR,

3m GBP LIBOR (Short Sterling)... Dospijeća i do 10 godina unaprijed iako je likvidnost

poprilično mala za dospijeća više od godinu dana unaprijed

Cijena im raste kako kamatne stope padaju Initial margin vrlo nizak zbog male volatilnosti

kratkoročnih stopa

InterCapital

EURIBOR Futures – tablica po dospijećima

InterCapital

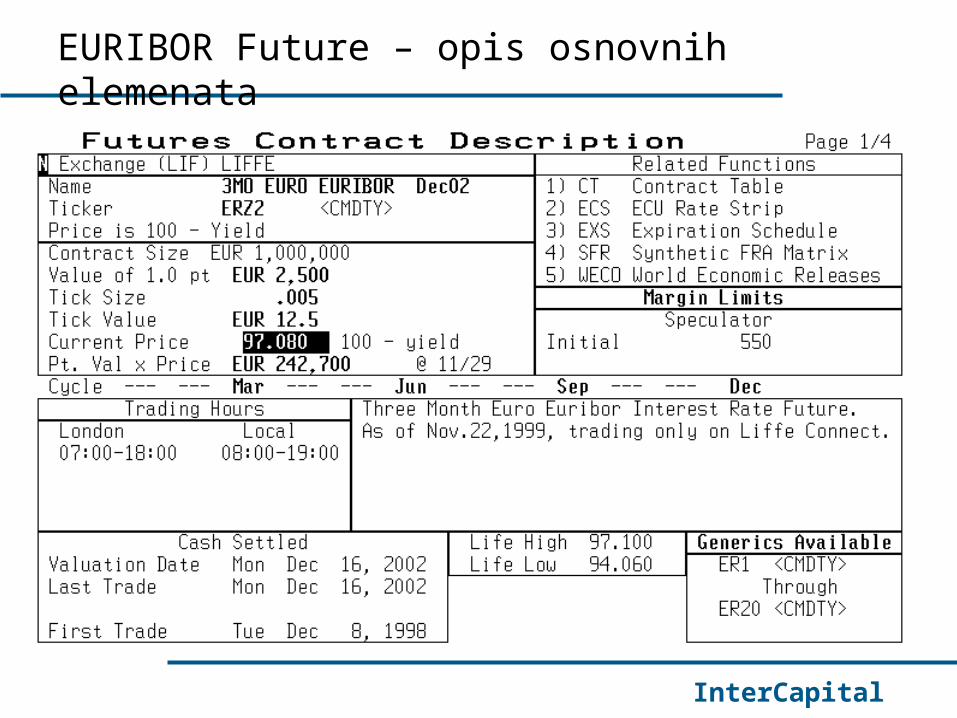

EURIBOR Future – opis osnovnih elemenata

InterCapital

Bond futures

Zaštita od nepovoljnog kretanja dugoročnih kamatnih stopa

Futures na 2, 5 i 10-godišnje državne obveznice (30 godina u SAD-u i Engleskoj)

Najlikvidniji segment 10 godina – Bund, T-Note, JGB, Gilts

Trguje se svega nekoliko dospijeća unaprijed Na dospijeću isporuka jedne od odgovarajućih obveznica Initial margin veći nego kod interest rate futures

InterCapital

Bund Future – tablica ugovora i opis elemenata

InterCapital

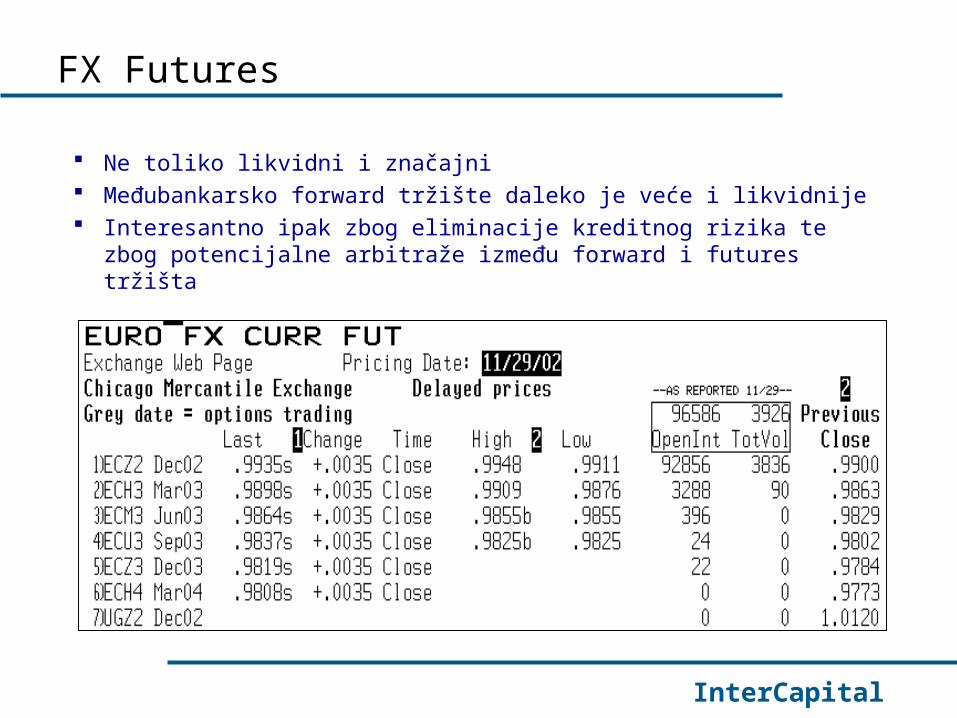

FX Futures

Ne toliko likvidni i značajni Međubankarsko forward tržište daleko je veće i likvidnije Interesantno ipak zbog eliminacije kreditnog rizika te zbog potencijalne

arbitraže između forward i futures tržišta

InterCapital

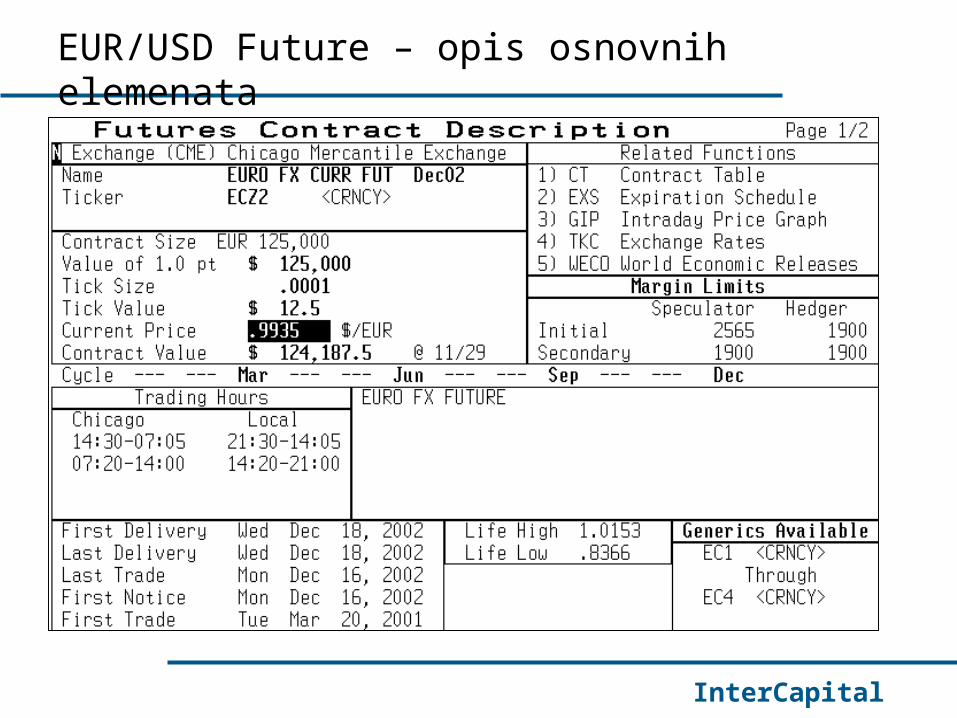

EUR/USD Future – opis osnovnih elemenata

InterCapital

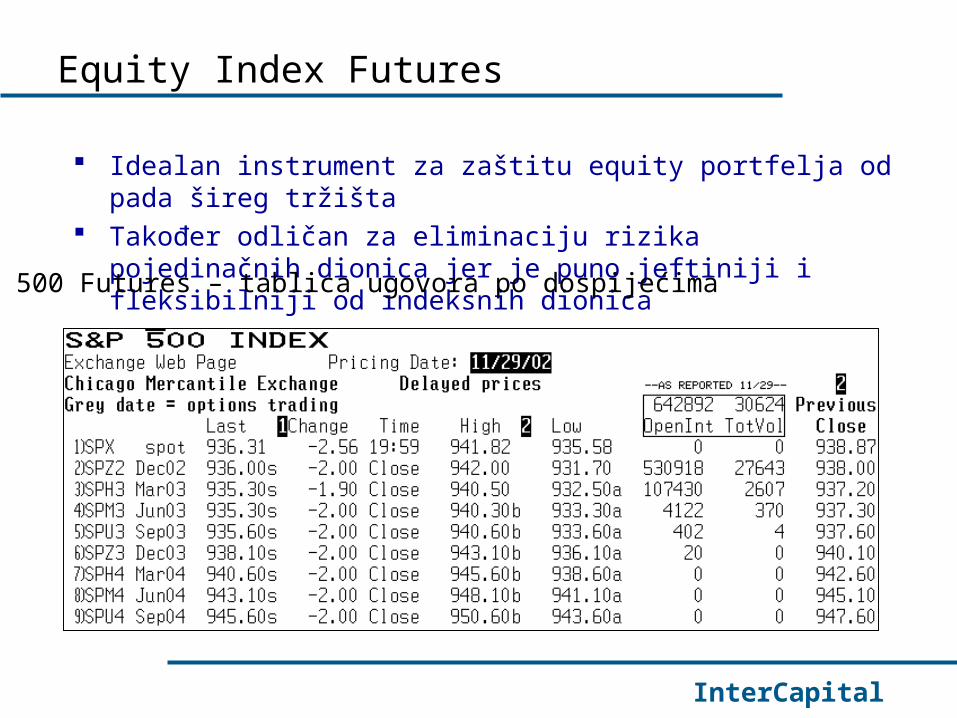

Equity Index Futures

Idealan instrument za zaštitu equity portfelja od pada šireg tržišta Također odličan za eliminaciju rizika pojedinačnih dionica jer je puno

jeftiniji i fleksibilniji od indeksnih dionica

S&P 500 Futures – tablica ugovora po dospijećima

InterCapital

S&P 500 Future – opis osnovnih elemenata

InterCapital

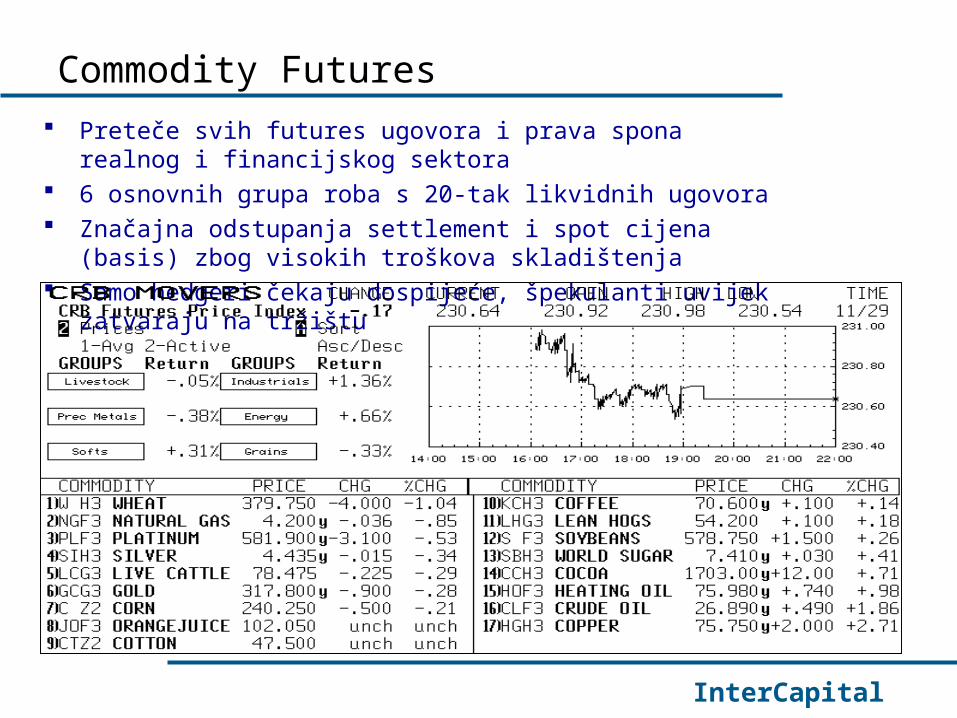

Commodity Futures

Preteče svih futures ugovora i prava spona realnog i financijskog sektora 6 osnovnih grupa roba s 20-tak likvidnih ugovora Značajna odstupanja settlement i spot cijena (basis) zbog visokih

troškova skladištenja Samo hedgeri čekaju dospijeće, špekulanti uvijek zatvaraju na tržištu

InterCapital

Swapovi

Instrumenti s najbržim rastom volumena i sudionika u posljednja dva desetljeća

Treba ih razlikovati od FX swapova, prije svega jer uključuju više periodičnih zamjena novčanih tokova (iako postoje i single maturity swaps)

Sudionici: banke, tvrtke, osiguravajuća društva, mirovinski fondovi, vlade, naddržavne organizacije

Razvijena tržišta za većinu vodećih valuta: USD i EUR vrlo likvidni s futures ugovorima na 2,5 i 10-god. Swapove

Od čistog IRS-a snažno se razvijaju currency swapovi i ostali tzv. asset swaps

InterCapital

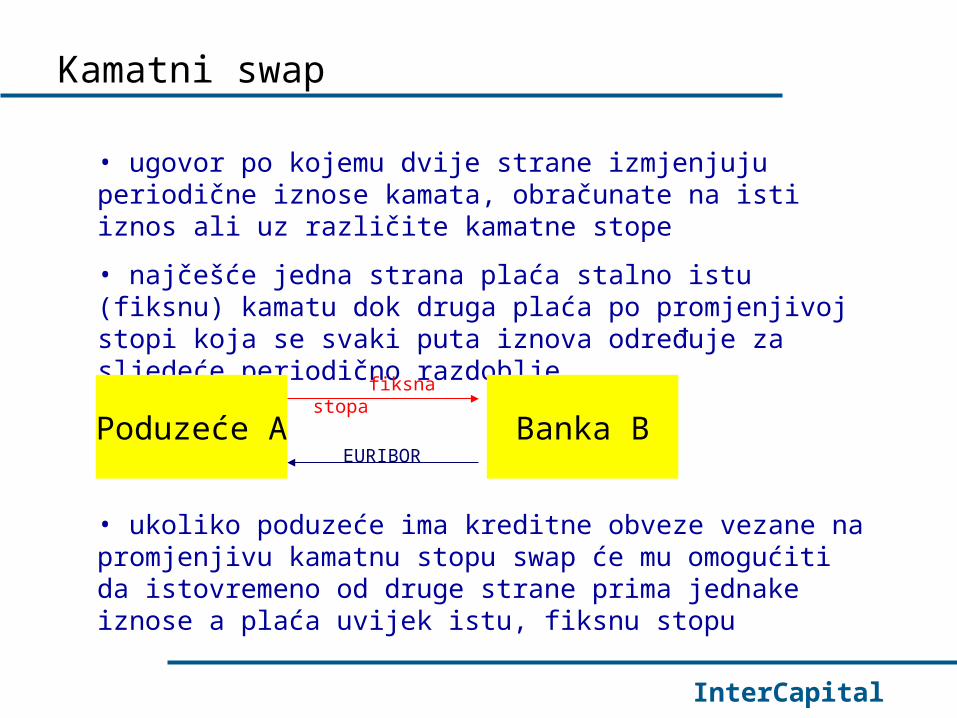

Kamatni swap

• ugovor po kojemu dvije strane izmjenjuju periodične iznose kamata, obračunate na isti iznos ali uz različite kamatne stope

• najčešće jedna strana plaća stalno istu (fiksnu) kamatu dok druga plaća po promjenjivoj stopi koja se svaki puta iznova određuje za sljedeće periodično razdoblje

Poduzeće A Banka B

fiksna stopa

EURIBOR

• ukoliko poduzeće ima kreditne obveze vezane na promjenjivu kamatnu stopu swap će mu omogućiti da istovremeno od druge strane prima jednake iznose a plaća uvijek istu, fiksnu stopu

InterCapital

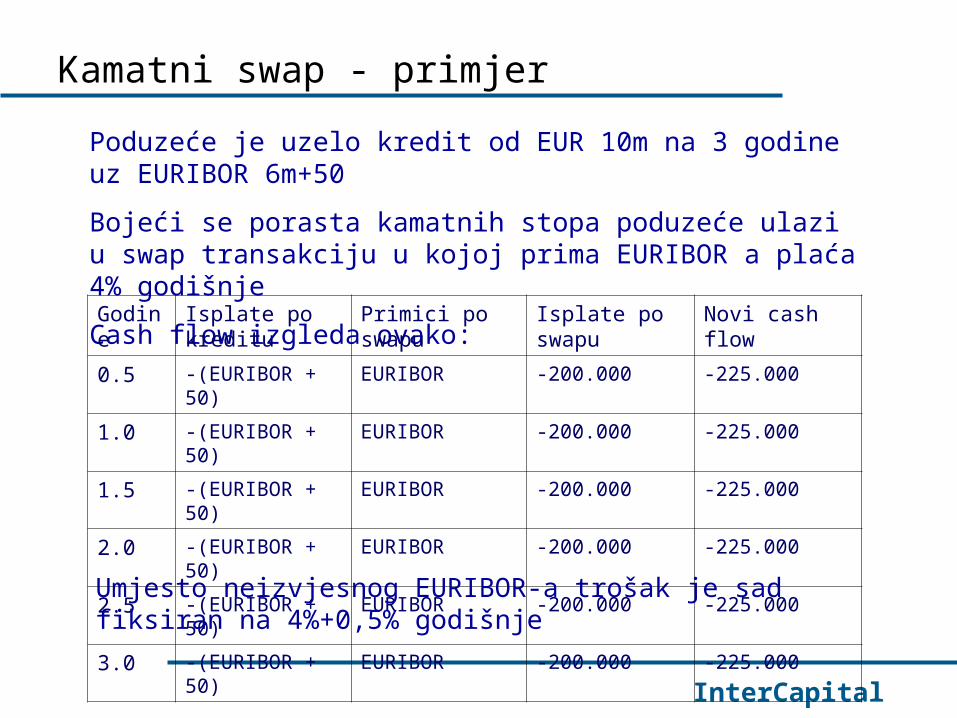

Kamatni swap - primjer

Poduzeće je uzelo kredit od EUR 10m na 3 godine uz EURIBOR 6m+50

Bojeći se porasta kamatnih stopa poduzeće ulazi u swap transakciju u kojoj prima EURIBOR a plaća 4% godišnje

Cash flow izgleda ovako: Godine Isplate po kreditu Primici po swapu Isplate po swapu Novi cash flow

0.5 -(EURIBOR + 50) EURIBOR -200.000 -225.000

1.0 -(EURIBOR + 50) EURIBOR -200.000 -225.000

1.5 -(EURIBOR + 50) EURIBOR -200.000 -225.000

2.0 -(EURIBOR + 50) EURIBOR -200.000 -225.000

2.5 -(EURIBOR + 50) EURIBOR -200.000 -225.000

3.0 -(EURIBOR + 50) EURIBOR -200.000 -225.000

Umjesto neizvjesnog EURIBOR-a trošak je sad fiksiran na 4%+0,5% godišnje

InterCapital

Kamatni swap - primjena

• kamatni swapovi jedan su od najvećih i najlikvidnijih segmenata financijskog tržišta

• primjenjuju se u svrhu zaštite od nepovoljnog kretanja kamatnih stopa u budućnosti

• swap krivulja prinosa pokazuje nam koja se fiksna stopa traži za swapove određena dospijeća

• svaka takva fiksna stopa predstavlja prosjek svih šestomjesečnih EURIBOR-a od sad do dospijeća za kojeg fiksna stopa vrijedi

InterCapital

Currency Swaps

Pored zamjene kamatnih stopa dogovara se i zamjena valuta

Time se ostvaruje dvostruka zaštita: i od nepovoljnih kretanja kamatnih stopa i od nepovoljnog kretanja tečaja valuta

Tipični korisnici su izdavatelji obveznica na tržištima na kojima mogu dobiti dobre uvjete zaduživanja ali im valuta u kojoj izdaju ne odgovara (primjerice RH u jenima ili HBOR u USD)

InterCapital

Opcije

Najstarije i najpopularnije izvedenice ikad izmišljene Idealne za zauzimanje pozicija, hedgiranje već postojećih rizika,

kreiranje potrebnog cash-flowa a sve uz ogromnu dozu fleksibilnosti

Nalaze se svuda oko nas, skrivene u komercijalnim ugovorima i kupoprodajnim transakcijama koje, naizgled, nemaju nikakve veze sa svijetom financija

U financijskom smislu, opcije su raspoložive za niz instrumenata, kako cash tako i izvedenih, uključujući čak i opcije na opcije

Opcije na razne burzovno trgovane futurese i na pojedinačne dionice trguju se na opcijskim burzama, dok se opcije na ostale instrumente najčešće trguju OTC

InterCapital

Opcije - definicija

Pravo, ali ne i obveza, kupca opcije da kupi ili proda dogovorenu količinu određene robe po dogovorenoj cijeni na ili u razdoblju do određenog datuma u budućnosti.

• PREMIJA – cijena koju kupac plaća za dano mu pravo

Kupac, dakle ostvaruje najbolji mogući scenarij:

Ograničen gubitak (iznos premije)

Neograničen potencijalni dobitakProdavatelj opcije ostvaruje potpuno suprotni scenarij:

Ograničen dobitak (iznos premije)

Neograničen potencijalni gubitak

Zašto bi uopće itko htio prodavati opciju?

InterCapital

Opcije – osnovna podjela i terminologijaCall – pravo na kupnju imovine

Put – pravo na prodaju imovine

Long Call – duga pozicija; kupljena Call opcija

Long Put – duga pozicija; kupljena Put opcija

Short Call – kratka pozicija; prodana Call opcija

Short Put – kratka pozicija; prodana Put opcija

Strike – Excersise price; cijena imovine po kojoj se opcija izvršava

Premija – cijena opcije

At the money – Izvršna cijena = trenutnoj cijeni vezane imovine

In the money – Izvršna cijena (Call) < trenutne cijene vezane imovine

Out of the money – Izvršna cijena (Call) > trenutne cijene vezane imovine

InterCapital

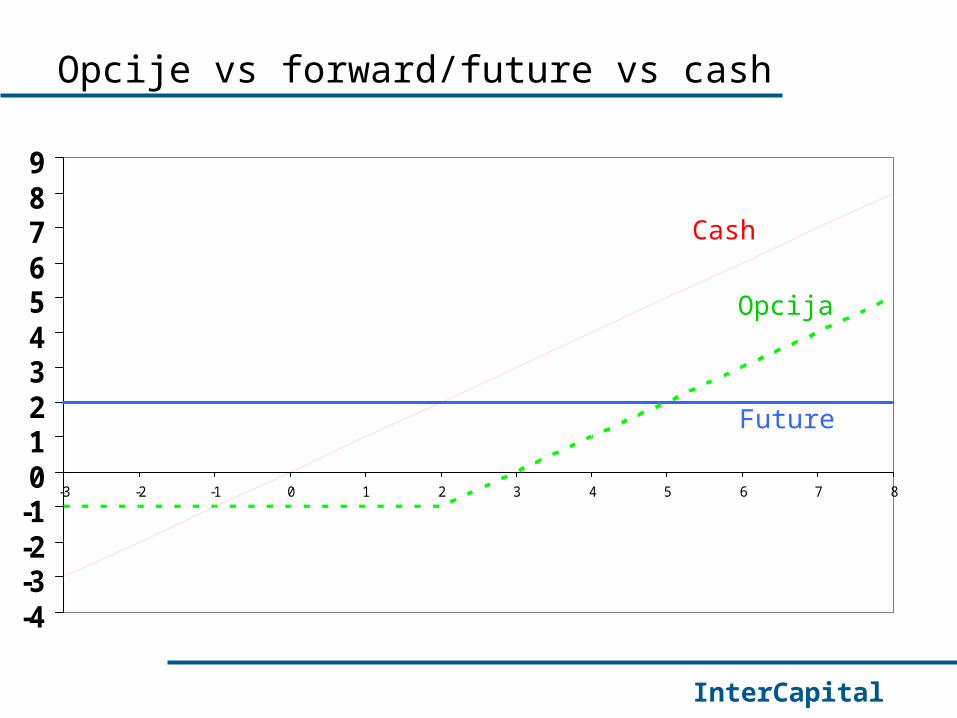

Opcije vs forward/future vs cash

-4-3-2-10123456789

-3 -2 -1 0 1 2 3 4 5 6 7 8

Cash

Opcija

Future

InterCapital

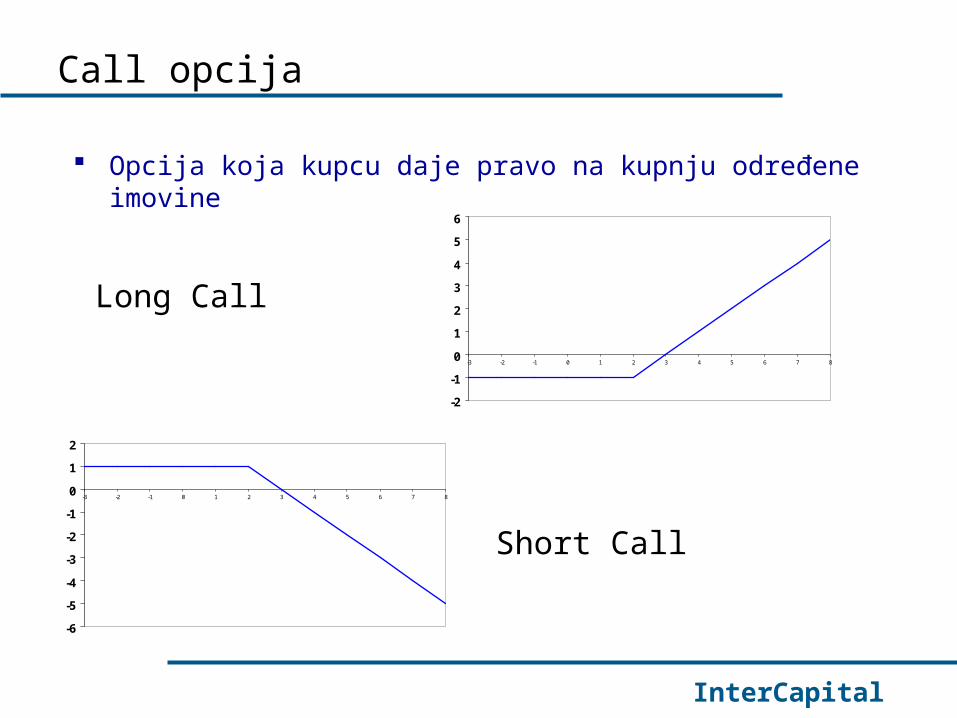

Call opcija

Opcija koja kupcu daje pravo na kupnju određene imovine

-2

-1

0

1

2

3

4

5

6

-3 -2 -1 0 1 2 3 4 5 6 7 8

-6

-5

-4

-3

-2

-1

0

1

2

-3 -2 -1 0 1 2 3 4 5 6 7 8

Long Call

Short Call

InterCapital

Put opcija

Opcija koja kupcu daje pravo na prodaju određene imovine

-2

-1

0

1

2

3

4

-6 -5 -4 -3 -2 -1 0 1 2 3 4 5

-3

-2

-1

0

1

2

-3 -2 -1 0 1 2 3 4 5 6 7 8

Long Put

Short Put

InterCapital

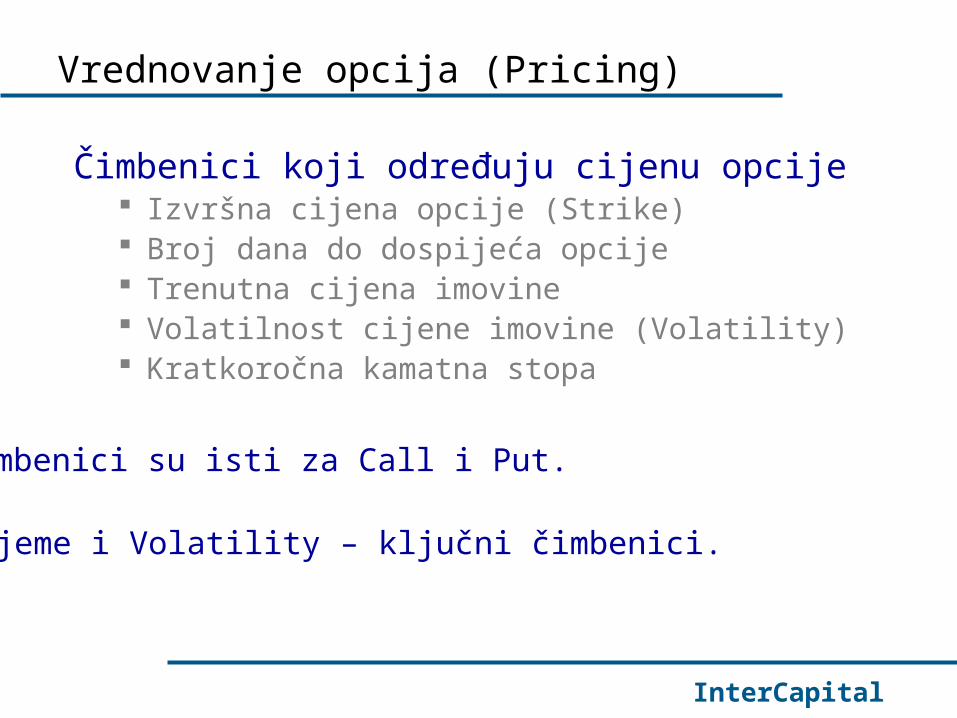

Vrednovanje opcija (Pricing)

Čimbenici koji određuju cijenu opcije Izvršna cijena opcije (Strike) Broj dana do dospijeća opcije Trenutna cijena imovine Volatilnost cijene imovine (Volatility) Kratkoročna kamatna stopa

Čimbenici su isti za Call i Put.

Vrijeme i Volatility – ključni čimbenici.

InterCapital

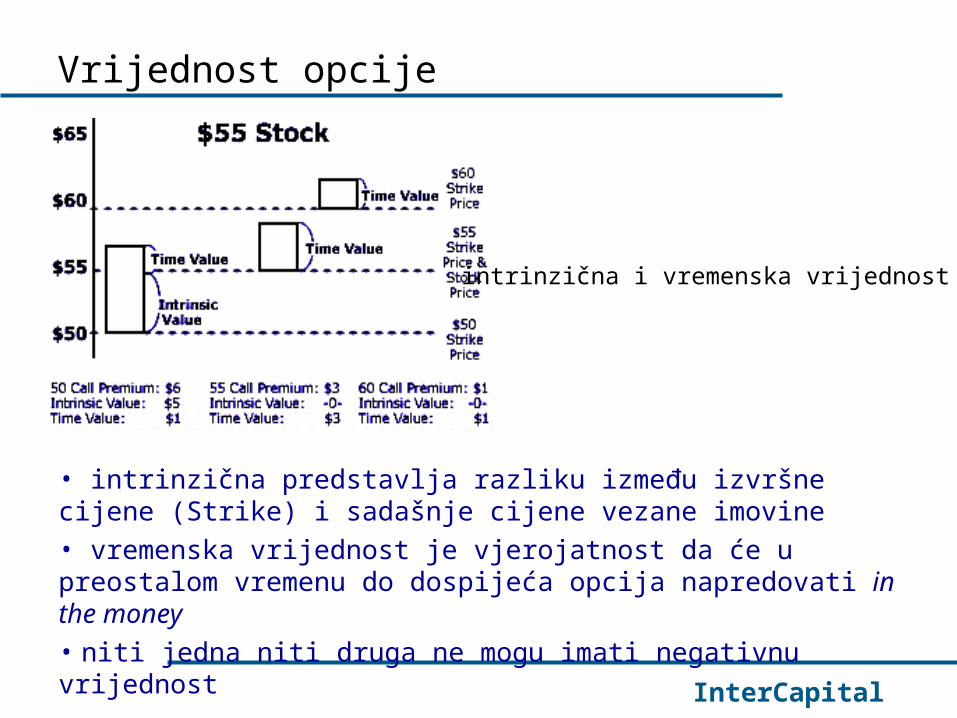

Vrijednost opcije

• intrinzična predstavlja razliku između izvršne cijene (Strike) i sadašnje cijene vezane imovine

• vremenska vrijednost je vjerojatnost da će u preostalom vremenu do dospijeća opcija napredovati in the money

• niti jedna niti druga ne mogu imati negativnu vrijednost

intrinzična i vremenska vrijednost

InterCapital

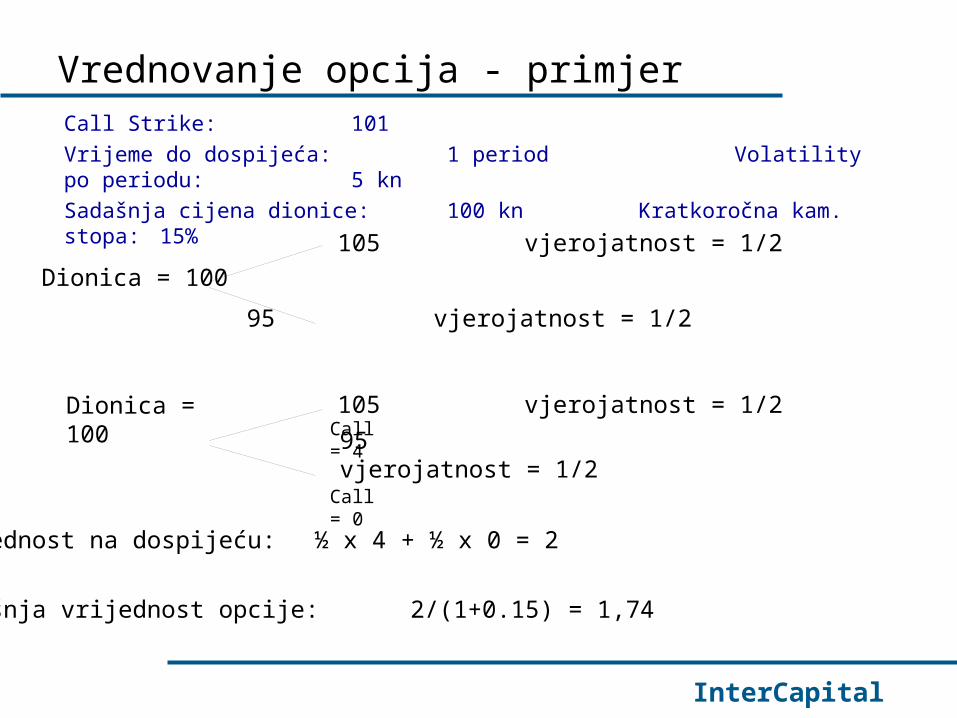

Vrednovanje opcija - primjerCall Strike: 101

Vrijeme do dospijeća: 1 period Volatility po periodu: 5 kn

Sadašnja cijena dionice: 100 kn Kratkoročna kam. stopa: 15%

Dionica = 100

105 vjerojatnost = 1/2

95 vjerojatnost = 1/2

Dionica = 100105 vjerojatnost = 1/2

95 vjerojatnost = 1/2

Call = 4

Call = 0

Vrijednost na dospijeću: ½ x 4 + ½ x 0 = 2

Sadašnja vrijednost opcije: 2/(1+0.15) = 1,74

InterCapital

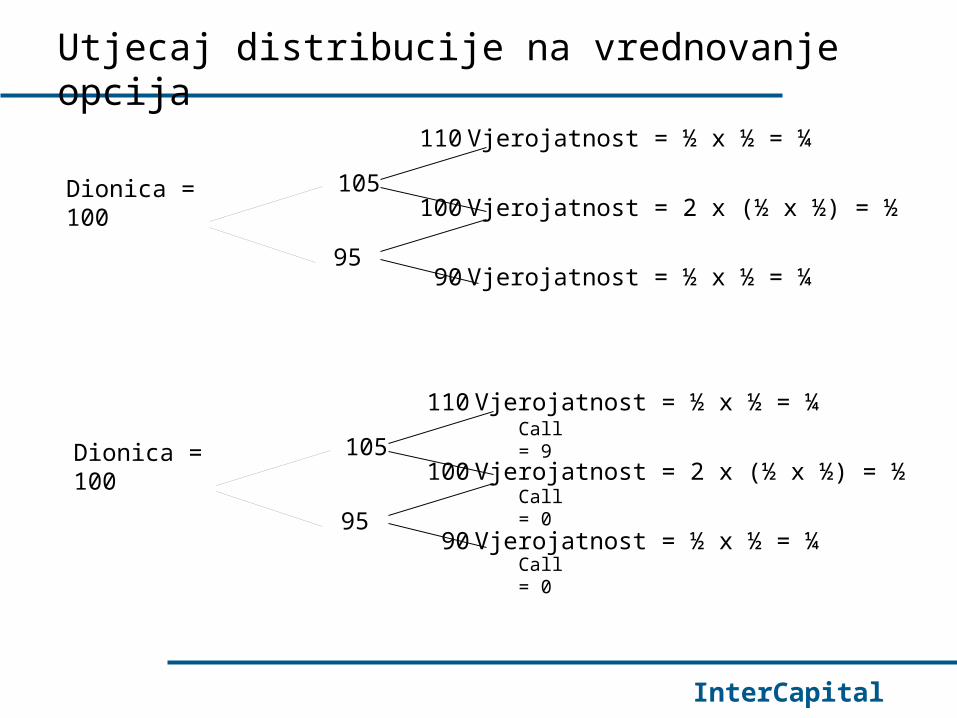

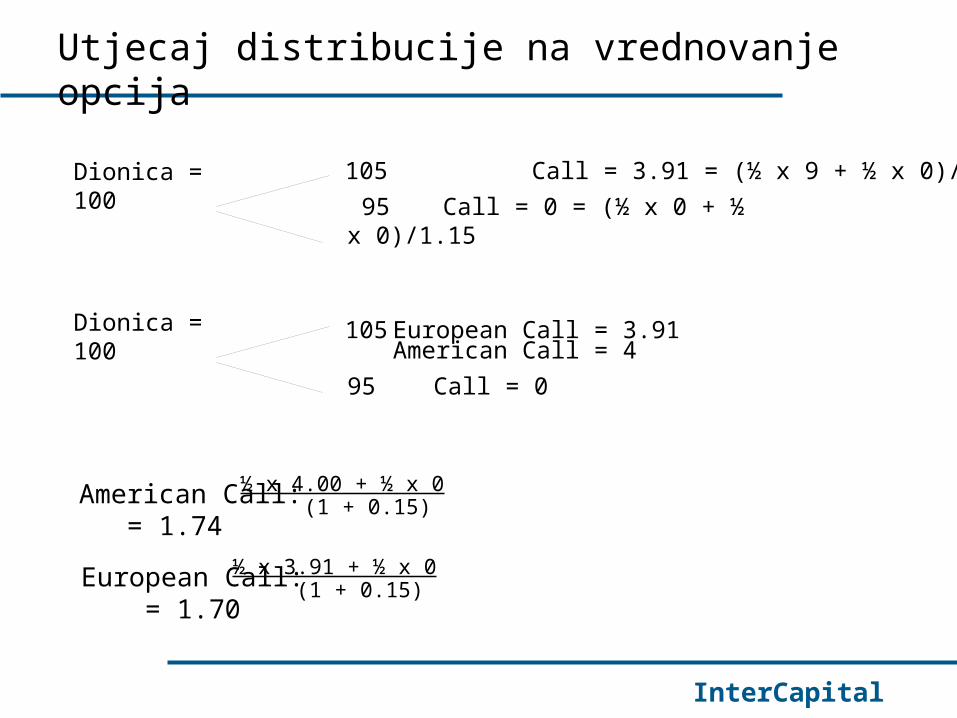

Utjecaj distribucije na vrednovanje opcija

Dionica = 100

105

95

110 Vjerojatnost = ½ x ½ = ¼

100 Vjerojatnost = 2 x (½ x ½) = ½

90 Vjerojatnost = ½ x ½ = ¼

Dionica = 100

105

95

110 Vjerojatnost = ½ x ½ = ¼

100 Vjerojatnost = 2 x (½ x ½) = ½

90 Vjerojatnost = ½ x ½ = ¼

Call = 9

Call = 0

Call = 0

InterCapital

Utjecaj distribucije na vrednovanje opcija

Dionica = 100105 Call = 3.91 = (½ x 9 + ½ x 0)/1.15

95 Call = 0 = (½ x 0 + ½ x 0)/1.15

Dionica = 100105 European Call = 3.91

American Call = 4

95 Call = 0

American Call: = 1.74½ x 4.00 + ½ x 0 (1 + 0.15)

European Call: = 1.70½ x 3.91 + ½ x 0 (1 + 0.15)

InterCapital

Vrijeme (Time decay)

• svaka opcija u bilo kojem trenutku do dospijeća ima nekakvu vremensku vrijednost

• prolaskom vremena gubi se i vremenska vrijednost

• u zadnjih 30-tak dana života opcije vremenska vrijednost opada eksponencijalnom brzinom

• pri usporedbi opcija s jednakim vremenom do dospijeća najveću vremensku vrijednost ima opcija koja je at the money

• što više opcija odlazi in the money ili out of the money vremenska vrijednost će se smanjivati a cijena opcije konvergirat će svojoj intrinzičnoj vrijednosti

InterCapital

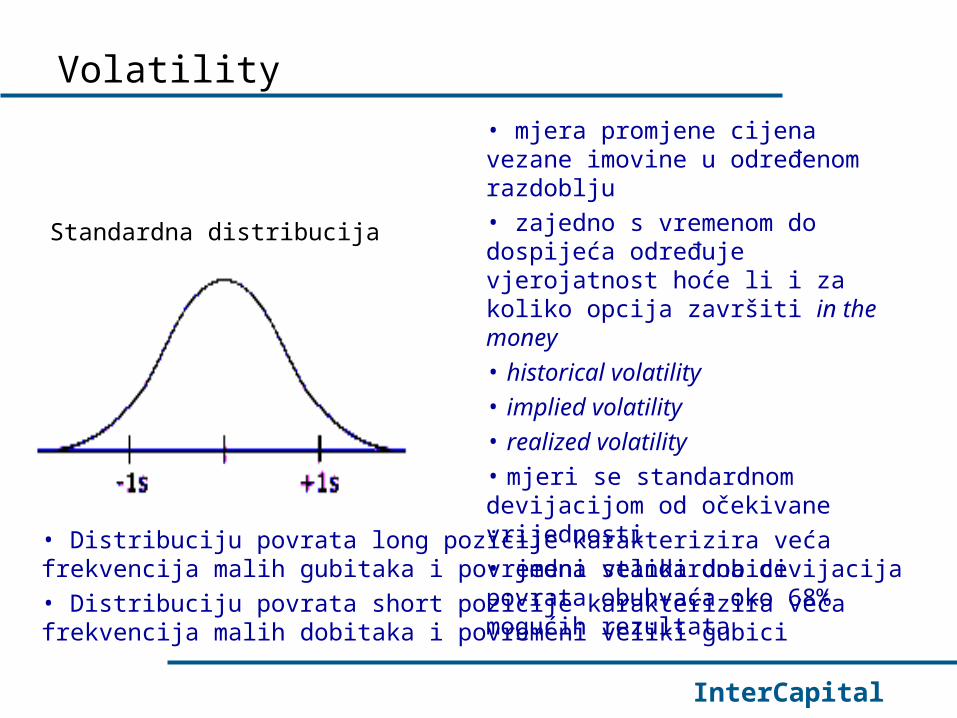

Volatility

Standardna distribucija

• mjera promjene cijena vezane imovine u određenom razdoblju

• zajedno s vremenom do dospijeća određuje vjerojatnost hoće li i za koliko opcija završiti in the money

• historical volatility

• implied volatility

• realized volatility

• mjeri se standardnom devijacijom od očekivane vrijednosti

• jedna standardna devijacija povrata obuhvaća oko 68% mogućih rezultata

• Distribuciju povrata long pozicije karakterizira veća frekvencija malih gubitaka i povremeni veliki dobici

• Distribuciju povrata short pozicije karakterizira veća frekvencija malih dobitaka i povremeni veliki gubici

InterCapital

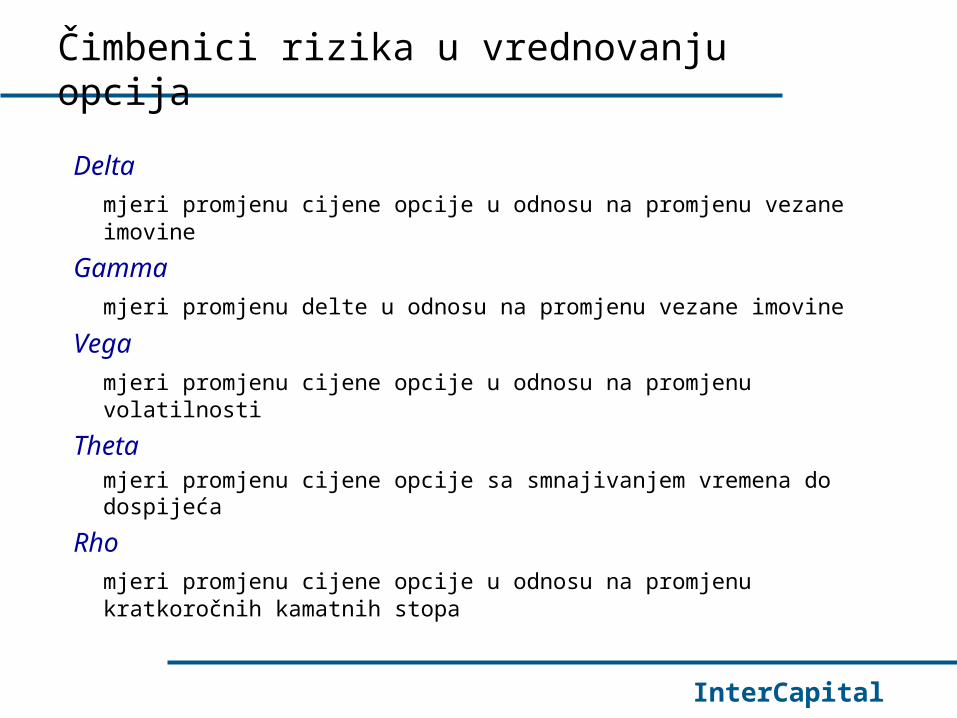

Čimbenici rizika u vrednovanju opcija

Delta

mjeri promjenu cijene opcije u odnosu na promjenu vezane imovine

Gamma

mjeri promjenu delte u odnosu na promjenu vezane imovine

Vega

mjeri promjenu cijene opcije u odnosu na promjenu volatilnosti

Thetamjeri promjenu cijene opcije sa smnajivanjem vremena do dospijeća

Rho

mjeri promjenu cijene opcije u odnosu na promjenu kratkoročnih kamatnih stopa

InterCapital

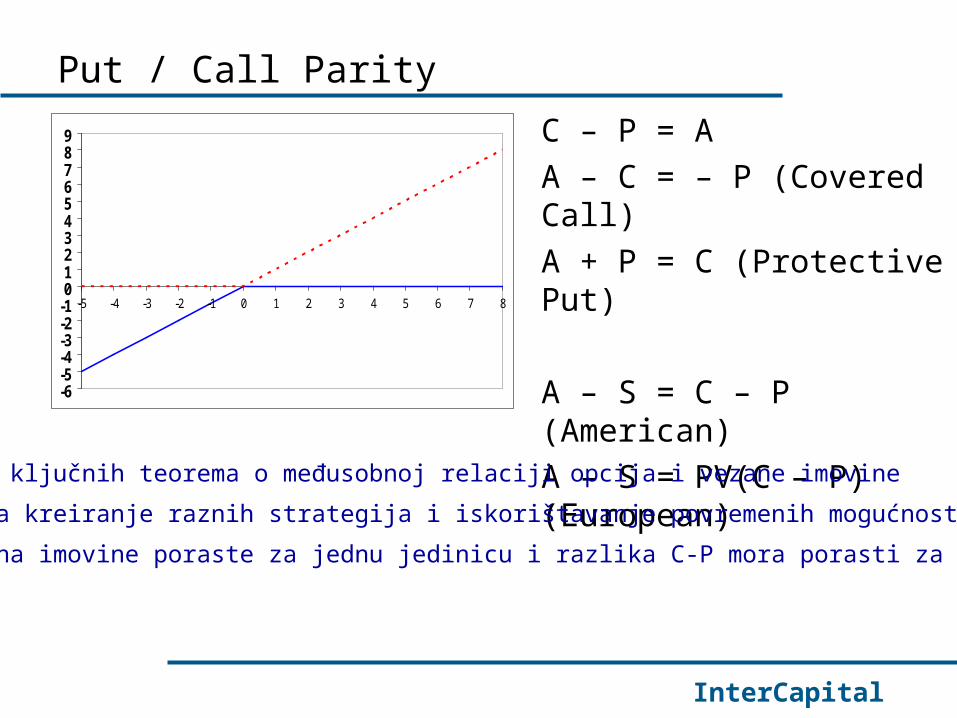

Put / Call Parity

-6-5-4-3-2-10123456789

-5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8

C – P = A

A – C = – P (Covered Call)

A + P = C (Protective Put)

A – S = C – P (American)

A – S = PV(C – P) (European)

• jedan od ključnih teorema o međusobnoj relaciji opcija i vezane imovine

• omogućava kreiranje raznih strategija i iskorištavanje povremenih mogućnosti arbitraže

• ako cijena imovine poraste za jednu jedinicu i razlika C-P mora porasti za toliko

InterCapital

Hedging

Proces zaštite od rizika promjene vrijednosti određene imovine

Dogovaranje transakcija čiji je profil povrata djelomično ili u potpunosti suprotan postojećem komercijalnom povratu

Hedging vs “Opportunity loss” Cilj hedgiranja Izloženost financijskom riziku

Transakcijski rizik Translacijski rizik Ekonomski rizik

Raspoloživi instrumenti i njihov profil povrata

InterCapital

Case Studies

Hrvatski brodograditelj u prosincu je dogovorio izradu tankera za stranog naručitelja u vrijednosti USD 100m. Isporuka je dogovorena za godinu dana, naručitelj ne avansira nikakva sredstva već cjelokupni iznos isplaćuje prilikom isporuke. U strukturi troškova brodograditelja plaće čine 40%, domaći materijal 10%, a uvozne komponente 50%. Valutna struktura uvoza je EUR 40% i USD 60%.

EUR/HRK 7.5000 USD 1y 2.00%

EUR/USD 1.0000 EUR 1y 3.00%

HRK 1y 4.00%

1. Identificirati tipove rizika

2. Cilj hedgiranja

3. Dostupni instrumenti

InterCapital

Case Studies

Obveznički investicijski fond drži u portfelju mix hrvatskih državnih obveznica s valutnom klauzulom i euroobveznica. Hrvatski sovereign spread već je duže vrijeme stabilan i mali je rizik njegova proširenja ali fond managera brine oporavak gospodarstava i tržišta dionica u svijetu te se boji značajnijeg porasta uzduž cijele krivulje prinosa. Duration portfelja je 5 godina.

1. Identificirati tipove rizika

2. Cilj hedgiranja

3. Dostupni instrumenti

InterCapital

Case Studies

Veliki hrvatski dolarski uvoznik boji se značajnog porasta USD u sljedeća tri mjeseca. Ipak, radi se samo o intuiciji financijskog direktora koji nije spreman odreći se cjelokupnih potencijalnih pozitivnih tečajnih razlika niti je spreman puno platiti za strategiju hedgiranja.

1. Identificirati tipove rizika

2. Dostupni instrumenti

3. Kreirati traženu kombinaciju izvedenica.

![Regional indices TTM - InterCapital Espresso... · IC Daily Highlights ... [SLOVENIA] Telekom Slovenije’s subsdiary received EUR 50m lawsuit in B&H ... 25-Aug-17 Gorenje - H1 2017](https://static.fdocuments.net/doc/165x107/5a778f237f8b9a9c548e1808/regional-indices-ttm-intercapital-espresso-ic-daily-highlights-slovenia.jpg)